")

Всего новостей: 4153076, выбрано 92 за 0.021 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

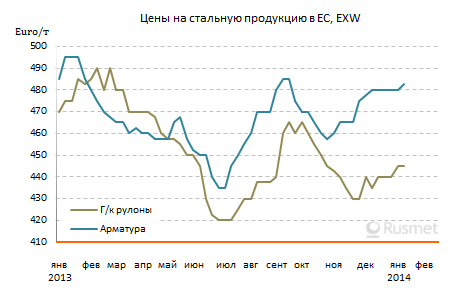

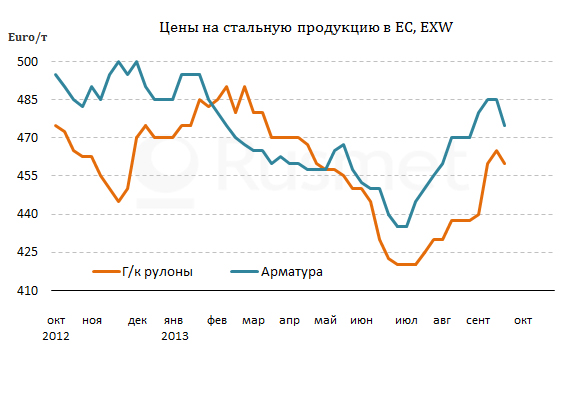

MEPS: цены на арматуру в США снизилась до уровня декабря 2023 года

Как сообщает аналитическое агентство MEPS International Ltd., недавний рост цен на арматуру, достигнутый сталелитейными заводами в США, оказался кратковременным.

В марте международный обзор стали компании MEPS подтвердил, что стоимость сделок снизилась до декабрьского уровня в $820-$840 за короткую тонну, что на $20 меньше по сравнению с предыдущим месяцем.

В середине декабря производители арматуры объявили о повышении прейскурантной цены на $50 за короткую тонну. Короткий период пополнения запасов в январе помог этому росту, основанному на росте цен на металлолом, набрать обороты.

Однако отечественным производителям в конечном итоге не удалось добиться полного повышения цен, и эта первоначальная поддержка впоследствии ослабла.

Ограниченный спрос, обильное предложение в первом квартале

Недавние ценовые предложения заводов провалились по нескольким причинам.

В первые три месяца года активность традиционно была низкой, и первый квартал 2024 года не смог переломить эту тенденцию. Однако респонденты MEPS в США сообщают, что спрос был не лучше и не хуже, чем в предыдущие годы.

Акционерная деятельность остается ограниченной. Покупатели в отечественных сервисных центрах выполняют свои требования в полном объеме, несмотря на снижение уровня запасов в конце прошлого года.

Сезонное оживление активности в строительном секторе также происходит медленно. Индекс архитектурного выставления счетов – ведущий экономический индикатор нежилого строительства – остается на отрицательной территории с июля 2023 года. Между тем высокая стоимость финансирования продолжает снижать спрос на новое жилое жилье.

Положительное влияние на цены на арматуру любого улучшения спроса, вероятно, будет компенсировано увеличением внутреннего предложения. Многие менеджеры по закупкам в США имеют множество вариантов покупки. Значительные мощности уже введены или планируется ввести их в эксплуатацию в ближайшее время.

Арматура наиболее распространенных размеров – как арматура в бухтах, так и прямая арматура – может быть получена со склада завода в течение нескольких дней.

Цены на готовую арматуру в значительной степени зависят от стоимости лома, а снижение затрат мало что дает для поддержки стремления заводов к повышению цен. Измельченный лом чикагского производства в марте продавался по значительно более низким ценам.

Цены на арматуру в США остаются высокими в историческом плане. Тем не менее, разница в ценах между местными и импортными материалами, особенно несевероамериканского происхождения, невелика.

Смешанные перспективы импортных поставок

Традиционные экспортеры арматуры, например, в Алжире и Египте, демонстрируют явное отсутствие интереса к продажам в США.

Длительные сроки поставки (обычно указываются поставки в июле) и отсутствие каких-либо существенных ценовых преимуществ означают, что отечественные покупатели неохотно заключают сделки с зарубежными странами.

Возможности региональных поставок могут быть ограничены в результате новых законодательных полномочий, недавно предложенных сенаторами США, которые могут ограничить объем импорта мексиканской арматуры, поступающей в США.

Мексиканские поставщики в настоящее время освобождены от правил раздела 232, поскольку являются участниками соглашения о свободной торговле USMCA.

Однако группа сенаторов хочет, чтобы тарифы были временно восстановлены после того, как был выявлен всплеск объемов. Предварительные данные по импорту за 2023 год показали, что импорт арматуры из Мексики в Соединенные Штаты вырос на 1732% (до 201772 тонн) по сравнению с периодом, предшествовавшим разделу 232.

В случае принятия новый закон, скорее всего, нанесет ущерб конкурентоспособности мексиканского экспорта, но на рынке, где предложение в настоящее время превышает спрос, обеспечит своевременный стимул для отечественных производителей стали.

Американские производители также выиграют от политики, которая поощряет использование стали отечественного производства, включая Закон об инвестиционной инфраструктуре и рабочих местах, Закон о снижении инфляции и Закон о CHIPS.

Более того, экономическое давление в США может, наконец, начать ослабевать. Ожидается, что Федеральная резервная система, которая недавно удерживала процентные ставки пятый месяц подряд, проведет снижение позднее в 2024 году, несмотря на сохраняющееся инфляционное давление.

Снижение стоимости заимствований может привести к увеличению активности, связанной с проектом.

Влияние результатов президентских выборов в США остается неизвестным.

MEPS прогнозирует, что цены на сортовой прокат в Северной Америке будут иметь тенденцию к снижению в 2024 году. Однако ожидается, что цены на арматуру будут двигаться в более узком диапазоне, чем цены на балки и аналоги торговых прутков.

Мировое производство DRI за 2023 год выросло на 7,4%

Глобальное производство железа прямого восстановления (DRI) по итогам 2023 года выросло на 7,4% по сравнению с 2022 годом – до 135,51 млн т из 126,16 млн т годом ранее. Об этом свидетельствуют данные WorldSteel Association,сообщаетKallanish.

На Индию пришлось более 36% общего объема производства DRI. За год индийские компании произвели 49,33 млн т соответствующей продукции, что на 16,7% больше по сравнению с 2022 годом. Иран, второй по величине производитель DRI, увеличил выпуск продукции на 1,7% г./г., до 33,45 млн т. Доля иранского DRI в глобальном производстве составила 24,7%. Итого эти страны составляют около 61,1% мирового производства DRI.

РФ, Египет и Саудовская Аравия имели долю в 5,7%, 5,3% и 5% соответственно в мировом производстве DRI.

В прошлом году Россия произвела 7,78 млн т (+0,9% г./г.) железа прямого восстановления, Египет – 7,22 млн т (+19,9%), Саудовская Аравия – 6,81 млн т (+1,5%).

США за 2023 год сократили производство DRI на 0,8% г./г, до 5,20 млн т, Мексика – на 11,6% г./г, до 5,16 млн т, Алжир – увеличил на 3,1% г./г., до 4 млн т, ОАЭ – также увеличили на 4,2% г./г, до 3,59 млн т.

По прогнозам World Steel Dynamics,глобальное производство DRIк 2030 году вырастет на 56,2% по сравнению с базовым 2019 годом и на 40% по сравнению с показателем 2022 года – до 175 млн т. Наибольший рост производства DRI ожидается в Евросоюзе и странах MENA.

Турецкий стальной Tosyali Holding инвестирует в Саудовскую Аравию $5 млрд

Как сообщает агенство Bloomberg, турецкая сталелитейная компания Tosyali Holding AS планирует инвестировать до $5 млрд в сталелитейный завод в Саудовской Аравии, что является частью расширения, включающего Алжир, Анголу, Сенегал и Испанию.

Компания недавно подписала меморандум о взаимопонимании с Саудовской Аравией, заявил председатель Фуат Тосяли во вторник в кулуарах Всемирного экономического форума в Давосе. Комментарии появились через две недели после того, как фирма объявила о покупке испанской компании Baika Steel Tubular Systems SL по неизвестной цене.

IREPAS: мировой рынок сортового проката будет нестабильным, производство замедлится

Как сообщает Yieh.com, мировой рынок сортового проката замедлился, что привело к ослаблению спроса на арматуру и катанку. Что касается европейского рынка, то активность на нем была низкой из-за сезона летних отпусков. Поэтому цена оставалась стабильной.

Кроме того, местный частный сектор приостановил свои инвестиции из-за неопределенной глобальной ситуации, включая цены на энергию, процентные ставки и будущую стоимость углеродных кредитов ЕС.

Что касается рынка США, предложение осталось неизменным, но высокие процентные ставки заставили замедлить коммерческое и жилое строительство.

Кроме того, турецкие производители были вынуждены конкурировать с новыми экспортерами, такими как Алжир и Египет, которые проявляют высокую активность в Средиземноморском регионе. Кроме того, США и ЕС ввели санкции в отношении российских полуфабрикатов и сырья, поэтому экспортный рынок Турции может оказаться узким.

Международная ассоциация производителей и экспортеров арматуры (IREPAS) прогнозирует, что в следующем квартале на рынке сохранится неопределенность, а производство замедлится, что еще больше снизит спрос на лом черных металлов.

Глава "Росгео" Сергей Горьков: Санкции стимулируют развитие отечественной геологии

Сергей Тихонов

Распад СССР оставил Россию без многих видов дефицитных и редких полезных ископаемых. Ресурсная база одной большой страны оказалась разделена границами вновь образовавшихся государств. Многие металлы и минералы мы не стали заново искать на своей территории, а импортировали, так было выгодней. Теперь мы не можем зависеть от поставок из-за границы, поэтому ресурсную базу приходится быстро восполнять. Глава "Росгеологии" Сергей Горьков рассказал "Российской газете", каких дефицитных полезных ископаемых не хватает в нашей стране, почему их добыча может быть нерентабельной и как санкции повлияли на работу российских геологов в других странах.

О геологии и экономике

Сергей Николаевич, 2 апреля - День геолога, разрешите вас поздравить. С вашей точки зрения, значение геологии в наше время стало снижаться?

Сергей Горьков: Хочу также поздравить всех причастных с прекрасным праздником - с Днем геолога - и пожелать здоровья, успехов и новых открытий. Мы с вами не случайно встречаемся в Государственном геологическом музее имени В.И. Вернадского. Это самый первый геологический музей в России, он существует с 1755 года и был открыт при первом университете Российской империи - Московском университете, фактически одновременно с ним.

Что касается значимости геологии, то, мне кажется, со временем она немножко потерялась. Не в реальной жизни, а именно в восприятии людей. Если мы говорим о прошлом, то геология была основой экономики еще с XVIII века. В ранний советский период шла индустриализация, бурный рост экономики - нужны были черные и цветные металлы. В послевоенное время началось открытие нефтегазовых месторождений в Западной Сибири. Этот период стал кульминацией развития геологической отрасли в нашей стране. Сложилась советская геологическая школа. В этот период она стала безусловным мировым лидером как по количеству открытий и успешности, так и по значимости не только в Советском Союзе, но и далеко за его пределами. Количество проектов, которые советские геологи делали в Азии и особенно в Африке, поражает до сих пор. Кстати, китайская геологическая школа тоже была построена на основе советской школы. Сейчас она, конечно, стала самостоятельной, но ее фундамент был заложен в 50-60-х годах советской геологией.

И что же сейчас?

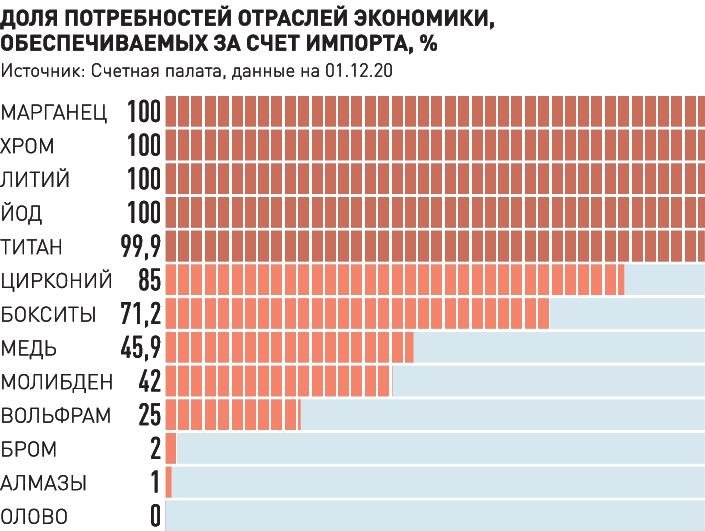

Сергей Горьков: Сейчас, мне кажется, новый этап подъема, который связан, как ни странно, с санкционным режимом. Часть металлов, которые мы закупали за границей, и в принципе это было экономически выгодно, теперь для нас стали недоступны. Вопрос даже не в экономике, а в суверенитете, причем суверенитете с точки зрения экономической безопасности. Больше 20 металлов и минералов мы завозили и завозим из-за границы.

Дефицитными эти виды сырья стали преимущественно потому, что крупные месторождения в СССР были открыты на территории союзных республик, ныне независимых государств. В советское время что-то находили в Казахстане, что-то на Украине, что-то в Армении, но это была одна страна. Сейчас вопрос экономики геологического суверенитета стал очень важным. Мне кажется, это станет толчком для развития отечественной геологии. В значительной степени экономика России базируется на минеральных ресурсах, часть из которых мы не производим.

А у нас они точно есть? Известно ли, где искать?

Сергей Горьков: В российских недрах есть все виды полезных ископаемых, но не по всем есть доказанные запасы, рентабельные к разработке. В программе геологоразведочных работ за счет бюджета уже в 2023 году увеличена доля объектов поиска дефицитных полезных ископаемых. В большинстве тендеров, проведенных с начала года, победила "Росгеология", в частности на поиск марганцевых руд в Иркутской области, вольфрамовых руд в Северной Осетии, урана в Бурятии.

Безусловно, это только начало. "Росгео" предлагает разработать программу по воспроизводству и освоению минерально-сырьевой базы стратегических дефицитных полезных ископаемых и металлов "новой экономики" на 2023-2027 годы. Есть предложения по первоочередным объектам поисковых работ по 8 видам дефицитного сырья - титану, цирконию, марганцу, плавиковому шпату, графиту, хрому, алмазам и урану. Да-да, на территории России не так много добывается урана. В основном мы импортируем его.

Вы сказали, что разработка этих металлов в России была нерентабельна. Едва ли экономически что-то изменилось. Означает ли это, что добываемый нами, например, литий окажется значительно дороже, чем экспортный?

Сергей Горьков: Вопрос стоит не так. Мы тот же литий в основном потребляем в конечном, готовом продукте. К примеру, как аккумулятор для электромобиля. Поэтому нам сейчас нужно создать не только первый передел (добыча), но и второй (переработка), третий (выпуск продукции), четвертый (готовый для продажи потребителю товар) переделы потребления. Нужно создавать свои производственные цепочки, потому что санкции разрушили многие связи с глобальным рынком. Это касается не только лития. Вольфрам, марганец, кобальт и тот же титан требуют создания производств внутри страны. Глобализацию никто никогда не отменит, она способствует развитию, но критически важные для экономики товары нужно все-таки уметь производить внутри страны.

Об импортозамещении

"Росгеология" значительную часть средств тратит на создание и закупку отечественного оборудования для геологоразведки. Можно ли сказать, что вы решили проблему с импортозамещением, зайдя с другой стороны - сразу дали заказ промышленности под реальные деньги, а не просили что-то изобрести, что потом, возможно, будет продаваться?

Сергей Горьков: Здесь вопрос философский, что первично - курица или яйцо. Некоторые говорят, что петух. Мы подошли к вопросу системно, да и импортозамещением начали заниматься не в 2022 году, что очень важно. Мы в 2019 году определили технологические направления, которые нужно развивать, а в 2020 году создали список технологий, которые необходимо заменить.

Для нас вопрос импортозамещения был критически важным, поскольку мы сами являемся производителями части оборудования. Поэтому ставка была сделана на российское. До этого по некоторым направлениям зависимость от импорта была очень высокая, более 90%. В 2020 году были сделаны инвестиции в создание бурового, геофизического оборудования, в создание инновационного вибросейсмического источника М-3 и многое другое. Значительная часть этого оборудования уже производится с 2021 года, и сейчас заказы на него растут. В ряде случаев мы выступаем заказчиком оборудования, готовы проводить испытания на наших площадках. Это очень важно для производителей, поскольку позволяет понимать спрос на будущий продукт. Понятно, на что идут инвестиции - не в воздух уходят, а есть конкретный потребитель. С другой стороны, мы стараемся вкладывать в оборудование немножко с перспективой, как в М-3, который по ряду показателей превышает зарубежные аналоги.

Но это касается только "Росгеологии", а не отрасли в целом?

Сергей Горьков: В 2022 году мы создали Центр по развитию импортозамещения. Мы его ориентируем не только на себя, но и на всю отрасль. В начале марта совместно с минпромторгом провели Открытый научно-технический совет по импортозамещению, куда пригласили как производителей, так и потребителей геологоразведочного оборудования, а также наших партнеров. На нем обсуждались меры господдержки, возможности для кооперации производителей и потребителей геологоразведочного оборудования в процессе его разработки, испытания и внедрения. Дискуссия заняла более 4 часов. Был скорректирован список критически важного оборудования с учетом новых реалий, определены направления, куда двигаться дальше.

А что с импортозамещением программного обеспечения (ПО)?

Сергей Горьков: Задачи импортозамещения ПО для геологоразведки мы обсуждали с коллегами еще на первом Открытом научно-техническом совете в 2021 году. Были определены 4 важнейших направления работ, создана "песочница" для перспективных разработок. Она уже дала хороший результат, готовность многих разработок - на уровне до 60%. Эти достижения были замечены на уровне минцифры - ряд проектов уже получил поддержку государства.

Какая была зависимость от иностранного ПО, например, в 2020 году, какая сейчас и когда ждать прорыва в отечественных решениях?

Сергей Горьков: Зависимость была выше 90%. Сейчас, наверное, процент мало изменился. Идет разработка, тестирование и прочее. Выстрелить, как готовый продукт, наше ПО может года через два-три. К тому же у разных платформ разные сроки. Но в среднем к концу 2025 года проблема может быть базово решена.

О санкциях и международных проектах

Санкции повлияли на деятельность компании за рубежом?

Сергей Горьков: Были разорваны контракты на работу в Северном и Средиземном морях. Больше мы ничего не потеряли. Технически мы могли их выполнить, но пришлось уходить по политическим причинам. Более того, заказчик работ в Средиземном море очень просил не уходить, но пришлось. Дело в том, что наше судно "Бавенит" оснащено значительно лучше, чем любое другое у конкурентов. Замечу, на судне используются отечественные технологии бурения, в которые мы инвестировали еще в 2020 году.

А какие-нибудь контракты помимо Европы из-за санкций потеряли?

Сергей Горьков: Нет. Наоборот, мы ожидаем рост заказов в Африке. В конце 2022 года завершился проект в Джибути, продолжаются работы в Бенине, ЦАР и Судане - несмотря на все сложности, работы идут в графике, оплата поступает вовремя. В ближайшее время мы выйдем на подписание контрактов с Алжиром, Анголой, Сьерра-Леоне и Зимбабве, отрабатываем проекты в Марокко и Мозамбике. Рассчитываем, что ближайший саммит "Россия и Африка" даст толчок для подписания ряда соглашений.

Какие перспективы в Азии?

Сергей Горьков: В Узбекистане завершен второй этап совместного проекта по изучению перспектив нефтегазоносности акватории Аральского моря и прилегающих территорий. Неделю назад подписали с Узбекистаном новый контракт по сейсмике на суше рядом с Аралом. Проект более чем на 1,6 млрд рублей. Начинаем мы работу в этом году, весной, рассчитываем на несколько лет.

Достаточно много работы в Монголии по твердым полезным ископаемым (ТПИ) и сейсмике. Также ведем проект в Казахстане по ТПИ и обсуждаем проект по углеводородам, в том числе на шельфе Каспия. Недавно мы выиграли два тендера на обработку данных сейсморазведки - в Пакистане и Ираке. Очень надеемся на шельфовые проекты в Индии, поскольку шельф по объему, как правило, крупный проект. Планируем участвовать в двух тендерах. Есть перспектива в Туркмении по инженерной геологии.

Инженерная геология - можно уточнить, что это?

Сергей Горьков: Это все, что связано со строительным комплексом. Перед тем, как строить сооружения, здания, дороги, нужно пробурить скважины, которые должны показать плотность грунта, его твердость, как он осаждается и т.д. Как правило, бурится скважина, достается керн, обрабатывается в лабораториях, и на основании этого делаются модели. Они вкладываются в расчеты по строительству. Если неправильно сделать расчеты, здание может разрушиться, упасть, "поехать", пойти трещинами, еще что-нибудь. У нас есть опыт таких работ, и сейчас мы обсуждаем в Туркмении проект по инженерной геологии для комплекса "Ашхабад-Сити".

О критике и финансовых результатах

Вы возглавили компанию 4 года назад, как раз в День геолога. Тогда Счетная палата опубликовала разгромный отчет о деятельности "Росгео", где говорилось среди прочего, что у компании невыполненных обязательств по госконтрактам больше чем на 4,9 млрд рублей. Удалось переломить ситуацию?

Сергей Горьков: Росгеология создавалась правительством 11 лет назад не из лучших предприятий отрасли. Вернее, были и хорошие, и не очень. Это были все осколки геологоразведочной отрасли, которые нередко были близки к банкротству, существовали кое-как, вот и были свалены в кучу. Решение о создании в целом компании было правильным. Суп был такой наваристый, но, если мы отдельно посмотрим, в этом супе было очень много всего странного и зачастую несъедобного - болты, гайки и все остальное.

Когда я пришел, у компании существовали серьезные проблемы с ликвидностью. Были большие задержки по заработной плате, до трех месяцев доходили. Причем не на одном предприятии. С этого я и начал, наводить именно финансовую дисциплину. Сейчас, конечно, таких проблем нет.

А что с другими финансовыми показателями?

Сергей Горьков: В портфеле "Росгео" преобладали государственные контракты, при этом их объем ежегодно снижался. Если у вас 70% госконтрактов, и по ним устойчивое снижение, то объем выручки будет сокращаться с каждым годом. Было плохо с техникой, она вся была старая, был несбалансированный кредитный портфель, отсутствовала даже какая-то корпоративная жизнь, даже День геолога не отмечался. При этом действительно в 2019 году сложился максимальный объем неисполненных в срок обязательств по госконтрактам - 4,9 млрд рублей.

По итогам прошлого года, что отмечает та же Счетная палата, у нас объем неисполненных обязательств на минимальном уровне - 395 млн рублей. Контракты - 70% коммерческие, 30% - государственные, при том что вложения государства в геологоразведку с 2022 года стали расти, в том числе инвестиции в техническое перевооружение. По итогам 2022 года при некотором снижении выручки валовая прибыль увеличилась до 3,9 млрд рублей, а чистый доход Росгеологии составил 559 млн рублей.

Но неисполненные обязательства остаются?

Сергей Горьков: Ноль не может быть, потому что это все-таки геология, существуют геологические риски. Вы можете просто не найти то, что запланировано. Есть климатический фактор. Иногда льды в Арктике плохо тают. К примеру, в этом году мы получили экстремальные температуры в Якутии, где ведем сейсморазведку на трех крупных участках. У нас в январе температура была ниже 60 градусов. При этом мы ни один проект не сорвали. В этом году у нас сейчас самая высокая прибыль за 5 лет, самые низкие неисполненные обязательства за 7 лет и самая большая инвестпрограмма с советских времен - 6,5 млрд рублей. И это в кризисный 2022 год.

Удалось ли все? Я бы не сказал, что все удалось. Планы, конечно, изначально были чуть выше. Но в нашей мультимодальной стратегии несколько сценариев, и один из них мы сейчас успешно реализуем.

Россия > Металлургия, горнодобыча. Нефть, газ, уголь > rg.ru, 3 апреля 2023 > № 4334223

Сергей Горьков

Ежегодный отчёт Правительства в Государственной Думе

«Правительство Российской Федерации: <…> представляет Государственной Думе ежегодные отчёты о результатах своей деятельности, в том числе по вопросам, поставленным Государственной Думой» (Конституция Российской Федерации, статья 114, подпункт «а» пункта 1).

Из стенограммы:

М.Мишустин: Уважаемый Вячеслав Викторович! Уважаемая Валентина Ивановна! Уважаемые депутаты Государственной Думы! Уважаемые коллеги!

Сегодня я представляю четвёртый отчёт о деятельности Правительства. Часть тем мы подробно обсуждали на встречах с фракциями.

Расскажу о результатах за прошлый год, которых удалось добиться, и, конечно, о приоритетах дальнейшего развития.

Думаю, в этом зале нет необходимости объяснять, в каких условиях пришлось всем работать. По России был нанесён санкционный удар, равного по силе которому в новейшей истории не было.

Запад в самом начале пытался заверить, будто санкции не направлены против наших граждан. И тогда на этот счёт особых иллюзий не было, но сейчас даже далёкому от глобальной политики человеку понятно: главной целью был именно российский народ.

Они пытались обрушить нашу финансовую систему, чтобы люди не могли пользоваться банковскими картами. Нарушить экономические и хозяйственные связи. Заставляли свои же компании уходить с российского рынка, фиксируя огромные убытки, чтобы с полок магазинов исчезли привычные товары. А заодно – выбросить на улицу и лишить доходов российских сотрудников этих организаций. То есть тех людей, трудом которых создавалась их многомиллиардная прибыль. В нашей стране хотели спровоцировать массовую безработицу, радикально снизить качество жизни.

Не брезговали никакими средствами. Взорвали нити газопровода «Северный поток». Арестовали счета, отключали от системы международных расчётов. Пытались заблокировать всю банковскую и любую другую экономическую деятельность.

Обратите внимание, как долго нам твердили о неприкосновенности, святости частной собственности. Но сегодня имущество, деньги наших людей и компаний арестовывают только потому, что они из России.

В прошлом году мы должны были практически каждый день реагировать на вызовы, связанные с очередным набором санкций. И они требовали безотлагательной реакции, постоянного поиска ответа на вопрос – что будет дальше. Мы фактически в штабном режиме работали над контрмерами, чтобы защитить людей. Одновременно закладывая основу для продолжения движения вперёд, для роста экономики и достижения тех национальных ориентиров, которые перед нами поставил Президент.

Делали это вместе с вами. Все ветви власти независимо от уровня – федеральные, региональные, местные – работали эффективно над выполнением важнейших для государства задач. И благодаря нашим совместным действиям под руководством Президента удалось решить сложнейшие вопросы прошедшего года.

За это я хочу поблагодарить Государственную Думу, Совет Федерации, глав субъектов Российской Федерации, всех граждан России, кто помогал, в каждом регионе, в каждом муниципалитете. Все вызовы мы преодолевали вместе.

Ещё прошлой весной аналитики оценивали вероятное падение российского ВВП двузначными цифрами. Но мы выстояли.

Да, это было непросто. Спад, неизбежный в таких условиях, оказался вполне умеренным. Однако мы вернули экономику на траекторию роста.

Теперь даже некоторые международные организации прогнозируют нам позитивную динамику по итогам 2023 года. И выход на темпы роста валового внутреннего продукта выше развитых стран в 2024 году.

Такую гибкость наша экономическая система проявляет уже не в первый раз. В ковидный 2020 год она тоже показала себя более устойчивой, чем ожидалось. Тот кризис мы прошли увереннее многих западных стран, где снижение ВВП было намного больше.

В марте прошлого года по поручениям Президента Правительство и Банк России подготовили меры по стабилизации ситуации в сфере финансов.

Благодаря быстрым и чётким действиям руководства Центрального банка была нормализована работа кредитных организаций, валютного и фондового рынков. Мы избежали внешней блокировки торговых операций внутри страны. Во многом за счёт ранее выстроенной национальной платёжной и расчётной инфраструктуры. А замещение доллара и евро в нашей внешней торговле позволило расширить операции с дружественными государствами.

Оплата товаров, услуг, переводы проходят, как и раньше. Все банковские карты в России, которыми пользовались, работают. Удалось уменьшить и инфляционное давление. Сохранить устойчивость банковского сектора.

Наши совместные решения стали основой плана первоочередных действий по обеспечению развития экономики в условиях внешнего санкционного давления.

В него вошло более 300 мероприятий из 33 тыс. предложений, которые поступили со всей страны. Уже к июню в достаточной степени снизилось влияние негативных факторов, и мы подошли к III кварталу с определённым запасом прочности.

На выполнение плана были направлены значительные средства. Только прямая поддержка за счёт бюджета и Фонда национального благосостояния составила около 1,5 трлн рублей.

По различным программам льготного кредитования компаний – ещё почти 4 трлн, и это не считая поручительств «ВЭБ.РФ» примерно на 1 трлн. Также провели реструктуризацию займов по плавающим ставкам и по программам Банка России на сумму порядка 6 трлн рублей.

Реализация таких мер позволила оперативно решить важнейшие задачи.

При их выполнении мы опирались на первичные данные из всех источников. Использовали достоверную обратную связь от граждан и бизнеса, о которой всегда говорит глава государства. Создали новую платформенную модель управления.

Современные информационные технологии дают возможность вести скоординированную политику во всех секторах и социальной сфере, поддерживать их развитие за счёт бюджетных средств.

Действуем в тесной координации с Государственным советом, Администрацией Президента, Банком России, общественными объединениями, компаниями и корпорациями.

Мы существенно облегчили предпринимательскую деятельность.

Понижены ставки по налогу на прибыль для предприятий ряда отраслей. Зафиксирована кадастровая стоимость имущества для расчёта платежей государству. Предоставлены отсрочки по уплате страховых взносов., обнулён НДС на гостиничные услуги.

Дополнительно помогали оборотными средствами, прежде всего за счёт линейки льготных кредитных программ. Системообразующим компаниям в промышленности, АПК, на транспорте, в энергетике, в сфере информационных технологий выдано более чем 1,5 трлн рублей.

Благодаря этим шагам бизнес смог освободить ресурсы и направить их на перестройку своих товарных и логистических цепочек, адаптироваться к изменившимся условиям.

На портале государственных услуг теперь можно оформить свыше 200 лицензий и разрешений – и, что важно, гораздо быстрее, чем раньше, предоставляя меньше документов.

Мы продолжаем снижать административную нагрузку. Перенесено введение целого ряда обязательных требований. Автоматически были продлены более 2,5 млн разрешительных документов для бизнеса и порядка 5 млн водительских удостоверений.

Эти меры позволили гражданам и компаниям сэкономить свыше 300 млрд рублей.

Для иностранных организаций с российскими корнями упростили механизм смены «прописки» из зарубежной в отечественную юрисдикцию, в специальные административные районы на островах Октябрьский и Русский в Калининградской области и, соответственно, в Приморском крае. За прошлый год туда уже «переехали» 83 компании, что в три раза больше, чем за предыдущий период.

Решение оперативных задач по стабилизации экономики позволило продолжить в новых условиях достижение определённых Президентом национальных целей развития, а также национальных проектов, стратегических инициатив и государственных программ.

По итогам 2022 года по большинству национальных проектов уровень выполнения годового плана близок к 100%. Это значит, что школы, дороги, больницы были построены в срок.

Перезапустили и весь механизм госпрограмм. Внедрение «цифры» помогло повысить взаимодействие между ведомствами, снизив срок решения задач с 90 до 10–15 дней. Их результаты тоже близки к 100-процентному показателю.

Для ускорения адаптации экономики к текущим вызовам Правительство системно выстроило свою деятельность на основе 12 среднесрочных приоритетов. Сразу хочу сказать, что второстепенных здесь нет. Буду говорить о них не по степени важности, а по порядку, так как каждый из них имеет одинаково большое значение для жизни граждан и развития нашей экономики.

Первый приоритет. Как уже отметил, ключевым итогом прошлого года было сохранение макроэкономической стабильности. Главным инструментом реализации всех наших планов остаётся федеральный бюджет. Политику в этой сфере мы тоже скорректировали. В первую очередь сориентировали её на укрепление финансовой устойчивости, снижение влияния вынужденной перестройки хозяйственных связей на средне- и долгосрочный потенциал экономики.

Дополнительные средства были направлены на антикризисные программы. Их целью стало предоставление доступных ресурсов, содействие обеспечению импортным оборудованием и комплектующими, поддержка базовых отраслей промышленности и наиболее уязвимых категорий граждан.

Хочу поблагодарить всех вас за оперативное внесение изменений в профильное законодательство. Совместно мы подготовили и приняли сбалансированный трёхлетний бюджет. Это социально ориентированный документ и бюджет развития.

Ещё один важный приоритет – развитие социальной сферы, прежде всего повышение качества жизни и благополучия наших граждан. В условиях санкционного давления и вызванного им инфляционного всплеска основным направлением нашей работы стала поддержка доходов людей. Поэтому в особом порядке по поручению Президента дважды подняли прожиточный минимум – с 1 июня прошлого года и с начала января текущего. В результате он вырос более чем на 13,5%. Аналогично поступили с минимальным размером оплаты труда. Он увеличился практически на 17%, а значит, доходы 15 миллионов человек удалось сохранить.

Речь идёт в том числе и о семьях с детьми, которые оказались в непростой финансовой ситуации. Мы делаем помощь им максимально адресной, чтобы она учитывала жизненные обстоятельства. С 1 апреля прошлого года расширили ежемесячную выплату на всех нуждающихся родителей с детьми от 8 до 17 лет – её размер в среднем от 6 до 12 тыс. рублей в месяц на ребёнка в зависимости от индивидуальной ситуации – и тем самым поддержали более чем 3,5 миллиона семей, где воспитывается порядка 5,5 миллиона ребят.

В целом делаем предоставление всей государственной поддержки для людей более простым и удобным, на принципах социального казначейства. К настоящему времени перевели в такой формат 31 федеральную меру социальной защиты. То есть около 35 миллионов граждан получают адресные выплаты теперь автоматически или на основании лишь одного заявления, поданного дистанционно.

Сохранили и расширили программу материнского капитала, которая доказала свою эффективность и востребованность. В прошлом году она стала значимой поддержкой для 1,3 миллиона семей, которые распорядились этими средствами, чаще всего – для улучшения жилищных условий. И мы начали его индексацию по фактическому уровню инфляции, а не по прогнозному, как было раньше. С 1 февраля текущего года маткапитал увеличился почти на 12% и составил сегодня около 587 тыс. рублей на первого ребёнка, на второго – превысил 775 тыс.

Теперь родители могут оплатить им образовательные услуги для детей, оказываемые индивидуальными предпринимателями.

Расширены возможности предоставления ежемесячных выплат из средств маткапитала. Семья, чей доход не превышает двух прожиточных минимумов, может получать их не только на второго, но на всех детей до трёх лет независимо от очерёдности рождения в размере одного прожиточного минимума на ребёнка в месяц.

Мы распространили материнский капитал и на Донецкую и Луганскую народные республики, Запорожскую и Херсонскую области. По поручению Президента получить его смогут все семьи этих российских субъектов, в которых дети родились или были усыновлены после 1 января 2007 года.

Значимое направление в социальной сфере – это забота о людях старшего поколения. По поручению главы государства мы дважды проиндексировали страховые пенсии неработающих пенсионеров – более чем на 8,5% с начала января и ещё на 10% – с 1 июня. Таким образом, их средний размер за прошлый год увеличился примерно на 3 тыс. и превысил 20 тыс. рублей.

Теперь о здравоохранении.

Сбережение и укрепление здоровья человека, повышение продолжительности жизни – это важнейшие общегосударственные задачи.

Мы все хотим видеть нашу страну сильной и современной. А значит, граждане должны иметь возможность всегда получать качественное лечение, пройти обследование, не ожидая приёма долгое время. Особенно если говорить о пожилых людях и родителях с детьми.

В прошлом году построено более 270 больниц и поликлиник, а также свыше 700 быстровозводимых фельдшерско-акушерских пунктов и амбулаторий. Завершили капитальный ремонт 1,3 тыс. объектов. Поставили 37 тыс. единиц оборудования. И ещё – 2 тыс. машин скорой помощи и 4 тыс. автомобилей для перевозки врачей и пациентов.

Расширили доступность высокотехнологичной помощи – добавили восемь новых видов, оказываемых в федеральных медицинских организациях. Её бесплатно получили в прошлом году почти 1,5 миллиона человек, что на 10% больше, чем годом ранее. В том числе – дорогостоящие операции на сердце, сосудах, трансплантация органов и тканей. И это не просто сухие цифры. За ними – кропотливый труд первоклассных докторов и избавление от сложных болезней многих пациентов.

По поручению Президента сделали более доступной и медицинскую реабилитацию. Её прошли свыше 1,3 миллиона граждан.

Если раньше такой вид помощи чаще оказывался стационарно и человек должен был ложиться в больницу, то теперь – и амбулаторно, и в других удобных для людей форматах. Для чего в прошлом году оснастили всем необходимым свыше 150 региональных медорганизаций и 400 профильных отделений. Выделили на это около 9 млрд рублей. Ещё почти 2 млрд – на оборудование 28 федеральных центров. У людей по всей стране появились дополнительные возможности, чтобы восстановить и поправить здоровье.

Мы усилили борьбу и с социально значимыми заболеваниями. В прошлом году были открыты 74 центра амбулаторной онкологической помощи в половине регионов страны. Теперь они есть во всех российских субъектах. Модернизируем и сосудистые центры и их первичные отделения.

В ходе моего прошлогоднего отчёта в Государственной Думе я просил вас ускорить принятие законопроекта о едином реестре доноров костного мозга. Хочу вас поблагодарить за оперативное решение этого вопроса, за спасённые жизни. Реестр работает с сентября. И в него перенесена информация о более чем 190 тысячах человек, которые желают помочь, что почти в три раза превышает количество записей в существовавшем ранее самом крупном локальном регистре. У нас ещё не было столь масштабной базы данных, каждая строчка в которой – шанс на выздоровление людей.

Спасибо!

Уважаемые коллеги!

Отдельно скажу о детской медицине. Заботиться о благополучии подрастающего поколения нужно с самых ранних лет. Это задача не только родителей, но и наша с вами, всего государства. Ведь мы все хотим, чтобы дети росли счастливыми, здоровыми.

Запустили уникальную программу расширенного неонатального скрининга. Она позволяет впервые диагностировать 40 врождённых и наследственных заболеваний на самой ранней стадии и незамедлительно оказать помощь, назначить необходимое ребёнку лечение. Речь идёт о спасении нескольких тысяч жизней малышей ежегодно.

Закупили около 300 единиц медицинского и лабораторного оборудования на общую сумму почти 1,5 млрд рублей. Обучили специалистов.

Раньше такой скрининг был доступен только в пилотных регионах, а в текущем году массовые обследования новорождённых начались по всей стране. Эта программа будет продолжена – бесплатно для граждан.

Важна не только диагностика, но и своевременное лечение. Для помощи детям с тяжёлыми, редкими заболеваниями по инициативе Президента, вы знаете, был создан специальный фонд «Круг добра».

Он существует около двух лет. Но за столь небольшое время поддержка оказана уже более чем 5 тысячам ребят.

И в декабре по поручению главы государства было подготовлено очень важное решение, по которому ещё больше маленьких пациентов смогут получить лекарства за счёт фонда.

Это ребята с так называемыми высокозатратными нозологиями. Спасибо вам, коллеги, за поддержку и за принятие этого закона.

Теперь – об образовании.

Начну с дошкольного. Ещё несколько лет назад устроить ребёнка в садик было непросто. Мест не хватало. Сейчас при содействии Правительства в российских субъектах активно строятся детские сады. В прошлом году их было возведено почти 240, а всего в течение предыдущих трёх лет – более тысячи. И свыше 150 тысяч малышей смогли туда пойти.

Чтобы так было везде, поддержали регионы, где пока есть сложности: Забайкальский край, республики Бурятия и Ингушетия. Выделили 6 млрд рублей. До конца текущего года там, где необходимо, будет проведён капитальный ремонт. Также построено 36 новых детских садов. И теперь по всей стране у родителей, которые воспитывают ребят от трёх до семи лет, будет возможность устроить их в дошкольные учреждения.

А чтобы дети могли продолжить обучение в современных школах, реализуем президентские программы по возведению и капитальному ремонту общеобразовательных организаций. В прошлом году более 1,5 тыс. зданий приведено в порядок

и свыше 250 – построено. Но школа – это ведь не только стены и новая мебель. В ней должно быть оборудование, учебники и пособия, интернет. Обеспечиваем ими наших учащихся во всех уголках страны.

Вместе с этим обновляем парк школьных автобусов, чтобы ребята безопасно добирались до мест занятий. Приобрели более 4 тыс. машин. В ходе моих рабочих поездок главы регионов мне лично говорили о том, что они очень-очень нужны, особенно для сельской местности и удалённых территорий.

Коллеги!

Лучший результат российского образования – это победы наших детей. Сборные команды ежегодно выступают на самых значимых восьми международных олимпиадах по общеобразовательным предметам. В прошлом году выиграли 43 медали. Большинство из них – высшей пробы, 32 золотые и 11 серебряных. Это лучший результат по количеству золота за последние 10 лет!

От всей души поздравляю ребят. Горжусь ими и нашей страной! И особенно приятно это сделать в год, который объявлен Президентом Годом педагога и наставника. И конечно, хочу поблагодарить учителей и преподавателей, которые подготовили победителей. Это во многом их заслуга, ведь они вложили в них много знаний и сил.

Важно создавать условия, чтобы подрастающее поколение могло заниматься и творчеством. Для этого модернизируем детские школы искусств. Около 200 из них были реконструированы, в 300 поставили музыкальные новые инструменты, оборудование, учебные материалы – всё, чтобы ребята, посещая кружки и секции, могли попробовать себя в разных направлениях и, конечно, приобщиться к культуре.

В субботу профессиональный праздник у работников этой сферы. Хочу всех поздравить и пожелать всем новых успехов.

Можно много говорить о том внимании, которое уделяется культуре. Коротко назову лишь некоторые факты. По всей стране открываются новые муниципальные музеи, пополняются книжные фонды библиотек.

В 68 регионах были построены или отремонтированы 336 сельских домов культуры, а 80 передвижных многофункциональных культурных центров появились в 23 российских субъектах, чтобы жители удалённых деревень, сёл могли посмотреть фильмы, послушать концерты.

Молодые люди от 14 до 22 лет благодаря созданной по инициативе Президента «Пушкинской карте» могли познакомиться с достижениями культуры. Её уже, кстати, оформили более 8 миллионов человек.

В 2022-м, объявленном Годом культурного наследия народов России, по ней была возможность посетить свыше 200 тыс. мероприятий и увидеть более 600 отечественных кинолент. Каждый пятый зритель купил билет на них, используя «Пушкинскую карту».

Выделили дополнительные средства и на производство наших картин. Общий объём финансирования составил более 11,5 млрд рублей. Кассовые сборы от их проката растут и в январе, кстати, стали максимальными за пять лет.

Третий приоритет – обеспечение стабильности на рынке труда.

Для нас, как и все предыдущие годы, важно было защитить людей, их доходы и занятость. По поручению Президента мы приняли целый комплекс мер, в первую очередь расширили возможности пройти обучение и освоить новые профессиональные навыки. Курсы окончили почти 200 тысяч человек.

Перезапустили программу стимулирования найма с упором на молодых людей, которым, как правило, сложнее найти подходящую вакансию из-за нехватки опыта. Мы возмещаем организациям расходы на частичную оплату труда принимаемых сотрудников, и на эти цели предусмотрено 7 млрд рублей. В прошлом году поступило заявок от компаний более чем на 150 тыс. рабочих мест. Уже нанято 26 тысяч человек. Продолжается такая практика и сейчас.

Отдельное внимание уделили кадровому вопросу в оборонно-промышленном комплексе. На его предприятия привлекаем специалистов из других российских субъектов и организуем бесплатное обучение по востребованным на производстве профессиям. Помогаем всем желающим переехать для трудоустройства. В прошлом году такое содействие получили около 7,5 тысячи человек.

За счёт поддержки уровень безработицы снизился и в декабре зафиксирован на историческом минимуме – 3,7%, а в январе текущего года – 3,6.

Несмотря на небольшое снижение по году, по данным Росстата, с IV квартала возобновился рост реальных денежных доходов людей.

Ещё одним приоритетом стало сохранение качества жизни наших граждан и удовлетворение внутреннего спроса.

Ажиотаж первых месяцев, когда полки магазинов опустошались, потребовал срочных решений. Довольно скоро люди убедились, что бо́льшая часть необходимых для нормальной жизни товаров никуда не исчезнет. Для этого мы снизили некоторые импортные пошлины, обеспечили поставки по параллельному импорту.

Комплекс мер, принятых Правительством и Банком России, позволил справиться с инфляцией. Сейчас мы наблюдаем её приближение к целевому уровню.

Зелёный коридор для импорта помог не допустить дефицита. Мы также запретили реэкспорт оборудования, комплектующих и медицинских изделий. Порядка 1,7 тыс. видов товаров было сохранено на внутреннем рынке.

Мы видели, что больше всего люди переживали, что с прилавков исчезнут продукты. Многие ещё помнят, как это было больше 30 лет назад. Но наши аграрии не подвели. Динамика роста – свыше 10%. Уровень продовольственной безопасности в России – один из самых надёжных в мире. С избытком обеспечиваем внутренний спрос зерном (177,8% при значении в доктрине 95%), сахаром (103,2 вместо 90%), растительным маслом (211 вместо 90%), мясом (100 вместо 85%) и рыбой (153 вместо 85%).

Такого урожая зерновых, как в прошлом году, не было и в советское время. 157 млн т – это огромный успех нашего агропрома. Новые рекорды есть и по объёмам масличных культур. Виден прирост по мясу, картофелю, тепличным овощам, фруктам.

Продолжаем также развивать отрасль, расширяя собственную производственную базу по ключевым направлениям. Вернули в сельхозоборот около 450 тыс. га земли по итогам прошлого года. Построено 25 заводов по переработке рыбы.

Это во многом результат системной поддержки АПК, причём при вашем активном содействии и участии. Всего объём его финансирования в прошлом году превысил 420 млрд рублей.

Такой подход позволил расширить финансирование сельских территорий, чтобы повысить качество жизни людей на местах. Возводилось новое жильё, строились дороги, велись, соответственно, работы по благоустройству. Будем и дальше помогать сельхозпроизводителям.

Мы продолжаем решать жилищные вопросы.

Год назад я говорил о 93 млн кв. м жилья – это рекорд за всю историю нашего государства, включая и советский период.

Так вот, итог 2022 года – почти 103 млн квадратов. И более 3,5 миллионов семей улучшили свои жилищные условия.

Конечно, основной инструмент решения квартирного вопроса сегодня – это ипотека. В прошлом году три четверти всех сделок на приобретение новостроек заключено с привлечением заёмных средств.

Исходя из новых экономических реалий, доработали действующие программы. Мы продлили льготную ипотеку до середины следующего года, расширили семейную для родителей с двумя несовершеннолетними детьми.

По всей стране продолжается сокращение непригодного для проживания жилищного фонда.

В 2022 году удалось расселить 193 тысячи человек из более 3 млн кв. м аварийного жилья. Направили 43 млрд рублей, чтобы делать это ускоренными темпами.

По поручению Президента запустили новую программу расселения. Благодаря ей уже почти 5 тысяч человек в 9 регионах переехали из 110 тыс. кв. м непригодного жилищного фонда.

Чтобы повысить качество жизни в частном секторе – посёлках, деревнях, продолжаем социальную газификацию. Она стартовала по инициативе главы государства. За прошлый год коммуникации были подведены примерно к полумиллиону домов. И теперь она стала бессрочной. Ещё больше людей смогут бесплатно провести газ до своих участков. Расширили эту программу на школы, детские сады, больницы.

Важно, чтобы рядом с местом проживания была нужная людям инфраструктура. По всей стране с учётом этого мы определяем контуры комплексного развития территорий на годы вперёд. Капитальное строительство за счёт федерального бюджета включили в пятилетнюю государственную программу «Строительство». Её стоимость составит свыше 4,5 трлн рублей, а это тысячи объектов – дороги, аэропорты, научные центры, учреждения здравоохранения, образования и многие другие. Планируем завершить более полутора тысяч федеральных и региональных проектов.

Сокращаем объёмы незавершённого строительства, увеличиваем темпы ввода.

В прошлом году выделили на опережающее финансирование порядка 150 млрд рублей. В текущей ситуации нашли возможность применять такой механизм и для строительства региональных объектов. Уже с мая российские субъекты будут получать соответствующие средства – до 180 млрд рублей.

Необходимо, чтобы людям было удобно передвигаться по населённым пунктам. И мы активно закупаем современные автобусы, троллейбусы, трамваи.

Хочу особо поблагодарить Вячеслава Викторовича Володина и Валентину Ивановну Матвиенко за поддержку этого направления.

Проект по обновлению городского электрического транспорта стал хорошим дополнением к нашей работе и с прошлого года уже реализуется в 10 российских субъектах. На него в течение ближайших трёх лет направим порядка 100 млрд рублей.

Обустраиваем и общественные пространства. Привели в порядок свыше 11 тыс. парков, дворов, набережных, улиц, в том числе по итогам Всероссийского конкурса лучших проектов создания комфортной городской среды в малых городах и исторических поселениях.

По поручению Президента мы в два раза увеличили его финансирование – до 20 млрд рублей. И расширили, пригласив к участию города с численностью до 200 тысяч человек. В итоге в 48 субъектах будут реализованы ещё 80 комплексных решений по перезапуску мест, где жители станут проводить свободное время.

Наши регионы должны быть комфортными и для путешествующих. Тем более что спрос на поездки по России увеличивается. За прошлый год их совершили более 60 миллионов человек. Туризм стал одной из самых быстрорастущих отраслей, благодаря чему в субъектах появилось около 70 тыс. новых рабочих мест в этой сфере.

Динамику развития индустрии в межсезонье обеспечила программа возврата части стоимости за туристические услуги. За два года ею воспользовалось практически 4,5 миллиона человек, при этом гражданам вернули порядка 18 млрд рублей. Ещё около 14 млрд – за путёвки для детей. За два года применения этой меры на отдых съездили более миллиона ребят.

Мы продолжим развивать и другие туристические программы для детей. При участии субъектов в прошлом году была запущена поддержка школьных поездок для учеников 5–9-х классов. Это позволило отправиться в путешествие 97 тысячам учащихся из 18 регионов страны.

Инвесторы проявляют большой интерес к туристическим объектам. Мы это чувствуем. Так же как и к транспортно-логистическому и строительному комплексам. По этим двум секторам мы видим двузначные темпы роста капиталовложений.

Пятый приоритет. Правительство стремилось создать благоприятные условия для частной инициативы и привлечения капитала. В результате за минувшие 12 месяцев увеличение инвестиций продолжилось – почти на 5%.

Удалось добиться разумного разделения рисков между государством и бизнесом. Был точечно донастроен комплекс мер поддержки. В нём есть и инфраструктурные бюджетные кредиты, и фабрика проектного финансирования, и механизмы государственно-частного партнёрства, а также офсетные и специальные инвестиционные контракты.

Хочу отдельно обратиться к тем инвесторам, которые вопреки санкциям и давлению остались в нашей стране. Мы создавали все необходимые условия для работы компаний, которые видят своё будущее в России, в том числе и для иностранного бизнеса из недружественных государств.

Несмотря на все ограничения, отрицание прав собственности, дискриминационные меры, с которыми столкнулся российский бизнес на Западе, у нас иностранным компаниям работалось и работается комфортно.

Россия всегда открыта для перспективных проектов. И тех, кто решит реализовать их в нашей стране, мы, конечно, будем поддерживать. Не сомневаюсь, это будет взаимовыгодное сотрудничество.

Но если иностранные компании бросают управление бизнесом в России, не заботятся о будущем своих предприятий и сотрудников, мы будем защищать интересы наших людей.

Продолжим уделять отдельное внимание и малому бизнесу. Этот сектор обеспечивает пятую часть валового внутреннего продукта и около трети рабочих мест. Именно небольшие организации первыми почувствовали нарушение логистических цепочек. Им надо было оказать помощь. В общей сложности предоставили почти 1,25 трлн рублей кредитной поддержки. А также – льготные микрозаймы, средняя ставка по ним составила 6,5%. Была продолжена программа льготного лизинга оборудования. Выдавали безвозмездные гранты до полумиллиона рублей молодым предпринимателям и социальным предприятиям.

Продлили сроки уплаты налога по упрощённой системе налогообложения и страховых взносов, что позволило сэкономить бизнесу более 800 млрд рублей. А для компаний, где не больше пяти сотрудников и доход не превышает 60 млн рублей, внедрили новый режим – автоматизированную упрощённую систему налогообложения.

Освободили малые и средние предприятия от комиссии за переводы в системе быстрых платежей.

Также обязали государственные компании 25% закупок проводить у небольших организаций. Причём сократили до семи рабочих дней срок оплаты и повысили аванс до половины. В итоге за три года объём закупок у малого и среднего бизнеса почти удвоился и превысил 7 трлн рублей.

Уважаемые коллеги!

Следующие два приоритета – создание собственного производства и обеспечение технологического суверенитета. Они очень тесно связаны. И решать эти задачи можно только вместе – комплексно.

По поручению Президента Правительство создаёт возможности, чтобы именно в нашей стране рождались передовые продукты и технологии. Такие отечественные решения необходимы для роста экономики и развития социальной сферы. Мы стимулируем создание высокотехнологичных предприятий, запуск крупных промышленных проектов. И комплексные меры государственной поддержки уже сегодня дают значимые результаты по многим ключевым направлениям.

Например, в судостроительной отрасли за прошлый год были введены в эксплуатацию два крупнотоннажных танкера типа «Афрамакс» для перевозки нефтепродуктов. Это важнейшее дело. В первый рейс вышел самый большой и мощный атомный ледокол «Урал». Это уже третье судно такого класса, построенное для обеспечения движения по Северному морскому пути. Ещё одно важное событие, к которому долго шли, – это начало работы в арктических широтах российской ледостойкой самодвижущейся платформы.

Такие проекты по-своему уникальны. В них применяются самые современные и передовые технические решения. Скажу без преувеличения, что наша страна может гордиться этими достижениями.

В авиастроении создаём линейку современных самолётов и вертолётов. В прошлом году были в полном объёме завершены аэродинамические испытания обновлённого лайнера «Сухой Суперджет». Теперь он будет оснащаться российскими двигателями пятого поколения ПД-8 вместо иностранных агрегатов. Его первый полёт планируется в течение ближайших трёх месяцев. Также были успешно проведены лётные испытания опытных образцов регионального Ил-114 и лёгкого многоцелевого самолёта «Байкал». В декабре сертифицировали двигатель ПД-14 и композитное крыло на МС-21.

Все решения по необходимому объёму финансирования отрасли приняты. Сейчас главное – не снижать набранные темпы, в том числе по модернизации производственных линий. С 2026 года мы планируем выйти на выпуск более 100 российских самолётов различных модификаций в год.

В автомобилестроении нам удалось не просто сохранить работу крупнейших отечественных предприятий, но и запустить новые конвейерные линии. И это несмотря на возникшие из-за санкций ограничения на поставки необходимых комплектующих, а также уход из страны целого ряда иностранных компаний.

В Москве, в Липецкой области были открыты площадки по выпуску электромобилей. На территории особой экономической зоны «Алабуга» в Татарстане приступили к созданию лёгких коммерческих транспортных средств. Они смогут эффективно использоваться на общественных маршрутах.

В сфере железнодорожного машиностроения запустили новое производство поездов для метро и совместное с Белоруссией – трамваев в Нижегородской области.

Станкоинструментальная отрасль. Это приоритетная сфера, которая является одним из ключевых факторов для достижения технологической независимости. Россия обладает уникальными компетенциями для изготовления большей части современного металлообрабатывающего оборудования, в том числе с числовым программным управлением. За прошлый год выпуск отечественных станков и инструментов вырос почти на четверть. Будем и дальше расширять долю нашей продукции в стране.

Радиоэлектроника. Мы актуализировали программу развития этой отрасли, сделали акцент на формировании собственного электронного машиностроения. За последние три года на поддержку этого сектора предоставили свыше 238 млрд рублей. Это позволило почти удвоить российскую долю на внутреннем рынке.

Были открыты фабрики по выпуску микроэлектроники, соответственно, электронных модулей, принтеров, компьютеров, периферийного оборудования. Поддержали более 400 проектов в области разработки электронной аппаратуры, компонентов и средств производства самой электроники. Только за 2022 год запустили почти 150 новых проектов.

В энергетике в прошлом году ввели дополнительные электрогенерирующие мощности, протянули десятки тысяч километров линий электропередачи. А это значит, что ещё свыше 400 тыс. абонентов, малых и средних предприятий, промышленных компаний получили доступ к бесперебойному энергоснабжению.

Особо отмечу, что на финальной стадии находится проект по созданию серийного производства российских газовых турбин большой мощности. Сектор машиностроения уже может обеспечить существенную часть потребности в оборудовании для нефтегазовой отрасли.

Развивается лёгкая промышленность. В Ивановской области открылось крупнейшее в России предприятие по выпуску трикотажного полотна. На территории Нижегородской области идёт строительство современного высокотехнологичного текстильного производства. Было также запущено несколько больших проектов по изготовлению нетканых материалов.

Хороший рост показала и фармацевтическая отрасль – более чем на 10%, во многом за счёт активного замещения зарубежной продукции качественными отечественными препаратами. В прошлом году было зарегистрировано около тысячи новых лекарств и более 3 тыс. медизделий российского производства. Всё это – благодаря нашим исследователям, учёным, компаниям.

Поддерживаем разработки собственного софта, который постепенно приходит на замену иностранному в промышленности. Уже почти 80% зарубежных решений имеют отечественные аналоги. Сейчас заботимся об их качестве. В текущем году будет полностью завершён запуск на крупнейших предприятиях пилотных проектов по внедрению российских систем автоматизированного проектирования, а также продуктов, необходимых для управления данными и процессами.

Создание и внедрение собственных технологий и решений – это в целом один из наших важнейших приоритетов. Важно максимально снизить зависимость от импорта оборудования, от комплектующих, от программного обеспечения.

Для финансирования такой работы мы расширили и перезапустили широкий набор инструментов поддержки. Одним из наиболее значимых выступает Фонд развития промышленности. Он предлагает льготные условия проектам, которые направлены на разработку высокотехнологичной продукции, на открытие новых производств, на лизинг оборудования, станкостроение, цифровизацию.

В прошлом году провели его докапитализацию почти на 120 млрд рублей. Мы увеличили объём его средств до 167 млрд, что позволило выдать рекордное количество займов. Активнее всего ими пользовались машиностроители, предприятия химической отрасли, медицинской индустрии, а также фармацевтической промышленности. Там есть результат.

Для инновационного развития отраслей необходимо объединить усилия бизнеса, науки, органов власти и институтов развития. Мы определили ряд высокотехнологичных направлений, по которым Правительство, лидеры индустрий и госкорпорации будут работать вместе с акцентом на линейку конкретных продуктов. Государство поможет их создать, компании выведут на рынок.

Особая роль и у начинающего бизнеса. Предприниматели способны генерировать идеи, за которыми будущее. Нужно помочь воплотить их в жизнь. Для стартапов создан реестр получателей поддержки инновационной деятельности. Он нужен, чтобы им было проще подавать заявки на государственную помощь и быстрее её получать. На сегодня собраны данные об 11 тыс. таких компаний и поддержку уже предоставили почти 1 тыс. предприятий.

Для небольших организаций также доступны гранты на внедрение искусственного интеллекта и донастройку продукции под спрос заказчика. Действуют и льготные кредиты по ставке 3% на развитие малых и средних компаний.

В прошлом году Президент объявил Десятилетие науки и технологий, и мы сориентировали нашу систему образования на достижение технологического суверенитета.

Обновили перечень направлений подготовки по среднему профессиональному образованию. В рамках «Профессионалитета» открыли 71 образовательно-производственный кластер. Там уже обучается более 150 тысяч ребят.

Началось и создание передовых инженерных школ на базе 30 вузов, чтобы студенты, аспиранты, а теперь и школьники могли принять участие в решении задач на предприятиях. 1 сентября свыше 2 тысяч молодых людей приступили к занятиям.

Хотел бы поблагодарить Валентину Ивановну Матвиенко за важное предложение по интеграции науки, образования и рынка труда. Президент в феврале этого года подписал инициированный Вами, Валентина Ивановна, федеральный закон, который позволит нашим научным центрам вести образовательную деятельность по программам специалитета и вовлечь обучающихся в практику. Это очень важно.

Мы продолжим и программу академического лидерства «Приоритет-2030». В ней приняло участие более 120 высших учебных заведений. В прошлом году предусмотрели порядка 30 млрд рублей на создание там студенческих технопарков, бизнес-инкубаторов.

Центрами притяжения талантливой молодёжи станут 25 университетских кампусов мирового уровня. Мы уже начали создание восьми – в Томске, в Москве, в Новосибирске, в Нижнем Новгороде, в Екатеринбурге, в Челябинске, в Уфе, в Калининграде. Отобрали ещё девять проектов – в Архангельске, Великом Новгороде, Иванове, Перми, Самаре, Тюмени, Хабаровске, Южно-Сахалинске, а также на федеральной территории «Сириус».

Всё это для того, чтобы в комфортных условиях могли учиться и жить студенты, в том числе иностранные. И это в то время, когда в недружественных государствах наших ребят отчисляли просто потому, что они из России. Их мы приняли в наши вузы в упрощённом порядке. Всего 2,5 тысячи человек.

Теперь ещё об одном приоритете. Это цифровизация.

Из-за давления западных стран Россию покинули крупнейшие иностранные поставщики софта. И в таких условиях мы усилили поддержку наших разработчиков, чтобы по поручению Президента обеспечить самодостаточность отечественных цифровых решений.

Предусмотрены льготные кредиты для IТ-предприятий. Мы их освободили от выездных налоговых проверок, упростили процедуры государственных закупок. Обнулили налог на прибыль в ближайшие два года. В итоге выросло число аккредитованных IТ-компаний. При этом реализация продуктов и услуг отрасли повысилась за прошлый год на 22%.

Во время предыдущего отчёта мы подробно с вами обсуждали решения для IТ-индустрии. Было много вопросов. Дал поручения создать единый отечественный магазин приложений. Важнейший элемент. Сейчас RuStore уже заработал, став заменой зарубежным аналогам. Свыше 8 миллионов человек установили его, чтобы скачивать различные банковские сервисы, игры, посещать онлайн-кинотеатры, интернет-магазины. Всего – более 18 млн загрузок.

На основе современных технологий появляются и новые, удобные для граждан формы покупки товаров. В течение последних трёх лет количество регистрирующихся компаний, например, в сфере электронной торговли увеличилось в 13 раз. Это отличный показатель.

Девятым приоритетом стало развитие транспортно-логистической инфраструктуры. В российских субъектах, в том числе и в новых, было построено и отремонтировано более 22 тыс. км дорог, уложено 176 млн кв. м полотна, что на 16 млн «квадратов» больше предыдущих достижений. Мы улучшили рекордные результаты прошлого года.

И на два года раньше установленного Президентом срока достигнут показатель по нормативному состоянию региональных дорог. Более 50% из них доведены до необходимого качества. Это значит, что жители и туристы, перевозчики теперь смогут гораздо быстрее добираться и доставлять товары до нужных точек по ЦКАД в Московском регионе, в обход Екатеринбурга, Майкопа, Анапы, Калуги. Введены в эксплуатацию и Архангельский мост в Череповце, и ещё два – автомобильный и железнодорожный – через реку Амур.

Уже построены первые 107 км на участке от Москвы до Казани автомагистрали М-12 «Восток».

Не прекращалось снабжение Крыма, несмотря на теракт, на попытки отрезать полуостров от остальной части России. Отмечу, что автомобильная часть моста полностью восстановлена в беспрецедентно короткие сроки – за четыре с половиной месяца.

Марат Шакирзянович Хуснуллин, Виталий Геннадьевич Савельев – все коллеги работали очень активно с губернатором Крыма Сергеем Аксёновым.

В зоне особого внимания Правительства находится и Северный морской путь. Повысили его эффективность и безопасность судоходства за счёт создания новой системы управления. И это позволило нарастить объёмы перевозок грузов по арктическим маршрутам. По итогам года они превысили целевой показатель на 2 млн т и составили 34 млн т.

Формирование транспортно-логистических коридоров – важная часть нашей работы по созданию открытой экономики.

Ещё один приоритет – это интеграция в рамках ЕАЭС и со странами-партнёрами. Мы продолжили укреплять кооперацию с дружественными странами, с теми, кто разделяет наши взгляды, наши ценности. Попытки выключить нас из мирового экономического пространства через санкции провалились.

Активно развивается и сотрудничество с партнёрами по Содружеству Независимых Государств. В прошлом году товарооборот России с ними увеличился на 6%.

Конечно, приоритетное внимание уделяем взаимодействию в Евразийском экономическом союзе. Показатели очень неплохие, даже на фоне геополитической напряжённости. Взаимная торговля наших стран за прошлый год выросла практически на 14%.

В условиях введения против России и Белоруссии беспрецедентных санкционных ограничений основные усилия в Союзном государстве и в формате «пятёрки» были направлены на повышение устойчивости наших экономик. Мы приняли совместные антикризисные меры. Они помогли предотвратить возникновение нехватки оборудования, продовольствия, лекарств, медицинских изделий.

Для того чтобы дальше наращивать товарооборот, развиваем независимую финансовую систему внутри объединения. Согласовали также подходы к расширению использования национальных валют. В прошлом году только по товарам их доля составила 85%. Это очень хороший результат. Планируем продолжить увеличение расчётов в них.

В целом развитие международного взаимодействия – задача, которой мы будем и дальше уделять особое внимание.

Уважаемые коллеги!

Сила России в её регионах. Их развитие – ещё один наш приоритет. Мы создали для их экономик новые возможности. Многим субъектам пришлось серьёзно скорректировать свои расходы. И федеральный центр, естественно, их поддержал, понимая, насколько важно реализовать все проекты на местах, чтобы пользу от них ощутили сами жители.

В течение года Правительство предоставило бюджетам субъектов почти 4 трлн рублей, что почти на 10% больше, чем годом ранее. Это помогло им направить средства на строительство инфраструктуры, на социальные объекты.

Конечно, не во всех регионах ситуация была одинаковая. Исходные условия в них разные, и экономика нередко тоже существенно отличается. Тем не менее в большинстве субъектов налоговые и неналоговые доходы бюджетов повысились в среднем на 13% (мы это внимательно мониторим) и составили почти 15,5 трлн рублей. Но это общая картина. Мы понимаем это. Видим, что основное падение происходило у регионов, которые были очень сильными – нефтедобывающими.

Сказалась и конъюнктура. Сейчас ищем дополнительные возможности для поддержки всех субъектов.

Разработали механизм, который позволил существенно снизить и нагрузку на региональные финансы. По поручению главы государства заменили бюджетными кредитами дорогие рыночные заимствования – на 720 млрд рублей. Это позволило регионам сэкономить свыше 65 млрд на обслуживании государственного долга.

Также российские субъекты получили возможность провести реструктуризацию платежей по бюджетным кредитам, которые брали на покрытие своего дефицита. Освободили их в прошлом году от погашения задолженности по таким займам.

За счёт этих ресурсов регионы дополнительно смогут поддержать людей, запустить новые проекты, которые направлены на укрепление собственных экономик.

Задач на местах много. Необходимо создавать современную коммунальную инфраструктуру, обновлять жилищный фонд, системы тепло- и водоснабжения, развивать общественный транспорт.

Поэтому был разработан и предложен целый ряд финансовых инструментов, среди которых инфраструктурные бюджетные кредиты и облигации на сумму свыше 1 трлн рублей. Также – программа модернизации коммунальной инфраструктуры за счёт Фонда национального благосостояния на 150 млрд рублей.

Это всё – реализованные инициативы Президента. Благодаря им регионы получат дополнительные ресурсы для решения насущных задач, чтобы создать комфортные условия для жизни наших граждан.

Продолжается и выполнение 10 индивидуальных программ для субъектов с низким уровнем социально-экономического развития.

С учётом итогов прошлого года они позволили создать почти 10 тыс. рабочих мест, привлечь свыше 75 млрд рублей инвестиций.

В выходные мы отметили важную дату – уже девять лет воссоединения Крыма и города Севастополя с Россией. Сегодня это неотъемлемая часть нашей страны. Правительство по поручению Президента принимает меры по повышению качества жизни на полуострове. Для этого там реализуется программа социально-экономического развития.

За 2022 год благодаря ей отремонтировали порядка 300 км дорог. В детских садах появились свыше 1,5 тыс. дополнительных мест.

Увеличилось и число инвесторов в этот регион. Сегодня на 1 рубль льгот, предоставленных участникам свободной экономической зоны, приходится около 3 рублей частных капиталовложений, а всего их объём – порядка 300 млрд. Мы продолжим эту работу.

За минувший год, несмотря на все внешние вызовы, многое сделано и для повышения качества жизни людей на Дальнем Востоке и в Арктической зоне.

Главный вопрос, конечно, связан с улучшением их жилищных условий. Наиболее востребованная из наших инициатив здесь – «Дальневосточная ипотека». В прошлом году ею воспользовались почти 26 тысяч семей. Мы расширили её действие и по поручению Президента продлили на шесть лет.

Летом запустили другой важный проект – «Дальневосточный квартал». Обсуждали его подробно в ходе рабочей поездки в Забайкалье. Он предполагает комплексную застройку в городах макрорегиона со всеми необходимыми для граждан объектами социальной инфраструктуры.

Уже отобраны семь пилотных площадок, где будет построено более 2 млн кв. м жилья.

Два года назад в ходе отчёта в Думе вы поднимали тему того, что нужно сделать, чтобы люди не уезжали с Дальнего Востока. Одна из причин – она очевидна – это недостаток инфраструктуры. И у нас есть хороший инструмент – «Единая субсидия». Распространили его и на Арктику. Благодаря этому механизму в дальневосточных субъектах только в прошлом году жители получили свыше 1,2 тыс. благоустроенных общественных пространств, а также, например, в Якутске открыли Кардиососудистый центр, в Комсомольске-на-Амуре – крупнейший в городе спортивный комплекс и многие-многие другие объекты. Все они созданы, чтобы у наших граждан была возможность пользоваться современными услугами.

Важная тема для жителей Дальнего Востока – перелёты внутри округа. Ещё несколько лет назад они с трудом могли добраться до соседних городов, цены были астрономические. В 2021 году с участием региональных перевозчиков создали на базе «Авроры» единую Дальневосточную авиакомпанию и начали программу субсидирования перелётов. За прошедший год ею воспользовались 355 тысяч человек. По поручению Президента мы сейчас её продлили ещё на три года, почти вдвое увеличив количество маршрутов, таким образом позаботились о людях, для которых расходы на поездки зачастую неподъёмные, сохранив доступность стоимости билетов.

Ну и по просьбе коллег не могу не затронуть и вопросы, связанные с развитием Северного Кавказа. Его регионы смогли выйти на опережающие темпы роста экономики, во многом благодаря прорывным проектам в ключевых секторах макрорегиона. Это в том числе и строительство современных тепличных комплексов, развитие туристических и агропромышленных кластеров.

На реализацию таких объектов уже удалось привлечь около 200 млрд рублей частных инвестиций, а жители округа получили свыше 4 тыс. рабочих мест.

12-м, но далеко не последним приоритетом было удовлетворение потребностей экономики в финансовых ресурсах и инструментах. О многих мерах я уже сказал, когда говорил о том, как мы поддерживали отдельные отрасли, инвестиционную активность, деловой климат, наши регионы. Все они позволили в прошлом году дать экономике новые точки опоры. Но работа на этом не останавливается. Будем реалистами: внешнее давление на Россию не ослабнет. Тем не менее мы рассчитываем, что уже в 2024-м период адаптации завершится, Россия встанет на путь долгосрочного поступательного развития.

Уважаемые коллеги!

Осенью был подписан указ Президента о создании Координационного совета по обеспечению потребностей Вооружённых Сил и других войск, воинских формирований и органов. На него было возложено решение комплекса вопросов, связанных с материальным снабжением наших защитников, и повышение координации федеральных органов власти и регионов.

В короткие сроки были сверены реальные потребности силовых ведомств. Сопоставили их с имеющимися производственными возможностями, определили приоритетность поставок и целевые задания. Предприятиям-поставщикам помогли с выстраиванием межзаводской кооперации.

Всё это позволило выполнить задачу по поставкам столь нужных нашим бойцам бронежилетов, шлемов, аптечек первой помощи и, конечно, по обеспечению потребностей Министерства обороны и других силовиков в вооружении и военной технике, а также ином востребованном имуществе. По отдельным позициям, где ещё наблюдаются сложности, принимаем оперативные решения.

Для удовлетворения многократно возросших нужд организациями оборонно-промышленного комплекса ускоренно выполняются инвестиционные проекты. Соответствующее финансирование предусмотрено. Такие мероприятия направлены на создание новых мощностей, приобретение дополнительного оборудования, оснастки.

Переформатировали работу промышленности, где нужно, перевели предприятия ОПК на трёхсменный график. Производственная кооперация расширена, в том числе за счёт частных компаний. Подключили к этому научные коллективы.

Хотел бы отдельно поблагодарить вас за активное участие в подготовке всех необходимых законов. Спасибо.

В самые сжатые сроки были внесены изменения в регулирование контрактной системы, введены специальные меры в сфере экономики для обеспечения гособоронзаказа. В частности, расширены случаи закупок у единственных поставщиков, упрощён механизм ценообразования, усилена ответственность за отказ от заключения контрактов.

Мы существенно нарастили темпы по наиболее востребованным образцам вооружения и военной техники. Сформировали и целый комплекс мер для поддержки граждан, призванных на службу, а также их родных.

Чтобы сохранить предоставляемые семьям социальные выплаты, при расчёте нуждаемости теперь не учитываются доходы мобилизованного. Их дети получили преференции при зачислении в садики, школы, путёвки в оздоровительные лагеря, а также специальную квоту на обучение за счёт средств федерального бюджета по направлениям бакалавриата и специалитета.

Для самих служащих всё время участия в специальной военной операции засчитывается в двойном размере при назначении страховой пенсии. Предусмотрены программы медицинской реабилитации, психологической помощи, лечение в военно-медицинских организациях.

Также важно было обеспечить мобилизованным гражданам условия для сохранения их доходов от бизнеса – они могут оставаться собственниками своего дела. Для предпринимателей, призванных на военную службу, продлены сроки уплаты налогов, страховых взносов, других обязательных платежей, предоставления деклараций и отчётности. Они также смогли оформить кредитные каникулы и отсрочку по аренде.

Уважаемые коллеги! В октябре прошлого года Донецкая и Луганская народные республики, Запорожская и Херсонская области стали неотъемлемой частью России. Президент поручил интегрировать их в единое социально-экономическое пространство нашей страны.

Мы развернули там систему пенсионного и социального обеспечения с регулярными выплатами и пособиями. Хочу поблагодарить вас за эту работу, уважаемые парламентарии. Соответствующие законодательные акты были оперативно приняты Государственной Думой и одобрены Советом Федерации.

Это очень важное решение для более чем 1,5 миллиона человек, которые стали получать пенсии, и 1 миллиона граждан, кому предоставлены социальные выплаты, денежные компенсации.

Оказали поддержку и тем, чьё жилье было утрачено и повреждено, и пострадавшим в результате боевых действий.

Мы начали в прошедшем году восстанавливать инфраструктуру в новых регионах для нормальной жизни и деятельности людей.

Уже завершили работы почти на 8,5 тыс. объектов, среди которых – дома, дороги, коммунальные сети, поликлиники, больницы, школы.

Буквально через неделю завершится строительство водовода из Ростовской области, что улучшит качество питьевой воды в Донецкой Народной Республике.

Отремонтировано около 900 км дорог, включая трассу, связывающую новые регионы с Крымом, а также магистральные газопроводы. И 3,5 тыс. электросетевых объектов, чтобы вернуть свет в дома людей. Все такие коммуникации на сегодня уже технологически интегрированы в единые системы газоснабжения и энергетики.