")

Всего новостей: 4178972, выбрано 2992 за 0.204 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Принимать карты будут мелкие торговые точки

Текст: Игорь Зубков

С 1 июля порог выручки, по достижении которого магазин или сервисное предприятие обязаны предоставить клиенту возможность расплатиться картой, снижается с 30 млн до 20 млн руб. Выручка учитывается за предыдущий год.

Таким образом, эта обязанность распространяется на совсем небольшие торговые точки (не исключая интернет-магазины), заведения общепита, парикмахерские и т.д. Это второй этап расширения приема безналичных платежей в этом году: с 1 марта порог выручки снижен с 40 млн до 30 млн руб.

Не использовать POS-терминал можно только в двух случаях: нет доступа к интернету или к мобильной связи либо выручка в конкретном магазине за предыдущий год не достигла 5 млн рублей. Второй случай касается организаций и ИП, открывших несколько магазинов: если выручка по всем точкам за прошлый год была выше 20 млн рублей, но в отдельном магазине составила менее 5 млн рублей, то терминал там можно не ставить, говорит эксперт портала "Бухонлайн" (проект ГК СКБ Контур) Марина Басович.

Закон требует принимать карты "Мир", но фактически речь идет и о приеме карт Visa и MasterCard. Когда порог снижался в 2017 году (со 120 млн до 40 млн руб.), почти все торгово-сервисные предприятия предпочли обеспечить прием всех основных видов карт.

Россия > Внешэкономсвязи, политика. Финансы, банки > rg.ru, 1 июля 2021 > № 3765270

Исключается выплата пенсий на карты VISA и Maestro

Текст: Игорь Зубков

С 1 июля банки не смогут переводить пенсии, ежемесячные денежные выплаты и выплаты из материнского капитала на карты международных платежных систем Visa и MasterCard (Maestro). Завершается начатый еще в 2017 году поэтапный перевод выплат из бюджета гражданам на национальные карты, пандемия затянула этот процесс на год.

Банк России трижды разрешал банкам откладывать срок окончательного перевода социальных выплат на "Мир", изначально он был установлен еще на 1 июля 2020 года, затем - на 1 октября, потом - на 1 января 2021 года, но в итоге крайний срок был сдвинут еще на полгода.

Для получения карты "Мир" нужно обратиться в банк, через который производится выплата пенсии, а затем сообщить ее реквизиты Пенсионному фонду - через единый портал Госуслуг или через личный кабинет на сайте ПФР (заявление "О доставке пенсии"). Обслуживание пенсионных карт "Мир" бесплатное, но за уведомления об операциях банк может взимать ежемесячную плату.

Как пояснили в Банке России, если пенсионер, получающий пенсию на карту, не оформит выплаты на "Мир", с июля банк зачислит выплаты на счет, не привязанный к карте. Если такого счета нет, банк направляет получателю уведомление явиться в течение 10 рабочих дней со дня поступления выплаты за ее получением, либо представить реквизиты счета с картой "Мир" или счета без использования карт. Если пенсионер не выходит на связь, банк на 11-й рабочий день возвращает выплату в Пенсионный фонд и уведомляет об этом клиента.

Пенсии по-прежнему можно получать и наличными через "Почту России" - на дом или самостоятельно в почтовом отделении. Можно получать выплаты на банковский счет, к которому никакой карты не привязано, в том числе на вклад, условия которого предусматривают возможность пополнения и снятия.

Россия > Госбюджет, налоги, цены. Финансы, банки > rg.ru, 1 июля 2021 > № 3765268

Течет река долга

Банк России продлил до октября реструктуризацию кредитов граждан

Текст: Игорь Зубков

Первый зампред Банка России Сергей Швецов рекомендовал банкам и МФО продолжить реструктуризацию кредитов и займов граждан и субъектов малого и среднего предпринимательства до 1 октября 2021 года.

Реструктуризация может включать перенос сроков платежа, снижение его размера и другие варианты, чтобы сделать выплаты посильными.

Банк России просит кредиторов при обращении физлиц, переболевших COVID-19 или столкнувшихся с существенным снижением доходов, проводить реструктуризацию по собственным программам с даты обращения, даже в том случае, если ранее кредит уже был реструктурирован. Таким клиентам Банк России просит не начислять пени и штрафы за просрочки. Критерий по болезни коронавирусом Банк России просит учитывать и в отношении членов семьи заемщика.

Бюро кредитных историй Банк России попросил не снижать кредитные рейтинги заемщиков из-за реструктуризации по этим основаниям.

В целом банки идут навстречу заемщикам. По данным Банка России, с начала пандемии и по конец мая банки получили 3,6 млн обращений от граждан об изменении кредитного договора, одобрили 2,1 млн заявлений, отказали по 1,5 млн заявлений, всего под реструктуризацию попали долги на 940 млрд рублей. Банки от этого не сильно теряют: во-первых, проценты в течение льготного периода обычно продолжают начисляться, во-вторых, большинство заемщиков возвращаются в график платежей. Банк России ожидает, что в 2021 году объем потерь банков по реструктурированным потребительским кредитам не превысит 70-90 млрд рублей, а на всем жизненном цикле - 110 млрд рублей.

Рекомендации продлены из-за роста заболеваемости и введенных ограничительных мер, которые могут повлиять на способность граждан и предпринимателей в срок платить по долгам, указывает Банк России.

Последний раз он продлевал эти рекомендации в марте, и в итоге их срок истекал 1 июля.

Вместе с тем Банк России сейчас не продлил послабления для банков по резервам на возможные потери по ссудам, которые облегчали реструктуризацию с начала пандемии. В ЦБ считают, что потребность в резервировании для реструктурированных ссуд обеспечат накопленный запас капитала у банков (ЦБ оценивал его в 6 трлн руб.) и роспуск с 30 июня части макропруденциального буфера по потребкредитам (124 млрд руб.).

"Банк России будет следить за развитием ситуации и оценивать необходимость разработки дополнительных мер поддержки граждан и бизнеса", - говорится в его сообщении.

Россия > Финансы, банки. Приватизация, инвестиции > rg.ru, 1 июля 2021 > № 3765045

Раскроем карты

Верховный суд: тайное снятие денег с чужой карты считается крупной кражей

Текст: Владислав Куликов

Пленум Верховного суда России сделал принципиально важное разъяснение: тайное снятие денег с чужой банковской карты приравнивается к краже в крупном размере. А значит, наказание должно быть строже. Согласно Уголовному кодексу - до 6 лет лишения свободы.

Соответствующие поправки внесены в постановление пленума "О судебной практике по делам о краже, грабеже и разбое". Как рассказал председатель правления Ассоциации юристов России Владимир Груздев, сейчас пленум Верховного суда России прояснил важные детали, связанные с привлечением к уголовной ответственности за хищение денег с чужих банковских карт.

Он напомнил, что еще в 2002 году пленум Верховного суда России принял постановление "О судебной практике по делам о краже, грабеже и разбое". Там говорилось, конечно, о старых добрых (точнее - недобрых) кражах, образно говоря, из кармана. Но с тех пор изменилось многое. Мы все реже расплачиваемся наличными, а кражи все чаще становятся электронными. Преступники уже не лезут за мелочью в наши карманы, а достают из рукава крапленые карты. Банковские. При этом преступления совершают - вольно или невольно - не только закоренелые уголовники.

"Даже обычный человек, тайно снявший деньги с карты знакомого или родственника, становится преступником. Это надо понимать", - подчеркивает председатель правления Ассоциации юристов России Владимир Груздев. Например, жительница Нюксенского района Вологодской области 33-летняя Марина К. тайком сняла несколько тысяч рублей со счета матери.

"Осенью 2020 года К. трижды переводила с телефона матери деньги с ее счета на свою карту и счет своего мобильного телефона. Общая сумма похищенного составила 3150 рублей, - рассказывают в объединенной пресс-службе судов Вологодской области. - Подсудимая вину признала. По ее словам, она знала, что на банковскую карту матери приходит заработная плата и у нее подключен интернет-банкинг. При этом на телефоне матери никаких защитных паролей не установлено. Своим телефоном мать разрешала пользоваться только в ее присутствии для того, чтобы звонить кому-либо. Деньги дочь потратила на личные цели, так как сама нигде не работает и получает только детское пособие".

Мама в суде рассказала, что узнала о пропаже, когда попыталась снять деньги с карты. Накануне ей должна была быть зачислена заработная плата, также и взрослый сын перечислял деньги на ее счет.

"Она позвонила оператору и выяснила, что с карты производилось списание. Дочь отрицала, что переводила деньги, но после обращения в полицию призналась, - продолжают в пресс-службе. - В настоящее время ущерб дочь ей возместила. На строгом наказании потерпевшая не настаивала, просила дочь свободы не лишать, поскольку она занимается воспитанием маленького сына".

Иными словами, если бы дочь нашла силы честно признаться во всем матери, то обошлась бы просто материнской головомойкой. Хотя кража от этого не перестала бы быть кражей. После же того, как в дело вступила полиция, то даже по маминой просьбе процесс не остановить. Суд назначил Марине К. наказание в виде 9 месяцев лишения свободы условно.

Сейчас пленум Верховного суда России дополнил старое постановление специальными пунктами, разъясняющими особенности привлечения к уголовной ответственности за электронные кражи. Еще в 2018 году в УК были внесены изменения, согласно которым кража денег с банковского счета, а равно в отношении электронных денежных средств, приравнивается к краже в крупном размере. Особое разъяснение: даже если человек каким-то образом узнал пароли чужой карты, снять деньги с нее без спроса - преступление.

Россия > Финансы, банки. Внешэкономсвязи, политика > rg.ru, 1 июля 2021 > № 3765041

Анастасия Пулатова, Группа «Эталон»: с помощью BIM банки будут контролировать все

Информационное моделирование – одна из основополагающих технологий, на которую опираются рабочие процессы компаний-застройщиков. На базе информационной 3D-модели застройщики выпускают сметы, считают объемы работ, осуществляют строительный контроль. С внедрением проектного финансирования у BIM появилась еще одна задача – технология стала основой для коммуникации между банком и строительной компанией. Сегодня Группа «Эталон» разрабатывает на базе BIM технологическую платформу для контроля строительства с возможностью обмена информацией со своим стратегическим партнером ДОМ.РФ.

Тому, как меняются взаимоотношения банков и строительных компаний благодаря новым цифровым технологиям, посвящен доклад директора службы систем информационного моделирования Группы «Эталон» Анастасии Пулатовой, который прозвучит на онлайн-форуме «Цифровое строительство в процессах банковского сектора». Организаторами форума выступают компании CSD и Autodesk, он пройдет 1 июля в 11:00 (МСК) и будет доступен для всех профессионалов рынка при условии регистрации. Накануне своего выступления Анастасия поделилась некоторыми его тезисами.

Группа «Эталон» заинтересовалась BIM в связи с задачами цифровизации проектного финансирования или раньше?

Значительно раньше. Мы работаем в BIM c 2012 года. Уже тогда руководители Группы «Эталон» поняли, что BIM – это мировой тренд, который вскоре придет и в Россию. Компания начала собирать BIM-команду, перенимать зарубежный опыт, формировать регламенты и стандарты по проектированию с применением технологий информационного моделирования. Постепенно мы научились выгружать из модели объемы, подключать календарный график через систему классификации и осуществлять строительный контроль.

Вы опирались на собственные разработки или «коробочные» программные решения?

Сначала это были коробочные решения – Autodesk Revit и Autodesk Navisworks. Потом стали разрабатывать собственные плагины под эти программы. Мы увидели большой потенциал в API этих продуктов, стали наращивать собственный штат разработчиков. Вскоре появились решения для стройки – уже более пяти лет специалисты строительного контроля собирают данные по недочетам с планшетами в руках, сверяясь с информационной 3D-моделью. А пару лет назад вышел в промышленную эксплуатацию собственный программный продукт Группы «Эталон», который в режиме онлайн позволяет контролировать важные направления стройки. Первым был облачный модуль по охране труда, оценке рисков, связанных с выполнением строительных работ, онлайн-мониторингом, расчетом индекса безопасности и вероятности возникновения несчастного случая.

Еще одна собственная разработка – модуль для передачи квартир покупателям. Он доступен в режиме онлайн через любой браузер, позволяет работать в полностью прозрачной системе, которая осуществляет запись собственников на осмотр недвижимости, фиксирует факт осмотра, замечания со стороны клиентского сервиса и покупателей.

Другая задача, которая решается на базе нашей собственной цифровой BIM-платформы, – это оценка отставания/опережения от утвержденного календарного графика строительства, который также учитывает расход материалов, монтаж элементов и так далее. Мы получаем план-фактный анализ строительства, который доступен пользователям платформы.

На основе данных, собранных в системе, готовятся материалы для Госстройнадзора, других контролирующих органов. Система гибкая: по запросу от наших контрагентов мы готовим новые формы отчета, соответствующие их требованиям. Сейчас мы работаем над тем, чтобы интегрировать данную систему с системой нашего стратегического партнера ДОМ.РФ.

Расскажите, пожалуйста, подробнее про совместную работу с ДОМ.РФ. Какую информацию хочет получать от вас банк? И как вы адаптируете систему под взаимодействие с банком?

Банк хочет контролировать не только планы строительства, но и планы финансирования. Видеть, как осваиваются поступившие средства, на что именно – на какие материалы, работы они расходуются. Причем не «верхнеуровнево», а с высокой детализацией.

В каком статусе сейчас находятся работы?

Между Группой «Эталон» и ДОМ.РФ заключено соглашение о намерениях по взаимной интеграции IT-систем для управления проектным финансированием. Банк в данный момент активно занимается разработкой собственной платформы. Наша задача – научиться выгружать наши BIM-данные в их систему.

«Эталон» имеет почти десятилетний опыт работы с BIM. Насколько комфортно вам взаимодействовать с банком, для которого эта технология в новинку?

ДОМ.РФ собрал сильную BIM-команду, несколько ключевых специалистов, отвечающих за интеграцию информационных систем, – это ведущие эксперты в области BIM на территории РФ. Так что их экспертиза не отстает от нашей.

Для банков принципиальным является вопрос импортозамещения, они вынуждены работать на базе отечественных решений, дополняя их продуктами собственной разработки. Вы же используете софт от западных вендоров. Банк это устраивает?

Мы используем Autodesk Revit только на этапе проектирования. Для банка это не является проблемой, главное, чтобы мы выгружали из него данные в нужном формате. Для обмена данными между различными программами существует ряд открытых форматов. Мы используем JSON-формат для обмена данными на уровне веб-платформы. Движок нашей BIM-платформы использует Autodesk Forge как средство отображения моделей, поэтому банки, к сожалению, не могут взаимодействовать с ней напрямую. Они разрабатывают собственное ПО и потом через API взаимодействуют с такими системами, как наша.

О чем будет ваше выступление на форуме «Цифровое строительство в процессах банковского сектора»?

В первую очередь, о том, что цифровые модели объектов строительства – важная часть системы, на которой строится работа всех участников строительного процесса на всех этапах его жизненного цикла. Это будет полезное с практической точки зрения выступление, где я продемонстрирую решение, разработанное Группой «Эталон» для контроля строительства. Также я расскажу, как на основе такой системы упростить взаимодействие с контролирующими органами, банками, сюрвейинговыми компаниями, которые банк привлекает для технического аудита.

Россия. СЗФО > Недвижимость, строительство. СМИ, ИТ. Финансы, банки > stroygaz.ru, 30 июня 2021 > № 3770641

Анастасия Пулатова

Эмиссия выполнима

Названы банки, которые протестируют цифровой рубль

Текст: Игорь Зубков

Экспериментами с цифровым рублем (новой формой национальной валюты) займутся 12 банков, пожелавших участвовать в пилотном проекте, сообщил Банк России.

Среди них как системно значимые игроки (Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Промсвязьбанк, Росбанк), так и менее крупные банки (Тинькофф Банк, Ак Барс Банк, банк Дом.РФ, СКБ-банк, банк "Союз", ТКБ банк).

Ключевая задача пилотной группы - технически и технологически подготовиться к "бесшовному" переходу из одной формы рубля в другую, следует из комментария первого зампреда Банка России Ольги Скоробогатовой.

Само тестирование начнется только в январе 2022 года, на первом этапе оно будет посвящено эмиссии цифрового рубля и еще ряду операций. В дальнейшем предполагается расширение списка операций и круга участников пилота, указывает Банк России. По итогам этой работы появится дорожная карта по внедрению цифрового рубля.

Как ранее сообщала "РГ", у граждан, компаний и даже государственных органов появится возможность менять наличные и безналичные на цифровые рубли и зачислять их на свои электронные кошельки. Онлайн-операции цифровым рублем ничем не будут отличаться от операций безналичными. Если человек захочет платить цифровыми рублями без интернета (там, где его нет), на "двойник" кошелька в телефоне можно будет заблаговременно положить определенную сумму. Офлайн-перевод может выполняться через Bluetooth и NFC. Цифровой рубль можно "окрашивать" - определять цели его использования как в повседневных расчетах (чтобы ребенок не мог потратить карманные деньги на игры), так и для ограничения нецелевого использования денег компаний и государства.

Чтобы не было резких перетоков средств из безналичных в цифровой рубль, Банк России на первом этапе введет суточные лимиты на пополнение кошельков с цифровыми рублями и, вероятно, ограничит их предельный объем.

Межбанковские переводы физлиц в цифровых рублях будут бесплатными. Комиссии для торговых точек за прием платежей в цифровых рублях будет устанавливать Банк России, они будут едиными для клиентов всех банков, эти комиссии будут не выше тарифов в Системе быстрых платежей (а они, в свою очередь, ниже, чем тарифы за прием карточных платежей).

Как и наличные, цифровой рубль - это обязательство Банка России, по ним банки не будут начислять проценты. Это прежде всего инструмент для проведения быстрых и бесшовных платежей, а не средство сбережений.

Из-за перетока средств в цифровой рубль банки лишатся части бесплатных или очень дешевых пассивов, и перед ними будет выбор - замещать их рефинансированием по ключевой ставке от ЦБ или предлагать клиентам более выгодные условия ведения счетов и низкие комиссии.

Россия > Финансы, банки. СМИ, ИТ > rg.ru, 30 июня 2021 > № 3764717

BIM как инструмент для интеграции банков и застройщиков

За последние годы BIM стал главным драйвером цифровизации строительной отрасли.

Технологии информационного моделирования (BIM) используют крупнейшие девелоперы России, московские стройки проекта реновации ведутся с использованием этой технологии. Со следующего года BIM становится обязателен к применению на объектах госзаказа, а это задает тренд для всей строительной индустрии. Неискушенному человеку может показаться, что BIM-технологии строительства и банковская сфера очень далеки друг от друга. Но так кажется только на первый взгляд. Главное преимущество BIM-технологии — прозрачность и предсказуемость строительных процессов. Банкиры понимают, что она может помочь им с оценкой качества проектов, их рисков и с контролем хода строительства. 1 июля компания CSD проведет онлайн-форум, посвященный взаимодействию банков и застройщиков при работе над объектами проектного финансирования, а также собственным проектам банков на базе BIM. Накануне форума нам удалось встретиться и поговорить с директором по развитию бизнеса компании CSD модератором онлайн-форума «Цифровое строительство в процессах банковского сектора» Сергеем Сычом.

Как и почему технология информационного моделирования проникла в банки?

Два года назад, с внедрением проектного финансирования, начался процесс сближения банковских технологий и технологий строительной отрасли. Новые правила игры требовали более плотного взаимодействия между застройщиками и банками, переоценки рисков и взаимной увязки процессов. Технология информационного моделирования (BIM), уже широко распространившаяся в строительной сфере, отлично подходила на роль интегратора. В результате вместе с BIM крупнейшим российским банкам стали доступны передовые строительные цифровые технологии.

Можно ли сказать, что с появлением строительной экспертизы банки стали тщательнее контролировать стройку?

Конечно, банки старались это делать и раньше. В большинстве банков, работающих с недвижимостью, действовали процедуры перманентного контроля стройки, были специалисты строительного контроля, которые фиксировали факт выполненных работ, организовывали документооборот, контролировали расход средств.

Раньше, до появления в банках цифровых строительных технологий, это было весьма трудоемкой задачей. Однако если банки и испытывали из-за этого проблемы, то вполне справлялись силами собственных небольших строительных отделов.

Почему старые подходы перестали работать?

Мы видим, что объемы строительства постоянно увеличиваются, кроме того, строить необходимо еще больше для достижений целевых показателей отрасли. Сейчас, когда на проектное финансирование перешли все проекты жилой застройки, нагрузка на банки и банковских специалистов возросла многократно. Поэтому поиск новых инструментов повышения эффективности назрел сам собой.

Какие банки уже имеют структуру по работе с BIM?

Банковское сообщество достаточно закрыто и не стремится рассказывать о деталях цифровизации из-за высококонкурентной среды. Но мы знаем, что в той или иной степени три крупнейших банка России, связанных с ипотекой и проектным финансированием – Сбербанк, ВТБ и «Дом.РФ», – очень активны в этой области.

Кто становится драйвером интеграции BIM? Банки или застройщики?

Мне кажется, что это ситуация обоюдной заинтересованности. Девелопер заинтересован в упрощении взаимодействия с банком на базе эффективных технологий. В свою очередь, банк хочет, чтобы застройщик, в которого он инвестирует средства, был более открытым, более цифровым. Таким застройщикам банки готовы предоставлять более выгодные условия финансирования, в частности, о специальных условиях для застройщиков, использующих BIM, заявил «Сбер».

Сложилось ли у банков единое мнение по поводу преимуществ BIM?

Пока каждый формулирует для себя эту выгоду по-своему. По результатам первых пилотных проектов «Сбер» заявил, что BIM для него – это в первую очередь снижение проектных рисков. Представители «Дом.РФ» делают акцент на качестве, скорости анализа и входа в проект, которую дает работа на базе BIM-технологии. Получается, что застройщики, готовые представить на рассмотрение проект, выполненный на базе трехмерной информационной модели и производных от нее, смогут быстрее выйти на согласование проектного финансирования.

Получается, что это взаимовыгодный процесс.

Кроме того, внедрение BIM соответствует глобальной тенденции взаимного проникновения бизнеса банков и застройщиков. Застройщика интересует весь комплекс активностей, связанный с объектом недвижимости, он хочет быть компанией полного цикла – осуществлять чистовой ремонт объекта, наполнять его предметами интерьера, заниматься управлением и обслуживанием. И уже в этом качестве привлекать финансирование со стороны банков. Также и банк заинтересован в том, чтобы расширять портфель продуктов, направленных на рынок недвижимости. И, конечно, обе стороны процесса – и банки, и застройщики – видят себя в будущем цифровыми компаниями.

При этом количество банков, работающих с BIM, можно пересчитать по пальцам одной руки. Почему технология пока не стала массовой? Каковы главные преграды для внедрения BIM в банках?

Прежде всего, это нехватка внутренней экспертизы, необходимой для выстраивания BIM-процессов. Также преградой является уровень цифровизации девелоперов, так как BIM пока используют только самые крупные застройщики, которые формируют основной объем рынка жилья в России.

Законодательство как-то регулирует применение технологий на объектах проектного финансирования?

Пока государство формирует требования только к объектам госзаказа. К коммерческим проектам никаких специальных требований нет. Коммерсанты должны сами увидеть позитивные эффекты от применения BIM. А государство – подтолкнуть всех к его применению, причем исходя из целесообразности, а не авторитарно. Однако в России часто бывает, что госзаказ становится полигоном для обкатки каких-то глобальных законодательных инициатив. Думаю, что так в конечном счете будет и с BIM.

Формируются ли общие для рынка стандарты по использованию BIM при проектном финансировании?

Пока каждый банк и каждый застройщик решает эту задачу в индивидуальном порядке. Параллельно государство совместно с представителями бизнеса ведет работу над классификатором строительной информации, чтобы в дальнейшем с его помощью формировать данные об объекте госзаказа, его стоимости, составе. Поскольку крупные банки работают как с коммерческими, так и с государственными объектами, можно предположить, что эта практика распространится и на коммерческие объекты.

Как с технологической точки зрения происходит взаимодействие между банком и застройщиком на базе BIM-технологии?

Взаимодействие строится на базе определенной среды общих данных. Например, это может быть облачный сервис Autodesk Construction Cloud или другие похожие по своему функционалу решения. Данные об объекте аккумулирует застройщик на основе информационной BIM-модели. Модель наполняется информацией на всех этапах жизненного цикла здания – от проектирования, выпуска рабочей документации до строительства и эксплуатации. На основе этих данных проводится оценка строительных объемов, рассчитывается календарно-сетевой график, план финансирования. Затем решаются задачи строительного контроля, закрытия объема работ, ввода в эксплуатацию.

Для кого предназначено мероприятие, которое вы планируете провести 1 июля?

В первую очередь, для банков, которые пока не применяют BIM в своем взаимодействии с застройщиками. Мы хотим поговорить о тех выгодах, которые получают крупнейшие игроки от этого процесса. Также для банков, которые уже могут быть активны в проектном финансировании и ипотеке, но пока не активны в области внедрения BIM. Мы хотим рассказать о BIM как о возможности снижения рисков и повышения привлекательности банковского продукта для застройщика. Отрадно, что мы смогли привлечь в качестве спикеров не только девелоперов, которые время от времени делятся своими достижениями с профессионалами рынка, но и спикеров со стороны банковской экспертизы.

Можете рассказать об этом подробнее?

Конечно. Нас ждет доклад управляющего директора и начальника управления проектного планирования и контроля департамента строительства «Сбер» Александра Рябинина. Эксперт расскажет, как технология BIM интегрировалась в строительную вертикаль «Сбер», как на базе BIM формировались процедуры взаимодействия с застройщиком. Второй спикер из банковской сферы – это независимый эксперт по внедрению BIM в коммерческих, государственных и банковских организациях Михаил Косарев. В его портфолио – участие во внедрении процессов применения информационного моделирования в одном из крупнейших государственных банков. Эксперт поделится собственным опытом в данной сфере, а также сделает обзор платформенных решений и подходов, применяемых в этой области ключевыми банками РФ. Не менее интересные и содержательные доклады готовят эксперты входящих в Топ-20 застройщиков России – «Эталон», «Брусника», «Самолет», крупнейшего в мире поставщика программного обеспечения для промышленного и гражданского строительства компании Autodesk и одной из крупнейших в мире аудиторско-консалтинговых компаний Ernst&Young.

Онлайн-форум «Цифровое строительство в процессах банковского сектора» стартует 1 июля в 11:00 (МСК). Мероприятие будет бесплатным для профессионалов банковского и строительного рынков при условии регистрации.

Россия > Недвижимость, строительство. СМИ, ИТ. Финансы, банки > stroygaz.ru, 28 июня 2021 > № 3770631

Сергей Сыч

Накажут по звонку

Приставы начинают самостоятельно штрафовать банкиров и коллекторов за грубость с должниками

Текст: Владислав Куликов

Вступил в силу закон, наделяющий приставов самостоятельно привлекать к ответственности банкиров и коллекторов за нарушения при взыскании долга. Проще говоря - за хамство по отношению к должникам.

Ночные звонки банкира, грубая речь коллектора - все это повод для того, чтобы пристав назначил штраф.

Как пояснили "РГ" в Федеральной службе судебных приставов, выносить постановления о привлечении к ответственности будут руководители региональных управлений службы и их заместители. Если же коллекторы, которые фактически поменяются с должниками местами, будут несогласны с решением, у них есть право обжаловать его в суде.

До сих пор первыми в суд шли приставы. Они выявляли нарушение, но оштрафовать грубиянов самостоятельно были не уполномочены.

Пожалуй, одно из последних судебных решений состоялось в Мурманской области. Там некая коллекторская фирма от переговоров перешла к угрозам и оскорблениям.

"На телефонный номер мурманчанки и на ее страницу в социальной сети в "ВКонтакте" стали поступать звонки и сообщения, содержащие угрозы и оскорбления, - рассказывают в Федеральной службе судебных приставов. - Доказательством допущенных нарушений со стороны общества послужил ответ интернет-провайдера, согласно которому IP-адрес, посредством которого осуществлялся вход на интернет-ресурс "ВКонтакте", с которого направлялись сообщения заявителю, принадлежит организации". В итоге Арбитражный суд Мурманской области оштрафовал фирму на 50 тысяч рублей.

Безусловное новшество: теперь под действие соответствующей нормы КоАП попали и банкиры. До того складывалась парадоксальная и неправильная ситуация. Если ночью должнику позвонит коллектор, то его накажут. Если же человека разбудит грубый банкир, жаловаться на него бесполезно. Поэтому в закон внесены изменения: теперь и банкиры отвечают рублем за непотребное поведение с должниками.

Также в ближайшее время появятся дополнительные ограничения для коллекторов и банкиров. Накануне Совет Федерации одобрил закон, запрещающий коллекторам донимать родственников должника, соседей и всех, кто имеет к неплательщику какое-то отношение.

"Любое общение сотрудников банков и коллекторских организаций с родственниками должника будет возможно только с письменного согласия самих родственников", - объяснил председатель правления Ассоциации юристов России Владимир Груздев.

Пока еще в законодательстве существует коллизия. Закон сегодня ограждает должника от излишне назойливого внимания взыскателя. У коллекторов строгие ограничения. Звонить ночью? Нельзя. Третий звонок за неделю? Нарушение. Более того, в какой-то момент должник может написать официальный отказ от общения с коллекторами. Но на близких должника защитные нормы, строго говоря, не распространяются. Это положение в ближайшие дни будет исправлено.

Россия > Внешэкономсвязи, политика. Финансы, банки > rg.ru, 25 июня 2021 > № 3759251

Марк Баранов, МКБ: «Если клиента принуждают расплачиваться только наличными, он туда больше не вернется»

По его словам, в торговых точках, которые принимают оплату по картам, средний чек на 30% выше, чем у организаций, где расплачиваться можно только наличными

Управляющий директор по развитию эквайринга МКБ Марк Баранов рассказал о том, что получают предприниматели, устанавливающие терминалы для приема банковских карт, какова стоимость эквайринга в России и правда ли, что QR-коды станут неотъемлемой частью нашей ежедневной жизни?

Сегодня все крупные сети поддерживают бесконтактные платежи. При этом даже в Москве, не говоря уже о других регионах, еще встречаются магазины, кафе, парикмахерские и другие предприятия торговли и сферы услуг, где карты не принимают. Почему это происходит и к чему может привести?

Марк Баранов: Могу сказать по своему опыту. Например, если я прихожу в какую-то организацию, где мне не удается заплатить по карте, а меня вынуждают платить наличными, то в эту организацию я вряд ли приду повторно. И по большому счету так поступают основная масса покупателей. Если ты — как бизнес — вставляешь палки в колеса покупателю, мешаешь ему делать то, что ему удобно, привычно, и навязываешь какие-то свои правила, ничего хорошего не получится. И в какой-то момент клиентов станет меньше и меньше. Те, кто приходил раньше, перестанут приходить. Все это происходит из-за того, что подход изначально был не совсем клиентоориентированным. Потенциальный покупатель может вообще не иметь с собой наличных. Или их сумма будет недостаточна, чтобы купить все, что нужно. Что он будет делать? Пойдет к ближайшему банкомату? Вряд ли. Скорее поищет другой магазин.

Таким образом, наличие терминала для приема карт, напротив, приводит к росту не только трафика, но и выручки?

Марк Баранов: Способен ли эквайринг приносить дополнительные деньги бизнесу? Да, способен. В торговых точках, которые принимают оплату по картам, средний чек на 30% выше, чем у организаций, где расплачиваться можно только наличными. Соответственно, чем выше средний чек — тем больше выручка организации, больше прибыль. О росте популярности пластика говорит и статистика ЦБ: если в 2010 году один держатель карты совершал по ней всего две операции в месяц, то в прошлом году — уже 35 операций, причем подавляющее большинство из них — это оплата покупок.

Альтернативный способ приема безналичных платежей хорошо известен тем, кто делает покупки в небольших магазинах и на рынках: это перевод с карты на карту. Кое-где можно расплатиться, отсканировав QR-код. Однако смогут ли QR-коды стать популярными в России?

Марк Баранов: Все-таки надо понимать, что это достаточно нишевый продукт, который должен воспринять в первую очередь покупатель. А покупатель воспримет его, на мой взгляд, только в небольших торговых организациях, где сейчас условно используется фраза: «Переведите по номеру карты». Там это станет удачным решением. Но думаю, что массового внедрения QR-кодов с учетом возможностей получить кешбэк и какие-то другие привилегии, которые сейчас представляют платежные системы, не будет. QR-коды могут занять около 15% в объеме платежей, в первую очередь затянув на себя основную массу вот таких мелких транзакций.

Представители малого и микробизнеса, которые не спешат устанавливать оборудование для приема карт, жалуются на высокую стоимость эквайринга. Насколько это обоснованно?

Марк Баранов: Здесь все зависит от сегмента. В среднем — 1,7%. В отдельных сегментах точка окупаемости по эквайрингу составляет порядка 2%. Например, в салонах красоты, магазинах одежды и обуви точка окупаемости эквайринга для банка высокая. И вот эти 2%, которые условно банк может предоставлять на эквайринг, отдаются в моменте. Эта цифра складывается из различных комиссий, в том числе платежной системе и эмитенту карты покупателя. А самому банку, чье оборудование установлено в торговой точке, остается не так уж много.

Большие сети снижают стоимость эквайринга за счет оборотов. Какие способы сделать его доступнее применимы для малого бизнеса?

Марк Баранов: Многие банки, в том числе наш, идут навстречу бизнесу и предоставляют специальные условия на эквайринг для малого бизнеса при условии комплексного обслуживания. Например, не так давно мы запустили акцию «Эквайринг по цене куайринга», которая позволяет получить бизнесу ставку от 0,4% до 0,7% в зависимости от сегмента, на оборот до 100 тысяч рублей в месяц.

То есть, по сути, бизнес может уже сейчас получить очевидную экономию на приеме карт к оплате, не ущемляя прав своих покупателей и наращивая таким образом среднюю сумму чека.

Как вы считаете, в каком направлении будет развиваться эквайринг в ближайшем будущем?

Марк Баранов: Пандемия показала, что многие направления бизнеса начали вести свою деятельность как в офлайне, так и в онлайне. Это может быть сайт, интернет-магазин, страницы в соцсетях — любая платформа, где могут продаваться какие-то товары или услуги. Для бизнеса не существует слова «эквайринг», для бизнеса есть задача просто обеспечить своих клиентов возможностью совершения оплаты различными способами. По большому счету мы как раз на этот вопрос сейчас и отвечаем. Во-первых, наш банк предоставляет возможность по одной кнопке в личном кабинете получить и торговый, и интернет-эквайринг. Либо что-то из этого выбрать.

Во вторых, мы существенно сократили срок предоставления услуги. Сейчас эквайринг для московских клиентов предоставляется за один день. Это на самом деле важно, потому что, когда предприниматель занят, например, открытием торговой точки, о том, что ему нужен еще и эквайринг, он вспоминает в самый последний момент. Еще один тренд заключается в том, что сегодня эквайринг — это не только прием платежей за товары или услуги. При помощи эквайринга можно, например, организовать сбор взносов, пожертвований или, к примеру, чаевых для официантов и водителей такси.

Россия. ЦФО > Финансы, банки. СМИ, ИТ > bfm.ru, 24 июня 2021 > № 3791930

Марк Баранов

Необходимо идти дальше

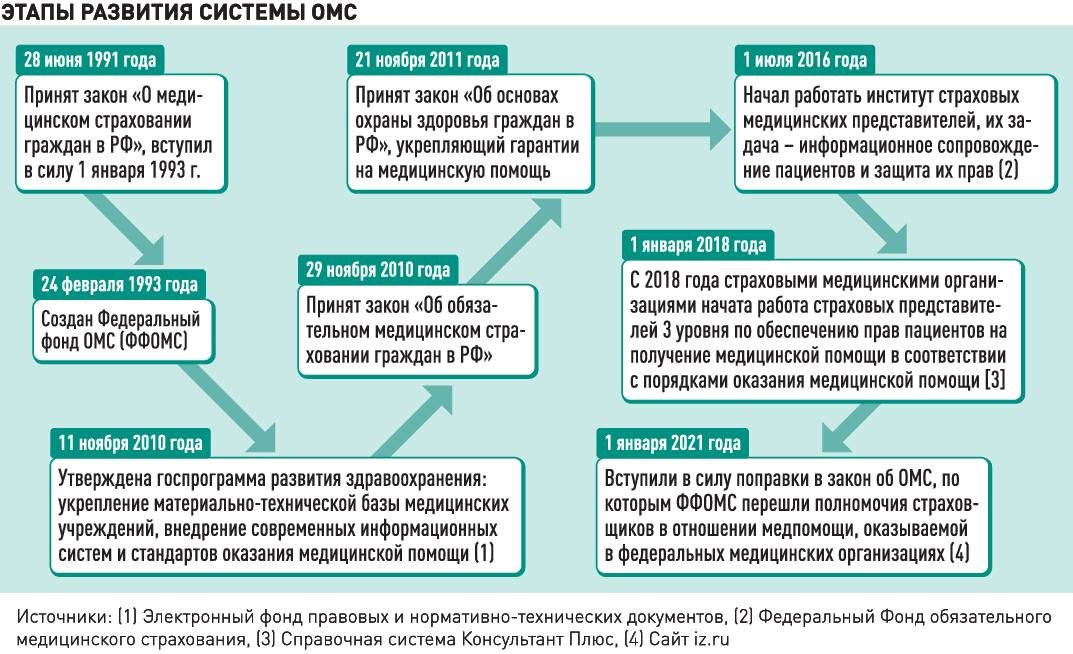

В России была создана гибкая устойчивая система обязательного медицинского страхования, которая дала толчок развитию всего здравоохранения

Текст: Капитолина Турбина (и.о. заведующего кафедрой управления рисками и страхования МГИМО МИД России)

Создание системы обязательного медицинского страхования (ОМС) непосредственно связано со всем комплексом реформ, которые проводились в России на этапе перехода от плановой экономики к рынку. На тот момент предполагалось, что ОМС станет органической частью формирующегося страхового рынка и будет регулироваться наравне с другими видами страхования. Но крайне сложная экономическая ситуация и сокращение доходов бюджета вынуждали спешить - в первую очередь нужно было обеспечить бесперебойное финансирование системы здравоохранения.

Неудивительно, что закон об ОМС появился раньше, чем нормативно-правовые акты, регламентирующие другие отрасли страхования. Одной из главных причин появления этого закона стала необходимость минимизировать бюджетные расходы и перенести основную тяжесть финансирования здравоохранения на независимый источник средств, который формировался бы из прямых отчислений работодателей с одной стороны, а с другой стороны, платежей за неработающее население из бюджетов субъектов Федерации.

Почему в России смешанная модель ОМС?

Конструкция российской модели ОМС основывается скорее на социальных, нежели на страховых принципах. Принцип классического страхования предполагает, что у каждого риска есть определенная цена, и страхователь должен ее заплатить. И, действительно, одним из вариантов была классическая страховая модель, в рамках которой страховые медицинские организации получали страховые взносы напрямую от работодателей, основываясь на списках застрахованных лиц. Но значительная часть застрахованных - это неработающее население, за которое платит государство, точнее, региональные бюджеты, которые были не самым лучшим плательщиком в начале 90-х годов. Что же тогда обеспечит устойчивость системы, если органы власти не платят за неработающее население?

Кроме того, размеры взносов со стороны работодателей зависят от размеров зарплат, в то время как размер взносов за неработающее население определяется подушевыми нормативами, которые утверждаются на региональном уровне. Поэтому в итоге и была принята промежуточная схема, в рамках которой между страховщиком и страхователем было сформировано среднее звено в лице федерального и территориальных фондов ОМС. Территориальные фонды могли получать дотации из федерального фонда ОМС и напрямую из бюджета, что компенсировало бы дефицит платежей со стороны регионов.

Другой важнейшей проблемой, которую необходимо было решать в срочном порядке, стало обеспечение физического присутствия страховых медицинских организаций во всех регионах страны. Это было обязательное условие, залог устойчивости всей конструкции, ведь нужно было обеспечить контроль за расходованием средств в ОМС. А это было бы возможно только в том случае, если бы страховщики активно включились в этот процесс.

Между тем страховая система в стране только начала формироваться, и страховые медицинские организации работали еще не во всех регионах. Поэтому на тот момент в качестве компромиссного решения территориальные фонды ОМС наделялись функциями страховщика.

Это была точка перехода, и ожидалось, что по мере того, как будут отработаны инструменты взаиморасчетов, появится базовая и территориальные программы ОМС, содержащие в себе не декларации, а конкретные списки видов медпомощи, включенных в базовую программу ОМС и более широкие программы регионов. Предполагалось, что страховые медицинские организации приступят к своему обычному функционированию, имея на руках всю статистику по застрахованным. Однако в итоге смешанная модель закрепилась и стала основой современной системы ОМС, которая сохраняется и сегодня.

В период формирования ОМС оно не рассматривалось в отрыве от других видов страхования. Несмотря на определенные особенности, связанные с его исключительной социальной ролью, ОМС включалось в общую стратегию развития страхового рынка и, соответственно, в отчетность по всем видам страхования. Упразднение Федеральной службы страхового надзора и передача его функций в Минфин РФ, возможно, повлияли на то, что в российской модели ОМС не были до конца реализованы классические страховые принципы, а роль страховых медорганизаций ограничена.

Цифровая революция

Структура взаимодействия в рамках ОМС построена на большом числе гражданско-правовых договоров между всеми участниками системы. Поэтому в период становления системы решалась сложная задача по выработке типовых договоров. Несмотря на смешанный характер системы, функционал страховых медицинских организаций по взаимодействию с застрахованными огромен. В его основу заложены гражданско-правовые обязательства перед застрахованными, которые должны реализовываться на уровне каждого региона и каждого работодателя.

У застрахованного лица в системе ОМС есть множество прав, которые он реализует через контакт со своей страховой компанией. Это означает необходимость ведения соответствующего документооборота. Поэтому, когда уже в ХХI веке появились первые электронные подтверждения взаимодействия и учета застрахованных лиц в системе ОМС, это стало революцией. Создание электронных баз данных упростило не только документооборот, но и жизнь пациентов. Сегодня в ряде случаев, чтобы получить медицинскую помощь, не нужно предъявлять даже полис ОМС, хотя его и рекомендуют всегда иметь при себе.

Появился персонифицированный учет всех застрахованных. Это позволило создать базы данных всех пациентов, обеспечив при этом надежную сохранность персональных данных. В отличие от многих других сфер, которые регулярно сотрясают скандалы, связанные с утечкой персональных данных, система ОМС в серьезных нарушениях замечена не была.

При этом застрахованные граждане не лишены права приписаться к другой поликлинике, если они недовольны качеством ее услуг. Более того, все застрахованные могут обратиться к страховой компании для проверки правильности и качества оказанной им медпомощи. И в этом смысле страховые медицинские организации - уникальный и единственный защитник прав и интересов застрахованных лиц. Конечно, можно писать жалобы и добиваться точечного решения проблем. Но никакое государственное ведомство не может справиться с тем потоком жалоб и обращений, который в настоящий момент обрабатывают страховые компании. Если нам нужен системный подход к защите прав пациентов, то страховая система справится с ней куда лучше, чем государственно-бюджетная.

Безальтернативность ОМС

Вклад в ОМС в развитие системы здравоохранения в России колоссален. Страховая система позволила создать независимый, обособленный от бюджета источник средств финансирования большей части медицинской помощи, оказываемой людям. Средства, поступающие напрямую в бюджет, можно сказать, обезличены. Власти могут их использовать так, как считают нужным. И практика показывает, что часто они расходуются неэффективно. А средства фонда ОМС нельзя изъять и потратить на что-то другое (например, на очередную стройку), а можно использовать только по целевому назначению - для финансирования медицинской помощи гражданам.

Да, любой большой фонд - это риск коррупции и необходимость усиленного контроля. Но в ОМС меньше всего скандалов в силу множества контрольных инструментов. Любой счет, выставленный на оплату медпомощи, проверяется страховыми медицинскими организациями на целесообразность и обоснованность. Если бы этого не было, масштаб внутреннего завышения расходов на оказание медпомощи был бы больше. Это стало бы "черной дырой" для утечки бюджетных средств.

Переход от бюджетной к страховой модели стал значительным шагом вперед: эта система более транспарентная, более эффективная, более управляемая. Сейчас можно определить, сколько реально стоит система здравоохранения, что исключает финансирование лишних услуг.

Надо ли менять систему, если она хорошо работает? Или, может быть, лучше дополнить ее? Оправдано ли, что в действующей модели Федеральный фонд ОМС - страховщик, а страховые медицинские организации лишь выполняют часть его полномочий. Да, и другие социальные внебюджетные фонды - Фонд социального страхования и ПФР - страховщики. Но у них нет необходимости взаимодействовать с таким большим количеством лечебных учреждений. В системе ОМС огромное количество транзакций проходит ежедневно. Понимание того, как работает система, снимает все вопросы об эффективности участия в ней страховых медицинских организаций. Эта система - своего рода аналог федеральной налоговой службы. ФНС также проверяет обоснованность налогов. Но если сравнить, сколько стоит ФНС и сколько - система ОМС, результат будет в пользу ОМС, которая обходится достаточно дешево.

Поэтому я лично отметаю идею возвращения к бюджетной модели. Это было бы колоссальным шагом назад.

Векторы развития

Сейчас нужно не обсуждать отмену ОМС, а думать, как развивать ее дальше, какие действия предпринять для ее совершенствования. Я полагаю, что нужно идти по пути укрепления и развития страховых принципов. Как и в случае с другими видами страхования, нужно двигаться в сторону более гибкой тарифной политики, учитывая индивидуальные факторы риска для каждого застрахованного, в том числе и факторы риска, связанные с профессией человека. Страховые медицинские организации должны получить возможность влиять на тарифную политику.

В этой связи важно рассмотреть связку между ОМС и ДМС. В настоящий момент это две автономные системы, но по факту они решают одни и те же задачи. При этом ДМС становится все популярнее, потому что качество медицинской помощи по программам ДМС, как правило, значительно выше.

Конечно, право на бесплатную медицинскую помощь прописано в Конституции. Вопрос лишь в том, какой ее объем по факту можно оказать бесплатно. Здесь можно провести аналогию: у граждан есть право на пенсионное обеспечение. Однако государство не гарантирует, что его размер будет примерно равен зарплате. Это невозможно по экономическим причинам. Государство обеспечивает необходимое, все остальное - дело человека - участвовать в накопительных программах, копить на старость как-то по-другому. Нельзя же представить, что услуги пластической хирургии по коррекции внешности при отсутствии травм и выраженных дефектов будут оплачиваться по ОМС.

Но важно повышать качество медицинской помощи, делать более доступными медицинские услуги. На этом пути важно стимулировать работодателей участвовать в ДМС. По нашим данным, до 40 процентов работодателей оформляют договоры ДМС. И при этом фактически платит полный тариф и за ОМС. Разумно было бы делать более гибкие тарифы по взносам в фонд ОМС для работодателей, которые оформляют своим сотрудникам ДМС.

И идти дальше: ДМС обычно не покрывает дорогостоящие виды терапии, типа лечения рака. Разумный работодатель покупает полис на случай критических заболеваний (онкология, инфаркт, инсульт и т.д.). Такая система ДМС дает возможность лечения даже за границей. И это государство должно поощрять и стимулировать.

Сегодня нелегко представить, насколько сложна была работа по созданию ОМС. Фактически мы создавали сложнейшую систему из ничего: не было ни развитого страхового рынка, ни квалифицированных специалистов, ни практики уплаты страховых взносов как со стороны предпринимателей, так и администрациями регионов. Многое в конечном счете решили энтузиазм и вера в необходимость рыночных преобразований. Благодаря этому реформа не была свернута, и в результате мы получили гибкую, устойчивую систему, которая позволила пережить тяжелые времена и дать толчок развитию всего здравоохранения в последующие годы.

Об авторе

Капитолина Турбина - доктор экономических наук, профессор. В 1992-1996 годах занимала пост заместителя руководителя Федеральной службы России по надзору за страховой деятельностью, отвечала за создание правовых механизмов, которые лежат в основе современной системы ОМС.

Россия. ЦФО > Медицина. Финансы, банки. Образование, наука > rg.ru, 24 июня 2021 > № 3757487

Капитолина Турбина

Ресурсы надо использовать эффективнее

Перспективы развития системы ОМС связаны с удовлетворением запросов пациентов

Текст: Виталий Флек (помощник министра здравоохранения России, д.м.н., профессор)

Система обязательного медицинского страхования (ОМС) сыграла в свое время и играет сегодня большую роль. Здравоохранение в начале 90-х годов очень нуждалось в ресурсах, прежде всего финансовых: не хватало денег на заработную плату медицинским работникам, не хватало медикаментов и расходных материалов в лечебных учреждениях. Пациенты вынуждены были приходить в стационар со своим постельным бельем - многие это уже забыли.

В то время было принято абсолютно правильное для нашей страны решение - сформировать бюджетно-страховую модель здравоохранения. И сегодня большая часть объема медицинской помощи финансируется за счет средств ОМС. Эта система принесла с собой новые эффективные способы оплаты медицинской помощи - по конечному результату работы медорганизации, чего не было в сметном финансировании. Сначала больницы были переведены на оплату по койко-дню, а затем - по законченному случаю госпитализации. Стало возможным оценить эффективность работы каждой медицинской организации и каждого медицинского работника.

Большим преимуществом явилось и то, что была создана система экспертизы качества медицинской помощи и контроля за ним. К этой работе сразу были подключены страховые медицинские организации, и одной из их основных функций стала защита прав пациента. Это преимущество системы ОМС сохраняется и по сей день.

Тем не менее в системе ОМС есть и проблемы, над которыми надо работать. Я сгруппировал бы их в три блока. Первый - недостаточный уровень развития информационных технологий, цифровизации. Это перспективное направление дальнейшего развития системы ОМС во благо пациента, поскольку позволит обеспечить персонифицированный подход к каждому пациенту.

Второе - надо и далее углублять пациентоориентированность системы здравоохранения обязательного медицинского страхования, поскольку это касается гарантий бесплатного оказания медицинской помощи. Я считаю, что модель здравоохранения оптимальна в тех странах и тогда, когда в центре ее находится пациент.

Третий блок задач - тарифное регулирование. В такой большой стране, как наша, оно должно развиваться по единым принципам и основываться на выверенных, обоснованных клиническими рекомендацими и стандартами медицинской помощи тарифах. Унификация подходов - это то, что необходимо системе в дальнейшем.

Минздрав России осуществляет подготовку всех нормативных актов, в том числе в сфере ОМС. Это как раз и обуславливает единый подход к реализации основных направлений ОМС во всех субъектах РФ. Под эгидой Минздрава РФ разрабатываются и клинические рекомендации, которые служат основой расчета тарифов для оплаты медицинской помощи при различных заболеваниях. Весьма важно создание Единой медицинской информационной системы, включая систему ОМС и обеспечение доступа к ней всех участников системы ОМС, включая медорганизации, фонды ОМС, и страховые медицинские организации, для того, чтобы они выполняли свой функционал по защите прав застрахованных лиц полноценно.

Здравоохранение - быстроразвивающаяся отрасль, новые технологии быстро создаются и внедряются в практику, что требует постоянного вливания, а также эффективного и рационального использования регионами и медицинскими организациями тех ресурсов, которые у них имеются. И здесь важны соблюдение финансовой дисциплины в медорганизациях, внедрение эффективных способов оплаты медицинской помощи.

Периодически можно услышать призывы: средств в ОМС не хватает, давайте вернемся к бюджетной модели. Но если мы говорим о дальнейшем развитии здравоохранения, укреплении пациентоориентированности, то, я считаю, все участники системы необходимы, включая федеральный и территориальные фонды ОМС, страховые медицинские организации, и их функционал следует развивать именно в этом направлении. Когда 30 лет тому назад система ОМС создавалась в России, многие зарубежные эксперты были удивлены тем, что государственные средства направляются в том числе и на ведение дел страховым медицинским организациям. Считаю, что в этих условиях страховые медицинские организации должны обеспечивать прежде всего защиту прав пациентов на бесплатную, качественную и доступную медицинскую помощь, оповещать пациентов о том, что им надо пройти диспансеризацию, профилактические осмотры, обеспечивать медицинское сопровождение каждого пациента, и прежде всего с хроническими болезнями на всех этапах оказания медицинской помощи. Например, перенес гражданин COVID-19, проходил лечение в больнице, выписан на амбулаторный этап. Страховая медицинская организация, к которой он прикреплен, должна обеспечить его медицинское сопровождение - обратился ли он своевременно к своему участковому врачу, выполняет ли назначения и рекомендации, данные врачом, направлен ли и прошел по медицинским показаниям медицинскую реабилитацию и т.д. Далеко не все пациенты понимают, что необходимо им далее делать, платно или бесплатно дальнейшее лечение… И страховая медицинская организация должна отвечать за обеспечение маршрутизации пациента. Но страховщики абсолютно правильно говорят: мы это сможем обеспечить, если в регионе есть система планирования оптимальных маршрутов пациента при конкретной болезни. Сейчас все чаще поднимается вопрос об ответственности пациентов за собственное здоровье.

Некоторые политики подчас предлагают совсем крайние меры: вел неправильный образ жизни, не обращался вовремя к врачам - тогда лечись за свой счет. Лично я сторонник не наказаний, а мер поощрения. Гораздо эффективнее будет, если мы акцент переместим на поощрение тех, кто следит за своим здоровьем, выполняет рекомендации врачей, своевременно проходит профосмотры, диспансеризацию и т.д. Такие примеры в стране уже есть: некоторые работодатели дают один дополнительный день к отпуску человеку, который своевременно прошел профилактические осмотры, диспансеризацию, ведет здоровый образ жизни и т.д.

Сегодня к системе ОМС предъявляются высокие требования. Она должна быть адекватна реальным потребностям наших граждан в качественной и своевременной медицинской помощи. Должна быть эффективной, экономичной, иметь достаточное количество ресурсов. Должна защищать права пациентов, в том числе осуществлять медико-экономический контроль за оказанной медицинской помощью. На мой взгляд, бюджетно-страховая модель российского здравоохранения позволяет сегодня решать эти задачи.

Виталий Флек

Поворот в непрофиль

ЦБ предложил акционерам экосистем взять убытки на себя

Текст: Игорь Зубков

Банк России считает, что неконтролируемое строительство банками экосистем создает риски для их клиентов и финансовой стабильности. Такие инвестиции при превышении определенного лимита должны покрываться капиталом - в этом случае возможные убытки от "невзлетевших" приобретений банка оплатят его акционеры, а не кредиторы и вкладчики или же государство.

По мнению ЦБ, это станет золотой серединой между текущим положением дел и серьезным ограничением вложений банков в нефинансовые активы, как это сделано во многих странах. В специальном консультативном докладе Банк России указывает, что экосистемные активы не генерируют предсказуемый денежный поток, имеют большой риск обесценения - не для всякой компании есть рынок, на котором ее можно продать по "справедливой" стоимости.

В наиболее быстро развивающуюся экосистему Сбера входят сервис доставки Delivery Club, СберЛогистика, СберМаркет, онлайн-кинотеатр Okko, такси "Ситимобил", каршеринг YouDrive, рекрутинговый сервис Работа.ру, оператор связи СберМобайл, интернет-аптека, медицинская онлайн-платформа СберЗдоровье, стриминговый сервис СберЗвук, сервис для покупки машин СберАвто и так далее.

Пока нефинансовые сервисы Сбера занимают незначительную долю в операционном доходе банка (менее 5%) и его активах (около 3% от капитала). Однако, согласно стратегии банка, доля нефинансовых сервисов экосистемы в операционном доходе к 2030 году должна увеличиться до 20-30%. В частности, банк планирует войти в тройку лидеров российского рынка электронной коммерции.

Помимо указанных рисков, основная функция банков - быть проводниками в экономику, но большая концентрация иммобилизованных (не имеющих требований по возвратности и ограниченно ликвидных) активов этому препятствует, сказал директор Департамента обеспечения банковского надзора Банка России Александр Данилов. Он сравнил это с холестерином: тот всегда присутствует в организме, но когда его много, возникают холестериновые бляшки. Под новое регулирование попадут не только экосистемные активы, но и недвижимость, предприятия, суда и другие активы, которые достаются банкам по плохим долгам.

Если концентрация всех таких активов превышает 30% капитала, из него вычитается все, что за пределами этого лимита, предлагает ЦБ. Самые рискованные нефинансовые активы банков будут учитываться с повышающими коэффициентами. При таком подходе акционерам банков придется постоянно разгружать лимиты (продавать непрофильные активы), чтобы экономить капитал, объяснил Александр Данилов на брифинге.

В дополнение к этому банки, которые развивают крупные экосистемы, могут быть отнесены к системно значимым, даже если они не удовлетворяют этому критерию по масштабу банковской деятельности. Под это определение пока попадает только Тинькофф. В этом случае для банка будет действовать 1-процентная надбавка к достаточности капитала.

По приблизительной оценке, банки вложили в экосистемные активы до 0,5 трлн руб., а суммарная чистая балансовая стоимость всех вложений топ-30 банков в нефинансовые организации, основные средства и непрофильную недвижимость - 2,4 трлн руб. (около 20% капитала). При этом иммобилизованные активы покрыты регуляторным капиталом только на 0,4 трлн руб. (15% от балансовой стоимости). Развитие экосистем приведет к увеличению запаса таких активов в несколько раз через пять - десять лет, говорится в докладе Банка России.

В Сбербанке изучают доклад и считают комментарии пока преждевременными, сообщил его представитель.

В ВТБ не вполне согласны с определением иммобилизованных активов. "На наш взгляд, это активы, которые позволяют банку предоставлять клиентам более качественные и комплексные услуги, наращивая тем самым как клиентскую базу, так и рентабельность своей деятельности, а это значит, что и устойчивость капитальной базы банка, - объясняет член правления ВТБ Максим Кондратенко. - Поэтому, не оспаривая в целом идею лимитирования таких операций, считаем, что такого рода лимиты должны учитывать эффективность соответствующих вложений и не должны ограничивать банки в выстраивании качественного клиентского пути". В рамках внутренних процедур оценки достаточности капитала ВТБ выделяет капитал под риск недвижимости, вложения в неконсолидируемые компании, под операционные риски, связанные с технологическими цепочками, дополнительно рассматривает факторы вынужденной поддержки. По сути, это и есть риск-чувствительный подход, о котором говорит Банк России, но при этом выделенный капитал покрывается доходами от развития конкретных продуктов, следует из слов Кондратенко. "Предлагаемые меры ЦБ, на наш взгляд, отразятся на деятельности банков, развивающих собственные экосистемы, однако мы видим ряд преимуществ в выбранной нами модели, - говорит он. - ВТБ выбрал путь построения "открытой" экосистемы по принципу равноправного партнерства с другими компаниями".

Тинькофф Банк не ответил на запрос "РГ". Технологические экосистемы в России строят "Яндекс", Mail.ru Group, МТС, Ozon; глобальные экосистемы (американские Google, Apple, Facebook и Amazon, китайские Alibaba и Tencent) созданы вокруг IT-компаний, активная роль банков в строительстве экосистем - российская особенность. Новое регулирование затронет и банки, которые используют технологические экосистемы для финансовых сервисов.

Чтобы ограничения на рост экосистем заработали, Банк России может обязать банки раскрывать подробную информацию об их вложениях в нефинансовый бизнес. Создание и внедрение нового регулирования займет минимум пять лет, сказал Данилов.

По духу доклада ощущается, что ЦБ намерен двигаться осторожно и поступательно, признавая как значимость экосистем в целом для экономики, так и прогнозируемое нарастание монополизации и рисков для устойчивости банковского сектора, говорит старший директор по банковским рейтингам "Эксперт РА" Владимир Тетерин. Если отталкиваться от предполагаемой модели регулирования, то давление на капитал, скорее, будет ощутимо для банков ближе ко второму или третьему году ее функционирования, полагает он.

Ранее ЦБ уже предложил меры по регулированию экосистем, цель которых - уравнять российских и иностранных участников и предотвратить доминирование кого-либо из них. В том же духе выдержана концепция, подготовленная минэкономразвития: российским экосистемам помогут конкурировать с зарубежными, гораздо более мощными игроками.

Решалы

Появилась неожиданная форма обмана - от имени якобы финансовых омбудсменов

Текст: Наталья Козлова

Третий месяц телефоны жителей столицы и области, уже пострадавших от мошенников и обратившихся в полицию по поводу списания неизвестными денег с их карт, буквально атакуют якобы сотрудники Службы финансового уполномоченного. Гражданам в агрессивной форме сообщают, что теперь ими занимается серьезная государственная структура и для решения их вопросов им необходимо явиться по такому-то адресу.

Самые осторожные из таких "вызванных" перезванивают на горячую линию службы и с удивлением узнают, что им никто не звонил, никуда не вызывал, а адрес никакого отношения к службе не имеет.

Доверчивые же граждане посещают "офис", расположенный, как правило, в престижном бизнес-центре. Там вежливые сотрудники им разъясняют, что помочь вернуть пропавшие с их счета в банках деньги вполне реально, но за работу и расходы надо заплатить. Граждане платят. И на этом их общение с "уполномоченными" завершается. В офис их не пускает охрана бизнес-центра, на звонки никто не отвечает.

Вал последующих обращений таких пострадавших в Службу финансового омбудсмена, зарегистрированных горячей линией, впечатляет. Только за три дня зафиксированы десятки звонков от граждан, которых "вызвали решить вопрос".

Звонят эти якобы государственные уполномоченные с одной, как они утверждают гражданам, целью - помочь решить финансовые проблемы.

Важно, что все без исключения абоненты липовых уполномоченных это люди, столкнувшиеся с денежными проблемами по своим картам. У большинства стандартная ситуация - вдруг с карты непонятно как списались деньги. Банки разводят руками. Тогда люди идут в полицию с жалобами, но у абсолютного большинства результата нет до сих пор. Теперь им мошенники предлагают за немалые деньги решить проблему.

Анализ звонков от мошенников рисует интересную картину - звонившие, очевидно, имеют на руках списки тех, кто обращался в полицию с заявлениями о пропаже денег.

Приглашают граждан прийти для беседы по нескольким адресам в престижных районах Москвы:

Тверская улица, дом 16, строение 3, Марксистская улица, дом 20, Краснопрудная улица, дом 1, Крутицкий Вал, дом 26.

Последний адрес, к слову, самый популярный, чаще всего людей приглашают именно туда.

"Российская газета" попросила прокомментировать ситуацию настоящего финансового омбудсмена - Главного финансового уполномоченного РФ, заведующего Центром правового обеспечения социально-экономических реформ Института законодательства и сравнительного правоведения при правительстве РФ Юрия Воронина.

Для тех, кто не в курсе, уточним, кто такой финансовый уполномоченный (финансовый омбудсмен). Он действует на основании закона "Об уполномоченном по правам потребителей финансовых услуг". Уполномоченный независим от органов власти, организаций и должностных лиц.

В законе сказано так: "Финансовый уполномоченный осуществляет досудебное урегулирование споров между финансовыми организациями и их клиентами - физическими лицами, что позволяет избежать обращения в суд. Принятие и рассмотрение обращений потребителей финансовым уполномоченным осуществляется бесплатно".

По результатам рассмотрения обращения гражданина финансовый уполномоченный принимает решение, которое "подлежит обязательному исполнению финансовой организацией в указанный в решении срок". В случае несогласия с решением финансового уполномоченного гражданин может обратиться в суд. Туда же может пойти финансовая организация, если с решением уполномоченного не согласна.

А знают ли в Службе финансового уполномоченного, что мошенники действуют от их ведомства? Этот вопрос корреспондент "РГ" первым делом и задал Юрию Воронину.

Юрий Викторович, в последние месяцы в нашу редакцию поступают жалобы на звонки от имени финансовых уполномоченных. Звонят тем, у кого проблемы с финансовыми организациями. Им представляются финансовыми уполномоченными и предлагают куда-то подъехать и "решить вопросы". Что вы об этом думаете?

Юрий Воронин: Мы тоже сталкиваемся с ситуациями, когда людям звонят и представляются финансовыми уполномоченными, пытаясь вызвать их на встречу, пригласить в офис на переговоры и так далее. Теперь людям звонят и представляются, кстати, не только финансовыми уполномоченными, но и, например, сотрудниками полиции и даже следственного комитета. Недавно ваше издание писало и о таких случаях. С одной стороны, то, что мошенники начали маскироваться под наш институт, говорит о том, что этот орган досудебного урегулирования споров работает и работает эффективно. Уже сотни тысяч наших сограждан получили реальную защиту от недобросовестных действий финансовых организаций. И если бы люди не доверяли финансовым уполномоченным, то мошенники не пытались бы прикрываться нашим именем и пытаться недобросовестным образом заработать на доверчивости граждан. Поэтому их действия вдвойне преступны. Ведь работа финансовых уполномоченных для самих граждан абсолютно бесплатна.

Естественно, мы никому не звоним. У нас просто нет такой необходимости. Хотя бы потому, что в силу закона наш институт - это орган не только для решения досудебных споров, но и для защиты прав потребителей финансовых услуг. И мы работаем только с обращениями граждан, а не финансовых институтов. Такие обращения к нам в 85 процентах случаев поступают в электронном виде через наш сайт.

Люди жалуются на неправомерные действия финансовых организаций, связанных со страхованием, пенсионным обеспечением, банковским и микрофинансовым кредитованием. Финансовые уполномоченные в течение 15 дней выносят решения, которые обязательны к исполнению финансовыми организациями. И дополнительную информацию мы запрашиваем только у этих организаций, а не у граждан.

С другой стороны, такую, с позволения сказать, наглость этих мошенников пора пресекать на корню. Хотя бы потому, что она подрывает доверие граждан к своему государству.

Как правило, те, кто позвонил в нашу газету с жалобами на такие случаи, описывают одинаковую ситуацию. У них с банковских карт исчезли деньги, они обращались по этому поводу в полицию, там либо отказывали в возбуждении уголовных дел, либо прекращали их, не найдя виновных. И уже затем им звонили некие "финансовые уполномоченные". Корректен ли вывод, что данные потерпевших утекают к мошенникам из правоохранительных органов?

Юрий Воронин: Прямых доказательств этому у нас с вами нет. Мы можем лишь предполагать. Но звонящие в наш кол-центр рассказывают примерно то же самое. И количество таких звонков увеличивается. Каждым таким случаем обязаны, на мой взгляд, заниматься соответствующие подразделения МВД и других органов. Это опасная ситуация для граждан, института финансового уполномоченного и общества в целом. Тем более когда речь идет о защите имущественных прав людей. Ведь получается, что гражданин не просто является слабой стороной в споре с финансовой организацией, но и попутно становится жертвой мошенника.

По каждому такому случаю, о котором мы узнаем от самих граждан, мы ставим в известность соответствующие ведомства и очень надеемся, что принимаемые ими меры позволят решить эту проблему как можно быстрее. Хотя нужно понимать, что полностью оградить граждан от мошенников, наверное, не получится. Это такая же несбыточная мечта, как полностью победить любого рода преступность. Но это не значит, что государство должно опустить руки и перестать бороться с преступниками.

Может быть, есть смысл внести какие-то изменения в законодательство?

Юрий Воронин: Очень сложный вопрос. Ужесточение ответственности за такого рода мошеннические действия возможно. Но пока мы не научимся ловить самих телефонных мошенников, оно ничего не даст. Тут, скорее, важна активная позиция самих граждан. То, что они сообщают о таких звонках, жалуются в средства массовой информации, ставят в известность правоохранительные органы - это очень правильно. Нельзя просто положить трубку и на этом успокоиться. Потому что затем мошенник позвонит еще кому-то и будет заниматься таким и обзвонами, пока не найдет более слабую жертву.

Но главной здесь должна быть активная роль полиции, следственных органов, прокуратуры. Только они, обладая правом проведения соответствующих мероприятий и действий, могут помочь обществу справиться с этой проблемой.

Компетентно

Алексей Куприянов, почетный адвокат России:

- Статья 159 "Мошенничество" - одна из самых универсальных статей Уголовного кодекса. Подпадающие под нее деяния столь многообразны, что фактически не поддаются систематизации. Криминальный элемент придумывает все более и более изощренные способы завладения нашими деньгами.

На службу мошенникам давно поставлена самая современная наука. В преступном бизнесе задействованы не только привычные "информационные технологии" в форме кражи конфиденциальных данных из дырявых электронных кладовых.

На марше "социальная инженерия" - совокупность психологических и социологических приемов и методов, которые позволяют почти гарантированно получить нашу конфиденциальную информацию или заставить выполнить те или иные действия.

Для законодателей нового созыва это вызов. Причем обычное усиление ответственности в этом случае - не выход. Возможные сроки лишения свободы для руководителей преступных сообществ таких мошенников и сегодня превышают двадцать лет.

Россия > Внешэкономсвязи, политика. Финансы, банки > rg.ru, 24 июня 2021 > № 3757436

Юрий Воронин

СФ расширил полномочия Фонда защиты прав дольщиков

Совфед одобрил в среду закон, расширяющий полномочия Фонда дольщиков и оптимизирующий его деятельность.

Фонд защиты прав дольщиков получит возможность более оперативно действовать и осуществлять свои функции, а также контролировать исполнение обязательств, которые взяли на себя субъекты РФ перед обманутыми дольщиками без участия фонда.

Закон предоставляет фонду право завершать строительство незавершенных объектов, в том числе многоквартирных домов, в рамках урегулирования обязательств застройщика с привлечением денег дольщиков без их размещения на счетах эскроу, но с обязательным банковским сопровождением, чтобы не было злоупотреблений и возможности нецелевого использования этих средств. При этом сохранены права граждан на замечания и на непринятие квартиры в собственность в случае обнаружения каких-либо недостатков.

Дольщики также смогут зарегистрировать право собственности или переход такого права на объект долевого строительства, даже если на земельный участок под домом наложен арест или запрет на совершение действий с недвижимым имуществом. В Госдуме поясняли, что ранее поступали обращения от граждан, которые хотели зафиксировать право собственности на квартиры даже в том случае, если по какой-либо причине на участок наложен арест.

Глава думского комитета по природным ресурсам, собственности и земельным отношениям Николай Николаев отмечал, что поступало много обращений, связанных с интересами тех людей, которые по договорам долевого участия купили нежилые помещения свыше 7 квадратных метров. Речь идет, прежде всего, о помещениях, которые находятся на первых этажах и покупались для осуществления предпринимательских проектов. Закон дает право региональным властям решать вопрос с подобными нежилыми помещениями и передавать такие помещения, что дает возможность более детально рассматривать каждый объект и не допускать к решению этого вопроса аффилированных с недобросовестным застройщиком граждан или компании.

Россия > Финансы, банки. Недвижимость, строительство > ria.ru, 23 июня 2021 > № 3757791

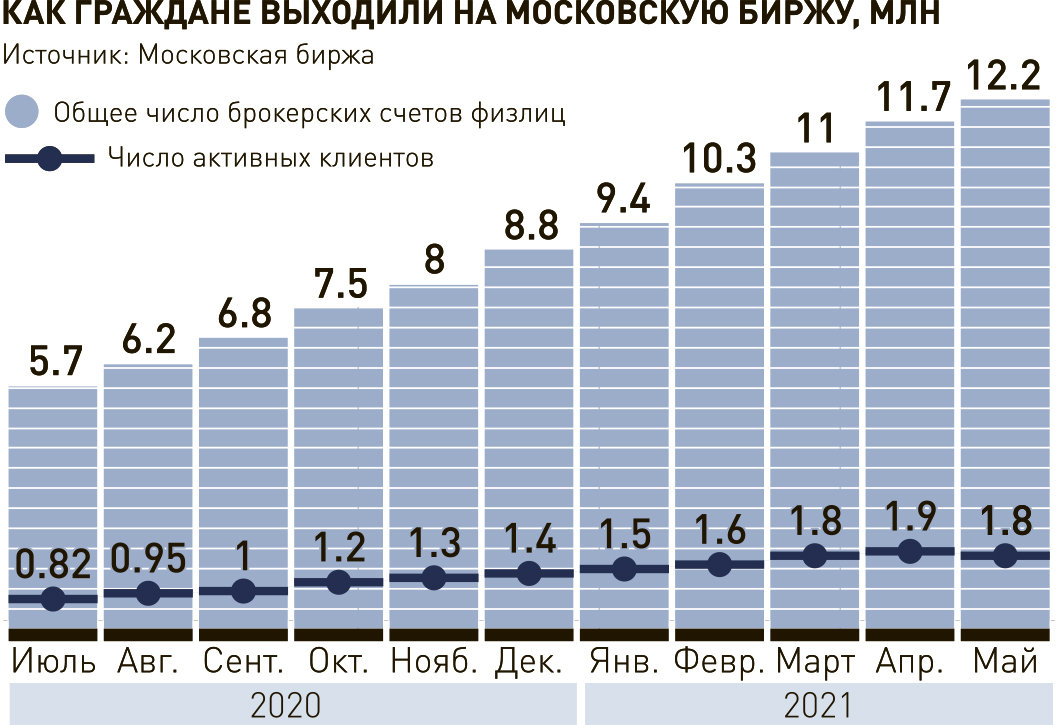

Граждане нашли вход на рынок

Что стоит ожидать от российских акций в этом году

Текст: Игорь Зубков

Аналитики придерживаются умеренно позитивного взгляда на российский рынок ценных бумаг до конца года. Ему придают сил приток миллионов новых инвесторов, дорогие нефть, газ и металлы, в которых нуждается быстро растущая мировая экономика. Но высокие цены усиливают опасения разгона инфляции и на горизонте уже маячит повышение ставок ключевыми центральными банками, за которым последует отток крупных инвесторов из рискованных активов, в том числе российских.

Тревогу у инвесторов вызвала коррекция акций компаний горно-металлургического сектора, которые до этого быстро росли благодаря рекордным ценам на металл. Давление на рынки оказала "ястребиная" риторика ФРС США, однако основной причиной были действия китайских властей: роспуск резервов промышленных металлов в Китае, а также ужесточение условий торговли металлами на китайских биржах с целью удержания роста цен, отмечает руководитель отдела управления акциями Сбер Управление Активами Евгений Линчик. На этой неделе металлургические компании могут оказаться в списке аутсайдеров из-за временной перекладки в бумаги нефтегазового сектора, но в долгосрочной перспективе акции металлургов обладают хорошей дивидендной доходностью и постоянным спросом со стороны растущей экономики, говорит Линчик. Металлы, в мае достигшие рекордных цен, вряд ли начнут значительно дешеветь до исчерпания мировой экономикой потенциала посткризисного роста, говорится в обзоре международной группы Coface.

Возможно, что падение таких бумаг, как "Северсталь" и НЛМК, во многом уже реализовалось, считает начальник управления информационно-аналитического контента "БКС Мир инвестиций" Василий Карпунин. Учитывая все еще высокие цены на сталь, дивидендная доходность в ближайшие 12 мес. будет двузначной, что поддержит котировки бумаг. Положительные ожидания и по сектору цветных металлов, и в частности по бумагам "Русала" и "Норникеля".

Покупать широким фронтом российские бумаги не стоит, учитывая общую перегретость рынков, предупреждает Карпунин. Сейчас, когда стоимость барреля нефти Brent находится на уровне 75 долларов (в рублях это на 35% выше среднего значения за 12 мес.), привлекательно выглядят многие акции нефтяников. Сохранение такой конъюнктуры располагает к дальнейшему подъему бумаг ЛУКОЙЛа или "Роснефти", к тому же на среднесрочном горизонте можно ожидать роста добычи вместе с увеличением производства по сделке ОПЕК+. На газовом рынке складывается крайне позитивный фон для тяжеловесных акций "Газпрома", занимающих 14,7% от индекса Мосбиржи.

Основные риски российскому рынку грозят извне. Даже прозрачный намек на ужесточение политики крупнейших центробанков может привести к сильной коррекции на рынках, говорит главный экономист Евразийского банка развития Евгений Винокуров. Ужесточение ДКП, снижение темпов роста в Китае или завершение первой стадии постпандемийного восстановления - все это приведет к снижению цен на сырьевые товары. "Изнутри" же силу российскому рынку дает огромный приток новых мелких инвесторов. "Миллионы частных инвесторов становятся заметной силой на рынке ценных бумаг, - говорит Винокуров. - Но, конечно, у этого фактора силы есть обратная сторона. При сильной коррекции уходящие деньги физических лиц усилят общую волатильность".

Приказ списать отменяется

Кассационные суды помогут отказаться от заочных долгов

Текст: Владислав Куликов

Пленум Верховного суда РФ принял два постановления, подробно разъясняющее, как исправлять судебные ошибки в гражданских спорах. Первый документ детализирует правила рассмотрения дел в апелляциях, второй - в кассациях.

Одно из важных разъяснения касается освобождения граждан от заочных долгов, приписанных человеку по упрощенной схеме. Спасением невиновных должников должны заняться новые суды - кассационные суды общей юрисдикции.

Сегодня миллионы граждан оказываются в должниках совершенно неожиданно для себя самих. Внезапно с их карт исчезают деньги. А когда раздосадованный гражданин начинает наводить справки, выясняется, что судебные приставы списали средства, выполняя приказ суда.

Именно приказ: судебный приказ - упрощенная процедура, позволяющая без лишних хлопот записать практически любого человека в должники. Принципиальное условие: долг должен быть реальным, и его никто не оспаривает. Однако на практике процедуру освоили мошенники, навешивающие на граждан лишние или вообще несуществующие долги.