")

Всего новостей: 4179998, выбрано 2993 за 0.241 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

"Цифровой юрист" от "МегаФона" заменит 70% персонала

ПАО "МегаФон" запустило обновленный сервис "Цифровой юрист", который избавит операционный персонал крупных компаний от рутинных задач, занимающих до 70% рабочего времени.

Юлия Мельникова

"Цифровой юрист" разработан совместно с технологическим партнером "МегаФона" - компанией Nlogic. В основе экосистемы "Цифрового юриста" лежит нейросеть и технология оптического распознавания символов (OCR). Сервис предлагает три продукта для повышения эффективности бэк-офиса крупного бизнеса и оптимизации его юридической, операционной и бухгалтерской функций.

Продукт "Конструктор документов" работает по принципу нейронного чат-бота, реализованного в web-интерфейсе. Посредством диалога с пользователем он собирает необходимую информацию и выдает уже готовый документ.

Пресс-служба оператора рассказала корреспонденту ComNews, что целевая аудитория проекта - крупные сегменты B2B и B2G (в основном федерального уровня или высшие органы субъектов). "Специфики по отрасли нет. Наибольший спрос у тех клиентов, которые продают массовый продукт (то есть заключают большое количество типовых договоров). Продукт "Цифровой юрист" разработан совместно с технологическим партнером "МегаФона" - компанией Nlogic. "МегаФон" использует цифрового помощника в массовых рутинных процессах, где требуется обработка более чем тысячи документов, - именно в этом случае применение цифрового помощника максимально эффективно", - рассказала пресс-служба "МегаФона".

"Чат-боту можно объяснить задачу не только голосом, но и отправив переписку, например, с контрагентом. В этом заключается главное отличие решения "МегаФона" от других подобных продуктов на рынке, которые в основном используют шаблонный анкетный метод, отнимающий у пользователя много времени. Сервис "МегаФона" оптимизирует рабочие процессы, повышая скорость подготовки типовых документов с 30-40 до двух-пяти минут, и предотвращает появление ошибок по причине человеческого фактора. К тому же его можно интегрировать с любыми внутренними системами заказчика", - говорит Наталья Талдыкина, директор по развитию корпоративного бизнеса "МегаФона".

Продукт "Судебная платформа" обрабатывает типовые входящие документы и на их основании автоматически формирует ответы, например, на запрос госорганов, претензию или судебный иск. Система может быть настроена под различные виды документов без привлечения ИT-специалистов. Преимуществом платформы является ее функциональность. Юрист может сфотографировать или загрузить документ в любом цифровом формате - картинкой, текстом или в pdf. Системе понадобится 20 секунд, чтобы распознать его и подготовить отзыв. "Судебная платформа" также проверит расчеты и подскажет, на какие формулировки стоит обратить внимание.

Система по распознаванию первичной документации поможет бухгалтеру в шесть раз быстрее переносить информацию из актов, счетов и счетов-фактур в учетные системы, такие как 1C, SAP и др. Нужно лишь отсканировать документы, далее система распознает их и подготовит к отправке в учетные системы, дав сотруднику возможность внести необходимые правки.

"Цифровой юрист" - новаторское решение Legal Tech, которое легко интегрируется с любыми внутренними системами клиента. Оно подойдет крупным федеральным структурам с большим количеством типовых юридических и бухгалтерских процессов, которые обслуживаются либо силами внутренних сотрудников, либо отдаются на аутсорсинг. "Цифровой юрист" позволит автоматизировать работу, увеличить производительность труда и сократить издержки.

Представитель Tele2 Дарья Колесникова сказала корреспонденту ComNews, что оператор пропилотировал несколько технических платформ для роботизации документооборота в Tele2 с использованием элементов машинного обучения. "Цифровой помощник анализирует повторяющиеся процессы, обучается и снимает со специалистов рутинные задачи, что позволяет им сфокусироваться на более сложной работе. Мы выбрали лучшее решение и приступили к обучению сотрудников, опытно-промышленная эксплуатация платформы состоится в марте", - прокомментировала она.

Представитель ПАО "МТС" Алексей Меркутов рассказал: "В декабре 2019 г. МТС начала продавать виртуального юриста - систему автоматической работы с документами и управления жизненным циклом договоров Norma. Решение создано на базе таких технологий искусственного интеллекта, как обработка естественного языка и компьютерное зрение. Norma уже с 2018 г. работает в МТС: обрабатывает входящие документы, формирует соглашения, претензии и иски, контролирует этапы исполнения пунктов договоров. Система берет на себя до 90% рутинных операций юристов и может управлять рабочим графиком сотрудников, формируя набор приоритетных задач и предлагая оптимальные варианты их решения. Norma автоматизирует процессы закупок, создания документов, составления претензий и ведения электронного документооборота. Платформа "читает" документы и автоматически определяет договоры, сроки действия которых истекают, и генерирует уведомления для отправки контрагентам. Рекомендательная система анализирует актуальный статус и выявляет риски нарушения контрактных условий на ранних стадиях с помощью искусственного интеллекта".

Россия > СМИ, ИТ. Внешэкономсвязи, политика. Финансы, банки > comnews.ru, 30 января 2020 > № 3312189

OneWeb подкрадывается к России

Эксперты сулят усиление позиции OneWeb в переговорах с российской стороной после прихода OneWeb в страну, состоящую вместе с РФ в Организации договора о коллективной безопасности (ОДКБ) и Евразийском экономическом союзе (ЕАЭС). На днях OneWeb объявила о подписании соглашения о сотрудничестве о предоставлении широкополосной связи в Казахстане с Международным финансовым центром "Астана" (МФЦА).

Анна Устинова

OneWeb и МФЦА создадут совместное предприятие (в юрисдикции МФЦА), которое будет обеспечивать работу центральноазиатского технического узла. Об этом рассказали ComNews в пресс-службе OneWeb. Технический узел будет создан в Казахстане с целью обслуживания всего Центрально-Азиатского региона, с использованием существующей инфраструктуры космической связи Республики Казахстан.

Программа "Цифровой Казахстан" подразумевает предоставление высокоскоростного широкополосного доступа в интернет по всей территории республики к 2022 г., тем самым способствуя повышению уровня жизни граждан и развитию экономики страны с помощью цифровых технологий. Для достижения этой цели Казахстан расширяет телекоммуникационные сети страны и отдает приоритет предоставлению широкополосного доступа к сети с помощью спутниковой связи в 6600 сельских и удаленных населенных пунктах.

OneWeb планирует привлекать местных операторов связи в числе партнеров по дистрибуции услуг высокоскоростного широкополосного доступа в интернет, "подобного оптиковолоконной связи", в частном и государственном секторах, включая школы, больницы и другие предприятия и учреждения Казахстана. OneWeb также поддерживает стремление Казахстана провести цифровую трансформацию свой экономики и стать первопроходцем во внедрении новых технологий спутниковой связи.

"Я очень рад, что МФЦА и OneWeb стали стратегическими партнерами и мы рассматриваем это как основу для более широкого партнерства с Казахстаном. Правительство Казахстана, как и OneWeb, видит важность преодоления цифрового неравенства и обеспечения цифровизации своей экономики с использованием современных инновационных спутниковых технологий", - прокомментировал событие генеральный директор OneWeb Адриан Штекель.

Управляющий МФЦА Кайрат Келимбетов приветствовал подписанный меморандум о взаимопонимании с OneWeb, так как МФЦА приветствует появление инновационных проектов в Казахстане, предлагая наилучшие условия для ведения бизнеса и помогая в привлечении инвестиций. "Это один из первых шагов, который поможет развитию нашей экономики", - сказал он.

По мнению руководителя ГК AltegroSky Сергея Пехтерева, договоренность OneWeb с Казахстаном действительно важна. "Казахстан - "спутниковая" страна с большой территорией и малой плотностью населения в центре страны. Казахстан имеет газовые и нефтяные месторождения, расположенные вне крупных городов, плюс для него также стоит задача сплошной "интернетизации" сельских населенных пунктов. Цены и качество интернета от OneWeb будут явно лучше существующих тарифов операторов ИСЗ на геостационарной орбите и хорошей альтернативой строительству ВОЛС к удаленным селам", - говорит Сергей Пехтерев.

Что касается обеспечения покрытия на приграничной территории РФ, продолжает рассуждения Сергей Пехтерев, то это не совсем легально. Он сомневается в том, что такой оператор, как OneWeb, или его корпоративные заказчики в числе авиакомпаний всерьез на это рассчитывают. "Расширить зону более чем на 50-100 км вряд ли удастся легально, а заниматься нелегальщиной - это слишком рискованно для менеджмента, - считает он. - В любом случае, приход OneWeb в страну, состоящую вместе с РФ в ОДКБ и ЕАЭС, однозначно усилит позиции OneWeb на переговорах с российской стороной".

В конце февраля 2019 г. OneWeb запустила свою первую партию спутников на низкой околоземной орбите. Следующий запуск запланирован на начало февраля 2020 г. с космодрома Байконур в Казахстане. Он положит начало регулярным запускам по 30 и более спутников единовременно для создания первого поколения спутниковой группировки OneWeb из 650 космических аппаратов, за которым последуют новые поколения спутниковой системы с целью обеспечения дополнительной спутниковой емкости для предоставления широкополосной связи и обеспечения потребностей потребителей.

Великобритания. Казахстан. ЕАЭС > СМИ, ИТ. Финансы, банки > comnews.ru, 29 января 2020 > № 3312196

Комната на сдачу

Доходы от банковских вкладов стали проигрывать аренде жилья

Сдавать квартиры в аренду стало выгоднее, чем открывать банковский депозит, уверяют аналитики, изучающие рынок жилья. Они проанализировали доходность этих инструментов за прошедший год. И не исключают, что такой тренд сохранится и в 2020-м.

Например, по расчетам компании ЦИАН, получается, что жилье в среднем принесло его хозяину 7,8 процента в год, а рублевый депозит - всего 5,8 процента. У аналитиков федерального портала "Мир квартир" разница еще более завлекательная - аренда жилья дала в среднем 10 процентов годовых.

Корреспонденты "Российской газеты" решили проверить. И отправились по адресам "Мира квартир". Аналитики этой компании наибольшую доходность "присудили" купленным для сдачи комнатам в Ульяновске (13,8 процента годовых), Кирове (13,5) и Череповце (13,4). Их окупаемость составила всего 7 лет - самая быстрая в стране. В Топ-10 доходности также вошли Вологда, Челябинск, Рязань, Мурманск, Тольятти, Брянск и Воронеж. Здесь комнаты дают по 13 процентов и окупаются за 8 лет (в среднем за 10 лет).

Увы, в Кирове нас ждало разочарование. На практике ситуация выглядит по-другому. По словам хозяев комнат, большую часть времени они простаивают. "Однушку" в Кирове можно снять от 5,5 тысячи в месяц (комната - минимум 4 тысячи). А учитывая, что абсолютное большинство сдаваемых комнат в больших (3-4-5-комнатных) квартирах, понятно, что выберет наниматель. Как сообщила "РГ" президент гильдии риелторов Вятки Светлана Чешуина, такие арендаторы агентствам не интересны, поскольку стоимость аренды невысока и комиссия минимальна. Поэтому, считает эксперт, рассматривать покупку комнат как способ заработка крайне рискованно.

Вот и в Воронеже это мало распространенный вид инвестиций. Там простаивают или сдают по невысоким ценам даже новые "инвестиционные" квартиры. При этом, если в Москве или Петербурге снимать комнату, например, для одинокого человека нормально, то воронежцы стремятся иметь пусть и скромное, но отдельное жилье. Риелторы отмечают: даже студентам, приехавшим из соседних регионов, родители стараются не снять квартиру, а купить. Так что коммуналки занимают незначительную долю на рынке. Общежитий больше. Но и в них комнаты зачастую переоборудованы - есть туалет, кухня, иногда даже душ.

Побывали мы и в городе - лидере рейтинга по доходности сдачи в аренду комнат. В Ульяновске. И снова - увы!

Аналитики местного рынка вообще усомнились в методике рейтинга. "Рассчитывать рентабельность только из стоимости комнаты и стоимости аренды нельзя", - заявила эксперт рынка недвижимости специализированного агентства в Ульяновске Светлана Пономарева, назвав подобные расчеты "сферическим конем в вакууме".

"Квартиры, где сдаются комнаты, - пояснила она, - как правило, "долёвки", здесь много собственников. У них, как правило, проблемы с оплатой коммуналки. Нередко они не могут четко выделить свою долю платы за общие зоны - кухни, туалеты, ванные. Кроме того, в нашей коммунальной практике господствует принцип делить недоплату на всех".

Вот и считайте, предлагает эксперт. Коммунальный платеж, по ее данным, - 5 тысяч в месяц. Но его не всегда удается "повесить" на арендатора. Арендная плата - 4 тысячи 987 рублей (по данным "Мира квартир"). Да, доход от сдачи внаем стремится к нулю.

Приобретать комнату, связываясь с долевой собственностью в расчете на окупаемость, по мнению Пономаревой, не следует. Она будет постоянным источником расходов. Видимо, отсюда и ее дешевизна, и, как следствие - "выгодный" рейтинг, резюмирует эксперт.

И снова удивление. Севастополь не входит в Топ-10 самой доходной аренды комнат, даже наоборот - один из замыкающих рейтинга. Но сдача комнат здесь оказалась востребованной и прибыльной! "Срок окупаемости действительно большой - до 20 лет, - говорит член ассоциации риелторов "Недвижимость Севастополя" Российской гильдии риелторов Наталья Массальская. - Но спрос на недорогие комнаты остается. У покупателей не всегда хватает денег на квартиру". К тому же, несмотря на высокие цены, недвижимость в Крыму россияне считают надежным вложением средств. Малогабаритные квартиры и комнаты в 10 "квадратов" нередко покупают в качестве альтернативы банковского депозита, для сдачи внаем и дальнейшей перепродажи". "Это все равно выгодно: можно и самому отдохнуть, и детям на будущее оставить, - говорит эксперт. - И даже большой срок окупаемости не останавливает от покупки летней резиденции".

Так стоит ли после этого прислушиваться к рейтингам? Стоит, говорят опрошенные "РГ" эксперты. Чтобы знать общую тенденцию на рынке. Но когда придет время вкладывать деньги, все следует проверять на месте. Есть нюансы, которые могут внести коррективы в рейтинги. Дьявол, как известно, кроется в деталях.

Текст: Андрей Андреев, Юлия Крымова, Татьяна Ткачева, Алексей Юхтанов

.jpg)

Вкладам не нашлось замены

Депозиты граждан превысили 30 триллионов рублей

Текст: Игорь Зубков

Граждан не смущают падающие ставки по депозитам: за 2019 год они увеличили свои вклады в банках на 10,1%, что существенно выше показателя 2018 года (+6,5%). Всего на 1 января 2020 года россияне хранили на депозитах в банках 30,5 трлн рублей, свидетельствуют данные Банка России.

Только за декабрь, когда происходили выплаты годовых премий, под которые банки запускают сезонные промоакции, объем вкладов вырос более чем на 950 млрд рублей. При этом к декабрю ставка по долгосрочным рублевым вкладам снизилась до 5,84% с 6,91% в январе 2019 года.

Не смущает граждан и стремящаяся к нулю доходность валютных вкладов: их доля за год снизилась не сильно, с 21,5% до 19,6%, не только несмотря на падение ставок (в долларах США они снизились с 3,3% до 1,1%, сказался эффект повышения Банком России в июле норматива резервов по ним), но и укрепление рубля. Дальше дедолларизацию будут сдерживать снижение рублевых ставок и уменьшение их дифференциала с валютными ставками. Достигнутый уровень девалютизации уже приемлем, особенно в сравнении с многими другими странами, отметил директор департамента обеспечения банковского надзора Банка России Александр Данилов.

Депозиты остаются основным инструментом для сбережения накоплений граждан, поскольку они защищены государством, предлагаемые ставки все еще достаточно привлекательны (они на 2-3% выше уровня инфляции 2019 года), а отмечаемый многими банкам тренд на более длительное размещение средств во вклады позволяет получать более высокие проценты, указывает заместитель директора группы рейтингов финансовых институтов АКРА Михаил Полухин. Также в условиях неопределенности ожиданий относительно экономической ситуации снижается потребительская активность, и население становится более склонно к модели сберегательного поведения. "В 2020 году мы ожидаем, что данная тенденция сохранится и темп роста объема депозитов по итогам года будет сопоставим с 2019 годом (около 10%)", - прогнозирует Михаил Полухин.

Россия > Финансы, банки > rg.ru, 29 января 2020 > № 3273464

Боевое сокращение

Счетная палата рассказала о рисках для финансового рынка

Текст: Роман Маркелов

Счетная палата (СП) обнаружила, что программа Банка России по развитию финансового рынка не принесла ожидаемых результатов, а поставленные в ней задачи носят менее прикладной характер, чем у зарубежных регуляторов. Об этом говорится в отчете СП по двум программным документам ЦБ - основным направлениям развития финансового рынка на 2016-2018 годы и на 2019-2021 годы (отчет есть у "Российской газеты"). В Банке России согласны далеко не со всеми замечаниями ведомства, следует из ответов регулятора на запрос "РГ".

Итоги анализа программ Центробанка показали, что из трех целей указанных документов две направлены на увеличение вклада финансового сектора в решение общенациональных социально-экономических задач (повышение уровня и качества жизни граждан, обеспечение экономического роста). Лишь третья (создание условий для роста финансовой индустрии) связана с развитием собственно финансового сектора, подчеркивают в СП.

Регуляторы финансовых рынков развитых зарубежных стран (в частности, США, Германии, Великобритании) ставят в своих документах задачи более прикладного характера, непосредственно относящиеся к их компетенции, считают в СП.

При этом дорожная карта "Основные мероприятия по развитию финансового рынка Российской Федерации на период 2016-2018 годов" выполнена на 97,8%, то есть практически полностью, но не все значения ключевых целевых показателей эффективности были достигнуты. Одновременно часть показателей напрямую не связана с поставленными в них целями и не характеризует их достижение, то есть носит субъективный характер, заявили в СП.

Место в индексе глобальной конкурентоспособности

Несмотря на повышение в целом позиций России в Индексе глобальной конкурентоспособности с 45-го до 43-го места, по развитию финансового рынка Россия не улучшила свои позиции, говорится в отчете. На октябрь 2019 года Россия занимала по состоянию финансовой системы 95-е место (в 2015-2016 годах также 95-е место), в том числе 77-е место по ее масштабу и 120-е место по устойчивости.

Период 2016-2019 годов был непростым для всех развивающихся рынков, но на фоне снижающегося мирового роста экономики, торговых войн и неопределенности с Brexit Россия сумела сохранить стабильное положение в рейтинге, в то время как, например, Индия, Турция, Мексика, ЮАР, Казахстан ухудшили свои позиции, отвечают на это в Банке России. В расчете индекса 2019 года для финансового рынка используются данные 2015-2017 годов - таким образом, он демонстрирует состояние финансового рынка с лагом. С тех пор все значения улучшились либо восстановились до среднемировых значений, поэтому позиция России в рейтинге в следующих годах вырастет, ожидают в ЦБ.

Уменьшение количества банков

В СП указывают, что в проверяемый период количество институтов финансового рынка значительно сократилось (в отдельных секторах до 1,5-2 раз), на его развитии сказывались низкие темпы роста в банковской сфере, а состояние страховой отрасли в России не соответствовало уровню экономического развития страны.

Сокращение количества кредитных организаций и иных участников финансового рынка - мировой тренд, обусловленный повышением регуляторных требований и цифровизацией, подчеркивают в Банке России. С российского рынка уходят недобросовестные и финансово неустойчивые участники (их значимость для сектора в целом невелика), а у регулятора никогда не было целей по количеству финансовых организаций на рынке, указывают в ЦБ. Анализ Банком России конкурентной среды не показывает, что оставшегося количества участников недостаточно.

Резервы для финансового рынка

В СП считают, что самые значимые резервы ускорения развития финансового рынка и увеличения его вклада в рост экономики связаны с расширением кредитования экономики банками (в первую очередь нефинансовых организаций), созданием условий для более широкого привлечения капитала бизнесом через публичное размещение акций, развитием страхования, а также развитием конкуренции на финансовом рынке в целом.

При поиске источника финансирования компания всегда выбирает среди всех доступных вариантов наиболее дешевый и надежный, отмечают в ЦБ. При действующих санкциях и постоянно меняющейся геополитической ситуации акции как финансовый актив наиболее чувствительно реагируют на новости и внешние, даже косвенно связанные с компанией события. "С учетом недооцененности российского фондового рынка и его волатильности предприятиям выходить на IPO в последние годы дорого и экономически нецелесообразно. С улучшением условий мы ожидаем большей активности на рынке размещений акций", - говорится в ответе ЦБ.

Кроме того, наряду с банковским фондированием предприятия все чаще выбирают альтернативные рыночные долговые инструменты - в первую очередь облигации, указывают в Банке России. Сокращение темпов роста кредитования со стороны банковского сектора, по мнению ЦБ, не является полноценным отражением развитости финансового рынка - инвестиции в основной капитал более исчерпывающий показатель финансирования реального сектора экономики. За три года он, по данным Росстата, вырос на 27%.

Взаимодействие правительства и ЦБ

В выводах по итогам проверки СП рекомендует проработать вопрос о совершенствовании действующего законодательства на предмет определения понятий "финансовый рынок", "развитие и обеспечение стабильности функционирования финансового рынка", установления целей и инструментов политики развития и обеспечения стабильности функционирования финансового рынка, а также содержания основных направлений.

Кроме того, ведомство рекомендует конкретизировать функции Банка России как участника системы стратегического планирования на федеральном уровне и включения основных направлений в систему стратегического планирования развития финансового рынка России.

Также СП предлагает регламентировать порядок взаимодействия Банка России и правительства при разработке и проведении политики развития и обеспечения стабильности функционирования финрынка. В ЦБ указывают, что основные направления разрабатываются совместно с правительством. Учитывая особый статус Банка России и специфику финансового рынка, взаимодействие в части планирования инициатив по развитию финансового рынка, по оценке самого ЦБ, налажено эффективно, хотя отдельные риски неисполнения планов, в том числе в части изменения законодательства, присутствуют.

Цитата

Глава Банка России Эльвира Набиуллина о кредитовании реального сектора экономики:

"Безусловно, Банк России очень заинтересован в том, чтобы оно развивалось. И в рамках подходов к так называемому стимулирующему регулированию мы будем стремиться делать корпоративное кредитование более привлекательным для банков, конечно, без ущерба для управления рисками при тщательном анализе банками заемщиков. Как я уже сказала, просто кредитовать всех подряд или "нужные" компании совершенно неправильно и будет только вредить росту экономики или распределять ресурсы в неэффективные секторы".

Россия > Госбюджет, налоги, цены. Финансы, банки > rg.ru, 29 января 2020 > № 3273450

"БАРС Груп" разработала платформу централизованной бухгалтерии Татарстана

"БАРС Груп", дочерняя компания Национального Центра Информатизации, объявила о разработке платформы централизованной бухгалтерии и завершении ее внедрения через партнерскую сеть в Татарстане. Это первое в России облачное решение по цифровизации всей финансово-хозяйственной деятельности государственных и муниципальных учреждений.

Функциональным заказчиком этого проекта является Министерство финансов РТ. Централизованная бухгалтерия охватывает все государственные учреждения, которых насчитывается более 6,6 тысяч. В системе зарегистрировано почти 11 тысяч пользователей, в том числе 8,7 тысяч бухгалтеров. В рамках проекта данные из существующих локальных систем перенесены в централизованную систему бухгалтерского учета в государственных учреждениях. Решение реализовано на PostgreSQL, что соответствует стандартам импортозамещения.

"Проект в нашем регионе является уникальным, поскольку до этого момента нигде в субъектах РФ практика централизованного решения с учетом отраслевых специфик в ведомствах еще не применялась в единой цифровой платформе", - прокомментировал генеральный директор "БАРС Груп" Тимур Ахмеров.

Система позволяет унифицировать принципы работы бухгалтерских служб, повысить скорость обработки данных и добавляет возможность применить к разным случаям единую методологию, установить единую правовую и методологическую основу, а также внедрить единые принципы, регламенты и нормативы работы. В Единой системе реализован единый стандарт расчета и начисления заработной платы, учитывающий при этом отраслевые специфики.

Благодаря нововведению увеличивается прозрачность и эффективность планирования и управления государственными и муниципальными ресурсами Республики Татарстан. Более того, переход на единую централизованную платформу позволяет оптимизировать общерегиональный бюджет в части снижения расходов на цифровизацию финансовой деятельности бюджетных учреждений региона.

К нынешнему моменту вышестоящие организации имеют возможность оперативно получить сводные и детализированные отчеты по любому подведомственному учреждению. Это безвыездная проверка любого учреждения, контроль по отраслевому принципу.

Обмен данными в системе происходит в онлайн режиме, что позволяет всегда оперировать актуальной информацией. Уже реализовано электронное взаимодействие с ресурсоснабжающими организациями Татарстана.

Система предполагает осуществление юридически значимого электронного документооборота, выгрузку информации в иные информационные ресурсы и возможность поэтапного наращивания функциональности с учетом специфики деятельности каждой отрасли.

Проект по переходу на централизованную бухгалтерию стартовал в декабре 2018 года. Напомним, основные работы по цифровизации сбора и консолидации бюджетной отчетности проходили в Татарстане в 2006-2007 годах.

Россия. ПФО > СМИ, ИТ. Финансы, банки. Госбюджет, налоги, цены > comnews.ru, 28 января 2020 > № 3312198

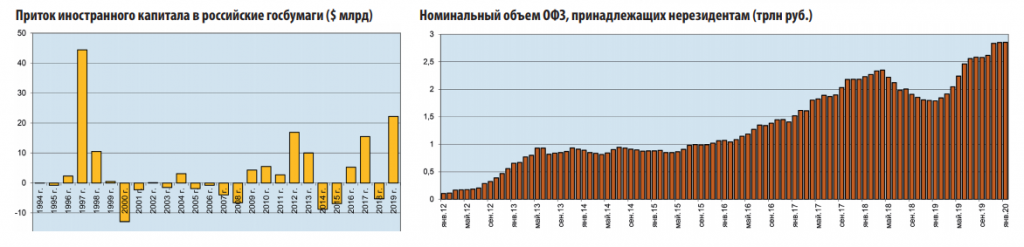

Иностранные инвестиции в Россию бьют рекорды

2019 год стал неожиданно удачным в области иностранных инвестиций. Поставлен рекорд по объему средств нерезидентов, привлеченных за 12 месяцев в облигации федерального займа (ОФЗ).

Глеб Баранов

Впечатляющий рост показали и портфельные вложения из-за рубежа в прочие российские госбумаги, акции и корпоративные облигации. Приток прямых иностранных инвестиций удвоился. Такой интерес нерезидентов способен увеличивать темпы роста ВВП, снижать инфляцию и укреплять национальную валюту, но сопряжен он и с определенными рисками.

Капитал дальнего плавания

В начале прошлого года на фоне ожиданий все новых санкций и бегства иностранных капиталов из нашей страны едва ли кто поверил бы в то, каким окажется его итог. Согласно опубликованной Банком России оценке платежного баланса 2019 год отметился выдающимся результатом по объему иностранных инвестиций в отечественные госбумаги – $22,2 млрд.

Такого притока средств нерезидентов в российские госбумаги ранее не наблюдалось никогда, хотя формально рекордом эта цифра и не является. По данным платежного баланса за 1994–2019 годы, максимальные цифры прироста и уменьшения объема портфельных инвестиций в обязательства федеральных органов управления принадлежат еще прошлому тысячелетию (см. график). Вот только сравнивать их с текущими данными совершенно некорректно.

Прирост на $44,4 млрд в 1997 году во многом связан с выпуском Principal Notes (PRINs) и Interest Arrears Notes (IANs) на сумму более $30 млрд. Они появились в результате сделки по реструктуризации обязательств перед Лондонским клубом, доставшихся России от СССР. А снижение на $12,9 млрд в 2000 году в значительной степени связано со списанием более чем трети долга в ходе обмена PRINs и IANs на еврооблигации, прошедшего в 2000–2001 годах. Совершенно очевидно, к реальному притоку-оттоку иностранных инвестиций эти процессы имели косвенное отношение.

Так что сейчас вполне можно говорить о том, что в прошлом году был побит рекорд 2012 года, когда в российские госбумаги пришло $16,9 млрд. При этом приток иностранного капитала в ОФЗ поставил исторический рекорд, впервые превысив за год 1 трлн руб.

Правда, основные достижения здесь принадлежат I полугодию. Темпы прироста объема вложений нерезидентов в ОФЗ к концу 2019 года ощутимо снизились – в декабре, например, увеличение составило лишь 4 млрд руб. На графике хорошо видно, что сейчас номинальный объем принадлежащих иностранцам ОФЗ находится почти на том же уровне, на каком он оказался бы, если бы бегства капиталов в 2018 году не было, а рост, начавшийся в 2015 году, шел прежним темпом.

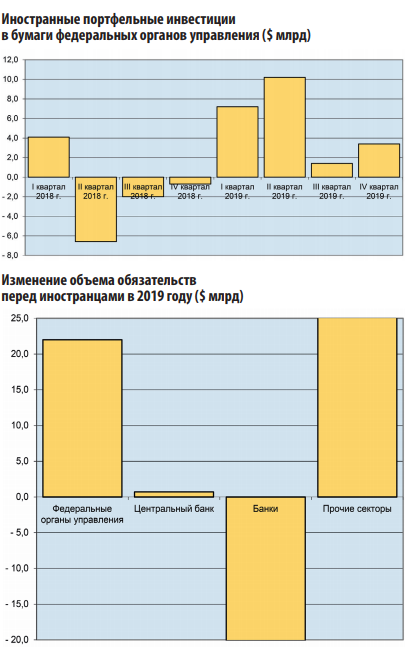

Эти события стали лишь в малой степени итогом действий России, которой самой по себе, без смягчения санкционной риторики на Западе, было бы трудно начать выглядеть для иностранных инвесторов существенно менее пугающе. Но, приобретя чуть более привлекательный вид, она сразу же стала для них просто одним из рынков с развивающейся экономикой с довольно обычными для таких стран проблемами, но зато явно недооцененным. Следствием этого стал приток иностранных средств и на рынок акций, и в корпоративные облигации, но, пожалуй, важнее всего был быстрый рост прямых иностранных инвестиций.

Со всей прямотой

Как отмечено в мониторинге UNCTAD (Конференция ООН по торговле и развитию), вышедшем на прошлой неделе, после двух лет низких притоков прямых иностранных инвестиций в страны с переходной экономикой в 2019 году темпы их прироста начали восстанавливаться. Они составили 65%, в результате чего инвестиции достигли, по ее оценкам, $57 млрд. «Этот рост был отчасти обусловлен ожиданием более высоких темпов экономического роста в регионе в 2020 году и более стабильных цен на природные ресурсы», – отметили эксперты UNCTAD.

Приток прямых иностранных инвестиций в Россию, по их оценкам, увеличился более чем в 2 раза и достиг $33 млрд. «Как инвестиции в акции, так и реинвестированные доходы существенно выросли по мере роста доверия инвесторов», – говорится в мониторинге. Это-то и повлияло на показатели всего региона – в результате российского удвоения суммарный приток прямых инвестиций в страны СНГ и Грузии достиг $49 млрд, увеличившись за год на 82%.

При этом глобальный объем прямых иностранных инвестиций в 2019 году снижался: с $1,41 млрд до $1,39 млрд. Приток в развитые страны упал на 6%, а в развивающиеся – сохранился на том же уровне. Однако российские результаты прекрасно выглядят лишь в плане краткосрочной динамики. Лидерам по абсолютному объему мы уступаем многократно. В США в 2019 году поступило $251 млрд прямых иностранных инвестиций, в Китай – $140 млрд, в Сингапур – $110 млрд.

Хотя, конечно, и недооценивать прошлогодние российские результаты нельзя. Возвращение интереса иностранных инвесторов к России уже оказало довольно заметное влияние на отечественные экономические реалии и способно продолжить делать это в будущем. Именно ему мы, например, обязаны существенным укреплением рубля, снижением инфляции и ставок. Вполне очевидна и связь между прямыми инвестициями и экономическим подъемом, хотя, конечно, в области роста ВВП пока говорить о настоящих успехах нам не приходится.

Проблема в том, что существенную долю приходящих в Россию средств составляют спекулятивные вложения в отечественные ценные бумаги. Между тем такие иностранные инвестиции по ряду известных политических, исторических и прочих причин не просто всегда готовы к стремительному бегству из России, но не раз так и поступали. Суммы же вложенных нерезидентами денег достаточно велики в масштабах российской экономики, для того чтобы их уход вызывал потрясения.

Конечно, они уже не так велики, как это было в 1998 году, но разница между периодами оттока и притока средств иностранцев видна очень отчетливо. Собственно, достаточно сравнить прошлый год и 2018-й. Новая редакция бюджетного правила в последние годы заметно снизила влияние колебаний цен на нефть на экономику, но зато стала лучше заметна зависимость от колебаний настроения иностранных инвесторов. И, пожалуй, единственное, что сейчас с этим можно реально сделать, – лишний раз не пугать их.

Костин считает приватизацию ВТБ в этом году нецелесообразной и маловероятной

Об этом президент — председатель правления банка заявил в интервью Business FM на Всемирном экономическом форуме в Давосе

Приватизация любого принадлежащего государству пакета ВТБ в этом году нецелесообразна и маловероятна, считает президент — председатель правления банка Андрей Костин. «Мне кажется, что эта задача на сегодня пока труднореализуема, и главное, отсутствует какая-то мотивация», — сказал он в интервью главному редактору Business FM Илье Копелевичу на Всемирном экономическом форуме в Давосе.

Вчера на российской панельной сессии выступил, как он был представлен, экономист Максим Орешкин. Насколько эта тотальная, глубокая смена правительства вызвала интерес среди иностранных участников форума? Она повысила интерес к российской делегации или, наоборот, понизила?

Андрей Костин: Интерес к России, конечно, повышен, и не только в плане смены правительства, но и в плане конституционных реформ, которые планируются. Вопросов очень много. И в выступлениях перед западными телеканалами и западными газетами — я встречался много и господин Орешкин тоже — вопросов по этой теме очень много. Другое дело, что, как вы сами только что сказали, к сожалению, мы оказались представлены сегодня на форуме экономистом Орешкиным, и это, конечно, делает сложной нашу задачу продвижения интереса к России. Когда приезжали первые лица государства, американцы вообще целую команду прислали, и не только президент, но и министр финансов, и министр торговли, и так далее. Конечно, такой десант и по численности, и по своему статусу всегда имеет очень сильные преимущества. Поэтому я думаю, нам нужно на будущее это учесть и как-то подкреплять нашу команду достаточным количеством высокопоставленных в том числе и чиновников, чтобы эта дискуссия велась на более высоком уровне.

Поговорим о Трампе. Если судить по тому, о чем говорят ваши коллеги, крупные предприниматели и политики в кулуарах, насколько популярен вопрос, переизберется ли Трамп?

Андрей Костин: Конечно, такая тема обсуждается. Я могу сделать несколько выводов из того, о чем я беседовал и с бизнесменами, и с редакторами крупнейших американских газет. Первое: импичмент, который сейчас идет, конечно, не приведет к отставке Трампа, но может серьезно повлиять на его шансы переизбрания. С другой стороны, все признают сегодня слабость кандидатов от Демократической партии. Когда я задаю вопрос, кто реально может быть конкурентом Трампу, они признают, что сегодня существует большая проблема так называемого generation gap — разрыва поколений. И, конечно, называют в первую очередь Байдена. Но Байдену на момент избрания будет почти 80 лет. Они говорят: ну да, вся линейка демократических ведущих оппонентов Трампа примерно в этом возрасте. Сам Трамп тоже человек немолодой. То есть сегодня у демократов, в общем-то, нет большого количества каких-то ярких личностей, которые могли бы однозначно сказать, что точно выиграют у Трампа при всех его проблемах. Поэтому шансы Трампа на переизбрание рассматриваются достаточно высоко. Хотя надо учесть, что многие собеседники относятся к демократическому крылу, поэтому у них свое видение. Но общее мнение, что у Трампа хорошие шансы на избрание. Хотя процесс импичмента, который правда будет, видимо, кратким, конечно, какой-то ущерб его шансам нанесет, и поэтому борьба ожидается острая.

А с точки зрения развилок, перед которыми стоит мировая экономика, возобновление тренда на глобализацию, который поддерживают оппоненты Трампа в Америке и в Европе, или, наоборот, дальнейшая национализация — с точки зрения именно этих развилок как много будет зависеть, кто в этом году победит на выборах в США? Среди кандидатов могут быть как раз демократы такого социалистического, левацкого толка, и если они придут в Белый дом, то это тоже будет знаменовать какой-то новый тренд для мира.

Андрей Костин: Я не очень верю в победу левацких кандидатов, особенно в США. Посмотрите на политическую карту мира и Европы, нигде левые партии сегодня у власти не стоят: ни в Англии, ни в Германии, ни во Франции, ни в США. Я думаю, отчасти это потому, что сами консервативные партии принимают, я бы сказал, более левую риторику. О чем Трамп прежде всего сказал в своем выступлении? О том, что он создал новые рабочие места. Кому это адресовано? Это адресовано прежде всего американскому рабочему классу. Поэтому я не очень верю в такую победу.

Но можно, наверное, сказать, что Давос в этом плане переживает глубокий если не кризис, то, по крайней мере, переосмысление многих процессов, потому что Давос 50 лет занимался глобализацией, сейчас, конечно, многие проблемы звучат по-другому, совсем по-другому. И даже попытка выйти на такую вроде бы объединяющую тему, как экология, тоже по-разному воспринимается. Сам Трамп в своей речи здесь как бы дистанцировался от этих вопросов, сказав, что не надо быть слишком большими пессимистами. И мы знаем позицию американцев: они до сих пор не присоединяются к соответствующему Парижскому соглашению. Правда, он сказал, что триллион деревьев вместе с остальным миром будет сажать. Хочу, кстати, отметить, что наш дочерний банк — Почта банк — уже посадил 3,5 млн деревьев для своих клиентов. Так что, видите, мы оказались впереди этой важной инициативы, которая сегодня звучит в Давосе.

Поэтому я думаю, что процесс глобализации сегодня будет просто немного другой. Конечно, экономика останется глобальной, и мы часть глобальной экономики, мы невозможны сегодня без мировой экономики, но многие процессы будут по-другому развиваться, и протекционизм все равно растет. Хотя Трамп обещал здесь, что в ближайшее время выйдет с некой новой концепцией реформы ВТО, потому что процесс ВТО и сама организация находятся в глубоком кризисе.

Андрей Леонидович, теперь поговорим на наши темы. Это санкции: они никуда, во-первых, не делись, во-вторых, в Америке в конгрессе идет процесс по принятию так называемого адского законопроекта. Когда-то, когда о нем только заговорили, мы пережили здесь колоссальный шок, боялись потенциального отключения наших госбанков, в том числе и ВТБ, от системы SWIFT, от международных расчетов в долларах. Теоретически этот «адский пакет» все это предусматривает, но сейчас никто в такой степени на него не реагирует. Скажите, пожалуйста, почему? И приходится ли вам обсуждать с международными коллегами эту перспективу, особенно в случае, если, скажем, как раз демократы вдруг все-таки выиграют выборы в США?

Андрей Костин: Во-первых, конечно, рынок перестал реагировать на каждый чих, который происходит на Капитолийском холме, это совершенно точно. Я думаю, что определенные риски, которые существуют и остаются, в том числе потому, что мы вступаем в новый политический электоральный цикл в США, уже учтены в ценах наших акций, наших компаний. Хотя наш фондовый рынок очень сильно вырос, почти на треть в прошлом году, все равно акции наших компаний остаются принципиально недооценены. И это ответ на ваш вопрос: инвесторы уже заложили эти риски.

А что касается других вопросов, более серьезных санкций, мы пока все-таки не видим какого-то драматического развития этой ситуации. В какой форме они появятся, будут ли они вообще приняты, примет ли их президент Трамп — это еще очень большой вопрос, уже не один законопроект был похоронен. Хотя я с вами согласен, конечно, часть негативных мер прошла. А шок не надо испытывать, мы, в общем, уже шокоустойчивые. Нас и кризисы травили, и санкции травили, и мы как-то умеем выживать.

Поэтому я думаю, что готовиться надо, иметь запасные планы, но в ближайшие месяцы я не ожидаю, что будут окончательно приняты эти меры. Мы исходим из данной ситуации. Мы не надеемся на снятие санкций в ближайшее время, мы не надеемся на то, что они будут как-то облегчены, но мы исходим из того, что ситуация на сегодняшний момент стабильна, и, имея запасные варианты — план «Б», план «Г», план «Д», — сегодня выстраиваем нашу работу, исходя из существующего санкционного режима.

Вы уже упомянули, что наш фондовый рынок за прошлый год вырос на треть, даже чуть больше. В эти январские дни он тоже продолжал расти, показывал очень неплохие результаты на фоне событий в Иране, Ираке и так далее. Это к вопросу о приватизации ВТБ. Давняя тема. Одним из аргументов, почему этого не стоит делать, на протяжении последних лет было именно то, что акции очень сильно недооценены. Сейчас, как вы думаете, момент пришел? Стоит ли ждать какого-то лучшего момента или уже пора?

Андрей Костин: Я пока этой темы для себя не вижу. Мы ее не обсуждаем — ни с правительством, ни с инвесторами, потому что есть ряд сложных вопросов. Во-первых, выпуск дополнительных акций, которые могут, скажем, привлечь новый капитал в банк, в принципе невозможен, потому что он заразит существующие акции: санкции, которые ввели не только американские, но и европейские правительства, относятся именно к выпуску новых акций. И в этом плане по большому счету, если мы не хотим попасть в ситуацию, когда западные инвесторы вообще избавятся от всех наших акций, мы довыпуски делать не должны. Что касается продажи существующего пакета и снижения доли государства с 61% до 51%, это в принципе возможно, потому что эта категория акций не подпадает под санкции западных государств. Но такая эмиссия возможна, скорее всего, только в России в рублях и на российской бирже. Наверное, этот вопрос возможен, но, честно говоря, пока я жесткой необходимости в этом не вижу. Во-первых, потому что не меняет сути структуры капитала банка ВТБ: 61% или 51%, это не играет большой роли в управленческих или корпоративных решениях. С другой стороны, вы совершенно правы, я считаю, что капитализация банка сегодня слишком низка для того, чтобы государство продавало пакет акций, тем более что государству деньги особо не нужны, они даже не идут в бюджет, они идут на пополнение Фонда национального благосостояния, а там денег сегодня достаточно.

Тем не менее в программе приватизации этот пункт стоит. Я правильно понимаю, что вы считаете, по крайней мере в этом году, приватизацию любого пакета, принадлежащего государству, нецелесообразной?

Андрей Костин: Я практически исключаю это, да. Хотя в принципе приватизация пакета государства — это не мое решение, это решение правительства. Оно владелец, оно может это сделать. Но мне как исполнителю принятых решений кажется, что эта задача на сегодня пока труднореализуема, и главное, отсутствует какая-то мотивация, чтобы это делать.

Илья Копелевич

Россия > Финансы, банки. Приватизация, инвестиции. Госбюджет, налоги, цены > bfm.ru, 23 января 2020 > № 3297323

Андрей Костин

Максим Осадчий: “Конфликт с ЦБ — причина возможного ухода Грефа из Сбербанка"

Герман Греф откажется от управления Сбербанком, если новый собственник изменит стратегию. Эксперт отметил, что причиной этого заявления стала не угроза изменения стратегии, а разгорающийся конфликт Грефа с руководством ЦБ.

Греф откажется от управления Сбербанком, если новый собственник изменит стратегию, об этом он заявил журналистам в кулуарах Всемирного экономического форума в Давосе. На данный момент основным акционером Сбербанка является Банк России (50% плюс одна акция), однако в последнее время стала часто появляться информация о том, что контрольный пакет акций банка может быть передан от Центрального Банка другой государственной структуре.

Максим Осадчий, начальник аналитического управления банка БКФ в комментарии “НИ” пояснил, что заявления Грефа о возможном уходе из Сбербанка вызваны конфликтом с ЦБ:

“Каковы на самом деле причины этого заявления? Уж во всяком случае, не угроза изменения стратегии, ведь стратегия Сбербанка определяется в первую очередь самим Грефом. Очевидная причина — разгорающийся конфликт Грефа с руководством ЦБ, что наиболее заметно проявляется в явном саботаже Сбербанком присоединения к Системе быстрых платежей. Это присоединение должно было произойти до 1 октября 2019 года, но не произошло и до сих пор. Что, естественно, вызывает негативную реакцию ЦБ. Проявляющуюся, в частности, в штрафе размером 1 млн рублей за этот саботаж.

Кроме того, в недавней презентации «Сбербанк подвел банковские итоги года» содержится довольно жесткая критика ЦБ.

В свою очередь, в опубликованном 25 ноября 2019 года докладе «Подходы к развитию конкуренции на финансовом рынке» ЦБ выражает беспокойство в отношении банковских экосистем, тогда как для Сбербанка формирование своей экосистемы — одно из стратегических направлений развития.

Греф видит Сбербанк не как банк, а как технологическую компанию. Это видение также не встречает понимания со стороны руководства ЦБ.

Конфликт между регулятором и его собственным банком разгорается, и ЦБ не возражает против того, чтобы перестать быть контролирующим акционером Сбербанка (регулятору принадлежит 50% + 1 голосующая акция Сбербанка). Но при одном маленьком условии: что ему заплатят за это. А рыночная цена этого пакета — около 46 млрд долларов.

Конфликт находится на стадии развития, он должен быть разрешен и в стратегической плоскости, в выборе направления развития Сбербанка: останется ли он классическим банком или трансформируется в техкомпанию. Когда такой монстр утрачивает консервативность, он утрачивает управляемость. Гигант не в состоянии так быстро и так эффективно маневрировать, как относительно небольшие частные банки. Поэтому концепция трансформации Сбербанка в техкомпанию, которой придерживается Греф, может привести к снижению управляемости Сбербанка, что, естественно, вызывает беспокойство со стороны ЦБ.

Известно, что “бывших начальников не бывает”. Эльвира Сахипзадовна, которая была в свое время заместителем Грефа, а сейчас фактически является его начальником, переносит этот конфликт без каких-либо кадровых решений. Хотя могла бы принять, как руководитель контролирующего акционера, жесткие кадровые решения, связанные со сложившимися разногласиями. Если же Сбербанк уйдет с орбиты ЦБ и окажется в другом подчинении, то тут могут, конечно, возникнуть не очень приятные для Германа Оскаровича расклады”.

Россия > Финансы, банки > newizv.ru, 23 января 2020 > № 3268659

Максим Осадчий

Робот и долги

Суд оштрафовал коллекторов, которые изводили клиента звонками бота

Текст: Елена Мационг (Екатеринбург)

Коллекторов оштрафовали за то, что они изводили клиента звонками, которые выполнял искусственный разум. Как отмечают в службе судебных приставов Свердловской области, с таким случаем в своей практике они столкнулись впервые.

С жалобой к ним обратился мужчина, которому неожиданно стали поступать звонки от коллекторов. Всякий раз на том конце провода была молодая женщина, она приятным голосом представлялась руководителем одного из отделов агентства, называла свои имя, фамилию и отчество. И очень вежливо просила "вернуть долг банку". Но дело в том, что долг кредитному учреждению мужчина погасил еще пять лет назад. А иначе он, возможно, никогда бы не узнал, что ведет долгие диалоги с роботом.

Это выяснилось только после экспертизы записи звонков. Искусственный интеллект говорил убедительно, почти, как живой человек. Даже специалисты удивились, насколько изобретательно робот имитирует речь "сотрудницы агентства". Она выдерживала паузы при ответах, на все вопросы отвечала развернуто, не просто "да" или "нет". Задавала и свои уточняющие вопросы. Во время одного из разговоров, "руководитель отдела" сообщила мужчине о том, что "...всю информацию обязательно доведет до своих подчиненных...". В разговоре с клиентом встречались простые разговорные обороты, "простите, мы вам уже звонили", "понимаете, в ваших интересах вернуть долги банку". Словом, и предположить было невозможно, что разговор с клиентом ведет робот.

"Женщина" звонила часто, каждый день по несколько раз, на протяжении больше месяца. Когда мужчину это окончательно достало, он решил обратиться к приставам. В результате после проведенной проверки судебные приставы обратились в суд. Арбитражный суд в свою очередь выписал коллекторскому агентству штраф в 75 тысяч рублей.

- Конечно, в самом факте использования новых технологий, в частности искусственного разума, в деятельности коллекторов никакого нарушения закона нет, - отмечает Юлия Смирнова, начальник отдела ведения госреестра и контроля за деятельностью юрлиц, осуществляющих функции по возврату просроченных задолженностей УФССП России по Свердловской области. - Но в таком случае коллекторское агентство обязано было честно предупредить, что абонент разговаривает с электронной системой, а не с человеком. Между тем мужчину намеренно ввели в заблуждение, более того, все было устроено таким образом, чтобы он не догадался, что ведет разговор с роботом. Мы, к слову, проверили: "начальницы отдела" с таким именем и фамилией в агентстве не значится. Сотрудник между тем обязан по закону представиться и назвать организацию, которую он представляет.

Кроме того, как отметила Юлия Смирнова, взаимодействие осуществлялось посредством телефонных переговоров, более одного раза в день, более двух раз в неделю, более восьми раз в месяц, что также является нарушением законодательства. Коллекторы, как известно, имеют право звонить только строго с определенной периодичностью и в определенное время суток. Все это в совокупности и послужило вынесению окончательно судебного вердикта в отношении агентства.

Между тем, как отмечают судебные приставы, сам этот прецедент наглядно подтверждает: мы живем в новый технологический период, и деятельность искусственного разума необходимо еще более четко регламентировать на законодательном уровне.

Россия. УФО > Внешэкономсвязи, политика. Финансы, банки. СМИ, ИТ > rg.ru, 23 января 2020 > № 3267579

Кредиты попали в таблицу

Ипотечные договоры станут понятнее

В России изменится содержание ипотечных договоров. Самую значимую для заемщиков информацию банки должны будут излагать в форме таблицы, чтобы ее было легче воспринимать.

Указания Банка России по этому поводу вступают в силу 30 января. Они обязательны для всех участников рынка.

Табличная форма уже используется при заключении договоров потребительского кредита, теперь дело дошло и до ипотеки. В новом формате до заемщиков будут доводиться сведения о сумме кредита, сроках его возврата, процентной ставке, способах исполнения обязательств по договору, а также информация об услугах, оказываемых кредитором за отдельную плату, и готовности кредитора уступить права требования по договору третьим лицам.

В ЦБ отмечают, что такая подача будет способствовать более обдуманной оценке потенциальными заемщиками рисков при получении кредита.

Россия > Недвижимость, строительство. Финансы, банки > rg.ru, 23 января 2020 > № 3267523

«Орленок» в августе проверит финансовую грамотность современных школьников

В августе нынешнего года прославленный детский центр «Орленок», что на берегу Черного моря, встретит 8 тысяч участников I Всероссийского чемпионата по финансовой грамотности.

Павел Еськов

Эта инициатива в рамках проекта Минфина по повышению финансовой грамотности уже прошла апробацию в регионах – проведено более 500 турниров на предварительном этапе, в которых приняли участие больше 6 тыс. человек. В частности, планируется провести не менее 45 муниципальных и не менее 15 региональных этапов.

Всего в соревнованиях основного этапа чемпионата поучаствует больше 450 школьных команд из 15 регионов: Алтайского края, Архангельской, Волгоградской, Воронежской и Кемеровской областей, Краснодарского и Красноярского краев, Нижегородской, Омской и Пензенской областей, Республики Калмыкия, Санкт-Петербурга, Саратовской области, Ставропольского края и Томской области.

В ходе финала во Всероссийской детской здравнице участникам чемпионата предстоит преодолеть несколько раундов коммуникативных и финансовых боев.

А на днях состоялась презентация чемпионата в Москве. В ходе нее руководитель дирекции чемпионата Денис Лозинг рассказал об особенностях проведения таких соревнований и обратил внимание, что их главная задача – «не только повысить уровень финансовой грамотности школьников, но и заинтересовать их этой темой благодаря новым современным форматам».

Он уточнил, что в рамках чемпионата будет работать школа подготовки вожатых, главная цель которой – обучить специалистов для проведения образовательных программ по финансовой грамотности в детских центрах и загородных лагерях. Кстати, уже на сегодняшний день на обучение зачислены около 1,3 тыс. человек, причем, возможно, будет и дополнительный набор.

«По итогам чемпионата планируется создание рейтинга знатоков финансовой грамотности в качестве средства мотивации детей», – подчеркнул Лозинг.

В свою очередь, советник директора проекта Минфина по повышению финансовой грамотности Екатерина Лавренова отметила, что технология проведения коммуникативных и финансовых боев уже доказала свою эффективность и получила положительный отклик как со стороны детей, так и со стороны педагогов.

Она обратила внимание, что потребность в таком предмете, как финансовая грамотность, сегодня достаточно высока.

«Хороший потенциал для финансового просвещения детей есть у детских центров, да и в целом система образования дает много возможностей, для того чтобы интегрировать программы обучения финансовой грамотности в различные образовательные пространства», – указала Лавренова.

В рамках презентации чемпионата прошли показательные выступления по коммуникационным и финансовым боям, в которых приняли участие ученики московской школы № 293.

«Сегодня молодежь очень ответственно относится к участию в соревнованиях, которые оказывают влияние на развитие их личности. Они учатся достойно проигрывать, анализировать свои ошибки, не сдаваться и идти дальше в трудных ситуациях», – оценил показательные выступления ректор АНО ИДПО «Международный финансовый центр» Петр Кирюхов.

По его словам, в школьную программу необходимо внедрять элементы финансовой грамотности и использовать их в рамках дополнительного образования.

«Первые знания дети должны получать в семье, однако взрослые и сами не всегда бывают финансово грамотными. Поэтому школа в этом случае выступает институтом социального выравнивания, где ребенок может получить тот опыт, которого у него не было дома», – прокомментировал ректор.

Для справки

Проект Минфина «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» реализуется с 2011 года. Главные его цели – повышение финансовой грамотности российских граждан, содействие формированию у населения разумного финансового поведения, ответственного отношения к личным финансам, навыков управления личным и семейным бюджетом.

Целевая аудитория проекта – взрослое население со средним и низким уровнем дохода, а также потенциальные потребители финансовых услуг: учащиеся школьного возраста и студенты, в будущем – экономически активное население.

Россия. ЮФО > Образование, наука. Финансы, банки > fingazeta.ru, 22 января 2020 > № 3266427

На российский рынок выходит китайская криптобиржа

В Санкт-Петербурге открывает свое представительство криптобиржа BitZ из Гонконга, которая уже работает в Китае, Японии, Южной Корее, Сингапуре, Австралии, странах Восточной Европы, Ближнего Востока, Северной Африки. BitZ также имеет лицензию на операции цифрового обмена в США, Эстонии и Малайзии. Открытию представительства в России предшествовала подготовительная работа команды в течение полугода. Инвестиции в российский проект на первом этапе составили около $5 млн.

Инвестиции были направлены на подготовку инфраструктуры, в том числе, на закупку локальных серверов, и на сотрудничество с ключевыми компаниями на рынке, а также на брендинг, формирование и обучение местной команды. Предполагается, что Россия станет новой областью роста. Российский рынок станет объектом долгосрочных инвестиций компании, причем эти инвестиции не будут ограничиваются деньгами. Криптобиржа формирует команду, состоящую из российских и китайских специалистов, которые будут заниматься маркетингом, BD и обслуживанием клиентов в России. Также удобство работы для российских пользователей будет обеспечивать техническая команда BitZ, насчитывающая более 50 человек.

В России BitZ планирует сфокусироваться на криптовалютных фондах и брокерах, предоставляющих услуги по обмену криптовалют за счет своей OTC-площадки. Особый акцент на тесном сотрудничестве с частными инвесторами и трейдерами. Криптобиржа поддерживает свыше 200 криптовалют и более 400 торговых пар. До 7 февраля первые 77 пользователей из России получат на свой счет 10 USDT, еще 699 получат 20 BZ. Всего в мире насчитывается порядка 3,5 млн пользователей криптобиржи BitZ.

Помимо торговли криптовалютой биржа BitZ проводит внебиржевые сделки, осуществляет управление активами с использованием заемных средств. BitZ предоставляет финансовые услуги, такие как транзакции с фиатом, цифровой валютой, торговля с использованием кредитного плеча, транзакции с фьючерсами и услуги по финансовому управлению. Объем операций с фиатной валютой превышает 300 миллионов юаней за день, по этому показателю криптобиржа входит в тройку лидеров в мире. Техподдержку 24/7 оказывает профессиональная команда, сумевшая в 2016–2019 годах защитить вложения своих пользователей от хакерских атак.

"BitZ долгое время изучал российский рынок. В прошлом году на рынок России вышло много международных бирж. Мы проанализировали их истории успеха или неудач и обнаружили, что российские пользователи, торгующие криптовалютой, также охотно инвестируют в разработку криптовалют. Индустрия здесь развивается очень быстро. По данным BDCenter, трейдеры криптовалют в России составляют 15% от общего числа глобальных пользователей, уступая только США. Их число даже выше общего количества пользователей из Китая и Вьетнама. К тому же, Россия богата техническими кадрами, в стране много хороших криптовалютных инфраструктур, таких как Telegram", — рассказал Чанг-Шун, основатель криптобиржи BitZ.

Согласно данным информационной платформы цифровых активов CoinMarKetCap, в мае 2019 года объем торгов на BitZ за 24 часа превысил $1,9 млрд, таким образом, биржа стала пятой в мире по этому показателю. Прогнозируется, что в 2020 году ежедневный оборот платформы с учетом российских транзакций превысит $2,2 млрд.

Россия. Япония. Гонконг. СЗФО > СМИ, ИТ. Финансы, банки > comnews.ru, 21 января 2020 > № 3312243

Выступление Министра финансов Антона Силуанова на заседании Правительства РФ

Силуанов Антон Германович

Министр финансов Российской Федерации

Уважаемый Михаил Владимирович, уважаемые коллеги!

Мы подготовили ресурсное обеспечение реализации Послания Президента. Как Вы ранее обозначали, общий объем дополнительных ресурсов до 2024 года определен в размере более 4 трлн рублей. Определены источники под реализацию задач, которые поставлены в Послании, основная часть – это ресурсы федерального бюджета. Мы сейчас приступили к подготовке поправок в закон о бюджете, в соответствии с Вашими поручениями в течение месяца Министерство финансов вместе с заинтересованными ведомствами подготовит необходимые поправки. Хотел бы обратиться к коллегам, чтобы все нормативные документы, нормативно-правовые акты, которые требуются для реализации Послания, были также в этот период отработаны. Хотел бы остановиться на следующем: нам, с учетом мер, которые предусмотрены в Послании, необходимо уточнить план по реализации национальных целей развития. Он утвержден Правительством Российской Федерации, но в связи с новой постановкой задач он требует корректировки.

Второе: нам необходимо уточнить национальные проекты, которые мы реализуем, с учетом, как новых задач, новых ресурсов, так и с учетом тех задач, которые нам не удалось решить в прошлом году и которые перешли на текущий год. Следующая задача, которую мы видим – это необходимость изменения, уточнения государственных программ. Учитывая решения, которые были приняты, мы должны выстроить работу по государственным программам в соответствии с теми принципами, которые реализовали в рамках национальных проектов. Соответственно в госпрограммах должны найти отражения те задачи, которые мы будем исполнять во исполнение Послания Президента.

И последнее – это подготовка бюджета, о котором я уже сказал, и подготовка необходимых нормативно-правовых актов для реализации послания Президента. Мы должны исполнить все эти задачи в самые кратчайшие сроки.

Россия > Финансы, банки > minfin.gov.ru, 21 января 2020 > № 3295593

Антон Силуанов

Два финансовых пресса

"цветная революция" в США и монетаристская удавка от Центробанка в России

Михаил Делягин

С начала 2020 года ФРС влила в американскую экономику 99 млрд. долл., что более чем втрое превышает средние темпы эмиссии за сентябрь-декабрь 2019 года.

Программа количественного смягчения (Quantitative easing, QE), запущенная после финансового кризиса 2008-2009 года, официально была прекращена Федрезервом ещё летом 2014 года, и с тех пор эмиссионный центр Соединённых Штатов в целом "держал" баланс за счёт "выдаивания" крупных банков, которые в течение пяти лет скупали ценные бумаги казначейства США, но их резервы, в конце концов, истощились, показатель банковского мультипликатора упал в четыре раза, иностранные инвесторы начали выходить из "трежерис" и "бондов", ставки межбанковских кредитов уже в сентябре 2019 года резко выросли, и поэтому пришлось снова запускать печатный станок, чтобы не началась "цепная реакция" кризиса ликвидности.

Нет никаких сомнений в том, что нынешняя политика ФРС, со снижением учётной ставки, направлена в поддержку действующего президента США, но подвох заключается в том, что в результате усиливается контроль над фондовым рынком со стороны либеральных финансистов-противников Трампа, которые получают возможность "управляемого сноса" этих рынков в нужный момент предвыборной кампании. И, скорее всего, воспользуются этой опцией за месяц-два до голосования 3 ноября. Не исключено, что уже в начале осени мы станем свидетелями "цветной революции" в самой Америке и штурма Белого дома многотысячными толпами протестующих, и вероятность этого достаточно высока. Разумеется, такое развитие событий уже к концу 2020 года приведёт к срыву в глобальную депрессию и краху всей "империи доллара" с распадом нынешней экономики на различные валютные зоны с фундаментальным переделом прав собственности.

Россия пока находится в зоне относительной финансовой стабильности, которую можно назвать "глазом циклона": обменный курс рубля и золотовалютные резервы нашей страны продолжают расти. Во многом этому способствуют относительно высокие мировые цены на энергоносители, превышающие 60 долл. за баррель Urals, что обеспечивает мощный приток "нефтедолларов", и сверхжёсткая денежная политика Банка России с ключевой ставкой, составляющей сейчас, после ряда последовательных снижений, 6,25% годовых, что почти в четыре раза выше учётной ставки ФРС (1,5-1,75%). В результате Россия сегодня остаётся едва ли не единственной страной мира с гарантированным доходом по всем финансовым инструментам, что резко повысило спрос на рубли и, соответственно, привело к повышению курса национальной валюты. Всё это тормозит экономический рост, разгоняет внутренние цены и сокращает реальные доходы населения, которые, к тому же, распределяются весьма неравномерно. Количество долларовых миллионеров в России к 1 июля 2019 года составило 246 тысяч человек, или на 74 тысячи, в 1,43 раза больше, чем на ту же дату 2018 года. Добавим сюда гигантскую сумму остатков средств федерального бюджета, которая преодолела отметку в 13 трлн. рублей, или более чем 200 млрд. долл., — и мы поймём, насколько далека от понимания задач развития национальной экономики нынешняя российская "властная вертикаль".

То, что делает сегодня Федрезерв, является "лошадиными дозами" допинга для американской экономики, поддерживая временную видимость процветания при фактической остановке её сердца — реального производственного сектора. У России же — совершенно противоположная ситуация, и ослабление на горле отечественного производителя и потребителя кредитной удавки может дать ощутимый положительный эффект, но правительство и Центробанк РФ продолжают гнуть жёсткую либерал-монетаристскую линию, создавая все условия для "бегства капиталов" из российской экономики за рубеж.

Россия. США > Финансы, банки > zavtra.ru, 18 января 2020 > № 3263180

Михаил Делягин

Максим Орешкин: стираются границы между бюджетной и денежно-кредитной политикой

Министр экономического развития Максим Орешкин принял участие в дискуссии «Современная денежная теория: новый взгляд» на Гайдаровском форуме 2020.

«У меня было всегда такое мнение, что денежно-кредитная политика – это одно. Бюджетное политика – это другое. Одно отвечает за совокупный спрос и инфляцию. Второе отвечает за структурные вещи и за рост. На самом деле, мы видим по мировому обществу, что границы смываются. У денежно-кредитной политики очень большие структурные эффекты. Например, если мы рассмотрим Европу и США, процентные ставки приведут к росту стоимости акций и активов. Это изменение уровня богатства, структуры богатства в экономике, структуры доходов в экономике или влияние на структуру кредитов», - сообщил глава Минэкономразвития.

По его словам, главный признак нездоровья экономики – инфляция. Это сигнал, что структура спроса внутри экономики, баланс между частными инвестициями и государственными расходами и своевременное реагирование. Проблемы возникают именно тогда, когда страны не реагируют на инфляцию.

Россия > Финансы, банки. Госбюджет, налоги, цены > economy.gov.ru, 15 января 2020 > № 3260221

Максим Орешкин

Петр Кирьян: «Регионы не справляются с развитием поддержки граждан»

Послание президента Владимира Путина Федеральному Собранию оценил Петр Кирьян, руководитель Лаборатории социальных исследований Института региональных проблем:

"В послании главы государства я хотел бы обратить внимание на несколько принципиальных моментов. Несмотря на то, что многие из них каждый год в том или ином виде дополняется и воспроизводится, столь щедро в плане финансирования и механизмов распределения средств (я имею в виду зарплату учителям, врачам, расширение мест обучения) таких масштабных мер не было очень давно. Наверное, со времён запуска программы «материнского капитала» не было для Минфина и бюджета таких затратных программ. Вторая нотка более тревожная, но этого не избежать. Очевидно, что все те обязательства, которые с 2012 года предлагалось возложить на регионы, всё-таки будут подстрахованы и профинансированы из федерального бюджета. Это тревожный знак, что регионы не справляются с развитием поддержки граждан. Но, с другой стороны – это оптимальное решение. Выстраивать новую систему распределения бюджета и распределения налогов сложно, прямая поддержка и финансирование в ближайшие несколько лет будут более эффективными.

Я думаю, что тревожным знаком для губернаторов было то, что президент довольно много говорил по деталям разных вопросов, например, по зарплатам врачей, отсылая ещё к 2012 году, о доплатах учителям, которые ведут классы – это признак того, что в той или иной «зелёной папке» копятся эти вопросы. В какой-то момент стало понятно, что рамочными рекомендациями это не решается, соответственно, принимается прямое решение. Президент явно говорит о том, что губернаторы не смогли справиться. Значит, Госсовет, который приобретает большее значение, очевидно будет посвящён тому, чтобы обсуждать эти вопросы. Видно, что проступили все минусы и решены различными способами прямой адресной поддержки, введение стандартов минимальной заработной платы, что, возможно, звучит не так шикарно, понимая, о каких цифрах идёт речь. Но не надо забывать, что от этих ставок считается ещё много других цифр, в том числе – различные нормативы, минимальные размеры рыночных заработных плат, минимальные ставки. Это запуск механизма, который на втором-третьем круге даёт ещё больше изменений в жизни граждан".

Россия > Госбюджет, налоги, цены. Финансы, банки > newizv.ru, 15 января 2020 > № 3260156

Петр Кирьян

Встреча с главой Счётной палаты Алексеем Кудриным

Президент провёл встречу с председателем Счётной палаты Российской Федерации Алексеем Кудриным.

В.Путин: Алексей Леонидович, у нас повод для встречи приятный – юбилей, 25 лет образования Счётной палаты. Она выполняет важнейшую функцию в системе государственной власти – контролирует государственные расходы, напрямую работает с Правительством, Государственной Думой, Администрацией Президента.

Мы с Вами регулярно встречаемся, обсуждаем вопросы, которые представляют очень большой интерес и являются вопросами большой государственной важности.

Очень рассчитываю, как мы с Вами и договаривались, что Счётная палата будет даже несколько шире смотреть на проблемы, которыми вы занимаетесь, а именно, в данной конкретной ситуации будет заниматься ещё и контролем над исполнением национальных проектов.

Знаю, в этой связи часто возникают споры и с Правительством, и с некоторыми уважаемыми экспертами. На мой взгляд, это абсолютно естественный процесс, без которого невозможно искать и находить нужные решения. Так что я Вас поздравляю и желаю всего самого доброго Вам и всей Счётной палате. Передайте, пожалуйста, самые наилучшие пожелания всем коллегам.

А.Кудрин: Спасибо, Владимир Владимирович. Я обязательно передам Ваше поздравление и пожелания всему коллективу Счётной палаты.

В системе аудиторов и финансовых контролёров, которые широко выходят за даже пределы Счётной палаты, есть контрольно-счётные органы и контрольно-счётные палаты субъектов Российской Федерации. Мы тоже считаем, что они могут быть поздравлены, потому что мы выполняем общие задачи во всей системе финансового контроля.

За последние 10 лет система финансового контроля существенно обновилась. Кроме Счётной палаты существует Казначейство Российской Федерации, которое работает внутри исполнительной власти. Есть внутренний финансовый контроль в каждом министерстве и ведомстве, в каждой госкорпорации. Есть контрольно-счётные органы субъектов Российской Федерации. Сейчас эта выстроенная система финансового контроля даёт результаты, смотрит за эффективностью использования государственных ресурсов.

Теперь Счётная палата, как Вы и сказали, смотрит ещё и на исполнимость и результативность выполнения стратегических целей страны и национальных проектов. И сейчас для выполнения национальных проектов мы работаем с контрольно-счётными палатами субъектов Российской Федерации в отношении их сегмента региональных национальных проектов или государственных программ, которые являются звеном исполнения национальных проектов. Поэтому у нас, я повторяю, это такая единая система.

Хочу сказать, что последние 10 лет для этого обновления финансовой системы контроля многое сделали Степашин Сергей Вадимович, Голикова Татьяна Алексеевна. Каждый из них внёс большой вклад в совершенствование этой системы.

Мы, конечно, сейчас уже даже на международном уровне. Вы приезжали на открытие Конгресса INTOSAI – международной организации, объединяющей все счётные палаты государств. Там была принята Московская декларация, которая определяет на ближайшие 10 лет как минимум те принципы, которыми будет руководствоваться государственный внешний контроль в лице счётных палат других стран. И все практически единогласно приняли эту декларацию. Московская декларация теперь будет для всех определённым таким руководящим документом.

И мы, как я сказал про счётные палаты субъектов, провели на добровольной основе анализ большинства счётных палат субъектов и встретились с такими недостатками, как отсутствие подключения к современным информационным системам. Мы обратились к губернаторам, и сейчас большинство счётных палат подключены к информационным системам, только шесть регионов ещё не подключились. В общем, работают вне современных требований и тенденций.

Или, например, счётные палаты субъектов не всегда имели право давать заключение на региональные государственные программы. Мы считаем это обязательным. Счётные палаты включены в систему стратегического планирования, поэтому они должны давать такие заключения.

Мы в Счётной палате, кроме того что расширяем долю стратегического аудита – оценки повышения эффективности, выполнение показателей государственной программы нацпроектов, – осуществляем новый подход: мы теперь не просто проверили, выдали замечания и забыли или просто дождались, когда эти замечания будут исполнены. Мы определили стратегические темы, самые проблемные для страны, которыми занимаемся на протяжении одного-двух лет в течение нескольких проверок.

Например, острая проблема – обеспечение жильём детей-сирот. Сегодня 170 тысяч детей-сирот не обеспечены жильём, уже имеющих на это право. Мы сделали предложение, не первый раз обратились в Правительство и с Правительством, наконец, выработали предложение для решения этой проблемы в течение нескольких лет.

Или, например, проблема незавершённого строительства. До прошлого года объём незавершённого строительства в стране рос. Это омертвление ресурсов. Сейчас с Правительством дорабатываем предложения по инвентаризации и исправлению ситуации. Она уже стала меняться. То есть мы стали применять такие меры, когда хотим дойти до решения проблемы, не просто выявить проблему, а дойти до её решения или не просто наказать виновных.

Например, такой проблемой является в том числе и проблема вывоза сырого леса, экспорт сырого леса.

В.Путин: Кругляк?

А.Кудрин: По сути, кругляк.

Мы проанализировали всю цепочку – от вырубки до экспорта – и выявили ряд проблем, в том числе в таможенных органах, по порядку декларирования этого леса. Эти нарушения мы отправили в правоохранительные органы. Сейчас ведётся соответствующая работа.

Сейчас обсуждаем вопрос введения в оборот земель, которые пустуют или по которым не разграничены права собственности. Такие предложения Вы подписали в поручении Правительству. Правительство вырабатывает сейчас программу вовлечения в оборот земельных ресурсов, потому что это фактор экономического роста.

На ближайшие годы мы к таким проблемам, которые будем мониторить на постоянной основе, добавляем работу по эффективности госкомпаний, госкорпораций, соответствуют ли они тем стратегическим задачам, которые перед ними поставлены, и тем стратегиям, которые принимают их наблюдательные советы, качество корпоративного управления и всей системы госзакупок, принятия решения и решений по имущественным вопросам, которые не всегда видны на уровне втором, третьем и четвёртом этой системы, пирамиды дочерних компаний.

В ближайшее время мы будем по-прежнему, как и раньше, смотреть «Росатом», Росавтодор, РЖД, но добавится «Ростех», «Газпром», «Роснефтегаз». Это наши ориентиры – сделать госкомпании более эффективными для нашей современной экономики.

Конечно, в завершение хотел бы Вас ещё раз поблагодарить за такое отношение к Счётной палате. Мы получаем Ваши резолюции на наши материалы, с ними дальше продолжаем работать и будем вырабатывать новые подходы в части выработки системных предложений по улучшению финансовой системы, чтобы её эффективность повышалась, а нарушениями скорее заниматься в части профилактики и уменьшать их в конечном счёте. Например, часто говорят, что мы выявляем нарушения на сотни миллиардов, но, как правило, это не чисто хищения, это нарушения бухгалтерского учёта.

В.Путин: Неэффективность.

А.Кудрин: Это нарушения порядка закупок. Мы этим тоже будем заниматься и будем продолжать, но акцент на системных вопросах, которые нужно изменить. Соответственно, мы даже в последний год дали 1130 заключений на нормативно-правовые акты. Это тоже большая часть нашей работы. Поэтому мы так, в разных направлениях, и будем развивать свою работу.

В.Путин: Надеюсь на дальнейшее совершенствование вашей работы и желаю вам успехов.

А.Кудрин: Спасибо большое.

Россия > Госбюджет, налоги, цены. Финансы, банки > kremlin.ru, 14 января 2020 > № 3258180

Алексей Кудрин

На ходулях

Доступная ипотека поддерживает рынок жилья. Где искать самые выгодные условия?

Вслед за постепенным снижением ключевой ставки Центробанка России в 2019 году продолжили снижаться и ставки по ипотечным кредитам. И хотя заложенного в нацпроекте целевого уровня в 8,7% процентов еще предстоит достигнуть — по статистике ЦБ, к декабрю 2019-го средняя ставка по стране достигла исторически минимальных 9,2% — заемщикам сегодня доступны ставки гораздо ниже обоих планок.

О самых низких ипотечных ставках января 2020-го «Стройгазете» рассказывает управляющий партнер компании «Метриум» Мария Литинецкая:

— Топ-5 базовых ипотечных программ с низкими ставками на первой полноценной рабочей неделе января возглавляет Промсвязьбанк с 7,79% годовых. При этом первоначальный взнос заемщика должен составлять как минимум 15%, минимальная сумма кредита в рамках рпограммы — 7 млн рублей.

На второй строчке рейтинга — сразу две программы от разных банков. «Открытие» предлагает ипотеку от 7,95% годовых. Величина первого взноса составляет 20% от стоимости приобретаемого жилья, сумма кредита — от 4 млн руб. Программа от банка «Возрождение» предусматривает аналогичную ставку (от 7,95%). Чтобы воспользоваться этим предложением, заемщик должен располагать собственными средствами в размере от 20%, минимальная сумма кредита — 5 млн рублей.

В Альфа-банке можно оформить ипотеку под 8,09% при первоначальном взносе от 20%. Ограничений по минимальной сумме кредита нет. В топ-5 по нашей статистике также входит Россельхозбанк со ставкой 8,2% годовых. Необходимый размер собственных средств по этой программе составляет 20% приобретаемого жилья, минимальный размер кредита не ограничен.

Среди льготных ипотечных программ самая низкая ставка возможна по «семейной ипотеке». Семьи, где с 2018 по 2022 гг. родился второй или последующий ребенок, могут воспользоваться кредитом по ставке от 4,5% (ставка в 6%, установленная по такой программе, в ряде банков субсидируется дополнительно).