")

Всего новостей: 4169160, выбрано 2973 за 0.213 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Павел Самиев: «Из острого кризиса перейти в вялотекущий – в этом мало позитива»

О том, какие проблемы ждут российскую финансовую систему во второй половине 2015 года, рассказал Bankir.Ru управляющий директор рейтингового агентства RAEX («Эксперт РА») Павел Самиев. // Елена Гостева, Bankir.Ru

- Как себя ведет просрочка по банковским кредитам в первом полугодии 2015 года? Мы уже прошли пик накопления неплатежей, или его, как снежный ком с горы, еще придется ждать – когда он докатится и банковскую систему накроет?

- Первый пик просрочки по кредитам в 2015 году пришелся на потребительские кредиты. И это связано с тем, что это как раз та группа заемщиков, чьи доходы в 2015 году сильно сократились – они или потеряли работу, или зарплата у этих людей снизилась. Кроме того, что у этих людей случился перебой в доходах, в кризисные периоды резко ухудшается и сама платежная дисциплина заемщиков. Вторая составляющая пика просрочки этого года – это торговые предприятия, у которых краткосрочные кредиты. В торговле упал и оборот товаров, и спрос упал, некоторые торговые предприятия пострадали из-за скачка курса валюты. Но это те проблемы, которые лежат на поверхности, это наши короткие беды. По среднесрочным и долгосрочным кредитам глубину проблемы мы пока вообще не видим – ни уровень дефолтности не осознаем, ни объем кредитов, получатели которых будут просить банки о реструктуризации. А ведь речь идет практически обо всем объеме кредитов, выданных нашей промышленности. Поэтому, на мой взгляд, основной пик просрочки у нас будет смещен к концу 2015 года.

Если мы возьмем в расчет проблемы еще в трех секторах, связанных с банковским рынком – лизинге, факторинге и микрофинансировании, то там кризис проявляется еще более ярко. В факторинге уровень проблемных активов выше, так как этот сектор изначально работает с дебиторской задолженностью, которая априори может быть не очень хорошей. К тому же и качество дебиторов в кризис сильно падает, а если еще к этому добавить тот факт, что факторинг работает в основном в торговом секторе, и тут на лицо и рост мошенничества, и уже упомянутое выше снижение финансовой дисциплины. Кроме того, факторинговые компании первыми чувствуют на себе удар кризиса – по опыту 2008 года компании этого сектора рынка просели уже осенью, более того – компания-лидер рынка тогда довольно быстро обанкротилась.

С лизинговыми компаниями немного другая ситуация, так как другая схема финансирования, чем у факторинга. Но лизинговый рынок получил удар с другой стороны – распались схемы финансирования поставок. И новые контракты не заключались уже не только в 2015 году, но уже в четвертом квартале 2014 года.

А в секторе микрофинансирования динамика увеличения просрочки еще активнее, чем в других секторах финансового рынка. Потому что это в чистом виде кредитование людей с низкими или неподтвержденными доходами, которым отказали банки, а эта часть населения в кризис страдает наиболее сильно, о чем мы уже убедились на практике. Конечно, у МФО есть другие заемщики – часть малого бизнеса и индивидуальные предприниматели, но все равно это более проблемные заемщики, чем те, которые обычно получают кредиты в банках. Конечно, в кризис МФО получают и хороших клиентов, которым из-за ужесточения банковской политики андеррайтинга банки отказывают, кроме того, зимой банки заморозили свою активность из-за неясности ситуации с процентной ставкой практически полностью, а те МФО, у которых было фондирование, работу не останавливали. Но все равно – этот сектор кредитования пострадал очень сильно из-за общего ухудшения качества заемщиков.

- Какие вы видите пути выхода финансового сектора из кризиса?

- К сожалению, все рецепты по созданию банка плохих долгов, это речь «не о том». Проблема плохих активов финансового сектора заключается в трех постулатах. Проблема первая заключается в самой экономике страны – тот заемщик, кто был очень хорошим год назад, сейчас из-за экономических проблем мог стать плохим. И это встречается сплошь и рядом – как и рассуждения о том, что «зачем же вы кредитовали таких бесперспективных заемщиков?». В реальной действительности, которая нас сейчас окружает, не виноваты ни заемщик, ни банк. Второй фактор – это и в самом деле плохое качество риск-менеджмента в российских банках. То есть вызревание плохой просрочки – те кредиты, которые и так были плохие, стали совсем плохими. Фактически мы находимся в моменте истины. Как сказал кто-то из великих людей – когда наступает отлив, становится ясно, кто купался без трусов. Вот Центробанк много и часто бьет банки по рукам за связанное кредитование, а когда банк выдает кредиты группе связанных между собой кредиторов, то это не означает автоматически, что это кредиты плохие. Однако ЦБ считает иначе – и банки за это бывают наказаны: и штрафами, и необходимостью формировать под такие кредиты повышенные резервы.

- Высокая учетная ставка Центробанка конца 2014 года и начала 2015 года сильно подкосили рынок кредитования?

- Да, потому что заемщики, которые были хорошими по всем банковским нормативам и которые могли бы брать кредиты в начале 2015 года, посмотрели на ставки по предлагаемым кредитам – и не стали их брать. Потому что по такой ставке кредиты брать не имеет никакого смысла. Получается замкнутый круг – невыданный кредит не увеличил объем производства даже в тех отраслях, которые сейчас крайне нужны для российской экономики – если уж говорить об импортозамещении.

- Что изменилось на рынке за те полгода, которые мы уже прожили в этом году?

- Мы перешли из острой фазы кризиса в тупую. И эта тупая фаза может тянуться очень много лет. Предположим, мы будем сейчас жить в ситуации, когда цены на нефть будут колебаться вокруг нынешних значений. Но при этом не будут падать. Даже если Европа и США нам добавят каких-то санкций, вряд ли они будут секторальными, скорее всего, они будут точечными – против конкретных людей. Поэтому, на мой взгляд, надо быть готовым к тому, что жить мы будем в вялотекущей ситуации.

- Что нам ждать от Центробанка в области снижения учетной ставки?

- Думаю, что в этом году она будет снижена – но максимум на 1–2%. В этом случае, при ставке в 10%, на рынке кредитования физических лиц точно не восстановится потребкредитование – я говорю о достижении объемов того же 2013 года. На рост портфеля потребкредитования кроме ставки влияет многое – и то, что потребкредиты брались на в основном импортные товары, и рост курса валюты, который сказался на конечной цене этих товаров. Но слабая динамика на этом секторе будет – то есть в этом году мы можем увидеть не только снижение объема этого портфеля, но и рост – пусть даже и небольшой.

В области ипотеки следует учитывать тот факт, что объем портфеля выданных кредитов пока снижается, но при этом количество выданных в этом году кредитов по сравнению с этим же периодом 2014 года – снижается. Но надо понимать, что к концу 2015 года и сам портфель в своем объеме может начать падать.

Объем кредитования малого бизнеса упал уже в конце 2014 года. И это не связано ни с санкциями, ни со ставкой, и ни с курсом валюты. Ужесточилось регулирование кредитования этого сектора, малый бизнес для банка в массе своей выглядит как плохой заемщик, по которому надо формировать запретительный уровень резервов. Кроме того, надо помнить о массовой сдаче патентов индивидуальными предпринимателями в течение нескольких последних лет – то есть сокращение количества малых предпринимателей в стране вообще. В ряде отраслей малый бизнес был, а сейчас его практически не осталось. Например, даже в традиционной сфере малого бизнеса – торговле – его позиции очень пошатнулись. Конечно, на снижение объемов кредитования сектора МСБ влияет и тот факт, что кредитные фабрики банков практически перестали работать, так как именно кредитные фабрики активно приращивали просрочку. Были банки, в которых работали фабрики – и просрочка у этих банков в секторе кредитования МСБ еще до свертывания работы фабрик достигала 20%. Такой объем просрочки не отработает никакая ставка по кредиту.

Что нам остается из секторов роста финансов? Торговое финансирование – оно тоже сильно провалилось уже в конце 2014 года. Но вот оно будет разворачиваться – потому что в этом секторе риски более краткосрочные, и те банки, у которых программы выдачи такого финансирования отстроены, будут в нем заинтересованы. Экспортно-импортные программы тоже ждет некое восстановление, но, увы, это очень узкий сегмент.

- Какие итоги может показать банковский сектор в 2015 году? Нас ждет констатация убытка, или все же мы окажемся в небольшом, но плюсе?

- На взгляд нашего агентства, прирост совокупных активов банковского сектора в 2015 году будет примерно на уровне 8% против 34% за 2014 год. На финансовом рынке в этом году работают и будут работать четыре сегмента кредитования – это крупный бизнес, ипотека, кредиты МСБ и необеспеченные кредиты. В текущем году будет сокращение выдачи кредитов сектору МСБ примерно в 2 раза, даже несмотря на все усилия МСП-банка и Агентства кредитных гарантий (АКГ). По объему выдачи этот сектор упадет на уровень 2009–2010 годов во многом за счет того, что от кредитования этого сектора будут отказываться крупные банки. Мы заметили, что у некоторых крупных банков просрочка по портфелю МСБ – свыше 20%, значит, в этих банках работа кредитных фабрик была выстроена неправильно.

Портфель кредитов крупному бизнесу в 2014 году вырос на 41%, а рост выдачи кредитов в рознице сомнителен, скорее, следует ожидать даже большой провал, и даже совокупный портфель всей розницы, скорее всего, уйдет в отрицательную зону.

На рынке выдачи ипотечных кредитов очень велика инерция, и этот портфель будет поддерживаться примерно на уровне 2014 года, хотя возможно и его падение.

Поэтому нам следует уповать лишь на рост кредитования крупного бизнеса – как замену финансированию, привлекаемому с внешнего рынка и с внутреннего облигационного. А крупный бизнес могут кредитовать только крупные банки.

Кроме того, не надо все же забывать про санкции. Оказалось, что мы живем в приятном мире. Нам постарались перекрыть даже то, о чем в санкциях и речи не шло. Например, в области перестрахования рисков – многие компании отказались это делать, если предполагаемые выплаты будут сделаны в адрес дочек тех компаний, которых могут коснуться санкции – например, нефтяных. Просто перестали перестраховывать риски – и все, хотя в документах о санкциях вообще о страховании ни слова не сказано.

Россия > Финансы, банки > bankir.ru, 29 июня 2015 > № 1416649

Павел Самиев

Российские должники предпочитают «умереть»

Коллекторы жалуются на стремительный рост «смертности» среди недобросовестных заемщиков. // Анна Королева, «Expert Online», 24 апреля 2015 года

Как заявил в рамках конференции «2015: год невозвратных долгов», организованную Национальной ассоциацией профессиональных коллекторских агентств (НАПКА) президент организации, экс-замминистра финансов Алексей Саватюгин, за прошедший год объем проблемных долгов в России вырос в полтора раза, достигнув 1 трлн рублей. Таким образом, констатировал он, порядка 10% розничного портфеля банковской системы не обслуживается. Коллекторский рынок в связи с этим только за первый квартал 2015 года вырос в шесть раз.

«Хорошей» статистики для коллекторов вообще хватает. На сегодняшний день, по статистике НАПКА, в России насчитывается 40 млн должников, 10 млн задерживают выплаты кредиторам. Из них 5 млн не отдают долги более трех месяцев. Однако такая статистика, которая по идее должна давать работу коллекторам, совсем их не радует. «Работать все тяжелее. Сейчас лишь каждый четвертый должник, пообещавший выплаты, держит слово», - заявил глава НАПКА. В шесть раз в первом квартале вырос рынок цессии, на треть вырос аутсорсинг, менее 2,5% должников оплачивают кредит после первого контакта с коллектором.

Так, в первом квартале года на 20% выросла «смертность» должников, которых разыскивают коллекторы. «Не пугайтесь. Все они живы. Тут ситуация, как по Гоголю, только наоборот. Души живые, но прикинулись мертвыми. Чтобы долги не отдавать. Звонит коллектор, просит позвать к телефону Петрова, ему отвечают: «Умер». Что тут поделаешь - вычеркивает коллектор Петрова из списка. А потом Иванова, Сидорова...» – рассказывает «Российская газета» со ссылкой на слова Алексея Саватюгина.

Вообще должники в кризисных условиях становятся все изобретательнее. Причем не всегда они сами виноваты в такой ситуации. Банки крайне неохотно идут на так называемые кредитные каникулы и реструктуризацию долгов, хотя, казалось бы, должны быть в этом заинтересованы. Они ждут помощи ЦБ, например, изменения норм резервирования при реструктуризации потребительских и ипотечных кредитов. Однако пока такого решения нет.

Между тем, констатировали участники конференции, коллекторам существовать крайне непросто. Одной из основных проблем является недостаточность нормативной базы для их работы. Например, считают они, необходимо законодательно прописать условия, нормы и ограничения по срокам и размеру суммы долга, с которой банки и другие организации вправе «передавать» долги коллекторским агентствам. Установить административную ответственность в КОАП за нарушение норм, прописать вопросы контроля и надзора за коллекторскими агентствами.

Сами заемщики при этом, работой коллекторов тоже недовольны. Наиболее распространенными жалобами здесь являются частые звонки на работу, в ночное время, родственникам, несовершеннолетним или «по ошибке».

Сейчас вообще нет объективных причин для прекращения роста дефолтов по кредитам, говорит Дмитрий Шевченко, заместитель председателя правления АКБ Ланта Банк. Этот рост прежде всего связан с экономической ситуацией и ситуацией в банковском секторе. Многие банки ужесточили требования к заемщикам и обеспечению, кредиты стали менее доступными, ставки высокими, возможности перекредитования нулевыми. Поэтому ситуация в обозримом будущем в части выхода на просрочку будет только усугубляться.

Определенные меры, призванные затормозить этот процесс, заработают летом этого года, например механизм так называемого «банкротства» физических лиц, однако его влияние на долговой рынок будет понятно только через какое-то время, думаю, что не меньше чем через год. Единственным универсальным средством для спасения от плохих долгов является оплата долга, как бы банально это не звучало. Во всех остальных случаях это постоянные взаимные претензии и дискомфорт, избавиться от которых просто так практически не получается.

Рост количества должников связан с нестабильной экономической ситуацией, которая приводит к значительному росту стоимости жизни, а так же растущим уровнем безработицы, объясняет, в свою очередь, партнер группы компаний vvCube Даниил Кириков. До конца 2015 года планируется усугубление ситуации на долговом рынке, что приведет к существенному повышению рисков выдачи кредитов для банков и как следствие повышению тарифов.

Ситуация, по прогнозам эксперта, выровняется и стабилизируется лишь в течение 2016-2017 годов, и то если снизится уровень инфляции, а рубль будет не столь волатилен.

Россия > Финансы, банки > bankir.ru, 29 июня 2015 > № 1416647

Алексей Саватюгин

Юнибанк: контроль банковских рисков — приоритет № 1

Юлия Кветкина

Банковский риск-менеджмент начинается с определения методов управления рисками и проработкой вариантов их реализации средствами ИТ. В Юнибанке проект по автоматизации банковских рисков был разбит по направлениям: риск-анализ кредитного портфеля, GAP-анализ и оценка риска ликвидности.

Юлия Кветкина, директор департамента аналитических систем R-Style Softlab

Не так давно компания R-Style Softlab завершила проект по построению информационно-аналитического программного комплекса на базе платформы RS-DataHouse в Юнибанке (Армения). В кредитном учреждении было создано централизованное хранилище и автоматизированы такие направления банковской аналитики, как управление банковскими рисками, бюджетирование и формирование управленческой отчетности с трансфертным ценообразованием.

Преимущества хранилища

Надо заметить, что благодаря построению хранилища данных, в котором аккумулируется полная и согласованная информация, банк смог добиться идеальной точности расчетов: так, показатель ликвидности, используемый департаментом риск-менеджмента, оказался идентичным величине балансовой ликвидности, полученной бухгалтерией банка.

Контроль рисков — приоритетная и интересная задача

В данном проекте особенно важными для заказчика и наиболее интересными для нас с точки зрения реализации были задачи автоматизации рисков: кредитного, процентного и риска ликвидности. Контроль показателей риска и устойчивости к различным риск-факторам был определен финансово-кредитным учреждением как высокоприоритетная задача. Поэтому в первую очередь совместная проектная команда, состоящая из специалистов банка и компании-разработчика, должна была определить методы управления рисками и предложить варианты реализации, которые бы не только соответствовали требованиям банка, но и отвечали современным тенденциям.

Работы по автоматизации банковских рисков были разбиты по направлениям: риск-анализ кредитного портфеля, GAP-анализ и оценка риска ликвидности. Рассмотрим их более подробно.

Риск-анализ кредитного портфеля

Главная цель риск-анализа кредитного портфеля — минимизация рисков потерь банка из-за нежелания (или невозможности) клиента выполнять свои обязательства по договору. Автоматизация данного направления позволит банку рассчитывать вероятность дефолта заемщика и доли потерь от суммы кредита в случае наступления дефолта, а также на основании полученной информации быстро реагировать и принимать верные управленческие решения.

Для целей управления кредитными рисками банк решил реализовать винтажный анализ, позволяющий отслеживать динамику качества кредитного портфеля в различных структурных и продуктовых разрезах и благодаря этому своевременно выявлять кредитные риски. Как он «работает»? Строится винтажная матрица, в которой кредитный портфель разбивается по дате выдачи на поколения кредитов, а затем рассчитываются накопительные суммы потерь отдельных поколений. Таким образом, анализируется поведение рисков по кредитам нескольких поколений в один и тот же период. Кроме того, рассчитываются риски убытков в случае дефолта и сумма кредитного портфеля для каждого риска убытков. Затем оценивается качество кредитного портфеля, что позволяет снизить риск невозврата ссуд, рассчитываются коэффициент проблемных ссуд, коэффициент убыточности займов и коэффициенты покрытия ссуд.

В рамках проекта в Юнибанке был реализован выпуск целого ряда отчетов, отражающих информацию по просроченным и списанным кредитам клиентов и по корзинам просрочки. С их помощью банк может анализировать портфель просроченной задолженности за отчетный период и изменения, произошедшие в этом периоде с данным портфелем просрочки, а именно перешел ли он в следующую корзину просрочки, сколько раз за это время попадал в просрочку, полностью гасился или нет.

Благодаря автоматизации риск-анализа кредитного портфеля банк получил возможность моделировать параметры риска кредитного портфеля, рассчитывать вероятность распределения перехода ссудного долга по корзинам просрочки за период, анализировать отдельные банковские операции и сделки.

GAP-анализ

Под процентным GAP-анализом понимается расчет показателей процентного риска, влияющего на капитал. При автоматизации модели процентного риска была реализована возможность рассчитывать GAPы, анализировать чувствительность активов и пассивов к изменению рыночных ставок и влияние последних на процентный доход банка, рассчитывать показатели процентного риска. Это позволит банку оценить влияние изменения процентных ставок на чистый процентный доход и определить размер возможных потерь вследствие неблагоприятного изменения процентных ставок.

При наличии реалистичного прогноза изменения рыночных ставок риск-менеджеры смогут использовать эту ситуацию для получения дополнительного дохода — за счет создания дисбаланса необходимого уровня. Кроме того, оценка банковских процентных рисков позволяет влиять на изменение чистого процентного дохода (ЧПД), корректировать состав и структуру активов и пассивов.

В соответствии с современными тенденциями в оценке рисков, существующими в мировой экономике, в проекте был использован новый подход к оценке GAP: в него были добавлены индикаторы (ставка рефинансирования, ставка по розничным кредитам и т.д.) и показатели процентного риска, такие как «Дюрация», «Текущая стоимость», «Изменение чистого процентного дохода». Для расчета этих показателей используется кривая доходности, построенная с помощью модели Блэка-Шоулза.

GAP-анализ и рассчитанные показатели позволяют риск-менеджеру оценивать прибыль и убыток, чувствительные к изменению процентной ставки, контролировать и анализировать банковские процентные риски.

В результате проекта банк получил инструмент для моделирования ситуации с изменением процентных ставок и анализа их влияния на активы и пассивы. Теперь он может оценивать чистый процентный доход и вовремя реагировать на ухудшение ситуации.

Оценка ликвидности

Ликвидность подразумевает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих обязательств перед всеми клиентами. Основными объектами контроля в процессе оценки ликвидности служат остатки активов и пассивов, входящие и исходящие финансовые потоки, соотнесенные по срокам возникновения.

Ключевая задача, которая стояла перед банком, — это возможность определения риска ликвидности, расчета и анализа показателей ликвидности, таких как коэффициент избытка (дефицита) ликвидности, коэффициенты текущей и мгновенной ликвидности, показатель краткосрочной ликвидности.

Для реализации этой задачи был построен платежный календарь банка, разработан алгоритм расчета денежных потоков — для инструментов с фиксированной и плавающей ставкой. Были созданы разнообразные отчеты, в которых предоставлена информация по будущим оттокам и притокам денежных средств, в разрезе каждой сделки, с детализацией до графиков платежей.

В целях анализа риска потери ликвидности проводится оценка зависимости банка от банковских операций, операций крупных клиентов, концентрации кредитных рисков.

Автоматизация данного направления позволила банку получать отчеты по ликвидности в различных валютах с расчетом разных показателей, а также оценивать на ежедневной основе риск ликвидности.

Что в итоге?

В рамках данного проекта компания R-Style Softlab внедрила в Юнибанке функциональность для оценки ликвидности и проведения GAP-анализа, позволяющую контролировать активы и пассивы, анализировать влияние изменения процентных ставок на процентный доход, оценивать банковские процентные риски и риск ликвидности. Благодаря новому решению банк существенно сократил время на расчет показателей рисков и ликвидности, а также получил возможность не только оперативно получать отчеты и более эффективно управлять рисками, но и моделировать показатели рисков в соответствии с различными сценариями.

Реализованные в данном проекте методики отражают современные тенденции в сфере управления банковскими рисками. Приобретенный нами в рамках совместного проекта опыт обеспечивает возможность дальнейшего их оперативного применения и позволяет повысить точность результата на основе единого хранилища данных, что положительно отразится на качестве управления рисками в коммерческих банках.

Россия > Финансы, банки > bankir.ru, 29 июня 2015 > № 1416644

Юлия Кветкина

Реформа системы управления мировой экономикой: «общественные блага» и роль России

Антонио Виллафранка - глава Европейской программы при Итальянском институте международных политических исследований (ISPI)

Маттео Вилла - научный сотрудник Европейской программы при Итальянском институте международных политических исследований (ISPI)

Мировой финансовый кризис 2007-2008 гг. знаменует собой новую веху в переосмыслении международного баланса сил. Черно-белая картина мира, зафиксированная в Бреттон-Вудском соглашении 1944 года, лишь в незначительной степени была подретуширована в последующие десятилетия и стала быстро выцветать после того, как мир втянулся в «Великую рецессию». Бреттон-Вудская система, которая, казалось бы, вышла победительницей из судьбоносных перемен середины 1990-х годов, внезапно стала восприниматься как экономически нежизнеспособная и политически неприемлемая.

Ободренные чрезвычайно высокими темпами собственного экономического роста, некоторые страны с формирующейся рыночной экономикой стали чаще выдвигать требования о радикальной перестройке Бреттон-Вудских учреждений в направлении реформирования их системы управления. По их мнению, реформированная система должна учитывать как новое соотношение сил в мире, так и их новые политические предпочтения. После кризиса некоторые из их политических требований были быстро удовлетворены: к концу 2008 года функции главного форума по обсуждению глобальных экономических вопросов перешли от G7 к G20. В соответствии с предложениями G20 от 2008 года, главный упор был сделан на реформу системы постранового распределения голосов в МВФ. Однако порыв к проведению реформ оказался недолговечным, и, судя по всему, к настоящему времени осуществление институциональных реформ приостановлено.

В настоящей работе мы пытаемся доказать, что остановку в проведении реформ не следует рассматривать как санкцию на «самодеятельность» в отношении политических обязательств на глобальном уровне. Страны по-прежнему способны на многое и не в последнюю очередь потому, что их национальный вклад в копилку «общемировых общественных благ» может послужить примером для других и возродить сам зашедший в тупик процесс реформ. В частности, для России текущий период является решающим в смысле корректировки той роли, которую ей предстоит играть на международной арене, а роль эта заключается в том, чтобы в ближайшие годы отстоять и перезапустить систему обеспечения всего мира общественными благами.

Стремление выдвинуть на первый план «общемировые общественные блага»

В докризисные десятилетия система управления мировой экономикой всё в меньшей и меньшей степени отражала соотношение экономической мощи в мире и в смысле координации политики, и с точки зрения международного регулирования, поскольку большинство решений все чаще принималось малыми сообществами, находящимися за пределами формальных институтов глобального управления[1].

В последние годы соотношение общемировой экономической мощи, в том числе по критериям величины ВВП и объёма международной торговли, становится всё более дробным. В этой связи, международным организациям, созданным в иную эпоху – и, в известной степени, с иными целями – предъявляется всё более настоятельное требование признать эти изменения с тем, чтобы функционировать с большей эффективностью. Такой призыв к восстановлению баланса экономической и политической мощи вызывает острую необходимость в определении характера «общемировых общественных благ», которые, как ожидают многие страны, мировая финансовая и денежно-кредитная система будет пестовать, поддерживать и оборонять.

Из деклараций G20 явствует, что главная признаваемая всеми цель состоит в сохранении динамичного, устойчивого и сбалансированного экономического роста, способного принести выгоду каждой стране. Однако в осуществление «цели роста» декларации G20 в промежуток между 2008 и 2014 годами были последовательно дополнены рядом вспомогательных задач, как то:

добиваться стабилизации международной финансовой системы;

проявлять ответственный подход при осуществлении денежно-кредитной политики (учитывать внутренние условия и одновременно избегать действий, способных привести к дестабилизации движения капитала на международном уровне);

обеспечивать долгосрочную устойчивость налогово-бюджетной сферы, не отказываясь в то же время от стимулирования депрессивных экономик в краткосрочной перспективе;

сохранять открытый характер глобальной экономики, предотвращать принятие протекционистских мер, либо пресекать такие меры на ранней стадии;

инициировать реформу учреждений Бреттон-Вудской системы[2].

Однако в декларациях эти задания не приведены в четкую и последовательную систему. Впрочем, если судить по действиям политических руководителей этих стран, то реформы в МВФ, похоже, представляются им более важным делом, нежели большинство вышеупомянутых задач. Кроме того, задания определяются национальными правительствами и «принадлежат» исключительно той или иной стране, а это означает отсутствие механизма, обеспечивающего контроль над их исполнением на международном уровне, не говоря уже о самом исполнении.

Сказать мы хотим следующее. Лидеры G20 должны прийти к соглашению относительно очерёдности выполнения каждой из названных важных задач и рассматривать их, во всяком случае до известной степени, в качестве одного из «общемировых общественных благ». Если считается, что все перечисленные задачи подчинены главной цели обеспечения роста мировой экономики, роста максимально высокого, происходящего на справедливой основе и с минимальным риском, то необходимо немедленно приступить к их осуществлению в соответствии с последовательной стратегией и чётким графиком, а также при наличии действенного механизма контроля. При реформе Бреттон-Вудских институтов в конечном итоге должен учитываться текущий и перспективный вклад каждой страны в общемировой экономический рост, рассматриваемый в качестве наиважнейшего общемирового общественного блага.

Вклад в общемировые общественные блага: приоритеты и инструменты

a) Денежно-кредитная политика

На саммите в Вашингтоне в 2008 году лидеры G20 определили коренные причины кризиса как «непоследовательные и недостаточно скоординированные меры макроэкономической политики»[3]. Если учесть, что координации мер налогово-бюджетной политики нет и в помине, и в ближайшее время не предвидится, то возникает вопрос, а является ли координация денежно-кредитной политики в мировом масштабе возможной и даже желательной?

Ответить на этот вопрос можно, проследив, в частности, то, насколько быстро с начала мирового финансового и экономического кризиса в денежно-кредитных вопросах менялись устоявшиеся стереотипы. До 2007 года центральные банки были склонны относиться к финансовым пузырям с благодушным пренебрежением: их трудно обнаружить и еще труднее ликвидировать, лучше оставить всё как есть, а прибраться можно и после того, как они лопнут[4]. Сегодня ни один центральный банк в былом благодушии уже не признается.

Близкие по смыслу споры разворачиваются и вокруг проблемы эффективности денежно-кредитной политики и ее роли в условиях кризиса. Носители двух полностью противоположных взглядов, подсказанных совершенно разными теоретическими традициями, защищают, по-видимому, один и тот же тезис о том, что денежно-кредитная политика в значительной мере неэффективна в условиях надвигающихся макроэкономических дисбалансов мирового масштаба[5].

Это лишь один из многих неразрешенных споров о пользе и пределах эффективности денежно-кредитной политики в рамках текущего посткризисного сценария[6].

Незатихающие научные споры часто оказывают воздействие на сообщества, занимающиеся выработкой политических решений. В вопросах проведения денежно-кредитной политики мировые лидеры изъясняются на разных языках, часто препираются в отношении того или иного решения, а то и вовсе ничего не делают. Короче говоря, лидеры G20 должны взять на себя обязательство продолжать изучение вопросов денежно-кредитных отношений с целью выяснить, какие цели денежно-кредитной политики должны осуществляться, какими странами, как и когда.

b) Политика в отношении обменных курсов валют и роль валют

Споры относительно обменных курсов валют и роли самих валют, кажется, близятся к разрешению, так как сосредоточены скорее на той роли, которую валюты могут и должны играть на глобальном уровне, чем то, какой валютный режим предпочтительнее для стабилизации стран и совокупного потенциала роста мировой экономики[7].

В G20 широко обсуждается роль, которую некоторые национальные валюты играют в нынешней международной денежно-кредитной системе. Благодаря ей, они отличаются от других, ибо способны выступать в качестве мировой резервной валюты (доллар) или её потенциальных конкуренток (евро и в последнее время, по мнению некоторых, юань). Сторонники сокращения глобальных дисбалансов уже давно выступают за то, чтобы некоторые валюты играли более активную роль, т.е. работали в качестве потенциальных резервных валют, тем самым способствуя переходу от мира, в котором властвует доллар, к «многополярной системе резервных валют»[8]. Этот призыв, как правило, дополняется просьбой о повышении роли специальных прав заимствования (СДР) МВФ в качестве резервной валюты в международной денежно-кредитной системе. Это важный пример, подкрепляющий наши доводы в пользу увязки реформы Бреттон-Вудских институтов с вкладом каждой страны в обеспечение «общемировых общественных благ».

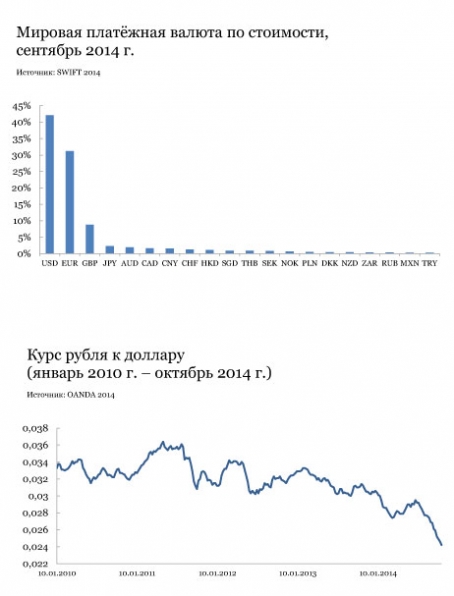

Нынешний критерий МВФ для включения валют в корзину СДР и вес каждой из них определяются «относительной значимостью валют в мировой торговой и финансовой системах»[9]. В соответствии с глобальной системой финансовых расчётов SWIFT, на сентябрь 2014 года доллар по-прежнему оставался главной валютой, используемой в международных платежах по всему миру, а прочное второе место занимала европейская валюта (евро). Для сравнения, юань был на 7-м месте, а рубль на 18-м (см. Рис. 2). Поскольку в мире существует более 150 валют, то 18-м местом рубля вовсе не стоит пренебрегать, а недавний подъём юаня ставит вопрос о будущей роли – и весе – рубля в международной валютной системе. По-видимому, рубль не стремится к тому, чтобы считаться международной резервной валютой как таковой. В этой связи, было бы разумно провести различие между международной ролью валюты в качестве средства обеспечения платежей в мировом масштабе и ее ролью в качестве «ведущей» валюты в конкретной региональной валютной системе.

В последнем случае рубль предстаёт как важное мерило для большинства постсоветских стран Восточной Европы, Центральной Азии и Кавказа. Недавнее падение курса рубля (см. Рис. 3) оказывает существенное воздействие на многие страны, которые находятся в зависимости от Москвы в отношении денежных переводов или импорта, особенно в Центральной Азии[10]. Роль российского рубля в качестве потенциальной региональной резервной валюты вызывает в последнее время большой интерес и заслуживает дальнейшего анализа[11].

Буксующие реформы МВФ и создание альтернативных учреждений

Если общемировая координация денежно-кредитной политики кажется далекой перспективой, то коллективный вклад в обеспечение стабильности валютных рынков представляется возможным и желательным. Наше предложение заключается в том, что чем большую роль страны согласны взять на себя на мировых валютных рынках, способствуя их реформированию и стабильности, тем большее «вознаграждение» они должны получить с точки зрения занимаемого ими места в глобальных институтах экономического управления.

Между тем, даже недавние реформы в МВФ могут оказаться недостаточными, если сравнить их со сдвигом в экономической власти, который произошел в последние два десятилетия. На первый взгляд, предложенный в 2010 г. в Сеуле пакет квот МВФ и реформы управления выглядит вполне внушительно. Пакет включает в себя следующее:

удвоение квот в МВФ (с 238 млрд. СДР до 476 млрд. СДР, что на данный момент эквивалентно 730 млрд. долларов) и перераспределение квот и голосующих акций. В соответствии с соглашением, например, Китай передвинется с 6-го на 3-е место в квотах МВФ и праве голоса. С другой стороны, Россия восстановит свою роль в этой организации: после потерь в результате проведения пакета реформ 2008 г., в результате которых квота России снизилась с 2,73% до 2,49%, последняя реформа вернет её квоты обратно на уровень 2,71%;

внесение поправок в Статьи Соглашения МВФ для создания полностью избираемого исполнительного совета. В настоящее время 5 членов МВФ с наибольшими квотами (США, Япония, Германия, Франция, Великобритания) имеют право назначать исполнительного директора. Права голоса России, Китая и Саудовской Аравии уже достаточно для того, чтобы позволить каждой из этих стран избрать своего собственного исполнительного директора. Остальные 16 мест формально выставляются на конкурс, но результат, как правило, заранее оговаривается;

политическое соглашение о том, что «развитые» европейские страны сократят свое представительство в исполнительном совете из 24-х членов на 2 места с нынешнего фактического уровня в 8/9 мест.

При ближайшем рассмотрении, однако, текущие реформы подразумевают глобальный пересмотр лишь в размере 5,6% в отношении квот и пересмотр права голоса в объеме 5,4%. Страны с развитой экономикой потеряют часть своих позиций, но у них по-прежнему сохранится 57,6% квот (и 55,2% голосов)[12].

Кроме того, в Сеуле было решено, что реформы МВФ должны быть проведены к ноябрю 2012 года. Но, по состоянию на ноябрь 2014 года, они все еще не были ратифицированы Конгрессом США, который неоднократно проваливал ратификацию. В последний раз это случилось в марте прошлого года[13]. Отсутствие ратификации Конгрессом также задерживает начало следующего раунда реформ МВФ, который в настоящее время приостановлен.

Нынешняя тупиковая ситуация, по понятным причинам, вызывает большое разочарование, особенно в странах БРИКС. 15 июля этого года страны БРИКС решили учредить Новый банк развития БРИКС (с капиталом в 50 млрд. долларов) и Пул валютных резервов (с капиталом в 100 млрд. долларов). В отличие от МВФ и Всемирного банка, в Новом банке развития БРИКС каждая страна имеет один голос, независимо от квоты, причем ни одно государство не обладает правом вето.

Хотя БРИКС представляют собой неоднородную группу стран, а некоторые из них настороженно относятся к возможности того, что Китай начнет в итоге финансово доминировать в группе, сам факт того, что странам БРИКС удалось договориться о создании учреждений альтернативных ВБ и МВФ может вызывать вполне обоснованное беспокойство тех, кто заинтересован в оценке состояния глобальных институтов управления[14].

Глобальное экономическое управление: возможности для перемен

В русле логики, предложенной в предыдущих пунктах, ниже следует краткое предложение, направленное на возврат G20 к его решающей роли в современной мировой системе экономического управления, в сочетании с некоторыми политическими последствиями для России:

лидеры G20 должны уделять первостепенное внимание целям и действовать в соответствии с признанием того, что их главной задачей является повышение потенциала роста мировой экономики и в то же время гарантии его устойчивости в долгосрочной перспективе;

лидеры G20 должны признать, что научный и политический консенсус относительно путей решения кредитно-денежных и валютных вопросов консолидируется в некоторых областях, но в то же время его не хватает в других. Следовательно, руководители должны стремиться согласовывать, по меньшей мере, общий знаменатель, над которым можно будет установить, какие меры лучше всего подходят для достижения уверенного и стабильного экономического роста;

на основе четкого понимания основных задач саммитов G20 и инструментов, находящихся в распоряжении должностных лиц, лидеры G20 должны добиться политического согласия/компромисса по конкретным приоритетам в отношении стран или определенных групп стран, четко согласовать сроки и ввести механизмы контроля;

реформирование Бреттон-Вудских институтов и, главное, МВФ, должно быть непосредственно и строго увязано с достижением приоритетных целей конкретными странами, а также подтверждаться независимыми должностными лицами мониторингового механизма. Смысл заключается в том, что чем больше вклад страны в общемировые общественные блага, тем больше у нее должно быть возможностей в плане голосования и представительства в институтах, стоящих во главе системы международного экономического управления;

в пределах указанного срока достижения приоритетных целей в отношении конкретных стран, странам Европейского Союза придется рассмотреть возможность единого представительства в МВФ и согласиться на постепенное сокращение своих соответствующих квот (и, следовательно, прав голоса);

на заседаниях G20 правительство России может дополнительно подчеркнуть роль рубля как региональной валюты и работать над признанием этой роли. Рубль содействует движению валютных потоков между постсоветскими государствами, и, таким образом, играет важную роль в обеспечении экономического роста в Центральной Азии, на Кавказе и в Восточной Европе;

создавая институты альтернативные Всемирному банку и МВФ, страны БРИКС, в том числе России, должны создавать их в качестве региональных дополнений, а не как прямых конкурентов в вопросах, касающихся глобальных проблем. Данные страны должны признать тот факт, что лучший способ выйти за пределы нынешнего формального баланса сил в рамках Бреттон-Вудских институтов – это добиваться их реформирования, а не замены.

Данные рекомендации носят весьма амбициозный характер и их реализация вполне может вызвать затруднения. Тем не менее, основная задача лидеров G20 заключается в том, чтобы избежать возникновения паралича международных институтов и, одновременно, не дать возникнуть эффекту "тарелки спагетти". В долгосрочной перспективе такие результаты могут оказаться не выгодными никому. Со своей стороны, во избежание получения таких результатов, Россия может сыграть роль партнера в деле реформирования и поддержания международных институтов и в качестве положительного побочного эффекта это также может разрядить нынешнюю политическую напряжённость в связи с кризисом на Украине.

[1] Мы подходим к проблеме координации в вопросах управления международной денежно-кредитной системой с точки зрения международной политической экономии, так как мы считаем, что, вопреки усилиям, направленным на деполитизацию управления финансами, монетарные явления фактически всегда носят политический характер. См.: Walter (1991), World Power and World Money: The Role of Hegemony and International Monetary Order, St. Martin’s Press, New York.

[2] G20 (2008), «Декларация саммита по финансовым рынкам и мировой экономике», 15 ноябряr 2008 г., Вашингтон; Санкт-Петербург; G20 (2014 г.), «Коммюнике лидеров G20» и «Брисбенский план действий», 16 ноября 2014 г., Брисбен.

[3] G20, «Декларация саммита по финансовым рынкам и мировой экономике», 15 ноября 2008 г., Вашингтон.

[4] «Экономист», «Денежно-кредитная политика и цены на активы» /The Economist, “Monetary policy and asset prices”/, 21 июня 2014 г.

[5] С одной стороны, см. Алан Гринспен, Комиссия по расследованию финансового кризиса, показания Алана Гринспена, 7 апреля 2010 г., доступно по адресу: http://fcic-static.law.stanford.edu/cdn_media/fcic-testimony/2010-0407- Greenspan.pdf. С другой стороны, см. обсуждение так называемой дилеммы Триффина: Падуа Шиоппа (2010 г.), "Призрак банкора: экономический кризис и беспорядок в мировой денежно-кредитной системе», лекция Триффина в Лувен-ля-Нев 25 февраля 2010 г.; Бини Смаги (2011) «Снова о дилемме Триффина», выступление на конференции «Международная денежно-кредитная система: устойчивость и реформаторские предложения», Международный фонд Триффина, Брюссель, 3 октября 2011г.

[6] Подробнее на тему об объеме производства и инфляции, см. Бланшар, Ромер, Спенс, Стиглиц (2012 г.), «Последствия кризиса: ведущие экономисты производят переоценку экономической политики»/Blanchard, Romer, Spence, Stiglitz, In the Wake of the Crisis: Leading Economists Reassess Economic Policy/, MIT Press, Cambridge; De Grauwe (2011), «Духи животных и денежно-кредитная политика"/“Animal spirits and monetary policy”/ Economic Theory, том 47, прим.2-3, стр. 423-457. О побочном воздействии национальных мер денежно-кредитной политики, особенно о выборе мер денежно-кредитной политики в развитых странах и их воздействии на развивающиеся страны, см. Бернс, Кайда, Лим, Мохапатра, Стокер (2014 г.), «Нетрадиционная нормализация денежной-кредитной политики в странах с высоким уровнем доходов: последствия для стран с формирующимся рынком потоков капитала и рисков кризиса»/ “Unconventional Monetary Policy Normalization in High-Income Countries: Implications for Emerging Market Capital Flows and Crisis Risks”, Всемирный банк, Рабочий документ по изучению политики 6830

[7] Режимы валютных курсов здесь не рассматриваются, но наличие обширной литературы об «управляемом плавающем курсе» и смешанных режимах указывает на то, что споры по поводу оптимального сочетания колебаний и фиксированного обменного курса еще далеки от завершения. См, например, Gagnon (2011), «Гибкие курсы валют для стабилизации мировой экономики/ Flexible Exchange Rates for a Stable World Economy, Peterson Institute for International Economics, с. 9.

[8] Зандонини (2013 г.), «Разнообразие валют для многополярного мира: меняется всё ... или нет?»/Multiple Currencies for a Multipolar World: All Change… Or Not?”/, Chatham House; Dailami, Masson (2009), «Новая многополярная международная денежно-кредитная система»/“The New Multi-polar International Monetary System”/, Рабочий исследовательский документ Всемирного банка, прим. 5147.

[9] МВФ (2014), «Справка – специальные права заимствования», 25 марта 2014 г.

[10] Д. Триллинг, Т. Токтоналиев (2014 г.), «Центральная Азия расплачивается за падение российского рубля»/ “Central Asia pays the price for Russia’s tumbling ruble”/, The Guardian, 29 октября 2014 г.

[11] С. Наркевич, П. Трунин (2013 г.), «Перспективы российского рубля в качестве региональной резервной валюты: теоретический подход»/“Prospects of the Russian Ruble as a Regional Reserve Currency: Theoretical Approach”, рабочий документ, SSRN (Группа социологических исследований).

[12] МВФ (2012 г.), «Квота и голосующие акции до и после осуществления реформ, согласованных в 2008 и 2010 гг. с. 1/ “Quota and Voting Shares Before and After the Implementation of Reforms Agreed in 2008 and 2010”/, p. 1.

[13] Обладая 17,7% квоты, США, безусловно, является крупнейшим акционером МВФ с правом вето в решении самых важных вопросов (т.е. тех, для принятия которых требуется 85% общего количества голосов, поскольку США имеет 16,75% голосующих акций).

[14] The Economist, « 70-летний зуд»/“The 70-year itch”/, 5 июля 2014 г..

Антонио Виллафранка, Маттео Вилла

Евгений Ясин: «Эльвира Набиуллина справляется со своей работой хорошо»

Экс-министр экономики России и научный руководитель Высшей школы экономики Евгений Ясин о том, как он оценивает итоги двухлетней работы главы Центробанка и когда закончится экономический кризис. // Владислав Лейбов, Bankir.Ru

Экс-министр экономики России и научный руководитель Высшей школы экономики Евгений Ясин

- Евгений Григорьевич, исполнилось два года работы Эльвиры Набиуллиной на должности главы Центробанка. Оценки ее работе на этом посту даются прямо противоположные. Например, часть экспертов хвалит ее за решительность, а остальные, наоборот, – ругают. А каково ваше мнение о ее работе?

- Эльвира Набиуллина на этом посту работает даже успешнее, чем она работала на предыдущих должностях. Я ее давно знаю, она моя ученица еще по Московскому государственному университету. Потом мы с ней вместе работали. Она пришла к нам в Экспертный институт Российского союза промышленников и предпринимателей, когда председателем был Аркадий Вольский. Мы там 2 года уже при новой власти работали, пытались подводить итоги, делать выводы из того, что произошло в России.

Затем она ушла, стала работать в министерстве экономики, и через какое-то время туда пришел я. Вот такое получилось стечение обстоятельств. Прошло время, меня перестали приглашать на работу в государственные органы власти. Я стал работать в Высшей школе экономики, а Эльвира продолжала работу на государственной службе. Она была заместителем министра экономического развития у Германа Грефа, а потом и сама стала министром. Например, они разработали большую программу приватизации, которая была предложена перед кризисом 2008 года.

Если говорить о личных качествах Эльвиры Сахипзадовны, то хотел бы отметить ее инициативность и ее верность идеям, с которыми мы когда-то вместе начинали работу.

Когда президентом снова стал Владимир Путин, она после работы его помощником получила назначение на пост председателя Центрального банка. Я могу сказать, что у меня не было особых ожиданий от работы Эльвиры на этом посту. Если бы дела в экономике развивались так же, как они шли до этого, когда был большой приток валюты в страну от продажи дорогих энергоресурсов, вряд ли бы ей пришлось проводить серьезные реформы.

Мы как экономисты могли напоминать, что все время дорожать природные ресурсы не будут. Но попробуйте в условиях высоких цен на продукты нашего экспорта отказаться от простых способов решать проблемы в экономике!

Потом настал момент, когда нефть стала дешеветь. Именно в это время Эльвира Сахипзадовна оказалась на одном из самых высоких государственных постов.

- И тяжелых постов?

- Да, особенно в такое время, которое наступило сейчас. Думаю, из всех мер, которые она предприняла, на первое место можно поставить переход к плавающему курсу рубля. Хотя этот переход, конечно, можно было сделать гораздо раньше.

- В более спокойное время?

- Да, в более спокойной обстановке. У этого шага ведь были и отрицательные моменты. Конечно, рублевые интервенции в спокойной обстановке позволяли решать определенные проблемы. Но вообще-то это не самое лучшее решение. В мировой банковской системе при рыночной экономике важно не просто заниматься интервенциями, но и иметь плавающий курс национальной валюты. Эта мера имеет и свои минусы, но все же лучше, когда само движение курса национальной валюты по отношению к другим валютам определяется рынком.

Я – убежденный рыночник. И вовсе не потому, что я им родился. Я ведь прожил большую часть своей жизни в СССР при плановой экономике.

- Это был тупиковый путь?

- Тогда плановая экономика была абсолютным тупиком. Но если у вас рыночная система, то вы в этой системе, сообразуясь с ее правилами, вводите и применяете плавающий курс рубля, и он регулируется сам. И тогда через какое-то время масштаб волатильности валюты оказывается меньше. Вы в случае плавающего курса национальной валюты будете прибегать к интервенциям гораздо реже, чем тогда, когда вы регулируете курс только валютными интервенциями.

В общем, переход к плавающему курсу рубля – это шаг, от которого Россия воздерживалась много лет. Трудно сказать, не хватало ли нам на это смелости, или не было разрешения руководства страны.

Эльвира Набиуллина это сделала. Сразу поднялся большой шум. Ее обвиняли в том, что началось резкое падение курса рубля. Вы помните, что было в декабре 2014 года – просто обвал курса нашей валюты. А ведь поддерживать курс рубля входит в зону ответственности Центробанка.

Правда, плавающий курс был введен раньше, в ноябре, и тогда обошлось без серьезных потрясений. И это было даже немного раньше, чем планировали.

- Да, официально с начала 2015 года планировали перейти к плавающему курсу рубля.

- А тут оказалось, что глава Центробанка виновата сразу во всех проблемах. А ведь это решение надо было принять гораздо раньше!

- Это была вынужденная мера?

- Что раньше срока? Да, вынужденная. В том смысле, что рано или поздно это пришлось бы сделать. Как я уже говорил, при плавающем курсе волатильность колебаний со временем будет ниже, и люди по-другому будут себя вести. А когда сложилась тяжелая ситуация на валютном рынке, раздавались голоса многих несогласных с политикой Центробанка. Говорили, что сейчас невозможно делать решительные шаги, давайте еще подождем. Но руководство Центробанка ждать не стало. Это был тяжелый момент. Люди, которые не принимали Набиуллину, хотели отстранить ее от работы, поставить на должности руководства регулятора других специалистов.

- Которые сразу решат все вопросы за пару недель, судя по их обещаниям в прессе – быстро, просто и легко?

- Это все ерунда. Так не бывает.

Решение о переходе к плавающему курсу рубля было принято, и решение это исключительно важное. С моей точки зрения, переход к плавающему курсу рубля в ноябре 2014 года это был большой шаг в развитии российской рыночной экономики.

А потом нужно было подтверждать свою уверенность, что это правильный путь. Ведь одно принятие решения не решило проблему. Была паника. Рубль падал. Что нужно было делать в это время? С учетом опыта других стран – повысить ключевую ставку Центробанка.

Конечно, в будущем эта ставка снизится до 2–3%, как во всем мире. Но пока мы не можем на это пойти. И ставку подняли в декабре до 17% годовых. Небольшие повышения ставки ранее на ситуацию не повлияли, пришлось прибегнуть к более решительным мерам. Нужно было решаться. Когда вы находитесь на таких постах и случается проблемная ситуация, то нужно принимать решения, которые вытекают из мирового опыта и которые могут быть более опасными. Тогда подняли ключевую ставку.

Вместе эти два шага привели к радикальным изменениям. Рубль перестал падать. Через некоторое время рубль даже серьезно укрепился. И если его крайняя точка при падении доходила до 70 рублей за доллар, то сейчас рубль колеблется в районе 55 рублей за доллар, а доходил и до 50 рублей.

Я лично считаю, что в карьере Набиуллиной это был один из самых ярких моментов. Когда принимаются важные решения, важно делать не то, что кому-то понравится или не понравится, а важно добиться долгосрочных результатов.

Сейчас говорят: «Но рубль-то опять стал падать». Конечно, ведь кризис-то не кончился! И еще нужно предпринимать усилия. Боюсь, как бы команда Центробанка не сдалась. Вот недавно ключевую ставку снизили до 11,5%. Они сделали то, что от них все ожидали, в первую очередь – руководство страны. Но позитивного результата это не даст. Российская экономика не поднимается, она не перешла в фазу подъема. Да, мы избавились от валютного кризиса, но нас уже ждут следующие проблемы. Как дальше поведет себя, какие решения будет принимать Эльвира Сахипзадовна, пойдут ли дела успешно – сказать трудно. Но я хотел бы подчеркнуть, что то, как будет развиваться ситуация в российской экономике, решает не только Центральный банк.

Обратите внимание, что когда возникают кризисные ситуации, то их нельзя разрешить быстро. Если даже будут приняты верные решения, это не означает, что прямо завтра ситуация станет лучше. Решение проблем экономики – очень тяжелый процесс.

Очень важно об этом и говорить, и писать. Мы сегодня находимся в сложной ситуации. Эта ситуация начала формироваться еще в 2003 году, но тогда был рост цен на нефть и газ, поэтому кризисные явления не были столь заметны. Важная наша проблема, что у нас бюрократия, к сожалению, одержала верх над бизнесом.

- Подскажите, вторая большая проблема после валютного кризиса – это зачистка банковской системы от банков, нарушающих антиотмывочное законодательство, и от банков-банкротов с крайне низким качеством активов. Такие банки ранее держались на плаву фактически за счет обмана Центробанка, фальсификации финансовой отчетности.

- Я думаю, Эльвира Набиуллина согласилась идти на работу в Центробанк в том числе и для того, чтобы очистить нашу банковскую систему. Проблема в том, что современная банковская система родилась в России только в начале девяностых годов. До этого у нас были не банки в их рыночном смысле. Это были, по сути, еще советские банки, которые работали совершенно по-другому. Раньше банки были инструментами планового ведения хозяйства, слежения за денежными потоками, но это не были банки в современном смысле этого слова.

Я думаю, Набиуллина закрывает те банки, которые этого заслуживают. По моим оценкам, у нас сейчас примерно 300 банков, которые играют на рынке позитивную роль.

Конечно, процесс расчистки банковской системы от слабых банков можно было проводить не так быстро, но эту работу нужно было сделать.

Вообще говорить, что у нас уже закончены рыночные реформы – это неправильно. Нам предстоит еще много строить, многое создать. Но та обстановка, которая сложилась в России – огромное влияние высших слоев бюрократии и постоянный рост цен на нефть, позволила отложить на время налаживание эффективной, высококачественной работы, в том числе и банковской системы страны. Теперь же мы вынуждены решать и эти проблемы.

Эльвира Набиуллина пришла к уверенности, что чистку банковской системы, закрытие проблемных банков-однодневок или банков, которые обслуживали только своих владельцев с нарушением законодательства, нужно сделать. И она занялась решением этой проблемы. Но я бы не сказал, что это ее главное дело. Возможно, она не планировала делать это столь быстро.

- Вы считаете, что ее сама жизнь заставила этим заняться?

- Да. И было найдено правильное профессиональное решение. На самом деле даже не важно, как эти решения оценят сегодня. Важно, чтобы они имели долговременные и позитивные последствия для банковской системы страны. И когда будут потом изучать историю развития банковской системы России, историки вспомнят и эти непростые дни.

- В целом какой оценки заслуживает Эльвира Набиуллина в должности главы Центробанка?

- Как минимум твердая четверка. Возможно, даже четверка с плюсом. Конечно, не все у нее получалось идеально. Ну, так ведь многие вещи и зависят не только от руководителя Центробанка. При прошлой команде многие решения, которые нужно было принимать, оттягивались, проблемы загонялись вглубь. В результате Набиуллиной пришлось в том числе разбираться с проблемами, которые накопились за время работы ее предшественников.

- Давайте немного поговорим о ходе экономического кризиса. Кто-то говорит, что дно кризиса уже пройдено, кто-то – что самое худшее еще ждет нас впереди. Оптимисты считают, что кризиса в России вообще не было. Как, по вашему мнению, насколько долго еще будет длиться экономический кризис?

- Очень сложно сказать. Думаю, этот процесс идет в несколько фаз. Первая – валютный кризис. Его мы уже пережили. Могут быть еще возвратные явления, но в целом мы пережили валютный кризис, хоть и тяжело. Вторая фаза – кризис реальной экономики. Он сейчас начинается.

- В разгаре?

- Не могу сказать. Пока им затронуто еще сравнительно небольшое число предприятий. Им предстоит решать проблему с расчетом по банковским долгам, повышением качества активов, повышением производительности труда. И бизнесмены только приступили к решению этих и многих других проблем. Сейчас мы наблюдаем, что разгорается кризис реальной экономики.

А дальше есть еще третья проблема. Возможно, самая сложная. Это проблема недостатка инвестиций. Ситуация такова, что бизнесмены не вкладывают деньги в развитие.

За 2013 год из России выведено более $60 млрд., за 2014 год – $151 млрд., с начала 2015 года – уже $110 млрд. О чем это говорит? У нас кризис доверия. Для роста инвестиций, без которых не будет роста экономики, нужно изменить ситуацию в плане инвестиционного климата.

Это самая важная точка, которая может обозначить перелом хода кризиса. Экономика сама по себе без роста инвестиций из кризиса не выйдет.

Вот сколько всего нам предстоит сделать. Как долго продлится кризис? Этот вопрос зависит не только от желаний экономистов, банкиров и бизнесменов. Это вопрос и политический, и правовой. Без продолжения реформ ничего не удастся сделать.

- Вы считаете, что нужно продолжать структурные реформы экономики, реформировать государственные институты? После этого и бизнесу будет легче работать и в целом экономика будет расти?

- Да, но нужно и проводить другую политику. Очень важно, чтобы в стране главным был закон, а не решения чиновников. Мы пока этого не сделали.

Россия > Финансы, банки > bankir.ru, 26 июня 2015 > № 1416810

Евгений Ясин

Мобильные приложения и другие направления электронного бизнеса Банка Москвы

Онлайн-конференция в редакции «Газеты.Ru» с вице-президентом Банка Москвы Максимом Патриным. // "Газета.Ru", 17 апреля 2015 года

В редакции «Газеты.Ru» завершилась онлайн-конференция с вице-президентом Банка Москвы Максимом Патриным. За два года электронный бизнес Банка Москвы вырос в несколько раз. Причем по всем направлениям: интернет-эквайринг, процессинг, cash-менеджмент, SMS-банкинг. Отдельно развивалось направление мобильных приложений, которыми могут пользоваться клиенты не только Банка Москвы, но и любого российского банка.

- Добрый день, уважаемые читатели «Газеты.Ru». Сегодня у нас в гостях вице-президент Банка Москвы Максим Патрин. Здравствуйте, Максим. // Газета.Ru

- Добрый день.

- Мы поговорим об электронном бизнесе Банка Москвы, мобильных приложениях банка и других аспектах дистанционного банковского обслуживания (ДБО). Читатели «Газеты.Ру» прислали Максиму немало интересных вопросов. Итак, вопрос номер один. // Газета.Ru

- Как вы считаете, будет ли дальше развиваться именно SMS-банкинг для физлиц? Какие у него перспективы? Или SMS-банкинг скоро «умрет», уступив дорогу интернет-банкингу? Мне кажется, что SMS-банкинг надежнее и удобнее интернет-банкинга. Каково ваше мнение? Буду признателен за развернутый ответ. Спасибо! // Сергей

- Вообще, есть два вида SMS-банкинга, две услуги. Первая - это просто SMS-информирование об операциях, которые проводятся по картам или по счетам банка. Этот сервис останется жить, он очень интересен и высокомаржинален для банков. Мы его никуда не денем. А есть второй сервис - так называемые активные SMS, с помощью которых пользователь может сделать какие-то платежи, может сделать перевод, может запросить баланс по счету или по карте. Вот этот сервис, я считаю, не выживет стратегически. Его поглотит не интернет-банкинг, а мобильный банкинг. Потому что в мобильном банке гораздо больше возможностей и он более удобен, чем SMS-банкинг. Представьте себе: для того чтобы сделать перевод, например, заплатить деньги за жилищно-коммунальные услуги, надо в стандартном активном SMS-банке написать какую-то страшную строку: ЖКУ чего-то там, три звездочки, решетка, 18763... Для нормального человека это непонятно. А в мобильном банке это можно сделать в два клика.

- Как вы думаете, насколько велика угроза удаления мобильных приложений банка из магазинов из-за санкций? // Алексей Алексеев

- Это одновременно веселый и грустный вопрос. В принципе, удаление всех банковских приложений в Google Play и AppStore примерно так же вероятно, как то, что нам отключат все мобильные телефоны, отрубят интернет, перережут кабели, собьют спутники и так далее. Вот тогда у нас и мобильных приложений не будет в AppStore или Google Play. А так, в принципе, я, как человек позитивный, уверен, что этого не произойдет.

- Что можно сказать по поводу безопасности версий мобильного банка и других платежных приложений для Android в свете последних масштабных хищений денег со счетов клиентов различных банков, использующих Android-смартфоны? Как вы можете обезопасить себя и клиентов от подобных хищений? // Борис

- У меня есть две рекомендации. Первая рекомендация заключается в том, чтобы меньше читать сообщений о том, что найден очередной вирус, очередной троян, который позволяет похищать деньги с вашего смартфона, компания такая-то обнаружила очередную уязвимость в Android, которая позволяет похищать ваши деньги... На самом деле, во многом основная проблема распространения мобильного банка - это боязнь пользователей и клиентов. У меня очень много знакомых, очень профессиональные, высокообразованные люди, они говорят: нет, я никогда не поставлю, я хочу, чтобы моя зарплата была у меня в кошельке, ни в коем случае, никогда, на смартфон - никогда. Это все, я считаю, излишне нагнетаемая истерия. На самом деле, там потери и клиентов, и банков, в других областях, связанных, условно говоря, с карточным мошенничеством, связанных с мошенничеством в банкоматах, с внутренним фродом, они в десятки или даже в сотни раз выше, чем реальные истории удаленного мошенничества на платформе Android, в мобильном банке. То есть первая рекомендация - меньше слушать такие вещи. А вторая - это соблюдать некие элементарные правила. Вот когда мы идем на рынок, мы же не трясем пачкой денег, не засовываем ее в карман, так, чтобы она была видна целиком. Точно такие же рекомендации есть для пользователей телефонов Android, которые хотят там иметь мобильное приложение. Они достаточно простые. Первая - собственно, покупайте телефон только у авторизованных дилеров, не покупайте смартфон с рук, который ранее непонятно где был, непонятно, что там на него установили ранее. Вторая рекомендация - не используйте права суперпользователя, так называемые рутовые права. Это дополнительная возможность появления там троянов, а также дополнительная возможность уже появившимся троянам воспользоваться вашими деньгами. Третья рекомендация - внимательно смотрите на те файлы, которые вы открываете, те приложения, которые вы скачиваете. Ну и четвертая - поставьте себе антивирус. Вот, собственно, это такой нормальный гигиенический уровень, который обеспечивает безопасность. Ну не стопроцентную, но 99,9% точно.

- Какова динамика перехода пользователей на мобильные банковские приложения? Ускоряются ли темпы? Пользователи переходят сами, потому что это удобно? Или же у них пока есть опасения перед непривычным способом платежей и банку приходится активно информировать клиентов о преимуществах мобильного банкинга? // Сергей

- Смотрите, есть статистика по рынку - сейчас не вспомню, кто ее давал, но кто-то из уважаемых партнеров. Согласно этой статистике, каждый год аудитория мобильного банка в России растет в два раза. В 2014 году она достигла 10,8, почти 11 млн. Активный рост есть, и я думаю, что он будет продолжаться. При этом сейчас мы выходим на стадию, когда где-то уже достигнуто насыщение рынка, так что органически не всегда получается уговорить клиентов перейти на мобильный банк. Поэтому банки, и мы не исключение, применяют различные мотивационные программы, которые стимулируют клиентов совершить первый платеж, совершить десятый платеж и так далее. В Банке Москвы такие программы появятся в скором времени.

- Приложения мобильного банкинга разных банков похожи по функционалу, и каждый банк, разрабатывая их, по сути, заново изобретает велосипед. Как вы думаете, возможны ли на российском рынке стандартизация и объединение систем мобильного банкинга или при смене банка клиенту каждый раз придется менять и осваивать новое мобильное приложение? // Г.Н. Гаврилов

- Я даже больше скажу: не только в области мобильного банкинга все банки изобретают велосипед. То же самое происходит и в других областях: в линейке депозитов, кредитов, в качестве обслуживания клиентов, стандартах обслуживания, в call-центре и так далее. Но это же на самом деле замечательно. Когда есть здоровая конкуренция - а я считаю, что банковский рынок в России один из самых конкурентных, - то и продукты получаются более качественными. В итоге выигрывает клиент. То же самое можно сказать и о мобильном банкинге. Сейчас очень много банков, которые сконцентрированы, у которых в фокусе создание приложений для мобильного банкинга. Что касается того, появится ли какой-то единый мобильный банк... Ну, в целом на рынке много так называемых white label решений, которые позволяют быстро сделать приложение для любого банка: берется уже готовый мобильный банк, ставится логотип банка, перекрашивается в нужную цветовую гамму - и все, вот он, новый мобильный банк. Такие решения распространены для небольших банков. Для крупных банков, конечно же, единственный путь - разработка собственных приложений. Так что будем ждать появления новых классных мобильных приложений.

- Как вы смотрите на возможность прихода на российский рынок таких технологий мобильных платежей на базе NFC (когда можно платить, проведя телефоном по кассе), как Apple Pay и Google Wallet? Будут ли российские банки сотрудничать с американскими корпорациями, рискуя попасть под давление их правил, или у нас будет разрабатываться свой аналог? Как быстро это произойдет? Может ли стать таким интегратором на российском рынке карта «Тройка»? // Даниил

- Это такой широкий комплексный вопрос, постараюсь ответить по частям. Прежде всего, если опросить экспертов банковского сообщества, то 98–99% скажут, что через некоторое время пластиковая карта как платежный инструмент исчезнет. Платить будут с помощью сотовых телефонов, часов, очков, запонок, браслетов, брелоков, чипов и так далее. Сам пластик - он излишний. Единственное, в чем разойдутся эксперты, это во времени, когда это произойдет: через 5, 10 или 25 лет - можно разные услышать разные оценки. Поэтому, естественно, мы верим в это. Что касается Apple Pay, он появился в сентябре прошлого года. Мы встречались с международными платежными системами, и с Visa, и с MasterCard, разговаривали по поводу того, когда он появится у нас. Их оценки - где-то через год, то есть теперь уже через полгода. Мы со своей стороны с удовольствием примем участие в пилотных проектах. Нам это интересно, мы в это верим. Apple Pay очень неплохо и интересно смотрится на данный момент.

- Что касается другой части вопроса. Того, будем ли мы сотрудничать с американскими компаниями... С Apple будем сотрудничать, потому что нам никуда не деться, все интерфейсы платежные - они закрытые. Компания продемонстрировала стратегическую закрытость и нацеленность на получение максимальной прибыли. Поэтому мы никуда не денемся, сотрудничать будем.

- Что касается «Тройки», это очень амбициозный и интересный проект. «Тройка» сейчас занимает довольно интересную нишу на рынке, и у нее, безусловно, есть хорошие шансы занять еще большее место на рынке. Но верить в то, что это будет единое платежное средство на территории всей Российской Федерации, мне кажется, все-таки перебор. Наверное, нет. При всем уважении к ребятам, которые ее продвигают.

- Приложения мобильного банка производятся своими силами или отдаются на разработку «на стороне»? Как в этом случае обеспечивается безопасность кода? // Андрей Никифоров

- У нас уникальная для крупных российских банков ситуация - у нас самописная автоматизированная банковская система. То есть центральная банковская система у нас своя, как и собственная команда разработчиков, высокопрофессиональных ребят, которые ее развивают. И у нас есть собственный очень сильный процессинг, на котором обслуживаются, помимо нас, еще 45 банков.

- И хотя именно само программное обеспечение, процессинговое, оно от стороннего производителя, но наши ребята очень многое пишут сами, докручивают, допиливают. И в целом у нас уже на «инхаус» очень сильная концентрация. Поэтому в части мобильной платформы и создания мобильных приложений мы решили у себя эту экспертизу не создавать. Потому что это долго, дорого и на рынке есть прекрасные решения, прекрасные команды. Команд мобильных разработчиков на рынке сейчас больше сотни. Поэтому здесь мы пошли по пути аутсорсинга. И мобильная платформа у нас находится целиком в облаке, это отдельное решение от профессионального разработчика. А что касается самих мобильных приложений, их делают семь-восемь различных команд. Среди них есть как лидеры рынка по мобильным финансам, так и стартапы. Мы работаем с этими ребятами и ничуть не жалеем. Что касается того, как мы обеспечиваем безопасность, у нас есть выборочные проверки исходного кода, который нам поставляется. Есть несколько решений на рынке, которые позволяют это делать.

- По каким направлениям, на ваш взгляд, будут развиваться банковские приложения мобильных финансов? Будет ли это интеграция и автоматизация расчетов с провайдерами регулярных услуг (например, клиент не будет заботиться о платежах за коммунальные услуги, интернет, связь и т.д. - достаточно один раз настроить правила оплаты и забыть)? Или же это будут интеллектуальные системы организации личных финансов клиентов? // Леонид

- Если говорить о правильно настраиваемых автоматических платежах, я считаю, что это вообще не направление мобильных финансов. Это отдельное направление, когда банк знает информацию о вашей квартире, о вашей машине, о телефоне, о детсаде или школе, в которую ходит ваш ребенок, и автоматически платит за вас все платежи. Вы их только подтверждаете, если они превышают определенный лимит, или получаете уведомление, если они этот лимит не превышают. Это та ситуация, в которой мы будем жить через несколько лет, и все крупные банки будут предоставлять этот сервис. Банк Москвы такой сервис тоже предоставляет, он у нас называется «Автоплатежи».

- Единственное направление именно в мобильных приложениях, где это будет использоваться, это настройка автоплатежей. То есть вы можете выбрать, за что именно вы хотите заплатить автоматически, выбрать величину лимита, выше которой вам надо получать необходимость вашего подтверждения платежа.

- А что касается интеллектуальных систем организации финансов, если честно, я не сильно в это верю. Не особо верится, что есть такая потребность, когда банк на себя берет именно интеллектуальное управление всеми вашими финансами и вам начинает рассказывать, где и что вы должны покупать, где и что вы не должны покупать, посылать вам SMS: да ты что, подожди, не покупай эти туфли, пожалуйста, иначе ты не сможешь заплатить за квартиру...

- Мне кажется, что это уже все-таки перегиб. А вот из тех технологий, которые будут работать в мобильных финансах, это технологии биометрической идентификации клиентов, когда клиента можно определить по отпечаткам пальцев, по сетчатке глаза, по голосу, по видеоизображению. Они точно будут встроены в мобильные банки как дополнительные средства защиты и точно будут работать. Вторая тема - это, безусловно, бесконтактная оплата, оплата самим телефоном. Она тоже будет работать. Ну и третье, сейчас на всех мобильных платформах появились приложения, функции, связанные со здоровьем, которые меряют количество шагов, количество километров, которые вы прошли, которые меряют ваш пульс, количество алкоголя в крови и так далее. Мне кажется, что эта тема тоже достаточно интересная. И если ее объединить, под нее придумать банковские сервисы, можно тоже много интересного сделать.

- Кого вы считаете основным конкурентом в банковском электронном бизнесе? Какими тремя проектами из тех, которые были запущенны в 2014 год, вы гордитесь и почему? // Евгений

- Начну с конца, со второго вопроса. Я в первую очередь горжусь не проектами. Так как я не проектный менеджер, я человек, отвечающий за электронный бизнес, я горжусь нашим бизнес-результатом. Мы заработали 1,5 млрд руб. чистого комиссионного дохода и привлекли, или позволили удержать, 30 млрд средств розничных и корпоративных клиентов за счет предоставления наших услуг. Вот это те основные задачи, которые мы выполнили.

- А что касается таких проектных работ... Безусловно, горжусь тем, что мы в 2014 году запустили мобильные банки для розничных клиентов и для корпоративных клиентов. Очень хорошо, что мы наконец-то ликвидировали наше отставание от рынка.

- О конкурентах. Смотрите, банковский электронный бизнес тоже состоит из целого набора направлений. Допустим, в интернет-эквайринге наши конкуренты - Альфа-банк, Сбербанк, Промсвязьбанк, «Русский стандарт». Подобные мобильные приложения на рынок выпускает «Тинькофф», «Альфа» кое-что. У нас есть бизнес-банк агентов, когда под спонсорством Банка Москвы обслуживаются другие российские банки. Тут наши конкуренты - «Уралсиб» и компания ЦФТ. Это очень хорошо, что везде есть классная, здоровая конкуренция, причем разная. На разных рынках играют разные банки.

- Еще в вопросе слышится подтекст: а являются ли электронные кошельки и операторы сотовой связи конкурентами банка в электронном бизнесе? Мой ответ: мы здесь являемся скорее партнерами, у нас есть замечательные партнерские отношения с компанией МТС, с компаниями «Мегафон», «Яндекс.Деньги», с «Элекснетом», с QiWi. Практически со всеми игроками этого рынка. И мы совместно находим решения, на которых мы совместно зарабатываем. Поэтому мы не конкуренты, мы партнеры.

- Многие ваши приложения доступны клиентам любого российского банка. Почему вы решили сделать их доступными для всех? Не сказывается ли это на вашем собственном бизнесе? // Игорь

- У нас, действительно, была идея создания набора атомарных приложений, которые будут доступны именно для всех держателей карт российских банков. Атомарное приложение - это приложение, которое содержит какую-то одну функцию, например, оплата жилищно-коммунальных услуг. Или набор связанных функций.

- У нас была идея создания приложения «Мое авто», в котором можно оплатить штрафы ГИБДД, ОСАГО, каско, записаться на ТО и так далее. Удобное приложение для автолюбителей. И мы, собственно, сделали приложение «Квартплата», которое позволяет оплачивать жилищно-коммунальные услуги в Москве. Мы сделали приложение «Переводы», которое позволяет быстро перевести деньги друзьям, знакомым по адресной книжке. Мы сделали приложение «Кошелек», которое доступно примерно для 300 получателей различных платежей и опять же для всех держателей банковских карт. Неделю назад у нас вышло приложение «Мой проездной», которое позволяет пополнять карту «Тройка». Более того, для определенных моделей телефонов оно позволяет пополнять карту «Тройка», просто поднося карточку к самому телефону, так называемое прямое пополнение карты. Очень удобно, очень классно.

- Почему мы стали делать это для всех? По нескольким причинам. Во-первых, мы считаем, что потенциальное мобильное пространство - это то пространство, где можно привлекать клиентов. И создавать приложения нужно не только для своих клиентов, а вообще для широкого круга граждан. Клиентов можно и нужно привлекать удобными сервисами, завлекать в дальнейшем на обслуживание в банк.

- Вторая причина - у нас исторически очень хорошие отношения с правительством Москвы, в том числе в части различных мобильных, вернее, различных IT-продуктов. Допустим, у нас есть социальная карта москвича, которую мы совместно развиваем. Или есть распределение жилищно-коммунальных услуг, которое также проходит через Банк Москвы. Но часть тех требований, которые есть у наших коллег в IT-департаменте Москвы, мы просто не сможем выполнить, если будем ориентироваться только на своих клиентов. К сожалению, не 100% жителей Москвы являются клиентами Банка Москвы. Мы можем к этому стремиться, но это пока не так. Ну и третий момент - в принципе, когда мы делали нашу мобильную платформу, мы планировали отдавать мобильные банковские сервисы по работе с картами, по оплате, по переводам, по регулярным платежам как сервисы нашим партнерам. То есть кто-то захотел сделать свое мобильное приложение, ему нужны банковские сервисы по работе с картами и оплате - мы их предоставляем. Если их делать только на нашей клиентской базе, они тоже никому не интересны. Вот три, по сути, вещи, которые нас на это сподвигли.

- Здравствуйте! Каким образом вы учитываете пожелания пользователей ваших приложений? Какие из их предложений были использованы в ваших программах? // Виталий