")

Всего новостей: 4169160, выбрано 2973 за 0.206 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

«80% жалоб на страховщиков ОСАГО обоснованы»

«Автогражданка» находится на пороге серьезных преобразований

Марина Кадыкова

Обязательная «автогражданка» находится на пороге серьезных преобразований. Страховщики будут допущены к техосмотру, кроме того, увеличится размер выплат по страховым случаям, а значит, вырастут и взносы. О том, чего стоит ждать автовладельцам от нововведений в закон об ОСАГО, корреспонденту «Московских новостей» рассказал президент Российского союза автостраховщиков (РСА) Павел БУНИН.

—Сейчас широко обсуждаются поправки в закон об ОСАГО, которые готовит Минфин. В частности, речь идет о введении ценового коридора для тарифов. Как РСА относится к этой идее?

—РСА поддерживает эту инициативу. Рынок уже достаточно созрел для того, чтобы получить определенную степень самостоятельности в установлении тарифов. Федеральная антимонопольная служба (ФАС) предложила пойти по пути установки минимальной ставки на уровне сегодняшнего базового тарифа. Соответствующие поправки уже были рассмотрены на совещании в правительстве в середине августа и направлены на доработку в Минфин. Но полной либерализации тарифов не планируется. Это связано в первую очередь с тем, что в обязательной «автогражданке» по-прежнему встречается демпинг, а это приводит к уходу страховщиков с рынка. В 2009–2010 годах рынок покидали по 15 страховых компаний в год.

—Когда может быть реализована тарифная реформа?

—Думаю, о введении ценового коридора можно будет говорить не раньше конца следующего года.

—Предполагается ли увеличение размера выплат?

—Да, это часть пакета изменений в закон «Об обязательном страховании гражданской ответственности владельцев транспортных средство», который готовит Минфин. Предполагается, что максимальный размер выплат, связанный с причинением вреда имуществу потерпевшего, будет увеличен со 120 тыс. руб. до 400 тыс. руб, а по причинению вреда жизни и здоровью — со 160 тыс. до 500 тыс. руб. Еще одно новшество касается самой системы возмещения ущерба, причиненного жизни и здоровью. Страховые суммы по травмам будут закреплены в соответствующей таблице, то есть будет известно, какую стоимость должна возместить страховая компания, например, за сломанный палец. Соответственно потерпевший может сразу получить возмещение. Если этих денег на лечение не хватит и потерпевший сможет документально это подтвердить, то страховщик должен будет доплатить. Сейчас надо сначала собрать все документы, и только после этого можно получить возмещение.

—Увеличение размера выплат повлечет за собой рост стоимости полисов?

—По нашим оценкам, при таком повышении лимитов выплат среднее увеличение базового страхового тарифа для всех типов транспортных средств составит 58%. При повышении лимита выплат по имуществу до 350 тыс. руб. и по жизни и здоровью до 500 тыс. руб. ставка тарифа вырастет на 49%.

—Ежегодно с рынка ОСАГО уходят десятки компаний. Что предпринимает РСА для предотвращения банкротств?

—С 1 июля 2011 года начала работать новая методика выдачи бланков ОСАГО, согласно которой страховые компании разделены на пять групп риска в зависимости от их финансовой устойчивости и платежеспособности. Методика направлена на то, чтобы сократить риски наращивания объема заключенных договоров. Для каждой группы установлены квоты на количество бланков страховых полисов. Компании первой группы надежности получают их без ограничений. Такой страховщик не должен иметь просроченной задолженности, санкций со стороны РСА и Федеральной службы по финансовым рынкам (ФСФР), а также жалоб со стороны клиентов. Компании второй группы получают столько бланков, сколько им понадобилось годом ранее плюс 30%. Третья группа — то же самое плюс 20%. Компании, относящиеся к четвертой группе, получат то количество бланков, которое им необходимо для продления существующих договоров. К пятой группе относятся компании, находящиеся на гране дефолта, у которых уже ограничены лицензии и есть существенные претензии со стороны клиентов. Таким компаниям бланки не выдаются. Безусловно, любой страховщик может обратиться в союз за дополнительными бланками, но при этом компания должна предоставить дополнительные гарантии в размере 2 тыс. руб. за один полис.

—Сколько членов союза сейчас РСА относит к зоне риска по размеру уставного капитала?

—Особое внимание РСА сейчас обращено на 43 страховые компании, которые пока не выполнили новые требования по минимальному размеру уставного капитала, вступающие в силу 1 января 2012 года. На их долю приходится 4,17% собранной премии по ОСАГО, а расчетная сумма недостающего капитала составляет более 8 млрд руб. Объем обязательств в случае неисполнения компаниями требований закона оценивается союзом в сумму от 1,9 млрд руб. до 2,1 млрд руб. Мы надеемся, что они все же увеличат уставный капитал в срок. По этому вопросу мы проводили со страховщиками два совещания весной и планируем еще ряд совещаний осенью.

—С нового года вступает в силу новый закон о техническом осмотре. Какая роль при этом отведена РСА?

—Ключевая роль. К функциям РСА будет относиться аккредитация операторов ТО, ведение их реестра, создание открытого информационного ресурса, учет бланков талонов ТО, проверки операторов по жалобам граждан. Желание войти в этот бизнес, в частности, проявляют крупные автодилерские сети. С 1 января союз начнет аккредитацию независимых операторов. Что касается стоимости прохождения техосмотра, то здесь будет работать рыночный механизм, однако правительство установит верхнюю ценовую планку, чтобы исключить возможность сговора. По нашим оценкам, общее количество операторов техосмотра должно увеличиться с 3 тыс. до 10 тысяч.

—Как предполагается увязать прохождение техосмотра с покупкой полиса ОСАГО?

— С 1 января 2012 года автовладельцы сначала должны будут пройти техосмотр, и только после предъявления талона о его прохождении смогут купить полис ОСАГО. В течение переходного периода планируется синхронизировать дату прохождения техосмотра и заключения договора ОСАГО. Сегодня действует установленный правительством мораторий, по которому талоны, срок действия которых истекает в 2011 году, автоматически продлеваются до окончания действия полиса ОСАГО в 2012 году. Например, если действие талона ТО заканчивается в августе 2011 года, а полис ОСАГО истекает в октябре 2012 года, то техосмотр нужно будет пройти до октября 2012 года и заключить договор ОСАГО.

—Каким образом союз будет контролировать игроков этого рынка?

—На основании жалоб граждан. В случае подтверждения их обоснованности будут применяться санкции, вплоть до приостановления или отзыва аккредитации. Для нас эта работа не новая, мы ежегодно обрабатываем до 10 тыс. жалоб на страховщиков со стороны их клиентов. Союз проверяет обоснованность каждой из них. Получается, что 80% жалоб обоснованы.

—Каким условиям необходимо отвечать, чтобы быть допущенным на рынок техосмотра?

—Юрлица или индивидуальныепредприниматели должны будут направить в РСА документы, подтверждающие их соответствие определеннымтребованиям,разработкой которых сейчас занимается Минэкономразвития. Например, операторы должны располагать необходимыми средствами технического диагностирования, иметь в штате не менее одного технического эксперта, а также техническую возможность передавать сведения в единую автоматизированную информационную систему. Минтранс подготовил и в самое ближайшее время внесет в правительство документ, где прописан порядок прохождения техосмотра. Это основной документ, с которым увязаны все остальные.

—По закону должна быть создана единая автоматизированная информационная система техосмотра — АИС. В чем ее необходимость?

—Планируется, что с 2013 года информация о прохождении техосмотра будет передаваться страховщику исключительно в электронном виде. Вообще закон предусматривает наличие двух автоматизированных информационных систем — АИС ОСАГО и АИС ТО. При оформлении полиса по обязательной «автогражданке» вся информация будет вноситься в АИС ОСАГО и сверяться с АИС ТО. Создание и ведение единой базы АИС ТО относятся к полномочиям МВД. Что касается базы АИС ОСАГО, то она будет создана к 1 января 2013 года.

—Два года назад был введен европротокол. Насколько он популярен у водителей?

—К сожалению, российские водители неохотно применяют европротокол, предпочитая часами дожидаться сотрудников ГИБДД. Доля ДТП, урегулированных без участия сотрудников ГИБДД, составляет всего 4%. И если максимальная страховая выплата в рамках европротокола составляет 25 тыс. руб., то по нашей статистике средняя выплата по ОСАГО — около 23 тыс. руб. Это означает, что 80% всех повреждений укладывается в этот лимит. Интересно, что чаще процедурой упрощенного оформления ДТП пользуются водители в возрасте от 26 до 30 лет — на них приходится около 20% от всех случаев оформления документов по европротоколу.

—Может быть, стоит внести какие-то коррективы?

—На наш взгляд, необходимо повышение уровня правовой грамотности водителей, чтобы они могли разобраться в ситуации на месте ДТП. Соответствующие методические рекомендации для водителей готовит РСА при участии МВД. Кроме того, в пакете поправок Минфина к закону об ОСАГО предусмотрено увеличение лимита выплат при упрощенном оформлении ДТП до 50 тыс. руб., что также будет способствовать росту популярности европротокола среди автолюбителей.

Россия > Транспорт. Финансы, банки > mn.ru, 26 сентября 2011 > № 407662

Павел Бунин

В преддверии Мирового политического форума, который 7-8 сентября по традиции пройдет в Ярославле, один из его зарубежных участников, известный итальянский журналист и общественный деятель, бывший депутат Европарламента Джульетто Кьеза (Giulietto Chiesa) дал интервью корреспонденту РИА Новости Сергею Старцеву.

- В последнее время, когда данные об индексах мировых бирж все более напоминают сводки боевых действий, перспективы развития глобального кризиса постоянно находятся в центре общественного внимания. В Европе, в частности, сейчас много говорят о росте государственных долгов, об их резко негативном влиянии на общую ситуацию в ЕС, о перспективах выпуска евробондов. Что вы думаете по этому поводу?

- Первое, что следует сказать: это кризис по своим масштабам и последствиям намного превосходит самый острый в истории кризис 1929 года. Все факты говорят об этом. Но хуже он и еще в одном отношении - это не циклический кризис. То есть при ныне действующих в мире правилах всем нам никуда не деться. Это тупик.

Думать и говорить в этих условиях о росте крупных экономик Запада просто невозможно. Мы идем к масштабному экономическому спаду, который будут сопровождать серьезные социальные потрясения и протесты во всех развитых странах. Демократия находится в опасности. И мир на планете тоже. Как же можно не понимать: либо надо изменить правила игры, либо катастрофа неминуема!

- Давайте для начала вернемся к ситуации с огромными долгами ряда развитых стран. Что же все-таки произошло?

- Греция. Ирландия, Испания, Португалия, Италия накопили огромные долги. Что, в этом причина кризиса? Ничего подобного. Подлинная катастрофа называется Соединенные Штаты. Их госдолг уже невозможно выплатить, он равняется 15 триллионам долларов. По сравнению с ним 300 миллиардов греческого долга - это просто мелочевка.

История вопроса проста. В 2007-2008 годах американский мыльный пузырь лопнул, и тогда правительство США и Федеральная резервная система принялись спасать все крупные инвестиционные банки, которые начали падать, как кегли в боулинге. Европейский Центральный банк (ЕЦБ) также последовал этому курсу. Инфекция гигантского американского долга перекинулась на Европу, и крупнейшие банки, что называется "too big to fail", были спасены при помощи денег налогоплательщиков. При этом в государственных финансах образовались дыры. А финансисты продолжали делать деньги в соответствии с мошенническими правилами, существующими до сих пор. Как говорил Джон Кеннет Гэлбрейт, это мошенническая экономика. Так что мы прибыли на конечную остановку.

- Кто же должен теперь платить по долгам, которые образовались столь странным и удивительным образом?

- По мнению ЕЦБ и Европейского правительства, платить должны граждане. Это означает конец европейского социального государства, который связан с превращением миллионов трудящихся в бесправных слуг финансовой системы. Фактически мы вернулись на 150 лет назад.

Но дело еще вот в чем. Эти долги образовались искусственно, при помощи целой серии обманов. Прежде всего, банки ссужают деньги, которых у них нет. Их обязательные финансовые резервы намного меньше, чем их активы. Кто позволил это мошенничество? Правительства, которые написали законы для банкиров. Правительства и центробанки, которые должны быть независимыми и представлять интересы народов, позволили финансистам дурачить вкладчиков в гигантских масштабах.

Второй обман состоит в том, что появление этих долгов пытаются представить как неизбежное следствие действия рыночных законов. Это совершенно не так. Именно законы рынка были попраны, когда речь зашла о спасении лопнувших банков. Иными словами, это политика дикого государства, а не дикого рынка.

Третий трюк - рейтинговые, американские агентства, которые выставляли и выставляют свои оценки. Два десятилетия они подчинялись своим хозяевам - банкирам с Уолл-стрит, рассказывая нам сказки о платежеспособности различных мировых экономических и финансовых игроков. Они решали не только, какие кампании следует поддерживать, а какие нет. Они решали, какие государства надо наказывать, а какие - поощрять. И все это было ложью, все это было незаконно. Нелегальная инсайдерская торговля. Самое смешное, что эти рейтинговые агентства, например, Standard&Poors или Moody's, продолжают ставить свои оценки, словно ничего не произошло, и ни у кого не хватает мужества просто закрыть их. Ведь если бы они действительно занимались своим делом, мы сейчас не были бы там, где мы находимся...

Если бы мы жили в нормальном мире, такие люди, как Джордж Сорос, Уоррен Баффет или Алан Гринспен должны были бы сидеть в тюрьме. Ведь все они и многие другие действовали как умные бандиты и думали только о своих доходах, ничуть не интересуясь судьбой миллионов людей. Вот они - победители в мире воров.

- Зная вашу позицию относительно функционирования системы глобальных СМИ, не могу не спросить о том, какую роль они сыграли в этом процессе?

- Это четвертый колоссальный обман. Масс медиа, работающие в мейнстриме, манипулировали сознанием миллиардов людей, подталкивая их к потреблению и образованию долгов. Эти СМИ полностью находятся в руках финансистов с Уолл-стрит.

Сейчас греков, например, обвиняют в том, что они растратили их средства. Но телевидение всего мира ежеминутно призывает нас потреблять, а платить потом. Какова же вина людей, которые ничего об этом не знают и не могут знать, в том, что они продолжают покупать. Миллионы, миллиарды людей идут за магической дудочкой крысолова. А когда они падают в море, крысолов говорит, что они сами виноваты в том, что утонули.

Вывод: эти банки - чума нашего времени. Если мы их не остановим, они уничтожат нас и всю планету.

- Значит, по вашему мнению, миру грозит глобальная депрессия и экономический спад...

- Да, мощнейший всемирный спад. С одним нюансом. Китай пока остается за пределами этого урагана. Китай уже превратился во всемирного казначея в последней инстанции. Китай обзавелся собственным рейтинговым агентством Da Gong, которое теперь выставляет оценки Западу. А китайский Центральный банк не является институтом, независимым от правительства, то есть он не подвергается шантажу финансового мира. Кстати, поэтому он и выстоит...

Евросоюз > Финансы, банки > ria.ru, 23 августа 2011 > № 393019

Заключив на днях налоговое соглашение с Германией, Швейцария может уже в ближайшие дни подписать аналогичное соглашение и с Великобританией, что позволит значительно сократить случаи уклонения от уплаты налогов британскими налогоплательщиками.

Как стало известно из заявления главы Ассоциации швейцарских банкиров Патрика Одье, озвученного в средствах массовой информации, уже в ближайшие недели Швейцария и Великобритания окончательно урегулируют оставшиеся для обсуждения вопросы и перейдут к подписанию нового налогового соглашения.

В соответствие с условиями обсуждаемого соглашения, в дальнейшем банки Швейцарии станут самостоятельно оплачивать налог на источники капитала по взаимно согласованной ставке от имени британских налогоплательщиков имеющих в них собственные счета. Уровень взимаемого налога пока не известен, но, предположительно, его ставка будет равна аналогичному налогу действующему непосредственно в Великобритании. Для того чтобы сохранить традиционный для швейцарской финансовой систему уровень конфиденциальности, банки будут взимать налог самостоятельно с доходов своих клиентов и выплачивать собранные средства британской налоговой службе без раскрытия персональной информации об индивидуальных плательщиках.

Сообщение о возможности заключения этого соглашения последовало всего через несколько дней после успешного завершения переговоров между Швейцарией и Германией, результатом которых стала договоренность налоговых органов двух стран в соответствии с которой швейцарские банки станут взимать налог на источники капитала с доходов на счетах своих немецких клиентов.

Столь ощутимый прогресс в развитии вопросов налогового сотрудничества дал надежду и другим европейским странам на возможность поиска компромиссных решений с банкирами Швейцарии. Ранее интерес к заключению таких соглашений уже высказали Италия и Франция, обеспокоенные не прекращающейся практикой использования швейцарской финансовой и банковской системы для ухода от национального налогообложения своими гражданами.

Швейцария > Финансы, банки > taxationinfonews.ru, 15 августа 2011 > № 388055

Патрик Одье

Сергей Дубинин: Три дня истерики, три года медленного роста

Сергей ДУБИНИН, председатель наблюдательного совета ВТБ, глава Центробанка в 1995–1998 годах. «МН» поинтересовались у бывшего главного банкира страны, можно ли заподозрить в нынешних событиях на фондовом рынке признаки грядущего глобального кризиса.

— Некоторые эксперты говорят, что сейчас события идут по сценарию 2008 года.

— Я бы так не сказал. Тогда имело место надувание пузыря и накопление плохих активов, в результате чего банки фактически оказались неспособны кредитовать сделки. Правительствам пришлось не только закачать деньги в банковскую систему, но и застраховать сделки, выступить гарантом по ним. Сегодня мы ничего этого не видим, мы не видим институтов, которые могли бы рухнуть.

Но мы видим сегодня другое, то, что является последствием ситуации 2008 года. Чтобы взять на себя такие гарантии, правительства были вынуждены финансировать свои обязательства, наращивая долг. Сегодня в ряде стран, например в Японии, уровень долга превысил критические пороги. Этот «долговой навес» создает риски и неопределенность. Греция фактически объявила дефолт, тактично названный реструктуризацией. Крупным экономикам такое решение вряд ли подойдет, им придется сокращать долги, снижая расходы, проводя предельно консервативную политику. Это негативно скажется на темпах экономического роста. В то же время напрашивается решение обесценить долги за счет инфляции. И такая политика тоже, возможно, будет проводиться. В этом случае ситуация будет отчасти напоминать конец 70-х годов прошлого века, который в США обозначали как эпоха стагфляции (высокая инфляция при стагнирующей экономике). Это будет означать, что мировую экономику может ждать длительный — примерно три-пять лет — период застоя или низких темпов роста на высоком уровне инфляции.

— Как в такой ситуации эти несколько лет переживет Россия?

— Рынок России относится к категории Emergency market, то есть к рискованным рынкам. Это хорошо видно по ситуации на нашей бирже, с ценными бумагами российских компаний. Достаточно оказалось того, чтобы S&P снизил рейтинг США, причем заранее объявив об этом, как индексы стали падать, инвестор принялся уходить из рисковых российских активов. Это означает, что предприятия и субъекты, накопившие серьезные кредиты в иностранной валюте, должны будут перекредитоваться, чтобы выполнить свои обещания. Но сделать это им будет непросто, поскольку цена денег окажется для отечественных заемщиков более высокой, чем сейчас

В непростую ситуацию попадет и бюджет, который относительно сбалансирован при цене на нефть не ниже $80 за баррель. Если цена на нефть будет держаться ниже, придется существенно сокращать расходы. А они состоят в основном из социальных обязательств и расходов на оборону. Это будет непростое политическое решение.

— Будет ли обладать тот, кто станет в 2012 году президентом, ресурсом для подобных непопулярных решений?

— Я не буду оригинален, если предположу, что выбор президента будет проходить в парадигме действующего тандема. У обоих из его членов достаточно политического веса, чтобы принять непопулярное решение. Тем более что основания для него — проблемы в мировой экономике — очевидны и понятны. Правда, такое решение могло быть принято и раньше, однако власти старались, напротив, расходы наращивать. Причина заключается в том, что правительство опасалось снижения темпов экономического роста. А рост поддерживается в том числе за счет тех денег, которые домохозяйства вовлекают в экономику.

— До какого уровня может ослабнуть рубль?

— Слабый рубль на самом деле выгоден нашим экспортерам. Я напомню, что российским монетарным властям приходилось применять меры против излишне крепнущего рубля. Поскольку экспортеры сырья формируют значительную долю доходов бюджета, то ослабление рубля в некоторой степени компенсирует их потери от снижения цены на нефть. Что касается последней, то гадать, наверное, не приходится, — в этой формуле слишком много переменных.

— Сколько продлится острая фаза фондового кризиса?

— Если говорить о том, что мы наблюдаем прямо сегодня, то есть о волнениях на мировых финансовых рынках, то, думаю, это закончится через три-четыре дня. Полагаю, что к выходным все успокоится. Но если говорить о долгосрочных явлениях, то, как я уже говорил, нас ожидает впереди несколько непростых лет.

— Как будет вести себя инфляция в стране в эти годы?

— Ее уровень вот уже на протяжении 20 лет остается в России высоким, усилия властей побороть инфляцию не слишком успешны. Это закрепляет тенденцию, которую чем дальше, тем сложнее переломить. Однако именно в силу того, что это уже длинная история, Россия к инфляции привыкла. В результате я не ожидаю, что ее уровень выйдет за пределы 7–9%. Хуже то, что Россию ждет период низкого экономического роста. Рост в 4%, который мы получаем после того, как ранее росли на 7% в год, выводит нас из числа стран — лидеров по этому параметру. Появляется много государств, которые нас обгоняют по темпам ВВП, и это не только Китай, но, скажем, уже и Индонезия, и Бразилия. В этом для нас ничего хорошего нет.

— Наверное, переводить экономику на инновационные рельсы при таких темпах будет непросто?

— Конечно, непросто, но эта задача и раньше выглядела очень непростой. Евгений Арсюхин

Россия > Финансы, банки > mn.ru, 10 августа 2011 > № 384589

Сергей Дубинин

Время «финансовых репрессий»

Экономическая иерархия великих держав в эпоху глобализации

Резюме: От решений, принимаемых ведущими державами, зависит, в каком мире нам предстоит жить, даже если сами эти державы на данный момент находятся не в лучшей форме. Предстоящий этап мирового развития не только не перечеркнет процесс глобализации, но даст ей новый толчок. Мы обязаны обеспечить для России полноценное участие в новом этапе глобализации экономики.

В мировом сообществе складывается новая иерархия держав, чей голос невозможно не учитывать при решении международных вопросов. Предшествующая система была результатом окончания Второй мировой войны и существовала в формате «биполярного мира», в котором вокруг Советского Союза и Соединенных Штатов концентрировались их союзники и примыкавшие к ним близкие и далекие сателлиты из числа неприсоединившихся стран.

И в той системе отношений экономический потенциал выступал в качестве важнейшей предпосылки военно-политического могущества. При этом диспропорция между достигнутым к началу 1980-х гг. советско-американским ракетно-ядерным паритетом и глубоким отставанием экономики СССР от экономики США (тем более вкупе с союзными европейскими странами и Японией) была разительной. Современная же глобализация только усиливает значимость экономического могущества в качестве ведущего фактора влияния. Вместе с тем институты и идеологические представления прежней эпохи подвергаются нарастающей эрозии.

Постбиполярный мир: вопросы, требующие ответа

Биполярная модель отношений просуществовала со всеми многочисленными модификациями до начала 1990-х гг., когда распад коммунистического блока, а затем и Советского Союза предопределил окончание холодной войны. Два последующих десятилетия оказались переходным периодом, когда стало ясно, что претензии США на доминирование, на абсолютное лидерство не оправдались. Кроме того, критерием номер один в конкурсе на звание «великой державы» в современном мире стало экономическое могущество само по себе, обладание соответствующим военным потенциалом не является непременным условием. Так, вооруженными силами глобального масштаба не обладают и не стремятся обладать такие современные лидеры, как Япония или Германия. Тем более это характерно для быстрорастущих новых мировых держав – Китая, Индии, Бразилии (последние, правда, заметно наращивают свои региональные военные возможности).

В первой тройке мировых экономических держав по показателю доли национального ВВП в глобальном продукте (расчете по паритету покупательной способности) находится сейчас два азиатских государства: КНР – второе место при 16-процентной доле в глобальном валовом продукте, и Япония – чуть ниже 16%. На первом месте Соединенные Штаты – 24%. Доля экономики России по самым оптимистическим оценкам составляет 3,5–4%.

Среди ведущих экономических держав законное место занимают как победители, так и побежденные во Второй мировой войне страны Европы, Северной Америки, Азии, Австралии и Океании. Следовательно, традиционное включение только определенной группы стран-победителей в Совет Безопасности ООН становится все большим анахронизмом.

В связи с формированием новой системы взаимоотношений и иерархии мирового влияния встают острые вопросы, настоятельно требующие недвусмысленных ответов, без чего действия на международной арене будут все менее эффективными. Выделим несколько основных:

Может ли нарастающее «расщепление» экономического воспроизводственного цикла между развитыми странами и странами развивающихся рынков вылиться в создание нового формата мировых «блоков»?Может ли отдельная страна, обладающая обширной территорией и значительным экономическим потенциалом, успешно развиваться и наращивать мировое влияние без тесных союзнических отношений? Насколько такой путь реален для России? Что лежит в основе современной модернизации России?Ведет ли глобализация экономики к стабильности и четкости отношений между суверенными странами или современная экономика стала основой нарастающего хаоса?

Список вопросов, безусловно, должен стать значительно шире уже в ближайшее время. Попытаемся все же начать искать ответы на некоторые из них.

Россия в условиях расщепления мирового экономического цикла

Глобализация мировой экономики выдержала испытание мировым кризисом 2007–2010 годов. Мировое хозяйство не распалось на противоборствующие экономические блоки. Свободное движение капиталов на мировом финансовом рынке не подверглось национальным ограничениям, а ведь подобного можно было ожидать, учитывая, что именно финансовый кризис взорвал успешное развитие мировой экономики и обусловил резкий спад. Произошло «расщепление» мирового экономического цикла. Наиболее развитые страны погрузились в рецессию, относительно быстрый рост сохранила только часть государств – лидеры развивающихся рынков. Выход из кризиса происходит крайне неравномерно. Россия также явно не относится к группе быстрого послекризисного экономического роста.

В Докладе об экономике России №25 в июне 2011 г. Всемирный банк утверждает, что в среднесрочной перспективе развитие мировой экономики замедлится. Посткризисный экономический рост оценивается как умеренный (см. таблицу):

Ситуация в экономике России характеризуется скорее как застойная. Для нее типично не только относительно медленное развитие, но и отсутствие позитивных структурных изменений и недостаточная конкурентоспособность производителей на международных и даже отечественных рынках. «Российским экспортерам трудно не только выйти на внешние рынки, но и удержаться на них», – констатируют авторы доклада Всемирного банка (с. 18). Так, в период с 1999 по 2008 гг. российский экспорт смог выжить по истечении двух первых лет после начала поставки только в 57% всех случаев продажи на внешний рынок. Для Китая, например, этот коэффициент чуть выше 70%. Российские производители вне нефтяного и газового секторов не сталкиваются с системой развитой конкуренции на собственном российском рынке и не владеют умением приобретать и наращивать сравнительные преимущества в конкурентной борьбе (с. 19).

В качестве наиболее простых характеристик положения страны в системе мирохозяйственных связей целесообразно использовать не только данные о ее доле в глобальном внутреннем продукте при расчете по паритету покупательной способности. Важно также оперировать показателями относительно доли в мировом экспорте отдельных групп товаров и услуг и состояния платежного баланса. В течение последних двух десятилетий в качестве обобщающего синтетического показателя используется такая оценка, как международная конкурентоспособность экономики. Примером такой оценки являются ежегодные доклады Давосского форума (см., например, Global Competitiveness Report 2010–2011). По данному рейтингу в последние годы первое место устойчиво занимает Швейцария. США постепенно сползли на четвертую позицию, а Россия остается в середине длинного списка – 63-е место.

Между тем международная экономическая конкуренция продолжает нарастать. Это, с одной стороны, борьба за рынки сбыта продукции и услуг, а с другой – соперничество за привлечение инвестиций. Но в этом контексте все отчетливее проявляется и еще одна закономерность. Быстрый экономический рост присущ странам, чья экономика ориентируется не только на потребителя за рубежом, но и на собственный внутренний рынок сбыта. Гигантские внутренние рынки азиатских стран с быстрорастущим населением – это их огромное конкурентное преимущество и «драйвер» роста.

Человеческий капитал, используемый на современных развивающихся рынках, формировался последние двадцать лет путем массового направления граждан соответствующих стран на обучение в Соединенные Штаты, Великобританию, другие страны ЕС. Именно потребление услуг современного высшего образования студентами из Индии и Китая стало основой столь многочисленного среднего класса в этих странах. Такое оказалось возможным только при условии роста доходов как домохозяйств, так и правительств развивающихся государств.

«Расщепление» экономического цикла значительно осложнило задачу продолжения экспортной экспансии и для стран – производителей массовой промышленной продукции, и для стран – экспортеров сырьевых товаров. Они, безусловно, наращивают взаимодействие друг с другом, являясь взаимным рынком сбыта этих экспортных поставок. Одновременно происходит значительное обострение конкуренции на всех мировых рынках. Это относится и к рынку долгосрочных прямых инвестиций. Без привлечения таких капиталовложений в российскую экономику задачи ее модернизации выглядят заведомо неразрешимыми.

Прогнозируемый для России на ближайшие несколько лет темп экономического роста на уровне 4–4,5% в год явно недостаточен для опережающего развития и сокращения отставания от экономик наиболее развитых или наиболее быстроразвивающихся стран. При этом необходимо учитывать, что более половины всех бюджетных доходов наше государство получает от экспортных операций нефти и газодобывающих отраслей на внешнем рынке именно с теми странами, которые существующая военная сила России по-прежнему делает нашими потенциальными противниками.

Банковская система и финансовые рынки недостаточны для обслуживания отечественной экономики в период ее выхода из кризиса. Крупным корпорациям и банкам приходится постоянно обращаться за заимствованиями к иностранным рынкам. Предприятия малоэффективны и плохо используют основные фонды и финансовые ресурсы. Низка производительность труда и в промышленности, и в сфере услуг – как частной, так и государственной. По отношению к соответствующему показателю в американской экономике она составляет около 30%.

В период выхода из кризиса в экономике не произошло переоценки ценностей – ни в бухгалтерском, ни в макроэкономическом смысле. Структура хозяйственной системы осталась докризисной, использование природных ресурсов неэффективным, производительность труда не выросла. Инвестиционный климат признается всеми крайне неблагоприятным. Отсюда и замедленный выход из спада производства.

Российская экономика сохраняет исключительно высокую зависимость от волатильности нефтяных цен. В случае их снижения для российской финансовой системы немедленно наступит тяжелое время. Положительное сальдо текущего платежного баланса сменится отрицательным с последующим снижением обменного курса рубля, резко возрастет дефицит федерального бюджета, банки и крупнейшие промышленные компании столкнутся со значительными трудностями в обслуживании внешней корпоративной задолженности.

Инвестиции в начале 2011 г. растут весьма скромными темпами и сосредотачиваются в традиционных для российской экономики экспортноориентированных секторах – металлургии и добыче углеводородного сырья. Прямые иностранные инвестиции в российскую экономику достаточно жестко контролируются правительством. Законодательно установлено, что в 42 отраслях российской экономики, признанных стратегическими, потенциальный зарубежный инвестор должен получать предварительное одобрение своего участия в инвестиционном проекте от правительственной комиссии, если такое участие предусмотрено в доле свыше 10%.

Например, при привлечении инвестиций иностранных фирм-производителей автомобилей Минэкономразвития РФ реализовало достаточно гибкую схему сочетания налоговых и таможенных льгот для инвесторов с требованиями локализации производства комплектующих для конечной продукции. Однако расширение подобных требований, включение в них передачи технологий и лицензий российским партнерам без встречных уступок в сфере налогов или прав аренды государственных земельных участков для инвесторов оказывается, как правило, неприемлемым.

В этих условиях инвесторам важно оценить страновые риски России и в связи с этим – насколько качественно функционируют российские юридические и экономические институты. В ближайшие годы экономический рост будет все в большей степени определяться внутренними событиями. Это требует от российской власти и бизнеса сосредоточиться на том, насколько эффективно работают отечественные институты экономического и социального развития.

К рассмотрению ставшего привычным перечня негативных явлений, включающего коррупционную «административную ренту», забюрократизированность всех процедур регистрации нового бизнеса, риски правоохранительной и судебной системы, стоит добавить такие тормозящие инвестиционный процесс явления, как неконкурентную, высокомонополизированную систему российских рынков. Речь идет как о скрытых картельных соглашениях на товарных рынках, так и о сохранении излишнего влияния естественных монополий на развитие экономики. Именно это делает накачку совокупного спроса в России малоэффективным способом стимулирования экономического роста.

Общая либерализация условий, на которых привлекаются иностранные инвесторы, в сочетании с льготным режимом для тех, кто приходит в высокорисковые отрасли высоких технологий, представляется наиболее логичным и эффективным подходом к преодолению трудностей российской экономики.

Стабилизация экономического роста и доходов, достигнутая в первом десятилетии ХХI века, не создала основы для долговременного развития. Глобальный финансовый и экономический кризис развеял ощущение успеха, кризис проявил и вывел на всеобщее обозрение сильные и слабые стороны российской экономики и политики. Мы вновь обнаружили себя в кругу весьма похожих на нас стран «развивающихся рынков», имеющих схожие проблемы. Ощущение движения по кругу, цикличности развития и слабости прогресса нарастает.

Замедление экономического роста в России вызвало серьезные негативные последствия.

Во-первых, увеличивается отставание нашей страны от той части мира, которую принято именовать «Западом», «золотым миллиардом». ВВП в расчете на одного гражданина России в объеме 13–14 тыс. долларов ставит нашу страну в положение развивающейся на уровне застойных латиноамериканских экономик без перспективы перехода в более высокую категорию.

Во-вторых, это категорически не соответствует политическим и социальным ожиданиям основных масс российского населения, продолжающих верить в предназначение России быть великой державой, что бы в это понятие ни вкладывалось.

В-третьих, вслед за привычкой плестись в хвосте западных стран нам грозит перспектива привыкать к запаздыванию в развитии по сравнению с традиционно более бедными, чем Россия, странами Юго-Восточной Азии. Если с отставанием по объему ВВП в отношении Китая общественное сознание России смирилось, то факт скатывания на уровень Индонезии или Филиппин может быть воспринят крайне болезненно.

По существу Россия выбыла из числа быстрорастущих экономик и покинула «лигу БРИК», во всяком случае в ее экономической ипостаси. Но и ранее к ней мы принадлежали чисто формально, так как структура российской экономики радикально отличается от китайской или индийской. Это страны, в которых происходит трансформация экономик из аграрных в индустриальные, тогда как Россия прошла этот этап развития более пятидесяти лет назад.

Российским властям удалось смягчить последствия экономического и финансового кризиса 2008–2009 гг. для населения страны. Вместе с тем кризисное падение ВВП и особенно промышленного производства, остановка банковского кредитования экономики, девальвация рубля, ставший устойчивым дефицит федерального бюджета – все это не только следствие неблагоприятной мировой конъюнктуры. Кризис вскрыл структурные слабости российской экономики.

Институциональные, политические и экономические основы модернизации

Российский этно-национальный культурный комплекс не включает в себя в достаточной мере такой элемент, как набор модернизационных ценностей. А ведь именно они призваны сделать устойчивым воспроизводство современных общественных отношений и спроса на технологические инновации. Большой проблемой остается низкая привлекательность реально действующих в нашей стране характеристик этого комплекса. И не только для «других», но и для самих граждан России.

Следовательно, задача современной элиты – сосредоточить усилия именно на этом направлении. Речь идет не о пропагандистских кампаниях, а об общественной практике борьбы за превращение экономики в одну из наиболее развитых и эффективных. И назовите этот путь хоть «евразийским путем развития», суть его не изменится, так как на этом направлении мы добиваемся того, чего достигли и европейские страны, и Япония.

Россия сегодня столкнулась с хорошо известной в мире проблемой – необходимостью перехода от краткосрочных модернизационных усилий и реформ к формированию самовоспроизводящегося и саморазвивающегося современного общества, включая политический строй с демократической сменой власти и экономическую систему с постоянно действующими стимулами для инноваций в производстве товаров и услуг. Может ли Россия добиться этого, или наша «евразийская» культура обрекает нас на вечное движение от застоя к мобилизации и обратно? Как вообще анализировать культуру общества, достаточно ли этого, чтобы понять его историческую судьбу?

Принципиальный вопрос: чем отличаются процессы модернизации сегодня от усилий прежних реформаторов в рамках империи Романовых, начиная с основания династии в начале ХVII века, или от «прорыва в светлое будущее» в ходе мобилизационных десятилетий советского периода, а затем от смены общественного строя в последнем десятилетии ХХ века? На первый взгляд, ответ прост – только в феврале 1917 и в августе 1991 гг. пришедшей к власти в ходе революции частью элиты ставилась задача развития в России демократической формы государственного устройства. Все остальные модернизационные проекты откровенно ставили задачу укрепления диктаторской/самодержавной власти и военной мобилизации. И не так уж важно, во имя «мировой революции» или выхода к Черноморским проливам и Константинополю.

Практически все модернизации, проводившиеся под руководством авторитарных лидеров, носили мобилизационный характер. В Советском Союзе, Японии, Германии, Италии 1930-х гг. мобилизация вполне открыто имела целью подготовку к большой войне. Можно спорить о том, могла ли индустриализация в СССР состояться по Николаю Бухарину и Алексею Рыкову, но остается фактом, зафиксированным историей, – она была проведена Иосифом Сталиным по-своему. И ее последствием стали и трагедия коллективизации, и жестокие репрессии, и отступление 1941–1942 гг. от Немана до Волги, и победа в Великой Отечественной войне, доставшаяся исключительно дорогой ценой.

Ведь даже в эпоху «великих реформ» правительство Александра II модернизировало Россию преимущественно в виду необходимости наращивания военного потенциала. Демократические элементы – независимый суд или земское местное самоуправление – представляли собой меры прежде всего экономические, обеспечивающие стабильность частной собственности или разгружавшие центральный государственный бюджет.

Милитаризация экономики сопровождалась, как правило, не расширением, а свертыванием даже зачатков демократии, уходом с уже достигнутых рубежей в деле привлечения «низших сословий» или «рядовых представителей рабочего класса и крестьянства» к делам государственной власти. Земские соборы начала XVII века исчезли как явление, и было восстановлено абсолютное самодержавие. В ХХ веке только возникшие было институты демократии – земство и Государственная дума – были сметены в ходе Октябрьской революции. Стихийно возникшие советские органы превращены в период гражданской войны в придаток откровенной диктатуры.

С помощью тоталитарных методов администрации советская власть достаточно энергично провела индустриализацию, нарастила количественные показатели и масштабы производства. Однако проблемы повышения эффективности использования ресурсов остались без какого-либо решения. Более двадцати лет с середины 1960-х до начала 1990-х гг. советское руководство ставило задачу роста производительности труда в 2–2,5 раза и не добилось успеха. Следующие два десятилетия, вобравшие в себя период революции 1991–1993 гг. и экономические реформы, также не обеспечили необходимого результата. Проблема эффективности по-прежнему актуальна.

Решение системных институциональных и политических проблем российского общества выступает как предпосылка и важнейшая часть задачи, нацеленной на создание эффективной экономической системы. Россия провозгласила курс на модернизацию экономики, широкое внедрение инновационных технологий и привлечение с этой целью иностранных инвестиций и человеческого капитала. По всем направлениям российским предприятиям предстоит активно конкурировать с остальными представителями развивающихся рынков. Точно так же, как уже сегодня страны, объединенные аббревиатурой БРИК, активно конкурируют друг с другом.

Для всех этих государств развивающихся рынков характерны высокие страновые риски. Они, однако, перекрываются преимуществами – обширным внутренним рынком, природными ресурсами и главное – дешевизной массовой неплохо образованной рабочей силы. Российская экономика явно проигрывает в этом соревновании. Рабочая сила в нашей стране дорога и не будет дешеветь. Одновременно инвестиции в основные фонды предприятий должны все больше превращаться во вложения в машинотехнические изделия для замены ручного труда.

Дело в том, что демографическая ситуация в России не способствует естественному притоку рабочих рук. Россия с неизбежностью сама будет импортировать как квалифицированную, так и неквалифицированную рабочую силу. Из-за демографического сдвига в структуре населения и увеличения его пожилой части, нуждающейся в социальном обеспечении, наш обширный рынок будет все менее емким для новейших потребительских товаров высокой технологии.

По своим экономическим проблемам Россия выступает достаточно типичным представителем группы стран Восточной Европы. Но в отличие от большинства из них не желает ставить своей целью организационное присоединение к «Восточному партнерству» с Европейским союзом, а затем, возможно, и к самому этому интеграционному объединению. И это, с точки зрения автора, является значительным упущением нашей внешней политики. Распространение на Россию условий и правил экономического, юридического и административного порядка Европейского союза могло бы резко увеличить привлекательность нашей экономики для иностранных и собственных российских инвесторов.

Данный подход вовсе не исключает успешного взаимовыгодного сотрудничества с соседями из КНР и других регионов Азии. Просто необходим нетрадиционный взгляд на, казалось бы, давно установленные понятия. Так, например, традиционно воспринимаемый в качестве враждебного вызова газопровод «Набукко» вполне способен стать органическим дополнением к российскому «Южному потоку». В течение одного-двух десятилетий выход иранского газа на европейский и азиатский рынки практически неизбежен, и такая кооперация станет привлекательным бизнесом.

При решении задач по освоению природных ресурсов Восточной Сибири и созданию там экспортного потенциала, ориентированного на рынок Китая и Индии, в качестве союзников по бизнесу мы получим дополнительно не только азиатских, но и европейских, и американских партнеров. Сергей Караганов в своей недавней статье, посвященной сотрудничеству с Китаем, вполне обоснованно доказывал, что производство и поставка продовольствия на китайский рынок может стать вариантом высокотехнологичного экспортного производства, к тому же способствующего защите окружающей среды и использованию возобновляемых природных ресурсов. Где российская экономика получит такие деньги и такие технологии, если не в ЕС и США?

Глобализация: от хаоса кризисных лет к новому порядку

Кризис мировой экономики 2007–2009 гг., как и полагается, многое расставил по своим местам. Глобализация экономики из абстрактного для многих теоретического понятия превратилась в весьма конкретный экономический контекст, без приспособления к которому невозможно выживание ни стран, ни предприятий, ни людей и домохозяйств. Без этого задача модернизации выглядит заведомо неразрешимой.

До настоящего времени ни бизнес-сообщество России, ни органы государственного регулирования экономики не научились извлекать выгоду из включения российской экономики в процесс глобализации.

Наши бизнесмены и аналитики рассматривают глобализацию прежде всего в качестве угрозы, в лучшем случае – вызова, но практически никогда как новую возможность. В ходе экономического кризиса, действительно, проявились негативные последствия глобализации мирового воспроизводственного процесса. Стало принято резко отрицательно оценивать наращивание масштабов финансовых рынков и усложнение сделок с применением производных финансовых инструментов. Именно в данной сфере произошли срывы платежей, послужившие первым упавшим камнем, который вызвал обвал финансовых рынков. Однако нельзя забывать, что финансовые инновации в сфере деривативов на финансовом и товарном рынках создали за два предкризисных десятилетия необходимые и достаточные условия для наращивания инвестиций в странах развивающихся рынков. Инновации в финансовом секторе позволили увеличивать денежные потоки, без которых невозможно было бы построить инновационные современные промышленные предприятия и обеспечить спрос на их продукцию.

Трудом населения развивающихся государств финансовые потоки были развернуты в значительной степени в экономику развивающихся рынков. Массовый экспорт из Китая и Индии товаров и услуг по низкой цене привел к формированию структурных дисбалансов в движении денежных потоков, выразившихся в профиците платежных балансов этих стран и накоплении ими огромных золотовалютных резервов. Признавая несомненные заслуги этих стран, нельзя не видеть, что важнейшим условием их ускоренного роста стал тот переизбыток свободных финансовых ресурсов, который был создан в мире в ходе развития финансовых инноваций на рынках деривативов и «оверлевериджа» банковских кредитов.

Сложилась следующая система отношений. С одной стороны, зарплата бюджетников в Соединенных Штатах непосредственно зависит от возможности их администрации привлечь в облигации американского госдолга доллары, накопленные в золотовалютных резервах Китая. С другой стороны, доход китайского производителя или торговца предметами первой необходимости зависит от покупательной способности американских домохозяйств. В результате движущей силой подавляющего числа экономических решений стала оценка баланса международных денежных потоков. В свою очередь, их устойчивость зависит от национальной конкурентоспособности на мировом рынке.

Создание «Большой двадцатки» (G20) в разгар кризиса, организация в ее рамках плодотворного переговорного процесса внесли значительный вклад в стабилизацию экономической обстановки. Однако вскоре стало ясно, что основные решения по государственному регулированию и национальных экономик, и мирохозяйственных связей по-прежнему должны приниматься на национальном уровне.

Хотя в глобальной финансовой системе накопились настолько значительные диспропорции, что крах рынка деривативов привел к расшатыванию институтов финансовой системы, спровоцировал банкротство большинства инвестиционных и многих коммерческих банков и страховых компаний, ответные антикризисные меры были приняты в Америке, странах еврозоны и Соединенном Королевстве фактически без использования международных финансовых институтов. Только Европейский центральный банк играл существенную антикризисную роль в качестве эмиссионного центра единой валюты – евро.

В ходе кризиса финансовые диспропорции захватили и сферу государственных финансов. Накопление государственной задолженности в объеме около 100% ВВП ведущих развитых стран предопределяет нарастание инфляционного давления. В этих условиях администрация президента Барака Обамы и Федеральная резервная система США встали на путь «количественного смягчения», т.е. мощнейшей денежной накачки финансовой системы «страны и мира». Их примеру последовал Банк Англии, а затем и ЕЦБ. Хотя руководители еврозоны делали многочисленные оговорки о неприемлемости инфляционного сценария, именно он и находит реальное воплощение в их действиях.

Инфляция, замедление или стагнация экономического роста являются наиболее реальной перспективой глобальной экономики на ближайшие пять-семь лет. В определенном смысле такое развитие событий будет прямым продолжением экономического беспорядка предшествующих кризисных лет.

Мировая инфляция – не новость для международных экономических отношений, на что недавно обратил внимание журнал The Economist. «Между 1945 и 1980 гг. реальная негативная ставка процента действовала по обязательствам государственного долга. Сберегатели размещали свои деньги на банковских депозитах, банки в свою очередь одалживали их правительствам, используя инструменты с процентными ставками, которые были существенно ниже процента инфляции. Затем правительства выплачивали свои долги сберегателям деньгами, обесцененными инфляцией, которые реально составляли суммы ниже тех, что были взяты в долг. Сберегатели с учетом инфляции несли потери в реальном исчислении. В свою очередь симметрично происходило улучшение балансов отчетности по государственным обязательствам. Остается загадкой, почему сберегатели мирились со столь жалкими доходами (crummy returns) на протяжении столь долгого времени». Исследователи международной экономики Кармен Рейнхарт и Белен Сбранчиа предложили называть данный процесс «финансовой репрессией».

Вопрос заключается только в том, будет ли «финансовая репрессия» вновь взята на вооружение для решения проблем государственного долга? Ответ автора данной статьи, безусловно, положительный. Инфляционная накачка денежной массы и в долларах, и в евро, и в фунтах, которую ныне политкорректно именуют «количественным смягчением», уже принесла рост долларовых цен на все торгуемые на международных биржах товарные инструменты, а также очевидное ускорение роста внутренних цен в Соединенном Королевстве и странах еврозоны.

Совершенно откровенно данный метод руководство стран еврозоны пытается применить для распутывания узлов государственного долга в странах Южной Европы. Предоставляя финансовую помощь Греции, они, с одной стороны, обеспечивают погашение ею долгов перед частными банками других стран, а с другой – продлевают всю вновь накопленную этой страной задолженность. С третьей стороны, такая реструктуризация должна позволить снизить уровень процентных ставок по государственным обязательствам. Нарастающая инфляция значительно облегчит правительствам задачу обслуживания долга.

В среднесрочной перспективе инфляция обесценит государственные обязательства не только Греции. «Финансовая репрессия» позволит гасить эти обязательства обесцененными в реальном выражении долларами и евро. При этом банкам предлагается также внести свой вклад путем реструктуризации и пролонгирования задолженности на своих балансах. Правда, скорее всего, нынешнее правительство Греции не сможет воспользоваться плодами «финансовой репрессии», т.к. дефолт по госдолгу будет зафиксирован раньше.

Однако предстоящий этап мирового развития не только не перечеркнет процесс глобализации, но даст ей новый толчок. Унификация банковского законодательства охватит не только принципы бухгалтерской отчетности, но и практику банковского надзора. Она включит в себя не согласование, а совместное проведение бюджетной политики, во всяком случае, будут создаваться антикризисные стабилизационные фонды ЕС, прообраз которых используется сегодня для помощи Греции. Вполне вероятно введение общих для бюджета Евросоюза и бюджетов стран-членов налогов, типа налога на финансовые трансакции, доходы от которых будут делиться между брюссельской бюрократией и национальными правительствами.

Правительству России, бизнес-сообществу и обществу в целом неизбежно придется искать ответ на эту новую реальность, отгородиться от которой за государственными границами просто невозможно. Мы обязаны обеспечить для России полноценное участие в новом этапе глобализации экономики и найти на этой основе собственное достойное место в мировой иерархии государств. От решений, принимаемых ведущими державами, зависит, в каком мире нам предстоит жить, даже если сами эти державы на данный момент находятся не в лучшей форме. Как представляется, основой российской стратегии может являться оборонительный военно-политический и экономический союз с Соединенными Штатами, их европейскими и азиатскими союзниками и отказ от взаимного ядерного сдерживания, унаследованного от холодной войны. Я подробно писал об этом в статье «Новая Антанта» («Россия в глобальной политике», № 6, 2008 год). Развитие событий с тех пор только укрепило уверенность автора в том, что альтернативы данному сценарию нет.

С.К. Дубинин – доктор экономических наук.

Россия > Госбюджет, налоги, цены. Финансы, банки > globalaffairs.ru, 2 августа 2011 > № 739696

Сергей Дубинин

Миноритарий ММВБ, "Еврофинанс Капитал", просит ЦБ заблокировать сделку по слиянию ММВБ и РТС, предлагая свой вариант развития биржи. В интервью BFM.ru президент ММВБ Рубен Аганбегян объясняет, почему у альтернативной формы сделки нет перспектив

Гендиректор ООО "Еврофинанс Капитал" Олег Прексин обратился в ЦБ с просьбой заблокировать соглашение по слиянию крупнейших российских бирж - ММВБ и РТС, сообщил "Коммерсантъ".

На сегодняшний день Центробанк является владельцем самого большого пакета акций ММВБ (ему принадлежит 29%), ВТБ - 7,1%, Сбербанку - 6,9%, Газпромбанку - 6,3%, ВЭБу - 10,7%, ООО "ММВБ-Финанс" - 4%. Компания "Еврофинанс Капитал" (принадлежит структурам, связанным с Еврофинанс Моснарбанком), владеет 6,2% акций биржи.

Напомним, что соглашение о слиянии ММВБ и РТС было подписано 1 февраля этого года. По согласованной схеме, ММВБ должна приобрести контроль в РТС у пяти акционеров - "Ренессанс Капитала", "Атона", Альфа-банка, "Тройки Диалог" и "Да Винчи". В результате сделки акционеры РТС должны получить 35% стоимости своих пакетов денежными средствами, а 65% - через обмен своих акций на акции объединенной биржи с коэффициентом 1:3. Кроме того, предусмотрен опцион на обратный выкуп у акционеров РТС акций ММВБ на общую сумму 36,4 млрд рублей, если в течение двух лет биржевой холдинг не выйдет на IPO. 29 июня ММВБ И РТС подписали юридически обязывающий договор о слиянии.

Стоимость 100% акций РТС составила 34,5 млрд рублей, стоимость 100% акций ММВБ - 103,5 млрд рублей.

В письме Прексина говорится, что слияние бирж по этой схеме нанесет "колоссальный ущерб российской финансовой инфраструктуре", так как выплата 12 млрд рублей частным акционерам РТС существенно снизит собственные средства объединенной биржи - "примерно вдвое". К тому же, если опцион на 36,4 млрд рублей будет исполнен, то "приведет к существенному ухудшению его финансовых показателей и затруднит проведение IPO". На этом основании представитель миноритария ММВБ предлагает ЦБ и всем остальным акционерам заблокировать сделку на собрании 5 августа.

Взамен "Еврофинанс Капитал" предлагает альтернативную схему объединения бирж - путем формирования холдинга на базе фондовой биржи ММВБ.

Предполагается создание совместной компании - ФБ ММВБ (фондовая биржа), в которой нынешние акционеры ММВБ получат 66%, а акционеры РТС - 34%. Это совместное предприятие станет 100%-м владельцем ОАО "РТС" (срочная биржа) и 64% акций ЗАО "ММВБ" (валютная биржа). Оставшиеся 36% этого закрытого акционерного общества достанутся Банку России. ЗАО "ММВБ", в свою очередь станет 100%-м владельцем всей посттрейдинговой инфраструктуры, передает РИА "Новости".

Предложения "Еврофинанс Капитала" прокомментировал BFM.ru президент ММВБ Рубен Аганбегян.

- Будет ли интересна акционерам новая схема объединения бирж?

- Если пользоваться вашими словами, то она не интересна и не перспективна. По нашему мнению, данная форма сделки несет целый ряд рисков и не отвечает на целый ряд вызовов, стоящих перед объединенной биржей.

Прежде всего, предлагаемая схема создает два холдинга с разными акционерами. При этом Центральный банк оказывается в холдинге уровнем ниже того, в котором оказываются все остальные акционеры. В результате этого ЦБ как бы запирается на этом уровне, и выход его из биржи затрудняется.

В качестве механизма для выхода наши коллеги предложили индивидуальный двусторонний выкуп в течение пяти и даже более лет, а не через рыночные транзакции. Это не соответствует ни первоначальным планам Центрального банка, который заявлял о намерении скорейшего выхода из биржи, ни поручению президента, который тоже требовал определенной понятности временных сроков и прозрачности реализуемых механизмов.

Рубен Аганбегян

Глава ММВБ

" Данная форма сделки несет целый ряд рисков и не отвечает на целый ряд вызовов, стоящих перед объединенной биржей "

- Недоработка механизма выхода ЦБ из капитала биржи - это единственная серьезная проблема предложенной схемы?

- Нет, существует и другой аспект - это взаимоотношения внутри холдинга. ММВБ уже сталкивалось с этой проблемой, когда в рамках одной биржи существовало два различных юрлица: фондовая биржа с одним составом акционеров, валютная - с другим. Это создавало напряжение, и было поводом для критики.

Именно поэтому одной из задач, стоящих перед менеджментом, стал переход Группы ММВБ на одну акцию. Сейчас у нас большинство акционеров оказались на одном уровне - на уровне холдинга ЗАО "ММВБ", и это создает дополнительную прозрачность потоку финансов внутри группы.

Предложенная ["Еврофинанс Капиталом"] схема фактически возвращает нас к прежнему порядку. Наш вопрос коллегам, как разрешать эту проблему, так и остался без ответа. Сказали, что в процессе работы разберемся.

Однако, помимо этой проблемы, новая схема делает актуальным еще один вопрос: как убедить акционеров в том, что в новой схеме есть плюсы по сравнению с другой схемой. Почему акционеры должны отказаться от каких-то своих прав и прочего всего остального?

- Представители "Еврофинанс Капитала" видят главный риск предлагаемой конструкции в том, что объединенная биржа будет менее устойчива финансово. Ей понадобятся средства на выкуп акций РТС. Насколько высоки риски?

- Этот риск несущественен. Наш капитал на последнюю отчетную дату - 55 млрд рублей.

Коллеги в своих подсчетах использовали капитал, который был ранее, до присоединения фондовой биржи к головной компании. В максимальном сценарии - это если все-все акционеры РТС захотят полного выкупа по этой 35%-ной доле, - сумма будет в районе 12 млрд рублей.

Правда, мы уже знаем, что не все акционеры будут подавать на выкуп, целый ряд из них заявлял, что они будет конвертировать свои пакеты полностью либо частично. Реальный финансовый выход мы ожидаем в меньшей сумме, но даже если мы возьмем максимальную сумму, при капитале 55 млрд рублей сумма в 12 млрд рублей не должна нанести финансового ущерба.

- В соглашении об объединении акционерам РТС предусмотрен опцион, позволяющий продать свои доли, если биржа не выйдет на IPO. Объединенная площадка сумеет справиться с этой проблемой?

- Коллеги в этом смысле задекларировали сумму 36 млрд рублей. Эта цифра ошибочна. При худшем сценарии мы ожидаем, что сумма не будет больше 25 млрд, но вероятность такого сценария не велика. Мы тоже понимаем, что не все акционеры будут этим пользоваться, и здесь целый ряд еще нюансов.

Такой сценарий возможен только в одном случае: если контролирующие акционеры ММВБ откажутся от IPO без объяснения причин, и даже без учета рыночной конъюнктуры. В случае, если мы идем на IPO, тогда вообще нет никаких выплат. Если IPO откладывается из-за рыночной конъюнктуры, то там есть несколько вариантов: либо вообще нет выплат, либо они происходят в течение довольно длительного срока.

- Насколько все-таки велика вероятность пересмотра механизма сделки?

- Я считаю, что эта вероятность мала. Собрание 5 августа покажет, насколько акционеры поддерживают предложенный путь, разработанный акционерами обеих бирж.

Участники рынка делают ставки

Председатель правления ОАО "РТС" Роман Горюнов заявил BFM.ru: "Любая новая форма сделки предполагает отказ от уже существующей. Это означает, что договаривающимся сторонам нужно будет снова сесть за стол переговоров. Новые переговоры потребуют огромного количества времени и сил. В нынешней ситуации у двух сторон может не оказаться мотивации договариваться, поэтому исход новой сделки предсказать трудно".

По мнению начальника управления развития продуктов ФГ БКС Дмитрия Кашаева, письмо вряд ли способно остановить слияние двух бирж, так как по сути это не только экономический, но и политический проект. "Данное письмо можно расценивать как ничто иное, как попытку выторговать хорошие условия. В отличие от ряда крупных миноритариев ММВБ, "Еврофинанс Капитал" не успела купить акции РТС, и поэтому сейчас пытаются махать кулаками после драки", - считает Кашаев.

Генеральный директор ЗАО "КапиталЪ Управление активами" Андрей Гриценко отмечает, что шанс изменить условия сделки всегда существует. Но шанс изменить сделку по причине недовольства миноритария минимальный, так как у миноритария есть юридические и законодательные препоны.

Глава брокерского дома "Открытие" Евгений Данкевич говорит, что пока народ выясняет, какой лопатой копать канаву - штыковой или совковой - канава выкопана не будет. "Наверное, позиция тех, кто недоволен схемой сделки по слиянию ММВБ и РТС, имеет право на существование - я сам не адепт слияния. Но пока мы выясняем, какая схема по объединению правильна, игроки рынка утекают на международные площадки. Уж поверьте, Лондон и Гонконг не будут сидеть и ждать, когда ММВБ и РТС сольются правильно. Они с удовольствием примут наших эмитентов, наших участников и наши деньги. Нужно не пилить сук, на котором мы все сидим, а уже работать".

При этом ряд опрошенных BFM.ru специалистов считают, что появление письма ООО "Еврофинанс Капитал" - знак. Дело в том, что 50% минус 2 акции акций Еврофинанс-Моснарбанк принадлежат государственному фонду национального развития Венесуэлы - FONDEN, а пакетами в 25 плюс 1 акция владеют банки ВТБ и Газпромбанк. Финансисты считают, что компания с такими государственными корнями вряд ли стала бы проявлять самодеятельность и предполагают, что, видимо, кому-то из чиновников не очень нравится сделка по слиянию бирж и суммы предполагаемых выплат. Представители ООО "Еврофинанс Капитал" не были доступны для комментариев

Россия. ЦФО > Финансы, банки > bfm.ru, 29 июля 2011 > № 379971

Рубен Аганбегян

Бинбанк, входящий в 30-ку крупнейших российских банков по данным ЦБ РФ, планирует к 2020 году увеличить капитализацию более чем в пять раз и провести публичное размещение акций, сообщил в интервью РИА Новости первый вице-президент банка Александр Лукин. Основным владельцем Бинбанка является его президент Микаил Шишханов, контролирующий 97% акций.

- Расскажите о долгосрочных планах банках, перспективах публичного размещения акций и возможного привлечения стратегических инвесторов.

- У нас цель на 10 лет - поднять капитализацию до 3,5-4 миллиардов долларов и провести IPO к 2020 году. Если мы этих целей достигнем, то будем входить в число 10-20 крупнейших банков в стране. Исходя из оценки в два капитала, сегодня банк может стоить порядка 700 миллионов долларов.

Планы роста не предполагают приобретение других игроков, хотя и не исключают возможность санации одного из российских банков с последующим присоединением. Покупать за свои деньги, скорее всего, не будем. Но если нужно будет кого-то санировать, то мы можем поучаствовать. Наш опыт санации Башинвестбанка - один из лучших в числе немногих рыночных примеров.

У владельца Бинбанка пока нет планов привлечения стратегических инвесторов в капитал кредитной организации.

- Учитывая такие амбициозные цели, собираетесь ли корректировать стратегию развития бизнеса? В период кризиса банк фактически заморозил розницу.

- Мы планируем существенно диверсифицировать структуру своих активных операций, активизировавшись на трех направлениях бизнеса: кредитовании малых и средних предприятий, потребительском кредитовании и на активных продуктах, построенных на базе пластиковых карт. Прочие продукты в линейке присутствуют, но не являются ключевыми.

В планах на второе полугодие - нарастить портфель кредитов МСБ на 3 миллиарда рублей - до 8 миллиардов рублей к концу года. Портфель розничных кредитов тоже должен увеличиться на 3 миллиарда рублей - до 10,6 миллиардов рублей.

В карточном бизнесе Бинбанк присматривается к такому перспективному направлению, как виртуальные карты, и прорабатывает соответствующий проект с одной из крупнейших российских телекоммуникационных компаний. Допустим, у вас есть мобильный телефон и какой-то счет у мобильного оператора, к которому привязана виртуальная карта Visa или MasterCard, вы знаете ее номер и можете везде спокойно рассчитываться, не опасаясь за безопасность расчетов.

- Возможна ли "привязка" виртуальной карты к универсальной электронной карте, которая с 2012 года будет выдаваться по желанию, а с 2014 года - каждому гражданину РФ?

- Бинбанк пока не принял решение о присоединении к проекту универсальной карты. Это, безусловно, интересно с точки зрения эмиссии, охвата населения, но мы пока не договорились, в какой форме банк сможет присутствовать в проекте.

- Каковы итоги работы Бинбанка в первом полугодии? В кризисные годы банк показывал отрицательный финансовый результат, но в этом году возвращается к прибыльной работе.

- По итогам первого полугодия 2011 года чистая прибыль банка составила 688 миллионов рублей против убытка в 575 миллионов рублей за аналогичный период годом ранее.

В прошлом году сильны были последствия 2009 года, когда формировались большие резервы по крупным проблемным кредитам, реализовывались программы санации активов. Но самое существенное то, что банк пережил сложный период, когда был узкий процентный спрэд.

Процентная маржа увеличилась к концу первого полугодия до 2,7% с минимального уровня в 2,2% в период кризиса.

Улучшение качества кредитного портфеля позволяет банку распускать резервы, что положительно влияет на финансовый результат. Из 714 миллионов рублей балансовой прибыли (за первое полугодие) примерно половина пришлась на восстановление резервов.

- А что с динамикой кредитного портфеля и в целом активов банка?

- Чистые активы банка, по предварительным данным, увеличились за полугодие на 7% - до 105,8 миллиарда рублей. В структуре активов корпоративный кредитный портфель занимает 55% (58 миллиардов рублей), портфель розничных кредитов - 7% (7,6 миллиарда рублей), международные ценные бумаги - 14% (15 миллиардов рублей), национальные ценные бумаги - 9,4% (10 миллиардов рублей).

Совокупный кредитный портфель банка за первое полугодие 2011 года вырос на 12,5% - до 65,7 миллиарда рублей.

Банк показывает уверенный рост корпоративного кредитования: портфель кредитов юрлицам, большую часть которых составляют крупные корпоративные клиенты, увеличился в первом полугодии на 15,4% - до 58,1 миллиарда рублей при росте рынка за шесть месяцев максимум на 8%.

Нам удалось достичь таких цифр в первую очередь за счет гибкого подхода к оценке кредитных рисков и готовности участвовать в сложных сделках, где изменяется корпоративная структура собственности. Когда актив меняет собственника, есть возможность предоставлять услуги финансового консультанта и выдавать бридж-кредиты для закрытия сделки при продаже того или иного актива.

Во втором полугодии 2011 года Бинбанк рассчитывает увеличить портфель кредитов юрлицам на 8-11 миллиардов рублей.

- Изменится ли структура кредитного портфеля в среднесрочной перспективе?

Банк поставил цель за три года вдвое увеличить корпоративный кредитный портфель - до 105-110 миллиардов рублей к началу 2014 года, из которых половина должна приходиться на малый и средний бизнес, а остальное - на крупных корпоративных клиентов. В настоящее время портфель кредитов МСБ составляет порядка 5 миллиардов рублей.

- Преодолел ли банк последствия кризиса? Какова ситуация с непрофильными активами?

- Для управления залоговыми непрофильными активами в 2009 году банком была создана дочерняя компания "Стандарт девелопмент". Задача компании монетизировать эти непрофильные активы, объем которых на сегодняшний день составляет 1-1,5 миллиарда рублей.

- Каковы основные источники пассивов банка?

- Основной источник фондирования - вклады физических лиц, на которые приходится примерно 60% пассивов. Это было стратегическое решение, потому что финансовые рынки для банков нашего уровня были недоступны. Мы планомерно наращиваем долю корпоративных средств в структуре пассивов, в настоящее время она составляет порядка 25%. На собственные средства приходится чуть более 10%.

Объем вкладов населения вырос за первое полугодие на 8,2% - до 61,2 миллиарда рублей, а корпоративных депозитов сохранился на уровне 25 миллиардов рублей. При этом средняя ставка стоимости пассивов физических лиц снизилась до 7,6% с 8,5% на начало года.

- Есть ли планы дальнейшего увеличения капитала банка?

- В реализации планов развития банка активно принимает участие акционер. К концу августа банк рассчитывает завершить процедуру увеличения уставного капитала на 22% и привлечь от собственника 1,5 миллиарда рублей.

Есть план дальнейшего увеличения уставного капитала на 50 миллионов долларов до конца года. Решение будет зависеть от акционера. Сроки пока не определены, но это та сумма, которая необходима для реализации стратегического плана развития банка. Решение может быть принято до конца сентября.

- Вернется ли банк на долговой рынок? Последний выпуск трехлетних евробондов на 200 миллионов долларов был погашен в мае 2009 года. В настоящее время в обращении находится единственный выпуск трехлетних рублевых облигаций Бинбанка второй серии на 1 миллиард рублей.

- Что касается долгового рынка, то сейчас нам экономически эффективнее привлекать денежные средства у корпоративных клиентов, чем выходить на рынок. Тем не менее, мы будем потихонечку это делать, чтобы присутствовать на нем, чтобы на нас устанавливали лимиты и чтобы, когда мы реализуем наши планы по повышению рейтинга, мы могли бы увеличить долю фондирования за счет открытых рынков.

Надеюсь, рейтинговые агентства положительно оценят результаты развития банка на основании полугодовой отчетности по МСФО.

Выход на рынок публичных заимствований - перспектива следующего полугода-года. Мы планируем выход на эти рынки, потому что для нас это диверсификация источников пассивов. Но предварительная задача - это повышение рейтинга и создание инструментов, включаемых в ломбардный список Банка России. Рублевым облигациям будет отдано предпочтение по сравнению с евробондами, учитывая валютные риски.

Мы рассчитываем на привлечение до конца года небольшого синдицированного кредита объемом до 50 миллионов долларов, под ставку, сопоставимую со ставкой привлечения средств населения на такой же срок. В планах также выпуск еврооблигаций на сумму около 200 миллионов долларов

Россия > Финансы, банки > ria.ru, 20 июля 2011 > № 375701

Микаил Шишханов

Алексей Улюкаев: «В самом деле, может, не надо спасать такой банк?»

О том, с какой инфляцией мы закончим год, рассматривался ли властями вопрос о банкротстве Банка Москвы и как его санация отразится на банковской системе страны, в интервью обозревателю «Московских новостей» Наталье Кулаковой рассказал первый заместитель председателя Банка России Алексей Улюкаев.

Про инфляцию, валютный коридор и эмиссию денег впользу АСВ

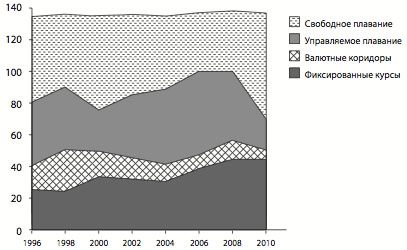

—Алексей Валентинович, вы сторонник инфляционного таргетирования. В 2008 году вы говорили, что через два-три года, максимум в 2011 году, ЦБ может перейти к этому комплексу мер управления инфляцией. Так мы дожили до этого?

— И да, и нет. Кризис заставил всех, в том числе и нас, по-другому смотреть на таргетирование. Выяснилось, что те центральные банки, которые уже давно ввели эту систему и отказались от присутствия на валютном рынке, вынуждены были вернуться туда. В пример можно привести банки Швейцарии, Израиля, Японии— ведущих институтов. Поэтому когда мы приблизимся к таргетированию, это будет уже не то таргетирование, которое было два десятка лет назад. Мы никогда не откажемся от элемента валютных интервенций, но мы не будем их направлять на поддержание определенного валютного курса. Рынок сам решает, какой курс. А мы точно знаем, что избыточная волатильность мешает бизнесу развиваться. И наши усилия направлены на это— гасить волатильность.

На сегодняшний день мы прошли очень большой путь. Сточки зрения элементов курсовой политики, мы практически находимся в состоянии свободного плавания.

Мы почти не совершаем интервенций на границах коридора для того, чтобы поддерживать их. Они достаточно широки уже сейчас, и будут расширяться. Они плавающие. Нет некого уровня, на котором бы ЦБ стоял и который позволял бы инвестору, входящему в рублевые активы,строить бизнес-стратегию, позволяющую у нас выигрывать.

Гораздо гибче стала ситуация с ликвидностью, гораздо меньше зависимость от спекулятивного поведения. Вэтом смысле у нас практически свободное плавание.

Но в инфляционном таргетировании много аспектов, связанных с развитостью финансовых рынков. Если у вас нет канала курсовой политики, вы должны действовать через инструмент процентных ставок. Ваши процентные ставки должны определять цену денег на всех рынках.

— Но у нас это не очень работает.

— Нет, я считаю, что работает. Если вы посмотрите как складываются ставки на межбанковском рынке, то увидите, что они находятся в пределах нашего коридора процентных ставок. Тем не менее глубина и эшелонирование финансовых рынков пока еще недостаточны. Мы еще недостаточно продвинулись в вопросах создания центрального депозитария, работы через центрального контрагента и в вопросах клиринга на финансовых рынках. Абез этого не может быть четкой устойчивой системы передачи рынку необходимого импульса. Сейчас эта работа сдвинулась с мертвой точки. Особенно после того, как была создана группа по развитию в России международного финансового центра под руководством Александра Волошина. Сейчас удается многие противоречия снимать. Я думаю, что до конца этого года мы должны законодательно по трем перечисленным базовым вопросам продвинуться. Тогда эти механизмы заработают качественнее, и можно будет говорить об инфляционном таргетировании как о свершившимся факте. Вот с теми корректировками, о которых сказал выше.

— Правительство ставит задачу удержать инфляцию в рамках 7-7,5% по итогам года. При этом у нас резко упали темпы прироста частных вкладов. Население не устраивают низкие ставки по депозитам, люди начали тратить накопления. А это дополнительное давление на инфляцию. Удастся ли удержать ее в заявленных рамках и надо ли?

— Сначала про вклады. Тут есть эффект маятника. Слишком резкое сокращение потребительского спроса в 2008-м, 2009-м и начале 2010 года привел к тому, что соотношение между потреблением и накоплением сильно изменилось в сторону последнего. Избыточно сильно. Отсюда те высокие темпы прироста частных вкладов, которые мы видели,— свыше 30% по итогам 2010 года. Это означает, что домашние хозяйства не были уверены в будущих источниках дохода и стали создавать подушку безопасности. Так же вел себя и бизнес. Это обычное кризисное поведение. По выходу из кризиса накапливается потенциал отложенного спроса. Оценка экономического будущего вашей семьи, страны изменилась. Вы верите в то, что у вас будут источники доходов, и начинаете совершать отложенные покупки. Плюс к тому банковская система, оправившаяся от кризисных шоков, начинает возобновлять предложения кредитных продуктов населению и тем самым поощрять его потребительскую активность, а не сберегательную. Поэтому я не вижу в этом ничего угрожающего. Все равно темпы роста фондирования банков пока выше темпов роста кредитования. Ая не считал бы нужным пока как-то дополнительно поощрять процесс кредитования. Лучше постепенно увеличивать кредитование, не создавая избыточных рисков.