")

Всего новостей: 4195015, выбрано 3045 за 0.254 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Россия сделала новый шаг к решению проблемы расчетов в торговле с Индией

Сергей Болотов

Центральные банки Индии и России активизировали переговоры о запуске нового механизма подтверждения платежей и введении базового обменного курса по валютной паре рупия - рубль. Это необходимо для преодоления торговых барьеров и реализации того объема рупий, которые российские экспортеры накопили в банках Индии с 2022 года. Процесс переговоров идет непросто из-за санкций и давления Запада, рассказали "Российской газете" эксперты.

Переговоры российских и индийских банкиров носят непубличный характер, так как подобная информация носит чувствительный характер. О том, что переговоры активизировались, сообщило индийское издание The Economic Times. По его сведениям, Резервный банк Индии собрал отзывы от банкиров и финансовых учреждений, работающих с российскими фондами в своей стране, и уточнил свою позицию. В Москве ее представит замглавы ЦБ Индии Раби Санкар.

"В сложившихся обстоятельствах можно использовать базовый обменный курс индийской рупии к рублю, который может быть установлен Резервным банком Индии и Банком России и который будет приводится в соответствие с реалиями рынка", - рассказал изданию высокопоставленный индийский банкир.

По его словам, для того, чтобы базовая ставка была ставкой транзакции, властям двух стран необходимо заключить специальное соглашение. Похожий документ Индия уже подписала с ОАЭ, и теперь экспортеры и импортеры этих стран могут выставлять счета по сделкам в рупиях и дирхамах, не прибегая к расчетам в долларах США.

России необходимо добиться сокращения дисбаланса в торговле с Индией, говорит замглавы Минэкономразвития РФ Владимир Ильичев. Этот процесс шел бы быстрее, если бы вызванные санкциями проблемы с банковскими расчетами были решены, подчеркнул он.

"Индия является одним из наших ключевых торговых партнеров и в последние пять лет товарооборот вырос в пять раз. Экспорт в 2023 году вырос на 66,1%, импорт увеличился на 23%. В прошлом году Индия поднялась на второе место и достигла доли 8% в общем объеме товарооборота России", - привел цифры Ильичев.

В 2024 году тенденция к росту сохранилась. Так, в мае объем двусторонней торговли достиг рекордных 7,5 млрд долларов. Однако из этой суммы более 7 млрд долл. приходится на поставки российской продукции. В основном это минеральное сырье. Экспорт в обратном направлении в разы меньше и сейчас составляет порядка 0,5 млрд долл. Главы государства Нарендра Моди и Владимир Путин поставили цель достичь товарооборота в 100 млрд долл. к 2030 году, то есть более 8,3 млрд долл. ежемесячно.

По словам Ильичева, Россия заинтересована в расширении поставок из Индии по широкому списку товаров. Посол Индии в РФ Винай Кумар ранее говорил, что его страна готова продавать России больше промышленных и потребительских товаров, однако на этом пути есть проблемы, которые нужно решить. "Мы готовы продавать", - подчеркнул дипломат.

Переговоры о создании моста между финансовыми системами России и Индии идут как минимум с конца 2022 года, однако их прогрессу мешает давление на индийскую сторону со стороны западных партнеров, рассказал "Российской газете" представитель газеты Times of India в России Девадатхан Наир.

"Западные страны - это основной партнер для бизнеса в Индии, поэтому банковская система нашей страны настроена на работу соответствующим образом. Когда индийский банк решает, что хочет работать с российскими рублями, его западные партнеры начинают ставить ему палки в колеса. Попытки активнее работать с Россией предпринимались неоднократно, но каждый раз сталкивались с неприкрытым давлением. Однако правительство Индии намерено расширять сотрудничество с Россией, поэтому идет поиск такого решения, как говорят русские, чтобы и волки были сыты, и овцы целы", - объяснил он.

Рупия не является свободно конвертируемой валютой, и без специального межправительственного соглашения держатели рупий не могут просто обменять ее на иностранные валюты, отметил Девадатхан Наир. "Конечно, возможно на рупии закупить в Индии различные товары подходящего качества и цены, вывезти их за границу и потом продать, но это непростая задача для предпринимателей. Здесь есть проблемы с логистикой, она для России сложнее и дороже, если сравнивать с Китаем. Поэтому нужны решения в финансовой сфере", - добавил он.

Базовый обменный курс, о котором договариваются ЦБ России и Индии - это удобный механизм, который помогает государствам рассчитываться по сделкам в недолларовых валютах, пояснила "РГ" доцент факультета мировой экономики и мировой политики Высшей школы экономики Ольга Харина.

"Введение такого курса поможет избежать двойной конвертации, минуя доллар при обработке платежей. Это должно положительно сказаться на объемах взаимной торговли и помочь преодолеть санкционные барьеры. Одним только базовым курсом не получится обеспечить всеобъемлющее экономическое партнерство, которое существует между ОАЭ и Индией, но это поможет снизить зависимость от американской валюты и финансовой системы", - сказала она.

Хотя рупия не свободно конвертируема и последние десятилетия плавно слабела к доллару, в целом ее колебания синхронны колебаниям валюты США, и она демонстрирует стабильность, что можно сказать и про макроэкономические показатели Индии в целом, заметила руководитель направления по исследованиям Индии бизнес-школы Сколково Лидия Кулик. По ее словам, и торговля, и платежи сейчас работают, но механизмы расчетов, а также логистику можно и нужно совершенствовать.

"Перед регуляторами стран БРИКС стоит большая задача выработать новые высокотехнологичные механизмы расчетов, которые бы не задействовали недружественные и дискредитировавшие себя платежные инструменты", - добавила она.

В перспективе проблемы с расчетами между Россией и дружественными странами способна закрыть единая валюта стран БРИКС, но практика показывает, что более близким решением станет создание единого клирингового центра для стран объединения, считает декан факультета международных экономических отношений Финансового университета Павел Селезнев.

"Проще говоря, страны БРИКС переходят на расчеты друг с другом в национальных валютах, а все технические вопросы, связанные с конвертацией, решает новый клиринговый центр. Сейчас это пока более жизнеспособная схема. То, что Россия ведет такие переговоры с Индией, объясняется с одной стороны подъемом индийской экономики и ростом спроса, а с другой - взаимной заинтересованностью в поставке энергоресурсов. Обе стороны понимают, что расчеты по таким сделкам необходимо вывести из-под контроля Минфина США, отказавшись от доллара", - заключил эксперт.

Россия. Индия. ЦФО > Внешэкономсвязи, политика. Финансы, банки. Образование, наука > rg.ru, 15 августа 2024 > № 4688504

Павел Селезнев

Падение бирж начала августа 2024: прощупать рецессию и рядовых инвесторов

всё спишут на «сонного Джо» или будет сценарий против консенсусных ожиданий?

Сергей Ануреев

В понедельник 5 августа 2024 года индекс акций Токийской биржи рухнул на 13,5%, став вторым (с октября 1987 года) крупнейшим падением в течение дня. Шанхайский индекс акций упал за день всего на 2%, но за год потерял 12%. Американский индекс акций S&P500 упал в тот день на 4%, а всего с пика месячной давности – на 7,5% (нумерологи могут поискать дьявола в цифрах пика 5666 пунктов). Индекс акций Лондонской биржи FTSE100 упал за понедельник на 4%, с майских пиков – на 5%, с уровня начала года пока остается в плюсе на 4%. Индекс акций Московской биржи почти ничего не потерял за день, но c уровня начала 2024 года потерял 9,5%.

Основным официальным объяснением падения стала негативная статистика по рынку труда США за июль, показавшая рост безработицы до 4,3% по сравнению с 4,1% месяцем раньше и 3,5% в начале года. Это стало поводом для заявлений хора аналитиков о предстоящей в самом скором времени рецессии в американской экономике. Хотя численность занятых продолжила умеренный рост до 158,7 млн человек с 158,6 млн человек месяцем ранее (154,8 млн человек было на начало 2024 года и 142,9 млн человек на начало 2021 года – первого года президентства Байдена).

На самом деле американский S&P500 тянут вниз буквально несколько технологичных компаний, имеющих огромный вес в этом индексе, тогда как подавляющее число других акций стабильны или даже немного выросли. На это наглядно показывает так называемая тепловая карта рынка, где красным цветом показано падение, а размерами прямоугольников – вес конкретной компании в индексе. Так, акции «Тесла» упали на 21%, «Амазон» – 19%, NVIDIA (видеокарты и беспилотники) – 18%, «Гугл» – 16%, «Майкрософт» – 14%, «Эппл» – 9%. Хотя акции технологичных компаний наиболее раздуты, они «тащили» рынок вверх все президентство Байдена и сейчас сдуваются до относительно реалистичных значений (но всё равно перегретых в разы).

В следующей версии причиной обвала стало стремление прогнуть Федеральный резерв США на существенное снижение процентной ставки. Высокая ставка 5,3% остается на этом уровне уже целый год, а цикл повышения ставки начался так вообще больше двух лет назад. В предыдущий раз столь серьезное и длительное повышение ставки было в 2006-2007 годах накануне Глобального финансового кризиса. Дескать, снижение ставки облегчит долговое бремя многих, позволит часть экономии на процентных платежах переключить на потребление, поддержав тем самым рост экономики. Но надо заметить, что указанные и потенциально сниженные ставки доступны только федеральному правительству и крупнейшим банкам, тогда как рядовые американцы и обычные предприятия кредитуются по куда более высоким ставкам.

На самом деле снижение ставки нужно для придания кривой роста американского госдолга хоть чуть более пологого вида. Ставка Федрезерва фактически означает текущий рыночный процент по гособлигациям, на рынке которых Федрезерв занимает целую четверть и является крупнейшим игроком. Процентные расходы бюджета США по гособлигациям за последние несколько лет выросли буквально в разы и стали самыми большими, превысив военные и медицинские. Так, за 9 месяцев текущего бюджетного года, который завершится 30 сентября, процентные расходы составили 705 млрд долл. (будет почти триллион за год в целом), год назад было 504 млрд долл., а в 2021 году – 294 млрд долл. За 3,5 года президентства Байдена госдолг вырос c 28 трлн до 34 трлн долл. (будет +7 трлн с учетом времени до конца президентства), немногим меньше транжиры Трампа (+8 трлн долл.) и почти как за восьмилетку Обамы (+7,5 трлн долл.).

Одним из показателей успешности американских президентов является динамика рынка акций. За байденовские 3,5 года S&P500 прибавил 39%, примерно по 11% годовых, типа случайно вдвое обыграв ставку Федрезерва и доходность гособлигаций. Хотя «еще не вечер», рынок акций может продолжить падение, как было в финале президентства Буша-младшего, когда именно летом была вторая волна коррекции (первая тогда и сейчас – весной), а затем осенью грянул Глобальный финансовый кризис, и Буш вошёл в историю как один из самых худших президентов. Байден, скорее всего, мало понимает происходящее в силу специфики здоровья, но его окружение всё ещё надеется на продолжение нахождения у власти при Камале Харрис, а потому заинтересовано не более чем в умеренной коррекции.

Одной из фундаментальных ошибок Трампа в начале его президентства стало стремление протащить рост рынка акций дальше, либо это была часть написанного ему сценария. Большая часть инвесторов ждала завала рынка на стыке разных администраций, как это было в начале президентских сроков Клинтона, Буша-младшего и Обамы. Только Трамп со своим пиаром «Сделаем Америку снова великой» смог переубедить инвесторов, протащить рост ещё на три года, но получил обвал в ковидном 2020-м – последнем году своего президентства. Теперь многие задаются вопросом, повторит ли Трамп при его вероятном переизбрании свою ошибку или спишет падение рынка в начале своего второго строка на «сонного Джо». Если списание на «сонного Джо» будет реальным, то сейчас как раз время выйти из акций, даже с дисконтом 10% от пиков, но с хорошей накопленной долгосрочной доходностью.

Теперь следует напомнить о классическом интересе крупнейших банков по вытряхиванию денег из толпы рядовых инвесторов. Суть американского рынка акций сродни казино, когда рядовые инвесторы должны спустя годы расстаться с собственными деньгами в пользу крупнейших воротил. На растущем рынке акций (а рынок прибавил много за 3,5 года) рядовые инвесторы всё чаще прибегают к «плечу», то есть к покупке акций в кредит под залог с малой долей купленного за собственные средства. Если «плечо» 10:1 к собственным средствам, то для обнуления собственных денег инвесторов как раз и нужна коррекция рынка примерно на 10%, которая вызывает распродажи купленных в кредит и заложенных акций, а цена распродаж обычно ещё меньше и «съедает» собственные средства. Подобные распродажи случаются раз-два в год (на что красноречиво указывает график S&P500 за много лет), как, например, в апреле 2024 года, в октябре 2023 года, в сентябре и весной 2022 года.

Коррекции и распродажи, как и крупные крахи и кризисы, объективно присущи американской модели экономики, но нет объективных закономерностей с точным временем их наступления. Точное время является рукотворным явлением, результатом манипуляций со стороны воротил мнением толп рядовых инвесторов, журналистов деловых СМИ, интерпретацией официальной статистики. Более того, среди воротил могут быть разные лагеря с разными желаемыми датами распродаж и кризисов, а также разными ставками на исход президентских выборов с «пряниками» в виде делегирования своих представителей в победившие президентские администрации. Акулы капитализма любят «поедать» не только «мелкую рыбу», но и себе подобных, как в 2008 году, когда выжившие банковские гиганты за бесценок скупали своих менее удачливых конкурентов.

Пока трудно судить, наблюдаем ли мы коррекцию без потенциала дальнейшего обвала рынка или с таким потенциалом. Ближе к финалу президентской годки станет яснее, кто потенциальный победитель, а значит, и примерный сценарий американского рынка акций на предстоящие полгода-год. Азиатские и европейские рынки акций просто выступают фоном или опережающим индикатором американских политических страстей.

Очередной крах рынка акций и финансовый кризис рано или поздно вновь будут, для его списания на «сонного Джо», если не осенью этого года, то, возможно, весной следующего. Даже если вдруг победит Камала Харрис, ей всё равно нужно будет зачищать перегибы предшественника и не повторять ошибок первого срока Трампа. Хотя, может, этого все и ждут, а крупнейшие воротилы таки специально повторят сценарий первого срока Трампа и завалят рынки ещё позже и неожиданнее для рядовых инвесторов.

Автор - доктор экономических наук, профессор кафедры общественных финансов Финансового университета

США. Япония. Весь мир. Россия. ЦФО > Финансы, банки. Образование, наука > zavtra.ru, 14 августа 2024 > № 4688296

Сергей Ануреев

Москвичам предлагают траншевую и донорскую ипотеку

Больше половины сделок на рынке новостроек Москвы проходит с использованием ипотеки. Причем львиная доля кредитов в последние годы приходилась на льготные займы, однако основная программа господдержки 1 июля прекратила свое действие, а рыночные ставки сейчас превышают 20 процентов годовых. Но застройщики с банками договорились и предлагают альтернативные виды кредитования. В чем же подвох?

Самый распространенный способ альтернативного кредитования - субсидированные займы. Пока рыночные ставки превышают 20 процентов, субсидированную ипотеку предлагают взять примерно под 12 годовых. Заманчиво? Еще как! Правда, такие программы обычно подразумевают увеличение цены квартиры - то есть вам дадут кредит по ставке ниже, но сама сумма кредита будет больше. В чем смысл? Как правило, ежемесячный платеж с пониженным процентом получается все равно ниже, так что люди соглашаются. Но в такой ситуации часто невыгодно гасить ипотеку досрочно, к тому же срок кредита обычно выбирается максимальным - под 30 лет. Если вы планируете активно вносить досрочные платежи, то лучше рассмотреть обычную ипотеку - процент будет выше, но тело кредита окажется меньше. Соответственно, и погасить его будет проще.

Также довольно популярной остается траншевая ипотека, хотя ее сейчас предлагают лишь несколько банков. Тут логика в том, что вы получаете сумму кредита не всю сразу, а траншами, причем первый может быть символическим - например, 100 рублей. В таком случае сначала платежи у вас минимальные, а после достройки дома и выдачи ключей банк переводит второй транш и платеж становится куда выше. Но зато у вас уже ключи на руках. Еще часто пониженная ставка устанавливается на первые год-два, а иногда на все пять. Но потом по договору она вырастает. Это тоже помогает снизить платежки на время строительства, к тому же многие надеются позже рефинансировать кредит под более низкую ставку.

А вот еще более редкий кредитный "зверь" - донорская ипотека. Она напрямую связана с семейной. По ней, напомню, льготный жилищный кредит могут взять только семьи, в которых есть один ребенок, рожденный после 1 января 2018 года или двое детей до 18 лет. Ставка очень заманчивая - до шести процентов. Но как быть, если детей у вас нет, а ипотеку с низкой ставкой хочется? "Если у вас есть близкие друзья или родственники, которые обладают правом на семейную ипотеку, и они готовы выступить "донорами", то можно взять их в созаемщики. Такая "донорская" ипотека сейчас набирает популярность у наших клиентов", - говорит руководитель блока продаж и маркетинга группы компаний "Страна Девелопмент" Александр Гуторов.

Правда, ипотечный "донор" должен получить долю, хотя бы минимальную, в приобретаемой недвижимости. После оформления права собственности он сможет от нее отказаться. Но в любом случае с таким донором нужны максимально доверительные отношения, иначе есть риск получить вместе с маленькой ставкой большие проблемы.

В том числе по этой причине донорскую ипотеку наименее популярной называет управляющий директор компании "Метриум" Руслан Сырцов. По его словам, она сейчас есть в арсенале всего двух банков. "Как правило, "донорами", то есть лицами, оформляющими кредит вместо другого человека, становятся ближайшие родственники, - объясняет он "РГ". - Причем для успеха сделки должно совпасть несколько условий: хорошая кредитная история "донора", наличие у него детей, незаинтересованность в самостоятельном оформлении ипотеки. Так что, на мой взгляд, это неперспективный инструмент, не оказывающий принципиального влияния на рынок"

Если вдруг донор позже сам решит взять льготную ипотеку, то у него возникнут проблемы - ее сейчас разрешается брать только один раз. Так или иначе, кукую бы ипотечную альтернативу вам не предлагали, стоит перепроверить все с холодной головой и калькулятором в руках. Погоня за мнимой экономией может привести к еще большим переплатам.

Александр Мелешенко

Россия. ЦФО > Недвижимость, строительство. Финансы, банки > rg.ru, 14 августа 2024 > № 4687730

Дубайский банк рекомендует родителям обучать детей всему, что связано с деньгами, пока те еще маленькие. Команда экспертов банка утверждает, что открытие собственного счета помогает детям понять основы банковского дела и связанных с ним терминов, таких как депозит, снятие средств и проценты.

Более того, раннее начало помогает детям выработать привычку ответственно относить к деньгам. Наблюдение за ростом их сбережений может служить мотивацией для более серьезных финансовых вопросов в будущем.

В возрасте 6-10 лет дети могут понять простые концепции, такие как сбережение части своих карманных денег. Можно начать с совместного счета, чтобы родители могли отслеживать транзакции.

В 11-13 лет они готовы к более сложным идеям, таким как составление бюджета. Для этого у некоторых банков есть счета с функцией отслеживания расходов.

14-17 лет — это лучшее время, чтобы познакомить детей с финансовой независимостью. Они могут управлять своими собственными счетами под родительским контролем.

Детский счет с функцией родительского контроля — идеальный инструмент для обучения детей деньгам. С его помощью родители могут регулярно обсуждать с ребенком его расходы и сбережения. Кроме того, стоит поощрять ребенка за выполнение финансовых целей, например, за накопленные деньги на новый гаджет или поездку.

Новость размещена при поддержке GEMS International School Al Khail, расположенной в дубайском районе Dubai Hills и предлагающей обучение по программе международного бакалавриата полного цикла (от 3 до 19 лет). В школе обучаются студенты 101 национальности, к услугам которых уникальный образовательный центр по аэронавтике, авиации и изучению космоса.

ОАЭ > Финансы, банки. Образование, наука > russianemirates.com, 12 августа 2024 > № 4687012

Почему банки сократили разницу между курсами покупки и продажи валюты

Эксперты объяснили сокращение спредов на рынке наличной валюты в России

Сергей Болотов,Кирилл Каштанов

Банк России сообщил о сокращении разницы, или спредов, между покупкой и продажей наличной иностранной валюты, до уровня начала года. В ЦБ это назвали признаком стабилизации на российском валютном рынке после стресса, вызванного очередными санкциями против Московской биржи.

"В июле наблюдалось общее снижение волатильности, при этом спреды на покупку и продажу наличной иностранной валюты к концу месяца сократились до уровня января - мая 2024 года", - сказано в новом выпуске "Обзора рисков финансовых рынков".

Ситуация на рынке наличной валюты в июле стабилизировалась, говорят аналитики. Разница между покупкой и продажей наличных долларов и евро в банках снизилась до 2,57 и 2,84 руб. соответственно.

"После расширения в середине июня спредов на покупку/продажу наличной валюты в банках (пиковые значения для доллара США и евро - 3,62 и 4,45 руб. соответственно) в июле наблюдалось их сужение", - говорят в Центробанке.

В июне на фоне нового раунда санкций против Мосбиржи спреды резко выросли до 10 руб. и более. Как сообщала "Российская газета", в "Россельхозбанке" можно было купить доллар за 100,1 руб., а продать за 85,1 руб. В "Росбанке" это бы обошлось в 96 и 70 руб. соответственно. В "Локо-банке" - 99 и 82 руб., в банке "ДОМ.РФ" - 97,5 и 87,5 руб. за долл.

Огромными спреды стали после того, как банки потеряли рыночные ориентиры из-за прекращения биржевых торгов валютами недружественных стран, пояснил инвестиционный стратег УК "Арикапитал", доцент Финансового университета при правительстве РФ Сергей Суверов. "Кроме того, банки, естественно, хотели воспользоваться ситуацией для получения дополнительной прибыли", - отметил он.

Сокращение спреда между ценой покупки и ценой продажи наличной иностранной валюты служит индикатором снижения спроса и предложения на рынке, считает аналитик УК "Альфа-Капитал" Руслан Дында. "Финансовые учреждения, по всей видимости, больше не встречают столь высокого потока желающих купить валюту, и потому поступательно начинают бороться за клиента", - сказал эксперт.

Это подтверждается данными Банка России. В июле физические лица заметно сократили объем нетто-покупок по сравнению с предыдущим месяцем, суммарно купив иностранной валюты на 39 млрд рублей.

Заодно в Центробанке решили навести порядок с расчетами официального курса рубля, избавившись от влияния крупнейшего участника валютного рынка. Теперь для "обеспечения репрезентативности" в расчет больше не будут приниматься данные о валютных сделках финансовой организации, если она участвовала более чем в 75% от общего объема таких сделок.

Какой именно игрок обеспечивает более 75% всех сделок с валютой на рынке, в ЦБ не уточнили. Но важно не то, какие именно банки будут исключены из методики расчета официального курса рубля, а то, что ЦБ стремится обеспечить объективный расчет самого курса, считает профессор Финуниверситета при правительстве РФ Марина Абрамова. "Все эти действия призваны минимизировать риск роста концентрации сделок при формировании курса. Иначе это приводит к монопольному влиянию на курс рубля, что нарушает рыночное курсообразование", - пояснила она.

Россия. ЦФО > Финансы, банки. Образование, наука > rg.ru, 12 августа 2024 > № 4686771

В России закрыли лазейку в законах для рекламы финансовых пирамид

Сергей Болотов

В России вступили в силу поправки в закон "О потребительской кооперации", которыми запрещается привлекать средства физических лиц в качестве инвестиций не поднадзорным Банку России организациям.

До последнего времени отсутствие статуса финансовой организации не было ограничением для привлечения денег или другого имущества россиян. Этим пользовались аферисты и мошенники, которые выманивали сбережения у людей под видом "выгодных" инвестиций.

Теперь оказывать услуги по публичному привлечению инвестиций от граждан могут только компании, поднадзорные Банку России. Это могут делать банки и некредитные финансовые организации, включая брокеров и управляющие компании, а также другие посредники лиц, легально привлекающих инвестиции.

Новый закон позволяет отнести рекламу финансовых пирамид под видом кредитных потребительских кооперативов к категории недостоверной, заявил "Российской газете" эксперт Ассоциации развития финансовой грамотности (АРФГ) Сергей Иванов.

"Чтобы он полноценно заработал, нужно в первую очередь довести до людей простую истину: прежде чем доверять деньги некой организации, нужно проверить, есть ли она в действующем реестре Банка России. Если лицензии нет, тогда и люди не будут на нее реагировать, и надзорные органы будут чаще получать основания для проведения проверок", - сказал он.

Финансовые пирамиды часто маскируются под кредитные потребительские кооперативы, пояснил гендиректор АРФГ Вениамин Каганов. "Вступивший в силу запрет потребительским обществам привлекать средства физлиц, не являющихся пайщиками (то есть юридически не защищенных) не повлечет никакой упущенной выгоды для таких организаций. По сути, у граждан как был, так и остается механизм покупки пая. А вот реклама пирамид под видом КПК уже становится недостоверной. Важно, чтобы люди об этом знали", - подчеркнул он.

За последние 30 лет миллионы россиян пострадали от участия в финансовых пирамидах. Крупнейшими из них были "Хопер-инвест", "Властилина", Life is Good и BestWay, большую известность получили также "Кэшбери", "Русский дом селенга", "Финико", а также закрытая недавно пирамида "успешной бизнесвумен" Натальи Симакиной. Но все они уступают по размаху печально знаменитому Сергею Мавроди с его МММ.

Популярность финансовым пирамидам приносит желание "легких денег". Неопытность, неосторожность людей и обещания мошенников позволяют собирать миллиарды рублей. Поэтому не стоит слепо доверять рекламе, рассказал "РГ" доцент Финансового университета при правительстве РФ Петр Щербаченко. По его словам, существует как минимум три верных признака финансовой пирамиды.

"Первое, что можно и нужно проверить - это номер лицензии на осуществление финансовой деятельности в реестре Банка России. Иногда люди продолжают нести деньги организациям, которые не только не имеют такой лицензии, но даже занесены в черный список ЦБ", - говорит эксперт.

Второй признак финансовой пирамиды - это непрозрачность всей схемы ее работы. Для расчета вознаграждения мошенники используют сложные и запутанные схемы. Они либо скрывают реальный размер выплат, либо банально обманывают своих клиентов.

Третий признак пирамиды - ничем не подкрепленные обещания высоких доходов, в разы больше, чем по обычному банковскому вкладу. Также финансовые пирамиды создают денежные суррогаты в виде собственной внутренней "валюты" или "расчетной единицы". В России это запрещено законом.

"Настоятельно рекомендую смотреть финансовую отчетность организации, то есть проверить, а получает ли она прибыль от инвестиций на самом деле. Также стоит поинтересоваться биографией учредителей и руководителей, их успехами и неудачами на предыдущем месте работы. Вполне возможно, там могут оказаться судебные разбирательства или даже криминал", - добавил Петр Щербаченко.

Важная часть проблемы заключается в том, что многие люди понимают, что пирамиды опасны, а доход "инвесторам" выплачивается за счет денег новых участников. Однако они надеются обмануть систему или просто уверены, что успеют вывести свои приумноженные деньги. На деле это удается единицам, а все остальные теряют свои сбережения, заметил Вениамин Каганов.

По мнению Петра Щербаченко, изменения в законодательстве затруднят организацию финансовых пирамид в России. "Недостатки в регулировании позволяли недобросовестным лицам и организациям эксплуатировать доверчивых людей через мошеннические схемы. Новый закон поможет защитить россиян от потери своих с трудом заработанных денег", - заключил он.

Россия. ЦФО > Образование, наука. Внешэкономсвязи, политика. Финансы, банки > rg.ru, 12 августа 2024 > № 4686768

Зампред ЦБ Заботкин объяснил, как повышение ключевой ставки поможет избежать угроз для экономики России

ЦБ: Повышение ключевой ставки затормозит рост цен еще больше во втором полугодии

Сергей Болотов

В Банке России не исключают дальнейшего роста ключевой ставки. Объясняя решение повысить ее с 16% до 18% годовых, Эльвира Набиуллина указала на угрозу рецессии и стагфляции, если своевременно не переломить рост инфляции. Как жесткая политика регулятора позволит экономике избежать реализации рисков и устойчиво развиваться, в интервью "Российской газете" рассказал зампред ЦБ Алексей Заботкин.

Последнее решение по ставке у многих вызвало, мягко говоря, непонимание. В кои-то веки наша экономика показывает приличный рост, а ЦБ, повышая ставку, вставляет палки в колеса, говорят одни. Другие напоминают о том, что при таком росте госрасходов ключевая ставка не работает. Что скажете?

Алексей Заботкин: У нашей экономики сегодня очень много приоритетных задач, не терпящих отлагательства. Это и структурная перестройка, и решение задач в сфере национальной обороны. Стимулирующая бюджетная политика способствует расширению производств в целом ряде приоритетных отраслей. Но дополнительный спрос со стороны госсектора в условиях, когда резервы рабочей силы и производственных мощностей практически исчерпаны, означает, что спрос в остальной части экономики должен быть более сдержанным.

Если в такой ситуации не сдержать спрос, то компании будут все агрессивнее конкурировать за дефицитные ресурсы, предлагая за них все более высокие цены. А люди, опасаясь раскручивания инфляции, будут бежать за кредитами и скупать товары впрок.

Усиление инфляции во втором квартале и в целом за последние 12 месяцев отчетливо показывает, как нарастают эти дисбалансы. Мы просто обязаны вернуть экономику в равновесие. Собственно, денежно-кредитная политика (ДКП) - это как балансир у канатоходца, который помогает удерживать равновесие, когда иные силы наклоняют его в ту или иную сторону.

В ЦБ заговорили об угрозах рецессии и стагфляции. Объясните, что это такое и как Россия может оказаться в такой ситуации, если сейчас темпы роста в нашей экономике одни из самых высоких в мире?

Алексей Заботкин: Да, уже на протяжении нескольких кварталов мы наблюдаем высокие темпы экономического роста. Но если до середины 2023 года они сопровождались умеренным ростом цен после их резкого скачка весной 2022 года, то со второй половины прошлого года налицо повторное ускорение инфляции.

О чем это говорит? Что до середины 2023 года рост экономики носил восстановительный характер и был основан на привлечении ранее свободных ресурсов (производственных мощностей, рабочей силы). А вот в течение последнего года рост выпуска товаров и услуг связан не только с поступательным расширением наших производственных возможностей, но и с перегревом спроса. Именно об этом сигнализирует значительное усиление инфляции.

Чем более значительный перегрев случится, тем выше вероятность того, что потом маятник качнется с такой же силой в противоположную сторону. Что приведет к рецессии. Своевременное ужесточение денежно-кредитной политики одновременно решает задачу замедления инфляции через охлаждение роста спроса и уменьшает риск того, что стихийно случится гораздо более значительное его сжатие.

Ситуация может стать хуже?

Алексей Заботкин: Наш прогноз предполагает рост ВВП и в 2024, и в 2025 годах. Да, рост в 2025 году будет более сдержанным - по нашему прогнозу 0,5-1,5%. Но не потому, что замедлится расширение производственных возможностей или, как мы говорим, потенциала экономики. А лишь потому, что спрос, который "убежал вперед" из-за резкого рывка 2023-2024 годов, "возьмет паузу", то есть стабилизируется на достигнутых высоких уровнях. Перестанет все сильнее уходить в отрыв и, наконец, даст время производственным возможностям, мощностям, производительности труда, с ним сравняться.

Как мы узнаем, что это происходит? По поведению все той же инфляции. Инфляция станет низкой тогда и только тогда, когда отрыв спроса от производственных возможностей - или, как это называют экономисты, разрыв выпуска, - сойдет на нет.

Сначала расскажите, как ставка позволяет ЦБ бороться с ускорением инфляции?

Алексей Заботкин: Изменяя ключевую ставку и давая ориентир того, как она может меняться в будущем, Банк России влияет на все процентные ставки в экономике. Ставки на разные сроки, для разных заемщиков, для разных вкладчиков, конечно, отличаются от ключевой, потому что их определяют финансовые рынки. Но "ключ" значимо влияет на все.

Чем выше процентные ставки в экономике - по депозитам, по кредитам, по облигациям, - тем сильнее мотивация направлять дополнительные доходы на сбережения и, напротив, меньше желание брать кредиты. Соответственно, более высокий уровень ставок позволяет сделать спрос более умеренным. И быстрее устранить тот самый разрыв выпуска, который является главной причиной ускорения инфляции.

К слову, в условиях экономического спада, как это было, например, в пик пандемии в 2020 году, мы, наоборот, снижали ставку вплоть до 4,25%. Это было нужно, чтобы избежать риска дефляции, поддержать сильно упавший в том момент спрос и ускорить восстановление экономики. А быстрое снижение ключевой ставки летом 2022 года до 7,50% ускорило восстановление ВВП после внешнего шока весны того года.

Спрос и кредиты - это залог экономического роста, а значит повышения налоговых поступлений в казну. Не ударит ли политика ЦБ по бюджету?

Алексей Заботкин: Важно проводить границу между устойчивым ростом экономического потенциала и ростом номинального ВВП в результате быстрого роста цен, высокой инфляции. И то, и другое увеличивает налоговые поступления. Но рост бюджетных доходов вследствие высокой инфляции - это иллюзорная выгода. Ведь государству придется повышать все расходы на величину инфляции.

Если этого не сделать, то произойдет снижение покупательной способности доходов работников госсектора. А в части госинвестиций - надо будет либо повышать сметы (цены-то на все материалы и работы возросли из-за высокой инфляции), либо сокращать физические объемы госинвестиций, отказываться от каких-то проектов.

Только прирост доходов, связанный с ростом экономического потенциала, дает устойчивое и долгосрочное увеличение реальных ресурсов бюджета. Денежно-кредитная политика, которая выполняет стабилизирующую функцию, поддерживает инфляцию на низком уровне. При такой инфляции спрос растет вровень с расширением потенциала экономики, то есть наша политика никаким образом не сдерживает долгосрочный рост. Противоречия с бюджетной политикой здесь нет.

Прогноз ЦБ по инфляции на этот год повышен до 6,5-7,0%. Как это возможно, если Росстат уже дает больше 9%?

Алексей Заботкин: Ответ на этот вопрос требует погрузиться в арифметику расчета годовой инфляции. Она считается за скользящие 12 месяцев. Что это значит? Значение более 9%, которое было зарегистрировано по оперативным недельным данным в начале июля, после повышения регулируемых тарифов, - это прирост цен за предшествующие 12 месяцев, то есть с июля по декабрь 2023 года и с января по начало июля 2024 года.

Интервал с января по начала июля 2024 войдет и в расчет годовой инфляции в декабре 2024 года. Но вместо июля-декабря 2023 года, когда рост цен был очень высоким, в декабрьской инфляции этого года будет рост цен за июль-декабрь 2024 года.

Значительное ужесточение ДКП уже затормозило рост цен в первом полугодии этого года и еще больше затормозит его во втором полугодии. Соответственно, годовой показатель на конец года будет существенно ниже, чем его пиковое значение в начале июля.

Глава ЦБ не исключила дальнейшего роста ставки. При каких условиях она может быть повышена до 20% и выше?

Алексей Заботкин: Если в предстоящие месяцы у нас останутся сомнения в том, что инфляция замедляется, а инфляционные ожидания граждан и бизнеса - снижаются в достаточной мере и с достаточной скоростью, чтобы в 2025 году инфляция вновь была 4%.

Либо если реализуются дополнительные проинфляционные риски, например, значительное ухудшение внешних условий, падение нашего экспорта или сокращение возможностей получения импорта.

ЦБ начал повышать ключевую ставку еще год назад, а инфляция не замедляется. В чем причина?

Алексей Заботкин: Торможение происходит постепенно. Требуется значительное время, чтобы новый уровень процентных ставок повлиял на решения потребителей и бизнеса, на кредит и спрос, и как результат - на инфляцию. Этот срок - 3-6 кварталов. Поэтому основной эффект от ранее принятых нами решений в полной мере проявится во второй половине 2024 года и далее.

Глава ЦБ подчеркнула, что ставка будет оставаться на высоком уровне так долго, как потребуется для торможения инфляции. Уже появились прогнозы, что вы будете снижать ставку в конце зимы или весной. Как вы относитесь к этим прогнозам?

Алексей Заботкин: Наше мнение отражено в нашем прогнозе. Более детально сроки начала снижения ключевой ставки будет уместно обсуждать только тогда, когда с повестки полностью уйдет возможность ее дальнейшего повышения. Пока же, как вы можете судить по сигналу совета директоров, об этом говорить преждевременно.

Люди и бизнес не смогут так долго жить без доступных кредитов.

Алексей Заботкин: Хочу подчеркнуть, что у нас нет задачи остановить кредитование. Главная задача Банка России - добиться низкой инфляции по широкому кругу потребительских товаров и услуг. Это не одно и то же.

Наш прогноз предполагает рост кредита, как потребительского, так и корпоративного, и в 2024 году, и дальше. Но этот рост сейчас должен быть более умеренным, чем в 2022-2023 годах, когда нужно было ускорить восстановление экономики и ее адаптацию к санкциям. Именно на это было нацелено быстрое снижение ставки летом 2022 года.

Мы видим заметное замедление роста кредита в отдельных сегментах - рыночная ипотека, корпоративные кредиты по фиксированным ставкам. Однако для возвращения инфляции к 4% требуется, чтобы это замедление стало еще более заметным. И дополнительное увеличение процентных ставок за последние месяцы, и уменьшение периметра программ льготного кредитования будут на это влиять. Стоит отметить, что заметный рост ставок произошел уже в мае-июне в ответ на более высокую инфляцию и ожидания повышения ключевой ставки.

Так ли уж важна высокая инфляция, если темпы роста экономики тоже высокие?

Алексей Заботкин: Противопоставление высокого экономического роста и низкой инфляции обманчиво. Экономический рост бывает истинным, когда он продолжается устойчивым темпом из года в год. А бывает мнимым, когда за двумя-тремя годами взлета следует рецессия, и в конечном итоге экономика топчется на месте.

Каким будет устойчивый или истинный рост - это задается объективными возможностями экономики. То есть имеющимися в наличии ресурсами, в том числе трудовыми, и эффективностью их использования, а также развитием новых технологий, структурной политикой, институциональной средой.

При высоких темпах роста цен экономический рост будет неустойчивым. Почему? Потому что если все знают, что инфляция высокая и останется высокой надолго, то вкладчики и инвесторы будут требовать более высокие депозитные ставки, иначе они обеднеют. И это будет напрямую переноситься в высокие ставки по кредитам, а также доходности облигаций.

Доступность долгосрочного кредита при высокой инфляции будет, в конечном счете, меньше, чем при низкой. И это не то, что не ускорит долгосрочный рост, а напротив - его затормозит.

К слову ровно это заблуждение - что можно разменять более высокую инфляцию на дополнительный рост экономики - стало причиной стагфляции в США и Европе в 1970-х годах. Для американцев и европейцев это было сложное время с высокой безработицей и ростом криминала, что нашло отражение, в том числе, и в массовой культуре. Чтобы задавить инфляцию, в США пришлось повышать ставку до 20% в начале 80-х годов и пройти через две рецессии в течение трех лет.

Издержки инфляции для общества и бизнеса - и краткосрочные, и, особенно, долгосрочные - многие комментаторы склонны либо недооценивать, либо умалчивать. А ведь весь мировой опыт показывает, что раскрутить маховик инфляции легко, а затормозить - несравнимо сложнее. Поэтому мы повторяем, что устойчивый рост экономики купить ценой высокой инфляции невозможно.

Что выгоднее людям с низкими доходами, например, пенсионерам?

Алексей Заботкин: Низкая инфляция, во-первых, защищает доходы и сбережения людей от обесценения. И, наверное, для групп населения с более умеренным уровнем дохода это важнее, чем для более состоятельных граждан. Последние имеют более разнообразный круг источников дохода, часть из которых меньше страдает от инфляции, например, акции компаний.

Во-вторых, как я уже сказал, низкая инфляция повышает доступность долгосрочного финансирования. Это важно бизнесу для инвестиций, а людям, например, для ипотеки. В-третьих, при низкой инфляции и высоком доверии к национальной валюте выше эффективность денежно-кредитной политики ЦБ. И как следствие, эффективность экономики нашей страны в целом. А это выгодно всем нам.

Недавно Эльвира Набиуллина задала вопрос главам крупнейших банков, согласились бы они выдавать дешевые кредиты, если бы ЦБ уронил ключевую ставку значительно ниже инфляции? Они отшутились, но вопрос остался - стали бы, или нет?

Алексей Заботкин: Они не отшутились. А сказали, что это было бы пугающим своей нерациональстью решением, которое поставило бы под сомнение предсказуемость макроэкономических и финансовых условий.

Если говорить более конкретно, то резкое снижение ставки в условиях высокой инфляции автоматически всем даст понять, что экономическим властям наплевать на покупательную способность национальной валюты. Граждане бросятся забирать деньги с депозитов, брать потребительские кредиты и покупать товары, так как депозитные ставки больше не компенсируют им будущую инфляцию, а долги будущая инфляция обесценит.

Бизнес точно так же ажиотажно начнет накапливать запасы материалов, ведь они знают, что продукцию, произведенную из них, можно будет продать дороже. Все это толкнет цены вверх на десятки процентов. И в дополнение к этому все бросятся покупать иностранную валюту, произойдет ослабление курса. Долгосрочное кредитование в национальной валюте просто исчезнет, произойдет валютизация финансовой системы из-за непредсказуемости будущей инфляции.

Все случаи затяжной устойчивой высокой инфляции - это результат необоснованно мягкой денежно-кредитной политики. Самым свежим примером, который всем хорошо известен, является Турция. Турецкие экономисты в какой-то момент решили не повышать ставку для борьбы с ростом цен, а, наоборот, опустить.

В результате в 2020 году в этой стране инфляция была 15%, в 2021-м - уже 36%, а в 2022-м - 64%. И хотя с середины 2023 г. вектор политики изменен, ставка повышена до 50%, годовая инфляция пока так и не опустилась ниже 60%. Месячный рост цен замедлился до 2-3% в последние месяцы, но это по-прежнему 24-36% в пересчете на год. И ставка пока остается 50%.

У нас ипотеку теперь тоже дают под 22% и больше, а потребкредиты - под 30-40%. Зачем ЦБ продавил отмену льготной ипотеки?

Алексей Заботкин: Программу широкой льготной ипотеки под 8% не отменяли. Она истекла 1 июля этого года после ее неоднократного продления сверх первоначально намеченных, гораздо более ограниченных сроков. Наша позиция в том, что программа широкой льготной ипотеки была уместна только как краткосрочная временная мера для поддержки спроса на жилье в острую фазу пандемии в 2020 году или на пике неопределенности после шоков весны 2022 года.

Как постоянно действующая мера она не способна повысить доступность жилья. Когда субсидия от государства доступна неограниченному кругу людей, вся экономическая выгода в итоге полностью съедается ростом цен. Это, кстати, верно не только для жилья, но и для любого другого рынка.

Например, если бюджет решит выдать каждому гражданину 10 тыс. рублей на покупку холодильника, то практически сразу цены на все холодильники вырастут ровно на эти самые 10 тыс. рублей. Просто потому что каждый покупатель будет готов заплатить за холодильник столько же, сколько ему позволял его доход, плюс эти самые 10 тыс. руб. Доступность холодильников не возрастет, а бюджетные деньги превратятся в прибыль производителей. А если их покупали в кредит - то и в прибыль банков.

На рынке первичного жилья произошло примерно то же самое - цены новостроек дополнительно выросли на размер той экономической выгоды, которую гражданам дает льготная процентная ставка. Те деньги, которые люди надеялись сэкономить на процентных платежах, полностью "съел" дополнительный рост цены квартиры.

Смысл имеет только адресная помощь нуждающимся людям, причем объемы таких программ не должны иметь масштабы, определяющие ситуацию на рынке жилья в целом. Только в этом случае получатели этой адресной поддержки смогут извлечь из этой поддержи экономическую выгоду. И это относится не только к льготной ипотеке, а к любым программам субсидирования.

ЦБ все время говорит, что не таргетирует ни курс доллара, ни рост ВВП, а только инфляцию - ради ценовой стабильности. Но разве можно этого добиться без крепкого рубля и экономического роста?

Алексей Заботкин: Низкая инфляция является необходимым условием для долгосрочной стабильности обменного курса. Если у вас фиксированный или квази-фиксированный курс и при этом высокая инфляция, то рано или поздно произойдет девальвация. За примерами далеко ходить не надо - события 1998 года, кризис 2008 года и 2014 год у большинства из нас свежи в памяти.

Это наглядные примеры того, что высокая инфляция создает серьезные риски, главные из которых - ослабление национальной валюты, низкое доверие к ней, хронически высокие ставки и валютизация финансовой системы.

В период низкой инфляции 2017-2019 годов, когда она была вблизи 4%, курс рубля колебался в довольно широком, но неизменном диапазоне. Это иллюстрация, что направленность действий Центробанка на ценовую стабильность одновременно делает обменный курс устойчивым. Динамика курса в последние 12 месяцев - еще одно красноречивое подтверждение этого. Курс сейчас крепче, чем он был прошлым летом. И это прямой результат более жесткой ДКП, процентных ставок, которые перекрывают ожидаемую населением будущую инфляцию.

А если говорить про экономический рост, то в законе о Банке России написано, что денежно-кредитная политика должна поддерживать ценовую стабильность, в том числе для формирования условий сбалансированного и устойчивого экономического роста. Поддерживая инфляцию на целевом уровне, центральный банк удерживает экономику на траектории устойчивого роста.

Предотвращая как затяжные спады, так и избыточные перегревы экономики, денежно-кредитная политика делает долгосрочные экономические условия более предсказуемыми для граждан и бизнеса. А низкая инфляция необходима для умеренных процентных ставок. Это благотворно влияет и на темпы долгосрочного роста, хотя и не является ключевым определяющим их фактором.

Почему в СССР можно было зафиксировать курс доллара к рублю, а в России ЦБ отказывается это делать?

Алексей Заботкин: Это один из тех вопросов, на который ответ либо очень длинный, либо очень короткий. Короткий ответ - потому что гражданам СССР было запрещено владеть иностранной валютой под страхом уголовного наказания. Если у вас нет валютного рынка, то обменный курс можно назначить любым, не важно, отражает он экономическую реальность или нет.

Несмотря на все запреты, черный рынок валюты существовал даже в СССР. И курс рубля на нем был многократно слабее, чем официальный фиксированный.

А почему банки не дают людям доходности по длинным депозитам, равную ключевой ставке, хотя по коротким предлагают до 20% и более?

Алексей Заботкин: Потому что по мере того, как инфляция будет замедляться, ключевая ставка и остальные процентные ставки тоже будут снижаться. Кредиты станут дешевле, а значит, банки не смогут обеспечить вкладчикам прежнюю высокую доходность.

Что такое ставка по депозиту на три года? Это среднее из ставок годовых депозитов на каждый из этих трех лет. Банки исходят из того, что пусть не сегодня, не завтра, но в какой-то момент в будущем инфляция станет 4%. И это сдвигает ставки долгосрочных депозитов ниже по сравнению с текущим уровнем ключевой ставки.

Это ровно так же видно и по доходностям облигаций - сейчас доходности на более длинные сроки ниже, чем на короткие. Финансисты и экономисты называют это явление "инверсией кривой доходности". Оно наблюдается в период жесткой ДКП. Когда же ДКП нейтральная, а тем более мягкая, то ставки на более длинные сроки, наоборот, будут выше, чем на короткие.

Россия > Финансы, банки. Госбюджет, налоги, цены > rg.ru, 12 августа 2024 > № 4686765

Алексей Заботкин

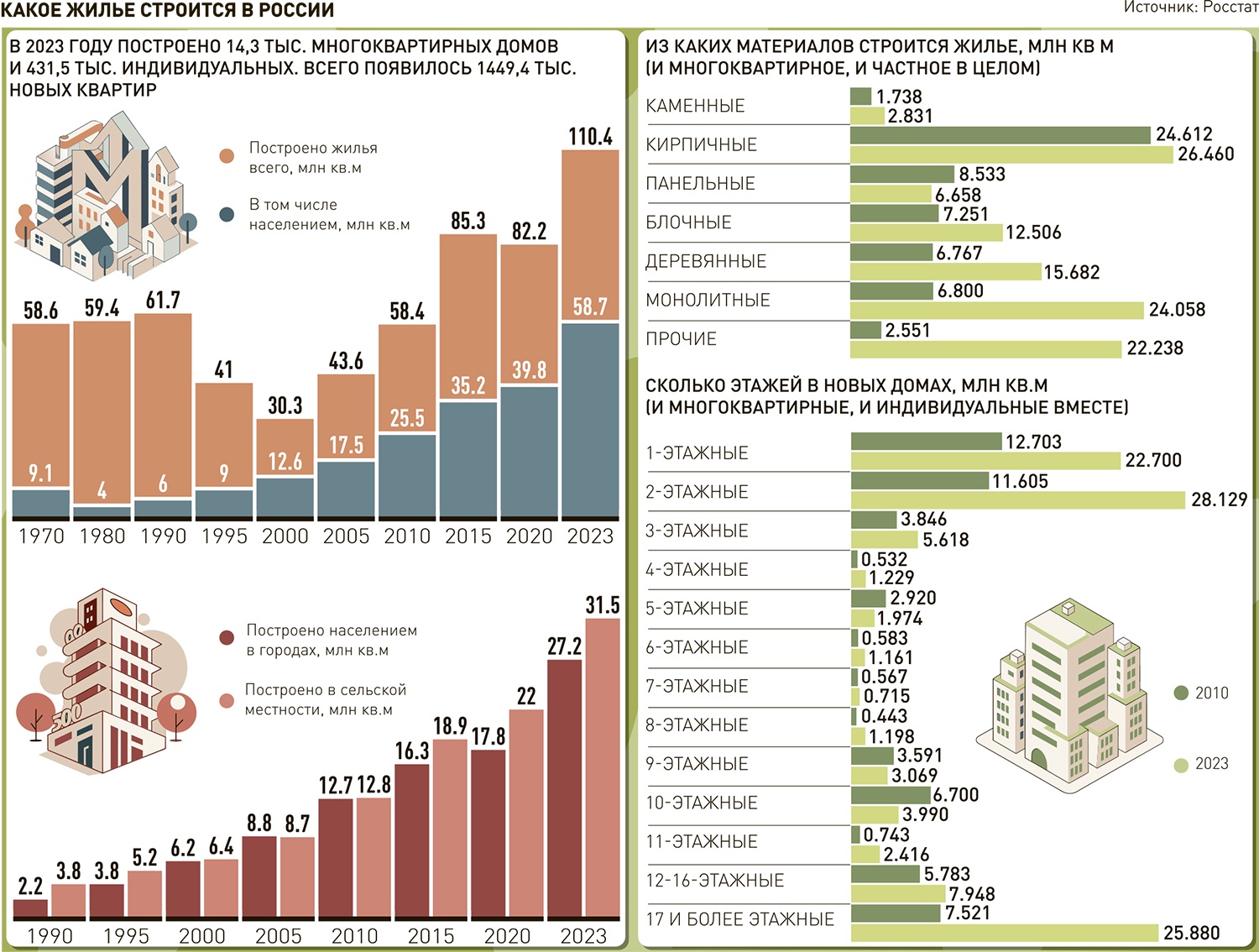

После отмены льготной ипотеки жилищное строительство столкнулось с целым рядом неблагоприятных факторов

Как отмена льготной ипотеки повлияла на жилищное строительство

Отмена льготной ипотеки на новое жилье, которой так опасалась строительная отрасль, стала свершившимся фактом. С 1 июля девелоперы работают без прежней финансовой поддержки спроса на квадратные метры. Сбываются ли прогнозы о тяжелых для "стройки" временах? Изменилась ли ситуация на рынке жилищного строительства или для этого требуется время? О том, как чувствует себя одна из главных отраслей экономики, в интервью "Российской газете" рассказала генеральный директор холдинга "РСТИ" Валентина Калинина.

Валентина Ивановна, как отмена льготной ипотеки повлияла на рынок новостроек?

Валентина Калинина: Мы оказались в новой реальности. Да, сохранилась семейная ипотека со ставкой шесть процентов при условии, что в семье есть хотя бы один ребенок в возрасте до шести лет. Ожидается, что останется льготное кредитование для IT-специалистов. Но программ под восемь процентов для первичного рынка, которые действовали с 2020 года, больше нет.

С семейной ипотекой мы работали и раньше, однако она составляла только 30-35 процентов от общего объема. А ипотечное кредитование для новостроек в сегменте массового спроса в отдельные периоды доходило до 95 процентов сделок. С конца 2023 года его условия ужесточались, повышался первый взнос, возникали искусственные всплески ажиотажного спроса, но люди все равно продолжали пользоваться этим инструментом.

Понятно, что для строительной отрасли наступают тяжелые времена. Отмена льготной ипотеки негативно скажется на рынке новостроек, создаст сложности с реализацией квартир и повлияет на финансовую устойчивость компаний. Ситуацию усугубляет высокая ключевая ставка, которая сегодня составляет 18 процентов. Банки добавляют к ней свою плавающую ставку, и в итоге застройщики получают кредиты под 19-22 процента. На наш взгляд, уже в июле-августе рынок может столкнуться с провалом, закономерным после существенного изменения условий приобретения жилья.

Можно ли сказать, что ипотечное кредитование на льготных условиях было главным драйвером развития "стройки"? Есть ли какая-то равнозначная альтернатива?

Валентина Калинина: Конечно, льготная ипотека была большим подспорьем и для строителей, и для населения. Благодаря этому отрасль росла, платила налоги, привлекала трудовые ресурсы. Льготные программы сделали приобретение квартиры доступным для многих россиян и увеличили спрос на жилье. Это привело к усилению конкуренции между строительными компаниями и улучшению качественных характеристик жилых комплексов.

Альтернативы существуют, но они не могут полностью заместить льготную ипотеку. Например, мы предлагаем покупателям рассрочку. Но застройщик может предоставить ее только на время строительства объекта, а это два с половиной-три года. Ипотеку же люди берут на 20-30 лет.

К тому же рассрочка считается не очень хорошим сценарием для самого девелопера. Мы работаем по эскроу-счетам, и при рассрочке они очень медленно наполняются. Это невыгодно ни застройщику, поскольку растет процент обслуживания кредита, а он и без того высокий, ни банку, так как очень медленно идет наполнение эскроу-счетов.

На ваш взгляд, как будут действовать девелоперы в новых условиях? Насколько перспективны коллаборации с банками?

Валентина Калинина: Разумеется, застройщики не сидят сложа руки, а ищут выход из ситуации. В частности, сейчас покупателям предлагаются варианты рассрочек с первым взносом от 10 процентов и комфортными промежуточными платежами. Доля таких сделок по итогам первого полугодия у нас составила 14 процентов. Можно предположить, что рассрочки от застройщика будут востребованы еще больше.

Но нельзя забывать о медленном наполнении эскроу-счетов. Поэтому вместе с банками мы рассматриваем варианты других программ, которые будут полезны покупателям. Уже запущен ряд специальных предложений по ипотеке от ведущих банков. Они также заинтересованы в соблюдении планов продаж проектов, строительство которых финансируют. Поэтому кредитные организации совместно с девелоперами формируют особые программы для таких объектов.

Одной из причин отмены льготной ипотеки назывался рост цен на новое жилье. Теперь некоторые эксперты прогнозируют их резкое падение. Это действительно может произойти? Из чего сегодня складывается себестоимость строительства?

Валентина Калинина: До 35 процентов себестоимости составляют расходы на строительно-монтажные работы. В нее также входят стоимость земельного участка - 15 процентов, проектно-изыскательских работ и подключения к инженерным сетям - до 10 процентов, строительство социальных объектов по нормативу - 14 процентов. Также надо учесть проценты по банковским кредитам (это еще 14 процентов), расходы на рекламу, маркетинг и дополнительную соцнагрузку.

Если проанализировать все эти составляющие, остается непонятным, за счет чего цена новостройки может снизиться. Стоимость рабочей силы растет, строительные материалы во втором квартале 2024 года подорожали на 10-12 процентов. Доля банковских процентов также будет расти вместе с увеличением ключевой, кредитной и ипотечной ставок. Следовательно, будет увеличиваться и общая себестоимость возведения квадратного метра. К сожалению, меры по уменьшению инфляции, принимаемые ЦБ, могут иметь обратный эффект.

Расскажите, пожалуйста, о том, как застройщики решают кадровый вопрос. Насколько повлиял на отрасль отток иностранных работников? Кто сегодня трудится на стройке?

Валентина Калинина: Основной костяк составляют все те же иностранные рабочие. Беда в том, что россияне не хотят идти работать на стройку. Это суровые условия и тяжелый физический труд. Мы пытались привлечь наших работников еще во время пандемии, когда границы были закрыты. Но ни один гражданин РФ не откликнулся на наши объявления.

Безусловно, отрасль испытывает нехватку кадров - не только рабочих, но и инженерно-технических. Условия въезда и регистрации мигрантов ужесточаются. Мы соблюдаем все требования, помогаем им в сложных жизненных ситуациях, держим руку на пульсе относительно уровня оплаты труда. Как известно, в связи с курсом доллара иностранные работники сегодня хотят получать гораздо больше, чем раньше.

Для замещения иностранцев из ближнего зарубежья рассматриваем привлечение кадров из Вьетнама, Индии, Северной Кореи. Но это визовые страны, следовательно, расходы на рабочую силу с использованием этих каналов еще больше возрастут, что отразится на стоимости жилья.

Строительство социальных объектов и госзаказ - на этом направлении есть перемены?

Валентина Калинина: Пока все остается по-прежнему. Застройщик обязан обеспечить свой жилой комплекс местами в детских садах и школах согласно нормативу. Затем соцобъекты безвозмездно передаются городу. Уже нет таких ситуаций, когда возводился целый квартал, а детям негде было учиться, потому что город не успевал построить школу. Но для девелоперов это, конечно, дополнительная нагрузка.

В работе по госзаказу также ничего не изменилось, если не считать тех проблем, с которыми сталкиваются и другие сегменты.

Как в сложившейся ситуации обстоят дела с выводом новых проектов?

Валентина Калинина: В нестабильные времена застройщики относятся к этому с осторожностью, предпочитая минимизировать свои риски. В целом динамика вывода новых объектов в Петербурге заметно сократилась по сравнению с предыдущими годами. По данным консалтингового центра "Петербургская недвижимость", в первом полугодии 2024 года на рынок города выведено всего 0,9 миллиона квадратных метров жилья.

Мы пока планируем вывести два объекта к новому году. Надо продолжать работу, сохранять коллектив.

Можно ли считать, что строительная отрасль оказалась в условиях так называемого идеального шторма, при котором сходятся все неблагоприятные факторы?

Валентина Калинина: Во всяком случае, я не припомню такой ситуации, чтобы проблемы возникли сразу по всем направлениям, хотя работаю в отрасли давно. Да, бывали кризисы, но преодолевались они гораздо проще. Если ничего не изменится, положение станет критическим. Думаю, вполне могут быть и банкротства строительных компаний.

А что должно измениться, чтобы этого не случилось?

Валентина Калинина: Ипотека является важнейшим инструментом для рынка недвижимости и, в частности, для новостроек. При высокой ключевой ставке ипотека без субсидирования имеет заградительную стоимость и низкую востребованность. На наш взгляд, должны быть разумными ключевая ставка, процент на проектное финансирование и процент на ипотечное кредитование, чтобы широкие слои населения могли позволить себе улучшить жилищные условия и покупать квартиры в новых комфортных жилых комплексах. Иначе рынок столкнется с серьезными проблемами, последствия которых негативно скажутся на строительной отрасли и, как следствие, на экономике страны.

Марина Ледяева (Санкт-Петербург)

Россия > Недвижимость, строительство. Финансы, банки > rg.ru, 9 августа 2024 > № 4686463

Валентина Калинина

Финансовые организации обязали отвечать на жалобы клиентов

Наталия Тихонова (Екатеринбург)

С 1 июля 2024 года вступил в силу закон, по которому все финансовые организации обязаны отвечать на обращения граждан в течение 15 рабочих дней. По замыслу авторов нормативного акта, это должно ускорить исправление нарушений и повысить клиентоориентированность игроков рынка. Как часто и по каким поводам уральские потребители жалуются на банки, МФО, страховщиков, брокеров и бюро кредитных историй, рассказал Сергей Кокоулин, начальник центра защиты прав потребителей Банка России в Екатеринбурге.

Сергей Евгеньевич, по сути, перед нами модернизация механизма досудебного урегулирования споров. Как он выглядел раньше?

Сергей Кокоулин: До этого у банков вообще не было законодательной обязанности отвечать на обращения населения. На саморегулируемых рынках руководствовались базовыми стандартами, соблюдение которых контролировала СРО. Теперь же все участники рынка должны максимально быстро и по существу отреагировать на жалобу потребителя. Нередко бывает, что какой-то конкретный сотрудник допустил ошибку и ее удается исправить, когда заявление еще рассматривается. На подготовку аргументированного ответа и устранение возможных нарушений финансовой организации дается 15 рабочих дней, если вопрос требует дополнительного изучения - еще плюс 10 дней. Оригинал ответа отправляют заявителю, в Банк России - копию.

Получается, ЦБ устранился от рассмотрения потребительских жалоб?

Сергей Кокоулин: Нет, новый закон не отменяет роли регулятора, но повышает ответственность участников рынка. Мы и раньше, чтобы выяснить все обстоятельства, запрашивали информацию у исполнителя, потом сопоставляли с тем, что указал гражданин, но на это уходило больше времени. Сейчас Банк России будет подключаться, если ответ человека не устроил или вообще не пришел в срок. На рассмотрение обращения тоже отводится 15 (в некоторых случаях 25) рабочих дней. Если в ходе проверки обнаружится, что финансовая компания не соблюдает условия договора или еще как-то нарушает права клиента, ее обяжут исправить положение дел.

Может ли она отмолчаться?

Сергей Кокоулин: Нет, обязана ответить на каждое обращение, за исключением трех ситуаций: если не указаны фамилия заявителя или адрес для ответа, если в тексте содержатся угрозы и нецензурные выражения, если его невозможно прочесть или понять суть.

А если потребитель не хочет напрямую писать тому, кто оказал ему некачественную услугу? У них же конфликт, а возможно, и прямой обман…

Сергей Кокоулин: Если перешагнуть первый этап и сразу отправить жалобу в Банк России, решение проблемы займет больше времени - к этому надо быть готовым. Сначала регулятор перешлет претензию в компанию (срок - до семи рабочих дней), потом у участника рынка будет 15 дней на подготовку ответа.

Как часто уральцы недовольны финансовыми услугами?

Сергей Кокоулин: Всего по УрФО с начала года мы получили 8,5 тысячи жалоб, подавляющее большинство - 6,2 тысячи - на банки, тогда как в первом полугодии 2023 года было 5,6 тысячи. А вот претензий к работе микрофинансовых организаций стало меньше: 1148 против 1835. По страховым компаниям число обращений сократилось почти вдвое: 638 вместо 1179. На наш взгляд, это результат и совершенствования законодательства, и надзорных мер, и постепенного роста клиентоориентированности лидеров рынка. Чаще всего жалуются на финансовые услуги жители Свердловской области, они направили за полгода 2,9 тысячи заявлений. На первом месте - потребительское кредитование (навязывание платных услуг и несогласие с условиями договора). На втором - выдача микрозаймов, тоже речь про навязывание, на третьем - страхование (граждане часто считают, что при оформлении полиса ОСАГО им неверно насчитали коэффициент бонус-малус за безаварийную езду).

Жалобу в финансовую организацию пишут в свободной форме, но максимально подробно. Надо четко изложить суть проблемы, сохраняя хронологию событий, сформулировать, что именно вы хотите, приложить копии документов и материалов, подтверждающих обоснованность изложенного, включая копии страниц сайтов в интернете.

В Банк России обращения лучше подавать через электронную приемную на официальном сайте. Если же хочется просто проконсультироваться, можно воспользоваться мобильным приложением "ЦБ онлайн". Операторы чата круглосуточно отвечают на вопросы о финансовых продуктах и услугах, дают рекомендации, как действовать в той или иной сложной ситуации, поясняют значения терминов и оказывают другую помощь.

Россия. УФО > Финансы, банки > rg.ru, 8 августа 2024 > № 4685530

Сергей Кокоулин

В главном аэропорту ОАЭ стали принимать оплату рублями

Сергей Болотов

Магазины беспошлинной торговли Duty Free в аэропорту Дубая - крупнейшего города ОАЭ и финансового центра Ближнего Востока с 1 августа начали принимать к оплате российские рубли. Помимо наличных также принимаются выпущенные российскими банками карты китайской платежной системы UnionPay.

В Ассоциации туроператоров России (АТОР) эту новость оценили положительно. "Безусловно, решение принимать к оплате российскую национальную валюту в Дубае является позитивным шагом. Это показывает, что Объединенные Арабские Эмираты заинтересованы в наших туристах. Дубайские Duty Free являются одними из лучших в мире, и теперь россияне будут охотнее ими пользоваться", - заявил "РГ" вице-президент АТОР Артур Мурадян.

Какого-то особенно большого прироста турпотока из-за этого в АТОР не ожидают, поскольку ОАЭ уже и так являются очень популярным направлением для зарубежного отдыха и деловых поездок среди россиян. "Арабские Эмираты - среди лидирующих направлений. На первом месте Турция, на втором как раз ОАЭ, а на третьем Таиланд", - отметил Мурадян.

Несколько портит картину то, что отечественная платежная система "Мир" в магазинах аэропорта Дубая по-прежнему не работает, а курс рубля к дирхаму при расчетах наличными оказался сильно занижен, обратил внимание инвестиционный стратег УК "Арикапитал", доцент Финуниверситета при правительстве РФ Сергей Суверов.

В минувшие выходные приобрести товары в Duty Free Дубая можно было по курсу около 32 рублей за 1 дирхам. При оплате картой UnionPay 1 дирхам конвертировался по 25 рублей, в то время как курс Банка России составлял 23,3 рубля, а Центрального банка ОАЭ - 23,25 рубля.

"Хотя покупки за наличные рубли не очень выгодны из-за курса, это все равно позитивная новость, которая объясняется ростом деловых и туристических поездок россиян в ОЭА. Это такой реверанс в их сторону. Сами арабы тоже теперь часто летают в Россию. Думаю, что вот им магазины посредством банков и будут продавать наличные рубли, которые выручили от торговых операций", - сказал Сергей Суверов.

С 2022 года в России действует запрет на вывоз наличных денег в любой иностранной валюте, если их размер превышает сумму, эквивалентную 10 тысячам долларов США по курсу Центробанка РФ на одного человека, напомнил профессор ВШЭ, инвестбанкир и основатель проекта bitkogan Евгений Коган. Наличные в рублях можно вывозить без ограничений, правда, если сумма больше тех же 10 тысяч долларов по курсу ЦБ, то эти деньги придется задекларировать. Без декларации можно обойтись, если поездка в страны ЕАЭС - Казахстан, Белоруссию, Киргизию и Армению.

За исполнением этих правил строго следит Федеральная таможенная служба. Если нарушить запрет, то последует административный штраф и конфискация перевозимых средств. При особо крупных суммах нарушение может быть переквалифицировано по статье 200.1 УК РФ "контрабанда наличных". В том случае, когда человек берет в поездку и валюту, и рубли, таможенный контроль можно проходить без декларации, если вся сумма целиком не превышает 10 тысяч долларов. Декларировать безналичные средства на банковских счетах не требуется.

"Не думаю, что ради Duty Free в аэропорту Дубая кто-то в России станет менять эти правила, ждать увеличения лимитов не стоит. Вообще я не вижу за этим шагом арабов каких-то особенных сдвигов, скорее это проявление известной практичности властей ОАЭ. Они видят поток приезжающих из России и делают удобный дня них и выгодный для себя сервис. Отношение к россиянам в Дубае вполне доброжелательное, там - за совместную работу и бизнес", - рассказал Евгений Коган.

Учитывая рост взаимного товарооборота между Россией и Объединенными Арабскими Эмиратами, который за 2023 год достиг почти 1 трлн рублей, проблем с тем, куда пристроить наличные рубли, у арабов не будет, уверен финансист.

Власти ОАЭ не стали бы разрешать в крупнейшем транспортном узле своей страны торговлю за рубли, если бы собирались участвовать в ужесточении экономических санкций против России и следовать в русле политики стран Запада, полагает финансовый аналитик Дмитрий Голубовский. Уже сам этот факт свидетельствует о наличии положительных тенденции на Глобальном Юге.

"Нет ничего плохого в вывозе рублей из России, если они в итоге приобретаются иностранцами с целью закупать товары российского производства. На Мосбирже торгуется пара дирхам - рубль, так зарубежные игроки могут купить безналичные рубли, а история с аэропортом - это просто еще один способ приобрести наличные. Лимит на вывоз долларов или евро из РФ нужен, чтобы в условиях санкций не было дефицита на такие валюты внутри страны, а с рублями такой проблемы нет. Может, лимиты и не отменят, но вывоз рублей, пусть и по декларации, ограничивать смысла я не вижу", - поделился мнением эксперт.

Широкому распространению расчетов в рублях за рубежом мешает текущая версия международной валютной системы, основанной на господстве доллара США, отметил декан факультета международных экономических отношений Финуниверситета при правительстве РФ Павел Селезнев. "Хорошо, что рубль стали принимать к оплате в Дубае, но России и дружественным странам нужен переход на альтернативную систему расчетов в национальных валютах, иначе такие жесты останутся скорее символическими, чем практически полезными", - заключил он.

Россия. ОАЭ. ЦФО > Образование, наука. Финансы, банки. Миграция, виза, туризм > rg.ru, 6 августа 2024 > № 4684665

Обманута собственным сыном: Почему единственное жилье пожилой женщины выставлено на торги

Слабовидящую пенсионерку выселяют из квартиры за кредит, который брала не она

Елена Мелихова

Пенсионерку Юлию Поспелову ждет выселение из квартиры в престижном районе Москвы за кредит, который брала не она. Под монастырь ее, инвалида, подвел собственный сын, обманом оформив кредит под залог их общей и, особо отметим, единственной, квартиры. По решению суда недвижимость уже выставлена на торги.

"Показал, где расписаться"

Слабовидящая, страдающая рассеянным склерозом женщина, и не подозревала, что выступает созаемщиком. И что на нее будет распространяться требование погасить долг, если сын перестанет платить. Об этом ей никто не сказал. И даже не разъяснил сути того, что именно написано в договоре. А ведь это обязанности банковского работника.

- Я ставила подпись как свидетель. Мне так сын сказал, указав, где расписаться. Все у нас дома происходило. Парень из банка, который к нам приехал, лишь спросил у меня: "Квартира ваша?", я кивнула: "Моя". То, что это я деньги беру, да еще и под залог единственного жилья, даже представить себе не могла. Как и в руках ни копейки не держала, - плачет пенсионерка. - Да разве ж я бы так рисковала: квартира - единственное мое имущество! Куда мне теперь на старости лет, на улицу?

К 25-летнему Сергею, сыну Юлии Юрьевны Поспеловой, много вопросов. Но на связь с матерью он больше не выходит. Не удалось с ним связаться и "РГ". Ну а тогда, два года назад, он якобы планировал заняться бизнесом, на который "немного не хватало".

Кредитный договор, по сути ставший приговором для пожилого человека, был заключен в той самой квартире, из которой женщина практически не выходит из-за диагноза. То, что ее обманул самый родной человек (он ведь вряд ли не знал), у пенсионерки не укладывается в голове. Но когда она пыталась обращаться в правоохранительные органы, от нее попросту отмахивались, мол, дела семейные, сами разбирайтесь.

Отметим, потребительский кредит, о котором идет речь, - 3,5 миллиона рублей. Он оформлен в крупном российском коммерческом банке под залог квартиры двумя созаемщиками, сыном (в его собственности три десятые доли квартиры) и, как оказалось, матерью (обладательницей семи десятых долей). Согласно графику, в месяц необходимо оплачивать в счет погашения 85 тысяч рублей. А единственное средство существования женщины - ее пенсия 25 тысяч. Но о том, что должница именно она, Юлия Юрьевна Поспелова, которая с трудом по собственной квартире передвигается и сама еле сводит концы с концами, узнала от судебных приставов спустя год.

- У меня земля ушла из-под ног. Я же ничего не брала! Какой долг? - глаза моей собеседницы не просыхают от слез. Но теперь решение суда уже вступило в силу. Трехкомнатная квартира в добротной "сталинке" на Кутузовском проспекте с видом на Триумфальную арку, рыночная стоимость которой в десять раз выше суммы кредита, выставлена на торги по заниженной стоимости. Но на первом этапе желающих ее приобрести не нашлось. Дальше она будет становиться все дешевле и дешевле... Неизвестно, хватит ли денег пенсионерке после ее продажи и выплаты долгов вообще хоть на что-то.

Самый родной человек, которому она слепо доверилась, официально объявил себя банкротом и бросил больную мать-инвалида на произвол судьбы. А денег на хорошего адвоката у нее нет.

Несовершенство законодательства

Эта история может стать уроком тем, кто берет кредиты под залог жилья. Не спасет, даже если квартира единственная. И в этом, по мнению экспертов, к которым обратилась "РГ", несовершенство сегодняшнего законодательства.

По словам гендиректора юридического центра Алексея Крюкова, увы, эта ситуация не единична. Когда люди берут кредиты под залог единственного жилья, не всегда это происходит от хорошей жизни. А банки пользуются этим, не выясняя даже платежеспособности клиента. Да, они подстраховались. В случае чего - у них есть обеспечение, недвижимость. И их не волнует, что потом человек может просто остаться на улице.

- Судебная практика по таким делам в пользу банков фактически без исключений. В итоге получается так: человек в сложной жизненной ситуации приходит в банк за кредитом, а имущества для залога, кроме единственной квартиры, нет. Банк, вместо того, чтобы просто отказать в кредите (что было бы честно и правильно), делает все, чтобы он был оформлен. Единственное жилье должно стать тормозом в выдаче кредита под его залог. Пора внести уже изменение в закон, - уверен юрист.

Тем временем на законодательном уровне единственное жилье имеет исполнительский иммунитет. То есть его нельзя забирать у должников ни при каких обстоятельствах. Например, при задолженностях за коммунальные услуги или же по долговой расписке, где не фигурировало имущество. А вот случай, когда единственное жилье передается в залог под выдачу кредита, займа, исполнения других обязательств, является исключением и под иммунитет не подпадает. При этом сумма долга не имеет значения, только факт залога. То же касается и ипотечного кредита, ведь пока он не погашен, квартира в залоге у банка.

Но есть и хорошая новость. На днях Госдума приняла закон, позволяющий не взыскивать с банкрота единственное ипотечное жилье. Если его одобрит Совет Федерации и подпишет президент, он вступит в законную силу через 30 дней после официального опубликования. Его положения будут распространяться как на новые дела о банкротстве, так и на те, которые были начаты ранее, если единственная ипотечная жилая недвижимость должника еще не продана.

Единственный шанс

Дел, которые проиграли банкам заемщики, не единицы и даже не сотни. Люди берут кредиты под залог, по тем или иным причинам не платят - итог один: недвижимость пускается с молотка. Все залоговое жилье, даже единственное, в таком случае выставляется на торги за неуплату. Единственный шанс спасти ситуацию - оспорить сам договор залога.

Что касается ситуации с Юлией Поспеловой, по мнению президента коллегии адвокатов Ксении Куюмджи, единственный выход - постараться оспорить указанную сделку (кредитный договор под залог недвижимости) как недействительную, совершенную под влиянием заблуждения. Срок исковой давности в этом случае составляет три года с момента совершения сделки, и он еще не истек. Это можно сделать как в отдельном исковом производстве, так и подав встречный иск к банку.

- Поскольку у пострадавшей серьезное заболевание, у нее поражены зрение, нарушены двигательные функции, можно также представить в суд подтверждающие документы, при необходимости провести судебно-медицинскую экспертизу для подтверждения того, что женщина не имела возможности прочесть кредитный договор и понять его смысл при подписании. Признание такого договора недействительным позволило бы избежать обращения взыскания на квартиру, - отмечает адвокат.

Как не попасть в кабалу?

По мнению экспертов "РГ", во-первых, необходимо ужесточить требования к потенциальным заемщикам при выдаче кредитов. Было бы хорошо, если бы банки выдавали их лишь людям, которые в состоянии их реально выплачивать, а не вешали на тех же инвалидов непосильные платежи. Хочешь взять кредит? Предоставь подтверждение платежеспособности и справку о состоянии здоровья: психического, физического, в том числе зрения (есть примеры, когда кредиты беспрепятственно выдаются незрячим, которые и договор-то прочитать не могли).

Во-вторых, защитить людей от необдуманных спонтанных, порой импульсивных, поступков призван самозапрет на получение кредитов. Закон об этом, подписанный президентом России, начнет действовать с 1 марта 2025 года. Он будет распространяться на потребительские кредиты и займы. Установить самозапрет сможет любой человек, чтобы запретить себе спонтанно брать кредит. Снять такой запрет также можно самостоятельно. Но действовать разрешение будет не мгновенно. Все эти действия будут отображаться в кредитной истории человека.

"При наличии запрета кредитор должен отказать гражданину в заключении с ним договора потребительского займа. В случае заключения договора, несмотря на запрет, кредитор не сможет требовать от заемщика исполнения им обязательств", - заявил глава Комитета Госдумы по финансовому рынку Анатолий Аксаков.

Ну а пока вопросов к банкам как никогда много. На каком основании их сотрудники приходят для подписания договоров домой к заемщикам, если речь идет о дорогой недвижимости? Да и в целом создается впечатление, что банки осознанно выбирают такую категорию клиентов, которые не смогут платить по счетам. Отказывают платежеспособным здоровым работающим гражданам в выдаче кредита, при этом одобряют его тем, у кого нет порой даже средств к существованию, но зато пока еще есть единственное жилье.

Россия > Недвижимость, строительство. Внешэкономсвязи, политика. Финансы, банки > rg.ru, 5 августа 2024 > № 4684015

Елена Мелихова

Искусственный интеллект уже к 2027 году может превзойти людей

Дмитрий Бевза

Искусственный интеллект (ИИ), базирующийся на больших языковых моделях (Large Language Model) и машинном обучении, в публичном поле появился всего два с половиной года назад. Но за короткое время он успел стать технологией, оказывающей заметное влияние на развитие экономики и формирование новых рынков.

Сегодня рынок искусственного интеллекта является самым быстрорастущим в мире. Согласно прогнозам исследовательской компании Statista, c 2024 по 2030 год мировой рынок ИИ будет расти со скоростью 28,46% в год. А по мнению заместителя председателя правительства РФ Дмитрия Чернышенко, экономический эффект от внедрения искусственного интеллекта увеличит ВВП России к 2030 году на 11 трлн руб.

Главным вызовом для большинства исследователей и разработчиков ИИ стал вопрос создания AGI (Artificial general intelligence) - так называемого общего искусственного интеллекта.

Точное определение AGI еще не сложилось, но большинство экспертов определяет его как ИИ, который соответствует или превосходит человеческие возможности в широком спектре когнитивных задач.