")

Всего новостей: 4179786, выбрано 2042 за 0.087 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

В российской промышленности необходимо внедрять принципы «зеленой экономики», когда утилизация является незаменимым звеном жизненного цикла произведенной продукции. Мы больше не имеем право скатываться на уровень лишь потребления и примитивной потребительской политики. Мы больше не имеем права лишать наших детей будущего, разбазаривая природные и человеческие ресурсы. Об этом заявили участники XI международного форума «Лом черных и цветных металлов», который собрал в Москве 19-20 февраля 2015 года более 400 делегатов.

Сегодня потребление в развитых странах мира в 10 раз больше, чем может прокормить Земля, если бы все жители планеты имели такой уровень жизни. Уже в ближайшие два десятилетия прогнозируется острый дефицит всех видов природных ресурсов, который будет расти с каждым годом. Именно поэтому глобальная экономика толкает Россию на сырьевой путь, на котором бесценное сырье продается по бросовым ценам. Чтобы этого избежать, профессиональное сообщество требует от Государственной Думы скорейшего принятия законов об обороте природных ресурсов и вторичных металлов.

Стоимость разведанных запасов твердых полезных ископаемых по черным и цветным металлам в России превышает 11 триллионов долларов США, а стоимость всего металлофонда – более 1 триллиона. Задача государства состоит в том, чтобы постоянно исследовать экономическую эффективность отрасли переработки вторичных ресурсов и делать все от него зависящее, чтобы эта отрасль росла и процветала. Законы, налоговое регулирование, общественное мнение – все должно быть поставлено на службу отрасли рециклинга.

На фоне разворачивающихся кризисов в целых отраслях промышленности и падающих мировых рынков было интересно узнать, что думают о будущем специалисты разных стран. Прозвучали доклады и экспертные мнения от представителей Бельгии, Великобритании, Германии, Ирана, Италии, Молдавии, России, США, Украины, Финляндии, Швеции и Японии. Особенно тепло приветствовали на форуме делегатов и докладчиков из Украины.

Генеральный партнер форума, «Альфа Мет», официальный партнер форума, «Уралметком», и спонсор форума, «Метсо Минералз СНГ», выступили на открытии мероприятия, пожелав всем успешной работы. Делегатам запомнилось выступление коммерческого директора компании «Альфа Мет» Александра Николаевича Мосягина, поскольку он заявил, что компания станет номером один на российском рынке. Когда модератор спросил, как это получится сделать, ответ был: «Потому что мы будем лучшими». Организаторы форума поблагодарили «Уралметком» за поддержку и выразили уверенность, что совместная работа будет эффективной для всех участников рынка. А компанию «Метсо Минералз СНГ» особо отметили за стабильность: даже в условиях кризиса не была прервана многолетняя поддержка форума. Модератор провел здесь аналогию, что этим и отличается европейское оборудование - стабильностью работы и надежностью отношений. Поэтому на церемонии награждения заслуженную награду «Надежному партнеру» получил Исполнительный директор «Метсо Минералз СНГ» Сергей Юрьевич Бабушкин.

Первый заместитель генерального директора ФБУ «ГКЗ» и директор АООН «НАЭН», Артур Евгеньевич Растрогин, выступил на тему регулирования рынка первичных и вторичных ресурсов. Требуется новый подход к государственному управлению природными ресурсами, когда рациональное недропользование рассматривается не только как передача прав на добычу ресурсов недропользователям с последующим контролем со стороны государства. Это – пройденный этап. В развитых странах управление ресурсами и сохранение природных богатств рассматривается в тесной привязке к отрасли утилизации и переработки вторичных ресурсов.

Модератор форума, Виктор Викторович Ковшевный, отметил, что ежегодно именно геологическая служба США (USGS) публикует мониторинг по состоянию минерально-сырьевой базы, где по каждому металлу анализируется состояние рынка вторичных ресурсов, какая доля от рынка приходится на вторичные металлы. Переработка черного и цветного металлолома, электронного лома и транспортных средств является существенным источником сырья для промышленности. Когда в центре внимания будет как добыча минеральных ресурсов, так и сбор и переработка вторичных металлов, такой подход позволит говорить об устойчивости и устойчивом развитии в минерально-сырьевом комплексе России.

Нельзя сразу объять необъятное. Необходимо начать с изучения тенденций рынка вторичного алюминия, кобальта, меди, железа, свинца, никеля, олова и вольфрама. А затем уже довести картину и до таких металлов как, например, ртуть, которая сегодня в России просто выбрасывается на свалки в виде миллионов непереработанных люминесцентных ламп, отравляя землю и воду.

Далее представитель BIR Joost Van Kleef рассказал о мировом рынке лома, при этом акцент был сделан на лом специальных сталей, потому что спецметаллургия имеет значительно больше перспектив для роста по сравнению с рынком углеродистых сталей. Также он отметил, что большую роль в установлении профессиональных стандартов для работы на рынке лома играют сами участники рынка. Государство может выступать исключительно наблюдателем, но не законодателем мод, потому что оно в принципе не в состоянии разбираться в технических деталях и отраслевых профессиональных секретах. Уже потом, в кулуарах форума, докладчик заявил о политических мотивах санкций в отношении России, поскольку бизнесу никакие ограничения не нужны – европейские компании видят в России надежного и сильного партнера.

Аналитик CRU International Дмитрий Попов сделал интересный доклад о состоянии международного рынка лома и возможностях для экспортёров из СНГ. После доклада завязался диалог о перспективах российских и украинских металлургов, в связи с тем, что по снижению себестоимости они вышли в мировые лидеры. Причиной послужила девальвация национальных валют. В сегодняшних условиях для экспорта это хорошо. С другой стороны, правительство говорит о регулировании экспорта, потому что потребители металлопроката один за одним жалуются на рост цен, которой они не могут выдержать. Даже Тверской вагоностроительный завод недавно остановился на 1 месяц.

Следом начался круглый стол, посвященный новому закону о ломе. Модератор попросил экспертов кратко выразить свою позицию по ряду вопросов. В дискуссии приняли участие: «АКРОН», Морозов Павел Анатольевич, генеральный директор; «ОМК-Экометалл», Красильщиков Владимир Борисович, генеральный директор; «Промтехносеть», Артюх Игорь Владимирович, председатель совета директоров; ПК «Втормет», Шаруда Александр Николаевич, председатель совета директоров; «МАГЛЮГ», Лалаян Герман Григорьевич, генеральный директор; Володькин Владимир Владимирович, президент НП НСРО «РУСЛОМ.КОМ».

1-й вопрос. Зачем что-то менять? Устраивает ли действующая система с лицензированием? Эксперты объединились в одном мнении: действующая система себя изжила. Государство не может контролировать ситуацию на местах, и в результате лицензии стали инструментом не контроля, а дополнительных поборов. В случае с Москвой вообще был введен запрет и лицензию можно получить только по решению суда. Существует проблема для «белых» компаний, которые имеют большое количество филиалов в регионах. Непредсказуема ситуация с проверками: пожарные, экологические, налоговые, а смысл всех проверок сводится к тому, чтобы разжиться за счет бизнеса.

Много трат на ненужные вещи: например, на ККМ у средней компании уходит более 300 тыс. рублей в год, а потери в масштабах страны превышают 1 млрд. рублей. Естественно, все это отражается на цене лома, а в конечном счете – на цене металлопроката. Вспомнили и государственную «программу утилизации», когда фактическая бесконтрольность утилизации привела к тому, что более 60% направленных на переработку машин оказались у «авторазборщиков».

2-й вопрос. Готово ли государство передать свои полномочия? Эксперты и члены рабочей группы РУСЛОМ.КОМ, участники встреч с Аппаратом Правительства и Минпромторгом РФ, заявили, что государство готово. Сама идея передачи контрольных функций государства рынку активно обсуждается уже более двух лет. В российском законодательстве для этого предусмотрен институт саморегулирования. Но если государство передает свои полномочия, то все это должно быть по-настоящему – участие в саморегулируемой организации должно стать обязательным. Можно посмотреть на проблему и с другой стороны: когда государство активно уходит или ушло из многих критически важных для экономики отраслей, образуется «вакуум», который должны заполнить сами участники рынка. Об этом говорит и мировой опыт. Также коснулись темы долгих поправок в Федеральный закон об отходах производства и потребления.

3-й вопрос. Кто может и должен взять на себя полномочия государства? Как это может произойти? Эксперты рассказали, что в 2012 году учреждена национальная саморегулируемая организация переработчиков лома и утилизации транспортных средств РУСЛОМ.КОМ, т.е. инструмент саморегулирования уже есть. Новый закон о ломе будет представлять из себя несколько статей, которые войдут в Федеральный закон об отходах производства и потребления. Этот закон введет обязательное саморегулирование и становит полномочия саморегулируемых организаций. Главное – не повторить ошибок, допущенных при введении саморегулирования в строительстве.

4-й вопрос. Хочется вспомнить известный детский мультфильм о козленке, который умел считать до десяти. Кого будет затрагивать закон, и как он поделит участников рынка? Давайте вместе подсчитаем. Эксперты обратили внимание, что ключевая задача закона – определить полномочия СРО: что регулирует «саморегулирование» и каким образом. Укрупненно, есть 4 вида деятельности на рынке лома: сбор, реализация, переработка, хранение. Идея нового закона состоит в том, чтобы максимально упростить, либерализовать два первых вида, потому что лома требуется все больше и больше. Но и здесь есть вопросы для обсуждения. Статус физических лиц: разрешить всем или нужно, чтобы они приобретали патент, тогда надо определить разумный размер патентных сборов. Другой вопрос: суть саморегулирования – это не только регулирование, но и страхование ответственности – СРО имеет компенсационный фонд. Какие могут быть потери или ущерб, который можно компенсировать? Очевидно, что это экологический ущерб, а значит компенсации должны быть привязаны к действующим площадкам. Тогда надо определить размер компенсационного фонда исходя из количества площадок. Этот уровень определит Федеральный закон. И здесь сразу встает другой вопрос: допуск на рынок от СРО получает организация, а как быть с площадками? Пока все склоняются к мнению, что на каждую площадку должен быть отдельный допуск СРО. Также участники обсуждения отметили, что компенсационный фонд размещается в управляющих финансовых компаниях и может быть потрачен только на возмещение ущерба.

5-й вопрос. У нас экспертами являются представители компаний, которые уже вступили или собираются вступить в НСРО «РУСЛОМ.КОМ». Прокомментируйте, почему вы это сделали. Что вы хотите сказать другим участникам рынка? Каждый из экспертов изложил свой взгляд и рассказал о своем решении вступить. В целом получилось, что все вновь повторили, что «Не хотим, чтобы было как в строительстве, когда 1000 организаций, а по сути непонятно кто и за что несет ответственность. Нам нужна единая организация, выражающая консолидированное мнение отрасли и, одновременно, являющаяся инструментом управления этой отраслью. Во всем мире давно действует принцип, что именно профессиональные объединения (гильдии, союзы, ассоциации, …) устанавливают стандарты отрасли. Приглашаем всех присоединиться! Сейчас созданы условия вступления, посильные для всех – в зависимости от размера компании. Это отнюдь не «драконовские» взносы, непосильные для многих».

Модератор форума подытожил: главное, что мы, участники НСРО «РУСЛОМ.КОМ», не держим что-либо в тайне, поэтому и новый закон сейчас обсуждаем публично. Затем делегатам форума было предложено проголосовать и выразить свое отношение: нужен нам новый закон или нет? Более 90% проголосовало за необходимость разработки и принятия нового закона о ломе.

«Дорожная карта», укрупнено, будет следующей. Точка отсчета – форум. После форума на основе собранных замечаний создается проект будущего закона, который затем исправляется и редактируется в соответствии с замечаниями делегатов форума, а потом – и с замечаниями Правительства, Минпромторга, Минфина, ФС РФ, НП «Русская сталь». Административно-организационные действия по принятию закона во всех принимающих решение коридорах власти. PR-работа по продвижению закона, разъяснению его необходимости и основных положений. Параллельно – укрепление НП НСРО «РУСЛОМ.КОМ» новыми участниками: минимум – 100 новых членов за 2015 год. Параллельно – разработка правил и стандартов и организационная работа внутри «РУСЛОМ.КОМ» для работы в условиях действия нового закона о ломе.

«Рынок лома в 1999-2030 годах» – это доклад Олега Станиславовича Рябко, вице-президента НП НСРО «РУСЛОМ.КОМ» и управляющего директора ООО «Уралметком», который представил и озвучил модератор форума. Если мы обратимся к Стратегии развития черной и цветной металлургии на 2014-2020 годы и на перспективу до 2030 года, принятую Минпромторгом РФ, то о рынке лома, кроме общих и завышенных цифр, мы ничего не увидим. И мы знаем, что если ничего не предпринимать, то ломосбор будет падать. «РУСЛОМ.КОМ» сегодня – единственная организация, которая может доносить интересы ломозаготовителей до государства. Раньше громким голосом независимых переработчиков была компания «МАИР», хорошо известная в конце 90-х - начале 2000-х. Эта компания, без преувеличения, была лидером отрасли. Становление многих участников рынка прошло в этой организации. У РУСЛОМа есть общее с МАИРом – это амбициозные цели и команда единомышленников. А главное отличие состоит в том, что «РУСЛОМ.КОМ» отстаивает интересы всего рынка, а не отдельной компании.

Мы не собираем столько, сколько можем. Ежегодный потенциальный объем металлургического сырья (амортизационного лома) оценивается в 3% от металлофонда. Как показывает мировой опыт, до 1,5% металлофонда ежегодно теряется в результате взаимодействия металла с внешней средой, что составляет около 22 млн. т в год. Эта цифра близка к объему потребления металлолома в России в настоящее время. Количество амортизационного лома, с учетом его доли в 2-3% от металлофонда, достигнет 35-45 млн. т. Однако, необходимо учесть долю собираемости лома из потенциального объема металлофонда. Практика показывает, что собираемость лома в России не превышает 70%, следовательно объем доступного амортизационного лома составит 27-32 млн.

Миссия НП НСРО «РУСЛОМ.КОМ» состоит в том, чтобы возглавить отрасль. Задать новый формат взаимоотношений потребителей и поставщиков лома для развития данного рынка. Создать условия для эффективных отношений между поставщиками и потребителями. Среди первоочередных задач – создание отрасли утилизации транспортных средств.

Структура рынка лома в России

По мнению Олега Станиславовича Рябко, важно, чтобы в НСРО «РУСЛОМ.КОМ» вступили все потребители лома, как управляющими компаниями, так и операционными, а также ломоперерабатывающими компаниями из всех субъектов федерации. Критически важно участие независимых заготовителей лома. Условия по вступлению должны быть доступны для всех и проработаны в зависимости от размера компаний. Федеральный уровень – это участники, которые желают влиять на ситуацию во всей отрасли. Региональный уровень – это компании, которым интересны их регионы присутствия. Один в поле – не воин. Никто из нас по отдельности не может ничего сделать, причем неважно какого размера компания – небольшая или крупная, как наша. В одиночку никто не будет услышан. «РУСЛОМ.КОМ» должен включать в себя как можно больше участников рынка, чтобы быть реальной силой.

Вопросы взаимодействия поставщиков и потребителей лома обсуждались в зале «Семь сестер». В это же время о регулировании экспорта лома в основном зале форума выступал бизнес-омбудсмен по экологии и природопользованию Управления Уполномоченного по защите прав предпринимателей при Президенте РФ Ильдар Алиевич Неверов. Как повлияет пошлина на экспорт лома в размере 40%? Или запрет, как предлагает Минпромторг? Были озвучены обращения участников рынка с озабоченностью о возможном запрете экспорта лома черных металлов с целью «защиты отечественных металлургических предприятий от негативных рыночных колебаний на стальную продукцию и регулирования экспорта металлопроката путем ограничения сырьевых потоков».

Ильдар Неверов рассказал, что сегодня экспорт металлолома в объеме около 3,5 млн. тонн в год не является и просто не может являться существенным фактором ценообразования на рынке лома и отходов черных металлов при общем годовом потреблении металлолома в РФ в 45 млн. тонн. В то же время, экспортеры этого сырья представляют большую группу предприятий и организаций, занятых в сфере обращения с ломом и отходами металлов, с выручкой около 900 млн. долларов США в год, современным производственным оборудованием, с десятками тысяч рабочих мест, укомплектованных квалифицированным персоналом, с успешной историей развития за последние 20 лет, со сложившейся репутацией на международной арене. Кроме того, наличие экспорта является стабилизирующим фактором как для цен на внутреннем рынке, так и для объемов заготовки лома и баланса спроса и предложения.

В результате обсуждений, делегаты форума пришли к выводу, что запрет или заградительная пошлина на экспорт лома черных металлов снизит его цену на внутреннем рынке и через это немедленно окажет резко отрицательный эффект на объемы ломосбора, поскольку при цене лома ниже определенного уровня заниматься его сбором и переработкой нерентабельно. А падение ломосбора ударит по производству стали в России, т.е. эффект будет обратным задуманному. Особенно тяжело придется новым электросталеплавильным мощностям. Скажется запрет экспорта или заградительная пошлина и на продажах российского металлопроката на мировом рынке, поскольку Российская Федерация является членом Всемирной Торговой Организации (ВТО) с определенными обязательствами по либерализации ввозных и вывозных пошлин на отдельные группы товаров. Так, ежегодно, начиная с даты вступления, вывозная пошлина на лом черных металлов уменьшалась с 15% на 2.5% и сейчас составляет 10% от таможенной стоимости. В течение двух лет по соглашению с ВТО пошлина должна быть снижена до 5%. Любые тарифные ограничения на данную товарную группу или ограничения пунктов пропуска немедленно повлекут за собой квотирование или импортные тарифы на стальную продукцию при поставках в Европу.

Уже есть прецеденты отмены введенных ФТС ограничений на экспорт лома в судебном порядке по обращению российских ломопереработчиков. Так, 2 декабря 2008 г. Федеральная таможенная служба выпустила Приказ №1514 об ограничении пунктов пропуска лома и отходов черных металлов, оставив только незначительные для целей экспорта порты, например, Магадан, Петропавловск-Камчатский. В результате последовавшей серии судебных разбирательств участники рынка получили решение Высшего арбитражного суда РФ об отмене этого приказа и компенсации причиненных убытков экспортерам.

Правительству предложили рассмотреть иные варианты по стабилизации цен на стальную продукцию в РФ, помимо ограничения экспорта лома и отходов черных металлов. НП НСРО «РУСЛОМ.КОМ» готово принять активное участие в обсуждении проблемы и поиске ее решения.

В первый день прошла интересная презентация спонсора форума. Сергей Юрьевич Бабушкин, исполнительный директор «Метсо Минералз СНГ», привел много любопытных фактов о ломопереработке и показал, как выглядела техника для нее 100 лет назад. Одновременно, он не забыл отметить, что представляет собой техника METSO текущего, уже пятого, поколения.

Георгий Владимирович Гончаров, коммерческий директор «METALRESEARCH» в первый день рассказал о влиянии курса доллара на торговлю черными металлами в РФ, а на второй день форума сконцентрировался на цветных металлах.

Швеция представила доклад о повышении дохода в цепи поставок от лома до стали. Выступил Rutger Gyllenram, глава компании «Kobolde & Partners». Делегаты обратили внимание на него, потому что всегда о чем-то размышляющий и что-то пишущий в кулуарах форума, он с радостью общался со всеми и делился своим опытом.

Президент НП «Объединение ломопереработчиков Северо-западного региона» Альберт Александрович Ищенко сделал содержательный доклад «Рынок лома и электрометаллургия» с анализом ситуации на отечественном рынке лома и прогнозом на ближайшее будущее.

Андрей Георгиевич Моисеенко от компании «Укрмет» выступил с обзором украинского рынка лома и рассказал, как текущая ситуация влияет на Россию.

Представитель «LIBERTY COMMODITIES LTD» Hadi Hami говорил о ближневосточном рынке лома и железорудного сырья. Затем к нему обратились компании, которым интересен рынок Ирана.

Динамично прошли и 15 минут экспресс-объявлений о поиске партнеров. 1 минута давалась на выступление делегатам форума по записи в первой половине дня. Здесь выступили и российские компании, такие как логистическая «НТК» или лидер ломопереработки в Краснодарском Крае – «Ферратек-Юг», и зарубежные участники из европейских и азиатских стран.

На форуме прошла церемония награждения «Лучший на рынке лома». Лидером рынка среди крупных компаний (холдингов) был признан «Вторчермет НЛМК». Лидер программы утилизации – «АКРОН». Лидер по автоперевозкам – «Северо-Западная Транспортно-Логистическая Компания». Лидер в области транзитных поставок – группа компаний Юрия Поспелова. Лидер рынка среди независимых компаний – «Орис Пром». Лидер железнодорожных перевозок лома – «ПГК». Самый надежный поставщик – «Промтехносеть». Лидер по качеству лома – ПК «Втормет». Лучшее территориальное подразделение – Московский филиал МК «ОМК Эко-Металл» (Серебряков Андрей Валентинович, директор филиала). Также были отмечены как надежные партнеры: «Металика», «Ферратек-Юг», «МЕТСО», «СГМК», «Terex», «ЛЕВЕЛ», «Профит» и ряд других компаний.

Второй день форума, и сессия «Авторециклинг» открылись вводным докладом модератора, руководителя департамента аналитики НП НСРО «РУСЛОМ.КОМ» Михаила Родионова «Итоги «программы утилизации» 2014 г. и ближайшая перспектива», посвященным анализу хода выполнения Правительственной программы обновления автопарка в сентябре-декабре 2014 года и продлению ее действия в текущем году. Так, согласно заявлениям Минпромторга, из 170 тыс. машин «по утилизации» было продано 66% новых автомобилей, по схеме трейд-ин – оставшиеся 34%. Однако, по данным объединения ломопереработчиков, до профессиональных утилизаторов дошло и было ими утилизировано лишь 42,3 тыс. вышедших из эксплуатации транспортных средств (ВЭТС), что составляет 38% от числа подлежащих утилизации и 25% от общего числа реализованных по программе автомобилей. Судьба же остальных 69,9 тыс. ВЭТС неизвестна. По словам Родионова, до 20% из них могло быть «более-менее безопасно» утилизировано, а остальные, скорее всего, пополнили вторичный рынок автомобилей и их узлов и компонентов.

Между тем, до 30% «б/у запчастей» можно отнести к критически важным для безопасности деталям и узлам (шины, детали тормозной системы и подвески, ремни и подушки безопасности, …), а общий объем этого рынка в минувшем году оценивается Аналитическим агентством АВТОСТАТ более чем в 21,1 млрд. долл. США. В итоге, по мнению докладчика, получается, что в процессе «успешного выполнения правительственной программы обновления автопарка» порядка 40% средств, выделенных на компенсации скидок автозаводам, де-факто уходит на стимулирование теневой экономики - т.н. «авторазборок», не платящих никакие официальные налоги и сборы, не соблюдающих ТК и не обеспечивающих технику безопасности и охрану труда, выбрасывающих опасные отходы вместо их утилизации и продающих изношенные «б/у запчасти», которые становятся причиной трагедий на дорогах.

В ходе последующей дискуссии генеральный директор компании «АКРОН» (член «РУСЛОМ.КОМ) поделился и другими проблемами. «АКРОНу» удалось наладить экономически оправданную транспортировку ВЭТС автовозами от дилеров LADA на свои производственные мощности, однако, конкурировать с нелегальной «утилизацией» тяжело за счет заведомо меньших издержек «черных утилизаторов» за счет «экономии на налогах». Несмотря на то, что «Акрон Метал Груп» утилизировано 6,5 тыс. машин (лидер по объемам утилизации ВЭТС), данный вид деятельности из-за высоких издержек на обеспечение безопасности технологического процесса для окружающей среды и персонала обеспечивает крайне небольшую часть прибыли и является, по сути, больше «показателем социальной ответственности бизнеса, чем бизнесом».

Заместитель директора компании «Кировчермет» (член «РУСЛОМ.КОМ) Фаиль Хайдаров оказался более оптимистичен в оценках «программы утилизации»: несмотря на почти вдвое меньший объем утилизированных ВЭТС (3,3 тыс. машин), компании помогает удачное расположение пунктов приема и перерабатывающих мощностей, а также региональные особенности автопарка и рынка рабочей силы.

В ответ на вопросы участников Форума Михаил Родионов рассказал о работе НП НСРО «РУСЛОМ.КОМ» по проблемам утилизации транспортных средств. На протяжении всего 2014 года «РУСЛОМ.КОМ» активно участвовал в целом ряде автомобильных конференций, проводимых Ассоциацией автомобильных инженеров, ОАО «Автосельхозмаш-холдинг», АА «АВТОСТАТ», с обзорными докладами о текущем положении дел с утилизацией ВЭТС, передовых практиках компаний-утилизаторов, имеющихся проблемах и предлагаемых путях их решения. В ходе этих мероприятий руководство НСРО встречалось с президентом ОАО «АВТОВАЗ» Бу Андерссоном, вице-президенту по продажам и маркетингу ОАО «АВТОВАЗ» Денису Петрунину был лично вручен запрос о включении участников «РУСЛОМ.КОМ» в перечень утилизаторов АВТОВАЗа. Много сделано и в ходе мероприятий, где НП НСРО «РУСЛОМ.КОМ» выступало организатором или соорганизатором, как, например, на конференции «Утилизация транспортных средств» 23-24 сентября 2014 года в Москве. По ее итогам удалось наладить взаимодействие с Минпромторгом в части еженедельной подачи сводных данных СРО по утилизации ВЭТС и доступа Минпромторга к базе данных VIN-номеров фактически утилизированных ТС для контроля утилизации. Достаточно посмотреть на «шлейф» публикаций в федеральной, региональной и отраслевой прессе по итогам конференции: например, журнал «Новости автобизнеса» опубликовал целый цикл развернутых статей по проблемам, связанным с авторециклингом, не только содержащий все ключевые данные из докладов, но и сопровожденный комментариями других экспертов из разных сфер бизнеса и власти.

Вместе с тем, есть и нерешенные пока вопросы. Несмотря на то, что НСРО «РУСЛОМ.КОМ» сформирован Единый реестр пунктов приема ВЭТС на утилизацию из более чем 350 промплощадок членов организации, а в созданную Единую базу данных Актов об утилизации ВЭТС вносят данные еще около 400 приемных пунктов кандидатов в члены Национальной СРО, успешно прошедших инспекционные проверки комиссии СРО, пока Минпромторг лишь в рекомендательном порядке предложил автопроизводителям, дилерам и утилизаторам пользоваться этим удобным инструментом подготовки и оформления Актов об утилизации и учета и контроля утилизации ВЭТС. Некоторые крупнейшие автопроизводители вообще игнорируют официальные предложения включить участников «РУСЛОМ.КОМ» в собственные перечни «рекомендованных дилерам утилизаторов», никак не комментируя наличие таких перечней и принципы включения в них утилизаторов. Получается, что основные бенефециары программы обновления парка не горят желанием наладить строгий учет и контроль утилизации ВЭТС по их VIN-номерам, что позволило бы экономить бюджетные средства на выплате субсидий за автомобили, проданные со скидкой за сданные ВЭТС, фактическая безопасная утилизация которых не подтверждается записью в базе данных профессионального сообщества утилизаторов. Отсутствует нормативно установленный регламент взаимодействия участников (автопроизводителей, утилизаторов и т.д.) государственной программы утилизации и обновления парка колесных транспортных средств в России, не внесены необходимые изменения в нормативно-правовые акты Российской Федерации. Соответствующее обращение с предложением установить и нормативно закрепить учет и контроль утилизации ВЭТС направлено Директору Департамента транспортного и специального машиностроения Минпромторга России Александру Морозову.

В ответ на реплики участников конференции с предложениями по теории построения системы авторециклинга генеральный директор компании «ПРОФИТ» (член «РУСЛОМ.КОМ) Андрей Антонов пояснил, что недостатка в теоретических изысканиях на данную тему нет. Имеются весьма разнообразные и хорошо зарекомендовавшие себя в разных странах практики авторециклинга, имеющие в своей основе, по сути, две основные модели его организации «полная утилизация» (например, в пресс-ножницах или шредерах) или «разборка на запчасти» (исключающая, разумеется, попадание на вторичный рынок компонентов, повторное использование которых запрещено - тормозные трубки, блоки подушек безопасности, ремни безопасности и т.д.). Более того, готова достаточно детальная концепция построения системы (в отличие от имеющихся пока ее компонентов) авторециклинга на региональном и федеральном уровнях. В России проблема сейчас не в том, что мы не знаем как и что хотим построить. Проблема в том, что мы не знаем, где взять деньги на недостающие компоненты системы (переработку стекол и пластиков, например) и как законодательно и нормативно обеспечить функционирование такой системы, сняв проблему недобросовестной конкуренции со стороны «черных утилизаторов». Безусловно, тут могли бы помочь собранные с автопроизводителей и импортеров сотни миллиардов рублей утилизационных сборов, если хотя бы их часть использовалась по назначению - на утилизацию автомобилей и создание ситемы их утилизации. Но про эти деньги почему-то никто не вспоминает.

По итогам дискуссии было подготовлено нижеприведенное письмо в Минпромторг:

Директору Департамента транспортного

и специального машиностроения

Министерства промышленности и торговли Российской Федерации

А. Н. Морозову

Уважаемый Александр Николаевич!

На повестке дня в России стоит создание новой отрасли утилизации транспортных средств, поэтому предлагаем функционально передать все вопросы авторециклинга под управление и контроль Департамента транспортного и специального машиностроения Минпромторга РФ. Во всех развитых странах мира утилизация транспортных средств является ключевым элементом автопрома, что отражено в стратегиях устойчивого роста мировых автоконцернов: Ford, BMW, Toyota, Honda, Hundai, Reno, и др. Связано это с тем, что автопроизводители включая утилизацию в жизненный цикл автомобиля, показывают потребителям свою ответственность за качество материалов, из которых создан автомобиль.

Вопрос совершенствования законодательства, нормативной правовой базы в области автомобилестроения и создания системы утилизации автотранспортных средств назван одной из основополагающих задач государственной Стратегии развития автомобильной промышленности Российской Федерации на период до 2020 г., утвержденной Приказом Минпромторга России от 23 апреля 2010 г. № 319.

Некоммерческое партнерство переработчиков лома «РУСЛОМ.КОМ» выражает озабоченность тем фактом, что начавшийся процесс формирования современной эффективной системы утилизации автотранспортных средств тормозится отсутствием правовой схемы контроля процесса авторециклинга, его экологической безопасности, глубины, качества переработки полученного вторичного сырья и его возвращением в экономику страны.

В настоящее время в связи с отсутствием регламента системы сбора и утилизации вышедших из эксплуатации автотранспортных средств, судьба большой доли автомобилей, сданных на утилизацию, неизвестна. Количество основного вторичного сырья – металлолома, полученного в процессе авторециклинга, также не контролируется. Ежегодно в Российской Федерации выбывает из эксплуатации и требует утилизации 0,9 - 1,5 млн. единиц транспортных средств (3,0-3,9% всего парка). Большая часть таких автомобилей поступает в компании, не имеющие лицензии на сбор и переработку черных и цветных металлов, не обладающие необходимыми производственными мощностями и подготовленным персоналом для надлежащей переработки старой техники. Зачастую весь процесс сводится к разбору автомобиля на запчасти. При такой «утилизации» узлы и агрегаты возвращаются на вторичный рынок запасных частей, что перечеркивает весь смысл проводимой правительством РФ программы по утилизации «автохлама».

Правильная организация процесса утилизации позволит увеличить объем сдаваемых на утилизацию автомобилей, станут экономически эффективными переработка вторичного металлургического сырья, вторичного пластика, и многих других материалов, применяемых в автомобилях. Произойдет стимулирование спроса и производства новых автомобилей и новых запасных частей на территории Российской Федерации. Будет обеспечено экологически безопасное обращение с отходами.

По результатам проведенной отраслевой конференции «Утилизация транспортных средств в России 2014», прошедшей в Москве 23-24 сентября 2014 г., членами НП НСРО «РУСЛОМ.КОМ», представителями региональных органов власти, компаний автопроизводителей и их дилеров, металлургических предприятий и предприятий, занимающихся утилизацией транспортных средств было принято решение о формировании Реестра пунктов приема вышедших из эксплуатации транспортных средств (далее по тексту - РППУ ВЭТС) на утилизацию, а также создание Единого реестра утилизированных ВЭТС на основе разработанного Партнерством программного продукта.

Пункты утилизации, которые включены в РППУ ВЭТС, обладают достаточными мощностями и готовы в полной мере обеспечить реализацию Программы в части утилизации ВЭТС.

Утилизаторы, включенные в РППУ ВЭТС, под эгидой НП НСРО «РУСЛОМ.КОМ»:

создали единый реестр легальных пунктов приема транспортных средств на утилизацию;

ведут мониторинг утилизированных транспортных средств, с внесением в единую базу данных всех данных утилизированного ВЭТС;

создали систему оформления и мониторинга актов об утилизации, которая позволяет делать каждой компании-утилизатору многоуровневый доступ, организовывать необходимое количество рабочих мест для сотрудников, занятых утилизацией автомобилей;

разработали специальные программные блоки, позволяющие экспортировать данные в БД из 1С, есть возможность программного создания актов для пунктов приема ВЭТС на утилизацию, не имеющих постоянного устойчивого подключения к Интернет.

Таким образом, созданы все условия, чтобы за автомобили, которые не были надлежащим образом утилизированы, государство не выплачивало компенсации. Такой порядок выгоден и автопроизводителям: нелегальный рынок запчастей ударяет по ним самим.

Между тем, обращаю Ваше внимание, что до настоящего времени отсутствует нормативно установленный Регламент взаимодействия участников (автопроизводителей, утилизаторов и т.д.) государственной программы утилизации и обновления парка колесных транспортных средств в России, не внесены необходимые изменения в нормативно-правовые акты Российской Федерации. В результате до сих пор не созданы предпосылки для формирования цивилизованного рынка утилизации автотранспортных средств, со стороны Минпромторга, как генератора программы утилизации, отсутствует координация этого процесса.

Просим Вас возобновить работу по созданию нормативной базы, как основы цивилизованного, прозрачного и управляемого процесса утилизации ВЭТС. Со своей стороны готовы оказать содействие в решении данного вопроса в рамках компетенции нашей общественной организации.

Семинар для владельцев, директоров, финансовых руководителей и главных бухгалтеров ломоперерабатывающих компаний «Дамоклов меч» открыл заместитель директора НП «МеталлАльянс» Сергей Кравченко обзором имеющихся в отрасли проблем взаимодействия с контролирующими органами, работы с физлицами и использования ККМ, нюансов лицензирования отдельных видов деятельности и т.п.

Следующим выступал Юрий Костин, генеральный директор компании «Меркурий Урал», представитель НП НСРО «РУСЛОМ.КОМ» в Удмуртской республике, рассказавший о системе обучения персонала приемных площадок в соответствии с требованиями лицензирующих органов.

Затем начался круглый стол с вопросами зала и ответами экспертов со сцены. Генеральный директор компании «Дельфи» Наталья Беляева вновь пояснила ряд ставших уже, пожалуй, традиционными вопросов:

Да, использование контрольно-кассовых машин при расчетах с физлицами обязательно (единственная законная альтернатива - безналичный перевод на банковскую карту (счет) физлица, но никак не «бланки строгой отчетности»).

Нет, отдельная лицензия в каждом регионе не нужна, лицензиат имеет право вести свою деятельность на всей территории РФ, однако, требования к нему в разных субъектах федерации могут отличаться.

Да, вы обязаны проявлять «должную осмотрительность» в выборе контрагентов и на практике даже закрытие фирмы-контрагента из-за смерти единственного ее учредителя и директора не освободит вас от претензий налоговой.

Нет, вы не являетесь налоговым агентом для физлиц, сдающих вам металлолом, поэтому их расчеты по НДФЛ - это их, а не ваша головная боль.

Были и более оригинальные вопросы.

- Существует ли лимит выплат денег за сданный лом «на один паспорт»?

- Нет, такого лимита нет, но надо понимать, что если ломосдатчик окажется «слишком крупным», но не уплачивающим НДФЛ, то вопросы могут появиться и к вам.

- Что делать, если машину с ломом останавливают сотрудники ГИБДД и взвешивают на непонятных передвижных весах и заставляют водителя подписывать протокол о перевесе в 500 кг?

- Раздать водителям решение суда о незаконности таких взвешиваний. Взвешивать можно только на стационарных постах.

- Что делать, если налоговая интересуется у ломосдатчика, сдавал ли он лом, а он утверждает, что ничего не сдавал, подпись поддельная и т.п., чтобы не платить НДФЛ или «с испугу»?

- Доказывать в суде, но экспертизы и судебные издержки - за ваш счет, а там - как докажете. Решайте сами.

В своем ответе на вопрос модератора дискуссии «А как конкурировать с «черными утилизаторами»?» представитель ДЭБ МВД РФ рекомендовал в случае выявления фактов нелегальной «утилизации» ВЭТС, незаконной продажи их частей на вторичном рынке и т.п. обращаться сразу и напрямую в Министерство внутренних дел. «Только МВД!», - заявил он.

Резюмируя, можно отметить, что несмотря на профессионализм, осведомленность и наличие богатого опыта у отвечавших на вопросы зала экспертов, многие спрашивавшие остались не удовлетворены ответами. Но не тем, что они их не получили, а тем, что в реальности их бизнес слабо защищен как от недобросовестных конкурентов, так и от контролирующих органов. Бремя доказательства собственной добросовестности, осмотрительности, невиновности в случае претензий ИФНС, Росприроднадзора, пожарных и других ложится на предпринимателя, руководителя компании, главного бухгалтера, что, фактически, идет в разрез с декларируемой законодательством презумпцией невиновности.

В свою очередь, такое положение вещей провоцирует предпринимателей и должностных лиц на попытки обхитрить, недоплатить, незадекларировать, выбрать пусть сомнительных, но более выгодных контрагентов: «все равно ведь придут, найдут к чему докопаться и оштрафуют» - так вынужденно рассуждают по своему опыту, конечно, не все, но многие. Единственный путь исправить ситуацию - налаживать диалог с властью, например, в формате СРО, и постепенно устранять все эти «узкие места».

И, традиционно, параллельно официальной деловой программе в конференц-зале проходила и программа встреч и деловых переговоров в специально арендованном Оргкомитетом зале «Семь сестер». И если первая программа собрала более 400 делегатов, то вторая – еще около 270 компаний, специально приехавших на переговоры.

Вьетнамские импортеры металлопродукции недовольны решением Правительства Вьетнама об изменениях в гармонизированной системе кодов для стальной заготовки, что привело к увеличению налогов с 5 до 9 %. Вместо кода 7207.19.00 таможенные органы применяют код 7207.11.00 для нелегированной стали с содержанием углерода менее 0,25 %. По слова импортеров, на стальную заготовку приходится 90 % суммарных издержек производства. Соответственно повышение пошлины скажется на производителях. В таможне пояснили, что такой тариф будет применять во всех странах АСЕАН. В 2014 г. Вьетнам импортировал 324 тыс. т стальной заготовки, почти 90 % - из Китая. В рамках соглашения о ЗСТ АСЕАН с Китаем применялась ставка 5 %. При ставке 9 % налоговые сборы увеличатся более чем на 100 млрд. донгов (ок. 4,7 млн. долл.).

Vietnam News, 10.02.2015

Украинские металлурги опустились на 12 место в мировом рейтинге

Украинские металлурги в январе 2015 года сократили производство стали по сравнению с январем 2014 года на 25,2% — до 1,9 млн тонн, опустившись на 12-е место в списке мировых производителей этой продукции, сообщила Всемирная ассоциация производителей стали (World Steel Association).

Китай произвел 65,5 млн. тонн, что ниже на 4,7 процента по сравнению с производством 68,727 млн тонн в январе 2014 года.

По данным рейтинга, в январе 2015 года мировая выплавка стали сократилась по сравнению с аналогичным периодом прошлого года на 2,9%, до 133,102 млн т.

Напомним, украинские металлурги по итогам 2014 года сократили производство стали на 17,1% по сравнению с 2013 годом — до 27,170 млн тонн, сохранив при этом десятое место в списке мировых производителей этой продукции.

Таким образом, Украина заняла 12 место в рейтинге мировых производителей стали.

4. Индия — 7 млн 070 тыс. т (+0,3%). Япония сообщила о снижении объема выпуска нерафинированной стали в январе этого года на 4 процента до 9,023 млн. тонн по сравнению с 9,397 млн. тонн в январе 2014 года.

Бразилия выпустила 3 млн тонн необработанной стали, что на 7,7 процента больше прошлогоднего показателя.

Производство чугуна в США увеличилось на 2 процента к АППГ — до 2,48 млн тонн.

Поставки алюминия из КНР в 2014 году составили 4,3 млн. т, что превышает объем производства этого металла ОК «Русал»

Экспорт первичного алюминия и алюминиевого проката из КНР в декабре минувшего года подскочил на 38% по сравнению с ноябрем до рекордных 540 тыс. т, согласно предварительным данным китайской таможни. Всего в 2014 году Китай экспортировал более 4,3 млн. т первичного алюминия и алюминиевой продукции, что на 19% больше, чем в 2013 году.

«Учитывая высокую маржу на европейском, американском и японском рынках, спрос на китайский алюминий должен быть устойчив», - считает один из российских алюминиевых трейдеров.

Напомним, что российская ОК «Русал» в 2014 году снизила производство алюминия на 7% до 3,6 млн. т. По сообщению компании, сокращение объема производства на 256 тыс. т произошло в результате реализации программы приостановки неэффективных мощностей, в ходе которой было остановлено производство алюминия на Новокузнецком (первая серия, НкАЗ), Богословском (БАЗ), Уральском (УАЗ), Волгоградском (ВгАЗ), Волховском (ВАЗ) алюминиевых заводах, а также заводе ALSCON в Нигерии и частично на Надвоицком заводе (НАЗ).

Средняя цена реализации алюминия «Русалом» в 2014 году составила 2219 $/т, что на 3% выше чем в 2013 году. При этом в 4 квартале цена реализации увеличилась на 5% относительно 3 квартала, до 2425 $/т.

Доля продукции с добавленной стоимостью в общем объеме выпуска алюминия «Русалом» достигла в 2014 году 45% по сравнению с 42% годом ранее.

/Михаил Родионов, Rusmet.ru/

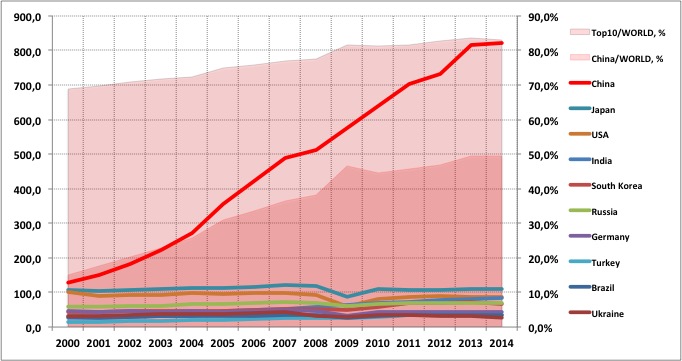

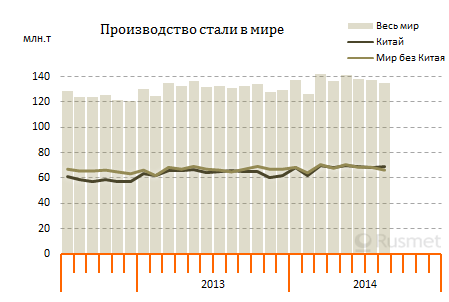

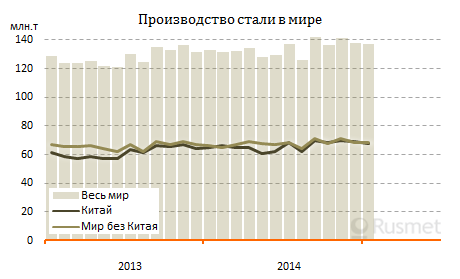

Половину стали в мире производит сегодня Китай, но огромный потенциал роста есть и у Индии

Последние данные WorldSteel свидетельствуют, практически, об удвоении выплавки стали в мире за последние 15 лет. Так, в 2000 году мировое ее производство составило 850,2 млн. тонн, тогда как в 2014-м оно перевалило за 1,6 млрд. тонн. Давайте посмотрим на Top-10 стран - производителей стали по итогам 2014 года и попытаемся понять, что вызвало такой рост производства и потребления черных металлов в мире и чего стоит ожидать в следующие 5-10-15 лет.

Если мы посмотрим вокруг себя, то поймем, что вокруг нас за последние 15 лет если и стало больше стали, то уж никак не вдвое. Может быть, это только в России за этот период промышленность и строительство не преуспели настолько, чтобы удвоить потребление черных металлов? Может быть, например, в США или Европе картина принципиально иная? А может быть Япония или Южная Корея построили какие-то стальные чудеса света, обеспечив огромный рост потребления сталей? Да, есть разные оригинальные проекты с широким использованием металлопроката, да, стало больше автомобилей и поездов, бытовой техники, но опять явно не вдвое.

Ничего не поделаешь, придется визуализировать хотя бы основную часть данных WorldSteel за эти годы: например, производство стали в десятке крупнейших стран-производителей и смотреть, кто же стал «локомотивом роста».

Так, из первой диаграммы мы сразу видим, что основная причина почти двукратного роста выплавки стали - это Китай. «Ну, он же - «мировая фабрика», ясное дело!» Так-то оно так, но скажите, куда и кому он продал столько стали и изделий из нее? И окажется, что несмотря на огромный по мировым меркам экспорт, внутреннее потребление стали в КНР еще более впечатляюще. При том, что производство в остальных странах Top-10 если и не сильно увеличилось, то почти и не упало, производство в Китае выросло в 6,4 раза (!): с 128,5 млн. т до 822,7 млн. т. И если в 2000 году Китай производил 15% мировой стали, то в 2006-м - уже более трети, а в 2014-2015 годах - почти половину!

Ничего удивительного тут нет: если население Земли оценивается сегодня в 7 млрд. человек, то по официальным данным КНР, еще в 2013 году ее население достигло почти 1,4 млрд. человек. А учитывая, что официальная статистика может быть сильно занижена из-за былой политики «одна семья - один ребенок», то скорее всего, население КНР сегодня никак не менее 1,5-1,7 млрд. человек, а возможно, и более. Т.о. на Земле каждый пятый - каждый четвертый - китаец. И вся эта огромная по населению и территории страна быстро развивается: из деревни люди переезжают в город, строятся дома, дороги и хайвэи, скоростные и обычные железные дороги, аэропорты, заводы, фабрики, склады, школы, больницы, люди покупают автомобили, … - естественно, для всего этого требуется сталь.

Вот так КНР и оставила всех, включая крупнейшие страны-производители стали, далеко позади, обеспечив половину мирового производства. Отдельно заметим, что никакие «кризисы» китайского роста производства практически не коснулись: наблюдалось лишь некоторое замедление темпов роста. Вот что значит «развивающийся рынок»!

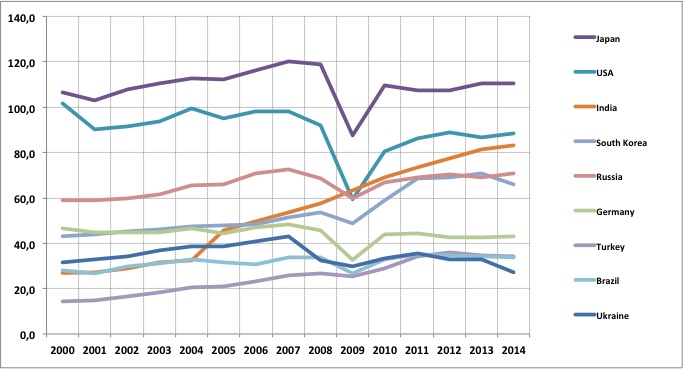

На второй диаграмме, уже без данных по КНР, представляется возможность подробнее рассмотреть, что же происходит там, «внизу» первой диаграммы. Здесь хорошо видно, что в индустриально развитых странах если и наблюдался рост производства по итогам 15 лет, то крайне небольшой. А в Германии, например, выплавка стали даже снизилась.

Сильнее всего в 2009 году лихорадило металлургию наиболее технологически развитых стран с наибольшими объемами производства, прежде всего - США и Японию. В меньшей степени этот кризис коснулся Германии, России, Южной Кореи, Бразилии и почти не ощущался в Турции. Спад производства в Украине усугубился политическими кризисами и нынешней, фактически, гражданской войной.

Вместе с тем, по итогам 15-летнего периода, производство стали заметно возросло в таких странах, как Турция, Южная Корея, Россия.

Есть и тут страна, обладающая огромным потенциалом роста производства и потребления - это Индия с низким пока уровнем жизни основной части населения, оцениваемого сегодня немногим меньше китайского - в 1,3 млрд. человек. Как и на Китай, на Индию кризисы никак не подействовали в плане объемов производства стали. Более того, глядя на динамику, можно предположить, что не более чем через 5-7 лет Индия станет вторым после КНР мировым «металлургическим комбинатом». Единственное, что сильно сдерживает рост промышленности - это традиционный уклад жизни и нежелание властей быстро и радикально его менять. В результате, зачастую, рудники, шахты и металлургические заводы оказываются непостроенными только из-за того, что местные крестьяне сопротивлялись таким стройкам.

И если в какой-то момент «критическая масса» индийцев захочет жить по-новому, мир получит взрывной рост горно-металлургического комплекса в этой стране.

P.S. Между прочим, кто-то из коллег рассказывал, как видел в Индии примитивный прокатный стан, приводимый в движение осликами, а заготовку через него протягивал такой же ослик. Представляете, сколько металла потребуется на модернизацию таких «цехов»!

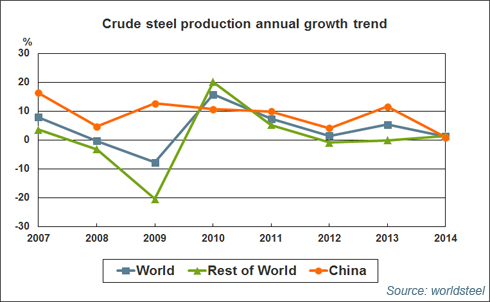

Вчера всемирная ассоциация производителей стали Worldsteel объявила предварительные итоги 2014 года. По данным организации, выплавка стали в мире в 2014 году достигла 1,662 млрд. т (здесь и далее - метрические тонны), что на 1,2% больше, чем в 2013 году. Ближний Восток - регион, где производится меньше всего стали, продемонстрировал самый динамичный рост производства - 7,9%. Производство стали в ЕС (28 стран), Северной Америке и Азии выросло незначительно, тогда как в СНГ и Южной Америке - сократилось.

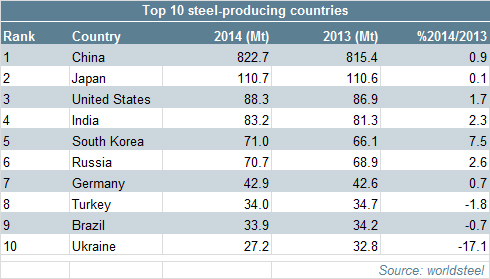

Годовая выплавка стали в Азии в 2014 году составила 1132,3 млн. т (+1.4% к 2013 году). В Китае было произведено 822,7 млн. т (+0,9% к 2013 году), а доля КНР в мировом производстве снизилась с 49,7% в 2013 до 49,5% в 2014 году. В Японии в минувшем году выплавлено 110,7 млн. т стали (+0.1% к уровню 2013 года). Южная Корея произвела 71,0 млн. т (+7,5% к 2013).

Евросоюз зафиксировал рост производства на 1.7% относительно 2013 года, выплавив 169,2 млн. т стали. Германия произвела 42,9 млн. т стали (+0,7% к 2013); Италия - 23,7 млн. т (-1,4% к 2013); Франция - 16,1 млн. т (+2,9%); Испания - 14,2 млн. т (-0,6% к 2013).

В Северной Америке производство стали в 2014 году составило 121,2 млн. т, что на 2,0% больше, чем в 2013-м. Из них в США произведено 88,3 млн. т (+1,7% к 2013 году).

СНГ в 2014 году продемонстрировал сокращение выплавки стали на 2,8%, производство составило 105,3 млн. т. При этом в РФ было произведено 70,7 млн. т стали, что на 2,6% больше чем в 2013-м, а в Украине - 27,2 млн. т, что на 17,1% меньше чем в 2013-м.

Годовое производство стали в Южной Америке сократилось относительно 2013 года на 1,4% до 45,2 млн. т. В Бразилии в 2014 году было произведено 33,9 млн. т стали, что на 0,7% меньше чем в 2013-м.

В декабре 2014 года мировая выплавка стали (65 стран, подающих статданные в World Steel Association (worldsteel)) составила 133,7 млн. т (+0.1% к декабрю 2013-го). Средняя загрузка сталеплавильных мощностей по тем же 65 странам составила в декабре 2014 года 72,7% (-2,4% относительно декабря 2013 года). Среднегодовая загрузка мощностей составила в 2014 году 76,7% в сравнении с 78,4% в 2013 году.

The World Steel Association (Worldsteel) является одной из крупнейших и наиболее динамичной из мировых отраслевых ассоциаций и союзов. Worldsteel представляет около 170 производителей стали, включая 9 из 10 крупнейших сталелитейных компаний, национальные и региональные отраслевые ассоциации и исследовательские институты. Члены Worldsteel производят порядка 85% всего мирового производства стали.

.jpg)

2014-й год был нелегким. Никто год назад не предполагал в самом страшном сне то, что произошло: война на Украине, антироссийские санкции и такое быстрое падение рубля. Что будет дальше - в 2015?

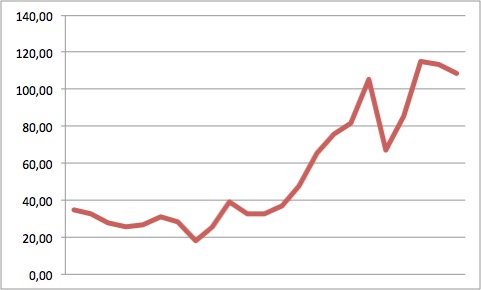

Российские банкиры в частных разговорах говорят «новый год наступил, сейчас поймем в какой стране живем и дальше будем выстраивать стратегию». Они понимают, что рынок «полихорадит», часть банков уйдет. Коммерческие кредиты сегодня выдаются под 30-40% годовых, если заявлено ниже, то такие кредиты декларируются только для прессы. Изменится ситуация с госфинансированием. Во-первых, не будет столько денег, сколько раньше. Во-вторых, госконтракты исполняться будут, а оплата будет приходить через 2-3 месяца, вместо одного. Поэтому большие проблемы будут у финансово-неустойчивых компаний. Ожидается дальнейший рост курса доллара до 67-70 рублей с последующим снижением во второй половине года. Данная оценка совпадает с расчетами Русмет, опубликованными 10 декабря 2014 года в статье «Прогноз курса доллара на фоне пикирующей экономики». Курс доллара на панических страхах поднимется выше 65 рублей. Но это будет временно, потому что в ближайшие месяцы равновесное значение составляет 57 рублей. С тех пор принципиально нового не изменилось, за исключением одного - стало заметно, что к игре подключился Джордж Сорос.

Это тот самый миллиардер, который заработал свое состояние на раскачивании национальных валютных рынков. Сорос прославился тем, что обрушил в 1992 британскую валюту. Учетная ставка в Великобритании тогда была повышена с 10 до 12, а затем и до 15%, но это не смогло остановить падение. Девальвация фунта обернулась девальвацией валют других европейских стран и на пять лет отложила введение единой евровалюты. Из-за действий Сороса в девяностые годы потерпели крах национальные валюты «азиатских тигров». Были наненсены удары по Японии, Индонезии, Корее, Тайваню, Малайзии, Таиланду и Гонконгу. В августе 1998 года в газете «Файнэншл таймс» появилась статья Сороса с признанием необходимости девальвации рубля. Дефолт в России последовал мгновенно.

15 декабря 2014 Центробанк России пошел путем Великобритании, подняв ставку до 17%. Падение не остановилось, как и 12 лет назад. На следующий день валютные колебания побили все рекорды: курсы Доллара и Евро росли в пределах 30-40% от уровня 15 декабря. Так же, как и 12 лет назад, ситуация в России ударяет по соседям - странам ЕС в-первую очередь. Потому что много оборудования в лизинге, платить по новым курсам клиенты не могут, да и инвестпроекты, завязанные на европейское оборудование стали сворачиваться один за другим. На этом фоне Китай объявил о снижении цен на свое оборудование в рублях, на потребительском рынке это отразилось в снижении рублевых цен на китайские автомобили Китайская компания в конце декабря Great Wall объявила о понижении стоимости своих автомобилей в России на 30 - 120 тысяч рублей в зависимости от модели и комплектации.

Финансовую систему России в декабре 2014 окончательно не добили, она еще жива. Поэтому последующие события стали ожидаемыми. Джордж Сорос заговорил о дефолте в России в 2015 году. В статье для февральского выпуска журнала New York Review of Books он утверждает, что санкции в совокупности с падением цен на нефть нанесли гораздо больший ущерб России, чем тот, который ожидали США и Европа. Россия, по его мнению, испытывает финансовый кризис, аналогичный 1998 году. "Будет неудивительно, если этот кризис приведет к дефолту в России", - пишет Сорос.

Одновременно международное рейтинговое агентство Fitch снизило суверенный рейтинг России, поместив его на последнюю ступень перед "мусорным" уровнем. Агентство Standard&Poor's сохранило суверенный рейтинг России, но с негативным прогнозом. Рейтинг агентства Moody's - прогноз негативный. Одновременно агентство Bloomberg сообщило, что Россия стала пятой в списке стран с высокой вероятностью дефолта, обогнав ряд стран со спекулятивным рейтингом, в том числе Ливан, Египет и Португалию. Чтобы лодка сильнее раскачивалась на искусственных волнах кризиса, нужно активно помогать, вбрасывая «нужные данные» в СМИ или дестабилизируя всеми доступными средствами обстановку. В упомянутом выше журнале New York Review of Books Сорос утверждает что Европа должна обеспечить новый финансовый пакет помощи Украине в объеме более $50 млрд. В Европейском Союзе приняли во внимание предложение американского финансиста. «Мы приняли во внимание идею господина Сороса. Как вы знаете, Еврокомиссия осуществляет беспрецедентную поддержку Украине, и мы будем продолжать работу с украинским руководством и нашими международными партнерами ради преодоления кризиса в Украине, а также будем оказывать всю возможную помощь»,– заявил представитель руководящего учреждения ЕС.

О роли СМИ. В 2014 году стали выходить на свет процессы и явления, которые раньше были неявными. Еще вчера была уверенность в том, что хотя бы отдельные средства массовой информации могут быть независимыми. Сегодня стало очевидным, что все журналисты в мире вовлечены в информационную войну. На войне все средства хороши. Поэтому озвученные новости являются пропагандой, или выражением интересов определенных лиц. Не важно какая специализация у журналиста. Экономисты говорят разрешенные цифры, а политические обозреватели проводят дискуссии в четких дозволенных границах. Цель - создать фальшивое представление о реальности у простых людей и у людей, принимающих решения. Тогда такие манипуляторы, как Сорос, могут зарабатывать. Хотя правильнее говорить не о заработке, а о похищении денег, ведь любые экономические катаклизмы ведут к тому, что одни банкротятся и стреляются, а другие, забирая эти деньги, строят из себя великих финансистов. Знаменитый фонд Сороса Quantum (Quantum Group of Funds) на спекулятивных операциях с ценными бумагами в первые десять лет его существования имел доходность 3365% в год. Справедливости ради стоит сказать, что сами журналисты обычно не замечают, что их используют невидимые им игроки. Только не в качестве пешек. А в качестве суфлеров, подсказывающих противнику какие делать ходы.

В советское время Сталин определил курс доллара, исходя из себестоимости электроэнергии. Это разумно - оценивать курс не на основе панических страхов, создаваемых манипуляторами, а исходя их оценок реальных возможностей каждой страны: природных ресурсов, производственной базы, кадрового потенциала. Справедливый курс доллара лежит в пределах 7-15 рублей. Остальное - это спекулятивные волны, которые сегодня вот-вот могут стать финансовым цунами, поднимая курс выше 65 рублей и более. Высота волн зависит от фантазии манипуляторов. Их присвоение денег в России будет колоссальным, если их продолжат слушать власти, если их будем слушать все мы.

Для избежания дефолта России срочно требуется обнуление ставки рефинансрования. Срочно требуется, чтобы власть взяла на себя решение проблемы долгов населения. Это будет несоразмерно более низкая цена, по сравнению с тем, что государству придется заплатить в ближайшем будущем, спасая падающие банки и предоставляя помощь крупным предприятиям и моногородам для выживания.

Что думают о Соросе на Украине нетрудно догадаться. Его боготворят. «По сравнению с миллиардером Джорджем Соросом, который в своей статье призвал Запад усилить поддержку Украины, президент Барак Обама является «политическим карликом», заявил недавно в Facebook советник главы МВД Украины Антон Геращенко. «Я не часто перепощиваю чужие публикации, но эта публикация того стоит. Джордж Сорос в свои 84 года видит дальше многих молодых политиков Европы и США» (орфография и пунктуация сохранены, деловая газета ВЗГЛЯД, 9 января 2015).

То, что Сорос видит дальше и всегда выиграет - нет сомнений. Давайте, и мы будем это видеть. Это призыв к России и Украине. Нельзя построить счастье на несчастье других.

Отмена экспортных квот на торговлю редкоземельными металлами, на которую решается правительство КНР, происходит слишком поздно, потому что китайская монополия в этой области уже нарушена, пишет швейцарская Neue Zürcher Zeitung.

Редкоземельные металлы, названные так потому, что относительно редко встречаются в земной коре, — группа из 17 элементов, включающая лантан, скандий, иттрий, а также лантаноиды. Они применяются в смартфонах, чипах, электродвигателях, в космической отрасли, в высокоточном оружии. Почти 10 лет Китай владел фактической монополией на это важное стратегическое сырье, однако коммунистическое руководство страны не опасается злоупотреблять контролем над экономикой в политических целях, сообщает издание.

В частности, отрасль высоких технологий в Японии понесла в последнее время значительные убытки, потому что Китай ввел ограничения на поставки этой стране редкоземельных металлов из-за территориальных споров в Восточно-Китайском море. Теперь Китай решил отказаться от экспортных квот на этот вид сырья. Министерство коммерции КНР объявило в понедельник, что ограничения на экспорт редкоземельных элементов будут отменены.

Причиной такого решения, возможно, стали требования ВТО, в которую Китай вступил прошлой весной и согласно нормам которой ограничений на экспорт в правилах свободной международной торговли быть не должно. Однако еще одной причиной могло стать то, что монополия Китая на торговлю редкоземельными металлами начала рушиться, пишет газета.

То, что 95% мировой торговли редкоземельными элементами долгое время находилось в руках Китая, обусловлено многими, в том числе историческими, причинами. Дело в том, что их добыча связана с сильным загрязнением окружающей среды токсичными отходами, на что КНР, в отличие от других промышленно развитых стран, не слишком обращала внимание и предлагала остальному миру редкоземельные металлы по вполне конкурентным ценам.

В 2010 году Китай осознал силу своей монополии и стал повышать цены, особенно для стран с большой долей высоких технологий, таких как Япония, Южная Корея, США и Германия. Снижая объемы экспорта более чем на 40%, он поднял цены на некоторые редкоземельные металлы на порядок. Официально китайское руководство обосновало эти шаги как защиту окружающей среды и своих природных ресурсов. ВТО, однако, расценила это как нарушение международных законов о конкуренции.

Тем не менее о возвращении китайской монополии на редкоземельные минералы не может быть и речи, пишет издание. В последние годы их добыча возобновилась в старой калифорнийской шахте в США, в Малайзии, в Австралии и в других странах. Создаются и новые производственные мощности. Глобальная доля Китая в производстве редкоземельных металлов снизилась с 95% до 85% и продолжает уменьшаться.

Кроме того, в некоторых странах, особенно в Японии, высокотехнологичные компании или нашли альтернативу этому сырью, или научились использовать металлы, извлекаемые из старых электроприборов, подлежащих утилизации, сообщает Neue Zürcher Zeitung.

Денис Мантуров: дело не только в курсе доллара и рубля – мы еще и патриоты.

Российская промышленность должна не просто замещать импортные товары, а работать на опережение, создать продукты, которые встанут в один ряд с лидерами мирового рынка, говорит министр промышленности Денис Мантуров. О новых разработках, патриотизме российских сотрудников западных компаний и о том, как можно обойти санкции, он рассказал в интервью ТАСС на борту самолета Sukhoi Superjet в административно-деловой модификации, которую российская делегация продемонстрировала потенциальным клиентам в Индии и Бахрейне.

– Как вы оцениваете результаты усилий по импортозамещению, которые предпринимались в последние месяцы?

– Программы по импортозамещению реализуются не в последние месяцы, просто сейчас они попали в информационное поле в силу известных событий. Но если вы обратите внимание на продукты, образцы промышленной продукции, которые сейчас выводятся на рынок, что является элементом импортозамещения, то увидите, что это просто невозможно сделать за несколько месяцев. Государственные программы, которые реализуются в течение двух с половиной лет, нацелены в первую очередь на создание локального продукта, что также является импортозамещением.

Но мы занимаемся не просто замещением импорта, мы стараемся создавать продукт с элементами опережения, поскольку просто догонять – это не самоцель. А создавать продукты, которые были бы конкурентны по своим характеристикам, лучше по отношению к зарубежным коллегам. Вот тогда мы достигаем цели. Поскольку если мы сегодня будем создавать продукцию, которая станет прямым аналогом поставляемой сегодня по импорту в Россию, то это, конечно, хорошо, но это лишь промежуточное, временное решение. Наша цель не догонять и не только идти в ногу, но и продвигаться вперед.

– Можете назвать какие-то примеры продуктов, которые через какое-то время появятся на рынке и которые могли бы стать в одном ряду с лидерами рынка, например с Apple?

– Вы берете для примера такие сегменты, в которых даже в советское время у нас не было ни технологий, ни компетенций. Давайте посмотрим на те отрасли промышленности, где у нас были достаточно уверенные позиции, в первую очередь это сегменты, связанные с обеспечением добычи углеводородов. Очень традиционный и достаточно логичный для нас сектор промышленности, где мы просто обязаны иметь конкурентоспособную продукцию.

У нас есть собственное сырье, и как раз здесь мы видим возможности для российских компаний с учетом определенных ограничений от западных производителей в части запрета на поставку технологий. Здесь открываются возможности для нашего производителя. И у нас большое количество разработок, которые требуют скорейшей коммерциализации. Многие из них лежат на полке, и наша задача достать их с этой условной полки и успешно коммерциализировать.

– Чьи это разработки?

– Разработки разных компаний. В основном в области судостроения, а также технологии разработки углеводородов и, соответственно, переработки и доставки. Все это неразрывно связано с морской техникой, и здесь тоже могут быть корректировки с учетом того, что это оборудование может быть использовано как на шельфе, так и на суше. В этом случае мы получим мультипликативный эффект.

Предприятиям, которые традиционно работают на производство техники и оборудования для эксплуатации скважин, по транспортировке газа и нефти исключительно на земле, мы дадим второе дыхание за счет трансфера технологий для шельфовых проектов. В связи с этим мы хотим несколько скорректировать государственную программу «Развитие судостроения на 2013–2030 годы», предусмотрев дополнительные мероприятия в направлении создания техники для освоения шельфовых месторождений.

– А о каких компаниях идет речь? Кто бы мог принять участие в этой программе?

– На самом деле большое количество компаний, в первую очередь производители отрасли нефтегазового машиностроения. Буквально несколько месяцев назад мы были во Владимирской области, в Гусь-Хрустальном. Там есть завод «Гусар», который специализируется на выпуске трубопроводной арматуры для нефтегазовой промышленности, и его продукция успешно используется на трубопроводах, предназначенных для транспортировки нефти, нефтепродуктов, природного газа, а также различных агрессивных сред, воды и водяного пара.

У «Гусара» есть деловой партнер – компания «Конар», которая производит опоры трубопроводов, фланцы, задвижки и прокладки, которые до этого приобретались полностью по импорту. «Конар» организовал на базе старого обанкротившегося завода в Челябинске совместное российско-итальянское предприятие, взял по более или менее комфортным ставкам кредит в ВТБ, и сегодня там работает сталелитейное производство, позволяющее получать свои крупногабаритные отливки из высококачественных углеродистых и нержавеющих марок стали, а не закупать импортные.

И сегодня «Конар» стал участником соглашения в числе нескольких других компаний, в том числе иностранных, с «Транснефтью» по организации полного цикла производства насосного оборудования на территории России в Челябинске. И это лишь один из примеров. Несмотря на то что правительства западных стран ввели определенные ограничения, бизнес все равно находит пути для сотрудничества и развития.

Российская промышленность должна быть абсолютно конкурентоспособной независимо от экономической ситуации. И сегодня при низком курсе рубля особенно актуальной становится помощь в коммерциализации наших российских разработок, в том числе с использованием зарубежных технологий и с участием иностранных партнеров.

– То есть западные предприятия нефтегазового машиностроения…

– …будут приходить и локализовывать свое производство и продукцию в России.

– И это позволит обойти санкции?

– Конечно.

Санкции санкциями, а бизнес все равно идет туда, где есть спрос

– Есть западные производители, которые готовы это делать?

– Да, уже есть. И продолжая тему импортозамещения, то же самое происходит в станкостроении. Немецко-японская компания DMG Mori Seiki строит в Ульяновске огромный завод по производству станков. Это говорит о том, что санкции санкциями, а бизнес все равно идет туда, где есть спрос на продукцию. Они создают инжиниринговый центр с привлечением наших специалистов и заинтересованы в разработке интеллектуальной собственности и возможности поставлять разработанные и произведенные в России станки еще и в третьи страны.

– То есть в режиме санкций продавать нельзя, а локализовывать производство можно?

– Локализовывать производство, по мнению правительств западных стран, тоже, наверное, нельзя, но что делать бизнесу в такой ситуации? Кто им компенсирует их потери? Правительство не компенсировало даже те выпадающие доходы и прибыли сельхозтоваропроизводителям западных компаний, на которые мы наложили санкции. Поэтому люди все вовремя поняли, и сегодня они заинтересованы в сотрудничестве. Мы поддерживаем эти связи.

– Производство нефтегазового оборудования для вас является одним из приоритетов из-за того, что России нужно поддерживать объемы добычи нефти, а для этого мы должны идти в Арктику?

– Знаете, сколько в компании Shlumberger работает российских людей? 14 тысяч. У нас много людей работают на иностранные компании в России и за рубежом. Они заинтересованы вернуться в страну и работать на нашу российскую промышленность.

И в этом заметную роль играет элемент патриотизма. В западных странах пока не понимают до конца психологию русских. Дело ведь не только в курсе доллара и рубля – мы еще и патриоты своей страны. Речь не идет о безрассудном ура-патриотизме, который затмевает здравый смысл и рациональные подходы к делу. По-моему, быть патриотом своей Родины – это, помимо прочего, значит искать и находить верные пути для взаимовыгодной кооперации с партнерами, создавать для этого правильные условия, всегда учитывая моральные и социальные аспекты, а также выгоду, которую несет это сотрудничество.

– В производстве нефтегазового машиностроения должен появиться национальный чемпион, крупная корпорация?

– Мы как раз были противниками, чтобы это был кто-то один. Нужно дать возможность частным компаниям скооперироваться и объединиться в нефтегазосервисные компании. И такая возможность и тенденция уже складывается. Это будет минимум пять-шесть компаний.

– Потенциальные клиенты – крупные нефтегазовые компании, часто жалуются на отечественное качество. Каким образом будете гарантировать качество?

– У того же завода в Гусь-Хрустальном, который я упоминал, трехлетний контракт с «Транснефтью», и их полностью устраивает и качество, и цена, и сроки. То же самое касается любых других компаний. Это и предприятие «Волгограднефтемаш», входящее в группу компаний «Стройгазмонтаж», это компания «Римера», которая имеет в разных регионах страны производственные площадки. Это и УВЗ «Нефтегазсервис» – «дочка» Уралвагонзавода, которая специализируется как раз на производстве и в том числе адаптации западных образцов промышленной продукции. Дело в том, что, если не будет конкурентоспособной цены, не будет конкурентоспособного продукта, соответственно, мы сами себя загоним в тупик. Поэтому здесь должны быть и цены конкурентные, и качество, и сроки поставки, и объемы.

– Участие наших новых партнеров из стран Азии, Юго-Восточной Азии, Индии, Персидского залива в этом проекте возможно в какой-то форме?

– Конечно, возможно. Мы не ограничиваем участие каких-либо стран, даже американские компании могут принимать участие. Сегодня по Boeing имеем совместное предприятие в Титановой долине в Свердловске. На это никто не налагал никаких санкций. Кроме того, сотрудничество в этой части очень выгодно и американским коллегам: 80% российского титана используется в производстве практически каждого Boeing. Это касается и Airbus, и Embraer.

– И все-таки продуктов в каких отраслях, кроме нефтегазового машиностроения, еще стоит ждать?

– Кроме этого, станки, машиностроение и фармацевтика. Причем последний сегмент, наверное, самый быстрорастущий, поскольку мы заложили очень хороший фундамент для того, чтобы не только развивались российские компании, но и локализовались иностранные, создавались новые лекарственные препараты и замещали импортную продукцию.

Я уже приводил в пример препарат ритуксимаб, который до этого приобретался только в рамках импортных поставок. Если сравнивать контракт Минздрава прошлого года и этого, то в 2013 году это было 8,9 млрд руб., в этом году – 5,9 млрд руб. То есть экономия 3 млрд руб.

Препарат вывела на рынок компания «Биокад», которая четыре года назад получила первую государственную субсидию на разработку этого лекарственного средства, вложив собственные деньги в создание мощностей по производству биотехнологических субстанций.

Как в рамках государственной поддержки, так и компаниями самостоятельно на рынок в ближайшие несколько лет будут выведены отечественные аналоги большинства лекарств из перечня жизненно необходимых и важнейших лекарственных препаратов.

К концу 2014 года мы планируем достичь доли отечественных лекарственных препаратов на рынке в денежном выражении в 27%. Хочу заметить, что в натуральном выражении российские лекарственные препараты занимают 65%.

– А вы на законодательном уровне планируете определить, что такое российский продукт?

– По каждому сектору промышленности есть определенные требования, но невозможно фармацевтику, например, впрямую сравнивать с автопромом. Везде есть свои специфика и особенности. Хотя в большинстве секторов промышленности все равно есть какая-то схожая тенденция, чтобы локализация производства была на уровне не менее 50%. Где-то это в объемах, где-то в деньгах. Если мы говорим о фармацевтике, то это в первую очередь касается субстанций. Если мы говорим об автопроме, то говорим о добавленной стоимости, двигателях, о том, что является наиболее дорогостоящей составляющей в производстве, – о трансмиссии.

– Обязательные объемы государственных закупок вы планируете включать в локализационные соглашения?

– Что касается фармацевтики и медицинской техники, это как раз один из примеров, где мы сейчас отрабатываем пилоты решения о многолетних контрактах, как это было сделано Министерством обороны несколько лет назад по закупке нашей промышленной продукции.

Это дает возможность предприятиям планировать свои мощности, свои закупки, где-то оптимизировать, где-то наращивать мощности, обновлять основные фонды.

То же самое, например, и по фармацевтике и медицинской технике. Мы можем трансформировать опыт Минобороны при закупках Минздрава и субъектов Российской Федерации, поскольку сегодня по большому числу номенклатуры наших фармацевтических препаратов и медицинских изделий закупки отданы на откуп нашим субъектам.

И мы проводим такой диалог с регионами, чтобы сначала на уровне федерации, а потом на уровне субъектов внедрять многолетние контракты. Это даст стимул предприятиям промышленности максимально локализовывать и, соответственно, быстрее наращивать объемы производства.

– Включение отечественной продукции в государственные программы закупок станет частью многолетних контрактов?

– Скорее, многолетние контракты будут их элементом, потому что по разным государственным закупкам мы формируем разные механизмы.

Это будет целый комплекс мер поддержки, где-то прямой запрет, где-то нравоучения и рекомендации.

– На каком горизонте вы этот комплекс мер хотите выстроить? Это будет касаться всех подведомственных министерству секторов или только фармацевтики и медицинской техники?

– Нет, это касается всех секторов экономики. Это один мощный инструмент развития нашей промышленности. Я думаю, что если мы сохраним такую тенденцию, такой инструментарий на протяжении ближайших трех лет и не поменяем правила игры со стороны государства, то мы увидим просто колоссальный эффект в масштабах промышленности нашей страны.

– Продукцию с Украины, которая шла в том числе и для военно-промышленного комплекса, и для гражданской индустрии, с момента начала событий удалось заместить?

– Во-первых, начиная с 2008 года мы системно занимались этим вопросом. Сегодня у нас есть четкое понимание, что мы за два с половиной – максимум три года полностью заместим закупки комплектующих с Украины.

И если брать, например, вертолетные двигатели, то начиная с прошлого года все вертолетные двигатели для поставки Министерству обороны производятся на заводе имени Климова в Санкт-Петербурге.

Но при этом у нас есть гражданские поставки, есть поставки на экспорт. Здесь у нас нет никаких ограничений, и те объемы, которые требуются для вертолетчиков, закрываются нашими, я считаю, друзьями и партнерами с Украины – это предприятие «Мотор Сич».

Они как поставляли, так и поставляют эту продукцию, и никаких ограничений на сегодняшний день не вводилось в этой части, поскольку, как я уже сказал, Министерство обороны на военных заказах мы обеспечиваем с помощью производства завода имени Климова, а для гражданских секторов, для заказов за рубеж мы используем сегодня пока еще украинские.

Чтобы их заместить, требуется время, и мы на самом деле не хотим обезвоживать производство компании «Мотор Сич», потому что они традиционно годами, десятилетиями с нами очень дисциплинированно сотрудничали. Мы будем продолжать сотрудничество по разным модификациям. У нас же не только Ми-17, есть и Ми-26 на современных вертолетах, есть и гражданские самолеты Бе-200, которые используют двигатели Д-436, ряд других модификаций, в том числе вспомогательные силовые установки, которые поставляются с Украины для разных типов авиационной техники.

Что касается николаевского завода «Зоря»–«Машпроект», здесь у Украины достаточно странная позиция. Они наложили запрет на поставки для Министерства обороны России. То есть они просто ограничили собственное предприятие, которому продукцию девать, кроме как на поставки в Россию, просто некуда. Логика как минимум странная.

Мы с 2008 года системно занимались разработкой на «Сатурне» аналогичной по мощности продукции, но с лучшими характеристиками, и мы ведь не занимались импортозамещением. То есть мы сначала разработали новую модификацию, аналогичную газотурбинным установкам, которые мы закупали раньше у «Зоря»–«Машпроекта». Мы получили опытный образец еще в прошлом году, еще до всей этой ситуации с Украиной. И мы бы это сделали в любом случае. Просто сейчас мы сдвигаем сроки внедрения в производство, и через 2,5 года у нас будет суперсовременная продукция собственного производства на заводе «Сатурн».

Программа импортозамещения во многих случаях подразумевает замещение ряда узлов и деталей, что позволяет перейти на новую элементную базу.

Например, по вертолету Ми-26 есть технический проект по замене двигателя Д-136 на ПД-12, который проектируется на базе газогенератора двигателя пятого поколения. Применение современных технологий позволит улучшить характеристики по тяговооруженности, снижению удельного веса, увеличению ресурса в 2-2,5 раза.