")

Всего новостей: 4179786, выбрано 2042 за 0.105 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Накануне повышения

На мировом рынке металлолома ожидается рост цен

/Rusmet.ru, Виктор Тарнавский/ Период конца июля – начала августа на мировом рынке металлолома можно было смело назвать мертвым сезоном. Торговые обороты в это время были минимальными, многие поставщики в США и Европе находились в летних отпусках, а их клиенты, как правило, располагали достаточными запасами сырья, чтобы не спешить с закупками.

Однако во второй половине августа активность на рынке должна снова возрасти. Пока что и продавцы, и покупатели выжидают, отслеживая ситуацию с тенденциями в секторе полуфабрикатов и готового проката. Но, судя по всему, общее движение цен на металлолом в текущем месяце будет направлено вверх.

В Турции состоялись президентские выборы, на которых уверенную победу одержал нынешний премьер-министр Реджеп Тайип Эрдоган. Как ожидается, это будет способствовать росту деловой активности в стране, в том числе, в строительной отрасли, крупнейшем потребителе стальной продукции.

Кроме того, немалое влияние на стоимость лома оказывают и последние события в Украине. Турецкие прокатчики опасаются, что война на Донбассе приведет к сокращению или даже прекращению поставок заготовок с Енакиевского метзавода, а может, и с «Электростали» (Курахово). Если это действительно произойдет, турецким компаниям придется увеличивать закупки лома.

Наконец, о приобретении дополнительной партии данного сырья в размере порядка 50 тыс. т сообщила египетская компания Ezz Steel, которой с 15 августа по 15 сентября придется сократить выпуск восстановленного железа на комбинате в Александрии вследствие нехватки природного газа.

В то же время, турецкие металлурги пока не готовы принять повышения цен на металлолом. Из-за войны в Ираке и обострения внутренней ситуации в Ливане спрос на арматуру на Ближнем Востоке упал. Поэтому цены на данную продукцию в регионе растут очень медленно и неуверенно, а в самой Турции увеличиваются только в дешевеющей местной валюте, оставаясь неизменными в долларовом эквиваленте.

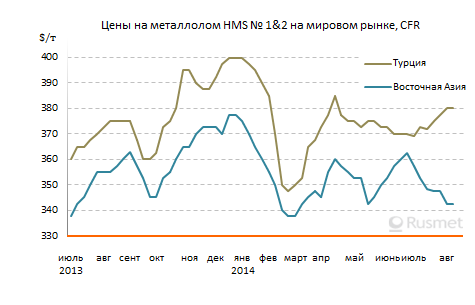

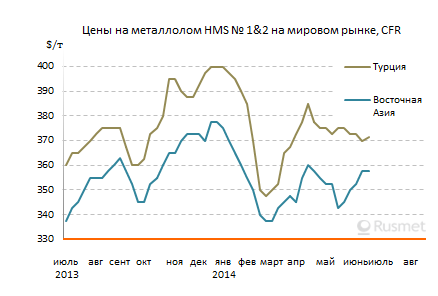

В конце июля некоторые турецкие компании приобретали европейский лом HMS № 1&2 (80:20) по ценам порядка $375-380 за т CFR, но эти сделки, в основном, проводились с целью срочного пополнения запасов сырья. В августе объемы таких операций сократились до минимума, а американский HMS № 1&2 (80:20), предлагающийся по $380-385 за т CFR, вообще не пользовался спросом.

Вместо этого турецкие компании приобретали в небольших объемах российский и румынский лом 3А, платя за российский материал более $370 за т CFR. Его подорожание по сравнению с концом июля составило порядка $5-10 за т. По мнению аналитиков, в конце концов, металлургам придется согласиться на такое же увеличение стоимости американского и европейского HMS № 1&2 (80:20), который таким образом впервые с января текущего года устойчиво превысит рубеж $380 за т CFR.

Однако на более существенный подъем, по крайней мере, в текущем месяце поставщики лома вряд ли могут рассчитывать. В Европе и США повышения внутренних цен на металлолом в августе не произошло, участники рынка, в среднем, остались на прежних позициях. А в Японии стоимость сырья в текущем месяце даже немного понизилась вследствие сокращения спроса. Летом в стране обычно наблюдается дефицит электроэнергии, поэтому некоторые мини-заводы приостановили выпуск продукции для проведения ремонтов.

Корея, крупнейший импортер лома в Азии, в конце июля – начале августа не проявляла интереса к закупкам. Тем не менее, экспортеры пока не идут на уступки, рассчитывая на активизацию спроса во второй половине августа. Так, японские компании упорно предлагают лом Н2 не менее чем по 33,5 тыс. иен (около $328) за т FOB, хотя встречные предложения поступают из расчета на 1 тыс. иен за т ниже, а российские экспортеры с июля удерживают котировки на 3А на уровне $375 за т CFR.

В то же время, американские компании, согласившись убавить цены на HMS № 1&2 (80:20) для Тайваня до менее $345 за т CFR, добились определенного роста продаж. Кроме того, в последние две недели стабильный спрос на лом демонстрируют вьетнамские компании, готовые приобретать аналогичный материал крупнотоннажными партиями более чем по $380 за т CFR.

Как полагают специалисты, ближе к концу августа цены на металлолом в Восточной Азии тоже возрастут. «Мертвый сезон» подходит к концу, а за ним начинается работа.

Газ плюс железо

США увеличивают производство DRI

/Rusmet.ru, Олег Зайцев/ «Сланцевая революция» в США, благодаря которой природный газ в стране стал более дешевым и доступным, позволила американским металлургам вернуться к теме использования восстановленного (губчатого) железа (direct reduced iron – DRI) в качестве сырья для местных сталелитейных заводов. Предполагается, что американские металлурги в ближайшее время будут наращивать выпуск DRI, вводя в эксплуатацию новые мощности по производству этого материала.

Благоприятные условия

Применение технологий по производству железа прямого восстановления в виде металлизированных окатышей (Direct Reduced Iron – DRI) и горячебрикетированного железа (Hot Briquetted Iron – НBI) по-прежнему считается одним из перспективных направлений эффективного развития мировой металлургии. Применение DRI при выплавке стали позволяет производить высококачественный, экономически выгодный (с относительно низкой энергоемкостью) и экологически чистый металл (по сравнению с доменным процессом), пригодный для удовлетворения требований таких металлоемких отраслей экономики, как автомобильная промышленность, строительный сектор, машиностроение, авиастроение, судостроение и др.

По данным компании Midrex (ведущий мировой производитель модулей DRI), в течение ближайших 15 лет производство восстановленного железа может увеличиться в два раза и превысить 120 млн. т в год благодаря большей доступности природного газа, а также росту штрафных санкций и ограничений в отношении грязных металлургических технологий (аглодоменный передел). Прогнозируется, что выпуск этого сырья будет расти на 5-6 млн. т ежегодно, тем более, что DRI и НBI ни в чем не уступают по своим характеристикам высококачественному лому или чугуну.

Однако для эффективного производства DRI требуется дешевый природный газ, а потребителями этого сырья являются, главным образом, электродуговые печи (ЭДП). Сегодня в Соединенных Штатах эти два требования выполняются в полной мере: благодаря сланцевой революции стоимость природного газа в стране снизилась, а в 2013 году около 60% стали в США было выплавлено в электродуговых печах. Поэтому в последнее время в американской сталелитейной отрасли заговорили о ренессансе производства DRI в стране. По мнению многих экспертов, восстановление выпуска восстановленного железа становится важным фактором, определяющим перспективы американской металлургии.

По данным совместного исследования, обнародованного изданиями American Metal Market и Metal Bulletin, в первые посткризисные годы (с 2009 по 2012) восстановленное железо в США фактически не производилось, хотя до кризиса оно выпускалось в небольших объемах (около 200-300 тыс. т в год). Однако в 2013 году, по некоторым оценкам, в США было произведено около 1 млн. т DRI. По данным аналитиков вышеуказанных изданий, к 2017 году выпуск восстановленного железа в стране должен достичь 2,2 млн. т в год, а к 2020 году он может увеличиться до 5 млн. т.

Увеличение производства DRI в США, по мнению местных экспертов, обусловлено следующими факторами:

1. Повышение экологической безопасности сталелитейного производства. Выпуск стали с применением ЭДП, для загрузки которых используется восстановленное железо, дает возможность существенно сократить выбросы загрязняющих веществ в атмосферу по сравнению с традиционным способом выплавки металла в доменных печах. По мере ужесточения законодательных требований по защите окружающей среды и введения в действие ограничений и налогов на выбросы углекислого газа важность этого фактора будет только возрастать.

2. Эксплуатационная гибкость при использовании ЭДП. В условиях регулярного колебания цен на мировом рынке сырья, а также спроса на стальную продукцию в глобальном масштабе неоспоримым преимуществом электродуговых печей является их эксплуатационная гибкость. В отличие от крупных интегрированных меткомбинатов, мини-заводы с ЭДП можно гораздо более экономно и эффективно настроить на уменьшение (или увеличение) выплавки металла в соответствии с текущими требованиями рынка.

3. Исходное сырье. Функционирование доменных и конвертерных печей напрямую зависит от поставок коксующегося угля, рынок которого не стабилен, а цены на нем подвержены серьезным колебаниям. Для работы ЭДП уголь не требуется, поэтому влияние негативных тенденций на мировом угольном рынке на функционирование этих печей полностью исключено.

4. Экономическая эффективность. Цены на природный газ в США в 3 раза ниже европейских и в 5 раз меньше японских. Более того, благодаря крупным залежам нефти и газа в США, очевидно, что эти цены в среднесрочной перспективе будут относительно стабильными. Поэтому производство DRI, для которого одной из главных составляющих является природный газ, с экономической точки зрения является малозатратным и эффективным процессом.

Ренессанс, который переживает в настоящее время североамериканская металлургическая отрасль, обусловлен, главным образом, удешевлением энергетических затрат местных сталелитейных заводов, который обеспечила «сланцевая революция». Благодаря снижению цен на природный газ (в настоящее время около $135-140 за тыс. куб. м на споте Henry Hub) и уменьшению стоимости электроэнергии до самого низкого с 2004 года уровня (6,5 центов за кВт-ч) конкурентоспособность североамериканской стальной продукции существенно возросла.

Эффективная технология

По мнению экспертов, применение железа прямого восстановления может дать значительный эффект для металлургической отрасли США, поскольку цены на DRI и HBI снижаются из-за удешевления газа. По оценкам специалистов, в середине 2012 года себестоимость производства DRI в США составляла примерно $290 за т, в то время как стоимость закупок лома – $406 за т, импортного чугуна – $484 за т, себестоимость выплавки чугуна на интегрированных предприятиях – $476 за т. Таким образом, восстановленное железо может стать эффективной заменой или дополнением к металлолому.

По сравнению с чугуном, использование DRI более энергоэффективно (потребление энергии на производство этого материала ниже почти в 2 раза) и экологично (выбросы углекислого газа ниже почти в 2,5 раза). Кроме того, потребление DRI дает возможность использовать лом невысокого качества. В конечном счете, применение восстановленного железа позволяет добиться выплавки высококачественной стали с минимальным включением цветных металлов и вредных примесей.

«Этой технологии уже около 30 лет, но до конца прошлого десятилетия цены на газ в США были настолько высоки, что метод был нерентабельным», – говорит Мишель Эпплбаум, партнер чикагской консалтинговой компании Steel Market Intelligence. – Но именно так сталь будет производиться в будущем». Создание новых мощностей может стать отправной точкой для американской металлургической отрасли, пострадавшей от перепроизводства и обвала цен на сырье после финансового кризиса 2008 года, а также снижения внутреннего спроса, цен и роста конкуренции со стороны импорта.

Пионером на американском рынке восстановленного железа по праву считается ведущий в стране производитель стали в электропечах корпорация Nucor. В рамках стратегии по частичному отказу от закупок высококачественного DRI на внешних рынках эта компания в последних числах 2013 года ввела в эксплуатацию завод по производству DRI мощностью 2,5 млн. т и стоимостью $750 млн. в городе Сент-Джеймсе (штат Луизиана). В перспективе производительность этого предприятия планируется увеличить вдвое – до 5 млн. т. С учетом того, что Nucor имеет также завод по выпуску DRI в Тринидаде мощностью 1,8 млн. т (этот модуль был вывезен из США в 2004 году), общий потенциал компании по выпуску восстановленного железа достигнет в перспективе почти 7 млн. т. Модули DRI на базе технологии Energiron на завод в Луизиане поставил консорциум в составе компаний TenovaHYL и Danieli.

Подобные планы позволят Nucor стать одним из крупнейших производителей DRI в мире, на четверть обеспечив сырьем свои сталеплавильные мощности (26 млн. т в год). Для поставок газа на завод DRI в Луизиане корпорация Nucor заключила 20-летнее соглашение стоимостью $3 млрд. с канадской компанией Encana Corporation: с ее участием будет создано совместное предприятие по разработке скважин по добыче сланцевого газа для его подачи на DRI-модули Nucor. Доставкой окатышей на них будут заниматься компании LKAB и Cliffs Natural Resources.

В ходе презентации технологии производства восстановленного железа компанией Nucor в прошлом году было заявлено, что стоимость тонны железа, полученного из DRI, составляет около $324 – на 20% или на $82 за т дешевле, чем при применении доменной печи.

После ввода в эксплуатацию завода по производству DRI в Луизиане Nucor намерена сократить свои закупки чугуна, поскольку, с учетом имеющихся у компании мощностей по переработке лома (17 млн. т в год), надобность в привозном сырье практически исчезнет. Это приведет к снижению спроса на импортный чугун в США, свыше 50% потребности в котором ранее обеспечивала именно Nucor.

Наряду с этим, как отмечают в Nucor, применение DRI позволит в определенной степени снизить зависимость американской компании от колебаний котировок лома. «В конце концов, если цены на амортизационный лом достигнут достаточно низкого уровня, мы сможем добавить в печь большее количество этого сырья и на выходе получим материал того же качества благодаря добавлению большего объема DRI» – говорит Джон Ферриола, генеральный директор Nucor.

О своих намерениях вложить порядка 550 млн. евро в строительство завода по выпуску DRI в Техасе заявила в прошлом году австрийская сталелитейная корпорация Voestalpine AG. Это будет крупнейшая зарубежная инвестиция за всю историю существования австрийской компании. По предварительным данным, мощность нового предприятия по выпуску DRI составит 2 млн. т продукции в год, половина из которой будет поставляться в Австрию (заводы в Линце и Донавице). Ввод этого завода в эксплуатацию намечен на 2016 год. В число компаний, которые тоже рассматривают возможность организации выпуска DRI в США, входят US Steel, Cliffs Natural Resources и индийская Essar Steel, которая уже строит завод по выпуску железорудных окатышей в Миннесоте.

В целом, американские металлурги достаточно оптимистично оценивают перспективы применения в своих новых металлургических проектах технологии DRI на базе использования дешевого сланцевого газа. Они соглашаются с тем, что спрогнозировать будущее сырьевого сектора в связи с его сегодняшней нестабильностью очень сложно. Однако, по их мнению, в настоящее время в США есть все условия для всестороннего использования преимуществ дешевого газа и DRI-технологии в интересах создания долгосрочной устойчивости и стабильности в сырьевой отрасли.

По материалам World Steel Association, Steel Times International, The Wall Street Journal, PR Newswire

Надежды на будущее

Итоги июля на мировом рынке стали

/Rusmet.ru, Виктор Тарнавский/ В течение июля на мировом рынке стали наблюдался невысокий уровень деловой активности в силу действия сезонных факторов. Колебания цен на стальную продукцию были незначительными, четкой тенденции не просматривалось. В целом большинство участников рынка рассчитывают на расширение спроса и повышение котировок в августе, но пока что эти ожидания не спешат оправдываться.

Новый поворот

В июле металлургическим компаниям трудно было рассчитывать на высокую активность со стороны потребителей. В Европе во второй половине месяца начался период летних отпусков, в Восточной Азии в разгаре дождливый сезон, а в мусульманских странах почти весь июль пришелся на время Рамадана (28 июня – 27 июля), когда бизнес традиционно делает паузу.

Соответственно, и цены на стальную продукцию в прошедшем месяце не претерпели существенных изменений. Масштабы роста или спада не превышали $5-10 за т, единственным исключением из этого правила стал американский рынок плоского проката, где котировки в течение июля прибавили порядка $15-20 за т. Впрочем, США несмотря на свой статус крупнейшего в мире импортера стали ограничивают уровень иностранной конкуренции на внутреннем рынке, так что процессы, происходящие в этой стране, часто разнятся с общерыночными.

В августе реальное потребление стальной продукции тоже будет относительно скромным, однако в этом месяце металлургические компании традиционно начинают повышение цен в ожидании осеннего подъема деловой активности. Правда, начиная с 2008 года, этот скачок удался им лишь однажды, в 2010 году. Во всех остальных случаях котировки достаточно быстро опускались обратно. Тем не менее, на этот раз ожидания производителей стали выглядят довольно оптимистичными.

В условиях хронического избытка предложения стальной продукции, который наблюдается на мировом рынке стали, как минимум, с 2013 года, устойчивый рост цен может вызвать только активизация спроса. И именно на такую активизацию вследствие благоприятных изменений в экономике ряда стран рассчитывают металлурги.

В первую очередь, увеличение объема потребления проката ожидается в Китае. На протяжении последних полутора-двух лет власти страны пытались затормозить национальную экономику, чтобы избежать строительства излишних, не востребованных внутренними и иностранными потребителями, промышленных предприятий и предотвратить раздувание спекулятивного пузыря на рынке недвижимости.

Полностью эти задачи решить не удалось, но кое-что все-таки было сделано. В первой половине 2014 года темпы роста капиталовложений в основной капитал сократились до самого низкого уровня за пять лет. Объемы строительных работ, продаж жилой и коммерческой недвижимости уменьшились на 10-20% по сравнению с аналогичным периодом прошлого года. Произошло снижение объема инвестиций в новые металлургические предприятия, строительство доменных печей и установку новых прокатных станов. Тем не менее, все эти ограничительные меры проявят себя с временным лагом порядка двух-трех лет, а пока что производство стальной продукции в Китае оказалось избыточным, что привело как к падению котировок на внутреннем рынке, так и к беспрецедентному расширению экспорта.

В июле 2014 года китайское правительство, очевидно, решив, что немного перегнуло палку с ограничениями, заявило о необходимости достижения более высоких темпов экономического роста, так как слишком значительное замедление экономики может привести к росту безработицы и обострению других социальных проблем. Было объявлено о так называемых «мини-стимулах», под которыми понимаются крупные локальные проекты наподобие строительства железных дорог или новых жилых районах в крупных городах.

Как ожидается, эти мини-стимулы будут способствовать расширению спроса на сталь в Китае. Кроме того, в этом году достаточно высокие темпы роста показывают и такие крупные металлопотребляющие отрасли как автомобиле- и судостроение.

Изменения к лучшему ожидаются осенью и на рынках Евросоюза и США. Так, в Америке в июне-июле длительная депрессия в строительной отрасли сменилась ростом. Автомобилестроение демонстрирует рекордные показатели с 2006 года. Продолжает увеличиваться добыча нефти и газа, что создает спрос на трубы и буровое оборудование, с одной стороны, и способствует новым инвестициям в транспортную инфраструктуру, нефтепереработку и энергетику, с другой.

В Европе ближе к концу года также прогнозируется некоторая активизация экономики. Там тоже на подъеме автомобилестроение, в строительстве прекращается многолетнее падение, а региональная ассоциация Eurofer рассчитывает, что по итогам текущего года видимое потребление стальной продукции возрастет на 2,5% по сравнению с прошлым годом и сохранит эти темпы роста на 2015 год.

Наконец, в странах Ближнего Востока после завершения Рамадана также ожидается оживление, главным образом, в строительной отрасли. В Саудовской Аравии, Катаре, ОАЭ анонсированы крупные проекты. К тому же, вспыхнувший в июне новый конфликт в Ираке пока не привел к разрушительным последствиям. Наступления исламистов на Багдад не произошло, основные районы нефтедобычи не затронуты, так что ситуация остается пока, можно сказать, стабильно напряженной.

Тем не менее, большинство специалистов прогнозируют на август сохранение относительно стабильных цен на стальную продукцию на мировом рынке. Данные на конец прошлого месяца показывают, что потребители пока не спешат с новыми закупками, а металлурги, в основном, не надеются на скорый подъем. Для этого есть свои причины.

Гири на ногах

Экономические процессы, как правило, протекают достаточно медленно. Поэтому последствия резкого увеличения китайского экспорта стали в первом полугодии будут ощущаться на мировом рынке стали еще долго. Всего в первом полугодии китайские компании отправили за рубеж 41,0 млн. т проката и труб, что на 33,6% превышает показатели аналогичного периода прошлого года. Одних только горячекатаных рулонов было продано около 6 млн. т, примерно, вдвое больше, чем в январе-июне 2013 года.

Расширение внешних поставок китайской стальной продукции произошло по всем направлениям. По итогам первых пяти месяцев текущего года экспорт в страны Латинской Америки возрос более чем на 80% по сравнению с аналогичным периодом прошлого года, в США – на 76%, в страны ЕС – на 40%, в Корею – на 30%. Китайские заготовки составляли серьезную конкуренцию традиционным поставщикам в странах Юго-Восточной Азии, а длинномерный прокат – в Африке и на Ближнем Востоке.

В результате рынок оказался затоваренным. В наибольшей степени данная тенденция коснулась Азии, где внешние поставки старались наращивать не только китайские, но еще корейские и японские компании, а также Евросоюза. По данным региональной ассоциации Eurofer, за первый квартал импорт стали в ЕС увеличился только на 3% по сравнению с аналогичным периодом годичной давности, но в апреле произошел скачок до 20%, а в мае прирост достиг 27%. К этому следует добавить и увеличение выплавки стали европейскими компаниями на 4,4% по итогам первого полугодия.

По состоянию на конец июля на основных региональных рынках дистрибуторы и конечные потребители обладали достаточными запасами стальной продукции, чтобы не слишком беспокоиться о новых закупках. В Китае, где складские запасы трейдеров в последние несколько недель сокращались, параллельно увеличивались объемы непроданной продукции на меткомбинатах. Исходя из этого следует, что резкого расширения видимого спроса в ближайшее время не произойдет. Рынок будет постепенно «вкатываться» в период осеннего оживления, а избыток предложения в целом сохранится.

Еще один немаловажный вопрос – насколько обоснованы ожидания ускорения экономического роста в последние месяцы текущего года? Пока на него нельзя ответить однозначно. Скорее всего, строительная отрасль на Ближнем Востоке, действительно, пойдет на подъем, о чем говорит уже начавшееся повышение цен на длинномерный прокат в странах региона. В то же время, в Европе происходящие, вроде бы, в экономике улучшения, как правило, слабо касаются реального сектора. К тому же, в последние дни у регионального бизнеса сложились неблагоприятные ожидания, связанные с экономическими санкциями, объявленными против России.

Наконец, серьезной проблемой для европейского рынка стали остаются поставки дешевой продукции из Италии и с центральноевропейских меткомбинатов ISD Dunaferr (Венгрия) и US Steel Kosice (Словакия). В июле понижение цен на итальянский плоский прокат привело к очередному понижению на региональном рынке, причем, на некоторые виды продукции спад оказался самым глубоким с 2009 года.

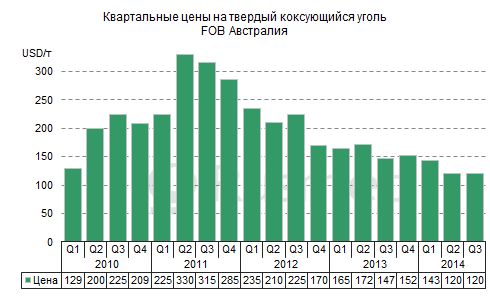

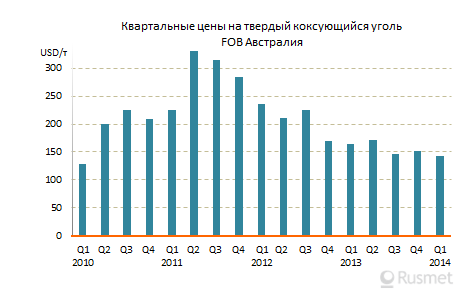

Пока не способствует повышению котировок на прокат и обстановка на рынке сырья. Спотовые цены на железную руду после резкого падения в середине июня немного выправились, но остаются низкими. По мнению многих специалистов, на этом рынке начался период длительной стагнацией, в ходе которой стоимость сырья будет балансировать между $90 и $100 за т CFR Китай. Для сравнения, в начале текущего года котировки превышали $130 за т. То же самое относится и к коксующемуся углю, цены на который стабилизировались на уровне, соответствующем началу 2010 года.

В принципе, многие аналитики полагают, что осенью традиционный рост деловой активности все же возьмет свое, и котировки все-таки пойдут вверх. Но это повышение, очевидно, произойдет не в августе, а уже в сентябре. По крайней мере, все ведущие китайские металлургические компании приняли решение о сохранении в августе своих июльских котировок. К этому же решению пришли и европейские производители плоского проката.

Что касается России, то ее рынок в этом году развивается в полном отрыве от мирового и, можно сказать, более естественным путем. Стагнация в первом квартале сменилась бурным ростом во втором, а в третьем котировки снова стабилизировались. В августе ожидается некоторое увеличение стоимости длинномерного проката, которое должно компенсировать удорожание металлолома, а вот плоский должен остаться примерно на уровне предыдущего месяца. При этом, сентябрь, когда на мировом рынке стали ожидается рост, может оказаться для России первым месяцем сезонного осенне-зимнего спада.

После Рамадана

На Ближнем Востоке в августе не ожидается существенных изменений цен на плоский прокат

/Rusmet.ru, Виктор Тарнавский/ В июле, пока продолжался Рамадан (завершился 27 июля), спрос на плоский прокат на Ближнем Востоке находился на минимальном уровне. Как правило, региональные потребители заранее обеспечили себя стальной продукцией и поэтому почти не заключали новых сделок. Соответственно, поставщики также не предпринимали активных действий, рассчитывая на восстановление рынка в августе. Однако, хотя в ближайшие несколько недель спрос на листовую сталь в регионе, очевидно, немного увеличится, металлурги вряд ли могут рассчитывать на существенную прибавку.

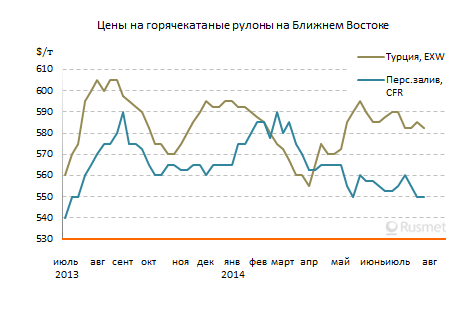

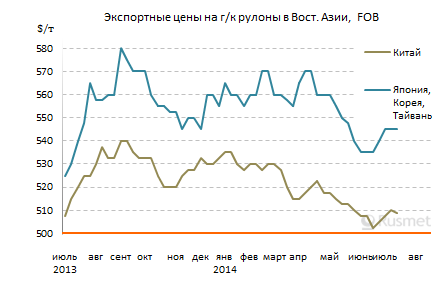

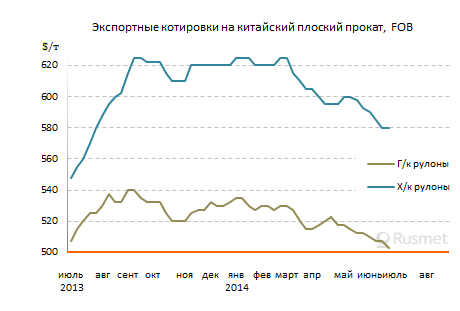

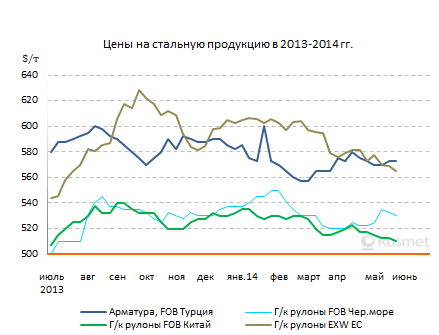

В Турции, где влияние «фактора Рамадана» было не таким значительным, как в других мусульманских странах, спрос на плоский прокат был вполне устойчивым в течение всего июля. Тем не менее, местным металлургическим компаниям не удалось вывести котировки на горячекатаные рулоны из интервала $575-590 за т EXW вследствие относительного избытка предложения

По данным местных специалистов, с одной стороны, многие покупатели, в основном, производители труб, весьма охотно приобретали менее дорогостоящую украинскую продукцию, отдавая ей предпочтение перед турецкой. С другой стороны, в последние несколько недель турецкие компании вынуждены ориентироваться, преимущественно, на внутренний рынок. Экспортные котировки на горячекатаные рулоны национального производства в июле опустились до $570-575 за т FOB, что считается пределом отступления. Однако южноевропейские покупатели считают эти цены слишком высокими, предпочитая приобретать более дешевую продукцию из Ирана или Китая.

Ближе к концу июля внутренние цены на горячий прокат в Турции консолидировались в интервале $580-585 за т EXW по сентябрьским и октябрьским контрактам. Компания Colakoglu, впрочем, предлагает свой материал по $590 за т FOB и выше, но интерес к его приобретению практически отсутствует. По мнению большинства участников рынка, стоимость плоского проката в стране вряд ли существенно изменится, по меньшей мере, до объявления итогов президентских выборов, которые намечены на конец августа.

Предполагается, что на них победит нынешний премьер-министр Реджеп Тайип Эрдоган, под чьим руководством Турция добилась больших экономических успехов в 2000-е годы, но сбавила темпы роста в последнее время. Некоторые турецкие эксперты критикуют его за то, что страна при нем перешла от промышленной к преимущественно сервисной модели экономики, из-за чего динамика спроса на стальную продукцию определяется, главным образом, от строительной отрасли, во многом зависящей от внешнего финансирования.

В странах Персидского залива после паузы, вызванной Рамаданом, потребность в импортном плоском прокате, как ожидается, в августе возрастет, но существенного повышения цен не ожидается из-за высокой конкуренции между поставщиками. В конце июля котировки на китайские, иранские и индийские горячекатаные рулоны находились между $540 и $560 за т CFR. На верхнюю границу этого интервала приходится ориентироваться также японским и корейским компаниям при заключении сделок с клиентами из ОАЭ.

Иранцы проявляли достаточно высокую активность в начале июля, но провал переговоров с шестеркой международных «посредников» по национальной атомной программе вызвал разочарование у многих участников рынка. Очередной раунд переговоров состоится только в ноябре, а до этого времени нечего и рассчитывать на ослабление санкций. Спрос на импортный плоский прокат во второй половине июля заметно упал. Вполне вероятно, что при заключении новых контрактов с российскими поставщиками в августе иранцы будут требовать для себя уступок по сравнению с июльскими $550-560 за т FOB.

Дракон входит и выходит

Юань станет международной валютой уже в ближайшие годы. Это заставит Нацбанк Украины существенно изменить структуру золотовалютных резервов.

В 2011 году китайский ВВП обошел японский и занял второе место в мире. В 2012 году Поднебесная стала крупнейшим мировым экспортером, опередив Германию. В 2013 году внешнеторговый оборот в $4 трлн. позволил Китаю стать первым торговым государством мира, потеснив США.

А 2014 год стал для Китая годом международного признания юаня — он стал второй наиболее используемой валютой в международной торговле и девятой по объемам торгов на мировых валютных рынках. И хоть сейчас 87% ($4,65 трлн.) мировых сделок осуществляется в долларах США, через десять–пятнадцать лет такого же динамического роста роль ведущей резервной валюты мира может перейти к юаню.

ГОСТЬ С ВОСТОКА

Главная проблема юаня на международных рынках сегодня — политическая система Китая, которая не совместима со статусом юаня как резервной валюты (она до сих пор является жестко регулируемой). А ведь полностью конвертируемый юань мог бы увеличить рыночную капитализацию фондового рынка Китая до $30 трлн. за десять лет, что позволило бы ему обогнать США с их $22 трлн. и стать абсолютным финансовым доминатом в XXI веке.

Впрочем, начиная с 2013 года, после третьего съезда Компартии КНР, был обозначен курс на усиление роли юаня в мире, правительство начало масштабные финансовые реформы. И в 2014 году красная валюта значительно усилила свое влияние на международных рынках как на территории Китая, так и за его пределами. Если в 2010 году лишь 3% внешней торговли Китая осуществлялось в юанях, на данный момент эта доля составляет около 18%. Такой успех стал возможным благодаря нескольким факторам.

Прежде всего благодаря договоренности между Банком Англии и Народным банком Китая о начале расчетов в юанях. Помимо этого, с целью расширения сотрудничества в сфере проведения международных расчетов в юанях до конца 2014 года будет создан клиринговый центр в финансовой столице Германии — ФранкфуртенаМайне. Соглашение о намерениях подписано в ходе государственного визита в ФРГ председателя КНР Си Цзиньпина в марте.

Кроме этого, Пекин заключил договоры о валютном свопе с двадцатью центральными банками других стран, в том числе с Европейским центробанком, нацбанками Японии, Южной Кореи, Таиланда и Малайзии. И вклады в юанях в банковских системах этих стран могут составить уже в ближайшее время до 12%.

Глобализация юаня в этом году увеличилась еще и за счет того, что США активно используют юань, чтобы поддержать свои корпорации, стремящиеся расширять производственные мощности в Китае и все чаще оплачивающие продукцию китайских поставщиков в юанях. В результате США — крупнейший торговый партнер Поднебесной (годовой оборот между странами достигает $521 млрд.) — вышли на третье место в мире после Сингапура и Великобритании по объемам использования китайской валюты.

Международный спрос на женьминьби (так называют китайцы свою валюту) обусловлен и украинским кризисом, и нейтральной ролью, которую играет Поднебесная в противостоянии между Россией и Западом. Это позволило юаню быть минимально зависимым от политических рисков, возникших изза конфликта в Украине.

Следующим шагом международной стратегии юаня должна стать альтернатива Международному валютному фонду и Всемирному банку. В Пекине полагают, что существующие международные финансовые структуры находятся под крайне сильным политическим влиянием США и не предоставляют Китаю никакой свободы действий.

КНР хочет создать собственный «Всемирный банк» до конца 2014 года, чтобы с его помощью реализовать масштабные инвестиционные замыслы в Евразии.

Известно, что первым проектом Азиатского банка инфраструктурных инвестиций (так собираются назвать структуру) станет создание аналога Великого шелкового пути, который свяжет азиатскую и европейскую торговлю. Так, планируется строительство прямого железнодорожного полотна между Пекином и Багдадом. Для реализации этой цели Поднебесная уже договорилась с двадцатью двумя странами, в том числе с нефтяными монархиями Персидского залива.

ПО НИЗКОМУ КУРСУ

При всех своих либеральных реформах национальной валюты Пекин не стремится придать юаню свойства полной конвертируемости, используя в качестве стратегии искусственное занижение.

О чем свидетельствует главный посыл КНР, так это о «фундаментальных ошибках», которые могут быть допущены при избыточно быстром движении к конвертируемому юаню в ходе последнего американокитайского стратегического и экономического диалога. Понять Пекин можно, ведь повышенный спрос на юань приведет к увеличению его стоимости. А это послужит уменьшению конкурентоспособности китайского экспорта за рубежом, а этого в Поднебесной допустить не могут, о чем свидетельствует снижение курса юаня к доллару в этом году на 2,3%.

Именно заниженный курс является камнем преткновения и причиной основных разногласий между главными финансовыми титанами планеты США и Китаем.

В 2012 году изза высокого уровня дефицита США в торговле с Китаем вследствие дешевого юаня Вашингтон даже был вынужден ввести специальные меры для защиты американских производителей от китайского импорта. В американском казначействе считают, что снижение курса юаня к доллару не совсем соответствуют положению дел в мировой экономике, так как китайская валюта должна стоить намного дороже. Точных оценок реального курса юаня нет, однако политики США озвучивали разные цифры — от 30 до 40% нынешнего курса к доллару (1 CNY/1 USD = 0,1612).

В Вашингтоне мягко критикуют финансовую политику Китая и заявляют, что власти Китая не манипулируют курсом юаня, но слишком медленно проводят реформы, которые могли бы приблизить страну к реальной стоимости национальной валюты. Объяснить такую уступчивость довольно просто. «Своего банкира не критикуют», — сказала Хиллари Клинтон, когда ее спросили о причинах отсутствия открытого обсуждения с КНР проблем конвертации китайской валюты.

Таким образом бывший госсекретарь США деликатно напомнила, что в финансовых войнах между Вашингтоном и Пекином у последнего есть важный козырь в рукаве — Поднебесная инвестировала в долговые расписки США более трети своих валютных резервов, которые оцениваются в $3,82 трлн. (Американский госдолг в целом составляет более $16 трлн.)

Очевидно, что укрепление позиций юаня в мире приведет к снижению курсов сегодняшних лидеров — доллара и евро. И в этом кроются определенные риски для экономики Украины, ведь золотовалютный резерв НБУ похож на портфели других стран с «сырьевыми валютами» и основная экспортная выручка страны номинирована в долларах и евро.

На долю доллара приходится 60,3% всех активов золотовалютного резерва Украины, а на евро — лишь 21,7%. Между тем уже сейчас Китай — вторая по величине экономика мира, а к 2020 году она может обойти США. Также Поднебесная — самый крупный экспортер в мире и вотвот потеснит США с места самого крупного импортера. Именно это фактически является гарантией того, что юань станет валютой международных расчетов в ближайшие дватри года и заставит мировые центробанки, в том числе НБУ, существенно изменить структуру золотовалютных резервов. Для Украины это означает, что в ряде случаев при торговле с Китаем придется перейти на юани.

Но главное — придется скорректировать золотовалютный резерв НБУ в соответствии с возрастающим доминированием юаня в мире. А украинцам вместо грустного взгляда Бенджамина Франклина на стодолларовой бумажке в своем кошельке уже сейчас стоит привыкать суровому к образу председателя Мао на купюрах.

Стас Форостовец, «Комментарии»

Алексей Михеев рассказал о перспективах роботизации в России и мире.

Через 10–15 лет во многих отраслях производства, медицине, личном домашнем хозяйстве будут «вкалывать» роботы, а не только человек. Минпромторг, рассказали «Российской газете» в ведомстве, будет создавать условия и стимулы для развития российских «умных машин» и сейчас разрабатывает федеральную дорожную карту развития робототехники.

Половину нынешних рабочих мест через 20 лет могут занять роботы, предупреждают эксперты Брюссельского исследовательского центра. В российском Минпромторге нашествия роботов ожидают раньше.

Где уже востребованы человекомашины, обострят ли они социальные риски, соперничая с живой рабочей силой? С этими вопросами «Российская газета» обратилась к директору департамента металлургии, станкостроения и тяжелого машиностроения Минпромторга Алексею Михееву.

– Алексей Александрович, где в России самый большой спрос на роботы?

– Это в первую очередь добыча полезных ископаемых в труднодоступных местах, там, где климатические условия очень тяжелые, запыленность, низкие температуры, загазованность в карьерах, там, где нехватка рабочих кадров, особенно водителей.

Создание автоматизированных систем будет способствовать снижению затрат на топливо, сокращению роли человеческого фактора – уменьшению простоев, пересменок, обедов, обязательных проветриваний в целях безопасности труда. И, разумеется, ускоренному развитию высоких технологий в области высокоточной спутниковой навигации (ГЛОНАСС, GPS), беспроводной высокоскоростной передачи данных, программного обеспечения.

Все это, безусловно, приведет к укреплению научного и инженерного потенциала России. Наши предварительные оценки показывают, что производительность горнотранспортного комплекса повысится на 15–20%.

Актуальна автоматизация на малых предприятиях. Есть спрос на складскую робототехнику, ее потребители – торговые сети, логистические компании. Министерство обороны также формирует соответствующую программу. Для силового сегмента это снижение боевых и небоевых потерь людей. МЧС практически сформировало облик того, что оно хочет видеть до 2025 года. Конечно, для формирования спроса должны быть якорные заказчики и клиенты.

Заказчиков на автоматизированные решения становится все больше. Наилучшие перспективы для начала Правительство видит в автоматизации промышленности – станко- и машиностроении. Но потенциальных потребителей тоже надо мотивировать. Тот, кто первым готов апробировать, должен иметь какие-то дополнительные преимущества. При этом мы готовы не только поддерживать собственное роботостроение, но и создавать максимально комфортные условия для локализации западных технологий.

– А социальные риски? Против массового вытеснения рабочей силы автоматами наверняка будут возражать региональные и федеральные власти, которым не нужны лишние миллионы безработных. Может быть, российским Кулибиным, как предлагают эксперты, сосредоточиться не на промышленных автоматах, а на роботах для медицины, сферы обслуживания, обучения и развлечения? В качестве помощников для пожилых людей?

– Я бы не противопоставлял эффект от внедрения сервисной и промышленной робототехники. Оба направления одинаково важны, хотя имеют свою специфику.

И можно с уверенностью сказать, что в ближайшие годы спрос на высококвалифицированный технический персонал лишь существенно вырастет. Так, массовое внедрение промышленных роботов на производствах не только не приведет к массовым увольнениям, но, напротив, потребует повышения квалификации рабочего персонала для обслуживания роботов.

Это же касается рабочих мест в сфере обслуживания. Поэтому единственным социальным эффектом от внедрения роботов может стать только повышение требований к качеству подготовки персонала. Поэтому повышение производительности труда – это всегда игра с положительной суммой.

– В мае в Москве прошел «Бал роботов», там впервые зашел разговор о финансовых и нефинансовых мерах господдержки. Что под ними подразумевается?

– Как это ни странно, начну не с промышленности, а с образования. Мы четко понимаем, что если сегодня наша средняя школа не будет массово прививать интерес детям к инженерии вообще и к робототехнике в частности, если не сумеем внедрить в школах то, что называется «труд 2.0» или «урок технологии 2.0», то, что сегодня уже делает Великобритания, закупая целые комплексы по робототехнике, в школах, то у нас не будет ни разработчиков, ни, что самое главное, потребителей роботов.

И вместе с Министерством образования и науки мы эту проблему договорились решать. В вузах подготовка по специальности «Роботы и робототехнические системы» идет пока не в соответствии с современными требованиями. И здесь свое слово должно сказать профессиональное сообщество, предъявить требования к робототехнике, на основе которых будут выработаны образовательные стандарты.

– И что дальше?

– Необходимо также создавать инфраструктуру, которая давала бы возможность проектам по созданию роботов зарождаться. У нас нет испытательных центров для тестирования. Российские компании в области робототехники не занимаются регистрацией интеллектуальной собственности.

Нужны также «центры технологического превосходства» – форма для нашей страны достаточно новая, нетривиальная, поскольку это центр не в том смысле, что есть конкретное здание, научный коллектив, руководитель, бюджет.

Это распределенная сеть, которая связывает большое количество игроков и за счет их координации и открывает доступ еще и новым компаниям. Такое своеобразное «перекрестное опыление» – предоставление инфраструктуры в общее пользование. Это очень сильно развито у американцев. У них по 50 разных компаний могут работать в одном центре технологических компетенций, они их сейчас активно создают.

Нам таких центров недостает, хотя в некоторых случаях разработки наших компаний по уровню технологий не уступают тем же американским. Научные коллективы должны такого рода кооперацию выстраивать. При том что в рамках развития инжиниринга и промышленного дизайна подобные центры формируются на базе российских вузов.

– Какие дополнительные «пряники» в данной ситуации можно предложить по развитию отрасли?

– Думаю, будем предлагать решения по компенсации затрат на инжиниринг и кооперацию, по кредитам, при софинансировании проектов. Хорошая идея – лизинг робототехнических комплексов с государственной поддержкой.

Запуск пилотных проектов в машиностроении. Субсидии, которые Правительство выделяет регионам – а это порядка 20 млрд рублей на поддержку малого и среднего бизнеса, – могут пойти на те же самые центры коллективного пользования, трансфера технологий, на НИОКР, на коммерциализацию технологий и патентование. В целом пакет мер будет зависеть от каждой конкретной отрасли.

– Есть реальные проекты?

– В России складываются три консорциума в области промышленной робототехники и систем интеллектуального транспорта. Они включают в себя как производителей технических решений, так и индустриальных заказчиков. Для нас это принципиальный момент.

Есть проект КАМАЗа «Беспилотные транспортные средства». На базе грузового автомобиля – создание системы автономного вождения по заданному маршруту. Подготовлена предварительная финансовая модель, бизнес-план проекта. Определена необходимая сумма инвестиций.

США, Китай, Япония, Германия, Австралия тратят сотни миллионов долларов на аналогичную программу, по которой к 2020 году автономное управление транспортом без участия водителя станет реальностью как в области легковых автомобилей, так и других транспортных средств.

Пока же это только так называемые «умные» мини-помощники водителя, которые могут самостоятельно тормозить, ускорять, разгонять, парковать машины. Компания «Мерседес-Бенц» уже объявила, что к 2025 году планирует внедрить в грузовые автомобили систему автопилотирования.

В России по вине водителей грузового транспорта ежегодно гибнут более 2 000 человек. И безопасная система автономного управления позволит по большей части в будущем эту проблему решить. Дальнейшее тиражирование подобных робототехнических технологий возможно на городском, уборочном и муниципальном пассажирском транспорте. В перспективе – в сельском хозяйстве.

Другой интересный проект – «Интеллектуальный карьер». Он предполагает безлюдную добычу и транспортировку горной породы, что вносит существенную экономию в стоимость разработки карьеров, с учетом устранения человеческого фактора.

– А что происходит с роботами в других странах?

– По прогнозам экспертов, в США до 47% работ к 2034 году будут выполнять роботы. Им достанутся практически все функции, которые может выполнять человек, кроме стратегических, социальных и сферы творческого мышления. Google разом купил восемь робототехнических компаний.

Примеры использования искусственного интеллекта хорошо известны на бытовом уровне. Например, гонконгские поезда, которые контролируются искусственным интеллектом. Управленческие функции в крупных компаниях и советах директоров тоже доверяют машинам. Эти процессы продвигаются в Германии под знаком Четвертой промышленной революции (Industry 4.0).

«Умные фабрики», «Умная энергетика», «Умное здравоохранение» – это не просто модные слова, спекулирующие на приставке smart. Это технологический облик современного общества.

– Говорят, Южная Корея хорошо продвинулась вперед?

– Двадцать лет назад здесь был принят закон о робототехнике. Корейское правительство инвестирует в развитие робототехники более 200 млн долларов ежегодно. Деньги идут на создание медицинских и бытовых роботов, роботов для МЧС, роботизированных производств. Микро- и нанороботы – это самый конкурентный рынок в робототехнике Кореи. Идут исследования и в области биороботов, создан робот для высокомолекулярных исследований, антираковый нанобот «бактериального» размера.

Вообще в мире идет резкий рост интеллектуализации и автоматизации практических всех окружающих нас сфер, будь то наши дома, транспорт, на котором мы ездим, предприятия, на которых мы работаем (производственные инспекции с помощью машинного зрения в шахтах, бассейнах, на плотинах), персональная и сервисная робототехника. Сегодня очень перспективно и инвестиционно привлекательно такое направление, как производство экзоскелетов для тяжелой физической работы (например, переноски грузов). Большой интерес проявляют к роботам парки развлечений.

Пицца от дрона

В мире уже работает 10 млн роботов.

Например, робот по упаковке тортов в коробки полностью заменяет работника с зарплатой в 20 тыс. рублей и окупается меньше чем за полгода. Летающие роботы-дроны быстро доставляют клиентам горячую пиццу. Монеты тоже чеканят роботы.

Микро- и нанороботы в медицине применяются для хирургических операций и диагностики. Для прохождения робота по организму человека достаточно 15–20 минут. Они уничтожают тромбы, распознают раковые клетки. Используются роботы в системах «технического зрения», помогая банкам отслеживать мошенников при переговорах, идентифицируя их по мимике, по сетчатке глаза.

Сегодня рынок промышленных роботов в России – 400 роботов в год. Из них половина используется в автомобильной промышленности, 35% – в тяжелом машиностроении.

Россия. Весь мир > СМИ, ИТ > minpromtorg.gov.ru, 29 июля 2014 > № 1139916

Алексей Михеев

Сдвиг по фазе

Цены на металлолом начинают подниматься на Ближнем Востоке, но продолжают медленное понижение в Азии

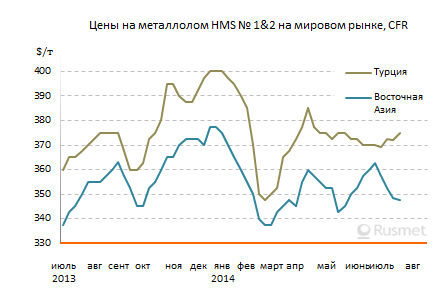

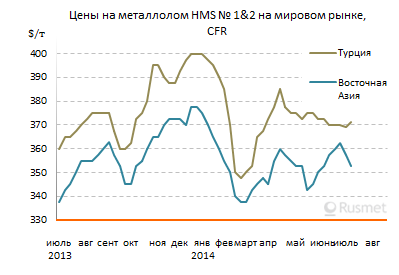

/Rusmet.ru, Виктор Тарнавский/ На мировом рынке металлолома сохраняется относительно низкий уровень деловой активности. В первую очередь, это относится к странам Восточной Азии, где продолжается дождливый сезон. В то же время, в мусульманских государствах Ближнего Востока завершился Рамадан, так что в августе ожидается увеличение спроса на длинномерный прокат, а металлурги надеются на его подорожание.

Пожалуй, именно эти сезонные факторы и оказывали основное влияние на региональные рынки металлолома в июле. В Турции сталелитейные компании проявляли достаточно большой интерес к приобретению сырья с поставкой в августе. При этом, объем предложения со стороны как европейских, так и американских экспортеров в этот период был ограниченным вследствие наступления летних отпусков, с одной стороны, и относительно скудных сборов лома, с другой.

В то же время, турецкие металлурги решительно не были готовы к существенному подорожанию лома. Цены на длинномерный прокат в самой Турции и в других странах региона низкие, а их значительное повышение в августе выглядит маловероятным. Поэтому заключались, в основном, сделки на поставку крупных партий материала, что позволяло покупателям рассчитывать на более-менее приемлемые условия. При этом, металлурги, по большей части, предпочитали приобретать более качественный лом.

Стоимость американского материала HMS № 1&2 (80:20) в первой половине июля, в основном, находилась немногим ниже отметки $375 за т CFR, но ближе к концу месяца котировки преодолели этот рубеж. Правда, о подъеме даже до $380 за т CFR речи пока не идет. Поставки аналогичного лома из Западной Европы и балтийских портов России осуществлялись по более разнообразным ценам – от менее $370 до более $375 за т CFR. Но в целом и здесь в последние две недели наблюдается медленное повышение. В наибольшей степени подорожал в Турции лом 3А из черноморья. Российские трейдеры в конечном итоге смогли добиться подъема котировок от $350-355 за т CFR в первой половине июля до $360-365 за т CFR во второй и заключить несколько сделок. Аналогичный румынский материал ближе к концу июля достиг $355 за т CFR.

Сейчас все участники рынка настроены осторожно. Внутренние цены в США и Евросоюзе в августе, как ожидается, не претерпят существенных изменений либо поднимутся, максимум, на $5 или 5 евро за т. Потребители, со своей стороны, жалуются на слабость регионального рынка длинномерного проката. Судя по всему, котировки на арматуру на Ближнем Востоке прибавят в августе не более $5-10 за т по сравнению с текущим уровнем.

В Восточной Азии обстановка вообще складывается не слишком удачным для поставщиков образом. Корейские компании, скупившие большие объемы сырья в июне, в дальнейшем сбавили обороты и заставили экспортеров пойти на уступки. В частности, российский материал 3А за последние две недели подешевел от около $370 до $365 за т CFR, а американский HMS № 1 – от $385 до менее $380 за т CFR.

В Японии в июле сократился и спрос на внутреннем рынке, так что компания Tokyo Steel Manufacturing с начала месяца понизила закупочные цены на своих заводах на 1-1,5 тыс. иен ($10-15) за т. Экспортные котировки на японский лом Н2 за тот же период уменьшились от около $335 за т FOB при поставках в Корею до $322-325 за т FOB.

На Дальнем Востоке до завершения сезона дождей осталось еще больше полутора месяцев. Кроме того, региональный рынок длинномерного проката находится под сильным давлением со стороны дешевой китайской продукции. Поэтому спрос на металлолом в регионе в обозримом будущем, скорее всего, останется относительно низким. Соответственно, и цены будут находиться где-то между спадом и стагнацией.

На океанских волнах. Россия в мировом кризисе

СНОВА ДУЕТ ВЕТЕР ПЕРЕМЕН

Яков Моисеевич Уринсон— российский государственный деятель, доктор экономических наук (1980); заместитель председателя правительства России, министр экономики России (1997—1998). Первый заместитель генерального директора корпорации РОСНАНО. Ординарный профессор кафедры бизнес-аналитики Государственного университета /Высшей школы экономики. Член правления Фонда Егора Гайдара.

Гайдаровские реформы. Взгляд назад

Российские экономические реформы, наиболее значимая часть которых свершилась под руководством Е.Т.Гайдара в 1992-1993 гг., проанализированы в ряде серьезных исследований [1,2,3,4,5,6,7,9]. Не повторяя сделанных в этих работах выводов, я, во-первых, остановлюсь на тех преобразованиях в экономике России, в которых мне довелось участвовать; во-вторых, скажу о своем понимании текущей экономической ситуации в современной российской экономике.

Когда в августе 1991 г. Е.Т.Гайдар, по существу, возглавил российское правительство (председателем Правительства был президент Ельцин, его первым заместителем — Гайдар), перед ним встала нелегкая задача воссоздания российских экономических ведомств. Дело в том, что Российская Советская Федеративная Социалистическая Республика (РСФСР) в составе Советского Союза не имела полноценных институтов управления. В частности, на фоне Госплана СССР и Госкомстата СССР республиканские Госплан и Госкомстат играли второстепенную роль. Важнейшие отрасли и предприятия России находились в ведении союзных министерств. Поэтому Госплан РСФСР и Госкомстат РСФСР занимались в основном вопросами развития областей и районов России. Из всего материального производства целиком они рассматривали только такие отрасли, как местная промышленность, коммунальное хозяйство, городской транспорт и т.п. Как правило, и наиболее сильные специалисты работали тогда не в республиканских, а в союзных ведомствах.

Поэтому в ноябре 1991 г. Е.Т.Гайдар вместе с В.В.Барчуком и А.А.Не-чаевым занялся созданием и организацией работы Министерства экономики и финансов России. Моим коллегам и мне в правительственном Центре экономической конъюнктуры (ЦЭК) были поручены две главные задачи.

Первая задача — сформировать с участием лучших специалистов дееспособный российский Комитет по статистике и безотлагательно обеспечить представление в Правительство текущей статинформации. При этом уже в начале 1992 г. требовалось подготовить данные о динамике ВВП в разрезе основных секторов и регионов; о производстве важнейших видов продукции в натуральном выражении (уголь, нефть, газ, сталь, зерно, мясо, молоко, хлеб и т.д., всего около 40 наименований); о динамике цен по регионам, в городах и сельской местности. Последняя задача была особенно трудной, поскольку в СССР напрочь отрицался сам феномен инфляции, а значит и не было сколько-нибудь содержательной статистики цен. Если говорить о макроэкономике, уже в 1992 г. требовалось перейти от господствовавшего в советской статистике Баланса народного хозяйства (БНХ) к Системе национального счетоводства (СНС).

Вторая задача — социально-экономическое прогнозирование и вариантные расчеты последствий тех или иных решений, которые анализируются и готовятся Правительством. Здесь у нас был определенный задел и в методах моделирования, и в программно-математическом обеспечении. Однако наработан он был в исследованиях и расчетах по экономике СССР [11, 12]. Теперь же необходимо было очень быстро верифицировать применяемые нами методы и модели на российских данных и «настроить» их на российскую экономику.

Так или иначе, лучше или хуже, но обе эти задачи были решены.

В 1992 г. у нас появились первые, пусть очень грубые экспериментальные таблицы счета текущих операций, счета производства, счета распределения и использования доходов, счета накопления. Их практическое значение было минимальным. 23 октября 1992 г. Верховный Совет РФ утвердил Государственную программу перехода Российской Федерации на международную систему учета и статистики на период 1992–1996 гг. А в 1994 г. Госкомстат приступил к систематической разработке и внедрению СНС в регулярную статистику [10].

Что касается статистики цен, то уже 10 января 1992 г. на стол Е.Т.Гайдара легла докладная записка и стопка распечаток с ЭВМ. Они показывали динамику цен по необходимой номенклатуре товаров и услуг на основе сбора и оперативной обработки данных в трехстах с лишним городах и населенных пунктах Российской Федерации. С тех пор еженедельно Правительство получало экспресс-информацию о потребительских ценах.

Теперь о макроэкономическом моделировании и прогнозировании. В декабре 1991 г. Центр экономической конъюнктуры выполнил вариантные расчеты (на основе межотраслевых моделей) для оценки влияния на экономику различных схем либерализации цен, внешней торговли, объема и структуры капитальных вложений и других решений, готовившихся Правительством.

ЦЭК выполнял также расчеты по обоснованию бюджетных проектировок, в том числе исходя из различных вариантов сокращения расходов на оборону и безопасность. Эти расчеты показывали, что сокращение текущих расходов на содержание Вооруженных Сил имеет одни последствия для экономики, а уменьшение гособоронзаказа — совсем другие. На завершающей стадии этих расчетов Гайдар, посмотрев очередной вариант, попросил все пересчитать. Он дал новые вводные по объему и структуре гособоронзаказа и по внешнему долгу, вытекающие из необходимости решения проблем атомно-оружейного комплекса. Выполняя его поручение, я понял, насколько глубоко Егор Тимурович погружен в эту тему, как тщательно и всесторонне вникает не только в финансовые и организационные, но и в военно-политические аспекты. Сегодня ясно, что Б.Н.Ельцин, Е.Т.Гайдар, Г.Э.Бурбулис и все, кто тогда был причастен к принятию сверхответственных решений в этой области, опасались, что распад СССР приведет к вооруженным конфликтам в бывших союзных республиках. К счастью, как мы знаем, этого не произошло.

В декабре 1992 г. Е.Т.Гайдар был отправлен в отставку, но осенью 1993 г. он вернулся в российское Правительство в должности министра экономики и первого заместителя Председателя Правительства В.С.Черномырдина. Егор Тимурович взял на себя ключевые вопросы экономической политики. Мне же он поручил организовать работу Министерства экономики в качестве своего первого зама.

Наряду с макроэкономикой мне пришлось с головой погрузиться в сложнейшие и острейшие отраслевые проблемы. Поскольку главной в то время была задача финансовой стабилизации, то прежде всего пришлось углубиться в проблематику оборонно-промышленного комплекса и угольной промышленности. Именно они требовали мощной подпитки бюджетными средствами.

Хорошо известно, что очень серьезные проблемы в «оборонке» стали копиться еще в советское время: избыточная милитаризация экономики, неудачные попытки конверсии в 80-е годы и?др. В 1992-1993 гг. они еще более усугубились из-за дефицита финансовых ресурсов. Достаточно сказать, что в 1992 г. гособоронзаказ пришлось сократить более чем в 5 раз. К тому же в стране просто еще не было какой-либо системы в военно-экономическом программировании.

Вероятно, принимавшиеся тогда решения не всегда были верными. Но, как показало время, удалось сохранить и даже укрепить потенциал ключевых предприятий оборонно-промышленного комплекса. В условиях жесточайшего бюджетного дефицита обеспечивалось не только минимально необходимое финансирование действующего производства, но и освоение, выражаясь сегодняшним языком, инновационных видов вооружений и военной техники. Благодаря этому в 2000-е годы Вооруженные Силы страны получили современный ракетный комплекс стратегического назначения «Тополь-М». В 2010 году завершено начатое еще в 1994-м строительство первой российской многоцелевой атомной подводной лодки «Северодвинск». В 2007 году на воду была спущена новая стратегическая подводная лодка «Юрий Долгорукий», заложенная на «Севмаше» в 1997-м. Решения, которые позволили реализовать эти и некоторые другие жизненно важные для страны проекты, принимались российским Правительством в 1992–1994 годах.

Вместе с тем тогда же сложились новые, адекватные рыночной экономике: методика мобилизационного планирования (хотя в начале 90-х некоторые «горячие головы» в Правительстве предлагали вообще ликвидировать моб-план); система обоснования, согласования и утверждения гособоронзаказа; принципы реструктуризации и конверсии оборонно-промышленного комплекса; подходы к демонополизации и дерегулированию военно-технического сотрудничества (правда, в этой сфере в последние годы наблюдаются обратные тенденции) [13].

Что же касается угольной промышленности, то ее реформирование имело особое значение. Особое — из-за особого места этой отрасли в российской экономике, а также высокой политической активности шахтеров. Тяжесть шахтерского труда усугублялась бессмысленностью экономических отношений, сложившихся в отрасли в советское время. Труд шахтера в течение многих десятилетий был не просто тяжелым, но и опасным для жизни. В СССР была такая трагическая статистика — на каждый миллион тонн добытого угля в среднем приходился один погибший под землею шахтер. Экономика же отрасли сводилась к тому, что значительная ее часть получала дотации из бюджета. В начале 1990-х годов сумма дотаций достигала 2,5 млрд. долларов в год, т.е. 10% расходов бюджета. Наряду с технически оснащенными и рентабельными шахтами продолжали существовать допотопные, с инженерной точки зрения, убыточные предприятия с ужасающими условиями труда.

В 1993 г. была создана Межведомственная комиссия по социально-экономическим проблемам угледобывающих регионов. Комиссия была наделена исключительными полномочиями, её решения были обязательны для всех министерств и ведомств. Е.Т.Гайдар как председатель этой комиссии четко сформулировал суть угольной реформы: ликвидировать технически отсталых и убыточные угледобывающие предприятия с адресной социальной поддержкой шахтеров, адаптировать угольную промышленность к рыночным отношениям. Были приняты важнейшие решения по реструктуризации отрасли и приватизации ее предприятий [14]. Сегодня можно с уверенностью утверждать, что начатая Е.Т.Гайдаром реформа угольной промышленности дала положительный результат. Было ликвидировано более 180 нерентабельных шахт. Численность работников в отрасли сократилась, а производительность труда выросла вдвое. Смертельный травматизм в отрасли упал более чем в 2 раза. О бюджетных дотациях угольным предприятиям мы уже давно забыли. Более 90% угля в стране теперь добывается частными угольными компаниями, причем добыча ежегодно растет. Их акции стали «голубыми фишками» на отечественном фондовом рынке, что является лучшим показателем успеха реформы российской угольной промышленности.

Анализируя ход и содержание экономических реформ в России в 1992-1993 гг., следует учитывать, что они осуществлялись в экстремальных условиях. Время на подготовку к плавной экономической реформе было упущено. Конечно, было бы правильнее до либерализации цен в январе 1992 г. накопить ресурсы для интервенций на товарных рынках, чтобы смягчить неизбежный ценовой шок. Но о каком накоплении ресурсов могла идти речь, если крупным городам страны реально грозил голод? Золотовалютные резервы страны на конец 1991 г. составляли лишь 65 млн. долларов, а внешний государственный долг вырос до 81 млрд. долларов, внутренний — около 16,5. Новых займов нам не давала ни одна страна. Более того, в счет старых долгов в канадских и европейских портах арестовывались корабли с зерном, которое мы должны были получить по ранее заключенным соглашениям. Под угрозой срыва оказался импорт инсулина, других жизненно важных лекарств, продовольствия [7,8].

А в это время Правительство Ельцина — Гайдара должно было:

вводить новую бюджетную и жизнеспособную налоговую систему, чтобы хоть как-то наполнить казну и сформировать реальный бюджет страны;

наводить порядок в банковской системе и денежном обращении в условиях общего с бывшими союзными республиками рублевого пространства. Печатались наличные деньги, к счастью, только в России — в Москве, Питере и Перми, а вот кредитную эмиссию банков Украины или Грузии проконтролировать было практически невозможно;

создавать, по существу, заново военную организацию страны;

решать проблемы передислокации атомного оружия с территорий бывших союзных республик в Российскую Федерацию;

обустраивать государственную границу Российской Федерации и вводить таможенно-тарифное регулирование;

договариваться с МВФ и Мировым банком о стабилизационном и продовольственном займах;

обеспечивать поддержание и функционирование на минимально необходимом уровне систем жизнеобеспечения населения и предприятий.

Родившееся в муках на месте бывшей огромной советской республики демократическое государство в первые годы своего существования было недостаточно отстроенным. Его институты во многом формировались второпях и на ощупь. Милитаризованная, не ориентированная на конечный спрос и не способная реагировать на научно-технический прогресс экономика, которую страна унаследовала от социалистического прошлого, нуждалась в коренных преобразованиях. Именно они проводились в первые годы становления нового Российского государства.

Ошибки реформаторов

Конечно, были ошибки. На мой взгляд, главная из них — недостаточная системность в государственном строительстве. Многие из нас, в том числе и я, были уверены, что главное — перестроить экономику («базис», как учила нас марксистская политэкономия). А уж политическая структура и социальные отношения в обществе («надстройка») в новых экономических условиях неизбежно реформируются. Эта уверенность подпитывалась тем, что в конце 1980-х — начале 1990-х годов окружавшие меня люди — дома, на работе и на улицах, во время митингов и тем более событий августа 1991 года — настолько активно и искренне участвовали в общественной жизни, что, казалось, страна быстро распростится с тоталитарным прошлым и с радостью окунется в демократическое настоящее.

Но, как выяснилось, модернизировать страну только через экономику, сохраняя основу старой политической системы, невозможно. Недостаточно изменить материальное положение людей, надо, чтобы произошли изменения в их мировоззрении, в их головах.

Сегодня приходится констатировать, что в 1991–1993 годах основные силы реформаторы сконцентрировали на экономике. Столь же глубоко и настойчиво включиться в преобразование других сторон государственной системы, на мой взгляд, не удалось. С первого дня не меньше, чем экономикой, следовало заниматься реформой судебной власти и правоохранительной системы. Надо было лучше отслеживать реальные интересы вновь нарождающихся социальных групп населения и поддерживать формирование различных партий и движений. Надо было создавать и укреплять местное самоуправление, механизмы федеративной парламентской республики и институты гражданского общества.

За свои просчеты мы поплатились трагическими событиями октября 1993 года, реальной угрозой реставрации коммунистического режима во второй половине 1990-х годов и отклонениями от магистральной линии демократического развития в 2000-е годы.

Проблемы сегодняшней экономики

Пока же российская экономика после резкого (более высокого, чем в других сегментах глобальной экономики) спада в 2008-2009 гг. вошла в режим роста. В России уже длительное время наблюдается весьма позитивная динамика многих важных фундаментальных макроэкономических характеристик. После периода высокой инфляции с двузначным темпом прироста в 2001–2008 гг. мы уже четвертый год имеем рост потребительских цен заметно ниже 10%. В то же время в 2010–2012 гг. экономика нашей страны растет с темпом около 4% в год. Внешний долг (около 41 млрд. долларов) и госдолг в целом (примерно 5,4 трлн. рублей, или 9,2% ВВП) сейчас у нас, по теперешним мировым меркам, весьма низкие. Золотовалютные резервы Центрального Банка России составляют около 520 млрд. долларов. Дефицит федерального бюджета в текущем году будет в худшем случае 800 млрд. рублей и не превысит 1,4% ВВП.

Однако за всем этим внешним благополучием кроются очень и очень серьезные проблемы.

Это, во-первых, структурные диспропорции. Наличие собственных природных богатств уже давно превратилось из нашего конкурентного преимущества на мировом рынке в тормоз экономического прогресса, сделав возможной сырьевую ориентацию отечественной экономики. В 2000-е годы доля обрабатывающих отраслей в промышленном производстве у нас не только не выросла, но сократилась. Сегодня топливно-энергетический комплекс определяет почти треть валового внутреннего продукта страны и около 40% всех налоговых и таможенных поступлений в бюджет. Доля обрабатывающей промышленности в ВВП составляет лишь 15%. Экспорт из России почти на 75% обеспечивается нефтью, газом, углем, металлами и минеральными удобрениями. В то же время страна критически зависит от импорта многих потребительских товаров и продовольствия, компьютеров и оргтехники, современных видов машин и оборудования.

Отечественные предприятия неконкурентоспособны на внешних рынках, ибо не владеют современными технологиями. Среди двухсот глобальных фирм, зарегистрировавших в 2010 г. наибольшее число патентов, российских компаний нет. Доля новой (не только для нашей страны, но и для мирового рынка) продукции в общем объеме производства российских предприятий составляет 0,5% (в Финляндии — 27,2%, в Германии — 7,1%). Производительность труда у нас отстает от уровня США и других развитых стран, по разным оценкам, в 3–5 раз.

Что же касается макроэкономической устойчивости, то и она сегодня вызывает серьезные вопросы. Без учета доходов от нефти и газа дефицит федерального бюджета в ближайшие три года может составить 10%. Это означает, что все наше макроэкономическое благополучие критически зависит от цены углеводородов на мировом рынке.

Действующая модель российской экономики практически себя исчерпала. Как отмечает Министерство экономики РФ [26], в российской экономике коэффициент использования действующих производственных мощностей достиг значения докризисного 2007 года, а уровень занятости превысил исторический максимум. Безработица упала до рекордно низкой за последние 20 лет отметки. При этом рост производительности труда существенно отстает от роста заработной платы. Без значительных частных инвестиций и смены на этой основе всего технологического уклада экономики переход от её экстенсивного роста со снижающимися темпами к устойчивому развитию невозможен.

Но предпринимательская активность в стране и приток иностранных инвестиций тормозятся высокими институциональными барьерами. Главные из них — незащищенность прав частной собственности, недобросовестная конкуренция (зачастую инновации заменяются административным ресурсом), отклонения от верховенства закона и неудовлетворительное судопроизводство, высокие транзакционные издержки и, конечно же, коррупция.

В восьмом десятке

Охарактеризованные выше процессы, факторы и явления объясняют тот факт, почему, обладая весомыми конкурентными преимуществами (природные ресурсы, 8-е место в мире по размеру внутреннего рынка, интеллектуальный потенциал) и даже добившись высоких темпов экономического роста (в 2001–2007 гг. около 7% в среднем за год), Россия находится в восьмом десятке по размеру ВВП на душу населения: 15100 долларов на человека (по ППС).

Уровень бедности (число россиян, получающих доходы ниже прожиточного минимума) уже в течение пяти лет — с 2006 г. — не меняется и составляет 13-15% от общей численности населения. Качество же таких социальных благ, как услуги здравоохранения (и платного, и особенно бесплатного), общее и профессиональное образование, за последние 10 лет только снижалось. По обобщающему индексу развития человеческого потенциала Россия занимает 71-е место в мире.

Результат такого положения дел весьма печален. По данным ВЦИОМ, который провел весьма репрезентативный опрос населения в 46 регионах страны, число россиян, желающих эмигрировать, достигло 21%. Больше всего желающих выехать из страны среди людей в возрасте 18–24 года (39%) и среди высокообразованных респондентов (29%). К сожалению, процесс уже «пошел»: по официальным данным, за последние 10 лет из России уехало более 1 млн. 250 тысяч человек, 40% из них — с высшим образованием.

Наряду с потерей трудовых ресурсов Россия теряет и частный капитал. Чистый отток (превышение вывоза над ввозом) капитала из частного сектора в 2011 г. составил 84,2 млрд. долларов США, в 2012 г. — 57 млрд. долларов.

Таким образом, и труд и капитал «голосуют ногами» против складывающихся в стране социально-экономических отношений.

По своей значимости в ближайшее время нам предстоит пройти развилки сопоставимые с теми, которые мы проходили в 1992-1993 гг. [16].

В 1980-е годы Горбачев отказался от советской империи и пошел по пути демократизации. В 1990-е годы Ельцин отказался от командно-административной системы и начал рыночные реформы. В 2000-е годы Путин отказался от олигархического капитализма и построил бюрократическую вертикаль с теми социально-экономическими отношениями, о которых сказано выше. Сегодня мы стоим перед выбором: либо постепенно двигаться по инерции, либо решительно модернизировать всю нашу социально-экономическую систему.

На мой взгляд, инерционный сценарий ведет только в тупик. В стране нет единства влиятельных политических элит, а потому постепенные реформы вполне могут быть заблокированы правящей бюрократией.

Необходима решительная модернизация, которая предполагает согласованное продвижение по трем направлениям: политика, институты, экономика [16] .

О политической трансформации

Я — не политолог. Мне трудно конкретно и содержательно описать механизмы политической трансформации. Но в том, что она произойдет, я убежден. И события 2011 — 2012 гг. в Москве на Болотной, на проспекте Сахарова, в других городах по всей стране убедительно подкрепляют мою убежденность.

Рыночная экономика, несмотря на все препятствия, которые могут чинить и нередко чинят власти, так или иначе формирует достаточно влиятельные группы людей. Их объединяют общие социальные, а затем и политические интересы. Конкуренция между ними и политическими партиями, отражающими их интересы, должна привести к трансформации государства в нужном всем нам направлении.

В ходе политической модернизации предстоит перейти от государственного патернализма к социальному партнерству на основе Общественного договора типа испанского пакта Монклоа [22]. При этом, поскольку без политической конкуренции не может быть конкуренции экономической, необходим «пакет либеральной демократии» [16]: ликвидация патерналистского режима; многопартийность; верховенство права; общественный контроль за бюрократией и бизнесом; децентрализация и развитие местного самоуправления.

Второе направление — модернизация институтов [слайд 11]. Здесь минимально необходимый пакет включает защиту прав собственности, справедливую конкуренцию, верховенство закона [16].

И, наконец, третье направление — модернизация экономики.

Еще раз о глобальном экономическом кризисе

Чтобы понять, что она означает для России модернизация экономики, стоит еще раз проанализировать причины мирового кризиса, начавшегося в 2008 г. Его часто называют «Великой рецессией» (в отличие от «Великой депрессии» 1929 года) и обычно объясняют провалом на ипотечном рынке и «сдуванием пузыря» на рынке недвижимости США. Распространение разного рода финансовых инноваций и ослабление контроля за движением финансовых инструментов на американском и глобальных рынках привели

к трудностям в страновых и международной денежно-кредитных системах, а затем и к экономическому спаду. Чтобы стимулировать деловую активность, большинство развитых стран наращивали госрасходы, в том числе за счет бюджетного дефицита и государственного долга. Это способствовало фрагментарному восстановлению мировой экономики в 2010 г., но уже в 2011-м ее рост замедляется (с 5% — в 2010 г. до 3,9% в 2011-м и до 3,2% — в 2012 г.) [слайд 12]. Показательно, что снижение темпов роста в этот период сопровождается еще и высокой, причем ускоряющейся из года в год инфляцией (с 1,5–2,0% в 2010 г. до 3–4% в 2012 г.).

К новой модели роста — «new normal»

Многие эксперты у нас в стране и за рубежом, и я с ними полностью согласен, приходят к выводу, что ответом на кризис должно быть не усиление вмешательства в экономику на страновом и межгосударственном уровне, а глубокие структурные реформы и переход к новой модели роста — «newnormal» [24].

Лично для меня главным основанием для такого вывода является объяснение кризиса 2008 г. не только и не столько событиями, имевшими место на финансовых рынках, а отставанием мирового технологического процесса от глобального спроса на ресурсы. В последней четверти прошлого и в начале этого века во всем мире экспоненциально росли цены на продовольствие (особенно на белки животного происхождения) и углеводороды (нефть, газ). Тем самым рынок сигнализировал мировому сообществу, что спрос на них резко превышает предложение.

Поначалу этот сигнал вроде бы был услышан — ведущие ученые мира в 1972 г. подписались под докладом т.н. Римского клуба «Пределы роста» [17]. Однако в реальной жизни дополнительные доходы, генерировавшиеся высокими ценами на продовольствие и углеводороды, направлялись не на разработку новых технологий производства и улучшение эффективности использования глобальных дефицитных ресурсов, а на расширение спектра и повышение уровня потребления. Этому в значительной мере, особенно в 2000-е годы, способствовало появление и распространение деревативов и других финансовых инструментов, которые позволяли обслуживать быстро возрастающий товарный оборот.

Но ведь еще в XVI веке польский астроном, экономист и математик Николай Коперник и английский финансист Томас Грешем сформулировали экономический закон, который гласил: «Деньги, искусственно переоцененные государством, вытесняют из обращения деньги, искусственно недооцененные им». Или — еще проще: «Худшие деньги вытесняют из обращения лучшие» [18]. Отсюда — все эти лопнувшие в 2008 году финансовые пузыри.

Постепенно мировое сообщество осознаёт всю опасность игнорирования отрыва спроса от ресурсно-технологических возможностей.

За последние годы, по данным Мирового банка, рост энергопотребления резко замедлился [19]. В марте 2011 года Еврокомиссия приняла весьма ответственные решения, направленные на экономию первичных энергоресурсов. В частности, к 2030 г. более половины всех перевозок пассажиров и грузов на расстояние более 300 км намечается осуществлять водным или железнодорожным транспортом, а к 2050 г. в городах ЕС не должно остаться автомобилей с бензиновым и дизельным двигателями.