")

Всего новостей: 4179786, выбрано 2042 за 0.097 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Относительная избыточность

Причины снижения цен на металлолом на мировом рынке

Цены на металлолом всегда растут в середине зимы – это аксиома. Этот рост может быть временным, даже кратковременным, но в последние, как минимум, пять лет рынок неизменно начинал январь с повышения. Причины для этого обуславливались самим сезонным характером металлоломного бизнеса. Зимой сборы вторсырья в странах Северного полушария сокращаются вследствие сложных погодных условий. В то же время, потребители после Нового года, как правило, приступают к новым закупкам.

В этом году уменьшение поставок произошло даже в более жестком варианте, чем обычно. Рекордное за десятилетие похолодание, обрушившееся на США в текущем месяце, практически парализовало сборы лома в некоторых районах страны и значительно затруднило его транспортировку. Несмотря на относительно низкий спрос это привело к повышению котировок более чем на $20 за т по сравнению с концом декабря. В частности, в штатах Среднего Запада лом HMS № 1 подскочил до более $400 за длинную т (1016 кг) с доставкой.

Невзирая на каникулы, которые устроили себе в конце декабря – начале января многие европейские мини-заводы, региональный рынок лома также сохранил стабильность. В Германии цены прибавили до 10-15 евро за т по сравнению с предыдущим месяцем. В Италии и Испании, где сокращение производства стали было наиболее значительным, цены остались на том же уровне, что и ранее, либо совершили рост в размере до 5 евро за т.

В то же время, в странах – импортерах металлолома ситуация в январе приняла обратный характер, что в конечном итоге и привело к снижению цен, когда поставщикам все-таки пришлось пойти на уступки. И в Турции, и в странах Восточной Азии слабость рынков длинномерного проката способствовала в конечном итоге удешевлению сырья.

В Турции существенную роль сыграло более чем 6%-ное снижение курса местной валюты по отношению к доллару во второй половине декабря и в начале января, когда в стране обострилась внутриполитическая обстановка из-за крупномасштабного коррупционного скандала. Турецкие металлурги повысили котировки на арматуру и катанку в лирах, чтобы удержать цены в долларовом эквиваленте от падения но получили в ответ снижение спроса. На внешних рынках им пришлось даже согласиться на некоторое понижение. Неблагоприятная конъюнктура даже заставила некоторые мини-заводы уменьшить объем выплавки стали либо вовсе приостановить ее.

На протяжении двух первых декад января турецкие компании совершали лишь единичные сделки по приобретению импортного металлолома. Американские трейдеры долгое время удерживали цены на материал HMS № 1&2 (80:20) выше отметки $400 за т CFR, но последние продажи были осуществлены на уровне немногим выше $395 за т CFR. Европейские компании еще раньше согласились на понижение до $390-395 за т CFR для аналогичного материала. При этом, российские экспортеры, из-за увеличения затрат на доставку пытавшиеся удержать котировки на лом 3А выше $385 за т CFR, остались вне рынка.

В Азии падение оказалось более значительным. Японская компания Tokyo Steel Manufacturing с конца декабря по середину января понижала закупочные цены пять раз, уменьшив их, в общей сложности, примерно на $20 за т. Тендер ассоциации Kanto Tetsugen на экспортную поставку крупной партии лома, дал цену за лом Н2 на уровне, в среднем, $340 за т FAS, на $17 за т меньше, чем в середине декабря. В целом стоимость этого сырья при экспорте в Корею в начале второй половины января упала до менее $345 за т FOB по сравнению с более $365 за т месяцем ранее. Пришлось тогда сбросить цены и американцам: котировки на материал HMS № 1 опустились от более $410 за т CFR в начале января до менее $390 за т, а HMS № 1&2 (80:20), поставляемый в контейнерах, подешевел от $370-375 до около $360 за т CFR с перспективами дальнейшего понижения.

Основной проблемой азиатского рынка длинномерного проката является в последнее время конкуренция со стороны дешевой китайской продукции. Расширение китайского экспорта арматуры, катанки, а с прошлой осени – и заготовок привело к сокращению производства аналогичной продукции в странах Восточной Азии и, соответственно, сужению спроса на лом. А в январе к этому еще прибавилось снижение активности в региональной строительной отрасли из-за холодной погоды на северо-востоке Китая, в Японии и Корее.

Безусловно, отказываясь от новых закупок металлолома, турецкие и азиатские металлурги расходуют свои запасы сырья. Как ожидается, в феврале покупатели снова выйдут на рынок. Но пока на рынках длинномерного проката сохраняются проблемы со сбытом, существенное повышение цен на лом вряд ли возможно.

Виктор Тарнавский

Японское стальное потребление: солнце взойдет

Спрос на сталь в Стране восходящего солнца, находящийся сегодня на подъеме в связи с политикой «абэномики», в среднесрочной перспективе получит поддержку в связи с проведением в Токио Олимпийских игр 2020 г.

Согласно прогнозу Министерства экономики, торговли и промышленности (METI), в первом квартале 2014 г. (январь-март 2014 г.) спрос на сталь в Японии будет на уровне 27,85 млн. т, выше на 0,6% в годовом исчислении и на 1,4% в квартальном.

Как ожидается, за этот квартал продажи японской сталепродукции составят 24,26 млн. т (+0,6%), в т.ч., на внутреннем рынке – 15,81 млн. т (+3,7%), на экспорт – 8,45 млн. т (-4,8%).

Тенденция к опережению темпов роста поставок на внутренний рынок по сравнению с внешним очень позитивна для японского стального сектора. В последние годы из-за стагнации национального рынка японские компании все больше продукции вынуждены были отправлять на экспорт.

Внутренний спрос

Основными факторами роста потребления стали прирост промышленного производства и строительного сектора, ставшие возможными благодаря реализации программы Abenomics.

Напомним, что стратегия на ускорение развития экономики, выдвинутая премьер-министром Синдзо Абэ, состоит из трех «стрелок»: смягчение денежно-кредитной политики с отменой таргетирования инфляции; гибкая налогово-бюджетная политика и стратегия роста.

Непосредственно стальной сектор стал одним из основных бенефициаров программы на $48 млрд. госинвестиций в инфраструктуру страны. Спрос на конструкционную сталь в стране остается высоким также и в связи с необходимостью восстановления регионов, пострадавших от разрушительного землетрясения 2012 г.

Помимо активности строительного сектора, наблюдается восстановление спроса на сталь в автопроме, в то время как судостроение демонстрирует признаки подъема от минимального уровня, на котором находилось на протяжении последних 2 лет.

Кроме того, с осени минувшего года отмечена активизация продаж недвижимости и автомобилей, вызванные увеличением с начала 2014 г. ФГ налога с продаж с 5 до 8% (с 2015 г. – до 10%). Чтобы смягчить последствия повышения этого налога, в декабре 2013 г. правительство Японии одобрило дополнительные $ 53 млрд. налогово-бюджетного стимулирования.

Отраслевая структура потребления, тыс. т:

|

Сектор |

4 К 2012 ФГ, факт |

3 К 2013 ФГ, оценка |

4 К 2013 ФГ, прогноз |

|

|

Строительство |

Общий |

5350 |

5809 |

5316 |

|

? |

Гражданское строительство |

1638 |

1739 |

1605 |

|

Архитектура |

3712 |

4070 |

3711 |

|

|

Производство |

Общий |

6885 |

7091 |

7184 |

|

? |

Судостроение |

1016 |

962 |

964 |

|

Авто Транспортные средства |

2797 |

2896 |

3012 |

|

|

Промышленные машины |

1132 |

1199 |

1190 |

|

|

Электрические машины |

727 |

772 |

804 |

|

|

Вторичные продукты |

587 |

612 |

584 |

|

|

Контейнеры |

314 |

334 |

307 |

|

|

Другой |

312 |

316 |

323 |

|

|

Общий |

12235 |

12900 |

12500 |

|

Источник: Japan Iron and Steel Federation

Производство и экспорт

Выплавка стали в Японии в течение 2013/14 финансового года, как ожидается, вырастет до 111,9 млн. т, что на 4,3% выше уровня предыдущего года и станет шестилетним максимумом с 2007 г. (121,5 млн. т).

В новом ФГ, который начнется с 1 апреля 2014 г., объем производства, скорее всего, существенно не изменится – 111-112 млн. т.

Выплавка стали (за соответствующий фин. год), млн. т:

|

|

2010 |

2011 |

2012 |

2013 |

|

|

105,500 |

96,449 |

110,792 |

106,462 |

107,304 |

111,88 |

Источник: Japan Iron and Steel Federation (JISF)

Вместе с тем, экспорт стали из Японии, несмотря на улучшение маржи продаж из-за ослабления иены по отношению к доллару, в 2014 г. не вырастет – в связи с замедлением спроса в Юго-Восточной Азии, основном рынке сбыта японской метпродукции. В 2013 г. японский стальной экспорт составил около 43,5 млн. т.

Олимпийские надежды

Получение Токио права на проведение Олимпийских игр 2020 г. (с 24 июля по 9 августа) дает надежды обеспечить более стабильный спрос на сталь в среднесрочной перспективе. По предварительным оценкам JISF, необходимость строительства стадионов и других объектов принесет дополнительные около 2-3 млн. т спроса на метпродукцию.

Хотя этот спрос не будет материализован до 2016 финансового года, когда начнется возведение необходимых сооружений, само по себе проведения спортивного форума такого уровня дает позитивный сигнал для инвесторов.

При этом необходимо извлечь выводы из опыта проведения Олимпиады в Токио в 1964 г. Для финансирования массовых инфраструктурных проектов, как Синкансэн (система высокоскоростных железных линий) и автомобильных дорог, Япония заимствовала большое количество средств от Всемирного банка. Строительный бум после Олимпийских игр, которые были проведены на высоком уровне, резко угас, что привело к большой рецессии в 1965 г.

Как ожидается, экономический эффект от проведения Олимпиады-2020 составит около $30 млрд. До 2019 г. затраты на реконструкцию главной олимпийской арены, которая была центром Игр 1964 г., составят более $1 млрд. В результате вместимость стадиона возрастет с нынешних 54 000 человек до 80 000. Кроме того, специально к Олимпиаде будет построено 11 спортивных объектов. На их создание, а также на строительство Олимпийской деревни будет затрачено около $4 млрд.

Оргкомитет по подготовке к проведению Олимпийских игр возглавил политик Ёсиро Мори, занимавший пост премьер-министра страны в 2000-2001 гг.

Максим Белов

Предпраздничный эффект

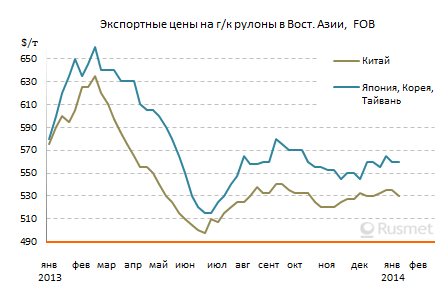

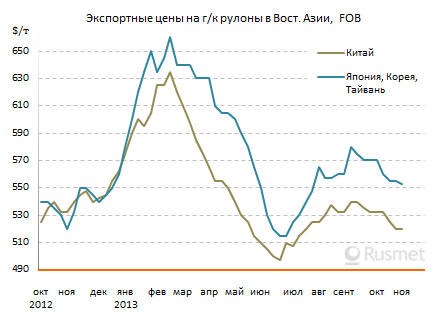

Цены на плоский прокат в Восточной Азии ослабевают перед Новым годом по китайскому календарю

В последние несколько лет котировки на плоский прокат в странах Восточной Азии, как правило, поднимались перед наступлением Нового года по китайскому календарю. Потребители спешили заключать новые контракты, опасаясь, что после праздников цены поднимутся. В текущем году такого предпраздничного роста не произошло. До Нового года (30 января) осталось чуть больше недели, и уже очевидно, что увеличения спроса уже не произойдет.

Спокойствие покупателей объясняется, прежде всего, отсутствием повышательных ожиданий. Даже китайские металлургические компании не планируют существенного роста цен после праздников вследствие хронического избытка предложения на местном рынке и удешевления железной руды. Кроме того, потребители уже, в основном, завершили закупки проката на февраль и пока не торопятся с заключением мартовских контрактов. При этом, на рынке нет недостатка продукции. Китай, в частности, в 2013 году экспортировал 62,3 млн. т проката, что на 12% больше, чем годом ранее. При этом, львиная доля прироста пришлась на страны АСЕАН, Корею и Тайвань.

Экономическая ситуация в регионе остается достаточно сложной. В Китае в прошлом году упали темпы роста потребления стальной продукции. Японская экономика, достигнув пика подъема в начале осени, затем тоже стала притормаживать. Эффект от падения курса иены по отношению к доллару постепенно сгладился. Предстоящее в апреле повышения налога с продаж от нынешних 5 до 8%, как ожидается, должно оказать некоторое негативное воздействие на национальную экономику. По мнению ряда японских экспертов, темпы роста ВВП в 2014/2015 финансовом году (апрель/март) составят не более 0,3-1,0%. Из-за этого прошлогоднее расширение спроса на сталь в стране сменится стагнацией.

В начале января японские сталелитейные компании попытались поднять котировки на мартовские горячекатаные рулоны коммерческого качества до $580 за т FOB, но, по словам трейдеров, реальные сделки продолжали заключаться в интервале $550-570 за т FOB, наравне с корейской и тайванской продукцией. Что касается китайских экспортеров, то они не смогли даже удержать от понижения цены на свой прокат. Стоимость горячекатаных рулонов, в первой половине января составлявшая $530-540 за т FOB для продукции SS400, в дальнейшем уменьшилась до около $525-535 за т FOB, а некоторые компании, стремящиеся распродать запасы до праздников, соглашались и на $522-523 за т FOB. Китайская толстолистовая сталь подешевела от $520-530 до $515-530 за т FOB при очень слабом спросе.

Только индийские производители действовали в январе вопреки общей тенденции. Этим компаниям в начале месяца удалось добиться повышения котировок на плоский прокат на внутреннем рынке в пределах $15-25 за т. Кроме того, рост курса индийской рупии по отношению к доллару немного удорожил продукцию местных металлургов для иностранных покупателей. Во второй половине января индийские горячекатаные рулоны прибавили около $10 за т, до $560-570 за т FOB. Правда, при этом они потеряли свое прежнее ценовое преимущество перед японской и корейской продукцией и заметно оторвались от китайской.

Вероятно, в феврале производители плоского проката в Восточной Азии постараются повторить действия своих индийских конкурентов и повысить цены. Однако потребители пока не видят серьезных причин для такого роста. Некоторые из них даже, наоборот, надеются на дисконты.

Виктор Тарнавский

Мировой рынок стали: 19 декабря 2013 г. – 16 января 2014 г.

Праздничная пауза на мировом рынке завершилась, и только в странах Восточной Азии продолжают готовиться к Новому году по китайскому календарю, до которого остались две недели. Впрочем, покупательская активность к этому времени должна была восстановиться, так что многие меткомпании из разных стран в первой половине января объявили о повышении котировок на сталtпродукцию. В то же время, вопреки ожиданиям, спрос на прокат продолжает оставаться ограниченным, так что вопрос о подорожании пока «повис в воздухе».

Полуфабрикаты

Перед завершением 2013 года многие производители полуфабрикатов в странах СНГ рассчитывали на январское повышение цен. Поэтому после возвращения поставщиков на рынок февральская заготовка предлагалась ближневосточным покупателям по $505-510/т FOB против $500-505/т в середине декабря. Однако рыночная ситуация оказалась неблагоприятной для металлургов, которым в результате пришлось пойти на уступки и сбавить котировки до $495-505/т с перспективой дальнейшего понижения.

Спрос на полуфабрикаты в январе был ограничен Турцией и Египтом, причем, в обеих странах покупатели не проявляли активности. Египетские прокатчики закупили большие объемы заготовки в ноябре-декабре и пока не нуждаются в пополнении запасов. К тому же, производство арматуры в стране сократилось из-за турецкой конкуренции.

Турецкие металлурги и прокатчики, впрочем, сами вынуждены были пойти на ограничение объемов выпуска вследствие слабого спроса. Кроме того, внутренние цены на сталепродукцию находятся под давлением из-за девальвации местной валюты. Несмотря на повышение цен в лирах в долларовом эквиваленте заготовка продается в Турции не более чем по $515-530/т EXW. По импорту она закупается по $515-520/т CFR.

В странах Восточной Азии стоимость полуфабрикатов также идет вниз. В последнее время в регионе подешевел металлолом, к тому же, большинство покупателей имеют достаточные запасы и не намерены делать покупки перед Новым годом по китайскому календарю.

Сейчас на дальневосточном рынке представлена, по сути, только продукция из Китая и России, которая предлагается по $525-535/т CFR. Попытки китайских компаний поднять котировки до $540/т успеха не имели.

На рынке товарных слябов продолжается затишье. В странах Восточной Азии сделки возобновятся, очевидно, не раньше февраля. При этом, существует значительный разрыв между ценами спроса и предложения, который может быть преодолен только в случае существенного подорожания или, наоборот, удешевления плоского проката на региональном рынке (тогда либо поставщики, либо покупатели пойдут на уступки). В Северной Америке большинство участников рынка проявляют осторожность. Цены на плоский прокат в США пошли вверх, но пока не понятно, насколько серьезным будет это повышение.

Конструкционная сталь

Спад на ближневосточном рынке длинномерного проката, начавшийся в декабре, продлился и в январе. Спрос повсеместно остается слабым и каких-либо изменений к лучшему не ожидается, по меньшей мере, до начала февраля. Несмотря на сократившийся во время праздников объем производства, металлургам приходится идти на уступки.

Курс турецкой лиры за последний месяц понизился более чем на 6% к доллару. Чтобы компенсировать подорожание импортного лома, местные компании подняли котировки на арматуру, хотя в долларовом эквиваленте ее стоимость в последние три-четыре недели немного уменьшилась и колеблется в интервале $565-585/т EXW.

В то же время, при экспорте турецкие компании могли проводить более гибкую политику. При слабом спросе на большинстве рынков сбыта – за исключением Йемена и США, возобновивших закупки турецкой арматуры вследствие перенесения срока вынесения вердикта по антидемпинговому разбирательству на апрель, котировки с конца прошлого года уменьшились не менее чем на $10/т. Ближе к середине января сделки, как правило, заключались на уровне $570-575/т FOB.

Подешевел в январе длинномерный прокат и у других производителей. Белорусский МЗ сбросил цены на арматуру до $535/т FOB при 100%-ной предоплате, а украинская продукция понизилась до $540-555/т. Верхний уровень цен на катанку украинского производства составляет не более $570/т по сравнению с $575/т в конце прошлого года.

Значительно уменьшить цены пришлось и китайским компаниям. Котировки на катанку упали до около $510/т FOB, а к концу января, по оценкам аналитиков, могут провалиться и до $500/т. Основной причиной удешевления этой продукции специалисты называют спад на внутреннем рынке. Длинномерный прокат в Китае подешевел как вследствие сезонного спада в строительной отрасли, так и из-за ужесточения кредитной политики китайских банков, что должно привести к затруднениям с финансированием многих проектов на локальном уровне.

Европейский рынок длинномерного проката только начал оживать после праздничной паузы. Цены пока стабильны, но меткомпании рассчитывают на повышение, необходимое им, чтобы компенсировать январское подорожание металлолома на 10-15 евро/т.

Листовая сталь

В Китае внутренние цены на плоский прокат опустились к середине января до самого низкой отметки с сентября 2012 г. Металлурги идут на уступки вследствие избытка предложения, относительно слабого спроса перед новогодними праздниками и удешевления железной руды, впервые за пять месяцев понизившейся до менее $130/т CFR. При этом, производители практически не рассчитывают на повышение в феврале. Почин компании Baosteel, приподнявшей февральские котировки на листовую сталь на $8-25/т, не был поддержан большинством других метпредприятий.

На региональном рынке котировки держатся на одном и том же уровне уже, как минимум, полтора месяца. Китайские экспортеры в начале января смогли довести цены на г/к рулоны до $530-540/т FOB, но дальнейшего роста не произошло. Толстолистовая сталь, подорожавшая по некоторым контрактам до $535/т, вернулась в интервал $520-530/т.

Индийские экспортеры в начале года увеличили стоимость продукции на $10/т для покупателей в странах Юго-Восточной Азии, до $560-570/т CFR. Под влиянием этого подорожания японские и корейские компании также объявили о повышении цен на горячий прокат до $560-580/т FOB с поставкой в феврале-марте. Однако новые цены не были приняты рынком. Как сообщают вьетнамские трейдеры, сделки осуществляются в прежнем интервале – $550-570/т FOB.

В середине января с новыми предложениями вышли на рынок российские и украинские компании. Стоимость их продукции поднялась, при этом, не менее, чем на $10/т. Украинская группа «Метинвест»предлагает г/к рулоны для Турции по $540-545/т FOB, а котировки на российский прокат могут превышать $550/т. Правда, по словам участников рынка, в действительности турецкие компании готовы платить за российские г/к рулоны не больше $545/т FOB. В самой Турции местные производители стремятся довести средние котировки на данную продукцию до $600/т EXW.

На европейском рынке еще не завершился период затишья. Итальянские металлурги заявили, правда, о повышении котировок на горячий прокат, в среднем, на 10 евро/т, до 430-440 евро/т EXW, но покупатели не торопятся заключать сделки на этих условиях. В Восточной Европе некоторые компании, в то же время, опустили цены на 5 евро/т.

В конце прошлого года европейские металлурги рассчитывали, что традиционное январское оживление позволит им добиться роста цен на плоский прокат не менее чем на 10-20 евро/т, но пока эти ожидания не оправдываются. Реальное потребление стальной продукции в регионе остается относительно низким, а в экономике ЕС пока не заметно существенных изменений к лучшему.

Специальные сорта стали

Британская консалтинговая компания MEPS в начале января обнародовала весьма оптимистичный прогноз развития мирового рынка нержавеющей стали на 2014 г. По мнению специалистов MEPS, прошлогодний спад должен смениться оживлением. Впервые с 2010 г. компания прогнозирует расширение производства нержавеющей стали во всех основных регионах – в ЕС, США и странах Восточной Азии.

Правда, пока на рынке затишье. Основные производители нержавейки в Азии пролонгировали на январь котировки предыдущего месяца, за исключением тайванской Yusco, объявившей о повышении на $30-50/т при экспорте. Стоимость нержавеющих х/к рулонов 304 2В, таким образом, остается в регионе в пределах $2400-2470/т FOB.

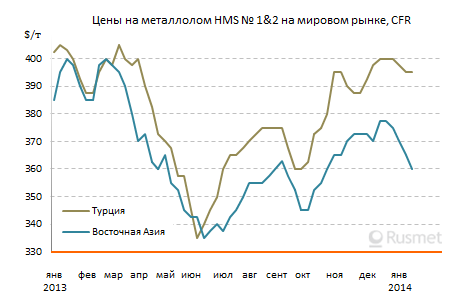

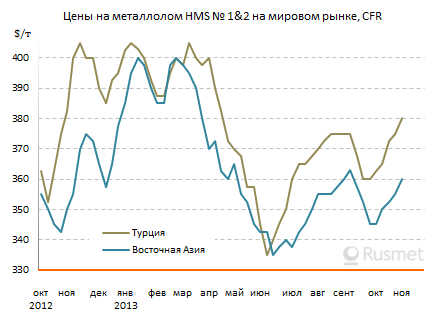

Металлолом

Цены на мировом рынке движутся в разных направлениях. Похолодание в США способствовало увеличению стоимости сырья в январе на местном рынке на $10-20/т по сравнению с предыдущим месяцем. Аналогичного повышения на 10-15 евро/т добились и европейские трейдеры.

В то же время, в Азии лом резко подешевел. Японская Tokyo Steel за последние три недели четырежды объявляла о понижении закупочных цен, опустив их в общей сложности на $14-19/т. За то же время экспортные котировки на лом в Японии также уменьшились на $15-20/т, до около $345-355/т FOB. Под влиянием удешевления японского материала пришлось пойти на уступки российским и американским трейдерам.

На турецком рынке понизился в цене только европейский металлолом. Поставки материала HMS № 1&2 (80:20) осуществлялись в начале января по $390-395/т CFR, хотя в конце декабря они вплотную приблизились к отметке $400/т. Американский лом держится на $400/т и выше, но с ним заключаются буквально единичные сделки. Украинские компании предлагают лом 3А по $375-380/т CFR, но без успеха. Спрос на лом со стороны Турции в последнее время резко упал вследствие девальвации местной валюты и неблагоприятной конъюнктуры на региональном рынке проката. Некоторые компании сократили и даже приостановили выплавку стали.

Виктор Тарнавский

Американский рынок OCTG: дело - труба? (ч.1)

Регион NAFTA, несмотря на замедление темпов роста спроса на трубы нефтяного сортамента (oil country tubular goods, OCTG), в ближайшие годы останется крупнейшим регионом потребления этой продукции. Однако ожидающееся в США введение ограничений на импорт OCTG вынуждает поставщиков уже сегодня думать о переориентации сбыта в другие регионы.

США – ключевой потребитель и импортер

Инициаторами начатого в июле 2013 г. антидемпингового расследования в отношении экспорта труб нефтяного сортамента из Индии, Филиппин, Саудовской Аравии, Южной Кореи, Тайваня, Таиланда, Турции, Украины и Вьетнама стали крупнейшие американские производители данной продукции – US Steel, Vallourec, Northwest Pipe, и TMK IPSCO. По их информации, импорт из этих стран увеличился на 111% в течение последних нескольких лет.

По данным заявителей, размер демпинговой маржи составляет: для Индии – от 33,58% до 233,66%, Юж. Кореи – 68,72-147,99%, Филиппин – 42,5-52,8%, Саудовской Аравии – 53,34%, Тайваня – 77,94-80,08%, Таиланда – 5,59-142,36%, Турции – 43,88-47,02%, Украины – 27,53-30,76%, Вьетнама – 106,19-114,38%.

По данным AISI, американский импорт труб нефтяного сортамента из указанных 9 стран увеличился с 840,313 тыс. коротких тонн (NT = 907 кг) в 2010 г. до 1,771 млн. т в 2012 г. Ведущая доля в поставках – у Кореи (24% по итогам 2012 г.), доля Канады – 11,4%, Японии – 6,5%, Вьетнама и Австрии – по 6%, Германии и Индии – по 5%, Мексики, Турции и Аргентины – по 4%.

Украина не входит в число крупнейших поставщиков OCTG в США. Хотя с 2010 по 2012 гг. экспорт труб из нашей страны вырос с 29,5 тыс. т до 91,15 тыс. т (доля выросла вдвое и достигла 2,8%), на нее приходится 12-е место (менее 3% в импорте). В 2013 г. поставки украинских OCTG в США составили около 65 тыс. т.

Импорт OCTG в США, млн. т:

|

|

2012 |

2011 |

2010 |

2009 |

|

|

Всего |

2 600 |

3 258 |

2 608 |

2 128 |

1 411 |

|

Корея |

750 |

789,9 |

615,6 |

498,1 |

122,6 |

|

Канада |

320 |

371,9 |

372 |

376,1 |

78,2 |

|

Австрия |

180 |

192,6 |

191,1 |

135,9 |

76,8 |

|

Германия |

170 |

163,3 |

106,5 |

112,7 |

66,5 |

|

Япония |

150 |

210,9 |

135,6 |

145,74 |

77,1 |

|

Индия |

105 |

148,9 |

130,5 |

95,6 |

21,6 |

|

Мексика |

100 |

139,3 |

179,5 |

135,83 |

45 |

|

Вьетнам |

100 |

199,8 |

51,4 |

131,4 |

5,5 |

|

Турция |

100 |

138,3 |

127,7 |

77,3 |

9,2 |

|

… Тайвань |

90 |

96,7 |

87,5 |

51,3 |

3,2 |

|

…Украина |

70 |

91,1 |

65,8 |

29,5 |

2 |

|

…Россия |

30 |

83,1 |

50 |

70,9 |

42,7 |

Источник: US Department of Commerce, Import Administration

Самый большой рост в относительном выражении у Вьетнама, который за 3 года нарастил свою долю до 6,1%. При этом американский трубопроизводители подозревают, что поставки из Вьетнама – это на самом деле реэкспорт китайской продукции, которая таким образом обходит введенные против нее пошлины.

Напомним, что с 2005 г. по 2008 г. китайские трубопроизводители нарастили экспорт OCTG в США в 5 раз – с 422 тыс. т до 2 млн. т, став крупнейшим поставщиком этой продукции в страну.

Однако в 2009 г. против китайского импорта было проведено расследование, итогом которого стали антидемпинговые пошлины в размере от 29,9 до 99,14 %. В результате, уже в 2011 г. объем китайских поставок упал до 16 тыс. т. Аналогичные меры несколько позже были введены против китайского импорта и на рынке Канады.

С этого момента ведущим экспортером в OCTG в США стала Корея, объем поставок из которой за последние 3 лет в тоннаже вырос в наибольшей степени – почти на 300 тыс. т.

Кроме того, по данным SIMA, спецоргана Министерства торговли США, который мониторит цены на импортную продукцию, цены на импортируемые из Кореи неуклонно снижаются. Эксперты ожидали, что иск будет подан именно против корейских поставщиков, однако американские трубопроизводители решили одним ударом «убить всех зайцев».

Местные производители OCTG свои негативные финрезультаты объясняют именно демпинговым импортом. Так, компания US Steel, которая в 2012 г. получила чистые убытки в размере $ 124 млн., а за 1-е полугодие 2013 г. потеряла уже $ 151 млн., заявила, что из-за несправедливого импорта не может окупить свои инвестиции. К слову, после приобретения в 2007 г. за $ 2,1 млрд. компании Lone Star, производителя сварных труб нефтяного сортамента, мощности US Steel по выпуску труб достигли 2,8 млн. т, однако их загрузка не превышает 70%.

В защиту импорта выступил AIIS (Американский институт международной стали), который поддерживает интересы внешних поставщиков метпродукции в США. В AIIS заявили, что «ITC снова позволил производителям OCTG злоупотреблять торговым законодательством, что может сорвать ряд законных, ответственных и долгосрочных отношений потребителей с поставщиками». Также было указано на то, что на фоне растущего спроса на OCTG из всех источников, трубная отрасль США не нуждается в торговом протекционизме.

Тем не менее, 16 августа Международная комиссия по торговле США (UC ITC) определила, что существуют признаки того, что американская промышленность получила материальный ущерб вследствие импорта труб нефтяного сортамента из 9 стран. В декабре министерство торговли США (DOC) ввело компенсационные пошлины в отношении OCTG из Индии (0,97-3,5%), импорт турецких труб оставив без санкций.

13 февраля ожидается принятие решения в отношении введения предварительных антидемпинговых пошлин в отношении импорта в США труб нефтяного сортамента еще из 7 стран.

Всего расследование продлится до года, окончательное решение будет вынесено не позже сентября 2014 г. В том, что оно будет позитивным для заявителей, никто практически не сомневается. Вопрос только в том, будут ли введенные меры заградительными по отношению к импорту.

Независимые наблюдатели отмечают, что, хотя некоторые чрезмерно агрессивные поставщики создали «инвентаризационный навес» на американском рынке, введение жестких ограничений на импорт труб нанесет экономический вред для американской промышленности.

Потребление OCTG в США, млн. т:

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

5,2 |

4,9 |

7,3 |

2,9 |

4,7 |

5,3 |

6,5 |

Источник: UC ITC

Рынок вчера

Бум в производстве нефти в США позволил некоторым экспертам высказывать смелые прогнозы, что к 2020 г. США станет крупнейшим ее производителем в мире, превзойдя даже Россию и Саудовскую Аравию.

Как бы там ни было, сегодня США являются крупнейшим рынком труб нефтяного сортамента, который составляет приблизительно 40% от мирового потребления. Страна обеспечивает почти треть мирового объема бурения, а расширение сланцевого бурения остается основной движущей силой спроса на OCTG в США и Канаде. За последние годы американский рынок OCTG продемонстрировал значительный рост и в 2012 г. вышел на уровень 6,5 млн. т (метрических). Однако импорт за этот период также вырос в полтора раза и сегодня составляет примерно половину емкости рынка. По предварительным оценкам, в 2013 г. объем потребления OCTG в США составит 6,2-6,5 млн. т.

Баланс рынка OCTG в США, млн. коротких тонн:

|

|

2011 |

2012 |

|

|

Потребление |

5 |

6,1 |

7,2 |

|

Внутренние мощности |

5,5 |

5,7 |

6 |

|

Уровень исп. мощностей |

52,5% |

60,7% |

63% |

Источник: UC ITC

По данным ITC, в 2012 г. видимое потребление OCTG в США составило 7,2 млн. коротких тонн на сумму $11,3 млрд. Импорт составил 3,6 млн. т, в т.ч.: из 9 стран, фигурирующих в нынешнем расследовании – 1,8 млн. т (на сумму $2 млрд.), из остальных стран – также 1,8 млн. т ($3 млрд.). Таким образом, средняя стоимость тонны поставок из стран-импортеров «первой группы»составляет порядка $1,11 тыс., у «второй группы» – $1,66 тыс., почти на 50% выше.

В общем объеме потребления OCTG в США на импорт приходится 50% в тоннаже и 45,1% в денежном выражении.

Доля импорта OCTG на рынке США:

|

Годы |

2010 |

2011 |

2012 |

2013 (оценка) |

2014 (прогноз) |

|

% |

46 |

47 |

52 |

50 |

40 |

Источник: US Steel, оценка и прогноз автора

В США имеется 16 производителей OCTG в 12 штатах. Крупнейшие из них по объемам производства - US Steel, TMK IPSCO, Vallourec Star, Maverick Tube и Northwest Pipe. По данным USITC, производственный потенциал отрасли с 2010 по 2012 годы вырос с 5,5 до 6 млн. коротких тонн. Уровень загрузки мощностей за этот период вырос с 52,5 до 63%. В 2011 г. отгрузки внутренних производителей на рынок США составили 2,6 млн. т, в 2012 г. – 2,8 млн. т.

Новые мощности

В последние 3 года в США введены мощности по выпуску около 2 млн. т в год труб нефтяного сортамента. Крупнейшим проектом стал запуск группой Vallourec в Янгстауне, штат Огайо, первого полностью интегрированного завода с мощностью производства 1 млн. т (стоимость проекта более чем $1 млрд.), ориентированного на сектор добычи нетрадиционного нефти и природного газа. В 2013 г. здесь будет произведено порядка 200 тыс. т OCTG малого диаметра. Отметим, что в 2012 г. североамериканский рынок генерировал для Vallourec €1,5 млрд. выручки, почти треть от всего объема продаж компании.

По данным AMM, до 2016 г. планируется запустить новые мощности по выпуску 1,8 млн. т бесшовных и 1,25 млн. т сварных труб.

Новые проекты США в секторе OCTG за 2010-2013 гг.:

|

Компания |

Размещение |

Мощность, тыс. т |

Виды труб, диаметр (дюймы) |

Примечание |

|

Boomerang Tube |

Либерти, Техас |

440 |

сварные 2,375-9,625 |

Производство начато в 2010 г. |

|

Northwest Pipe |

Боссьер-сити, Лос-Анджелес |

125 |

сварные 2,375-7 |

Реконструкция, переориентация на выпуск OCTG |

|

Lakeside Steel |

Торнсвилл, Алабама |

190 |

сварные 4,5-10,75 |

Запущен в 4 кв. 2011 г. |

|

ОМК |

Хьюстон |

200 |

сварные |

Запущен в декабре 2012 г., инвестиции – $ 100 млн. |

|

Borusan Mannesmann |

Оклахома? |

300 |

сварные |

Запуск планируется на 2014 г. |

|

Alita |

Буффало |

100 |

сварные |

Данных о сроках нет, инвестиции составят $ 102 млн. |

|

Всего сварные: 1 355 тыс. т |

||||

|

V&M Star |

Янгстаун, Огайо |

500 |

бесшовные 5-10,75 |

Запущен в 4 кв. 2011 г. |

|

TPCO |

Грегори, Техас |

? |

бесшовные 4,5-10,675 |

Производство начато в 2012 г. |

|

Tenaris |

Бэй-сити, Техас |

600 |

бесшовные |

Запуск планируется на 2016 г., инвестиции – $ 1,5 млрд. |

|

Benteler Steel |

Луизиана |

320 |

бесшовные |

Строительство начато, запуск – 2015 г., инвестиции – $975 млн. |

|

PTC seamless tube |

Кентукки |

? |

бесшовные |

Данных о сроках нет, инвестиции составят $ 102 млн. |

|

Tejas Tubular Products |

Индиана |

72 |

обсадные |

Данных нет |

|

Всего бесшовные: 1 492 тыс. т |

||||

|

Итого трубы OCTG: 2 847 |

||||

По данным американских источников

Tenaris собирается построить и запустить интегрированное производство OCTG мощностью 600 тыс. т к 2016 г. в Техасе. Инвестиции в выпуск бесшовных труб составят $ 1,5 млрд.

Базирующая в Австрии компания Benteler Steel также построит интегрированный завод по выпуску OCTG в штате Луизиана, мощность – 320 тыс. т, объем инвестиций – $975 млн.

Ведущий турецкий производитель труб, Borusan Mannesmann, инвестирует $150 млн. в создание в США производства стальных труб для энергетического сектора. Запуск завода в США, запланированный на 2014 г., сделает Borusan Mannesmann глобальным игроком в отрасли и позволит обойти ожидающиеся ограничения на импорт.

Производство толстостенных и высокопрочных OCTG, используемых для добычи сланцевого газа будет размещено в штате Техас или Оклахома.

Ведут работы по расширению или модернизации своих мощностей также компании TMK, Ezraz NA, JMC Steel

Итак, запуск 5 млн. т мощностей за 5 лет – приведет ли столь мощный рост производственного потенциала к перенасыщению рынка и падению цен? В компании JMC Steel считают, что опасения о значительном избытке сильно преувеличены, поскольку большая часть новых производств на самом деле замещают старые, неэффективные мощности, которые выводятся из эксплуатации.

В самом деле, для использования в секторе добычи сланцевого газа и нефти требуется продукция с улучшенными характеристиками – высокая прочность, устойчивость к сильному давлению, коррозионная стойкость в кислых условиях эксплуатации. Это преимущественно бесшовные трубы, поскольку обеспечить такие характеристики для сварных труб очень сложно.

Таким образом, самые современные мощности будут вытеснять старые, менее эффективные, при этом если реализуются оптимистичные прогнозы по росту нефтегазодобычи в США, места на рынке будет достаточно и для импорта (хотя, конечно, он будет ограничен). Если же динамика прироста добычи углеводородов будет слабой (или отрицательной), часть мощностей будет выведена. Самые эффективные производства, расположенные вблизи портов, могут сохранить загрузку благодаря экспорту труб.

В среднесрочной перспективе рынок добычи сланцевых углеводородов в стране прогнозируется как сильный, поэтому, несмотря на волатильность цен, поставки OCTG будут привлекательными как для внутренних производителей, так и экспортеров. Одним из свидетельств высокого интереса мировых игроков к рынку США является недавняя покупка японской компанией Marubeni-Itochu Steel Inc. фирмы Sooner, крупнейшего в США трейдера нефтегазовыми трубами, за $600 млн. Столь немалую сумму японцы заплатили за доступ к крупнейшей базе клиентов и сервисной сети в США (шесть торговых офисов и пять основных логистических баз), что позволит им расширить присутствие на рынке труб нефтегазового сортамента, отвечая на растущий спрос на фоне развития добычи сланцевого газа.

Цены

Цены в этом году остаются низкими, несмотря на стабильный спрос со стороны энергетического сектора. Объем поставок превышает спрос, прежде всего, за счет импорта. Ожидающееся введение предварительных пошлин вместе с уже отмечающимся снижением импорта приведет к повышению цен. Однако в более долгосрочной перспективе, растущий внутренний потенциал производства, даже при условии снижении импорта, продолжит оказывать давление на цены, поскольку предложение превышает спрос.

За первое полугодие цены на OCTG в США снизились на $230-250 за тонну, на фоне значительного объема импортных поставок и стагнации на рынке бурения. Цены вернулись к росту лишь с начала осени – в сентябре они поднялись в среднем на $100 за тонну.

Отметим, что стоимость тонны бесшовных труб в среднем на $200-250 выше, чем сварных, а цены на импортную продукцию, как правило, на $250-300 за тонну ниже, чем у внутренних производителей.

Средние внутренние цены на OCTG в США в 2013 г., $ тыс. за т:

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

|

1,720 |

1,702 |

1,686 |

1,68 |

$1,665 |

1,670 |

1,658 |

1,655 |

1,750 |

Источник: Logix Inc.

Данный материал вышел в № 1 издания Металлоснабжение и сбытза январь 2014 г., публикуется с разрешения редакции

Окончание следует...

Игорь Жигир

Дальневосточный базар

Потребители плоского проката в Восточной Азии блокируют попытки повышения цен

На протяжении большей части декабря спрос на плоский прокат в странах Восточной Азии оставался низким. Настолько низким, что некоторые китайские компании вообще отзывали экспортные предложения, сосредотачиваясь на внутреннем рынке. Только во второй половине месяца региональные металлурги, наконец, дождались притока новых заказов. При этом, хотя некоторые производители до сих пор продавали январскую продукцию, большая часть контрактов заключалась на февраль-март.

Правда, это увеличение объема закупок лишь в минимальной степени отразилось на ценах. Подорожание китайской продукции по сравнению с началом декабря составило не более $5 за т. Котировки на горячекатаные рулоны SS400 расширили свой ценовой интервал до $525-540 за т FOB, а нижняя граница стоимости толстолистовой стали приподнялась от $510 до $515 за т FOB при сохранении верхней на уровне $530 за т FOB. Средний уровень цен на холодный прокат с ноября остается неизменным на отметке $620 за т FOB.

Индийские металлурги еще в первой половине декабря повысили цены на горячекатаные рулоны в странах Юго-Восточной Азии до $560-570 за т CFR, прибавив около $10 за т. Эти котировки так и остались без изменений. Конкуренция со стороны индийских поставщиков, в свою очередь, препятствует росту цен на продукцию японского, корейского и тайванского производства, которая так и не смогла выйти за пределы $550-570 за т FOB. Более того, при заключении сделок стоимость японского горячего проката могла опускаться до $540 за т FOB.

Основная проблема региональных металлургических компаний по-прежнему заключается в несоответствии спроса и предложения. Китайские компании в ноябре-декабре несколько ограничили объем продаж, но зато в то же время увеличился корейский экспорт. При этом, спрос со стороны Таиланда в последнее время упал из-за политической нестабильности в стране, а вьетнамские и индонезийские компании располагают достаточными запасами и поэтому не спешат принимать условия поставщиков. В конце декабря местные потребители выставляли встречные заказы на японский и корейский горячий прокат не более чем по $550-555 за т FOB.

Негативное воздействие на цены в регионы продолжают оказывать и валютные факторы. Курс иены во второй половине декабря опустился до более 104 за доллар – самого низкого уровня более чем за пять лет. Вследствие этого японские компании достаточно легко идут на уступки при заключении сделок. Свою дешевизну относительно доллара сохраняет и индийская рупия.

Впрочем, в январе азиатские металлурги намерены повторить попытку повышения котировок. Тайванская Chung Hung Steel заявила о возможном подъеме экспортных цен на $5-10 за т, а японские производители уже выставляют новые предложения для корейских клиентов на уровне, доходящем до $600 за т CFR. В самой Японии компания Tokyo Steel Manufacturing увеличила стоимость некоторых видов своей продукции для местных потребителей на 1-3%. О намерении повысить цены на горячий прокат на $5-10 за т по февральским и мартовским контрактам заявляют и китайские производители.

Тем не менее, ожидания большинства региональных потребителей продолжают оставаться негативными. Во многих странах региона состояние экономики оставляет желать лучшего, так что существенного расширения спроса в ближайшее время, скорее всего, не произойдет несмотря на приближение Нового года по китайскому календарю (30 января). Вряд ли сократится и объем предложения, который так и останется избыточным. Наконец, против повышения котировок начинает играть сырьевой фактор. Во второй половине декабря железная руда в регионе подешевела и вряд ли вернется на прежние высоты.

Виктор Тарнавский

Пределы спада

Цены на коксующийся уголь по квартальным контрактам сократились до самого низкого уровня за последние четыре года

Компания Anglo-American на прошлой неделе заключила базовые контракты на поставку коксующегося угля в Азию на уровне $143 за т FOB Австралия для материала «твердых» сортов. Новая цена уменьшилась на $9 за т по сравнению с четвертым кварталом 2013 года и вообще стала самой низкой с января апреля 2010 года. Традиционно подобные соглашения, становящиеся образцом для других участников рынка, заключает крупнейший в мире производитель и экспортер коксующегося угля BHP Billiton-Mitsubishi Alliance (BMA), но на этот раз его переговоры с главным японским клиентом Nippon Steel & Sumitomo Metal Corp. (NSSMC) несколько затянулись. Зато BMA установила базовый уровень цен при поставках австралийского коксующегося угля в Европу, достигнув соглашения с металлургами на отметке $140-143 за т FOB.

По мнению наблюдателей, несмотря на понижение экспортерам удалось добиться достаточно удачных для себя условий. Спотовые цены на «твердый» коксующийся уголь, достигшие в начале ноября пика на уровне немногим менее $160 за т CFR Китай, в дальнейшем пошли вниз и в середине декабря опустились до менее $150 за т CFR. При этом, потери для поставщиков были еще более значительными, так как в последние несколько недель в Азии резко возросли тарифы за фрахт, подскочившие до самого высокого уровня за последние 10 месяцев. Доставка тонны угля из Австралии в китайские порты в начале второй половины декабря обходилась в $15-16 за т, так что поставщикам приходилось удовлетворяться ценами менее $135 за т FOB.

Ближайшие перспективы азиатского рынка коксующегося угля выглядят также не слишком благоприятными для экспортеров. Производство стали в Китае в ноябре сократилось до самого низкого уровня с конца 2012 года, а в первой декаде декабря среднедневной объем выплавки упад до немногим более 2,01 млн. т – впервые с февраля. При этом, китайские металлурги ожидают последовательного понижения спотовых цен на коксующийся уголь, по меньшей мере, до начала весны.

Тем не менее, западные аналитики считают, что в 2014 году обстановка на рынке улучшится. Австралийское Bureau of Resources and Energy Economics (BREE) в своем прогнозе, обнародованном 18 декабря – за день до того, как было объявлено о подписании новых квартальных контрактов, оценивает среднегодовую стоимость австралийского «твердого» коксующегося угля в 2014 году в $150 за т FOB. По мнению специалистов американского агентства Moody’s, в середине будущего года спотовые цены на коксующийся уголь дойдут до $170-175 за т FOB. В качестве причин для этого роста указывается улучшение соотношения между спросом и предложением в будущем году.

Согласно прогнозу BREE, обороты трансокеанских поставок коксующегося угля в 2014 году возрастут на 3% по сравнению с 2013 годом и достигнут 319 млн. т. При этом, австралийский экспорт увеличится на 4%, до 168 млн. т, а вот американский сократится от 59 млн. до 57 млн. т. Канадские компании останутся «при своих» на уровне 34 млн. т. Импорт коксующегося угля, как считают в BREE, вырастет от нынешних 92 млн. до 99 млн. т в Китае и останется на прежнем уровне в Японии, Корее и Индии, где металлургическая промышленность будет стагнировать.

В то же время, как полагают аналитики Moody’s, низкие цены на коксующийся уголь приведут к закрытию ряда добывающих предприятий совокупной мощностью 30-40 млн. т в год в Австралии и Северной Америке, благодаря чему мировой рынок удастся сбалансировать. При этом, в наиболее уязвимом положении находятся американские компании, разрабатывающие месторождения в Центральных Аппалачах, у которых уровень себестоимости наиболее высокий. Несколько таких производителей даже предложили своим европейским клиентам заключить годовые контракты, чего на мировом рынке коксующегося угля не было с 2010 года, чтобы иметь хоть какие-то предсказуемые поступления.

Виктор Тарнавский

Владимир Власюк: «Российский рынок будет наиболее рискованным для украинского экспорта»

В эксклюзивном интервью UGMK.INFO директор ГП «Укрпромвнешэкспертиза» Владимир Власюк рассказал о перспективах развития мировых стальных рынков и потенциале украинского экспорта в 2014 г.

Экспорт

– Расскажите об основных итогах украинского экспорта металлопродукции в 2013 г. – объемы, динамика к уровню 2012 г., изменения в товарной структуре.

– По нашим предварительным оценкам, по итогам текущего года Украина экспортирует 23,1 млн. т проката по сравнению с 22,43 млн. т в 2012 г. При этом товарная структура осталась неизменной – 46,2% приходится на полуфабрикаты, 29,3% – на плоский прокат, 24,4% – на длинный прокат.

В 2014 г. мы прогнозируем также незначительный рост экспорта – до 23,6 млн. т. Соответственно, за два года прирост экспортных поставок составит 1,2 млн. т, или почти 5% по отношению к уровню 2012 г.

– Какова географическая структура экспорта? Какие страны в настоящее время являются крупнейшими покупателями украинской стали, какова здесь динамика?

– В 2013 г. Украина увеличила поставки в Евросоюз: с 4,897 до 6,1 млн. т. Выросли поставки в Турцию – с 2,5 до 3,2 млн. т. В страны СНГ экспортировано дополнительно 360 тыс. т металлопродукции, почти на 640 тыс. т увеличились поставки в Африку, прежде всего, Северную.

Вместе с тем, большие потери понесли наши металлурги на рынке Ближнего Востока, поставки куда упали более чем на 2,1 млн. т. Экспорт в Азию, не считая Китай, сократился на 144 тыс. т.

По итогам ушедшего года в региональной структуре украинских поставок доля ЕС выросла до 26,1%, доля СНГ – до 19,5%, доля Европы (не ЕС) – до 14,9%, Африки – до 14,3%. При этом доля экспорта на Ближний Восток в общем объеме внешних отгрузок сократилась до 15,3%, Азии – до 8,4%.

– Какова динамика последнего года на ближневосточном направлении (регион MENA)?

– В 2013 г. экспорт в страны Ближнего Востока упал на 38%, прежде всего, из-за роста политической напряженности в регионе. Больше всего сократился объем поставок в Ливан (-1,6 млн. т) и Сирию (-260 тыс. т), экспорт в ОАЭ упал на 130 тыс. т.

Намного лучше ситуация с экспортом в Северную Африку, где постепенно восстанавливается экономическая активность, сильно упавшая с начала «арабской весны». В Египет мы нарастили поставки на 766 тыс. т в текущем году, в Тунис – на 90 тыс. т, в Ливию – на 44 тыс. т, Алжир – на 10 тыс. т.

– Какова ситуация с поставками в страны СНГ и Тамсоюза, в частности, в сегменте длинномерной продукции?

– В текущем году экспорт прутков в страны ТС составит около 1,3 млн. т (в 2012 г. – 958 тыс. т), в т.ч., незначительно выросли поставки в Беларусь, более значительно – в Россию, и сократился экспорт в Казахстан. Экспорт в Беларусь за 11 месяцев 2013 г. составил 143 тыс. т по сравнению с 115,3 за весь 2012 г. В Казахстан за 11 месяцев поставлено всего 7,53 тыс. т (19,36 тыс. т). В Россию за 11 месяцев 2013 г. экспортировано 1045,1 тыс. т по сравнению с 826,3 тыс. т за весь 2012 г.

В целом на рынке СНГ крупнейшими импортерами проката из Украины остаются страны ТС, прежде всего, Россия, в которую за 11 месяцев текущего года было поставлено 3,1 млн. т (+8,2% к АППГ), и Беларусь – 411,22 тыс. т (+7,8%). Поставки в Казахстан составили за этот период всего 29,1 тыс. т (+4,9%).

Из других стран СНГ важными для нашего экспорта сегодня являются Азербайджан, в который за январь-ноябрь 2013 г. отгружено 341,7 тыс. т (+12,5% к АППГ), Грузия – 121 тыс. т (+31%), Туркменистан – 81,35 тыс. т (+-21%) и Армения – 62,25 тыс. т (+4,4%).

– Видите ли Вы стабильные долгосрочные перспективы сбыта на рынке РФ, учитывая растущую конкуренцию со стороны ряда мини-заводов?

– В связи с запуском новых предприятий, ориентированных на производство длинномерного проката, можно прогнозировать последовательное вытеснение украинской продукции с российского рынка.

В целом, учитывая многочисленные политические и экономические сложности во взаимоотношениях двух стран, а главное, курс на импортозамещение в РФ, я предполагаю, что этот рынок станет наиболее рискованным для украинского экспорта.

– В случае блокирования Россией украинского метэкспорта, как это было в отдельные периоды 2013 г., какие объемы поставок могут быть утрачены? Существуют ли сегодня рынки, на которых можно компенсировать эти потери?

– В нынешнем году объем поставок металлопроката и труб в Россию составит около 3,7 млн. т, это 14,6% всего украинского экспорта. Потеря таких объемов, конечно, весьма негативно сказалась бы на отечественных метпредприятиях. Однако я не вижу пока оснований ожидать быстрого и резкого обвала экспорта в РФ.

Ввиду договоренностей о прекращении антидемпингового расследования в отношении экспорта прутков из Украины в страны ТС, сокращение украинского экспорта данного вида проката в регион маловероятно в ближайшей перспективе. В то же время, запуск новых электросталеплавильных заводов в южных регионах России будет обуславливать сокращение ниши для украинского длинномерного проката в регионе уже в ближайшие 1-2 года.

Компенсировать утраченные на рынке РФ объемы можно в том случае, если будет расти спрос на металлопродукцию в других регионах.

В частности, стабилизация ситуации на Ближнем Востоке дала бы возможность увеличить украинский экспорт в этот регион на 1 млн. т. Есть основания рассчитывать на дальнейший рост поставок в Северную и Центральную Африку. По ЕС возможности роста экспорта менее значительны. В случае подписания соглашения об ассоциации с ЕС мы смогли бы увеличить поставки на 200-300 тыс. т, опираясь на ожидаемое там восстановление экономической активности. Если соглашения не будет, хорошо будет удержать хотя бы нынешние объемы экспорта.

– Есть ли шанс увеличить поставки в страны Северной Америки, где сейчас наиболее высокие цены на прокат?

– Шансы эти невелики. Поставки в страны Северной и Южной Америки в 2013 г. продолжают падение, составляя 260 тыс. т против 479 тыс. т в 2012 году. По предварительным оценкам, экспорт из Украины в США составит всего 7,4 тыс. т, в Мексику 55,2 тыс. т.

Ввоз широкого спектра проката из Украины в США ограничен антидемпинговыми мерами, а львиная доля потребностей в полуфабрикатах закрывается в рамках внутрирегиональной торговли NAFTA (Канада-Мексика-США), плюс поставки из Бразилии.

Мировые рынки и цены на металл

– Какие макроэкономические факторы в экономике будут определять тонус мировой металлургии в 2014 г.

– В числе таких факторов выделю следующие:

- умеренное улучшение общемирового макроэкономического фона в условиях положительной динамики развивающихся рынков;

- невысокие темпы роста потребления стали в мире и выход Китая на траекторию развития, характерную для развитых экономик мира;

- минимальное снижение себестоимости проката на большинстве региональных рынков в условиях разнонаправленной динамики цен на металлургическое сырье (уголь +3-4%, руда -5%, лом -2%);

- сохранение понижающего влияния Китая на мировые цены на прокат через экспортную экспансию на рынках проката;

- отсутствие запаса прочности у меткомпаний с точки зрения рентабельности.

В настоящее время сохраняется профицит предложения стали по сравнению со спросом, таким образом, это рынок покупателя, а не продавца, и это не позволяет расти ценам на металлопродукцию.

Важным вопросом остается давление избыточных мощностей. В 2012 г. в мире при мощностях в 2,102 млрд. т было выплавлено всего 1,603 млрд. т, то есть «лишние» объемы составляют почти 500 млн. т. По оценкам McKinsey, чтобы снять напряженность на рынке, нужно вывести из эксплуатации минимум 300 млн. т избыточных мощностей, что даст возможность достичь уровней рентабельности EBITDA порядка 17%, необходимых для поддержания устойчивого роста в отрасли.

– На каких ключевых потребительских рынках ожидается рост спроса на сталь, какие регионы покажут отрицательную динамику?

– В 2014 г. на фоне ожидаемого ускорения темпов роста глобальной экономики потребление стали также продемонстрирует лучшую динамику развития по сравнению с предыдущим годом. Более высокие темпы роста, как ожидается, покажут страны Африки (8,2%), Ближнего Востока (5,9%), а также регион Центральной и Южной Америки (4%). В то же время, более медленными темпами потребление будет расти в развитых странах, обремененных долговыми проблемами и слабым внутренним спросом: в Японии (1,1%), ЕС (1,6%), а также КНР (3,5%) на фоне ожидаемого замедления темпов экономического роста. В целом, совокупное потребление стали в мире в 2014 г. вырастет на 3,1% и достигнет 1650,4 млн. т. Главный прирост будет обеспечен Китаем (+26,1 млн. т), другими азиатскими странами (+5,3 млн. т) и Северной Америкой (+4,4 млн. т).

– Каковы, на Ваш взгляд, перспективы роста цен на металлопродукцию в следующем году? Какие факторы будут определять ценовые колебания на ключевых рынках?

– Прогнозируемое увеличение потребления проката в мире в 1-м квартале 2014 г., необходимость пополнения сниженных в конце года складских запасов, более высокие экспортные предложения китайских поставщиков и ожидаемое сохранение высокого уровня спотовых цен на ЖРС в совокупности позволят производителям нарастить цены на прокат.

Кроме того, контрактные цены на руду и коксующийся уголь вырастут в 1 квартале 2014 г., что приведет к росту себестоимости.

Поддержку росту цен на прокат из СНГ в конце 2012 г. – начале 2013 г. также окажет планируемое сокращение производства в январе из-за новогодних и рождественских праздников в регионе.

Отмечу, в 2013 г. стоимость украинской металлопродукции продолжила снижаться. Так, сляб подешевел до $478/т (здесь и далее на условиях FOB Черное море) по сравнению с $519/т в 2012 г., г/к рулон - до $538/т ($564/т), заготовка - до $514/т ($560/т), арматура - до $578/т ($617/т).

Прогнозируемая ценовая динамика по основным видам метпродукции, $/т fob порты Черного моря:

|

|

Сляб |

Толстый лист |

Г/к рулон |

Х/к рулон |

|

2012 |

519 |

616 |

564 |

658 |

|

2013 |

478 |

553 |

538 |

619 |

|

2014 прогноз |

500 |

573 |

556 |

641 |

|

2013/2012, % |

-7,9% |

-10,1% |

-4,7% |

-5,9% |

|

2014/2013, % |

4,6% |

3,5% |

3,3% |

3,6% |

|

|

Заготовка |

Арматура |

Катанка |

Сортовой прокат |

|

2012 |

560 |

617 |

632 |

666 |

|

2013 |

514 |

578 |

586 |

612 |

|

2014 прогноз |

546 |

600 |

610 |

640 |

|

2013/2012, % |

-8,1% |

-6,4% |

-7,3% |

-8,0% |

|

2014/2013, % |

6,2% |

3,8% |

4,1% |

4,6% |

Источник: УПЭ

– Насколько ожидаемый в 2014 г. рост китайского экспорта повлияет на мировую стальную торговлю?

– В КНР себестоимость выпуска металлопродукции продолжает снижаться, что создало условия для дальнейшей экспортной экспансии. В 2013 г. нетто-экспорт Китая достигнет 47,9 млн. т.

В этом году существенно выросли китайские поставки на азиатский рынок (+4,6 млн. т), Африку (+1,1 млн. т) и СНГ (+1 млн. т). В 2014 г. столь быстрого прироста экспорта из КНР, очевидно, не будет, хотя вероятно дальнейшее увеличение поставок на Ближний Восток и в Африку.

– Вероятен ли рост антидемпинга на ключевых рынках?

– В ЕС и США применение защитных мер против китайской продукции в предыдущие годы уже обусловило прекращение наращивания экспорта из Китая. Импорт из КНР в ЕС в 2013 г. сократился.

Учитывая, что наибольший прирост китайских поставок в 2012-2013 гг. зафиксирован на рынки Азии, именно здесь можно ожидать роста антидемпинга. Малайзия уже ввела антидемпинговые пошлины на катанку из КНР и ряда других стран, возможны аналогичные действия и со стороны других стран региона.

Беседовал Игорь Жигир

Украина. Россия > Металлургия, горнодобыча > ugmk.info, 25 декабря 2013 > № 976725

Владимир Власюк

Очень большой минимум

По данным World Steel Association (WSA), мировое производство стали в ноябре 2013 года составило немногим менее 127,4 млн. т. Это на 5% меньше, чем в октябре, причем, среднедневная выплавка сократилась на 1,8% по сравнению с предыдущим месяцем. Ноябрьский показатель оказался самым низким с февраля, а средняя загрузка мощностей в металлургической промышленности на уровне 75,8% стала минимальной с декабря прошлого года.

Тем не менее, в ноябре 2013 года было произведено на 3,6% больше стали, чем в тот же месяц годом ранее. Поэтому отрасль наращивает опережение прошлогоднего графика. За январь-ноябрь объем выплавки составил 1447,7 млн. т. Это на 3,4% больше, чем в течение аналогичного периода годичной давности. Безусловно, основной вклад в данный рост вносит Китай, где за 11 месяцев 2013 года было получено 712,9 млн. т металла – на 8,2% больше, чем годом ранее и почти столько же, сколько за весь 2012 год (716,5 млн. т). Однако страны «остального мира», в течение всего года демонстрировавшие снижение выпуска по сравнению с предыдущим годом, по итогам января-ноября сократили отставание до 0,9%.

В Китае в ноябре было выплавлено 60,9 млн. т стали, что стало наименьшим показателем за весь 2013 год. Правда, в значительной мере этот спад обусловлен действием сезонных факторов: в 2012 году минимальный объем производства также был зарегистрирован в ноябре и декабре. Несмотря на то, что правительство страны постоянно заявляет о намерении сократить избыточные мощности в национальной металлургической отрасли, реальные результаты проведения подобной политики остаются достаточно скромными. По мнению местных специалистов, перепроизводство стальной продукции в Китае сохранится и в течение всего 2014 года.

В Японии прирост производства стали по итогам 11 месяцев достиг 2,6%. По прогнозу Japan Iron and Steel Federation, объем выпуска в 2013 году впервые за последние пять лет превысит 110 млн. т. Причем, ноябрьский уровень оказался сразу на 8,9% больше, чем в тот же период предыдущего года.

Специалисты объясняют рекордные за последние годы темпы роста национальной металлургической отрасли тремя основными причинами. Во-первых, производители стали выиграли благодаря ослаблению в этом году курса иены по отношению к доллару, что сделало японские товары более конкурентоспособными на мировом рынке. Во-вторых, японское правительство приступило к реализации программы стимулирования экономики, в рамках которого около $48,5 млрд. вкладываются в различные инфраструктурные проекты. В-третьих, с апреля 2014 года в Японии увеличивается от 5 до 8% ставка налога с продаж, поэтому многие стремятся до наступления этого срока сделать крупные покупки – например, автомобилей или недвижимости. Это тоже способствует расширению внутреннего спроса на стальную продукцию.

В то же время, в 2014 году повышение налога приведет к некоторому спаду на потребительском рынке. Вследствие этого специалисты Japan Iron and Steel Federation предсказывают на будущий год некоторое сокращение выплавки стали, которая опять снизится до менее 110 млн. т.

В Индии темпы роста производства стали в январе-ноябре 2013 года, наоборот, упали до 1,9% – самого низкого уровня с 2009 года. В отличие от Японии, удешевление рупии по отношению к доллару принесло индийской экономике больше проблем, чем преимуществ. В 2013 году потребление стали в Индии стагнировало, а местных металлургов выручали, по большей части, экспортные поставки. Кроме того, развитие индийской сталелитейной отрасли тормозится дефицитом железной руды и электроэнергии (в некоторых регионах страны).

По-прежнему отстают от прошлогодних показателей такие страны как Корея и Турция. К ноябрю корейские металлургические компании вернули в строй свои производственные мощности после ремонтов, но объемы выпуска остаются меньше, чем годом ранее, из-за экономического спада внутри страны и неблагоприятной конъюнктуры на внешнем рынке.

Для турецких металлургов серьезной проблемой является в 2013 году дороговизна импортного металлолома на фоне стагнации на ближневосточном рынке длинномерного проката. Из-за этого многие предприятия предпочитают использовать покупные полуфабрикаты, закупки которых за рубежом в последние месяцы резко возросли. В то же время, в январе-ноябре выплавка стали в электропечах в Турции сократилась на 6,4% по сравнению с аналогичным периодом годичной давности или почти на 1,6 млн. т. Даже при расширении объема производства в доменных печах это дало уменьшение общего выпуска на 3,2% по сравнению с первыми 11 месяцами 2012 года.

В небольшом «минусе» по сравнению с предыдущим годом продолжают оставаться США и Евросоюз – соответственно, на 2,1 и 2,8%. При этом, специалисты рассчитывают на некоторое улучшение обстановки и в том, и в другом регионе в 2014 году. В частности, агентство Moody’s предсказывает для Европы увеличение спроса на сталь в будущем году на 1-2% после спада не менее чем на 2% в уходящем. При этом, в ноябре объем производства в ряде стран региона – например, в Германии, Франции, Испании, Великобритании – превысил показатель аналогичного периода годичной давности.

В то же время, украинские металлурги ушли в «минус» по сравнению с 11 месяцами предыдущего года из-за провального ноября, который оказался минимальным по объему выплавки за весь год. Впрочем, национальные специалисты настроены достаточно оптимистично и предсказывают на 2014 год рост на 2,5-3% благодаря улучшению внешней конъюнктуры в странах Европы, СНГ и Ближнего Востока.

Для российской экономики и металлургической промышленности, так же выдавшей в ноябре минимальный месячный объем производства стали с начала года, ближайшее будущее представляется менее определенным. Во всяком случае, без принятия каких-либо решительных мер, выходящих за рамки текущей экономической политики, возобновить рост в стране будет довольно проблематично.

Виктор Тарнавский

США продлили антидемпинговые пошлины на сталь из Китая

Федеральная комиссия США по международной торговле приняла решение о продолжении взимания антидемпинговых пошлин на горячий листовой прокат из углеродистой стали, поставляемый из континентальной части Китая, Индии, Индонезии, Таиланда, Украины и Тайваня.

Пошлины на сталь, поступающую из континентальной части Китая, составляют 12,34-90,83%, а с Тайваня – 20,28-29,14%. Отметим, что эти пошлины были введены в 2001 г.

Ранее сообщалось, что Министерство коммерции КНР объявило о введении временных антидемпинговых пошлин на импорт стальных бесшовных труб, поставляемых их стран Европейского Союза, Японии и США. При этом Минкоммерции объявило о прекращении взимания антидемпинговых и антидотационных пошлин на импортируемые легковые автомобили и внедорожники с двигателями объемом от 2,5 л, поставляемые американскими производителями.

В то же время Комиссия США по международной торговле решила продолжить взимать антидемпинговые пошлины, введенные на ввозимые из КНР стальные гвозди. Объем пошлин составляет от 21,24% до 118,04%. Эти сборы были введены в августе 2008 г.

Кроме того, Министерство торговли США объявило, что вводит антидемпинговые пошлины на стальную проволоку китайского и мексиканского производства. Размер пошлин составляет от 14,64% до 27,88%. В 2012 г. США закупили в Китае и Мексике стальную проволоку на $38,2 млн и $23,1 млн соответственно.

По итогам первой половины 2013 г., 15 стран инициировали 39 специальных расследований в отношении китайских товаров.

Ценовое сжатие

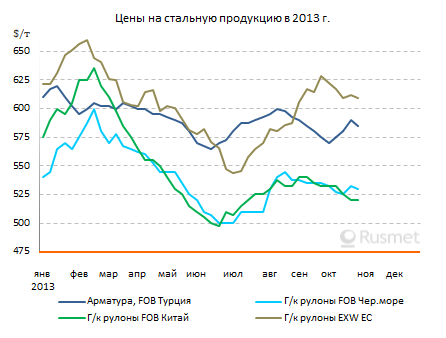

Зимой цены на металлолом на мировом рынке традиционно идут вверх, так как из-за плохой погоды сокращаются сборы вторсырья и, соответственно, ограничивается объем предложения. В этом году рост котировок, и в самом деле, наблюдается, но, в основном, только в странах-экспортерах.

В США основные сорта лома прибавили порядка $20-35 за т в ноябре и до $20 за т в декабре. На европейском рынке котировки также увеличивались, в среднем, на 10-15 евро за т в месяц. При этом, аналитики ожидают повышения еще на 10 евро за т в месяц в январе и феврале. Вследствие этого стоимость лома HMS № 1 в США уже в декабре достигла отметки $400 за т с доставкой, а в Европе цены на E3 (HMS № 1&2 (80:20)) в первом квартале 2014 года должны выйти на уровень 300 евро за т и более.

В то же время, несмотря на все старания трейдеров, экспортные котировки на лом в Турции и странах Восточной Азии остаются относительно низкими. Турецкие компании в декабре ограничивались «точечными» закупками. Лом приобретали, в основном, только те производители, которые не имели возможности откладывать сделки на более поздний срок. Торговый оборот был в несколько раз меньше, чем во время пика в конце октября – начале ноября, когда совокупные объемы продаж измерялись сотнями тысяч тонн в неделю. При этом, нельзя сказать, что запасы сырья у турецких металлургов достаточно велики. Некоторые компании и в середине декабря не полностью обеспечили себя ломом на январь.

Уровень цен на импортный металлолом в Турции, при этом, возрос с начала декабря не более чем на $5-10 за т. Сделки по приобретению американского и европейского материала (HMS № 1&2 (80:20) в последнюю неделю заключались в промежутке между $395 и $399 за т CFR. Попытки американских трейдеров поднять цены выше отметки $400 за т CFR пока особого успеха не имели, хотя новые предложения с их стороны порой поступают по $405 за т CFR и выше. Российский и румынский лом 3А подорожал до более $385 за т CFR, но спрос на этот материал также остается ограниченным. К тому же, этот рост совпал с увеличением расходов на доставку, так что продавцы в итоге почти ничего не выиграли.

Однако турецкие компании просто не могут позволить себе покупки металлолома по высоким ценам. Основная их проблема заключается в неспособности перенести расширение затрат на стоимость готовой продукции. В то время, как металлолом в Турции за последние два месяца прибавил порядка $35-40 за т, арматура возросла в цене менее чем на $20 за т, а заготовки – вообще, на $5-10 за т. Более того, в середине декабря турецкий длинномерный прокат начал снова дешеветь как внутри страны, так и за рубежом. Разница в ценах между ломом и арматурой сократилась к настоящему времени до самого низкого уровня с декабря 2010 года.

Похожая ситуация наблюдается и в странах Восточной Азии, где повышение цен на металлолом наталкивается на низкие цены на длинномерный прокат и заготовки – преимущественно, китайского производства. Только в начале второй половины декабря японские компании смогли добиться увеличения стоимости лома Н2 до более 38 тыс. иен за т ($369) FOB, а американцы продали несколько партий материала (HMS № 1&2 (80:20) на Тайвань по $375-380 за т CFR. И в том, и в другом случае подорожание сырья с начала декабря не превысило $5-10 за т, хотя и в Японии, и в США металлолом за это время прибавил в цене на гораздо большую величину.

Сейчас турецкие металлурги стараются выйти из положения, расширяя закупки заготовок. Благо, из-за отсутствия спроса на полуфабрикаты в большинстве стран Ближнего Востока стоимость их относительно низкая. Вполне вероятно, что они смогут продолжить эту политику и в январе. Так или иначе, металлолом сможет подорожать на мировом рынке только в том случае, если сначала пойдут вверх котировки на длинномерный прокат, а это пока проблематично.

Виктор Тарнавский

Мировой рынок стали: 12-19 декабря 2013 г.

Активность на мировом рынке постепенно снижается перед началом праздничной паузы. Тем не менее, некоторые сталепроизводители в различных регионах мира воспользовались последней в этом году возможностью, чтобы объявить о новых повышениях цен. В принципе, стоимость проката действительно обычно начинает расти в первом квартале, так как зимой увеличиваются затраты металлургов на сырье, а дистрибуторы приступают к накоплению запасов перед весенним подъемом. Однако низкий уровень реального потребления может воспрепятствовать металлургам в реализации анонсированного подъема.

Полуфабрикаты

Спрос на заготовки производства СНГ на Ближнем Востоке продолжает снижаться. Сбавили активность даже турецкие компании, хотя многие из них в последнее время жалуются на дефицит и дороговизну лома. Однако проблемы со сбытом готовой продукции – длинномерного проката – вынуждают их проявлять осторожность и не торопиться с приобретением полуфабрикатов.

По этой причине новые январские предложения российских и украинских компаний с ценами $505-510/т FOB пока только на бумаге. Как сообщают трейдеры, реальные сделки по-прежнему осуществляются из расчета $505/т и менее. В самой Турции внутренние котировки не превышают $530/т EXW, хотя меткомпании пытаются продавать заготовки, как минимум, на $5/т дороже.

Несмотря на достаточно благоприятные перспективы для лома, ближайшее будущее ближневосточного рынка заготовок не настраивает на оптимистичный лад. Спрос на полуфабрикаты в последнее время наблюдается только со стороны Египта и Турции, причем, этот спрос весьма ограниченный. В то же время, в Саудовской Аравии и других странах Персидского залива в 2014 г. должно возрасти собственное производство полуфабрикатов, что приведет к сокращению потребностей местных прокатчиков в импортной продукции.

Российским экспортерам в середине декабря удалось совершить ряд сделок по продаже заготовок на Тайвань и в страны Юго-Восточной Азии по $525-535/т CFR. Однако в целом на региональном рынке доминируют китайские компании, продающие полуфабрикаты по $520-535/т. Объем предложения этой продукции нарастает, так что, очевидно, 25%-ная экспортная пошлина на заготовки в Китае де-факто перестала действовать. Цены на руду в КНР в конце декабря пошли вниз, так что, судя по всему, заготовки местного производства в обозримом будущем не подорожают.

На рынке товарных слябов уровень деловой активности низкий. Европейские компании уходят на «каникулы», а в странах Восточной Азии сохраняется разрыв между ценами спроса и предложения. Производители из СНГ в декабре немного повысили цены до около $480/т FOB, но объемы продаж на свободном рынке оставляют желать лучшего.

Конструкционная сталь

Ухудшение погодных условий в Восточном Средиземноморье в конце первой половины декабря привели к снижению спроса и цен на длинномерный прокат в регионе. На внутреннем рынке Турции арматура подешевела до около $570-580/т EXW, а экспортные котировки стабилизировались в интервале $580-590/т FOB при относительно низком объеме продаж.

Ажиотаж в Египте схлынул. Местные компании сократили объем закупок турецкой арматуры, а цены на нее теперь не превышают $590/т FOB по сравнению с $595-600/т в начале декабря. Ливанские покупатели обладают достаточными запасами продукции, к тому же, на местный рынок начали поступать крупные партии китайского длинномерного проката, закупленного в октябре. Новые сделки предлагаются китайскими экспортерами на тех же условиях, что и раньше, – на уровне $535-555/т CFR.

Полностью прекратили закупки турецкой арматуры американские компании. Комиссия по международной торговле США отложила вынесение вердикта об определении предварительных пошлин на эту продукцию до второй половины февраля, но предупредила, что тарифы могут быть введены ретроактивно, т.е. задним числом. Ранее стоимость турецкой арматуры в США составляла $600-615/т CFR, теперь аналогичную продукцию предлагают испанские и корейские компании по $630-650/т. Впрочем, на местном рынке арматура недавно подорожала до $720-730/т EXW вследствие увеличения стоимости металлолома в США.

Украинские металлурги котируют арматуру в интервале $555-575/т FOB, а катанку – $560-580/т, однако сделок мало. Традиционные покупатели этой продукции из Ливана и Ирака в последнее время находятся вне рынка. Перед праздниками прекращают операции и европейские потребители.

В самой Европе арматура сохраняет стабильность при практически нулевом спросе. Меткомпании выставляют предложения от 460 евро/т EXW в Средиземноморье до 500 евро/т в Германии и Польше. Экспортные котировки на итальянский и испанский материал остаются в пределах 460-470 евро/т FOB, но алжирские компании – крупнейшие покупатели этой продукции – в последнее время не проявляют к ней особого интереса.

Листовая сталь

На восточноазиатском рынке плоского проката сохраняется равновесие. В Китае производство стали в ноябре сократилось до самого низкого значения за год, что должно немного поддержать внутренний рынок. Baosteel и Wuhan Steel сразу же проиллюстрировали возникновение новой тенденции заявлением о повышении котировок на отдельные виды плоского проката на $5-10/т по январским контрактам. Однако, в то же время, падение цен на руду в последние дни тянет вниз и стоимость проката. В результате положительные и отрицательные факторы компенсируют влияние друг друга, так что котировки остаются, в основном, постоянными.

Некоторые китайские компании приподняли в середине декабря экспортные цены на г/к рулоны до $530-540/т FOB, но другие поставщики готовы продавать эту продукцию и по $520/т. Аналогично ведут себя и японские компании. Официально их экспортные котировки на горячий прокат находятся в интервале $560-570/т, но, по данным трейдеров, реальные сделки могут заключаться и на уровне $550/т. По-прежнему конкуренцию японским и корейским металлургам составляют индийские производители, предлагающие г/к рулоны в страны Юго-Восточной Азии по $560-570/т CFR.

Продукция из стран СНГ пользуется стабильным спросом в Турции. Металлургам не удалось реализовать объявленные ранее повышения котировок, однако котировки в целом несколько превышают уровень предыдущего месяца. Так, украинские г/к рулоны в последнее время продавались турецким клиентам по $525-535/т FOB, а на других направлениях экспортеры могли получить до $540/т. Российская продукция в Турции достигала $540-545/т, но для Ирана котировки могли составлять и $550/т. Толстолистовая сталь украинского производства прибавила до $10/т по сравнению с ноябрем, до $535-540/т.

Несколько подорожали украинские г/к рулоны и для европейских покупателей. В середине ноября поставки этой продукции в Польшу осуществлялись не менее чем по $570/т DAP. При этом, курс евро остается высоким к доллару, что благоприятствует импорту. В частности, на региональный рынок поступает горячий прокат из Индии, Турции и РФ по 420-435 евро/т CFR.

В самой Европе спрос постепенно падает перед праздниками. Цены на г/к рулоны, при этом, даже немного укрепились за счет итальянских компаний, приподнявших эту продукцию до не менее 430 евро/т EXW по сравнению с 410-420 евро/т в начале декабря. В Германии и Центральной Европе верхний предел так и остается на отметке порядка 450 евро/т EXW. В то же время, холоднокатаные рулоны и оцинкованная сталь подешевели на некоторых национальных рынках на 10-20 евро за т.

Специальные сорта стали