")

Всего новостей: 4179938, выбрано 2042 за 0.086 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Мировой рынок стали: 17-24 октября 2013 г.

Надежды металлургов на расширение спроса на прокат в октябре не оправдались. Теперь на очереди – ноябрь, когда потребители, как ожидается, начнут заключать контракты с поставкой в январе 2014 г. Однако рассчитывать на повышение котировок в ближайшие два месяца все-таки будет весьма сложно. На мировом рынке стали доминируют негативные ожидания, обусловленные избытком предложения и депрессией в глобальной экономике, и изменить их в обозримом будущем вряд ли удастся.

Полуфабрикаты

На ближневосточном рынке заготовок сохраняется минимальный уровень деловой активности. Потребители еще не возобновили закупки после паузы, вызванной празднованием Курбан-Байрама (15 октября). В то же время, меткомпании настроены на повышение цен, подкрепленное увеличением котировок на металлолом и готовый длинномерный прокат.

Производители из стран СНГ предлагают заготовки в Турцию и другие страны региона по $500-505/т FOB, подняв цены, как минимум, на $5/т по сравнению с первой половиной месяца. Турецкие компании также немного прибавили за последнюю неделю, доведя стоимость продукции до $515-525/т EXW/FOB.

Однако пока эти цены имеют номинальный характер и не подкреплены конкретными сделками. Покупатели проводят выжидательную политику, выставляя встречные предложения, как минимум, на $10/т ниже, чем хотели бы получить поставщики. При этом, оснований для понижения котировок, пожалуй, больше, чем для их роста. В строительной отрасли региона продолжается депрессия, которая вряд ли прекратится в ближайшие месяцы.

В странах Восточной Азии, как и на Ближнем Востоке, началось подорожание лома. Вследствие этого пошли вверх и цены на заготовки несмотря на наличие на региональном рынке дешевой китайской продукции, которая предлагается в страны Юго-Восточной Азии всего за $510/т CFR, и вьетнамских полуфабрикатов по $520/т. В то же время, некоторые прокатчики не отказываются от приобретения более качественной заготовки российского или корейского производства, подорожавшей за последнюю неделю примерно на $5/т. При этом, котировки на российскую продукцию достигают $525-530/т CFR, а на корейскую – $540/т.

На азиатском рынке слябов объем продаж упал практически до нуля из-за удешевления горячего проката в странах региона. Поэтому производители из СНГ теперь больше ориентируются на Турцию и европейские страны, а бразильские металлурги – на США. Однако и эти направления находятся под угрозой спада. Так, бразильские компании были вынуждены сбавить цены на свою продукцию до около $480/т FOB, хотя ранее рассчитывали не менее чем на $490-500/т.

Конструкционная сталь

Еще перед праздниками турецкие компании начали повышать экспортные котировки на длинномерный прокат в расчете на увеличение спроса в конце октября – начале ноября. Предложения на поставку арматуры начали поступать на уровне $580-590/т FOB, а в последние дни некоторые компании пытаются довести стоимость своей продукции и до $600/т. Тем не менее, в действительности потребители не приняли этого подорожания. Покупатели из Саудовской Аравии и ОАЭ по-прежнему приобретают турецкую арматуру по $570-580/т, а более высокие котировки отвергаются.

Основная проблема поставщиков заключается в низком спросе на конструкционную сталь в странах региона. В последнее время активность в строительной отрасли упала даже в Турции, Саудовской Аравии, ОАЭ и Ираке, которые в первом полугодии использовали значительные объемы проката. Аналитики связывают это, в первую очередь, с нестабильной политической обстановкой в регионе. В частности, новой зоной нестабильности может стать Саудовская Аравия, у властей которой возникли серьезные противоречия с американцами.

Производители длинномерного проката из СНГ котируют арматуру для покупателей в странах Африки и Ближнего Востока в интервале $565-580/т FOB, а катанку – $575-590/т, но эти цены, в основном, номинальные. В то же время, украинская катанка пользуется спросом в странах Восточной Европы, где продается по $600-610/т DAP. Российская продукция в Польше может достигать, впрочем, и $615/т DAP.

В целом спрос на длинномерный прокат в европейских странах снова сокращается, что приводит к понижению котировок – в первую очередь, в проблемных странах юга Европы. На востоке и в Германии обстановка более стабильная, но цены находятся под давлением из-за высокого уровня конкуренции между поставщиками из различных стран. Даже турецкие компании предлагают в последнее время арматуру и катанку европейским покупателям, воспользовавшись повышением курса евро по отношению к доллару.

В то же время, европейские экспортеры вследствие тех же валютных колебаний были вынуждены уменьшить стоимость арматуры до около 440 евро/т FOB. Впрочем, покупатели в Алжире и США считают эти цены завышенными.

Листовая сталь

По данным экспертов, в Китае во второй половине октября несколько улучшилась экономическая ситуация, но местным меткомпаниям не удалось получить от этого каких-либо положительных результатов. Избыток предложения, негативные ожидания покупателей и стремление дистрибуторов поддерживать складские запасы на минимальном уровне тянут цены вниз. За последнюю неделю ряд китайских компаний заявили о понижении котировок на плоский прокат в ноябре.

На внешних рынках китайская продукция также продолжает постепенно дешеветь. Покупатели в странах Юго-Восточной Азии, как правило, все еще имеют достаточные запасы и поэтому агрессивно ведут игру на понижение, требуя от поставщиков все новых уступок. Например, некоторые компании выставляют встречные предложения на приобретение горячекатаных рулонов и толстолистовой стали по $500/т FOB, хотя текущий уровень котировок на эти виды стальной продукции находится в интервалах $515-525 и $505-520/т соответственно.

Индийские металлурги по-прежнему предлагают горячий прокат в Юго-Восточную Азию по $550-560/т CFR несмотря на некоторое повышение курса рупии по отношению к доллару. Вследствие этого японские компании уменьшили стоимость своей аналогичной продукции до $545-560/т FOB, а корейские и тайванские – до $550-565/т. По мнению аналитиков, рынок еще не дошел до крайней точки спада. Многие его участники прогнозируют на ноябрь-декабрь удешевление железной руды, которое будет способствовать дальнейшему сокращению стоимости проката.

Спрос на плоский прокат на Ближнем Востоке пока не восстановился, но поставщики проводят различную ценовую политику. В частности, в странах Персидского залива подскочили цены на продукцию иранского производства, в то время как китайский прокат несколько подешевел. Производители из СНГ пока пассивны, хотя во второй половине октября сообщалось о предложениях украинских г/к рулонов по ценам порядка $510-515/т FOB в страны Ближнего Востока.

Более важным для российских и украинских металлургов сейчас выглядит восточноевропейское направление. Подъем евро к доллару делает этот регион более восприимчивым к импорту. Стоимость украинских г/к рулонов, оставшись неизменной в долларах, подешевела в последние дни до 410-415 евро/т DAP по сравнению с более 415 евро/т в первой половине месяца, а российская продукция предлагается в страны Южной и Восточной Европы по 420-440 евро/т CFR/DAP.

Верхнюю границу котировок на региональном рынке пытается удерживать Arcelor Mittal. Его подразделения в Германии и центральноевропейских странах предлагают горячий прокат по 470-480 евро/т EXW с поставкой в первом квартале 2014 года. Однако цены реальных сделок, по данным трейдеров, варьируют от 420-430 евро/т EXW в Италии до 460 евро или несколько больше в Германии и Польше.

Специальные сорта стали

Обстановка на мировом рынке нержавеющей стали по-прежнему выглядит безотрадной для металлургов. Спрос на эту продукцию остается относительно слабым и, по мнению специалистов, не поднимется, по меньшей мере, до начала следующего года. Уровень цен, при этом, во многом будет зависеть от котировок никеля на Лондонской бирже металлов, которые тоже не обнаруживают тенденции к росту.

Европейские производители нержавеющей стали были вынуждены признать провал своей попытки приподнять цены в октябре. Доплата за легирующие элементы на ноябрь сокращена для стали марки 304 на 40-45 евро/т по сравнению с предыдущим месяцем, до около 1000 евро/т. Не исключено, что в начале ноября металлургам придется немного сбавить и базовые цены на нержавеющий прокат.

Металлолом

Турецкие компании, не успевшие пополнить запас металлолома до праздников, вернулись на рынок. При этом, металлурги, как правило, нуждались в срочной закупке сырья, чем смогли воспользоваться поставщики. Стоимость американского лома HMS № 1&2 (80:20) сразу же подскочила от $375/т CFR в первой половине текущего месяца до $380-385/т, а европейские компании продают этот материал по $375/т. Повысились также до $365-375/т CFR и цены на российский и румынский лом 3А, тоже прибавив до $10/т по сравнению с предпраздничным периодом. Впрочем, подъем пока не производит впечатление продолжительного, так как по новым ценам заключались, буквально, единичные сделки.

В странах Восточной Азии повышение цен на металлолом, продолжавшееся на протяжении последних 3-4 недель, похоже, уже дошло до той точки, когда потребители начали отказываться от приобретения слишком дорогостоящей продукции. Японский лом Н2 предлагается в настоящее время по $345-360/т FOB, американский HMS № 1&2 (80:20) – примерно по $360/т CFR при поставках в контейнерах, а цены на HMS № 1 превысили $380/т CFR. Рост во всех этих случаях составил не менее $15/т по сравнению с началом текущего месяца, в то время как длинномерный прокат в регионе немного понизился в цене, а заготовки с конца сентября колеблются в узком интервале.

Виктор Тарнавский

Провинция Голестан известна своими лесами и зелеными территориями. Если сравнивать ее с другими иранскими провинциями, то здесь насчитывается очень мало промышленных предприятий. Даже местные жители с большим трудом смогут назвать несколько крупных заводов, сообщает агентство ИСНА.

Однако при этом именно в провинции Голестан находится крупнейшее в Иране и на всем Ближнем и Среднем Востоке месторождение йодосодержащей руды и завод по производству йода. Об этом, видимо, мало, кто знает. Названный завод находится вблизи города Аккела.

Генеральный директор компании, занимающейся эксплуатацией месторождения йодосодержащей руды «Инче» и производством йода, Мансур Хадже сообщил корреспонденту агентство ИСНА, что завод компании входит в список 8-ми крупнейших производителей йода в мире и считается крупнейшим предприятием подобного типа в Иране и на Ближнем и Среднем Востоке. На данный момент производственная мощность завода составляет 75 т продукции в год, и к концу текущего года (к 20.03.14 г.) этот показатель должен быть доведен до 170 т.

По словам Мансура Хадже, потребности страны в йоде составляют примерно 180 т в год, и в данной сфере Иран вполне может выйти на уровень самодостаточности. Производственную мощность завода со временем планируется довести до 360 т йода в год. Продукция завода помимо внутреннего рынка поставляется также в Индию, Китай и Турцию.

На заводе по производству йода занято около 130 человек, и оборудование для него было закуплено в Румынии.

В настоящее время йод производится в таких странах, как Россия, Китай, Япония, Индонезия, Чили, США, Туркменистан и Азербайджан, и Ирану также удалось наладить собственное производство данной продукции.

Новый прогноз от WSA

World Steel Association ожидает увеличение темпов роста потребления стали в мире в 2014 году

В начале октября текущего года World Steel Association (WSA) обнародовала очередной краткосрочный прогноз видимого потребления стали в глобальном масштабе (Short Range Outlook – SRO) на 2013-2014 годы. При все еще сохраняющейся рецессии в металлургической отрасли многих государств этот прогноз выглядит относительно благоприятным и дает надежду на то, что в ближайшее время ситуация в мировом сталелитейном секторе, наконец, вступит в фазу оздоровления и стабилизации.

Положительные тенденции

По оценкам WSA, в 2013 году видимое потребление стали в мировом масштабе увеличится на 3,1% до 1,475 млрд. т по сравнению с ростом на 2% в прошлом году. В 2014 году, по их прогнозам, глобальный спрос на металл увеличится еще на 3,3% и достигнет 1,523 млрд. т.

«Ключевые риски в глобальной экономике – кризис в еврозоне и замедление темпов экономического развития в Китае, которые мы определили в нашем последнем SRO в апреле текущего года, за последние шесть месяцев несколько ослабли. В этих регионах появились признаки стабилизации экономической ситуации. В Европе этот процесс идет тяжелее, чем мы прогнозировали, однако наметившееся в последнее время улучшение обстановки продолжится, как мы полагаем, и в оставшиеся месяцы 2013 года. Мы предполагаем также, что Соединенные Штаты сумеют решить свои бюджетные проблемы и не допустят дефолта», – говорит Ганс Юрген Керкоф, глава экономического комитета WSA.

По его словам, экономика крупнейших новых рыночных стран, в частности, Индии и Бразилии, за прошедшее время тоже функционировала не так, как предсказывали аналитики WSA, и причина тому – серьезные структурные проблемы в экономической сфере этих государств. Все эти факторы привели к тому, что потребление стали в глобальном масштабе за прошедшие полгода оказалось меньше, чем прогнозировалось, за исключением, пожалуй, только одной страны – Китая. По сегодняшним оценкам, спрос на стальную продукцию в КНР по итогам 2013 года прибавит 6%, поэтому, несмотря на то, что в остальных регионах мира потребление металла выросло всего на 0,7%, в целом мировой спрос на сталь в текущем году увеличится, согласно прогнозам WSA, на 3,1%.

«В 2014 году мы ожидаем дальнейшего восстановления глобального спроса на сталь благодаря возврату экономик развитых государств к положительным темпам роста. В то же время, мы прогнозируем замедление темпов экономического развития в Китае. На фоне вероятной стабилизации обстановки в развитых странах ситуация в развивающихся государствах, на наш взгляд, будет оставаться неопределенной из-за нерешенных структурных проблем в экономике, политической нестабильности и волатильности местных финансовых рынков. В целом, однако, несмотря на то, что экономические условия для мировой металлургической отрасли остаются неопределенными, малопредсказуемыми и достаточно трудными, мы предполагаем дальнейший рост спроса на сталь в 2014 году», – отмечает Керкоф.

В частности, в Китае, по его оценкам, видимое потребление стали в 2013 году увеличится на 6% до 699,7 млн. т (в 2012 году оно выросло на 2,9%) благодаря, главным образом, предпринятым китайским правительством мерам по стимулированию строительства новых объектов инфраструктуры. В сентябре прошлого года Китай дал зеленый свет 60 инфраструктурным проектам на общую сумму 1 трлн. юаней ($157,2 млрд.) в качестве стимула для подъема экономики. Тем не менее, в 2014 году, как полагают в WSA, рост спроса на металл в КНР составит лишь 3%, поскольку усилия китайского правительства по восстановлению баланса в экономике могут привести к ограничению инвестиционной деятельности в стране.

В Индии, по данным WSA, спрос на сталь в текущем году увеличится на 3,4% до 74 млн. т против роста на 2,6% в 2012 году. Высокая инфляция и структурные проблемы в индийской экономике, по их мнению, сдерживают потребление стальной продукции. Правда, на 2014 год они прогнозируют рост спроса на металл на 5,6%, что, по словам ряда других аналитиков, является слишком завышенной оценкой с учетом продолжающейся рецессии в строительной и автомобильной отраслях. Тем не менее, большинство специалистов уверены в умеренном росте спроса на сталь в Индии, который, безусловно, будут стимулировать планы индийского правительства выделить в 12-й пятилетке (2012-2017 годы) на строительство различных объектов инфраструктуры (дороги, порты, сети энергоснабжения и водоснабжения, аэропорты, железнодорожный транспорт и др.) порядка $1 трлн.

Снижение потребления стали в автомобильной и судостроительной отраслях, а также растущая передислокация производства за рубеж на более дешевые рынки, является, как считают в WSA, главной причиной сокращения спроса на стальную продукцию в Японии. Но наметившееся в последнее время оздоровление национальной экономики заставило экспертов WSA пересмотреть свои прогнозы: сегодня они говорят, что потребление проката в Японии в 2013 году хоть и совсем незначительно (на 0,1%), но вырастет, хотя еще в начале текущего года они прогнозировали его падение на -2,2%. Впрочем, на 2014 год оценки остаются прежними и менее позитивными: спрос на стальную продукцию в Японии снизится на 1,0-1,6% из-за введения нового потребительского налога, дальнейшего перевода производственных мощностей за рубеж, а также стремительно растущих цен на энергоносители.

Обзор по Азии будет неполным, если мы не отметим шестерку ведущих стран АСЕАН в составе Индонезии, Малайзии, Сингапура, Таиланда, Филиппин и Вьетнама. Видимое потребление стали в них непрерывно растет с 2005 года и за прошедшее время увеличилось почти на 40%, составив в 2012 году около 58,8 млн. т. По мнению наблюдателей, темпы роста спроса на стальную продукцию в регионе в ближайшее время могут составить от 7 до 9% в год.

Спорт простимулирует спрос

Относительно благоприятные перспективы ожидают металлургическую отрасль США. Конечно, по итогам текущего года темпы роста спроса на сталь в стране будут не такими, как в прошлом году: лишь 0,7% (до 96,9 млн. т) против 7,8% в 2012 году. Это связано с серьезным падением активности в таких отраслях американской экономики, как автомобильная промышленность, энергетический сектор и строительство. Не следует забывать и о тех бюджетных проблемах, которые преследуют США в течение последних нескольких месяцев и которые тоже оказывают негативное влияние на потребление стали в стране.

Впрочем, наметившаяся стабилизация ситуации в строительном секторе и автомобильной отрасли США, а также последние сообщения о том, что дефолта в государстве не будет, дают основания доверять прогнозу WSA о том, что спрос на стальную продукцию в стране в 2014 году может увеличиться на 3%. В целом, в странах, входящих в североамериканскую зону свободной торговли (NAFTA), видимое потребление металла, по данным WSA, в 2013 и 2014 годах увеличится соответственно на 0,2% и 3,2%.

В Центральной и Южной Америке прогнозируется снижение темпов роста спроса на сталь с 3,1% в 2012 до 2,8% (48,5 млн. т) в текущем году. В 2014 году потребление вновь начнут расти и прибавит 5%, до 51 млн. т. Примерно половина спроса на металл в регионе приходится на Бразилию, и его уровень не в последнюю очередь зависит от экономической ситуации в этой стране. Она обещает быть достаточно благоприятной в течение ближайшего времени благодаря улучшению инвестиционного климата. Темпы роста потребления стали в Бразилии, как прогнозируют аналитики WSA, в текущем году составят 3,2% (26 млн. т), а в следующем – уже 3,8% (27 млн. т). Это обусловлено, по их мнению, бумом в национальном строительном секторе, который связан с подготовкой к проведению в Бразилии Чемпионата мира по футболу 2014 года и летней Олимпиады 2016 года, а также с реализацией крупных инвестиционных проектов по строительству объектов инфраструктуры, приуроченных к этим событиям.

Ситуация в металлургической промышленности ЕС продолжает оставаться достаточно тяжелой из-за продолжающегося падения спроса на сталь в регионе. После уменьшения потребления металла в 2012 году на 9,5% по итогам текущего года спрос вновь просядет, правда, уже не так существенно – лишь на 3,8%, до 134,9 млн. т. Например, в Италии и Испании, как ожидается, падение спроса на стальную продукцию в текущем году составит соответственно 8,1% и 4,3%. Даже в относительно благополучной Германии потребление металла по итогам 2013 года тоже снизится на 1,6%.

Уменьшение спроса на стальную продукцию в Европе произошло, главным образом, вследствие резкого падения активности со стороны двух главных клиентов европейской металлургической отрасли – строительства и автомобильной промышленности. Причем, этот спад является не только следствием экономического кризиса, но и результатом политики жесткой экономии, проводимой в ЕС. В общей сложности строительная активность в этом году существенно сократилась в десяти странах ЕС и незначительно выросла лишь в трех. А продажи автомобилей по данным за январь-август упали даже в таких успешных «автомобильных» странах, как Германия (-6,6% по сравнению с прошлым годом) и Франции (-9,9%).

По оценкам экспертов WSA, появление признаков стабилизации ситуации в металлургической отрасли ЕС возможно лишь в конце текущего – начале будущего года. В любом случае, как считают они, даже в 2014 году рост потребления металла в Европейском Союзе, если он все же случится, будет несущественным и составит не более 2,1% (до 137,8 млн. т).

Несмотря на падение спроса на металл в Украине, регион СНГ удостоился от WSA более благоприятных прогнозов по сравнению с Европой, благодаря, главным образом, расширению потребления стальной продукции в России. По итогам 2013 года, как ожидается, спрос на сталь в СНГ вырастет на 3% и достигнет 58,9 млн. т. Собственно в самой России увеличению потребления металла способствует рост активности в секторе строительства коммерческой недвижимости, а также принятый российским правительством пакет стимулирующих мер по развитию национальной автомобильной промышленности. По прогнозам аналитиков WSA, в 2013 году спрос на сталь в России увеличится на 3,8% до 43,6 млн. т, а в 2014 году – на 4,6% до 45,6 млн. т.

Не столь радужно обстоят дела в регионе Ближнего Востока и Северной Африки (MENA), где прогнозируется рост потребления металла по итогам 2013 года лишь на 1,7% до 64,3 млн. т, хотя еще в прошлом году этот показатель составил 2,2%. Виной тому – политическая нестабильность во многих государствах региона, которая, по сути, обрушила там экономику. Правда, уже на 2014 год эксперты WSA прогнозируют для MENA увеличение спроса на 7,3% до 69 млн. т, хотя давать столь высокие оценки, как представляется, все же еще преждевременно.

По материалам World Steel Association, Metal Bulletin, Reuters

Олег Зайцев

Плоды несостоявшегося роста

Мировое производство стали в сентябре 2013 г.

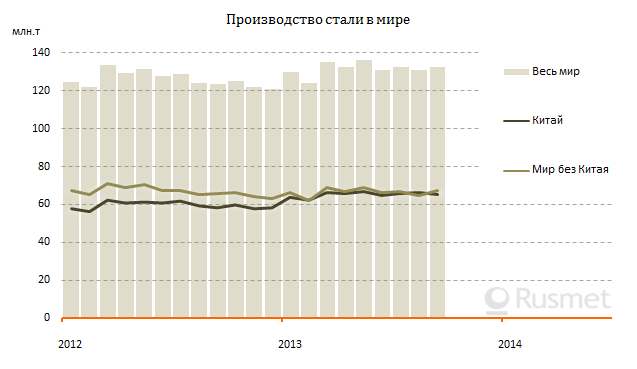

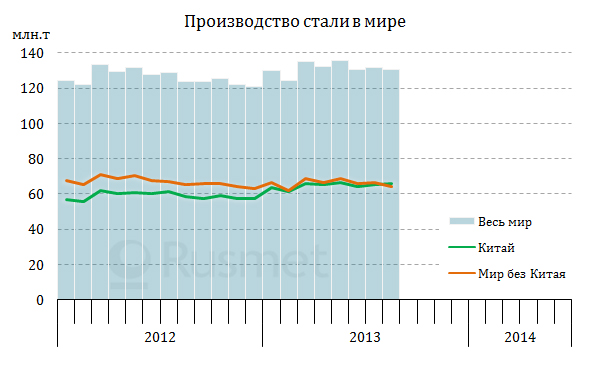

World Steel Association (WSA) опубликовала данные о глобальном производстве стали в сентябре 2013 года. В соответствии с ними, в прошедшем месяце мировые металлургические компании выплавили более 132,5 млн. т стали, превысив показатели аналогичного периода годичной давности на 6,1%.

Уровень загрузки мощностей достиг в сентябре 79,3%, что на 3,4 п.п. больше чем в августе, и представляет собой самый высокий показатель с апреля текущего года. Среднедневная выплавка стали в мире также вышла на апрельский уровень 4,42 млн. т и уступает только рекордным февральским показателям (4,44 млн. т). Очевидно, причиной подъема стали ожидания металлургических компаний, связанные с традиционным ростом деловой активности в начале осени. Однако эти ожидания не оправдались в полной мере, что и привело к избытку предложения и понижению котировок.

Всего за первые девять месяцев 2013 года мировое производство стали достигло 1186,2 млн. т, на 2,9% больше, чем в тот же период годом ранее. При этом, по-прежнему сохраняется различие в тенденциях для Китая и «остального мира». В январе-сентябре выплавка стали в КНР превысила уровень годичной давности на 8,3%, а за ее пределами сократилась на 2,0%.

На долю Китая в сентябре пришлось 49,4% мирового производства стали. Данный показатель снова опустился ниже отметки 50%, но зато в отчетном месяце китайские металлургические компании выдали 65,4 млн. т металла, превзойдя сентябрь 2012 года сразу на 11,0%. Это самые высокие темпы роста, как минимум, с 2010 года.

Правда, по данным национальной металлургической ассоциации CISA, в первой декаде октября выплавка стали в стране уменьшилась на 1,1% по сравнению с предыдущим десятидневным периодом, и вообще в четвертом квартале ожидается некоторое замедление экспансии китайской металлургии, но превышение прошлогодних показателей по итогам текущего года все равно обещает быть очень значительным. В третьем квартале темпы роста ВВП снова возросли до 7,8% по сравнению с 7,5% в апреле-июне, так что спрос на стальную продукцию в стране весьма высокий, а цены на прокат в последнее время снижаются слишком медленно, чтобы заставить национальных производителей всерьез сбавить обороты.

Достаточно высокие результаты показывает в настоящее время и японская металлургия. Выплавка стали в стране в первом полугодии 2013/2014 финансового года (апрель/март) оказалась самой значительной за последние пять лет, а показатель сентября 2013 года превысил уровень того же месяца годичной давности на 5,5%. Потребление стальной продукции в Японии увеличивается благодаря оживлению в строительстве, а также в автомобилестроительной отрасли и прочем машиностроении. Одной из основных причин этого специалисты называют низкий курс иены относительно доллара, повысивший привлекательность японских экспортных товаров на мировом рынке.

Индийская рупия в сентябре этого года вообще упала до рекордно низкого значения по отношению к доллару, но для национальной экономики с ее хроническим дефицитом внешнеторгового баланса это оказалось настоящим бедствием. По официальным данным, в апреле-сентябре 2013 года потребление стали в стране возросло всего на 0,8% по сравнению с аналогичным периодом годичной давности, тогда как специалисты WSA прогнозировали на текущий год увеличение на 3,4%.

За девять месяцев индийские компании произвели 59,6 млн. т стали, превысив уровень того же периода прошлого года на 3,0%. Рост был достигнут, прежде всего, благодаря экспорту. При этом, Индия упрочила свои позиции на четвертом месте мирового рейтинга производителей стали, так как занимающая пятое место Россия сократила выпуск на 3,1% – прежде всего, из-за снижения спроса на прокат на внутреннем рынке. Украина с ее экспортно ориентированной металлургией тоже не избежала спада, но показала гораздо лучший результат, уменьшив выплавку только на 0,2% по сравнению с первыми девятью месяцами прошлого года.

По-прежнему негативные результаты показывают Турция и Корея, которые в 2010-2011 годах находились в лидерах по темпам роста производства стали. В январе-сентябре 2013 года турецкие компании сократили выплавку на 5,0% по сравнению с аналогичным периодом годичной давности, а корейские – на 6,6%. В обоих случаях непосредственной причиной спада стало ухудшение конъюнктуры как на внутреннем, так и на региональном рынке. К тому же, в Корее производство стали сократилось из-за капитальных ремонтов доменных печей на комбинатах корпораций Posco и Hyundai Steel, а в Турции – из-за того, что некоторые местные мини-заводы предпочли выплавке стали использование покупных полуфабрикатов по причине подорожания металлолома и электроэнергии.

С почти одинаковым «минусом» завершили период США и Европа. Производство стали в Соединенных Штатах уменьшилось на 4,0% по сравнению с аналогичным периодом прошлого года – главным образом, вследствие глубокой депрессии в строительной отрасли и отсутствия прогресса в отраслях, не связанных с нефтегазодобычей. Впрочем, показатель сентября 2013 года был на 6,3% выше, чем год назад. В странах Евросоюза выплавка стали по итогам первых трех кварталах сократилась на 4,2% по сравнению с тем же периодом годом, ранее, но в сентябре и здесь наблюдались положительные тенденции. В таких странах как Германия, Франция и Испания в прошлом месяце было получено больше стальной продукции, чем в сентябре 2012 года.

По мнению аналитиков WSA, в 2014 году на мировом рынке стали наступит улучшение, но четвертый квартал текущего года должен быть весьма непростым. Поэтому можно ожидать некоторого сокращения выплавки стали в октябре-декабре по сравнению с сентябрем.

Виктор Тарнавский

Мировой рынок стали: 10-17 октября 2013 г.

На мировом рынке стали снова праздничная пауза. На этот раз ее взяли ближневосточные компании, отмечающие Курбан-Байрам. Однако перерывы в торгах вряд ли окажут существенное влияние как на стоимость сталепродукции, так и на направление движения цен. Котировки на прокат продолжают медленно понижаться по всему миру. Избыток предложения при недостаточном спросе не оставляет рынку какой-либо альтернативы.

Полуфабрикаты

Несмотря на недельный перерыв в торгах меткомпании из СНГ продолжают повышать котировки на полуфабрикаты в расчете на ожидаемый во второй половине октября подъем на ближневосточном рынке длинномерного проката. Кроме того, перед Курбан-Байрамом в Турции ощутимо подорожал импортный металлолом, что также оказывает влияние на стоимость заготовок.

Последние перед праздниками сделки на поставку украинских заготовок в Турцию заключались на уровне $495-497/т FOB, но теперь металлурги, как правило, предлагают свою продукцию не менее, чем по $500-505/т. Правда, эти цены пока имеют номинальный характер, но производители надеются, что после завершения паузы им удастся вывести котировки на новый уровень. В конце концов, в самой Турции заготовки прибавили не менее $5/т с начала октября и котируются в интервале $515-525/т EXW/FOB как на внутреннем рынке, так и при экспорте.

Правда, за пределами Турции спрос на полуфабрикаты оставляет желать лучшего. При этом, прокатчики из Саудовской Аравии и североафриканских стран выставляют встречные предложения на уровне не выше $495/т FOB для поставщиков из СНГ.

В Восточной Азии цены на заготовки в начале октября приподнялись вследствие подорожания металлолома, но тут на рынок вернулись китайские компании и, как говорится, все испортили. В последнее время полуфабрикаты китайского производства, экспортируемые под видом квадратного прутка, продаются в страны Юго-Восточной Азии по $510-515/т CFR. Это перечеркивает усилия корейских и тайванских металлургов, попытавшихся в середине месяца довести котировки до $530/т FOB. В настоящее время филиппинские и таиландские покупатели готовы платить за эту продукцию не более $530-535/т CFR.

Российские компании, возобновив продажи, впрочем, смогли немного поднять цены, доведя их до $525/т CFR. Примерно на таком же уровне находятся и вьетнамские заготовки.

Несмотря на снижение котировок на плоский прокат спрос на товарные слябы сохраняется как в Турции, так и в странах Юго-Восточной Азии. Правда, при этом экспортерам пришлось пойти на некоторые уступки. В частности, стоимость продукции российского и украинского производства сократилась до $480/т FOB. На таких условиях полуфабрикаты готовы приобретать даже тайванские компании – при условии, что готовая продукция будет реализована на внутреннем рынке, где цены выше, чем при экспорте.

Конструкционная сталь

Перед праздниками турецкие меткомпании снова объявили о повышении котировок на длинномерный прокат в расчете на возобновление продаж с нового уровня. На внутреннем рынке стоимость арматуры вышла в интервал $580-600/т EXW, хотя активность в национальной строительной отрасли в последнее время уменьшилась, а экспортные цены достигли $580-590/т FOB. Между тем, до начала паузы сделки заключались на уровне $570-580/т, а потребители не выражали готовности к новому повышению.

Впрочем, настроены «по-боевому» и поставщики из СНГ. Котировки на арматуру с поставкой в ноябре прочно удерживаются в интервале $560-580/т FOB, а катанка предлагается не менее чем по $575-585/т для ближневосточных и африканских покупателей и по $605-610/т DAP – в страны Восточной Европы. Пока эти цены, правда, имеют номинальный характер.

Помимо сопротивления покупателей, негативное влияние на ближневосточный рынок длинномерного проката может оказать удешевление китайской и европейской продукции. Китайские производители катанки в середине октября были вынуждены не только отказаться от намеченного ими повышения котировок, но и опустить их на $10-20/т по сравнению с началом текущего месяца. Новые предложения арматуры для стран Ближнего Востока могут составить теперь менее $550/т CFR, а катанки – $555-565/т.

В Европе снижаются как внутренние, так и экспортные котировки на длинномерный прокат, причем, негативные тенденции появились даже на таких более устойчивых рынках как германский и польский. Очевидно, сыграли свою роль избыточные поставки продукции, которые стекались в Центральную Европу чуть ли не со всего региона. В целом котировки за последнюю неделю сократились на 5-10 евро/т. Как правило, в Германии и Восточной Европе арматура теперь не превышает 480 евро/т EXW, а в Италии может стоить и 440 евро/т.

Алжирские компании приобретают европейскую арматуру неохотно, а ее стоимость перед праздниками опустилась до 440-445 евро/т FOB. Однако в то же время появились сообщения о предложениях южноевропейской продукции в США по ценам, близким к $640/т CFR. В самих США данная продукция уже больше трех месяцев не выходит за пределы интервала $680-700 за метрическую т EXW при относительно слабом спросе.

Листовая сталь

Спрос на сталепродукцию в азиатских странах остается низким несмотря на начало сухого сезона и завершение праздничной паузы в Китае. В течение перерыва у китайских компаний продолжали медленно увеличиваться складские запасы проката, хотя ранее специалисты предсказывали их сокращение, а некоторое оживление спроса в промышленности и строительства сводится на нет избыточным производством. К тому же, через несколько недель на местном рынке начнется зимний спад деловой активности.

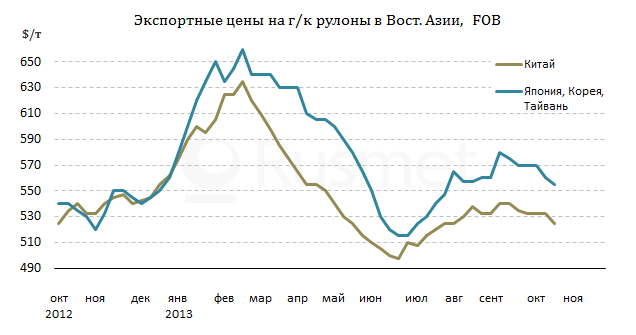

Чтобы заключить новые контракты, китайским экспортерам пришлось сбавить цены на $5-10/т. Горячекатаные рулоны опустились, при этом, до $520-530/т FOB, а толстолистовая сталь может продаваться дешевле $510/т. Под влиянием удешевления китайской продукции сбавили цены и металлурги из других азиатских стран. Стоимость японских, корейских и тайванских г/к рулонов сократилась до $550-570/т FOB. Однако спрос все равно близок к нулю, так как потребители в странах Юго-Восточной Азии ориентируются на китайскую продукцию, а также на индийский горячий прокат, который предлагается по $550-560/т CFR.

В странах Ближнего Востока покупательская активность была невысокой и перед праздниками, а сейчас и вовсе упала до нуля. Впрочем, и после возвращения на рынок в третьей декаде октября местные потребители не ожидают каких-либо изменений. Котировки на плоский прокат в регионе, похоже, близки к достижению крайней точки спада. По крайней мере, украинские компании не готовы опускать цены на г/к рулоны ниже $510-520/т FOB, а российские металлурги отправляют данную продукцию за рубеж по $535-545/т. В странах Персидского залива нижний уровень образуют иранские экспортеры на отметке $545/т CFR.

Европейский рынок переживает очередную депрессию, вызванную слабым спросом со стороны реального сектора экономики. Кроме того, относительно высокий курс евро способствует поступлению на региональный рынок импортной продукции. Украинские г/к рулоны отправляются в Польшу примерно по 420 евро/т CFR, а котировки на российскую, китайскую, индийскую и турецкую продукцию варьируют в интервале 425-445 евро/т DAP/CFR.

В последнее время расширились и внутриевропейские поставки, причем, основные торговые потоки направляются в страны Центральной Европы, где спрос заметно выше, чем на юге или западе региона. Итальянские, испанские и французские г/к рулоны котируются на уровне 450-475 евро/т CPT, так что местным заводам, пытающимся удержать котировки в интервале 470-480 евро/т EXW, приходится идти на уступки. По данным трейдеров, дисконты при заключении реальных сделок составляют, как минимум, 20 евро/т от официально объявляемых цен. На улучшение обстановки в обозримом будущем европейские металлурги практически не рассчитывают.

Специальные сорта стали

После понижения котировок в начале октября мировой рынок нержавеющей стали достиг относительного равновесия. Котировки на холоднокатаные рулоны 304 2В в Азии стабилизировались в районе отметки $2400/т FOB. Некоторые производители сообщили, что не намерены менять их в ближайшие месяцы.

Как считают специалисты из британской компании MEPS, в конце 2013-го и начале 2014 года спрос на нержавеющую продукцию начнет постепенно увеличиваться по всему миру благодаря оживлению экономики восточноазиатских и западных стран. Однако металлургам, скорее всего, не удастся добиться существенного повышения котировок, так как спрос на нержавейку имеет эластичный характер и может сократиться вследствие подорожания.

Европейские компании пока не определились с направлением изменения доплаты за легирующие элементы в ноябре. Причем, крупнейшие производители Outokumpu и Aperam намерены вообще отказаться от установлении доплаты на месяц вперед и перейти на более гибкие изменения в ежедневном режиме. При этом, клиенты смогут определять ее значение либо в день заключения контракта, либо в день доставки.

Металлолом

На время Курбан-Байрама многие турецкие мини-заводы решили приостановить работу на 7-10 дней, так что спрос на лом в стране в текущем месяце должен сократиться. Очевидно, на рынке сейчас начнется пауза, которая завершится только в ноябре, после Нового года по мусульманскому календарю (в этом году придется на 4 ноября). Впрочем, трейдеры в это время постараются удержать цены от спада. Перед праздниками котировки на американский лом HMS № 1&2 (80:20) достигли в Турции $375/т CFR, что представляет собой самый высокий уровень за последние полтора месяца.

В Азии подорожание японского лома повысило интерес местных потребителей к американскому и российскому материалу. При этом, российский металлолом 3А приобретается корейскими компаниями примерно по $370/т CFR, а американский HMS № 1&2 (80:20) при поставках в контейнерах подорожал для корейских и тайванских покупателей до $350-360/т CFR.

Виктор Тарнавский

Серые будни

Котировки на плоский прокат в странах Восточной Азии пошли вниз

Если китайские металлургические компании и считали, что недельная пауза, вызванная празднованием очередной годовщины основания Китайской Народной Республики, поможет им укрепить свои позиции на внешних рынках, то расчеты их все равно не оправдались. После возвращения экспортеров на рынок во второй неделе октября котировки на плоский прокат в странах региона не очень сильно, но чувствительно просели вниз. При этом, во второй половине текущего месяца специалисты дружно предсказывают продолжение спада.

В значительной степени, китайские производители сами спровоцировали октябрьское понижение. Отправив на экспорт в августе рекордные объемы стальной продукции (6,14 млн. т – наивысший месячный показатель за последние пять лет), они перенасытили региональный рынок прокатом. В сентябре объем зарубежных поставок сократился до 4,92 млн. т, впервые с февраля опустившись ниже пятимиллионной отметки. Из-за этого многие компании имеют в настоящее время избыточные запасы продукции, которые трудно сбыть на национальном рынке.

А чтобы заключить новые контракты за рубежом, поставщикам приходится идти на уступки. В экономике большинства стран региона, за исключением, пожалуй, Японии существенных изменений к лучшему не произошло, так что спрос на стальную продукцию остается относительно невысоким. По-прежнему активны индийские компании, продолжающие отправлять на экспорт дешевый прокат. Курс рупии по отношению к доллару немного приподнялся за последние 4-5 недель, но все равно остается очень низким. Поэтому местные металлурги могут предлагать горячекатаные рулоны в страны Юго-Восточной Азии по $550-570 за т CFR, помогая местным потребителям вести игру на понижение.

Основные виды китайского плоского проката после праздников успели подешеветь на $5-10 за т. В частности, горячекатаные рулоны коммерческого качества опустились до $520-530 за т FOB, вернувшись на июльский уровень. Толстолистовая сталь продается по $515-520 за т FOB. При этом, покупатели ожидают, что во второй половине октября котировки еще понизятся, как минимум, на $5 за т. По крайней мере, каких-либо изменений в соотношении спроса и предложения как в самом Китае, так и в странах региона в обозримом будущем не предвидится, а спотовые цены на железную руду, стабилизировавшиеся в интервале $130-135 за т CFR Китай, скорее всего, так и не вернутся на отметку $140 за т CFR.

Металлургические компании из других стран Восточной Азии предпочитают ориентироваться, прежде всего, на внутренние рынки. Тем более, что в Японии спрос на плоский прокат незначительно, но прибавил по сравнению с прошлым годом, а в Кореи сократилось местное производство из-за капитальных ремонтов на комбинатах Hyundai Steel и Posco.

В последнее время японская и корейская стальная продукция пользуется лишь очень ограниченным спросом на внешних рынках. Причина заключается не только в том, что она превосходит в цене китайский и индийский прокат, но и в намерении потребителей добиться существенных уступок от поставщиков. Пока что эта тактика успешно действует: с начала октября горячекатаные рулоны японского, корейского и тайванского производства подешевели, в среднем, на $20 за т и предлагаются по $550-560 за т FOB. Впрочем, встречные предложения со стороны покупателей во Вьетнаме поступают на уровне $540 за т FOB и ниже, так что спад, очевидно, еще не дошел до своей крайней точки.

Виктор Тарнавский

Мировой рынок стали: 3-10 октября 2013 г.

Ситуация на мировом рынке проясняется. Спрос на сталепродукцию так и не восстановился после лета, а вот объем предложения в настоящее время имеет избыточный характер. Вследствие этого меткомпаниям приходится продолжать политику уступок. Недельная пауза, вызванная праздниками в Китае, завершилось, но возвращение на рынок не принесло местным компаниям ничего нового. Повышения цен на китайский прокат не произошло, а вот новое понижение выглядит весьма вероятным.

Полуфабрикаты

Производителям заготовок в странах СНГ в начале октября удалось добиться прогресса. Если октябрьская продукция распродана по $490-495/т FOB, то ноябрьская идет уже по $495/т и выше. Правда, основной объем продаж приходится на Турцию, где мини-заводы используют полуфабрикаты вместо подорожавшего лома. Спрос со стороны других крупных покупателей украинских и российских заготовок ограничен, хотя в конце первой декады октября сообщалось, что интерес к приобретению этой продукции проявляют некоторые компании из Саудовской Аравии и ОАЭ.

Правда, дальнейшие перспективы роста выглядят сомнительными. Подорожание лома объясняется тем, что турецкие компании проводят закупки сырья на текущий месяц. Во второй половине октября спрос на этот материал должен упасть, а вместе с ним пойдут вниз и цены. Кроме того, не преодолен спад на региональном рынке длинномерного проката. Многие прокатчики ожидают дальнейшего понижения котировок на полуфабрикаты. В частности, турецкие металлурги сообщают о получении заказов от клиентов в Египте и Тунисе по ценам $500-505/т FOB, хотя сейчас данная продукция предлагается не менее чем по $510-520/т.

В странах ЮВА заготовки немного подорожали в начале октября вместе с ломом. В частности, таиландские и филиппинские прокатчики начали соглашаться на приобретение корейских полуфабрикатов по $530-535/т CFR, тогда как ранее рубеж $530/т считался предельно допустимым. Российская продукция также прибавила до $5 за т, превысив $515/т.

Однако эти достижения могут быстро сойти на нет после возвращения на рынок китайцев. Они, как и в конце сентября, предлагают заготовки по $510-515/т CFR. Предпринимаемые ими попытки повышения котировок на длинномерную продукцию пока безуспешны.

На рынке слябов снова сложная ситуация вследствие снижения стоимости г/к рулонов. Вследствие этого предложения, озвученные поставщиками полуфабрикатов в сентябре, не вызывают интереса у большинства потребителей. Российская и украинская продукция на Черном море снижается до $480-490/т FOB, а на Дальнем Востоке тайванские компании готовы платить за слябы не более $470-480/т CFR, но так низко сейчас не готов опуститься ни один поставщик.

Конструкционная сталь

Общая ситуация на ближневосточном рынке длинномерного проката остается нестабильной. Дистрибуторы и конечные потребители проводят политику «точечных» приобретений, при этом, реальный спрос на конструкционную сталь ограничен из-за стагнации в строительной отрасли практически всех стран региона.

Тем не менее, турецкие компании, распродав октябрьскую продукцию, сделали новую попытку повышения. Стоимость арматуры при экспорте поднялась до $570-580/т FOB по сравнению с $570/т в начале текущего месяца. На внутреннем рынке производители стараются поддерживать цены на одном уровне в долларовом эквиваленте, производя коррекции в соответствии с колебаниями местной валюты.

Приподнялись и цены на длинномерный прокат производства СНГ. Экспортные котировки на ноябрьскую арматуру достигли $550-580/т FOB, а катанка предлагается по $555-585/т. Правда, в последнее время сообщалось о сделках вблизи нижней границы этих интервалов. Иракские компании пока ведут переговоры с украинскими поставщиками, а со стороны африканских стран спрос практически отсутствует.

Некоторые покупатели ожидают возвращения на рынок китайских металлургов, которые в конце сентября продавали арматуру и катанку по $545-565/т CFR. По предварительным данным, после праздников котировки на китайский длинномерный прокат не изменились. Более того, понижение выглядит более вероятным, чем рост.

На европейском рынке спрос на конструкционную сталь продолжает сокращаться. Исключений из этого правила мало; прежде всего, это Германия и Польша, где внутренние цены на арматуру по-прежнему могут достигать 500-520 евро/т CPT. Однако в большинстве других стран региона металлурги вынуждены идти на уступки. С начала октября длинномерный прокат в странах юга Европы подешевел на 5-10 евро за т. Кроме того, до 445-450 евро/т FOB понизились экспортные котировки на арматуру. Алжирские потребители за последний месяц закупили большие объемы продукции и без особой охоты заключают новые сделки, а завышенный курс евро тянет цены вниз.

Листовая сталь

Если китайские компании и рассчитывали на повышение котировок на плоский прокат после завершения праздников, их расчеты оказались ошибочными. Спрос на их продукцию остается относительно низким как внутри страны, так и за рубежом, а цены стагнируют или даже немного понизились. В частности, толстолистовая сталь в первые дни после возобновления торгов потеряла порядка $5/т и котируется на внешнем рынке на уровне $515-525/т FOB. При этом, новые данные о замедлении темпов роста китайской экономики никак не способствуют появлению оптимистичных настроений у участников рынка.

Большинство потребителей в странах Юго-Восточной Азии по этой причине откладывают заключение сделок, требуя от поставщиков предоставления более значительных дисконтов. Меткомпании из Тайваня, Кореи и Японии уже понизили котировки на горячий прокат до $550-570/т FOB, по покупатели ориентируются на стоимость аналогичной индийской продукции, которая, как правило, не превышает $550-560/т CFR.

В странах Персидского залива индийский горячий прокат предлагается по $560-570/т CFR, но без особого интереса со стороны покупателей. Цены определенно идут вниз, поэтому потребители перешли в режим ожидания: каждая неделя отсрочки обещает им сокращение затрат. Такую же политику проводят и турецкие покупатели. Местные металлурги сбавили котировки на г/к рулоны до $575-580/т EXW, но встречные предложения уже поступают из расчета $570/т и менее.

Соответственно, идут на уступки и поставщики плоского проката из СНГ. Украинские г/к рулоны котируются в Турции на уровне $520-525/т FOB, кстати, на одной отметке с толстолистовой сталью, а российская продукция не превышает $540-545/т CFR. Пришлось производителям сбавить цены и при поставках в страны Восточной Европы. Из-за недостаточного спроса и негативных тенденций на местных рынках украинским металлургам пришлось уменьшить стоимость г/к рулонов до около $565-570/т DAP против более $580/т DAP в конце сентября.

На европейском рынке плоского проката действительно виден спад. Дистрибуторы, завершив восстановление складских запасов, резко снизили активность, а реальное потребление метпродукции осталось минимальным. Кроме того, повышение курса евро к доллару привело к появлению на местном рынке дешевого импорта. Российские и китайские компании готовы продавать г/к рулоны в Италию и страны Западной Европы по 415-425 евро/т CFR, а индийская и турецкая продукция находится в интервале 440-450 евро/т. В самой Европе внутренние цены постепенно консолидируются в интервале 440-460 евро/т EXW, хотя некоторые компании в Германии и странах Центральной Европы все еще выставляют предложения на уровне 470 евро/т EXW.

Специальные сорта стали

Никель продолжает дешеветь на LME, и это оказывает все большее давление на рынок нержавеющей стали. Большинство производителей этой продукции в Европе и Восточной Азии сбавили котировки в начале октября, а теперь все более вероятным выглядит необходимость нового понижения при заключении контрактов на ноябрь. По крайней мере, европейские металлурги уже сейчас заявляют о том, что им придется уменьшить в следующем месяце доплату за содержание легирующих элементов и, возможно, базовые цены на нержавеющую продукцию.

Тем временем, по данным International Stainless Steel Forum, мировое производство нержавеющей стали в первом полугодии 2013 г. составило 18,6 млн. т, на 4,6% больше, чем в тот же период год назад. Правда, рост был достигнут исключительно благодаря расширению объемов выплавки в Китае, Индии и России, причем, Китай – на 15,1%, до 8,8 млн. т. Все остальные страны сократили выпуск по сравнению с прошлым годом.

Металлолом

Турецкие компании продолжают пополнять запасы на ближайший месяц, и стоимость лома продолжает идти вверх. В последние дни ряд удачных сделок удалось провести европейским трейдерам, компенсировавшим подорожание евро заметным повышением долларовых цен. Стоимость материала HMS № 1&2 (80:20) за считанные дни подскочила на $5-8/т и достигла $370/т CFR и более. Американские компании выставляют для Турции цены порядка $370-375/т CFR, но турецкие металлурги предпочитают подписывать контракты с европейцами.

Российские трейдеры также подняли котировки на свой материал 3А, как минимум, на $5 за т, доведя их до $360-365/т CFR. Украинский лом в начале октября приобретался примерно по $345-350/т CFR, но теперь его стоимость тоже должна немного прибавить. Впрочем, уже во второй половине октября спрос на лом в Турции должен пойти вниз.

В Восточной Азии цены на лом также возросли. Этому способствовало, прежде всего, укрепление иены относительно доллара, приведшее к подъему котировок на японский материал Н2 до $345-350/т FOB. В этой ситуации металлурги предпочитают приобретать американский лом HMS № 1&2 (80:20), который поставляется по $350-355/т CFR.

Виктор Тарнавский

Сужающийся рынок

Спрос на металлолом на мировом рынке продолжает оставаться ограниченным несмотря на небольшое повышение цен

По данным Bureau of International Recycling (BIR), в текущем году обороты международной торговли металлоломом заметно сократились по сравнению с прошлым годом. Из трех крупнейших экспортеров этого сырья два уменьшили объемы зарубежных поставок. Так, по итогам первого полугодия из стран ЕС за пределы Союза было отправлено только немногим более 8,1 млн. т металлолома, на 21,5% меньше, чем в тот же период годом ранее. Американский экспорт за то же время сократился на 12%, до 9,9 млн. т. Только японские трейдеры смогли добиться роста. За первые восемь месяцев текущего года они продали за рубежом 6,0 млн. т лома, превысив уровень аналогичного периода годичной давности на 8,4%.

Соответственно, снизили закупки сырья ряд крупных покупателей. В частности, турецкий импорт металлолома в первом полугодии составил 9,3 млн. т, на 18,2% меньше, чем в прошлом году. Корея и Китай по итогам первых восьми месяцев приобрели за границей 6,2 млн. и 3,2 млн. т лома, соответственно сократив импорт на 10,8 и 11,7%. Индия в первом полугодии уменьшила закупки на 19,4%, до менее 3,5 млн. т.

Как отмечают специалисты BIR, спад в мировой торговле металлоломом начался еще в 2012 году, когда ее оборот (считая внутриевропейские поставки) составил 106,6 млн. т, на 1,9% меньше, чем в рекордном 2011 году. Отчасти он объясняется уменьшением объема выплавки стали в некоторых странах – в частности, в Турции, США и большинстве европейских государств. Причем, потребление металлолома в большинстве случаев уменьшилось в большей степени, чем производство металла.

В Китае относительно дорогостоящий металлолом еще в прошлом году начал проигрывать конкурентную борьбу другим видами сырья – главным образом, жидкому чугуну. По данным China Association of Metalscrap Utilization (CAMU), в национальных электродуговых печах в 2012 году на тонну выплавленной стали использовалось, в среднем, 398 кг металлолома, на 3,2% меньше, чем годом ранее. Правда, в первом полугодии текущего года, как отмечает BIR, потребление лома в Китае прибавило 5,1% по сравнению с аналогичным периодом годичной давности, но и здесь темпы роста оказались меньше, чем у объемов выплавки стали (7,9%).

В Индии немаловажную роль сыграл валютный фактор. Из-за падения курса рупии по отношению к доллару местные металлурги значительно сократили закупки подорожавшего для них импортного сырья. В то же время, относительно дешевая иена, безусловно, способствовала расширению объема японского экспорта.

По мнению большинства специалистов, в 2014 году положение на мировом рынке металлолома должно немного улучшиться – прежде всего, благодаря росту производства стали. Тем не менее, многие проблемы сегодняшнего дня сохранят актуальность и в обозримом будущем. Это, в частности, ограниченный объем сборов вторсырья из-за длительной депрессии на потребительском рынке, из-за чего не растет поступление бытового лома (в основном, в виде отслужившей свой срок бытовой техники), продолжающегося спада в металлообрабатывающих отраслях и низкой инвестиционной активности, сдерживающей темпы обновления промышленного оборудования.

В последние несколько недель спрос на металлолом на мировом рынке имеет ограниченный характер. Турецкие сталелитейные компании в конце сентября – начале октября закупали материал на текущий месяц, однако особого ажиотажа с их стороны не наблюдалось. Тем не менее, американские трейдеры смогли добиться небольшого повышения цен. Котировки на лом HMS № 1&2 (80:20), во второй половине сентября, как правило, не поднимавшиеся выше $365 за т CFR, в октябре смогли закрепиться выше этой отметки. Аналогичный европейский материал в первой декаде сентября продавался немного дешевле $365 за т CFR, причем, экспортеры не шли на уступки несмотря на относительную слабость регионального рынка лома. Высокий курс евро по отношению к доллару способствует устойчивости котировок европейских поставщиков.

Российские трейдеры в начале октября предлагали материал 3А по $355-360 за т CFR, но интерес к его приобретению был невысоким, равно как и к аналогичному румынскому лому, который котировался на том же самом уровне. Как правило, турецкие компании предпочитали западноевропейское или североамериканское сырье.

Как ожидается, в ближайшие дни турецкие компании продолжат пополнять запасы лома, но затем на этом рынке, очевидно, наступит длительная пауза. В этот период ценам на металлолом будет сложно закрепиться на нынешнем уровне. На ближневосточном рынке длинномерного проката продолжается медленный спад, а активизации спроса на эту продукцию в обозримом будущем не ожидается.

Более оптимистичными выглядят перспективы Восточной Азии, где начался сухой сезон и, соответственно, должно возрасти потребление стальной продукции строительного назначения. В начале октября стоимость металлолома увеличивали в регионе как американские, так и японские компании. Металлолом HMS № 1&2 (80:20) и HMS № 1 из США подорожал за последние две недели на $5-10 за т и котируется соответственно на уровне около $350 и $365-370 за т CFR. Американским компаниям явно помогло то, что снижение внутренних цен на лом в начале октября оказалось минимальным и, как правило, не превысило $5 за т.

Японская компания Tokyo Steel Manufacturing продолжила повышение закупочных цен на металлолом, прибавив $5-10 за т с 8 октября. На внешних рынках подорожание оказалось более существенным из-за укрепления иены по отношению к доллару. Если в конце сентября экспортные операции с японским материалом Н2 проводились на уровне, близком к $328 за т FOB, то теперь предложения поступают из расчета $345-350 за т FOB. В результате для корейских покупателей японский металлолом стал дороже американского и даже российского 3А, который предлагается по $360-370 за т FOB. Пока наибольший интерес у корейских металлургов вызывают предложения американских компаний.

Основной риск для азиатского рынка лома представляют китайские поставки длинномерного проката. В конце сентября эта продукция резко упала в цене, и есть вероятность того, что в октябре понижение продолжится. В результате вместо ожидаемого подъема на региональном рынке конструкционной стали может произойти новый спад.

Виктор Тарнавский

Перспективы рынка лома: Украина в мировом тренде

В 2013 г. потребление лома в мире снижается под воздействием конъюнктурных факторов, в частности, удешевления альтернативного сырья. Эта тенденция действует и в Украине, однако в наших условиях к ней добавляется и растущий дефицит лома на фоне формирования нового уровня спроса.

В первом полугодии 2013 г., согласно статистике Bureau of International Recycling (BIR), потребление и экспорт металлолома по основным регионам демонстрировали спад. Основными причинами сокращения доли лома в мировом производстве являются:

- низкие цены на руду и уголь, основное сырье для производства в Китае. Лом как сырье для выплавки стали в КНР до сих пор не пользуется высоким спросом, а доля электропечного производства остается очень низкой.

- сокращение выплавки стали в Евросоюзе (примерно на 4-5% по итогам текущего года), являющемся крупнейшим глобальным потребителем лома.

Баланс рынка лома в Украине, млн. т:

|

Показатели |

2013 (оценка) |

2012 |

2011 |

|

Потребление всего |

10,5 |

10,03 |

11,3 |

|

Сбор лома |

6,5 |

6 |

7,9 |

|

Поставки на метпредприятия |

6 |

5,47 |

6,71 |

|

Собственный (оборотный) лом |

4,7 |

4,56 |

4,6 |

|

Экспорт |

190 |

367 |

802 |

|

Импорт |

200 |

116 |

125 |

Источник: данные Delphica, оценки автора

В Украине, по данным Delphica, в 2012 г. при сборе лома в 6 млн. т (-24% к уровню 2011 г.) 5,5 млн. т поставлено на метпредприятия (-18,5%), экспорт упал вдвое – до 367 тыс. т. Вместе с падением выплавки стали снизился и коэффициент использования лома – с 338 кг/т стали в 2011 г. до 313 кг/т в 2012-м. Комбинаты, работающие на конверторах и мартенах, снизили удельный вес лома и увеличили долю чугуна в сталеплавильной шихте.

В то же время уверенно наращивает закупки сырья «Интерпайп сталь», которая в минувшем году, закупив 500 тыс. т лома, заняла 9% украинского рынка.

В текущем году есть основания ожидать сохранению прошлогодней тенденции – использование дешевой руды более выгодно для интегрированных производителей.

В 2013 г. дефицит лома в стране, наконец, стал ощутимым. В сентябре запасы лома на ряде заводов были настолько низкими (на несколько дней работы), что им пришлось поднять закупочные цены на $12-15 за т. На конец сентября средние закупочные цены на заводах, по данным «Укрпромвнешэкспертизы» (УПЭ), достигли 2400 грн./т. Однако большинство заготовителей эти цены не устраивают, и они придерживают сырье в надежде на экспорт.

Импорт металлолома за 8 месяцев 2013 г. составил 139 тыс. т, экспорт, возобновившийся лишь в июле после 6 месячного отсутствия, составил 68,5 тыс. т.

Учитывая рестарт Донецкого ЭМЗ (годовые потребности – 800 тыс. т), выход на полную мощность «Интерпайп стали» и ожидающийся в начале следующего года запуск новых мощностей «Донецкстали», нехватка сырья на рынке станет еще более значимой в следующем году. В УПЭ прогнозируют на следующий год дефицит металлолома в размере 1,1 млн. т – при условии улучшения рыночной конъюнктуры и росте производства стали в Украине.

Россия в минувшем году снизила потребление лома на 4,4%, до 20 млн. т, хотя выплавка стали выросла на 2%. За 1-е полугодие 2013 г. использование лома упало почти на 13% до 8,3 млн. т. В 2013 г. в РФ ожидается спад выплавки стали на 2,5%, уровень потребления лома снижается вследствие падения себестоимости выплавки чугуна (из-за удешевления кокса и руды).

В 2013 г., по оценкам «Русской стали», ломосбор в стране составит 25-29 млн. т при потреблении на уровне 25 млн. т. После запуска работающих на ломе мини-заводов (НЛМК в Калужской области, «Северсталь» в Балакове и пр.) потребление лома и его импорт будут расти.

Россия, до сих пор крупный экспортер лома на мировые рынки, в среднесрочной перспективе (к 2017 г.) может снизить эти поставки до минимума, и даже стать нетто-импортером.

С 3 октября 2013 г. в рамках своих обязательств перед ВТО Россия проведет очередное снижение экспортных пошлин на лом на 2,5% – до 12,5%. Согласно прогнозам «Русской стали», после снижения пошлины до 5% в 2017 г. экспорт может вырасти до 8 млн. т.

В связи с этим в партнерстве на ближайшие пять лет ожидают возникновения дефицита лома, при этом доля стали, выплавляемой электродуговым способом в РФ к 2020 г. должна достигнуть 40%. В связи с этим, металлурги просят освободить от 18% НДС поставки из Казахстана, которые составляют, по данным «Русской стали», около 100 тыс. т в год.

Пока нет ясности в отношении возможного ввода экологического сбора на экспортный лом. Напомним, что в августе 2013 г. правительством поручило Минпромторгу РФ проработать данный вопрос еще до 24 сентября, однако по состоянию на начало октября официальной информации по этому вопросу все еще нет. Введение такой пошлины будет противоречить правилам ВТО и поэтому маловероятно.

Мировой рынок – тенденции

В 2011-2012 г. глобальное потребление лома сохранялось на уровне 570 млн. т. Учитывая, что выплавка стали, пусть незначительно, но все же выросла (+1,2%), уровень использования лома в сталеплавильном производстве сократился – с 37,3% до 36,8%. Доля оборотного лома в потреблении составила почти 35%, приобретенного – 65%.

Общий объем мировой торговли ломом в 2012 г. составил 107 млн. т. За 1-й квартал 2013 г. глобальные поставки составили 22,4 млн. т (-2% к АППГ), таким образом, годовой итог будет несколько ниже прошлогоднего уровня.

Динамика мирового рынка сталеплавильного лома, млн. т:

|

Показатели |

2013 (оценка) |

2012 |

2011 |

|

Потребление |

570 |

570 |

570 |

|

Собственный (оборотный) лом |

205 |

200 |

200 |

|

Внутристрановые поставки |

370 |

370 |

370 |

|

Глобальные поставки |

100 |

106,6 |

109 |

Оценка потребления и торговли по ведущим игрокам

Евросоюз остается крупнейшим глобальным потребителем лома. В 2012 г. его использование, в связи со спадом производства стали (-5%), сократилось на 6%, до 94,1 млн. т. Крупнейшими потребителями остаются Италия – 20,84 млн. т (-6% к 2011 г.) и Германия – 19,15 млн. т (-3%).

В текущем году объем потребления лома в ЕС составит порядка 92-93 млн. т. Годовой экспорт, за 1-е полугодие уже сократившийся более чем на 21%, прогнозируется на уровне 16-17 млн. т. К слову, в минувшем году крупнейшим экспортером в ЕС была Великобритания, поставившая почти 5,2 млн. т лома, а основным покупателем – Турция, импорт которого из Евросоюза составил 11,05 млн. т. В текущем году отмечается снижение поставок как в Турцию, так и в Индию – на 41% (до 866 тыс. т в 1 полугодии 2013 г.).

В США потребление лома в 2012 г. выросло на 9%, почти до 62 млн. т, при росте выплавки стали на 3%. В текущем году, с учетом данных за 1-е полугодие (-8,7%, до 26,1 млн. т) использование лома составит всего 52-53 млн. т, экспорт – 19 млн. т. В текущем году отмечается трехзначное увеличение экспорта во Вьетнам и Индонезию, в то же время, двузначное сокращение поставок в Тайвань, Китай, Южную Корею и Индию.

В Японии спад производства стали в 2012 г. всего на 0,3% сопровождался снижением использования лома почти на 5%, до 35,5 млн. т. В текущем году его потребление, очевидно, несколько вырастет и составит 36 млн. т. Экспорт – порядка 9,5 млн. т (+12%). В текущем году растет экспорт лома в Южную Корею и Вьетнам, и падают отгрузки в Китай.

Динамика мирового экспорта лома, млн. т:

|

2013 (оценка) |

2012 |

2011 |

2010 |

|

100 |

106,6 |

109 |

105 |

В Турции потребление лома в 2012 г. установило новый рекорд – 32,4 млн. т (+5% к 2011 г.) при соответствующем росте стального производства. В текущем году, вместе с падением выплавки стали (-5% оценочно по итогам года) снижается и использование лома. За 1-е полугодие оно сократилось на 7,9% до 15,1 млн. т, за 2013 г. общий объем составит 31 млн. т.

Внешние закупки лома в Турции, крупнейшего импортером этого сырья, в первом полугодии упали на 18,2% до 9,273 млн. т (в т.ч., из ЕС – 4,56 млн. т, из США – 2,73 млн. т), и по итогам года составят 19 млн. т.

Снижение импорта отчасти компенсируется растущей в стране разделкой судов на лом. Турция в среднесрочной перспективе надеется сократить свою беспрецедентную зависимость от импорта, увеличив поставки судового лома, а также внутренний ломосбор в связи с ростом металлоемкости экономики.

Прогноз поставок по крупнейшим экспортерам лома, млн. т:

|

Страны |

2013 г. |

2012 |

|

США |

19 |

21,4 |

|

ЕС |

17 |

19,21 |

|

Япония |

9,5 |

8,46 |

|

Россия |

3,5 |

4,4 |

Южная Корея в 2012 г. была вторым крупнейшим нетто-импортером (10 млн. т) лома в мире после Турции. Однако в текущем году объем импорта, как ожидается, сократится – до 9,5 млн. т (-6%).

В то же время, потребление стального лома стране должно вырасти до 33 млн. т, несмотря на 5,3% падение производства стали в стране.

Индия в 2012/2013 фингоду нарастила импорт до 8,7 млн. т (на 77%). Из-за закрытия ряда рудников и возникшего дефицита рудного сырья местные металлурги вынуждены были увеличить импорт лома. Это, в свою очередь, привело к протестам производителей DRI, часть из которых были вынуждены закрыться из-за переориентации многих заводов на лом. В результате на импорт лома была введена таможенная пошлина в 2,5%. Еще более сильным ударом по импорту стало снижение курса рупии к доллару США. В 1-м полугодии импорт лома уже сократился на 19,4% до 3,46 млн. т, причем за апрель-июнь закуплено всего 1,3 млн. т, а в августе – только 356 тыс. т. Очевидно, по итогам года вернется к «обычному» для страны уровню – 7 млн. т.

Прогноз поставок по крупнейшим импортерам лома, млн. т:

|

Страны |

2013 |

2012 |

|

Турция |

19 |

22,41 |

|

Южная Корея |

9,5 |

10,13 |

|

Индия |

8 |

8,18 |

|

Китай |

4,8 |

4,97 |

|

Тайвань |

4,5-4,7 |

4,96 |

Другие импортеры

Тайвань в 2013 г., по предварительным оценкам, снизит импорт лома до 4,5-4,7 млн. т – несмотря на ожидаемый рост выплавки стали на 6-7%. Таиланд сократит импорт лома до менее чем 1 млн. т, почти вдвое к уровню 2012 г.

Египет, как ожидается, увеличит импорт лома до 3 млн. т, Индонезия – до 2,5 млн. т, Малайзия – до 2 млн. т.

К слову, регион АСЕАН является одним из потенциально быстрорастущих потребителей лома в мире. Сегодня его потребность в импорте уже составляет 8-9 млн. т в год, при этом большинство стран наращивают сталеплавильные мощности, которые в 2013 г. оцениваются в 39,4 млн. т, а уже в следующем году вырастут на 6-7 млн. т. Растет и производство в ДСП, в частности, активно вводит электропечи Вьетнам. АСЕАН – третий по величине нетто-импортер лома в мире, порядка 7 млн. т в 2012 г. Все страны блока, кроме Филиппин и Сингапура, являются нетто-импортерами. Основная часть поставок идет из США, Австралии и ЕС.

Георгий Карпенко

Перспективный регион

Страны АСЕАН наращивают потребление и производство стальной продукции

На фоне глубокого кризиса, охватившего в последнее время мировую металлургическую отрасль, ситуация в странах АСЕАН (Ассоциация государств Юго-Восточной Азии – Association of South-East Asian Nations, ASEAN) выглядит не столь обескураживающей. В течение последних нескольких лет здесь стабильно растет спрос на сталь, и эта тенденция, как полагают аналитики, сохранится и на ближайшую перспективу, стимулируя расширение сталеплавильных мощностей и увеличение производства стальной продукции в регионе.

Рост спроса и потребления

Видимое потребление стали в АСЕАН, по оценкам специалистов South East Asia Iron and Steel Institute (SEAISI), составило в 2012 году 58,8 млн. т и выросло по сравнению с предыдущим годом на 12%. Следует отметить, что потребление металла в шести странах Ассоциации (Индонезия, Малайзия, Сингапур, Таиланд, Филиппины и Вьетнам), в отличие от других регионов мира, стабильно растет с 2005 года и за прошедшее время увеличилось почти на 40%. Самые высокие темпы роста потребления металла в годовом исчислении в 2012 году по сравнению с 2011 годом были зафиксированы в Таиланде (13,9%), далее следуют Вьетнам (9,9%), Индонезия (8,8%), Филиппины (2,2%) и Малайзия (1,7%). В прошлом году из этой шестерки выпал лишь Сингапур, где спрос на сталь сократился на 4,9%.

Бесспорно, крупнейшими потребителями стали в АСЕАН являются строительная отрасль и автомобильная промышленность. В частности, на долю первой приходится около 63% всей стальной продукции, потребляемой в регионе. Лидирует здесь сектор строительства Таиланда, который использовал в 2012 году почти 8 млн. т стали, главным образом, для восстановления объектов инфраструктуры после разрушительных наводнений 2011 года, строительства новых жилых домов и систем защиты от наводнений.

Вторым по масштабам потребления стали в АСЕАН является строительный сектор Индонезии (6,7 млн. т в 2011 году). По данным специалистов SEAISI, в этой стране на сектор строительства приходится около 61% потребляемой стальной продукции. По прогнозам SEAISI, объемы строительных работ в Индонезии в течение ближайших нескольких лет будут только расти.

Не менее активной в плане потребления металла является и строительная отрасль Малайзии (6 млн. т в 2011 году). В последнее время правительство страны приступило к реализации ряда крупных инфраструктурных проектов. Благодаря этому, по оценкам аналитиков Департамента статистики Малайзии, темпы роста национальной строительной отрасли в период с 2012 по 2015 год составят 3,7% в год.

Примерно 60% стали, потребляемой во Вьетнаме, тоже приходится на строительный сектор. В 2011 году на нужды строительства в этой стране было направлено 5,8 млн. т стальной продукции. И хотя в последнее время ситуация в строительном секторе Вьетнама остается достаточно сложной, принятая правительством страны программа широкомасштабного строительства жилья даст возможность сохранить высокий спрос на сталь в этом государстве.

На Филиппинах, как отмечают эксперты SEAISI, активность в национальной строительной отрасли в последние годы тоже достаточно высока благодаря проводимой местным правительством политике стимулирования национальной экономики. Процентные ставки по ипотечным кредитам на Филиппинах падают уже седьмой год подряд, и сегодня в стране строится порядка 300 тыс. новых домов. С учетом того, что численность местного населения растет на 2% в год, для решения жилищной проблемы в любом случае потребуется расширять масштабы жилищного строительства.

Важной чертой экономик всех государств АСЕАН является также развитие туристической отрасли, в том числе возведение новых объектов туристической инфраструктуры, что тоже будет способствовать увеличению спроса на металл.

Не менее быстрыми темпами развивается и автомобильная промышленность АСЕАН. По данным специалистов Комитета по стали ОЭСР, доля региона в мировом производстве автомашин увеличилась от 2,3% в 2002 году до 5% в 2012 году. Кроме того, в странах АСЕАН увеличивается спрос и на горячекатаный толстый лист, который, наряду со строительной отраслью, идет на нужды судостроительной промышленности, успешно развивающейся в последнее время в таких странах, как Индонезия, Таиланд, Филиппины и Вьетнам. Именно в Индонезии в прошлом году был зафиксирован самый высокий в АСЕАН спрос на толстолистовую сталь: 1,5 млн. т – на 31% больше, чем годом ранее.

Между тем местные сталелитейные мощности в странах АСЕАН не справляются с удовлетворением растущего спроса на металл. Уровень самообеспечения сталью в государствах Ассоциации продолжает оставаться крайне низким. Весь регион является на сегодняшний день крупным нетто-импортером стальной продукции. По оценкам специалистов SEAISI, в 2012 году объем импорта стали в АСЕАН достиг около 37 млн. т, из которых примерно 80-90% составила стальная продукция для строительства и судостроительной промышленности. Главными поставщиками полуфабрикатов в регион продолжают оставаться Россия и Украина, хотя их доля в секторе готового проката минимальна. Готовая стальная продукция (горячий прокат, толстолистовая сталь, катанка) поставляются в регион, в основном, из Китая, Японии и Южной Кореи.

Новые мощности

Впрочем, в АСЕАН намерены в ближайшее время уделить самое пристальное внимание наращиванию собственных производственных мощностей по выплавке металла, чтобы снизить зависимость от импорта. По предварительным оценкам SEAISI, совокупные мощности стран АСЕАН по производству стальной продукции в 2013 году достигнут порядка 39,4 млн. т, а в следующем году они могут увеличиться еще на 6-7 млн. т. Основную роль здесь призван сыграть Вьетнам, где ожидается расширение в 2014 году сталеплавильных мощностей примерно на 4 млн. т за счет реализации новых металлургических проектов.

По мнению экспертов ОЭСР, к 2015 году совокупные мощности шести ведущих государств АСЕАН по производству металла могут достичь порядка 51,1 млн. т (Вьетнам – 18,7 млн., Индонезия и Малайзия – по 10 млн., Таиланд – 9.2 млн., Филиппины – 2.4 млн. и Сингапур – 0,8 млн. т). Вместе с тем, несмотря на строительство новых и расширение действующих металлургических объектов уровень их использования в странах АСЕАН продолжает оставаться низким. В 2012 году он составил 51% – самый низкий показатель с момента начала глобального кризиса в 2008 году. В этой связи, как представляется, государства региона будут и далее импортировать стальную продукцию в существенных объемах.

Тем не менее, многие эксперты прогнозируют светлое будущее для металлургического сектора АСЕАН, указывая на ряд ключевых благоприятных предпосылок для развития отрасли. Во-первых, как считают аналитики ОЭСР, потребление металла в АСЕАН сегодня растет быстрее, чем ВВП. Во-вторых, по оценкам экспертов Международного валютного фонда, сам ВВП в шести ведущих странах Ассоциации будет в течение ближайшего времени расти, как минимум, на 5% в год. В-третьих, спрос на сталь в регионе будут стимулировать увеличение доходов населения и рост продаж автомобилей, а также реализация различных инфраструктурных проектов в рамках создания к 2015 году Экономического сообщества стран АСЕАН (Asean Economic Community – AEC) в интересах укрепления взаимодействия и налаживания более тесных связей и сотрудничества между государствами региона.

О благоприятных перспективах развития металлургической отрасли АСЕАН говорит и тот факт, что сегодня в регионе анонсировано около десяти крупных проектов по расширению действующих и созданию новых сталелитейных мощностей с участием ведущих металлургических компаний мира. Так, к примеру, индийская металлургическая компания Tata Steel планирует вернуться к проекту строительства нового металлургического завода во Вьетнаме и инвестировать на эти цели $5 млрд. Индусы еще в 2007 году подписали по этому поводу меморандум о взаимопонимании с вьетнамским правительством, однако в период кризиса его действие было приостановлено. В последнее время Tata Steel ведет активные переговоры с вьетнамскими властями о возобновлении этого проекта.

В конце прошлого года начато строительство первой доменной печи крупнейшего во Вьетнаме металлургического комбината, который будет возведен в экономической зоне Вунг Анг (провинции Ха Тинь) совместным предприятием Formosa Ha Tinh Steel Corporation с участием тайваньской компании Formosa Plastics Group (FPG). Предполагается, что первая домна будет введена в эксплуатацию в 2015 году, вторая и третья – в 2016 и 2017 годах соответственно, а общая стоимость нового комбината, который по окончании строительства третьей очереди должен выпускать порядка 20 млн. т стали в год, составит $15 млрд. В прошлом году подготовку совместного с японской компанией JFE Steel технико-экономического обоснования строительства до 2016 года сталелитейного комбината во Вьетнаме мощностью 3,5 млн. т стали в год анонсировала также тайваньская промышленная группа E United Group.

В Малайзии крупнейший национальный производитель стали Lion Group, в состав которого входят семь металлургических предприятий, включая Amsteel (2 млн. т длинномерного проката в год) и Megasteel (3,2 млн. т горячекатаных рулонов), объявил о намерениях построить новый сталелитейный завод мощностью 2 млн. т стальной продукции в год. Не собирается отказываться от своих планов по возведению здесь нового металлургического предприятия и крупный китайский производитель стали компания Shougang Corporation. Правда, подробные детали этих проектов остаются на сегодняшний день пока неизвестными.

Китайцы проявляют активность и в Индонезии: здесь компания Wuhan Iron and Steel и индонезийская корпорация Gunung Garuda основали совместное предприятие для строительства сталеплавильных заводов в Медане (северная часть о. Суматра) и Кота-Бару (на юге о. Калимантан) суммарной стоимостью $3 млрд. Возведение заводов, первоначальная мощность которых составит по 500 тыс. т в год, уже началось, а их ввод в эксплуатацию запланирован на 2014-2015 годы. Предполагается, что около 50% продукции этих предприятий будет экспортироваться.

Наряду с этим, продолжается строительство в Индонезии металлургического завода (3 млн. т в год), которое ведет совместное предприятие в составе крупнейшего индонезийского производителя стали Krakatau Steel и южнокорейской корпорации Posco. Капиталовложения в это предприятие, которое, как предполагается, начнет работу в 2014 году, оцениваются в $6 млрд. Кроме того, Krakatau Steel планирует инвестировать $694 млн. в сооружение доменной печи на сталелитейном заводе в городе Силегоне с целью повышения его производительности до 1,2-1,5 млн. т в год. Окончание работ по этому проекту тоже намечено на 2014 год.