")

Всего новостей: 4182960, выбрано 114364 за 0.902 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

ЗВОНОЧЕК БЕЗ ПОСЛЕДСТВИЙ

ИГОРЬ МАКАРОВ

Руководитель Департамента мировой экономики факультета мировой экономики и мировой политики Национального исследовательского университета «Высшая школа экономики».

ЕКАТЕРИНА МАКАРОВА

Заместитель директора Центра комплексных европейских и международных исследований НИУ «Высшая школа экономики».

ВЫУЧЕННЫЕ И НЕ ОЧЕНЬ УРОКИ ВЕЛИКОЙ РЕЦЕССИИ

Глобальный финансовый кризис 2008–2009 гг. стал результатом проблем, накапливавшихся в мировой экономике в предшествующие десятилетия. Противоречия, которые в течение всех 2000-х гг. скрывались за искусственным надуванием пузыря экономического роста, вырвались наружу, когда лопнула одна из его частей – ипотечный рынок Соединённых Штатов.

Сегодня можно утверждать, что рецессию 2008–2009 гг. поторопились назвать Великой. Конечно, падение ВВП было сильнейшим после Второй мировой войны, в ведущих странах безработица достигла рекордных значений, а всеобъемлющий оптимизм сменился мрачным пессимизмом. Тем не менее восстановление в большинстве экономик произошло довольно быстро, во многом благодаря широкому применению кейнсианских методов антикризисного регулирования. Но главное – не последовало кардинальных перемен в организации общественных отношений. Безусловно, замедлилась глобализация, снизилась степень «финансиализации» экономики, возросла роль государства в предоставлении общественных благ, на первый план вышли некоторые игнорировавшиеся ранее проблемы (например, неравенство). За десятилетие, прошедшее с окончания финансового кризиса, сформировалось понимание, что мир не может развиваться как прежде. Но ответ на вопрос, как именно он должен развиваться, до сих пор не найден.

Кризис 2008–2009 гг. стал сильным ударом по западному миру. Бывший ранее образцом для подражания, этот мир оказался колоссом на глиняных ногах. Эпоха имитации Запада закончилась[1], и 2010-е гг. стали ареной гораздо более жёсткой конкуренции, логично завершившейся войной (к счастью, только торговой) между двумя ведущими экономиками мира. Внутри самого Запада кризис подорвал доверие к элитам, резко усилил поляризацию общества и сформировал запрос на перемены.

Экономика в начале XXI века

2000-е гг. были временем бесконечного оптимизма относительно перспектив мировой экономики. Казалось, рецепт гарантированного процветания найден. Он состоял из трёх компонентов: свободный рынок, новые технологии и глобализация.

Переход к неолиберальной экономической политике в 1980-е гг. освободил невидимую руку рынка, результатом чего стали три десятилетия быстрого экономического роста в странах ОЭСР. Особенно преуспели США и Великобритания, с середины 1980-х гг. демонстрировавшие по 3 процента увеличения ВВП в год. Чуть более медленные темпы роста в Европе рассматривались как её готовность платить за социальное государство, а начавшаяся в Японии стагнация объяснялась неспособностью страны укротить национальные особенности в угоду рыночным силам. Крах СССР ознаменовал триумф либеральной демократии, позволив Фрэнсису Фукуяме констатировать «конец истории»[2]. Страны Восточной Европы, образовавшиеся на осколках советской империи, послушно имитировали Запад в ожидании повторения его процветания. На самом Западе эта имитация признавалась успешной: в 2005 г. в знаменитой статье Андрея Шляйфера и Даниэля Трейсмана Россия была названа «нормальной страной»[3]. Стремительно рос Китай, после вступления в ВТО в 2001 г. окончательно и оглушительно успешно интегрировавшийся в глобальные рынки. В западной дискуссии активно обсуждался вопрос, как быстро за либерализацией экономики последует демократизация политической системы.

Росту благосостояния способствовала технологическая революция. Её ядром были информационные технологии: интернет пришёл в каждый дом и каждую компанию. Это дало толчок сектору услуг, в частности – сфере развлечений, которая во многом определила новый образ жизни сначала в развитом, а потом и в развивающемся мире. Лучшей иллюстрацией мощи информационных технологий стало то, что с 1996 по 2007 гг. самым богатым человеком в мире был Билл Гейтс.

Информационные технологии придали новый импульс глобализации. Они кардинально сократили коммуникационные издержки, что позволило компаниям эффективно работать по всему миру. Доминирующей формой организации производства стали глобальные цепочки добавленной стоимости: различные этапы производственных процессов теперь можно было размещать там, где издержки их осуществления минимальны. В результате высокотехнологичные компоненты производились в развитых странах, там же разрабатывался и дизайн продукции, а сборка и производство низкотехнологичных компонентов была перенесена в развивающийся мир[4].

Глобализация цепочек добавленной стоимости стала счастливым билетом для Китая: распахнув рынок для западных ТНК, он получил беспрецедентный приток капитала и технологий, который, сочетаясь с практически неограниченным количеством дешёвой рабочей силы, давал небывало мощный эффект.

К середине 2000-х гг. Китай превратился в главного мирового экспортёра и стал настоящей мировой фабрикой производства потребительских товаров. Экономический рост в стране к 2007 г. достигал 14 процентов в год.

Европа завершала строительство интеграционного проекта. В 2002 г. в наличное обращение поступил евро, сняв последние барьеры для циркуляции товаров внутри ЕС. В 2004 г. началось самое масштабное расширение Европейского союза, включившее в его состав двенадцать стран Центральной и Восточной Европы. Главным игроком в ЕС стала Германия, рассматривавшая европейское экономическое пространство как возможность для развития своего промышленного сектора и превратившаяся после введения евро в главного экспортёра и главного кредитора Европы.

Рост Китая повлёк за собой увеличение спроса и, соответственно, цен на природные ресурсы. Цена на нефть выросла с 29 долларов за баррель в 2000 г. до 72 долларов за баррель в 2007 году. Увеличивались цены на металлы, удобрения, продовольствие. Как следствие, начался бурный рост в странах-экспортёрах сырья: России, Бразилии, ЮАР, государствах Персидского залива.

Потоки торговли развивались параллельно с потоками капитала. В развитых странах отношение зарубежных активов и обязательств к ВВП – главный индикатор финансовой глобализации – в 1980 г. составляло 68,4 процента, к 2000 г. превысило 230 процентов, а в 2007 г. достигло пика на уровне 438,2 процента. Трансграничные потоки капитала в развитых странах к 2007 г. достигали почти четверти ВВП, и этот показатель почти утроился по сравнению с 2000 годом[5].

Никогда ещё мир не был настолько взаимозависимым. Финансы, направлявшиеся с Запада в Китай и в страны-экспортёры нефти, накапливались в суверенных фондах и валютных резервах и в итоге возвращались на Запад в форме покупки активов.

Главным элементом этой гиперглобализации была созависимость Соединённых Штатов и Китая.

Две крупнейшие экономики мира слились в симбиозе под названием Chimerica с идеальным разделением труда: одна сторона (Китай) сберегает, производит, экспортирует и кредитует, вторая (США) – потребляет, импортирует и берёт в долг[6].

Увы, эта система и базирующееся на ней всеобщее процветание не были устойчивы. Экономический рост превратился в объект поклонения, в том числе и потому, что только благодаря ему можно было скрыть многочисленные проблемы, накапливавшиеся в этот период. В Соединённых Штатах это были, с одной стороны, растущее неравенство на фоне деиндустриализации и быстрого перераспределения доходов от традиционных отраслей в современные; с другой – рост государственного долга на фоне желания президента Буша одновременно финансировать социальные расходы и войны в Афганистане и Ираке. В Европе – контрасты между старыми и новыми членами, а также несовершенство институциональной структуры, в частности – политически обусловленный запуск единой валюты в условиях отсутствия единой фискальной политики. В Китае – нерешённые проблемы предоставления общественных благ (пенсии, социальная защита, трудовые права, окружающая среда и так далее). В странах-экспортёрах нефти – коррупция и общая неэффективность государственного управления.

В результате все разгоняли экономический рост как могли. США – через дерегулирование и «финансиализацию» экономики, а также стимулирование потребительского бума. Китай – через накачивание сбережений, инвестиции в инфраструктуру и поддержку экспорта посредством манипулирования курсом национальной валюты, дешёвых кредитов и пренебрежения вопросами экологии и трудовыми правами. Германия – через поддержку экспорта посредством удержания трудовых издержек по договорённости с профсоюзами. Сырьевые экспортёры – через поддержку компаний первичного сектора в ущерб другим отраслям экономики.

Такой рост не был устойчивым, и предостережений на этот счёт хватало. Азиатский финансовый кризис 1997–1998 гг. показал опасность финансовой глобализации. Развивающиеся страны извлекли из него уроки, осознав необходимость следить за потоками портфельного капитала и накапливать резервы в качестве подушки безопасности. И это помогло им пройти кризис 2008–2009 гг. с умеренными потерями.

В развитых же странах царила самоуспокоенность. Рост ВВП с 1980-х гг. до середины 2000-х гг. был не только очень высоким по историческим меркам, но и стабильным. Данный феномен получил название «Великое успокоение» и объяснялся во многом изменениями в практике экономической политики – в частности, независимостью центральных банков и следованием ими чётким правилам установления процентных ставок[7]. «Центральная проблема предотвращения кризисов решена», – заявил в 2003 г. нобелевский лауреат Роберт Лукас, констатируя успехи макроэкономической науки[8]. Уже через несколько лет после этого утверждения весь мир столкнулся с крупнейшим экономическим кризисом со времён Великой депрессии.

Финансовый пузырь и Великая рецессия

Мировой финансовый кризис 2008–2009 гг., хотя и оказался для большинства стран шоком, во многом стал логичным следствием процессов и явлений, наблюдавшихся в течение нескольких предшествующих «спокойных» десятилетий. Появившись как классический финансовый пузырь, за очень короткое время он получил беспрецедентный размах. В связи с этим и причины, обусловившие столь сильное падение, следует рассматривать на двух уровнях: глобальные вызовы, создавшие предпосылки для кризиса, а также внутренние слабости американской экономики, обусловившие начало кризиса именно в этой стране.

Приток капитала в развивающийся мир в 2000-е гг. привёл к огромному избытку сбережений[9]. В Китае, нацеленном на экспортоориентированный рост, норма сбережения выросла с 36 до 50 процентов за 2000–2008 годы. Этот капитал направлялся в США, стимулируемый низкими ставками и надёжностью доллара как главной мировой валюты. Но вместо того, чтобы вкладываться в производительные инвестиции, он становится источником финансирования потребительского бума (частное потребление домохозяйств достигало 68 процентов от ВВП), осуществляемого в кредит[10].

Одновременно на американских финансовых рынках накапливались внутренние противоречия, которые сводились в основном к неэффективному анализу и управлению риском. В 2002–2007 гг. прибыль фирм росла примерно на 10 процентов в год[11], и связано это было не столько с наращиванием объёмов деятельности, сколько с постоянным увеличением риска. Стандартная финансовая формула «чем выше риск, тем выше прибыль и, соответственно, выше возможные потери» работала только в отношении выигрыша, притом, что большинство экономических агентов игнорировали потенциальный проигрыш. Данное утверждение справедливо как в отношении рейтинговых агентств, присваивавших необоснованно высокие оценки компаниям, банкам и ценным бумагам, самих кредитных организаций и фирм, так и домохозяйств, чей уровень закредитованности в несколько раз превышал допустимый, однако это не рассматривалось в качестве сигнала для изменения экономического поведения.

После кризиса доткомов 2001 г., событий 11 сентября и начала войн в Афганистане и Ираке в американской экономике возник риск дефляционной ловушки. Устойчивое снижение учётной ставки в ответ на это, в свою очередь, способствовало появлению нового пузыря – уже на рынке недвижимости[12]. В его формировании также важную роль сыграли провалы в оценке рисков. В частности, компании-застройщики на волне роста спроса наращивали мощности темпами существенно выше оптимального. В период, когда цена на недвижимость стала приближаться к пиковой, накопилось огромное избыточное предложение. Ригидный характер отрасли способствовал быстрому обрушению цен и закручиванию кризисной спирали.

Рост спроса на недвижимость стимулировался субстандартной ипотекой, которая сделала возможным предоставление финансирования заёмщикам, чья кредитная история и уровень доходов не соответствовали критериям одобрения стандартного ипотечного кредита. Это явилось бомбой замедленного действия: в определённый момент у получателей кредита не оказывается возможности осуществить обязательный платёж, что требует рефинансирования или передачи недвижимости банку. Пока цены на рынке растут, это беспроигрышный вариант для заёмщика и несущественная проблема для банков, особенно учитывая возможности финансирования кредитов за счёт привлекаемых на финансовом рынке средств. При снижении цен на дома (это стало происходить с середины 2006 г.) положение кредитных организаций становится даже хуже, чем у заёмщиков. Однако на фоне экономического оптимизма, безграничной веры в эффективность финансовых рынков, особенно с учётом применения всё более сложных финансовых инструментов, вероятность такого снижения игнорировалась.

Потенциальная угроза стала реальной и воплотилась в мощнейший кризис, когда добралась до финансово-кредитной сферы.

Токсичные активы попадали на баланс банков и, накапливаясь, создавали неразрешимые проблемы с ликвидностью. Какое-то время банки, «слишком большие, чтобы рухнуть», выручало государство. Однако в сентябре 2008 г. оно отказалось спасти инвестиционный банк Lehman Brothers, погрязший в токсичных активах и махинациях с финансовой отчётностью. Его банкротство стало триггером перехода кризиса на мировой уровень.

В 2007 г. вслед за США стали появляться пузыри на рынке недвижимости ряда стран Европы. С конца 2007 г. цены на жильё начали снижаться, а пузыри – лопаться. Например, в Великобритании за 2008 г. жильё потеряло в цене около 20 процентов, в Испании – 16 процентов, во Франции – 10 процентов[13]. В Ирландии за четыре кризисных года жильё подешевело вдвое. Само снижение стоимости недвижимости запустило цепочку негативных реакций: собственники на фоне негативных ожиданий ограничивают использование заёмных средств, снижают имеющуюся долговую нагрузку, сокращают потребление, в результате совокупный спрос падает, что бьёт по производственному сектору и всей экономической активности. Именно это происходило в странах Европы с начала 2008 года[14].

Другой – один из ключевых – канал распространения кризиса связан с банковской отраслью. В августе 2007 г. один из крупнейших коммерческих банков Франции BNP Paribas заморозил часть своих активов, связанных с американскими ипотечными ценными бумагами. Затем Northern Rock, напрямую не участвовавший в сделках с закладными по субстандартной ипотеке, но имевший на балансе большую долю классических обеспеченных долговых обязательств, обратился за помощью к Банку Англии. В скором времени с дефицитом ликвидности столкнулись банки ряда других европейских стран, Канады и Японии.

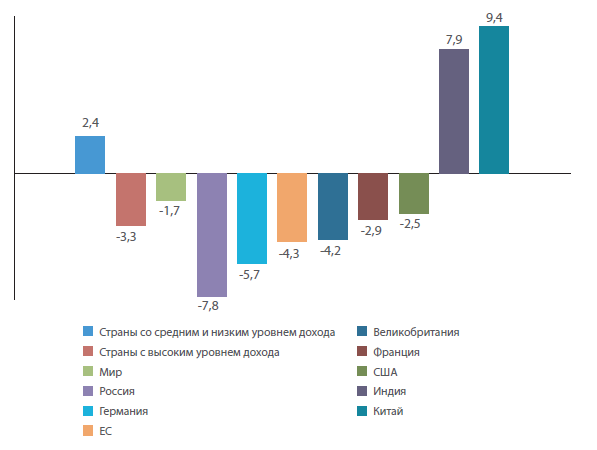

С ноября 2008 г. рецессия началась в экономике еврозоны, в декабре к ней присоединились Соединённые Штаты. Снижение платёжеспособного спроса оказалось болезненным для стран-экспортёров: Китая, Германии (-6 процентов ВВП в 2009 г.) и Японии (-5 процентов). Упал спрос на энергоресурсы, в результате чего цены на нефть в 2008 г. обрушились более чем на 70 процентов. Это стало сокрушительным ударом для стран Персидского залива и России, столкнувшихся с серьёзнейшими бюджетными дефицитами. Среди всех крупных стран именно Россия пережила сильнейший экономический спад в 2009 г., потеряв почти 8 процентов ВВП. В целом по итогам 2009 г. падение ВВП в развитых странах составило 3,3 процента, а глобальной экономики – 1,7 процента (рисунок 1). Ведущие фондовые индексы весь 2008 г. обновляли антирекорды. Начал расти уровень безработицы: к 2010 г. в США он достиг 9,6 процента, в ЕС – 9,8 процента с большими различиями по странам-членам.

В еврозоне к 2010 г. финансовый кризис перешёл в долговой. В наиболее уязвимом положении оказались экономики стран юга Европы: Португалия, Италия, Греция и Испания, имевшие максимальные дефициты счёта текущих операций и объёмы государственного долга и по первым буквам англоязычных названий получившие красноречивое обозначение PIGS. Наличие единой валюты лишило их естественных механизмов подстройки экономики – в первую очередь девальвации. В результате по настоянию Брюсселя и государств-кредиторов эти страны были вынуждены прибегнуть к политике жёсткой экономии, лишь усугубившей спад экономической активности[15]. В результате к 2013 г. ВВП Греции, Италии и Португалии был ниже, чем в момент запуска наличного евро в 2002 году. В 2014 г. безработица в Испании превышала 26 процентов, в Греции – 27 процентов.

Рисунок 1. Темпы прироста ВВП в 2009 г. в отдельных странах, %

Антикризисные меры

На первом этапе кризиса реакция ведущих государств заключалась в спасении финансовой системы. В США в сентябре 2008 г. фактически национализированы ипотечные агентства Fannie Mae и Freddie Mac, а в октябре Конгресс санкционировал выделение 700 млрд долларов на оздоровление финансовой системы посредством выкупа проблемных активов. Незадолго до этого схожий пакет мер – даже большего размера – принят в Великобритании. В Европе был национализирован ряд крупных банков и страховых компаний.

Системные антикризисные меры, принимаемые ведущими странами в дальнейшем, были триумфом кейнсианства. Кейнсианские рецепты антикризисной политики, ранее списанные за ненадобностью в свете «окончательной победы макроэкономики над рецессиями», вновь стали модными. Стимулирующие пакеты государственных расходов оказались ядром антикризисных мер, к которым прибегли большинство ведущих государств. В США президент Барак Обама спустя месяц после своей инаугурации принял пакет восстановительных мер общей стоимостью почти 800 млрд долларов, направленных на широкий спектр областей – от образования до зелёных технологий. Результатом стал рекордный рост бюджетного дефицита и государственного долга, однако главная проблема – восстановление экономической активности и удержание безработицы на приемлемом уровне – была решена. Почти 600 млрд долларов государственных расходов было заложено в антикризисный план Китая – значительная их часть направлялась в инфраструктуру и жилищное строительство. Антикризисные стимулирующие пакеты запустили и многие другие страны, включая Германию, Великобританию, Канаду, Японию[16]. При этом в ЕС к такому инструменту экономической политики отнеслись скептически. Большинство стран выбрало путь бюджетной консолидации, направленный на сокращение бюджетных дефицитов и государственного долга. Подобные же меры в форме политики жёсткой экономии были навязаны странам, в наибольшей степени пострадавшим от кризиса, в частности Греции. Результатом стало затяжное восстановление и социальная катастрофа в ряде стран юга Европы.

В области монетарной политики руки властей во многих государствах были связаны близкими к нулю процентными ставками. Дальнейшее их снижение для стимулирования экономики было невозможно, поэтому выбор был сделан в пользу нового инструмента монетарной политики – количественного смягчения, заключавшегося в выкупе центральными банками казначейских облигаций и ипотечных ценных бумаг для увеличения денежной массы. В США программа количественного смягчения длилась до 2014 г.: с её помощью в экономику было влито в общей сложности 3 трлн долларов. Аналогичные, хотя и меньшие по масштабам, программы реализовывали Банк Англии и Европейский центральный банк, а также Япония, где количественное смягчение впоследствии стало частью «абэномики» – плана по выводу страны на траекторию устойчивого роста.

Несмотря на то, что большая часть антикризисных мер реализовывалась на национальном уровне, международная их координация также присутствовала. Её центром стала «Группа двадцати» – объединение, созданное ещё в 1990-е гг., но вплоть до 2008 г. ни разу не проводившее встреч на высшем уровне. Кризис дал ему новую жизнь – «Большая двадцатка» стала важной платформой для координации макроэкономических политик ведущих стран. В 2009 г. создан Совет по финансовой стабильности для координации реформ в области финансового регулирования. В 2010 г. по его инициативе разработаны требования к банкам – Базель III, – более жёсткие по сравнению с предыдущими итерациями в части базового капитала, ликвидности и резервов. Во многом благодаря «Группе двадцати» странам удалось удержаться от использования протекционистских мер для борьбы с кризисом.

В эпицентре кризиса – США – также произошли масштабные изменения в финансовом регулировании – самые значительные со времён Великой депрессии. Закон Додда – Франка, принятый в 2010 г., был призван решить проблему банков, «слишком больших, чтобы рухнуть»: он создал Совет по надзору за финансовой стабильностью, отделил инвестиционные услуги от рынка потребительского кредитования, повысил требования к капиталу и ликвидности системно значимых финансовых институтов.

Результатом антикризисных мер стало то, что ведущие экономики вышли из кризиса быстрее, чем ожидалось. Единственным, но важным исключением стала Европа, где консерватизм в фискальной политике, а также системные проблемы институционального устройства привели тому, что наиболее пострадавшим странам удалось преодолеть последствия Великой рецессии лишь к середине 2010-х годов.

Долгосрочные последствия кризиса

Кризис нанёс мощнейший удар по странам Запада. Он выявил ключевые слабости их развития в предшествующие десятилетия, подорвал доверие к политическим элитам, породил хаос и растерянность.

На первый план вышла проблема неравенства. Ещё в 2004 г. нобелевский лауреат Роберт Лукас мог позволить себе заявить: «Самое вредное для экономики, базирующейся на здравом смысле, самое соблазнительное и в то же время самое отравляющее – это концентрироваться на вопросах распределения»[17]. Экономический рост – вот что было самым главным. В 2010-е гг. всё перевернулось: вопросы распределения стали одними из самых динамично развивающихся в экономической науке, а авторы вроде Тома Пикетти, Эммануеля Саэса или Энтони Аткинсона превратились в её новых суперзвёзд.

До кризиса растущее неравенство в западных странах скрывалось увеличением доступа к дешёвым китайским товарам с одной стороны и дешёвому потребительскому кредиту с другой. Доходы бедной половины американцев не росли, но это не мешало им бежать за американской мечтой, покупая в кредит недвижимость, автомобили и гаджеты. Лопнувший пузырь со всей очевидностью продемонстрировал масштабы социального расслоения, а также уничтожил оптимизм: мало кто сомневается, что следующее поколение простых американцев и европейцев будет жить беднее, чем их родители.

Виновные в крупнейшей финансовой катастрофе со времён Великой депрессии не понесли наказания. Банки были спасены деньгами налогоплательщиков. Финансовый кризис и социальное расслоение слились в один сюжет.

«Мы 99 процентов» – гласил слоган движения Occupy Wall Street, запущенного в 2011 г. как противостояние сильным мира сего.

Волна раздражения быстро распространилась на весь истеблишмент, приведя в итоге к избранию Дональда Трампа, противопоставлявшего себя традиционной американской элите. США оказались поляризованы: на победных для президента выборах в столице страны за него проголосовало менее 4 процентов избирателей. Именно проблема неравенства определила весь ход политического развития страны 2010-х годов. Иллюстрацией этого в 2019 г. стал фильм «Джокер» Тодда Филлипса – своего рода реинкарнация картины Мартина Скорсезе «Таксист» 1976 г., демонстрирующая, как душевнобольной главный герой становится символом мятежа жителей города против богачей.

Ещё сильнее кризис ударил по Европе. Он показал неработоспособность валютного союза без единой экономической политики, а также чёткую развилку дальнейшей траектории развития: чтобы не допускать кризисов в будущем, Европа должна либо превратиться к Соединённые Штаты Европы – квазигосударство с единой фискальной политикой – либо сделать шаг назад в интеграции, отказавшись от евро[18]. Ни то, ни другое в условиях европейских демократий политически невозможно, а это означает, что Европе ещё долго не выбраться из институционального тупика. Кризис противопоставил успешные страны ядра (во главе с Германией) и государства периферии (представленные в первую очередь группой PIGS). В первых распространился миф о «работящих немцах» и «ленивых греках», которых приходится спасать. Вторые оказались обижены крайне жёсткими условиями, поставленными кредиторами: фактически на народ Греции, Испании и Италии было возложено бремя кризиса, за который Европа, непрерывно провозглашавшая единство, должна была нести солидарную ответственность. На фоне экономических сложностей произошёл правый поворот в ряде европейских стран: в Польше, Венгрии и Австрии к власти пришли лидеры, открыто выступающие не только против Брюсселя и евро, но и против многих либеральных ценностей, лежащих в основе европейской интеграции. После проведённого в 2016 г. референдума Великобритания стала первой страной, покинувшей ЕС.

Кризис 2008–2009 гг. ознаменовал конец гиперглобализации предшествовавших десятилетий. Международная торговля с 2011 г. растёт медленнее чем мировой ВВП – это первый столь длительный период такого рода со времён Второй мировой войны. Трансграничные потоки капитала к середине 2010-х были на три четверти ниже пика 2008 года[19]. А главное – свободная торговля впервые за весь послевоенный период более не представляет для Запада самоценность. В условиях политизации проблемы неравенства суммарные выгоды от роста благосостояния в результате свободного обмена товарами и услугами уступают в глазах западных политиков издержкам от потери рабочих мест из-за конкуренции с зарубежными производителями. Как следствие, в послекризисный период в западных странах число протекционистских вмешательств в торговлю ежегодно превышало количество либерализационных мер. Мир прямым ходом шёл к торговой войне, которую в 2018 г. начал Дональд Трамп.

Если какая-то страна и получила выгоды от кризиса 2008–2009 гг., то ей стал Китай. И дело даже не в том, что Китай прошёл Великую рецессию с темпом прироста ВВП в 2009 гг. на уровне более 9 процентов. Важно другое: Китаю – единственной из крупных экономик – удалось перезапустить собственную модель экономического развития. По инерции ответив на кризис масштабными инвестициями в инфраструктуру, вскоре после выхода из него китайское руководство объявило о переходе к «новой нормальности»: более медленному, но при этом более качественному росту, опорой которого должен быть уже не экспорт, а внутреннее потребление. C 2008 по 2016 гг. норма сбережения Китая снизилась с 50 до 44 процентов, а положительное сальдо счёта текущих операций – с 9 до 1,8 процента ВВП. Начала быстро развиваться пенсионная система, происходит либерализация банковского сектора, огромные инвестиции вложены в развитие зелёных технологий. В отличие от большинства других стран Китай чётко обозначил системные слабости своей модели развития и начал работу над их исправлением. Возросла и его роль в международных делах: одной из самых громких международных программ послекризисного десятилетия стала инициатива «Пояс и путь», предложенная Пекином в 2013 г. и воспринимаемая многими как попытка выстроить контуры новой глобальной экономической системы, характеризующейся развитием в первую очередь региональной торговли и инвестиций. Системы, в которой Китаю будет принадлежать ключевая роль.

По всему миру кризис привёл к возврату сильного государства.

Это проявилось в трёх важнейших аспектах.

Во-первых, именно государства вытянули мировую экономику из кризиса. Антикризисные программы базировались на кейнсианских рецептах: триллионы долларов были направлены на стимулирование экономической активности. А ещё триллионы – на спасение банков и компаний, которые незадолго до этого назывались главными акторами глобализации. Но оказалось, что крупный бизнес является глобальным лишь в хорошие времена и становится сугубо национальным в плохие.

Во-вторых, возросла роль государства в решении общественных проблем. В США Барак Обама начал крупнейшую с 1960-х гг. реформу здравоохранения. Во Франции запущена радикальная реформа пенсионной системы. Во всех западных странах постепенно усиливается экологическое регулирование. Растёт давление в пользу прогрессивного налогообложения и изменения системы налогового регулирования корпораций. Проводятся первые эксперименты по введению безусловного базового дохода. Происходящие изменения в социальной сфере крайне осторожны, наталкиваются на жёсткое противодействие с разных сторон, подвержены периодическим откатам и, увы, лишены какой-либо системности: главным принципом их реализации является политическая целесообразность, а не стратегический подход. Как бы то ни было, эти изменения – во многом порождение Великой рецессии.

В-третьих, усиливается значимость государства как двигателя инноваций. В рамках неолиберальной доктрины, доминировавшей до кризиса, государственная промышленная политика воспринималась крайне негативно. С тех пор всё изменилось. В 2013 г. вышла книга инвестора Марианны Маццукато «Предпринимательское государство», демонстрирующая, что за успехом большинства технологических стартапов, определяющих современный облик высокотехнологичной Америки, стоит не столько предпринимательский гений, сколько государственные инвестиции[20]. Ещё сильнее роль государства в этой сфере проявилась с началом технологической войны США и Китая. Другим примером того, как государство направляет бизнес по той или иной технологической траектории, является бум зелёных технологий, запущенный государственными антикризисными пакетами 2008–2009 годов.

Заключение

Мировая экономика вышла из кризиса 2008–2009 гг. быстрее, чем ожидалось. Он не стал новой Великой депрессией, в том числе из-за оперативных действий властей в ведущих государствах. Применяемые ими антикризисные меры были нетривиальны и в основном успешны. Последовавшие изменения в системе финансового регулирования сделали мировую экономику более устойчивой к финансовым кризисам, чем в 2000-е годы. Результатом стало десятилетие роста без каких-либо новых спадов, пусть и с более низкими темпами, чем до Великой рецессии.

Однако эффективность антикризисных мер, обеспечивших экономическое восстановление, не отменяет того факта, что системные противоречия, накопившиеся за предыдущие десятилетия гонки за экономическим ростом любой ценой и вызвавшие Великую рецессию, так и не решены. Разворачивается и лишь усиливается социальный кризис, связанный с ростом неравенства. Удивительно, что, несмотря на консенсус учёных и политиков о первостепенной значимости этой проблемы, за прошедшее десятилетие ни в одной крупной стране так и не было реализовано системных мер по её решению. Не изменилась и модель государства всеобщего благосостояния, появившаяся в нынешнем виде ещё в 1950-е гг. и не отвечающая вызовам деиндустриализации, старения населения и роста неравенства.

Не проведено никакой трансформации американской модели экономического развития. Торговый и фискальный дефициты и огромный государственный долг США в совокупности с самой высокой в мире нормой потребления по-прежнему представляют собой системный риск для мировой экономики. В то время как Китай кардинально сократил положительное сальдо счёта текущих операций, в Германии оно продолжает расти, сохраняя на высоком уровне как глобальные, так и внутриевропейские дисбалансы. В совокупности с нерешённой проблемой единой валюты в условиях отсутствия единой экономической политики это делает экономику Европейского союза крайне уязвимой перед любыми следующими потрясениями, в том числе нынешними, связанными с пандемией коронавируса. Страны БРИКС, выступавшие двигателями мирового экономического роста в 2000-е гг., фактически остановились. И если замедление роста в Китае носит в целом плановый характер и компенсируется повышением его качества, то Россия, Бразилия и ЮАР так и не смогли перейти к устойчивому экономическому развитию в условиях падения цен на сырьё – во многом из-за неэффективности системы государственного управления. Индия до сих пор не выбралась из ловушки бедности.

Не изменены паттерны потребительского поведения, которые к тому же из развитого мира теперь всё шире распространяются в развивающийся.

Экономика потребления не может быть устойчивой – ни в финансовом, ни в экологическом плане.

Кризис 2008–2009 гг., проткнувший пузырь иллюзорного процветания предшествовавшего десятилетия, выявил все эти проблемы и заставил говорить о них. В 2017 г. с критикой близорукости капитализма выступил Римский клуб[21]. «Капитализм сошёл с ума», – в 2019 г. заявил Эммануэль Макрон, едва ли не самый либеральный из всех глав государств современной Европы. Обсуждению проблем капитализма был посвящён Давосский форум 2020 года. Но при переходе от слов к действиям предстоит сделать шаг, на который способны только по-настоящему великие лидеры, принимающие волевые решения. История знает примеры: в период Великой депрессии экономический порядок переписал Франклин Рузвельт, а после кризиса 1970-х гг. – Маргарет Тэтчер и Рональд Рейган. В 2008–2009 гг. подобный шанс был упущен. Возможно, пандемия даст новый.

--

СНОСКИ

[1] Крастев И., Холмс С. Свет, обманувший надежды // Почему Запад проигрывает борьбу за демократию. М.: Альпина-Паблишер, 2020.

[2] Fukuyama F. The End of History and the Last Man // Free Press, 1992.

[3] Shleifer A., Treisman D. A Normal Country: Russia After Communism // Journal of Economic Perspectives, Vol. 19, №1, 2005.

[4] Baldwin R. The Great Convergence. Information Technology and the New Globalization // Belknap Press, 2016.

[5] Lane P. Financial Globalisation and the Crisis // Open Economies Review, Vol. 24, № 3, 2013.

[6] Роуч С. Несбалансированные. Созависимость Америки и Китая // М.: Издательство Института Гайдара, 2019.

[7] Bernanke B. “The great moderation” in Taylor Rule and the Transformation of Monetary Policy // Hoover Institute Press, 2004.

[8] Цит. по: Krugman P. How Did Economists Get It So Wrong? // New York Times, 2019.

[9] Bernanke B. The Global Saving Glut and the U.S. Current Account Deficit. Remarks by Governor Ben S. Bernanke At the Sandridge Lecture // Virginia Association of Economists, Richmond, Virginia, 2005.

[10] Григорьев Л.М., Макарова Е.А. Норма накопления и экономический рост: сдвиги после Великой рецессии // Вопросы экономики, №12, 2019.

[11] Aron-Dine A., Kogan R., Stone C. How Robust Was the 2001-2007 Economic Expansion? // Center on Budget and Policy Priorities, 2008. URL: https://www.cbpp.org/sites/default/files/atoms/files/8-9-05bud.pdf

[12] Greenspan A., Wooldridge A. Capitalism in America // Penguin Books, 2019.

[13] Ball M. 2010 European Housing Review // RICS, 2010.

[14] Туз А. Крах. Как десятилетие финансовых кризисов изменило мир // М.: Издательство Института Гайдара, 2020.

[15] Frieden J., Walker S. Understanding the Political Economy of the Eurozone Crisis // The Annual Review of Political Science, Vol. 20, 2017.

[16] Horton M., Ivanova, A. The Size of Fiscal Expansion: An Analysis for the Largest Countries. IMF, 2009. URL: http://www.imf.org/external/np/pp/eng/2009/020109.pdf

[17] Lucas R. The Industrial Revolution: Past and Future. The Region: 2003 Annual Report of the Federal Reserve Bank of Minneapolis, 2004.

[18] Stiglitz J. The Euro. How a Common Currency Threatens the Future of Europe // W. W. Norton & Company, 2016.

[19] McKinsey Research Institute. The new dynamics of financial globalization, 2017.

[20] Mazzucato M. The Entrepreneurial State: Debunking Public vs. Private Sector Myths. Anthem Press, 2013.

[21] Weizsaecker E., Wijkman A. Come on! Capitalism, Short-termism, Population and the Destruction of the Planet // Springer, 2018.

Россия > Внешэкономсвязи, политика > globalaffairs.ru, 11 января 2021 > № 3631179

Игорь Макаров, Екатерина Макарова

РЫНОК КАК ВОЖДЕЛЕНИЕ

ДЭВИД ЛЭЙН

Почётный научный сотрудник Колледжа Эммануэль Кембриджского университета; член Академии общественных наук; вице-президент Европейской социологической ассоциации.

КАКОЙ ИМЕННО КРИЗИС ПОГУБИЛ СОЦИАЛИСТИЧЕСКИЙ МИР?

В ходе дискуссий, периодически вспыхивающих в связи с эпохой строительства социализма в России, обычно поднимаются такие темы, как роль Ленина и Коммунистической партии в захвате политической власти, последующие успехи Советского Союза в качестве силы модернизации в СССР и Азии и влияние революции на Запад.

Анализируются выдающиеся советские достижения: роль в мобилизации государственных ресурсов для осуществления плана индустриализации и урбанизации, привлечение многонационального населения к государственному строительству, победа над нацистской Германией и её последствия. Естественно, упоминаются и теневые стороны, прежде всего, сталинские репрессии и засилье бюрократии.

Но очень немногие задаются вопросом, как и почему возглавляемые СССР социалистические страны были в конце XX века неожиданно упразднены. Эпоха, начатая Октябрьской революцией 1917 г., закончилась в марте 1990 г. с изъятием из Конституции СССР пункта о ведущей и руководящей роли КПСС. Эти перемены примечательны, ведь последствия других социальных революций, в частности французской, английской и американской, оказались необратимыми.

Возникает вопрос, а не преследовала ли Октябрьская революция заведомо порочную цель, намереваясь преодолеть стадию капитализма?

Критики утверждают, что Октябрь, конечно, заложил основы государственной политики индустриализации и построения коммунистических государств, создал системы здравоохранения и образования, обеспечил строительство жилья, но социалистическая система планирования оказалась непригодной на стадии потребительского капитализма.

Замедление экономического развития

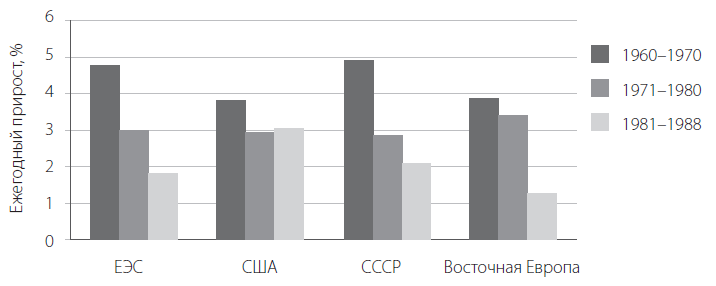

Главной причиной крушения системы называют её неспособность удовлетворять материальные и духовные потребности населения. Это явное преувеличение. Замедление экономического роста в европейских социалистических странах – всего лишь одна сторона дела. Темпы экономического роста в СССР снизились с 5 процентов в 1961–1970 гг. до 2 процентов в 1981–1988 гг., а падение производства в социалистических странах Восточной Европы было и того значительней. Но экономический рост продолжался даже там. Рисунок 1 свидетельствует о том, что социалистические страны немногим отличались от капиталистических государств соответствующего уровня развития. В период с 1980 по 1987 гг. в Западной Германии темпы экономического роста составляли 1 процент, в Великобритании 1,3 процента, а во Франции – 0,5 процента. Однако аналитикам не кажется, что европейские капиталистические страны постиг экономический крах. Китай в то же время развивал темпы роста в 8,68 процента, но сохранял существенные черты социалистической системы.

Рисунок 1. Экономический рост в капиталистических и социалистических странах, 1961–1988

Источник: Economic Report of the President 1985-89 // Washington DC: US Government Printing Office, 1989.

Всякий раз, когда в капиталистических странах происходят экономические кризисы (вспомним Великую депрессию 1930-х гг., финансовый кризис 2007 – …), в рыночной системе происходят реформы. Горбачёвские реформы привели к разрушению социальных институтов Советского Союза, уничтожив административно-командную систему, а заодно с ними и легитимность центрального планирования и партийного руководства. Так было покончено с завоеваниями Октябрьской революции.

Классовые революции и переход к капитализму

При своём зарождении и Французская, и Октябрьская революции были революциями классовыми. В обеих критически важную роль играли классовые права, ставшие катализатором и стимулом социальных перемен. Но стал ли конец социализма в России следствием осуществления классовых интересов?

Большинство аналитиков в это не верят: в социалистических странах отсутствовали явно «антагонистические» классовые силы, а буржуазия была уничтожена в процессе социалистического строительства. Однако с моей точки зрения, в социалистических обществах выработалась классовая структура, включавшая два основных элемента, которые взаимодействовали с зарубежными элитами в деле разрушения режима. Во-первых, административно-исполнительный класс и, во-вторых, «приобретательский» класс.

Административный класс

Административный класс состоял из чиновников, занимавших посты, которые обеспечивали им контроль над средствами производства, а также над идеологическими институтами, вооружёнными силами и службами безопасности. Его представители имели высокие должности в партийной и профсоюзной иерархии, а также занимали исполнительные посты в правительственных ведомствах (в том числе на хозяйственных предприятиях, в области образования и здравоохранения и в СМИ). Отличие от системы рыночного капитализма состояло в том, что эти чиновники не могли ни передать свои посты по наследству, ни распоряжаться фондами, которые они контролировали. К тому же руководство производственных предприятий в отличие от своих коллег, работавших в условиях свободного рынка, не извлекало никаких выгод из прибавочной стоимости, создававшейся при производстве товаров и услуг.

Представители административной прослойки находились в двусмысленном положении. Принадлежа к правящей элите, они занимали важные, надёжно защищённые и привилегированные должности, многие пропагандировали коммунистические ценности. В то же время, конвертировав административный контроль в собственность, они могли завоевать ещё более выгодные экономико-классовые позиции. Из сидящих на зарплате членов административной прослойки они выросли бы в часть капиталистического класса, обладающей законными правами на экспроприацию прибавочной стоимости и на владение частной собственностью.

Средний «приобретательский» класс

Вторая классовая группа была связана с рынком. В условиях плановой экономики рабочие и служащие получали за свой труд заработную плату от государственного предприятия или учреждения: государство обладало монополией найма и определяло ставки зарплаты и условия труда. Обмен рабочей силы на деньги оставался характерной чертой государственного социализма, а доход, извлекаемый из работы по найму, оказывал большое влияние на уровень жизни каждого отдельного работника. При капитализме рыночная позиция выявляется в ходе секторальных переговоров, что создаёт неравенство между работниками. Иные профессионалы – врачи, артисты эстрады, менеджеры – могут выторговать себе дополнительные льготы.

При государственном социализме размер материального вознаграждения не имел отношения к переговорам или объёму продаж на рынке и устанавливался в административном порядке. Разница между существующим уровнем вознаграждения и воображаемым изобилием материальных благ, которое якобы должен был принести рынок, и создала в среде многих профессиональных групп, работников административного звена и квалифицированных рабочих настроение в пользу введения рыночной системы. При государственном социализме разница в оплате труда была минимальной. Среди интеллигенции такое относительное равенство порождало недовольство.

Чувство обделённости предрасположило некоторые общественные группы к тому, чтобы настаивать на проведении рыночной политики, а позднее – на приватизации государственной собственности.

Многим казалось, что предоставляемых им относительных льгот недостаточно для вознаграждения предпринимательской деятельности и усилий по овладению высокой квалификацией, что дало дополнительные доводы тем, кто ратовал за переход к рыночной системе, которую считали «более справедливой», если речь шла о вознаграждении квалифицированного труда. Либеральную интеллигенцию к тому же возмущал административный контроль над деятельностью в области культуры, что подрывало профессиональный престиж её деятелей, а также над свободой передвижения и выезда за границу.

Социальный базис контрреволюции

В основе реформ лежали интересы упомянутых групп: части государственной бюрократии и членов среднего класса («приобретательский класс»), считавших, что лично они выгадают от того, что их жизненные перспективы будут определяться товарными качествами их квалификации. Обе группы могли конвертировать свои социальные позиции в классовые права в два этапа: (1) введение рыночной экономики, (2) приобретение права на собственность. Эти-то социальные слои системы государственного социализма и сформировали новый восходящий класс.

Впрочем, важно помнить о неоднородности этих социальных групп. В обеих имелись верные сторонники и защитники социалистической системы. Особенно сильную поддержку существующей социалистической системе оказывали высшие эшелоны государственной бюрократии. В начале, формулируя программу реформ для придания нового импульса развитию экономики, Михаил Горбачёв рассчитывал осуществить переход к рынку в рамках политической системы, во главе которой стояла КПСС. Дабы обеспечить поддержку политике перемен, руководство нарушило политическое равновесие в партии, выдвинув на смену сторонникам традиционных форм административно-политического контроля более молодых деятелей с политическими связями в приобретательских слоях. Более того, поощряемый лидерами западных держав Горбачёв ввёл систему конкурентных выборов, тем самым создав условия для значительного расширения рамок политических возможностей.

Однако для реализации классовых интересов необходима политическая мобилизация.

Политические параметры государственного социализма и интересы государственной безопасности налагали жёсткие ограничения на выражение альтернативных мнений и не давали развиться альтернативным движениям.

Как следствие – реформистскому движению недоставало политического веса и энергии для выработки политики, ведущей в направлении к бесповоротному переходу к основанной на приватизации рыночной системе.

Это может быть проиллюстрировано на примере преобразований, осуществлённых в Восточной Европе. Самые первые реформы в таких странах, как Чехословакия, Венгрия, Польша и ГДР не затрагивали системы государственного планирования и государственной собственности. Внутренние экономические преобразования в Китае не покушались на гегемонию КПК и оставили в неприкосновенности систему государственной собственности. Догорбачёвское политическое руководство жёстко пресекало мобилизацию контрреволюционных сил, и то же самое происходит сейчас в Китае.

На заре горбачёвских преобразований многие из тех, кто принадлежал к административным и приобретательским кругам поддерживали идею «рынка», но не перехода к приватизации объектов государственной собственности. В июле 1990 г. в Верховном Совете РСФСР состоялось голосование по программе «силаевских реформ», посредством которых в России вводилась рыночная система. Реформы получили поддержку более 70 процентов членов государственной и партийной элиты и более 80 процентов депутатов – выходцев из профессиональной среды и органов исполнительной власти.

Однако при анализе уровня поддержки идеи приватизации выясняется, что правительственные и партийные элиты выступали против неё. В декабре 1990 г. большинство депутатов отвергло предложение о введении частной собственности – против него проголосовало 70 процентов тех, кого я называю представителями «административного класса». С другой стороны, «против» проголосовало только 40 процентов выходцев из профессиональной среды («приобретательский класс»). Стало быть, маловероятно, чтобы у национальных административных элит ради перехода к неопределённости капитализма возникла личная заинтересованность в уничтожении собственного политического базиса. К тому же многие из них по-прежнему верили в превосходство социализма.

Внешнее измерение

Но помимо этих двух классов имелись ещё и заинтересованные внешние силы, действовавшие через мировые политические элиты, которые оказывали поддержку переходу к рынку и приватизации и его легитимировали.

Это международное измерение сыграло важнейшую роль в качестве механизма внушения, действие которого привело к ясному осознанию элитами своих классовых интересов.

Получив отпор, советское руководство ради сохранения линии на переход к капиталистической экономике волей-неволей попало в зависимость от внешних сил. Как убедительно свидетельствует бывший советник Горбачёва Андрей Грачёв, «задача [внешней политики Горбачёва] состояла не в том, чтобы защитить СССР от внешней угрозы или обеспечить внутреннюю стабильность, а едва ли не в прямо противоположном: использовать отношения с внешним миром в качестве дополнительного орудия осуществления внутренних перемен. Он хотел сделать Запад своим союзником в политической борьбе против консервативной оппозиции, противостоявшей ему внутри страны, поскольку его настоящий политический фронт был именно там»[1].

Политика радикального реформистского руководства – во главе сначала с Горбачёвым, а потом с Ельциным – была направлена на оформление союза с внешними мировыми игроками. Как в то время указывал дипломат Раймонд Гартхофф, архитекторы политики Запада перешли от «сдерживания» коммунизма к его «интеграции в международную систему». Западом под руководством США были разработаны и основные правила такой интеграции, включавшие внедрение в государственную организацию конкурентной рыночной системы (соперничающие между собой политические партии и конкурентные выборы); то же самое относилось и к сфере экономики (приватизация производственных предприятий за валюту, котировка национальной валюты на международных рынках). Переход должен быть закреплён образованием правового государства, гарантирующего права собственности на имущество и доходы с него.

Такая политика имела непосредственное влияние на переход к капитализму в СССР и позднее – в Российской Федерации. Рыночная форма обмена привела к появлению на предприятиях западного персонала, товаров и капитала (для приобретения фондов). Связи с иностранными интересантами в процессе перехода к капитализму породили политический балласт, занявший место туземного буржуазного класса или, как на заре капитализма, аристократов-землевладельцев с коммерческой жилкой.

Взаимодействие этих трёх политических сил и положило конец эпохе, начавшейся в октябре 1917 года. Произошёл контрреволюционный переворот. В странах, уцелевших после разгрома социалистического лагеря, – Китае, Кубе и Северной Корее – геополитический фактор встретился с сопротивлением, а нарождающиеся силы социальных перемен оказались неспособными сформулировать свои классовые интересы.

Комментарий был заказан Международным дискуссионным клубом «Валдай» и впервые опубликован на сайте клуба в разделе «Аналитика».

--

СНОСКИ

[1] Andrei Grachev, ‘Russia in the World’. Paper Delivered at BNAAS Annual Conference, Cambridge, 1995, p.3.

США. Россия. Весь мир > Внешэкономсвязи, политика > globalaffairs.ru, 11 января 2021 > № 3631178

Дэвид Лейн

«ЭНЕРГЕТИЧЕСКИЙ ПЁРЛ-ХАРБОР»

ИГОРЬ МАКАРОВ

Руководитель Департамента мировой экономики факультета мировой экономики и мировой политики Национального исследовательского университета «Высшая школа экономики».

МАКСИМ ЧУПИЛКИН

Стажёр-исследователь Центра комплексных европейских и международных исследований Национального исследовательского университета «Высшая школа экономики».

НЕФТЯНОЙ КРИЗИС 1973 ГОДА

Нефтяной кризис 1973 г. – одно из важнейших событий второй половины XX века. То, что в одно мгновение нефть превратилась из дешёвого товара в дорогой, не только кардинально изменило образ жизни людей в странах Запада, но и привело к трансформации всей системы общественных отношений: изменению роли государства, направлений научно-технического прогресса, относительной значимости различных отраслей экономики, географии и структуры международных торговых потоков.

Вместе с тем нефтяной шок стал не столько первопричиной, сколько катализатором перемен. Эпоха послевоенного экономического роста, основанного на экстенсивном промышленном развитии и потребительском буме, в любом случае была близка к завершению. В 1960-е и начале 1970-х гг. противоречия в экономическом развитии ведущих стран достигли критического уровня. Социальные расходы увеличивались, а производительность труда падала. Росла озабоченность нехваткой природных ресурсов. В кризис вступила Бреттон-Вудская валютная система, не справлявшаяся с бурным расширением экономической активности и растущими трансграничными потоками капитала. Переход ведущих экономик мира от индустриального в постиндустриальный мир, а также проходившая в послевоенные десятилетия гуманизация ценностей и либерализация общественной жизни требовали иных принципов управления экономикой.

Внешний шок и последовавшая за ним стагфляция не позволили далее игнорировать накапливающиеся проблемы. Пять-шесть лет после нефтяного кризиса ушло на то, чтобы подстроить под новые условия энергетические системы, найти новые внешнеполитические решения в условиях масштабного перераспределения богатства и переформулировать принципы экономической политики. Однако адаптация не затрагивала ни ключевых ценностей западного мира, ни основ рыночного хозяйствования.

В итоге самый масштабный кризис Запада во второй половине ХХ века подтолкнул его к той экономико-политической модели, которая уже через полтора десятилетия праздновала глобальный триумф в духе «конца истории», а в настоящее время претерпевает кризис, пути выхода из которого пока не найдены.

Причины кризиса

Послевоенные десятилетия были золотым веком для Запада. США наслаждались беспрецедентным экономическим процветанием, План Маршалла сделал возможным динамичное восстановление европейских экономик, Япония, как и Германия, переживала экономическое чудо. В Японии темпы роста достигали 10 процентов в год, во Франции и ФРГ – 5–6 процентов, в США и Великобритании – 3 процентов в год, но с более высокого исходного уровня. В 1960-е гг. безработица во многих странах не превышала 1–2 процентов. Быстро росла производительность труда, в гражданский оборот входили технологические достижения, разработанные в военное время. Быстрее, чем когда-либо в мировой истории, расширялась международная торговля. Макроэкономическую стабильность обеспечивали кейнсианская политика и Бреттон-Вудская валютная система. Сформировалось государство всеобщего благосостояния современного типа, а также экономика потребления. Наилучшим отражением оптимизма того времени стал бэби-бум во всех уголках западного мира.

Тем не менее уже в 1960-е гг. в экономической и политической жизни ведущих западных стран начали обозначаться противоречия. Формирование «общества изобилия» (заглавие известной книги американского экономиста Джона Гэлбрейта 1958 г.) в послевоенные десятилетия привлекло внимание к социальным проблемам, остававшимся нерешёнными. Казалось, что расцвет экономики несовместим с сохранением бедности части населения. Как следствие – во всех ведущих странах формировалась современная модель государства всеобщего благосостояния. В 1960–1975 гг. социальные расходы в Соединённых Штатах и Великобритании росли на 3 процента в год, в континентальной Европе – на 4–5, в Японии – более чем на 8 процентов в год[1]. В США президент Линдон Джонсон запустил программу «Великое общество», которая включала государственную поддержку образования и дорогостоящие программы государственного здравоохранения Medicare и Medicaid.

В ответ на замечания о том, что эти программы слишком накладны, он возражал: «Меня утомляют люди, говорящие о том, что мы не можем чего-то сделать. Чёрт возьми, мы богатейшая страна мира, самая влиятельная. Мы можем всё»[2].

Одновременно росли траты американцев на помощь союзникам во время холодной войны и поддержание войны во Вьетнаме: военные расходы с 1965 по 1970 гг. увеличились на 60 процентов. Эти расходы финансировались за счёт низких процентных ставок и запуска печатного станка: с 1961 по 1970 гг. инфляция в США выросла с 1,1 до 5,8 процента; во Франции с 2,4 до 5,3 процента; в Великобритании с 3,5 до 6,4 процента; в Японии с 5,4 до 7 процентов. Центральные банки были в полной зависимости от исполнительной власти, разгоняя инфляцию в такт выборным циклам. Когда в начале 1970-х гг. инфляция вышла из-под контроля, они наконец начали поднимать ставки. В результате затягивание поясов в качестве расплаты за большие расходы прошлого десятилетия совпало с экономическим шоком[3].

Из-за высокой роли профсоюзов и индексации зарплат гибкость рынка труда была низкой, что затруднило адаптацию экономики к последовавшему шоку и усилило риск стагфляции. Самый известный пример роли организованного труда в усугублении экономического кризиса – забастовка шахтёров в Великобритании. Из-за высокой инфляции, в том числе увеличенной начавшимся нефтяным эмбарго, шахтёры требовали повышения зарплат. Когда государство на это не пошло, профсоюзы начали забастовку, что вместе с топливным кризисом привело к переходу Великобритании на трёхдневную рабочую неделю.

Перегрев экономик развитых стран, в первую очередь Соединённых Штатов, привёл к дестабилизации мировых финансов. Бреттон-Вудская система, существовавшая с 1944 г., предполагала конвертацию доллара в золото по постоянной ставке 35 долларов за унцию. Однако по мере увеличения дефицита платёжного баланса США объём долларов за рубежом рос и в 1966 г. впервые превысил золотой запас Соединённых Штатов. Высокая инфляция и государственный долг, а также замедление экономического роста в США привели к усилению недоверия к доллару. Министр финансов Франции Валери Жискар д’Эстен в 1970 г. назвал особую роль доллара «непомерной привилегией». Многие ведущие страны принялись активно обменивать его на золото[4]. В 1971 г. президент Ричард Никсон вынужден был объявить об отмене золотого стандарта, и одновременно запустить план Новой экономической политики (по горькой иронии повторяющий известный советский термин), включавший замораживание цен и зарплат и 10-процентную таможенную пошлину на импортные товары[5].

Нефтяное эмбарго, фактически введённое 17 октября 1973 г., стало лишь катализатором кризисных явлений, последним элементом «идеального шторма» в мировой экономике. Само решение стран ОПЕК о запрете поставок нефти Соединённым Штатам и их союзникам (Канаде, Японии, Нидерландам и Великобритании) было принято в ответ на оказание американцами военной помощи Израилю в Войне судного дня против Египта и Сирии. Однако нефтяной кризис не был случайным событием – «чёрным лебедем», прилетевшим из ниоткуда.

В 1960-е гг. роль нефти в производстве и потреблении западных стран выросла невероятно. Так, с 1961 по 1973 г. её доля в производстве электроэнергии в США поднялась с 6 до 17 процентов; во Франции с 4 до 40 процентов; в Великобритании с 15 до 26 процентов; в Японии с 20 до 73 процентов. На нефти базировались ключевые отрасли промышленности того времени. А одновременно и общество потребления. 80 процентов взрослых американцев ездили на работу на автомобилях. Гонки на автомобилях, с ностальгией показанные Джорджем Лукасом в фильме «Американские граффити» 1973 г., были типичной формой досуга молодёжи. Цена на нефть 1–2 доллара за баррель не стимулировала домохозяйства сдерживать потребление, а компании – инвестировать в энергоэффективность.

При этом Соединённые Штаты оставались единственной из развитых стран с возможностями собственного производства нефти – все остальные целиком зависели от поставок из Персидского залива.

Но с 1960 по 1973 гг. доля США в мировом производстве нефти упала с 33,5 до 16,5 процента, а доля стран ОПЕК выросла с 39,4 до 53,3 процента.

Высокая зависимость от Ближнего Востока не рассматривалась как проблема. В американской внешней политике доминировала идея, что рынок нефти контролирует покупатель, а не продавец. Это действительно было так, но контроль был не рыночным, а политическим. До 1973 г. часть арабских стран находилась под прямым управлением Великобритании, а в других правили подконтрольные лидеры. К 1973 г. колониальное управление закончилось, а в Египте, Ираке, Тунисе, Йемене, Ливии, Сирии и Алжире к власти пришли революционные лидеры, скептически относящиеся к сотрудничеству с Западом[6].

Снижалась роль западных компаний. В 1952 г. крупнейшие из них, получившие название «семь сестёр», контролировали 90 процентов производства нефти и 75 процентов производства нефтепродуктов вне США, СССР и Китая. К 1958 г. их доли снизились до 75 и 50 процентов соответственно. ОПЕК как раз и была создана в 1960 г. как механизм координации таких стран, как Иран, Ирак и Саудовская Аравия, объединённых целью снизить контроль Запада над нефтяными месторождениями и рынком нефти[7].

Спусковым крючком, который сделал нефтяной кризис неизбежным, стал крах Бреттон-Вудской системы. Сопровождавшая его девальвация доллара привела к падению доходов арабских стран-нефтеэкспортёров, продававших нефть за американскую валюту. Для компенсации выпадавших доходов ОПЕК была вынуждена искать возможности повышения цен.

Последствия кризиса

За введением эмбарго – «энергетическим Пёрл-Харбором», по выражению советников президента Никсона, – последовал рост цен на нефть с 2,9 до 11,7 доллара за баррель. «Великим американским гонкам наступает конец», – констатирует герой Джона Апдайка[8]. К заправкам выстраиваются очереди длиной в несколько кварталов. Бензина на всех не хватает, он отпускается лимитированно. Президент Никсон вынужден ограничить скоростной режим. Похожие меры применяются в разных странах Европы: прекращение телевещания и закрытие офисов в ночное время, запрет на световую рекламу, переход на летнее время для экономии энергии, запрет на вождение по воскресеньям. В Японии происходят набеги покупателей на магазины потребительских товаров, в результате чего государству приходится регулировать цены на них.

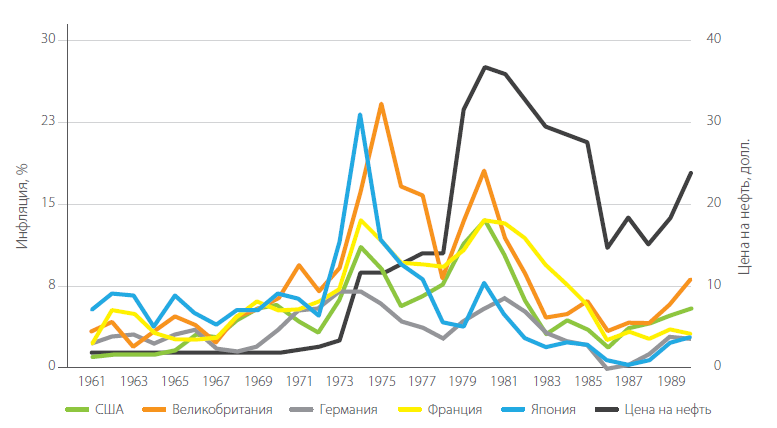

Не менее значимый эффект кризиса 1973 г. – резкий скачок инфляции. Почва для него уже была подготовлена чрезмерно мягкой монетарной политикой в 1960-е гг., базировавшейся на ошибочных представлениях о неизбежной обратной взаимосвязи между инфляцией и безработицей[9]. Однако резкий скачок цен на нефть привёл к повышению цен на топливо и, соответственно, к повышению издержек компаний. В результате во многих странах наступила стагфляция – одновременное сокращение производства и повышение цен. Так в США с 1972 по 1974 гг. инфляция выросла с 3,3 до 11,1 процента; во Франции с 6,1 до 13,7 процента; в Японии с 4,8 до 23,2 процента; в Великобритании с 7,1 до 16 процентов (рисунок 1). К 1975 г. безработица в США достигла 8,5 процента, а во Франции и Великобритании – 4 процентов. Для стран, ещё недавно ставивших целью полную занятость, это были высокие показатели.

Рисунок 1. Цена на нефть и инфляция (индекс потребительских цен) в странах ОЭСР в 1961–1990 годы[10]

В марте 1974 г. госсекретарю Генри Киссинджеру удалось добиться снятия нефтяного эмбарго. Спустя несколько месяцев оно было отменено и для союзников Вашингтона. Но кризис социально-экономических систем Запада уже был запущен.

Кейнсианство рухнуло, будучи бессильно перед стагфляцией. Не менее важно и то, что повсеместно рухнуло и доверие к «большому правительству». Со времён Нового курса Рузвельта государство приучило людей, что оно ответственно за их благосостояние. Конец 1970-х гг. стал крупнейшим провалом государства с тех пор. В США три президента подряд (Ричард Никсон, Джеральд Форд и Джимми Картер) не удержались более одного срока (Никсон выиграл на повторных выборах 1972 г., но ушёл в отставку ввиду неминуемого импичмента в 1974 г. – прим. ред.). В Великобритании 1974 г. ознаменовался провалом Консервативной партии. Правда, и лейбористы не смогли предложить адекватных решений накопившихся проблем и удерживали большинство лишь пять лет. В ФРГ правящая Социал-демократическая партия проиграла выборы в ряде земель, но всё же сохранила большинство.

В США нефтяной кризис больно ударил по главным отраслям промышленности того времени: производству стали и особенно автомобильной промышленности. Производство самого популярного американского автомобиля Chevrolet снизилось с 2,5 млн единиц в 1973 г. до чуть более 800 тысяч в 1975 году. Появился термин «Ржавый пояс». Сотни тысяч людей в Детройте, Буффало, Питтсбурге, Кливленде и других крупнейших городах этого региона потеряли работу. Города стали приходить в запустение по мере того, как состоятельные люди перебирались в пригороды. Даже в таких мощных центрах, как Нью-Йорк и Чикаго, увеличилась преступность. На смену идиллии «Американских граффити» в 1976 г. пришёл фильм «Таксист» Мартина Скорсезе, показывающий безнадёжность новой городской жизни.

Нефтяной кризис ударил по научно-техническому прогрессу, драйвером которого в 1950–1960-е гг. были энергоёмкие технологии и отрасли. После резкого скачка издержек производство в них вернулось к технологиям середины или начала 1960-х. Рост производительности труда с 1973 по 1979 гг. снизился с 0,7 процента до -1,2 процента в Японии и с 0,4 до -0,7 процента в год в Соединённых Штатах[11].

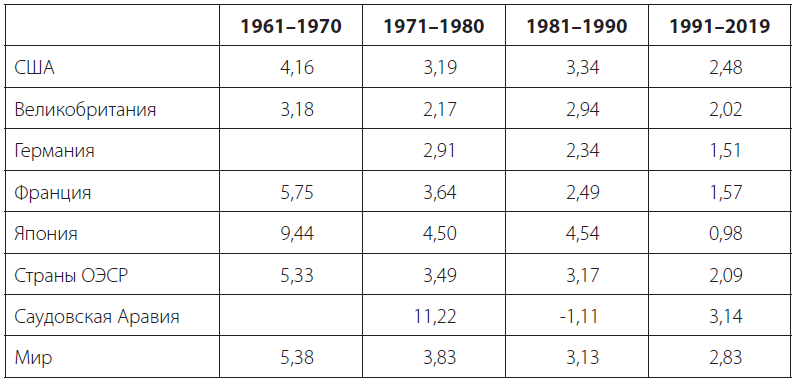

Всё это в совокупности положило конец золотому веку экономического роста в развитом мире. Если с 1960 по 1973 гг. среднегодовые темпы прироста ВВП в Японии составляли 10–11 процентов, в США 4,3 процента, во Франции 5,9 процента, а в Германии 5,4 процента, то с 1973 по 1979 гг. в Японии они упали до 3,8 процента, в США до 2,8 процента, во Франции до 3,1 процента, в Германии до 2,4 процента. Даже после возврата к устойчивому экономическому росту в 1980-е гг. его темпы так и не вернулись к докризисным уровням (таблица 1).

Таблица 1. Среднегодовые темпы экономического роста в ведущих странах Запада и Саудовской Аравии в 1961–2019 годы[12]

В Японии и ФРГ завершилось экономическое чудо, во Франции – «славное тридцатилетие». Впрочем, нефтяной кризис был скорее завершающим ударом. Источники экономического роста послевоенных десятилетий – восстановление промышленности и инфраструктуры, перераспределение ресурсов из сельского хозяйства в индустриальный сектор, экстенсивное использование природных ресурсов и привлечение на рынок труда большого количества новых работников (в том числе женщин) – в любом случае иссякали[13].

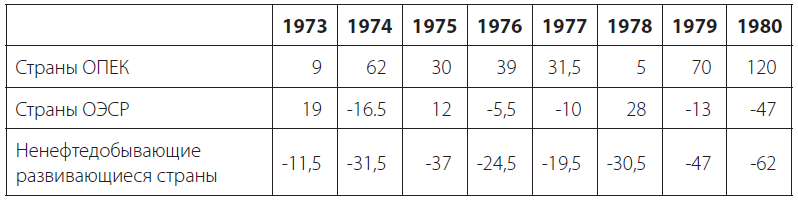

В то же время произошло одно из самых драматичных в мировой истории изменений географии торговли, а как следствие – и перераспределения богатства (таблица 1). Только за 1974 г. доходы стран ОПЕК от продажи нефти выросли на 70 млрд долларов. Переток доходов из стран ОЭСР составил примерно 2 процента их ВВП[14]. В 1979 г. произошёл новый нефтяной шок, связанный с иранской революцией, но к тому моменту страны ОЭСР уже адаптировались к новой реальности.

Таблица 2. Сальдо счёта текущих операций стран ОПЕК, ОЭСР и ненефтедобывающих развивающихся стран в 1973–1980 годах[15]

Реакция на кризис

Нефтяное эмбарго потребовало от правительств западных стран не только оперативных решений по борьбе с инфляцией и дефицитом энергии, но и серьёзных усилий по подстройке энергетической, экономической и внешней политики под новые условия, когда один из важнейших факторов производства в одночасье стал дорогим.

Остро встал вопрос обеспечения энергобезопасности. Каждая страна стремилась к диверсификации источников поставок нефти и снижению зависимости от Ближнего Востока, диверсификации источников энергии и снижению зависимости от нефти, а также к стимулированию энергоэффективности и энергосбережения[16].

Франция пошла по пути создания собственной энергетической отрасли силами государства. Её ядром стала атомная энергетика. Сразу после нефтяного кризиса был принят План Мессмера, целью которого было производство 100 процентов электроэнергии страны на атомных электростанциях. В 1973 г. доля ядерной энергии в общем объёме производства электроэнергии во Франции составляла 8 процентов, к 1983 г. она выросла до 48,8 процента, а к 1990 г. – до 75,2 процента.

Великобритания решила проблему энергетической безопасности посредством ускоренного освоения запасов нефти и газа в Северном море. Ещё в 1970 г. на собственные нефть и газ в стране приходилось 4,5 процента потребления первичной энергии. К 1978 г. эта величина достигла 41,4 процента. Если добавить к этому уголь, а также атомную и гидроэнергетику, к 1978 г. Великобритания самостоятельно обеспечивала 80 процентов своих энергетических потребностей[17].

Япония выбрала стратегию инвестирования в общую энергетическую эффективность производства. Из непосредственно энергетических отраслей масштабную поддержку получили лишь ядерная и солнечная энергетика, опиравшиеся на японские технологии. Их развитие сопровождалось наращиванием импорта угля и сжиженного природного газа[18]. Японии удалось компенсировать потери от роста импорта энергоносителей расширением промышленного экспорта, в первую очередь автомобильного. Малолитражные японские автомобили Toyota Corolla, Honda Civic, Mitsubishi Galant и Datsun Sunny завоевали американский рынок, легко выигрывая конкуренцию у американских «пожирателей бензина». Экспансия японских автомобилей произошла и в Великобритании.

В Германии протекала диверсификация источников энергии и её поставок (развитие атомной энергетики и рост потребления природного газа из СССР и Норвегии) и делались масштабные инвестиции в энергосбережение – как в промышленности, так и в коммунальном хозяйстве.

В США последовательная стратегия приспособления энергетической системы к новым условиям так и не была выработана. В 1975 г. появился стратегический нефтяной резерв, а в 1977 г. создан Департамент энергетики в составе правительства. Некоторые инвестиции были направлены на развитие новых технологий и альтернативных источников энергии. Они включали в себя и атомную энергетику, и некоторые технологии, ставшие тупиковыми (синтетическое топливо) либо давшие плоды спустя десятилетия (добыча сланцевого газа)[19]. В целом эти инвестиции не были столь же успешными, как в ряде европейских стран. Контроль цен на энергоносители сохранялся до 1979 г., что не создавало стимулов ни к снижению их потребления, ни к росту внутреннего производства. В условиях необходимости соблюдать баланс интересов между неповоротливым «большим государством», бизнесом и профсоюзами ни одна из решительных мер, которые обсуждались в тот момент, будь то национализация энергетической отрасли или, наоборот, прекращение контроля цен, так и не были приняты.

Так как последствия кризиса вышли далеко за рамки энергетики, подстройка под новые условия также должна была охватывать все стороны экономической и политической жизни.

Основным результатом кризиса 1973 г. во внутриполитической жизни стал переход от кейнсианства к неолиберализму. Опыт высокой инфляции, чрезмерной роли профсоюзов и регулирования экономики привёл к переходу баланса от государства к рынку.

Из-за инерции «большого правительства» этот переход не был моментальным: он начался к концу 1970-х гг., но окончательно оформился с приходом сильных лидеров, способных его осуществить: Маргарет Тэтчер в Великобритании и Рональда Рейгана в Соединённых Штатах. Низкая инфляция заменила полную занятость в качестве основной цели экономической политики. Был взят курс на снижение налогов и ослабление регулирования. Самое резкое снижение верхней ставки налогообложения, сразу с 98 до 75 процентов, произошло в Великобритании в 1979 г. после прихода Маргарет Тэтчер. В 1981 г. снижение верхней ставки с 69,1 процента до 50 процентов произведено в США президентом Рейганом. Во Франции и Германии налоги почти не снижались, однако обе страны приняли основные формы неолиберальной политики – в частности, жёсткий ориентир на низкую инфляцию. Независимость центрального банка от исполнительной власти была признана ключевым условием предотвращения новой волны роста цен.

Способствовало переходу к неолиберализму и оформление Ямайской валютной системы, пришедшей на смену Бреттон-Вудской. В 1976 г. Совет директоров МВФ официально отменил золотой стандарт и золотые паритеты, плавающие валютные курсы были признаны нормальной формой экономической политики. Для регулирования платёжных балансов разных стран и формирования резервов в рамках МВФ была создана система специальных прав заимствования. Фактически в неизменном виде Ямайская валютная система существует и сегодня.

Кардинально изменилась международная среда. Кризис подорвал единство Запада. Несмотря на то, что Соединённые Штаты ещё при Никсоне всячески пытались обеспечить координированный ответ стран ОЭСР на нефтяное эмбарго, сделать этого не удалось. Более того, ухудшились отношения внутри НАТО: частично из-за большой зависимости от импорта арабской нефти, частично из-за непримиримой позиции Франции страны Европы запретили США использовать европейские военные базы для поддержки Израиля. Германия обвинила Францию в том, что та хочет «развода» Европы и США[20]. Единственным новым инструментом координации развитых стран в энергетической сфере стало учреждённое в 1974 г. Международное энергетическое агентство. Однако его роль не вышла за пределы информационного обмена между странами ОЭСР. Переговоры с ОПЕК все пострадавшие от эмбарго государства вели, по сути, в одностороннем порядке.

Франция в целях защиты от будущих нефтяных шоков заключила соглашения со странами ОПЕК о долгосрочных контрактах на поставку нефти на государственном уровне[21]. Япония стала использовать ресурсную дипломатию: японские политики поддерживали арабские страны на международной арене для того, чтобы гарантировать поставки нефти[22]. Великобритания начала выстраивать отношения с разбогатевшими на нефти арабскими странами на новой основе: нефтедоллары вкладывались в лондонский Сити, а британские компании начали разворачивать в Саудовской Аравии промышленные проекты и поставлять туда вооружения[23]. Вашингтон подписал соглашение об экономическом и военном сотрудничестве с Эр-Риядом спустя три месяца после снятия эмбарго. За этим последовали поставки военной техники, вложения Саудовской Аравии в американские активы, а также её активное участие в борьбе против распространения коммунизма. Саудовская Аравия также сдерживала своих партнёров по ОПЕК от новых подъёмов цен в 1970-е годы[24]. США поставляли оружие и в Иран – до Исламской революции 1979 г., вызвавшей новый виток роста цен на нефть.

В то же время нефтяное эмбарго не привело к сколь-либо серьёзным сдвигам во внешней политике западных стран в отношении Израиля. Низкая эффективность эмбарго в достижении его прямых целей, объясняющаяся высокой вовлечённостью политиков пострадавших стран в дела Израиля, стала хорошей иллюстрацией характера ответа Запада на нефтяной шок. Этот ответ заключался в подстройке своих экономических и политических систем, создании амортизационных механизмов и в переходе в новое равновесное состояние развития экономики и международных отношений, но не в изменении основных целей и позиций[25].

Заключение: кризис, который изменил мир

Удар, нанесённый кризисом 1973 г. по странам ОЭСР, был очень сильным. Завершилась эра безусловного американского лидерства, наступившая после Второй мировой войны.

Пошатнулось единство Запада, стало очевидно, что Германия и Япония – это уже не прилежные ученики Соединённых Штатов, а их прямые конкуренты.

Оптимизм послевоенных десятилетий сменился ощущением тревоги, особенно сильной на фоне казавшихся тогда несомненными успехов Советского Союза. В 1975 г. обложку журнала Time украшал заголовок «Выживет ли капитализм?». В США всерьёз обсуждалась возможность перехода к централизованному планированию[26].

Тем не менее западные страны пережили нефтяной шок, хотя отдельные политические лидеры – нет. Выход из кризиса опирался в целом на те же системы институтов и убеждений. Кризис потребовал амортизации и адаптации, но не фундаментальных сдвигов в основах общественных отношений. Капитализм выжил, хотя и был переформатирован – сильнейшим образом со времён Великой депрессии.

1970-е гг. ознаменовали закат традиционного индустриального мира – особенно в Соединённых Штатах. Но у него уже была замена: мир финансов и технологий. На смену Питтсбургу и Детройту уже приходили Уолл-стрит и Кремниевая долина – символы нового постиндустриального общества, требовавшего, однако, другой системы общественных отношений. Слом «большого правительства» и переход к дерегулированию начался при Джимми Картере, а завершился при Рейгане. Схожие процессы происходили в Великобритании с самого начала правления Маргарет Тэтчер: там зарождалась мощь лондонского Сити. Франция и Германия приняли основные постулаты новой экономической политики, но остались верны модели социальной экономики со значительной ролью государства и сильным регулированием. Но даже несмотря на это, опробованные в США и Великобритании рецепты быстро стали претендовать на универсальность: в дальнейшем они оформились в идеи «вашингтонского консенсуса».

Мировая экономика никогда больше не росла такими же темпами, как до нефтяного кризиса.

Новая нормальность, запущенная в 1970-е гг., характеризовалась более низкими темпами экономического роста, более высокой его волатильностью[27], большей зависимостью от инновационных отраслей, а также растущим неравенством.

В краткосрочном плане главными выигравшими от кризиса стали страны-экспортёры нефти. Их экспортные доходы выросли более чем втрое с 1973 по 1974 год. Нефтедоллары использовались странами Персидского залива для создания системы общественных благ, трансфертов населению и финансовой поддержки сторонников действующих режимов. Впрочем, в долгосрочном плане эффект неожиданного богатства не столь однозначен. Не всем удалось справиться с ним: например, в Иране спустя несколько лет произошла Исламская революция. Почти во всех странах ОПЕК приток лёгких денег закрепил практики неэффективного управления, запустив механизм «ресурсного проклятья». Всесилие ОПЕК сошло на нет менее чем через десятилетие.

Рост цен на нефть сильно повлиял и на развитие СССР. Валютная выручка от продажи нефти в страны ОЭСР за 1970-е гг. выросла примерно в 10 раз. Это обстоятельство позволило решить часть текущих внутриэкономических проблем, нарастить импорт оборудования и потребительских товаров, продолжить участие в гонке вооружений и ввязаться войну в Афганистане[28]. В 1970–1986 гг. темпы роста капитальных вложений в производство нефти и газа превышали рост инвестиций в промышленность и сельское хозяйство в 3–5 раз[29]. Страна оказалась на нефтяной игле, с которой так и не смогла слезть.