")

Всего новостей: 4293974, выбрано 19987 за 0.121 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

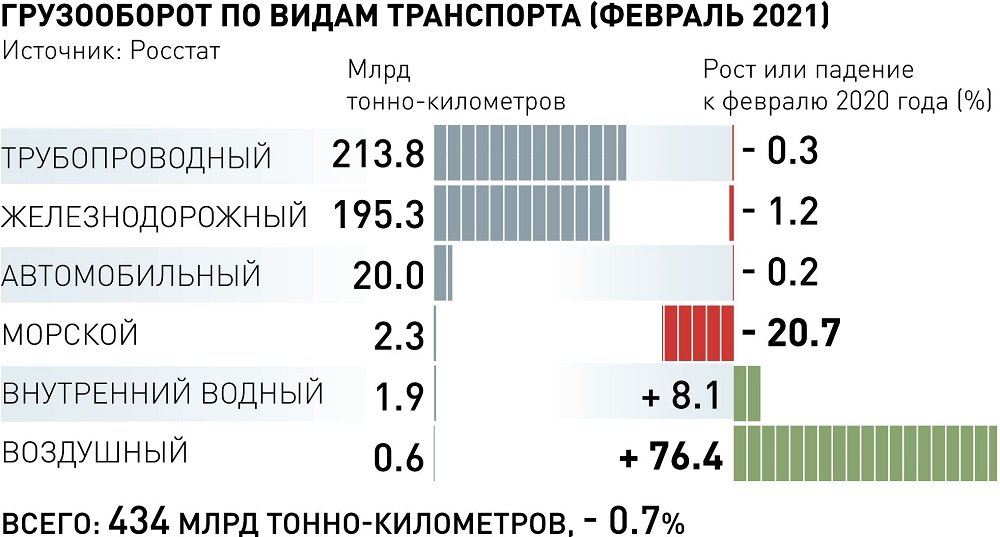

Новак: Запасы нефти вернутся на круги своя через 2-3 месяца

Запасы нефти в ближайшие два-три месяца должны вернуться к среднему 5-летнему значению (2015–2019 годы), считает вице-премьер РФ Александр Новак. «В первую очередь мы оценивали ситуацию, связанную с исполнением действия соглашения (ОПЕК+ — „НиК“), и надо отметить, что, наверное, впервые у нас самый высокий уровень за все время работы соглашения по исполнению — 113% в феврале месяце. Это говорит о высоком уровне исполнения всеми странами своих обязательств, но это видно и по реакции рынка. Мы видим, снижаются запасы относительно пиковых значений, которые были в июле 2020 года — 207 млн баррелей относительно среднего пятилетнего значения, сегодня эти излишки снизились до 50 млн баррелей. Такими темпами, мы считаем, в ближайшие два-три месяца, остатки запасов должны прийти к нормальному уровню, к нормальному соответствию пятилетнему среднему значению», — сказал Новак в интервью телеканалу «Россия 24».

Отметим, сделка ОПЕК+ по сокращению добычи нефти в принципе заключалась с целью возвращения запасов нефти в странах ОЭСР к среднему пятилетнему значению.

В рамках сделки ОПЕК+, отметил вице-премьер РФ, Россия в мае–июле нарастит добычу на 114 тыс. б/с. 1 апреля альянс договорился о постепенном наращивании объемов нефтедобычи с мая.

«Что касается России, как вы знаете, в предыдущем месяце были приняты отдельные решения, которые нам позволили из нашей квоты уже частично восстановить добычу, у нас остаток остался 114 тыс. б/с, и мы также равномерно, вместе со всеми странами, используем восстановление этой добычи в течение трех месяцев», — сказал он.

«Мы договорились, что ежемесячно будем продолжать встречи. Следующая встреча будет в конце апреля, и в случае необходимости после мониторинга ситуации мы примем решения или те, которые мы обсудили на июнь, или те решения, которые потребуются исходя из текущей ситуации», — уточнил он.

По словам Новака, страны ОПЕК+ к июлю вернутся в плановый график сокращений, предусмотренный год назад. «Мы понимаем, что и вакцинация дает свои позитивные, скажем так, плоды для того, чтобы спрос в мире восстанавливался, мобильность населения восстанавливалась», — отметил он.

Однако есть и неопределенности, сказал Новак. Отмечались, по его словам, в том числе локдауны, которые существуют в Европе. «Хотя если говорить в целом по миру, то около 500 млн человек уже вакцинировалось, при том, что было инфицировано около 130 млн, то есть эти показатели уже значительно отличаются. И эта работа продолжается, мы с оптимизмом смотрим в будущее, все-таки надеемся и на летний сезон, потому что должна быть повышена, в том числе мобильность и в автомобильных перевозках, и в авиационном сообщении. Поэтому царило уже более, скажем так, оптимистичное настроение на встрече, чем в начале года. Поэтому мы думаем, что ситуация на рынке нормализуется, и в этом году мы в течение года будем видеть более позитивный показатель для рынка», — резюмировал вице-премьер.

Космос как необходимость

Опубликовано в журнале Дружба Народов, номер 4, 2021

Переслегин Сергей Борисович — критик и публицист, исследователь и теоретик фантастики и альтернативной истории, социолог, соционик и военный историк. Постоянный автор «Дружбы народов».

Статья написана по материалам доклада, прочитанного автором 19 декабря 2020 года в «Точке кипения» (СПб).

Navigare necesse est, vivere non est necesse.1

Осенью 2020 года в России, да и в мире, неожиданно оживился интерес к космосу и космическим исследованиям. Лишь отчасти это связано с близостью шестидесятилетия со дня полета Юрия Гагарина — в конце концов, пятидесятая годовщина экспедиции «Аполлона-11» прошла почти незамеченной. Возможно, свою роль сыграла хорошо представленная в медийном поле деятельность Илона Маска, но как раз в 2020 году серьезных «подвижек» у него не было. Весьма интересные российские инициативы (прежде всего, «орбитальный буксир») не получили должной рекламы и остались малоизвестными широкой аудитории, привыкшей обсуждать скандалы вокруг провалов «Роскосмоса», а не его потенциальные достижения.

Может быть, причиной внимания к содержательному космосу стал глобальный кризис 2020 года, который принято связывать с эпидемией COVID-19. Предчувствие глубины, длительности, всеохватности этого кризиса и обусловило рост поисковой активности в самых разных направлениях, из которых самым очевидным оказался вектор, связывающий Землю и Небо.

«— Я думал, что в 2020 году мы будем свободно летать на Марс, а получилось, что нельзя попасть даже на Кипр.

— Так потому и на Кипре отдохнуть нельзя, что на Марс не летаем».

Вступление: о кризисах

Кризису всегда предшествует процветание. И чем выше был уровень процветания, тем глубже оказывается последующий кризис.

Кризис неразрывно связан с глобализацией. Глобализация ведь является естественным последствием процветания. Когда возможности производства превышают необходимый уровень потребления, экономика полностью монетизируется, отрывается от производства и сводится к спекулятивному обмену нематериальными активами. Развивается международная торговля — сначала, элитными товарами, а затем и товарами повседневного спроса. Быстро растет уровень специализации территорий, а, следовательно, их зависимость от товарообмена, то есть, во-первых, от рынков, во-вторых, от коммуникаций. Превалирование нематериальных активов приводит к невыгодности инвестиций в реальные, не спекулятивные секторы экономики, что вызывает устаревание основных фондов, прежде всего, в сельском хозяйстве и энергетике, затем в металлургии и машиностроении.

Со временем норма прибыли в спекулятивных операциях тоже начинает падать: глобальная экономика всегда перегрета. Это раскручивает кредитно-инфляционную спираль, приводит к созданию все более и более деривативных финансовых инструментов и надуванию «экономических пузырей».

Так создается высокосвязный, но совершенно неустойчивый мир, «карточный домик».

Его может обрушить большая война, серьезная эпидемия, природная катастрофа, климатический сбой, наконец, простое перенапряжение коммуникаций. Или даже «прокол» очередного «пузыря», то есть, локальный кризис неплатежей. Во всех вариантах срабатывает «эффект домино»: нарастают колебательные процессы в экономике, возникает нехватка оборотных средств, что провоцирует бартер и обособление регионов с их последующей суверенизацией. Обрываются длинные производственные цепочки, это особенно сильно бьет по успешным в эпоху глобализации высокоспециализированным регионам.

На уровне отдельных государств все это происходило не раз и не два. Мое поколение имело возможность дважды наблюдать такой процесс: в 1990-х годах в СССР и во второй половине 2010-х на Украине.

Сейчас развертывается кризис мирового уровня. Это, конечно, другой пространственный масштаб и, следовательно, другие характерные времена. Далеко не десятилетие, как в 1990-е.

Текущий мировой кризис много лет развивался подспудно, на фоне процветания.

Его первым значимым проявлением следует считать приостановку сначала советской, а затем и американской лунно-марсианской программы, отказ от содержательного космоса в пользу космоса утилитарного, прагматического.

Этот момент является принципиальным и, отчасти, отвечает на вопрос: почему космос необходим. Современная постиндустриальная глобализация имеет принципиальное отличие от предшествующих — средневековой, античной, от глобализации бронзового века. Впервые глобализированная Ойкумена географически охватила всю Землю. Это означает, что глобальный мiр стал замкнутой системой, и к нему оказались применимы все теоремы социальной термодинамики: ограничение развития, неизбежность роста социальной энтропии с падением уровня и качества жизни, рост нормы эксплуатации (по К.Марксу), неизбежное «первичное упрощение», то есть, размонтирование сложных организованностей, сравнимых по пространственному масштабу с планетой.

На более простом языке: замкнутая социальная система сталкивается с ресурсной ограниченностью. Эта проблема усугубляется быстрым исчерпанием новых смыслов — область познания замыкается подобно всем остальным аспектам человеческой деятельности. Попытки правящей интернациональной элиты удержать высокую норму прибыли (и, соответственно, видимость процветания экономики) приводит к резкому увеличению социального давления и деградации среднего класса через механизмы налогов-штрафов, запретов (например, коронавирусных) на деятельность и привлечение трудовых мигрантов. Складывается двухклассовая социальная система: мировой пролетариат и мировая элита, — с очень высоким уровнем внутренних противоречий. Такая модель нестабильна и быстро приводит к социальному коллапсу через внутреннюю или внешнюю войну или через резкое падение уровня ключевых жизнеобеспечивающих производств: продовольствие, тепло и свет.

В замкнутом мире это — единственный возможный сценарий (число его версий весьма велико). Поэтому жизненно необходимо открыть мир и восстановить структуру «Ойкумена — Лимес — Окраина», которая способна развиваться и поддерживает сложные социальные организованности.

Если Ойкумена уже совпадает с Землей, то открыть мир можно только выйдя в Космос. И в этой логике программы развития пилотируемой космонавтики 1960-х годов были необходимы.

Однако, с 1970-х годов интерес к космосу резко снижается, хотя какая-то деятельность еще ведется. В частности, огромное значение играют программы «Пионер», «Вояджер», «Новые горизонты». Трудность состоит в том, что полученные результаты не поддаются перекрестной проверке: ни другие космические агентства, ни само НАСА не могут воспроизвести эти миссии — отчасти потому, что подобная благоприятная конфигурация планет не повторится в ближайшее столетие, отчасти, из-за случившейся технологической деградации.

Здесь мы касаемся очень тонкой и сложной темы соотношения информационного и материального в исследованиях вообще и в исследованиях Космоса в частности.

В позитивном залоге это звучит примерно так: да, мы не можем (и не хотим) тратить огромные ресурсы и человеческие жизни во имя освоения внеземного пространства, которое прагматически бесполезно. Но мы в состоянии создавать сколько угодно сложные математические модели и визуализировать их на компьютере, поэтому мы можем легко освоить информационный космос. В фильмах и компьютерных играх каждый может побывать не только на Луне и Марсе, но и на спутниках Сатурна, на Плутоне и даже под небесами иных звезд. И это — вполне реально и ничем не хуже настоящих космических экспедиций, о которых все, за исключением немногих участников, получают представление из точно таких же фильмов и игр (только бессюжетных и качеством похуже). В сильной форме: космическую экспансию 1960-х годов сменила информационная экспансия, создание виртуальных миров, объединенных единой пользовательской сетью. И эта сеть делает «информационный космос» популярным и общедоступным.

В негативном залоге: у нас никаких независимых доказательств того, что американцы действительно побывали на Луне, а их беспилотные аппараты достигли больших планет, Плутона и границы Солнечной системы. Но в современном мире постправды не так уж и важно, выиграли они космическую гонку 1960-х годов или с помощью информационных технологий убедили всех, что выиграли. В любом случае они продемонстрировали технологическое превосходство, а с ним и цивилизационный приоритет. В мире высокой виртуальности грань между подлинным и придуманным стирается, и сегодня космические экспедиции успешно заменяются математическими моделями, реализованными (визуализированными) на компьютере.

Я не хочу сейчас вступать в дискуссию о «лунном заговоре» и обсуждать вопрос, является ли такая гипотеза «оскорблением американской нации и всех честных людей на планете». Как человек, хорошо знающий американскую военную историю, скажу лишь, что она не вызывает у меня идиосинкразии.

Проблема, однако, не в «заговоре», все равно, реальном или воображаемом. Важно ответить на вопрос, существует ли высокая виртуальность, то есть, ситуация, когда никаким экспериментом нельзя доказать, находитесь вы в реальном мире или в сконструированной для вас иллюзии («матрице»)?

В действительности — это вопрос, можно ли отличить сон от яви?

Можно — и это связано с замкнутостью сна в вашем личном сознании. Например, подойдите во сне к книжной полке и откройте книгу, которую вы раньше не читали. Вы проснетесь или же увидите чистые страницы. Вы не можете во сне узнать больше, чем вы уже знаете. Не можете увидеть Иного и только в очень редких ситуациях увидите Новое. В абсолютном большинстве случаев ваше (под)сознание будет комбинировать привычные вам образы.

С «матрицей» дело обстоит точно так же. Она тоже замкнута, но не в индивидуальном, а в коллективном сознании. Поэтому какие бы сложные математические модели ни применялись, какой бы Искусственный Интеллект ни управлял процессом моделирования, выйти за пределы комбинаторики того, что известно создателям модели, «Матрице» не удастся. Поэтому возможен эксперимент, доказывающий, что вы — в «Матрице», а не в Реальности.

В этой логике самым подозрительным в американской лунной программе является не тепловой режим двигателей «Сатурна-5» (которые по термодинамическим расчетам не могут развить заявленную мощность), не отсутствие в доступных геологических коллекциях «лунных камней», сотни килограммов которых считаются доставленными на Землю, а точное соответствие результатов американских экспедиций научным воззрениям конца 1960-х годов2. Отсутствие принципиально нового, неожиданного, необычного.

С точки зрения формальной теории кризиса виртуальная экспансия не позволяет выйти за пределы Земли, то есть замкнутого мира. Замкнутого, в том числе, и по идеям, мыслеформам, мифам.

Кратко охарактеризуем хронологию цивилизационного кризиса рубежа XX—XXI веков:

1967 г. «Шестидневная война» на Ближнем Востоке. Дестабилизация Бреттон-Вудской финансовой системы. Начало шестилетнего этапа политической нестабильности.

1968—1969 гг. — «пражская весна», «парижская весна», «американская весна», мировая социально-политическая турбулентность. Начало подавления «революции сознания в США».

1969 г. «Аполлон-11».

1971—1972 гг., экстремальные годы по природным и техногенным катастрофам. Начало воздушного пиратства в его современных формах.

1973 г. «Война судного дня». Конец первого переходного этапа.

1974 г. «Энергетический кризис».

1973—1975 г. Переход к Ямайской валютно-финансовой системе. Отказ от «золотого стандарта» и ограничения кредитной эмиссии. Катастрофические колебания цен на энергоносители, зерно, золото.

1970-е годы. Переход от «энергетической» к «экологической» парадигме существования цивилизации. Отказ от интенсивного развития пилотируемой космонавтики. Ограничение сверхзвуковой пассажирской авиации. Выведение из эксплуатации классических океанских лайнеров.

1979 г. Ядерная авария на станции «Тримайл Айленд».

1980-е годы. Массовые персональные компьютеры. Начало тренда на виртуализацию жизни и деятельности.

1986 г. Гибель «Челленджера», Чернобыльская катастрофа. Остановка развития ядерной энергетики в СССР, США, странах ЕС, Японии.

1991 г. Распад СССР и десятилетний экономический кризис в России и странах бывшего «Восточного блока».

1990-е годы. Массовый интернет.

2001 г. Начало второго (двадцатилетнего) переходного этапа. Катастрофа 11 сентября 2001 г. (падение Башен-Близнецов). Кризис инновационной экономики (кризис Dot.com‘ов).

2003 г. Война в Ираке.

2008 г. Катастрофический финансовый кризис («Леман Бразерс»).

2011 г. «Арабская весна» и рост нестабильности на Ближнем Востоке.

2013—2014 гг. Кризис в Украине (украинский майдан). Сецессия Крыма. Начало войны в Донецке. Катастрофа «малазийского боинга» под Донецком и «военная тревога» 2014 г. Начало «политики санкций» против России, что означает остановку процесса глобализации. Второй этап мирового финансового кризиса.

2016 г. Избрание Д.Трампа Президентом США. Обострение борьбы «финансового» и «промышленного» блоков среди американских элит.

2020 г. «Обрыв циклов», распад режима глобализации, мировая катастрофа. Коронавирусная эпидемия, режим самоизоляции, резкий экономический спад, совпавший с минимумами локальных экономических циклов. Кризис «среднего класса» в России, Европе, США. Беспорядки в США. Нелегитимное избрание Дж. Байдена Президентом США. Переход к общемировому дистанту как реализация тренда на виртуализацию.

Сравнивая этот кризис с тремя предыдущими, можно предположить, что после 2020 года наступит временная стабилизация. Однако «карточный домик» уже обрушен, что означает неизбежность перехода из «верхней моды» (высокий уровень производства и потребления, высокие монетарные налоги, глобальный мир) в «нижнюю моду» (низкий уровень производства и потребления, автаркия, натуральное налогообложение и бартер, «мир-саванна» с войной всех против всех).

«Нижнюю моду» и принято называть Тёмными веками.

Длительность их может быть различной — от двадцатилетия до нескольких столетий. Но выход из Тёмных веков и восстановление «верхней моды» предполагает прежде всего «размыкание Земли», то есть, не только возобновление космических исследований, но и переход к космической экспансии. Это почувствовал Илон Маск. Это вызвало обострение интереса к рискам и цивилизационным возможностям, которые предлагает Космос.

Памяти Энрике мореплавателя

Завершением кризиса Бронзового века стал переход сначала Финикии, а затем Греции к активной колонизации Лимеса и Окраины, то есть к резкому расширению пределов Ойкумены. Эта политика была обусловлена жесточайшими внутренними противоречиями в античных городах-государствах и потребностями развития пунической торговой цивилизации.

Античный кризис был преодолен прежде всего за счет интеграционной деятельности христианской церкви и ее активной миссионерской политики. То есть опять-таки через размыкание существующего социально-политического пространства3.

Для нас самым интересным является относительно быстрый выход европейской цивилизации из катастрофы XIV века, поскольку в данном случае можно говорить о проектном решении, которое сократило нахождение в «нижней моде» на столетия.

Катастрофический кризис Высокого Средневековья и разрушение мира средневековой глобализации датируется 1315—1317 (1322) гг., когда наступил Великий Голод, охвативший всю Северную Европу4. На следующем такте пришла чума, которая свирепствовала в Европе с 1346 по 1363 год, а местами и позже. Ситуация усугубилась Столетней войной, которая быстро приняла очертания «войны всех против всех» и разрушила средневековые поведенческие паттерны.

Учитывая, что малый ледниковый период продлился до начала XIX столетия, а XVII—XVIII века были его наиболее холодным временем, следовало ожидать очень долгой «ночи». В действительности выход из кризиса случился гораздо быстрее, и это можно связать с деятельностью португальского принца Энрике-мореплавателя, колонизатора, исследователя, миссионера, крестоносца.

Принц Энрике создал инфраструктуру Великих географических открытий.

В 1415 году он вместе с отцом участвовал в завоевании Сеуты. Этот североафриканский город стал отправной точкой португальской колониальной экспансии. Но нужно иметь в виду, что Португалия лишь недавно завершила Реконкисту, отнюдь не обладала излишками населения (особенно после катастрофы XIV века) и, в общем, особых оснований для такой экспансии не имела. Да, была надежда обогнуть Африку и достичь богатых земель Индийского океана, но господствовал миф о невозможности пересечения экватора. Нужно иметь в виду, что мореплаватели той эпохи уходили в абсолютное неведомое и не могли строить даже предположений, какие демоны и какие ужасы ждут их там, где «кончается Океан».

В 1418 году принц Энрике создает навигационную школу в Сагреше и обсерваторию в Лагаше. Его «фабрики мысли» создают эфемеридный метод навигации и конструируют первые каравеллы с косыми парусами. Начинается медленное распространение португальской цивилизации на запад: 1419 г. — Мадейра, 1427 г. — Азорские острова. С 1421 года португальцы очень медленно (1 градус широты за год) двигаются на юг вдоль восточного побережья Африки. В 1471 году пересечен экватор. В 1488 г. каравеллы вышли в Индийский океан. Все это время экспансия не приносила никакой прибыли и требовала постоянных государственных вложений и человеческих жертв.

А дальше ход событий ускоряется. Колумб открывает Америку. Португальцы колонизируют Бразилию, достигают Индии, открывают Мадагаскар, начинают торговлю с Китаем и Молуккскими островами. Уже в 1522 году экспедиция Магеллана/Эль-Кано обходит Земной шар, «вчерне» завершая этап Великих географических открытий. Появляется термин «Новый свет», в Германии начинается Реформация, — то есть, по современным школьным учебникам, осуществляется переход к Новому Времени и индустриальной фазе развития.

Для нас здесь интересны напрашивающиеся параллели между географическими и космическими открытиями.

Тогда, в XV веке, Космосом был Океан.

Можно связать выход России в Космос с открытием португальцами Канарских островов (1336 г.)

На начало XV века испанцы и португальцы представляли себе структуру мира примерно так же, как мы сегодня представляем себе космическое пространство:

«Ближний Океан» — Гибралтар, северное побережье Марокко, западное побережье Африки, острова восточной части Атлантического океана. Для нас сегодня это «Ближний Космос» — Земля, околоземное пространство вплоть до геостационарной орбиты, Луна, лунная орбита, поверхность Луны. Прагматический космос.

«Средний океан» — мыс Доброй Надежды, выход в Индийский океан, Индия и острова Пряностей. Соответствует «Среднему космосу»: Марс и его поверхность, пояс астероидов, орбиты Венеры и Меркурия.

«Дальний океан» — Американский континент, Тихий океан, Австралия. То есть почти весь Земной шар. Это — «Дальний космос» или вся Солнечная система: спутники больших планет, поверхности Венеры и Меркурия, Плутон и карликовые планеты пояса Койпера.

Великие географические открытия — это освоение «Среднего океана» и выход в «Дальний океан».

«Недоступным океаном» для испанцев и португальцев были полярные области нашей планеты (не могу не отметить, что в исследовании этих территорий особенно велика роль русских моряков и путешественников). Сегодня для нас это — Вселенная за пределами гелиопаузы. Звёзды.

Стратегия освоения космоса: зачем?

Как и всякая метафора, сравнение великих космических и великих географических открытий является упрощением. Прежде всего, продвигаясь на юг по африканскому побережью, португальцы могли рассчитывать рано или поздно окупить свои затраты через торговлю и колониальные завоевания. В отношении Космоса такой надежды в общем-то нет. К тому же за прошедшие в реформации пять веков Человечество разучилось инвестировать в тысячелетние или хотя бы вековые проекты: никто не будет ждать возвращения вложенных средств четыре-пять поколений. Ни частные предприниматели, ни современные государства.

Поэтому, обсуждая стратегию освоения Космоса, нужно ответить на вопрос о цели этого освоения.

Мы уже дали один ответ, с формальной точки зрения он является вполне достаточным: космическая экспансия позволяет «разомкнуть Землю» и тем самым преодолеть неизбежную цивилизационную катастрофу, выйти из «нижней экономической моды». Этот ответ важен, но категорически неполон. В действительности острота ситуации такова, что преодоление или сокращение этапа очередных, далеко не первых, Тёмных Веков — это не главное.

По А.Тойнби всякая цивилизация есть ответ на вызов. Можно добавить к этому, что все человеческие цивилизации, взятые вместе, это ответ на сверхвызов. До последнего времени мы имели дело с единственным сверхвызовом — сверхвызовом смерти. Человечество — это совокупность людских ответов на вопрос, как можно жить, действовать, любить, мыслить, точно зная, что ты умрешь. Коронавирусный кризис показал, что в значительной мере современное общество утратило эти ответы. Само по себе это создает неприемлемые риски — причем не для одной конкретной культуры или даже глобализированной цивилизации, а для Человечества в целом. Но ситуация усугубляется тем, что впервые с эпохи антропогенеза мы столкнулись со вторым сверхвызовом: со стороны Искусственного Интеллекта, который делает ненужной сначала нашу деятельность, а затем и мышление.

Так возникает вопрос о приоритете «человеческого Космоса» над «машинным». Компьютер не способен работать с Иным (и никогда не будет способен, что вытекает из архитектуры его «мышления» как преобразования баз данных). Человек работать с Иным может, и он может опознать Иное, когда и если он с ним встречается. Но сначала надо встретиться. Когда-то вся Земля была Иным. Сегодня Иное можно встретить под землей, в океане, в себе (внутренний Космос), за пределами Земли (внешний Космос). И ответ на вызов ИИ подразумевает, что человек будет искать Иное везде. Величайшей ошибкой было бы думать, что можно выйти во внутренний Космос, не занимаясь внешним.

Подведем итоги.

Прежде всего Космос — место встречи с неведомым и Иным, что позволяет реализовать преимущества человеческого мышления над машинным и ответить на сверхвызов Искусственного Интеллекта.

Можно сказать, что Космос — возможность преодолеть онтологический и экзистенциальный голод, вызванный отсутствием Иного и Нового в глобальном, давно открытом и познанном мире нашей яви и снов. Это — возможность вновь пробудить разум, сон которого породил чудовищ типа глобального потепления, безуглеродных городов и коронавируса.

Далее, по А.Тойнби Космос — ответ на общевидовой вызов пустоты, хаоса и бесконечности. Космос — это неутилитарная деятельность, которая и определяет уровень развития культуры и цивилизации5.

Весьма важно, что выход в космос дает планетарную рефлексию, возможность увидеть Землю со стороны, из условной бесконечности, сменить не только «рамки», но и масштаб мышления. Здесь нужно обратить внимание на то, что решение глобальных (общеземных) проблем возможно только из трансглобального (космического) фокуса.

Таковы стратегические цели освоения Космоса.

Такова философия и онтология космических исследований.

Снижая уровень рассмотрения, выделим цели и задачи оперативного уровня (поскольку, по Энрике-мореплавателю, не может быть ничего более полезного, чем неутилитарная деятельность).

Здесь мы видим прежде всего возможность возобновить в Космосе экономику и хозяйствование фронтира. Это, во-первых, выход из мировой зарегулированности, препятствующей любой самостоятельной деятельности, в нормативно-правовой оффшор, ликвидация системы стяжек и противовесов, снятие искусственных ограничений и замена их на естественные, биовыживательные. Во-вторых, повышение производительности капитала (она всегда экстремально высока на фронтире) и, следовательно, преодоление современного кризиса перегретой глобальной экономики.

На примитивном языке: космическая экспансия позволяет эмитировать деньги, которые с «юнкерской» точки зрения обеспечены контролируемыми внеземными территориями, а с «грюндерской» — технологиями, позволяющими достичь этих территорий и существовать там.

В-третьих, в перспективе восстанавливается механизм утилизации пассионарности на фронтире, и появляется возможность регулировать человеческие течения (антропотоки).

Что же касается не Человечества в целом, а, конкретно, России, то она опоздала к разделу Земли, но еще может успеть к разделу Космоса. Это позволит стране реализовать преимущества своего культурного кода как народа-первопроходца и, может быть, восстановить цивилизационную сложность, обычно именуемую Империей6.

Прагматика космоса: риски, угрозы и возможности

Цели тактического уровня, разумеется, прагматичны и говорят об угрозах, связанных с Космосом, которые должны быть приняты во внимание.

Обычно здесь речь идет об «астероидной опасности», что, на мой взгляд, вообще никакого интереса не представляет. Метеориты, кометы и астероиды действительно регулярно падают на Землю, но импактные катастрофы, выходящие за региональные рамки, происходят один раз в миллионы или десятки миллионов лет. То есть вероятность такой катастрофы на протяжении человеческой жизни пренебрежимо мала. Кроме того, у Человечества нет и в ближайшие столетия не будет никакой возможности как-то повлиять на подобное столкновение или хотя бы локализовать последствия катастрофы. Деньги, направленные на борьбу с астероидной опасностью, можно было бы смело считать выброшенными на ветер, если бы не косвенная польза таких исследований для науки вообще и для астрономии в частности. История повторяется: когда-то интерес правителей Европы к астрологии способствовал созданию сети обсерваторий, сегодня страх «астероидной катастрофы» заставляет вкладывать деньги в исследования неба.

В расширенном списке «космических опасностей», кроме астероидов и комет, есть еще «близкие сверхновые», «черные дыры», «гамма-всплески». Опять-таки с точки зрения обоснования выделения средств на научные исследования все это представляет интерес, но реального риска для цивилизации здесь нет.

Космос очень велик и, в наших человеческих масштабах, практически пуст. Но два космических объекта очень близки к нам и именно поэтому являются источниками реальных рисков. Речь идет о Солнце и Земле.

Солнце находится и еще многие миллиарды лет будет находится на Главной Последовательности, что в данном случае означает устойчивость процесса его термоядерного горения. В исторически разумные промежутки времени Солнце не погаснет и не взорвется, но это вовсе не означает отсутствия проблем.

Солнце не является стационарным объектом.

Его активность меняется с ритмами 11 лет (цикл Швабе), 22 года (цикл Хейла); зафиксирован также цикл Гляйсберга от 70 до 100 лет, известны цикл Холлстатта около 2300 лет и безымянный 6000-летний цикл, возможно, есть и другие. С циклами коррелируют солнечные бури — выбросы солнечной материи, всплески энерговыделения в разных длинах волн, геомагнитные бури. В действительности мы не знаем, насколько мощными могут быть солнечные вспышки, как такие вспышки распределяются во времени (то есть какова вероятность вспышки определенной мощности в течение поколения), не знаем даже, какое влияние они могут оказать на Землю. В 1859 году «событие Кэррингтона», мощная, но, видимо, далеко не предельная геомагнитная буря, повредила телеграфные системы. Сегодня подобная вспышка может одномоментно вывести из строя большую часть ИСЗ, включая разведывательные спутники, спутники предупреждения о баллистическом ударе, спутники связи. Могут быть затронуты также наземные компьютерные сети и системы связи, а при особенно мощных солнечных бурях выйдут из строя из-за индукционных токов силовые трансформаторы трубопроводов, насосных агрегатов и энергетических подстанций. Поскольку несколько таких бурь случилось на протяжении письменной человеческой истории, их вероятность следует считать достаточно высокой — по крайней мере, по сравнению с астероидной опасностью.

Мы не знаем, насколько может меняться солнечная постоянная, но простые расчеты показывают, что ее изменение на 1 процент изменит среднюю температуру Земли на 1 градус. Некоторые исторические источники заставляют сделать вывод, что временное уменьшение солнечной постоянной происходило во время похолодания 535—536 гг. «И в этом году произошло величайшее чудо: весь год солнце испускало свет, как луна, без лучей, как будто оно теряло свою силу, перестав, как прежде, чисто и ярко сиять. С того времени, как это началось, не прекращались среди людей ни война, ни моровая язва, ни какое-либо иное бедствие, несущее смерть. Тогда шел десятый год правления Юстиниана» (Прокопий).

Ряд специалистов связывает малый ледниковый период и голод XIV века, о котором мы говорили выше, с долговременным спадом солнечной активности.

Если в астрономии и есть что-то более важное с точки зрения анализа цивилизационных рисков, чем изучение Солнца, то это, конечно, изучение Земли как космического (астрономического) объекта.

Проблема состоит, во-первых, в том, что внутреннее строение Земли доступно к наблюдению только косвенными методами, а, во-вторых, в полном отсутствии данных для сравнительного анализа. Пока наши сейсмические станции не покрыли значительную часть поверхностей Марса и Венеры (и, желательно, также Меркурия и больших спутников Юпитера и Сатурна), пока мы не произвели подробную геологическую разведку перечисленных космических объектов, мы не научимся различать случайное и необходимое в наших знаниях о Земле — ее структуре и ее эволюции. А вот это уже создает действительно неприемлемые риски.

Вопрос ведь не в том, есть ли нефть на Марсе или актиниды на Венере. Вопрос — в наличии или отсутствии на этих планетах тектоники плит, циклов тектонической активности, суперконтинентальных циклов. Нужно понять судьбу гидросферы Венеры и Марса, изучить палеоклиматологию этих планет. Может быть, поискать следы существующей или некогда существовавшей жизни, имея в виду прежде всего ее геологические проявления.

Нам нужна сравнительная геотектоника, которая позволит сделать выбор между моделями уникальной Земли или же Земли, типичной железно-каменной планеты. Этот выбор будет чрезвычайно важен как с прагматической точки зрения, так и онтологически.

Роль вулканических извержений в истории Земли намного больше, нежели у астероидных импактов, причем за историческое время произошло несколько вулканических катастроф, оказавших заметное влияние на Человечество. Еще большее значение имеют периодические изменения климата, которые могут быть обусловлены «солнечными» циклами, а могут — и земными, геологическими и гидрологическими.

Сейчас много говорится о глобальном потеплении. Действительно, последние полтора столетия наблюдается рост среднегодовых температур, который должен продлиться еще столько же. Но может и не продлиться.

Мы живем в холодном межледниковье, строгой периодичности в поведении среднеземных температур нет, и похолодание может начаться в любой момент, спровоцированное минимумом солнечного цикла, сильным вулканическим извержением или даже предшествующим потеплением со сбросом в океан больших массивов льда и трансформацией системы океанических течений.

Похолодание в самом лучшем случае приведет к экономической депрессии и колоссальным убыткам. Увы, наша цивилизация остается в своей основе неолитической, то есть сельскохозяйственной. А это значит, что расстояние между процветанием и голодом составляет 2,5—3 градуса Цельсия. И мы вновь приходим к теме космоса как «противоядия» от Тёмных веков…

Для того, чтобы научиться строить модели, адекватно описывающие взаимодействие между геосферой, гидросферой и атмосферой Земли в условиях термодинамической неравновесности, порожденной нестационарным потоком энергии от Солнца, нам отчаянно не хватает данных. Мы пытаемся строить обладающую прогностической силой кривую по одной точке — Земле. Занятно посмотреть в сетевых источниках схему внутреннего строения Венеры, но пока что на поверхности этой планеты не было ни одного сейсмодатчика…

Если угрозы и вызовы связаны с Солнцем и Землей как космическими объектами, то большая часть возможностей порождена внешним Космосом как принципиально иной средой обитания.

Для нас чрезвычайно важно, возможна ли жизнь на других небесных телах — пусть даже она будет сводиться к следам, оставленным погибшими четыре миллиарда лет назад микроорганизмами. Еще более важным является анализ форм жизни, альтернативных земным. На основе кругооборота метана в природе (Титан). На основе сверхпроводимости в холоде спутников внешних планет. Или, напротив, «горячая» жизнь, приспособленная к условиям Венеры.

На данный момент времени биология — даже в большей степени, чем геология, «экстраполяция по одной точке». Позитивный ответ на вопрос о существовании внеземной жизни далеко продвинет нас в понимании границ устойчивости экосистем, как земных, так и неземных, а также поможет оценить процессы самоорганизации во Вселенной.

Если же ответ будет отрицательным, нам придется вернуться к гипотезе уникальной Земли и, возможно, переосмыслить само наше Бытие.

Наконец, внеземные формы существования Человечества приведут сначала к резкому росту разнообразия культур и созданию новых цивилизаций, отвечающих на другие, неизвестные нам вызовы, а затем — и к серьезному генетическому дрейфу и возобновлению биологической эволюции «сапиенсов», то есть к появлению новых антропотипов, потом рас, а в конце концов, и видов. Это, вкупе с распространением ареала обитания Человечества (может быть, правильнее говорить «человечеств», подразумевая, что их много, они построены на разных принципах и не могут быть сведены в одну общность), на очень долгое время снимет проблему социотермодинамического замыкания мира и приведет к вертикальному прогрессу (по А. и Б.Стругацким).

Сегодня мы понимаем вертикальный прогресс как переход от эксплуатации эмоции страха в социосистеме и всех ее Представлениях — от палеолитической общины до современного глобального мира — к эмоции интереса. Это предполагает преобразование организованностей (народы, народности, этносы, классы, сообщества) в сложности, движение от организации, представленной в формате государства, к самоорганизации, эволюцию техноразума в смыслоразум.

Это наше понимание совсем не похоже ни на сегодняшнюю Землю, ни на Галактическую империю Азимова, ни на коммунизм по Ефремову-Стругацким. А то, что на самом деле возникнет у космических (мета)человечеств, будет Иным по отношению ко всему, в том числе — и по отношению к нашей наивной модели.

Стратегия освоения Космоса: риски

Собственно, рисков только два: может не получиться и может получиться. Первый — более или менее обычный для любого сложного и масштабного инженерного проекта. Всегда есть риск, что нужные технологические решения не будут найдены или окажутся безумно дорогими, что национальные элиты или население потеряют терпение и прекратят финансирование (как случилось с программой Н-1, а потом и с «Энергией» — «Бураном»), что не удастся капитализировать экспансию, а освоение планет застрянет на пионерской стадии, как случилось с российскими и советскими арктическими проектами.

Второй риск носит совершенно другой характер. В масштабе Человечества — космическая экспансия означает создание Нового Света. Следовательно, Земля становится Старым Светом и утрачивает цивилизационный приоритет.

Противоречие между метрополией и периферией будет нарастать. Население космических колоний не превысит в вековой перспективе 0,01 процента населения Земли, но к концу первого столетия оно будет контролировать более трети совокупных ресурсов и, прежде всего, наиболее качественный человеческий потенциал.

Заключение

Вернемся в Текущую Реальность, то есть в социосистему, государственную организацию жизни, коронавирусную катастрофу. Эта катастрофа, как и любая другая, не только отнимает возможности, но и предоставляет их. И Россия неожиданно оказывается в довольно выгодной позиции, вернее, в позиции, более выгодной, чем у ее конкурентов:

— Будучи относительно слаборазвитой территорией, Россия затронута катастрофой меньше, чем США и ЕС;

— Соединенные Штаты вступают в период социально-политической нестабильности, который будет продолжаться не менее пяти лет, ситуация усугубляется кризисом среднего класса, политикой социального обеспечения (велфера), расовыми беспорядками и сомнительной легитимностью выборов 2020 года;

— Нестабильность в США отразится на Южной Корее и отчасти на Тайване;

— Китай будет объявлен ответственным за пандемию, что приведет к обострению американо-китайской торговой войны и, опосредовано, к росту социальных противоречий;

— Европа столкнется с противоречиями между национальными элитами и бюрократией Евросоюза, это противоречие с большой вероятностью приведет к кризису современной бивалютной (евро-доллар) валютно-финансовой системы.

Такая ситуация создает для России «окно возможностей». Основной риск заключается в жадности и недальновидности российских элит, а также в их склонности к простым и естественным решениям. Россия действительно может воспользоваться сложившейся ситуацией для получения тех или иных геополитических и геоэкономических бонусов7. Но гораздо важнее и перспективнее воспользоваться предоставленным временем для того, чтобы вновь занять лидирующие позиции в освоении Космоса.

То есть начать эпоху Великих Космических Открытий. Тем более что сегодня господство в Космосе будет играть ту же роль, что во время Второй Мировой войны господство в воздухе, а ранее — господство на море.

Бесполезное образование формирует мышление отдельного человека.

Бесполезное познание формирует мышление цивилизации.

Исследования Космоса совершенно бесполезны — и именно поэтому они необходимы.

Современный мир начался экспедициями в Неведомое. Вероятно, закончился он отказом от таких экспедиций.

Или, может быть, еще не все потеряно?

1. Плавать по морю — необходимо, жить — не столь уж необходимо (лат.).

2. Заметим, что сейчас эти представления изменились. До 1990-х годов Луна считалась «сухой», несмотря на данные станции «Луна-24», которая доставила на Землю лунный грунт с частицами воды. После 1998 года стало известно, что на Луне довольно много водяного льда: «Согласно данным, переданным радаром Mini-SAR, установленным на индийском лунном аппарате «Чандраян-1», всего в регионе северного полюса обнаружено не менее 600 млн тонн воды, большая часть которой находится в виде ледяных глыб, покоящихся на дне лунных кратеров. Вода была обнаружена в более чем 40 кратерах, диаметр которых варьируется от 2 до 15 км. Сейчас у ученых уже нет никаких сомнений в том, что найденный лед — это именно водный лед; Джошуа Бэндфилд из Института космической науки в Колорадо утверждает: «Мы обнаружили, что не имеет значения, в какое время суток и на какой широте происходят наблюдения: следы воды всегда присутствуют»». Но ни один из «Аполлонов» следов льда на Луне не обнаружил.

3. Само собой разумеется, что экспансия является необходимым элементом выхода из кризиса, но едва ли достаточным. Во всех перечисленных случаях важное значение имело возвращение климатического оптимума, то есть рост реального производства, прежде всего сельскохозяйственного. Но наличие «вектора экспансии» позволило создать механизмы утилизации избыточной пассионарности и на какое-то время избежать «глобализационной ловушки» из-за резкого расширения пространства, контролируемого цивилизацией.

4. Это явление (аномально высокий уровень осадков и вызванные им повсеместные неурожаи) связывается с началом малого ледникового периода, который, в свою очередь, объясняют изменением характера океанических течений и, возможно, вулканическими извержениями.

5. Заметьте, что, оценивая те или иные культуры прошлого, мы почти не обращаем внимания на развитость их экономики, богатство или бедность населения, качество жизни. Мы интересуемся тем, что эта культура создала вечного (по крайней мере, долгоживущего), зачем она была, во имя чего существовала и потребляла ресурсы? То есть нам важно именно неутилитарное.

6. Империя — это не владение территориями или подчинение народов и культур. Империя — способ синтеза неоднородных культур с образованием добавленной сложности. Советский Союз был сложнее нынешней Российской Федерации, и общность, которую называли «советский народ», была сложнее, нежели совокупная сложность тех наций, которые образовались в результате распада СССР.

7. Строительство всевозможных «северных потоков» и возращение положения энергетической сверхдержавы, реализация инфраструктурных проектов, реализация интеграционных проектов и т.д.

ВТБ Онлайн увеличил число стран для международных переводов с карты на карту

В ВТБ Онлайн появились новые страны для международных переводов с карты на карту. Теперь пользователи смогут отправлять переводы в 105 стран мира на карты Visa и в 112 стран на карты Mastercard. Максимальная сумма перевода составляет 150 тыс. руб. за одну операцию, комиссия —1% от суммы перевода. Об этом говорится в сообщении банка.

На карты Visa переводы стали доступны в 41 новую страну, в том числе в государства Евросоюза, СНГ, Африки, Ближнего Востока и Латинской Америки. Для переводов на карты Mastercard были добавлены новые страны, такие как Австралия, Индия, Северная Македония, Непал, Сербия, Туркменистан, ЮАР и также на территории Гренландии.

В сентябре 2020 года пользователи ВТБ Онлайн получили возможность переводить деньги более чем в 100 стран мира на карты Visa, Mastercard и UnionPay. Тогда переводы стали доступны в 64 страны на карты Visa и в 103 страны на карты Mastercard. Сам сервис международных переводов с карты на карту был запущен в апреле 2020 года.

Группа ВТБ - российская финансовая группа, включающая более 20 кредитных и финансовых компаний, работающих всех основных сегментах финансового рынка. В странах СНГ группа представлена в Армении, на Украине, в Беларуси, Казахстане, Азербайджане. Банки ВТБ в Австрии, Германии и Франции работают в рамках Европейского субхолдинга во главе с ВТБ Банк (Австрия). Кроме того, группа имеет дочерние и ассоциированные банки в Великобритании, на Кипре, в Сербии, Грузии и Анголе, а также по одному филиалу банка ВТБ в Китае и Индии, два филиала ВТБ Капитал Plc в Сингапуре и Дубае.

ПОЧЕМУ ГОНКОНГ ПРОИГРАЛ СЯНГАНУ? || РУКОВОДСТВО К ДЕЙСТВИЮ

АНДРЕЙ КОРТУНОВ

Генеральный директор и член Президиума Российского совета по международным делам.

РУКОВОДСТВО К ДЕЙСТВИЮ || ЛИБЕРАЛЬНАЯ ШКОЛА

От редакции:

Журнал «Россия в глобальной политике» продолжает серию публикаций под рубрикой «Руководство к действию». В этой рубрике видные учёные-международники рассматривают текущие события с позиций одной из доминирующих школ международных отношений. У каждого своя линза и свой угол зрения. А нашим читателям мы предоставляем возможность выбирать, чья теория убедительнее интерпретирует события современной политики. Очередной взгляд на текущие события с либеральной башни из слоновой кости. Андрей Кортунов – о Гонконге.

↓ ↓ ↓

В середине марта в Китае произошло знаменательное событие, оставшееся почти незамеченным на фоне более ярких, масштабных и драматических явлений международной жизни. Четвёртая сессия Всекитайского собрания народных представителей 13-го созыва практически единогласно (2 895 «за» при одном воздержавшемся) приняла решение о реформе избирательной системы Гонконга (китайское название – Сянган). Опуская многочисленные технические детали, можно констатировать, что Пекин предпринял решительные шаги по усилению своего контроля над политическими процессами, протекающими на Цзюлунском полуострове.

Многие комментаторы сделали вывод, что длившийся уже почти 24 года исторический эксперимент «одна страна – две системы» вступил в свою завершающую фазу. Теперь политическая система Гонконга будет последовательно отстраиваться под стандарты материкового Китая. Британский Гонконг с его полуторавековой историй, уникальной системой политического самоуправления и гражданского общества окончательно и бесповоротно проиграл китайскому Сянгану.

Напомним, как складывался нынешний статус полуострова. В 1984 г., после многолетних напряжённых переговоров, британская колониальная администрация и власти Пекина достигли договорённости о возвращении территории Гонконга континентальному Китаю к 1997 г., о чём была подписана соответствующая двусторонняя декларация. Эта почётная, но, вероятно, не самая приятная функция выпала на долю тогдашнего премьера Маргарет Тэтчер. Надо отдать должное «железной леди»: она боролась за каждое слово, за каждую запятую соглашения, зафиксировав перспективу сохранения особого политического режима как минимум ещё на полвека после передачи территории Пекину – до 2047 года. Тогда, в далёком 1984 г., середина XXI столетия, наверное, представлялась как туманное будущее, выходящее далеко за рамки возможностей рационального политического планирования.

Находясь в статусе британской колонии, Гонконг, конечно, ни в коей мере не был полноценной либеральной демократией и управлялся назначаемым в Лондоне губернатором. Но за полтора столетия британской власти его жители привыкли к многочисленным политическим правам, о которых их менее удачливые соотечественники на континенте могли только мечтать, включая свободу слова, религии, собраний, митингов и демонстрацией. Уходя, британцы договорились с китайцами о включении в Основной закон Гонконга, принятый в 1990 г., прощального подарка в виде сложной, но в целом демократической избирательной системы – притом, что Пекин выторговал себе право вето на назначение высших должностных лиц полуострова. В целом, за исключением вопросов внешней политики и обороны, территория получила широкую автономию, с собственным законодательством, полицией, денежной системой, таможней, иммиграционной политикой и прочим.

В 1984 г., да и в 1997 г. тоже, предполагалось, что Гонконг станет своего рода политической лабораторией для остального Китая, где будут отрабатываться алгоритмы и практики, позволяющие сделать переход от дряхлеющего китайского коммунизма к либеральной демократии по возможности менее болезненным и затратным. Сомнений в общей траектории движения Китая в сторону от коммунистической системы к либеральной демократии ни в 1984 г., ни в 1997 г. ни у кого на Западе не было. Вероятно, такие сомнения присутствовали в Пекине, но кого тогда интересовала точка зрения уходящей с политической сцены старой коммунистической номенклатуры. Конечно, уже в 1997 г. легко было предвидеть неизбежные сложности и напряжения в отношениях между бывшей британской колонией и континентальным Китаем, но эти сложности воспринимались как сугубо временные на пути поступательного расширения демократических практик Гонконга и их де-факто распространения на всю территорию континентального Китая.

Сложности, действительно, не заставили себя ждать. Естественного движения в направлении постепенной конвергенции двух систем не получилось. Каждая из сторон хотела получить больше, чем была готова отдать сама: Гонконг требовал большей автономии, Пекин настаивал на большем контроле. Но, надо признать, на протяжении многих лет пекинские власти демонстрировали изрядное терпение и даже толерантность, более чем сдержанно реагируя на новые и новые демарши непоседливых гонконгских либералов. Со стороны КПК были предприняты немалые усилия для того, чтобы кооптировать деловые и политические правящие элиты Гонконга в национальное руководство континентального Китая. Даже когда ведущую местную газету South China Morning Post купил основатель Alibaba Джек Ма, она по-прежнему позволяла себе острые выпады в адрес Пекина.

Что же изменилось в марте 2021 года?

Некоторые считают, что главная причина резкого ужесточения подходов Пекина к Гонконгу – меняющаяся мировая геополитика, в первую очередь – обострение отношений с Соединёнными Штатами.

Гонконг сегодня объективно является одним из важнейших плацдармов информационного противостояния Вашингтона и Пекина.

Но когда за долгие десятилетия реализации принципа «одна страна – две системы» было по-другому? Когда Запад отказывался использовать Гонконг в качестве ахиллесовой пяты пекинского режима? Когда гонконгские оппозиционеры давали мало поводов Пекину «закрутить гайки» и «навести порядок» на полуострове? Вообще говоря, готовность «бомбить Воронеж» в ответ на происки Запада никогда не входила в число традиционных китайских добродетелей.

Более важно, на наш взгляд, то, что за последние десятилетия радикально изменилось место Гонконга в китайской экономике. Гонконг уже не нужен Пекину так, как он был нужен в 1984 г. или даже в 1997 году. Сорок лет назад экономика полуострова составляла почти одну треть от экономики КНР, двадцать лет назад – уже менее одной пятой, а в прошлом году – не более 3 процентов.

Уже в предпоследнем десятилетии прошлого века Гонконг теряет былую роль «сборочной мастерской» Восточной Азии; основные производственные мощности перемещаются в соседние регионы континентального Китая. Затем наступает закат былого неоспоримого лидерства гонконгского порта, который пропускает вперед портовую инфраструктуру сначала Шанхая, а затем – Шэньчжэня и Нинбо. Менее стремительно, но столь же неуклонно снижается роль полуострова в финансовом секторе: в 1997 г. здесь было сосредоточено две трети всех резервов иностранной валюты Китая, а через двадцать лет – не более одной восьмой.

Зачем же бесконечно терпеть надоедливое кудахтанье либеральной курицы, давно переставшей нести золотые яйца? Гонконг уже много лет не выполняет былой функции главного окна Китая во внешней мир; он всё более воспринимается Пекином как Сянган – одна из многочисленных провинций Поднебесной с населением около 0,5 процента от общекитайского. Накопленный на полуострое опыт развития уже не считается настолько важным и уникальным, чтобы ради его сохранения и развития идти на нелёгкие для китайского руководства политические компромиссы.

Этим, по всей видимости, и объясняются недавние решения Всекитайского собрания народных представителей. Исторический эксперимент сворачивается, хотя особенности территории сохранятся ещё долго. Дальше процесс интеграции полуострова будет только ускоряться. В том числе и за счёт демографии – ежегодно на полуостров переселяется около 50 тысяч человек с материка, а сами коренные гонконгцы всё чаще задумываются о переезде в Сингапур, в Австралию, США или в Великобританию. Каждый год новый Сягнан будет физически замещать часть старого Гонконга.

Ставки в этой игре – не только о будущее полуострова, но и будущее Китая в целом.

Сворачивая гонконгский проект, Пекин посылает сигнал urbi et orbi – либерально-демократическая модель развития уже не рассматривается в качестве одного из вариантов для самого Китая – пусть даже и в середине XXI века.

В этой модели руководство КНР больше не видит ничего, чего оно не могло бы построить на собственных экспериментальных площадках, не отходя слишком далеко от основ китайского коммунизма. Ни городское самоуправление, ни независимая судебная система, ни автономная полиция, ни свободная пресса – ни одна из этих либеральных гонконгских «фишек» уже не считается необходимым условием для будущего процветания Поднебесной – ни сегодня, ни через несколько десятилетий. В этом смысле в Пекине действительно сделали исторический выбор.

За своё политическое решение Пекину придётся заплатить. Новые законы аукнутся в первую очередь на Тайване – число сторонников использовать формулу «одна страна – две системы» на острове явно уменьшится. Солидарность с «борющимся Гонконгом» при каждом удобном случае будет демонстрировать Запад – от бывшей британской метрополии до администрации Байдена в Соединённых Штатах. Но всё это в конечном счёте арьергардный бой, не отменяющий факта исторической победы китайского коммунизма над западным либерализмом. Если западный либерализм всё же вернётся в Китай, то очень нескоро и в какой-то новой форме, мало похожей на гонконгскую модель прошлого века.

Россия > Внешэкономсвязи, политика > globalaffairs.ru, 1 апреля 2021 > № 3708372

Андрей Кортунов

"ВТБ Онлайн" увеличил число стран для международных переводов с карты на карту

В "ВТБ Онлайн" появились новые страны для международных переводов с карты на карту. Теперь пользователи смогут отправлять переводы в 105 стран мира на карты Visa и в 112 стран на карты Mastercard. Максимальная сумма перевода составляет 150 000 рублей за одну операцию, комиссия —1% от суммы перевода.

На карты Visa переводы стали доступны в 41 новую страну, в том числе в государства Евросоюза, СНГ, Африки, Ближнего Востока и Латинской Америки. Для переводов на карты Mastercard были добавлены новые страны, такие как Австралия, Индия, Северная Македония, Непал, Сербия, Туркменистан, ЮАР и также на территории Гренландии.

Чтобы перевести деньги на иностранную карту в мобильном приложении "ВТБ Онлайн", нужно выбрать в нижнем меню вкладку "Платежи", открыть раздел "В другие страны" и выбрать перевод "С карты на карту". В интернет-банке эту операцию можно найти в верхнем меню во вкладке "Платежи и переводы". Деньги будут мгновенно зачисляться на карту получателя.

"Почти год назад мы запустили сервис международных переводов с карты на карту в 20 стран мира, а в сентябре в пять раз увеличили число территорий. С момента запуска сервиса объем переведенных средств превысил 500 млн рублей. Больше всего пользователи "ВТБ Онлайн" переводили в Украину, Азербайджан и Казахстан. Сегодня мы добавили для переводов еще более 40 новых стран", — сказал руководитель департамента цифрового бизнеса, старший вице-президент ВТБ Никита Чугунов.

В сентябре пользователи "ВТБ Онлайн" получили возможность переводить деньги более чем в 100 стран мира на карты Visa, Mastercard и UnionPay. Тогда переводы стали доступны в 64 страны на карты Visa и в 103 страны на карты Mastercard. Сам сервис международных переводов с карты на карту запустился в апреле 2020 года.

ОПЕК+ будет наращивать добычу нефти в мае–июле

Встреча ОПЕК+ завершилась, по ее итогу одобрена корректировка уровней добычи участников сделки по сокращению добычи ОПЕК+ на май, июнь и июль 2021 года согласно договоренностям декабря 2020 года, указано в итоговом пресс-релизе ОПЕК. Размеры корректировки не указаны в официальном сообщении, отмечено лишь только, что они не должны «превышать 0,5 млн баррелей в сутки» ежемесячно.

Reuters сообщает, что участники сделки договорились ослабить объемы сокращения добычи на 350 тыс. б/с в мае, еще на 350 тыс. б/с в июне и еще на 400 тыс. б/с «или около того» в июле. Еще раньше Минэнерго Казахстана сообщило, что послабления составят 350, 350 и 450 тыс. б/с соответственно.

В апреле Саудовская Аравия продолжит добровольное сокращение в размере 1 млн б/с сверх своей квоты (третий месяц подряд). Однако далее королевство планирует наращивать добычу, уменьшая «добровольные» обязательства: по данным ТАСС, на целых 500 тыс. б/с в мае и июне.

Таким образом, по подсчетам Reuters, сокращение добычи нефти в рамках сделки ОПЕК+ будет чуть выше 6,5 млн б/с с мая по сравнению с существующими ограничениями на уровне чуть ниже 7 млн б/с в апреле.

Участники совещания признали, что программы вакцинации и меры по стимулированию крупнейших экономик способствовали улучшению ситуации на рынке, однако нестабильность последних недель требует сохранения бдительного подхода. Так, в феврале запасы нефти в странах ОЭСР падали седьмой месяц подряд, но по-прежнему оставались выше среднего показателя за 2015–2019 годы. В то же время уровень исполнения соглашения в феврале составил 115% — главным образом за счет дополнительных сокращений со стороны Саудовской Аравии.

Также министры отметили, что со времени встречи в апреле 2020 года ОПЕК и страны-участницы сделки не-ОПЕК (в целом — ОПЕК+) сумели убрать с рынка 2,6 млрд баррелей нефти к концу февраля 2021 года, что ускорило перебалансировку рынка.

Что же касается нарушителей сделки, они должны предоставить свои компенсационные планы в Секретариат ОПЕК до 15 апреля. При этом министры согласились с просьбой нескольких стран, которые еще не завершили мероприятия по компенсации перепроизводства нефти в предыдущие периоды, о продлении периода компенсации до конца сентября 2021 года.

Курс на сжижение

На Ямале производство СПГ вырастет в четыре раза

Текст: Анатолий Пристанский (ЯНАО)

Крупнейший российский производитель сжиженного природного газа "Ямал СПГ" отгрузил 50-миллионую тонну продукции. В мировом масштабе это немного, но реализация в ближайшие годы на арктической территории Уральского округа новых аналогичных проектов позволит резко нарастить выпуск очень востребованного на рынке продукта.

Для понимания: в прошлом году на завод, построенный далеко за Полярным кругом, на полуострове Ямал, пришлось свыше пяти процентов международного производства СПГ - около 18 миллионов тонн. Пандемия заставила намного уменьшить добычу нефти, спрос на классический трубопроводный газ снизился на три процента, а вот потребление сжиженного увеличилось. По прогнозам экспертов мировой энергетики, спрос на него в ближайшие полтора десятилетия будет расти с ежегодным темпом в 3-3,4 процента.

На днях федеральное правительство утвердило программу развития отрасли до 2035 года, предусматривающую утроение мощностей по производству СПГ. Региональным флагманом останется, судя по всему, Ямало-Ненецкий округ. Совсем недавно дочерняя структура НОВАТЭКа выиграла аукцион на разработку Северо-Гыданского участка недр, заплатив за него более 775 миллионов рублей. Он относится к Гыданскому полуострову и прилегающей к нему акватории. Добытый здесь газ пойдет на установки по сжижению, которые смонтируют в перспективе в рамках проекта "Арктик СПГ-1".

Сейчас на Гыдане воплощается в жизнь (готовность на треть) проект "Арктик-СПГ-2" производительностью почти 20 миллионов тонн и стоимостью 21,3 миллиарда долларов. Его, как и "Ямал СПГ", компания реализует при активном участии иностранных инвесторов. Газпром не исключает строительства такого же по мощности предприятия на полуострове Ямал на базе Тамбейского месторождения - в относительной близости к порту Сабетта. В итоге на территории ЯНАО появится целая группа заводов, которая будет способна в общей сложности поставлять на рынок до 80 миллионов тонн сжиженного газа.

В несколько раз возрастет и интенсивность перевозок Северным морским путем (СМП). Сейчас ямальский СПГ транспортируют 15 танкеров класса Arc7 и 11 так называемых конвенциональных газовозов. Лишь толика рейсов совершается в восточном направлении - через Берингов пролив, в основном же танкеры следуют по западному маршруту - по СМП в сторону Европы. Ну и часть следует через Суэцкий канал, о чем напомнила мартовская "пробка" на этой судоходной дороге. Кстати, страны ЕС - основные покупатели нашего продукта, и за них идет борьба с ближайшим соперником РФ по поставкам сжиженного газа - США. В прошлом году Россия сохранила за собой статус главного поставщика.

Следует отдавать себе отчет в том, что пока наша страна на восьмом месте в мире по объемам производства, а конкуренция на расширяющемся рынке СПГ будет ужесточаться. Лидер, Австралия, в 2020-м произвела 78 миллионов тонн. Катар чуть уступил, но собирается к 2027 году довести объемы до 126 миллионов тонн. Соединенные Штаты, идущие следом, в предыдущем году увеличили экспорт (в покупателях у них 37 государств) почти на треть. Быстрое наращивание производства СПГ дает возможность многим субъектам Федерации создавать высокотехнологичные импортозамещающие производства, а это к тому же не менее 10 тысяч новых рабочих мест.

Россия. Арктика. УФО > Нефть, газ, уголь > rg.ru, 1 апреля 2021 > № 3679617

Академический рейтинг журналов RSCI

С целью дальнейшего совершенствования методов библиометрической оценки российских научных журналов и в развитие поручения Аппарата Правительства Российской Федерации (письмо № 5298п-ПВ от 25 июня 2020 года) Российской академией наук разработан рейтинг российских научных журналов, входящих в базу данных Russian Science Citation Index (RSCI) на платформе Web of Science.

Ранжирование в рейтинге осуществляется с учётом уровня цитирования статей в журналах, входящих в т.н. ядро РИНЦ[1], и ряда дополнительных статистических факторов, описывающих распределение аффилиаций авторов статей, структуру цитирований статей, интерес к опубликованным материалам со стороны научного сообщества и ряд других. В перспективе новый академический рейтинг научных журналов может быть использован при организации национальной подписки и при расчёте комплексного балла публикационной результативности научных организаций.

Методика расчёта академического рейтинга журналов RSCI

Рейтинг журналов рассчитывался по следующей формуле:

(jpg, 7 Kб)

Здесь IF – импакт-фактор[2] журнала по ядру РИНЦ (использовался двухлетний показатель IF2 для естественно-научных журналов и пятилетний показатель IF5 для журналов по социальным и гуманитарным наукам),

(jpg, 1 Kб) – индекс Херфиндаля по организациям авторов (позволяет определить, публикует ли журнал преимущественно статьи авторов, работающих в одной-двух научных организациях, или перечень организаций авторов гораздо представительнее),

(jpg, 1 Kб)– индекс Херфиндаля по цитирующим журналам (показывает, насколько широко журнал цитируется в тематически релевантных изданиях и, в частности, каков его уровень самоцитирования),

(jpg, 1 Kб)– индекс Джини распределения числа цитирований по опубликованным статьям (отражает степень неравномерности распределения числа цитирований опубликованных в журнале статей, т.е. показывает, насколько портфель журнала близок к ситуации, кода он состоит из единичных качественных публикаций среди основной массы слабых работ),

(jpg, 1 Kб)– число просмотров аннотаций опубликованных в журнале статей зарегистрированными пользователями НЭБ в расчёте на статью (на русском языке),

(jpg, 926 б)– среднее по тематической группе журналов число просмотров аннотаций в расчёте на статью (на русском языке),

(jpg, 2 Kб)– весовые коэффициенты, сумма которых равна среднему цитированию статьи (за 2 года либо за 5 лет в зависимости от общей тематики журнала) для журналов соответствующей тематической группы.

Библиометрические данные для расчёта академического рейтинга журналов RSCI были предоставлены Научной электронной библиотекой (платформа elibrary.ru), крупнейшим и наиболее авторитетным национальным агрегатором научной периодики. В рейтинг вошли 777 журналов, из них 132 журнала РАН.

Принципы построения тематического (предметного) рейтинга журналов RSCI

Журналы RSCI были распределены по тематическим группам второго уровня рубрикатора ОЭСР (OECD), в целом соответствующим классификации журналов в Web of Science, согласно данным, представленным в анкете журнала в базе РИНЦ.

При расчёте рейтинга весовые коэффициенты (jpg, 2 Kб)входящих в выражение для R слагаемых были выбраны равными. Результаты расчёта рейтинга для каждой тематической группы журналов представлен ниже.

Перечень тематических групп II уровня рубрикатора OECD:

01.01.00 Mathematics

01.02.00 Сomputer and information sciences

01.03.00 Physical sciences and astronomy

01.04.00 Chemical sciences

01.05.00 Earth and related environmental sciences

01.06.00 Biological sciences

01.07.00 Other natural sciences

02.01.00 Civil engineering

02.02.00 Electrical engineering, electronic engineering

02.03.00 Mechanical engineering

02.04.00 Chemical engineering

02.05.00 Materials engineering

02.06.00 Medical engineering

02.07.00 Environmental engineering

02.08.00 Environmental biotechnology

02.09.00 Industrial Biotechnology

02.10.00 Nano-technology

02.11.00 Other engineering and technologies

03.01.00 Basic medical research

03.02.00 Clinical medicine

03.03.00 Health sciences

04.01.00 Agriculture, forestry, fisheries

04.02.00 Animal and dairy science

04.03.00 Veterinary science

04.05.00 Other agricultural science

05.01.00 Psychology

05.02.00 Economics and business

05.03.00 Educational sciences

05.04.00 Sociology

05.05.00 Law

05.06.00 Political sciences

05.07.00 Social and economic geography

05.08.00 Media and communication

05.09.00 Other social sciences social

06.01.00 History and archaeology

06.02.00 Languages and literature

06.03.00 Philosophy, ethics and religion

06.05.00 Other Humanities

Принципы построения общего (сводного) рейтинга журналов RSCI

При построении сводного рейтинга журналов RSCI было учтено отличие среднего уровня цитирования в различных тематических группах. Для этого рассчитанные значения тематического рейтинга R были отнесены к среднему уровню цитирования в соответствующей тематической группе журналов Web of Science Core Collection, найденному с помощью аналитического инструмента InCites компании Clarivate Analytics.

В результате был получен общий (сводный) академический рейтинг журналов RSCI.

Аналогичный рейтинг, построенный с учётом лишь уровня цитирования журналов, приведен здесь.

Общие подходы к формированию рейтинга и предварительные результаты его расчёта были одобрены Президиумом РАН (постановление президиума РАН № 56 от 23.03.2021 г.).

Дальнейшая работа над рейтингом предполагает уточнение использованных для его построения библиографических и статистических показателей, а также согласование с главными редакторами весовых коэффициентов включённых в рейтинг факторов для каждой тематической группы журналов RSCI.

[1] Число цитирований в текущем году статей, опубликованных в журнале за предыдущие два года, делённое на число этих статей. При этом учитываются ссылки только из журналов, входящих в ядро РИНЦ.

[2] Ядро РИНЦ представляет собой коллекцию научных журналов, включенных, по крайней мере, в одну из следующих баз данных: WoS Core Collection, Scopus или RSCI.

Рост тарифов фрахта снизил интерес покупателей к австралийскому глинозему

Как сообщает SMM, на китайском внутреннем рынке глинозема на последней неделе марта торги шли вяло, а цены на материал в восточном и юго-западном регионах изменились слабо. Сделки на глинозем в Шаньси и Хэнани осуществлялись по цене 2340-2350 юаней за т на фоне малоактивного спроса. В Гуанси и Гуйчжоу глинозем продавался по цене 2320-2340 юаней за т при ограниченном обороте. Ряд алюминиевых заводов продемонстрировали увеличившийся интерес к глинозему на фоне ограниченного импорта материала, что может вызвать рост цен на глинозем в краткосрочной перспективе. Вместе с тем у цены материала ограниченный потенциал роста, поскольку текущий рынок спотового глинозема стремится к профициту, что ослабляет переговорные позиции продавцов сырья.

На зарубежном рынке отмечен постоянный рост стоимости фрахта. Стоимость поставки товара из Западной и Восточной Австралии в основные китайские порты выросла до $48 и $52 на т соответственно, что снижает интерес к закупкам глинозема, в результате чего китайские импортеры понесли убытки в среднем в размере 232 юаней на т. Кроме предприятий в Индии и Малайзии, алюминиевые заводы мало интересуются австралийским глиноземом.

Одна из сделок на 30 тыс. т глинозема по поставке в Индию из Западной Австралии в конце апреля-начале мая была заключена по цене $274 за т FOB по сравнению с $289 за т ранее. Из-за переизбытка глинозема на рынке рост стоимости фрахта оказал понижательное давление на стоимость глинозема.

Эксперты прогнозируют, что в краткосрочной перспективе не стоит ожидать сильной корреляции между внутренними и зарубежными ценами на глинозем, а ценовая динамика будет зависеть от колебаний спроса и предложения. Но на рынке, где доминируют долгосрочные заказы, цены, вероятно, будут двигаться в границах узкого диапазона.

Sundance решит судьбу железорудного проекта Nabeba в арбитражном суде

Как сообщает агентство Reuters, австралийская компания Sundance Resources на прошлой неделе заявила , что передала свой спор с Республикой Конго по проекту железной руды Nabeba в арбитраж в Лондоне, где требует компенсации в размере $8,76 млрд.

В декабре правительство Конго отозвало разрешение дочерней компании Sundance Congo Iron и передало его малоизвестной компании, финансируемой китайскими инвестициями.

Оно обвинило Sundance в недостаточном прогрессе в разработке рудника и неуплате лицензионных отчислений, что компания отрицает.

Как известно, разрешение на работу в Nabeba является частью флагманского проекта Sundance Mbalam-Nabeba который находится на границе Конго и Камеруна. Добыча железной руды еще не началась.

Sundance заявила, что в прошлом месяце продлила период переговоров с Конго на 30 дней, но «значимого взаимодействия не было». Направление было сделано в соответствии с правилами Международной торговой палаты.

«Мы по-прежнему очень уверены в силе нашего судебного дела против Конго и будем добиваться его изо всех сил», - сказал генеральный директор Джулио Казелло.

В период переговоров Конго подписало новое соглашение о разработке с компанией Sangha Mining Development, которая была зарегистрирована только в октябре.

Sundance также ведет спор по поводу своего разрешения в Камеруне. Компания заявляет, что правительство не выдало разрешение, которое ей необходимо получить на месте.

Баркиндо поэтичен, но осторожен

Генеральный секретарь ОПЕК Мохаммед Баркиндо в обращении к министрам отметил, что восстановлению экономик и спроса на нефть способствовали начало вакцинации и фискальные стимулы в ряде стран, но неопределенность на рынке по-прежнему сохраняется.

Для описания текущей ситуации он процитировал средневекового персидского поэта Джалальаддина Руси: «Если хочешь увидеть луну, не прячься от ночи; если хочешь розу, не бойся шипов».

Баркиндо отметил, что прогноз роста спроса на нефть в 2021 году был снижен экспертной группой альянса на 300 тысяч баррелей в сутки. Согласно базовому сценарию, в этом году спрос на нефть увеличится на 5,6 млн баррелей в сутки, тогда как в предыдущем прогнозе фигурировал показатель 5,9 млн баррелей.

«Несмотря на продолжающееся сокращение товарных запасов в странах ОЭСР, они остаются выше среднего показателя за 2015–2019 годы. Преобладающая волатильность в структуре рынка сигнализирует о нестабильных рыночных условиях», — сказал Баркиндо, чьи слова приводятся в пресс-релизе ОПЕК.

Отметим, что накануне состоялся официальный визит премьер-министра Ирака Мустафы аль-Кадими в Эр-Рияд, в ходе которого Саудовская Аравия и Ирак подтвердили приверженность сделке ОПЕК+ для сохранения баланса на рынке нефти. «Две страны сотрудничают в рамках своего партнерства в Организации стран-экспортеров нефти (ОПЕК), а также в группе ОПЕК + с целью стабилизации нефтяных рынков, и вместе они стремятся ускорить восстановление баланса на рынках за счет приверженность реализации соглашения ОПЕК+», — цитирует Reuters сообщение саудовского SPA.

Банк JP Morgan прокомментировал оценки Баркиндо заявлением, что ОПЕК+ будет действовать осторожно: текущие объемы сокращения добычи, вероятно, будут продлены на май, а Саудовская Аравия продлит собственное дополнительное сокращение до конца июня. Аналитики банка ожидают, что ОПЕК+ будет увеличивать добычу на 500 тысяч баррелей в сутки с июня до августа.

На 0,3 млн б/с понизил техкомитет ОПЕК+ оценку роста спроса на нефть в 2021 году

Технический комитет ОПЕК+ понизил оценку по спросу на нефть в 2021 году, демонстрируя тем самым более негативное видение рынка, пишет агентство Bloomberg, ссылаясь на участников комитета. В середине марта ОПЕК выпустил отчет, где повысил оценку роста спроса на нефть в 2021 году на 100 тыс. б/с, ожидая, что спрос на нефть вырастет на 5,89 млн б/с — до 96,27 млн б/с. Однако теперь эксперты техкомитета считают, что мировой спрос на нефть вырастет лишь на 5,6 млн б/с, сообщили делегаты.

Также ОПЕК+ пересмотрел рост мирового предложения: эксперты считают, что он будет выше на 200 тыс. б/с, составив 1,6 млн б/с.

ОПЕК+ «с обеспокоенностью отметила, что, несмотря на ускорение темпов внедрения вакцинации во всем мире, во всем мире растет число подтвержденных случаев заражения COVID-19, при этом во многих регионах вновь вводятся меры изоляции и ограничения на поездки», пишет Bloomberg, ссылаясь на документы. Снижение наиболее заметно в период с апреля по июнь, когда потребление теперь видится в среднем на 1 млн б/с ниже, чем предполагалось ранее.

«Несмотря на продолжающееся сокращение товарных запасов ОЭСР, они остаются выше среднего показателя за 2015–2019 годы, признавая при этом, что преобладающая волатильность в структуре рынка является сигналом о нестабильных рыночных условиях», — цитирует Reuters отчет JTC ОПЕК+.

Заседание министерского комитета ОПЕК+ (JMMC), которое изначально было назначено на 16:00 МСК, перенесено на 17:30 МСК, сообщил «Интерфаксу» источник в одной из делегаций.

ВОЗ и Китай по-разному оценивают опасность «заморозки»

Команда экспертов Всемирной организации здравоохранения сочла передачу COVID-19 через замороженные продукты маловероятной. Китайские ученые придерживаются другого мнения.

В январе в городе Ухань побывала с миссией группа из 34 ученых – из Австралии, Великобритании, Вьетнама, Германии, Дании, Катара, Кении, Китая, Нидерландов, России, США и Японии. При этом 17 специалистов были из КНР, 17 – из зарубежных стран, сообщает корреспондент Fishnews. Расширенная версия отчета имеется в распоряжении Associated Press.

Команда экспертов ВОЗ, работавшая совместно с китайскими коллегами, установила: коронавирус может переноситься с поставками замороженных продуктов питания, однако риск заражения значительно ниже, чем в случае передачи от человека к человеку.

Говорится о некоторых свидетельствах в пользу того, что SARS-CoV-2 (возбудитель COVID-19) мог быть повторно ввезен в Китай на поверхности замороженных продуктов. Но вероятность проникновения инфекции в страну таким образом в 2019 г., когда коронавирус не был широко распространен, крайне мала, считают в организации.

Между тем глава группы китайских экспертов, работавших совместно с коллегами из ВОЗ, заявил, что поставки замороженных морепродуктов могут играть важную роль в возникновении и распространении вируса. Об этом пишет портал Seafood Source

Fishnews

Поймем друг друга

В России растет интерес к изучению японского языка

Текст: Владимир Константинов

Японский язык стоит особняком и не имеет родственных языков, но тем не менее на протяжении многих лет входит в десятку самых изучаемых в мире. Причин несколько. В их числе - притягательность японской культуры, увлеченность каллиграфией, интерес к жанрам манга и аниме, надежды найти работу в японской компании и даже желание заключить брак с гражданином/гражданкой Японии.

Согласно исследованиям Japan Foundation, созданного в 1972 году для продвижения японского языка и культуры по всему миру, сейчас в России японский язык изучают около 12 тысяч человек (по данным за 2018 год их было 11764).

Разумеется, речь идет лишь о тех, кто занимается на лицензированных курсах или с лицензированными преподавателями. Учитывая, что многие учат язык самостоятельно, по пособиям, а также пользуются услугами преподавателей через интернет-сервисы или берут частные уроки у носителей, не имеющих специализации по преподаванию японского языка как иностранного, реальное количество изучающих язык окажется больше.

Кроме того, по данным того же исследования, в России работают более 630 преподавателей японского языка и действуют более 160 высших учебных заведений и школ, в которых его изучают.

Сейчас в России самое большое число людей, изучающих японский среди всех стран Восточной Европы (японская статистика включает в этот регион также Закавказье и страны Средней Азии). На втором месте Польша (около 4500 студентов - по данным за 2018 год), Туркменистан (3250 студентов), Узбекистан (2400 студентов), Украина (примерно 2200 студентов), а замыкает список из 28 стран Черногория с 9 студентами и одним лицензированным преподавателем.