")

Всего новостей: 4279417, выбрано 28344 за 0.203 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Польское управление транспорта забраковало троллейбусы “Богдан”.

По этой причине главное управление транспорты было вынуждено отложить начало эксплуатации на полтора месяца.

Среди названых причин были неисправная система объявления остановок, отсутствие запасок и проблемы с системой открывания дверей.

Управление трансорта обязяло консорциум выплатить пеню в размере 1.2 млн. злотых. Однако на даный момент четыре из пяти троллейбусов уже курсируют по улицам города. Общий заказ на троллейбусы составляет 38 штук.

Всего в Польше только три города пользуются услугами троллейбусного движения – люблин, Тихие и Гдыня.

Три раза в неделю зимой и дважды в неделю летом между Москвой и Прагой будет курсировать прямой поезд под названием Vltava.

Ранее пассажиры, следующие из Праги в Москву и обратно, были вынуждены ждать, когда вагоны прицепят к другому поезду на станции Богумин. Кроме того, поезд не будет следовать через Варшаву, что существенно сократит время пути, передает портал Пражский Экспресс.

Как сообщает официальный сайт РЖД, поезд № 21/22 «Влтава» будет отправляться в зимний период три раза в неделю из Москвы по вторникам, средам и пятницам в 08.43 по московскому времени и прибывать в Прагу по средам, четвергам и субботам в 09.47 по местному времени.

Из Праги в Москву поезд будет отправляться по средам, четвергам и субботам в 16.47 по местному времени и прибывать в Москву по четвергам, пятницам и воскресеньям в 23.20 по московскому времени.

Сейчас поезд может перевозить 240 пассажиров, но со временем его вместимость может вырасти до 400 пассажиров.

Комитет по надзору за качеством и карантину Государственного управления лесного хозяйства Китая официально уведомил, что Китай запретил импорт круглого леса и пиломатериалов из ясеня из стран, где было зафиксировано поражение деревьев грибом Hymenoscyphus pseudoalbidus, ранее известным как Chalara fraxinea.

Постановление касается поставок из Польши, Литвы, Латвии, Швеции, Чехии, Германии, Дании, Эстонии, Белоруссии, Словакии, Румынии, Австрии, Норвегии, России (Калининградская обл.), Словении, Швейцарии, Финляндии, Франции, Венгрии, Италии, Хорватии, Бельгии, Голландии, Великобритании, Ирландии, Украины.

Эпидемия Hymenoscyphus pseudoalbidus затронула лесные участки в континентальной Европе, более всего пострадали скандинавские страны (включая Данию, где заражено до 90% ясеня) и страны Балтии.

Авиакомпания Air Baltic (Рига, Латвия) намерена открыть круглогодичный рейс Харьков-Рига в июне 2014 года, сообщил заместитель генерального директора аэропорта "Харьков" по авиационной деятельности Владислав Ильин."Сейчас заканчиваем переговоры с авиакомпанией AirBaltic",- сказал он. Господин Ильин отметил, что компания планирует выполнять этот рейс 5 раз в неделю.

Он подчеркнул, что AirBaltic считается самой доступной компанией на рынке Прибалтики и предлагает очень хорошие стыковки со странами Скандинавии.

Флот AirBaltic состоит из 25 самолетов: пять Boeing 737-500s, восемь Boeing 737-300 и 12 Bombardier Q400 NextGen.

Напомним, что за период с января по ноябрь 2013 года объем пассажиропотока в аэропорту "Харьков" вырос на 21%: в 2012 году было перевезено 464,5 тыс. пассажиров, в 2013-м - 562 тыс. Непосредственно в ноябре 2013 года этот показатель составил 47,5 тыс. человек (+23%). Традиционно лидируют международные перевозки. Так, с начала года услугами международных рейсов воспользовались 488,4 тыс. пассажиров (+33%), внутренних - 73,6 тыс. (-25%). В ноябре текущего года эти показатели составили 41,3 (+43%) и 6,2 (-36%) тыс. человек соответственно. Из чего можно сделать вывод, что украинцы для перемещения внутри страны все-таки чаще отдают наземному транспорту.

Наиболее популярными направлениями среди регулярных рейсов были Вена (Austrian Airlines), Дубай (flydubai), Киев (UIA, UTair Ukraine), Стамбул (Pegasus), Варшава (Wizz Air), Москва (Aeroflot, UTair), Хургада (МАУ, Авиалинии Харькова), Шарм-Эль-Шейх (Авиалинии Харькова, ЮТэйр Укриана) и Кутаиси (Wizz Air).

В России идет стремительное развитие рынка дистанционной торговли - каждый год он прирастает на 25-30%. В настоящее время, по мнению экспертов, доля интернет-торговли в общем объеме ритейла составляет 1,5-2%. Тогда как в странах с развитым рынком дистанционных продаж этот показатель находится на уровне 8-9%.

То есть в России, действительно, есть гигантский потенциал для роста логистических компаний, в особенности тех, которые тесно работают с интернет-магазинами. Для сравнения, по оценкам Национальной Ассоциации Дистанционной Торговли, на одного россиянина сейчас приходится менее 1 отправления в год, в то время как на одного гражданина Польши - более 5 отправлений, а на одного жителя Германии - более 12.

Однако российские и зарубежные исследователи рынка дистанционной торговли год за годом отмечают, что логистическая инфраструктура нашей страны не готова к такому стремительному росту. Крупнейший провайдер услуг доставки - Почта России хоть и увеличивает количество обрабатываемых отправлений, не успевает за ростом требований рынка, и уступает долю рынка логистическим операторами экспресс-доставки, которые в большей степени отвечают требованиям интернет-торговли.

"С этой точки зрения стратегия развития, принятая ФГУП ГЦСС вполне логична", - считает Генеральный директор СПСР-ЭКСПРЕСС Владимир Солодкин. "Однако с точки зрения уставных задач ФГУП ГЦСС такой шаг вызывает больше вопросов". Спецсвязь создавалась на основании постановления правительства для решения специальных уставных задач, связанных с перевозкой и доставкой отправлений, не подлежащих пересылке по сети почтовой связи общего пользования. По мнению г-на Солодкина, "скорее всего, кто-то был просто неправильно понят. Вряд ли возможен такой вариант, что в рамках одного министерства будут работать два федеральных предприятия (ГЦСС и Почта России), по сути, для решения одной и той же задачи?"

"Очевидно, речь шла о некоторых внутренних изменениях операционной платформы, позволяющих сократить время доставки традиционных отправлений специальной связи, перечень которых строго регламентирован законом "О почтовой связи" и требует, в том числе, и вооруженного сопровождения", - уверен глава СПСР-ЭКСПРЕСС. "К тому же, российский рынок экспресс-доставки имеет весьма опосредованное отношение к той категории грузов, которые возит "Спецсвязь", - считает Владимир Солодкин. ГЦСС специализируется на перевозке оружия, патронов, пиротехнических и взрывчатых веществ, доставку которых никак нельзя отнести к классической категории "экспресс-отправлений". Для выхода на новые сегменты потребуется кардинальное изменение существующих операционных процессов, IT инфраструктуры, менталитета сотрудников и многого другого, а это, в свою очередь, значительные финансовые и временные затраты.

ФГУП ГЦСС планирует работать с ювелирными интернет-магазинами, продавцами дорогой электроники и товаров luxury-брендов, и, по заявлениям представителя "Спецсвязи", к 2015 году количество обрабатываемых отправлений в сутки должно составить более 8 000. Однако, уже на конец 2013 года компания СПСР-ЭКСПРЕСС, например, обрабатывает более 30 000 отправлений ежедневно только в Московском Сортировочном Центре, а к 2015 году эта цифра составит не менее 150 000.

Даже поверхностный взгляд на эти цифры говорит, что в озвученной стратегии ФГУП ГЦСС сегодня больше вопросов, чем ответов.

Насколько серьезны эти намерения покажет время.

Ложь и статистика

«Любое статнаблюдение предполагает возможность ошибок. Есть и ошибки, связанные с внешним влиянием», — признает глава Росстата Александр Суринов

«Существует три вида лжи: ложь, наглая ложь и статистика». Говорят, впрочем, что Бенджамин Дизраэли никогда не произносил приписываемую ему фразу. Но ее популярность свидетельствует, что тема не теряет актуальности. О том, в какой мере можно доверять Росстату, а также о печальных и не очень итогах уходящего года в интервью «Итогам» рассказывает руководитель Федеральной службы государственной статистики Александр Суринов.

— Александр Евгеньевич, гонцы, приносящие дурные вести, не пользуются благосклонностью сильных мира сего. А между тем экономическая статистика становится все менее отрадной. Не боитесь огорчить начальство?

— Мне понравилось высказывание одного губернатора. Речь шла о его взаимоотношениях с руководителем нашего территориального органа. «Бывает, — говорит он, — такая гадкая информация... Но я сказал вашему сотруднику: неси мне правду. Обманешь — не смогу правильно оценить ситуацию и приму неверное решение». Золотые слова! Не знаю, правда, насколько искренние. Встречается, конечно, и другое отношение. Не так, мол, цены измеряем, не так подсчитываем экономический рост...

— Кто предъявляет такие претензии?

— Люди, работающие в администрациях субъектов Федерации. Не секрет, что между субъектами — особенно входящими в один федеральный округ — идет соревнование. И тот, кто проигрывает, винит зачастую в этом нас: почему, мол, показываем, что у соседа дела обстоят лучше, чем у него?

— С федеральными властями возникают такие проблемы?

— Могу припомнить единственный случай. Дело было года два назад. За 5—7 дней до Нового года мы делаем оценку годовой инфляции. А тогда, если помните, этот вопрос остро стоял. И вот звоню одному правительственному чиновнику. Докладываю: так и так, инфляция точно такая же, как и год назад. «И что, — спрашивает, — ничего нельзя сделать?» «Ну а что тут можно сделать?» — отвечаю. «Ну вот, — говорит, — не можете порадовать начальство новогодним подарком». Но это была скорее шутка... Кстати, в 2013 году инфляция тоже осталась примерно на уровне предыдущего года. Что, конечно, тоже не радует, поскольку это существенно выше, чем в развитых странах. Там замедление экономического роста привело к торможению инфляционного процесса. У нас эта зависимость, скажем так, менее выражена.

— У нас все «удовольствия» сразу: и высокая инфляция, и падение темпов роста.

— Да, ситуация непростая. Хотя и во всем остальном мире она довольно сложная... Притом цифры можно интерпретировать по-разному. Да, темпы падают, но это все-таки темпы роста, а не падения. Сравнительно невысоким остается уровень безработицы, нет гиперинфляции... Нет, я вовсе не собираюсь трубить в фанфары, но зачем представлять ситуацию исключительно в черном цвете? И тот и другой подход в равной степени искажает картину. В советские времена я работал в Госкомстате СССР и хорошо помню приемы, использовавшиеся для того, чтобы представить страну лучше, чем она была на самом деле. С приходом Горбачева появилась прямо противоположная установка. Хватит, мол, розовых очков! И мы года два гнали негатив. Потом, правда, нас попросили: «Ребят, одна чернуха идет!» К тому времени ситуация ухудшилась настолько, что пришлось очень постараться, чтобы обнаружить плюсы. Сегодня, к счастью, никто не заставляет фильтровать информацию.

— Неужели в вашем ассортименте нет данных исключительно для кабинетов власти?

— Абсолютно нет. Насколько я помню, последний гриф «для служебного пользования» был снят около двух лет назад с информации о балансе зерновых ресурсов.

— Ну, скажем, информацию о военных запасах на вашем сайте все-таки нельзя найти.

— Но мы и не собираем такие данные. Если говорить о ВПК, то нас интересуют лишь показатели, связанные с объемами производства — в стоимостном выражении. Чтобы можно было учесть их в ВВП. А эти данные открыты. Единственное безусловное табу для нас — персонифицированная информация. На нашем сайте ничего нельзя узнать о конкретном человеке, конкретной семье или конкретной организации. Но эти данные одинаково недоступны для всех, в том числе для органов власти. У федерального руководства имеется лишь одна привилегия. За два часа до того, как выложить на сайте нашу оперативку, мы направляем ее фельдпочтой, скажем так, определенному кругу лиц. Это мы подсмотрели у европейцев. У руководителей страны должна быть возможность заранее подготовиться к встрече с вами, журналистами, если в наших данных появится что-то из ряда вон выходящее. Правда, на моей памяти такого еще не случалось. Но, возможно, еще случится.

— Хорошо, давления сверху нет. А давление снизу — из региональных администраций?

— Любое статнаблюдение предполагает возможность ошибок. Есть ошибки регистрации, обработки. Есть, бесспорно, и ошибки, связанные с внешним влиянием. Но мы делаем все, чтобы минимизировать этот фактор. Во-первых, руководители наших территориальных подразделений назначаются главой Росстата и не зависят административно от глав регионов. Понятно, что стопроцентной независимости это не гарантирует, поэтому наши усилия направлены на дальнейшую централизацию статистики — с тем чтобы полностью вывести ее из-под влияния региональных властей. Территориальные органы должны постепенно стать просто пунктами сбора данных. Как это было, например, в случае переписи населения: вся база находилась здесь, в Центре, на местах нельзя было исправить ни одной цифры.

Во-вторых, внутри нашей системы постоянно идут проверки. Мы проверяем территориальные органы, территориальные органы проверяют друг друга. Кроме того, Росстат находится под жестким контролем международных организаций. Нас, например, регулярно проверяют ревизоры из МВФ. А в связи со вступлением в ВТО и приближающимся вступлением в ОЭСР требования к качеству статистики еще более ужесточились. Наконец, с прошлого года действует общественный совет Росстата, в который входят авторитетные эксперты.

— Объясните тогда, как при столь жестком контроле на Северном Кавказе могли пропасть 110 тысяч детей? Вот цитата из выступления полпреда президента в СКФО Александра Хлопонина: «Они родились, а в школу не пошли, нет их нигде».

— Возможно, кого-то это удивит, но в масштабах всей страны посчитать людей намного проще, чем в отдельно взятом регионе. Границы, разделяющие субъекты РФ, условны. Через них идет непрерывный поток населения, отследить который сложно. Чего, казалось бы, проще: определить, какова рождаемость и смертность, скажем, в Москве. Но рожают здесь не только москвички и умирают тоже не только москвичи.

Что же касается якобы пропавших детей, то никакой загадки здесь нет. Кто-то мог уехать с родителями за пределы округа. Кто-то просто не ходит в школу. Речь ведь, насколько я понимаю, идет именно о том, что дети не зарегистрированы как учащиеся. Так вот: по данным последней переписи, 5,3 процента лиц в возрасте от 6 до 17 лет в СКФО — почти в 3 раза больше, чем, например, в Центральном округе (1,8 процента), — не посещают никакие образовательные учреждения. В абсолютных цифрах — 87 тысяч человек. Довольно близко к той цифре, которую назвал Хлопонин.

— Есть и другая версия: ребенок существует фиктивно, а кто-то получает материнский капитал и прочие пособия.

— Данные о рождениях и смертях мы получаем из загсов, права перепроверять эту информацию у нас нет. Поэтому если все грамотно оформить, то... В общем, полностью исключить возможность мошенничества я не могу. Но не думаю, что это явление носит массовый характер. В конце концов, как я уже сказал, данные переписи дают другое объяснение большей части таких случаев. Хотя то, что дети не ходят в школу, тоже, конечно, очень плохо.

— Кстати, о переписи: ходили слухи, что задержка с публикацией ее итогов не в последнюю очередь была связана с политическими причинами. Якобы руководители некоторых северокавказских субъектов Федерации были недовольны полученными результатами.

— Мы уложились именно в те сроки, в которые должны были уложиться. Но конфликтные ситуации возникали. У нас были, например, очень серьезные разборки с руководством Ингушетии. Очень не понравилось нам и поведение некоторых руководителей в Карачаево-Черкесии. Речь шла о попытках приписок по определенным национальным группам. Приходилось проводить проверки на месте. Но было бы ошибкой считать, что это характерно только для Северного Кавказа. В некоторых муниципальных образованиях Дальнего Востока местные власти бились буквально за каждого человека. Немало сигналов о нарушениях шло из Москвы, Московской области и Санкт-Петербурга. В некоторых регионах руководители пытались вытребовать у Росстата увеличение численности населения уже после подведения окончательных итогов переписи.

— Насколько достоверными в таком случае являются результаты переписи?

— Кто может это точно сказать? Только Господь Бог. Нет, что касается преднамеренной фальсификации, то большинство таких попыток мы, уверен, предотвратили. Но есть вещи, которые от нас не зависят. Мы получили более миллиона заявлений об отказе участвовать в переписи. Еще несколько миллионов уклонились втихую. Конечно, какую-то часть этой дыры закрыли с помощью паспортных столов. Но из этого источника смогли получить лишь сведения о поле и возрасте.

— Насколько я знаю, вы хотите изменить нынешнюю ситуацию, когда перепись можно безнаказанно проигнорировать.

— Не просто хотим. Росстат внес в правительство законопроект, предусматривающий поправки в Закон «О Всероссийской переписи населения» и в Кодекс об административных правонарушениях. Документ согласован со всеми заинтересованными министерствами, в том числе с Минюстом. Наша позиция: участие в переписи должно быть обязательным. Как и в большинстве стран мира. В странах зрелой демократии уклонение от участия в переписи влечет за собой штраф, а кое-где и тюремное заключение.

— А вы что предлагаете: штрафовать или сажать?

— Неужели думаете, что мы такие кровожадные! Штрафа вполне достаточно.

— Будет ли он грозить человеку, если, допустим, переписчик не застал его дома?

— Нет, конечно. Согласно предлагаемым поправкам ответственность наступает лишь в случае явного отказа давать сведения о себе. Не хочешь общаться с переписчиком — пройди интернет-перепись, дадим и такую возможность. А вот если человек уже и в этом случае откажется — тогда штраф.

— Предусматривается ли ответственность за недостоверные сведения?

— Никакой, все — со слов самих людей. Мы и при советской власти никогда не спрашивали каких-либо подтверждающих документов. В этом нет смысла. Допустим, человек состоит в зарегистрированном браке, но брака фактически не существует. Либо наоборот — штамп в паспорте отсутствует, а семья налицо. Нам важно, как сам человек определяет свое семейное положение.

— У вас есть оппоненты в коридорах власти?

— Некоторые коллеги рассматривают эту проблему через призму прав человека.

— Считаете, не надо так смотреть?

— Я считаю, что права человека здесь ни при чем. Да, согласно статье 26 Конституции никого нельзя принудить к указанию своей национальной принадлежности. Но ведь мы и не настаиваем. В переписном листе есть много других вопросов. Нужно понимать, что тот, кто уклоняется от участия в переписи, нарушает права других граждан на объективную статистическую информацию.

— Вернемся к экономической статистике. По словам вице-премьера Ольги Голодец, в теневом секторе экономики у нас заняты около 20 миллионов человек. Ваша собственная оценка, сделанная два года назад, — 13 миллионов. Чем объяснить такое расхождение? Теневой сектор резко вырос?

— Мне неизвестно, откуда Ольга Юрьевна взяла эти цифры и как их интерпретирует. Что касается моего высказывания, то я имел в виду численность занятых в секторе, состоящем из официально не зарегистрированных производственных единиц. Это, например, личные подсобные хозяйства, чья продукция ориентирована на рынок. Это таксисты-бомбилы, строители-шабашники, репетиторы и прочие вольные труженики. Таковых сегодня, по нашим данным, 13,6 миллиона человек. Однако неформальный сектор — это еще не вся теневая экономика. Точнее — экономика, не наблюдаемая прямыми статистическими методами.

К ней, в частности, относится производство товаров и услуг, запрещенных законом: проституция, наркотики, контрафакт, подпольная торговля оружием и тому подобный криминальный бизнес. Еще одна область ненаблюдаемой экономики — скрытое производство. Речь идет о легальных и официально зарегистрированных предприятиях, не афиширующих определенную часть произведенных ими товаров и услуг. С целью, как правило, ухода от налогов. Следующая область — производство для собственного потребления. То есть когда овощи, выращенные на даче, или собранные в лесу грибы идут исключительно на свой стол. И наконец, то, что не фиксируется в силу несовершенства самой статистики.

К сожалению, мы не располагаем методами, которые позволяли бы определить число занятых во всех сферах, относящихся к ненаблюдаемой экономике. С определенностью можно говорить лишь о ее доле в ВВП страны: на сегодняшний день — 12 процентов.

— Цифра в любом случае приличная. Можно ли при такой тени точно подсчитать, к примеру, количество безработных?

— Согласно методике МОТ уровень безработицы определяется путем регулярных выборочных опросов. Так что размер тени не имеет к этому никакого отношения.

— Тем не менее экономика-невидимка — прекрасный инструмент для манипуляций. Ведь посчитать ее можно и так и этак. Я не прав?

— Вы правы в том, что точных цифр действительно нет. Но открою секрет: измерение видимой части экономики тоже во многом связано с условными оценками. Например, значительная доля номинального ВВП приходится на так называемую условно исчисленную жилую ренту. Которую как бы получает владелец недвижимости от проживания в собственном жилище. То же самое — со стоимостью госуслуг, оказанных населению. Но это общемировая практика. Для каждой из сфер экономики — как видимой, так и находящейся в тени (за исключением криминального бизнеса) — существуют свои научно обоснованные статистические методики.

Кстати, за последние 15 лет доля ненаблюдаемой экономики сократилась в два раза. То есть, если пользоваться вашей терминологией, мы резко сократили возможности для манипуляций.

— Хотелось бы верить. Но выступления бывшего директора НИИ статистики Росстата Василия Симчеры не добавляют, мягко говоря, доверия к официальным статданным. По версии ученого, российская статистика постоянно фальсифицируется в угоду власти.

— Прежде всего должен заметить, что Василий Михайлович исключительно образованный в области статистики человек.

— Признаете все-таки?

— Абсолютно признаю. Был такой Павел Петрович Маслов, великий, я считаю, советский статистик. И Симчера, бесспорно, один из наиболее талантливых его учеников. И тем более странным выглядит то, что появляется в последнее время под его именем в СМИ. Он говорит, в частности, о «надутых в полтора раза темпах роста ВВП». По подсчетам самого Симчеры, экономика в минувшее десятилетие росла в среднем на 4 процента в год. Для сравнения: наши данные — 4,7 процента. Не так уж сильно, согласитесь, мы «обманули» народ. Но самое главное — мы-то можем показать, как считали, а как считал господин Симчера? Не удалось обнаружить ни малейших признаков методики, которой он пользовался. То же самое относится к его изысканиям, посвященным инфляции, и ко всем прочим разоблачениям. Мой вывод: человек либо не ведает, что творит, либо хочет погромче напомнить о себе.

— Закончить хотелось бы на оптимистичной ноте: продолжается естественный прирост населения. Этот факт расходится с прогнозами, предрекающими погружение в демографическую яму. Так яма отменяется или лишь отодвигается?

— Яма не отменяется, хотя и становится менее глубокой. У нас три варианта демографического прогноза, но только самый оптимистичный из них предполагает сохранение естественного прироста в среднесрочной перспективе. Мы, впрочем, исходим из существующих тенденций. Если женщины начнут рожать по пять детей, прогнозы, конечно, придется пересмотреть. Истории известны подобные повороты. Но прогнозированию они не поддаются.

— Есть разные версии того, чем вызван нынешний всплеск рождаемости. Кто-то видит естественные причины, кто-то связывает «прибавку» с решениями власти...

— Да, многие демографы не верили в то, что политические решения могут серьезно повлиять на ситуацию. Власть оказалась в этом смысле лучшим провидцем.

— То есть дело все-таки в материнском капитале?

— Наши обследования показывают, что проблема низкой рождаемости в значительной степени связана с жильем. А тут такая возможность улучшить жилищные условия. Плюс ко всему, возможно, какие-то позитивные изменения происходят и в массовом сознании. Как справедливо считал известный булгаковский персонаж, разруха начинается в головах. А стало быть, там же должна и заканчиваться.

Андрей Камакин

Президент нефтяной компании «Лотос» Павел Олехнович и президент «Группы Азоты» Павел Ярчевски подписали документ, предусматривающий подготовку технико-экономического обоснования совместного инвестиционного проекта строительства нефтехимического комплекса на территории Поморского воеводства, недалеко от Гданьска. Цель проекта - удовлетворить потребности предприятий «Группы Азоты» в химическом сырье, которые в настоящее время импортируются в больших количествах.

Ориентировочная стоимость проекта составит 12 млрд. злотых. Для его финансирования планируется привлечь средства государственной компании «Польские инвестиции развития» и кредиты международных финансовых институтов. Участники проекта также заинтересованы в привлечении иностранного стратегического партнера, располагающего передовыми технологиями и клиентской базой.

Окончательное решение о строительстве комплекса может быть принято в будущем году, после анализа проектной документации. Предполагаемые сроки строительства - 2016-2018 гг., срок введения в эксплуатацию – 2019 год.

Эксперты оценивают данный проект как достаточно рискованный в смысле его окупаемости. Эти опасения связаны прежде всего с высокой конкуренцией со стороны американских производителей нефтехимической продукции, которые работают на дешевом сланцевом газе. (Rzeczpospolita, Puls Biznesu 04.12.2013)

В газете «Жечпосполита» опубликован очередной рейтинг крупных и средних польских компаний. В рейтинге представлены 2 000 польских фирм, общая операционная прибыль которых в 2013 г. составила 73, 5 млрд. злотых, что на 16 процентов меньше прошлогоднего показателя. Как и в предыдущие годы, список самых крупных польских компаний представлен в основном нефтеперерабатывающими компаниями и предприятиями розничной торговли. Самой крупной польской компанией в рейтинге является нефтяной концерн «Орлен», среди лидеров также нефтегазовая компания «ПГНиГ», энергетическая компания «ПГЕ» и нефтеперерабатывающая «Лотос». В последнее время с ними также эффективно конкурирует сеть супермаркетов «Бедронка», принадлежащая португальской компании АО «Джеронимо Мартинс». Вторую крупную группу в рейтинге составили компании строительного сектора, металлургии и машиностроения.

(Rzeczpospolita, 03.12.2013г.)

Государственная нефтегазовая компания ПГНиГ сообщила, что в ближайшее время в ее структуре будет создана специализированная фирма, которая с 1 апреля 2014 г. займется продажей газа на бирже. В текущем году квота обязательной продажи газа на бирже для ПГНиГ составляет 30%, а в будущем году компания будет обязана продавать не менее 40%. Однако пока биржевая торговля развивается слабо из-за низкого спроса, так как значительная часть сбытовых организаций имеет с ПГНиГ долгосрочные двусторонние контракты на поставку газа.

Причина такого положения вещей кроется в структуре действующего газового тарифа, в соответствии с которым цена газа для розничных клиентов ниже, чем оптовая цена на бирже. И потенциальным конкурентам ПГНиГ не выгодно покупать газ по оптовым ценам и затем продавать его розничным клиентам.Однако вскоре ситуация должна измениться. Уже с 1 января 2014 года Управление регулирования энергетики планирует установить такую структуру тарифа, которая будет способствовать развитию газового рынка в стране. (Rzeczpospolita, 17.12.13).

Польское агентство информации и иностранных инвестиций огласило итоги конкурса среди зарубежных инвесторов в Польше по четырем номинациям. В номинации «Крупнейшая инвестиция 2013 года» победителем стала компания «Дженерал Моторс», вложившая 95 млн. евро в производство новой модели «Опель Астра» пятого поколения, производство которой должно начаться в 2015 году на автозаводе в Гливице. Этот проект позволит полностью загрузить производственные мощности предприятия, на котором в настоящее время занято около 3 тыс. человек.

В номинации «Современные технологии» приз получила американская компания «Борг Уорнер», которая откроет в г. Жешув проектно-технический центр и предприятие по выпуску турбодвигателей и компонентов к ним.

В номинации «Количество созданных рабочих мест» первое место заняла американская компания «Амазон», планирующая в ближайшее время приступить к строительству в Польше логистического центра с численностью занятых около 6 тыс. человек. В данной номинации также был отмечен концерн «Ай-Би-Эм», который объявил о планах по созданию в Катовицах центра современных услуг с 3 тыс. рабочих мест.

За вклад в развитие польской экономики награжден международный концерн «Проктер энд Гэмбл», который работает на польском рынке уже 20 лет. В начале декабря концерн заявил о расширении своей деятельности в Польше и планах по размещению здесь Европейского центра планирования и логистики, который будет обслуживать поставки продукции фирмы более чем в 100 стран мира.

(Rzeczpospolita,17.12.2013)

Сейм Польши утвердил бюджет на 2014 год с дефицитом 47,7 млрд. злотых (более 15 млрд. долл. США). Документ был принят с небольшим перевесом голосов: за проголосовали 235 депутатов, 213 - против.

Документ предусматривает рост ВВП Польши в 2014 году на уровне 2,5%. Доходы должны составить 276,9 млрд. злотых (около92 млрд. долл.), а лимит расходов установлен на уровне 324,6 млрд. злотых (108 млрд. долл.). В частности, в будущем году предусматривается "замораживание" зарплат для работников бюджетной сферы. Налог на добавленную стоимость сохраняется на нынешнем уровне, однако предусматривается повышение акциза на спиртные напитки на 15% и на табачные изделия - на 5%.

Согласно процедуре, принятый Сеймом закон о бюджете направляется в Сенат, который в течение 20 дней должен будет внести свои поправки. Сейм, в свою очередь, рассмотрит поправки 22-24 января, а 27 января документ будет передан президенту, который должен подписать его в течение недели.

(Польское информационное агентство РАР)

Польская государственная нефтегазовая компания ПГНиГ и американская компания «Шеврон» подписали меморандум о сотрудничестве в сфере разведки месторождений сланцевого газа. Стороны ожидают, что благодаря такому сотрудничеству удастся снизить издержки на проведение геолого-разведочных работ и ускорить темпы их проведения.

И.О. президента ПГНиГ Ежи Курелла высоко оценил подписание меморандума, отметив, что польская сторона получает опытного бизнес-партнера, имеющего опыт разработки сланцевых газовых месторождений во многих странах мира. Он также высказал мнение о целесообразности создания совместного предприятия с равным долевым участием сторон. Окончательное решение о начале совместной деятельности должно быть принято в 2014 году после подписания соответствующего контракта. (Rzeczpospolita, Gazeta Wyborcza, Puls Biznesu, 13.12.2013).

В связи с визитом в Варшаву зам. председателя правления Газпрома Александра Медведева газета «Жечпосполита» опубликовала комментарии бывшего председателя правления ПГНиГ Гражины Пиотровской-Оливы относительно ситуации с назначением в компании ЕвРоПолГАЗ без согласования с российскими партнерами новых представителей польской стороны – президента Казимежа Новака и второго вице-президента Томаша Флиса.

Ссылаясь на мнения юристов, Пиотровская-Олива оценила данную ситуацию как нарушение устава компании, особенно в части, касающейся сроков созыва общего собрания акционеров и проведения консультаций по вопросу назначения новых членов правления. Она также отметила, что для исхода переговоров о снижении цен на газ, которые Газпром намерен провести в 2014 году, решающее значение будет иметь климат во взаимоотношениях с партнерами. В свете же последних событий в ЕвРоПол Газе - считает Пиотровская-Олива, вполне вероятно, что вопрос о цене на газ для Польши будет решаться не путем переговоров между Газпромом и ПГНИГ, а в Стокгольмском арбитражном суде.

(Rzeczpospolita, 10.12.2013)

В связи с опубликованным очередным ежегодным рейтингом "Индекс восприятия коррупции", подготовленным организацией Transparency International, польские СМИ широко комментируют успехи Польши в сфере борьбы с коррупцией.

В текущем году страна заняла 38 место, что на три ступени выше по сравнению с прошлогодним результатом. За последние пять лет, с 2008 года, когда Польша занимала 58 место, она поднялась в рейтинге на 20 позиций. Самыми "чистыми" странами с точки зрения коррупции стали Дания и Новая Зеландия, набравшие по 91 баллу из ста возможных. В первую десятку попали также Финляндия, Швеция, Норвегия, Сингапур, Швейцария, Нидерланды, Австрия и Канада. Самыми коррумпированными странами были признаны Сомали, КНДР и Афганистан, набравшие по 8 баллов. Также в нижней части списка оказались Сирия, Ливия, Гаити, Туркмения и Узбекистан.

(Rzeczpospolita, Dzennik Gazeta Prawna, Puls Biznesu 05.12.2013)

Министр экономики Яцек Пехочиньский заявил о том, что Польша готовится к реализации масштабного инвестиционного проекта. В середине декабря один из крупных международных автомобильных концернов должен объявить о планах строительства в Польше нового автозавод. Это будет инвестиция типа «green field» - совершенно новое производство, с высоким уровнем локализации – до 60% автокомпонентов будет производиться в Польше.

(Польское агентство печати PAP, 07.12.2013).

В период с 10 по 12 декабря 2013 года в Венгрии находилась делегация ФАС России. При содействии сотрудников Торгпредства РФ в Венгрии, делегация приняла участие в работе Семинара по теме «Интеллектуальная собственность в контексте законодательства о конкуренции», организованным Венгерским Региональным Центром по конкуренции ОЭСР. Во время работы семинара участники и его организаторы передали представителям делегации ФАС РФ подготовленную региональным центром по вопросам конкуренции стран ОЭСР информацию, а также получили практические навыки по решению дел связанных с конкуренцией и требующих учета прав на интеллектуальную собственность. Рассмотрены традиционные ситуации в этой области, а также новые аспекты, связанные с незапатентованными лекарственными средствами, такие как «плата за задержку с выходом на рынок». При подведении итогов семинара российская делегация отметила его полезность с точки зрения обмена опытом между представителями различных европейских стран и государств-членов СНГ, в связи со сложными ситуациями, имеющими место в экономиках этих стран.

Рейтинг самых дорогих городов в Польше.

Он основан на тарифах на коммунальные услуги и стоимости проезда. Рейтинг возглавила стлоца Силезии – Катовице. Коммунальные услуги в месфц стоят 193 злотых, а проезд в общественном транспорте за месяц – 126 злотых.

Варшава оказалась аж на пятом месте. Коммунальные платежи составляют 156 злотых. Стоимость произдного билета – 100 злотых.

Завершает рейтинг Белосток, центр Подлякского воеводства. Ежемесячная плата за жилье составляет 140 злотых, а проезд отнимает из семейного бюджета 80 злотых.

Также в список вошли приграничные города Гданьск и Ольштын.

Горнолыжные курорты Польши успешно выдерживают конкуренцию.

И хотя горные склоны здесь гораздо скромнее, чем в Австрии или Чехии, но стоимость и предоставляемый комфорт по-прежнему привлекают большое количество туристов. Предлагаем вам список самых популярных горнолыжных спусков:

– Пенкна Гура или Голдапская гора. В наличии имеется 4 спуска разной сложности, все трассы обородуваны подьемниками и освещением в темное время суток. Для начинающих предоставляются услуги инструктора.

– Центр под Лидзбарком-Варминским. Трассы длиной от 300 до 500 метров. Главный спуск освещен и оборудован знаками в особенно тяжелых участках трассы.

– Лысая гора. Этот курорт находится в Сопоте и пользуется огромной популярностью у поляков.

Кроме услуг инструктора, можно переночевать в отеле и подкрепиться в местном ресторане.

Практически все горнолыжные курорты приспособлены к гостям из Восточной Европы и пользуются услугами русскоязычного персонала.

Ассоциация "КАМИ" подвела итоги участия в выставке "Российский лес"

С 4 по 6 декабря в Вологде прошла ежегодная выставка "Российский лес 2013" - одна из крупнейших в России выставок, посвященная лесной и деревообрабатывающей промышленности.

Ассоциация "КАМИ" традиционно приняла участие в этом мероприятии и представила посетителям наиболее передовые технологические решения и станки для деревообработки.

Больший интерес у посетителей выставки, что обычно для этого региона, вызвало лесопильное оборудование и сушильные камеры.

На стенде Ассоциации "КАМИ" в этом году было представлено лесопильное оборудование Walter (Польша), предназначенной для пиления любых диаметров древесины.

Сушильные камеры KATRES объемом разовой загрузки от 30 до 200 куб. м, хорошо зарекомендовало себя в России, в том числе и у многочисленных вологодских заказчиков.

Кроме того, компания "КАМИ" предлагала посетителям выставки крайне востребованные в северных регионах котельные установки собственного производства "ГЕФЕСТ", идеально подходящие для отопления сушильных камер и производственных помещений.

Ну и, конечно же, на выставке повышенным вниманием пользовалось оборудование для производства погонажа - четырехсторонний станок BEAVER, завоевавший огромную популярность у потребителей Северо-Западного региона России.

Выставка "Российский лес", помимо демонстрации оборудования и новых технологий, - это еще и повод встретиться с давними партнерами и клиентами компании "КАМИ", которых очень много в Северном регионе и которые давно работают на этом оборудовании.

Ассоциация ""КАМИ"" благодарит всех гостей и участников выставки за интерес к экспозиции и уверена, что оборудование и технологии, представленные на выставке "Российский лес", станут основой вашего успешного бизнеса.

Министерство инфраструктуры Украины обратится к послам стран Европейского Союза с просьбой поспособствовать введению безразрешительной системы международных автомобильных перевозок. Об этом сообщил Министр инфраструктуры Украины Владимир Козак во время совместного совещания с представителями Ассоциации международных автомобильных перевозок.

"Министерство инициирует обращение к странам ЕС относительно либерализации перевозочных процессов. Будут проведены встречи с послами государств-членов ЕС и послом ЕС в Украине", - сообщил Владимир Козак.

Как рассказал Первый заместитель министра Константин Ефименко, готовятся соответствующие письма в транспортные ведомства Италии, Венгрии, Румынии, Австрии, Эстонии, а также Беларуси. "С 15 января в соответствии с графиком, который утвердит Министр, будут проводиться встречи с послами этих стран для обсуждения либерализации автоперевозок. Также мы привлечем украинских послов в этих странах к решению этого вопроса", - сказал Константин Ефименко.

Он подчеркнул, что переговоры по либерализации автомобильных перевозок со странами-партнерами проводятся постоянно. И уже достигнуты предварительные договоренности с Турцией, Литвой и Польшей относительно работы над соответствующими проектами соглашений.

Чехия выступает против вступления Албании в Европейский союз и во время голосования готова воспользоваться правом вето, сообщает Чешское радио со ссылкой на заявление премьер-министра Иржи Руснока.

"Нидерланды, Германия, Франция и Британия тоже не в восторге от возможного вступления в ЕС этой чудесной страны, кишащей наркодилерами", - сказал чешский премьер.

Как отмечают местные СМИ, чешские претензии к Албании скорее связаны не столько с наркобизнесом, сколько с судебным спором вокруг чешской энергетической компании CEZ.

Албанское правительство отозвало лицензию у CEZ и фактически национализировало ее имущество на своей территории. Энергохолдинг ответил иском в международный арбитражный суд с требованием выплаты компенсации в размере 5 миллиардов чешских крон (порядка 250 миллионов долларов США).

СEZ является крупнейшей чешским энергохолдингом и входит в десятку самых прибыльных энергетических компаний Европы по выручке. Мажоритарным акционером (почти 70%) является чешское правительство. Компания занимается производством и дистрибуцией электроэнергии в Чехии, Польше, Румынии, Болгарии, Турции, а также в странах бывшей Югославии.

Голосование о сотрудничестве с Албанией ожидается на саммите ЕС в июне 2014 года. Леонид Свиридов.

Мировой рынок стали: 12-19 декабря 2013 г.

Активность на мировом рынке постепенно снижается перед началом праздничной паузы. Тем не менее, некоторые сталепроизводители в различных регионах мира воспользовались последней в этом году возможностью, чтобы объявить о новых повышениях цен. В принципе, стоимость проката действительно обычно начинает расти в первом квартале, так как зимой увеличиваются затраты металлургов на сырье, а дистрибуторы приступают к накоплению запасов перед весенним подъемом. Однако низкий уровень реального потребления может воспрепятствовать металлургам в реализации анонсированного подъема.

Полуфабрикаты

Спрос на заготовки производства СНГ на Ближнем Востоке продолжает снижаться. Сбавили активность даже турецкие компании, хотя многие из них в последнее время жалуются на дефицит и дороговизну лома. Однако проблемы со сбытом готовой продукции – длинномерного проката – вынуждают их проявлять осторожность и не торопиться с приобретением полуфабрикатов.

По этой причине новые январские предложения российских и украинских компаний с ценами $505-510/т FOB пока только на бумаге. Как сообщают трейдеры, реальные сделки по-прежнему осуществляются из расчета $505/т и менее. В самой Турции внутренние котировки не превышают $530/т EXW, хотя меткомпании пытаются продавать заготовки, как минимум, на $5/т дороже.

Несмотря на достаточно благоприятные перспективы для лома, ближайшее будущее ближневосточного рынка заготовок не настраивает на оптимистичный лад. Спрос на полуфабрикаты в последнее время наблюдается только со стороны Египта и Турции, причем, этот спрос весьма ограниченный. В то же время, в Саудовской Аравии и других странах Персидского залива в 2014 г. должно возрасти собственное производство полуфабрикатов, что приведет к сокращению потребностей местных прокатчиков в импортной продукции.

Российским экспортерам в середине декабря удалось совершить ряд сделок по продаже заготовок на Тайвань и в страны Юго-Восточной Азии по $525-535/т CFR. Однако в целом на региональном рынке доминируют китайские компании, продающие полуфабрикаты по $520-535/т. Объем предложения этой продукции нарастает, так что, очевидно, 25%-ная экспортная пошлина на заготовки в Китае де-факто перестала действовать. Цены на руду в КНР в конце декабря пошли вниз, так что, судя по всему, заготовки местного производства в обозримом будущем не подорожают.

На рынке товарных слябов уровень деловой активности низкий. Европейские компании уходят на «каникулы», а в странах Восточной Азии сохраняется разрыв между ценами спроса и предложения. Производители из СНГ в декабре немного повысили цены до около $480/т FOB, но объемы продаж на свободном рынке оставляют желать лучшего.

Конструкционная сталь

Ухудшение погодных условий в Восточном Средиземноморье в конце первой половины декабря привели к снижению спроса и цен на длинномерный прокат в регионе. На внутреннем рынке Турции арматура подешевела до около $570-580/т EXW, а экспортные котировки стабилизировались в интервале $580-590/т FOB при относительно низком объеме продаж.

Ажиотаж в Египте схлынул. Местные компании сократили объем закупок турецкой арматуры, а цены на нее теперь не превышают $590/т FOB по сравнению с $595-600/т в начале декабря. Ливанские покупатели обладают достаточными запасами продукции, к тому же, на местный рынок начали поступать крупные партии китайского длинномерного проката, закупленного в октябре. Новые сделки предлагаются китайскими экспортерами на тех же условиях, что и раньше, – на уровне $535-555/т CFR.

Полностью прекратили закупки турецкой арматуры американские компании. Комиссия по международной торговле США отложила вынесение вердикта об определении предварительных пошлин на эту продукцию до второй половины февраля, но предупредила, что тарифы могут быть введены ретроактивно, т.е. задним числом. Ранее стоимость турецкой арматуры в США составляла $600-615/т CFR, теперь аналогичную продукцию предлагают испанские и корейские компании по $630-650/т. Впрочем, на местном рынке арматура недавно подорожала до $720-730/т EXW вследствие увеличения стоимости металлолома в США.

Украинские металлурги котируют арматуру в интервале $555-575/т FOB, а катанку – $560-580/т, однако сделок мало. Традиционные покупатели этой продукции из Ливана и Ирака в последнее время находятся вне рынка. Перед праздниками прекращают операции и европейские потребители.

В самой Европе арматура сохраняет стабильность при практически нулевом спросе. Меткомпании выставляют предложения от 460 евро/т EXW в Средиземноморье до 500 евро/т в Германии и Польше. Экспортные котировки на итальянский и испанский материал остаются в пределах 460-470 евро/т FOB, но алжирские компании – крупнейшие покупатели этой продукции – в последнее время не проявляют к ней особого интереса.

Листовая сталь

На восточноазиатском рынке плоского проката сохраняется равновесие. В Китае производство стали в ноябре сократилось до самого низкого значения за год, что должно немного поддержать внутренний рынок. Baosteel и Wuhan Steel сразу же проиллюстрировали возникновение новой тенденции заявлением о повышении котировок на отдельные виды плоского проката на $5-10/т по январским контрактам. Однако, в то же время, падение цен на руду в последние дни тянет вниз и стоимость проката. В результате положительные и отрицательные факторы компенсируют влияние друг друга, так что котировки остаются, в основном, постоянными.

Некоторые китайские компании приподняли в середине декабря экспортные цены на г/к рулоны до $530-540/т FOB, но другие поставщики готовы продавать эту продукцию и по $520/т. Аналогично ведут себя и японские компании. Официально их экспортные котировки на горячий прокат находятся в интервале $560-570/т, но, по данным трейдеров, реальные сделки могут заключаться и на уровне $550/т. По-прежнему конкуренцию японским и корейским металлургам составляют индийские производители, предлагающие г/к рулоны в страны Юго-Восточной Азии по $560-570/т CFR.

Продукция из стран СНГ пользуется стабильным спросом в Турции. Металлургам не удалось реализовать объявленные ранее повышения котировок, однако котировки в целом несколько превышают уровень предыдущего месяца. Так, украинские г/к рулоны в последнее время продавались турецким клиентам по $525-535/т FOB, а на других направлениях экспортеры могли получить до $540/т. Российская продукция в Турции достигала $540-545/т, но для Ирана котировки могли составлять и $550/т. Толстолистовая сталь украинского производства прибавила до $10/т по сравнению с ноябрем, до $535-540/т.

Несколько подорожали украинские г/к рулоны и для европейских покупателей. В середине ноября поставки этой продукции в Польшу осуществлялись не менее чем по $570/т DAP. При этом, курс евро остается высоким к доллару, что благоприятствует импорту. В частности, на региональный рынок поступает горячий прокат из Индии, Турции и РФ по 420-435 евро/т CFR.

В самой Европе спрос постепенно падает перед праздниками. Цены на г/к рулоны, при этом, даже немного укрепились за счет итальянских компаний, приподнявших эту продукцию до не менее 430 евро/т EXW по сравнению с 410-420 евро/т в начале декабря. В Германии и Центральной Европе верхний предел так и остается на отметке порядка 450 евро/т EXW. В то же время, холоднокатаные рулоны и оцинкованная сталь подешевели на некоторых национальных рынках на 10-20 евро за т.

Специальные сорта стали

Повышение биржевых цен на никель заставило азиатских производителей нержавеющей стали объявить об увеличении стоимости продукции, хотя ранее они намеревались стабилизировать котировки до февраля. В частности, Baosteel объявила о прибавке $50/т по январским экспортным контрактам, что должно вывести цены на нержавеющий холодный прокат 304 2В на отметку $2450/т FOB, что близко к верхней границе для регионального рынка этой продукции. В то же время, Tisco, ведущий производитель нержавеющей стали в Китае, сообщила, что пока не намерена менять котировки.

Подобного подхода придерживаются и европейские производители. Впрочем, иного выхода у них нет. По оценке немецкой Damstahl, в 2013 году спрос на нержавеющую продукцию в регионе уменьшится на 2,5% по сравнению с предыдущим годом, причем, во втором полугодии потребление основных видов нержавеющего проката на 2-5% меньше, чем в первом.

Металлолом

В течение предыдущей недели на турецком рынке заключались немногочисленные сделки, хотя многие меткомпании не располагают значительными запасами сырья. Причина их пассивности в том, что лом продолжает расти на фоне спада на региональном рынке длинномерного проката. Разница в ценах на импортный лом в Турции и экспортируемую из этой страны арматуру сузилась до минимального уровня за последние три года.

Как правило, стоимость европейского и американского лома HMS № 1&2 (80:20) при закупках находилась в интервале $395-400/т CFR, а некоторые американские трейдеры выставляют новые предложения по $405/т и более. Российский и румынский материал 3А подорожал более чем до $385/т.

В Азии поставщики лома снова приподнимают котировки. Американский HMS № 1&2 (80:20) для Тайваня достиг $375-380/т CFR, прибавив $5/т по сравнению с первой половиной декабря, а японские трейдеры котируют свой материал Н2 не менее чем по 38 тыс. иен/т ($369), тогда как ранее продавали его примерно на $10/т дешевле. Впрочем, реальных сделок по-прежнему мало.

Виктор Тарнавский

Датский государственный сектор – второй после Норвегии по количеству государственных служащих среди всех стран ОЭСР. На 1 тыс. датчан приходится 153,8 чиновника (для сравнения: в Норвегии – 162,6 госслужащих на 1 тыс. чел.).

Разросшийся госсектор в купе с самым тяжелым налоговым бременем среди всех стран ОЭСР представляют собой большую проблему для развития датской экономики и ее конкурентоспособности на мировом рынке.

«Берлингске Тиденде»

Великобритания стала основным покупателем польского лука.

Такое заявление сделало главное управление статистики Польши после подчета результатов за три квартала этого года.

Особенно впечатляющие результаты видны в сфере экспорта репчатого лука в Великобританию. Спрос на польскую продукцию вырос на 8.6% ( то есть на 6 тыс. тонн). На даный момент Великобритания является основным рынком сбыта лука для Польши (21% поставок). На втором месте Нидерланды (16%) и на третьем – Чехия (6%). С другой стороны, широкий рынок Центарльно-Восточной Европы немного сбросил обороты, поскольку основные поставки в этот регион активны только в зимний период.

Повышение акциза на водку.

Это спровоцировало ажиотаж среди владельцев оптовых баз, поскольку они стараются по максимуму закупиться продукцией до конца декабря. Это касается и обычных покупателей. Такого спроса на водку в Польше не было уже давно.

Обычные покупатели уверены, что в новом году цены сразу же взлетят, даже если на оптовых складах останется продукция со старым акцизом.

Эксперты считают, что введение нового акциза повлечет за собой приграничный импорт и развитие серой зоны, поскольку водка в Польше станет дороже, чем в Германии.

Напомним, что Польша является крупнейшим производителем этого спиртного напитка в ЕС, а вгод поляки тратят на водку 14.7 млрд. злотых.

Польша стала местом праздничных покупок для россиян.

Как выяснилось, в этом году не только поляки помогают делать выручку супермаркетам, но также жители Калининградской области.

По опорсам покупателей в одном из супермаркетов Ольштына, россиянам выгоднее закупать продукати именно в Польше. Сама стоимость продуктов широкого потребления в два раза ниже, нежели в России, и даже учитывая затраты на дорогу – это выгодно.

Спросом пользуются не только польские товары, но также привезенные из России. И хотя до праздников еще больше недели, уже сейчас трудно найти свободное место на парковке возле польских супермаркетов.

Поезд № 21/22 «Влтава» в зимний период три раза в неделю будет отправляться из Москвы по вторникам, средам и пятницам в 08:43 по московскому времени. В Прагу он будет прибывать по средам, четвергам и субботам в 09:47 по местному времени.

Из Праги в российскую столицу поезд будет отправляться по средам, четвергам и субботам в 16:47 по местному времени и прибывать в Москву по четвергам, пятницам и воскресеньям в 23:20.

В новом графике время в пути следования поезда из Москвы в Прагу составит 28 часов, то есть почти на пять часов меньше, чем раньше.

В связи с проведением ремонтных работ на территории Польских железных дорог на участке Тересполь – Катовице поезд будет следовать по измененному маршруту – в объезд Варшавы.

Поляки будут платить за дождь.

Теперь налог будут платить как предприниматели, так и владельцы домов и квартир, которые пользуются канализацией. Размер налога будет зависеть от площади.

Хотя введение такого налога принесло положительные результаты, владельцы частных домов по прежнему не поддерживают законопроект. По мнению жителей, власти просто хотят вытянуть деньги с людей.

Сначала налог будет рассчитываться от площади кровли, умноженной на ставку сбора по тарифу. А в дальнейшем на все водосточные трубы будут устанавливать счетчики.

Споры вокруг бюджета Кракова прекратились.

Он основан на увеличении доходов города, в том числе за счет налогов на бизнес и недвижимость. В совете было много споров по вопросу формирования бюджета. Сильные эмоции вызвало предложение о выделении 1 млрд. злотых на проведение референдума по поводу зимней Олимпиады в Кракове. Деньги на эти цели предлагали выделить за счет отмены ремонта бассейна и строительства кладбища в Подгурках Тынецких. Тем не менее, такую поправку отклонили.

По мнению Грегори Пруда, инициаторы проведения референдума должны были сначала собрать нужное коилчество подписей, а после этого пытаться добыть для этого средства.

Польская торговля взывает о помощи.

Сегодня в Польше скидки и акционные цены можно найти везде – от крошечной деревеньки до крупного города. Однако акционная торговля начинает вытиснять другие виды торговли и это беспокоит правительство.

Как ни странно, государственные власти не имеют никакого влияния на дискаунтеров. Однако местные власти вполне могут добиться ситуации, что польские и иностранные инвесторы смогут адекватно конкурировать при существующих правилах. Дело осталось за малым: дать местным властям инструменты влияния на формирование цен.

Пока никто не говори о полном запрете магазинов с акционными и сниженными целями, а скорее о создании плана развития, хотя в большинстве случаев они обходятся слишком дорого для бюджета.

Euroconstruct пересмотрел свои ожидания для строительного рынка в 19 странах, входящих в состав организации (Австрия, Бельгия, Чехия, Дания, Финляндия, Франция, Германия, Венгрия, Ирландия, Италия, Нидерланды, Норвегия, Польша, Португалия, Словакия, Испания, Швеция, Швейцария , Великобритания), об этом говорится в полученном сообщении Euroconstruct.

На конференции, которая проходила в конце ноября в Праге, эксперты заявили, что по итогам 2013 г. снижение строительного рынка составит 3%, достигнув 1,3 млрд евро. Ранее, в июне, на форуме Euroconstruct, которые проходил в Копенгагене, падение оценивалось в 2,8%.

Эксперты были более оптимистичны, когда речь зашла о долгосрочных перспективах. В 2014 г. они ожидают рост строительного рынка на 0,9%, в 2015 г. - на 1,8% и в 2016 г. - на 2,2%. На конференции в июне для 2014 г. прогнозировался рост на 0,5%, для 2015 г. - 1,7%.

Euroconstruct был создан в 1974 г. Организация объединяет ряд специализированных научно-исследовательских институтов и консалтинговых организаций, занимающихся анализом и прогнозированием состояния европейской строительной отрасли.

Стальные цены-2014: начало «миницикла»?

Прогнозируемый на начало следующего года рост цен на сталь возможен и вероятен, и опирается не только на традиционные сезонные факторы, но и на ожидающийся промышленный подъем развитых экономик. Закреплению цен в цикле роста (до лета 2014 г.) может помешать перенасыщение рынков, основным источником которого остается Китай, продолжающий наращивать дешевый экспорт.

В агентстве MEPS уверены в подъеме цен на сталь – примерно на 6% в течение ближайших пяти месяцев. Рост, очевидно, будет неравномерным по миру – от незначительного повышения в КНР, над которой довлеет избыток предложения, до солидного подъема в Европе.

В Северной Америке подъем цен, начавшийся еще во второй половине текущего года, как ожидается, продлится и в первые месяцы 2014 г. Наиболее существенное увеличение, скорее всего, будет происходить в Евросоюзе, рынок которого почти год находился в весьма сложной ситуации.В целом, европейские и азиатские цены, несмотря на откат в последнее время по сравнению с сентябрьскими показателями, будут постепенно сокращать разрыв с более высоким уровнями североамериканского рынка.

По данным Steelbenchmarker, в середине декабря цены на горячекатаную полосу составляли: в США – $738 за тонну (FOB Вост. Побережье Миссисипи), в Китае – $476/т (EXW), среднемировые цены на спотовом рынке – $564/т. Холоднокатаный рулон: в США – $859 за тонну, в Китае – $610/т, среднемировые цены на спотовом рынке – $653 /т.

На Шанхайской фьючерсной бирже фьючерсы на арматуру с поставкой в мае 2014 г. составляют $611 за т. Котировки на длинномеры растут вслед за подъемом цен на железную руду, которые остаются на уровне $135-139/т на фоне высокого уровня закупок со стороны китайский меткомпаний.

Основные факторы, которые могут поддержать повышение стальных цен – улучшение экономических показателей и устойчивый рост спроса в ряде важных регионов-потребителей, а также уменьшение производства в Китае.

Эксперты Goldman Sachs, Deutsche Bank и Morgan Stanley считают, что темпы роста мировой экономики в 2014 г. будут максимальными за 4 года – 3,4% по сравнению с менее 3% в текущем году.

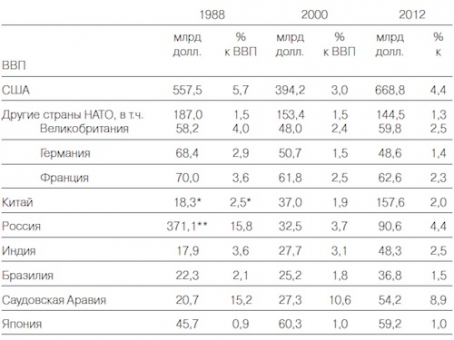

Рост глобального ВВП в 2013-2014 гг.:

|

Страны |

2013 (оценка) |

2014 (прогноз) |

|

Весь мир |

2,9% |

3,4% |

|

США |

1,9% |

2,5-3% |

|

Канада |

1,7% |

2,5% |

|

Еврозона |

-0,4% |

1-1,5% |

|

Великобритания |

1,4% |

2,3% |

|

Китай |

7,6% |

7,2% |

|

Япония |

1,8% |

1,5% |

|

Корея |

2% |

2,8% |

Источник: прогнозы ОЭСР, инвестбанков

Лидером по улучшению экономических показателей станут США, где продолжается восстановление внутреннего производства вместе с увеличением потребительских расходов, и экономика еврозоны, где впервые за три года ожидается прирост ВВП, хоть и не такой значимый как в США и КНР. Вне еврозоны ожидается ускорение роста экономики Великобритании и стабилизация (прекращение спада) крупнейших экономик СНГ.

В Азии ожидается некоторое замедление экономики Китая, который отказывается от гонки ВВП, и ослабление роста в Японии после планируемого введения в апреле налога на потребление.

Позитивный прогноз инвестбанков пока основан скорее на оптимистических настроениях, чем на реальных экономических предпосылках. Отметим, к слову, что осенью Организация экономического сотрудничества и развития (ОЭСР) ухудшила свой прогноз по росту мировой экономики, опираясь на замедление китайской экономики и еще ряд факторов. В любо случае, что пока ожидаемый рост мировой экономики является очень неустойчивым и слабым. Во многом он зависит от выбираемой правительствами крупных стран финансовой политики и мер по стимулированию. Так, ФРС США планирует сокращать объемы стимулирования экономики, а Банк Англии завершает действие субсидий в сфере ипотечного кредитования, в то время как Банк Японии и Европейский ЦБ могут усилить стимулирование.

Тем не менее, многие крупные металлокомпании достаточно позитивно оценивают будущие перспективы стального рынка. Более-менее четкий тренд на рост стального потребления, наконец, сформировался в Евросоюзе. В ноябре компанией ILVA перезапущена в доменная печь № 2 (1,5 млн. т) в Таранто (Италия), до этого, в октябре в Германии группа Salzgitter возобновила работу домны А (2,2 млн. т), а ThyssenKrupp – домны № 9 в Дуйсбурге (1,7 млн. т). Перезапуск доменных печей является явным показателем того, что европейские производители стали набирают уверенность в восстановлении внутреннего спроса.

В декабре цены в ЕС оставались стабильными: г/к рулон стоил в среднем $610-620/т, х/к лист – $710-720/т, толстый лист – $665/т, арматура – $672/т. Импортная продукция – на $10-15 за т меньше. К концу месяца ряд европейских производителей, в частности, ArcelorMittal и ThyssenKrupp, объявили о повышении с 1 кв. 2014 г. цен на рулоны на € 30-40/т.

С другой стороны, спрос еще слаб, покупатели готовы приобретать продукцию только небольшими партиями. Стройсектор, традиционно основной драйвер для роста цен, пока не показывает убедительных признаков восстановления. Moody’s прогнозирует для еврозоны рост ВВП на 2014 г. до 1,5%, рост видимого стального потребления – на 1-2%.

Северная Америка остается самым сильным рынком, по крайней мере,по ценовым уровням. Восстановление промпроизводства, исчерпание запасов и снижение поставок со стороны AK Steel и US Steel активно поддержали цены во 2-м полугодии 2013 г. Макроэкономические факторы благоприятствуют и следующему году, однако существуют и риски – возможный рост внутренних поставок и ожидаемое увеличение импорта могут нанести удар по ценам.

В Азии котировки во многом определяют китайские цены, поэтому удорожание продукции в Поднебесной будет иметь позитивную роль на весь регион. Пока азиатские рынки демонстрируют смешанную ситуацию – в Японии и Южной Корее продолжается постепенный подъем рыночных цен, поддерживаемый не только удорожанием лома, но и ожиданиями восстановления внутреннего спроса.

В то же время, в Индии цены на ГКР в декабре остались неизменными, на фоне снижения спроса со стороны основных потребляющих секторов. На следующий год надежды более оптимистичны – надежды на правительственный план инвестиций в инфраструктуру в рамках 12 плана (2012-17 гг).

Индийские цены выше среднемировых – SAIL предлагает г/к рулоны по $ 610-615 за т, х/к – по $ 710/т, в то время как китайская продукция доступна почти на $100 дешевле. Цены, очевидно, будут расти и далее, учитывая удорожание стоимости железной руды и ж/д тарифов, а также высокие цены на импортный метуголь из-за девальвации рупии.

В самом Китае к концу года было отмечено увеличение спроса (видимое стальное потребление выросло на 10% в 1 квартале, на 8% - во 2-м кв., и на 14% в 3-м квартале 2013 г.), которое, как ожидается, возобновится и в начале 2014 г. Однако сегодня в КНР рост потребления легко может спровоцировать чрезмерное увеличение поставок и новый спад цен.

Пока китайские сталепроизводители настроены оптимистично. Baosteel и Wisco уже подняли цены на плоскую стальную продукцию для поставки в январе 2014 г. на $7-12/т. Их примеру, как ожидается, последуют и другие меткомпании.

На Ближнем Востоке позитивный импульс росту стального потребления и цен оказывают снижение напряженности вокруг Сирии, начало мирного диалога Ирана с Западом и отказ Египта от введения пошлин на импорт арматуры.

При этом Иране в настоящее время из-за «потепления» отношений с ЕС и США цены на метпродукцию несколько снизились (заготовка до $641/ т, арматура – до $685/т), то в Египте цены на арматуру подскочили до $610-615 $/т CFR. В Турции украинские г/к рулоны с отгрузкой в январе подорожали на $10-15 до $545-560/т, х/к рулоны – на $15-20/т, до $640 /т CFR.

В СНГ рост цен на лом позволил большинству производителей поднять базовые экспортные цены на отгрузку заготовки в январе до $505-515/т FOB, при поставках в Турцию цены могут составлять $520-530/т. Цены на длинномерную продукцию также имеют тенденцию к росту ($545-560/т FOB Черное море), г/к лист пока стабилен – $540-550 за т FOB Черное море.

По оценкам ГП «Укрпромвнешэкспертиза», постепенное улучшение экономической ситуации в мире в 2014 году и увеличение импортного спроса будут способствовать умеренному росту цен на прокат.

Прогноз цен на плоский прокат, $/т fob Черное море:

|

Сляб |

Толстый лист |

Г/к рулон |

Х/к рулон |

|

|

2012 |

519 |

616 |

564 |

658 |

|

2013 |

478 |

553 |

538 |

619 |

|

2014f |

500 |

573 |

556 |

641 |

|

2012/ |

-7,9% |

-10,1% |

-4,7% |

-5,9% |

|

2013/ |

4,6% |

3,5% |

3,3% |

3,6% |

Прогноз цен на длинный прокат, $/т fob Черное море:

|

Заготовка |

Арматура |

Катанка |

Сортовой прокат |

|

|

2012 |

560 |

617 |

632 |

666 |

|

2013 |

514 |

578 |

586 |

612 |

|

2014f |

546 |

600 |

610 |

640 |

|

2013/ |

-8,1% |

-6,4% |

-7,3% |

-8,0% |

|

2014/ |

6,2% |

3,8% |

4,1% |

4,6% |

Источник: УПЭ

Максим Белов

Польша налаживает производство графена.

Это инновационный материал, за который его разработчики получили Нобелевскую премию по физике в 2010 году.

Дональд Туск, присутствовавший на церемонии заявил, что такое следование за достижениями науки долгое время было невозможным для Польши. Однако теперь республика будет получать ощутимую прибыль от такого типа предпринимательской деятельности.

Польские ученые Института технологии электронных материалов разработали и запатентировали дешевый и качественный способ производства графена. Специально для этих целей в Польше создано предприятие при содействии Агенства развития промышленности.

Европейский союз (ЕС) не должен "оказывать давление" на национальные суды, устанавливая европейские правила защиты прав человека в странах, подобных Великобритании, сообщает газета Telegraph, ссылаясь на заявление одного из ведущих британских судей Джонатана Манса. Свое заявление он сделал, выступая на этой неделе на конференции в Монако.

В своем выступлении Манс выразил опасения по поводу вторжения в систему национального судопроизводства, в частности, то, каким образом суд ЕС в Люксембурге пытается ввести свою трактовку Хартии ЕС по правам человека, - документа, которым он руководствуется, - для британских судей.

Он также напомнил, что британский парламент проголосовал за придание правовой силы в Великобритании некоторым законам ЕС.

При этом судья выразил опасения по поводу того, как используют власти ЕС данные им в этом направлении полномочия. По его мнению, суд ЕС в Люксембурге вместо обсуждения вопроса пытается "навязать свою волю". Как сказал Манс, это может помешать установлению отношений с ЕС и привести к потере доверия к суду ЕС. Манс также выразил сожаление в связи с тем, что, по его словам, суд ЕС в Люксембурге не является "полностью открытым" для национальных правовых систем.

По словам судьи, члены ЕС, включая Великобританию и Польшу, предпринимают попытки провести переговоры об установлении правовых границ применения Хартии в трактовке суда ЕС. Манс добавил, что Европейская комиссия предложила возможность применения Хартии к делам, касающимся национального законодательства и не относящихся к ведению ЕС. Мария Зуева.

40 тонн вредных хлорсодержащих химикатов вывезли с бывшего завода "Радикал". На территории завода остается еще свыше 200 тыс. тонн ртути, говорится в сюжете ТСН.19:30.

За утилизацию небезпечих веществ надеются взяться с нового года.

"В бюджет нашего города мы уже заложили 30 млн. Министерство экологии предоставило еще 56 млн для того, чтобы действительно эту территорию начать очень тщательно вывозить", - рассказала директор департамента промышленности Киева Людмила Денисюк.

Химикаты вывозят в Польшу на специальные перерабатывающие заводы. Наши предприятия в год способны принять лишь 2,5 тонны токсичных соединений.

Таким образом, процесс утилизации может затянуться на десятилетия.

По наблюдениям СЭС, в теплое время года содержание опасных веществ на складах зашкаливает иногда в 5 раз.

"Может быть хлорное отравление человека, головокружение. Могут возникать головные боли, рвота, но это нужно находиться определенное время и при определенной ситуации", - пояснил зав. сектора коммунальной гигиены главуправления гоcэпидемдслужби Киева Тарас Остапчук.

Извилистый путь в будущее

США: оживление экономики на фоне долгосрочных проблем

Л.М. Григорьев – ординарный профессор, заведующий кафедрой мировой экономики факультета мировой экономики и политики Высшей школы экономики; главный советник руководителя Аналитического центра при правительстве РФ.

Резюме Распространенный в мире и в самой Америке пессимизм относительно перспектив США связан не с экономическим кризисом, из которого страна выходит энергичнее других развитых держав, а с ощущением грядущих перемен в обществе и расстановке сил. Они объективно неизбежны, но их характер пока не вполне понятен.

В статье использованы результаты проекта, реализованного при финансовой поддержке Научного фонда НИУ ВШЭ в 2013 году.

Почти шесть лет экономисты, политики и СМИ обсуждают характер «Великой рецессии» 2008–2009 гг. в мировой экономике и последующей изнурительной фазы делового цикла, которая по-русски звучит несколько издевательски – «оживление». До недавнего времени плохие экономические новости приходили из многих стран ОЭСР, хотя наиболее сложная картина сохраняется в Европейском союзе, а в еврозоне ВВП-2013 практически остается на уровне 2011 года. На этом фоне экономическая динамика в Соединенных Штатах к концу 2013 г. выглядит заметно позитивнее.

На состояние и будущее этой страны пора взглянуть без непрерывного журналистского ожидания кризисов – худшее, вероятнее всего, позади. Нас не должны сбивать с толку мрачный тон внутриамериканских дебатов и естественная риторика республиканцев в отношении президента Барака Обамы. Огромная экономика с высокой инновационной активностью как в социально-политической жизни, так и технологиях остается для остального мира экспериментальным цехом – есть что изучать и анализировать.

Соединенные Штаты находятся в сложном положении и подвергаются масштабным рискам, но американцы активно действуют, чего нельзя сказать про многие другие страны (см. Таблицу 1). Мы не побоимся быть большими оптимистами, чем принято в эти дни по обе стороны океана, и полагаем, что основания к этому имеются. Неутешительные оценки вызваны прежде всего контрастом между сегодняшним положением вещей и «счастливыми девяностыми» с их высокими темпами роста и мирным дивидендом от прекращения холодной войны. Страна политически разделена, и партийные элиты находятся в серьезном конфликте относительно будущего – это, возможно, главная опасность на перспективу. «Великая рецессия», разумеется, была тяжелой, но общество и экономика продолжают функционировать на фоне многих острых проблем. Попробуем взглянуть на ситуацию в США в динамике и в сравнении с другими странами.

Виден свет в конце туннеля

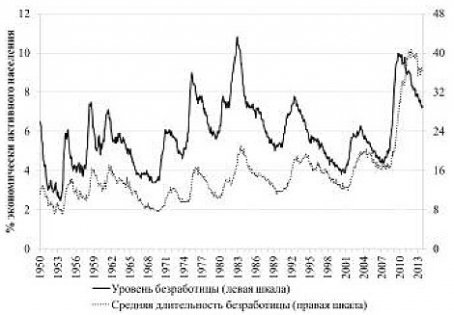

Стоит напомнить, что Барак Обама выиграл первые выборы (ноябрь 2008 г.) в начале острой фазы кризиса. Так что главный результат его правления – постепенное снижение безработицы, сохранение низкой динамики цен и номинальных ставок процента. Промышленное производство, наконец, выходит на предкризисный максимум 2007–2008 годов. Америка выглядит более солидно по сравнению с Евросоюзом, причем роль сыграли и системные различия (англосаксонская адаптивность), и удачное стечение обстоятельств.

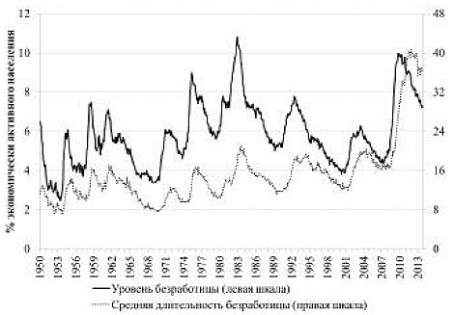

Традиционно в деловом цикле за взлетом цен на сырье перед кризисом следует падение производства, прибылей, загрузки мощностей и рост безработицы – все вместе это сбивает цены как на сырье (энергию), так и на труд. График 1 показывает, что поворот к лучшему на рынке труда наступил еще к президентским выборам-2012, хотя положение остается тяжелым по всем историческим меркам. Надо отметить (это не повод считать ситуацию нормальной), что обычно в Соединенных Штатах амплитуда колебаний на рынке труда больше, а кризисы острее, чем в континентальной Европе. Более того, установка на индивидуальное выживание и личный успех в англо-саксонских странах снижают требования к патернализму государства. Ситуация несравнима с ЕС, где степень пожизненной заботы о гражданах со стороны государства намного выше. Соответственно, бюджетные кризисы и снижение бенефиций в Европе переносятся гораздо тяжелее, и практически каждые выборы приносят смену правительств.

Падение цен на труд и сырье, естественно, содействовало промышленному подъему, но это было довольно давно. Пятилетняя высокая безработица резко сжала условия на рынке труда, но лишь в Америке (и Германии) это действительно сократило трудовые издержки (почасовые ставки в США падали в 2011–2012 гг.), что и дало им конкурентный выигрыш относительно большинства остальных стран (особенно Евросоюза). И тут в Соединенных Штатах появился относительно дешевый сланцевый газ – результат неукротимой способности бизнеса реагировать на высокие цены. Дешевая энергия (газ ценой ниже 4 доллара за МБТЕ) – важный катализатор подъема. Англосаксонский вариант рыночного хозяйства снова показывает свою «жесткость» к человеку, но динамичность, способность адаптироваться дает активному населению возможность искать свой шанс. Вертикальные лифты продолжают работать, а система поощряет инновации. Пример прорывов в энергетике доказывает, что человечество по-прежнему в состоянии решать сложные задачи путем развития технологий.

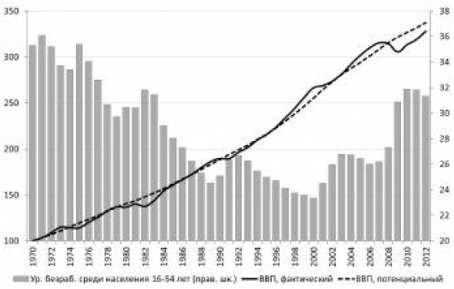

График 1. Уровень и длительность безработицы в США,1950–2013 гг.

Источник: Thomson Reuters Datastream (Bureau of Labor Statistics, USA)

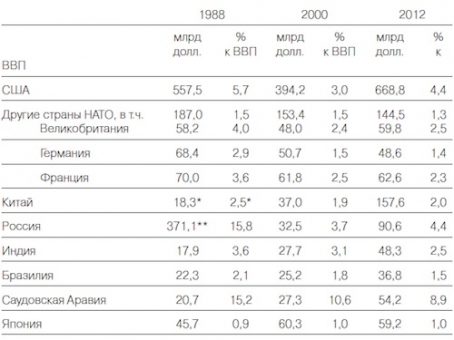

В Америке даже заметны элементы реиндустриализации, причем в наибольшем выигрыше по сравнению с Японией и ЕС оказываются энергоемкие отрасли. Так, на выходе из кризиса мы видим перенос промышленности в США (в том числе европейскими компаниями), чего мало кто ожидал пять лет назад. (См. статью Пьера Маньятти в этом номере.) Последний Обзор МЭА (2013) предсказывает грустное падение доли Евросоюза в энергоемком (не энергетическом) экспорте в мире с 36% сейчас до 26% в 2035 году.

По сути дела с пятилетним опозданием, но рынок, несмотря на тяжелые проблемы с бюджетом, «вытаскивает» экономику Соединенных Штатов из кризиса благодаря твердому курсу властей на поддержку дешевого кредита, предсказуемости действий и отказу от попыток «фискальной консолидации как можно скорее». Историки сочтут действия американского правительства в эти годы кейнсианскими, но главное – они были последовательными, хотя во многом вынужденными. Сейчас одной из опасностей торможения остается повышение налогов, чтобы ограничить бюджетный дефицит и рост долга – камень, о который споткнулась экономика ЕС в 2010 году.

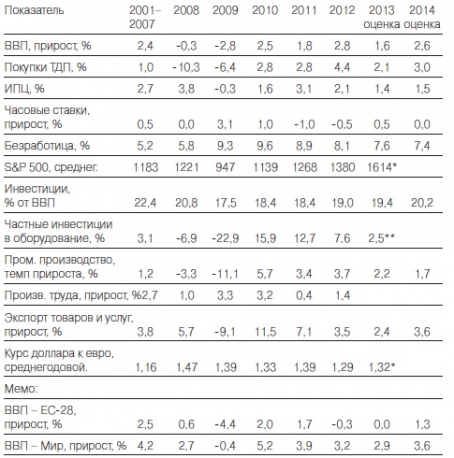

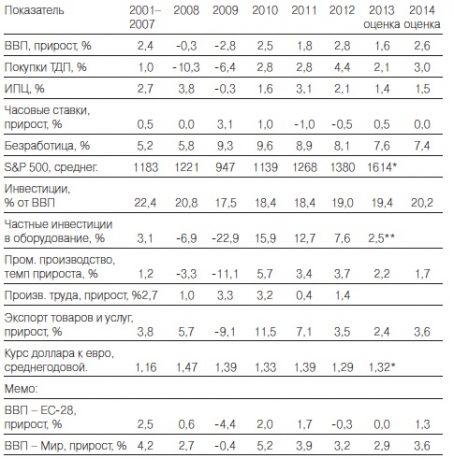

Таблица 1. Динамика макропоказателей США (2013–2014 – оценки)

Примечание: *по данным за январь-октябрь 2013 года

**по данным за III квартал 2013 года

Источники: МВФ, Thomson Reuters Datastream, Euromonitor International

Занятость в США начала расти в 2011–2013 гг., норма безработицы снизилась до 7,6%. Разумеется, за годы кризиса и оживления реальные доходы ряда слоев населения сжались, и это сказывается на состоянии умов и предвыборных дебатах. Для страны с 50 тыс. долларов ВВП на душу населения данная проблема ощутима в силу высокого неравенства, однако негативная динамика от очень высокого реального дохода не делает ситуацию слишком драматичной. Конечно, это не замечательные 1990–2007 гг., но оценки на 2014 г. уже несколько более воодушевляющие.

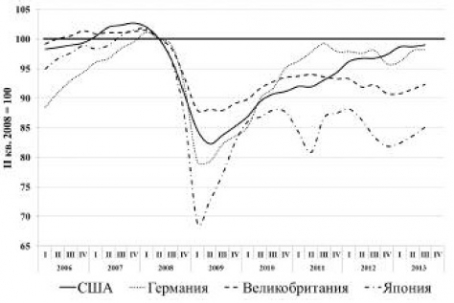

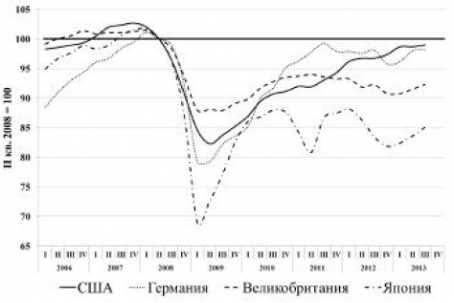

На американской бирже не бум, но уже точно и не кризис, а, согласно экономической теории, «биржи знают все». В краткосрочном плане ситуация улучшается, и при всех трудностях подъема и больших внутренних потерях обостряется конкуренция между странами. Динамика ВВП Соединенных Штатов уступает китайской и ряду других стран, но существенно превосходит европейские показатели.

График 2. Промышленное производство в 2006–2013 гг. в ведущих странах

Источник: Thomson Reuters Datastream

График 2 показывает, что через несколько кварталов можно будет говорить о росте производства сверх предкризисного максимума. В Европе – особенно в Великобритании – перспективы гораздо туманнее. Многое будет зависеть от Азии, прежде всего от способности Китая и далее поддерживать мировую конъюнктуру, особенно на сырьевых рынках. Это определяется не только темпами роста ВВП Китая, но и курсом юаня, и многими показателями мировой конъюнктуры. Отчасти это подчеркивает относительность значения многих макроэкономических теорий, которые так благополучно работали при малых колебаниях экономической активности и на «гладком» подъеме, но их прямое использование оказалось затруднительным в острых ситуациях.

Американская антикризисная политика была далека от ригористических подходов МВФ, однако сейчас и последний смягчает подходы. В конечном итоге применение правильной экономической линии возможно только активно действующими правительствами, имеющими поддержку парламентов. Мировой опыт последних лет показал, что метания в политике, чрезмерная жесткость фискальных рецептов в отношении граждан может вызвать социально-политические проблемы (включая кризис легитимности), что подрывает шансы на устойчивое оживление экономики.

Сдвиги и вложения

Процесс накопления, инноваций и развития базируется в США на частной собственности, частном риске, частном (децентрализованном) принятии решений. Это прежде всего заметно во время практически всех кризисов, когда растет число банкротств, идут увольнения, резко меняются приоритеты вложений в краткосрочном плане. Но крупные – переломные – рецессии играют особую роль. Их было не так много в XX–XXI веках: 1930, 1970 и 2008–2013 гг., если считать с фазой оживления. Заметим, что, несмотря на рост ВВП с 2010 г., промышленное производство и капиталовложения останутся на низком уровне еще несколько лет, так что воздействие кризиса продолжается.