")

Всего новостей: 4273073, выбрано 11356 за 0.076 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Канадские оценки перспектив развития интеграционных процессов в Азиатско-Тихоокеанском регионе

Канадские СМИ не оставили без внимания итоги состоявшегося в Пекине (10-11 ноября с.г.) саммита лидеров стран АТЭС и участие в нём Премьер-министра Канады С.Харпера. Обозревателями канадских СМИ, в частности, отмечалось, что в ходе данного мероприятия произошло несколько довольно значимых событий. Во-первых, странам АТЭС удалось серьёзно продвинуть процесс реформирования данного форума, путём принятия конкретных решений, направленных на развитие и углубление экономической интеграции в регионе. Так, одним из главных результатов данного саммита стало включение в итоговую декларацию пункта о намерениях стран-участников АТЭС создать Азиатско-Тихоокеанскую зону свободной торговли (АТРЗСТ), активно продвигаемую Китаем и Россией. Вместе с тем, в канадских средствах массовой информации утверждают, что американцам, в ходе согласования текста итоговой декларации саммита лидеров стран АТЭС в Пекине, удалось исключить из неё очень важный пункт, обозначающий возможные сроки создания АТРЗСТ (2025 год), заменив его на разработку «дорожной карты». Включение данного параграфа китайцами в декларацию фактически означало бы переход к активным действиям стран-членов АТЭС по обсуждению деталей будущего соглашения, что явно противоречило бы интересам США.

Во-вторых, «на полях» саммита прошла встреча руководителей двенадцати стран (Бруней, Чили, Новая Зеландия, Сингапур, США, Австралия, Перу, Вьетнам, Малайзия, Мексика,Канада, Япония, Тайвань), участвующих в переговорном процессе по созданию Транс-Тихоокеанского партнёрства (ТТП), которое должно было сблизить позиции участников по имеющимся разногласиям. По итогам вышеуказанного заседания, Премьер-министр Канады С.Харпер, со ссылкой на президента США Б. Обаму, поспешил отрапортовать, что стороны близки к подписанию итогового соглашения по ТТП. Вместе с тем, ведущие канадские эксперты в области международной торговли ставят под сомнение данное заявление канадского лидера. По их оценкам, сторонам удалось лишь частично продвинуться в плане урегулирования имеющихся разногласий. К их числу они относят вопросы отмены государственных субсидий сельхозпроизводителям, которые активно применяются в Канаде и Японии, а также ряд других аспектов, включая защиту прав интеллектуальной собственности, патентование медицинских товаров, а также доступ автомобилей на рынки стран региона.

Канадские аналитики не исключают также, что появление новой инициативы по либерализации торговых режимов между странами Азиатско-Тихоокеанского региона, в частности на основе инициативы создания АТРЗСТ, может оказать негативное влияние и на перспективы создания Транс-Тихоокеанского партнёрства, даже, несмотря на то, что переговорный процесс по ТТП уже находится на продвинутой стадии. В частности, по оценкам канадских экспертов, будущее соглашение по созданию Азиатско-Тихоокеанской зоны свободной торговли является более лёгкой формой интеграции, чем предусматривается ТТП, так как на первоначальном этапе АТРЗСТ предусматривает либерализацию торговых правил только в отношении товаров, не затрагивая сферу услуг. Соглашение же по Транс-Тихоокеанскому партнёрству включает внесение вне зависимости от готовности к этому отдельных стран довольно болезненных изменений в национальные законодательства, которые могут негативно сказаться на развитии их экономик. В этой связи канадские эксперты не исключают, что с появлением альтернативного интеграционного объединения в АТР, некоторые страны участники переговорного процесса по ТТП могут пересмотреть свои приоритеты региональной политики, сделав ставку на создание АТРЗСТ.

Париж в рейтинге привлекательности для предпринимателей, студентов, ученых и творческих работников

Париж оказался на 3-м месте среди столиц мира по привлекательности для студентов и творческих личностей, пишет газета «Лез Эко» (Les Echos) со ссылкой на опубликованное 27 ноября исследование «Global Talents in Global Cities» кабинета Ernst&Young при поддержке инвестиционного агентства «Paris – Ile-de-France Capitale Economique».

Документ содержит данные по 44 столицам мира по пяти категориям привлекательности: студенты, руководители предприятий, ученые, создатели старт-апов и творческие работники, проанализированным на базе 58 показателей эффективности.

По привлекательности для студентов Париж занял 3-е место после Нью-Йорка и Лондона.

Руководители предприятий предпочитают Парижу (5-е место) Нью-Йорк, Лондон, Токио и Сан-Франциско.

Люди творческих профессий отдали предпочтение Нью-Йорку и Лондону, поставив Париж на 3-е место благодаря «культурному и технологическому динамизму».

По уровню привлекательности для ученых и научных работников Париж занял 6-е место после Бостона, Сеула, Нью-Йорка, Сан-Франциско и Шангая.

Создатели старт-апов также поставили Париж на 6-е место после Сан-Франциско, Нью-Йорка, Лондона, Сингапура и Бостона.

Les Echos, fr.ey.com, gp-investment-agency.com

В рамках 18-й ярмарки экономического сотрудничества между китайской столицей и специальным административным районом Сянган (Гонконг) заключены договоры, касающиеся реализации 21 проекта. Общая стоимость этих сделок достигла 43,8 млрд юаней ($7,1 млрд).

Проекты будут реализованы в сфере новых и высоких технологий, здравоохранения, культуры, услуг, инфраструктурного строительства и др.

Ранее сообщалось, что Гонконг занял третье место в рейтинге Doing Business-2015, который отражает уровень комфорта ведения бизнеса в странах и регионах. Рейтинг подготовили эксперты Всемирного банка. На первых двух местах расположились Сингапур и Новая Зеландия. Всего в рейтинг вошли 189 стран мира. Их экономика оценивалась по 10 показателям. Так, Гонконг вышел на первую позицию по показателю "Получение разрешений на строительство", на вторую – по "Защите миноритарных инвесторов" и "Международной торговле", четвертую – по "Налогообложению", шестую – по "Обеспечению исполнения договоров", восьмую – по "Регистрации предприятий". Общая оценка региона выросла до 84,97 пункта, а годом ранее она составляла 84,45 пункта.

Цена нефти в 50 долларов США за баррель является критической для России

/Rusmet.ru, Ковшевный Виктор/ Русмет утверждает, что России необходимо делать свою политику в мировой энергетике. Играя по чужим правилам, всегда проиграешь.

Чужая игра

Игра в вышибалы – это соревнование с выбытием проигравшего. Всего в мире, по данным за 2013 год, потребляется 4185 млн. т нефти, из которых 2737 млн. т поставляется по импорту. Россия потребляет 153 млн. т нефти, тогда как ее экспорт составляет 378 млн. т. В масштабе мира колебание цен на 1 доллар за баррель означает уменьшение или увеличение доходов ее экспортеров на 20 млрд. долл. США…

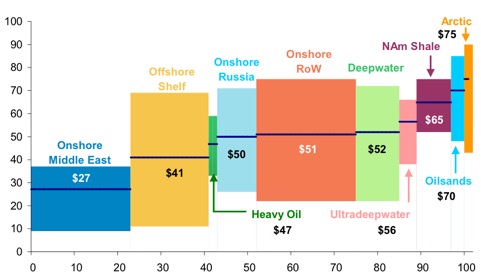

Себестоимость добычи и первичной переработки нефти

По горизонтали – объем производства, по вертикали - себестоимость производства.

Из публикации Business Insider, Sam Ro MAY 13, 2014, 11:41 AM 11,791 по данным Morgan Stanley, Rystad Energy

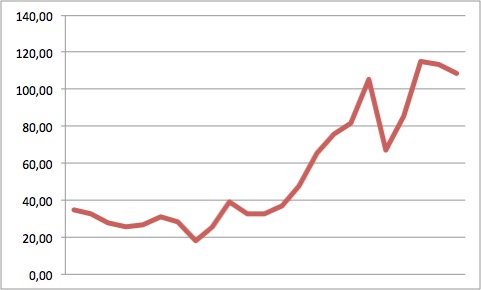

Среднегодовые цены на нефть в 1991-2013 гг., долл. США / баррель

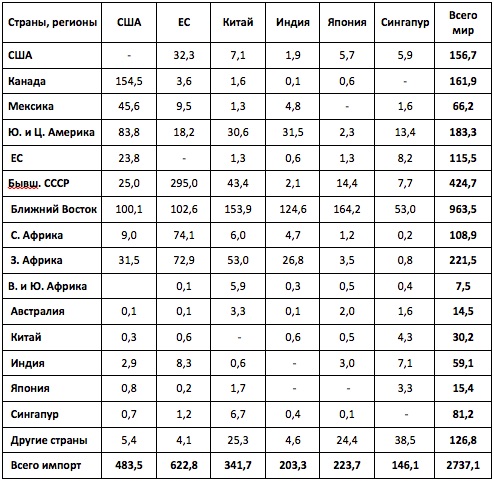

Объем импортных поставок нефти в 2013 г. по основным потребителям и поставщикам, млн. т

Источник: BP Statistical Review of World Energy, June 2014

Ключевые игроки мирового рынка нефти и их интересы относительно цен на нефть

Ключевыми конкурентами являются два региона: страны бывшего СССР и страны Ближнего Востока. Доля стран Ближнего Востока за последние 14 лет уменьшилась с 44% до 35%, тогда как доля стран бывшего СССР, напротив, увеличилась с 10% до 15%. По логике конкурентов России, если добиться уменьшения цен на нефть до 50 долларов, то ей будет невыгодно поставлять «черное золото» на мировой рынок. Надо помнить и о сланцевой нефти, которая привела в США к замещению поставок из стран ОПЕК на 16%, а из Нигерии – на 96%.

Долгосрочные сценарии ежегодного дохода стран Ближнего Востока

в зависимости от среднегодовых цен на нефть при сохранении уровня потребления 2013 г.

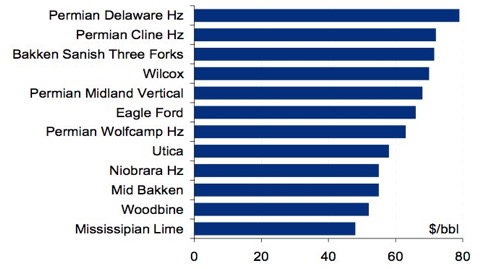

Себестоимость добычи сланцевой нефти по ключевым игрокам

Главный вывод из вышеприведенных данных – слишком высокие цены на нефть невыгодны странам Ближнего Востока. Поэтому принятое 27 ноября 2014 года решение не снижать квоты поставок на мировой рынок выглядит полностью оправданным – это удар по всем конкурентам: и по России, и по новым производителям сланцевой нефти. Оптимальный уровень цен для ближневосточных экспортеров нефти – 60 долларов за баррель. С учетом внедрения новых технологий, мало-помалу снижающих потребление нефти, в долгосрочной перспективе цена будет стремиться к 50 долларам, однако с поправкой на постепенное обесценивание доллара, равновесное значение будет находиться в интервале 60-70 долларов за баррель. При этом техническая себестоимость добычи и первичной переработки нефти в странах Ближнего Востока составляет порядка 2,5 долларов за тонну.

Текущие действия против России:

заранее проигравший по правилам игры проигрывает и в реальной жизни

Помимо падающих цен на нефть в игру ввели санкции против России. Санкции значительно ограничили деятельность российских компаний, особенно досталось «Роснефти». Сентябрьские ограничительные меры закрыли ей доступ на европейский рынок – запрещено брать кредиты и размещать долговые бумаги со сроком обращения более 30 дней. В американском черном списке «Роснефть» находится с июля, когда компанию лишили возможности получать кредиты в США.

В сентябре Совет ЕС объявил о санкциях против «Роснефти», «Транснефти», «Газпром нефти». Введен запрет на оказание услуг по разведке и добыче нефти на глубоководных, арктических и сланцевых месторождениях в России. Административный суд Лондона, входящий в состав Высокого суда, 27 ноября 2014 года отказался удовлетворить иск российской компании «Роснефть» по поводу приостановки действия национального закона о контроле за исполнением секторальных санкций Евросоюза. 29 ноября закон вступит в силу. Адвокаты «Роснефти», указывая на юридическую неоднозначность санкционных формулировок, просили суд отложить вступление в силу подписанного в начале ноября приказа об экспортном контроле (Export Control Order), согласно которому нарушение санкций будет караться уголовной ответственностью. Нарушителям грозят крупные штрафы или лишение свободы максимальным сроком до двух лет.

Почему у нас в крови еще осталось преклонение перед Западом? Пора перестать играть в чужую игру!

Цена нефти в 50 долларов за баррель является критической для России. Но это при курсе в 30 рублей за 1 доллар США. Текущая девальвация автоматически понизила себестоимость почти в 1,5 раза. Поэтому текущие курсы валют – это не столько покрытие выпадающих доходов бюджета, сколько эффективное средство остаться на мировом рынке. Но помимо финансовой политики есть еще одно важное направление –

Игра по своим правилам

Устойчивая энергетика. С учётом объявленного ООН «Десятилетия устойчивой энергетики для всех» (2014-2024) России необходимо поддержать проведение в Москве Международного энергетического форума России и стран Латинской Америки в 2015 году. Для России есть только один нефтедобывающий регион, который может быть союзником на данном этапе – это страны Центральной и Латинской Америки, обладающие 19,5% мировых запасов нефти. У России – 5,5%. У стран Ближнего Востока 47,9%. При текущем уровне добычи латиноамериканским странам запасов хватит на 124 года, а странам Ближнего Востока - на 78 лет.

Целью Форума является создание Международного политико-экономического союза, который вырабатывает рекомендации правительствам стран для стабильного и поступательного развития национальных энергетических систем и эффективной международной интеграции.

На текущий момент, в результате полугодовой подготовительной работы Русмет, свое участие подтвердили Хосе? Луи?с Родри?гес Сапате?ро, премьер-министр Испании 2004-2011, Генеральный секретарь правящей Испанской социалистической рабочей партии, Висе?нте Фокс Кеса?да, президент Мексики 2000-2006, Партия национального действия, Фернандо Луго, президент Парагвая 2008-2012, Христианско-демократическая партия.

Получено подтверждение от 23 стран о согласии направить в Москву по 2 представителя Парламента и по 1 представителю Правительства, ответственных за сферу энергетики: Никарагуа, Сальвадор, Венесуэла, Боливия, Бразилия, Чили, Куба, Коста-Рика, Уругвай, Перу, Аргентина, Мексика, Парагвай, Эквадор, Колумбия, Панама, Гаити, Гондурас, Гватемала.

Также свое участие подтвердили международные организации и объединения стран Латинской Америки: Межпарламентская комиссия МЕРКОСУР (3), торгово-экономический союз стран Южной Америки CARICOM (3), Союз южноамериканских наций UNASUR (3), Central American Parliament (3), Latin American Parliament (3), Euro-Latin American Parliamentary Assembly (3), Association of Caribbean States (3), Central American Court of Justice (3), Euro Central American Conference (3), Andino Parliament (3), Iberoamerican Conference (3).

Главная идея Форума – определить направления сотрудничества России и стран Латинской Америки до 2030 года для реализации лозунга ООН «Устойчивая энергетика для всех». Это сотрудничество как непосредственно в энергетической отрасли, так и в области горно-добывающей промышленности и финансовой сфере. К 2030 году население стран Латинской Америки увеличится на 88 млн. человек, составив 670 млн. человек.

Со стороны стран Латинской Америки организаторами выступают:

Euro-Central American Conference (Street Fuerteventura, 4, Oficce 1.7 San Sebastian de los Reyes, Madrid, Spain), 00 34 91 6520260, President of the Euro-Central American Conference, President Executive of Latin-American High Level Forum of Energy, Mr. David Balsa.

Euro-Latin American Parliamentary Assembly (15 Street Poniente 1ra/3ra Avenida Norte, 205 (San Salvador, El Salvador), 00 503 0 2221 1368, President of the Euro-Latin American Parliamentary Assembly, President Honorific of Latin-American High Level Forum of Energy, Mr. Leonel Vasquez Bucaro.

Потребление нефти на 1 человека, тонн в год

BP Statistical Review of World Energy 2014

Со стороны России организатором выступает Rusmet , специализирующийся с 1997 года на информационно-аналитической и финансовой деятельности в базовых отраслях промышленности и энергетики, а также организации межстранового взаимодействия России с такими странами как Иран, Индия, Китай, страны ЕС, страны Ближнего Востока и США. В 2009 году по государственному контракту с Минпромторгом России Русметом была организована Российская национальная выставка в Чикаго. В 2009-2012 гг. было проведено информационно-аналитическое сопровождение встречи министров, ответственных за горно-металлургический комплекс стран АТЭС в Санкт-Петербурге, а также в рамках председательства России в спецгруппе по металлургии АТЭС подготовлен доклад для ООН по устойчивому развитию в промышленности.

Предварительный список подвержденных участников

Международного энергетического форума России и стран Латинской Америки

(всего – более 80 делегатов от 23 стран):

Делегации саммита возглавят высокопоставленные лица национальных правительств, министры по энергетике и горно-металлургической промышленности, вице-министры, парламентарии и сенаторы ряда стран, являющихся членами EUROLAT и CPLP.

Mr. Leonel Vasquez Bucaro, President Euro-Latin American Парламентary Assembly

Ms. Paula Rodriguez, President Central-American Парламент

Mr. Elias Castillo, President Latin-American Парламент

Mr. Ali Rodriguez, Secretary General UNASUR union of Sur-American Countries

Mr. Jose Luis Rodriguez Zapatero, former President of Spain

Mr. Vicente Fox, former President of Mexico

Mr. Guillermo Perez-Cadalso, President Central-American Court of Justice an

d f

ormer Minister Foreing Office Honduras

Mr. Alfonso Munera, Secretary General Asociation of Caribbean Countries

Mr. David Balsa, President Euro-Central American Conference

Mr. Omar Chehade, Парламент of Republic of Peru, President Constitucional Commission

Mr. Manuel Dammert, Парламент of Republic of Peru, Secretary of Energy Commission

Mr. Roberto Leon, Парламент of Republic of Chile, President of National Defence Commssion

Mr. Omar Perotti, Парламент of Republic of Argentina, Secretary External Relations Commission

Mr. Carlos Baraibar, Senator of Republic of Uruguay, Vice President External Relations Commission

Mr. Julio Salazar, Senator of Republic of Bolivia, President of Natural Resources and Energy Commsion

Mr. Hugo Garabito, Парламент of Republic of Bolivia, Member of Constitucional Commission

Ms. Maria Jose Carrion, Парламент of Ecuador, Vice President Energy Commission

Ms. Gloria Arroyo, Senator of Republic of Colombia, Member of Energy Commission

Mr. Jose Simpson, Парламент of PanamaMs. Sandra Noriega, Парламент of Pana

ma

Ms. Celia Roslinda De Leon, Парламент of GuatemalaMs. Silvia Garcia, Парламент of Domincan Republic

Mr. Juan Pablo Placido, Парламент of Domincan Republic

Mr. Ricardo Acevedo, Member of Central-American Court of Justice and former Minister Foreing Office El Salvador

Mr. Bernardo Alvarez, President of PetroCaribe, Governemment of Venezuela

Ms. Martha Ortega, Secretary International Relations PetroCaribe, Governemment of Venezuela

Mr. Roy Daza, Vice President of Latin-American Парламент

Mr. Jacinto Suarez, Парламент of Nicaragua, President External Relations Commission and former Ambassador in Russia

Mr. Rabindranat Salazar, Senator of Mexico, Secretary of Energy Commision

Ms. Gabriela Cuevas, Senator of Mexico, President of External Relations Commision

Mr. Florisvaldo Fier, Senator of Brazil, VicePresident Energy Commission

Ms. Gloria Oqueli Solorzano, Парламент of Honduras

Россия. США. Весь мир > Нефть, газ, уголь > rusmet.ru, 28 ноября 2014 > № 1237443

Рыбному рынку Южной Кореи грозит китайская экспансия

Продукция из КНР составила около трети от общего объема импорта водных биоресурсов в Республику Корея с января по сентябрь. С каждым годом в страну поступает все больше китайских рыбных товаров.

По прогнозам специалистов, заключение Южной Кореей договора о свободной торговле с Китаем окажет негативное влияние на ее рыболовную отрасль. Между тем южнокорейское Министерство морских дел и рыболовства объявило, что с января по конец сентября импорт рыбы и морепродуктов в страну составил 950 тыс. тонн и доля КНР в этом объеме – 31,6%. По стоимости же китайские поставки занимают 26,3% – 817,82 млн. долларов. По сравнению с аналогичным периодом прошлого года показатели выросли на 19,3% и 18,4% соответственно. Таким образом, даже в условиях, когда договор о свободной торговле еще не вступил в силу, в страну поступает все больше водных биоресурсов из Китая.

Как сообщает корреспондент Fishnews, Россия занимает второе место по экспорту рыбы и морепродуктов в Южную Корею. Общая доля продукции КНР и РФ на южнокорейском рыбном рынке составляет 53% по объему и 41% по стоимости.

При этом США, Чили, государства АСЕАН и другие страны, с которыми у Южной Кореи уже подписаны договоры о свободной торговле, поставляют в республику около 320 тыс. тонн ВБР на 1,31 млрд. долларов – 33,5% и 42,5% от общего импорта соответственно.

С января по сентябрь 2014 г. Республика Корея увеличила ввоз рыбы и морепродуктов на 16,3% в натуральном выражении и на 23% по стоимости. Основной причиной такой тенденции считается укрепление воны, которое позволило закупать за границей больше продукции.

В то же время страна продолжает сокращать рыбный импорт из Японии, что связано с известными событиями на АЭС «Фукусима-1». Из Страны восходящего солнца в Южную Корею с января по сентябрь поступило всего 22 тыс. тонн водных биоресурсов общей стоимостью 70,44 млн. долларов (на 23,6% и 20,5% меньше прошлогодних показателей).

Обозреватель НВО Тони Карталучи рассказывает в своей статье, что рекламу Ассоциации государств Юго-Восточной Азии, сообщество которой должно быть создано к 2015 году, сегодня можно встретить на каждой автобусной остановке региона.

Обыватели, несмотря на шумиху в прессе, не подозревают какие дивиденды должно им принести данное сообщество, равно как и не догадываются о возможных невзгодах, которые оно может за собой повлечь. Показательным в этом случае является пример Европейского союза. Жителям небольших европейских стран и до создания ЕС было сложно заставить избранное ими правительство прислушиваться к их чаяниям, в то время как те бесконечно заигрывали с влиятельными государствами Европы. Теперь же, когда люди, принимающие решения, сидят в Брюсселе, неподвластные оценке избирателей и неподконтрольные никому, «объединенная Европа» заботится лишь о том, как ублажить Запад, нежели о проблемах простого народа.

Подобная ситуация ждет и государства АСЕАН, которые стремятся открыть свой рынок для зарубежных товаров, способных быстро выбросить из бизнеса местных производителей. И если на первой стадии одни местные компании будут страдать за счет компаний из соседних государств, то стоит лишь странам АСЕАН уровнять условия с глобальными игроками, как для местных дельцов и умельцев просто-напросто не останется места. Самое ужасное, отмечает автор, заключается в том, что местные политики, надеющиеся, что для них найдется место за международным столом, не задаются вопросом, предоставляет ли им избранный мандат право на уничтожение местных предпринимателей в угоду собственным амбициям.

Вильям Энгдаль, доктор политических наук Принстонского университета, в своей статье отмечает, что пока мировые СМИ фокусировали свое внимание на соглашении о парниковых выбросах, которое президент США Барак Обама подписал с председателем Китайской Народной Республики Си Цзиньпином на саммите АТЭС, президент РФ Владимир Путин без лишней помпы подписал с Китаем соглашение о газовых поставках, которое автор называет «самым страшным ночным кошмаром» американских идеологов, способное изменить облик современной геополитики.

Подписание этого российско-китайского газового соглашения произошло 9 ноября. На этом форуме Россия и Китай заключили десять контрактов, которые должны позволить довести поставки российского газа в Китай до «оглушительных» 100 миллиардов кубических метров в год, сделав тем самым КНР главным потребителем углеводородов из России.

Кроме того, прямо перед открытием саммита АТЭС в прессе появились сообщения о том, что Россия и Китай договорились о всестороннем военном сотрудничестве перед лицом современных угроз безопасности для обоих государств.

Автор отмечает, что своими непродуманными действиями на Украине, которые были необходимы для начала экономической войны против РФ, равно как и потешной «революцией зонтиков» в Гонконге, Вашингтон значительно ускорил укрепление стратегического партнерства между Россией и Китаем, которого сам Запад так боялся.

Американские финансовые элиты, захватившие власть в Вашингтоне, уверен автор, не в силах понять взаимосвязанность всех процессов в современной геополитике, а потому самой крупной «виртуальной экономике», которая не производит ничего кроме долларов, придется потесниться на международной арене.

В рамках официального визита Генерального секретаря Социалистической Республики Вьетнам Нгуен Фу Чонг в Россию, авиакомпания VietJet сегодня объявила о планах открыть прямые регулярные рейсы из России во Вьетнам в 2015 году.

Первоначально VietJet планирует развивать авиаперевозки из Владивостока - в Ханой, Хошимин, Нячанг, Дананг, Хюэ и Фукуок. В дальнейшем могут быть открыты рейсы из других городов России.

VietJet планирует приступить к выполнению полетов по первому российскому маршруту Ханой-Владивосток в мае 2015 года. Рейсы будут выполняться три раза в неделю. Средняя продолжительность полета составит 5 часов 30 минут. Помимо прямого авиасообщения с Вьетнамом жители Дальнего Востока России получат возможность выгодно путешествовать по популярным направлениям в Юго-Восточную Азию, включая Камбоджу, Таиланд и Сингапур, с удобными пересадками во Вьетнаме.

В мероприятии, организованном авиакомпанией VietJet в Москве 24 ноября, приняли участие официальные лица Социалистической Республики Вьетнам и Российской Федерации, а также представители туристического бизнеса и потенциальные партнеры авиаперевозчика. Участники мероприятия высоко оценили продукты и услуги авиакомпании VietJet, высокий уровень безопасности полетов, современный авиапарк и развитую маршрутную сеть.

Вьетнам, с его роскошными золотыми пляжами, тропическими лесами, уникальным климатом и несравненным гостеприимством пользуется большим спросом у российских туристов. Среди жителей Вьетнама, в свою очередь, растет интерес к путешествиям в Россию и страны постсоветского пространтсва. Участники мероприятия VietJet отметили большой потенциал для развития воздушного сообщения между Россией и Вьетнамом, подчеркнув, что открытие рейсов VietJet будет способствовать укреплению деловых, инвестиционных и туристических связей между двумя государствами.

По итогам января-октября 2014 г., объем внешней торговли восточно-китайской провинции Шаньдун достиг 1,4 трлн юаней ($228 млрд). Это на 6,3% больше, чем за январь-октябрь 2013 г., сообщило таможенное ведомство.

По данному показателю регион занял лидирующие позиции в Поднебесной. Среди основных внешнеторговых партнеров провинции – Республика Корея, США, Япония, страны Европейского Союза и АСЕАН. На их долю пришлось 55,7% от общего объема торговли Шаньдуна. В частности, товарооборот провинции с Кореей вырос на 10,5% - до 165,42 млрд юаней, с США – на14,3%, до 193 млрд юаней, с Евросоюзам – на 13,6%, до 163,6 млрд юаней, с АСЕАН – на 2,4%, до 156,87 млрд юаней. При этом торговля с Японией снизился на 1,1% – до 112,86 млрд юаней.

Ранее сообщалось, что по итогам октября 2014 г., объем внешней торговли Китая достиг 2,27 трлн юаней ($368 млрд). Это на 8,4% больше, чем годом ранее. Так, за десятый месяц текущего года китайский экспорт составил 1,27 трлн юаней с приростом на 11,5% в годовом сопоставлении. Октябрьский импорт Поднебесной достиг 1 трлн юаней, увеличившись на 4,6% относительно уровня октября 2013 г. Активное сальдо торгового баланса достигло 278,7 млрд юаней – на 45,2% больше, чем в прошлом году.

За январь-октябрь 2014 г. объем внешней торговли Китая составил 21,7 трлн юаней. Это на 2,5% больше, чем за январь-октябрь 2013 г. Экспорт страны составил 11,7 трлн юаней, показав рост на 4,4% относительно аналогичного показателя прошлого года. Импорт Поднебесной достиг 10 трлн юаней с увеличением на 0,3% в годовом сопоставлении. Положительное сальдо торгового баланса выросло на 36,6% по сравнению с уровнем января-октября 2013 г. – до 1,7 трлн юаней.

Быстрый рост стоимости жизни в Объединенных Арабских Эмиратах сокращает выгоды от отсутствия налогов для многих иностранцев.

Новый отчет Economist Intelligence Unit (EUI), подразделения по сбору и анализу экономической информации издания «The Economist», озаглавленный «Иностранцы в ОАЭ и сухой остаток», посвященный анализу структуры доходов и расходов иностранных работников в ОАЭ, приводит данные о том, что несмотря на такие привлекательные факторы, как отсутствие налогов и более дешевые, чем в других странах товары, в ОАЭ иностранцев ждут скрытые налоги и расходы, которые отнимают большую часть сэкономленных на налогах доходов.

Дешевизна товаров в ОАЭ является относительной, они могут быть дешевле, чем в Сингапуре, Лондоне или Нью-Йорке, но дороже, чем во многих других странах, особенно тех, которые являются главными источниками иностранных работников в ОАЭ. Абу-Даби и Дубай на 38 и 42 процента соответственно дешевле Сиднея по корзине 50 тыс. товаров и услуг, анализируемых EUI в 130 городах мира. Разница с Лондоном и Нью-Йорком также ощутима (35% и 37%; 27% и 30% соответственно). При этом Абу-Даби и Дубай на 55% и 62% дороже Нью Дели и на 70% и 75% дороже Мумбая (Бомбея). При этом цены на отдельные виды импортированных товаров (а в ОАЭ импортируется львиная доля товаров), особенно брендовых, в ОАЭ непропорционально велики, а цены на продукты очень сильно зависят от конъюктуры мирового рынка, поскольку в стране практически отсутствует сельское хозяйство.

Также в ОАЭ очень высоки проценты по потребительским кредитам, предоставляемым через кредитные карточки – в среднем они составляют 37,75% по сравнению с 17,5% в Великобритании.

Прежде чем принимать решение о переезде в ОАЭ, руководствуясь соображениями отсутствия прямых налогов, иностранцы должны учитывать, что в ОАЭ очень дорогими являются жилье и образование, причем, иностранцы в ОАЭ не имеют доступа к бесплатному или дешевому муниципальному жилью, бесплатной или дешевой государственной медицине и школам, какой они могут иметь в тех странах, где существуют налоги, а рост цен на коммунальные услуги, наличие разных сборов и скрытых налогов существенно сократят ту сумму, которую иностранец сможет откладывать каждый месяц. А откладывать сбережения в ОАЭ просто необходимо, поскольку в стране для иностранцев не существует никаких социальных программ, включая пенсионные.

В отчете в первую очередь речь идет об иностранцах из стран Запада, которые из-за одержимости потреблением не способны извлечь выгоду от проживания в ОАЭ, где заработная плата в $50 000 в год дает возможность жить на уровне нью-йоркца, получающего $100 000 в год до вычета налогов (-$44 000). В качестве примера приводятся граждане Индии, которые благодаря скромным личным запросам откладывают до 70% своего дубайского заработка.

В докладе ”Doing Business” Всемирный банк назвал Данию в числе стран с наилучшими в мире условиями для начала и ведения бизнеса. В соответствующем списке Дания поднялась на одну ступень и теперь находится на 4-м месте после Сингапура, Новой Зеландии и Гонконга. По мнению того же Всемирного банка Дания является лучшей страной в Европе для внедрения инноваций. В то же время, британский аналитический институт ”Legatum Institute” считает Данию одной из лучших стран мира для проживания отдельно взятого человека. По этому показателю страна находится на 4-м месте в мире, уступая лишь Норвегии, Швейцарии и Новой Зеландии.

Китайские бизнесмены намерены инвестировать в проекты на территории российского Приморья примерно $80 млн. Об этом сообщалось в ходе форума «Управление инвестициями и обмен между предприятиями: провинция Хэйлунцзян – Приморский край».

Власти Приморского края РФ делают многое для улучшения инвестиционного климата в регионе. В частности, было усовершенствовано законодательство: принят закон о налоговых льготах для инвесторов. Кроме того, в Приморье планируется организовать пять территорий опережающего социально-экономического развития. Одна из таких территорий заинтересовала китайских предпринимателей.

Ранее сообщалось, что по итогам января-октября 2014 г., объем китайских инвестиций в 154 странах мира достиг $81,88 млрд. Это на 17,8% больше, чем за январь-октябрь 2013 г. За первые десять месяцев текущего года китайские инвесторы вложили средства в 4977 предприятий. Однако за октябрь 2014 г. объем прямых нефинансовых инвестиций Китая в экономику других стран достиг $6,92 млрд. Он сократился на 12,2% по сравнению с октябрем прошлого года.

К началу ноября текущего года совокупный объем прямых капиталовложений Поднебесной за рубежом достиг 3,84 трлн юаней ($625,3 млрд). По итогам января-октября текущего года основной объем китайских инвестиций – $60,82 млрд или 74,2% – поступил в специальный административный район Сянган (Гонконг), страны АСЕАН и ЕС, Австралию, США, Россию, Японию. За девять месяцев 2014 г. китайские специалисты выполнили за пределами своего государства строительные подряды на $107,9 млрд. Это на 10,9% больше, чем за январь-октябрь 2013 г.

Правительство КНР сократило меры контроля над внешними прямыми инвестициями китайских предпринимателей. Соответствующее сообщение опубликовал Госсовет Китая.

Так, значительно сокращен список проектов внешних прямых инвестиций, которые требуют получения предварительного разрешения правительства. По сравнению с предыдущим перечнем около 99% проектов освобождены от дополнительных разрешительных процедур.

Ранее сообщалось, что по итогам января-октября 2014 г., объем китайских инвестиций в 154 странах мира достиг $81,88 млрд. Это на 17,8% больше, чем за январь-октябрь 2013 г. За первые десять месяцев текущего года китайские инвесторы вложили средства в 4977 предприятий. Однако за октябрь 2014 г. объем прямых нефинансовых инвестиций Китая в экономику других стран достиг $6,92 млрд. Он сократился на 12,2% по сравнению с октябрем прошлого года.

К началу ноября текущего года совокупный объем прямых капиталовложений Поднебесной за рубежом достиг 3,84 трлн юаней ($625,3 млрд). По итогам января-октября текущего года основной объем китайских инвестиций – $60,82 млрд или 74,2% – поступил в специальный административный район Сянган (Гонконг), страны АСЕАН и ЕС, Австралию, США, Россию, Японию. За девять месяцев 2014 г. китайские специалисты выполнили за пределами своего государства строительные подряды на $107,9 млрд. Это на 10,9% больше, чем за январь-октябрь 2013 г.

Китай > Приватизация, инвестиции > chinapro.ru, 21 ноября 2014 > № 1229372

Идея строительства автодрома в столице Объединённых Арабских Эмиратов была оформлена в январе 2006-го, когда Герман Тильке получил заказ на разработку скромной трёхкилометровой трассы, которую можно было бы использовать для гонок местного и регионального уровня. С каждым месяцем проект расширялся – уже летом было решено доработать её до масштабов Формулы 1, выросли и затраты – скоро автодром на искусственном острове Яс стал одним из самых амбициозных проектов архитектурного бюро Тильке.

Часть трассы проложена вдоль набережной. Высота прилива в Абу-Даби не превышает полметра, волн практически не бывает, поэтому участок расположен почти на уровне моря и обеспеченные зрители смогут наблюдать за ходом борьбы с пришвартованных яхт.

В основу проекта изначально заложена двойственность – первая половина трассы имеет все признаки стационарного скоростного автодрома, а вторая состоит из медленных и среднескоростных поворотов, более характерных для городских Гран При.

Ещё одна любопытная особенность – выезд с пит-лейн, проложенный в туннеле, который начинается уже за линией ограничения скорости.

Командам непросто найти оптимальные настройки, трасса требует средне-высокого уровня прижимной силы, но нужен традиционный компромисс между сцеплением на медленных участках и скоростью на прямых. Обгонять в Абу-Даби сложно, многое зависит от квалификации и удачного старта, несмотря на две зоны DRS. Ещё один фактор – изменение характеристик асфальта по мере его остывания, ведь квалификация и гонка в Абу-Даби стартуют в 17:00 по местному времени, а около 17:40 заходит солнце.

Компания Pirelli предоставит командам "мягкую" пару составов – Soft и SuperSoft, такое сочетание использовалось в этом году в Монако, Канаде, Австрии, Германии и Сингапуре.

В этом году гонка в Абу-Даби решит судьбу чемпионского титула. Льюис Хэмилтон начнёт уик-энд с преимуществом в 17 очков, но по итогам Гран При Абу-Даби 2014 года гонщики, впервые в истории Формулы 1, получат двойное количество очков, так что расстановка сил может серьёзно измениться.

Хеви Пухолар: «Автодром Яс-Марина нравится всем – отличные средства обслуживания, комфортные условия и интересная конфигурация трассы. Средняя скорость относительно невелика, но из-за двух длинных прямых мы не используем настройки на максимальный уровень прижимной силы.

Один из ключевых участков – скоростной третий поворот, в котором шины с левой стороны машины могут гранулироваться, но в остальном боковые нагрузки невелики – на большей части дистанции они продольные из-за разгонов и торможений. В прошлом году большинство пилотов проехали дистанцию с одним пит-стопом – износ резины небольшой, а состояние асфальта быстро улучшается – даже по ходу гонки, что помогает сохранить шины.

Ещё один фактор уик-энда – необычный график. Гонка стартует вечером, а финиширует ночью – за это время температура асфальта снизится с сорока с лишним до тридцати градусов. Если бы гонщики стартовали в полдень, тепловая деградация шин могла быть очень большой.

Уникальная особенность трассы – узкий и скользкий выезд с пит-лейн в туннеле под первым поворотом. Пока там обходилось без аварий, никто не блокировал выезд, но всякое может случиться».

Энтони Дэвидсон: «Автодром великолепно выглядит, но, как это часто бывает, эффектная телевизионная картинка не гарантирует интересной гонки. В Абу-Даби нет действительно сложных поворотов, в которых гонщики могут допускать ошибки, а если пилот всё же ошибается, большие зоны безопасности позволяют спокойно вернуться в борьбу.

В кокпите трасса не кажется столь привлекательной, как по ТВ. Третий поворот недостаточно напряжённый, там можно выбрать более широкую траекторию на выходе, а пятый и шестой появились в конфигурации только потому, что за седьмым было невозможно устроить большую зону вылета – там уже начинается парк Ferrari World».

Продажи элитного жилья в Сингапуре упали почти на треть

В октябре 2014 года общий объем продаж жилья сократился на 30,7% по сравнению с аналогичным периодом прошлого года.

Несмотря на значительное годовое падение, в месячном исчислении результаты сингапурского рынка неддижимости более позитивные. Продажи в октябре оказались на 18% выше, чем сентябре. И при этом, почти половина октябрьских сделок пришлась на один комплекс, пишет Opp-connect со ссылкой на данные Urban Redevelopment Authority (URA).

Застройщики смогли продать 885 жилых объектов, а месяцем ранее эти результаты были на уровне 707 продаж. При этом 330 объектов были приобретены в Marina One Residences, который был запущен только в нынешнем октябре. Стоимость квадратного метра здесь составляет около $17 000.

За счет правительственных мер по охлаждению рынка, средняя цена элитного жилья в третьем квартале 2014 года понизилась на 0,7%, тенденция к снижению продолжилась и в четвертом квартале. Цены хоть и падают, но незначительно, а вот продажи за счет тех же самых мер значительно сократились. Спрос со стороны местных и иностранных покупателей упал.

В октябре на продажу было выставлено 649 новых жилых объектов, в сентябре их количество было чуть ниже – 514. Общее количество предложений на рынке элитной недвижимости составило 19 270 единиц. Исходя из текущей ситуации, крупнейшие девелоперы страны начали откладывать запуски своих новых проектов и сконцентрировались на продаже уже готовых.

По итогам октября 2014 г., в Китае было освоено $8,53 млрд иностранных инвестиций. Это на 1,3% больше, чем в октябре 2013 г., сообщило Министерство коммерции КНР.

За десятый месяц текущего года в Поднебесной зарегистрировано 1992 новых предприятия с участием зарубежного капитала. Это на 8,7% больше, чем годом ранее.

За январь-октябрь 2014 г. в стране создано 19 239 предприятий с участием иностранных инвестиций. Данный показатель вырос на 5,8% в годовом сопоставлении. По итогам десяти месяцев текущего года, объем фактически использованных зарубежных капиталовложений составил $95,88 млрд. Он сократился на 1,2% по сравнению с уровнем января-октября 2013 г.

В частности, за январь-октябрь 2014 г. в сфере услуг Китая было освоено $53,12 млрд иностранных инвестиций с приростом на 6,6%, в обрабатывающей промышленности – $32,52 млрд с сокращением на 15,1% относительно аналогичного показателя десяти месяцев прошлого года.

По итогам января-октября текущего года, из Республики Корея в китайскую экономику поступило $3,29 млрд капиталовложений. Это на 26,4% больше, чем годом ранее. Из Великобритании в КНР влились $1,18 млрд с приростом на 32,4%. Инвестиции из Японии сократились на 42,9% – до $3,69 млрд, а из США – на 23,8%, до $2,32 млрд. Снизились и капиталовложения из стран Европейского Союза – на 16,2%, до $5,38 млрд, АСЕАН – на 15,2%, до $5,41 млрд.

В Сингапуре открылась Гуандунская торговая палата, которая призвана способствовать развитию взаимовыгодного сотрудничества между китайскими и сингапурскими компаниями.

Гуандунская торговая палата – это некоммерческая общественная организация. Она основана филиалами гуандунских предприятий в Сингапуре и рядом новых сингапурских компаний.

Ранее сообщалось, что КНР давно и успешно сотрудничает с Сингапуром, который уже на протяжении нескольких лет занимает первое место в рейтинге Doing Business, отражающем уровень комфорта ведения бизнеса в странах и регионах.

Кроме того, Сингапур находится на третьем месте по уровню инвестиций в экономику материкового Китая.

В этом году китайский интернет-поисковик Baidu заявил о планах по размещению на бирже Сингапура облигаций общим номиналом $1 млрд. Купонный доход по этим бумагам составит 2,75% и будет выплачиваться один раз в полгода. А китайский автомобильный концерн BYD заключил договор с Информационным и коммуникационным институтом при Научно-технологическом исследовательском бюро Сингапура. Они займутся совместной разработкой электромобилей и соответствующих двигателей. Машины будут тестироваться в Сингапуре. Предполагается, что в электромобилях будет создана электронная система автоматического управления.

По итогам января-октября 2014 г., объем китайских инвестиций в 154 странах мира достиг $81,88 млрд. Это на 17,8% больше, чем за январь-октябрь 2013 г., сообщило Министерство коммерции КНР.

За первые десять месяцев текущего года китайские инвесторы вложили средства в 4977 предприятий. Однако за октябрь 2014 г. объем прямых нефинансовых инвестиций Китая в экономику других стран достиг $6,92 млрд. Он сократился на 12,2% по сравнению с октябрем прошлого года.

К началу ноября текущего года совокупный объем прямых капиталовложений Поднебесной за рубежом достиг 3,84 трлн юаней ($625,3 млрд). По итогам января-октября текущего года основной объем китайских инвестиций – $60,82 млрд или 74,2% – поступил в специальный административный район Сянган (Гонконг), страны АСЕАН и ЕС, Австралию, США, Россию, Японию. За девять месяцев 2014 г. китайские специалисты выполнили за пределами своего государства строительные подряды на $107,9 млрд. Это на 10,9% больше, чем за январь-октябрь 2013 г.

Ранее сообщалось, что по итогам сентября 2014 г., объем фактически освоенных в Поднебесной иностранных инвестиций, за исключением банковской, фондовой и страховой отраслей, достиг $9,01 млрд. Это на 1,9% больше, чем за сентябрь 2013 г. За девятый месяц текущего года в Поднебесной зарегистрировано 2047 новых предприятий с участием зарубежного капитала. Данный показатель вырос на 9,4% в годовом сопоставлении.

КИТАЙ НА ПУТИ РАСШИРЕНИЯ СЭЗ

Китай достиг существенного прогресса в создании свободных экономических зон с Республикой Корея и Австралией. Предположительно, в текущем году завершатся переговоры по созданию СЭЗ между КНР и РК и во втором полугодии 2015 года соглашение о СЭЗ вступит в силу. В свою очередь, Китай и Австралия объявили о практическом завершении переговоров по соглашению о создании ЗСТ.

Переговоры с РК Китай активно вёл на протяжении всего года (как и с Австралией).

Китай форсирует образование свободных экономических зон не только с отдельными странами АТР, но и с наднациональными территориальными структурами, в частности, с АСЕАН.

Нефть по 120 весной 2015? Как скоро изменится мир?

Именно с таким заголовком вышла уважаемая печатная газета в Эр-Рияде

Но гораздо интереснее было, что в этой газете некий аналитик Д. Бредли (английский эксперт видимо, честно не знаю кто это, но абы кого газета печатать бы не стала), сообщает нам о том, что Саудовская Аравия сейчас играет на руку России. Некто Бредли заявляет, что сейчас Саудовской Аравией уже управляет не король, а наследные принцы и что они решили кардинально изменить стратегию Саудовской Аравии. Сейчас они специально снижают цены на нефть, чтобы «сыграть на руку американцам», но одновременно обвалить рынок сланцевой нефти, которая становится просто слишком дорогой при таких ценах, а следовательно нерентабельной.

После того, как рынок сланцевой нефти значительно упадет, а значит и упадет общий вклад США в нефтяную экономику, саудиты хотят резко сократить добычу нефти, что приведет к нереальному нефтяному взрыву. Рынок будет лихорадить и цена на нефть может подскочить до 150 и даже 200 долларов за баррель.

Бредли утверждает, что эта стратегия проработана с Москвой. Москва также объявит о сокращении поставок нефти и об увеличении экспортных пошлин в ближайшей перспективе, что повлечет за собой снижение цен на топливо внутри России и росту цены на сырую нефть в Европе, США и Азии.

Тут надо напомнить, что месяц назад арабские СМИ муссировали тему о «тайной поездке принца Халида в Москву».

Всё это совпадет с волной нового экономического кризиса. Тут Бредли пишет, что это уже игра больших королей, в которой Саудовская Аравия всего лишь пешка, но пешка, перешедшая с одной стороны доски на другую.

Имеется ввиду, что Саудиты решили играть за Россию-Китай в переделе экономической системы мира. Можно считать, что «афера с нефтью» есть частица большого пазла для перезагрузки. Тут Бредли намекает, что он отчетливо видит и другие частицы этого пазла, в том числе «особо это проявилось на форуме АТЭС в Пекине и G20 в Австралии».

Бредли продолжает, что на фоне экономического кризиса, кризиса с МВФ, кризис с нефтью окончательно осложнит жизнь Западу, а неуверенность в поставках газа от России (из-за политики по Украине), склонят Европу пойти на уступке Москве по ситуации в этой стране. Таким образом скорее всего власть в Киеве скоро начнет молиться на Москву.

С сарказмом или с иронией Бредли сообщает, что Киеву лучше сейчас отказаться от Донбасса, ибо весной ему могут выставить куда более серьезные претензии, и Европа будет поддерживать Москву, а не Киев.

При этом США будут практически выбиты из игры серьезными проблемами с экономикой, которые осложняться кризисом в международных банковских системах, что значительно ударит по доллару в результате чего он может потерять по отношению к Евро до 15-30%. При этом надо понимать, что Евро сам будет под сильным давлением.

На этом фоне вперед вырвутся юань и рубль. Их курс значительно подскочит к обоим мировым валютам. Всё это будет сопровождаться тем, что Китай позволит (или уже позволяет?) Саудитам инвестировать миллиарды долларов в производства в Азии, таким образом Китай станет гигантской отмывающей зеленые бумажки машиной, превращающей их в нечто твердое и полезное.

Бредли заключает, что история делается столетиями, а меняется за секунду. Намекая, что обычные люди не заметят «разрушения СССР» до того момента, как это уже случится.

В Александровском зале Большого Кремлёвского дворца Владимир Путин принял верительные грамоты глав 15 дипломатических миссий в Российской Федерации.

Верительные грамоты Президенту России вручили новые руководители диппредставительств Джибути, Центральноафриканской Республики, Эритреи, Польши, КНДР, Ганы, Вьетнама, США, Замбии, Турции, Танзании, Венгрии, Перу, Никарагуа, Узбекистана.

* * *

В.ПУТИН: Уважаемые дамы и господа!

Рад поздравить вас с началом важной, ответственной дипломатической миссии в России. Желаю вам успехов и выражаю надежду, что ваша деятельность будет способствовать развитию двусторонних отношений и взаимного сотрудничества в самых разных областях между Россией и странами, которые вы представляете.

Уважаемые друзья! Вы знаете, что недавно завершились крупные международные мероприятия, в которых Россия приняла самое активное участие. Я имею в виду саммиты форума «Азиатско-тихоокеанское экономическое сотрудничество» в Пекине, «Группы двадцати» в Брисбене и на полях «двадцатки» встреча в формате БРИКС. Состоялись полезные двусторонние контакты с лидерами разных государств, в их числе были и главы некоторых стран, которые вы представляете.

Наша совместная работа прошла в конструктивной обстановке и принесла хорошие результаты. Особое внимание уделили тому, как обеспечить стабилизацию мировой экономики, её устойчивый рост, создать условия для наращивания широкого, многопланового международного сотрудничества. Достигнутые в Брисбене договорённости, в том числе о запуске глобальной инфраструктурной инициативы и об учреждении глобального инфраструктурного хаба, о решении вопросов занятости, о реформировании международных экономических институтов, призваны способствовать решению нынешних финансово-экономических проблем.

Исходим из того, что вектор развития торгово-экономических связей в рамках АТЭС должен быть нацелен на то, чтобы создаваемые структуры дополняли существующие механизмы взаимодействия, не разделяли стран-участниц, а, напротив, способствовали объединению общих усилий.

В этой связи хотел бы особо отметить наращивание экономического взаимодействия России с государствами АТР и хотел бы подчеркнуть, что это носит долгосрочный стратегический характер. И конечно, мы исходим из того, что это будет способствовать развитию таких регионов России, как Сибирь и Дальний Восток.

В то же время мы в равной степени заинтересованы в развитии взаимодействия и сотрудничества как с Востоком, так и с Западом. Именно такая логика заложена в основу создаваемого с 1 января 2015 года Евразийского экономического союза. Наша стратегическая задача неизменна: создание в перспективе единого экономического и гуманитарного пространства от Атлантики до Тихого океана.

Уважаемые дамы и господа! Здесь присутствуют главы 15 дипломатических миссий, и по традиции хотел бы буквально в двух словах охарактеризовать состояние отношений с каждым из представляемых вами государств.

Россия заинтересована в поступательном развитии связей с Республикой Джибути, открыта для взаимодействия в международных делах, налаживания контактов в экономической и других областях в интересах укрепления мира и стабильности на Африканском Роге.

Мы ценим дружественный характер связей с Центральноафриканской Республикой. Совместно с международным сообществом будем и далее оказывать содействие усилиям переходного руководства республики по достижению политического и межконфессионального согласия и нормализации сложной гуманитарной ситуации.

Укрепляются отношения с государством Эритрея. Нас объединяет близость подходов к актуальным вопросам международной и региональной повестки дня, стремление к налаживанию торгово-экономических связей.

С Республикой Польша нас связывает многовековая совместная история. Нам многое нужно сделать сегодня для того, чтобы поднять наши отношения на новый уровень. Уверен, что любые проблемы можно решать, действуя на основе взаимного уважения и прагматизма.

Поддерживаем дружественные отношения с одним из наших соседей – Корейской Народно-Демократической Республикой. Дальнейшее углубление политических связей и торгово-экономического сотрудничества, несомненно, отвечает интересам народов обеих стран, обеспечению региональной безопасности и стабильности.

В традиционно конструктивном ключе развиваются отношения с Республикой Гана. Заинтересованы продолжать скоординированную работу в ООН и на других международных площадках. Будем и далее содействовать подготовке специалистов для различных отраслей ганской экономики.

Многолетние традиции дружбы и сотрудничества объединяют нас с Вьетнамом. Укрепление стратегического партнёрства в полной мере отвечает долговременным интересам наших государств. Мы углубляем кооперацию в топливно-энергетической сфере, включая мирный атом и нефтегазовую отрасль, работаем над заключением соглашения о свободной торговле между Таможенным союзом и Вьетнамом. Только что в ходе саммита АТЭС мы провели конструктивный разговор с Президентом Вьетнама Чыонг Тан Шангом. На следующей неделе ждём с визитом Генерального секретаря ЦК Компартии Нгуен Фу Чонга.

Исходим из того, что Россия и Соединённые Штаты Америки несут особую ответственность за поддержание международной безопасности и стабильности, за противодействие глобальным вызовам и угрозам. Мы готовы к практическому взаимодействию с американскими партнёрами по самым различным направлениям на принципах уважения интересов друг друга, равноправия и невмешательства во внутренние дела.

Недавно мы отметили 50-летие дипломатических отношений с Республикой Замбия. Заинтересованы в дальнейшей активизации двустороннего сотрудничества, включая традиционную помощь в подготовке кадров для вашей страны. Продолжим координацию позиций по региональной и международной повестке дня.

Отношения с Турцией вышли на качественно новый уровень, а в ряде областей, прежде всего в энергетике, приобрели, безусловно, стратегический характер. Отмечу, что с Президентом Турции Реджепом Тайипом Эрдоганом у нас налажено тесное взаимодействие. Рассчитываем, что на предстоящем в декабре заседании Совета сотрудничества высшего уровня мы совместно наметим новые ориентиры для динамичного продвижения вперёд.

Настроены на развитие традиционно дружественных отношений с Танзанией, укрепление взаимодействия на международной арене, продвижение торгово-экономического сотрудничества. Приветствуем активную роль танзанийской стороны в решении проблем Африканского континента.

Рассматриваем Венгрию как одного из важнейших политических и торгово-экономических партнёров России, отношения с которым опираются на богатую историю и взаимное уважение народов. Разделяем настрой венгерского руководства на наращивание конструктивного диалога, совместную реализацию планируемых весьма масштабных инвестиционных проектов.

Перу – наш перспективный партнёр в Латинской Америке, с которым нас связывают традиционно дружественные отношения, отношения взаимопонимания и доверия. Состоявшийся в начале ноября первый за 140 лет контактов и 45-летие дипломатических отношений между нашими странами официальный визит в Россию Президента Ольянты Умалы придал существенный импульс наращиванию сотрудничества, в первую очередь в торгово-экономической, инвестиционной и военно-технической областях.

В основе наших отношений с Никарагуа – прочные, доверительные отношения, проверенные временем. Это подкрепляется нынешним политическим диалогом, близкими позициями по важнейшим вопросам международной повестки дня. В ходе встречи в июле с Президентом Даниэлем Ортегой в Манагуа мы наметили пути дальнейшей активизации сотрудничества, ценим его личный вклад в развитие двусторонних связей.

В нынешнем году мы отметили знаменательную дату в российско-узбекских отношениях – 10-летие подписания Соглашения о стратегическом партнёрстве. За этот период удалось выйти на действительно серьёзные результаты практически во всех областях двустороннего сотрудничества. По приглашению Президента Узбекистана Ислама Абдуганиевича Каримова планирую в декабре посетить Ташкент. Несомненно, этот визит будет способствовать дальнейшему продвижению двусторонних отношений и укреплению стабильности в Центрально-Азиатском регионе.

Уважаемые дамы и господа! Россия дорожит добрыми отношениями с каждым из государств, которое вы представляете.

Мы заинтересованы в том, чтобы ваша деятельность в Москве была максимально эффективной и результативной. Можете рассчитывать на помощь и содействие российского руководства, наших ведомств, широких общественных и деловых кругов.

И ещё раз поздравляю вас с началом работы и желаю успехов.

Спасибо.

Туристы, прибывающие в Австралию и берущие такси в аэропорту, вынуждены платить в среднем $5 за километр.

Согласно данным вебсайта Hotels.com самое дешевое такси в Таиланде — 33 цента за километр, в Пекине, Сеуле и Тайпее — примерно 1 доллар за километр, примерно столько же придется заплатить в Гонконге, Сингапуре и Рио де Жанейро. Знаменитые желтые машины нью-йоркского такси обойдутся в 2.50 за километр так же, как в аэропорту Мельбурна и Брисбена. В Париже, Берлине и Токио — стоимость будет в районе 3 долларов за километр. В Сиднее туристу, отправляющемуся из аэропорта, придется заплатить 5 долларов за километр пути, лишь немногим меньше, чем в самом дорогом в мире такси в Лондоне, где стоимость достигает 5.20 за километр пути.

Однако у туристов в Сиднее есть и преимущество. Аэропорт находится всего в 8 километрах от центра города, тогда как в Токио — аэропорт Нарита расположен в 71 километре от центра города.

Завершено строительство международной сухопутной волоконно-оптической линии, которая соединяет Китай и Мьянму. Реализацией проекта занимается китайская компания "Чайна Юником".

Строительство кабельной линии протяженностью 1500 км стартовало в 2011 г. Она начинается в городе Жуйли, на территории юго-западной провинции Юньнань, проходит через Мусе, Мандалай, Нейпьидо и Янгон, заканчиваясь на побережье Индийского океана. На эти цели было потрачено $50 млн. Линии повысит коммуникационные возможности Гуанси-Чжуанского автономного района Китая во взаимодействии со странами АСЕАН.

Напомним, что в конце сентября 2014 г. в Гуанси-Чжуанском автономном районе КНР закрылась 11-я ярмарка Китай – АСЕАН. Ее посетили 57 000 человек и более 80 делегаций закупщиков. Это на 14% больше, чем на предыдущей ярмарке. В мероприятии приняли участие 2330 предприятий. Общее число выставочных стендов составило 4600.

Ранее сообщалось, что за 2004-2013 гг. объем торговли КНР и стран АСЕАН вырос с $105,9 млрд до $443,6 млрд. Взаимный объем инвестиций составил $120 млрд. Поднебесная стала самым крупным торговым партнером государств АСЕАН, которые, в свою очередь, занимают третье место среди торговых партнеров Китая.

Народный банк Китая и Резервный банк Австралии договорились ведении юаневых расчетов на австралийской территории. Стороны подписали соответствующий меморандум.

На днях Народный банк Китая и Национальный банк Малайзии заключили меморандум о сотрудничестве, в соответствии с которым в малазийской столице – городе Куала-Лумпур – планируется организовать расчеты в юанях. За пределами материковой части КНР юаневые расчеты легализованы в Дохе (ОАЭ, Катар), Торонто (Канада), Сянгане, Аомэне, Тайване, Сингапуре, Лондоне (Великобритания), Франкфурте (ФРГ), Сеуле (Корея), Париже (Франция), Люксембурге.

Напомним, что правительство Поднебесной постепенно ослабляет контроль над национальной валютой, которая выходит на глобальный уровень. С конца октября 2014 г. на Китайском межбанковском валютном рынке проводятся прямые торги парой юань – сингапурский доллар. Таким образом прямые торги идут между юанем и долларом США, евро, японской иеной, фунтом стерлингов, российским рублем, малайзийским ринггитом, австралийским долларом, новозеландским долларом.

Юань стал седьмой крупнейшей платежной валютой и девятой крупнейшей валютой для транзакций в мире.

Россия и Китай намерены лишить доллар статуса основной резервной валюты, пишет аналитик вашингтонского Центра политики безопасности Алекс Ваннес в статье для The Washington Times.

Ваннес отмечает, что в минувшем году китайское государственное информагентство Синьхуа призвало к "деамериканизации" мира и учреждению новой мировой резервной валюты.

Кроме того, в 2013 году Китай и страны еврозоны подписали соглашение о валютных свопах (операциях по обмену валютой) в обход доллара, в 2014 году на саммите АТЭС подобное соглашение было заключено между Центробанками Китая и России.

Аналитик напоминает, что Китай и Россия достигли договоренностей по крупной газовой сделке, расчеты по которой будут производиться в рублях и юанях. Ваннес также отмечает, что и Россия, и Китай наращивают резервы золота, чтобы застраховаться от возможного валютного кризиса и подкрепить свои национальные валюты золотым запасом.

Все это позволяет автору статьи сделать вывод, что Россия и Китай намерены приблизить валютный кризис в США и ослабить роль страны на мировой арене.

"Огромный государственный долг, накопленный США путем массовых заимствований, является непосильным. Растущие проценты скоро поглотят половину нашего федерального бюджета, — пишет аналитик. — И, поскольку мировое сообщество все меньше опирается на доллар, утрата статуса мировой резервной валюты приведет к росту процентных ставок, росту цен и все большим трудностям в обслуживании нашего долга".

Президент США Барак Обама продвигает идею создания Транстихоокеанского партнерства – комплекса экономических правил, которые, в частности, могут привести к увеличению стоимости лечения, ограничив доступ к дженерикам.

Инициатива Обамы по Транстихоокеанскому партнерству может ограничить доступ к дженерикам

Канадское отделение международной организации «Врачи без границ» в ходе саммита АТЭС в Пекине отметило, что положения документа, касающиеся интеллектуальной собственности, «позволят фармацевтическим компаниям в течение более длительного времени монопольно использовать фирменные торговые наименования лекарств», сообщает 18 ноября РИА Новости.

По мнению членов организации, это даст фармкомпаниям возможность «дольше поддерживать высокие цены на эти препараты, а также остановить или существенно отсрочить появление на рынке значительно более дешевых дженериков, играющих жизненно важную роль для мирового здравоохранения».

Ранее в США отозвали разрешения на продажу двух дженериков индийской фармкомпании Ranbaxy.

США ведут энергетическую войну на Ближнем и Дальнем Востоке

Несмотря на то, что Барак Обама после недавних выборов в Конгресс оказался «самой хромой из всех хромых уток», как сейчас шутят республиканцы, президент США упорно гнет линию на удушение России через понижение цен на нефть как основной источник пополнения российского бюджета. Более того, он принуждает ЕС принять новый пакет экономических санкций против РФ под надуманными предлогами продолжающего вмешательства России на Украине. Одновременно Обама выкручивает руки иранским руководителям, чтобы вынудить Тегеран сделать существенные уступки на переговорах по линии «шестерки». Цель Вашингтона ясна – заставить ИРИ передать под западный контроль энергетический сектор страны, отказаться от поддержки режима Башара Асада в Сирии и начать трансформацию нынешнего иранского режима по американским стандартам.

Подрывная роль Саудовской Аравии

Для достижения этих антироссийских и антииранских целей активно используется Саудовская Аравия, играющая сейчас на понижении нефтяных цен по просьбе Вашингтона. Частично США это удалось. Цена нефти в 110 долларов за баррель в июле с.г. к ноябрю рухнула до 77 долларов за марку BRENT. За три месяца цены снизились на четверть. Добыча нефти в Саудовской Аравии и США увеличилась именно тогда, когда начались снижение темпов роста в Китае и новая стагнация в еврозоне. И тут стоит напомнить − четырехкратный рост нефтяных цен, вызванный эмбарго на экспорт нефти, которое организовала Саудовская Аравия в 1973 году в ответ на израильско-арабскую войну, доказал еще тогда, что нефть может использоваться как политическое и экономическое оружие. Сейчас все повторяется по новой.

Это продиктовано тем, как администрация Обамы смотрит на весь мир и на роль США в нем. Ей нужно, чтобы Тегеран пошел на уступки по ядерной программе, и чтобы Москва бросила на растерзание Киевом население Восточной Украины. Однако после Ирака и Афганистана Белый дом совершенно не хочет отправлять куда бы то ни было американских солдат. Вместо этого Вашингтон с помощью своих саудовских союзников пытается снизить нефтяные цены, насыщая нефтью и без того ослабленный рынок. Так как РФ и ИРИ сильно зависят от экспорта нефти, предполагается, что с ними станет проще иметь дело. Не секрет, что госсекретарь Джон Керри в сентябре с.г. в Джидде договорился с королем Абдаллой о том, что Саудовская Аравия будет продавать нефть дешевле преобладающей на рынке цены.

В середине 1980-х годов Саудовская Аравия уже делала нечто подобное. Тогда она опустила цену на нефть ниже 10 долларов за баррель, чтобы расшатать СССР и ослабить режим Саддама Хусейна. На сей раз Саудовская Аравия хочет надавить на Иран и заставить Москву ослабить поддержку режима Асада в Сирии. То есть ее цели совпали с задачами США. Однако подобные меры стоят дорого. Саудовская Аравия, как и прочие нефтедобывающие государства, уже привыкла к нефти дороже 100 долларов за баррель. Арабская «весна» в Египте, Ливии и Йемене заставляет опасаться распространения политической нестабильности в регионе. Доходы от экспорта нефти позволяли КСА наращивать расходы на социальные нужды, и сейчас ей, чтобы сбалансировать бюджет, требуется цена выше 90 долларов за баррель. Саудовская Аравия явно рассчитывает на то, что она сможет продержаться при низких ценах дольше, чем Россия и Иран.

Безусловно, это возвращение к методам холодной войны бьет по России. Нефть и газ составляют 70% от российского экспорта, и бюджет страны не будет сбалансированным при ценах на нефть меньше 100 долларов за баррель. Но Россия по-прежнему упорно поддерживает сирийского президента Асада. Как будет реагировать Иран, пока непонятно, однако Ближний Восток стабильнее явно не становится. Самое интересное состоит в том, что в самом большом выигрыше окажутся не США и Саудовская Аравия, а крупные потребители нефти: Китай, Индия и Европа.

Что еще хотят США

Для США картина не столь однозначна. Готовность Вашингтона разыгрывать нефтяную карту связана не только с давлением на Россию и Иран, но и с уверенностью в том, что добыча сланцевых энергоресурсов позволит Америке стать крупнейшим производителем нефти в мире. Рост добычи нефти в США действительно впечатляет. Она подскочила почти на 50% − с 5,7 миллиона баррелей в сутки в 2011 году до 8,4 миллиона баррелей в сутки во втором квартале 2014 года. Но только выиграют от этого основные конкуренты США в мировой экономике, прежде всего КНР. Более того, резкое снижение нефтяных цен делает разработку ряда сланцевых месторождений невыгодной. Особенно это относится к новым месторождениям, первичные издержки работ на которых может покрыть только высокая цена на нефть. Впрочем, некоторые уже разрабатываемые месторождения быстро иссякают, и американским нефтяным компаниям приходится уходить в поисках нефти вглубь, что стоит дороже.

Россия бьет по США через Китай

Барак Обама не учел очень важный фактор: западные санкции Запада лишь разозлили Россию, стимулировав Москву пойти не переориентацию экспорта энергоносителей с Запада на Восток. И на прошлой неделе Владимир Путин на глазах всего мира нанес ответный удар, когда Обама прилетел в КНР на саммит АТЭС, в попытке спасти свою концепцию торгового порядка в Азии под управлением США. Между тем подписание очередного крупного соглашения о поставках энергоресурсов предусматривает кроме всего прочего еще более тесное политическое и экономическое взаимодействие между Москвой и Пекином на многие годы вперед. 9 ноября РФ и КНР подписали меморандум о договоренности по вопросу прокладки второго экспортного газопровода из Западной Сибири, то есть с месторождений, откуда сейчас газ идет на экспорт в ЕС, в западные провинции Китая через СУАР (Синьцзянь-Уйгурский автономный район). Россия с 2018 года будет поставлять в Китай 30 миллиардов кубометров газа и получит нового серьезного покупателя в условиях, когда начинаются затруднения от финансовых санкций Запада. С учетом подписанного в мае с.г. первого газового соглашения с Пекином Москва сможет ежегодно поставлять в КНР как минимум 68 миллиардов кубометров газа, что составит одну пятую часть ожидаемых потребностей этой страны на 2020 год.

Переориентация Москвы на Азию началась еще до кризиса в отношениях с Западом, однако из-за кризиса вокруг Украины Россия укрепилась в своих намерениях заключать сделки с китайцами. Для них крупные газопроводы как из Западной, так и из Восточной Сибири являются более безопасным вариантом импорта, нежели морские поставки сжиженного газа, прежде всего из Катара. В Пекине опасались усиления зависимости страны от поставок энергоресурсов по морю, особенно, что касается нефти, поскольку КНР оказывался в уязвимом положении в мире, где до сих пор господствуют мощные военно-морские силы США. Вариант с поставкой газа по трубопроводам из России также совпадает с желанием Москвы помешать экспорту американского сжиженного природного газа в Азию. России нужно было создать свой рынок трубопроводного газа в противовес американскому СПГ задолго до того, как сжиженный природный газ из Америки начнет поступать на китайский рынок. Но теперь Китай не станет полем битвы между американской и российской политикой привязки к Азии. США ее проиграли 9 ноября сего года.

России и Ирану нужно объединяться против общей угрозы

Но успех России на Дальнем Востоке не должен охладить намерений Москвы предпринять максимум усилий, чтобы остановить энергетическую агрессию США из региона Ближнего Востока. И наиболее важные естественные союзники Москвы в этом регионе – это Иран и Ирак, обладающие огромными запасами нефти и газа. Причем Тегеран в настоящий момент – это ключевая страна для России, как, впрочем, и для всех мировых игроков в богатой углеводородами зоне Персидского залива. США пытаются подмять под себя нефтегазовую отрасль ИРИ в обмен на подписание соглашения по ядерному досье. Если Вашингтону удастся сломить иранцев, то в энергетическом плане регион Ближнего и Среднего Востока будет потерян для РФ. И для КНР тоже. Более того, в этом случае газ из Ирана постепенно сможет заменить российский газ для ЕС.

Поэтому необходимо срочно предпринять самые решительные шаги по созданию газовой оси Москва – Тегеран, а также заключению союза по нефтяному экспорту. Для этого нужно незамедлительно приступить к разработке силами российский компаний газовых и нефтяных месторождений ИРИ, прежде всего «Южного Парса». Газ с него можно без труда экспортировать в другой экономический гигант Азии – Индию, экономика которой развивается темпами, превышающими китайские. А для этого следует увеличить мощность магистрального газопровода из Ирана в Пакистан, а далее проложить его до основных газовых потребителей Индии и стран ЮВА, возможно даже с продлением ветки до районов Южного Китая. Кроме того, целесообразно закольцевать газопроводную сеть РФ с иранской. А также приступить к созданию мощностей по сжижению иранского газа на побережье Аравийского моря – вне зоны Персидского залива и узкого Ормузского пролива, который можно легко заблокировать силами военно-морского флота. И еще – пора приступить к демонтажу ФСЭГ (Форум стран экспортеров газа), который превратился в инструмент США, манипулирующими Катаром. Благодаря этим шагам основной конкурент России и Ирана – крошечный Катар с его огромными запасами газа и крупными мощностями по производству СПГ – будет задвинут на задний план. Это важно для Ирана и политически – ведь этот арабский эмират разместил у себя самую крупную базу ВВС США в Эль-Удейде (25 км от Дохи), с которой американская авиация посредством АВАКСов просматривает всю территорию ИРИ и воды Персидского залива, а ее боевые самолеты находятся в нескольких минутах полета до стратегических объектов Ирана, включая АЭС в Бушере. В конечном счете, Катар – это не более чем большая «газовая горелка» под контролем американской Exon Mobil плюс американская военная база, да еще и источник напряженности в регионе путем разжигания на Ближнем Востоке исламистских салафитских революций и финансирования террористических организаций и группировок, воюющих против союзников Тегерана – Ирака и Сирии. Настало время положить этому конец.

Кроме того, если к нефтяному альянсу РФ и ИРИ присоединится Ирак, то можно будет так надавить на Саудовскую Аравию, что это ваххабитское королевство прекратит потворствовать антииранским и антироссийским планам США. Более того, в этом случае оно может развалиться на части, из которых было искусственно слеплено в 1929 году. И тогда прекратится саудовский нефтяной демпинг на мировом рынке, который подрывает экономическое развитие России и Ирана. Важно также, что в этом союзе заинтересован и Китай, который видит в Тегеране важный источник энергоресурсов, выгодную сферу для инвестиций и политического партнера в регионе. Ось Москва – Тегеран − Пекин может стать основным политическим и экономическим игроком в Азии, тем более если она станет составной частью ШОС или евразийского союза. Вот тогда американской энергетической войне против Москвы и Тегерана будет положен самый решительный конец.

*************

Развязав войну санкций против России и Ирана, США плохо все просчитали и могут получить бумерангом такой экономический удар, от которого не оправятся, а доллар вполне может просто рухнуть. Барак Обама, безусловно, наихудший из всех президентов США, явно не сгодился на роль лидера мировой державы. Он оставит после себя мир, который из-за политики Белого Дома перессорился в Европе, и воспылал пламенем войн, конфликтов и терроризма на Ближнем Востоке. В руинах лежат Ирак, Сирия, Ливия, Йемен. А Египет – на грани коллапса. По швам трещит Украина. Сейчас Вашингтон тянет свои грязные руки к Тегерану. Пора прекратить эту вакханалию. Пусть даже Обаме придется с треском позора покинуть кресло президента США. Миру не нужен гегемон, приехавший в Пекин нагло заявить перед лидерами мировых держав – России и Китая, что американское мировое лидерство является непоколебимой величиной. А разве кто-то согласился с этим так называемым лидерством, которое насаждается огнем и мечом? И не такие империи рушились. Видимо, настало время и для Соединенных Штатов – последней из империй.

Владимир Алексеев,

Специально для Iran.ru

Названы страны, где на английском говорят, как на родном

Европа доминирует первой двадцаткой Индекса владения английским языком, среди стран Азии лидируют Сингапур и Малайзия, а в Латинской Америке его хорошо знают только в Аргентине.

Четвертое издание Индекса EF EPI (Education First English Proficiency Index) — показателя уровня владения английским языком — количественно измерило, насколько представители 63 стран мира умеют изъясняться на не родном для них языке. В тестировании участвовало более 750 тысяч совершеннолетних, чьи результаты тестов были использованы для формирования рейтингов.

Первое место рейтинга заняла Дания с результатом 69,3 балла, за ней следуют Голландия (68,98 балла) и Швеция (67,80 балла). Отличные результаты жителей Северной Европы связаны, в первую очередь, со значительными инвестициями в сферу образования. Среди славян в знании английского лидирует Польша, занявшая шестое место. Сингапур и Малайзия оказались единственными представителями Азии в первой двадцатке.

Исследователи отмечают, что в 2014 году знание английского языка взрослого населения улучшилось во всем мире. Уровень знаний европейцев оказался выше, чем в других странах мира, и продолжает расти, поскольку существует прямая связь между уровнем владения языком и доходами, уровнем жизни, использованием интернета и продолжительностью обучения в школе.

EF (Education First) является крупнейшей в мире образовательной компанией, специализирующейся на организации языковых курсов. Она была основана в 1965 году, и на сегодняшний день ее 500 школ и офисов работают в 52 странах мира.

Индекс владения английским языком EF EPI 2014:

1. Дания - 69,30

2. Нидерланды - 68,98

3. Швеция - 67,80

4. Финляндия - 64,39

5. Норвегия - 64,32

6. Польша - 64,26

7. Австрия - 63,21

8. Эстония - 61,39

9. Бельгия - 61,20

10. Германия - 60,88

11. Словения - 60,59

12. Малайзия - 59,72

13. Сингапур- 59,58

14. Латвия - 59,43

15. Аргентина - 59,02

16. Румыния - 58,63

17. Венгрия - 58,54

18. Швейцария - 58,29

19. Чехия - 57,42

20. Испания - 57,18

21. Португалия - 56,83

22. Словакия - 55,95

24. Южная Корея - 53,62

25. Индия - 53,54

26. Япония - 52,88

27. Италия - 52,80

29. Франция - 52,68

36. Россия - 50,43

37. Китай - 50,15

47. Турция - 47,80

США всерьез опасаются утраты титула единственной "незаменимой нации" в мире, поскольку уже сейчас второй "незаменимой нацией" становится Китай, пишет обозреватель The Washington Post Стивен Муфсон.

Несмотря на то, что Америка по-прежнему остается мировым лидером в военной сфере и по-прежнему вмешивается в конфликты или гуманитарные кризисы в других странах, в решении ряда вопросов без участия КНР уже невозможно обойтись. Так, это касается проблемы изменения климата, международной торговли, стабильности в Азиатско-Тихоокеанском регионе и других вопросов. И хотя США призывают Китай к активному участию в этих вопросах, но при этом испытывают беспокойство, отмечает автор статьи.

"Десятилетиями США <…> пытались направить деятельность Китая в безопасное бюрократическое русло существующих международных институтов – Всемирного банка, МВФ, ВТО и Совбеза ООН. Считалось, что, если Китай будет играть большую роль в этих структурах, это заставит его соблюдать правила международного сообщества", — пишет обозреватель.

При этом США по-прежнему боятся предоставить Китаю более существенные полномочия в ряде международных структур, а КНР отлично помнит обо всех однобоких соглашениях с Западом, принятых еще в прошлом веке, и о том, чьи интересы обслуживают большинство международных институтов, говорится в статье.

Подобное положение вещей подталкивает Пекин к тому, чего так боятся США, — созданию собственных международных организаций. Последний пример этого – учреждение Азиатского банка инфраструктурных инвестиций, который Вашингтон воспринимает как прямого конкурента Всемирному банку. Кроме того, по ряду международных вопросов Китай вовсе не стремится занимать позицию, сходную с позицией США, так произошло при голосовании в Совбезе ООН по резолюции по Сирии.

Несмотря на то что на саммите стран АТЭС в Пекине китайский лидер Си Цзиньпин объявил о "новой модели отношений крупных стран между Китаем и США", ничего нового в ней нет – и Америка, и Китай относятся к ней одинаково подозрительно, пишет обозреватель.

Словосочетание "незаменимая нация" придумал в 1996 году политический журналист Сидни Блюменталь для описания роли США в мире после окончания холодной войны. Журналист считал, что только США могли являться гарантией глобальной безопасности. Выражение стало популярным среди американских политиков после того, как его начала активно употреблять бывший госсекретарь США Мадлен Олбрайт.

Заявление для прессы и ответы на вопросы журналистов по итогам саммита «Группы двадцати»

В.ПУТИН: Добрый день, уважаемые коллеги, дамы и господа!

Несколько слов хотел бы сказать о результатах нашей работы. Прежде всего должен поблагодарить наших хозяев. Они действительно создали очень благоприятную атмосферу для работы «двадцатки», доброжелательную и деловую одновременно.

Считаю, что наша работа прошла не только в очень конструктивной обстановке, но и была результативной. Я коротко остановлюсь на тех моментах, которые считаю важными.

Первое: это наше совместное обсуждение так называемых инициатив в области глобальной инфраструктуры. В этой связи хотел бы отметить принятые решения о создании в Сиднее инфраструктурного хаба. Наши финансовые учреждения уже заинтересовались этой создаваемой организацией. По сути, это вопрос, который находится в поле зрения российского Правительства в последнее время постоянно. Ценность этих решений заключается в подготовке и выявлении наилучших практик и обмена информацией по этой важнейшей теме.