")

Всего новостей: 4297701, выбрано 13588 за 0.138 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Товарищи Оскара

Фильм Андрея Кончаловского "Дорогие товарищи!" на пути к "Оскару"

Текст: Валерий Кичин

Cоциальная драма Андрея Кончаловского "Дорогие товарищи!" о расстреле демонстрации бастующих рабочих в Новочеркасске 1962 года вошла в короткий список претендентов на премию "Оскар". Из заявок, представленных 93 странами мира, для просмотра академиками отобраны пятнадцать.

В список претендентов на "Оскара" в категории "Лучший международный фильм" также попали "Quo Vadis, Aida?" (Босния/Герцеговина), "Шарлатан" (Чехия), "Еще по одной" (Дания), "Крот-агент" (Чили), "Двое из нас" (Франция), "Плачущая" (Гватемала), "Лучшие дни" (Гонконг), "Дети солнца" (Иран), "Ночь королей" (Кот-д"Ивуар), "Меня здесь больше нет" (Мексика), "Надежда" (Норвегия), "Коллектив" (Румыния), "Солнце" (Тайвань) и "Человек, который продал свою кожу" (Тунис).

В номинации "Лучший документальный фильм" в короткий список "Оскара" попала полнометражная картина "Гунда", снятая в США и Норвегии Виктором Косаковским и ставшая одной из главных сенсаций прошлогоднего Берлинского кинофестиваля.

Опубликованы также короткие списки в категориях "Лучший короткометражный игровой фильм", "Лучшая короткометражная анимация", "Лучшая музыка к фильму", "Лучшая песня", "Лучшие визуальные эффекты", "Лучшие грим и прически".

Шансы стать номинантом "Оскара" у фильма "Дорогие товарищи!" представляются достаточно высокими. Главными соперниками драмы Андрея Кончаловского можно считать фильмы "Еще по одной" Томаса Винтерберга, "Шарлатан" Агнешки Холланд и "Коллектив" - полудокументальное кинорасследование Александра Нанэу. К тому же в опубликованном списке немало "темных лошадок" - возможны сюрпризы. В частности, сильным претендентом видевшие фильм эксперты считают драму "Ночь королей" из западноафриканской страны Кот-д"Ивуар, впервые участвующей в гонке за "Оскаром". Стоит принять во внимание, что "Дорогие товарищи!" отмечены призами Венецианского кинофестиваля, а затем и американской кинокритики, но их нет среди номинантов "Золотого глобуса" - премии международной кинокритики, лауреаты которой будут объявлены в последний день февраля. Обычно члены Киноакадемии, голосующие за лауреатов "Оскара", пристально следят за результатами "Глобуса" и воспринимают их как своего рода рекомендации.

Таким образом, вероятность попадания фильма Кончаловского в финальный список номинантов весьма высока, но вот там и развернется самый накаленный решающий спор. Искренне "болея" за эту очень сильную в художественном отношении и важную в социальном смысле картину, я вынужден признать, что по сложившемуся раскладу предпочтений экспертов впереди пока идет, причем со значительным отрывом, датская психологическая драма "Еще по одной" Томаса Винтерберга. Ее тема - пересмотр человеком своих жизненных установок в критическую минуту - близка каждому в любой стране мира. Фильм прочно удерживает позиции фаворита зрителей и кинокритики большинства стран, где он демонстрировался, и все эксперты единодушно пророчат победу на "Оскаре" в этой номинации именно ему.

Теперь академики должны отсмотреть все отобранные в шорт-лист картины, и 15 марта будут официально объявлены пять номинантов премии "Оскар". Окончательные результаты голосования академиков мы узнаем на 93-й церемонии вручения академических премий, которая из-за пандемии перенесена с февраля на 25 апреля. Сражения там предстоят нешуточные, апрель обещает быть знойным. Формат заключительной церемонии пока не объявлен - запас пандемических сюрпризов далеко не исчерпан.

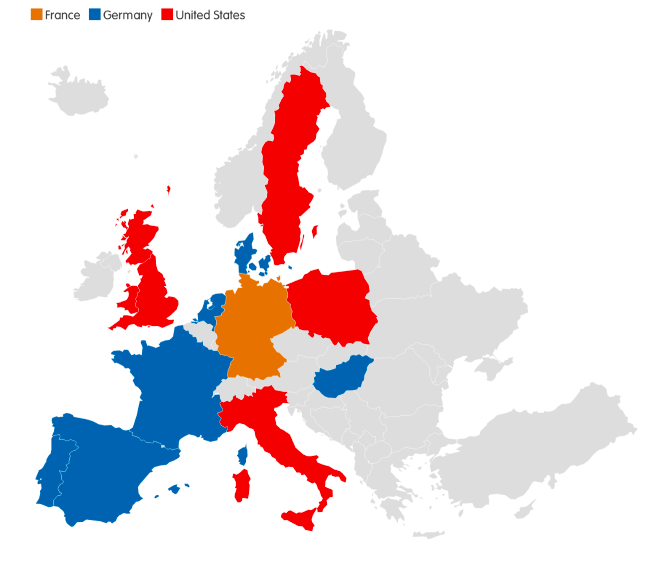

КРИЗИС АМЕРИКАНСКОЙ ВЛАСТИ: КАК ЕВРОПЕЙЦАМ ВИДИТСЯ АМЕРИКА БАЙДЕНА

ИВАН КРАСТЕВ

Председатель Центра либеральных стратегий (г. София), ведущий научный сотрудник Института наук о человеке (г. Вена).

МАРК ЛЕОНАРД

Один из основателей и директор Европейского совета по международным отношениям (ЕСМО).

ИССЛЕДОВАНИЕ ПРОВЕДЕНО ПО ПОРУЧЕНИЮ ЕВРОПЕЙСКОГО СОВЕТА ПО МЕЖДУНАРОДНЫМ ОТНОШЕНИЯМ КОМПАНИЯМИ DATAPRAXIS И YOUGOV

Хотя большинство европейцев и обрадовались победе Джо Байдена на президентских выборах в США, они убеждены, что он не сможет помочь Америке вернуться на мировую авансцену в качестве глобального гегемона. Это главное открытие панъевропейского опроса, в котором приняли участие более 15 тысяч человек из одиннадцати стран.

Краткое изложение

Большинство европейцев обрадовались победе Джо Байдена на ноябрьских президентских выборах, но не думают, что он поможет Америке вернуться на позиции мирового лидера.

Отношение европейцев к Соединённым Штатам претерпело огромные изменения. Большинство граждан в крупных странах – членах ЕС теперь полагают, что политическая система в США неисправна и что Европа не может рассчитывать на защиту США.

Европейцы гораздо позитивнее оценивают политическое устройство своих стран и ЕС, нежели США, и считают самым важным партнёром не Вашингтон, а Берлин.

Слабость Америки приводит к неизбежным геополитическим издержкам. Большинство европейцев считает, что Китай в течение следующих десяти лет обгонит США по силе и мощи, и они предпочтут, чтобы их страны сохраняли нейтралитет в возможном конфликте между двумя сверхдержавами. Две трети респондентов выразили мнение, что ЕС следует развивать собственные оборонные возможности.

Существуют большие шансы на возрождение атлантической солидарности, но Вашингтон не может считать само собой разумеющимся, что европейцы встанут на его сторону в возможном противостоянии с Китаем. Общественное мнение окажет более серьёзное влияние на отношения с США, чем когда-либо раньше, и это нужно принимать во внимание.

Вступление

У американцев появился новый президент, но не новая страна. И хотя большинство европейцев обрадовались победе Джо Байдена на ноябрьских президентских выборах в США, им не кажется, что он сможет помочь Америке вернуться на мировую авансцену в качестве мирового лидера, превосходящего по силе и мощи другие державы. Это главное открытие панъевропейского опроса, в котором приняли участие более 15 тысяч человек из одиннадцати стран. Опрос проводился по поручению Европейского совета по международным отношениям в ноябре и декабре 2020 г. компаниями Datapraxis и YouGov.

Данное исследование показало, что отношение европейцев к Соединённым Штатам претерпело колоссальные изменения. Большая часть граждан в ключевых государствах ЕС считает, что политическая система в США неисправна, что Китай через десять лет будет более могущественной державой, чем США, и что европейцы не могут уповать на то, что США защитит их. Из этих уроков они делают радикальные выводы. Многие уверены, что европейцам следует инвестировать в свою оборону и смотреть на Берлин, а не Вашингтон как на своего самого важного партнёра. Они хотят более жёсткой дискуссии с США по экономическим вопросам. И большинство европейцев желают, чтобы их страны оставались нейтральными в возможном конфликте США с Россией или Китаем, а не вставали однозначно на сторону Вашингтона.

В преддверии иракской войны 2003 года европейские страны не были едины в вопросе о том, стоит ли поддерживать Америку Джорджа Буша в отстаивании западных ценностей (согласно знаменитой формулировке Роберта Кагана, американцы были «с Марса», а европейцы – «с Венеры»). Однако мало кто сомневался, что Америке под силу переформатировать мир. Что касается Байдена, то тут справедливо обратное. Многие европейцы верят в его обещание снова наладить взаимодействие с международным сообществом, но видя поляризацию в американском обществе и то, как плохо Америка справляется с пандемией, большинство сомневается в способности Вашингтона перестраивать мир.

Сегодня мы видим разногласия не между европейскими странами, а внутри них. Европа больше не делится на «новую» и «старую», как это было в 2003 году. Вместе этого можно выявить четыре новые «группировки» или «клана» в зависимости от взглядов на власть и силу в XXI веке.

В годы холодной войны общественное мнение играло второстепенную роль в трансатлантических отношениях, потому что политические элиты считали эти отношения делом государственной важности. Однако трансатлантические отношения в 2020-х годах видятся уже не столь очевидными и в Европе, и в Америке. По этой причине они политизируются. Достаточно взглянуть на непостижимое уму поведение американского фондового рынка за последний год, когда экономика страны находилась в коме, чтобы заключить, что во время чумы миром правят мнения и суждения. Мы видим, что общественное настроение чревато политическими последствиями.

Европейцы довольны, что победил Байден, но не доверяют американским избирателям

В одиннадцати странах, где ЕСМО провёл опрос, 53 процента респондентов считает, что победа Байдена будет иметь позитивные последствия для их стран, и 57 процентов уверено, что это благоприятный исход для ЕС. Даже в Венгрии и Польше, население которых больше других в Европе симпатизировало Трампу, многие говорят о том, что его поражение на выборах – позитивная новость для их стран.

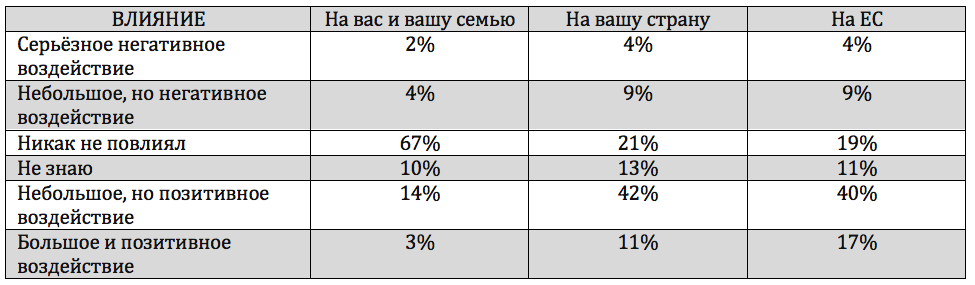

Как вы думаете, какое практическое влияние исход выборов в США окажет на: вас и вашу семью, вашу страну, ЕС ?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

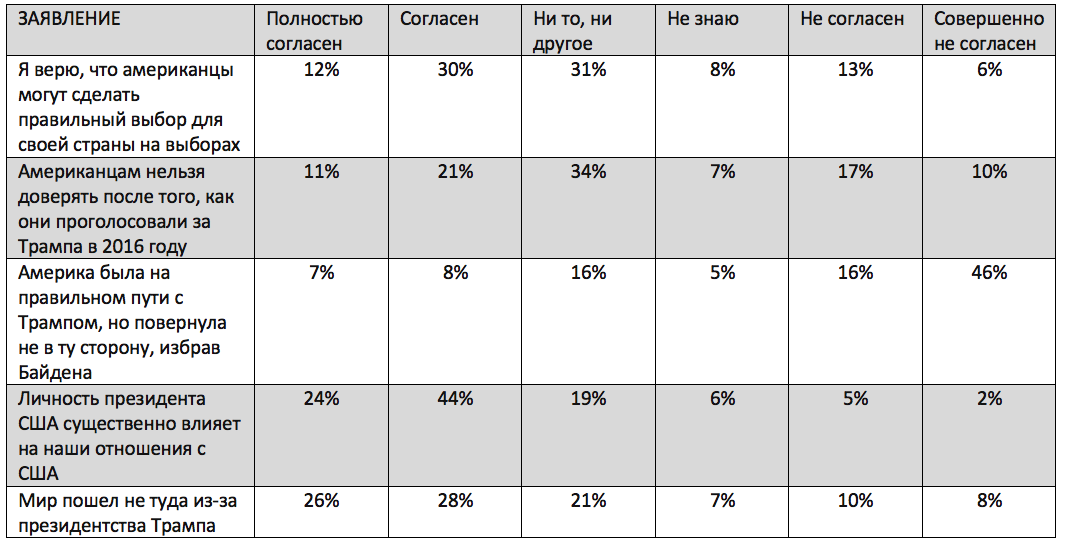

С мыслями о президентских выборах в США укажите, пожалуйста, согласны вы или не согласны с каждым из следующих заявлений, и насколько сильно ваше согласие или несогласие?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

Но, хотя большинство европейцев довольны избранием Байдена, многие не доверяют американскому электорату, поскольку не уверены, что через четыре года он не проголосует за ещё одного Дональда Трампа. Глядя на результаты для Европы в целом, 32 процента всех людей, охваченных опросом ЕСМО, согласны, что после того, как американцы проголосовали за Трампа в 2016 году, им нельзя доверять, и лишь 27 процентов не согласны с этим заявлением (у остальных нет мнения по данному вопросу). Самое удивительное в том, что 53 процента немецких респондентов говорят, что после Трампа американцам больше нельзя доверять, хотя это делает их явными маргиналами в данном вопросе. Правда, стоит заметить, что только в Венгрии и Польше существенно больше людей не согласно с этим заявлением, чем согласно с ним.

Американцам нельзя доверять после того, как они проголосовали за Трампа в 2016 году

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

Старой и новой Европы больше нет: новый политической расклад

Если не так давно можно было говорить о «старой» и «новой» Европе в зависимости от отношения той или иной европейской страны к США, наш опрос показывает, что в последнее время происходит сближение между европейскими странами по ключевым вопросам политической повестки, и европейское общественное мнение становится более консолидированным.

Европейцы всё ещё по-разному относятся к США, но эти различия больше связаны не с ценностными ориентирами, а с их восприятием относительной силы Америки.

Если во время вторжения в Ирак большинство европейцев считало, что Европа слаба, а Америка сильна, сегодня правда в том, что европейцы стали более позитивно относиться к себе и более скептично – к политическому устройству и силе Америки.

Начнём с того, как европейцы воспринимают себя. Опрос ЕСМО свидетельствует о том, что, вопреки ожиданиям, они стали немного позитивнее воспринимать ЕС в последние два года, несмотря на неспособность старого континента справиться с кризисом, вызванным пандемией COVID-19. В Дании, Франции, Германии, Венгрии, Италии, Нидерландах, Польше, Испании и Швеции – странах, где ЕСМО проводил опрос два года тому назад – среднее число людей, считающих, что политическая система ЕС работает очень хорошо или достаточно хорошо, выросло с 46 до 48 процентов с января 2019 года. В то же время число людей, полагающих, что система никуда не годится или даёт сбои, снизилось с 45 до 43 процентов за этот период. Мнение о ЕС улучшилось во всех странах, кроме Венгрии, Нидерландов и Испании.

Контраст в настроениях заметен, если смотреть на разные регионы Европы. В Южной Европе большинство говорит, что политическая система ЕС никуда не годится. В Северной Европе (Дании, Швеции, Германии и Нидерландах) и Центральной Европе (Польше и Венгрии) большинство людей, напротив, положительно отзываются о работе системы. Отношение людей к политическому устройству ЕС нередко совпадает с их взглядами на политическое устройство своей страны. В Северной Европе большинство граждан убеждены, что в их странах политическая система работает без сбоев, и у многих респондентов это вызывает веру в успешность ЕС. В отличие от них, большинство жителей Испании, Италии и Франции негативно относятся к политическому устройству своих стран и считают, что политическая система ЕС никуда не годится. Исключением из этого правила являются Польша, Португалия и Венгрия, где большинство людей полагает, что в их странах политическая система неадекватна, но они видят своё спасение в Брюсселе.

Хотя европейцы стали лучше относиться к ЕС, они очень пессимистично настроены в отношении США. Более шести из десяти опрошенных людей в одиннадцати странах, где было проведено исследование, считают, что политическая система в США никуда не годится или имеет существенные изъяны. Это мнение разделяет большинство опрошенных во всех странах, кроме Венгрии и Польши (где 56 процентов венгров и 58 процентов поляков думают, что политическая система в США работает хорошо или достаточно хорошо).

Как вы думаете, политическая система США работает хорошо или она не в порядке?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

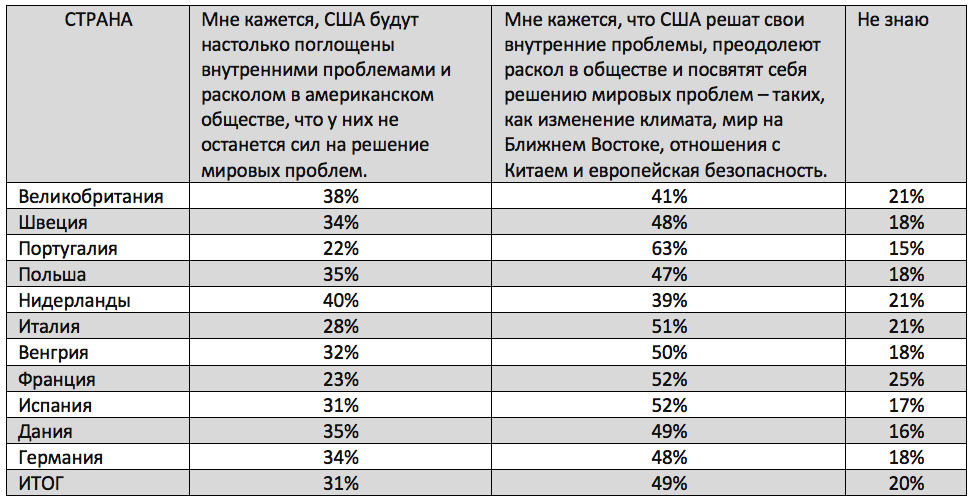

Поскольку многие европейцы считают политическую систему США неисправной, это заставляет их сомневаться в том, что Америка сумеет вернуть себе лидерство в мире, как это обещал Байден, сказавший: «Америка вернулась». В одиннадцати странах, где был проведён опрос, 51 процент респондентов не согласны с тем, что при Байдене Соединённым Штатам удастся преодолеть внутренний раскол в американском обществе, и они смогут тратить средства и усилия на решение таких международных проблем, как изменение климата, мир на Ближнем Востоке, отношения с Китаем и европейская безопасность.

Какие из приведённых ниже заявлений точнее всего отражают вашу точку зрения?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

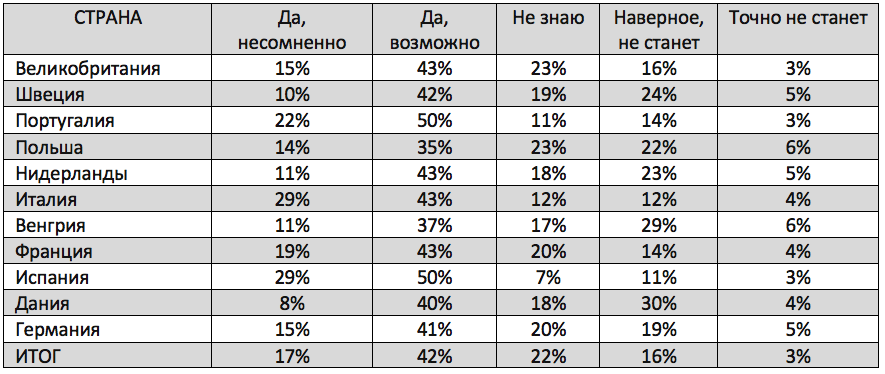

Шесть из десяти респондентов в одиннадцати европейских странах, где был проведён опрос, считают, что Китай станет сильнее и могущественнее США в течение следующих десяти лет. Точку зрения на то, что Китай обгонит США, разделяют 79 процентов общественности в Испании и по 72 процента в Португалии и Италии. Граждане Венгрии и Дании наиболее оптимистично настроены в отношении будущего американской силы, но даже в этих двух странах почти половина жителей (48 процентов) убеждены, что в следующем десятилетии Китай перегонит Америку.

Как вы считаете, станет ли Китай могущественнее США через десять лет?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

Если в начале века европейское общественное мнение относительно США разделялось по условным линиям Дональда Рамсфельда на «старую» и «новую» Европу, нынешний опрос показывает сближение в мировоззрении жителей Западной и Восточной Европы. Остаются многочисленные разногласия между разными европейскими обществами, но четких разделительных линий больше нет. В современной Европе живут люди, которые придерживаются четырёх совершенно разных мировоззрений по поводу жизнеспособности политического устройства своих стран, эффективности американской политической модели, а также центров политической, экономической, и военной силы в современном мире. Представители каждого из этих мировоззрений имеются во всех странах, охваченных опросом ЕСМО.

Верите ли вы, что через десять лет Китай будет (или не будет) сильнее США?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

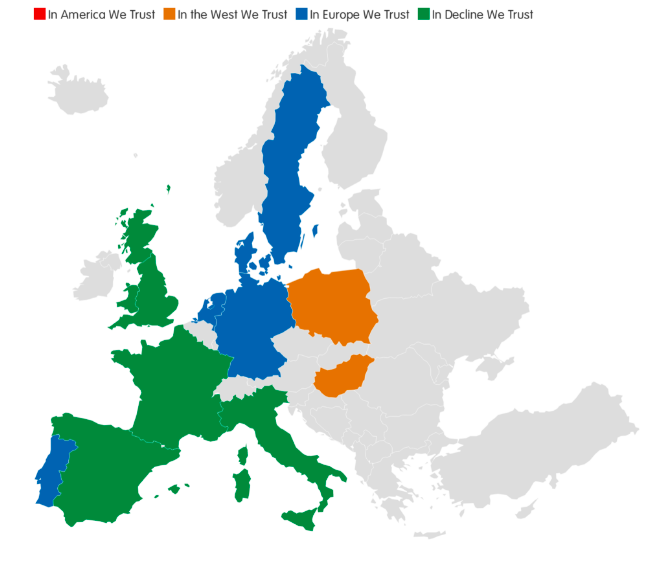

Четыре геополитических группировки Европы

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

Четыре геополитические группировки (мировоззрения) Европы

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

Четыре политические группировки (мировоззрения) в Европе

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

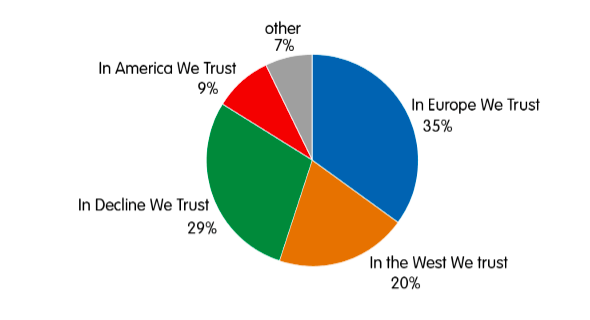

Самая малочисленная группа из числа опрошенных людей уповает на Америку – всего 9 процентов. Представители этого мировоззрения считают Америку сильной и работающей демократией, тогда как ЕС, по их мнению, не функционален и переживает упадок.

Чаще всего так отвечали в Италии, Польше и Франции, где этой точки зрения придерживается, соответственно, 22, 12 и 12 процентов жителей. Вероятно, эти люди понимают проблемы, с которыми сталкивается Америка, но знают, что исторически США всегда восстанавливались после кризисов. Возможно, они принимают близко к сердцу замечание Отто фон Бисмарка о том, что «у Бога особое провидение для глупцов, пьяниц и Соединённых Штатов Америки»; в любом случае они считают, что Америка находится в лучшем положении, чем Европа, для сохранения влияния в мире. Представители этой группы склонны голосовать за правые популистские партии. В Италии они обычно голосуют за «Лигу», «Братьев Италии» или «Вперёд, Италия»; во Франции они, как правило, голосуют за «Национальный фронт» Марин Ле Пен или другие правые партии и их кандидатов. В Нидерландах большинство представителей данного мировоззрения голосуют за Партию свободы Геерта Вилдерса или популистский праворадикальный «Форум за демократию». В Швеции большинство этих людей голосуют за шведских демократов. В Дании большинство из них выбирает «Новых правых» или Датскую народную партию.

Чуть более многочисленная группа – это люди, верящие в силу «коллективного Запада». На их долю пришлось 20 процентов респондентов. Представители этого мировоззрения считают, что как США, так и Европа процветают. Скорее всего, они убеждены в превосходстве западного политико-экономического устройства и меньше других опасаются того, что Китай окажется у геополитического руля в будущем (хотя даже в этой группе 53 процента считает, что Китай, вероятно, превзойдёт США по экономической мощи в течение следующих десяти лет). Легче всего встретить представителей данного мировоззрения в Центральной Европе: на их долю приходится почти половина всех избирателей Польши и Венгрии. Во Франции эти люди с наибольшей вероятностью будут голосовать за партию Эммануэля Макрона «Вперёд, Республика!» или за «Республиканцев»; в Германии они поддерживают блок ХДС/ХСС; в Нидерландах они голосуют за Народную партию за свободу и демократию (НПСД) или Христианско-демократический призыв (ХДП); в Дании они поддерживают социал-демократов или консервативно-либеральную «Венстре»; в Испании выразителями их интересов выступают «Социалисты», «Вокс» или Народная партия Испании; в Швеции их интересы выражают Социал-демократическая партия, Партия центра или «Умеренные»; в Венгрии это партия «Фидес» – Национальный венгерский союз; в Польше это Партия закона и справедливости; в Португалии – Социал-демократическая партия. Среди людей, верящих в силу коллективного Запада, много молодёжи во всех странах, где проведён опрос (58 процентов разделяющих это мировоззрение младше 50 лет). Однако их распределение по возрастным группам отличается в зависимости от страны. Например, в Венгрии есть вероятность найти представителей этой группы и среди лиц старше 70 лет и среди возрастной группы от 18 до 29 лет.

Примерно 29 процентов респондентов относится к группе «Мы верим в упадок». Это вторая по величине группа. Входящие в неё люди считают, что и Европа, и Америка переживают упадок, что они не в порядке. Скорее всего, они верят, что Китай скоро начнёт формировать международную повестку дня вместо Запада (68 процентов полагает, что через десять лет Китай, скорее всего, будет могущественнее США, а 32 процента говорят то же самое о России). Эти геополитические фаталисты являются самой многочисленной группой в четырёх странах: Франции (43 процента всех опрошенных), Великобритании (42 процента), Испании (38 процентов) и Италии (36 процентов). В большинстве своём это люди старше 50 лет. Представители данного мировоззрения довольно широко распространены в электорате европейских стран и более склонны поддерживать «Национальный фронт» или «Непокорённую Францию» Жана-Люка Меланшона; «Альтернативу для Германии» или «Левых» в Германии; «Новых правых», Консервативную народную партию или социал-демократов в Дании; партию «Фидес» в Венгрии. В Нидерландах они голосуют за Партию свободы, НПСД или Социалистическую партию; в Швеции – за «Шведских демократов» или «Умеренных». Среди представителей этого мировоззрения немало просто разочарованных граждан, не примыкающих ни к какой партии – тех, кто не знает, за кого они будут голосовать (во Франции, Италии и Португалии), или которые говорят, что воздержатся от голосования (в Испании и Польше). Во всех странах, где был проведён опрос, именно к этой группе примыкает 36 процентов избирателей, которые пока не определились или планируют не голосовать на следующих выборах, а также 36% тех, кто намерен голосовать за популистскую партию. Это больше, чем в любой другой мировоззренческой группе в обоих случаях.

Самая многочисленная группа – это люди, верящие в будущее Европы. Они составляют примерно 35 процентов от числа всех опрошенных. Люди из этой группы считают, что в политическом смысле Европа здорова, а США больны. В большинстве это выходцы из более благополучных стран. Их больше всего в Дании (примерно 60 процентов от числа опрошенных), Германии (53 процентов), Швеции (51 процент), Нидерландах (50 процентов) и Португалии (37 процентов). У этих людей образование выше среднего уровня, и они больше всего склонны голосовать за блок ХДС/ХСС, «Зелёных» или социал-демократов в Германии; за партию «Вперёд, Республика!», «Республиканцев» или «Зелёных» во Франции; за Демократическую партию, «Движение пяти звёзд» или одну из небольших проевропейских центристских партий в Италии; за оппозиционные партии, такие как «Гражданская коалиция», «Польша-2050» и «Левые» в Польше; «Социал-демократов» или «Венстре» в Дании; и партии правящей коалиции НПСД, ХДП (Христианско-демократический призыв) и «Демократы 66», лейбористов, левоцентристов и партию «Зелёных левых» – в Нидерландах. Во всех странах, где был проведён опрос, 47 процентов респондентов, намеренных голосовать за непопулистские партии, примыкают к группе верящих в будущее Европы.

Политические последствия слабости Америки

Взгляды большинства европейцев на Америку как политически несправную систему, которую вскоре опередит Китай в ранге новой глобальной державы, похоже, влияют на восприятие ими ценности трансатлантического альянса таким образом, что это может оказать существенное воздействие на команду Байдена. Мы отметили четыре глубокие перемены.

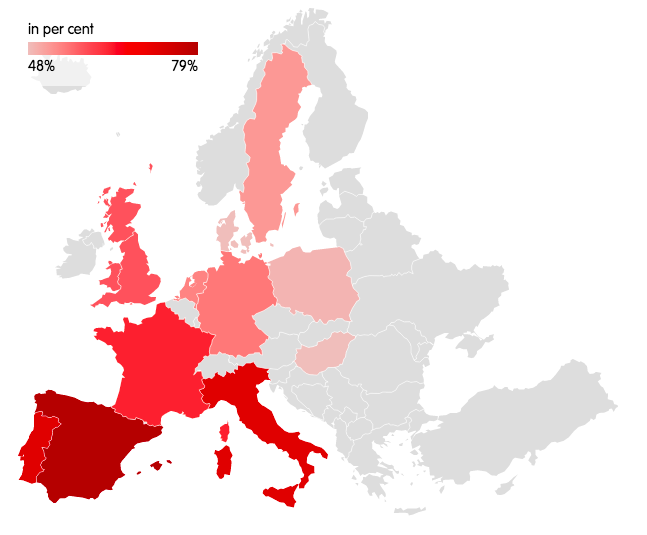

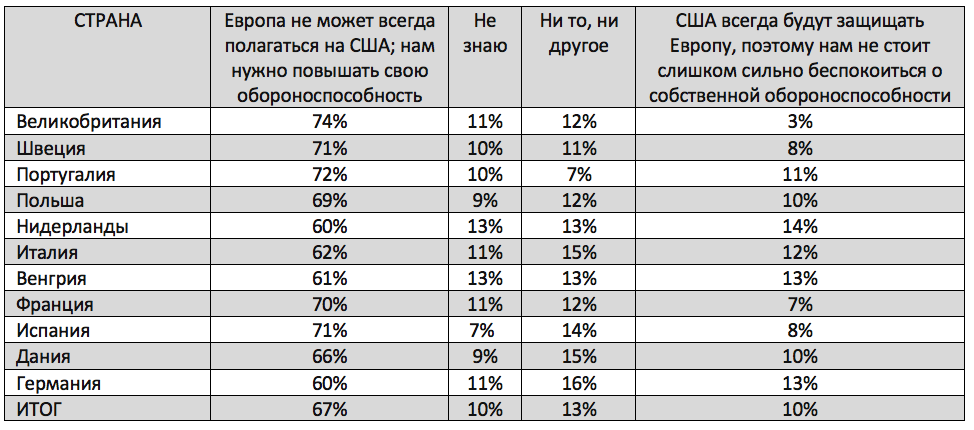

Прежде всего, склонность всё больше полагаться на собственные силы. Одно из самых удивительных открытий опроса ЕСМО состоит в том, что, по крайней мере, 60 процентов респондентов во всех странах, где проводился опрос – в среднем это 67 процентов во всех этих странах, – считают, что не могут всегда полагаться на США как своего защитника, и что необходимо больше инвестировать в европейскую оборону. Интересно, что в Великобритании этой точки зрения придерживается 74 процента респондентов – больше, чем в любой другой стране.

Какие из следующих утверждений лучше всего выражают вашу позицию?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

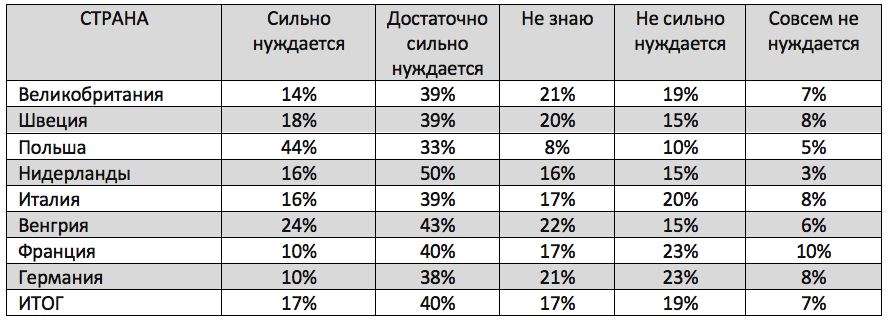

Опрос общественного мнения, проведённый ЕСМО, открывает перемены в восприятии угрозы по всей Европе. Самые большие изменения произошли в Германии. В годы холодной войны Германия чувствовала угрозу вторжения и по этой причине была предана Атлантическому альянсу. Однако в наши дни Германия, похоже, приблизилась к уровню Франции (которая славится самой сильной армией в ЕС и давно отстаивает идею оборонной интеграции Европы) – в том смысле, что меньше ощущает потребность в гарантиях безопасности от США, чем другие европейцы. В настоящее время лишь 10 процентов респондентов во Франции и Германии говорят, что их страна «сильно» нуждается в американских гарантиях, чтобы чувствовать себя в безопасности перед лицом возможного военного вторжения. И только в Польше существенное число респондентов (44 процента) считают, что им «очень» нужна такая гарантия. Поэтому похоже, что трансатлантическая политика Германии и Европы в предстоящие годы может не только оказаться под влиянием усиливающихся экономических связей с Китаем, но также и под влиянием того факта, что более половины немецкой общественности не видит в военной мощи США никаких явных гарантий своей безопасности.

Как вы думаете, в какой мере ваша страна нуждается в гарантиях безопасности от США на случай возможного военного вторжения, чтобы чувствовать себя в безопасности? И нужны ли ей такие гарантии в принципе?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

Вторым большим сюрпризом стал ответ на вопрос о геополитических симпатиях. Байден призвал США и Европу сформировать единый фронт против Китая и тем самым контролировать его усиление и подъём. Однако опрос ЕСМО показывает, что сегодняшняя Европа не мечтает о возврате к биполярному миру, в котором Запад противостоял бы Китаю и его союзникам, как он когда-то противостоял Советскому Союзу.

Терзаемые сомнениями в отношении Америки под влиянием акцента Трампа на узко определяемых национальных интересах, европейские избиратели стали иначе думать о природе трансатлантического альянса.

В 2019 году ЕСМО провёл панъевропейский опрос, показавший, что подавляющее большинство респондентов в опрошенных странах хотят сохранять нейтралитет (а не солидаризироваться с Вашингтоном) в конфликте США с Китаем или Россией. Возможно, многие люди в окружении Байдена рассчитывали, что его победа на ноябрьских выборах изменит эту динамику. Они могли полагать, что сдвиг европейцев в сторону большего нейтралитета мог объясняться их недоверием Трампу и отвращением к нему.

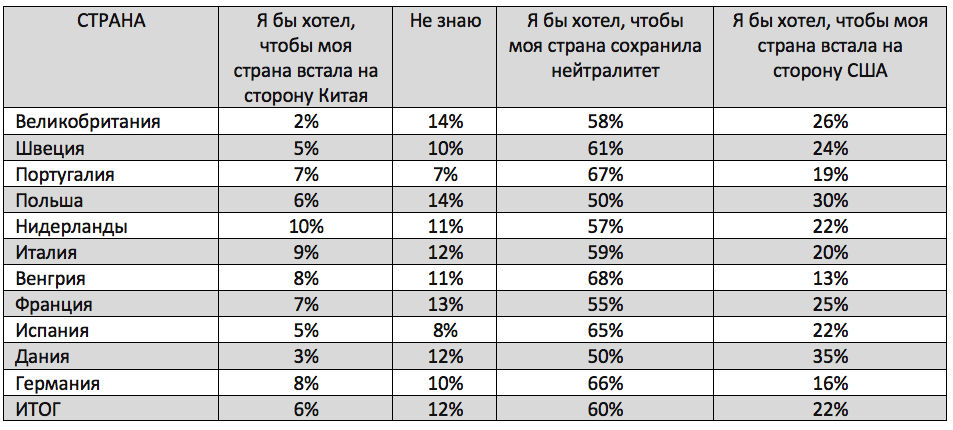

Однако самый последний опрос ЕСМО свидетельствует о том, что политические перемены в Вашингтоне, похоже, не изменили принципиально позиции респондентов в отношении геополитической солидарности. По меньшей мере, половина электората во всех странах, где проводился опрос, хотят, чтобы правительства их стран сохраняли нейтралитет в конфликте между США и Китаем. Это относится даже к Дании и Польше – двум странам с наибольшим процентом людей, которые хотели бы встать на сторону Соединённых Штатов – 35 и 30 процентов, соответственно. Быть может, такая позиция объясняется тем, что, хотя и европейцы, и американцы ужесточают свой подход к Китаю, у них разные долгосрочные цели. Если американцы делают это потому, что желают разъединения с Китаем и собираются сдерживать его, европейцы (прежде всего, немцы) по-прежнему надеются вернуть Китай обратно в систему международных отношений на основе чётких правил.

Если возникнут разногласия между США и Китаем, чего бы вы ожидали от своей страны в этом споре?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

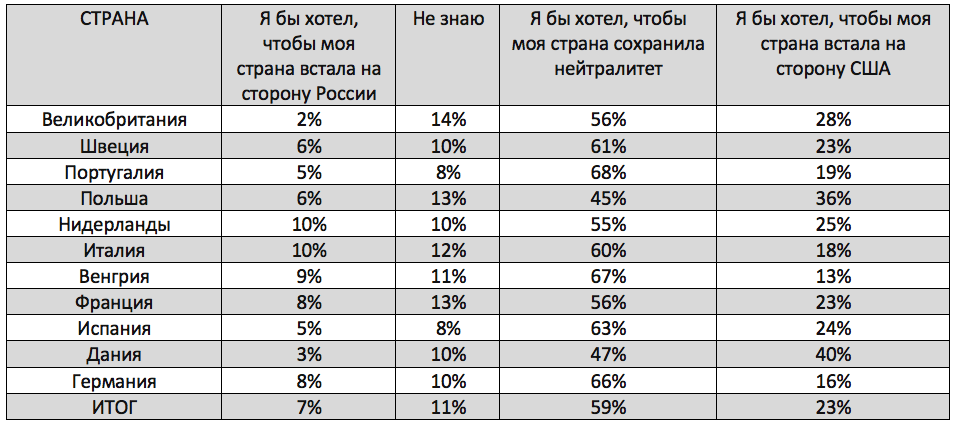

Нежелание Европы вставать на сторону США также становится очевидным в ответах респондентов о возможном конфликте между США и Россией: ни в одной из тех стран, где проводился опрос, большинство опрошенных не хотело бы однозначно вставать на сторону Вашингтона. Поразительно то, что лишь 36 процентов опрошенных поляков и 40 процентов опрошенных датчан говорят, что их стране следует встать на сторону США при таком сценарии. В целом из одиннадцати стран, где проводился опрос, лишь 23 процента респондентов в среднем придерживается такой точки зрения, в то время как 59 процентов опрошенных хотят, чтобы их страны сохраняли нейтралитет. В Дании и Польше нейтралитет – наиболее предпочтительный вариант для 47 и 45 процентов избирателей, соответственно.

Если возникнут разногласия между США и Россией, чего бы вы ожидали от своей страны в этом споре?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

Этот сдвиг в восприятии может объясняться как соображениями относительной силы, так и другими факторами. В холодной войне 1.0 европейцам нравятся воспоминания о том, что они оказались на стороне победителя. Однако во многих европейских странах есть опасения, что холодная война 2.0 может иметь совершенно другой исход. Растущее недоверие к надёжности и силе Вашингтона меняют характер трансатлантического альянса. Коалиции Америки времён холодной войны походили на католический брак. По идее он должен был быть моногамным и не предусматривал возможности развода. Но после четырёх лет пребывания Трампа в Белом доме альянс больше похож на случайную связь – гражданский брак со свободными отношениями, в которых появление других игроков служит главной гарантией невозможности эксплуатации. Европейцы больше не верят в то, что Америка будет защищать Европу, и они не встанут однозначно на сторону США, если последние окажутся втянутыми в конфликт с другими вышеупомянутыми крупными державами. У Вашингтона, после прочтения данного опроса ЕСМО, также не будет оснований верить в готовность европейской общественности проводить совместную трансатлантическую внешнюю политику.

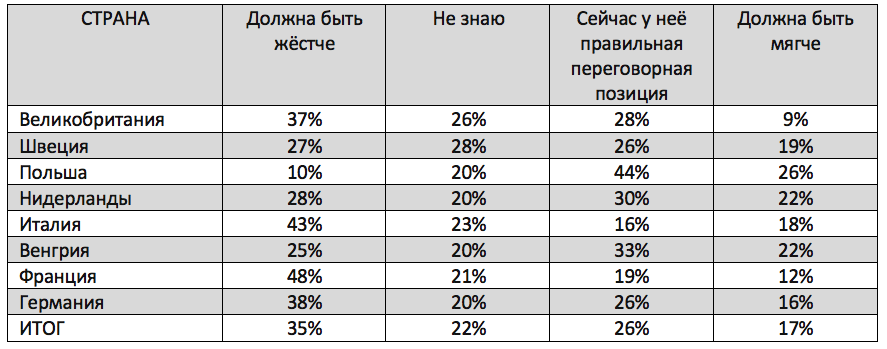

Третье следствие меняющегося восприятия силы – это желание меньшей сентиментальности во взаимоотношениях с США. Негативный эффект пребывания у власти Трампа, беспардонно заявившего о желании сосредоточиться на национальных интересах, в том, что это побудило других игроков, в том числе европейцев, больше думать о защите собственных интересов ценой пренебрежения к более широким общим интересам демократического Запада. Это находит отражение в желании многих европейцев вкладывать силы и средства в самооборону. Отношение жителей ЕС к трансатлантическому экономическому партнёрству также изменилось. В восьми странах, где ЕСМО задавал избирателям вопросы на эту тему, множество опрошенных людей – в Германии (37 процентов), Франции (48 процентов), Великобритании (37 процентов) и в Италии (42 процента) – полагают, что их страны должны жёстче отстаивать свои экономические интересы, взаимодействуя с США в таких областях, как международная торговля, налогообложение многонациональных компаний и регулирование цифровых платформ. Польша вполне предсказуемо оказалась маргиналом в этом вопросе – лишь один из десяти польских избирателей сказал, что Польша должна занять более жёсткую позицию во взаимоотношениях с США по экономической проблематике.

Как вам кажется: ваша страна должна занимать более жёсткую или более мягкую позицию на переговорах с США по экономическим вопросам?

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

Преобладающее недоверие к США меняет отношение европейцев друг к другу, и это четвёртое серьёзное последствие для проводимой политики, вытекающее из нашего опроса. Поскольку европейцы больше не видят в Вашингтоне надёжного партнёра, они больше чем когда-либо смотрят друг на друга. Что поднимает вопрос о том, заменит ли Берлин Вашингтон в качестве столицы, к которой все обращаются в поиске решений. С учётом многочисленности и влиятельности мировоззренческой группы, верящей в Европу, неудивительно, что респонденты во Франции, Испании, Дании, Нидерландах, Португалии и Венгрии с большей вероятностью выберут Германию в качестве самой важной страны, с которой выстраивать хорошие отношения важнее, чем с США. (Хотя, со своей стороны, 38 процентов немцев выбрали Францию в качестве самого важного союзника и лишь 35 процентов предпочли США). Только респонденты в Великобритании (55 процентов), Польше (45 процентов), Италии (36 процентов) и Швеции (36 процентов) ставят США выше Германии в этом смысле. А в Швеции наблюдается примерное равенство: 35 процентов шведов ставят Германию выше США.

Самая важная страна для выстраивания хороших отношений

Источник: ЕСМО – данные, собранные по поручению Совета компаниями Datapraxis и YouGov || ЕСМО: ecfr.eu

На пути к новом атлантизму

В начале XXI века, когда завершился срок пребывания Билла Клинтона в должности президента США, он заявил, что главная задача американцев – «создать мир, в котором нам захочется жить, когда мы больше не будем единственной сверхдержавой мира». Следует признать, что США и Европа не сумели создать такой мир.

При Байдене в Белом доме США не будут единственной сверхдержавой, а мир не станет приятным местом, где предпочли бы жить американцы или европейцы, если принять во внимание усиление авторитарных держав, распространение национализма и углубление неравенства.

После катастрофичной войны в Ираке 2003 г. и мирового финансового кризиса 2008 г. Вашингтон вступил в эпоху конца однополярного мира. Трудно представить себе более непохожих друг на друга президентов, чем Дональд Трамп и его предшественник Барак Обама. Однако в их анализе положения Америки в мире гораздо больше общего, чем многие могут себе представить. Оба они понимали, что стремление Америки оставаться единственной в мире сверхдержавой неосуществимо. Оба признавали центральное значение геоэкономики в XXI веке. Оба осознавали, что им придётся взаимодействовать с политическими режимами, не разделяющими ценностей и стандартов Америки.

Однако они абсолютно по-разному реагировали на эту ситуацию. Обама был убеждён, что лучший способ для Америки сохранить лидерство в мире – это встраивание Вашингтона в диверсифицированную и разнообразную сеть военных и торговых альянсов. По этой причине переговоры администрации Обамы о создании Трансатлантического партнёрства по торговле и инвестициям шли рука об руку с его усилиями завершить работу по организации Транстихоокеанского партнёрства. Обама надеялся, что с помощью этих инструментов Америка возьмёт верх над Китаем и вернёт себе лидирующую роль в будущем.

Трамп же сделал ставку на то, что если мировой порядок перестал приносить Америке дивиденды, в интересах Вашингтона стать его главным разрушителем и организовать мировое хозяйство вокруг асимметричных двусторонних отношений с другими державами. Он исходил из того, что, поскольку США остаются самой могущественной страной в мире, они по-прежнему смогут диктовать условия любому другому игроку, по очереди предлагая сделки разным странам. Если Обама верил, что сила Америки в сетевых альянсах, Трамп считал их цепями, сковывающими и стесняющими Америку в её действиях.

Администрация Байдена приходит к власти в тот момент, когда политика Трампа «Америка превыше всего» не обеспечила Вашингтону усиления влияния в мире, тогда как возврат к стратегии Обамы кажется нереалистичным из-за ненадёжности Соединённых Штатов и их неуклонного ослабления. Большинство европейцев сомневаются, что Байден сможет собрать эту вдребезги разбитую конструкцию.

Альянсы рождаются благодаря взаимной заинтересованности и общим ценностям, но, подобно любым другим человеческим отношениям, они укрепляются или распадаются в зависимости от того, какой настрой преобладает у партнёров. Что же открывает нам новый опрос общественного мнения, проведенный ЕСМО, о будущем трансатлантических отношений в мире после Трампа?

Хорошая новость в том, что среди европейцев распространено оптимистичное отношение к трансатлантическому партнёрству в будущем. Плохая новость в том, что европейцы скептически оценивают усилия Америки возродить своё влияние и сдержать дальнейшее усиление Китая. «Без холодной войны какой смысл быть американцем?», – спрашивал Гарри «Кролик» Ангстрем, рядовой обыватель второй половины XX века, придуманный романистом Джоном Апдайком, когда подходила к концу «долгая борьба в полумраке».

Многие американцы сегодня считают, что новая холодная война снова сфокусирует их внешнюю политику. Однако европейцы задаются прямо противоположным вопросом: «Каков смысл быть европейцем, если вернётся холодная война?» Перспектива новой холодной войны совершенно не привлекает опрошенных нами европейцев. Это не значит, что европейцы симпатизируют Китаю. Предыдущий опрос ЕСМО продемонстрировал, что европейцев не привлекает китайская модель, а пандемия ясно показала гегемонистские устремления Китая.

Но, похоже, что европейцы заинтересованы в том, чтобы проложить собственный путь вместо того, чтобы плестись в кильватере китайской политики Америки.

Самое большое число людей, опрошенных в ходе этого и предыдущих опросов, похоже, поддерживают идею о более независимой, суверенной и автономной Европе. Но если европейские политические лидеры склонны считать, что европейский суверенитет отражает желание Европы играть более важную роль в мировой политике – независимо от того, поддерживают они эту идею или нет – этого нельзя сказать о большом числе европейских граждан. Имеется значительная группа людей, для которых «европейский суверенитет» – это символ стремления к нейтралитету в условиях усиливающейся конкуренции между США и Китаем. Для этих граждан европейский суверенитет – это не торжественное вступление в мировую политику, а аварийный выход из двухполюсного мира будущего. Это прикладная программа для заблаговременного выхода из конкурентной борьбы между великими державами.

Именно здесь общественное мнение может оказать влияние на политику элит. В годы холодной войны европейские правительства были готовы подавлять любую общественную оппозицию ради того, чтобы солидаризироваться с Соединёнными Штатами, защищавшими их тогда от Советского Союза. Однако каждому президенту после окончания холодной войны было всё труднее убеждать европейских лидеров тратить политический капитал на союз с Вашингтоном. Конечно, европейцы гораздо охотнее преодолевали свои разногласия с Обамой, нежели с Джорджем У. Бушем, но это не заставило их пойти на реальные уступки по вопросу управления финансовым кризисом 2008 года или увеличить расходы на оборону. Хотя все европейские правительства попытаются выстроить более тесные отношения с администрацией Байдена, они не будут чувствовать за собой общественную поддержку, чтобы идти на серьёзные уступки в важных для их стран вопросах.

Главный урок из опроса, проведённого ЕСМО, предстоит извлечь команде Байдена. Новая американская администрация имеет чёткие представления о том, как изменили Америку четыре года пребывания Трампа у власти в Белом доме, но им следует отдавать себе отчёт в эффекте Трампа, когда речь заходит об эмоциональной геополитике Европы. Хотя европейцы не будут скорбеть по поводу поражения Трампа на выборах, его наследие будет ощущаться ещё очень долго после того, как он покинет Белый дом. Даже когда Байден будет пытаться оставить в прошлом изоляционизм и непредсказуемость администрации Трампа, ему будет мешать проводившаяся все эти годы политика, сделавшая Америку непостоянной, эгоистичной и слабой.

Сейчас появилась уникальная возможность возродить и трансформировать трансатлантический альянс, но этим шансом нельзя будет воспользоваться на фоне неубедительных обещаний восстановления могущества в биполярном мире. Нужно новое трансатлантическое мышление, основанное на общем понимании, что альянса между США и Европой недостаточно для перестройки мира. Когда-то Леонард Коэн пел о том, что «туман не оставляет рубцов / на тёмно-зелёном холме». Однако наш опрос показывает, что Трамп не был туманом; он оставил рубцы. И президентство Байдена будет обезображено этими шрамами.

European Council on Foreign Relations

США. Евросоюз > Внешэкономсвязи, политика > globalaffairs.ru, 10 февраля 2021 > № 3708396

Иван Крастев, Марк Леонард

"Глобальный тренд". В РФ задумались над введением цифрового налога

Россия рассмотрит возможность введения налога на прибыль крупных цифровых компаний после изучения опыта других стран в этом направлении, об этом рассказал замминистра финансов Алексей Сазанов.

По его словам, зарубежные цифровые компании зарабатывают прибыль от оказания услуг в России, которая не облагается налогом. Он отметил, что РФ будет стремиться обложить эту прибыль налогом.

"Это глобальный тренд, сейчас идут дискуссии на площадке ОЭСР о создании наднационального налога, который распределялся бы потом между различными странами. Но пока в этом направлении нет ощутимого прогресса, поэтому отдельные страны, такие как Италия, Испания, Англия и Франция, самостоятельно вводят цифровой налог на своих территориях", – сказал Сазонов, его слова приводит РИА Новости.

РЖД и Maersk запустили первый контейнерный поезд с японскими грузами по Транссибу

По Транссибу со станции Находка-Восточная впервые отправлен контейнерный поезд с японскими грузами в сервисе Maersk. Об этом сообщают на своем сайте РЖД.

Состав загружен 40 40-футовыми контейнерами со спортивной одеждой и инвентарем. Груз морем доставили из японского порта Иокогама в порт Восточный, где контейнеры были перегружены на поезд.

По сети РЖД поезд проследует до Санкт-Петербурга, где в порту контейнеры будут перегружены на судно и отправлены в британский порт Филикстоу.

Ожидается, что время в пути от Японии до Великобритании составит около 42 суток, в том числе 11 дней груз будет ехать поездом по сети РЖД. За это время состав преодолеет около 10 тыс. км.

Доставка контейнеров из порта Восточный в порт Санкт-Петербург осуществляется в рамках регулярного сервиса Maersk – АЕ19, оперируемого совместно с компанией «Модуль». АЕ19 работает с августа 2019 года, отправки выполняются до трех раз в неделю. Однако контейнерный поезд с японскими грузами отправлен в этом сервисе впервые.

РЖД сообщают, что в текущем году транзитные перевозки японских грузов в страны Северной Европы с задействованием Транссиба могут стать регулярными.

«Отправка поезда с японскими грузами совместно с Maersk — яркий пример синергии морского и железнодорожного транспорта. Совместно мы рассчитываем продемонстрировать нашим клиентам-грузоотправителям высокий уровень сервиса, скорость и безопасность при доставке товаров на сверхдлинных расстояниях», — отметил заместитель генерального директора ОАО «РЖД» Алексей Шило.

«Перевозка через территорию России становится все более и более привлекательным альтернативным маршрутом доставки контейнеров между Азией в Европой, даже для такого традиционно морского направления, как из Японии в Великобританию. Твердо верим, что задел по регулярным железнодорожным сервисам между тихоокеанским и балтийским побережьями России, созданный нами вместе с РЖД в прошлом году, обеспечит дальнейший рост международного транзита в 2021 году», — рассказал генеральный директор Maersk Восточная Европа Жолт Катона.

Холдинг «РЖД» и Министерство земель, инфраструктуры, транспорта и туризма Японии с 2018 года реализуют совместный проект по организации железнодорожных перевозок в Европу по Транссибирской магистрали. Совместно с Maersk в 2020 году проведена значительная работа среди японских грузоотправителей по развитию контейнерного транзита через территорию России.

Прокладка «Северного потока-2» в датских водах завершится до конца апреля

Строительство двух ниток газопровода «Северный поток-2» в исключительной экономической зоне Дании предполагается завершить до конца апреля 2021 года, говорится в обновленном уведомлении оператора проекта Nord Stream 2 AG на портале Датского агентства по мореплаванию. Ранее, отмечает «Интерфакс», говорилось лишь о начале строительства «с 15 января 2021 года», а сроки завершения не уточнялись. В обновленном сообщении приводится также список судов, задействованных на прокладке — это по-прежнему трубоукладчик «Фортуна» и строительные суда «Балтийский исследователь» и «Мурман». В Nord Stream 2 AG, однако, не стали дополнительно комментировать опубликованное сообщение.

«Фортуна» возобновила строительство газопровода в датских водах 6 февраля — в том же месте, где прокладку остановили американские санкции год и два с половиной месяца назад. Впрочем, утром 7 февраля трубоукладчик вынужден был остановиться из-за ухудшения погодных условий на Балтике.

«Газпром», напоминает информагентство, решил достраивать газопровод «Северный поток-2» собственными силами, после того как из-за наложенных США санкций остановил работу швейцарский подрядчик Allseas. Из примерно 2460 км газопровода уже уложено более 2300 км — 94%. В декабре «Фортуна» построила 2,6 км магистрали «Северный поток-2» в исключительной экономической зоне ФРГ.

Нефть и газ в январе 2021 года

Ежемесячный обзор нефтяного рынка и нефтегазовой отрасли

Рынок нефти. Как Джо Байден неожиданно помог росту цен на нефть

2021 год на нефтяном рынке начался бурным ралли, несмотря на то, что вторая волна пандемии «ковида» в США, Европе и Азии всё ещё продолжается, введённые в конце прошлого года ограничения для бизнеса только начали снимать в конце января, а спрос на нефть ещё полностью не восстановился. За январь цена нефти смеси Brent выросла на 8,4% до $54,91 за баррель, а в начале февраля почти вплотную подобралась к заветной отметке в $60. В свою очередь, цена техасской WTI в январе выросла ещё сильнее, на 10%, до $52,08 за баррель.

Главным событием месяца стала инаугурация избранного президента США Джозефа Байдена, оказавшаяся позитивным драйвером для нефтяного рынка. Ещё накануне инаугурации Байден заявил о своей приверженности идее защиты окружающей среды и о том, что, например, считает необходимым увеличение в США производства солнечных батарей для целей сокращения потребления недостаточно экологичных природных ресурсов. Одним из первых решений нового президента после инаугурации стал указ об отмене указа предыдущего президента Дональда Трампа о выходе США из Парижского соглашения по климату вызывает некоторую обеспокоенность нефтяного рынка относительно перспектив восстановления спроса на нефть.

Этим решением Джо Байден послал миру сигнал о том, что «Америка возвращается», и что теперь для США приоритетом являются охрана окружающей среды и «зелёные» технологии вместо лидерства США на нефтяном рынке любой ценой.

Но новый президент США, официально вступив в должность, не ограничился громкими заявлениями и символическими шагами, связанными с темой защиты окружающей среды. В первую же неделю пребывания на президентском посту Байден принял ещё два значимых решения как для американской нефтяной индустрии, так и, в конечном счёте, для мирового нефтяного рынка. Он подписал указ, который при Трампе выглядел бы немыслимым, о запрете выдачи производителям нефти и газа новых лицензий на бурение земель федерального значения и морского шельфа. Некоторые нефтяные компании, недовольные указом президента, попытались угрожать Байдену судебными тяжбами, но похоже, что вся тяжесть этих тяжб ляжет на истцов, а выиграть процессы против президента у них шансов не будет. Ведь указ касается только запрета на выдаче новых лицензий и не запрещает нефтяникам добывать нефть на тех участках, где лицензии были получены ранее, да и цены на нефть приветствовали решение Байдена мощным ралли.

Другим важным решением Джо Байдена почти сразу после инаугурации стал отказ от строительства нефтепровода Keystone XL из Канады в США. Нефтяной рынок приветствовал ростом цен и этот указ американского президента. Напомним, что нефтепровод Keystone XL, если бы был построен, стал бы четвёртой по счету ниткой трубопровода, соединяющего нефтяные месторождения канадской провинции Альберта с находящейся в штате Оклахома крупнейшей в мире нефтебазой Кушинг и несколькими американскими НПЗ. Владельцем первых трёх ниток нефтепровода является канадская корпорация TransCanada. Мощность четвёртой нитки по плану должна была составить 800 тыс. баррелей в сутки. Несколько лет назад у американских НПЗ была потребность в высоковязкой и сернистой канадской нефти для целей выпуска мазута и гудрона, используемых, как известно, в строительстве автодорог, а также для производства некоторых марок дизельного топлива. Однако ещё президент США Барак Обама своим указом распорядился прекратить строительство четвёртой нитки нефтепровода из-за массовых протестов экологов.

Не исключено, что президент Обама и его администрация пытались решить проблему нехватки тяжёлых сортов нефти для НПЗ путём «цветной революции» в Венесуэле, которая является крупнейшим в мире экспортёром высоковязкой нефти, и последующего перехода венесуэльской нефтяной госкорпорации PdVSA под контроль американских нефтяных гигантов.

В Демократической партии, видимо, предполагалось, видимо, что «цветная революция» в Венесуэле будет осуществлена после президентских выборов в США 2016 года, когда к власти придёт кандидат от демократов экс-госсекретарь Хиллари Клинтон, но, как говорится, «шоу пошло не так», и президентом Соединённых Штатов в 2016 году был избран республиканец Дональд Трамп. В первые дни своего президентского срока Трамп отменил указ своего предшественника о прекращении строительства Keystone XL, а для успешного осуществления проекта свержения законного президента Венесуэлы у администрации Трампа, видимо, не было ни времени, ни, самое главное, интереса. Зачем импортировать нефть из Венесуэлы или ещё откуда-то, если её можно получить по трубопроводу из Канады, где издержки гораздо ниже? Тем более, что Дональд Трамп на посту президента активно выступал за дешёвый бензин, о чём часто рассказывал всему миру в Twitter. В итоге лидер венесуэльской оппозиции Хуан Гуайдо и его немногочисленные сторонники немного попротестовали, а потом о них забыли — такова участь практически любой спонсируемой извне «оппозиции» законно избранной власти.

Судя по тому, как каждый новый президент США после Обамы считает очень важным принять какое-либо решение в отношении многострадального проекта Keystone XL, для США этот нефтепровод имеет определённое политическое значение. Эксперты авторитетного британского исследовательского агентства Wood Makenzie за несколько дней до инаугурации Джо Байдена опубликовали тревожный прогноз о том, что спрос на нефть в 2021 году будет восстанавливаться медленно, не только из-за второй волны пандемии «ковида», но ещё и из-за роста применения «зелёных» технологий в энергетике, которому Байден наверняка будет содействовать, а значит существенного роста цен на нефть в 2021 году ждать не придётся. Нефтяной рынок после публикации этого исследования взял краткосрочную паузу в росте, однако чуть позже, после целого пакета решений Байдена по ограничениям для нефтяников, снова начал расти.

В Канаде нефтяники и власти провинции Альберта были возмущены решением Джо Байдена по Keystone XL и даже предложили правительству Канады ввести санкции против США. Но на уровне канадского министерства энергетики это неожиданное предложение было заблокировано по понятной причине: США являются потребителем более 90% экспортируемой Канадой нефти, то есть почти монопотребителем. Однако не исключено, что причиной отмены указа Трампа послужили не только забота об окружающей среде и не только желание демократов во главе с новым президентом делать всё наоборот по сравнению с тем, что делали Трамп и республиканцы.

Проблема в том, что переход на «зелёную» энергетику окажется не таким быстрым, как хотелось бы американским демократам, о вытеснении традиционных углеводородов «зелёными» технологиями можно будет всерьёз говорить только после 2035, а то и после 2040 года, согласно разным прогнозам.

В связи с этим США, отказавшись от Keystone XL, будут вынуждены импортировать нефть из других стран. А поставщиков высоковязкой нефти в мире не так уж много: Иран, Венесуэла, Россия, и те находятся либо под американским эмбарго, как Иран и Венесуэла, либо у США с ними сильно испорчены отношения, как с Россией. Вероятно, отказ от нефтепровода говорит ещё и о том, что администрация Байдена может хотя бы попытаться восстановить испорченные отношения с кем-то из экспортёров нефти.

Пока этому препятствует замедление экономической активности в мире в целом и в американской экономике, в частности. Недавно о таком сценарии развития мировой экономики в 2021 году предупредил глава ФРС США Джером Пауэлл. Но массовая вакцинация населения мира будет способствовать тому, что спрос на нефть рано или поздно будет восстанавливаться. На прошедшем в январе в режиме онлайн Давосском всемирном экономическом форуме генеральный секретарь ОПЕК обнародовал прогноз экспертов нефтяного картеля по спросу на нефть в 2021 году на уровне почти 6 млн б/с после падения в 2020 году почти на 8,7 млн б/с.

В феврале мы ожидаем диапазон цены Brent в $54-62 за баррель.

Газовая отрасль. Неужели «Северный поток-2» никогда не будет построен?

С трудом и под постоянной угрозой новых санкций, но всё-таки продолжается строительство газопровода «Северный поток-2». Трубоукладочная баржа «Фортуна» после небольшого перерыва, взятого в середине января, уже в начале февраля приступила к укладке труб в территориальных водах Дании. В датских территориальных водах «Фортуне» необходимо будет уложить участок протяжённостью 120 км, а после этого — ещё 28 км в водах Германии. Как сообщили в операторе проекта Nord Stream 2, небольшой тайм-аут в строительстве, который был взят в середине января, связан с тем, что трубоукладчик проводил морские испытания и успешно их завершил.

Мы полагаем, что для внезапного тайм-аута, который был объявлен оператором сразу же после объявления о начале работ в датских территориальных водах, были и другие причины, преимущественно политические.

В середине января в Германии состоялся съезд правящей партии ХДС/ХСС, на котором выбирали нового лидера партии в преддверии назначенных на сентябрь выборов в бундестаг. Напомним, что канцлер ФРГ Ангела Меркель объявила, что не собирается участвовать в сентябрьских выборах и после них намерена уйти в отставку, а победившая на выборах партия, соответственно, предложит бундестагу кандидатуру нового канцлера.

Лидером партии ХДС/ХСС в результате был избран Армин Лашет, ранее занимавший должность премьер-министра федеральной земли Северный Рейн-Вестфалия; в Германии он был известен как сторонник продолжения компромиссной политики Ангелы Меркель и, в том числе, выступал за скорейшее завершение строительства «Северного потока-2», призывая оппонентов не политизировать этот коммерческий проект.

Так что не исключено, что небольшая пауза в строительстве газопровода была взята оператором именно для того, чтобы понаблюдать, кто будет избран наиболее вероятным кандидатом на пост канцлера от правящей сегодня в Германии партии.

Впрочем, если ХДС/ХСС потерпит поражение на выборах, то это означает, что правительство возглавит либо кандидат от социал-демократов, а в этой партии большое количество сторонников делового сотрудничества и дружбы с Россией (вспомним бывшего канцлера Герхарда Шрёдера, который сегодня занимает высокий пост в одной из российских нефтяных корпораций), либо возможно, что ХДС/ХСС будет создавать коалицию с кем-то из небольших партий, прошедших в бундестаг.

По этой причине немецкий журналист Андреас Клут в статье, опубликованной в Bloomberg в начале февраля, сделал вывод, что «Северный поток-2» никогда не будет запущен в эксплуатацию, даже если его смогут достроить. По его мнению, если ХДС/ХСС придётся после выборов создавать коалицию с партией «зелёных», где немало проамерикански настроенных кандидатов, то правящей сегодня партии придётся идти на серьёзные уступки будущим союзникам, вплоть до того, что они по требованию «зелёных» должны будут прекратить оказывать политическое содействие «Северному потоку-2», без которого, как считает журналист, у этого проекта нет перспектив.

Впрочем, автор статьи в Bloomberg не учитывает факта, что «Северный поток-2» не является исключительно российским или российско-немецким проектом, это проект общеевропейский, в котором участвуют также австрийская OMV и французская Engie; так что этот сценарий можно рассматривать как наиболее пессимистический и наименее вероятный.

Австрия недавно выразила в очередной раз поддержку строительству газопровода, а слишком гибкий и пытающийся всем угодить президент Франции Эмманюэль Макрон заявил, что в том, что касается «Северного потока-2» официальная позиция Франции не отличается от официальной позиции Германии. Даже Евросоюз после попыток администрации Трампа оказать грубое давление на европейский бизнес от политики невмешательства в дела строительства газопровода перешёл к его фактической поддержке, а точнее — к мягкому сопротивлению США.

Тем временем Россия в январе 2021 года добыла 68,1 млрд кубометров газа, что на 2,7% больше, чем в декабре прошлого года и на 3,8% выше, чем в январе докризисного 2019 года.

Как видим, дискуссии в Европе, можно ли обойтись без российского газа, быстро прекращаются с наступлением зимних холодов и связанных с ними быстрым опустошением подземных хранилищ газа.

Так, в начале февраля уровень запасов газа в европейских ПХГ опустился до 48% на фоне сильных морозов, а цены на газ на спотовом рынке в январе доходили даже до $286-300 за тысячу кубометров. В Газпроме прогнозируют рост средней отпускной цены газа для европейских потребителей в 2021 году на 35% до $170 за тысячу кубометров.

Рынок нефтегазовых акций. Роснефть оказалась устойчивой к биржевым потрясениям

Январь начался для российского фондового рынка не слишком удачно. Индекс Московской Биржи за месяц упал на 5,1%, до 3277,08 пункта. Причиной обвала стали геополитические риски, рост санкционной угрозы с приходом новой администрации Джо Байдена, а также всё ещё распространяющаяся по миру и вызывающая ограничения для бизнеса вторая волна пандемии «ковида». Акции нефтегазового сектора на фоне продолжающей обновлять максимумы цены нефти и роста спроса на российские углеводороды в целом упали меньше, чем остальной рынок, а вот акции Роснефти даже немного выросли.

Скорее всего, небольшой рост акций Роснефти мог быть связан с принятым ещё в декабре прошлого года решением о продлении программы обратного выкупа акций до 31 декабря 2021 года, и, видимо, в январе на фоне падения рынка происходили покупки подешевевших акций эмитента.

Относительно меньше, чем индекс МосБиржи, в мрачном для рынка январе снизились котировки привилегированных акций Транснефти (-1,3%), акций ЛУКОЙЛа (-2,1%) и Газпрома (-4,3%). Сильнее всего понизились в цене обыкновенные акции Суругнефтегаза (-10,9%) и обыкновенные акции Татнефти (-10%). Вероятно, рынок ожидает, что именно эти компании выплатят по итогам 2020 года очень небольшие дивиденды, а ведь раньше, даже во времена кризисов, акции Сургутнефтегаза и Татнефти приобретались именно для дивидендов, которые всегда выплачивались эмитентом и обеспечивали дивидендную доходность лучше рынка.

Тем более, что уже вышедшие слабые финансовые результаты международных нефтяных гигантов, таких как Exxon Mobil, BP и Royal Dutch Shell, наводят на мысль о том, что для российских «мэйджоров» нефтяного рынка результаты за 4 квартал 2020 года тоже окажутся довольно слабыми.

Наталья Мильчакова, к. э. н., заместитель руководителя «Информационно-аналитического центра «Альпари»

Дубай, ОАЭ. Департамент культуры и туризма Абу-Даби сократил «зеленый» список стран, путешественникам из которых не нужно проходить карантин по прибытии в столицу Объединенных Арабских Эмиратов.

Перечень направлений обновляется регулярно, исходя из эпидемиологической обстановки. Согласно решению столичных властей, из списка были удалены Бахрейн, Султанат Оман, Катар, Мальдивы, Фолклендские острова, Сент-Китс и Невис и Таиланд. Отныне туристам, прибывающим из этих стран, придется проходить обязательный карантин.

Список безопасных стран был сокращен до 12 направлений, в их числе: Австралия, Бутан, Бруней, Китай, Гренландия, Гонконг, Исландия, Маврикий, Монголия, Новая Зеландия, Саудовская Аравия и Сингапур.

Прибывающим из этих стран путешественникам не нужно соблюдать обязательный карантин после приземления в Абу-Даби, однако туристы и резиденты не освобождаются от ПЦР-тестирования на коронавирус COVID-19 по прилете. Речь идет о странах, из которых туристы прибывают, а не о странах их гражданства.

Путешественники, прибывающие из стран «зеленого» списка, также будут сдавать ПЦР-тесты через 6 дней после въезда на территорию столичного эмирата. Туристы, прибывающие из всех остальных стран, должны сдавать ПЦР-тест по прибытии, на восьмой день после въезда на территорию Абу-Даби, а также проходить обязательный 10-дневный карантин.

Резиденты, вступавшие в близкие контакты с зараженными COVID-19, должны находиться на самоизоляции в течение пяти дней и сдавать ПЦР-тест на 4-й день. При отрицательном результате теста карантин будет прекращен.

Ранее Комитет по управлению чрезвычайными ситуациями, кризисами и катастрофами Абу-Даби ввел новые ограничения на фоне роста числа случаев заражения COVID-19. В частности, под запрет попали вечеринки и общественные собрания. Что касается свадеб и семейных встреч, число гостей на них сокращено до 10; на похоронах и поминках могут присутствовать не более 20 человек. Решение вступило в силу с 7 февраля 2021 года.

Кроме того, комитет снизил нормы заполняемости общественных мест, в том числе торговых, культурных и туристических. Торговые центры будут заполняться посетителями только на 40%; тренажерные залы, частные пляжи и бассейны – на 50%; рестораны, кофейни, отели, городские пляжи и парки – на 60%; такси – на 45%, автобусы – на 35% от общей вместимости.

На прошлой неделе власти Абу-Даби распорядились закрыть кинотеатры. Распоряжение будет действовать до особого уведомления. Сети кинотеатров Cine Royal и VOX Cinemas прекратили работу в Абу-Даби и Аль-Айне.

Куда ветер дует

Сможет ли "зеленая" энергетика победить нефть и газ

Текст: Сергей Тихонов

Пандемия обострила споры о необходимости скорейшего энергоперехода - замены ископаемого топлива на возобновляемые источники энергии (ВИЭ), а падение спроса на нефть и газ в 2020 году породило множество прогнозов о том, когда закончится эра углеводородов. В некоторых из них, например, французской компании Total, говорится, что потребление нефти начнет падать уже в конце текущего десятилетия, а британская BP ожидает сокращения спроса только после 2040 года.

Готов ли мир и наша страна перейти на ВИЭ и когда закончится эпоха нефти и газа, "Российская газета" спросила у первого заместителя председателя Комитета Государственной Думы по энергетике Валерия Селезнева и первого проректора по внешним коммуникациям Финансового университета при Правительстве России, главы Фонда национальной энергетической безопасности Константина Симонова.

В прошлом году потребление нефти и газа упало впервые с 2009 года. Означает ли это начало конца или только временный спад?

Валерий Селезнев: Дальнейшие перспективы для нефти и газа более плачевные, чем пытаются представить различные аналитические агентства, отраслевые компании и ведомства заинтересованных стран. За каждым таким прогнозом стоит политика, а она не бывает честной и откровенной. Как можно говорить о росте спроса до 2035 и тем более 2050 года, когда уже сейчас процесс перехода, отказа от ископаемых источников энергии сильно ускорился. Мы уже видим в режиме реального времени сдвижку влево, как модно говорить, всех планов по "озеленению" экономики. Идет не просто борьба за это между старушкой Европой и, как иногда кажется, основными соперниками этого курса - Россией и Китаем. Происходит глобальный мировой энергетический передел. Курс на "зеленую" повестку, "зеленую" экономику взят, и он безвозвратен. Соответственно тот, кто будет производить сложные технологии для "озеленения" экономики и улучшения экологии, тот и будет в дальнейшем определять судьбы мира.

Константин Симонов: Я не совсем понимаю, каким образом человечество сможет отказаться от нефти и газа в ближайшие два десятилетия, потому что есть масса вопросов технологических и экономических, которые до сих пор не решены. Да, "зеленый" энергопереход сейчас активно продвигается, лоббируемый Евросоюзом и США. Но давайте все-таки вначале задумаемся о том, насколько возможен мир без углеводородов? Сейчас 85% мирового энергобаланса закрывают углеводороды. В развитой Европе - 75%. При этом в мире почти миллиард человек вообще не имеет доступа к электроэнергии, а 2,5 млрд готовят еду на открытом огне. В этой ситуации нам на полном серьезе говорят, что все человечество чуть ли не за 20 лет перейдет к энергии, которая пока остается очень дорогой. Я уже десять лет слышу о том, что нефть скоро никому будет не нужна, но если взять потребление за эти 10 лет, то оно выросло без 2020 года на 13%, а газа - на 25%. Да, тенденция когда-нибудь поменяется, но рассчитывать на то, что сейчас эта "зеленая волна" покатится и раздавит всех производителей нефти и газа, достаточно большое преувеличение. Спад спроса в прошлом, ковидном году брать в расчет некорректно. Это форс-мажор. Более того, он нас неожиданно погрузил в будущее без углеводородов. Самолеты не летали, многие машины стояли на приколе. И оказалось, что жить без нефти и газа сложновато.

Альтернатива развитию ВИЭ какая-нибудь есть, например, чистая генерация на газе или водородная энергетика?

Валерий Селезнев: Честно говоря, на чем сидим, теми сказками и успокаиваемся. Я за то, чтобы были перспективы в энергетике у чистого угля, шикарные перспективы у водорода из природного газа. Но только не понимаю, зачем? Как энергоносители ветер и солнце бесплатны, и они будут всегда. Говорят, что невозможно обеспечить стабильность производства электроэнергии на ветре и солнце, потому что бывает темно и безветренно, но это решается созданием единой системы электроснабжения. Сейчас много разговоров идет, что мы идем к децентрализации системы энергоснабжения, но это опять политика. На самом деле, мы придем к централизации, вплоть до материковых систем. Допустим, если Европа создаст такую систему, то будет неважно, локально в какой точке нет ветра и солнца. Электроэнергия будет доставлена оттуда, где они есть. За исключением, наверное, малых территорий, которые экономически невыгодно покрывать сетями передачи электроэнергии. И вот там есть перспектива развития или даже не развития, а место для альтернативной генерации. Я называю альтернативной традиционную ныне генерацию. Сами углеводороды вполне себе перспективны с точки зрения переработки, замещения металлов полимерами и т.д. Но я не очень верю в углеводороды как источники для получения первичной электроэнергии. Я вижу, как развиваются технологии для ВИЭ и как достигается ценовой паритет ВИЭ и ископаемого топлива.

Константин Симонов: Я пока не вижу альтернатив как раз углеводородам. Я понимаю, что вся эта история с ВИЭ прекрасно продается, но как быть с технологиями? Нам уже больше 10 лет обещают, что вот-вот сейчас все решим, будут аккумуляторы, "умные" сети электроснабжения и прочее. Нам все более агрессивно обещают технологическую революцию, но она до конца так и не происходит. Да, технологии дешевеют, но пока генерация ВИЭ все равно дорогая. Самые крупные успехи в ЕС по "зеленой" энергии у Дании и Германии, и именно там она дороже всего. Дания абсолютный лидер по доле ВИЭ в энергобалансе и по цене электроэнергии. Ее стоимость можно по-разному упаковывать - в субсидии, в налоги, в тарифы, но она не становится от этого дешевле. Я совершенно не понимаю, как можно одновременно бороться с глобальной бедностью и предлагать более дорогую энергию, ожидая, что весь мир в эту историю обязательно впишется.

Энергопереход подразумевает громадные инвестиции, есть мнение, что он по карману только высокоразвитым странам. Откуда возьмутся эти средства после экономического кризиса 2020 года?

Валерий Селезнев: Целые континенты решают высвобождать средства из-под проектов, которые содержат углеродный след, на "зеленые", экологически чистые проекты, ведущие к углеродной нейтральности. Это уже делается в Европе, на этот курс сворачивает сейчас США с Джо Байденом. На днях было заявление Европы на уровне весьма высокопоставленных политиков, что необходимо ускорять процесс энергоперехода и экстраполировать его на страны третьего мира с целью достижения глобальных результатов. Потому что естественно с точки зрения экологизации земного шара локально достичь какой-то углеродной нейтральности, снижения парниковых выбросов, допустим, в Европе или России, не получится. В целом это не даст эффекта, если продолжат дымить и коптить Африка, Латинская Америка, другие континенты и отдельные страны. Деньги на это найдутся: и триллион, и три триллиона. Сейчас уже понятно, что с 2022-2023 года в ЕС будет введен транснациональный углеродный сбор. И он будет ужесточаться со временем. Только по сегодняшним оценкам ежегодно он будет забирать с нашего экспорта миллиарды долларов. И чтобы не попасть под этот каток, нужно самим активнее переходить к "зеленой" повестке.

Константин Симонов: С деньгами ситуация еще хуже, чем с технологиями. Прошлый европейский план предполагал инвестиции в ВИЭ в триллион евро. У ЕС уже сегодня долг больше 100% ВВП. Они год должны работать просто на его возвращение. Но принимается еще более радикальный план. А как это все будет финансироваться, дыра-то в балансе очевидна? Мне это напоминает дискуссию в США по поводу бесплатного образования. Когда спрашивали того же Сандерса (Берни Сандерс - кандидат в президенты США от Демократической партии в 2016 и 2020 годах), как он собирается финансировать бесплатное образование, он отвечал, не знаю, это неважно, у нас такая идеология, а деньги потом будем собирать. И вот тут начинается самое интересное. Финансировать развитие ВИЭ хотят за счет углеводородов, то есть в том числе и России. Отсюда планы по введению углеродного сбора и прочие подобные вещи.

Нужно ли России активизировать развитие ВИЭ и выгодно ли это нашей стране?

Валерий Селезнев: Здесь не стоит вопрос, выгодно или нет. Это делать необходимо. Если мы не будем прилагать все усилия для этого, то через 10-15 лет, и это я даю еще очень большую фору, наша энергетика окажется полностью зависима от зарубежных решений. Мы можем игнорировать "зеленую" повестку, но это не значит, что она нас не касается. К сожалению, в любом переходе нельзя сразу отбросить старое и заменить новым. Поэтому сейчас на традиционную энергетику и конечного потребителя падает часть расходов на развитие ВИЭ. Когда будет достигнут паритет между ними, можно будет принимать дальнейшие решения. И постепенно маневрировать, исключая, как это и происходит в развитых странах, неэффективные, дорогостоящие, неэкологичные виды генерации, которые не принимаются мировым сообществом. В России на сегодняшний день в энергобалансе ВИЭ занимает около 1,5%. Сейчас мы обсуждаем программу ДПМ-2 (программа модернизации и замены старых электростанций, в том числе за счет строительства новых мощностей ВИЭ) с 2025 по 2035 год. И опять ее режем. Сначала обсуждалось 600 млрд на эту программу, потом было заявлено, что давайте срежем до 400, потом до 200, теперь пытаются найти компромисс на уровне 300 млрд. Мы в это дело вложили огромные средства, но неэффективно. Надо смотреть не только на объемы инвестиций, но и как они расходуются. Это должны быть прямые инвестиции в технологии, в развитие отрасли. А сейчас до 60% этих денег уходит на обслуживание банковских кредитов. То есть в сегодняшней модели основным бенефициаром являются банкиры, как это ни удивительно.

Константин Симонов: России предлагают впрыгнуть в этот уходящий "зеленый" вагон, но у нас практически нет шансов это сделать по огромному количеству причин, да и рассматриваемся мы здесь исключительно в качестве спонсоров. У нас есть объективные сложности с возобновляемой энергией. Главная сложность - климатическая. Да, в Якутии огромное количество солнечных дней, в Бурятии огромное количество солнечных дней. Это правда. Но проблема заключается в том, что солнце падает на землю под разным углом. На экваторе коэффициент использования эффективного солнца гораздо выше, чем в Якутии, несмотря на количество солнечных дней. В России есть условия для развития ВИЭ с точки зрения локального потребления в некоторых регионах, там, где это имеет экономический смысл. Но мы же говорим о том, что нам нужно вписаться в энергопереход, нам нужно от углеводородного экспорта переходить к экспорту "зеленой" энергии. А это просто невозможно.

Как энергопереход может отразиться на доходах нашего бюджета, который сильно зависит от экспорта углеводородов?

Валерий Селезнев: За счет экспорта газа и нефти в различные годы бюджет получал от 40 до 50% дохода. Сейчас времена изменились, это прекрасно продемонстрировала история с "Северным потоком-2". Будет отказ Европы от традиционных источников электроэнергии. То есть будет снижение нашего экспорта угля, нефти, газа и даже падение спроса на наши атомные технологии. Будут экологические налоги. Компенсировать это получится экспортом технологий ВИЭ, их обслуживания, технологий утилизации всего, что связано с ВИЭ, и расширением внутреннего потребления того же газа. Последнее только с одним условием, что внутренние цены на газ будут через повышение компенсировать те потери, которые мы недополучим из-за снижения экспорта. Он уже падает, ни "Сила Сибири", ни "Турецкий поток" не выходят на плановые значения поставок. Замещается единственное конкурентное преимущество, которое у нас есть - наличие газа, нефти и других полезных ископаемых. Остаются люди, их мозги. Наш народ, он самый пытливый народ в мире. Это доказано уже историей. И вот в этот потенциал я верю, что люди - это наша нефть. Но не надо экспортировать людей. Надо экспортировать результат научных изысканий, права на них. Я имею в виду права научные. Регистрировать их. И пускай Китай и весь остальной мир платят нам ренту за наш научный потенциал.

Константин Симонов: Сейчас мы добываем газ и нефть и экспортируем их в ЕС и страны АТР. Что нам предлагают взамен? Производить "зеленую" энергию и продавать ее. Но экспорт электричества в 6-8 раз дороже, чем экспорт газа по затратам. Германия сама производит "зеленую" энергию и может это делать в том объеме, который ей нужен. Собственных технологий ВИЭ у нас нет. Получается, мы должны взять немецкую технологию, построить у себя завод по производству ветряков или у китайцев купить солнечные батареи, произвести электричество и экспортировать в ту же Германию при себестоимости транспортировки в 6-8 раз выше, чем транспортировка того же газа. Где здесь экономическая модель? Перейти с сегодняшних объемов углеводородного экспорта на аналогичные объемы экспорта "зеленой" энергии России просто нереально. Как можно продавать солнечную энергию в Китай, если производство солнечных батарей там в разы дешевле, чем у нас? Сейчас популярна идея не платить трансграничный углеродный налог европейцам, а ввести его здесь, чтобы построить свои "зеленые" мощности и экспортировать энергию в Европу. Но европейцы не для этого придумали эту историю. Их задача заключается в том, чтобы мы нашли нужный им триллион или больше, продолжая продавать им нефть и газ. Наша "зеленая" энергия им не нужна. Мы всерьез хотим начинать агрессивное субсидирование возобновляемой энергетики, считая, что произведем технологии, которые способны будем экспортировать в Европу, уже 10 лет этим занимающуюся? Этот путь абсолютно тупиковый. И еще один момент, одно дело - прогнозы, часто ошибочные или ангажированные, например, о падении спроса на углеводороды, а другое дело - реальность. Компания BP, которая активно прогнозирует всякие "зеленые" переходы, не собирается продавать акции "Роснефти". А чего же так, если будущего за нефтью нет? Продавайте акции, стройте ветряки в Шотландии. Но они этого не делают.

Валерий Селезнев, Константин Симонов

"Газпром" назвал сроки завершения укладки "Северного потока — 2" в Дании

Строительство датского участка "Северного потока — 2" планируется завершить в апреле, сообщил в телефонной конференции начальник отдела "Газпрома" по работе с инвесторами Антон Демченко.

Таким образом, он подтвердил планы оператора проекта Nord Stream 2 AG по датам достройки основного незаконченного участка трубы.

Демченко подчеркнул, что из-за значительного давления компания не может раскрывать всю информацию.

"Мы нацелены на то, чтобы достроить газопровод и ввести его в срок", — заключил он.

Накануне Датское агентство по мореплаванию со ссылкой на Nord Stream 2 AG сообщило о планах компании завершить укладку двух ниток газопровода в водах Дании до конца апреля. Строительство в районе острова Борнхольм будет вести баржа "Фортуна" при сопровождении судов "Мурман" и "Балтийский исследователь".

Согласно графику, представленному Датским энергетическим агентством РИА Новости, затем оператор проекта планирует приступить к строительству в немецких водах.

В декабре 2020 года "Фортуна" уложила 2,6 километра труб в водах Германии. Сейчас, по информации оператора, недостроенными остаются порядка 148 километров газопровода из общей протяженности двух ниток в 2460 километров. В водах Дании осталось уложить 120 километров и около 28 километров в водах Германии. С Берлином согласована возможность укладки при помощи "Фортуны" до конца мая.

Газовый рубильникМнение

США фактически предложили Германии создать внешний механизм контроля за функционированием газопровода «Северный поток-2»

Администрация Байдена на днях сделала предложение немецким партнерам. В рамках затянувшегося конфликта вокруг строительства трубопровода «Северный поток-2» новые американские власти неожиданно отошли от политики «кнута», предложив немецкой стороне начать переговоры и найти некое пакетное решение вопроса. Речь идет, по существу, о создании внешнего механизма контроля за функционированием газопровода, а именно предоставления возможности американским властям в любой момент выключить некий «газовый рубильник» в случае, если российский газ (а точнее, Россия в целом) будет вести себя неподобающим образом.

Несомненно, позитивным является тот факт, что новая администрация США сменила тон и вместо уже ставших привычными угроз и санкционного давления проявила готовность обсудить ситуацию вокруг проекта с европейскими партнерами. Тем не менее условия, при которых новые американские власти могут перестать мешать строительству газопровода, вряд ли являются приемлемыми для акционеров проекта. Немецкой стороне в рамках некоего «пакетного» подхода предложено:

создать механизм, который позволит в любой момент прекратить эксплуатацию газопровода в случае сокращения транзитных поставок через Украину;

заново обсудить соглашение, регулирующее транзит российского газа по трубопроводной системе Украины, а также увеличить мощности украинских газохранилищ для создания газовых резервов альтернативных российскому газу.

И, наконец, в-третьих, американские партнеры требуют от Германии проинвестировать создание инфраструктуры для возможной транспортировки водорода из Украины в страны ЕС для того, чтобы в будущем сделать Киев основным игроком на «зеленом» рынке и снизить тем самым зависимость Европы от России.

При всем видимом изменении подхода к взаимоотношениям с европейскими (немецкими) партнерами, в официальных заявлениях американской стороны относительно проекта «Северный поток-2» лежит старый тезис: «Россия не должна иметь возможности использовать газ как оружие против Украины и других соседних стран».