")

Всего новостей: 4323045, выбрано 3133 за 0.013 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Владимир Путин провёл заседание Комиссии по военно-техническому сотрудничеству России с иностранными государствами. Обсуждались итоги работы за 2013 год и дальнейшие направления военно-технического сотрудничества с зарубежными странами, в частности с Украиной.

В.ПУТИН: Добрый день, уважаемые коллеги!

Сегодня мы подведём итоги работы на направлении военно-технического сотрудничества за 2013 год. Россия является, мы с вами это опять подтвердили, одним из лидеров глобального рынка, прочно удерживает второе место по объёму поставок вооружения. Напомню, США – 29 процентов рынка, Россия – 27, Германия – 7, Китай – 6, Франция – 5. В прошлом году экспорт российских товаров и услуг по линии ВТС вырос на 3 процента и превысил 15,7 миллиарда долларов. Это чуть больше, чем в 2012 году.

Наши разработчики и производители военной техники участвовали в 24 международных выставках, подписаны новые долгосрочные контракты на сумму 18 миллиардов долларов. В результате совокупный портфель экспортных заказов достиг рекордного значения и превысил 49 миллиардов долларов. Отечественная продукция поставлялась в 65 стран, при этом с 89 государствами заключены и реализуются соглашения о военно-техническом сотрудничестве. Динамично развивались военно-технические связи с традиционными партнёрами. Это СНГ, страны ОДКБ, Индия, Венесуэла, Алжир, Китайская Народная Республика, Вьетнам. Осваивались и новые рынки вооружения, в первую очередь в Латинской Америке.

Продолжалось совершенствование российской нормативно-правовой базы в сфере ВТС, расширены полномочия участников военно-технической системы. Производители получили возможность самостоятельно осуществлять модернизацию продукции, определять направления научных исследований, создавать совместные предприятия с иностранными партнёрами. Одновременно повышена персональная ответственность руководителей за принимаемые решения.

Хотел бы поблагодарить специалистов, работников отечественного оборонно-промышленного комплекса, за достигнутые результаты. Своим трудом они ещё раз подтвердили, что России по силам проектировать и производить самую сложную и самую современную военную технику, успешно конкурировать на мировых рынках вооружения. Важно не останавливаться на достигнутом, активнее обновлять промышленную базу, внедрять передовые технологии, расширять тематику научно-исследовательских и опытно-конструкторских работ.

Нужно понимать приоритетные цели развития военно-технического сотрудничества с зарубежными партнёрами. Для эффективного продолжения этой программы, продвижения российской продукции на внешних рынках необходимо научиться использовать современные финансовые и маркетинговые инструменты: государственные и коммерческие кредиты давним и надёжным партнёрам, поставки в счёт погашения внешнего долга (мы это уже делаем), экспорт на основе различных вариантов офсетных сделок, качественное сервисное обслуживание.

Особого внимания требует экспорт российской техники противовоздушной обороны. Этот вид вооружений занимает весьма весомую часть международного рынка вооружений. На Россию приходится около трети мировых поставок средств ПВО. Их доля в экспорте за 2013 год выросла с 13 до 20 процентов. Это очень значительный результат, очень серьёзный шаг вперёд.

Более 70 стран мира используют российскую технику противовоздушной обороны. На её основе создаются совместные оборонительные системы России, Белоруссии и Казахстана. Отечественные средства ПВО закупаются государствами Ближнего Востока, Юго-Восточной Азии, Северной Африки. Растёт интерес и со стороны Латинской Америки.

Комплексы типа «С-300», «С-400», «Панцирь-С1» по техническим и боевым параметрам, надёжности и простоте, безусловно, являются лидерами на мировом рынке вооружений. Следует наращивать мощности по выпуску наиболее востребованных систем ПВО, а также развивать производство применяемых в интересах противовоздушной обороны авиационных средств высокоточного оружия.

Два слова о сотрудничестве с Украиной – нашим многолетним и надёжным партнёром в сфере ВТС. В условиях острого кризиса государства украинская оборонная промышленность практически лишена государственной поддержки. Две трети её предприятий-смежников находятся в нашей стране, в России. И мы с вами прекрасно понимаем, что возможный разрыв кооперационных связей может стать критическим для оборонно-промышленного комплекса Украины, для людей, занятных в этой отрасли, и для их семей. Это само собой разумеется, имея в виду неясные перспективы получения заработных плат и развития самих предприятий. Сохранение совместно созданного научного и конструкторского потенциала отвечает, между тем, интересам как России, так и Украины.

В ходе сегодняшней встречи предлагаю обсудить все эти и другие жизненно важные вопросы для развития оборонно-промышленного комплекса Российской Федерации.

Комиссар Еврокомиссии по энергетике Гюнтер Оттингер назвал Норвегию, Алжир и Азербайджан государствами, которые могут стать основными партнерами ЕС по доставке газа на пути диверсификации поставок энергоносителей из РФ, передает УНН со ссылкой на издание Die Welt.

Еврокомиссар напомнил, что Украина является главной страной, через которую осуществляется транзит газа в страны ЕС и в связи с долгами страны перед Газпромом может начаться сложно контролируемый процесс, который затронет и Германию.

"Сейчас важно преодолеть возможный газовый кризис и обеспечить энергобезопасность на предстоящую зиму. Если мы не найдем для Украины возможность расплатиться по счетам на сумму более $ 2 млрд, то появляется опасность, что Россия больше не будет осуществлять поставки в страну", - сказал Оттингер.

В начале недели в Страсбурге состоялась рабочая встреча Гюнтера Оттингера с руководителем "Газпрома" Алексеем Миллером. Тогда стороны выразили надежду, что НАК "Нафтогаз Украины" продолжит в полной мере выполнять свои обязательства по бесперебойному транзиту российского газа, предназначенного для европейских потребителей. Задолженность "Нафтогаза Украины" перед "Газпромом" за поставленный газ превышает 2,2 млрд долл.

Интеллектуальная промышленность станет лейтмотивом «ИННОПРОМа-2014».

Под председательством Министра промышленности и торговли России Дениса Мантурова 17 апреля состоялось заседание Организационного комитета по подготовке и проведению Международной промышленной выставки «ИННОПРОМ».

В нем, в частности, приняли участие заместитель председателя организационного комитета выставки, губернатор Свердловской области Евгений Куйвашов, а также директор деловой программы «ИННОПРОМ» Антон Атрашкин.

Международная промышленная выставка «ИННОПРОМ» ежегодно собирает производителей и экспертов мирового уровня в области машиностроения, обрабатывающей промышленности, робототехники, энергоэффективности, логистики, IT сферы и т.д.

Открывая заседание, Денис Мантуров заявил, что пятый по счету «ИННОПРОМ» можно смело назвать главной промышленной выставкой России: участие в ней примут более 570 экспонентов и 50 тысяч посетителей. Как ожидается, на форум приедут делегации из 70 стран мира, а деловая программа содержит более 150 мероприятий.

«Мы рассматриваем данное мероприятие как площадку для продуктивного диалога с российским и иностранным бизнесом и как полигон для отработки новых идей для развития промышленности», — подчеркнул министр.

Заместитель председателя организационного комитета выставки, губернатор Свердловской области Евгений Куйвашов привел данные об итогах «ИННОПРОМа-2013».

Год от года растут динамичность и эффективность выставки. В прошлом году за четыре дня ее посетили 53 тысячи посетителей, 551 компания стала экспонентами, аккредитацию получили более 280 средств массовой информации, было подписано 43 соглашения.

«Главный итог прошлого года заключается в том, что проект стал более зрелым. Сегодня под «ИННОПРОМ» формируется совершенно новая среда. Для компаний, в том числе, зарубежных, престижно участвовать в выставке», — пояснил Евгений Куйвашов.

О ходе подготовки к форуму и выставке этого года рассказал директор деловой программы «ИННОПРОМ» Антон Атрашкин.

По словам эксперта, нынешний форум станет не менее представительным, чем в 2013 году. Свое участие в «ИННОПРОМе» подтвердили делегации из Германии, ОАЭ, Алжира, Марокко, Японии, Китая, Канады.

В этом году в рамках «ИННОПРОМа» состоится первое заседание Стратегического совета по инвестициям в новые индустрии, а также первая церемония награждения Национальной промышленной премии «ИНДУСТРИЯ».

К участию в совете Минпромторг России пригласил руководителей российских и международных промышленных групп, инвестиционных компаний, венчурных фондов и институтов развития.

Национальная промышленная премия «ИНДУСТРИЯ», учрежденная Минпромторгом России, нацелена на поиск точек роста новых отраслей российской промышленности, публичное признание и продвижение успешного опыта инновационных компаний, а также распространение передовых технологий в промышленном производстве.

«Не сомневаюсь, что выставка и форум будут организованы на самом высоком уровне и стимулируют российских и зарубежных инвесторов обратить более пристальное внимание на перспективные отрасли и рынки», — резюмировал Денис Мантуров.

Альтенрейн, 15 апреля 2014 г. Первый из двадцати пяти двухэтажных поездов, производящихся швейцарской компанией Stadler для российского железнодорожного оператора "Аэроэкспресс", вышел на финальную сборку. Сегодня представители "Аэроэкспресс" и Stadler официально объявили о начале процесса сборки первого состава на торжественном мероприятии на заводе Stadler в Альтенрейне. Четыре готовых для сборки вагона были представлены партнерам компаний, представителям российских и швейцарских СМИ. Гостям была проведена экскурсия по заводу Stadler, в рамках которой они посетили производственные цеха и своими глазами увидели все этапы производства.

С середины 2015 года двухэтажные поезда начнут перевозку пассажиров между московскими вокзалами и тремя аэропортами столицы - Шереметьево, Внуково и Домодедово. Согласно плану, первые три поезда будут полностью собраны в Альтенрейне, а начиная с четвертого состава, производство, включая сварку, окраску, сборку и ввод в эксплуатацию вагонов, переместится на завод Stadler в Белоруссии. В феврале 2013 года компания Stadler выиграла тендер компании "Аэроэкспресс" на поставку двухуровневого подвижного состава. Всего к концу 2016 года должно быть поставлено 25 двухэтажных поездов, 16 из которых будут в четырехвагонной составности и 9 - в шестивагонной.

Питер Шпулер, владелец и генеральный директор Stadler Rail Group подчеркнул важность заказа для компании Stadler: "Производство двухэтажных поездов для "Аэроэкспресса" - успешное продолжение деловых отношений с российскими заказчиками и важная веха в истории нашей компании. Поезда производства Stadler хорошо зарекомендовали себя во многих странах Европы. Совсем скоро и в Москве пассажиры смогут быстро и без помех, минуя знаменитые московские пробки, добраться от аэропортов прямо в центр города на наших поездах, и мы очень этим гордимся".

Компания Stadler Rail Group стала стратегическим партнером "Аэроэкспресс" после участия и победы в международном тендере, объявленном в Москве в 2013 году. В мае прошлого года стороны подписали контракт на поставку 25 двухэтажных поездов модели KISS, 16 из которых будут в четырехвагонной составности и 9 - в шестивагонной. Стоимость контракта, в рамках которого Stadler произведет в общей сложности 118 вагонов, составляет 685 млн. евро (включая НДС). Благодаря вводу в эксплуатацию нового двухуровневого подвижного состава провозная емкость аэроэкспрессов возрастет на 30-40%.

"Мы надеемся на успешное прохождение этим подвижным составом сертификации в России и его скорейший ввод в коммерческую эксплуатацию. "Аэроэкспресс" является одним из немногих частных российских железнодорожных перевозчиков, закупающим за свой счет новый подвижной состав. Мы принимали активное участие в проектировании и продолжаем взаимодействовать с компанией Stadler на всех этапах производства поездов, - сообщил на пресс-конференции в Альтенрайне исполнительный директор "Аэроэкспресс" Алексей Сорокин. - Для нас это грандиозный проект, на который мы пошли ради удобства пассажиров, ведь согласно проведенным исследованиям, после 2015 года при существующем ежегодном увеличении пассажиропотока и графике движения мы бы не смогли предоставлять нашим пассажирам высокий уровень комфорта. Именно поэтому 2 года назад было принято решение закупить двухуровневые поезда".

Впечатляющие размеры

Новые поезда создаются на базе платформы зарекомендовавшей себя модели KISS. Тем не менее, размеры вагонов, изготовляемых для России, сильно отличаются от тех поездов KISS, которые производились до этого. Ширина колеи 1520 миллиметров позволяет выпускать вагоны шириной 3400 миллиметров. В сравнении, составы для Западной Европы выпускаются шириной 2800 миллиметров, так как западноевропейская колея составляет всего лишь 1435 миллиметров. Модернизированный для России KISS превышает изначальную модель и по высоте - 5240 миллиметров против 4500 миллиметров для западноевропейского аналога.

Опыт и технологии, применяемые для поездов FLIRT, успешно использующихся на железных дорогах Финляндии, Норвегии, Эстонии и Белоруссии, помогли в перепроектировании модели KISS специально под особые российские климатические условия, которые могут варьироваться от -50 до +40 градусов по Цельсию. Вагоны поездов изготавливаются из алюминия, что позволяет существенно уменьшить их вес по сравнению с традиционными вагонами из стали и, таким образом, снизить затраты на эксплуатацию. Новые поезда с просторным и светлым интерьером обеспечат комфортную поездку пассажирам, вне зависимости выберут ли они вагон класса стандарт или бизнес. Новые поезда будут способны развивать скорость до 160 км/ч.

Справка о компании "Аэроэкспресс"

"Аэроэкспресс" (www.aeroexpress.ru) - динамично развивающаяся компания-оператор, осуществляющая интермодальные и пригородные пассажирские перевозки в соответствии с лицензией Министерства транспорта Российской Федерации. ООО "Аэроэкспресс" обеспечивает железнодорожное сообщение между столицей и аэропортами Московского авиационного узла (Внуково, Домодедово и Шереметьево), а также городом Лобня. 20 июля 2012 г. состоялся запуск аэроэкспрессов во Владивостоке между центральным железнодорожным вокзалом и новым аэропортом Кневичи. С 22 мая 2013 года аэроэкспрессы начали курсировать в столице XXVII Всемирной летней Универсиады 2013 года - г. Казани.

В 2013 году услугами ООО "Аэроэкспресс" воспользовалось рекордное за историю компании количество пассажиров - 20,1 млн. человек. Из них, 16,8 млн. пассажиров было перевезено в аэропорты Москвы, что на 13,2% превышает аналогичный показатель за 2012 год. Доля компании на рынке интермодальных перевозок по итогам 2013 года составила 23,83%.

Справка о компании Stadler

Компания Stadler Rail Group - системный поставщик в области индивидуальных решений для производства железнодорожного транспорта. Заводы компании расположены на территории Швейцарии (Альтенрейн, Буснанг, Винтертур, Биль), Германии (Берлин-Панков, Берлин-Хоэншёнхаузен, Берлин-Райникердорф, Фельтен), а также в Польше, Венгрии, Чехии, Италии, Австрии, Беларуси, Алжире и США. Штат компании насчитывает около 6 000 человек, 3 000 из которых работают в Швейцарии. Наиболее известные модели в линейке Stadler Rail Group в железнодорожном сегменте - сочлененные электропоезда GTW (575 единиц продано), рельсовые автобусы Regio-Shuttle RS1 (497 единиц продано), поезда FLIRT (944 единицы продано) и двухэтажные электропоезда KISS (171 единица продана), а в трамвайном сегменте - низкопольные трамваи Variobahn (320 единиц продано) и Tango (147 единиц продано). Еще одним пополнением на рынке пригородного железнодорожного сообщения стала модель Metro (2 + 34 проданные единицы). Кроме того, Stadler Rail Group производит поезда метровой колеи, пассажирские вагоны и локомотивы, а также является ведущим в мире производителем подвижного состава для зубчатой железной дороги.

Испания предложила свои услуги ЕС в вопросе снижения зависимости от российского газа. Страна импортирует большую часть "голубого топлива" из Африки, обходясь без поставок из России. В последние годы Испания активно развивала инфраструктуру для использования сжиженного природного газа (СПГ) и теперь предлагает расширить с ее помощью поставки в другие страны Европы. Мадрид таким образом рассчитывает заместить около 10% газа, который сейчас поступает в ЕС из России.

Испания, которая импортирует свыше 99% газа, выступила с предложением поставлять газ из Африки в Европу через свою территорию, поскольку для этого у страны имеется почти вся необходимая инфраструктура. На Испанию приходится семь из 21 терминала для регазификации СПГ в Европе, а также шесть газопроводов, соединяющих ее с другими странами. Уже сейчас Испания способна поставлять во Францию около 5,1 млрд куб. м газа. В следующем году за счет увеличения существующих мощностей этот показатель может составить 7,1 млрд.

"Мы можем переправлять еще больше газа. Испания может компенсировать до 10% поставок России в Европу", - цитирует The Financial Times председателя отраслевого объединения Sedigas Антони Пери. В перспективе южноевропейская страна сможет поставлять до 14 млрд куб. м топлива на экспорт в другие страны Европы, если будет реализован проект MIDCAT. Он предполагает строительство еще одного газопровода вдоль средиземноморского побережья Испании. Проект активно обсуждался до европейского долгового кризиса, однако в 2010-м его реализация была отложена на неопределенный срок из-за мер экономии.

Сейчас Испания полностью независима от поставок газа из России. Большую часть этого топлива страна импортирует из Алжира (51%). За ним следуют Франция (12%), Катар (11%), Нигерия (10%), Тринидад и Тобаго (6%), свидетельствуют данные испанской энергокомпании Enagas. Однако в отличие от других европейских стран Испания в последние годы активно инвестировала в инфраструктуру для переработки сжиженного природного газа, став лидером по его импорту в Европе.

Сейчас на СПГ приходится 60% от всех поставок газа в страну, в то время как в среднем по Европе этот показатель составляет только 18%. Кроме того, Испания соединена газопроводами с Португалией, Францией и Алжиром. "У Испании одна из самых безопасных и диверсифицированных газовых систем в Европе. Мы хотим предложить континенту наши возможности", - заявил в четверг Пери. В 2012 году стоимость поставок газа в Испанию составила около 11 млрд евро. В прошлом году потребление энергоносителя в Испании составило около 31 млрд куб. м, свидетельствуют данные ассоциации Eurogas.

Разговоры о необходимости снизить зависимость европейских стран от российского газа активизировались после референдума о присоединении к стране Крыма. Еврокомиссия к июню должна разработать план конкретных мероприятий по достижению этой цели. Всего в прошлом году российский "Газпром" экспортировал в Европу 161,5 млрд куб. м газа. На Россию приходится около трети всех поставок газа в Европу. По подсчетам Института Брюгеля, ЕС придется платить за энергоносители до 50% больше, чем сейчас, если он перейдет с российского газа на СПГ, газ из Норвегии и уголь.

Авиакомпания Turkish Airlines продолжает расширять свою маршрутную сеть по всему миру. К концу июля текущего года авиакомпания откроет 9 новых направлений в Европе и Африке.

Turkish Airlines усиливает свое присутствие в Африке. Так, самолеты Turkish Airlines начнут выполнять полеты в города Алжира:

с 7-го мая 2014 г. - в Оран с частотой 4 раза в неделю,

с 15-го мая 2014 г. - в Константин с частотой 3 раза в неделю,

с 31 июля 2014 г. - по маршруту Стамбул-Тлемсен-Батна-Стамбул с частотой 2 раза в неделю.

Также, с 12 июня 2014 г. откроются рейсы из Стамбула в Бордо (Франция) с частотой 4 раза в неделю, с 23-го мая 2014 г. - в Катанию (Италия) с частотой 4 раза в неделю и с 26 июня 2014 г. - в Пизу (Италия) с частотой 4 раза в неделю.

Рейсы будут выполняться из аэропорта имени Ататюрка в Стамбуле.

Кроме того, авиакомпания запускает новые рейсы из аэропорта имени Сабихи Гекчен в Стамбуле. С 2-го мая 2014 г. Самолеты Turkish Airlines начнут выполнять полеты в Сараево (Сербия) с частотой 3 раза в неделю, с 5-го июня 2014 г. в Берлин (Германия) с частотой 7 раз в неделю, а с 8-го мая 2014 г. - в Брюссель (Бельгия) с частотой 7 раз в неделю.

Королевство Марокко занимает второе место в Африке и 12 в мире по импорту вооружений. Такие данные содержатся в опубликованном докладе Стокгольмского института исследования проблем мира (SIPRI).

В этой связи SIPRI напоминает, что Королевство Марокко недавно получило французский фрегат типа FREMM, названный “Mohammed VI”, и три голландских фрегата типа “Sigma”.

В целом в докладе отмечается рост в последнее время закупок вооружений странами Африки (особенно, северной), американского континента, Азии и Океании. Снижение спроса на вооружения отмечено в Европе.

Первое место по закупкам вооружений в Африке занимает Алжир (6-е место в мире).

В тройку мировых лидеров по импорту вооружений за период с 2008 по 2012 годы, по мнению экспертов SIPRI, вошли Индия, Китай и Пакистан.

Портал “Aufait Maroc”

"АЛЬФА-ГРУПП" ЗАЙМЕТСЯ НЕФТЕДОБЫЧЕЙ В ГЕРМАНИИ

Подразделение "Альфа-групп", фонд Letter 1, близок к покупке немецкой нефтяной компании RWE Dea. Если сделка состоится, она будет крупнейшей российской зарубежной покупкой

Подконтрольный структурам "Альфа-групп" инвестиционный фонд Letter 1 (L1) Energy договорился со вторым по величине немецким энергетическим концерном RWE о покупке его нефтяного бизнеса. За 4,5 млрд евро российская компания приобретет нефтяную компанию RWE Dea. Учитывая, что L1 возьмет на себя 600 млн евро долга нефтедобытчика, общая сумма сделки составляет 5,1 млрд евро.

"Большинство параметров сделки согласованы", - указано в заявлении RWE, сторонам предстоит уточнить еще некоторые детали. Партнеры рассчитывают завершить сделку в ближайшее время.

Деньги у L1 на такую покупку есть. Два года назад "Альфа-групп" вместе с партнерами продала государственной "Роснефти" компанию ТНК-BP за 56 млрд долларов. На этой сделке российский конгломерат заработал около 14 млрд долларов. С тех пор акционеры "Альфа-групп", Михаил Фридман и Герман Хан, неоднократно заявляли о желании вернуться в нефтяной бизнес, но никаких крупных покупок инвесторы так и не совершили.

Средства от продажи впоследствии были вложены в создание L1, которая специализируется на инвестициях в нефтяную и телекоммуникационную отрасль. Таким образом, на покупку Dea инвестиционный фонд направит менее половины свободных средств. Если сделка совершится, то она станет крупнейшей зарубежной покупкой российского бизнеса за всю историю.

По оценкам StarMine, для сделки Dea оценена в 4,8 по мультипликатору EV/EBITDA. Для сравнения, аналогичный мультипликатор у российских компаний - 3. Таким образом, немецкая компания оценена для сделки дороже, чем российские аналоги.

Эксперты считают, что сделке вряд ли помешают экономические санкции в отношении России, которые ЕС и США могут ввести из-за ситуации в Крыму.

Глава немецкого концерна Петер Терим подчеркнул, что для RWE эта сделка станет важным этапом в реализации новой стратегии компании. Бизнес немецкой компании в последнее время столкнулся с целым рядом сложностей. Во-первых, RWE пострадала от решения правительства об отказе от атомной энергии в Германии. Во-вторых, в последние годы сильно изменилась структура энергетического рынка страны. Традиционных производителей электроэнергии, работающих на газовых и угольных станциях, теснят альтернативные экологически чистые решения. Сейчас до 23% потребностей Германии в электроэнергии удовлетворяется при помощи солнечной и ветроэнергетики, которые субсидируются властями.

В результате в прошлом году впервые за последние 60 лет RWE зафиксировала убыток в 2,76 млрд евро. В 2012 году прибыль компании составляла 1,3 млрд евро. Причина убытка - списание стоимости ряда активов. Компания получила убыток даже несмотря на рост выручки, которая в 2013 году увеличилась на 1,3% до 54,1 млрд евро. При этом одновременно с падением доходности RWE отягощена большим долгом.

Для снижения задолженности компания и начала избавляться от непрофильных активов, одним из которых признана Dea. О планах продажи компании стало известно еще в прошлом году. Помимо L1 компанией интересовались "дочка" BASF - Wintershall AG, консорциум во главе с американской инвесткомпанией Kohlberg Kravis Roberts & Co. и кувейтским госфондом Kuwait Petroleum Corp.

По сравнению с европейскими крупными игроками бизнес Dea невелик. Добыча компании в прошлом году составила 31 млн баррелей нефтяного эквивалента. Компания ведет добычу в Германии, Великобритании, Норвегии, Египте и Дании. В Алжире и Ливии Dea занимается обустройством ряда месторождений, а на территории Мавритании, Польши и Туркмении компания ведет разведку. Операционная прибыль компании составила 520 млн евро. Прогноз операционной прибыли на этот год - 600-625 млн евро. Доля Dea в общей структуре доходов RWE составляет около 3%.

«Casus belli» по-американски

Валерий Куликов, эксперт-политолог

Многие страны отмечают легкость, с которой Белый дом, во имя достижения своих имперских амбиций по верховенству в мире, свергает законные правительства в результате организованных им «цветных» и «арабских революций», или угроз применения военной силы, как это происходит с Сирией.

Вчера это были страны Ближнего Востока и Северной Африки, Закавказья и Средней Азии.

Сегодня эта технология оттачивается Вашингтоном на Украине.

Одновременно готовится переворот в Турции против Эрдогана. Явной причиной этому послужили выдвинутые недавно турецким премьер-министром обвинения в адрес посла США Фрэнсису Рикардоне в «подрывной деятельности» и связях с оппозицией. Как результат – в одной из последних публикаций в The New York Times Турция названа «угрозой для США», а политика Эрдогана квалифицируется как «приближающая политическую катастрофу».

Искусственно Белым домом подогревается в последнее время и политическая ситуация в Алжире в надежде привести к власти в этой стране своих марионеток.

Но вернемся к Украине.

Не получив ожидавшегося результата по установлению мирового господства после проведения серии «революций», Белый дом в экстренном порядке перешел в последние недели к реализации 2-ой части плана Бжезинского по развалу СССР – отторжению Украины от России.

В данном «процессе» Вашингтоном были активно задействованы многочисленные скрытые пружины. Это — кропотливое вскармливание активистов украинской оппозиции в США и Западной Европе, предоставление отдельным из них в качестве «вознаграждения» европейского и американского гражданства. По уже апробированной Белым домом схеме расшатывания политической системы в Египте, Сирии и других странах, 5 миллиардов, по заявлению помощника госсекретаря США Виктории Нуланд, было потрачено на финансирование движения оппозиционного украинскому правительству, которое ранее было официально признано Вашингтоном легитимным. Демонстрируя неприкрытое вмешательство во внутренние дела суверенного государства, на киевский майдан были направлены многочисленные «группы поддержки» в лице американского сенатора Маккейна и ряда других политиков США, Западной Европы.

Для пополнения оппозиционного движения на киевский майдан достаточно быстро западными спецслужбами стали направляться потоки боевиков из стран Ближнего Востока и члены националистических банд Европы. Ведь если на Ближнем Востоке и в странах «арабской революции» для них становится меньше «работы», то их чем-то надо «занять», иначе свой пыл и полученный опыт экстремистской деятельности они могут реализовать в Западной Европе или же самих США, а этого очень не хочется вашингтонским «стратегам»!

В результате американского «экспорта демократии» расправили крылья и встали «на изготовку» выполнения приказов из Вашингтона не только пришлые «революционеры», но и фашиствующие элементы Западной Украины, пособники террористов, в лице Д.Яроша, с применением оружия устрашающие законопослушных украинцев и русскоязычное население. Когда же этой инспирированной Западом вакханалии население автономной республики Крым и ряда восточных регионов решило положить конец, взяв под собственный контроль госструктуры, основные административные и промышленные объекты на местах, а вдобавок еще и попросило российского президента В.В.Путина заступиться за них и миллионы российских граждан, веками живущих на украинской земле, то на эти действия последовала резкая реакция Белого дома и даже предупредительное: не смейте!

Вот что удивительно: как только какое-нибудь государство собирается защищать своих граждан от произвола американцев, Вашингтон начинает гневно грозить своим пальчиком. Сам же Белый дом безнаказанно нарушает каноны международного права под лозунгом «защиты американских граждан».

И примеров этому множество. Вот лишь некоторые из них.

Гренада, 1983 год.

В результате произошедшего в Гренаде в 1979 году военного переворота, к власти в стране пришло леворадикальное движение New JEWEL Movement. 25 октября 1983 года, под предлогом защиты 630 американских студентов-медиков, а также по инициированной самим Белым домом «просьбе» Организация государств Восточной части Карибского моря (Organization of Eastern Caribbean States), американский президент Рональд Рейган отдал приказ о начале военной операции под кодовым названием «Вспышка ярости», в которой приняло участие почти 8 тыс. американских военных. В результате боевых действий США правительство Гренады было свергнуто. Операция тогда обошлась американским налогоплательщикам почти в 200 млн. долларов, было уплачено 110 млн. долларов в качестве компенсации за ущерб, нанесенный острову в ходе вторжения.

Ливия, 1986 год.

15 апреля 1986 г. по распоряжению президента Рональда Рейгана американские военные самолеты нанесли бомбовые удары по пяти объектам в районе ливийских городов Триполи и Бенгази. В результате этой операции было сброшено 60 тонн боеприпасов, от которых пострадали гражданские и дипломатические объекты (в частности, здание посольства Франции в Триполи). Операция проводилась как «акт возмездия за гибель от рук ливийских террористов» американских граждан во время теракта на борту самолета американской авиакомпании Trans World Airlines (2 апреля, рейс Рим-Афины, погибли четверо американцев) и взрыва на ночной дискотеке «La Belle» в Западном Берлине (5 апреля, погибли два американских гражданина, ранены 229 человек).

Панама, 1989 год.

Во второй половине 1980-х годов, в ответ на проводившуюся правительством Панамы независимую от США внешнюю политику и укрепление ее связей со странами Южной и Центральной Америки, Белый дом предпринял попытку организации правительственного переворота, которая закончилась неудачно. В результате, в декабре 1989 года президент США Джордж Буш-старший отдал приказ о начале военной операции «Правое дело» по силовой смене режима в этой стране с участием 25 тыс.американских солдат. В качестве ее основных причин Вашингтоном было указано на «защиту американских военнослужащих, охранявших Панамский канал, а также демократии и прав человека в Панаме». Во время военной операции американская армия наносила авиа- и артиллерийские удары по городским кварталам, в результате чего были разрушены объекты гражданской инфраструктуры, экономике Панамы был нанесен ущерб порядка 1 млрд. долларов. Эта операция тогда обошлась американским налогоплательщикам в 163 млн. долларов.

Афганистан и Судан, 1998г.

После взрывов 7 августа 1998 г. у посольств США в Танзании и Кении, в результате которых погибло 224 (в том числе 12 американцев) и было ранено 5 тыс. человек, президент США Билл Клинтон отдал приказ о нанесении ударов крылатыми ракетами по нескольким лагерям подготовки боевиков «Аль-Каиды» в Афганистане.

Одновременно, американскому ракетному обстрелу подверглась фармацевтическая фабрика Ан-Шифа в Судане, которая, по заявлениям Белого дома, использовалась для производства химического оружия. Однако, по словам посла Германии в Судане Вернера Даума, эта фабрика была единственным источником лекарств в стране, и ее уничтожение привело к десяткам тысяч смертей среди гражданских лиц.

Ирак — операция «Иракская свобода», 2003 г.

Под сфабрикованным самим Вашингтоном предлогом наличия у Ирака оружия массового поражения (которое, кстати, так и не было найдено!), а также гипотетической связи режима Саддама Хусейна с «Аль-Каидой», 20 марта 2003 г. США вместе с Великобританией, без санкции Совбеза ООН, начали военную кампанию против Ирака и 9 апреля американские войска заняли Багдад. В качестве дополнительных обоснований Вашингтоном назывались «нарушения демократии» и репрессии со стороны иракских властей в отношении своих граждан.

За время иракской войны погибло около 4,5 тыс. американских военнослужащих и более 32 тыс. было ранено, пострадало до 1,5 млн. человек мирного населения. В настоящее время Ирак остается главным очагом нестабильности на Ближнем Востоке.

Ливия — операция «Рассвет Одиссея», 2011 г.

В результате организованной Белым домом кампании «мягкой силы» по международному осуждению режима Каддафи, в марте 2011 года пять американских бомбардировщиков сбросили бомбы на почти сотню целей в Ливии. В октябре 2011 г. повстанцы (предположительно при помощи американцев) выследили ливийского диктатора, захватили его в плен и расстреляли без суда и следствия, предварительно подвергнув истязаниям.

Только американским налогоплательщикам эта операция обошлась в 1,1 млрд. долларов.

Южный Судан, 2013 г.

17 ноября в территориальных водах Сомали ВС США провели боевую операцию по освобождению капитана контейнеровоза Maersk Alabama Ричарда Филлипса, которую государственные американские СМИ назвали «эталонной». А месяцем позже для «защиты американских граждан» президент Б.Обама распорядился направить в эту страну 45 военнослужащих США.

Так что пальчиком за самовольное направление воинских контингентов за рубеж надо грозить не Москве, а Белому дому и отдельным президентам США, которые наплевали на международные нормы и силой оружия меняли, да и продолжают сейчас менять, неугодные режимы.

Что же касается Украины, то в ответ на проявленную Б.Обамой «озабоченность» планами возможного использования российских вооруженных сил на территории Украины, В. В. Путин привлек его внимание к провокационным, преступным действиям ультранационалистических элементов, по сути поощряемых нынешними властями в Киеве и акцентировал внимание на наличии реальной угрозы жизни россиян, находящихся на территории Украины.

Путин подчеркнул, что в случае дальнейшего распространения насилия на восточные регионы Украины и Крым, Россия оставляет за собой право защитить свои интересы и проживающее там русскоязычное население.

Сингапур лидирует среди городов мира по стоимости жизни, следует из исследования аналитического центра Economist Intelligence Unit (EIU) — подразделения The Economist Group, издающей журнал "The Economist".

В отчете поясняется, что для составления рейтинга эксперты сравнили цены в 131 городе по 160 категориям товаров и услуг, в том числе цены на продукты питания, напитки, одежду, хозтовары, стоимость арендной платы за жилье, расходы на коммунальные услуги, транспорт, образование и на отдых.

Как отмечается в докладе, на протяжении последнего десятилетия Сингапур постепенно двигался к верхним строчкам рейтинга, и, наконец, в 2014 году сместил Токио с первой позиции. По данным экспертов, 10 лет назад Сингапур занимал 18 место списка самых дорогих городов мира.

Аналитики указывают, что транспортные расходы в Сингапуре почти в три раза выше, чем в Нью-Йорке, который эксперты при составлении индекса берут за точку отсчета и который находится на 26 месте рейтинга. Также эксперты отмечают высокую стоимость коммунальных услуг в Сингапуре и, кроме того, по их словам, скопление люксовых магазинов делает этот город самым дорогим местом для покупки одежды.

В отчете указывается, что на втором месте среди самых дорогих городов мира по стоимости жизни оказался Париж, также в десятку попали Осло, Цюрих, Сидней, Каракас, Женева, Мельбурн, Токио и Копенгаген. Аналитики обращают внимание, что в азиатских городах, попавших в число самых дорогих, наблюдаются высокие цены на продукты.

При этом, отмечается в отчете, в Азии есть как самые дорогие города для жизни, так и самые дешевые — на первое месте по дешевизне жизни эксперты поставили Мумбаи с крайне низкими ценами на продовольствие. За ним следуют Карачи, Нью-Дели, Дамаск, Катманду, Алжир, Бухарест, Панама-Сити, Джедда и Эр-Рияд.

Экономическая дипломатия становится все более значимым аспектом польской внешней политики. И это не удивительно, поскольку доля экспорта в ВВП Польши систематически растет: если в 2007 г. она составляла 32,7% , то в 2012 году – 37,6%, а по итогам трех кварталов 2013 году достигла 40,7%. С целью продвижения польских товаров на внешних рынках министерствами экономики и иностранных дел разработана совместная программа. В качестве стратегических направлений польских экономических интересов выбраны африканский и азиатский континенты, а также отдельные страны, имеющие большой экономический потенциал, среди них Канада, Бразилия, Алжир, Турция, Казахстан, Мексика, ОАЭ. Одним из элементов указанной программы является компания по созданию положительного имиджа польских товаров «Made in Poland». В прошлом году эта компания проводилась в Чехии, Германии и на Украине, в текущем году будет реализована в Китае и России.

(Rzeczpospolita, 28.02.2014).

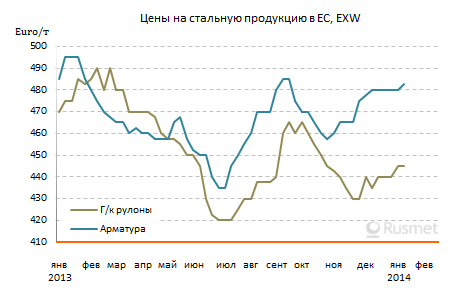

Мировой рынок стали: 6-13 февраля 2014 г.

После Нового года по китайскому календарю цены на стальную продукцию в Китае, как правило, идут вверх, но в этом году все пошло, как говорится, не по плану. Низкий спрос при избытке предложения привел к дальнейшему понижению внутренних котировок и поставил под вопрос намеченное на февраль повышение экспортных цен. Еще одним «слабым местом»мирового рынка стали оказался в последние несколько недель Ближний Восток, где синхронно падают котировки на длинномерный прокат, полуфабрикаты и металлолом. Как ни странно, цены в первой декаде февраля росли только в Европе, но далеко не факт, что этот подъем продлится хотя бы до марта.

Полуфабрикаты

Цены на заготовки на ближневосточном рынке продолжают снижаться вследствие удешевления металлолома, с одной стороны, и длинномерного проката, с другой. Кроме того, из-за резких колебаний валютного курса в последних числах января турецкие компании на время приостановили закупки полуфабрикатов, лишив поставщиков из СНГ самого емкого рынка сбыта. Этим немедленно воспользовались покупатели из Египта и Саудовской Аравии, успешно сбив цены. При этом, уступчивость экспортеров в немалой степени объяснялась тем, что не все из них успели распродать февральскую продукцию.

К началу второй декады декабря турецкие компании стали возвращаться на рынок, но встречные предложения с их стороны поступают ниже $485/т CFR. Между тем, реальные сделки в последние дни заключались в интервале $485-495/т FOB, а Белорусский МЗ, требующий 100% предоплаты, вообще, сбросил цены до менее $480/т.

Производители, со своей стороны, рассчитывают на активизацию регионального спроса на длинномерный прокат в марте. Некоторые компании предлагают мартовские заготовки по ценам, достигающим $500/т FOB. Однако спад уже приобрел определенную инерцию, так что остановить его будет не так-то просто. Не исключено, что ее крайняя точка окажется на $5-10/т ниже текущего уровня.

В Восточной Азии минимальный уровень котировок на китайские полуфабрикаты после праздничной паузы поднялся от январских $515 до $520-525/т CFR. На таком же уровне предлагается и российская продукция, а корейская достигает $540/т и более. Однако потребители настаивают на понижении, указывая на удешевление лома и руды.

На спотовый рынок слябов вышел Иран и, как многие новички, начал с демпинга, предлагая продукцию в страны Восточной Азии всего по $490-500/т CFR. В конце января российские полуфабрикаты котировались там, в среднем, по $540/т CFR.

Конструкционная сталь

Котировки на длинномерный прокат в странах Ближнего Востока опустились до самого низкого уровня с лета 2010 г., и это еще не предел. Турецкие компании предлагают арматуру на экспорт по $560-570/т FOB, но многие покупатели выставляют встречные предложения на уровне $555/т.

Несмотря на то, что в январе турецкие металлурги уменьшили степень загрузки мощностей на 25-30%, на региональном рынке наблюдается избыток предложения длинномерного проката. В самой Турции сделки в конце января – начале февраля практически не заключались, но и сейчас, после того как стабилизировался курс местной валюты, объемы продаж остаются очень низкими. Кроме того, в последние несколько недель значительно упал спрос со стороны таких крупных покупателей как ОАЭ, Саудовская Аравия и Ирак. Наконец, в Турции продолжает дешеветь металлолом, что также тянет вниз котировки на готовый прокат.

Впрочем, проблемы возникли не только у турецких производителей. В КНР цены на арматуру упали до самой низкой отметки за четыре года, а средний уровень экспортных котировок на катанку опустился до $500-510/т FOB. Ливанские дистрибуторы получают предложения на поставку китайского длинномерного проката по $530-545/т CFR.

Упали цены и на конструкционную сталь производства СНГ. Белорусский МЗ удешевил арматуру до $510/т FOB, но требуемая им предоплата не устраивает покупателей. Украинские компании предлагают ее по $520-550/т, но со скромными результатами. Вне рынка остается Ирак – крупнейший покупатель украинской арматуры из «дальнего зарубежья». Там не принят госбюджет, поэтому проекты с централизованным финансированием пока не получают денег.

Дошло до того, что украинская арматура после длительного перерыва вернулась на рынок Алжира, хотя там ее ввоз облагается 15%-ной пошлиной, в то время как аналогичная европейская продукция ввозится свободно. Впрочем, европейская арматура, которая в начале февраля подешевела до 455-460 евро/т FOB, стоит в Алжире примерно столько же, сколько и украинская продукция.

В Европе рынок длинномерного проката находится под давлением. Котировки снижаются вследствие слабого спроса региональной стройотрасли и удешевления лома в феврале.

Листовая сталь

Экспортные котировки на плоский прокат в странах ЮВА после праздничной паузы не претерпели изменений. Меткомпании, ранее планировавшие взвинтить котировки уже в феврале, ведут себя осторожно, возлагая основные надежды на март, когда спрос на сталепродукцию в регионе должен возрасти в силу сезонного фактора.

Кроме того, очевидно, отрезвляюще подействовало на производителей продолжение спада в Китае. Многие местные компании не прерывали выплавку стали даже на время праздников, но ожидаемого расширения спроса не произошло. В результате продавцам пришлось пойти на уступки, а рост складских запасов и удешевление железной руды и коксующегося угля оставляет мало шансов на повышение в ближайшем будущем.

Отсутствие роста цен в Восточной Азии поставило под вопрос анонсированное еще в январе подорожание плоского проката в странах Персидского залива. Китайским и индийским компаниям, ранее пытавшимся увеличить стоимость г/к рулонов до $590-600/т CFR, пришлось понизить котировки примерно на $10 за т. В последние дни в регионе появилась и продукция из СНГ, которая предлагается по $580/т или дороже.

Российские металлурги, действительно, открыли торговлю мартовской продукцией, котируя горячекатаные рулоны в интервале $535-545/т FOB, что примерно соответствует ценам предыдущего месяца для турецких и ближневосточных покупателей. Между тем, в Турции производителям плоского проката приходится идти на новые уступки. Несмотря на некоторую ревальвацию местной валюты г/к рулоны на местном рынке подешевели в долларовом эквиваленте до $580/т EXW.

Европейские меткомпании стремятся реализовать анонсированное ранее повышение цен, затрагивающее, прежде всего, горячий прокат. По данным трейдеров, некоторые компании в Германии и странах Восточной Европы смогли добиться роста на 5-10 евро за т, но в целом уровень котировок в регионе остается в интервале 420-460 евро/т EXW. Итальянским металлургам, а также комбинатам US Steel Kosice и ISD Dunaferr по-прежнему приходится держаться вблизи его нижней границы.

Arcelor Mittal и германские металлурги, тем временем, анонсировали новое повышение – не менее чем на 30-50 евро/т по сравнению с текущим уровнем. Реализовать его планируется в феврале-марте при закрытии апрельских контрактов. Однако трейдеры полагают, что в действительности рост составит не более 10-20 евро за т. Реальный спрос на плоский прокат в регионе остается относительно низким. Ожидавшегося ранее улучшения в европейской промышленности и строительном секторе пока не наблюдается, а банки, продолжая жесткую политику, неохотно кредитуют как металлотрейдеров, так и покупателей проката.

В США, где в начале января г/к рулоны подскочили до наивысшего уровня за полтора года, начался спад. Дистрибуторы и потребители накопили достаточные запасы, поэтому поставщикам ради заключения сделок приходится сбавлять цены. Впрочем, г/к рулоны все еще стоят значительно дороже, чем на многих других рынках, – $715-750/т EXW.

Специальные сорта стали

На рынке нержавеющей стали пока спокойная обстановка. В Азии покупательская активность еще не восстановилась после праздничной паузы, так что котировки пока стабильны. Стоимость х/к рулонов 304 2В остается в интервале $2400-2500/т FOB. При этом, меткомпании не исключают некоторого повышения во второй половине февраля.

По оценкам британской консалтинговой компании MEPS, конъюнктура на мировом рынке нержавеющей стали в этом году должна улучшиться по сравнению с прошлым годом. Как прогнозируют специалисты MEPS, объем выплавки в 2014 г. возрастет на 4,6% и достигнет около 39 млн. т. Наивысшие темпы роста, как и ранее, покажет Китай – на 6,5%, до 19,3 млн. т, но увеличение объемов производства ожидается и в других странах Восточной Азии, а также в США и даже в ЕС.

Металлолом

Стоимость лома на мировом рынке продолжает падать. На уступки пошли, прежде всего, американские трейдеры. Вследствие низкого спроса на внутреннем рынке и увеличения сборов у некоторых компаний возникли излишки материала. Из-за этого экспортеры пошли на значительные уступки, согласившись на удешевление лома более чем на $10/т с начала февраля. Последние сделки на поставку в Турцию металлолома HMS № 1&2 (80:20) осуществлялись менее чем по $360/т CFR.

Прочие поставщики, в основном, находятся вне рынка. Российские и украинские компании в начале февраля продавали лом 3А в Турцию по $355-360/т CFR и не могут опуститься ниже этого уровня, хотя встречные предложения поступают менее чем по $340/т CFR.

Виктор Тарнавский

Главное управление статистки Польши опубликовало данные о внешнеторговом обороте страны за 11 месяцев 2013 года. Главный вывод экспертов: польские бизнес всё более переориентируется на рынки вне Евросоюза. В течение упомянутого периода польский экспорт в целом вырос на 5,6%, тогда как польские поставки на рынки развивающихся стран увеличились на 15,5%, а на рынки Центральной и Восточной Европы – на 8%.

Рынок Евросоюза, хотя выходит из кризиса и останется крупнейшим рынком сбыта для польских товаров, не сможет обеспечить реализацию растущих экспортных возможностей польской экономики. Министерство экономики Польши в качестве самых перспективных выделил семь региональных рынков: Канаду, Бразилию, Алжир, Казахстан, Турцию, ОАЭ и Мексику.

Rzeczpopolita

Компания Stadler Rail Group успешно изготовила первый алюминиевый кузов вагона для будущих 25 двухэтажных поездов, которые будут изготовлены по заказу интермодального оператора "Аэроэкспресс". 3-5 февраля 2014 г. в Альтенрейне (Швейцария) алюминиевый кузов подвергся осмотру и был принят техническими экспертами "Аэроэкспресс". С принятием кузова проект достиг своего первого важного этапа в полном соответствии со сроками предварительного согласованного графика производства. Первый поезд будет доставлен в Россию уже в октябре этого года для прохождения процедуры сертификации и проведения технических испытаний. Начало коммерческой эксплуатации первого поезда запланировано на июнь 2015 года.

Произведенный кузов впоследствии станет моторным вагоном, за ним будут изготовлены остальные прицепные и головные вагоны первого поезда. После окраски сваренных кузовов последует окончательная сборка состава. Согласно плану производства, первые три поезда будут полностью собраны в Альтенрейне, где находится научно-практический центр Stadler в Швейцарии, специализирующийся на двухэтажных составах. Не так давно компания начала строительство нового завода в Минске, Беларусь, который присоединится к производству новых аэроэкспрессов с четвертого по счету поезда и будет отвечать за сварку, окраску, сборку и ввод в эксплуатацию вагонов. В соответствии с действующим графиком, первый состав должен быть доставлен в Россию в октябре этого года, после чего он подвергнется испытаниям, со стороны уполномоченных органов, в том числе специальным испытаниям на пригодность эксплуатации в зимний период. Старт коммерческой эксплуатации первого поезда назначен на июнь 2015 года, а последний из партии, двадцать пятый, поезд, как ожидается, будет запущен в эксплуатацию в июне 2016 года.

Компания Stadler Rail Group стала стратегическим партнером "Аэроэкспресс" после участия и победы в международном тендере, объявленном в Москве в 2013 году. В мае прошлого года стороны подписали контракт на поставку 25 двухэтажных поездов модели KISS, 16 из которых будут в четырехвагонной составности и 9 - в шестивагонной. Стоимость контракта, в рамках которого Stadler произведет в общей сложности 118 вагонов, составляет 385,31 млн. евро (без НДС). Благодаря вводу в эксплуатацию нового двухуровневого подвижного состава провозная емкость аэроэкспрессов возрастет на 30-40%. Двухэтажные аэроэкспрессы будут курсировать между Белорусским, Киевским и Павелецким железнодорожными возкалами и международными аэропортами Шереметьево, Внуково и Домодедово. Вагоны поездов изготавливаются из алюминия, что позволяет существенно уменьшить их вес по сравнению с традиционными вагонами из стали и, таким образом, снизить затраты на эксплуатацию. Новые поезда будут способны развивать скорость до 160 км/ч.

Справка о компании "Аэроэкспресс"

"Аэроэкспресс" (www.aeroexpress.ru) - динамично развивающаяся компания-оператор, осуществляющая интермодальные и пригородные пассажирские перевозки в соответствии с лицензией Министерства транспорта Российской Федерации. ООО "Аэроэкспресс" обеспечивает железнодорожное сообщение между столицей и аэропортами Московского авиационного узла (Внуково, Домодедово и Шереметьево), а также городом Лобня. 20 июля 2012 г. состоялся запуск аэроэкспрессов во Владивостоке между центральным железнодорожным вокзалом и новым аэропортом Кневичи. С 22 мая 2013 года аэроэкспрессы начали курсировать в столице XXVII Всемирной летней Универсиады 2013 года - г. Казани.

В 2013 году услугами ООО "Аэроэкспресс" воспользовалось рекордное за историю компании количество пассажиров - 20,1 млн. человек. Из них, 16,8 млн. пассажиров было перевезено в аэропорты Москвы, что на 13,2% превышает аналогичный показатель за 2012 год. Доля компании на рынке интермодальных перевозок по итогам 2013 года составила 23,83%.

Справка о компании Stadler

Компания Stadler Rail Group - системный поставщик в области индивидуальных решений для производства железнодорожного транспорта. Заводы компании расположены на территории Швейцарии (Альтенрейн, Буснанг, Винтертур, Биль), Германии (Берлин-Панков, Берлин-Хоэншёнхаузен, Берлин-Райникердорф, Фельтен), а также в Польше, Венгрии, Чехии, Италии, Австрии, Беларуси, Алжире и США. Штат компании насчитывает около 6 000 человек, 3 000 из которых работают в Швейцарии. Наиболее известные модели в линейке Stadler Rail Group в железнодорожном сегменте - сочлененные электропоезда GTW (575 единиц продано), рельсовые автобусы Regio-Shuttle RS1 (497 единиц продано), поезда FLIRT (944 единицы продано) и двухэтажные электропоезда KISS (171 единица продана), а в трамвайном сегменте - низкопольные трамваи Variobahn (320 единиц продано) и Tango (147 единиц продано). Еще одним пополнением на рынке пригородного железнодорожного сообщения стала модель Metro (2 + 34 проданные единицы). Кроме того, Stadler Rail Group производит поезда метровой колеи, пассажирские вагоны и локомотивы, а также является ведущим в мире производителем подвижного состава для зубчатой железной дороги.

Перспективы стальных рынков-2014: Европейский Союз (ч.2)

Возобновление роста экономики ЕС дает долгожданный толчок подъему стального потребления, получить часть дивидендов от которого надеются и украинские меткомпании, уже контролирующие почти треть импорта в Евросоюз.

В 2013 г. нетто-экспорт стали в Евросоюзе сократился до 11 млн. т по сравнению с 14 млн. т в 2012 г. ЕС остается нетто-импортером полуфабрикатов, позитивное сальдо торгового баланса формируется в основном за счет длинномерной продукции.

Сальдо торговли сталепродукцией в ЕС (28 стран), млн. т:

|

2014 (прогноз) |

2013 (оценка) |

2012 |

2011 |

2010 |

2009 |

2008 |

|

10 |

11 |

14 |

6 |

9,3 |

10 |

-1 |

Источник: данные WSA, Eurofer

В 2013 г. общий объем импорта вырос на 9,5%, до 16 млн. т. До 2 квартала объемы импорта были ниже уровня предыдущего (2012 г.), в 3-м квартале импорт вырос уже почти на 17% в годовом исчислении, и продолжил рост в октябре-ноябре.

Увеличение происходило за счет полуфабрикатов и сортового проката. В сегменте плоской продукции выделяется рост ввоза холоднокатаной и оцинкованной продукции.

Украина и Россия продолжают доминировать в импорте полуфабрикатов. На Китай, РФ, Украину, Турцию и Южную Корею пришлось около 70% импорта готового проката.

В 2014 и 2015 годах, на фоне ожидаемого восстановления рынка ЕС, ожидается дальнейшее повышение импорта – на 2% и 3% соответственно.

В 2013 г. украинские металлурги, по предварительной информации, увеличили поставки в ЕС более чем на 24% – до 6,1 млн. т с 4,9 млн. т в 2012 г. Доля ЕС в общем объеме украинского экспорта превысила 26%. Для сравнения – доля экспорта в СНГ, включая Россию, по итогам минувшего года составила до 20%.

Динамика украинского экспорта в ЕС, млн. т:

|

2013 |

2012 |

2011 |

2010 |

|

6 092 |

4 897 |

6 589 |

5 723 |

Источник: данные УПЭ

Общий объем экспорта из ЕС в 2013 г. упал почти на 2,5%, прежде всего, из-за снижения на 9,4% в 3-м квартале. При этом вывоз плоского проката сократился примерно на 4%, сортового – на 7%.

Ключевым покупателем сортового проката из ЕС оставался Алжир, в то время как Турция была главным экспортным рынком для плоского проката.

На 2014-2015 гг. прогнозируется умеренный рост экспорта в соответствии с подъемом глобального спроса на сталь

Цены

По информации MEPS, в январе стальные рынки ЕС оставались спокойными, на фоне невысокой активности покупателей и умеренных объемов импорта. Импортные предложения поступают по ценам, сопоставимым с уровнями местных поставщиков, но с большими сроками доставки.

Напомним, что в конце декабря в ряде стран металлурги попытались организовать повышение цен по апрельским отгрузкам на€ 30/40 за тонну, однако большинство контрактов с предприятиями автопрома на первое полугодие 2014 г. были заключено по той же цене, что и во втором полугодии прошлого года.

Цены стабильны на немецком и французском рынках, и только в Италии наблюдается позитивная тенденция в стоимости плоской продукции.

Дальнейшее развитие ситуации на рынке страны будет зависеть от стабильности работы многострадального завода в Таранто компании ILVA, который сейчас функционирует с частичной загрузкой мощности, однако судьба его все еще неясна. К слову, еще один итальянский завод – Пьомбино, принадлежащий группе Lucchini, может стать собственностью иорданского бизнесмена Халеда Джамиля Аль Хабахбхеха, который через тунисскую компанию SMC уже предложил инвестировать в развитие Пьомбино 3 млрд. (!) евро.

Предложение арабского миллиардера действует до 10 февраля, однако, как пишет итальянская пресса, на завод есть еще 2 претендента – местная Duferco-Feralpi-Acciaierie и швейцарская Klesch.

Также позитивно выглядят перспективы роста цен в Великобритании, однако усиление фунта делает рынок более уязвимыми для импортных предложений, в то же время сдерживая экспорт.

В настоящее время в Германии трехмесячные контракты на поставку горячекатаного рулона составляют 460-470 евро/тонна, хотя ряд сделок проведен по 450 евро/т. На южноевропейском рынке аналогичная продукция стоит 440-450 евро/т. На севере Европы х/к прокат подрос в цене на 10-15 евро до 540 евро/т, оцинкованный – до 530 евро/т.

Перспективы стальной отрасли

В течение всего января руководство Eurofer «бомбардировало» Еврокомиссию заявлениями о грядущем крахе сталеплавильной отрасли ЕС в случае, если не будет пересмотрена текущая европейская политика в области энергетики и климата.

По словам гендиректора ассоциации Гордона Моффата, у металлургов ЕС нет экономически приемлемых технологий, которые позволят добиться установленных ЕК целевых показателей снижения выбросов.

По его словам, даже самые эффективные производители в регионе не смогут выдержать конкуренцию с иностранными производителями, поскольку уже к 2020 г. им придется покупать до 30% от их потребности в разрешениях на выбросы.

К примеру, по предварительным оценкам, немецкая ThyssenKrupp вынуждена будет нести дополнительные расходы в более чем 50 млн. евро в год

Металлурги ЕС утверждают, что новая экологическая стратегия ЕС-2030 г. может погубить европейскую стальную промышленность. Возможно, здесь есть некое преувеличение, однако новые жесткие правила действительно ухудшают перспективы отрасли в момент, когда появились надежды на ее восстановление.

Несомненно, на фоне роста экологических затрат европейских металлургов конкурентоспособность импорта на еврорынке будет расти.

С другой стороны, благодаря снижению расходов на сырье (металлургия ЕС очень чувствительна к ценам на кокс и руду, большую часть из которых приходится импортировать) местные сталепроизводители смогут частично компенсировать свои «экологические потери».

Прогнозируется, что в текущем году расходы на железную руду снизятся на 13%, коксующегося угля – на 2%, лома – на 1%, зато природный газ подорожает на 6%.

По данным отраслевых источников, себестоимость производства х/к плоского проката снизится с 509 евро/т в 2013 г. до 488 евро / т в 2014 г.

Максим Белов

Советник министра обороны Эстонии Ээрик-Нийлес Кросс, объявленный Интерполом в международный розыск по запросу России, сообщил, что подал в отставку.

"Сегодня я представил министру обороны заявление об отставке с поста советника. Я не хочу предоставлять кому бы то ни было возможность обвинять Эстонскую Республику, министерство обороны или мою партию в предоставлении "защиты", — написал Кросс в среду на своей странице в Facebook. Он проработал в должности советника три месяца. Кросс заявил, что продолжит участие в эстонской политике и для этого ему не нужна ничья "защита".

Как сообщали эстонские СМИ накануне, после назначения Кросса на пост советника главы Минобороны (вслед за решением Интерпола объявить его в международный розыск) с главой министерства Урмасом Рейнсалу якобы встретился один из сотрудников посольства США в Эстонии.

Дипломат, утверждают СМИ, потребовал от Рейнсалу "молчаливого понимания" по поводу того, что Кросс не должен получить допуска ни к тайнам НАТО, ни к государственным тайнам Эстонии; министр обороны обещал, что Кросс не получит соответствующий допуск. Эстонский министр, который является соратником Кросса по правящей партии "Союз Отечества и Республика", опроверг эти данные.

Интерпол объявил Кросса в международный розыск в октябре 2013 года. Российское следствие заочно обвиняет эстонского политика в организации захвата сухогруза Arctic Sea в 2009 году. Сухогруз с экипажем из 15 архангельских моряков следовал из Финляндии в Алжир. Он исчез в июле 2009 года и вскоре был обнаружен в Атлантике недалеко от африканского государства Кабо-Верде. Судно было захвачено группой, в которую, в частности, входили граждане Эстонии и России. Мосгорсуд позже приговорил руководителя захватчиков Дмитрия Савинса к 7 годам колонии. Во время следствия Савинс не раз заявлял, что заказчиком операции был Кросс. Николай Адашкевич.

Роль и значение курдов в геополитике Ближнего Востока. Часть 1

Станислав Иванов

В последние годы в регионе Ближнего Востока все большую роль стали играть курды. «Арабская весна» 2011 года привела в движение широкие народные массы и сопровождается необратимыми, подчас кровопролитными и трагическими, событиями на всем Ближнем и Среднем Востоке. Насильственно сменились правящие режимы в Тунисе, Египте (дважды), Йемене, Ливии, развязана братоубийственная гражданская война в Сирии, прокатилась волна массовых протестов и восстаний в Бахрейне, Алжире, Ираке, Иордании, Марокко, Омане, Кувейте, Ливане, Саудовской Аравии, Мавритании, Судане, Джибути и Западной Сахаре. Отмечались масштабные вооруженные столкновения и ракетные обстрелы вдоль границы Израиля с сектором Газа.

Пока еще рано подводить даже самые предварительные итоги «арабской весны», которая продолжается как по глубине происходящих в каждой из перечисленных выше стран политических процессов, так и по числу все новых государств, вовлекаемых в череду «революций». Существует реальная угроза распространения этого кризиса и за пределы арабского мира, в частности, на Турцию, Иран, страны Закавказья и Центральной Азии. Предпосылки к такому развитию событий имеются.

В складывающейся на сегодня ситуации все большую роль в регионе играют курды – 40-миллионный народ, силой внешних обстоятельств лишенный своей государственности и разделенный границами четырех стран: Турции, Ирана, Ирака и Сирии. Несколько миллионов курдов проживают в Европе, Закавказье, странах СНГ, включая Россию. До последнего времени курды, составлявшие национальные меньшинства Турции, Ирана, Ирака и Сирии, всячески притеснялись центральными властями, проводилась политика их насильственной ассимиляции, переселения, вводились жесткие ограничения на использование курдского языка и т.п.

Первыми из положения граждан «второго сорта» вышли иракские курды (около 6 млн.), которые добились закрепления в новой конституции Ирака статуса субъекта федерации с самыми широкими правами и полномочиями. Составившие Иракский Курдистан три северные провинции страны (Эрбиль, Дахук, Сулеймания) динамично и уверенно развиваются, восстанавливают разрушенные войной инфраструктуру, экономику, сельское хозяйство, системы жизнеобеспечения, здравоохранения, образования, успешно решают социальные проблемы. Благоприятный законодательный климат способствует притоку иностранных инвестиций, аккредитации все новых дипломатических, торговых представительств и транснациональных корпораций. В 2014 году в регионе планируется самостоятельно добывать нефть и газ и поставлять их через Турцию на мировой рынок. Регион стал как бы оазисом стабильности и безопасности на фоне продолжающейся террористической войны между иракскими арабами-суннитами и арабами-шиитами. Более того, президент Иракского Курдистана Масуд Барзани выступил посредником в урегулировании затянувшегося почти на год правительственного кризиса в стране и способствовал достижению консенсуса между основными иракскими политическими блоками арабов-шиитов и суннитов. Курды весьма достойно представлены и в центральных органах власти в Багдаде: президентом Ирака является один из авторитетных курдских лидеров Джаляль Талабани, они заняли 6 министерских постов, включая пост министра иностранных дел, создали солидную курдскую фракцию в федеральном парламенте. По существующему закону курды должны получать пропорционально своей численности – 17 % от суммы экспорта иракских углеводородов. Нельзя сказать, что нет проблем и спорных вопросов между регионом и центральным правительством Нури аль-Малики, но все, наиболее острые, противоречия обсуждаются за столом переговоров и пока не принимают форму открытых конфликтов. Лидеры иракских курдов реально оценивают ситуацию в стране и регионе и не являются инициаторами своего выхода из Ирака. К провозглашению независимости курдов может подтолкнуть лишь дальнейшее обострение вооруженного противостояния между арабами-суннитами и арабами-шиитами или естественный распад государства по этно-конфессиональному признаку на три анклава (северный, центральный и южный).

Как ни парадоксально звучит, но гражданская война в Сирии заметно улучшила политическое положение сирийских курдов. Оказавшись перед возможной утратой власти, правительство Башара Асада вынуждено было пойти на значительные уступки своим курдам (по оценкам, около 2,5 млн. человек). Наконец-то гражданство Сирии было предоставлено 300 тысячам курдов, лишенных его еще во времена правления Хафеза Асада, сотни курдов-политзаключенных были освобождены из тюрем, правительственные войска были выведены практически из всех районов компактного проживания курдов. Эти меры способствовали тому, что сирийские курды заняли позицию нейтралитета во внутриарабском конфликте в стране и даже создали силы самообороны с целью недопущения вторжения на свои территории отрядов боевиков-исламистов.

За последнее время национальное движение сирийских курдов заметно консолидировалось. Если до марта 2011 года в Сирии было около 20 курдских политических партий и общественных организаций, действовавших разрозненно на полулегальном положении, то к настоящему времени они объединились в два основных политических блока: Курдский национальный совет и Партию демократического союза (ее военное крыло – Комитет народной обороны). Более того, с помощью президента Иракского Курдистана Масуда Барзани удалось создать Высший совет сирийских курдов, исполком которого пытается координировать деятельность всех курдских политических сил Сирии. При этом часть лидеров сирийских курдов принадлежит к зарубежным диаспорам и постоянно проживает в странах Европы и США. Наиболее радикальные из них, такие, например, как представитель руководства Партии демократического союза (ПДС) Салих Муслим, выступают за создание курдской автономии в Западном Курдистане или даже субъекта федерации по типу Иракского Курдистана. В районе Комышлы уже провозглашен один из автономных курдских районов. Но большая часть курдских активистов реально оценивает ситуацию в стране (раздробленность курдских анклавов) и призывает своих соплеменников по возможности и дальше сохранять нейтралитет во внутриарабском конфликте. Нападения и карательные акции боевиков-исламистов против мирного курдского населения лишь сплотили сирийских курдов в борьбе за свои права и свободы, ускорили процесс создания сил самообороны. Вместе с тем, их лидеры не отказываются от участия в конференции «Женева-2», продолжения диалога со сторонниками Башара Асада и оппозиции, надеясь при любом варианте окончания гражданской войны добиться от Дамаска выполнения своих основных требований, которые сводятся к следующему:

- конституционному признанию курдского народа в качестве второй по численности нации в стране;

- прекращению дискриминации курдов по национальному признаку и их насильственной ассимиляции;

- признанию национальных, политических, социальных и культурных прав и особенностей курдов;

- предоставлению возможности формирования местных органов власти и силовых структур в курдских анклавах из числа самих курдов, пропорционального представительства курдов в центральных органах законодательной и исполнительной власти;

- отмене ограничений на занятие курдами должностей на государственной и военной службе, на получение высшего образования и т.п.;

- введению начального, среднего и высшего образования и СМИ на курдском языке;

- ускоренному социально-экономическому развитию наиболее отсталых курдских районов.

(Продолжение следует…)

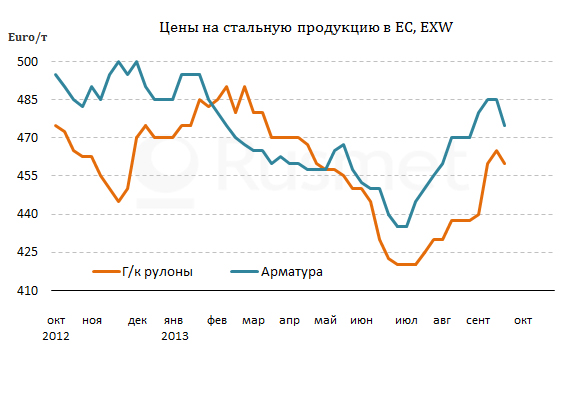

Мировой рынок стали: 16-23 января 2014 г.

В середине января цены на сталепродукцию на мировом рынке, в основном, сохраняли относительное постоянство. Этому, в частности, способствовало снижение деловой активности в Азии, где приближаются новогодние праздники по китайскому календарю. Однако в целом рынок в большинстве регионов мира находится под давлением. Спрос на прокат в текущем месяце оказался ниже ожидаемого, да еще и падают цены на сырье – железную руду, коксующийся уголь и металлолом.

Полуфабрикаты

Во второй половине января на ближневосточном рынке заготовок наметилось оживление. Турецкие прокатчики, получив новые заказы от американских покупателей, в свою очередь, расширили закупки полуфабрикатов и тем самым помогли поставщикам из стран СНГ стабилизировать котировки на отметке $500/т FOB. Теперь металлурги уже не исключают в конце января – начале февраля некоторого роста цен – хотя бы до $505/т.

По данным трейдеров, спрос начал увеличиваться не только со стороны Турции. Заготовки украинского и российского производства в последнее время стали приобретать также египетские и итальянские компании. В Италии после подорожания лома в начале января внутренние цены на полуфабрикаты достигли 420 евро (более $570)/т EXW и выше, так что прокатчики охотно приобретают импортную продукцию.

Очевидно, немалую роль в достижении стабилизации котировок сыграл ограниченный объем предложения. В настоящее время отгрузки полуфабрикатов на экспорт не осуществляет «Электросталь», а Донецкий ЭМЗ в середине января приостановил выпуск. Однако одновременно на рынок вернулся российский «Новоросметалл», а в феврале должны войти в строй после модернизации электродуговая печь и МНЛЗ, так что в следующем месяце на продажу будет выставлен больший объем продукции.

На азиатском рынке заготовок в начале второй половины января наметилось некоторое улучшение. Конкуренция со стороны китайских компаний остается довольно сильной, но они, по крайней мере, уже не прибегают к демпингу, предлагая продукцию не дешевле $530/т CFR. Благодаря этому смогли возобновить продажи некоторые корейские компании, несмотря на то, что стоимость их продукции превышает $540/т CFR. Кроме того, ряд новых сделок заключили российские поставщики при ценах на уровне $530-535/т.

На рынке товарных слябов, в то же время, продолжается затишье, вызванное приближающимися праздниками в Восточной Азии и неопределенной ситуацией на турецком и европейском рынках плоского проката. При этом, в последнее время подешевели железная руда и коксующийся уголь, так что поставщикам полуфабриката будет непросто добиться повышения котировок после ожидаемого в феврале возвращения потребителей на рынок.

Конструкционная сталь

В середине января турецкие производители арматуры получили крупные заказы из США, где Комиссия по международной торговле отложила вынесение вердикта по антидемпинговому расследованию по поставкам данной продукции до середины февраля. Так как американские производители длинномерного проката как раз избрали это время, чтобы поднять котировки на арматуру и катанку до $750/т EXW и выше, многие потребители решили рискнуть и заключить контракты с турецкими поставщиками. Стоимость их продукции находится на уровне $630-640/т CFR при затратах на доставку не более $15 за т. При этом, поставщик обязуется уплатить антидемпинговую либо компенсационную пошлину, если будет принято решение об их введении.

Продажи больших партий арматуры в США по ценам, достигающим $625/т FOB, резко снизили интерес турецких металлургов к другим рынкам сбыта, где котировки по-прежнему не выходят за пределы $570-580/т. При этом, спрос на данную продукцию в последнее время ограничивается, в основном, Йеменом и африканскими странами. Египет сократил импорт после декабрьской волны закупок, а в Ираке активность в строительной отрасли упала, так как правительство до сих пор не утвердило госбюджет на 2014 год и не открыло финансирование проектов.

Производители длинномерного проката из СНГ, не имеющие возможности поставлять свою продукцию в США, пока не могут похвастаться высокими объемами продаж. Цены на украинскую арматуру варьируют от $540/т FOB при поставках в Ливан до $570/т для африканских покупателей, но количество сделок крайне невелико. Для Ирака украинские экспортеры выставляют арматуру по $575-580/т, но потенциальные потребители пока не проявляют к ней никакого интереса.

В середине января повысился спрос на арматуру и катанку со стороны Алжира. Это, правда, не позволило европейским экспортерам поднять котировки более чем на 5 евро/т по сравнению с первой половиной текущего месяца, но зато обеспечило поддержку в условиях стагнации на европейском рынке.

В январе длинномерный прокат в ЕС прибавил в цене на 5-10 евро/т по сравнению с предыдущим месяцем, отражая, в основном, подорожание лома. Но цены на арматуру, доходящие до 500 евро/т EXW в Германии и Польше, пока имеют, по большей части, номинальный характер.

Листовая сталь

Спрос на плоский прокат в Восточной Азии во второй половине января сократился до минимума. Большинство потребителей предпочитают отложить закупки на февраль, тем более, что никакого повышения цен после праздников не ожидается. Скорее, наоборот: дешевеющая железная руда и избыток предложения на китайском внутреннем рынке тянут котировки вниз.

Меткомпании, нуждающиеся в наличных перед Новым годом, действительно, проявляют склонность к уступкам при заключении контрактов. Китайский плоский прокат за последнюю неделю подешевел, в среднем, на $5 за т. Некоторые поставщики готовы продавать горячекатаные рулоны по $520/т FOB, тогда как в первой половине текущего месяца эта продукция находилась в интервале $530-540/т. Аналогично подешевела до $515-525/т и китайская толстолистовая сталь.

Японские и корейские компании в начале января ставили вопрос о подорожании горячего проката до $570/т и более. Однако реальные сделки продолжали заключаться на уровне $550-570/т FOB, а перед праздниками котировки вообще опустились к нижней границе этого интервала. Правда, в феврале металлурги все же надеются на повышение. Об увеличении стоимости своей продукции по мартовским контрактам на $5-10/т сообщили индийские экспортеры и тайванская China Steel.

Российские компании ведут успешную торговлю февральским горячим прокатом. Для Турции и европейских стран котировки находятся в интервале $535-555/т FOB, а вот при поставках в США и страны Латинской Америки возможны цены на уровне $570/т FOB и выше.

В то же время, украинские производители в середине января смогли заключить контракты, в основном, с восточноевропейскими покупателями, продавая им г/к рулоны по $570-580/т DAP. Попытка повышения котировок для Турции до $540/т FOB успеха пока не имела: покупатели требуют понижения до уровня прошлого месяца, т.е. $525-535/т. В самой Турции ведущие производители тоже пошли на небольшие уступки. Г/к местного производства подешевели на $5-10/т по сравнению с началом года, до около $590/т EXW по мартовским контрактам.

Спрос на плоский прокат на европейском рынке еще не восстановился после новогодней паузы, так что местные металлургические компании исключают повышение цен до конца января. Котировки на горячий прокат в странах региона, таким образом, варьируют между 430 и 460 евро/т EXW, причем, верхний уровень представлен заводами Arcelor Mittal.

Руководство транснациональной корпорации уже анонсировало на февраль-март повышение цен на 30-50 евро за т, причем, максимальное подорожание предусмотрено для продукции с более высокой добавленной стоимостью. Однако в реальном секторе европейской экономики пока не видно никаких изменений к лучшему, конечное потребление стальной продукции не растет, поэтому аналитики сомневаются в выполнимости этих планов. По их мнению, и в феврале г/к рулоны в Европе будут продаваться не более чем по 450-460 евро/т EXW.

Специальные сорта стали

Спрос и цены на нержавеющую сталь в начале второй половины января пока практически не изменились по сравнению с началом текущего месяца, однако производители явно рассчитывают на улучшение конъюнктуры в феврале. Во всяком случае, финская Outokumpu, крупнейший производитель нержавеющей стали в ЕС, объявила о повышении доплаты за легирующие элементы для стали марки 304 до 1086 евро/т по сравнению с 997 евро/т в январе. Правда, аналитики сомневаются, что рынок примет такое значительное повышение.

В Азии решения о пересмотре цен, скорее всего, будут приниматься уже после новогодних праздников по китайскому календарю. Но и на этом рынке наиболее вероятным представляется небольшое повышение.

Металлолом

На турецком рынке лома спрос на металлолом остается низким, а цены – стабильными. В течение последней недели здесь совершались буквально единичные сделки, но минимальные объемы закупок компенсировались ограниченным объемом предложения, что и объясняло относительное постоянство котировок. Американский материал HMS № 1&2 (80:20) продавался по $395-400/т CFR, а аналогичный европейский материал находился в интервале $390-395/т. Украинский лом 3А особым спросом в Турции пока не пользуется: встречные предложения со стороны металлургов поступают по ценам не выше $380/т.

В то же время, в Азии продолжается спад, основными причинами которого специалисты называют предпраздничный период, ослабление японского рынка и сокращение производства длинномерного проката в Корее и на Тайване вследствие китайской конкуренции. При этом, у трейдеров сохранились с прошлого года значительные запасы лома, который теперь распродается по сниженным ценам.

В начале второй половины января сделки на поставку японского лома Н2 в Корею осуществлялись на уровне менее $345/т FOB. Всего за неделю котировки понизились на $5-10 за т. Под влиянием этого спада американским трейдерам также пришлось сбросить цены на HMS № 1&2 (80:20) до около $360/т CFR.

Виктор Тарнавский

Европейские металлурги пытаются поднимать цены на прокат, но спрос на него еще не восстановился после праздников

Уходя на рождественско-новогодние каникулы в конце декабря, европейские металлургические компании так и не решились на повышение котировок на стальную продукцию при заключении реальных сделок из-за недостаточного спроса. Однако в январе они попытались осуществить давно запланированную прибавку. Ряд производителей как длинномерного, так и плоского проката в странах региона объявили о поднятии цен на 5-10 евро за т.

В секторе длинномерной продукции основными аргументами в пользу этого повышения были подорожание металлолома и ограниченный объем предложения. Стоимость сырья на европейском рынке действительно возросла в январе на 10-15 евро за т по всему Евросоюзу. А производство конструкционной стали сократилось вследствие приостановки выпуска продукции многими мини-заводами, особенно, на юге Европы, в среднем, на четыре недели в конце декабря и начале января.