")

Всего новостей: 4266780, выбрано 21999 за 0.186 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

АНАТОЛИЙ ЧУБАЙС: "НЕТ ТЕМЫ ДЕВАЛЬВАЦИИ РУБЛЯ, ЕЕ НЕ СУЩЕСТВУЕТ"

Интервью Анатолия Чубайса главному редактору радиостанции Business FM Илье Копелевичу

Анатолий Чубайс рассказал главному редактору радиостанции Business FM Илье Копелевичу о том, что стоит за сообщениями о его уходе с поста председателя правления компании "Роснано", и дал свой прогноз о курсе рубля.

Что, на Ваш взгляд, является для Давоса определяющим и главным в этом году? Какая глобальная тема мировая является ключевой?

Анатолий Чубайс: Последние два-три Давоса были тревожными, проходили на фоне предельно неустойчивого выхода из кризиса: выход, снова обрушение. На этот раз по экономике мир в целом выбирается или, я бы сказал, выбрался из кризиса. Европа после последнего спада 2013 года - уже видно по квартальной динамике - в 2014 году точно будет в плюсе, причем, видимо в заметном. Соединенные Штаты в плюсе уже были в 2012 году, и на 2014 год у них довольно хороший прогноз. В этом смысле главный шок вроде бы пройден.

Давос в нынешнем году, как я понимаю логику организаторов, хочет выйти на какие-то более глубинные проблемы. Поэтому главной темой сегодня, как это ни странно, будет здравоохранение, образование, вообще вклад в человеческий капитал - то, что, как мы все понимаем, по-настоящему формирует конкурентоспособность стран. Это нетрадиционный для Давоса срез, но логика его появления мне кажется обоснованной. Интересно, что об этом будет сказано.

Это тема не сиюминутная, а более крупного калибра. Кого будут слушать, к кому прислушиваться, поскольку тема не сиюминутная, а более крупного калибра?

Анатолий Чубайс: Это правда. Это для меня очень близкая тематика, потому что это и есть инновационная экономика. Страновые инновационные модели - прямо связанная с ней тема. В этом плане, конечно, есть глобальные лидеры. И это не обязательно Соединенные Штаты или Германия. Это, например, Финляндия и Израиль, Тайвань и Сингапур. В этом смысле их состав известен. А вот что свежего и нового и что у нас в стране создается в этой сфере - здесь есть, с кем обменяться, и есть, кого послушать.

Что мы можем рассказать по этим темам? Что у нас в действительности создается? Есть ли у нас примеры создания инновационной новой экономики, причем той, в которой непосредственно частный элемент играл бы ключевую роль, а не только попытки государства простимулировать что-либо, передавая с рук на руки от одного правительства к другому?

Анатолий Чубайс: Вы примерно попали в мой ответ. Хотя я бы чуть-чуть иначе расставил приоритеты. Во-первых, я считаю, что те действия, которые осуществляет государство последние 4-5 лет по запуску инновационной экономики, являются абсолютно своевременными и обоснованными. И хотя мы явно видим некоторую борьбу вокруг этих шагов и явные попытки ставить палки в колеса, тем не менее, эта политика абсолютно верна. Я вижу уже по итогам 2013 года, что она продолжается, и никто по-крупному никто ее развернуть не смог. Это очень важно, это глобальный позитив, это то, что делает нас в этом смысле адекватными партнерами для разговора с любыми мировыми лидерами. Именно благодаря этому мы можем с ним говорить на эту тему.

А нам есть, что предъявить в качестве результатов на данный момент?

Анатолий Чубайс: Конечно, есть. Посмотрите, например, венчурный рынок, тот самый, который практически в стране не существовал 4-5 лет назад. Малоизвестно, и это не очень любят мои братья-демократы и либералы подчеркивать, но, тем не менее, это факт, что российский венчурный рынок последние 4-5 лет развивался темпами с ежегодным удвоением в два раза. На сегодняшний день, по серьезным оценкам мировых лидеров, российский венчурный рынок - второй или третий в Европе по размеру. Я подчеркиваю это, потому что мы не отвечаем за эту работу, это не "Роснано", а, прежде всего, РВК. Но это полдела. А другая половина дела...

Венчурные инвестиции - это прекрасно, но это не заканчивается развертыванием производства. Можно создать, вырастить проект, который затем эмигрирует в другую юрисдикцию, что, к сожалению, во многих случаях, как мне кажется, и происходит

Анатолий Чубайс: Я с вами категорически не согласен. То, что вы говорите, отражает непонимание реальностей венчурного рынка. Венчурный рынок - это не посевной рынок. Когда я говорю об удвоении размера венчурного рынка в России, то имею в виду, во-первых, практически такие же двукратные темпы роста общего объема сделок в этом рынке, осуществленных в России, во-вторых, увеличение количества компаний, которые в России работают в венчурных секторах, а в-третьих - увеличение объема продаж этих компаний в России. Тренд такого масштаба, который вовсе не может быть перекрыт. Это слишком серьезное явление, чтобы пытаться его традиционными нашими стереотипами таким образом дезавуировать.

Перейдем к актуальным темам. Их, собственно, две. Не только Россия, но и Бразилия в текущем году, и по прогнозам, по ощущениям, по общему мнению, в ближайшие годы будут находиться в стадии то ли стагнации, то ли рецессии. В общем, ничего хорошего. Скажите, пожалуйста, как это читается и обсуждается ли это руководителями крупнейших компаний, корпораций, фондов? Есть ли все-таки свет в конце тоннеля?

Анатолий Чубайс: Начнем с того, что рецессии нет ни в России, ни в Бразилии. А вот стагнация - это, к сожалению, то, что можно применить к нашим условиям. Если быть точным, есть более серьезный риск - сочетание достаточно высокого уровня инфляции и достаточно низких темпов роста. Бразилия живет в ожидании предстоящих выборов. Все пытаются понять, пойдет ли нынешняя президент на то, чтобы вернуть власть хорошо известному популисту, бывшему президенту Бразилии Лулу, который, вроде бы, разобрался со своим здоровьем и готов снова избираться. По всем аналитическим оценкам, если он это сделает, то, скорее всего, получит поддержку. В этом смысле главные проблемы там, скорее, политические. Я как раз недавно там был и не вижу там каких-то замыслов серьезных экономических реформ. В ближайшее время вряд ли что-то там изменится.

У нас в этом смысле ситуация в чем-то похожа. По крайней мере, те прогнозы экономического роста, которые сегодня мы слышим от официальных лиц, они, аккуратно скажем, более чем сдержаны. В этих прогнозах, которыми не поспоришь, для меня драматичен главный вывод. Речь идет о том, что темпы роста экономики России на длительное время могут оказаться на уровне ниже, чем темпы роста развитых стран. Если это произойдет, то нам грозит последовательное отставание от лидеров. Это абсолютно новый тренд, ничего подобного не было в последние 10-15 лет, и мне кажется, что этот тренд сам по себе неприемлем, с ним нужно бороться.

Анатолий Борисович, украинские события обсуждаются ли в Давосе?

Анатолий Чубайс: Безусловно, будут обсуждаться. Честно говоря, не знаю, приехал ли кто-то из серьезных официальных лиц из Украины...

Азаров. Но не приедет Янукович.

Анатолий Чубайс: Я абсолютно уверен, что интерес к Азарову и Украине здесь будет колоссальным. В некотором смысле этой такой глобальный политический нерв момента.

Буквально перед Давосом появились сообщения из "Роснано" о том, что вы теперь не председатель правления компании и что по-другому будет называться и структура управления. Поясните, что и как будет.

Анатолий Чубайс: Произошло то, о чем мы так долго говорили. Во многих наших встречах с прессой мы готовим новую стратегию. Ее базовая идея - привлечение частных инвестиций. Для этого нам необходимо выйти на организационно-правовую форму private equity fund. А для этого нужно создание управляющей компании и отделение правления от активов. Ровно это и произошло. Все эти предложения были не просто проработаны, а они были одобрены нашими stakeholders и полностью утверждены нашим Советом директоров и Наблюдательным советом. Исходя из этого, мы создали управляющую компанию. Я перехожу в управляющую компанию вместе со всем коллективом. В полном объеме все сотрудники акционерного общества перейдут на работу в управляющую компанию. Я видел в СМИ массу аналитики по этому поводу. Многое меня сильно повеселило. Особенно рассуждения о том, что речь идет о сложном столкновении Дмитрия Медведева и Владимира Путина и что Чубайса то ли выбросили, то ли, наоборот, он всех перехитрил. Ребята, это не про то совсем. Это просто реализация стратегии с целями, о которых мы в течение года рассказывали. Она принята, мы ее реализуем.

Анатолий Борисович, последний вопрос. Президент России Владимир Путин сообщил, что на встрече с председателем ЦБ Эльвирой Набиуллиной накануне не обсуждал тему возможной девальвации рубля.

Анатолий Чубайс: Нет темы девальвации рубля, ее не существует. У центральных банков всего мира всегда есть две расходящиеся задачи: одна задача - инфляция, другая - курс. ЦБ на сегодня прямо провозглашает в качестве своей политики политику таргетирования инфляции. Мало того, ЦБ не просто на уровне лозунга это делает, а он дает отчетливые цифры. В 2014 году - 5%, 2015 - 4,5%, в 2016 - 4%. В моем понимании это абсолютно правильная стратегическая линия. Таргетирование инфляции означает фундаментальное давление на процентные ставки по кредитам, а это означает увеличение доступности кредитных ресурсов в стране. Сдерживание инфляции абсолютно правильная задача ЦБ. Что касается курса, конечно, какие-то колебания произойдут. Я не ждал бы не только девальвации, но и каких-то революционных изменений в курсе в этой связи

Россия > Финансы, банки > bfm.ru, 22 января 2014 > № 989673

Анатолий Чубайс

ТОП-МЕНЕДЖЕРЫ IBM ДОБРОВОЛЬНО ЛИШИЛИ СЕБЯ БОНУСОВ

В условиях замедления роста экономики, продажи компании снизились на 5%

Топ-менеджмент IBM, во главе с генеральным директором компании Вирджинией Рометти, отказался от бонусов за 2013 год. Продажи корпорации снизились на 5%, по сравнению с предыдущим годом, а прибыль сократилась на 1%, сообщает "Би-би-си".

Главная причина, которую озвучило руководство IBM - замедление темпов экономического роста и, как следствие, падение спроса в развивающихся странах. В частности, в странах БРИК (Бразилия, Россия, Индия, Китай) продажи сократились на 14%. В целом доходы корпорации от развивающихся рынков, по сравнению с 2012 годом, упали на 9%.

Тем не менее, финансовые результаты 4-го квартала 2013 года оказались позитивными. Чистая прибыль IBM выросла на 6% и составила 6.19 миллиардов долларов, благодаря высокой выручке от продаж программного обеспечения.

На 2014 год мировой лидер по продаже компьютерных услуг строит позитивные планы. В корпорации ожидают увеличение операционной прибыли более чем на 10% и говорят о новых возможностях для роста. IBM продолжит инвестировать в перспективные отрасли, заявила госпожа Рометти.

Как писал bfm.ru, недавно корпорация сообщила о намерении вложить 1,2 миллиарда долларов в облачные сервисы.

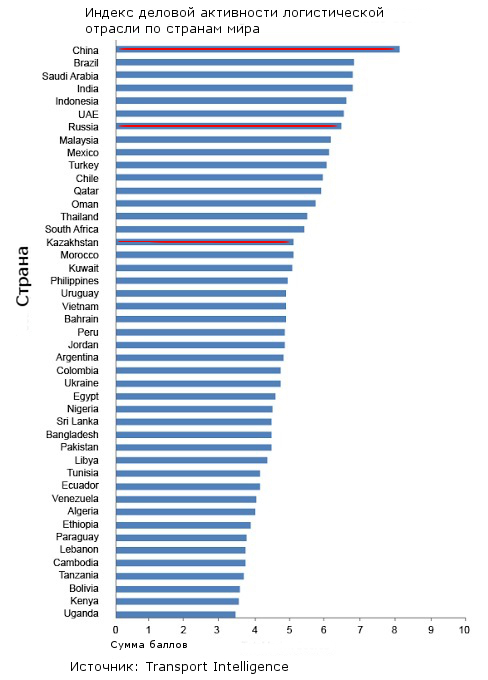

Согласно прогнозу Центра аналитики деловой активности логистической отрасли развивающихся рынков (AEMLI), рост спроса на доставку товаров из Китая и стран АТР может кардинально повлиять на работу логистической отрасли в 2014 году.

Годовой индекс, который подсчитали специалисты Центра Agility и транспортные аналитики, основан на трех главных слагаемых: мировой экономический рейтинг государства, статистические данные крупнейших азиатских логистических коридоров, а также экспертные оценки профессионалов внешней торговли и логистики.

По мере восстановления мировой экономики и деловой активности на региональных рынках, большинство собственников логистического бизнеса оценивает положение дел в отрасли как "позитивное": почти 75% респондентов, опрошенных Agility, высказали ожидания, что 2014 год будет "хорошим" и "очень хорошим" для развития бизнеса, в то время как 72% все же склонны прогнозировать рост мировой экономики в наступившем году как "весьма скромный".

"Большинство логистов ожидают, что объемы торговли возрастут по сравннию с 2013 годом", рассказал Иса Эль-Салех, исполнительный директор Agility Global Integrated Logistics.

Топ-менеджмент крупных логистических компаний возлагает большие надежды на Азиатско-Тихоокеанский регион: 58% респондентов ожидают наибольший рост логистического рынка в странах АТР, в то время как 25% прочат пальму первенства Латинской Америке.

Четыре из 10 наиболее привлекательных стран для инвестиций в логистику находятся в Азии: Китай, Индия, Индонезия и Малайзия.

Набольший риск для цепей поставок в АТР специалисты называют природные катаклизмы и экономические кризисы. Для сравнения, в Латинской Америке эти факторы: устаревшая инфраструктура и коррупция для Африки и Ближнего Востока: терроризм и политическая нестабильность, для России и СНГ: недостаточная развитость инфраструктуры и коррупция. Как видим, российские логистические сервисы во многом схожи с образчиками стран "третьего мира".

Кроме того, логисты отметили, исход производственных предприятий из Китая в другие развивающиеся страны. Наиболее вероятными альтернативами для размещения производственных мощностей эксперты называют Вьетнам, Индию, Мексику и Индонезию.

Джон Маннерс-Белл, управляющий компании Ti, убежден, что еще слишком рано давать однозначные оценки состоянию дел в китайской логистической отрасли. Все зависит от того, сумеет ли руководство страны найти способы повысить конкурентоспособность китайской логистики и привлекательность размещения производств на территории КНР. Несмотря на то, что рост ВВП Китая в 2014 году ожидается на уровне 7,5%, "Китай по-прежнему предоставляет огромные возможности для развития логистического бизнеса благодаря гибкости внутреннего рынка на фоне повышающегося уровня жизни населения и стоимости труда", считает г-н Аль-Салех.

"Китай по-прежнему является флагманом мировой экономики и ведущим рынком логистических услуг", считает он, добавляя, что КНР сохранит лидерские позиции во внешней торговле и останется ключевым пунктом отправления и назначения морских и воздушных грузовых линий.

Индия, второй по величине растущий рынок, в 2011-2013 гг. заняла лишь четвертую строчку рейтинга, пропустив вперед Бразилию и Саудовскую Аравию.

Среди 10 самых востребованных авиамаршрутов 2013 года, которые принесли наибольшую доходность инвесторам, называны Колумбия-США, Чили-США, Бангладеш-ЕС. Наиболее прибыльными морскими линиями доставки признаны Бразилия-США (рост объемов +62%), ЮАР-США (+44%).

Топ-менеджеры крупных логистических компаний оптимистично настроены на работу в 2014 году, поскольку мировая экономика заметно оживилась после кризиса 2008 года. Ввиду спада объемов экспорта из Китая в США и Европу многие страны стали вкладывать деньги в развитие внутреннего спроса, "однако если мир выйдет из рецессии, ситуация может коренным образом измениться", резюмировал Джон Маннерс-Белл.

Виктория Зубайдулина

BP Energy Outlook 2035: газ лидирует, солнце и ветер догоняют

Согласно долгосрочному прогнозу перспектив развития мировой энергетики, подготовленному британской компанией BP, мировой спрос на энергоресурсы в период до 2035 г. будет постепенно замедляться. Доминирование природного газа как источника энергии укрепится, будет расти значение атомной и гидроэнергетики, а также возобновляемых источников энергии. В то же время доля угля и нефти в мировом энергобалансе продолжит снижение.

По оценкам BP, к 2035 г. на газ, уголь и нефть будет приходиться примерно равная доля в мировом энергопотреблении - по 26-27%. Однако роль газа будет расти, в то время как угля и нефти – неуклонно сокращаться. В то же время доля в мировом энергопроизводстве АЭС и возобновляемых источников будет составлять 5-7%.

По данным обзора «BP Energy Outlook 2035», мировой рост на энергию в целом продолжит рост, однако темпы его замедляются, и почти весь объем дополнительного потребления придется на быстро развивающиеся страны, такие как Китай и Индия.

В частности, в Индии, которая через семь лет станет третьим в мире по величине потребителем энергии, ее потребление к 2035 г. вырастет на 132%, превысив рост спроса в России, Китае и Бразилии.

В целом, с 2012 по 2035 гг. потребление электроэнергии увеличится на 41%. Для сравнения, за предыдущие 23 года глобальное потребление энергии выросло на 55%.

Развитие новых источников энергии, трлн. toe*:

* тонн нефтяного эквивалента

Источник: BP Energy Outlook 2035

Нефть

По прогнозу ВР, до 2035 г. среднегодовой прирост спроса на нефть составит всего 0,8%, став самым низким показателем среди всех видов.

Весь чистый прирост спроса придется на страны, не входящие в Организацию экономического сотрудничества и развития (ОЭСР) - Китай, Индию и Ближний Восток.

Рост поставок нефти и других видов жидкого топлива (включая биотопливо) до 2035 г. будет обеспечен в основном Северной и Южной Америками и Ближним Востоком. Более половины прироста будет обеспечено из источников за пределами ОПЕК благодаря росту добычи сланцевой нефти в США, освоению нефтяных песков Канады и глубоководных месторождений Бразилии.

Разработка сланцевых месторождений приведет к тому, что США уже в 2014 г. потеснят Саудовскую Аравию с первого места в мире по объемам добычи жидкого топлива. Импорт нефти в США, как ожидается, упадет почти на 75% в период с 2012 по 2035 год.

Доля ОПЕК на рынке нефти будет снижаться до 2020 г., после картель начнет восстанавливать позиции.

В России добыча сланцевой нефти, начавшись в серьезных объемах после 2020 г., достигнет также 7% от совокупной добычи в стране к 2035 г. В результате РФбудет добывать 800 тыс. баррелей сланцевой нефти в день, а страны Южной Америки - 700 тыс. баррелей.

Глобальный импорт газа - источники:

Источник: BP Energy Outlook 2035

Газ

Потребление газа будет расти быстрее потребления других ископаемых видов топлива – на 1,9% до 2035 г. Темпы роста экспорта сжиженного газа составят 3,9%. При этом 78% прироста спроса на газ будут генерировать страны, не входящие в ОЭСР.

46% дополнительного спроса будет удовлетворяться за счет сланцевого газа. Его поставки составят, согласно прогнозу, 21% мировой добычи и 68% добычи газа в США к 2035 г. К этому времени на США будет приходиться 71% мировой добычи сланцевого газа.

По прогнозу BP, Россия останется крупнейшим в мире экспортером природного газа. В 2035 г. объемы добычи «голубого топлива» возрастут до 807 млрд. кубометров, с 672 млрд. куб. м в 2013 г.

Прогноз экспорта газа из США:

Источник: BP Energy Outlook 2035

Уголь

Спрос на уголь будет расти лишь немногим быстрее нефти – в среднем на 1,1% до 2035 г. После 2020 г. прирост и вовсе снизится до 0,6%. Почти весь (87%) чистый прирост спроса до 2035 г. придется на Китай и Индию. Совокупная доля этих стран в мировом потреблении угля вырастет с 58% в 2012 до 64% в 2035 году.

Атомная энергия

Производство атомной энергии в мире в период до 2035 г. будет расти на 1,9% в год. 96% этого прироста придется на долю КНР, Индии и России. В США и странах ЕС производство электроэнергии на АЭС будет снижаться в связи с неуклонным закрытием АЭС.

Гидроэнергетика

Выработка электричества на ГЭС будет расти на 1,8% в год, половина новых мощностей будет введена в строй в КНР, Индии и Бразилии.

Доля ВИЭ в крупнейших экономиках:

Источник: BP Energy Outlook 2035

Возобновляемые источники энергии

Возобновляемые источники энергии (в том числе биотоплива), как ожидается, будут самым быстрорастущим источником энергии, со среднегодовым темпами роста в 6,4%.

К 2035 г. 14% электричества в мире будет производиться из возобновляемых источников, по сравнению с 5% в 2012 г. К 2025 году доля возобновляемых источников энергии, с учетом биотоплива, может превысить долю атомной энергии в мировом энергобалансе. В то же время, этот вид энергетики пока не способен выдержать конкуренцию с углеводородами и развивается пока за счет государственных субсидий.

Производство в гидроэнергетике, млн. toe:

| Регионы |

2000 |

2005 |

2010 |

2012 |

2015 |

2020 |

2025 |

2030 |

2035 |

|

Сев. Америка |

151,2 |

150,1 |

147,2 |

156,3 |

155,4 |

158,2 |

160,6 |

162,6 |

165,4 |

|

Юж. и Цент. Америка |

125,8 |

141,5 |

158,6 |

165,7 |

169,6 |

198,7 |

225,1 |

245,9 |

266,7 |

|

Европа и Евразия |

189,3 |

180,2 |

197,9 |

190,8 |

193,4 |

206,5 |

219,0 |

230,9 |

243,0 |

|

Бл. Восток |

1,8 |

5,3 |

4,0 |

5,1 |

5,2 |

6,3 |

7,4 |

8,2 |

9,1 |

|

Африка |

16,9 |

20,4 |

23,4 |

24,1 |

26,5 |

34,7 |

42,8 |

52,3 |

61,9 |

|

АТР |

117,3 |

164,6 |

251,0 |

289,0 |

309,2 |

359,6 |

410,0 |

454,8 |

499,7 |

|

Всего |

602,4 |

662,2 |

782,1 |

831,1 |

859,3 |

963,9 |

1064,8 |

1154,8 |

1245,8 |

Источник: BP Energy Outlook 2035

Блог старшего вице-президента компании Cisco, главного директора по вопросам глобализации Вима Элфринка (Wim Elfrink)

На международной выставке потребительской электроники CES 2014 компания Cisco заявила, что использование Всеобъемлющего Интернета поможет предприятиям госсектора по всему миру получить выгоду в размере 4,6 триллиона долларов США . Расчет потенциальной выгоды основан на анализе 40 практических примеров применения решений для <умных> городов и госсектора. Данные решения уже показали свою эффективность в улучшении всех сфер жизни: от здравоохранения и образования до управления автотранспортными потоками, парковкой, освещением, борьбой с преступностью, удалением отходов и водообеспечением.

Общие сети и революционные новинки Всеобъемлющего Интернета открывают безграничные возможности соединения людей, процессов, данных и вещей. В своем исследовании, обнародованном на CES 2014 , мы освещаем разнообразные перспективы для госсектора на ближайшие десять лет.

С момента создания Интернета экосистема датчиков, драйверов, <убойных> приложений, мобильных технологий, вычислительных ресурсов и анализа больших данных не перестает совершенствоваться. За последние несколько лет, по мере расширения использования, стоимость этих сетевых технологий и решений значительно снизилась. Поэтому воспользоваться преимуществами, которые превосходят расходы на создание сетевой инфраструктуры, стоит не только частным компаниям, но и предприятиям государственного сектора. После стольких лет концептуальных обсуждений государственный сектор теперь может усовершенствовать свои услуги на основе Всеобъемлющего Интернета, не выходя при этом за рамки ограниченного бюджета. Снижение расходов, увеличение доходов, повышение производительности труда (в государственном секторе по всему миру занято 350 миллионов человек) и улучшение качества обслуживания граждан - все это компенсирует затраты на внедрение, которые можно также покрыть за счет привлечения частного капитала.

Каковы же перспективы Всеобъемлющего Интернета в общемировой перспективе (не включая США)? Как главному директору Cisco по вопросам глобализации, эта тема мне очень близка. По расчетам Cisco, из 4,6 триллиона долларов потенциальной выгоды 1,5 триллиона приходится на подключенные вооруженные силы. Из оставшейся суммы гражданского назначения 586 миллиардов долларов относятся к американским организациям государственного сектора, больше же половины приходится на государственный сектор других стран. Таким образом, будь то сельская глубинка Индонезии, крупные города Европы или <умные> города нового тысячелетия, построенные с нуля в Азии, на Ближнем Востоке и Южной Америке, госсектор во всем мире получит ощутимую выгоду от подключенных услуг.

Список международных успехов такого рода расширяется еженедельно. Рассмотрим некоторые примеры <умных> городов, которые в ближайшее десятилетие получат почти 2/3 всей выгоды от Всеобъемлющего Интернета в гражданской сфере.

По предварительным оценкам пилотных испытаний <интеллектуальной> парковки в Ницце , в этом городе ожидается снижение транспортной нагрузки на 30% и существенное улучшение экологической обстановки. Централизованная сеть управления зданиями в Сонгдо (Южная Корея) контролирует и оптимизирует использование энергии, обеспечивая сокращение энергопотребления на 30%.

<Интеллектуальная> автобусная сеть в Барселоне отслеживает новые автобусные маршруты и в режиме реального времени предоставляет жителям информацию о движении автобусов. А благодаря виртуальному центру обслуживания граждан , где применяются технологии передачи видео и совместной работы, жители Барселоны теперь взаимодействуют с органами власти в удаленном режиме, без необходимости посещать госучреждения.

По нашему мнению, внедряя передовые новинки, <умные> города могут рассчитывать приблизительно на 2/3 выгоды, которую Всеобъемлющий Интернет обеспечит гражданскому госсектору. Так, Всеобъемлющий Интернет сулит Барселоне 3,2 млрд долларов США, Ницце - 1 млрд долларов, Амстердаму - 275 млн долларов, Рио-де-Жанейро - 2,3 млрд долларов, Сонгдо - 170 млн долларов. Эти и другие <умные> города, где понимают, что в условиях сокращения населения необходимо активно бороться за молодежь, способны извлечь максимальную выгоду благодаря применению комплексного подхода. Мультипликационный эффект в сети увеличивается экспоненциально по мере того, как многие приложения, например объединение управления автодвижением и вывозом мусора или освещением и полицейскими службами, становятся <прозрачными> для различных служб, департаментов и учреждений.

В мадридском культурном центре CaixaForum выставляют «Генезис» - 245 черно-белых работ бразильского фотожурналиста Себастио Сальгадо. Это ландшафтные фотографии девственной природы во всем ее величии, а также снимки, показывающие влияние человека на эту природу.

- Наш (человеческий) вид находится под большой угрозой, и нам необходимо осознать нашу связь с природой, - заявил автор на презентации выставки. – Во времена, когда природные богатства бешено эксплуатируются, нужно помнить о необходимости защищать природу, чтобы человечество смогло выжить в гармонии с ней. Охраной природы должны заниматься не только «зеленые» общественные организации, но и правительства стран, и представители бизнеса.

Как выразился Сальгадо, проект «Генезис» - результат его восьмилетних наблюдений за природой «с огромным любопытством», которые начались во время его первого визита на Галапагосские острова. С 2004 по 2012 годы он совершил ради этого проекта 32 поездки и побывал в Антарктиде, Ботсване, на границе Конго, Руанды и Уганды, в американском Колорадо, русской Сибири, в амазонской сельве, на Мадагаскаре и на Аляске. Теперь уже путешествует его фотовыставка: она объехала не только Бразилию, но и Великобританию, Канаду, Францию и Италию. По словам автора, ее посетило более 1,3 млн человек.

«Генезис» - третий большой проект Себастио Сальгадо. Предыдущие два – «Рабочие» и «Исход» - он посвятил внутреннему миру человека и неравенству людей в мире.

Россия, по итогам 2012 года занявшая пятую строчку в списке крупнейших рынков мира по тратам на выездной туризм, в 2013 году увеличила расходы на 26%, уступив по этому показателю только КНР, сообщает Всемирная туристская организация при ООН (UNWTO).

Туристские расходы Китая, ставшего в 2012 году самым крупным выездным рынком с показателем расходов в 102 миллиарда долларов, возросли за первые три квартала 2013 года на 28%. У России в 2012 году соответствующий показатель составлял 42,8 миллиарда долларов.

К числу стран, достигших существенного роста расходов на выездной туризм, относятся Турция (плюс 24%), Катар (плюс 18%), Филиппины (плюс 18%), Кувейт (плюс 15%), Индонезия (плюс 15%), Украина (плюс 15%) и Бразилия (плюс 14%).

Показатели ключевых рынков развитых стран были сравнительно более скромными. Темпы роста трат французских туристов увеличились лишь на 6%, однако и этот результат позволил восстановить позиции страны после слабых показателей 2012 года. В США, Великобритании, Канаде и Австралии туристские расходы выросли на 3%. В то же время Германия, Япония и Италия, напротив, сократили расходы на выездной туризм.

На что жаловались российские туристы в уходящем году?

Распространенная жалоба - претензии к отелю: при продаже тура обещали одно, а в реальности часть услуг отсутствует, тип номера не соответствует обещанному. "Половина претензий туристов, относящихся к проживанию, не всегда являются справедливыми. Часто это субъективное мнение туриста, который в своих фантазиях превзошел реальность. Еще один важный вопрос - отказ от тура. Туристы не согласны со штрафами, которые удерживают туркомпании при аннуляции туров. Бывает, что действительно штраф выше, чем должен быть. В этом случае мы подключаемся и стараемся помочь". Ирина Нехорошкина.

BUGATTI ОТКАЗАЛАСЬ ОТ ПРОИЗВОДСТВА GALIBIER И SUPER VEYRON

Готовится новая версия Veyron, которая может стать гибридной

Французская автомобилестроительная компания Bugatti отказалась от планов по производству двух знаменитых моделей авто - четырехдверного автомобиля Galibier и Super Veyron, пишет CarBuzz.

Как подчеркивают журналисты англоязычного издания, слухи о таком решении автопроизводителя ходили уже давно, однако только сейчас появилось официальное заявление главы компании Вольфганга Шрайбера. Топ-менеджер объяснил отказ от производства четырехдверного Galiber тем, что выпуск такого автомобиля не нравится клиентам Bugatti. По его словам, концептуальный седан, хоть и стал весьма примечательной новинкой, не вписывается в общую философию бренда Bugatti. Таким образом, автомобиль не будет запущен в серийное производство.

В то же время компания отказалась от создания Veyron Plus, широко известного как Super Veyron, так как посчитала, что делать автомобиль еще мощнее не имеет смысла. По словам главы компании, этот автомобиль и так стал лучшим суперкаром в мире, и на этом его историю можно закончить. Шрайбер также сказал, что готовится новая версия Veyron, которая может стать гибридной.

Bugatti Veyron - легендарная машина, которой другие автопроизводители постоянно пытаются создать конкурентов. Так, в 2012 году это пытались сделать ливанская компания W Motors и бразильская Dodge Viper.

РОССИЯ ВОШЛА В СПИСОК ГЛАВНЫХ ВИНОВНИКОВ ГЛОБАЛЬНОГО ПОТЕПЛЕНИЯ

Семерка государств ответственна более чем за 60% повышения температуры на планете

Главные виновники глобального потепления - США, Китай, Россия, Бразилия, Индия, Германия и Великобритания. К такому выводу пришли канадские ученые из Университета Конкордия в Монреале. По их расчетам, эта семерка стала причиной 60% повышения температуры в 1906-2005 годах, сообщает New Scientist.

В своем исследовании ученые проанализировали такие факторы, влияющие на изменение температуры, как объем выделяемого углекислого газа, других парниковых газов и аэрозолей, а также изменения в землепользовании (например, вырубка лесов). С 1906 по 2005 годы, атмосфера нашей планеты стала теплее на 0,74 °C. Из них 0,7 °С приходится на деятельность человека.

Лидером по вкладу в глобальное потепление является США - это государство ответственно за 0,15 °C нагрева планеты (22% от общечеловеческого вклада). На втором месте Китай - 9%. Доля России - 8%. Дале в этом рейтинге следуют Бразилия и Индия - по 7%, у Германии и Великобритании - по 5%.

Исследователи составили карту, на которой наглядно продемонстрировано соотношение вклада в глобальное потепление и территории государства. Западная Европа, США, Япония, Индия на этой схеме заметно больше своих границ, Россия, Китай и Бразилия, приблизительно, соответствуют своим размерам, а Канада, Австралия и большая часть Африки сильно уменьшились.

В Бразилии работы по реконструкции и модернизации аэропортов не выполнены и наполовину в восьми из двенадцати городов, которые должны принять турнир, сообщает ИТАР-ТАСС.Бразильские организаторы футбольного чемпионата мира в очередной раз оказались под огнем критики. Поводом стал доклад Главного контрольного управления (счетной палаты) Бразилии. Из него следует, что запланированные работы по реконструкции и модернизации аэропортов не выполнены и наполовину в восьми из двенадцати городов, которые в период с 12 июня по 13 июля примут игры ЧМ. Речь идет о Форталезе, Ресифи, Салвадоре, Белу-Оризонти, Рио-де- Жанейро, Куритибе, Куябе и Порту-Алегри. При этом общий бюджет реконструкции воздушных терминалов превышен уже на 21%.

Ярким примером долгостроя может служить международный аэропорт "Галеан" в Рио-де-Жанейро, где реконструкцию ведут уже более пяти лет. Работы там должны были закончиться еще в прошлом году, но сейчас полной уверенности, что все намеченное удастся завершить к сроку, нет даже у руководства государственной компании "Инфраэро", в ведении которой находятся все воздушные терминалы страны.

Сводки со строек и в самом деле на благодушный лад не настраивают. Например, в Ресифи еще и не приступали к строительству новой вышки управления полетами, которая по планам должна была быть готова в феврале прошлого года. В Салвадоре работы по расширению пассажирских залов завершены едва на треть. В Порту-Алегри отложили в связи с отставанием от графика работы по расширению посадочной полосы.

Президент "Инфраэро" Густаво ди Вали гарантировал, что строители управятся самое позднее к маю. Причем даже если кое-где работы в изначально запланированном объеме не будут завершены, то все равно аэропорты всех 12 городов "будут в состоянии с комфортом обслужить пассажиров в период Мундиаля".

Нет сомнения, что в оставшиеся до турнира пять месяцев работа по реконструкции аэропортов будет вестись ударными темпами. Вопросы подготовки к чемпионату мира, связанные с инфраструктурой и безопасностью, сейчас взяла под личный контроль президент Бразилии Дилма Роуссефф. На днях она еще раз пообещала, что в стране пройдет самый лучший в истории мировой чемпионат, потому что в Бразилии футбол будет чувствовать себя как дома.

Бег с препятствиями

Каким для России станет наступивший политический год

В какую сторону помчится тройка- Русь в наступившем году Лошади? И в каком темпе — бодрым галопом или осторожным шагом? На эти вопросы и попытались ответить «Итоги», опросив ключевых экспертов.

Галопом по Европам

2014-й станет для России годом внешнеполитического бенефиса: все флаги будут в гости к нам. Сочи дважды превратится в столицу мира: там пройдет не только Олимпиада, но и саммит «большой восьмерки» (4—5 июня). А это значит, что Москве вплоть до передачи эстафеты председательства в G8 Берлину в течение года предстоит регулярно возглавлять сановные посиделки — от встреч министров «восьмерки» до заседаний самых разных рабочих групп (в среднем от 60 до 80 мероприятий). Что достанется хозяйке от всей этой дорогостоящей суеты помимо случая блеснуть гостеприимством? Несомненно, это возможность улучшить собственный имидж и нагулять политический вес. В случае успеха эти виртуальные бонусы могут обернуться вполне реальными контрактами и инвестициями.

Стартовые позиции у России отличные: за минувший год ее авторитет заметно вырос на сирийских и иранских дрожжах (Москве, напомним, удалось убедить Асада публично избавиться от химоружия и создать условия для решения иранской ядерной проблемы). К тому же досрочное освобождение Михаила Ходорковского, амнистирование «пусси», гринписовцев и многих «болотных» выбило часть козырей из рук зарубежных критиков Кремля.

Владимир Путин обрел имидж глобального кризис-менеджера, журнал Forbes назвал его самым влиятельным человеком 2013 года. Многие иностранные эксперты, от Финляндии до США, усмотрели в нем альтернативного мирового лидера, главного защитника консервативных ценностей и традиционного образа жизни. По последнему опросу YouGov для Times, российский президент вошел в тройку самых популярных людей планеты, уступив лишь основателю Microsoft Биллу Гейтсу и Бараку Обаме. Уточним: данные получены на основе опроса 14 тысяч человек в Великобритании, Франции, Германии, России, США, Австралии, Пакистане, Индонезии, Индии, Китае, Египте, Нигерии и Бразилии. Авторитет же лидера страны в международной политике дело первостепенной важности.

Очевидно, что за время председательства в G8 Россия постарается укрепить не только собственное реноме, но и отвоеванные рубежи в системе международного права и безопасности. Девиз председательства: «Управление рисками для обеспечения устойчивого роста в безопасном мире».

Не меньший, если не больший упор будет сделан на реинтеграцию постсоветских просторов под эгидой ЕврАзЭC, любимого детища Кремля. Прогноз — оптимистический. Намечается, что уже в этом году к Таможенному союзу Белоруссии, Казахстана и России присоединится Армения.

Американский неправительственный центр Stratfor и вовсе прогнозирует усиление позиций России в 2014 году практически на всех фронтах. Эксперты считают, что Москва сможет помешать сближению Грузии и Молдовы с Евросоюзом, сохранит и упрочит влияние в Азербайджане и Армении, значительно повлияет на президентские выборы в Украине в начале 2015 года, а проект евразийского партнерства расширится за счет стран Центральной Азии.

Растущая активность Поднебесной в Центральной Азии будет нервировать Москву, полагают в Stratfor, но Россия постарается избежать конфронтации ради крупных энергетических сделок с Пекином. В то же время она попытается создать противовес Китаю через сближение с Японией и Южной Кореей. Это откроет путь для крупных сделок.

Из потепления, возникшего между Вашингтоном и Тегераном, Россия также попытается извлечь выгоду: убедить США отказаться от ЕвроПРО под предлогом того, что военной угрозы со стороны Ирана уже не просматривается. США, в свою очередь, постараются избежать конфронтации, но на компромисс не пойдут. Пессимисты даже прогнозируют резкое похолодание отношений: мол, у Вашингтона и Москвы почти не осталось стимулов и площадок для сотрудничества. Оптимисты кивают на то, что страны продолжают вместе работать по Афганистану, по космосу, по проблемам ядерной безопасности и борьбы с терроризмом, главное — по Ирану и Сирии. По некоторым данным, в Москве не исключают, что в случае успеха переговоров по сирийскому урегулированию Обама может изменить свое решение и появится на сочинской Олимпиаде. Поговаривают, что климат в отношениях Москвы и Вашингтона начнет кардинально меняться.

Вопрос в том, обломится ли что-то в 2014 году от этих блистательных внешнеполитических викторий рядовому россиянину. Помимо гордости за державу, разумеется. Реальным бонусом может стать разве что дальнейшее облегчение визового режима с Европой. Текст соответствующего документа, по словам Сергея Лаврова, практически готов, все-де уперлось в бюрократическую волокиту еврочиновников. Предполагается расширить категории граждан, пользующихся облегченным режимом, в основном журналистов и представителей неправительственных организаций.

Если в визовом вопросе чаяния простых граждан и власти совпадают, то политика Кремля на постсоветских просторах отнюдь не всем по сердцу. Да, ностальгирующим по СССР гражданам имперский тренд по сердцу, но даже их основательно раздражает количество «понаехавших». После погрома в Бирюлеве многие голосуют за введение визовых барьеров. Вопрос о мигрантах, несомненно, останется одной из важнейших проблем в 2014-м, и простого решения не предвидится. Эксперты сходятся во мнении, что в ближайший год будет сделано примерно то же, что после погромов на Манежной площади в 2010 году: много заявлений и обсуждений — и ничего конкретного. Разве что начнутся судебные разбирательства, связанные c беспорядками в Бирюлеве.

Шагом по бездорожью

На домашней поляне, как считают эксперты, власть после Олимпиады решится наконец на масштабные кадровые рокировки. Поговаривают, что как минимум грядет перераспределение полномочий между замами Дмитрия Медведева, судачат и о возможной смене руководителей госкорпораций.

Заветные же чаяния простых россиян страшно далеки и от внешнеполитических сюжетов, и от аппаратных дуэлей. Это лишь предмет досужего трепа по кухням. От 2014 года граждане главным образом ждут стабильности. Как уточняют социологи, стабильность в понимании людей — это не просто сохранение того, что есть, а непрерывное поступательное улучшение. А вот с этим, как мы понимаем, у нас проблемы.

Сегодня, по данным ВЦИОМ, индекс социального оптимизма (средняя температура по больнице, измеряемая вопросом: «Как вы думаете, через год вы и ваша семья будете жить лучше, чем сейчас, так же или хуже?») составляет 66 пунктов. Максимальное значение, 74 пункта, было весной 2013 года. Минимальный уровень за все время измерений ВЦИОМ, 34 пункта, был в январе — феврале 2009 года, в разгар мирового экономического кризиса. Как сказал «Итогам» гендиректор ВЦИОМ Валерий Федоров, ныне динамика негативная, хотя панических настроений нет. Это скорее некое конъюнктурное ощущение того, что пока мы развиваемся не так быстро, как хотелось. Доходы растут очень медленно, если вообще растут, и что будет дальше, не очень понятно.

По данным ВЦИОМ, который ежемесячно мониторит проблемный фон, первая тройка невзгод, больше всего беспокоящих граждан, оставалась неизменной на протяжении всего прошлого года. Это ситуация в ЖКХ (растущие тарифы, низкое качество услуг), инфляция (Росстат дает цифру в 6,5 процента за год, и это больше, чем планировалось), коррупция и бюрократизм. В первую пятерку также традиционно входят низкий уровень жизни населения и ситуация в сфере здравоохранения (плохое качество и высокие цены, недоступность бесплатной медицины).

Надо полагать, этот «букет» будет благоухать и в наступившем году. Решить эти проблемы, как обещал в своих майских указах Владимир Путин, чрезвычайно сложно, если вообще возможно, при нынешних темпах развития экономики. Рост ВВП по итогам 2013 года, как говорил в конце декабря глава Минэкономразвития Алексей Улюкаев, ожидается на уровне 1,4—1,5 процента, и этого, по мнению экспертов министерства, не хватит для исполнения поручений президента.

Станут ли вызовом для власти губернаторские выборы в полутора десятках регионов и, главное, выборы в столичную Думу, намеченные на 2014-й? Напомним, они пройдут по новой схеме: Москва и Санкт-Петербург с прошлого года вправе проводить выборы полностью по одномандатным округам. Многие эксперты считают, что такая схема позволит властям двух столиц отказаться от малопопулярного бренда «Единой России» и тихой сапой провести в законодательные органы лояльных мэрии одномандатников. По мнению Валерия Федорова, если оппозиция сможет набрать в Москве десять — пятнадцать кандидатов, причем не только от Навального, но и от Прохорова, и от «Яблока», то это будет уже очень серьезный результат. Но даже в этом случае реальной угрозы для власти не просматривается.

На региональном уровне, по прогнозу эксперта, во власть вполне могут прийти и оппозиционные мэры, но это тоже политическим вызовом не станет. Как показали победа Ройзмана в 2013 году и хороший результат Навального на выборах мэра Москвы, локальные успехи оппозиции для власти не столь опасны, как казалось ранее. Скажем, Ройзман оппонирует местному губернатору, а на федеральном уровне он выглядит достаточно лояльным. Более того, Путин как раз и говорит о том, что он пойдет на диалог с любыми политиками, кто готов бороться за власть не на улицах, а на выборах.

Так что тенденция к умеренной либерализации политической системы в текущем году, скорее всего, продолжится путем отлаживания все новых клапанов для выпуска общественного пара.

Эксперты из числа собеседников «Итогов» сходятся во мнении, что главным вызовом власти в наступившем году будут не политические, а застарелые экономические проблемы. Если в 2014-м не удастся подстегнуть темпы роста экономики и выполнить большую часть из майских обещаний президента, то взрыватель той мины, что заложена под политическую систему в виде рейтинга ее лидера, начнет тикать.

Пока что власти пытаются локализовать проблему, замораживая тарифы естественных монополий и борясь с офшоризацией. Но удастся ли подстегнуть экономический рост без более глубоких и непопулярных реформ?

Теоретически источником роста могут стать регионы. Но для этого Москве придется делиться полномочиями и источниками налоговых поступлений. Вероятность же такого шага в текущем году, по мнению большинства опрошенных экспертов, близится к нулю. Разговоры об этом ведутся уже много лет, а воз и ныне там. Сейчас же денег слишком мало на всех этажах властной пирамиды, а радикальная муниципальная реформа неизбежно связана с перераспределением этих средств. Одно дело делить пирог, когда он увеличивается в размерах, другое — когда уменьшается. Так что сейчас за собственную пайку каждый будет биться насмерть.

Надежд на ошеломительные высокотехнологические прорывы в этом году также немного: «Сколково» и «РОСНАНО» инновационными успехами, мягко говоря, не блещут, РАН — отходит от постреформенного шока. Впрочем, некоторые эксперты усматривают выход в тиражировании сочинской экономической модели. Речь идет о госфинансировании грандиозных инфраструктурных строек, которые загружают промышленные мощности, создают рабочие места, запуская «экономический метаболизм». Тут вам и проекты реконструкции Транссиба и БАМа, и строительство новой автодороги вокруг Москвы. На все это в 2012 году были выделены деньги из Фонда национального благосостояния. Впрочем, пессимисты предлагают не торопиться и для начала исследовать макроэкономический эффект от нынешней Олимпиады, который на поверку может оказаться не столь значительным, как ожидалось.

В любом случае мало кто сомневается, что поступательные шаги по либерализации экономики продолжатся. Денег на рынках мало, утечка капитала продолжается, а потому реальное потепление инвестклимата — это вполне реальная панацея. Причем не за счет громких заявлений, а посредством реальных шагов. Вопрос лишь в их масштабе и темпе. А это, в свою очередь, проблема политической воли. Если таковая будет объявлена — Дума, избавившись от реноме «взбесившегося принтера», перейдет к решению проблем, способных разогнать экономический маховик и одолеть системную коррупцию. Не будет соответствующей отмашки сверху — охотнорядцы продолжат популистские атаки на носителей нетрадиционных ценностей и осквернителей религиозных чувств. Активность же власти на антикоррупционном поприще, как и прежде, ограничится пиаровскими точечными ударами, дающими лишь краткосрочный эффект.

Так или иначе, 2014-й — год в своем роде поворотный. Владимир Путин находится на пике популярности и дома, и за его пределами. Пространство для крутого политического маневра имеется: его поддержат, что бы он там ни задумал. До парламентских выборов — почти три года, так что фора для самых радикальных реформаторских решений у него есть. Но тем труднее президенту: именно в этом году он должен твердо определиться, в какую руку переложить вожжи. На осторожное лавирование у страны не осталось ни сил, ни времени.

Валерия Сычева

Двадцать два человека погибли, пятеро пропали без вести в результате наводнения и сходов оползней в штате Сан-Паулу на юго-востоке Бразилии, сообщает агентство Франс Пресс со ссылкой на заявление департамента гражданской обороны штата.

Ранее сообщалось о 17 погибших.

Один пострадавший от наводнений находится в местной больнице, о его состоянии не сообщается.

По данным ведомства, более 330 человек остались без крова в муниципалитете Итаока после того, как река Палмитал вышла из берегов из-за сильных дождей, обрушившихся на регион в конце прошлой недели. Муниципалитет был отрезан от остальной части штата из-за обрушения моста, обеспечивающего доступ в этот район. Власти обещают восстановить его в кратчайшие сроки.

Эвакуированные жители региона получили временное убежище в церквях и школах.

В конце декабря минувшего года почти 40 человек стали жертвами наводнения в штатах Эспириту-Санту и Минас-Жерайс, также расположенных на юго-востоке страны.

ОБАМА: "АМЕРИКАНСКАЯ РАЗВЕДКА ПРОДОЛЖИТ СБОР ИНФОРМАЦИИ ПО ВСЕМУ МИРУ"

По словам президента США, так делают и другие разведки. Но, по его мнению, американские службы безопасности работают по более высоким стандартам

Президент США Барак Обама запретил американской разведке слежку за десятками лидеров других государств, в частности за союзниками Штатов. Об этом он заявил в пятницу вечером на специальном брифинге для журналистов, который длился около часа.

Также глава США сказал, что программа сбора и хранения данных о гражданах в нынешнем виде будет прекращена. И разрешил американским спецслужбам промышленный шпионаж. Но только в целях безопасности страны.

Вместе с тем, по словам Обамы, американская разведка продолжит сбор информации о планах правительств по всему миру, как делают и другие разведки.

Ранее стало известно, что Обама намерен реформировать программу Агентства национальной безопасности (АНБ) по сбору данных о звонках американцев и иностранных граждан. Поводом к этому стали разоблачения беглого сотрудника АНБ Эдварда Сноудена.

Что теперь изменится в работе американских спецслужб? Этот вопрос Business FM адресовала ветерану службы внешней разведки Льву Королькову.

Лев Корольков

Экс-сотрудник Службы внешней разведки, полковник в отставке

"Я беседовал с одним западным экспертом в этой области, и он сообщил, что общий результат переговоров, которые проводились осенью 2013 года и продолжаются сейчас, привели к тому, что американская сторона заявила о том, что США собирали, собирают и будут собирать данные, необходимые, для национальной безопасности. Поступил ряд заявлений, в том числе, от главы Агентства национальной безопасности, в котором говорилось, что АНБ занял совершенно твердую позицию в этом вопросе. Она заключается в том, что в этом постоянно меняющемся мире, в условиях, кода появляются все новые враги, необходимо обеспечить нацбезопасность США. А все остальные заявления носят декларативный характер, потому, что никаких обязательств, зафиксированных в подписанной документарной форме - нет".

Барак Обама упомянул в выступлении и Эдварда Сноудена, сказав, что его откровения еще долго будут влиять на работу служб безопасности. Бывший сотрудник АНБ, живущий теперь в России, сообщил, что американские спецслужбы перехватывают миллиарды смс-сообщений по всему миру.

А также отслеживают звонки иностранных граждан, в том числе и глав государств. Появились сведения, что прослушивается мобильный телефон немецкого канцлера Ангелы Меркель, а также президента Бразилии. Все это вызвало несколько международных скандалов.

Мнением о том, кого теперь будут прослушивать американцы поделился с Business FM политолог Виктор Мизин.

Виктор Мизин

Заместитель директора Института международных исследований

"Все равно слежка, в том числе за правительством союзников, будет продолжаться. И Обама это фактически признал. А уж тем более за теми, кто считается врагом США или недружественно настроенной страной. Мне кажется, что будут продолжаться попытки делать это и в отношении России".

Обама заявил, что спецслужбы других стран также ведут слежку за США. А то, что в мировом сообществе удивились разоблачениям Сноудена, американский президент назвал притворством. И заодно похвастался, что американские службы безопасности работают по более высоким стандартам, чем, например, в России и Китае.

Между тем бывший сотрудник ЦРУ Эдвард Сноуден на следующей неделе выступит с заявлением в ответ на речь Барака Обамы. Об этом заявил основатель Wikileaks Джулиан Ассандж

По меньшей мере 17 человек погибли, девять пропали без вести в результате наводнения и сходов оползней в бразильском штате Сан-Паулу на юго-востоке страны, сообщает в пятницу агентство Ассошиэйтед Пресс со ссылкой на заявление департамента гражданской обороны штата.

Ранее сообщалось о десяти погибших и стольких же пропавших без вести.

По данным ведомства, более 330 человек остались без крова в муниципалитете Итаока после того, как река Палмитал вышла из берегов из-за сильных дождей, обрушившихся на регион в конце прошлой недели. Муниципалитет оказался отрезанным от остальной части штата из-за обрушения моста, обеспечивающего доступ в этот район. Власти обещают восстановить его в кратчайшие сроки.

Эвакуированные жители региона получили временное убежище в церквях и школах.

В конце декабря минувшего года почти 40 человек стали жертвами наводнения в штатах Эспириту-Санту и Минас-Жерайс, также расположенных на юго-востоке страны.

В 2013 г. объем промышленного производства деревообрабатывающего оборудования в Италии снизился в годовом исчислении на 5,7%, составив в стоимостном выражении 1,48 млрд евро, об этом говорится в полученном Lesprom Network сообщении итальянской ассоциации производителей деревообрабатывающего оборудования (Acimall).

Эксперты напоминают, что годом ранее — по итогам 2012 г. - было зафиксировано сокращение производства на 15%. Экспорт оборудования в 2013 г. снизился на 8,1% до 1,13 млрд евро (в 2012 г. - на 8%) в результате падения спроса в Германии, Франции, Испании и Португалии. Европейские потребители всегда были традиционными партнерами для итальянских поставщиков, однако эта тенденция в последние годы практически утрачена и не может быть компенсирована относительно удовлетворительными результатами на других рынках, в первую очередь в Китае, Бразилии, Мексике, Канаде и США.

В 2013 г. импорт деревообрабатывающего оборудования в Италию увеличился на 10,5%, составив 144 млн евро, в основном за счет продаж немецкой и китайской продукции. В общем объеме импорта немецкие поставки составляют 50%, китайские — 25%.

«Как обычно, очень трудно предсказать, что произойдет в течение следующих 12 месяцев, — сказал новый директор Ассоциации Дарио Корбетта. — Ряд факторов может оказать серьезное влияние на тенденции в отрасли. Мы ожидаем небольшого роста всех индексов, но говорить о полноценном восстановлении пока не приходится. Ключевую роль для отрасли будут играть экспортные потоки. Если итальянские компании станут действовать более решительно, то, несомненно, мы станем свидетелями расширения сегмента».

Кроме того, Дарио Корбетта отметил, что одним из самых важных событий для Ассоциации в 2014 г. станет международная выставка производителей деревообрабатывающего оборудования Xylexpo, которая будет проводиться в Милане с 13 по 17 мая.

Брифинг Аркадия Дворковича, посвящённый предстоящему Всемирному экономическому форуму в Давосе

Стенограмма:

А.Дворкович: Добрый день, уважаемые коллеги! В этом году с 22-е по 25-е (ну реально с 21-е по 26-е, основные дни – с 22-е по 25-е) состоится Всемирный экономический форум в Давосе. В этом году мне поручено возглавить российскую делегацию. Кроме меня в ней будут мой коллега вице-премьер Дмитрий Николаевич Козак, Министр экономического развития Алексей Валентинович Улюкаев, ряд заместителей министров, несколько руководителей субъектов Российской Федерации, губернаторов, прежде всего Рустам Нургалиевич Минниханов, Лев Владимирович Кузнецов, Анатолий Дмитриевич Артамонов, некоторые другие коллеги.

Как всегда, на форуме будет представлено значительное число российских компаний, руководителей компаний (как государственных, так и частных), руководителей институтов развития. Центральный банк будет представлен первым заместителем Ксенией Валентиновной Юдаевой, и также в части повестки «Большой двадцатки» будет принимать участие шерпа Российской Федерации Светлана Лукаш. Наша программа сформирована исходя из приоритетных для нас направлений работы. Прежде всего, что касается участия Дмитрия Николаевича Козака, будут организованы изначально запланированные мероприятия, связанные с анонсом Олимпийских и Паралимпийских игр в Сочи. На форуме выступят как мой коллега, так и руководители оргкомитета Олимпийских и Паралимпийских игр, и спонсоры Олимпийских и Паралимпийских игр, то есть крупные компании, которые участвуют в их подготовке, финансировании и проведении. Эти мероприятия состоятся 21–22 января.

Вторая часть связана с нашей собственной повесткой. Это основная сессия, российская пленарная сессия «Прогнозы России на будущее». Подобная сессия состоялась и в прошлом году. В этом году акцент сделан на региональное развитие, приоритеты развития российских регионов, но, конечно, будут затрагиваться и общие вопросы. Практически вся российская делегация примет в этой работе участие, также в этой работе будет принимать участие координатор российской программы от Давоса, наш прежний коллега Алексей Леонидович Кудрин, он координировал исследования в отношении России в прошедшем году. Также накануне этой дискуссии состоится отдельная сессия, на которой будут обсуждаться планы регионов по стимулированию экономического роста. Там, конечно, основными спикерами, основными участниками будут российские губернаторы, и они будут обсуждать эти темы с представителями бизнеса, с коллегами из других стран.

Значительная часть в нашей программе связана с международной повесткой. Здесь есть три составляющие.

Первая составляющая, как я уже сказал, – «Большая двадцатка». И основным участником этой сессии будет, конечно же, австралийское председательство, австралийский премьер. Но, естественно, мы как страна, передавшая Австралии председательство, будем также активно участвовать в дискуссии.

Вторая сессия, которая для нас приоритетна в международной повестке, – это сессия по БРИКС – BRIKS midlife crisis. Все аналитики отмечают замедление темпов роста в странах БРИКС, и именно это и хотят обсудить: что происходит, почему, есть ли возможности для поддержания устойчивого роста в странах БРИКС. В основном в этой дискуссии будут участвовать министры финансов отдельных стран. С нашей стороны в этой дискуссии будет участвовать министр экономики, причём это будут телевизионные дебаты, которые организуются специально, чтобы наблюдатели могли из первых рук получить необходимую информацию.

Наконец, третья составляющая международной повестки – это глобальная энергетическая безопасность. В Давос приезжают все лидеры мирового энергетического рынка – как частный сектор, так и министры. Я тоже поучаствую в этой сессии, обсудим основные тренды мирового энергетического развития.

Что касается индивидуальной повестки, запланировано несколько встреч у каждого из членов делегации. У меня будут встречи с Советом по иностранным инвестициям. Напомню, что последнее пленарное заседание совета состоялось в конце октября прошлого года в Москве, где были обсуждены основные приоритеты и даны были указания Председателя Правительства по итогам этого заседания. Мы обсудим, как они выполняются: что сделано, что ещё не сделано, как двигаться вперёд. Кроме того, будет встреча с президентом Европейского банка реконструкции и развития и рядом руководителей международных компаний. Как приоритетную я рассматриваю встречу с торговым представителем США Майклом Фроманом, моим бывшим коллегой-шерпой. Мы с ним вместе работали в рамках «Большой двадцатки», «Большой восьмёрки». У нас серьёзная повестка дня как двустороннего характера (как продвигаются наши российско-американские экономические отношения по договорной базе, по конкретным проектам), так и более широкие форматы, в том числе связанные с перспективами вступления Казахстана во Всемирную торговую организацию. Мы являемся партнёрами Казахстана по Таможенному союзу и содействуем вступлению Казахстана в ВТО. Эти вопросы мы подробно также обсудим вместе с коллегами. Пожалуй, это всё основное.

Будут частные мероприятия, организуемые на полях, в частности завтрак ВТБ, касающийся потоков капитала, в очень раннее время, но это всегда интересно. Завтрак «Сбербанка» будет на следующий день, я в нём уже не смогу принять участие, поскольку уже уеду из Давоса, в пятницу буду работать, но останется Алексей Валентинович Улюкаев, он примет участие в завтраке «Сбербанка». В нашей делегации также в последний момент заявился Николай Анатольевич Никифоров, министр связи, он там пробудет один день и уедет как раз на заседание Правительства 23-го числа.

Будет много общения со средствами массовой информации, и зарубежными, и, я надеюсь, найдётся время для российских. На катание на лыжах, похоже, времени не будет, судя по программе, но в первый раз, в том числе по нашей просьбе, запланирован хоккейный матч между участниками Давосского экономического форума, где примут участие и чиновники, и руководители международных компаний, разнообразные традиционные участники Давосского форума. Накануне Олимпиады мы посчитали это вполне уместным, и это мероприятие поддерживается официально Давосским экономическим форумом. Вот такая повестка.Вопрос: Сразу по последней фразе вопрос: а вы за какую команду будете играть?

А.Дворкович: Я ещё не знаю, как будут сформированы команды, по какому принципу. Если у нас получится выставить полноценную российскую команду, то я думаю, что вопросов не будет. У нас есть в делегации несколько человек, играющих в хоккей.

Вопрос: Аркадий Владимирович, телеканал «РБК». Вы упомянули, что будут обсуждаться глобальные энергетические вопросы. А вот что касается возможной российско-иранской сделки по нефти, будет ли обсуждаться этот вопрос с западными странами?

А.Дворкович: Насколько я знаю, эта тема обсуждаться не будет, но там будет, в Давосе, по моей информации, один из руководителей Ирана, и я думаю, что ему могут быть заданы все вопросы.

Вопрос: Но у вас встречи не будет?

А.Дворкович: Нет, не будет. Я думаю, будут встречи, кроме российско-американских, со швейцарскими коллегами, наверное, может быть, ещё с отдельными коллегами из Европейской комиссии. Перед саммитом «Россия – ЕС» это было бы вполне уместно. Попробуем там найти время для коротких контактов.

Вопрос: Глава Росрыболовства станет одновременно заместителем Министра сельского хозяйства. Останется ли Крайний (А.Крайний – руководитель Федерального агентства по рыболовству) или будет кто-то другой?

А.Дворкович: Другой, но фамилию я вам не могу назвать до выхода этого решения.

Вопрос: А оно уже на подписи?

А.Дворкович: На подписи.

Вопрос: Согласована ли вами и Росимуществом кандидатура на пост главы СП «Ростелекома» и Тele2?

А.Дворкович: «Ростелеком» как сторона сделки, сторона СП ещё не получила, насколько я знаю, официального предложения от своих партнёров по кандидатуре генерального директора компании, если речь идёт именно о генеральном директоре компании.

Вопрос: Есть ли какие-то расчеты по возможной приватизации «Ростелекома»?

А.Дворкович: Во-первых, ещё даже не начал работать консультант по возможной приватизации «Ростелекома», хотя отбор уже завершается, поэтому мы какие-то предварительные данные получим, когда уже консультант проведёт первичную работу в течение того времени, которое ему будет дано.

По тем планам, которые есть, по стратегии уже объединённой компании его стоимость должна существенно возрасти в течение определённого периода времени. Как раз консультант должен нам ответить на вопрос, когда будет выгодно продавать: в этом году, когда ещё полностью потенциал увеличения этой стоимости не реализован, или через некоторое время, когда все уже увидят, как реализуются эти планы.

В конечном счёте мы уверены, что такая структура совместного предприятия, даже с миноритарным пакетом, позволит увеличить общую стоимость «Ростелекома»…

Вопрос: То есть вы будете ставить перед консультантом такую задачу –целесообразно будет в этом году этим заниматься..?

А.Дворкович: Или, например, в следующем, да. Это одна из развилок, которые будут. В любом случае в нашей трёхлетней программе приватизации «Ростелеком» есть, безусловно.

Вопрос: Насколько критично, на ваш взгляд: будет ли сделка в следующем году?

А.Дворкович: Это вопрос управления ликвидностью. Если мы будем понимать, что сделка будет точно в следующем году, это абсолютно не критично. Главное, чтобы она не ушла слишком далеко. Мы будем работать, по крайней мере, по такому графику, чтобы была возможность приватизации в этом году. А нужно ли это будет делать, будет ли целесообразно, это решим, когда работа будет завершена.

Вопрос: Когда Правительство рассмотрит инвестпрограмму «Транснефти»? И согласованна ли она, или есть там какие-то развилки, возражения?

А.Дворкович: Развилки по инвестпрограмме «Транснефти» есть, они связаны с тремя основными факторами. Первый – это сама структура инвестпрограммы. В частности, в каком объёме необходимо реализовывать проекты по восточному направлению, в каком объёме расширять нефтепровод «Восточный». Второй фактор – это тарифное регулирование, как оно будет осуществляться в среднесрочной перспективе, какие будут параметры индексации. Третий фактор – это дивидендная политика государства по отношению к «Транснефти». В таком трёхмерном пространстве мы найдём оптимум в самое ближайшее время, но сначала рассмотрим инвестпрограмму на правительственной комиссии по ТЭКу, а потом примем решение, есть ли необходимость её рассмотрения на заседании Правительства.

Сразу упомяну, что у нас на 30 января запланировано на Правительстве рассмотрение вопроса о порядке рассмотрения инвестпрограмм крупных компаний, входящих в список стратегических. Как раз на этом заседании Правительства будет определено, по каким компаниям необходимо рассмотрение на Правительстве, по каким – достаточно правительственной комиссии, какого типа актами – протокольным решением Правительства, либо распоряжением Правительства, либо поручением, решением правительственной комиссии – должна быть одобрена та или иная программа той или иной компании.

Вопрос: А комиссия по ТЭКу когда?

А.Дворкович: Комиссия по ТЭКу, скорее всего, будет до конца февраля, даже не скорее всего, а точно. Она будет в феврале, но сейчас не могу сказать, будет она в первой половине февраля или во второй половине февраля, просто график до конца не сформирован.

Спасибо.

Россия. Швейцария. Весь мир > Внешэкономсвязи, политика > premier.gov.ru, 16 января 2014 > № 1000224

Аркадий Дворкович

НОРВЕЖСКИЕ ШКОЛЬНИКИ РЕШИЛИ ЗА НЕДЕЛЮ 5 МЛН ЗАДАЧ ПО АЛГЕБРЕ

Норвежцы побили предыдущий рекорд в решении математических задач через игры

Группа норвежских школьников за неделю решила около 5 миллионов алгебраических уравнений, превзойдя предыдущий рекорд в 12,5 раза. Об успехе школьников сообщает Reuters.

В соревновании участвовало неизвестное количество детей. Все они использовали приложение для смартфонов Dragon box, предназначенное для популяризации математики. Оно предлагает пользователю решать математические задачи в игровой форме.

Функционал программы позволяет организовывать подобные недельные марафоны с подсчетом результатов по географическим зонам. В прошлый раз рекорд установили жители Вашингтона в США, они за неделю решили 400 тысяч задач.

Воодушевленные создатели программы говорят об успехе своей инициативы. Более того, они уже планируют провести открытые чемпионаты в США и Бразилии. Пока что к новому марафону Dragon Box готовятся школьники из Миннесоты. Они установили себе невысокую планку в 250 тысяч задач. Норвежцы взяли установленную до них отметку в 400 тысяч за первые три часа соревнования.

Российским школьникам в 2014 году обещали аннулировать результаты ЕГЭ, если они будут пойманы на экзамене с мобильным телефоном. Других изменений в порядок сдачи экзаменов чиновники вводить пока не собираются

Рудные цены-2014: уверенно вниз

В текущем году, несмотря на ожидаемое умеренное восстановление стального спроса и цен, стоимость железорудного сырья может опуститься до $100 за тонну, самого низкого уровня за последнее двухлетие.

В конце минувшего года глава Rio Tinto Сэм Уолш заявил, что в 2014 г. цены на железную руду будут снижаться из-за роста добычи сырья крупнейшими горнорудными компаниями, который превысит уровень спроса.

По данным Platts, за 9 месяцев 2013 г. суммарное производство 4 крупнейших поставщиков ЖРС (Vale, Rio, BHP и FMG) выросло почти на 12% к АППГ, составив 654 млн. т.

В 4-м квартале 2013 г. Rio увеличила добычу сырья на 6% г/г до 70,4 млн. т, а за весь календарный год – на 5%, до 266 млн. т. У остальных компаний«большой четверки», кроме Vale, которая очевидно, отработает на уровне предыдущего года, прирост производства по итогам 2013 г. также будет еще выше - не менее 10%.

Производство ЖРС компаниями «большой четверки», млн. т:

Источник: Platts

В декабре спотовые цены выросли из-за урагана, парализовавшего работу ряда портов в Австралии, однако к началу 2014 г. в целом вернулись на прежние позиции.

Природные катаклизмы – затяжные ливни и ураганы в Австралии и Бразилии, нередкие в начале года, остаются одним из факторов, определяющим снижение морских поставок ЖРС в 1 квартале каждого года. Однако, пока, несмотря на локальное снижение экспорта из-за тропического циклона Кристин, большинство австралийских и бразильских портов работает в нормальном режиме, и объем отгрузок до первой половины января оставался высоким.

Второй фактор - празднование Нового года по китайскому календарю (в этом году - 31 января-6 февраля), в течение которого местные покупатели уходят с рынка, предварительно сформировав значительные запасы.

К слову, в минувшем году китайский спрос на железную руду вырос на 10% до 820 млн. т.

Поквартальная динамика цен на ЖРС в 2010-2013 гг.., CFR 62% Fe, $/т:

Источник: Platts

Таким образом, в 1-м квартале текущего года руда продолжит дешеветь. В начале нынешней недели спотовые цены впервые за последние полгода опустились ниже отметки $130 за тонну

Цены будут плавно снижаться и далее, поскольку спрос со стороны сталелитейной промышленности, не только китайской, останется слабым до весны, а склады затоварены.

Что будет дальше

Во 2-м квартале, с сезонным повышением спроса со стороны металлургов, ожидается некоторое увеличение цен на руду – с $125 до $135 за тонну к марту-апрелю 2014 г.

Тем не менее, в 2014 г. в КНР ожидается замедление темпов роста выплавки стали – до 3% по сравнению с 8% в минувшем году.

Китайский импорт железной руды параллельно с этим составит 850 млн. т в 2014 г., всего на 30 млн. т больше уровня минувшего года, по сравнению со скачком в закупках на 80 млн. т 2013 г.

В то же время, мировое производство руды с апреля по сентябрь традиционно растет, компании активно выполняют поставки по контрактам и на спотовый рынок.

В этом году прирост производства ожидается более сильным, компании ввели новые мощности, поэтому на рынке появятся дополнительные объемы сырья, весьма значительные.

По предварительным оценкам, только крупнейшие горнорудные компании в 2014 г. планируют увеличить поставки в КНР минимум на 100 млн. т.

В 2014 г. мировой спрос на морские поставки ЖРС составит, по предварительным прогнозам, 1,17 млрд. т, в то время как объем экспорта – 1,33 млн. т, то есть предложение превысит спрос на 150-200 млн. т.

Учитывая эти факторы, стоимость железной руды во втором и третьем кварталах текущего года может упасть до $110/т и $100/т соответственно. В 4 квартале текущего года, на фоне сезонного ослабления спроса, цены на ЖРС могут откатиться до $95 за тонну, превысив рекордные минимумы последних 3 лет.

Средняя цена за 2014 г. календарный год, таким образом, составит $120/т по сравнению с $120/т.

До самого низкого уровня за последние 2 года – $99,5/т – цены снижались в сентябре 2012 г., а в 2013 г. ценовые минимуму по руде зафиксированы в мае-июне – $110-115/т.

Динамика спотовых цен в 2012-2013 гг., $ за тонну:

|

Jan. 2012 |

April 2012 |

July 2012 |

Oct. 2012 |

Jan. 2013 |

April 2013 |

July 2013 |

Oct. 2013 |

Jan. 2014 |

|

140.26 |

147.64 |

127.94 |

113.95 |

150.76 |

137.39 |

127.19 |

132.62 |

130 |

В 2015 г. на мировом рынке планируется увеличение нового предложения на 400 млн. т, что может спровоцировать снижение цен в среднем до $80 за т, то есть, до посткризисных рекордов 2009 года.

Георгий Карпенко

Блог американской журналистки Эйми Кортезе (Amy Cortese) сайт http://thenetwork.cisco.com/. При этом необходимо иметь в виду, что точка зрения автора может не совпадать с точкой зрения компании Cisco

Несмотря на головокружительные цены на некоторые технологические новинки, поступь инноваций не замедляется. Сегодня стартапы с той же легкостью возникают на Среднем Западе США и на Ближнем Востоке, как в Кремниевой долине и других традиционных центрах технологий. Поражает разнообразие предпринимателей в венчурном фонде Y Combinator. Там можно найти представителей 22 стран, включая Хорватию, Данию, Швейцарию, Турцию. А в прошлогодней Всемирной неделе предпринимательства впервые приняли участие Ливия и Иран. Добавим сюда народное финансирование, или краудфандинг, который открывает новые источники капитала, и можно не сомневаться, что вскоре мы увидим взрыв предпринимательской активности. Пока же я расскажу о некоторых трендах в деятельности стартапов, за которыми будет интересно наблюдать в течение года.

Технология все активнее приспосабливается к подвижному образу жизни и все глубже проникает в повседневную жизнь. <Мобильный> все чаще означает <носимый>. Проект Pebble Watch, кампания по сбору средств для которого на сайте Kickstarter поставила рекорд, собрав 10 млн долларов, послужил импульсом для создания множества <умных> часов, которые могут передавать текстовые сообщения и электронную почту, не беспокоя хозяйский телефон. А Google-очки, как бы к ним ни относиться, возвещают новую эру подключенности (о компьютерных фриках говорить не будем).

И это - только начало. Носимые технологии становятся модными и функциональными. Канадский стартап Hexoskin производит спортивную одежду из новейшего материала, начиненного биометрическими датчиками, так что ваша рубашка за 399 долларов сможет получать информацию и мониторить жизненно важные органы, измеряя объем легких и частоту дыхания, учащение пульса, время его прихода в норму и количество сожженных калорий - и передавать все это на ваш iPhone. По некоторым данным, компания ведет переговоры по поводу лицензии с крупными брендами, и скоро вы вполне сможете услышать от кроссовок Nike, насколько вам удался прыжок, а слаксы Dockers легким пинком напомнят, что лучше не засиживаться за компьютером. Концепцию носимых технологий еще нельзя назвать окончательно сформировавшейся, но развивается она очень быстро. <Технолог красоты> из Бразилии Катя Вега (Katia Vega), например, разработала макияж Blinklifier, наполнив лак для ногтей, тени для век и накладные ресницы токопроводящими материалами, с помощью которых можно управлять различными устройствами и даже запускать радиоуправляемые дроны.

А на выставке потребительской электроники CES компания Innovega из Сиэтла продемонстрировала контактные линзы, способные проецировать такую цифровую информацию, как направления движения и видеовызовы. Носимые технологии влились в движение <измерь себя сам> (quantified self) , сторонники которого не без некоторого фанатизма измеряют самую разнообразную информацию о себе - от качества сна до уровня настроения - в попытках взять под контроль свое здоровье и жизнь. Но и кроме такой самоаналитики существует непрекращающееся стремление измерить и осмыслить невероятный объем данных, больших и не очень, появившихся в последние годы. В частности, для таких стартапов, как Simply Measured, Umbel и Swipp, основным направлением деятельности останутся средства анализа и осмысления социальных медиа - от Twitter до Linked In. Анализ социальных данных, без которого уже не могут обойтись маркетологи, найдет себе новое применение, помогая, например, банкам, определять риски по потенциальным заемщикам, потребителям и предприятиям. Так что в один прекрасный день ваш социальный профиль станет важнее рейтинга FICO.

В 2014 году цифровые технологии останутся фактором глубоких социально-экономических перемен. Одно направление, которое меня особенно интересует, - это sharing economy (экономика совместного потребления). Этот термин используется для описания широко распространившейся в последнее время тенденции, когда люди, с помощью Интернета делятся или сдают в аренду свою собственность: от пустующей комнаты до автомобилей и электроинструмента, - за что веб-сайт берет небольшое вознаграждение. Своеобразным ледоколом sharing economy стала компания Airbnb, основанная в 2008 году парой друзей и переросшая в международный виртуальный отель, ежедневно размещающий около 60 тыс. постояльцев в 192 странах. Рыночная стоимость Airbnb оценивается в 2,5 млрд долларов, так что подобные компании просто обязаны были возникать в самых разных отраслях. Фирма Lyft из Сан-Франциско помогает найти недорогого частного извозчика. Наберите текст запроса на своем смартфоне, и ближайший водитель Lyft окажется к вашим услугам за определенное вознаграждение. Действуя в 20 городах, сервис Lyft собрал 83 млн долларов для финансирования выхода на международный рынок. Другой стартап, Getaround, помогает сдавать в аренду неиспользуемые автомобили.

Найти, чем поделиться, можно всегда. TaskRabbit, например, позволяет предложить свою помощь в повседневных делах, создавая живой рынок навыков и услуг. Вошедший в список AngelList стартап Shelf.com сообщает, что в средней американской семье найдется на 7000 долларов неиспользуемого имущества, и помогает собственникам такое имущество продавать. На сайте Vayable (Сан-Франциско) можно предлагать развлечения и экскурсии путешественникам, жаждущим уникальных местных впечатлений... Общее у всех этих сайтов совместного потребления то, что они увеличивают экономический потенциал людей, позволяя им монетизировать имеющиеся ресурсы и увеличивать свой доход. В то же время такие сайты помогают создавать более тесные и экологически сознательные формы коммерции, поощряющие скорее вторичное использование, а не потребление. Надеемся, эта тенденция прочно встанет на ноги.

Информация о нормативных мерах по развитию инновационной деятельности в США в четвертом квартале 2013 года.

Вопросы развития инновационной деятельности в США оставались в отчетном периоде в зоне внимания Администрации США. Так, 03 октября 2013 года Служба США по патентам и товарным знакам Минторга США опубликовал в Federal Register для целей получения письменных комментариев заинтересованных лиц предложения касательно будущей политики Администрации США в области авторского права, креативности, инноваций в цифровой экономике (Green paper on copyright policy, creativity and innovation in the digital economy, далее «Зеленая книга»), которые были одобрены Минторгом США 31.07.2013 года.

«Зеленая книга» содержит актуализированный обзор регуляторной среды в области защиты авторских прав и инноваций в сети Интернет, а также обозначает имеющие «проблемные» аспекты регулирования и возможные подходы для их разрешения в следующих ключевых областях:

- поддержание необходимого разумного баланса между авторскими правами и исключениями из-под сферы его действия, сохраняющие инновационные возможности сети Интернет, а также свободный оборот информации;

- обеспечение плодотворного правоприменения в сети Интернет в части авторских прав;

- обеспечение дальнейшего устойчивого и эффективного развития он-лайн торговли.