")

Всего новостей: 4321979, выбрано 23744 за 0.118 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Война в Ираке: уроки для Москвы и Тегерана

Петр Львов

На протяжении 14-15 июня из Ирака и сопредельных с ним стран поступала весьма противоречивая информация о том, как продвигаются силы ИГИЛ в сторону Багдада и насколько правительство Н.аль-Малики смогло организовать оборону столицы и контрнаступление.

Ясно было только одно – гражданская война в Ираке продолжает расширяться. Группировка «Исламское государство Ирака и Леванта» (ИГИЛ) после захвата Мосула и Тикрита, готовится войти в Багдад и в этих целях ведёт перегруппировку сил для атаки на иракскую столицу. В её руки попали не только сотни миллионов долларов, но и оружие на миллиарды долларов, которое в панике побросали нескольких иракских дивизий и полицейских формирований при бегстве из Мосула и других городов северного и центрального Ирака. Стало ясным и то, что неожиданный обвал ситуации в стране и фактический развал правящего в Багдаде шиитского режима аль-Малики не обошлись без предательства части суннитских военных и закулисных игр с участием катарских, саудовских, турецких и американских спецслужб. США и ряд их союзников публично на словах открестились от исламских экстремистов, а на деле продолжили свою опеку джихадистов.

В этой ситуации Иран вынужден был вмешаться, чтобы Ирак вновь, как при Саддаме, не превратился в американо-ваххабитский бастион на пути продвижения хомейнистской экспансии в арабском мире с целью создания шиитской дуги от Тегерана до Бейрута. В страну были введены части Корпуса стражей исламской революции (КСИР), включая его спецназ в лице бригады «Аль-Кудс» (Иерусалим), созданной для борьбы с Израилем и совершения диверсий в интересах шиитских проиранских группировок в арабских странах типа «Хизбаллы» в Ливане.

Надо сказать, что действия и цели ИГИЛ и ее радикальных союзников давно не являются тайной, так как проект воссоздания «халифата» и «война с неверными» — это детище Вашингтона, Великобритании, саудовских и пакистанских спецслужб, которые создали его еще в середине 80-х годов для борьбы с СССР в Афганистане. А затем, уже при участии Катара, превратили этот проект в орудие борьбы против России, активно применив его в Чечне и на Северном Кавказе в целом. Одновременно ставится задача подорвать единую Европу, все более конкурирующую с США в экономическом плане, которой Вашингтоном отводится роль американского прихвостня против России и в противостоянии с Китаем.Сейчас это особенно заметно на примере того, как США используют Евросоюз против Москвы в украинском кризисе.

Понятно, что стремительныйзахват Мосула – это тонко продуманная и хорошо организованная операция не без оперативной помощи определённых внешних сил, направленная против шиитского режима аль-Малики и Ирана, а с дальним прицелом – и против Сирии, где ИГИЛ потерпел поражение от армии Асада. В результате, всего за 5 дней боевиракская армия получила мощный удар, а её боевой дух практически полностью подорван. Поражение иракских вооруженных сил показало всему миру неустойчивость режима – саттелита сразу двух хозяев: США и Ирана, который многие месяцы занимался не восстановлением единства иракского государства и примирением шиитской, суннитской и курдской общин, а разворовыванием доходов от нефти, коррупцией и борьбой за власть. Личные и узкогрупповые интересы иракской шиитской «элиты» привели к полному краху иракской государственности.

Как это не печально, но, независимо от исхода нынешнего вооруженного конфликта, англо-американские планы расчленения Ирака на несколько государств обретают четкие очертания – Иракский Курдистан уже де-факто независим. Более того, в ходе последних событий курды заняли Киркук с прилегающими богатыми месторождениями нефти, на который они давно претендовали. Более того, курды считают его своей исторической столицей. И не надо иллюзий – придя туда 12 июня, когда войска аль-Малики разбежались под натиском ИГИЛ, курды оттуда уже никогда не уйдут.

Теперь же вполне очевидно главное: формируется территория «суннитского халифата» в составе 5 суннитских западных, северных и центральных провинций Ирака и восточной части Сирии, которая вышла из-под контроля Дамаска в ходе исламистского мятежа при помощи все тех же спонсоров – США, Саудовской Аравии и Катара. В этих условиях противостояния одновременно курдам (которые внешне позиционируют себя союзниками аль-Малики) и суннитам, шиитам также придется отделяться от остального Ирака. Поставить всю территорию Ирака под свой контроль у них не выйдет. Джихадисты уже получили мощный бастион для своей временной столицы. Такой большой город с полуторамиллионным населением как Мосул будет крайне сложно освободить шиитским войскам аль-Малики, учитывая низкую боеспособность иракских вооруженных сил. Тем более что от них почти ничего не осталось, а новая армия поспешно рекрутируется за счет необученных военному делу шиитов-добровольцев с юга. Ведь иракские войска безуспешно на протяжении 6 месяцев штурмовали Эль-Фаллуджу в суннитской провинции Анбар, которую исламисты взяли в начале 2014 года. Мосул же стал мощным плацдармом для дальнейшего наступления джихадистов. К тому же город находится на пересечении важных транспортных коммуникаций. Теперь исламисты имеют полную свободу перемещения из Ирака в Сирию. Падение Мосула решило и проблему финансирования ИГИЛ. Захвачены огромные суммы (430 миллионов долларов), что позволит в короткие сроки произвести новый мобилизационный набор в свои ряды и продолжить наступление. Обозленных и полунищих людей в регионе, где войны и революции происходят по нескольку раз в десятилетие, более чем достаточно для пополнения рядов армии «джихада». Тем более что поток катарских и саудовских вливаний не прекращается.

Более того, исламисты захватили огромное количество оружия, поставленное режиму аль-Малики из США на миллиарды долларов. То, что американцы поставляли в Ирак годами, боевики захватили за несколько дней. Развалились и бежали целые дивизии, захвачена техника, склады с оружием, боеприпасами, снаряжением. Оружия и военной техники, включая авиацию и бронетехнику, настолько много, что у исламистов просто не хватает специалистов для использования всего захваченного. Так, вертолетом « Black Hawk», захваченном в Мосуле, управляет пилот чеченского происхождения.

В геополитическом и региональном плане важным стало то, что Саудовская Аравия нанесла сильный удар по Ирану и Сирии, окупив свои «инвестиции» в экстремистские и террористические организации. А главное — на планах развития Ираком нефтяной отрасли для добычи 8 млн. баррелей в день, можно поставить крест, по крайней мере, на значительный срок. Намерения Ирака и Ирана к 2020 году выйти на суммарную добычу в 20 млн. баррелей в день и стать крупнейшими производителями «черного золота», сильно беспокоили саудитов. Поэтому хаос на территории Ирака – в интересах Саудовского королевства.

В этой ситуации Иран просто вынужден был отреагировать на крупное поражение иракского союзника.По сути, Тегеран оказывается в положении, в котором вполне может оказаться Москва, которая, хочет она того или нет, но возможно вынуждена будет вмешаться в украинскую войну или получит вооруженный конфликт на своей территории. Ночное нападение украинских радикалов на посольство РФ в Киеве 14-15 июня – это попытка любым путем заставить Россию отреагировать на эту провокацию силовым путем, тем самым дав повод Западу ввести жесткие санкции, и попытаться вынудить российское руководство ввести войска, хотя бы частично, в ряд районов Украины.

Для Тегерана ситуация в Ираке – это тоже вопрос стратегии, национальной безопасности и, что очень важно, религии (священные для шиитов места расположены в Ираке, а святыня в Самаре чуть не оказалась в руках ИГИЛ), не говоря уже об экономике, основанной, как и в РФ, на углеводородах. Причем Иран, как и Россия, оказался в ситуации, что называется, «на развилке» — обратно не повернешь, вмешиваться опасно, так как это означает эскалацию конфликта и распространение хаоса по региону, но и не вмешаться нельзя, так как «не поймет» собственный народ, да и противник окажется в 300 км от столиц.

Россия, не вмешиваясь в украинскую войну, насильно получает извне украинский «очаг войны», крайне агрессивный ко всему русскому и лично президенту В.В.Путину, геноцид русских в пограничных областях Юго-Востока и недовольство изнутри со стороны русских националистов и «патриотов», не говоря уже о прозападной либеральной «пятой колонне». Все это может после крымской эйфории постепенно перерасти в неприязнь к власти, учитывая, что настроения быстро меняются от восторга к непониманию, а затем и ненависти, что, по замыслу США, должно создать почву для наращивания потенциала уже российской «цветной революции». Но в Москве это понимают, уходя от втягивания в украинский конфликт.

В Тегеране же явно не так. Ведь открытое вмешательство Ирана в иракскую войну, которое де-факто уже произошло, – это вывод ситуации конфронтации вокруг Ирана на новый уровень. Но в Тегеране это слабо понимают, наивно полагая, что США, говоря о возможных авиаударах по базам ИГИЛ, хотят реально помочь спасти аль-Малики. Ведь это автоматически означало бы одно – помочь Ирану! А Вашингтон по глупости уже сделал это однажды, свергнув режим С.Хусейна и приведя к власти шиитов. Противники Тегерана в регионе и мире будут резко реагировать на вмешательство в Ирак, и Ирану придётся столкнуться с мощными непредвиденными действиями США, Саудовской Аравии и Израиля. Но Тегеран решил действовать по сирийскому сценарию и направил для борьбы с отрядами ИГИЛ несколько батальонов спецподразделения «Аль-Кудс». Часть сил направлена для защиты Багдада и священных для мусульман-шиитов городов Кербела и Неджеф, один батальон уже ведёт бои в районе Тикрита. Кроме того, Иран начал укреплять свои границы с Ираком и подвел туда войска, а также, по поданным СМИ, дал разрешение своим ВВС бомбить позиции боевиков ИГИЛ, если они подойдут ближе, чем на 100 километров к иранской границе.

А тем временем ситуация в Ираке продолжает ухудшаться. Из страны началось бегство богатых и представителей среднего класса. США провели эвакуацию своего гражданского персонала с авиабазы у города Балад, где американцы тренировали иракцев, в том числе обучая там операторов БЛА. Эту информацию подтвердил госдепартамент США. В заявлении его официального представителя Джен Псаки отмечается, что началась эвакуация американцев работающих в Ираке в рамках программы поставок военного оружия и техники. Прошла информация и о том, что с кораблей 6-го флота в Средиземном море через воздушное пространство Турции в посольство США в Багдаде прибыл батальон морских пехотинцев. 15 июня в Персидский залив направилась авианосная группа. Но это – не признак намерения США принять участие в боевых действиях против ИГИЛ. Скорее это – косвенные признаки подготовки эвакуации персонала американского посольства в Багдаде, 7,5 тыс.американских инструкторов в иракской армии и полиции, а также сотрудников гражданских компаний и других граждан США.

И хотя президент Барак Обама заявил в четверг, что Вашингтон рассматривает любые варианты военной помощи Ираку в борьбе с радикальными исламистами, судя по всему, серьёзной реакции со стороны США ждать не стоит. Всё происходит в рамках глобального плана по разжиганию «управляемого хаоса» в Евразии, что является главной целью лидеров Запада. Ведь ранее, ещё до захвата Мосула, Багдад уже просил Вашингтон нанести авиаудары по базам ИГИЛ и других исламистских группировок, но американцы отказались. Вашингтону не нравится тот факт, что режим аль-Малики помогает Асаду. Вполне возможно, что Вашингтон легко бросит режим аль-Малики, чтобы вернутся к планам расчленения Ирака на три части (курдскую, суннитскую и шиитскую), с дальнейшей эскалацией конфликта в Сирии и ухудшением положения Ирана.

НАТО также открещивается от вмешательства. Генсек Североатлантического альянса Андерс Фог Расмуссен заявил, что не видит роли НАТО в Ираке, у блока нет мандата для урегулирования ситуации в Ираке, они только отслеживают её. Генсек призвал только все вовлеченные стороны прекратить насилие и немедленно освободить заложников.

Тем временем армия исламистов серьёзно укрепила свою мощь. Сотни офицеров и солдат перешли на сторону исламистов. Ряды группировки укрепили и сотни освобожденных заключенных, многие из которых придерживаются радикальных взглядов. Ещё один кадровый резерв ИГИЛ – бойцы других исламистских движений и группировок, которые на фоне таких побед и резко возросшего финансового ресурса, переходят на его сторону.

Курды же только укрепляют свои позиции и не спешат атаковать исламистов. Президент Курдской автономии Масуд Барзани приказал ополчениям усилить охрану границ спорных территорий, чтобы не позволить исламистам проникнуть через них, и далее – углубиться в Курдистан. Перемещения курдских сил рассчитаны лишь на оборону своих территорий, включая спорные, которые оспариваются Багдадом и Эрбилем (город Киркук и киркукское нефтяное месторождение).

А тем временем официальные иракские СМИ громко «сообщают» о переходе правительственных войск в контрнаступление против боевиков ИГИЛ. По данным командования, армия восстановила контроль над большей частью провинции Салах ад-Дин и «продвинулись вперед» в провинции Найнава.

Исламисты же напротив заявляют, что уже практически наступают на Багдад, в ход идут захваченные танки, артиллерия и вертолеты. В частности утверждается, что захваченный в Мосуле вертолет Black Hawk с чеченским пилотом нанес удар по правительственным силам в Самарре. Ситуация в иракских провинциях за последние двое суток менялась иногда со штормовой скоростью. Исламисты до сих пор владеют инициативой и быстро продвигаются вперед, хотя на ряде направлений встречают ожесточенное сопротивление спецназа, шиитского ополчения и иранских военных, направленных в Багдад тремя днями ранее. А сообщение Багдада о том, что отряды ИГИЛ встретили ожесточенное сопротивление у Таджи, — это скорее очень плохой признак. Ведь этот городок находится буквально на подступах к иракской столице — всего в 15 км к северу от столицы. Более того, диверсионные группы исламистов появляются на окраинах Багдада, а в шиитских районах города ежедневно продолжают взрываться заминированные автомобили.

И, наконец, боевики ИГИЛ направлены теперь на Багдад не только с севера, запада и востока, но уже и юга, откуда наступление на столицу ведется группами, проникшими из провинции Анбар. Интенсивные бои идут за селение Латифия. Как к северу, так и к югу от столицы по колоннам и огневым позициям боевиков наносит удары иракская авиация.

Но это вряд ли приведет к победе аль-Малики. Ирак вновь ввергнут в пучину хаоса, откуда на этот раз выбрать почти невозможно.

Уровень сопротивления

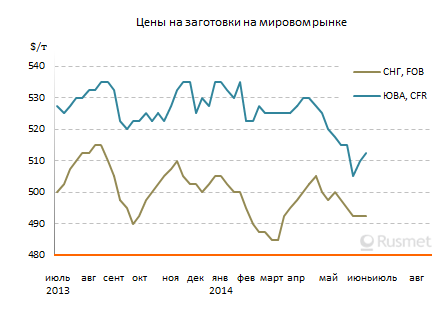

Заготовки перестали дешеветь

/Rusmet.ru, Виктор Тарнавский/ Первая половина июня выдалась весьма сложной для поставщиков заготовок. Снижение спроса на полуфабрикаты в связи с приближением Рамадана в мусульманских странах (28 июня), ожидавшееся удешевление металлолома, усиление конкуренции со стороны китайских экспортеров – все эти факторы оказывали неблагоприятное воздействие на цены, способствующее дальнейшему спаду.

Тем не менее, производителям в странах СНГ пока удается удерживать позиции. В большинстве случаев поставки заготовок в страны Ближнего Востока осуществлялись ими в июне по ценам порядка $490-495 за т FOB. Даже Белорусский метзавод, продающий свою продукцию по предоплате и поэтому обычно предоставляющий скидки в пределах $5 за т, сумел уложиться в указанный выше интервал. И хотя о возобновлении роста речи пока не идет, а металлурги получают от турецких прокатчиков встречные предложения на уровне менее $485 за т FOB, достаточно велика вероятность, что рынок уже нащупал «дно», ниже которого котировки уже не провалятся.

Традиционно колебания цен на заготовки, металлолом и длинномерный прокат в странах Ближнего Востока происходят в синхронном режиме. Однако в последние несколько недель эта синхронность оказалась нарушенной. В то время, как арматура медленно, но непрерывно понижается с середины апреля, потеряв за это время порядка $15-20 за т, стоимость металлолома сократилась всего на $5-10 за т. Несмотря на ожидания резкого удешевления в июне турецким металлургам так и не удалось добиться заметного снижения цен на лом. А относительно стабильный металлолом удерживает от спада заготовки, которые и в самой Турции так и не опустились ниже $520-530 за т EXW по сравнению с $525-535 за т EXW в конце мая.

Кроме того, спрос на полуфабрикаты из СНГ сосредоточен сейчас не только в Турции. Эта продукция достаточно активно приобретается в Египте и некоторых других африканских странах, а также в Саудовской Аравии. Сообщалось и о заключении сделок с иранскими компаниями, хотя они считают нынешние цены на российские заготовки в пределах $510 за т CFR немного высоковатыми.

Несколько отдалилась и угроза конкуренции со стороны китайских компаний. В первой половине июня они предлагали заготовки в Саудовскую Аравию по $510-515 за т CFR, т.е, в среднем, на $10-15 за т дешевле украинской продукции, но с более длительным сроком доставки и при неудовлетворительно низком качестве. В то же время, осенью, очевидно, следует ожидать активизации на региональном рынке заготовки новых конкурентов – Qatar Steel и оманского завода Jindal Shadeed.

В странах Восточной Азии спрос на низкокачественные китайские полуфабрикаты в июне тоже упал. Те прокатчики, которых эта продукция устраивала, уже закупили их впрок, а остальные клиенты по-прежнему используют материал иного происхождения. Некоторые компании из Юго-Восточной Азии, впрочем, приобретали китайские заготовки по $500 за т CFR и менее, но сделки на уровне $520-525 за т CFR заключали и российские поставщики. Также возобновилась торговля высококачественными корейскими полуфабрикатами, стоимость которых может превышать $540 за т CFR. При этом, в отличие от Ближнего Востока, металлолом в Азии дорожает, что способствует укреплению заготовок.

Распространение коронавируса ближневосточного респираторного синдрома MERS-CoV в Саудовской Аравии продолжает оставаться поводом для беспокойства, однако в настоящее время эта инфекция не угрожает здоровью населения сопредельных стран. Об этом говорится в официальном сообщении Всемирной организации здравоохранения по результатам 6-го заседания международной Чрезвычайной комиссии по Mers-CoV, созданной после начала распространения заболевания в 2012 году.

По данным ВОЗ, число зарегистрированных случаев Mers-CoV превысило 800, причем как минимум 315 заболевших скончались. Подавляющее большинство пострадавших являются жителями Саудовской Аравии, за пределами Ближневосточного региона отмечены единичные случаи инфекции.

В результате изучения последних данных комиссия ВОЗ пришла к заключению об отсутствии признаков устойчивой передачи вируса от человека к человеку. Кроме того, очередная вспышка Mers-CoV, начавшаяся в апреле этого года и стоившая поста главе минздрава Саудовской Аравии, в настоящее время идет на спад. С учетом этих фактов, все участники экспертной группы сошлись во мнении, что в настоящее время у ВОЗ нет достаточных оснований для объявления Чрезвычайной ситуации в области здравоохранения, требующей международного вмешательства (Public Health Emergency of International Concern , PHEIC) в связи с положением в Саудовской Аравии. В соответствии с уставом ВОЗ, такие меры предпринимаются в случае чрезвычайного происшествия, представляющего угрозу для здравоохранения других стран-членов организации.

В заявлении ВОЗ подчеркивается, что ситуация с Mers-CoV в Саудовской Аравии продолжает оставаться поводом для беспокойства, в особенности в преддверии празднования Рамадана сопровождающегося большим наплывом паломников, которое в этом году приходится на октябрь.

По информации Союза экспортеров Турции (TİM), в мае 2014 года судостроительная промышленность стала рекордсменом по экспорту своей продукции. Экспорт судов в мае вырос по сравнению с маем 2013 года на 46,4 % и составил 449,2 млн. долл. Экспорт судов за 5 месяцев текущего года вырос на 6,1 %. 65 % всего турецкого экспорта судов приходится на провинцию Стамбул, 24,8 % - на провинцию Ялова. Крупнейшими покупателями произведенных в Турции за 5 месяцев судов стала Норвегия – 104,7 млн. долл., за ней следуют Италия – 47,2 млн. долл., Мальта – 44,5 млн. долл., Дания – 34.5 млн. долл., Германия – 30,7 млн. долл., Голландия – 29.2 млн. долл., Панама – 28 млн. долл., Саудовская Аравия – 26 млн. долл., Египет – 14,2 млн. долл. и Бразилия – 14 млн. долл.

Сабах

Прорыв вооруженных исламистов в Ираке чреват не только масштабной гуманитарной катастрофой, но и долгосрочными последствиями для мировой экономики. Ирак располагает огромными запасами нефти: если сейчас добычу заморозят, цены на нефть опять поползут вверх.

Сразу после того как стало известно, что боевики из группировки "Исламское государство Ирака и Леванта" захватили второй по величине иракский город Мосул, нефть на мировых биржах стала дорожать.

На бирже в Лондоне стоимость будущих (фьючерсных) поставок нефти марки Brent повысилась более чем на 2 доллара. На нью-йоркской товарной бирже цена барреля техасской светлой нефти поднялась примерно на 1,5 доллара.

Это так называемые спекулятивные колебания, основанные лишь на негативных ожиданиях инвесторов; то есть чисто психологическое явление.

Однако если ситуация в Ираке будет усугубляться, говорят аналитики рынка, то мировой экономике грозят гораздо более серьезные последствия.

Вторая Саудовская Аравия?

Во-первых, объемы дешевой иракской нефти придется компенсировать за счет разработки более дорогих месторождений по всему миру, что скажется на долгосрочном повышении цены.

"Первые контракты стали там реализовываться 3-4 года назад. Поэтому сейчас доля Ирака в мире пока невелика. Но планировалось, что Ирак в перспективе может выйти на уровень добычи, близкий к Саудовской Аравии", - рассказывает начальник Центра изучения мировых энергетических рынков ИНЭИ РАН Вячеслав Кулагин.

"В долгосрочной перспективе на мировом рынке из кривой предложения выпадает достаточно весомый объем. Цены в итоге будут расти. Вряд ли рост будет в 1,5-2 раза, но в пределах 10 долларов они могут подняться", - говорит эксперт.

Сейчас разведанные запасы нефти в Ираке оцениваются в 150 млрд баррелей (данные доклада Statistical Review of World Energy, ежегодно публикуемого компанией BP). Это 9% мировых запасов. Для сравнения, у России, которая сейчас на втором месте в мире по добыче, объем разведанных запасов составляет 5,2%.

Большая часть разрабатываемых месторождений сосредоточена на юге страны, ближе к Персидскому заливу. Есть перспективные месторождения и в центральных районах, но оттуда надо тянуть трубы к побережью, а гарантировать безопасность этих трубопроводов в иракских условиях никто не берется.

Цены в коридоре

Вторым серьезным последствием нынешнего конфликта эксперты называют неприятности для компаний, инвестировавших в Ирак. В их числе практически все мировые гиганты, включая американскую ExxonMobil, британскую BP, нидерландско-британскую Shell, французскую Total, а также компании из Кореи, Китая, Малайзии и России.

В частности, российская компания "Лукойл" вложила в разработку месторождения "Западная Курна-2" около 4 млрд долларов. Добыча началась в марте этого года. Если боевики продолжат наступление на Багдад и сумеют продвинуться на юг, то эти вложения можно считать потерянными.

"Судя по всему, пройдет не один год, возможно даже 10 лет, пока Ирак сможет оправиться от нового вооруженного столкновения на своей территории", - предсказывает аналитик RusEnergy Михаил Крутихин.

Впрочем, потери "Лукойла" - это потери частной компании, добавляет он. Российский бюджет только выиграет, если цены на нефть будут расти. Однако чрезмерного роста, по его мнению, в любом случае не будет.

"Цены на нефть все-таки ограничены коридором. Они не могут опуститься ниже 85-90 долларов за баррель. В противном случае страны наподобие Саудовской Аравии не смогут выполнять социальные обязательства перед собственным населением, а они этого допустить не могут", - рассуждает эксперт.

"К тому же, если нефть будет дешевая, то закроются дорогие проекты по ее добыче. А как только они закроются, цены снова пойдут вверх. Сверху же ограничение в районе 150 долларов за баррель. Если цены пойдут выше, то потребитель просто станет переключаться на другие виды энергоносителей, и снова нефть будет снижаться", - говорит Крутихин.

Новая карта региона

Наконец, новый военный конфликт в Ираке может перекроить геополитическую карту всего ближневосточного региона, считают некоторые эксперты. В их числе Вячеслав Кулагин: он уверен, что в новом политическом раскладе резко повысится роль соседнего Ирана.

"Портить с ним отношения в этих условиях сейчас Запад явно не захочет. Наоборот, надо немного разблокировать его, чтобы в случае чего хотя бы он мог поставлять ресурсы на мировой рынок", - говорит он.

"Происходит одновременное обострение ситуации в разных странах региона. Весь рынок нефти будет очень серьезно подвешен. Думаю, сейчас пойдет перекройка всех интересов на Ближнем Востоке. То, что мы наблюдаем, - очень серьезные процессы", - резюмирует эксперт.

Дмитрий Булин

С наступлением самого жаркого периода года, ОАЭ вводят трехчасовой запрет на работы на открытом воздухе. Он начнет действовать c сегодняшнего дня и будет продолжаться ровно три месяца. Согласно постановлению Министерства труда страны, запрет будет длиться с 12.30. до 15.30.

Компаниям-нарушителям грозят штрафы, ограничения на прием новых сотрудников и даже закрытие в случае многократного нарушения запрета. Распоряжение министерства также обязывает компании организовать кондиционированные места отдыха для иностранных рабочих.

Впервые обязательный послеобеденный перерыв на эмиратских стройках был введен летом 2005 года. Оман и другие страны Персидского залива теперь тоже начали вводить ограничения на работы во время летнего зноя.

Отметим, что в странах Аравийского полуострова летом температура воздуха в тени находится на уровне 45 градусов Цельсия, а на солнце выходит за 50-градусную отметку.

В Саудовской Аравии также приняты новые правила техники безопасности охраны труда для людей, работающих на открытом воздухе.

До середины сентября им будет запрещено работать на открытом воздухе с полудня до 15:00.

По утверждению правительства, эти правила призваны обезопасить рабочие условия людей. Исключение составят работники, занимающиеся техобслуживанием нефтегазовых объектов, и спасатели. Однако работодатели обязаны будут обеспечить их необходимой защитой.

У нас появились определенные амбиции, связанные с рынком нефти. Краткосрочно мы будем рассматривать любое снижение цен на 1.5$-2$ барреля в начале недели как повод для того, чтобы сделать ставку на повторное тестирование максимумов прошлой недели в Brent или WTI. Среднесрочно -любой значительный спайк (рост цен) на рынке нефти вкупе с разрешением политического кризиса в Ираке мы будем использовать как возможность сыграть на понижение по «черному золоту».

Эскалация\де’эскалация

Даже если предположить, что события в Ираке не отразятся на реальной добыче сырья в стране, и текущее развитие событий будет укладываться в сирийский сценарий годичной давности, все равно какое-то время напряженность может преобладать на рынке нефти. Иными словами, эскалация в значительной степени уже произошла (2/3 или 3/4), однако это вовсе не означает, что мы не увидим 108$/110$ по WTI и 115$/117$ по Brent по мере того, как все повышательные риски будут задолго наперед дисконтированы инвесторами.

Эскалация (повышательные риски)

Ограниченные свободные мощности

Цены на нефть растут еще и потомe, что реальный резерв или мощности для увеличения добычи сырья в случае перебоя поставок довольно-таки ограничены на данный момент. Фактически только Саудовская Аравия в случае дальнейшего ухудшения ситуации в Ираке может дать 1.5-2 млн баррелей в сутки, и то в таком случае само по себе расходование существующего резерва может стать отдельной историей для еще одного скачка цен на нефть.

Распространение конфликта в Ираке на регион в целом

Есть мнение, что на стороне воинствующих суннитов спонсорская помощь из Саудовской Аравии. С другой стороны, есть Иран, который уже якобы оказывает поддержку местному правительству Ирака; также есть риск того, что Иран перейдет к более решительным действиям на стороне Ирака, если ISIL будет активно продвигаться на юг страны, в частности, к важным религиозным центрам шиитской культуры. Риск полномасштабного конфликта в регионе вроде бы несущественный, но он есть.

Пик летнего автомобильного сезона

Инвесторы не должны забывать, что, все происходящее в Ираке, идет в самый разгар летнего автомобильного сезона и периода традиционно высокого спроса на сырье, что может означать более сильную реакцию на «бычьи» новости, чем на «медвежьи» на рынке нефти сейчас.

Политика премьер-министра Ирака Нури аль-Малики

Один из сценариев сводится к тому, что пока Малики у власти, напряженность еще долго будет иметь место на рынке нефти. Будет ли он цепляться за власть?

Присутствие военных кораблей США, нацелившихся на Ирак

Как правило, на ожиданиях ракетного удара или наземной операции нефть дорожает, по факту дешевеет. В принципе пока инвесторы окончательно (а на это нужно время) не придут к выводу, что корабли США – это гарант стабильности в Ираке, а не дестабилизирующий фактор, данный повышательный риск может быть актуален на рынке.

Поход на Багдад, фрагментация или раскол Ирака

Вероятность того, что победоносное шествие ISIL на Багдад получит продолжение, на наш взгляд, низка. Однако пока в руках суннитов остается тот же Мосул, рынки могут посчитать, что данный риск также актуален, продолжая закладывать его в цены. По сути есть еще такой риск, что конфликт в Ираке не будет набирать обороты, но в конечном счете страна так и останется разделенной на несколько частей, то есть случившееся может перерасти в очень затянутую историю.

Де’эскалация

Переговоры

Текущее противостояние в Ираке – это восстание суннитов (выпуск пара), интересы которых с 2004 г сильно ущемлялись. Как только стороны сядут за стол переговоров, и можно будет говорить о дорожной карте, ситуация пойдет на поправку, а цены начнут снижаться. В идеале, чтобы нынешний премьер-министр Ирака Малики ушел в отставку, что было бы отличной «медвежьей» новостью для нефти.

Кто покроет возможный дефицит на рынке нефти?

Чтобы успокоить рынки и остановить рост цен на нефть нужна конкретика от Саудовской Аравии по поводу того, насколько решительна она готова действовать в вопросе увеличения добычи, если в этом будет необходимость. «Темная лошадка» в данном случае – это Иран. На очередной неделе нас ждет продолжение переговоров по ядерной программе Тегерана. Самое интересное – это дедлайн 20 июля по данным полугодовым переговорам, по итогам которого с Ирана может быть снят ряд санкций. Мир может быть сейчас особенно заинтересован в увеличении добычи нефти Ираком, так как WTI у\выше 110$ — это в том числе понижательный риск для мировой экономики.

Время лечит

Пока Ирак напоминает очень Ливию, где стороны конфликтуют, однако нефтяную инфраструктуру берегут, понимая, что это бесценный актив. Впрочем, надо время, чтобы инвесторы окончательно поверили в том, что ощутимо добыча Ирака (порядка 3.3 млн б\сутки) не снизится в ближайшее время. США – это все-таки возможная сторона, которая своими действиями может остановить эскалацию конфликта в Ираке, хоть как-то поддерживая, если не статус quo, то хотя бы сценарий с отсутствием полномасштабной гражданской войны в регионе.

Политическое противостояние, а не милитаристское противостояние

Ирак – это политическое, а не милитаристское противостояние, что рано или поздно могут осознать участники товарного рынка. Показательно хотя бы то, что Б.Обама открыто в пятницу дал понять, что Соединенные Штаты готовы оказать поддержку нынешнему режиму, но только если локальные власти выработают конкретный политический план и объединят страну. Важно также и то, что премьер-министр Ирака Малики, похоже, уже изрядно надоел США за последние 8 лет, учитывая коррупционные скандалы, пренебрежение интересами меньшинств и в целом не очень хороший track record.

Как пример, по факту понимания инвесторами того, что конфликт между Украиной и РФ носит, как и санкции, политический характер, а не военный и экономический, мы могли наблюдать сильное укрепление рубля и рост российского рынка акций. Соответственно, когда стороны осознают, что Ирак – это скорее политика, чем пушки, премия за риск начнет покидать рынок нефти.

Глобальная идея

На рынок нефти и текущий рост цен можно смотреть не только с позиции геополитических рисков, но еще и в разрезе ситуации со спросом. Первый фактор текущего ралли, основа которого была заложена еще до событий в Ираке, – это общее разочарование по поводу того, что надежды, связанные с ростом добычи в Ливии, Ираке, а также возвращением иранской нефти не оправдались в 1п 2014 г. Второй – это спекуляции по поводу того, что уже в ближайшие месяцы США могут отказаться от запрета на экспорт нефти, что может оказывать дополнительную поддержку WTI.

И третий, который появился по итогам минувшей недели, — это осознание инвесторами того, что Ирак – это более не источник роста мировой добычи нефти (какое-то время), и что стране с учетом случившегося и возникших трудностей с привлечением новых инвестиций может быть уже не так просто выйти на потенциальный уровень добычи сырья.

В общем, может так получиться, что пушки стрелять перестанут на территории Ирака, а нефть по инерции либо максимумы июня обновит, либо будет еще немного выше.

Константин Бочкарев

К итогам визита президента Ирана Х.Роухани в Турцию

Станислав Иванов

В период с 9 по 10 июня 2014 года состоялся официальный визит президента Ирана Хасана Роухани в Турцию. Иранский лидер провел переговоры с президентом Турции Абдуллой Гюлем и премьер-министром Рэджепом Эрдоганом, принял участие в заседании Совета стратегического сотрудничества двух стран на высшем уровне. Х.Роухани сопровождали глава внешнеполитического ведомства Джавад Зариф, министр нефти Б.Н.Зангар и министр культуры А.Джаннати. Особую значимость этому визиту придавал тот факт, что иранские президенты не посещали Турцию с 1996 года. Для двух соседних региональных держав, претендующих на роль лидеров мусульманского мира, и где проживает в общей сложности свыше 150 млн. человек, такое положение вряд ли было нормальным.

Развитию двусторонних отношений препятствовали внешнеполитические ориентиры Тегерана и Анкары. Турция считается стратегическим союзником и партнером США в регионе, активным членом НАТО, а Иран – противником США со всеми вытекающими из этого последствиями. В Вашингтоне рассматривали Турцию как свой плацдарм для борьбы с неугодными Западу режимами в Иране и Сирии. Не случайно, совсем недавно в Турции были размещены дополнительно натовские системы ПВО «Пэтриот». Турция была вынуждена придерживаться четырех пакетов ограничительных санкций СБ ООН и считаться с множеством других санкций США и стран ЕС в отношении Ирана в связи с его ядерной программой.

Избрание президентом ИРИ умеренного и прагматичного политика Х.Роухани и, как следствие, наметившееся потепление в отношениях Ирана с Западом создали предпосылки и к развитию ирано-турецких отношений. Очевидно, и в Тегеране и в Анкаре пришли к пониманию о необходимости «сверить часы» по международной и региональной повестке дня, найти общие интересы и точки соприкосновения, активизировать взаимовыгодное сотрудничество в торгово-экономической и других областях. Следует заметить, что первый шаг в этом направлении был сделан в конце мая текущего года, когда в Тегеране побывал с визитом глава турецкого правительства Р.Эрдоган.

Основное внимание на переговорах было уделено расширению двусторонних торгово-экономических связей, которые, как ожидается, могут благоприятно сказаться на развитии всего региона Ближнего и Среднего Востока. По словам Х.Роухани, «две соседние страны могли бы удвоить объем двусторонней торговли» (по итогам 2013 г. он достиг уровня 13,5 млрд. долларов США). В предстоящие годы многое будет зависеть от стабильного роста поставок в Турцию иранских газа и нефти. В октябре прошлого года министр энергетики Турции Танер Йылдыз заявил, что его страна закупает у Ирана ежегодно 10 млрд. кубометров природного газа и могла бы увеличить этот объём, если такая возможность ей представится. Именно с этим Анкара связывает надежды по выравниванию собственного баланса в импорте стратегических энергоресурсов, диверсификации маршрутов поставок и транзита на рынки третьих стран. Ныне Турция покрывает до 25% своих внутренних потребностей в газе и 30% в нефти поставками из Ирана на сумму в 7,6 млрд. долларов США.

Обсуждался также проект строительства новой железной дороги, которая соединит Персидский и Оманский заливы с Черноморским побережьем. Сегодня Иран и Турцию связывает только один железнодорожный маршрут, который нуждается в серьёзной модернизации, а значит и в крупных инвестициях.

По словам иранского президента, обе страны имеют схожие позиции и в отношении ядерных программ. «Мы считаем, что любая страна, которая подписала Договор о нераспространении ядерного оружия, может развивать мирную ядерную программу», — сказал он. При этом, добавил Х.Роухани, регион должен быть свободен от ядерного оружия и оружия массового уничтожения. Весьма прозрачным было, что имелся в виду Израиль, который пока только один в регионе располагает ядерным оружием. Тегеран с удовлетворением относится к разрыву отношений Анкары с Тель-Авивом после известных событий 2010 года с турецким судном «Мави Мармара» у побережья сектора Газа.

Стороны заявили о своей приверженности борьбе с экстремизмом, терроризмом и насилием в регионе. Безусловно, в центре внимания на переговорах в Анкаре была ситуация в Сирии и вокруг нее. Тегеран является союзником Башара Асада и всячески поддерживает его в борьбе с вооруженной оппозицией и иностранными исламистскими группировками. Анкара же считает режим в Дамаске нелегитимным и предоставляет свою территорию для оппозиционных ему политиков и военных, чем успешно пользуются и иностранные наемники-джихадисты. Вряд ли позиции сторон в отношении Дамаска коренным образом изменятся, но сам факт обмена мнениями на высшем уровне по наиболее острому региональному вопросу заслуживает внимания.

Вторым, не менее важным, пунктом переговоров могла быть ситуация в Ираке, где по сути дела идет необъявленная война между правительством арабо-шиитского большинства во главе с премьером Нури аль-Малики и арабо-суннитским меньшинством. Этим расколом воспользовались Саудовская Аравия и Катар и по каналам спецслужб поддержали радикальные исламистские группировки, в частности, «Исламское государство Ирака и Леванта», которое установило свой контроль над частью районов Сирии и Ирака. Усиление в регионе радикальных исламистских группировок, особенно связанных с «Аль-Каидой» и ваххабитами, и дестабилизация общей ситуации в регионе, похоже, все больше раздражает Тегеран и Анкару. Существует реальная опасность, что последствия «арабской весны», хаос и насилие в регионе могут перекинуться на Иран и Турцию, последняя все чаще сталкивается с массовыми беспорядками и акциями протеста своего населения.

В этой связи стороны не могли не затронуть и другую важную проблему их взаимоотношений с Иракским Курдистаном. В последнее время и Турция и Иран признали статус региона как субъекта федерации с самыми широкими правами и полномочиями и активно развивают с ним прямые связи и контакты. Обнаруженные здесь запасы углеводородов мирового значения привлекли внимание многих иностранных инвесторов. Естественно, Турция и Иран, как соседние страны, стремятся не остаться в стороне от этих процессов. Объем двусторонней торговли Турции с курдским регионом Ирака достиг уровня в 9 млрд. долларов США в год. Анкара заключила с Эрбилем 50-летний контракт на экспорт нефти, часть из которой предназначена для выхода на мировой рынок через турецкий порт Джейхан. Иран, в свою очередь, предложил построить несколько трубопроводов, чтобы курдская нефть поступала в Иран и далее через иранские морские порты — на экспорт в другие страны. Тегеран планирует на бартерной основе поставлять в Иракский Курдистан нефтепродукты и природный газ. Не исключено, что могут быть заключены и тройственные сделки по строительству трубопроводов и экспорту углеводородов между Ираном, Иракским Курдистаном и Турцией.

Таким образом, визит Хасана Роухани в Турцию явился важным событием для региона и может послужить толчком к развитию двустороннего и межрегионального сотрудничества, повышению уровня региональной безопасности. До последнего времени противникам сближения Ирана и Турции в лице США, стран НАТО, Израиля, Саудовской Аравии удавалось играть на сохраняющихся противоречиях между Тегераном и Анкарой. Безусловно, две региональные державы останутся соперниками и конкурентами в борьбе за лидерство на Ближнем и Среднем Востоке, но главным для них сегодня — это преодоление взаимной конфронтации в Сирии и налаживание взаимовыгодных торгово-экономических и других отношений.

Пустыня

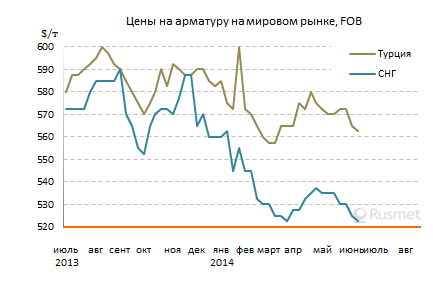

Спрос на длинномерный прокат на Ближнем Востоке падает перед началом Рамадана

/Rusmet.ru, Виктор Тарнавский/ Менее чем за две недели до начала Рамадана (28 июня) ближневосточный рынок длинномерного проката уже выглядит впавшим в спячку. Большинство потребителей обеспечили себя стальной продукцией, по меньшей мере, до начала августа и пока воздерживаются от заключения новых контрактов. По их мнению, отсрочка будет для них выгодна, так как региональный рынок находится на спаде.

Действительно, экспортные котировки на турецкую арматуру снова, как и в конце первого квартала, оказались вблизи четырехлетнего минимума. В конце первой половины июня сделки заключались в интервале $560-565 за т FOB, а встречные предложения со стороны покупателей в ОАЭ, Египте и европейских странах поступали уже на уровне $550-560 за т FOB. На внутреннем рынке стоимость арматуры упала до $565-580 за т EXW в долларовом эквиваленте.

При этом, металлурги отмечали снижение спроса как внутри страны, так и за ее пределами еще с начала июня. В Саудовской Аравии и государствах Персидского залива строительная отрасль демонстрирует неплохие результаты, но рост потребление конструкционной стали обеспечивается, в основном, за счет продукции собственного производства. Американские компании, закупив большие объемы турецкого длинномерного проката в апреле-мае, в последнее время снизили активность. Кроме того, на рынке США возросла конкуренция со стороны европейских поставщиков, которые практически уравняли стоимость своей арматуры с предложениями турецких компаний.

По-прежнему на Ближнем Востоке присутствует экстрадешевый китайский прокат. Ливанские трейдеры в начале июня сообщали о приобретении китайской арматуры менее чем по $500 за т CFR и рассчитывают в следующем раунде переговоров на сброс цен до не более $480 за т CFR. Для сравнения, украинская продукция в июне продавалась в Ливан в небольших количествах по $540-550 за т CFR, а турецкая котировалась не ниже $580 за т CFR.

Но с самыми большими проблемами турецкие поставщики могут столкнуться в Ираке, где недавно начались полномасштабные военные действия. Радикальные исламисты из движения «Исламское государство Ирака и Леванта», контролирующие ряд районов на востоке Сирии, открыли мощный второй фронт против Ирака, чье правительство в целом является союзником Сирии и Ирана, взяли несколько городов и угрожают Багдаду. Пока военные действия сравнительно мало затрагивают основные районы нефтедобычи в Ираке, но именно центральная часть страны, где сейчас идут бои, была основным рынком сбыта для турецкой арматуры. Между прочим, по итогам первых четырех месяцев текущего года Ирак оставался крупнейшим покупателем данной продукции – более 370 тыс. т.

Потеря этого рынка может оказаться очень болезненной для турецких производителей, которые и так проявляют чудеса эквилибристики, удерживая поставки на уровне прошлогодних. По данным национальных статистических органов, объем турецкого экспорта в январе-апреле составил 2,68 млн. т, всего на 1,9% меньше, чем годом ранее. Но при этом сокращение продаж в Ирак и Саудовскую Аравию турецкие металлурги компенсировали за счет увеличения поставок в Йемен, США, Европу и некоторые африканские страны. Кроме того, немалое подспорье им оказал энергетический кризис в Египте, из-за которого производство стали в стране упало и, соответственно, возрос импорт.

В то же время, поставщики из СНГ не смогли защитить свои позиции на ближневосточном рынке. В июне сообщалось лишь о немногочисленных сделках с ливанскими компаниями, приобретавшими арматуру по $520-525 за т FOB. Спрос со стороны Ирака сейчас равен нулю, а в Африке украинская продукция теряет рынок под напором китайцев. Даже европейские потребители, в мае и начале июня охотно закупавшие катанку производства СНГ, в последнее время не проявляют особой активности.

Правда, в США в июне была отменена введенная еще в начале прошлого десятилетия антидемпинговая пошлина на украинскую катанку, составлявшая 116,37%. Однако о сделках на этом направлении пока не сообщается. Известно, что американцы заинтересованы в приобретении данной продукции не более чем по $600-610 за т CFR, что с учетом доставки, как минимум, не выше, чем в Юго-Восточной Европе или Польше.

В Бангладеш зафиксирован первый случай заражения коронавирусом ближневосточного респираторного синдрома (БВРС-КоВ, MERS-CoV), сообщает Reuters. По данным местных инфекционистов, заболевший мужчина недавно прибыл из США рейсом с пересадкой в Абу-Даби.

53-летний пациент госпитализирован. По словам представителя Института эпидемиологии, контроля и исследования заболеваний Махмудура Рахмана (Mahmudur Rahman), вероятнее всего, заражение опасной инфекцией произошло во время пересадки в Абу-Даби.

С момента первой вспышки MERS-CoV в Саудовской Аравии в 2012 году, на Ближнем Востоке, а также в США и некоторых странах Европы зарегистрировано более 800 случаев заболевания, 310 из которых закончились летальным исходом. Природный резервуар инфекции до настоящего времени не определен, по предположению эпидемиологов во многих случаях заражение происходит при контакте с верблюдами.

Всемирная организация здравоохранения продолжает мониторинг вспышек инфекции, однако международные эксперты оценивают вероятность глобальной пандемии MERS-CoV как невысокую.

Борьба за чистый воздух

В мае 2014 года Управление по охране окружающей среды Пекина сообщило о планах сократить вдвое выбросы в атмосферу вредных веществ в течение трех лет. Реальными или нет окажутся такие перспективы в столице КНР, что за ними стоит, можно будет судить уже скоро. Хотя, в решимости довести задуманное до логического завершения, сомневаться не приходится. Уже только в 2014 году в Пекине планируется закрыть 300 предприятий литейной, химической и мебельной промышленности, которые загрязняют окружающую среду. И это не разовая акция.

Казнить нельзя помиловать

Строго говоря, в современном Китае до некоторого времени отчетливо прослеживались две совершенно противоположные тенденции – на уничтожение и сохранение природы. При этом большей жизнеспособностью обладала первая, основанная и поддерживаемая самой сутью китайской модели "мировой фабрики". Как результат, КНР занимала лидирующее место в мире по по общим выбросам диоксида серы в атмосферу, острой нехватке воды в северных провинциях, загрязнению рек, морей, подземных вод, вырубке лесов, опустынивании земель, росте болезней, вызванных неблагоприятной окружающей средой и т. д. Но и это далеко не все. Экология "мировой фабрики" самым негативным образом отражалась на районах Сибири и Дальнего Востока. В свою очередь четверть всех примесей в воздухе Лос-Анджелеса также были китайского происхождения.

Когда деваться уже некуда

Нет, конечно, просто так китайское руководство на месте не сидело и от экологических проблем не отмахивалось. Но системной работу по сохранению экологии в КНР назвать было нельзя по определению – перед страной стояли иные задачи. Реальные очертания меры по охране окружающей среды начали приобретать только с конца 70-х годов. Например, с 1979 года, усилиями китайских и иностранных специалистов было положено начало нескольким экологическим проектам: предотвращения эрозии почв и таяния ледников в провинции Ганьсу, очищения рек Шанхайского региона.

Первые экологические законы были приняты в КНР в конце 80-х. И касались они охраны морской среды, предотвращении загрязнения вод, атмосферы, охраны диких животных. Дело в том, что терпеть такое положение дел становилось просто невыносимо. Достаточно сказать, что к этому времени около 300 городов Китая испытывали недостаток пресной воды. И это притом, что КНР – страна с густой речной сетью, которая по ресурсам пресных вод (2900 км3) занимает четвертое место в мире, уступая только Бразилии, России и Канаде. Самой неблагополучной в экологическим плане территорией страны стала провинция Шанси. В борьбе за воду обострялась конкуренция между городом и деревней, что также не прибавляло внутренней стабильности в КНР.

Результаты нового подхода к экологии появились только в 90-х. Тогда темпы работ по лесосбережению достигли полутора миллионов гектаров в год, что довело общую лесистость в КНР до 14%. Также к тому времени были сформированы требования к "экологически образцовым городам". Они должны были отвечать 25 показателям, в том числе GDP, где доход на душу населения превышает 10 000 юаней, а удельный расход энергии в GDP ниже среднего уровня всех городов страны, годность качества питьевой воды выше показателей 96%, коэффициент городской газификации выше 90%, коэффициент удовлетворения городской экологической среды выше 80%. Такие звания начали присваивать с 1997 г.

В этот же период (1996 г.) стратегические цели и задачи по охране окружающей среды нашли свое отражение в "Белой книге". В ней отмечена работа по созданию заповедников, число которых достигло 2349, а совокупная площадь 1,5 млн. кв. км. (более 15% территории страны). Большое внимание уделялось экологическому воспитанию населения, в частности, в школах введен обязательный предмет "Экология". А в качестве экономического показателя в ряде случаев использовался "Зеленый ВВП", то есть, валовый внутренний продукт за вычетом затрат на восстановление природной среды.

Чтобы экология не мешала политике

В некотором смысле опорным с точки зрения борьбы за экологию для Китая стал 2002 г., когда правительство КНР одобрило многомиллиардную программу по очистке загрязненных рек и атмосферного воздуха. "Власти Китая никогда не ставили экологию на столь важное место, – высказался на этот счет Се Чжэньхуа, директор Государственного управления по защите окружающей среды. – Это жизненно важно для стабильности и процветания нашей страны и нашего народа". Программа, рассчитанная на пять лет, на тот момент оценивалась в $84 млрд, что ровно вдвое больше по сравнению с предыдущей пятилеткой. Вместе с тем и результаты ее работы впечатляли – по сравнению с 2000 г. выбросы основных загрязнителей, как двуокись серы, должны были сократиться на 10%.

В этом же, 2002 г., КНР обратила внимание на российские технологии по переработке мусора. С их использованием строились два мусороперерабатывающих завода в Рязанской и Костромской областях России.

В череде мер, направленных на восстановление экологической составляющей экономического развития, Китай вместе с приграничными странами, Россией и Монголией с 2006 г. приступили к реализации совместного проекта по защите экологии Амура. По словам Фань Юаньшэня, директора департамента по контролю за загрязнением Госуправления КНР по охране окружающей среды: "КНР придает очень большое значение состоянию пограничных рек", что особенно важно после инцидента с загрязнением вод реки в результате аварии на одном из китайских производств.

На китайскую национальную безопасность работают все и не даром

Увеличение "зеленой" доли ВВП Китая стало приоритетной задачей, озвученной в политическом отчете ЦК КПК на XVII съезде КПК в октябре 2007 года. Председатель КНР Ху Цзиньтао назвал экологическую обстановку одной из главных угроз национальной безопасности. Однако из-за начавшегося кризиса власти могли заниматься ей лишь на отдельных направлениях. Среди практических работ в этом направлении стоит отметить восстановление зеленых насаждений вокруг Пекина накануне летней Олимпиады-2008. В 2008-2009 годах большие средства выделялись на улучшение экологической ситуации вокруг Шанхая, где в тогда открылась всемирная выставка "Экспо-2010". После этого власти КНР высказали намерение заняться экологической проблемой уже в масштабах всей страны. Согласно расчетам HSBC, из всего антикризисного пакета 2008 года китайские власти направили на развитие "зеленых" отраслей около $150 млрд, или 3% от ВВП. Для сравнения: в Южной Корее этот показатель составлял 3%, в Саудовской Аравии – 1,7%, в Австралии – 1,2%, в Японии – 0,8%, в США – всего 0,1% от ВВП. В возобновляемую энергетику только в 2009 г. правительство Китая инвестировало $34,6 млрд. А общие инвестиции в сектор, по подсчетам исследовательской компании Clean Edge, составили $200 млрд.

Между тем КНР старается не оставаться с экологическими проблемами один на один – она участвует в международном разделении труда в этом направлении. К примеру, еще в 2009 г. было заявлено, что свою альтернативную энергетику КНР будет развивать вместе с США. Для этого обе страны, несмотря на политические разногласия, заключили договор о сотрудничестве в области альтернативной энергетики и экологических технологий. Китай обеспечит союз деньгами, США – технологиями. Эти ресурсы, в частности пошли на совместную защиту питьевой воды, воздуха, а также сохранении болот и лесов.

Кроме того, страны договорились о создании совместного Исследовательского центра чистой энергии, который займется альтернативной энергетикой и методами сокращения выбросов углекислого газа. На первоначальном этапе страны вложили в совместные экологические программы по $15 млн, сумму, потраченную за первый год работы.

Забегая вперед, стоит отметить, что в рамках международных обменов, в мае 2014 г. КНР договорилась с Белоруссией о создании лаборатории для исследовании в области экологии и разработки продуктов, технологий и материалов, безопасных для окружающей среды. Белорусское отделение этой структуры будет функционировать на базе Научно-исследовательского института физико-химических проблем БГУ, а китайское разместится в Чжэцзянском университете.

На внутреннее потребление с чистым дыханием

И, все же, главным источником негативного воздействия на природу остается промышленность. Понимая это КНР продолжает заниматься вопросами промышленной экологии. Усиление акцента в этом направлении во многом связано с переориентацией экономики страны на внутренние рынки и, как следствие, с усилением контроля за экологическими требованиями и уровнем жизни.

Такой подход во-многом определяется и рядом проведенных исследований в КНР. К примеру, по результатам оценки воздуха в 74 основных китайских городах по новым нормам, проведенной в 2013 г., выяснилось, что только в 4,1% их качество воздуха соответствует нормам. Об этом заявил Ли Ганьцзе, заместитель главы Министерства охраны окружающей среды КНР.

Сотрудничество с Россией по этим вопросам вылилось в идею создания совместного центра промышленной экологии, которая была формализована в ходе визита в Китай председателя Совета Федерации России.

И снова деньги. На этот раз в виде фонда объемом $1,6 млрд для поощрения компаний и муниципалитетов, которые успешно сокращают выбросы в окружающую среду. О создании такой структуры китайские власти заявили в начале 2014 г. В целом в ближайшие годы КНР потратит около $500 млрд на улучшение качества воздуха и воды и закрытие самых "грязных" производств.

На закрытии "грязных" производств можно хорошо заработать

Таким образом, можно говорить, что сегодня, благодаря стараниям руководства КНР из двух тенденций – на уничтожение и сохранение природы, в Китае начинает брать верх вторая. И закрытие в 2014 г. в Пекине 300 "вредных" предприятий по большому счету лишь часть тех преобразований, которые предстоит совершить, улучшая экологию КНР.

А если учесть, что такой подход может подстегнуть бизнес, то вполне резонно рассуждать не только о чистом воздухе, а о чистом воздухе на фоне роста экономики. Не зря же свои представительства в Поднебесной сейчас активно расширяют международные компании из сфер чистой энергетики и экологичного строительства, включая Fuel Tech., WS Atkins и Lend Lease Corp. Кому, кому, а им прекрасно известно, что по прогнозу Министерства торговли США, к 2020 г. рынок чистых технологий в Китае вырастет втрое, до $555 млрд. Так что улучшение экологии, это не только траты, но и большие заработки.

Даниил Сергеев

Власти Саудовской Аравии выступают против вмешательства иностранных государств во внутренние дела Ирака, где сохраняется критическая ситуация из-за наступления вооруженных исламистов на иракские города, сообщает в понедельник агентство Рейтер.

Как отмечает агентство, правительство страны считает, что кризис в Ираке произошел из-за "ограниченной и монополистской" политики, которую власти страны проводили течение последних лет. Кабинет министров Саудовской Аравии также призывает к скорейшему формированию в Ираке правительства национального согласия.

Ситуация в Ираке резко ухудшилась в начале июня, когда боевики группировки "Исламское государство Ирака и Леванта" захватили крупные города Мосул и Тикрит и заявили о намерении развернуть наступление на Багдад. Иракские военнослужащие бежали из этих районов под напором сил экстремистов, многие военные были захвачены в плен, некоторые казнены боевиками. На прошлой неделе президент США Барак Обама заявил, что Вашингтон не намерен "посылать войска обратно на войну в Ирак", однако отметил, что Белый дом рассматривает другие формы помощи иракским властям.

Пакистан – Россия: защита национальных интересов

Наталья Замараева

Россия согласилась поставлять в Пакистан продукцию военного назначения. 2 июня 2014 г. глава Ростехнологий Сергей Чемезов официально подтвердил решение вопроса о поставках вооружения и военной техники Исламабаду. Аналитики расценили это как российский ход в новой геополитике в Западной Азии.

На протяжении последних десятилетий военные связи между двумя странами продвигались медленно. Эмбарго на поставки военной продукции Пакистану Москва официально не вводила, но и не включала эту страну в список ее конечных получателей. В период с 1996 года по 2010 год Россия поставила в Пакистан около 70 военно-транспортных вертолетов типа Ми-17, которые успешно решали поставленные задачи, например, в спасательных операциях во время наводнений.

В настоящее время ведутся переговоры о поставке в эту страну вертолетов Ми-35. Управление передовой российской боевой техникой требует специальной подготовки летного состава ВВС. В проект плана пакистано-российских переговоров включен вопрос о стажировках офицеров в военных учебных заведениях двух стран.

Пакистанская сторона заинтересована также в покупке высокоточного оружия, артиллерии, средств ПВО, дальнобойных снарядов, управляемых снарядов и т.д. Российская компания-разработчик стрелкового оружия «Промтехнологии» согласовала сроки проведения испытаний своей снайперской винтовки ORSIS T-5000 в Пакистане, которая отлично зарекомендовала себя в разных природных и климатических условиях.

Военный прорыв России в Пакистан многие рассматривают в рамках переориентации Москвы на Восток, подчеркивая недавно подписанное соглашение о поставках природного газа в Китай. Главным, как для России, так и Пакистана в потенциальной военной сделке является защита каждым национальных рубежей. Показательна первая реакция на новость в самом Исламабаде. На сайте министерства обороны Пакистана опубликованы первые комментарии: «…лед тронулся; предлагается ли Mi 28; когда Индия запрашивает Apaches, Пакистан запрашивает Mi 25…» и т.д.

Что подтолкнуло Москву принять это важное политическое решение, и в июне 2014 г. официально подтвердить намерение продавать вооружение и военную технику Пакистану? — Несколько субъективных и объективных причин. Одна из них — движение России и Пакистана навстречу друг другу.

Сдвиги во внешней политике произошли и в Исламабаде. «С июня 2013 г. мы укрепили наше стратегическое партнерство с Китаем, переориентировали отношения с США, обновили контакты с Европейским Союзом, потянулись снова к России, укрепили связи с АСЕАН, странами Африки и Латинской Америки», — заявил премьер-министр Наваз Шариф, подчеркивая приоритеты Национальной политики в области безопасности.

Военная антитеррористическая кампания США/НАТО в Афганистане, начатая в конце сентября 2001 г. с высадки американских и британских коммандос в Кандагаре, миллиарды долларов и сотни человеческих жизней, исчезнувшие в афганской мясорубке, к середине 2014 г. обернулась полным провалом.

Одной из производных этой многолетней военной кампании стало дальнейшее становление радикальных исламистских группировок в регионе. На территории Афганистана действуют несколько этнических группировок боевиков: афганское Движение Талибан, Исламское движение Узбекистана, Исламское движение Восточного Туркестана и др. На пуштунских землях (юг Афганистана и в северо-восточные районы Пакистана) группировки насчитывают не только афганских и пакистанских талибов, но с годами в этом районе сосредоточено значительное число иностранных боевиков. Штаб федеральной армии неоднократно заявлял о присутствии иностранцев среди повстанцев, значительное число которых – узбеки, уйгуры, арабы и т.д.

В конце мая 2014 г. президент США Б.Обама объявил о пересмотре графика вывода американских войск из Афганистана, конечной датой заявлен декабрь 2016 г. Согласно заявлению начальника ГРУ Генштаба ВС РФ генерал-лейтенанта И.Сергуна, «военное присутствие США в Афганистане сохранится до 2024 г…» Вместе с тем, по его словам: «Это не окажет значительного влияния на снижение боевого потенциала вооруженной оппозиции. … Действующие на территории страны радикальные исламистские группировки, по-прежнему будут являться главной террористической угрозой в Центральной Азии».

Президент США Б.Обама подтвердил 27 мая 2014 г., что численность 32 000 военного американского контингента в Афганистане будет сокращена до ориентировочно 9 800 военнослужащих к началу 2015 г. Это количество будет уменьшено вдвое к концу 2015 г, прежде чем в конечном итоге численность будет соответствовать нормам поддержания безопасности американского посольства в Кабуле к концу 2016 г. Иными словами, режим мирной работы дипломатической миссии США будут обеспечивать американские военные.

Решение о сокращении военного присутствия международных сил коалиции в Афганистане было воспринято афганскими талибами как долгожданная победа над оккупантами. В качестве одного из вариантов развития событий в стране значился захват талибами власти.

Дальнейшее пребывание в Афганистане коалиционных войск США/НАТО не только затягивает действующий вооруженный конфликт в стране, но подтолкнуло афганских талибов к новому джихаду. Он потянет за собой усиление исламистских группировок на севере Афганистана в территориальной близости к границам республик Центральной Азии. На юге Афганистана и в зоне пуштунских племен Пакистана можно ожидать активизацию антифедеральных вооруженных элементов.

Результатом половинчатого решения Белого дома (пересмотр графика вывода войск), по заявлению генштаба Пакистана, стала диверсификация всего военного сценария в регионе, что требует адекватной реакции основных игроков.

Комитет обороны Сената (верхняя палата парламента) Пакистана пересматривает параметры политики безопасности. В области внешней безопасности – границы, в частности, пакистано-афганская, является основным вызовом безопасности; в области внутренней безопасности — терроризм и религиозный экстремизм в ряде провинций страны. Новая «доктрина армии», объявленная в 2011 г., провозгласила, что война, проводимая Движением Талибан Пакистана и другими группировками повстанцев, является самой большой угрозой национальной безопасности.

Одним из ответов на вызовы национальной безопасности Пакистана является комплексная модернизация вооруженных сил. В течение последних лет штаб федеральной армии в Равалпинди разработал и последовательно реализует программу перевооружения. «Армия должна быть оснащена новейшим вооружением и технологиями для защиты национальных границ», — неоднократно заявлял премьер Наваз Шариф. Несмотря на то, что основными поставщиками вооружений и военной техники являются Китай, США, Турция — генералитет Пакистана в последние годы избегает зависимости от одного-двух мажоритарных импортных поставщиков. Сказывается опыт сотрудничества с США (сроки исполнения контракта на поставку истребителей, подписанного в декабре 2007 г. генералом-президентом П.Мушаррафом с США в одностороннем порядке неоднократно пересматривались американской стороной в зависимости от взаимоотношений с гражданскими и военными лидерами Исламабада).

В 2013 – 2014 г. активизировались военно-политические контакты со странами Персидского залива. Исламабад и Эр-Рияд договорились о совместном производстве некоторых видов вооружений, например, о выпуске учебно-тренировочного самолета JF-17 Весной 2014 г. Пакистан подписал контракт с Иорданией, и в мае уже доставил на авиабазу Мушаф Мир в Саргодхе и поставил на боевое дежурство первые пять из тринадцати истребителей Параллельно проводится модернизация артиллерийского корпуса.

Пакистан более чем заинтересован в поставках российских вертолетов. Отсутствие в стране развитой железнодорожной сети, (в горных районах северо-востока отсутствуют или находятся не в надлежащем состоянии шоссейные дороги) затрудняет не только переброску федеральных войск (например, военная операция весной 2009 г. в агентстве Южный Вазиристан), но и военные операции против боевиков, уничтожение их тренировочных лагерей и укрытий. Все понимают, что пакистанская армия, профессионально обученная, дисциплинированная и никто другой в регионе не в состоянии противостоять различным группировкам боевиков.

Многие западные обозреватели связывают заявленное присутствие российского оружия в Пакистане с событиями в Крыму и карательной операцией Киева на востоке Украины, т.е. как ответ Москвы Западу на «размолвки по поводу Украины». Позиция Исламабада по украинскому кризису дипломатично сдержанна. «Мы поддерживаем усилия по налаживанию диалога и мирного решения всех вопросов», заявил МИД Пакистана.

Процесс диверсификации военного сценария в регионе Западной Азии начался еще в 2011 г., когда президент США Б.Обама только заявил о выводе войск из Афганистана. Каждый игрок в новой геополитике рассчитывал время и тактику своих ходов. Россия же в новых условиях не только теснит в Пакистане американский рынок вооружений, но и перечеркивает мечту американского превосходства.

Пакистан. Россия > Армия, полиция > ru.journal-neo.org, 15 июня 2014 > № 1199699

Наталья Замараева

ЕВГЕНИЙ САТАНОВСКИЙ: К БОЛЬШОЙ ШИИТСКО-СУННИТСКОЙ ВОЙНЕ ИРАН ПОДОЙДЕТ С ЯДЕРНЫМ ОРУЖИЕМ

По словам президента ИРИ Хасана Роухани, Исламской республике разрешено обогащать уран

Иран договорился о снятии всех санкций и разрешении обогащать уран. Выступая на телевидении, президент ИРИ Хасан Роухани заявил, что иранская сторона достигла договоренности с международными посредниками.

Роухани отметил, что, даже если всеобъемлющего соглашения по этому вопросу не удастся достигнуть, "ситуация уже не будет прежней".

В ноябре прошлого года Иран и "шестерка" одобрили в Женеве промежуточное соглашение. Окончательное должно быть подписано 20 июня. Иран обязался в течение шести месяцев приостановить обогащение урана на отметке в 20%. А также обещал приостановить строительство тяжеловодного реактора в Араке и расширить доступ инспекторов МАГАТЭ на свои ядерные объекты.

Кроме того, ИРИ изъявляет намерение при необходимости помочь Ираку в борьбе с суннитскими повстанцами, хотя пока Тегеран соответствующей просьбы из Багдада не получал.

Евгений Сатановский

президент Института Ближнего Востока

"Во-первых, Иран будет ядерной державой. И ядерное оружие он получит в тот момент, как этого захочет. Во-вторых, Западу необходимо, чтобы Иран начал поставлять газ в Европу. А желательно и нефть. Для того, чтобы торпедировать российскую экономику, наши американские коллеги вместе с европейскими пойдут на все что угодно. В этой связи отмена санкций для них никаких проблем не представляет. А если будущая атомная программ Ирана представляет угрозу режиму нераспространения, а также существованию Саудовской Аравии и Израиля, то это это совершенно не европейская и не американская проблема. И в-третьих, гораздо лучше иметь улыбчивого президента, знающего иностранные языки и имеющего хорошую репутацию, если говорить о президенте Ирана Роухани, чем мрачного, брутального и всех пугающего Ахмадинежада. Я считаю, что ядерному нераспространению наступает конец. И понятно, в ситуации, которая складывается на Ближнем Востоке, большая шиитско-суннитская войн на пороге. И Иран к ней подойдет с ядерным оружием".

С 1979 года, когда в Тегеране был свергнут шах, Иран находится под прицелом экономических санкций со стороны США. Главной причиной этих санкций стала иранская ядерная программа

ADNOC Distribution Global Company (ADGC) подписала договор с саудовской компанией Al Olalibi Group о передаче право на использование торговой марки на протяжении ближайших 15 лет. Об этом сообщает информационный портал Petrol Plaza.

Контракт предполагает открытие 20 АЗС в ключевых городах королевства (Эр-Рияде, Мекке, Медине) под брендом ADNOC.

Соглашение также предполагает техническую и инженерную консультацию специалистов из ОАЭ в ходе строительства, операционной деятельности и управления новых АЗС.

Как отметили в ADGC, эта сделка входит в программу развития ее регионального и глобального присутствия на розничном рынке.

Abu Dhabi National Oil Company (ADNOC) – государственная нефтегазовая компания ОАЭ, созданная в 1971 г. Управляет компанией шейх эмирата Абу-Даби и президент ОАЭ Халифа ибн Зайд Аль Нахайян. Компания является одним из крупнейших мировых добытчиков нефти с показателем производства более 2,7 млн барр./сут. Сбытовое подразделение оперирует более 150 АЗС в ОАЭ.

Конфликт в Ираке ужесточается, на фоне чего котировки нефти взлетели вверх в четверг. Brent и WTI прибавляли более 2% в течение дня, инвесторы опасаются срыва поставок "черного золота" на мировой рынок.

Вышедшая из под контроля ситуация в Ираке, где отряды боевиков стремительно приближаются к Багдаду, не могла не повлиять на стоимость нефти. Ирак – член ОПЕК и уступает лишь Саудовской Аравии по объёму добычи сырой нефти.

Боевикам экстремистской организации "Исламское государство в Ираке и Леванте" (ИГИЛ) удалось взять под контроль ключевые города, включая второй по величине Мосул, Рамади, Фаллуджа и Тикрит.

Совсем недавно Ирак вышел на довоенный (2003) уровень объёмов производства нефти. По данным на февраль в стране добывалось 3.6 млн. баррелей нефти в день. Аналитики отмечают, несмотря на то, что увеличение добычи в США помогает избежать шока на нефтяном рынке, угроза дестабилизации Ближнего Востока остается существенной.

Эксперт из Global Hunter Securities Ричард Хастингс считает, что цены были бы на 10-12 % выше на данный момент, если бы не сланцевая нефть в США. По мнению Хастингса, боевики ИГИЛ способны повергнуть Ирак в хаос, а с учетом прежней нестабильности в Сирии и Ливии, новый конфликт может переделать нефтяную карту Ближнего Востока.

Соединенные Штаты заявили в среду, что работают с властями Ирака над ответом на захват территорий боевиками и предоставляют Багдаду дополнительную помощь. Однако, согласно вчерашнему заявлению Министра энергетики Ирака Абдула Карима Луайби, нефтяные объекты на юге страны находятся в полной безопасности.

Цены на нефть в среду поддержало также сообщение о снижении запасов сырой нефти на 2.6 млн. баррелей.

Нефть марки Brent росла на 1.82% на отметке $112.12 (21:14:18 мск.). Нефть марки WTI прибавляла 1.53% ($105.95).

В отличие от боевых действий в иракской провинции Анбар (где войска ИГИЛ потерпели ряд тяжелых поражений от иракской армии и местных суннитских ополчений «Ас-Сахва), наступление на севере страны оказалось куда более успешным. 10 июня они взяли один из крупнейших иракских городов – Мосул, столицу провинции Найнава. А 11 июня пал Тикрит, административный центр провинции Салах-эд-Дин.

Взятие Мосула – одного из трех иракских городов-миллионников – всего за несколько часов уже называют беспрецедентной операцией в истории деятельности джихадистских группировок. Сразу же после начала операции полицейские, военные и гражданское руководство города сбежало из него одними из первых, а сами боевики взяли в городе различные трофеи.

Так, они освободили полторы тысячи заключенных местной тюрьмы (часть из которых пополнила ряды ИГИЛ) и провели масштабные зачистки жилых кварталов, ликвидируя силовиков и тех, кто был заподозрен в причастности к официальным властям. Кроме того, боевики обчистили местные банки и полностью решили тем самым свои финансовые проблемы (по некоторым данным, в их руки попало около 430 миллионов долларов). Взятие под контроль крупнейшей американской базы в Северном Ираке позволило им получить огромное количество американской военной техники – местные комментаторы сообщают, что несколько десятков бронированных джипов уже перегнали в Сирию. Разжились боевики и иностранными заложниками. Так, в Мосуле было захвачено турецкое консульство и его работники (всего по данным главы турецкого МИД Ахмета Давудоглу в плену у боевиков находится около 80 граждан Турции).

Сами иракские власти отнеслись к угрозе крайне серьезно. Премьер-министр Нури аль-Малики хочет ввести в стране военное положение и объявить о всеобщей мобилизации. Кроме того, официальный Багдад просит помощи у лидеров курдских ополчений (с которыми еще недавно конфликтовал из-за желания иракских курдов вывозить свою нефть и газ через территорию Турции), а также у Соединенных Штатов. По неофициальной информации Нури аль-Малики попросил Обаму нанести авиаудары по позициям боевиков. Американцы обещали помочь материально (в частности, выделить Ираку дополнительную военную помощь на 1 миллиард долларов) однако от бомбежек пока воздерживаются. Между тем, на призыв о помощи откликнулся и Тегеран - министр иностранных дел Ирана Мохаммад Джавад Зариф уже предложил помочь Ираку в деле борьбы с террористами. Не исключено, что поддержку окажет и Анкара – пленение турецкого консула Озтюрка Йылмаза в Мосуле стало серьезным имиджевым ударом для амбициозного турецкого премьера Реджепа Эрдогана. «Если наши граждане пострадают, мы не можем оставить этого без ответа. Пусть никто не испытывает возможности Турции», - заявил Ахмет Давудоглу.

Однако проблема в том, что иракским властям помощь нужна уже в ближайшие дни - боевики не отсиживаются в захваченных городах, а развивают наступление, продвигаясь на юг. Местные СМИ пишут, что диверсионные подразделения ИГИЛ действуют даже в районе Багдада, атакуя армейские части и мешая властям сосредоточить военную группировку для обороны. Сами же лидеры боевиков говорят о намерении штурмовать столицу. И не исключено, что пока Анкара и Вашингтон придут к консенсусу относительно объемов и типа помощи, помогать уже будет некому.

В этом отношении иранцы меньше связаны всякими процедурными ограничениями и вполне могут принять оперативное решение о вводе войск в Северный Ирак – однако не исключено, что именно этого и ждут те, кто стоит за наступлением боевиков. Большая часть комментаторов сходится во мнении, что ИГИЛ финансируется и направляется Саудовской Аравией. Поддерживая суннитских боевиков, Эр-Рияд хочет свергнуть шиитское правительство премьер-министра Нури аль-Малики (имеющего тесные связи с Ираном) или по крайней мере втянуть его в долгосрочный кризис. И если саудовцам удастся добиться того, чтобы иранцы начали активные действия по защите своих интересов и шиитского правительства Ирака, то не исключено, что американцы воспримут это как начало прямой иранской оккупации Ирака, где у Вашингтона сохраняются серьезные интересы в нефтяной сфере. В этом случае процесс американо-иранского урегулирования (против которого Эр-Рияд борется всеми силами) может быть сорван.

Помимо намерения втянуть Иран в иракский гражданский конфликт, у Эр-Рияда есть и экономический интерес в дестабилизации Ирака и падения светского правительства в Багдаде. Саудовцы не хотят сокращения собственных доходов от экспорта нефти.

Не секрет, что объемы иракской добычи резко растут. По данным ОПЕК, ежедневная добыча иракской нефти в феврале 2014 года выросла на 400 тысяч баррелей и достигла показателя в 3,4 миллиона баррелей в сутки - самый высокий уровень за последние десятилетия.Из них на экспорт уходило порядка 2,8 млн баррелей в день. Если стране удастся сохранить показатели среднегодового экспорта в районе 2,9 миллионов баррелей в день, то они заработают примерно 100 миллиардов долларов (в прошлом году Багдад получил порядка 89 миллиардов долларов при среднегодовом экспорте в 2,4 миллиарда баррелей в день). Однако сами иракские власти не намерены останавливаться на достигнутом, и планируют до конца 2014 года выйти на добычу в 4,5 миллиона баррелей в сутки, а в 2020 году добывать уже 9 миллионов баррелей в день. Подобные намерения идут вразрез с политикой Эр-Рияда, прилагающего серьезные усилия для сохранения цены на нефть выше 100 долларов за баррель. Однако повлиять на Багдад и Тегеран (а Иран тоже намерен увеличивать объем поставок, и хочет координировать свою нефтяную политику с Ираком) через инструменты ОПЕК Саудовская Аравия сейчас не может - обе страны были исключены из системы квотирования организации. И поскольку значительная часть их квот досталась именно Эр-Рияду, то в случае возврата Ирана и Ирака в систему квотирования Саудовской Аравии придется сокращать объемы добычи.

Геворг Мирзоян

РОССИЯ ЗАНЯЛА ПЯТОЕ МЕСТО В МИРЕ ПО КОЛИЧЕСТВУ МИЛЛИАРДЕРОВ

Первую позицию в рейтинге уверенно занимают США

Россия заняла пятое место в мире по количеству долларовых миллиардеров, свидетельствуют данные рейтинга CNN Money. В общей сложности российские богачи располагают состоянием в 320 млрд долларов.

Первую позицию в рейтинге занимают США, где совокупным состоянием более чем в 2 трлн долларов владеют 515 миллиардеров. На второй строчке разместился Китай, где 157 миллиардеров скопили 384 млрд долларов. Далее следует Германия, чьи 148 миллиардеров располагают суммой в 432 млрд долларов. В десятку стран с большим количеством богачей также вошли Великобритания, Индия, Франция, Саудовская Аравия, Швейцария и Гонконг. Последний является лидером по числу миллиардеров на душу населения.

В середине мая газета The Sunday Times опубликовала рейтинг самых богатых людей Великобритании - согласно списку, российский бизнесмен Алишер Усманов уступил первенство по богатству двум братьям из Индии Шри и Гопи Хиндуджда.