")

Всего новостей: 4323045, выбрано 23749 за 0.125 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

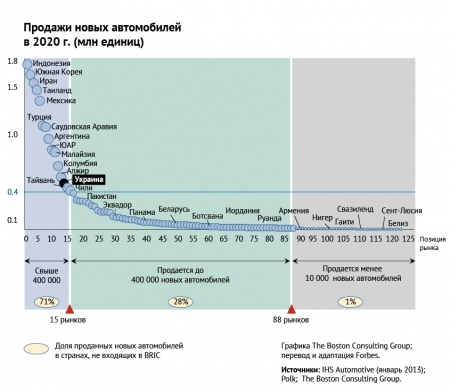

Глобальный строительный рынок: развивающиеся перспективы

Ситуация в мировом строительном секторе, на который приходится порядка 40% глобального стального потребления, во многом определяет и тонус металлургической отрасли. Спустя 5 лет с начала мирового финансового кризиса UGMK.INFO проанализирует тенденции развития стройотрасли на ключевых региональных рынках и в Украине.

В 2013 г. глобальный рост ВВП составит максимум 3%, а рост объемов строительных работ – не более 4%. Стройсектор до сих пор страдает от дефицита финансирования и слабого потребительского спроса, которые, в свою очередь, препятствуют восстановлению спроса на сталепродукцию.

Потребление стали в строительстве в настоящее время составляет 540 млн. т, почти вдвое больше, чем в машиностроении (не считая автопром) и производстве металлоизделий.

Строительная индустрия формирует около 10% мирового ВВП, обеспечивая работой примерно 7% от общей численности рабочей силы по всему миру. В денежном выражении это $7,5-8 млрд. за минувший год, который для глобального стройсектора стал одним из наихудших со времени кризиса 2008-2009 гг.

Тем не менее, позитивные изменения на рынках Северной Америки, Юго-Восточной Азии, Ближнего Востока и, в меньшей степени, ЕС, позволяют ожидать ускорения восстановления строительного сектора в 2014 г., который может стать началом долгосрочной тенденции.

Согласно проведенному PwC исследованию, к 2025 г. объемы глобального строительства возрастут более чем на 70% до $ 15 трлн. Самые быстрые темпы роста стройсектора, опережающие общемировые, будут демонстрировать Китай, США и Индия (почти 60% глобального роста).

Географическая структура глобального стройрынка в 2005 г.:

Географическая структура глобального стройрынка в 2020 г. (прогноз):

Ключевые тенденции глобального стройрынка в 2012-2013 гг.

Проблема финансирования остается основной в строительной отрасли. Кризис стройсектора в ЕС, противоречивая ситуация в США (рост возведения жилья при сокращении промышленного строительства), замедление прироста объема стройработ в КНР во многом обусловлены замораживанием или сильным урезанием финансирования со стороны правительства или частных инвесторов.

Олимпийские игры в Лондоне-2012 продемонстрировали значительный прорыв в технологиях и скорости строительных работ. Множество объектов проведения Олимпиады были построены с применением энергосберегающих и зеленых технологий, причем в кратчайшие сроки.

В минувшем году также активно велась работа по строительству объектов для проведения в Бразилии Кубка мира по футболу 2014 г., инвестиции составят более 12 миллиардов евро. Отметим, что, несмотря на достаточные финансовые ресурсы, программа строительства стадионов и другой необходимой инфраструктуры в Бразилии реализуется с задержками, сталкиваясь с рядом проблем.

Ураган Sandy, нанесший сильный ущерб северо-восточному побережью США, оказал немалое влияние на стройсектор страны. Необходимость восстановления и модернизации разрушенной инфраструктуры, особенно транспортной и энергетической, требует вливания миллиардов долларов, значительную часть которых освоят стройкомпании.

Планы отказаться от использования атомной энергии в Японии и Германии будут стимулировать строительство замещающих мощностей.

Стоимость строительства упадет?

По информации консалтинговой компании EC Harris, колебания валютных курсов были доминирующим фактором в изменении затрат на строительство в 2012 г. В частности, повышение курса юаня снизило конкурентоспособность импорта продукции из КНР, а падение иены оказало позитивное влияние на экспорт японской продукции.

Важным фактором стало падение спроса и цен на сырьевые товары, в частности, сталь как важный элемент стройматериалов.

Если подтвердится тезис о «завершении сырьевого суперцикла», это будет иметь огромное значение для стабилизации стоимости строительства – и прежде всего, в развивающихся экономиках, где материальные затраты являются ключевым фактором развития отрасли.

По данным EC Harris, в десятку самых дорогих стран по стоимости строительства входят Гонконг (здесь затраты в полтора раза выше, чем в Великобритании), Швейцария, Дания, Швеция, Макао, Австралия, Япония, Франция, Сингапур и Бельгия. Самые низкие затраты – в Индии, Индонезии, Вьетнаме, Марокко и Малайзии.

Уместно отметить, что за 2002-2008 гг. среднегодовые расходы на строительство выросли на 5,1%, а в 2009-2012 – всего на 1,1%.

Перспективы-2014

Среди развитых стран США остаются одним из немногих крупных игроков (в ЕС это Германия), где стройсектор растет сегодня и готоы ускорить развитие завтра. Если в развивающихся странах вложения в строительство стали главным инструментом стимулирования экономики, то в развитых, наоборот, государственное и частное финансирование новых крупных инфраструктурных проектов практически прекратилось. Это привело к стагнации стройотрасли, кризису рынка недвижимости и снижению потребления проката.

Относительно быстрому восстановлению активности рынка США содействовала сланцевая революция, обеспечившая не только рост нефтегазодобычи и промышленного производства, но и увеличение инвестиций в инфраструктурные проекты.

В 2012 г. расходы на строительство в США увеличились на 8% в годовом исчислении, в Канаде 4% рост рынка жилья подпитывается спросом со стороны энергетики, железнодорожного и энергетического секторов.

В 2013 г. отмечаются признаки восстановления рынка ЕС. Хотя объем стройработ в текущем году сократится на 2,5-3%, во многих странах Евросоюза, не только в Германии, идет прирост новых проектов.

Развивающиеся страны

Как ожидается, индустрия строительства в развивающихся рынках в течение следующих десяти лет удвоится, и достигнет $ 6,7 трлн. к 2020 г., что составляет около 55% мирового рынка.

Развивающиеся страны Азии, Латинской Америки, Ближнего Востока, Африки и Восточной Европы, в которых растет уровень урбанизации, по прогнозным оценкам, в ближайшие 20 лет инвестируют в инфраструктуру $50 трлн. Уже сегодня на эти страны приходится 52% всех строительных работ в мире, а в к 2025 г. этот показатель вырастет до 63%.

Доминирующая роль останется за Китаем, который еще в 2010 г. обогнал США в качестве крупнейшего строительного рынка в мире. По оценкам PwC, доля КНР на глобальном стройрынке вырастет с 18% в настоящее время до 26% в 2025 г., даже с учетом наблюдаемого сегодня замедления темпов развития китайской экономики.

Китайские фирмы активно усиливают позиции в мировом строительном бизнесе. Всего за 10 лет ведущие стройкомпании из «Поднебесной» вытеснили из списка Топ-10 мировых лидеров половину японских и европейских компаний (см. таблицу).

Топ-10 ведущих стройкомпаний мира по объему выручки:

Данные: International Construction magazine

Второй перспективный игрок на азиатском рынке – Индия, которая с ежегодным ростом в среднем 7,4%, как ожидается, обгонит Японию в качестве третьего по величине строительного рынка уже к 2018 г.

Несмотря на сильные бюрократические препятствия и ограничения госинвестиций, демографический потенциал и неизбежный рост урбанизации сохраняют за Индией все возможности стать «вторым Китаем» – как в сфере объемов строительства, так и по объемам производства и потребления металлопродукции.

Большие возможности для роста у нового поколения «азиатских тигров» –Индонезии, Вьетнама и Филиппин, объем рынка которых уже составляет $ 350 млрд. и растет более чем на 6% в год.

К 2050 г. в Азии будет почти 2 миллиарда новых горожан, в т.ч., в КНР – 400 млн., в Индии – 500 млн., в других странах Азии – до 1 млрд. человек. К слову, по оценкам ООН, с 2010 по 2050 гг. в мире количество городского населения увеличится на 3 млрд. человек, из которых «неазиатский» прирост будет небольшим: в Африке – 800 млн., в Америке и Европе – не более 400 млн. человек.

В других регионах хорошие перспективы для роста стройсектора у Бразилии, которая активно инвестирует в спортивную, жилую и промышленную инфраструктуру, у России и стран Средней Азии – при условии относительно высоких цен на экспортные нефть и газ, а также у стран Персидского залива. Увеличение расходов на социальную инфраструктуру будет поддерживать развитие стройсектора Саудовской Аравии и ОАЭ, подготовка к Кубку мира 2022 г. гарантирует несколько лет сильного роста в Катаре.

В Украине, к сожалению, сегодня отсутствуют предпосылки для стабильного восстановления строительной отрасли, которая до сих пор находится в состоянии глубокого кризиса.

Подробнее о тенденциях развития украинского и других региональных строительных рынков – в следующих материалах серии

Георгий Карпенко

Немецкий еженедельник Bild am Sonntag 3 ноября сообщил, что Саудовская Аравия желает приобрести пять немецких подводных лодок Тип 209 на сумму 12 млрд евро (16,5 млрд долл США).

Газета пишет, что эта страна в перспективе может закупить до 25 субмарин. Строительство подводных лодок планируется выполнить на верфях Howaldtswerke-Deutsche Werft (HDW) и Nordseewerke Emden (обе верфи расположены в северной части Германии).

Некоторые немецкие законодатели считают неуместной продажу военной техники и оружия Саудовской Аравии, так как в этой стране систематически нарушаются права человека. Пресс-секретарь правительства Германии допустил, что «возможны поставки оружия в индивидуальном порядке», но отказался ответить на вопрос, были ли предварительные переговоры по продаже подводных лодок.

Высокий спрос стимулирует рост цен на проживание в отелях Дубая

Все гостиницы Дубая показали хорошие результаты в сентябре, несмотря на то, что в этом месяце не проводилось никаких праздников или значимых событий, а высокий туристический сезон еще не начался. При этом самые хорошие результаты были достигнуты отелями категории 4 и 5 звезд. Стоимость проживания в секторе роскошных отелей выросла на 8,5% до средней цены за сутки US$235.34, а заполняемость отелей возросла на 3,1% до 76% по сравнению с сентябрем 2012 г. А средняя заполняемость гостиниц за 9 месяцев этого года достигла 79,5%. Доход на гостиничный номер вырос на 13,1% (RevPAR) до US$178,84. Эти цифры приводятся в отчете компании TRI Hospitality Consulting.

Также возросли поступления от предприятий общественного питания, находящихся в отелях, что привело к росту общего дохода отелей в пересчете на номер (TRevPAR) до US$338,88. При этом валовая прибыль от основной деятельности в пересчете на один гостиничный номер (GOPPAR) увеличилась на 13,7% до US$98. Поскольку высокий туристический сезон в Дубае начинается в октябре, как и большиснтво выставок, спортивных состязаний и прочих мероприятий, привлекающих в Дубай значительное число гостей, следует ожидать дальнейшего роста всех указанных выше показателей.

У соседей ОАЭ по региону дела обстоят не так хорошо, например, в Дохе (Катар) средняя стоимость проживан я в отеле снизилась в сентябре 2013 г. на 0,3% до US$229,49, а за 9 месяцев – на 2,1%, заполняемость номеров упала в сентябре на 1,1% до 61,7% по сравнению с сентябрем 2012 г. Схожие показатели продемонстрировали и отели в Эр-Рияде (0,8% снижение средней стоимости номера до US$240,80 и снижение заполняемости на 0,4% до 61,3%). Источник: Hotelier Middle East

США и Саудовская Аравия сохраняют стратегическое партнерство и продолжают обсуждать все ближневосточные проблемы, несмотря на многочисленные утечки в СМИ о напряженности в отношениях из-за разногласий по ситуации в регионе. С такими заявлениями выступили главы внешнеполитических ведомств двух стран Джон Керри и Сауд аль-Фейсал на пресс-конференции по итогам визита госсекретаря США в Эр-Рияд.

Сирия: одни цели, разная тактика

"Нет никаких разногласий по цели, которую мы преследуем в Сирии", - заявил Керри. По его словам, обе страны не могут сидеть сложа руки, "когда Асад продолжает использовать оружие против своего народа". В Вашингтоне и Эр-Рияде полагают, что сирийский президент потерял легитимность и не должен участвовать даже в переходном периоде в Сирии.

Однако министры признают, что разница есть в тактических вопросах, в частности, касающихся переходного периода в этой стране.

Саудовская Аравия, которую Дамаск считает главным спонсором боевиков в Сирии, ранее упрекала Вашингтон в недостаточно активном, по ее мнению, давлении на сирийский режим. В частности, в Эр-Рияде были разочарованы тем фактом, что США отказались наносить военный удар по Сирии, договорившись с Россией о необходимости проведения международной конференции "Женева-2".

Однако в понедельник саудовский министр признал, что переговоры по урегулированию в Сирии также необходимы, оговорившись, что они не могут длиться бесконечно. Он также не стал отговаривать оппозицию от участия в конференции "Женева-2", подчеркнув, что без участия Национальной коалиции оппозиции и революционных сил ее проведение потеряет всякий смысл. "Внутри оппозиции идет сейчас диалог по вопросу участия в "Женеве-2", они сами должны принять решение", - сказал аль-Фейсал.

Иранское досье

По сообщениям СМИ, особую обеспокоенность Саудовской Аравии вызывает наметившееся потепление в отношениях США и Ирана. По мнению Эр-Рияда, Иран должен доказать свои благие намерения в отношении соседей по региону, "отказавшись от поддержки Асада". "Присутствие иранских войск в Сирии противоречит заявлениям о добрососедстве", - сказал аль-Фейсал. Он также призвал Иран убедить своего союзника - ливанское шиитское движение "Хезболлах" - прекратить вмешательство во внутрисирийский конфликт.

Керри заверил, что США не отказываются от поддержки своих друзей в ближневосточном регионе и готовы в случае необходимости встать на их защиту. Он также подчеркнул, что США ни в коем случае не позволят Ирану обладать ядерным оружием, что также вызывает беспокойство Эр-Рияда.

Саудовская Аравия продолжит работать в ООН

Саудовская Аравия также прояснила свою позицию по отказу от работы в Совбезе ООН, постоянным членом которого являются США. Несмотря на отказ от места непостоянного члена Совета безопасности, Саудовская Аравия не собирается отказываться от работы в ООН, заявил аль-Фейсал.

В октябре Саудовская Аравия была впервые избрана Генеральной Ассамблеей страной-членом СБ на 2014-2015 годы, после чего ее правительство объявило об отказе от своего места, считая, что реформы в организации не проводятся должным образом и ее работа крайне неэффективна.

Примером неэффективности работы СБ ООН Саудовская Аравия считает тот факт, что палестинская проблема остается нерешенной на протяжении последних 65 лет, несмотря на то что она стала причиной нескольких войн. Кроме того, по мнению Эр-Рияда, СБ ООН так и не сумел добиться превращения Ближнего Востока в зону, свободную от оружия массового поражения, а также остановить войну в Сирии и ввести санкции против режима действующего президента этой страны Башара Асада. Надим Зуауи.

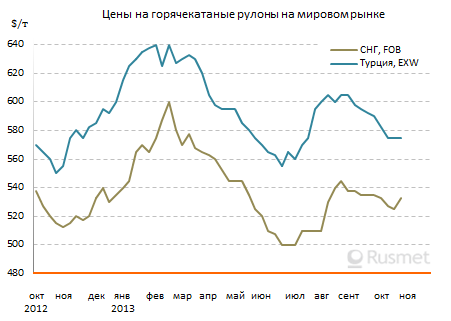

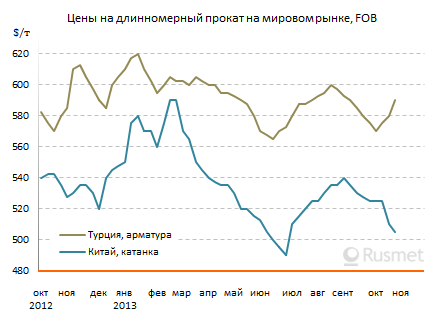

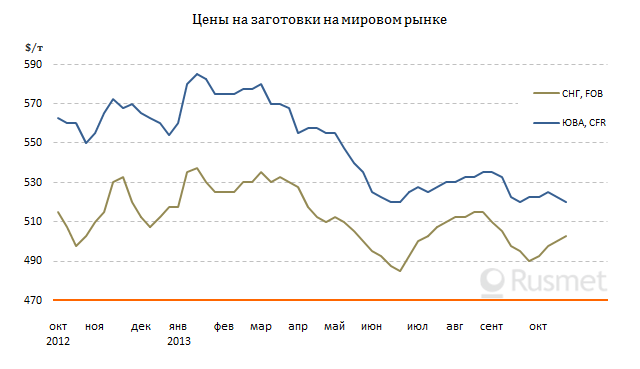

Мировой рынок стали: 24-31 октября 2013 г.

К концу октября обстановка на мировом рынке стали стабилизировалась. Большинство потребителей не проявляют особой активности, стремясь сократить до минимума складские запасы к концу года, а меткомпании, со своей стороны, смирились с тем, что в ближайшие два месяца цены на прокат, не претерпят существенных изменений. Наибольшее влияние на стоимость сталепродукции сегодня оказывают такие факторы как изменения валютных курсов и цены на сырье.

Полуфабрикаты

Скачок цен на лом в Турции и попытка увеличения цен на турецкий длинномерный прокат способствовали подорожанию заготовок в странах региона. Турецкие компании предлагают полуфабрикаты местным потребителям по $525-540/т EXW, а на внешних рынках котировки колеблются между $515 и $525/т FOB. Соответственно, подняли цены и экспортеры из стран СНГ. Практически все производители выставляют предложения на поставку декабрьской продукции на уровне $505-510/т.

Впрочем, новые цены еще не получили поддержки от потребителей. Большая часть продаж украинской заготовки в Турцию и Египет осуществлялась в конце октября на уровне не выше $505/т. Прокатчики из Саудовской Аравии также выставляют встречные предложения из расчета $500-505/т. В принципе, спрос на рынке есть, многие компании в регионе заинтересованы в приобретении полуфабрикатов, но никому не хочется переплачивать. Несмотря на все старания турецких металлургов, арматура на Ближнем Востоке в последнее время стагнирует, а то и дешевеет.

В Восточной Азии стоимость заготовок остается на прежнем уровне несмотря на подорожание лома. Основной причиной отсутствия подорожания полуфабрикатов является демпинг со стороны китайских компаний, которые продают заготовки под видом квадратного прутка, чтобы не платить 25%-ную экспортную пошлину. Стоимость этой продукции составляет не более $510-515/т CFR, что лишь немногим уступает региональным котировкам на китайскую катанку и арматуру.

Из-за конкуренции со стороны китайцев некоторым российским производителям тоже пришлось сбавить котировки до $515/т CFR и менее. Корейские компании выставляют цены вплоть до $545/т, но покупатели на Филиппинах и в Таиланде готовы платить не более $535/т.

Российские компании пошли на уступки на восточноазиатском рынке. Из-за удешевления плоского проката в странах региона в последний месяц они понизили экспортные котировки на товарные слябы на $10-15 за т, до $465-480/т FOB, но даже при таких условиях их продукция не пользуется спросом со стороны покупателей, требующих понижения еще, по меньшей мере, на столько же.

Более активным остается покупательский интерес в Европе, так как высокий курс евро к доллару создает благоприятные возможности для поставок полуфабрикатов в страны региона. В то же время, на турецком рынке плоского проката наблюдается длительная депрессия, так что спрос на слябы здесь сократился по сравнению с августом-сентябрем, а цены понизились не менее, чем на $10-15 за т.

Конструкционная сталь

Некоторые турецкие компании все еще продолжают попытки подъема экспортных котировок на длинномерный прокат, предлагая зарубежным покупателям арматуру по $590/т FOB и более, но сделки, как правило, заключаются на менее высоком уровне – $575-585/т. И это вполне закономерно, так как обстановка на региональном рынке в целом складывается неудачно для поставщиков.

В течение октября резко упали внутренние котировки на арматуру в Саудовской Аравии и ОАЭ. Строительная отрасль в Саудовской Аравии так и не оправилась после кампании против гастарбайтеров, проведенной летом текущего года. Количество занятых в отрасли резко сократилось, из-за чего некоторые проекты были вовсе остановлены, на других уменьшилась активность. Впервые за последние три года внутренние цены на арматуру в стране опустились ниже максимальных цен, установленных в 2010 г. правительством.

В ОАЭ основной проблемой стал избыток предложения на фоне депрессии стройотрасли. Крупнейшие производители арматуры в стране, в также катарская Qatar Steel понизили ноябрьские котировки более чем на $15 за т, до $590-600/т EXW/CPT. Естественно, в таких условиях попытки турецких экспортеров поднять цены до более $595/т CFR успеха не имели.

На внутреннем рынке Турции спрос на конструкционную сталь также низкий, а цены практически не меняются уже больше месяца. Поэтому основную поддержку местным металлургам оказывают иракские потребители, возобновившие закупки. В то же время, новые контракты на поставку украинской арматуры в Ирак не заключаются. Цены указываются в интервале $570-575/т FOB для покупателей в Ливане и африканских странах, но имеют, по большей части номинальный характер. Несколько большим спросом за рубежом пользуется украинская катанка, стоимость которой варьируется от $560/т FOB при экспорте в Израиль до $605-615/т DAP для потребителей в Восточной Европе.

Стоимость длинномерного проката в странах Восточной и Центральной Европы в последнее время относительно стабильна. Цены на арматуру в Германии и Польше находятся в пределах 500-510 евро/т CPT. В то же время, южноевропейские металлурги объявили о повышении котировок на 5-10 евро за т, объяснив свои действия подорожанием лома и активизацией алжирских покупателей.

Правда, власти Алжира намерены несколько изменить таможенные правила, чтобы ограничить поставки из ЕС и облегчить положение национальных производителей длинномерного проката. У итальянских и испанских мини-заводов, для которых алжирский рынок критически важен, это вызывает обоснованное беспокойство.

Листовая сталь

На восточноазиатском рынке плоского проката минимальный уровень деловой активности. Потребители рассчитывают на новые уступки со стороны поставщиков и пока не без оснований. В конце октября на некоторое понижение котировок согласились японские и корейские компании, в настоящее время предлагающие г/к рулоны по $545-560/т FOB. Впрочем, большим спросом в странах Юго-Восточной Азии пользуется индийская и китайская продукция, которая котируется соответственно по $550-560 и $535-550/т CFR.

Китайским компаниям во второй половине октября удалось стабилизировать котировки. Цены на г/к рулоны остановили спад в интервале $515-525/т FOB, толстолистовая сталь зафиксировалась, в среднем, на $10/т ниже. Однако позиции экспортеров выглядят не слишком сильными из-за продолжающегося понижения внутренних котировок и некоторого ослабления рынка железной руды. Вследствие этого потребители ожидают новых скидок в начале ноября.

На Ближнем Востоке продолжается затишье. Региональные дистрибуторские компании и конечные потребители стремятся минимизировать складские запасы к концу года, поэтому новые контракты с поставкой в декабре заключаются в минимальном объеме, а время для январских сделок еще не пришло. Украинские г/к рулоны предлагаются покупателям в Турции и ближневосточных странах по $505-515/т FOB, но спрос на этом направлении очень низкий.

Поэтому металлурги больше ориентируются на европейский рынок, где по-прежнему сохраняется интерес к приобретению недорогого проката из СНГ. Стоимость украинских г/к рулонов в странах Восточной Европы остается в интервале $565-570/т DAP, а российские компании предлагают аналогичный материал по $590-595/т DAP или $550-560/т FOB.

Обилие импорта и низкий спрос привели к удешевлению листовой стали в Европе. В наибольшей степени упали цены в Италии, где котировки на г/к рулоны опустились к концу октября до 420-430 евро/т EXW, а на толстолистовую сталь – до 460-485 евро/т EXW. В странах Восточной и Центральной Европы продажи горячего проката осуществляются по 460-470 евро/т CPT. Как надеются металлурги, в ноябре спад удастся прекратить, но тут многое будет зависеть от соотношения валютных курсов, которое пока не благоприятствует европейским компаниям.

Специальные сорта стали

В конце октября цены на никель на LME пошли вверх, но производители нержавеющей стали не смогли перенести это увеличение затрат на стоимость готовой продукции. Реальное потребление нержавеющего проката в четвертом квартале несколько возросло как в Европе, так и в странах Восточной Азии, но видимый спрос, наоборот, сократился, так как дистрибуторы стараются минимизировать складские запасы к концу года.

Тайванская Yusco вначале сообщила о повышении ноябрьских котировок на $30-50 за т, но затем была вынуждена отказаться от этого. Не стали цены и другие тайванские поставщики, а также крупнейшие китайские компании Taigang и Baosteel.

Как надеются металлурги, после периода стабильности в ноябре, цены удастся повысить по декабрьским контрактам в Азии и январским в Европе. Но успех этого начинания будет зависеть, прежде всего, от состояния мировой экономики в конце текущего года.

Металлолом

Цены на лом на турецком рынке взлетели до самого высокого уровня за полгода. Дефицит сырья вынуждает металлургов соглашаться на все более жесткие условия поставщиков, воспользовавшихся ограниченным объемом предложения. Котировки на американский материал HMS № 1&2 (80:20) впервые с начала апреля достигли $400/т CFR, а аналогичный лом европейского происхождения продается более чем по $390/т. Значительно подорожал и материал 3А из Румынии и России: сделки с ним заключались в конце октября по $380-385/т CFR.

Правда, такой резкий рост цен на лом выглядит неоправданным, так как турецким металлургам не удалось добиться подорожания сталtпродукции. Вероятно, что в начале ноября, когда мини-заводы пополнят запасы, котировки на сырье пойдут вниз. Однако нынешнего подъема, очевидно, будет достаточно, чтобы вызвать рост ноябрьских котировок в США и ЕС.

Виктор Тарнавский

Cемья саудовского шейха заработала на продаже элитной недвижимости в Лондоне около $130 млн

Все десять проданных домов находятся на престижной Bishop Avenue, где средняя стоимость недвижимости оценивается в $24 млн.

В этом же элитном районе располагаются особняки президента Казахстана, султана Брунея и индийского «стального» миллиардера Лакшми Миттала, пишет Arabian Business.com со ссылкой на The Times.

Утверждается, что в домах никогда не жили, а приобрели их только в качестве инвестиционного вложения. Всю недвижимость у шейха Саудовской Аравии купила компания LJ Capital и планирует превратить ее в большой жилой комплекс роскошных апартаментов и резиденций.

Хотите обзавестись домом в британской столице? Ознакомьтесь с рынком недвижимости Лондона.

На сегодняшний день стоимость особняков на Bishop Avenue может превышать $100 млн. Именно здесь была продана самая дорогая недвижимость мира 2008 года - Toprak Mansion. Новый владелец отдал за него $80 млн, рассказывает на своем сайте Zoopla.

Великобритания вообще и Лондон в частности уже давно являются популярным местом для покупателей с Ближнего Востока. По последним данным, они вложили почти $4,9 млрд в недвижимость по всему миру в первой половине 2013 года, что на 6,5% больше, чем год назад. И немалая часть этого «пирога» досталась британскому рынку.

По данным министерства экономики, торговли и промышленности Японии, в сентябре этого года импорт иранской нефти существенно вырос и достиг 252 тыс. 216 баррелей в день.

Таким образом, по сравнению с сентябрем прошлого года импорт названной продукции из Ирана вырос на 35% и по сравнению с августом этого года – на 13%.

На долю иранской нефти в сентябре этого приходилось 6,8% от всей импортируемой Японией сырой нефти, и Иран занимает пятое место среди основных поставщиков нефти в Японию.

Первое место среди поставщиков нефти в Японию принадлежит Саудовской Аравии (25,6%), второе место – ОАЭ (25,3%), третье – Катару (10,7%) и четвертое – Кувейту (7,9%). При этом в сентябре этого года импорт нефти из Саудовской Аравии сократился на 12% и из Катара – на 22%, а импорт из Кувейта вырос на 11% и из ОАЭ – на 9%.

Семь петербургских детей из 33-х, которые не успели отправиться в США из-за принятия в РФ так называемого "закона Димы Яковлева", обрели родителей или попечителей в РФ и Великобритании, сообщили в Комитете по социальной политике северной столицы.

Тридцать три ребенка, находящихся в петербургских организациях для детей-сирот и детей, оставшихся без попечения родителей, не были устроены в семьи граждан США в связи со вступлением в силу с 1 января 2013 года "закона Димы Яковлева". Он является ответом на американский "акт Магнитского" и вводит запрет на усыновление американцами детей из РФ.

"По состоянию на 29 октября 2013 года, из вышеуказанных 33 детей, оставшихся без попечения родителей, одного усыновили петербуржцы, одного - граждане Великобритании. Под опеку передано три ребенка, в приемную семью - один. Один ребенок возвращен в биологическую семью", - говорится в сообщении.

В социальном ведомстве Смольного также добавили, что граждане России дали согласие на прием в семью еще четырех детей, а иностранным гражданам уже выданы направления на 11 детей, которым был закрыт выезд в США.

Число детей, состоящих на учете в Региональном государственном банке данных о детях, оставшихся без попечения родителей, составляет 2696 человек в возрасте до 18 лет. Они воспитываются в детских сиротских учреждения и подлежат, по своему правовому статусу, устройству в семью.

Религию невозможно отделить от политики

Алексей Малашенко

«Отечественные записки»: Алексей Всеволодович, сейчас много говорят о том, что в мире наблюдается ренессанс иррационализма. Как Вы думаете, так ли это?

А. М.: Я не совсем понимаю, почему противопоставляют рационализм и иррационализм. Одного без другого не бывает. Если рассуждать о религии, то на первый взгляд она представляется иррациональной — в контексте социально-экономического развития, политики, того, что можно назвать прогрессом, научным или еще каким-то. Но это тот самый иррационализм, который придает устойчивость рационализму. Он его, если угодно, скрытый противовес, «тормоз». Необходимо нечто, что сопротивляется безудержному движению, создает силу трения, заставляет осмотреться, подумать, быть осторожным. Без противодействия движению, без «тормозов» оно становится опасным.

Если мы посмотрим на нашу жизнь, то заметим: самое приятное, что мы делаем, — иррационально. Когда, например, слушаешь музыку, ходишь в театр, книги читаешь, вкусно ешь, пьешь, — для чего это? Это же иррационально, даже бессмысленно. Точно так же, как когда начинаешь поститься, изображать из себя аскета, религиозного человека — это тоже иррационально. В чем практический смысл веры в Бога? Наверное, религия с ее обязательным консерватизмом — и есть такой тормоз.

ОЗ: Как, по-Вашему, за последние десятилетия состоялось в России исламское возрождение или нет?Если да, то в каких формах?Если нет, то почему?

А. М.: Хороший вопрос. После того как распался Советский Союз, казалось, что термин «ренессанс» безупречен для описания постсоветского состояния религии — когда-то я написал книжку под названием «Возрождение ислама в современной России». Но, во-первых, ислам и не умирал. Председатель Совета муфтиев России Равиль Гайнутдин как-то заметил, что речь шла не о возрождении ислама, а скорее о его легитимизации. Этот термин заслуживает внимания. Феномен, который мы называем «возрождением» или «легитимизацией», в постсоветское время имел место и в исламе, и в православии. Это был возврат религии в нормальное состояние, преодоление советского атеизма, навязанного большевиками людям безбожия. Религия была для большевиков едва ли не главным конкурентом в борьбе за общество, за человека. Не хочу повторять такую банальность, что коммунизм — это тоже религия. Кстати, и он был иррациональной идеологией. Главное, что требовалось, — верить в него.

Но вернемся к возрождению ислама. На практике это было восстановление свободы вероисповедания, снятие формальных и неформальных запретов на отправление религиозных обрядов, возврат верующим мечетей, строительство новых храмов (до 1989 года в России, по одним данным, была 41 мечеть, а по другим — 90, сейчас счет идет уже на тысячи), создание системы религиозного образования. И, наконец, — право на религиозную идентичность. Но появились и проблемы. Смотрите: в России сегодня — не только в России, везде, но у нас это более заметно и более конфликтно, — три идентичности: национальная, то есть российская, гражданская; этническая и религиозная. Не обязательно гражданская идентичность («я — россиянин») и религиозная («я — мусульманин») совпадают, они могут и конфликтовать. И последнее — политизация религии. Она сегодня имеет место и в православии. В исламе же связь политики и религии присутствовала всегда. Когда идут разговоры о том, что надо отделить религию от политики, стать поголовно «се-куляристами» — это замечательно, но невозможно, а применительно к исламу это и вовсе абсурд. Ислам изначально был обращен на решение светских, в том числе политических, государственных проблем. Пророк Мухаммед, создатель ислама, был великим политиком. Не будь у него политического таланта, политической напористости, дипломатичности, даже хитрости, ислам бы не состоялся.

ОЗ: Ислам — не только религия, это интегральная система, где и общественная жизнь, и политика соединены. В силу этого обстоятельства ведь и пострадали христианство и ислам от атеизма по-разному. Необходимым условием для христианства, для православия в частности, является полноценное существование церкви. Но ислам-то по-другому строится.

А. М.: Вы абсолютно правы. Только к этому надо добавить еще одну вещь: во-первых, в России ислам — религия меньшинств, а бороться против идентичности меньшинств даже при тоталитарном режиме было не так-то просто. Выстраивая отношения с исламом, большевики нуждались в консенсусе. Я имею в виду в первую очередь Среднюю Азию и Кавказ. Там без компромисса с традиционным обществом, без того чтобы позволить людям сохранять ислам как регулятор социальных отношений, установить советскую власть было невозможно. В Средней Азии басмачи вели против большевиков джихад. Кстати говоря, это было чем-то похоже на Афганистан. Пока басмачей не сделали председателями колхозов и вообще не дали им какую-то советскую должность, война казалась вечной.

Ну а дальше в мусульманских регионах СССР наступило мирное или, если угодно, «полумирное» сосуществование государства и религии. Игрались традиционные и комсомольские свадьбы, чтение стариками Корана порой шло под видом встреч ветеранов, коммунистов иногда хоронили дважды — по советскому и исламскому обряду. Большевики нутром чувствовали, что ислам — это та сила, с которой бессмысленно воевать.

Обратите внимание на то, что татарский ислам был задавлен почти так же, как и православие. Татары были более русифицированы, жили в центре России, в общем — были «свои ребята». И потому давили «своих мусульман» точно так же, как и православных. Я думаю, что из отношения государства к татарам-мусульманам и родилось замечательное идиотское выражение: «мусульманская церковь».

ОЗ: Есть прекраснодушная идея, что в России исторически сложился уникальный симбиоз православия и ислама. Но у меня всегда было такое ощущение, что это просто соседство по коммунальной квартире: все друг друга тихо ненавидят, но вынуждены жить вместе — уходить некуда. Что Вы думаете по этому поводу?

А. М.: У нас были попытки христианизации татар. Екатерина II в конце XVIII века поняла, что это невозможно, хотя и после нее православные миссионеры пытались действовать в этом направлении среди татар. Не получилось это, и не могло получиться. Что касается симбиоза... какой там симбиоз? «Поскреби русского — найдешь татарина» и наоборот. Но сколько мусульманина ни «скреби», никакого православного не получится. Христианство и ислам — это религии-конкуренты. Каждая доказывает свое превосходство. Особенно ислам, идеологи, богословы которого считают, что он взял лучшее из всех предыдущих традиций и является самым последовательным монотеизмом. Последнее — правда. В исламе имеется жесткий и честный принцип — таухида (строгое Единобожие, не предусматривающее наличия каких-либо еще богов или неких странных персонажей, например Троицы).

Сосуществование православия и ислама — неизбежное и вынужденное. Существует взаимопонимание, но остается и конкуренция. Конкуренция за человека. И когда мы говорим о диалоге между этими двумя религиями — это на самом деле не диалог, а необходимость признания вечного мирного сосуществования и дискуссии. Это очень сложно, особенно с учетом политического фактора. Но уж такова наша общая судьба.

ОЗ: Каковы, по-Вашему, перспективы такого сосуществования?

А. М.: Православно-исламские отношения в России в принципе нормальны. Однако мусульман, точнее многих представителей мусульманского духовенства, раздражают амбиции РПЦ быть «религией номер один», политические претензии, разговоры о «святой Руси». В Конституции РФ декларировано равенство религий. Теоретически так и должно быть. Но, с другой стороны, православие — религия большинства населения, церковь всегда (до 1917 г.) тесно сотрудничала с государством. Думаю, здесь трений не избежать.

А вот что помогает сосуществованию двух самых многочисленных конфессий России, так это их антизападничество. У них общий раздражитель — западное христианство, вообще секулярный Запад. И это — точка для согласия. Дескать, вот он, наш противник, а вот мы, при всех наших различиях, будем ему оппонировать. Любопытное обстоятельство: в РПЦ с уважением относятся к фундаменталистам Ирана, известно, что представители церкви посещают эту страну и ведут задушевные беседы со своими шиитскими коллегами.

ОЗ: Согласны ли Вы с тем, что существует такое явление в мире вообще и в России в частности, как исламофобия?Если да, то каковы природа и корни этого явления?

А. М.: Это явление существует, и я к нему подхожу двояко: во-первых, на чисто эмоциональном уровне это «нехорошо»: нельзя ненавидеть любую другую религию, ксенофобия здесь вредна и опасна. В то же время при объективном, так сказать, академическом подходе оказывается, что у исламофобских настроений есть объяснимые корни. У мусульман, у ислама огромное количество неизрасходованной энергии, религиозных, политических амбиций. Что имеется в виду? Ислам — последняя, самая совершенная религия, ее пророк Мухаммед — «печать пророков», и, кажется, мусульманский мир «обречен», заведомо обречен на то, чтобы быть «самым-самым». Но мусульмане проигрывают экономическое, политическое и военное состязание Западу, да и России, точнее, проигрывали Российской империи. Они себя чувствуют ущемленными: они были колонизированы и оказались в подчинении у иноверцев. А шансы на победу у ислама были: арабы пересекли Пиренеи, османы осаждали Вену, казалось бы, еще немножко, но... Не получилось.

Все это воспринимается очень болезненно. Особенно если учесть, что ислам предлагает оптимальную, прямо-таки идеальную модель государства — «исламское государство», идеальную модель экономики, самое совершенное устройство общества на основе данного Всевышним шариата. Наконец, все мы, верующие, рано или поздно должны прийти к исламу, перейти в ислам, то есть мир станет исламским.

И при таком потенциале — проигрыш. Отсюда раздражение, желание доказать, что «мы не хуже вас», не слабее, заодно и стремление отомстить за унижение, за то, что Запад хочет навязать мусульманам свою волю, свои ценности. Крайняя форма таких настроений — терроризм. 11 сентября Америка (а заодно весь Запад) была наказана. Отсюда же такая болезненная реакция на карикатуры на пророка, на фильмы с критикой исламского отношения к женщине и прочее.

Все это вместе взятое вызывает недоумение, раздражение у немусульман, провоцирует их страх перед исламом и является источником неприязни к исламу, исламофобии.

ОЗ: То есть исламофобия подпитывается у немусульман соответствующим поведением, реакцией мусульман?

А. М.: В каком-то смысле да.

ОЗ: А она имеет, по-Вашему, религиозные корни в христианской среде, в иудейской — эта исламофобия? Или это не религиозной природы явление?

А. М.: Исламофобия тесно связана с политикой, Мы уже говорили, что все религии политизированы. Там, где политика, — случается и кровь. Кровь удваивается, когда политика проводится именем Бога. Ведь тот, кто встал на путь «священной войны», исламской ли, христианской, отвечает не перед нацией, не перед государством или президентом, не перед своей совестью, но перед Аллахом.

ОЗ: Существует известная напряженность между исламом и иудаизмом. В чем ее корни?

А. М.: С чего все началось? Когда пророк Мухаммед формулировал исламские идеалы и нормативы поведения, когда получал откровения от Всевышнего, он уже был знаком с иудаизмом и христианством. Поэтому, с одной стороны, он учитывал опыт более ранних монотеизмов, а с другой — творил новое учение. От старого видения было необходимо дистанцироваться: «Я у вас много заимствовал, но мое учение лучше, поэтому вам лучше его принять». В Медине, куда Мухаммад и его сподвижники перебрались в 622 году, иудеи были их ближайшими соседями. У пророка не задались отношения с иудейскими племенами: Бану Кейнука, Бану Хазрадж, Бану Аус и Бану Надир. Однажды иудеи не поддержали его в сражении с язычниками. В отместку Мухаммад одних иудеев изгнал из города, а других уничтожил. То были прежде всего политические игры. Но они были замешаны на религии.

ОЗ: Мусульмане постоянно говорят: «Мы не против евреев, но против сионизма». Но то, что мы сейчас имеем, в реальности больше похоже на антисемитизм. Если я Вас правильно понял, антисемитизм имманентно в исламе присутствует?

А. М.: Возможно, мое суждение покажется неприемлемым. Но все же... Отношения между арабами и евреями — это отношения двух братских семитских народов. Хорошо известно, что в любой семье, если братья ненавидят друг друга, то ненавидят основательно. С другой стороны, в Израиле живет больше миллиона арабов, и они прекрасно уживаются с евреями. В Израиле один мой коллега, еврей, как-то разговаривал по телефону с другим «лицом еврейской национальности» на арабском языке. Я говорю: «Как?» — «А вот так, — отвечает, — некоторые его тоже знают». Мол, здесь все свои.

Не думаю, что мусульман так уж волнует иудаизм. Антисемитизм сегодня неотделим от антисионизма. Сионизм же — идеология собирания евреев у горы Сион, создания там еврейской этнорелигиозной общины, государства. Когда Великобритания в 1918 году предложила евреям для этого «кусочек Палестины», началась миграция, которая после Второй мировой войны стала обвальной. На территории, которую арабы считали своей, возник Израиль. В 1948 году арабы решили его уничтожить. Была война, которую они проиграли. Начался бесконечный ближневосточный конфликт, в который были вовлечены Америка, СССР, Европа. Сионизм стал средоточием арабской ненависти.

К сожалению, этот конфликт ужасен тем, что он никогда не будет решен — слишком тесно переплетены в нем политика, межэтнические отношения, религия. Это вечный конфликт. Правда, покойный лидер Палестинского движения сопротивления Ясир Арафат утверждал, что его «решит арабская матка», то есть демография. Но похоже, что и матка эта его тоже в ближайшем будущем ничего не решит.

ОЗ: Сейчас говорят о двух тенденциях: секуляризации и клерикализации, хотя, опять же, для ислама различение этих двух понятий достаточно условно. Так куда мы идем? К секуляризму или к клерикализму? Если посмотреть на это с точки зрения ислама.

А. М.: Ох, как все непросто. Идеальный вариант — это отделение религии от политики. Но это невозможно. В исламе тем более. Как говорил покойный Хомейни, «отнять у ислама политику — это значит кастрировать его». Хотя вообще-то есть даже теория исламского секуляризма, книжки об этом пишут. Но секуляризма в исламе нет. Есть попытка мягкого сочетания религии и решения мирских проблем. Ислам — самая обмирщенная религия, вовлеченная в решение светских вопросов.

Посмотрите, как политизируется православие, хотя его идеологи публично в этом стесняются признаться. А глобализация — казалось бы, вообще светская штука, — там разве не задействована протестантская этика, причем конкретного протестантизма? Есть, между прочим, католическая этика труда и протестантская этика труда. Об этом еще Вебер писал.

Мы находимся в дурацком положении: все «нормальные современные» люди — за отделение религии от политики, но это невозможно. Следовательно, мы вынуждены с этим считаться, приспосабливаться к данному обстоятельству, но и религию тоже приспосабливать, реформировать ее, не давая ей уж слишком много воли.

ОЗ: Вам не кажется, что «арабская весна»расставила иные акценты в этом вопросе? В частности, показала, что авторитарным режимам существует только одна альтернатива — демократический исламизм, условно говоря. Или что-то иное?

А. М.: Мы с Вами мыслим очень схоже. Вы произнесли слово «альтернатива», а у меня была книжка «Исламская альтернатива и исламистский проект». В 1950—70-е годы были национальные модели, был арабский социализм, были египетские, алжирские, сирийские, йеменские социализмы, наши советники даже Карла Маркса пытались внедрить к арабам. Была попытка внедрить классическую рыночную экономику, было подражание Западу, был французский язык — все было... и все провалилось. Кеннеди сказал, что Тунис должен стать западной (или американской — точно не помню) витриной. Потом настало время авторитарных режимов, которые застопорили развитие. Дальше — «арабская весна», приведшая к власти исламистов. Самое время подумать об исламской альтернативе. Это не значит, что все поголовно ее поддерживают: ну, может быть, половина, а может быть, еще меньше, но зато это активная, амбициозная публика, полагающая, что перемены можно совершить, идя по пути ислама. А что? В Америке плохо, в Европе плохо, Советский Союз развалился, свои правители развели семейственность, коррупцию, а ислам — вот он. Вот пророк Мухаммед, когда-то основавший справедливое исламское государство. Я утрирую, примитивизирую даже. Но суть дела именно такова.

Другой вопрос — насколько реально это самое исламское государство? Покажите мне его! Получается, что исламское государство было только во времена пророка в VII веке. А дальше? Многие пытались его построить, но безрезультатно. Исламская альтернатива, производные от нее исламское государство, исламская экономика — это на поверку мифология, иррационализм, если помните, с чего мы начинали разговор. Не может быть исламского государства. Зато может быть странный синтез с другими моделями. «Братья-мусульмане» в Египте пришли к власти, используя демократические принципы.

Возьмите исламские банки. Формально все замечательно — никакого ссудного процента нет. Но вникните в их схему — и вы обнаружите, что мошенничать внутри исламской банковской системы можно не меньше, чем в обыкновенной, так сказать, «христианской». К чему я веду? Мусульмане обижаются, когда говоришь: нет и не будет исламского государства, исламской экономики... Но здесь важно другое — борьба за их создание будет продолжаться. Так мы в СССР пытались построить коммунизм. Но коммунизм — это что-то такое связанное с «именем Ленина», человека, которого можно любить, можно не любить, а тут — «именем Аллаха». С этим не поспоришь!

Интересно, как поведут себя братья-мусульмане в Египте, где у них есть шансы удержаться у власти? Там новая исламизированная конституция, заговорили о шариате. Но ведь помимо шариата и работать надо, реформы проводить. А проведение реформ — дело очень непростое. Реформы требуют жертв, благосостояние каких-то социальных групп придется приносить в жертву. В этой ситуации возможны разные сценарии. Первый: все хорошо, все получается, «все сидят спокойно». Второй: получается плохо, с издержками — или вообще наступает новый виток кризиса. Тут тоже два варианта: а) общество устами радикалов скажет: ваша ошибка в том, что слишком робко обращаетесь к исламу, дайте больше шариата; б) другие люди заявят: не способны вы, братья-мусульмане, спасти страну на исламской основе. Хватит. Устали мы от ислама. Второй сценарий более вероятен, а по какому варианту он пойдет — сказать не берусь.

ОЗ: В 2001 году вышел номер «Отечественных записок», посвященный исламу. Воды с тех пор утекло немало. Как изменилась за это десятилетие ситуация в исламе вообще и в российском в частности? Я тут, лично для себя, вот на что обратил внимание: ведь именно в это время появился такой феномен, как «русский ислам»...

А. М.: Есть два феномена, которые называются «русским исламом», что Вы имеете в виду?

ОЗ: Я имею в виду приход к исламу этнических русских, в том числе достаточно известных людей, и попытку его превращения — хотя бы в общественном мнении — в некий новый феномен, и одновременно резкое сдувание этого феномена.

А. М.: По данным Русской православной церкви, не считая «мусульманских жен», всего насчитывается 2—3 тысячи мусульман славянского происхождения. Сами мусульмане говорят о десятках тысяч. Думаю, десятки тысяч — вполне реальная цифра. Тем не менее «русского ислама» как массового устойчивого феномена не существует. Заметим, что некоторые идеологи ислама, например Гейдар Джемаль, считают, что чисто русские мусульманские общины вообще не нужны.

ОЗ: Собственно, это и больше соответствует исламскому духу.

А. М.: Конечно. Исламизация русских звучит эффектно, но это не переломная для российского общества тенденция. Отметим два момента: первый — русские неофиты нередко настроены радикально, даже экстремистски, они участвовали в теракте в Домодедово, действуют в Дагестане (жертвой русской мусульманки в прошлом году пал духовный лидер дагестанских тарикатистов шейх Саид Афанди Чиркейский). Это уже серьезно. Они и дальше будут действовать весьма агрессивно.

Второй момент — есть любопытная литература, в основном беллетристика, на тему исламизации России. Сюжеты попадаются разные — и про то, как Москва застраивается мечетями, и как исламская Россия воюет против НАТО и, заметьте, побеждает. Делается заключение, что восстановление России как великой державы возможно, если она примет ислам. Люди читают, обсуждают это. Пока смешно. Но ведь есть другие увлекательные материалы — реконструкция прошлого, авторы которых рассуждают о том, каким был бы сейчас мир, если бы в свое время Россия все-таки приняла ислам.

ОЗ: То есть, по-Вашему, в русский ислам идут только радикальные элементы, часто леворадикально настроенные... Ну, если даже не русские, то те, для кого ислам не является традиционной религией?

А. М.: В «чужую» религию всегда переходят тогда, когда разочарованы в своей. Кто-то идет к протестантам, а кто-то — сюда, в ислам. Люди ищут себя, пути для самовыражения, хотят быть сопричисленными к неведомой духовной и материальной силе. Среди русских мусульман есть бывшие «афганцы», бывшие «чеченцы». Наверно, принятие ислама кому-то нужно для повышения самооценки, собственной значимости.

ОЗ: Ну, есть ведь и ищущие такие, либеральные, очень мягкие мусульмане...

А. М.: Это вы о суфизме. Интерес к исламскому мистицизму был всегда. Хотя знаете, у нас на Северном Кавказе и суфизм политизируется.

ОЗ: И последний вопрос, может быть, по месту, но не по важности: какой Вы видите политику государства, ее перспективы в отношении ислама?

А. М.: На этот вопрос я не отвечу, потому что нет российской политики на Кавказе, а то, что есть, — это безобразие полное, нет национальной политики, нет религиозной политики. Государство, власть требуют от религии, от ислама только одного — лояльности. Поэтому, будь вы хоть четырежды бен Ладеном, если повесите на стену портрет Путина, серьезных проблем у вас не будет.

Беседовал Валерий Емельянов

Опубликовано в журнале:

«Отечественные записки» 2013, №1(52)

Россия > Внешэкономсвязи, политика > magazines.gorky.media, 30 октября 2013 > № 948611

Алексей Малашенко

Железнодорожная сеть свяжет 6 стран Персидского залива в 2018 г.

Пуск трансаравийской магистрали окажет огромное влияние на экономику региона, стимулируя торговлю и сокращая потребление топлива при автодорожных перевозках. Протяженность железной дороги составит 2 177 км, а общий ее бюджет - US$15,6 млрд.

Она свяжет шесть богатейших стран региона – от Омана на юге до Кувейта на севере, проходя через территорию Объединенных Арабских Эмиратов и Саудовской Аравии, с отдельными ветками, проложенными в Катар и Бахрейн, последняя будет проходить по насыпи, поскольку Бахрейн является островным государством. К началу следующего года должны быть завершены проектно-изыскные работы всего проекта. Каждая страна отвечает за строительство на своей территории, при этом два государства – ОАЭ и Саудовская Аравия уже ведут строительные работы.

Первая в регионе железная дорога станет альтернативой автодорожным, авиационным и морским и региональным перевозкам, будучи дешевле первых двух видов транспорта и быстрее последнего. Ширина железнодорожной колеи – 1435 мм (европейский стандарт), локомотивы будут работать на дизельном топливе, что значительно удешевило стоимость проекта, которая ранее, когда предполагалось использовать электровозы, составляла US$ 25 млрд. В основном по этой железной дороге будут перевозиться грузы, но пассажирские перевозки также планируются. Скорость движения пассажирских составов будет достигать 220 км/ч, а грузовых – 80-120 км/ч.

Практически все страны ССАГПЗ планируют развитие собственной железнодорожной сети, включая линии метро и скоростные трамваи. За первые три квартала текущего года в регионе было подписано контрактов на строительство различных железнодорожных объектов на сумму свыше 30 млрд. долларов США, в то время как за тот же период прошлого года – только 3,9 млрд. Строительство и обслуживание железных дорог в регионе создаст около 108 тыс. новых рабочих мест за следующие пять лет. По материалам агентства MEED

Новые стальные рынки для Украины: Саудовская Аравия

Украинский прокат постепенно продвигается на нетрадиционный для себя рынок КСА, крупного регионального потребителя и импортера сталепродукции. Долгосрочный бум инфраструктурных инвестиций в Саудовской Аравии создает сильные возможности для роста строительной отрасли, внутреннего рынка металлопродукции и импорта полуфабрикатов.

В текущем году на фоне сохраняющейся политической нестабильности на Ближнем Востоке экспорт украинской металлопродукции в этот регион снижается. По данным проекта Delphica за 1-е полугодие 2013 г., продажи в странах Ближнего Востока снизились на 35% (950 тыс. т), при этом наибольший спад поставок отмечается в Ливан (-73%), ОАЭ (-64%) и Сирию (-72%).

Единственной страной региона, которая в текущем году наращивает импорт стали из Украины, является Королевство Саудовская Аравия (КСА), которое за 5 месяцев 2013 г. увеличила объем закупок до 344 тыс. т (+97% к АППГ). По предварительным оценкам, в 2013 г. стальной экспорт из Украины в КСА превысит 800 тыс. т. Таким образом, доля украинской продукции на емком саудовском рынке превысит 5%, что «для начала» следует считать неплохим показателем.

Рынок стран Ближнего Востока и Северной Африки давно уже является «своим»для украинских меткомпаний, однако до последнего времени именно в КСА Украина была представлена слабо.

Саудовский стальной импорт из Украины (тыс. т):

2010

2011

2012

2013 (оценка)

120

310

570

800

В 2012 г. Саудовская Аравия стала крупнейшим импортером в регионе MENA, закупив 8,1 млн. т металлопродукции, на 30% выше уровня 2011 г. С показателем 7,8 млн. т страна заняла 4-е место в списке крупнейших нетто-импортеров мира.

В товарной структуре импорта 22% приходится на полуфабрикаты, 21% - на арматуру, еще 11% - на горячекатаный прокат. Импорт строительного проката, несмотря на доминирующую роль конструкционной стали в потреблении, невелик – 1,5-2 млн. т.

Перспективы экономики

Экономика страны в последние 10 лет, исключая 2009-й кризисный год, растет в среднем на 6-7% в год. Саудовская Аравия входит в группу G20 и является крупнейшей экономикой GCC (Gulf Cooperation Council, Совет по сотрудничеству стран Персидского залива). 90% экспорта, 75% и государственных доходов и 45% ВВП обеспечивает нефть. В 2012 г. реальный ВВП Саудовской Аравии вырос на 6,8%. Профицит государственного бюджета составил $ 103 млрд., экспорт – $396 млрд., импорт – $155 млрд.

Как ожидается, рост ВВП в 2013 г. составит 3-4%. Инвестиции в улучшение инфраструктуры вырастут на 2% к уровню предыдущего года – почти до $ 72 млрд. Строительная отрасль страны является одним из наиболее быстрорастущих секторов экономик страны.

Инвестиции в добычу и транспортировку нефти и газа, инфраструктуру, а также в сектор производства и поставок электроэнергии и воды остаются тремя основными драйверами роста стройсектора и потребления металлопродукции в стране.

На долю Саудовской Аравии приходится около трети строительных работ в регионе Персидского залива. Хотя в 2012 г. по общей сумме контрактов ($ 15,6 млрд.) страна уступила пальму первенства ОАЭ ($ 16,2 млрд.), КСА и далее остается одним из самых перспективных рынков для строительного сектора.

Всего в Королевстве заявлено инфраструктурных проектов на сумму в почти $500 млрд., часть из них ($ 385 млрд.) была заложена в девятый план развития страны на 2010-2014 гг.

Это масштабный план был принят на фоне событий «арабской весны», поэтому значительная часть инвестиций была предназначена для решения социальных вопросов, в том числе занятости и улучшения жилищных условий.

По данным банка HSBC, в настоящее время в стадии реализации или подготовки находятся проекты на $114,5 млрд., и еще $ 129 млрд. в стадии планирования или торгов.

Приоритеты – строительство аэропортов и морских портов, скоростных авто и ж/д дорог, школ и жилья.

Важные для государства проекты – реконструкция транспортной системы в священный для мусульман город Мекку ($16,5 млрд.), строительство высокоскоростной железнодорожной линии, соединяющей - Мекку с Мединой ($9,5 млрд.), и программа постройки жилья на $66 млрд.

$22,5 млрд. будет инвестировано на строительство сети метрополитена в Эр-Рияде (176 км путей и 85 станций), для которого будет израсходовано не менее 600 тыс. т проката.

Стальной баланс в Саудовской Аравии, млн. т:

| ? |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Потребление (сырая сталь) |

10,3 |

8,2 |

10,1 |

11,1 |

12,5 |

|

Производство |

4,6 |

4,7 |

5 |

5,3 |

5,2 |

|

Импорт |

6,3 |

3,42 |

4,92 |

6,1 |

8,1 |

Данные: WSA

Рынок

По объему потребления сырой стали (10-11 млн. т) и готового проката (9-10 млн. т) в регионе Саудовская Аравия уступает только Ирану. По оценкам региональных экспертов, в течение 2013-17 гг. стальной спрос в стране будет ежегодно расти на 12%.

В минувшем году видимое потребление металлопродукции составило 11,5 млн. т, из которых, по оценочным данным, до 80% пришлось на длинномерный прокат. По оценкам холдинга SABIC, в состав которого входит ведущая стальная компания страны Hadeed, к 2015 г. спрос на длинномерный прокат в КСА составит 10 млн. т при мощностях производства в 12 млн. т.

Крупнейшими местными производителями сталепродукции являются Hadeed, Al-Tuwairqui, Al-Rajhi, South Steel Company, Al-Ittefaq и Al-Yamamah. Практически все эти компании, так же как и более мелкие игроки, уже ведут строительство дополнительных мощностей либо ищут средства для этого. Возможно, что в ближайшие три года темпы роста выплавки стали Саудовской Аравии будут опережать прирост потребления.

Вместе с постепенным сокращением импорта готового проката это также будет означать расширение спроса на импорт полуфабрикатов.

Для украинских экспортеров более перспективен именно рынок полуфабрикатов, поскольку на импорт проката из стран, не входящих в GCC, взимается 5% пошлина.

Сегодня основными поставщиками сталепродукции в КСА являются Турция (более 2 млн. т в 2012 г.), страны СНГ, Египет, Катар и ОАЭ (импорт длинномерного проката). В украинском экспорте доминируют полуфабрикаты (от 60 до 70% всего объема поставок), остальное – это толстый лист, г/к рулон и катанка.

Максим Белов

Новый терминал значительно ускорит процесс таможенного оформления грузов, доставляемых в Саудовскую Аравию

Представители компании TNT Express и официальные лица Саудовской Аравии объявили о начале строительства автодорожного и авиационного хаба в международном аэропорте "Кинг Фахд" (KFIA), находящемся близ города Даммам в Саудовской Аравии. Новое сооружение будет введено в эксплуатацию в январе 2015 года. Сортировочный центр и зона таможенного оформления вырастут в пять раз по сравнению с нынешними размерами, что существенно увеличит скорость обработки грузов и сократит срок таможенного оформления. TNT Express вложит 9,5 млн. евро в строительство хаба.

После вступления в эксплуатацию хаб в Даммаме станет для компании TNT Express основным пунктом поступления международных грузов в Саудовскую Аравию. Компания сможет быстрее производить процедуры таможенного оформления, получит дополнительное пространство для погрузки и разгрузки грузовиков. В результате новый терминал сможет обслуживать грузы Economy Express, Full Trailer Loads (FTL) и авиагрузы, что даст дополнительное преимущество клиентам компании.

Помимо аэропорта "Кинг Фахд" TNT Express продолжит использовать площади в международном аэропорте Эр-Рияда для обработки экспресс-отправлений, существующий терминал в аэропорте "Кинг Фахд" для экспресс-отправлений и грузов, а также свободную зону аэропорта города Даммам для грузов.

"Мы очень рады, что компания TNT Express выбрала аэропорт "Кинг Фахд" для строительства нового хаба. Мы видим большие перспективы и уверены, что данный проект даст дополнительные преимущества обеим сторонам", - сказал Халид К.Ал-Мзел (Khalid K. Al-Mzel), генеральный директор международного аэропорта "Кинг Фахд".

Саудовская Аравия представляет собой один из наиболее быстро растущих рынков для компании TNT Express. Взаимодействие с аэропортом в Даммаме поможет в развитии сети международных автодорожных и авиа перевозок в регионе. Новый хаб станет частью автодорожной сети компании на Ближнем Востоке, связывающей ОАЭ, Саудовскую Аравию, Бахрейн, Катар, Оман, Кувейт и Иорданию посредством регулярных рейсов. Ближневосточные авиа и автодорожная транспортные сети компании TNT Express связаны с Азией и Европой ежедневными международными авиарейсами.

TNT Express - одна из крупнейших компаний экспресс-перевозчиков в мире. Ежедневно TNT доставляет около 1 миллиона документов, посылок и паллетизированных грузов. Компания имеет собственные воздушные и автодорожные сети доставки "от двери до двери" в Европе, Юго-Восточной Азии, Америке, Африке и на Ближнем Востоке. Выручка TNT Express в 2012 году составила 7,3 миллиарда евро.

Опубликован отчет об экономической ситуации в Дубае

Рост ВВП за второй квартал составил 4,7% по сравнению со вторым кварталом 2012 г. Главными составляющим этого роста стали недвижимость, оптовая и розничная торговля, транспорт и производство.

За первое полугодие 2013 года произошло снижение бюджетного дефицита с 1,8 млрд. дирхамов (US$ 490 млн.) до 1,5 млрд. дирхамов (US$ 409 млн.) в 2012 году в связи с ускоренным ростом доходной части бюджета на 7,2% (до US$ 8,9 млрд.) по сравнению с ростом расходной части на 5,8% (до US$ 9,3 млрд.). В процентном исчислении от ВВП дефицит бюджета снизился с 0,6% в 2012 г. До 0,05% в 2013. В расходной части бюджета три четверти составляют текущие расходы, но доля капитальных затрат увеличилась на 24% в 2013 г. Основу государственных доходов составляют неналоговые поступления.

В туристическом секторе продолжается стабильный рост, число туристов, посетивших ОАЭ в первой половине 2013 г., превысило 5 млн. человек. Основное число туристов прибыло из Саудовской Аравии (рост на 32%), Великобритании, США, России, Германии, стран Персидского залива, Китая и Ирана. Заполненность номеров в отелях во втором квартале составила 80% по сравнению с 76% во втором квартале 2012 г.

Главными торговыми партнерами Дубая по прежнему являются Индия (US$ 22 млрд.), Китай (US$ 17,2 млрд), США (12,5 млрд.) и Великобритания (US$ 8,2 млрд.). В банковском секторе отмечался рост депозитов (0,4%) и кредитов (4,9%) по сравнению со вторым кварталом 2012 г. Наибольший рост отмечен в секторе потребительских кредитов, их доля в кредитном портфеле банков увеличилась с 29,9% во втором квартале 2012 г. до 30,7% во втором квартале 2013 г. на втором месте идут торговые кредиты (14,1%) и промышленные (6%).

Индекс Дубайского финансового рынка показал значительный рост во втором квартале 2013 г. по сравнению с первым кварталом (21,5%). Лидерами рынка стали акции компаний сектора недвижимости и строительного сектора. Источник: Emirates 24|7

Несмотря на то, что после Курбан-Байрама (15 октября) прошло уже две недели, активность на ближневосточном рынке плоского проката по-прежнему остается минимальной. В реальном секторе экономики большинства стран региона сохраняются серьезные проблемы. Хотя политическая обстановка на Ближнем Востоке в последнее время несколько улучшилась, частный бизнес не торопится увеличивать инвестиции, а новые строительные проекты практически не запускаются. Как правило, дистрибуторы все еще обладают достаточными запасами и поэтому воздерживаются от закупок, рассчитывая на понижение котировок на стальную продукцию.

В то же время, поставщики плоского проката в страны Ближнего Востока не готовы идти на новые уступки. В странах Персидского залива за последние полмесяца подешевели только китайские и украинские горячекатаные рулоны, и то, не более чем на $5 за т. В то же время, продукция из Ирана и Саудовской Аравии даже повысилась в цене. Индийские горячекатаные рулоны котируются в интервале $560-570 за т CFR – на этот уровень ориентируются и другие производители.

В Турции на рынке горячего проката сохраняются «допраздничные» котировки. Местные металлургические компании предлагают декабрьскую продукцию по $575-580 за т EXW, но, по данным трейдеров, сделки могут заключаться и на уровне $570 за т EXW. Потребители продолжают выжидать. Обстановка на мировом рынке плоского проката выглядит достаточно противоречивой. С одной стороны, многие производители объявляют о намерении поднять котировки в ноябре при заключении январских контрактов. С другой, реальное потребление остается относительно низким, а объем предложения – избыточным.

Металлургические компании из СНГ в последние полмесяца смогли продать лишь ограниченные объемы продукции в страны Ближнего Востока. Стоимость украинских горячекатаных рулонов, при этом, как правило, не выходила из интервала $505-515 за т FOB. Российские компании выставляли цены вплоть до $545 за т FOB, но при незначительном интересе со стороны покупателей.

Несколько большим спросом пользовалась в регионе толстолистовая сталь. В частности, украинская продукция поставлялась в последнее время в Турцию и страны Персидского залива. Правда, при этом металлургам пришлось пойти на некоторое понижение котировок по сравнению с первой половиной октября – до около $520-530 за т FOB.

Из-за слабого спроса в странах Ближнего Востока приоритетным направлением для российских и украинских металлургов стала во второй половине октября Европа. Украинские компании успешно продавали в страны Восточной Европы горячекатаные рулоны по $560-570 за т DAP и толстолистовую сталь по ценам порядка $600 за т DAP. Российский горячий прокат котировался в Польше на уровне $590-595 за т DAP, а страны юга Европы отправлялся по $550-560 за т FOB.

Судя по всему, спрос на листовую сталь на Ближнем Востоке начнет расти в начале ноября, после Нового года по мусульманскому календарю (4 ноября). Однако, скорее всего, существенного повышения котировок при этом не произойдет. Экономическая ситуация в регионе остается неблагоприятной, а реальный объем потребления стальной продукции – относительно невысоким.

Виктор Тарнавский

Демонстративный отказ Саудовской Аравии войти в число непостоянных членов Совета Безопасности ООН и более чем жесткие заявления Нетаньяху о том, что США в отношении ядерной программы Ирана обманывают сами себя, стали прологом возникновения нового ближневосточного альянса. Союз Эр-Рияда и Тель-Авива – это классический пример «дружбы против кого-то», когда в основе партнерства лежит страх. Страх перед Исламской Республикой Иран. Страх за собственное будущее.

Являясь долгое время двумя краеугольными камнями американской системы присутствия на Ближнем Востоке, своеобразными «непотопляемыми авианосцами» в регионе, и Тель-Авив, и Эр-Рияд все же сохраняли между собой определенную дистанцию. Открытый союз ортодоксальной суннитской монархии и «островка западной демократии в мусульманском мире» выглядел достаточно противоестественно. Все знают, что политика – дело грязное, что в ней всегда присутствует элемент «сделки с дьяволом», но одно дело знать, а другое – во всем этом участвовать. Поэтому и дому Саудов, и Тель-Авиву до определенного времени приходилось свои отношения скрывать.

Моментом истины для этих государств стал президентский срок Барака Обамы. Демократы запутались сами и запутали своих союзников. Казавшееся незыблемым стратегическое партнерство Вашингтона с двумя этими государствами оказалось под угрозой. Сначала Белый дом откровенно «кинул» антисирийскую коалицию, которая без ВВС США справиться с Башаром Асадом не в состоянии, и все свои расчеты строили именно с учетом американского военного удара. Сейчас – новая напасть, декларируемое Вашингтоном намерение нормализовать отношения с Ираном, что для Израиля и Саудовской Аравии означает крушение всех внешнеполитических усилий последнего десятилетия.

Какое уж тут соблюдение приличий. Обвинения в лицемерии со стороны мусульманского мира дом Саудов как-нибудь переживет, а вот шиитское «исламское пробуждение» может закончиться для него физическим устранением с политической арены. Аналогичная ситуация и в Израиле. Союз с мусульманскими фундаменталистами, которые до сих пор публично рубят головы преступникам и запрещают женщинам ездить за рулем автомобиля – меньшее зло по сравнению с усилением Ирана, который прекрасно помнит, какая страна являлась движущей силой необъявленной войны и калечащих санкций против Исламской Республики. Не от хорошей жизни, а исключительно из-за кризиса американской внешней политики Барак Обама оказал миру серьезную услугу – заставил Эр-Рияд и Тель-Авив сбросить маски и сделать тайные двусторонние договоренности достоянием и израильского общества, и мусульманской уммы.

Уйти, чтобы остаться

Другое дело, что услуга эта – с «двойным дном», своеобразная проверка ближневосточных партнеров США на прочность, на способность играть более самостоятельную роль в отстаивании американских интересов в регионе. Разговоры о том, что «США сокращают свое присутствие на Ближнем Востоке», что «центр тяжести американской внешней политики смещается в сторону Юго-Восточной Азии и Тихого океана» – имеют под собою основания. Но лишь отчасти. Один из нынешних архитекторов внешней политики США, Сьюзан Райс, в отношении Ближнего Востока выразилась достаточно определенно: «Мы не можем заниматься только одним регионом 24 часа в сутки 7 дней в неделю. Президент Обама решил, что наступил хороший момент для того, чтобы сделать шаг назад, посмотреть критично и открыто на то, как мы представляем себе этот регион». Оценка ею же «азиатско-тихоокеанского региона» выдержана в совершенно иной тональности: «Там целый мир, – сказала она. – И у нас есть интересы и возможности в том целом мире». Собственно, ее слова – это продолжение идеи Хилари Клинтон о «повороте в сторону Азии», которые и сама Клинтон, и Обама высказывали еще два года назад. Только вот следует ли воспринимать эти заявления нынешней администрации как намерение Вашингтона уйти с Ближнего Востока? Воспринимать можно, верить – нельзя.

Американская внешняя политика – это, в первую очередь, бизнес, продолжение экономической экспансии «свободного рынка» другими средствами. Главное для американской политической элиты – сохранение баланса между извлекаемой прибылью и расходами на обеспечение безопасности извлечения. И сейчас баланс сместился. В результате того, что США откровенно переоценили собственные возможности в деле «переформатирования» Ближнего Востока, что они с грацией слона разрушили сложившуюся там систему сдержек и противовесов, сегодня им приходится слишком много вкладывать в регион. Американская экономика такого объема вложений откровенно не тянет. И самый лучший выход из ситуации, который Белый дом и избрал, - переложить значительную часть собственных расходов на местных игроков, на Израиль, на Саудовскую Аравию, на египетских военных… Никуда США с Ближнего Востока уходить не собираются, речь идет лишь о своеобразном аутсорсинге, о передаче части функций по поддержанию безопасности своим стратегическим партнерам. Естественно, не забывая извлекать прибыль и от военной помощи, и от стабильности, которую эти партнеры будут устанавливать.

«Возьмемся за руки, друзья, чтоб не пропасть поодиночке»

Разумеется, в этом ближневосточном «финте Обамы» присутствует немалая доля внешнеполитического социал-дарвинизма, дескать – выживет сильнейший, и своим выживанием докажет право на стратегическое партнерство с США. Отсюда – откровенное недовольство и Эр-Рияда, и Тель-Авива, которые привыкли вытворять все, что захочется, не особо задумываясь о последствиях, потому как на случай осложнения отношений с соседями рядом с ними всегда оказывался один из флотов США.

Теперь им предстоит действовать самостоятельно, но их одиночество лишь иллюзия. Военные базы США в Аравии остаются на своих местах. Все оружейные контракты продолжают действовать. Экономическая конъюнктура позволяет той же Саудовской Аравии поддерживать самый высокий в мире уровень расходов на военные нужды по отношению к ВВП – 8,9%. Политическое влияние дому Саудов обеспечивают «прикормленные» ранее политические движения и военизированные группировки от Ливии до Пакистана. Основная угроза для Эр-Рияда – Тегеран. Ведь династия понимает, что если Исламская Республика даже в условиях калечащих санкций сумела нарастить свой внешнеполитический потенциал, сумела остаться ключевым игроком на Ближнем Востоке, сумела выиграть в Сирии - то страшно даже представить, какого положения сумеет добиться Иран, не расходующий свой потенциал на противостояние с США и Евросоюзом.

Из сходной логики исходит и Тель-Авив. Только совсем уж ангажированный наблюдатель может «не замечать», что именно Иран, Сирия и Хезбалла являются реальными и последовательными сторонниками справедливого решения палестинского вопроса. Все остальные игроки используют израильско-палестинские переговоры сугубо в корыстных интересах, готовы в любой момент торговаться и продаваться, меняя палестинцев на политические преференции. ХАМАС откровенно запутался в поисках спонсора и покровителя, антиизральского в ХАМАСЕ, по большому счету, только риторика. Кроме того, Сирия и Хезбалла – это непреодолимое препятствие для расширения израильского контроля над Левантом.

Израильская истерика по поводу иранской ядерной программы, которую Тель-Авив представляет как главную угрозу региональной и международной безопасности, имеет и еще одну сторону, усердно замалчиваемую в медиа. Наметившийся выход Ирана из международной изоляции позволит Тегерану все решительнее и настойчивее поставить вопрос о создании на Ближнем Востоке «зоны, свободной от ядерного оружия». А это – начало конца израильского ядерного арсенала. В условиях противостояния с Ираном существование этого арсенала вполне оправдано в глазах Запада. В условиях нормализации отношений с Тегераном международного сообщества – ядерное вооружение Израиля будет признано избыточным и встанет вопрос о его ликвидации. Словом, Эр-Рияд и Тель-Авив обречены на антииранский альянс, и эта обреченность заставляет их забыть о том, как они будут выглядеть в глазах мировой демократической общественности и мусульманской уммы.

Когда лекарство хуже болезни

Иранофобия Тель-Авива и Эр-Рияда носит маниакальный характер, является своеобразной болезнью, поразившей десятилетия назад мозги политических элит этих стран. Но их альянс вполне может обернуться для всего региона гораздо более худшими последствиями, чем даже американская экспансия. Демонстративный отказ Саудовской Аравии от места в Совете Безопасности ООН, нелестные высказывая Эр-Рияда о «деградации» этого международного института, имеют еще одно, мало кем замеченное последствие. Фактически, Эр-Рияд заявил, что мнение ООН для него ничего не значит и прислушиваться к нему он не намерен. Аналогичная позиция Израиля с его хроническим наплевательским отношениям ко всем резолюциям этой международной организации также очевидна. На практике это будет означать, что и Израиль, и Королевство теперь на ООН в решении палестинского, сирийского, шиитского и других актуальных вопросов, влияющих на региональную безопасность, - ориентироваться не намерены.

Кровавые репрессии, развязанный Эр-Риядом в собственной Восточной провинции, в Бахрейне и Йемене, поддержка домом Саудов международного терроризма во всем мире и спонсирование самых ортодоксальных и отмороженных групп исламских экстремистов пойдет теперь по нарастающей. Тель-Авиву теперь тоже нет особого смысла демонстрировать свою «готовность к политическому диалогу по Палестине», как-то ограничивать себя в борьбе с иранской ядерной угрозой, методами которой Тель-Авив считает диверсии и убийства, наращивать военное противостояние Хизбалле и Башару Асаду. Израильско-саудовский альянс в повседневной жизни региона обернется новым витком «государственного терроризма», ростом активности «джихадистов» в Сирии и Ираке, нестабильностью Ливана.

*****************

Нам следует ожидать активизации необъявленной войны против Исламской Республики Иран. Причем, суннитские экстремисты Джундаллы и израильская агентура в Иране будут действовать в привычной и для Эр-Рияда, и для Тель-Авива манере – нагло, агрессивно, не останавливаясь перед большой кровью. Недавние события в Белуджистане, в ходе которых погибло семнадцать иранских пограничников, боестолкновения с боевиками PJAK на границе с Ираком – это первые, но очень тревожные сигналы того, что израильско-саудовский альянс против Тегерана приступил к активным действиям. В дальнейшем боестолкновений и крови станет только больше, потому как данный альянс – это война. Война необъявленная, но от того лишь более жестокая и изощренная. Война, которая соберет кровавый урожай дестабилизации во всем регионе.

Игорь Николаев,

Специально для Иран.ру

С 1 января 2014 г. в странах Евросоюза будут увеличены с 2% до 5,5% пошлины на импорт метанола из развивающихся стран, рост ставок происходит в соответствие с принятой в октябре 2012 г. обобщенной системой преференций (European Union’s generalised scheme of preferences; GSP).

Новые тарифы отрицательно повлияют на поставки метанола из России, Ливии, Саудовской Аравии, Катара, Бахрейна, Омана, Венесуэлы, Брунея и Малайзии, так как эти страны лишаются преференций. Рост пошлин на поставки метанола из Азербайджана произойдет чуть позже — с 21 февраля 2014 г. Упомянутые государства обеспечивают половину импортных поставок метанола в страны ЕС.

В исключительных случаях, после проведения двусторонних консультаций, ЕС оставляет за собой право на снижение пошлин и расширения преференций для той или иной страны.

Рука качающего

«Единственное, что интересует Китай в России, — это ее необъятные природные ресурсы»

На прошлой неделе завершилось «великое посольство» почти полного состава российского правительства и руководителей крупнейших отечественных компаний в Поднебесную. По его итогам Китай буквально прорубил «окно в Россию»: приобрел 12,5 процента в многострадальном «Уралкалии»; в обмен на договор о ежегодной закупке трех миллионов тонн российского сжиженного газа был допущен в капитал газового проекта «Ямал СПГ»; получил 49 процентов в нефтедобывающем СП с «Роснефтью». Кричать ли барышням ура по этому случаю? Бросать ли в воздух чепчики? Вряд ли. Как видим, практически единственное, что интересует Китай в России, — это ее необъятные природные ресурсы.

С другой стороны, что еще может интересовать «мастерскую мира» в «природной кладовой мира»? Имея миллиард с лишним собственного населения, вы бы стали инвестировать в чужое машиностроение? В чужую автомобильную отрасль? Вам свои сотни миллионов пар рук надо занимать работой. Россия для Китая — природные ресурсы и рынок сбыта собственных товаров, сделанных, в частности, из этих же природных ресурсов.