")

Всего новостей: 4297215, выбрано 7508 за 0.063 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Об инновационных сервисах, специфике корпоративного кредитования, поддержке малого бизнеса и партнерстве с нефтяными компаниями Bankir.Ru рассказал председатель Западно-Сибирского банка Сбербанка России Александр Анащенко.

- Александр Григорьевич, подошел к концу третий квартал 2013 года, и уже можно говорить о результатах проделанной работы, о сбывшихся прогнозах и достижениях. Какие успехи за истекший период вы бы назвали самыми яркими? Каковы размеры ваших розничного и корпоративного портфелей на сегодняшний день?

- Действительно, большая часть года уже позади, и наши результаты за 9 месяцев дают право с уверенностью говорить о том, что мы выполним намеченные планы. Кредитный портфель корпоративных клиентов за три квартала текущего года вырос почти на 20% и перешел отметку в 230 млрд. рублей. Особой гордостью для нас является увеличение портфеля в блоке кредитования малого и микробизнеса на 40%.

Хочу также отметить важную роль, которую играет наш банк в финансировании региональных инициатив. Так, около 20% кредитных средств предоставлено предприятиям госсектора, в том числе и на покрытие дефицита окружного бюджета.

Мы активно работаем с корпоративными клиентами, которые являются драйверами, точками роста для экономики и развития региона. Нашими партнерами в этом году, к примеру, стали ряд дочерних предприятий НК «Роснефть» по всей Западной Сибири.

- Какой авторитетный партнер! Вести дела с такой компанией – это не просто показатель качества работы или престижа, но и большая ответственность.

- Да, вы правы, это большая ответственность, но, прежде всего, очень интересная по своим масштабам и задачам работа. Наша команда воодушевлена сотрудничеством с таким партнером, и мы искренне заинтересованы в развитии гармоничных и эффективных отношений c НК «Роснефть», готовы помочь по всем вопросам. А когда за дело берутся неравнодушные, мотивированные на успех люди, то результат будет ощутимым и долгосрочным, вот что важно.

Надеемся, наша совместная деятельность послужит прекрасным примером успешного партнерства отраслевых лидеров – крупнейшей нефтегазовой компании и финансового института страны – и реализуется в плодотворном многолетнем сотрудничестве. Сейчас мы подписываем первые соглашения. На расчетно-кассовое обслуживание в Сбербанк перейдут около 40 дочерних обществ НК «Роснефть». В рамках зарплатного проекта будет эмитировано около 12 тыс. карт. В перспективе планируется взаимодействие по таким направлениям, как валютный контроль, торгово-экспортное финансирование и документарные операции, банковские гарантии.

- А если говорить о других секторах экономики?

- Наш банк является одним из крупнейших кредиторов строительной отрасли тюменского региона. В 2013 году мы приняли решение о финансировании программы жилищного строительства в Ямало-Ненецком и Ханты-Мансийском автономных округах. Интересным направлением, имеющим важное значение для развития делового климата, является финансирование объектов коммерческой недвижимости. Западно-Сибирский банк Сбербанка России занимает лидирующие позиции в этой сфере: только за последний год мы профинансировали строительство около 350 тыс. кв. м.

- Столь масштабную поддержку в регионе, вероятно, только ваш банк и может себе позволить. Большие проекты – это сфера интересов самых крупных игроков кредитного рынка, что вполне естественно. Однако хотелось бы узнать, как обстоят дела с кредитованием малого бизнеса, ведь именно этот сегмент предпринимательства оказывает существенное влияние на деловой климат региона и является своеобразным индикатором инвестиционных настроений.

- Малый бизнес – это наше ключевое и весьма перспективное направление. Нам есть чем гордиться. Как я уже говорил, мы увеличили портфель кредитов в сегменте малого и микробизнеса на 40% – до 38 млрд. рублей. И перед нами стоит амбициозная цель – к концу года прирасти по объему портфеля на 60%, до 43,7 млрд. рублей. Поэтому мы вполне оправданно 2013-й объявили для себя «Годом малого бизнеса».

Также хочу отметить, что мы открыли в этом году четыре Центра развития бизнеса (ЦРБ). Для удобства предпринимателей они расположены на главных улицах города, оборудованы парковкой, интернет-кафе и конференц-залами. ЦРБ предоставляют клиентам дополнительные сервисы, направленные на развитие и повышение эффективности их бизнеса: в частности, услуги партнеров банка — страховых, лизинговых и консалтинговых компаний, фонда поддержки предпринимательства. До конца года планируем открыть ЦРБ в Тобольске, Нижневартовске, Сургуте, Нефтеюганске, Надыме, Омске. Мы хотим и дальше удерживать лидирующие позиции Западно-Сибирского банка и не только удовлетворять потребности клиентов, но и предвосхищать их.

- А какие из проектов текущего года вы бы назвали особенно запоминающимися из-за их уникальности?

- Думаю, для команды корпоративного блока крайне интересным стало участие в организации размещения еврооблигаций группы компаний (ГК) «Борец» совместно с Deutsche Bank и Morgan Stanley. Помимо нас в команду также входили и эксперты из Sberbank CIB.

ГК «Борец» является одним из мировых лидеров в области нефтяного машиностроения и специализируется в сфере разработки, производства, реализации и сервисного обслуживания оборудования для добычи нефти. Сумма реализованного Западно-Сибирским банком при поддержке команды Sberbank CIB проекта по размещению ценных бумаг составила $35 млн. Благодаря совместным усилиям с 12 по 18 сентября представители компании «Борец» проводили встречи с инвесторами в Швейцарии, Великобритании и США. Могу с уверенностью сказать, что данный проект дал нам бесценный опыт в области операций на финансовых рынках и успешный старт сотрудничества с холдингом «Eastlink Lanker Group – Борец».

- Действительно уникальный опыт. А как обстоят дела в розничном блоке?

- Здесь тоже есть ощутимые достижения. В августе произошло знаковое для нас событие – розничный кредитный портфель преодолел рубеж в 200 млрд. рублей. Сегодня мы выдаем каждый второй ипотечный и автокредит в нашем регионе. Также в третьем квартале достигнут исторический максимум по объемам выдачи жилищных кредитов – свыше 14 млрд. рублей. Срочный кредитный портфель увеличился на 20%, что в денежном эквиваленте равно 36 млрд. рублей. Таким образом, общий объем розничного портфеля на сегодня превышает 207 млрд. рублей. Населению Тюменской и Омской областей, Ханты-Мансийского и Ямало-Ненецкого автономных округов за январь-сентябрь выдали около 200 тыс. кредитов на общую сумму 96 млрд. рублей.

В сфере автокредитования при нашей поддержке реализован интересный проект – инновационная торговая площадка «Car365». Это интернет-портал, где можно купить и продать автомобиль в режиме онлайн. Клиент получает возможность быстро найти авто и выбрать оптимальный вариант кредитования, при этом в рамках партнерских программ на ряд новых автомобилей действуют специальные процентные ставки от Сбербанка, а производители предоставляют скидки от 3% до 5%. Сейчас «Car365» охватывает автомобильные рынки Уральского федерального округа и соседних регионов. В списке партнеров более 140 компаний, в том числе автодилеры Тюмени, Омска, Сургута, Нижневартовска, Нового Уренгоя, и порядка пяти тысяч автомобилей российского и зарубежного производства. Считаем, что эта площадка – качественный рывок в сфере автопродаж.

Прорывные результаты есть и по другим важным направлениям. Западно-Сибирский банк реализовал крупнейший в Сбербанке проект по интернет-эквайрингу с авиакомпанией «ЮТэйр». Мы обеспечиваем онлайн-оплату авиабилетов на официальном сайте компании по картам Visa, Visa Electron, MasterCard, MasterCard Electronic. Даем возможность пассажирам «ЮТэйр» с комфортом покупать авиабилеты из любой точки мира 24 часа в сутки. Оплата проходит в считанные минуты. Современные системы защиты Сбербанка обеспечивают высокую степень безопасности платежей.

Если говорить о зарплатных проектах, то доля Западно-Сибирского банка в структуре Сбербанка составляет 40%. Нашими партнерами стали свыше 20 тыс. предприятий Тюменской и Омской областей, Ямала и Югры. В обращении находится более 800 тыс. зарплатных карт, эмитированных Западно-Сибирским банком. Каждый второй работник бюджетной сферы и каждый четвертый представитель коммерческих структур в нашем регионе получают зарплату на карту Сбербанка. Объем перечисляемого фонда оплаты труда на карты достиг рекордной отметки в 29 млрд. рублей в месяц, увеличившись в сравнении с прошлым годом на 25%.

- У вас громадное количество клиентов, и я как раз хочу поговорить о том, как же вам удается справляться с такими объемами работы. Вопросы клиентского обслуживания для Сбербанка в целом, по стране, со всей справедливостью можно назвать всегда актуальными. Хорошо известно, какие амбициозные цели поставил в этой области Герман Греф. Как далеко продвинулся в этом плане Западно-Сибирский банк Сбербанка?

- В центре нашей работы всегда находится клиент и его потребности. Сбербанк открыт для общения и конструктивной критики, и мнение клиентов о качестве предоставляемых услуг очень важно для нас. От клиентов мы получаем оперативную информацию о трудностях, с которыми они сталкиваются, и принимаем необходимые меры, чтобы им помочь.

- Звучит красиво, но что конкретно предпринимается в этой области?

- Мы создаем систему управления качеством сервиса на всех уровнях, обучаем персонал новым стандартам обслуживания, проводим оценку качества работы с помощью клиентов и внутренних контролеров.

В частности, на постоянной основе все сотрудники проходят обучение по программам, которые развивают навыки продаж, и тренинг «Стандарты сервиса». Большое внимание уделяем соблюдениям правил общения с клиентами. Ежемесячно специалисты, ответственные за уровень сервиса, и независимые эксперты из числа «таинственных покупателей» проводят оценку полученных навыков у сотрудников офисов, мониторят качество клиентского обслуживания. По итогам 3-го квартала Западно-Сибирский банк занял третье место среди всех территориальных банков Сбербанка за высокую оценку качества обслуживания со стороны клиентов. Считаю, что именно забота о сотрудниках, проявленное к ним внимание помогают формировать у них такое же неравнодушное отношение к клиентам.

- Реализовать поставленные амбициозные цели невозможно без эффективной кадровой политики. Хотелось бы узнать, на основании каких принципов вы формируете свою команду?

- Прежде всего, это должна быть команда единомышленников, близких мне по духу людей. Команда лучших профессионалов на финансовом рынке, клиентоориентированных, эффективных и умеющих «зажечь» людей на новые победы. У каждого руководителя есть план персонального развития, мы нацелены на постоянное профессиональное и личностное самосовершенствование, а это является залогом успеха как в бизнесе, так и в жизни. Очень важная составляющая для наших менеджеров – наставничество, воспитание других лидеров.

- А какие качества в сотрудниках вы цените больше всего?

- В коллегах ценю активную позицию, неравнодушие и желание помочь. Когда сотрудники банка заинтересованы в формировании долгосрочных и доброжелательных отношений, воодушевлены работой и тем, что сегодня им удается делать что-то лучше, чем вчера, то клиенты это чувствуют. Если мы заряжаем клиентов позитивным настроем, то они остаются с нами навсегда.

- Расскажите о стратегии, которой придерживается ваш банк на рынке. Сегодня фокус внимания организации сосредоточен на розничном или на корпоративном блоке? Куда движется Западно-Сибирский банк Сбербанка?

- Сбербанк – универсальный банк, мы не фокусируемся на каком-то одном направлении. Для нас равную ценность имеет сотрудничество как с частными клиентами, так и с корпоративными. Акценты делаем на повышении качества обслуживания, эффективности работы, снижении издержек.

Конечно, мы продолжим совершенствовать технологии, чтобы предоставить клиентам быстрое и максимально комфортное обслуживание. Время совершения операций, время пребывания клиентов в офисе банка будет неуклонно сокращаться. Оно уже минимальное – не более 7 минут в 90% случаях, просто впереди гораздо более глобальные изменения. У клиентов должна быть возможность в любое время и в любом месте воспользоваться необходимыми услугами – пополнить баланс сотового телефона, перевести денежные средства знакомым и родственникам, открыть вклад для накопления.

- Вы имеете в виду реализацию принципа 24/7/365?

- Совершенно верно. Мы уже сейчас работаем именно в таком режиме и повышаем мобильность клиентов. Им не надо подстраиваться под график работы филиала банка: многие операции можно совершить через Интернет, «Мобильный банк» или сервис «Автоплатеж».

За год мы серьезно продвинулись в развитии услуги «Автоплатеж ЖКХ», которую запустили год назад первыми в стране. А сегодня у нас уже более 200 тыс. пользователей этого сервиса, еще 600 тыс. клиентов подключили «Автоплатеж» сотовой связи.

Этой осенью мы первыми запустили «Автоплатеж» по погашению дифференцированных кредитов. Кроме того, в автоматическом режиме можно платить за Интернет, телевидение, домашний телефон, коммунальные услуги, детский сад, осуществлять таким способом добровольные платежи в Пенсионный фонд, пополнять вклады, перечислять деньги в адрес благотворительных фондов, оплачивать задолженности по ИНН.

В настоящее время, после успешно реализованного пилотного проекта в северных городах, готовимся запустить уже на всей территории Западной Сибири «Автоплатеж» по штрафам ГИБДД.

Если говорить в целом, то мы планируем охватить услугой «Автоплатеж» все регулярные платежи. Это сервис европейского уровня: клиенту нужно иметь только карту Сбербанка и подключить услугу «Мобильный банк», а остальное – забота банка. Все расходы контролируются, отчет о платеже приходит по sms. Очень удобно.

- Сбербанк является очень важным финансовым институтом в любом регионе России. Его политика способна менять инвестиционную привлекательность, инфраструктурную составляющую, да и облик в целом любого субъекта Российской Федерации – это очень большая власть, которая всегда сопряжена с большой ответственностью. В преддверии «Дня Сбербанка» интересно узнать, о каких реализованных проектах вам особенно приятно сегодня вспоминать? Какие из них были самыми сложными, интересными, важными для развития региона?

- Мы ведем большую работу в области частно-государственного партнерства, реализуем крупные инфраструктурные проекты в Западной Сибири. Так, при участии нашего банка в Тюмени ведется строительство транспортной развязки по ул. Монтажников, реконструкция аэропорта Рощино. Мы финансировали строительство торгово-развлекательных центров в городах Нягань и Новый Уренгой, принимали участие в строительстве моста на остров Русский в рамках саммита АТЭС, в строительстве олимпийских объектов.

Активно взаимодействуем с руководством Тюменской области и северных округов по проектам государственно-частного партнерства. Такой тип сотрудничества позволяет нам выступать соинвесторами важных для региона инфраструктурных и социальных проектов, а правительство предоставляет государственную поддержку их реализации. В этом году, к примеру, мы финансировали строительство 7 детских садов на территории Тюменской области на общую сумму более 1,5 млрд. рублей.

Сбербанк занимает более 60% на рынке сбережений. И важно, что все деньги вкладчиков вливаются в экономику региона. Приятно осознавать, что мы причастны к повышению качества жизни этого края.

- Сбербанк многое делает для обучения предпринимателей: постоянно проводит семинары с известными экспертами, создан и уже функционирует портал «Деловая среда». Знаю, что вы еще реализовали собственный региональный проект «Механика бизнеса». Расскажите о нем подробнее.

- Да, это удачный проект, который получил известность среди тюменских предпринимателей. Мы услышали много хороших отзывов и слова благодарности. «Механика бизнеса» – это пятидневный бесплатный обучающий курс. За несколько этапов обучение прошли около 100 начинающих и действующих предпринимателей. Они изучали правовые, бухгалтерские и налоговые аспекты предпринимательства, учились прорабатывать бизнес-идею, эффективно продавать товары и услуги, грамотно выстраивать коммуникации. Самые успешные участники получили возможность оформить кредит в Сбербанке на льготных условиях.

В следующем году мы намерены продолжить этот проект. Зачем это нужно Сбербанку? Мы заинтересованы в том, чтобы клиенты были успешными, «переходили» из категории микробизнеса в малый, из малого – в средний и далее в крупный. Как это сделать? Считаю, что путь здесь только один: нужно формировать партнерские отношения еще на старте, когда клиент только начинает делать первые шаги в бизнесе.

- Многие связывают перемены в Сбербанке с приходом на пост его главы Германа Грефа. Как вы считаете, какие решения Грефа наиболее существенно повлияли на успешное развитие Сбербанка?

- Его решение прийти в Сбербанк. Конечно, формирование команды единомышленников. Греф поменял мое мироощущение – это факт. Он запустил уникальную по своим масштабам и темпам программу преобразований. В России других таких примеров нет. В результате: клиент стал абсолютным приоритетом банка. Хоть «на старте» в это никто не верил, мы решили проблему огромных очередей, улучшили качество сервиса, поменяли пространство в наших офисах, и клиенту стало удобно. Многие офисы стали работать по выходным.

Еще один важный посыл, который адресует Герман Греф всем сотрудникам Сбербанка, – воспитать в себе лидера. Под этим подразумевается не формальное лидерство, которое дает высокая должность и полномочия, но ответственное личное лидерство, управление самим собой. Лидер тот, кто может «зажечь» всех работающих рядом действовать так же. Лидерство без титулов – это именно та установка, которая вдохновляет меня и наш коллектив.

// Наталия Трушина, Bankir.Ru

Россия > Финансы, банки > bankir.ru, 6 ноября 2013 > № 977361

Александр Анащенко

Против лома нет приема

Подорожание сырья способствует росту цен на заготовки

После относительно спокойной первой половины октября производители заготовок в странах СНГ в конце прошлого месяца сумели значительно увеличить объемы продаж и добиться повышения цен. Безусловно, толчок для этого подъема дало подорожание металлолома в Турции, стоимость которого за последний месяц прибавила порядка $25-30 за т. Рост котировок на сырье потянул вверх и стальную продукцию.

Несмотря на то, что турецким металлургам пока не удалось добиться адекватного повышения цен на готовый прокат, полуфабрикаты на национальном рынке за последнее время заметно подорожали, выйдя на уровень $530-545 за т EXW. При этом, объем их предложения довольно ограниченный, так что турецкие компании охотно приобретают заготовки в СНГ по $530-535 за т CFR.

Уровень цен на российские и украинские полуфабрикаты, при этом, медленно, но непрерывно поднимается вот уже полтора месяца. Если в середине октября поставки осуществлялись по ценам, близким к $505 за т FOB, то последние сделки с ноябрьской продукцией заключались в интервале $505-510 за т FOB, а некоторые компании выставляют предложения на декабрь из расчета более $510 за т FOB.

Спрос на полуфабрикаты в регионе к концу октября значительно оживился. В первой половине прошлого месяца приобретением заготовок занимались, в основном, турецкие компании, но в конце октября и в ноябре к ним добавились покупатели из Египта, Саудовской Аравии и стран Восточного Средиземноморья. При этом, все они были готовы приобретать заготовки украинского и российского производства не менее чем по $505 за т FOB. Несколько увеличился в последнее время и спрос со стороны Ирана. На Каспии сделки заключаются на уровне порядка $530-535 за т CFR, но сообщается также и о поставках индийской продукции через порты Персидского залива по $550-560 за т CFR.

В целом на Черном и Средиземном морях серьезных конкурентов у поставщиков заготовок из СНГ сейчас нет. Турецкие компании предлагают эту продукцию по $525-535 за т FOB, но она спросом не пользуется из-за дороговизны. В первой половине октября некоторые европейские компании предлагали полуфабрикаты в Турцию по $520-525 за т CFR, но в последнее время данные поставщики на региональном рынке отсутствуют. Подорожание металлолома в Европе сделало экспорт заготовок не совсем выгодным несмотря на недавнее понижение курса евро по отношению к доллару.

В ближайшее время в Турции можно ожидать некоторого удешевления металлолома, потребность в котором идет на спад. Однако заготовки, скорее всего, как минимум, удержатся на достигнутых позициях. Полуфабрикаты остаются востребованными в странах региона, к тому же, в октябре они прибавили в цене не более $15 за т – значительно меньше, чем лом.

Увеличение стоимости сырья стало определяющим фактором и на рынке Восточной Азии. Только за последние две недели металлолом прибавил не менее $10 за т, а региональные прокатчики стали проявлять больший интерес к приобретению полуфабрикатов. Корейские и тайванские компании снова подняли котировки до $540-545 за т CFR, причем, если в октябре такие цены не вызывали никакого интереса у покупателей, то в начале ноября сообщалось о заключении сделок с филиппинскими и индонезийскими потребителями на таких условиях.

В то же время, значительное сдерживающее влияние на стоимость полуфабрикатов в регионе оказывают дешевые китайские заготовки, которые предлагаются по $510-520 за т CFR с поставкой в декабре. Металлурги предлагают их под видом микролегированного прутка, чтобы избежать уплаты 25%-ной экспортной пошлины и получить частичный возврат НДС. Очевидно, эта практика не вызывает серьезного противодействия со стороны таможенных органов КНР. Китайская заготовка прямо конкурирует с российской. Последняя котируется примерно по $520-525 за т CFR, но спрос на эту продукцию в последнее время минимальный.

Виктор Тарнавский

Глобальный строительный рынок: развивающиеся перспективы

Ситуация в мировом строительном секторе, на который приходится порядка 40% глобального стального потребления, во многом определяет и тонус металлургической отрасли. Спустя 5 лет с начала мирового финансового кризиса UGMK.INFO проанализирует тенденции развития стройотрасли на ключевых региональных рынках и в Украине.

В 2013 г. глобальный рост ВВП составит максимум 3%, а рост объемов строительных работ – не более 4%. Стройсектор до сих пор страдает от дефицита финансирования и слабого потребительского спроса, которые, в свою очередь, препятствуют восстановлению спроса на сталепродукцию.

Потребление стали в строительстве в настоящее время составляет 540 млн. т, почти вдвое больше, чем в машиностроении (не считая автопром) и производстве металлоизделий.

Строительная индустрия формирует около 10% мирового ВВП, обеспечивая работой примерно 7% от общей численности рабочей силы по всему миру. В денежном выражении это $7,5-8 млрд. за минувший год, который для глобального стройсектора стал одним из наихудших со времени кризиса 2008-2009 гг.

Тем не менее, позитивные изменения на рынках Северной Америки, Юго-Восточной Азии, Ближнего Востока и, в меньшей степени, ЕС, позволяют ожидать ускорения восстановления строительного сектора в 2014 г., который может стать началом долгосрочной тенденции.

Согласно проведенному PwC исследованию, к 2025 г. объемы глобального строительства возрастут более чем на 70% до $ 15 трлн. Самые быстрые темпы роста стройсектора, опережающие общемировые, будут демонстрировать Китай, США и Индия (почти 60% глобального роста).

Географическая структура глобального стройрынка в 2005 г.:

Географическая структура глобального стройрынка в 2020 г. (прогноз):

Ключевые тенденции глобального стройрынка в 2012-2013 гг.

Проблема финансирования остается основной в строительной отрасли. Кризис стройсектора в ЕС, противоречивая ситуация в США (рост возведения жилья при сокращении промышленного строительства), замедление прироста объема стройработ в КНР во многом обусловлены замораживанием или сильным урезанием финансирования со стороны правительства или частных инвесторов.

Олимпийские игры в Лондоне-2012 продемонстрировали значительный прорыв в технологиях и скорости строительных работ. Множество объектов проведения Олимпиады были построены с применением энергосберегающих и зеленых технологий, причем в кратчайшие сроки.

В минувшем году также активно велась работа по строительству объектов для проведения в Бразилии Кубка мира по футболу 2014 г., инвестиции составят более 12 миллиардов евро. Отметим, что, несмотря на достаточные финансовые ресурсы, программа строительства стадионов и другой необходимой инфраструктуры в Бразилии реализуется с задержками, сталкиваясь с рядом проблем.

Ураган Sandy, нанесший сильный ущерб северо-восточному побережью США, оказал немалое влияние на стройсектор страны. Необходимость восстановления и модернизации разрушенной инфраструктуры, особенно транспортной и энергетической, требует вливания миллиардов долларов, значительную часть которых освоят стройкомпании.

Планы отказаться от использования атомной энергии в Японии и Германии будут стимулировать строительство замещающих мощностей.

Стоимость строительства упадет?

По информации консалтинговой компании EC Harris, колебания валютных курсов были доминирующим фактором в изменении затрат на строительство в 2012 г. В частности, повышение курса юаня снизило конкурентоспособность импорта продукции из КНР, а падение иены оказало позитивное влияние на экспорт японской продукции.

Важным фактором стало падение спроса и цен на сырьевые товары, в частности, сталь как важный элемент стройматериалов.

Если подтвердится тезис о «завершении сырьевого суперцикла», это будет иметь огромное значение для стабилизации стоимости строительства – и прежде всего, в развивающихся экономиках, где материальные затраты являются ключевым фактором развития отрасли.

По данным EC Harris, в десятку самых дорогих стран по стоимости строительства входят Гонконг (здесь затраты в полтора раза выше, чем в Великобритании), Швейцария, Дания, Швеция, Макао, Австралия, Япония, Франция, Сингапур и Бельгия. Самые низкие затраты – в Индии, Индонезии, Вьетнаме, Марокко и Малайзии.

Уместно отметить, что за 2002-2008 гг. среднегодовые расходы на строительство выросли на 5,1%, а в 2009-2012 – всего на 1,1%.

Перспективы-2014

Среди развитых стран США остаются одним из немногих крупных игроков (в ЕС это Германия), где стройсектор растет сегодня и готоы ускорить развитие завтра. Если в развивающихся странах вложения в строительство стали главным инструментом стимулирования экономики, то в развитых, наоборот, государственное и частное финансирование новых крупных инфраструктурных проектов практически прекратилось. Это привело к стагнации стройотрасли, кризису рынка недвижимости и снижению потребления проката.

Относительно быстрому восстановлению активности рынка США содействовала сланцевая революция, обеспечившая не только рост нефтегазодобычи и промышленного производства, но и увеличение инвестиций в инфраструктурные проекты.

В 2012 г. расходы на строительство в США увеличились на 8% в годовом исчислении, в Канаде 4% рост рынка жилья подпитывается спросом со стороны энергетики, железнодорожного и энергетического секторов.

В 2013 г. отмечаются признаки восстановления рынка ЕС. Хотя объем стройработ в текущем году сократится на 2,5-3%, во многих странах Евросоюза, не только в Германии, идет прирост новых проектов.

Развивающиеся страны

Как ожидается, индустрия строительства в развивающихся рынках в течение следующих десяти лет удвоится, и достигнет $ 6,7 трлн. к 2020 г., что составляет около 55% мирового рынка.

Развивающиеся страны Азии, Латинской Америки, Ближнего Востока, Африки и Восточной Европы, в которых растет уровень урбанизации, по прогнозным оценкам, в ближайшие 20 лет инвестируют в инфраструктуру $50 трлн. Уже сегодня на эти страны приходится 52% всех строительных работ в мире, а в к 2025 г. этот показатель вырастет до 63%.

Доминирующая роль останется за Китаем, который еще в 2010 г. обогнал США в качестве крупнейшего строительного рынка в мире. По оценкам PwC, доля КНР на глобальном стройрынке вырастет с 18% в настоящее время до 26% в 2025 г., даже с учетом наблюдаемого сегодня замедления темпов развития китайской экономики.

Китайские фирмы активно усиливают позиции в мировом строительном бизнесе. Всего за 10 лет ведущие стройкомпании из «Поднебесной» вытеснили из списка Топ-10 мировых лидеров половину японских и европейских компаний (см. таблицу).

Топ-10 ведущих стройкомпаний мира по объему выручки:

Данные: International Construction magazine

Второй перспективный игрок на азиатском рынке – Индия, которая с ежегодным ростом в среднем 7,4%, как ожидается, обгонит Японию в качестве третьего по величине строительного рынка уже к 2018 г.

Несмотря на сильные бюрократические препятствия и ограничения госинвестиций, демографический потенциал и неизбежный рост урбанизации сохраняют за Индией все возможности стать «вторым Китаем» – как в сфере объемов строительства, так и по объемам производства и потребления металлопродукции.

Большие возможности для роста у нового поколения «азиатских тигров» –Индонезии, Вьетнама и Филиппин, объем рынка которых уже составляет $ 350 млрд. и растет более чем на 6% в год.

К 2050 г. в Азии будет почти 2 миллиарда новых горожан, в т.ч., в КНР – 400 млн., в Индии – 500 млн., в других странах Азии – до 1 млрд. человек. К слову, по оценкам ООН, с 2010 по 2050 гг. в мире количество городского населения увеличится на 3 млрд. человек, из которых «неазиатский» прирост будет небольшим: в Африке – 800 млн., в Америке и Европе – не более 400 млн. человек.

В других регионах хорошие перспективы для роста стройсектора у Бразилии, которая активно инвестирует в спортивную, жилую и промышленную инфраструктуру, у России и стран Средней Азии – при условии относительно высоких цен на экспортные нефть и газ, а также у стран Персидского залива. Увеличение расходов на социальную инфраструктуру будет поддерживать развитие стройсектора Саудовской Аравии и ОАЭ, подготовка к Кубку мира 2022 г. гарантирует несколько лет сильного роста в Катаре.

В Украине, к сожалению, сегодня отсутствуют предпосылки для стабильного восстановления строительной отрасли, которая до сих пор находится в состоянии глубокого кризиса.

Подробнее о тенденциях развития украинского и других региональных строительных рынков – в следующих материалах серии

Георгий Карпенко

Мигрантономика

Чем и как кормят гастарбайтеры российскую экономику

«Господа из подъезда № 2. Дворников депортировали, мусор убирать некому!» — фотография этого объявления набрала бешеную популярность в социальных сетях. А ведь никакой трагедии нет. Москвичи, естественно, хвататься за метлы и лопаты не спешат, зато наверняка уже скоро место депортированных будет занято понаехавшими. Ибо введение визового режима с соседями, как сказано, это не наш путь. А значит, недостатка в предложении дешевых рабочих рук по-прежнему не наблюдается. Однако этот факт не служит подтверждением тезиса о том, что российская экономика не проживет без трудовых мигрантов. По расчетам «Итогов», они обеспечивают от 1,5 до 2 процентов российского ВВП. При этом основная масса приезжих обслуживает теневой сектор, который не платит налоги и вообще находится вне правового поля.

Де-юре

Оценить реальную потребность российской экономики в иностранных рабочих руках совсем несложно. По данным Федеральной миграционной службы (ФМС), за девять месяцев этого года в Россию въехало 14 миллионов 633 тысячи иностранных граждан, 11 миллионов 279 тысяч иностранцев в данный момент находятся на территории нашей страны. На миграционный учет из них встало 5,5 миллиона человек. Разрешения на работу в рамках квот получили 950 с небольшим тысяч человек. В индивидуальном порядке 1,197 миллиона мигрантов оформили патенты. Плюс чуть более 80 тысяч проходят вне квот — это высококвалифицированные иностранные специалисты, приехавшие в Россию за ну очень длинным рублем. Складываем и получаем, что страна реально нуждается в двух с небольшим миллионах дополнительных рабочих рук.

Спрос делится ровно пополам: миллион человек — крупному и среднему бизнесу, который подает в региональные органы власти заявки на квоты. Еще миллион гастарбайтеров нанимают непосредственно российские граждане — индивидуальные предприниматели и те, кто ищет няню, сторожа на дачу или домработницу. Все остальные мигранты трудятся в России нелегально, по сути, сами себе создавая рабочие места.

Начнем с самого малочисленного отряда понаехавших — с профессиональных экспатов. Это высшая каста, так сказать, штучный товар. Их берут на позиции топ-менеджеров российских и зарубежных компаний, тренеров, шеф-поваров, преподавателей, иногда даже врачей. По словам консультанта компании Ward Howell Ильи Бреймана, наибольший спрос существует в авиационной отрасли, транспорте и, конечно, хай-теке — «там, где образование не успевает за потребностями отрасли». Главное отличие заграничных профессионалов от обычного среднестатистического мигранта — это фактическое отсутствие каких-либо ограничений на их привлечение к трудовой деятельности.

Что касается иностранцев, приезжающих по трудовым квотам, то их число диктуется текущей экономической конъюнктурой. Такие мигранты нужны исключительно для временных работ, связанных прежде всего с крупными девелоперскими проектами. Такими, как прошедшие саммит АТЭС во Владивостоке и Универсиада в Казани, а также предстоящие Олимпийские игры в Сочи.

Значительно меньшую долю квотированных поглощает сектор ЖКХ. При этом в масштабах страны таджикский дворник — персонаж мифический. Он характерен исключительно для Москвы и Санкт-Петербурга. Во всех прочих городах и регионах с уборкой территории справляются своими силами.

Еще одну заметную часть квот выбирают крупные торговые компании, где мигранты трудятся на самых низкооплачиваемых, не требующих квалификации должностях. «Когда не хватает работников на позиции грузчиков и уборщиков, мы пользуемся услугами аутстафинговых агентств, которые предоставляют нам временный персонал и весь необходимый пакет документов на каждого работника (медсправки, разрешения на работу в РФ и прочие документы для ФМС). Там, где желающие есть, работает местное население — в регионах до 90 процентов», — говорит представитель X5 Retail Group.

Схема, по которой правительство определяет потребность в иностранной рабочей силе, проста. Мигрантов по осени считают. Каждый год к ноябрю Минтруд собирает с регионов заявки и готовит проект постановления правительства. В тучные годы объем рабочих квот превышал 3 миллиона заявок. При этом кризис мигрантам не помеха. В 2008 году лимит по квотам пришлось увеличить в два раза, причем именно осенью, когда в российской экономике наблюдался обвал. По мнению экспертов, объясняется это тем, что во время острой фазы кризиса на плаву остаются самые всеядные отрасли — например, та же торговля, где массово используются мигранты. Ну а пик легального найма иностранцев случился в тяжелом для экономики 2009 году. По подсчетам Минздравсоцразвития, страна тогда нуждалась в 3 миллионах 977 тысячах иностранных рабочих. Однако вскоре ситуация стабилизировалась. Квота в 2011 году составляла 1,7 миллиона и затем продолжила снижение.

При этом волны трудовой миграции распределяются крайне неравномерно. К большому удивлению москвичей, на большей части территории страны мигрантов кот наплакал. По планам на этот год наибольшее число иностранных рабочих рук требовалось Центральному федеральному округу — 451 638 квот, затем следует Северо-Западный федеральный округ — 270 653 квоты и Уральский федеральный округ — 193 310 квот. Москва запросила 200 765 разрешений на работу иностранцев. На втором месте Санкт-Петербург с 156 515 квотами. Московская область на третьем месте — 102 300 квот. Для сравнения: на текущий год Ингушетии понадобилось лишь 20 пар иностранных рабочих рук, Чечне — 71. А вот Краснодарскому краю в этом году требуется 66 738 квот. Правда, уже в следующем году эти две дивизии как ветром сдует. Они трудятся на стройках олимпийского Сочи, и власти края уже сейчас настоятельно советуют (подкрепив совет полицейскими рейдами по квартирам и частным домовладениям) всем «неместным» незамедлительно покинуть регион.

Копнем чуть глубже и разберем рекордную потребность Санкт-Петербурга в иностранной рабочей силе. Острее всего Северная столица нуждается в неквалифицированных рабочих — грузчиках, дворниках, уборщиках мусора. На их долю приходится порядка 40 процентов заявок. Далее следуют монтажники, строители и ремонтники — 38,3 тысячи квот. Замыкают тройку водители — 12,3 тысячи квот. Ларчик просто открывается. Петербург переживает строительный бум и реновацию исторического центра.

Квоты Минтруда и «патентованные» мигранты фактически и есть настоящая потребность экономики в иностранных рабочих. Эти цифры — не плод воображения чиновников, а реальные заявки бизнеса и граждан. Беда в том, что свою квоту выдает еще и черный рынок — по сути, криминальный сектор отечественной экономики.

Де-факто

Оценить реальный масштаб нелегальной рабочей миграции по понятным причинам сложно. Но в этом все же может помочь официальная статистика. Не секрет, что основными странами — донорами рабочей силы являются бывшие союзные республики, а также развивающиеся азиатские экономики дальнего зарубежья.

Так вот. По данным все той же ФМС, сейчас в России находится 2,6 миллиона граждан Узбекистана (более 8 процентов населения этой страны), 1,193 миллиона таджиков (почти 15 процентов населения), 1,6 миллиона украинцев, 238,5 тысячи граждан Китая. Из Вьетнама — чуть больше 61 тысячи человек. Итого почти шесть миллионов человек. Эта цифра в несколько раз превышает число мигрантов, имеющих разрешение на работу, и дает представление о размере нелегального рынка труда. Получается, что в тени работают порядка 5—6 миллионов «гостей-рабочих» (так с немецкого переводится термин Gastarbeiter).

Некоторые эксперты называют цифры в 10—12 миллионов нелегалов, но они все-таки завышены. Год назад миграционное ведомство дало скромную оценку в 3—5 миллионов человек, которая, в свою очередь, явно занижена. Даже беглый взгляд на новостную ленту позволяет представить масштабы нелегального рынка труда. Например, в ходе недавнего рейда на московский торговый комплекс «Садовод» была задержана тысяча нелегалов. В начале августа Тверской суд Москвы арестовал директора физкультурно-оздоровительного предприятия «Измайлово» и его подельников из Сирии, Вьетнама и Азербайджана. По мнению оперативников, банда создала в столице два мини-городка, на территории которых проживало до 1400 нелегалов. А вот новость из Адыгеи. В августе был проведен рейд в Тахтамукайском районе, в результате которого правоохранители задержали 78 нелегалов. Это больше сорока процентов легальной квоты в 184 иностранных рабочих для этой республики...

Есть еще один интересный парадокс, который заметил бывший заместитель директора ФМС Вячеслав Поставкин. За последние три года объем выделяемых правительством миграционных квот меняется мало, зато стремительно растет объем денежных трансграничных транзакций. Это говорит не только о расширении черного рынка рабочей силы, но и об уходе бизнеса в тень ради сокращения издержек.

Если до недавнего времени вновь прибывших мигрантов (включая нелегалов) растущая российская экономика могла без труда переварить, то уже сейчас намечаются проблемы с «желудком». ВВП не растет, завершаются мегастройки, а вместе с этим на рынок труда скоро выйдут десятки тысяч безработных гастарбайтеров. И проблема эта, как свидетельствует статистика, вовсе не экономическая.

Единственный способ оценить рынок труда мигрантов в деньгах — подсчитать объем переводов в страны ближнего зарубежья. Всего из России в страны СНГ только за первое полугодие 2013-го было отправлено почти девять миллиардов долларов. При этом средний перевод составил 438 долларов. По мнению экспертов, мигранты отправляют на родину примерно половину своего заработка. Значит, в первом полугодии они заработали порядка 16—17 миллиардов долларов. По итогам этого года выйдет примерно 35 миллиардов.

На фоне ВВП нашей страны, превышающего два триллиона долларов, это крайне незначительная сумма. Статистика неумолима: мигранты, как легальные, так и нет, вносят минимальный вклад в экономику России. Никак не сопоставимый в процентном отношении с их вкладом в криминальную хронику.

Константин Полтев

В сфере услуг Китай – на третьем месте в мире

В сфере услуг Китай вышел на третье место в мире. Об этом сообщалось на международном саммите по торговле услугами, который проходил с 30 по 31 октября 2013 г. в юго-западном китайском городе Чунцин.

В формуме приняли участие представители более чем 420 предприятий из 45 государств мира. В 2012 г. удельный вес сферы услуг в ВВП Китая почти сравнялся с долей промышленности.

Объем внешней торговли услугами КНР в 2012 г. достиг $470,6 млрд. При этом на долю аутсорсинговых услуг пришлось $61,3 млрд – по этому показателю страна заняла второе место в мире. При этом экспортные рынки услуг Поднебесной находятся в США, Японии, государствах АСЕАН и Сянгане.

Ранее сообщалось, что по итогам января-сентября 2013 г., внешнеторговый оборот Китая достиг $3,06 трлн. Это на 7,7% больше, чем годом ранее. Так, в первые девять месяцев текущего года китайский экспорт достиг $1,61 трлн, увеличившись на 8% относительно аналогичного показателя прошлого года. В то же время импорт Поднебесной составил $1,45 трлн с приростом на 7,3% в годовом исчислении. Активное сальдо торгового баланса увеличилось на 14,4% в годовом исчислении и достигло $169,4 млрд.

Только за сентябрь текущего года объем внешней торговли страны составил $356,08 млрд. Это на 3,3% больше, чем в сентябре прошлого года. Сентябрьский экспорт Китая достиг $185,64 млрд, а импорт – $170,44 млрд.

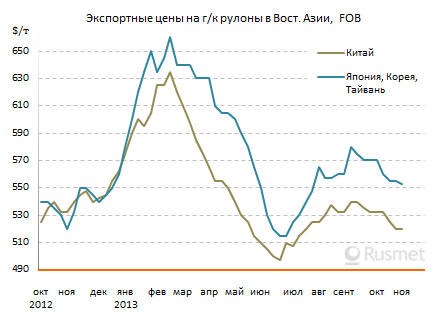

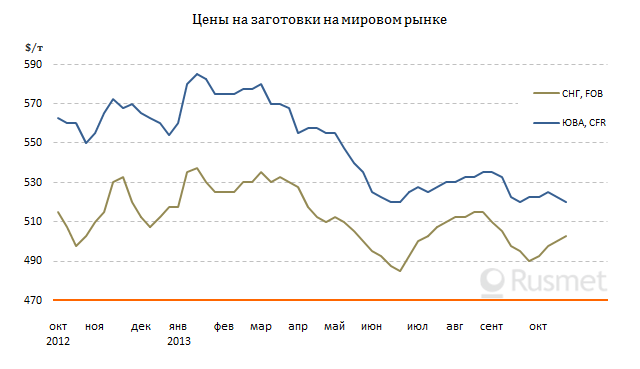

Мировой рынок стали: 24-31 октября 2013 г.

К концу октября обстановка на мировом рынке стали стабилизировалась. Большинство потребителей не проявляют особой активности, стремясь сократить до минимума складские запасы к концу года, а меткомпании, со своей стороны, смирились с тем, что в ближайшие два месяца цены на прокат, не претерпят существенных изменений. Наибольшее влияние на стоимость сталепродукции сегодня оказывают такие факторы как изменения валютных курсов и цены на сырье.

Полуфабрикаты

Скачок цен на лом в Турции и попытка увеличения цен на турецкий длинномерный прокат способствовали подорожанию заготовок в странах региона. Турецкие компании предлагают полуфабрикаты местным потребителям по $525-540/т EXW, а на внешних рынках котировки колеблются между $515 и $525/т FOB. Соответственно, подняли цены и экспортеры из стран СНГ. Практически все производители выставляют предложения на поставку декабрьской продукции на уровне $505-510/т.

Впрочем, новые цены еще не получили поддержки от потребителей. Большая часть продаж украинской заготовки в Турцию и Египет осуществлялась в конце октября на уровне не выше $505/т. Прокатчики из Саудовской Аравии также выставляют встречные предложения из расчета $500-505/т. В принципе, спрос на рынке есть, многие компании в регионе заинтересованы в приобретении полуфабрикатов, но никому не хочется переплачивать. Несмотря на все старания турецких металлургов, арматура на Ближнем Востоке в последнее время стагнирует, а то и дешевеет.

В Восточной Азии стоимость заготовок остается на прежнем уровне несмотря на подорожание лома. Основной причиной отсутствия подорожания полуфабрикатов является демпинг со стороны китайских компаний, которые продают заготовки под видом квадратного прутка, чтобы не платить 25%-ную экспортную пошлину. Стоимость этой продукции составляет не более $510-515/т CFR, что лишь немногим уступает региональным котировкам на китайскую катанку и арматуру.

Из-за конкуренции со стороны китайцев некоторым российским производителям тоже пришлось сбавить котировки до $515/т CFR и менее. Корейские компании выставляют цены вплоть до $545/т, но покупатели на Филиппинах и в Таиланде готовы платить не более $535/т.

Российские компании пошли на уступки на восточноазиатском рынке. Из-за удешевления плоского проката в странах региона в последний месяц они понизили экспортные котировки на товарные слябы на $10-15 за т, до $465-480/т FOB, но даже при таких условиях их продукция не пользуется спросом со стороны покупателей, требующих понижения еще, по меньшей мере, на столько же.

Более активным остается покупательский интерес в Европе, так как высокий курс евро к доллару создает благоприятные возможности для поставок полуфабрикатов в страны региона. В то же время, на турецком рынке плоского проката наблюдается длительная депрессия, так что спрос на слябы здесь сократился по сравнению с августом-сентябрем, а цены понизились не менее, чем на $10-15 за т.

Конструкционная сталь

Некоторые турецкие компании все еще продолжают попытки подъема экспортных котировок на длинномерный прокат, предлагая зарубежным покупателям арматуру по $590/т FOB и более, но сделки, как правило, заключаются на менее высоком уровне – $575-585/т. И это вполне закономерно, так как обстановка на региональном рынке в целом складывается неудачно для поставщиков.

В течение октября резко упали внутренние котировки на арматуру в Саудовской Аравии и ОАЭ. Строительная отрасль в Саудовской Аравии так и не оправилась после кампании против гастарбайтеров, проведенной летом текущего года. Количество занятых в отрасли резко сократилось, из-за чего некоторые проекты были вовсе остановлены, на других уменьшилась активность. Впервые за последние три года внутренние цены на арматуру в стране опустились ниже максимальных цен, установленных в 2010 г. правительством.

В ОАЭ основной проблемой стал избыток предложения на фоне депрессии стройотрасли. Крупнейшие производители арматуры в стране, в также катарская Qatar Steel понизили ноябрьские котировки более чем на $15 за т, до $590-600/т EXW/CPT. Естественно, в таких условиях попытки турецких экспортеров поднять цены до более $595/т CFR успеха не имели.

На внутреннем рынке Турции спрос на конструкционную сталь также низкий, а цены практически не меняются уже больше месяца. Поэтому основную поддержку местным металлургам оказывают иракские потребители, возобновившие закупки. В то же время, новые контракты на поставку украинской арматуры в Ирак не заключаются. Цены указываются в интервале $570-575/т FOB для покупателей в Ливане и африканских странах, но имеют, по большей части номинальный характер. Несколько большим спросом за рубежом пользуется украинская катанка, стоимость которой варьируется от $560/т FOB при экспорте в Израиль до $605-615/т DAP для потребителей в Восточной Европе.

Стоимость длинномерного проката в странах Восточной и Центральной Европы в последнее время относительно стабильна. Цены на арматуру в Германии и Польше находятся в пределах 500-510 евро/т CPT. В то же время, южноевропейские металлурги объявили о повышении котировок на 5-10 евро за т, объяснив свои действия подорожанием лома и активизацией алжирских покупателей.

Правда, власти Алжира намерены несколько изменить таможенные правила, чтобы ограничить поставки из ЕС и облегчить положение национальных производителей длинномерного проката. У итальянских и испанских мини-заводов, для которых алжирский рынок критически важен, это вызывает обоснованное беспокойство.

Листовая сталь

На восточноазиатском рынке плоского проката минимальный уровень деловой активности. Потребители рассчитывают на новые уступки со стороны поставщиков и пока не без оснований. В конце октября на некоторое понижение котировок согласились японские и корейские компании, в настоящее время предлагающие г/к рулоны по $545-560/т FOB. Впрочем, большим спросом в странах Юго-Восточной Азии пользуется индийская и китайская продукция, которая котируется соответственно по $550-560 и $535-550/т CFR.

Китайским компаниям во второй половине октября удалось стабилизировать котировки. Цены на г/к рулоны остановили спад в интервале $515-525/т FOB, толстолистовая сталь зафиксировалась, в среднем, на $10/т ниже. Однако позиции экспортеров выглядят не слишком сильными из-за продолжающегося понижения внутренних котировок и некоторого ослабления рынка железной руды. Вследствие этого потребители ожидают новых скидок в начале ноября.

На Ближнем Востоке продолжается затишье. Региональные дистрибуторские компании и конечные потребители стремятся минимизировать складские запасы к концу года, поэтому новые контракты с поставкой в декабре заключаются в минимальном объеме, а время для январских сделок еще не пришло. Украинские г/к рулоны предлагаются покупателям в Турции и ближневосточных странах по $505-515/т FOB, но спрос на этом направлении очень низкий.

Поэтому металлурги больше ориентируются на европейский рынок, где по-прежнему сохраняется интерес к приобретению недорогого проката из СНГ. Стоимость украинских г/к рулонов в странах Восточной Европы остается в интервале $565-570/т DAP, а российские компании предлагают аналогичный материал по $590-595/т DAP или $550-560/т FOB.

Обилие импорта и низкий спрос привели к удешевлению листовой стали в Европе. В наибольшей степени упали цены в Италии, где котировки на г/к рулоны опустились к концу октября до 420-430 евро/т EXW, а на толстолистовую сталь – до 460-485 евро/т EXW. В странах Восточной и Центральной Европы продажи горячего проката осуществляются по 460-470 евро/т CPT. Как надеются металлурги, в ноябре спад удастся прекратить, но тут многое будет зависеть от соотношения валютных курсов, которое пока не благоприятствует европейским компаниям.

Специальные сорта стали

В конце октября цены на никель на LME пошли вверх, но производители нержавеющей стали не смогли перенести это увеличение затрат на стоимость готовой продукции. Реальное потребление нержавеющего проката в четвертом квартале несколько возросло как в Европе, так и в странах Восточной Азии, но видимый спрос, наоборот, сократился, так как дистрибуторы стараются минимизировать складские запасы к концу года.

Тайванская Yusco вначале сообщила о повышении ноябрьских котировок на $30-50 за т, но затем была вынуждена отказаться от этого. Не стали цены и другие тайванские поставщики, а также крупнейшие китайские компании Taigang и Baosteel.

Как надеются металлурги, после периода стабильности в ноябре, цены удастся повысить по декабрьским контрактам в Азии и январским в Европе. Но успех этого начинания будет зависеть, прежде всего, от состояния мировой экономики в конце текущего года.

Металлолом

Цены на лом на турецком рынке взлетели до самого высокого уровня за полгода. Дефицит сырья вынуждает металлургов соглашаться на все более жесткие условия поставщиков, воспользовавшихся ограниченным объемом предложения. Котировки на американский материал HMS № 1&2 (80:20) впервые с начала апреля достигли $400/т CFR, а аналогичный лом европейского происхождения продается более чем по $390/т. Значительно подорожал и материал 3А из Румынии и России: сделки с ним заключались в конце октября по $380-385/т CFR.

Правда, такой резкий рост цен на лом выглядит неоправданным, так как турецким металлургам не удалось добиться подорожания сталtпродукции. Вероятно, что в начале ноября, когда мини-заводы пополнят запасы, котировки на сырье пойдут вниз. Однако нынешнего подъема, очевидно, будет достаточно, чтобы вызвать рост ноябрьских котировок в США и ЕС.

Виктор Тарнавский

PricewaterhouseCoopers предлагает Правительству Таиланда пересмотреть структуру налогов, налоговое законодательство в целях улучшения инвестиционного климата, привлечения иностранного капитала и обеспечения повышения конкурентоспособности страны. Система налогообложения должна быть приведена в соответствие с системами других стран АСЕАН. Новая структура налогов необходима для эффективного функционирования холдинговых структур с участием иностранного капитала, облегчения перечисления дивидендов и прибыли за пределы страны. Департаменту по налогам и сборам требуется пересмотреть налоговое законодательство для стимулирования инвестиций, изыскания способов сохранения капитала на территории Таиланда, устранения торговых барьеров и поддержки зарубежных инвестиций тайских компаний. Руководство Департамента заявляет о готовности содействовать инвесторам, использующим налоговые убежища, в перечислении части прибыли без налоговых обязательств, если эти средства будут использоваться в качестве инвестиций. Департамент готов расширить перечень налоговых льгот для физических лиц в целях облегчения заполнения налоговых деклараций. Вопрос о снижении подоходного налога с 37 до 35% с марта 2014 г. находится на рассмотрении Палаты представителей Парламента Таиланда.

Организатор Петербургской международной выставки зарубежной недвижимости - St. Petersburg International Property Show, компания aigroup, подвела итоги мероприятия. В выставке приняли участие 138 компаний. За два дня экспозицию посетили 7216 человек.

Выставка St. Petersburg International Property Show, которая состоялась 25-26 октября, в этом году проходила под знаком стабильности. Вниманию посетителей нынешней выставки участники представили примерно тот же перечень предложений, что и год, и два года назад. Не преподнесли сюрпризов и потенциальные покупатели, которые по-прежнему по большей части интересовались недвижимостью Болгарии и Испании.

Помимо стран, которые россияне любят прежде всего за теплый климат и море (Греция, Италия, Турция), в St. Petersburg International Property Show по традиции принимает участие немало компаний, представляющих городскую недвижимость таких европейских стран, как Германия, Франция, Чехия и др. Как всегда, были на выставке и предложения по приобретению недвижимости в экзотических странах: в частности, Таиланде и Филиппинах.

Судя по отзывам участников, каждый из них сумел найти своего посетителя. А вот станет ли он клиентом, - об этом судить можно будет через две-три недели: именно таков средний срок обратного отклика потенциальных покупателей, контакт с которыми состоялся на выставке.

Приморье будет развивать туризм вместе с Северо-Восточной Азией

Власти региона ожидают, что число путешественников, прибывающих в край, увеличится до 10-12 миллионов в год

Губернатор Приморского края Владимир Миклушевский и руководители региональных администраций стран Северо-Восточной Азии подписали во Владивостоке декларацию о совместном развитии. Об этом сообщили в пресс-службе главы Приморья.

По словам Миклушевского, есть несколько направлений, которые, как ожидается, смогут увеличить туристический поток в регион. Предполагается, что в течение ближайших лет число людей, посещающих край, возрастет до 10-12 миллионов в год. Для этого будут построены морские порты, международный аэропорт, гостиницы и прочие объекты инфраструктуры.

Как рассказал глава региона, в Приморье ведется масштабная работа по развитию экологического туризма. «Мы планируем закупить несколько современных легкомоторных самолетов, которые будут летать по краю, в том числе в его северную, самую труднодоступную часть», — отметил он. В свою очередь, Санг Пхе, губернатор южнокорейской провинции Кангвон, заявил, что новые транспортные маршруты между Приморским краем и Азией помогут привлечь дополнительный поток американских и европейских туристов.

В августе прошлого года на такую же цифру — 10-12 миллионов в год — нацелился Владивосток в преддверии саммита АТЭС, при этом отмечалось, что Дальний Восток остается слишком дорогим для российских путешественников. Месяц спустя стало известно, что Россия лидирует по затратам на международный туризм.

Грозит ли европе исламизация?

Владимир Малахов

Очередной призрак бродит по Европе — на сей раз не тот, о котором возвещали классики марксизма. Это призрак ислама, грозящего в будущем, как убеждены некоторые, поглотить Европу культурно, а впоследствии и политически. Эмиссары исламской цивилизации в Европе — иммигранты. Поначалу тихие и незаметные, но по прошествии пары десятилетий все более требовательные и агрессивные, рожающие множество еще более агрессивных детей, мусульмане завершают в XXI веке миссию, не удавшуюся их единоверцам дважды — в VIII столетии, когда сарацины захватили Испанию, и в XVII столетии, когда войска Османской Турции стояли у стен Вены. Только теперь завоевание пройдет без кровопролития. Европейские города покроются густой паутиной мечетей, женщины закутаются в паранджу, а с храмов вместо звона колоколов будет звучать голос муэдзина.

В метафорах, обслуживающих этот призрак, нет недостатка: «Мечеть Парижской богоматери», «Лондонистан», Eurabia, в которую превратилась Europe, и т. п. Ниже мы попробуем поразмышлять о том, чем подпитываются подобные фантазии и насколько обоснованны связанные с ними опасения.

Сколько в Европе мусульман?

На этот вопрос не так просто ответить. Хотя бы по той причине, что не все европейские государства включают графу «вероисповедание» в статистику. Поэтому к «мусульманам» принято относить всех иммигрантов (а также их потомков) из стран исламского культурного ареала — не принимая в расчет ни их номинальной религиозной принадлежности (в исламских странах живут и представители других конфессий), ни их действительного отношения к религиозной вере. Если отвлечься от этого обстоятельства, получается цифра приблизительно в 15 млн человек[1].

Каково происхождение этой группы — а точнее, весьма различных групп — населения? Первый приток мусульман в Западную Европу[2] связан с постколониальной иммиграцией. После демонтажа Французской, Британской и Голландской империй в бывшие метрополии стали прибывать выходцы из вчерашних колоний: магрибинцы — во Францию[3], пакистанцы — в Великобританию, индонезийцы — в Нидерланды. Начало второму потоку дала трудовая миграция: сначала по двусторонним соглашениям (между Алжиром и Францией, между Турцией и Германией), затем — индивидуальная (так во Франции, Бельгии и Нидерландах появились марокканцы, тунисцы и турки). Третью группу мусульман образуют беженцы и соискатели политического убежища: из Турции и Боснии — в ФРГ, из Алжира — во Францию, из стран Ближнего Востока — в Великобританию, из всех исламских стран понемножку — в Швецию и Нидерланды, а также в Австрию, Данию, Финляндию и т. д. Четвертая группа представлена бизнесменами, высококвалифицированными специалистами из исламских регионов (Иран, Филиппины, арабский Ближний Восток), а также студентами, оставшимися после окончания университета в стране обучения или нашедшими работу в другом государстве Евросоюза. Наконец, в интересующую нас категорию населения входят европейцы, перешедшие в ислам (по большей части — женщины, вступившие в брак с мусульманином, хотя есть и случаи, связанные с чисто мировоззренческим выбором)[4].

Кто такие европейские мусульмане?

Журналисты и политические обозреватели, пользующиеся выражением «мусульманское сообщество», редко проводят различие между мусульманами как категорией учета населения и мусульманами как категорией практики. Между тем среди людей, относимых бюрократическими процедурами к «мусульманам», много неверующих[5], а тех, кто считает себя верующим, но при этом никогда не бывает в мечети, больше, нежели тех, кто мечеть посещает[6]. Таким образом, перед нами две разные группы — мусульмане номинальные и мусульмане практикующие. Среди практикующих мусульман, в свою очередь, выделяется несколько моделей поведения.

Индивиды и группы, причисляемые к категории «мусульмане», не только по-разному относятся к религии, но и отделены друг от друга национально-этническими, конфессиональными, идеологическими и статусными барьерами.

Этнические противоречия уходят в глубь веков, порождая глубокое недоверие, а подчас и взаимную ненависть между различными группами: турки vs. арабы (первые — бывшие обладатели империи, вторые — бывшие объекты турецкого господства), арабы vs. берберы (от Марокко до Египта), пуштуны vs. белуджи среди пакистанцев, курды vs. их бывшие сограждане (будь они турецкого, иракского, иранского или сирийского происхождения) и т. д. О том, насколько сильны идиосинкразии такого рода, говорит хотя бы тот факт, что мусульмане из Турции и Марокко, живущие в Нидерландах, отказываются посылать своих детей в одну исламскую школу.

Далее следуют противоречия конфессиональные. Это не только пропасть между суннитами и шиитами, но и множество линий размежевания внутри суннитского ислама. Дело в том, что в исламе, в отличие от других мировых религий, не существует формального института духовенства[7]. Религиозным лидером может стать практически всякий последователь учения Пророка, если докажет свое усердие в вере и глубокое знание священного текста.

Отсутствие институционализированного духовенства означает отсутствие иерархии[8], что, в свою очередь, означает принципиальную открытость ислама для интерпретаций. Ни одной из них не гарантировано верховенство.

Этнические и конфессиональные различия дополняются не менее глубокими различиями по линии идеологии: левые vs. правые; секулярные vs. религиозные; либералы vs. консерваторы; турецкие коммунисты и социалисты vs. кемалисты; потомки борцов алжирского Фронта национального спасения vs. потомки «харки», сотрудничавших с французской администрацией в 1950-е годы, и т. д. Аналогичные идеологические водоразделы отделяют друг от друга беженцев и соискателей политического убежища из Египта, Туниса, Ливии и Сирии, которые оказались в Европе после событий «арабской весны».

Не стоит забывать и о социально-классовых разделителях: успешные бизнесмены и высокостатусные общественные фигуры vs. разнорабочие и получатели по-собий[9].

И, наконец, различия гендерные. Если в глазах внешнего наблюдателя «мусульмане» и «мусульманки» сливаются в некое гомогенное множество, то в реальной жизни позиции женщин и мужчин из мусульманской среды нередко не совпадают. Женщины — особенно молодые — зачастую не только не разделяют патриархальных установок мужчин, но и пытаются им противостоять.

Словом, та часть населения Евросоюза, которая подпадает под категорию «мусульмане», не является консолидированной целостностью.

Ислам как маркер различия

В 1960— 1970-е никому не приходило в голову объединять в одну группу тунисцев с пакистанцами, турок с алжирцами, а иранцев — с палестинцами. В классификации иммигрантского населения бюрократией (равно как и в самосознании самих иммигрантов) национальные критерии преобладали над конфессиональными. Однако в определенный момент — а именно в конце 1980-х — категория «мусульмане» начинает использоваться как для идентификации определенных групп мигрантов извне, так и для их самоидентификации. Принадлежность к исламу становится маркером различия — проведения символической границы внутри населения европейских стран, причем граница эта проводится поверх всех иных. Огромное число людей, вопреки всей сложности реальных отношений между ними, объединяются в одно множество — «мусульмане». Более того, этот способ описания и самоописания — «мусульмане» — начинает выступать в качестве основания политической мобилизации. Что произошло?

Произошли события в мировой политике, оценка которых разделила выходцев из исламских стран и большинство принимающего населения. Важнейшим таким событием стало «дело Рушди»[10]. К нему присовокупились война в Заливе (1990) и палестинская интифада (начавшаяся тремя годами ранее, но именно к 1990 году достигшая пика). Обнаружилось, что у иммигрантов-мусульман и их окружения разные точки зрения на происходящее.

А потом случились 11 сентября 2001 года и последующая цепь терактов, в результате которых принадлежность к исламу в западном общественном мнении стала ассоциироваться с терроризмом. И хотя большая часть здравомыслящих людей с самого начала решительно отвергала такую ассоциацию, атмосфера подозрительности и недоброжелательства вокруг европейских мусульман после убийства Тео ван Гога в Амстердаме (2004) и взрывов в Мадриде (2004) и Лондоне (2005) лишь сгустилась. Размежеванию поспособствовала также публикация в датской газете Jyllands-Posten карикатур на Пророка (2005), воспринятая как оскорбительная и недопустимая одними и как нормальное проявление свободы слова другими. Серия последующих скандалов такого рода лишь подтверждала глубокое различие позиций[11]. Новый геополитический контекст определил существенные трансформации и в восприятии мусульман в Европе, и в их самовосприятии. Они стали представляться как агенты ислама в неисламском мире.

Наряду с тектоническими сдвигами в мировой политике существенным в этой трансформации было и то обстоятельство, что к концу 1980-х выросли дети, родившиеся в семьях исламских мигрантов. Так называемое второе поколение мигрантов являет собой любопытный парадокс. Будучи в религиозном отношении гораздо дальше от исламской традиции[12], чем их родители, они в политическом отношении зачастую выступают гораздо более активными адептами ислама. Если родители стремились вести жизнь в согласии с предписаниями Корана, стараясь при этом быть как можно менее заметными, то дети, родившиеся и социализировавшиеся на Западе, как правило, не являясь ревностными мусульманами в быту, готовы громко заявить о себе как о представителях ислама.

Итак, ислам превратился в идентификационный маркер. Независимо от того, каково значение ислама как системы ценностей и регулятива поведения для тех или иных индивидов, их отождествление себя с мусульманами влечет за собой целый ряд ощутимых последствий в повседневной жизни. Это, например, возможность быть дискриминированным, выделенным из общей массы — будь то явно (неонацистами на улице) или неявно (менеджером по персоналу, отказывающем в приеме на работу). Это ожидания окружения, касающиеся как бытового поведения («а что это ты вино пьешь, тебе же нельзя?»), так и реакций на политические события. Если ты не идешь на демонстрацию против публикации карикатур на Пророка или выпуска антиисламского фильма — ты неправильный мусульманин. А если ты на нее идешь — это лишнее доказательство того, что ты не принадлежишь «нам». Эдвард Саид (по религиозной принадлежности, кстати, христианин) пережил в свое время шок, связанный с коллизией идентификаций. Когда началась Шестидневная война, прохожие на улицах обращались друг к другу с вопросом «как там наши?». Этот вопрос американцы ничтоже сумняшеся задавали и ему, профессору Колумбийского университета. Но только он, будучи палестинцем, никак не мог отождествить себя с «нашими», которые имелись в виду.

За почти полвека, истекшие с тех пор, идентичности еще более политизировались.

Рациональная озабоченность или логика фобии?

Опасения перед «исламизацией» Европы двоятся. Они, так сказать, двухслойны. Первый слой — это страх перед политическим доминированием ислама, второй связан с опасениями культурного свойства.

В первом случае людям кажется, что увеличение доли мусульман рано или поздно приведет к изменению конституционного строя европейских государств. Во втором случае речь идет о том, что, чем больше в Европе будет мусульман, тем выше вероятность вытеснения европейских норм и ценностей и образа жизни неевропейскими, импортированными из стран исламского мира.

Насколько оправданны подобные страхи? Начнем с политического слоя. Демонтаж либеральной демократии в пользу некоего варианта халифата не грозит Европе уже по той причине, что такого сценария не желают сами европейские мусульмане. (Разумеется, за исключением малочисленных групп исламских фанатиков[13].)

Вопреки устойчивому мифу о том, что ислам не допускает различия приватного и публичного, миллионы европейских мусульман доказали, что они умеют проводить такое различие. То есть жить в обществе по светскому закону, оставляя вопросы веры для частной жизни[14].

Более рациональный характер носят опасения перед возможным превращением ислама в политически организованную силу. Ислам уже является фактором политической жизни в ряде европейских стран. Однако, во-первых, действие этого фактора никак не назовешь деструктивным. Мусульманский электорат поддерживает исключительно партии политического мейнстрима. (За маргиналов, в том числе тех, кто выдвигает «исламскую» повестку дня, практически не голосуют.) Во-вторых, граждане с мусульманской идентификацией далеки от политической консолидации. Их объединению на почве конфессиональной общности препятствует и структура ислама как религии, и взаимное неприятие между различными группировками. То, что неискушенному наблюдателю кажется единым политическим телом («мусульманской диаспорой»), на деле состоит из мириад группировок, друг другу не доверяющих и друг с другом враждующих.

Отсюда проистекает невероятное множество организаций, претендующих на представительство ислама как такового, но на деле представляющих ту или иную деноминацию или ту или иную этническую группу. Противоречия между ними столь глубоки и непримиримы, что попытки сформировать некую зонтичную исламскую организацию, как сверху, со стороны государства[15], так и снизу, всякий раз заканчиваются крахом.

Так, например, громкое название «Центральный совет мусульман в Германии» (Der Zentralrat der Muslime in Deutschland) не должно вводить в заблуждение. Его авторитет признается четырьмястами исламскими религиозными и культурными центрами, зарегистрированными в Федеративной Республике[16], тогда как всего их — около 2,5 тысячи[17].

К числу старейших относится Союз исламских культурных центров (Verband der Islamischen Kulturzentren). Он представляет на самом деле только турецкие центры, причем ориентированные на синтез ислама с принципами кемализма. Еще более тесным образом аффилированы с Турцией Турецко-исламский союз по делам религии (Ttirkisch-Islamische Union der Anstalt fur Religion, по-турецки Diyanet I§leri Turk-Islam Birligi, отсюда аббревиатура DITIB) и Исламское сообщество Мили Гёрюш (Islamische Gemeinschaft Milli Gortis). Между тем мусульмане нетурецкого происхождения формируют собственные объединения (например, Союз исламских боснийских общин в Германии). Отдельное представительство имеют алевиты (Алевитское объединение Германии, куда входят около ста организаций общей численностью 20 тысяч человек). У шиитов, разумеется, свои организации, в частности Исламский центр в Гамбурге, возникший в 1953 году при поддержке Ирана. Существует и множество организаций, отражающих интересы женщин: Образовательный центр для мусульманских женщин (Begegnungs- und Fortbildungszentrum muslimischer Frauen), Центр по изучению проблем женщин-мусульманок (Zentrum fur islamische Frauenforschung und Frauenforderung), Сеть мусульманских женщин (Netzwerk fur islamische Frauen), рабочая группа «Мусульманские женщины в обществе» (Arbeitsgemeinschaft Muslimischer Frauen in der Gesellschaft) и т. д.

Что касается организаций, создаваемых по инициативе властей, то первая в этом ряду — Мусульманский совет (Islamrat). Он был сформирован в 1986 году и задумывался как общая организация для всех живущих в Германии мусульман независимо от этнической принадлежности. Собрать под одной крышей удалось 23 организации. Тон здесь задавала Мили Гёрюш. В 2007 году немецкие власти создали Координационный совет мусульман (Koordinationsrat der Muslime), членами которого стали как спонсируемый правительством «зонтичный» Исламский совет (Islamrat), так и ряд крупных организаций, сформированных снизу. Было заявлено, что ежегодно — под патронажем Министерства внутренних дел — будет собираться Немецкая исламская конференция (Deutsche Islamkonferenz). Однако уже в 2008 году вышеупомянутый Центральный совет мусульман вызвал скандал, отказавшись принять участие в ее работе.

Право Мусульманской ассоциации Великобритании (Muslim Association of Britain) представлять британских мусульман оспаривается Мусульманским советом Великобритании (Muslim Counsel of Britain). Мусульманский совет, в свою очередь, не может претендовать на право говорить от имени большинства британских мусульман, ибо это право ставится под вопрос множеством других объединений. Среди них Британский мусульманский форум, Мусульманский парламент Великобритании, Исламская миссия, Исламский совет Европы, Исламское общество Великобритании, Исламская партия, Мусульманская ассоциация Англии и т. д.[18] Всего около 2,5 тысячи организаций. Более двух тысяч исламских организаций действуют во Франции — так же, как и в соседних странах, отличных друг от друга по многим параметрам. Собрать их под одной «зонтичной» правительство пыталось не раз. Сначала в 1990-м, но детище скончалось, просуществовав два года; затем в 1993-м — новая организация развалилась через три месяца; наконец, в 2002-м был создан Французский совет по делам исламского культа (Conseil Frangais du Culte Musulman). Надо ли говорить, что его право представлять французских мусульман не признается множеством авторитетных исламских лидеров?[19]

Итак, политически консолидированного сообщества европейских мусульман на настоящий момент не существует, и не похоже, что оно сложится в будущем.

Второй слой страхов перед исламизацией Европы — это неуправляемое развитие культурных изменений, чреватое изменением отношений культурного «баланса сил». Похоже, что такая угроза тоже надуманна. Хотя бы по чисто демографическим причинам. Доля мусульман в структуре населения ЕС в настоящий момент составляет 3,2 %. Учитывая более высокие темпы рождаемости среди мусульман, через двадцать лет эта доля вырастет до 6—7 %. Даже если экстраполировать сегодняшнюю демографическую динамику еще на четверть века вперед (чего, кстати, делать нельзя, поскольку репродуктивное поведение нового поколения не повторяет репродуктивного поведения родителей), доля мусульман в Евросоюзе не превысит 15 %. Для установления культурной гегемонии явно маловато.

Но суть дела заключается, конечно, не только и не столько в демографических показателях. Сам подсчет соотношения различных конфессиональных групп в структуре европейского населения — предприятие сомнительное. Сомнительное потому, что, пускаясь в это предприятие, мы отвлекаемся от действительных общественных отношений. А это отношения между реальными людьми, а не между статистическими фикциями.

Возьмем для иллюстрации женщин турецкого происхождения, живущих в Германии. С точки зрения статистики они — представительницы «немецких мусульман». Но за этой категорией скрываются, среди прочего, десятки тысяч секуляризированных и эмансипированных личностей — выпускницы университетов, ставшие врачами, менеджерами, предпринимателями, журналистами, учителями, театральными режиссерами, дизайнерами и т. д. Мне возразят, что таких — меньшинство. Но и мусульманки, которые в силу отсутствия образования ограничены пространством семьи, тоже далеко не являются эмиссарами «исламской культуры». И здесь мы подходим к гендерному измерению вопроса о мусульманах в Европе.

Многие проблемы, которые «фреймируются»[20] как конфессиональные (убийства чести, принудительные браки), на деле представляют собой проблемы гендерные и социокультурные. Мужчины из стран Южной Азии, Северной Африки и Ближнего Востока (кстати, не только мусульмане) часто придерживаются патриархальных взглядов на семью. Они считают нормой «держать женщину в подчинении», а именно: контролировать ее сексуальность, следить за ее поведением (не выпуская на улицу без сопровождения родственников-мужчин), решать за нее, как ей следует одеваться и за кого выйти замуж. Между тем многие женщины из упомянутых стран так не считают, и уже в силу этого обстоятельства являются потенциальными (а иногда и реальными) союзниками европейских либералов. В последние полтора десятилетия все больше женщин-мусульманок сотрудничает с организациями гражданского общества. В их повестке дня: противодействиедомашнему насилию (символическому и физическому), борьба с принудительными браками, расширение социальных возможностей женщин-мигрантов (доступ к образованию и, как следствие, к оплачиваемому труду)[21].

Есть, правда, еще один фактор в отношении европейцев к мусульманам, который прямо не связан с опасениями «исламизации», но способствует атмосфере недоверия и подозрительности по адресу мусульман. Это формирование выходцами из исламских стран закрытых изолированных сообществ, существующих параллельно сообществу принимающей страны.

«Параллельное общество»

Мигрантские анклавы (или, в другой терминологии, «добровольные гетто») стали возникать в спальных районах крупных городов во время экономического бума 1960-х. Иммигранты из исламских стран — составная часть таких анклавов. Львиная их доля живет либо в местах, где расположено муниципальное жилье (часто неподалеку от промышленных зон, где они были трудоустроены), либо в «непрестижных» городских кварталах и пригородах с низкой арендной платой. Например, треть выходцев из арабских стран в Германии (марокканцы, в частности) живут в Рурской области, где расположены горнодобывающие и химические предприятия, давшие им работу[22]. Большая часть магрибинцев во Франции — обитатели пригородов Парижа и Марселя (крупных промышленных центров, в массовом порядке привлекавших в свое время рабочую силу из Северной Африки).

Аналогичная картина наблюдалась в Нидерландах и в Бельгии: некогда экономически активные зоны в эпоху «деиндустриализации» стали превращаться в зоны депрессивные. Обитателями же этих зон к середине 1970-х оказались по большей части выходцы из Турции и Марокко.

Около половины пакистанцев в Великобритании проживают в районе Большого Лондона. Причина тому — резко упавшие цены на жилье в домах старой застройки после окончания Второй мировой войны. Англичане стали в массовом порядке покидать этот район, а в ветхие и, как считалось, не подлежащие ремонту дома заселились мигранты из Пакистана[23]. Они оказались успешными в сфере мелкого и среднего бизнеса, тем самым вписавшись в местную систему разделения труда.

Таким образом, то, что в глазах внешнего наблюдателя выглядит не иначе как результат желания иммигрантов из исламских стран «селиться компактно» и «образовывать анклавы», зачастую объясняется более приземленными мотивами.

Кстати, как раз желание жить рядом друг с другом в «мусульманской среде» зачастую отсутствует — в силу напряженных отношений между различными этническими группами, о чем мы упомянули выше. Так, алжирцы, как правило, негативно относятся к тунисцам (считая их предателями-коллаборационистами) и чуть лучше, но с недоверием, к марокканцам. Берберы стремятся отделить себя от арабов, рассматривая их (а) как завоевателей, лишивших берберов независимости, и (б) как варваров[24]. В Великобритании чернокожие мусульмане с Карибских островов легко сходятся с чернокожими африканского происхождения, независимо от их религиозной принадлежности, зато враждуют с единоверцами из Пакистана[25].

Что касается отчуждения между автохтонным населением и «мусульманским сообществом», то оно возникло в силу многих причин. Религиозная принадлежность необязательно является главной в числе этих причин. Религия выступает здесь как маркер различия. Давайте присмотримся, какие различия она маркирует.

Во-первых, это различия в социальном статусе, в районе проживания, в уровне образования и в вытекающих отсюда различиях в доступе к социальным ресурсам.