")

Всего новостей: 4297071, выбрано 4635 за 0.033 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Политика для всех?

Андрей Скриба

В поисках «правильных» национальных интересов

А.С. Скриба – научный сотрудник Центра комплексных международных и европейских исследований НИУ ВШЭ.

Резюме После исчезновения идеологической конкуренции национальные интересы утратили часть содержания. Сегодня России при формулировании политической повестки и стратегии развития нужно связующее звено между государством/элитами и гражданским обществом.

После распада Советского Союза подавляющее большинство стран, как казалось, пришли к консенсусу о безальтернативности демократического пути, и это позволило многим ученым и экспертам рассуждать о наступившей эре мира и добрососедства. Негласный консенсус сопровождался представлением о неизбежности постепенного «встраивания» развивающихся государств в западную систему, появились грезы о конце истории и торжестве западной либеральной демократии.

Однако уже в начале 2000-х гг. стало ясно, что развивающиеся и переходные страны хоть и признают высокую эффективность западных институтов, не собираются слепо их копировать. Культурная самобытность, религиозная специфика, да и устремления элит противоречили изменениям, которые еще недавно казались неизбежными. В итоге мир стал медленно, но неуклонно возвращаться к привычной конкуренции государств, у которых есть собственные и, естественно, противоречивые интересы.

Высокая мировая турбулентность, неотъемлемыми частями которой стали не только конкуренция, но и глобализация, демократизация, конфликт экономической выгоды и политической целесообразности, а также новые угрозы безопасности, заставили многие страны переосмыслять национальные интересы. Для одних это стало вопросом просто перераспределения приоритетов, от других же потребовало возрождения старой или поиска новой повестки, чтобы обеспечить выживание в стремительно меняющемся мире.

Не обошла стороной проблема национального интереса и новую Россию, которая на протяжении более чем двух десятилетий оставалась зажатой между своей исторической памятью и неудовлетворенностью, между давлением Запада и отставанием от бурно развивающегося Востока, между большими амбициями и невозможностью их реализовать. И наконец, что очень наглядно показал 2014 год, – между очевидным неприятием западного пути и отсутствием собственной эффективной и общепринятой модели развития.

Национальные интересы в теории

Хотя термин «национальные интересы» вошел в научный обиход еще в середине XX в., дебаты об их источниках и мотивационной природе ведутся и по сей день.

В первом случае речь идет о том, кто является источником власти и должен распоряжаться ею – общество (нация) или его институциональная надстройка (государство). Дискуссия берет начало в философских учениях Томаса Гоббса и Джона Локка. Гоббс утверждал, что государство должно стоять над обществом (хотя им же и создается) и охранять его от проблем, которые люди сами себе создают и которые, учитывая человеческую сущность, неискоренимы. Идеи Локка в этом смысле напрямую противоречили гоббсовским, поскольку ставили именно общество выше государства. По его мнению, раз люди формируют между собой общественный договор, результатом которого становится государство, они вправе требовать от государства такой политики, которую сами посчитают правильной и рациональной.

Получается, что есть два основных источника национального интереса. С одной стороны, это государственное руководство (элиты, лицо, принимающее решение), которое заинтересовано в сохранении своего властного положения. С другой – общество, у которого есть свой взгляд на происходящее в стране и мире. К тому, что эти источники сами не являются чем-то единым и монолитным, мы вернемся позже.

Что касается мотивационной природы национального интереса, то здесь также есть несколько объясняющих ее теорий. Реалистические теории ставят во главу угла защиту государства от внешних угроз. Основатель политического реализма Ханс Моргентау, который одним из первых связал национальный интерес с внешней политикой, наделил его такими составляющими, как национальная безопасность, территориальная целостность, невмешательство во внутренние дела. В аналогичном ключе рассуждали и другие реалисты – Джеймс Розенау, Уолтер Липман, Джордж Кеннан, Кеннет Уолц, Эдгар Фернисс.

Не меньшую популярность имели объективистские подходы, когда на население той или иной страны пытались посмотреть как на сообщество людей, связанных узами взаимного уважения и общими политическими ценностями. Объективность их национальных интересов определялась тем, что личные интересы отдельных индивидов отодвигались на второй план, пропуская вперед более глобальную общую цель, формулируемую, разумеется, с учетом объективных черт нации – культуры, религии, места проживания и пр. Самым известным таким подходом можно считать геополитику. Например, Фридрих Ратцель указывал на взаимосвязь интересов народа с пространственной базой государства, а Карл Хаусхофер развил эти идеи, которые в конечном счете нашли отражение во внешней политике гитлеровской Германии.

Хотя эти подходы были весьма популярны, некоторые ученые скептически относились к объективному началу национального интереса. Так, Жан-Батист Дюрозель видел принципиальную проблему в том, что любое размышление об объективном национальном интересе является субъективным. Арнольд Уолферс в духе современного конструктивизма указывал, что национальный интерес может означать разные вещи для разных людей. А Раймон Арон полагал, что плюрализм целей, средств и ресурсов, которыми располагают различные индивиды и группы внутри государств, не образует некую равнодействующую и не позволяет однозначно оценить «национальный интерес».

Другие подходы определяли национальные интересы как неотъемлемую составляющую дипломатии. Сами интересы превращались в более узкие цели и задачи, направленные на усиление государства. К ним могли относиться доступ к морским портам и размещение военных баз на чужих территориях, дружеские отношения с соседними странами и пр. В этом случае национальные интересы отделялись от более широких идеалов общества и интерпретировались как «государственные интересы».

Иногда ученые связывают национальные интересы с идеалистическим восприятием международных отношений. В одних случаях, когда речь идет об интересах государства, под этим подразумевается наиболее комфортная для него система отношений. Как правило, такой системой является баланс сил. В других примерах источником идеализма выступает общество, которое основой национального интереса видит принципы морали, а главным направлением внешней политики – решение глобальных проблем (либеральный подход).

Столь разные способы определения национальных интересов в конечном счете породили большое многообразие трактовок этого понятия. Среди наиболее популярных:

традиции и ценности общества, на которые опирается государственный лидер, выбирая внешнеполитический курс;

интересы, формирующиеся в процессе диалога власти и народа: государство обращается к обществу за их формулировкой, после чего переносит их на международный уровень для ведения переговоров;

цели наиболее влиятельной группы лиц, когда внешняя политика используется для легитимации их собственных интересов в ущерб интересам остальной части общества;

интересы, основанные на объективных качествах общества, включающие необходимость обеспечения безопасности и усиления государства (стоят выше международного порядка);

наиболее благоприятная внешняя среда, которая гарантирует каждому международному субъекту его суверенитет;

международное сообщество, построенное на принципах морали и взаимного уважения, которое стоит выше национального (государственного) интереса.

На первый взгляд, трактовки выглядят противоречивыми, хотя все они по-своему правильны. На практике национальные интересы представляют достаточно расплывчатое понятие, которое в той или иной степени включает в себя все перечисленное. Здесь есть и интересы правящей элиты, и ее желание обеспечить безопасность контролируемого ею государства, и учет интересов других, негосударственных акторов, как внутри страны, так и за ее пределами.

Главный вопрос – соотношение всех этих интересов. С одной стороны, важен контекст, в котором интересы формируются. Например, в напряженной международной обстановке вполне естественен приоритет безопасности государства над благосостоянием народа. Напротив, в мирное время общество и политики больше задумаются о том, как обеспечить экономическое процветание. В американских исследованиях проблема называется «вопросом порога» – при достижении какого уровня значимости тот или иной интерес обретает общенациональное и первостепенное значение.

С другой стороны, для каждого государства этот порог уникален, поскольку в определяющей степени зависит от уже сложившейся внутристрановой среды. Так, для диктатур и тоталитарных режимов открытость внешнему миру представляет большую угрозу, в то время как для либеральных демократий это – естественная необходимость. Аналогично в первом случае императив личной безопасности и удержания власти будет всегда превалировать над обеспечением экономического процветания. Таким образом, ключевое значение обретает иерархия людей, групп и их целей, которая определяется институциональной средой – политическими взаимосвязями и взаимозависимостями внутри страны.

История субъектности национальных интересов

Издревне политическое устройство государств было таково, что элита обладала практически полной монополией на национальные интересы. Можно вспомнить обоснования такого порядка вещей и у Гоббса, и у Никколо Макиавелли. Монархии или иные формы абсолютизма позволяли единолично принимать решения и навязывать их остальному обществу. Причем решения нередко содержали весьма большую долю конъюнктурности: заговоры и интриги, династические союзы и попросту личные амбиции.

Развитие капитализма и буржуазные революции, которые ознаменовали тектонические сдвиги в государственном устройстве, нанесли серьезный удар по абсолютизму. Монархическая власть была либо ограничена конституцией, либо вовсе ликвидирована в пользу иных форм правления. На смену старой аристократической когорте пришли владельцы крупного капитала (буржуа), которые лоббировали собственные интересы и активно влияли на внутреннюю и внешнюю политику. В результате сама политика переставала быть часто и непредсказуемо изменчивой, поскольку обретала широкий и долгосрочный фундамент в виде союза власти и капитала. Долгосрочными становились и национальные интересы, также получившие большее объективное содержание. Известна фраза лорда Пальмерстона, сказанная в середине XIX века, о том, что у Британии нет постоянных друзей или врагов, но есть постоянные интересы.

К началу XX столетия вслед за капитализацией началась и демократизация общественно-политической жизни. Новые политические системы предоставили гражданскому обществу более широкие права, и оно, наконец, смогло повлиять на национальные интересы. В одних случаях это было опосредованно, например, через электоральные кампании; в других – напрямую, когда граждане объединялись в группы (профсоюзы, общественные объединения и иные НПО) и становились вполне реальной политической силой.

На первый взгляд, изменения лишь обострили естественный конфликт общества и государства и затруднили нахождение общего знаменателя. И действительно, в молодых формирующихся политиях противоречия между интересами различных групп нередко вызывали кризисы, революции и даже гражданские войны, в которых рушились вековые державы.

Однако, с другой стороны, по мере стабилизации становилось ясно, что вовлечение в политический процесс большего числа внутренних игроков все же приблизило страны к нахождению общенациональной повестки «для всех», или по крайней мере заставило заняться ее поисками. И хотя естественная конкуренция между элитами и гражданским обществом не исчезла, установленные правила сделали и тех, и других более ответственными.

Элиты – как политические, так и экономические – поняли, что должны не только бороться с внешними угрозами и решать собственные частные вопросы, но и удовлетворять потребности общества. Национальный интерес стал постепенно избавляться от «элитарного эгоизма». Общество, в свою очередь, также смогло внести свой, пусть и небольшой, вклад в политическую повестку, и стало менее радикальным в политических суждениях и действиях (яркий пример – Англия XIX века, где своевременная демократизация создала широкий национальный диалог и, по сути, уберегла страну от революционной ситуации). И самое главное – граждане получили конституционные права на отзыв (в том числе внеочередной) мандата у элит, действия которых, по их мнению, не соответствуют национальным интересам.

Общий тренд капитализации и демократизации политических систем имел географические неравномерности и особенности. Быстрее всего этот путь прошли государства Западной Европы, а также их бывшие и наиболее прогрессивные колонии – США, Канада, Австралия. Для них национальным интересом стало сохранение внутренних достижений и максимальная реализация себя как передовых держав.

В остальных случаях политическая эволюция имела свою специфику. Прежде всего отметим европейские страны, интересы которых были во многом ущемлены итогами Первой мировой войны. Практически во всех случаях это привело к наступлению авторитаризма и концентрации власти в руках новых сил, которые смогли предложить народу наиболее привлекательную повестку. Для постимперской России таковой стала коммунистическая идея, которая позволила сплотить расползавшуюся страну вокруг построения надклассового общества. Для Германии выходом из унизительных поражений стал фашизм и реваншизм, мобилизовавший нацию на интересах возрождения и расширения жизненного пространства.

В других государствах Европы, а также странах Азии и Латинской Америки реформы находились под сильным влиянием религиозной, этнической и культурной специфики. Некоторые из них, такие как Китай и Турция, в конечном счете, пройдя разные фазы, сумели найти свою особую, но при этом приемлемую для общества модель развития. Для других же весь XX век превратился в непрерывный и безуспешный поиск подобной модели, когда интересы часто сменявшихся элит и неудовлетворенного народа постоянно вступали в острый конфликт. Отдельно упомянем мусульманские страны, где ядром национальных интересов оставалась религия. Именно она в дополнение к нефтяным сверхдоходам стала фундаментом авторитарных и монархических режимов, которого иногда не хватало другим столь же богатым ресурсами, однако менее стабильным государствам (Венесуэла, Бразилия, Чили, светский Иран).

Во второй половине XX века национальные интересы многих стран смешались с идеологическим соперничеством капиталистического Запада и коммунистического не-Запада. Именно в это время само понятие «национальные интересы» входит в научный обиход, а их государствоцентричное понимание переживает новый ренессанс.

Противостояние СССР и США вновь вывело на первый план интересы безопасности, защиты суверенитета и завоеваний (территориальных или политических), а во внешней политике – ориентацию на сохранение баланса сил между конкурирующими блоками. Такой фон усилил позиции политической элиты, однако при этом не только не противопоставил ее другим участникам политического процесса, но даже сблизил их.

В целом можно сказать, что по мере эволюции государства и общества расширялась объективная основа национальных интересов. Во-первых, элиты, которые по-прежнему оставались их главными источниками, сделались более емкими и инклюзивными. Во-вторых, в большинстве случаев они уже не могли игнорировать взгляды представляемого ими народа. В итоге национальные интересы стали более рациональными. Они обогатились за счет интересов экономических, культурной самобытности и религиозной принадлежности (а на некоторое время – еще и идеологической борьбы), стали учитывать уровень развития страны и то, насколько он удовлетворяет ее граждан.

Решающим становилось то, удавалось ли закрепить эту эволюцию эффективными институтами, которые установили бы широкий диалог между всеми участниками политического процесса. Если да, то и механизмы реализации национальных интересов приходили в соответствие новым реалиям. В противном случае смена режима лишь перераспределяла частные интересы внутри национальных, и безответственность элит рано или поздно вновь давала себя знать.

Национальные интересы в современном мире

Эпоха идеологизированных интересов закончилась весьма неожиданно для многих ее ключевых участников. Не будет преувеличением сказать, что распад СССР и всего социалистического блока ввел мировое сообщество в замешательство.

Для Соединенных Штатов и их ближайших союзников формальное поражение главного геополитического противника открыло невиданные доселе возможности. По словам госсекретаря Колина Пауэлла, после краха коммунизма наступил коллапс всех границ и препятствий, а глобализация уже вела к революционизации всего мира, «…и во главе этой революции стоит Америка». Однако эйфория достаточно быстро натолкнулась на концептуальное противоречие.

Прежняя Америка была символом защиты либерально-демократических ценностей. В новом же мире уже вовсю шла третья волна демократизации, которая, по словам Строуба Тэлботта, лишила западную демократию ее эксклюзивности и разрушила миф о природной недемократичности отдельных народов и культур. В итоге сам собой возник вопрос, как США могут объяснить свои прежние интересы, направленные на другие страны и регионы и уже не связанные с их защитой от коммунистической угрозы.

Государства бывшего СССР, также как и многие другие постсоциалистические страны, переживали в это время мучительные политические и экономические реформы, которые мешали национальному консенсусу. Их общества и элиты, ранее «сшитые» идеологией, оказались по разные стороны баррикад: общество в условиях демократии выступило противником государственной неэффективности и ждало новой политики, в то время как элиты испытывали явный недостаток национальных идей. Схожие проблемы наблюдались и во многих странах третьего мира, где внутренний конфликт интересов также не позволял сформулировать общую политическую повестку.

Дополнительно поиски новых национальных интересов были затруднены процессами, которые последовательно размывали государственный суверенитет и наносили непосредственный удар по самой возможности формирования отдельной и отличной национальной повестки.

Во-первых, глобализация, стиравшая экономические и информационные границы. Транснациональный капитал создал не только возможности для развития, но и угрозы, поскольку во многих случаях оказался неподконтролен государству, а в некоторых даже вмешивался в государственные дела. А информационные потоки, также неконтролируемые, делали мир все более расплывчатым для убедительной национальной идентификации. Хотя в то же время неолибералы видели в этих процессах долгожданное благо, поскольку, по их мнению, в эпоху глобализации национальные интересы уступают первенство интересам общечеловеческим.

Во-вторых, после деколонизации и новой волны демократизации в транзитивных государствах резко обострился национальный вопрос. И речь не о конфликтах между странами (Индия и Пакистан, арабские народы и Израиль), которые как раз способствовали общественной консолидации, но об отсутствии у многих стран национальной гомогенности. В лучшем случае это мешало объединить страну вокруг общей идеи. В худшем – становилось причиной распада, как это было в Югославии, Судане, и как это, кстати, происходит сегодня на Украине. Немалую роль сыграл национальный вопрос и при распаде СССР.

В-третьих, нельзя обойти стороной пример Европейского союза, где экономико-политическая интеграция давила на национальные интересы, толкая ее участников к компромиссу. С одной стороны, у этого обстоятельства был несомненный плюс, поскольку тем самым интеграция гарантировала мирный характер переговоров и взаимовыгодное сотрудничество. Особенно благоприятным оно казалось для бывших социалистических стран ЦВЕ, которые смогли сравнительно быстро и небезуспешно преодолеть «шоковую терапию». Однако с другой стороны, интеграция породила феномен наднациональной бюрократии, у которой со временем появились собственные интересы. И эти интересы стали все чаще противоречить национальной повестке. Ярким доказательством этого является европейская политика в отношении России в 2014 г., когда ЕС политически усиливался за счет образа внешнего врага, несмотря на экономическую невыгодность санкций для многих стран-членов.

Сэмюэль Хантингтон полагал, что в отсутствие четкой национальной повестки во внешней политике станут преобладать транснациональные и ненациональные группы. Вывод об их глобальном доминировании пока делать рано, однако несомненно, что интересы и политика многих государств за последнюю четверть века последовательно теряли свою «национальность» и все более соответствовали окружающему их беспорядку.

С одной стороны, находились государства и элиты, не заинтересованные в своем ослаблении, смене приоритетов с обороны на внутреннее развитие и старались сохранить былую власть. В этом их поддерживало военное лобби, ставшее за годы холодной войны влиятельной силой. Вместе они принялись искать новые оправдания для старой политики. Для стран Запада и в частности США таким оправданием сначала была защита народов от «недодемократизировавшихся» режимов (Ирак, Югославия). Затем – угроза терроризма, ставшая поводом для интервенций в Ирак и Афганистан. А к концу 2000-х гг. появилась и новая риторика о внешних угрозах безопасности, среди которых особо отмечались Россия, Иран, Северная Корея и в более отдаленной перспективе – Китай. Эти же инструменты – поиски внешнего врага ради усиления государства – приняты на вооружение и во многих других странах, Россия – не исключение.

Из наследства холодной войны выгоду попытался извлечь и крупный капитал, который, несмотря на большую самостоятельность, сохранил близость с политическими элитами. Известно, что американские нефтяные компании получили выгодные контракты в политически обновленном Ираке. Хотя нужно признать, что экономические интересы не только стимулировали, но и сглаживали международные противоречия. Именно благодаря этому отношения США и Китая, а также Европы и России долгое время сохраняли мирную направленность.

Международная нестабильность сделала национальные интересы заложником политического процесса в еще большей степени, чем раньше. И в демократиях, и в авторитарных режимах элиты чаще всего даже не пытались бороться с этим, а старались подстроиться под постоянно меняющийся контекст и получить от него максимальные дивиденды. Что неудивительно, поскольку именно безынициативность в отношении внешнего хаоса, следование чьим-то императивам зачастую сохраняли за такими элитами влияние и власть.

С другой стороны новых интересов стояло гражданское общество. Оно, разумеется, выражало протест против такой безвекторности и усиления государства под зачастую надуманными предлогами. Однако протест этот был разный и далеко не всегда приводил к желаемому результату. Например, в экономически успешных западных демократиях он все еще остается скорее пустым сотрясением воздуха со стороны сытого и удовлетворенного населения, частично напуганного неясностью будущего, но пока не готового к решительным действиям. В переходных государствах общество либо не созрело до отстаивания собственного мнения, либо находится под давлением союза власти, капитала и армии. А когда критическая масса протеста все же достигалась, итогом чаще всего становилась лишь имитация реформ и смены элит. Так было в постсоветских и арабских странах после «цветных революций»: внешняя помощь позволила там сменить политические режимы, но говорить о появлении общенациональных интересов по-прежнему не приходится.

Все это не могло не отразиться на современных исследованиях, где практически отсутствует вопрос о мотивационной природе национальных интересов и диалоге общества и власти при их выработке. Научный анализ сосредоточился на внешнеполитической практике – как то или иное действие соответствует или угрожает национальным интересам. При этом остается неясным, что понимается под этими интересами и насколько их можно считать действительно национальными. По-видимому, ученые пришли к негласному консенсусу, что национальные интересы сегодня – это набор весьма расплывчатых приоритетов и установок, как вести себя с остальным миром (Джозеф Най, Джон Миршаймер), а потому предпочитают заниматься не их источниками, а более узкими и конкретными проявлениями. Но правильно ли это?

В поисках «правильных» национальных интересов

Можно говорить о том, что расплывчатые национальные интересы усиливают разрыв между идейным гражданским обществом и практикоориентированными элитами, обезличивают государство, провоцируют международную нестабильность. Возражение на это: именно расплывчатость сглаживает острые углы и охраняет мир от былой непримиримой конфронтации. Однако главное, что нужно понять – без четких национальных интересов государство не может одновременно и эффективно развиваться, и конкурировать с другими, и защищать себя от внешних угроз. Как справедливо отметил Джозеф Най, общество должно защищать и продвигать свои основные ценности за границей, или оно потеряет свою идентичность и растворится в мировом хаосе.

Выходом в этой ситуации может стать гармонизация интересов внутри страны. После исчезновения идеологической конкуренции, которая раньше объединяла разные группы интересов против внешнего врага, дефицит инструментов гармонизации ощущается все сильнее. Его восполнение должно приблизить страны к решению накопившихся противоречий – между элитами и обществом, объективной базой и субъективными желаниями. Для этого четко определим три уровня национальных интересов.

Первый – это общественный, объективная база национальных интересов. Именно здесь закладывается их культурная, религиозная, цивилизационная в широком смысле этого слова основа. С одной стороны, влиятельность этого уровня не следует преувеличивать, поскольку общества не могут и не должны делать политику. В противном случае она станет еще более беспорядочной и разновекторной. Однако с другой стороны – от общества во многом зависит стабильность политической системы, а потому игнорировать его мнение также нельзя. Именно поэтому западные демократии и кажутся оптимальным опытом взаимодействия и взаимного контроля между государством и народом. Лишенные низового контроля авторитарные режимы могут быть не менее эффективными, а могут, наоборот, привести страну к кризису, следуя собственным более узким интересам.

Второй уровень – страновой, где разрозненные общественные интересы приводятся к общему знаменателю и складываются с интересами государственными (вопросы безопасности, политической стабильности, защиты суверенитета) и элитарными (сохранение власти, экономические преимущества). Здесь крайне важны два обстоятельства. Во-первых, сознательность и зрелость элиты, которая должна быть не только ориентированной на собственную выгоду, но и государственно и социально ответственной. Крайне важно, чтобы ее видение национальных интересов не спускалось на первый уровень (для информационного навязывания или формального утверждения), а проходило регулярный «тест на соответствие» мнению народа. Во-вторых, роль элиты интеллектуальной (научного сообщества), на плечи которой ложится задача концептуализации национальных интересов – суммирование объективных особенностей страны, субъективных желаний влиятельных групп и нацеленности на долгосрочное развитие.

Именно второго уровня в последние десятилетия так не хватало подавляющему большинству государств, в том числе и передовым странам Запада. Экономические элиты все чаще теряли свою «национальность» и заботились о личной выгоде; политические – думали не о долгосрочных целях и задачах, а о конъюнктурном решении властных и электоральных проблем; а интеллектуальные – оказались мало и слишком узко востребованными и не играли концептуально объединяющей роли. В результате трудно отделаться от впечатления, что в последние два десятка лет мир катится по инерции, а страны выживают благодаря накопленному ранее багажу.

Третий уровень – это внешнеполитический. Здесь происходит соприкосновение национальных интересов с внешней средой и интересами других стран. На этом уровне важно, чтобы государство (чиновники, элиты, лица, принимающие решения) сумело сбалансировать национальные интересы в соответствии с глобальными процессами – сделать их достаточно активными, чтобы сохранить и приумножить влияние страны; придать им привлекательную форму, чтобы не спровоцировать конфликты; и при этом постоянно думать об их конкурентоспособности, чтобы защитить страну от деструктивного влияния извне.

Расписывание этих трех уровней отнюдь не означает идеалистических представлений о том, что национальные интересы есть безусловное представление чаяний всех жителей той или иной страны. Очевидно, что интересы элит всегда будут отличаться от интересов остального общества, а национальные интересы и их практическая реализация останутся в большей степени элитарным, нежели демократическим продуктом. Кроме того, международные отношения развиваются слишком быстро, чтобы их проблемы и угрозы каждый раз проходили длительную процедуру обсуждения и согласования. Да и никто не отменял старую тему контекста, когда на фоне растущей внешней угрозы приоритет часто отдается вопросам государственной безопасности, а не общественного благосостояния.

Кризисные явления проявляются в том, что во многих странах оборвался сущностный диалог, когда-то заложенный развитием капитализма и демократизацией. Интересы политических элит уходят корнями в уже минувшую реальность, экономических – все более утрачивают свою «национальность», а общество, будучи неспособным самостоятельно предлагать политическую повестку, находится в молчаливом, настороженном и чаще всего пассивном ожидании. Все это наносит вред и странам, и их народам, и всей международной системе. Именно поэтому обществу и элитам требуется новое сближение, призванное сделать национальные интересы более однородными и целенаправленными.

Заключение и выводы для России

Национальные интересы представляют собой расплывчатую категорию, которая включает в себя интересы правящих элит и близкого к ним крупного капитала, взгляды населения, необходимость обеспечения государственной безопасности и защиты суверенитета, нацеленность на международный статус-кво (либо его изменение). За последние сотни лет они прошли долгий путь от субъективной мотивации правящей аристократии до опоры на частный капитал и объективные особенности народа.

После исчезновения идеологической конкуренции национальные интересы утратили часть содержания. Постепенно нарастал разрыв между их национальной частью (обществом) и представителями практических интересов (элитами). Глобализация, транснациональный капитал и лишенные национальной принадлежности группы и институты постепенно размывали интересы многих государств. Да и сами нации-государства столкнулись с проблемой единства и целостности.

Эти вызовы не обошли стороной и Россию. В 1990-е гг. она потеряла исторически завоеванные земли и решала трудные проблемы сепаратизма на оставшейся территории. В 2000-е гг. пыталась сформулировать новые национальные интересы, однако не слишком преуспела в их осознании. Тогда эту проблему долго не замечали на фоне решения других, социальных вопросов. Но уже в середине 2010-х гг. новый конфликт с Западом со всей остротой поставил перед Россией старые вопросы: кто она в своем многообразии интересов, чего хочет и к чему должна стремиться помимо естественных для любой страны гарантий безопасности и суверенитета.

Сегодня России при формулировании политической повестки и стратегии развития нужно, как и многим другим странам, связующее звено между государством/элитами и гражданским обществом. С одной стороны, и российское государство, и общество еще в стадии перехода от советской системы к капитализму и демократии. В этих условиях усиление и доминирование государства не просто естественно, а необходимо, поскольку дает гражданам и элитам время для осознания себя в новом статусе. С другой стороны, трансформации идут уже давно, диктуя новые тренды развития страны. Упустить их – значит усугубить разрыв между взглядами элиты и объективно меняющегося общества.

Общество готово к появлению новых национальных интересов, которые откроют дорогу эффективной и долгосрочной политике «для всех». Дело за теми, кто должен их правильно сформулировать.

Автор благодарит доцента факультета мировой экономики и мировой политики НИУ ВШЭ Андрея Криковича за ценные комментарии.

Китай потребляет до 13% поставок фруктов из Чили

За весь 2014 год китайский рынок потребил порядка 13% от общего объема чилийского экспорта фруктов с общим же денежным выражением в 5,77 млрд долларов США.

Напомним, что соглашение о зоне свободной торговли между Чили и Китаем действует еще с 2006 года. Причем за период, прошедший с этой даты, объемы двусторонней торговли значительно возросли, особенно в части фруктов.

Такое положение дел выгодно для обоих рынков. Например, сезон черешни в Китае заканчивается в конце сентября - начале октября, когда в Чили только начинается уборка плодов.

Выручка Empresas CMPC по итогам трех первых месяцев 2015 г. снизилась в годовом исчислении на 1%, составив $1,164 млрд, об этом говорится в полученном Lesprom Network пресс-релизе.

В компании объясняют это сокращением объемов реализации целлюлозно-бумажной продукции и снижением отпускных цен.

Показатель EBITDA в 1 кв. 2015 г. составил $239 млн, что на 4% меньше результата аналогичного периода прошлого года. Чистый убыток Empresas CMPC в январе-марте 2015 г. составил $77 млн, первый квартал минувшего года компания завершила с чистой прибылью в размере $46 млн.

Empresas CMPC владеет лесными угодьями и предприятиями по производству целлюлозы, бумаги, санитарно-гигиенических и упаковочных изделий в странах Латинской Америки.

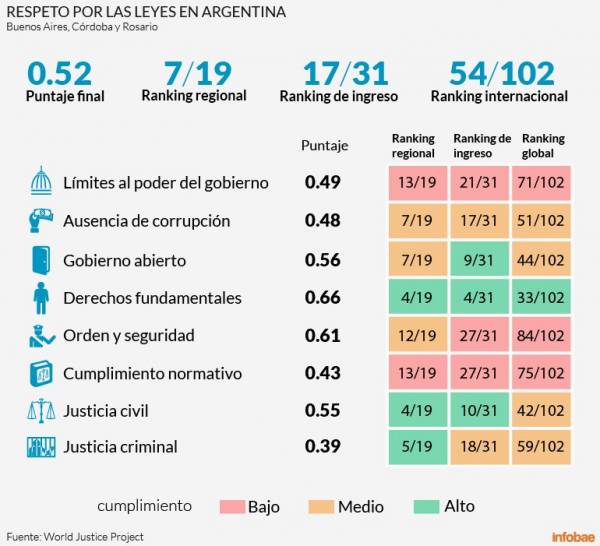

Мировой рейтинг World Justice Project (WJP), организованный американской организацией ONG, на тему "Права и безопасность" показал, что из 102 стран ,которые участвовали в рейтинге, Аргентина заняла 54 место.

Таблица рейтинга составлена из 47 пунктов, например "безопасность", "коррупция", "гражданский суд", "криминальный суд", "права человека" и т.д...

На общем международном уровне, Аргентина заняла сереины таблицы. Первыми здесь оказались такие страны , как Дания, Норвегия, Швеция, Финляндия и Нидерланды. Последними Зимбабве, Афганистан и Венесуэла.

В рейтинге Латиноамериканских стран и стран Карибского бассейна, Аргентина заняла 7 место из 19, после Уругвая (занявшего 22 место в мировом рейтинге), Коста Рики (25 место), Чили (26 место), Ямайки (42 место), Бразилии (46 место) и Панамы (49 место).

В Аргентине были проведены исследования в Буэнос Айресе (опрошены 700 человек), Росарио (данные 150 человек) ив Кордобе (150 человек).

Индия борется с иностранными НПО

Валерий Куликов

Развитие общественной дипломатии в мировой политике, деятельность гражданских институтов неправительственных организаций (НПО) активно обсуждаются в общественных и политических кругах различных стран. По отдельным оценкам, сегодня в мире насчитывается свыше 60 тыс. только международных НПО. Множество неполитических НПО действительно являются институтами гражданского общества, структурами самоорганизации граждан в разных сферах жизнедеятельности.

Вместе с тем, определенная часть НПО претендует на роль судей в вопросах мировоззрения всего общества и государственной политики, влияя на развитие политической ситуации в ряде стран, вмешиваясь во внутренние дела государств, участвуя по заданиям западных и, прежде всего, американских спецслужб, в смене политической власти в государствах – противниках Вашингтона. В разведсообществе США даже существуют специальные межведомственные группы, занимающиеся координацией деятельности самых различных неправительственных структур, в частности, на российском направлении. Так, в Национальном совете по разведке (National Intelligence Council — NIC) существует Секция российских и евразийских исследований (National Intelligence for Russia and Eurasia).

Указанные обстоятельства объективно вынуждают многие государства, особенно стремящиеся проводить независимую от США политику, внимательно отслеживать деятельность НПО, своевременно выявляя нецелевое использование ими поступающих из-за рубежа финансовых средств для поддержки политических партий и движений, влияния на экономическую политику государства, ограничивая деятельность таких НПО.

Так, правительство Индии, в рамках проводимой работы по наведению порядка в вопросах финансирования неправительственных организаций из-за рубежа, за нарушение отчетности на днях отозвало лицензии у 8975 неправительственных организаций и благотворительных фондов. В дальнейшем лишенные лицензий организации не смогут получить финансовые средства от зарубежных или внутренних источников до специального распоряжения индийских властей. В указанный «черный список» попала известная природоохранная организация Greenpeace (действовала в Индии с 1971 г.), в отношении которой правительство приостановило на полгода действие лицензии и заморозило счета ее индийского отделения. Кроме того, МВД Индии приступило к расследованию деятельности в стране американского благотворительного Фонда Форда и ряда других иностранных НПО.

В качестве основных претензий индийских властей к НПО стало их систематическое нарушение закона об иностранных пожертвованиях, правил регистрации НПО, непредставление отчетности о своей деятельности и доходах, нецелевое расходование средств, а также оказание благотворительной поддержки без надлежащего по действующему законодательству страны уведомления властей Индии. Как следует из публикуемых властями страны дополнительных разъяснений в отношении предъявленных НПО обвинений, для получения зарубежного финансирования индийские НПО должны оформлять разрешение в соответствии с требованиями Закона об иностранных пожертвованиях и открывать специальные банковские счета. При этом категорически не допускается финансирование деятельности политических партий, предвыборных кампаний, СМИ, госаппарата, а также перевод полученных средств незарегистрированными организациями.

Объективность предъявленных НПО обвинений подтверждает проведение в Индии более 150 инспекций с середины 2014 г., по результатам которых правительство страны уже потребовало ранее от 10 тысяч некоммерческих организаций представить подробные сведения о том, откуда они получают финансирование. Однако ситуация с наведением порядка в вопросах финансирования НПО из-за рубежа не изменилась, в связи с чем правительством было поручено МВД страны пойти на более радикальные меры в этом вопросе, вплоть до отзыва лицензий.

Весьма примечательно, что указанные действия Нью-Дели сразу же вызвали волну протеста и нравоучений со стороны тех западных стран, которые именно виновны в нарушении финансового законодательства Индии и в течение многих лет умышленно нарушали его для финансирования через подотчетные им НПО политических процессов в различных странах, в том числе и в этой стране, влияли на инвестиционные планы энергетических концернов и национальных экономических структур в угоду транснациональным корпорациям. В результате таких действий НПО, по оценкам правительства Индии, стране уже нанесен значительный экономический ущерб, выразившийся в торможении развития страны и даже сокращении ВВП.

Так, широко известный Фонд Форда (The Ford Foundation) ранее уже неоднократно подвергался критике в различных странах за финансирование ряда своих политизированных программ (в частности, за поддержку организации «Fairness and Accuracy in Reporting — FAIR»). С момента своего создания Фонд не отходил от стратегических интересов Соединенных Штатов. Бывший профессор социологии Университета Бингемтона (штат Нью-Йорк) Джеймс Петрас (James Petras) обвинил Фонд Форда в том, что он является своего рода «крышей» для ЦРУ и осуществляет ротацию между высокопоставленными сотрудниками ЦРУ и Фондом, делает крупные пожертвования в поддержку выгодных Белому дому политических партий и движений, в особенности в государствах – противниках США. В 2003 году Фонд Форда подвергся критике со стороны американской произраильской информационной службы «Еврейское телеграфное агентство» за односторонне политизированную поддержку, в результате чего он под давлением ряда конгрессменов США даже был вынужден принести свои извинения. Но если во время холодной войны Фонд служил лишь прикрытием ЦРУ, то в течение последних лет разработал собственную методику вмешательства, так называемую «soft power»: встревать во внутренние споры своих соперников посредством финансирования одной стороны для того, чтобы сорвать планы другой, и даже для поддержания соперничества в чистом виде.

Что же касается деятельности Фонда Форда в Индии, то ему предъявлены обвинения в противоправном спонсировании деятельности активистов ряда НПО и политических движений (среди которых, в частности, общественное объединение Тисты Сетальвад — Teesta Setalvad). В частности, согласно доклада администрации штата Гуджарат, Фонд занимался пропагандистской работой с пострадавшими в антимусульманских погромах 2002 г., вмешиваясь во внутренние дела Индии. Кроме того, Фонд Форда обвиняется в разжигании религиозной пропаганды под предлогом христианского миссионерства.

Индийские правоохранительные органы обвиняют также природоохранную организацию Greenpeace в незаконном выделении финансовых средств в поддержку ряда политических активистов. В результате деятельности этой организации, которая должна была бы содействовать социально-экономическому развитию, пропагандистские политизированные выступления Greenpeace нанесли, по оценкам Нью-Дели, ущерб инвестиционной привлекательности Индии и ряду экономических проектов.

За последние десятилетия имплантированные Вашингтоном по миру НПО аккумулировали огромные средства, выделяющиеся Конгрессом и Госдепартаментом США для создания форпостов американского влияния в иностранных государствах под благовидными предлогами, чаще всего под видом помощи с целью построения «гражданского общества», защиты прав человека, оказания содействия в проведении «демократических» выборов и создании «альтернативной прессы». Однако, как подчеркивалось в ряде последних исследованиях, в том числе и Американского института предпринимательства, многие НПО активно занимаются изменением политического баланса в государстве-мишени Белого дома под предлогом помощи «гражданскому обществу». И в этой работе у ряда западных НПО даже есть многочисленные успехи — удачные вмешательства для обеспечения выгодного Вашингтону результата на выборах на Филиппинах, в Пакистане, на Тайване, в Чили, Никарагуа, Восточной Европе и ряде других стран.

Поэтому поспешная реакция США и ряда других стран Запада на действия по усилению контроля в отношении НПО в Индии и ряде других государств, в частности, в России, лишь усиливает подозрения, что западная «благотворительность» отнюдь не бескорыстна. А чтобы это развеять, нужна демонстрация со стороны США и их сателлитов уважения к суверенитету и самобытности других государств.

Транс-тихоокеанское партнерство усилит роль сельского хозяйства

По данным Продовольственной маркетинговой организации (PMA), принятый недавно Сенатом США законопроект придаст «небывалую серьезность» переговорам по созданию Транс-тихоокеанского партнерства (TPP).

Как заявил вице-президент по глобальному развитию бизнеса PMA Ричард Оуэн, это станет причиной многочисленных и, конечно же, положительных изменений в аграрном секторе.

В переговорном процессе по созданию TPP участвуют 12 государств Азиатско-Тихоокеанского региона. На прошедшей неделе американские законодатели официально устранили главное препятствие на пути к заключению данного международного торгово-экономического союза. Принятый законопроект определяет условия, на которых Конгресс позволит правительству США подписывать торговые соглашения.

По мнению г-на Оуэна, одобрение TPP американцами стало первым и наиболее важным событием в существовании будущей организации, которая может стать одним из самых значительных торговых соглашений в истории человечества. Ведь страны, вовлеченные в переговоры, представляют около четверти объемов мирового экспорта.

- Санкционирование демонстрирует, что США действительно настроены на серьезные переговоры, – сказал Оуэн.

Переговоры по TPP ведутся уже шесть лет между Брунеем, Австралией, Канадой, Японией, Новой Зеландией, Малайзией, Чили, Мексикой, Перу, США, Сингапуром и Вьетнамом. И администрация нынешнего американского президента Обамы считает их успешное завершение приоритетным.

Как пояснил г-н Оуэн, каждая из перечисленных 12 стран имеет собственные тарифы и по-разному решает санитарные и фитосанитарные вопросы, в том числе введение эмбарго на ввоз агарной продукции.

- Стороны обсуждают экологию, трудовые стандарты и другие проблемы. И весь переговорный процесс близок к завершению. Подойдя к непосредственному заключению союза, будущие его участники пытаются со всей серьезностью решить оставшиеся вопросы, – сказал он.

Как TPP изменит торговлю сельскохозяйственной продукцией?

Оуэн подчеркнул, что именно на членов TPP приходится основная часть мировой торговли свежими продуктами (около 70%).

По данным PMA, отмена тарифов весьма умеренно повлияет на аграриев. Ведь условия торгового соглашения предусматривают размер тарифов с нуля до минимальных. Снятие же нетарифных и технических барьеров может оказаться более эффективным ходом, хотя и сложно поддающимся количественной оценке.

Кроме этого, как считает г-н Оуэн, аграрный сектор, скорее всего, получит выгоды от реализации новых таможенных правил.

Первое время члены TPP будут заключать торговые соглашения друг с другом. Среди вовлеченных в переговорный процесс государств наименьшее количество соглашений о свободной торговле (FTA) между собой имеют США, Мексика, Канада и Перу.

По оценкам маркетинговой фирмы Euromonitor, члены TPP станут противовесом доминированию Китая в Азиатско-Тихоокеанском регионе. Отсутствие Китая в данном союзе может усилить США и Японию, и без того считающиеся наиболее влиятельными участниками TPP. Более того, это подорвет ведущую роль Китая на данной территории.

В Аргентине отметили 205 годовщину вооруженных сил страны.

На полигоне национального военного училища (Colegio Militar de la Nación ) прошел торжественный парад с демонстрацией силы Аргентины прошлых и нынешних лет. Из высшего руководства Аргентины присутствовал только министр обороны Агустин Росси (Agustín Rossi) и главнокомандующий армией генерал Сезар Гурардо Милани (César Gerardo Milani ).На парад приехали военные представители из других стран : Чили, Перу, Эквадора, Венесуэлы, Бразилии, Парагвая, Колумбии, Уругвая и Боливии.

Перед началом парада выступил министр обороны и генерал армии Милани, который в конце своей речи, вручил боевое знамя выпускникам училища.

На параде прошли участники войны за Мальвины.

В небе пролетели самолеты и около 30 вертолетов ,проехало около 200 наездников и 200 машин тяжелой техники и бронетранспортеров.

В настоящее время и до 31 мая 2015 года в Сантьяго-де-Чили (Santiago de Chile) проходит третий выпуск фестиваля уличного искусства Hecho de Casa. Необычное мероприятие отличается от других инициатив подобного рода, что в нем принимают участие не только художники, работающие в стиле граффити, но и другие специалисты: скульпторы, устроители перформансов и инсталляций, некоторые из которых затем становятся своеобразной современной эмблемой чилийской столицы.

В рамках Hecho de Casa монумент Balmaceda был закутан в яркую вязаную накидку, в центре был сооружен причудливый лабиринт из заборов, также видоизменениям подверглись такие известные места Сантьяго, как Plaza Italia, GAM, calle Valentín Letelier, Estación Central, Intermodal de La Cisterna, Parque Quinta Normal, Nueva Tajamar и La Moneda.

Еще на фестивале будут проводиться показы документальных фильмов об истории граффити, мастер-классы по разным направлениям уличного искусства, а любители этого жанра, желающие одновременно познакомиться с достопримечательностями Сантьяго, смогут отправиться на экскурсию по городу, посвященную произведениям Hecho en Casa.

Чилийцы требуют повысить разрешенный вылов патагонского клыкача

Рыбаки Чили за четыре месяца выбрали весь общий допустимый улов патагонского клыкача – примерно 2 тыс. тонн. Промысловики, ссылаясь на хорошее состояние популяции, призывают чиновников республики увеличить квоту на 2015 г.

Сезон добычи патагонского клыкача длится с перерывами с января по май и с сентября по декабрь. Как пишет британский информационный портал Undercurrent News, на 2015 г. для промышленного рыболовства Чили выделили квоту в 1,1 тыс. тонн. Однако к концу апреля суда полностью выбрали установленные лимиты, выловив на 47% больше, чем за аналогичный период прошлого года. Выбрали свои объемы (988 тонн) и мелкие рыбаки республики.

Причиной такого быстрого освоения ОДУ называют хорошее состояние популяции клыкача. Несколько лет назад только четверть пойманных особей весили больше 20 кг, а сейчас 40% экземпляров в уловах достигают такой массы.

По данным Undercurrent News, запасы клыкача значительно увеличились после вступления в силу в 2013 г. нового чилийского закона о рыболовстве, сообщает корреспондент Fishnews. Подсекретариат по вопросам рыболовства и аквакультуры республики начал сокращать лимиты вылова клыкача как для промышленного, так и для мелкого промысла. В прошлом году разрешенный объем освоения составил 2,086 тыс. тонн – на 52,5% меньше, чем в 2013 г. Лимиты сократили из-за опасений подсекретариата о плохом состоянии популяции, так как добыча клыкача за первые 10 месяцев 2013 г. снизилась на 11%.

После двух лет сокращения ОДУ запасы восстановилась, о чем свидетельствуют крупные уловы текущего года. Поэтому рыбаки просят дать им дополнительную квоту на промысел клыкача в 2015 г. Представители отрасли отмечают, что в случае прекращения добычи у ученых не будет информации о вылове во второй половине года и, как следствие, надежных данных для назначения лимитов на 2016 г.

Рыбаки подсчитали, что из-за прекращения добычи они лишились 30 млн. долларов дохода, также в чилийской рыбной отрасли ликвидировано 300 рабочих мест.

С сегодняшнего дня по 30 мая 2015 года в Сантьяго-де-Куба (Santiago de Cuba) будет проходить Международный симпозиум "От какао к шоколаду" (Simposio Internacional Del cacao al chocolate). Это первое гастрономическое мероприятие такого рода, которое объединило более 30 шеф-поваров из Франции, Бельгии, США, Венесуэлы, Бразилии, Колумбии и Мексики.

В программе симпозиума: многочисленные дегустации и кулинарные шоу по обмену опытом приготовления кубинских, карибских и латиноамериканских блюд из какао-бобов и разных видов шоколада. Также гости и участники торжества смогут присоединиться к познавательным мастер-классам по завариванию кофе и шоколада и посетить выставку легкого кубинского рома, которым так славится Сантьяго-де-Куба.

Шоколад как туристический аттракцион и интересная гастрономическая достопримечательность становится в последнее время все более и более популярным в Латинской Америке. Так в

Гаване (Куба), в Кито (Эквадор), в Лиме (Перу) и в других городах и странах Карибского бассейна и Южной Америки проводятся интересные экскурсии и дегустации этого продукта, а фестивали, посвященные шоколаду и какао, выходят на международный уровень.

Сегодня в Дубне состоялось открытие федерального Центра обработки данных ФНС России. Он создан для консолидации, обработки, анализа и хранения всей налоговой информации в одной точке централизованно. Запуск ЦОДа позволит в перспективе перейти на экстерриториальный, бесконтактный принцип обслуживания налогоплательщиков, т.е. получить стандартный набор налоговых услуг в любой инспекции независимо от места регистрации налогоплательщика.

Представляя работу нового Центра, руководитель Налоговой службы Михаил Мишустин рассказал, что на площади 3000 кв. м технологической зоны размещены 150 серверных стоек с последующим расширением до 450 стоек с максимально возможным объемом хранения 5 Пб.

«Для сравнения 5 Пб – это 125 млн томов Большой Советской Энциклопедии или 4 375 000 куб. м древесины», - пояснил Михаил Мишустин.

Федеральное хранилище данных, или «единый налоговый файл», формируемый в ЦОДе, позволит сопоставлять и анализировать налоговые данные всей страны. Это минимизирует возможность применения незаконных схем уклонения от уплаты налогов. Например, для ввода и обработки системой сведений обо всех операциях всех компаний страны, находящихся на общем режиме налогообложения, потребуется всего около 8 часов, добавил Михаил Мишустин.

Важно, что единое хранилище данных за счет их централизации, консолидации и профессиональной обработки обеспечит целостность, полноту, непротиворечивость, юридическую значимость и актуальность информации.

Создание ЦОДов позволит в полной мере реализовать автоматизированную систему контроля за НДС (АСК «НДС-2»), которая не имеет аналогов в мире. Теперь вся электронная налоговая отчетность по НДС агрегируется в единый национальный файл в централизованной базе данных ФНС России.

Использование новых технологий «Больших данных» позволяет автоматически сопоставлять данные контрагентов, оперативно выявлять и пресекать незаконную деятельность компаний-мошенников, не исполняющих свои налоговые обязательства. Алгоритм программного комплекса построен по принципу зеркальности отражения операций у покупателя и продавца. То есть, если компания заявляет вычет налога, значит ее контрагентом в бюджете должен быть сформирован источник.

Около 1,4 млн деклараций по НДС – таков предварительный итог первой декларационной кампании по НДС, проведенной ФНС России в новом расширенном формате. Начиная с отчетности за 1 квартал 2015 года, в налоговой декларации по НДС отражаются все транзакции налогоплательщиков, облагаемые налогом.

Ранее был завершен первый этап стратегии, результатом которого стала автоматизация контроля за возмещением НДС на основе риск-ориентированного подхода и сокращение количества попыток незаконного возмещения НДС почти в два раза.

Одновременно с внедрением АСК «НДС-2» дан старт формированию налоговой истории каждого налогоплательщика.

«Компания, один раз проведя сомнительную операцию, теперь оставляет след в системе, и восстановить свою репутацию в глазах налоговых органов и бизнеса такой компании будет очень сложно», - пояснил Михаил Мишустин.

Новая система позволяет изменить организацию налогового контроля, автоматизировать налоговые процедуры и свести к минимуму влияние человеческого фактора при проведении проверок.

При создании ЦОДа особое внимание было уделено вопросам информационной безопасности и гарантии сохранности персональных данных, коммерческой и налоговой тайны.

Система ЦОД рассчитана на ее совместное использование государственными органами, входящими в систему Минфина России. При этом будет обеспечен единый уровень качества предоставления ИТ-сервисов, управления, обеспечена катастрофоустойчивость и безопасность данных и приложений. Проект ЦОДов сертифицирован по стандарту отказоустойчивости Uptime Institute Tier III.

Международный опыт говорит о том, что создание централизованных хранилищ данных является одной из первостепенных задач для модернизации системы налогового администрирования. В настоящее время централизованные хранилища данных активно развиваются в целом ряде стран, например, в США, Великобритании, Швеции, Перу, Чили, Ирландии, Сингапуре, Норвегии и др.

Так, наиболее авторитетная международная площадка в налоговой сфере – Форум ОЭСР по налоговому администрированию – выделил специальную программу, посвященную этим вопросам. Данную программу поручено курировать ФНС России во главе с Михаилом Мишустиным, который избран Вице-председателем Форума.

«ФНС России последнее время демонстрирует хорошие результаты по рейтингу Всемирного банка. Мы, кстати, здесь значительно опережаем передовые индустриально развитые страны – члены ОЭСР. Под руководством Мишустина Михаила Владимировича, надеюсь, Служба эти обороты сбавлять не будет. И будет демонстрировать постоянный успех», - заявил Первый заместитель Председателя Правительства РФ Игорь Шувалов на открытии ФЦОДа в Дубне.

В заключение церемонии открытия ЦОДа гостям был продемонстрирован видеоролик социальной рекламы, рассказывающий о преимуществах бесконтактного взаимодействия с налоговыми органами и простоте уплаты налогов в любое время из любой точки мира через интернет-портал ФНС России.

Заместитель главы Росрыболовства принял участие в работе VI Международного форума «Продовольственная безопасность»

Заместитель руководителя Федерального агентства по рыболовству Василий Соколов выступил с докладом на генеральной ассамблее VI Международного форума «Продовольственная безопасность», который проходит в Великом Новгороде с 21 по 23 мая 2015 года. Ключевая тема мероприятия – Россия в новых реалиях мирового агропродовольственного рынка.

В форуме принимают участие представители профильных министерств и ведомств, Российской академии наук, российских банков, лизинговых компаний, а также российские фермеры, добившиеся в различных отраслях агропромышленного и рыбохозяйственного комплекса убедительных результатов. Кроме того, в работе форума участвуют представители государств Таможенного союза, делегации из Китая, Сербии, Турции, Греции, Чили, Эквадора, Марокко и ряда других стран.

Деловая программа форума нацелена на вопросы реализации Доктрины продовольственной безопасности Российской Федерации. В ходе проведения форума обсуждается взаимодействие науки и товаропроизводителей, продовольственное обеспечение городов, система стратегических запасов продовольствия в стране, перспективы развития фермерских хозяйств и органического земледелия, а также вопросы воспроизводства водных биоресурсов. Особое внимание участники уделят вопросам поддержки отечественных сельхозтоваропроизводителей, инвестициям и импортозамещению.

Заместитель руководителя Росрыболовства Василий Соколов в своем докладе на тему «Роль рыбохозяйственного комплекса в обеспечении продовольственной безопасности» сообщил, что доля отечественной рыбной продукции на рынке увеличилась по итогам 2014 года до 79,4%. Это практически соответствует показателю, гарантирующему продовольственную независимость страны в этом сегменте рынка (80%). Доля отечественной пищевой рыбной продукции на внутреннем рынке по сравнению с 2013 годом увеличилась на 1,5%.

По словам Василия Соколова, по итогам прошлого года российские рыбаки заметно сократили экспорт рыбы, рыбопродуктов и морепродуктов за пределы Российской Федерации, и такая же тенденция продолжается в этом году.

В то же время в целях импортозамещения, повышения доступности рыбной продукции необходимо решение логистических проблем при доставке рыбной продукции, создание необходимых условий для рыбодобытчиков в портах, снижение административных барьеров, добавил он.

Еще одной из задач при обеспечении продовольственной безопасности является комплексное развитие аквакультуры. При этом заместитель руководителя Росрыболовства сообщил, что доля аквакультуры, за счет которой и необходимо увеличивать производство, в России составляет всего лишь 3,5%, что идет вразрез с общемировыми тенденциями. Существует ряд сложностей для её развития – это обеспечение хозяйств качественными кормами, посадочным материалом и подготовка квалифицированных кадров.

«Сейчас отечественные производители имеют зависимость от импортных кормов, очень высока доля зависимости и по посадочному материалу. За три ближайших года предстоит многое сделать для увеличения в этих вопросах доли российской продукции. Тем не менее, государством уже определен перечень мер по поддержке производителей товарной рыбы», – отметил Василий Соколов.

По мнению специалистов, эффективной мерой может стать полное распространение на аквакультуру видов и механизмов предоставления государственной поддержки, реализуемой сегодня в других секторах сельскохозяйственного производства. В частности, по субсидированию части затрат на страхование рыбы, освобождение от импортных пошлин на передовое оборудование, которое не производится в России, а также компенсация части затрат на корма и посадочный материал.

Работа VI Международного форума «Продовольственная безопасность» завершится 23 мая, по результатам работы будет составлена итоговая резолюция.

«Плохие» долги — в хорошие руки

Идею создания банка «плохих» долгов власти то хоронят, то реанимируют. После официального «воскрешения» в виде внесения в список антикризисных мер её опять по умолчанию забыли. // Марина Тальская, «БДМ. Банки и деловой мир», №5, май 2015 года

В конце марта — вновь информация о поручениях премьера «подготовить вопрос», и вновь — тишина.

Насколько эта идея в принципе жизнеспособна? Как может работать такой механизм? И можно ли его запустить в современной России?

«Долговая яма»

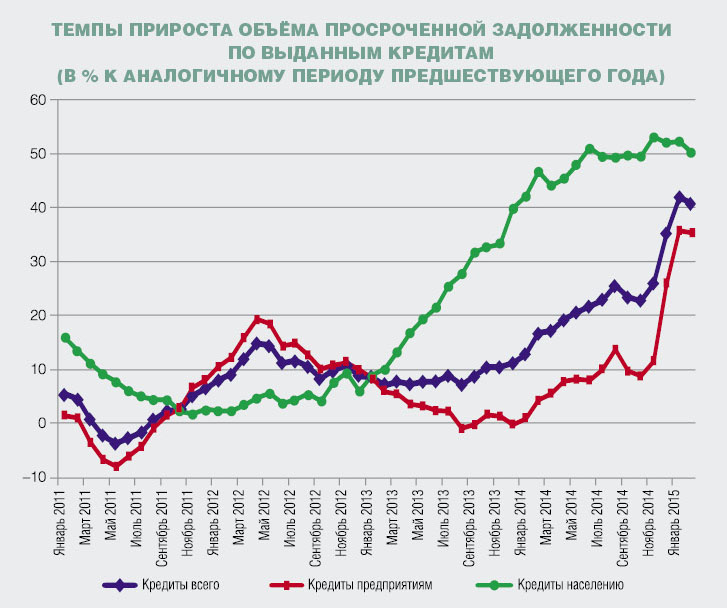

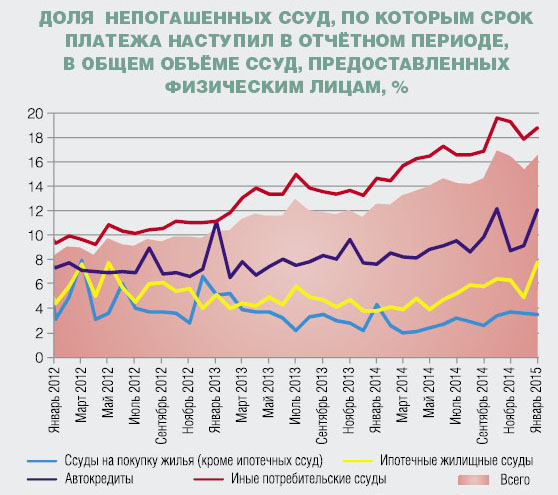

Если «от печки» — масштаб проблемы безнадёжных и полуживых кредитов внушает обоснованные опасения. По данным Банка России, за три месяца текущего года рост просрочки по кредитам нефинансовому сектору составил 18,9%. Её доля в кредитном портфеле банковского сектора — 5%. По альтернативным расчётам ЦМАКП, к началу марта эта доля составляла 11%, и к середине года у неё есть шанс увеличиться до 14–16,5%. По потребительским кредитам уже в январе этот показатель превысил 16%.

И, к сожалению, это ещё не «дно». Скорость «заражения» портфеля токсичными кредитами пока только набирает обороты. Так, по расчётам ЦМАКП, темпы роста объёма просроченной задолженности по банковскому сектору в целом на начало марта составили примерно 40% год к году, в том числе по кредитам предприятиям — примерно 35%, а если исключить тройку крупнейших госбанков, то примерно 50% по портфелю всего и 50% — по кредитам предприятиям. Для сравнения: до памятного декабрьского решения ЦБ поднять ключевую ставку до 17% годовых темпы роста по системе в целом составляли соответственно 26 и 12%, без учёта госбанков — 30 и 17%. Как видим, девальвация рубля и удорожание кредитов моментально и наглядно ухудшили платёжеспособность заёмщиков.

«Кризис «плохих» долгов — штука инерционная: если его раскрутить, быстро остановить не получится. Так было и в прошлый кризис. Только к началу 2010 года стабилизация пошла. Думаю, сейчас примерно год ситуация с точки зрения структуры портфеля будет ухудшаться. Некоторая стабилизация, если не возникнет дополнительных шоков, может проявиться не раньше середины IV квартала», — прогнозирует ведущий эксперт ЦМАКП Олег Солнцев.

С «перевариванием» «плохих» кредитов банки пока справляются самостоятельно — реструктуризации, пролонгации. По оценкам экспертов, реструктуризации в ближайшее время будут подлежать от 50 до 90% корпоративных кредитов. И вследствие этой процедуры качество каждого конкретного займа не улучшится: просто на время проблема будет «заметена под ковёр».

Отдать долги. На сторону

Но площадь этого маскировочного «ковра» тоже ограничена. В прошлый кризис 2008–2009 годов некоторым банкам её уже переставало хватать: «мусор» заваливал балансы, отвлекал слишком много сил на «заметание». Чтобы не метаться от «помойки» к «помойке» в режиме угорелой кошки, многие банки шли на радикальные меры: очищали баланс от «токсинов», передавая «мусорные» кредиты на сторону. Кто-то — в коллекторские агентства, кто-то создавал специальную управляющую компанию.

На нынешнем этапе отношения у банков с коллекторами выстроились несколько напряжённо. Банки недовольны тем, что «смежники» существенно снизили цены на покупаемые активы: по данным НАПКА, с 2,7% от суммы основного долга в 2013 году — до 1,55% в 2014-м. К тому же «пропускная способность» коллекторского бизнеса ограничена.

Поэтому идею создания специализированного банка «плохих» долгов, зафиксированную в январском антикризисном плане правительства, большинство банков восприняли с энтузиазмом: появится «пункт приёма», куда можно будет сдать балласт, освободив руки для нормальной текущей работы. Слово «банк» применительно к такой структуре употребляется очень условно. Понятно, что никаким чисто банковским нормативам такая всеобщая «помойка» соответствовать не может по определению. Как правило, такого рода структуры (а мировой опыт выявил их востребованность в кризисные периоды, сопровождающиеся острой «интоксикацией» банковской системы «плохими» долгами) были организованы в виде агентств. Либо для таких целей включались особые функции центральных банков.

Заведующий лабораторией финансовых исследований направления «Макроэкономика и финансы» Института экономической политики им. Е.Т. Гайдара Михаил Хромов поделился обобщающими данными. За 65 банковских кризисов в 56 странах в период с 1980 по 2009 год отдельные финансовые компании по управлению «плохими» активами создавались в 35 случаях. Из них в 24 случаях это были централизованные государственные компании, в 11 — частные.

В исследовании Сбербанка, проведённом в 2009 году, содержится описание некоторых моделей таких структур. Так, в 1981 году в Чили некоторые необслуживаемые кредиты выкупались центральным банком с обязательством последующего выкупа. Право управления активами сохранялось за банками, на долговую расписку начислялись проценты. Но регулятор отказался от выкупа «плохих» долгов у тех банков, чьё положение не улучшилось бы от продажи таких активов.

В 1991 году в Швеции были созданы специальные управляющие компании. Схема такова: проблемный банк разделялся на «хороший» и «плохой». Последний передавался в управляющую компанию, которая работала с проблемными активами до тех пор, пока на них не находился покупатель.

В 1994 году в Мексике все банки получили право продать часть «плохих» долгов в специализированный правительственный фонд, но при условии одновременной докапитализации за счёт акционеров: за каждый доллар капитала государство выкупало долгов на $2. Активы покупали по номинальной стоимости в обмен на десятилетнюю неторгуемую долговую расписку. Если в результате управления этими долгами всё же оставались убытки, 20–30% этих убытков должны были взять на себя банки, остальное — государство.

В 1997 году корпорация и фонд по управлению «плохими» активами были созданы в Корее, где масштаб токсичных активов принял катастрофические размеры (27% ВВП в 1998 году). По условиям, от половины необслуживаемых кредитов банки должны были избавиться самостоятельно. Другую половину выкупила корпорация за 36% от номинальной стоимости.

В 2000 году в Турции была создана компания по управлению «плохими» активами. Опыт получил название «Подход Стамбула». По условиям, центральный банк выкупал у банков «плохие» активы в обмен на реструктуризацию долгов заёмщикам.

В США в 2007–2008 годах действовала программа покупки проблемных активов TARP.

В Англии в 2009 году была запущена программа защиты активов, в рамках которой банки могли приобрести гарантию от убытков сверх установленной для разных классов активов «нормы».

Часть такого рода опытов эксперты оценивают как удачные, часть — как неудачные. Но тут вопрос принципа. Как видим, в патовых ситуациях государство в меру своих возможностей и представлений об эффективности тех или иных мер централизованно подключается к проблеме разгребания «плохих» долгов.

Врача вызывали?

У нас идею создания банка «плохих» долгов, впервые публично озвученную ещё в 2008 году, то воскрешают, то хоронят. Возможно, потому, что нет чёткого представления о том, какой именно уровень «плохих» долгов считать критическим, непосильным для банковской системы, а следовательно, разрушительным для неё.

Главное же, пока даже нет определённости в вопросе: а кого же в этой структуре будут «лечить» — банки или их должников? Судя по высказываниям банкиров, они пребывают в уверенности, будто механизм будет предназначен для них: сдал безнадёжные кредиты на каких-то условиях, расчистил баланс — вздохнул свободно, работаешь дальше. Но вот, например, заместитель министра финансов РФ Алексей Моисеев заявил журналистам следующее: «Эта мера не направлена на капитализацию банков, она направлена на решение проблем предприятий. Это не классический банк «плохих» активов, при помощи которых капитализируют банки. Это будет связано с предотвращением банкротства крупных предприятий, у которых могут оказаться проблемы» (цитата ИТАР-ТАСС).

Особо скептически настроенные эксперты убеждены, что речь даже не обо всех более или менее крупных предприятиях, а об особо отличившихся заёмщиках типа «Мечела», изрядно подпортившего балансы тройке ведущих госбанков.

Если цель властей действительно состоит в том, чтобы помочь отдельным банкам справиться с ущербом от отдельных должников, то создавать специализированную структуру не стоит. Если же идея более глобальная — реструктуризация бизнеса проблемных заёмщиков, то совершенно непонятно, какой отдельно взятый институт в состоянии с этим справиться. В качестве исполнителя на роль потенциального «мусорщика» назывались ВЭБ и АСВ. Госкорпорации энтузиазма по поводу оказываемой чести не выразили.

Банкам же, судя по всему, придётся помогать себе самим. В кризис 2008–2009 годов у них это получилось. Нынешний кризис расценивают как более суровый, но банки с токсичными активами пока справляются. Правда, в ущерб прибыли, которую «съедают» резервы: за январь–февраль текущего года убытки системы ЦБ оценивает в 23,6 и 35,8 миллиарда соответственно.

Минусы покрываются за счёт капитала, достаточность которого снижается: показатель Н.0 за два месяца текущего года снизился, по данным ЦБ, с 12,5 до 12,2% (нижний порог — 10%). Известен опыт регулятора Японии, который в критической ситуации, наплевав на все базельские рекомендации, снизил норматив достаточности с 8 до 2%. Но подобная решительность со стороны российского ЦБ представляется сомнительной.

И если темпы роста просрочки продолжатся по сформировавшейся траектории, то, по расчётам ЦМАКП, самостоятельно не смогут решить проблемы с капиталом свыше 200 банков в 2015 году и 160 — в 2016-м. Вопрос в том, хватит ли выделяемого государством триллиона рублей, чтобы эти «дыры» закрыть. Часть экспертов полагает, что хватит, другая часть — что сумму господдержки нужно как минимум удвоить. Скептики язвительно напоминают, что эти деньги «вообще не про банки»: они предназначены для поддержания выдачи кредитов промышленности.

Китай успешно развивает сотрудничество со странами Латинской Америки, потому что там ищут противовес навязываемой США однополярной картине мира, а из Пекина не раздается дополнительных политических требований в обмен на сотрудничество, считает заместитель директора Института Латинской Америки РАН Борис Мартынов.

Премьер-министр Китая Ли Кэцян находится с визитом в Латинской Америке, в рамках турне он побывает в Бразилии, Перу, Чили и Колумбии. Китайский премьер в ходе поездки заключает многомилионные инвестиционные договоренности.

Как сказал Мартынов Sputnik, в Латинской Америке готовы принимать китайские инвестиции, поскольку Пекин не оказывает на своих партнеров там политического давления. "Китай ведет себя в этом отношении очень аккуратно. В отличие от США, он не сопровождает идеи экономического сотрудничества - предоставление кредитов и инвестиций - политическими требованиями. Китай не пытается выстроить Латинскую Америку под себя, и та охотно идет на сотрудничество", - сказал Мартынов.

Бразилия, как и другие страны региона, заинтересованы в противовесе однополярной политической системе во главе с США, и это делает Китай привлекательным партнером, сказал эксперт.

"У этих стран и Китая есть общие политические интересы - построение многополярного мира, основанного на международном праве, а не голой силе. Это и неприятие гуманитарных интервенций и цветных революций. В какой-то мере это оппозиция США", - сказал он.

"Больше всего эти страны хотят избежать однополярности. Они прекрасно знают, что такое США. Они изучили их раньше всех и не хотят повторения того, что было в 19 веке или, например, в 90-е годы, когда распался СССР и исчез противовес влиянию США", - добавил эксперт.

По словам Мартынова, США пытаются перехватить китайскую инициативу и найти себе новых союзников среди южноамериканских стран. Одним из таких шагов стало создание Тихоокеанского альянса – интеграционного объединения латиноамериканских стран Тихоокеанского бассейна. В альянс входят Мексика, Колумбия, Перу, Чили, на пороге вступления находится Коста-Рика.

"США пытаются перетянуть эти страны в Транстихоокеанское партнерство. Но у всех них, кроме Мексики, главным внешнеторговым партнером стал Китай",- сказал Мартынов.

По его словам, отсутствие политических условий и экономическое сотрудничество, которое предлагает Китай, в глазах этих стран выглядит привлекательнее альянса с Соединенными Штатами. "Латинская Америка давно и целенаправленно озвучивает собственную позицию, не прислушиваясь к диктату из-за рубежа. Эти страны воспитали в себе вкус к самостоятельной внешней политике и не собираются от него отказываться", - сказал он.

По итогам 2014 г., объем прямых китайских инвестиций в экономику стран Латинской Америки достигли $98,9 млрд, сообщило Министерство коммерции КНР. При этом за прошлый год торговый оборот между Поднебесной и этими странами вырос на 0,8% относительно уровня 2013 г. – до $263,6 млрд.

В 2014 г. доходы китайских компаний от выполнения контрактов на подрядное строительство в латиноамериканских государствах достигли $67,6 млрд. Китайские и латиноамериканские бизнесмены сотрудничают в сфере лизинга, услуг, энергетики, транспорта, жилищного строительства и др.

В частности, Поднебесная на протяжении шести лет является крупнейшим торговым партнером Бразилии и Перу, а также вторым по значимости торговым партнером Колумбии.

Ранее сообщалось, что за последние пять лет и до конца 2014 г. китайские инвестиции в экономику Перу превысили $18 млрд.

Напомним, что в 2011 г. внешнеторговый оборот между Китаем и странами Латинской Америки достиг $241,5 млрд. Это на 31,5% больше, чем годом ранее. Поднебесная вышла на третье место по объему товарооборота с Латинской Америкой, впереди – лишь США и страны Европейского Союза. Китайские власти заключили соглашения о свободной торговле с Чили, Перу и Коста-Рикой.

К концу 2011 г. страны Латинской Америки накопили в нефинансовом секторе своей экономики $54 млрд китайских инвестиций. На долю этих стран приходится 16,8% от всех китайских прямых инвестиций в нефинансовые активы за рубежом.

Норвежская компания «Сермак» (Cermaq), один из крупнейших в мире производителей и экспортеров лосося и форели искусственного разведения, продемонстрировала отрицательные финансовые показатели по итогам первых месяцев деятельности после приобретения ее японской корпорацией «Мицубиси Корпорейшн» (Mitsubishi Corporation) осенью 2014 года.

Размер убытков компании на конец 2014 года составил около 90 млн. норвежских крон (около 12 млн. долларов). Операционная прибыль компании в 2014 году составила 472 млн. норвежских крон (около 63 млн. долларов США), в то время как в 2013 году этот показатель ровнялся 542 млн. норвежских крон (около 73 млн. долларов США).

Одной из причин столь низких результатов деятельности компании является высокий уровень заболеваемости лосося, выращиваемого в Чили. Причем половина производимой компанией «Сермак» продукции (137 000 тонн в 2014 году) приходится на Чили, тогда как на Норвегию приходится 37 % продукции, а на Канаду – всего 13 %.

газета «Финансависен», 15.05.2015

Участники рынка аквакультуры приняли решение о создании отраслевого объединения и приступили к формированию состава учредителей и организационного комитета.

Такие договоренности достигнуты на встрече, которая во вторник прошла в режиме видеоконференции на площадке Федерального агентства по рыболовству.

В мероприятии приняли участие представители рыбоводных хозяйств, производителей и поставщиков рыбоводного оборудования и кормов, научно-исследовательских организаций и учебно-образовательных учреждений, общественных объединений и региональных органов власти. Количество участников, с учетом подключившихся через конференцсвязь из территориальных управлений Росрыболовства, превысило 100 человек.

В начале мероприятия со вступительным словом выступил заместитель министра сельского хозяйства Российской Федерации – руководитель Федерального агентства по рыболовству Илья Шестаков. Он отметил, что Росрыболовство поддерживает инициативу создания отраслевого объединения. «Надеемся, что ассоциация объединит различные предприятия аквакультуры и уже существующие профильные некоммерческие организации, и будет способствовать активному развитию отрасли», – добавил он.

С основным докладом выступил генеральный директор ООО «Русское море - Аквакультура» Юрий Киташин. Он отметил, что аквакультура является очень перспективным направлением для инвестирования, при этом как отрасль она только начинает формироваться. «В области рыбоводства предстоит решить еще немало проблем, и сделать это мы можем лишь сообща, консолидировав нашу позицию в рамках единой ассоциации и наладив системный и конструктивный диалог с государством и всеми заинтересованными субъектами», – сказал Юрий Киташин.

Он также перечислил трудности, с которыми сталкивается начинающий рыбовод на всех этапах своей деятельности – от выбора породы рыбы до реализации готовой аквакультурной продукции. «Создаваемое объединение должно стать единой базой данных для его участников, где они смогут получить быстрый ответ на любой важный для их деятельности вопрос, будь то информация о рынке, ценах, технологических процессах, рыбоводных нормативах, стандартах качества, законодательстве», – пояснил Юрий Киташин.

В ассоциацию могут быть приняты любые юридические и физические лица, имеющие отношение к аквакультуре. В том числе: организации и индивидуальные предприниматели, занимающиеся производством, переработкой и реализацией продукции аквакультуры; производители и поставщики рыбных кормов, ветеринарных препаратов, рыбоводного оборудования и техники; организации, занимающиеся проведением научно-исследовательских и опытно-конструкторских работ в области аквакультуры, а также банковской, страховой, образовательной и иными видами деятельности, связанные с развитием рыбоводства.

По итогам обсуждения принято решение о формировании оргкомитета и состава учредителей в течение ближайших двух недель. Регистрация отраслевого некоммерческого объединения ожидается в этом году. Название и устав объединения будут определены оргкомитетом.

Справка:

По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), производство аквакультуры в Российской Федерации в настоящее время составляет 0,2% от мирового уровня и не более 4% от добытых водных биоресурсов в Российской Федерации. При этом потенциал выращивания рыбы и других объектов аквакультуры является значительным.