")

Всего новостей: 4323045, выбрано 7653 за 0.028 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Пирамиды XXI века

Финансовые махинаторы теперь предпочитают обирать наивных граждан в Интернете

Георгий Степанов

Недавно Госдума приняла поправки в Уголовный кодекс относительно ответственности за организацию финансовых пирамид. Теперь максимальное наказание за организацию подобных мошеннических схем – шесть лет тюрьмы или штраф до 1,5 млн. рублей. Конечно, злоумышленников это будет в какой-то степени сдерживать, однако полностью искоренить проблему не удастся, убеждены эксперты. Ведь сегодня в России финансовые пирамиды обрели комфортное и не слишком доступное для правоохранителей пристанище – необъятное пространство Интернета.

Одну из организаций, функционирующих по принципу финансовой пирамиды, удалось на этой неделе выявить и обезвредить в Москве. Название ее правоохранители не называют, но известно, что располагалась она в офисном помещении в доме на Земляном Валу. Аферисты привлекали деньги граждан из социально незащищенных слоев и выплачивали проценты старым клиентам за счет «рекрутинга» новых.

Действовали они с размахом: солидный сайт в Интернете, привлекательные бизнес-пакеты, «жилищные сертификаты» за 80 тыс. рублей. За пять лет их «партнерами» стали 10 тыс. человек. Одним здесь гарантировали домик у моря, другим – стабильный доход, третьим – здоровье и даже защиту от электромагнитных бурь.

Сюда приходили, чтобы заработать на рынке ценных бумаг. У компании была своя виртуальная биржа, но вместо заработанных сумм вкладчикам выдавали облигации фирмы. Новых людей приглашали на семинары, как это некогда делали улыбчивые личности всех возрастов, толпами разгуливавшие со значками «Хочешь похудеть, спроси меня, как».

Так кризис оживил одного из призраков прошлого – многоуровневый маркетинг. Помнится, от продавцов «Гербалайфа» в свое время в Москве буквально не было спасения. Сегодня спасения нет от тех, кто предлагает не просто уберечь ваши средства от инфляции, но и многократно их преумножить. Делается это настолько убедительно, что соблазн возникает даже у профессиональных инвесторов.

По данным МВД, с начала 90-х в России рухнуло или было ликвидировано более 500 финансовых пирамид. Одну из крупнейших создал Сергей Мавроди. Его АО «МММ» специализировалось на приеме денег в обмен на акции организации. В итоге число вкладчиков составило, по разным данным, от 5 млн. до 15 млн. человек, а сумма задолженности самого Сергея Пантелеевича перед согражданами достигла 5 млрд. рублей. Прошли годы, и этот человек, по совместительству прозаик, поэт и сценарист, осужденный в 2003-м за мошенничество в особо крупных размерах, переключился с родной страны на всю планету.

«МММ», которая никогда и не умирала, стала собирать через Интернет деньги в Индии, Индонезии, Малайзии, Гонконге, Бангладеш, Филиппинах, Таиланде, Перу, ЮАР, Турции. Мавроди предложил человечеству отказаться от «несправедливой» глобальной финансовой системы и выбрать навсегда Глобальную ассоциацию взаимопомощи под названием «МММ». Сегодня эта идея остается в силе и даже находит сторонников.

Суть финансовой пирамиды XXI века в том, что это сетевой проект, который предлагает вам сделать деньги буквально из воздуха, поскольку заработок складывается исключительно из добровольных вливаний денег всеми участниками. То есть вы делаете первоначальный взнос фиксированной суммы и попадаете в самый низ пирамиды, после чего необходимо пригласить в проект как можно больше других участников (рефов), готовых тоже делать взносы.

Вы получаете процент с ваших рефов, те же, в свою очередь, тоже приглашают добровольцев, с вложений которых вы также имеете некий процент. Таким образом, вся прибыль распределяется среди участников системы. Ее организатор стоит на самой вершине и собирает основные сливки с участников.

Размер взноса может быть самым разным, от нескольких рублей до сотен долларов. Процент начисления обычно колеблется в пределах 15–20% в месяц. Секрет в том, что любая финансовая пирамида работает по принципу геометрической прогрессии и не способна выполнить свои условия перед всеми: рано или поздно вкладчики закончатся, и система себя исчерпает, поскольку не с кого будет получать новые деньги.

Добровольцев, готовых просто отдать свои деньги неизвестно куда, в принципе не так уж и много. Впрочем, всегда находятся люди, стремящиеся к легкому заработку либо не имеющие достаточных знаний о функционировании подобных проектов.

«В правовом поле сложно отслеживать мошенников, которые используют интернет-канал, – говорит Гузелия Имаева, гендиректор Национального агентства финансовых исследований. – Фактически создаются социальные сети, в которые вовлекается человек, ему даются какие-то финансовые инструменты. Через них он может перевести денежные средства, бывают даже закодированные электронные кошельки. Нет никакого документального подтверждения, что человек принес туда деньги и не получил их».

В качестве харизматичного примера онлайновых пирамид эксперты называют систему «Семь кошельков» и ее бесчисленные клоны – программы NewPro, Power WMZ, Power MLM, Mega WMR, MoneyTrain. Различаются они «тарифами» и количеством уровней для продажи. Скажем, в NewPro затраты составляют всего 99 рублей для покупки ключа первого уровня, а остальные ключи приобретаются за счет средств, полученных от продажи уже купленных уровней. Необходимо привлечь всего трех человек. Ключи генерируются участниками верхних уровней с помощью специальной программы – естественно, после оплаты.

Теоретически можно получить почти 30 млн. рублей или по 300 тыс. рублей на каждый потраченный рубль. Однако структура NewPro такова, что для достижения конечного результата следует заполнить 28 уровней, что требует почти 23 трлн. участников, то есть в тысячи раз больше всего населения Земли.

Старший научный сотрудник Института экономической политики им. Е. Гайдара Сергей Жаворонков напомнил в беседе с «НИ», что в 90-е годы это было в новинку для граждан, причем не только в России, но и во многих постсоциалистических странах. Погорели тогда миллионы. В 1996-м в Албании на этой почве случились даже революционные события.

Впрочем, заметил эксперт, и сегодня финансовые пирамиды встречаются не только в виртуальной жизни, но и в реальной. Например, в 2012 году в дагестанском селении Хаджалмахи народу пообещали легковые автомобили с отсрочкой. Селяне стали сдавать деньги, и в тот момент, когда первые участники получили «Жигули», произошел взрывной рост пирамиды. Собрав денег побольше, организаторы скрылись с ними в неизвестном направлении.

Что касается дня сегодняшнего, то число вкладчиков онлайн-пирамид относительно невелико, считает г-н Жаворонков. «По сути, это профессиональные игроки, которые кочуют из одной пирамиды в другую, прекрасно знают, с чем имеют дело, и рассчитывают вовремя «соскочить», – сказал эксперт «НИ».

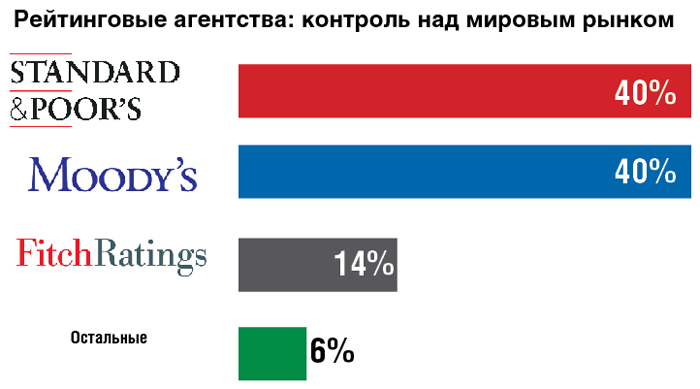

Как бы то ни было, проблема существует, и ее масштабы пока не вполне очевидны. Конечно, за последние два десятилетия финансовая культура россиян выросла. Однако не настолько, чтобы лишить аферистов пространства для маневра. По подсчетам Standart&Poors, финансово грамотных граждан в РФ всего 38% – меньше, чем в Зимбабве и Монголии. Каждый десятый подписывает договор с кредитной организацией, даже его не читая. И можно не сомневаться: новые финансовые пирамиды будут появляться и дальше, а их создатели – применять все более изощренные, головоломные методы «добровольного» опустошения кошельков граждан.

Европейские банки отказались от размещения российских бондов

Инна ДЕГОТЬКОВА

Попытки России выйти на внешний рынок денежных заимствований в условиях санкций Евросоюза и США снова не увенчались успехом. Крупнейшие банки Европы отказали в размещении российских евробондов на сумму 3 млрд. долларов, следуя рекомендации руководства США и Еврокомиссии не участвовать в продаже облигаций РФ. Об этом накануне сообщила американская газета Wall Street Journal.

В список банков, последовавших совету американских и европейских властей, попали финансовый конгломерат BNP Paribas, швейцарская группа Credit Suiss, немецкий Deutsche Bank AG и другие гранды. Ранее из-за предупреждения правительства США от размещения российских ценных бумаг отказались американские банки Goldman Sachs и J.P. Morgan. Вероятно, опасаясь многомиллиардных штрафов за нарушение санкционной политики, их европейские коллеги против запрета Вашингтона также решили не идти.

Напомним, что санкции США и Евросоюза действуют против частных лиц и российских компаний, но не затрагивают государство, поэтому формально размещение еврооблигаций не запрещено. Однако Брюссель и Вашингтон опасаются, что деньги, полученные за счет этих сделок, могут оказаться в руках компаний, внесенных в санкционные списки.

Впрочем, некоторые европейские банки по-прежнему не исключают возможности участия в операциях с Россией. Среди них – итальянский UniCredit SpA и французский Societe Generale SA. Кроме того, в размещении российских евробондов заинтересованы китайские и гонконгские финансовые организации. Об этом заявил вчера вице-премьер Аркадий Дворкович, находящийся на Азиатском экономическом форуме в Боао (Китай).

Несмотря на санкции, интерес к российским ценным бумагам среди зарубежных банков будет расти, считает главный экономист Евразийского банка развития Ярослав Лисоволик. «Возросшие цены на нефть и улучшение экономических показателей РФ делают российские активы все более привлекательными для кредиторов», – отметил эксперт.

Согласно исследованию MasterCard, Арабские Эмираты заняли второе по популярности место отдыха во всем мире для мусульман.

Эмираты стали вторым по поплуярности туристическим направлением для мусульман по всему миру

Исследование MasterCard-CrescentRating Global Muslim Travel Index (GMTI) 2016 продемонстрировало популярность туристического рынка ОАЭ для мусульман со всего мира. Эмираты заняли второе место в общем рейтинге после Малайзии.

По оценкам GMTI, общее число туристов-мусульман во всем мире за год достигло 117 млн человек, что составляет почти 10% туристического рынка. К 2020 году прогнозируется рост доли сегмента до 11% (168 млн человек). В денежном выражении показатель превысит $200 млрд.

Ключевыми драйверами роста мусульманского сегмента туристического рынка являются рост численности населения, расширяющийся средний класс, молодеющее население, облегчение доступа к туристической информации и повышение доступности туристических услуг, ориентированных на мусульман. Беспрепятственный доступ в интернет в сочетании с высоким проникновением смартфонов сделали планирование поездки проще в целом.

Страны Азии и Европы также были названы в качестве двух ведущих регионов в мире для привлечения туристов-мусульман.

Исследование сконцентрировалось на изучении 130 направлений, обслуживших в 2015 году более 95% сегмента. Среди них указаны 48 стран, входящие в состав Организации исламского сотрудничества, и 82, не являющиеся ее членами.

Фазаль Бахардин, генеральный директор CrescentRating & HalalTrip, сказал: “Одна из самых горячих тенденций, которые мы наблюдаем сегодня, — это усилия стран, не входящих в состав Организации исламского сотрудничества, привлечь мусульманских туристов. Теперь подобные направления формируют более 63% рынка, обозреваемого в рамках GMTI.”

Исследование показало, что Индонезия поднялась на два пункта, заняв четвертое место, в то время как Бахрейн занял 10-е место, преодолев путь в 4 пункта.

Сингапур сохранил свою выигрышное положение среди стран, не входящих в состав Организации исламского сотрудничества, сформировав вместе с Таиландом, Великобританией, Южной Африкой и Гонконгом первую пятерку в этом контексте.

Одним из факторов, существенно влияющих на развитие международных торговых отношений, является возможность осуществления быстрых и эффективных расчетов между участниками сделки. Об особенностях ведения расчетов по внешнеторговым сделкам с учетом нынешних реалий мы поговорили с начальником управления международных и межбанковских операций ПАО СКБ Приморья «Примсоцбанк» Еленой Михайлюковой.

Какие основные тенденции Вы сегодня видите во внешнеэкономической деятельности?

2015 год оказался весьма непростым для участников внешнеэкономической деятельности. С одной стороны, девальвация национальной валюты и общий экономический спад. Импорт становится дорогим, потребительский спрос на зарубежные товары снижается. Как результат – объем внешней торговли страны (в долларовом исчислении) за прошедший год сократился на треть. С другой - обострение политических отношений с Западом, вылившееся не только в ограничении финансирования, но и в потери традиционных торговых партнеров - с начала этого года серьезно ограничена торговля с Турцией, стабильно занимающую 6 место в списке торговых партнеров РФ.

Участники ВЭД вынуждены искать поставщиков товара в других странах, перестраивать привычные схемы ведения бизнеса, выбирать для расчетов с контрагентами альтернативные маршруты и валюты.

Есть ли сегодня на Ваш взгляд перспективы развития внешней торговли России?

Сколько бы не говорили об импоротозамещении (что само по себе – благоприятно для национальной экономики) – во-первых, наша страна еще к нему не совсем готова (именно с точки зрения замещения отдельных товарных групп), во-вторых, в сегодняшних условиях глобализации трудно представить себе государство, полностью изолированное от мировой торговли. Поэтому соответствующие процессы были, остаются и будут.

Еще в 2014 году власти дефакто объявили об изменении курса и развитии экономического сотрудничества с Азиатскими странами. Что мы имеем за 2 года? Доля Китая во внешнеторговом обороте страны выросла с 10,5% до 12,1%. Япония и Корея также показали небольшой рост. Но надо понимать, что это Восток - на выстраивание отношений с азиатскими партнерами (особенно с китайскими) может уйти не один год. Так что – процесс идет. Пусть не так быстро, как хотелось бы – но уверенно.

Многие ли Ваши клиенты ведут расчеты со странами Азии?

Примерно половина международных расчетов в нашем банке приходится на указанные выше страны Азии. При этом лидирующие позиции занимает Китай (вместе с Гонконгом – более 40%).

Вообще мы традиционно уделяем особое внимание восточному направлению, ведь наш домашний регион – Приморский край и Дальний Восток (прим.ред. Головной офис Примсоцбанка находится во Владивостоке, Банк имеет 40 офисов в Дальневосточном Федеральном округе) – исторически находится на пересечении торговых путей с данными странами. Поэтому большинство компаний ВЭД расположенных здесь ведут свой бизнес именно с Азией.

Конечно же, мы стараемся по максимуму удовлетворять их потребности в качественном расчетном сервисе. Еще в далеком 98-м году наш банк начал одним из первых на Дальнем Востоке строить корреспондентские отношения с банками Азии – сначала с Японией, затем с Китаем и Кореей. Сегодня наша корреспондентская сеть (то есть инфраструктура для проведения расчетов клиентов) включает крупнейшие банки данных стран, что позволяет оперативно и эффективно осуществлять платежи.

Наверное, сложно было налаживать деловые отношения, ведь азиатские страны известны своей закрытостью и консервативностью?

Безусловно, мы столкнулись с рядом особенностей локальных валютных законодательств азиатских стран при ведении расчетов в национальных валютах, а также требованиями к оформлению платежей. Сегодня большинство нюансов и требований нам известны, и мы охотно делимся накопленным опытом с нашими клиентами. В том числе – в рамках семинаров, которые мы регулярно проводим для участников ВЭД на бесплатной основе во всех точках присутствия Банка.

Мы также смогли построить технологии, позволяющие нашим клиентам оперативно (в течении одного дня) покупать валюту и совершать платежи в страны Азии – как доллары США, так и национальную валюту. При этом наши технологии позволяют нам не зависеть от времени торгов на Московской Бирже (прим.ред. торги по основным валютам на Московской Бирже начинаются в 10-00 МСК), соответственно, платежи поступают получателям этим же днем, что очень удобно.

Повлияли ли санкции на привычные способы ведения международных расчетов через банки?

Как такового прямого влияния – нет. Так называемые «секторальные» санкции коснулись только определенных банков и только вопросов предоставления финансирования. На расчетные операции они ни коим образом не распространялись.

Но мы вынуждены отмечать косвенное влияние санкций. Принципы осуществления международных платежей и расчетов подразумевают, что в большинстве случаев расчеты ведутся через банки стран, которые являются эмитентом валюты расчетов. Т.е. попросту говоря, расчеты в долларах в большинстве своем осуществляются через банки США, расчеты в евро – через европейские банки. Отсюда – влияние политик и законодательств данных стран. Банки данных стран вынуждены тщательно рассматривать проводимые российские платежи в целях подтверждения отсутствия санкций по данным платежам и операциям. Все это приводит к существенным задержкам в исполнении платежей, срок которых порой исчисляется неделями.

По различным оценкам экспертов мировые расчеты в основных валютах – евро и доллар США – составляют от 70 до 90%. Безусловно, сейчас эксперты отмечают сокращение этой доли в пользу азиатских валют – в последнее время при расчетах все чаще используется юань, который, кстати говоря, совсем недавно стал мировой резервной валютой. Но западные валюты по-прежнему доминируют в мировой структуре расчетов.

Возможно ли как-то избежать этих рисков или хотя бы минимизировать их?

Конечно единого рецепта от всех болезней не бывает, в каждых двусторонних торговых отношениях есть свои особенности. Но общие рекомендации все же существуют.

Во-первых, следует вести переговоры с контрагентами о переходе на расчеты в национальных валютах. Для обеих сторон налицо как экономические, так и операционные преимущества. С одной стороны, Вы и Ваш контрагент экономите на транзакционных издержках при конвертации валюты. С другой стороны, снижаются риски колебания курса национальной валюты. При этом следует обратить внимание на девальвацию азиатских валют за последние месяцы – в виду снижения курса вести расчеты в этих валютах получается дешевле, чем в укрепившемся (по отношению к остальным валютам) долларе США.

А это в свою очередь уже может служить поводом для импортера начинать со своим контрагентом переговоры об изменении цены контракта.

Во-вторых, следует обратить внимание на банк, через который Вы осуществляете расчеты. А именно – на его корреспондентскую сеть и возможность проводить платежи в свободно конвертируемых валютах, минуя западные страны. Сеть прямых корреспондентских отношений с банками тех или иных стран – немаловажный фактор. Это прекрасная возможность сократить операционные и политические риски, исключить влияние политики и законодательства третьих стран, а также повысить скорость расчетов. К примеру, Примсоцбанк имеет прямые корреспондентские счета в долларах с банками Китайской Народной Республики, Южной Кореи. Такая сеть позволяет обеспечить расчеты с данными странами (любыми банками), минуя посредников в Штатах. Соответственно, платежи доходят до получателей в Корее и Китае в полном объеме и с более высокой скоростью.

А можно ли через Примсоцбанк вести расчеты в национальных валютах этих стран – китайских юанях и вонах? Есть ли какие-то особенности работы при этом?

Да, безусловно. И в юанях, и в вонах Республики Корея, и в японских иенах - мы имеем прямые отношения с банками данных стран во всех указанных валютах. Соответственно, открываем счета в данных валютах для своих клиентов и осуществляем расчеты с их зарубежными контрагентами.

Кроме того, мы полностью обеспечиваем потребности наших клиентов в конверсионных операциях с валютами Азии. Причем делаем это, с начала рабочего дня по Владивостоку и до окончания рабочего дня в Москве (прим.ред. помимо ДФО, филиалы Примсоцбанка находятся в Москве, С.-Петербурге, Екатеринбурге, Челябинске, Омске, Иркутске).

Никаких особенностей при этом нет – платежи в азиатских валютах осуществляются также, как и в долларах США. Единственное – валюта расчетов должна быть указана во внешнеторговом контракте (при необходимости – указывается курс пересчета из одной валюты в другую).

То есть Вы специализируетесь исключительно на расчетах с Азией?

Правильнее будет сказать, что Азия – традиционно в центре внимания для нас. Но Примсоцбанк уделяет значительное внимание полному комплексному обслуживанию компаний, занимающихся вешней торговлей – от расчетных операций (не только с Азией - с любой точкой мира!) и валютного контроля, до финансирования участников ВЭД. Мы обеспечиваем проведение расчетных операций в 10 иностранных валютах с любыми странами мира. В зависимости от потребностей клиента мы предлагаем различные гибкие решения по конвертации валюты, хеджируем валютные риски. Во всех наших филиалах и отделениях работают высококвалифицированные специалисты валютного контроля, которые могут компетентно и качественно проконсультировать клиента фактически по любым вопросам международных расчетов и валютного законодательства.

Евгений Новожилов

Министерство юстиции США и другие федеральные агентства ведут расследование в отношении бывшего руководителя американской частной военной компании Blackwater Эрика Принса, подозреваемого в попытке продвинуть услуги военного характера иностранным правительствам, отмывании денег и возможных связях с китайской разведкой, сообщает издание Intercept со ссылкой на источники, знакомые с делом.

По информации издания, первоначально расследование касалось предполагаемых попыток Принса по продаже услуг в области обороны в Ливии и других африканских странах, позднее оно расширилось до подозрений в получении помощи от китайской разведки по открытию счета для операций в Ливии через китайский банк Bank of China. Как отмечает издание, Минюст пытается установить точный характер отношений Принса с разведкой Китая.

Blackwater была основана в 1996 как частная американская военная компания, которая по сути дела стала многотысячной армией. Сотрудники Blackwater охраняли в Ираке главу гражданской администрации. В 2009 с поста генерального директора Blackwater ушел Эрик Принс, фирма в 2009 году сменила название на "Xe", используя также название U.S. Training Center.

В 2011 году компания стала называться Academi. В настоящий момент Эрик Принс является председателем компании Frontier Services Group, которая базируется в Гонконге. Деятельность компании охватывает области авиации и логистики, специализируясь на перевозках в Африке и других регионах. Также компания проводит эвакуации высокого риска из конфликтных зон.

Принс через своего адвоката Викторию Тонсинг (Victoria Toensing) заявил, что не был проинформирован о федеральном расследовании и не предлагал никаких оборонных услуг в Ливии. Адвокат назвала обвинения в отмывании денег абсурдными.

Издание, ссылаясь на полученные документы, отмечает, что Принс стремился втайне воссоздать свое частное ЦРУ, а также проект по специальным операциям путем формирования иностранных подставных компаний.

В январе Принс открыл в китайском Макао счет в Bank of China, сообщили несколько источников. Как заявил один из бывших сотрудников разведки США в ходе мероприятий следствия, "это был не личный счет". "Он делал это с той целью, которая изучается сейчас, в ходе расследования, — отмывание денег от имени ливийцев", — добавил экс-сотрудник.

Российские наемники в боях за Пальмиру

В Сирии под Пальмирой могли погибнуть российские наемники

Владимир Дергачев, Екатерина Згировская

Боевики ИГ заявили, что в боях под сирийской Пальмирой погибли пять российских солдат. В доказательство исламисты выложили фото и видео тел погибших, а также кадры из их телефонов. Российские власти утверждают, что убитые не имеют отношения к силовым структурам. Источники «Газеты.Ru» связывают погибших бойцов с частной военной компанией (ЧВК) Вагнера — полулегендарным формированием, наемники которого кроме Сирии отличились в Донбассе и Крыму. По официальным данным, в Сирии всего погибли шесть военнослужащих. О шестом погибшем стало известно в четверг вечером.

В последние недели идет наступление сирийских правительственных сил на Пальмиру при поддержке российской авиации. Войска президента Башара Асада воспользовались передышкой на фронтах с умеренной оппозицией и начали масштабное наступление в направлении этого древнего города. В среду появились сообщения, что сирийская армия взяла Пальмиру под огневой контроль, а в четверг уже вошла в центр исторического города.

Во время тяжелых боев боевики ИГ, запрещенной в России группировки, неоднократно заявляли про жертвы среди сирийских солдат и бойцов союзной Дамаску группировки «Хезболла».

Аффилированное с ИГ агентство Amaq Agency опубликовало фото и видео бойцов, их экипировки, а также снимки с их мобильных устройств. Боевики называют убитых россиянами, указывая на русские надписи на медицинской экипировке и славянские черты лиц. На кадрах есть изображение только одного убитого бойца.

Кроме того, на одном из фото запечатлена экипировка одного из погибших. Это автомат АК с обвесами, кровоостанавливающие препараты российского производства, приборы навигации, семь магазинов к автомату (см. фото). По версии боевиков, съемка сделана в южных окрестностях Пальмиры. Пейзажи на фотографиях с погибшими действительно напоминают холмистую пустыню возле Пальмиры. Эти кадры по просьбе «Газеты.Ru» изучили военные эксперты.

«Из штатного снаряжения здесь только миноискатель, оружие, противогаз и каска. Все остальное куплено за свои деньги: медицина, подсумки, рация и т.д. Цевье (верхняя часть оружия) — «Зенит», приклад — от фирмы «Магпул». Прицел на стволе похож на ПСО-1, но, скорее всего, какой-то комбинированный ночной с тепловизором», — пояснил первый специалист. Сверхмалогабаритный тепловизионный прицел iwt 640 «Харон», что на фото, стоит около 1 млн рублей, такое оборудование со встроенной памятью и беспроводной связью способно транслировать картинку оператору бойца.

Другой собеседник «Газеты.Ru» говорит, что приобрести такую экипировку мог кто угодно. «В целом — грамотно был экипирован погибший мужик. Ничего отличительного. То, что русский, устанавливается только по российским медикаментам. Автомат — обычный затюненный АК-74М с магпуловским прикладом и зенитовским цевьем, а также оптическим 4-кратным прицелом».

Три источника «Газеты.Ru» в силовых структурах и военной сфере считают, что погибшие бойцы воевали в частной военной компании (ЧВК) под руководством некоего человека по прозвищу Вагнер.

Руслан Левиев из Conflict Intelligence Team характеризует «вагнеровцев» как «полувоенных-полуополченцев». История этого легендарного подразделения берет свое начало со «Славянского корпуса».

«Славянский корпус»: от песков Сирии до терриконов Донбасса

В 2013 году под сирийским городом Хомс всплыли документы жителя Краснодарского края Алексея Малюты. Оказалось, российские наемники отправились воевать в Сирию по контрактам с базирующейся в Петербурге компанией Slavonic Corps Limited («Славянский корпус»). Из Питера в Сирию уехали воевать более десяти человек, а организаторы отправки наемников в Сирию — Вадим Гусев и Евгений Сидоров — по возвращении из командировки сели в тюрьму по «экзотической» для нашего УК статье за наемничество (359 УК РФ).

С весны 2013 года «Славянский корпус» объявил о наборе ветеранов различных силовых структур для загранкомандировок. Их собеседовал глава российской ЧВК Moran Security Group (MSG) подполковник ФСБ в запасе Вячеслав Калашников. MSG, по официальной информации компании, «предоставляет комплекс услуг в области безопасности, консалтинга, транспортных перевозок и медицинского обслуживания». Калашников, подполковник ФСБ в отставке, также работал советником сенатора Александра Торшина. Вадим Гусев и Евгений Сидоров, осужденные после поездки в Сирию за наемничество, работали как раз в MSG — один отвечал за организацию всей операции, второй был кадровиком.

Как выяснилось на суде, в сентябре 2013 года контракторов вызвали в Москву в штаб MSG и объяснили цель поездки — работа в «Славянском корпусе» в Сирии по контракту с правительством страны и по договоренности с российскими властями. Однако уже перед отправкой бойцы выяснили, что Slavonic Corps Limited зарегистрирована в Гонконге. Им обещали солидные компенсации в случае травм или смерти, а также $4 тыс. боевых в месяц убедили большинство людей согласиться на контракт.

Через Бейрут бойцов отвезли в Дамаск, затем на военную базу в провинции Латакии. 267 человек из «Славянского корпуса» разбили на две роты — кубанские казаки, а другие из остальных регионов страны. Численность корпуса планировали довести до 2 тыс. человек. Ротам раздали пулеметы, гранатометы, зенитки и минометы 1930-х и 1940-х годов, а также сформировали экипажи для четырех танков Т-72 и нескольких БМП. Руководил проектом «корпуса» замдиректора MSG Вадим Гусев.

В итоге бойцы догадались, что их посылают не на простую объектовую охрану, а в настоящий бой. Сама же операция сводится к удержанию контроля над нефтяной инфраструктурой под городом Дейр-эз-Зор, до которого надо добираться 500 км по пустыне, в основном занятой повстанцами.

Старые бэтээры пришлось оставить из-за их ужасного технического состояния. Вместо Т-72 сирийцы дали наемникам ржавые Т-62, которые также не удалось завести.

15 октября 2013 года россияне выдвинулись для выполнения задачи на самодельно-бронированных автобусах Hyundai и джипах JMC с портретами президента Башара Асада и сирийскими флагами. 18-го числа из Хомса бойцов подняли по тревоге и отправили в соседний город Сухне, где повстанцы напали на проправительственных ополченцев. Однако по пути туда россияне натолкнулись на несколько тысяч боевиков, которые попытались окружить «Славянский корпус».

В итоге под прикрытием правительственной авиации и артиллерии, а также песчаной бури россияне отступили, а один из них — Алексей Малюта — потерял документы, которые потом и выложила в интернет сирийская оппозиция. Потери той операции — шесть раненых. Организатор проекта Гусев разругался с сирийским партнером и в конце октября на двух чартерах разоруженным бойцам удалось эвакуироваться обратно в Москву. Во Внуково «корпус» встретили офицеры ФСБ, они изъяли у бойцов загранпаспорта, симки, все электронные носители данных и взяли с них подписки о неразглашении. Гусева и Сидорова арестовали и отправили в изолятор в Лефортово.

По статье «Наемничество» им грозило лишение свободы до 15 лет со штрафом в размере до 500 тыс. рублей. Но организаторы «сирийского вояжа» пошли на сделку со следствием, получили по три года колонии общего режима и уже вышли на свободу.

А вот $4 тыс. почти никто из бойцов так и не получил. В MSG заявили, что Гусев и Сидоров уволились из компании еще до авантюры в январе 2013 года и «Славянский корпус» — их собственная инициатива.

«Славянский корпус» был организован для единой операции, — рассказывает «Газете.Ru» гендиректор влиятельной российской ЧВК «РСБ-групп» Олег Криницын. — После провала операции «корпус» развалился и перестал существовать. Людям сказали, что их направляют для охраны нефтеносных полей, но когда они приехали туда, выяснилось, что эти поля надо отбить у боевиков. Гусев сам был введен в заблуждение, он опытный человек и прошел Ирак. Это была конкретная подстава. Была информация, что их хотели «слить» боевикам в лобовом бою — в обмен на нефтеносные поля боевики уничтожают русских и дают информацию в СМИ о воюющих на стороне правительства российских наемниках».

Эпопея «Славянского корпуса» на этом не закончилась. Среди контракторов MSG был Дмитрий Уткин (по данным «Газеты.Ru», именно он взял себе псевдоним Вагнер). До работы в ЧВК он был командиром одного из отрядов 2-й отдельной бригады спецназа ГРУ ГШ. По словам Криницына, СМИ часто путают Уткина-Вагнера с Евгением Вагнером, полковником ВВ МВД РФ, участником операций на Северном Кавказе. Однако, по его словам, это совершенно разные люди.

Вагнер-Уткин после расформирования «Славянского корпуса» набрал бывших товарищей по оружию для новых целей. По данным «Газеты.Ru», Вагнер и его бойцы в 2014 году участвовали в подготовке крымского референдума и выполняли отдельные боевые задачи в Донбассе.

В Донбассе у членов ЧВК Вагнера была нехорошая слава «чистильщиков».

Среди ополченцев ходил упорный слух, что именно эта группа якобы имеет прямое отношение к ликвидации идейных полевых командиров ЛНР вроде Алексея Мозгового и Павла Дремова. Также ему приписывали расправу над командиром ЛНР Александром Бедновым (Бэтменом), убийство казаков в Красном Луче, разоружение краснодонского отряда МГБ (министерство госбезопасности) «Одесса» и арест его командира Фомы. «Да, такие слухи ходили, но точной информации на эту тему нет», — объясняет «Газете.Ru» Эльдар Хасанов, бывший начштаба лидера ополчения Славянска Игоря Стрелкова-Гиркина. То же самое говорят остальные опрошенные «Газетой.Ru» командиры ополчения.

Криницын из «РСБ-групп» сомневается в «вагнеровском» следе в Донбассе. «Зная контингент, кого набирают к Вагнеру, вряд ли они могли так классически ликвидировать Бэтмена и остальных. Там была классическая спецназовская засада, а в ЧВК Вагнера набирали абы кого, пушечное мясо для затыкания дыр. Сомнительно, что в Донбассе они так четко отработали», — говорит он.

Источники «Газеты.Ru» предполагают, что слух о причастности «вагнеровцев» к убийствам полевых командиров могли запустить реальные организаторы в целях оперативного прикрытия.

Затем, уже в 2015 году, Вагнер с бойцами снова вернулся в Сирию, еще до начала официальной операции российских ВКС в регионе.

Боевые для сотрудников ЧВК достигали 240 тыс. рублей в месяц. Сначала подготовку перед заброской через границу бойцы Вагнера проходили в Ростовской области, потом их базу перенесли в Молькино под Краснодаром, подтверждают собеседники «Газеты.Ru» в военной сфере.

Любопытно, что человек с одноименным позывным Вагнер был убит властями ДНР в этом году в пригороде Горловки, в поселке Озеряновка. По сообщению донецкого МГБ от 2 января 2016 года, Вагнера ликвидировали в ходе операции по обезвреживанию банды преступников. Украинские СМИ поспешили связать убитого с Вагнером-Уткиным, однако источники «Газеты.Ru» опровергают эту связь. Кроме сообщений о гибели Вагнера в Донбассе не было никаких других подтверждений — ни фото убитого, ни его документов, ни похорон, которые обычно устраивают таким командирам и на которых присутствует много народу, объясняет собеседник.

Сирийский реванш, 2015 год

После событий в Крыму и Донбассе снова о бойцах Вагнера-Уткина заговорили в 2015 году, когда их во второй раз перебросили в Сирию. Однако всемирную известность они получили уже в марте 2016-го, когда боевики из ИГ опубликовали фотографии погибших под Пальмирой россиян.

«Да, погибшие бойцы (из материалов, опубликованных исламистами. — «Газета.Ru») воевали в ЧВК Вагнера, а до этого тренировались в Молькино», — не сомневается информированный собеседник «Газеты.Ru». Другой источник говорит, что сирийской армии Асада помогает только одна российская ЧВК — и это группа Вагнера. По данным собеседника, у ЧВК есть другое официальное название, но широкой публике его не раскрывают.

Борис Чикин из MSG говорит «Газете.Ru», что «Славянский корпус» раньше действовал в Сирии по контрактам. Однако, по его словам, он никого не знает из погибших под Пальмирой. Возможно, по словам Чикина, российские военные сотрудничают в регионе с ЧВК и убитые могут относиться именно к таким структурам, однако «это только предположение».

Бойцы, погибшие под Пальмирой, судя по опубликованным материалам, не имели знаков различия, носили кроссовки, на одном из них нет бронежилета. Эксперты, изучившие фото, пришли к выводу, что к российским силовым структурам погибшие бойцы отношения не имели. Среди опубликованных фото, которые, по заверению боевиков, были найдены в телефонах убитых, есть групповые снимки. За такие фото по стандартам западных ЧВК могут расформировать все подразделение. Впрочем, публикации фото в соцсетях в российской армии во время выполнения боевых задач за рубежом бывают регулярно — обычно такие ошибки допускает рядовой состав и младшие офицеры, поясняют эксперты.

В отличие от американских аналогов, отечественные ЧВК не выполняют глобальных задач вроде свержения правительств в африканских странах или общевойсковых операций. «В России нет законодательства о ЧВК, и такие конторы, будучи аффилированными с силовыми структурами, скорее выполняют вспомогательные функции, действуя в серой зоне», — объясняет один из военных источников «Газеты.Ru».

О гибели «вагнеровцев» в декабре 2015 года уже сообщал Wall Street Journal — по их данным, на западе Сирии погибли как минимум девять бойцов из этой компании. Эту информацию российские власти тогда никак не комментировали.

«По моим данным, группа Вагнера с прошлого года несет серьезные потери — эти девять человек погибли, когда их палатка попала под минометный огонь, — говорит журналист «Фонтанки» Денис Коротков, занимающийся расследованием деятельности «Славянского корпуса» и ЧВК Вагнера. — Также у них были потери в январе — феврале этого года, эти случаи постепенно всплывают в публичном поле». По его данным, отечественные ЧВК тесно взаимодействуют с российскими вооруженными силами, хотя это никогда не афишируется.

Связаться с самим Вагнером-Уткиным «Газете.Ru» не удалось. По информации наших источников, сейчас он находится в Сирии.

Официальные потери ВС РФ

По официальным данным, всего в Сирии погибли шесть российских военнослужащих — летчик Олег Пешков, морпех Александр Позынич, наводчик Федор Журавлев, военный советник Иван Черемисин и контрактник Вадим Костенко. Последний, по данным Минобороны РФ, покончил с собой на авиабазе Хмеймим. О шестом погибшем стало известно в четверг вечером. По заявлению представителя российского пункта базирования Хмеймим, офицер российских сил специальных операций погиб в Сирии во время выполнения задачи по наведению авиаударов по террористам в районе Пальмиры. Имя погибшего не сообщается.

На вопрос о погибших под Пальмирой якобы российских военных пресс-секретарь президента Дмитрий Песков ответил, что наступление в регионе ведут вооруженные силы Сирии. Запрос «Газеты.Ru» в Минобороны РФ остался без ответа.

Война на откуп бизнесу

«Наемники используются во многих конфликтах, это люди зачастую вне закона», — говорит Михаил Аничкин, глава международного центра безопасности «Миротворец». По его словам, не стоит путать частные военные компании, которые занимаются охраной инфраструктуры и объектов, и частные военные армии, по сути наемников. Наемники существуют во многих военных конфликтах, и группа Вагнера, видимо, занимается именно этой деятельностью, считает собеседник.

Обычно такие компании работают в конфликтах среднего масштаба, на Западе они появились после окончания «холодной войны» и состоят, как правило, из ветеранов силовых структур. Многие военные функции на Западе приватизированы. ЧВК часто предлагают услуги охраны аэропортов, конвоев в зонах боевых действий и судов в пиратоопасных зонах, например африканских водах, осуществляют операции по освобождению заложников и грузов, а также консультации в сфере безопасности. На Западе такие компании в основном работают на правительства, международные организации и транснациональные корпорации. Ежегодный оборот этого рынка составляет более $100 млрд (по оценкам ООН). Крупные контракты ЧВК в США курируют конгресс и Госдеп.

Самый яркий пример работы подобных структур — деятельность американской компании Academi (ранние названия Xe Services LLC, Blackwater), участвовавшей в афганском и иракском конфликтах. Они проводили операции в послевоенных странах, обеспечивая зеленые зоны для работы нефтяников и бизнеса. Кроме того, американские ЧВК помогают армии в тылу. Например, поставки ГСМ для американского контингента в Ираке почти полностью выполняли частники. В «Оперативной концепции Армии США на 2016–2028 годы» прописано, что государство может привлекать ЧВК для борьбы с беспорядками и мятежами внутри страны и с терроризмом.

Подразделения типа Academi имеют собственные тренировочные базы, весь арсенал стрелкового оружия, бронетранспортеры, транспортные вертолеты и т.п. Большую часть прибыли американские ЧВК получали по госконтрактам в зонах военных конфликтов. Эти наемники обладают скандальной славой, их обвиняли в убийствах мирного населения, контрабанде оружия и так далее, поэтому репутация ЧВК в обществе неоднозначна.

Традиционно сотрудники западных ЧВК оформлены как советники и технические сотрудники. По статусу они не подпадают под категорию наемников, которую прописывает Международная конвенция о запрете наемничества и первый дополнительный протокол к Женевским конвенциям. С 2018 года гуманитарный аспект деятельности ЧВК регламентирует «Документ Монтре», созданный при сотрудничестве Швейцарской Конфедерации с Международным комитетом Красного Креста. Документ от 17 сентября 2008 года подписали около 50 государств. Конкретное законодательство о ЧВК есть в нескольких странах, в том числе в США и Великобритании.

Почему в России не легализуют ЧВК

Поскольку в России нет законодательного регулирования ЧВК, отечественные бизнесмены предпочитают иностранную юрисдикцию. По факту в России официально зарегистрированы несколько таких компаний, в основном занимающихся охраной нефтяной и газовой инфраструктуры и объектов в «горячих точках». Крупнейшие из них — уже упомянутая MSG и «РСБ-групп».

В апреле 2012 года в то время премьер-министр Владимир Путин указал на необходимость принятия закона, разрешающего деятельность частных военных подрядчиков, которые могли бы предоставлять услуги по охране объектов и тренировке иностранных военных за границей без участия государства. Путин назвал ЧВК «инструментом реализации национальных интересов без прямого участия государства».

Соответствующие законопроекты в Госдуму вносились дважды: в 2012 и 2014 году, когда начался конфликт в Донбассе. Эксперты называли эти документы непроработанными.

Почему же все попытки легализовать ЧВК буксуют? Возможно, реальное мнение российских элит на этот счет высказал глава ЛДПР Владимир Жириновский, ранее заявлявший, что

служащие ЧВК могут начать партизанскую деятельность в самой России.

Некоторые военные эксперты предполагают, что в отличие от Запада российские власти просто опасаются альтернативных центров силы в виде, по сути, легализованных частных армий, ЧВК. Однако источники «Газеты.Ru» в военной сфере говорят, что отсутствие легальных форматов взаимодействия ЧВК с силовыми структурами не мешает использовать уже сложившиеся частные боевые формирования в отдельных операциях.

В четверг стало известно, что российское правительство выступило против узаконивания ЧВК. Согласно отзыву кабмина, создание частных вооруженных формирований на территории страны запрещено Конституцией РФ.

В 2015 г. в специальном административном районе Сянган (Гонконг) на каждые 124 жителя региона приходился один мультимиллионер. Таковы итоги исследования, проведенного экспертами Ситибанка.

Всего в Сянгане в прошлом году проживалои 768 000 миллионеров. К ним эксперты относят обладателей ликвидных активов объемом от 1 до 10 млн сянганских долларов. Количество таких богачей за 2015 г. выросло на 9,6% относительно уровня 2014 г.

К мультимиллионерам относятся жители Гонконга, имеющие ликвидные активы в размере более 10 млн сянганских долларов. Их в регионе в прошлом году насчитывалось 59 000 человек. Это на 5% больше, чем годом ранее. Средний возраст мультимиллионеров Сянгана составляет 59 лет, 17% из них – одинокие.

Все население региона составляет 7,32 млн человек.

Ранее сообщалось, что Китай обогнал США по количеству долларовых миллиардеров, выйдя на первое место в мире. Исследовательский институт "Хужунь" (Hurun Research Institute) сообщил, что к начлау 2016 г. в США проживали 535 миллиардеров, а в КНР (в том числе – специальные административные районы Сянган (Гонконг), Аомэнь (Макао) и остров Тайвань) их насчитывалось 568.

В Поднебесной и Америке проживают почти половина всех миллиардеров мира. На третьем месте по данному показателю находится Индия – 111 богачей. Россия заняла шестое место – 80 человек.

Почему так много новых компаний, появившихся под знаменитыми брендами, терпят неудачу?

Если имя Giorgio Armani, используя, в игре слов-ассоциаций, которые оно вызывает, что бы вы сказали? Очевидно, в голове всплывут слова «одежда» или «ювелирные изделия». Вряд ли могут прийти в голову «шикарные апартаменты», правда? На самом же деле, итальянский модельер сейчас строит дома в люксовом сегменте по всему миру от Китая и Индии до Великобритании.

Не менее удивительные примеры дают нам автомобильная фирма Bugatti, открывшая магазины одежды и модельер Вивьен Вествуд с его новым рестораном в Гонконге.

Можно перечислять множество примеров дорогих фирм, которые предоставили возможность использовать свое название на чем угодно от детских бутылочек для кормления до мебели.

Итальянский дизайнер Джорджио Армани от моды перешел к хай-енд апартаментам.

Это естественный шаг для компании, которая проявила себя успешно в одной области, и теперь хочет расширить свое влияние на новые. А то, что она привлечет внимание в своем начинании, очевидно.

«Поучительная история»

Для кого-то может показаться, что начать новый бизнес при знаменитом бренде "чрезвычайно выгодно и при этом можно не делать практически ничего," - говорит консультант по вопросам управления и писатель Питер Йорк, который был советником многих крупных дорогих фирм.

Тем не менее, если это делать небрежно, компания, отделившаяся от своего основного бизнеса, рискует нанести вред репутации фирмы, производящей предметы роскоши.

Г-н Йорк цитирует то, что произошло с фирмой моды Pierre Cardin как "назидательную историю".

Французский дизайнер итальянского происхождения был одним из пионеров лицензирования своего бренда и его имя в настоящее время находится на сотнях продуктов, от рубашек и воды в бутылках до банок сардин.

'Почему нет?'

В то время, как этот прием сделал г-на Кардена, которого окрестили " королем лицензирования ", богатым, (по оценкам его частная империя стоит 1 млрд Евро в 2011 году), некоторые говорят, что это означает, что сам бренд теперь в результате стоит меньше суммарной стоимости.

Г-н Карден , однако, не согласен и не ищет оправданий, говоря в интервью The New York Times: "Я просто был готов заниматься всем, чем угодно. Если бы кто-то попросил меня делать туалетную бумагу, я сделал бы. Почему нет?"

Но г-н Йорк говорит, что Пьер Карден является классическим примером, когда использование бренда для разнообразных продуктов заходит слишком далеко. "В конце концов, если вы переборщите, ваш бренд девальвируется. Я думаю, что бренды, которые подойдут к расширению путем создания новых дочерних компаний наиболее осторожно, имеют наибольшее будущее."

Тем не менее, определить, когда бренд зашел слишком далеко, непросто.

Исследование, проведенное Harvard Business Review в котором участвовали 150 дочерних предприятий в сфере брендов, производящих роскошь, показывает, что число новых направлений, куда компания расширяется, не является проблемой само по себе, но говорит, что успех зависит от того, имеют ли "смежные" продукты хоть какую-то логическую связь с главным предложением компании.

Этот подход лежит в основе работы итальянской фирмы ювелирных изделий и предметов роскоши Bulgari.

Bulgari

Фирма, основанная в качестве изготовителя ювелирных изделий и аксессуаров более 130 лет назад серебряных дел мастером, стала известна более широкой аудитории в пятидесятых и шестидесятых годах, когда в Риме начала работать большая киностудия Cinecitta.

«Римские каникулы», «Бен Гур», «Война и мир», и «Сладкая жизнь» все были сняты в известных студиях, и огромное количество кинозвезд и продюсеров открывали для себя итальянский бренд в то время когда были в Италии на съемках и тем самым помогли бренду получить мировое признание.

Элизабет Тейлор, говорят, знала только одно слово на итальянском языке - Bulgari. Bulgari планирует открыть еще три гостиницы. Исполнительный директор компании Жан-Кристоф Бабин сказал, что приобретенная таким образом международная репутация побудила его выйти за пределы Европы и открыть свой первый флагманский магазин в Нью-Йорке в 1970-х годах.

Постепенно он также помимо ювелирных изделий занялся производством часов, духов и, в конце концов, сумок, то есть всего такого, по словам г-на Бабин, что вписывается в "миссию фирмы сделать даму более неповторимой и своеобразной".

Тем не менее, в последнее время, он сделал то, что кажется довольно удивительным шагом, рискнув начать гостиничный бизнес.

Он открыл свой первый отель в Милане в 2004 году, и в течение 12 лет с тех пор открыл еще только два, хотя еще три планируется.

Г-н Бабин говорит, что пребывание в отеле является "наивысшей ступенью роскоши" и предполагает, что этот вид роскоши покупают подобно тому, как ювелирные изделия часто приобретают, чтобы отметить бракосочетание или день рождения.

"Отель – это не то, что останется с вами навсегда, но он может создать уникальные эмоции и память, которую вы будете хранить долго," говорит он.

Он считает, что если вторжение Bulgari в этот сектор удалось, то это отчасти потому, что они сохранили гостиницы небольшими, «как если бы они были частным домом». Bulgari также ограничили число принадлежащих им гостиниц, что позволяет сохранить жесткий контроль за качеством.

"При переходе от основного бизнеса к новому, часто бывает соблазн относиться к его созданию проще. Мы подходим к новому бизнесу очень серьезно и рассматриваем гостиницы сегодня как наши главные приоритеты", говорит он.

Не торопитесь, когда открываете дочернее предприятие под своим брендом в новой сфере, советует Bulgari.

Тот факт, что отели не являются основным видом деятельности фирмы, также устранил давление в отношении быстрого возврата инвестиций, говорит он.

Но настоящее достижение, продолжает г-н Бабин, заключается в умении сказать «нет». "Для трех гостиниц, которые мы собираемся открыть, мы рассмотрели от 50 до 100 проектов, и мы сказали «нет» в 97% случаев."

Сильвио Урсини, креативный директор подразделения отелей и курортов, суммирует все вышесказанное следующим образом: "Не рискуйте в бизнесе только потому, что появилась возможность рискнуть, или вы хотите обеспечить рост компании. Начинайте делать что-нибудь в этом направлении только в том случае, если у вас есть что сказать,"- говорит он.

Автор: Хоуп Кейти @BBC

В продолжительные зимние каникулы многие студенты, не усидев в уже порядком поднадоевшем общежитии, едут в места, где еще не бывали. Прожив в Китае даже несколько лет, вы все равно на карте этой большой страны всегда сможете найти уголок, куда еще заглядывали. Благодаря развитой транспортной инфраструктуре, путешествовать по Китаю одно удовольствие. К вашим услугам предлагаются и комфортные автобусы, и скоростные поезда, и пассажирские самолеты. Гостиничный сервис даже, казалось бы, в самых удаленных районах достаточного приличного уровня.

Тем, у кого еще совсем скромный список увиденных городов, спешу напомнить следующее. В рамках осуществления политики объединения всего Китая «одна страна – две системы» при поездке российских граждан из материкового Китая в специальные административные районы Сянган или Аомэнь, в загранпаспорте будет поставлена отметка о выезде с территории Китая с социалистической системой и въезде на территорию с собственной капиталистической экономической и политической системами. При возвращении на материковый Китай, в загранпаспорте будет поставлена отметка о въезде в страну.

В этой ситуации следует помнить, с какой визой вы въезжаете на территории САР Сянган или Аомэнь. Например, приехав в Сянган из приграничного с ним города Шэньчжэнь, вернуться обратно вы не сможете, если у вас в паспорте стоит одноразовая виза, позволяющая въехать на материковый Китай только один раз. Если вы въехали в страну в любом другом городе, а потом решили отправиться в Сянган или Аомэнь, не обратив на это внимания, то вернуться в материковый Китай вам опять таки не удастся. Чтобы вернуться на материк из САР Сянган или Аомэнь вам нужно будет оформить визу еще раз. Сделать это будет не проблематично, но затратно. Со студенческой или рабочей визой таких проблем не возникнет. Существуют и другие виды виз, позволяющие многократный въезд и выезд из Китая, но о них мы расскажем в одной из следующих статей.

Поехать на Тайвань с материкового Китая тоже можно, но для въезда на остров русским гражданам необходимо оформление дополнительной визы. Это можно сделать в САР Сянган или Аомэнь. Процедура оформления достаточно простая и не занимает много времени.

Если вы решили поехать в Тибет (автономный район КНР) и насладиться неописуемой красотой гор, то, чтобы въехать туда иностранным гражданам, в том числе и россиянам, необходимо оформление спецпропуска. Любое туристическое агентство Китая поможет вам в этом. Внимание, только после получения этого пропуска, вы сможете купить билет на самолет, поезд или автобус до Тибета. Те, у кого такой опыт уже есть, говорят, что оформление пропуска на Тибет очень простое.

В течение 2015 года в Дубай в рамках медицинского туризма прибыло 150,000 человек, что на 11% превышает показатель предыдущего года.

В Дубае стремительно растет популярность медицинских туров

В Дубае зафиксирован повышенный спрос со стороны туристов, прибывающих в эмират с медицинскими целями. В течение 2015 года их число приблизилось к отметке в 150,000 человек, в то время как в 2014 году к сектору здравоохранения Дубая обратились 135,000 пациентов, прибывших из-за рубежа с этой целью.

В 2015 году 1400 медицинских учреждений из 2900, доступных в эмирате, были востребованы туристами.

“Управление здравоохранения Дубая ожидает, что число туристов, приезжающих с медицинскими целями, возрастет до 170,000 в 2016 году. Прогнозируемый доход составляет около $300 млн”, — заявил Санджай Моди, управляющий директор портала по поиску работы за рубежом Monster в Индии, на Ближнем Востоке, в Юго-Восточной Азии и Гонконге.

Моди предположил, что преимущественными источниками медицинского туризма в Дубае служат страны Персидского залива, Азии и Европы.

Он добавил: “Управление здравоохранения в последние годы продвигает эмираты как центр медицинского туризма. Я прогнозирую еще большее вливание инвестиций в эту отрасль для дальнейшего стимулирования рынка труда.”

Согласно результатам опроса, проведенного свободной экономической зоной Дубай Хэлскейр Сити, 80% туристов, выбравших эмират для медицинского туризма, называют качество предлагаемого медицинского ухода в качестве основного аргумента.

За февраля 2016 г. стоимость экспортных заказов товаров из Тайваня достигла $27,67 млрд. Это на 7,4% меньше, чем в феврале 2015 г., сообщило экономическое ведомство острова.

Данный показатель сокращается на протяжении 11 месяцев подряд. В частности, в феврале текущего года спад обусловлен февральскими праздниками и слабым ростом глобальной экономики.

По итогам января-февраля 2016 г., экспорт тайваньских товаров составил $61,86 млрд. Это на 10,3% меньше, чем годом ранее. В частности, объем заказов на точные приборы снизился на 32,5% в годовом сопоставлении, на пластмассовые и резинотехнические изделия – на 17,9%, на продукцию из металла – на 17,3%.

За два первых месяца текущего года стоимость заказов из материковой части Китая и специального административного района Сянган (Гонконг) достигла $6,2 млрд. Данный показатель снизился на 12,1% по сравнению с уровнем января-февраля 2015 г. В то же время экспортные заказы тайваньских товаров из Европы снизились на 0,6%, из США – на 3,5%, Японии – 26,1%.

Эксперты прогнозируют, что Тайваню удастся нарастить экспорт благодаря спросу на мобильные устройства, а также улучшению ситуации на рынке нефти и стали.

Азиатские компании-экспортеры вытесняют ABCD с бразильского рынка зерна

Крупнейшие мировые зерновые компании, известные как ABCD (Archer Daniels Midland, Bunge, Cargill и Louis Dreyfus), теряют свое многолетнее доминирующее положение на бразильском рынке зерна под натиском азиатских конкурентов. Сообщает агн. Зерно Он-Лайн со ссылкой на агн. Reuters.

По оценкам Reuters, в прошлом году на долю азиатских экспортеров, в т.ч. китайской государственной корпорации COFCO, пришлось 45% экспорта бразильской сои, кукурузы и соевого шрота. Доля ABCD не превысила 37%.

Перераспределение долей наблюдается с 2014г., когда на ABCD приходилось 46% бразильского экспорта, на азиатские компании – 36%.

Численность населения Китая и других азиатских стран продолжает расти, что требует все большего количества зерна. Поэтому азиатские трейдеры, какие как Wilmar International Ltd., наращивают свое присутствие на мировом рынке зерна.

Собранные агентством Reuters данные показывают, как азиатские игроки берут в свои руки поставки сельхозпродукции из Бразилии, одного из крупнейших мировых экспортеров сельхозпродукции. Традиционно ABCD выступали в качестве посредников между фермерами и потребителями.

«Китайцы всегда хотели закупать напрямую у наших фермеров, однако им требовалось организовать доставку», - сказал Андре Пессоа, руководитель бразильского агентства Agroconsult. – «Теперь они, наконец, поняли, что они должны прийти и начать сотрудничать с фермерами».

Присутствие Китая на мировом рынке зерна растет в т.ч. благодаря инвестициям. В 2014г. корпорация COFCO приобрела долю (51%) в компании Nidera (Нидерланды) и в компании Noble Agri (Гонконг). В конце прошлого года COFCO заявила, что купит оставшиеся 49% акций Nidera.

Азиатские экспортеры также покупают объекты инфраструктуры, в т.ч. портовые терминалы, чтобы сделать свой зерновой экспорт более эффективным и получить преимущество в бизнесе, где маржа обычно невелика.

О некоторых итогах проведения в КНР очередных «двух сессий»

Владимир Терехов

Важнейшим мероприятием в системе функционирования китайской государственности стало проведение в первой половине марта с.г. очередных ежегодных сессий Всекитайского комитета Народного политического консультативного совета Китая (ВК НПКСК) и Всекитайского собрания народных представителей (ВСНП). В КНР оно нередко обозначается термином “две сессии”.

Следует напомнить, что если ВСНП является де-факто однопалатным парламентом (то есть выполняет функции представительного и законодательного органа власти страны), то ВК НПКСК служит площадкой для предварительного согласования позиций по важным государственным вопросам между правящей КПК, несколькими мелкими партиями, деловыми кругами, специальными административными районами Гонконга и Макао, Тайваня, зарубежными диаспорами.

Обычно основным итогом работы очередных “двух сессий” является принятие бюджета на текущий год. Весомость же нынешнему подобному мероприятию придали два обстоятельства, одно из которых можно обозначить как “протокольное”, второе – “сущностное”.

Из них первое обусловлено процедурой согласования и законодательного утверждения нового 13-го пятилетнего плана (2016-2020 гг.) социально-экономического развития страны, второе – необходимостью решения проблем в сфере экономики, накапливавшихся в течение последних десятилетий в ходе реализации преобразований, инициированных в конце 70-х годов Дэн Сяопином.

Именно это второе обстоятельство придало особую значимость очередным “двум сессиям”, которые оказались в фокусе внимания и в странах – основных экономических партнёрах КНР. Последних не могут не интересовать подходы китайского руководства к решению проблем второй по масштабам компоненты мировой экономики, де–факто уже тесно в неё встроенной.

В частности, анализу и рекомендациям по разрешению этих проблем были посвящены нашумевшее интервью Дж. Сороса, а также исследование Торговой палаты ЕС, презентованное в Пекине за неделю до начала работы “двух сессий”.

Представляется важным сделать общее предварительное замечание о том, что есть “проблемы и проблемы”. Проблемы Китая обусловлены издержками процесса быстрого экономического развития (небывалого со времён СССР 30-х годов) ныне второй глобальной державы.

Одним из важнейших итогов этого процесса является рост общего благосостояния населения страны, о чём, в частности, свидетельствует выход КНР на первое место в мире по количеству граждан, отправляющихся в заграничные турпоездки. Только в 2015 г. 120 миллионов китайских туристов оставили за границей порядка 200 млрд долл.

Что касается проблем, то относительно их идентификации, а также мер по преодолению едва ли могут быть принципиальные расхождения между иностранными экспертами и руководством самого Китая.

Верно ли определение “зомби-фирм” в качестве всё более тяжёлой ноши (“чемодана без ручки”) для китайской экономики? — Кто же это может отрицать.

Верна ли рекомендация по преимущественному развитию внутреннего рынка потребления? — Руководство КПК давно ставит такую задачу.

Является ли скрытый и явный протекционизм “отечественного товаропроизводителя” препятствием для активизации иностранного бизнеса на территории Китая? — Естественно, да.

Нужно ли отходить от курса на развитие “дешёвой” (“каменноугольной”) энергетики, чтобы не губить в смогах собственное население? — Другого выхода просто нет.

Другое дело, что последствия практической реализации рекомендаций по преодолению большинства обозначенных проблем в сфере макроэкономики могут иметь негативные последствия социального плана, например, в виде роста скрытой и явной безработицы.

Так, неизбежное удорожание электроэнергии, генерируемой “экологически чистыми” источниками, ставит принципиальный вопрос о самой возможности совмещения курсов на внедрение “зелёной экономики” и поддержания хотя бы “умеренных” темпов экономического роста Китая. Отрицательный ответ на этот вопрос может иметь те самые негативные последствия. Недаром Китай, которого нередко изображают в виде велосипедиста, вынужденного крутить “экономические педали”, чтобы не упасть.

Впрочем, проблема соответствия социальных обязательств государства пресловутым “законам экономики” носит общий характер и не является спецификой КНР. В частности, она лежит в основе трудностей с формированием Трансатлантического торгового и инвестиционного партнёрства ввиду серьёзных различий в ответах на эту проблему в Европе и США.

К месту будет предположить, что феномены Берни Сандерса и Дональда Трампа в ходе нынешней американской президентской гонки существенным образом обусловлены (в более явной форме у первого) намерением “европеизировать” США, то есть повысить роль социальных обязательств государства. Позиционированию Б. Сандерса в качестве “социалиста” вполне отвечает и его категорическое неприятие Транстихоокеанского партнёрства, как чисто политического (антикитайского) проекта, противоречащего интересам прежде всего американского народа.

Та же проблема соответствия фактически находилась в центре внимания участников “двух сессий”. Насколько удачно её удалось решить, сейчас сказать едва ли возможно. Не только из-за наличия для анализа только деклараций и некоторых цифр, обнародованных в качестве итогов работы важнейшего государственного мероприятия Китая. Но, прежде всего, потому что такой ответ может дать только практика. Впрочем, уже недалёкого будущего.

Что касается упомянутых деклараций, а также некоторых общих цифр, то они приводятся в распространённом 13 марта проекте резолюции ВСНП “Цели, задачи нового пятилетнего плана Китая”, включившем в себя 14 пунктов. В документе излагается стратегический подход руководства КНР к решению тех ключевых проблем в экономике страны, о которых говорили китайские и иностранные эксперты накануне проведения “двух сессий”.

Тон документу задаёт его первый пункт “Рост”, в котором в двух подпунктах объясняется, что руководство КНР сегодня подразумевает под дальнейшим развитием китайской экономики:

“- поддержание среднего уровня роста с целью обеспечения удвоения к 2020 г. объёма ВВП и доходов на душу населения по сравнению с 2010 г.;

- продвижение инновационного, скоординированного, зелёного, открытого и совместного развития”.

Последующие пункты, по существу, детализируют каждое из этих программных слов-положений. Например, положение о “совместном развитии” конкретизируется в пункте “Повышение открытости”. Его семь подпунктов свидетельствуют о том, что стратегия дальнейшего развития китайской экономики направлена отнюдь не на обособление, а на её дальнейшее встраивание в мировые экономические процессы.

Одним из следствий запланированного “среднего уровня роста” в начавшейся 13 пятилетке станет снижение темпов увеличения оборонного бюджета КНР. Если в последние пять лет они находились в среднем на уровне 10% в год, а еще три-четыре месяца назад зарубежные эксперты прогнозировали его прирост в 2016 г. чуть ли не на 12%, то утверждённым планом на текущий год этот прирост составит те же “умеренные” 7,6%.

В целом стратегия достаточно радикального поворота экономического курса второй мировой державы соответствует вызовам, обусловленным проблемами, накопившимися в ней за последние десятилетия. На вопрос же успешности реализация этой стратегии может ответить, повторим, только практика.

Но в любом случае уже сейчас можно говорить о том, что Китай вступает в непростой период своей новейшей истории, поскольку вряд ли удастся избежать болезненных для многих китайцев последствий экономического курса, утверждённого в ходе только что проведенных “двух сессий”.

Об этом свидетельствуют, в частности, выступления шахтёров в северо-восточной провинции Хэйлунцзян, уже ощутивших на себе, что на практике означает “оптимизация” угольной промышленности Китая.

От магазинов к шоурумам

Магазин Bonobos на нижней Пятой авеню в Манхэттене представляет известные модные бренды, также как и J.Crew, Zara и Gap. Также как и в этих магазинах, покупатели Bonobos могут обследовать стойки одежды, примерить рубашки и брюки, а затем решить что купить. В отличие от этих магазинов, покупатели Bonobos не могут купить любую одежду, забрав ее сразу домой. Когда Bonobos впервые испробовали эту идею в 2011 году, это казалось невероятным. В настоящее время компания имеет 20 подобных магазинов в штатах от Техаса до Калифорнии и планирует открыть еще по крайней мере семь в этом году.

Обычные магазины переживают кризис идентичности. Растущая угроза со стороны интернет-магазинов стимулировала некоторых розничных торговцев, делать что-то большее, чем просто продавать товары. Lululemon привлекает покупателей одеждой для йоги и занятиями йогой; Louis Vuitton демонстрирует изобразительное искусство рядом со своими платьями. Среди наиболее интересных появившихся предприятий компания Bonobos, чьи склады просто опустели.

Идея заключается в том, чтобы отделить покупку продукта от его распределения. До недавнего времени эта бизнес-модель была в значительной степени ограничена продавцами крупных товаров таких, как мебель: люди любят исследовать диваны, прежде чем покупать их, но они не помещаются в их сумки. Теперь розничные продавцы одежды раскрыли недостатки обычных магазинов.

Если розничный торговец хранит и продает товары в одном том же месте, он должен арендовать помещение, часто в дорогом центре, для оборудования кладовой. Персонал может потребоваться для распаковки товаров в течение ночи, что повышает затраты на будущем. Сотрудники проводят большую часть времени раскладывая по полкам новые товары, а это означает меньше внимания уделенного клиентам. Компания никогда не может с точностью предугадать какие товары будут проданы в каких магазинах. Неизбежно какая-то одежда остается непроданной слишком долго, и должна быть уценена, что снижает доходы.

Вариации на тему

Интернет-магазины имеют меньше проблем подобного рода, но есть еще много потребителей, которые хотели бы примерять одежду перед покупкой. Так Paul Evans и Jack Erwin, две молодые обувные компании, имеют демонстрационные залы в Нью-Йорке, где покупатели могут посмотреть мокасины и туфли, а затем заказать их в Интернете. Warby Parker предлагает то же самое для очков.

Наиболее ярким примером может служить американский Bonobos, который открылся, как мужской онлайн-ритейлер. Перед тем, как открыть собственные магазины. Компания представляет множество стилей одежды и разные размеры, но не каждый стиль представлен во всех размерах. Продавцы выполняют исключительную работу, помогая покупателям подобрать одежду, которая им нравится, определить надлежащий размер и заказать одежду в Интернете. "Мы делаем лучшую работу по продаже одежды, потому что мы не продаем одежду," - может похвастаться Энди Данн, основатель фирмы. Bonobos не нужно угадывать, какие брюки продавать в каком магазине. Все его товары находятся на одном центральном складе.

В Азии Zalora предлагает вариации на эту тему. Четырехлетний интернет-магазин демонстрирует свою одежду в шоурумах в Сингапуре, Малайзии, Гонконге, Индонезии и на Филиппинах. Такие временные установки, поясняет Тито Коста, директор Zalora по маркетингу, являются "способом укрепления доверия либо новым способом маркетинга для молодого бренда". Покупатели могут заказать одежду Zalora в чате со стилистами или на сайте, либо с компьютерных станций или путем сканирования QR-кода с помощью телефона, используя приложение Zalora.

Не случайно компании, которые тестируют такие демонстрационные залы, стартовали в Интернете. Большие розничные торговцы вряд ли превратят магазины в демонстрационные залы, по крайней мере в обозримом будущем. Они обучили миллионы клиентов ожидать немедленного удовлетворения желания купить платье Zara во второй половине дня, к примеру, чтобы пойти танцевать в нем в тот же вечер. "Доставка физическим лицам, а не скопление товаров в магазинах потребует от розничных торговцев перевернуть вверх ногами их распределительные сети", - говорит Нил Сондерс из консалтинговой фирмы Conlumino. Но для многих молодых предприятий розничной торговли, продажи в Интернете и в демонстрационных залах могут стать будущим, не в последнюю очередь потому, что с помощью демонстрационных залов дешевле работать. Это означает, что они могут развернуться масштабнее и быстрее.

@Economist

Кайрат Келимбетов: "Мы считаем себя "входными воротами" в Евразийский экономический союз"

Беседовала Виктория Панфилова, обозреватель "Независимой газеты"

В Казахстане 20 марта прошли досрочные парламентские выборы, в которых приняли участие шесть из семи зарегистрированных партий. Уверенную победу одержала партия президента Назарбаева "Нур Отан" получившая 82,15% голосов избирателей. В парламент прошли еще две партии – "Ак жол", набрав 7,18% голосов и Коммунистическая народная партия (КНПК) – 7,14%. Таким образом, основная задача власти – сохранение стабильности в стране – выполнена. Обновленный состав законодательного собрания будет отражать внутриэлитный расклад и способствовать решению задач модернизации экономической и политической системы Казахстана. Управляющий Международного финансового центра "Астана" экс-вице-премьер правительства Казахстана Кайрат Келимбетов рассказал "Вестнику Кавказа", как будет жить страна дальше.

– В мире идут процессы геоэкономического переформатирования рынков, цен. Какие реформы собирается проводить Казахстан, чтобы соответствовать вызовам времени?

– Надо быть максимально готовыми и устойчивыми к этим вызовам. То, с чем президент Казахстана победил на выборах в прошлом году, с чем победила партия "Нур Отан" сегодня, демонстрирует - как подготовиться к тем структурным реформам, о которых во всем мире много говорят, но мало что делают. У Казахстана есть очень четкие программы "100 шагов", "Пять институциональных реформ". В числе других я занимаюсь, например, созданием Международного финансового центра "Астана". Недавно парламент Казахстана принял новый конституционный закон о международном финансовом центре, где впервые на постсоветском пространстве будет внедрено английское право. Будет создан независимый суд, где будут работать иностранцы. Будет создан регулятор, будет создана новая биржа. Все на английском языке. Это прообраз той новой государственной службы, которая будет лучше подготовленная к тем вызовам, которые уже не за горами. Это прообраз новой программы диверсификации экономики Казахстана.

- Она будет способствовать привлечению инвестиций?

- Мы надеемся, что станем региональным бизнес-хабом для Центральной Азии в расширенном смысле. То есть не только для стран, традиционно входящих в Среднюю Азию, но и для какой-то части России, Китая, Ирана. Речь идет о довольно большом географическом пространстве.

– Вы не будете конкурировать с Москвой, Минском, Баку?

– Есть такие большие центры как Лондон, Гонконг, Нью-Йорк, которые по-своему уже поделили мир финансовых услуг. Но это не означает отмену региональных финансовых центров. Тот же Дубай, Москва, Варшава или Астана - сообщество меньших по размеру, но не менее нужных финансовых хабов, которые поднимут уровень финансового сервиса для нашего бизнеса. Это самое главное. Нам нужно привлекать внутренние инвестиции, которые иногда утекают в другие страны, а также привлекать инвестиции из-за рубежа. Мы в этом смысле рассматриваем себя "входными воротами" в Евразийский экономический союз. Тем более, несмотря на все санкции, рынок России остается очень многообещающим. Впереди огромные инвестиции, огромная экономика, в которую все хотят зайти.

– Но санкционный режим может продлиться еще какое-то время.

– Да, но Казахстан - хорошая "база". Мы пытаемся создать преимущества, которые будут нравиться не только инвесторам, но и нашим коллегам по ЕАЭС.

– Министр иностранных дел Казахстана Ерлан Идрисов на днях сказал, что республика была вынуждена искать обходные пути для движения товаров в обход России из-за санкций против Турции.

– Наши лидеры (России и Казахстана – "ВК") договорились, что мы будем интегрировать два пространства – ЕАЭС и инициативу Китая "Экономический пояс Шелкового пути". Если вы посмотрите, какой масштаб экономики у этого пространства, и сколько людей проживает в этом пространстве, то увидите, что это многообещающий проект. И российский рынок огромный, и китайский рынок огромен. Китай сейчас ищет выход не только в направлении океана, но и в Центральную Азию. И Казахстан диверсифицирует свои маршруты. Традиционные наши маршруты на 80% проходят через Россию. Мы развиваем каспийское направление. Открылось иранское направление, после отмены санкций в отношении Тегерана. Если нормализуется ситуация в Пакистане, Афганистане, появятся новые интересные направления. Все эти маршруты свяжут мир в рамках экономических и бизнес коммуникаций, без геополитических трений. Поэтому то, что мы планируем, это большая работа в рамках коллективного сознания. ЕАЭС будет интегрироваться в европейском направлении, в азиатском направлении. Это большая интересная работа. И то, что успешно прошли выборы в парламент и получен новый мандат народного доверия к тем реформам, которые объявлены, это хороший знак.

Казахстан > Внешэкономсвязи, политика > vestikavkaza.ru, 22 марта 2016 > № 1694292

Кайрат Келимбетов

О переговорах заместителя руководителя Россельхознадзора Евгения Непоклонова с послом Евросоюза Вигаудасом Ушацкасом.

В переговорах приняли участие представители МИД и Минсельхоза России, ответственные сотрудники Россельхознадзора.

Открывая переговоры, Евгений Непоклонов отметил приверженность Россельхознадзора развитию международных отношений в области сотрудничества по обеспечению биологической и пищевой безопасности. В свою очередь, Вигаудас Ушацкас отметил высокую заинтересованность Евросоюза в возобновлении поставок в Россию аграрной продукции, в частности, свинины, пищевого картофеля и польских яблок.

Касаясь вопроса о возможности возобновления поставок свинины из стран Евросоюза, Евгений Непоклонов пояснил, что это возможно лишь в том случае, если ветеринарный сертификат будет выдаваться национальной ветеринарной службой страны-экспортера, входящей в Евросоюз, с указанием того, что такая страна свободна от африканской чумы свиней в течение последних трех лет. Такая практика существует при экспорте продукции свиноводства из Финляндии в Гонконг и Китай, из Италии в Китай и Новую Зеландию, из Австрии в Корею, из Бельгии в Корею и Китай, и т.п. В то же время, Еврокомиссия не разрешает странам, заинтересованным в поставке свинины на российский рынок, оформлять подобные двусторонние ветеринарные сертификаты.

По мнению Вигаудаса Ушацкаса, при поставках свинины речь должна идти о всей территории Евросоюза, а не об отдельных его странах, с проведением по этому признаку и регионализации. Евгений Непоклонов отметил неприемлемость этого принципа в связи с тем, что африканская чума свиней распространяется по территории Евросоюза со скоростью 100 км в год при отсутствии действенной системы прослеживания продукции, и абстрактные гарантии в отношении всей территории союза более чем сомнительны. Гарантии в форме ветеринарного сертификата, напомнил Евгений Непоклонов, даются от имени главы ветеринарной службы конкретной страны, а не Еврокомиссии. На предложение Вигаудаса Ушацкаса об организации встречи на техническом уровне, Евгений Непоклонов отметил, что такие встречи проходят не реже, чем один раз в один-два месяца. Евгений Непоклонов также с сожалением заметил, что несмотря на многочисленные запросы Россельхознадзора в связи с борьбой с контрабандой пищевой продукции с территории Евросоюза, Еврокомиссия ни разу не представила запрашиваемой информации.

Говоря о возобновлении поставок семенного и пищевого картофеля из стран Евросоюза в Россию, Вигаудас Ушацкас высказал мнение, что ограничительные меры, предпринятые Россельхознадзором, чрезмерны и беспрецедентны. Евгений Непоклонов заметил, что подобные меры вводились неоднократно в отношении таких стран, как Египет, Пакистан и Бангладеш, и что к подобным мерам неоднократно прибегает и сам Евросоюз. При этом он отметил, что риски одинаковы и для семенного, и для товарного картофеля. В настоящее время, напомнил Евгений Непоклонов, семенной картофель из стран Евросоюза поставляется после соответствующей проверки мест выращивания специалистами Россельхознадзора.

Говоря о возможности возобновления поставок рыбной продукции из стран Балтии, Евгений Непоклонов заметил, что многое будет зависеть от результатов инспекции литовских и латвийских рыбоперерабатывающих предприятий специалистами Россельхознадзора в начале апреля текущего года. В ответ на вопрос о возможности возобновления поставок яблок из Польши, Евгений Непоклонов отметил, что этот вид продукции находится под ограничением в связи с ответными особыми экономическими мерами, введенными Россией в ответ на антироссийские санкции ряда западных стран.

Экспорт продуктов из России вырос до 3400% из-за девальвации рубля

Российский экспорт в целом сократился в 2015 году более чем на треть в долларовом выражении. Но поставки отдельных товаров, например бобовых или мяса, резко увеличились

Горох и пробка