")

Всего новостей: 4310644, выбрано 22369 за 0.232 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Государственная служба Украины по лекарственным средствам (Гослекслужба) и Национальное агентство санитарного надзора Бразилии подписали Меморандум о взаимопонимании по сотрудничеству.

Как сообщила пресс-служба Гослекслужбы, подписание состоялось 6 ноября 2013 года во время визита украинской делегации в Бразилию в рамках очередного, шестого заседания Межправительственной украинско-бразильской комиссии по торгово-экономическому сотрудничеству.

В рамках меморандума предусматривается создание механизмов сотрудничества в сфере надзора за состоянием здравоохранения, оказание методической поддержки в процессе обмена технологиями, совместной разработки проектов и научно-технических исследований между Бразилией и Украиной.

Кроме того, в рамках меморандума планируется налаживание каналов коммуникации по вопросам фармацевтических стандартов, введение требований Надлежащей производственной практики (GMP) и соответствующих норм законодательства.

Документ также определяет механизмы осуществления регулярного обмена информацией о новейших разработках в сфере здравоохранения и контроля качества лекарственных средств и т.п.

Как отметил в комментарии агентству "Интерфакс-Украина" исполнительный директор Ассоциации международных фармацевтических производителей (AIPM Ukraine) Владимир Игнатов, меморандум может позволить реализовать проекты по трансферу украинских технологий на рынок Бразилии. В то же время, он отметил, что на фармацевтическом рынке Украины не представлены бразильские препараты.

ЧАО "Индар" (Киев), единственное украинское предприятие с полным циклом производства инсулинов, планирует в 2014 году начать производство инсулина в Бразилии на заводе, построенном по технологии "Индар".

Конец и новое начало

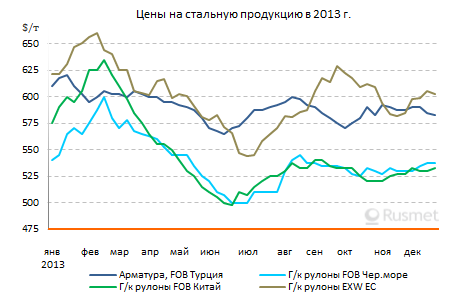

Итоги декабря и 2013 года в целом на мировом рынке стали

Мировой рынок стали закончил 2013 год на минорной ноте. Повышения котировок в последний месяц ушедшего года так и не произошло, в результате цены на стальную продукцию в конце декабря оказались на большинстве региональных рынков на $20-40 за т ниже, чем 12 месяцами ранее. В лучшем случае металлурги завершали 2013 год на тех же позициях, что и начинали его. В принципе, большинство экспертов считают, что крайняя точка спада уже пройдена, и в текущем году обстановка на мировом рынке стали начнет улучшаться. Но в ближайшие месяцы этого, скорее всего, все же не произойдет.

Проблемная стабильность

Декабрь 2013 года продолжил тенденцию стабильности, которая поддерживается на мировом рынке стали, по меньшей мере, с августа. В последние пять месяцев прошедшего года колебания цен на большинство видов стальной продукции происходили в интервале $20-30 за т. В течение декабря котировки в одних случаях остались практически без изменений по сравнению с предыдущим месяцем, в других приподнялись на $5-10 за т. Ожидавшегося некоторыми аналитиками традиционного предпраздничного подъема на этот раз не произошло. Спрос на прокат, как правило, оставался вялым, а во второй половине декабря фактически сошел на нет.

Рынок по-прежнему остается под влиянием двух основных негативных факторов – избыточного предложения и недостаточного спроса. Причем, судя по всему, они продолжат свое воздействие и в начале текущего года.

По данным World Steel Association (WSA), глобальное производство стали в первые 11 месяцев 2013 года составило около 1,448 млрд. т. Это на 3,4% больше, чем в тот же период годичной давности. При этом, объем выплавки в Китае увеличился на 8,2%, а в странах остального мира – сократился на 0,9%. И тот, и другой показатель, похоже, является избыточным.

Китайская экономика в 2013 году сохранила весьма высокие темпы роста – порядка 7,6%. Промышленное производство в стране прибавило более 9,5% по сравнению с показателями годичной давности. Однако спрос на прокат в Китае увеличивается гораздо медленнее, чем раньше. Местные компании сталкиваются с теми же проблемами, что и их западные конкуренты. Существующие производственные мощности достаточны и даже избыточны, потребности в новых инвестициях в основной капитал значительно сократились. Соответственно, производителям поступает меньше заказов на промышленное оборудование. Кстати, это способствует уменьшению спроса на сталь не только в самом Китае, но и в западных странах – например, Германии, чье машиностроение в последние годы держалось, во многом, на китайских заказах.

В первые годы после начала кризиса китайское правительство пыталось поддержать промышленность и строительство за счет стимулирования внутреннего спроса – в частности, за счет государственных инвестиций. Однако в 2013 году власти были вынуждены ограничить объемы финансирования, так как продолжение подобной политики поставило под угрозу стабильность национальной финансовой системы. В последние месяцы прошлого года китайские госбанки ужесточали режим кредитования, что привело к снижению темпов роста инвестиций в промышленность и строительство.

Фактически сейчас основную поддержку китайской металлургической промышленности оказывает внутренний потребительский рынок. В 2013 году в стране высокими темпами увеличивались продажи автомобилей и бытовой техники. Кроме того, значительный прогресс наблюдался в таких отраслях как судостроение и железнодорожное машиностроение. Однако всего этого было недостаточно, чтобы поддержать прежние темпы роста потребления стальной продукции. В 2013 году они не превышали 5-6%, а в 2014 году, как ожидается, сократятся до около 4-5%.

В то же время, в Китае продолжался ввод в строй новых металлургических мощностей. Их совокупный объем, по оценкам национальной металлургической ассоциации CISA, превысил 1 млрд. т в год. Выплавка стали в 2013 году оценивается примерно в 775 млн. т, так что средний уровень загрузки составляет менее 75%. Китайцам не помогло даже 12%-ное расширение экспорта, до 57 млн. т в январе-ноябре. Емкость мирового рынка стальной продукции ограничена, так что увеличение внешних поставок из Китая привело, прежде всего, к ценовой стагнации.

Правительство Китая уже давно заявляет о необходимости сокращения избыточных мощностей. В частности, в конце прошлого года была принята очередная программа, предусматривающая закрытие до 2017 года предприятий, выпускающих порядка 80 млн. т стали в год. Однако, как показывает опыт, из строя выводятся, в основном, небольшие устаревшие заводы, которые так или иначе были бы обречены на скорую ликвидацию. Между тем, основной рост производства приходится на достаточно эффективные современные предприятия. По прогнозам CISA, в 2014 году в национальной металлургической отрасли прибавится еще более 30 млн. т новых мощностей, а выплавка стали возрастет до около 810 млн. т. Вследствие этого избыток предложения проката сохранится, а цены на него останутся на относительно низком уровне на неопределенно долгий срок. Как считают специалисты китайского металлургического интернет-ресурса Mysteel, в 2014 году средний уровень внутренних котировок на прокат будет на 2,5-3% ниже, чем в прошлом году.

При этом, одной из основных причин продолжения депрессии на мировом рынке стали китайские аналитики называют снижение цен на сырье – прежде всего, железную руду. В течение 2013 года ее стоимость, как правило, находилась на высоком уровне вследствие повышенного спроса со стороны Китая. Даже в декабре, когда закупки сырья китайскими металлургами резко сократились, она удержалась на отметке, близкой к $135 за т CFR. Но в 2014 году темпы роста выплавки стали в Китае должны снизиться, а поставки руды – существенно возрасти, так что на вторую половину текущего года аналитики из американских и европейских инвестиционных банков прогнозируют понижение железорудных котировок до $120 за т CFR Китай и менее. А удешевление сырья, безусловно, потянет вниз котировки на стальную продукцию.

Впрочем, проблема избыточного предложения при недостаточном спросе в 2013 году была актуальной не только для Китая. В той или иной степени от нее страдали металлурги и из других регионов.

Естественные процессы

В течение всего 2013 года наиболее депрессивным регионом мирового рынка стали был европейский. Ничего не изменилось в этом отношении и в декабре. В начале месяца европейские металлурги предприняли попытку повышения котировок при заключении контрактов на первый квартал 2014 года, однако успеха, причем, ограниченного, им удалось достичь только в секторе длинномерной продукции. Ее стоимость немного поднялась благодаря намеченному на декабрь-январь сокращению выпуска. В то же время, плоский прокат в середине декабря снова подешевел из-за слабого спроса. Ни дистрибуторы, ни конечные потребители в то время не спешили с новыми закупками.

Спрос на стальную продукцию в Европе в 2013 году сократился, по оценкам различных экспертов, на 1-3% по сравнению с предыдущим годом. Правда, на 2014 год те же специалисты предсказывают рост примерно на ту же величину. Но эти умеренно оптимистичные прогнозы могут не оправдаться.

Спад на европейском рынке стали обусловлен, в первую очередь, сокращением финансирования строительного сектора государством и частными инвесторами, а также дефицитом кредитных ресурсов у промышленных предприятий. Но в этом отношении пока ничего не меняется. Европейские страны продолжают политику жесткой экономии, сокращая бюджетные расходы. Вследствие этого по-прежнему уменьшаются объемы государственных инвестиций, а безработица практически не снижается. В банковском же секторе обстановка в 2014 году может даже несколько ухудшиться по сравнению с прошлым годом.

Специалисты связывают это с проектом создания в ЕС банковского союза с централизованным режимом банковского регулирования. Это означает, что надзор над деятельностью около 130 крупнейших финучреждений еврозоны будет осуществлять Европейский центральный банк. Как ожидается, он будет проводить более жесткую политику, чем национальные регуляторы, и, в свою очередь, потребует от банков скорейшего оздоровления своих активов и списания безнадежных долгов. Однако вследствие этого банки, очевидно, будут и дальше сворачивать более рискованное для них кредитование компаний из реального сектора экономики, особенно, некрупных. Кроме того, из-за необходимости покрытия потерь прошлых лет в их распоряжении может просто оказаться меньше финансовых ресурсов.

В прошлом году многие европейские дистрибуторские компании жаловались на проблемы с привлечением финансирования. Доходило до того, что некоторые крупные металлургические группы предоставляли покупателям товарные кредиты. Судя по всему, в 2014 году ситуация в этом плане, по меньшей мере, не улучшится.

Не способствует росту европейской металлургии и климатическая политика Европейской комиссии, направленная, в первую очередь, на сокращение эмиссии углекислого газа. Для производителей стали это означает увеличение затрат на приобретение разрешений на выбросы (до 2013 года эти разрешения были для них бесплатными, но в дальнейшем предполагается ликвидировать эту льготу). Кроме того, розничные цены на электроэнергию в ЕС растут вследствие увеличения доли в генерации более дорогостоящей ветровой и солнечной энергии.

В 2013 году Европейская комиссия приняла План действий по стали, в котором, правда, не было предложено решения ни одной из этих насущных проблем. Поэтому не исключено, что в 2014 году выплавка стали в ЕС продолжит сокращаться. По крайней мере, на какие-либо иные способы стабилизации внутреннего рынка стали европейским металлургам в обозримом будущем не стоит рассчитывать.

Вообще, спад потребления либо снижение темпов его роста в 2013 году было характерно почти для всех основных рынков. Индия переживает самый тяжелый экономический спад с 2009 года, а потребление стальной продукции в стране в апреле-декабре прошлого года превысило уровень аналогичного периода годичной давности всего на 0,5%. В Бразилии завершается подготовка к Чемпионату мира по футболу, что в этом году приведет к уменьшению спроса на прокат в строительстве. Резко замедлились темпы роста российской экономики, спровоцировав спад в национальной металлургии. Не в лучшем состоянии находились в 2013 году и такие динамично развивающиеся страны как Турция, Корея, Вьетнам. При этом, специалисты и там в обозримом будущем не ожидают существенных изменений к лучшему.

Расширение спроса на прокат может дать только реальный сектор. Это показывает прошлогодний пример США, чью экономику буквально вытягивает на себе нефтегазодобывающая промышленность, демонстрирующая рекордные темпы роста. Расширение добычи нефти и газа способствует увеличению потребностей в трубах и соответствующем оборудовании, а доступная нефть и недорогой газ, в свою очередь, вызвали подъем в американской нефтехимической и химической промышленности. Правда, безработица в стране остается на высоком уровне, а государственные финансы пребывают в расстройстве, зато производство автомобилей в 2013 году оказалось наивысшим за последние шесть лет.

Не удивительно, что американский рынок стали выглядит намного более благополучным, чем другие регионы. В отличие от всего прочего мира, цены на прокат в США возросли в течение 2013 года. При этом, если в прошлом январе разница в стоимости горячекатаных рулонов в ЕС и США составляла около $70 за т, до к концу прошлого года она расширилась до около $140 за т (с учетом изменений валютных курсов).

Больше десяти лет тому назад, когда мировой рынок стали тоже находился в состоянии длительной депрессии, было высказано предложение осуществить согласованное выведение из строя избыточных мощностей в глобальной металлургической отрасли. Причем, в Комитете по стали ОЭСР по этому поводу было даже проведено несколько конференций, участники которых, впрочем, ни о чем не договорились, а вскоре подъем мировых цен на сталь в 2004 году сделал эту проблему неактуальной. В начале 2014 года аналогичное предложение высказал глава «Северстали» Алексей Мордашов, но и в этот раз оно вряд ли к чему-то приведет.

В этом году на мировом рынке стали, скорее всего, продолжится прошлогодняя стагнация. Прекратится же она, очевидно, только в силу «естественных» причин – расширения спроса или, что пока выглядит более вероятным, сокращения мирового производства стали вследствие хронической убыточности некоторых предприятий.

Виктор Тарнавский

Norske Skog (г. Осло, Норвегия) заключила соглашение о продаже оставшихся 49% акций Norske Skog Pisa в Бразилии компании Papeles Bio Bio SA (ранее — Norske Skog Bio Bio), который управляется консорциумом чилийских инвесторов, об этом говорится в полученном Lesprom Network сообщении Norske Skog.

Цена 49% акций составляет $37 млн, выручка будет получена в первой половине 2014 г.

«Мы удовлетворены тем, что сделку удалось завершить раньше намеченного срока, — заявил Свен Омбудстведт, президент и исполнительный директор Norske Skog. — Продажа оставшихся акций является частью нашей стратегии по улучшению ликвидности. Кроме того, как было заявлено ранее, отныне мы намерены сконцентрировать основные бизнес-операции компании в Европе и Австралии».

С завершением сделки Norske Skog прекратит производство бумаги в Южной Америке.

США останутся на МКС еще как минимум десять лет

Белый дом одобрил продление участия США в работе Международной космической станции до 2024 года, сообщается на сайте американского космического агентства НАСА.

"Мы рады объявить, что администрация (президента США Барака) Обамы одобрила продление участия в работе МКС по меньшей мере до 2024 года", — говорится в сообщении.

Представители НАСА выразили надежду на то, что партнеры США по МКС также продлят свое участие в проекте, что позволит продолжить "революционные исследования, проводимые в этой уникальной орбитальной лаборатории".

Ранее НАСА продлило контракт с Роскосмосом на доставку астронавтов на Международную космическую станцию на российских "Союзах" на срок до середины 2017 года.

Что представляет собой МКС

Международная космическая станция – крупнейший научно-технический проект современности. В нем участвуют 16 стран: Россия, США, Япония, Канада, Италия, Бельгия, Нидерланды, Дания, Норвегия, Франция, Испания, Германия, Швеция, Швейцария, Великобритания и Бразилия. Каждая из них вносит свой весомый вклад в его реализацию, а широкая кооперация обеспечивает сокращение сроков и затрат.

МКС вращается вокруг Земли, совершая 16 оборотов в сутки. Управление полетом МКС осуществляется из двух центров: российского в подмосковном Королеве и американского в Хьюстоне, штат Техас. В каждом центре постоянно находятся рабочие группы специалистов другой страны.

МКС используется для проведения медико-биологических исследований, производства высокотехнологичных материалов и биопрепаратов, изучения поведения организма человека в условиях длительного космического полета, исследований микрогравитации и астрофизики, изучения атмосферы и поверхности Земли в интересах фундаментальных наук и для прикладных целей, отработки технологии строительства в космосе крупных сооружений и осуществления межпланетных перелетов.

Кто сейчас работает на МКС

В настоящее время на МКС несут вахту космонавты Роскосмоса Олег Котов, Сергей Рязанский и Михаил Тюрин, астронавты НАСА Майкл Хопкинс и Ричард Мастраккио, а также астронавт Японского космического агентства (JAXA) Коичи Ваката.

Новая экспедиция (Тюрин, Мастраккио и Ваката) прибыла на МКС 7 ноября 2013 года на пилотируемом корабле "Союз ТМА-11М". Этот экипаж доставил на станцию Олимпийский факел, который 9 ноября вынесли в открытый космос Котов и Рязанский. Читайте подробнее >>

11 ноября 2013 года с МКС на Землю вернулись космонавт Роскосмоса Федор Юрчихин, астронавт НАСА Карен Найберг и астронавт Европейского космического агентства (ЕКА) Лука Пармитано.

Российским вузам отвели 35 млрд на конкурентоспособность

Эти деньги предоставят тем учебным заведениям, которые получили господдержку на попадание в топ-100 лучших университетов мира

Российские власти решили выделить 35 млрд рублей на то, чтобы ведущие университеты страны развивали конкурентоспособность «среди ведущих мировых научно-образовательных центров». Подробности приводит пресс-служба правительства.

Финансирование рассчитано на 2014 год, а также плановый период с 2015 по 2016 годы. В рамках первого этапа будет предоставлено 10,5 млрд рублей, в 2015-м — 12 млрд, а еще 12,5 — в 2016-м. Деньги достанутся тем учреждениям, которые победили в конкурсном отборе на получение господдержки для того, чтобы войти в первую сотню лучших мировых университетов.

«Доля субсидии вуза-победителя, впервые получающего субсидию, в общем объеме рассчитывается с учетом объема финансирования его программы повышения конкурентоспособности в текущем году. Для вузов-победителей, получающих субсидию второй и более раз, расчет производится с учетом финансирования программы конкурентоспособности в году, предшествующему текущему году», — отмечается в документе. Согласно плану, к 2020-му по меньшей мере пять вузов должны оказаться в топ-100 мирового рейтинга.

13 декабря 2013 года Рособранадзор признал неэффективными более 130 российских вузов. В большинстве случаев речь шла о коммерческих учреждениях. В конце месяца свыше 100 заведений остались без лицензий. Подчеркивалось, что и в 2014 году проверки эффективности продолжатся.

Между тем 17 декабря стало известно, что Московский государственный университет оказался третьим среди вузов, находящихся на территории стран БРИКС, в соответствии с рейтингом Quacquarelli Symonds . Однако по версии Times Higher Education BRICS & Emerging Economies он стал лишь десятым, пропустив вперед университеты из Китая и Турции.

Россия > Образование, наука > bfm.ru, 8 января 2014 > № 977934

С этого года Parque Nacional Los Glaciares (Национальный Парк Ледников) вводит систему электронных билетов, которая позволит сделать посещение одной из самых популярных аргентинских достопримечательностей более комфортным. В настоящее время в стране электронные билеты можно купить только на водопады Игуасу.

Билеты в Los Glaciares можно будет купить в Интернете или в специальном отдельном окне при входе в национальный парк. Такой билет будет водонепроницаемым, иметь штрих-код и водяные знаки и содержать всю информацию о туристе: имя, номер документа, страна проживания и дату входа в заповедник.

В распоряжении администрации национального парка уже есть 600 тысяч подобных билетов. Они поступят в продажу в течение ближайших недель, воспользоваться ими смогут туристы, планирующие вход в Parque Nacional Los Glaciares в Митре. Постепенно технология будет совершенствоваться, и к концу 2014-го года электронные билеты станут основным "пропуском" к леднику Перито Морено и другим природным красотам Парка Ледников.

«Революция потребностей» и новые движения протеста

Андрей Виленович Рябов (р. 1956) – эксперт «Горбачев-фонда».

Подъем новых социальных движений, представляющих собой пестрые и неоформленные конгломераты различных групп, гражданских инициатив, которые действуют в самых разных сферах социальной жизни и не имеют четких политических программ, был порожден глобальным финансово-экономическим кризисом 2008 года. В этих движениях, ставших воплощением современной формы гражданско-политического протеста, одновременно проявились его сила и слабость. Они возникали стремительно, вовлекая в оборот уличной активности многотысячные массы людей, принадлежащие к самым разным слоям населения и объединенные лишь одним – резким неприятием окружающих социально-политических реалий и политики властей. Но новые социальные движения не сформировали, да, наверное, и не могли сформировать реалистичную альтернативу существующим порядкам. Именно поэтому их возможности вызвать серьезные изменения в своих странах, как правило, остались ограниченными.

Долгое время считалось, что эти движения присущи в первую очередь странам, больнее всего ощутившим влияние кризиса, причем вне зависимости от того, к какой группе они относятся – наиболее развитым или же представляющим современную урбанистическую полупериферию. Эти государства – будь то, к примеру, США на одном полюсе или же недавно вступившие в Евросоюз страны Восточной Европы на другом полюсе – объединяло одно: в момент появления новых социальных движений они двигались по нисходящей кризисной траектории.

На этом фоне возникновение минувшим летом таких движений в Турции и Бразилии стало неожиданностью. Не то чтобы эти страны не были затронуты кризисом, но по крайней мере он не приобрел там острых форм. В целом же эти столь не похожие друг на друга государства, расположенные на разных континентах, опирающиеся на различные историко-культурные и политические традиции, считались вполне успешными и, самое главное, двигались по восходящей линии.

Истории успеха

Образ Бразилии в течение долгого времени ассоциировался с огромной страной, в значительной мере покрытой непроходимыми джунглями, а также известной уникальной природой, прекрасным кофе и великими футболистами. Однако за последние двадцать лет Бразилия сильно изменилась, достигнув значительных успехов в развитии национальной экономики. Наряду с подъемом традиционных ее секторов – сельского хозяйства и легкой промышленности – страна добилась огромного прогресса в создании современной энергетики и высокотехнологических отраслей. Так, Бразилия построила собственную аэрокосмическую промышленность, сумевшую занять достойное место на мировом рынке. Выпускающая самолеты компания «Embraer» стала третьей в мире по объемам производства после концернов «Boeing» и «Airbus». Бразильцы вошли в число мировых лидеров по разработке и производству биотоплива. В настоящее время некоторыми аналитиками-международниками Бразилия рассматривается в качестве потенциального кандидата на место одного из глобальных лидеров в XXI веке.

Примечательно, что выбранная страной в первой половине 1990-х годов стратегия развития последовательно реализовывалась сначала умеренно-реформаторскими правительствами, а затем их преемниками, представлявшими Партию трудящихся, занимающую ключевые позиции в левой части политического спектра. Но, пожалуй, наиболее значительным с точки зрения международного опыта социальным экспериментом, который удалось осуществить в Бразилии, явилась программа сокращения социального неравенства, которую страна в целом успешно осуществляет в условиях открытой рыночной экономики, не прибегая к жестким этатистским методам управления ею. Главным тормозом в развитии Бразилии долгое время считалось огромное социальное расслоение, фактически приобретшее цивилизационный характер. Десятки миллионов обитателей городских трущоб (фавел) не только не имеют доступа к достижениям и благам современной цивилизации, но и живут в ином социальном, культурном и ценностном пространстве. Таково наследие тяжелого колониального прошлого и постколониального настоящего, когда на протяжении нескольких столетий базой национальной экономики оставалось плантационное рабство. Огромные масштабы нищеты, являвшейся индикатором двухсекторности как бразильской экономики, где наряду с передовыми, встроенными в мировой рынок, отраслями соседствовали примитивные уклады, так и ее социального пространства в целом, препятствовали прогрессу страны.

В период модернизации конца XX – начала XXI века количество бедных стало стремительно сокращаться. И происходило это не в результате обычного для решения таких проблем наращивания социальных расходов и накачивания деньгами нуждающихся в поддержке групп населения. Модернизация по-бразильски ставила задачу преодоления двухсекторности за счет преимущественного развития образования, которое меняет саму структуру сознания, формирует новое видение мира и современные стратегии социального поведения, прививает интерес к освоению нового образа жизни. В это время новые университеты, причем доступные для выходцев из бедных слоев населения, появились в самых отдаленных концах страны. Миллионы молодых бразильцев изменили привычный образ жизни. Но эти огромные социальные сдвиги, как выяснилось позднее, уже в ходе подъема протестного движения летом 2013 года, породили и новые конфликты в бразильском обществе.

Турция, где преобразовательная энергетика вестернизирующих реформ, осуществленных основателем Республики Мустафой Кемалем (Ататюрком), улетучилась еще к середине прошлого века, за последние двадцать лет также совершила гигантский скачок в социально-экономическом развитии. Из полузакрытой страны «третьего мира» она превратилась в одну из самых динамичных держав, став членом «Большой двадцатки» – объединения государств с самыми крупными национальными экономиками. Причем наиболее заметных успехов Турция достигла в начале нынешнего столетия, после того, как в 2002 году к власти пришла умеренная исламистская Партия справедливости и развития (ПСР). Позиции кемалистской буржуазии, тесно связанной с государством, потеснило новое поколение предпринимателей из внутренних районов Анатолии, которые смогли продвинуть экономические интересы страны далеко за ее пределы. Лоббистом их интересов и выступила ПСР. Ее лидер и бессменный c 2003 года премьер-министр Турции Реджеп Тайип Эрдоган, ставший символом успехов страны, казалось, мог не беспокоиться за устойчивость своей власти. По крайней мере его партия намеревалась бессменно править как минимум до 2020 года.

В отличие от Бразилии, Турция не создала современного научно-технологического сектора, но при этом превратилась в «региональную мастерскую». Это позволило турецким компаниям начать мощную экономическую экспансию в соседние регионы: в страны Ближнего Востока, Центральной и Восточной Европы, постсоветского пространства. Рост экономической мощи Турции обусловил и резкую активизацию ее внешней политики по этим направлениям. И, хотя добиться заметных сдвигов на пути к реализации заветной цели турецких элит – вступлению в Европейский союз – так и не удалось, а попытка Анкары стать политическим лидером Восточного Средиземноморья натолкнулась на неприятие со стороны арабских стран, за Турцией прочно утвердилась роль одной из наиболее влиятельных региональных держав.

Истории неудач

Массовые протесты в обеих странах, отдаленных друг от друга тысячами километров, возникли практически синхронно, в июне 2013 года, и вроде бы на «пустом месте». Поводами в обоих случаях послужили события, не имевшие общенационального политического значения. В Бразилии таким поводом стало решение властей крупнейшего мегаполиса страны Сан-Паулу о повышении платы за проезд на муниципальном транспорте на 7%, а в Турции – намерение мэрии крупнейшего турецкого города Стамбула снести парк Гези, на месте которого планировалось возвести новый торговый центр[1]. Однако оба события быстро вызвали масштабную общенациональную волну протестов в обеих странах. В Турции этому немало способствовали жестокие действия полиции по разгону демонстрантов. В рядах протестующих объединились представители самых разных социальных и профессиональных групп и политических взглядов. В Турции наряду с экологами в движение «Парк Гези» активно включились различные гражданские инициативы, группы активистов левой направленности, националистов и даже некоторые исламисты. Столь же пестрым оказался состав протестующих и в Бразилии, где к ним поначалу попытались примкнуть криминальные элементы из городских трущоб крупнейших городов. В обоих случаях протесты отнюдь не были бунтами маргиналов, «социальных лузеров», которым нечего терять, кроме своего положения в самом низу социальной лестницы.

Как и в других странах мира, где подобные явления возникали на пике глобального финансово-экономического кризиса, протестные движения в Бразилии и Турции не создали, да и не стремились создать, устойчивых организационных структур. Их требования хотя и носили политический характер, все же не дотягивали до того, чтобы оформиться в какие-то общие политические программы, с которыми обычно выступают партии или иные политические субъекты, претендующие на власть. Как ранее и в других странах, протестующие резко отмежевались от попыток оппозиционных политических партий распространить свое влияние на новые движения и использовать их в собственных целях. Главным фактором, объединявшим протестующих в обеих странах, стало не только неприятие политики находящихся у власти сил. В более широком плане выступления отражали протест различных общественных слоев против несправедливости нынешних политических порядков в целом – со всем их истеблишментом, как властным, так и оппозиционным. В этом и Бразилия, и Турция практически не отличались от всех других государств, где в свое время также возникали столь же массовые и одновременно аморфные движения протеста.

И все же на этом, казалось бы, понятном общем фоне остается неясным важнейший вопрос: какие именно механизмы трансформировали недовольство десятков тысяч людей конкретными решениями местных властей в общенациональные движения протеста, возникшие в странах, находящихся на восходящей траектории своего развития? Можно ли все объяснять лишь влиянием глобализации, в условиях которой передовой опыт одних государств, в том числе и в плане протестной активности населения, благодаря современным средствам коммуникации тут же становится достоянием остальной части мира? Наверное, лишь отчасти: в плане воспроизводства некоторых организационных форм (палаточных лагерей, например, на Таксиме) и некоторых внешних атрибутов, символики, лозунгов. А дальше включается национальная специфика, которая, как мы увидим, на самом деле также отражает общемировые закономерности, но только другого характера.

В Турции общим знаменателем протеста стало неприятие авторитарного стиля правления, характерного для Партии справедливости и развития и лично Эрдогана. Здесь слились недовольство действиями властей, привыкших произвольно изменять городскую застройку, не считаясь с интересами жителей, и сопротивление вестернизированных общественных слоев, составляющих значительную часть городского населения страны, попыткам ПСР расширить внедрение исламских норм в повседневную жизнь граждан. В этих попытках многие увидели намерение Эрдогана и его партии пересмотреть фундаментальные политико-правовые основы светского государства в Турции, заложенные основателем Республики Мустафой Кемалем. Недовольство охватило и часть бизнеса в связи с тем, что со временем наиболее привлекательные проекты и подряды стали по преимуществу доставаться компаниям, близким к Эрдогану и его окружению. Своей авторитарно-высокомерной реакцией на первые протесты в Стамбуле премьер-министр лишь подхлестнул их распространение. Он демонстративно уехал из страны с плановым официальным визитом в Марокко, дав понять, что не намерен прислушиваться к требованиям протестующих людей. В результате в течение короткого промежутка времени протесты охватили более шестидесяти турецких городов, в том числе все крупнейшие. Если не самому Эрдогану, то представителям возглавляемой им власти все же пришлось идти на диалог с «улицей». Так, в вопросе о судьбе парка Гези, сыгравшем роль триггера в появлении мощного движения протеста, власть оказалась вынужденной пойти на уступку: решение об его уничтожении было отменено.

В Бразилии главной причиной протестов стало недовольство коррупцией, а также качеством доступного образования и здравоохранения. Особое раздражение в обществе вызвали огромные бюджетные траты на организацию и проведение в стране чемпионата мира по футболу, который состоится в 2014 году. Выяснилось, что закупки техники в США и Китае, как и сами строительные работы, совершались по завышенным расценкам, в то время как сами спортивные сооружения сдавались в эксплуатацию с очевидными недоделками. Апофеозом этого «антифутбольного» недовольства стали события в Белу-Оризонти, где накануне полуфинального матча Кубка конфедераций перед главным городским стадионом состоялась стотысячная акция протеста. Как и по всей стране, демонстранты требовали, чтобы те огромные средства, которые тратятся на проведение чемпионата мира и других дорогостоящих турниров мирового уровня, были направлены на развитие образования, здравоохранения и инфраструктуры городов, включая, конечно, и муниципальный транспорт. Негодование протестующих вызывали также высокий уровень коррупции в государственном аппарате и полиции.

В отличие от Турции, реакция бразильских властей на возникновение движения протеста была другой. Дело в том, что в этой стране на протяжении последних тридцати лет внутриполитический процесс развивался в условиях жесткой конкурентной борьбы. На президентских выборах победившие кандидаты выигрывали у своих соперников с небольшим перевесом и только во втором туре. К тому же нынешний президент страны Дилма Руссефф, как и ее предшественник Лула да Силва, являвшийся выходцем из социальных низов, представляли левую Партию трудящихся. Они прошли суровую школу борьбы с военным режимом и всегда стремились последовательно защищать интересы общественных низов. При таких условиях правительство Бразилии не могло высокомерно отмахнуться от народного возмущения, как это попытался сделать Эрдоган. Поэтому в первые же дни протестов президент Руссефф пообещала перераспределить государственные доходы от нефти и газа в пользу развития образования и здравоохранения. Она также заявила о намерении усилить борьбу с коррупцией и попыталась убедить общественное мнение, что возведение и подготовка спортивных сооружений к чемпионату мира по футболу 2014 года осуществляется не за счет бюджета. Таким образом, в Бразилии власть сразу же заявила о готовности принять значительную часть требований протестующих. Но даже после таких обещаний волнения пошли на убыль далеко не сразу, а в ноябре, правда, в гораздо меньших масштабах, повторились вновь.

Новые времена

Итак, в обеих странах главной причиной социальных протестов стали изменившиеся общественные потребности, резко выросшие в период стремительного экономического развития. В Турции еще со времен Ататюрка привыкли к тому, что экономический рост лишь укрепляет авторитарную власть, более того, он становится возможным лишь благодаря такой власти. Очевидно, что аналогичным образом думал и Эрдоган, за плечами которого была история национального успеха, хотя авторитаризм нынешнего турецкого премьера имеет другое институциональное воплощение. Он существует в условиях реальной многопартийности и глубоко интегрирован в наличные демократические институты. Однако в течение последнего десятилетия в сознании значительной части турецкого общества произошли глубокие изменения. В процессе роста благосостояния, формирования современного городского среднего класса, ориентирующегося на западные стандарты, возникло и отторжение авторитарного правления, в каких бы формах оно ни проявлялось. Постепенно стал складываться запрос на продолжение и углубление демократических перемен. Как продемонстрировали летние волнения в Турции, сегодня многие ее граждане уже не удовлетворяются участием в конкурентных выборах. Они хотят, чтобы власть четко осознавала границы своей компетенции и перестала диктовать гражданам, как им нужно жить. Они желают иметь власть, подотчетную обществу, готовую и способную решать сложные проблемы путем диалога с различными группами, представляющими самые разные интересы.

Парадоксальные изменения в ходе модернизации последнего двадцатилетия произошли и в Бразилии. Повсеместное развитие и распространение образования привели к тому, что требования к его качеству, как и к качеству здравоохранения, существенно выросли. Социальные группы, еще недавно фактически не имевшие доступа к этим общественным благам, продвинувшись вверх по социальной лестнице в процессе реформ, ныне высказывают неудовлетворение уровнем медицинского обслуживания, состоянием больниц, поликлиник, школ и университетов. То, что их вполне устраивало вчера, уже не устраивает сегодня.

Традиционно в Бразилии успехи национальной команды по футболу, пятикратно становившейся чемпионом мира, играли роль своеобразного механизма социальной компенсации для обитателей фавел и других беднейших слоев населения. Для многих из них достижения темнокожих мальчишек, которые когда-то, как и они сами, гоняли тряпичный мяч на соседнем пляже, а теперь стали звездами спорта мировой величины и миллионерами, были символами того, чего на самом деле никогда не может случиться в их собственной судьбе. Это напоминало эффект латиноамериканского телесериала, когда по телевизору показывают красивую сказку про Золушку, превратившуюся в прекрасную принцессу, но зрители хорошо осознают, что ничего подобного в их реальной жизни не произойдет никогда. Поэтому появление десятков тысяч демонстрантов, скандировавших лозунги «FIFA, убирайся домой!», в стране, где футбол не только национальный вид спорта, но еще и часть национального образа жизни, стало настоящим шоком для бразильского политического класса и левого правительства, которое, как казалось, должно было бы хорошо знать запросы своего электората. Но времена меняются, и слепое поклонение футболу перестает быть безусловной ценностью для десятков миллионов представителей среднего класса и социальных низов. Наращивание инвестиций в здравоохранение и образование оказывается более важным, чем очередная победа национальной сборной на мировом чемпионате.

Таким образом, неожиданный взлет протестной активности в Бразилии и Турции показал, что его причиной может быть не только кризис, резко ухудшающий положение средних городских слоев, но и рост потребностей значительной части населения, для которой возможности, предоставляемые существующим политическим социальным порядком, уже не кажутся такими приемлемыми, как это было прежде. Как и в других странах мира, протестные движения в Турции и Бразилии вряд ли трансформируются в новые политические проекты. При этом какие-то попытки создать к очередным выборам на базе активистов прошедших уличные баталии новую политическую партию или общественно-политическое движение, способные бросить вызов существующему истеблишменту, наверняка, будут предприниматься. Даже успешное превращение гражданского движения в политическое неминуемо будет означать, что ему придется расстаться с «неформальным» уличным прошлым и начать играть по правилам парламентской демократии с неизбежными компромиссами, согласованиями интересов, коалиционной политикой и ответственностью перед избирателями. Но это уже совсем другая история.

* * *

Однако и на истории новых социальных движений протеста точку пока ставить рано. Очевидно, что их появление в столь разных по уровню развития странах указывает на недостатки современной демократии, на наличие в ней «недостающих элементов», которые позволяют при нынешних, даже хорошо отлаженных, институтах расцветать коррупции и безответственности властей. В силу именно этих дефектов в поведении властных элит укореняются приверженность манипулированию обществом, а в их сознании растет убеждение в том, будто массовые слои населения – всего лишь пассивный объект управленческих стратегий, но никак не самостоятельный игрок с собственными интересами и целями, заслуживающими внимания. Но в то же время очевидно и то, что на создание этих «недостающих элементов», которые, по-видимому, будут связаны с расширением сферы прямого политического действия и новейшими информационными технологиями, на их встраивание в систему современной демократии уйдет определенное время. Однако уже сейчас нынешний истеблишмент в возрастающей степени будет вынужден считаться с появлением на политическом поле нового игрока, требующего таких изменений.

[1] О событиях лета 2013 года в Турции см. также: Ильинцева К. «Турецкое лето»: причины и следствия бунта на Босфоре // Неприкосновенный запас. 2013. № 5(91). С. 188–198. – Примеч. ред.

Опубликовано в журнале:

«Неприкосновенный запас» 2014, №1(93)

Число христиан в мире с 1910 по 2010 годы увеличилось с 600 миллионов до 2,2 миллиарда, причем в Азии и Латинской Америке оно росло гораздо быстрее, чем в Европе, сообщило во вторник агентство KAI со ссылкой на американский исследовательский центр Pew Forum on Religion and Public Life.

В 1910 году две трети христиан жили в Европе, а в настоящее время европейские последователи Христа составляют лишь четверть своих единоверцев во всем мире.

Еще одним регионом мира, где доля христиан сократилась, стала колыбель христианства — Ближний Восток и Северная Африка. Число христиан здесь оценивается примерно в 13 миллионов — это менее 1% от общего их числа в мире и лишь 4% от жителей этого региона. А в крупнейшей в мире исламской стране — Индонезии христиан почти в два раза больше — 24 миллиона.Половину всех христиан составляют католики. Самая большая по количеству католиков страна — Бразилия, где их насчитывается 120 миллионов.

Исследователи отмечают еще один любопытный феномен: в Нигерии сейчас живет около 60 миллионов протестантов — это в два раза больше, чем на родине Реформации в Германии, где протестантов всего 29 миллионов. Виктор Хруль.

Топ-10 «звездных» сделок с недвижимостью в 2013 году

Большинство сделок, попавших в рейтинг, были заключены в Калифорнии и Нью-Йорке. Однако крупнейшая покупка с участием представителей шоу-бизнеса была зафиксирована на рынке Лондона

Дэвид и Виктория Бекхэм. Фото: ReutersВ рейтинг самых дорогих покупок «звезд» в 2013 году, составленный специально для BFM.ru интернет-центром зарубежной недвижимости Tranio.Ru, в основном попали сделки, заключенные в Калифорнии и Нью-Йорке. Однако крупнейшее приобретение было зафиксировано на рынке Лондона.

10. Брюс Уиллис, 8 млн долларов

В феврале 2013 года Брюс Уиллис купил квартиру рядом с Центральным парком в Нью-Йорке за 8 млн долларов. Первоначально она была выставлена на продажу за 8,695 млн долларов, однако актер получил скидку. Жилье, расположенное в высотном здании El Dorado, раньше принадлежало Адаму Клейтону, бас-гитаристу группы U2. В квартире в стиле ар-деко три спальни, четыре ванные комнаты, просторная гостиная с камином, столовой и картинной галереей длиной более 11,5 метров. Кроме того, Уиллису принадлежит недвижимость в Айдахо и два дома в Беверли-Хиллз.

9. Хайди Клум, 9,875 млн долларов

Хайди Клум, модель, актриса и продюсер, этой осенью приобрела дом в коттеджном комплексе в Бель-Эйр (район Лос-Анджелеса). В доме площадью более тысячи кв. м, расположенном на 1,6 га земли, шесть спален и девять ванных. Предыдущие владельцы выставили жилье на продажу в 2010 году за 15 млн долларов, но Клум приобрела его с большой скидкой — за 9,875 млн долларов.

8. Кристина Агилера, Дженнифер Лопес, Ума Турман — по 10 млн долларов

Малхолланд-Эстейтс — престижный коттеджный поселок, расположенный недалеко от Беверли-Хиллз. Там часто селятся знаменитости, среди которых актеры Робби Уильямс и Чарли Шин, а также светская львица Пэрис Хилтон. А весной 2013 года дом в Малхолланд-Эстейтс приобрела певица Кристина Агилера, потратив 10 млн долл. Площадь особняка — более 1 000 кв. м, в нем шесть спален, восемь ванных, патио, бассейн с подсоленной водой, спа, беседка и зона барбекю.

Также по 10 млн на покупку домов потратили актрисы Дженнифер Лопес и Ума Турман. Первая приобрела особняк в одном из поселков Хэмптонс рядом с Нью-Йорком, а вторая обзавелась квартирой в самом «Большом Яблоке».

7. Кэти Перри, 11,2 млн долларов

Весной американская поп-певица Кэти Перри приобрела три смежных участка общей стоимостью 11,2 млн долларов на Голливудских холмах в Калифорнии. На их территории находится дом, построенный в 1953 году в стиле модерн, с пятью спальнями с окнами от пола до потолка, тремя ванными, а также гостиной с кухней открытого плана. Площадь — 270 кв. метров.

6. Джессика Симпсон, 11,5 млн долларов

В марте 2013 американская певица Джессика Симпсон приобрела дом, ранее принадлежавший британскому музыканту Оззи Осборну и его семье. Это особняк площадью более тысячи «квадратов» с шестью спальнями, домашним кинотеатром, кабинетом, бассейном, спа и отдельной квартирой для гостей. Площадь участка — 1 га. Жилье находится в Хидден-Хиллз, недалеко от Лос-Анджелеса. В 2007 году Осборны купили дом за 12,4 млн долларов, а Симпсон приобрела его за 11,5 млн долларов.

5. Жизель Бюндхен и Том Брэди, 14 млн долларов

Бразильская супермодель Жизель Бюндхен и ее муж Том Брэди, игрок в американский футбол, осенью 2013 года стали владельцами кондоминиума, занимающего целый этаж одного из зданий в Нью-Йорке. Квартира площадью более 300 кв. м расположена на 47 этаже, в ней три спальни (каждая с собственной ванной), а также большая кухня. Из окон открываются виды на реку и парк. Оформлением интерьера занимался датский дизайнер Томас Йуул-Хансен.

4. Леонардо Ди Каприо, 14,5–15,5 млн долларов

Актер Леонардо Ди Каприо приобрел одну из пяти квартир в доме № 66 на Восточной 11-й улице в нью-йоркском районе Гринвич-Виллидж. Пресса умалчивает о стоимости покупки, однако известно, что квартиры в этом здании стоят от 14,5 до 15,5 млн долларов. Кроме того, в доме имеются пентхаус стоимостью 50 млн долларов с террасой и отдельным лифтом, а также четырехуровневая квартира с пятью спальнями, цена на которую составляет 45 млн. Здание построено с использованием экологичных технологий. В последнее время актер уделяет много внимания проблемам окружающей среды и даже пожертвовал 1 млн долларов Всемирному фонду защиты дикой природы.

3. Ирвинг Азофф, 15,95 млн долларов

В апреле 2013 Ирвинг Азофф, менеджер американской певицы Кристины Агилеры, за 15,95 млн долларов приобрел дом в Холмби-Хиллз, престижном районе Лос-Анджелеса. В особняке площадью почти 900 кв. м семь спален, 10 ванных, кухня, патио, тренажерный зал, бассейн, спа и комнаты для прислуги. Дом окружен садом площадью 0,6 га. Жилье находилось в продаже с мая 2011 года. Перед тем как перейти в руки Азоффа, дом стоил 18,5 млн долларов. Кроме этого особняка, ему принадлежит еще один дом с семью спальнями в Беверли-Хиллз.

2. Тейлор Свифт, 17,75 млн долларов.

В апреле 2013 кантри-певица Тейлор Свифт купила дом в поселке Уотч-Хилл, в штате Род-Айленд. Цена — 17,75 млн долларов. В четырехэтажном особняке площадью более тысячи кв. м 16 комнат, восемь из которых — спальни, 10 ванных, гараж на пять автомобилей, подсобные помещения и комнаты для прислуги. Кухне может позавидовать любой ресторатор: она оборудована низкотемпературным холодильником, специальным холодильником для вина и выдвижным термостатическим ящиком. Из гостиной с мраморным камином открывается вид на океан. Рядом с домом находится бассейн. Площадь земельного участка — около 2 га.

1. Дэвид и Виктория Бекхэмы, 50 млн долларов

Дом, приобретенный в конце ноября 2013 Дэвидом и Викторией Бекхэмами, называют «Бэкингхэмским дворцом» по аналогии с Букингемским. Старинный особняк с белоснежным фасадом, расположенный в престижном районе Лондона Кенсингтон и Челси, стоит 30 млн фунтов стерлингов (почти 50 млн долларов). Еще 3–5 млн фунтов (5–8 млн долларов) пара планирует потратить на ремонт. В трехэтажном доме площадью 836 кв. м восемь спален, семь ванных, бильярдная с минибаром, косметический салон, гардеробная, два кабинета, гостиная, кухня, столовая, игровая комната, спа, тренажерный зал и подсобные помещения. Таинственности прибавляет секретная дверь в виде книжного шкафа и подземный туннель, проходящий по территории сада.

США. Великобритания > Недвижимость, строительство > bfm.ru, 7 января 2014 > № 977940

Завершение военной кампании в Афганистане и сокращение военных расходов США и другими странами-союзниками вынуждают правительство Канады искать потенциальных покупателей канадского оружия и военной техники в развивающихся странах, сообщает armyrecognition.com.

За последние несколько лет в список стран-импортеров, которым канадские оборонные компании могут продавать оружие и военное оборудование, была добавлена Колумбия. В этот список могут войти и другие страны, такие как Индия, Кувейт, Бразилии, Чили, Перу и Южной Корея.

В секретной информационной записке, представленной министром иностранных дел Джоном Бэрдом (John Baird) в июне, говорится, что есть планы включения в список стран-импортеров Бразилию, Чили, Перу и Южную Корею в качестве ответных мер на снижение спроса на оружие канадского производства на «традиционных рынках», таких как США и Великобритания.

Канадская ассоциация оборонной промышленности (Association of Defence and Security Industries) включает более чем 975 оборонных предприятий и половину доходов сектора приносит экспорт.

В 2013 году в истории сотрудничества Индии и России произошло немало хороших событий, которые позволяют надеяться на их успешное развитие и в будущем, сообщает indrus.in 31 декабря.

Долгожданный авианосец «Адмирал Горшков», переименованный в INS Vikramaditya, покинул «Севмаш» в ноябре и взял курс в Индию. Ввод в состав ВМС Индии корабля стоимостью 2,3 млрд долл США заставил замолчать критиков этого контракта. Существенный прогресс был отмечен и в программе создания истребителя пятого поколения FGFA, хотя Индия имела некоторые претензии по степени ее участия в проекте. Эта программа стоимостью 30 млрд долл даст серьезное повышение боеспособности ВВС Индии, которые намерены закупить 200 двухдвигательных боевых самолетов.

Ввод в строй первого энергоблока атомной электростанции (АЭС) в Куданкуламе (штат Тамил Наду) также стал еще одной вехой в двусторонних отношениях. Проект прошел через серьезную критику, но Россия проявила себя ответственным партнером. Этот успех дал возможность рассмотреть строительство большего количества АЭС на территории Индии, хотя новые законы, принятые в сфере гражданской ответственности в случае ядерных аварий, могут стать препятствием на пути реализации будущих проектов в атомной энергетике.

Этот год также стал примером проверки прочности двусторонних отношений, в частности, когда в августе этого года в результате пожара в порту Мумбаи затонула подлодка INS Sindhurakshak (ДЭПЛ пр. 877ЭКМ российского производства — прим. «ВП»). В этой связи высказывались предположения, что эта трагедия вызовет охлаждение в отношениях двух стран, но обе стороны благоразумно воздержались от взаимных обвинений и не стали искать виноватых.

Успешно выполнялись соглашения по борьбе с терроризмом (совместные учения сил специального назначения Indra-2013 в пустыне Раджастана), сотрудничество в формате БРИКС и других международных организациях, в будущем Индия может стать полноправным членом ШОС (Шанхайской организации сотрудничества). Обе стороны придерживались сходных позиций в решении проблем в таких горячих точках как Сирия и Афганистан.

В 2013 году объем двусторонней торговли достиг 11 млрд долл, хотя он пока далек от потенциальных возможностей экономик двух стран.

Посол России в Индии Александр Кадакин, который является большим оптимистом и активным сторонником российско-индийского партнерства, отметил, что отношения России и Индии являются «уникальными в мировой дипломатии». Экс-посол Вячеслав Трубников согласен с таким мнением и заявил, что Индия является единственной страной, с которой Россия имеет привилегированное стратегическое партнерство. По их мнению, обе страны должны больше сотрудничать в культурной сфере, так как наблюдается «огромная нехватка информации в этой области». Достижения 2013 года дают повод надеяться, что и в 2014 году отношения между Нью-Дели и Москвой продолжат свое поступательное развитие.

Бразильская армия, при посредничестве Вашингтона, заключит контракт стоимостью 28 млн бразильских реалов на закупку переносных зенитных ракетных комплексов RBS-70 шведской компании SAAB Dynamics, сообщает janes.com.

Сделка включает 16 пусковых установок ПЗРК RBS-70, неуказанное количество ракет типа MkII, 6 тренажеров, приборы ночного видения, тестовый набор, инструменты обслуживания, запасные части, сопутствующее оборудование и обучение операторов оружия и сопровождающих, сказал 27 декабря IHS Jane's представитель бразильской армии.

Комплексы будут поставляться в Бразилию двумя отдельными партиями: первая – в течение 4 месяцев после подписания контракта, вторая – в течение 12 месяцев после подписания контракта. Они поступят в зенитные артиллерийские группы (Anti-Aircraft Artillery Groups) и Береговую и зенитную артиллерийскую школу (Coastal and Anti-Aircraft Artillery School - EsACosAAe).

Они предназначены для защиты стратегических объектов страны и будут использоваться для защиты главных мероприятий в стране, включая чемпионат мира по футболу-2014 и летние Олимпийские игры-2016 в Рио-де-Жанейро.

Что касаеся систем ПВО, то в настоящее время бразильская располагает ПЗРК «Игла-С» российского КБМ, 35-мм зенитными самоходными установками Gepard 1A2 немецкой Krauss- Maffei Wegmann, и 40-мм буксируемыми артустановками Bofors L/70 и 35-мм Oerlikon GDF -001, которые, как ожидается, будут модернизированы.

В ближайшее время планируется поступление одной батареи зенитных ракетно-пушечных комплексов «Панцирь-С1» разработки российского КБП, а также дополнительной батареи ЗРК «Игла-С».

Вырос товарооборот между Хэйлунцзяном и Россией

По итогам января-ноября 2013 г., объем товарооборота между северо-восточной китайской провинцией Хэйлунцзян и Россией достиг $19,94 млрд. Это на 3,9% больше, чем за январь-ноябрь 2014 г., сообщило Статистическое управление провинции.

За 11 месяцев текущего года объем торговли Хэйлунцзяна со странами ЕС увеличился на 22,6% в годовом исчислении, АСЕАН — на 66,7%, с США — 8,5%, с Ираком — на 180%, с Малайзией — на 110%, с Бразилией — на 81,4%.

За январь-ноябрь 2013 г. внешнеторговый оборот китайского региона составил $35,52 млрд. Это на 8,9% больше, чем за 11 месяцев прошлого года. Темпы роста данного показателя снизились на 0,4% относительно уровня января-октября текущего года.

На экспорт Хэйлунцзян поставлял главным образом продукцию машиностроения, одежду и текстиль. Из-за рубежа провинция импортировала сельскохозяйственные товары, продукции с применением высоких и новых технологий.

Ранее сообщалось, что в городе Харбин, который является административным центром северо-восточной китайской провинции Хэйлунцзян, граничащей с Россией, создают центр китайско-российской электронной торговли. Как ожидается, эта платформа объединит более 80 000 предпринимателей. Создать центр планируется за три года. В настоящее время из КНР в РФ посредством интернет-торговли ежедневно поставляются товары в объеме не менее $4 млн.

Дешевле встретить Новый год в Токио или Риме, чем на Голд Косте, но новогодняя ночь в отеле в Сиднее будет стоить еще дороже, столица штата Новый Южный Уэльс - третья в списке городов мира, после Рио-де-Жанейро и Нью-Йорка.

Желающие приобщиться к веселью жителей Сиднея при встрече нового 2014 должны быть готовы выложить, в среднем, 600 долларов за ночь - на 200 долларов дороже, чем в ночь на 1 января 2013 года, и на 164% больше декабрьских цен этого года.

В Рио-де-Жанейро и Нью-Йорке цены в отелях с 31 декабря на 1-е января еще выше сиднейских - 791 доллар и 770 долларов соответственно.

Новогодняя ночь в отеле на Голд Косте - на пятом месте в мире по цене ( 400 долларов за ночь), на третьем и четвертом месте по стоимости - средние цены на отель в Лондоне (543 доллара ) и Париже (434 доллара).

Но Хобарт , столица штата страдающей от упадка турбизнеса Тасмании, преподнес самый большой сюрприз составителям рейтинга дороговизны новогодних отельных услуг. Очевидно, что спрос неожиданно превысил предложение, и Новый год в отелях Хобарта будет дороже, чем в Мельбурне, Брисбене и Аделаиде, а именно - 248 долларов за ночь, что на 202 доллара дороже, чем в прошлом году и на 35% больше, чем средняя цена декабря.

В Мельбурне, что интересно, цены, наоборот , упали на 8% , по сравнению с прошлым Новым годом ,- 230 долларов в среднем, в Брисбене -189 долларов ( на 17% меньше), в Аделаиде - 158 долларов ( на 18 % меньше).

"Я ЕЩЕ НЕ ВИДЕЛ НИ ОДНУ ОЛИМПИАДУ, КОТОРОЙ БЫЛИ БЫ ДОВОЛЬНЫ ВСЕ"

БЕСЕДОВАЛ АНДРЕЙ ВДОВИН

Глава олимпийской делегации Швейцарии Джан Джилли о том, чего Европа ждет от Сочи-2014

Главное спортивное событие будущего года в России - Олимпийские игры в Сочи. За два месяца до начала Олимпиады политики из нескольких европейских стран отказались от посещения соревнований, и в Западной Европе вспыхнула дискуссия, как относиться к Играм в Сочи. "Московские новости" в Лозанне, где находится штаб-квартира Международного олимпийского комитета, встретились с главой олимпийской миссии Швейцарии в Сочи Джаном Джилли, чтобы спросить, как европейцы воспринимают российскую Олимпиаду.

ГЛАВНАЯ ПРОБЛЕМА В СОЧИ - ЭТО КЛИМАТ

- Вы уже несколько раз были главой швейцарской олимпийской делегации и видели многие Олимпийские игры изнутри. Чем от них от всех будет отличаться Сочи-2014?

- Моя любимая Олимпиада - это Лиллехаммер-94. Там было все по-домашнему уютно. В Нагано и СолтЛейк-Сити подготовка прошла на нормальном уровне. А в Турине была самая слабая организация на моей памяти - это касалось и логистики, и размещения, и транспорта. Ванкувер, наоборот, очень хорошо подготовился. Сочи-2014, в свою очередь, могут стать самыми удобными Играми для атлетов: ездить особо никуда не надо. Транспорт - это самая большая зона риска для организаторов, но в Сочи на соревнования придется ездить только горнолыжникам на "Розу Хутор" и бобслеистам на свою трассу. Вы не представляете, как довольны спортсмены, когда им никуда не надо ехать и никуда не надо опаздывать, не надо проходить бесчисленные посты безопасности. Я никогда не видел такой удобной для нас концепции. К тому же у вас будут полностью новые спортивные объекты - такого тоже не было ни на одной Олимпиаде.

- Вы рассказываете так, будто бы в Сочи не ждете никаких проблем и сложностей. - Главная проблема в Сочи - это климат. Несмотря на солнечное утро, у тебя нет никакой уверенности, что через час не польет дождь, а потом все не завалит снегом, а к вечеру опять всю трассу не смоет дождем. Это огромная проблема для спортсменов, которые соревнуются на снегу в горном кластере, - для лыжников, биатлонистов, горнолыжников, сноубордистов... Я уверен, что в Сочи будет масса переносов соревнований по погодным условиям, мы постоянно будем выходить из графика, и для меня, как для шефа делегации, это будет главной проблемой. Плюс, конечно, безопасность. Такого количества секьюрити, наверное, не было ни на одних Играх.

- У вас, кстати, в стране хотя бы теоретически рассматривали возможность бойкота Сочи-2014?

- Нет. Не было не только официальных разговоров на эту тему, но и между собой мы это не обсуждали. Мне вообще кажется неверным мешать в одну кучу Олимпиаду и политику. Тем более в 2014 году празднуется 200 лет установления дипломатических отношений между Россией и Швейцарией и планируется, что в Сочи приедут президент Швейцарской Конфедерации, министры спорта и здравоохранения, а мы откроем в олимпийском парке Дом Швейцарии. Так что мы даже на секунду не задумывались о бойкоте.

ПРЕЗЕНТАЦИЯ РОССИИ

- Вы не считаете, что Россия слишком много тратит на эту Олимпиаду?

- Главный вопрос - как будут работать объекты Сочи после Олимпийских игр. Если трамплины, бобслейная трасса, горнолыжные центры будут загружены, то все будет в порядке и ваши вложения оправдаются. Конечно, мы следим, как Россия готовится к этой Олимпиаде, конечно, мы слышим о тех суммах, которые вкладываются в возведение объектов в Сочи, конечно, мы знаем о тех проблемах, с которыми выкупали у людей землю под строительство, и то, что кто-то остается недовольным. Но это нормальная ситуация - я еще не видел ни одну Олимпиаду, на которой были бы довольны все.

- Чего ждет Европа от Сочи-2014?

- Вообще в Европе, мне кажется, относятся к сочинской Олимпиаде как к масштабной презентации вашей страны, как к пиар-проекту вашего государства. Мы понимаем, что президент Путин хочет продемонстрировать всему миру, что Россия развивается, что строит что-то новое и современное, и готов много вложить в этот проект. Это распространенная тактика для стран, которые хотят показать себя миру. Посмотрите, летняя Олимпиада и чемпионат мира по футболу пройдут в Бразилии, и там люди протестуют против огромных затрат. А скажем, футбольный чемпионат мира 2022 года - это презентация Катара. В таких же странах, как Германия или Швейцария, в ближайшем будущем крупные турниры, мне кажется, невозможны.

- Почему?

- У нас слишком развита демократия, а обычным людям тяжело принять такое непростое решение. Я вам расскажу одну историю. Я находился в руководстве оргкомитета, который занимался выдвижением Давоса и Санкт-Морица на проведение Олимпиады 2022 года.

Но жители швейцарского кантона Граубюнден полгода назад проголосовали против этой идеи. Прежде всего потому, что проведение Олимпиады - это риск. Уровень жизни в нашей стране высок, мы слишком довольны существующим положением вещей, чтобы идти на него. Финансовые и экологические риски швейцарцы оценили выше, чем возможную прибыль. У нас и так все в порядке, и дополнительная реклама не нужна. Зачем проводить Олимпийские игры, если об альпийских курортах Давос и Санкт-Мориц и так знают во всем мире? А таким странам, как Россия или Бразилия, есть смысл рисковать.

ТРЕНИНГ ПО ЭТИКЕ ДЛЯ СПОРТСМЕНОВ - В Сочи собирается прилететь только 600 швейцарских болельщиков. В Ванкувере их было тысячи три, а на играх в Лондоне еще больше. Неужели российский Сочи так дорог для европейцев?

- Здесь я назову несколько причин.

Во-первых, лететь действительно далеко. В Лондон швейцарцы часто вообще летали одним днем - утром прилетел, сходил на соревнования, вечером ты уже дома. Второе - это билеты. В Сочи, я так понимаю, что из соображений безопасности, трибуны не такие уж и большие, и билеты на хорошие соревнования достать нелегко. К тому же дополнительные неудобства связаны с оформлением документов, виз, паспортов болельщика... Третья причина - люди у нас не знают, чем можно заняться в Сочи вечером, какие там культурные объекты и прочее. Утром ты сходил на соревнования, но что ты будешь делать потом? Ну и не забывайте, что у нас во всей стране вообще живет только 8 млн человек.

- Но у нас действительно цены на отели намного выше, чем обычно на Олимпиадах?

- Мы бронировали для делегации номера заранее. Да, тогда они стоили больше, чем на других Олимпиадах.

Но я не могу сказать, что разница была огромной.

- У российских спортсменов сейчас очень жесткий режим общения с прессой, да и вообще с внешним миром. Во время Олимпиады скорее всего все будет еще строже. В вашей команде есть какие-то специальные правила для спортсменов? - Есть определенные рамки. Прежде всего у нас в Олимпийской деревне никто не задерживается дольше чем на два дня после заключительного старта. Закончил соревнования - нужно освободить место для следующих спортсменов. Все остальное не так существенно, но у нас есть своего рода тренинг, где мы объясняем атлетам, что можно, а что нежелательно. Например, это касается поведения с соцсетях. У нас в Лондоне один спортсмен позволил себе некорректные высказывания в твиттере в адрес корейцев - и был сразу же отчислен из команды и отправлен домой.

40 ТЫСЯЧ ФРАНКОВ ЗА МЕДАЛЬ

- В России очень любят следить за таблицей медалей. Вы представить себе не можете, какая у нас была истерика, когда в Ванкувере мы завоевывали очень мало, на наш взгляд, медалей. В Швейцарии люди так же часто заглядывают в общий зачет?

Так же тщательно считают свои и чужие медали?

- Да, конечно. Если вам скажут, что в Европе не смотрят на таблицу медалей, то это будет неправдой. Мы так же планируем, какое количество золотых наград реально завоевать, кто наши лидеры, кто конкуренты. А то, что в России так настойчиво болельщики требуют побед, объясняется, мне кажется, государственным финансированием вашего спорта. Мне кажется, если бы подготовку наших спортсменов к Олимпиаде финансировало правительство, люди в Швейцарии требовали бы результатов и медалей еще жестче. Но у нас другая система: каждая федерация ищет спонсоров, с их помощью формирует бюджет и распределяет его на подготовку. Чем популярнее вид спорта в стране, тем больше у него денег. Так что хоккей и горные лыжи - это два наших самых обеспеченных вида спорта. - В России премиальные спортсменам уже объявлены: 100 тыс. евро за золотую медаль. Швейцария планирует платить бонусы своим олимпийским чемпионам? - Да, у нас тоже есть премии - 40 тыс. франков за золотую медаль. Но это опять же не государственные деньги. Это средства нашего олимпийского комитета и спонсоров.

ДЖАН ДЖИЛЛИ, глава олимпийской делегации Швейцарии

ГЛАВНЫЕ СПОРТИВНЫЕ СОБЫТИЯ 2014 ГОДА

Зимние Олимпийские игры Россия, Сочи. 7-23 февраля

Россия официально не оглашает свои медальные планы на домашнюю Олимпиаду, но считается, что место в первой пятерке общего зачета будет считать удовлетворительным. Лидерами зимних сезонов являются сборные Норвегии, США и Германии. Россия будет соперничать с Францией, Канадой, Кореей и Китаем.

Хоккей. Чемпионат мира Белоруссия, Минск. 9-25 мая

Два года назад Европейский парламент принял резолюцию с призывом лишить Белоруссию права на проведение турнира, и до сих пор непонятно, все ли страны приедут в мае в Минск. Футбол. Финал Лиги чемпионов Португалия, Лиссабон. 24 мая Основная интрига турнира заключается в том, найдется ли клуб, способный остановить "Баварию" Хосепа Гвардиолы на пути к очередному титулу. Футбол.

Чемпионат мира Бразилия. 12 июня - 13 июля

Сборная Бразилии намерена в шестой раз выиграть мировой титул. Триумфатор последних турниров сборная Испании не согласна с этим. "Формула-1".

Гран-при России Россия, Сочи. 12 октября

Первый в истории "Ф-1" Гран-при России пройдет на трассе, которая спроектирована вокруг олимпийского парка знаменитым архитектором автодромов Германом Тильке.

Россия. Швейцария > СМИ, ИТ > mn.ru, 26 декабря 2013 > № 979002

Джан Джилли

ВВС Бразилии получили 8-й по счету базовый патрульный самолет Р-3АМ Orion с регистрационным номером 7205, сообщает aereo.jor.br 23 декабря.

Самолет был передан в Севилье (Испания) и перегнан в Бразилию экипажем эскадрильи «Орунган» (база Сальвадор). Новый самолет является частью программы модернизации ВВС совместно с Координационным комитетом программы закупок боевых самолетов (Comissão Coordenadora do Programa Aeronave de Combate - COPAC).

Самолеты используются в мониторинге и охране морских районов и ресурсов реки Амазонка, кроме того, принимают участие в патрулировании районов Южной Атлантики, находящихся под контролем Бразилии.

Р-3АМ оснащен самой современной радиолокационной системой и ИК-станцией FLIR, которые обеспечивают самолету расширенные возможности обнаружения и идентификации целей, четкие и ясные изображения даже в ночное время суток.

Владимир Власюк: «Российский рынок будет наиболее рискованным для украинского экспорта»

В эксклюзивном интервью UGMK.INFO директор ГП «Укрпромвнешэкспертиза» Владимир Власюк рассказал о перспективах развития мировых стальных рынков и потенциале украинского экспорта в 2014 г.

Экспорт

– Расскажите об основных итогах украинского экспорта металлопродукции в 2013 г. – объемы, динамика к уровню 2012 г., изменения в товарной структуре.

– По нашим предварительным оценкам, по итогам текущего года Украина экспортирует 23,1 млн. т проката по сравнению с 22,43 млн. т в 2012 г. При этом товарная структура осталась неизменной – 46,2% приходится на полуфабрикаты, 29,3% – на плоский прокат, 24,4% – на длинный прокат.

В 2014 г. мы прогнозируем также незначительный рост экспорта – до 23,6 млн. т. Соответственно, за два года прирост экспортных поставок составит 1,2 млн. т, или почти 5% по отношению к уровню 2012 г.

– Какова географическая структура экспорта? Какие страны в настоящее время являются крупнейшими покупателями украинской стали, какова здесь динамика?

– В 2013 г. Украина увеличила поставки в Евросоюз: с 4,897 до 6,1 млн. т. Выросли поставки в Турцию – с 2,5 до 3,2 млн. т. В страны СНГ экспортировано дополнительно 360 тыс. т металлопродукции, почти на 640 тыс. т увеличились поставки в Африку, прежде всего, Северную.

Вместе с тем, большие потери понесли наши металлурги на рынке Ближнего Востока, поставки куда упали более чем на 2,1 млн. т. Экспорт в Азию, не считая Китай, сократился на 144 тыс. т.

По итогам ушедшего года в региональной структуре украинских поставок доля ЕС выросла до 26,1%, доля СНГ – до 19,5%, доля Европы (не ЕС) – до 14,9%, Африки – до 14,3%. При этом доля экспорта на Ближний Восток в общем объеме внешних отгрузок сократилась до 15,3%, Азии – до 8,4%.

– Какова динамика последнего года на ближневосточном направлении (регион MENA)?

– В 2013 г. экспорт в страны Ближнего Востока упал на 38%, прежде всего, из-за роста политической напряженности в регионе. Больше всего сократился объем поставок в Ливан (-1,6 млн. т) и Сирию (-260 тыс. т), экспорт в ОАЭ упал на 130 тыс. т.

Намного лучше ситуация с экспортом в Северную Африку, где постепенно восстанавливается экономическая активность, сильно упавшая с начала «арабской весны». В Египет мы нарастили поставки на 766 тыс. т в текущем году, в Тунис – на 90 тыс. т, в Ливию – на 44 тыс. т, Алжир – на 10 тыс. т.

– Какова ситуация с поставками в страны СНГ и Тамсоюза, в частности, в сегменте длинномерной продукции?

– В текущем году экспорт прутков в страны ТС составит около 1,3 млн. т (в 2012 г. – 958 тыс. т), в т.ч., незначительно выросли поставки в Беларусь, более значительно – в Россию, и сократился экспорт в Казахстан. Экспорт в Беларусь за 11 месяцев 2013 г. составил 143 тыс. т по сравнению с 115,3 за весь 2012 г. В Казахстан за 11 месяцев поставлено всего 7,53 тыс. т (19,36 тыс. т). В Россию за 11 месяцев 2013 г. экспортировано 1045,1 тыс. т по сравнению с 826,3 тыс. т за весь 2012 г.

В целом на рынке СНГ крупнейшими импортерами проката из Украины остаются страны ТС, прежде всего, Россия, в которую за 11 месяцев текущего года было поставлено 3,1 млн. т (+8,2% к АППГ), и Беларусь – 411,22 тыс. т (+7,8%). Поставки в Казахстан составили за этот период всего 29,1 тыс. т (+4,9%).

Из других стран СНГ важными для нашего экспорта сегодня являются Азербайджан, в который за январь-ноябрь 2013 г. отгружено 341,7 тыс. т (+12,5% к АППГ), Грузия – 121 тыс. т (+31%), Туркменистан – 81,35 тыс. т (+-21%) и Армения – 62,25 тыс. т (+4,4%).

– Видите ли Вы стабильные долгосрочные перспективы сбыта на рынке РФ, учитывая растущую конкуренцию со стороны ряда мини-заводов?

– В связи с запуском новых предприятий, ориентированных на производство длинномерного проката, можно прогнозировать последовательное вытеснение украинской продукции с российского рынка.

В целом, учитывая многочисленные политические и экономические сложности во взаимоотношениях двух стран, а главное, курс на импортозамещение в РФ, я предполагаю, что этот рынок станет наиболее рискованным для украинского экспорта.

– В случае блокирования Россией украинского метэкспорта, как это было в отдельные периоды 2013 г., какие объемы поставок могут быть утрачены? Существуют ли сегодня рынки, на которых можно компенсировать эти потери?

– В нынешнем году объем поставок металлопроката и труб в Россию составит около 3,7 млн. т, это 14,6% всего украинского экспорта. Потеря таких объемов, конечно, весьма негативно сказалась бы на отечественных метпредприятиях. Однако я не вижу пока оснований ожидать быстрого и резкого обвала экспорта в РФ.

Ввиду договоренностей о прекращении антидемпингового расследования в отношении экспорта прутков из Украины в страны ТС, сокращение украинского экспорта данного вида проката в регион маловероятно в ближайшей перспективе. В то же время, запуск новых электросталеплавильных заводов в южных регионах России будет обуславливать сокращение ниши для украинского длинномерного проката в регионе уже в ближайшие 1-2 года.

Компенсировать утраченные на рынке РФ объемы можно в том случае, если будет расти спрос на металлопродукцию в других регионах.

В частности, стабилизация ситуации на Ближнем Востоке дала бы возможность увеличить украинский экспорт в этот регион на 1 млн. т. Есть основания рассчитывать на дальнейший рост поставок в Северную и Центральную Африку. По ЕС возможности роста экспорта менее значительны. В случае подписания соглашения об ассоциации с ЕС мы смогли бы увеличить поставки на 200-300 тыс. т, опираясь на ожидаемое там восстановление экономической активности. Если соглашения не будет, хорошо будет удержать хотя бы нынешние объемы экспорта.

– Есть ли шанс увеличить поставки в страны Северной Америки, где сейчас наиболее высокие цены на прокат?

– Шансы эти невелики. Поставки в страны Северной и Южной Америки в 2013 г. продолжают падение, составляя 260 тыс. т против 479 тыс. т в 2012 году. По предварительным оценкам, экспорт из Украины в США составит всего 7,4 тыс. т, в Мексику 55,2 тыс. т.

Ввоз широкого спектра проката из Украины в США ограничен антидемпинговыми мерами, а львиная доля потребностей в полуфабрикатах закрывается в рамках внутрирегиональной торговли NAFTA (Канада-Мексика-США), плюс поставки из Бразилии.

Мировые рынки и цены на металл

– Какие макроэкономические факторы в экономике будут определять тонус мировой металлургии в 2014 г.

– В числе таких факторов выделю следующие:

- умеренное улучшение общемирового макроэкономического фона в условиях положительной динамики развивающихся рынков;

- невысокие темпы роста потребления стали в мире и выход Китая на траекторию развития, характерную для развитых экономик мира;

- минимальное снижение себестоимости проката на большинстве региональных рынков в условиях разнонаправленной динамики цен на металлургическое сырье (уголь +3-4%, руда -5%, лом -2%);

- сохранение понижающего влияния Китая на мировые цены на прокат через экспортную экспансию на рынках проката;

- отсутствие запаса прочности у меткомпаний с точки зрения рентабельности.

В настоящее время сохраняется профицит предложения стали по сравнению со спросом, таким образом, это рынок покупателя, а не продавца, и это не позволяет расти ценам на металлопродукцию.

Важным вопросом остается давление избыточных мощностей. В 2012 г. в мире при мощностях в 2,102 млрд. т было выплавлено всего 1,603 млрд. т, то есть «лишние» объемы составляют почти 500 млн. т. По оценкам McKinsey, чтобы снять напряженность на рынке, нужно вывести из эксплуатации минимум 300 млн. т избыточных мощностей, что даст возможность достичь уровней рентабельности EBITDA порядка 17%, необходимых для поддержания устойчивого роста в отрасли.

– На каких ключевых потребительских рынках ожидается рост спроса на сталь, какие регионы покажут отрицательную динамику?

– В 2014 г. на фоне ожидаемого ускорения темпов роста глобальной экономики потребление стали также продемонстрирует лучшую динамику развития по сравнению с предыдущим годом. Более высокие темпы роста, как ожидается, покажут страны Африки (8,2%), Ближнего Востока (5,9%), а также регион Центральной и Южной Америки (4%). В то же время, более медленными темпами потребление будет расти в развитых странах, обремененных долговыми проблемами и слабым внутренним спросом: в Японии (1,1%), ЕС (1,6%), а также КНР (3,5%) на фоне ожидаемого замедления темпов экономического роста. В целом, совокупное потребление стали в мире в 2014 г. вырастет на 3,1% и достигнет 1650,4 млн. т. Главный прирост будет обеспечен Китаем (+26,1 млн. т), другими азиатскими странами (+5,3 млн. т) и Северной Америкой (+4,4 млн. т).

– Каковы, на Ваш взгляд, перспективы роста цен на металлопродукцию в следующем году? Какие факторы будут определять ценовые колебания на ключевых рынках?

– Прогнозируемое увеличение потребления проката в мире в 1-м квартале 2014 г., необходимость пополнения сниженных в конце года складских запасов, более высокие экспортные предложения китайских поставщиков и ожидаемое сохранение высокого уровня спотовых цен на ЖРС в совокупности позволят производителям нарастить цены на прокат.

Кроме того, контрактные цены на руду и коксующийся уголь вырастут в 1 квартале 2014 г., что приведет к росту себестоимости.

Поддержку росту цен на прокат из СНГ в конце 2012 г. – начале 2013 г. также окажет планируемое сокращение производства в январе из-за новогодних и рождественских праздников в регионе.

Отмечу, в 2013 г. стоимость украинской металлопродукции продолжила снижаться. Так, сляб подешевел до $478/т (здесь и далее на условиях FOB Черное море) по сравнению с $519/т в 2012 г., г/к рулон - до $538/т ($564/т), заготовка - до $514/т ($560/т), арматура - до $578/т ($617/т).

Прогнозируемая ценовая динамика по основным видам метпродукции, $/т fob порты Черного моря:

|

|

Сляб |

Толстый лист |

Г/к рулон |

Х/к рулон |

|

2012 |

519 |

616 |

564 |

658 |

|

2013 |

478 |

553 |

538 |

619 |

|

2014 прогноз |

500 |

573 |

556 |

641 |

|

2013/2012, % |

-7,9% |

-10,1% |

-4,7% |

-5,9% |

|

2014/2013, % |

4,6% |

3,5% |

3,3% |

3,6% |

|

|

Заготовка |

Арматура |

Катанка |

Сортовой прокат |

|

2012 |

560 |

617 |

632 |

666 |

|

2013 |

514 |

578 |

586 |

612 |

|

2014 прогноз |

546 |

600 |

610 |

640 |

|

2013/2012, % |

-8,1% |

-6,4% |

-7,3% |

-8,0% |

|

2014/2013, % |

6,2% |

3,8% |

4,1% |

4,6% |

Источник: УПЭ