")

Всего новостей: 4296702, выбрано 119242 за 1.104 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

В 2020 году Китай, Южная Корея и Япония стали крупнейшими импортерами сырья лития

Согласно опубликованным данным Геологической службы США (USGS), в 2020 г. Чили была самым крупным экспортером карбоната лития.

Основными импортерами карбоната лития стали Китай, Южная Корея и Япония – ведущие производители литиевых аккумуляторов. В Китай было поставлено из Чили 37,117 тыс. т карбоната лития, в Южную Корею – 27,108 тыс. т материала, в Японию –13,367 тыс. т, в Бельгию – 6142 т. Из Аргентины в Китай было экспортировано в минувшем году 12,841 тыс. т карбоната лития.

Запасы эквивалента карбоната лития в Чили составляют 44% от общемировых.

Heraeus: экономические факторы оказывают давление на цену палладия

Согласно докладу аналитиков Heraeus, замедление экономики Китая оказывает негативное воздействие на спрос на палладий и вызывает снижение цен. «Последние опубликованные индикаторы объема инвестиций, промышленной активности и внутреннего потребления продемонстрировали, что китайский рост замедлился более заметно, чем прогнозировали в июле. Рост розничных продаж уменьшился в прошедшем месяце до 8,5% по сравнению с 12,1% в июне, что гораздо ниже ожиданий», – подчеркивают аналитики организации.

Также в докладе указывается на снижение на рынке заимствований, что тоже влияет на цены на палладий.

Эксперты полагают, что, если китайское экономическое замедление станет устойчивым, то это отразится на цене палладия в оставшийся до конца года период.

Кроме того, рост числа заражений COVID-19 из-за распространения «дельта»-варианта коронавируса также не способствует подъему цен на палладий, отмечают специалисты Heraeus.

Еще одним фактором снижения цены палладия аналитики Heraeus называют падение объемов продаж автомобилей, которые сократились в июле третий месяц подряд.

«Частично это связывается с продолжающимся дефицитом полупроводников, однако есть признаки того, что спрос на полупроводники снижается по мере ужесточения условий кредитования и сокращения расходов их потребителями, – уточняют эксперты Heraeus. – Китайские автомобилестроители представляют собой крупный конечный рынок для палладия – в минувшем году они потребили 2,4 млн унций металла (27% от общего объема спроса на палладий).

«Если масштабное ухудшение китайских экономических индикаторов станет устойчивым, то прогноз по спросу на палладий во второй половине 2021 г. будет более слабым, чем это представлялось лишь несколько месяцев назад, и цены на металл могут еще более просесть», – говорится в докладе специалистов.

В конце августа цены на палладий серьезно снизились, просев почти на $350, до уровней чуть ниже отметки $2250 за унцию. Однако в понедельник, 30 августа стоимость драгметалла совершила заметный отскок. Так, на Comex фьючерсы на палладий выросли в цене на $125, достигнув отметки $2401,50 за унцию.

В Китае алюминщики больше не будут получать электроэнергию по льготным ценам

Китайская комиссия по развитию и реформам опубликовала распоряжение, согласно которому с 1 января 2022 г. запрещается предоставлять предприятиям, производящим электролитический алюминий, ценовые преференции в отношении поставляемого им электричества.

Целью данного решения является желание властей КНР стимулировать потребление алюминиевой отраслью электроэнергии, не связанной с водными ресурсами, в частности, вырабатываемой ветряными и солнечными электростанциями (при уменьшении потребления и ископаемого сырья при электрогенерации).

Цветные металлы дорожают на фоне активного спроса и перспектив снижения их производства

Утром во вторник, 31 августа, на Шанхайской фьючерсной бирже наблюдалась позитивная динамика в секторе цветных металлов как реакция на заявления главы ФРС США г-на Пауэлла в конце минувшей недели. В ходе ночных торгов стоимость меди выросла на бирже на 0,7%, до 70180 юаней за т, и, как ожидается, металл будет торговаться сегодня в пределах диапазона 70,000-70,600 тыс. юаней за т. Спотовые премии к цене меди составляют 150-230 юаней к стоимости тонны. На LME стоимость контракта на медь будет находиться сегодня, по прогнозу, в границах диапазона $9440-9530 за т.

Тем временем рост цены «красного металла» сдержало опубликование индекса продаж жилья в США в июле, который снизился, как и показатель промышленной активности в августе.

Запасы меди на крупных мировых рынках снизились на минувшей неделе на фоне уменьшения поставок и роста уровня загрузки обрабатывающих предприятий на севере Китая, что, наоборот, оказало поддерживающее влияние на котировки.

Стоимость алюминия на ShFE выросла по состоянию на 9:36 мск на 1,2%, до 21390 юаней ($3311,09) за т, приблизившись к максимуму августа 2008 г. 21,550 тыс. юаней за т, который был достигнут на предыдущей сессии в Шанхае.

Тем временем встреча представителей властей в китайском Гуанси с целью ужесточения контроля за энергопотреблением вызвала озабоченность рынка возможными новыми сокращениями выпуска алюминия в Китае. В Юньнани также продолжается политика снижения энергопотребления. «Влияние ограничений потребления электричества и производства на рынок в Юньнани усиливается», – отмечают специалисты Huatai Futures.

Между тем китайская China Nonferrous Metals Industry Association также провела встречу в понедельник с представителями крупнейших алюминиевых заводов страны, проговорив с ними «иррациональный подъем» цен на алюминий.

Стоимость никеля на ShFE достигла рекордных 149,870 тыс. юаней за т.

На утренних торгах на LME стоимость алюминия с поставкой через 3 месяца обновила 10-летний максимум на фоне озабоченности возможным сокращением поставок металла из Китая из-за производственных ограничений в попытке смягчить нагрузку на электросети. Цена алюминия выросла на 2,9%, до $2726,50 за т – самого высокого значения с мая 2011 г. Премия к спотовому контракту на алюминий достигла $25,75 к стоимости трехмесячного – самого высокого показателя с июля 2018 г.

Оперативная сводка сайта Metaltorg.ru по ценам металлов на ведущих мировых биржах в 11:34 моск.вр. 31.08.2021 г.:

на LME (cash): алюминий – $2720.5 за т, медь – $9530.5 за т, свинец – $2413.5 за т, никель – $19693.5 за т, олово – $34460 за т, цинк – $2982 за т;

на LME (3-мес. контракт): алюминий – $2694.5 за т, медь – $9517 за т, свинец – $2264 за т, никель – $19665 за т, олово – $33855 за т, цинк – $2993.5 за т;

на ShFE (поставка октябрь 2021 г.): алюминий – $3309.5 за т, медь – $10864 за т, свинец – $2319.5 за т, никель – $23427.5 за т, олово – $38708 за т, цинк – $3472 за т (включая 17% НДС);

на ShFE (поставка декабрь 2021 г.): алюминий – $3308.5 за т, медь – $10825 за т, свинец – $2332 за т, никель – $22778 за т, олово – $37798.5 за т, цинк – $3457 за т (включая 17% НДС);

на NYMEX (поставка август 2021 г.): медь – $9516 за т;

на NYMEX (поставка декабрь 2021 г.): медь – $9635 за т.

Одна из провинций Китая сократит выпуск энергозатратной продукции металлургии

Крупнейшая по производству металлов провинция Китая Гуанси намерена снизить выпуск материалов, потребляющих много энергии, чтобы уменьшить выбросы углекислых газов. Речь идет об алюминии, глиноземе, стали, ферросплавах и цементе. Жертва обусловлена новой кампанией Пекина, направленной на спасение планеты. Об этомсообщаетBloombergсо ссылкой на источники.

Китай считается крупнейшим производителем стали и алюминия в мире. Некоторые алюминиевые и глиноземные заводы будут вынуждены сократить производство в сентябре на половину их мощностей, а новые проекты будут отложены. Сокращение производства в Гуанси может негативно сказаться на балансе спроса и предложения, что приведет к очередному скачку цен. В ходе торгов 30 августа алюминийподскочилв цене на 3,9% ($3322,47 за тонну), достигнув пика с 2006 года. Самый популярный металл на планете за год уже вырос на 50%.

Новый план по производству энергозатратных металлов местные власти начали разрабатывать после того, как вице-премьер Хань Чжэн призвал сократить промышленную деятельность, не соответствующую стандартам энергоемкости. На производство стали приходится 15% выбросов Китая.

Китайские власти возобновят продажу цветных металлов из госрезерваКак сообщают китайские власти, 1 сентября на продажу из госрезерва будут выставлены 70 тыс. тонн алюминия, 50 тыс.тонн цинка и 30 тыс. тон меди в целях сдерживания роста цен и поддержки малых и средних металлургических предприятий. По правилам аукциона, приобрести металл могут только компании, занимающиеся его переработкой, долгосрочное складирование или перепродажа запрещены.

В августе власти КНР не проводили продажи металлов из резервов по причине всплеска случаев коронавируса.

Инвесторы снова поверили в золото

Котировки золота на мировом рынке вышли на максимум с начала месяца, опередив по темпам роста остальные драгоценные металлы. Мягкие комментарии главы Федеральной резервной системы (ФРС) США на симпозиуме банкиров в Джексон-Хоуле и высокие темпы распространения коронавируса вынуждают инвесторов увеличивать вложения в золото. Аналитики не исключают возвращения цен выше уровня $1,9тыс. за тройскую унцию.

В понедельник, 30 августа, стоимость золота на мировом рынке, по данным агентства Reuters, поднималась до $1823 за тройскую унцию. Таким образом, она вернулась к значениям, предшествовавшим недавнему обвалу на фоне ужесточения риторики ФРС и роста курса доллара (см. “Ъ” от 7 августа). Даже с учетом незначительной коррекции, произошедшей во второй половине дня, котировки остаются на 7,4% выше минимума, установленного 9 августа.

Укреплению позиций драгоценного металла способствовали итоги встречи глав центробанков в Джексон-Хоуле. Ключевым событием симпозиума стало выступление главы ФРС Джерома Пауэлла, от которого участники рынка ожидали намеков на дельнейшую монетарную политику регулятора. Вопреки опасениям глава ФРС подтвердил, что считает недавний взлет потребительских цен временным явлением, и отметил, что начало ожидаемого сокращения выкупа активов не станет сигналом к скорому повышению процентных ставок.

В таких условиях произошло снижение процентных ставок на американском рынке. В понедельник доходность десятилетних US Treasuries опустилась до 1,285% годовых, потеряв за два дня почти 9 б.п.

Драгметалл крайне чувствителен к реальным процентным ставкам, а они сейчас отрицательные. То есть безрисковые краткосрочные ставки по гособлигациям США дают доходность меньше, чем инфляция»,— отмечает начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

Повышению цен на золото способствуют и новости о росте числа заболевших COVID-19 в мире. По данным американского Университета Джонcа Хопкинса, на минувшей неделе в мире было зафиксировано 4,5млн выявленных зараженных коронавирусом, что сопоставимо с результатом предшествующей недели и почти в два раза выше показателя двухмесячной давности. «Новости последних недель, где, с одной стороны, идет увеличение числа заболевших COVID-19, а с другой — замедление экономического роста, в том числе и в Китае, существенно подпортили настроение инвесторам»,— отмечает аналитик УК «Промсвязь» Илья Голубов. К тому же он отмечает рост инфляции в мире, что заставляет инвесторов обратить внимание на защитные активы. За последние четыре недели только серебро продемонстрировало сопоставимый рост котировок — 6,4%, до $23,9 за унцию. Платина подорожала только на 4,6%, до $1тыс. за унцию. При этом палладий подешевел на 5%, до $2,47тыс. за унцию.

Уникальность текущего роста в том, что он происходит на фоне снижения спроса на металл со стороны профессиональных инвесторов. По данным агентства Bloomberg, суммарные активы золотых ETF сократились за четыре недели на 23 тонны, до 3,1тыс. тонн, минимума с начала мая. По словам старшего аналитика «Альфа-Капитал» Максим Бирюков, расхождение динамики цены и объема активов ETF могло быть связано с покупками металла со стороны других участников рынка, в частности центробанков. По данным World Gold Council, только во втором квартале они приобрели в резервы почти 200 тонн металла — вдвое больше, чем кварталом ранее. Высокий спрос в последнем квартале отмечался и со стороны частных инвесторов, хедж-фондов, ювелирной отрасли.

Ключевыми для рынков драгметаллов остаются вопросы продолжения восстановления экономики после коронакризиса и сохранения высокой инфляция, отмечает руководитель исследовательской группы Next Generation Julius Baer Карстен Менке. В долгосрочной перспективе, как ожидает директор по инвестициям УК «Открытие» Виталий Исаков, котировки золота продолжат рост на уровне как минимум долларовой инфляции. «Высокая инфляция еще некоторое время может подогревать спекулятивный спрос на золото, и цены могут вернуться выше уровня $1,9тыс. Однако по мере сворачивая QE (количественного смягчения.—“Ъ”) могут начать расти процентные ставки, что сдержит подъем стоимости драгметаллов»,— считает Василий Карпунин.

Baosteel объявила о рекордной квартальной прибыли

Как сообщает агентство Reuters, компания Baoshan Iron & Steel Co Ltd (Baosteel), крупнейший производитель стали в Китае, сообщила в пятницу о самой высокой квартальной чистой прибыли, чему способствовало восстановление спроса после пандемии и меры глобальной денежно-кредитной политики.

Чистая прибыль выросла на 276,76% до 15,08 млрд юаней ($2,33 млрд.) в первом полугодии по сравнению с тем же периодом годом ранее, как показали данные компании, представленной на Шанхайской фондовой бирже.

Это означает, что прибыль во втором квартале составила 9,68 млрд юаней, что на 79% больше, чем в первом квартале, как показывают расчеты Reuters.

«В первом полугодии внутренняя экономика была хорошей, а спрос на сталь в переработке был устойчивым», - заявили в компании, отметив, что потребление стали в Европе и США также значительно выросло.

За первые шесть месяцев 2021 года компания произвела 22,74 млн тонн чугуна и 26,23 млн тонн стали.

Другие компании, акции которых котируются на китайских биржах и принадлежат China Baowu Group, материнской компании Baosteel, также показали блестящие результаты в первом полугодии: их чистая прибыль выросла с четырехкратного до более чем 20 раз.

Компания утвердила планы по увеличению производства кремнистой стали в два этапа, нацеленные на производство высококачественной ориентированной кремнистой стали на уровне 1,5 миллиона тонн в год и годовое производство неориентированной кремнистой стали на уровне 3,8 миллиона тонн. Кремнистая сталь используется в электродвигателях, генераторах и трансформаторах.

Fortescue видит водородное будущее австралийской железной руды

Как сообщает агентство Bloomberg, австралийская компания Fortescue Metals рассчитывает получить надбавку к цене на свою железную руду после перехода к производству с нулевым выбросом углерода к 2030 году, а покупатели будут платить более высокую надбавку за покупку сырого чугуна, изготовленного с использованием водорода, непосредственно у Fortescue.

В краткосрочной перспективе компания ожидает сезонного подъема цен на железную руду в октябре-декабре в связи с временным нарушением спроса на железную руду в Китае, сообщила инвесторам исполнительный директор Fortescue Элизабет Гейнс 30 сентября. Чистая прибыль компании выросла до $10,3 млрд за год, по сравнению с $4,7 млрд. в предыдущем году.

В среднесрочной перспективе компания ожидает премию за свою железную руду за счет поставок железной руды с низким или нулевым содержанием углерода с использованием экологичных водородных грузовиков и возобновляемой электроэнергии. В более долгосрочной перспективе компания ожидает, что потребители железной руды перейдут от закупки зеленой железной руды к покупке зеленого железа прямого восстановления непосредственно в Fortescue в Западной Австралии или где-либо еще.

Fortescue через свою дочернюю компанию Future Industries планирует к 2030 году экспортировать 15 млн тонн водорода, полученного с использованием возобновляемых источников электроэнергии, в Европу. Это будет экономически выгодно за счет более дешевых методов производства и оборудования.

«Зеленый водород - это выход из глобального потепления», - сказал председатель и основатель Fortescue Эндрю Форрест. «Мы не намерены терять деньги из-за перехода Fortescue в зеленый цвет», - добавил он.

Fortescue планирует экспортировать 180-185 млн тонн железной руды в год до 30 июня при денежных затратах C1 в размере $15-$15,50 за тонну сырой метрической тонны (wmt). Это меньше половины ожидаемых денежных затрат на $33-$38 за тонну концентрата Iron Bridge

Мировое производство железной руды будет расти вплоть до 2025 года

Как сообщает Mining.com, согласно последнему отраслевому отчету Fitch Solutions, глобальный рост добычи железной руды ускорится в ближайшие годы. Fitch прогнозирует, что глобальный рост добычи железной руды составит в среднем 3,6% в период с 2021 по 2025 год по сравнению с -2,3% за предыдущие пять лет.

По данным исследовательской компании, это увеличит годовое производство на 571 млн. тонн к 2025 году по сравнению с уровнем 2020 года, при этом рост предложения будет в основном обеспечен Бразилией и Австралией.

«У бразильской горнодобывающей компании Vale есть агрессивные планы расширения, в то время как горнодобывающие компании в Австралии, включая BHP, Rio Tinto и Fortescue, будут реинвестировать имеющуюся в настоящее время высокую прибыль в дополнительную добычу», - сообщает Fitch.

«Это положит конец стагнации, которая сохраняется с тех пор, как в 2015 году цены на железную руду достигли рекордно низкого уровня в $55 за тонну».

Fitch прогнозирует рост добычи железной руды в Австралии в среднем на 1,8% в течение 2021-2025 гг.

Компания ожидает, что производство железной руды в Китае также вырастет в следующие 3-4 года, поскольку страна работает над повышением своей самообеспеченности и сокращением австралийского импорта.

«Мы прогнозируем, что производство достигнет пика в 1,07 млрд. тонн в 2025 году, прежде чем снова снизиться».

Fitch заявляет, что добыча железной руды в Бразилии будет расти в среднем на 10,6% в год в течение 2021 года с 397 миллионов тонн в 2020 году до 542 миллионов тонн в 2025 году.

«В более долгосрочной перспективе рост добычи замедлится, и мы прогнозируем среднегодовой рост на 1,8% в течение 2026-2030 годов, в результате чего к 2030 году годовой объем добычи достигнет 592 млн тонн», - заявило Fitch.

Дуров: «Человечество сейчас менее свободно, чем несколько лет назад»

Один из создателей «ВКонтакте» и Telegram в соцсетях обвинил власти разных стран и крупные компании в стремлении отобрать у людей свободу. Павел Дуров задается вопросом: что нынешнее поколение может оставить следующему?

Индивидуальной свободы у людей с каждым годом все меньше, считает Павел Дуров, один из создателей «ВКонтакте» и Telegram. Он опубликовал заявление в своем англоязычном телеграм-канале. По его мнению, компании-гиганты и власти разных стран отбирают у человечества свободу, к которой оно стремится. Но вышло наоборот.

Текст Дурова появился 30 августа:

«Мы полагаем, что мир становится все лучше с каждым годом, но когда речь заходит об индивидуальных свободах, все наоборот. Многие исследования показывают, что человечество сейчас менее свободно, чем несколько лет назад.

20 лет назад у нас был децентрализованный интернет и сравнительно неограниченная банковская система. Сегодня Apple и Google подвергают цензуре информацию и приложения на наших телефонах, в то время как Visa и Mastercard ограничивают количество товаров и услуг, за которые мы можем платить. Каждый год мы все больше отдаем контроль над нашими жизнями горстке глав фирм, которых мы не избирали.

Большинство из нас по собственному желанию носят отслеживающие устройства — смартфоны. И позволяют корпорациям использовать приватную информацию, чтобы таргетировать нам контент, который отвлекает нас дешевыми развлечениями.

В отличие от того, что было 20 лет назад, сейчас мы окружены камерами наблюдения, которые в таких странах, как Китай, используют искусственный интеллект, чтобы никто не мог скрыться.

В 2017 году Китай превзошел США как крупнейшую экономику в мире по покупательской способности, показав миру, что индивидуальные свободы не требуются для экономического развития. Глядя на успех Китая, многие страны становятся авторитарными, отбросив основные права человека: свобода слова, передвижения, мирных собраний.

Но кто это исправит?

Самые активные и творческие умы нашего поколения слишком заняты, играя в быстро уменьшающейся песочнице, которая называется «свободный бизнес», или выпуская цифровой контент, чтобы остальные тоже были приклеены к своим устройствам. Другие, кажется, слишком отвлечены преобладающими дешевыми развлечениями, чтобы критически осмысливать тенденцию и принимать какие-либо меры».

Далее бизнесмен задается вопросом, что станет наследием его поколения. «Нас запомнят в истории как тех, кто позволил свободным обществам превратиться в кошмар антиутопии? Или как тех, что защищал свободы, за которые так сильно боролись предыдущие поколения?» — подытожил Павел Дуров.

Россия > СМИ, ИТ > bfm.ru, 31 августа 2021 > № 3825957

Павел Дуров

Через Амур могут наладить движение беспилотных автомобилей

На мосту между Благовещенском и Хэйхэ могут начаться испытания грузовых беспилотников.

"Достигнута договоренность о продолжении работы по развитию международных транспортных коридоров "Приморье-1" и "Приморье-2", а также о рассмотрении возможности организации экспериментальной беспилотной грузовой автомобильной перевозки по мостовому переходу через реку Амур в районе городов Благовещенск и Хэйхэ", - сообщает Минтанс РФ.

Строительство моста велось с 2016 г., его длина составляет более километра. Беспилотное сообщение может стать неплохой альтернативой обычным грзовикам, вынужденным стоять в очередях из-за карантинных мероприятий.

Китай. ДФО > Транспорт. СМИ, ИТ > chinalogist.ru, 31 августа 2021 > № 3825174

Китай оседлал тигра: Запад теряет деньги

Дмитрий Косырев

Гонконгская SouthChina MorningPost опубликовала репортаж-исследование на весьма редкую тему: о том, что новое поколение китайцев обзавелось не тем национализмом, что предыдущее. Нынешние (родившиеся после 2000 года) патриоты выросли уверенными, активными до скандальности, они создают мощную базу поддержки правительству, но как только оно проявит слабость — поддержки этой может и лишиться.

Это абсолютно российская тема по множеству причин. Во-первых, потому, что мы прошли или, точнее, проходим те же стадии национальных чувств, поэтому наблюдать за собратьями по разуму полезно и интересно. Во-вторых — потому, что китайский национализм, как нас постоянно пугают желающие подорвать отношения Москвы и Пекина, может и нас коснуться.

Сразу сделаем оговорку: в России есть неясность насчет того, чем отличается национализм от патриотизма. Первый уже чуть не записали в категорию ругательств, почти как синоним нацизма, а со вторым все нормально. Но во внешнем мире все необязательно так — там, например, национализмом часто называют политику правительств, направленную на отстаивание своих интересов в противовес "общечеловеческим", то есть западным альянсам разных эпох с их системой ценностей и прочим. Эта битва за термины довольно интересна, и к ней мы еще вернемся.

Итак, публикация гонконгской газеты, которая старательно сохраняет свое старое, колониальное "британское" лицо, оставаясь при этом вполне прокитайской или как минимум объективной. Она описывает знаменитых "воинов интернета", для которых 250 тысяч подписчиков — не сенсация. Такие люди в реальный мир за пределы Сети пока не выходят, но там очень грамотно устраивают, скажем, бойкоты иностранных марок, если те поддаются своим идеологам и отказываются от хлопка из Синьцзяна, где якобы угнетают уйгуров. И эти люди требуют от Пекина большей агрессивности во внешней политике, прежде всего для того, чтобы страну больше уважали в мире.

Самое интересное в этой публикации — анализ разницы между поколениями. Суть в том, что предыдущие генерации выросли в стране, заметно более бедной и более слабой, чем Запад. Нынешняя живет уже в другой державе, а заодно на этот самый Запад (как, впрочем, на восток, юг и север) выезжает по любому поводу, хотя бы просто чтобы отдохнуть. Видит мир и наблюдает: жизнь в Китае как минимум не хуже, чем где-либо еще.

В 2018 году — когда в США уже был Дональд Трамп и страну уже сотрясали внутренние битвы — социологическая служба университета Пэрдью выяснила, что у 42 процентов учившихся там студентов из КНР мнение о США стало хуже после того, как они там пожили и понаблюдали за происходящим. И 46 процентов стали лучше думать о своей стране, пожив в Америке.

История китайского национализма долгая и поучительная. Национализм разных видов обычно возникает при обнаружении публикой, что существуют и другие страны, но для Китая он стал реакцией на национальную катастрофу, которая возникла еще в конце колониалистского XIX века. То был национализм болезненный, ущемленный, злобный, смешной — но вырастал он среди образованного класса древней цивилизации, которая и правда превосходила множество прочих по части книгопечатания, личной гигиены, системы правосудия и так далее и тому подобное. Не говоря уже о порохе или чае. И вот поколения интеллектуалов, а также людей совсем неграмотных выясняли, почему другие и очевидно варварские страны рвут Китай на части, вторгаются, унижают, презирают.

Собственно, истерики хунвэйбинов в 60-е годы у российского посольства в Пекине (а они, кстати, однажды устроили свой шабаш на Красной площади в Москве) тоже были последними отголосками того самого изначального и ущемленного национализма.

Дальше можно подумать, что если нация богатеет, тем более, как Китай, выходит на уровень мировой державы, то она становится сытой и благодушной, как удав.

Но мировая история ничего подобного нам не демонстрирует. Римляне, владевшие громадной империей, имели склонность не замечать, что завоеванные ими народы иногда оказывались в чем-то цивилизованнее их самих. Что уж говорить об Америке. Эта нация с начала прошлого века вошла в стадию самоупоения, из которой выходит вот только сейчас, на наших глазах. Это мирные туристы могли свысока посмеиваться над кем угодно — европейцами, азиатами и прочими, но политики и военные стратеги на полном серьезе думали, что существуют для того, чтобы всех сделать американцами, причем иногда и силой.

Тот мир, повторим, рушится, приходит совсем другой — со своими национализмами и патриотизмами. И чего нам ожидать дальше от набравшего самоуверенности Китая? От Индии, идущей следом? От арабского мира?

У всех есть свой исторический счет обид к внешнему миру. Кстати, у России тоже. И счет этот хотя бы частично имеет основания, он вовсе не обязательно вымышленный.

Глобализм был ответом на эту проблему, но, видимо, отказ от наций, их особых культур, их патриотизмов был ответом не очень умным. Не говоря уж, что речь шла попросту о том, что одна цивилизация должна была поглотить все другие. Не сработало. Что дальше?

В Китае (мы возвращаемся к публикации гонконгской газеты) ситуация такова: власть оседлала тигра. Пока что нет фатальных расхождений между политикой Пекина и настроениями молодого поколения. Но все-таки это тигр, и управлять им не вполне безопасно. При этом в политической верхушке был и будет спор между "пандами" (которые считают, что образ страны за рубежом должен быть мирным, травоядным, безголосым и улыбчивым) и "волками", которые хорошо знают, что значит с волками жить.

Но дело в том, что так же выглядит ситуация внутри любого политического класса любой другой страны. И один из вызовов наступающей новой эпохи — не повторить ошибок эпох прежних, когда у волков было что-то вроде монополии на выработку правильных форм национализма.

Талибы вмешались в выборы во Франции и Германии

Елена Караева

Сегодня главы МВД стран ЕС в очном формате (что указывает на чрезвычайный характер дискуссии) должны обсудить, что им делать с грядущим новым потоком нелегалов (на этот раз из Афганистана), который должен достичь границ сообщества приблизительно через восемь-двенадцать недель. Не менее двух, но и не более трех месяцев, чтобы пройти несколько тысяч километров в поисках лучшей доли и убежища, оказавшись перед рубежами "европейского парадиза".

Границы, правда, будут заперты.

И тут не должно быть никаких иллюзий: и Германия, где до выборов осталось несколько недель, и Франция, где первый тур голосования назначен на середину апреля будущего года, больше всего боятся повторения сценария шестилетней давности, когда канцлер Меркель открыла ворота не только ФРГ, но и всего Евросоюза.

Тогда у находившихся у власти в Париже, Берлине и, главное, в Брюсселе были иллюзии насчет европейских возможностей ассимиляции миллионов нелегалов, как были и лозунги (и медийные рычаги, чтобы их продвигать), которые в тот момент помогли заморочить головы европейских обывателей.

Сегодня у элит в Европе нет ни первого, ни второго, зато они слышат отчетливо различимый ропот недовольного общества, считающего, что его фактически лишили дома.

Цифры, которые еще год назад приводил в своих опросах влиятельный французский IPSOS, никаких сомнений на сей счет не оставляют: свыше двух третей жителей Франции из-за притока нелегалов перестали себя чувствовать "как дома" в своей же собственной стране.

Вчера, за несколько часов до финальных звуков коды сокрушительного позора США, когда те положат конец своему 20-летнему присутствию в Афганистане, Франция (вместе с Британией) в последней попытке сохранить хотя бы видимость "плана эвакуации" инициировала внесение проекта резолюции для обсуждения на Совете Безопасности ООН. Она касается создания "буферной зоны", которая, по мысли уже проваливших все, что только можно провалить, парижских и лондонских дипломатов, должна позволить продолжить "усилия по эвакуации афганцев".

Макрон не успел толком это свое предложение сформулировать, как последовал ответ представителя движения Талибан*, который сообщил, что те, кто сегодня контролирует ситуацию в Афганистане, этого сделать никому не позволят, поскольку, как было подчеркнуто, "окажись в аналогичной ситуации Франция, Париж бы не приветствовал иностранное вмешательство в его внутренние дела".

В воскресенье вечером французский президент, давая еще одно интервью, уже TF1 (от жанра в обоих случаях — лишь название, журналисты задают вопросы, которые им диктовали в Елисейском дворце), выглядел утратившим и лоск, и элегантность. Положение, в котором он оказался, описывается известным выражением о желании сохранить невинность (ценности "правочеловеков") и приобрести капитал (выиграть грядущие выборы).

Но и в ситуации, когда каждый следующий ход на "большой шахматной доске" ведет к еще большему ухудшению позиции, Макрон не был бы представителем сегодняшнего европейского истеблишмента, если бы не позволил себе выпад, пусть и чуть закамуфлированный, в отношении России (а заодно и Китая).

Французский лидер сказал следующее: "при нынешнем положении каждый должен принять на себя определяемую моментом ответственность", призывая (или угрожая?) Москву и Пекин к согласованным (кем, кстати?) действиям.

Меркель, которой до личного "дембеля" остается 26 дней, но которая, разумеется, мечтает, чтобы ее партия пришла к финишу первой на выборах в бундестаг, заняла позицию куда как более осторожную. Она постаралась избежать громких деклараций, которые сегодня в Европе обычно предшествуют еще более громким провалам.

Ситуация с ассимиляцией полутора миллионов сирийцев выглядит отнюдь не блестяще, что бы по этому поводу ни писали авторы многочисленных "немецких волн", и даже, казалось, вытравленная ксенофобия, конденсируясь то тут, то там, дает о себе знать протуберанцами.

Политика, как полагал еще один германский канцлер, Отто Бисмарк, есть искусство возможного.

Судя по тому, что сегодня говорят и делают те, кто в ЕС решает судьбы сотен миллионов избирателей, политика из искусства выбирать опции, искать компромиссы, находить консенсус превратилась в игру привокзальных наперсточников, задумавших обмишулить случайных прохожих, когда те решили немножко поисполнять "гражданский долг".

Ложь — просто потому, что сказать правду решительно невозможно, подыгрывание тем, кто хочет, вильнув влево, потом качнуться и вправо, отсутствие любых принципов, а еще — поиск виновных в проблемах, созданных собственными руками, — такой пока выглядит будущая программа кандидата в президенты Эммануэля Макрона, если очистить сказанное от демагогии и увидеть суть.

Тем временем Марин Ле Пен (и сегодня об этом говорят не только открыто, но и с некоторым даже куражом) наращивает свой отрыв по возможным результатам первого тура.

Лидер "Национального объединения", у которой Макрон пытается стащить повестку дня в том, что касается ограничения нелегальной миграции, приходит первой.

С 26 процентами против 24, что получает нынешний обитатель Елисейского дворца.

Когда речь идет о том, чтобы вернуть себе чувство хозяина (или хозяйки) дома, то здравомыслящие, те, кто не играет с властями в наперстки, а думает о будущем собственной страны, голосуя так, как считают нужным, всегда предпочтут настоящее полотно, а не жалкую копиистику.

*Террористическая организация, запрещенная в России.

Поезд уходит в море

Текст: Ульяна Вылегжанина (Калининградская область)

Благодаря железнодорожному транзиту Калининградская область закрепила за собой статус альтернативного коридора Нового Шелкового пути. Поезда из Китая в Европу через самый западный российский регион начали ходить по регулярным маршрутам в 2017 году, и с тех пор это направление развивается ускоренными темпами. В первом полугодии 2021-го объем калининградского контейнерного транзита приблизился к уровню всего прошлого года.

Росту транзитных перевозок способствует развитие мультимодальных маршрутов. Всего в прошлом году по инфраструктуре Калининградской железной дороги проследовали 47,5 тысячи ДФЭ (единица измерения равна объему, занимаемому стандартным двадцатифутовым контейнером). Это в 4,6 раза больше, чем в позапрошлом году. И если в 2019-м по мультимодальным маршрутам перевезли 180 ДФЭ, в 2020-м - уже 29,1 тысячи.

По итогам семи месяцев 2021 года общий объем калининградского контейнерного транзита составил 56,7 тысячи ДФЭ - в 4,4 раза больше, чем за аналогичный период 2020-го. Из них в мультимодальном сообщении проследовали 46,9 тысячи контейнеров (в 6,7 раза больше, чем за семь месяцев прошлого года).

Вот как организованы транзитные железнодорожно-морские перевозки. Контейнеры из Поднебесной следуют в Калининградскую область по железной дороге. В самом западном российском регионе их перегружают на морские суда и направляют в европейские города. Общая продолжительность пути не превышает двух недель, а иногда и десяти дней. То есть железная дорога сокращает время доставки грузов в три-пять раз. Ведь исключительно по морю самые быстрые контейнеровозы идут из Китая в Европу полтора месяца, а иногда и два месяца.

Сейчас действуют два постоянных мультимодальных маршрута. Первый, берущий начало в китайском Сиане, связан с Калининградским морским торговым портом. Отсюда контейнеры отправляются в немецкий порт Росток, затем вновь встают на рельсы и по железной дороге следуют в Дуйсбург. В рамках второго маршрута груз из китайского Синьчжу через порт Балтийск направляется в Гамбург.

География мультимодальных перевозок расширяется. В начале этого года холдинг РЖД совместно с международным контейнерным оператором ОТЛК ЕРА, европейскими и китайскими партнерами организовал тестовые маршруты из Поднебесной через Калининградский морской торговый порт в Данию (Фредерисия), Норвегию (Осло) и Великобританию (Иммингем).

Согласно прогнозам ОТЛК ЕРА, к концу 2021-го объем калининградского контейнерного транзита достигнет 146 тысяч ДФЭ, превысив показатели 2020 года в три раза. Дальнейший ежегодный прирост оценивается примерно в 20 процентов (прогноз рассчитан до 2025 года). Здесь важно отметить, что потенциал для развития инфраструктуры у калининградского коридора Нового Шелкового пути есть, и он колоссальный.

Так, холдинг РЖД на полигоне Калининградской железной дороги (КЖД) реализует инвестиционный проект, расширяющий инфраструктурные возможности транспортно-логистического центра "Черняховск". Здесь обустраивают новый контейнерный терминал. Уже заработал мощный козловой кран с пролетом под четыре погрузочно-выгрузочных пути. Он обслуживает как европейскую железнодорожную колею шириной 1435 миллиметров, так и стандартную российскую колею шириной 1520 миллиметров (Калининградская область располагает двумя колеями, что уникально для российского региона). По итогам реализации проекта перегрузочная способность ТЛЦ "Черняховск" увеличится в полтора раза - с 300 тысяч до 450 тысяч ДФЭ в год.

Еще один перспективный проект - создание в Черняховске транспортно-логистического хаба, перераспределяющего грузы по конкретным маршрутам для адресной доставки получателям. Предусмотрено, разумеется, и развитие железнодорожно-морских перевозок на базе ТЛЦ.

Развиваются и исключительно сухопутные перевозки. В июле 2021 года из Черняховска уже отправился первый поезд с торфом в итальянский Милан. Также железнодорожники и ОТЛК ЕРА намерены запустить до конца этого года регулярный контейнерный поезд из Китая в Европу с использованием обновленной инфраструктуры ТЛЦ "Черняховск". Кроме того, в рамках инвестпроекта обустраивают другой транспортно-логистический центр КЖД на станции Дзержинская-Новая в Калининграде.

Даже если конкурирующие транспортные коридоры также начнут наращивать свою инфраструктуру, маршрут из Китая в Европу, пролегающий через Калининградскую область, безусловно, останется в числе самых эффективных. Помимо уникального географического положения и активно развивающихся логистических мощностей, следует учитывать нематериальные ресурсы калининградского транспортного узла.

Административные вопросы здесь решаются в кратчайшие сроки, ведь КЖД и правительство Калининградской области давно и конструктивно взаимодействуют, создавая принципиально новые возможности для развития транспортного потенциала региона. Не менее важны организационные и административные ресурсы РЖД, благодаря которым поезда из Китая в Калининград "летят" через всю Россию без заминок, проходя границу за считаные часы. Еще один важный нематериальный фактор - опыт, который накопили калининградские железнодорожники. Для профессионалов, которые десятилетиями живут и работают в транзитном регионе, нерешаемых транспортно-логистических задач нет.

О важности калининградского коридора Нового Шелкового пути говорят и европейские партнеры. Как сообщает одна из крупнейших ежедневных газет Германии S?ddeutsche Zeitung со ссылкой на гендиректора порта Росток Гернота Теша, транспортировка контейнеров из Китая в Европу через Калининград оказала позитивное влияние на работу морских ворот в период пандемии. Первую половину 2021 года порт Росток и вовсе завершил с рекордным объемом грузооборота. Как сообщил Гернот Теш, с января по конец июня через причал перевалили 14,4 миллиона тонн грузов. Это на 1,7 миллиона, или на 13 процентов, больше, чем за аналогичный период прошлого года. В первой половине 2019 года, предшествовавшего пандемии, показатель составил 13,3 миллиона тонн.

Сейчас калининградская и немецкая стороны обсуждают возможность запуска парома из Балтийска в немецкий порт Мукран. Речь идет о ранее существовавшей линии, закрытой несколько лет назад. Если паромные перевозки из Калининградской области в Германию возобновят, это даст дополнительный толчок для развития калининградского мультимодального транзитного коридора.

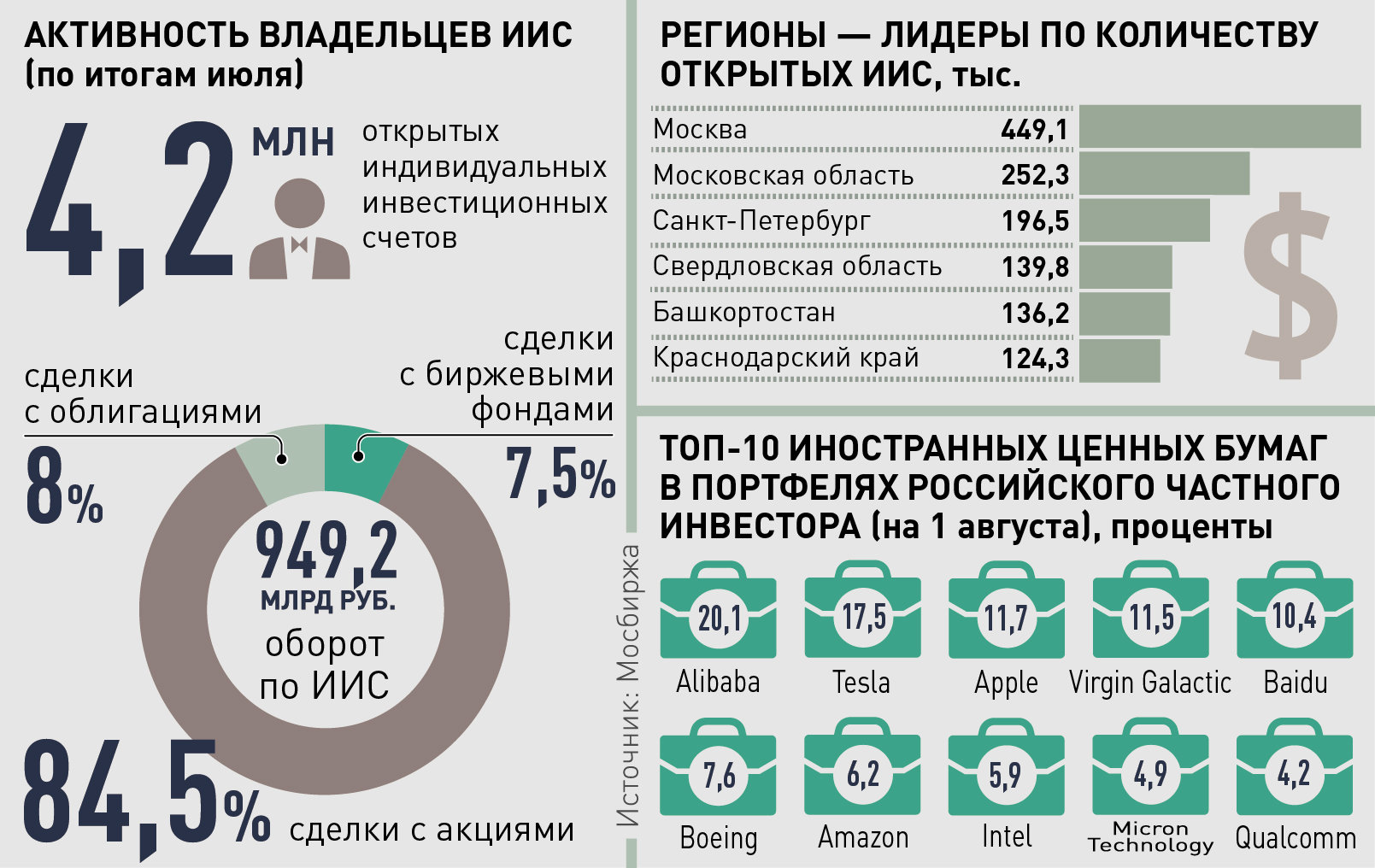

Частных инвесторов из ЮФО заинтересовали иностранные акции

Текст: Руслан Мельников

В середине августа на Московской бирже было зарегистрировано более 20 миллионов брокерских счетов. Их открыли 13,4 миллиона человек. А количество индивидуальных инвестиционных счетов (ИИС) достигло почти 4,3 миллиона.

Биржевая лихорадка

Как отмечают эксперты, приходящих на фондовый рынок розничных инвесторов становится больше с каждым месяцем и ведут они себя довольно активно. При этом неизменно растет популярность ИИС. Что, впрочем, неудивительно, ведь для владельцев таких счетов предусмотрены налоговые льготы двух видов.

Первый тип индивидуального инвестиционного счета дает право на ощутимый налоговый вычет. Максимальная сумма возврата уплаченных налогов при этом составляет 52 000 рублей в год (13 процентов от 400 000 рублей, внесенных на счет). Но эти деньги можно получить лишь при наличии официальной "белой" зарплаты, с который платится соответствующий НДФЛ. Владельцы второго типа ИИС при закрытии счета освобождаются от выплаты налога на доход от сделок. И в том, и в другом случае средства с ИИС нельзя выводить минимум в течение трех лет.

Южане оказались среди самых активных инвесторов. В числе регионов-лидеров, где зарегистрировано наибольшее количество индивидуальных инвестиционных счетов, фигурирует, в частности, Краснодарский край. По данным Мосбиржи, на начало августа жители Кубани открыли 124,3 тысячи ИИС.

- Мы отмечаем существенный рост числа инвесторов, - подтверждает заместитель начальника Южного управления Банка России Александр Гостев. - За 2020 год количество индивидуальных инвестиционных счетов, открытых жителями Южного и Северо-Кавказского федерального округа, увеличилось более чем в два раза и достигло примерно 390 тысяч. При этом наблюдается определенный дисбаланс, поскольку около 70 процентов ИИС, зарегистрированных в двух округах, приходится на ЮФО. За первое полугодие 2021 года здесь появилось еще около 80 тысяч ИИС. В топ-10 регионов по активности инвесторов входят Краснодарский край, находящийся на шестом месте, и Ростовская область, занимающая девятую строчку рейтинга.

На фоне увеличения количества частных инвесторов еще одним явным трендом отечественного финансового рынка, на который указывают аналитики, оказался растущий интерес россиян к зарубежным активам. Тем более что их теперь можно покупать не только в валюте, но и в рублях. Если в начале года на Московской бирже таким образом торговались лишь 55 ценных бумаг иностранных компаний, летом их стало 204, а уже в сентябре будет 281. До конца 2021 года количество таких активов на площадке планируется увеличить до 500, а в 2022 году - до 1000.

Очередь за Tesla

С момента начала торгов зарубежными активами на Московской бирже сделки с ними совершили 211 тысяч человек. Средний дневной объем торгов в июле 2021 года достиг 3,5 миллиарда рублей. При этом возможность покупать и продавать иностранные ценные бумаги на Мосбирже предоставляют своим клиентам 76 брокеров и банков.

По данным биржи, на начало августа наибольшей популярностью у россиян пользовались акции Alibaba, Tesla, Apple, Virgin Galactic, Baidu, Boeing, Amazon, Intel, Micron Technology и Qualcomm. Российские частные инвесторы также активно приобретали биржевые фонды, ориентированные на американские акции, IT-сектор США, акции Китая и Германии. Кроме того, они торгуют и более сложными производными финансовыми инструментами. Речь, в частности, идет о таких деривативах на иностранные ценные бумаги, как фьючерсы и опционы.

- Расширение инструментария, доступного инвесторам, увеличение времени торгов на срочном и валютном рынках привели к увеличению клиентских операций. Мы видим интерес клиентов к торговым стратегиям глобального рынка, которые реализуются с использованием деривативов, - отмечает председатель правления Московской биржи Юрий Денисов.

При этом все отчетливее проявляется противоречие между желанием властей и ЦБ привлечь с помощью налоговых льгот средства частных инвесторов для развития отечественного финансового рынка и стремлением россиян вложить деньги в иностранные активы, и следовательно - в экономику других стран. А с увеличением количества физлиц на фондовом рынке становится особенно важным направление финансового потока, формируемого отечественными частными инвесторами. К тому же чем больше россиян приходит на биржу, тем больше требуется расходов на налоговые льготы. Но такая поддержка со стороны государства теряет смысл, если деньги "частников", активно скупающих Apple, Tesla, Boeing или Alibaba, уходят из России в другую юрисдикцию. Впрочем, судя по всему, скоро ситуация изменится.

- Покупка российскими инвесторами иностранных ценных бумаг - это способ диверсифицировать вложения, и мы понимаем, что при прочих равных такая диверсификация снижает риски. Поэтому серьезных ограничений на инвестирование в эти активы нет. Но у нас на ИИС действуют налоговые стимулы. И сейчас обсуждается вопрос о том, чтобы для физлиц, которые в основном ориентируются на иностранные ценные бумаги, то есть по сути вкладывают деньги в экономику других стран, эти налоговые стимулы не применялись, - говорит директор департамента стратегического развития финансового рынка Банка России Михаил Ковригин.

Деньги из-под матраса

Примечательно, что многие частные инвесторы согласны с такой позицией регулятора.

- Я думаю, это справедливо, - считает ростовчанин Алексей, открывший ИИС два года назад. - У государства есть свой интерес: привлечь на фондовый рынок деньги россиян, которые лежат на вкладах, а порой и просто "под матрасом", показать возможную альтернативу депозитам, но объяснив при этом риски инвестирования, повысить финансовую грамотность населения. Научить, наконец, принципам самостоятельного формирования капитала к пенсии. Для этого и вводились налоговые льготы на ИИС.

Но рано или поздно должен был возникнуть вопрос о том, зачем нужны такие стимулы при покупке иностранных акций. Я предполагал подобное развитие событий и не покупаю на свой индивидуальный инвестиционный счет ни валюту, ни ценные бумаги зарубежных эмитентов. Поэтому, если льготы на ИИС отменят, меня это не коснется. Для диверсификации по странам и валютам я использую обычный брокерский счет и таким образом приобретаю зарубежные активы. Возможно, на брокерском счете я со временем воспользуюсь льготой на долгосрочное, не менее трех лет, владение активами. Пока вроде бы ее отменять не собираются даже в отношении иностранных ценных бумаг. А если и отменят, это не критично.

Кстати, рассматривая вопрос об отмене налоговых льгот для владельцев ИИС, формирующих свой портфель из иностранных активов, регулятор в то же время намерен повысить привлекательность долгосрочного инвестирования в отечественный рынок. Для этого предполагается изменить подход к использованию индивидуальных инвестиционных счетов.

- Планируется, в частности, увеличить лимит ежегодных взносов на ИИС второго типа до трех миллионов рублей (сейчас он составляет миллион рублей - прим ред.) в год, предоставить возможность частично изымать с него средства до закрытия счета без потери налоговых льгот и открывать такие счета у разных финансовых посредников. Также рассматривается инициатива освободить от налогообложения зачисляемые на ИИС дивиденды с акций российских эмитентов. Кроме того, разрабатывается индивидуальный инвестиционный счет третьего типа с горизонтом инвестирования 10 лет и более. В этом случае будет действовать комбинация налоговых льгот, предусмотренных сейчас по отдельности для ИИС первого и второго типа, - говорит Александр Гостев.

На такой счет можно будет направлять до шести процентов от зарплаты инвестора, а также вносить самостоятельно до 120 тысяч рублей в год. Но средства с него можно будет использовать через 10 лет лишь на определенные цели: покупку жилья, формирование дополнительной пенсии или пожизненных выплат - аннуитета.

Радзиховский: Узбекистан не станет "подчиняться" никакой другой стране

Текст: Леонид Радзиховский (политолог)

Узбекистан - особое государство, единственное (кроме, понятно, России) из постсоветских республик, которое исторически может считаться "сверхдержавой", по крайней мере региональной. Самарканд был одно время столицей огромной империи Тимуридов, Бухарское ханство, затем Бухарский эмират (1500 - 1920 г.) включал в себя в разное время территории не только современных Таджикистана, Туркменистана, Киргизстана, Казахстана, но и куски Афганистана, Ирана, Китая. Столицей Туркестанского края в Российской империи был Ташкент. Наконец, в СССР в ходе национально-государственного размежевания первыми статус "Союзной Республики" в октябре 1924 г. получили Узбекистан и Туркменистан, Казахстан и Киргизия были выделены из РСФСР только в 1936 г., а Таджикистан до 1929 г. входил в состав Узбекистана на правах автономной республики.

Такое прошлое остается в долговременной памяти элит и всего народа, влияет на самооценку, самоидентификацию. В своей "Великой шахматной доске" (1997) Бжезинский писал, что "Узбекистан является главным кандидатом на роль регионального лидера в Средней Азии". Звучит многозначительно, пафосно, а то и угрожающе. Жаль только, знаменитый геополитик забыл уточнить, что это может значить практически?

Но и без него мы знаем: ничего. В XXI веке "империи не носят": никто больше не претендует и тем более ничего не делает, чтобы захватывать, колонизировать другие страны или подчинять их политически, делать "протекторатами", "доминионами" и т.д. Иное у нас "тысячелетье на дворе" - нравится это кому-то или нет.

Естественно, не является исключением и Узбекистан. Формального, да и фактического статуса "Лидер Региона" у него нет и быть не может. Зато уж и "подчиняться" никакой другой стране - будь то Россия, Китай, США или кто угодно еще - Узбекистан, конечно, не станет. Страна не только де-юре, но де-факто вполне самостоятельна - политически, экономически, психологически. А вот это - в отличие от юридической независимости - уже относится далеко не ко всем государствам мира, в том числе и не ко всем странам бывшего СССР.

Сегодня Узбекистан - не только самая населенная страна Средней Азии. Он занимает 3-е место среди республик бывшего СССР и неумолимо догоняет государство № 2 - Украину. Так, по переписи 1989 г. Украина - 51,7 млн, Узбекистан - 16,5 млн, меньше 32% от Украины. В 2021-м картина абсолютно иная: Украина - 41,7 млн (включая ДНР-ЛНР), Узбекистан - 34,7 млн, больше 83% от Украины. Я выбрал эти страны, просто чтобы наглядно-контрастно показать, как меняется демографическая картина на пространстве бывшего СССР (кстати, сходные процессы, конечно, идут во всем мире). При этом в самом Узбекистане с 1989-го значительно выросла доля узбеков (с 71 до 84%) и резко (с 8 до 2%) рухнула доля русских, уменьшилось и их число - с 1,7 млн до 0,7 млн чел. Картина тоже типичная для всех постсоветских республик.

Узбекистан, как известно, богат природными ископаемыми (золото, газ, медь), а также один из крупнейших в мире производителей хлопка. Это определяет структуру внешней торговли. Так, в 2020-м экспорт из Узбекистана составил 13,2 млрд, импорт в республику - 20 млрд долл. Крупнейшими партнерами по экспорту были названы Россия (13%), КНР (9%), Турция (7%). Но при этом львиная доля экспорта (45%) обозначена без названия страны. Речь тут в первую очередь идет о Швейцарии - главном покупателе узбекского золота, на ее долю в 2018 г. приходилось свыше 31% экспорта - больше, чем во все республики бывшего СССР вместе взятые. Нет причин считать, что в 2020-м ситуация изменилась. Другим крупным экспортным партнером Узбекистана является Англия.

Что касается импорта, то в 2020-м партнеры Узбекистана - КНР (22%), РФ (20%), Казахстан (10,5%), Корея (10,5%).

Диверсифицированная, многовекторная картина. Такой же является и внешняя политика Узбекистана. Так, в 1992 г. республика вошла в ОДКБ, в 1999-м - не подписала договор о продлении членства в ОДКБ, в 2006-м - опять вошла, а в 2012-м - снова "приостановила членство". Такой же сложный танец Узбекистан проделал и с "прозападной" организацией бывших республик СССР ГУАМ (Грузия-Украина-Азербайджан-Молдова): в 1999-м Узбекистан вступил, в 2005-м - вышел. В общем, Узбекистан явно предпочитает и имеет силы "гулять сам по себе". Проявляется это и в географии "государственных визитов президента". Шавкат Мирзиеев стал президентом в 2016-м (в 2003-2016 гг. - премьер-министр). За прошедшие 5 лет совершил визиты в РФ (2017), США (2018), КНР (2017), Республику Корея (2017), Францию (2018), Германию (2019) и т.д. Это тоже показывает "равноудаленность" государства, которое поддерживает ровные отношения с Востоком и Западом.

Мирзиеев имеет репутацию реформатора, либерализующего экономику. И как будто довольно успешного: во всяком случае ВВП растет неплохо, даже с учетом исходно низкой базы. Так, в 2019-м рост ВВП по ППС - 10,5% (выше всех среди бывших республик СССР) и даже в кризисном 2020-м - рост на 1,6% (выше только в Таджикистане - 4,5%). Вообще же, если брать период с 1990 по 2018-й (данные Всемирного банка) ВВП Узбекистана вырос на 463%, второе место среди постсоветских республик (почти вровень Туркмения - 467%. Для сравнения: РФ - рост на 390%). Правда, при этом страна остается бедной: в 2020-м ВВП по ППС на душу населения 7,500 долл. (121-е место в мире, среди постсоветских стран ниже только Киргизия и Таджикистан). Соответственно, по объему ВВП - 253 млрд - 62-е место в мире, 4-е место в бывшем СССР (выше только РФ, Украина и Казахстан).

Почему в России закрываются гипермаркеты и супермаркеты

Текст: Татьяна Карабут

Россияне стали меньше ездить в большие гипермаркеты, чтобы закупить продукты впрок на неделю. Они предпочитают магазины у дома или онлайн-покупки. Так, "Ашан" уже закрыл треть супермаркетов только в первом полугодии. Однако эксперты уверены, что большой формат магазинов остается перспективным каналом продаж как для физических покупателей, так и для сервисов доставки продуктов.

"Ашан Ритейл Россия" принял решение о закрытии 17 супермаркетов, которые "показывали неудовлетворительные результаты", подтвердил "Российской газете" генеральный директор сети Иван Мартинович. Таким образом, если в июне прошлого года у российского подразделения работало 274 торговые точки разного формата, то в июне 2021 года - 238.

Закрываются магазины не стандартные для "Ашана": те, которые достались компании от сети "Атак" и открыты в качестве экспериментов самой компании, говорит генеральный директор агентства INFOLine Иван Федяков. Но дело не столько в этом. Рынок трансформируется в сторону онлайн-торговли, потребительские предпочтения заметно меняются.

Но "Ашан" из-за перестановок в самой компании, которые наблюдались в последнее время, за этими переменами не успевает, считает Иван Федяков. Несмотря на то, что сеть одной из первых открыла свой онлайн-магазин (уже после него появились первые сервисы доставок), она оказалась в этой гонке в отстающих.

При этом тенденция к сокращению магазинов формата супер- и гипермаркет наметилась задолго до пандемии и никак с ней не связана, уточняет президент Ассоциации компаний интернет-торговли (АКИТ) Артем Соколов. Сейчас речь идет скорее не о закрытии физической розницы, а о диверсификации бизнеса, перенастройке форматов и каналов взаимодействия с клиентом. Так, именно сейчас быстрыми темпами развивается интернет-торговля - по итогам прошедшего года она занимает уже 9,6% продаж, поясняет Соколов.

Это подтверждает и опыт других крупных торговых сетей, которые развивают сразу несколько форматов торговли. В "Ленте" "РГ" рассказали, что в первом полугодии онлайн-продажи продемонстрировали рост на 300%. Трафик сократился на 2,1%, но средний чек вырос на 1,4%. При этом в первом полугодии "Лента" запустила новый формат магазинов у дома "Мини Лента", открыв двенадцать новых магазинов.

Во втором квартале 2021 года X5 закрыла 46 магазинов "Пятерочка", три супермаркета, девять гипермаркетов и один небольшой даркстор Vprok.ru "Перекресток", рассказали "РГ" в X5. Но вместе с тем сеть добавила 336 новых магазинов: 308 "Пятерочек" и 28 "Перекрестков". Количество онлайн-заказов "Перекресток Впрок" во втором квартале увеличилось на 13% по сравнению с тем же периодом прошлого года. А заказы экспресс-доставки выросли в пять раз, до 4,2 млн. При этом и офлайн-продажи выросли на 4%. "С апреля трафик стал главным драйвером продаж в результате смены прежнего тренда: покупатели стали чаще посещать магазины", - утверждают в Х5.

Формат гипермаркета попал под давление из-за изменений потребительских предпочтений. И скорее всего, их количество будет сокращаться. Но это будет либо стратегическое решение, как в случае с Х5, который отказался от формата "Карусель", либо это будут закрытия региональных небольших сетей, которые не выдерживают конкуренции. Сейчас в стране 1100 гипермаркетов. Возможно, их количество сократится примерно на 50 магазинов, считает Федяков. Но сам по себе формат остается востребованным, уверен эксперт. Хотя трафик покупателей и снизился, это компенсировалось увеличением среднего чека. Свой потребитель у гипермаркетов есть.

Кроме того, гипермаркет сейчас выполняет роль магазина-склада. В отличие от обычного склада гипермаркет находится близко к потребителю, здесь установлены доступные цены, потому что у сетей достаточная закупочная сила. Поэтому для сервисов доставки продуктов это прекрасный вариант, считает эксперт.

При этом гипермаркеты могли бы использоваться более активно для доставки непродовольственных товаров. "Непродовольственный ассортимент ушел в онлайн. При этом сейчас активно развивается сервис экспресс-доставки. Люди привыкают, что через 15 - 20 минут можно получить не только продукты, но и смартфон или телевизор. А это невозможно сделать, если склад расположен за 300 километров от покупателя", - поясняет Федяков.

В формате магазина-склада для такой торговли кроется неплохой потенциал. Недаром в Китае "Ашан" продал свое подразделение Alibaba. В перспективе нечто подобное могло бы произойти и в России, считает Федяков.

Глава Минприроды о борьбе с пластиком и ответственности производителей за свои товары

Текст: Елена Березина

На каждого жителя планеты сегодня приходится более тонны пластмассы, а ежегодно в мире на свалках оказывается свыше 200 млрд пластиковых бутылок, почти 60 млрд одноразовых стаканов и несчетное число полиэтиленовых пакетов, которые разлагаются столетиями. Если мы не остановимся, то скоро их просто некуда будет выбрасывать.

Стало известно, что минэкономразвития предложило перенести реформу расширенной ответственности производителя (РОП, предполагает, что производители должны утилизировать за собой все товары) с 2022 года на 2024-й. У минприроды другая точка зрения. О том, почему нельзя больше откладывать реформу, несмотря на сопротивление бизнеса, в интервью "РГ" рассказал министр природных ресурсов и экологии Александр Козлов.

Уже несколько лет говорим о том, что производители будут утилизировать все товары, но они по-прежнему бесхозные. Когда наконец заработает в полную силу концепция РОП?

Александр Козлов: Все замечания бизнеса, как в машине времени, отсылают нас назад - к пересмотру концепции. Основные разногласия по трем пунктам. Во-первых, бизнес предлагает отказаться от стопроцентного норматива и не утилизировать все, что производится.

Во-вторых, нам важно видеть отчетность производителей товара в операционном режиме. Условно, два раза в год. Сейчас мы видим ее лишь на следующий год после того, как прошел отчетный год.

В-третьих, мы предложили создать реестр производителей товаров и упаковки. Если данные производителя о товаре туда не внесены, то торговать им нельзя.

Мы столкнулись с дискуссией по каждому. Допустим, я продаю огурцы, но я покупаю стеклянную банку, крышку, этикетку. Почему я не должен думать, перерабатываются они или нет? Производителю пора задуматься, кого выбирать в партнеры. Государство никого не навязывает, а лишь говорит о том, что товар должен иметь возможность переработки.

И когда мне говорят - мы не готовы, я отвечу - мы никогда и не будем готовы, потому что долго разговариваем. Надо просто брать и делать. Да, для стопроцентного норматива утилизации нет мощностей, но они и не появятся, пока нет обязанности все перерабатывать. Каждый день промедления приводит к тому, что мусора копится все больше. Шоколадку купил, упаковку выбросил, а переработать этот фантик никто не должен.

Так давайте запретим фантики, пакеты, одноразовые трубочки. Когда откажемся от производства и импорта изделий из пластика?

Александр Козлов: Мы отправили в минпромторг предложения по запрету 28 позиций. Среди них пластиковые непрозрачные и цветные пэт-бутылки, пластиковые тарелки, трубочки, столовые приборы. Для всех есть альтернативный вариант. Например, непрозрачные бутылки предлагаем заменить прозрачными, тарелки делать из пульпекартона, пластиковые трубочки заменить бумажными или деревянными. Предлагаем вводить запрет постепенно до 2024 года.

Минпромторг формирует окончательный список, который потом утвердит правительство. По поводу импорта тоже решит минпромторг, но наша позиция неизменна - в чем смысл отказа от отечественного неперерабатываемого пластика? Чтобы на полигонах копить импортный.

И давайте уберем слово "запрет". У нас любят запрещать, не разрешать, но мы не за это. Просто зачем производить то, что не перерабатывается. Напиток в бутылке не изменится независимо от того, прозрачная или непрозрачная. Так зачем ты заказываешь упаковку для своего товара, которая не перерабатывается? Закажи прозрачную, ее семь раз переработать можно. И она будет постоянно в работе, а не гнить в земле.

Считали, сколько места на полигонах сэкономит отказ от одноразового пластика?

Александр Козлов: Сложно оценить, так как нет решения по видам товаров для отказа. К 2030 году нужно в два раза снизить полигонное захоронение. На это и ориентируемся. 28 позиций - это самая большая проблема. У нас много несанкционированных свалок. Сколько там всего этого хранится, тяжело даже угадать.

В каких городах вот-вот закончится емкость свалок?

Александр Козлов: Большие риски в 20 регионах - Санкт-Петербург, Севастополь, Кубань, Ленинградская, Магаданская, Новосибирская и другие области - там мощности будут исчерпаны в ближайшие 2-3 года. Там, в том числе до 1 января 2023 года, закроют полигоны, работа которых временно разрешена.

Недавно начали заниматься Краснодарским краем. Пять районов свозят мусор на полигон, который уже истощается. В свое время не приняли решение о замещении этих мощностей, не говоря уже о переработке. Сейчас составляем пошаговый график по утилизации. А ведь это курорты, на которые ездит вся страна.

В 9 регионах - Забайкалье, Камчатка, Красноярский край, Магаданская и Новосибирская области, Дагестан, Якутия, Чукотка и Севастополь - уже дефицит мощностей по размещению отходов, который вынуждает использовать нелегальные свалки.

И что будете делать?

Александр Козлов: "Российский экологический оператор" (ППК РЭО) составил с регионами план действий.

Для каждого спланирована инфраструктура по сортировке и захоронению отходов, по созданию полигонов. Регионам придется ускориться и обеспечить реализацию этих проектов. Надеюсь, что губернаторы к этому отнесутся трепетно, потому что если эта проблема захлестнет города, мало никому не покажется.

Несмотря на "повсеместное внедрение" раздельного сбора мусора, в большинстве городов мусор сваливают, как и раньше, в один бак. Да и емкостей этих баков вечно не хватает. Как минприроды намерено с этим бороться?

Александр Козлов: Контейнеров для раздельного сбора мусора, правда, не хватает. В бюджете заложен 1 млрд рублей на предоставление субсидий на 70 тысяч контейнеров.

Дискредитирующе выглядит, когда на площадках есть раздельный сбор, люди поддерживают эту философию, а потом приезжает один мусоровоз и собирает отходы со всех. Это профанация, обман самих себя.

65 регионов ввели у себя раздельный сбор отходов (РСО), теперь мы хотим закрепить это регуляторно. Готовим изменения в законодательство для того, чтобы это стало обязательным; чтобы не смешивали раздельный мусор. Если в регионе введен РСО, то региональный оператор, который этим занимается, обязан соблюдать требования. В противном случае он не сможет выполнять эти работы.

Как предлагаете наказывать тех, кто кидает биоотходы в контейнер для вторсырья?

Александр Козлов: Не надо все взвалить на государство, оно определило игроков рынка. Губернатор назначил регионального оператора, мэр - управляющие компании. Им пора начать заниматься с этими людьми на местном уровне. Нормативная база для этого есть. Что мешает управляющей компании в отдельно взятом доме работать с определенными жильцами? Почему мы считаем, что чиновник из министерского кабинета должен наладить диалог между управляющей компанией и жильцом?

Мусор появляется не только сегодня, по стране полно заброшенных производств и свалок. Сколько денег и времени понадобится, чтобы убрать все объекты накопленного вреда?

Александр Козлов: Нам нужно накопить опыт ликвидации этих объектов, чтобы понять, сколько времени и средств требуется. Сейчас у нас около 2000 объектов накопленного вреда и более 26 тысяч скважин нераспределенного фонда недр.

Первоочередная задача - провести ревизию. Определить, какие объекты самые опасные. Их ликвидируем первыми. Некоторые могут выглядеть некрасиво, но вред здоровью не приносят. А бывает, стоит холмик, а под ним килограмм ртути лежит. Для этого мы расширим полномочия Роспотребнадзора и Росприроднадзора, которые выполнят эту оценку.

Но мы не только сидим и считаем. 64 объекта уже ликвидированы, из них пять крупных полигонов в Подмосковье. В этом году в рамках проекта "Чистая страна" уберем 14 свалок, в том числе в Челябинске (одна из крупнейших), и девять опасных объектов. Среди них три полигона Московской области - "Вальцово", "Царево", "Слизнево". Это улучшит качество жизни трех миллионов человек.

Авария в Норильске показала, насколько хрупка наша природа и как легко нарушить экологический баланс. Возможно ли развитие промышленности не в ущерб окружающей среде?

Александр Козлов: Необходимо организовывать работу так, чтобы свести к минимуму риск аварий. Такие ситуации, как с "Норникелем" в Норильске, не должны повторяться. Для этого мы разработали законопроект об ответственности собственников за вред окружающей среде. Получил прибыль - будь добр, проследи, чтобы не было ущерба природе. Осенью мы внесем его в Госдуму.

Развитие экономики не в ущерб экологии -это баланс, к которому мы должны стремиться и его соблюдать, это догма. Экономическая экспансия, которую ранее демонстрировало человечество, невозможна. Она губительна для планеты. Нужны иные подходы - за этим будущее.

Как усилить контроль за предприятиями, чтобы не парализовать бизнес?

Александр Козлов: После Норильска Росприроднадзор стал проверять подобные производства. Уже обследовано 112 объектов 17 компаний, еще 10 предприятий проверят до конца октября. Нашли 2058 нарушений, возбуждено 402 дела об административных нарушениях на сумму более 17,5 млн рублей.

Мы не можем проверить все предприятия сразу, на это просто физически не хватит сил, людей и времени. Поэтому при подготовке планов проверок на следующий год применяем риск-ориентированный подход. Росприроднадзор приходит туда, где вопросы экологической безопасности игнорируются. Плюс реагируем на жалобы жителей, общественных инспекторов.

Главная задача - не штрафы собирать, а сделать так, чтобы соблюдать экологическое законодательство было выгодно. Предприятие должно получать прибыль, вкладываться в производство, а не платить штрафы. Если бизнес заботится об окружающей среде, это видят люди, которые живут рядом.

Уже при проектировании производств нужно учитывать требования экологической повестки. Понятно, что это удорожает проект, но это не наказание, а норма. Акционер должен понимать: если он сегодня выгребает из предприятия максимум, покупает себе новые машины, самолеты, яхты, то это происходит за счет износа. Проходит какое-то время, надо утилизировать, а он этого сделать не может, потому что все полезное оттуда взял.

Наши коллеги из минпромторга готовы помогать производственникам, у них есть долгие деньги. Мы со своей программой "Чистый воздух" тоже готовы стать соучредителями специального фонда для того, чтобы предприятия на возвратной основе брали дешевые деньги на модернизацию.

Мне вопрос утилизации предприятий жизненного цикла кажется очень важным. Ты владеешь производством, на этом зарабатываешь, почему же не думаешь об ответственности, ведь вред наносишь всем людям.

Предприятия возмещают ущерб, платят штрафы, но деньги уходят в бюджет во имя экологии, а возвращаются оттуда куда угодно, не на охрану природы. Когда будут окрашены экологические платежи?

Александр Козлов: Окраска "экологических" платежей вводится законопроектом о предотвращении накопленного вреда окружающей среде. Сейчас он в правительстве, мы планируем внести его в Госдуму в осеннюю сессию. Окрашена будет плата за негативное воздействие на окружающую среду, штрафы за административные правонарушения и платежи по искам о возмещении вреда окружающей среде.

Сейчас мы санкциями и другими способами набираем по году где-то 23 млрд рублей. "Норникель" не беру, это исключение. Лишь 2% из этих денег пошло реально на экологическую повестку. Получается, виновные ответили рублем, но для отрасли и экологии ничего не изменилось, деньги ушли в общий котел.

Окрашенные средства по аналогии с дорожными фондами будут направлены на выполнение работ по ликвидации, а если в регионе нет объектов накопленного вреда, то на другие природоохранные мероприятия.

С 2023 года средства от экологических платежей будут частично перекрывать затраты федбюджета. "Окрасить" их в 2022 году нельзя, поскольку регионы в конце 2021-го уже сформируют свои бюджеты на следующий год.

Не меньше, чем уникальный штраф "Норникелю", удивило то, что компания его выплатила. На что все-таки будут потрачены эти деньги?

Александр Козлов: "Норникель" - крупная горно-металлургическая компания с мировым именем. И она взяла на себя ответственность за допущенные ошибки. Выполнила свой долг перед людьми и государством. Это достойное поведение бизнеса. Средства пойдут на экологические проекты. Регионы уже делают свои предложения. 38 млрд рублей будут выделены Красноярскому краю. В Норильске и Таймырском Долгано-Ненецком районе планируется реконструировать очистные сооружения и сети водоотведения, которые сейчас изношены на 60-100%, построить комплекс по обработке и утилизации твердых бытовых отходов, заменить городской транспорт на более экологичный, ликвидировать накопленный вред и последствия нефтеразлива.

Красноярск планирует закрыть 25 угольных котельных и перевести частный сектор на электрическое отопление, отремонтировать трамвайную инфраструктуру и закупить более экологичный транспорт, рекультивировать шламонакопитель в черте города, который содержит 12 тысяч тонн опасных отходов.

Свою лепту в аварию в Норильске внесло и таяние вечной мерзлоты. Не пора усилить контроль за ней?

Александр Козлов: Осенью законопроект по созданию государственной системы мониторинга многолетней мерзлоты внесем в правительство, а затем в Госдуму. Создать ее предлагаем на базе наблюдательной сети Росгидромета. Этот процесс небыстрый - займет несколько лет - и будет включать два этапа: "пилотный" и "основной".

На первом этапе - с 2022-го по 2024 г. - разработаем методы и технологии мониторинга исключительно для арктической зоны России на основе опыта пунктов, которые работают на Шпицбергене, Земле Франца-Иосифа и Северной Земле. После дооснащения эти пункты войдут в общероссийскую систему. Она будет создана уже после 2024 года и "накроет" территорию всей криолитозоны страны. На втором этапе - с 2025-го по 2035 г. - дооборудуем еще 120 пунктов мониторинга многолетнемерзлых грунтов.

Сколько средств потребуется на создание такого мониторинга?

Александр Козлов: В течение 10 лет потребуется 1,5 млрд рублей. Это 140 пунктов мониторинга. На каждом из них будут выполняться непрерывные автоматические измерения температуры мерзлоты на глубине от 10 до 30 метров. Некоторые из них будут "опорными" и будут также заниматься регулярными наблюдениями за динамикой сезонно-талого слоя, наблюдать за динамикой наледей, таликов (слои мерзлоты, которые не замерзают. - "РГ"), деформациями земли.

Как жаркое лето 2021-го скажется на вечной мерзлоте?

Александр Козлов: Мы пока можем оценить только предыдущий год. Он оказался экстремально теплым в России и мире. В нашей стране было теплее в среднем на 3 градуса по Цельсию. Ледяной покров в акватории арктических морей, по которым проходит трасса Севморпути (СМП), к сентябрю 2020 года сократился до рекордно низкого уровня - 26 тыс. кв. км. Думаю, 2021 год нас тоже удивит.

Ущерб от таяния вечной мерзлоты минприроды оценивает в 5 трлн рублей. Удастся ли нам что-то приобрести? Например, увеличится время навигации по СМП?

Александр Козлов: Время навигации по СМП, возможно, увеличится. Но не уверен, что это как-то можно сравнивать с рисками для инфраструктуры. 65% нашей страны находится в зоне мерзлоты. Это 11 млн квадратных километров. Из них 3,5 млн - зона сплошной мерзлоты. То есть она там максимальна - доходит в глубину до полутора километров. И в условиях таяния амплитуда изменений колеблется от 250 до 400 метров.

Более 40% оснований зданий и сооружений в криолитозоне уже имеют деформации. Деградация мерзлоты, по некоторым подсчетам, оказывается причиной 23% технических систем и 29% потерь добычи углеводородов. Проблемы возникают при строительстве железных дорог, которые используются и для подъезда к Севморпути.

Когда на СМП может быть запущен контейнерный коридор, с учетом таяния вечной мерзлоты, чтобы ледоколы просто шли друг за другом, а путь в принципе не зарастал?

Александр Козлов: Проблема не в мерзлоте. Коридор заработает только тогда, когда Севморпуть станет магистралью. Для этого нужен ледокольный флот, точки сервисного обслуживания судов, связь по всему маршруту, возможность эвакуации людей. И все это в обмен на скорость. Но при этом я должен понять, что захожу на платную дорогу, меня по ней ведут, сколько стоит - это все раскидывается на группу товаров. Вот эти все вещи нужны.

Какая доля запасов нефти будет нерентабельной для разработки при ценах - 40, 50, 60 долларов за баррель?

Александр Козлов: Однозначно ответить на этот вопрос нельзя - доля рентабельных запасов сильно варьируется от одного месторождения к другому. Кроме того, оценки рентабельности зависят не только от цен на углеводороды, но и от курса рубля, инфляции, тарифов, которые все время изменяются. Сегодня запасы нерентабельные, а завтра обстоятельства изменились - и они стали рентабельными.

Будет ли проводиться повторная инвентаризация запасов нефти и планируется ли сделать механизм учета запасов регулярным?

Александр Козлов: Мы провели инвентаризацию запасов углеводородов для месторождений на суше и континентальном шельфе с запасами свыше 5 млн тонн по состоянию на 1 января 2019 года. Доклад был отправлен в правительство в июле 2021 года. Сейчас на госбалансе запасов полезных ископаемых учтено 2716 месторождений. В промышленной разработке 1940 месторождений с извлекаемыми запасами 22,8 млрд тонн.

Уточнена оценка извлекаемых запасов по 708 наиболее значимым месторождениям. В 2020 году инвентаризация продолжена, минприроды и минэнерго уточняют ее результаты по отдельным месторождениям. По итогам инвентаризации минэнерго и минфин оценят существующие налоговые условия и дадут предложения по дополнительному стимулированию добычи нефти.

Скоро стартует общефедеральная проверка лицензий на право пользования углеводородным сырьем. Что ждет нарушителей? Например, если лицензию на Обское месторождение "Новатэку" выдали под производство СПГ, а вместо него там ГХК - метанол и аммиак.

Александр Козлов: Мы затеяли инвентаризацию лицензий, чтобы уйти от человеческого ресурса и максимально перевести все в цифру. Экспериментально проверили Дальний Восток и Арктику. Из 6281 проверенных лицензий на твердые полезные ископаемые у 1192 выявили нарушения, 11 уже отозвали. Всего в списке по всей стране 9379 лицензий на твердые полезные ископаемые.

У нас нет задачи забрать лицензии, важнее, чтобы недропользователи активно разрабатывали и развивали ресурсную базу. Многое зависит от характера нарушений: у кого-то просто нарушены даты по сдаче отчетности, а кто-то задержал освоение. Кому-то три месяца дается на исправление, кому-то шесть, а где-то уже изъятие полное. Может, у него все хорошо, просто какой-то документ не доделали, а в жизни-то все работает. Работу хотим закончить и в сентябре, а в ноябре уже всю страну посмотреть полностью.

Проверка лицензий на углеводородное сырье начнется в сентябре. Сейчас по всей стране выдана 3931 лицензия на право пользования углеводородами.

Что касается "Новатэка", надо смотреть на конъюнктуру рынка. Почему пошел метанол и аммиак? Появились арктические льготы, в том числе и на химию. Раньше их не было. Предприятие посмотрело, что это более эффективно, выгодно и стране важнее. Не вижу в этом проблемы.

К слову, с 1 января 2022 года выдача и учет лицензий будут проходить только онлайн, как и электронные аукционы.

С учетом "зеленой повестки" и прогнозов по снижению потребления нефти и газа нужна ли морская геологоразведка?

Александр Козлов: Нужна. Снижение потребления углеводородов в среднесрочной и долгосрочной перспективе - вопрос вероятности. Нет ни точных сроков снижения потребления, ни объемов. Но самое главное - нет полной уверенности, что использование возобновляемых источников энергии (ВИЭ) надежно и экономически эффективно. Можно вспомнить ситуацию зимой 2021 г. в США в Техасе, когда замерзли ветряные электростанции.

Перспективы новых открытий и добычи связаны, прежде всего, с шельфами арктических морей. И это не только нефть, но и природный газ, который является важным элементом "зеленой повестки".

Ресурсы акваторий оцениваются в 15,7 млрд тонн нефти, 91,7 трлн кубометров газа и 4,7 млрд тонн конденсата. При этом степень разведанности начальных суммарных ресурсов по промышленным категориям составляет 4,7% по нефти, 10,1% по газу и 6,1% по конденсату. Очевидно, что для перевода потенциала в запасы необходима геологоразведка.

Сейчас в арктических морях - Лаптевых, Восточно-Сибирском, Чукотском, Беринговом - практически отсутствует буровая изученность, а степень разведанности ресурсов не превышает 3%. Но изучение этих морей дело не завтрашнего дня, нет нефте- и газотранспортной инфраструктуры, там сложная ледовая обстановка. Пока интересы компаний сосредоточены в Карском, Каспийском, Охотском и Печорском морях.

На балансе Росгеологии много судов, которые готовы работать на шельфе. Но мы сейчас переживаем сложный момент, эти месторождения для компаний - с учетом пандемии, падения числа заказов - нерентабельны. С другой стороны, мы должны смотреть в будущее. Важно сохранить компетенции, чтобы сегодня не порезать суда на металлолом, потому что завтра они понадобятся, а их нет. Нужно их сохранить, даже если это сейчас невыгодно.

"Зеленая повестка" не только про ВИЭ, большая дискуссия разгорается в мире из-за углеродного следа. Сколько его уже накоплено в России?

Александр Козлов: По рейтингу BP, крупнейшими эмитентами СO2 в 2020 году являются Китай, США и Индия. На их долю приходится более 50% эмиссии. Россия лишь на четвертом месте.