")

Всего новостей: 4176543, выбрано 2980 за 0.250 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

ЦБ назвал максимальную сумму специального депозита для малоимущих

Текст: Роман Маркелов

Банк России предлагает ограничить размер специального вклада для малообеспеченных граждан 100 тысячами рублей. В то же время он считает необходимым ввести ряд преференций для этой категории клиентов банков, в частности по картам "Мир". Об этом сообщил зампред Банка России Владимир Чистюхин, выступая в Госдуме.

"Начать я хочу с коробочного продукта для граждан с низким уровнем доходов по текущему счету, привязанному к карте "Мир". В рамках данного продукта предполагается по лимитированному объему обязательное начисление процентов чуть меньше ключевой ставки, осуществление без комиссий снятия наличных, переводов и платежей до 15 тысяч рублей в месяц", - уточнил Чистюхин. По его словам, регулятор также выступает за защиту некоторой суммы на счету от списания, например, для автоматического погашения задолженности, однако точная сумма пока неизвестна.

По словам Чистюхина, ЦБ также планирует бороться за полный запрет дифференциации ставок по банковским вкладам в зависимости от различных условий. "Мы рассчитываем добиться отмены дискриминации, возникающей в отношении процентных ставок по вкладам, в связи с внесением разных сумм вклада, в связи с внесением во вклад так называемых "новых" или "старых" денег, а также в связи с приобретением вкладчиком дополнительных финансовых продуктов и услуг. Эти специальные меры не являются закрытым перечнем", - подчеркнул Чистюхин.

Идея ввести спецвклад для малоимущих была впервые высказана ЦБ в ноябре. Процентную ставку по нему планируется привязать либо к ключевой ставке ЦБ (сейчас - 8,5%), либо к уровню инфляции (по итогам 2021 года ожидается около 8%, ЦБ ожидает, что в 2022 году ее удастся снизить до 4-4,5%). Чтобы определить, кто из граждан может считаться малоимущим, можно будет использовать единую госсистему соцобеспечения.

В Банке России объясняли смысл появления таких вкладов желанием поддержать покупательскую способность семей по аналогии с зарубежными финансовыми продуктами regulated-deposit accounts. Особенность их в том, что ставка по таким депозитам выше рыночной, банки не могут их менять без согласования с регулятором, а проценты по ним имеют налоговые преференции.

Россия > Финансы, банки. Госбюджет, налоги, цены > rg.ru, 21 декабря 2021 > № 3921004

Владимир Ефимов: «зеленые» облигации помогли ускорить реализацию приоритетных для Москвы проектов развития транспортной инфраструктуры

Несмотря на пандемию, город не допустил задержек ни по одному инвестпроекту, заявил в интервью ТАСС заместитель мэра Москвы по вопросам экономической политики и имущественно-земельных отношений. Также он оценил эффективность предпринятых мер поддержки бизнеса в условиях ограничений

Экономика столицы восстанавливается хорошими темпами, несмотря на пандемию. Реализация всех инвестиционных проектов идет без задержек. Особую роль в этом сыграл выход на рынок заимствования. Об этом в интервью ТАСС рассказал заместитель мэра Москвы по экономической политике и имущественно-земельным отношениям Владимир Ефимов.

«Зеленые» облигации помогают развивать город

«Когда мы планировали бюджет 2021 года и прогнозировали, что ситуация с доходами будет достаточно сложной, мы рассматривали разные варианты, в том числе обсуждали возможность увеличения сроков реализации инвестиционной программы, сокращения бюджета развития. Но все расчеты показали, что городу выгоднее выйти на рынок заимствований и реализовать все инвестиционные проекты, которые намечены. На каждый вложенный нами рубль приходится три рубля частных инвестиций, поэтому сокращение нашего бюджета развития стало бы серьезным тормозящим фактором для экономики города в целом. Кроме того, мы размещались на очень выгодном рынке, ставка по нашему займу оказалась ниже удорожания строительных проектов в этом году. Так что уже сегодня мы понимаем, что выпуск облигаций был правильным шагом. В этом году мы разместили бумаги на 115 млрд рублей, хотя изначально бюджетом был предусмотрен объем заимствований до 400 млрд. Остановились, потому что увидели, что экономика столицы быстро восстанавливается», — заявил он.

Средства от размещения «зеленых» облигаций, в первую очередь, были направлены на строительство БКЛ и приобретение электробусов. Остальные — на реализацию Адресной инвестиционной программы города.

«Если говорить, на что мы потратили заимствования, в первую очередь хочу сказать про наши «зеленые» облигации: это первый субфедеральный «зеленый» заем в стране. Мы направили эти деньги на финансирование строительства Большой кольцевой линии метро и приобретение электробусов. Остальные средства были направлены на реализацию Адресной инвестиционной программы. Несмотря на пандемию, у нас нет задержек ни по одному инвестпроекту, и, более того, мы в течение года с учетом благоприятной финансовой ситуации приняли решение о сдвиге сроков влево по целому ряду крупных проектов развития транспортной инфраструктуры. Мы максимально приближаем и ускоряем стройку», — отметил он.

По словам заммэра, выпуск «зеленых» облигаций для физических лиц, который изначально планировалось запустить в этом году, переносится из-за отсутствия необходимости в заимствованиях на данный момент. Но при этом, вопрос остается актуальным в связи с интересом к «зеленому» займу со стороны москвичей.

«Мы видим огромный интерес к «зеленому» займу именно со стороны москвичей — порядка 700 млн рублей из нашего первого выпуска купили физические лица, и мы сейчас регулярно получаем обращения с просьбой разместить «народный» «зеленый» выпуск: москвичи хотят таким образом поддержать экологическую программу Москвы, ну и, конечно, все понимают, что наши ценные бумаги обладают высочайшей надежностью. Можно сказать, это такой эксклюзив на рынке ценных бумаг, которого не было десять лет. Поэтому мы от этой идеи не отказываемся. Но сейчас подождем, когда ситуация успокоится. Стоимость денег увеличилась пропорционально увеличению темпов инфляции, на следующий год ожидается, что инфляция вернется в запланированный коридор в районе 4% — в федеральном правительстве так будут выстраивать свою кредитно-денежную финансовую политику. Поэтому мы к этому вопросу вернемся в следующем году», — подчеркнул Владимир Ефимов.

Бизнес компенсировал выпадающую выручку за нерабочие дни

Еще один важный элемент восстановления — лимит мер поддержки, направленных на помощь предприятиям пострадавших от пандемии отраслей. Он составил порядка 100 млрд рублей.

«Если говорить про меры поддержки пострадавших отраслей, то из того, что мы видим по макропоказателям, экономика функционирует абсолютно нормально. Более того, в том числе из-за того, что у нас закрыты границы, мы видим рост выручки в предприятиях торговли выше прогнозного. Это касается в первую очередь непродовольственных товаров. Поэтому, за исключением некоторых отраслей, например, гостиниц и индустрии развлечений, у нас ситуация более чем выровнялась. Если мы видим, что система здравоохранения подходит к пределу своих возможностей, мы вынуждены вводить ограничения. Чем больше людей вакцинируются и чем скорее мы достигнем коллективного иммунитета, тем раньше мы вернемся к нормальной жизни. И тут каждый может сделать собственный выбор и помочь в борьбе с пандемией», — сказал Ефимов.

По словам Ефимова, уже за неделю после нерабочих дней в целом ряде отраслей выручка увеличилась — где-то на 30-40%.

«Поэтому за две-три недели после бизнес компенсировал выпадающую выручку за нерабочие дни», — сообщил заммэра.

Индустриальные кварталы вместо пустырей

Также в столице ведется большая программа по реорганизации бывших промышленных зон. Около 40 проектов решений о КРТ было опубликовано в 2021 году, еще 90 — планируется начать реализовывать в ближайший год.

«За несколько лет мы проанализировали все наши промышленные зоны — проверили порядка 15 тысяч гектаров и увидели, что около двух тысяч гектаров из них мы можем спокойно вовлекать в комплексное развитие. Это около 130 территорий. И сейчас мы с коллегами активно готовим документы и принимаем решения о комплексном развитии каждой из них. Более 40 проектов решений о КРТ опубликовано в этом году, остальные 90 — в ближайший год. Кроме того, за счет корректировки законодательства в конце прошлого года мы получили возможность вовлекать в развитие не только бывшие промзоны, но и смежные участки. Поэтому в рамках этой работы мы планируем перестроить все территории, которые надлежащим образом не осваиваются или просто пустуют. Так мы делаем более привлекательными те проекты, которые планируем запускать, и наконец избавим город от всех пустырей, заброшенных, недостроенных или захламленных территорий», — уточнил заммэра.

Россия. ЦФО > Экология. Финансы, банки > bfm.ru, 20 декабря 2021 > № 3947994

Владимир Ефимов

Воры, обманувшие Китай, сбежали в Россию

Сергей Савчук

В России незаметно возникла проблема общегосударственного масштаба. По сведениям газеты "Коммерсантъ", на днях представители отечественной энергетики, среди которых особенно выделялись компании, занимающиеся сбытом электроэнергии, обратились к правительству и президенту с просьбой немедленно начать регулирование ситуации на рынке из-за критического роста потребления, связанного с майнингом криптовалют.

Как сообщают представители отрасли, после того, как Китай в сентябре-октябре беспощадно в самом прямом смысле выключал рубильник в целых районах городов-миллионников, добытчики виртуальной валюты массово потянулись в близлежащие страны. Наибольшее их количество осело в соседнем Казахстане, что тут же обвалило национальную энергосистему. Ситуация усугубилась настолько, что Нур-Султан направил Москве официальный запрос на поставки любого доступного объема электроэнергии.

Официально об этом не говорится, но, по курсирующей в кулуарах информации, Казахстан просел сразу на 800 мегаватт. Хотя еще по состоянию на 2018 год (последние официально опубликованные данные) наш южный сосед полностью обеспечивал собственные потребности, производя 107 и потребляя 103 тераватт-часа электричества в год, демонстрируя рост генерации почти в четыре процента в годовом выражении.

Списать происходящее можно было бы на инфраструктурную усталость. Известно, что треть всех объектов генерации в Казахстане имеет возраст свыше 30 лет, а доля износа производственного оборудования и распределительных сетей составляет 70 и 65 процентов соответственно. По самым скромным подсчетам, это приводит к потере около пятнадцати процентов от всего объема производства.

Все это так и, несомненно, является головной болью казахского правительства, но здесь есть одно но. Энергосистема Казахстана справлялась с возложенными на нее задачами, более того, страна даже экспортировала электричество за рубеж в объеме пяти гигаватт. Сегодня же энергии резко перестало хватать.

В России до упомянутого выше обращения энергетиков тема майнинга (и особенно массового нелегального майнинга) практически не поднималась. В нашей стране, как в соседнем Казахстане, добыча криптовалюты законодательно никак не регулируется. Полный правовой вакуум стимулирует предприимчивых граждан покупать нужное оборудование и начинать майнить. В подавляющем большинстве случаев это происходит нелегально — в том смысле, что фермы, расположенные в жилом секторе, фактически воруют электроэнергию, потребляя ее в промышленных масштабах, но оплачивая по льготному тарифу.

Для понимания: маленькая ферма со стоимостью оборудования в миллион рублей (всего десять видеокарт) потребляет в месяц почти полторы тысячи киловатт-часов. То есть техника, которая легко умещается на одном стеллаже, пожирает столько же энергии, сколько шесть-восемь квартир, где живут семьи с детьми, компьютерами и прочей бытовой техникой. При этом, естественно, майнеры платят не по пять-семь рублей за киловатт, как промышленные предприятия, а по рублю-полтора — фактически воруют электричество, обманывая государство.

Здесь нужно понимать, что невысокие тарифы для населения государство поддерживает при помощи прямых денежных вливаний. Если совсем просто: крупный и средний бизнес в виде налогов переводят деньги, за счет которых компенсируется разница стоимости производства и сбыта электричества населению. В 2018-2019 годах промышленники ежегодно вносили в казну более 230 миллиардов рублей, а в текущем году ожидается, что они заплатят на десять миллиардов больше. То есть государство расходует почти четверть триллиона (!) рублей на то, чтобы мы с вами могли себе позволить жить привычной жизнью.

Нелегальные майнеры, фермы которых запросто могут достигать сотен и даже тысяч аппаратов на ASIC-чипах или видеокарт, самым прямым образом воруют и электроэнергию, и деньги налогоплательщиков.

Отметим, что, в России, конечно, есть и компании, которые занимаются майнингом совершенно легально, ведут свой бизнес прозрачно, платят за потребленное электричество по промышленному тарифу и налоги в казну. Их доля в энергопотреблении прекрасно известна — это порядка одного гигаватта в год с прогнозом более чем двукратного роста уже в 2022 году. Опять же, для наглядности: в следующем году легальные майнеры будут покупать столько же электроэнергии, сколько сможет произвести строящаяся Курская АЭС с ее двумя перспективными реакторами ВВЭР-1300.

Количество же нелегальных криптоферм на территории России неизвестно, да и подсчитать их физически невозможно. По самым скромным оценкам, счет идет на тысячи, располагаются они в самых заурядных квартирах, домах или гаражах, то есть визуально обнаружить их нельзя. Это не завод и даже не пилорама. Все эти фермы паразитируют на государственном бюджете, получая электричество по бытовым тарифам, скручивая счетчики или нелегально подключаясь к линиям электропередачи. Оценить наносимый ими урон сложно, но электросбытовые компании, подсчитав потери и убытки, называют цифру — минимум 400 мегаватт. Столько производит, например, Черепетская гидроэлектростанция в городе Суворове в Тульской области. Получается, что условная ГРЭС размером с тульскую целый год работает вхолостую, потому что вся ее продукция в той или иной форме разворовывается предприимчивыми гражданами. В советские времена подобное называлось хищением социалистической собственности в особо крупном размере и беспощадно каралось внушительными тюремными сроками.

Наш разговор был бы неполным без упоминания еще двух моментов.Первый — это полог молчания, которым майнинг окутали всевозможные защитники окружающей среды. Во всем мире гигантские объемы энергии расходуются фактически ни на что — на отопление атмосферы. Биткоин и его критпособратьев нельзя потрогать, нельзя положить в кошелек, и если завтра вдруг случится техногенный катаклизм, который нарушит работу сетей, то криптовалюта просто исчезнет, хотя, если говорить сугубо в физическом смысле, она никогда и не появлялась. Десятки, а может, и сотни миллионов видеокарт и ASIC-чипов пожирают сотни гигаватт электричества, нагреваясь, как форменные утюги, а на работу охлаждающих установок идет еще на порядок больше энергии. Притом что в мире, по оценке ООН, 940 миллионов человек вообще не имеют доступа к электричеству. Вдумаемся в эту цифру: чуть менее миллиарда человек — то есть каждый седьмой житель планеты — не могут включить чайник или достать еду из холодильника.

Второй, но не менее важный момент заключается в том, что криптовалюты по своей сути — это абсолютно спекулятивный инструмент, эдакий раздутый до невообразимых размеров финансовый пузырь. Об этом, например, в своем интервью изданию CNBC говорит ведущий специалист по вопросам международной торговли в Корнелльском университете профессор Эсвар Прасад.

Специалист отмечает, что биткоин и его аналоги чрезвычайно волатильны, то есть их стоимость может в считанные часы колебаться на десятки процентов, причем предугадать такие скачки крайне сложно. Но самое главное — и это отсылает нас к пункту выше — криптовалюты не имеют ничего общего с борьбой за экологию и декарбонизацию. Подсчитано, что на майнинг ежегодно тратится больше энергии, чем потребляет такая страна, как Нидерланды. При этом на обеспечение операционной деятельности одного только bitcoin на всех этапах в атмосферу выбрасывается 37 мегатонн двуокоси углерода — это больше, чем все выбросы Новой Зеландии, вместе взятые.

Новое время и технический прогресс дарят множество возможностей, облегчающих нашу повседневную жизнь. Но в этой бесконечной гонке очень важно называть вещи своими именами, чтобы избежать опасной подмены понятий, когда на одних огульно вешают ярлыки убийц будущего, а про других, ничуть не менее опасных, годами забывают сказать хотя бы слово.

Что касается России, то решение проблемы майнинга, перевода его в строго законное и прозрачное русло очевидно назрела. У нашей страны, конечно, очень большие резервы генерации, но бесконечно рост черного майнинга продолжаться не может. Рано или поздно производители не смогут покрывать свои убытки от воровства и недополученной прибыли, и все это в виде возросших тарифов ляжет на плечи рядовых граждан.

Казахстан. Россия > Электроэнергетика. Финансы, банки. СМИ, ИТ > ria.ru, 20 декабря 2021 > № 3935683

Сергей Савчук

Сергей Перелыгин, генеральный директор ООО «ППФ Страхование жизни»: "Россияне убедились в необходимости финансового резерва"

Страховому рынку удалось отыграть потерянные во время пандемии объемы премий. Так, среднегодовой прирост взносов в сегменте страхования жизни за два последних года составил 13,2%.

О том, за счет чего сегодня происходит рост, и что же такое "комплексное страхование", "Финансовая газета" говорит с Сергеем Перелыгиным, генеральным директором ООО «ППФ Страхование жизни».

- Качественный страховой сервис – сложный бизнес. К тому же страховой рынок высоко конкурентный. Какова миссия группы PPF, и за счет чего сегодня можно отстроиться от конкурентов?

- Я думаю, что на нашем рынке отстроиться от конкурентов можно с помощью продукта и сервиса. Продукт должен нести клиенту ценность, отвечать его интересам - быть гибким, давать человеку страховую защиту, соответствовать его потребностям. Мы предлагаем персональный подход к клиентам за счет доступных программ с широким перечнем рисков. Благодаря поддержке компании при сложных ситуациях со здоровьем, клиенты смогут за годы действия договора сформировать сбережения.

Если говорить про сервис, то не секрет, что сейчас на рынке страхования жизни доминирующим каналом продаж является банковский, наш основной канал – это специализированная агентская сеть. Такой сервис гораздо более качественный и человечный и в момент заключения договора, когда агент помогает клиенту подобрать именно тот продукт и набор рисков, который важен клиенту, и в момент сопровождения договора - жизнь меняется, а значит, может меняться и страховая защита.

Консультант помогает клиенту и при страховом случае - решает все формальности так, чтобы выплату можно было получить как можно быстрее. Таким образом, компания и консультант всегда с клиентом, а не только в момент заключения полиса. В этом и есть миссия PPF Страхование жизни - качественный страховой продукт и лучший человеческий сервис.

- Что такое, на ваш взгляд, сегодня «комплексная страховая защита» для современного человека?

- Комплексная страховая защита подразумевает финансовую защиту здоровья и жизни клиента за все годы действия договора по широкому набору рисков. Ведь многие хотят получить страховую защиту при получении травм, серьезных заболеваний или инвалидности. А на противоположном полюсе, на рынке, есть продукты, в которых из рисков, например, только возврат взноса в случае смерти – такой продукт, на наш взгляд, не соответствует сути страхования.

В свою очередь, мы предлагаем то, что отвечает интересам клиента как по набору рисков, так и по стоимости полиса. При этом клиенту не обязательно вносить всю сумму сразу, он может разбить ее на комфортные взносы. Внеся первый платеж, застрахованный автоматически попадает под финансовую защиту на весь срок действия договора в случае наступления непредвиденных событий. А в конце срока получает запланированную сумму накоплений.

- Какие направления страхового бизнеса Группы PPF подстегнула пандемия в России? Есть ли отличия от мировых трендов?

- Страховая культура в России все еще отстает от Европы и Северной Америки. Как тренд, люди стали больше задумываться о данном финансовом инструменте, выбирая накопительное страхование жизни.

С начала пандемии мы наблюдаем спрос на продукты с преобладающей защитной функцией. Это связано с тем, что при серьезной болезни или травме, затяжном больничном, оплачивать лечение и восстановление здоровья сложно. Не всегда у семьи на этот случай есть сбережения. Поэтому многие россияне убедились в необходимости наличия финансового резерва на непредвиденный случай.

Мы, в свою очередь, тоже идем навстречу клиентам и предлагаем эффективные программы по достаточно привлекательной цене. Отдельных программ, связанных с COVID-19, мы не запускали, так как действующие программы предусматривают финансовую защиту в случае осложнений, связанных с коронавирусной инфекцией.

- Какие запросы российского рынка вы почувствовали в этом году?

- Сейчас люди больше интересуются финансовой культурой, выбирают разные инструменты, в том числе накопительное страхование жизни. Приобретая страховой полис, клиенты делают осознанный выбор: заботятся о собственном здоровье и защите накоплений. Ведь некоторые имеют депозиты, ценные бумаги.

Полис НСЖ позволяет при наступлении непредвиденных событий не обращаться к этим активам, а полагаться на финансовую поддержку страховой компании.

Также мы видим постоянно растущий интерес к пенсионному страхованию.

- Какие проекты ведет компания в рамках программы Минфина России по повышению уровня финансовой грамотности населения в Российской Федерации?

- Мы являемся постоянными партнерами «Недели финансовой грамотности», проводимой Министерством финансов. Поддерживаем мероприятия Минфина, Центробанка, ВСС по повышению финансовой грамотности. Видим в этом важную социальную функцию.

С помощью семинаров по пенсии и разработанной в компании PPF Страхование жизни игры для взрослых и детей «Drive your life» помогаем россиянам планировать расходы, делать сбережения.

- Насколько непростые взаимоотношения между Россией и Чехией влияют на бизнес Группы PPF в Российской Федерации.

- Политические взаимоотношения между странами никак не влияют на развитие нашего бизнеса. Наши сотрудники живут и работают здесь. Резервы инвестированы в российскую экономику. Наши позиции на рынке долгосрочного страхования жизни стабильны. А в 2022 году мы будем отмечать 20-летие PPF Страхование жизни в России.

Россия > Финансы, банки > fingazeta.ru, 20 декабря 2021 > № 3922120

Сергей Перелыгин

Встреча с главой Промсвязьбанка Петром Фрадковым

Владимир Путин провёл рабочую встречу с главой Промсвязьбанка Петром Фрадковым.

В.Путин: Учреждение, которым Вы руководите, встало на ноги, совершенно очевидно. Вам удалось поставить эту работу.

Два вопроса хотелось бы сегодня обсудить отдельно и с особым вниманием – это гособоронзаказ, его сопровождение, и военная ипотека.

П.Фрадков: Владимир Владимирович, в соответствии с Вашим поручением на базе Промсвязьбанка создаётся опорный банк для оборонно-промышленного комплекса. Несомненно, ключевым для нас направлением является работа по линии обслуживания гособоронзаказа и финансирования предприятий оборонно-промышленного комплекса.

На данный момент более 70 процентов предприятий, относящихся к реестру Минпромторга, являются нашими клиентами.

Если позволите, с точки зрения цифр, Владимир Владимирович. 1,5 триллиона рублей сейчас составляет лимит финансирования предприятий ОПК, при этом как минимум 800 миллиардов – это так называемая льготная ставка, это 5–5,5 процента годовых. В этом смысле мы выполняем эту функцию и задачу, которую Вы ставили, не только о снятии санкционных рисков с банковской системы в целом, а о предоставлении льготного финансирования предприятиям отрасли.

То же самое касается и обслуживания гособоронзаказа, самих контрактов. Мы сейчас обслуживаем практически 70 процентов всех госконтрактов, которые подписаны со стороны Министерства обороны как госзаказчиком. Это достаточно большой объём. В лучшие времена уполномоченные банки обслуживали где-то 40 процентов. То есть это большой объём – где-то около 40–47 тысяч операций в день. При этом – для нас принципиально важно – мы обеспечиваем стопроцентную бесперебойность.

При этом я хотел бы обратить внимание на такой момент. Мы работаем не только с самими предприятиями, не только с Министерством обороны, для нас очень важна работа и предоставления банковских продуктов для военнослужащих. Это большое направление. В частности, такой продукт, как военная ипотека. Большая тема.

Мы являемся абсолютными лидерами по предоставлению в банковской системе подобного вида услуги, 82 миллиарда рублей сейчас наш портфель военной ипотеки. Буквально за последнее время 50 тысяч семей военнослужащих получили соответствующую поддержку. При этом мы здесь тоже смотрим на конкурентоспособные условия, и мы продолжаем развивать этот сегмент: практически уже 45 процентов рынка мы по этому направлению держим и будем здесь наш статус опорного банка дальше реализовывать, укреплять.

И ещё буквально пару цифр, если позволите. Понятно, что это наша основная функция, я имею в виду обслуживание оборонки, но для нас принципиально важно, и то решение, которое было принято изначально, мы продолжаем развиваться как универсальный банковский институт. Вот это очень важно, что мы попытались нащупать эту модель, когда, выполняя специальные задачи, мы остаёмся эффективным рыночным институтом и растём как банк. За последнее время мы достаточно сильно выросли. Сейчас объём активов составляет 3,7 триллиона рублей, что нас уверенно ставит на шестое место в банковской системе, мы продолжаем активно расти.

В.Путин: Прибыль растёт.

П.Фрадков: Прибыль – тоже один из наших важных показателей, мы на него ориентируемся. И такой чисто рыночный показатель, как рентабельность капитала, тоже на уровне наших конкурентов в хорошем смысле, и для нас это принципиально важно, что мы должны оставаться эффективным институтом, а не просто таким институтом по распределению бюджетных средств.

И конечно, корпоративный гражданский сегмент для нас тоже важен. Мы работаем и по линии МСП, там мы тоже достаточно неплохие позиции занимаем, например, почти 800 миллиардов рублей портфель для малого и среднего бизнеса. Причём это не только те, кто в гособоронзаказе задействован, но, собственно говоря, гражданские компании, – гражданская ипотека, лизинг гражданских воздушных судов – тоже всё реализуется через нас, в том числе такие программы, о которых Вы хорошо знаете, это «Сухой Суперджет», это вертолётная техника и многие другие направления.

В.Путин: Нужно, конечно, плечо подставлять предприятиям оборонно-промышленного комплекса при решении вопросов диверсификации.

П.Фрадков: Это отдельное направление нашей работы. Мы понимаем, что это тоже наш мандат, он естественный, потому что мы работаем…

В.Путин: Как раз это и есть средний и малый бизнес.

П.Фрадков: …и мы на это тоже делаем акцент. Сейчас диверсификационный портфель составляет 200 миллиардов рублей.

В.Путин: То есть это у вас выделено в отдельное направление?

П.Фрадков: Это отдельное направление нашего бизнеса. Оно сильно связано с оборонкой.

В.Путин: Понятно. И как Вы оцениваете реализацию и темпы реализации этих задач, которые поставлены перед оборонкой, в этом смысле?

П.Фрадков: Мы проводим специальный рейтинг готовности компаний к подобной работе. В целом мы видим, что предприятия наконец понимают, что это естественная среда их обитания и развития. Это не навязанная, скажем так, задача, а это их естественный способ выжить, по большому счёту в ближайшее время, имею в виду возможность «качелей»: либо по каким-то направлениям гособоронзаказа, либо необходимость конкурировать на гражданских рынках. Мы видим, что пока не все предприятия готовы это делать в силу иногда каких-то кадровых сложностей, с одной стороны. С другой стороны, неумение конкурировать на рыночных условиях.

В.Путин: На гражданских.

П.Фрадков: Это немножко разные [вещи]. Они не то что не хотят, они, может быть, не всегда это умеют, и мы, в том числе как банк, помимо чисто финансовых инструментов пытаемся разрабатывать меры нефинансовой поддержки, для того чтобы помочь предприятиям сфокусированным образом работать на этом направлении.

В.Путин: Диверсификация деятельности, безусловно, будет повышать их технологические возможности, и, значит, будет улучшаться их работа и по основной линии – по линии оборонки.

П.Фрадков: Мне кажется, что всё больше предприятий это начинают понимать.

В.Путин: Хорошо.

Россия > Финансы, банки. Госбюджет, налоги, цены. Армия, полиция > kremlin.ru, 20 декабря 2021 > № 3921640

Петр Фрадков

Обретение независимости

из выступления на круглом столе "Исторические и геостратегические аспекты интеграции Большой Евразии"

Андрей Кобяков

Моё видение идущих в Евразии процессов интеграции основывается на анализе грандиозных тектонических сдвигов, которые происходят в области мировой геополитики, геостратегии и геоэкономики. От этого анализа я отталкивался, провёл тщательные расчёты, основанные на известных таблицах Ангуса Мэддисона.

Почему я считаю, что нынешние сдвиги имеют такой тектонический характер? Я бы даже сказал, что, в терминах известных исследователей Лусинэ Бадалян и Виктора Криворотова, происходит своего рода смена мирового доминанта. Это довольно редкое историческое событие, оно происходило и в прошлом, но мы переживаем активную фазу этого процесса. Если говорить в более традиционных терминах, в аспекте геоэкономики, то речь идёт о смене мирового экономического лидера. Это процесс многоаспектный, но если взять показатель абсолютных масштабов валового внутреннего продукта или доли в мировом валовом продукте, то эта смена уже произошла. По данным МВФ и Всемирного банка, доля Китая превзошла долю США в 2014 году, если мы говорим про ВВП, который исчислен с учётом паритета покупательной способности.

Согласно моим расчётам, которые основаны на данных ВВП с учётом паритета покупательной способности Ангуса Мэддисона, это произошло не позже 2010 года. То есть мы уже живём в мире, где в терминах абсолютного масштаба ВВП лидер сменился.

Почему данные МВФ и Ангуса Мэддисона различаются? Дело в том, что в этих сопоставлениях многое зависит от структуры цен. Условно говоря, если брать какой-то срез на определённый год, какое это имеет отношение, например, к России? Если мы живём в условиях дорогой нефти, то сырьевые товары, которые составляют основу современной российской экономики, имеют относительно больший вес. Если мы живём в условиях дешёвых ресурсов, то больший вес имеют товары обрабатывающей промышленности, высоких этажей переработки сырья, их доля начинает увеличиваться. Поэтому всё зависит от той базы, которая используется для этих сопоставлений, – надо всё время использовать некую неизменную базу.

Что касается базы данных МВФ и Всемирного банка, то она основана на ценовой картине 2010 года – периода очень высоких цен на нефть и сырьё. Базы данных Ангуса Мэддисона основываются на неизменных ценах 1990 года, когда цены на нефть и другие источники сырья были низкими. Сейчас мы находимся в некой промежуточной ситуации. После коронакризиса цены на сырьё пошли вверх, но этот процесс, на мой взгляд, вряд ли будет устойчивым. Эпоха дорогой нефти уходит, и подобного рода ситуация, когда цены на нефть растут, временная. В любом случае они не достигают пока уровня 2010 года (а тем более с учётом инфляции). Исходя из этого, гораздо более адекватной базой для сравнения являются таблицы Ангуса Мэддисона, поэтому для сравнения я буду опираться на них.

Итак, можно констатировать, что мы находимся на этапе смены мирового экономического лидера. Это не только показатели ВВП – это гораздо более сложный процесс. И по другим параметрам он идёт с определёнными временными лагами, как это происходило и в прошлом. Сам факт превышения показателя ВВП не означает пока достижения Китаем высоких показателей по ВВП на душу населения. Не означает, что Китай способен на данный момент потеснить США в качестве главного мирового эмиссионного центра. Но такое развитие неизбежно ждёт нас впереди.

Более того, Китай к этому активно готовился в предыдущие десятилетия, создавая мощнейшую финансовую инфраструктуру, практически продублировав все мировые биржи, создав их аналоги у себя. Одним из последних таких событий было создание нефтяной биржи в Шанхае и биржи золота там же. КНР проводила специальные роуд-шоу по популяризации своих государственных облигаций, поскольку это очень важная сфера в определении так называемого якорного финансового актива для управляющих мировыми фондами. Сейчас в структуре консервативных вложений доминируют американские гособлигации, еврооблигации. Пекин прекрасно понимает, что если ему не удастся создать соответствующий якорный актив, то все претензии на то, чтобы юань смог потеснить доллар в качестве мировой валюты, а также на то, чтобы в результате создать полноценный глобальный эмиссионный центр, будут тщетны. Наконец, это и многолетние попытки Поднебесной внедрить юань в качестве средства международных расчётов (через механизм межстрановых валютных свопов), и многое другое.

Этот процесс не обрёл ещё завершённого характера, мы находимся на наиболее важном этапе ожесточённой борьбы. Отсюда можно сделать вывод, что однополярный мир, который возник после разрушения СССР, просуществовал недолго. Мы сейчас имеем дело с борьбой двух тенденций: стремление к мультиполярности и новой биполярности. Но в текущем формате конструкция мирового устройства стремится именно к новой биполярности, а не к мультиполярности. Сразу замечу, что биполярность неизбежно ведёт к конфронтационному характеру глобальных экономических отношений.

По моим расчётам, примерно в 2030-м, или, с учётом коронакризиса, к 2035 году, доля Китая в мировом ВВП составит около 33% – то есть треть мировой экономики. Доля США к этому моменту понизится до уровня 17–18% от мирового валового продукта. Доля Европы будет составлять порядка 15–17%, скорее даже ниже, возможно, опустится к 13%. Европа уже давно в этом плане находится на траектории очень низких темпов экономического роста, поэтому её доля в мировой экономике постоянно снижается.

Это означает, что доля Китая через 10–15 лет окажется больше не только доли США и всей Североамериканской экономики, включая Канаду и Мексику, но будет несколько превышать долю Северной Америки и Европы, вместе взятых. Два лидера – старый и новый – стремятся создать коалиции «под себя». В частности, инициатива Барака Обамы по организации Трансатлантического партнёрства фактически означала попытку создания коалиции объединённого Запада в противовес Китаю.

Замечу, что интересы Европы в данном случае неоднозначны. Если говорить про экономические элиты Европы, в большинстве своём они бы предпочли создание некоего самостоятельного эмиссионного центра и самостоятельного замкнутого или полузамкнутого мира-экономики – к чему и Европейское экономическое сообщество, как это называлось в прошлом, и Евразийский союз стремились в течение долгих десятилетий: во внешней торговле участники этого объединения во многом замкнуты друг на друге, на обмены с внешним миром приходится лишь порядка 10% коллективного ВВП этого региона. Это квазизамкнутая система.

Но, к сожалению, если мы говорим про политические элиты Европы, они в основной своей массе выступают в фарватере вассалитета по отношению к Соединённым Штатам. Поэтому, хотя тенденция окончательно не выявилась, шансы на формирование Европой самостоятельного экономического центра силы не столь велики. Надо понимать, что один из наиболее вероятных сценариев развития – это консолидация объединённого Запада в некую мощную геоэкономическую единицу.

Что же остаётся на долю остального мира? Мы видим, что треть мировой экономики – Китай, около трети – объединённый Запад. Значит, на все остальные страны мира остаётся примерно треть. Но в этой трети находятся и безнадёжно отсталые страны Африки, практически не обладающие никаким экономическим суверенитетом и весом. Крайне неоднозначны и их собственный интерес, и интерес других игроков к интеграции этих стран в свою орбиту – в том числе в силу крайней нестабильности политических режимов, неопределённости и так далее. Там же находится и довольно интересный регион Латинской Америки. Но основная масса из оставшихся этих 33% приходится всё-таки на другую Евразию, за пределами собственно Европы и Китая.

Так будет ли дальнейшее развитие мира стремиться ко всё большей биполярности, в рамках которой каждый из двух полюсов – прежнего лидера мирового экономического развития США и его сателлитов, а также Китая как нового экономического лидера – будет расширяться за счёт интеграции остальных стран в зону, в орбиту своего влияния? Либо же будет заметна тенденция по построению альтернативных центров? Скорее, речь может идти, если мы говорим о действительной самостоятельности, о построении некоего третьего альтернативного центра, который смог бы противостоять этой угрозе оказаться включённым, интегрированным в одну из двух враждующих группировок. Почему это является угрозой? Потому что войти в союз с одним из этих двух центров силы можно будет только на правах вассала, вряд ли удастся при этом сохранить серьёзные претензии на суверенитет.

Тем не менее страны, стремящиеся к независимости, есть, и в этом смысле интересы России могут перекликаться с интересами других крупных региональных игроков, которых не устраивает роль вассала одного из двух центров, и у которых амбиции опираются на достаточно крупный потенциал – и демографический, и экономический, и военный, – чтобы пытаться противостоять этому и создать некую альтернативу.

Что представляет на сегодняшний день Россия с точки зрения геоэкономики? Например, доля Советского Союза где-то с 1950 года, в результате восстановления народного хозяйства после окончания Второй мировой войны, оставалась в течение нескольких десятилетий достаточно стабильной – порядка 9,5–10% от мирового валового продукта. Вместе с сателлитами из зоны советского влияния – это страны СЭВ, прежде всего, но не только, туда же можно отнести и Кубу, и некоторые страны Юго-Восточной Азии, Вьетнам, Лаос, – эта доля приближалась к 15%. Обращаю внимание: такая доля является достаточно критической для того, чтобы говорить о возможности создания альтернативного экономического контура, который бы обладал возможностью самообеспечения всеми необходимыми ресурсами, достаточно ёмкими рынками сбыта, кои необходимы с точки зрения эффективности производства, поскольку существует определённый закон нахождения оптимума, с точки зрения величины средних издержек, которые зависят от масштабов производства. Кстати, поэтому для малых стран вообще нет возможности иначе существовать, кроме как в мировом рынке разделения труда – им невозможно работать только на внутренний рынок.

Отраслей, которые требуют грандиозных рынков сбыта, становится всё больше. И если говорить, что эти рынки должны быть ещё и гарантированными, то доля около 15% мировой экономики является критичной. Есть, конечно, отрасли, независимые от этого, например, пищевая промышленность может существовать даже в микрорегиональном масштабе. Но большинство современных отраслей требуют значительных рынков, которые исчисляются несколькими сотнями миллионов потребителей как минимум. В этом смысле рынок России уже недостаточен даже просто по числу потребителей для того, чтобы обеспечить функционирование определённых отраслей на уровне высокой рентабельности и конкурентоспособности.

Далее. После определённого периода застоя в российской экономике, особенно после крайне тяжёлого периода с 1985-го по 1990–1991 года, известного как период перестройки, мы сильно снизили свою долю в мировой экономике, и она опустилась до уровня 7–8%.

На момент распада СССР в 1991 году доля собственно Российской Федерации в мировой экономике составляла около 4,5%. При этом доля России в мировом населении составляла два с небольшим процента. То есть доля нашей страны в мировой экономике в два раза превышала её долю в мировом населении. Это значит, что по уровню экономического развития Российская Федерация на момент распада СССР находилась в верхней когорте стран. Более того: в начале 80-х годов мы входили в «золотой миллиард». Советский Союз был членом «золотого миллиарда», потому что тогдашние показатели – на 1982 год, например, – показывали, что ВВП на душу населения Советского Союза (в тогдашних ценах) был чуть больше 8 тысяч долларов. Для сравнения, например, в Южной Корее он был 4,5 тысячи, в Италии – 7. То есть показатель ВВП на душу населения в Советском Союзе был больше, чем у итальянцев.

А у кого он был больше, чем у Советского Союза? Несомненно, у всех малых стран Европы и даже некоторых стран социалистического содружества. В ГДР, например, он был больше 11 тысяч. В Западной Германии – 15 тысяч, во Франции – 15 тысяч. То есть были страны, которые были по развитию выше Советского Союза. Но если просуммируем по численности тогдашнего населения, то со своими показателями Советский Союз попадал в «золотой миллиард» – мы находились в хорошей, привлекательной нише мировой экономики.

Дальше мы пережили страшное десятилетие девяностых годов, во время которого ВВП упал, по грубым оценкам, на 50%, а по некоторым оценкам – на 65%, чего не наблюдалось даже в годы Второй мировой войны. Потом мы получили нового лидера, который стал собирать остатки буквально уже в момент нашего ускользания в небытие, в пропасть. С этим удачно совпал цикл повышения мировых цен на сырьё, мы попали в крайне благоприятные восемь-девять лет прекрасной мировой конъюнктуры, где нам удалось наверстать потери девяностых, но только наверстать: к 2010 году мы – в абсолютных цифрах ВВП – достигли только уровня Российской Федерации 1990 года, то есть наша экономика в 2010 году была по своим абсолютным размерам равна экономике 1990 года. Замечу, что в структурном отношении она при этом ещё и деградировала, потому что мы лишились очень многих отраслей обрабатывающей промышленности, вперёд вышел добывающий сектор.

Но притом, что мы вернулись в 1990 год по абсолютным масштабам, весь остальной мир не стоял на месте, поэтому наша доля в мировой экономике к этому моменту опустилась к 2,5%. Далее, после 2012 года – очередной застой: мы начали погружаться уже в самостоятельную рецессию, которая не была связана ни с какими мировыми тенденциями.

Сейчас мы находимся в пограничной зоне: наша доля в мировом населении — 2%, доля в мировой экономике — тоже 2%. То есть мы находимся ровно в серединке, где-то между Люксембургом и Габоном. Назвать наше положение комфортным сложно, но мы ещё пока не перешли в стадию четвёртого мира, который вообще лишён перспектив развития. Однако мы туда уверенно сползаем, потому что темпы нашего экономического роста ниже средних мировых. Простая арифметика показывает, что в этих условиях наша доля в мировой экономике будет продолжать падать. Либо мы ускоримся и будем развиваться со скоростью, скажем, 6–8% роста ВВП в год, поменяв модель экономического развития, как предлагает академик Глазьев, либо будем развиваться по модели, которую нам в своё время расписал глава Минэкономразвития Максим Орешкин, который сказал, что «3% – это уже неестественно много для роста российской экономики». Притом что мировые темпы – это 3,5–4% роста в год.

Наш экономический блок правительства диктует развиваться со скоростью ниже среднемировой, а значит и дальше будет понижаться наша доля в мировой экономике. Но даже если мы изменим всю экономическую политику и начнём развиваться со скоростью 8% в год, то через 10–15 лет, про которые я говорю, определяя критическую точку образования нового мира, мы всё равно со своей долей в мировой экономике сможем выйти лишь на 3–3,5%. Если нам удастся крайне благоприятно провести для себя реинтеграцию постсоветского пространства, мы получим ещё максимум полтора процентных пункта к этой доле, и подобное образование будет иметь вес в пределах 4–5%. Является ли такая экономическая конструкция самостоятельным игроком? Спорно даже с точки зрения образования эффективных рынков, потому что это будет территория с населением порядка 250 миллионов человек, а этого недостаточно для целого ряда отраслей промышленности. Но в целом определённая самостоятельность и независимость уже возможны, потому что здесь уже существует сырьевая замкнутость, ибо мы обретём узбекский хлопок, субтропический климат, необходимый для произрастания определённых фруктов и так далее. По крайней мере, можно выжить в этих условиях, как осаждённая крепость, но не более.

Для нас альтернативой сохранения суверенности является построение собственной интеграционной группировки и создание гарантированных рынков, а в перспективе и собственного эмиссионного центра, объединив эти усилия с такими набирающими вес в мировой экономике силами, как Индия, которая имеет возможность выйти на 10% в доле мировой экономики к 2035 году, Иран, который также является страной, которая стремится к независимости. Вообще говоря, и Турция. Несмотря на противоречивость её нынешней внешней политики, её интересы как державы во многом совпадают в геополитическом пространстве с нашими интересами: обретение независимости, а не встраивание себя в качестве сателлита в орбиту чужого влияния.

И можно было бы на базе этого создать группировку, выйти на уровень 15–16% мировой экономики – это как раз та доля, что была у советского блока на протяжении 30 лет с 1950 по 1980 год в наиболее стабильный период его существования. И это означает возможность выступать в качестве полноценного мира-экономики и более того – сформировать собственную валютную зону с отнюдь не нулевыми, а очень хорошими шансами для этой коллективной валюты стать одной из мировых.

Я вижу это как некий безальтернативный вариант, потому что альтернатива безрадостна. Я не являюсь пропонентом чрезмерного втягивания России в российско-китайский альянс, потому что не вижу, чем он лучше наших бесконечных попыток встроиться в фарватер Запада, где нас были готовы принять лишь в качестве вассала. Во втором случае нас примут тоже только в качестве вассала, несмотря на какие бы то ни было красивые речи. Поэтому, если мы хотим независимости, надо выстраивать независимую ось Север — Юг Евразии, которая будет основой альтернативного полюса силы, привлекательного в перспективе, может, и для тех же Латинской Америки и Африки, для всех тех сил, которые хотели бы участвовать в этом. Я бы сказал, что это некий улучшенный, продвинутый и усовершенствованный вариант Движения неприсоединения, которое в своё время существовало в период холодной войны и противостояния советского и западного блоков. То есть былое Движение неприсоединения можно взять сейчас в качестве аналога, но с пониманием того, что необходимо создать более многослойное, многофакторное интеграционное объединение.

СНГ. Китай. ЕАЭС. Россия > Госбюджет, налоги, цены. Финансы, банки > zavtra.ru, 20 декабря 2021 > № 3920687

Андрей Кобяков

Поиск крайних: пузырь акций и внешняя политика США

Сергей Ануреев

Россию продолжают обвинять в сосредоточении войск на границе с Украиной и грозят новыми порциями санкций. Такими действиями США отвлекают общественное мнение от своих внутренних финансовых проблем. Американский рынок акций переоценен вдвое от фундаментальных показателей, а экономика США зависит от фондового рынка больше, чем экономика России - от нефти. Данные за последние 35 лет показывают, что инфляционная подпорка рынку акций работает лишь в течение двух лет, то есть исчерпается во второй половине 2022 года. Вслед за инфляцией Соединенным Штатам необходимы яркие внешнеполитические события или даже локальные войны, на которые в недавнем прошлом часто списывали крупные коррекции рынка акций.

Политэкономия фондового рынка США

Фондовый рынок является самой важной частью экономики США. Больше половины американских семей инвестируют на фондовом рынке, значительная часть пенсионных накоплений вложена в акции, огромные объёмы налогов платятся с доходов от продаж и переоценки акций, основной целью менеджеров и владельцев крупных корпораций является рост стоимости акций. На рынок акций работает колоссальная армия банкиров, брокеров, аналитиков, консультантов, аудиторов, юристов, чья работа считается в США наиболее престижной и высокооплачиваемой. Однако деревья не растут до небес, и периодически случаются крупные обвалы рынка акций, когда финансовая надстройка отрывается от экономического базиса.

В США есть экономические циклы, циклы фондового рынка и политические циклы, которые часто накладываются друг на друга. Наиболее ярким отражением такого наложения является фраза Буша-младшего в финале его президентства: «рецессию принял – рецессию сдал». Начало его президентства «совпало» со схлопыванием пузыря акций так называемой Новой экономики (IT-компаний, торгуемых в системе NASDAQ), а завершение – с глобальным финансовым кризисом 2008 года.

До того Билл Клинтон унаследовал рецессию от Буша-старшего и боролся с её последствиями весь первый президентский срок, но во второй срок породил очередной бум акций и «подарок» Бушу-младшему.

Барак Обама начинал президентство на фоне дна глобального финансового кризиса, а к середине его второго срока фондовый рынок полностью восстановился, и многие ждали нового обвала и рецессии.

В президентской гонке между Дональдом Трампом и Хиллари Клинтон кандидаты спорили о том, у кого больший опыт антикризисного управления. Трамп сильно «попал» на череде кризисов конца 1980-х годов и много лет балансировал на грани банкротства, однако выкрутился и даже приумножил свои активы, а выработанные навыки использовал во время президентства при торговых войнах.

За Хиллари был опыт начала 1990-х, что колоритно выражено в бородатом анекдоте про Билла, Хиллари и её одноклассника Джона — работника автозаправки: «Вот видишь, Хиллари, как тебе повезло, что ты вышла за меня. Вышла бы за Джона — была бы сейчас женой заправщика. — Нет, дорогой. Это он был бы сейчас президентом. А вот кем бы в этом случае был ты – не знаю…»

Ключевой политэкономической ошибкой Трампа стало продление бума фондового рынка. Трамп добился снижения налогов на крупные корпорации и богатых американцев под лозунгом возврата производства из Китая в США. Но снижение налогов дало не рост реальных инвестиций в производство, а рост бумажных инвестиций на фондовом рынке. Вместо завала в начале президентства с наличием времени на выправление ситуации, фондовый рынок завалился в конце президентства Трампа без запаса времени на адекватное управление ситуацией.

Во время первой волны ковида в марте 2020 года фондовый рынок США упал примерно на треть, с пика трамповского перегрева до уровня конца президентства Обамы. Такой уровень падения стал наглядным показателем несостоятельности экономической политики Трампа как в глазах крупного бизнеса, так и в глазах американского среднего класса. Восстановление рынка обещало быть очень медленным и с разбором огромных убытков, что категорически не устраивало Трампа.

Для резкого восстановления рынка акций потребовались триллионные вливания за счёт дефицита бюджета и скачка государственного долга. Рынок акций уже в августе прошлого года полностью восстановился от мартовского провала, а по итогам всего 2020 года даже вырос на 17%. Вроде казалось, что Трамп молодец.

Однако большинству стала очевидна огромная цена такого «восстановления» в виде потенциала повторения нулевого экономического роста времен Обамы, названного Великой рецессией. Обама все восемь лет работал с последствиями краха рынков акций 2001 и 2008 года, точнее, нормализовывал бюджетный дефицит путем постепенного сворачивания бюджетных стимулов, принятых после тех крахов.

И кто же, как ни Байден, который был вторым после Обамы во время той самой Великой рецессии, лучше всех справится с проблемами? Популярным даже был тезис про фактически третий срок Обамы под видом Байдена. Только есть важнейшее различие между началом президентства Обамы и Байдена: первый получил фондовый рынок на дне с потенциалом восстановления, а второй – на пике после трамповской накачки рынка бюджетными деньгами.

Более того, вместо повторной коррекции и «списания» проблем на ошибки предшественника Байден повторяет ошибку Трампа и продолжает накачивать фондовый рынок бюджетными деньгами. В результате за 2021 год, если брать котировки акций на 15 декабря, рынок показывает рост на 25%. Теперь фондовый рынок примерно в два раза выше фундаментальных показателей прибыли.

Прибыль и инфляция как фундамент рынка акций США

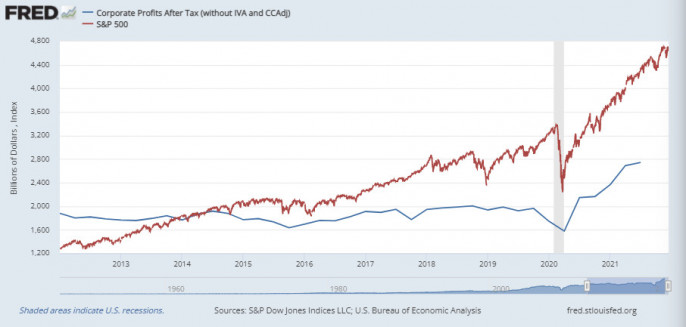

Котировки акций в первую очередь зависят от прибыли эмитентов этих акций, из которой платятся дивиденды, в идеале окупающие вложения в эти акции. Можно заработать на росте цен акций, купив дешевле и продав дороже, но этот рост всё равно основан на оценке перспектив роста прибылей в будущем. Поэтому популярно сравнение двух графиков — прибыли корпораций и индекса акций. Отрыв второго сильно вверх от первого означает перегрев рынка и ожидание спада, и, наоборот, провал второго ниже первого – возможность выкупа акций на дне и зарабатывания на росте.

«Совершенно случайно» показатель индекса акций крупнейших американских корпораций S&P500 численно близок с показателем совокупных прибылей американских корпораций. Индекс акций показан на графике синей линией, прибыли — желтой, а голубыми столбиками показаны рецессии. Хотя индекс измеряется в тысячах пунктов, а прибыли — в миллиардах долларов, но прибыль без шести нулей легко сопоставима с индексом. Индекс акций и совокупные прибыли совпадали идеально в 1989 году после восстановления от краха октября 1987 года и в преддверии проблем с дельнейшим ростом, затем совпадение наблюдалось в 2003 и 2013 годах — в переломных моментах рынка акций после посткризисного восстановления при переходе в стадию перегрева.

Долгосрочно нормальным является доходность фондового рынка примерно на 6% выше доходности государственных облигаций. Дивидендная доходность акций примерно равна доходности по государственным облигациям, а доходность сверх государственных облигаций складывается за счёт роста котировок акций. Каноническое объяснение роста цен акций заключается в больших рисках вложений в акции и компенсации инвесторам таких рисков.

Другое объяснение связывает рост цен акций крупнейших американских корпораций с разумной инфляцией. Эти корпорации, формирующие индексы акций, являются крупнейшими же игроками или даже монополистами в своих отраслях. Олигопольное или монопольное положение позволяет поднимать цены своих товаров и услуг, удерживать издержки от опережающего роста и так наращивать прибыль. Но открытая, значительная и длительная инфляция разбалансирует экономику в целом, поэтому именно с такой инфляцией борется государство.

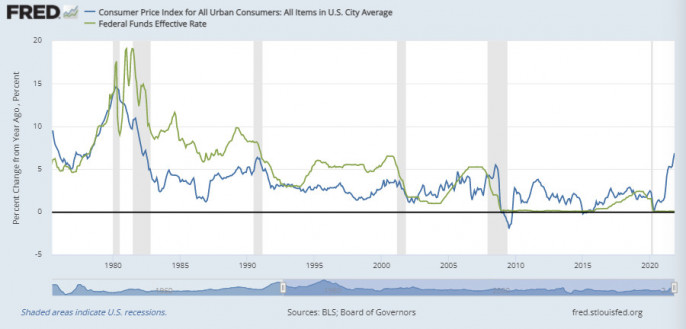

Только в упрощенных учебниках макроэкономики пишут об управлении потребительской инфляцией путём повышения процентной ставки центробанков. Разумеется, эпизоды совпадения роста ставки и сокращения инфляции есть, но чаще есть совпадения роста ставки и продолжения повышенной инфляции в течение пары лет. Инфляция затем сокращается, но уже после обвала фондового рынка, точнее, из-за вызываемой этим обвалом рецессии. На графиках ФРС США потребительская инфляция на английском языке обозначена Consumer Price Index, а процентная ставка ФРС — Federal Fund Effective Rate.

В новейшей истории американской экономики есть только один эпизод сильного роста ставки ФРС и сокращения инфляции с 15 до 3% – это 1981-83 годы. Хотя многие связывают то падение инфляции с длительной рецессией американской экономики, которая была хуже рецессии 2008-09 годов, а главное — с разрешением последствий нефтяного шока 1979 года.

Повышение ставки ФРС в 1988-89 годах совпало с продолжением инфляции вплоть до 1992 года, которая доходила до 6%. Инфляция тогда была категорически необходима фондовому рынку, который испытал крупный обвал в октябре 1987 года, затем быстро восстановился, но не мог нащупать ориентиры для дальнейшего роста.

Следующий период многолетнего умеренного нарастания инфляции и процентной ставки пришелся на 1998-2000 годы, и также был необходим для продления бума фондового рынка.

Третий в описываемой череде эпизод пришёлся на 2005-07 годы, когда вновь инфляция правила бал, повышение процентной ставки было постепенным и длительным, а фондовый рынок необходимо было загнать как можно выше.

Для роста рынка акций США в 2021 году была категорически необходима повышенная инфляция по образцу трех представленных примеров, поскольку ковидное падение прибыли II квартала 2020 года было полностью восстановлено в том же году, и уже за III квартал 2020 года прибыль составила 2,1 трлн долл., в сравнении с прибылью за III квартал 2019 года в 1,9 трлн долл. За III квартал 2021 года прибыль составила 2,7 трлн долл., что на 28% больше прибыли годом ранее и даже немного превышает складывающийся за 2021 год прирост фондового рынка. Однако индекс акций по-прежнему остается вдвое выше фундаментальных показателей прибыли.

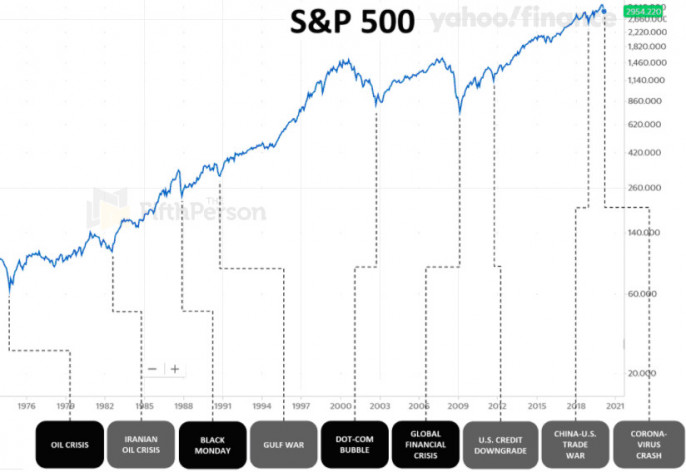

Ситуация в США последних лет напоминает ситуацию в 1984-91 годах. Агрессивная рейганомика привела к успеху в середине 1980-х годов и вызвала эйфорию фондового рынка. Отличие от агрессивных торговых войн Трампа заключается лишь в стартовых условиях высокой тогда и низкой недавно инфляции. Скачок фондового рынка середины 1980-х годов закончился крахом фондового рынка в октябре 1987 года, которые по амплитуде и отскоку очень похожи на динамику индексов акций в годы Трампа, особенно в марте-августе 2020 года. Затем в обоих периодах последовал неуверенный рост фондового рынка, для поддержки которого в рассматриваемых периодах потребовался всплеск инфляции в течение пары лет.

Закончился рассматриваемый исторический период в 1991-92 годах бюджетным кризисом, рецессией, Первой войной в Заливе и единственным сроком Буша-старшего. Следует отметить, что президентство Трампа очень похоже на второй срок Рейгана, а президентство Байдена — на единственный срок Буша-старшего. Напрашиваются также некоторые аналогии: президентство Буша-младшего могло быть компенсацией за заслуги его отца и для повторения войны в Заливе, а Байдена — компенсацией и попыткой повторить его усилия при Обаме.

Если инфляция не работает, нужно нетипичное политическое событие как повод для коррекции акций

Скачок инфляция не может двигать фондовый рынок вверх много лет, поскольку происходит разбалансировка экономики в целом. Если рынок акций находится на пике очевидного перегрева и инфляция длится несколько лет, разбалансировка экономики грозит рецессией и провоцирует коррекцию фондового рынка. Во время такой коррекции обычно ищут повод и назначают крайних, на кого можно списать огромные убытки банков, пенсионных фондов и рядовых инвесторов.

В мемуарах крупных банкиров в качестве поводов для коррекций указано много странных событий, но главное, чтобы они были яркими и нетипичными. Эти события отвлекают внимание многочисленных рядовых инвесторов и многих якобы профессиональных игроков. Такое событие должно идти в разрез с накопленным опытом интерпретации и стратегиями игры на фондовом рынке, чтобы вызвать замешательство.

Обвал рынка акций октября 1987 года был вроде как вызван сбоями в программном обеспечении — предтечи современных сложных систем торговых роботов. Заметная коррекция американского фондового рынка в 1998 году была связана с российским финансовым кризисом, точнее, с банкротством крупнейшего тогда хедж-фонда Long Term Capital Management. Но самым нетипичным событием, безусловно, стал ковид, вызвавший обвал рынка акций в марте 2020 года.

Самыми яркими «назначенными» виновниками краха фондового рынка стали Бен Бернанке и Буш-младший. Главу ФРС Бернанке обвиняли в слишком быстром повышении процентной ставки ФРС, хотя с выхода повышенной ставки на плато в сентябре 2006 года до острой фазы кризиса 2008 года прошло два года. К концу второго президентского срока Буш-младший считался худшим американским президентом, и его умственные способности обсуждались не меньше памяти Байдена. Хотя до того Буш выиграл вторую президентскую кампанию очень убедительно, экономика при нем росла лучше, а госдолг рос меньше по сравнению с Обамой и Трампом.

Часто поводами для большого падения фондового рынка США становились внешние конфликты, особенно вокруг нефти. Теоретики макроэкономики считают, что рецессия и падение фондового рынка США в 1981-82 годах была связана с повышением процентной ставки ФРС. Однако триггером тех событий стала Иранская революция 1979 года и второе нефтяное эмбарго, адаптация к которым завершилась в 1983 году, после чего начался подъем фондового рынка. (Кстати, текущие рекорды цены на газ в Европе начинают напоминать нефтяные шоки 1973 и 1979 годов.

Первая война в Персидском заливе в январе 1991 года вызвала падение американского фондового рынка в половину от рекордных падений октября 1987 года и марта 2020 года. На следующем графике тот рекорд 1987 года не вполне визуализирован, поскольку за 35 лет рынок акций сильно инфлиировал, и шкала на графике — нелинейная, скрывающая сегодняшний огромный рост. Во время второй войны в Персидском заливе 2003 года американский фондовый рынок вновь вернулся на дно 2001 и 2002 годов.

Показательным в плане нетипичных событий для краха фондового рынка стал 2008 год. До того уже полтора года ждали рецессию и обвал фондового рынка, а их не происходило. Фондовый рынок достиг пика того десятилетия в августе 2007 года, затем была значительная коррекция в октябре 2007 года, но ее быстро залили умеренными бюджетными стимулами. Рынок восстанавливался до мая 2008 года, даже несмотря на фактическое банкротство одного из крупнейших банков Bear Stearns в марте 2008 года.

Только в начале августа 2008 года рынок начинает уходить в штопор c потерей без малого половины стоимости акций к февралю 2009 года. Вспомним, что 7 августа начался грузино-осетинский конфликт, а 8 августа открылись Олимпийские игры в Пекине — впервые в Китае и с грандиозным размахом. Эти два нетипичных события оттянули на себя внимание политиков и рядовых инвесторов.

В 2009-2013 годах линия графика индекса S&P500 лежала значимо ниже линии квартальных прибылей американских корпораций. В январе 2014 года фондовый рынок США завершил восстановление и рост после кризиса 2008 года, и в I и II кварталах 2014 года эти два графика выровнялись. Затем квартальные прибыли начали заметно падать, а индекс акций удерживался от падения. Разрыв в графиках увеличивался, став триггером болезненных коррекций индекса акций S&P500. Те события в официальной истории американского фондового рынка получили название "Распродажа 2015-16 годов". Только трампономика вернула фондовый рынок на траекторию нового витка роста и отрыва от фундаментальных значений.

Фондовый рынок в принципе не может долго находиться в горизонтальном положении, поскольку рост сменяется падением и наоборот. Прибыли американских корпораций падали в IV квартале 2014 года и весь 2015 год, а наиболее популярными тогда являлись прогнозы краха мировой экономики подобно 2008 году. В конце 2014 года произошла девальвация рубля и многих валют сырьевых стран, также произошла коррекция фондового рынка Китая и других стран Юго-Восточной Азии.

Формальными внешнеполитическими триггерами прекращения роста фондового рынка США в 2014 году стали события на Востоке Украины и вокруг островов в Южно-Китайском море. В 2016 году, в завершение трехлетнего периода попыток вызвать дальнейший рост рынка акций США, точнее, периода коррекций и распродаж, произошел Brexit с риторикой начала конца Евросоюза. Эти внешние для США политические события стали прикрытием проблем на фондовом рынке и в экономике в целом.

Американский фондовый рынок должен упасть в 2022 году сам

В завершение следует преломить изложенное выше на ситуацию конца 2021 года и перспективы на 2022 год. Следует повторить, что на конец 2021 года котировки акций крупнейших американских корпораций вдвое выше фундаментальных показателей их прибыли. Инфляционный скачок 2021 года помог увеличить прибыли и оправдать рост стоимости акций этого года, но инфляция традиционно продлевает перегрев рынка акций только на полтора-два года.

Рынку акций США нужны новые яркие события в оправдание предстоящей значительной коррекции. Многие инвесторы неплохо заработали на коррекции марта 2020 года и с нетерпением ждут очередной большой игры. Именно для этого американские СМИ и отдельные политики по привычке ищут точки напряженности за границами самих США, избегая сложных гипотез и прогнозных моделей и какой-либо новизны, а просто экстраполируя яркие внешнеполитические события недавнего прошлого.

Первым таким упрощением американских СМИ стало обсуждение возможного присоединения Тайваня к материковому Китаю. Об этом активно говорили с конца лета, а примерный пик этого обсуждения совпал с умеренной коррекцией американского фондового рынка в сентябре текущего года на 5%. Но руководство Китая помнит урок официальной американской версии уханьского происхождения коронавируса и попытки видных американских политиков предъявить Китаю счёт на триллионы долларов за коррекцию американского фондового рынка и бюджетную поддержку экономики, а потому не пошло по навязываемому тайваньскому сценарию.

Вторым упрощением американских политиков и журналистов является нагнетание напряженности на белорусско-польской границе и затем на российско-украинской границе. Даже если на границе собралась всего тысяча мигрантов, а по другим направлениям в страны Евросоюза их попадает значительно больше, всё равно это делают важным инфоповодом. Мнимому сосредоточению российских войск на границе с Украиной можно даже попробовать подыграть с помощью американских военных кораблей или самолетов вблизи наших границ либо даже американских танков в Эстонии в паре сотен километров от Петербурга. Но Россия отказывается способствовать руководству США в коррекции их фондового рынка.

Отказ Китая и затем России выступить в роли триггеров завала перегретого американского фондового рынка не снимает с повестки дня ожидание коррекции этого рынка в 2022 году. Американцы продолжат поиски того, кого бы можно было назначить виноватым за фундаментальные перекосы своей экономики. Внешнеполитическая сдержанность России и Китая ставит американское руководство в трудную позицию необходимости признать собственную ответственность. Сейчас у России ресурс времени и запас прочности экономики больше, чем у США, а в период дна американского рынка акций вести переговоры с заокеанскими «партнёрами» будет более продуктивно.

Автор — доктор экономических наук, профессор департамента Общественных финансов Финансового университета

США. ЦФО > Госбюджет, налоги, цены. Финансы, банки. Образование, наука > zavtra.ru, 18 декабря 2021 > № 3923857

Сергей Ануреев

Рынок государственно-частного партнерства в России: итоги года и прогнозы на будущее

О самых амбициозных проектах, проблеме кадров и актуальности ESG-повестки в государственно-частном партнерстве BFM.ru рассказал первый вице-президент Газпромбанка Алексей Чичканов

Как 2021 год изменил рынок государственно-частного партнерства в России? Какие тренды преобладали? Какие отрасли и проекты на сегодняшний день сложно представить без участия государства? Об этом и не только мы побеседовали с Алексеем Чичкановым, первым вице-президентом Газпромбанка.

Итак, как же изменился рынок в 2021 году?

Алексей Чичканов: Давайте начнем с общего описания: по разным оценкам, рынок инфраструктуры на данный момент составляет порядка 4,7 трлн рублей, из которых частные инвестиции — 2,5 трлн рублей. Много это или мало — вопрос, но, по мнению мировых экспертов, инфраструктуру нужно финансировать примерно на 4,5-5% от ВВП. Наш рынок профинансирован на 1,8% от ВВП.

Если говорить о тенденциях этого и прошлого годов, в 2020 году в проекты ГЧП было профинансировано около 327 млрд рублей, при этом большая часть — 265 млрд рублей — пришлась на январь и февраль, еще допандемийный период, когда закрывались проекты, подписанные в 2019 и 2018 годах. Затем прослеживался определенный застой в заключении новых концессионных проектов.

В этом году ситуация стала лучше. Было полугодовое затишье, но сейчас, к концу года, мы видим, что рынок начинает оживать. Я думаю, что в этом году мы выйдем примерно на тот же уровень — 300-350 млрд рублей.

Как можно оценить перспективы следующего года? Каков будет объем рынка и динамика?

Алексей Чичканов: Нам бы хотелось, чтобы государство относилось к инфраструктурному рынку как к приоритетному. Не секрет, что во всех кризисных ситуациях инфраструктура являлась определенным драйвером развития. Так было и в период Великой депрессии в Америке, и сейчас, когда, например, G20 приняла программу, в рамках которой в инфраструктуру за 20 лет профинансируют 81 трлн долларов. Этот способ — инструмент преодоления кризиса. В России тоже есть программа поддержки инфраструктуры на 4,6 трлн рублей до 2030 года. Но, по нашим оценкам, для того, чтобы достигнуть пятипроцентного финансирования инфраструктуры, даже этих 4,6 трлн недостаточно. Здесь, конечно, очень важна позиция государства и поддержка инфраструктурного рынка. Мы сейчас ее, в принципе, видим, но всегда хочется большего — и государственной поддержки, и более четких и прозрачных правил, и гарантий защиты частных инвестиций.

А те суммы, о которых мы говорим, — это в большинстве своем федеральные деньги? Какова роль регионов? Есть ли у них деньги и интерес к софинансированию таких проектов?

Алексей Чичканов: Если говорить только о концессиях, то из 400 млрд рублей, которые за все это время были распределены из федерального бюджета, около 120-130 млрд ушли в регионы. В прошлом году эта сумма составила примерно 50 млрд. Из лидеров — Самарская и Новосибирская области, Хабаровский край, Башкирия, ХМАО. Это основные регионы, куда уходит до 70-80% федеральных «концессионных» денег. Несмотря на то что есть регионы, которые и сами финансируют инфраструктуру, пользуясь механизмом ГЧП, как правило, в 90% случаев на капиталоемкие инфраструктурные проекты, прежде всего транспортные, им все равно требуются государственная поддержка. Ситуации, когда профинансированные и построенные платные дороги полностью окупаются за счет трафика, крайне редки.

Насколько сложно работать с регионами?

Алексей Чичканов: Я давно заметил вот такую вещь: если какой-то регион заключил концессионную или ГЧП-сделку, то дальше он неизбежно приходит к тому, что стремится увеличить число таких сделок, разработать и структурировать проекты не только в той отрасли, в которой был первый проект, но и в других. Если начали с объездной дороги в обход города, то хочется, допустим, построить онкоцентр, физкультурно-оздоровительный комплекс или мусороперерабатывающий завод.

Есть регионы, которые уже научились ставить концессионные сделки на поток. Один из примеров — это Московская область, где пайплайн заключенных проектов уже насчитывает до 100 концессий. Это и транспортные проекты, и проекты в области здравоохранения, и в сфере переработки мусора, и в ЖКХ. То есть регионы, которые однажды сделали какой-то проект, далее расширяют эти компетенции, развивают свои собственные структуры, агентства развития. И пользуясь экспертизой, которую они наработали, далее могут сами, не привлекая консультантов, юристов и финансистов, делать приличные проекты, которые находят финансирование на рынке.

С другой стороны, есть регионы-новички, которые несколько лет пытаются сделать какие-то проекты. Им, конечно, тяжело. И главная проблема даже не в отсутствии денег, а в недостатке кадров. Часто случается так, что профессионалы увольняются. Или, скажем, вице-губернатор, с которым ты вел этот проект, уже не вице-губернатор, на его место пришел новый человек. Концессионные проекты очень сложные: требуется два-три года на подготовку. И если ты не успел его подписать, не успел пройти точку невозврата, то нужно начинать все с самого начала.

Кто готовит кадры под ГЧП? Какова специфика поиска?

Алексей Чичканов: Раньше было сложнее, экспертизу приобретали от консультантов из бизнеса — с миру по нитке. Сейчас есть национальный центр ГЧП — это структура при корпорации ВЭБ.РФ. Они проводят регулярные семинары, делают региональные выезды, программы обучения, нацеленные на чиновников. Газпромбанк как один из лидеров в сфере ГЧП в России регулярно проводит семинары в регионах. Мы рассказываем, как правильно использовать инструменты и возможности, которые предоставляет этот механизм, в том числе на примерах уже реализованных сделок показываем, какой социально-экономический эффект производят такие проекты. Это постепенно дает определенный эффект. Но повторюсь, что просто обучения недостаточно, нужно своими руками сделать несколько проектов. И тогда чиновники понимают специфику, тратится гораздо меньше времени. Другое дело, что, поработав так, чиновники уходят в бизнес и развивают эти проекты уже на стороне бизнеса. А на стороне чиновников нужно снова проводить обучение. На рынке еще мало специалистов.

Поговорим о конкретных проектах. В этом году был полностью закончен проект ЦКАД.

Алексей Чичканов: ЦКАД — действительно масштабный проект. Пять очередей. Мы профинансировали третью, четвертую и пятую очереди. Действительно рады, что он наконец завершился. Пусть и с задержкой ввода в эксплуатацию, но он очень важен для региона. Конечно, аналогичные проекты мы рассматриваем и структурируем и в других регионах, прежде всего это касается так называемых обходов городов. Такие проекты для регионов по своей важности аналогичны ЦКАДу для Московской области. Главная проблематика в том, что, как я уже сказал в начале, их невозможно окупить без государственной поддержки. И в зависимости от спроса, правильно проложенной трассировки и платежеспособности населения эта поддержка может составлять от 20% до 75%. Каждый раз надо обосновывать смету на федеральном уровне. Ведь сами регионы обычно если и дают какую-то поддержку, то она заключается только в выносе коммуникаций, в приобретении и освобождении земельных участков.

А если говорить о проекте «Европа — Западный Китай», каковы ваши амбиции здесь?

Алексей Чичканов: У рынка были амбиции, но государство, после определенных размышлений, приняло решение, что это будут неконцессионные проекты. Государственная компания «Автодор» разыграла по участкам конкурсы, финансируя данную стройку из собственных и бюджетных источников. Наверное, такое решение было принято в условиях дефицита времени. Концессионные проекты хороши тем, что они позволяют привлекать внебюджетное финансирование, но недостаток в том, что они достаточно долго упаковываются и долго согласовываются с теми же государственными органами. Здесь была поставлена задача президентом, и она реализуется так, чтобы это можно было сделать максимально быстро. Есть другие масштабные проекты, например «Меридиан», который можно назвать определенным конкурентом трассе «Европа — Западный Китай». Там на данный момент процесс структурирования проекта движется медленнее, но, проект крупный, порядка 600 млрд, и мы уверены в том, что банки найдут там свое место. Мы с удовольствием станем участниками этого проекта.

Любой разговор с представителем крупного бизнеса в 2021 году так или иначе все равно затрагивает тему ESG-повестки. Наверняка рынок ГЧП тоже не остался в стороне.

Алексей Чичканов: ESG — это три вектора: экология, социальная среда и управление.

Если говорить о социальной инфраструктуре — это медицина, образование, физкультура. В образовании в этом году правительство приняло очень важную программу, которая на основе концессий позволяет субсидировать региональные расходы на строительство школ. Мы в ней участвуем и будем финансировать не менее 30 школ в разных регионах. У нас довольно много медицинских проектов, в целом мы были одними из первых, кто начал финансировать медицину по ГЧП (ПЭТ-центры в Московской области). Вообще, медицина стала достаточно модным трендом, и сейчас на основе ГЧП строятся и клинические, и инфекционные больницы, и реабилитационные центры. Я уверен, что в ближайшие годы объем медицинских проектов и их доля в ГЧП-рынке будет увеличиваться. Безусловно, нельзя не упомянуть мусороперерабатывающие заводы — это и глубокая сортировка с выделением вторичного сырья, это и использование новых технологий в утилизации мусора. Сейчас в Подмосковье уже строятся заводы, которые мы финансируем, а также обсуждается финансирование строительства в Татарстане. И с каждым годом таких проектов будет все больше.

Специалисты в дорожном инфраструктурном строительстве утверждают, что любой транспортный проект, который уменьшает время в пути из точки А в точку Б, уже является экологичным, потому что снижает вред, который машины в пробках наносят экологии. Помимо транспортных проектов, которые всегда были лидирующими на рынке ГЧП, мы в этом году приступаем к финансированию портовых проектов. 35 млрд рублей вложим в финансирование Паронайского порта на Сахалине — это совершенно новый, очень важный для регионального развития объект. Также мы в этом году заключили концессионное соглашение на строительство аэропорта в Благовещенске — тоже очень важный региональный проект, который будет реализован совместно с двумя крупнейшими аэропортовыми холдингами. Мы профинансировали крупную сделку, которая получила награду на ежегодной премии «Росинфра»: это восемь объектов переработки мусора компании управления отходами «Ситиматик» — финансирование составило порядка 11 млрд рублей. Я считаю, что в следующем году, двигаясь такими же темпами, как в последний месяц этого года, на региональном уровне, безусловно, будут появляться и новые важные для инфраструктуры проекты.

Россия > Приватизация, инвестиции. Госбюджет, налоги, цены. Финансы, банки > bfm.ru, 17 декабря 2021 > № 3946966

Алексей Чичканов

В удмуртскую "деревню будущего" пришла цифровая медицина

В Удмуртии состоялась презентация "деревни будущего", совместного проекта Сбера и правительства республики. Цель совместного проекта — сделать сельскую местность привлекательной и комфортной для людей, а агропромышленный бизнес — современным, технологичным и высокоэффективным.