")

Всего новостей: 4175706, выбрано 2980 за 0.224 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Максим Решетников: на банковских вкладах и депозитах компаний и юрлиц размещено более 72 трлн рублей потенциальных инвестиций

Минэкономразвития нацелено на качественный рост инвестиций, об этом Максим Решетников заявил на сессии ПМЭФ «Доверие между бизнесом и государством: инвестиции в новых реалиях».

«В прошлом году и в первом квартале инвестиции поддержал бюджет. Но упор должен быть на частном секторе. Сейчас на банковских вкладах и депозитах компаний и юрлиц размещено более 72 трлн рублей. Эти средства могут быть направлены напрямую в проекты и стать высокодоходными инвестициями с большей отдачей для экономики. Инвестиции растут в приоритетных отраслях, ориентированных на обеспечение внутреннего спроса: инфраструктурное строительство, развитие транспортных коридоров, расшивка торгово-логистических ограничений, широкий спектр обрабатывающих производств, туризм», – сообщил министр экономического развития.

Для этого у Минэкономразвития работает целый набор инструментов, который включает меры поддержки малого и среднего предпринимательства, средства ФНБ, механизмы инвествычета и СЗПК, а также фабрика проектного финансирования. Через фабрику бизнес получает длинные деньги и процентный хедж, то есть защиту от повышения процентной ставки. С 2019 года Фабрикой поддержано 26 проектов на 1,8 трлн руб. На рассмотрении 50 проектов на 5,8 трлн рублей.

«Важно, что мы не отдаляемся от принципов рыночной экономики. Мы построили доверие между бизнесом и властью. Оно существует. Сегодня нам надо осознать, что стабильная макроэкономика – основа для успеха бизнеса. У нас капитала и ликвидности сейчас больше, чем есть проектов. Нам нужно больше проработанных проектов для финансирования», – отметил Председатель ВЭБ Игорь Шувалов.

Максим Решетников подчеркнул, внедрение в стране регионального инвестиционного стандарта под руководством первого вице-премьера Андрея Белоусова создает необходимую регуляторную среду для привлечения и масштабирования инвестиций. Президент РСПП Александр Шохин отметил, в последние годы бизнес стал воспринимать государство как партнера. Подчеркнул широту мер поддержки и важность их группировки под конкретные бизнес-модели.

В сессии также приняли участие президент Российской ассоциации производителей удобрений Андрей Гурьев, председатель комитета Государственной Думы по экономической политике Максим Топилин, губернатор Сахалинской области Валерий Лимаренко, модерировал сессию генеральный директор АНО «Диалог» Владимир Табак.

Россия. СЗФО > Финансы, банки. Приватизация, инвестиции. Госбюджет, налоги, цены > economy.gov.ru, 15 июня 2023 > № 4426169

Заключено первое СЗПК в сфере туризма

На полях ПМЭФ состоялось подписание двух соглашений о защите и поощрении капиталовложений. В присутствии министра экономического развития Максима Решетникова, главы Кабардино-Балкарской Республики Казбека Кокова и губернатора Нижегородской области Глеба Никитина СЗПК заключили компания «Чегем Агро» и «Экопарк-Нижний Новгород».

«Подписали сегодня два соглашения о защите и поощрении капиталовложений почти на 12 миллиардов рублей. Это проекты в Нижегородской области и в Кабардино-Балкарской Республике. Оба субъекта ранее уже заключали СЗПК, видим растущий интерес бизнеса к механизму. СЗПК расширяет отраслевой охват, одно из соглашений стало первым в сфере туризма. Уже сейчас в стране действуют 50 СЗПК, повышая вероятность запуска инвестиционных проектов, в том числе проектов технологического суверенитета, и обеспечивая ускоренную окупаемость», — отметил Максим Решетников.

Так, в Кабардино-Балкарии «Чегем Агро» построит тепличный комплекс на 37 гектаров. Предприятие сможет производить по 9 тысяч тонн томатов в год, будет создано порядка 600 рабочих мест в рамках первой очереди. Круглогодичный урожай позволит заместить импортную продукцию и нарастить экспорт, отметил председатель совета директоров холдинга «Эко-культура» Александр Рудаков, чья компания ранее уже заключила два СЗПК в Ставропольском крае и Ленинградской области.

«Необходимо отметить, что это уже второй «прорывной» проект Кабардино-Балкарской Республики, поддержанный Министерством экономического развития Российской Федерации с помощью механизма защиты и поощрения капиталовложений. Соглашение позволит решить задачу создания прозрачных и прогнозируемых нормативных условий для работы предприятия, установить инструмент возмещения затрат инвестора на инфраструктуру в объеме уплаченных инвестором налогов», — сообщил глава Кабардино-Балкарской Республики Казбек Коков.

В Нижнем Новгороде компания «Экопарк-Нижний Новгород» построит туристический комплекс с гостиницей, спортивными трассами, детскими площадки, термальными зонами отдыха. Это будет способствовать не только притоку туристов, но и позволит местным жителям спланировать свой отдых, не покидая региона. Стабилизация условий реализации проекта помогает строить планы на будущее, а возмещение затрат на строительство объектов инфраструктуры важно и актуально для любого проекта, отметил руководитель «Экопарк-Нижний Новгород» Дмитрий Лейкин.

«Проект уникальный для Нижегородской области, он предполагает создание настоящего городского курорта: одного из крупнейших в России термального комплекса с бассейнами, пятизвездочной гостиницы на 225 номеров, а также лыжных и беговых трасс, детских и спортивных площадок. Все это, безусловно, будет способствовать развитию и благоустройству Гребного канала, увеличению потока внутреннего туризма», — рассказал губернатор Нижегородской области Глеб Никитин.

Соглашения подписали при помощи отечественных ноутбуков «Аквариус». Все новые заявления на СЗПК принимаются в электронном виде через государственную информационную систему «Капиталовложения».

Россия. ПФО. СКФО > Финансы, банки. Приватизация, инвестиции. Госбюджет, налоги, цены > economy.gov.ru, 15 июня 2023 > № 4426167

Дмитрий Вольвач: во взаиморасчетах России со странами СНГ и ЕАЭС доминирует российский рубль

В условиях смены тренда глобализации на регионализацию страны СНГ и ЕАЭС стремятся к технологическому суверенитету, цифровой трансформации и расширению кооперационного сотрудничества. Происходит процесс перестроения экспортных и импортных потоков. Приоритеты смещаются в сторону новых экономических центров.

Об этом заместитель экономического развития России Дмитрий Вольвач заявил в ходе бизнес-завтрака, посвященного возможностям глобальных вызовов для развития международного сотрудничества. Встреча состоялась в рамках деловой программы Петербургского международного экономического форума.

На примере взаимодействия России со странами ЕАЭС и СНГ он рассказал о развитии актуальных трендов, новых форм и инструментов интеграции.

Переход на взаимные расчеты в национальных валютах – одна из ключевых задач, влияющих на формирование комфортных условий развития как внутренней торговли между странами Содружества и «евразийской пятерки», так и для торговли с внешними партнерами.

«Во взаиморасчетах России с партнерами из СНГ и ЕАЭС доминирует российский рубль. Так, в 2022 г. в валютной структуре платежей за экспорт и импорт товаров в торговле России со странами СНГ его удельный вес составил около 75%, а в торговле со странами Союза – более 81%», – подчеркнул Дмитрий Вольвач.

Одновременно с трендом на дедолларизацию происходит переориентация торговых потоков России и дружественных ей стран. «Помимо 14%-роста взаимного товарооборота стран-участниц ЕАЭС в прошлом году, мы получили 9%-рост товарооборота ЕАЭС с внешними партнёрами – это 75 триллионов российских рублей, – привел данные замминистра. – При этом товарооборот России с ЕАЭС по итогам первого квартала 2023 года прирос ещё на 22%. Товарооборот России со странами СНГ в 2022 году увеличился на 17 % – до 6,6 трлн руб».

Созданию благоприятных условий для ускоренного роста взаимной торговли с дружественными странами способствуют, по его словам, расширение географии соглашений о свободной торговле, развитие международного транспортного коридора «Север-Юг», а также цифровизация услуг и процессов управления транспортной инфраструктурой.

«Страны-участницы международного соглашения МТК «Север-Юг» занимаются строительством необходимой инфраструктуры, созданием парка транспортных средств и выгодных условий для грузоотправителей», – подчеркнул Дмитрий Вольвач.

Эффективным инструментом усиления инвестиционной активности в евразийских регионах, по его словам, может стать вновь созданный Евразийский консорциум институтов развития, а системная работа с молодежью из студенческой среды на пространстве ЕАЭС и СНГ – поможет сближению взглядов и подходов к сотрудничеству.

«В настоящий момент очень активно развивается тренд на развитие работы с молодежью. Еще два-три года назад мы не говорили и не думали об этом направлении сотрудничества. Рассматривали исключительно экономические отношения и задачи по снятию экономических барьеров. Но сейчас любое интеграционное объединение, которое работает с молодёжью, может быть уверено в том, что у него есть будущее и есть перспективы для развития», – резюмировал замминистра.

Россия. СНГ. ЕАЭС. СЗФО > Внешэкономсвязи, политика. Финансы, банки > economy.gov.ru, 15 июня 2023 > № 4423822

Дмитрий Вольвач

Правительство снизило порог выручки компаний для получения гранта на доращивание бизнеса с 500 до 300 млн руб

Правительство России снизило до 300 млн рублей порог по выручке технологических компаний для получения гранта на «доращивание» бизнеса под требования крупных корпораций. Это одно из изменений условий предоставления поддержки в рамках федерального проекта «Взлет – от стартапа до IPO», которую курирует первый вице-премьер Андрей Белоусов. Соответствующее постановление подписал Председатель Правительства Михаил Мишустин.

«Ключевые изменения расширяют перечень компаний, которые могут претендовать на финансирование для реализации проектов по импортозамещению. Например, мы снизили порог входа для технологических компаний по размеру выручки. Теперь по новым условиям заявиться на грант могут организации, размер выручки которых за предыдущий отчетный год (средняя за три предыдущих отчетных года) попадет в диапазон от 300 миллионов до 10 миллиардов рублей (ранее – от 500 миллионов рублей)», – отметил заместитель министра экономического развития РФ Максим Колесников.

Также внесены изменения по минимально необходимому размеру выручки для корпорации-заказчика. Теперь корпорацией-заказчиком считается компания с размером выручки за предыдущий отчетный год (средней за три предыдущих отчетных года) от 40 миллиардов рублей (ранее – от 100 миллиардов рублей). Под размером выручки здесь понимается в том числе консолидированная выручка по группе компаний.

Кроме того, пересмотрен минимально необходимый объем финансирования проектов из внебюджетных источников (софинансирования проекта). Теперь он носит дифференцированный характер и зависит от размера выручки технологической компании. Так, объем софинасирования должен составлять не менее 50% от запрашиваемого размера гранта, если заявитель попадает в диапазон выручки от 300 миллионов до 2 миллиардов рублей, 70% при выручке от 2 до 4 миллиардов рублей и 100% для компаний свыше 4 миллиардов рублей (ранее – 100% не зависимо от размера выручки).

Изменения также коснулись ограничений по направлениям расходования средств в рамках реализации проекта, перечня приоритетных технологий и порядка отчетности. Более подробно ознакомиться с ними можно на сайте АНО «Центр поддержки инжиниринга и инноваций».

В ближайшее время будет объявлен конкурсный отбор уже по новым условиям.

Россия > Приватизация, инвестиции. Финансы, банки. Госбюджет, налоги, цены > economy.gov.ru, 15 июня 2023 > № 4423820

Единый союзный полис ОСАГО заработает уже в 2024 году. Что надо знать о нововведении

В 2024 году россияне и белорусы смогут ездить друг к другу в гости на машине, не тратя время на оформление дополнительной страховки автогражданской ответственности - в Союзном государстве должно заработать единое ОСАГО. О том, каким образом общая страховка будет внедряться, "гвоздях в колесо" на его пути и личном водительском опыте "СОЮЗу" рассказал зампредседателя Комиссии Парламентского собрания Союза Беларуси и России по законодательству и Регламенту Сергей Сивец.

Сергей Михайлович, в одном из ваших интервью нашел прекрасную фразу: "Законы должны помогать людям, а не создавать трудности и препятствия". Если применить это высказывание к союзному ОСАГО, то как оно поможет нам, автолюбителям?

Сергей Сивец: С помощью единого ОСАГО автолюбителям России и Беларуси будет предоставлена возможность покупки страхового полиса, действие которого распространяется на все Союзное государство, вне зависимости от места регистрации автотранспорта. Внедрение союзного ОСАГО было выбрано в качестве темы для первого модельного закона как раз потому, что с этой проблемой к нам обратился автотурист из России. Он поехал в Беларусь на экскурсию и вполне закономерно задался вопросом, который и адресовал нам: почему у нас Союзное государство, но страховки друг друга мы не признаем? После этого обращения мы и начали думать, как мы можем сблизить наше законодательство в этом сегменте.

Наверное, поэтому работа и идет так долго, что приходится идти по непроторенной дорожке?

Сергей Сивец: Да, требуются многочисленные согласования. К тому же модельные законы начинаются с положения, с помощью которого прорабатываются все механизмы, начиная от процедуры инициирования, подготовки, принятия и вступления в силу таких законодательных актов. Ведь ничего этого раньше не было!

Если все пройдет удачно, то начнется новый этап деятельности Парламентского собрания по рассмотрению и принятию модельных законов, связанных с наиболее актуальными вопросами союзного строительства. А единое ОСАГО станет первой ласточкой на этом пути.

И когда наконец белорусы и россияне смогут поехать друг к другу с союзным ОСАГО?

Сергей Сивец: С учетом того, что мы уже отработали основные элементы этого закона, парламентариям по большому счету много делать уже и не нужно, важна инициатива от исполнительной ветви власти. И, конечно, инфраструктурная подготовка - это передача информации, единые базы данных. Я считаю, что времени до конца года на это вполне должно хватить. Очень многое зависит и от того, насколько сами регуляторы будут готовы работать в новых правовых условиях.

В России и Беларуси цена полиса страхования автогражданской ответственности отличается. Многих волнует вопрос цены единого полиса - она вырастет?

Сергей Сивец: Я думаю, что цена нового полиса будет золотой серединой между теми видами страхования автогражданской ответственности, которыми сегодня пользуются автолюбители Беларуси и России. Но итоговую стоимость все-таки определит рынок и сами страховщики, которые тоже не должны работать себе в убыток.

Но если цена после всего этого окажется высокой?

Сергей Сивец: Для того чтобы не было злоупотреблений и в России, и в Беларуси, есть органы, которые следят за этим. Да ведь и сами страховщики заинтересованы в том, чтобы к ним обращались за такой страховкой, и особого смысла задирать цену у них нет. Тем более, если в Беларуси есть альтернатива в виде договора пограничного страхования.

Действительно, далеко не каждому белорусу или россиянину может пригодиться расширенный полис. Как быть тем, кому он не нужен?

Сергей Сивец: Если страховка на все Союзное государство автолюбителю не нужна, он просто не будет ее покупать вместе со стандартным полисом. Напомню: расширение на территорию обеих наших стран это дополнительный инструмент, автолюбителя никто не будет принуждать приобретать услугу, в которой у него нет необходимости.

А вообще, для какого числа автолюбителей Союзного государства может быть актуально единое ОСАГО? Ожидаете ли вы, что автомобильный поток в результате вырастет?

Сергей Сивец: Однозначно сравнивать некорректно, потому что и для граждан Беларуси, и для граждан России страхование автогражданской ответственности и без внедрения единого ОСАГО все-таки является обязательным. Другое дело, что управление транспортом при пользовании этим видом страховки благодаря этому модельному закону упростится, а это, в свою очередь, может привести и к росту пассажиропотока между нашими странами.

Сергей Михайлович, какой у вас водительский стаж?

Сергей Сивец: Уже очень большой, я за рулем с 1991 года.

И наверняка путешествуете из Беларуси в Россию за рулем автомобиля. Вы сами такое ОСАГО купите?

Сергей Сивец: Да, я регулярно езжу в Россию. Поэтому введение единого ОСАГО для меня будет очень кстати. Как и для любого автолюбителя. Понимаете, ведь это очень удобно: застраховался один раз и, образно говоря, "забыл" о том, что тебе необходимо еще что-то оформлять.

Тарас Фомченков

Россия. Белоруссия > Транспорт. Финансы, банки > rg.ru, 15 июня 2023 > № 4396044

Сергей Сивец

Министр финансов Антон Силуанов - о замещении доллара в России и мире

Каким будет этот мир и, в частности, его экономическое устройство? Для того, чтобы обозначить его будущие контуры и векторы развития, необходимо обозначить ключевые тренды последних лет, точнее даже десятилетий. Ведь экономика, к тому же, мировая - механизм более инерционный, чем политика. Разогнав эту махину в одном направлении, развернуть ее моментально не получится.

На протяжении нескольких десятилетий одним из ключевых мировых трендов была глобализация, охватившая сферы торговли товарами, услугами, технологиями, финансово-кредитные и валютные операции, международные потоки рабочей силы и капитала. Во многом она стала драйвером технического прогресса, экономического роста многих стран.

Правда, еще глобальный мировой финансовый кризис 2008-2009 годов показал, насколько хрупкими могут быть международные производственные и логистические цепочки. Brexit, тарифное противостояние США и КНР, пандемия COVID-19 нанесли новые удары по ним. Это стало благодатной почвой для рассуждений, усилившихся на фоне событий 2022 года, о закате глобализации. Россия на собственном опыте убедилась, как ненадежны могут быть партнеры, еще вчера поставлявшие в нашу страну товары, технологии и компоненты, а также импортировавшие российскую продукцию.

Но можно ли говорить о том, что Россия перестала быть частью глобальной экономики и, тем более, о том, что в целом идет процесс деглобализации? Отнюдь. Акценты смещаются, но не исчезают.

Ответом на санкционное давление, разрыв логистических и финансовых связей стала не автаркия, но разворот в сторону дружественных стран. С соответствующим взлетом показателей. Торговый оборот РФ с Китаем по итогам 2022 года вырос на 29,3% до рекордных $190,27 млрд. С Индией двусторонняя торговля увеличилась в 2,5 раза, превысив $35 млрд. Взаимная торговля стран Евразийского экономического союза (ЕАЭС) в 2022 году по сравнению с предыдущим годом выросла на 14%. А, в свою очередь, объем товарооборота БРИКС со странами ЕАЭС (без учета Беларуси) подскочил на 61,3 %.

Третий закон Ньютона гласит: "При каждом действии всегда происходит равное и противоположное противодействие". Физические законы применимы и в мире экономики и финансов. Россия активно заменяет доллар и евро в международных расчетах. Мы планомерно переходим при расчетах с дружественными странами в национальные валюты. Доля расчетов в нацвалютах со странами ЕАЭС в марте этого года уже составила 90%. Если в 2021 году доля расчетов между Россией и Китаем в нацвалютах была меньше 25%, то в 2022 году общая доля рубля и юаня во взаиморасчетах составила уже 70% (из них 60% в юанях и 10% в рублях). Увеличивается и перечень валют дружественных государств, торги которыми проводятся на Московской бирже. Растут объемы торгов такими валютами. Например, на Московской бирже объем торгов валютной парой CNY/RUB увеличился с 20 млрд руб. в месяц в 2021 году до 1-1,5 трлн в 2022 году.

Кроме того, идет активная работа над цифровыми финансовыми активами, цифровыми валютами, совершенствуются механизмы доступа инвесторов из дружественных стран на российский фондовый рынок.

Таким образом, Россия ведет политику дедолларизации внутри страны и в отношениях со странами-партнерами. Причем проводит ее не политическими, а экономическими методами, без использования прямых запретов. В основе лежит политика устойчивых государственных финансов, включающая следование бюджетным правилам. Она обеспечивает стабильную покупательную способность рубля.

Россия вырабатывает решения и создает инструменты, обеспечивающие стрессоустойчивость отечественной экономики и финансовый суверенитет нашей страны - сегодня и в будущем.

Собственно, события 2022 года продемонстрировали, насколько важна именно в условиях глобальной экономики независимость финансовых инструментов отдельных стран от политической конъюнктуры.

Сегодня США уже не являются центром экономического притяжения. Мир давно уже стал многополярен. В нем не один и не два "центра силы" - это и целый ряд стран, в числе которых Китай, Россия, Индия, и объединения, - такие как БРИКС.

Не желая утрачивать лидерство, США и идущий с ним в ногу ЕС используют доллар и евро как оружие против неугодных им стран. Поэтому для многих эти валюты стали токсичными, а накопления в них небезопасными, раз Штаты и их союзники могут в любой момент заморозить ваши деньги или даже конфисковать их. Весь мир получил наглядное подтверждение рискованности использования денежных средств, эмитированных Соединенными Штатами и странами Запада.

Многие государства уже ведут работу, направленную на минимизацию рисков: диверсифицируя варианты торговых расчетов, золотовалютные резервы. Пересматриваются и подходы к финансовым партнерствам. Например, Новый банк развития БРИКС ведет переговоры с Эр-Риядом о присоединении Саудовской Аравии к числу членов банка. Организация, основанная странами, на которые приходится четверть мирового ВВП рассматривает альтернативные инструменты и валюты привлечения ресурсов. А государства ищут альтернативы бреттон-вудским учреждениям, которые работают под диктовку Запада.

Таким образом, мы видим, что недальновидная политика "Вашингтона и компании" ведет к тому, что использование доллара США в мире неизбежно будет сокращаться. Безусловно, этот процесс займет время. Но в итоге, можно ожидать формирования более устойчивой многополярной системы международных расчетов, где будет место для множества валют. А значит, экономическое взаимодействие в новом мире будет строиться на принципах здорового, взаимовыгодного партнерства.

АНТОН СИЛУАНОВ

Россия. США. Весь мир > Финансы, банки > rg.ru, 15 июня 2023 > № 4395967

Антон Силуанов

Станислав Кузнецов: в базах мошенников уже почти 80 миллионов россиян

Россия второй год остается под беспрецедентным прицелом хакеров: сегодня за деньгами и данными граждан и компаний охотится около миллиона мошенников в русскоязычном теневом интернете. О том, сколько россиян сегодня находится в базах злоумышленников, какие новые уловки придумали кибер-аферисты для выуживания информации и средств, откуда идут кибератаки на страну, сколько может потерять российская экономика из-за хакеров, а также какие технологии должны помочь в киберпротивостоянии, рассказал в интервью РИА Новости в рамках ПМЭФ зампред правления Сбербанка Станислав Кузнецов. Петербургский международный экономический форум проходит 14-17 июня. РИА Новости является информационным партнером и фотохост-агентством форума.

– Мы с вами встречаемся в рамках Петербургского международного экономического форума. С чем Сбербанк едет на форум? С кем планируете переговоры?

– Форум уже давно стал ярким событием в экономической жизни страны, и Сбербанк вносит весомый вклад в его повестку. Этот год не исключение: мы проведем деловой завтрак Сбербанка и собственную сессию, планируем подписать около 70 соглашений с нашими партнерами – корпоративными клиентами и регионами по разным направлениям, наши спикеры примут активное участие в сессиях на самые различные тематики.

ПМЭФ – это уникальная возможность в короткий промежуток времени встретиться с большим количеством очень интересных партнеров, собеседников, делегатов форума, обсудить разные жизненно важные вопросы. Одна из самых актуальных тем – это кибербезопасность. Мы едем на форум с установкой провести дополнительные дискуссии по повышению уровня надежности наших систем, систем наших партнеров, обсудить возможное сотрудничество и поиск новых технических решений по противодействию мошенникам. Такое желание неслучайно, потому что мы видим в последнее время резкое увеличение числа киберпреступлений со стороны, прежде всего, Украины: в части социальной инженерии и телефонного мошенничества, да и других криминальных активностей. Мы приходим сегодня к выводу, что такая активность организована при поддержке государственных структур Украины, возможно, спецслужб.

Сегодня есть целый набор сервисов, которые находятся в "облаках" и по сути являются готовыми колл-центрами с базами данных в сотни миллионов строк персональных данных граждан. Мошенники могут за небольшие деньги приобрести эти сервисы, в течение нескольких часов развернуть свой колл-центр и не утруждать себя поиском телефонных номеров граждан, техническими проблемами, записями разговоров или подменой номеров – это уже предлагается в качестве дополнительной услуги – а просто "зарабатывать" деньги путем обмана российских граждан. На сегодняшний момент мы на Украине обнаружили 212 активно работающих по такой схеме колл-центров.

– Украина остается основной территорией атак на Россию, или есть еще страны, где растет их количество, или совершенно новые точки на карте?

– Есть "теневой" интернет с русскоязычным сегментом. Русскоязычные представители в теневом интернете могут находиться в разных странах мира, мы не всегда знаем, в каких. Но для подобного рода кибермошенников сегодня именно Россия и российские структуры – целевые мишени. И таких мошенников, активно работающих в русскоязычном киберпространстве, мы видим около миллиона.

– А не из русскоязычного сегмента атаки могут идти?

– Их число гораздо меньше, но при этом важно отметить, что украинские киберпреступники активно используют западную инфраструктуру. Например, основная масса серверного оборудования, которая применяется в украинских "облачных" колл-центрах, находится в центрах обработки данных, расположенных на территории Нидерландов и Германии. Это тема для осмысления и расследования со стороны международной полиции Интерпол. Насколько мне известно, подобные запросы на Украину уже направлены. У коллег из европейских стран есть все основания спросить, почему с территории Украины идут мошеннические звонки не только российским гражданам, но и гражданам ряда других европейских государств. Почему власти Украины не принимают никаких мер, чтобы задержать этих преступников, ликвидировать их колл-центры, навести порядок.

– К собственным продавцам услуг таких вопросов у европейских стран нет?

– Очень хотелось бы, чтобы они появились. Нам известно, что в структурах Интерпола работают весьма опытные и профессиональные эксперты, которых точно эта информация заинтересует.

– Сбербанк оценивал, данные скольких россиян оказались в мошеннических базах?

– По нашим оценкам, эта цифра приближается к 80 миллионам человек. При этом количество украденных строк в целом уже превышает 500 миллионов, просто они дублируются, в разных строках разная информация: где-то есть фамилия, имя, отчество и телефон, в другой строке – те же фамилия, имя, отчество и номер банковской карты и так далее.

– Как Сбербанк борется с наплывом мошенников против себя и своих клиентов? И какие угрозы сейчас считает главными?

– Основная угрозой для наших клиентов сегодня – это телефонное мошенничество, доля которого в общем объеме кибермошенничества составляет 90%. Да и количество попыток телефонного мошенничества растет: в 2022 году число таких попыток в отношении граждан России достигло пяти миллионов в сутки, а сегодня это уже 8,6 миллиона в сутки.

Среди мошеннических схем, которые злоумышленники используют в отношении клиентов Сбербанка, по-прежнему доминирует схема с переводом или взносом на "безопасный счет": свыше 77% от всего объема попыток мошенничества. Самые распространенные уловки в рамках данной мошеннической схемы – звонок от "службы безопасности" о смене "финансового номера", оформление кредита на клиента и попытка снятия денег у клиента.

– Какие-то новые схемы появляются?

– Принципиально новых мошеннических схем не появляется, однако фиксируются все новые их разновидности. Например, один из способов, который используют злоумышленники, чтобы сделать обман более убедительным, – отправка клиенту через мессенджер поддельных документов, которые якобы подтверждают то, что говорит злоумышленник. Один из свежих примеров – "удостоверение о подтверждении личности квалифицированного сотрудника банка".

Мошенники стали активно обзванивать целые семьи, чтобы похитить денежные средства. Представляются сотрудниками банка или полиции, сообщают о возможном похищении денежных средств и просят принять меры. Если потенциальная жертва отказывается, мошенник угрожает позвонить родственникам. Далее злоумышленник действительно связывается по телефону с ближайшим окружением жертвы. Их стремятся убедить в реальности угрозы и просят повлиять на своего родственника. Такой "подход" может привести к потерям более значительных сумм, так как есть вероятность, что под влияние попадут и другие члены семьи.

Появился вид мошенничества, который заключается в предварительном подборе потенциальных жертв. Например, мошенники охотятся и даже вкладывают свои средства в получение информации о гражданах, которые только что продали имущество или получили крупные выплаты. Преступники рассчитывают, что, имея на счету крупную сумму, человек беспокоится за ее сохранность. А дальше в ход идут уже опробованные приемы.

– А как обстоит ситуация с организациями?

– Тут мы фиксируем новые тренды. Против российских компаний значительно активней стали использоваться атаки с применением вирусов-шифровальщиков, DDoS-атаки, взлом инфраструктуры компании с целью кражи и публикации в открытом доступе персональных данных. Все эти типы атак используются либо сами по себе, либо комбинировано. Например, проводится DDoS-атака против какой-то одной организации, в результате чего компания вынуждено останавливает все свои сервисы. В этот момент дополнительно инфраструктура компании заражается вирусом через письмо с вредоносным содержимым, и с этого момента вся инфраструктура уже под управлением хакерами.

Еще один тренд, который мы зафиксировали в последние недели, – это целенаправленные атаки на ресурсы органов власти субъектов Российской Федерации. Не менее 11 регионов были атакованы таким образом всего за неделю. И их сервисы простаивали в среднем около 10 часов.

– Вы сказали, что сейчас тренд на атаки компаний и организаций. Их стало еще больше, или сменился вектор?

– Конечно, больше. Атаки на российские организации в последнее время увеличились не менее, чем в два раза.

– С чем это связано? Желание получить прибыль?

– Желанием навредить. Если блокируется какая-то организация вирусом-шифровальщиком, то речь идет о целенаправленном уничтожении IT-инфраструктуры, данных, всего наработанного за долгие годы багажа знаний.

– Количество атак против физлиц тоже увеличилось?

– Увеличилось количество фишинговых писем россиянам, которые направляются и на рабочие почтовые серверы, и на личные почтовые адреса. Люди должны понимать, что не все письма, которые к ним приходят, имеют благую цель. В Сбербанке мы фильтруем ежедневно не менее 600-700 тысяч писем со спамом, при этом 200-250 из них с вредоносными вложениями – и каждое является попыткой совершить преступление.

– Рост числа таких простых атак может говорить о том, что хакеры становятся менее квалифицированными и более массовыми, или это обманчивое впечатление?

– Хакеры надеются, что в этом направлении они легко могут достичь своей цели. Если уровень киберграмотности в организации низкий, и людей не обучают, как распознавать фишинговые письма, то тогда вся организация стоит под ударом. Наши сотрудники регулярно участвуют в учениях на предмет распознавания фишинговых писем. Но нам точно всем вместе в России есть над чем работать в области киберграмотности, это пока наше слабое звено.

– С учетом вышесказанных трендов оценивал ли Сбербанк, какой уже ущерб российской экономике может быть нанесен по итогам 2023 года?

– Общая сумма ущерба гражданам и организациям может превысить 20 миллиардов рублей, для сравнения в прошлом году этот показатель составил 14,2 миллиарда рублей.

– Для успешного противодействия хакерам нужны кадры, как вы здесь оцениваете ситуацию в стране?

– Дело не только в кадрах, но и в технологиях, хотя вопрос специалистов очень важен. И ситуация здесь тяжелая. Дефицит кадров сегодня по некоторым ключевым специальностям в области кибербезопасности составляет не менее 20 тысяч человек, при этом он может еще увеличиться.

Мы в Сбере видим, что сегодня хорошо подготовленный студент, выпускник одного из самых лучших вузов страны, вряд ли эффективно сможет выполнять элементарные функциональные обязанности в одной из наших структур: например, в Центре киберзащиты. Это означает, что мы вынуждены тратить дополнительные время и ресурсы, чтобы дать ребятам необходимые знания и навыки.

Необходимо срочно предпринимать дополнительные усилия для того, чтобы исправить эту ситуацию, готовить в наших вузах необходимое количество квалифицированных кадров. Об этой проблеме знают и правительство, и соответствующие ведомства, они этим занимаются. Тем не менее, нам представляется, что фокусы и области знаний должны быть уточнены.

– Вы упомянули технологии для киберборьбы, что с ними в России?

– В России точно есть огромные возможности по развитию технологий в области кибербезопасности. В нашем Центре киберзащиты все решения, технологии, платформы и программное обеспечение разработаны нашими российскими специалистами, прежде всего, сотрудниками самого Сбербанка. По мнению внешних экспертов, наши результаты по ряду направлений значительно лучше западных разработок.

– С 2025 года в России будет запрещено использовать иностранное программное обеспечение на объектах критической информационной инфраструктуры. Как Сбербанк готовится к этому? Какой процент систем работает на собственных решениях Сбербанка?

– Подавляющее большинство систем Сбербанка, более 80% – это системы собственной разработки. Мы ведем активную работу по замене зарубежных вендорских продуктов на отечественные аналоги и платформенные компоненты собственного производства.

Вместе с тем есть очень небольшое количество технических решений – в кибербезопасности я знаю два или три – которые на сегодняшний день можно дополнительно изучить с точки зрения необходимости их замещения. В основном такие решения используются в высоконагруженнных системах и позволяют поддерживать определенный уровень безопасности внутри, например, это межсетевые экраны. Здесь очень важно найти некий компромисс, например, оставить в работе эти технологии в автономном режиме или найти компенсирующие меры.

– Создать что-то аналогичное не получится быстро?

– В указанные сроки – нет.

– У вас нет опасений, что иностранное программное обеспечение может использоваться против Сбербанка или клиентов, особенно на фоне последних новостей от ФСБ про устройства Apple?

– Мы очень серьезно отнеслись к этим сообщениям и провели глубокую проверку, которая показала отсутствие заражения устройств наших сотрудников. Мы рекомендовали принять дополнительные меры защиты, которые тут же предложили сотрудникам, и мгновенно разослали необходимые инструкции.

– Возвращаясь к теме технологий, какие из них сегодня наиболее актуальны как для борьбы с преступностью, так и для мошенников, возможно?

– Я думаю, что очень большие киберриски могут исходить из развития технологий искусственного интеллекта, потому что искусственный интеллект сегодня – это не только благо для тех, кто развивает технологию или использует его для созидания, но и новые возможности для киберпреступников. Мы целенаправленно занимаемся вопросами противодействия киберпреступникам, которые пытаются использовать возможности искусственного интеллекта. На сегодняшний день мы идем на полшага впереди.

– Вы в мае открыли первое отделение Сбербанка в Крыму. Какие у банка результаты уже на полуострове? Сколько офисов планируется открыть до конца года?

– Сейчас у нас работает два офиса на территории Республики Крым: в Ялте и Севастополе. Мы рассматриваем возможность открытия нескольких офисов в Крыму в этом году, приоритетные города – Керчь и Симферополь.

Уже сегодня мы видим высокий интерес со стороны крымчан и местных предприятий: нашими клиентами уже стали более 1300 компаний, работающих на полуострове. Банк также наращивает кредитный портфель корпоративных клиентов Крыма – бизнесу полуострова выдано кредитов на сумму более чем 700 миллионов рублей.

У частных клиентов пользуются популярностью вклады в рублях – общая сумма пассивов клиентов в Крыму сейчас приближается к миллиарду рублей. Потребительских кредитов выдано на сумму свыше 300 миллионов рублей, ипотечных – более чем на 360 миллионов рублей. За первый месяц работы банка на полуострове клиенты совершили более 800 тысяч онлайн-переводов на сумму свыше двух миллиардов рублей. При этом денежные переводы через отделения банка в Крыму востребованнее на 50-70%, чем в аналогичных отделениях юга России.

Россия > СМИ, ИТ. Финансы, банки > ria.ru, 14 июня 2023 > № 4431171

Станислав Кузнецов

Стандарты ИИ теперь в свободном доступе

Павел Королев

Росстандарт открыл доступ для обсуждения к проектам стандартов в сфере ИИ, подготовленным Техническим комитетом по стандартизации № 164 "Искусственный интеллект". Благодаря свыше 60-ти открытым стандартам можно выстроить согласованный и структурированный подход к созданию, внедрению и оценке технологий искусственного интеллекта.

Росстандарт принял решение о предоставлении открытого доступа для содействия реализации национальной стратегии развития искусственного интеллекта (ИИ) на период до 2023 г. Одним из основных ее направлений является создание единых систем стандартизации и оценки соответствия технологических решений, разработанных на основе ИИ. Предложил открыть доступ - ПАО "Сбербанк России", который является центром компетенций федерального проекта "Искусственный интеллект".

Предоставление открытого бесплатного доступа к международным и национальным техническим стандартам позволит оценить релевантность действующих стандартов, при необходимости вносить в них изменения и получать обратную связь от российского сообщества разработчиков искусственного интеллекта.

По словам руководителя Росстандарта Антона Шалаева, разработка и последующее предоставление доступа к стандартам направлено на повышение эффективности создания и внедрения технологий ИИ в различных отраслях экономики и социальной сферы. "Россия входит в число государств-лидеров по количеству национальных стандартов, определяющих требования к применению подобных технологий", - добавил Антон Шалаев.

Представитель пресс-службы Росстандарта уточнил, что все стандарты в области искусственного интеллекта, опубликованные на сайте Росстандарта, являются добровольными: "В соответствии со статьей 26 Федерального закона № 162-ФЗ документы национальной системы стандартизации применяются на добровольной основе одинаковым образом и в равной мере независимо от страны и (или) места происхождения продукции (товаров, работ, услуг), если иное не установлено законодательством Российской Федерации".

Первый заместитель председателя правления ПАО "Сбербанк России" Александр Ведяхин уверен, что открытый доступ поможет ускорить развитие новых технологий в стране: "Мы уверены, что большой интерес к такой инициативе проявит российское сообщество разработчиков. Кроме того, мы ожидаем от специалистов конструктивной обратной связи и предложений по актуализации стандартов. Их вывод в открытый доступ - часть масштабной работы государства и бизнеса, которая направлена на развитие регуляторики. Она должна обеспечивать как прогресс в этой жизненно важной области знаний, так и безопасность потребителей".

Технической директор платформы корпоративных коммуникаций и мобильности eXpress Максим Клименко положительно воспринял инициативу о предоставлении доступа: "Открытые стандарты по работе с искусственным интеллектом поспособствуют ускоренному развитию отрасли. При наличии ориентиров развития разработчики смогут более эффективно создавать и внедрять технологии ИИ в различные отрасли экономики и социальной сферы. Вдобавок можно будет контролировать осознанное использование искусственного интеллекта. Единые системы стандартизации и оценки соответствия технологических решений также помогут в реализации национальной стратегии развития отрасли. Зная стандарты предприятия, разработчики лучше понимают задачи и требования к использованию технологий ИИ. Следовательно, на процесс разработки и внедрения таких технологий уходит меньше времени и ресурсов".

Директор отделения автоматизированного тестирования ИТ-компании IBS рассказал, чем могут быть полезны открытые стандарты для отрасли: "Доступ к открытым стандартам поможет как более четкой формулировке требований к разработке, так и их своевременной актуализации на основании реального бизнес применения. Также, ориентируясь на существующие стандарты, будет проще сформулировать новые в тех отраслях и направлениях, в которых регулирования ИИ пока нет".

Директор центра разработки компании по разработке программного обеспечения Artezio Дмитрий Паршин убежден, что благодаря открытым стандартам можно выстроить согласованный и структурированный подход к созданию, внедрению и оценке технологий искусственного интеллекта. "Можно ожидать, что это положительно скажется на качестве разработок с ИИ в России и упрощении их интеграции с другими системами. Обратная связь по стандартам позволит всем участвовать в процессе их улучшения и адаптации к реальным потребностям отрасли. Но в то же время нужно понимать, что появление открытых стандартов не станет каким-то сильным стимулом для компаний в разработке ИИ. Для этого нужно, чтобы в продуктах на основе ИИ было заинтересовано государство и крупные коммерческие заказчики", - пояснил Дмитрий Паршин.

Россия > СМИ, ИТ. Финансы, банки > comnews.ru, 14 июня 2023 > № 4397142

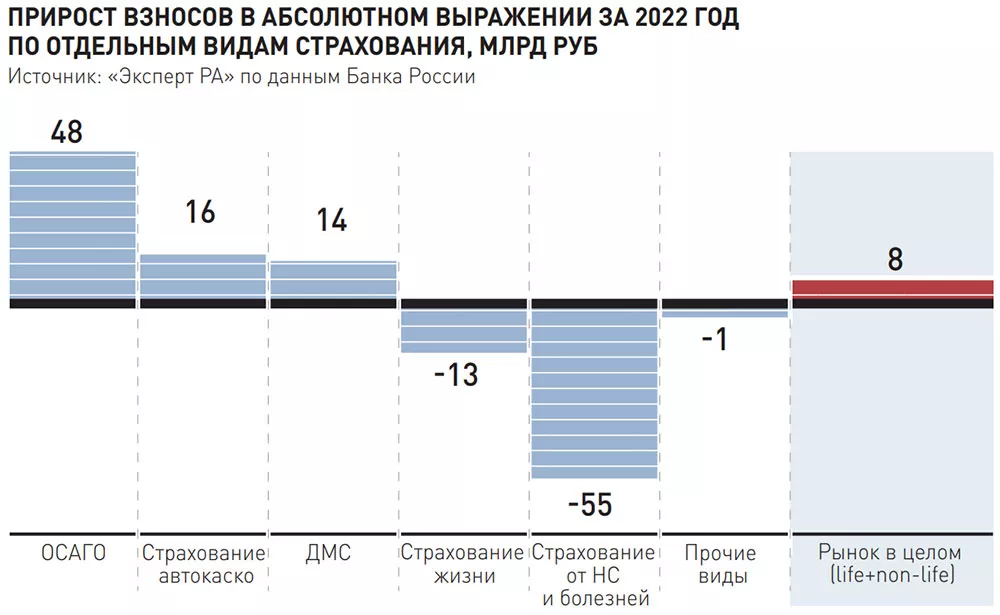

Уже 41% российского экспорта оплачивается в рублях

Георгий Бовт - об успехах и трудностях перехода на национальные валюты в торговле с другими странами

Глава ЦБ Эльвира Набиуллина сообщила, что переход на национальные валюты в торговле с другими странами происходит успешно. Уже 41% российского экспорта оплачивается в рублях. Однако есть и определенные проблемы.

Глава ЦБ не назвала точную цифру оплаты в рублях российского импорта, отметив лишь, что она меньше. Можно понять: сейчас не время "откровенничать", особенно с "недружественной" частью мира. Но и 41% оплаты в нацвалютах по экспорту - это как "средняя температура по больнице". Переход к таким расчетам с разными странами происходит разными темпами. Каждый раз приходится решать индивидуальную задачу. Национальные валюты, в отличие от "универсального доллара", все разные: в разной степени конвертируемы или ограниченно конвертируемы, в каждой стране свои правила валютного регулирования. Влияют и политические факторы. Если Россия считает сегодня доллар "токсичной валютой", то другие страны-партнеры могут с опаской относиться к российскому рублю. Его не так просто, как доллар, купить на мировых биржах по выгодному курсу, - западные биржи отказываются часто проводить такие операции. Дело это в общем новое, отладка идет на ходу.

Проще происходит переход на нацвалюты с близкими партнерами. Например, с членами ЕАЭС. К концу прошлого года доля расчетов с ними в нацвалютах составила 85%, к концу первого квартала текущего года - уже 90%. Важно тут то, что ряд стран-соседей России активно участвуют в так называемом параллельном импорте, наращивая поставки в нашу страну, даже если это реэкспорт товаров, произведенных другими странами, но попавшие под санкции.

Еще один удачный пример - российско-иранская торговля, где взаиморасчеты уже на 80% осуществляются в риалах и рублях. Для Ирана доллар и евро-почти в равной мере такие же токсичные валюты, как и для России. В то же время их доля остается на уровне 20%, полного отказа пока не произошло. Есть перспектива, что эти 20% съест китайский юань. Россия и сама все более активно использует китайскую валюту в экспортно-импортных расчетах. В юанях наша страна расплачивается за 16% экспорта и 23% импорта. Хотя китайская валюта тоже принадлежит к числу ограниченно конвертируемых, сохраняется зависимость от китайских регуляторов.

Неплохие перспективы перехода на нацвалюты есть в торговле с латиноамериканскими странами. Многие из них хотят уменьшить зависимость от доллара как по политическим, так и по экономическим причинам. Например, финансовая система Аргентины сильно закредитована. Она уже не раз даже переживала дефолт, поэтому долларов в стране, во-первых, не хватает, во-вторых, власти хотят развивать торговлю в национальной валюте, чтобы экономить на конвертации, а экспортировать стране есть что.

Помимо трудностей с конвертацией переход на расчеты в нацвалютах сдерживает дисбаланс в торговле между Россией и страной-партнером: если у России существует достаточно большой профицит в торговле, то она наращивает запасы валюты страны-партнера. Однако если ее нельзя свободно конвертировать на международном рынке, то, стало быть, можно использовать только для закупок товаров в этой стране. Но! Если есть, что покупать в таких объемах.

Классический пример - российско-индийская торговля. Она переживает настоящий бум, если говорить о росте взаимного товарооборота. За 2022-2023 финансовый год он достиг рекордного уровня - почти 45 миллиардов долларов. При том, что к 2025 году ставилась задача достичь 30 млрд, а еще недавно уровень товарооборота не превышал 10 миллиардов. Россия стала пятым по величине торговым партнером Индии после США, КНР, ОАЭ и Саудовской Аравии. Однако из этого объема на индийский экспорт в РФ приходится лишь 2,8 млрд долларов. Причем, увы, в последние месяцы индийский экспорт в Россию не растет, а падает. Причины тут и экономические, и политические. Экономические заключаются в том, что Индии нечего особого предложить России из того, что ее в первую очередь интересует. А Россию в первую очередь интересует- и тут начинаются политические причины- промышленные товары, продукты нефтехимии, электроника, авиационные запчасти и много что еще. Однако Нью-Дели не хочет помогать Москве обходить санкции, поэтому не участвует в параллельном импорте. Впрочем, данная ситуация, на мой взгляд, пока нетупиковая, стороны ищут варианты решения. Индия предлагает России вкладывать накопленные рупии в гособлигации Индии, либо напрямую выходить на ее фондовый рынок. Что, кстати, не является бессмысленным предложением, поскольку этот рынок в последние годы довольно бурно развивается. Так или иначе, российские экспортеры пока окончательно не отказываются от того, чтобы получать рупии на свои счета в индийских банках. Кроме того, Индия могла бы платить за российский экспорт и в рублях, и это уже несколько более решаемая проблема, поскольку индийские импортеры жалуются на невыгодный курс обмена. А это уже может стать предметом договоренности.

Примером того, что торговый дисбаланс является преодолимым препятствием для перехода на расчеты в нацвалютах является недавнее соглашение той же Индии и Малайзии. Они договорились проводить расчеты в индийских рупиях. Кстати, с прошлого года индийский Национальный банк вообще активно продвигает рупии в качестве средства внешнеторговых расчетов. У Малайзии тоже профицит в торговле с Индией, хотя не такой большой,как у России: в 2021 году Малайзия поставила в Индию товаров на 11 млрд долл., а закупила на 6,6 млрд. При этом часть полученной выручки малазийский бизнес вкладывает тоже в Индии, являясь одним из крупнейших инвесторов в эту страну. Кстати, тоже один из вариантов для российских экспортеров. В свое время одна крупнейшая российская нефтяная компания неплохо вложилась в индийскую нефтепереработку и теперь участвует в разделе прибыли от экспорта. Как видим, при наличии политической воли все решаемо.

Если говорить о перспективах, то многие аналитики предрекают массовый переход на расчеты в нацвалютах в международной торговле в ближайшие 10 лет. Это не так долго, как кажется.

Россия > Внешэкономсвязи, политика. Финансы, банки > rg.ru, 14 июня 2023 > № 4394280

Георгий Бовт

Дмитрий Вольвач: новые туристические объекты Абхазии смогут привлечь большой поток российских туристов

Российская делегация во главе с заместителем председателя Правительства России Александром Новаком посетила с рабочим визитом Республику Абхазию. Минэкономразвития в поездке представлял замминистра Дмитрий Вольвач.

Делегация осмотрела ряд объектов курортно-туристической инфраструктуры Абхазии, которые были восстановлены за счет финансовой помощи России. Посетили площадки крупных инвестпроектов, запланированных к реализации с участием российских компаний.

После осмотра туристических объектов делегация отправилась в Сухум, где заместитель председателя Правительства России Александр Новак встретился с Президентом Абхазии Асланом Бжания. Стороны обсудили условия строительства и восстановления объектов курортно-туристической инфраструктуры в Абхазии.

В ходе встречи сопредседателей Межправительственной комиссии по социально-экономическому сотрудничеству российская и абхазская стороны обсудили вопросы обеспечения энергобезопасности республики, реализацию плана мероприятий по оптимизации энергообеспечения, а также гармонизацию законодательства России и Абхазии.

«Туристические объекты, которые сейчас строятся и восстанавливаются в республике в рамках совместных с Россией инвестиционных программ, в скором времени смогут привлечь в Абхазию большой поток российских туристов, – отметил Дмитрий Вольвач, – Россия намерена и дальше оказывать Абхазии поддержку в различных отраслях экономики, в рамках подписанных нашими странами социально-экономических программ, в том числе – по восстановлению транспортной и логистической инфраструктуры республики».

Россия. Абхазия > Миграция, виза, туризм. Финансы, банки. Приватизация, инвестиции > economy.gov.ru, 13 июня 2023 > № 4423808

Новые регионы в течение месяца получат 1 млрд рублей на поддержку МСП

13 июня Правительство поддержало предложение Минэкономразвития России о распределении между новыми регионами страны 1 млрд рублей для создания инфраструктуры поддержки бизнеса. Соответствующее распоряжение подписал Председатель Правительства Михаил Мишустин.

«Деньги пойдут на поддержку МСП: открытие в каждом субъекте центра «Мой бизнес», микрофинансовой и гарантийной организации в соответствии с утвержденной Правительством программой социально-экономического развития регионов», – пояснил Министр экономического развития РФ Максим Решетников. Он отметил, что в течение месяца будут подписаны соглашения с регионами и доведены средства.

Суммы для каждого региона рассчитаны исходя из количества зарегистрированных субъектов МСП. Донецкая и Луганская народные республики получат по 370 млн рублей, Запорожская и Херсонская области — по 130 млн рублей. Финансирование выделяется за счет перераспределения средств нацпроекта «Малое и среднее предпринимательство», который инициировал Президент и курирует первый вице-премьер Андрей Белоусов.

Эти средства позволяют создать в субъектах инфраструктуру поддержки МСП, где предприниматели смогут пройти обучение основам российского законодательства, получить консультации по вопросам начала предпринимательской деятельности, услуги по продвижению и сбыту продукции, содействие участию в госзакупках, льготные микрозаймы, гарантийную поддержку для кредитов и т.д.

«Это долгожданная новость для наших предпринимателей. Создание фондов станет фундаментом финансовой устойчивости и развития как действующих, так и начинающих предпринимателей. Центр «Мой бизнес» – это помощник для предприятий любого масштаба на всех этапах развития, от создания до масштабирования. Я надеюсь, Центр станет точкой притяжения для наших МСП, для реализации новых проектов, динамичного развития и расширения бизнеса, достижения новых вершин», – прокомментировала министр экономического развития ЛНР Светлана Подлипаева.

«Запорожская область активно интегрируется в правовое поле Российской Федерации, в связи с этим для малого и среднего бизнеса открывается настоящее окно возможностей по государственной поддержке. Речь о доступе предпринимателей нового субъекта России к услугам и возможностям, уже привычным каждому представителю МСП нашей страны. Это – льготный лизинг и услуги региональных гарантийных организаций, значительно облегчающих малому и среднему бизнесу процесс получения банковских кредитов, помощь в расширении рынков сбыта, дополнительные программы льготного кредитования», – отметил заместитель Председателя Правительства по экономике Запорожской области Андрей Козенко.

«Финансовая поддержка предпринимательства нашего региона – это, безусловно, огромный шаг навстречу местному бизнесу. В частности, выделение средств на осуществление льготного кредитования поспособствует развитию предпринимательства и станет стимулом для роста МСП региона. На фоне кредитных программ от действующих на территории ДНР банков со ставками в среднем выше 15–16 % льготный кредит в 10 % ожидают многие представители бизнеса. Они готовы развиваться, но им нужно немного помочь», – заявил и.о. министра экономического развития ДНР Владимир Зверков.

Напомним, помимо создания центров «Мой бизнес», региональных гарантийных и государственных микрофинансовых организаций, для предпринимателей новых регионов в июне запущено льготное кредитование. Также летом текущего года МСП Донецкой и Луганской народных республик, Запорожской и Херсонской областей смогут воспользоваться программой льготного лизинга с господдержкой.

Россия. Новые Субъекты РФ > Приватизация, инвестиции. Финансы, банки > economy.gov.ru, 13 июня 2023 > № 4423806

Минэкономразвития России проведёт новый отбор проектов на льготное кредитование крупных отелей

Минэкономразвития России и представители туриндустрии обсудили развитие отрасли в рамках деловой программы форума «Путешествуй!». Ключевыми темами встречи стали стратегические задачи, текущая совместная работа, а также поддержка туристической отрасли.

«Туризм – один из драйверов экономики. Мы видим приток инвестиций в отрасль, по прошлому году рост составил 14%, и это одни из самых высоких цифр. Важно, чтобы у регионов была возможность активно участвовать во всех программах национального проекта, поэтому мы активно поддерживаем субъекты по многим направлениям. Какой запрос к бизнесу – вовлечение в процесс формирования будущего отрасли, активное участие в механизмах поддержки, которые работают, а также формирование качественных туристических продуктов и маршрутов», – обратился к предпринимателям Максим Решетников.

Минэкономразвития планирует продолжить реализацию ряда ключевых для отрасли программ в рамках национального проекта «Туризм и индустрия гостеприимства», куратором которого является вице-премьер Дмитрий Чернышенко.

«Высокий запрос от бизнеса получила программа по модульным гостиницам, поступило много заявок. По льготному кредитованию крупных отелей – рассчитываем провести отбор проектов в августе-сентябре текущего года. При этом предлагаем отдельными программами финансировать строительство номеров и тяжелой инфраструктуры. Обеспечим сопоставимость проектов и прозрачную конкуренцию между ними за господдержку», – отметил Максим Решетников.

Ведется работа и над отдельными, точечными решениями. Среди них – отмена НДС для общепита при гостиницах и признание круизных кораблей коллективными средствами размещения – также для снижения налоговой нагрузки.

На встрече представители бизнеса высказали ряд инициатив. Генеральный менеджер Radisson Collection Hotel Moscow Станислав Кондов предложил ввести в России невозвратный тариф на проживание в отелях по аналогии с авиабилетами. По его оценке, это позволит гостиницам применять более гибкие условия формирования цен и в итоге снизить стоимость гостиничных услуг на 20-30%.

На встрече также отметили, что рост турпотока должен быть обеспечен развитием инфраструктуры. Дополнительного эффекта от инвестиций, в том числе уже вложенных, Минэкономразвития РФ планирует достигать за счет концентрации мер поддержки на туристических кластерах, особых экономических зонах, а также в городах на пути следования национальных туристических маршрутов.

Участие в открытом диалоге с Минэкономразвития России приняли около 30 представителей туриндустрии – туроператоры, отельеры, руководители ассоциаций, союзов и бизнес-объединений, а также представители органов власти. Среди участников дискуссии – директор Сети отелей «AZIMUT Hotels Россия» Максим Бродовский, генеральный менеджер Radisson Collection Hotel Moscow Станислав Кондов, член Правления COSMOS Hotel Group Анна Кувайцева, генеральный директор МТС Travel Вадим Мельников, президент Российского союза туриндустрии Илья Уманский, первый заместитель руководителя Аппарата Мэра и Правительства Москвы, председатель Комитета по туризму города Москвы Евгений Козлов, директор Ассоциации «Турпомощь» Александр Осауленко, генеральный директор АНО «Центр развития горнолыжной индустрии» Илья Виноградов, президент ассоциации глэмпингов России Жанна Кира, директор Ассоциации «Национальное конгресс-бюро» Сагид Заремуков, вице-президент Российского союза туриндустрии Ольга Санаева, руководитель комитета Российского союза туриндустрии по детскому и семейному туризму Олеся Калачева, директор по стратегическому развитию курорта Красная Поляна, член экспертного совета комитета по туризму Государственной Думы РФ Ольга Филипенкова, генеральный директор «ТТ-Трэвел» Владимир Рубцов, член Координационного совета по развитию туризма, индустрии гостеприимства и отдыха Общественной палаты России Александр Харин.

Россия > Миграция, виза, туризм. Финансы, банки > economy.gov.ru, 11 июня 2023 > № 4423804

ПСБ: программа льготного жилья для работников ОПК поможет развитию отрасли

ОПК продолжает наращивать объемы выпуска продукции и модернизирует производство, разрабатывает и внедряет новые технологии. А для этого нужны люди: не только инженеры и ученые, но и рабочие высокой квалификации. О том, как банковские механизмы помогают привлечь и удержать на предприятиях "оборонки" востребованных специалистов, в интервью РИА Новости рассказал старший вице-президент, директор департамента финансового оздоровления ОПК ПСБ Сергей Добрин.

- На фоне роста объемов гособоронзаказа, выхода на серийное производство новейших изделий предприятиям ОПК не обойтись без увеличения кадрового состава. Отмечается ли сегодня в отрасли дефицит кадров? Как он преодолевается?

- Стратегически важные для страны предприятия ОПК, да и отрасль в целом, сегодня активно наращивают выпуск, выходят на новый уровень технологического развития. Поэтому на рынке труда наблюдается жесткая конкурентная борьба за высококвалифицированные научные и инженерно-технические кадры. Также в ОПК растет спрос на традиционные рабочие специальности: токарей, слесарей, фрезеровщиков, станочников широкого профиля. Поэтому перед предприятиями отрасли стоит непростая задача: не только привлечь ценного работника для выполнения конкретного заказа, но и мотивировать его на долгосрочное сотрудничество. В этих условиях социально-значимые проекты для ПСБ как опорного банка оборонной промышленности являются приоритетными.

ПСБ организовал отдельное заседание экспертного совета по поддержке ОПК при комитете Госдумы по промышленности и торговле по вопросам кадровой поддержки отрасли. На нем сформировали оперативный план, включающий как финансовые, так и нефинансовые меры. Среди финансовых – повышение уровня дохода сотрудников, стимулирующие стипендии, например, за внедрение новых разработок, участие в жилищной программе, организация отдыха и другие. Также были зафиксированы различные рекомендации по повышению эффективности подготовки кадров для ОПК.

При этом ПСБ не только создает площадку для конструктивного диалога по возможным решениям в этой области, но и сам активно работает с предприятиями по созданию мотивационных программ для привлечения высококвалифицированных специалистов. В частности, совместно с оборонными предприятиями мы реализуем программу в области жилищного строительства, которая уже стала одним из значимых факторов для развития отрасли.

- Как работает программа ПСБ по строительству жилья для работников ОПК?

- Банк запустил комплексную программу финансирования строительства жилья для нужд предприятий ОПК и участников гособоронзаказа. В рамках программы мы предоставляем застройщику финансирование в виде инвестиционного кредита в размере до 90% стоимости проекта. В свою очередь, сотрудники предприятий ОПК получают возможность купить квартиры по ценам существенно ниже рыночных.

- За счет чего снижается стоимость жилья для сотрудников предприятий?

- Снизить стоимость жилья удается благодаря сразу нескольким факторам. Так, наличие на крупном предприятии большого количества работников, желающих приобрести жилье, обеспечивает готовый спрос на квартиры и наполнение эскроу-счетов. Это позволяет застройщику обслуживать кредит по льготной ставке, вплоть до 0,01% годовых. Еще одним фактором снижения девелоперской наценки является исключение из бюджета проекта рекламных и маркетинговых расходов.

При наличии поддержки правительства региона, включении строительных проектов в различные федеральные и региональные программы из цены квадратного метра исключается стоимость земельного участка под строительство и подключения к инженерным сетям и коммуникациям. Землю под строительство застройщику предоставляет предприятие ОПК из своих непрофильных активов, оно же может обеспечить подключение к действующей инфраструктуре. Если такой возможности у предприятия нет, реализации проекта могут помочь местные власти. Например, регион может признать инвестиционный проект строительства жилья приоритетным, выделив без торгов землю по минимальной стоимости и обеспечив за свой счет создание коммуникаций и инфраструктуры. По такой схеме, например, планируется развитие проекта по строительству жилья для работников двигателестроительного кластера в Перми. Регионы активно подключаются к нашей программе, поскольку они также заинтересованы в эффективной работе оборонных предприятий и в улучшении условий жизни граждан на своей территории. Более того, существует возможность совмещения нашей программы с действующими региональными инструментами, например, с программами по расселению или обеспечению жильем работников бюджетной сферы.

И, конечно, снижение стоимости жилья для конечного потребителя обеспечивается мотивационными программами самого предприятия, по которым оно, например, выплачивает за работника первый взнос за квартиру или проценты по льготной ипотеке. В итоге квартира продается с существенным дисконтом к рыночной цене, который может составлять от 15% до 50% в зависимости от региона.

- Какие квартиры предлагаются сотрудникам предприятий "оборонки"?

- Нам очень важно создать комфортные условия жизни для работников и их семей. Поэтому приоритет отдается просторным двух- и трехкомнатным квартирам с современной планировкой и дополнительными площадями общего пользования. В зданиях предусматриваются общие помещения для занятий спортом, возможна интеграция с системами "умного" дома. Мы рассматриваем проекты комплексной застройки с одновременным возведением школ, детских садиков и зон для отдыха, а также улучшением транспортной доступности.

- По какому принципу банк выбирает застройщика для реализации совместных проектов с предприятиями ОПК?

- Финансирование наших проектов осуществляется в рамках 214-ФЗ, регулирующего участие в долевом строительстве, поэтому застройщик, в первую очередь, должен соответствовать требованиям этого закона. Это могут быть как крупные застройщики, так и небольшие региональные девелоперские компании. Главное, чтобы девелопер имел успешный опыт возведения жилых домов и участвовал в бюджете проекта. Причем это участие может быть минимальным: иногда достаточно средств, вложенных в проектирование.

Наша программа представляет интерес, в том числе, и для строительных компаний. Банк обеспечивает застройщику готовый платежеспособный спрос на будущее жилье и гарантирует финансирование по низким ставкам. Застройщику остается заключить договоры долевого участия с согласованным списком работников по фиксированной цене, создать проект и построить дом в оговоренные сроки.

- Насколько жилищная программа ПСБ востребована? Много ли проектов реализуется? Есть ли уже завершенные?

- Мы видим большую заинтересованность со стороны предприятий. За неполных два года действия программы к ней подключилось большинство ведущих оборонных предприятий по всей России, с которыми заключено более 30 соглашений о сотрудничестве. Так, в рамках соглашения с Объединенной судостроительной корпорацией запланированы совместные программы по строительству домов для работников ее дочерних предприятий - уже реализуются два проекта в Северодвинске на 370 квартир.

Готовимся запустить финансирование строительства жилого комплекса для сотрудников предприятий двигателестроительного кластера в Перми. В Рыбинске Ярославской области с застройщиком реализуем проект возведения жилья для сотрудников "ОДК - Сатурн", входящей в государственную корпорацию "Ростех".

Сейчас ведем переговоры с региональными властями и руководством предприятий ОПК города Самары, обсуждаем реализацию масштабного жилого комплекса для сотрудников крупнейших оборонных предприятий региона.

Из реализованных проектов могу выделить строительство жилого дома в подмосковном Реутове. Один из корпусов жилого комплекса был сдан в феврале этого года: около 100 человек получили ключи от квартир, стоимость которых примерно на треть ниже рыночной.

Отмечу, что для предприятия ОПК реализация такого социального проекта не несет никаких финансовых затрат. Для предприятия это, в первую очередь, механизм повышения лояльности действующих сотрудников и привлечения новых специалистов.

- Какие планы по этому направлению деятельности банка в ближайшее время?

- В 2023 году по нашей программе должно быть введено в эксплуатацию свыше трех тысяч квартир для работников ОПК. Мы продолжаем вести переговоры с правительствами субъектов и предприятиями ОПК и готовы к новым проектам.

Россия > Финансы, банки. Армия, полиция. Недвижимость, строительство > ria.ru, 6 июня 2023 > № 4431184

Сергей Добрин

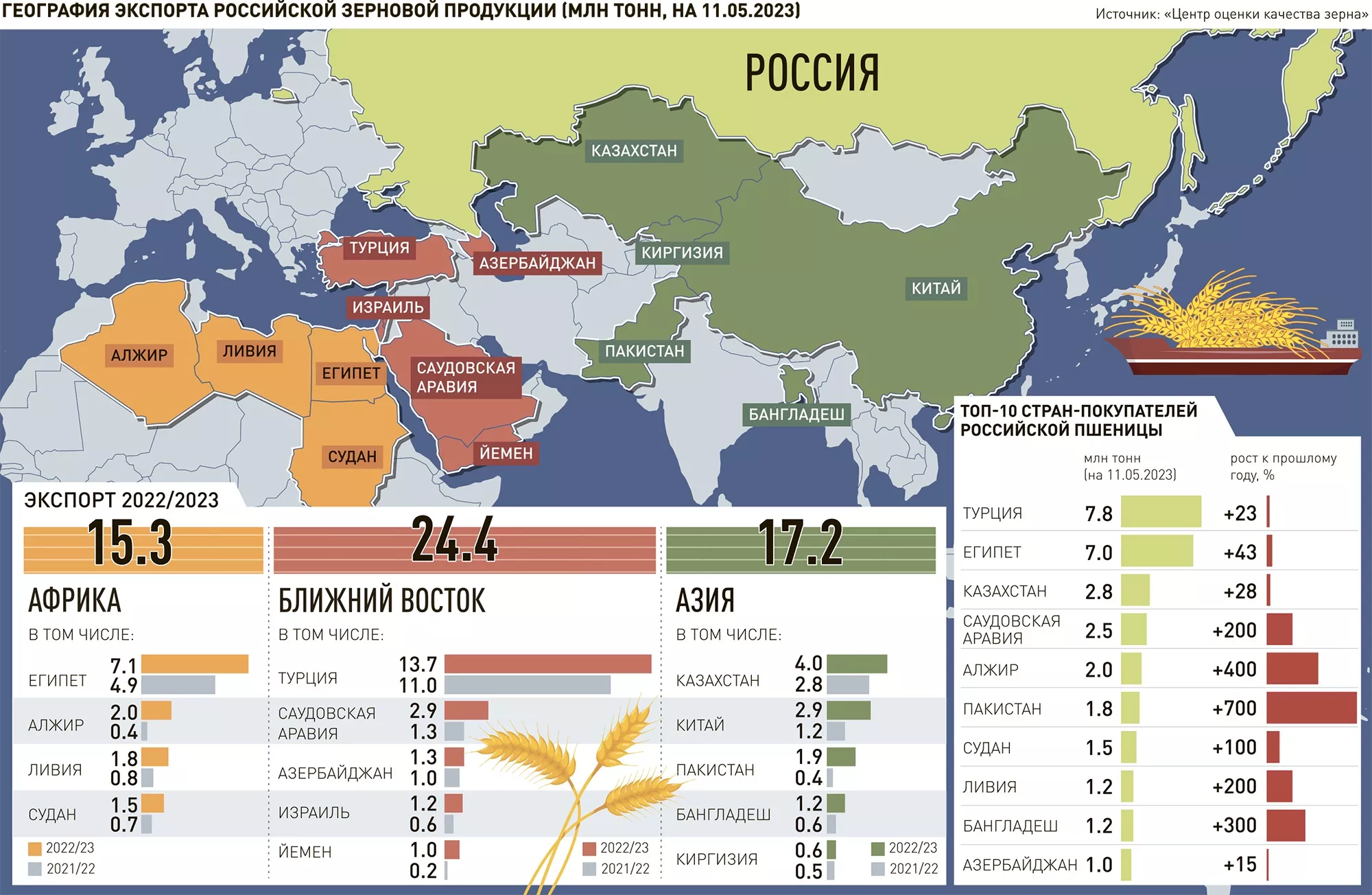

Как западные банки пытаются не пустить на рынок российский урожай

Татьяна Карабут

Главным препятствием для экспорта российского зерна остаются банковские расчеты - из-за этого по итогам сезона недовывезем 2 млн тонн. Доля экспортных сделок за рубли мала, сам механизм пока нерабочий. Вывозная пошлина способствовала снижению прибыльности агробизнеса, но не обнулила ее. Председатель правления Союза экспортеров зерна Эдуард Зернин в интервью "Российской газете" рассказал, есть ли толк нам от зерновой сделки и как будем обходиться без западных семян и техники.

Продление зерновой сделки помешает или поможет экспорту российского зерна?

Эдуард Зернин: До сегодняшнего дня она нам особо не помогала, но и не мешала. Мы неоднократно заявляли, что не боимся конкуренции со стороны черноморского зерна любого происхождения. При этом мы за зеркальные условия: зерно и российского, и любого другого происхождения должно иметь равные возможности на мировом рынке - и в плане логистики, и в плане расчетов. Пока это не так. На Западе стало странной нормой громко заявлять о проблеме мирового голода и в то же время ставить палки в колеса нашего зернового экспорта, игнорируя тот факт, что каждая пятая тонна пшеницы на мировом рынке - российского происхождения.

Сколько недовывезем зерна из-за санкций?

Эдуард Зернин: Недовывоз по итогам сезона может составить примерно 2 млн тонн: вместо 60 млн тонн вывезем около 58 млн тонн. Главная причина - сохраняющаяся дискриминация российского зерна на мировом рынке. Мы серьезно нарастили объемы экспорта в дружественные страны, но при этом количество стран-импортеров сократилось. Целые государства оказались заложниками мировой банковской системы, которая препятствует проведению расчетов за зерно российского происхождения.

Это главное препятствие для экспорта зерна?

Эдуард Зернин: Да. До сих пор каждая сделка, как рулетка - откроется или нет аккредитив, пройдет или нет оплата. Сегодня банк принимает деньги, а завтра уже нет. А новый канал можно искать недели, а то и месяцы. И все эти маневры влекут дополнительные издержки. Крупные зернотрейдеры могут себе их позволить. А для небольших компаний это большие риски - если платеж не прошел, это может парализовать их работу.

Были намерения задействовать в расчетах американский JPMorgan, также турецкий банк готов был помочь. Дело так ничем и не закончилось?

Эдуард Зернин: Насколько мне известно, JPMorgan был предложен в качестве временной альтернативы SWIFT. Россельхозбанк сделал тестовые платежи, канал работает. Но мы понятия не имеем, сколько он будет работать. Завтра против нас еще один пакет санкций примут - и этот канал по независимым от нас причинам закроется.

Совсем другое дело - если российский банк будет иметь постоянное подключение к SWIFT и пакет лицензий, освобождающих его от ограничений при расчетах за сельхозпродукцию. Но пока, как я понимаю, никаких подвижек в этом направлении нет.

Что касается турецкого банка, учитывая его дружественный настрой, проводить платежи, конечно, было бы проще. Но даже если банк начнет их принимать, он же должен будет каким-то образом поставлять деньги в Россию. Как он это сделает? Как мы их тут получим, в какие сроки? А ведь нам важна оборачиваемость, нам надо рассчитываться за товар с сельхозтоваропроизводителями. Вот этот механизм не до конца проработан.

Насколько велика на данный момент доля расчетов в рублях и национальных валютах за зерно? Глава минсельхоза говорил, что они могут достичь 30%.

Эдуард Зернин: Безусловно, могут. Но пока их доля невелика, причем главный источник рублевых сделок сейчас - внутригрупповые платежи в цепочках экспортеров, они не связаны с рынком.

Мосбиржа обещает запустить экспортные торги за рубли до конца года. Сам механизм уже готов, осталось его утвердить в Центробанке. Но надо понимать, что схема заработает только тогда, когда появятся рыночные покупатели. В новом агросезоне это будет возможно, только если мы найдем источник рублевой ликвидности для торгов. Этим источником могло бы выступить государство. Нам кажется логичным, если российские государственные институты организуют финансирование дружественных стран в российских рублях на закупку российской сельхозпродукции. Так работают наши конкуренты.

Но пока государство в лице минфина нам в этом отказывает, потому что не видит необходимости финансировать коммерческие поставки зерна. А по нашему мнению, смысл есть как минимум по двум причинам. Во-первых, в отсутствии коммерческих поставок вполне вероятно нам придется вскоре решать вопросы безвозмездной гуманитарной помощи некоторым странам. А во-вторых, выделенные на закупки зерна рубли будут потрачены дружественными странами на российское зерно, безусловно, останутся в России и пойдут на финансирование отечественных сельхозпроизводителей.

Неоднократно звучала мысль, что из-за экспортных пошлин аграрии недополучают средства, поскольку из-за нее они вынуждены продавать зерно дешевле его рыночной стоимости. Насколько пошлина повлияла на цену зерна и рентабельность растениеводства?

Эдуард Зернин: После введения плавающей экспортной пошлины внутренние цены скорректировались, на то и был расчет государства.

Снижение внутренних цен, безусловно, снизило доходность сельхозпроизводства. Тем более что рост цен на предметы труда - семена, удобрения и агрохимию, сельхозтехнику - до определенного момента никто не сдерживал. Но это снижает маржинальность, а не обнуляет ее. Я не знаю аграриев, которые продавали бы зерно ниже себестоимости. Даже в "проблемных" дальних регионах рентабельность растениеводства положительная. Некоторые аграрии сознательно придерживают продажи зерна, потому что считают его лучшей альтернативой банковским депозитам. У них нет острой необходимости в деньгах.

Правда в том, что мы несколько лет жили в условиях сверхдоходности растениеводства. Некоторым показалось, что это будет длиться бесконечно. Вот они теперь и выступают, подсчитывая мнимые убытки. Но бесполезно сегодня считать выручку в ценах прошлых сезонов или мирового рынка, а потом называть разницу своим убытком. Экономика работает не так.

Кстати, государство понимает проблему роста себестоимости и реагирует на нее, предлагая новые программы господдержки и субсидирования.

Но в чем сейчас смысл пошлины? Цены ведь на зерно ниже некуда.

Эдуард Зернин: Пошлина - это системная мера, в каком-то смысле инструмент управления продовольственной инфляцией. Ее формула позволяет автоматически реагировать на изменение рыночной конъюнктуры зерна. Сегодня мировые цены падают и стремятся к ценам отсечения формулы, а потом могут развернуться и начать рост. Государству что, шарахаться из стороны в сторону, то вводя, то отменяя пошлину? При таком подходе и сегодняшней волатильности рынка вероятность ошибки многократно вырастает и может привести к остановке экспорта вообще. Это будет иметь значительно более вредный эффект для аграриев.

Мы за стабильность регулирования. Рынок уже привык к экспортным ограничениям. Формула расчета пошлины автоматически пересчитывается под его реалии. Если мировая цена упадет ниже цены отсечения, ставка пошлины обнулится сама, ничего не надо будет отменять.

Были бы нормальные цены на зерно - не рухнули бы продажи сельхозтехники. Аграриям просто не за что ее покупать.

Эдуард Зернин: Так ведь цены на технику сильно подскочили. Мне кажется, отечественные производители сельхозтехники серьезно переоценили эффект ухода иностранных игроков и поспешили с пересмотром ценников.

Многие аграрии в прошлые сезоны сформировали достаточно серьезные запасы техники, у многих до сих пор стоит техника чуть ли не в целлофане, которую они купили про запас. Ведь было много акций - производители и дилеры гнались за продажами. Теперь пришло время распаковывать покупки, а заодно осмотреться на предмет альтернативных предложений и цен параллельного импорта. Полагаю, что спад продаж затронет не только этот, но и следующий сезон, потом ситуация нормализуется.

Как повлияет на экспорт уход западных зернотрейдеров с российского рынка?

Эдуард Зернин: Роль западных зернотрейдеров трагически гипертрофирована. Их доля не настолько велика, чтобы влиять на процессы внутреннего рынка. Проблем закрыть выпавший объем не будет совсем: российские экспортеры еще передерутся между собой за эти 15% рынка.

Но есть важный момент: эти компании были нашими союзниками в вопросе снятия негласных санкций с поставок российского продовольствия. Они ведь тоже зачастую оказывались пострадавшей стороной. И теперь мы этих союзников теряем. Вряд ли мы почувствуем это прямо сейчас, но все возможно на следующем витке санкционной эскалации.

Без западных семян тоже обойдемся?

Эдуард Зернин: Из крупных семеноводческих компаний с российского рынка ушла только Corteva. И то ушла условно. В России остались сотрудники, которые продолжают защищать ее авторские права, регистрировать новые сорта и гибриды, продлевать регистрацию старых. Очевидно это делается затем, чтобы была возможность вернуться. Другой вопрос, получится ли это у них. Установка государства: если вы хотите работать в России, вы должны "приземлить" здесь производство семян: завезти чистые линии, вырастить здесь родительские и сделать гибридизацию уже в России.

Уже осенью в России начнут квотировать импорт. Не грозит ли такая трансформация потерей урожайности?

Эдуард Зернин: Ну, по нашему флагманскому экспортному продукту - пшенице - мы же не теряем в урожайности. В пшенице почти все семена наши, а это основная культура озимого сева. Возможно, у каких-то нишевых культур урожайность и снизится - на один-два сезона. До этого, к сожалению, много лет никто толком не занимался прикладной селекцией и семеноводческим бизнесом. Даже те интересные сорта и гибриды, которые выводили наши селекционеры, не доходили до поля. Их никто не размножал и не продвигал на рынке, аграрии про них ничего не знали. Сейчас другая ситуация. У нас нет другой альтернативы, кроме как развивать отечественную селекцию и локализовывать иностранную. Тут уже вопрос национальной продовольственной безопасности.

Квоты на импорт средств защиты растений (СЗР) тоже нужны?

Эдуард Зернин: Вообще я за квоты. Это определенно стимулирует собственное производство. Просто на сегодняшний день рынок СЗР полностью не наш - 100% действующего вещества импортируется. Пусть даже основные объемы и завозятся из дружественного нам Китая. На примере пшеницы мы же видим, что при формально открытом рынке экспорт практически не идет из-за дополнительных защитных мер. С чего вы взяли, что в обратную сторону не может возникнуть таких же защитных мер и мы вдруг не получим действующих веществ? Как бы хорошо там к нам ни относились, но это другое государство со своими интересами и подходами. Надо строить собственные производства действующих веществ, тогда будет что защищать квотами.

Экспорт пшеницы в Китай вообще не идет?

Эдуард Зернин: Экспорт есть, но он измеряется сотнями тысяч тонн. Это мизер, в пределах погрешности и для российской, и для китайской стороны. Дело в том, что у Китая одни из самых жестких санитарных норм. Например, они считают, что озимая пшеница хуже яровой, поэтому не хотят ее покупать. Но у нас пшеница хранится вся вместе - яровая и озимая. Уборочная кампания - практически непрерывный технологический процесс. Строить отдельную инфраструктуру под хранение и продажу яровой пшеницы очень дорого. При этом Китай - очень жесткий переговорщик: как правило их базовая цена покупки самая низкая на рынке. Так какой смысл нам инвестировать в новые мощности хранения, чтобы продавать по низкой цене? У нас есть другие рынки сбыта, где наша пшеница пользуется устойчивым спросом.