Россия. Весь мир > Внешэкономсвязи, политика. Финансы, банки >ria.ru, 7 марта 2023 > № 4324549Герман Негляд

Герман Негляд: без России ФАТФ не сможет претендовать на глобальность

В решении о приостановлении членства России в ФАТФ политика взяла верх над профессионализмом. Но исключение одной из стран "двадцатки" из профессионального диалога финансовых разведок никому, кроме преступников, пользы не принесет. О последствиях такого решения для других стран, о самых распространенных схемах мошенников, теневых площадках и о главных задачах антиотмывочной системы рассказал в интервью РИА Новости статс-секретарь – заместитель директора Росфинмониторинга Герман Негляд. Беседовали Анна Куденко и Мила Кузьмич.

— Недавно было приостановлено членство России в Группе разработки финансовых мер борьбы с отмыванием денег (ФАТФ – ред.). К каким последствиям это может привести, насколько важно для страны состоять в этой организации?

— Действительно, к сожалению, 24 февраля ФАТФ приняла политизированное решение о временном приостановлении членства нашей страны. В первую очередь последствия решения связаны с ограничениями прав нашей делегации в этой организации: это вопросы участия в мероприятиях, доступа к материалам, возможность комментирования внутренних документов, переписка и тому подобное. Мы остаемся членами ФАТФ, но членство временно приостановлено.

Отдельно подчеркну, что никаких ограничений это решение для деятельности наших финансовых институтов, для деятельности бизнеса, физических и юридических лиц, в том числе за рубежом, не влечет. И также это решение не налагает никаких обязанностей на иностранные финансовые структуры и другие страны в целом во взаимодействии с российским бизнесом, нашими юридическими и физическими лицами.

— Звучали инициативы и полностью исключить Россию из ФАТФ. Это возможно?

— С такой инициативой в публичной плоскости выходили отдельные должностные лица Украины. Но Украина не является членом ФАТФ и не вправе выдвигать подобные предложения. Внутри организации инициатив по исключению России не озвучивалось.

— А чья инициатива была приостановить наше членство? И с чем это связано, были представлены какие-то объяснения или требования?

— Это была инициатива одного из членов ФАТФ, одной из недружественных стран. В обоснование были представлены результаты голосования по принятой Генассамблеей ООН резолюции от октября 2022 года, где рассматривался вопрос присоединения Россией в результате референдума новых регионов.

Хотя резолюция сама по себе – это не обязательный документ, и затрагиваемый вопрос не касается вопросов мандата ФАТФ. Например, против российского проекта резолюции ГА ООН от 12 ноября 2022 года о борьбе с героизацией нацизма, неонацизмом и другими подобными практиками проголосовало только две страны в мире: США и Украина. Но никто членство США в ФАТФ в связи с этим не приостанавливает.

Конечно, это решение политизированное. На наш взгляд, оснований для приостановки членства, то есть нарушения нами мандата, нет. Вопросов непосредственно к нашей антиотмывочной системе, претензий или каких-то недостатков не было.

— Зачем России в принципе это членство? Ведь далеко не все страны являются членами ФАТФ, многие – просто соблюдают ее требования.

— Из более чем 200 стран мира 36 представлены в ФАТФ, остальные входят в глобальную сеть и являются членами той или иной региональной группы.

ФАТФ обобщает лучшие мировые практики и стандарты в сфере противодействия отмыванию доходов и финансированию терроризма. Членство в группе позволяет нам участвовать в обсуждении этих стандартов на этапе разработки, в принятии решений, делиться своим лучшим национальным опытом, работать над совместными проектами.

На площадке организации шел неполитизированный обмен мнениями, она всегда была технической – и это приносило пользу, в том числе и нашей антиотмывочной системе. Мы обогащали свои знания, делились своим опытом.

— Но сама организация, другие страны тоже, наверное, что-то потеряют от отсутствия на этой площадке России?

— Да, ведь отсутствие деполитизированного, профессионального диалога по вопросам борьбы с экономической преступностью, которая сейчас во многом транснациональна, никому не пойдет на пользу. Без вовлечения России с ее крупной экономикой и развитой финансовой системой, члена "большой двадцатки", ФАТФ очевидно не сможет претендовать на глобальность своих усилий.

Игнорировать такую страну как Россия просто не получится, как бы этого кому-то и не хотелось. Мы могли бы продолжать предоставлять свою экспертизу проектируемых стандартов в проектах ФАТФ, экспертов для участия в оценках других стран – членов ФАТФ. Так, в свое время именно Россия инициировала в ФАТФ проект об исследовании методов финансирования ИГИЛ*, Аль-Каиды* и аффилированных им организаций.

Но, к сожалению, политика временно взяла верх над техническим подходом к работе Группы.

— А могут за этим последовать более жесткие меры? Например, включение России в "черный список" ФАТФ?

— Внесение стран в санкционные списки – "черные" или "серые" – осуществляется применительно к тем юрисдикциям, которые имеют стратегические недостатки в своих системах противодействия отмыванию доходов, финансированию терроризма и не предпринимают достаточных усилий по их исправлению.

Нужно сказать, что Российская Федерация имеет развитую "антиотмывочную" систему, одну из наиболее эффективных. Это подтверждено оценкой самой ФАТФ, которая завершилась в 2019 году. Поэтому "найти" наличие у России стратегических недостатков сейчас для ФАТФ означало бы опровергнуть выводы собственного отчета.

Более того, у нас есть лучшие практики, которые могут быть использованы и используются другими странами. Например, сама ФАТФ в своих документах положительно отмечала российский проект "Личный кабинет" для взаимодействия финансовой разведки и организаций финансового рынка.

— С тех пор, как в 2019 году российская антиотмывочная система получила высокие оценки ФАТФ, ничего не изменилось?

— Изменилось, на наш взгляд, только в лучшую сторону. Мы с тех пор продолжали совершенствовать нашу систему, в том числе, учитывая те рекомендации, которые по итогам этой оценки мы получили.

Так, мы повысили оперативность замораживания активов лиц, включенных в международные антитеррористические списки, урегулировали обязанности российских управляющих иностранных трастов, усилили прозрачность деятельности иностранных юридических лиц в нашей юрисдикции, на законодательном уровне закрепили принципы риск-ориентированного надзора в антиотмывочной сфере, а также обязанности финансовых организаций при взаимодействии с клиентами применять схожий риск-ориентированный подход, и многое другое.

— Приостановка членства – временное решение. Возможно возвращение России на площадку?

— Это решение будет обсуждаться каждую пленарную сессию на предмет его возможной отмены либо изменения, сессия проходит три раза в год: июнь, октябрь и февраль.

— А мы сами можем что-то предпринять?

— Мы считаем, что лучшей ответной мерой может быть наша эффективная неполитизированная техническая работа по совершенствованию нашей собственной национальной системы на благо нашей страны. В том числе во взаимодействии с дружественными юрисдикциями и площадками, которые сохраняют ответственный деполитизированный подход в вопросах борьбы с преступностью.

— А вне площадки ФАТФ идет нормальное сотрудничество с другими странами? Или вы чувствуете какие-то попытки изолировать Россию, вытолкнуть ее в "серую зону"?

— Со стороны отдельных стран есть попытки политизации международных площадок, в том числе призванных бороться с трансграничным криминалом. Но большинство стран на наш взгляд трезво оценивают ситуацию и понимают, что сейчас мир и финансовая система настолько взаимосвязаны, что невозможно противостоять транснациональной преступности в одиночку.

Очевидно, что такая изоляция повлечет ущерб, в том числе и для всего мира, в части обеспечения безопасности. Мы со своей стороны продолжаем сотрудничество с другими странами. По линии финансовой разведки сейчас это около 75 стран.

— Это двустороннее сотрудничество?

— Да. Обмениваемся информацией по различным преступлениям. Например, в прошлом году проведено более 900 международных финансовых расследований. Это различные страны мира: в ряде расследований участвовали пять, иногда десять или даже большее количество государств.

Расследования касались вопросов финансирования терроризма, деятельности международных террористических организаций, трансграничной торговли наркотическими средствами, психотропными веществами, деятельности финансовых пирамид и других криминальных проявлений, когда преступники и потерпевшие находились в различных странах.

Также проводим финансовые расследования фактов вывода преступных средств через криптовалютные биржи, хищения активов российских банков и по другим значимым преступлениям, совершаемым в том числе транснациональными преступными группами.

— Есть страны, которые вообще не сотрудничают с вами?

— К сожалению, ряд стран перешел к тактике игнорирования запросов Росфинмониторинга. Хотя эти запросы касаются в том числе преступников, которые в этих странах проживают. Или преступлений, которые совершены на их территории. То есть действуют, на наш взгляд, в ущерб безопасности своих же граждан, своих финансовых систем и вразрез с собственными же национальными интересами. Хотелось бы, чтоб общественность этих стран знала о такой практике своих уполномоченных органов, содержание которых она оплачивает из своих налогов.

— Это в основном недружественные страны, которые против нас санкции вводят?

— Да, в основном это страны Европы и Северной Америки, которые к нам относятся недоброжелательно. Кстати, такое поведение финансовых разведок этих стран говорит и о факте отсутствия у них автономии и операционной независимости. А это уже серьезная проблема нарушения международных стандартов, которую мы обязательно будем поднимать и на площадке ФАТФ, и на площадке группы "Эгмонт" (неформальное объединение финансовых разведок мира – ред.).

— Канада включила Росфинмониторинг в санкционный список. Что это значит для вас?

— Начну с того, что ряд стран действительно ввел такие односторонние меры, в том числе в отношении российских граждан, российских организаций, должностных лиц, и даже органов власти. Эти меры незаконны с точки зрения международного права и поэтому так нами и рассматриваются.

Говорить о том, в чем причина, достаточно сложно. Но сам факт того, что эти меры "притянуты" к годовщине СВО, уже косвенно свидетельствует о том, что в основе их лежит только политика.

Между тем в Канаде размещается штаб-квартира группы "Эгмонт". И, как известно, эти односторонние меры запрещают предоставление финансовых услуг соответствующим лицам и организациям со стороны финансовых институтов Канады.

— То есть, Росфинмониторинг фактически не сможет иметь представителя в группе? Россия фактически отстранена решением одной страны?

— Сейчас наш представитель уже откомандирован в Россию, но я не исключаю, что эти рестрикции могут быть использованы в дальнейшем для затруднения нашего участия в группе "Эгмонт".

Но наше участие в группе не влечет необходимости туда ездить. Сейчас мы общаемся с финансовыми разведками по закрытому каналу.

— Вы уже упомянули международные расследования. Насколько выросло за последнее время, по вашей оценке, число международных финансовых преступлений, мошенничеств?

— Что касается мошенничества, то это действительно одно из серьезных доходообразующих преступлений, в том числе в России. Они занимают значительную долю как по количеству, так и по размеру преступного дохода.

Так, в прошлом году активно совершались мошенничества с использованием электронных средств платежа. С одной стороны, наличие современных платежных систем — это безусловно удобно, это увеличение трансграничной торговли, появление новых технических устройств и возможностей быстрой оплаты. С другой стороны, простота использования привлекает внимание преступников, пытающихся путем обмана завладеть средствами граждан. Все эти обстоятельства повлекли увеличение числа мошенничеств, которые носят в том числе трансграничный характер.

— А с учетом того, что взаимодействие между странами нарушено, число таких преступлений будет расти? Ведь, по сути, для них создаются благоприятные условия.

— Думаю, что нарушение обмена информации повлечет вначале увеличение преступности в странах, игнорирующих наши запросы, а потом и иные негативные последствия, связанные общим повышением уровня преступности. Преступники быстро адаптируются к меняющимся условиям, находят слабое звено. И таким слабым звеном легко может стать такая не сотрудничающая страна.

— Какие самые распространенные схемы у мошенников вы сейчас видите?

— Основные схемы сейчас – это кредитное мошенничество, то есть получение займов, кредитов по подложным документам. Это хищение средств путем неисполнения договорных обязательств: заключается договор без намерения исполнения. Отмечается рост интернет-мошенничеств: это и прямое выманивание денег посредством звонка, и удаленное отключение онлайн-банкинга, либо создание сайтов-двойников официальных компаний, магазинов.

Наблюдается мошенническая деятельность со стороны организованных преступных групп либо транснациональных сообществ псевдоброкеров, форекс-дилеров. Аферисты используют социальную инженерию, схему финансовых пирамид.

В прошлом году Росфинмониторингом совместно с правоохранительными органами пресечена деятельность 11 финансовых пирамид. Возбуждено свыше 60 уголовных дел в отношении организаторов и участников, выявлены схемы легализации преступных доходов на сумму свыше 650 миллионов рублей и более 10 миллионов долларов.

— То есть, развитие платежных систем, по сути, ведет к росту финансовых преступлений? А ведь несколько лет назад основой теневой экономики были именно наличные.

— Думаю, с наличными было бы еще хуже. Надо признать, что доступность финансовых услуг у нас высокая, но это и влечет такие побочные последствия.

— А с криптовалютой вы видите много мошеннических схем?

— Есть такие, да. Но по сравнению с другими странами (например, США), у нас это не так распространено. Большинство таких схем связано с привлечением финансирования под так называемые стартапы, под новые виды крипотовалют. У нас это не настолько развито.

— Мошенники сейчас стараются вывести все деньги за рубеж?

— По итогам прошлого года значительно снизился объем сомнительных операций, которые связаны с выводом за рубеж. По сведениям Росфинмониторинга, общий объем подозрительного финансового потока, исходящего из России в иностранные государства, в прошлом году снизился примерно на треть по сравнению с 2021 годом.

Финансовые потоки в мировой экономике перестраиваются, и преступники тоже ищут новые страны транзита, размещения преступного дохода.

— В каких странах сейчас, по вашим данным, отмывается основной объем преступных средств, выведенных из России? Это офшоры?

— До 2022 года – это были страны, известные своей привлекательностью для приобретения недвижимости, предметов роскоши и так далее. Это Испания, Великобритания, Латвия, Нидерланды, и ряд других, в том числе известные офшорные юрисдикции.

— Это не они, случайно, сейчас отказались сотрудничать с нами, игнорируют ваши запросы?

— В том числе. Хотя с Великобританией всегда было сложно взаимодействовать.

— Ну может, и нам не нужно стараться? Может, стоит самим закрыться для всех, и стать таким офшором глобальным? Пустить сюда все капиталы и не задавать вопросов?

— Быть серой зоной неправильно. В бизнесе должна быть здоровая конкуренция. Если мы допустим, что у нас не будет прозрачной финансовой сферы, если государство не будет бороться с теми, кто злоупотребляет правом, совершает финансовые преступления, то о конкуренции можно забыть. Потому что ни один добросовестный бизнесмен не сможет конкурировать с другим, который работает в серой зоне.

Задача государства – выводить с рынка недобросовестных игроков. А без прозрачной для компетентных органов финансовой системы это сложно сделать.

— Как обстоят дела с теневыми площадками в России? Какой объем теневых площадок вы зафиксировали за прошлый год и с начала 2023 года? Какие меры предпринимаются в связи с этим с вашей стороны?

— В прошлом году Росфинмониторинг совместно с правоохранительными и контрольными органами ликвидировали восемь теневых площадок общим объемом свыше 21 миллиарда рублей. Это площадки по предоставлению профессиональных услуг по обналичке, переводу за рубеж и так далее.

Возбуждено около 100 уголовных дел, в том числе в отношении организаторов, заказчиков, технических участников. Уже возмещено в бюджет около 4,2 миллиарда рублей по этим делам.

— А здесь происходят какие-то тенденции в последние годы?

— Меры, которые принимаются совместно с правоохранительными органами, привели к тому, что жизненный цикл теневой площадки сокращается. Сейчас это год-полтора, до этого было 2,5-3 года. Оборот или масштаб тоже сокращается, до 1,5 миллиарда рублей, раньше было почти вдвое больше.

— Ну, и стоимость, наверное, этих услуг растет?

— Стоимость услуг тоже растет. Маржинальность криминального бизнеса всегда выше законного. Одна из задач нашей антиотмывочной системы – ФАТФ кстати тоже говорит об этом в своих стандартах – сделать преступление невыгодным экономически. Блокировать, замораживать, изымать преступные активы, не давая возможности отмыть их и использовать.

— Какие меры предпринимаются по повышению финансовой грамотности и финансовой безопасности населения?

— Росфинмониторинг совместно с Минобрнауки, Минпросвещения инициировал большой проект: в этом году уже в третий раз будет проводиться Международная олимпиада по финансовой безопасности. В прошлом году в тематическом уроке по финансовой безопасности, который проходил в рамках первого этапа Олимпиады, участвовало более двух миллионов школьников. В отборочном этапе состязались около 40 тысяч школьников и студентов. Финалистами стали 500 участников из 12 стран. Заключительный этап Олимпиады проходил в Сочи на базе федеральной территории "Сириус".

Партнерами проекта выступают Центральный банк, Министерство финансов, вузы нашего международного сетевого института в сфере ПОД/ФТ, индустриальные партеры — это крупные банки, технологические компании, которые делятся своими решениями и подходами в области финансовой безопасности и финансовой грамотности.

Таким образом мы пытаемся популяризировать финансово безопасный образ жизни у молодежи, которая как правило технологически продвинута. А через молодежь мы можем оказать положительное воздействие на их семьи, на старшее поколение, тиражировать модели финансово-безопасного поведения.

* Террористическая организация, запрещенная в России

Россия. Весь мир > Внешэкономсвязи, политика. Финансы, банки >ria.ru, 7 марта 2023 > № 4324549Герман Негляд

Россия > Госбюджет, налоги, цены. Финансы, банки. СМИ, ИТ >kremlin.ru, 7 марта 2023 > № 4310139Герман Греф

Встреча с председателем правления Сбербанка Германом Грефом

Владимир Путин провёл рабочую встречу с президентом, председателем правления ПАО «Сбербанк» Германом Грефом. Обсуждалась текущая деятельность компании, в том числе в условиях внешнего давления.

В.Путин: Герман Оскарович, мы с Вами в постоянном контакте находимся, но я хотел бы, конечно, поинтересоваться тем не менее свежими данными о результатах работы «Сбера».

Прежде чем мы начнём беседу, хотел бы отметить и делаю это с удовольствием: несмотря на известные немалые трудности и проблемы, которые возникли в результате известных событий и трудностей, которые нам пытались и пытаются до сих пор создавать в различных сферах, в том числе и в финансовой, всё-таки благодаря профессиональным действиям нашего банковского сообщества, правительственных структур, усилиям Центрального банка в целом, хочу это подчеркнуть, в целом удалось все эти сложности преодолеть.

Я хочу поблагодарить Вас, всю вашу команду. «Сбер» не только прошёл этот сложный период, но практически восстановил полностью свою работу: работает с прибылью, устойчиво, ритмично – и это тоже один из признаков устойчивости нашей финансовой системы. «Сбер» – один из лидеров, одно из фундаментальных оснований этой системы, и то, что он работает так устойчиво, это очень хороший показатель.

И, конечно, не было бы счастья, да несчастье помогло: всё-таки это мощный шаг к дальнейшей суверенизации, к повышению нашего экономического и финансового суверенитета, это очень важно. Важно, чтобы экономика и клиенты банка понимали, что «Сбер» чувствует себя устойчиво. Это хороший сигнал для всей экономики да и для большого количества граждан, которые являются клиентами банка.

Я знаю, что Вы очень много работаете над улучшением сервисного обслуживания, над внедрением новых технологий, и всё это даёт существенный эффект. На мой взгляд, – я думаю, что Вы скажете об этом более профессионально, – в том числе и внедрённые ранее решения помогли пройти этот непростой период.

Г.Греф: Владимир Владимирович, спасибо большое за Вашу оценку.

Действительно, у нас был очень непростой период, мы не только ни на один день – ни на одну минуту не прервали своей деятельности, несмотря на беспрецедентные атаки: мы самый атакуемый субъект в стране, и такие по мощности атаки, которые были, мы никогда с ними не сталкивались, – по сложности и по мощности.

Тем не менее пока нам удаётся быть абсолютно устойчивыми, мы тоже научились на этих атаках, мы становимся более опытными. Мы совершенствуем наши модели защиты, и, я надеюсь, мы сумеем даже в самых сложных ситуациях обеспечить полноценное обслуживание граждан и наших компаний.

Наша финансовая устойчивость, Владимир Владимирович, Вы сказали уже об этом: итоги таковы, что мы закончили свой период убыточности. Потому что, конечно же, был очень тяжёлый период: мы сформировали большой убыток в силу того, что мы потеряли практически все зарубежные активы свои, кроме стран СНГ. И, конечно же, введение против нас SDN-санкций привело к тому, что мы потеряли и возможность оперировать на биржах, и возможность оперировать с любыми валютами – как в долларе, так и в евро.

Поэтому мы за прошедший период времени полностью сформировали резервы по всем сложившимся проблемам. Мы начинаем функционировать в своём обычном режиме, и не должно быть никаких сомнений в нашей устойчивости – мы покажем наши финансовые результаты. Мы начали раскрывать с разрешения Центрального банка наши финансовые результаты, потому что мы всем хотим показать, что фактически все наши проблемы остались в прошлом.

Мы обеспечили функционирование банка и в сложных условиях – на приграничных территориях. Я объехал наши приграничные территории, и наши сотрудники в очень непростых условиях продолжают работать. Самое удивительное, что ни один из них не покинул свой пост. Мы для населения в этих регионах являемся единственным опорным банком, в этих маленьких городках в Белгородской, в Курской, в Воронежской областях – просто невозможно себе представить, что мы не будем оказывать финансовые услуги. Поэтому мы весь спектр финансовых услуг там оказываем и будем оказывать.

И в этом смысле Вы абсолютно правы, что тот задел, который мы создали с помощью построения полностью своей платформы, на своих решениях, привёл к тому, что, в общем, уход всех вендоров с рынка никак не затронул нашу деятельность. 80 процентов всех наших решений основано на полностью разработанных внутри банка IT-продуктах, и в течение 2023 года мы более 90 процентов сервисов уже будем использовать своих.

В.Путин: У вас айтишников больше, чем финансовых специалистов уже, наверное. У вас какая там численность?

Г.Греф: У нас сегодня 38 тысяч инженеров работает в банке. Это самая большая айтишная структура в стране. Мы сделали беспрецедентную программу сокращения издержек, когда случилась специальная военная операция. И, собственно, всё это дало свои эффекты.

Поэтому мы чувствуем себя уверенно – при поддержке Центрального банка. Центральный банк в этот период времени оказал беспрецедентную поддержку банковскому сектору, она была своевременна и нужна. Мы очень плотно работали с Правительством, Правительство тоже моментально принимало все необходимые решения. И благодаря такой слаженной работе, я считаю, мы прошли этот период с максимальным эффектом.

В.Путин: Очень хорошо. Поздравляю Вас.

Россия > Госбюджет, налоги, цены. Финансы, банки. СМИ, ИТ >kremlin.ru, 7 марта 2023 > № 4310139Герман Греф

Узбекистан. Весь мир > СМИ, ИТ. Финансы, банки >infocom.uz, 1 марта 2023 > № 4307665Муродхон Пулатов

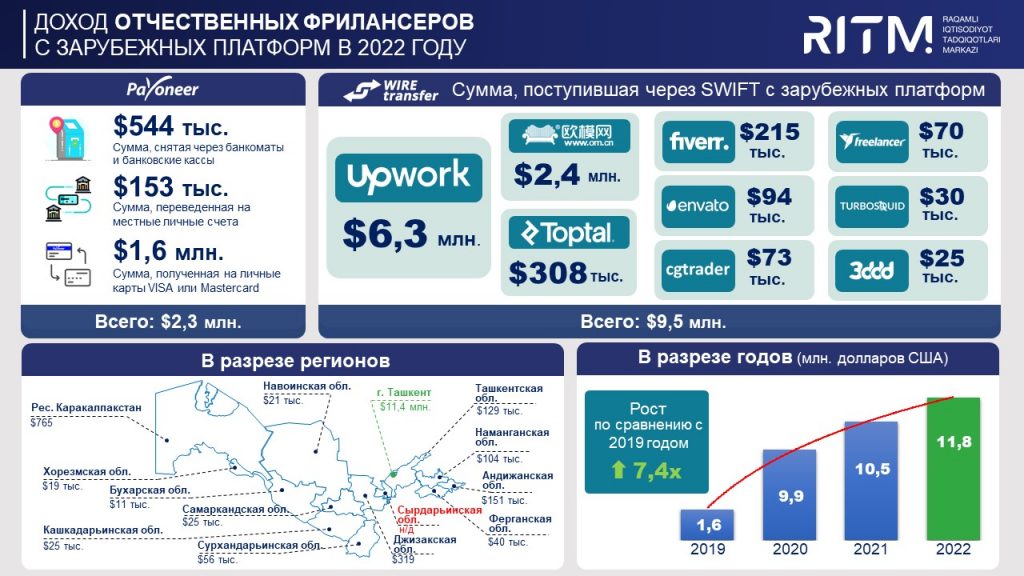

Анализ доходов узбекских фрилансеров с зарубежных фриланс-площадок в 2022 году

Murodkhon Pulatov

На основании информации, предоставленной Центральным банком Республики Узбекистан, при определении доходов, полученных фрилансерами, осуществляющими деятельность в Республике Узбекистан в 2019-2022 годах, ГУ «Центр исследований цифровой экономики» был проанализирован объем денежных средств, переведенных фрилансерами через международные платежные системы и банковские услуги.

Согласно данным, фрилансеры из Узбекистана заработали почти 12 млн долларов США в 2022 году и снимали заработанные деньги через свои местные счета в Узбекистане двумя способами, т.е. через денежные переводы (всего 9,5 млн. долларов США) или через международную платежную систему Payoneer (всего 2,3 млн долларов США), этот показатель составляет 7,4. раз больше, чем в 2019 году.

Фрилансеры получали заработанный доход с карты международной платежной системы Payoneer 3 способами:

– через банкоматы и кассы коммерческих банков нашей республики (для информации: в 2022 году снято 544 тыс. долларов США, что на 430% больше, чем в 2019 году);

– с карты на лицевой счет (для информации: в 2022 году было переведено 153 тыс. долларов США, что на 35% меньше, чем в 2019 году);

– на персональные карты VISA или Mastercard (для информации: самый высокий результат зафиксирован в 2022 году, равный 1,6 млн долларов США, и этот результат в 231 раз больше, чем в 2019 году).

Есть и второй способ вывода заработанного дохода с международных бирж фриланса — через прямой банковский перевод (SWIFT). В общей сложности 9,5 млн. долларов США в 2022 году приходится на переводы через SWIFT. Эти средства, поступили со следующих платформ:

“Upwork” – 6,3 млн. долларов США;

“Om.cn” – 2,4 млн. долларов США;

“TopTal” – 308 тыс. долларов США;

“Fiverr” – 215 тыс. долларов США;

“Envato” – 94 тыс. долларов США;

“Cgtrader” – 73 тыс. долларов США;

“Freelancer” – 70 тыс. долларов США;

“TurboSquid” – 30 тыс. долларов США;

“3ddd.ru” – 25 тыс. долларов США.

ТОП-5 регионов, которые считаются лидерами по занятиям фриланс-деятельностью и выводу своих заработанных доходов на территорию республики:

г.Ташкент – 11,4 млн. долларов США;

Андижанская область – 151 тыс. долларов США;

Ташкентская область – 129 тыс. долларов США;

Наманганская область – 104 тыс. долларов США;

Сурхандарьинская область – 56 тыс. долларов США.

Конечно, эти данные не отражают общее положения деятельности фрилансеров в нашей стране. Причина в том, что этот анализ был подготовлен только на основе данных, полученных центральным банком, в то время как многие другие соотечественники, активно работающие на международных биржах фриланса, тратят свои доходы на интернет покупки или все еще хранят их на своих счетах. Кроме того, фрилансеры, давно работающие на международном рынке, имеют своих постоянных клиентов и работают с ними напрямую. Поэтому сложно точно сказать, реальный объем дохода наших фрилансеров.

Для информации стоит отметить, что в соответствии с Постановлением Президента Республики Узбекистан № ПП-4742 от 8 июля 2020 года и Постановлением Кабинета Министров № ПКМ-806 от 23 декабря 2020 года, самозанятые лица, освобождаются от подоходного налога, что означает фрилансеры, также не платят подоходный налог со своего заработанного дохода.

Узбекистан. Весь мир > СМИ, ИТ. Финансы, банки >infocom.uz, 1 марта 2023 > № 4307665Муродхон Пулатов

Россия > Финансы, банки. Госбюджет, налоги, цены. СМИ, ИТ >premier.gov.ru, 1 марта 2023 > № 4306484Роман Артюхин

Встреча Михаила Мишустина с руководителем Федерального казначейства Романом Артюхиным

Обсуждалась работа Казначейства по повышению эффективности управления бюджетными ресурсами с помощью внедрения цифровых инструментов, осуществление государственного контроля за расходованием бюджетных средств, а также внедрение электронного сертификата для предоставления средств социальной помощи.

Из стенограммы:

М.Мишустин: Уважаемый Роман Евгеньевич!

Федеральное казначейство выполняет важнейшие государственные функции – работает с бюджетными ресурсами, занимается государственным контролем, связанным с исполнением бюджета. Также у вас целый ряд технологических решений. С помощью цифровой платформы вы занимаетесь в том числе мониторингом, системой государственных закупок и многими другими функциями.

Расскажите, как обстоят дела, как продвигаются проекты, которые были одобрены Правительством, Министерством финансов.

Р.Артюхин: Уважаемый Михаил Владимирович!

Во исполнение решения Правительства Российской Федерации в прошлом году были существенно сокращены сроки оплаты государственных и муниципальных контрактов. Все государственные и муниципальные заказчики и поставщики стали формировать акты выполненных работ полностью в электронном виде в единой информационной системе по закупкам. За прошлый год таких цифровых актов подписано на сумму 3,3 трлн рублей, из них в строительной сфере – на сумму 1,3 трлн рублей.

Цифровые акты позволили перевести все бюджетные проверки в автоматический режим, что реально сократило сроки оплаты по госконтрактам с 30 до 5 рабочих дней.

Благодаря эффективному управлению остатками средств на едином счёте Казначейство России в прошлом году стало четвёртым администратором доходов бюджета.

У нас в целом доходы от размещения остатков средств составили 541 млрд рублей. Из них, это очень важно, субъекты Российской Федерации получили средства – как дополнительные доходы – в сумме 167 млрд рублей. Эффект от управления остатками средств почувствовали все регионы.

Нельзя не сказать, что благодаря автоматизации значительно сократились сроки отчётной стадии бюджетного процесса. И в прошлом году впервые в весеннюю сессию парламент имел возможность рассмотреть и утвердить годовой отчёт об исполнении бюджета.

М.Мишустин: Роман Евгеньевич, конечно, нужно продолжать работу по повышению эффективности управления всеми государственными бюджетными ресурсами с помощью внедрения и новых цифровых инструментов, и соответствующих платформ, чтобы средства как можно быстрее доходили до граждан, бизнеса и всё было точно и просто. Это основные задачи Казначейства.

Очень важно, чтобы мы обеспечили государственный контроль за каждым бюджетным рублём, особенно когда речь идёт об огромных средствах, которые выделяются для финансирования регионов России.

По инициативе Президента сейчас востребован такой инструмент, как инфраструктурные бюджетные кредиты. Это новый инвестиционный инструмент, который активно используется для стройки, для того чтобы развивать нашу транспортную отрасль, инженерную инфраструктуру городов, посёлков.

Как осуществляется финансовый контроль за использованием этого нового инструмента?

Р.Артюхин: Для нас как органа внутреннего государственного финансового контроля основной задачей является предотвращение нарушений ещё до осуществления расходования бюджетных средств.

В отношении инфраструктурных бюджетных кредитов задействованы все казначейские инструменты – мониторинг, санкционирование расходов, казначейское сопровождение, проверки в рамках госфинконтроля, с тем чтобы в режиме реального времени получать всю информацию и о движении денежных средств, и о результатах их использования.

Мониторинг показал, что за прошлый год уже 18 регионов успешно завершили 18 проектов на общую сумму 8,3 млрд рублей из 220. Это хороший показатель реализации задач, поставленных Правительством Российской Федерации.

Впервые в прошлом году по поручению Министра финансов Российской Федерации Казначейство стало проводить экспертную оценку финансово-экономических обоснований на этапе бюджетного планирования.

Такого инструмента не было. И благодаря этой работе Казначейства заявленная потребность в 499 млрд рублей была уменьшена на 64,3 млрд рублей. Это, конечно, в целом способствует эффективности бюджетных расходов.

И хотел бы доложить, что в соответствии с Вашим поручением, данным на Координационном совете по обеспечению потребностей Вооружённых Сил Российской Федерации, в настоящее время мы проводим проверки Министерства обороны по четырём ключевым направлениям в рамках специальной военной операции. Это расходы на поставку средств индивидуальной бронезащиты, на средства связи, топливо, ГСМ и отдельно на ремонт и производство вооружения и военной техники. Эта работа будет продолжена.

М.Мишустин: Это очень важно. Прошу Вас лично (я знаю, что Вы внимательно к этому относитесь) заниматься этими проверками. Здесь смысл – обеспечить прозрачность выделения средств на все нужды, чтобы все задачи, которые были поставлены, были решены, и ни одного рубля не было потрачено неэффективно.

Ещё один вопрос. Вы знаете, что по поручению Президента мы активно внедряем специальные механизмы, связанные с выплатами нуждающимся, – это и единое пособие, и специальные льготы, которые выплачиваются гражданам нашей страны. Получение этой помощи, которую выделяет государство, должно быть удобным, необременительным. Социальное казначейство занимается именно такими специальными профилями людей, для того чтобы можно было бы определить, что необходимо человеку и что ему положено по закону, чтобы соответствующие льготы были реализованы. Здесь преимущественно всё должно решаться без сбора каких-то справок и дополнительных информационных ресурсов. Человеку должно быть удобно получить ту или иную услугу.

Как идёт выпуск соответствующих электронных сертификатов – Вы этим активно занимались – и как организовано перечисление социальных выплат?

Р.Артюхин: Действительно, электронный сертификат является новаторским инструментом предоставления средств социальной помощи. За прошлый год было выпущено 160 тыс. электронных сертификатов, с помощью которых можно было, в частности, приобрести 240 видов средств реабилитации. 42 тысячи граждан воспользовались такой возможностью, совершив 76 тыс. операций на сумму свыше 1,8 млрд рублей. Важно, что к этому механизму подключено 2 тыс. магазинов, 138 интернет-магазинов. Конечно, это обеспечит широкий выбор технических средств реабилитации.

Задачей этого года является внедрение электронного сертификата в субъектах Российской Федерации, для того чтобы региональные средства поддержки имели адресный характер.

И для нас как для Казначейства важно обеспечивать быстрые прямые платежи в пользу граждан, особенно когда это касается социальных выплат или, например, выплат в нерабочие, выходные и праздничные дни. Для этого мы используем сервис прямых платежей национальной карты «Мир».

Сейчас этот сервис доступен для 102 видов выплат, включая выплаты Социального фонда, и с его помощью в прошлом году были осуществлены мгновенные платежи – 15,5 млн платежей на общую сумму 200 млрд рублей.

М.Мишустин: Роман Евгеньевич, очень важно, чтобы все положенные социальные выплаты люди получали вовремя и без сбоев. Здесь Казначейство играет ключевую роль. Прошу Вас за этим следить лично.

Россия > Финансы, банки. Госбюджет, налоги, цены. СМИ, ИТ >premier.gov.ru, 1 марта 2023 > № 4306484Роман Артюхин

Ученые создали новую нейросеть для помощи инвесторам

Улучшенную версию известной нейросети LVI-PDNN, применяемой для оптимизации математических моделей в различных сферах, предложили ученые СФУ в партнерстве с зарубежными коллегами. По их словам, новая нейросеть станет первым "ассистентом инвестора", способным принимать решения в условиях реальной рыночной динамики. Статья опубликована в журнале Applied Mathematics and Computation.

Линейное программирование – инструмент оптимизации математических моделей, применяемых в ряде сфер. Например, при работе с финансами целью оптимизации выступает максимальная прибыль или минимальные затраты, объяснили ученые.

Уже более десяти лет нейронные сети активно применяются для решения в реальном времени задач линейного программирования с изменяющимися условиями, то есть так называемых динамических задач. В то же время интерес к финансовой оптимизации с помощью нейронных сетей также набирает обороты в мире, однако для этой сферы до сих пор не было создано инструмента решения динамических задач, отметили специалисты.

Ученые Сибирского федерального университета (СФУ) усовершенствовали алгоритмы квадратичного и линейного программирования на основе нейросетевого подхода и систем нечеткой логики для решения динамических задач, в том числе при управлении финансами.

"Мы предложили улучшенную версию известного нейросетевого метода LVI-PDNN, специально впервые в мире предусмотрев ее применение для решения динамических финансовых проблем – с помощью нашей разработки инвесторы смогут принимать более аккуратные решения. Начали мы с задачи страхования инвестиционного портфеля с минимальными затратами", – рассказал главный научный сотрудник СФУ Предраг Станимирович.

Изюминка новой системы, по словам создателей, – внедренный в структуру LVI-PDNN контроллер нечеткой логики, оперирующий степенями истинности вместо классической дилеммы "истина/ложь", что повышает адаптивность системы при решении динамических задач.

"Чтобы нейросеть могла распознавать объекты или ситуации реального мира, ее нужно обучить, в том числе с помощью различных алгоритмов оптимизации. Мы же развиваем новый класс обнуляющих нейронных сетей, которые сами по себе способны решать задачи оптимизации. Такие нейросетевые оптимизаторы могут быть реализованы аппаратно, то есть в виде микросхем, что в перспективе сделает их чрезвычайно быстрыми", – объяснила заведующая кафедрой "Цифровые технологии управления" Алена Ступина.

В работе приняли участие специалисты Национального афинского университета имени Каподистрия (Греция), Нишского университета (Сербия), университета Свонси (Великобритания), университета Цзяннань (КНР).

Исследование проведено в рамках стратегического проекта СФУ "Институт цифровых гуманитарных исследований" по программе "Приоритет-2030", поддержано мегагрантом "Гибридные методы моделирования и оптимизации в сложных системах".

Россия > Финансы, банки >bfm.ru, 28 февраля 2023 > № 4305746Юлия Копытова

Юлия Копытова, ВТБ: «Самое главное — хорошее понимание потребностей и проблем клиентов и отношение к ним, как к своим собственным»

По ее словам, банковской сфере удалось скомпенсировать ограничения в сервисах 2022 года

ВТБ в рамках реализации четырехлетней стратегии удвоил число клиентов среднего и малого бизнеса до одного млн. Об особенностях обслуживания предпринимателей в текущих условиях в интервью BFM рассказала руководитель департамента анализа, координации и продуктового развития — старший вице-президент банка Юлия Копытова.

Не секрет, что в сегменте малого и среднего бизнеса клиенты очень гибкие и часто меняют обслуживающий банк. Как привлечь такого клиента и сохранить его лояльность?

Юлия Копытова: Действительно, рынок среднего и малого бизнеса — один из самых динамических. Несмотря на визуальную такую стабильность количества предприятий, на рынке примерно 20% из них ежегодно ликвидируются, регистрируются новые, еще порядка 20% меняют обслуживающий банк. Поэтому, на мой взгляд, самым главным в этом во всем является хорошее понимание потребностей и проблем клиентов и отношение к ним, как к своим собственным. Безусловно, каждый бизнес уникален, интересен сам собой и очень сильно зависит от стадии жизненного цикла. Например, начинающему предпринимателю важно помочь быстро зарегистрировать бизнес, оформить всю документацию, электронную подпись. Помочь быстро организовать бухучет, юридическую помощь, организовать сервисы приема платежей. Это и кассы, и регистрация в ФНС, и фискальные накопители, и терминалы. У зрелого бизнеса потребности другие. Здесь уже и кредитное плечо, и помощь в госзакупках, спецсчета, гарантийный бизнес, это уже внешнеэкономическая деятельность и помощь в инструментах правильного распоряжения временно свободными денежными средствами, все виды депозитов. Поэтому — только индивидуальный подход к каждому клиенту, поиск его потребностей, решение его проблем. Только так можно развить этот бизнес.

За минувший год правила игры изменились на многих рынках, очевидно, меняются и запросы предпринимателей. Что для ваших клиентов наиболее важно прямо сейчас?

Юлия Копытова: С одной стороны, клиенты обращались за помощью в поддержке и сохранении их бизнеса. С другой стороны, была потребность в выходе на новые рынки — как на международные, так и в новые отрасли, стремительном развитии бизнеса. И вот таких два запроса диаметрально противоположных, наверное, прошли под такими двумя звездами прошлого года — это, конечно, кредитование и внешнеэкономическая деятельность. У нас разработано более 20 программ кредитования — от реструктуризаций для тех, кому действительно необходимы помощь и поддержка до различных программ развития бизнеса, в том числе это госпрограммы, которые мы реализуем в рамках национального проекта «Поддержки малого и среднего предпринимательства». В части международной деятельности вся наша геополитическая ситуация — отключение от SWIFT, санкции, резкий слом тех взаимоотношений, которые были выстроены у клиентов с зарубежными партнерами, — в этом плане история банка ВТБ и его опыт международный, сеть загранбанков очень сильно нам помогла. Мы запустили нашу экосистему ВЭД, которая позволяет, помимо традиционно банковских продуктов, валютного контроля, международных расчетов, охватить всю цепочку потребностей клиента, связанных с внешнеэкономической деятельностью. Это и таможенное сопровождение, и логистика, и поиск контрагентов, и проверка этих контрагентов.

Кстати, удалось ли компенсировать ограничения в сервисах, которые появились в прошлом году?

Юлия Копытова: Мне кажется, что удалось, даже сравнивая с 2021 годом. Я, пожалуй, не вижу никакого направления, которое не удалось бы каким-то образом компенсировать и изменить. Уход Pay-сервисов и международных платежных систем на текущий момент в бизнес-направлении практически незаметны, потому что мгновенно мы перешли на карты «Мир», причем делали сразу их в формате Digital-First. Поэтому можно очень быстро выпустить в мобильном приложении мгновенно цифровую карту, также мгновенно по кнопке добавить его в Мир Pay и расплачиваться электронно в сети торгово-сервисных предприятий. Встречно с точки зрения приема платежей также произошла замена, мне кажется, очень удачно, на QR-коды СБП, которые используются как при приеме в мобильном приложении, так и на терминалах, кассах. Поэтому в этой части каких-то значительных проблем, которые на текущий момент продолжают оставаться и как-то портить значимо жизнь и комфорт предпринимателей, мы не ощущаем. В ВТБ мы не только сохранили лояльность наших клиентов, но увеличили количество на 15%, достигли одного млн клиентов среднего и малого бизнеса. Это действительно достижение, которое было сделано нашей командой, благодаря качеству обслуживания, которое было выстроено в рамках бизнес-линии, благодаря той скорости и тому вниманию, которое мы оказываем нашим клиентам.

Россия > Финансы, банки >bfm.ru, 28 февраля 2023 > № 4305746Юлия Копытова

Россия > Таможня. Финансы, банки. СМИ, ИТ >customs.gov.ru, 28 февраля 2023 > № 4304790Елена Ягодкина

«Национальный банковский журнал». Прогноз 2023: Что год текущий нам готовит? – комментарий Елены Ягодкиной

По традиции в первом номере года редакция Национального банковского журнала (NBJ) предоставляет возможность партнёрам, экспертам различных финансовых организаций, поразмышлять, чего они ожидают от наступившего года. И хотя уже давно в профессиональной среде циркулирует шутка «Горизонт планирования уменьшился до 10 минут», каждая из этих компаний ждёт перемен в бизнесе, реализует новые задачи и выстраивает стратегию развития «на земле», исходя из текущих, не всегда благоприятных, условий. Предоставим слово коллегам.

Елена Ягодкина, заместитель руководителя ФТС России: «Совместно с представителями бизнеса определено четыре сервиса, на базе которых в текущем году мы будем нарабатывать опыт взаимодействия на принципах клиентоцентричности».

2023 год ознаменован масштабным внедрением принципов клиентоцентричности в государственное управление в рамках реализации федеральных проектов «Государство для людей» и «Государство для бизнеса».

Совместно с представителями бизнеса определено четыре сервиса, на базе которых в текущем году мы будем нарабатывать опыт взаимодействия на принципах клиентоцентричности.

Это ситуации, с которыми участники ВЭД сталкиваются практически ежедневно: получение актуальной информации при совершении таможенных операций, защита прав на объекты интеллектуальной собственности, осуществление возврата платежей на расчётные счета, а также разработка мер государственной поддержки, направленных на снижение фискальной нагрузки при ведении внешнеэкономической деятельности.

Задача ФТС России – сделать государственные услуги и сервисы более простыми и удобными, для чего будем активно использовать обратную связь от участников ВЭД и граждан, учитывать их оценки, предложения и пожелания.

Сегодня мы активно работаем над комплексной системой мониторинга качества сервисов и изучаем опыт взаимодействия граждан и организаций с таможенными органами.

Основной целью внедрения клиентоцентричности в деятельность таможенных органов мы видим создание наиболее простых, удобных и экономически эффективных сервисов взаимодействия таможенных органов и участников внешнеэкономической деятельности. <…>

Россия > Таможня. Финансы, банки. СМИ, ИТ >customs.gov.ru, 28 февраля 2023 > № 4304790Елена Ягодкина

Россия > Госбюджет, налоги, цены. Финансы, банки >minfin.gov.ru, 21 февраля 2023 > № 4301119

Антон Силуанов: озвученные Президентом решения будут профинансированы в полном объеме

21 февраля Президент Владимир Путин выступил с ежегодным Посланием Федеральному собранию, в ходе которого озвучил широкий спектр инициатив, касающихся социально-экономического развития России

В частности, перед Правительством и субъектами Федерации была поставлена задача обеспечить рост реальных заработных плат в России.

Кроме того, Президентом было предложено предоставлять материнский капитал в Донецкой и Луганской народных республиках, Запорожской и Херсонской областях семьям, в которых дети родились, начиная с 2007 года. То есть с того момента, когда программа начала действовать по всей России. Подобное решение уже было принято для жителей Крыма и Севастополя.

«Все это посильно и все это заложено в тех ресурсах, которые сегодня предоставляются на развитие новых субъектов Российской Федерации», – прокомментировал решения главы государства Министр финансов Антон Силуанов.

Один из акцентов в Послании Федеральному собранию был сделан на стимулировании притока инвестиций от долгосрочных сбережений граждан. При этом особое значение имеет защита вложений.

«Мы говорим о создании возможностей предоставления гарантий государства для того, чтобы люди, которые заботятся о своем завтрашнем дне, могли в безопасном порядке обеспечивать свои планы по действительно долгосрочным сбережениям. Здесь будут предоставляться налоговые преференции, здесь будут гарантии, о чем президент сказал, возможно даже участие государства в этой схеме. Мы заинтересованы в том, чтобы у людей была возможность на гарантированной основе иметь долгосрочные сбережения. Это важно для граждан и нашей экономики», – прокомментировал тему долгосрочных сбережений глава Минфина.

В числе приоритетных направлений инвестирования государственных средств также были выделены сфера ЖКХ, развитие логистических коридоров, дорожное строительство. Глава государства также предложил выделить дополнительно 50 миллиардов рублей на обновление общественного транспорта в регионах к уже запланированным 250 миллиардам.

По данным Минфина РФ, объем Федерального дорожного фонда на 2023-2025 годы составляет 3 трлн 198,1 млрд рублей: 953,8 млрд рублей в 2023 году, 1 трлн 45,9 млрд и 1 трлн 198,4 млрд рублей в 2024 и 2025 году соответственно.

Комментируя озвученные Президентом решения, Министр финансов сообщил, что все они будут профинансированы.

«Планы напряженные. Безусловно в трехлетнем бюджете определенные ресурсы ушли на действующие планы. Но мы видим, что ситуация подвижная. И те решения, которые сегодня озвучил президент, будут в полном объеме обеспечены финансированием», – заявил Антон Силуанов.

При этом он подчеркнул, что планы по дефициту бюджета на 2023 год будут соблюдены: «У нас по плану дефицит 2% ВВП, и мы будем делать все необходимое, чтобы обеспечить стабильность финансов. Президент об этом говорил, о том, что макроэкономическую стабильность нужно всегда очень четко соблюдать. Поэтому бюджетный дефицит - один из инструментов такой стабильности. Мы его будем четко охранять».

Россия > Госбюджет, налоги, цены. Финансы, банки >minfin.gov.ru, 21 февраля 2023 > № 4301119

Специалисты МТС SOC и МТС Банка отразили 14 тысяч кибератак

Центр мониторинга и реагирования на кибератаки МТС SOC выявил и помог предотвратить около 14 тысяч кибератак на МТС Банк в течение 2022 года. Среди них сетевые атаки, атаки на веб-ресурсы и почтовые серверы банка.

Количество активных пользователей финтех-сервисов экосистемы МТС составляет почти 12 миллионов, из них свыше трех миллионов являются клиентами МТС Банка. Для защиты от цифровых угроз используется комплекс технологий экосистемы МТС. Это обеспечивает синергетический эффект и полноту покрытия рисков кибербезопасности. Клиентские данные и системы банка размещены в защищенном сегменте облака, полностью соответствующем требованиям ФЗ-152, облачного провайдера #CloudMTS. Непрерывную защиту веб-приложений от кибератак обеспечивает облачная услуга WAF Premium, а круглосуточный мониторинг – "Защита от DDoS-атак" и МТС SOC.

Одними из ключевых приоритетов банка являются надёжность и кибербезопасность, в том числе защита данных клиентов, безопасность транзакций и соответствие требованиям регуляторов отрасли. В зону ответственности МТС SOC входит подключение и контроль источников событий информационной безопасности, выявление кибератак на инфраструктуру банка, выдача рекомендаций по реагированию на них и расследование инцидентов.

"МТС SOC – это коммерческий сервис, который изначально создавался в целях защиты компаний экосистемы МТС, и потому его инструменты апробированы на большой объеме инфраструктур организаций различных сфер деятельности. Важная часть нашего сотрудничества с МТС Банком – передача специалистам заказчика экспертизы по уже известным и только распространяющимся новым угрозам. Мы стремимся сделать наш сервис не "черным ящиком", а полностью прозрачным и управляемым инструментом для заказчика. Это позволяет более эффективно выстроить процессы сбора событий, адаптировать правила корреляции под заказчика, а главное – обеспечивает слаженную работу в ходе противодействия кибератакам", – рассказал Андрей Дугин, руководитель МТС SOC компании "МТС Кибербезопасность".

МТС SOC получает на вход десятки тысяч событий информационной безопасности из систем защиты информации МТС Банка в секунду. Эти данные обрабатываются в автоматическом режиме с помощью SIEM-системы, после чего эксперты МТС SOCанализируют выявленные инциденты и в кратчайшее время выдают рекомендации по противодействию киберпреступникам.

Специалисты МТС SOC на регулярной основе разрабатывают для МТС Банка специализированные сценарии выявления кибератак с учетом отраслевой специфики организации, индивидуальных бизнес-процессов банка, появления у атакующих новых техник и тактик, а также возникновения новых кибергруппировок.

Почта Банк запустил собственный онлайн-сервис по покупке билетов на культурные мероприятия. Через витрину банка можно приобрести билеты на мероприятия по всей стране без наценки и комиссии. Общие инвестиции в проект превысят 150 млн рублей до конца 2023 года. В банке рассчитывают выйти на окупаемость уже в конце текущего года, а в перспективе ближайших лет - войти в топ-5 игроков этого сегмента.

Сервис запущен на базе платформы SmartBilet, которую Почта Банк приобрел в 2022 году. Сегодня в билетной витрине представлены более чем 18 тысяч мероприятий по всей стране. Сервис активно развивается, и до конца года число учреждений культуры и мероприятий вырастет более чем вдвое. Билетная витрина интегрирована в мобильное приложении "Почта Банк Онлайн", а также представлена на сайте Почта Банка. Билеты можно оплатить любой банковской картой, в том числе Пушкинской - на мероприятия, входящие в программу. Сервис также позволяет доплатить за покупку билетов с другой карты, если средств на Пушкинской карте недостаточно.

Одно из преимуществ билетного сервиса Почта Банка как оператора Пушкинской карты – возможность приобрести по ней групповые билеты с помощью сервиса "коллективная покупка", а также оформить бесплатные билеты сопровождающих для похода на мероприятие группой учащихся от 10 человек. На витрине Почта Банка также представлены эксклюзивные мероприятия от партнеров.

"Мы хотим, чтобы у наших клиентов было под рукой все, что нужно каждый день: не только финансовые сервисы, но и возможность выбрать и сразу купить билеты для досуга. Запуск билетного сервиса добавляет в приложение новый полезный и привлекающий аудиторию функционал. Онлайн-продажи билетов - большой и динамично растущий сегмент с огромными перспективами, который нам, как банку и оператору программы "Пушкинская карта", очень интересен. Мы намерены активно развивать это направление и в перспективе ближайших лет войти в топ-5 ведущих игроков этого сегмента, составив конкуренцию ведущим билетным агрегаторам", – подчеркнул начальник службы электронного бизнеса Почта Банка Михаил Бахиркин.

Россия > Финансы, банки >bfm.ru, 14 февраля 2023 > № 4305755Семен Новопрудский

Деньги на два дома: россияне рекордно нарастили вклады за рубежом. Комментарий Семена Новопрудского

Уникальная динамика вкладов россиян в 2022 году показывает: народ у нас финансово грамотный, использует любую возможность сохранить сбережения в непредсказуемых внешних обстоятельствах. А Россия остается частью мировой финансовой системы, подчеркивает колумнист

Необычность ситуации 2022 года в сфере депозитов состоит в том, что россияне установили невообразимый исторический рекорд по объему вкладов в иностранных банках, существенно уменьшив валютные депозиты внутри России, но практически не уменьшив рублевые. Таким образом, даже с поправкой на значительный отток населения из России в 2022 году, можно говорить о том, что россияне стараются хранить сбережения «на два дома»: валютные в долларах и евро — за пределами страны, рублевые — в России.

Итак, по данным Банка России, сбережения россиян в иностранных банках за 2022 год выросли в три раза. На 1 января средства наших соотечественников в зарубежных банках достигли 94,3 млрд долларов. За 2022 год объем остатков увеличился на 208,2% — это не просто рекордный рост за все время раскрытия статистики, но рост поистине взрывной. За январь — декабрь российские клиенты-физлица пополнили вклады в иностранных банках сразу на 63,7 млрд долларов. Тогда как за весь 2021 год россияне вывели на иностранные депозиты всего 5,4 млрд долларов — в 12 раз меньше.

Вывод денег на депозиты за рубеж стал резко расти во втором полугодии, после того как 30 июня 2022 года Банк России ослабил валютные ограничения и разрешил выводить из страны валюту в эквиваленте до 1 млн долларов в месяц на человека. В результате во втором полугодии россияне пополнили иностранные банковские счета на 48,9 млрд долларов — это три четверти годового результата.

«Победителями» по объему вывода денег в иностранные депозиты стали сентябрь (9,3 млрд долларов) и ноябрь (9,2 млрд долларов). А в рублевом выражении рекорд поставил прошлогодний декабрь — 1,3 трлн рублей, но в долларах показатель последнего месяца 2022 года составил 7 млрд. Просто в декабре, после многих месяцев стабилизации, начался существенный рост курса доллара к рублю.

При этом валютные депозиты россиян в российских банках сократились, но не так значительно. По данным ЦБ, на 1 января 2023 года остатки средств населения на вкладах в валюте составляли 4,09 трлн рублей, или 58,1 млрд долларов. То есть впервые стали меньше, чем валютные депозиты россиян за рубежом. В долларовом выражении валютные вклады в российских банках за 2022 год сократились на 39,5%, или на 38 млрд долларов.

То есть россияне забрали из российских банков в прошлом году 38 млрд долларов, а вывели в зарубежные — 63,7 млрд. Это существенная разница. Тем более что сами российские банки по рекомендации ЦБ сознательно вытесняли вклады населения в долларах и евро, вводя комиссии за хранение на счетах граждан главных валют «недружественных» стран на фоне санкций и опасений за пополнение запасов этих валют.

А тот факт, что эти суммы депозитов россиян принимают в зарубежных банках (расклада по конкретным странам нет, но вряд ли речь идет только о так называемых дружественных государствах), свидетельствует о сохранении россиян в международной финансовой системе. Полностью «выпилить» Россию и ее граждан из международной финансовой системы санкциями не удалось и не удастся.

При этом, хотя детальной статистики пока нет, российские банки не отмечают по итогам 2022 года существенного оттока рублевых вкладов. Что неудивительно. Сначала рынок рублевых депозитов был спасен экстренным повышением ключевой ставки Банка России с 9,5% до 20%. А после ее последовательного снижения к нынешним 7,5% банки резко стали увеличивать сроки вкладов с относительно высокой ставкой. Более того, впервые в новейшей российской истории с осени прошлого года мы наблюдаем картину, когда средняя ставка топ-10 банков по рублевым вкладам даже выше, чем текущая ключевая. Сейчас этот показатель составляет 8,04% при сохранении ключевой ставки на уровне 7,5%.

Россиянам не привыкать к сберегательному поведению. Привычка укрывать собственные сбережения от переменчивых ветров государственной политики любыми возможными способами — от ящика комода и матраса до депозита в иностранном банке — передается у нас из поколения в поколение. Даже уничтожившая рыночную экономику советская власть не смогла убить в народе этот естественный финансовый инстинкт.

Можно сетовать на недостаточную финансовую грамотность некоторых россиян по части кредитов, что приводит к их закредитованности и росту долговой нагрузки. Но по части сохранения сбережений с финансовой грамотностью у нас явно все в порядке.

Россия > Финансы, банки >bfm.ru, 14 февраля 2023 > № 4305755Семен Новопрудский

Россия > Финансы, банки. Госбюджет, налоги, цены >ach.gov.ru, 14 февраля 2023 > № 4303515Галина Изотова

Галина Изотова рассказала о роли межведомственного взаимодействия в достижении целей госфинконтроля

Изотова Галина Сергеевна

Заместитель Председателя

Эффективное межведомственное взаимодействие органов государственного финансового контроля – одно из ключевых условий достижения государственных задач в этой сфере. Такое мнение высказала исполняющая обязанности Председателя Счетной палаты Галина Изотова на заседании оргкомитета по подготовке празднования в 2023 году 100-летия со дня образования контрольно-ревизионных органов Министерства финансов России.

В качестве примера такого взаимодействия Галина Изотова привела совместную работу Счетной палаты и Федерального казначейства.

«Государственный финансовый контроль – один из важнейших элементов системы государственного управления. Ключевую роль в достижении государственных задач в этой сфере играют Счетная палата как высший орган внешнего госаудита и Федеральное казначейство как орган внутреннего государственного финансового контроля, – подчеркнула Галина Изотова. – Для объединения наших усилий в 2019 году была создана совместная Рабочая группа, в рамках которой обсуждаются методологические и практические вопросы, направленные на обеспечение прозрачности расходования средств государственного бюджета».

Как отметила Галина Изотова, за четыре года сотрудничества в формате Рабочей группы были достигнуты значимые результаты, в том числе:

Проделана масштабная работа по соотнесению классификаторов нарушений и синхронизации единиц их измерения, выработано единое понимание и определение терминов «системные», «количественные» и «денежные» нарушения. Согласована и постоянно актуализируется Таблица соответствия кодов классификации нарушений.

Сформированы подходы к определению «ущерба публично-правовому образованию», к квалификации фактов неэффективного и нецелевого использования бюджетных средств для их применения органами внутреннего государственного финансового контроля.

Ежегодно проводятся мероприятия по синхронизации проектов Плана работы Счетной палаты и Плана контрольных мероприятий Федерального казначейства в финансово-бюджетной сфере, что позволяет обеспечить более качественное планирование, взаимодействие и обмен информацией по результатам проверок.

На регулярной основе осуществляется обмен опытом в сфере применения цифровых технологий для перехода в дальнейшем к цифровым методам аудита и контроля. Это позволит существенно сократить трудовые и временные затраты за счет автоматизации рутинных контрольных процедур.

Организовано полномасштабное внедрение риск-ориентированного подхода при планировании и осуществлении контрольной деятельности.

«В контексте приближающегося 100-летия со дня образования контрольно-ревизионных органов Министерства финансов особенно отрадно отметить значимую роль такого эффективного межведомственного взаимодействия», – резюмировала Галина Изотова.

Россия > Финансы, банки. Госбюджет, налоги, цены >ach.gov.ru, 14 февраля 2023 > № 4303515Галина Изотова

Россия. Весь мир. УФО > Госбюджет, налоги, цены. Финансы, банки. Образование, наука >dk.ru, 10 февраля 2023 > № 4313650Сергей Зырянов

«Риском становится фактор времени». Сергей Зырянов — о кризисе-2023 и адаптации к санкциям

«Повышенная неопределенность перспектив экономики, затягивание выстраивания процесса поставок и сложности с финансовыми транзакциями могут вылиться в постепенное углубление экономического спада».

«Социально-экономическая динамика России в условиях фрагментации мировой экономики» — на эту тему в челябинском филиале РАНХиГС прошел круглый стол, приуроченный ко Дню российской науки. Обзор прогнозов ведущих отечественных и мировых экспертов и собственное видение того, что будет происходить с экономикой России и мира в только начавшемся, но уже неспокойно-насыщенном 2023 г., представил в своем докладе Сергей Зырянов, профессор, доктор политических наук, главный редактор журнала «Социум и власть»:

«В экономике это означает «борьбу всех против всех»

— Несмотря на все происходящие события, риски развития российской экономики все еще тесно связаны с процессами, происходящими во всем мире. Хотя в России, конечно, есть определенная специфика. Прогнозов о том, что нас ждет в 2023 г., очень много, все они делались буквально накануне; особо интересным представляется то, что говорит Андрей Белоусов, первый заместитель председателя Правительства РФ.

Перечисляя риски, в первую очередь он сказал о «нарастающем протекционизме мировой торговли и блокировке правил, которые были связаны с ВТО». Что это значит? Еще со времен Генерального соглашения по торговле и тарифам, предшественника Всемирной торговой организации, его участники достигли негласного договора, что в экономических отношениях не следует применять аргумент о «национальной безопасности». Потому что если страны начнут им руководствоваться, то система не сможет функционировать и распадется.

В конце января этого года глава ВТО Нгози Оконджо-Ивеала заявила, что организация «уважает право США определять собственные интересы национальной безопасности». Таким образом, договоренность была практически снята, хотя в документах это никак не фиксировалось.

И это создает риск того, что все страны начнут выстраивать свою экономическую политику, исходя из своего собственного понимания «обеспечения национальных интересов». В экономике это означает борьбу всех против всех.

Проблема это не новая. Еще в прошлом десятилетии возник конфликт США и КНР — Штаты пожаловались в ВТО, что Китай активно задействует государство для серьезной поддержки своего производства. Сейчас же есть вероятность, что подобных сценариев будет становиться все больше, а их влияние — глобальнее.

Второй обозначенный Белоусовым риск — большой «долговой навес», который никуда не делся после кризиса 2009 г. и сейчас блокирует инструменты проведения инфляции — повышение процентных ставок и ужесточение монетарной политики. Мировой долг, по подсчетам МВФ, составляет сейчас $88 трлн долларов, в то время как совокупный мировой ВВП — чуть больше $100 трлн. А, например, Институт международных финансов (Вашингтон, США), дают оценку мирового долга даже в $300 трлн — три общемировых ВВП!. Эта нагрузка прежде всего грозит кризисом в финансовой сфере.

Еще один риск связан с ростом цен, который наблюдается с конца 2020 г. По данным Международного валютного фонда, мировая инфляция в 2022 г. составила 8,3% при среднем допандемийном показателе 3,5%, который считался стабильным и нормальным. В 2023 г. прогноз по мировой инфляции — 6,6%, в 2024-м — 4,3%.

Инфляция, напомню, это один из ключевых показателей, по которым фиксируется кризис. Прогнозы говорят о том, что кризис идет на спад, но как это будет происходить, пока не очень понятно.

Также Андрей Белоусов говорит о том, что движение на мировых рынках приобретает хаотический и неопределенный характер, из-за чего инвесторы теряют ориентиры. Об этом говорит большой разброс инфляции в разных странах мира. Есть страны с очень высокой инфляцией — Зимбабве, Ливан, Шри-Ланка, Венесуэла, в этот же список попали Иран и Турция: цифры там в разбросе от 50% до 250%. С другой стороны, есть целая группа стран, где инфляция очень низкая, 1-2%. Причем, совсем необязательно это государства с развитой экономикой: Боливия, Центрально-Африканская Республика, Оман, Макао.

«Мы стали свидетелями возвращения старых рисков»

— Свою оценку рискам 2023 г. дают и за океаном. Журнал The Economist выделил несколько проблемных точек. Это уже упомянутая высокая мировая инфляция, которая может перерасти в массовые социальные волнения, ужесточение денежно-кредитной политики стран мира, результатом чего станет глобальная рецессия.

Миру угрожает усиление кибервойны, а ухудшение отношений между Китаем и Западом приведет к полному разделению мировой экономики.

Особенно, если учитывать, что промышленное производство сместилось в Китай, и на КНР приходится почти четверть всей добавленной стоимости в промышленности (на США, к примеру, 13%, на ЕС — 16%). Поэтому есть вероятность, что Китай выберет путь проведения независимой экономической политики, обеспечивающей собственную национальную безопасность.

Другие факторы ухудшения ситуации — холодная зима, которая может спровоцировать энергетический кризис в Европе, обострение конфликта Китая и Тайваня. Новый, более агрессивный штамм коронавируса грозит возвращением мировой экономики в стадию рецессии, к тому же в Китае все еще ведется «политика нулевой толерантности» к коронавирусу, чье негативное влияние на мировую экономическую активность очевидно.

Скачки цен на сырьевые товары и голод могут быть вызваны продолжающейся военной операцией России на Украине; кроме того, как отмечает The Economist, она может перерасти в глобальный конфликт с вероятностью применения ядерного оружия.

Аналитики, которые в прошлом году работали на Всемирном экономическом форуме в Давосе, говорят о том, что мы стали свидетелями возвращения старых рисков: инфляция и «кризис стоимости жизни», отток капитала с развивающихся рынков и его переток в развитые страны, широкомасштабные социальные волнения, геополитическая конфронтация с «торговыми войнами». И в 2023 г. мировая экономика столкнется с сочетанием традиционных и принципиально новых рисков: неприемлемый уровень долга, «эра низкого роста», низкий уровень глобальных инвестиций и деглобализация.

После десятилетий прогресса мир ждет спад человеческого развития — это может привести множество стран, в том числе Россию, к «экономике вчерашнего дня».

Быстро и неограниченно будут развиваться технологии двойного назначения — гражданского и военного. Последствия изменений климата также будут оказывать растущее давление на мировую экономику.

«Долгая адаптация приведет к дестабилизации экономики»

— Для российской экономики факторы риска обозначил Евразийский банк развития. Главным аналитики видят нефтяное эмбарго Евросоюза, которое будет стоить Российской Федерации 1,5-2% ВВП в 2023 г. Несмотря на то, что отечественная экономика продолжает адаптироваться к новым условиям функционирования, этот процесс может затянуться.

Риском становится фактор времени, долгая адаптация приведет к дестабилизации и разбалансировке экономики со всеми вытекающими последствиями.

Производственно-логистические цепочки с высокой вероятностью останутся в 2023 г. нарушенными. В том числе так будет из-за осложнения расчетов и получения финансовых услуг, что будет ограничивать внутренний спрос. Вместе с повышенной неопределенностью перспектив экономики затягивание выстраивания процесса поставок и сложности с финансовыми транзакциями могут выразиться в постепенном углублении экономического спада в 2023 г. и стагнации в дальнейшем неблагоприятном сценарии. МВФ прогнозировал на 2023 г. спад российского ВВП на 2,2%, теперь же они ждут роста, впрочем, небольшого — +0,3%.

Кроме того, на российскую экономику будет влиять ситуация на мировом рынке. В базовом сценарии, после роста на 2,4% в текущем году, рост глобального ВВП замедлится до 1,5% в 2023-м. Такая неглубокая рецессия мировой экономики может начаться уже сейчас или в начале следующего года. Для экономики стран ЕАЭС, включая Россию, это будет означать временное снижение экспортных доходов. Не исключается реализация неблагоприятного сценария затяжной рецессии мировой экономики. Он может материализоваться при условии сохранения экстремально высокой инфляции и агрессивной реакции со стороны денежно-кредитной политики центральных банков иностранных государств.

«Тотальным становится дефицит рабочих рук»

— В целом для России можно говорить о трех базовых рисках, которые будут существенно влиять на динамику социального, экономического и политического развития, если не удастся их отрегулировать. Первый — это специальная военная операция и все, что с ней связано. Особенно сложно будет, если успехи в достижении целей СВО обернутся разбалансировкой финансов и производства.

Второй базовый риск для России — убыль ее населения. В 2021 г. она превысила 1 млн человек, в 2022-м составила 555 тыс. человек. Оснований, что эта динамика изменится в лучшую сторону и убыль перейдет в прирост, пока не видно — тенденция будет продолжаться.

Тотальным становится дефицит рабочих рук. Кадровый голод уже стал главной трудностью российских предприятий, отодвинув на второй план даже недостаточный платежеспособный спрос потребителей.

Третий риск носит чисто экономический характер — это нарастание дисбаланса во всех сферах экономики, чему надо всячески препятствовать, чтобы не допустить их разрушения. К примеру, сейчас из-за ограничений в получении предприятиями необходимых технологий и запчастей снижается возможность роста экспортных поставок российской продукции.

Наиболее развитые российские предприятия из ориентированного на экспорт сегмента экономики попали под западные санкции. Большинство из них может прекратить выполнять функцию экспортера. А значит, развитие экономики может осуществляться либо за счет переориентации на рынки Азиатско-тихоокеанского региона, либо за счет развития потребительского спроса внутри России. То, что это произойдет быстро и неотвратимо — в нынешней ситуации представить довольно трудно.

Россия. Весь мир. УФО > Госбюджет, налоги, цены. Финансы, банки. Образование, наука >dk.ru, 10 февраля 2023 > № 4313650Сергей Зырянов

Россия. Евросоюз. Весь мир > Нефть, газ, уголь. Внешэкономсвязи, политика. Финансы, банки >premier.gov.ru, 10 февраля 2023 > № 4291655Александр Новак

Заявление Александра Новака о ситуации на рынке нефти

А.Новак: Россия считает, что механизм ценового потолка при реализации российской нефти и нефтепродуктов является вмешательством в рыночные отношения и продолжением деструктивной энергополитики стран коллективного Запада. В будущем он может не только привести к снижению инвестиций в нефтяном секторе и, соответственно, дефициту нефти, но и быть распространённым на другие сектора мировой экономики с аналогичными последствиями.

В качестве одного из шагов по нивелированию угрозы мировому нефтяному рынку в России введён запрет напрямую или косвенно применять в договорах на поставку нефти отсылки к любым нелегитимным рестрикциям.

На сегодняшний день мы полностью реализовываем весь объём производимой нефти, однако, как и было заявлено раньше, мы не будем продавать нефть тем, кто прямо или косвенно придерживается принципов ценового потолка.

В связи с этим Россия в марте добровольно сократит добычу на 500 тыс. баррелей в сутки. Это будет способствовать восстановлению рыночных отношений.

При принятии дальнейших решений мы будем действовать исходя из складывающейся ситуации на рынке.

Россия. Евросоюз. Весь мир > Нефть, газ, уголь. Внешэкономсвязи, политика. Финансы, банки >premier.gov.ru, 10 февраля 2023 > № 4291655Александр Новак

Россия > Внешэкономсвязи, политика. Финансы, банки >ria.ru, 9 февраля 2023 > № 4325963Валерий Лях

Валерий Лях: мы не даем мошенникам превратиться из "чайников" в "паровозы"

Число финансовых мошенников почти удвоилось в 2022 году, однако ущерб от их деятельности снизился за счет совместных усилий Банка России и правоохранителей, а также бдительности граждан. Директор департамента противодействия недобросовестным практикам ЦБ Валерий Лях в интервью РИА Новости рассказал о новых схемах мошенников, о том, как ЦБ отличает реальных собирателей средств на благотворительность в мессенджерах от аферистов, а также оценил общие потери и "средний чек" россиян от вложений в финансовые пирамиды. Беседовала Елена Лыкова.

– Банк России не первый год занимается борьбой с финансовыми мошенниками. Появились за последнее время какие-то новые способы обмана?

– Сейчас чаще стали появляться проекты с якобы почасовой прибылью. В прошлом году по такой схеме действовали почти 10% финансовых пирамид. "Почасовики" могут предлагать просто заоблачную доходность – до 900% в час. Но такие проекты не рассчитаны на длительное существование.

– Кто же верит в такую доходность?

– Обычно злоумышленники используют легенду, что зарабатывают на арбитраже между рынками, при помощи высокочастотных роботов, программы для которых пишут якобы выпускники лучших вузов. И все это каждую секунду работает только на вас: "Вложи деньги, через час получи прибыль. Ваши деньги моментально запускаем в оборот".

Еще одна новая "фишка" – это распространение информации о "почасовиках", хайп-проектах на так называемых "рейтинговых" сайтах. На этих ресурсах публикуется якобы независимая оценка различных псевдофинансовых компаний. Раньше с помощью подобных рейтингов мошенники привлекали клиентов в нелегальные форекс-компании. Ставку делали на тех, кто уже проиграл первые деньги, и, получив опыт, хочет выиграть с "проверенным" брокером. Но оценки на таких сайтах – сплошной обман. Рейтинг можно купить: чем выше сумма, тем он лучше. Или сайт изначально создавался "под себя", для аффилированных компаний, а конкуренты всегда были на последних строчках. Теперь этот же инструмент используют и "почасовики". Мы блокируем такие "рейтинговые" сайты по стандартной схеме с помощью Генпрокуратуры и Роскомнадзора.

– А у мошеннических проектов в мессенджерах есть какие-то особенности?

– По своей сути все подобные схемы схожи. Различается форма подачи. Например, в мессенджерах, помимо традиционных пирамид, много горячих предложений псевдозаработка, якобы благотворительных проектов: просят перечислить деньги на поддержку какой-то группы населения, на помощь приюту и тому подобное.

– Как Банк России определяет, что в мессенджере действует организованная группа мошенников, а не, например, сообщество неравнодушных к брошенным животным людей?

–У нас есть такой инструментарий, мы можем верифицировать, является ли предложение мошенническим. Проверяем проходящие платежи, частоту, с которой организаторы появляются в этих схемах.

– Может ли человек в таких случаях сам определить, что у него просят деньги мошенники?

– Людям, конечно, надо быть внимательнее. Не переходить по незнакомым ссылкам, не совершать платежей на непонятных сайтах и анонимных каналах. Например, многие автоматически переходят в незнакомый канал, если его реклама встречается на ресурсе, которому доверяют. Но ведь это всего-навсего реклама, и то, что она публикуется в телеграмме любимого блогера – ничего не значит.

Здесь нужна общая работа регулятора, мессенджеров, финансовых организаций, которые по крайней мере с технической точки зрения могут выявлять такого рода системные схемы. Например, можно фиксировать номера устройств, IP-адреса компьютеров, с которых осуществлялся вход при мошеннической операции. В недалеком будущем возможности для того, чтобы воздействовать на человека, станут еще больше. Кто знает, может быть через несколько лет мы перейдем к модели, когда у каждого человека будет его цифровой "аватар", определяющий и объем, и содержание информации, которую он способен переварить. То есть вся реклама будет еще более таргетированной. Как с этим существовать и как не отдать такой инструмент в руки мошенников – вопрос для обдумывания.

– Все последние годы мошенники использовали схемы с криптовалютами. Эта тема по-прежнему на пике?

– Бум крипты продолжается. Хотя стало явно меньше проектов для вложений в криптовалюты, но почти половина пирамид привлекают платежи именно в крипте. Причем принимают практически любую – здесь все зависит от фантазии и стратегии организаторов. Кто-то предпочитает наиболее распространенную криптовалюту – например, биткоин и эфир. А есть варианты, когда, наоборот, принимают в малоизвестных криптовалютах, чтобы потом был повод сказать: нет возможности вернуть деньги, потому что криптовалюта перестала существовать, либо биржа, на которой она торговалась, обанкротилась. Один из новых трендов – пирамиды, которые маскируются под потребительские кооперативы и работают в офисах, тоже стали привлекать средства граждан в виде криптовалюты, а раньше они принимали только наличные.