")

Всего новостей: 4175706, выбрано 2980 за 0.243 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Цифровые валюты в РФ пробивают легальное русло

Основными векторами регулирования выпуска и оборота цифровых валют станут развитие блокчейн-технологий и защита прав их пользователей. В этом убеждены депутаты Госдумы РФ, входящие в Комитет по финансовому рынку, а также авторы законопроекта №237585-8, вносящего изменения в федеральный закон "О цифровых финансовых активах и цифровой валюте".

Несмотря на отсутствие законодательного регулирования, майнинг цифровых валют в России активно развивается. Депутаты Госдумы, эксперты Министерства финансов РФ и Банка России сочли, что пришло время привести реальную ситуацию в соответствие с нормами закона от 31.07.2020 №259-ФЗ "О цифровых финансовых активах, цифровой валюте…" и урегулировать все вопросы, связанные с выпуском и оборотом цифровых валют. Именно с этой целью группа из 16 депутатов Госдумы, включая Антона Горелкина и Андрея Лугового, 17 ноября подготовила и внесла в нижнюю палату российского парламента законопроект №237585-8.

Инициаторы законопроекта и профильный Комитет по финансовому рынку рассчитывают, что с его принятием начнет формироваться правоприменительная практика, которая определит дальнейшее комплексное регулирование выпуска и оборота цифровых валют. Но уже сейчас большинство из них сходится во мнении, что основными векторами станут развитие блокчейн-технологий и защита прав граждан, которые ими пользуются.

Заместитель председателя Комитета по информационной политике, информационным технологиям и связи, один из соавторов законопроекта Антон Горелкин подчеркнул, что законопроект позволит государству получить налоговые поступления, а участникам рынка - правовые гарантии. "Кроме того, прописывается возможность для сделок с цифровой валютой в рамках экспериментального правового режима (ЭПР), что может стать толчком к развитию российской криптовалютной инфраструктуры", - уверен парламентарий.

Законопроект № 237585-8 предусматривает, что требования к деятельности физических и юридических лиц, занимающихся майнингом цифровой валюты, будет устанавливать правительство РФ по согласованию с Банком России, а контролировать их соблюдение станет федеральный орган исполнительной власти, уполномоченный правительством. По словам Антона Горелкина, в ближайшее время документ обсудят на дискуссионной площадке партии "Единая Россия", так как необходимо учесть все пожелания для пакета поправок к рассмотрению во втором чтении.

"Настало время снова собрать мнения экспертов и представителей отрасли: я рассчитываю, что результаты работы площадки и на этот раз окажутся полезными, став частью поправок ко второму чтению законопроекта", - добавил он.

По мнению авторов законодательной инициативы, регулирование майнинга, а также установление отдельных требований к такой деятельности позволит легально ее вести, декларировать полученный доход, а также обеспечивать налоговые платежи в бюджеты всех уровней. Кроме того, это позволит нивелировать правовые риски.

Так, проект устанавливает, что цифровая валюта, полученная в результате майнинга, подлежит реализации без использования российской информационной инфраструктуры. При этом предполагается ввести правило о нераспространении на случаи такой реализации правил законодательства о валютном регулировании и валютном контроле. Это означает, что игроки криптовалютного рынка не смогут обмениваться пакетами между собой - в качестве конвертации цифровых финансовых форматов в реальную экономику можно будет использовать только цифровой рубль. При этом сделки с цифровой валютой, одной из сторон которых выступают лица, занимающиеся майнингом, могут проводиться с использованием российской информационной инфраструктуры через уполномоченную организацию в рамках экспериментального правового режима.

Два запрета, предлагаемые в проекте - на рекламирование этой отрасли, а также на обмен одного криптовалютного формата на другой, - уже вызвали серьезную дискуссию в российском бизнес-сообществе. Однако эксперты цифровых финансовых проектов уверены, что недопонимание связано как раз с непроработанной на сегодняшней день нормативно-правовой базой и присутствием на рынке множества нелегитимных игроков, которые дискредитируют само направление криптоиндустрии.

Антон Горелкин подчеркнул, что положения законопроекта, устанавливающие запрет рекламы криптовалют и операций с ними, были неверно истолкованы как запрет криптовалют в принципе. "Хотя речь идет именно о публичной рекламе разных, как правило мошеннических, схем по быстрому обогащению при помощи криптовалютных инвестиций. Да, мы хотим, чтобы площадки отказывали таким рекламодателям на законных основаниях - и в некоторых странах это уже практикуется. А чтобы у мошенников не было возможности размещать скрытую рекламу схем, используется формулировка "реклама и (или) предложение в иной форме", - заявил депутат.

Член Комитета по информационной политике, информационным технологиям и связи, федеральный координатор проекта "Цифровая Россия" партии "Единая Россия" Антон Немкин поддержал коллег и отметил, что этот вопрос требует немедленного регулирования. "Эта деятельность ведется в любом случае, и выбора для государства здесь нет: или майнинг оставят на самотек, и он продолжит жить в нормативном вакууме, действовать по серым схемам и подкармливать значительное количество мошенников, предлагающих людям быстро заработать на несуществующих криптоформатах и площадках, или государство возглавит этот процесс и обеспечит выход экономики страны на принципиально новый уровень. Даже появление официальной расшифровки термина "майнинг", объяснение на законодательном и нормативном уровне, по каким правилам работает этот рынок, - уже это сыграет крайне положительную роль. Кроме того, особенно важна для всей этой отрасли возможность создания российской государственной криптобиржи в рамках экспериментального правового режима. Для нее должен быть установлен специальный ЭПР, который закрепит проведение сделок купли-продажи в формате токенов. Скорее всего, это в итоге приведет к возможности обмена криптовалют на цифровой рубль", - подчеркнул Антон Немкин.

Особое внимание должно быть отведено регулированию работы российских майнинг-пулов, которые создаются централизованной организацией, обеспечивающей работу всех участников рынка, и получают доход в размере примерно 1,5% от всех выпущенных криптовалютных активов. "Благодаря объединению ресурсов криптовалютный пул получит гораздо больше шансов заработать вознаграждение за блок, конкурируя с более крупными майнинговыми компаниями. Майнинговые пулы также разработаны таким образом, чтобы быть гораздо более удобными для пользователей, чем создание независимого узла в сети Bitcoin, к примеру, так как процесс присоединения к пулу может быть завершен быстрее, если оборудование запущено и работает", - убежден Антон Немкин. Пока на российском рынке в основном доступны такие виды криптовалют, как BTC, BCH, LTC, DASH, ETH, ETC и DOGE.

Директор АНО "Цифровая долина Прикамья" Алексей Ландарь считает, что регулирование этого рынка уходит в правовую плоскость, важную, прежде всего, с точки зрения взимания налогов. По мнению эксперта, пока в России нет никакого регулирования, серые криптобиржи получают возможность хаотично появляться на рынке и также стремительно прекращать деятельность при помощи банкротства. "При этом механизм вывода средств, их обмена и получения реальных денег и благ за криптовалюту неясен: совершенно непонятно, можно ли их обменять, на какие валюты, что законно, а что нет. Ныне основная масса криптобирж находится в Юго-Восточной Азии - в Китае, Сингапуре и Вьетнаме. Они работают по принципу обмена этих виртуальных денег на доллары США, а уже после этого происходит обмен доллара на различные национальные валюты", - сказал Алексей Ландарь.

По мнению специалистов проекта "Цифровая Россия" и АНО "Цифровая долина Прикамья", большая часть людей и компаний, называющих себя криптоинвесторами, занимаются лишь пропагандой самой идеи и продажей консультационных и тренерских услуг, а их деятельность напоминает бесчисленное количество нелегитимных финансовых пирамид. Предложенный депутатами Госдумы РФ законопроект позволит приступить к легальной деятельности на этом рынке - к примеру, крупным национальным корпорациям типа "Русгидро". Они смогут ставить на излишних мощностях гидроэлектростанций огромные майнинговые фермы.

Майнинговые фермы требуют огромных объемов электроэнергии не только для проведения вычислительных операций и поддержания операционных процессов, но и для охлаждения, для которого необходимы рефрижераторы, системы кондиционирования, специальные устройства для жидкого антифриза или ледяной воды. Это требует значительных инвестиций как в закупку и установку этих машин, так и в обеспечение их непрерывным потоком электроэнергии.

Антон Немкин отметил, что территория России идеально подходит для развития этой финансовой индустрии, так как обладает значительным количеством развитых промышленных регионов. Кроме того, на многих территориях большую часть года сохраняется естественный холодный температурный режим, что позволяет уменьшить стоимость поддержания оборудования в рабочем режиме на 30% и более. К подходящим для работы майнинговых ферм регионам можно отнести российскую часть Арктики, Новый Уренгой и Пермский край.

"В Новом Уренгое, к примеру, добывается огромное количество сжигаемого попутного газа, и его можно было бы направлять в генераторные мощности, которые обеспечивали бы майнинговые фермы электроэнергией. А внешняя среда обеспечивала бы их естественное охлаждение до восьми месяцев в год. Пермский край расположен в природной полосе значительных минусовых температур, кроме того, в Перми расположена Камская ГЭС (филиал ПАО "РусГидро"), выработавшая за девять месяцев 2022 г. 1 млрд 611 млн кВт*ч, что позволяет Пермскому краю быть официальным поставщиком электроэнергии в другие регионы", - пояснил Алексей Ландарь. По мнению специалистов, размещение ферм в Пермском крае снизило бы себестоимость более чем в четыре раза. Урегулирование работы этой отрасли на законодательном уровне даст возможность подключиться к источникам сравнительно дешевой энергии и размещать криптофермы на территории с холодным климатом. Все вместе это приведет к тому, что Россия получит точки формирования дополнительных капиталов со значительным объемом добавочной стоимости, убеждены отраслевые эксперты.

Антон Немкин также отметил, что вопрос обмена криптовалюты на цифровой рубль поставлен в законопроекте совершенно корректно, так как после прихода международных майнинговых единиц на государственную криптовалютную биржу России российский цифровой рубль станет международно-конвертируемым. "Это правильное решение как минимум на начальном этапе формирования легальной и регулируемой криптовалютной деятельности на территории России. Оно позволит создать изначально крепкий цифровой рубль и сделать его конвертируемым. После формирования на ферме майнинговые единицы будут поступать на государственную биржу, обмениваться на цифровой рубль, после чего капиталы будут уходить в реальную экономику. В таком формате цифровой рубль и криптовалютная единица станут гарантами друг для друга и будут взаимно поддерживать актуальную стоимость. И тогда вопрос с объемами российского экспорта будет решен раз и навсегда, а цифровой суверенитет страны выйдет на беспрецедентный уровень", - убежден Антон Немкин.

Россия > СМИ, ИТ. Финансы, банки > comnews.ru, 24 ноября 2022 > № 4220582

Цифровая трансформация Счетной палаты

Петров Михаил Викторович

Директор

Переход к новой парадигме финансового контроля на основе данных информационной среды — тема, которая в последнее время очень активно обсуждается на различных дискуссионных площадках. В частности, на Московском финансовом форуме — 2022 вопросам трансформации финансового контроля в бюджетной сфере, появления цифрового контролера была посвящена отдельная дискуссия («Экспертное сообщество обсуждает смарт-контроль»), организованная Минфином России. Цифровая трансформация является неотъемлемой составляющей деятельности и для Счетной палаты РФ. В ее стратегии развития до 2024 года цифровизация — одно из приоритетных направлений. О «Цифровом инспекторе», об умениях специалистов Счетной палаты пользоваться современными инструментами контроля и аналитики, строить нейросети для решения задач, а также о многом другом рассказывает директор департамента цифровой трансформации Счетной палаты РФ Михаил Викторович Петров.

В этом году мы запустили цифровую платформу Счетной палаты (рабочее название — «Цифровой инспектор») в полномасштабную промышленную эксплуатацию. Ее разработку и внедрение мы вели все предыдущие три года: обучали сотрудников Счетной палаты современным инструментам аналитики данных, накапливали опыт эффективного использования внутренних и внешних информационных систем, развивали цифровые компетенции инспекторского состава.

В Счетной палате создан институт так называемых дата-стюардов — представителей аудиторских подразделений, курирующих работу с данными.

За это время сотрудники инспекций Счетной палаты на базе инструментария цифровой платформы самостоятельно реализовали более 120 цифровых продуктов и решений. Работники аудиторских направлений зачастую уже без помощи ИТ-специалистов разрабатывают аналитические модели, создают дашборды для визуальной дата-аналитики и даже строят собственные нейросети для решения некоторых задач. Результат — огромная экономия рабочего времени, прежде уходившего на выполнение таких рутинных операций, как сбор и структурирование данных. При этом объем обрабатываемой информации при применении некоторых цифровых решений увеличивается буквально на порядки: с сотен документов до сотен тысяч. Рост может быть не только количественным, но и качественным: использование современных аналитических инструментов дало возможность обнаруживать такие особенности и закономерности в огромных массивах данных, которые практически невозможно заметить «невооруженным глазом».

Кроме того, в 2022 году на полную мощность заработали новые процессы взаимодействия Департамента цифровой трансформации и структурных подразделений Счетной палаты (мы называем это Службой управления данными), что тоже потребовало значительного времени и ресурсов. Также внедрен специальный инструмент — система управления данными. В рамках службы создан институт так называемых дата-стюардов — представителей аудиторских подразделений, курирующих работу с данными. Дата-стюарды планируют и паспортизируют данные, нужные в работе их направлений, создают запросы на подключение источников или загрузку наборов данных, и на основании этих запросов департамент цифровой трансформации подгружает соответствующие наборы данных в озеро данных Счетной палаты, создает витрины данных и актуализирует их в режиме реального времени.

Необходимо также подчеркнуть, что в этом году мы серьезное внимание уделили проблеме защиты данных. Реализуем несколько проектов по современным средствам антивирусной защиты, инструментам обнаружения компьютерных атак, предотвращения уязвимостей в наших информационных системах.

В 2022 году Счетная палата РФ особое внимание уделяет проблеме защиты данных. Реализуется несколько проектов по современным средствам антивирусной защиты, инструментам обнаружения компьютерных атак, предотвращения уязвимостей в информационных системах.

Следует отметить и то, что в текущем году завершается двухлетний цикл массового обучения сотрудников Счетной палаты использованию современных цифровых инструментов. Собственными силами мы разработали и проводим для сотрудников Счетной палаты учебные курсы «Практика цифровой трансформации». На нескольких уровнях сложности и направленности этих курсов осуществляется подготовка сотрудников аудита в обширном спектре работы с данными: теория дата-аналитики, конкретные цифровые инструменты, практические занятия для дата-стюардов и многое другое.

Одним словом, текущий год очень насыщен и результативен. Мы сделали практически все, что запланировали в 2021 году. Чуть больших достижений мы ожидали в области управления данными. Но это очень сложная область, и даже то, что уже реализовано, стало огромным прогрессом в цифровизации нашей сферы деятельности.

Что касается перспектив, то ближайшие планы — дальнейшее развитие и совершенствование цифровой платформы. Для каждого модуля платформы определен владелец, который будет формировать дорожную карту его развития в соответствии со стратегией развития Счетной палаты и планами аудиторских направлений.

Кроме того, в наших перспективах — дальнейшее усиление информационной безопасности. Мы планируем создать центр кибербезопасности Счетной палаты, который будет управлять внедренными в этом году соответствующими средствами защиты и повышать с их помощью уровень защиты наших информационных систем.

Статья опубликована в журнале «Финконтроль».

Россия > СМИ, ИТ. Финансы, банки > ach.gov.ru, 23 ноября 2022 > № 4220486

Михаил Петров

Блефуют : почему не сработает нефтяное эмбарго против России? Комментарий Семена Новопрудского

В мире экономических оценок существует консенсус, что российская экономика пока вполне устояла в результате семи пакетов санкций, введенных после начала СВО с февраля 2022 года. Но в декабре Россию ждет восьмой пакет, вроде бы самый страшный: с элементами нефтяного эмбарго. В обозримом будущем такое эмбарго кажется просто неисполнимым, полагает колумнист

Итак, с 5 декабря вступает в силу эмбарго Евросоюза на морские поставки сырой нефти из России. Кроме того, с 5 декабря начинает действовать потолок цен на сырую нефть из России, веденный ЕС и странами «Большой семерки», а с 5 февраля 2023 года он распространится и на российские нефтепродукты.

Но и это еще не все, как говорят на телеканалах типа «Магазин на диване». С начала декабря начинает действовать запрет США, ЕС и Великобритании для своих компаний на оказание транспортных, финансовых и страховых услуг любым танкерам, перевозящим нефть из России. Исключение будет сделано для танкеров, перевозящих нефть по цене в рамках того самого ценового потолка. Причем существует реальная угроза, что как раз этот запрет, чтобы избежать вторичных санкций, могут поддержать и компании других стран, чей бизнес тесно связан с США, ЕС и Великобританией.

В частности, одним из крупнейших в мире танкерных перевозчиков чужой нефти является Греция, уже присоединившаяся к другим антироссийским санкциям. Многое зависит и от позиции Турции, поскольку значительная часть танкеров с нефтью идет морем через Босфор и Дарданеллы. Турция вроде бы пытается занимать нейтральную позицию: с Россией торгует очень активно, но карты «Мир» все-таки принимать у себя перестала.

Тем не менее есть веские основания полагать, что нефтяное эмбарго в таком виде работать не будет. Причем нарушать его дружно будут все стороны «процесса».

На днях стало известно, что российскую нефть продолжает тайно покупать Великобритания — вроде бы одна из самых антироссийски настроенных стран Запада. Причем способ, которым она это делает, дает понять, почему запрет на морские перевозки российской сырой нефти легко можно обойти.

По данным британского издания The Sunday Times, с февраля 2022 года в британские порты прибыло по меньшей мере 39 танкеров с российской нефтью на сумму более 200 млн фунтов стерлингов. Однако они «были классифицированы как импорт из других стран».

То есть, если вы смешиваете российскую нефть с нефтью другой страны в каком-нибудь далеком от будущего места назначения груза порту, покупатель уже купит товар как бы не из России. Но заплатит России.

Вице-премьер Александр Новак заявил, что Россия не планирует поставлять нефть или нефтепродукты в страны, которые введут ценовой потолок. Вместо этих направлений Россия переориентирует поставки на рыночно ориентированных партнеров или сократит добычу. Эти слова тоже не кажутся полной правдой.

Во-первых, продажа российской нефти в Китай, Индию и другие дружественные страны с дисконтом, превышающим или как минимум не уступающим будущему западному потолку цен, уже идет полным ходом. Во-вторых, нет ни малейших сомнений, что Россия будет продавать нефть всем, кто будет готов ее покупать. А как такую нефть могут продолжать покупать страны, вводящие это частичное эмбарго: смотри выше пример Великобритании.

Кроме того, нефтяное эмбарго не затрагивает поставки трубопроводной нефти. Танкерами нельзя, по трубе — можно. Тут все еще интереснее.

Например, Украина не только не отказывается от транзита российской нефти через нефтепровод под теперь уже издевательским названием «Дружба» из России в Европу, но заранее уведомила российскую «Транснефть», которая занимается прокачкой, о повышении тарифов в 2023 году.

В последний раз Украина повышала тариф на прокачку нефти в Европу 1 апреля. До этого он в течение 14 месяцев составлял 8,6 евро за тонну. Прокачка нефти из России через Украину в страны ЕС продолжается весь 2022 год, как будто за это время ничего не случилось. И в 2023 году Украина не собирается прекращать этот транзит. Не собирается вроде бы и сама Россия.

Если из-за любых внешних ограничений против одного из крупнейших мировых экспортеров нефти у каких-то стран появится возможность купить топливо подешевле, эти страны непременно воспользуются таким шансом. Реализовать тотальное нефтяное эмбарго против одной страны в современном мире невозможно. При этом в случае с Россией ни о каком всеобщем эмбарго — ни нефтяном, ни газовом — речи не идет.

Обвальное падение доходов любого государства от экспорта нефти возможно только в результате обвального падения мировых цен на нефть. А оно любыми санкциями против одной конкретной страны недостижимо.

США. Евросоюз. Великобритания. Россия > Нефть, газ, уголь. Транспорт. Финансы, банки > bfm.ru, 22 ноября 2022 > № 4226887

Семен Новопрудский

Личные деньги

Судебная коллегия по экономическим спорам Верховного суда РФ изучила очень болезненный спор между гражданином-банкротом и финансовым управляющим о том, как выплачивать банкроту его пенсию. Долги будет платить пенсионер сам из пенсионных средств или же управляющий получит его пенсию, вычтет необходимую сумму, а остаток отдаст пенсионеру.

К сожалению, это далеко не частный вопрос отдельного гражданина. По информации Единого федерального реестра сведений о банкротстве, на начало апреля этого года у нас в стране 537 тысяч граждан были объявлены банкротами. И ситуация усугубляется. По данным того же реестра сведений о банкротстве, личных банкротов за первое полугодие 2022 года стало на 37,8 процента больше, чем за тот же период прошлого года.

Так что решение по конкретному спору отдельного гражданина может оказаться полезным очень многим людям, попавшим в схожую ситуацию.

Конкретно эта история началась в Ростовской области и первым заметил это дело портал "Право.ru".

Пожилой гражданин, объявленный банкротом, попросил отдавать ему пенсию на руки. Но его управляющий хотел, чтобы деньги перечисляли на счет, открытый для ведения процедуры. Три местные судебные инстанции встали на сторону управляющего. Но Верховный суд решил, что гражданин сам может получать всю сумму. "Но это не освобождает должника от выплаты "разницы", - подчеркнули в экономколлегии.

Себе должник должен оставлять только прожиточный минимум, а остальное отдавать на расчет с кредиторами.

А теперь детали спора, которые могут оказаться важными. Жителя Ростовской области, пенсионера, признали банкротом. Арбитражный суд Ростовской области ввел в отношении него реализацию имущества. После этого финансовый управляющий обратился в УПФР по Ростовской области, чтобы те начали перечислять пенсию должника на специальный счет, открытый для ведения процедуры. Но ему отказали. В ведомстве объяснили, что только сам гражданин выбирает, куда направлять его выплату по старости. Так сказано в статье 21 Закона "О страховых пенсиях".

А еще через месяц должник сам подал заявление в управление Пенсионного фонда в Таганроге, чтобы ему приносили пенсию на дом.

Тогда недовольный финансовый управляющий обратился в суд. Там он требовал обязать пенсионный орган отдавать деньги не самому банкроту, а перечислять на счет процедуры.

Дело рассматривал Арбитражный суд Ростовской области. И он согласился, что выбор доставки пенсии выбирает сам гражданин. Но при этом первая инстанция учла, что, согласно статье 213.25 Закона "О несостоятельности (банкротстве)", все выявленные или полученные активы идут в конкурсную массу, в их числе и пенсия по старости.

В общем, суд признал приоритет банкротного законодательства над пенсионным, при этом не забыв указать, что это важно для защиты прав самого должника. Ведь он не может оценить перспективы тех или иных финансовых решений. Управляющий же будет выдавать несостоятельному гражданину прожиточный минимум, а "излишки" пускать на расчет с кредиторами. В итоге суд удовлетворил требование управляющего. Пенсионер не соглашался, но в своем регионе везде проиграл. Позицию областного арбитражного суда поддержали апелляция и кассация.

Вот тогда пенсионер и пожаловался в Верховный суд страны. На само заседание он не приехал - был лишь его представитель. Адвокат пенсионера рассказал, что считает ошибочной позицию местных судов о приоритетности банкротного законодательства над пенсионным.

Защитник сослался на пункт 12 статьи 21 Закона "О страховых пенсиях". Там сказано следующее: гражданину начисляют пенсию даже после признания его банкротом. А выбирать порядок выплаты денег вправе только сам получатель, подчеркивает пункт 13 этой же статьи.

Защитник заявил, что позиции трех инстанций противоречат и подходу самого Верховного суда, который уже однажды рассматривал аналогичное дело. Защитник вспомнил спор, в котором финансовый управляющий обратился в суд, чтобы обязать управление Пенсионного фонда перечислять пенсию должника на специальный счет.

Первая инстанция встала на сторону управляющего, а апелляция и кассация отказали в требованиях. Финансовый управляющий обратился с жалобой в Верховный суд и суд отказал в передаче на рассмотрение коллегии.

Судьи ВС подчеркнули, речь идет о том, как именно пенсионеру перечислят средства. Либо он получит их сам, но отдаст все, что свыше прожиточного минимума, управляющему. Второй вариант - деньги поступают на счет, открытый для процедуры, и уже управляющий выдает должнику нужную часть.

Получение пенсии на руки не освобождает должника от выплаты "разницы" между суммой пенсии и прожиточным минимумом, заявили в суде.

В итоге Судебная коллегия по экономическим спорам Верховного суда РФ отменила акты трех инстанций и приняла по делу новое решение. Экономколлегия отказала управляющему в его требованиях. То есть судьи решили, что пожилой банкрот может получать пенсию на руки.

Наталья Козлова

Россия > Внешэкономсвязи, политика. Финансы, банки > rg.ru, 22 ноября 2022 > № 4216751

Георгий Бовт: Будущим пенсионерам придется разбираться в тонкостях фондового рынка

Георгий Бовт (политолог)

Чиновники готовят предложения по изменению накопительной части пенсионной системы. Чего ждать и на что надеяться?

Есть мнение, что пенсионную систему лучше создать один раз и "на века". И не перелопачивать каждые 5 - 10 лет. Будем надеться, что нынешние предложения - лишь доработка того, что не доделали в 2018 году. После чего сердце пенсион-реформаторов наконец успокоится и даст возможность двум-трем поколениям выходить на пенсию по одинаковым правилам.

В 2018 году, повысив пенсионный возраст, власти ничего не стали делать с накопительной частью пенсии, хотя обещания на сей счет прозвучали, насколько помнится, еще тогда. Теперь речь как раз и пойдет о новой добровольной накопительной пенсионной системе. Если упрощенно, о системе индивидуальных инвестиционных счетов (ИИС). По которым инвестор имеет налоговые льготы при инвестициях до 400 тыс. руб. в год (такая сумма имеет право на налоговый вычет, либо же от налогов освобождается прибыль, полученная в результате биржевых операций). Обещают ИИС нового типа, но тут надо подождать подробностей. Размер льготы останется прежним - 400 тыс. Также, скорее всего, будет проведена "приватизация" тех пенсионных накоплений, которые были заморожены с 2014 года. Будущие пенсионеры-инвесторы получат возможность более свободно распоряжаться этими средствами, но тут снова нужны подробности.

В чем была суть "заморозки" накопительной части? Изначально работодатель платил на выплату страховых пенсий имеющимся пенсионерам 16% от фонда оплаты труда, плюс 6% шли в накопления самого работника. С 2014 года и эти 6% стали направляться на выплату "текущим пенсионерам".

Теперь, если дадут право более свободно распоряжаться замороженной частью, то, скорее всего, в страховую часть выплаты сохранятся в размере 22% от ФОТ, а дальше каждый гражданин сможет еще дополнительно 6% инвестировать в свою накопительную часть пенсии. И за это ему обещают налоговые льготы. В общем, выглядит логично. И будь я помоложе, я бы в эту игру "вдолгую", наверное, сыграл. Один раз я так уже и поступил - в самом начале пенсионной реформы. Еще когда тех, кто родился раньше 1967 года, не отсекли жестоко от накопительной части вообще. Там даже какие-то небольшие деньги накапали.

Однако есть сомнения: а захотят ли сыграть "вдолгую" с государством большинство будущих пенсионеров? Все-таки есть элемент недоверия, существующий с 2014 года. "Временная" заморозка как-то затянулась. А множественные метания "пенсионных реформаторов" это недоверие, увы, не развеяли. Эту задачу надо будет решать. Также вызывает сомнение намерение зафиксировать порог пенсионных отчислений на уровне 22% от ФОТ. Психологически будущий пенсионер должен будет докладывать "свои кровные", условно, в фондовый рынок под обещание налоговых льгот. Можно было бы вернуться к раскладу 16+6%.

Налоговые льготы - вещь хорошая. Но широкие массы, как правило, не разбираются в тонкостях и исходят из представления (не совсем верного), что у налоговой невозможно ничего вернуть, а легче плюнуть и забыть. Обывателя надо будет переубеждать.

Cамое главное: будущим пенсионерам придется разбираться в тонкостях отечественного фондового рынка, даже если они собираются доверить управление пенсионными накоплениями управляющим компаниям. Тут и лежит настоящая "засада", с которой регуляторам надо разобраться одновременно с введением упомянутых новаций. Потому как сейчас отечественный фондовый рынок - это казино, где наверняка выигрывает только крупье, но мы его не знаем.

О порядке цифр. Сейчас количество ИИС на Мосбирже (можно считать их аналогами будущих пенсионных ИИС) достигло 5,7 млн. Всего же брокерские счета имеют более 22 млн человек, однако большая часть из них - пассивные либо с незначительными суммами. В программе софинансирования пенсий (до 2014 года) приняли участие максимум 14,5 млн чел. По данным ЦБ, ссылаясь на данные негосударственных ПФ, количество участников добровольной пенсионной системы на середину 2022 года составило 6,2 млн человек. Потенциал новой системы накопительных пенсий, предположим, может составить от 6 до 22 млн человек. Тоже хорошие цифры. Хотя пенсионеров у нас более 40 млн. Но!

По примеру моего личного ИИС могу сказать, что в силу известных политических "турбуленций" он рухнул в этом году примерно наполовину, а часть иностранных ценных бумаг там вообще заморожена. Я такой явно не один: медианная доходность негосударственных пенсионных фондов составила на первые три квартала лишь 6,1% годовых при инфляции около 14%.

Надо продумать механизм компенсации воздействия подобных "форс-мажоров" (хотя лучше их вообще избегать) хотя бы в отношении пенсионных счетов. У ЦБ весной была неплохая идея выкупать российские акции за счет ФНБ для поддержания цен. О результатах такого "обратного выкупа" что-то ничего не слышно. Был ли он? Это раз. Далее, надо решительно положить конец инсайдерской торговле и манипуляциям, до чего пока очень далеко. Это два. Возможно, нужны гарантии от делистинга по произвольным причинам, ведущего к огромным потерям держателей акций, или по крайней мере прописать на такие случаи гарантии миноритариям. Это три. Было бы еще и "четыре": допустить пенсионные фонды к работе с зарубежными "голубыми фишками". Однако сейчас это нам не подходит. Впрочем, новая система может заработать и в случае выполнения "раз, два, три". Тем более что наш фондовый рынок сейчас почти "на дне" и еще может начать расти.

Россия > Финансы, банки. Госбюджет, налоги, цены > rg.ru, 22 ноября 2022 > № 4216746

Владислав Преображенский: льготная ипотека от застройщика остается практически единственным инструментом для поддержания спроса в текущих экономических реалиях

У застройщика сегодня практически нет альтернативы стимулировать спрос на свою продукцию путем жертвования части прибыли, которую он получит после раскрытия счетов эскроу и он не может это реализовать, снижая цену продаваемой недвижимости. Такое мнение высказал исполнительный директор Клуба инвесторов Москвы Владислав Преображенский, выступая на форуме девелоперов и архитекторов «Город.Человек.Будущее», посвященный обсуждению текущего состояния строительной отрасли.

Выступление Владислава Преображенского было посвящено позиции банков и застройщиков относительно «льготной ипотеки». Программа субсидированного жилищного кредита от застройщика была разработана банками и девелоперами в 2020 году как ответ на изменение спроса и рынка в пандемию. Однако в октябре 2022 года, на пленарном заседании Госдумы РФ, глава ЦБ РФ Эльвира Набиуллина озвучила позицию по действиям ЦБ РФ относительно «льготной ипотеки от застройщика». ЦБ РФ планирует введение ограничительных мер в начале следующего года. Проектируемые ограничительные меры могут стать заградительными для программы «льготная ипотека от застройщика».

Глава ЦБ РФ также предупредила участников рынка, что «льготная ипотека от застройщика» может недооценивать процентные и кредитные риски, а искусственно завышенный уровень цен создает ложные ориентиры для всего рынка.

Владислав Преображенский в ходе выступления отметил, что данный продукт был сформирован совместно банками и застройщиками для того, чтобы стимулировать в краткосрочном периоде резко упавший спрос на первичную жилую недвижимость. Само падение спроса было вызвано невозможными к планированию внешними факторами (санкционное давление и адаптация экономики к новым рынкам и новой логистике). При этом, рынок первичной жилой недвижимости не может реагировать резким изменением цены на изменившийся баланс спроса и предложения. Девелоперский цикл в среднем составляет около трех лет, и принятая финансовая модель не может быть скорректирована на текущую стоимость услуг и материалов, т.к. траты уже осуществлены по тем ценам, которые существовали на рынке в предыдущие периоды.

По словам Владислава Преображенского, программа льготной ипотеки от застройщика выгодна прежде всего для покупателя, который предполагает выплачивать ипотеку в течение длительного срока, поскольку переплачивает за квартиру значительно меньше даже с наценкой по сравнению с обычным ипотечным кредитом.

Для покупателя, стремящегося быстро погасить кредитные обязательства, или приобретающих недвижимость в инвестиционных целях, выгоднее стандартная ипотека, т.к. меньше снижается инвестиционная премия к цене рынка. Для застройщика – потеря части прибыли, но сохранение проектного финансирования на период падения спроса на рынке. Для банка – сохранение финансовой устойчивости застройщика для целей проектного финансирования.

Программа в целом невыгодна для девелопера, применятся строго под контролем банка для сохранения банковских ковенант. При этом, для банка и застройщика объем продаж продукта «льготной ипотеки от застройщика» ограничен.

«Нет рыночных оснований для того, чтобы программа «льготная ипотека от застройщика» применялась застройщиками и банками при достаточном рыночном спросе. Ситуация с резким изменением рыночной конъюнктуры вызвана объективными обстоятельствами, а не действиями застройщиков и банков. Масштабное применение данной программы в проекте не выгодно ни банку, ни застройщику. Альтернатива у банков и застройщиков, в настоящее время при недостатке рыночного спроса состоит в том, чтобы остановить стройку до момента, когда рынок позволит выполнять банковские ковенанты или пожертвовать частью своей прибыли. Сокращение объемов строительства приведет к дополнительному росту цен на рынке и срыву стратегических планов по доведению объемов ввода МКД до 120 млн. кв. метров в год», – отметил в ходе выступления Владислав Преображенский.

Авторы: СГ-Онлайн

Россия > Недвижимость, строительство. Финансы, банки. Госбюджет, налоги, цены > stroygaz.ru, 21 ноября 2022 > № 4236637

Владислав Преображенский

Сергей Собянин: 90% москвичей должны иметь метро в шаговой доступности

О первой платной дороге в Москве, о концепции строительства новых направлений метро и Московских центральных диаметров и в целом о том, как дальше будет развиваться транспортная сеть столицы в первой части интервью РИА Новости рассказал мэр Москвы Сергей Собянин. Беседовали Дмитрий Киселев и Мария Зыбина.

– Сергей Семенович, Московский скоростной диаметр – гордость, фактически, Москвы. Какова степень готовности?

– Вы знаете, мы последние годы много, что сделали по развитию транспорта, огромное количество реконструированных дорог, развязок, практически вся улично-дорожная сеть Москвы обновлена за эти годы – это гигантский труд. Но помимо этого, конечно, мы работали над серьезными крупными магистральными проектами. Это Северо-Западная хорда, это Южная рокада, это Северо-Восточная хорда и Юго-Восточная хорда. Так вот, Северо-Восточная хорда, по мере вызревания этого проекта, понимания его значимости, по сути дела реорганизована в скоростной диаметр, в котором нет ни одного светофора. Который пересекает огромное количество магистральных дорог Москвы, вылетных магистралей, где везде созданы развязки, комфортные для переезда. Это мегапроект, действительно, по своей сложности, сопоставим со МКАДом. Конечно, значительно больше, чем Третье транспортное кольцо по количеству инженерных сооружений, эстакад, мостов, тоннелей и так далее. И для чего он создан? Для того, чтобы разгрузить МКАД, разгрузить Третье транспортное кольцо. Самое главное, чтобы люди не ехали в центр города и отсюда потом разъезжались по другим магистралям, чтобы вывести поток за границы центра. И плюс к тому – соединение двух магистралей. Это М-11 – Санкт-Петербург, и М-12, которая ведет на Казань новая дорога. Там М-11 с Бусиновской развязкой превращается дальше в платную дорогу, М-12, надеюсь, что в следующем году тоже подойдет уже к нашему скоростному диаметру, и таким образом эти две магистрали объединятся. Ну, и Юго-Восточная хорда – это будет, по сути дела, южный участок скоростной магистрали, который уйдет на Симферопольское направление – Варшавка, Симферопольское шоссе, на юг Москвы. Это, конечно, самое сложное из всего, что мы делали в Москве, потому что она, практически, вся висит в воздухе. Огромное количество пересечения железных дорог, автомобильных дорог, но тем не менее, она соединит весь юг и север. С севера на юг можно будет проехать без единого светофора.

– По второму этажу, фактически, да?

– Да. Это экологически важный проект, да и перепробега будет меньше, в центре машин будет меньше. Процентов на 20 уменьшатся выбросы от автомобильного транспорта, увеличится скорость. И если посмотреть на этот контур, помните, в свое время рассказывали про Четвертое транспортное кольцо? Такой несбыточный проект. Так вот, эти вот хорды – Северо-Западная хорда и Южная рокада, которая тоже достраивается уже в следующем году, она большую часть построена, и скоростной диаметр, по сути дела, вот, смотрите, они образуют, Четвертое транспортное кольцо. Но при этом она выполняет более значимую функцию, потому что она не просто по кольцу запускает машины, а дает возможность с одного конца города в другой проехать без заезда в центр, с выездом из города.

– Это будет платная дорога в Москве?

– Нет, для москвичей и жителей Московской области она будет бесплатной. Она будет платной только для тех, кто двигается по этим большим магистралям платным насквозь через Московский регион. То есть, это транзитный транспорт. Для чего мы это делаем? Вы знаете, что построен еще огромный проект – это ЦКАД вокруг Москвы. ЦКАД платный. Если мы срежем дорогу через наш скоростной диаметр, то все машины ЦКАДа окажутся в городе. Этого не нужно. То есть, мы не для того, чтобы заработать деньги, а для того, чтобы правильно распределить потоки. Транзитный транспорт должен идти все-таки по окружным дорогам, а не через город.

– То есть, как вы будете просеивать машины, которые транзитом?

– Мы знаем, как это делать, как просеивать.

– Да?

– Да.

– Хорошо.

– Это не какие-то шлагбаумы, это система видеонаблюдения умная. Управление дорогами и выписывание соответствующих штрафов, либо платежных документов.

– То есть, по номерам практически?

– Да. Мы видим, какая машина въехала на ЦКАД и какая выехала, и где она проехала.

– То есть, искусственный интеллект?

– Да. Это система искусственного интеллекта. Это интеллектуальная система управления движением.

– Будут ли другие платные дороги в городе?

– Давайте, будем так считать, это не платная дорога для москвичей, это частично платная для транзитников. Что можно считать ее платной я бы не сказал. Единственная платная дорога, которая у нас реально появится, полностью платная дорога – это дублер Кутузовского проспекта, северный дублер Кутузовского проспекта. Это дорога, которая строится полностью за счет частных инвестиций. Естественно, что она должна быть окупаемой. Эта дорога, надеюсь, будет построена в конце 2023 года. Это дорога, которая соединит платную дорогу – северный обход Одинцово с выходом на Минское шоссе. Она на Молодогвардейской соединится на развязке и придет к "Сити".

– Если говорить, ну это второй этаж – эта такая воздушная дорога. Вот, как вы сказали, есть подземное метро, прежде всего. Когда-то так же при вас, Сергей Семенович, в вашу бытность мэром Москва была чемпионом мира по строительству станций метро. Как сейчас? Темпы сохраняются?

– Да, конечно. Но у нас нет задачи бить рекорды или становиться чемпионами. Никакой такой задачи вообще не существует. Существует задача обеспечить москвичей, растущее население Москвы, надежным, комфортным и быстрым транспортом. Поэтому, задачи, которые мы реализовали, они, конечно, были на пределе возможностей. Почему? Потому что транспортная система Москвы, стало очевидно уже в 2010 году, что она катастрофически отстает от потребностей города, от растущего города, от того, что уже было построено. От количества машин, которые здесь. Конечно, стояла задача, чтобы часть автомобилистов пересела на более комфортный и быстрый транспорт. Поэтому, главная задача была – строительство Большой кольцевой линии метро, видите, черным цветом – те участки, которые уже запущены ( от "Савеловской" до "Каховской" и от "Нижегородской" до "Электрозаводской" – ред.) , и красным цветом – это те участки, которые находятся в строительстве (от "Каховской" до "Нижегородской" и от "Электрозаводской" до "Савеловской" – ред.), но они уже на 90% построены, в ближайшее время мы будем осуществлять технические пуски отдельных участков таким образом, чтобы после Нового года, в первом квартале, уже запустить движение с пассажирами.

– А можно ли говорить о какой-либо концепции развития столичного метро?

– Конечно.

– В чем она? Как бы вы ее сформулировали?

– Концепция развития столичного метро, она в том, чтобы доступность ее была максимальной, чтобы все горожане, наибольшее их количество, 90% имели доступность метро, шаговую доступность. Это главная задача.

– Чтобы в любой точке Москвы метро, фактически, было в шаговой доступности?

– Да, это, во-первых. Во-вторых, сегодня метро даже имея его в шаговой доступности, можно даже комфортно проехать несколько станций, дальше ты проезжаешь до кольцевой линии, и там с каждой станцией нагрузка становится больше, на Кольцевой она просто становится запредельной. Для того, чтобы разгрузить существующую Кольцевую, мы как раз и строим Большую кольцевую, самую большую в мире кольцевую дорогу. Во-вторых, у нас даже не одно кольцо, а два дополнительных. МЦК, хоть оно и называется не метро, на самом деле это – метро. Наземное метро, которое работает по всем принципам метро, по системе оплаты и управляется метрополитеном. Это вот еще одно кольцо. Таким образом, Москва получает два больших кольца, возможность проезда между районами, между кругами, не через центр города, а напрямую, снижение нагрузки на кольцо, на центральные станции, делает комфортным всю систему метрополитена. Не только с точки зрения доступности до станций, но и с точки зрения нормальной нагрузки. И второе - это, конечно, выход в те районы, которые не были доступны для жителей с точки зрения метро. Та же Солнцевская ветка метро, люди там 20 лет ждали метрополитен, сегодня мы дошли до Рассказовки, и в ближайшее время уже придем во Внуково в следующем году. Это продление Сокольнической линии, которая вошла в Новую Москву, сегодня это, дальше – строительство новых линий.

-Это красная наверх на север? ( показывает на карте развития московского метрополитена участок от "Селигерской" до "Физтеха")

– Красная наверх – это продление Дмитровской линии метро до Северного, здесь еще вот это построено, заново ветка и дальше еще сегодня мы занимаемся продлением до поселка Северный.

– Московский центральный диаметр. В какой стадии сейчас? Вот есть первый, второй, будет ли третий, четвертый, уже говорят о пятом. Что это такое?

– Мы стараемся весь тяжелый рельсовый транспорт интегрировать в единую систему. Вот вы у меня спрашивали концепцию развития метро. Концепция развития метро сегодня уже невозможна без железных дорог, без МЦК, без МЦД, они такие же системные транспортные хабы, как и метро. Они работают по тем же принципам, с высокой частотой, с высокой культурой, с хорошим подвижным составом, с возможностью бесплатной пересадки на метрополитен, с огромным количеством новых станций, которые превратились в вокзалы покруче станций метро, которые несут огромную нагрузку. И вот первые две линии, которые мы запустили, показали высокую популярность не только среди жителей Подмосковья. Самый большой прирост произошел за счет жителей Москвы, которые стали воспринимать это уже не как пригородное сообщение, а как реальное метро. И сейчас мы работаем над двумя проектами: это третий диаметр, который идет от Зеленограда до Раменского, то есть это Петербургское направление, и Нижегородское. Вернее, казанское направление. И D4, это из района Внуково до Железнодорожного – это Нижегородское направление. Гигантские, сложные проекты. Этот проект интересен тем, что он, действительно, как диаметр, как стрела проходит через весь город, соединяя два направления. Здесь вход еще формируется со скоростной магистрали на Санкт-Петербург, и, соответственно, проходит через весь город на северо-восток Москвы, где одна из самых плохих транспортных ситуаций. Просто тяжелейшая. Здесь нет, практически, станций метро, в этом районе Подмосковья, мало железных дорог, и это тяжелая история. И создание такой магистрали первоклассной, для этих районов, конечно, разгрузит, даст возможность и жителям Подмосковья более комфортно передвигаться, и разгрузит московские дороги, на которых формируется поток большой.

– Какие сроки?

– Да, и D4, D4 – еще более сложный проект, самый, наверное, сложный из всех, самый емкий и с точки зрения физических работ, и с точки зрения финансовых затрат. Мы им занимаемся уже больше пяти лет. Это формируются новые линии железных дорог, но выделенные линии. Соответственно, когда расширяешь коридор тебе необходимо перестраивать путепроводы, тоннели. Здесь идет стыковка между Нижегородским направлением железной дороги, соединение всех вокзалов города, за исключением Павелецкого. Пройти по центру города через все вокзалы, среди них – это сложнейшая работа. Один проект переустройства Площади трех вокзалов чего стоит. Но вся эта работа постепенно заканчивается. И она везде, вот видите, точки – это интеграция с другими видами транспорта. С метрополитеном, с другими МЦД, с МЦК, с БКЛ, с наземным транспортом. Здесь строятся, по сути дела, новые вокзалы везде, комфортные, с эскалаторами, с кассами, с лифтами и так далее. И эта вся работа, она будет закончена в конце следующего года, и все эти два диаметра будут запущены.

– Слушайте, дух захватывает. Я вижу, у вас дерзкий план D5. Это что такое?

– D5 – это перспективное направление. Мы изначально задумывали запустить с Ярославского направления в сторону Домодедово через МЦК таким образом. Но с учетом того, что жизнь опровергла все предположения теоретиков транспорта, которые говорили: "Зачем это МЦК? Там никого не будет". Сегодня там больше полумиллиона человек в день. Оно работает в таком режиме, что запустить сюда еще какую-то дополнительную магистраль просто не представляется возможным, с одной стороны. С другой стороны, мы с Ярославского направления проложили новые магистральные пути с российскими железными дорогами, построили новые вокзальные терминалы. По сути дела, это на пределе своих возможностей. Поэтому, необходимость везти всех пассажиров через МЦК по сути дела отпала. Но тем не менее, проект прохода и соединения двух этих направлений, он остается сегодня, прорабатывается, задача архисложная, если мы ее примем, такую задачу, надо пройти будет под всем центром города порядка 14 километров под землей. Это – мегасложный проект. И для того, чтобы принять такое решение, нам нужно подробнейшие, изыскательные работы провести с точки зрения безопасности города, безопасности строительных работ и функционирования всей этой истории.

– Там же и так метро все уже изрыто.

– Конечно-конечно. Само по себе оно имеет, конечно, смысл транспортный. А что изрыто? Мы везде так строим, когда проходим МЦК, или БКЛ, или радиальное направление. Мы проходим через тысячи километров коммуникаций. Не сотни, тысячи километров. Поэтому, видите, там периодически возникает объявление, что мы останавливаем ту или иную линию метро временно. Что мы делаем? Мы проходим под этими линиями метро, прямо впритирочку и соединяем их вместе. Сложнейшая, просто архисложная работа. Ну, вы видите, она не на словах, а на деле реализуется.

– Впечатляет. Как это вообще?

– Один такой проект, как наш диаметр, для Лондона строят его уже 15 лет, до сих пор не построили. Один. Действительно, очень сложные проекты для города.

– Они очень важные.

– Это меняет транспортную реальность, просто меняет. И вот когда мы говорим о концепции одного вида транспорта его невозможно представить без другого. Магистральные автомобильные дороги, метрополитен, МЦК, Московские центральные диаметры, накладываясь друг на друга, как раз и создают новую транспортную реальность, новый транспортный каркас, новую концепцию всей транспортной системы города.

–То есть такой многослойный получается пирог транспортный?

– Да, именно так.

Сергей Собянин

«Лучшие инвестиции — наличные доллары? При двузначной инфляции деньги сгорят за 10 лет»

«Если инфляция не будет увеличиваться и начнет ослабевать, то от $100 тысяч, лежащих в кэше под подушкой, через пять лет останется $73 тысячи». Почему наличные в долларах — не лучшая инвестиция.

Виктор Немихин, независимый финансовый советник, рассуждает, почему вложения в наличные доллары не спасут ваши деньги даже сейчас:

«Медицинский» факт — в связи с происходящими в России и вокруг России событиями горизонт планирования большинства наших сограждан сократился до нескольких недель. Правильно ли это для повседневной жизни — не берусь судить, но вот то, что для планирования финансов и инвестиций это неправильно, я абсолютно уверен. Но сейчас не об этом. В последнее время в блогах и телеграм-каналах я довольно часто встречаю идею, что в настоящий момент лучшие инвестиции — это наличные доллары. И желательно за пределами РФ.

Полагаю, что люди, дающие такие рекомендации, либо не до конца понимают происходящие экономические процессы, либо заинтересованы, т.е. зарабатывают на обмене и переправке активов в дружественные страны.

Давайте попробуем разобраться, действительно ли кэш может оказаться самым выгодным вариантом инвестирования?

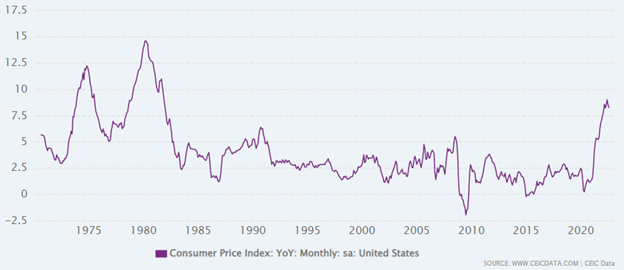

Сначала посмотрим на факторы, которые сейчас влияют на мировые финансовые рынки. Да, мы сейчас, благодаря санкциям, оказались в какой-то мере отгорожены от их влияния, однако отгородится от них в полной мере, да еще и надолго, мы не сможем. И в первую очередь, это, конечно же, инфляция. Вот как выглядит динамика инфляции в США.

Как видно, уровень инфляции еще не достиг пиковых значений, которые наблюдались в 70-е годы, однако картинка достаточно похожая. С инфляцией ФРС борется монетарными методами, а именно ставкой (стоимостью денег в экономике). Вот как это выглядит:

Если брать за аналогию 1970-80 гг., то бороться он всерьез еще и не начинал. На мой взгляд причины этому как минимум 2. Первая – это корпоративный долг, который вырос на 12,5% в период с декабря 2018 года по декабрь 2020 года, что намного больше, чем его общий рост за все десятилетие, предшествовавшее COVID-19. И существенное повышение стоимости денег приведет к большому увеличению стоимости обслуживания этого долга. А это в лучшем случае банкротства многих бизнесов и рецессия, в худшем — это экономический кризис, превосходящий по последствиям кризис 2008 г. Вторая причина, на мой взгляд, в том, что рынок пока не верит в повторение сценария 70-80 гг. И ФРС это видит. Вот кривая облигаций США.

.png)

Из нее видно, что рынок пока закладывает период высоких ставок на 3-4 года, и прогнозирует, что в дальнейшем они будут снижаться. Еще одним подтверждением того, что рынок не воспринимает текущую ситуацию как кризисную и экстраординарную является индекс VIX, называемый в народе индексом страха.

.png)

Пока мы наблюдаем его среднее значение, далекое от пиковых значений, наблюдаемых в 2008 и 2020 гг. Однако есть и факты, которые указывают на нестандартность текущей рыночной ситуации. Так, например, длинные казначейские облигации США перестали иметь отрицательную корреляцию к рынку акций США, чего не наблюдалось как минимум с 2003 г.

.png)

Это динамика просадки портфеля, состоящего из 50% ETF на индекс S&P500 (SPY) и ETF на индекс 20+ летних облигаций США (TLT). Обратите внимание, что до текущего времени такая комбинация приводила к существенному снижению рыночных рисков. Сейчас это не так.

Что же будет, если ситуация начнет походить на 70-80 гг.? Ну, во-первых, конечно же, вырастет доходность по надежным инструментам до уровней, соответствующих текущей инфляции.

Это доходность 52-недельных облигаций США. Как видим, в 70-80 гг. с неким временным лагом она шла за инфляцией.

Во-вторых, фондовый рынок, как минимум не упадет.

Теперь давайте посмотрим, что же происходит у нас в России.

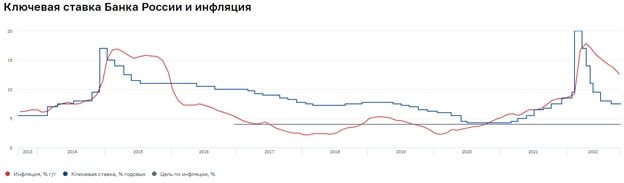

Особенностью инфляции в РФ является то, что причины ее в основном носят не монетарный характер.

Как видно, пики инфляции пришлись на 2014 и 2022 гг. и вызваны геополитическими причинами.

Этими же причинами вызвано и изменение ключевой ставки ЦБ. Как ни парадоксально это звучит, но монетарный метод управления инфляцией, вызванной не монетарными причинами, работает.

Однако есть нюанс. На текущий момент рынок уже ожидает увеличение стоимости денег и на горизонте в 2-3 года оценивает стоимость денег в 8+%, а на горизонте в 4-6 лет уже в 9+%, закладывая, таким образом, импорт общемировой инфляции в РФ.

По последним измерениям inFOM, ожидаемая инфляция в РФ составляет 12,6%, что совпадает с текущей инфляцией (12,63%). Прогнозные значения ЦБ РФ по инфляции на 2023 г. составляют 5-7% (базовый сценарий), 4% (ускоренная адаптация) и 13-16% (глобальный кризис).

К сожалению, текущая ситуация на российском фондовом рынке характеризуется существенным снижением ликвидности. Причем ликвидность эта распределена не равномерно. Если на долговом рынке ликвидность так или иначе присутствует: Минфин размещает ОФЗ, на Московской бирже в 2022 г. было размещено 326 выпусков корпоративных облигаций на общую сумму почти 5 трлн руб., начинается процесс выпуска облигаций, замещающих еврооблигации российских эмитентов, то вот на рынке акций ситуация с ликвидностью, мягко говоря, оставляет желать лучшего. За 2022 г. на московской бирже не было проведено ни одного IPO (первичного размещения акций), а некоторые, например «Детский Мир», наоборот, заявили об уходе с биржи и превращении в частную компанию.

И самое плохое, на мой взгляд, для частного инвестора, это то, что осталось очень мало биржевых фондов на иные активы, кроме российских акций и облигаций, что существенно уменьшает возможность диверсификации портфеля по страновому, валютному и секторальным принципам. А те, что остались, дорогие в обслуживании.

Итак, подытожим. Если предположить, что в дальнейшем инфляция не будет увеличиваться, и через какое-то время начнет ослабевать (возьмем за среднее на периоде времени 6% в год), от $100 тысяч, лежащих в кэше под подушкой, через пять лет останется $73 тысячи.

В варианте повторения двухзначной инфляции 70-80 гг. (возьмем для расчетов 10%) за 10 лет деньги просто сгорят. От $100 тысяч останется только $35 тысяч.

Даже вложения в самые консервативные инструменты, государственные облигации, если и не защитят полностью, то хотя бы спасут существенную часть этой суммы. Напомню, что среднегодовая доходность фондового рынка на длительном горизонте (10+ лет) составляет порядка 9% годовых.

Индекс московской биржи полной доходности:

Единственный вариант, на мой взгляд, когда нахождение в кэше может принести ощутимую пользу — если в ближайшее время разразится полномасштабный кризис, и можно будет купить существенно подешевевшие активы. Однако, если кризиса придется ждать 10 лет, то смотри расчет выше.

P/S: риски, связанные с локализацией активов в той или иной юрисдикции, в данной статье не рассматривались и требуют отдельного обсуждения.

PP/S: несмотря на введенные санкции, возможность инвестировать в иностранные активы у наших граждан осталась, но способы и риски этих инвестиций находятся вне рамок данной статьи.

Россия > Финансы, банки. Госбюджет, налоги, цены > dk.ru, 17 ноября 2022 > № 4218159

Виктор Немихин

Роковая сделка

Фрагмент из книги "Экономические уроки России: том 2"

Валентин Катасонов

Катасонов Валентин. Экономические уроки России: том 2. — М. : Наше Завтра, 2022. — 416 с.

Во второй части своего большого проекта, посвящённого истории "альтернативной" отечественной социально-экономической мысли XIX–XX веков, Валентин Юрьевич Катасонов представляет её "славянофильскую" ветвь в лице Фёдора Михайловича Достоевского, а также Сергея Фёдоровича Шарапова с его немногочисленными в то время единомышленниками и последователями, к числу которых принадлежали генерал-лейтенант, участник Русско-японской и Первой мировой войн Александр Дмитриевич Нечволодов, Георгий Васильевич Бутми, Павел Васильевич Оль и ряд других авторов.

Их общей позицией было неприятие "западного" пути социально-экономического развития для России, развенчание выдаваемого за аксиому мифа о том, что этот путь является единственно возможным в истории для всех без исключения стран мира. И если отношение к "западному" буржуазному строю со стороны Достоевского определялось не столько собственно научными, сколько ценностными, нравственными критериями: "Провозгласили… liberté, еgаlité, fraternité. Очень хорошо-с. Что такое liberté? Свобода. Какая свобода? Одинаковая свобода всем делать всё что угодно, в пределах закона. Когда можнo делать всё что угодно? Когда имеешь миллион. Даёт ли свобода каждому по миллиону? Нет. Что такое человек без миллиона? Человек без миллиона есть не тот, который делает всё что угодно, а тот, с которым делают что угодно", — то экономисты-"славянофилы" конца XIX — начала ХХ века диагностировали болезнь "периферийного", "зависимого" капитализма в России по всем правилам современной им науки. И предлагали рецепты её лечения, часть которых вполне применима даже в современных, XXI века, условиях. Например, переход к "абсолютным деньгам", имеющим исключительно знаковую, т.е. информационно-управленческую, природу, и использование их в качестве "мнимого капитала" для создания и накопления реальных активов, "запасного капитала". С этой точки зрения главным объектом их критики было подключение России к международному рынку капиталов через введение "реформами Витте" золотого рубля, что С.Ф. Шарапов и его единомышленники считали "золотой мышеловкой" для России, передачей функций "мнимого капитала" капиталу заёмному, то есть ползучей утратой государственного суверенитета. И доказывали пагубность такого курса с полным набором точных цифр на руках.

Что, пожалуй, самое интересное и показательное — то, что экономический курс Советской власти, партии большевиков/коммунистов, казалось бы, политически самых крайних в России "западников", во многом основывался — особенно в эпоху "сталинского рывка" — на круге идей, разработанных этими "консерваторами и реакционерами". Да и современные "цифровые деньги" более чем полностью укладываются в концепцию "мнимого капитала". Так что в этом отношении "консерваторы" оказались далеко впереди "прогрессистов".

А потому не стоит удивляться, что некоторые их оценки, в том числе и выходящие за рамки обсуждения финансово-экономических проблем, и сегодня, через век с лишним после того, как они были сделаны, выглядят настоящими пророчествами. Например, такие: "Poccии придётся отстаивать и от пробуждающегося Жёлтого Востока, и от фанатизуемого всё более и более ислама, и от своих мнимых западных друзей не только свою целость и независимость, но, быть может, и самое своё существование…" Что лишний раз подтверждает старую, но неоднократно проверенную истину о том, что нет ничего практичнее хорошей, то есть правильной, теории.

"В целом за период 1881–1913 годов Россия была ограблена иностранным капиталом на сумму, равную примерно 2 млрд рублей. Такова была цена приобщения России к капитализму и её опоры на иностранный капитал… Отсчёт бесчинств, которые Запад начал творить в нашей стране, надо вести не с 1918 года, а на несколько десятилетий раньше…"

Между Францией и Россией в 1914 году было подписано соглашение, предусматривавшее привлечение российскими компаниями на Парижской бирже под гарантии правительства России займов на строительство железных дорог стратегического назначения (на сумму 400–500 млн франков в год). Данная сделка является достаточно ярким примером того, как Запад, используя рычаги долговой зависимости России, втягивал её в мировую войну.

Долговая зависимость России неизбежно вела к её внешнеполитической зависимости от стран-кредиторов. Россию вынудили подписать серию неравноправных экономических и политических договоров с Германией, Францией и Англией. По договорам с Францией и Англией Россия должна была оплачивать свои долги не только деньгами, но и "пушечным мясом", корректируя в угоду им свои военно-стратегические планы. Французские и английские правительства, пользуясь союзническими договорами с Россией, принуждали царское правительство размещать свои зарубежные военные заказы только на их предприятиях. С помощью кредитов и займов мировые ростовщики постепенно втягивали Россию в сети военно-политического альянса под названием "Антанта" (Великобритания и Франция). Одновременно они вбивали клинья в отношения между Россией и Германией, подготавливая заранее почву для военного противостояния этих двух стран. "Практически весь мировой капитал боялся прочного русско-германского союза, боялся, пожалуй, больше, чем чего-либо другого. Такой союз делал невозможной большую континентальную войну в Европе, мог сорвать множество замыслов. Противостоять же военной силой такому союзу было бы очень сложно. Англия и США не имели сухопутных армий, а Франция… Вот Франция-то как наиболее обеспокоенная сторона и ринулась обрабатывать Россию в пользу заключения прямого военного союза с ней. Естественно, против Германии". Именно по указанной выше причине Франция в Европе оказалась самой "отзывчивой" на просьбы России о предоставлении займов. Россия начала "заглатывать" французские займы ещё в 1880-е годы. В 1891 году Министерство финансов пыталось получить новый заём, но возникли неожиданные препятствия. Глава французской ветви Ротшильдов, Альфонс, заявил, что не будет организовывать нового займа ввиду того, что в России имеют место "преследования евреев". Россию начали загонять в угол.

По дипломатическим каналам царю намекнули, что несмотря на "нерешённость еврейского вопроса", заём всё-таки можно получить, но для этого России надо стать военным союзником Франции, и тогда, мол, Ротшильды согласятся. Деньги были получены даже авансом, в 1892 году. Но Россия поняла "сигнал" из Парижа и энергично вела военные переговоры. В том же 1892 году в Париже были проведены переговоры начальников генеральных штабов двух стран. К началу 1894 года франко-русская военная конвенция уже была подписана и ратифицирована. Теперь, начав войну с Францией, Германия автоматически получала и войну с Россией.

На первом месте в мире по экспорту капитала в то время находилась Англия, а Франция была на втором месте. Англия преимущественно ввозила капиталы в страны Британского Содружества, т.е. в свои колонии и зависимые страны. На Европу приходилось лишь немногим более 5% накопленных на начало 1914 года зарубежных инвестиций Англии. У Франции была совершенно другая география экспорта капитала: на начало 1914 года 67% её зарубежных накопленных инвестиций находилось в Европе. С конца XIX века до начала Первой мировой войны Россия занимала первое место среди стран, получавших инвестиции из Франции.

В первую очередь Франция экспортировала ссудный капитал. В том числе и в Россию. Однако вслед за предоставлением России займов Париж также продвигал в нашу страну французских экспортёров товаров и предпринимательский капитал. Подписывая соглашения о займах, Париж добивался от России снижения импортных пошлин для французских товаров и режима наибольшего благоприятствования для прямых инвестиций.

Накануне Первой мировой войны Франция занимала первое место среди других стран по величине капиталов, вложенных в российские акционерные общества. Доля французских инвесторов в общем объёме иностранных инвестиций в акционерный капитал в России перед Первой мировой войной была равна 31% против 24% у английских, 20% у германских, 15% у бельгийских и 5% у американских инвесторов. Надо иметь в виду политическую близость Франции и Бельгии, общность их интересов в начале ХХ века, часто французский и бельгийский капиталы действовали в России сплочённо, как единое целое. На франко-бельгийский капитал приходилось 46% прямых иностранных инвестиций в России.

Первое место по сравнению с другими иностранными инвесторами французский капитал занимал в банковском секторе (на втором месте находился немецкий, на третьем — английский капитал).

За кулисами игры по затягиванию России в сети финансовой и политической зависимости стояли, прежде всего, лондонские и парижские Ротшильды, а в России их агентом был С.Ю. Витте. Он им оставался и после смещения с должности министра финансов в 1903 году, до конца своей жизни (1915 год). В 1907 году Россию благодаря займам Парижа заманили в Антанту, до начала войны оставалось семь лет.

Французские банкиры после заключения франко-русской военной конвенции 1894 года и особенно после присоединения России к Антанте стали активно использовать имеющиеся у них рычаги (займы и подконтрольные им петербургские банки) для давления на Россию. Во-первых, добиваясь ослабления и разрыва нормальных экономических и политических отношений России с Германией. Во-вторых, активизируя военно-экономическую подготовку России к будущим сражениям. Автор интересной монографии "Империализм до 1914 года" Георг Хальгартен отмечает: "Французский финансовый империализм, который до войны в основном контролировал южнорусскую тяжёлую промышленность, в это время не только вёл борьбу против германского участия в русских железнодорожных обществах, но даже размещение новых русских займов в Париже ставил в зависимость от строительства русских стратегических железных дорог и значительного увеличения армии".

Примечательно, что втягиванию России в Антанту способствовали не только банкиры, но также военные промышленники Франции и Англии. Займы России фактически были "связанными": от России Запад требовал, чтобы свои военные заказы русские размещали на европейских заводах. Уже упоминавшийся Георг Хальгартен пишет: "Из-за этих гигантских сделок происходила драка между концернами военной промышленности всей Западной Европы, особенно, конечно, Антанты; её концерны не только снабжали Россию извне, но контролировали также немногие мнимо русские предприятия (курсив мой — В.К.) и таким образом закрепляли за странами Западной Европы монополию поставок для русской армии, а это, согласно, правда, пристрастному мнению тогдашнего русского военного министра Сухомлинова, препятствовало созданию достаточно сильной национальной военной промышленности и тем самым обусловило русскую катастрофу 1915 года, которая, несомненно, была вызвана в первую очередь недостатком боеприпасов".

Примечательно, что западногерманский историк говорит о контроле со стороны европейских концернов военной промышленности "мнимо русских предприятий". Речь идёт о предприятиях, которые располагались на территории России, на них работали русские люди. Но при этом они частично или полностью зависели от западных поставок основных элементов, полуфабрикатов, деталей и узлов, необходимых для производства конечной продукции (что-то типа сборочного производства).

Впрочем, был ещё один тип "мнимо русских предприятий". Там, где даже персонал был преимущественно иностранный. Взять, например, известный Путиловский завод в Петербурге. Принято считать, что это "цвет и гордость" русской индустрии, причём работающий преимущественно по заказам военного ведомства. А вот уже упоминавшийся нами Хальгартен даёт нам иное представление об этом заводе: "…из 32 директоров 21 директор, а из общего числа рабочих и монтажёров 60% принадлежали немецкой национальности". Финансовый контроль над заводом осуществлял банк "Унион паризъен". Иностранные компании, получавшие заказы от российского военного ведомства ("Виккерс", "Крезо" и прочие), имели своих людей во всех сферах власти: Думе, правительстве, окружении царя.

За полгода до начала Первой мировой войны член Госсовета П.Н. Дурново в своей записке императору Николаю II писал о почти полной неизбежности военного столкновения России с Германией, раскрывая финансово-экономические причины и последствия такого столкновения. Вот лишь одна выдержка из записки: "Последствием этой войны окажется такое экономическое положение, перед которым гнёт германского капитала покажется лёгким. Ведь не подлежит сомнению, что война потребует расходов, намного превышающих ограниченные финансовые возможности России. Придётся обратиться к кредиту союзных и нейтральных государств, а он будет оказан, разумеется, не даром… И вот неизбежно, даже после победоносного окончания войны, мы попадём в такую финансовую и экономическую кабалу к нашим кредиторам, по сравнению с которой теперешняя зависимость от германского капитала покажется идеалом".

Пётр Николаевич Дурново оказался прозорливым политиком. Действительно, вскоре началась война. Действительно, имела место победа над Германией. Действительно, России эта победа ничего не дала — а вот потери оказались громадными и трудно измеримыми (Революция 1917 года, Гражданская война, интервенция). Более или менее измеримыми были лишь потери в виде долгов, которые Россия сделала за годы войны. В 1914–1917 годы военные заимствования России составили 7,7 млрд руб. Теперь на арену вышли английские банкиры, которые стали играть решающую роль в размещении военных займов в России. К моменту взятия власти большевиками основная часть внешнего долга России стала приходиться на Англию (46–47%), а Франция перешла на второе место (34–35%). Во время переговоров с советской делегацией на Генуэзской экономической конференции Запад представил детально подготовленный счёт по внешним долгам России (включая военные займы). Сумма внешнего государственного долга округлённо была равна 16 млрд руб., причём эта величина делилась примерно на две равные части: долги, сделанные Россией до начала войны, и военные займы. Признание таких гигантских долгов обрекло бы Россию "на финансовую и экономическую кабалу к нашим кредиторам", как писал в своей записке П.Н. Дурново.

Резюмируя всё сказанное по вопросам внешней задолженности, следует ещё раз подчеркнуть, что Россия несла большие (и всё возрастающие) издержки, привлекая внешние займы. Эти издержки выражались в следующем.

1. Уплата процентов, начисляемых на сумму полученного займа. В случае реструктуризации и пролонгации займов могло происходить начисление сложных процентов. Примечательно, что никакие другие заёмщики не платили такие высокие проценты по ссудному капиталу, как Россия (в лице казначейства). Средняя процентная ставка по русским займам в 1885 году составляла 5,5% годовых. Для сравнения: она была равна 4,0% по немецким займам, 3,0% по французским и бельгийским, немного менее 3% по английским и 2,5% по голландским займам. По некоторым выпускам государственных облигаций российского казначейства, предназначенных для размещения во Франции в начале ХХ века, предусматривались выплаты 10 и более процентов годовых.

2. Погашение основной суммы долга, которое иногда начинались через много лет после получения займа. В силу постоянного вздорожания золота России приходилось для покрытия каждого рубля долга расплачиваться большим количеством товаров (по сравнению с моментом получения займа).

3. Потери при размещении займа, когда цена покупки бумаг оказывалась ниже номинальной цены. Реализационная цена бумаг на европейских рынках в последние два десятилетия XIX века была почти всегда ниже номинала. В среднем она находилась в диапазоне 83–96% номинала. Впрочем, реализация крупных займов в начале ХХ века также происходила по ценам ниже номинала. Мы уже отмечали, что международный заём 1906 года размещался по цене на 14% ниже номинала.

4. Издержки, связанные с обеспечением обязательств России по займам. Для гарантирования выплат ренты по облигациям Запад требовал от российского казначейства резервирования валюты и золота. Особенно это требование стало актуально после того, как в 1893 году российское правительство приняло решение выплачивать проценты по ренте не в рублях, а в иностранной валюте. Резервируемая валюта размещалась на счетах иностранных банков. За пределы России для обеспечения обязательства по займам также вывозилось золото в слитках и монетах. Валюта и золото в зарубежных банках официально в отчётности Государственного банка назывались "золото за рубежом". Мы уже отмечали, что на начало 1914 года эта позиция была равна 635,3 млн руб. Непосредственно накануне войны стоимость "золота за рубежом" оценивалась в 640 млн руб. Большая часть валюты размещалась на счетах в банках Франции. Когда началась Первая мировая война, и России срочно потребовалась валюта для военных закупок, правительство Франции заблокировало эти счета. Париж, являясь на словах главным союзником России в войне, ставил интересы французских держателей российских ценных бумаг выше соображений военного характера.

5. Для размещения займов за границей Министерству финансов приходилось тратить немалые деньги на подкуп иностранной прессы, государственных и политических деятелей европейских стран, содержание своих агентов (при Витте появился институт финансового агента — представителя Министерства финансов за границей). Для подобного рода деятельности только в 1904 году было во Франции истрачено 3,3 млн золотых франков.

О печальных результатах экономического развития России, опирающегося на "помощь" иностранного капитала, Шарапов предупреждал ещё в конце XIX века в своей работе "Бумажный рубль" (1895), а также в совместной с П. Олем записке "Цифровой анализ расчётного баланса России за пятнадцатилетие 1881–1895 гг." (1896). Проведённый Шараповым и Олем анализ показывает, что уже в то время (ещё до введения золотого рубля) иностранный капитал вполне эффективно осуществлял ограбление России. Согласно расчётам, содержащимся в указанной записке, за период 1881–1895 годов Россия выплатила за границу в виде процентов и в порядке погашений займов в общей сложности 1867 млн руб. Общий объём различного рода заимствований, оценённый на основе различных аналитических методов, составил за указанное пятнадцатилетие 1173 млн руб. Получается, что чистый результат "инвестиционного сотрудничества" России с остальным миром (почти исключительно — с Западом) составил минус 694 млн руб. Иначе говоря, с помощью иностранного капитала Россия за период 1881–1895 годов была ограблена на сумму, примерно равную 0,7 млрд руб.

Насколько нам известно, С. Шарапов не делал подобного рода обширных и глубоких исследований за более поздний период времени. Воспользуемся данными Государственного банка Российской империи, который с конца XIX века начал регулярную подготовку и публикацию расчётного баланса страны.

Базируясь на официальной статистике платёжного баланса России за период 1898–1913 годов, приведём следующие обобщённые данные: нами за полтора десятилетия было выплачено за границу в виде процентов, дивидендов и на выкуп ценных бумаг 5400 млн руб.; за это время Россией было получено государственных займов из-за границы на сумму 2000 млн руб., а также иностранных инвестиций в предприятия и банки на сумму 2225 млн руб. Таким образом, Россия за полтора десятилетия накануне Первой мировой войны получила в общей сложности иностранного капитала на сумму, равную 4225 млн руб.

Чистый результат бурной "интеграции" Российской империи в мировое капиталистическое хозяйство в конце XIX — начале XX века исчислить несложно: 4225 млн руб. — 5400 млн руб. = минус 1175 млн руб. Для России чистый убыток от привлечения иностранного капитала составил почти 1,2 млрд руб., а для западных ростовщиков чистый прибыток от капиталистической эксплуатации России — соответственно, те же 1,2 млрд руб.

Если сложить оценки за период 1881–1895 годов, сделанные П. Олем и С. Шараповым, и оценку, которые мы получили на основе официальных данных Государственного банка Российской империи за период 1898–1913 годов, то получим, что суммарная величина ограбления России иностранным капиталом за два рассматриваемых периода составит: 0,7 млрд руб. + 1,2 млрд руб. = 1,9 млрд руб.

Фактически эта оценка охватывает широкий период времени с 1881 по 1913 год включительно за исключением двух лет: 1886–1887. Будем отталкиваться от самого консервативного предположения, что в указанные два года чистый финансовый результат деятельности иностранного капитала был равен среднегодовому значению за период 1881–1895 годов (694 млн руб. : 15 = 46,3 млн руб.).

Итак, мы имеем следующие обобщающие показатели о деятельности иностранного капитала в России за период 1881–1913 годов: