")

Всего новостей: 4267980, выбрано 22008 за 0.179 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Операционная прибыль гостиничной группы InterContinental Hotels Group (IHG) в 2010г. достигла 444 млн.долл., что на 22% превысило показатель 2009г. «Прошлый 2010 год был отличным годом для IHG. После медленного старта в начале года индустрия продемонстрировала самое резкое восстановление за всю ее историю, превысив все ожидания», – сказал гендиректор IHG Эндрю Косслетт (Andrew Cosslett). Доходы компании в 2010г. выросли на 6% и составили почти 1,63 млрд.долл.

В отчете компании отмечается, что в 2010г. практически завершилась работа по ребрендингу отелей Holiday Inn, стоившая компании 1 млрд.долл. и затронувшая 3 тысяч отелей Holiday Inn и Holiday Inn Express, составляющих 89% всего гостиничного фонда группы. Необходимость в проведении работ по улучшению стандартов качества стала причиной вывода из глобальной системы компании в 2010г. более 35 тысяч номеров. Несмотря на это сокращение, на конец 2010г. группа насчитывала почти 4,44 тыс. отелей с общим номерным фондом более 647 тысяч.

Первый отель сети InterContinental Hotels Group открылся в 1949г. в Бразилии. Сегодня мировая коллекция IHG объединяет отели под семью брендами: InterContinental, Crowne Plaza, Holiday Inn, Holiday Inn Express, Staybridge Suites, Candlewood Suites, Indigo.

Суд Эквадора наложил на американскую нефтегазовую компанию Chevron рекордный штраф в 8 млрд.долл. за загрязнение лесов Амазонки, передает Би-би-си. Иск против компании выдвинули 30 тыс. жителей Эквадора, а его рассмотрение затянулось почти на 20 лет.

Нефтяной компании Texaco, приобретенной Chevron в 2001г., неоднократно выдвигали обвинения в причинении ущерба амазонским джунглям при неудачных попытках бурения нефти в 1970-80гг. Как утверждают экологи, нефтедобытчик также сбрасывал миллионы т. токсичных материалов в необорудованные сливные ямы и в воды реки Амазонки. В результате этого пострадало сельское хозяйство, погибло множество диких животных, а среди местного населения выросла заболеваемость раком.

Chevron назвала решение суда незаконным и невыполнимым, заявив, что будет его оспаривать. Американская компания утверждает, что истцы оказали влияние на назначенных судом экспертов, поэтому вердикт – не что иное как «результат мошенничества», противоречащий обоснованным научным доказательствам.

Нефтегазовая компания Texaco впервые обнаружила нефть в Эквадоре в 1967г. и уже в 1972г. начала ее добычу в рамках консорциума с правительством Эквадора. Компания прекратила все операции в стране в 1990г. Вскоре после этого она продала свою долю в консорциуме правительству, а именно государственной нефтяной компании Petroecuador, которая пользовалась разведанными активами на протяжении еще 20 лет.

Начало судебной тяжбы пришлось на 1993г., когда в федеральный суд США был подан иск на Texaco. В 2002г. американский суд постановил, что дело следует передать в юрисдикцию Эквадора. Уже в 2003г. иск поступил в суд Лаго-Агрио, города в провинции Сукумбиос, неподалеку от которого и расположено пресловутое нефтяное месторождение. Однако в качестве ответчика значилась уже компания Chevron – новый владелец Texaco, – передает РБК.

Революция и демократия в исламском мире

Резюме: Падающее воздействие великих держав создает политический вакуум на Ближнем и Среднем Востоке. Часть его заполнит Индия (в Афганистане), но в основном – на всей территории – усилится Китай. С учетом роста влияния Турции и Ирана состав игроков этого огромного региона и распределение сил будет в XXI веке больше напоминать XVII, чем ХХ столетие.

События в Тунисе и Египте продемонстрировали удивительный парадокс. Революции, вызвавшие эффект домино и поставившие на грань существования всю систему сдержек и противовесов в арабском мире, приветствовали не только Иран и «Аль-Каида», но и ряд западных политиков, первыми из которых должны быть названы президент и госсекретарь Соединенных Штатов. Отказ Николя Саркози предоставить убежище бежавшему из Туниса президенту Зин эль-Абидину Бен Али, который на протяжении десятилетий был оплотом интересов Парижа в Магрибе, еще можно было списать на растерянность или неизвестные широкой публике «старые счеты». Но призывы Барака Обамы и Хиллари Клинтон, которые в разгар охвативших Египет бунтов, погромов и антиправительственных выступлений требовали от египетского президента Хосни Мубарака немедленно включить Интернет, обеспечить бесперебойную работу иностранных СМИ, вступить в диалог с оппозицией и начать передачу ей власти, вышли за пределы не только разумного, но и допустимого. Вашингтон в очередной раз продемонстрировал, что в регионе у него нет не только союзников, но даже сколь бы то ни было ясно понимаемых интересов.

Непоправимые ошибки Америки

Откровенное до бесхитростности предательство главного партнера США в арабском мире, каким до недавнего времени полагал себя Мубарак, никак не может быть оправдано с практической точки зрения. «Либеральная оппозиция» во главе с экстренно прибывшим в Египет «брать власть» Мохаммедом эль-Барадеи, влияние которого в стране равно нулю, не имеет никаких шансов. Если, конечно, не считать таковыми возможное использование экс-главы МАГАТЭ в качестве ширмы, ликвидируемой немедленно после того, как в ней отпадет надобность. Заявления «Братьев-мусульман» о том, что, придя во власть, они первым делом пересмотрят Кэмп-Дэвидский договор, и сама их история не дают оснований для оптимизма. Амбиции еще одного потенциального претендента на египетское президентство, Генерального секретаря Лиги арабских государств Амра Мусы, несопоставимы с возможностями генерала Омара Сулеймана, которого Мубарак назначил вице-президентом. А переход власти к высшему военному командованию хотя бы оставляет надежду на управляемый процесс.

Ближний Восток: история проблемы

Георгий Мирский. Шииты в современном мире

Евгений Сатановский. Новый Ближний Восток

Усмотреть смысл в «выстреле в собственную ногу», произведенном американским руководством, очень трудно. Разве что начать всерьез воспринимать теорию заговора, в рамках которого Соединенные Штаты стремятся установить в мире «управляемый хаос», для чего готовы поддерживать любые протестные движения и организовывать какие угодно «цветные» революции, не важно, за или против кого они направлены. Альтернатива – полагать, что руководство США и ряда стран Европы охватила эпидемия кратковременного помешательства (кратковременного – потому что через несколько дней риторика все-таки стала меняться). Такое впечатление, что в критических ситуациях лидеры Запада следуют не голосу рассудка, государственным или личным обязательствам, но некоему инстинкту. Тому, который заставляет их во вред себе, своим странам и миропорядку в целом приветствовать любое неустроение под лозунгом «стремления к свободе и демократии», где бы оно ни происходило и кого бы из союзников ни касалось.

Какие выводы сделаны из этого всеми без исключения лидерами стран региона от Марокко до Пакистана – не стоит и говорить. Во всяком случае, израильтяне, которые до сих пор полагали, что в основе предвзятого отношения администрации Обамы к правительству Биньямина Нетаньяху лежат столкновение популистских американских теорий с торпедировавшей их ближневосточной реальностью, антиизраильское лоббирование и личная неприязнь, внезапно начали осознавать: дело гораздо хуже, это работает система.

В рамках этой системы исторически непоправимых ошибок, последовательно совершаемых президентами Соединенных Штатов, Джимми Картер в 1979 г. заставил шаха Ирана Мохаммеда Резу Пехлеви отказаться от противостояния с аятоллой Хомейни. Исламская революция в Иране, не встретив сопротивления, победила со всеми вытекающими для этой страны, региона и мира последствиями, одним из которых было введение советских войск в Афганистан.

Сменивший Картера Рональд Рейган поддержал не только фанатиков-моджахедов, но и создание «Аль-Каиды» во главе с Усамой бен Ладеном. Можно только вспоминать генерала ХАД (аналог КГБ в Демократической республике Афганистан) Наджибуллу, который при поддержке Запада мог стать в Афганистане не худшим руководителем, чем генералы КГБ и МВД СССР Алиев и Шеварднадзе в Азербайджане и Грузии. Вместо этого шиитский политический ислам в Иране получил достойного соседа и конкурента в лице террористического суннитского «зеленого Интернационала». Джордж Буш-старший в связи с краткосрочностью пребывания на президентском посту свой вклад в дело укрепления радикального политического ислама не внес. Он лишь провел «Войну в Заливе», ослабив режим Саддама Хусейна, но не уничтожив его в тот непродолжительный исторический момент, когда это могло быть поддержано всеми региональными игроками с минимальной выгодой для экстремистских организаций.

Зато Билл Клинтон, смотревший сквозь пальцы на появление ядерного оружия у Пакистана и проворонивший «черный ядерный рынок», организованный отцом пакистанской бомбы Абдулом Кадыр Ханом, поддержал авантюру израильских левых, приведшую Ясира Арафата на палестинские территории, и операцию пакистанских спецслужб по внедрению движения «Талибан» в качестве ведущей военно-политической силы Афганистана. Именно ближневосточный курс Клинтона привел к «интифаде Аль-Акса» в Израиле и мегатеракту 11 сентября 2001 г. в Соединенных Штатах.

Президент Джордж Буш-младший, пытаясь привести в порядок тяжелое ближневосточное наследство Клинтона, расчистил в Ираке плацдарм для деятельности не только «Аль-Каиды» и других суннитских радикалов, но и таких шиитских радикальных групп, как поддерживаемая Ираном Армия Махди. Иран, лишившийся в лице свергнутого и повешенного Саддама Хусейна опасного соседа, получил свободу рук для реализации имперских амбиций, в том числе ядерных, стремительно превращаясь в региональную сверхдержаву. Попытка иранского президента-либерала Мохаммеда Хатами наладить отношения с Вашингтоном после взятия американской армией Багдада была отвергнута, что открыло дорогу к власти иранским «неоконам» во главе с президентом Махмудом Ахмадинежадом. В Афганистане не были разгромлены ни талибы, ни «Аль-Каида», их лидеры мулла Омар и Усама бен Ладен остались на свободе, зато администрация, ведомая госсекретарем Кондолизой Райс, всерьез занялась демократизацией региона.

В итоге ХАМАС стал ведущей военно-политической силой в Палестине и, развязав гражданскую войну, захватил сектор Газа. Проиранская «Хезболла» укрепила позиции в Ливане, «Братья-мусульмане» заняли около 20% мест в парламенте Египта, а успешно боровшийся с исламистами пакистанский президент Первез Мушарраф и возглавляемая им армия уступили власть коррумпированным кланам Бхутто-Зардари и Наваза Шарифа. Страна, арсеналы которой насчитывают десятки ядерных зарядов, сегодня управляется людьми, стоявшими у истоков движения «Талибан» и заговора Абдула Кадыр Хана.

Наконец, Барак Обама, «исправляя» политику своего предшественника, принял политически резонное, но стратегически провальное решение о выводе войск из Ирака и Афганистана и смирился с иранской ядерной бомбой, которая, несомненно, обрушит режим нераспространения. Попытки жесткого давления на Израиль, переходящие все «красные линии» в отношениях этой страны с Соединенными Штатами, убедили Иерусалим в том, что в лице действующей администрации он имеет «друга», который опаснее большинства его врагов. Несмотря на беспрецедентное охлаждение отношений с Израилем, заигрывания с исламским миром, стартовавшие с «исторической речи» Обамы в Каире, не принесли ожидаемых дивидендов. Ситуацию с популярностью США под руководством Барака Обамы среди мусульман лучше всего характеризует реакция египетских СМИ на эту речь: «Белая собака, черная собака – все равно собака».

Поддержка американским президентом египетской демократии в варианте, включающем в систему власти исламских радикалов, помимо прочего откроет двери для дехристианизации Египта. Копты, составляющие 10% его населения и без того во многом ограничиваемые властями, несмотря на демонстрацию лояльности к ним, являются легитимной мишенью террористов. Их будущее в новом «демократическом» Египте обещает быть не лучшим, чем у их соседей – христиан Палестины, потерявшей за годы правления Арафата и его преемника большую часть некогда многочисленного христианского населения.

Упорная поддержка коррумпированных и нелегитимных режимов Хамида Карзая в Афганистане и Асифа Али Зардари в Пакистане, неспособность повлиять на правительственные кризисы в Ираке и Ливане, утечки сотен тысяч единиц секретной информации через портал «Викиликс», несогласованность действий Госдепартамента, Пентагона и разведывательных служб, череда отставок высокопоставленных военных и беспрецедентная публичная критика, с которой они обрушились на гражданские власти… Все это заставляет говорить о системном кризисе не только в ближневосточной политике, но и в американской управленческой машине в целом.

Инициативы Обамы по созданию «безъядерной зоны на Ближнем Востоке» и продвижению к «глобальному ядерному нулю», настойчиво поддерживаемые Саудовской Аравией, направлены в равной мере против Ирана, нарушившего Договор о нераспространении (ДНЯО), и Израиля, не являющегося его участником. Проблема не только в том, что эти инициативы не имеют шансов на реализацию, но в том, что они полностью игнорируют Пакистан, хотя опасность передачи части пакистанского ядерного арсенала в распоряжение Саудовской Аравии, а возможно, и не только ее, не менее реальна, чем перспективы появления иранской ядерной бомбы. Активная позиция в поддержку ядерных инициатив Барака Обамы, занятая в конце января с.г. в Давосе принцем Турки аль-Фейсалом, наводит на размышления. Создатель саудовских спецслужб известен не только как архитектор «Аль-Каиды», его подозревают в причастности к организации терактов 11 сентября в США и «Норд-Ост» в России. На этом фоне поспешные непродуманные заявления в адрес Хосни Мубарака только подчеркнули: Америка на Ближнем и Среднем Востоке (БСВ) действует исходя из теории, а не из практики, и, не считаясь с реальностью, строит фантомную «демократию» (как когда-то СССР – фантомный «социализм»), безжалостно и бессмысленно сдавая союзников в угоду теоретическому догматизму.

Демократия с ближневосточной спецификой

Принято считать, что демократия – наилучшая и самая современная форма правления. Соответствующая цитата из Уинстона Черчилля затерта до дыр. Право народа на восстание против тирании, которое легло в основу западного политического обустройства последних веков – это святыня, покушения на которую воспринимаются в Вашингтоне и Брюсселе как ересь, сравнимая с попытками усомниться в непогрешимости папы римского. При этом расхождения между теоретической демократией и ее практическим воплощением в большей части стран современного мира не только не анализируются, но даже не осознаются «мировым сообществом», точнее политиками, политологами, политтехнологами, экспертами и журналистами, которые принадлежат к узкому кругу, не только называющему, но и полагающему себя этим сообществом.

Констатируем несколько аксиом ближневосточной политики. Знаменующий окончательную и бесповоротную победу либеральной демократии «конец истории» Фрэнсиса Фукуямы не состоялся, в отличие от «войны цивилизаций» Самьюэла Хантингтона. Во всяком случае, на Ближнем и Среднем Востоке демократий западного типа нет, и в ближайшие десятилетия не предвидится. В регионе правят монархи, авторитарные диктаторы или военные хунты. Все они апеллируют к традиционным ценностям и исламу до той поры, пока это ислам, не подвергающий сомнению легитимность верховной власти. Республиканские режимы БСВ могут до мелочей копировать западные органы власти, но эта имитация европейского парламентаризма не выдерживает проверки толерантностью. Права этно-конфессиональных меньшинств существуют до той поры, пока верховный лидер или правящая группировка намерены их использовать в собственных целях и в той мере, в которой это позволено «сверху», а права меньшинств сексуальных не существуют даже в теории. В отличие от западного сообщества, права большинства не подразумевают защиту меньшинств, но в отсутствие властного произвола дают большинству возможность притеснять и физически уничтожать их. Политический неосалафизм приветствует это, а ссылки теоретиков на терпимость ислама в корне противоречат практике, в том числе современной.

Любая демократизация и укрепление парламентаризма в регионе, откуда бы они ни инициировались и кем бы ни возглавлялись на начальном этапе, в итоге приводят исключительно к усилению политического ислама. Националистические и либеральные светские партии и движения могут использоваться исламистами только как временные попутчики. Исламизация политической жизни может быть постепенной, с использованием парламентских методов, как в Турции Реджепа Тайипа Эрдогана, или революционной, как в Иране рахбара Хомейни, но она неизбежна.

Период светских государств, основатели которых воспринимали ислам как историческое обоснование своих претензий на отделение от метрополий, а не как повседневную практику, обязательную для всего населения, завершается на наших глазах. Все это сопровождается большой или малой кровью. Различные группы исламистов апеллируют к ценностям разных эпох, от крайнего варварства до сравнительно умеренных периодов. Некоторые из них готовы поддерживать отношения с Западом – в той мере, в какой они им полезны, другие изначально настроены на разрыв этих отношений. В одних странах исламизация общественной и политической жизни сопровождается сохранением государственных институтов, в других – их ликвидацией. Каждая страна отличается по уровню воздействия на ситуацию племенного фактора или влияния религиозных братств и орденов. Но для всех без исключения движения, которые, взяв власть или присоединившись к ней, будут обустраивать режимы, возникающие в перспективе на Ближнем и Среднем Востоке, характерны общие черты.

Движения эти жестко противостоят укоренению на контролируемой ими территории «западных ценностей» и борются с вестернизацией, распространяя на Западе «ценности исламского мира», в том числе в замкнутых этно-конфессиональных анклавах, растущих в странах Евросоюза, США, Канаде и т.д., под лозунгами теории и практики «мультикультурализма». Наиболее известными итогами сложившейся ситуации являются «парижская интифада», датский «карикатурный скандал», борьба с рождественской символикой в британских муниципалитетах, покушения на «антиисламских» политиков и общественных деятелей и убийства некоторых из них в Голландии, общеевропейская «война минаретов», попытка построить мечеть на месте трагедии 11 сентября в Нью-Йорке. Несмотря на заявления таких политиков, как Ангела Меркель и Дэвид Кэмерон о том, что мультикультурализм исчерпал себя, распространение радикального исламизма на Западе зашло далеко и инерция этого процесса еще не исчерпана. Усиление в среде местного населения Швейцарии, Австрии, Бельгии и других стран Европы консервативных антииммигрантских политических движений – реакция естественная, но запоздавшая. При этом антиглобалистские движения, правозащитные структуры и международные организации, включая ООН, с успехом используются исламистами для реализации их стратегических целей.

Консолидация против Израиля

Одной из главных мишеней современного политического ислама всех толков и направлений является Израиль. Борьба с сионизмом – не только единственный вопрос, объединяющий исламский мир, но и главное достижение этого мира на международной арене. Как следствие – гипертрофированное внимание мирового сообщества, включая политический истеблишмент и СМИ, к проблеме отношений израильтян и палестинцев. Утверждение в умах жителей не только исламского мира, но и Запада идеи исключительности палестинской проблемы – на деле едва ли не наименее острой в череде раздирающих регион конфликтов. Во имя создания палестинского государства многие готовы идти против экономической, политической и демографической реальности, да и просто против здравого смысла, о чем свидетельствует «парад признания» рядом латиноамериканских и европейских государств несуществующего палестинского государства в границах 1967 года.

Израиль пока выжидает и готовится к войне, дистанцируясь от происходящих в регионе событий, чтобы не провоцировать конфликт. Руководство страны осознает, что ситуация с безопасностью в случае ослабления режимов в Каире и Аммане, поддерживающих с Иерусалимом дипломатические отношения, вернется к временам, которые предшествовали Шестидневной войне. Любая эволюция власти в Египте и Иордании возможна только за счет охлаждения отношений с Израилем, поскольку на протяжении десятилетий главным требованием арабской улицы в этих странах был разрыв дипломатических и экономических отношений с еврейским государством. Этот лозунг используют все организованные оппозиционные группы, от «Братьев-мусульман» до профсоюзов и светских либералов.

Не только Амр Муса и эль-Барадеи, известные антиизраильскими настроениями, но и Омар Сулейман, тесно контактировавший на протяжении длительного времени с израильскими политиками и военными, либо другой представитель высшего генералитета будет вынужден (сразу или постепенно) пересмотреть наследие Мубарака в отношениях с Израилем. Как следствие, неизбежно ослабление или прекращение борьбы с антиизраильским террором на Синайском полуострове, поддерживаемым не только суннитскими экстремистскими группами, но и Ираном. Завершение египетской блокады Газы означает возможность доставки туда ракет среднего радиуса действия типа «Зильзаль», способных поразить не только ядерный реактор в Димоне и американский радар в Негеве, контролирующий воздушное пространство Ирана, но и Тель-Авив с Иерусалимом. Поддержка ХАМАС со стороны Сирии и Ирана усилится, а Палестинская национальная администрация (ПНА) на Западном берегу ослабеет. Все это резко повышает вероятность терактов против Израиля и военных действий последнего не только в отношении Ирана, к чему Иерусалим готовился на протяжении ряда лет, но и по всей линии границ, включая Газу и Западный берег.

Военные действия против Ливана и Сирии возможны в случае активизации на северной границе «Хезболлы». Война с Египтом вероятна, лишь если исламисты придут к власти и разорвут мирный договор с Израилем. В зависимости от того, прекратят ли США поставки вооружения и запчастей Египту, возможны любые сценарии боевых действий, включая, в случае катастрофичного для Израиля развития событий, удар по Асуанской плотине. При этом ситуация в Египте резко обострится через 3–5 лет, когда правительство Южного Судана, независимость которого обеспечил проведенный в январе 2011 г. референдум, перекроет верховья Нила, построив гидроузлы. Ввод их в действие снизит сток в Северный Судан и Египет, поставив последний на грань экологической катастрофы, усиленной катастрофой демографической. Физическое выживание населения Египта не гарантировано при превышении предельно допустимой численности жителей, составляющей 86 миллионов человек (в настоящий момент в Египте живет 80,5 миллионов).

Конфликт Израиля с арабским миром может быть спровоцирован кризисом в ПНА. Палестинское государство не состоялось. Улучшения в экономике Западного берега связаны с деятельностью премьер-министра Саляма Файяда, находящегося в глубоком конфликте с президентом Абу Мазеном. Попытка свержения президента бывшим главным силовиком ФАТХа в Газе Мухаммедом Дахланом привела к высылке последнего в Иорданию. Главный переговорщик ПНА Саиб Эрикат обвинен в коррупции. Абу Мазен полностью изолирован в палестинской элите. Агрессивные антиизраильские действия руководства ПНА на международной арене контрастируют с его полной зависимостью от Израиля в экономике и в сфере безопасности. Население Западного берега зависит от возможности получения работы в Израиле или в израильских поселениях Иудеи и Самарии. Без поддержки со стороны израильских силовых ведомств падение режима в Рамалле – вопрос нескольких месяцев.

Иран и другие

Последствия этого для Иордании могут быть самыми тяжелыми. Пока король Абдалла II сдерживает палестинских подданных, опираясь на черкесов, чеченцев и бедуинов. Смена премьер-министра и ряд других мер политического и экономического характера позволяют ему избежать сценария, реализованного его отцом в «черном сентябре» 1970 года (подавление палестинского восстания). Ситуацию в Иордании дополнительно отягощает фактор иракских беженцев (до 700 тысяч человек), а также финансовые и земельные аферы, в которых обвиняются палестинские родственники королевы Рании. В отличие от времен короля Хусейна, Иордании не грозит опасность со стороны Сирии и Саудовской Аравии, однако страна остается мишенью для радикальных суннитских исламистов. Следует отметить сдвиг в отношениях между Иорданией и Ираном.

Последний, наряду с Турцией, является ведущим военно-политическим игроком современного исламского мира, успешно соперничающим за влияние с такими его традиционными лидерами, как Египет, Саудовская Аравия и Марокко. Несмотря на экономические санкции, Иран развивает свою ядерную программу и хотя, по оценке экс-директора «Моссад» Меира Дагана, не сможет изготовить ядерную бомбу до 2015 г., накопил объем расщепляющих материалов, которого хватает для производства пяти зарядов, а к 2020 г., возможно, будет готов к ограниченной ядерной войне. При этом непосредственную опасность Исламская Республика Иран (ИРИ) представляет исключительно для своих соседей по Персидскому заливу и Израиля, который официальный Тегеран последовательно обещает уничтожить.

Предположения о возможности нанесения Ираном удара по Европейскому союзу или Соединенным Штатам представляются несостоятельными. Нанесение ракетно-бомбового удара по ядерным объектам ИРИ со стороны Израиля и США маловероятно. Америка может уничтожить промышленный потенциал Ирана, но не имеет людских ресурсов для проведения сухопутной операции, обязательной, чтобы ликвидировать иранскую ядерную программу. Израиль не обладает необходимым военным потенциалом, хотя поразивший иранские ядерные объекты компьютерный вирус не без основания связывают с противостоянием этих двух стран.

Борьба за власть в Иране завершается в пользу генералов Корпуса стражей исламской революции, оттесняющих на периферию аятолл. «Зеленое движение», объединившее ортодоксов и либералов, потерпело поражение. Сохраняя лозунги исламской революции, ИРИ трансформируется в государство, основой идеологии которого во все возрастающей степени становится великодержавный персидский национализм. Тегеран успешно развивает отношения с КНР, странами Африки, Латинской Америки и Восточной Европы, Индией, Пакистаном и Турцией, фактически поделив с последней сферы влияния в Ираке, правительство которого координирует свои действия не только с США, но и с ИРИ. На территории БСВ интересы Ирана простираются от афганского Герата до мавританского Нуакшота (усиление позиций Тегерана в Мавритании спровоцировало разрыв Марокко дипломатических отношений с ним). Было бы наивным полагать, что закрепление ИРИ на мавританском правобережье реки Сенегал вызвано исключительно желанием вытеснить оттуда Израиль, дипломатические отношения с которым правительство Мавритании прекратило, сближаясь с Тегераном. Скорее захолустную Мавританию можно полагать идеальным транзитным пунктом для переброски оружия, а возможно и чего-либо, связанного с иранской ядерной программой, наиболее близким к латиноамериканским партнерам Ирана – Венесуэле и Бразилии.

Тегеран избегает прямых конфликтов с противниками, предпочитая «войны по доверенности», которые ведут его сателлиты. Ирано-израильскими были Вторая ливанская война, операция «Литой свинец» в Газе, да и за конфликтом йеменских хауситских племен с Саудовской Аравией, по мнению ряда аналитиков, стоял Иран. Агрессивная позиция ИРИ в отношении малых монархий Персидского залива подкрепляется наличием в таких странах, как Бахрейн, Катар, в меньшей степени Объединенные Арабские Эмираты (ОАЭ) и Кувейт шиитских общин. Единственным союзником Ирана в арабском мире по-прежнему является Сирия, которая при поддержке «Хезболлы» постепенно возвращает контроль над ситуацией в Ливане и продолжает курировать ХАМАС, политическое руководство которого дислоцировано в Дамаске. С учетом наложенных на Иран санкций, перспективы его газового экспорта в Евросоюз зависят от кооперации с Турцией, которая будет использовать эту ситуацию в своих интересах, пока они не войдут в противоречие с интересами ИРИ (что в перспективе, несомненно, произойдет).

Турецкое руководство, взяв курс на построение «новой Османской империи», опередило события, приступив к постепенной исламизации политической и общественной жизни в стране. Оттесняя армию от власти под лозунгами демократии и борьбы с коррупцией, правящая партия провела необходимые конституционные изменения парламентским путем, подавив в зародыше очередной военный путч. Экономические успехи Турции позволяют ей действовать без оглядки на Европейский союз и Соединенные Штаты. А участие в НАТО в качестве второй по мощи армии этого блока дает свободу маневра, в том числе в иракском Курдистане и в отношениях с Израилем, значительно охладившихся после инцидента с «Флотилией свободы». При этом страна расколота по национальному признаку (курдский вопрос по-прежнему актуален), светская оппозиция правящей Партии справедливости и развития сильна, а в руководстве армии продолжается брожение. Однако, какие бы факторы (или их сочетание) ни спровоцировали антиправительственные волнения, триумвират премьера, президента и министра иностранных дел сохраняет достаточный ресурс для реализации планов экономической и дипломатической экспансии в Африке, исламском мире и Восточной Европе. Турция с большим основанием, чем Иран, претендует на статус региональной сверхдержавы, имея для этого необходимый потенциал, не отягощенный, в отличие от ИРИ, внешними конфликтами.

Сирийская стабильность опирается на сотрудничество с Турцией и Ираном, при улучшении отношений с США и странами ЕС. Правящая алавитская военная элита во главе с Башаром Асадом балансирует между арабами-суннитами и арабами-христианами, подавляя курдов и используя деловую активность армян. Однако в случае резкого усиления египетских «Братьев-мусульман» в Сирии не исключены волнения, наподобие подавленных большой кровью Хафезом Асадом в 1982 г., которые способны ослабить или обрушить режим. Последний усилил свои позиции в Ливане, но обстановку в самой Сирии осложняет присутствие там иракских (до 1 млн) и в меньшей мере палестинских (до 400 тыс.) беженцев.

Ливан после падения правительства Саада Харири переживает собственный кризис, вызванный противостоянием сирийского и саудовского лобби (последнее, поставив на конфронтацию с Дамаском, проиграло). Не исключено постепенное сползание в гражданскую войну, в качестве ведущей силы в которой будет выступать «Хезболла» шейха Насраллы. Роль детонатора конфликта могут, как и в 1975–1978 гг., сыграть заключенные в лагеря палестинские беженцы (более 400 тыс.).

На Аравийском полуострове катастрофическая ситуация сложилась в Йемене, почти неизбежный распад которого после отстранения от власти президента Али Абдаллы Салеха, правящего в Сане с 1978 г. и контролирующего Южный Йемен с 1990 г., может спровоцировать необратимые процессы в Саудовской Аравии. На территории Йемена столкнулись интересы Ирана и США, Катара и Саудовской Аравии. Эта страна – не только родина многих бойцов «всемирного джихада» (корни Усамы бен Ладена – в Йемене), но настоящий «котел с неприятностями». Конфликт между президентом и племенами, категорически отвергшими попытку передать власть по наследству, напоминает схожую проблему в Египте. Однако противостояние южан-шафиитов и северян-зейдитов, усиленное недовольством отстраненной от власти и обделенной благами бывшей военной элиты юга – местная специфика.

Йемен – первая страна БСВ, которая способна развязать с соседней Саудовской Аравией «водную войну». В ближайшее время Сана рискует стать первой столицей мира с нулевым водным балансом, тем более что ряд исторических йеменских провинций был аннексирован саудовцами в начале ХХ века. Дополнительным фактором риска является нищета поголовно вооруженного населения, которое находится под постоянным воздействием местного наркотика «кат». Не стоит гадать, смогут ли 25,7 млн саудовцев, большая часть которых в жизни не брала в руки оружия, противостоять 23,5 млн йеменцев, большинство которых на протяжении всей жизни оружия из рук не выпускало. Способность саудовской элиты, правящая верхушка которой по возрасту напоминает советское Политбюро 1980-х гг., контролировать ситуацию иначе, чем через подкуп воинственных племен на южных границах и радикалов из «заблудшей секты» внутри страны, сомнительна. С учетом значения пролива Баб-эль-Мандеб воздействие потенциального конфликта между Йеменом и Королевством Саудовская Аравия или гражданской войны в Йемене на мировой рынок энергоносителей сравнимо с перекрытием Суэцкого канала. В отсутствие на президентском посту человека, способного сменить генерала Салеха, а такого человека в Йемене, в отличие от Египта, нет, страна рискует стать такой же пиратской территорией, как Сомали, тем более что сотни тысяч сомалийских беженцев и так уже живут на его территории.

Какие последствия обрушение правящего режима в Йемене вызовет в ибадитском Омане, где правящий страной с 1970 г. султан Кабус бен Саид не имеет наследников, и малых монархиях Персидского залива, предсказать трудно. Балансируя между Соединенными Штатами (военные базы в Кувейте, Катаре и на Бахрейне), Великобританией (присутствие в Омане) и Францией (анонсировавшей строительство военной базы в ОАЭ), с одной стороны, Ираном (конфликт с ОАЭ и Бахрейном), с другой, и Саудовской Аравией – с третьей, все эти страны на случай возможной войны наладили неофициальные отношения с Израилем. Израильские опреснительные установки, агрокомплексы и системы обеспечения безопасности стратегических объектов, без указания страны-производителя или с указанием зарубежных филиалов израильских фирм – столь же обычное явление на южном берегу залива, как иранские суда в местных портах, иранские счета в банках и иранцы в деловых центрах. Оман пребывает в самоизоляции, усиленной раскрытием исламистского заговора, в организации которого Маскат обвинил ОАЭ.

Кувейт не оправился от последствий иракской оккупации 1990–1991 годов. Влияние Бахрейна ограничено нелояльностью шиитского большинства населения суннитской династии. Экономический кризис ослабил ОАЭ, особенно Дубай, обрушив «пирамиду недвижимости», на которой в последние годы было основано его благополучие. Свое политическое влияние укрепляет лишь умеренно ваххабитский Катар, обладатель третьего в мире газового запаса. В качестве медиатора региональных конфликтов он успешно соперничает с такими гигантами арабского мира, как Египет и Саудовская Аравия. Главное оружие катарского эмира в борьбе за доминирование на межарабской политической арене – «Аль-Джазира», эффективность которой доказывает ее запрет в Египте, где телеканал в немалой мере способствовал «раскачиванию лодки». Но этот инструмент может оказаться бесполезным в случае перенесения беспорядков на территорию самого Катара. При этом главным фактором нестабильности в монархиях Персидского залива, включая Саудовскую Аравию, могут стать иностранные рабочие, в ряде стран многократно превосходящие их граждан по численности.

Еще одним дестабилизирующим фактором для полуострова является его близость к Африканскому Рогу, на побережье которого сосредоточены самые бедные, охваченные междоусобицей и полные беженцев страны: Эритрея, Джибути и пиратское Сомали, распавшееся на анклавы, крупнейшими из которых являются Пунталенд и Сомалиленд. Исламисты из движения «Аш-Шабаб» и других радикальных группировок – единственная сила, способная объединить эту страну, подчинив или уничтожив полевых командиров, подобно тому как талибы в свое время проделали это в Афганистане. Пугающая перспектива, особенно на фоне полнейшего банкротства мирового сообщества в борьбе с пиратами, бесчинствующими на все более широкой акватории Индийского океана. Не стоит забывать и о проблеме границ, обширный передел которых неизбежен после бескровного распада Судана. Север Судана в ближайшей исторической перспективе может объединиться с Египтом, особенно в случае исламизации последнего. Не случайно лидер суданских исламистов Хасан ат-Тураби опять арестован властями.

Волнения в Тунисе и Египте грозят самым прискорбным образом сказаться на ситуации в Алжире, вялотекущая гражданская война в котором идет с 1992 года. Президент Абдулазиз Бутефлика стар, конфликт арабов с берберами так же актуален, как и десятилетия назад, а исламисты никуда не делись. Под угрозой стабильность в Марокко, на территории которого еврейские и христианские святыни являются для «Аль-Каиды» Магриба столь же легитимными объектами атаки, как и иностранные туристы. Мавритания, где число рабов, по некоторым оценкам, достигает 800 тыс., находится в полосе военных путчей и восприимчива к любым революционным призывам.

Не стоит забывать и о том, что экспрессивный Муамар Каддафи в Ливии правит с 1969 г. и легко может стать жертвой «египетского синдрома». Тем более что собственных сыновей в руководство страны он продвигает не менее настойчиво, чем Мубарак и Салех, а поддержкой на Западе и в арабском мире пользуется куда меньшей.

Единственным, хотя и слабым утешением в сложившейся ситуации может служить то, что региональное потрясение основ ничем не угрожает Ираку, Афганистану или Пакистану. Первые два давно уже не столько государства, сколько территории. Последнему же, с исламистами в Северо-Западной провинции и Пенджабе, пуштунскими талибами в зоне племен, сепаратистами Белуджистана и Синда и противостоянием правительства, армии и судебной власти, для развала достаточно и одного Афганистана. После чего его внушительные ядерные арсеналы пойдут на «свободный рынок», а мировое сообщество получит куда более значимый повод для беспокойства, чем судьба палестинского государства или правителя отдельно взятой арабской страны, даже если эта страна – Египет.

Констатируем напоследок, что падающее влияние на БСВ великих держав создает вакуум, часть которого в Афганистане заполнит Дели. На всей прочей территории, включая и Афганистан, усилится влияние Пекина. Как следствие, состав игроков и распределение сил на Ближнем и Среднем Востоке в XXI веке будет более напоминать XVII, чем ХХ столетие. Что соответствует теории циклического развития истории, хотя и несколько обидно, если рассматривать это через призму интересов Парижа, Лондона, Брюсселя или Вашингтона.

Е.Я. Сатановский – президент Института Ближнего Востока.

Азия > Внешэкономсвязи, политика > globalaffairs.ru, 14 февраля 2011 > № 739764

Евгений Сатановский

"Умеренные" и "воинственные" – стирание граней

Как Обаме скорректировать внешнеполитический курс на Ближнем Востоке

Резюме: Традиционные союзники на Ближнем Востоке, чувствуя себя брошенными, могут утратить доверие к Вашингтону или восстать против него, тогда как новые партнеры, сознавая слабость США, окажутся ненадежными. И все же надежд на положительный исход будет еще меньше, если упорно придерживаться устаревшей политической парадигмы.

Опубликовано в журнале Foreign Affairs, № 4, 2010 год. © Council on Foreign Relations, Inc.

Первые полтора года нахождения у власти президент США Барак Обама посвятил попыткам выправить положение дел на Ближнем Востоке, которое стало следствием неумелых действий его предшественника. Некоторые сдвиги имеются, но, судя по темпам изменения американской политики, чтобы добиться успеха, идеи администрации Обамы надо было начать реализовывать еще в президентство Джорджа Буша 10 лет тому назад. Тем временем Ближний Восток пришел в движение.

Ситуация до боли знакомая. На протяжении десятилетий Запад играет в догонялки с регионом, который он считает застойным. На самом деле Ближний Восток развивается быстрее и менее предсказуемо, чем могут представить себе западные политики. Как правило, американское и европейские правительства в конце концов приходят к осознанию своих ошибок и неверных действий. Но к тому времени, когда на них снисходит озарение, корректировка политического курса оказывается безнадежно запоздалой, несвоевременной и неэффективной.

По окончании эпохи колониализма, когда националистические движения стали набирать силу на всем Ближнем Востоке, Европа либо игнорировала их вызов, либо воспринимала их как следствие интриг Советского Союза. К тому времени, когда Запад осознал все значение и популярность этих движений, влияние Европы ослабло, а ее репутация в регионе была безнадежно подорвана политикой неоколониализма.

Точно так же Соединенные Штаты полностью осознали угрозу джихада лишь после событий 11 сентября 2001 г., хотя Вашингтон собственными руками укрепил джихадистов, поддерживая воинственные исламистские группировки в Афганистане в 1980-е годы. США одобрили идею создания Палестинского государства только в 2000 г., когда в результате стремительного развития событий в этом регионе, а также перемен в политике Израиля и Палестины, план создания двух государств становился все более эфемерным.

И сегодня мы являемся свидетелями той же тенденции, когда Запад берет на вооружение политический курс, давно утративший актуальность: несмотря на похвальную попытку исправить неверные шаги администрации Буша, администрация Обамы перекрывает себе путь ошибочными допущениями относительно регионального баланса сил. Вашингтон по-прежнему видит Ближний Восток разделенным на два лагеря: проамериканских умеренных, которых следует поддерживать, и воинственный проиранский лагерь, подлежащий сдерживанию. Однако подобное представление не имеет ничего общего с действительностью.

Как ни парадоксально, подобная кривая призма воспроизводит мировоззрение администрации Буша, отвергнутое Обамой почти во всех других аспектах. Сторонники такого подхода полагают, что так называемые умеренные силы в регионе могут сплотиться вокруг привлекательной западной идеи мира и процветания даже в тот момент, когда американцы и европейцы пользуются наименьшим доверием на Ближнем Востоке за всю историю международных отношений. Запад недооценивает и не понимает роль новых видных региональных игроков, таких как Турция, которая не вписывается ни в одну из двух вышеупомянутых осей, и руководящим принципом которой является стирание различий между двумя лагерями. И, что самое главное, Запад исходит из того, что в регионе сравнительно статичный политический ландшафт, тогда как он крайне динамичен и изменчив.

Игнорирование меняющегося расклада сил на Ближнем Востоке затрудняет понимание важности последних политических веяний. Если главная цель заключается в победе над радикалами и усилении умеренных сил, как тогда оценивать возобновление диалога между Саудовской Аравией и движением ХАМАС или укрепление ее связей с Сирией? Как можно иметь дело с режимом в Дамаске, который одновременно снабжает оружием движение «Хезболла», осуществляет совместные планы безопасности и обмена разведданными с Тегераном, но и препятствует достижению Ираном стратегических задач в Ираке? И как истолковывать многогранную дипломатию Турции, которая поддерживает связь с Западом, углубляет отношения с Сирией, служит посредником на ядерных переговорах с Ираном и протягивает руку помощи ХАМАСу?

Не обращая внимания на едва уловимые сдвиги в регионе и тщетно ожидая тектонических трансформаций, Вашингтон упускает реальные шансы оказать помощь в региональном переустройстве. У Обамы есть возможность изменить курс, приняв более гибкую политику, но он не может долго ждать: вскоре Соединенные Штаты очнутся и осознают, что Ближний Восток стал еще менее доступен для понимания, и на него еще труднее влиять.

Каков отец, таков и сын

В 1990-е гг. США, по-видимому, достигли высшей точки своего могущества и престижа на Ближнем Востоке. Президент Джордж Буш-старший продемонстрировал грозную военную силу Вашингтона, заставив Ирак уйти из Кувейта в 1991 году. Не менее впечатляющей была и его дипломатия: он собрал разнородную коалицию в поддержку операции «Буря в пустыне» и в том же году созвал беспрецедентную мирную конференцию по вопросам арабо-израильского урегулирования в Мадриде. Президент Билл Клинтон опирался на эти достижения: он сдерживал Иран и Ирак и пытался разрешить арабо-израильский конфликт с помощью мирного процесса. Между тем ливанская бомба замедленного действия была временно обезврежена благодаря тому, что Соединенные Штаты поддержали идею Pax Syriana. Она гарантировала стабильность в обмен на подчинение Бейрута его более могущественному соседу.

При этом Вашингтону удалось успешно заморозить три важнейшие и наиболее взрывоопасные области конфликта: арабо-персидскую линию противостояния, оккупированные палестинские территории и Ливан. Это вновь найденное равновесие привело к формированию нежесткой коалиции между Египтом, Саудовской Аравией и Сирией, объединенных такими общими интересами, как сохранение статус-кво в регионе, мирный процесс, управляемый США, и порядок в Ливане, поддерживаемый Сирией и финансируемый Саудовской Аравией. Эта коалиция позволила стабилизировать межарабский баланс сил. С какими бы препятствиями, потерями и разочарованием ни был сопряжен мирный процесс, он позволял уменьшить раздражение по поводу особых отношений между Вашингтоном и Израилем. Однако этот непрочный баланс и порядок в регионе рухнул с началом палестинского восстания в сентябре 2000 г., при этом ситуация еще больше осложнилась в годы президентства Джорджа Буша-младшего.

Подход его администрации к Ближнему Востоку и реакция на теракты 11 сентября принципиально изменили архитектуру безопасности в регионе. Избавив Афганистан от «Талибана», а Ирак от Саддама Хусейна, Вашингтон невольно устранил два главных стратегических вызова доминированию Тегерана в регионе и тем самым – два основных препятствия на пути Ирана к проецированию своей силы и влияния. В то же время после провала мирных переговоров между Израилем и Палестиной команда Буша изменила формулировку ключевых принципов, лежащих в основе мирного процесса. Она поставила дальнейшее его продвижение в зависимость от выполнения предварительных условий, таких как изменение в палестинском руководстве, создание государственных учреждений на оккупированных территориях и достижение туманно сформулированных целей борьбы с неопределенной террористической угрозой. Итогом такой политики стала поляризация региона в целом и палестинского истеблишмента в частности. Подобный подход также повысил издержки американо-израильского альянса в глазах арабской общественности. Наконец, Соединенные Штаты перегнули палку, когда, не довольствуясь выводом сирийских войск из Ливана, поставили перед собой нереалистичную трехсоставную цель: изоляция Дамаска, разоружение «Хезболлы» и приведение Ливана в прозападный лагерь.

Хотя политика США в то время позволила найти выход из тупиков в Ираке и Ливане, это достигнуто неприемлемо высокой ценой в смысле человеческих жертв и утраты политического влияния. В более широком смысле возобновление кризисов в Персидском заливе, Ливане и между израильтянами и палестинцами спровоцировало непрерывно идущий и периодически сопровождающийся вспышками насилия порочный пересмотр баланса сил между странами (Египтом, Ираном, Израилем, Катаром, Саудовской Аравией, Сирией и Турцией), а также внутри некоторых стран и образований (таких как Ирак, Ливан и палестинские территории). Внезапно на Ближнем Востоке снова воцарился хаос, в котором побеждает сильнейший.

Эскалация конфликтов и появление новых угроз интересам Соединенных Штатов совпали с общим ослаблением американского могущества и усилением противников Америки в регионе. Серьезные ограничения военных возможностей Вашингтона обнаружились как прямо (во время затянувшихся военных действий в Афганистане и Ираке), так и косвенно (когда союзник Вашингтона Израиль получил решительный отпор в ходе военных столкновений в Ливане и Газе).

А между тем Белый дом сделал пропаганду либеральных ценностей и глубоко морализаторское представление о своей роли краеугольным камнем ближневосточной политики. И это произошло как раз в тот момент, когда им попирались те самые принципы, на которых основано подобное представление. Президент, внешняя политика которого зависела от способности вдохновлять арабов, прибегая к риторике о демократических ценностях, ввел войска в Ирак, отказался признать итоги январских выборов 2006 г. в Палестине, всячески выказывая подчеркнуто уважительное отношение к политике Израиля, допустил нарушения прав человека в Гуантанамо и Абу-Грейбе.

Философия «кто не с нами, тот против нас», взятая на вооружение в целях войны с терроризмом, поставила арабских союзников Вашингтона в крайне неловкое и политически невыгодное положение по мере того, как враждебное отношение к США стало почти повсеместным. Тем временем Иран, Сирия, ХАМАС и «Хезболла» выиграли от всплеска народной симпатии и сплотились, несмотря на всю двусмысленность их взаимоотношений и конфликт интересов.

Враги Соединенных Штатов обнаружили, что исчезли преграды на пути их географической экспансии и политического восхождения: после развала иракской государственности у Ирана появилась возможность беспрепятственно распространять влияние в арабском мире за пределами своих государственных границ. Вывод сирийских войск из Ливана развязал руки движению «Хезболла», которое превратилось в более независимого и влиятельного игрока в регионе. А банкротство мирного процесса подняло ставки движения ХАМАС и ослабило ФАТХ.

Слишком мало и слишком поздно

Даже после развала Советского Союза американские стратеги упорно придерживались внешнеполитического курса времен холодной войны. Они разделяли весь мир на верных друзей и явных врагов, делая ставку в своей дипломатии на сравнительно стабильные двусторонние отношения и полагаясь на союзников, видящих свой долг в отстаивании четко сформулированных американских интересов и сдерживании недругов Америки. В 1990-е гг. подобная парадигма служила более или менее эффективным путеводителем по ближневосточной политике, поскольку у Соединенных Штатов было поле для маневра и отсутствовали серьезные вызовы. Сегодня эта модель стала неактуальной.

США в настоящее время играют на конкурирующих и подчас несовместимых интересах. В числе прочих это ослабление растущего влияния Тегерана и его ядерной программы и при этом стабилизация положения в Ираке, находящемся под сильным влиянием Ирана. Укрепление режима Договора о нераспространении ядерного оружия и одновременное оправдание двусмысленного ядерного статуса Израиля. Поддержка связи с дружественными, но репрессивными режимами и пропаганда демократии во всем мире. Предотвращение насилия в Газе и Ливане при явном нежелании иметь дело с движениями ХАМАС и «Хезболла». Продвижение мирного процесса при сохраняющемся расколе среди палестинцев. Что еще хуже, Соединенным Штатам все это понадобилось именно тогда, когда они уже не воспринимаются, как раньше, безоговорочно доминирующей силой в мире. Региональные игроки усвоили всевозможные риторические и практические способы противостоять давлению США, способы выживания, а иногда и процветания в случае объявления решительного «нет» американскому диктату. Местные негосударственные течения и организации, которые гораздо труднее убеждать или сдерживать, стали более могущественными и влиятельными. Враги Вашингтона научились извлекать для себя преимущества из общественного мнения, как это делают ХАМАС и «Хезболла», или пытаться завоевать расположение соперничающих держав, как это делает Иран в отношении Бразилии, Китая и Турции.

Есть некоторые признаки того, что администрация Обамы перестраивается. Президент осознает, что Соединенные Штаты пользуются все меньшим доверием на Ближнем Востоке и не способны разрешать кризисные ситуации по отдельности и независимо друг от друга. Поэтому Барак Обама пытается вдохнуть новую жизнь в израильско-палестинский мирный процесс, установить партнерские отношения с Ираном и Сирией и отказаться от примитивной ментальности «войны с террором», унаследованной от администрации Буша. США пересмотрели доктрину государственной безопасности, чтобы в ней было больше места для многополярного мира.

На самом деле Обама проводит политику, которая могла бы сработать, если бы в свое время ее взял на вооружение Буш. Но Ближневосточный регион не стоит на месте и, учитывая нынешнюю стремительность происходящих там перемен, Вашингтон рискует слишком поздно внести жизненно важные коррективы в свою политику.

Администрация Барака Обамы будет добиваться заключения соглашения между израильтянами и палестинцами, но, скорее всего, признает важность внутрипалестинского единства для достижения этой цели лишь после еще нескольких лет стравливания ФАТХ и ХАМАС, когда разногласия между двумя течениями настолько углубятся, что мир между ними станет невозможен. Вашингтон пытается взаимодействовать с Дамаском, но, откладывая серьезный стратегический диалог на высшем уровне о будущей роли Сирии в регионе после заключения мирного договора, он рискует несоизмеримо повысить для Дамаска цену ослабления связей с Ираном, ХАМАСом и «Хезболлой». Точно так же Белый дом может формально согласиться, что Иран имеет право обогащать уран в мирных целях лишь после того, как Тегеран дойдет до точки невозврата в реализации программы создания собственных ядерных вооружений.

По сути дела, Соединенные Штаты по-прежнему видят Ближний Восток поделенным на умеренные и воинственные режимы, что заслоняет от них движущие силы современного ближневосточного общества, которые определяют динамику в регионе. В конце концов, что касается ключевых интересов Вашингтона, как он сам их определяет, формальные союзники Америки на Ближнем Востоке часто преследуют цели, несовместимые с целями США, тогда как цели их врагов порой совпадают с линией Вашингтона. Например, Иран и Саудовская Аравия, оставаясь непримиримыми врагами, смотрят на Ирак через одну и ту же конфессиональную призму (хотя и занимают разные стороны в борьбе основных течений ислама), в то время как Вашингтон видит в Ираке светское государство, что гораздо ближе к точке зрения Сирии и Турции. Несмотря на это, когда речь заходит об Ираке, американское правительство склонно осуждать Иран и Сирию и хвалить Саудовскую Аравию и Турцию. Необъявленная ядерная программа Израиля, умышленное затягивание им мирного процесса и зачастую одностороннее упование на военные средства разрешения конфликтов едва ли можно примирить с намерением Обамы восстановить позиции Соединенных Штатов в арабском и мусульманском мире. Как быстро открыл для себя Буш (и как хорошо понимает его преемник), принципы демократии и прав человека, которым США придают такое большое значение, отвергаются большинством дружественных Вашингтону ближневосточных режимов, но вполне созвучны с повесткой исламистских партий, усиление которых так претит Америке.

Региональные силы просто не вписываются в общепризнанный шаблон умеренных и воинственных режимов. Сирия, будучи одной из наиболее светских стран арабского мира, в то же время тесно сотрудничает с воинственными мусульманскими движениями. «Хезболла», символ шиитской воинственности, приспособилась к политическому устройству Ливана с его конфессиональным плюрализмом, склонностью к либеральной экономической модели и хронической коррупцией, хотя все это противоречит самопровозглашенным принципам данного движения. Светский либеральный арабский демократ может вместе с тем питать глубокую неприязнь к Вашингтону и Западу, а союзник Запада может оказаться членом известных джихадистских группировок.

Ирония в том, что Иран разделяет биполярную логику осей, которой придерживаются Соединенные Штаты, стремясь возглавить и укрепить лагерь, разделяющий его воинственные ценности, тогда как Турция, член НАТО и близкий союзник США, дистанцируется от этой схемы Вашингтона и пытается стереть разграничительную черту между двумя мнимыми группировками. Катар разместил на своей территории американскую военную базу, развивает торговлю с Израилем и в то же время поддерживает тесные связи с Сирией и ХАМАСом и дружеские отношения с Ираном. В лице всемирной телевизионной сети «Аль-Джазира» Катар создал (особенно на арабоязычном канале) самого могущественного пропагандиста «воинственной» позиции. В мае 2008 г. Катар стал посредником при заключении внутриполитического ливанского соглашения, а Турция выступила медиатором на переговорах между Израилем и Сирией. Ни Доху, ни Анкару нельзя однозначно отнести к той или иной оси – обе страны заслужили репутацию открытости для всех стран региона.

Миф о консенсусе воинственных режимов

Вряд ли стоит удивляться тому, что Западу все труднее преодолевать сложные ситуации с помощью жесткой одномерной парадигмы. Трудно втиснуть в так называемый лагерь умеренных одновременно Израиль, ФАТХ, Саудовскую Аравию, в которой доминируют ваххабиты, и переизбирающегося на новый срок премьер-министра Ирака Нури аль-Малики, поскольку у них нет общих ценностей или интересов. Конечно, все они поддерживают тесные связи с Вашингтоном, но эти отношения мотивируются разными и подчас диаметрально противоположными соображениями. Не много общего и у таких стран, как Египет, Иордания и Саудовская Аравия, которые считаются знаменосцами умеренного лагеря. Они не жаждут взаимодействовать с Израилем, у них разные системы государственного управления, и каждая из них придерживается независимого подхода к религиозному экстремизму: Каир пытается подавлять его, Амман направляет в русло совместного участия в контролируемом процессе демократизации, а Эр-Рияд стремится ассимилировать.

Умеренный лагерь отчаянно нуждается в том, чего у него почти нет – в американской программе действий, пользующейся всеобщим доверием. Вокруг такой программы могли бы сплотиться все представители умеренного лагеря, поскольку ее можно было бы использовать для оправдания равнения на Вашингтон. В отсутствии подобной программы происходит наиболее ожесточенное столкновение двух разных мировоззрений, преобладающих в Ближневосточном регионе. Первое, взятое на вооружение Ираном, делает акцент на сопротивлении Израилю и Западу, создании альянсов в сфере обороны и безопасности и наращивании военных арсеналов. Второе, продвигаемое Турцией, делает ставку на сильную дипломатию, взаимодействие со всеми сторонами и экономическую интеграцию. Хотя эти два мировоззрения сформированы неарабскими региональными державами, они вполне созвучны мироощущению арабов. Как оказывается, самоорганизация региона происходит не столько под влиянием американской политики, сколько в отсутствие четкой внешнеполитической линии Соединенных Штатов.

Так называемая проиранская ось тоже с трудом поддается определению. С точки зрения идеологии, интересов, практических ограничений и даже религиозной принадлежности Иран, Сирия, ХАМАС и «Хезболла» сильно отличаются друг от друга. Характер их взаимодействия все время меняется, отражая динамику событий в регионе. Описание этой оси часто напоминает карикатуру и гротеск. Вопреки бытующему мнению, она не является воинственной разновидностью шиизма. На самом деле в Сирии правит алавитское меньшинство, у которого мало общего с иранской ветвью шиизма, тогда как ХАМАС, по сути, является суннитским движением и не стремится быть слишком обязанным Ирану. Сирия предпочла бы видеть примирение между палестинцами, при котором ХАМАС будет играть важную, но не исключительную роль в принятии политических решений. Движение «Хезболла» больше не желает быть доверенным лицом Сирии и кровно заинтересовано в обеспечении таких отношений между Ливаном и Сирией, при которых возвращение старого порядка было бы невозможным.

Противоречия между Ираном и Сирией еще глубже и сказываются на жизнедеятельности всего региона. В то время как Иран исключает какое-либо взаимодействие с Израилем и открыто призывает к его уничтожению, Сирия неоднократно заявляла о готовности к переговорам, а в случае подписания мирного договора и к нормализации отношений. События в Ираке еще ярче высветили противоречивость интересов Ирана и Сирии.

В современном Ираке Тегеран и Дамаск поддерживают разные партии и добиваются разных целей, как они делали это в Ливане в 1980-е гг.: Иран хочет усилить свое влияние на Ирак, тогда как Сирия надеется сделать страну неотъемлемой частью арабского мира.

Членов так называемого воинственно настроенного лагеря принципиально сплачивает лишь необходимость противодействовать так называемой американо-израильской угрозе. Двоякий выбор, стоящий перед ними – поменять свои ценности и предпочтения или сохранить враждебный настрой в отношении США – не оставляет им пространства для маневра. Напротив, чем сильнее давление со стороны Соединенных Штатов, Европейского союза и Израиля, тем легче им не обращать внимания на свои разногласия или преуменьшать их. Беспрецедентная координация в сфере безопасности между Ираном, Сирией, ХАМАСом и «Хезболлой» лучше всего иллюстрирует преобладающую сегодня тенденцию, поскольку каждая из сторон готовится к возможной широкомасштабной конфронтации. Тем временем «умеренные» арабские режимы, выбитые из колеи полным застоем в мирном процессе и слабым руководством со стороны Америки, сталкиваются с нарастающими социально-политическими противоречиями, возможными кризисами преемственности и усиливающимся искушением заняться решением исключительно своих внутренних проблем. Ирония в том, что в последнее десятилетие США куда успешнее сплачивали ряды своих врагов и недоброжелателей, чем поддерживали единство в рядах своих союзников.

Перевернуть страницу

Некоторые поспешили заключить, что Соединенные Штаты стали маргинальной силой, что эпоха Вашингтона на Ближнем Востоке закончилась и что будущее за Тегераном или Анкарой. Но это чистые фантазии. Вне всякого сомнения, Иран и Турция начинают понимать, что их возможности добиться чего-либо без и тем более вопреки США жестко ограничены. Хотя Турция становится все популярнее на арабской улице, ей предстоит осуществить прорыв в практической реализации любой из своих ключевых инициатив: проведение мирных переговоров между Израилем и Сирией, согласование условий ядерной сделки с Ираном, посредничество в перемирии между Израилем и ХАМАСом или попытка примирить между собой ХАМАС и ФАТХ.

И все же в отсутствии более эффективного американского руководства Ближний Восток быстро превращается в регион «спойлеров». Главная и единственная возможность таких стран чего-либо добиться заключается в том, чтобы мешать другим выполнить задачу, которая им самим не под силу. Египет пытается сорвать попытки Турции примирить соперничающие палестинские группировки и заставить Израиль снять блокаду с Газы. Сирия препятствует работе по достижению мира, которая ставит под угрозу интересы ее союзников. Саудовская Аравия намерена блокировать успехи Ирана в Ираке. Практически ни у одной страны нет позитивной программы или же отсутствует возможность успешно реализовать такую программу из-за противодействия других игроков. Конечно, несмотря на усиление соперничающих сил, Соединенные Штаты по-прежнему способны наложить вето практически на любую важную инициативу в регионе, но это мало утешает. Быть главным «спойлером» в регионе – это печальная перспектива для Вашингтона и гнетущее наследие для Обамы.

Более привлекательная альтернатива – выступить в роли дирижера, координирующего ансамбль разных стран при сохранении привилегированных связей с Израилем и другими акторами. Например, Египет и Саудовская Аравия вместе с Катаром и Турцией могли бы способствовать национальному примирению в Палестине в рамках мирного процесса под руководством США. Анкара, исходящая из того, что необходимо восстановить связь с Израилем и сохранить вновь обретенное доверие арабских стран, могла бы послужить посредником в мирном диалоге Сирии и ХАМАСом или в переговорах по ядерной проблематике Ирана. Арабские соседи Ирака и Иран могли бы под эгидой Соединенных Штатах достичь минимального согласия о будущем Ирака, чтобы сохранить его территориальную целостность и арабскую идентичность, защитить права курдского меньшинства и обеспечить здоровые сбалансированные отношения между Багдадом и Тегераном. Вашингтону следует активизировать попытки возобновления и завершения мирных переговоров между Израилем и Сирией, которые гораздо эффективнее повлияли бы на Иран, чем новые санкции ООН. Сирия могла бы также быть полезной в умиротворении остаточных очагов вооруженного суннитского сопротивления в Ираке.

Точно так же забуксовавший мирный израильско-палестинский процесс показывает, почему необходим новый подход. Один за другим столпы, на которые издавна опирается американская политика в этом вопросе (сильные и представительные израильские и палестинские лидеры, поддержка арабских государств, непревзойденная сила и притягательность США), рушились, и сегодня почти утратили какое-либо значение. Палестинское национальное движение раздроблено, влияние и легитимность ФАТХ сошли на нет, а другие страны настолько усилили свое влияние на Палестину, что от них в равной степени зависят решения ФАТХа и ХАМАСа.

Наиболее политически активные израильские и палестинские группы избирателей – израильские поселенцы и представители религиозного правого крыла в Израиле, с одной стороны, и палестинская диаспора, беженцы и исламисты, с другой стороны – меньше всего участвуют в дискуссиях по окончательному урегулированию, хотя именно эти группы могут пустить мирный процесс под откос. Египет, Иордания и Саудовская Аравия – арабские страны, на которые привычно опирается Вашингтон – уже недостаточно популярны в регионе, чтобы самостоятельно санкционировать сделку. Сирия, ХАМАС, «Хезболла» и «Аль-Джазира» могут выхолостить или даже заглушить любую положительную реакцию на возможное мирное соглашение, осудив его как предательство. Учитывая повсеместный скептицизм, вызываемый мирным процессом в широких кругах арабской общественности, критика соглашения получит гораздо более широкий отклик, чем ее поддержка. Приспособление к новому раскладу сил для Соединенных Штатов будет означать как минимум согласие с необходимостью внутрипалестинского примирения и признание того, что сильный и единый палестинский партнер с большей вероятностью сумеет прийти к подписанию устойчивого мирного соглашения, чем слабый и раздробленный. США следует учитывать озабоченности разных групп израильских и палестинских избирателей (например, согласиться с правом евреев на национальное самоопределение и признать историческую несправедливость, от которой пострадали палестинские беженцы), признать, что действенные израильско-сирийские переговоры, а не уклонение от них, становятся необходимым дополнением к израильско-палестинским переговорам. Необходимо также осознать важность подключения новых региональных игроков, которые помогли бы Вашингтону и его союзникам добиться того, чего они не в состоянии осуществить без их содействия – придания легитимности мирному соглашению между Израилем и Палестиной.

Соединенным Штатам будет непросто так резко изменить свою стратегию, поскольку это сопряжено с определенными рисками. Традиционные союзники, чувствуя себя брошенными, могут утратить доверие к Вашингтону или восстать против него, тогда как новые партнеры, сознавая слабость США, окажутся ненадежными. И все же надежды на положительный исход будет еще меньше, если упорно придерживаться устаревшей политической парадигмы. Вероятными последствиями в этом случае будут углубление раскола в регионе, растущая напряженность и повышение вероятности вооруженного противостояния. Обама начал свой президентский срок с постановки правильной цели: перевернуть страницу. Чтобы добиться успеха на Ближнем Востоке, ему придется пойти еще дальше и закрыть книгу неудачной региональной политики прошлых лет.

Роберт Молли – директор Центра исследований Ближнего Востока и Северной Африки Международной группы по предотвращению кризисов. Он был помощником президента США по арабо-израильскому урегулированию с 1998 по 2001 год.

Питер Харлинг возглавляет Проект по Ираку, Ливану и Сирии в Международной группе по предотвращению кризисов. С 1998 по 2004 гг. работал в Багдаде, в 2005–2006 гг. – в Бейруте, а сейчас трудится в Дамаске.

США. Азия > Внешэкономсвязи, политика > globalaffairs.ru, 14 февраля 2011 > № 739752

Валютные войны

Кто оплатит выход из кризиса?

Резюме: Инструменты, имеющиеся у мирового сообщества для урегулирования валютного спора между США и Китаем, весьма ограничены. При неблагоприятном сценарии конфликт выльется в общий рост протекционизма. В случае второго витка долгового кризиса он приобретет геополитическое измерение.

«Сегодня, как и в прошлом, обострение экономических и финансовых проблем приводит к нарушению социального равновесия, подрыву демократии, падению доверия к институтам, и может перерасти в войну – гражданскую или международную».

Доминик Стросс-Кан, директор-распорядитель МВФ, 8 декабря 2010 года

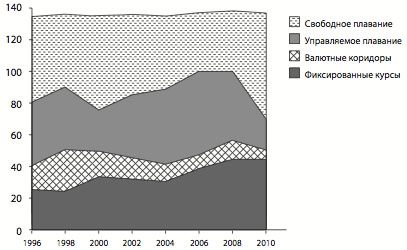

В 1990-е гг. Международный валютный фонд с подачи Соединенных Штатов настойчиво рекомендовал странам с переходными экономиками привязывать обменные курсы к сильным и устойчивым мировым валютам, то есть к американскому доллару. Жесткие курсы минимизировали валютные риски зарубежных инвесторов и таким образом стимулировали приток иностранных капиталов, особенно в страны Юго-Восточной Азии.

В середине десятилетия США подняли ставки для борьбы с инфляцией. Чтобы удержать фиксированные курсы, развивающиеся страны были вынуждены тоже поднять ставки. Их валюты стали дорожать, что тормозило экспорт и увеличивало внешнюю задолженность. В 1997 г. на фоне обрушения тайского бата, индонезийской рупии, филиппинского песо и малайзийского ринггита Юго-Восточная Азия оказалась во власти сильнейшего финансового кризиса.

Понесенный ущерб фактически был той ценой, которую страны региона заплатили за одностороннее приспособление к денежно-кредитной политике Вашингтона. Теперь, 15 лет спустя, угроза односторонней адаптации нависла над Соединенными Штатами. Огромный дисбаланс по внешним расчетам, особенно с Китаем, делает американцев зависимыми от курса юаня. Впервые в современной истории страна – эмитент главной мировой валюты борется за проведение независимой экономической политики. До сих пор это право принадлежало ей безоговорочно и безраздельно.

Линия фронта

После окончания острой фазы кризиса главным стал вопрос о том, кто заплатит за восстановление экономического роста. Средства платежа определены заранее – безработица и снижение уровня жизни.

По официальным данным, рецессия в США закончилась в середине 2009 года. В четвертом квартале 2009 г. и в первом квартале 2010 г. ВВП рос со скоростью 4–5% годовых. Но во втором и третьем кварталах, когда отменили фискальные стимулы, темпы упали до 2% годовых. А этого явно недостаточно для сокращения безработицы, которая за время кризиса увеличилась вдвое – с 5 до 10% рабочей силы. Из потерянных к концу 2009 г. 8,4 млн рабочих мест за последующие три квартала удалось восстановить только 900 тысяч.

В начале ноября руководство Федеральной резервной системы (ФРС) объявило о втором этапе количественного смягчения: до конца второго квартала 2011 г. планируется скупить казначейских облигаций на общую сумму в 600 млрд долларов. Глава ведомства Бен Бернанке, выступая 19 ноября во Франкфурте-на-Майне, так объяснял это решение: «При нынешней траектории экономического развития Соединенные Штаты подвергаются риску иметь на протяжении многих лет миллионы безработных… Как общество мы должны признать этот выход неприемлемым». Согласно позиции ФРС, поддержка экономического роста в США вносит вклад в общий рост мировой экономики, а также повышает устойчивость доллара, который играет ключевую роль в международной валютно-финансовой системе.

Правда, ФРС умалчивает, что дальнейшая накачка долларовой ликвидности способствует долговременному обесценению доллара. А также о том, что дополнительная эмиссия всегда ведет к инфляции, и только страна с доминирующей в мире валютой может, по меткому выражению французского экономиста Жака Рюэффа, позволить себе «дефицит без слез». ФРС привычно рассчитывает на то, что новая порция избыточной долларовой массы будет размазана по миру, и потому не вызовет всплеска цен в самих Соединенных Штатах. То есть в денежно-кредитной политике Вашингтон действует по праву сильнейшего игрока: защищает национальные интересы и не слишком беспокоится об интересах партнеров.

Но есть сфера, где эта независимость уже нарушена. Речь идет о хроническом дисбалансе внешних расчетов США по текущим операциям, в том числе о значительном превышении импорта над экспортом (Рис. 1). В 2008 г. отрицательное торговое сальдо превысило 800 млрд долларов, увеличившись с 2001 г. вдвое. За тот же период времени дефицит в торговле с Китаем вырос в 3,2 раза, а доля КНР в данном показателе поднялась с 20 до 32%. Уже в 2004–2005 гг. Соединенные Штаты всерьез озаботились проблемой недооцененного курса юаня и начали требовать от Пекина его ревальвации. Американская позиция нашла поддержку на встречах министров финансов G7. Результатом этой кампании стало то, что Народный банк Китая (НБК), то есть центробанк, официально перешел от фиксированного курса юаня к управляемому плаванию.

Рис. 1. Баланс США по торговле товарами в 2001–2010 гг., млрд долл.

Примечание: 2010 г. – данные за 10 месяцев. Источник: U.S. Census Bureau, Foreign Trade Division

В июле 2005 г. обменный курс, находившийся долгие годы на отметке 8,28 юаня за 1 доллар, повысился до 8,11. Следующие три года он плавно рос и в сентябре 2008 г. достиг 6,82 юаня за доллар. В общей сложности за это время юань подорожал на 20%. Дальше случился глобальный кризис. Инвесторы стали уходить из валют развивающихся стран в доллары, считавшиеся самым надежным вложением. Хотя США находились в эпицентре кризиса, доллар испытал повышательное, а не понижательное давление рынков – исключительно благодаря статусу главной мировой валюты. Соответственно, укрепление юаня к доллару прекратилось, но, в отличие от многих других валют развивающихся стран, юань не обесценивался. Полтора года курс стоял на месте, а летом 2010 г. наметилось новое, очень осторожное повышение.

По итогам 2009 г. Соединенные Штаты значительно сократили импорт – с 2,1 до 1,6 трлн долларов, что позволило на 40% уменьшить дефицит торгового баланса – с 840 до 500 млрд долларов. В торговле с Китаем успех был минимальным, в результате на него пришлось чуть менее половины всего внешнеторгового сальдо США. Данные за десять месяцев 2010 г. немного лучше, но общей картины они не меняют. Американские власти убедились, что они могут сократить дефицит по внешним расчетам, но, увы, не с Китаем. Поднять пошлины на китайские товары или ограничить их ввоз количественно не позволяют правила ВТО. Остается только заставить Пекин ревальвировать юань. Для этого Вашингтону нужна широкая международная поддержка, особенно в лице МВФ и «Большой двадцатки».

На последнем саммите G20, состоявшемся 11–12 ноября 2010 г. в Сеуле, вопросам курсообразования придавалось первостепенное значение. В принятом совместном плане действий на первом месте значатся меры, призванные «обеспечить дальнейшее восстановление и устойчивый рост [мировой экономики], а также повысить стабильность финансовых рынков, в особенности за счет движения к рыночным системам курсообразования и поощрения гибкости валютных курсов». Участники саммита заявили о стремлении «воздерживаться от конкурентных девальваций». Развитым странам с резервными валютами было рекомендовано «избегать излишней волатильности и беспорядочных колебаний обменных курсов».

Саммит ясно обнаружил две точки зрения на происходящее в мировой валютной системе – развитых и развивающихся стран. У первых (главным образом в лице Соединенных Штатов) вызвал недовольство заниженный курс юаня и то, что были девальвированы некоторые другие валюты быстро растущих экономик. Вторые обеспокоены сильными колебаниями курсов доллара и евро, а также безответственной, по их мнению, денежно-кредитной политикой Вашингтона. И тех и других курсы валют волнуют по той причине, что в них сегодня уперся вопрос о глобальной стратегии возобновления экономического роста. То есть о том, какие страны будут на выходе из кризиса руководствоваться исключительно национальными интересами, а каким придется приспосабливаться к политике более сильных игроков. Важны не курсы сами по себе, а то, кто сможет навязать свою волю партнерам и переложить на них плату за восстановление мировой экономики.

Пекин, как и следовало ожидать, полностью отвергает обвинения США в заниженном курсе юаня. Согласно официальному заявлению, с 19 июня 2010 г. НБК перешел к более гибкому режиму курсообразования. Он также начал кампанию по подготовке китайских предприятий и банков к более частым и значительным колебаниям юаня. Экспортерам рекомендуется переключаться с трудо- и ресурсоемких производств на выпуск технологически сложных изделий, а также вкладывать средства в сферу услуг. Считается, что ее развитие позволит нарастить емкость внутреннего рынка, снизить зависимость от внешних рынков и создать множество рабочих мест.

Заместитель управляющего НБК Ху Сяолянь в заявлении, сделанном 30 июля 2010 г., главными целями экономической политики страны назвала экономический рост, полную занятость, ценовую стабильность и баланс расчетов НБК. По ее словам, «реформа режима обменного курса продемонстрировала международному сообществу приверженность Пекина задаче достижения глобального экономического баланса и обеспечения более благоприятного международного климата», притом что «плавающий курс юаня характеризует Китай как …ответственного участника мирового сообщества». Словосочетание «валютные войны» в официальных материалах НБК по понятным причинам не упоминается.

Куда более свободно и напористо выражает свои мысли Сяо Ган, председатель Совета директоров Банка Китая, одного из крупнейших коммерческих банков страны, бывшего до недавнего времени государственным. Его двухстраничная статья «Валютная война без победителей», опубликованная 12 ноября 2010 г., производит впечатление внешнеполитического ультиматума. Первый абзац звучит отрывисто, как выстрел: «Перекладывание государственного долга на другие страны, блокирование китайских инвестиций и ограничение экспорта нанесут ущерб восстановлению мировой экономики».

Федеральная резервная система Соединенных Штатов прямо называется «главной силой, подрывающей доллар», а политика денежного смягчения – опасной. «При процентных ставках, близких к нулю, страна снова печатает деньги, проталкивая их на американские рынки, откуда они растекаются по всему миру. В результате доверие к доллару подрывается, инфляционные ожидания растут, а цены на сырьевые товары бьют новые рекорды. Еще хуже то, что обесценение доллара уже негативно сказалось на экономике и валютах других стран, которые в ответ вынуждены ограничивать движение капитала или проводить интервенции на валютных рынках». По словам господина Сяо, США проводят политику разорения соседа, пытаясь интернационализировать госдолг, образовавшийся вследствие национализации частных долгов в период кризиса.