")

Всего новостей: 4281370, выбрано 19861 за 0.180 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Завершается программа «Си Хок».

Поставки заказанных Саудовской Аравией 10 противолодочных вертолетов Sikorsky MH-60R Seahawk начнутся в 2018 году, сообщает flightglobal.com 11 января.

Контракт будет выполняться одновременно с завершением поставок последних вертолетов этого типа для ВМС США (в свое время были заказаны 280 вертолетов этой версии, поставлено 217 машин). Стоимость саудовской сделки оценивается в 1,9 млрд долл США.

В 2011 году ВМС Австралии заказали 24 вертолета MH-60R, последние семь будут переданы в 2016 году. ВМС Дании получили два вертолета этой версии, шесть будут переданы в течение 2016 года, последний в 2017 году (прототип вертолета Sea Hawk совершил первый полет 12 декабря 1979 года – прим. Военный Паритет).

Компания Lockheed приобрела вертолетостроительную фирму Sikorsky в ноябре прошлого года.

Россия и мир: внешнеполитический аршин 2015 года

Елена ПОНОМАРЁВА

Если измерить происходившее в 2015 году «внешнеполитическим аршином» (выражение Сергея Лаврова), то видно, что ушедший год был не просто насыщен, но перенасыщен событиями, которые в ряде случаев представляются эпохальными, формирующими новую реальность. В этой новой, очень сложной международной реальности России, как сейчас уже очевидно, принадлежит особая роль. Сегодня без нее невозможно решение ни одной серьезной геополитической проблемы.

* * *

В 2015 году цепная реакция распространения терроризма охватила не только Ближний Восток. На руках «воинов джихада» кровь российских туристов, жителей Парижа, калифорнийского Сан-Бернардино. Метастазы террора расползлись по всей планете. Только за один минувший год в мире появилось около 30 эксклавов, в том числе на Кавказе и Центральной Азии, где заявляют о готовности встать под чёрные знамена ДАИШ («Исламского государства», ИГ). Более 15 тысяч исламистов из различных экстремистских группировок уже присягнули на верность новоявленному «халифату» в Ливии и Египте, Тунисе и Алжире, Марокко и Иордании, Турции и Йемене, в Афганистане, Пакистане, Узбекистане, Нигерии, Мали, Нигере, Чаде. Только в Сирии и Ираке на стороне ДАИШ воюют выходцы из почти 100 стран мира. И что бросается в глаза: в первую тройку языков «межнационального общения» в этом террористическом интернационале наряду с арабским и английским языками входит русский язык, на котором говорят боевики, прибывшие из стран постсоветского пространства.

Выступая 28 сентября 2015 г. на 70-й юбилейной сессии ООН в Нью-Йорке, президент РФ В.В. Путин поставил перед мировым сообществом вопрос о необходимости решительного противодействия терроризму. Российский лидер в очередной раз призвал все страны руководствоваться «общими интересами на основе международного права», объединить международные усилия для решения новых проблем, создать широкую, «наподобие антигитлеровской», коалицию против террористов.

Однако инициатива В.Путина не получила широкой поддержки на Западе. Там продолжили выставлять законного главу Сирийского государства большим злом по сравнению с террористами. В этой ситуации Россия отреагировала на официальное обращение властей Сирии, и 30 октября 2015 г. Совет Федерации РФ единогласно одобрил использование российских вооруженных сил за рубежом. Россия дала бой врагу на дальних подступах.

Удары Воздушно-космических сил РФ по террористам в Сирии спутали карты тех политиков на Западе, которые хотят считать свою позицию позицией всего мирового сообщества. 15-16 ноября 2015 г. в ходе встречи G20 в Анталии, особенно на фоне терактов в Париже, произошедших 13 ноября, призывы России к созданию широкомасштабной антитеррористической коалиции прозвучали особенно весомо, и всё равно стена непонимания, воздвигнутая Западом, так и не была разрушена.

Оценивая вступление России в борьбу с террористическим монстром, следует помнить, что спровоцированная арабскими монархиями и западными демократиями и длящаяся уже почти пять лет «гибридная война» в Сирии, захват «Исламским государством» значительных частей территории Ирака и Сирии привели к формированию разветвленной и гибкой структуры, имеющей влиятельных покровителей в мире политики и финансов. Уничтожить эту квазигосударственную структуру одними ракетными ударами невозможно. Её живучесть определена существованием мира наживы и международного криминала.

Специфические трудности на пути борьбы с терроризмом создаёт то, что концепции «глобального доминирования» и «глобального лидерства» остаются определяющими во внешней политике США. А лидировать и доминировать гораздо проще в ослабленном, фрагментированном и разоренном мире, в мире, состоящем из больших хаотизированных пространств («серых зон»). Такому миру, по логике «хозяев истории» (Б. Дизраели), категорически противопоказаны сильные национальные государства, государственный суверенитет, международное право равных – те именно основы международной жизни, которые последовательно отстаивает Россия.

С этой токи зрения Россия не только сражается против глобальной террористической угрозы, но и противостоит разрушительным процессам, грозящим в корне изменить политическую карту Большого Ближнего Востока, уничтожив арабское национальное государство как таковое, после чего иракцы, ливийцы, сирийцы и жители многих других стран рискуют стать таким же достоянием истории, как шумеры или вавилоняне.

Совместные действия российских Воздушно-космических сил и сирийской армии при поддержке со стороны Ирана способны приостановить процесс дестабилизации Ближнего Востока. Однако не будем тешить себя иллюзиями: на месте уничтоженного «Исламского государства» очень быстро могут появиться многочисленные преемники этих террористов. После вторжения войск США и НАТО в Ирак, после разрушения Ливии и распространения вируса «арабской весны» Ближний Восток превратился в лабораторию, взращивающую террористические структуры.

Это главный итог деятельности американцев на Ближнем Востоке. США выпустили джинна из бутылки, и теперь этот джинн претендует на бессмертие, он будет возрождаться вновь и вновь. В любом случае свое территориальное пространство Россия защитит. Что касается остального мира, будем надеяться, что у западных партнеров России разум возьмет верх над духом авантюризма. Победить монстра террора можно, лишь объединив усилия всех здоровых сил мирового сообщества, создав единый фронт антитеррористических сил.

В XVIII веке родоначальник консерватизма Эдмунд Бёрк написал, что «для торжества зла необходимо только одно условие - чтобы хорошие люди сидели сложа руки». И так же в ХХ веке: чтобы террористическое зло восторжествовало, достаточно просто продолжать бездействовать. Однако этого уже никогда не будет. Россия начала действовать. Именно с ней многие политики и всё более широкие общественные круги связывают надежду на мир и безопасность в нашем сложном мире.

* * *

На фоне борьбы с ИГ беспрецедентным по агрессивности явилась атака страны-члена НАТО против российского бомбардировщика. Действия Турции следует рассматривать как серьезную провокацию, имеющую долгосрочные последствия. Косвенным подтверждением этого служит прогнозный доклад на 2016 год американской разведывательно-аналитической компании Stratfor, в котором не без удовлетворения отмечается произошедшее в 2015 году резкое ухудшение отношений между Россией и Турцией. Авторы доклада высказывают мнение, что в 2016 году возможны новые столкновения двух наших стран.

Турецкий «нож в спину» закономерно вызвал ответные и достаточно жёсткие действия со стороны России. Однако сложившаяся ситуация – не повод перечеркивать многолетнее и многотрудное выстраивание отношений с Турецкой Республикой. Важно, учитывая просчеты недавнего прошлого, впредь трезво относиться к любому партнеру, не питать иллюзий на его счёт и не ограничиваться контактами на официальном уровне, но активнее работать с широкими кругами общественности. Президент В. Путин в ходе своей большой пресс-конференции отметил: «На межгосударственном уровне я не вижу перспектив наладить отношения с турецким руководством, а на гуманитарном – конечно».

Несмотря на то, что роль, сыгранная Турцией, стала дополнительным препятствием к созданию широкой коалиции по борьбе с ИГ, есть и положительные моменты. В частности, участники международных переговоров по сирийскому урегулированию договорились провести в конце января 2016 года переговоры между представителями официального Дамаска и оппозиции, согласовав список террористических организаций, которые не могут быть допущены к участию в политическом процессе. И это обнадеживающий факт.

* * *

На фоне сирийского кризиса «иранский вопрос», казалось бы, ушел в тень. Однако это, как и всё в большой политике, взаимосвязано. Мировая политика подобна сложнейшему гобелену: потянешь за одну ниточку, а узор изменится на всём ковре. 14 июля 2015 г. в Вене после 18 дней напряженных дискуссий «шестерке» международных посредников (Великобритания, Россия, США, Китай, Франция и Германия) и Ирану удалось выработать исторический (без преувеличения!) Совместный всеобъемлющий план действий (СВПД). Этот документ, гарантирующий мирный характер ядерной программы Тегерана в обмен на снятие экономических санкций, стороны обсуждали полтора года. В более широком смысле «иранскому вопросу» более 12 лет.

СВПД - неоднозначный и трудный документ. Он накладывает на Иран ряд обязательств сроком действия от 8 до 15 лет: ограничивает исследования в области обогащения урана, сокращает число центрифуг на объекте «Натанз» с 19 000 до 5060 (с 18 октября 2015 г. Иран сворачивал по 162 центрифуги в день), определяет предел запасов обогащенного не более чем до 3,67% урана на уровне «менее 300 кг» (имелось 10 тысяч кг), перепрофилирует объект «Фордо», разрешает строительство реактора на тяжелой воде в Араке только под присмотром международного сообщества. Кроме того, Тегеран согласился соблюдать дополнительный протокол к соглашению о безопасности (создает возможности для тщательных проверок со стороны МАГАТЭ) и проводить консультации с МАГАТЭ до начала строительства атомного объекта.

20 июля 2015 г. СВПД был одобрен Советом Безопасности ООН. 18 октября, когда администрация США подготовила нормативную базу для приостановки своих санкций, а Брюссель – для снятия санкций ЕС, стало днём начала действия соглашения. Иранский Меджлис тоже поддержал документ. 15 декабря 2015 г. МАГАТЭ закрыло процесс выяснения иранского прошлого, длившийся 12 лет. Достижение этого результата было бы невозможно без активных дипломатических и политических усилий России. Более того, Иран заявил, что доставит подлежащий ликвидации обогащенный уран в Россию. В свете этих событий спровоцированное Саудовской Аравией обострение ситуации вокруг Ирана в январе 2016 года трудно расценить иначе, как попытку определённых региональных и внерегиональных сил не допустить полного и окончательного закрытия «иранского досье».

* * *

Измеряя всё, что происходило в 2015 году «внешнеполитическим аршином», нельзя обойти вниманием и украинский кризис. При всех проблемах реализации минских соглашений, подписанных 12 февраля 2015 года (из 13 пунктов худо-бедно выполняются только четыре), этот документ можно отнести к серьезным достижениям года. Остановлена полномасштабная война, а вот «русскую весну» заморозить не удалось. Донецкая и Луганская республики продолжают жить и отстаивать свою правду.

* * *

Отношения с главным контрагентом России на мировой арене – Соединёнными Штатами – можно оценить как «стабилизацию конфронтации» (Д. Тренин). Принятая в феврале 2015 г. Стратегия национальной безопасности США задаёт агрессивный и конфронтационный тон в отношениях с Россией. В документе говорится «о готовности и решимости сдержать, а при необходимости и разгромить возможных противников», о стремлении «лидировать с позиции силы». А ещё о том, что США «мобилизовали и возглавили международные усилия по наказанию России и противодействию ее агрессии». И это не риторика, но руководство к действию. Проблема в том, что комплекс «американской исключительности» задаёт высокий уровень напряженности в отношениях между нашими странами, что в свою очередь затрудняет решение важнейших международных проблем. Вместе с тем даже на фоне этой напряженности там, где интересы совпадают, отношения развиваются. Так, частично они совпадают в отношении иранской ядерной программы, частично – в отношении Сирии, частично – в отношении ИГ. Будем надеяться, что четвертое правило дипломатии Ганса Моргентау (страны должны быть готовы к компромиссу по всем вопросам, которые не являются для них жизненно важными) будет полнее работать и в отношениях США - Россия.

Очень важно, что 2015 год доказал невозможность международной изоляция России. Да, экономическое, финансовое, политическое давление на РФ будет продолжаться и в новом году, но европейцы все больше начинают сознавать, что, согласившись с санкциями против России, на которых настоял Вашингтон, они оказались между «молотом» американского «лидерства» и «наковальней» интересов европейского бизнеса, которому санкции в убыток. И несмотря на то, что санкции в ближайшей перспективе сохранятся, европейский капитал будет искать пути развития отношений с Россией. В то же время санкции – это и определенный шанс возрождения российской экономики, необходимого изменения баланса между сырьевым и несырьевым секторами. В 2014-2015 годах произошло резкое повышение геополитического статуса России. Это событие мировой значимости, но дальнейшее упрочение позиций России, благотворно отражающееся на международной обстановке, будет в значительной степени зависеть от состояния экономических и социальных тылов Российского государства. Как писал Айзек Азимов («Академия. Первая трилогия»), «прежде чем мы столкнемся с внешней угрозой… нам нужно у себя дома навести порядок».

* * *

Вспоминая анекдот, с которого В.В. Путин начал свою большую пресс-конференцию 17 декабря 2015 г., можно сказать, что мир и вместе с ним Россия вступили в чёрную полосу своего развития. Однако в какие бы трудные и тревожные времена мы ни жили, смотреть в будущее нужно не только с тревогой (бойтесь собственного страха, говорили мудрые), но и с надеждой. Тем более что оснований для надежд больше. И главное из них – Россия хранит в своей культуре, в своих людях, в доступном её влиянию мире бесценное качество человечности. Хранит вопреки всему. И не надо думать, что бесчеловечность в человеческом обличье сможет одолеть то, что делает русских людей людьми. Надо лишь уметь различать истинное и ложное, существенное и второстепенное, непреходящее и сиюминутное. На этом всегда стояла Россия. На том стоит и сейчас.

Эпизоотическая ситуация по особо опасным болезням животных в мире за 2015 г.

По данным Международного Эпизоотического Бюро за 2015 г. в мире зарегистрировано 4775 вспышек особо опасных болезней животных.

В России за минувший год зафиксированы вспышки следующих особо опасных заболеваний животных:

африканская чума свиней — 84 очага (в Брянской, Владимирской, Волгоградской, Калужской, Курской, Московской, Орловской, Псковской, Рязанской, Саратовской, Смоленской, Ярославской областях, в Краснодарском крае и в Республике Кабардино-Балкария);

классическая чума свиней — 3 очага в Приморском крае;

высокопатогенный грипп у диких птиц — 6 вспышек (в Астраханской (1) и Новосибирской областях (3), в Забайкальском крае (1) и в Республике Тыва (1));

оспа овец и коз — 5 очагов в Республике Дагестан и по 2 очага в Республике Калмыкия и Приморском крае;

нодулярный дерматит — выявлен в Республике Дагестан (11), Северной Осетии (2) и Чеченской Республике (4).

Африканская чума свиней в мире отмечена в Латвии (741), Литве (119), Польше (53), Украине (36), Эстонии (670), Кении (1), Зимбабве (8) и в Кабо-Верде (2).

О вспышках классической чумы свиней сообщили ветеринарные службы Латвии (5), Колумбии (2), Монголии (1) и Украины (1).

Высокопатогенный грипп птиц зарегистрирован в Болгарии, Буркина-Фасо, Бутане, Великобритании, Венгрии, Вьетнаме, Гане, а также в Германии, Гонконге, Израиле, Индии, Иране, Казахстане, Камбодже, Канаде, Китае, Республике Кот-д’Ивуар, Лаосе, Ливии, Мексике, Мьянме, Нигере, Нигерии, Палестине, Румынии, США, Тайване, Турции, Франции, Швеции, Южной Корее и Японии.

За 2015 г. официально подтверждено 159 очагов ящура в Южной Корее и 141 очаг в Зимбабве. Вспышки ящура также зарегистрированы в Алжире (12), Анголе (2), Ботсване (19), Израиле (2), Китае (3), Марокко (6), Мозамбике (2), Монголии (6), Намибии (30), Саудовской Аравии (2), Тайване (2), Турции (3), а также по 1 очагу отмечено в Замбии, Малави и ЮАР.

О вспышках оспы овец и коз сообщили ветеринарные службы Израиля (1), Казахстана (3) и Монголии (14). Нодулярный дерматит отмечен в Греции (111), Кувейте (4) и Саудовской Аравии (3).

Чума мелких жвачных животных официально подтверждена в Замбии (4), Израиле (1), Либерии (5) и Марокко (10). Бешенство отмечено в Гондурасе (2), Литве (2), Малайзии (4), Словакии (4), а также во Франции (1) и Французской Гвиане (1). Вспышки блютанга (КЛО) отмечены в следующих странах: Австрия (3), Греция (1), Босния и Герцеговина (1), Румыния (29), Венгрия (37), Хорватия (27), Турция (2), Франция (140), Словения (1), серопозитивные животные по данному заболеванию выявлены в Австралии (2) и Канаде (1).

Очаги губкообразной энцефалопатии КРС выявлены на территории Ирландии, Канады, Норвегии, и Словении (по 1). Четыре очага лихорадки долины Рифт зафиксированы в Мавритании. В Мавритании и Сенегале за 2015 г. отмечено по 1 вспышке контагиозной плевропневмонии КРС.

Вспышки болезни Ньюкасла фиксировали в Израиле (54), Ботсване (17), Румынии (3) и по 1 очагу в Коста-Рике и Никарагуа. Слабопатогенный грипп птиц был отмечен в Белизе (2), Германии (3), Нидерландах (3), ЮАР (27), во Франции (7) и Тайване (22), по 1 вспышке отмечено в Великобритании, Мексике и США.

Кроме вышеперечисленных заболеваний, за прошедший год в мире зарегистрированы болезни животных, не относящиеся к особо опасным. Это: эпизоотическая геморрагическая болезнь, туляремия, сибирская язва, сап лошадей, репродуктивно-респираторный синдром свиней, пироплазмоз лошадей, паратуберкулёз, миксоматоз кроликов, микоплазмоз птиц (M. gallisepticum, M.synoviae), лихорадка Западного Нила, лейшманиоз, контагиозный метрит лошадей, венесуэльский и восточный энцефаломиелит лошадей, артрит/энцефалит коз, бруцеллез и вирусный гепатит уток.

Специалисты Информационно-аналитического центра при ФГБУ «ВНИИЗЖ» продолжают следить за развитием эпизоотической ситуации в мире среди животных и птиц.

После недавнего испытания термоядерного заряда мощностью около шести килотонн правительство КНДР заявило, что ядерная программа будет развиваться до тех пор, пока США не откажутся от враждебной политики.

11 января Северная Корея предложила США подписать мирный договор, и пообещала термоядерный ответ на американскую агрессию, имея в виду переброску с базы на тихоокеанском острове Гуам в Южную Корею стратегического бомбардировщика В-52 с ядерным оружием на борту.

Насколько в этой ситуации вероятен крупномасштабный вооруженный конфликт?

Многолетнее состояние войны

В международном справочнике "Глобальный индекс военной мощи — 2015" Северная Корея значится под номером 36, однако страна имеет огромный военный потенциал. Численность вооруженных сил КНДР превышает 1 млн. человек. Это почти в два раза больше, чем вооруженные силы Южной Кореи, которая занимает седьмую строчку в мировом рейтинге. КНДР имеет достойный арсенал обычных вооружений и три пояса баллистических ракет. В целом Корейский полуостров достаточно милитаризован. Сегодня в Южной Корее размещены 28 тысяч американских военнослужащих для защиты от надуманной "угрозы Севера".

В ходе военного конфликта 1950-1953 годов на Корейском полуострове США и КНДР подписали соглашение о перемирии, то есть до сего дня стороны формально находятся в состоянии войны. Две Кореи разделены демилитаризованной зоной. На территории Южной Кореи США регулярно проводят военные учения, которые обостряют обстановку на полуострове.

В США обсуждается возможность возвращения к берегам Южной Кореи базирующегося в Японии атомного авианосца "Рональд Рейган", который в октябре 2015 года участвовал в региональных американо-южнокорейских учениях ВМС (на авианосце размещены около 80 боевых самолетов и более 5000 военнослужащих). Предназначенный для Корейского полуострова внешнеполитический инструментарий США говорит сам за себя.

Пхеньян не раз выдвигал мирные инициативы, однако Вашингтон всегда отвергал возможность заключения мирного договора, и постоянно давил на Северную Корею военно-политическими средствами. Поэтому население КНДР вполне обоснованно радуется успехам национального ОПК.

И все же, за вычетом ограниченных вооруженных столкновений, взаимные угрозы сторон конфликта на Корейском полуострове десятилетиями носят ритуальный характер. Носители ядерного оружия КНДР не настолько совершенны, чтобы нанести значительный ущерб США или их союзникам. И Вашингтону для маленькой победоносной войны с КНДР явно недостаточно 28 тысяч военнослужащих, одного авианосца и одного стратегического бомбардировщика. А серьезные геополитические соседи Северной Кореи — КНР и РФ — совершенно не заинтересованы в дестабилизации обстановки и эскалации конфликта.

Возможно, позиция КНДР кому-то не нравится, но этого недостаточно для объявления руководства республики врагами мира и человечества.

Целесообразнее переосмыслить события, найти взаимоприемлемые решения.

Международный резонанс

Договор о нераспространении ядерного оружия (ДНЯО) устанавливает, что ядерными державами признаются государства, осуществившие ядерный взрыв до 1 января 1967 года. В ядерный клуб официально входят Россия, США, Великобритания, Франция и Китай. Индия и Пакистан являются ядерными государствами де-факто. КНДР присоединилась к ДНЯО в 1985 году. Ранее только США и Россия испытывали термоядерную бомбу, однако десятой доли всего накопленного на планете ядерного арсенала хватит для уничтожения человечества. И понятно беспокойство всего мирового сообщества, связанное с новым испытанием водородной бомбы.

Китай призвал не нагнетать ситуацию на Корейском полуострове. Япония и Южная Корея резко осудили ядерное испытание. МИД России отметил опасность действий КНДР. Ядерные испытания осудила Австралия. А генсек НАТО Йенс Столтенберг прямо заявил о подрыве Пхеньяном региональной и международной стабильности.

Япония, Южная Корея и США наметили встречу по КНДР на 13 января, и намерены обсудить ответные меры. Надеюсь, что стороны проведут конструктивные переговоры, и не воспользуются "простым путем", подсказанным перуанским лауреатом Нобелевской премии по литературе Марио Льоса в испанском издании El Pais: "Международное сообщество обязано действовать, сделать все возможное, чтобы покончить с режимом Ким Чен Ына, который превратился в угрозу для всей планеты".

Надо понимать, что ультиматумы и "немедленное пресечение на корню любых попыток Пхеньяна продолжать ядерные испытания" (речь идет об уничтожении ядерной инфраструктуры Северной Кореи вооруженными силами других стран) может стать началом ядерного конфликта, для которого на Корейском полуострове имеются все технические возможности. Не случайно консервативная американская газета Washington Times пишет, что полеты стратегического бомбардировщика B-52 над Корейским полуостровом — свидетельство внешнеполитической беспомощности США.

Создание ядерного щита КНДР

Ядерная программа Пхеньяна разрабатывается свыше 60 лет. Испытание 6 января стало четвертым в ряду подобных с 2005 года, когда КНДР объявила себя ядерной державой.

Вот как выглядит развитие ядерной программы КНДР в ретроспективе, в обратном порядке

Летом 2015 года Северная Корея заявила, что ответит на размещение в Южной Корее американских мобильных противоракетных комплексов THAAD наращиванием собственных сил ядерного сдерживания. Серьезность намерений подтверждена тремя пусками ракет малой дальности в Японском море.

В мае 2015 года республика провела испытательный подводный пуск недавно разработанной баллистической ракеты. Немногим ранее первый председатель государственного комитета обороны КНДР Ким Чен Ын отверг возможность какого-либо диалога с нынешними властями США, и заявил о готовности к ядерной войне.

В 2014 году Северная Корея продемонстрировала военную мощь запуском 30 ракет малой дальности в сторону Японского моря.

В 2013 году КНДР успешно провела очередное ядерное испытание, несмотря на новые санкции Совета Безопасности ООН.

В 2012 году в обмен на американскую продовольственную помощь КНДР ограничила активность в атомной сфере. Однако вскоре министерство обороны Южной Кореи опубликовало "Белую Книгу", в которой зафиксировано расширение северокорейской ядерной программы.

В 2010 году Северная Корея объявила об успехах в термоядерном синтезе, а годом ранее во второй раз провела подземные ядерные испытания.

В 2006 году КНДР провела первое подземное испытание ядерного устройства мощностью до15 килотонн.

В период с 1994 по 2003 годы на многосторонних переговорах по денуклеаризации Корейского полуострова (с участием России, КНДР, Южной Кореи, США, Китая и Японии) Северная Корея то приостанавливала свою ядерную программу, то возобновляла ее.

В декабре 1985 года КНДР присоединилась к Договору о нераспространении ядерного оружия (ДНЯО).

В 1965 году в Йонбене введен в строй советский исследовательский реактор ИРТ-2000 мощностью 2 мегаватта. Позднее построены еще два реактора. Все три, по оценкам специалистов, имеют двойное назначение — для выработки электроэнергии и получения оружейного плутония.

В 1964 году при помощи Советского Союза был основан научно-исследовательский центр, в котором проводились и военно-прикладные работы.

В 1959 году СССР и КНДР заключили Соглашение об оказании технического содействия в использовании атомной энергии в мирных целях и Соглашение о помощи в развитии научно-исследовательских работ в различных областях ядерной физики.

Ядерная программа КНДР начала реализовываться в 1950-х годах, после того как Советский Союз провел в республике геологоразведочные работы по урановым рудам. Обнаружено 26 млн. тонн урана, из которых 4 млн. тонн пригодны для промышленной разработки.

Полагаю, что каждая страна, и Северная Корея здесь не исключение, имеет право самостоятельного развития общества, экономики, оборонного потенциала.

Александр Хроленко, обозреватель МИА "Россия сегодня"

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека продолжила в 2015 году последовательное развитие и укрепление взаимодействия с международными организациями, неправительственными объединениями и ведомствами иностранных государств, ответственными за обеспечение санитарно-эпидемиологического благополучия населения.

Как и в предыдущие годы, основными направлениями международной деятельности в 2015 году оставались:

- реализация и содействие международным программам развития в области здравоохранения;

- профилактика и борьба с инфекционными болезнями на региональном и мировом уровнях;

- содействие интеграционным процессам на евразийском пространстве;

- реализация положений действующих двусторонних меморандумов о сотрудничестве с компетентными ведомствами зарубежных государств;

- разработка новых соглашений и совершенствование нормативной базы взаимодействия с заинтересованными странами;

- обеспечение безопасности пищевой продукции и участие в выработке международных нормативов безопасности продуктов питания;

- участие в международных усилиях по борьбе с болезнью, вызванной вирусом Эбола, в странах Западной Африки;

- выполнение обязательств в рамках Всемирной торговой организации (ВТО);

- участие в выработке международных подходов к обеспечению защиты прав и интересов потребителей.

Многостороннее сотрудничество осуществлялось посредством участия в мероприятиях Содружества Независимых Государств (СНГ), Всемирной организации здравоохранения (ВОЗ), Шанхайской организации сотрудничества (ШОС), БРИКС, Совместной программы ФАО/ВОЗ по стандартам на пищевые продукты Комиссии «Кодекс Алиментариус», ВТО, участие в рабочих группах Организации экономического сотрудничества и развития (ОЭСР).

В 2015 году Российская Федерация председательствовала в Шанхайской организации сотрудничества и в БРИКС. В связи с этим одним из ключевых направлений международной деятельности Роспотребнадзора в 2015 году стало укрепление плодотворного сотрудничества между странами-членами ШОС и БРИКС в области обеспечения санитарно-эпидемиологического благополучия населения.

Ликвидация последствий вспышки лихорадки Эбола занимала одно из центральных мест в международной повестке дня в 2015 году. Российская Федерация продолжила участие в международных усилиях по оказанию помощи пострадавшим странам Африки, не только направляя специалистов Роспотребнадзора для участия в ликвидации вспышки болезни, но и посредством выстраивания долговременного сотрудничества с пострадавшими странами.

Значительное развитие получило международное сотрудничество Роспотребнадзора по вопросам обеспечения безопасности пищевых продуктов.

Следуя рекомендациям Второй Международной конференции по вопросам питания (ноябрь 2014 г., Рим) Роспотребнадзором совместно с другими заинтересованными ведомствами подготовлен Национальный доклад «Государственная политика Российской Федерации в области здорового питания». Национальный доклад в 2016 году будет официально представлен ФАО для формирования целостного представления о состоянии и тенденциях развития политики в области здорового питания в России.

В 2015 году Роспотребнадзор продолжил устойчивое исполнение обязательств, взятых Российской Федерацией при присоединении к Всемирной торговой организации.

В рамках реализации обязательств по вопросам транспарентности, обеспечения скорейшего информирования Секретариата ВТО и заинтересованных торговых партнёров Роспотребнадзор продолжил представлять информацию о планируемых к принятию мерах, в том числе экстренного характера, в Национальный орган по уведомлениям в области СФС.

В 2015 году специалисты и эксперты Роспотребнадзора приняли участие в работе комитетов ВТО по применению санитарных и фитосанитарных мер в торговле (Комитет ВТО по СФС), комитетов ВТО по техническим барьерам в торговле (комитет ВТО по ТБТ). В рамках данных комитетов специалисты Роспотребнадзора приняли участие в формировании повесток заседаний, а также неоднократно информировали Комитет ВТО по СФС о соответствующей деятельности, проводимой в рамках реализации Соглашения ВТО по СФС. В рамках Комитета ВТО по ТБТ Роспотребнадзор продолжил отстаивание правомерности применяемых мер, направленных на защиту прав потребителей и предотвращение обманной практики в торговле.

Дальнейшая деятельность Роспотребнадзора в рамках ВТО также предполагает развитие взаимодействия со странами-членами ВТО в рамках деятельности Комитета ВТО по СФС и Комитета ВТО по ТБТ.

Кроме того, в целях реализации одного из основных обязательств, взятого в рамках Соглашения ВТО по СФС, в части применения СФС-мер, соответствующих международным стандартам, принципам и рекомендациям, разрабатываемых соответствующими международными организациями, включая Комиссию «Кодекс Алиментариус» (ККА), Роспотребнадзор продолжил принимать активное участие в заседаниях рабочих и экспертных органов ККА, а также деятельности по разработке новых международных стандартов.

В 2015 году российские делегации, сформированные Роспотребнадзором, участвовали в заседаниях 11 различных комитетов ККА, и представляли позицию России в рамках деятельности электронных рабочих групп, образованных по итогам заседаний комитетов. Активная позиция российской делегации позволила отложить принятие ряда стандартов, способных повлечь увеличение рисков здоровью российских потребителей.

Кроме того в целях содействия привлечению государств СНГ к работе Комиссии «Кодекс Алиментариус» по выработке международных нормативов безопасности пищевых продуктов, а также усиления координации внутри региона Европы, в сентябре в г. Санкт-Петербурге Роспотребнадзором совместно с Продовольственной и сельскохозяйственной организацией Объединённых Наций (ФАО) и ВОЗ проведено совещание стран-членов Европейского региона Комиссии «Кодекс Алиментариус», посвящённое проблемам безопасности пищевой продукции и оценке риска.

На полях совещания организованы переговоры руководителя Роспотребнадзора с Председателем ККА А. Ошьен Перне, посвящённые обсуждению взаимодействия между Россией и Комиссией «Кодекс Алиментариус», а также актуальные вопросы, стоящие в повестке дня ККА и связанные с функционированием организации, в частности о расширении использования русского языка и процедуре формирования Исполнительного комитета Комиссии «Кодекс Алиментариус».

Продолжилась работа по обеспечению выполнения положений КБТО. Принято участие в межсессионных встречах экспертов КБТО, состоявшихся в августе и декабре. Проводилась работа по экспертной поддержке деятельности российского шерпы в мероприятиях «Группы двадцати».

Кроме того, в 2015 году Роспотребнадзор продолжил работу обеспечению активного участия в экспертных и рабочих органах ОЭСР по направлениям в области политики в сфере потребления, оборота химических веществ, политики в области экологии и охраны окружающей среды, сельского хозяйства, а также внедрению принципов надлежащей лабораторной практики ОЭСР.

В 2015 году в рамках развития международной деятельности в области защиты прав потребителей Роспотребнадзор начал активное взаимодействие с Конференцией ООН по торговле и развитию (ЮНКТАД), в частности специалисты Роспотребнадзора участвовали в подготовке пересмотренной редакции Руководящих принципов ООН по защите интересов потребителей.

В рамках двустороннего сотрудничества Роспотребнадзора в прошедшем году продолжилась работа по поддержанию роли Российской Федерация как страны-донора международных программ развития в области здравоохранения, осуществлялось приграничное сотрудничество, принимались меры по расширению договорной базы.

Основными партнёрами международного сотрудничества Роспотребнадзора традиционно остаются профильные ведомства стран СНГ. Взаимодействие со странами СНГ осуществлялось как по линии Евразийского экономического союза и рабочих органов СНГ, так и на двусторонней основе. По инициативе возглавляемого Роспотребнадзором Консультативного совета СНГ по защите прав потребителей вопроса о повышении уровня финансовой грамотности был включён в повестку 67-го заседания Экономического совета СНГ и заседания Совета глав правительств СНГ.

Продолжено взаимодействие с Вьетнамом в контексте общего развития сотрудничества Роспотребнадзора со странами Юго-Восточной Азии.

Одним из наиболее значимых международных мероприятий Роспотребнадзора в 2016 г. станет Пятая конференция по вопросам ВИЧ/СПИД в Восточной Европе и Центральной Азии. В 2015 г. была начата активная подготовка к Конференции, проведены заседания Организационного и программных комитетов конференции.

Таким образом, в 2016 году международная деятельность Роспотребнадзора будет направлена на последовательное выполнение следующих задач:

- реализация программы научно-технического сотрудничества с Гвинейской Республикой и программы помощи странам СНГ во внедрении ММСП;

- продление программы помощи странам Восточной Европы и Центральной Азии в борьбе с ВИЧ/СПИД на следующие три года;

- продолжение взаимодействия с Вьетнамом в контексте общего развития сотрудничества со странами Юго-Восточной Азии;

- участие в юбилейном саммите Россия-АСЕАН, посвящённом 20-летию начала диалога Россия-АСЕАН;

- участие в восьмой обзорной конференции стран-членов КБТО;

- участие в подготовке первого обзора торговой политики Российской Федерации в рамках соответствующего механизма ВТО;

- проведение Пятой конференции по вопросам ВИЧ/СПИД в Восточной Европе и Центральной Азии.

Вместе с тем в целях поддержания координирующей роли России в обеспечении участия стран Восточной Европы и Центральной Азии в деятельности Комиссии «Кодекс Алиментариус» планируется проведение работ для организации на территории Российской Федерации в ближайшие годы мероприятий ККА.

Кроме того, основываясь на зафиксированных в итоговых документах обязательствах лидеров стран БРИКС развивать сотрудничество в сфере санитарно-эпидемиологического благополучия Роспотребнадзор продолжит взаимодействие с соответствующими ведомствами стран БРИКС в целях подготовки программы действий.

Япония объявила тендер на закупку 140,7 тыс. т пшеницы

14 января МСХ Японии проведет регулярный еженедельный тендер на закупку мукомольной пшеницы. Сообщает агн. Зерно Он-Лайн со ссылкой на агн. Reuters. На тендере планируется закупить 140,729 тыс. т пшеницы:

- 14 894 т западной белозерной пшеницы из США с поставкой с 21 февраля по 20 марта;

- 8 505 т твердозерной озимой краснозерной (HRW) пшеницы из США с поставкой с 21 февраля по 20 марта;

- 37 630 т северной яровой (темной) пшеницы из США с содержанием белка не менее 14% с поставкой с 21 февраля по 20 марта;

- 24 650 т западной краснозерной яровой (CWRS) пшеницы из Канады с содержанием белка не менее 12,5% с поставкой с 21 февраля по 20 марта;

- 24 920 т западной краснозерной яровой (CWRS) пшеницы из Канады с содержанием белка не менее 12,5% с поставкой с 21 февраля по 20 марта;

- 30 130 т белозерной (Standard White) пшеницы из Австралии с поставкой с 1 по 31 марта.

Мировая экономика в 2016 году

Турецкий экономический эксперт, профессор Мустафа Зафер Суну

Мировая экономика, как ожидается, в 2016 году столкнется со сложными экономическими проблемами на многих направлениях. Европа продолжает борьбу с миграцией и последствиями долговых проблем; Федеральная резервная система США еще несколько месяцев назад ужесточила финансовую политику; финансовая стабильность Китая вызывает сомнения из-за резкого снижения мирового потребительского спроса.

У Турции также немало проблем, которые сводятся к трем миллионам сирийских беженцев, неопределенности в продолжающемся сирийском конфликте, хроническому дефициту средств, отсутствию конкурентного рынка, курдской проблеме, инфляционному давлению, самому высокому проценту неквалифицированной молодежи среди стран-членов Организации экономического сотрудничества и развития ОЭСР, плюс конфликт с дружественной Россией из-за сбитого СУ-24, а также совершенно новые разногласия между Саудовской Аравией и Ираном.

У России тоже свои проблемы: продолжение воздействия западных санкций, быстро падающие цены на нефть, девальвация рубля, слабый инвестиционный климат, снижение производительности и неблагоприятная динамика среди населения.

Экономист Гарвардского университета Кеннет Рогофф считает, что "мировая экономика могла бы быть в гораздо худшем положении, но низкие цены на нефть и слабые валюты сохраняют европейские и японскую экономики на плаву". Он предупреждает о "замедлении китайской экономики, обвале цен на сырьевые товары и начале фискальной политики Федеральной резервной системы США".

Между тем в Соединенных Штатах устойчивый рост ВВП и увеличение количества рабочих мест были ограничены слабой продуктивностью, но продолжается удивительный бум инновационных проектов в Силиконовой долине и Нью-Йорке.

Новые инвестиции, о которых было объявлено на недавно прошедшем в Париже климатическом саммите, дают повод для оптимизма в энергетическом секторе. В частности, 20 млрд долларов выделено на исследования и разработки в области "чистой энергетики", что дает возможность появления инновационных технологий в этой сфере. Как было заявлено, Билл Гейтс и 27 других миллиардеров-инвесторов обязались поддержать фундаментальные исследования и разработки в области экологически чистой энергии.

"Страны с развивающейся экономикой (Бразилия, ЮАР, Таиланд, Индонезия, Россия и Турция) за исключением Китая, будут источниками беспокойства в 2016 году, - заявляет Барри Эйхенгрин из Калифорнийского университета в Беркли. - Эти страны с высоким уровнем краткосрочного долга уязвимы для валютного кризиса, что потенциально ведет к огромным экономическим проблемам".

"Европа столкнется с риском долговых кризисов", - пишет представитель Совета по международным отношениям Роберт Кан. Но самым опасным экономическим риском для континента в 2016 году является рост популистских идей как со стороны левых, так и со стороны правых, которые могут создать неопределенность в экономической политике и сдерживать политиков, а также стать причиной слабого роста (или снижения) в развивающихся странах, являющихся исторически важным рынком для европейского экспорта.

Европа, как и Япония, столкнулась с глубокими проблемами, связанными со старением населения, трудностями в адаптации беженцев и иммигрантов, медленным ростом производительности из-за отсутствия структурных реформ, но низкие цены на нефть и слабые валюты продолжают способствовать положительной динамике обеих экономик. Между тем, китайское правительство потерпело крах и потеряло доверие населения после того, как лопнул мыльный пузырь фондового рынка.

Каждый несчастный развивающийся рынок несчастлив по-своему. Но общее для всех этих рынков - неопределенность в отношении собственных возможностей и желания правительств предпринимать соответствующие меры.

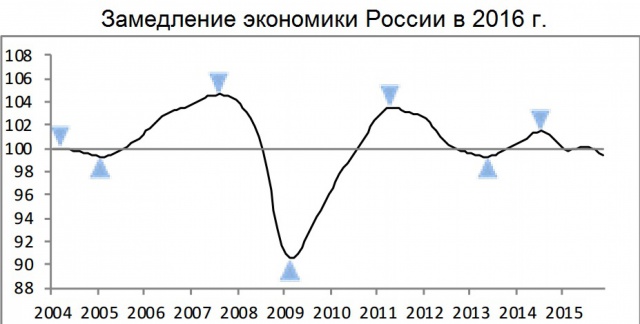

ОЭСР: рост экономики России замедлится в 2016 году

Замедление экономики Китая прекратится в 2016 г., отмечается в материалах Организации экономического развития и сотрудничества (ОЭСР). Опережающие индикаторы организации указывают на признаки стабилизации в экономике Китая и Бразилии. В то же время признаки замедления наблюдаются в экономиках США, Великобритании и России.

Композитные опережающие индикаторы (CLI) были разработаны для оценки и прогнозирования развития тренда по экономике отдельных стран и регионов.

Согласно оценкам организации рост экономики России замедлится, тогда как в Индии, напротив, темпы роста увеличатся. В ноябре в России значение индикатора составило 99,4 пункта против 99,6 пункта месяцем ранее, в Индии – 100,4 пункта по сравнению с 100,2 пункта в октябре.

Композитные опережающие индексы указывают на сохранение экономического роста в еврозоне, в частности в Германии и Италии. Значение индикатора в этих странах в ноябре 2015 г., как и месяцем ранее, составило 99,9 и 100,9 пункта соответственно. Кроме того, ОЭСР видит перспективы для стабильного роста экономики Канады и Японии (99,5 и 99,8 пункта в ноябре соответственно).

Более заметными стали сигналы роста экономики Франции. В ноябре значение индикатора увеличилось со 100,8 до 100,9 пункта. Темпы экономического роста в Великобритании и США, напротив, снизятся, хотя и останутся на относительно высоких уровнях. В Великобритании индикатор составил 99,1 пункта в ноябре после октябрьских 99,3 пункта, в США – 99,1 против 99,2 пункта.

При этом опережающие индикаторы ОЭСР указывают на стабилизацию в экономиках Китая и Бразилии. В Китае опережающие индикаторы в ноябре 2014 г. оказались на уровне 98,4 пункта против 98,3 пункта в октябре, в Бразилии – 99,5 против 99,3 пункта.

Композитный опережающий индикатор в 34 странах-членах ОЭСР в ноябре 2015 г. не изменился относительно предыдущего месяца, оставшись на уровне 99,8 пункта.

16 лучших стран Европы для тех, кто мечтает о работе

Высокий уровень занятости и создания новых рабочих мест являются ключевыми факторами, для того чтобы обеспечить высокий уровень экономического развития страны, в которой люди живут счастливо и процветают.

На мировой арене Европа – неплохое место для тех, кто хочет получить работу, однако внутри самой Европы уровень занятости значительно отличается в разных странах.

Именно поэтому сайт Glassdoor составит рейтинг лучших стран Европы для тех, кто хочет получить работу, в рамках своего исследования Economic Research Report.

Аналитики сайта использовали данные как Евростата, так и ОЭСР. В итоге был составлен рейтинг по нескольким параметрам, связанным с занятостью населения. По каждому параметру страна получила рейтинг от 0,0 до 1,0.

Вот основные параметры, которые использовались при составлении рейтинга на сайте Glassdoor:

• изменения в уровне занятости момента окончания финансового кризиса,

• общий уровень безработицы,

• уровень безработицы среди молодежи,

• уровень временной занятости,

• уровень временной занятости среди молодежи,

• количество человек, вынужденно работающих неполный рабочий день.

Большинство стран в списке – это развитые страны Западной Европы с сильными экономиками, однако некоторые страны в рейтинге стали неожиданностью.

Вот 16 стран с самыми лучшими условиями для работы.

16. Испания

Испания получила довольно низкий рейтинг – всего 0,1. Страна не получила ни одного балла по таким параметрам, как безработица среди молодежи, уровень временной занятости, общий уровень временной занятости. Это не кажется неожиданностью, учитывая кризис безработицы, который наблюдается в стране в течение последних нескольких лет.

15. Греция

Греция – еще одна страна, в которой безработица стала одной из основных проблем в последние годы. Однако Греция получила более высокое место в рейтинге, чем Испания, и получила большее количество баллов. Кроме того, страна получила средние баллы по параметрам временной занятости.

14. Португалия

Общее число баллов, которое получила Португалия, составляет 0,4, однако Португалия получила баллы ниже средних практически во всех категориях. Более того, Португалия получила самые высокие баллы по уровню вынужденной частичной занятости - 0,7.

13. Италия

Италия занимает третье место по уровню безработицы среди молодежи среди стран, принимавших участие в исследовании – более 40%. В целом Италия получила то же количество баллов, что и Португалия, однако Италия получила более высокое место по причине того, что страна получила относительно высокий балл за изменение уровня безработицы с момента окончания финансового кризиса.

12. Ирландия

Только Испания и Греция получили меньший уровень баллов, чем Ирландия, по уровню сокращения уровня безработицы после финансового кризиса. Уровень занятости в стране почти на 10% ниже, чем в конце 2007 г.

11. Франция

Франция вошла в пятерку стран с самыми худшими показателями уровня безработицы среди молодежи и уровня временной занятости. Более 20% молодых французов являются безработными. Кроме того, около 15% рабочего населения в стране имеют временную занятость, что намного выше среднего показателя по ОЭСР – 11%.

10. Нидерланды

Нидерланды получили относительно неплохие показатели по всем параметрам. Однако общий балл пострадал за счет низкого балла в категории уровня временной занятости. По этому показателю страна получила всего 0,1 балла. Около 22% рабочего населения страны имеют временную занятость.

9. Финляндия

Финляндия получила баллы выше среднего в трех индикаторах Glassdoor – по уровню вынужденной частичной занятости, занятости среди молодежи и общему уровню безработицы. Тем не менее по показателям изменения уровня безработицы с момента окончания финансового кризиса страна получила баллы ниже среднего значения по ОЭСР. С 2007 г. число занятых в стране на 4% меньше.

8. Бельгия

Бельгия – неплохая страна для тех, кто хочет найти работу. Она получила баллы выше среднего почти по всем параметрам, за исключением одного. Кроме того, у Бельгии показатели выше среднего значения по ОЭСР по параметру изменения числа занятых с момента окончания финансового кризиса, а также по числу временной занятости.

7. Швейцария

Швейцария стала одной из трех стран, получивших максимальные баллы по трем показателям Glassdoor, однако ей так и не удалось войти в пятерку лучших стран рейтинга. Эта альпийская страна получила высшие баллы за уровень занятости среди молодежи, по общему уровню безработицы, а также 0,8 балла по изменению уровня безработицы с 2007 г.

6. Германия

Экономика Германии смогла предоставить самый большой рост числа рабочих мест после окончания финансового кризиса по сравнению с другими странам, вошедшими в рейтинг, согласно Glassdoor. В настоящий момент в стране заняты на 2,8% больше человек, чем в IV квартале 2007 г. Германия также вошла в тройку лучших стран по общему уровню занятости населения, а также по уровню занятости среди молодежи.

5. Дания

Чуть более 10% датской молодежи являются безработными, что ниже среднего уровня по ОЭСР. По этому показателю страна вошла в тройку лучший стран и получила 0,8 балла в категории "Занятость среди молодежи" от Glassdoor. Кроме того, эта скандинавская страна получила баллы выше среднего почти по всем показателям, за исключением одного – изменение уровня занятости с момента окончания финансового кризиса.

4. Австрия

Австрия заняла такое высокое место в рейтинге в основном благодаря тому, что среди всех стран, принимавших участие в исследовании, Австрия стала одной из трех стран, вошедших в рейтинг, в которой занятого населения больше, чем до начала финансового кризиса. Однако их число выросло всего на 1%.

3. Великобритания

Великобритания вошла в тройку стран с самыми высокими баллами по показателям безработицы. Страна получила общий балл 0,8, а итоге попав в тройку лучших стран Европы для получения работы. Тем не менее в стране также высокий показатель (выше среднего) по числу человек, которые вынужденно работают неполный рабочий день.

2. Норвегия

Общий балл Норвегии в рейтинге - 0,9. Этот балл получили две страны, находящиеся в топе рейтинге, при этом Норвегия получила максимальный балл в четырех из шести категориях. Страна, которая с 2009 г. считается самой процветающей в рейтинге научно-исследовательского института Legatum Institute, могла бы стать лучшей страной Европы для работы, если бы не относительно невысокий балл (0,6), который она получила за изменение общего уровня занятости с 2007 г.

1. Эстония

Это может показаться удивительным, однако по крайней мере аналитики Glassdoor полагают, что Эстония – это лучшая страна, для того чтобы искать работу. Это совсем небольшая прибалтийская страна, население которой составляет всего 1,3 млн человек. Однако Эстонии удалось получить максимальные баллы в таких категориях, как уровень временной занятости, уровень временной занятости среди молодежи, а также уровень вынужденной частичной занятости. Менее 3% рабочего населения в стране имеют временную занятость, это лучший показатель среди европейских стран.

Безопасно ли летать российскими авиалиниями?

Независимый портал AirlineRating.com составил рейтинг самых безопасных авиакомпаний мира. Российские перевозчики не попали в двадцатку, но все-таки пять авиакомпаний смогли получить максимальную оценку за безопасность

Российские авиакомпании не попали в двадцатку самых безопасных в мире. Рейтинг по итогам минувшего года опубликовал независимый портал AirlineRating.com.

Первой по безопасности третий год подряд признается австралийская компания Qantas. В топ-20 также вошли четыре американских перевозчика, включая American Airlines и United Airlines, и шесть европейских — Finnair, KLM, Lufthansa, SAS, Swiss и Virgin Atlantic. Кроме того, в двадцатке оказались две авиакомпании из Японии, две из Арабских Эмиратов, а также новозеландский, китайский и еще один австралийский перевозчик.

В целом максимальные 7 баллов за безопасность получили 148 авиакомпаний из более чем 400 перевозчиков. Однако при составлении рейтинга учитывались и комфорт полетов, и регулярное обновление парка самолетов, а также уровень аэропортов, в которых они базируются.

Означает ли отсутствие российских компаний в топе рейтинга более низкий уровень безопасности полетов с отечественными перевозчиками?

Олег Пантелеев

исполнительный директор агентства «Авиапорт»

«Говорить о том, что этот рейтинг действительно отражает состояние безопасности полетов в авиакомпании, не приходится, оцениваются лишь очень формальные признаки. Что же касается наших авиакомпаний на фоне иностранных перевозчиков, обобщать более чем 100 российских авиакомпаний как некое единое предложение нельзя. Мы должны учитывать, что статистика по авиационным происшествиям на территории РФ хуже, чем в среднем по миру или в сравнении с Европой и США. Но если говорить о лидерах, то у них действительно хорошие показатели по безопасности полетов. Есть крупные российские авиакомпании, за всю историю существования которых у них не было потерь ни одного воздушного судна, не погиб ни один пассажир».

Более скептическое мнение о состоянии российской гражданской авиации высказывает специалист по безопасности полетов и экс-командир воздушного судна Александр Романов.

Александр Романов

специалист по безопасности полетов и экс-командир воздушного судна

«Я много лет летал капитаном в импортных авиакомпаниях и знаю, что при сравнении все происходит не в нашу пользу. У нас, к сожалению, сейчас пришли алчные варвары к управлению авиацией, которые безопасность сейчас ставят ниже экономики. То есть летчики сейчас эксплуатируются с максимальной продолжительностью рабочей смены при минимальном отдыхе, и про безопасность сейчас мало кто думает. А за границей в первую очередь норма отдыха выполняется, а дальше уже работа. У нас все вверх ногами. Большая нехватка инженерного состава, тяжелые формы, которые должны выполнять 7 человек, допустим, могут выполнять два-три человека. Я всегда сравниваю наше управление гражданской авиацией с управлением Борисом Ельциным берлинским оркестром, но только в данном случае у нас оркестр не видит многих дирижеров, а дирижеры не слышат оркестра. Когда это изменится? Историческая беда России — это родственно-клановые назначения, и, к сожалению, профессионалов в управление не пускают. По какому принципу все это происходит, это одному богу известно».

Максимальную оценку за безопасность получили российские перевозчики «Аэрофлот», «Россия», «Оренбургские авиалинии» и «Донавиа», а также «Уральские авиалинии». Безопасность S7 и UTair эксперты AirlineRatings.com оценили на 6 баллов.

По данным AviationSafetyNetwork, в минувшем году во всем мире произошло 16 авиапроисшествий, в которых погибли 560 человек. Это ниже показателей 2014 года: тогда в результате 21 происшествия погибло около 1 000 человек.

Почему мужчинам не грозит вымирание

Мужчины скоро не вымрут, вопреки сообщениям СМИ

Яна Хлюстова

На праздниках СМИ пугали читателей новостями о том, что мужчины скоро вымрут. Отдел науки «Газеты.Ru» установил источник этих сообщений и разобрался, почему потеря Y-хромосомой более тысячи генов не грозит мужчинам вымиранием, как на самом деле изменяется эта половая хромосома и как утконосы помогли понять, когда именно произошло разделение полов.

«Ученые предсказали гибель всех мужчин на Земле», «Мужчины могут стать гермафродитами», «Через 5 млн лет на Земле не будет мужчин» — такими заголовками пестрела подборка научных новостей в разделе «Яндекс.Новости» в воскресенье, 10 января.

Российские СМИ, в частности, сообщали, что австралийская исследовательница Дженни Грэйвс выяснила: количество мужчин на Земле неуклонно сокращается, а причина этого — «слабая структура» их половой хромосомы, Y-хромосомы, которая разрушается в процессе эволюции (когда-то она содержала более тысячи генов, но на настоящий момент их количество сократилось до сотни). Именно поэтому профессор Грэйвс уверена:

через 5 млн лет мужчин на Земле не останется.

Однако цитированием этого сообщения российские СМИ не ограничились, добавив к сенсационной новости еще одну деталь: оказывается, оксфордский профессор Брайан Сайкс считает, что мужчины вымрут и того раньше — всего лишь через 125 тыс. лет. Завершалась эта печальная новость на оптимистичной ноте: ученые прогнозировали, что функцию «распадающейся» на части Y-хромосомы сможет взять на себя некая третья хромосома, что приведет к созданию нового вида человека, причем, скорее всего, он будет гермафродитом.

Отдел науки «Газеты.Ru» решил разобраться, откуда возникли эти сенсационные известия. Оказалось, что впервые сообщение о теории Дженни Грэйвс появилось в начале апреля 2013 года. Исследовательница действительно сообщала, что Y-хромосома в процессе эволюции медленно разрушается и, возможно, потеряет свои функции через 5 млн лет.

Нельзя сказать, что эти заявления полностью необоснованны. Y-хромосома действительно разрушается: если изначально в ней содержалось более 1,4 тыс. генов, то сейчас осталось 72 гена, кодирующих белки, а также 137 «мусорных» генов (они не способны к кодированию белков) и 387 псевдогенов (нефункциональных аналогов генов, которые утратили способность кодировать белок).

Такие существенные изменения произошли за достаточно долгий срок. Ранее считалось, что появление Х-хромосомы и Y-хромосомы произошло около 300 млн лет назад, однако секвенирование генома утконоса (к слову, это животное обладает десятью половыми хромосомами, а не двумя, как человек) показало, что разделение двух половых хромосом случилось в промежутке от 160 млн до 210 млн лет назад. Результаты работы были опубликованы в журнале Nature в 2008 году.

Если применить модель линейной экстраполяции и предположить, что в дальнейшем Y-хромосома будет терять гены с такой же скоростью, получится, что она действительно может утратить свои функции примерно через 10 млн лет. Однако более детальные исследования Y-хромосомы (ее сравнение с половой хромосомой самцов шимпанзе) показали, что за последние 6–7 млн лет Y-хромосома не потеряла ни одного гена, а за последние 25 млн лет — только один ген.

Это значит, что для оценки дальнейшего эволюционного пути Y-хромосомы модель линейной экстраполяции применяться, судя по всему, не может и на протяжении следующих 10 млн лет мужчинам ничего не угрожает.

Однако российские СМИ вспомнили не только заявления Дженни Грэйвс, сделанные в 2013 году, но еще и сослались на авторитетное мнение оксфордского профессора Брайана Сайкса. Ученый действительно ранее занимал пост профессора генетики человека в Оксфорде, на настоящий момент он работает в Вольфсон-колледже (Оксфорд) и занимается исследованиями древней ДНК. В частности, он изучал генетический материал Эци — старейшей обнаруженной в Европе мумии человека.

Впрочем, известен профессор Сайкс не только этим, но и своим интересом к криптозоологии — науке, которая рассматривается зоологами как лженаука. Криптозоология занимается поиском вымерших животных (динозавров), а также живых существ, о которых говорится в легендах и фольклоре (снежного человека, драконов, кракена).

В 2014 году Сайкс опубликовал статью в журнале Proceedings of the Royal Society В, в которой представил результаты секвенирования ДНК из шерсти 30 животных. Волоски были взяты из музейных и частных коллекций, вот только принадлежали они, по мнению обнаруживших их людей, снежному человеку — йети.

Профессор Сайкс провел генетический анализ шерсти и заявил, что большая часть волосков на самом деле принадлежит животным — коровам, лошадям и медведям. А вот хозяином двух образцов, по мнению Сайкса, был йети — под ним ученый подразумевал вид огромного полярного медведя, состоящий в очень близком родстве с животным, обитавшим на Земле около 40 тыс. лет назад. Сайкс даже заявил о намерении организовать экспедицию в Гималаи, чтобы найти живой образец почти ископаемого существа. «Это следующий логический шаг. Нам нужен живой йети», — сообщил ученый.

Состояться экспедиции было не суждено. Спустя несколько месяцев после скандальной публикации журнал Proceedings of the Royal Society B опубликовал статью-опровержение. Ученые Росс Барнетт и Цейридвен Эдвардс провели повторный анализ ДНК шерсти йети и пришли к выводу, что таинственным древним медведем, чудом дожившим до наших дней, на самом деле является вполне современный гималайский медведь.

Не исключено, что в оценке длительности времени существования на Земле мужчин профессор Сайкс также ошибся. Научное сообщество к мнению Сайкса после истории с несостоявшимся йети также относится настороженно — как сообщает научно-популярный портал Doubtful News («Сомнительные новости»), медведь-йети сильно подмочил репутацию профессора.

Россия, столкнувшись с проблемой ареста своего имущества во исполнение решений международных судов, с 2016 года предусмотрела возможность ответных мер.

Закон о юрисдикционных иммунитетах иностранного государства и его имущества в России вступил в силу 1 января. Он позволяет ограничивать - на основе принципа взаимности - право иностранных государств не подчиняться некоторым российским процессуальным правилам. Теперь юрисдикционный иммунитет иностранного государства и его имущества в России может быть ограничен, если в самой этой стране будет ограничен юрисдикционный иммунитет России.

Положения закона будут применяться, если Россия и иностранное государство не договорились об ином. Иностранное государство, которое предъявило иск в российский суд, вступило там в разбирательство или предприняло другое действие по существу дела, будет признаваться отказавшимся от судебного иммунитета.

Отказ иностранного государства от судебного иммунитета в отношении конкретного спора не может быть отозван и будет распространяться на все стадии судебного разбирательства.

До сих пор в России использовался принцип абсолютного юрисдикционного иммунитета, то есть отсутствовали реальные механизмы, позволяющие принять меры судебного или исполнительного характера к иностранному государству, например арестовать имущество, пояснил РИА Новости управляющий партнер юридической фирмы "Прайм лигал" Арик Шабанов.

Он напомнил, что в США, Великобритании и Австралии аналогичные принципы прямо закреплены на законодательном уровне, а во Франции, Греции и Италии применяются в силу сложившейся судебной практики. Кроме того, Конвенция о юрисдикционных иммунитетах государств и их собственности была принята ООН (2004).

ОТВЕТ НА АРЕСТЫ ПО ЮКОС

В июле 2014 года третейский суд в Гааге единогласно удовлетворил иск бывших акционеров ЮКОС и обязал Россию выплатить им 50 миллиардов долларов. Иски о взыскании с России средств и аресте государственного имущества были поданы в ряде стран, так как решение Гаагского арбитража о компенсации требует одобрения национальным судом.

Россия уже обжаловала такие попытки признать решение Гаагского суда в национальных судах около десятка стран - процессы идут в США, Великобритании, Германии, Бельгии и других. По оценке российского министра юстиции Александра Коновалова, процесс обжалования решения Гаагского арбитража в национальных судах будет долгим.

Премьер-министр Японии Синдзо Абэ готов посетить Россию, сказал газете "Известия" курирующий внешнюю политику помощник российского президента Юрий Ушаков.

"Премьер-министр Японии Синдзо Абэ готов посетить Россию, при этом визит японского лидера может быть осуществлен не в Москву, а в один из регионов", — пишет издание со ссылкой на помощника главы государства.

"Юрий Ушаков пояснил, что предложение о визите японский премьер высказал на встрече с Владимиром Путиным "на полях" саммита "большой двадцатки" в Анталье. Помощник президента не стал уточнять, идет ли речь о посещении одного из регионов Дальневосточного федерального округа или о других субъектах РФ", — говорится в статье.

Издание добавило, что японское руководство несколько лет ждет ответ на предложение Путину посетить Японию. Этому препятствует присоединение Токио к антироссийским санкциям.

Абэ посетил Москву весной 2013 года. Это был первый за десять лет официальный визит японского премьера в Россию. Ответный визит Путина в Токио был намечен на осень 2014 года, но не состоялся из-за осложнения международной обстановки в связи с кризисом на Украине. Сроки визита были перенесены на 2015 год, конкретные даты не были названы.

Встреча Путина и Абэ состоялась на саммите G20 в турецкой Анталье. Пресс-секретарь президента России Дмитрий Песков, тогда рассказал о возможном визите премьера Японии в один из российских регионов.

Во вторник, 12 января, будет отгружена первая партия сжиженного газа на экспорт с терминала Sabine Pass (штат Луизиана, США). Транспортировка партии СПГ будет осуществляться с помощью танкера Energy Atlantic.

Оператором терминала является американская компания Cheniere Energy. Большая часть данной поставки будет адресована британской BG Group.

Начало экспортных поставок СПГ из США увеличит конкуренцию на рынке. Кроме того, ряд компаний могут отказаться от планов строительства терминалов на восточном побережье Африки, на западном побережье Канады и в России, пишет Financial Times.

Ожидается, что к 2020 году США займут третье место в мире по объёмам экспорта СПГ после Катара и Австралии.

Как отмечает газета "Ведомости", старт экспорта из США происходит на фоне снижения цен на газ, которые часто привязаны к ценам на нефть. Поэтому экспорт СПГ из США в Японию, Южную Корею или Европу теперь не выглядит столь же коммерчески привлекательным, как еще несколько лет назад.

5 января 2015 года вступил в законную силу «четвертый антимонопольный пакет».

На протяжении последних лет закон прошел несколько стадий обсуждения с экспертным и предпринимательским сообществом.

Основанием для разработки закона стала Дорожная карта по развитию конкуренции и совершенствование антимонопольной политики, а также рекомендации Организации экономического сотрудничества и развития (ОЭСР).

Изменения «четвертого антимонопольного пакета» направлены на уточнение порядка рассмотрения дел о нарушении антимонопольного законодательства, расширение института предупреждения и предостережения на недобросовестную конкуренцию, другие формы злоупотребления доминирующим положением и на действия органов власти.

Кроме того, законом упразднен реестр лиц, имеющих долю на товарном рынке свыше 35 процентов. По мнению антимонопольной службы, он накладывал не только существенные ограничения на осуществление гражданских прав, но и предусматривал ряд дополнительных обязанностей.

Также закон предоставляет право Правительству РФ определять для хозяйствующих субъектов, доля которых на рынке более 70%, правила недискриминационного доступа к товарам, при нарушении ими антимонопольного законодательства.

Закон о защите конкуренции дополнен новой главой о недобросовестной конкуренции, подготовленной с учетом судебной практики и лучшего зарубежного опыта.

Центральный аппарат ФАС России наделяется полномочиями по пересмотру решений и предписаний территориальных органов в случае нарушения ими единообразия в толковании и применении антимонопольного законодательства. Для реализации этих целей создана апелляционная инстанция, которая уже функционирует.

«Считаю, что принятие «четвертого антимонопольного пакета – это важная, но не единственная составляющая эффективной антимонопольной политики в нашей стране. Важным элементом является практика правоприменения принятых норм предпринимателями, антимонопольными органами и судами», - подчеркнул заместитель руководителя ФАС России Сергей Пузыревский.

О позициях иностранного капитала в банковских системах стран мира

Валентин КАТАСОНОВ

Отмеченный в конце минувшего года рост интереса к проблеме присутствия иностранного капитала в банковском секторе экономики был вызван тем, что Государственная Дума РФ приняла закон «О внесении изменений в статьи 16 и 18 Федерального закона "О банках и банковской деятельности"» (ФЗ №372 от 14.12.2015), установивший квоту участия иностранного капитала в размере 50% от совокупного уставного капитала кредитных организаций, действующих на территории РФ.

Присутствие иностранного капитала в банковских системах разных стран представляет чрезвычайно пёструю картину, характеризуется полярно противоположными тенденциями и тесно связано с такими вопросами, как финансовая стабильность, обеспечение суверенитета национальных банковских систем, возможность для государства осуществлять в условиях членства в ВТО банковский протекционизм.

Как ни странно, но в мире очень мало исследований, характеризующих присутствие иностранных банков в банковском секторе основных стран мира. Единственное широкое исследование на эту тему «Иностранные банки: тенденции, влияние и финансовая стабильность» (International Monetary Fund. Foreign Banks: Trends, Impact and Financial Stability. Prepared by Stijn Claessens and Neeltje van Horen // IMF Working Paper WP/12/10 (January 2012)) было опубликовано в 2012 году Международным валютным фондом

Исследование охватило банковские системы 137 стран. Был произведен расчет двух основных показателей по каждой из стран: а) доля банковских учреждений иностранного происхождения в общей численности банков страны; б) доля иностранных банков в общем объеме активов банковского сектора страны. По первому показателю расчеты были проведены за период 1995-2009 гг., по второму – за период 2004-2009 гг. Краткая выжимка из этого исследования даёт общее представление о многообразии картины присутствия иностранных банков в разных странах, регионах и группах стран.

Табл. 1.

Доля иностранных банков в общей численности банковских организаций (среднее значение по региону, %).

|

Года |

1995 |

2004 |

2009 |

|

Среднее значение по миру |

21 |

30 |

35 |

|

Восточная Азия и Океания |

20 |

19 |

25 |

|

Ближний Восток и Северная Африка |

20 |

27 |

39 |

|

Экономически развитые страны-члены ОЭСР |

21 |

27 |

28 |

|

Другие экономически развитые страны |

31 |

41 |

42 |

|

Восточная Европа и Средняя Азия |

9 |

29 |

42 |

|

Южная Азия |

7 |

8 |

14 |

|

Латинская Америка |

28 |

38 |

42 |

|

Африка к югу от Сахары |

32 |

41 |

54 |

Из данных таблицы 1 мы видим, что:

1) в период 1995-2009 гг. наблюдалось неуклонное повышение доли численности иностранных банковских учреждений по всему миру (удельный вес иностранных банков в общей численности банков вырос в полтора раза);

2) наиболее динамично относительная численность иностранных банковских учреждений росла в регионах Ближнего Востока и Северной Африки (в два раза) и особенно Восточной Европы и Средней Азии (в 4,7 раза). Последний регион состоит из государств, образовавшихся на территории бывшего СССР, а также включает Болгарию, Румынию, Турцию и государства бывшей Югославии. Наименьший прирост численности иностранных банков наблюдался в странах ОЭСР и прочих экономически развитых странах, а также в Восточной Азии и Океании;

3) в конце рассматриваемого периода (2009 год) наиболее высокий удельный вес иностранных банковских учреждений был зафиксирован в регионе Африки южнее Сахары. Там численность этих учреждений превысила численность местных банков. Второе, третье и четвертое места по данному показателю делили три группы стран: Латинская Америка, экономически развитые страны за пределами ОЭСР, Восточная Европа и Средняя Азия (более 2/5). Наименьший показатель имел регион Южной Азии.

Табл. 2.

Доля иностранных банков в активах банковского сектора (среднее значение по региону, %).

|

Года |

2004 |

2009 |

|

Среднее значение по миру |

11 |

13 |

|

Восточная Азия и Океания |

3 |

3 |

|

Ближний Восток и Северная Африка |

10 |

24 |

|

Экономически развитые страны-члены ОЭСР |

10 |

12 |

|

Другие экономически развитые страны |

45 |

43 |

|

Восточная Европа и Средняя Азия |

27 |

28 |

|

Южная Азия |

5 |

8 |

|

Латинская Америка |

35 |

31 |

|

Африка к югу от Сахары |

12 |

28 |

Что показывают данные таблицы 2?

Во-первых, за пять лет (2004-2009) произошло некоторое повышение показателя доли иностранных банков в общих объемах банковских активов в целом по миру (в 1,2 раза). Увеличение этого показателя наблюдалось по всем группам стран за исключением трех: в регионе Восточной Азии и Океании он остался без изменения, а в регионе Латинской Америки и в группе экономически развитых стран за пределами ОЭСР даже уменьшился.

Во-вторых, в пяти группах стран, где показатель рос, наиболее высокие темпы прироста были зафиксированы в регионе Ближнего Востока и Северной Африки (2,4 раза) и в регионе Африки южнее Сахары (2,3 раза).

В-третьих, к 2009 году наблюдался очень большой разброс в величине показателя доли иностранных банков в активах. В регионе Восточной Азии и Океании он составил всего 3%, а в группе экономически развитых стран за пределами ОЭСР – 43%.

Сопоставление данных табл. 1 и 2 показывает, что относительный уровень численности иностранных банков намного выше относительного уровня их доли в активах. Первый показатель в целом по миру в 2009 г. был равен 35%, а второй – 13%. Можно предположить, что многие иностранные банки в соответствующих странах выполняют в большей мере представительские функции, а не осуществляют коммерческие операции на внутреннем рынке банковских услуг. Такое положение иностранных банков в свою очередь может объясняться двумя причинами.

Во-первых, многие страны, формально открывая доступ иностранным банкам, проводят тем не менее политику банковского протекционизма. Одна из наиболее распространенных форм такого протекционизма – поддержка крупных и сверхкрупных государственных банков.

Во-вторых, иностранные банковские учреждения в тех или иных странах действуют в интересах своих материнских структур (транснациональных банков), штаб-квартиры которых находятся за пределами этих стран. Транснациональные банки предоставляют кредиты компаниям и банкам соответствующих стран. Такие транснациональные кредиты не отражаются в статистике операций на внутреннем банковском рынке принимающих стран. С учетом транснациональных операций значимость иностранных банков в банковских системах принимающих стран оказывается более высокой.

Присутствие иностранных банков в странах мира в 2009 году характеризовалось полярно противоположными тенденциями. На одном полюсе были страны, где иностранные банковские учреждения по численности и по активам составляли 100 % или близкую к этому величину. Иначе говоря, национальных банков в таких странах вообще не было. Полное отсутствие национальных банков наблюдалось в таких странах, как Буркина Фасо, Мадагаскар, Замбия, Мозамбик, Барбадос. К ним примыкали страны, где иностранные банки контролировали 90 и более процентов всех банковских активов: Сенегал, Сальвадор, Ямайка, Гонконг, Люксембург, Литва, Эстония, Босния-Герцеговина, Албания.

В диапазоне 80-90 % иностранного контроля находились Уганда, Свазиленд, Румыния, Чехия, Словакия. В диапазоне 70-80% оказались Новая Зеландия, Мексика, Танзания, Конго, Армения, Болгария, Македония, Сербия и Черногория.

Другой полюс – полное отсутствие иностранных банков. Неудивительно, что нулевое участие иностранных банков в активах было зарегистрировано на Кубе и в Иране. Но вот удивительно, что этот показатель был практически нулевым в двух странах из группы ОЭСР - Японии и Швеции (там имелись иностранные банковские учреждения, составлявшие в обеих странах по 1% от общей численности банков). Нулевым участие иностранных банков в активах было в нефтедобывающих странах Персидского залива – Саудовской Аравии, Катаре, Омане. Наконец, в эту же группу с нулевым участием иностранных банков в активах вошли Эфиопия, Шри-Ланка, Исландия, Ливия, Йемен.

Показатель участия иностранных банков в активах до 5% регистрировался в следующих странах: КНР (1%), Австралия (2%), Вьетнам (2%), Сингапур (2%), Объединенные Арабские Эмираты (2%), Голландия (2%), Испания (2%), Нигерия (3%), Азербайджан (3%), Индия (5%), Швейцария (5%), Канада (5%). В диапазоне от 5 до 10% находились следующие страны: Франция (6%), Италия (6%), Таиланд (6%), Колумбия (9%).

Интересно посмотреть, как выглядела картина по группе G20. Как уже сказано, в Японии участие иностранных банков в активах было практически нулевым, а в Канаде, Франции и Италии этот показатель был равен всего 5-6%. В трех ведущих странах G7 он был выше: США (18%), Великобритании (15%), Германии (12%).

Примечательно, что во многих экономически развитых странах доля иностранных банков в общей численности банков намного больше, чем их доля в активах. Так, в США доля иностранных банков в общей численности банков в 2009 году была равна 32%, т.е. практически каждое третье банковское учреждение было иностранного происхождения. Еще более выразительна картина в Великобритании. Там на иностранные банковские учреждения пришлось 57% общего числа банков. Выше мы упомянули Австралию, в которой иностранные банки контролировали лишь 2% активов банковской системы страны. Так вот доля иностранных банковских учреждений там была равна 38%. Такая же асимметрия была в Швейцарии, где на иностранные банки приходилось только 5% активов и 24% общего числа банков.

Во всех бывших социалистических странах Восточной Европы уровень участия иностранных банков в активах был намного выше половины. Наиболее высокие уровни отмечались в Албании (94%), Боснии и Герцеговине (93%), Хорватии (91%), Чехии (86%), Румынии (85%). Наименьшие уровни были в Венгрии (64%) и Польше (68%).

В постсоветских государствах наиболее высокие уровни участия иностранных банков в активах были в Эстонии (99%), Литве (92%), Армении (79%), Грузии (64%), Украине (58%). Наиболее низкие уровни были зафиксированы в Азербайджане (3%), Российской Федерации (12%), Белоруссии (18%).

Интересно посмотреть картину присутствия иностранного капитала в банковских системах группы БРИКС. Наибольшее присутствие было в Бразилии и Южной Африке. Там доли иностранных банков в активах были одинаковы – 22%. А доли в общей численности банков в первой из названных стран – 38%, во второй – 22%. Наименьшее присутствие иностранных банков в активах было зафиксировано в КНР и Индии – 1 и 5% соответственно (в численности банков – 19 и 12%). Таким образом, в Китае и Индии мы видим примерно такую же асимметрию, которая наблюдается в целом ряде экономически развитых стран. В Российской Федерации доля иностранных банков в активах и в общей численности банков в 2009 году была равна соответственно 12 и 19%. Асимметрия была умеренная, а значение показателей несколько ниже среднемировых.