")

Всего новостей: 4271624, выбрано 19799 за 0.195 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Загадка исчезнувших шриланкийских беженцев, по крайней мере, с одного из двух морских судов, направлявшихся к берегам Австралии, выяснена — все пассажиры этого судна, в количестве 41 человека прибыли туда, откуда они отправились в путешествие.

Это было первой операцией по возвращению людей без легального статуса иммигрантов на их родину морским путем. Австралийский морской фрегат пограничной службы перевёз группу людей через Индийский океан обратно, откуда они прибыли. Пограничники, находясь в море, рассмотрели заявления пассажиров и определили, что находившиеся на корабле мигранты не являются беженцами, а их действия мотивированы экономическими причинами.

С октября 2013 года это была первая попытка шри-ланкийцев достичь берегов Австралии.

The Daily Telegraph сообщает, что теперь, по окончании операции, можно подтвердить информацию о том, что в конце июля одна лодка отчалила от берегов Шри-Ланки, но была перехвачена австралийским пограничным судном.

Правительство Австралии в последнюю неделю подверглось нападкам со стороны различных адвокатских групп, правозащитников, средств массовой информации за отказ от комментариев информации о том, что два морских судна, перевозящих в общей сложности около двухсот человек, достигли австралийских вод в районе острова Рождества.

Один из них, с сорока пассажирами на борту, на самом деле был остановлен более, чем за тысячу километров от острова Рождества, на полпути между Шри-Ланкой и Австралией.

Второй, со 153 пассажирами, отчаливший, как предполагается, от берегов Индии, также не достиг австралийской территории.

Aвстралия — страна не только кенгуру, но и наркоманов… Нация признана номером один в мире по количеству пользователей экстази, третьей — по применению метамфетамина, четвертой — по числу любителей кокаина. И количество людей в стране, регулярно употребляющих наркотики, продолжает расти. Таковы данные последнего отчёта ООН World Drug Report.

Причиной для наибольшего беспокойства называют растущее число зависимых от использования синтетических наркотических препаратов — опиоидов (кодеин и морфин), которые приобретаются либо по рецепту врача, либо на «черном» рынке. По количеству пользователей этих наркотических средств в отношении к численности населении страны, Австралия занимает второе место после США: 3,1–3,6% населения в возрасте от 15 до 65 лет относятся к числу постоянных пользователей, в основном, это — женщины.

Более десяти процентов населения трудоспособного возраста регулярно используют марихуану(1,9 миллионов, по данным 2010 года) — по этому показателю страна оказалась на седьмом месте в мире.

Президент фонда Australian Drug Law Reform Foundation Алекс Водак (Alex Wodak) считает, что растущий аппетит австралийцев на наркотики объясняется, с одной стороны, количеством наличных денег у молодёжи, считающей себя новым, более свободным и раскованным поколением, с другой стороны, — усугубляющейся ситуацией социального и экономического неравенства.

«Определённо, мы наблюдаем рост спроса на наркотики, что, скорее всего, диктуется экономическими и социальными условиями. Некоторые стали иметь больше денег, но и увеличилось число людей в группе „риска“, с высоким процентом безработицы, нерадужнымт перспективами в получении рабочих мест и отсутствием оптимизма»,-говорит Водак.

Он напоминает, что увеличение количества зависимых от наркотических препаратов повлекло увеличение количества смертей от их передозировки — в среднем, три летальных исхода ежедневно происходит по этой причине.

Исполнительный директор Австралийского национального комитета по проблемам наркотических препаратов Джино Вамбака (Gino Vumbaca) указывает, что разнообразие наркотиков и их доступность в настоящее время можно сравнить только с накрытым «шведским столом» для потребления молодым поколением. Также он обвиняет официальные органы в снижении бдительности и недостаточно жёстком подходе к борьбе с употреблением наркотиков,- это противостояние государственная система должна была выиграть еще десять лет назад.

Президент провёл рабочую встречу с Министром экономического развития Алексеем Улюкаевым.

В.ПУТИН: Алексей Валентинович, знаю, что завершена работа по созданию Агентства кредитных гарантий.

А.УЛЮКАЕВ: Именно так, да.

В.ПУТИН: Попрошу поподробнее рассказать об этом – первое.

И второе: на одной из наших последних встреч с коллегами, которые работают в экономическом блоке Правительства, с участием председателя Центрального банка, Вы говорили о том, что результаты пока скромные по экономике, но в целом они даже чуть-чуть лучше ожидаемых. Здесь хотелось бы тоже Вас послушать и поподробнее поговорить на эту тему.

А.УЛЮКАЕВ: Во-первых, об Агентстве кредитных гарантий.

Правительство в начале года приняло соответствующие решения, были выделены бюджетные средства – 50 миллиардов. Мы прошли в ускоренном ритме за три месяца все процедуры: лицензирование, формирование, бизнес-план, стратегия, набор соответствующих проектов. 30 июня агентство заработало, заключены соглашения с крупнейшими нашими банками, которые работают в области предоставления кредитов малому и среднему бизнесу. Это Сбербанк, это ВТБ-24, это Газпромбанк, Россельхозбанк. И 30 июня были выданы первые гарантии и контргарантии.

Имеется в виду, что Агентство кредитных гарантий достраивает всю систему тех агентств, которые у нас имеются, на уровне регионов. Они сейчас работают практически во всех регионах Российской Федерации, но они могут давать только поручительство, это не банковская форма. Тем не менее примерно 120 миллиардов рублей поручительства составили в портфеле этих агентств, они выдали примерно 250 миллиардов рублей кредитов на приемлемых для малого и среднего бизнеса условиях.

Мы в этом году только через Агентство, федеральную структуру, дадим дополнительно 50 миллиардов гарантий, за четыре года – порядка 350 миллиардов кредитов под эти гарантии будут выданы. Примерно триллион рублей дополнительных кредитов малому и среднему бизнесу будет выдано. Причём мы хотели бы сконцентрироваться прежде всего на инвестиционных кредитах. Сейчас первые гарантии – это 5–7 лет, это проекты на 200–300 миллионов рублей, которые, как мы надеемся, будут и в сельском хозяйстве, и в пищевой, и в лёгкой промышленности, в деревообработке, машиностроении, в инновационных сферах. Мне кажется, очень хороший результат, и он как раз будет работать на изменение общей картины в экономике.

Вы тоже упомянули – первые полгода этого года завершились, мы имеем результаты чуть лучше, чем прогнозировали, именно «чуть». Конечно, хотелось бы иметь более серьёзный отрыв. Тем не менее самый главный наш показатель, валовой внутренний продукт, вырос на 1,1 процента. Это пока предварительные оценки, Росстат потом уточнит показатели, но думаю, что они несильно будут отличаться.

Причём поквартально есть некоторый рост: у нас 0,9 – первый квартал, и 1,2 – второй квартал. Это по итогу примерно на 0,2 лучше, чем мы прогнозировали на этот период, и на такую же величину, примерно 0,2, лучше, чем мы проходили прошлый год.

Ещё лучше картина в области промышленности. В этом году у нас промышленность становится главным локомотивом роста. У нас по промышленному производству рост за полгода – 1,8, то же самое поквартально: первый квартал – 1,1, второй – 2,5 процента, причём внутри промышленности мы тоже видим довольно позитивную тенденцию: обработка идёт лучше, чем добыча. У нас по обрабатывающей промышленности за полгода – 3,3, опять же по кварталам, если посмотрим, начинали – 2,4 в первом квартале, сейчас вышли за четыре: 4,1 по второму кварталу. Всё это очень неплохо. Конечно, нужно понимать, что здесь отразилось изменение курсовых соотношений, то есть издержки для наших производителей стали меньше, соответственно, они выигрывают конкуренцию и за экспортные рынки. У нас улучшился экспорт по металлам, по удобрениям, по продуктам химии и нефтехимии, и внутри импорт меньше, импортозамещение пошло. Если мы подхватываем эту тенденцию своими какими-то дополнительными мерами, получаем результат. Результат в области обработки таков.

Надеюсь, что сказываются также и те меры, которые мы принимаем в области снижения издержек через регулирование тарифов. У нас, как Вы помните, нулевой рост по тарифам по железной дороге уже с января и по тарифам для электрических сетей и газоснабжению для промышленных потребителей – с июля. Это значит одновременно, что тенденция по инфляции тоже становится более управляемой. Мы, видимо, прошли высшую точку роста инфляции – на 7,6 [по отношению] к концу июня прошлого года. Мы надеемся, что выше этого скорее всего не пойдёт и будет некоторое снижение инфляции. Лучше ситуация стала с точки зрения платёжного баланса, лучше торговый баланс, лучше текущий счёт платёжного баланса, крепче рубль, чем мы предполагали. Это даёт нам основание, видимо, для пересмотра прогноза. Формально мы этот прогноз будем пересматривать ближе к сентябрю, когда в соответствии с графиком Правительство должно вносить прогноз и проект бюджета в Государственную Думу. Но уже сейчас можно сказать, что у нас будут лучше, видимо, показатели по нашей конъюнктуре, в том числе по нефтяной конъюнктуре, по курсу рубля, а самое главное по промышленному производству и по валовому внутреннему продукту.

Я напомню, что мы за последний год четырежды снижали свой прогноз и наконец-то, впервые наверное, будем повышать. Хотелось бы, конечно, чтобы эта тенденция продолжилась и в дальнейшем, но я думаю, что меры экономической политики, в том числе в области малого и среднего бизнеса, с чего мы начали сегодняшний разговор, они в этом направлении будут работать.

В.ПУТИН: И в этой связи очень важный вопрос. Мы неоднократно на рабочем уровне обсуждали различные меры стимулирования развития экономики, разогрева экономики с учётом позитивных – скромных, но всё-таки позитивных – тенденций. Думаю, что сейчас нет уже никакой необходимости говорить о каком-то изменении бюджетного правила. Что касается проектного финансирования – да. Ну а здесь, мне кажется, нужно уже как-то исходить из того, что Правительство в целом должно быть известным гарантом тех решений, которые ранее принимались и соответствующим образом будут исполняться. На этот счёт были большие дискуссии. Посмотрим, давайте не будем спешить со всеми этими возможными вариантами. Пока будем работать в тех условиях, о которых мы договорились раньше.

А.УЛЮКАЕВ: Владимир Владимирович, мы работу по проектному финансированию рассматривали не как меру стимулирования экономического роста, а как расшивку узких мест в предложении прежде всего снять ограничения по инфраструктуре транспорта, энергетики в долгосрочных проектах, потому что главное для нас сейчас – это, конечно, снизить издержки, упростить путь от производителя к потребителю, и эти узкие места, бутылочные горлышки так называемые, раздвигать и решать общеэкономические задачи.

В.ПУТИН: Это и будет расшивать экономику и будет стимулировать развитие.

А.УЛЮКАЕВ: Абсолютно так.

В.ПУТИН: Как складываются наши отношения с международными организациями?

А.УЛЮКАЕВ: Они, несмотря на известные трудности политического характера, развиваются довольно позитивно. Я имел встречу с генеральным директором Организации экономического сотрудничества и развития господином Гурриа. И мы обсуждали широкий круг вопросов, несмотря на то что формальная процедура вступления России в ОЭСР «заморожена» по известным обстоятельствам, мы договорились, что мы тем не менее работаем на экспертном уровне. Мы исходим из того, что эта работа нужна не Организации экономического сотрудничества и развития, не странам – членам этой уважаемой Организации, это нужно нам.

Улучшение в области корпоративного управления и государственного управления, в области антимонопольного законодательства и содействия конкуренции, экологические законы, лучшая лабораторная практика, наилучшие доступные технологии, повышение производительности труда – это всё в наших интересах. А Организация экономического сотрудничества и развития будет предоставлять нам дополнительную экспертизу. У нас есть рабочий план этой деятельности. И мы надеемся, что довольно активно будем в этом направлении работать.

Кстати говоря, эксперты Организации экономического сотрудничества и развития, может быть, менее ортодоксально смотрят на проблему использования фискальных стимулов. Они говорят, что можно всё-таки немножко использовать нефтегазовые доходы, для того чтобы вкладываться опять-таки в довольно узконаправленные сектора, такие как образование, активная политика занятости, инновации и развитие инфраструктуры.

В.ПУТИН: Мы будем иметь это в виду и в нашей экономической политике, безусловно, я с Вами согласен. Мы, собственно говоря, отчасти так и делаем, имея планы по использованию ФНБ для развития инфраструктуры. По сути дела, это оно самое.

А.УЛЮКАЕВ: Абсолютно точно.

В.ПУТИН: И эти средства достаточно большие, серьёзные. Нужно только, чтобы своевременно и качественно эти проекты были подготовлены.

А.УЛЮКАЕВ: В общем объёме средств ФНБ сейчас примерно 420 миллиардов рублей определены по проектам, которые прошли все необходимые стадии подготовки. Мы готовим комплексное обоснование, оцениваем соответствующие риски, потом готовим паспорт проекта, и уже потом принимает Правительство решение о возможности финансировать. Эти первые средства здесь зафиксированы. Пока ещё финансирование не пошло практически, но я думаю, что уже в текущем третьем квартале, по крайней мере по двум проектам: один в области железнодорожного сообщения, другой в области информационных технологий, так называемая ликвидация цифрового неравенства, – [работы] начнутся, уже в этом году, мы рассчитываем на эту работу.

В.ПУТИН: Хорошо. Алексей Валентинович, как Вы оцениваете перспективы всё-таки по инфляции к концу года? Я понимаю, что ЦБ за это в основном отвечает, но он совместно с Правительством работает.

А.УЛЮКАЕВ: Мне кажется, мы выходим, уже вышли на траекторию постепенного снижения. Наверное, уже июль покажет неплохой результат, потому что у нас же обычно повышение тарифов коммунального хозяйства привязано к 1 июля в большом количестве регионов. Этого скачка не будет. Это первое.

Второе. Поскольку в нашей корзине по индексу потребительских цен 38 процентов составляют продовольственные товары, очень важна глобальная продовольственная и наша внутренняя продовольственная ситуация. Она больших беспокойств не вызывает сейчас. И по сообщениям Министерства сельского хозяйства, ожидается урожай на уровне примерно 97–98 миллионов тонн, это неплохо совсем.

В.ПУТИН: Хорошо.

А.УЛЮКАЕВ: Поэтому мы ожидаем, что здесь и эта составляющая будет неплохо работать.

Кроме того, то изменение курсовых соотношений, которое произошло в феврале и в марте, наполовину уже отыграно в обратную сторону. То есть результат так называемого эффекта переноса, когда ослабление, девальвация национальной валюты ведёт к ускорению инфляции, которую действительно мы имели в последние 2–3 месяца, наверное, уже завершается или завершился, и теперь мы ожидаем постепенного снижения инфляции. Наверное, конечный результат можно будет оценить в диапазоне от 6 до 6,5 процента по индексу потребительских цен, что, конечно, цифра довольно большая. Но, учитывая инерционность нашей экономики, сам по себе факт снижения, а в прошлом году у нас было 6,5, поэтому снижение весьма вероятно, уже является, наверное, хорошим сигналом для всех экономических агентов.

В.ПУТИН: Согласен.

У нас положительное сальдо торгового баланса? Сколько?

А.УЛЮКАЕВ: У нас весьма положительное сальдо.

В.ПУТИН: Оно подросло немного?

А.УЛЮКАЕВ: Оно существенно подросло, у нас существенно подрос текущий счёт.

В.ПУТИН: Текущих операций?

А.УЛЮКАЕВ: Счёт текущих операций порядка 40 миллиардов долларов за четыре месяца текущего года. Это существенно лучше, чем было в прошлые периоды. Так что в этом смысле тоже ситуация не вызывает большого беспокойства.

К сожалению, по-прежнему у нас довольно негативные результаты по сальдо капитального счёта. Чистый отток частного иностранного капитала у нас порядка 80 миллиардов долларов, это в основном результаты первого квартала, когда большое количество депозитов – и домашних хозяйств, и бизнеса – были переоформлены, переведены в валютные депозиты или даже просто в наличную иностранную валюту, это примерно 20 миллиардов долларов.

В.ПУТИН: То есть, по Вашим оценкам, они никуда не ушли, просто переведены из рублей в иностранную валюту?

А.УЛЮКАЕВ: Они остались, безусловно, в экономике, но статистика ведётся не по принципу резидентства, а по принципу валюты номинации. Поэтому с этой точки зрения произошёл отток капитала, фактически эти средства находятся у населения и бизнеса.

В.ПУТИН: У нас в прошлом году положительное сальдо торгового баланса было сколько?

А.УЛЮКАЕВ: Порядка 170 миллиардов долларов, в этом году оно будет больше, в основном за счёт того, что экспорт не сильно изменится, а вот импорт будет существенно ниже. Поэтому мы ожидаем существенного увеличения сальдо торгового баланса.

Обычно капитальный счёт и текущий счёт находятся между собой в такой противофазе. Когда увеличивается положительное сальдо текущего счёта, как правило, возникает некоторый отток капитала. Поэтому они между собой находятся в большем или меньшем балансе. Но всё-таки мы должны принимать меры, которые стимулировали бы приток капитала, принятие решений инвесторов и внутренних, и внешних относительно инвестиций в российскую экономику.

Но мы сейчас видим, что на фондовом рынке немножко лучше ситуация, начиная со второй половины апреля улучшаются эти позиции. И в целом мы рассчитываем, что, наверное, мы не сможем перейти в положительную область во втором полугодии в части чистого оттока частного в основном капитала, он немножко продолжится, но будет незначительным по величине.

В.ПУТИН: Какой у нас сейчас объём инвестиций? Объём [иностранных] инвестиций в российскую экономику?

А.УЛЮКАЕВ: У нас в прошлом году был третий в мире объём иностранных инвестиций – в российскую экономику.

В.ПУТИН: После США и Китая, да?

А.УЛЮКАЕВ: Порядка 80 миллиардов долларов. В этом году он будет, наверное, меньше по двум причинам: потому что у нас нет такой большой разовой сделки, как это было в прошлом году с Роснефтью, и по тем причинам, о которых мы уже говорили, – ухудшение капитального счёта в конце первого – начале второго квартала. Но всё-таки, безусловно, величина будет довольно большая. Думаю, что она будет измеряться тоже десятками миллиардов долларов.

Россия > Финансы, банки > kremlin.ru, 7 июля 2014 > № 1116308

Алексей Улюкаев

Британские инвестиции были благом для Австралии, поскольку континент «был незаселен» до прибытия британцев, сказал австралийский премьер-министр.

Выступая с речью на открытии конференции в Мельбурне, премьер министр Тони Эбботт ответил на вопрос о важности иностранных инвестиций в жилищный сектор страны и значении таких инвестиций для экономического роста. Он указал, что не представляет Австралию без иностранных инвесторов, которые, следуя основному принципу экономики страны, всегда будут пользоваться поддержкой. Видимо, желая подчеркнуть сказанное, премьер министр отметил, что само существование страны обязано «иностранным инвестициям британского правительства в незаселенную или, едва в те времена заселенную, Большую Южную Землю».

Фраза Тони Эбботта вызвала большой публичный резонанс, председатель комиссии по делам аборигенов при премьер-министре Уоррене Мандине (Warren Mundine) назвал замечание Эбботта о британских инвестициях «очень глупым комментарием на очень простой вопрос». Сенатор — аборигенка Нова Перис (Nova Peris), посчитала слова премьер-министра " очень оскорбительными и несоответствующими действительности. В официальном заявлений сенатор Перис назвала британскую колонизацию «оккупацией», подчеркнув, что современные иностранные инвестиции можно «… пропагандировать без использования нетактичных утверждений со стороны премьер-министра».

Социальный комментатор, представитель одной из общин австралийских аборигенов, Люк Пирсон (Luke Pearson) , обвинил Тони Эбботта в намерении «переписать историю»: «Британия инвестировала в Австралию так же, как грабитель банка инвестирует в огнестрельное оружие и мешок для награбленного».

Акция протеста началась в 12 часов у здания Таун-холла в центре Сиднея. Собравшиеся размахивали флагами различных профсоюзов страны и выставили лозунги против сокращений в федеральном бюджете в области здравоохранения и расходов на социальное обеспечение.

Лидер партии зеленых, Кристина Милн заявила австралийским журналистам, что протест был вызван урезанием расходов правительства на социальные нужды. Это, в частности, относится к введению 7 долларовой доплаты при посещении врача, изменением в области пособий по безработице, дерегулированием платы за учебу в университете и повышением пенсионного возраста.

Сенаторы должны прислушаться к мнению людей и заблокировать подобные положения нового бюджета, - заявила Кристина Милн

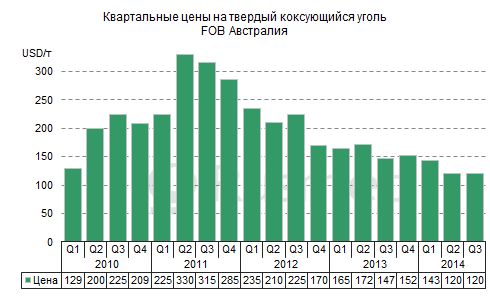

Угольная яма

Цены на коксующийся уголь стабилизировались на низком уровне

/Rusmet.ru, Виктор Тарнавский/ В конце июня на мировом рынке коксующегося угля определились цены на третий квартал. Компании Anglo American и Nippon Steel & Sumitomo Metal Corp заключили базовое соглашение, в соответствии с которым стоимость «твердого» австралийского материала в ближайшие три месяца составит $120 за т FOB – столько же, сколько и во втором квартале.

Достижению этого компромисса предшествовали достаточно долгие переговоры, в ходе которых как поставщики угля, так и их клиенты в металлургической отрасли не без оснований рассчитывали на некоторое изменение сложившегося на рынке баланса в свою пользу.

Так, в частности, Anglo American в середине июня ожидала заключения контракта на уровне $122-123 за т FOB Австралия, что примерно соответствовало уровню июльских соглашений, подписанных BHP Billiton Mitsubishi Alliance (BMA) – крупнейшим в мире экспортером коксующегося угля. Это австралийско-японское совместное предприятий в июле будет поставлять «твердый» коксующийся уголь по $123 за т FOB.

Ожидания поставщиков базировались, в первую очередь, на некотором сокращении объема предложения на мировом рынке. Низкие цены на коксующийся уголь, установившиеся еще в конце первого квартала, сделали добычу этого сырья невыгодным для ряда компаний. Так, у ведущих североамериканских поставщиков себестоимость «твердого» коксующегося угля оценивается в $140-150 за т. Нерентабельными на данный момент являются и ряд австралийских шахт. В последние несколько месяцев несколько американских производителей заявили о закрытии угледобывающих предприятий, а австралийские компании стараются снизить долю коксующегося угля в объеме поставок в пользу более выгодного для них энергетического.

Тем не менее, в той же Австралии продолжается ввод в строй новых мощностей. По оценкам национального бюро ресурсов (BREE), в 2014/2015 финансовом году (июль/июнь) экспорт коксующегося угля составит около 180,5 млн. т против около 175 млн. т в предыдущем периоде. При этом, прошлогоднее увеличение спроса на этот материал на мировом рынке сменилось спадом. Китай в этом году сократил внешние закупки коксующегося угля вследствие расширения собственного производства. В Индии, покрывающей порядка 65% потребностей в данном сырье за счет импорта, упали темпы роста производства стали.

Цены на «твердый» австралийский коксующийся уголь на спотовом рынке после более чем 20%-ного падения в первом квартале уже более трех месяцев подряд не выходят за пределы интервала $110-120 за т FOB Австралия. При этом, во второй половине июня они опустились практически к его низшей границе. Перспективы на июль выглядят также не слишком обнадеживающими для поставщиков. Как ожидается, Китай будет и дальше уменьшать импорт, поэтому цены по-прежнему останутся под давлением. По прогнозу BREE, средний уровень цен в 2014 году не превысит $123 за т FOB, таким образом, подорожание угля во втором полугодии выглядит маловероятным.

Как отмечают аналитики, на мировом рынке коксующегося угля в настоящее время идут процессы концентрации. Долгосрочное падение котировок заставляет производителей с высокой себестоимостью (как правило, это некрупные компании) выходить из игры, в то время как гиганты, наоборот, увеличивают долю рынка. При этом, ведущие корпорации менее чувствительны к низким ценам и поэтому вряд ли будут предпринимать какие-либо меры, направленные на выправление рыночного баланса. Если в ближайшие месяцы не произойдет каких-либо природных катастроф наподобие наводнения на востоке Австралии зимой 2010 года, мировые цены на коксующийся уголь останутся невысокими не только в текущем, но и в следующем году.

Всемирная организация здравоохранения (ВОЗ) совместно с Европейским респираторным обществом презентовала программу по ликвидации туберкулеза в 33 странах с низким уровнем заболеваемости. По планам экспертов, полного искоренения туберкулеза в данных странах удастся добиться к 2050 году.

В основу программы легла первая фаза по снижению заболеваемости (менее 10 новых случаев на 1 млн населения в год). Данный уровень должен быть достигнут к 2035 году. В дальнейшем, к 2050 году, планируется достичь полной ликвидации инфекции. Эта цель будет считаться достигнутой, если заболеваемость составит менее 1 случая в год на один миллион населения.

В официальном сообщении ВОЗ отмечается, что принципы программы были сформулированы экспертами из стран с низким бременем туберкулеза и скорректированы с учетом новой глобальной стратегии ВОЗ по борьбе с туберкулезом на 2016-2035 годы.

Наиболее важным специалисты считают ориентацию на уязвимые группы населения, в том числе мигрантов; проведение скрининга на активную и скрытую формы туберкулеза в группах риска; оптимизацию системы профилактики МЛУ-ТБ и поддержку глобальных программ по борьбе с туберкулезом. Еще одним важным фактором является финансирование научных исследований в области лечения и профилактики туберкулеза.

В первую очередь программа будет внедрена в Австралии, Австрии, на Багамских Островах, в Бельгии, Германии, Греции, Дании, Израиле, Иордании, Ирландии, Исландии, Италии, Канаде, Кипре, Коста-Рике, Кубе, Люксембурге, Мальте, Нидерландах, Новой Зеландии, Норвегии, ОАЭ, Пуэрто-Рико, Словакии, Словении, США, Финляндии, Франции, Чехии, Швейцарии, Швеции и Ямайке. Кроме перечисленных стран настоящая программа может быть полезной для государств, на территории которых уровень заболеваемости держится на уровне менее 10 случаев туберкулеза на 100 тыс. человек в год.

Согласно статистике, представленной ВОЗ, в указанных странах ежегодно фиксируется 155 тыс. новых случаев туберкулеза и 10 тыс. связанных с ним смертей.

Швейцария перестала быть европейским налоговым раем для крупного бизнеса.

Берн и Брюссель договорились об отмене специального налогового режима, который действовал на территории Швейцарии с 2005 года.

Евросоюз и Организация экономического сотрудничества и развития (ОЭСР) с самого начала не готовы были мириться и всячески критиковали страны, которые предлагают слишком благоприятные налоговые условия. На протяжении девяти лет между представителями швейцарской экономической системы и ЕС велась настоящая «война», конец которой был положен 1 июля 2014 года, пишет Наша Газета.

Стороны заявили, что найден компромисс, на деле же Швейцария «сдалась» и согласилась на отмену всех специальных налоговых льгот для юридических лиц в стране.

Напомним, претензии со стороны ЕС вызывали низкие налоги для холдингов и других иностранных компаний, центральные офисы которых расположены в этой альпийской стране. Естественно, такой выгодный налоговый климат привлекал в Швейцарию множество крупных европейских компаний, а их «родные» страны теряли крупных налогоплательщиков.

В официальном пресс-релизе говорится, что Федеральный совет страны намерен отменить действующие льготы и установить новые правила налогообложения для юридических лиц, которые будут соответствовать нормам, принятым Брюсселем. В ответ на это, страны Евросоюза должны будут отказаться от всех тех экономических ограничений, которые применялись по отношению к Швейцарии.

Изменение налоговой системы могут заставить некоторые иностранные компании покинуть Швейцарию, ведь «жизнь» в стране для них заметно подорожает. Чтобы этого не произошло, правительство планирует внедрить «евросовместимые» привилегии для фирм, получающих доход от эксплуатации прав интеллектуальной собственности (licence box). В этом случае обычные доходы компании будут облагаются налогом на прибыль в размере 6%, а доходы от использования прав интеллектуальной собственности - по ставке 1,2%.

Заброшенный дом в Австралии выставлен на аукцион по стартовой цене $1,2 млн.

25 лет в этом доме не жил ни один человек, кроме сквоттеров, и все стены здания изнутри покрыты граффити.

Заброшенный дом в пригороде Сиднея Лейхардте будет продан на аукционе по стартовой цене $1,2 млн. Ожидается, что стоимость восстановления здания для будущего покупателя составит от $300 000 до $500 000, передает портал Daily Mail.

Несмотря на плачевное состояние постройки, агент по продаже Джонатан Хаммонд утверждает, что интерес со стороны потенциальных покупателей в течение восьми дней размещения объявления можно назвать беспрецедентным. «У нас было 54 группы из двух-четырех человек, которые приходили посмотреть объект. И свыше 4 000 человек уже просмотрели объявление онлайн», - говорит он.

Дом был построен в 1800-е годы. Общая площадь объекта составляет 360 кв.м. Постройку отличает фасад в викторианском стиле.

Напомним, совсем недавно в этом же городе была продана полуразрушенная деревянная лачуга за колоссальную цену.

Русских по-настоящему можно узнать только здесь

Прощальное интервью

Беседа с Адой Филип-Сливник — бывшим послом Республики Словения в России с 2009 по август 2013 г.

Корреспондент: Ваше превосходительство, поделитесь, под занавес Вашей долгой миссии в качестве посла в России, впечатлениями о стране пребывания...

Посол: Это не первая и не вторая моя московская история... Мой муж был журналист, корреспондент газеты «Борьба», его направили в Москву, я приехала с ним, тогда еще совсем молодая. Была осень 1982 года, мрачное время, последний год правления Брежнева. Муж привез меня в квартиру и признался, что еще не все рассказал мне о предстоящей жизни... Сказал, что мне еще придется познакомиться с тараканами. Я не знала, что это такое. Потом я быстро адаптировалась к московской жизни, стояла в очередях, заводила друзей. В общем, это были хорошие годы, хотя и трудные. Нам платили мало денег в валюте, «Березка» была для нас недоступна, так что мы жили как все москвичи того времени. Уровень жизни в Югославии тогда был значительно выше. У вас же во всем был дефицит.

Корр.: Как вы думаете —с расширением Евросоюза будут ли развиваться какие-то новые интегральные проекты в бывшей Югославии —через Брюссель?

П.: Думаю, что нет, вряд ли. Хорватия вступила в ЕС, Сербия стоит на пороге, перед ними сейчас трудная задача — пройти весь этот путь интеграции… Евросоюз осуществляет экономически обусловленные проекты.

Корр.: Но есть же большие инфраструктурные, транспортные проекты, например: реконструкция дорожной сети, скоростные железнодорожные маршруты…

П.: Да, конечно; это есть. Через Словению идет так называемый пятый транспортный коридор, Барселона — Киев, будет, конечно, вестись реконструкция железных дорог; но все это делается не как какие-то особые «постюгославские» проекты. Такой задачи просто никто не ставит. Каждая страна строит свои участки этих магистралей, все в этом заинтересованы.

Корр.: Кстати, что Вы можете сказать о газопроводе «Южный поток», согласования по которому практически завершены. Словения в нем активно участвует. Насколько я понимаю, ЕС к этому относится без особенного энтузиазма, даже несколько напряженно...

П.: Может быть, и напряженно. Но позиция Евросоюза состоит в том, что, с одной стороны, Европа нуждается в газе, в расширении его поставок, и, с другой — в диверсификации этих поставок. В соответствии с третьей корзиной Европейской энергетической Хартии, Евросоюз озабочен тем, чтобы появлялись новые источники, но не желает допускать монополизма никаких партнеров, чтобы была прозрачная и разветвленная структура поставок и транспортировки газа.

Корр.: Кстати, в России к этой «корзине» относятся довольно нервно.

П.: Тут, скорее, взаимное недопонимание, отчего и возникает напряженность. В конце концов, все хотят честных, понятных, стабильных торговых отношений, не обременённых никакими другими обстоятельствами. Мы покупаем газ — и ничего, в данном случае, кроме газа. Никаких других обязательств, это естественное желание Евросоюза. Чтобы были новые маршруты и новые поставщики газа. Европа не хочет быть зависимой; но я думаю, что какой-то компромисс будет достигнут. Уже три члена Евросоюза участвуют в этом проекте «Южный поток» — Болгария, Венгрия, Словения. Еще и Хорватия теперь член ЕС, но через нее газопровод не пойдет; туда планируется ответвление, как и в Австрию. Напрямую труба пойдет через Болгарию, Венгрию, Словению и дальше в Италию.

Корр.: А что Вы думаете о нынешнем кризисе? Как, по-вашему, виден «свет в конце тоннеля»?

П.: Я в принципе оптимистка; в конце концов, кризис когда-нибудь кончится. Но вот когда? Нас критикует Брюссель; нам необходимо провести какие-то трудные реформы, потому что их слишком долго не делали, откладывали на потом... У нас шел активный рост: либо на старых достижениях, либо на кредитах, но без структурных реформ. Теперь пришло их время. У нас еще осталось слишком много социализма. Образование, здравоохранение, все у нас было бесплатно; гарантирован ранний выход на пенсию. В девяностые годы многие ушли на пенсию, потому что для женщин пенсионный возраст у нас был 50 лет. Теперь же пенсионеров стало слишком много. Одна моя подруга уже 15 лет получает пенсию и, конечно, работает: продает косметику, хорошо зарабатывает. И таких вот работающих пенсионеров очень много. А пенсии у нас, по сравнению с русскими, высокие. Сколько ты платил в Пенсионный фонд, столько и получишь. Правда, есть проблема, с теми, кто работал в федеральных организациях (например дипломаты), с ними сложности, трудно собрать документы, получить из Белграда... Гарантии, оставшиеся от социализма, плюс гарантии, приобретенные со вступлением в ЕС, — это ведь должно было когда-то кончиться. От бизнеса, от политиков, от всего народа требуется больше трезвости и реалистичности. Реформы всегда — это политический процесс. Одни интересы, другие, иногда противоположные, их проводят различные партии. Сейчас столкнулось много интересов, и возник такой долгий политический кризис. Общество отчетливо разделилось почти пополам: левые и правые партии. То, что поддерживают одни, невыгодно другим. Левые требуют как можно больше государственной поддержки, правые — как можно меньше. К сожалению, возможно, все это время мы слишком прислушивались к нашим профсоюзам. Их требования часто не соответствовали экономическим возможностям страны. Можно сказать, что профсоюзы, в известном смысле, правили страной. Если делалось что-то не так, как они хотели, они угрожали вывести людей на улицы. И выводили. Помню, еще в девяностые годы на демонстрацию вышли старые революционерки, ветераны коммунистической партии, с требованием поднять пенсии. Была зима, и они митинговали в шубах. Это было смешно: у нас южная страна, шуба — не как в России — необходимый тип одежды, у нас шуба — признак очень состоятельных людей. Было очень смешно; акция произвела противоположный эффект. С тех пор пенсионеры старшего поколения больше не протестовали на улицах.

Корр.: Что вы считаете самой успешной частью своей миссии посла в России?

П.: Трудно сказать. Я думаю, человеческие отношения. Это я поставила бы на первое место. У нас появилось много друзей Словении, и не только в Москве. Завязались отношения с Подмосковьем и даже с футбольными командами. Малаховка, Чехов, Кострома, Калуга... Я во всех этих городах и поселках бывала. Филологов-словенистов объединяли, собирали, бизнесменов постоянно приглашали, они уже привыкли ходить в наше посольство. Все постепенно поняли, что посольство, оказывается, не только бюрократическое учреждение, оно может быть полезно и для контактов с русскими партнерами. Мы звали всех: приезжайте к нам.

Корр.: Это очень хорошая формула: посольство должно быть полезно людям. Сколько я куда ни ездил, в посольства никогда не обращался.

П.: В посольствах никогда не были?! Понятное дело. Я тоже не ходила! Это обычно так и есть. Но мы хотели это изменить. Постепенно наши компании, типографии, турфирмы привыкли проводить здесь свои презентации. Особенно компании, которые здесь имеют своих представителей. И знаете: если посольство приглашает своих русских партнеров, тем тоже бывает интересно прийти, даже на высшем уровне.

Корр.: А бывало так, что из этих встреч в посольстве возникал какой-то интересный проект?

П.: Точно я не могу сказать, это не измеришь и не вставишь в отчет, но я знаю, что многие здесь начали свои знакомства, деловые контакты, и теперь хорошо работают. Это не какие-то грандиозные проекты; но я многих познакомила, даже они сами об этом забыли. То же и в культурной сфере — с издательствами, университетами, архивами, библиотеками. Например, с Библиотекой иностранной литературы, с госпожой Екатериной Гениевой, мы осуществляем грандиозный проект «Библиотека словенской литературы». Уже вышло несколько книг наших прозаиков. А как это начиналось? К нам зашла госпожа Гениева, она собиралась в Рим. Я ее спросила: может быть, вы по дороге заедете к нам в Любляну? Она поехала, познакомилась с множеством наших интеллектуалов. И уже через восемь месяцев в их издательстве «Рудомино» вышла первая книжка — представляете? Началось многолетнее сотрудничество. И книги эти очень тепло были встречены. А теперь издатели и в других странах начали интересоваться нашими писателями. Для того чтобы писатель из малой страны стал европейски известным, его должны перевести хотя бы на один великий европейский язык. Например, на русский. Так что знакомство с госпожой Гениевой было очень удачным.

Корр.: И нас с Фондом Гайдара Екатерина Юрьевна увлекла Словенией, в прошлом году мы дважды посещали вашу страну, которую так любил наш друг Егор Гайдар. Вручали нашу Карамзинскую медаль «Вестника Европы» замечательному человеку Саше Славецу...

П.: Да, его семья уже не первое поколение поддерживает Русскую часовню, поставленную русскими военнопленными в 1915 году на месте гибели их товарищей под лавиной, на перевале Вршич.

Корр.: Мы были там. Это удивительное, с такой трогательной заботой сохраняемое место. И памятник русским солдатам, погибшим здесь. А вокруг горы, леса, снежные вершины, синее небо…

П.: Эта часовня, восстановленная и реставрированная, стала символом словенско-русских братских отношений. Теперь там бывают самые высокие российские гости; русские туристы едут туда поклониться русским могилам, находящимся так далеко от родины. Каждый год в конце июля там собираются первые лица нашего государства — Президент, Премьер, Председатель парламента... И в этом году тоже.

Корр.: И такое большое историческое дело долгие годы поддерживала одна семья бескорыстных словенских людей...

П.: В вашей стране к Словении все относятся очень доброжелательно. В нашей — тепло относятся к России. Это самое главное. В несколько раз вырос поток туристов, деловые отношения становятся широкими, захватывают разные регионы. Я ведь много ездила по России, побывала во многих областях, помогала нашим и вашим бизнесменам. Через человеческие контакты, установившееся между людьми доверие, начинаются и большие дела.

Корр.: Вернемся к Вашей жизни. А Ваша вторая командировка в Москву, —с какими чувствами Вы сюда возвращались?

П.: Это был драматический для России 93-й год, у нас возникло новое словенское государство. Здесь впервые открывалось наше посольство. Мы с одной сотрудницей приехали сюда, занимались организационной работой, потом приехал первый посол... Я здесь тогда проработала полтора года. В девяносто шестом году я занималась открытием посольства в Словакии.

Корр.: Уже как посол?

П.: Нет, опять как организатор. Работала там шесть месяцев, опять вернулась. В 2007 году я стала первым послом Словении в Словакии. Я всю жизнь кручусь между Россией и Словакией. Братислава — красивый город, и близко... Иногда это плохо. Семья недалеко, легко можно махнуть домой на выходные. Но послу так нельзя, всегда надо спрашивать разрешения. Дипломатическая служба требует внутренней дисциплины, это входит в профессию. Хорошо, что родные могли ко мне приезжать. Отец из Каринтии приезжал на машине, там до Братиславы три часа езды. Друзья, сыновья…

Корр.: А как у Вас шли дела с Россией?

П.: Когда я приехала послом в Россию в 2009 году, это было время мирового спада. И торговый оборот падал каждый квартал. В начале 2010 года упал еще на несколько процентов, а потом понемногу начал восстанавливаться. В 2011-м он поднялся, а в 2012-м вырос на 18 процентов. Так что 2012 год был выше, чем 2008-й, который был рекордным. Наш экспорт в Россию был на 840 миллионов евро, а российский экспорт — около 600 млн. Это согласно нашей статистике; по вашей статистике больше, она в долларах, и лучше звучит. Во-вторых, наша статистика работает по старой югославской системе; услуги туда не входят. А ведь у нас много услуг: туризм, рестораны, отели, медицина. Строительство здесь и там; в нашу статистику не входят инвестиции. Я думаю, что если все учесть, мы приближаемся к товарообороту в два миллиарда долларов в год. Это совсем неплохо для страны с населением в два миллиона человек. Экономическое сотрудничество идет хорошо, несмотря на кризис в Европе и в Словении.

Корр.: Вы покидаете Москву, здесь у Вас остается много друзей...

П.: Настоящих друзей не бывает слишком много... Они всегда в твоем сердце. Я со своими сыновьями редко разговариваю по телефону, ну, раз в месяц.

Корр.: А по «Скайпу» не общаетесь?

П.: Нет, нет, нет! По «Скайпу» я не разговариваю. Это такая коварная вещь: а когда приходится встречаться, не о чем разговаривать. Когда не видишься полгода, год, как же приятно общаться, рассказывать, что произошло... Одно исключение: раз в неделю я должна позвонить маме, иначе она будет думать, что со мной не все в порядке. Друзья… Я сохранила связи с теми друзьями, которые были у меня в 93–94 годах. С теми, которые были у меня в 1980-е, не сохранила, потому что они разбежались по всему миру. В те годы у меня был здесь один приятель, он все мечтал: «Как бы я хотел поехать в Германию и прокатиться по их автобанам! Почему меня не выпускают?» Но потом в Германию уехала сестра его жены... Когда я вернулась сюда в девяностых годах, я их искала; у меня остался телефон его мамы, я позвонила ей. Она сказала: как, вы не знаете? Он погиб. В Германии разбился на машине. Он слишком быстро ехал. Но мечту свою реализовал. Контакты с друзьями девяностых остались и будут продолжаться. Так было и в Словакии. Но теперь мне нужно будет налаживать отношения с моими словенскими друзьями. Меня слишком долго не было.

Корр.: Дипломаты часто —довольно одинокие люди, потому что когда они возвращаются домой через много лет, выясняется, что жизнь на родине прошла без них.

П.: Да... Но остаются родные, друзья юности, коллеги — так что я не думаю, что одиночество — обязательная судьба дипломата. Когда выйду на пенсию, придется какое-то занятие, хобби себе искать.

Корр.: У Вас нет хобби?

П.:Нет.

Корр.: Совсем никакого?

П.: Совсем никакого. Придется искать. Может быть, в культурной сфере. В социально-культурной. Политика меня точно не интересует. Помогать кому-то, каким-то группам населения, нуждающимся в помощи. Я так живо могла себе представлять боль других людей. Я была не слишком реалистичным человеком, могла упасть в обморок от каких-то страшных рассказов — так сильно сопереживала чужой боли.

Корр.: Скажите, Ада, какое все-таки у Вас общее ощущение от нынешней России?

П.: Ох!.. В одном интервью меня об этом спрашивали. Я восхищалась Москвой, а корреспондент меня спросил: а вы выезжали из Москвы больше чем на сто километров? Да, выезжала. Я объехала чуть ли не всю Россию. Конечно, Словения — она маленькая, развивается более равномерно, в старые времена тоже так было. У нас политика децентрализации, упор на роль местного самоуправления была во всей Югославии; и внутри республик так было. Так что у нас в маленьких деревнях часто много лучше жить, чем в городе. Инфраструктура, дороги, технология быта. Здесь, в России, все по-другому. Большие контрасты. Наверное, во всех странах так было: столица поднимала уровень, а потом и жители столицы стали требовать, чтобы улучшать дороги до их дач, чтобы и там были автозаправки, магазины и кафе… Я думаю, это будет следующий шаг. И он уже делается, этот шаг; Во многих местах, где я бывала, произошли огромные изменения, я могу сравнивать. Конечно, там, где остались одни старушки, где молодежи нет, трудно ожидать обновления. Но большинство населения, которому лет тридцать, уже и не знает, как было раньше. И та часть населения, которой тридцать–пятьдесят, может себе позволить гораздо больше, чем раньше. Но знаете что: всего ни у кого и нигде в мире нет.

Корр.: А что вы можете сказать об изменении отношения людей к религии —в Словении и здесь, в России?

П.: Здесь разница большая. Вы знаете, наши верующие католики не такие, как в Польше: там религия веками была оппозиционна власти, она объединяла народ. В Словении все иначе. В праздники, на Рождество особенно, церкви и соборы были полны людей, даже вокруг стояли. А теперь нет... Теперь уровень религиозности заметно и быстро снижается.

Корр.: Как я понимаю, у вас и влияние клерикальной католической партии тоже снизилось…

П.: Последние десять лет ее вообще практически больше нет. После нескольких крупных скандалов, связанных с ней, она так и не оправилась. У нас общество в целом не религиозно. Ну, может быть, процентов десять верующих людей... У нас религия считается каким-то сугубо частным делом. Два-три раза в год зайдут в храм. Ну, моя мама раза четыре. Это сейчас скорее воспринимается как традиция, уважение, дань памяти предков. Мои сыновья вообще посещают в храмы в других странах и смотрят на них как на памятники архитектуры. Это — часть культуры, часть образования, которые ты подсознательно впитываешь в себя. Ты живешь по нормам, которые вокруг тебя. Знаешь, что нельзя того, нельзя этого... Это уже универсальные человеческие законы, а не только христианские: не укради, не убий, чти отца своего... Это общечеловеческие мировые законы. Так что религиозность у нас снижается. А в России, мне кажется, растет. Хотя оценивать это явление надо с осторожностью. Его нужно изучать.

Корр.: Я недавно видел фильм в интернете про крестный ход в Кировской области. Тысячи людей идут по полям, лесам, болотам, многие тысячи людей. Это впечатляет. Такую Россию и мы-то не очень знаем...

П.: Знаете, что меня удивляет? Почему люди верят каким-то бабкам, которые им гадают, предсказывают судьбу, заклинают, заговаривают кого-то. Это какие-то архаические, языческие структуры сознания выходят на поверхность. И очень многие верят в это, тратят большие деньги на этих колдунов. И даже на телевидение их приглашают... Какое-то средневековье рядом с современностью. Это удивительно. И часто совмещается в одних и тех же людях. Это мне странно… Я видела Россию разную: во времена Брежнева, Ельцина, Медведева, Путина. Я жила здесь. И когда работала в Любляне, не оставляла вниманием Россию, очень часто бывала здесь с делегациями... И вот что скажу: я думаю, люди сейчас живут лучше, чем жили раньше. Но мы такие существа, что хотим больше и больше. Всегда стремимся к какой-то мечте. Дача, дом на море, вилла на океане. Всегда мечтаем, чтобы твои потомки жили лучше, чем жили мы. Но в этом понимании лучшего некоторые запутываются, хотя в принципе понять их стремление можно... Если бы люди не стремились к лучшему, они бы и сейчас жили на деревьях. И они хотят, чтобы было что-то и для души. У многих всё есть, а душа пустая. Меня настораживает, когда люди хотят наполнить душу любовью к Богу, а наполняют ее агрессией и ненавистью к другому. Люди ищут, чем заполнить душу, ищут Бога, но почему-то через какую-то нетерпимость. Если все будут себя вести так — к чему это приведет, мы видим на примере бушующих страстей на Ближнем Востоке. Есть и гораздо более агрессивные люди.

Я знала одну девушку, австралийку (или новозеландку, не помню). Она фотограф, в девяностые путешествовала через Россию на поезде и как придется. Она остановилась в России не на три дня, как собиралась, а на два месяца. И знаете, что ей нравилось? Человеческие отношения, студенческая среда, все друзья. Она говорила, что в Австралии, в европейских странах слишком много индивидуализма, каждый сам по себе. Но в то время она была очарована межчеловеческими отношениями, они жили в какой-то съемной квартире, четыре или пять человек, я была у них, некоторые спали на полу. Там была и одна словенка, она заболела, я ей помогала от посольства, поэтому и познакомилась с этой командной, с которой она жила в Москве. Но двадцать лет спустя и в России стало больше индивидуализма, чем было в 93-м году. И у нас тоже, конечно.

Корр.: Вы стали лучше понимать русский характер?

П.: Русский символ — русский медведь. В 1993-?94 гг. у меня здесь была учительница русского языка. Она меня как-то спросила: что вы там думаете о медведе, о русском медведе? Как вы его видите на Западе? Я ответила: ну, это животное, мощное, сильное, может быть опасным, агрессивным... Она была в шоке: «Что вы, медведь — самая любимая игрушка каждого русского ребенка! Он ласковый! Во всех русских сказках есть медведь. Он добродушен, возможно, наивен, его все обводят вокруг пальца, подсовывают то вершки, то корешки. Но он никогда не агрессивен». А я об игрушках даже не подумала, подумала о настоящем медведе — их в наших лесах тоже много.

Если же говорить о русских... Никто не может определить, какие они, типичные русские. На Западе считается: они не очень общительные, замкнутые, а вот когда выпьют, становятся раскованными, веселыми… Я думаю, в общении с иностранцами у русских еще подсознательно осталась настороженность, идущая со времен «холодной войны». Сначала они неприступны, а потом, когда их узнаешь, это теплые, добрые люди... Но на Западе так не думают, потому что русских по-настоящему можно узнать только здесь, у них дома. Конечно, они могут ругаться, как итальянцы, но в принципе это очень чувствительные люди, которые мгновенно переходят из одного настроения в другое. Здесь женщины часто плачут. Я такого нигде не видела: кажется, они могут заплакать в любую минуту. У нас такого нет. Вы думаете, я ошибаюсь? В восьмидесятых годах все-таки мы были иностранцы, совсем уж близких друзей у нас не было. Никто не знал, следят ли за ним, или за нами. В девяностые годы всё стало по-другому... А теперь снова возникает дистанция.

Корр.: Времена меняются, меняются и люди. Что вы думаете о молодежи?

П.: Когда мы росли, нам хватало палок, песка, тряпичных кукол, ну велосипеда — это уже как роскошь. А теперь у детей компьютеры, модные смартфоны, но общения между ними все меньше. И они все более одиноки. Или вот сладости. В нашем детстве мама раз в месяц пирог испечет, дедушка пряник принесет… А теперь этими сладостями дети буквально закормлены. За полвека всюду изменения колоссальные произошли. И ребенок теперь в семьях один, от силы — двое детей. А вокруг родители, дедушки, бабушки, дяди и тети. Он вырастает, но к двадцати годам все еще ребенок, неспособный к самостоятельной жизни. Такого прежде никогда не было. Это и у нас так. Они быстро устают, у них всегда не хватает времени. А если сам заводят ребенка: всё, у меня ребенок, учиться некогда. У меня тоже был ребенок, я окончила университет, как у вас говорится, с «красным дипломом». И потом уже было двое сыновей — я училась и работала, делала свою карьеру. Училась даже ночью. Я каждый вечер приходила домой, готовила ужин — горячий, из трех блюд, салат, мясо, десерт... И когда дети ложились спать, я садилась за компьютер и писала то, что нужно было написать. И без бабушек, без дедушек, они у меня остались в Каринтии.

В общем, я так скажу: можно совмещать учебу, работу, карьеру и семью. Но это очень трудно, это точно. И у моих подруг (они тоже послы) у обеих и семьи, и дети, и карьера...

После Первой мировой войны, когда рухнула Австро-Венгерская империя и Словения вошла в возникшее Королевство сербов, хорватов и словенцев (а потом в Югославию), моя бабушка осталось совсем без денег... Австрийские деньги меняли на югославские так, что у них не осталось ничего. А Словения тогда была самая зажиточная из всех трех... Они были благополучные люди и всего лишились. Эта травма у них осталась на всю жизнь. Она была актриса провинциальная, играли спектакли из сельской жизни на площадях. Она поздно вышла замуж. Во время войны были карточки, талоны. Мама говорит, что хлеба была мало, но картошка и овощи были. А дедушка не курил, и свои табачные талоны менял на сахар. Она с теплотой вспоминала воскресенье. Потому что по воскресеньям они устраивали спектакли, они играли для детей. Они были уже в возрасте, почти под пятьдесят, но играли с детьми в старые детские игры. Бабушка потом со мной в них играла. А я со своими детьми — уже нет…

Интервью провел В.Ярошенко.

Июль 2013 г. Москва, посольство Словении

Опубликовано в журнале:

«Вестник Европы» 2013, №37

Гонконг становится крупнейшим логистическим центром мировой винной индустрии: импорт вина в Китай через Гонконг вырос в четыре раза за последние 7 лет.

Роль Гонконга как винного хаба значительно возросла после того, как материковый Китай ввел беспошлинную торговлю с городом. Также Гонконг тесно сотрудничает с 13 винодельческими странами и регионами мира. Сейчас экономика автономного района сосредоточена вокруг быстро растущего спроса на импортные вина в Азии; это направление бизнеса имеет огромный потенциал.

Согласно различным исследованиям, продажи вина в Азии составили $70,7 млрд. или 5,9 млрд. литров в 2012 году, это на 64% больше, чем еще пять лет тому назад. Специалисты прогнозируют, что отрасль будет увеличивать продажи еще как минимум на 11% ежегодно вплоть до 2017 года. Рост спроса на вино в Китае еще более выражен: за аналогичный период спрос на импортные вина вырос более чем на 125%.

Помимо этого, Гонконг стал крупнейшим центром продажи вин с аукционов, обойдя Лондон и Нью-Йорк.

Согласно исследованиям организации International Wine and Spirit Research, наиболее востребованы вина Франции (28% всех продаж), затем вина Австралии (20%) и США (11%). Потребление игристого вина в Гонконге в 2 раза выше, чем в среднем в остальной Азии вместе взятой.

Дубайская корпорация туризма и коммерческого маркетинга подчеркивает необходимость активного привлечения туристов в Дубай в летние месяцы.

С приходом летнего зноя приток туристов в Дубай, естественно, немного ослабевает, однако правительство эмирата активно работает над тем, чтобы и в летние месяцы Дубай оставался привлекательным для туристов.

Летом стихает обычно очень активная деловая жизнь Дубая, проводится мало выставок и конференций, правительство эмирата компенсирует этот спад деловой активности развлекательными мероприятиями и торговыми фестивалями, проводя кампанию «Лето в Дубае». Отели снижают цены или расширяют стандартные предложения бесплатными услугами, от дополнительных ночей, до ужинов и спа-пакетов.

В Дубае уже давно не употребляется термин «мертвый сезон», город стал круглогодичным курортом, просто немного более доступным в жаркое время года. В 2013 г. приток туристов за летние месяцы вырос на 11% по сравнению с 2012 г. Данные нынешнего лета станут известны в четвертом квартале.

Развернутая во многих странах мира рекламная кампания, продвигающая летний отдых в Дубае, частично финансируется за счет нового сбора, вступившего в силу минувшей весной – «туристического дирхама». Летом Дубай особенно популярен среди жителей близлежащих стран, которых влечет яркий сверкающий космополитический мегаполис с уникальным для региона стилем и ритмом жизни. Любят сюда приезжать жители северных широт, которых и летом не часто балует солнце, а также жители Австралии, где в это время года наступает зима. Китайские туристы спешат воспользоваться выгодными ценами на отели, гости из Индии просто не видят в жаре ничего особенного, тем более что в Дубае, благодаря его современной инфраструктуре, ее переносить гораздо приятнее.

Компанию Nikko выдвинули для участия в престижном рейтинге.

В престижном рейтинге GLOBAL NICHE TOP-100 участвуют предприятия, которые добились больших успехов в области продвижении товаров из Японии за пределами страны.

Компания Nikko уже около 40 лет разрабатывает и внедряет высокотехнологичные решения, пользующиеся неизменной популярностью в странах с развитой рыбоперерабатывающей промышленностью – США, Канаде, Австралии, Китае и России, а также ряде европейских стран. При этом продукты Nikko занимают значительную долю как в отдельно взятых странах, так и на глобальном рынке технологий пищевой промышленности.

«Рейтинг GLOBAL NICHE TOP-100, учрежденный Министерством торговли, экономики и промышленности Японии, отражает не только масштабы экспорта участвующих компаний, но и темпы развития международной торговли, показанные предприятием за последние годы», – рассказали Fishnews в компании.

Успехи Nikko по этим показателям очевидны и для российской рыбопромышленной отрасли. Компания вышла на рынок РФ в 2008 г. и всего за несколько лет, стремительно набирая популярность, сумела занять нем на лидирующую позицию.

Большие объемы международных поставок никогда не были основной целью Nikko: при выходе на рынок новой страны самая главная задача – задать на нем принципиально новую планку качества, комментирует президент компании Ацуси Сато. Важно показать, что привычные технологии – это не предел возможностей, и помогать клиентам выходить на принципиально новый уровень по качеству и эффективности производства, добавил руководитель Nikko.

«Сегодня, когда мы смогли встать в один ряд с крупнейшими предприятиями Японии, все говорит о том, что мы на правильном пути. Я благодарю клиентов Nikko за доверие, которое вы оказывали нам все эти годы. Это наш общий результат, но самые большие победы еще впереди», – заявил Ацуси Сато.

Как будет выживать Россия под санкциями Запада

Резюме Способна ли российская промышленность обеспечить страну всем необходимым, если страна окажется в полной изоляции?

Петр Порошенко запретил украинским предприятиям любое сотрудничество с Россией в сфере ВПК. А ведь по некоторым позициям наш военно-промышленный комплекс вполне себе зависит от украинских поставок. Значит, мы станет свидетелями эксперимента по экстренному преодолению зависимости от импорта в одной отдельно взятой отрасли. Этакое подобие железного занавеса в миниатюре. По итогам эксперимента мы поймем, готова ли хотя бы одна наша отрасль существовать на полном самообеспечении и сколько времени требуется, чтобы слезть с импортной иглы. Пользуясь случаем, «РР» решил разобраться, а что же будет, если подобный занавес в виде жестких санкций упадет на всю российскую экономику. Способна ли российская промышленность обеспечить страну всем необходимым, если страна окажется в полной изоляции?

Конечно, стоит оговориться, что ситуация, которую мы моделируем, слегка утопична. Нет такого железного занавеса, в котором не было бы щелей, калиток и контрольно-пропускных пунктов. Даже страны-изгои вроде КНДР, не говоря уже об Иране, не отрезаны полностью от остального мира, имеют возможность ввозить сырье, товары и технологии.

Кроме того, мы прекрасно понимаем, что если импорт товаров двойного назначения действительно под угрозой, то вряд ли кто-то запретит поставлять в Россию корейские смартфоны, японские телевизоры, немецкие томографы или эквадорские бананы. Однако, задавая максимально жесткие условия эксперимента — никакого импорта, — мы сможем быстрее оценить реальное состояние той или иной индустрии, ее способность эффективно работать в условиях менее благоприятных, чем свободный рынок, открытые границы и мир во всем мире.

Мы разбили основные отрасли промышленности на три группы, ориентируясь на следующие параметры: степень зависимости от импорта, способность быстро и безболезненно эту зависимость преодолеть, наличие технологий, знаний и кадрового потенциала, позволяющих совершить этот шаг. Для наглядности положение дел в каждой группе мы проанализируем на примере самых показательных отраслей.

Группа 1. Благополучные

Отрасли Военно-промышленный комплекс, строительство, металлургия.

Признаки группы Минимальная зависимость от импорта. Страна обладает собственной сырьевой и технологической базой для полноценного развития этих видов промышленности, в том числе — в случае необходимости — для быстрого и полного импортозамещения без серьезных потерь в качестве продукции.

С чем будет плохо за железным занавесом Первое время — с двигателями для вертолетов, компонентами для производства беспилотных летательных аппаратов. На несколько лет придется резко уменьшить гособоронзаказ по боевым вертолетам, кораблям, некоторым типам крылатых ракет. Изменены будут сроки экспортных поставок вертолетов (как боевых, так и гражданских). Резко замедлятся программы создания беспилотных летательных аппаратов. В строительстве придется отказаться от дизайнерских изысков с использованием высокотехнологичных импортных материалов.

Не подсели на иглу

Зарубежных партнеров нашего ВПК можно поделить на две группы: Украина и все остальные. Об Украине разговор особый, а от остальных мы зависим минимально. Французские тепловизоры и другие элементы прицельных комплексов, электронная начинка систем навигации и управления огнем, дистанционно управляемые боевые модули для танков и артиллерии — звучит весомо, но, во-первых, значительная часть импортной техники ставится на экспортные варианты вооружений (требование заказчиков). Во-вторых, зависимость от подобных поставок некритична. Весь импорт продукции военного назначения — это не более 300 млн долларов в год.

«Придется внести модификации в отдельные изделия, в бортовое радиоэлектронное оборудование, например, некоторых типов авиатехники. Но все это в рамках преодолимого, — объясняет неэффективность любых санкций в отношении российского ВПК эксперт Центра анализа стратегий и технологий Василий Кашин. — Все эти годы США и страны НАТО сами не подпускали нас к продвинутому сотрудничеству в военной сфере, устанавливали массу ограничений. Вот мы и не смогли подсесть на эту иглу. Так что в случае масштабных санкций мы лишь возвращаемся к привычной модели развития оборонной промышленности, которая доказала свою жизнеспособность».

Серьезно просядем мы только с производством беспилотников. Этот вид авиации начал бурно развиваться в 90-е. Отечественная оборонка сидела тогда без денег, советского задела не было, в итоге основные технологии пришлось перенимать на Западе. Кроме того, в СССР в свое время приняли ошибочное решение свернуть производство поршневых двигателей1, на которых сейчас и летает большинство беспилотников.

Но, в конце концов, если программы развития беспилотной авиации и отложат на несколько лет, это не сильно ударит по общей обороноспособности страны. Чего не скажешь о поставках с Украины.

В украинской «игле», на которой мы сидели все постсоветские десятилетия, — питательный коктейль из двигателей для боевых и гражданских вертолетов, учебно-боевых самолетов Як-130, некоторых видов крылатых ракет, газотурбинных двигателей для боевых кораблей, оптических головок самонаведения ракет.

Согласно контракту, запорожский «Мотор Сич» в год поставляет свыше 600 двигателей для всей линейки, выпускаемой холдингом «Вертолеты России». О локализации сборки двигателей в России задумались давно, но при наличии миллиардного контракта с «Мотор Сич», шевелились медленно. В итоге первый отечественный двигатель на специально построенном под Санкт-Петербургом заводе собрали лишь в прошлом году. Производство там нельзя нарастить быстро. Будет здорово, если в этом году там сделают несколько десятков двигателей. А надо, напомним, шестьсот. «Покрыть спрос производителей вертолетов предприятие сразу не сможет. Максимум мы обеспечим двигателями некоторые виды боевых вертолетов. По остальным моделям нас ждут серьезные трудности с выполнением гособоронзаказа и экспортных контрактов», — констатирует Василий Кашин.

Примерно такая же ситуация с двигателями для боевых кораблей. Их производство, скорее всего, наладят на базе НПО «Сатурн» в Рыбинске. Тем не менее в ближайшие годы флот недополучит как минимум шесть фрегатов, запланированных по гособоронзаказу.

Ломка продлится несколько лет, но в итоге с украинской импортной иглы мы слезем.

Строим сами

Довольно неплохая ситуация и в строительстве. На полное самообеспечение стройматериалами Россия может перейти хоть завтра. Цемент, бетон, кирпич, арматура — доля их импорта и так минимальна. Например, цемента в год мы производим больше шестидесяти миллионов тонн, а импортируем меньше четырех. И причина не в слабости российских заводов, а в демпинге иностранных производителей цемента и неравномерном распределении производств по территории страны.

Строительные заводы у нас сконцентрированы в центральных регионах, на Урале и в Поволжье. В Краснодарский край, где уже который год строительный бум, иногда выгоднее завозить цемент из Турции1. А такой популярный стройматериал, как керамический кирпич, привезенный на Дальний Восток из Китая и Кореи оказывается дешевле, чем российский, сделанный на Урале.

Но при необходимости от импорта можно будет отказаться полностью. Пару лет назад производители того же цемента, в частности «Евроцемент груп», даже инициировали антидемпинговое расследование против импортеров из Турции, Ирана и Китая, жалуясь на недобросовестную конкуренцию. «Самое обидное, что строить цементные заводы иранцев и китайцев учили российские специалисты», — сокрушался тогда президент этой компании Михаил Скороход.

Есть сегменты, где российское производство вытеснило импорт, — например, теплоизоляционные материалы и пластиковые окна. И хотя большая часть этой продукции выпускается под западными брендами, производство их максимально локализовано.

Чуть хуже ситуация с отделочными материалами. Тенденция здесь такая: доля импорта тем выше, чем более высокотехнологичным является материал. Но посыпать голову пеплом не стоит. За последние годы доля импорта на рынке, например, лаков, красок, керамической плитки, сантехники упала в два раза.

Группа 2. Преодолимые трудности

Отрасли Космос, сельское хозяйство, электроника, IT, машиностроение, химия и нефтепереработка.

Признаки группы Существенная, но не критичная зависимость от импорта. Теоретическая возможность в среднесрочной перспективе заменить импортную продукцию по большинству позиций. Однако это требует значительных инвестиций и времени, а конечная продукция нередко будет уступать импортным аналогам по цене и качеству.

С чем будет плохо за железным занавесом Придется забыть о недорогих телевизорах, смартфонах, прочей электронике и бытовой технике. Заменить современные спутники связи гражданского назначения на аппараты предыдущих поколений. Потеряют конкурентоспособность на мировом рынке проекты, реализуемые на основе широкой международной кооперации, такие как самолет SSJ-100. Имея на руках 500–600 тысяч рублей, нельзя будет выбирать между десятью новыми автомобилями приличного качества1. Мы будем есть меньше говядины и фруктов — что поделаешь, апельсины в России не растут.

На чем станем покорять космос

— Автаркия (полное самообеспечение. — «РР») в ракетно-космической отрасли представляется совершенной утопией, — сразу оговаривается директор по науке кластера космических технологий и телекоммуникаций Фонда «Сколково» Дмитрий Пайсон. — Но свести зависимость от импорта к минимуму можно.

Самое узкое место ракетно-космической промышленности — электроника.

— Доля импортной электронной компонентной базы, установленной на отечественных ракетах-носителях, и в особенности на космических аппаратах различного назначения, — 65–70%, — продолжает Дмитрий.

Это значит, что опустившийся вдруг железный занавес ударит по производству прежде всего самых современных космических систем и в меньшей степени по продукции, разработанной еще в советские времена.

— При закрытии границ без серьезной потери качества удастся продолжать создание ракет-носителей и разгонных блоков, — говорит Пайсон. — Возможно, придется отказаться от ряда модификаций, в которых шире используется современная компонентная база, позволяющая активнее внедрять цифровые технологии. Но ракеты семейства «Союз» летают с конца 1950-х годов, «Протон» — с середины 1960-х, и тогда речь о зарубежных комплектующих никак не шла, а качества и надежности удалось достичь вполне адекватных — уж точно не хуже, чем сейчас. При введении максимально тяжелых санкций ракетная промышленность пострадает, но при «обращении к истокам», вероятно, сможет выжить без глобальных потрясений.

По большому счету, отмечают эксперты, удастся сохранить и космические аппараты дистанционного зондирования Земли на базе устаревших сегодня тяжелых платформ. А вот о современных космических аппаратах связи гражданского назначения придется, судя по всему, забыть. Ключевую начинку для них делают именно зарубежные поставщики, варьируется лишь общий подход: то иностранцы сдают бортовой радиокомплекс под ключ, то поставляют компоненты для сборки, то космический аппарат целиком. Таким образом, в случае реализации крайнего сценария нам придется — как минимум в первое время — вернуться к производству космических аппаратов связи, отвечающих мировому уровню десяти-пятнадцатилетней давности.

Впрочем, производители электроники не склонны настолько драматизировать ситуацию. Импортная компонентная база выигрывает конкуренцию за счет цены, но это не значит, что мы не можем производить того же, говорят они.

— Проблемы технологической зависимости от импорта в электронной промышленности не существует, — уверяет «РР» генеральный директор холдинга «Российская электроника» (входит в корпорацию Ростех) Андрей Зверев. — Россия сама является держателем многих ключевых технологий. Мы можем производить все что угодно как для рядового потребителя, так и для военных и космической отрасли. Вопрос лишь в том, сколько это будет стоить.

Многие микросхемы ты можешь использовать и в военной радиостанции, и в смартфоне — разницы никакой нет. Поэтому то, что производится десятком компаний на открытом рынке и не является предметом национальной безопасности, — это не обязательно производить в России. А то, что критично для обороноспособности страны, — да, мы можем производить сами. Или сможем в ближайшем будущем.

— Девяносто процентов полезной нагрузки для наших спутников мы тоже можем делать сами, — продолжает Андрей. — Не делаем только из-за нетерпения заказчиков: чем дожидаться, пока мы разработаем какой-то компонент, им проще выйти на международный рынок, свистнуть: «Хочу белый верх, черный низ» — и к ним уже со всех сторон бегут производители. Но, кстати, мы уже договорились с руководителями космической отрасли, что все новые образцы космической техники будут разрабатывать, ориентируясь на максимальное использование именно нашей компонентной базы.

Отечественная промышленность может разрабатывать (что доказала YotaPhone) и производить в том числе бытовую электронику. Вопрос опять же в цене.

— У нас в стране всего 150 миллионов человек. И если ориентироваться только на этот рынок, товары будут заведомо дороже, чем те же телевизоры Samsung или айфоны, которые выпускают для мирового рынка сотнями миллионов штук, — объясняет Андрей Зверев.

Но теоретически, повторимся, это возможно. И даже если в Россию совсем перестанут экспортировать бытовую электронику, средняя домохозяйка не останется без смартфона и «Давай поженимся» на экране телевизора. Только стоить это удовольствие будет значительно дороже1.

Но и это не все. Жизнь за железным занавесом предполагает собственное обеспечение ресурсами. С газом и нефтью у нас проблем не будет. А ту же электронику и другие высокотехнологичные товары не сделаешь помимо прочего без редкоземельных материалов. Пусть и в мизерных количествах, но они присутствуют во всех планшетах, смартфонах, энергосберегающих лампочках, атомной технике, деталях для самолетов и так далее по очень большому списку.

Для России, в недрах которой сосредоточена пятая часть мировых запасов редкоземельных металлов, это вроде бы не проблема. Только вот 95–97% всего рынка таких металлов удерживает Китай, а отрасль, существовавшая в СССР, развалена и восстанавливать ее надо практически с нуля.

Дело в том, что редкоземельных металлов у нас много, но их концентрация в руде очень низкая — не больше 1%. В Китае этот показатель в несколько раз выше. Добывать металлы при такой концентрации сложно и дорого, спроса со стороны низкотехнологичной промышленности России практически не было, вот отрасль и развалилась: большинство месторождений заброшено, ни одного перерабатывающего предприятия нет. Минпромторг разработал программу возрождения индустрии ценой в 145 млрд рублей. Но из бюджета готов выделить только 23 миллиарда. Осталось найти недостающие 122.

Что будем есть и на чем летать

Ситуация, когда одно мы делать умеем, а другое можем только импортировать, характерна для многих отраслей. Взять сельское хозяйство. Мы уже полностью обеспечиваем себя пшеницей, курятиной, но с молоком и говядиной огромные проблемы. Что поделаешь, если российские буренки не хотят давать больше 4,5 тыс. литров в год против 9 у американских. С говядиной мы пытаемся исправить ситуацию, но племенных коров для увеличения стада завозим из-за рубежа — Австралии и США.

То есть опустившийся занавес ухудшит наше положение. Зависимость от импорта овощей — картофеля, капусты, кукурузы — вроде не так уж значительна. Но и тут свои подводные камни: мы импортируем прежде всего не конечный продукт, а семена. При этом порядка 70% семенного картофеля завозим из-за рубежа. На рынке сахарной свеклы отечественных семян 5–7%. Слова «габитус», «архитектоника листового аппарата и корнеплода» известны немногим, да и не нужно вдаваться в такие подробности. Достаточно знать, что у заморской сахарной свеклы все это лучше, чем у российской, а значит, и урожай в полтора-два раза выше. То же самое касается гибридов кукурузы, рапса, других сельскохозяйственных культур.

Урожай надо чем-то собирать. И если комбайнами «Ростсельмаш» страну в случае необходимости с горем пополам обеспечит, то импортных тракторов на наших полях четыре из пяти. Да и комбайны не совсем российские.

— У нас для сельхозмашиностроения нет сегодня ни одного завода, выпускающего дизельные двигатели, нет производства мостов, комплектующих, — рассказывал недавно в интервью журналу «Эксперт» Юрий Песков, почти двадцать лет возглавлявший «Ростсельмаш». — Как делать машины, трактора, бульдозеры, комбайны и электрички, мы знаем, но конкуренцию импорту пока проигрываем: заграничных бульдозеров на российских стройках 70%, экскаваторов 85%, строительных погрузчиков 96%, в поставках горношахтного и нефтегазового оборудования импорта 70%. А у того, что мы производим, уровень локализации пока недостаточный.

К чему в случае закрытия границ приведет излишняя зависимость от импортных комплектующих, можно понять на примере амбициозного проекта самолета SSJ-100. Больше половины деталей в нем импортные. И в этом нет ничего необычного, потому что только так можно выиграть в цене у конкурентов. Все гражданские самолеты собираются по принципу большого конструктора, детали для которого поставляют со всего мира.

— Гражданская авиация существует в условиях жесткой конкуренции. Значение имеет каждый лишний грамм топлива, — объясняет эксперт Центра анализа стратегий и технологий Василий Кашин. — Поэтому когда вы создаете самолет, вы выходите на международный рынок, проводите сотни тендеров и выбираете самых лучших поставщиков. Сосредоточить производство гражданских самолетов у себя в стране без потери в качестве и цене невозможно. По некоторым компонентам у нас есть прогресс, работают программы локализации производства, но если вы начнете делать такую машину целиком из российских деталей, летать она, конечно, будет — пожалуйста, существуют же Ту-204 и Ил-96, — но никогда не выиграет конкуренцию на мировых рынках.

И последний пример. Рынок присадок для дизельного топлива более чем на 75% занят импортными производителями1. А на дизельном топливе, кроме машин, ездят, к слову, и танки. «Если завтра война», мы рискуем резко снизить объемы производства топлива. При этом отечественные разработки тоже есть, но пока они проигрывают импортным.

Группа 3. Неблагополучные

Отрасли Легкая промышленность, станкостроение, медицина.

Признаки группы Критичная зависимость от импорта по основным группам товаров. Невозможность в обозримом будущем заменить ввозимую продукцию товарами российского производства из-за отсутствия технологий, кадрового потенциала, некоторых видов сырья.

С чем будет плохо за железным занавесом Исчезнут одежда из натуральных тканей, лекарства последних поколений, замедлится или станет практически невозможным техническое перевооружение многих промышленных предприятий.

Патриотичные прагматики

— А много у вас российских станков? — спросили как-то журналисты руководителя одного из самых продвинутых наших оборонных предприятий, прошедшего накануне серьезную модернизацию. Тот задумался, переадресовал вопрос подчиненным, и те скоро прибежали с ответом: «Есть!» Но один. Промышленный пылесос для уборки цехов. Чтобы сотня импортных станков не надышалась вредной для них пылью.

Станкостроение — одно из самых слабых звеньев нашей промышленности. Советский Союз производил порядка 70 тысяч станков в год, вся российская промышленность в 2012-м — около трех с половиной тысяч. На пике зависимости — в 2006 году — российские заводы закупали за рубежом 87% станков, в денежном выражении доля импорта приближалась к 99%.

Вот выдержка из годового отчета одного из московских станкостроительных заводов за 2012 год:

«Реализовано станков — 2 шт. Остаток на складе — 1 шт.

Состав выручки:

— Производство и реализация токарно-винторезных станков — 2 400 тыс. руб. (1,74%).

— Сдача внаем собственного жилого и нежилого недвижимого имущества (аренда) — 134 666 тыс. руб. (97,5%)».

В том же 2012 году «Красный пролетарий» (а это его отчет) обанкротился окончательно. В виде объекта недвижимости будущее у него более радужное, чем как у производителя станков. Аналогичная участь постигла многие заводы, особенно в Москве, где ценность земли в пределах МКАД чрезвычайно высока.

Почему директора покупают в основном импортные станки? Они патриотичны, но прагматичны. В одних случаях зарубежные станки попросту лучше, в других им и альтернативы-то нет.