")

Всего новостей: 4271687, выбрано 19799 за 0.216 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Внешнеторговый оборот России и Китая в апреле 2014 г. (по данным китайской таможенной статистики) составил 7 374,40 млн. долл. (+0,2%), в том числе российский экспорт - 3 600,70 млн. долл. (-2,6%), импорт – 3 773,70 млн. долл.(+3,0%).

Пассивное сальдо торгового баланса в апреле составило 17,30 млн. долл. против положительного сальдо 34,91 млн. в апреле2013 г.

Товарооборот России с КНР в январе-апреле 2014 г. составил 29 055,98 млрд. долл. (+3,4%), в т.ч. экспорт России в КНР – 14 494,07 млрд. долл.(+2,8%), импорт из КНР – 14 561,91 млрд. долл. (+4,0 %).

Пассивное торговое сальдо за январь-апрель2014 г. составило 67,84 млн. долл. в тоже время в январе-апреле2013 г. положительное сальдо в торговле России и Китая составляло 29,48 млн. долл.

Россия в рейтинге 20 основных торговых партнеров Китая заняла 9 место.

По объемам внешней торговли с Китаем Россию опередили: США (168,04 млрд. долл., +5,2%), Япония (101,95 млрд. долл., +4,1%), Гонконг (103,49 млрд. долл., -31,3%), Р. Корея (92,10 млрд. долл.,+6,6%), Тайвань (58,97 млрд. долл., -16,7%), Германия (54,16 млрд. долл., +11,7%), Австралия (47,05 млрд. долл.,+14,1%), Малайзия (31,21 млрд. долл.,-7,9%).

Далее за Россией следуют: Бразилия (25,90 млрд. долл., +10,9%), Сингапур (23,95 млрд. долл.,-1,6%), Вьетнам (23,24 млрд. долл., +22,7%), Голландия (23,06 млрд. долл.,+5,8%), Индонезия (22,44 млрд. долл. +0,3%) и Таиланд (22,48 млрд. долл., -1,8%).

Количество нуждающихся в гуманитарной помощи в Сирии возросло на полтора миллиона человек только за последние полгода, сообщила в четверг в СБ ООН заместитель генерального секретаря всемирной организации Валери Амос.

"В 2011 году я сказала Совету Безопасности, что миллион сирийцев нуждается в гуманитарной помощи. Сейчас их число достигло 10,8 миллиона — на полтора миллиона больше, чем шесть месяцев назад", — сказала Амос на заседании СБ ООН по Сирии.

По ее данным, 241 тысяча человек продолжают жить в осажденных населенных пунктах, не в состоянии покинуть их. "Мы не можем добраться до них, чтобы доставить столь необходимую гуманитарную помощь", — сказала Амос. В труднодоступных районах, как сообщила она, находятся 4,7 миллиона человек.

В феврале 2014 года СБ ООН уже принял резолюцию с требованием к властям и оппозиции обеспечить доступ к нуждающимся в гуманитарной помощи. Однако с тех пор число людей в блокированных зонах возросло на 1,2 миллиона.

В ходе операций по оказанию помощи населению Сирии погибли почти 60 сотрудников гуманитарных организаций.

Перед началом сегодняшнего заседания СБ ООН постпред Австралии Гарри Куинлан сообщил журналистам, что в ближайшее время будет представлен новый проект резолюции по оказанию гуманитарной помощи населению Сирии, где с марта 2011 года не прекращается вооруженный конфликт между властями и оппозицией.

В Сиднее в Сергиевом Посаде в районе Кабраматта прошло награждение активных членов нашей диаспоры медалями и грамотами Совета российских соотечественников в Австралии.

Во встрече принимали участие Генеральный консул РФ А.Г. Свиридов, почетный председатель СРСА И.К.Савицкий, председатель Совета директоров Сергиевого Посада А.С.Хрипко, представители СМИ.

Члены Совета от штата НЮУ Ирина Симоньян и Михаил Ференцев представили награжденных, среди которых были руководители Русского клуба в Стратфилде и Русского общественного клуба в Лидкомбе, члены футбольного клуба в районе Бондай, представители русского общественного телевидения, работники Благотворительного общества Сергиев Посад, участники русских театральных организаций. Совет соотечественников ведет работу в Австралии с 2006 году.

На прошедшей неделе Египет и Саудовская Аравия закупили почти миллион тонн пшеницы: 180 тыс.т было закуплено на египетском тендере и 780 тыс.т на тендере, проведенном Департаментом зернохранилищ и мукомольных предприятий Саудовской Аравии (GSFMO).

Значительный объем пшеницы, закупленной на этих тендерах, оказал поддержку мировым ценам. По итогам вчерашних торгов наиболее торгуемый в Чикаго сентябрьский фьючерс на американскую пшеницу SRW чуть подешевел (на 4 ¼ цента до $5,89 за бушель ($216,4/т)), тогда как в Париже ноябрьский фьючерс на мукомольную пшеницу чуть подорожал (на EUR 0,25 до EUR 188,5 за тонну ($256,4/т).

Зерно в Саудовскую Аравию поставят 13 карго по 60 тыс.т каждое, в т.ч. 11 карго (660 тыс.т) твердозерной пшеницы и 2 карго (120 тыс. т) мягкозерной пшеницы происхождения ЕС, Северной и Южной Америки, а также Австралии.

Напомним, что Саудовская Аравия отказалась в 2008 г. от дорогостоящего плана самобеспечения пшеницей и к 2016 г. будет полностью обеспечивать свои растущие потребности за счет ее импорта.

В этом году на внутреннем рынке было закуплено всего 400 тыс.т пшеницы нового урожая при плане 500 тыс.т, тогда как закуплено уже 2,1 млн.т импортной пшеницы при плане 2,7 млн.т

По итогам тендера в порт Jeddah с 10 сентября по 30 ноября будет поставлено 420 тыс.т пшеницы, в т.ч. 240 тыс.т твердозерной пшеницы компания Toepfer по $288,48-$297,24 C&F (в зависимости о сроков поставки), 60 тыс.т твердозерной пшеницы компания Cerealis по $297 C&F, 60 тыс.т твердозерной пшеницы компания Glencore по $298,4 C&F и 60 тыс.т мягкозерной пшеницы компания Toepfer $289,89 C&F.

В порт Dammam в эти же сроки будет поставлено 360 тыс.т пшеницы, в т.ч. 180 тыс.т твердозерной пшеницы компания Glencore по $308,90-$309,90 C&F (в зависимости о сроков поставки), 60 тыс.т твердозерной пшеницы компания Toepfer по $307,48 C&F, по 60 тыс.т твердозерной и мягкозерной пшеницы компания Cerealis по $307 C&F и $291,25 C&F соответственно.

Ученые раскрыли тайну подводного дискошара

Американские биологи выяснили, что причиной световых вспышек у Ctenoides ales является наличие на краю губы моллюска особой ткани, обладающей светоотражающими свойствами. Исследование ученых опубликовано в Journal of the Royal Society Interface, кратко с ним можно ознакомиться на сайте Калифорнийского университета в Беркли.

В качестве светоотражателей выступают плотно упакованные сгустки кремнезема (диоксида кремния), имеющие форму сфер диаметром около 340 нанометров каждая. Эти сферы хорошо отражают цвет в синей части спектра, который проникает в воду глубже, чем красный свет.

Небольшие Ctenoides ales живут в рифах тропических районов Тихого океана. Отличительным свойством моллюсков является световая рябь сине-зеленого цвета в воде, исходящая от их губ. Когда моллюск примерно два раза в секунду разворачивает свою губу, свет падает на ее светоотражающую ткань шириной примерно один миллиметр и отражается. Мерцание видно без искусственного освещения на глубине от 3 до 50 метров и напоминает эффект от вращающегося дискошара.

В своем исследовании для изучения строения поверхности губы моллюска биологи использовали рапид (высокоскоростную съемку), электронную микроскопию, спектрометрию и компьютерное моделирование. Наблюдением моллюсков ученые занимались на полевых станциях в Австралии и Индонезии.

В природе встречаются и другие организмы, светящиеся в темноте, например планктон. Однако причина такого свечения у них другая - это биолюминесценция, которая основана на фотохимических реакция, происходящих в теле животного. Остается открытым вопрос о причинах, по которым у моллюсков возникли светящиеся губы. Ученые рассматривают несколько причин, среди них - отпугивание хищников, привлечение партнеров для размножения или жертв для пищи.

Всего 5% шведских учителей считают, что профессия учителя в Швеции имеет высокий статус и ценится обществом. Это результат сравнительного опроса проведенного ОЭСР. Сообщает агентство ТТ.

Меньшее уважение к своей профессии чувствуют лишь учителя во Франции и Словакии. А средний показатель, по этому пункту опроса, 39%.

Наибольшее уважение к себе ощущают учителя Малайзии. Очень высок результат также в соседней Финляндии, где 59% опрошенных учителей заявили о своем высоком статусе.

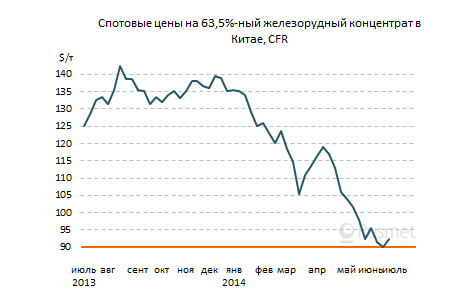

Расчистка

Падение цен на железную руду может привести к закрытию многих добывающих предприятий

/Rusmet.ru, Виктор Тарнавский/ Спотовые цены на железную руду, немного приподнявшиеся в начале июня, в середине месяца снова упали. Котировки на 62%-ный австралийский материал впервые с сентября 2012 года опустились ниже отметки $90 за т CFR Китай, а 63,5%-ный концентрат 17 июня оказался на этом уровне. Впоследствии цены прибавили порядка $2 за т, но это не более чем кратковременные колебания при сохранении негативной тенденции.

Некоторые эксперты считают, что в ближайшем будущем руда может провалиться и до $80 за т, что поставит в сложное положение многих поставщиков. Даже такие крупные компании как бразильская Vale и австралийская Fortescue Metals Group нуждаются в цене не ниже $75 за т CFR, чтобы получать прибыль. Более-менее спокойно себя могут чувствовать только австралийские корпорации Rio Tinto и BHP Billiton, имеющие себестоимость ниже $50 за т.

Главной причиной падения цен специалисты называют избыток предложения. Австралийские компании и Vale в этом году увеличили объем производства более чем на 150 млн. т в годовом исчислении. В результате, по оценкам американского инвестиционного банка Goldman Sachs, по итогам текущего года на рынке возникнет избыток ЖРС в размере 72 млн. т.

Этому не может помешать даже рекордный рост китайского импорта руды. По итогам первых пяти месяцев текущего года объем закупок достиг 382,7 млн. т, что на 19% превышает показатели годичной давности. Запасы сырья в китайских портах в начале июня превысили отметку 115 млн. т, причем возможность наращивания этого показателя выглядит ограниченной – просто уже негде складировать.

Впрочем, в последние несколько недель реальный спрос на руду в Китае значительно упал. Ранее многие трейдерские компании использовали запасы сырья в качестве залога при получении кредитов, причем эти займы, как правило, вкладывались в высокодоходный бизнес наподобие операций с недвижимостью или «теневого» банкинга. Но в последнее время банки резко ограничили возможности для осуществления таких сделок, так что закупки руды в спекулятивных целях упали. Металлургические компании в условиях падающего рынка стараются приобретать ЖРС лишь для покрытия текущих потребностей и, при этом, оказывают весьма жесткое давление на поставщиков.

Дальнейшие перспективы мирового железорудного рынка выглядят весьма неутешительными. В 2015 году избыток предложения сырья, по оценкам Goldman Sachs, расширится до 175 млн. т или более 10% от глобального оборота, что приведет к долгосрочному понижению цен до $90 за т CFR Китай и ниже. В то же время, специалисты, как правило, не ожидают удешевления руды до $80 за т и менее. По их оценкам, нынешний уровень цен достаточно низок, чтобы вывести из игры наиболее затратных производителей – в первую очередь, в Китае и тем самым стабилизировать рынок, пусть и на низком уровне.

По данным китайских статистических органов, за первые пять месяцев 2014 года в стране было добыто 568,5 млн. «сырой» руды, что на 11% больше, чем в тот же период годичной давности. Причем, показатель мая текущего года был на 12,7% больше, чем мая 2013-го. Тем не менее, в ближайшие месяцы объем производства должен существенно сократиться. По данным китайской компании Mysteel, порядка 80% национальных горнодобывающих компаний имеют себестоимость выше $80 за т, а по итогам января-февраля 2014 года, когда стоимость руды была на 25-30% выше, чем в середине июня, более 20% отраслевых предприятий были убыточными.

Как сообщает компания Wood Mackenzie, уже сейчас многие мелкие производители руды в Китае свернули выпуск. А до конца года из строя может быть выведено более 20% национальных добывающих мощностей, т.е. примерно 80 млн. т в год в пересчете на 62%-ный концентрат. В то же время, китайские специалисты отмечают, что большинство крупных ГОКов в стране входят в состав вертикально интегрированных горно-металлургических групп и поэтому продолжат работу несмотря на убыточность.

Так или иначе, стоимость руды в обозримом будущем остается низким. И ее возвращения на отметку $100 за т CFR Китай, возможно, придется ждать очень долго.

Британский журнал “Monocle” второй год подряд признал датскую столицу лучшим для жизни городом в мире. По мнению британских экспертов, Копенгаген является эталоном высокого уровня жизни, терпимости, прекрасной архитектуры, организации дорожного движения и общественного транспорта. На втором месте оказался Токио, затем Мельбурн, Стокгольм, Хельсинки. Анализируя условия жизни в различных городах, специалисты рассматривают системы здравоохранения, образования, городского транспорта и коммуникаций, уровень преступности, а также развитие культуры (по данным рунета).

По данным Министерства образования и науки Дании, датские компании, по сравнению с другими скандинавскими странами, достигают максимальной выгоды от инвестиций в научно-исследовательскую деятельность в размере 34% с каждой вложенной кроны в НИОКР (финские и норвежские – 23%, шведские – 16%). С 2008 года компании ежегодно инвестировали в НИОКР порядка 2% ВВП Дании.В рейтинге ОЭСР за 2005-2010 гг. Дания входит в пятерку ведущих странпо объемам инвестиций в НИОКР. Общее увеличение объемов инвестиций компаниями в НИОКР в этот период составило 23%.

Международная выставка внутрифирменной логистики (интралогистика) CeMAT 2014 прошла в период с 19 по 23 мая 2014г. в г. Ганновере. Выставка позиционируется как ведущее мировое событие в области интралогистики, и с 2014г. будет проходить с периодичностью 1 раз в 2 года (ранее – раз в 3 года).

В 2014г. выставку посетили более 53 000 человек из 65 стран (соответствует показателям 2011г.). Доля зарубежных гостей составила 33%. По регионам посетители распределились следующим образом: 70% - страны Европы, 13% - страны Азии, 9% - страны Америки, 5% - страны Африки, 3% - Австралия. Более 80% посетителей – лица, принимающие решения в области закупок. Более половины – топ-менеджеры. Топ-5 стран по численности прибывших посетителей: Нидерланды, Великобритания, Польша, Чехия, Италия. Россия по численности посетителей заняла 13 место, опередив, в частности, Китай.

В этом году 1025 экспонентов (из них 58% - из-за рубежа) представили более 4 000 инноваций. Общая площадь экспозиции составила 120 000 кв. метров (2011г. – 80 000 кв. метров).

Девиз прошедшей выставки – «Smart – Integrated – Efficient» - «умная – интегрированная – эффективная» (логистика). Девиз отражает тот факт, что неотъемлемой частью современной внутрифирменной логистики стало объединение в общую сеть самых разных процессов, включая управление процессом труда, грузоперевозчиками, доставкой посылок и товаров. При этом все элементы могут находиться в различных частях Земного шара, однако система должна уметь управлять одновременно всеми процессами и находить для каждого отправления оптимальный маршрут.

Таким образом, выставка в целом освещала логистическую составляющую концепции «Промышленность 4.0» - четвертой промышленной революции, т.е. организация гибко управляемого потока материалов, сырья и готовой продукции, а также прямое взаимодействие систем и элементов между собой без участия человека. Важную роль в реализации концепций играет развитие технологий обработки изображений. Они находят свое применение в создании упаковочной техники, техники для распаковки, производственного оборудования, оборудования для работы с сосудами для жидкостей и сыпучих грузов, а также для создания автоматических погрузчиков.

О важности выставки для германских производителей говорят следующие цифры. Объем экспорта из Германии продукции для интралогистики в 2013г. составил 13 млрд. евро. Доля германских компаний на мировом рынке – 19%. На втором месте – Китай (14%), на третьем – США (11%). По оценкам организаторов, общая сумма подписанных в рамках выставки контрактов превысила 10 млрд. евро.

При поддержке Deutsche Messe выставки по теме интралогистики проходят в разных городах мира. В частности, запланировано проведение мероприятий в следующих городах: Москва (сентябрь 2014г.), Шанхай (октябрь 2014г.), Нью Дели (декабрь 2014г.), Стамбул (март 2015г.), Сидней (май 2015г.), Милан (май 2015г.), Сан-Пауло (июнь 2015г.).

Выставка состояла из следующих разделов:

Pick & Pack – упаковочная техника, техника для взвешивания и измерения. Интерес к данному направлению особенно высок с учетом значительной доли ручного труда в данных областях на сегодняшний день. Таким образом, имеется существенный резерв для повышения производительности.

Move & Lift – раздел, посвященный подъемно-транспортному оборудованию. Актуальной является тенденция повышения автоматизации в работе погрузчиков. На выставке были представлены автоматические беспилотные погрузчики (производителей Toyota, Still и др.), способные взаимодействовать между собой и с другим оборудованием и автоматически выполнять задачи. Беспилотные машины способны сами выбирать оптимальные маршруты передвижения по складам, расставлять и забирать грузы со стеллажей без участия оператора. Также важной темой стала энергоэффективность (использование альтернативных источников энергии).

Store & Load – складское оборудование, оборудование для погрузки и разгрузки. Большой интерес посетителей вызвали полностью автоматические системы складирования, позволяющие экономить площади и одновременно обеспечивающие быструю обработку заказов на складирование или извлечение со склада.

Manage & Service – раздел, посвященный логистическим услугам, таким как планирование логистических потоков, проектный менеджмент в области логистики, консалтинг, финансирование логистических инноваций.

Logistics IT – инновационное программное обеспечение для внутрифирменных логистических процессов. В качестве современной тенденции необходимо отметить усиление внимания разработчиков и клиентов к использованию мобильных приложений. Большинство предложенных решений позволяет менеджерам управлять логистическими процессами на производстве (включая управление отдельными погрузчиками) прямо со своего iPad или планшета на базе операционной системы Android.

Job and career – раздел, посвященный подготовке специалистов в области логистики. На проводимых в рамках раздела мероприятиях рассматривались вопросы, связанные с обеспечением логистической отрасли профессиональными кадрами с учетом демографических изменений. В частности, старение работников ведет к потребности в разработке нового эргономичного оборудования.

Центральным событием в программе выставки традиционно является вручение международной премии в области погрузочной техники International Forklift Truck of the Year (IFOY) Award. Премия вручается в 5-ти номинациях.

1. Номинация «Погрузчик с противовесом грузоподъемностью до 3,5т». Победителем стала японская компания Toyota за электрический погрузчик Traigo 80. Жюри были отмечены его высокая производительность и энергоэффективность. Также отмечается высокая скорость движения погрузчика (19км/ч с грузом), скорость подъема мачты (0,68 м/с без груза и 0,48 м/с с грузом) и динамичное ускорение, что в совокупности дает потребителю прирост производительности до 20%. При этом Traigo 80 является самым энергоэффективным погрузчиком в своем классе. Все элементы выполнены из стойких материалов, что гарантирует надежность и долговечность. Погрузчик оснащен активной системой стабилизации, упрощающей управление машиной и помогающей стабилизировать машину и груз в различных ситуациях. Компактная конструкция дает возможность маневрировать даже в узких проходах.

2. Номинация «Погрузчик с противовесом грузоподъемностью свыше 3,5т». Победитель – немецкий производитель Jungheinrich за продукт EFG S40. Данный электропогрузчик характеризуется непревзойденной в классе энергоэффективностью, благодаря чему была достигнута такая продолжительность работы на одной зарядке, что погрузчик может отработать 2 полные смены без необходимости замены батареи. Данный результат был достигнут благодаря инновационной концепции "Pure Energy". При эксплуатации погрузчика в энергосберегающих режимах производителю удалось добиться существенной экономии энергопотребления (42-48%) при незначительной потере производительности (2,3%). При этом жюри были отмечены высокие потребительские свойства машины: достаточная скорость (до 16,4 км/ч), удобство управления и надежность.

3. Номинация «Техника для склада». Фирма-победитель – Crown за транспортер GPC 3000 с пультом дистанционного управления Crown QuickPick® Remote. Данный класс продукции представляет собой транспортеры для набора вручную на складе и транспортировки в нужную точку сравнительно легких грузов. При этом традиционное использование предполагает ручное управление техникой: оператор останавливается напротив необходимого стеллажа, вылезает из кабины, кладет нужный груз в кузов, после чего возвращается к управлению и продолжает движение до следующей остановки.

В устройстве-победителе применено сразу несколько новаций: устройство едет автоматически вдоль стеллажа, огибая препятствия (например, неровно поставленные паллеты), оператор идет рядом, собирает и кладет в кузов необходимые упаковки. За счет экономии времени работника на необходимость занимать и покидать водительское место, прирост производительности составляет до 39,5%. При этом транспортер потребляет на 18% меньше энергии, чем аналоги.

Другой новацией является пульт дистанционного управления машиной, который спроектирован в форме «волшебной перчатки» для оператора. Оператор управляет машиной дистанционно, при этом его руки остаются свободными. По мнению жюри, предложенная компоновка может стать новым стандартом при производстве полуавтоматических транспортеров во всем мире.

4. Номинация «Автоматизированные машины». Победитель – немецкий производитель Still за концепцию iGoEasy. Общий смысл – возможность построения маршрутов для автоматического выполнения погрузчиками стандартных операций по забору и доставке грузов на складах при помощи iPad. В систему вносятся также данные о том, куда должен направляться погрузчик в случае простоя или для зарядки батарей. Ранее клиенту было необходимо для конфигурирования маршрутов обращаться к разработчику. С новой системой такая необходимость отпадает. Клиент может управлять погрузчиками и их маршрутами из любого места и в любое время. Автоматическое позиционирование машин осуществляется с помощью устанавливаемых на складе маяков и сенсоров на погрузчике. С помощью установленной на погрузчике вращающейся камеры, он анализирует окружающую обстановку, автоматически объезжает препятствия, точно устанавливает и забирает груз со стеллажей.

5. Номинация «Логистическое решение года». Победитель - Toyota Material Handling Europe за концепцию I_Site. Концепция была внедрена испанским логистическим предприятием Carreras. За счет предложенных технических и организационных решений общую производительность складских операций удалось увеличить на 10%, а стоимость эксплуатации флота погрузчиков сократилась на 60%. С технической точки зрения концепция базируется на внедрении управления парком погрузчиков с помощью web-решения. Благодаря этому появилась возможность оптимизировать маршруты погрузчиков, взять под контроль расходование времени и энергии на заряд батарей, оптимизировать численный состав парка погрузчиков. Кроме того, сократилось число столкновений погрузчиков. По данным эксплуатанта, затраты на внедрение новой системы окупились менее чем за 1 год.

В рамках выставки проводились специализированные форумы, в центре внимания которых стояли важнейшие отрасли-потребители и региональные рынки. В частности, на форумах рассматривались такие темы как логистика на производстве, демографический переход, логистика в торговле, химической и фармацевтической промышленности, управление цепочкой добавленной стоимости, беспилотные системы транспортировки, портовое хозяйство, оптимизация процессов, логистика в электронной коммерции, доставка опасных грузов, вопросы взаимодействия человек – машина, безопасность и качество, а также промышленная обработка изображений. В рамках программы форумов состоялась конференция, посвященная проблемам организации интралогистики в России.

Выступили представители компаний “EISENMANN” (сфера деятельности – производство и установка оборудования по обработке поверхностей, доклад об организации логистики оборудования и запасных частей), Beumler Group (сфера деятельности – логистика, доклад об организации интралогистики в интернет-торговле), arvato (сфера деятельности – логистика, доклад об общих проблемах развития интралогистики в России). В целом, компании отметили перспективность российского рынка, его открытость к инновациям и позитивное восприятие германского оборудования. Существует значительный потенциал повышения эффективности как российских компаний, так и работающих в России иностранных предприятий за счет внедрения инновационных концепций интралогистики. С негативной стороны отмечены нестабильность экономического роста в стране, неэффективность органов власти, коррупция, нехватка квалифицированных кадров.

Российское участие на выставке.

В выставке приняли участие 3 российские компании.

Малое предприятие Dimet является традиционным участником выставки. Компания производит грузоподъемные электромагниты, грейферы и другие грузозахватные приспособления. По словам представителей компании, на всю продукцию имеются европейские сертификаты, что уже сейчас позволяет реализовывать продукцию на территории стран ЕС, включая Германию.

Аналогичную продукцию представлял Кировский завод электромагнитов «ДимАл». По словам сотрудников компании, завод имеет установившиеся партнерские связи с компаниями в Америке, что позволяет экспортировать продукцию, в т.ч. в США. В настоящее время компания оценивает возможность сертификации продукции для её вывода на европейский рынок.

Компания «Русклад» представляла металлическое складское оборудование: стеллажи, ручные тележки различных конфигураций и пр.

Выводы и предложения.

Выставка CeMat продолжает оставаться важным мероприятием для специалистов в области логистики. На выставке был продемонстрирован высокий инновационный потенциал и возможности по повышению эффективности, открывающиеся для компаний при использовании новейших разработок в области внутрифирменной логистики.

Важными тенденциями стали: автоматизация внутренних логистических процессов (от создания автоматизированных погрузчиков до комплексных систем управления складами и транспортировкой), энергоэффективность, использование новых лёгких материалов, внимание к вопросам обеспечения кадрами.

Участие российских фирм в качестве экспонентов остается малозаметным, в то время как интерес российского бизнеса к новейшим разработкам, представленным на выставке, оценивается как высокий. Интерес зарубежных компаний к работе в России также остается высоким.

В этой связи представляется целесообразным более широкое участие российских компаний в выставке с учетом основных особенностей мероприятия.

Следующая выставка CeMAT в г. Ганновере пройдет в период с 31 мая по 3 июня 2016г.

Федеральное правительство Австралии потерпела очередное фиаско в Комитете Всемирного наследия ЮНЕСКО.Членам комитета потребовалось всего 10 минут, чтобы отказать Австралии в просьбе об уменьшении объекта площади Всемирного наследия человечества — леса Тасмании -на 74000 гектаров, как деградированных.

Тони Эбботт, во время предвыборной кампании пообещал эту часть леса деревообрабатывающей промышленности штата. Общая площадь охраняемых лесов Тасмании составляет 170000 гектаров, и Австралия стала третьей страной в мире, после Омана и Танзании, представившей в ЮНЕСКО пакет документов на исключение находящихся на ее территории объектов из числа охраняемых. Члены комитета от Португалии, выступая на заседании комитета в столице Катара, подчеркнули, что «удовлетворение просьбы австралийского правительства стало бы неприемлемым прецедентом».

Новости из Дохи были с облегчением встречены группами защитников окружающей среды в Австралии, но, разумеется, не правительством коалиции. Бывший лидер партии австралийских «зелёных» Боб Браун охарактеризовал решение ЮНЕСКО как «глобальное дипломатическое унижение» для правительства Тони Эбботта. Многочисленные опросы общественного мнения в стране явно демонстрировали, что большинство австралийцев против вырубки Тасманийских лесов. Министр по защите окружающей среды Грег Хант сообщил, что правительство примет во внимание решение ЮНЕСКО, так как, в то же время, предпочитает сдержать обещания, данные во время предвыборной кампании.

Мистер Хант считает, что этого все еще можно достичь, учитывая интересы обеих сторон (деревообрабатывающей промышленности и диких лесов Тасмании). Представитель общества защиты дикой природы Вика Бэйли (Vica Bayley) указывает, что отказ от защиты лесов — не только вандализм, но и угроза деревообрабатывающей промышленности, которая поддалась на предвыборные обещания. Напомним, на прошлой неделе ЮНЕСКО попросило Австралию до февраля следующего года представить доказательства мер защиты и охраны другого объекта Всемирного наследия человечества — Большого Барьерного рифа, иначе риф попадёт в список объектов, находящихся под угрозой исчезновения.

Россия и Иран готовы к полномасштабному экономическому партнерству по всем направлениям. Это послужит серьезным импульсом для экономического развития обеих стран, укрепления их независимости от Запада. Одним из наиболее перспективных из них может стать создание "южного транспортного коридора" - от побережья Индийского океана до Волги и далее в Европу. Реализация подобного гигантского проекта откроет новые горизонты в мировой геополитике, внесет серьезные изменения в глобальную экономику, прежде всего в ее транспортную инфраструктуру.

По мере того, как Иран приближается к снятию финансово-экономических санкций, введенных Западом из-за его мирной ядерной программы, встает вопрос о развитии широкомасштабного сотрудничества России с Ираном по всем направлениям, прежде всего в экономической и военно-технической сферах (ВТС). Особенно перспективны области энергетики, прежде всего нефти и газа, ядерной энергетики, и, что может стать особо значимым для обеих стран, в транспортном секторе. Ведь территория Ирана – это наиболее короткий транзитный путь для России к Южной Азии и Юго-Восточной Азии (ЮВА). А Россия, в свою очередь, – это транзитная территория в этом направлении для центральной и северо-западной Европы (Германии, Польши, Чехии, Словакии, Венгрии, стран Бенилюкс, Скандинавии и Балтии). Сейчас же коммерческим грузам из вышеупомянутых районов до Индии, Пакистана, Бангладеш, Вьетнама, Малайзии, Филиппин, Индонезии, Австралии и т.д. приходится проделывать сложный и длинный, а значит и дорогой по стоимости доставки путь, равно как и не менее обременительный путь в обратном направлении. То есть вокруг Африки, либо через Средиземное море, затем Суэцкий канал (за проход по нему нужно платить высокие пошлины) и т.д. Как тут не вспомнить проект 20-летней давности так называемого южного транспортного коридора, предполагавшего соединить один из портов Султаната Оман на Аравийском море Индийского океана через Персидский залив, далее железные дороги Ирака и Ирана и Каспийское море с каспийскими портами, железнодорожными узлами и системой речных каналов в России. Это по времени сделало бы доставку грузов в 3 раза быстрее, а по стоимости – в 4 раза меньше, нежели путь из Индии, например, через Индийский океан, Красное море, Средиземное море и Черное море в Новороссийск или Туапсе, или же вокруг Африки и далее через Атлантику в Балтийское море до Санкт-Петербурга, Риги, Клайпеды, Таллинна, Стокгольма, Хельсинки и т.д. или через северные моря до норвежских портов и Мурманска.

Теперь с учетом произошедших геополитических изменений, прежде всего «арабских революций», «южный транспортный коридор» можно сократить и удешевить еще на целый порядок. Для это нужно построить весьма крупный порт непосредственно на иранском побережье Аравийского моря поближе к Пакистану, т.е. фактически непосредственно на побережье Индийского океана, связав его, кстати, с пакистанским портом Карачи, провести оттуда скоростную железную дорогу с большой пропускной способностью до иранского порта Решт на Каспии, далее – мощную паромную переправу, способную перевозить ж/д вагоны до Астрахани или другого порта России, с использованием параллельно крупных судов «река-море», а далее – ответвления железной дороги на северо-запад до ЕС и на восток до КНР и Кореи.

Таким образом, был бы создан замкнутый треугольник: ЕС – Россия, Иран – выход на Индийский океан, минуя Средиземное море и путь вокруг Африки, а также многосторонний транспортный сегмент ЕС – РФ – (ответвление на Иран и Южную Азию) − Дальний Восток до Китая и Кореи. То есть Россия и Иран стали бы самым коротким и дешевым транзитным путем из ЕС в Южную и Юго-Восточную Азию. А для экономик России и Ирана это стало бы мощнейшим импульсом экономического развития, включая транспортную инфраструктуру. Ведь для этого пришлось бы строить или расширять порты и портовое хозяйство в Иране и России, причем не только на Каспии, но и на Волге, а также прокладывать скоростные железные дороги через иранскую территорию. А это – огромные заказы для российских компаний, производящих рельсы и шпалы, семафоры и другое ж/д оборудование, оптико-волоконные системы связи вдоль ж/д путей, ремонт огромного количества локомотивов и железнодорожных вагонов самого различного профиля – от цистерн, зерновозов до тяжелых платформ и спецвагонов. Такое крупное предприятие как «Уралвагонзавод» был бы обеспечен гигантскими прибыльными заказами на долгие годы. Как впрочем и многие предприятия иранской промышленности. Большие дивиденды от этого проекта получила бы ОАО «РЖД» и иранская национальная железнодорожная компания. Было бы создано большое число новых рабочих мест не только в промышленности РФ и ИРИ, но и для эксплуатации «южного транспортного коридора». Кроме того, для обслуживания этого коридора понадобилось бы построить специальный паромный флот на Каспии и суда «река-море» на Волге, что загрузило бы Объединенную судостроительную компанию (ОСК).

О геополитическом значении подобного проекта излишне говорить, так как его реализация способствовала бы формированию своего рода транспортного, а затем и политического союза Россия – Иран – Индия, а со временем и подключение к нему Китая, стран ЮВА и АТР. Он стал бы мощным противопоставлением агрессивной части блока НАТО во главе с США, способствуя его размыву, а также своего рода противовесом военно-политическим амбициям некоторых проамериканских стран ЕС. При этом коммерческие интересы всех членов Евросоюза были бы только в выигрыше. В этой связи можно сформулировать некоторые выводы:

1. Российская внешняя политика в условиях возрастания агрессивности США и их европейских союзников, а также подожженных США и аравийскими монархиями «арабских революций» должна ориентироваться на создание многостороннего и многопланового мирового полюса: РФ – Иран – Индия − Китай. Такой полюс интегрирует структуры, принадлежащие четырем различным цивилизациям, и тем самым станет глобальным. И он сможет игнорировать волю других полюсов, прежде всего Северо-Атлантического, имеющих гегемонистские амбиции навязывания западных демократических и цивилизационных ценностей остальному миру.

2. Российская экономическая политика должна иметь экспортно ориентируемый характер. В отношениях с глобальными экономическими партнерами ее следует ориентировать на экспорт средств производства, технологий и капитала, в отношениях с геополитическими противниками – на экспорт своих ценностей.

3. И, наконец, российская геополитика станет эффективной, если будет ориентирована на обеспечение и поддержание позитивной роли «связки» между Западом и Востоком, Севером и Югом.

Для того, чтобы превратить концепцию подобного рода «мирового посредника» цивилизаций в конкретную технологию, в первую очередь необходимо резко улучшить логистику полюса РФ – Иран – Индия, причем прежде всего на транспортном и экономическом уровнях. Главный проект этого направления − «южный транспортный коридор», связывающий Южную Азию, Средний Восток, Россию, Центральную Европу и регион Балтийского моря. Такой маршрут может стать транспортной осью российско-иранского союза и структурообразующим началом для экономики целого ряда регионов. Понятно, что в рамках перспективного будущего транспортный коридор должен охватывать все инфраструктурные компоненты – собственно грузопоток, финансовые и иные потоки.

Для Ирана такой транспортный коридор крайне необходим. В результате длительной экономической изоляции его доступ к современным технологиям весьма затруднен. Западная экономическая система не заинтересована в развитии Ираном какой-либо промышленности, кроме нефтегазодобывающей. Но образовавшийся вакуум могут заполнить простаивающие сейчас российские предприятия. Кроме того, переход Ирана от экспортно-сырьевой к транспортно-перерабатывающей деятельности позволит ему обрасти новую степень экономической независимости.

Воздействие южного транспортного коридора на российские реалии гораздо масштабнее. Путем создания транспортного и юридического пространства вдоль Волго-Балтийского и Беломоро-Балтийского каналов на протяжении всей Центральной России и Урала, обеспечения военного присутствия России в ряде ключевых регионов, установления контроля над Каспийским морем российским и иранским военно-морскими флотами будет образована дополнительная ось для укрепления единства нашей страны.

Ведь проблемы российской промышленности (и в широком понимании – российской государственности) во многом − это проблемы логистики и транспортного сообщения. Россия не только имеет плотность дорожной сети на порядок меньше западноевропейской нормы, но и крайне неэффективную структуру управления и неудачную конфигурацию этой сети. Поэтому принципиально важным результатом проекта должно стать расширение Астраханского порта и возникновение как минимум двух новых транспортных узлов: в Казани, где «южный коридор» пересекается с Транссибирской магистралью, и в районе Санкт-Петербург − Петрозаводск. Первый узел изменит статус Татарстана и позволит глубже интегрировать его в структуру российской экономики, второй – даст возможность переключить часть транспортного потока из Финляндии и Северной Европы, разгрузив направление Петербург − Хельсинки и Санкт-Петербург − Балтия.

Весьма важным последствием станет возрастание загрузки предприятий среднего и тяжелого машиностроения, судостроительных и судоремонтных заводов. Речь идет о строительстве и обслуживании значительного количества судов «река-море», а также о заказах на модернизацию транспортной инфраструктуры Ирана, Прикаспийских областей России и Поволжья. На более поздних стадиях проекта возникнет проблема создания иранской промышленности.

Итак, на условной карте-схеме «южный коридор» представляет собой сложную транспортную систему, протянутую от Санкт-Петербурга через железные дороги и Волго-Балтийский канал, реку Волгу, Каспийское море и территорию Ирана к Аравийскому морю, Персидскому заливу и Индии. На севере эта дорога может быть продлена за счет Беломоро-Балтийского канала и замкнута на Северный Морской Путь. На юге она пересекается Транссибом, Волго-Донским каналом и транспортным коридором «Китай – Западная Европа». Кроме того, российское военное и экономическое присутствие на Каспийском море окажет сильное воздействие на транспортные потоки в Центральной Азии и в Закавказье.

Помимо уже существующего водного коридора Каспий − Волга в его основе будут магистральные скоростные железные дороги, связывающие Астрахань с Москвой и далее с Минском (далее – на Варшаву и Берлин), и скоростная ж/д линия Москва − Санкт-Петербург – Таллин − Рига.

Транспортная ось из Балтийского моря в Индийский океан, которая станет не только конкурентом, но и альтернативой пути через Суэц или вокруг Африки, подразумевает наличие двух «особых точек» в начале и в конце маршрута: транспортных узлов, играющих системообразующую роль соответственно для Северо-Европейского региона и для стран Среднего Востока и Южной Азии.

Проект может состоят из следующих этапов реализации:

- Создание в устье Финского залива международного порта и задействование в этих целях латвийского порта Вентспилс, замыкающих на себя все морские транспортные потоки Балтийского региона и являющихся конечными точками «южного коридора». В этих портах заключается конкретный экономический интерес стран ЕС, прежде всего Германии, Центральной Европы, Балтии и Скандинавии.

- Модернизация и прокладка новых высокоскоростных железных дорог из Северо-Западного региона РФ (Санкт-Петербург и Мурманск) и Балтии до Астрахани; использование уже существующих судов класса «река-море» на маршрутах каспийские порты Ирана – Астрахань – Волго-Балтийский канал – Санкт-Петербург − Северная и Центральная Европа, для чего имеется почти вся необходимая инфраструктура. Однако сквозное движение по этому маршруту до сих пор сдерживается геополитическими причинами.

- Создание иранской стороной (с использованием преимущественно российских технологий, с привлечением российских специалистов, с размещением заказов на российских предприятиях, расположенных по «южному коридору») адекватной поставленным задачам инфраструктуры на южном и восточном побережьях Каспийского моря и строительство скоростной ж/д магистрали от иранского берега Каспия до иранского побережья Аравийского моря.

- Строительство там крупного иранского морского порта с российским участием многоцелевого профиля. Кстати, для Тегерана будет безопаснее создать в этом районе мощности по сжижению газа с месторождения Южный Парс, нежели вывозить СПГ через Персидский залив и Ормузский пролив.

- Строительство разветвленной скоростной железнодорожной магистрали от Каспия до побережья на Аравийском море. Для этого может понадобиться привлечение иностранных инвестиций, в том числе из Индии и стран ЮВА, возможно КНР, а при необходимости, и заинтересованных стран Евросоюза. Технически же с реализацией этого участка «южного транспортного коридора» справится и Россия с ее предприятиями типа «Уралвагонозовод», специализированные локомотивостроительные заводы и предприятия по производству рельс, шпал, прокладки ж/д тоннелей и других необходимых средств для создания ж/д колеи в разных условиях местности – от равнин до гор и пустынь.

**************

Реализация такого масштабного, глобального проекта должна пройти под непосредственным руководством Президента РФ, а для этого необходимо вначале принять политическое решение об этом проекте. Для мобилизации необходимых для этого проекта ресурсов, своевременных инфраструктурных решений необходимо назначение специального куратора на уровне специального представителя Президента РФ с особыми, чрезвычайными полномочиями. Все эти вопросы, при желании, Владимир Путин может обсудить с президентом Ирана Хасаном Роухани на саммите ШОС в сентябре сего года в Таджикистане. Но начинать нужно уже сегодня, поскольку на завершение столь масштабного проекта уйдет при наличии необходимого финансирования и проведения соответствующих ТЭО 5-7 лет. Но зато с его запуском в мире сложится совершенно иная глобальная транспортная, экономическая и геополитическая конфигурация, которая серьезно укрепит роль России, Ирана и Индии в мировых делах.

Владимир Алексеев,

Специально для Iran.ru

С 4 по 7 сентября 2014 года в Геленджике пройдет X Международная выставка и научная конференция по гидроавиации «Гидроавиасалон-2014».

Организатором мероприятия выступает Министерство промышленности и торговли. Выставка проводится по распоряжению правительства России от 15 июля 2013 года. Показ гидроавиации и смежной техники проходит раз в два года, дополняя Московский авиационно-космический салон (МАКС).

Основная цель «Гидроавиасалона» – демонстрация авиации водного и корабельного базирования, показ перспектив ее развития и возможностей применения для перевозки пассажиров и грузов, туризма, выполнения патрульных и спасательных операций на море, оказания помощи при чрезвычайных ситуациях.

Научная конференция, проводимая в рамках выставки, рассмотрит варианты применения гидроавиации в решении транспортных, противопожарных, спасательных, поисковых, экологических и других задач, а также вопросы разработки специальных комплексов и оборудования для морских летательных аппаратов. Участие в ней вновь предоставит специалистам и представителям ведущих предприятий аэрокосмической отрасли возможность свободного обмена мнениями и выработки долговременной стратегии сотрудничества.

20 июня министр промышленности и торговли России Денис Мантуров провел в Геленджике совещание оргкомитета по подготовке выставки. На сегодняшний день, по словам министра, зарегистрированы 93 экспонента, ведутся переговоры еще с 15 иностранными компаниями. А всего ожидается более 180 организаций.

Центральными экспонатами выставки станут новейшие образцы авиационной техники, созданные для работы на стыке водной и воздушной стихий: амфибии Бе-200ЧС, Бе-103, Бе-12 и другие гидросамолеты, суда на традиционной и динамической воздушной подушке, специальные катера и сопутствующие технические системы. По словам министра, на 20 июня к участию в выставке заявлены 64 образца техники гражданского и двойного назначения и еще 23 экспоната военной тематики.

В летной программе примут участие 22 самолета, три вертолета, семь беспилотников, один экраноплан и несколько катеров, получено согласие Генштаба ВВС на демонстрационные полеты пилотажных групп «Стрижи», «Соколы России», «Беркуты», предполагается участие легендарного самолета-амфибии Бе-12.

Свою продукцию, технологии и возможности представят ведущие российские производители: ОАО «Объединенная авиастроительная корпорация», Госкорпорация Ростех, ЦНИРТИ им. А.И. Берга, ВИАМ, ОАО «НПП «Радар ММС», ООО «Контур-НИИРС», ООО «Лайнтест», ЗАО «БЕТА ИР», ООО «АвиаОК Интернэшнл» и другие.

Как отметил Денис Мантуров, «на сегодняшний день заявлены три участника «Гидроавиасалона» из Украины, будут и представители из США, также свое участие подтвердили представители Германии, Великобритании, Австралии, Италии, Турции, Китая, Индии, Израиля и Канады. Таким образом, навязывание искусственных барьеров для сотрудничества отнюдь не воспринимается бизнесом как руководство к действию. Межгосударственная промышленная кооперация оказалась сильнее отдельных политических решений».

«Формат «Гидроавиасалона-2014» будет расширен, в том числе за счет полноценного включения в программу морской техники, многих сопутствующих технологических решений, связанных с морем и авиацией, – сообщил Денис Мантуров. – Также будут представлены экспонаты для деловых и региональных авиалиний. Таким образом, «Гидроавиасалон» приблизится по своему масштабу к ведущим мировым авиасалонам, оставаясь по целому ряду мероприятий уникальным событием».

На юге Франции появится жилой комплекс «нетрадиционной ориентации».

Французский застройщик Le Village намерен возвести жилье в Лангедоке специально для геев, лесбиянок, бисексуалов и транссексуалов старше 50 лет.

Сама идея появилась неожиданно и в результате небольшой мистификации со стороны гей-активистов, пишет Opp-connect.

Информация о том, что в Нидерландах компания Blauwhoed планирует построить коттеджный поселок для представителей нетрадиционной сексуальной ориентации, появилась в СМИ и сразу же привлекла внимание во многих странах мира. Вскоре выяснилось, что это была выдумка, запущенная активистами ЛГБТ-сообщества. Правда, идея о строительстве «Gay Village» в Голландии была подхвачена французским бизнесом и привела к появлению реального проекта во Франции.

Жилой комплекс The Rainbow Village в Sallèles-d'Aude,будет состоять из 107 экологически чистых домов. Комплекс, кроме жилой недвижимости, будет включать в себя отель с рестораном, баром, тренажерным залом, джакузи и саунами, развлекательный центр, бассейны и теннисные корты. Представители застройщика заявляют, что первый поселок, разработанный для активной жизни представителей нетрадиционной сексуальной ориентации старше 50 лет, должен открыться уже в середине 2015 года.

Стоимость особняка в традиционном экологичном стиле будет начинаться от €236 000. А коттеджи, в придачу к которым идет доля в деревне и отеле, будут продаваться за сумму от €248 000.

Один из управляющих партнеров и основателей компании Village Group Дэнни Сильвер считает, что подобные строительные проекты имеют хороший потенциал в Европе. В Америке и Австралии они уже давно и широко представлены на рынке. А на европейском континенте потребности ЛГБТ-сообщества просто не удовлетворяются.

Наверное, господин Сильвер в чем-то прав. Ведь во французской столице есть даже элитный отель для кошек, а жилой недвижимости, ориентированной на представителей нетрадиционной ориентации, не найти.

Объявлен всероссийский открытый конкурс на разработку эскизов объекта архитектурно-художественного завершения главного фасада здания, расположенного по адресу: Сретенский бульвар, д. 11, сообщили в Москомархитектуре.

Идея размещения арт-объекта крайне интересна и создает возможности для эффектного экспонирования произведения искусства, которое может стать новой достопримечательностью города. Выбор художественной стратегии очень важен, поскольку он должен соответствовать сразу многим параметрам. Конкурсантам предлагается разработать арт-проект для данного места, учитывая все нюансы пространства и специфики восприятия. Работы на конкурс принимаются с 20 июня по 25 августа 2014 г. Подведение итогов и публикация результатов состоится 15 сентября 2014 года. Дизайн-проект победителя будет реализован на здании Лукойла. Также победитель получит денежное вознаграждение в размере 300 тыс. рублей. Работы будут оценивать экспертный совет и жюри конкурса, в состав которого вошли главный архитектор Москвы Сергей Кузнецов, президент ОАО «Лукойл» Вагит Алекперов, руководитель столичного Департамента культуры Сергей Капков, руководитель Департамента культурного наследия Москвы Александр Кибовский, директор Государственного музея изобразительных искусств им. А.С. Пушкина Марина Лошак, президент Фонда поддержки современного искусства «Винзавод» Софья Троценко и другие. Как отметили в Москомархитектуре, подобного рода объекты нередко становятся знаковыми во многих городах мира, являются достопримечательностью и примером открытой поддержки современной культуры крупными компаниями. Как, например, Большой синий медведь, заглядывающий внутрь денверского Дворца собраний (США), или скульптура Symbiosis, установленная на историческом здании пивоварни в центральном парке Сиднея (Австралия). Напомним, ранее уже разрабатывалась архитектурная концепция отделки фасадов комплекса на Сретенском бульваре, которая предполагала надстройку над центральной башней здания, однако она не была одобрена.

Объективные трудности

Факторы, сдерживающие рост индийской металлургии

/Rusmet.ru, Олег Зайцев/ Ситуация в металлургической промышленности Индии остается весьма противоречивой: по итогам 2013/2014 финансового года (апрель/март) особых изменений к лучшему в отрасли не произошло. Тем не менее, металлурги выражают надежду на то, что приход к власти в стране нового правительства положительно скажется на развитии национального сталеплавильного сектора.

Падение спроса

По итогам 2013/2014 финансового года Индия после шестилетнего перерыва стала нетто-экспортером стальной продукции: индийский экспорт стали за год составил 5,59 млн. т по сравнению с 5,44 млн. т импортных поставок. Рост отгрузок металла на глобальный рынок связан с колебаниями курса рупии и замедлением роста экономики Индии.

По данным Joint Plant Committee (специальный орган при Министерстве металлургической промышленности Индии, занимающийся координацией деятельности индийских производителей стали, а также информационной и ценовой политикой), эта тенденция сохранится и в текущем финансовом году, поскольку местные металлурги будут наращивать поставки на внешние рынки на фоне вялого внутреннего спроса.

Действительно, темпы роста потребления стали в Индии в прошедшем финансовом году, по данным Joint Plant Committee (JPC), оказались минимальными за последние четыре года: за этот период спрос на металл в стране вырос лишь на 0,6% до 73,93 млн. т. Ранее он увеличивался куда быстрее: на 3,3; 5,5 и 9,9% в 2012/2013, 2011/2012 и 2010/2011 финансовых годах соответственно. В апреле-мае 2014 года потребление готовой стальной продукции в Индии, по оценкам JPC, увеличилось по сравнению с аналогичным периодом прошлого года только на 0,5%, до 12,623 млн. т. Правда, в мае этот показатель составил 6,787 млн. т, что на 16,3% выше прошлогоднего показателя в годовом исчислении.

«Государство снизило расходы на инфраструктуру в связи с проведением парламентских выборов в мае. Кроме того, конечные потребители тоже начали покупать меньше стальной продукции», – говорит топ-менеджер одной из ведущих частных металлургических компаний Индии.

С другой стороны, в крупнейшей металлургической компания Индии Tata Steel прогнозируют, что потребление проката по итогам текущего финансового года вырастет на 5% до 75 млн. т. Tata Steel рассчитывает на устойчивую экономическую политику нового правительства и благоприятный инвестиционный климат. По мнению директор по маркетингу Пиуши Гупты, рост государственных инвестиций в инфраструктуру окажет положительное влияние на базовые отрасли промышленности.

По его словам, следующие десять лет станут в Индии новым этапом развития национальной металлургии. Прогнозируемый экономический подъем в стране создаст предпосылки для высокого уровня спроса на сталь. По данным Гупты, объем потребления стали на душу населения в Индии в течение ближайших нескольких лет достигнет среднемирового показателя в 250 кг вместо сегодняшних 58 кг в промышленных и 14 кг в сельских регионах страны.

Между тем, темпы роста производства стали в Индии по сравнению с потреблением несколько выше. В 2013/2014 финансовом году выплавка стали в стране, по данным World Steel Association (WSA), увеличилась на 3,8% и достигла 81,2 млн. т. При этом, глобальный финансовый кризис, судя по данным WSA, никак не повлиял на производство стальной продукции в Индии. Эта страна является одной из немногих в мире, где выпуск металла в кризисные годы не только не падал, а, напротив, увеличивался на 4-6 млн. т в год. В целом же за последнее десятилетие производство стальной продукции в Индии возросло более чем в два с половиной раза: от 32,6 млн. т в 2004 году до 81,2 млн. т в 2013-том.

Впрочем, до заявленных индийским руководством 200 млн. т стали в год, которые страна должна получить уже в 2020 году, все еще далеко. По мнению индийских экспертов, рост национальной металлургии сдерживает несколько факторов. В последние годы ситуация в ведущих металлоемких отраслях экономики была не самой лучшей, а застой в автомобильной промышленности, строительном секторе и отрасли по производству бытовой техники не способствовал увеличению спроса на металл. Колебания курса рупии по отношении к курсу доллара тоже оказывали негативное влияние на состояние металлургии.

В апреле-мае текущего года в Индии прошли парламентские выборы, в ходе которых старейшая партия страны, Индийский национальный конгресс, потерпела сокрушительное поражение. В отставку подал премьер-министр Манмохан Сингх, который занимал свой пост последние десять лет, а к власти пришла Индийская народная партия, получившая возможность сформировать однопартийное правительство. Новым премьер-министром Индии стал Нарендра Моди, который с 2001 года возглавлял штат Гуджарат на западе страны и достиг внушительных экономических успехов. Экономика там росла на 10% в год, поэтому многие предприниматели и инвесторы стали называть Моди «лучшим другом бизнеса».

Индийские сталелитейные компании приветствовали назначение премьером Нарендры Моди. В течение недели после образования нового правительства индекс металлов на Бомбейской фондовой бирже (BSE Metal Index) вырос на 8% на фоне ожиданий, что новые власти станут стимулировать экономический рост в стране и примут ряд мер по дальнейшему развитию национальной металлургии.

Главные факторы

Однако, как утверждают большинство индийских экспертов, добиться существенных результатов в этом направлении в сжатые сроки вряд ли удастся. Одной из основных причин они называют неблагоприятную ситуацию в сталелитейной отрасли Китая. Любая волатильность на китайском рынке сразу же сказывается на ситуации со спросом, поставками и ценами на сталь в глобальном масштабе.

Однако большая часть причин, сдерживающих развитие металлургического сектора Индии, имеет все же внутреннее происхождение. До сих пор, к примеру, так и не урегулирован вопрос с обеспечением национальных сталелитейных предприятий местным сырьем. Большинство из них вынуждено импортировать коксующийся уголь. Несмотря на то, что в Индии громадные запасы этого материала, в нем велико содержание минеральных примесей, поэтому его нужно обогащать, для чего необходимо повсеместно строить углеобогатительные фабрики. Но этой проблеме индийские металлурги никогда не уделяли должного внимания.

Не способствует развитию индийской металлургии постоянная чехарда на рынке железной руды. Суды в последние годы то запрещали, то снова разрешали добычу этого сырья. В последние месяцы она снова растет, но недостаточно быстро. В результате индийские компании принялись скупать железорудные и угольные активы в Канаде, Австралии, Южной Африке и ряде других стран.

Притчей во языцех уже стали в Индии действия правительств штатов по выделению земли под строительство металлургических предприятий: на преодоление всех бюрократических проволочек в этом направлении как индийским, так и международным экспертам приходится тратить по несколько лет. Чего стоят только попытки крупнейшей южнокорейской металлургической корпорации POSCO построить несколько сталелитейных заводов в Индии: сначала корейцы хотели реализовать здесь три проекта, но из-за действий местных властей вынуждены были отказаться от двух из них. Да и третий проект по строительству нового меткомбината в штате Орисса, который после 9 лет бесконечных переговоров вроде бы как сдвинулся с места в начале текущего года после индийско-корейской встречи в верхах, сегодня снова «буксует» из-за разногласий между сторонами по земельным и сырьевым вопросам.

Блокирование Верховным судом Индии добычи железной руды в ряде штатов, бесконечная тяжба с местными властями по части выделения земли под строительство металлургических предприятий, постоянно меняющиеся регулятивные требования в области защиты окружающей среды существенно ограничивают возможности инвесторов по реализации новых сталелитейных проектов в Индии и модернизации действующих мощностей. По данным доклада «Состояние индийской металлургической отрасли», подготовленного Confederation of Indian Industry во взаимодействии с международной консалтинговой компанией Accenture, вышеуказанные факторы привели к фактической остановке или отсрочке выполнения многих проектов в штатах Карнатака, Орисса, Джаркханд и Западная Бенгалия.

Между тем, преимущества дешевой рабочей силы на индийских металлургических предприятиях полностью нивелируются низкой производительностью труда. Если, к примеру, на заводах компаний Steel Authority of India (SAIL) и Jindal Steel (JSPL) она составляет соответственно 75 и 100 т стали на человека в год, то в корейской компании POSCO и японской Nippon Steel & Sumitomo Metal Corporation она более чем в десять раз выше – 1345 и 980 т стали на человека в год соответственно.

К негативным факторам, сдерживающим рост индийской металлургии, необходимо также отнести высокую стоимость электроэнергии (в три раза больше, чем в США), огромные транспортные расходы (стоимость перевозки тонны грузы из Джамшедпура до Мумбая стоит $50, а из Роттердама до Мумбая – $34), а также низкое качество стальной продукции. Здесь же следует упомянуть об отсутствии в стране развитой дорожной и портовой инфраструктуры, отсутствии программы по проведению научно-исследовательских и опытно-конструкторских работ в секторе металлургии и существенных задержках во внедрении передовых сталелитейных технологий на действующих металлургических предприятиях.

Впрочем, по прогнозам экспертов, многие из этих сложностей могут быть преодолены в среднесрочной перспективе именно благодаря приходу к власти нового правительства во главе с премьер-министром, который ориентирован, прежде всего, на развитие национальной промышленности. До 2017 года, по данным аналитиков Confederation of Indian Industry, в стране планируется построить новые сталелитейные мощности на 40-50 млн. т в год. Индийские металлурги также надеются, что уже во второй половине текущего года из рецессии начнут постепенно выходить строительный сектор, автомобильная промышленность и отрасль по производству бытовой техники, что простимулирует расширение спроса на стальную продукцию по всей стране.

По материалам Press Trust of India, Reuters, Ernst & Young

С 1 июля у миллионов работающих австралийцев больше денег будет откладываться в пенсионный фонд.

Руководители компаний и фирм должны будут вкладывать в фонд superannuation своих работников на 0.25% больше, или 9.5% заработной платы. Однако эти деньги можно будет получить, только выйдя на пенсию. Вырастет и сумма денег, которую с пониженными налогами работники смогут сами вкладывать в пенсионный фонд. Для людей моложе 49 лет, этот предел станет 30 тысяч долларов в год, а для тех, кто старше 49 лет, этот предел вырастет до 35 тысяч.

Специалисты утверждают, что для скромной жизни пенсионеру в Австралии необходимо - для одинокого 23 тысячи долларов в год, для семейной пары - 33 тысячи. Чтобы жизнь была более удобной, необходимо 42 тысячи долларов в год для одинокого и 57 тысяч для пары.

Государственная пенсия по старости с дополнительными выплатами (не включая superannuation фонд) составляет около 22 тысяч долларов в год или 421 доллар в неделю. Это составляет примерно 27% средней заработной платы. Пенсия семейной пары - 33 тысячи или 635 долларов в неделю. Следовательно, для удобной жизни без superannuation не обойтись.

Иностранные инвесторы в жилищном секторе австралийской экономики приносят больше пользы, чем зла, установило парламентское расследование. Вопреки устоявшемуся мнению, в снижение доступности жилья инвесторы совсем не виноваты, напротив, благодаря им становится возможным воплощение в жизнь новых строительных проектов. Зато действия австралийской бюрократии — местной администрации и правительства штатов — являются причиной постоянного роста цен.

Таким образом, введение более строгих ограничений на иностранные инвестиции не поможет снизить рост на жилье, а приведёт к тому, что жилья будет строится меньше. В то же время, существование и постоянное создание новых строгих законов и правил при застройке повышает конечную цену продукта — жилых помещений.

Исполнительный директор совета по международным рынкам Эндрю Мино (Andrew Mihno) считает, что настала пора развеять мифы и опровергнуть несоответствующую действительности информацию об иностранных инвесторах: «Они не оттесняют австралийцев от рынка доступного жилья, наоборот, их участие является критическим для его развития. Вместе с тем, мы можем сказать, что только 4,6% австралийского жилья строится благодаря инвесторам, этого недостаточно, чтобы утверждать о том, что спрос со стороны инвесторов снижает возможности местных покупателей».

Мистер Мино напомнил, что иностранные инвесторы, в основном, покупают жилые помещения на стадии проекта, поэтому не могут составить реальной конкуренции австралийцам на вторичном рынке жилья, (которое инвесторы хотя и могут покупать, но только в целях последующего сноса и нового строительства, что достаточно накладно).

«Если вы действительно хотите снизить цены, снижайте размер налогов», — предлагает мистер Мино.

Мартин Воклер (Martin Vockler), консультант по налоговому обложению для иностранных инвесторов, призывает правительство вернуться к пятидесятипроцентному ограничению участия иностранных инвестиций при продажах каждого нового объекта жилищного строительства, которое было отменено предыдущим правительством в 2009году, чтобы новые объекты хоть как-то попадали на местный жилищный рынок. В то же время, он указал, что во многих случаях новое жилье не соответствует покупательским пожеланиям австралийцев: «Нам не нравиться жить в пятидесятиметровых квартирах. Инвесторы легко могут сдать такое жилье внаём студентам, но не смогут перепродать австралийцам».

Проведение в Дубае Всемирной выставки также стимулирует мировые бизнес-школы открывать в эмирате свои филиалы.

Подготовка к проведению Экспо-2020 привлекает в Дубай студентов и молодых профессионалов со всего мира, а также дает толчок развитию сектора высшего образования.

Найджел Банистер, управляющий директор Manchester Business School, считает, что Дубай завоевывает все большую популярность среди студентов, получающих степень MBA, поскольку является новым мировым деловым центром. Молодые профессионалы также все больше выбирают Дубай для начала или продолжения своей карьеры, это подтверждается недавним опросом, проведенным сайтом LinkedIn.

За 12 месяцев ЛАЭ привлекли больше профессионалов (в процентах от общего числа работающих), чем Канада, Бразилия, Швейцария, Саудовская Аравия, Южная Африка, Индия, Сингапур и Австралия.

О создании партнерства в области космических исследований

Великобритания совместно с Австралией, Канадой и США создала партнерство с целью обмена опытом и ресурсами в сфере космических исследований. Участие Великобритании в совместном партнерстве осуществляется в рамках задач Стратегии национальной безопасности Великобритании 2010 г. и Программы национальной безопасности космического пространства Великобритании 2014 г.

(22.05.2014 г., по материалам сайта Правительства Великобритании)

Роздравнадзор проверит безопасность медизделий из США и Австралии

Росздравнадзор проведет проверку медицинских изделий иностранного производства, которые используются в России, однако были отозваны с рынка в странах-производителях, сообщает ДокторПитер. Поводом для проверки стали данные, обнародованные фондом независимого мониторинга медицинских услуг и охраны здоровья человека «Здоровье».

В мае директор фонда «Здоровье» Эдуард Гаврилов направил в Росздравнадзор обращение, в котором выразил обеспокоенность недостаточным уровнем контроля за качеством протезов и имплантатов зарубежного производства, поступающих в Россию. В частности, по информации Гаврилова, в нашей стране продолжается использование эндопротезов тазобедренного сустава DePuy компании Johnson & Johnson, хотя эти изделия были отозваны производителем из-за несоответствия их материалов и покрытия критериям безопасности пациентов.

Еще один пример, приведенный Гавриловым – кохлеарные имплантаты компании Cochlear Limited, которые были отозваны с рынка в сентябре 2011 года. Фонд также приводил данные о нескольких десятках случаев повторных операций по установке кохлеарных имплантатов, которые были проведены пациентам, преимущественно детям, в центре слухопротезирования ФМБА из-за некачественных австралийских медизделий.

В официальном ответе Роздравнадзора на обращение Гаврилова отмечается, что ведомство не получало сообщений о случаях нанесения вреда здоровью пациентов, связанных с использованием некачественных эндопротезов. Именно такие сообщения могут послужить основанием для мер по изъятию недоброкачественной продукции с рынка.

«В настоящее время в связи с получением новых сведений, указанных в Вашем обращении, Росздравнадзор в рамках проведения государственного контроля за обращением медицинских изделий производит отбор образцов с целью проведения дополнительных экспертиз качества, эффективности и безопасности медицинских изделий», - говорится в письме Росздравнадзора

Еженедельно 150 австралийцев попадают в госпиталь с отравлениями наиболее распространенным семейным лекарством - парацетамолом.

Новое исследование показало, что обычный парацетамол ответственен за 20% случаев преднамеренных отравлений. Более 150 пациентов в неделю или 8000 австралийцев в год попадают из-за этого в отделения неотложной помощи госпиталей страны, сообщает News Corp Australia.

Профессор медицины Университета Монаш Эндис Граудинс предупреждает, что употребление большого количества модифицированного парацетамола, использующегося как болеутоляющее при артритах, приводит к накоплению в крови опасной концентрации лекарства, приводящего к отравлению. Пациенты привыкают к употреблению больших доз лекарства, этому способствует и тот факт, что парацетамол можно купить в больших коробках по 100 таблеток.

Профессор предупреждает, что сознательное превышение доз потребления лекарства может привести к смерти пациента, если вовремя не будут приняты меры и не будет введено противоядие. Токсичность парацетамола приводит к отказу печени и почек. Парацетамол содержится в распространенных обезболивающих лекарствах - панадоле и нурофене.

По сведениям новостных агентств небольшая группировка австралийских войск отправлена в Багдад с целью обеспечения безопасности работников австралийского посольства в Ираке. Fairfax Media ранее на этой неделе сообщал что, если в столице Ирака ситуация резко изменится, австралийские элитные войска могут быть отправлены в Багдад для эвакуации дипломатов.

Представитель министра обороны страны Дэвид Джонстон сообщил, что «небольшое воинское подразделение задействовано на территории австралийского посольства в Багдаде для поддержки мероприятий по безопасности», отказавшись уточнить численность войск.

Это означает, пишет Sydney Morning Herald, что едва минуло шесть месяцев, как австралийские войска возвращаются в Ирак. Австралия вывела большую часть своих вооружённых частей в середине 2008 года, когда тогдашний премьер министр Кевин Радд объявил «миссию завершённой». Однако 11 австралийских военных офицеров продолжали службу в рядах миротворческих сил ООН до ноября прошлого года.

Премьер-министр Австралии Тони Эбботт подчеркнул, что приоритетом является безопасность «наших людей» в Ираке. При этом он резко отозвался о «не наших» — тех, кто нарушая австралийский закон самостоятельно отправляется для участия в военных действиях на территории Сирии, Ирака и ближайших к ним стран, выражая тревогу в том, что эти люди попытаются вернуться домой. Таких он прямо назвал «потенциальными террористами» и пообещал, что правительство либо будет препятствовать их возвращению, либо, в случае если они все же объявляется в стране, «изолирует» от общества.

В связи с текущими событиями, были высказаны предложения о прекращении австралийского гражданства для нелегальных участников военных событий, однако министр иммиграции Скотт Моррисон считает, что такая реакция будет «очень экстремальной».

Эбботт также сообщил о ведущихся консультациях с США и союзниками об оказании вооружённой поддержки в Ираке, однако добавил, что «насколько мне известно, пока нас не просили о какой-либо помощи».

Среди 11 развитых стран мира система здравоохранения Австралия (в общем зачёте) стала четвертой в списке лучших после Великобритании, Швейцарии и Швеции, однако десятилетие назад здравоохранение Австралии было на втором месте.

Самое «больное» место системы защиты и охраны здоровья в стране — его стоимость, это делает затруднительным для многих жителей получение необходимой медицинской помощи. В категории ценовой доступности Австралия оказалась только на девятом месте, а по критериям возможности ее получения — на восьмом.

25% австралийских докторов считают, что их пациенты испытывают финансовые затруднения при оплате медикаментов, в этой категории хуже Австралии среди развитых стран оказались только США.

При оценке эффективности лечения, было выявлено, что 31% австралийских пациентов, в целях финансовой экономии, отправляется в отделения оказания скорой медицинской помощи с проблемами, которые не требуют скорого медицинского вмешательства.

Однако, много и хороших новостей: по критериям качества медицинской помощи Австралия была названа второй после Великобритании, при этом была отмечена высочайшая эффективность в лечении хронических заболеваний на континенте, а австралийские доктора получили одобрение за обсуждение с пациентами профилактических мер, таких как здоровое питание и физические нагрузки.

Австралия также была высоко оценена за профилактику смертельных исходов и высокую продолжительность жизни населения.

Интересно, что несмотря на неплохие показатели (согласно отчёта американской частной компании The Commonwealth Fund), австралийская система здравоохранения вызывает довольно пессимистическое отношение со стороны пользователей — жителей страны. 55% опрошенных считают, что система нуждается в фундаментальных изменениях, а каждый пятый — что ее необходимо полностью перестроить.

Австралия > Медицина > unification.net.au, 20 июня 2014 > № 1104002

Австралия ввела финансовые санкции против 50 россиян и 11 организаций из-за ситуации на Украине, сообщается на сайте министерства иностранных дел страны.

Санкции Австралии вступили в силу в четверг.

«Сегодня финансовые санкции и ограничения на перемещения против 50 лиц и 11 компаний, которые имели отношение к угрозе суверенитету и территориальной целостности Украины, вступили в силу», — говорится в сообщении.

Санкции введены в отношении советника президента РФ Сергея Глазьева, главы Совфеда Валентины Матвиенко, сенатора Андрея Клишаса, спикера Госдумы Сергея Нарышкина, депутатов Елены Мизулиной и Алексея Пушкова, вице-премьеров Дмитрия Рогозина и Дмитрия Козака, помощников президента РФ Владислава Суркова, Владимира Кожина и Андрея Фурсенко, главы администрации президента РФ Сергея Иванова, первых замглавы администрации Кремля Вячеслава Володина и Алексея Громова, и.о. главы Крыма Сергея Аксенова, бизнесменов Юрия Ковальчука, Аркадия, Бориса Ротенбергов, Геннадия Тимченко, главы РЖД Владимира Якунина, а также ряда лидеров непризнанных ДНР и ЛНР.

В этот список также попали Банк Россия, ИнвестКапиталБанк, СМП-банк, ООО «Стройгазмонтаж», ООО «Авиа Групп Норд», Стройтрансгаз групп, Волга-Групп, Черноморнефтегаз, а также другие компании и лица.

Власти Австралии объявили о планах ввести санкции в связи с ситуацией вокруг Украины в марте. Тогда в связи с вхождением в состав России Крыма и Севастополя Австралия запретила въезд в страну 12 лицам. В мае австралийское правительство приняло решение расширить санкции еще на 38 лиц и ввести ограничения для 11 компаний.

Как США и Евросоюз ввели санкции против российских политиков и бизнесменов

США 17 марта решили ввести санкции в отношении высокопоставленных российских политиков, а министры иностранных дел стран Евросоюза договорились о введении санкций в отношении российских и украинских официальных лиц, которых они считают виновными в «подрыве территориальной целостности Украины». Затем в американский список были внесены еще порядка 20 российских чиновников, бизнесменов и парламентариев. Также был расширен и санкционный список ЕС.

Американские власти включили в список совладельца банка «Россия» Юрия Ковальчука, главу РЖД Владимира Якунина, бизнесменов Бориса и Аркадия Ротенбергов и Геннадия Тимченко. Кроме того, санкции были введены в отношении самого банка «Россия».

28 апреля США включили в санкционный список еще семь официальных лиц РФ и 17 компаний, а Евросоюз расширил свой список на 15 человек. В итоге в санкционных списках фигурируют более 40 российских политиков и предпринимателей, в том числе из Крыма.

Премьер-министр Австралии Тони Эбботт ведёт секретные переговоры с целью фундаментального дерегулирования банковской и финансовой системы страны, -детали всплыли в документах, переданных WikiLeaks австралийской медиа-корпорации Fairfax.

В случае успеха переговоров, иностранные банки получат более широкий доступ на австралийский рынок, а счета в местных банках и банковская информация смогут быть переведены за рубеж. Также изменения коснутся иностранных работников финансовых и информационных технологий, которые смогут свободно влиться в ряды местных профессионалов.

Министр торговли Andrew Robb отверг как несостоятельные опасения экспертов по поводу рассекреченных планов. Специалисты считают, что подобные кардинальные изменения нанесут ущерб способностям страны самостоятельно преодолевать финансовые кризисы, если таковые возникнут в будущем. Мистер Robb заявил, что переговоры для заключения Соглашение по обмену услугами (Trade in Services Agreement — TiSA) — «ключ» политики действующего правительства и стратегия его ведомства — «открыть как можно больше дверей», чтобы поощрить национальный финансовый сектор экспортировать свои услуги: «Финансовые услуги — ключевая часть в ведущихся нами переговорах, принимая во внимание стабильность наших секторов экономики, включая банковскую систему и финансовый менеджмент, особенно на крупнейших, растущих азиатских рынках».

Согласно WikiLeaks, в переговоры о подписании TiSA вовлечено около 50 членов Всемирной Торговой Организации.

Санкционный список России в ответ на австралийский будет такой же чувствительности, заявил помощник президента РФ Юрий Ушаков.

"Он будет такой же чувствительности как австралийский", — сказал он.

При этом он подчеркнул, что "зеркальный — не обязательно открытый".

Как США и Евросоюз ввели санкции против российских политиков и бизнесменов

США 17 марта решили ввести санкции в отношении высокопоставленных российских политиков, а министры иностранных дел стран Евросоюза договорились о введении санкций в отношении российских и украинских официальных лиц, которых они считают виновными в "подрыве территориальной целостности Украины". Затем в американский список были внесены еще порядка 20 российских чиновников, бизнесменов и парламентариев. Также был расширен и санкционный список ЕС.

McAfee и Центр CSIS: пресечение деятельности киберпреступников может позитивно сказаться на мировой экономике

Урон от киберпреступности в масштабе всего мира оценивается в 445 миллиардов долларов, притом 15%-20% данного урона приходится на деятельность злоумышленников в Интернете

Новый отчет Центра стратегических международных исследований (CSIS), спонсированный компанией McAfee, принадлежащей группе Intel Security, демонстрирует значительный эффект, оказываемый киберпреступниками на мировые экономики. В соответствии с отчетом Net Losses - Estimating the Global Cost of Cybercrime ("Чистый убыток:как оценить урон от киберпреступлений>), киберпреступление обходится коммерческим организациям примерно в 400 миллиардов долларов в общемировой перспективе, что негативно сказывается на примерно 200 000 рабочих мест в США и 150 000 - в странах Европы.

Самая большая цена, которую вынуждены платить учреждения, пострадавшие от киберпреступления, - ухудшение экономических показателей компаний и национальных экономик. Киберпреступность вредит торговле, снижает уровни конкурентоспособности предприятий, внедрения инноваций и роста мировой экономики. Исследования показывают, что Интернет-индустрия ежегодно генерирует оборот на уровне 2-3 трлн. долларов, и ее доля в мировой экономике постоянно растет. По подсчетам CSIS, киберпреступления способствуют снижению выгоды, извлекаемой компаниями в Интернете, примерно на 15-20%.