")

Всего новостей: 4302911, выбрано 5656 за 0.133 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Ширится круг операторов «Пэтриот-3».

Компания Lockheed Martin выиграла новый контракт на сумму 1,1 млрд долл США на поставку противоракет Patriot Advanced Capability-3 для армии США, Саудовской Аравии, Катара и Южной Кореи, сообщает defensenews.com 14 декабря.

Армия США закупит обе версии противоракет - PAC-3 и PAC-3MSE (Missile Segment Enhanced), Саудовкая Аравия, Южная Корея и Катар приобретут РАС-3, пусковые установки, сопутствующее оборудование и запчасти через линию иностранных военных продаж правительства США (по данным Военного Паритета, произведено более 10 тыс ракет всех вариантов ЗРК Patriot).

В настоящее время шесть стран имеют комплекты РАС-3 — США, Нидерланды, Германия, Япония, ОАЭ и Тайвань, поставки осуществляются в Катар (ЗРК базовой версии Patriot имеют на вооружении 16 стран — прим. Военный Паритет).

Монголия и Китай – лучший период взаимоотношений

Марк Гольман

Председатель КНР Си Цзиньпин, торжественно встречая 10 ноября 2015 г. в Пекине в Доме народных собраний президента Монголии Цахиагийна Элбэгдоржа, совершавшего по его приглашению государственный визит в Китай, в своей приветственной речи, характеризуя современное состояние китайско-монгольских отношений, заявил, что они «…сегодня находятся на самой хорошей фазе» в истории. И продолжил: «Мой визит в Монголию в 2014 г. имел историческое значение. Установление всеобъемлющего стратегического партнерства открыло новую эру в двусторонних отношениях. Китайская сторона готова наращивать межправительственные, межпарламентские и межпартийные связи, непрерывно углублять взаимное доверие и прагматическое сотрудничество в различных областях».

В свою очередь президент Ц. Элбэгдорж подтвердил свое удовлетворение неуклонным развитием взаимоотношений в экономике, культуре, образовании, в гуманитарной деятельности и выразил надежду, что его визит послужит «толчком к углублению полноценного стратегического партнерства между Монголией и Китаем».

Отметим, что к стратегическому партнерству обе страны шли начиная с 1990 г., с победы демократической революции в Монголии, послужившей началом стремительного развития монголо-китайских отношений.

Важной вехой на этом пути стал Договор о дружественных отношениях и сотрудничестве от 1994 г. Опираясь на положения этого договора, Китай уже к концу ХХ века стал главным торгово-экономическим и стратегическим партнером Монголии. А совместная Декларация об установлении Комплексного стратегического партнерства, принятая по итогам визита Си Цзиньпина в Улан-Баторе в 2014 г., по его справедливой оценке «положила начало качественно новым двусторонним взаимоотношениям». Сразу резко возросли контакты между монголами и китайцами, причем не только между гражданами обеих стран в рамках гуманитарных обменов, но и на высоком и высшем уровнях. Достаточно сказать, что Ц. Элбэгдорж в 2014 г. контактировал с Си Цзиньпином 5 раз, а в 2015 г. – 3 раза.

Летом 2015 г. в Хух-Хото – столице автономного района Внутренняя Монголия – успешно прошла первая в истории совместная торгово-экономическая выставка. Во время ее работы между хозяйственными единицами были заключены 166 соглашений на общую сумму 1485,9 юаней.

Успешно прошли в 2015 г. и первые совместные учения по борьбе с терроризмом и достигнута договоренность на их продолжение.

Китайская сторона очень торжественно принимала президента Монголии. Положительные результаты встречи нашли отражение в «Заявлении Монголии и Китая об углублении комплексного стратегического партнерства». Было еще раз подтверждено, что «развитие дружественных отношений и сотрудничества является приоритетом внешней политики и одним из стратегических направлений обеих стран». Монголия подтвердила, что она соблюдает политику «Один Китай» и поддерживает китайские позиции в отношении Тайваня, Тибета и Синьцзяна.

Важным пунктом указанного документа стало подтверждение целесообразности активного развития сотрудничества в оборонной сфере, в области военной техники и подготовки кадров, проведении совместных антитеррористических учений. Относительно новым моментом в политических взаимоотношениях стала договоренность об активном использовании «механизма» стратегического межмидовского диалога, идею которого особенно настойчиво продвигала монгольская сторона.

Вопросы сотрудничества в торгово-экономической сфере заняли большую часть «Заявления», и здесь наиболее важными и новыми договоренностями являются решения о подготовке межправительственного соглашения о стыковке монгольского инфраструктурного проекта «Степной путь» и китайского «Одна зона – один путь», ранее известного как проект «Шелкового пути», об активизации сотрудничества в области сельского хозяйства и создания условий для увеличения экспорта монгольского мяса и мясной продукции в Китай. Стороны договорились об ускорении реализации таких совместных проектов, как освоение угольных месторождений Таван-Толгой и строительства энергетического комплекса Шивээ-Овоо, гидроэлектростанции на реке Эгийн-Гол, железной дороги в южном направлении мясокомбината в приграничной зоне и др. Стороны приняли предложение Ц. Элбэгдоржа и поставили цель довести товарооборот между двумя странами до 10 млрд долл. к 2020 году.

Кроме того, в «Заявлении» высказана безусловная поддержка сотрудничеству двух стран в региональных и межрегиональных делах, дана позитивная оценка второй трехсторонней встречи лидеров трех стран в Уфе, подчеркнута важность регулярного проведения трехсторонних саммитов и, главное, заявлена готовность в ближайшее время окончательно договориться по программе создания экономического коридора Россия – Монголия – Китай.

В результате переговоров было подписано 10 межправительственных и межотраслевых соглашений, поднимающих уровень комплексного стратегического партнерства на новую высоту. Были также подписаны 2 кредитных соглашения о строительстве двух новых и ремонте одного старого мостов в Улан-Баторе.

В силу всего вышесказанного государственный визит президента Монголии Ц. Элбэгдоржа в КНР в ноябре 2015 г. по праву можно считать выдающимся событием в истории взаимоотношений Монголии и Китая, новым шагом вперед по реализации и углублению полноценного комплексного партнерства.

«Панамская болезнь» продолжает угрожать мировому производству бананов

Грибок Fusarium oxysporum f.sp. cubense или «панамская болезнь» уже нанес ущерб банановым плантациям в Тайване, Индонезии и Малайзии, где инфекция уничтожила большую часть растений.

Теперь мировой лидер поставок бананов – Латинская Америка – готовится к нашествию грибка и распространению заболевания, которое рано или поздно произойдет.

Специалисты университета Wageningen в Нидерландах точно установили, что «панамская болезнь» зародилась на юго-востоке Азии. В мире наиболее распространен сорт бананов «Кавендиш» (обеспечивает около 47% мировой урожайности), и для него особенно опасен клон грибка TR4.

По прогнозу исследователей, установивших, что «панамская болезнь» уже распространилась на Пакистан, Ливан, Иорданию, Оман, Мозамбик, в будущем она может захватить до 100 тысяч гектаров.

МСХ США снизило прогнозы экспорта кукурузы из США, Индии и ЮАР.

МСХ США уменьшило прогноз мирового производства кукурузы в сезоне 2015/2016 на 1,0 млн. т до 973,9 млн. т. Сообщает агн. Зерно Он-Лайн. Недостаток осадков в период муссонов ухудшил перспективы урожая кукурузы в Индии. Сев кукурузы в ЮАР значительно отстает от графика из-за недостатка влаги в октябре-ноябре, что приведет к снижению урожайности. В сторону повышения пересмотрена оценка урожая кукурузы в Канаде – до 13,6 млн. т (+1,3 млн. т к ноябрьской оценке).

Прогноз мирового потребления кукурузы снижен на 1,0 млн. т до 970,2 млн. т, главным образом, за счет Индии и Тайваня. В ЕС и Чили потребление будет больше, чем ожидалось месяц назад.

Мировой экспорт кукурузы оценивается в 117,7 млн. т (-1,6 млн. т). Прогноз экспорта кукурузы из США снижен до 44,45 млн. т (-1,27 млн. т) из-за низких текущих темпов экспорта и улучшением экспортных перспектив бразильской и канадской кукурузы. Если прогноз оправдается, экспорт будет самым низким за последние три сезона. Экспортный потенциал южноафриканской и индийской кукурузы также пересмотрен в сторону понижения. Бразилия может экспортировать рекордные 32,0 млн. т (+1,0) млн. т кукурузы. Больше кукурузы экспортирует и Канада.

Оценка мировых конечных запасов кукурузы почти не изменилась – 211,9 млн. т, поскольку увеличение прогноза для США и Канады было уравновешено снижением для Бразилии и ЕС. Прогноз конечных запасов кукурузы в США был повышен с 44,7 млн. т до 45,34 млн. т, что превосходит ожидания аналитиков.

Экспортные продажи пшеницы США ниже нижнего.

И снова провальный результат экспортных продаж пшеницы США. Ниже нижней границы ожиданий трейдеров и экспертов 250-500 тыс. тонн.

Общий объем продаж всей пшеницы США с начала сезона уже на 15% хуже, чем год назад.

Крупнейшими покупателями недели стали: Японии (68 500 тонн), Нигерия (65 000), Тайвань (44 700), Эквадор (30 300), Мексика (25 400), Кипр (24 000) и Южно-Африканская Республика (19 800). От ранее законтрактованной пшеницы отказались: неназванный покупатель (87 400 тонн), Барбадос (1 000) и Подветренные острова (600).

Крупнейшими получателями недели стали: Тайвань (44 700 тонн), Мексика (40 700), Эквадор (31 300), Нигерия (24 000), Япония (24 000) и ЮАР (19 800).

|

Экспорт пшеницы США сезон 2014/15 (тыс. тонн) на 03.12.15. |

|||||||

|

дата |

отгрузки за неделю |

отгрузки всего |

продажи за неделю |

продажи всего |

выполнение плана продаж сезона (%) |

реальные темпы выполнения плана отгрузок (%) |

необходимые средние темпы выполнения плана отгрузок (%) |

|

05.11.15. |

239,27 |

8952,46 |

226,74 |

13061,70 |

60,00 |

41,12 |

44,23 |

|

12.11.15. |

347,02 |

9299,48 |

721,94 |

13783,60 |

63,31 |

42,72 |

46,15 |

|

19.11.15. |

258,47 |

9558,12 |

303,71 |

14087,30 |

64,71 |

43,91 |

48,08 |

|

26.11.15. |

399,04 |

9957,00 |

392,18 |

14479,50 |

66,51 |

45,74 |

50,00 |

|

03.12.15. |

215,03 |

10172,19 |

225,13 |

14704,60 |

67,55 |

46,73 |

51,92 |

|

изменение за неделю (%) |

-46,11 |

-42,60 |

|||||

|

изменение сред. за 4 недели (%) |

-30,85 |

-45,24 |

|||||

|

Структура экспорта пшеницы США (тыс. тонн) |

|||||

|

тип пшеницы |

отгрузки |

измене-ние (%) |

экспорт-ные продажи |

изменение (%) |

|

|

твердозерная краснозерная озимая |

HRW |

76,11 |

47,81 |

74,14 |

-29,14 |

|

мягкозерная краснозерная озимая |

SRW |

84,65 |

68,53 |

76,20 |

-17,80 |

|

твердозерная краснозерная яровая |

HRS |

53,28 |

-76,86 |

54,09 |

-50,03 |

|

белозерная |

W |

0,99 |

-98,53 |

20,70 |

-76,10 |

|

твердая пшеница |

Durum |

0,00 |

|

0,00 |

|

США возобновляют поставки вооружений Тайваню?

Владимир Терехов

25 ноября с.г. издание View компании Bloomberg опубликовало статью колумниста Джоша Рогина “США готовят продажу новой партии вооружений Тайваню”.

Bloomberg пользуется репутацией солидной компании, издания которой до сих пор не были замечены в погоне за дешёвыми сенсациями и распространении недостоверной информации, не заслуживающей серьёзного внимания.

Видимо, поэтому на статью последовала немедленная официальная (и негативная) реакция со стороны министерства обороны КНР. Хотя текст Дж. Рогина сопровождался необходимой в таких случаях припиской о том, что редакция издания, сама компания Bloomberg, а также её владельцы “необязательно” разделяют мнение автора статьи.

Заслуживающим доверия изданием затронута слишком серьёзная для КНР проблема статуса Тайваня де-юре и де-факто. Едва ли будет преувеличением сравнить её с многолетней кровоточащей раной, которая только с 2008 г., когда к власти вернулась партия Гоминьдан, стала постепенно покрываться “болячкой” и несколько ушла в тень других актуальных проблем Китая.

Сейчас на слуху ситуация в Южно-Китайском море (ЮКМ), для которого, впрочем, тот же Тайвань является северной “окантовкой”. На фоне обостряющегося противостояния в ЮКМ двух ведущих мировых держав, Тайвань и Тайваньский пролив выглядели в последние годы почти тихой заводью. Нынешний президент Тайваня Ма Инцзю и возглавляемая им партия Гоминьдан соблюдают хотя бы внешние приличия в отношениях с “мейнлендом”, не претендуя на статус независимого государства де-юре (и удовлетворяясь независимостью де-факто), что пока устраивает Пекин.

Однако на предстоящих 16 января следующего года президентских выборах почти определённо победит нынешний лидер оппозиционной Демократической прогрессивной партии (ДПП) Цай Инвэнь, которая пока ничего не говорила о намерении продолжить соблюдение упомянутых “приличий” в отношениях с “мейнлендом”.

Поэтому в поле зрения наблюдателей за развитием ситуации в районе новых “Балкан” современного мироустройства (которые сегодня включают в себя также Корейский полуостров, острова Сенкаку/Дяоюйдао и ЮКМ) начинает перемещаться Тайвань. Этому поспособствует и упомянутая выше статья, в которой затрагивается наиболее чувствительный аспект тайваньской проблемы, обусловленный американо-тайваньским военно-техническим сотрудничеством. Следуя за эволюцией отношений между США и КНР, его формат и объём менялись во времени.

Вплоть до начала 70-х годов прошлого века, то есть в период наиболее острого американо-китайского противостояния, Тайвань играл роль непотопляемого авианосца США, а гоминьдановские вооружённые силы находились на полном американском обеспечении. В процессе реализации в 70-е годы стратегии Г. Киссенджера по использованию советско-китайских противоречий в американских интересах, США пришлось пойти на важные уступки КНР относительно тайваньской проблемы. В 1979 г. между Вашингтоном и Пекином были установлены дипломатические отношения, но и Тайвань американцами не был брошен на произвол судьбы.

В том же 1979 г. Конгресс США принял основополагающий документ (Taiwan Relations Act, TRA-1979), который с некоторыми дополнениями до сих пор регулирует формат отношений Вашингтона с островом. Помимо прочего, указанным документом предусматривается возможность поставок на Тайвань американских вооружений “оборонительного” плана.

Этой возможностью США пользовались не раз, что, наряду с быстро растущими возможностями собственной промышленности, позволяет оснащать современным оружием тайваньские вооружённые силы.

По некоторым оценкам, последние пока сохраняют потенциал для решения стоящей перед ними ограниченной задачи обеспечения в течение двух-трёх недель (до подхода американской, а возможно, и японской помощи) военного сопротивления гипотетическому вторжению НОАК на остров. Если Пекин решит, что ждать от Тайбэя “позитива” в решении тайваньской проблемы больше не имеет смысла и пора переходить к “не мирным” методам.

Однако в последние годы в США и на Тайване всё громче раздаются голоса о том, что на фоне быстрого совершенствования НОАК надёжность тайваньского оборонного потенциала вызывает сомнения, а для его поддержания необходимо возобновить поставки на остров американских вооружений.

Две последние американо-тайваньские оружейные сделки пришлись на период 2010-2011 гг. Их общая сумма превысила 12 млрд долл. Это была одна из крупнейших американских акций по продаже оружия союзникам. И хотя список тайваньского запроса на поставку американских вооружений был удовлетворён тогда далеко не полностью (с тем, чтобы окончательно не рассориться с КНР, было отказано в поставках 66 истребителей F-16 самых последних модификаций), перечень предоставленных Тайваню услуг оставил сильное впечатление. Особенно, видимо, в Пекине. Среди них особого внимания заслуживали поставки нескольких батарей систем тактической ПРО Patriot PAC-3, а также проведение модернизации имеющегося у Тайваня парка истребителей F-16 “почти до уровня”, соответствующего последним модификациям.

Указанные сделки были заключены тогда, когда окончательно рухнули иллюзии относительно возможности формирования согласованного американо-китайского курса по управлению мировыми делами (в рамках так называемой “концепции G-2”), а политические отношения между двумя ведущими глобальными державами начали приобретать отчётливо конкурентный (мягко выражаясь) характер.

И вот теперь, в период обострения американо-китайских отношений в связи с ситуацией в ЮКМ, автор статьи в BloombergView, ссылаясь на безымянного “официального источника”, сообщает, что администрацией президента Б. Обамы уже принято принципиальное решение о продаже (впервые за последние четыре года) американских вооружений Тайваню на сумму в 1 млрд долл. Ою этом якобы будет объявлено во второй половине декабря с.г. Дата официального опубликования данного решения была, видимо, выбрана таким образом, чтобы не создавать излишних проблем президенту США на конференции по проблемам климатических изменений в Париже, на которой присутствовал и его китайский коллега Си Цзиньпинь. Кроме того, эта дата не должна быть и слишком близкой ко дню предстоящих выборов на Тайване, чтобы указанное американское решение не выглядело как косвенная поддержка какого-либо из кандидатов.

Свидетельством же того, что опубликованные в упомянутой выше статье сведения не являются досужими домыслами автора, является письмо сенаторов Бена Гардина и Джона Маккейна на имя президента США, опубликованное 19 ноября, в котором предлагалось обсудить вопросы повышения потенциала “самообороны Тайваня, в том числе путём продажи вооружений”. При этом сенаторы ссылаются на соответствующие положения TRA-1979.

Наконец, интересен и предполагаемый перечень вооружений, который может стать предметом будущей сделки. Точнее, того, чего в списке, скорее всего, не окажется. В статье BloombergView говорится, что в оружейном “меню”, которое США предложат Тайваню, опять не будут присутствовать истребители F-16 новейших модификаций. Вопрос об их потенциальной продаже Тайваню представляет собой важный элемент той “красной линии” в системе американо-китайских отношений, переход которой рассматривается Пекином в качестве признака необратимости процесса деградации отношений с США.

Между тем, традицией внешней политики Вашингтона является предоставление возможности геополитическому оппоненту сделать “последний шаг” в этом процессе (как было, например, накануне Второй мировой войны). А самому остаться в “белых одеждах”. Правда, не более чем в имидживо-пропагандистском плане.

Если верен обозначенный выше формат предстоящей американо-тайваньской оружейной сделки, то он не выпадет из этой традиции.

По словам научных работников, в портовом городе Гаосюн, а также в юго-западном муниципалитете Тайвань зафиксирована наиболее сложная эпидемиологическая ситуация по уровню заболеваемости лихорадкой денге. Эксперты утверждают, что в истории Тайваня еще не было отмечено столь серьезной вспышки тропической инфекции. Число парней и девушек, столкнувшихся с этим видом вируса, превысило 40,5 тысяч человек. Из них, 184 скончались.

Число пациентов, заразившихся лихорадкой денге в Тайване, превысило 40 тыс. человек

В настоящее время команда исследователей выявила около 2 сотен новых случаев возникновения болезни. Врачи заявляют о высокой степени риска дальнейшего распространения недуга. Из-за того, что начало зимы в Тайване выдалось сырым и теплым, вероятность ухудшения ситуации возросла в несколько раз.

Подобные погодные условия способствуют размножению комаров — возбудителей болезни. Напомним, что лихорадка денге – это вирусный недуг, который передается через укусы москитов. В большинстве случаев заболевание диагностируется у жителей субтропических и тропических регионов.

Симптомами инфекции считаются высокая температура, тошнота, головные и поясничные боли, а также сыпь.

Бананы оказались под угрозой исчезновения

Многими любимые фрукты могут исчезнуть с прилавков. Об этом предупредили нидерландские ученые, подтвердившие, что бананы страдают от так называемой панамской болезни.

Фрукты поражает патоген, устойчивый к удобрениям, борющимся с грибковыми болезнями растений. Панамская болезнь уже уничтожила урожай бананов в Юго-Восточной Азии и распространилась на плантациях Африки, Ближнего Востока и Австралии.

Ботаники полагают, что очаг болезни, вызываемой штаммом Tropical Race 4 (TR4), находится в Индонезии, где болезнь «дремала» в почве в течение 30 лет. Найдя хозяина, такой грибок повреждает проводящие ткани, в результате растение засыхает и погибает.

Изначально болезнь перекинулась на плантации на Тайване, затем в Китае, после чего охватила всю Юго-Восточную Азию. Учитывая рост числа зараженных плантаций, штамм, по мнению исследователей, неизбежно дойдет до Южной Америки, где сегодня выращивается 82 процента от мирового объема бананов наиболее распространенного сорта «кавендиш».

Этот сорт был устойчив к другим штаммам панамской болезни, но к TR4 оказался чрезвычайно восприимчив. Ботаники советуют как можно скорее изучить новый штамм и создать средство борьбы с ним, а также ввести карантин на ряде плантаций.

Ботаники напоминают, что вспышка панамской болезни в 1960-х годах уничтожила другой популярный и продаваемый сорт бананов — «гро-мишель».

Отметим, что бананы считаются самыми распространенными и довольно полезными фруктами. Недавно международная группа ученых обнаружила, что содержащиеся в бананах вещества не просто улучшают общее состояние здоровья, но и способны бороться с гриппом и другими вирусами.

Эпизоотическая ситуация по особо опасным болезням животных в мире за ноябрь 2015 г.

По данным Международного Эпизоотического Бюро в ноябре 2015 г. страны сообщили о 410 вспышках особо опасных болезней животных.

Так, в России зафиксированы:

— африканская чума свиней — в Брянской (1), Калужской (1), Московской (1), Рязанской (4), Саратовской (1) областях и в Краснодарском крае (1);

— оспа овец и коз — в Республике Калмыкия (2) и Республике Дагестан (1).

О вспышках африканской чумы свиней сообщили ветеринарные службы Латвии (55), Литвы (10), Польши (1), Украины (6) и Эстонии (98).

Высокопатогенный грипп птиц выявлен во Вьетнаме (6), Гане (2), Гонконге (1), Кот-д’Ивуаре (6), Нигерии (7), Тайване (5), Южной Корее (12).

Повторно зарегистрирован блютанг в Венгрии (7), Румынии (2), Турции (1), Франции (39).

Болезнь Ньюкасла (17) и эпизоотическая геморрагическая болезнь (36) официально подтверждены в Израиле. Очаги контагиозной плевропневмонии КРС (1) и лихорадки долины Рифт (4) отмечены в Мавритании.

Ящур повторно выявлен в Турции (3). Очаги нодулярного дерматита зарегистрированы в Греции (17). Оспа овец и коз зафиксирована в Монголии (10). Грипп лошадей отмечен в Малайзии (1). Вспышки инфекционной анемии лошадей произошли в Германии (3). Повторно выявлены: лихорадка Западного Нила во Франции (8), сибирская язва в Македонии (1), слабопатогенный грипп птиц в Тайване (5) и ЮАР (12).

На территории ранее благополучных стран отмечены следующие заболевания:

— бешенство — Литва (2);

— блютанг — Австрия (3), Словения (1);

— высокопатогенный грипп птиц — Камбоджа (2), Франция (1);

— ящур — Израиль (1), Марокко (6);

— бруцеллёз — Уругвай (1);

— геморрагическая болезнь кроликов — Бенин (4);

— лихорадка Западного Нила — Тунис (1).

Специалисты Информационно-аналитического центра при ФГБУ «ВНИИЗЖ» продолжают следить за развитием эпизоотической ситуации в мире среди диких и сельскохозяйственных животных.

Белый дом работает с конгрессом по изменениям в безвизовом режиме с рядом стран, заявил представитель Белого дома Джош Эрнест.

"Мы хотим добиться того, чтобы реформы не были настолько тяжелыми, чтобы мешать нашему участию в международной экономике. Но, разумеется, интересы национальной безопасности стоят на первом месте", — сказал Эрнест.

Ранее США заявили, что намерены в целях противостояния терроризму пересмотреть ряд положений программы безвизового въезда граждан ряда стран на территорию США на срок до 90 дней. В настоящее время в программе участвуют 38 государств. В основном это страны ЕС, а также Южная Корея, Сингапур, Австралия, Бруней, Норвегия, Швейцария и Тайвань.

Алексей Богдановский.

По отчетам, поступившим от предприятий число лиц, уехавших на работу за границу в октябре с.г. составило 8857 человек, из них 2878 женщин. При этом на Тайвань уехало на работу 4415 чел., в Японию – 2112 человек, Южную Корею – 843 чел., Малайзию – 838 чел., Саудовскую Аравию – 302 чел., Макао – 40 чел. Таким образом, общее количество граждан Вьетнама, уехавших на работу за рубеж за 10 месяцев 2015г. составило 99415 чел (31772 женщин), что уже превысило план 2015г. на 4,65% и составило 109,1% к аналогичному периоду прошлого года. Министерство труда и социальной защиты Вьетнама сообщило, что многие государства принимают меры по выдворению незаконных трудовых мигрантов из своих стран. Это делает рынок труда более прозрачным и регулируемым. Наряду с этим власти на местах тоже пытаются заинтересовать людей для сохранения рабочей силы на своих территориях.

Kinh Te, 10.11.2015

Авиационная компания Viet Jet Air недавно подписала новое соглашение с Airbus о покупке 30 самолетов А321 нового поколения с технологиями экономии топлива на сумму 3,6 млрд. долл. Поставка предполагается в период с 2016 по 2020 гг. ежегодно по 8-12 лайнеров. В 2014 г. Viet Jet Air подписала соглашение с Airbus о покупке 100 самолетов на сумму 9,1 млрд. долл. В июне 2015 г. был подписан еще один контракт на покупку 6 самолетов А321 на сумму 682 млн. долл. 8 октября компания получила 10-й самолет по подписанным ранее контрактам на лизинг и покупку. В настоящее время Viet Jet Air имеет в своем составе 29 самолетов А320 и А321, совершает ежедневно 190 рейсов. Услугами этой авиакомпании воспользовались более 18 млн. пассажиров. Налажены международные рейсы в Сингапур, Южную Корею, Тайвань, КНР, Таиланд и Мьянму.

Kinh te Sai Gon, № 47-2015, 19.11.2015

Дмитрий Панышев выступил на открытии семинаров АТЭС в НИИ Радио

30 ноября на площадке НИИ Радио проходят семинары Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) «Индикаторы развития информационного общества в регионе АТЭС» и «Программа кооперации по созданию единого интероперабельного подхода к повышению эффективности существующих систем обеспечения безопасности при чрезвычайных ситуациях на базе современных информационно-коммуникационных технологий». Семинары проводятся в рамках реализации в Рабочей группе по телекоммуникациям и информации АТЭС одноименных проектов, разработанных при активном участии специалистови НИИР. В семинарах принимают участие представители России, КНР, Тайваня, Вьетнама, Филиппин.

На торжественном открытии присутствовали заместитель министра связи и массовых коммуникаций РФ Рашид Исмаилов, заместитель руководителя Федерального агентства связи Дмитрий Панышев, генеральный директор ФГУП НИИР Валерий Бутенко, советник министра связи и массовых коммуникаций РФ Андрей Муханов, заместитель директора департамента международного сотрудничества Минкомсвязи РФ Кирилл Опарин, руководитель Зонального отделения Международного Союза Электросвязи для стран СНГ Орозобек Кайыков, сотрудник Зонального отделения Международного Союза Электросвязи для стран СНГ Андрей Унтилла.

Основными целями семинаров является изучение и обобщение опыта экономик стран АТЭС по созданию концепции индивидуализированного управления спасением людей при чрезвычайных ситуациях с использованием современных ИКТ, разработка показателей развития информационного общества, как во всем Азиатско-Тихоокеанском регионе, так и в отдельных экономиках АТЭС - наличие такого набора показателей позволит обеспечить руководящие органы экономик количественной информацией о состоянии информационного общества и повысить эффективность принятия решений в области ИКТ.

В своей приветственной речи Рашид Исмаилов подчеркнул роль ФГУП НИИР как площадки-организатора семинаров: «Особо стоит отметить, что мероприятия проходят в Научно-исследовательском институте радио – одной из ведущих организаций телекоммуникационной отрасли. На прошедшей в Женеве Всемирной конференции радиосвязи специалисты из НИИ радио были одними из самых продуктивных и активных в работе конференции и отстаивании интересов России».

Далее к участникам обратился замруководителя Россвязи Дмитрий Панышев. Он выразил надежду, что семинары должны ознаменовать собой новый этап в дальнейшем развитии стратегических подходов к построению эффективного информационного общества и повышению качества жизни населения в целом, решению проблем уменьшения опасности при ЧС на глобальном, региональном и национальном уровнях.

0

В своем докладе Дмитрий Олегович рассказал о Федеральной целевой программе «Информационное общество (2011–2020)», часть полномочий по реализации которой возложена на Федеральное агентство связи, в том числе управление развитием информационно-телекоммуникационной инфраструктуры информационного общества и услугами, оказываемыми на ее основе. Он подробно остановился на проекте универсального доступа к услугам связи - «внедрение механизма данных услуг учитывает интересы всех слоев населения, но, прежде всего, направлено на обеспечение доступности телекоммуникационных услуг для людей, проживающих в сельской местности, в удаленных и труднодоступных районах».

Дмитрий Панышев также осветил деятельность Россвязи по выполнению мероприятий по управлению и восстановлению единой сети электросвязи Российской Федерации при чрезвычайных ситуациях, обратившись к актуальному примеру полного отключения электроэнергии, поступающей на территорию Крымского Федерального округа со стороны Украины. «В связи со сложившейся ЧС в Крымском ФО Агентством были приняты все необходимые меры по поддержанию в рабочем состоянии сетей электрической и почтовой связи в этом регионе. Эта работа продолжается», - отметил Дмитрий Олегович.

«В рамках сегодняшнего сотрудничества должен быть разработан единый интероперабельный подход к повышению эффективности существующих систем обеспечения безопасности при чрезвычайных ситуациях на базе современных ИКТ, объединяющий передовой опыт экономик АТЭС, в том числе Российской Федерации. На его основе могут быть созданы руководящие указания по управлению в условиях ЧС для экономик АТЭС, а также перечень показателей для оценки эффективности информационных систем. Это позволит экономикам АТЭС проанализировать возможности собственной ИКТ-инфраструктуры для массового оповещения, борьбы со стихийными бедствиями, смягчения последствий ЧС и восстановления», - заключил Дмитрий Олегович.

Генеральный директор ФГУП НИИР Валерий Бутенко в своем выступлении представил основные направления деятельности НИИ радио и пожелал участникам семинаров плодотворной работы: «Я надеюсь, что пребывание в стенах нашего института будет комфортным и все вопросы, которые выносятся на рассмотрение семинаров, будут рассмотрены. Значение этих вопросов трудно переоценить – ведь они затрагивают интересы не только Российской Федерации, но и всего мирового сообщества».

Азиатские форумы и развитие ситуации в ЮВА

Владимир Терехов

Вслед за саммитом “Большой двадцатки”, прошедшим 15-16 ноября в Турции и вызвавшим особое внимание в связи с последними событиями на Ближнем Востоке и в Европе, 17-20 ноября в столице Филиппин Маниле на высшем уровне прошло заседание форума стран-участниц АТЭС.

А уже 21 ноября лидеры ведущих мировых держав переехали из Манилы в столицу Малайзии Куала-Лумпур с целью проведения нескольких форумов на полях очередного саммита стран-участниц субрегиональной Ассоциации АСЕАН, объединяющей 10 стран Юго-Восточной Азии (ЮВА).

Тремя основными партнёрами этой Ассоциации являются Китай, Япония и Южная Корея, с участием которых в Куала-Лумпуре прошли общий и отдельные форумы в форматах АСЕАН+3 и АСЕАН+1, соответственно.

Кроме того, состоялся форум АСЕАН+6 (АСЕАН+3+Индия, Австралия и Новая Зеландия), на котором констатировалась невозможность до конца текущего года заключить соглашение о создании в данной конфигурации зоны свободной торговли и продлении переговорного процесса ещё на год.

Все эти мероприятия прошли на фоне сложной (а в последнее время и просто тревожной) ситуации в морской полосе, прилегающей к побережью Китая. Но прежде чем говорить о влиянии на неё последних региональных форумов, необходимо кратко остановиться на их месте и роли в современных международных делах.

АТЭС давно потерял ту значимость в интеграционных процессах в АТР, для стимулирования которых он создавался на рубеже 80-90-х годов. Притом что сама по себе идея создания такого форума соответствовала условиям заявленного тогда “конца истории”, когда все политические проблемы должны были уйти в небытие, а “мировому сообществу” предоставлялась возможность воспользоваться “благами мира”.

Проблема, однако, заключалась в том, что история отказалась отвечать на шаманские заклинания о своей кончине и продолжила вполне традиционное существование в форме (столь же традиционных) расколов “мирового сообщества” с противопоставлением интересов отдельных его кусков.

Сегодня просматриваются несколько таких линий раскола и среди них пока главной остаётся американо-китайская. Она наметилась ещё во второй половине 90-х годов и с тех пор только углубляется и расширяется.

Конкурентное позиционирование в АТР (ныне главной сцене мирового политического действа) двух ведущих мировых держав предопределило бесперспективность единого регионального интеграционного проекта, а следовательно, и второстепенность структуры, призванной к его идеологическому сопровождению.

Польза от её дальнейшего существования теперь видится, скорее, в том, что она становится важной площадкой для контактов между лидерами региональной игры, каковыми являются США, Китай, Япония и Индия. К которым (на вторых ролях) присоединяются Южная Корея, Австралия, Тайвань. Последний обозначается в списках членов АТЭС примечательным эвфемизмом “Китайский Тайбэй”.

Поэтому каждый из проводимых саммитов АТЭС теперь интересен не итоговым документом – продуктом бюрократического творчества, а набором исходящих от них месседжей. Наибольший интерес представляет вопрос, кто и с кем встречался (или старательно избегал встреч) на полях форума и что говорил на пленарном заседании, а также в ходе различных двусторонних контактов.

Как уже не раз отмечалось в статьях НВО, по мере развития тенденции к повышению влияния японо-китайских отношений на процесс формирования ситуации в ЮВА (и в АТР в целом) всё большую актуальность приобретает вопрос о том, через какой оптический прибор сегодня рассматривают друг друга Пекин и Токио.

Вплоть до ноября 2014 г. ответ на этот вопрос не внушал никакого оптимизма. Но именно на полях предпоследнего форума АТЭС, состоявшегося тогда в Пекине, прошла первая за три предшествующих года встреча лидеров КНР и Японии Си Цзиньпина и Синдзо Абэ (а также последнего с президентом Южной Кореи Пак Кын Хэ), дававшая надежду на запуск процесса размораживания отношений между ведущими азиатскими державами.

Однако пока он протекает крайне неторопливо или вообще просматривается с трудом. Одним из редких позитивных моментов последнего времени стал трёхсторонний (с участием КНР, Японии и Южной Кореи) саммит в Сеуле, состоявшийся 1 ноября с.г.

Но и это мероприятие прошло без участия высшего должностного лица КНР, что лишний раз засвидетельствовало далёкое от благополучного состояния японо-китайских отношений. А двумя месяцами ранее С. Абэ почему-то не присутствовал в Пекине на торжествах по случаю 70-летия завершения войны на Тихом океане. Хотя ещё за месяц до них об этом говорилось как о вполне позитивно решённом вопросе.

Не поговорили оба лидера и на саммитах “Большой двадцатки”, а затем АТЭС. При этом осталось неясным, как им удавалось расходиться в коридорах и залах, где эти мероприятия проводились.

Что касается форумов в Куала-Лумпуре, то проблема (как бы лидерам двух ведущих азиатских держав нечаянно не встретиться друг с другом) была решена радикальным образом. Также как и месяцем ранее в Сеуле, в малайзийской столице КНР представлял не президент страны, а премьер-министр Ли Кэцян.

Хотя со стороны кажется, что чрезвычайная важность для Китая проблемы снятия политических разногласий с южными соседями вполне заслуживала присутствия на этих форумах первого лица страны.

Всё вышесказанное позволяет выделить основную проблему и АСЕАН, а также форумов, созданных на базе Ассоциации. Эта проблема носит тот же характер, что у АТЭС, то есть сводится к фундаментальному влиянию фактора раскола политического пространства АТР (и мира в целом) на эффективность работы (а следовательно, и на значимость) АСЕАН, а также аффилированных с Ассоциацией форумов.

Некоторые из стран-участниц АСЕАН буквально работают “на разрыв”, участвуя в переговорном процессе двух конкурирующих интеграционных проектов, каковыми являются Транстихоокеанское партнёрство (ТТП) и АСЕАН+6.

Иллюстрацией реальности мирового раскола стала встреча в Маниле на полях АТЭС С. Абэ с президентом США Б. Обамой, которая состоялась, повторим, на фоне неудач последнего времени по организации контактов между лидерами КНР и Японии.

Из комментариев японской прессы следовало, что очередная в этом году встреча лидеров США и Японии носила характер демонстрации укрепления позиций двустороннего альянса в Южно-Китайском море (ЮКМ), то есть в наиболее проблемном районе АТР.

В ходе встречи американский президент выразил удовлетворение фактом принятия японским парламентом пакета новых законов в сфере обороны, а японский премьер – завершением переговорного процесса по созданию ТТП.

Ещё одно заявление С. Абэ привлекло внимание в Китае и потребовало разъяснения со стороны руководителя аппарата правительства Японии Ё. Суги. Речь идёт о словах о том, что Токио рассматривает возможность отправки подразделений “Японских сил самообороны” (ЯССО) в ЮКМ, исходя из соображений как собственной безопасности, так и обязательств в рамках американо-японского альянса.

В ответ на немедленную реакцию МИД КНР, связавшего нынешнее поведение Японии в ЮКМ с её агрессией во Второй мировой войне, Ё. Суга пояснил, что “в настоящее время ЯССО не проводят непрерывного наблюдения за ситуацией в ЮКМ и у нас нет подобных планов, также как и планов участия в американских операциях по обеспечению свободы судоходства” в этом море.

Хотя процедура разъяснения “истинного смысла” неких слов, сказанных ответственными политиками в ходе живой речи и при этом “ляпнувших лишнее”, носит вполне обычный характер, следует напомнить, что в реальной политике (при всей важности слов, а также их последующих “разъяснений”) гораздо большую значимость имеют дела.

А таким “делом” становится процесс укрепления всесторонних связей Японии как с отдельными странами ЮВА (например, с Филиппинами и Вьетнамом, находящихся в сложных отношениях с КНР), так и с АСЕАН в целом. И характер участия японского премьер-министра в прошедших региональных форумах свидетельствует о развитии этого процесса.

В заключение можно в очередной раз констатировать, что всё более конкурентное позиционирование Японии и Китая в АТР в целом и в ЮВА, в особенности, остаётся пока одним из главных препятствий на пути позитивного развития ситуации в регионе, а также продуктивной работы действующих здесь форумов.

Новый порядок в АТР

Японский взгляд на экономические процессы

Томоо Кикучи – cтарший научный сотрудник Центра Азии и глобализации, Школа публичной политики им. Ли Куан Ю, Национальный Университет Сингапура.

Резюме Когда-нибудь проекты Транстихоокеанского партнерства и Восточноазиатского регионального экономического партнерства объединятся, поскольку дополняют друг друга. ТТП – единые нормы и регламенты, ВРЭП – большой потенциал роста.

Данная статья представляет собой несколько сокращенную версию его материала, опубликованного в серии «Валдайских записок» в октябре 2015 года. Полный вариант на русском и английском с научным аппаратом можно найти по адресу: http://valdaiclub.com/publications/valdai-papers/valdai-paper-30-the-prospects-of-international-economic-order-in-asia-pacific-japan-s-perspective/

Центр мирового экономического развития перемещается в Азию, и основной движущей силой выступает Китай. Он действительно стал крупнейшей экономикой мира по размеру ВВП в пересчете по паритету покупательной способности (ППС), но не по номинальному ВВП в американских долларах. Кроме того, Китай потеснил Соединенные Штаты как крупнейшего торгового партнера почти всех азиатских стран. Нет сомнений и в том, что соотношение сил в регионе меняется коренным образом.

Являемся ли мы свидетелями перехода лидерства от одной крупнейшей экономики к другой? Если да, то странно, с каким олимпийским спокойствием мировое сообщество воспринимает эту трансформацию. Мне кажется, что до наступления переломного момента еще далеко. Проще говоря, американцы на время сохранят доминирующее положение в мировой экономике благодаря устойчивости собственной валюты. Но здесь кроется и структурная проблема, поскольку бурный рост экономики азиатских стран обусловлен стратегией развития, ориентированной на экспорт. А США обеспечивают их «безопасными» активами. Такая ситуация существует еще со времен формирования Бреттон-Вудской системы, которая по-прежнему играет определяющую роль в финансовом миропорядке. Отсутствие в Азии «безопасного» механизма инвестирования стало причиной оттока капитала в Соединенные Штаты и Европу. Таким образом, накопленные в регионе сбережения не преобразуются в инвестиции, что препятствует устойчивому развитию и приводит к дисбалансам в мировой экономике. В то время как США и другие развитые страны имеют долгосрочное отрицательное сальдо по текущим операциям, в государствах с быстроразвивающейся экономикой, в особенности в азиатских, ситуация обратная.

Азия способна в полной мере реализовать свой потенциал роста только при условии развития региональных рынков и финансовых институтов, которые позволили бы эффективно применять внутренние ресурсы в качестве долгосрочных инвестиций. Но для этого недостаточно просто ослабить контроль государства над рынками капитала и провести их либерализацию. Развитие рыночного потенциала и создание новых институтов должно сопровождаться структурными реформами. Сходство макроэкономической ситуации в современном Китае и в Японии 1980-х гг. поразительно. Так, Япония на собственном опыте убедилась, что либерализация реального сектора экономики должна сопровождаться либерализацией рынков капитала. Учитывая масштабы китайского рынка капитала, такая реформа неизбежно приведет к изменению финансового миропорядка, во главе которого до сих пор стоят Соединенные Штаты.

И США, и Китай, и Япония заинтересованы в региональной экономической интеграции, ход которой будет зависеть от двух знаковых соглашений о свободной торговле: Транстихоокеанского партнерства (ТТП) и Всеобъемлющего регионального экономического партнерства (ВРЭП). Создание ТТП важно для согласования правил и норм торговли и инвестиционной деятельности. В свою очередь, во ВРЭП входят наиболее развитые экономики региона. ТТП подталкивает страны к проведению необходимых структурных реформ, дабы не отставать от других. Реформы в Китае несомненно имели бы ключевое значение для продвижения в АТР системы, основанной на таких правилах. Что касается Японии, то для нее наиболее значимые рынки находятся в странах ВРЭП. Таким образом, Япония заинтересована в том, чтобы сыграть ключевую роль в сближении между ТТП и ВРЭП.

Опыт Японии

Очевидно, что сейчас экономическое влияние Токио в регионе снизилось по сравнению с пиковыми показателями начала 1990-х годов. В качестве крупнейшей региональной экономики ее сменил Китай. Однако причины относительного ослабления позиций Токио не сводятся к экономическому подъему могущественного соседа. Не меньшую роль сыграли и внутренние обстоятельства.

Во-первых, экономическому развитию Японии не способствуют демографические факторы: она стала первой азиатской страной со стареющим населением. Низкий уровень рождаемости в сочетании с одним из самых высоких в мире показателем продолжительности жизни легли тяжелым финансовым бременем на молодое поколение, что во многом объясняет низкий внутренний спрос. Во-вторых, финансовому сектору потребовалось не менее двадцати лет, чтобы урегулировать проблему невозврата кредитов: напомним, в начале 1990-х гг. на смену спекулятивному росту на фондовом рынке пришел резкий спад. Финансовые институты восстановились, но государственный долг превысил 250% ВВП, что намного выше аналогичного показателя других развитых стран. Теперь японская экономика пребывает в состоянии дефляции с избыточным предложением денег и низким внутренним спросом. Примерно половина госбюджета финансируется за счет заимствований. Значительную часть госдолга выкупил Банк Японии, при этом немалая доля государственных облигаций находится у банков. С другой стороны, Япония за последние 23 года стала одной из крупнейших стран-кредиторов, направив на эти цели 3,2 трлн долларов. Одновременное наращивание активов и пассивов свидетельствует о том, что финансовый сектор страны остается достаточно закрытым.

Предпринимаемые Банком Японии усилия по борьбе с дефляцией привели к избытку ликвидности. Куда идут эти деньги? В последние пять лет японские банки заняли в Азии лидирующие позиции по объемам кредитования. Еще более активно инвестируют в регионе японские компании. Этому также способствует деятельность государственных финансовых учреждений, включая пенсионный фонд, а также частных финансовых организаций, которые отдают все большее предпочтение покупке долговых инструментов и акций за рубежом, вместо того чтобы вкладываться в японские государственные облигации. Стремясь выйти за рамки традиционной экспортной стратегии, японские компании расширяют присутствие в других странах за счет приобретения контрольных пакетов акций иностранных компаний и сделок слияний и поглощений.

Стремясь остановить рост курса иены по отношению к доллару, Банк Японии проводит начиная с 1985 г. политику снижения процентных ставок. (Напомним, в 1985 г. пять государств – Великобритания, ФРГ, США, Франция и Япония – договорились стабилизировать свои валютные курсы. Это соглашение было заключено в отеле «Плаза» в Нью-Йорке и известно как Plaza Accord. – Ред.). Теперь мы знаем, что это стало одной из основных причин возникновения «пузыря» на финансовом рынке и привело к известным последствиям в следующие два десятилетия. В течение этого времени Япония так и не смогла сделать иену международной резервной валютой. В результате доля иностранного участия во внутренних активах осталась на очень низком уровне. А доля сбережений при использовании денежных доходов опустилась с 20% до 5% и ниже, причем это снижение не было компенсировано притоком прямых иностранных инвестиций. Недостаток последних привел к замедлению структурных реформ.

Расширяя присутствие на зарубежных рынках, Японии следовало активнее продвигать идею использования иены в качестве резервной валюты. Рост объема иностранных вложений в японские активы заставил бы местные компании заняться повышением собственной эффективности и прозрачности в том, что касается корпоративного управления и управления активами. Кроме того, рост инвестиций в активы, номинированные в иенах, способен помочь японскому бизнесу укрепить позиции на зарубежных рынках, что по мере развития региональной экономической интеграции содействовало бы росту финансовой стабильности в Азии.

Урок для Китая

Поскольку движение капитала в Китае ограниченно, значительные финансовые ресурсы направляются в национальную экономику. Продолжавшаяся десятилетиями политика жесткого контроля привела к появлению избыточного предложения на финансовом рынке. Меры по регулированию процентных ставок и курса валюты способствовали нерациональному использованию капитала и разрастанию теневого банковского сектора, действующего в обход системы надзора. На рынке недвижимости и фондовом рынке надулись «пузыри». Так или иначе, но именно эти внутренние факторы подтолкнули Китай к выходу вовне.

Власти Китая внимательно изучили путь, пройденный Японией после подписания Plaza Accord, что привело к ревальвации иены по отношению к наиболее значимым валютам мира. Последовавшее за этим замедление темпов экономического роста в Японии стало для КНР уроком, побудившим ее перейти к постепенной либерализации процентных ставок, курса валюты и движения капитала. Тем не менее ситуация, сложившаяся на данный момент, напоминает японские восьмидесятые, когда введение финансовых ограничений привело к перегреву экономики. Учитывая, что модель роста, основанная на государственных инвестициях, достигла в Китае определенного предела, страна не может позволить себе не довести до конца начатые структурные реформы. Чтобы китайские рынки стали более открытыми, необходимо обеспечить прозрачность управления и регулирования экономики. Отказ от финансовых ограничений способствовал бы повышению эффективности использования капиталовложений.

Опыт Японии свидетельствует о том, что экспортно-ориентированная модель роста при закрытой финансовой системе приводит к неразумному использованию и неадекватной оценке капитала, и, таким образом, нецелесообразна в долгосрочной перспективе. Это также показывает важность обретения национальной валютой статуса резервной, что способствовало бы реформам государственного управления и управления активами. Без таких реформ страна не сможет в полной мере воспользоваться преимуществами региональной экономической интеграции. Пока неясно, станет ли китайский юань международной валютой в сфере торговли и инвестиций. Рост влияния КНР на международную финансовую систему должен сопровождаться институциональными реформами и многосторонним развитием.

Капитал и инвестиции: проблема взаимосвязи

Исторически сложилось так, что высокий рост накоплений в азиатских экономиках обеспечивает профицит счета текущих операций и высокий уровень золотовалютных резервов. В частности, это относится к резервам в долларах. Китай и Япония с большим отрывом лидируют по объему наличных долларовых резервов, опережая другие страны региона, включая Тайвань, Южную Корею, Индию, Гонконг и Сингапур. Не менее важно и то, что Пекин и Токио являются крупнейшими в мире держателями казначейских облигаций США.

Разбалансирование мировой экономики стало результатом возникновения по всему миру избыточных активов. Речь идет о чистых активах азиатских стран и растущем госдолге Соединенных Штатов. Доллар и казначейские расписки заменили в Азии местные валюты и облигации, в них же размещается существенный объем сбережений. Нет смысла обвинять США в том, что у них самая надежная и ликвидная валюта и государственные облигации. Однако нельзя также не признать, что это представляет проблему с точки зрения финансирования долгосрочных инвестиций в Азии.

Нехватка долгосрочных инвестиций, с одной стороны, и рост объемов торговли – с другой, доказывают, какое благотворное влияние оказало бы использование сбережений в качестве долгосрочных инвестиций. Двойное противоречие между сроками погашения займов и использованием иностранной резервной валюты в полной мере проявилось во время финансового кризиса, который разразился в Азии в 1997 году. Практика осуществления долгосрочных инвестиционных проектов за счет привлечения краткосрочного финансирования на международных рынках сделала азиатские страны уязвимыми перед лицом внешних потрясений. В регионе до сих пор практикуется привлечение краткосрочных долларовых кредитов для финансирования долгосрочных инвестиционных проектов на внутреннем рынке.

По оценкам Азиатского банка развития, для финансирования инфраструктурных проектов в 2010–2020 гг. Азии не хватает 8 трлн долларов. Без дальнейших мер по развитию местного рынка облигаций и фондового рынка на макроуровне привлечение такого объема средств не представляется возможным. Финансирование программ развития должно осуществляться посредством создания фондов национального благосостояния, а также использования средств пенсионных фондов и страховых компаний для долгосрочных инвестиционных проектов.

Необходимо развивать кадровый потенциал в таких сферах, как управление, технологии, право и финансы, а также совершенствовать институты власти. Для начала местным органам власти следует взять под контроль реализацию инфраструктурных проектов. Разработка структуры финансовой сделки и перераспределение рисков подразумевает наличие долгосрочных обязательств и тщательного планирования. Необходимо также задействовать частный сектор для повышения эффективности проектов и привлечения под них соответствующего финансирования на основе частно-государственного партнерства.

Будучи крупнейшими торговыми партнерами и инвесторами в регионе, Китай и Япония должны стремиться к тому, чтобы накопленные в Азии средства инвестировались на местном уровне. Следует активизировать роль в таких многосторонних организациях, как Азиатский банк развития, Азиатский банк инфраструктурных инвестиций и Управление макроэкономических исследований АСЕАН+3. Если Азия сможет снизить объемы покупки долларов и американских казначейских расписок, денежно-кредитная политика Федерального резерва США не станет оказывать столь мощного влияния на их финансовые рынки. Мировое господство доллара ослабнет. Более того, укрепление региональных финансовых организаций способствует децентрализации власти Всемирного банка и Международного валютного фонда в рамках мировой финансовой системы. Эти проблемы нужно решить прежде, чем взойдет заря «века Азии».

ТТП против ВРЭП

Двенадцать стран, которые вели переговоры о создании Транстихоокеанского партнерства, объявили о его заключении в октябре 2015 года. ТТП призвано обеспечить равный доступ на рынок товаров и услуг всем компаниям вне зависимости от страны происхождения, тем самым способствуя наращиванию объемов торговли, устранению торговых барьеров, повышению эффективности и дальнейшему развитию экономик. Некоторые восприняли это как угрозу нормам и практикам, направленным на защиту национальных интересов. Но о чем на самом деле идет речь?

Согласование нормативно-правовых требований призвано создать равные условия для национальных и зарубежных компаний. При таком взаимовыгодном подходе японские корпорации получили бы новые возможности на американском рынке, тогда как компании из США могли бы рассчитывать на аналогичные преимущества в Японии. С этой точки зрения ТТП предоставит вошедшим в него странам и их бизнесу новые возможности, что пойдет на пользу всем.

В чем проблемы? Необходимо признать, что у предприятий из разных государств весьма различные возможности с точки зрения их развития и расширения на внутреннем и внешнем рынках. В этой связи правительства ведут переговоры об уступках и переходных периодах. К примеру, перед такой страной–кандидатом на вступление в ТТП, как Вьетнам, стоит задача по развитию и укреплению институтов в пределах такого-то срока. Для реализации условий ТТП вошедшие в него государства должны будут провести структурные реформы и открыть рынки для новых видов предпринимательства. Некоторые государства могут использовать оказываемое ТТП внешнее давление для получения политической поддержки при проведении реформ, которые позволили бы изменить статус-кво.

Конечно, в результате кто-то выиграет, а кто-то проиграет. Вопрос в том, какова польза от ТТП в конечном итоге? Например, будет ли приток иностранных инвестиций благоприятствовать передаче технологий, что позволило бы местным компаниям занять более высокое положение в глобальной цепочке поставок? Прямые иностранные инвестиции следует вкладывать в развитие производства, а не в спекуляции. А чтобы ТТП было успешным, деятельность на мировом рынке должна идти на пользу не только транснациональным гигантам, но и средним и малым предприятиям.

В ближайшем будущем может быть также заключено соглашение о создании ВРЭП, однако ему уделяется несколько меньше внимания, нежели ТТП. ВРЭП представляет собой альтернативное соглашение о свободной торговле.

Одно из различий между ТТП и ВРЭП заключается в том, что население стран, ведущих переговоры о вступлении в ВРЭП, в четыре раза больше, чем в ТТП, тогда как средние доходы в ТТП в шесть раз выше, чем в государствах ВРЭП. Дело в том, что в ВРЭП входят Китай и Индия, которые в переговорах по ТТП не участвуют. Соответственно, потенциал роста у ВРЭП гораздо выше за счет двух быстроразвивающихся экономик. Можно было бы подумать, что в силу этого обстоятельства у ВРЭП больше возможностей для региональной экономической интеграции. Ведь во ВРЭП входят все члены АСЕАН, где к концу 2015 г. должно быть создано Экономическое сообщество, а также другие страны, заключившие соглашения о свободной торговле с АСЕАН, включая Южную Корею и Японию. Однако трудно представить появление общего рынка такого масштаба, поскольку даже участники АСЕАН столкнулись с огромными проблемами при согласовании единых норм и регламентов.

А вот ТТП придает новый импульс региональной экономической интеграции за счет введения единых норм и регламентов. Продвигая ТТП, Соединенные Штаты стремятся подчеркнуть значимость Азии и показать местным партнерам свою приверженность этому региону. Однако для оптимизации потенциала роста Азии в рамках этого партнерства следует предусмотреть возможность вступления в него таких новых участников, как Китай, Индия, Южная Корея, не охваченных на данный момент стран АСЕАН, а также Тайваня. Учитывая сложившиеся торговые и коммерческие взаимоотношения, в первую очередь следовало бы начать переговоры о присоединении Южной Кореи и Тайваня. Вступление Китая на данный момент представляется возможным только при условии существенных уступок и реформ, которые потребовали бы либерализации финансовой системы страны и экономики в целом. В конечном счете готовность Пекина к вступлению в ТТП будет зависеть от успеха внутренних преобразований.

Несмотря на всю важность участия Китая в процессах региональной экономической интеграции, он не будет диктовать другим руководящие принципы, так как прочие страны вряд ли смогут воспользоваться его опытом как примером для подражания. Для развития рынка необходимо вводить единые нормы и регламенты. Члены АСЕАН в конечном счете вступят в ТТП, когда цели этого объединения совпадут с их национальными интересами. А пока что ТТП и ВРЭП будут существовать параллельно.

Логично было бы предположить, что когда-нибудь эти два проекта объединятся, поскольку они дополняют друг друга. В рамках ТТП разрабатываются единые нормы и регламенты, тогда как ВРЭП обладает большим потенциалом роста. Конкуренция при освоении передового опыта и эффект масштаба могут дать импульс к заключению между всеми странами АТЭС Соглашения о свободной торговле в Азиатско-Тихоокеанском регионе. Однако этому могут помешать политические соображения и интересы отдельных государств.

Точка зрения Японии

Снижение внутреннего спроса и хаотичная кредитно-денежная политика Банка Японии вынуждают японские компании активно внедряться на зарубежные рынки. Приобретая все больше новых активов в сделках слияний и поглощений и иными путями, японский бизнес не может не столкнуться с проблемами – хотя бы потому, что его корпоративные структуры и практики слишком глубоко укоренены в национальной культуре. В этом отношении ТТП способно сыграть положительную роль. При наличии единых норм и правил японским компаниям придется искать способы сохранения конкурентоспособности и оставаться привлекательными для коллег по бизнесу в регионе. Для выхода за пределы японского общества придется пересмотреть действующие в стране подходы к корпоративному управлению. Токио также следует продвигать иену в качестве резервной валюты. До сих пор экономика Японии была в значительной мере изолирована от остального мира в том, что касается валютного рынка, облигаций, акций и иных видов активов. Более открытая и совместимая с другими странами система корпоративного управления и управления активами пошла бы Японии только на пользу. В этой связи ТТП может не только сделать японскую экономику более открытой, но и помочь японским компаниям стать настоящими международными корпорациями, а не просто экспортерами.

Вне зависимости от того, будет ли ратифицировано соглашение о ТТП или нет, Японии следует углублять связи с азиатскими странами. Отправной точкой могло бы стать заключение трехстороннего соглашения о зоне свободной торговли с Китаем и Южной Кореей. Это позволило бы трем странам наметить области взаимного интереса с точки зрения региональной экономической интеграции. В то время как японские компании стремятся закрепиться на зарубежных рынках за счет накопленных за последние десятилетия ресурсов, сама страна нуждается в притоке прямых иностранных инвестиций для оживления национальной экономики. Чтобы преуспеть на этих двух направлениях, Япония должна продвигать идею сближения ТТП и ВРЭП и содействовать созданию репрезентативной и прозрачной экономической системы, основанной на четких правилах.

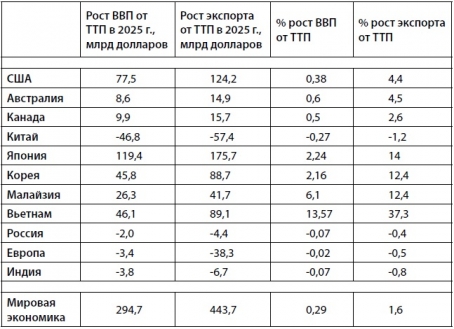

ТТП и ВРЭП (2012)

Источники: МВФ и ВТО

Томоо Кикучи

В октябре 2015 г. уровень безработицы на Тайване составил 3,89%. Этот показатель стал самым низким за последние 15 лет, сообщило статистическое ведомство острова.

В октябре текущего года на Тайване насчитывалось 455 000 безработных. При этом уровень безработицы среди людей в возрасте 20-24 лет составил 12,88%. Это на 0,4% меньше, чем месяцем ранее. Аналогичный показатель для людей 25-29 лет достиг 6,78%. Он снизился на 0,01%.

Ранее сообщалось, что к концу июня 2015 г. уровень зарегистрированной безработицы в городах и поселках городского типа Китая составил 4,04%. Это на 0,01% ниже, чем в мае текущего года. За январь-июнь 2015 г. в китайских городах и поселках создано 7,18 млн новых рабочих мест. В целом за год в Поднебесной планируется создать 10 млн новых рабочих мест, а уровень безработицы к 2016 г. не должен превысить 4,5%.

С 2016 г. в Китае официально стартуют мероприятия по ежемесячному монитогингу ресурсов рабочей силы. Однако с июля 2015 г. этот процесс будет идти в опытном порядке. Мониторинг поможет создать более полную базу данных о занятости жителей страны. Сбор данных будет проводиться в крупнейших мегаполисах и всех городах окружного уровня на 120 000 предприятий.

Руководитель Федерального агентства по туризму Олег Сафонов провел рабочую встречу с Председателем Национальной администрации туризма Республики Вьетнам г-ном Динь Нгок Дуком. Мероприятие состоялось в рамках официального визита главы Ростуризма в г. Ханой для участия в 18-м заседании межправительственной российско-вьетнамской комиссии по торгово-экономическому и научно-техническому сотрудничеству.

Стороны обсудили вопросы развития туристического обмена между Россией и Вьетнамом, который наша страна рассматривает в качестве важного партнера в сфере туризма.

Ростуризм уделяет большое внимание развитию сотрудничества с туристическими администрациями и туроператорами государств Азиатско-Тихоокеанского региона, которые рассматриваются в качестве перспективного источника входящего туристского трафика для России.

Федеральное агентство по туризму ведет в странах АТР активную маркетинговую работу. Так, к примеру, недавно состоялось роуд-шоу уникальных российских туристических предложений в Пекине и в Тайбэе (Тайвань).

«Проведение двусторонних переговоров – важная часть работы по развитию туристического обмена. Необходимо находить взаимовыгодные варианты сотрудничества с нашими зарубежными партнерами, памятуя, что и мы и они заинтересованы в развитии въездного туризма в наших странах. России есть, что предложить зарубежным туристам, и мы должны максимально активно продвигать наши уникальные туристические предложения на всех уровнях», – говорит глава Ростуризма Олег Сафонов.

Национальный расчётный депозитарий (НРД) в 2017 году запустит онлайн-систему электронного голосования на собраниях акционеров. Об этом говорится в сообщении НРД.

Платформа e-voting позволит владельцам ценных бумаг дистанционно участвовать как в очных, так и заочных собраниях акционеров: самостоятельно зарегистрироваться для участия в собрании, ознакомиться с материалами собрания и проголосовать в режиме онлайн, заполнив электронный бюллетень на специальном сайте в интернете. Авторизацию в рамках новой платформы планируется осуществлять с помощью используемой на Портале государственных услуг Единой системы авторизации и аутентификации (ЕСИА).

Таким образом, акционеры, которые уже пользуются государственными услугами через портал, смогут получить удобный доступ и к сервису электронного голосования.

Одной из задач при создании платформы является предоставление всем российским эмитентам единой площадки для организации электронного голосования. Это позволит инвесторам, владеющим ценными бумагами различных эмитентов, использовать единый сервис, подчеркиваетсяв сообщении.

"E-voting - революционная платформа не только для российского рынка, но и для большинства зарубежных рынков, включая развитые. Такой способ участия в годовых собраниях и голосовании уже работает в Турции, Индии, Корее, на Тайване и некоторых других рынках, где доказал свою эффективность. E-voting позволил существенно увеличить уровень участия акционеров, в том числе зарубежных, в годовых собраниях, а также повысить привлекательность финансовых рынков соответствующих стран для глобальных инвесторов. Самый большой вызов, стоящий перед нами сейчас, - это создание и внедрение современных надежных технологических решений для реализации проекта", - говорит заместитель председателя правления НРД Мария Краснова, цитируемая в сообщении.

Национальный расчётный депозитарий (НРД) имеет статус центрального депозитария РФ, входит в группу "Московская Биржа". НРД учреждён 27 июня 1996 года. Суммарная стоимость ценных бумаг на хранении на 30 июня 2015 года достигла 28.17 трлн руб.

Россия > Финансы, банки > akm.ru, 24 ноября 2015 > № 1570068

Мегаломания мегаблоков

Транстихоокеанское партнерство как высшая стадия регионализма

Ярослав Лисоволик – доктор экономических наук, профессор кафедры мировой экономики Дипломатической академии МИД РФ.

Резюме Неожиданно глобальная экономика оказывается перед парадоксальной реальностью – мир «победившего капитализма» движим прежде всего геополитикой. Действительно, он больше отсылает к Маккиндеру и Хаусхоферу, чем к Кейнсу или Манделлу.

Именно романо-тевтонцы впоследствии плыли по морям;

и именно греко-славяне скакали по степям, покоряя туранские народы.

Так что современная сухопутная держава отличается от морской

уже в источнике своих идеалов, а не в материальных условиях и мобильности.

Х.Дж. Макиндер. «Географическая ось истории»

В начале октября 2015 г. мировая карта торгово-экономических альянсов претерпела беспрецедентную трансформацию в связи с достижением соглашения о Транстихоокеанском партнерстве (ТТП). Это крупнейшая интеграционная группировка, построенная на основе зоны свободной торговли. По данным ОЭСР, на долю ТТП приходится почти 40% ВВП мира и около четверти мировых экспортных потоков. ТТП – это, выражаясь ленинской терминологией, своего рода «высшая стадия регионализма», так как знаменует создание первой трансконтинентальной интеграционной группировки, которая радикально повлияет на торговые и инвестиционные потоки не только в тихоокеанском бассейне, но и в мировом масштабе.

Партнерство предусматривает не только создание зоны свободной торговли (для Соединенных Штатов это крупнейшее соглашение такого рода), но и улучшение инвестиционного и делового климата, соблюдение трудовых и экологических стандартов. Кроме того, по аналогии с прочими соглашениями США о зонах свободной торговли ТТП включает в себя положения о соблюдении прав на интеллектуальную собственность и либерализацию инвестиционного режима, прежде всего в секторе услуг.

Среди членов ТТП числятся как страны американского континента – Соединенные Штаты, Канада, Мексика, Перу, Чили, – так и Австралия с Новой Зеландией, и такие страны Юго-Восточной Азии, как Сингапур, Бруней, Вьетнам, Малайзия, а также Япония. Предшественником ТТП было соглашение о Транстихоокеанском стратегическом и экономическом партнерстве (Trans-Pacific Strategic Economic Partnership Agreement), основанное Брунеем, Чили, Новой Зеландией и Сингапуром. Заключено в 2006 г., а уже в 2008 г. начались переговоры о его расширении в рамках более масштабного Транстихоокеанского партнерства с участием Соединенных Штатов.

Таким образом, ТТП строилось отнюдь не «с чистого листа». Данное образование – результат уже сложившихся двусторонних и региональных альянсов в регионе. Примечательно, что в числе стран, которые изначально составляли ядро будущего Тихоокеанского партнерства в рамках Транстихоокеанского стратегического экономического партнерства, значатся такие мировые лидеры в выстраивании двусторонних и региональных союзов, как Чили, Новая Зеландия и Сингапур. Все эти государства, будучи лидерами в своих субрегионах (Латинская Америка, Австралия/Новая Зеландия/Полинезия, Юго-Восточная Азия), сумели создать разветвленную сеть двусторонних альянсов, которые нередко выходили за пределы тихоокеанского региона. Присоединение США и Австралии к Тихоокеанскому партнерству еще больше увеличило насыщенность данной группировки двусторонними соглашениями.

ТТП как часть стратегии «конкурентной либерализации США»

ТТП можно подразделить на американскую составляющую, страны ЮВА и Японию, а также Австралию и Новую Зеландию. В ТТП можно выделить региональные группировки – АНЗЕРТА (Австралия и Новая Зеландия), АСЕАН, НАФТА, а также зона свободной торговли между Перу и Чили. Таким образом, члены ТТП могут переводить имеющиеся региональные и двусторонние соглашения на многосторонний уровень, но уже в масштабах всего тихоокеанского бассейна.

Для Вашингтона такой сценарий – логичное следствие проводимой в последние десятилетия стратегии «конкурентной либерализации», в которой сочетание глобализма (многосторонней либерализации), региональной и двусторонней торговой либерализации осуществляется для максимального открытия зарубежных рынков, повышения конкуренции за доступ к американскому рынку и переориентации торговых и инвестиционных потоков в пользу США. При этом по мере ослабления импульсов многосторонней торговой либерализации больший акцент в стратегии внешнеторговой политики Соединенных Штатов делается на оптимальном сочетании региональной и двусторонней торговой либерализации. С этой точки зрения для США создание ТТП – это своего рода mélange от использования двусторонних соглашений (по числу которых Соединенные Штаты являются одними из мировых лидеров) и региональных соглашений (АТЭС, НАФТА).

Страны, принимающие участие в крупном объединении, могут оказаться более ограниченны в построении последующих альянсов, в особенности если данная группировка интегрируется на основе единых регуляторных стандартов, которые могут существенно разниться по регионам. Для государств, являющихся лидерами интеграции в своих регионах, в этих условиях возникает своего рода преимущество первого хода (first mover advantage) – первоочередное заключение торговых соглашений ограничивает пространство для маневра отставшим конкурентам. Результатом становится своего рода «гонка регионализации», когда ведущие мировые державы стремятся первыми охватить своими торговыми правилами и стандартами ключевые регионы, связанные с торговыми потоками и импульсами экономического роста. Именно таким является тихоокеанский регион.

Дальнейшие векторы расширения ТТП указывают прежде всего на Юго-Восточную Азию и государства АСЕАН. Так, среди стран, инициировавших переговоры о возможном присоединении к ТТП, значатся Филиппины (консультации стартовали в сентябре 2010 г.), Таиланд (консультации начались в ноябре 2012 г.),

а также Индонезия (консультации начаты в июне 2013 г., в октябре 2015 г. Джакарта объявила о готовности присоединиться). С включением данных государств в ТТП можно будет говорить о «дружеском поглощении» большей части такой стратегически важной тихоокеанской структуры, как АСЕАН.

Другими важнейшими наблюдателями и потенциальными членами являются Тайвань (переговоры инициированы в сентябре 2013 г.), а также Республика Корея (консультации идут с ноября 2013 г.). Южная Корея является не только одним из наиболее успешных государств региона в области экономической модернизации, но также относится к мировым лидерам в построении диверсифицированной сети двусторонних альянсов на основе ЗСТ. Однако включение этих стран в ТТП может породить дополнительные опасения со стороны Китая относительно изоляции в региональных альянсах, учитывая не только политические трения с Тайванем, но и экономическое соперничество с Южной Кореей.

Наконец, следует отметить заинтересованность Боготы – консультации о присоединении были инициированы колумбийцами в январе 2010 года. Колумбия считается одной из наиболее лояльных США стран – достаточно в этой связи отметить подписание соглашения о зоне свободной торговли между Колумбией и Соединенными Штатами, которое вступило в силу в 2012 г., а также тот факт, что США играют ключевую роль в колумбийской экономике и речь здесь не только о торговле, но и о денежных переводах мигрантов. Для Вашингтона такая мощная региональная группировка, как ТТП, может стать эффективным инструментом укрепления его роли в Латинской Америке, которая в последние десятилетия стала заметно ослабевать.

Аргументы «за» и «против» для мировой экономики

Вслед за ТТП в глобальной цепочке потенциальных альянсов появится второе трансконтинентальное звено – Трансатлантическое торговое и инвестиционное партнерство, которое объединит рынки Евросоюза и США. В результате в мире возникнут два крупнейших трансконтинентальных торговых блока, ядром которых станут Соединенные Штаты. Выстраивание трансконтинентальных цепочек между Америкой и Азией, а также Европой и Америкой оставит одну зияющую пустоту – а именно евразийское звено между Европой и Азией.

Казалось бы, создание такого мощного альянса в самом сердце наиболее динамичного региона глобальной экономики должно стать именно тем средством, которое поможет вывести мировое хозяйство из периода хронически низких темпов роста. Более того, учитывая, что либерализация в рамках ТТП выходит за рамки стандартного снижения таможенных тарифов и включает в себя также либерализацию инвестиционных потоков, воздействие на экономический рост тихоокеанского региона может оказаться значительным.

Увы, разрастание феномена регионализма до трансконтинентальных масштабов имеет и негативные стороны, связанные в том числе с так называемым эффектом отклонения торговли для тех стран и регионов, которые оказались вне интеграционной группировки. Другими словами, если участники ТТП выиграют от перетягивания на себя торговых и инвестиционных потоков в мировой экономике, то прочие регионы могут эти потоки потерять.

Другим риском, связанным с распространением регионализма, является подрыв роли Всемирной торговой организации (ВТО) в регулировании мировой торговли – появление сотен региональных объединений снижает заинтересованность стран в использовании многосторонней либерализации, открытие рынков становится преференциальным и эксклюзивным. Во многом кризис ВТО в последние несколько десятилетий был связан с активным наступлением регионализма и переходом развитых держав к использованию преференциальных соглашений в условиях более сбалансированного соотношения сил между развитыми и развивающимися участниками ВТО.

Соглашение по ТТП не предполагает торговую либерализацию по отношению к третьим странам, что противоречит принципу «открытости региональных интеграционных группировок» ВТО. Исключение таких крупных игроков, как Китай, без ясной стратегии выстраивания взаимодействия с ним со стороны ТТП создает впечатление, что это объединение носит скорее эксклюзивный, чем инклюзивный характер. В таких условиях вероятно, что позитивное воздействие ТТП на торговлю с третьими странами, а следовательно и на их экономическую динамику, будет умеренным. Чем менее открыта внешнему миру интеграционная группировка, чем больше преференциальная маржа, которую она предоставляет своим членам, тем меньше отдача от создания объединения для экономического роста в мировом хозяйстве.

Помимо обострения противоречий между регионализмом и многосторонним регулированием мировой торговли в рамках ВТО, ТТП может также вызывать трудности, связанные с запуском и выполнением такого масштабного соглашения, в том числе из-за внутриполитического противостояния в соответствующих странах партнерства. Достаточно отметить дебаты в законодательных органах власти США относительно целесообразности создания ТТП. В таких странах, как Япония, Чили или Перу, есть силы, готовые выступить против соглашения, осенью 2015 г. протесты против ТТП имели место в Новой Зеландии. Это же относится и к возможному Трансатлантическому партнерству, против которого прошли массовые демонстрации в Германии и Испании.

Еще одним потенциально негативным фактором ТТП являются единые нормы и стандарты в торговле и экономической деятельности, которые могут входить в противоречие с национальными или затруднять создание прочих альянсов и заключение многосторонних соглашений. Схожий эффект наблюдался в ЕС – страны Восточной Европы (такие как Словакия) высказывали желание создать зону свободной торговли с Россией, но сталкивались с ограничениями.

Возможным «слабым звеном» ТТП является также его крайне неоднородный состав – с одной стороны, в него входят такие высокоразвитые страны, как США и Япония, а с другой – государства с намного более низким уровнем дохода на душу населения, как Вьетнам. Кроме того, у многих стран ТТП есть собственные региональные проекты, прежде всего АСЕАН, а также двусторонние соглашения о свободной торговле с крупными странами – не-членами ТТП. Не исключено, что разнонаправленные политические и экономические импульсы членов такой громоздкой группировки будут в растущей степени влиять на ее политическую и экономическую устойчивость.

Укрупнение региональных интеграционных группировок, отсутствие координации и порождаемая этим «гонка региональных проектов» грозит политизацией процесса глобализации и столкновением интересов ведущих мировых держав, вовлеченных в создание своих региональных блоков. Достаточно вспомнить генезис украинского кризиса и экзистенциальный выбор Украины между Таможенным союзом и западным вектором интеграции с Евросоюзом. В этом отношении создание ТТП может вызвать встречные шаги со стороны Китая, который, не будучи включен в ТТП, попытается создать экономические и политические проекты в Азии, а также на евразийском направлении.