")

Всего новостей: 4302911, выбрано 5656 за 0.139 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

ПОРТ СЯМЫНЯ РАСШИРЯЕТ ИНФРАСТРУКТУРУ ДЛЯ СОТРУДНИЧЕСТВА С ТАЙВАНЕМ

В морском торговом порту Сямыня начнется строительство 9 глубоводных пристаней, а также появится сервис высокоскоростных трейлерных перевозок на соседний Тайвань.

Администрация порта опубликовала данные о доходности предприятия за 2014 год, чистая прибыль составила 46,3 млн. долларов США (+12,9%). Кроме того, возрос объем грузоперевалки: 205 млн. тонн и 8,57 млн. ДФЭ контейнеров. Таким образом, Сямынь занял восьмое место в рейтинге самых загруженных портов КНР.

Сямынь имеет особый статус в провинции Фуцзянь, поскольку является логистической базой для торговли материкового Китая с Тайванем. Администрация порта планирует построить 9 новых глубоководных пристаней, глубоководный судоходный канал, а также якорную стоянку к 2016 году, что позволит повысить контейнерооборот порта до 10 млн. ДФЭ. Также для грузоотправителей будет доступен сервис высокоскоростных трейлерных перевозок через Сямынь на Тайвань из городов Чжанчжоу и Доншань (пров. Фуцзянь).

В 2014 г. компании китайской столицы инвестировали в экономику других стран $5,46 млрд. Это в 34,6 раза больше, чем в 2004 г. За последние десять лет общий объем пекинских капиталовложений за рубежом достиг $18,2 млрд, сообщило Министерство коммерции КНР.

В 2014 г. мегаполис вышел на второе место в Поднебесной по внешним инвестициям. К концу прошлого года 2700 пекинских инвесторов создали предприятия в более чем 110 странах и регионах мира. Проекты реализуются в сферах горнодобывающей и обрабатывающей промышленности, а также в строительстве, транспортной отрасли, секторе информационных технологий и др. При этом на долю коммерческих услуг приходится 56,7% инвестиций пекинских предпринимателей.

Ранее сообщалось, что по итогам января-февраля 2015 г., объем прямых китайских инвестиций в нефинансовый сектор зарубежных экономик достиг $17,42 млрд. Это на 51% больше, чем за аналогичный период 2014 г. Главными получателями капиталовложений из Поднебесной стали специальный административный район Сянган (Гонконг), страны АСЕАН и государства Европейского Союза.

Кроме того, за первые два месяца текущего года объем прямых иностранных инвестиций в китайскую экономику достиг $22,48 млрд. Это на 17% больше, чем за январь-февраль 2014 г. В стране зарегистрировано 3831 новых предприятий с участием иностранного капитала. Это на 38,6% больше, чем за аналогичный период 2014 г. Среди главных поставщиков инвестиций в китайскую экономику – специальный административный район Сянган (Гонконг), Тайвань, Республика Корея, Сингапур и Япония.

Китай > Приватизация, инвестиции > chinapro.ru, 25 марта 2015 > № 1325327

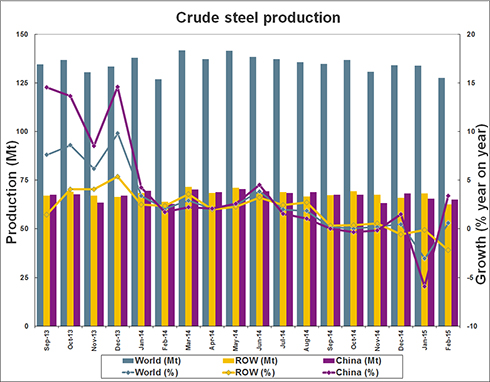

По данным, приведенным в последнем докладе Всемирной ассоциации производителей стали, в феврале этого года в Иране произведено 1 млн. 409 тыс. т стали, что на 11,8% больше по сравнению с февралем 2014 года (1 млн. 260 тыс. т), а за первые два месяца этого года в стране произведено 2 млн. 774 тыс. т названной продукции, что на 15,6% больше по сравнению с аналогичным периодом прошлого года (2 млн. 401 тыс. т). Всего за прошлый год в Иране было произведено 16 млн. 331 тыс. т стали.

В названном докладе отмечается, что в феврале этого года Иран занял 14-ое место в мире по производству стали, а крупнейшим производителем этой продукции стал Китай (65 млн. 30 тыс. т). Второе и третье места по производству стали в феврале этого года заняли соответственно Япония (8 млн. 434 тыс. т) и Индия (6 млн. 910 тыс. т). Помимо названных стран в первую десятку крупнейших производителей названной продукции входят также США (6 млн. 261 тыс. т), Россия (5 млн. 739 тыс. т), Южная Корея (5 млн. 96 тыс. т), Германия (3 млн. 512 тыс. т), Бразилия (2 млн. 681 тыс. т), Турция (2 млн. 394 тыс. т) и Тайвань (1 млн. 968 тыс. т). Всего в мире за указанный период произведено 127 млн. 626 тыс. т стали, что на 0,6% больше по сравнению с аналогичным периодом прошлого года (126 млн. 880 тыс. т).

В России выплавка стали в феврале увеличилась на 5,6%, а по итогам 2 месяцев 2015 года - на 6,6%

/Rusmet.ru, Михаил Родионов по данным Worldsteel/ Всемирная ассоциация производителей стали (WSA-Worldsteel) в минувшую пятницу опубликовала данные о выплавке стали по 65 странам - членам организации.

Брюссель, 20 марта 2015 - Мировое производство нерафинированной стали в феврале 2015 года, по данным из 65 стран, представивших информацию Всемирной ассоциации производителей стали (Worldsteel), составило 128 млн. метрических тонн, что на 0,6% больше по сравнению с февралем 2014 года.

Азия

Производство стали в материковом Китае в феврале 2015 года оценивается в 65,0 млн. т, что на 3,4% выше прошлогоднего. Общий объем производства в январе-феврале 2015 года в Китае подтвержден на уровне 130,5 млн. т.

На Тайване произведено около 1,8 млн. т, на 2,2% больше прошлогоднего.

В Японии в феврале выплавлено 8,4 млн. т стали (-0,2% к февралю 2014 г.).

Индия в феврале 2015 года выплавила 6,9 млн. т стали, на 5,6% больше чем в феврале 2014 года.

В Южной Корее производство стали составило 5,1 млн. т, что на 4,4% меньше прошлогоднего.

Европа

Германия в феврале 2015 года произвела 3,5 млн. т жидкой стали, что на 1,6% ниже прошлогоднего.

В Италии в феврале произведено 2,0 млн. т стали (-9,7% к прошлогоднему);

во Франции - 1,3 млн. т (-1,6%);

в Испании - 1,1 млн. т стали (-4,4%);

в Турции - 2,4 млн. т (-12,2%).

СНГ

В феврале 2015 года в России было произведено 5,7 млн. т необработанной стали, что превосходит прошлогодний результат на 5,6%.

В Украине выплавлено 1,6 млн. т стали, на -33,2% меньше чем в феврале 2014 года.

Северная Америка

США произвели в феврале 6,3 млн. т жидкой стали, на 7,9% меньше, чем в феврале 2014 года;

Мексика - 1,5 млн. (-8,1);

Канада - немногим более 1,0 млн. т (+5,6%).

Южная Америка

Производство стали в Бразилии в феврале 2015 года составило 2,7 млн ??т, что на 2,3% больше результата февраля 2014 года.

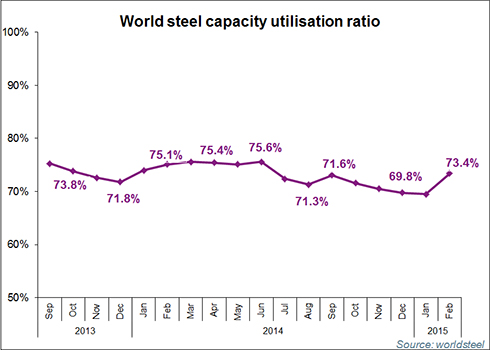

Среднемировой уровень загрузки сталеплавильных мощностей (по данным 65 стран - членов WSA) в феврале 2015 года составил 73,4%. Это на 1,7 процентных пункта ниже чем в феврале 2014 года, однако, на 3,8 процентных пункта выше чем в прошлом месяце.

По итогам января-февраля 2015 г., объем прямых иностранных инвестиций в китайскую экономику достиг $22,48 млрд. Это на 17% больше, чем за январь-февраль 2014 г., сообщило Министерство коммерции КНР.

В частности, за первые два месяца текущего года прямые капиталовложения из-за рубежа в сферу услуг Китая составили $13,73 млрд. Данный показатель вырос на 30% в годовом сопоставлении. На его долю пришлось 61% от всех прямых иностранных инвестиций в китайскую экономику.

В производственную сферу Поднебесной за январь-февраль 2015 г. привлечено на 7,1% больше зарубежных капиталовложений, чем годом ранее. Таким образом, в производство поступило $7,47 млрд. На долю данного показатель пришлось до 33% от всего объема иностранных инвестиций.

За два месяца текущего года в стране зарегистрировано 3831 новых предприятий с участием иностранного капитала. Это на 38,6% больше, чем за аналогичный период 2014 г.

Среди главных поставщиков инвестиций в китайскую экономику – специальный административный район Сянган (Гонконг), Тайвань, Республика Корея, Сингапур и Япония.

По итогам января-февраля 2015 г., объем прямых китайских инвестиций в нефинансовый сектор зарубежных экономик достиг $17,42 млрд. Это на 51% больше, чем за аналогичный период 2014 г., сообщило Министерство коммерции КНР.

Главными получателями капиталовложений из Поднебесной стали специальный административный район Сянган (Гонконг), страны АСЕАН и государства Европейского Союза.

Ранее сообщалось, что по итогам января-февраля 2015 г., объем прямых иностранных инвестиций в китайскую экономику достиг $22,48 млрд. Это на 17% больше, чем за январь-февраль 2014 г. За два месяца текущего года в стране зарегистрировано 3831 новых предприятий с участием иностранного капитала. Это на 38,6% больше, чем за аналогичный период 2014 г. Среди главных поставщиков инвестиций в китайскую экономику – специальный административный район Сянган (Гонконг), Тайвань, Республика Корея, Сингапур и Япония.

В частности, за первые два месяца текущего года прямые капиталовложения из-за рубежа в сферу услуг Китая составили $13,73 млрд. Данный показатель вырос на 30% в годовом сопоставлении. В производственную сферу Поднебесной за январь-февраль 2015 г. привлечено на 7,1% больше зарубежных капиталовложений, чем годом ранее. Таким образом, в производство поступило $7,47 млрд.

Среди стран Азиатско-тихоокеанского региона Китай занял девятое место по показателю наибольшей конкурентоспособности экономики. Об этом стало известно на Боаоском азиатском форуме.

В первую десятку вошли: Сингапур, специальный административный район Сянган (Гонконг), Республика Корея, Тайвань, Австралия, Новая Зеландия, Япония, Израиль и Бахрейн.

Кроме того, в Топ-10 самых конкурентоспособных компаний Азиатско-тихоокеанского региона вошли четыре китайских, три японских, две южнокорейских и одна австралийская. Среди них – PetroChina, Toyota, Sumsung, China Mobile, Sinopec, BHP Billiton, Nippon Telegraph and Telephone Public Corp., Honda, Hyundai и China National Offshore Oil Corporation.

Ранее сообщалось, что по итогам 2015 г., экономика КНР вырастет на 6%. В 2014 г. рост ВВП Китая достиг 6,1% в годовом сопоставлении. Чтобы сохранить уровень увеличения экономики страны правительство наметило план действий, согласно которому будут упрощены процедуры торговли, усилена поддержка предприятий в ходе модернизации, развита инновационная составляющая экономики и др.

Напомним, что китайская экономика вышла на первое место в мире, сместив с этой позиции американскую. Объем ВВП Китая больше, чем американский в пересчете на доллары по паритету покупательной способности. Однако в рыночных валютных курсах он меньше американского, как и ВВП в расчете на душу населения Поднебесной.

Китай. Азия > Госбюджет, налоги, цены > chinapro.ru, 19 марта 2015 > № 1318499

На 10-й неделе 2015 в Европейском регионе ВОЗ активность гриппа на средних уровнях продолжатся в 23-х из 39 стран, в большинстве европейских стран пик активности гриппа пройден.

На 11-й неделе в целом на территории Российской Федерации продолжается снижение заболеваемости гриппом и ОРВИ, рост заболеваемости ОРВИ с превышением недельных эпидемических порогов по совокупному населению остается в 10-ти субъектах.

Вместе с тем, превышение эпидпорога по центральному городу без превышения эпидпорога по субъекту зарегистрировано в 16-ти городах: Белгород, Брянск, Владимир, Рязань, Тула, Новгород, Казань, Чебоксары, Оренбург, Самара, Ханты-Мансийск, Салехард, Горно-Алтайск, Омск, Томск и Хабаровск.

Среди детей в возрасте 0-2 года превышение недельных порогов заболеваемости отмечено в 6-ти субъектах, среди детей 3-6 лет недельные пороги заболеваемости ОРВИ и гриппом превышены в 11-ти субъектах, в возрастной группе 7-14 лет превышение недельных порогов заболеваемости зарегистрировано в 12-ти субъектах Российской Федерации.

Среди лиц старше 15 лет превышение недельных порогов заболеваемости отмечено в 7-ми субъектах российской Федерации.

По данным вирусологического мониторинга в структуре циркулирующих респираторных вирусов продолжают доминировать вирусы гриппа А(H3N2) и В с нарастанием доли вирусов гриппа В.

С учетом уровня заболеваемости гриппом и ОРВИ в целях снижения интенсивности циркуляции респираторных вирусов на отчетной неделе в ряде регионов продолжает проводиться приостановление учебного процесса в детских образовательных учреждениях.

Продолжается мониторинг за ситуацией по заболеваемости птичьим гриппом.

На 03.03.2015 в мире (по данным ВОЗ) зарегистрировано 784 лабораторно подтвержденных случаев заражения людей вирусом птичьего гриппа А(H5N1), в том числе 429 случаев - с летальным исходом. По информации Министерства здравоохранения Египта в стране с начала 2015 года зарегистрировано 88 новых случая инфицирования вирусом гриппа А(H5N1), в т.ч. 26 – с летальными исходами. По прежнему случаи регистрируются в сельской местности и имеют в анамнезе контакт с птицами в личных хозяйствах.

В Китае на отчетную дату зарегистрировано 638 случаев инфицирования людей вирусом гриппа птиц A(H7N9), главным источником заражения вирусом гриппа А(H7N9) являются рынки живой птицы.

За период 10.03.15 – 13.03.15 зарегистрированы новые очаги высокопатогенного гриппа в Тайване и США.

Ситуация остается на контроле Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека.

Власти КНР выделило 1 трлн юаней ($163 млрд) на обмен долгов, которые накопились региональных правительств страны к 30 июня 2013 г. Задолженность будет переведена в облигации, сообщило Министерство финансов Китая.

Средства пойдут на ту часть долгов, которую предстоит погасить в 2015 г. Она превышает 1,85 трлн юаней. Таким образом регионы сэкономят до 50 млрд юаней в год, которые планировалось затратить на погашение процентных ставок по кредитам.

Ранее сообщалось, что к концу июня 2013 г. объем остатков по внешнему долгу Китая, за исключением специальных административных районов Сянган (Гонконг), Аомэнь (Макао) и Тайвань, составил $771,95 млрд. В том числе объем зарегистрированного долга составил $462,45 млрд, а задолженность по торговым кредитам между предприятиями – $309,5 млрд. Остатки по средне- и долгосрочному внешнему долгу Поднебесной достигли $173,323 млрд, а по краткосрочному долгу – $598,627 млрд.

Напомним, что к концу сентября 2013 г. общий объем остатков валютных резервов КНР достиг $3,66 трлн. За июль-сентябрь этого года данный показатель вырос примерно на $160 млрд относительно уровня июня 2013 г. Темпы роста достигли максимума с начала текущего года.

К концу июня 2013 г. финансовые активы Китая за рубежом составили $5,433 трлн, а долговые обязательства страны – $3,688 трлн. Таким образом, внешние финансовые нетто-активы КНР достигли $1,745 трлн.

На протяжении многих лет задавались вопросы о фальсификации экономических данных. Однако открыто эта тема не поднималась. До недавнего времени…

Дун Дашэн, бывший заместитель аудитора Национального аудиторского управления Китая и член Политической консультативной конференции (ПКК) КНР поднял эту проблему на съезде ПКК в начале марта.

Дун признал, фальсифицирование данных существует в Китае многие годы и связано, возможно, с действиями китайских чиновников – ослаблением ожидания дальнейшего стремительного роста экономики, стремлением уменьшить роль ведущихся разговоров о Китае, как второй крупнейшей экономике в мире.

«Многие из чисел — „вода“», — сказал Дун, - «Масштаб подложных цифр велик: они содержаться в показателях роста ВВП, налоговых поступлениях, кредитных данных, данных об импорте и экспорте и многом другом».

Согласно китайским официальным данным, показатель роста ВВП в 2014 году составил 7,4%, самый низкий показатель за 24 года. По словам Дуна: «Эта цифра всё равно далека от правды, но «относительно более реалистична по сравнению с цифрами за прошлые годы».

Некоторые экономисты считают, что реальный показатель роста ВВП Китая за последние несколько лет составляет лишь около 4% и предполагают, что показатель будет падать и дальше, пока не достигнет минимальной точки.

«Цифры в последние годы были слишком завышенными. Если опустить их сразу, то это было бы похоже на прыжок в воду с обрыва. Следовательно, нам нужно постепенно разбираться с ними год от года», — пересказал слова одного из местных чиновников Дун.

Главной политической задачей компартии Китая в последние несколько десятилетий был экономический рост. Партия поддерживала свою легитимность за счёт успешного экономического развития, а это значит, что местные чиновники гонятся за методиками, которые повышают показатели ВВП, даже если они не являются экономически продуктивными.

Недоверие к цифрам также высказывал Ли Кэцян, китайский премьер. В 2007 году, до того как стать премьер-министром он был начальников компартии в провинции Ляонин, Ли заявил послу США, что ВВП Китая «искусственный и, следовательно, ненадёжный». Эти слова были записаны в докладе американского дипломата и были обнародованы в 2010 году в WikiLeaks.

Сомнению были подвергнуты и другие данные, например, что экономический рост Китая составлял в среднем 10% в год на протяжении последних трёх десятилетий, что сделало Китай самой быстрорастущей экономикой современности.

Экономист нью-йоркской исследовательской группы The Conference Board Гарри С. У. подсчитал, что более вероятный экономический рост Китая с 1978 по 2012 годы ниже, чем у Японии и Тайваня: в среднем 7,2% в год.

Китайское государственное СМИ «Синьхуа» ранее сообщало, что среди органов местного самоуправления свирепствует подделывание экономических показателей. Делается это с целью содействия политическим перспективам провинциальных лидеров — чьё повышение в должности связано с видимостью здорового роста, данные увеличиваются в несколько раз и учитываются доходы с обанкротившихся предприятий.

«Синьхуа» сделало такой вывод: «Китайские местные власти превратили данные о промышленном производстве в игры с цифрами».

Материковый Китай остается самым крупным торговым партнером Тайваня. Так, по итогам февраля 2015 г., объем экспорта с Тайваня на континентальную часть КНР достиг $4,7 млрд. На этот показатель приходится 23,6% от всего тайваньского экспорта. Таковы официальные данные.

Импорт с материковой части Поднебесной на Тайвань превысил $2,92 млрд. Этот объем составляет 19,1% от всего импорта на острове.

Ранее сообщалось, что по итогам 2014 г., внутренний валовой продукт (ВВП) Тайваня достиг 16,88 трлн новых тайваньских долларов ($535 млрд). Это на 3,74% больше, чем в 2013 г. В расчете на среднестатистического жителя Тайваня объем ВВП достиг $22 600. При этом за прошлый год индекс потребительских цен на острове увеличился на 1,2% относительно уровня предыдущего года.

Напомним, что в 2014 г. суммарная стоимость экспортных заказов Тайваня достигла рекорда – $472,81 млрд. Это на $29,89 млрд или 6,7% больше, чем в 2013 г. В частности, за прошлый год из США в адрес Тайваня поступили экспортные заказы на $118,53 млрд, из материковой части Китая и специального административного района Сянган (Гонконг) – $117,72 млрд, из стран Европы – $91 млрд, а из АСЕАН – $54,37 млрд. Рост заказов тайваньской продукции обеспечил растущий спрос на смартфоны и ноутбуки.

7 марта-- Министр коммерции КНР Гао Хучэн в субботу призвал к содействию последующим переговорам по Рамочному соглашению об экономическом сотрудничестве между берегами Тайваньского пролива /ECFA/, которое было заключено в 2010 году.

Такой призыв министр озвучил на пресс-конференции в рамках проходящей ежегодной сессии ВСНП 12-го созыва.

Континентальная часть Китая и Тайвань должны "дорожить достижениями, учитывать озабоченности друг друга и идти навстречу друг другу", заявил Гао Хучэн, призывая обе стороны к осуществлению достигнутых договоренностей и продвижению вперед последующих переговоров по ECFA.

Гао Хучэн также назвал понятным то, что в промышленных кругах Тайваня возникла озабоченность в связи с соглашением о зоне свободной торговли /ЗСТ/ между Китаем и Республикой Корея из-за однородной конкуренции в некоторых отраслях между предприятиями РК и Тайваня.

"Нам также не хочется видеть такую ситуацию", -- сказал министр.

По его сообщению, Китай и РК начали переговоры в мае 2012 года -- позже, чем стартовали переговоры по ECFA.

Китай и РК объявили о завершении переговоров по ЗСТ и подписании соответствующего соглашения в феврале. (Синьхуа)

Ограничить негативные проявления глобализации введением правил для этого процесса предложили участники дискуссии "Европейский выбор: глобализация или ресуверенизация?", организованной в Женеве на этой неделе эндаумент-фондом Андрея Первозванного.

Какие правила нужны "большой деревне"?

"Неолиберальный подход к глобализации не приемлет никаких правил. Но чтобы обеспечить людям свободу и жизнь в мире, даже в "большой деревне" (как принято называть глобализованный мир) нам нужны правила. Иначе общество скатывается к жизни по принципу "человек человеку волк"… У глобализации должны быть свои ограничения, свои правила, которые особенно важно применять на глобальных рынках", — сказал бывший генсек Совета Европы, глава международного координационного комитета Мирового общественного форума "Диалог цивилизаций" Вальтер Швиммер (Австрия).

По его словам, в регулировании нуждаются те аспекты глобализации, которые ведут к таким опасным, негативным явлениям, как "стирание границ, в том числе традиционных ценностей", "эксплуатация трудящихся бедных стран транснациональными корпорациями", а особенно "покупка нефти у террористов, в том числе Исламского государства, или редкоземельных металлов у нелегальных вооруженных формирований в Африке". Швиммер призвал "добиваться привлечения к ответственности этих компаний".

"Правила нужны, и должны быть согласованы с участниками глобализационных процессов…. Глобализация все равно будет происходить. Важно, насколько быстро и правильно будут устраняться диспропорции, ею вызванные, в том числе, рост разрыва в доходах стран", — отметила экс-зампредседателя Центробанка РФ Татьяна Парамонова.

Чем опасны глобализационные "подмены"?

Основатель эндаумента Андрея Первозванного и МОФ "Диалог цивилизаций", президент ОАО "РЖД", доктор политических наук Владимир Якунин отметил, что глобализации сегодня сопутствует идеология "мирового господства" одной державы, ограничивающая суверенитет других государства, новая аксиология замещает традиционные ценности потреблением. А банкинг превратился в систему оторванных от реальной экономики "финансовых спекуляций" и при этом диктует всем правила игры.

"Некоторые рыночные правила подменяют собой суверенитет стран, и банковская система играет в этом процессе не последнюю роль… Свободный рынок — пропагандистская сила, чтобы обманывать общественность и обеспечивать интересы крупных транснациональных корпораций. Не банки двигают экономику вперед. Деятельность банков сегодня ведет к финансовым пузырям, которые рано или поздно лопаются, создавая огромные проблемы экономике", — заявил ведущий специалист по центробанкам и международному банкингу, профессор бизнес-школы университета Саутгемптона (Великобритания) немец Ричард Вернер.

По его словам, последние 40 лет показали, что политика свободной торговли привела вовсе не к экономическому росту, особенно в странах Африки и Латинской Америки, а к недостатку развития, неравенству, экономической и политической зависимости этих государств. Страны же, избравшие не свободный рынок, а управляемый, допускающие государственное вмешательство с учетом международной обстановки, достигли успехов, примеры — Корея и Тайвань.

Швейцарский эксперт в области финансов и развития Мануэль Монтес также убежден, что "глубокая глобальная интеграция является угрозой демократии и национальной независимости". Он обратил особое внимание на такие минусы глобализации как фактически "мирная война" между государствами за ресурсы и финансовые источники и опустошение природных ресурсов целых стран и регионов.

А эксперт по правам человека профессор Лайал Сунга из Швеции отметил, что "правами человека сегодня в некоторых случаях государства пользуются, чтобы обосновать свое вооруженное вмешательство или сменить режим в той или иной стране".

Что делать с миграцией?

"Мы видим стремительное уменьшение численности экономически активного, трудящегося населения. Все страны ЕС испытывают падение рождаемости… В сложившихся условиях миграция и мобильность населения сегодня — это модель выживания, спасения экономики. В среднем 20-25 процентов работающих людей в Европе — либо иностранцы, либо их дети. Если приток рабочей силы не происходит легально, он будет идти незаконно", — констатировал глава Ассоциации глобальной миграционной политики Патрик Таран (Швейцария).

Он пришел к трем выводам: государства должны играть важную роль в организации "жизни по правилам", применяя законы на своих территориях; нужна идеологическая революция в плане интернационализации труда; необходимо обеспечивать достойный социальный уровень всем работающим людям, независимо от страны происхождения.

"Сегодня 3 процента населения планеты перемещаются, в мире около 214 миллионов мигрантов, и каждый из них регулярно отправляет определенные суммы на родину. Речь идет об очень значительных финансовых потоках. За перевод денег иностранных рабочих на родину взимаются большие комиссионные", — сказал автор книги "Руки, положенные на деньги бедных: спасибо денежным переводам", экс-представитель министерства образования и науки ЮАР в Еврокомиссии Эмманюэль Арго. Он предложил для решения проблемы создать некий всемирный фонд.

Какова роль России?

По мнению президента Международной организации прогресса, австрийского профессора Ганса Кёхлера, чтобы европейские страны сегодня не были заложниками ситуации, которую они не выбирали, "Европа должна объединиться с Россией в проекте трансевразийского сотрудничества, отказавшись от приверженности сотрудничеству трансатлантическому ". Профессор выразил надежду, что Россия и Европа "заложат основы мирного сосуществования на территории всей Евразии, помогут сформироваться новому балансу сил в новом многополярном мире".

В частности, на форуме зашла речь о евразийском транспортном коридоре, о поезде из Пекина через Казахстан и Россию в Словакию и Австрию. "Это привлекательный проект. Мы конкурируем с другими операторами, которые занимаются в основном морскими перевозками, но путь по воде занимает 40 дней, а по суше — 14", — отметил глава РЖД Владимир Якунин.

Предложенный Россией евразийский союз — перспективная модель поведения в современном мире, альтернатива американской доктрине Монро, считает доктор философии Мюнхенского университета, профессор геополитики Греческого колледжа обороны Илиас Илиопулос. К поддержке Евросоюза и его договорных отношений с Россией, а также к распространению на Западе достоверной информации о том, как стала возможна Победа во Второй мировой войне, призвала почетный спикер сената Бельгии Анна Мария Лизин.

"Санкции никогда не были эффективными. А сейчас они могут сделать невозможным важный диалог России и Запада. Я поддерживаю устойчивый диалог между Швейцарией и Россией", — заявила основатель Швейцарско-Российского форума Беатрис Ломбар-Мартин. Итальянцы экс-президент провинции Мессина Джованни Ричевуто и экономист-издатель Паоло Раймонди отметили, что Россия и Европа сегодня нуждаются друг в друге.

"Общественность в Европе и США сильно давит на свои правительства, в том числе с требованиями восстановить отношения с Россией. Россия должна рассматриваться как равный партнер Евросоюза", — сказал профессор политики Тулейнского университета (США) Раймонд Тарас.

Дискуссия организована при поддержке Торгово-промышленной палаты Швейцария-Россия/СНГ, Швейцарско-Российского форума, Московского государственного университета имени М.В. Ломоносова, Мирового общественного форума "Диалог цивилизаций". Инициатор — эндаумент-фонд Андрея Первозванного — основан в 2013 году в Женеве с целью изучения и сохранения русского национального наследия и содействия мирному сосуществованию народов и конфессий.

Ольга Липич.

Казахстанцы показали “очень низкий профессиональный уровень” владения английским языком

Казахстан занял 54-е место по уровню владения английским языком, согласно глобальному опросу EF EPI, в котором приняли участие 750 000 взрослых из 63 стран мира. По этому поводу в Алматы 27 февраля прошла пресс-конференция с участием директора образовательных программ международной организации Education First Эммы Уотсон, национального координатора ассоциированных школ ЮНЕСКО в РК Леонида Кима и президента ассоциации частных организаций образования города Алматы Шамшии Канаевой. Эксперты говорили о важности знания языка ООН в современном мире и перспективах страны упрочить свое положение в рейтинге в будущем.

Несмотря на то, что Казахстан сохранил за собой место в группе государств с “очень низким профессиональным уровнем” английского языка, Эмма Уотсон отметила, что республика за последние 7 лет смогла улучшить результаты на 11,23 балла, опережая по темпу развития другие страны Азиатского региона, хотя и отставая от них по общим показателям знания языка.

“Основная доля улучшений приходится на возрастную группу от 18 до 24 лет. Что интересно, женщины в Казахстане говорят на английском языке лучше, чем мужчины”, - сообщила Эмма УОТСОН.

Представительница организации EF также рассказала, что существует взаимосвязь между уровнем владения английским языком в разных странах и такими показателями, как качество жизни населения, легкость ведения бизнеса, уровень зарплат и международная торговля. По ее словам, чем свободнее в том или ином государстве говорят на английском языке, тем выше в нем, как правило, показатель ВВП.

Национальный координатор ассоциированных школ ЮНЕСКО в РК обратил внимание на то, что сегодня в школах Казахстана английский язык изучается с первого класса, и при этом с десятого по одиннадцатый класс он преподается в объеме 4 часа в неделю наравне с казахским языком. По его мнению, для того чтобы страна прогрессировала и становилась более англоговорящей, необходимо решать проблему с мотивацией учащихся, особенно тех, кто никогда не был за рубежом.

“Молодые люди пользуются Интернетом, есть телеканалы на английском языке, поэтому, я думаю, что за Казахстаном будущее. Малайзия и Индонезия поняли, что для того чтобы поднять экономику, нужно владеть языком ООН, и за 10-15 лет смогли добиться значимых результатов”, - сказал Леонид КИМ.

В свою очередь Шамшия Канаева высказалась за то, что в Казахстане необходимо повышать уровень знания языка среди учителей, создавать внеклассные клубы, транслировать телеуроки английского языка для разных групп, а также вовлекать в процесс обучения населения международные компании, работающие здесь.

Education First - международная образовательная организация в сфере изучения языка, обучения и культурного обмена, основанная в 1965 году.

Рейтинг Страна EF EPI Уровень

12 Малайзия 59,73 Высокий профессиональный уровень

13 Сингапур 59,58 Высокий профессиональный уровень

24 Юж. Корея 53,62 Умеренный профессиональный уровень

25 Индия 53,54 Умеренный профессиональный уровень

26 Япония 52,88 Умеренный профессиональный уровень

28 Индонезия 52,74 Умеренный профессиональный уровень

30 Тайвань 52,56 Умеренный профессиональный уровень

31 Гонконг 52,50 Умеренный профессиональный уровень

33 Вьетнам 51,57 Низкий профессиональный уровень

37 Китай 50,15 Низкий профессиональный уровень

48 Таиланд 47,79 Очень низкий профессиональный уровень

49 Шри-Ланка 46,37 Очень низкий профессиональный уровень

54 Казахстан 42,97 Очень низкий профессиональный уровень

61 Камбоджа 38,25 Очень низкий профессиональный уровень

На протяжении продолжительного периода золото являлось основой мировой финансовой системы, и до сих пор остаётся одной из самых твёрдых мировых валют и динамично развивающейся единицей экономики. Циклы на рынке золота не столь длительны, а спрос превышает предложение. «Пражский Телеграф» обозначил плюсы и минусы вложений в жёлтый металл, проанализировал текущее состояние рынка и изучил прогнозы на 2015 год.

Инвестиции в золото – это долгосрочный финансовый инструмент, который приобретается в инвестиционных целях в ситуации глубокой неопределённости экономических прогнозов и с целью снижения общего риска вложения. Золото всегда возможно продать и не получить серьёзных убытков даже в период кризисов. Именно золото многие эксперты называют одним из самых привлекательных активов на ближайшие несколько лет.

Особенности рынка золота

Главной особенностью «золотого» рынка является тот факт, что данный металл используется фактически всеми государствами как обеспечение или эквивалент своей денежной массы. На сегодняшний день в резерве МВФ и в хранилищах Центробанков разных стран мира находится, по официальным данным, больше 31 тысяч тонн золота, определённая часть которого может быть в любой момент выставлена на продажу.

Запасы золота в государственных резервах стран мира, тонн (февраль 2013 г.)

| Страна | Золотой запас | |

| 1 | США | 8133,5 |

| 2 | Германия | 3391,3 |

| 3 | Италия | 2451,8 |

| 4 | Франция | 2435,4 |

| 5 | Китай | 1054,1 |

| 6 | Швейцария | 1040,1 |

| 7 | Россия | 957,8 |

| 8 | Япония | 765,2 |

| 9 | Нидерланды | 612,5 |

| 10 | Индия | 557,7 |

| 11 | Тайвань | 423,6 |

| 12 | Португалия | 382,5 |

| 13 | Венесуэла | 365,8 |

| 14 | Турция | 359,6 |

| 15 | Саудовская Аравия | 322,9 |

| 16 | Великобритания | 310,3 |

| 17 | Ливан | 286,8 |

| 18 | Испания | 281,6 |

| 19 | Австрия | 280,0 |

| 20 | Бельгия | 227,5 |

| Остальные страны мира | 3525,5 | |

| Итого | 28165,5 | |

| Резервы МВФ | 2814,0 | |

| Европейский центральный банк | 502,1 | |

| Банк международных расчётов | 116,0 | |

| Учтённое золото всего | 31597,6 |

Также определённый запас золота находится во владении населения – в виде ювелирных украшений, золотых монет и т. д. В-третьих, страны-потребители золота используют его как в качестве сырья для технических нужд (прежде всего, США, Япония и Германия), так и в качестве основы для ювелирной, электронной, космической, электротехнической промышленности и в приборостроении, а некоторая часть уходит на зубопротезирование и позолоту.

В свою очередь, на мировые рынки золото попадает через посредников-дилеров. Это главным образом банки и специализированные компании. Они покупают его за свой счёт и затем перепродают другим банкам. Иногда банки закупают металл для увеличения своих резервов.

Следует отметить и особый процесс формирования стоимости золота. До середины 70-х годов его официальная цена устанавливалась законодательным путём и сохранялась неизменной многие годы. В отличие от неё цена на частном рынке могла колебаться часто и значительно. В 1968 году произошло отделение частного рынка от официального, а в 1971 году – отмена «золотого стандарта», приведшие к тому, что динамика цен на драгоценный металл приобрела цикличный характер, при котором быстрый рост цен сменяется их затяжным падением.

В настоящее время определение текущей мировой цены на золото проводится дважды в день в Лондоне на межбанковском рынке в 10.30 (утренний фиксинг) и в 15.00 (дневной фиксинг) в офисе компании «Н.М. Ротшильд и сыновья», представитель которой выполняет функции председательствующего. За основание принимается складывающееся на определённый момент соотношение спроса и предложения на металл.

Динамика мировых цен на золото

Два десятилетия после отмены «золотого» стандарта прошли под знаком снижения цен на жёлтый металл. Стремительный же рост его стоимости произошёл после террористических актов 11 сентября 2001 года, когда рухнул американский фондовый рынок. За день до трагических событий золотая унция стоила 271 долларов, а уже через неделю – почти 300 долларов.

С тех пор котировки в целом неуклонно росли, в том числе в период глобального финансового рынка 2008-2012 гг. Своего пика на сегодняшний день они достигли в 2012 году – 1684 долларов за унцию в среднем по году, что объяснялось, в первую очередь, большим спросом на металл со стороны инвесторов. В 2013 году цены на золото несколько снизились, однако остались на очень высоком уровне – около 1500 долларов за тонну.

По итогам 2014 года мировой спрос на золото, по данным Всемирного золотого совета (World Gold Council) снизился на 4% до 3923 т, что привело к снижению его цены до 1200 долларов за унцию. Как отмечается в отчёте организации, потребление металла «просело» в основном в ювелирном сегменте, незначительно выросло его потребление для технологических нужд.

Грамотные вложения

Способов инвестирования в золото всего три: покупка золотых монет, золотых слитков или открытие обезличенных металлических счетов (ОМС), каждый из которых имеет как плюсы, так и минусы.

| Инвестиционный инструмент | Плюсы | Минусы |

|

Золотые слитки |

Надёжное вложение |

Необходимость уплаты НДС |

| Высокие затраты на покупку слитка | ||

| Инвестор не зависит от состояния банка и законодательных изменений | Относительно невысокая ликвидность инструмента | |

| Сложности с хранением | ||

|

Золотые монеты |

Безопасное и надёжное вложение | Разрыв между текущей ценой покупки и ценой продажи монеты банком |

| Независимость от внешних факторов | ||

| Отсутствие НДС | Низкая ликвидность монет | |

|

Обезличенные металлические счета |

Небольшая разница между курсом покупки и продажи золота | Зависимость от надёжности банка |

| Инвестор освобождён от уплаты НДС | ||

| Высокая ликвидность | Определение цены покупки и продажи золота самим банком | |

| Отсутствие расходов на хранением монет и слитков | ||

| Возможность открытия счетов на небольшие суммы |

Драйверы роста стоимости

С начала 2015 года цены на золото выросли более чем на 8% и вновь «пробили» отметку в 1300 долларов за унцию (исследователи отмечают, что 2014-й стал годом коррекции спроса после всплеска 2013 года), чему способствовали геополитический кризис, решения банков Еврозоны, в том числе решение ЕЦБ, запустить программу количественного смягчения для поддержания неустойчивой экономики региона. В сумме это вызвало спрос инвесторов к таким безопасным активам как золото и государственные облигации США.

Помимо этого, рост стимулировали парламентские выборы в Греции и решение ЦБ Швейцарии упразднить привязку франка к евро. Как полагают эксперты, в условиях сохранения объёмов добычи драгметалла цены общий тренд на рост на ближайшие 10-20 лет практически неизбежен.

В этом, в частности, уверен аналитик и инвестор Марк Фабер. «Рано или поздно люди во многих странах мира поймут сущность бумажных денег, которые ничем не обеспечены, и как результат потеряют в них доверие. В результате этого капиталы начнут перемещаться в более твёрдые активы, например, драгоценные металлы», — заявил он в интервью телеканалу Russia Today.

В пользу дальнейшего удорожания золота говорит и политика смягчения монетарной политики мировых центробанков. В этой ситуации доллар, в котором номинировано золото, значительно укрепляется по отношению к основным мировым валютам, что делает его ещё дороже.

Ожидания

Говоря о прогнозах на 2015 год, эксперты прогнозируют, что средняя цена золота будет колебаться в пределах 1200-1400 долларов за унцию. При этом ожидается широкий диапазон разброса – от 1085 до 1456 долларов.

Начальник отдела доверительного управления Абсолют Банка Иван Фоменко считает, что поддержку золоту окажет ликвидность, поступающая в систему, в частности, от европейского и японского ЦБ. «В результате золото имеет все шансы укрепиться. Рост продолжится, но будет происходить с переменным успехом, так как неопределённости на рынке пока хватает. Удержать же золото на низких уровнях может замедление в развитии ведущих экономик – негативная макроэкономическая статистика, скачок инфляции, стабилизация или разворот в динамике доллара», — отмечает Фоменко.

Согласна с ним и аналитик банка «ГЛОБЭКС» Елена Лысенкова: «Стимулирующая денежная политика ЕЦБ способствует снижению доходности от облигаций стран ЕС, тем самым делает инвестиции в золото более привлекательными для консервативных инвесторов». Между тем, аналитик инвестиционного холдинга «ФИНАМ» Антон Сороко полагает, что в ближайшие пять лет золото может обновить свои исторические максимумы. «В связи с этим стоит активизировать инвестиционные покупки, рассчитанные на данный временной горизонт», — говорит Сороко.

В свою очередь, менеджер Чешского монетного двора Камил Креста выразил мнение, что золото в нынешних условиях остаётся «надёжной гаванью» для инвесторов, которые мыслят в средне- и долгосрочной перспективе. «Золото – это признанный актив-убежище, позволяющий сохранить реальную стоимость вложений, так как инвестиции в этот драгоценный металл не подвержены инфляции и другим внешним воздействиям, в том числе вмешательству со стороны банков или государства. В настоящее время, инвестор имеет уникальную возможность обменять «малоценные» наличные деньги на золото на исключительно выгодных условиях, и обеспечить тем самым беззаботное будущее для себя и своих близких», — убеждён Креста.

При этом, отмечает Креста, покупка золотых изделий или слитков в Чешском монетном дворе позволяет избежать такого препятствия, как сложности с хранением физического золота. У Чешского монетного двора есть свои хранилища, которые обеспечивает надёжное укрытие для физического золота клиентов.

Необходимо неизменно следовать по пути мирного развития связей между двумя берегами Тайваньского пролива -- Си Цзиньпин

4 марта-- Генеральный секретарь ЦК КПК, председатель КНР, председатель Центрального военного совета Си Цзиньпин сегодня во второй половине дня встретился с участвующими в работе 3-й сессии Всекитайского комитета Народного политического консультативного совета Китая /ВК НПКСК/ представителями Революционного комитета Гоминьдана Китая, Лиги демократической автономии Тайваня и Всекитайской федерации возвратившихся с Тайваня соотечественников, принял участие в совместном групповом заседании, заслушал мнения и предложения членов указанных структур.

Си Цзиньпин подчеркнул, что мирное развитие связей между обоими берегами Тайваньского пролива -- это верный путь, который позволяет обеспечивать мир между берегами пролива, стимулировать их общее развитие обоих берегов Тайваньского пролива, а также правильный светлый путь к мирному воссоединению Китая. Необходимо без каких-либо колебаний следовать по пути мирного развития, неуклонно придерживаться общей политической базы, непреклонно трудиться на благо соотечественников с обоих берегов Тайваньского пролива, неизменно добиваться национального возрождения. (Синьхуа)

Исследователи из Тайваня опубликовали в журнале Anesthesiology результаты своей работы по изучению механизмов развития толерантности к опиоидам. Они обнаружили вещество, блокада которого позволит избежать повышения дозы опиоидов при лечении хронической боли.

В модели на грызунах ранее было показано, что развитие толерантности, потребности в большем количестве опиоидов для достижения необходимого обезболивающего эффекта, связано с активацией клеток глии и увеличении концентрации медиаторов воспаления в центральной нервной системе. В данном исследовании изучался состав цитокинов и хемокинов в цереброспинальной жидкости больных раком с хронической болью и толерантностью к опиоидам. Кроме того, авторы проверили способность некоторых из этих веществ изменять действие опиоидов у крыс.

Исследователи обнаружили, что и у людей, и у крыс с толерантностью к опиоидам в цереброспинальной жидкости повышена концентрация молекулы CXCL1. При введении грызунам дополнительного количества белка CXCL1 в субдуральное, окружающее спинной мозг, пространство частота развития толерантности к опиоидам и ее выраженность увеличивались. При этом сама по себе чувствительность к боли не изменялась.

В феврале 2015 г. доходы специального административного района Аомэнь (Макао) от игорного бизнеса составили 19,542 млрд аомэньских патак ($2,44 млрд). Это на 48,6% меньше, чем за февраль 2014 г., сообщило региональное ведомство по надзору и координации игорного бизнеса.

Данный показатель сокращается в Макао на протяжении девяти месяцев подряд.

По итогам января-февраля текущего года, доходы от игорного бизнеса региона составили 43,29 млрд аомэньских патак. Они снизились на 35,1% по сравнению с аналогичным показателем 2014 года. Всего в Аомэне действуют 35 казино.

Напомним, что в 2014 г. этот регион посетили 31,5 млн туристов. Это на 7,5% больше, чем в 2013 г. Больше всего путешественников в Макао приехали из внутренних районов Китая – 21,3 млн человек. Это на 14,1% больше, чем годом ранее. Из специального административного района Сянган (Гонконг) приехали 6,4 млн туристов, а с острова Тайвань – 953 000 человек. Кроме того, за прошлый год Аомэнь посетили 2,9 млн зарубежных путешественников. Данный показатель сократился на 1,1% относительно уровня 2013 г.

Таможенные органы возбудили 15 уголовных дел по фактам вывода денежных средств.

Правоохранительные подразделения таможенных органов проводят системную и планомерную работу, направленную на выявление и пресечение преступлений экономической направленности, в том числе связанных с выводом денежных средств за рубеж.

Только за последнюю неделю таможенные органы возбудили 15 уголовных дел по фактам вывода за рубеж денежных средств.

Так, в частности, в ходе проведения оперативно-розыскных мероприятий было установлено, что летом 2013 года Самарская фирма N мелкими переводами в течение трех недель совершала валютные операции по переводу денежных средств на счет иностранной компании Чешской Республики. Общая сумма перевода составила почти двести миллионов рублей.

Документы, представленные в уполномоченный банк для осуществления указанных валютных операций, содержали заведомо недостоверные сведения об основаниях и целях назначения перевода. В период, когда вышел срок договора, а в таможню не были предоставлены документы, подтверждающие ввоз товара в страну, к работе над материалами дела подключились сотрудники нескольких подразделений Самарской таможни. Благодаря кропотливой работе и высокому профессионализму таможенники смогли выявить преступную финансовую схему.

По данному факту сотрудники Самарской таможни возбудили уголовное дело по факту совершения валютных операций по переводу денежных средств в валюте Российской Федерации на счета нерезидентов с использованием подложных документов в особо крупном размере (ч.3 ст.193.1 УК РФ).

Сотрудниками Томской таможни совместно с УМВД России по Томской области возбуждено уголовное дело по факту перевода более 110 миллионов рублей на зарубежные счета с использованием подложных документов.

Таможенниками было установлено, что организация совершала перевод валютных средств на иностранные счета «за выполненные работы», которые в действительности не проводились. В ходе неотложных следственных мероприятий и обысков было установлено, что документы – акты выполненных работ – были подложными. У организации также были обнаружены и изъяты документы, подтверждающие перевод валютных средств, и более 50 печатей различных фирм и государственных учреждений.

С использованием подложных документов в течение одного года организация перевела на зарубежные счета более 110 миллионов рублей. Уголовным кодексом такого рода деяния признаются совершенными в особо крупном размере, если сумма незаконно переведенных денежных средств в иностранной валюте или валюте Российской Федерации превышает тридцать миллионов рублей.

Сахалинская таможня возбудила уголовное дело в отношении руководителя сахалинской рыбодобывающей компании, осуществившего перевод денежных средств на счет иностранной компании по подложным документам.

В ходе проведения оперативно-розыскных мероприятий сотрудниками таможни было установлено, что российская фирма перечислила на счета тайваньской компании за бункеровку судов дизельным топливом 1,2 млн долларов США (порядка 72 млн рублей) по подложным документам.

Фактический объем топлива, отгруженного на суда сахалинской компании, и его стоимость была вдвое ниже указанного в документах, предоставленных в банк.

Возбуждено дело по п. «а» ч.3 ст. 193.1 УК РФ по факту совершения валютных операций по переводу денежных средств в иностранной валюте в особо крупном размере на счета нерезидентов с использованием подложных документов, содержащих недостоверные сведения об основаниях и целях перевода. Максимальное наказание, предусмотренное за данное преступление, – лишение свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей. Ведутся неотложные следственные действия по делу.

Сотрудники Кемеровской таможни возбудили 12 уголовных дел в отношении кузбасской предпринимательницы по факту невозвращения валютной выручки в Российскую Федерацию более 37 млн долларов.

В ходе оперативно-розыскных мероприятий были проведены проверки двух фирм, зарегистрированных в г. Новокузнецке и в Новокузнецком районе.

За неполных 4 месяца с ноября 2011 по февраль 2012 было заключено 15 внешнеэкономических контрактов. Согласно документам из Турции, Арабских Эмиратов, Латвии и США должны были поставить компьютерную и медицинскую технику, горношахтное оборудование и текстильные товары. Общая сумма, перечисленная за товары, которые так и не были ввезены в Россию, составила 37 млн 217 тысяч долларов США. По оперативным данным основным организатором сделок являлась жительница Новокузнецка.

В ноябре 2012 года обе компании прекратили деятельность путем реорганизации в форме слияния. Новое ООО возглавила та же предпринимательница, которая организовала вывод валюты за рубеж.

По данным фактам возбуждено 12 уголовных дел за уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте.

3 марта-- В ушедшем 2014 году «представительная демократия» стала популярным политическим выражением в Китае.

На заседании по случаю 65-летия создания Народного политического консультативного совета Китая в сентябре прошлого года генеральный секретарь ЦК КПК Си Цзиньпин в ходе своей речи сделал акцент на «демократию», что привлекло внимание общественности.

На том заседании Си Цзиньпин высказал свое мнение на тему «демократии». Он отметил, что «существует множество форм осуществления демократии, не нужно придерживаться шаблонной модели». По мнению китайского руководителя, демократия - это не украшение, она нужна для решения проблем народа.

Высокопоставленные руководители Китая осознали, что в условиях многочисленных интересов и просьб, функционирование механизма представительной демократии, обсуждение вопросов с общественностью, принятие во внимание чаяний народа будет способствовать выпуску более рациональных политических мер, удобных в осуществлении.

Будучи главной площадкой «представительной демократии», Народный политический консультативный совет Китая играет все более важную роль. НПКСК состоит из представителей КПК, восьми демократических партий, беспартийных деятелей, народных организаций, разных национальных меньшинств и кругов, представителей из Тайваня, Сянгана и Аомэня, вернувшихся из-за рубежа на Родину китайцев, а также специально приглашенных деятелей. В настоящее время насчитывается более 2000 членов НПКСК, который обладает широкой общественной базой. Ежегодно во время «двух сессий» справедливые речи членов НПКСК оставляют глубокое впечатление у людей.

После 18-го съезда ЦК КПК произошла серия преобразований в заседаниях НПКСК, например, создан механизм совещаний раз в две недели, выбираются темы, на которые обращает внимание правительство и которые беспокоят общественность, приглашаются члены НПКСК, представители соответствующих правительственных ведомств и ученые для открытого обсуждения и высказывания своих предложений.

В прошлом году секретарь Центральной комиссии КПК по проверке дисциплины Ван Цишань, известный «охотой на тигров» лично принимал участие в одном из совещаний, выслушал мнения членов НПКСК и специалистов на тему антикоррупционной борьбы.

На местах также предпринимаются попытки создать новые механизмы консультаций и диалога. В городе Пэнчжоу провинции Сычуань при помощи ресурсов уездного правительства образована платформа по консультациям и диалогу на уровне поселков и микрорайонов, создан канал связи, который позволяет сельчанам и городским жителям выражать свои интересы и просьбы, принимать участие в решениях правительства.

«С проведением 18-го съезда ЦК КПК, я сам почувствовал системные инновации, проведенные НПКСК в области профессиональных полномочий членов совета. Китайцы придают большое значение обсуждениям, если есть какие-либо трудности. Представительная демократия - это, на самом деле, поиск наибольшего общего делителя мнений и требований общества», - сказал член НПКСК Ши Цзе, приехавший в Пекин для участия в «двух сессиях».?«Жэньминь жибао» онлайн?

Valmet (г. Хельсинки, Финляндия) установит линию по производству тарного картона на комбинате Yuen Foong Yu Packaging Inc. в провинции Тайвань (уезд Таоюань), об этом говорится в полученном Lesprom Network пресс-релизе.

Ввод в эксплуатацию картоноделательной машины марки OptiConcept M запланирован на 3 кв. 2016 г.

Новая производственная линия позволит значительно снизить как выбросы углекислого газа, а так и потребление электроэнергии. Годовой объем производства составит 300 тыс. т картона из вторичного сырья при расчетной скорости 1,2 тыс. м/мин.

В январе 2015 г. уровень безработицы на острове Тайвань составил 3,71%. Таким образом коэффициент безработицы в регионе снизился на 0,88% по сранению с уроунем декабря 2014 г. Таковы официальные данные.

В частности, среднемесячная зарплата на Тайване в первом месяце текущего года достигла 47 300 тайваньских долларов. Это на 3,58% больше, чем годом ранее. Общее количество граждан Тайваня, имеющих работу, составило 11,16 млн человек, а количество безработных достигло 430 000 человек.

Наиболее высокий показатель занятости в размере 87,23% отмечен среди молодых людей в возрасте от 25 до 44 лет.

Ранее сообщалось, что по итогам 2014 г., в китайских городах и поселках было дополнительно трудоустроено 13,22 млн человек. Этот показатель стал рекордным за последние 14 лет.

Напомним, что за первую половину 2014 г. в китайских городах было трудоустроено 7,37 млн человек. Это на 120 000 больше, чем годом ранее. К концу июня прошлого года показатель безработицы в городах и поселках городского типа Поднебесной стабильно сохранялся на уровне 4,08%.

По данным таможенной администрации Китая, в 2014 году объем товарооборота между Ираном и Китаем составил 51 млрд. 850 млн. долларов, что на 72% больше по сравнению с предыдущим 2013 годом (39 млрд. 540 млн. долларов). При этом Китай экспортировал в Иран различной продукции на сумму в 24 млрд. 360 млн. долларов, и Иран в Китай – на сумму в 27 млрд. 490 млн. долларов.

Как отмечается в докладе таможенной администрации Китая, общий объем внешней торговли этой страны достиг 4 трлн. 303 млрд. 840 млн. долларов с положительным для Китая сальдо внешнеторгового баланса в 382 млрд. 300 млн. долларов. При этом объем товарооборота между Китаем и США составил 555 млрд. долларов (китайский экспорт – 396 млрд. долларов и импорт – 159 млрд. долларов), между Китаем и Японией – 312 млрд. долларов, между Китаем и Южной Кореей – 290 млрд. долларов, между Китаем и Тайванем – 108 млрд. долларов, между Китаем и Турцией − 23 млрд. долларов, между Китаем и Пакистаном – 16 млрд. долларов, между Китаем и Индией – 70,6 млрд. долларов и между Китаем и Афганистаном – 411 млн. долларов.

Пост-релиз 22-ой международной выставки «ПРОДЭКСПО-2015»

С 9 по 13 февраля 2015 года в Москве, в ЦВК «Экспоцентр», успешно прошло крупнейшее в России и Восточной Европе событие продовольственной индустрии - 22-я международная выставка продуктов питания, напитков и сырья для их производства «Продэкспо-2015». Смотр проводится Экспоцентром при поддержке Министерства сельского хозяйства РФ, под патронатом Торгово-промышленной палаты РФ.

Выставка «Продэкспо-2015» вновь порадовала участников и гостей своим масштабом, интереснейшей деловой программой и прекрасной организацией. Выставка оказалась знаковой и полезной для понимания перемен и конъюнктуры продовольственного рынка.

На церемонии официального открытия генеральный директор ЗАО «Экспоцентр» Сергей Беднов отметил: «Уже третье десятилетие этот крупнейший в России и Восточной Европе международный форум определяет основные тенденции развития рынков продовольствия и напитков, играет стратегическую роль в формировании и развитии продовольственного сектора российской экономики».

На площади более 100 000 кв. м 1 997 компаний из 65 стран продемонстрировали свои лучшие образцы продуктов питания и напитков. Выставку «Продэкспо-2015» посетили 54 932 специалиста, что на 4,2% больше, чем в 2014 году.

В приветственном обращении министр сельского хозяйства РФ Николай Федоров охарактеризовал выставку «Продэкспо-2015» не только как международный форум, который собирает в столице России известных отечественных и зарубежных производителей продуктов питания и напитков, но и как «авторитетную площадку для дискуссий, посвященных актуальным проблемам развития продовольственного рынка, конструктивного общения, расширения горизонтов партнерства».

Заместитель министра сельского хозяйства РФ Андрей Волков выразил уверенность, что «рост индекса производства в пищевой промышленности России в совокупности с сельским хозяйством и другими смежными отраслями дает возможность экономике страны двигаться вперед».

«Зарубежное представительство на «Продэкспо-2015», несмотря на санкции, стало ещё шире, – оценил уровень иностранного участия на официальном открытии выставки статс-секретарь – заместитель председателя Банка России Александр Торшин. – Появились очень интересные экспозиции Монголии, Бразилии и других стран Латинской Америки». Он также отметил существенное расширение представительства российских регионов.

Вице-президент ТПП РФ Владимир Страшко выразил уверенность, что ведущая отраслевая выставка «Продэкспо-2015» демонстрирует возможности сельхозпроизводителей, направленные прежде всего на удовлетворение потребностей россиян, и является важным шагом в развитии производства, повышении конкурентоспособности отечественной сельскохозяйственной продукции.

Первый заместитель председателя Комитета Совета Федерации ФС РФ по аграрно-продовольственной политике и природопользованию Сергей Лисовский в своем приветственном слове также выразил надежду, что после выставки много хороших продуктов окажется на прилавках наших магазинов и больше российской продукции появится на зарубежных рынках.

Помощник руководителя Федеральной службы по ветеринарному и фитосанитарному надзору (Россельхознадзор) Алексей Алексеенко выразил суть и значимость «Продэкспо-2015»: «Выставки – это удивительное, почти сакральное явление: это место, где исчезает граница, где люди встречаются. Здесь, именно сейчас, в дни «Продэкспо-2015» происходит глубокое переформатирование российского продовольственного рынка. И тот рынок, который сформируется после этой выставки, уже никогда не будет прежним».

На церемонии открытия выставки присутствовали многочисленные иностранные делегации и гости, в числе которых Министр сельского хозяйства Венгрии Шандор Фазекаш, Посол Венгрии в Российской Федерации Янош Балла, Посол Республики Сербия в Российской Федерации Славенко Терзич, Посол Республики Таджикистан в Российской Федерации Имомуддин Сатторов, Посол Республики Узбекистан в Российской Федерации Акмал Камалов, Посол ЮАР в Российской Федерации Мандиси Мпахлуа и другие гости.

Компании 31 страны были представлены на государственном уровне национальными экспозициями. По-прежнему большой интерес профессиональных посетителей вызвали национальные экспозиции Франции, Испании, Австрии, Италии, Венгрии, Греции, стран Прибалтики. Такие страны, как Бразилия, Китай, Турция, Армения, Сербия существенно увеличили в этом году свои экспозиционные площади. Например, экспозиция Китая, ставшего главным иностранным партнером «Продэкспо-2015», выросла в три раза. На выставку приехали 150 китайских фирм. Латиноамериканский регион представляли около 70 компаний из 7 стран.

Впервые с национальным стендом участвовал Таджикистан. Руководитель делегации, начальник отдела внешних связей ТПП Республики Таджикистан Саёра Абдуллаева высоко оценила результаты участия: «На выставке мы демонстрировали продукты наших производителей, и они вызвали большой интерес. Более того, мы заключили меморандум о сотрудничестве с шестью крупными российскими сетями. А наша компания «Субхиватан» заключила договор на поставку консервов и варенья в Казахстан. Кроме того, в Международном конкурсе «Лучший продукт-2015» компания «Интермёд» завоевала золотую медаль. Дебют был успешным и на следующий год мы собираемся снова участвовать в «Продэкспо».

Самой представительной на «Продэкспо-2015» была российская экспозиция. 1 272 российских участника продемонстрировали достижения отечественной продовольственной отрасли.

В этом году активизировались российские производители пищевых продуктов из всех регионов России — от Калининграда до Дальнего Востока и от Мурманска до Юга России. Возросло число компаний-участников из Крыма.

По сравнению с предыдущим годом, увеличилось количество региональных коллективных экспозиций, в частности на «Продэкспо-2015» на объединенных стендах были представлены компании и предприятия Астраханской, Кировской, Новосибирской, Смоленской, Томской, Тульской областей. Некоторые из них сформированы региональными фондами поддержки малого и среднего бизнеса, другие – региональными торгово-промышленными палатами. Продукция на коллективных стендах была самая разнообразная – от кондитерских и хлебопекарных изделий, мясных, рыбных и молочных продуктов до напитков, консервов, растительных жиров, упаковки и оборудования для пищевого производства.

«Мы принимаем участие в выставке «Продэкспо» коллективным стендом тульских компаний второй год подряд, - рассказала специалист Центра поддержки предпринимательства «Бизнес-хаб» Тульской области Валентина Ильина. - Мы хотим помочь нашим региональным производителям, в основном малым компаниям, которые еще не готовы самостоятельно представлять себя на крупных международных выставках, найти партнеров в других регионах и, возможно, в других странах. «Продэкспо» для наших производителей является самой желанной, самой интересной, самой яркой продовольственной выставкой в России. Уже сейчас все хотят участвовать в ней и в следующем году. Заранее интересуются бронированием стенда».

22 тематических салона «Продэкспо-2015» отразили весь спектр отечественных и зарубежных продуктов питания и напитков, инновационными упаковочными материалами и логистическими решениями. В соответствии с запросами рынка, появились новые разделы: «Детское питание», «Мед и продукты пчеловодства», «Корм для животных».

Дальнейшее развитие получила тема экобиопродукции: II Международный ЭкоБиоСалон, организованный ЗАО «Экспоцентр» совместно с Международным ЭКО БИО центром (Франция), продемонстрировал продукцию 53 компаний. Подробнее http://www.prod-expo.ru/common/img/uploaded/exhibitions/prodexpo/doc_2015/reliz_conf_eco_bio_2015.docx

В Салоне «Мясо и мясопродукты» достойно были представлены отечественные мясо- и птицеперерабатывающие предприятия, а также агрохолдинги. Увеличили свое присутствие страны Латинской Америки: Бразилия, Уругвай, Парагвай, Аргентина. Хорошо были представлены компании из Беларуси. Впервые на выставке экспонировалась говядина из Колумбии, птица из Турции. Демонстрировались как продукты из привычных российскому потребителю свинины, говядины, птицы, так и менее традиционных оленины, лосятины, кабанятины - деликатесы и продукты на каждый день.

Основной костяк экспозиции салона «Молочная продукция. Сыры», представившего 127 компаний, составили производители и поставщики из России, Белоруссии, Турции, Сербии, Армении, Прибалтики. Впервые свою молочную продукцию и сыры представили компании из Ирана и Турции.

По сравнению с прошлым годом, более представительным стал Cалон «Рыба и морепродукты». Наряду с зарубежными в выставке приняли участие и российские компании. Традиционно экспонируемые линейки (консервы и снеки из рыбы) в этом году дополнены – появились компании-производители свежей рыбы, в частности Общество форелеводов Карелии, Астраханский фонд поддержки малого и среднего бизнеса, предприятия с Дальнего Востока.

Существенно расширилась экспозиция Салона «Соки, воды. Безалкогольные напитки», где свою продукцию представили производители из России, Армении, Азербайджана, Кореи, Германии, Грузии. Участниками Салона «Чай. Кофе» стали более ста производителей из Индии, Шри-Ланки, Колумбии, Сингапура, Тайваня, Арабских Эмиратов, Италии, Азербайджана и др.

Традиционно представительно выглядела тема «Спиртных напитков», представившая производителей и поставщиков из 30 стран. Алкоголь экспонироваться в Салоне и в рамках национальных экспозиций: Франции, Чили, Италии, Португалии, Испании, ЮАР, Австрии, Македонии, Мексики, Венгрии и др. Увеличилось число экспонентов-виноделов из России. Стало больше крымских вин.

По сравнению с прошлым годом, выросло число участников Салонов «Овощи, фрукты, грибы» и «Растительные жиры». Традиционно полноценные экспозиции представили Салоны «Бакалея. Зернопродукты. Макаронные изделия. Приправы, специи», «Кондитерская продукция. Снэки. Орехи, сухофрукты», «Консервы. Соусы, кетчупы», «Салон мороженого», «Замороженные продукты. Полуфабрикаты. Готовые блюда», «Упаковочные решения для пищевой промышленности» - выставка «ПродэкспоПак».

Посетители и экспоненты выставки высоко оценили ее результативность. С их мнениями можно ознакомиться на сайте http://www.prod-expo.ru/ru/videodnevnik/

На «Продэкспо-2015» продолжилось осуществление проекта «Экспоцентр» – за выставки без контрафакта», направленного на уменьшение случаев демонстрации контрафактной продукции на выставках. Ежегодный рост числа обращений экспонентов и посетителей в рамках данного проекта, направленного на уменьшение случаев демонстрации контрафактных товаров на выставках, свидетельствует о его чрезвычайной востребованности.

Должностными лицами Выставочного поста был проведен тщательный таможенный контроль товаров, размещенных на выставочных стендах «Продэкспо». По сообщению ФТС России, на выставке контрафактной или запрещенной к ввозу продукции, при оформлении, таможенном контроле товаров, не обнаружено.

Изменения кадровой ситуации в пищевой отрасли, как барометр, показала работа Центра подбора персонала. В этом году было размещено в три раза меньше вакансий, чем на выставке «Продэкспо-2014». По мнению специалистов кадрового агентства, работодатели не заявляют о существенных сокращениях персонала. При этом отмечается более высокий уровень профессионализма соискателей. Рынок труда находится в напряженном ожидании, в ситуации неопределенности. Подробнее http://www.prod-expo.ru/ru/news/index.php?id4=6936

Деловая программа выставки «Продэкспо-2015» была, как всегда, насыщена и многопланова. Темы форумов, конференций и круглых столов стали откликом на ситуацию в отрасли.

Рабочая группа депутатов Государственной Думы Федерального Собрания Российской Федерации «По поддержке производителей и поставщиков пищевой промышленности» совместно с ЗАО «Экспоцентр» организовала конференцию «Стратегия развития продовольственного рынка России в ближайшей перспективе. Наращивать объем продукции или повышать отпускные цены?».

В работе конференции приняли участие депутаты, представители основных государственных регуляторов продовольственного рынка России, зарубежных торговых представительств, а также российских ритейл-компаний.

В рамках дискуссии состоялись три тематические сессии, которые были посвящены вопросам целевой господдержки сельхозпроизводителей, кодексу этики добросовестных участников алкогольного рынка (для борьбы с контрафактом) и реформе ассортимента в федеральных торговых сетях.

В своем выступлении председатель Рабочей группы, депутат Госдумы Андрей Крутов отметил, что «нельзя замыкаться только на традиционных импортных партнерах, а необходимо искать поставщиков из других стран». председатель Комитета Торгово-промышленной палаты РФ по качеству Геннадий Воронин сделал особый акцент на том, что надо поддерживать отечественного производителя, а для этого нужно «создавать программы по качеству. И заниматься этим вопросом должны губернаторы».

Помощник руководителя Федеральной службы по ветеринарному и фитосанитарному надзору (Россельхознадзор) Алексей Алексеенко особо подчеркнул, что проблема импортозамещения «решается в две фазы». На первом этапе импорт из западных стран замещается импортом из других стран. А для второго этапа надо будет совершенствовать собственное аграрное производство. Так же Алексей Алексеенко остановился на том, что все «острее становится вопрос о фальсификации продукции».

С анализом состояния алкогольного рынка выступил заместитель начальника Управления государственной политики в сфере регулирования алкогольного рынка Росалкогольрегулирования Дмитрий Бурцев, отметив, что «нужно обеспечивать не только безопасность продукции, но и выходить на новый уровень – повышать ее качество».

Доклад заместителя начальника Управления развития инфраструктуры розничной торговли Правительства г. Москвы Игоря Куколева был посвящен антикризисной программе субсидирования отечественного производителя. Председатель Оргкомитета Рабочей группы «По поддержке производителей и поставщиков пищевой промышленности» Александр Фомичев поднял вопрос о сдерживании цен на продовольственном рынке.

Подробнее http://www.prod-expo.ru/ru/events/post_rel_conference_of_food_market_development_strategy/

Актуальными событиями деловой программы стали круглые столы «Развитие ярмарочной торговли как инструмент импортозамещения» и «Российское виноградарство и виноделие – перспективы развития», организованные Департаментом регулирования агропродовольственного рынка, пищевой и перерабатывающей промышленности Министерства сельского хозяйства РФ.

Модератором круглого стола «Развитие ярмарочной торговли как инструмент импортозамещения» выступил директор Департамента регулирования агропромышленного рынка, пищевой и перерабатывающей промышленности Министерства сельского хозяйства РФ Михаил Орлов.

В дискуссии приняли участие представители федеральных и региональных органов исполнительной власти: Минпромторг России, Минсельхоз России, Минсельхоз Чеченкой Республики, Рязанской, Тульской областей, Вологодской области, Республики Бурятия и Государственная Дума, Федеральное агентство по рыболовству, представители союзов и ассоциаций.

На круглом столе обсуждались вопросы, связанные с разработкой и реализацией мероприятий по развитию ярмарочной торговли в соответствии с Планом мероприятий по содействию импортозамещению в сельском хозяйстве на 2014-2015 годы. По мнению собравшихся, ярмарочная торговля – это эффективный инструмент импортозамещения. И сегодня огромная работа по развитию ярмарочной торговли проводится субъектами Российской Федерации. «Однако мы видим, что сельскохозяйственный товаропроизводитель не имеет преференций, поддержки по сравнению с другими участниками рынка, а это помогло бы развитию торговли непосредственно от производителя», – отметил Михаил Орлов.

Заместитель директора Департамента развития внутренней торговли, легкой промышленности и потребительского рынка Министерства промышленности и торговли РФ Никита Кузнецов обратил внимание на то, что в условиях необходимости импортозамещения развитие ярмарочной торговли – один из первых шагов, которые региональные власти могут предпринять. Ярмарка – самый низкозатратный сегмент торговли, она позволяет вовлечь в оборот качественные и свежие продукты, произведенные недалеко от места продажи, важно, что деньги, заработанные на ярмарке, в основном, остаются в экономике регионе. Необходимы профессиональные организаторы ярмарочной торговли – потребкооперации, ассоциации и союзы производителей и другие организации, способные вовлечь в ярмарочную торговлю мелких производителей. «Создание и развитие такой профессиональной инфраструктуры организаторов ярмарок – очень важная задача», - заявил представитель министерства.

По словам министра потребительского рынка и услуг Московской области Владимира Посаженникова, в Московской области насчитывается 298 площадок для проведения ярмарочной торговли, которые могут работать 120 дней в году. По словам заместителя руководителя Департамента торговли и услуг города Москвы Дениса Косторного, в столице проводятся региональные ярмарки, ярмарки выходного дня, а также специализированные ярмарки. Подробнее http://www.prod-expo.ru/ru/news/index.php?id4=6900

На круглом столе «Российское виноградарство и виноделие – перспективы развития» эксперты обсудили актуальные проблемы данного сегмента отрасли, в том числе кадровый вопрос. Модератором круглого стола выступил заместитель директора Департамента регулирования агропродовольственного рынка, пищевой и перерабатывающей промышленности Минсельхоза России Владимир Азаров.

Участниками дискуссии стали представители федеральных органов исполнительной власти: Минсельхоз России, представитель федеральной службы по регулированию алкогольного рынка; представители отраслевых союзов и ассоциаций: союз виноградарей и виноделов России, Совет саморегулируемой организации «Виноградари и виноделы»; представители отраслевых институтов: МГТУ им. К.Г. Разумовского, ВНИИ виноградарства и виноделия имени Я.И. Потапенко, НИФИ Минфина России; представители винодельческих фирм: ООО «Росагроимпорт», Дербентский завод шампанских вин; представители субъектов РФ: Управление по виноградарству Краснодарского края, Управление промышленности и агропромышленного развития городской администрации г. Севастополя и др.

Участники круглого стола затронули текущую ситуацию в виноградарстве; состояние нормативного правового регулирования виноградарской и винодельческой отраслей; проблемы российского виноделия; особенности развития виноградарской отрасли на современном этапе; стратегическое планирование развития виноградарства в Российской Федерации.

В рамках выставки «Продэкспо-2015» состоялся 10-й Всероссийский ПРОДФОРУМ «Поставщик в сети». Организатор Форума – КВК «Империя», генеральный партнер – ЗАО «Экспоцентр».

Более 400 делегатов, представлявших ритейл, производителей и дистрибьюторов приехали в Москву из более 80 городов и 14 стран, чтобы услышать выступления топ-менеджеров ведущих компаний продовольственного рынка, поучаствовать в дискуссиях по самым горячим темам и установить контакты с байерами более 120 розничных сетей.

Подробнее http://www.prod-expo.ru/ru/news/index.php?id4=6944

Центр Закупок Сетей™, проходивший на 2-й день ПРОДФОРУМА, в этом году был разбит на 3 сектора: для поставщиков брендов (73 сети), для производителей СТМ (26 сетей) и для поставщиков алкогольной продукции (25 сетей). Закупщики провели более 3000 переговоров, что позволяет сделать вывод: в ближайшее время в ассортиментных матрицах сетей появится порядка 1000 новых SCU (SCU – идентификатор торговой позиции).

На форуме обсуждались темы «Продовольственный рынок после «эмбарго» и «обвала» рубля», «Вход в сети», «Ценовые войны. Неплатежи».

Важным событием стал Продфорум «Маркетинг и реклама: Стратегия Голубого Океана», собравший более 100 маркетологов, топ-менеджеров и владельцев бизнеса, представлявших самые разные отрасли – от FMCG (FMCG – товары повседневного спроса) до производства оборудования и финансовых услуг. Организаторами мероприятия выступили КВК «Империя» и компания MarketingOne при поддержке ЗАО «Экспоцентр».

Стратегические доклады, с разных точек зрения рисующие изменения в потреблении и другие последствия текущего кризиса представили Игорь Липсиц, заместитель декана Высшей школы менеджмента НИУ ВШЭ, Андрей Рукавишников, управляющий партнер EBITDA Marketing и Татьяна Комиссарова, декан Высшей школы маркетинга и развития бизнеса НИУ ВШЭ. Подробнее http://www.prod-expo.ru/ru/news/index.php?id4=6930

КВК «Империя» провела серию семинаров-практикумов из цикла «Звёзды Российского Консалтинга», в которых приняли участие более 100 топ-менеджеров компаний–поставщиков и ритейлеров из более 30 российских городов. Семинары охватили широкий круг проблем, характерных для продовольственной отрасли. Подробнее http://www.prod-expo.ru/ru/news/index.php?id4=6924

Одним из самых заметных событий выставки «Продэкспо-2015» стал юбилейный X Всероссийский «АлкоКонгресс», в этом году проходивший при поддержке Федеральной антимонопольной службы.

На открытии мероприятия председатель Оргкомитета Конгресса Юрий Юдич и начальник Контрольного финансового управления ФАС России Владимир Мишеловин подчеркнули, что за 10 лет существования АлкоКонгресс стал наиболее авторитетной открытой площадкой диалога всех отраслей алкогольного бизнеса и власти.

Доклад по ситуации в законодательном регулировании отрасли представил глава профильного подкомитета Государственной Думы Виктор Звагельский. Он отметил, что за последние годы на алкогольном рынке существенно выросла доля контрафактной продукции. Меры, которые принимаются сегодня государством, направлены на то, чтобы переломить эту тенденцию. В их числе снижение акцизов и минимальных розничных цен.

Депутат осветил процесс подготовки Правительственной комиссией по конкуренции и регулированию алкогольного рынка отраслевой «Дорожной карты». Кроме того, он подчеркнул необходимость разработки специализированного законодательства по отдельным сферам алкогольной отрасли.

Влияние минимальных розничных цен на развитие алкогольного рынка было подробно освещено в выступлении Марины Лапенковой, партнера алкогольной и табачной Nielsen Россия международного аналитического агентства AC Nielsen.

Значительная часть программы Конгресса была посвящена грядущему в 1 квартале 2016 года внедрению системы ЕГАИС в рознице.

Впервые в рамках АлкоКонгресса были затронуты вопросы, посвященные проблемам Стекольной Отрасли. Руководитель компании «СтеклоКонсалтинг» Наталья Невская выступила перед аудиторией с речью на тему «Определяющее значение содержания и активная роль формы. Взаимосвязь судеб отраслей». В выступлении была раскрыта тесная связь двух направлений отечественной индустрии – алкогольной и стекольной.

По завершении программы Всероссийской конференции по проблемам алкогольного рынка, на площадке АлкоКонгресс прошел Экспертный совет ФАС, посвященный развитию конкуренции в сфере алкогольного рынка.

Подробнее http://www.prod-expo.ru/ru/news/index.php?id4=6935

Впервые в рамках выставки «Продэкспо» состоялась конференция «Все аспекты детского питания в современных условиях», инициатором и организатором которой выступил ЗАО «Экспоцентр».

В ходе конференции обсуждались острые проблемы рынка детского питания в России с учетом сложившейся экономической ситуации, прогнозы его развития, новые направления в технологии, вопросы здорового питания для полноценного и гармоничного развития подрастающего поколения, а также ряд других актуальных аспектов отрасли.

В мероприятии приняли участие специалисты научно-исследовательских институтов, технологи производства детского питания, ведущие производители и поставщики продуктов детского питания, поставщики оборудования для производства детского питания, директора по маркетингу, представители сетевого ритейла, профильные вузы.