")

Всего новостей: 4302911, выбрано 5656 за 0.137 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Реакция на заявление Синдзо Абэ

Владимир Терехов

Заявление Синдзо Абэ по случаю 70-летия окончания войны на Тихом океане, а также тесно связанная с ним тема так и несостоявшегося визита японского премьер-министра в Китай на празднование по тому же поводу, продолжают привлекать к себе внимание как внутри страны, так и за рубежом.

В Японии полную поддержку своему премьеру демонстрирует правящая Либерально-демократическая партия, её младший партнёр по парламентской коалиции партия Новая Комэйто, а также не вошедшая в коалицию крайне правая Японская инновационная партия. В то время как в лагере оппозиции по этому поводу заметен раскол.

Как и в середине 50-х годов прошлого века (и по схожему поводу) с жёсткой критикой заявления С. Абэ выступила только быстро набирающая вес Компартия. Её представители в парламенте заявляют об отсутствии “субъектности” в этом документе, подразумевая пассажи в нём общего плана на тему “агрессии”, “колониализма”, а также “глубокого раскаяния и извинений”.

В то же время парламентарии от главной оппозиционной Демократической партии Японии стремятся, скорее, избегать определённых оценок заявления С. Абэ. Принимая, видимо, во внимание то обстоятельство, что почти половина населения страны занимает негативную позицию относительно требований соседних стран выразить “искреннее раскаяние” и принести “извинения” за поведение японской армии в период войны на Тихом океане.

Что касается зарубежных оценок, то особый интерес представляет мнение ближайших японских соседей, то есть Китая и Южной Кореи, которые предъявляют наиболее серьёзные претензии к Японии первой половины прошлого века. При этом на официальном уровне чего-либо определённого по этому поводу не прозвучало.

Однако показательными являются итоги опроса среди политологов и журналистов КНР, РК и самой Японии, специализирующихся в области региональной политики, который был проведен с 18 по 22 августа (то есть через неделю после выступления С. Абэ) “бездоходной, независимой организацией Genron NPO”.

Он показал, что 83% опрошенных южнокорейцев и 57% китайцев в целом негативно оценили выступление С. Абэ. Только 5,7% южнокорейцев и 21,4% китайцев согласились с основными положениями этого выступления.

Что касается японцев, то половина из них полагает, что выступление их премьер-министра никак не отразится на текущих отношениях Японии с соседями. Остальные разделились пополам в ответе на вопрос положительного или отрицательного влияния на эти отношения.

С высокой вероятностью итоги указанных опросов адекватно отражают общественные (в целом негативные) настроения в Китае и РК относительно не только прошлой, но и настоящей Японии. Что не может не ограничивать роли политической целесообразности в политике руководителей первых двух на японском направлении.

А это, в свою очередь, чревато привнесением элементов иррациональности и эмоций, всегда присутствующих в общественных настроениях, в (и без того сложную) ситуацию в Северо-Восточной Азии (СВА).

В условиях негативной оценки общественностью Китая выступления С. Абэ по поводу, по которому в Пекине планируются торжественные мероприятия, китайское руководство, видимо, посчитало нецелесообразным приглашать на них японского премьер-министра.

В то же время сообщается, что в ходе переговоров предварительные условия поездки С. Абэ в Пекин предъявляла и японская сторона. Ссылаясь на некий источник, “имеющий отношение к японо-китайским отношениям”, ведущая японская газета “Майнити симбун” полагает, что скорее сам С. Абэ решил отказаться от подобных планов, после того как не получил удовлетворительного ответа на требование “приглушить антияпонский настрой” будущих празднеств в Китае.

Утверждается также, что, отказываясь от участия в праздничных мероприятиях в КНР, японский премьер тем самым присоединился к группе лидеров ведущих западных стран, которые ещё ранее проигнорировали приглашение Пекина по причине его “военного строительства и активности на морях”.

Японо-китайские коллизии последнего времени по поводу содержания выступления премьер-министра Японии на тему событий 70-летней давности и по вопросу его возможного присутствия на пекинских празднованиях мотивированы не только (скорее, не столько) такими достаточно абстрактными категориями, как “историческая справедливость” и “мораль”. Очевидным образом они затрагивают важные аспекты текущей политики.

Ранее уже обсуждалась тема статуса Тайваня, которая неслучайным образом всплыла во время обострения “исторических” аспектов в японо-китайских отношениях. В частности, обращалось внимание на принципиальное отличие отношения на Тайване и в Южной Корее к периоду их пребывания в качестве японских колоний.

На Тайване наблюдаются в целом скорее позитивные оценки этого периода и наиболее авторитетным выразителем подобных настроений является 92-летний бывший (с 1988 по 2000 гг.) тайваньский президент Ли Дэнхуэй. Ранее мы уже отмечали, что в ходе недавнего частного турне по Японии он наговорил много крайне неприятного для слуха Пекина.

Однако после возвращения на Тайвань мэтр тайваньской политики подтвердил все свои высказывания, сделанные в ходе этого турне. В частности, о том, что он гордится фактом службы в годы войны в японской армии.

С позиций Пекина самое возмутительное заключается в том, что Ли Дэнхуэй произнёс все эти слова накануне упомянутого празднования в КНР и на встрече с лидерами оппозиционной Демократической прогрессивной партии. Среди которых находилась и вполне вероятный будущий президент Тайваня Цай Инвэнь, которая даже не сочла необходимым как-либо прокомментировать слова мэтра.

В целом же следует отметить, что, независимо от того, кто из лидеров двух ведущих азиатских держав решил в последний момент “ударить по тормозам” на пути к двустороннему саммиту (скорее всего, они действовали параллельно), это стало лишним подтверждением неблагополучия ситуации в СВА.

Хотя встреча лидеров Китая и Японии по случаю 70-летнего юбилея окончания одной из самых кровопролитных войн между ними сама по себе могла бы послужить демпфером новому нарастанию взаимной неприязни.

29 августа -- Пресс-центр по освещению мероприятий по случаю празднования 70-летия победы в Войне сопротивления китайского народа японским захватчикам и Мировой антифашистской войне сегодня во второй половине дня организовал для китайских и иностранных журналистов посещение укрепленного городка Ваньпин, моста Лугоуцяо и Музея Войны сопротивления китайского народа японским захватчикам.

Представители прессы из Японии, США, Индии, Республики Корея, Австралии, Венгрии и других стран, журналисты из САР Сянган, Аомэнь и внутренних районов Китая, а также с Тайваня, всего около 40 человек, приняли участие в этом мероприятии.(Синьхуа)

Турция начала антидемпинговое расследование в отношении импорта холоднокатаной нержавеющей стали из КНР и Тайваня. Об этом сообщило турецкое Министерство экономики.

Следственные действия начались после обращения металлургического предприятия Posco Assan, которое было создано в 2011 г. южнокорейскими корпорациями Posco и Dawoo Intertational в кооперации с турецким Kibar Holding. Компания пожаловалась на то, что импорт стальной продукцией из КНР и Тайваня наносит ущерб турецкой металлургической индустрии.

Ранее сообщалось, что Европейский Союз ввел антидемпинговые пошлины на китайскую и тайваньскую нержавеющую сталь холодного проката. Эти меры носят временный характер – они будут действовать шесть месяцев. В мае 2014 г. Европейская федерация стальной промышленности направила жалобу в Еврокомиссию. Представители федерации заявили, что с 2013 г. стальные предприятия континентальной части Китая и Тайваня поставляли свою продукцию в европейские страны по демпинговым ценам. Общий объем поставок достиг 620 млн евро. На долю этого показателя пришлось 17% от всего объема рынка ЕС.

Китай и Тайвань договорились об отказе от двойного налогообложения. Соответствующее соглашение заключили Ассоциация связей между сторонами Тайваньского пролива и Фонд обменов через Тайваньский пролив.

Кроме того, эти организации заключили "Соглашение о сотрудничестве в сфере гражданской авиации".

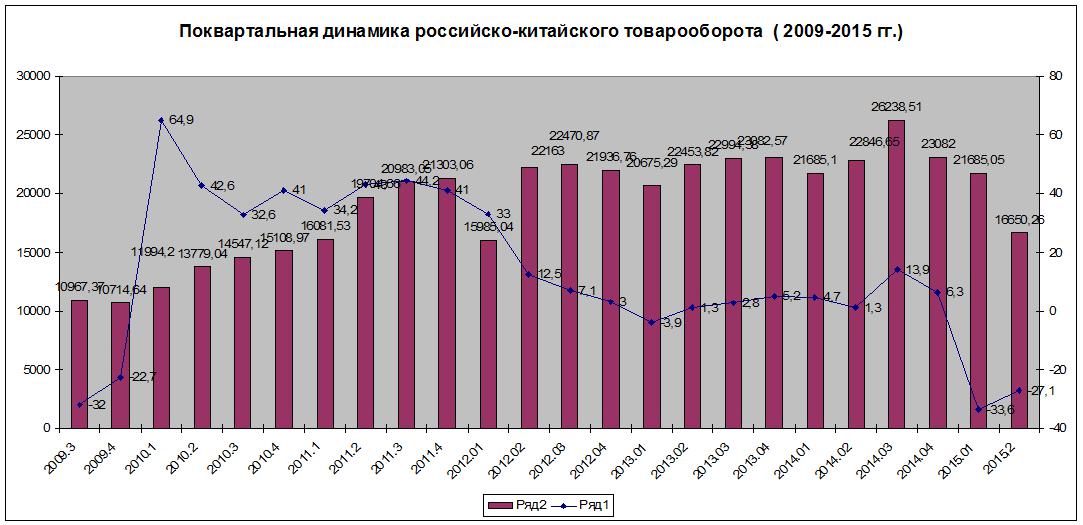

Ранее сообщалось, что по итогам января-июня 2015 г., объем торговли между материковым Китаем и Тайванем составил $90,82 млрд. Это на 2% меньше, чем за январь-июнь 2014 г. На данный показатель пришлось 4,8% от внешней торговли внутренних районов Поднебесной за первую половину текущего года. Для материкового Китая Тайвань является седьмым по величине торговым партнером и шестым рынком импорта. Так, китайский экспорт на Тайвань за указанный период достиг $21,75 млрд. Он вырос на 3,8% в годовом сопоставлении, а импорт с острова на материк сократился на 3,6% – до $69,07 млрд.

Напомним, что по итогам января-июня 2015 г., объем внешней торговли Китая достиг 11,53 трлн юаней ($1,89 трлн). Это на 6,9% меньше, чем за январь-июнь 2014 г. Экспорт КНР составил 6,57 трлн юаней с приростом на 0,9%, а импорт – 4,96 трлн юаней с сокращением на 15,5%. Положительное сальдо внешней торговли страны достигло 1,61 млрд юаней. Данный показатель вырос в полтора раза.

Госсовет КНР утвердил создание в городе Урумчи, который является административным центром Синьцзян-Уйгурского автономного района Китая, комплексной беспошлинной зоны, сообщило таможенное ведомство.

Проектная площадь зоны составит 2,41 кв. км. Она станет третьей в Синьцзяне после Алашанькоу и Кашгара. Объект расположится на базе зоны экспортного производства на стыке городов Урумчи и Чанцзи, рядом с центром железнодорожных контейнерных перевозок, скоростной железной дорогой Урумчи – Куйтунь и международным аэропортом города Урумчи.

Напомним, что правительство Китая одобрило планы развития в стране зон свободной торговли. Речь, в частности, идет об объектах в провинциях Гуандун и Фуцзянь, городе Тяньцзинь. Особая зона в Гуандуне призвана способствовать экономической интеграции со специальными административными районами Сянган (Гонконг) и Аомэнь (Макао). Фуцзяньская ОЭЗ направлена на сотрудничество с Тайванем, а аналогичный объект в Тяньцзине – с Пекином и провинцией Хэбэй.

Ранее сообщалось, что в городе Урумчи, который является административным центром Синьцзян-Уйгурского автономного района Китая, началось строительство туристического многофункционального центра. Инвестиции в проект запланированы на уровне $229 млн. Объект призван способствовать экономическому сотрудничеству стран Шелкового Пути. Центр будет выполнять функции собирательно-распределительного пункта для туристов, центра логистических туристических услуг, гостиничного сервиса и общепита, досуга и развлечений. Кроме того, он будет интегрирован с проектом строительства международного курорта в том же регионе.

Международный инжиниринговый центр французской компании Schneider Electric открылся в Самаре, он станет мозговым центром компании для России и СНГ, сообщил журналистам президент ЗАО "ГК "Электрощит" — ТМ Самара" (входит в Schneider Electric) Эрик Бриссе.

"Инжиниринговый центр открылся сегодня в Самаре. Это будет мозговой центр Schneider Electric для России и стран СНГ, в частности для Казахстана, Узбекистана и Киргизии. Специалисты здесь будут обеспечивать реализацию крупных международных проектов. В центре будут работать инженеры, специалисты по закупке и маркетингу", — сказал Бриссе.

По его словам, сейчас Schneider Electric располагает тремя инжиниринговыми центрами в мире. Они находятся во Франции, Бразилии и Китае. Четвертый центр, ориентированный на проекты с российскими компаниями и предприятиями из стран СНГ, решили построить в Самаре в 2013 году.

"Руководство компании приняло решение разместить мозговой центр в Самаре, поскольку здесь находится самое крупное предприятие Schneider Electric — завод "Электрощит", где работает более 7,5 тысячи сотрудников", — отметил Бриссе. В инжиниринговом центре будет работать около 300 сотрудников. Размер инвестиций в реализацию проекта компания не сообщает.

Компания также высказала планы построить в Самаре единый расчетно-кассовый центр для всех своих предприятий в СНГ. Решение по этому проекту будет принято до конца года. Также Schneider Electric строит в региональном центре завод с объемом производства 800 сухих трансформаторов в год. Предполагаемый объем инвестиций составит один миллиард рублей.

Schneider Electric предлагает интегрированные энергоэффективные решения для энергетики и инфраструктуры, промышленных предприятий, объектов гражданского и жилищного строительства, а также центров обработки данных.

Франция. ПФО > Электроэнергетика > ria.ru, 25 августа 2015 > № 1467540

Возвращение «реальной политики»

Уильям Уолфорт

Стабильность против изменений в миропорядке по-американски

Уильям Уолфорт – профессор управления им. Даниэля Уэбстера в Дартмутском колледже.

Резюме Покончить с американским миропорядком гораздо сложнее, чем считают многие. Смещение центров власти носит куда более умеренный характер, чем можно было бы предположить, судя по гиперболам, с помощью которых описываются эти процессы.

Данная статья представляет собой несколько сокращенную версию его материала, опубликованного в серии «Валдайских записок» в феврале 2015 года. Полный вариант на русском и английском с научным аппаратом можно найти по адресу http://valdaiclub.com/publication/77960.html.

Сегодня все больше говорят о возвращении в международные отношения «реальной политики». Якобы после периода безоблачной глобализации в 1990-х гг. и ожесточенной борьбы с терроризмом и повстанческими выступлениями в первом десятилетии 2000-х гг. на авансцену снова выходят интересы великих держав и геополитика. Это широко распространенное мнение точно резюмировал Уолтер Рассел Мид: «Идет ли речь о захвате российскими войсками Крыма, агрессивных притязаниях Китая на прибрежные территории, проведении Японией все более решительной политики или попытках Ирана занять доминирующее положение на Ближнем Востоке за счет союза с Сирией и “Хезболлой”, мы видим возвращение вышедших, казалось бы, из употребления силовых методов».

Многие аналитики считают, что сегодня на передний план выходит полномасштабный конфликт, связанный с изменением миропорядка, доминирующую роль в котором играют Соединенные Штаты. Именно в этом смысл утверждения о конце «однополярного мира» и формировании многополярной, гораздо более конфликтной системы. На этой идее основано все более популярное сравнение с 1914 годом: подъем современного Китая отождествляется со стремительным развитием Германии накануне Первой мировой войны. Однако не все согласны с такой точкой зрения, считая ее алармистской и утверждая, что либеральный мировой порядок достаточно прочен и способен абсорбировать новые страны. По мере развития таких быстрорастущих стран, как Китай, пишет Джон Айкенберри, «у них появляется необходимость защищать все больше “активов”, что приводит к еще большей интеграции в существующий порядок».

Тщательное рассмотрение вопроса о соотношении сил позволяет составить более точное представление о положении дел. «Реальная политика» определяется соотношением между материальными возможностями, что в современном языке называется «жесткой силой», с одной стороны, и легитимностью, влиянием и способностью достигать желаемых результатов, с другой стороны. С этой точки зрения речь вовсе не идет о возвращении политики с позиций силы. Такие подходы не были забыты и использовались всегда. Окончание холодной войны, распад Советского Союза и последовавшее в 1990-е гг. расширение сферы влияния возглавляемого США альянса западных стран не привели к отказу от силовых методов в политике. Перечисляя случаи применения силы, Уолтер Рассел Мид забыл упомянуть страну, которая постоянно действовала таким образом. Речь идет о Соединенных Штатах. Отличие текущего периода от предыдущих заключается в том, что применение «силовых методов» стало более явным, поскольку другие страны оказывают более активное сопротивление. В притязаниях Китая на приобретение новых морских территорий или его позиции относительно присутствия США в Азии нет ничего нового. Как и в недовольстве России приближением западных структур безопасности к ее границам. Единственным отличием является готовность этих государств более настойчиво отстаивать свои интересы.

Сторонники идеи возвращения «реальной политики» правы в том, что касается вероятности нарастания противоречий, особенно если доминирующие государства, несмотря на продолжающийся упадок, не откажутся от притязаний на глобальное господство. Но они ошибаются, игнорируя ограничивающие факторы. Ибо силовые попытки изменить мировой порядок будут ограничены и упорядочены способом, исключающим проведение каких-либо аналогий с прошлым. Можно выделить три таких фактора: происходит смещение, а не смена центров власти; развязывание крупномасштабной войны между ведущими державами исключено, поскольку такое столкновение не может служить эффективным средством изменения системы; а многочисленные международные организации создают для стран, претендующих на расширение своего влияния, невиданные ранее преграды. Совокупность факторов ограничивает возможности государств, недовольных настоящей расстановкой сил, и является гораздо более значимым препятствием для попыток изменения существующего порядка, чем думают многие.

Смещение, а не смена центров власти

Заявления о конце или скором исчезновении однополярного мира уже стали общим местом. По словам Кристофера Лейна, «система международных отношений переживает переход от однополярного мира. По мере ослабления доминирующей роли США на смену миропорядку, установившемуся после 1945 г., так называемому Pax Americana, придет новый миропорядок, который еще не приобрел конкретных очертаний». Под такими заявлениями подразумевается, что грядут исторические перемены, в результате которых вся система в корне изменится. В реальности все гораздо сложнее. С середины 1990-х гг. доля Соединенных Штатов в мировом ВВП постепенно снижалась. Однако экономический рост Китая и упадок союзников США следует считать гораздо более существенными изменениями.

Другими словами, захватившая умы политиков и обозревателей идея смещения центров власти сводится к стремительному экономическому развитию Китая. Как показано ниже на Рис. 2, если бы КНР не было или если бы по динамике экономического роста с 1990 г. Китай напоминал Японию, мысль об упадке Соединенных Штатов никому не пришла бы в голову. Дело не в появлении стран с быстрорастущей экономикой, БРИКС, подъеме Востока или каких-либо других сил, а в стремительном экономическом росте Китая. Его можно выделить в отдельную категорию, поскольку он отличается от великих держав и других, претендующих на такой статус, тем, что является единственным государством, имеющим реальный шанс в последующие десятилетия стать супердержавой. Однако на данный момент единственным явным шагом в этом направлении стал рост ВВП. Только по этому показателю государственной мощи Китай может претендовать на сверхдержавность.

Примечание: данные за 2013–2018 гг. приводятся в соответствии с оценками Министерства сельского хозяйства США и Международного валютного фонда. К союзникам относятся страны НАТО, страны ЕС и Западной Европы, которые не входят в НАТО, Япония, Республика Корея, Австралия, Новая Зеландия, Израиль и Саудовская Аравия.

Источник: Департамент экономических исследований Министерства сельского хозяйства США, исследование «Перспективы мировой экономики» Международного валютного фонда.

Можно отказаться от термина «однополярность» и назвать систему, сформировавшуюся после 1991 г., «миром одной сверхдержавы». И давайте называть «сверхдержавой» страну, способную гарантировать безопасность в Европе, Азии и на Ближнем Востоке. То есть сверхдержава обладает необходимым военным потенциалом и отношениями в рамках альянсов, обеспечивает безопасность в своем собственном регионе и способна проводить крупные военно-политические операции во многих ключевых частях мира. Очевидно, что Соединенные Штаты соответствуют этим критериям. Основой сложившейся на данный момент системы отношений является как раз участие США в союзах, поддерживающих безопасность в ключевых регионах Европы, Восточной Азии и Ближнего Востока.

Примечание: ВВП по номиналу. Данные за 2013–2018 гг. приводятся в соответствии с оценками Министерства сельского хозяйства США. К союзникам относятся страны НАТО, страны ЕС и Западной Европы, которые не входят в НАТО, Япония, Республика Корея, Австралия, Новая Зеландия, Израиль и Саудовская Аравия.

Источник: Департамент экономических исследований Министерства сельского хозяйства США

Реальная смена центра власти или его смещение означает конец «мира одной сверхдержавы», что произойдет в результате появления второй сверхдержавы (возвращения к биполярному миру) или нескольких держав, которые бы лишили Соединенные Штаты возможности гарантировать безопасность своих союзников (мир без сверхдержав или многополярный мир).

Говорить о смещении или смене центров власти в связи с экономическим подъемом Китая можно только, если экономический рост связан с усилением других ключевых атрибутов государственной власти. Основываясь на исторических примерах оспаривания статуса сверхдержавы, многие ученые и обозреватели сочли, что рост ВВП неизменно ведет к росту могущества, в силу чего Китай может стать сверхдержавой в достаточно сжатые сроки, так же как этого добились в XX веке вильгельмовская или нацистская Германия или Советский Союз.

Однако Стивен Брукс и я пришли к выводу, что такое мнение неверно по двум причинам. Во-первых, численность населения держав, бросающих вызов, и доминирующей страны были сопоставимы. Когда по своему экономическому развитию они достигали уровня доминирующего государства, их благосостояние и технологическая оснащенность находились на одном уровне или хотя бы приближались к уровню лидера или даже превосходили его. Например, когда Германию времен Вильгельма II стали считать соперницей Британии, Германия была богаче, более технологически продвинута в ключевых областях, а ее экономика превосходила британскую. Современный Китай с огромным населением, хотя и может сравняться с США по экономическим показателям, все равно остается гораздо более бедным и отсталым. Даже Советский Союз, где тоталитарная система управления компенсировала относительную отсталость, на пике холодной войны оставался гораздо богаче современного Китая по сравнению с Соединенными Штатами. Кроме того, на начальных этапах холодной войны Москва в некоторых стратегически важных технологических областях находилась на одном или даже более высоком уровне развития с Америкой. Китаю еще далеко до этого.

Во-вторых, мы с Бруксом выделяем ряд причин, в силу которых сейчас гораздо сложнее трансформировать показатели ВВП в другие факторы государственной мощи, в особенности военной, чем в середине XX века. Например, разрабатывать и эффективно использовать современные системы вооружений. Таким образом, чтобы соперничать с США на равных, Китай должен соответствовать более высоким требованиям, чем страны, некогда претендовавшие на статус сверхдержавы, располагая при этом менее развитой экономикой и технологиями. Пекин наверняка еще долго будет оставаться в нынешнем положении претендента на звание сверхдержавы.

Следует добавить демографический фактор. Китай хотя и большой, но относительно бедный по сравнению с государствами, претендовавшими на статус сверхдержавы в прошлом. Кроме того, впервые в истории население страны-претендента стареет быстрее, чем у доминирующей нации. Во всех предыдущих случаях смещения центра власти и лидер, и претендент были с точки зрения демографии молодыми государствами. Китай столкнется с финансовыми и другими проблемами, связанными со старением населения, раньше и в гораздо более жесткой форме, чем Соединенные Штаты. Система меняется; Китай растет, в ЕС и Японии наблюдается спад. Однако в Соединенных Штатах спада, который бы привел к утрате статуса единственной сверхдержавы, нет, а в ближайшее время и не предвидится.

Невозможность развязать войну за мировое господство

Как разрушить устоявшуюся систему международных отношений? Растущие страны, недовольные своим местом на мировой арене, пытаются изменить положение вещей, доминирующие субъекты сопротивляются, стремясь сохранить свои прерогативы. Каждая из сторон убеждена, что у нее хватит сил отстоять позиции. Основным способом преодоления противоречий, если, конечно, не ошибаются такие теоретики, как Роберт Гилпин, является полномасштабная война с участием всех или большинства крупных стран. Война за мировое господство не только позволяет найти новый баланс между ресурсами различных элементов системы и их статусом, но и служит «уникальным по своей силе проводником перемен в мировой политике, поскольку в огне такой войны уничтожаются и дискредитируются старые структуры и появляются новые державы-лидеры или гегемоны».

К счастью, возможность подобной войны крайне низкая, поскольку речь идет о государствах, обладающих ядерным оружием и гарантированной возможностью нанесения ответного удара, а их безопасность, будущее могущество и экономическое процветание не зависят от прямого контроля чужой территории. Может ли произойти что-нибудь еще? Рэндалл Швеллер утверждает в своей новой книге, что нет. Другие вообразимые катастрофические события, например, глобальный экономический кризис, пандемия или стихийное бедствие, хотя и могут привести к широкомасштабным разрушениям, не обусловлены политической логикой и, таким образом, не способны выполнять определенные политические функции. По мнению Швеллера, «войны за мировое господство отличаются именно наличием политических целей и функций по изменению системы международной политики, наиболее важной из которых является обеспечение восшествия на престол мирового господства нового суверена и зачистка международной арены от возможности каких-либо глобальных потрясений». Только война за мировое господство может привести к появлению новой сверхдержавы, прояснить отношения между центрами власти и сравнять с землей старую институциональную систему международных отношений, расчистив новому гегемону путь для установления своих правил. «Горькая историческая правда, – пишет Швеллер, – заключается в том, что конфликты с применением силы не только позволяют покончить с политической инерцией и экономической стагнацией, но и нередко служат проводниками радикальных и прогрессивных исторических перемен».

Чтобы понять суть вопроса, необходимо проанализировать условия формирования существующей системы. Вторая мировая война считается наиболее разрушительным конфликтом в современной истории. Хотя она привела к падению ряда великих держав, ее результаты вовсе не были однозначными, ведь господство США на море, в воздухе и экономике оставалось относительным по отношению к доказанному в бою превосходству в обычных вооружениях Советского Союза в Евразии. Несмотря на то что война не прояснила баланс сил между Соединенными Штатами и СССР, она обеспечила Вашингтону огромное экономическое преимущество не только за счет величайшего в истории «кейнсианского толчка», но и посредством уничтожения или нанесения огромного ущерба экономикам всех крупнейших мировых держав. В результате были созданы предпосылки для начала холодной войны, без которой проект Америки по построению своего миропорядка никогда бы не приобрел такую сложность и масштабность. После войны советские войска оказались в центре Европы, что создало условия для появления НАТО. Все это привело к формированию самой организованной и долговечной системы альянсов, обеспечив Вашингтону стимул преодолеть внутреннее сопротивление для утверждения в качестве мирового лидера, подчинив своей воле союзников за счет беспрецедентного давления. Кроме того, наследием Второй мировой войны стали невиданные ранее гуманитарные и экономические кризисы, своевременно разрешить которые были в силах только Соединенные Штаты.

Сложно представить себе события, которые могли бы принести системные изменения подобного масштаба. Если верна идея Гилпина о том, что «война за мировое господство исторически служила основным механизмом реализации системных изменений в мире», и если не ошибается большинство ученых, утверждающих, что в эпоху ядерного оружия вероятность такой войны маловероятна, обеспечить системные перемены сейчас сложнее, чем в прошлом. При невозможности конфликта, сопоставимого по масштабам с мировой войной, добиться разрушения существующего порядка гораздо труднее.

В научных и общественных дискуссиях недооценивается сложность появления нового гегемона и переоценивается хрупкость миропорядка, в центре которого находятся Соединенные Штаты. Стандартные подходы к изучению системных изменений не учитывают факторов, которые способствовали появлению современного миропорядка под эгидой США. Вторая мировая война – уникальный пример в новой и новейшей истории, когда старый порядок был уничтожен, отношения между Соединенными Штатами и союзниками прояснились, и появилась биполярная система, которая способствовала построению США своего миропорядка за счет установления контроля над системой международных отношений. С этой точки зрения ожидания наступления «века Китая» или Pax Sinica представляются надуманными.

Институты и стратегические стимулы

В современной системе международных отношений больше различных институциональных структур, чем во времена предыдущих смещений центров политического влияния. А для реализации стратегических амбиций Соединенных Штатов такие организации играют более важную роль, чем подобные структуры для ведущих держав в прошлом. Есть все основания утверждать, что это делает систему только прочнее. И тогда современный порядок не столь податлив, как утверждают его защитники. В этой связи ключевое значение имеет взаимодействие международных организаций и национальной стратегии.

В выступлениях президента Барака Обамы и руководства США красной нитью проходит мысль о сохранении традиционной приверженности Америки многосторонним международным организациям, которые они рассматривают как основу реализации национальной стратегии глобального лидерства. В американских внешнеполитических кругах, а также во многих политологических исследованиях утвердилось мнение, что нацеленность на лидерство и сотрудничество в рамках международных организаций позволяет Соединенным Штатам решать широкий круг проблем. Общепризнано, что стабильный, открытый, основанный на не слишком жестких правилах миропорядок выгоден Америке. По мнению большинства ученых и политиков, такая система межгосударственных отношений в большей степени отвечает американским интересам, нежели закрытость, то есть когда миропорядок основан на блоках и сферах влияния и лишен основополагающих и общепризнанных правил и институтов. В научном сообществе давно утвердилась точка зрения, что в условиях взаимозависимости и в особенности по мере ее углубления и усложнения институционализация сотрудничества представляется все более выгодной для государств.

Возможно, самое важное преимущество такой системы – то, что сложное сплетение устоявшихся правил и институтов гарантирует сохранение статус-кво. Эта мысль подкрепляется результатами научных исследований за последние сто лет и была резюмирована знаменитым высказыванием Айкенберри о присущем институциональным системам «эффекте блокировки». «Негибкость», которой славятся международные организации, обусловлена эффектом «колеи», рутинизацией, интернализацией и многими другими механизмами, обеспечивающими сопротивление изменениям. Эти факторы активно используются теми, кто нацелен на сохранение статус-кво и сопротивление ревизионистам. Очевидно, что эта же «негибкость» не устраивает тех, кто в целом доволен существующим раскладом сил, но хотел бы пересмотреть нормы, регулирующие международную систему. Это касается инициатив Европы и в меньшей степени США по изменению правил в отношении законности военного вмешательства в суверенных государствах. Страны БРИКС для выражения своего несогласия с какими-то изменениями могут опереться на существующие правила и в то же время воспользоваться их противоречиями для защиты своих прерогатив. Учитывая, что Соединенные Штаты продолжают выступать за статус-кво, а нынешний институциональный порядок отражает их ключевые предпочтения, «негибкость» системы международных организаций в целом выгодна Соединенным Штатам и является основным стимулом для защиты такого порядка.

США заинтересованы в том, чтобы играть определяющую роль в формировании системы международных организаций и ее деятельности. Однако это не означает, что такой подход лишен недостатков. Встраивание национальной стратегии в рамки международных организаций может ограничить возможности и гибкость Соединенных Штатов.

Во-первых, существует проблема исключения. Претензии США на мировое лидерство по своей природе порождают исключения. Так, американское руководство считает соблюдение обязательств в сфере безопасности перед партнерами и союзниками в Европе и Азии необходимым условием лидерства, но такие обязательства по определению ведут к исключениям и ограничениям. До тех пор, пока данные обязательства будут играть определяющую роль в деятельности США на международной арене, страны, против которых они направлены, в особенности Китай и Россия, не смогут в полной мере интегрироваться в миропорядок. В результате утрачивается возможность согласия между ведущими державами. Преимущества институционального сотрудничества сегодня могут завтра обернуться отчуждением потенциальных партнеров. Эта проблема обостряется по мере роста могущества и недовольства исключенных стран.

Второе наблюдение носит более умозрительный характер. Американские политики в долгосрочной перспективе столкнутся и с другими ограничениями. Дело в том, что они свято верят во взаимозависимость всех составляющих стратегии лидерства США: обязательства в области безопасности обеспечивают лидерство, необходимое для сотрудничества, которое требуется для обеспечения безопасности и лидерства в других не менее важных областях. В результате невозможно отказаться ни от одного обязательства. По отдельности отказ от гарантий безопасности, предоставленных Южной Корее, Тайваню или НАТО, имел бы смысл. Однако если считать, что какое-либо единичное отступление США от своих обязательств подрывает их лидерство повсюду, предпринять любой шаг по снижению влияния очень сложно. Такие соображения обычно выходят на первый план, когда американские власти сталкиваются с доводами в пользу сокращения присутствия на международной арене.

В силу существования сформировавшегося порядка странам, недовольным американским доминированием, в целом сложно отстаивать свои позиции, а Соединенным Штатам трудно пойти на ограничение своего лидерства. Это отчетливо проявилось в ходе кризиса на Украине. Ограничительная природа НАТО сыграла важную роль при определении политического курса России. Кроме того, действующие в рамках организации политические и организационные приоритеты значительно затруднили согласование решения о том, чтобы четко заявить об отказе принять Украину в НАТО, хотя многие члены альянса склонялись именно к такому решению. В результате сложилась ситуация, в которой приоритеты, заявленные организацией, привели к конфликту с крупной державой. Способность идти навстречу странам, претендующим на рост своей роли на международной арене, лимитируется центральной ролью институциональных структур в стратегии государства-лидера.

Заключение

Подводя итог, можно сказать, что отношения между странами станут более жесткими, а управлять миром будет сложнее из-за препятствий на пути сотрудничества и периодически появляющихся причин для конфронтации. В то же время разговоры о смене или смещении центров власти преувеличены. Исторически такие изменения становились результатом войн за мировое господство. Как убедительно показал Швеллер, другие важные события не несут в себе политических механизмов, необходимых для перестройки международной политической системы. Соответственно, покончить с существующим сейчас американским миропорядком гораздо сложнее, чем считают многие наблюдатели. Более того, происходящее смещение центров власти носит гораздо более умеренный характер, чем можно было бы предположить, судя по риторике и гиперболам, с помощью которых обычно описываются эти процессы. Вся аргументация сводится к достижению Китаем уровня США по степени развития экономики. Однако по ряду причин китайским властям гораздо труднее конвертировать экономические показатели в другие элементы, необходимые для статуса сверхдержавы, в частности, в силу относительной бедности по отношению к стране-лидеру и сложности соперничества на равных с ведущими державами в военной сфере. Если же и таких доводов недостаточно, стоит добавить, что Китай вынужден действовать в рамках устоявшейся, упорядоченной системы международных организаций, которая по своей природе препятствует любым ревизионистским побуждениям.

США > Госбюджет, налоги, цены > globalaffairs.ru, 24 августа 2015 > № 1542752

Уильям Уолфорт

Восточный гамбит России

Ее будущее – не в Европе, а в Азии

Сальваторе Бабонес – адъюнкт-профессор социологии и социальной политики факультета общественных наук и политологии, Сиднейский университет.

Резюме В Европе России нечего терять и нечего найти. Напротив, Россия может многое приобрести или все потерять в Азии – динамично развивающейся части мира. И Дальний Восток – регион, с которого логично начать новый проект экономического развития.

Возрождающаяся Россия, похоже, бросает решительный вызов постсоветскому урегулированию в Европе. Подобно Китаю, подвергшему ревизии несправедливые договоры XIX века, которые западные страны навязали слабой и разлагающейся династии Цинь, Россия стремится пересмотреть неравные договоры XX века, навязанные уязвимому и несостоятельному режиму Ельцина. Действия российских военных в Грузии и на Украине, а также провокационные военно-воздушные и военно-морские учения в Балтийском море и на Тихом океане создали впечатление в России и на Западе, что «Россия вернулась».

Бесстрастный анализ издержек и выгод недавних интервенций позволяет сделать оценку более реалистичной. Москва субсидирует независимость двух крошечных сепаратистских регионов – Абхазии и Южной Осетии – ценой постоянных трений со своими соседями. Россия аннексировала 5% территории Украины, но утратила влияние на остальные 95% территории. Ведя такую игру, Россия окончательно лишилась доверия Польши и стран Балтии. Вряд ли это можно назвать успехом.

Войны России в Грузии и на Украине были местным контрнаступлением в более масштабном геополитическом отступлении. Любой аналитик согласится: вторгнись Россия на Украину, она могла бы очень быстро завоевать страну, и никто не спорит с тем, что НАТО не стала бы воевать за Украину. Так почему же Кремль преследовал ограниченные цели на Украине и в Грузии?

Россия медленно примиряется с тем фактом, что больше не сможет участвовать в европейских делах. Европа не хочет видеть российскую армию, ей не нужны российские инвестиции, и она не заинтересована в российском экспорте, если не считать природного газа. Россия спасла Европу от Наполеона и Гитлера, но ее больше не ждут за европейским столом для почетных гостей. Впервые за три последних столетия Россия ничем не напоминает европейскую державу, кроме географической принадлежности, поскольку восточной границей Европы принято считать Уральские горы.

С утратой влияния на Украине Россия почти полностью устранилась от участия в европейской жизни. Остаются лишь рудиментарные анклавы, такие как Приднестровье и Калининградская область. Быть может, России не нравится видеть натовские войска на своих восточных рубежах, но НАТО – чисто оборонительный союз в большинстве своем демилитаризованных стран, укрывающихся под защитой американской армии. Он не представляет никакой наступательной угрозы. Главные угрозы (и возможности) надо искать в других местах. Эффективное взаимодействие на азиатском континенте гораздо важнее для будущего России, чем то, что можно получить или потерять в Европе.

Фиаско на Украине

Кризис на Украине начался в ноябре 2013 г., когда президент Виктор Янукович отказался от дальнейшей интеграции с Европейским союзом, не подписав соглашение об ассоциации, о котором до этого вел переговоры. Это вызвало массовые протесты в Киеве и ожесточенную бойню на улицах, в результате которой погибли сотни людей. После принудительного отрешения Януковича от власти в Киеве сформирован в целом прозападный режим.

В марте 2014 г. последовала реакция Российской Федерации в виде аннексии Крыма. Ее горячо поддержала большая часть населения полуострова, но большинство жителей Украины категорически возражали против такого поворота событий. Точные цифры сторонников и противников присоединения Крыма к России недоступны, но в любом случае распространенные мнения не соответствуют событиям. Россия забрала Крым, бросив вызов международному праву, потому что возможное вхождение недружественных сил в Севастополь могло серьезно ослабить ее национальную безопасность.

Соображения национальной безопасности – вот чего недостает в большинстве публичных интерпретаций украинского кризиса. Россия может быть ведущей военной державой в Евразии, но ее позиция в европейских морях всегда была безнадежной. Хотя международные договоры гарантируют выход российских судов в Мировой океан через Балтийское и Черное моря, они были бы бесполезны при любом серьезном конфликте. Просто сохранять присутствие в Балтийском и Черном морях – уже большой вызов для Москвы.

Потеря Севастополя или неспособность практически использовать этот порт, что фактически означало бы его утрату, сулила России дальнейшее снижение возможностей проецирования силы в Черном море. Порт в Новороссийске – лишь частичное восполнение подобной потери. Россия присоединила Крым, чтобы не допустить превращения Севастополя в военно-воздушную и военно-морскую базу НАТО. Исторические связи важны, но главный мотив участия России в украинских делах – национальная безопасность.

Национальная безопасность также играет ключевую роль в поддержке Россией сепаратистского движения на востоке Украины. Подобно аннексии Крыма, поддержка сепаратизма – вполне логичная стратегия в геополитической игре. Россия преследует ограниченные цели, что ни в коей мере не предвосхищает интервенцию в другие области Украины или более широкое присутствие на востоке. Поддержка сепаратистского восстания – козырь в торге, с помощью которого Москва рассчитывает добиться от Украины признания своего суверенитета над Крымом.

Такой козырь важен на переговорах, потому что хотя Россия и установила власть в Крыму, Украина контролирует систему водоснабжения полуострова. Ситуация останется нестабильной до тех пор, пока Украина и ее западные союзники не признают суверенитет России над Крымом. Логика реалиста подсказывает, что Кремль перестанет поддерживать сепаратизм в Восточной Украине лишь как часть общей сделки, включающей признание российского права на Крым. Правильно это или нет, нравственно или безнравственно, но именно такова конечная цель Москвы в украинском конфликте.

Поддержка мятежников на востоке Украины имеет смысл только в этом контексте. Вопреки распространенному мнению, война на Украине не стала победой российского империализма и символом возврата к использованию войны в качестве главного способа урегулирования конфликтов в Европе. Это заключительный акт развертывающегося на наших глазах фиаско России, утратившей влияние на большую страну, с которой ее связывают глубокие исторические, экономические и личные связи. Евразийский экономический союз во главе с Россией выглядит без Украины несколько куцым.

Но ирония в том, что, как только юридический статус Крыма будет урегулирован, «потеря» Украины способна обернуться скрытым благом для России, поскольку освободит ее от необходимости поддерживать слабую и больную украинскую экономику, переложив эту ответственность на Запад. Как сказал государственный секретарь Колин Пауэлл о вторжении в Ирак, «разрушая страну, вы покупаете ее». Евросоюз уже предоставляет финансовые гарантии, чтобы обеспечивать закупки Киевом российского газа. Если ЕС продолжит субсидировать украинскую экономику в будущем, Россия может оказаться главным, долгосрочным бенефициаром.

Рассеяние русского этноса

Этот процесс начался еще при царях и ускорился во времена Советского Союза: миллионы этнических русских расселялись в дальних провинциях, на окраинах империи или изгонялись в эти земли. На Украине этническая граница между русскими и украинцами никогда не была четкой в силу исторических особенностей и перекрестных браков. Но в Прибалтику, Среднюю Азию, Сибирь и на Дальний Восток царские и советские правительства отправляли людей заселять завоеванные территории, чтобы укреплять контроль Москвы и комплектовать органы имперского управления. В результате миллионы этнических русских живут (и жили на протяжении многих поколений) за пределами исторической родины.

Три балтийских государства – Литва, Латвия и Эстония – вызывали особое беспокойство в связи с потенциальным «великорусским» экспансионизмом. В отличие от Украины все они – члены НАТО и Евросоюза. И – опять-таки в отличие от Украины – у России нет там серьезных геополитических интересов. Если не считать ареста офицеров безопасности на российско-эстонской границе в духе холодной войны по принципу «око за око», опасения Запада по поводу российской агрессии оказались беспочвенными.

В кавказском регионе Россия неоднократно применяла военную силу для разрешения конфликтных ситуаций, что не может не тревожить. Имеются в виду две кровавые гражданские войны в Чечне в 1990-е и 2000-е гг., а также короткое столкновение с Грузией в 2008 году. Параллели между Грузией и Украиной часто проводятся, потому что Россия продолжает поддерживать независимость маленьких отколовшихся от Грузии республик – Абхазии и Южной Осетии. Но эти бедные удаленные регионы не имеют для Москвы стратегической значимости (чего никак нельзя сказать о Крыме). Они стали военными трофеями еще одной победы, которая в действительности стала стратегическим поражением, поскольку Россия потеряла Грузию (родину Иосифа Сталина), где возобладали прозападные настроения.

В постсоветских республиках Центральной Азии присутствие российского этноса весьма заметно, и даже местные жители этих пяти стран, не являющиеся этническими русскими, чаще говорят по-русски. Казахстан, Киргизия, Таджикистан и Узбекистан – члены Шанхайской организации сотрудничества (ШОС), а Казахстан (теперь еще и Киргизия) входят в Евразийский экономический союз, созданный Россией. Как и Украина, все пять стран (включая Туркменистан) были частью Российской империи задолго до образования Советского Союза, и все они поддерживают тесные связи с Россией.

Разница между Центральной Азией и Украиной в том, что Украина – европейская держава на границах Евросоюза. Европа не предложит центральноазиатским государствам никакого экономического рамочного соглашения, и у них нет перспективы стать членами НАТО. Под сильным давлением США в 2001 г. Киргизия сдала их вооруженным силам в аренду аэропорт, который использовался в качестве перевалочной базы во время военной операции в Афганистане, но в 2014 г. срок истек. Для стран региона (и их правителей) Россия всегда будет более близким соседом, чем Европа или Соединенные Штаты.

Но даже там Москва сталкивается с угрозой своему экономическому и политическому влиянию. Ее несет Китай. В некоторых случаях он выступает дипломатическим и экономическим партнером России (и, конечно, членом ШОС), но не союзником. Явная цель проекта «Экономический пояс Шелкового пути» под лозунгом «Один пояс – один путь» – наладить более тесные связи между странами Центральной Азии и неразвитыми провинциями Западного Китая.

Если КНР сегодня не представляет серьезной опасности для российских интересов там, то только потому, что Пекин до недавнего времени не желал тратить деньги на претворение в жизнь проекта «Новый Шелковый путь». Западный Китай очень беден, поэтому КНР не создает существенного центра экономической тяжести в Центральной Азии. Инвестиции Китая в регионе преимущественно нацелены на прокладывание транзитных путей и извлечение природных ресурсов, а не на глубокую экономическую интеграцию. И если многие украинцы жаждут стать частью Европы, жители Центральной Азии едва ли стремятся слиться с китайским экономическим пространством. Реальная китайская угроза России находится в других регионах.

Будущее России в Азии

Китайская статистика впечатляет. В стране 1,3 млрд жителей, и это родина пятой части населения земного шара. Там больше городов, заводов и почти всего другого, чем где бы то ни было на планете. За пределами Китая также проживают миллионы китайцев. КНР находится в центре большинства производственных цепочек создания добавленной стоимости в мире. Страна поглощает сырье и промежуточную продукцию, поставляемую со всех концов света, и выдает готовые изделия.

Одно из последствий центрального положения Китая в мировых товарных цепочках – он стал незаменимым торговым партнером почти для любой страны в Азиатско-Тихоокеанском регионе, если не во всем мире. Передовики промышленного производства Северо-Восточной Азии – Япония, Южная Корея и Тайвань – тесно связаны с китайской экономикой. Экономическая интеграция Северо-Восточной Азии отличается глубиной и комплексностью, но главное в том, что Япония, Южная Корея и Тайвань обеспечивают проектирование, ноу-хау, передовые компоненты и продвижение на мировом рынке, а Китай выполняет конкретную работу по производству товара.

Четвертая по мощи технологическая держава на северо-востоке Азии – это Россия, но мало кто об этом знает. Российские производители почти не используют близость к Китаю и не извлекают из этого никаких преимуществ. Они неохотно переносят производственные мощности на Дальний Восток и почти не участвуют в цепочках поставок в Северо-Восточной Азии. Будучи не в состоянии избавиться от своего европоцентризма, россияне – в тех редких случаях, когда они ищут возможности для деятельности за рубежом, – всегда смотрят прежде всего на Запад, а не на Восток. Похоже, им неведомо, что западные фирмы побеждают в конкуренции не из-за врожденного превосходства западных промышленников, а потому что давно уже перенесли свои производственные мощности в Китай.

Россия традиционно сильна в некоторых областях, которые слабо развиты в Азии. Это тяжелое роботостроение, металлургия, оборонная промышленность и аэрокосмический комплекс. Строящийся в Амурской области новый космодром «Восточный» может стать главной площадкой для запуска азиатских спутников – прежде всего для таких стран, как Южная Корея, у которой нет собственных космических возможностей. И в России есть такой крупный порт, как Владивосток, который мог бы стать большим региональным промышленным центром, если бы не хроническая геополитическая ограниченность.

Но в одиночку Россия не имеет ни нужных масштабов, ни потенциала для создания полноценных промышленных кластеров в этих регионах, и ни одна из вышеупомянутых отраслей не интегрируется в цепочки создания добавленной стоимости в Азии. Россия – одна из самых изолированных крупных экономик мира. Она экспортирует преимущественно природные ресурсы, и ее экономические связи с внешним миром сводятся почти исключительно к взаимодействию в сфере энергетики. Нельзя сказать, что общий уровень российского экспорта аномально низок для большой страны, однако структура его аномально единообразна.

Недавние разрекламированные соглашения Китая и России еще больше закрепляют перекос в сторону страны-экспортера энергоносителей. Сделки «Газпрома» с CNPC по строительству большого трубопровода и обсуждаемая открытость для китайских инвестиций опять-таки в основном ограничены энергетикой. Инвестиции Китая в транспортную инфраструктуру в рамках создания Экономического пояса Шелкового пути призваны расширить наземные маршруты экспорта китайских товаров в Европу. Россия пока выступает просто транзитной территорией для китайских товаров. Китайские инвестиции, конечно, приветствуются Россией, страдающей от санкций Запада, но они не устраняют хроническую слабость экономики.

Российской экономике нужна более глубокая интеграция с внешним миром. Для Европы Россия никогда не была желанным партнером. Она стучится в европейские двери со времен Петра Первого. Иногда ей удавалось их взломать, но страна никогда не была глубоко интегрирована в экономику Старого Света. Сегодня санкции, наложенные Западом, вынуждают Москву искать долгосрочные возможности в Азии, и крупные азиатские экономики сравнительно открыты для сотрудничества. Закрытой остается как раз Россия.

Инициатива по созданию порто-франко во Владивостоке – шаг в правильном направлении во многих отношениях. Это движение и в сторону большей открытости, и на Восток. Россия должна пройти гораздо дальше по обоим направлениям, прежде чем такие инициативы принесут заметные и ощутимые дивиденды. Открытость – не только устранение барьеров, но в гораздо большей степени состояние ума.

Более открытая тихоокеанская Россия?

Демократическая волна, прокатившаяся по Евразии в 1989 г., освободила Центральную и Восточную Европу от советской зависимости и привела к исчезновению СССР. Бывшие его сателлиты в Восточной и Центральной Европе сегодня члены НАТО и ЕС, равно как и три прибалтийских государства. Несмотря на немногочисленные жертвы, в целом распад прошел на удивление мирно. К концу 1991 г. Советского Союза уже не было на карте, а американские экономисты стали консультантами нового российского правительства.

Та же демократическая волна захлестнула в 1989 г. и Китай. Это привело к военному подавлению массовых выступлений на площади Тяньаньмэнь, десятилетиям суровых репрессий и сохранению тоталитарного коммунистического правления. Ирония в том, что у большинства граждан Запада при этом не возникает трудностей с получением китайских виз и им предоставляется сравнительно гибкий режим во время посещения Китая. Таксисты берут с пассажиров плату строго по счетчику, точно отсчитывая сдачу. Для западных туристов, посещающих площадь Тяньаньмэнь, делают исключение, пропуская их через заградительные барьеры. В целом Китай радушно принимает западных туристов, приберегая репрессии для собственного народа.

Сравните это со строгим визовым режимом, который Россия поддерживает со странами Запада, официозным обращением с гостями и коррумпированными водителями такси. Если поездка в Китай для иностранца – удовольствие, то путешествие в Россию – испытание. Российское правительство теряется в догадках, почему западные люди не едут в Россию и не живут в ней. На самом деле многие хотели бы там жить, но пугает недружелюбие властей. И это серьезная проблема для экономического развития, особенно на Дальнем Востоке с его малочисленным населением. Если Китай принимает минимум полмиллиона иностранных деловых людей (плюс еще столько же бизнес-туристов из Тайваня), Дальний Восток России привлекает в основном неквалифицированных рабочих из Китая и Северной Кореи.

Этот контраст между Китаем и Россией особенно наглядно проявляется на тихоокеанском побережье. В Москве живет и работает немало иностранцев, но во Владивостоке их почти нет. Вместо того чтобы стать многонациональным «винегретом» из японцев, корейцев, китайцев и приезжих из Северной Америки, Владивосток представляет собой российский провинциальный город. Проблема не в отсутствии инвестиций: государство вложило 20 млрд долларов в инфраструктуру региона в ходе подготовки к самому дорогостоящему саммиту АТЭС за всю его историю. Проблема в отсутствии открытости.

Интеграция и развитие требуют экономической открытости. Газопроводы и космические центры могут строиться по решению правительства, но передовые промышленные комплексы не возникают по указке сверху. Большинство экономистов определяют открытость как снижение торговых и инвестиционных барьеров, но исследования, проводившиеся в течение нескольких десятилетий, показали, что открытость только для торговли и инвестиций мало влияет на экономический рост. Гораздо важнее человеческие и институциональные факторы, которые намного труднее измерить.

Приморский и соседний Хабаровский край находятся далеко от Москвы и в тысячах километров к востоку от Новосибирска – самого крупного города на востоке России. Россия может позволить себе экспериментировать с открытостью на Дальнем Востоке, прекрасно понимая, что инфильтрацию «опасных» иностранцев (и «опасных» идей) в регион можно легко остановить с помощью единственного контрольно-пропускного пункта на Транссибирской железнодорожной магистрали. Экспериментирование всегда связано с определенными вызовами, но риск от отсутствия экспериментов может быть гораздо выше.

На огромной территории российского Дальнего Востока проживает всего 6 млн человек. В отличие от других малонаселенных территорий мира, регион примыкает к гуманитарно-экономическому Джаггернауту, то есть к Китаю. Захват китайцами российской территории маловероятен, но можно представить себе сценарии, при которых Китай сделает с Россией то, что она сама сделала с Украиной. Например, борьба за лидерство в Москве может однажды привести к тому, что губернатор одного из дальневосточных регионов заявит о независимости. Может ли Китай вмешаться для «наведения порядка» в этой малонаселенной пустыне, где у него имеются стратегические энергетические интересы? По крайней мере такой сценарий вероятен не менее, чем вторжение НАТО в Россию, а, может быть, и более.

Единственно возможное решение – углублять интеграцию в быстрорастущую азиатскую экономику, и первым шагом в этом направлении была бы большая открытость на Дальнем Востоке. Трудно представить себе, чтобы Россия подписала договор о коллективной безопасности с Южной Кореей и Японией для сдерживания Китая. Зато можно вообразить, что Россия откроет свой Дальний Восток для инвесторов из Южной Кореи, Японии и даже США, чтобы включаться в передовые цепочки создания добавленной стоимости в Северо-Восточной Азии. Только диверсификация экономического развития создаст рабочие места и привлечет человеческий капитал, в котором Россия нуждается для сохранения позиций в Азии и влияния в мире.

Пространство для маневра

В Европе России нечего терять и нечего найти. Зависимость ЕС от российского газа неизбежно будет ослабевать. Гости из России, вероятно, будут подвергаться все более строгой проверке на границах Евросоюза. И европейские страны становятся все менее дружественными к российским инвесторам. В любом случае экономика Старого Света пребывает в застое, а ее население уменьшается. Единственный явный союзник в Европе – это Белоруссия как не слишком привлекательная цель для экспансии Евросоюза или НАТО. Короче, у России мало пространства для маневра в Старом Свете. Роль нарушителя спокойствия мало что даст российской экономике и лишь ухудшит ее и без того подмоченную репутацию.

Напротив, Россия может многое приобрести или все потерять в Азии – динамично развивающемся регионе. Это сборочный цех мира, и таковым он останется в обозримом будущем. Рост китайского народного хозяйства замедляется, но даже если темпы составят «всего» 6% в год, это равноценно польской или шведской экономике, на которую Китай будет ежегодно «прирастать». Новые договоры в сфере торговли и инвестиций означают фундаментальную перестройку всего континента. Восточноазиатская экономическая интеграция только в начале пути, и пока еще Россия может включиться в этот процесс. Ей пора открыть для себя то, что давно известно всем: будущее – за Азией.

Чтобы в полной мере воспользоваться возможностями в Азии, России нужно позиционировать себя как партнера мира для данного региона. Следует, наконец, завершить спор по поводу Курильских островов с Японией, длящийся уже не одно десятилетие, – чтобы Токио сохранил лицо и получил хоть какие-то выгоды от мирного договора, пусть даже мизерные. Москве нужно сделать все, что в ее силах, чтобы помочь мирному воссоединению Кореи. Ей стоит перестать провоцировать Соединенные Штаты и их союзников полетами своих дальнемагистральных бомбардировщиков над океанами, поскольку это не сулит России никаких стратегических выгод. И надлежит соблюдать большую осторожность при продаже Китаю передовых систем вооружения.

Россия должна понять и признать, что ее главный враг – не НАТО, не США и даже не Китай. Главный враг – она сама. Россия испортила отношения с Европой из-за серьезной конфронтации по поводу крошечной территории. Но России не нужны новые земли – она управляет одной восьмой частью всей земной поверхности, если не брать в расчет Антарктиду. Если карта когда-нибудь снова будет существенно перекроена, Россия почти наверняка окажется проигравшей стороной. Главная внешнеполитическая цель должна состоять в том, чтобы избежать любого изменения границ в будущем.

Когда распался Советский Союз, Россия освободилась от 14 более бедных территорий, которые во многом зависели от имперского центра. Бывшие советские сателлиты в Восточной Европе могли бы увеличить размер имперской ренты для России, но ценой раздувания военных расходов. Избавившись от этих связей, новая Россия, сформированная в результате последнего крупного пересмотра политических границ, имела все возможности для того, чтобы стать чем-то большим, нежели милитаризованная нефтяная держава. Этот потенциал сохраняется и сегодня. Но, чтобы его реализовать, Россия должна сосредоточиться на внутреннем развитии, а не на внешнем позиционировании. И Дальний Восток – регион, с которого логично было бы начать новый проект экономического развития.

Россия. Евросоюз. Азия > Внешэкономсвязи, политика > globalaffairs.ru, 24 августа 2015 > № 1542743

Сальваторе Бабонес

Не потерять направление

О геополитических координатах восточной политики России

Виктор Ларин – доктор исторических наук, директор Института истории, археологии и этнографии народов Дальнего Востока ДВО РАН, профессор Дальневосточного федерального университета.

Резюме Идеология «поворота на Восток» в России не сложилась. Непонятно, о каком «Востоке» говорят лидеры страны. В толковании же самих представителей «Востока» этот концепт – понятие, очень размытое как с географической, так и с политической точек зрения.

«Пойди туда, не знаю куда…»

(Русское народное развлечение)

В последние полтора десятилетия «восточный вектор» занимает важное место во внешней и внутренней политике Кремля. Интеграция в АТР, «поворот на Восток» и социально-экономическое развитие Дальнего Востока и Забайкалья неизменно, хотя и в разных вариациях, упоминаются в перечне главных задач российского государства. Параллельно с этим политическая и экономическая мысль Запада и Востока активно работает над созданием приемлемых моделей региональной интеграции и обеспечения безопасности для Северо-Восточной и Восточной Азии и всего Азиатско-Тихоокеанского региона. Конкретные результаты во всех случаях минимальны: изящные виртуальные конструкции не работают, интеграционные проекты буксуют, а разбитых дорог на пути в «светлое будущее» оказывается больше, чем прямых магистралей.

Источниками трудностей являются не только столкновения интересов и многочисленные проблемы двусторонних отношений, но и система геополитических координат, в которых ставятся и решаются стратегические задачи государств, а также нечеткий понятийный аппарат, с помощью которого описывается алгоритм движения в будущее. Конечно, ясные координаты и адекватный аппарат – не панацея от тысячи бед, но все же необходимый идеологический и управленческий инструмент, и его разбалансировка способна свести на нет реализацию самых обоснованных решений, тем более если этот инструмент не нов и подлажен под решение задач эпохи колониализма и холодной войны.

В настоящее время в общественном сознании понятие «Северная Пацифика» выступает в лучшем случае как обозначение северного сегмента Тихоокеанского бассейна. Между тем придание этой территории геополитической и экономической нагрузки позволяет вывести на новый уровень решение вопросов безопасности и устойчивого развития значительной части мира. В данной статье предлагается принять в качестве ориентира «поворота России на Восток» зону Северной Пацифики.

Векторы движения

Ни в коей мере не пытаюсь представить пространство Северной Пацифики как альтернативу Азиатско-Тихоокеанскому региону, Восточной или Северо-Восточной Азии. Но ясная цель и понятный вектор движения необходимы. Только при их наличии можно надеяться на какие-то результаты. В противном случае это – движение «в никуда», которое закончится ничем.

Начнем с того, что идеология последней реинкарнации «поворота на Восток» в России не сложилась. Абсолютно не ясно, о каком «Востоке» ведут речь лидеры страны. Географическом или цивилизационном? Ближнем, Среднем, Дальнем? Востоке конфуцианском, буддийском или исламском? Том самом, что противостоит Западу и с ним «никогда не сойдется», или том, который мало-помалу завоевывает Запад демографически и идеологически? Априори, вроде бы, подразумевается Восток от Москвы самый дальний, чаще всего именуемый Восточной Азией. Однако в российской политической культуре Восток всегда в большей степени отождествлялся с Передней и Центральной Азией, чем с Дальним Востоком, а «азиатскость» России выводилась не из обладания огромной территорией в Азии, а из проживания в ее европейской части азиатских этносов, а также российских интересов и присутствия в Средней Азии. Не будем забывать, что в понимании представителей «Востока» сам по себе концепт «Востока» – понятие, очень размытое как с географической, так и с политической точек зрения.

Причинами пробуксовки российского «поворота на Восток» являются как абстрактность ориентиров для «поворота» – огромный Азиатско-Тихоокеанский регион, так и попытки его воплощения через интенсификацию двусторонних отношений с некоторыми странами Северо-Восточной (КНР, Республика Корея), Юго-Восточной (Вьетнам) и Южной Азии (Индия), что при наличии комплекса напряженностей между этими государствами создает не слишком комфортную политическую атмосферу для интеграции.

Нечеткие ориентиры и зигзаги реальной политики Москвы порождают множественность ее интерпретаций. Самые оптимистичные эксперты отождествляют «поворот на Восток» с устремлением России в АТР. Другие видят в нем попытку «фундаментального изменения отношений России с азиатскими партнерами», третьи – ее «возвращение в Восточную Азию» и стремление играть более активную роль в СВА, четвертые сводят «поворот» к активизации «китайской политики», а скептики видят во всем этом не более чем политическую риторику и констатируют отсутствие у Москвы и глубокой заинтересованности, и возможностей «сделать этот поворот стратегической и экономической реальностью». Сходятся лишь в том, что Москва не нацелена на «фундаментальную переориентацию» с Европы на Азию и ее действия проистекают от стремления «уравновесить европоцентричную внешнюю политику» страны.

Выбор Восточной Азии в качестве ориентира «восточного поворота» России проблематичен. Азиатские государства, которые прекрасно помнят нюансы политики царской России и Советского Союза в регионе, воспринимают ее исключительно как внешнюю и нередко деструктивную силу – даже Китай, с которым сегодня, если верить заявлениям лидеров двух государств, сложились «самые лучшие в истории» отношения. Колониальная политика царской России в Маньчжурии, опыт формирования ее границ с Японией и Китаем, советские устремления к экспорту революции и коммунизма в Азии, десятилетия активной антисоветской пропаганды создали идеологические и психологические барьеры для признания России народами региона. И не только ими. Конструкторы американской внешней политики зачастую, как пишут американские же исследователи, «даже не удосуживаются упомянуть Россию как игрока в Восточной Азии». Поскольку СССР был частью региона не в экономическом, а лишь в военном отношении, то снижение военной мощи России на Тихом океане автоматически лишило ее внимания вашингтонских политиков. Не обладая реальными рычагами воздействия, Москва, подключаясь к решению общерегиональных вопросов, неизбежно будет выступать в качестве младшего партнера Пекина, что является серьезным психологическим барьером для Кремля.

В индивидуальных и коллективных работах, посвященных различным процессам в Восточной Азии, о России вспоминают нечасто. В данном словосочетании слово «Азия» доминирует; расовая и культурная составляющие являются в нем решающими. Лозунг «Азия для азиатов» вновь становится популярным. Мохатхир Мохамад в бытность свою премьер-министром Малайзии пропагандировал мысль о том, что Восток – это не столько географическое, сколько культурное понятие: «Быть восточноазиатской нацией – это не значить быть в географически правильном месте. Она должна быть культурно восточноазиатской». Трудно считать оговоркой слова Си Цзиньпина на открытии Совещания по взаимодействию и мерам доверия в Азии в мае 2014 г. в Шанхае о том, что «азиатскими делами должны заниматься народы Азии, азиатские проблемы должны решать народы Азии, безопасность Азии должны обеспечивать народы Азии».

Геополитическая конструкция более узкого сегмента – Северо-Восточной Азии – основана на идее ускоренного экономического роста, идеалистических представлениях о взаимозависимости входящих в него государств и глобальном значении корейской проблемы. Однако за два с половиной десятилетия разговоров о формировании регионального сообщества в СВА противоречия там только углубились. Конструкции регионализма СВА, которые пытались строить на смешении противоречивых географических, экономических и цивилизационных факторов, не работают. Парадоксальность ситуации заключается в том, что, хотя, по общему признанию, установление стабильных, взаимовыгодных отношений в регионе отвечает стратегическим интересам всех сторон, дезинтеграционные факторы оказываются сильнее.

Регион перегружен противоречиями, изобилует конфликтами и политическими неопределенностями по многим направлениям. В отношениях каждого из членов североазиатской пятерки со своими соседями – масса накопившихся претензий, обид, поводов для конфликтов. Но еще больше обид и скрытых проблем внутри анклава. Страсть всех без исключения здешних игроков к самоидентификации и самоутверждению, обострение их конкуренции между собой и на глобальной арене вызвала беспрецедентный рост государственного национализма и критическое осложнение отношений между соседями. Как замечает корейский исследователь Ким Тэ-Хван, «нигде возвращение геополитики не является столь явным, как в СВА, где политика вращается вокруг стратегических национальных противоречий, территориальных споров, строительства морских вооруженных сил и исторических проблем». Регионализм в Европе состоялся в значительной степени потому, что он не противоречил интересам США и СССР/России. В СВА он не состоится хотя бы по той причине, что обе державы воспринимаются как пришлые и не могут выступать в качестве посредников в урегулировании многочисленных внутрирегиональных конфликтов.

Кроме того, внутренняя энергетика СВА, которую обеспечивал экономический рост КНР, постепенно иссякает, в то время как деструктивные силы взаимной подозрительности, недоверия, исторических противоречий и обид набирают силу. Одна из острейших проблем – ограниченные ресурсы для саморазвития – не преодолена. Рост социальных проблем, порожденных замедлением экономического роста Китая, старением населения Японии, невнятными перспективами развития КНДР, еще более осложняет ситуацию. Сегодня воинственность и непредсказуемость Северной Кореи зачастую содействуют сближению ее соседей, но в обозримом будущем этот драйвер регионализма исчезнет.

Одно из слабых мест СВА в том, что, как пишет Франсуа Жипулу, его ядро составляет «группа периферийных районов (российский Дальний Восток, Северная Корея и “обращенная вовнутрь” сторона Японии), отделенных от национальных центров», в которых «государства играют двусмысленную роль». Основные экономические интересы Китая, Японии, Южной Кореи, не говоря уже о России, ориентированы не вовнутрь этого региона, а как бы поверх него, глобально. Для Москвы, Вашингтона, Пекина Северо-Восточная Азия представляется второстепенной территорией, не требующей особого внимания. В то время как Вашингтон связан союзническими отношениями с Токио и Сеулом и вынужден в той или иной степени отслеживать ситуацию в регионе, Москва преимущественно мыслит категориями по меньшей мере Восточной Азии и АТР, а Пекин отдал вопросы регионального сотрудничества в СВА на откуп властей своих северо-восточных провинций.

Сомнительным ориентиром для «восточного поворота» России является абстрактная и произвольная конструкция, именуемая Азиатско-Тихоокеанским регионом, о необходимости экономической интеграции в который много говорят в последние годы. Творцы российской внешней политики исходят из фактического присутствия России в АТР. Между тем англоязычная версия Википедии оставляет Россию (как, впрочем, Соединенные Штаты и Канаду) за пределами этого пространства, включая в список такие «тихоокеанские страны», как Афганистан, Пакистан и Индия. Белый дом видит Россию исключительно через призму своих евро-атлантических конструкций, и даже командование Тихоокеанского флота США не включает Россию в число 36 наций, составляющих АТР.

Непознанной величиной являются интеграционные процессы в масштабе региона. Достаточно сказать, что само понятие «интеграция» в разных странах АТР трактуется по-разному. Неудивительно и размытое понимание в России сути, целей и содержания интеграции в АТР. Концепция внешней политики РФ 2013 г. декларирует лишь «заинтересованность» России «в активном участии в интеграционных процессах» там и не более того. А поскольку нынешние интеграционные процессы в регионе – это движение преимущественно хаотичное, противоречивое и во многом безрезультатное, то и российская интеграция становится скорее формой, чем содержанием, сводясь к расширению экономического участия и политического влияния в АТР.

В той же степени маловероятно решение проблем безопасности в АТР, который, по оценкам американских экспертов, в последующие четверть века будет переживать «углубление региональной биполяризации и милитаризации, обострение американо-китайского стратегического и экономического соперничества», страдать от «социальной, экономической и политической нестабильности», «эпизодических, но довольно частых военных конфликтов в критических горячих точках».

Невнятные ориентиры порождают диковинные цели. Концепция внешней политики РФ 2013 г. отводит России в Азиатско-Тихоокеанском регионе роль «ключевого транзитного направления по обеспечению торгово-экономических связей между Европой и АТР». Как Россия может «обеспечить связи» Европы с Чили, Австралией или Шри-Ланкой – большая загадка. Такая дезориентация в пространстве изначально обрекает на неудачу и «поворот на Восток», и «интеграцию в АТР».

Северная Пацифика – ориентир для России

Северная Пацифика – континентально-морское геополитическое и геоэкономическое пространство в северной части Тихого океана, в котором пересекаются и переплетаются геополитические и экономические интересы восьми государств: Канады, КНДР, КНР, Республики Корея, России, Соединенных Штатов, Тайваня (почти никем не признанного де-факто государства) и Японии. Конечно, это пространство столь же условно, сколь условны очертания АТР, СВА и даже Восточной Азии. Однако несколько факторов делают его в XXI веке более актуальным, чем иные конструкции.

Первое: реальные шансы построить в Северной Пацифике фундамент единой системы безопасности на основе взаимодействия США, КНР и России и вынесения на повестку дня глобальных проблем: ядерное нераспространение, изменение климата, безопасность мореплавания и др.

Второе: экономическое взаимопритяжение государств и территорий этого региона, а в целой цепочке двусторонних и многосторонних связей – уже и их взаимозависимость.

Третье: тема этнокультурной и исторической общности, которая играет существенную роль в ряде европейских и азиатских объединений (ЕС, АСЕАН), а в Северо-Восточной Азии скорее служит препятствием, чем стимулом к сближению, в Северной Пацифике остается за скобками.

Не будем подсчитывать объемы ВРП, внешней торговли, численность населения, военные потенциалы и прочие параметры, к чему обычно прибегают исследователи, обосновывая выбор границ региона. Применительно к Северной Пацифике они будут более внушительными, чем те, которые используют для идентификации СВА. Однако сами по себе цифры ничего не дают. Они, скорее, следствие прежних процессов, чем основа для будущего. Главное – в Северной Пацифике имеют возможность на равных сосуществовать и взаимодействовать четыре глобальных (США, КНР, Россия и Япония) и четыре региональных (Канада, две Кореи и Тайвань) державы, каждая из которых имеет свои интересы, амбиции и возможности для реализации. Более того, «средние державы», в чем уверен бывший премьер-министр Канады Джо Кларк, «зачастую более гибки в организации новых диалогов, преодолении существующих границ и воодушевлении скептиков или тех, кто не готов использовать новые возможности». При этом целесообразно рассматривать Северную Пацифику, в отличие от ВА или СВА, как не региональное, а часть глобального геополитического и геоэкономического пространства.

Концепт Северной Пацифики не нов. Он уже используется некоторыми исследовательскими центрами как площадка для постановки и попыток решения экономических проблем, в частности, обоснования присутствия США в геоэкономическом пространстве Северо-Восточной Азии и продвижения идеи Транс-Тихоокеанского партнерства. Появились международные институты, призванные решать некоторые общие для стран этого региона проблемы.

У России есть весомые аргументы для того, чтобы, не оглядываясь на старожилов региона, как она вынуждена это делать в АТР, Восточной или Северо-Восточной Азии, на равных участвовать в формировании и системы безопасности, и структур экономического и политического взаимодействия Северной Пацифики. Исторические, геополитические, культурные, экономические и прочие условия для этого налицо.

История. В АТР, Восточной Азии и даже Северо-Восточной Азии Россия в силу своей европейской природы вынуждена, даже несмотря на обладание огромной территорией в Азии, доказывать свою «азиатскость» и право быть на равных с аборигенами, тратить на это время, средства и энергию. А вот Северная Пацифика – это район ее длительного, почти четырехвекового присутствия. С начала XVII в. русские казаки и «охочие люди» активно двинулись «встречь солнцу», дошли до Чукотки, Камчатки, берегов Охотского моря, вышли на Амур, а в 40-х гг. XVIII в. добрались до американского континента. И если на Амуре в силу активного противодействия маньчжурской династии Цин закрепиться не удалось, то северо-восточное побережье Евразии стало зоной активной промысловой и предпринимательской деятельности русских. Именно экономическая конкуренция русских и американцев в зоне Северной Пацифики привела к подписанию первого в истории договора между Россией и США – Конвенции о навигации и рыболовстве на Тихом океане от 17 апреля 1824 г., которая также зафиксировала южную границу владений Российской империи на Аляске: 54°40’ северной широты. Продав форпост России в Калифорнии – Форт-Росс (1841 г.), а затем Аляску (1867 г.), Россия отказалась от своих заморских территорий, но укрепила позиции на восточном побережье Евразии. Именно активная деятельность русских по освоению Приамурья, Сахалина и Курильских островов в 60–80-е гг. XIX в. побудила правителей Китая и Японии заняться освоением пограничных с Россией территорий – Маньчжурии и Хоккайдо.