")

Всего новостей: 4156134, выбрано 602 за 0.044 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

На машинах под горой

На что Ринат Ахметов делает ставки в своем бизнесе по производству горнодобывающей техники

Выпуск горно-шахтной техники — относительно новый вид бизнеса самого богатого украинца Рината Ахметова. Три года назад в структуре его финансово-промышленной группы СКМ появился машиностроительный холдинг НПК «Горные машины», в который сегодня входит шесть заводов («Горловский машиностроитель», Дружковский машиностроительный завод, харьковский «Свет шахтера», Криворожский завод горного оборудования, «Донецкий энергозавод» и «Донецкгормаш»), а также торговые компании в Украине, России, Казахстане, Польше и даже Вьетнаме. О том, каких показателей удалось достичь компании за это время и как чувствует себя рынок соответствующей техники, «Эксперту» рассказалгенеральный директор НПК «Горные машины» Евгений Ромащин.

— В конце мая нынешнего года НПК «Горные машины» и группа компаний ДТЭК — энергетический холдинг, входящий в состав группы СКМ, — подписали соглашение о стратегическом альянсе на пять лет. Зачем он нужен, ведь фактически компании и так принадлежат одному собственнику?

— В рамках достигнутых договоренностей ДТЭК получает возможность оптимизировать сроки поставки оборудования на свои угледобывающие предприятия, сократить продолжительность капитальных ремонтов, снижая тем самым потери от простоев. Кроме этого, мы обязуемся разработать ряд новых и модернизированных продуктов специально для ДТЭК. Соглашение также определяет алгоритм ценообразования на продукты компании «Горные машины» и фиксирует долю и преимущественное право поставки оборудования, входящего в продуктовый портфель. Это позволяет обеспечить минимальные сроки поставки оборудования, дает возможность долгосрочного планирования производства и закупок.

— Альянс потребует от «Горных машин» дополнительных инвестиций? О каких суммах идет речь?

— Чтобы предоставить более эффективный сервис, мы должны будем инвестировать свыше десяти миллионов гривен только в запас деталей и комплектующих, а также в разработку новых моделей техники, полностью адаптированных под потребности конкретного клиента. В планы входит и продолжение модернизации наших предприятий. Всего в этом году мы рассчитываем вложить в компанию более 400 миллионов гривен, что в три раза больше, чем в прошлом.

— Какова доля ДТЭК в продажах компании?

— В наших заказах 83 процента — это внутренний рынок. На нем на ДТЭК приходится 36 процентов.

— Заказы государственных шахт важны для компании? Что НПК «Горные машины» поставляет госшахтам сейчас?

— Нам важны все заказчики. На государственные шахты мы поставляем подъемные машины, электрические подстанции, ленточные конвейеры и многое другое.

— Вы упомянули модернизацию. Как часто предприятия, входящие в НПК «Горные машины», обновляют продуктовую линейку?

— Горное машиностроение, как и сама горнодобывающая отрасль, довольно консервативно. Конечно, мы можем разработать и произвести революционную модель техники, однако здесь важно понимать, для кого мы это делаем и зачем. Уникальные решения разрабатываются под специальные условия заказчика и для выполнения его конкретных задач. Например, уже готова к отгрузке новейшая разработка — нарезной фронтальный комплекс. Это первый подобный комплекс в мире, аналогов нет. Проект был реализован нашим дивизионом очистного и проходческого оборудования в рамках стратегического альянса с ДТЭК. Теперь горняки смогут в два раза быстрее проходить ниши для монтажа очистного комплекса и запускать лавы для добычи угля. Кроме того, специалисты компании усовершенствовали очистной комбайн УКД-400, что теперь позволяет добывать уголь крупного сорта в тонких пластах. Кстати, мы единственные производители техники для добычи угля в сложных горно-геологических условиях тонких пластов с изменяющейся гипсометрией (грубо говоря, рельефом. — «Эксперт»).

Почем комбайны подземных нив

— Какова структура себестоимости производства? Что занимает наибольшую долю — металл, электроэнергия, научные разработки, оплата труда?

— Основную часть затрат составляют комплектующие и оплата труда.

— Велика ли импортная составляющая в производстве?

— Да, велика. Мы не отличаемся от других игроков глобального рынка и выбираем поставщиков как среди украинских производителей, так и среди иностранных по показателю ТСО — совокупной стоимости владения в пересчете на одну единицу полезного продукта. Относительно наших продуктов это, например, тонна горной массы, киловатт электроэнергии и так далее.

— Какова география сбыта НПК «Горные машины»? Как она изменилась за последние три года?

— У нас девять целевых рынков. Ключевыми по продажам являются Украина, Россия, Казахстан, Белоруссия. В прошлом году мы подписали контракт с VINACOMIN, самой крупной компанией, которая на сто процентов принадлежит государству, по добыче всех полезных ископаемых на территории Вьетнама и ряда сопредельных государств.

Мы существенно усилили позиции в Казахстане и России. Три года назад у нас не было регулярных поставок в эти страны, а сейчас создана специальная инфраструктура. В России это торговая компания с центральным офисом в Москве и четыре филиала в федеральных округах: Южном, Центральном, Западно- и Восточно-Сибирском. Филиалы располагают сервисными службами и складами, где находится всё необходимое для ремонта — запасные части, расходные материалы, целые узлы. Аналогичный принцип работы мы выстроили в Казахстане.

Согласно международным стандартам финансовой отчетности, в 2009-м выручка составляла 800 миллионов гривен, экспорт в ней занимал пять процентов. В прошлом году общий объем продаж у нас составил 3,3 миллиарда гривен, а на долю экспорта пришлось 17 процентов. Соответственно, объем экспорта вырос в 14 раз. Мы и дальше намерены развивать экспортное направление, и ожидаем, что к 2016 году оно будет занимать 40 процентов от общего объема продаж.

— Кто ваши конкуренты на международном рынке? Насколько жесткая там конкуренция?

— Машиностроительный рынок глобален, поэтому нам приходится конкурировать со всеми основными игроками. Повторюсь, мы специализируемся на оборудовании для отработки тонких и сверхтонких пластов. Это оборудование сейчас интересно многим странам, в частности, добывающим предприятиям России и Польши.

Кроме того, мы предлагаем клиентам комплексные решения — от строительства добывающих предприятий до обслуживания поставленного оборудования. Во Вьетнам, например, не только поставляем оборудование, но и строим там два ствола шахты Nui Beo под ключ.

Сервис против кризиса

— Насколько сильно на компании отразился кризис? Удалось ли сейчас выйти на докризисный уровень?

— Объемы продаж, даже если для чистоты подсчета исключить долю «Криворожского завода горного оборудования» и завода «Свет шахтера», вошедших в состав «Горных машин» в 2011-м и 2012 году соответственно, сейчас выше, чем до кризиса. Этого удалось добиться за счет экспорта и послепродажного бизнеса: поставок запасных частей, сервиса и пр. По итогам прошлого года по этому направлению мы заработали 1,3 миллиарда гривен, это в 2,4 раза больше, чем было в 2011-м.

А вот по продажам нового оборудования рынок просел существенно — на 30 процентов (без учета продаж завода «Свет шахтера»), если сравнивать с показателями 2011 года, когда рынок пусть и не рос, но был относительно стабилен.

— Как обстоят дела по продажам проходческой техники?

— Мы не так давно ее производим (по сравнению с другими нашими продуктами). Активно это направление у нас развивается последние три года. И говорить о каком-то проседании или, наоборот, росте пока преждевременно.

— Каковы прогнозы на этот год?

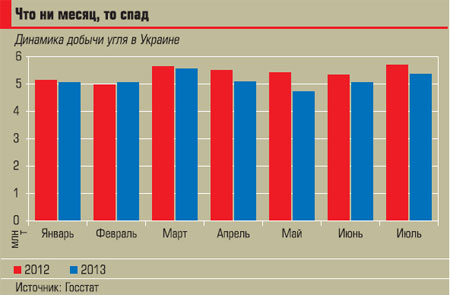

— Рынок продолжит ощущать последствия кризиса. Снижение добычи полезных ископаемых, в том числе и угля, сказывается на инвестиционных программах наших клиентов (по данным Госстата, угледобыча в стране по итогам января-июля 2013 года упала на пять процентов, добыча железной руды — почти на 15% по сравнению саналогичным прошлогодним периодом. — «Эксперт»). На этом фоне вероятно отсутствие закупок нового оборудования и умеренный рост рынка капитальных ремонтов и запасных частей.

— Какую долю в продажах компании занимает сервис?

— Около 45 процентов. На мой взгляд, это хороший показатель для постсоветской компании. Для ориентира: лучшие показатели в компаниях нашей отрасли — 60–65 процентов. Мы тоже стремимся к этому уровню. Недавно запустили сервисную площадку по обслуживанию оборудования для горняков в России (на базе Каменского машиностроительного завода, Ростовская обл. — «Эксперт»), планируем запустить вторую в Новокузнецке.

У нас уже есть контракты на внегарантийный сервис, когда мы берем в обслуживание оборудование под ключ, то есть наш персонал обеспечивает все регламентные работы, включая ежесуточное техническое обслуживание. Таким у нас, например, стал контракт с одной из шахт ДТЭК (шахта Обуховская, Ростовская обл. — «Эксперт»). Персонал только эксплуатирует оборудование, а мы полностью отвечаем за его обслуживание и техническую готовность.

— Речь идет только об оборудовании НПК «Горные машины» или это касается техники других производителей?

— Мы берем на обслуживание технику и других компаний, но сервис собственного оборудования для нас — главный приоритет.

— У компании уже есть опыт работы с ОАО «Мосметрострой» — оператором строительства московского метрополитена (см. «Ахметов поедет в метро»). Планирует ли НПК «Горные машины» выходить на рынок производства оборудования для строительства подземок, например, выпускать проходческие щиты?

— Мы рассматриваем проходческие щиты как один из вариантов развития нашего проходческого направления, но сначала хотим расширить продуктовый портфель и предложить еще более конкурентоспособные продукты нашим традиционным клиентам. Тема метростроения может быть для нас актуальна года через три.

Деньги и люди

— Изменились ли во время кризиса предпочтения в схемах оплаты у клиентов?

— Да, изменились. У клиентов ощущается дефицит оборотных средств, а потому всё чаще они хотят использовать заемные ресурсы и получать отсрочку платежа. Чтобы помочь им, мы ведем совместную работу в поиске партнеров, в частности, лизинговых компаний. Кроме того, можем предложить отсрочку платежа до трех лет и аренду оборудования с последующим его выкупом в течение нескольких лет, при условии согласия покупателя на секьютиризацию сделки.

Совместно с одним из банков мы заканчиваем разработку схемы работы для государственных предприятий. В ней при продаже оборудования предусматривается существенная отсрочка платежа, при которой банк будет делать факторинг дебиторской задолженности с регрессом в наш адрес в случае неоплаты. Мы можем использовать такие экзотические для многих схемы, как дисконтирование гривневых аккредитивов при продажах в Украине и форфейтинг для зарубежных контрактов с документарной формой оплаты. (Форфейтинг — особая форма кредитования, которая представляет собой покупку кредитором долговых документов заемщика «без права регресса» на любого предыдущего держателя обязательства. — «Эксперт»). Пока объективные цифры роста продаж, в том числе и экспортных, а также увеличение количества наших постоянных клиентов свидетельствуют о том, что мы на верном пути.

— На многих производственных предприятиях сейчас сетуют на недостаток технического персонала. Компании такая проблема знакома?

— Хорошего специалиста вообще тяжело найти, будь то производство или маркетинг. Конечно, мы ощущаем результаты провала в постсоветском образовании, когда технические специальности были не в почете. Но, честно говоря, большого дефицита с техперсоналом не испытываем. Мы сами активно занимаемся восполнением пробела: разработали внутреннюю систему развития персонала, регулярно отправляем сотрудников на отраслевые выставки, форумы, конференции. У нас есть собственные учебные комбинаты по подготовке, переподготовке, повышению квалификации и получению второй профессии для технического персонала на каждом предприятии.

Но наибольший рост и развитие наши сотрудники получают в самом процессе разработки внутренних проектов. Создается рабочая группа, проводится анализ рынка по соответствующей продуктовой линейке, в ходе которого мы изучаем, что нужно клиентам и что предлагает наш конкурент — какие технические и стоимостные параметры у его оборудования. Ставим задачу создать более конкурентоспособный продукт.

Помимо этого, мы работаем с учебными заведениями. Например, заключили партнерские соглашения с Донбасской государственной машиностроительной академией: ее студенты проходят у нас стажировку. Кроме того, финансируем ряд конкурсов и олимпиад, предлагаем выпускникам-победителям так называемые золотые контракты, гарантирующие трудоустройство на одном из предприятий нашей компании в течение трех месяцев после окончания вуза.

Автор: Светлана Рябова

Двадцать тысяч тонн токсичных отходов горнодобывающего производства, с высоким уровнем содержания мышьяка, свинца и ртути были в 1983 - 1984 годах экспортированы из шведского Шеллефтео в Чили. Там они были сброшены в открытом поле, вблизи небогатой деревушки Полигоно, около города Арика, на севере страны. А ныне, 29 лет спустя, 707 жителей этого чилийского района, получившие серьёзные отравления и многие из которых стали инвалидами, подают в суд на шведскую горнодобывающую компанию Булиден. Общий размер требуемой компенсации - 90 млн. крон. Большая часть пострадавших - дети.

Об этом пишет газета Дагенс Нюхетер.

Скандал вокруг этого экологического дела разразился ещё в 1990 годы, в 2009 году вышел фильм "Свинцовые дети" удостоенный нескольких кинематографических наград.

А началось все с того, что компания Булиден стала искать способы утилизации вредных отходов, скопившихся почти за пол столетия вблизи горно-обогатительного комбината Ронншэрсверкен в Шеллефтео. Первоначально рассматривали варианты складирования на месте, безопасным образом. Но поступило предложение из Чили, от некой компании Promel, которая заявила о том, что готова принять ядовитые отходы на переработку. Договорились, что Булиден заплатит этой фирме 10 млн. крон за работу.

Как заявляет бывший экологический директор Булидена Рольф Сведберг он специально ездил в Чили и проверял возможности компании Promel на предмет способности переработать отходы. При этом Чили считалось в те времена одним из крупнейших в мире горнодобывающих государств. Но, как писал впоследствии Рольф Сведборг, и предположить они не могли, что отходы окажутся брошенными под открытым небом, да к тому же чилийские власти дадут разрешение на постройку поблизости нового жилого района: "Дети, использовавшие гору отходов, как место для игр, пострадали больше всего. Не понимая опасности происходящего, они скатывались с этих куч, лепили из чёрной глины фигурки. В результате серьёзнейшие повреждения нервной системы, мозга, скелета, онкологические заболевания и так далее" писал в Дагенс Нюхетер Рольф Сведборг, впоследствии член шведского экологического суда.

Но почему же все-таки именно к шведской компании Булиден предъявляются ныне претензии, при том, что злодеем в этой истории выглядит фирма Promel, нарушившая условия сделки и впоследствии обанкротившаяся. На этот вопрос в радиопрограмме "Утро на первом канале" ответил один из юристов представляющих потерпевших Юнас Эббесон: "В компании Булиден знали что делали. Там хотели избавиться от этих отходов, прекрасно понимая, что к ним будут ставиться новые более жёсткие требования, как в Швеции, так и на международном уровне. И эти 20 тысяч тонн были отправлены маленькой чилийской компании. В стране, являвшейся в 80-е годы диктатурой. Где не было ни экологического законодательства, ни приемлемой экологической политики или компетенции. Булиден был в то время ведущей компанией мира, по обработке такого рода отходов. И, тем не менее, было принято решение по их транспортировке на другой конец планеты".

Одним из главных аргументов адвокатов потерпевших ныне является утверждение о том, что на момент отправки отходов, компания Булиден обладала уникальными в мире возможностями по их переработке и таких возможностей ни у каких других фирм в мире не было. Это вытекает из патента, который концерн Булиден получил за четыре года до отправки груза.

Представители Булиден заявляют, при этом, что, несмотря на всю прискорбность ситуации, несмотря на причинённые страдания, ответственность за случившееся лежит не них, а на следующих звеньях в цепочке.

По мнению Юнаса Эббесона 10 млн. крон, которые заплатил Булиден в несколько раз меньшая сумма, чем то, во что вылилась бы переработка этих отходов по шведским и европейским нормам: "Но даже на тот период уже существовали международные установки в рамках ОЭСР о том, как обращаться с подобными материалами. Это был не единственный случай экспорта отходов, и проблема была известна в 80-е годы. Предприятие должно было точно знать, что у принимающей стороны есть возможности для переработки, и если их нет, то отходы должны были быть забраны обратно. Булиден просто не отследил, не проконтролировал, что с ними произошло".

Заявление в суд на концерн Булиден гигантское по объёму - 20 тысяч страниц. На каждого пострадавшего адвокаты требуют, в среднем по 130 тысяч крон. Но почему же с этим ждали так долго и опять Юнас Эббесон: "Для подготовки такого процесса требуются огромные затраты. У самих пострадавших средств на него не было. Конечно, было бы прекрасно, если бы он начался давно. А ещё лучше, если бы в Булиден, узнав о случившемся, самостоятельно попытались исправить положение, договорится о компенсации. Возможности у них были. Ведь первые разоблачения появились уже 15 лет тому назад".

Рынок труб: июль 2013 г.

Ситуация в трубном сегменте характеризуется умеренным спросом как со стороны металлоторговых компаний, так и со стороны конечных потребителей. Тем не менее, увеличению цен на трубы препятствует высокий уровень конкуренции на внутреннем рынке. Игроки рынка прогнозируют, что более существенного роста спроса и цен стоит ожидать в сентябре.

Внутренний рынок

Спрос на трубную продукцию в ушедшем месяце сохранялся на повышенном уровне, чему способствовала активность со стороны частного потребителя. В то же время, крупные промышленные предприятия страны сохраняют низкий уровень закупок труб, что связано с общей стагнацией отечественной экономики. В частности, добыча нефти по итогам января-июля понизилась на 6,1% по сравнению с АППГ, тогда как добыча газа в отчетном периоде выросла лишь на 0,8%.

Что касается производства труб, то по результатам января-июля в Украине было выпущено 1,006 млн. т, что на 21,3% меньше АППГ. В тоже время, в июле было выпущено 155,1 тыс. т трубной продукции, что на 15,6% выше показателя предыдущего месяца. С подробной производственной статистикой можно ознакомиться здесь.

«В июле загрузка мощностей большинства предприятий выросла, что в нынешних условиях рынка может привести к избытку предложения на рынке», -комментирует представитель металлоторговой компании «Сбыт Стил» Игорь Чуприн. Этому будет способствовать также намерение возобновить работы на одном из двух прокатных станов «Днепропетровского трубного завода», а также запуск нового прокатного стана №8 на Луганском трубопрокатном заводе.

По словам заместителя генерального директора по коммерции «УГМК» (Украинская горно-металлургическая компания) Виталия Ключника, в ушедшем месяце наибольшим спросом пользовались электросварные профильные трубы, доля которых в продажах трубной продукции снизилась с 72% до 64% по сравнению с июнем. Также востребованными были ВГП и электросварные трубы, на которые по итогам июля пришлось 8% и 23% соответственно. Кроме того, на 2,1% увеличилась доля сварных прямошовных труб и на 3,9% водогазопроводных.

Как отмечает И. Чуприн, в июле цены заводов на трубную продукцию для поставок на внутренний рынок не пересматривались и большинство поставщиков продолжает придерживаться минимального уровня цен.

Комментируя ценовую ситуацию в трубном сегменте, В. Ключник отметил стабильность котировок по большинству позиций. «От повышения цен участников рынка удерживает перенасыщенность рынка. С другой стороны, стабильно высокий спрос не позволяет снижать цены», - объяснил топ-менеджер.

Импорт

По состоянию на 31 июля с начала года в Украину было импортировано 17,133 тыс. т стальных обсадных и насосно-компрессорных труб, что составляет 97,4% годовой квоты. В частности, из РФ было поставлено 12,49 тыс. т, из Австрии – 2,55 тыс. т, из Польши – 1,018 тыс. т. Суммарный объем годовых поставок (с 1 октября 2012 г. по 30 сентября 2013 г.) согласно установленной квоте составляет 17,591 тыс. т. Что касается импортных поставок бесшовных нержавеющих труб, то 25 июля Межведомственной комиссией по международной торговле Украины было начато антидемпинговое расследование относительно импорта данной продукции из Китая. Основанием для начала расследование стала жалоба«Укртрубпрома», согласно которой данная продукция импортировалась в Украину по более низкой цене, нежели на китайском рынке, что дает основания считать такой импорт демпинговым.

Тендеры, перспективы и проекты

В. Ключник прогнозирует, что по итогам августа спрос сохранится на стабильно повышенном уровне. Однако, по его словам, вероятно незначительное снижение цен ввиду переизбытка продукции на рынке.

По словам И. Чуприна, формированию избытка продукции на рынке будет способствовать возобновление работы Луганского трубопрокатного завода, который по итогам августа планирует выпустить порядка 6 тыс. т продукции. Это может повлиять на снижение цен производителями вследствие усиления конкуренции. В то же время, рост стоимости г/к рулонов будет способствовать стабилизации цен на внутреннем рынке.

Поддерживать спрос на трубы будут закупки государственных предприятий. В июле согласно портала о госзакупках были проведены следующие тендеры на закупку трубной продукции:

Росту спроса на трубы будут способствовать также работы по подготовке к отопительному сезону. В частности, «Киевэнерго» намерена заменить около 5 км изношенных теплосетей на жилом массиве Троещина в столице. Кроме того, до 1 октября будут завершены работы по восстановлению системы теплоснабжения Светлодарска в Донецкой области. В рамках реализации этого проекта в настоящее время также ведется строительство новой котельной. С 1 августа также Украиной был приостановлен импорт газа через территорию Венгрии, что связано с работами по модернизации системы транспортировки для увеличения ее пропускной способности, проводимыми компанией «Укртрансгаз». Согласно планам, пропускная способность по данному направлению будет увеличена до 12 млн. куб. м в сутки.

Степан Добровольский

Мировой рынок стали: 15-29 августа 2013 г.

Мировой рынок стали продолжает оставаться в промежуточном состоянии. С одной стороны, металлургические компании ожидают сезонного оживления спроса в начале осени и поэтому стараются повышать котировки на стальную продукцию. Однако, с другой стороны, существенного расширения объема продаж пока нет. Хотя поставщики отмечают некоторый рост интереса со стороны покупателей, для оправдания намеченного повышения котировок еще нет по-настоящему веских оснований.

Полуфабрикаты

Производителям заготовок в странах СНГ так и не удалось реализовать намеченное ими на вторую половину августа повышение цен до $520/т FOB. Более того, из-за слабого спроса им пришлось пойти на уступки. Белорусский метзавод был вынужден сбавить цену до $502/т FOB на условиях предполаты, а российские и украинские предприятия совершали сделки по $505-510/т FOB, хотя некоторые экспортеры все еще выставляют предложения на уровне $515/т FOB.

Львиная доля продаж украинских полуфабрикатов в последние две недели пришлась на Турцию, где местные прокатчики были готовы приобретать их по $525-535/т CFR. В самой Турции внутренние цены находились во второй половине августа в интервале $540-550/т EXW, но в последние дни месяцы наметилось понижение, отражающее ослабление регионального рынка длинномерного проката.

Правда, в сентябре металлурги рассчитывают на расширение спроса. Интерес к приобретению заготовок проявляют компании из Саудовской Аравии, ОАЭ, Египта и Ирана, вопрос только в цене. В условиях стагнации на ближневосточном рынке арматуры поставщикам полуфабрикатов трудно рассчитывать на существенный рост.

В Юго-Восточной Азии спрос на заготовки пока имеет ограниченный характер. Несмотря на то, что спрос на длинномерный прокат в сентябре должен возрасти благодаря завершению сезона дождей, прокатные компании пока не спешат с закупками полуфабрикатов, ожидая прояснения ценовой ситуации. Кроме того, рынок покинули таиландские компании, для которых импортная продукция стала слишком дорогостоящей из-за снижения курса национальной валюты.

Корейские и тайванские компании в настоящее время предлагают заготовки на экспорт на уровне порядка $540/т CFR. Российская продукция пока на рынке отсутствует, но новые предложения, как ожидается, поступят из расчета не менее $530-535/т CFR.

Спотовый рынок слябов во второй половине августа активизировался. Российские компании завершили реализацию октябрьского материала, заключив контракты, преимущественно, с корейскими и индонезийскими потребителями. Цены, при этом, возросли от около $470/т FOB в середине месяца до $500/т в конце. Украинские металлурги предлагают слябы в Турцию по $500-510/т FOB. Дальнейший рост цен на плоские полуфабрикаты, впрочем, выглядит проблематичным из-за торможения подъема на рынках горячего проката в Восточной Азии и на Ближнем Востоке.

Конструкционная сталь

Турецким компаниям пришлось понизить экспортные котировки на длинномерный прокат, потому что потребители их продукции в странах региона не приняли объявленное в середине августа подорожание до $595-605/т FOB. Возобновить продажи удалось только при условии понижения цен до $590-595/т FOB, а некоторые сделки совершались и на уровне $585/т FOB.

Спрос на арматуру в странах Ближнего Востока остается относительно слабым. Строительная отрасль Саудовской Аравии получила серьезный удар вследствие резкого ужесточения местных законов, регламентирующих применение труда гастарбайтеров, в середине июля. Тысячам иностранных рабочих за последний месяц пришлось покинуть страну, из-за чего местные строительные компании испытывают серьезные проблемы с рабочей силой.

Не восстановилась пока активность и в таких странах как Ирак и ОАЭ, а Ливан находится под угрозой дестабилизации из-за обострения ситуации в соседней Сирии. К тому же, на ливанском рынке активны китайцы, предлагающие арматуру и катанку по $570-590/т CFR. В самой Турции строители также воздерживаются от крупных закупок. Внутренние цены несколько возросли в подешевевшей местной валюте, но их долларовый эквивалент остается неизменным уже несколько недель на уровне $590-605/т EXW.

Объем экспорта длинномерного проката из стран СНГ остается минимальным. Арматура во второй половине августа вообще практически не отправлялась в «дальнее зарубежье», а цены на катанку по-прежнему варьируют в интервале $570-600/т FOB/DAP. Существенное их изменение в обозримом будущем маловероятно.

На европейском рынке постепенно восстанавливается спрос на длинномерный прокат, хотя основные продажи ожидаются в сентябре. Тем не менее, региональные меткомпании, в конце августа возобновившие производство после летних каникул, приступили к повышению цен. По словам металлургов, им приходится реагировать на ожидаемое в сентябре подорожание металлолома.

Даже на юге Европы стоимость арматуры составляет в настоящее время не менее €460/т EXW, а германские компании выставляют новые предложения на уровне €500/т EXW. Экспортные котировки пока остаются в интервале €460-465/т FOB, но и алжирские покупатели еще не приступили к новым приобретениям.

Листовая сталь

Ни в Китае, ни в других странах Восточной Азии меткомпаниям во второй половине августа не удалось продолжить повышение цен на плоский прокат, начатое в предыдущем месяце. Спрос на стальную продукцию начал восстанавливаться в Китае, но в других государствах региона остается таким же низким, как и на протяжении последних нескольких недель. Потребители не соглашаются на рост цен и требуют от поставщиков увеличения дисконтов. При этом, объем предложения по-прежнему имеет избыточный характер.

Цены на китайские г/к рулоны и толстолистовую сталь в итоге стабилизировались на уровне $530-535/т FOB несмотря на попытки экспортеров довести котировки до $550/т FOB и более. Японские, корейские и тайванские компании предлагают горячий прокат в страны Юго-Восточной Азии и персидского залива по $540-580/т FOB, но сделки, как правило, заключаются из расчета не более $570/т FOB. В последнее время в регионе усилилась конкуренция со стороны индийских компаний. Благодаря резкому падению курса рупии по отношению к доллару местные производители смогли понизить котировки на горячий прокат до $540-555/т FOB.

Впрочем, потребители в странах Ближнего Востока считают даже индийскую продукцию дороговатой. Спрос в этом регионе в течение всего августа оставался низким, а наличие запасов позволяет покупателям и дальше выжидать. Предложения на продажу индийских и восточноазиатских г/к рулонов, поступающие на уровне $560-600/т CFR, пока не вызывают особого интереса.

Украинские компании во второй половине августа активно поставляли горячий прокат в Турцию, но для этого им пришлось немного сбавить цены. По данным трейдеров, сделки заключались по $515-525/т FOB. Российские экспортеры также пошли на некоторые уступки. Цены порядка $560/т FOB сохранились только на иранском направлении. При поставках же в Турцию и другие страны Ближнего Востока котировки сократились до $540-555/т FOB.

На европейском рынке плоского проката в конце августа начался рост покупательской активности. Местные меткомпании, при этом, завершили продажу сентябрьской продукции, а при заключении октябрьских контрактов рассчитывают на новое повышение цен не менее чем на €10-20/т. В странах Восточной Европе и в Германии стоимость г/к рулонов достигла €440-460/т EXW, хотя при экспорте в Турцию сохраняются цены порядка €400-420/т EXW.

Украинские компании, тем временем, предлагают свой горячий прокат в Польшу по €415-425/т DAP, а российская продукция может достигать €450/т DAP. Количество сделок пока незначительное, но в сентябре поставщики рассчитывают на расширение объема продаж.

Специальные сорта стали

После невыразительной первой половины августа азиатские производители нержавеющей стали приступили к подъему котировок, реагируя на повышение цен на никель на Лондонской бирже металлов. За последние две недели ряд китайских и тайванских экспортеров анонсировали увеличение стоимости своей продукции на $100-180/т. В результате цены на нержавеющий холодный прокат 304 2В вышли в интервал $2400-2480/т FOB.

Европейские компании вследствие слабости регионального рынка были вынуждены ограничиться увеличением сентябрьской доплаты за легирующие элементы на €10-20/т по сравнению с августом. Базовые цены пока остались без изменений. Таким образом, нержавеющие х/к рулоны 304 2В предлагаются в странах Евросоюза по €2100-2130/т CPT.

Металлолом

Турецкие компании к концу августа завершили закупки сырья на ближайший месяц, так что продажи лома на этом направлении практически прекратились. Цены на материал HMS №1&2 (80:20) стабилизировались на уровне около $375/т CFR, причем, во второй половине августа произошло сближение котировок американских и европейских компаний, первые из которых пошли на некоторые уступки, а вторые добились небольшого повышения.

Российские компании, во второй половине августа предлагавшие лом 3А по $370-375/т FOB, остались вне рынка. Немногие сделки на этом направлении были осуществлены на уровне, близком к $365/т FOB. Экспорт лома из Украины также не проводился, так как выставляемые трейдерами цены на уровне $360-365/т CFR были расценены потенциальными потребителями как чрезмерные.

В сентябре в Европе ожидается новое повышение цен на металлолом в пределах €10-15/т, в то время как американские специалисты прогнозируют для национального рынка спад на $5-10/т. Котировки на мировом рынке, судя по всему, не претерпят существенных изменений.

В Восточной Азии покупательская активность минимальная. Японские экспортеры предлагают лом Н2 по $345-355/т FOB, но потребители требуют понижения, как минимум, на $20/т. Зато американцы достаточно успешно предлагают свой HMS №1&2 (80:20) по $355-365/т CFR.

Виктор Тарнавский

Совещание о социально-экономическом развитии Ростовской области

Владимир Путин провёл совещание по вопросу «О социально-экономическом развитии Ростовской области».

В совещании приняли участие федеральные министры, руководство Ростовской области и руководители крупнейших предприятий региона.* * *

Стенографический отчёт о совещании по вопросу «О социально-экономическом развитии Ростовской области»

В.ПУТИН: Уважаемые коллеги, добрый день!

Мы сегодня поговорим с вами о перспективах развития Ростовской области. В каждом регионе России есть свои конкурентные преимущества, свои плюсы, есть и свои проблемные точки. Вот мы разговаривали сейчас с Василием Юрьевичем [Голубевым], вроде здесь и климат шикарный, а в то же время пару лет подряд уже засуха, и в области сельского хозяйства возникают определённые сложности, требующие нашего особого внимания, об этом поговорим.

Кстати говоря, здесь присутствует много моих коллег из Правительства, руководители министерств, ведомств. Хотел сказать между прочим, но тем не менее о другом регионе, который сейчас испытывает тоже большие сложности, – это Дальний Восток. Там у нас большая группа руководителей министерств и ведомств работала, Председатель Правительства держит ситуацию под контролем.

Сейчас сформирует ещё одну группу, мы с ним сегодня договорились, и мы встретимся в одном из пострадавших регионов. Затем все участники совещания разъедутся по пострадавшим регионам, и потом в регионе уже встретимся ещё раз для подведения итогов.

Почему? Потому что, если до сих пор нашей главной задачей было минимизировать последствия тяжёлых климатических изменений, которые там происходят, минимизировать ущерб для людей, избежать человеческих жертв, сейчас – несмотря на то, что в некоторых регионах ещё остаётся ситуация сложной, всё-таки она меняется, меняется на больших территориях к лучшему – нам нужно будет переходить ко второй, к следующей фазе работы.

Нужно будет оценить весь ущерб и наметить план конкретных действий регионов и федерального центра для того, чтобы восстановить утраченную инфраструктуру и помочь людям восстановить домохозяйство. Вот этим и займёмся на следующей неделе прямо в самом регионе.

Что касается Ростова, то считаю, что это крайне важно нам поговорить не только о Ростове, но и продолжить потом, в будущем продолжим такие совещания по развитию отдельных регионов России. Как я уже сказал, здесь, в Ростовской области, есть и свои очевидные плюсы конкурентные, есть и сложности. К плюсам, безусловно, относится диверсифицированная экономика, мощный промышленный, аграрный и транспортный комплекс.

Достаточно сказать, что в регионе выпускается более половины всех российских магистральных электровозов и зерноуборочных комбайнов, активно развивается пищевая отрасль. Отмечу и то, что область полностью газифицирована и энергодостаточна. Производство электроэнергии год от года растёт, а после ввода третьего и четвёртого блоков Ростовской АЭС энергообеспеченность региона станет ещё больше. Область уверенно занимает место в тройке лидеров по сбору зерновых.

Несмотря на сложности климатического характера, в этом году условия не лучше, а, может быть, даже в чём-то похуже, чем в прошлом году, а в этом году будет собрано, по прогнозам, даже больше зерновых, чем в прошлом году. Но это результат, конечно, эффективной работы ростовского руководства, ростовских властей и прежде всего, конечно, тех людей, которые работают в сельском хозяйстве.

Вместе с тем хотел бы отметить, что эти положительные, объективные вещи, факторы, к сожалению, не так заметно сказываются на благополучии, благосостоянии и на качестве жизни людей, как это ни печально. Почему, из чего я делаю такой вывод? Потому что за первое полугодие этого года уровень среднемесячной заработной платы складывается ниже среднероссийского, а уровень безработицы почему-то выше. И это, конечно, вещи, это цифры, они говорят сами за себя, и нужно посмотреть, почему так происходит.

Далека от благополучной и демографическая ситуация. Я посмотрел сейчас, мне губернатор с гордостью докладывал: достижения, они, безусловно, есть, это так. Но мы с вами когда собираемся на такие встречи, мы должны говорить прежде всего о проблемах и понять, откуда они берутся, в чём их причина.

В этой связи что хотел бы отметить? Вот губернатор мне показывал, я там смотрю на одном из стендов: средняя продолжительность жизни в регионе больше, чем среднероссийская, вместе с тем и самая высокая в округе, в Южном округе, естественная убыль населения. Почему так происходит? Кстати, обращаю внимание на то, что даже небольшой миграционный приток эту естественную убыль не компенсирует.

Среди актуальных проблем отмечу и ситуацию в жилищно-коммунальном хозяйстве. Значительная часть коммунальных сетей изношена, высок уровень неплатежей, в том числе и от управляющих компаний.

Очевидно, что ключ к решению этих и многих других проблем – это дальнейший рост экономики региона, создание качественных рабочих мест, формирование условий для стабильного развития всех основных отраслей. В комплексе это должно помочь области восстановить статус социально-экономического лидера Юга России. У Ростовской области для этого есть все возможности.

В этой связи назову несколько ключевых направлений.

Первое – это задача качественного развития аграрного потенциала. Необходимо внедрять новые технологии и инновации для производства продовольствия, создавать современные предприятия по переработке продукции на уровне мировых стандартов – вот так, как это делают некоторые производители, например Вадим Шалвович [Ванеев]. Я уже помню его успехи по птицеводству. Сейчас они от индюшатины перешли к производству мяса утки, причём новейший комплекс. Сколько общей инвестиции у вас получилось?

В.ВАНЕЕВ: Общие инвестиции в индейку – почти 6,5 миллиарда, в утку – 7 миллиардов. Создано рабочих мест пять тысяч, через два года 10 тысяч человек будут работать в компании.

В.ПУТИН: Вот видите. Конечно, совершенно очевидно, что это пример достойной и эффективной работы. Я Вас поздравляю и желаю успехов. Надеюсь, что руководство области, так, как это было до сих пор, будет оказывать Вам поддержку.В.ВАНЕЕВ: Помогает.

В.ПУТИН: И будет административно сопровождать такие проекты в будущем.

Уже сегодня область стала одним из лидеров по производству, я уже сказал, мяса индейки. И надеюсь, что ваше новое предприятие будет также развиваться успешно.

Крайне важно, что внедрение современных технологий повышает экспортный потенциал региона. И для создания высокотехнологичных предприятий нужно выходить на эффективные схемы партнёрства федеральных и региональных финансовых институтов, активнее привлекать частных инвесторов.

Сейчас мне Дмитрий Александрович [Пумпянский] показал, и мы присутствовали при открытии практически нового производства в Таганроге, металлургического предприятия. Фактически это не просто модернизация, это – новое предприятие, и это второй хороший пример уже работы области не только в области сельского хозяйства, но и в промышленности.

Дмитрий Александрович, сколько у вас там инвестиций получилось – 32 миллиарда?

Д.ПУМПЯНСКИЙ: 32 миллиарда – весь комплекс. Электросталеплавильное отделение – 8 миллиардов.

В.ПУТИН: 32 миллиарда рублей – это почти миллиард евро. Это очень приличные деньги, все они реализованы за достаточно короткий срок. Я уже имел возможность поздравить всех, кто реализовал этот проект, с успехом. Надеюсь, что эти крепкие традиции Юга России будут сохраняться и развиваться.

Я знаю, что в Ростовской области сформирована комплексная система поддержки бизнеса включая малый бизнес, действует программа, обеспечивающая доступ к финансовым ресурсам и имуществу, оказываются необходимые информационные, консультативные, образовательные услуги для тех, кто решил открыть или расширить своё дело. Очевидно, что нужно активнее применять лучшие практики развития предпринимательства, которые реализуются в других регионах, прежде всего в развитии сельхозпроизводства, перерабатывающей, пищевой промышленности.

Вместе с тем люди, которые работают в этой области, обращают внимание и на сохраняющиеся бюрократические препятствия, на высокие размеры процентных ставок по кредитам. Остаются проблемы с подключением к инженерной инфраструктуре. Надо разобраться и в том, почему инвесторы и наши, и зарубежные вкладывают достаточно большие деньги за границей, хотя имеют возможность это сделать здесь.

Некоторые коллеги, присутствующие здесь, это делают, а вот не знаю, есть ли здесь те, которые присутствуют, но вкладывают достаточно большие ресурсы за границей, в том числе, я с удивлением обнаружил, достаточно серьёзную инвестицию осуществили в последнее время в Греции.

Греция – хорошая страна, близкая нам духовно, но мы знаем, какие там экономические, финансовые проблемы в целом. Тем не менее, если инвестор выбирает такую страну, явно проблемную, для своих инвестиций и предпочитает её, скажем, Ростовской области, возникает вопрос: почему, чего здесь-то не хватает? Может быть, корень проблем в том, что предприниматели называют частой сменой правил игры? Давайте об этом тоже поговорим.

Далее. Безусловным приоритетом остаётся модернизация транспортного комплекса. Мы с Василием Юрьевичем сегодня много об этом говорили. Речь идёт о реконструкции автомагистрали, морских и речных портов области, а также возможном строительстве международного аэропорта в Ростовской области, здесь, недалеко от Ростова, где-то 22 километра.

Нужно повысить пропускную способность всей транспортной системы, обновить саму инфраструктуру, сформировать оптимальные транспортные развязки и сетки. Ростовская область играет ключевую роль не только в межрегиональной кооперации на Юге России.

Это наши ворота в страны черноморского и прикаспийского регионов, и модернизация транспортной инфраструктуры – это непременное условие оживления деловой активности, стимулирование туризма и всего комплекса гуманитарных связей.

Одним из ключевых региональных проектов стало строительство мультимодального транспортно-логистического узла «Ростовский универсальный порт» общей стоимостью более 20 миллиардов рублей. И, конечно, мы будем всячески поддерживать планы области по расширению работы порта.

Знаю о планах выхода на 20 миллионов тонн, по-моему, в ближайшее время. Думаю, что это тоже вполне реально, нужно посмотреть, что нужно для этого сделать. Но, конечно, прежде всего нужно развивать подводнУю инфраструктуру железнодорожную и автомобильную.

Четвёртое – это улучшение ситуации, я уже об этом говорил, в сфере строительства и жилищно-коммунального хозяйства. Напомню, что в области, как и в других регионах страны, предстоит ликвидировать аварийный жилой фонд, признанный таковым на 1 января 2012 года.

Фонд ЖКХ сейчас помогает расселить порядка 94 тысяч квадратных метров аварийного жилищного фонда, который имеется в области. На эти цели фондом выделено 3,1 миллиарда рублей. При этом софинансирование из регионального бюджета составит 1,3 (это 30 процентов). И прошу всех соблюдать установленные сроки работы, окончательно решить эту задачу до 1 сентября 2017 года, так, как это было поставлено в качестве задачи в известном майском указе прошлого года.

Ещё один принципиальный момент. На заседании Госсовета России 31 мая этого года мы договорились принять меры для того, чтобы не допустить роста задолженности в сфере ЖКХ, а до 1 декабря 2013 года ликвидировать её полностью. Понимаю, что эта задача непростая, но откладывать её решение в долгий ящик тоже нецелесообразно и даже вредно, опасно.

Уверен, Василий Юрьевич обозначит и другие проблемы, стоящие перед областью, мы сейчас с ним имели возможность накоротке это обсудить. Давайте посмотрим, что сделано и что нужно сделать в самое ближайшее время и на среднесрочную перспективу.

Пожалуйста, Василий Юрьевич.

В.ГОЛУБЕВ: Владимир Владимирович, спасибо.

Мы сегодня много, действительно, говорим о развитии нашего региона. И я хотел бы поблагодарить и всех участников совещания, потому что многие из них до совещания побывали уже на ряде объектов, посмотрели. Несколько слов об итогах нашей работы, текущей ситуации.

За семь месяцев текущего года у нас динамика сохраняет положительные тенденции: у нас увеличен и индекс промышленного производства, и валовой региональный продукт, индекс по виду деятельности строительства, оборот розничной торговли.

Мы прежде всего, Владимир Владимирович, делаем упор на развитие промышленности, которая в определённой степени гарантирует устойчивость темпов и формирование конкурентной экономической модели развития региона. Это касается увеличения продукции высокотехнологичных и наукоёмких отраслей, повышения производительности труда.

Более 80 процентов инновационной продукции приходится сегодня на промышленный сектор экономики. В 2012 году по сравнению с предыдущим годом инвестиции по полному кругу предприятий области в инновационную деятельность возросли в 3,8 раза. Это хорошая динамика. Она нас сегодня уже воодушевляет на новое развитие и на более активную работу.

Это наши ворота в страны черноморского и прикаспийского регионов, и модернизация транспортной инфраструктуры – это непременное условие оживления деловой активности, стимулирование туризма и всего комплекса гуманитарных связей.

Одним из ключевых региональных проектов стало строительство мультимодального транспортно-логистического узла «Ростовский универсальный порт» общей стоимостью более 20 миллиардов рублей. И, конечно, мы будем всячески поддерживать планы области по расширению работы порта.

Знаю о планах выхода на 20 миллионов тонн, по-моему, в ближайшее время. Думаю, что это тоже вполне реально, нужно посмотреть, что нужно для этого сделать. Но, конечно, прежде всего нужно развивать подводнУю инфраструктуру железнодорожную и автомобильную.

Четвёртое – это улучшение ситуации, я уже об этом говорил, в сфере строительства и жилищно-коммунального хозяйства. Напомню, что в области, как и в других регионах страны, предстоит ликвидировать аварийный жилой фонд, признанный таковым на 1 января 2012 года.

Фонд ЖКХ сейчас помогает расселить порядка 94 тысяч квадратных метров аварийного жилищного фонда, который имеется в области. На эти цели фондом выделено 3,1 миллиарда рублей. При этом софинансирование из регионального бюджета составит 1,3 (это 30 процентов). И прошу всех соблюдать установленные сроки работы, окончательно решить эту задачу до 1 сентября 2017 года, так, как это было поставлено в качестве задачи в известном майском указе прошлого года.

Ещё один принципиальный момент. На заседании Госсовета России 31 мая этого года мы договорились принять меры для того, чтобы не допустить роста задолженности в сфере ЖКХ, а до 1 декабря 2013 года ликвидировать её полностью. Понимаю, что эта задача непростая, но откладывать её решение в долгий ящик тоже нецелесообразно и даже вредно, опасно.

Уверен, Василий Юрьевич обозначит и другие проблемы, стоящие перед областью, мы сейчас с ним имели возможность накоротке это обсудить. Давайте посмотрим, что сделано и что нужно сделать в самое ближайшее время и на среднесрочную перспективу.

Пожалуйста, Василий Юрьевич.

В.ГОЛУБЕВ: Владимир Владимирович, спасибо.

Мы сегодня много, действительно, говорим о развитии нашего региона. И я хотел бы поблагодарить и всех участников совещания, потому что многие из них до совещания побывали уже на ряде объектов, посмотрели. Несколько слов об итогах нашей работы, текущей ситуации.

За семь месяцев текущего года у нас динамика сохраняет положительные тенденции: у нас увеличен и индекс промышленного производства, и валовой региональный продукт, индекс по виду деятельности строительства, оборот розничной торговли.

Мы прежде всего, Владимир Владимирович, делаем упор на развитие промышленности, которая в определённой степени гарантирует устойчивость темпов и формирование конкурентной экономической модели развития региона. Это касается увеличения продукции высокотехнологичных и наукоёмких отраслей, повышения производительности труда.

Более 80 процентов инновационной продукции приходится сегодня на промышленный сектор экономики. В 2012 году по сравнению с предыдущим годом инвестиции по полному кругу предприятий области в инновационную деятельность возросли в 3,8 раза. Это хорошая динамика. Она нас сегодня уже воодушевляет на новое развитие и на более активную работу.

И я бы назвал предприятия, некоторые руководители и акционеры присутствуют сегодня на нашем совещании. Это и «Роствертол», и Таганрогский авиационный научно-технический комплекс имени Бериева, Новочеркасский электровозостроительный завод, ООО «Ростсельмаш», Ростовский электрометаллургический завод, ОАО «Тагмет», «Донецкая мануфактура». Это примеры достаточно активной инновационной и инвестиционной деятельности. Вы, по-моему, почти на всех бывали и хорошо знакомы с этой работой.За последние три года индекс промышленного производства в области вырос на 41 процент. В первом полугодии текущего года все предприятия области по полному кругу освоили 89 миллиардов рублей инвестиций в основной капитал, это на треть больше, чем в прошлом году. Доля инвестиций в валовом региональном продукте у нас сегодня составляет 24 процента, а по итогам года мы выйдем на 25. У нас целевая задача в соответствии с 596?м указом через два года выйти на этот уровень. Мы в этом году на этот уровень выйдем по доли инвестиций в валовом региональном продукте. Наибольший объём инвестиций направлен на строительство магистральных газопроводов, производство и распределение электроэнергии, газа и воды, обрабатывающее производство.

Мы сегодня имеем областную программу по созданию благоприятных условий для привлечения инвестиций, которая рассчитана до 2015 года. У нас сформирована областная нормативная база для этой работы, и сегодня реализуется в программе, которая есть, 59 инвестиционных проектов на территории области. Мы их назвали, Владимир Владимирович, – ну так назвали, прошу прощения, – «100 губернаторских проектов».

Проекты, которые сюда входят, имеют определённое сопровождение, они являются принципиальными для развития нашего региона. Мы преференции делаем в виде субсидирования процентной ставки по инвестиционным кредитам, налоговые льготы по налогу на имущество и прибыль. И реализация этих проектов, по нашим расчётам, даст нам прибавку в 33 тысячи рабочих мест дополнительно.

Сейчас мы приступили к реализации дорожной карты по подготовке к чемпионату мира, я Вас об этом информировал. Кроме того, у нас в стадии проработки находится более 50 объектов, и по мере подтверждения инвесторов о готовности они могут включаться в нашу дорожную карту по их сопровождению.

Но, несомненно, есть резервы и проблемы, которые требуют решения, Вы их обозначили очень очевидно, и мы считаем, нам есть над чем работать. Одна из тем – это наши резервы, максимальная активизация работы по реализации проектов малого и среднего бизнеса. При всём том, что мы создали и нормативную базу, мы ощущаем, что в некоторых территориях нашей области бизнес, в общем, действительно иногда и не знает правил игры, иногда не понимает, а иногда просто до него не доведено и законодательство.

Поэтому важным направлением деятельности правительства области является развитие предпринимательства, создание комфортных условий для ведения бизнеса, на которое в 2013 году мы запланировали 900 миллионов рублей, предыдущий год – 700. Мы таким шагом увеличиваем нашу поддержку на стартап или на развитие малого и среднего бизнеса.

Очень актуальным для нас действительно является вопрос развития инфраструктуры, прежде всего опережающее развитие электрических сетей. У нас есть схема развития и программа развития электроэнергетики на 2013–2018 годы, она учитывает развитие индустриальных парков и реализацию проектов. Мы рассчитываем, что повышение доступности энергетической инфраструктуры будет обеспечено, и мы над этим активно работаем, за счёт реализации мероприятий, которые соответствуют «дорожной карте» и разработаны Министерством энергетики России. У нас есть ощущение, и мы считаем, что это состоится, что это позволит снизить стоимость и сократить сроки присоединения. Мы здесь работаем в хорошем контакте.

Вместе с тем у нас есть проблема, которая реально сдерживает развитие некоторых направлений в экономике. Я бы отметил дополнительно, потому что Вы уже сказали, я бы добавил ещё автомобилестроение, и, может быть, не такая большая, как в советские годы, но всё-таки угольная отрасль, которая продолжает жить и развиваться с этими традициями Донбасса, я считаю, что мы не должны терять эти традиции. Притом что у нас очень мощные запасы, у нас есть определённый склад людей, которые гордятся тем, что это был крупнейший в регионе, более 100 миллионов тонн, и в этих территориях сегодня проживает около 700 тысяч человек. То есть это территория особого внимания, я бы сказал.

По первой проблеме, по автомобилестроению, мы видим выход в реализации соглашения о сотрудничестве между ТагАЗом и Сбербанком, оно направлено на восстановление автомобильного производства до 50 тысяч автомобилей в год. И здесь я хотел бы сказать, что мы конструктивно взаимодействуем сегодня с Минпромторгом России. У нас понимание полное, мы движемся в этом направлении.

Если говорить об угольной промышленности, то мы планируем увеличение угледобычи, не в таких объёмах, не соизмеримых с объёмами других угольных территорий. Тем не менее к 2016 году мы планируем увеличить добычу угля до 6,3 миллиона тонн. Убеждён, что в этом есть потребность, потому что у нас есть профессии, есть профессионалы, есть люди, которые этого хотят.

Актуальной проблемой остаётся на территории области проблема ликвидации опасных производств, то есть тех же шахт, которые уже отработали, потому что на некоторых из них не выполнен комплекс необходимых мероприятий. Проблема в отсутствии в местных бюджетах средств на содержание и ликвидацию имущества должника и связанных с этим последствий. Они ухудшают экологическую обстановку, создают угрозу здоровью людей.

Я считаю, что решение этой проблемы возможно путём внесения изменений в федеральное законодательство о несостоятельности и банкротстве, учитывающее особенности ликвидации опасных производственных объектов. Я Вас также об этом проинформировал и просил бы оказать поддержку. Мне кажется, это решение вопроса. Мы тогда не будем оставлять после этих шахт последствия, когда у нас проваливаются территории, когда у нас затопляется водой, а мы просто не успеваем это сделать. У нас было более 60 производств на территории области, сегодня – 12. Вот эта разница – это и есть те производства. Не все, конечно, опасные, но многие из них.

Одна из системных проблем – обеспечение жителей области водой. Сегодня при участии федерального бюджета реализуются два проекта: «Вода Ростова» и «Чистый Дон». Стоимость этих проектов в целом составляет 41,6 миллиарда рублей. Кроме того, в 2012 и 2013 годах область участвует в реализации ФЦП «Чистая вода» с привлечением средств федерального бюджета в сумме 545,7 миллиона рублей.

В связи с острой необходимостью обеспечения бесперебойного водоснабжения в области, в первую очередь шахтёрских территорий, нами реализуется программа развития водоснабжения, водоотведения и очистки сточных вод – 2012–2017 годы, и объём финансирования составляет при участии федерального бюджета 40,2 миллиарда рублей.

Однако эту проблему в общем объёме мы, конечно, не сможем решить без Федерации, поэтому мы просим рассмотреть возможность финансирования и реконструкции Шахтинско-Донского водовода в рамках ФЦП «Чистая вода». Пакет документов мы направили в Минрегион, он принят, и мы получили поддержку. Поэтому просим оказать содействие в решении этого вопроса Министерство экономического развития. По данной теме, на наш взгляд, требуется такое очевидное решение.

Обеспокоенность сегодня у нас остаётся, Владимир Владимирович. Спасибо за поддержку, селяне Вам за это благодарны. Вы знаете, сразу скажу, что у нас вообще по федеральной поддержке проблем нет, селяне все говорят, что мы чувствуем, что в сравнении с прошлым годом хуже мы не выглядим, но всё-таки есть беспокойство. В чём оно заключается?

За семь месяцев текущего года индекс производства валовой продукции сельского хозяйства составил 92,5 процента. В чём причины? Конечно, это засуха, и здесь один из путей решения, который мы считаем нужным реализовывать, это мелиорирование земель. С 1985 года ровно в два раза – с 450 примерно до 228 – сократилось количество мелиорированных земель. Мы участвуем в федеральной целевой программе, но восстановление этих систем, к сожалению, идёт очень медленно, и поэтому эта задача важна для нашего региона как ни для другого, наверное. Поэтому просим здесь, может быть, в индивидуальном порядке рассмотреть возможность.

У нас есть водоводы: и магистральный водовод, и областного уровня. Они должны быть задействованы, иначе они зарастут. А если зарастут, и они потребуют новых денег. Я считаю, что нужно, может быть, увеличить темпы. Возможно, это можно рассмотреть через увеличение доли субсидирования, которое сегодня 50 на 50, мы бюджет дотационный. Может быть, здесь посмотреть. 450 тысяч гектаров в советское время, это было 10 процентов от общего объёма земли, которую мы сегодня используем. Они давали нам 25 процентов урожая, мы гарантированно получали урожай на территории области.

В животноводстве ситуация осложнена периодически возникающими случаями заболевания африканской чумой, и у нас производство мяса в области, не только по свинине, но и в целом по мясу снизилось в этом году на 23,6 процента. Мы добавим, мы совершенно очевидно вернём, тем не менее нам пришлось ужесточить систему контроля по предупреждению распространения этого заболевания.

Мы направили необходимые финансовые средства и меры на восстановление поголовья альтернативных свиноводству видов сельхозживотных и птицы. На сегодняшний день мы занимаемся созданием семейных ферм, поддерживаем фермерские личные подсобные хозяйства. Для нас это очень важная работа, она компенсирует те потери, которые состоялись.

С четвёртого квартала текущего года мы должны возобновить работу предприятий, входивших в компанию «Оптифуд». Это было крупное птицеводческое производство. И сегодня вместе с Россельхозбанком мы практически завершаем работу и переговоры по привлечению туда инвестора. Рассчитываем, что до сентября решение банком будет принято, сейчас слово за ними, и инвестор будет определён, и работу птицефабрик мы восстановим.

Принципиальным там являлось, конечно, одно: инвестор, который прежде работал, реально был закредитован, он просто этого не выдержал, и медленно и верно, у него не хватило оборотных средств, в итоге – вот такой результат. Но потенциал здесь большой. Они производили до 95 тысяч тонн птицы в год. Я считаю, что этим не воспользоваться нельзя, поэтому мы взаимодействуем плотно с банком.

В августе прошлого года, Владимир Владимирович, я Вас тоже информировал, но, прошу прощения, я хотел бы повторить, может быть, будет интересно всем, мы задумали года два назад создать здесь международный инновационный центр развития агропромышленного комплекса. Мы думали, на много мы замахнулись или нет. Но у нас есть всё для этого: у нас есть учёные, у нас есть аграрии, у нас есть практики, – и мы начали эту проработку. По большому счёту получили согласие и Сельхозакадемии, и Министерство сельского хозяйства поддержало эту идею, но рассмотрение закона по реорганизации Российской академии наук… тормознуло. Мне кажется, они и сейчас не отказываются. Может быть, Вы их всё-таки простимулируете как-то, а мы бы тогда…

В.ПУТИН: Я же подписал Вашу бумагу, поэтому будем считать, что стимулирование началось. Посмотрим, что получится.

В.ГОЛУБЕВ: Спасибо, Владимир Владимирович.

Одна из приоритетных задач, это Вы правильно сказали, для нас это очень важная тема, развитие пищевой и перерабатывающей промышленности в валовом региональном продукте. У нас есть резервы. Кажется, мы неплохо развиваемся, но резервы, очевидно, есть. Это и переработка овощей, и глубокая переработка пшеницы, это переработка кукурузы, выращивание птицы, о которой сегодня Вам докладывалось.

И мы практически подошли к началу практической работы по строительству сахарного завода. Вот эта работа нам позволит в 2016 году увеличить объём переработки по сравнению с нынешним периодом на 20,6 процента, мы вот такой объём можем добавить. Поэтому я убеждён абсолютно, что для нас это актуально, и наши люди этим умеют заниматься, даже некрупные производства, даже небольшие, они делают очень качественную продукцию.

Владимир Владимирович, на постоянном контроле в области находятся Ваши майские указы. Надо сказать, что мы разработали, на мой взгляд, очень хорошую систему по контролю за их реализацией. Это не только контроль за каждым отдельным указом, это реально контроль за всеми целевыми показателями, которые там определены, созданы рабочие группы.

Вот сегодня – два показателя, по которым немножко отстаём. Один из них – это, к сожалению, потеря людей по болезням кровообращения. У нас был уровень 963 на 100 тысяч жителей, сегодня уже 800 с лишним, то есть мы хорошо «упали», но целевой показатель 777, то есть нам работать и работать здесь.

А второй показатель, который мы совершенно очевидно решим, – это переселение из аварийного жилья. Там совсем незначительное отставание, но один город у нас «провалился» – Гуково, и мы в этом году его исполним, у нас нет больше невыполненных показаний на этом этапе. Конечно, это требовало определённой концентрации ресурсов, для нас было непросто, но у нас есть очевидная убеждённость уже сегодня, что престиж профессии, качество медицины, образования это реально повысит.

Кроме того, нами реализуется комплекс мер, направленных на создание условий ведения предпринимательской деятельности по Указу 1276, и Указ 1199 – конечно, это повышение эффективности работы органов исполнительной власти. Чтобы понимать, где мы находимся, у нас стало практикой практически ежеквартальное проведение социологических исследований и мониторингов. Это инструмент, который даёт нам понять, как корректировать свою работу и куда развернуться, если это необходимо. Пока всё в этом смысле получается. У нас полная уверенность, что мы задачу по указам в области выполним.

Как некоторые положительные результаты, в том числе и уже на этом этапе, я скажу, что у нас за шесть месяцев текущего года среднемесячная заработная плата выросла на 11,9 процента, реальные денежные доходы – на 9,3 процента, и по демографическим показателям, Вы тоже об этом говорили, тем не менее у нас в 2012 году впервые за 20 лет родилось более 50 тысяч человек. У нас ожидаемая продолжительность жизни увеличилась до 71?го года. Это выше, чем в среднем по России, но есть над чем работать, в том числе, конечно, над темой естественной убыли.

И несколько слов о доходах бюджета. Поступление доходов сегодня имеет положительную динамику. По итогам 2012 года это 152,5 миллиарда рублей. Прирост по сравнению с 2010 годом составил 23,8 процента. И мы планируем соответствующий рост и в этом году: 157,1 миллиарда – это наши прогнозы по итогам 2013 года.

У нас есть одна интересная, на мой взгляд, позитивная вещь: мы 88 процентов бюджета сегодня расходуем по программно-целевому методу – 88 процентов! Его нужно корректировать, мы работаем сейчас по переходу на государственные программы, но эта практика сегодня уже поддержана, и мы её понимаем.

Все наши финансисты и органы исполнительной власти сегодня работают только таким образом. Ну а кто не работает, тот и не корректирует. Поэтому мы сегодня просто на этом ещё и учимся. Нам удалось, и я могу об этом сказать, выполнить все свои социальные обязательства перед жителями области. В первом полугодии текущего года, как и в предыдущих 2012?м и 2011?м, мы в полном объёме исполнили социальные гарантии для 1 миллиона 400 тысяч человек.

И в завершение, если посмотреть программу на 2013–2016 годы, мы её приняли, мы запланировали реализацию в целом за этот период 149 объектов общим объёмом финансирования 296 миллиардов рублей. Какие целевые показатели мы перед собой поставили? По прогнозу нашего развития, 2014–2016?й: прирост валового регионального продукта – 6–7 процентов, инвестиции в основной капитал – 10–14 процентов, ежегодный объём работ по видам строительства – 14–19. Некоторые, по мнению Министерства экономики, весьма напряжённые, тем не менее мы посчитали, что они должны быть. Для этого надо просто мобилизовать имеющиеся ресурсы и двигаться вперёд.

Поэтому, уважаемый Владимир Владимирович, некоторые из проектов мы Вам сегодня показали, мне кажется, они достойные. Я хотел бы сказать, что часть из них мы уже показывали. И спасибо Вам за поддержку, поддержку федерального Правительства, многие из них проходили именно так. Сегодня мы активно работаем над их реализацией.

Спасибо.

В.ПУТИН: Спасибо большое, Василий Юрьевич.

Мы с коллегами общаемся достаточно часто и регулярно. Давайте мы послушаем тех, кто работает непосредственно в экономике. Послушаем их оценки, предложения о том, как нам двигаться дальше, как корректировать свою работу, на что нужно обратить особое внимание.

Пожалуйста, Вадим Шалвович.

В.ВАНЕЕВ: Спасибо.

Уважаемый Владимир Владимирович! Уважаемые участники совещания!

Позавчера было 10 лет компании «Евродон». В субботу мы отмечаем, 5 тысяч человек будут праздновать. Реально мы на рынок вышли в 2007 году. За пять лет мы создали суперсовременный комплекс. На сегодняшний день производим 40 тысяч тонн индейки, номер один в России. И как я Вам докладывал по пекинской утке, это впервые вообще и в Советском Союзе, и в России, и крупнейший проект в Европе по пекинской утке. Никогда не было в России и в Советском Союзе промышленного производства утки. Были колхозы, совхозы, они производили. Я уже говорил, что работают 5 тысяч человек. Через два года будет ещё плюс 5 тысяч человек – 10 тысяч человек будут работать.

Вы меня спросили, какие деньги мы уже вложили в индейку и в утку. Год назад Вы подписали на заседании, на Совете: увеличение индейки. Полным ходом идут проектные работы. Через два года компания «Евродон» будет производить 130 тысяч тонн мяса. Мы номер один и в Европе и пятая компания в мире. Могу сказать, Владимир Владимирович, с 2013 года компанию «Евродон» не пускают ни в одну компанию в Европе. Все нас уже боятся. До этого нас пускали.

В Тамбове я Вам докладывал, что мы летим в Америку. Могу Вам сказать, мы съездили, посмотрели восемь предприятий. Мы ничего не увидели. Наша команда была удивлена даже, какие у них птичники. Если бы Онищенко с нами был, закрыли бы эти предприятия в первый же день.

По пекинской утке. Это первый этап – 26 тысяч тонн. С увеличением мы выйдем на 45–50 тысяч тонн. Финансирует Россельхозбанк. Индейководческие проекты – ВЭБ. Мы, не выйдя на рынок, уже думаем о втором проекте пекинской утки в Раменском районе Московской области.

Средняя зарплата в компании «Евродон» – 26 тысяч рублей. Мы в «100 губернаторских проектах» инвестиционных, о которых говорил Василий Юрьевич, область нам помогает по инфраструктуре. По большому проекту «Евродона» там было заложено, Андрей Рэмович знает, должна быть помощь компании «Евродон».

Я приведу две-три цифры, Владимир Владимирович. Дело в том, что мир в этом году произведёт 308 миллионов тонн мяса всего, а индейка занимает всего лишь 2 процента…

В.ПУТИН: 2 процента?

В.ВАНЕЕВ: 2 процента всего лишь. Мне объяснили это наши западные партнёры, что вся генетика ушла в бройлер, в свинину и в говядину, а индейка осталась в стороне, никто индейкой серьёзно не занимался. Я и наша команда видим огромный экспортный потенциал, огромный.

Мы на Европу не смотрим, мы смотрим на арабский мир и на Дальний Восток, особенно Китай. Китай и арабский мир – не едят они индейку. Два года назад я встречался с делегацией Саудовской Аравии в «Президент-отеле», два часа их убеждал, что надо строить вместе, они улыбались. И когда я вышел, я понял: то же самое происходило со мной, когда с 2001?го по 2005?й я убеждал всех, что надо строить индейку в России. ВТБ втихаря отдали наш проект, мы начинали с ВТБ, на экспертизу в научно-исследовательский институт, я не буду говорить, было написано: «Не вздумайте финансировать. Это гиблый проект, россияне индейку есть не будут, они ничего не понимают в индейке».

На сегодняшний день благодаря нашей компании в России объявлено 40 проектов по индейке. Мы видим огромный потенциал в этой отрасли. И пускай мои коллеги на меня не обижаются, животноводы или кто-то: никогда Россия не станет номером один ни в говядине, ни в свинине, ни в птице, потому что есть мировые лидеры американцы – номер один, 9 миллионов тонн производят мяса. Шесть миллионов, семь – бразильцы, семь миллионов! Ни одна российская компания больше 500 тысяч тонн мяса не производит.

Я с полной уверенностью могу сказать, что наша компания может стать мировым лидером в индейке, с полной ответственностью. Что для этого нужно сделать? Я бы хотел, Владимир Владимирович, чтобы Вы дали поручение нашим профильным министерствам проработать вопрос о выходе и продвижении нашего продукта на внешние рынки. Это очень важно. Потому что вся Турция, восемь миллионов населения, ест 30 тысяч тонн мяса. Когда у меня была турецкая делегация, они ели нашу индейку, они сказали, что мы такую вкусную индейку никогда не ели. Арабский мир, Китай. Американцы начали китайцев приучать потихоньку к индейке, они не едят индейку. Дальний Восток. На Дальнем Востоке можно построить для китайцев, совместно с ними, огромный комплекс, который может снабжать и Россию, а также и Китай.

Второй фактор, который очень мешает развиваться вообще животноводству, – это производство сои и соевого шрота. В 2001 году я был в Израиле, когда я первый раз приехал, они мне сказали: запомни, пока у вас не будет соевого шрота, или, как Сергей Васильевич сказал, высокопротеинового белка, никакого животноводства у вас не будет.

Прошло 13 лет, Владимир Владимирович, это так и есть. Есть постановление, по-моему, по производству сои, но оно не работает. Мы покупаем сейчас соевый шрот по 850–900 рублей. Два года назад мы покупали по 600 рублей. Как-то это направление... или поддержать ещё как-то наших производителей. Мы – потребители. Я понимаю, что не было производителей мяса, и оно осталось как-то. Родина сои – это Китай, номер один – американцы и бразильцы: 99 миллионов тонн, по-моему, производят бразильцы. И Китай скупает всю сою, везёт туда. Почему Америка и Китай на первом месте по мясу? Потому что у них протеин. А мы можем это здесь производить.

Один из моментов. Владимир Владимирович, Вы как-то выступали, я полностью согласен с Вами, что агропромышленный комплекс может быть рентабельным. Он рентабельный. Да, бывают катаклизмы, как и на Дальнем Востоке. Но для этого есть субсидии и поддержка, и это должно быть. Пять месяцев назад я Эльвире Сахипзадовне [Набиуллиной] рассказывал про нашу стратегию. Она очень заинтересовалась и хотела провести совещание. Но Вы её назначили, и на этом всё закончилось. Есть полное видение у нашей компании, как это можно сделать. Почему я так уверенно говорю? Три фактора, которые есть.

Первое. У нас есть команда, у нас есть доступ к технологиям. И самое главное, мне наша страна даёт возможность это сделать. Нигде бы я не сделал этот проект. Я не знаю, не хочу никого обидеть из стран, из маленьких государств, но, когда западники приезжают, они мне говорят: «Тебе твоя страна позволяет это делать. Не останавливайся, строй. Не останавливайся. Никогда бы в Европе ты этот проект не построил». Две страны могут такие проекты делать: это Бразилия и мы, больше никто – ни водных ресурсов, ни земельных ресурсов. Приведу пример: через полтора года мы только на индейке будем потреблять 2,5 миллиона тонн воды в год, а если выйдем на проектную мощность, – 5 миллионов тонн. Это только один проект.

В связи с тем, что у нас сейчас намечается огромный проект, Владимир Владимирович, 17,5 миллиарда – это 60 тысяч тонн, и увеличение действующего – это 24 миллиарда мы сейчас будем вкладывать. По субсидиям у меня момент такой, не вопрос, а просьба. Компании «Мираторг» дали субсидий на 10 лет, у нас проект тоже на десять лет, но сейчас десятилетние субсидии по птицеводству, они как-то ограничены. Я бы хотел, чтобы или отдельным постановлением для нас рассмотрели это увеличение на 10 лет. Именно только по индейке, по утке 8 лет мы проходим. Вот это бы просил.

И ещё один момент, один вопрос у меня, не вопрос, а предложение. Владимир Владимирович, пять месяцев назад я Вам отправлял письмо, но оно где-то затерялось, не дошло, наверное. Я бы хотел его сейчас передать Вам. Я не хочу здесь озвучивать всю стратегию, там есть моменты, которые здесь бы не хотел озвучивать. Можно?

Спасибо большое за внимание.

В.ПУТИН: Спасибо большое.

Я сейчас попрошу Николая Васильевича Фёдорова два слова сказать.

Что касается субсидий, это просто нужно прорабатывать с Минфином. Но проработать, конечно, можно.

Что касается продвижения продукции на внешний рынок. Это вместе с МИДом нужно делать. Мы посмотрим через наши торговые представительства. Но и вам нужно будет включиться, потому что это ваш бизнес.

В.ВАНЕЕВ: Владимир Владимирович, сто процентов, Вы мне только один звонок, я захожу, и всё. И дальше я сам с ними буду разговаривать.

В.ПУТИН: И финансово подключаться, и так далее. Но административно мы постараемся это отработать.

Ну и, наконец, производство сои. Здесь есть определённые проблемы, особенно в этом году, имея в виду те негативные последствия наводнения, которые мы будем иметь после этих событий на Дальнем Востоке. И надо заранее подумать о том, как, во-первых, там помочь людям восстановить хозяйство, во-вторых, как компенсировать возможный недобор по урожаю.

Николай Васильевич, два слова скажите, пожалуйста.

Н.ФЁДОРОВ: Спасибо.

Уважаемый Владимир Владимирович! Уважаемый Вадим Шалвович!

По поводу сои. У нас с учётом той ситуации, которую Вы изложили, на самом деле идёт существенное увеличение площадей посевных под сою, прежде всего в Амурской области. Но, увы, в этом году очень сильный удар и бедствие просто. Это самостоятельная тема, в повестке дня находится, и будем дальше стимулировать увеличение посевных под сою. Это предусмотрено в госпрограмме.

А насчёт соевого шрота, это продукт переработки. Здесь есть вопрос. Уважаемый Владимир Владимирович, мы, наверное, всё-таки должны в соответствии с госпрограммой завершить в этом году изменение закона о развитии сельского хозяйства, с тем чтобы включить и переработку сельхозсырья, в данном случае сои, в госпрограмму поддержки сельского хозяйства. Бессмысленно увеличивать объёмы производства сельхозсырья, если нет переработки.

Мы попадаем в такое узкое горлышко: одну задачу решаем и создаём другие. У нас соя сегодня, Владимир Владимирович, идёт на экспорт, сразу, с ходу, без переработки. Там перерабатывают, потом нам поставляют обратно в виде соевого шрота. У нас сегодня остались разногласия, как обычно это бывает, с моим коллегой, с Министерством финансов.

Все поддерживают, что надо включать переработку в закон о развитии сельского хозяйства, чтобы поддержать сельское хозяйство в целом, но мы не преодолели ещё так называемые разногласия с Минфином. Но я убеждён, абсолютно убеждён, как Министр сельского хозяйства, что без этого и неправильно, и невозможно поддержать дальше сельское хозяйство, если не будем включать решение проблем узкого звена – переработки сельхозсырья.

В.ПУТИН: Спасибо. Мы к этому вернёмся ещё, в Москве доработаем это обязательно.

Пожалуйста, Олег Владимирович Дереза. Он у нас не только представляет «Опору России», которая, в свою очередь, должна заботиться о предпринимателях, но он ещё является уполномоченным по правам предпринимателей в регионе. Пожалуйста.

О.ДЕРЕЗА: Спасибо большое.

Уважаемый Владимир Владимирович!

Уполномоченный по защите прав предпринимателей в Ростовской области действует с августа 2012 года, когда по результатам многоуровневого конкурса губернатором была определена кандидатура уполномоченного. Наверное, сегодня говорить о каких-то результатах работы ещё рано, но уверенно можно сказать, что такой институт коммуникации между властью и бизнесом востребован предпринимательским сообществом. Что даёт уверенность так говорить?

Поток информации о проблемах и вопросах, возникающих у предпринимателей к власти, и в обратном направлении постоянно увеличивается. Проблем действительно много, и они существуют в разных сферах, часть из них находит своё решение именно благодаря тому, что первые лица нашего государства и региона имеют прямой контакт с представителями бизнес-сообщества. Поэтому, если позволите, хотел бы озвучить три проблемы, которые волнуют сегодня если не всех, то очень многих и при этом не только ростовских бизнесменов.

Первая проблема – это повышение страховых взносов в Пенсионный фонд. В отношении индивидуальных предпринимателей она будет решена с 1 января 2014 года, и за это Вам хочу сказать большое спасибо. Но этот вопрос имеет своё продолжение в отношении малых предприятий. Сегодня они имеют пониженную ставку – порядка 20 процентов от фонда оплаты труда в Пенсионный фонд, и планируется с 1 января 2014 года, что ставка взносов может увеличиться до 30 процентов, это увеличение порядка 50 процентов.

И есть обоснованное опасение, что с малыми предприятиями может повториться ситуация, случившаяся с индивидуальными предпринимателями в этом году. Поэтому бизнес-сообщество Дона просит Вас рассмотреть возможность сохранения для малых предприятий действующей ставки взносов в Пенсионный фонд до уровня 20 процентов.

Однако я не могу закончить именно этот первый вопрос на этом предложении, потому что тоже сам, как руководитель, прекрасно понимаю, что невозможно просить деньги, не показывая те проблемы, которые всё-таки есть. Я тоже стараюсь на встречах с предпринимателями, когда они задают эти вопросы, и с индивидуальными предпринимателями, разъяснять эту позицию, потому что понимаю задачу государства, что необходимы источники выплат пенсий.