")

Всего новостей: 4158364, выбрано 914 за 0.078 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Долги «Интерпайпа»: спасется ли Пинчук в Штатах?

Блокада украинских труб на российском рынке, вызванная как экономическими, так и политическими причинами, не станет смертельным ударом по трубной империи Виктора Пинчука. Окончательно добить «Интерпайп» может не путинский режим, а администрация Обамы, в случае закрытия для компании крайне перспективного рынка США.

По данным рыночных источников, общие долги компании «Интерпайп» в настоящее время превышают $1,3 млрд. Более $544 млн. из этой суммы компания должна группе банков таких как Citi, Barclays, Unicredit, Intesa, Credit Agricole и ING.

Долги держателям еврооблигаций – свыше $300 млн. Итальянскому кредитному агентству SACE, по его данным, «Интерпайп» должен $225 млн., по отчетности самой компании – $193 млн. на конец 2012 г.

Напомним, что в 2007 г. «Интерпайп» выпустил евробонды на $200 млн., а в 2008 г. одолжил у SACE и группы банков $531 млн. на строительство электросталеплавильного комплекса.

Кризис 2008-2009 гг., сопровождавшийся резким снижением объем производства, сокращением продаж и девальвацией гривны, значительно усложнил способность «Интерпайп» обслуживать долговые обязательства.

В 2010-2011 гг. компания сумела провести реструктуризацию кредитного портфеля на выгодных для себя условиях, даже с учетом увеличения процентной ставки по еврооблигациям до 10,25% годовых. Срок погашения основной части долга был продлён до 2017 г., при этом кредиторы предоставили дополнительное финансирование в размере $136 млн. для завершения инвестпроекта в Днепропетровске.

Динамика задолженности компании, $ млн.:

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 (оцен.) |

|

944 |

883,5 |

879 |

1 025 |

1 044 |

1 300 |

Данные: «Интерпайп», оценка автора

По неподтвержденным пока данным, сейчас большинство кредиторов занимают жесткую позицию и отказали «Интерпайпу» в реструктуризации общей задолженности на сумму более $1,3 млрд. В то же время, банкиры понимают, что в текущей рыночной ситуации даже принудительная продажа активов компании, являющихся обеспечением по кредитам, не позволит вернуть необходимые средства.

В 2013 г. компания должна погасить $206 млн., из которых $100 млн. выплачено в мае, а запланированный на 1 ноября платеж в $106 млн. осуществлен не был. В 2014-м нужно выплатить уже $307 млн., однако очевидно, что даже при улучшении объемов продаж и повышении цен компания не будет иметь достаточные объемы наличности.

На текущий год Fitch прогнозирует снижение показателя EBITDAR (прибыль до вычета расходов по уплате налогов, процентов и амортизации) с $340-360 до $260-290 млн. По оценкам «Интерпайпа» в 2012 г., вывод на полную мощность собственного ЭСПК позволит увеличить выручку на $150-200 млн., однако данный прогноз не учитывал будущие проблемы на рынке России и США.

Зпуск «Днепростали» устраняет основное слабое место в производстве – зависимость от внешних поставок трубной заготовки. К слову, до запуска ЭСПК ее основными поставщиками для заводов Интерпайпа» были Оскольский ЭМК (Россия) и Беларусский МЗ. Сейчас 80% потребности в сырье уже покрывается самостоятельно, хотя компания по-прежнему нуждается в г/к полосе для сварных труб, приобретаемой преимущественно у Магнитогорского МК и«Северстали».

Сейчас, в условиях снижения выпуска труб, «Интерпайп Сталь» пытается сформировать портфель заказов для производства на экспорт трубной и колесной заготовки. Целевой рынок – производители труб и колес в Европе и Северной Америке. Покупателей найти можно, но для создания стабильных рынков сбыта понадобится время, которого у компании мало.

Как бы там ни было, основные проблемы связаны именно с критической зависимостью «Интерпайпа» от двух основных рынков – ТС и NAFTA – на которые приходится более 50% продаж.

Новые рынки есть, но компании там нет

Еще в начале года топ-менеджеры «Интерпайпа» говорили, что доля новых рынков сбыта за 3-4 года в структуре продаж должна вырасти до 30%. Неофициально задача по освоению новых рынков поставлена давно, однако выполнялась она из рук вон плохо, о чем свидетельствует тот факт, что на конец минувшего года на страны дальнего зарубежья пришлось всего 26% продаж компании. Если отминусовать Европу и США, которые для«Интерпайпа» точно не являются «новыми» рынками, то на действительно«новые» рынки приходится всего 8% (см. таблицу). В 2012 г. от продаж на очень перспективных рынках Латинской Америки, Ближнего Востока и Африки (Северной и Южной) «Интерпайп» заработал всего $150 млн.

Доля рынков сбыта в выручке компании, в % от общей суммы:

|

Страны/регионы |

2012 |

2011 |

2010 |

2009 |

|

Украина |

30 |

36,4 |

35,7 |

28 |

|

Россия |

28 |

24,7 |

25,6 |

29,7 |

|

Прочие страны СНГ |

16 |

14,3 |

16 |

19 |

|

NAFTA |

10 |

8,9 |

6,7 |

5,1 |

|

Европа |

8 |

11,1 |

7,18 |

7,7 |

|

MENA |

6,1 |

4,2 |

8,2 |

9 |

|

Другие страны |

2,2 |

0,2 |

0,5 |

1,5 |

Данные: «Интерпайп»

В то же время, на рынок стран Тамсоюза (Россия, Казахстан и Беларусь) в 2012 г. суммарно пришлось около трети выручки. Это значительный объем, лишившись которого компания фактически не сможет генерировать доходы и прибыль, необходимую для обслуживания долгов.

Возможное подписание Соглашения об Ассоциации Украины с ЕС имеет немаловажное значение и для ряда крупных украинских экспортеров продукции в Россию, в числе крупнейших из которых является «Интерпайп».Если СА будет подписано, возможности для реализации украинских труб на рынке РФ будут сведены до минимума.

Если Соглашение не подпишут, то… для труб «Интерпайпа», возможно, будет открыта узкая и тесная лазейка, дверца которой будет закрываться каждый раз, когда Виктор Пинчук будет «неправильно» себя вести. В любом случае, как в ближней, так и долгосрочной перспективе, российский рынок перестанет создавать для компании тот объем выручки, ради которого стоит ломать копья.

Еще в 2012 г. продажи труб в Россию принесли «Интерпайпа» $497 млн., в 2013 г. будет минимум в 2 раза меньше. По данным М-К, за январь-май 2013 г.в страны ТС «Интерпайп» отгрузил 150 тыс. т труб, однако во 2-м полугодии экспорт в данном направлении практически прекратился.

Напомним, что с июля 2013 г. на импорт труб малого и среднего диаметров из Украины в РФ взимается пошлина от 18,9 до 19,9%. «Маржа» «Интерпайпа»при продажах на российском рынке как раз составляет 18-20%, поэтому продолжать экспорт в РФ компания сможет лишь при условии хотя бы двукратного снижения пошлин. Шансы на это невелики – слишком много препятствий как экономического (российские трубопроизводители на фонеизбытка мощностей заинтересованы в вытеснении импорта), так и политического.

Лоббирование Виктором Пинчуком европейского курса для Украины не осталось незамеченным в России, и россияне быстро, не считаясь с законами и нормами ВТО, организовали ему экономический ответ. Однако решающий удар по перспективам «Интерпайпа» выжить может нанести вовсе не Россия, а США – в случае введения пошлин на импорт украинских труб нефтяного сортамента (OCTG, oil country tubular goods).

Закрытие Америки?

Доля стран NAFTA в общем объеме выручки компании растет не быстро, но стабильно – с 5% до 10% за четыре года. В деньгах – это $173 млн. выручки за 2012 г., из которых более 90% приходится на рынок США.

Ожидается, что спрос на трубы в регионе будет расти на 4,6% в год, чтобы достичь 15,1 млн. т в 2017 г. Рынок труб США, несмотря на высокую конкуренцию, в ближайшие несколько лет будет одним из самых (или самым) привлекательных в мире.

Сланцевый бум способствовал созданию многих небольших добывающих проектов и компаний, для которых ценовой фактор в выборе поставщика имеет приоритетное значение. Именно такие клиенты могли бы обеспечить«Интерпайпу» стабильный рост позиций на рынке.

Могли бы, если бы не жадность ряда американских трубопроизводителей, которые не желают делиться «сланцевым пирогом». Нельзя не отметить интересное обстоятельство – одним из самых активных инициаторов антидемпинга является компания TMK-IPSCO, владельцем которой является крупнейший российский трубный король Пумпянский.

В итоге, ТМК удается заблокировать поставки труб Пинчука не только в России, что, конечно, вполне естественно, но и в США, где администрация Обамы не упускает случая на словах поддержать приверженность Украины европейской интеграции. На деле же, как мы видим, Виктор Пинчук, хороший знакомый Билла и Хиллари Клинтон, получает самый неприятный сюрприз именно из-за океана.

Понятно, что в стране, где законы должен чтить даже президент, не говоря уже о министерстве торговли, вручную выводить трубы «Интерпайпа» из антидемпингового расследования никто не будет. Однако и недооценивать возможности влияния госадминистрации на принятие конечного решения не стоит.

Импорт OCTG в США из Украины, тыс. т:

|

2013 (оценка) |

2012 |

2011 |

2010 |

2009 |

|

70 |

91,1 |

65,8 |

29,5 |

2 |

Источник: US Department of Commerce

Если лоббисты Пинчука в США смогут убедить высших чиновников в Белом Доме, что запрет на импорт украинских труб ударит по интересам лояльного Западу бизнесмена, и в конечном счете играет на руку Кремлю, наш экспорт может отделаться легким испугом.

Объективные возможности для этого есть. Прежде всего, Украина не входит в число 10 крупнейших поставщиков OCTG в США – 12-е место и менее 3% в импорте. За 5 мес. 2013 г. украинский экспорт в США составил всего 28 тыс. т. Это в 25 раз меньше, чем поставляют южнокорейские экспортеры, рвение которых и спровоцировало начало антидемпинга.

Кроме того, у «Интерпайпа» наработан большой опыт работы в антидемпинговых расследованиях в ЕС, который должен помочь ему представить серьезные аргументы и добиться позитивного для себя решения. Не потерять американский рынок для Интерпайпа» архиважно – это может быть равносильно потере самой компании.

Максим Белов

Форум межрегионального сотрудничества России и Казахстана

Владимир Путин и Президент Казахстана Нурсултан Назарбаев приняли участие в X Форуме межрегионального сотрудничества двух стран. Тема юбилейного Форума – «Промышленная кооперация».

По итогам работы форума в присутствии президентов двух стран подписан пакет документов. Владимир Путин и Нурсултан Назарбаев подписали Договор между Российской Федерацией и Республикой Казахстан о добрососедстве и союзничестве в ХХI веке.

Позже главы двух государств сделали заявления для прессы.

Стенографический отчёт о пленарном заседании Форума межрегионального сотрудничества России и Казахстана

В.ПУТИН: Уважаемый Нурсултан Абишевич! Уважаемые коллеги, друзья!

Очень рад приветствовать вас на X, юбилейном, Форуме межрегионального сотрудничества России и Казахстана. Со времени проведения первой встречи руководителей приграничных областей двух стран в 2003 году, в Омске тогда это состоялось, межрегиональные форумы доказали свою востребованность и безусловную эффективность. В настоящее время 76 из 83 субъектов Российской Федерации имеют экономические связи со всеми 14 казахстанскими областями, а также с городами Астана и Алма-Ата. Подписано более 200 межрегиональных соглашений о сотрудничестве в различных сферах.

Казахстан стал одним из ведущих торговых партнёров для многих российских регионов, среди них Татарстан, Свердловская, Челябинская, Оренбургская области. Товарооборот каждого из этих субъектов с казахстанскими партнёрами превышает миллиард долларов. Это серьёзный вклад в развитие российско-казахстанских экономических связей. За последние 10 лет объём двусторонней торговли вырос в четыре раза: с 5,8 миллиарда долларов в 2003 году до 22,4 – в 2012 году.

Хорошими темпами растёт и инвестиционное сотрудничество. Только за первое полугодие 2013 года в Казахстан поступило порядка 1 миллиарда долларов российских инвестиций, рост составил свыше 40 процентов по сравнению с аналогичным периодом прошлого года. Для того чтобы сохранить и приумножить позитивную динамику хозяйственных связей, важно уже сейчас настраивать межрегиональное и приграничное сотрудничество на работу с учётом нового, более продвинутого интеграционного формата, имея в виду предстоящий с начала 2015 года запуск Евразийского экономического союза.

В этом контексте закономерен выбор ключевой темы нынешнего форума развития – «Промышленная кооперация». Россия, Казахстан и Белоруссия формируют единый рынок со свободным движением капиталов, товаров, услуг и рабочей силы. Вполне логично, что мы должны двигаться к технологическим, промышленным альянсам. Мы сейчас об этом говорили и в узком составе. Необходимо создавать оптимальные производственные цепочки, в которые будут встроены десятки, а может быть, и сотни наших предприятий. Работа Таможенного союза и Единого экономического пространства уже позволила снять многие барьеры для взаимовыгодной кооперации, прежде всего в машиностроении.

Напомню о том, что на заседании Высшего Евразийского экономического совета в Минске 24 октября этого года мы с коллегами, президентами Казахстана и Белоруссии, договорились об устранении сохраняющихся изъятий и ограничений в рамках Таможенного союза и Единого экономического пространства. Рассчитываем, что эти меры позволят странам «тройки» и далее показывать стабильный экономический рост.

В первом полугодии 2013 года валовой внутренний продукт увеличился на 1,7 процента. Товарооборот в рамках Таможенного союза и Единого экономического пространства в январе–августе прибавил ещё 2 процента. Безусловно, реализация интеграционного проекта открытия рынков друг для друга – это всегда сложный процесс, особенно на первых этапах. Возникают определённые торговые дисбалансы, издержки. Это естественно. Так происходит, по сути, во всех интеграционных объединениях, но долгосрочные системные плюсы интеграции куда весомее. Например, бизнес уже оценил, что значит упрощение таможенных процедур, какие выгоды приносит конкуренция национальных юрисдикций. Теперь каждая из стран стремится создать предпринимателю наиболее привлекательные условия для работы и развития своего дела.

Количество российско-казахстанских предприятий стабильно растёт и уже превысило 5 тысяч. Они действуют практически во всех ключевых сферах: от добычи и переработки сырья до информационных технологий. Только за девять месяцев текущего года состоялось более 40 обменов визитами бизнес-делегаций и 55 специализированных выставок.

Среди наиболее перспективных проектов – создание в Казахстане сборочного производства и сервисного обслуживания российских вертолётов, а также оснащение ими городской службы спасения Алма-Аты. Налаживается совместное производство лекарственных препаратов на базе Карагандинского фармацевтического комбината. «Уралвагонзавод» планирует создать в Казахстане новое предприятие по выпуску двигателей для подвижного состава. Продолжается работа и по проектам, обсуждавшимся на предыдущем межрегиональном форуме в Павлодаре. Речь о строительстве в Казахстане автосборочных предприятий и сервисных центров с участием российских автопроизводителей: АвтоВАЗ, «Соллерс», КамАЗ и ГАЗ.

Уверены, что глубокая промышленная кооперация в различных отраслях придаст нашим экономическим отношениям ещё больше прочности, позволит сбалансировать последствия колебания на мировых рынках.

Уважаемые коллеги!

Традиционно в рамках Форума подписывается целый ряд межправительственных и региональных соглашений. Символично, что к юбилейному заседанию подготовлен и новый базовый договор – Договор о добрососедстве и союзничестве в XXI веке. Он закладывает основы для дальнейшего развития стратегического партнёрства в наших странах, причём на десятилетия вперёд.

Благодарю вас за внимание. И с удовольствием передаю слово Президенту Казахстана.

Н.НАЗАРБАЕВ: Уважаемый Владимир Владимирович! Участники Форума!

Я также рад с вами увидеться здесь, приветствовать и поблагодарить свердловчан за организацию этого Форума и за гостеприимство.

За прошедшее время наши встречи стали эффективными и притягивают интерес многих. С каждым годом этот интерес повышается. Это говорит о безусловном росте влияния, практической пользе наших встреч.

Нынешний Форум имеет особое значение. Сегодня, как было сказано, мы планируем подписать Договор между нашими странами о добрососедстве и сотрудничестве в XXI веке. Уверен, что он станет надёжной основой взаимовыгодного партнёрства Казахстана и России в третьем тысячелетии.

Одно из важнейших направлений развития сотрудничества – это промышленная кооперация, ключевая тема этого юбилейного Форума. Актуальность выносимых на обсуждение вопросов подчёркивается схожестью структуры и темпами развития экономик двух стран.

Экономические реалии ставят перед Казахстаном и Россией одинаковые задачи на долгосрочную перспективу. В рамках их решения мы параллельно работаем над диверсификацией экспорта, замещением высокотехнологичного импорта.

Важное значение как для Казахстана, так и для России имеет расширение спектра производства собственной конкурентоспособной продукции с высокой добавленной стоимостью. Объединяет нас и одновременное строительство открытых рыночных экономик с максимально комфортными условиями для ведения бизнеса.

Выбранные цели и принципы экономического развития наших стран стали хорошей основой интеграционных процессов. Именно мы начинали интеграцию здесь, в регионах-соседях. Теперь, как вы знаете, создан Таможенный союз, Единое экономическое пространство – идём к созданию Евразийского экономического союза.

Интегрируя свои экономики в жёстких конкурентных условиях, мы осознаём, что мир вокруг нас стремительно меняется, и к этому нам надо готовиться. Парадигма будущего развития человечества закладывается в рамках третьей промышленной революции с новыми, зелёными технологиями, альтернативными источниками энергии, целым набором других инноваций. В этих условиях особое значение приобретает активность предпринимательского сообщества.

Сегодня частный бизнес в Казахстане и в России способен поддерживать модернизационные реформы наших правительств новыми промышленными инновационными проектами. Многие из таких инициатив уже реализуются. Среди успешных примеров межгосударственной кооперации бизнеса можно назвать взаимодействие в таких отраслях, как машиностроение, горно-металлургический комплекс, урановая, химическая промышленности.

Так, Россия и Казахстан органично дополняют друг друга в горно-металлургической отрасли. Традиционно Костанайская область поставляет железную руду (окатыши) на металлургические предприятия России, Павлодарская – алюминиевое сырьё. В основном это происходит в этом регионе Южного Урала. Российская компания «ЕвразХолдинг» заканчивает строительство в Костанае прокатного завода мощностью 450 тонн мелкосортного проката в год.

Значительный интеграционный эффект можно достигнуть в машиностроении. Так, к примеру, у нас освоено производство локомотивов по новейшей технологии мирового лидера в этой отрасли компании General Electric. В качестве партнёра в уже созданное предприятие вошёл «Трансмашхолдинг», начато строительство завода по производству дизельных двигателей с комплектацией из России на 30 процентов. Потенциальными покупателями продукции завода являются Таджикистан, Киргизстан, Узбекистан, Монголия, Эстония и Латвия.

По такой же схеме будет развиваться производство электровозов совместно с французской компанией Alstom, а также «Трансмашхолдингом». В планах производство зерноуборочных комбайнов «Енисей» и колёсных тракторов в Петропавловске. Вчера в Усть-Каменогорске была заложена капсула на месте строительства нового автомобильного завода, позволяющего выпускать 120 тысяч легковых автомобилей в год. Участником от российской стороны является АвтоВАЗ, от Казахстана – «Азия авто».

Примеров промышленной кооперации предприятий наших стран множество. Только крупных проектов, планируемых к реализации на территории Казахстана, – более 50, на общую сумму около 6 миллиардов долларов США. Огромный потенциал партнёрской кооперации имеется в электроэнергетике, в сельском хозяйстве, в развитии транспортного потенциала наших стран.

Совершенно новые горизонты открывает сотрудничество в области науки. Так, мы могли бы объединить наши усилия в развитии новейших технологий. К примеру, толчком в направлении новой энергетики может стать проводимая в 2017 году в Астане международная специализированная выставка «Экспо-2017», её тематика – энергия будущего.

Безусловно, для плодотворного сотрудничества между нашими странами, особенно в сфере инноваций, потребуется выработать новые усовершенствованные действующие механизмы такого взаимодействия. Решение этой задачи я вижу, во-первых, в реализации наших партнёрских договорённостей. От наших межгосударственных решений предприниматель ждёт реальных экономических улучшений, облегчения своей работы.

Второе – это скоординированность действий наших предприятий. Мощнейшим стимулом в этом направлении должно стать последовательное развитие тематики сегодняшнего форума.

Казахстанский бизнес готов к расширению кооперации на условиях взаимовыгодного партнёрства. За первую пятилетку проведённого форсированного индустриально-инновационного развития в Казахстане была сформирована база для внедрения инноваций и освоения совершенно новых отраслей экономики. Сегодня в стадии активной проработки программа новой инновационно-индустриальной пятилетки.

Единое экономическое пространство приумножило общий потенциал трёх стран: России, Казахстана, Белоруссии. Теперь наш бизнес может рассчитывать не только на внутренние ресурсы страны, но и на наших партнёров из России и Белоруссии.

Максимально поддерживая предпринимательство, мы должны руководствоваться принципами рационального размещения производства. Это важно как для обеспечения его всеми необходимыми ресурсами, так и для успешного выхода на имеющиеся рынки сбыта. Наша главная цель – создать бизнесу наиболее благоприятные условия для максимальной локализации производства, наращивания цепочек добавленных стоимостей.

В конечном итоге продукция, произведённая совместными усилиями на территории трёх стран, должна поставляться на мировые рынки. Это имеет большую актуальность в свете предстоящего вхождения (Россия уже вошла, теперь Казахстан собирается войти) во Всемирную торговую организацию. Прежде чем конкурировать со всем миром через ВТО, мы должны научиться конкурировать здесь. Мы слышим недовольство, что импорта оттуда мало, экспорта оттуда мало, – это наши внутренние вопросы. Надо конкурировать и стараться вывозить такие товары, которые потребляются на местах. Как раз здесь, внутри, мы и должны закалиться.

Уважаемые коллеги! Современное развитие мира, а также вызовы глобализации ставят перед нами новые задачи и цели. Важное значение приобретает своевременное реагирование наших экономик на самые последние тренды технологического прогресса. Но, развивая новые для нас отрасли, мы не должны забывать и о ресурсной базе, служащей финансовым источником таких перемен. Поэтому стратегически важно уделять внимание модернизации традиционных сырьевых секторов.

Нам говорят, что мы живём на сырьевых ресурсах, минеральных ресурсах, – это надо считать на данном этапе нашим преимуществом. Используя это, мы должны строить альтернативную экономику. Исходя из этого, предлагаю обозначить тематику следующего форума как «Инновации в углеводородной сфере» и провести его в городе Атырау Атырауской области в 2014 году.

Желаю всем участникам плодотворной работы. Спасибо за внимание.

В.ПУТИН: Большое спасибо, Нурсултан Абишевич.

Давайте начнём работать. Хочу предложить выступить Слюняеву Игорю Николаевичу – Министру регионального развития Российской Федерации.

Пожалуйста.

И.СЛЮНЯЕВ: Уважаемый Владимир Владимирович! Уважаемый Нурсултан Абишевич!

Межрегиональное сотрудничество Российской Федерации и Республики Казахстан активно развивается. Именно на межрегиональные связи приходится около 70 процентов российско-казахстанской торговли. При этом почти половину товарооборота формируют 12 приграничных субъектов Федерации России и 7 приграничных областей Казахстана. Только в приграничных районах действует более 500 совместных предприятий. Наиболее развитые прямые производственные связи с казахстанскими партнёрами установлены предприятиями Курганской, Омской, Оренбургской, Тюменской областей, Алтайского края.

Российский бизнес представлен во всех отраслях национальной экономики Казахстана, а приоритетными сферами для российских предприятий являются энергетика, машиностроение, транспорт, связь и банковская сфера.

Активно развивается сотрудничество России и Казахстана в области автомобилестроения. Как уже было отмечено в Вашем выступлении, Владимир Владимирович, в ближайших планах строительство в Казахстане завода полного цикла производства автомобилей. При этом сегодня на долю российских автомобилей приходится примерно третья часть казахстанского рынка. Каждый третий проданный автомобиль в Казахстане – российского происхождения.

Прорабатывается вопрос совместного производства комплектующих для машиностроения в специальной экономической зоне Республики Казахстан – Сарыарка.

Важным документом для развития двустороннего торгово-экономического сотрудничества является Программа межрегионального и приграничного сотрудничества между Российской Федерацией и Республикой Казахстан на 2012–2017 годы. В прошлом году совместно с казахстанскими коллегами мы утвердили план мероприятий по её реализации. В соответствии с этим планом подготовлены и подписаны соглашения о торгово-экономическом сотрудничестве между целым рядом субъектов Российской Федерации и регионами Республики Казахстан.

Продолжается сотрудничество по формированию международного транспортного коридора и, в частности, автомобильного маршрута «Европа – Западный Китай».

Ряд мероприятий проведён и в гуманитарной сфере. В частности, в Оренбурге организован российско-казахстанский форум «Соседи». В Республике Татарстан, Саратовской, Тюменской областях проведены Дни казахстанской культуры. Продолжается сотрудничество по использованию совместных трансграничных туристических маршрутов «Алтай – Золотые горы» и «Казачья подкова Алтая». Протяжённость таких маршрутов превышает 6 тысяч километров.

Особое направление – это работа в области межнациональных отношений. Во многих регионах Российской Федерации созданы условия для сохранения и популяризации казахского языка, культуры и традиций казахского народа, обеспечение граждан казахско-русскими словарями, учебниками, видеопродукцией, все эти материалы посвящены истории и культуре Казахстана. Ведётся тесное сотрудничество с общественным объединением – Федеральной национально-культурной автономией казахов России. Кстати, автономия в текущем году отмечает свой первый юбилей – пятилетие. При поддержке Минрегиона России в сети Интернет создана социальная сеть национально-культурной автономии.

В заключение хотел бы сказать, что крайне важно, чтобы все наши совместные проекты были тесно увязаны со стратегиями социально-экономического развития России и Казахстана, региональными программами развития.

В январе 2010 года в Республике Казахстан были приняты стратегический план развития до 2020 года и государственная программа форсированного индустриально-инновационного развития на 2010–2014 годы.

До конца текущего года в Российской Федерации должен быть принят федеральный закон о государственном стратегическом планировании. При этом мы понимаем, что стратегирование является не чем иным, как управлением результатом. Закон заложит основы для актуализации стратегии развития российских федеральных округов, отраслей российской национальной экономики и программ развития региона. Важно, чтобы наши планы и инвестиционные проекты на приграничных территориях были скоординированы с планами казахстанских партнёров. Это является базой, основой для нашего двустороннего торгово-экономического сотрудничества.

В.ПУТИН: Пожалуйста, заместитель Премьер-министра Казахстана Исекешев Асет Орентаевич.

А.ИСЕКЕШЕВ: Уважаемый Нурсултан Абишевич! Уважаемый Владимир Владимирович!

Уважаемые коллеги!

В своём выступлении по вопросам перспектив промышленной кооперации я хотел бы остановиться на двух направлениях – производственной и научно-технической кооперации.

Первое – производственная кооперация. С учётом поручений глав государств на форуме в Павлодаре в прошлом году мы с коллегой – Министром промышленности и торговли [Денисом] Мантуровым провели ряд встреч и обсуждений. И, как результат, сегодня мы подписываем соответствующий меморандум сотрудничества и «дорожную карту» на 2013–2014 годы, которые определяют алгоритм и механизмы совместной работы, а также мониторинг реализации совместных проектов.

Были определены 19 чувствительных секторов промышленности, по которым нами проведён анализ более 4,5 тысячи промышленных товаров, из которых порядка 2 тысяч товарных позиций имеют конкурентоспособное производство в Казахстане либо возможности для его создания в стране. И здесь мы видим возможности как для кооперации с российскими предприятиями, так и для здоровой конкуренции по размещению таких производств.

По предварительным оценкам, наибольшее количество таких групп в машиностроении – более 400 товаров и химии – 450 товаров. Существенный потенциал кооперационного развития имеется при совпадении интересов производства продукции не только для потребления на наших внутренних рынках, но также экспорта в третьи страны, географически удалённые от России. Это в первую очередь страны Центральной Азии, Западный Китай и другие. Полностью эта аналитическая работа будет завершена в следующем году.

На данном этапе мы с Министерством промышленности России планируем сконцентрироваться на двух отраслях кооперации – это машиностроение, а также химическая и нефтехимическая промышленности.

По машиностроению. Как уже отметил Нурсултан Абишевич, есть хороший задел прежде всего в железнодорожном машиностроении и автомобилестроении, перспективы – в нефтегазовом и сельхозмашиностроении, в которых уже реализуется ряд совместных проектов, при этом на принципах кооперации. Так, наряду со стартом строительства автозавода в Усть-Каменогорске вчера совместно с компанией «АвтоВАЗ» начата реализация проектов по производству комплектующих.

Особую важность приобретает производственная кооперация в сфере военно-технического сотрудничества. На сегодняшний день данное направление развивается не только за счёт поставки запчастей, но и путём создания совместных производств. Примечательно, что сегодня в рамках форума компания «Казахстан инжиниринг» и «Уралвагонзавод» подписали учредительные документы на создание совместного предприятия по модернизации и выпуску современных образцов бронетанковой техники.

По химии. Здесь мы видим возможность создания альянсов с крупными игроками – компаниями «СИБУР», «ЛУКОЙЛ», «ФосАгро» и многими другими – и реализацию совместных проектов для завоевания сильных рыночных позиций в Китае, Турции и странах СНГ по таким направлениям, как химия редкоземельных металлов, строительная химия, агрохимия, производство полимеров, каучуков и других. Наша компания готова встретиться и предложить ряд перспективных проектов, которые мы планируем реализовать в трёх химических парках. Хорошим примером является проект компании «Еврохим», предусматривающий производство и выпуск комплексных минеральных удобрений в Джамбульской области. Этот проект также стартовал в октябре текущего года.

Второе. Более сложным направлением является стимулирование научно-технической кооперации и разработка совместных целевых технологических программ, что создаст основу для последующей производственной кооперации.

В области перспективных технологий предполагается сотрудничество в производстве новых материалов, энергоэффективных, ресурсосберегающих технологий и других. За 2010–2012 годы реализовано более 40 различных совместных проектов НИОКР между вузами Казахстана и России, а также научными организациями. Мы также планируем здесь определиться и сконцентрироваться на первом этапе на двух-трёх пилотных проектах.

В завершение помимо указанных направлений совместной работы в рамках дальнейшего развития кооперации предлагается рассмотреть и принять ряд следующих мер.

Первое – использовать лучшую практику Европейского союза по кооперации, в частности, один из эффективных механизмов – субконтрактную форму. Фактически это своего рода биржа, база данных по всем комплектующим и материалам, необходимым для производства конечной продукции. К примеру, потребность в комплектующих у производителей грузовых машин, вагонов, автомобилей и многих других с открытым доступом информации для малого и среднего бизнеса. Это особенно важно для включения в процесс кооперации регионов и предприятий малого и среднего бизнеса. Мы предлагаем изучить этот вопрос и создать такие центры субконтрактации в области машиностроения.

Второе. Предлагаем больше использовать ресурс Евразийского банка развития. Мы направили свои подходы, чтобы банк в приоритетном порядке финансировал проекты, имеющие наибольший интеграционный эффект.

И третье – решение ряда вопросов в сфере технического регулирования. Здесь важно создать механизмы по взаимному признанию результатов испытаний, а также по облегчённому доступу и совместному использованию испытательных баз в наших странах. Хотел бы отметить, что работа по данным вопросам уже начата.

В заключение хочу заверить, что нами будут приняты все необходимые меры для успешного развития промышленной кооперации в наших странах.

Благодарю за внимание.

В.ПУТИН: Мантуров Денис Валентинович – Министр промышленности Российской Федерации.

Д.МАНТУРОВ: Уважаемый Владимир Владимирович! Уважаемый Нурсултан Абишевич!

Помимо перечисленных проектов мы договорились о ряде новых направлений. В частности, и казахстанской стороне, и российской необходимо развивать партнёрство в наукоёмких проектах – это авиация, композиционные материалы, редкоземельные металлы. Сейчас обсуждается вопрос об организации совместного предприятия на базе завода № 405 в Казахстане по сборке «Ка-226Т», а также, возможно, «Ансата».

Что касается редкоземельных металлов, мы, как и говорили в прошлом году в Павлодаре, уже разработали свою собственную подпрограмму, и сейчас корпорация «Ростехнологии» будет проводить большое количество НИОКРов по этим направлениям. Хотели бы пригласить коллег для участия в этой работе не только по производству редких и редкоземельных металлов, но и готовой продукции из них.

В связи с этим целесообразно рассмотреть возможность использования российских технологий в области горно-металлургической промышленности для совместных проектов в редкозёмах. Мы готовы делиться с казахстанскими коллегами опытом применения композитных материалов в строительстве, транспортной инфраструктуре, энергетике, нефтегазовом комплексе, а также приглашаем принять участие в совместном производстве.

Важным направлением сотрудничества между странами – участниками ЕЭК является развитие инжиниринга, прежде всего в машиностроении. Мы должны проводить согласованную политику при модернизации своих предприятий, опираясь на максимальное использование внутренних ресурсов, единую нормативную базу, общие типовые технические решения. В настоящее время в странах – участниках Единого экономического пространства при техперевооружении промпредприятий возникают схожие проблемы: имеется потребность в постоянном учёте достижений науки, техники, инноваций в сфере проминжиниринга и промдизайна, внедрении современных промышленных и производственных концепций в технологические и управленческие процессы.

Имеется разобщённость проектных организаций, выполняющих работы по модернизации, техническому перевооружению предприятий в различных отраслях промышленности. Отсутствуют единые подходы, рекомендации, предложения по проектированию и модернизации предприятий.

Необходима общая техническая политика, техническая координация путём создания эффективной системы проведения техперевооружения предприятий машиностроения и металлургии. В этих условиях предлагается создание единого проектно-инжинирингового центра – межгосударственного евразийского инжинирингового центра с филиальной сетью по модернизации и техперевооружению предприятий в сфере машиностроения и металлургии на предприятиях государств – членов Таможенного союза.

Это далеко не полный перечень проектов, которые уже реализуются и находятся в стадии переговоров в рамках этого юбилейного форума, который посвящён теме промышленной кооперации. Мы рассчитываем найти новые возможности для эффективного и взаимовыгодного сотрудничества наших стран.

В.ПУТИН: Выступление Министра экономики Казахстана – Досаева Ерболата Аскарбековича.

Е.ДОСАЕВ: Уважаемый Нурсултан Абишевич! Уважаемый Владимир Владимирович!

Уважаемые участники форума!

Интеграционные процессы на евразийском пространстве подчёркивают стремление наших государств к более тесному сотрудничеству. Этому должны способствовать экономические и культурные связи наших приграничных регионов.

Сегодня важнейшим инструментом укрепления сотрудничества Казахстана и России является работа Межправительственной комиссии, деятельность которой определяет направление дальнейшего развития двусторонних отношений.

С большим удовлетворением сегодня можно отметить тот факт, что между нашими странами активно развивается межрегиональное сотрудничество. Начиная с 2003 года проведено девять форумов межрегионального сотрудничества Казахстана и России, в ходе которых был дан старт реализации ряда крупных совместных проектов.

В ходе прошлого, девятого, форума, который прошёл в сентябре 2012 года в городе Павлодар, подписаны межправительственные соглашения о сотрудничестве в сфере сельского хозяйства, в области поставок нефти и нефтепродуктов, в области предупреждения промышленных аварий и катастроф.

С прошлого года успешно реализуется программа межрегионального приграничного сотрудничества между нашими странами на 2012–2017 годы. Считаю, что получение данных укрепляет межрегиональное приграничное сотрудничество, результаты которого положительно влияют на всестороннее развитие наших регионов.

Актуальнейшими вопросами сотрудничества являются сегодня вопросы развития промышленной кооперации, объединяющие в себя ряд отраслевых направлений, о которых говорили мои коллеги.

В настоящий момент целью формирования интегрированных трансграничных производственно-сбытовых цепочек является производство продукции, которая предназначена для реализации на рынках не только наших стран, но и за их пределами.

С учётом структуры спроса и ограниченной ёмкости национальных рынков стран Единого экономического пространства оптимальные показатели сбыта продукции могут быть достигнуты за счёт ориентации в первую очередь на рынки стран Евразии и Китая.

В топливно-энергетическом секторе заключён ряд договорённостей, способствующих укреплению стратегических для наших государств отраслей. Такие договорённости имеются в сфере нефти и газа, энергетическим системам и электроэнергетике, по сотрудничеству в сфере гидроэнергетики.

Сегодня также будет подписана «дорожная карта» об активизации промышленной кооперации Республики Казахстан и Российской Федерации на ближайшие два года, что, думаю, внесёт значительный вклад в развитие промышленной кооперации между предприятиями наших стран.

Животноводство, растениеводство, модернизация в целом агропромышленного производства, обмен передовым опытом и современными технологиями – это далеко не полный перечень направлений в области сельского хозяйства, по которому мы приступили к активизации совместных работ и налаживанию взаимовыгодного сотрудничества. Отмечаю важность развития кооперации данной отрасли с учётом её социальной значимости, а также потенциала по выходу сельскохозяйственной продукции, в том числе с высокой степенью переработки, на мировые рынки.

В космической отрасли ведётся активная работа над проектом «дорожной карты» по совместному использованию комплекса Байконур, призванной стать отправной точкой в установлении качественно нового подхода в совместной деятельности по взаимовыгодному освоению космоса. В ближайшее время мы ожидаем начало работы рабочей группы.

Сегодня наши страны переживают активные взаимные интеграционные процессы, что ещё больше расширяет перечень вопросов двустороннего сотрудничества. Мы находимся на пути создания Евразийского экономического союза, который обеспечит реализацию интересов наших государств по широкому спектру отраслей экономики. Это, в свою очередь, придаст новый импульс развитию межрегионального сотрудничества.

Синхронизация программ социально-экономического развития наших стран в среднесрочной перспективе позволит более эффективно реализовывать многие совместные проекты. Считаем, что совместные межрегиональные форумы Казахстана и России сегодня являются эффективным механизмом решения множества задач двустороннего сотрудничества, способствуют обновлению и актуализации целей наших совместных проектов.

В.ПУТИН: Министр экономического развития России Улюкаев Алексей Валентинович.

А.УЛЮКАЕВ: Уважаемый Владимир Владимирович! Уважаемый Нурсултан Абишевич!

Уважаемые коллеги!

Институциональной основой реализации того мощного потенциала торгового, экономического, инвестиционного сотрудничества, о котором говорили наши президенты, является Межправкомиссия по сотрудничеству. За истекший период прошло её очередное, 16-е заседание, где было рассмотрено более 40 вопросов прежде всего по реализации плана мероприятий на 2012–2014 годы по реализации программы долгосрочного экономического сотрудничества наших стран.

В истекшем году состоялось заседание нескольких подкомиссий, в том числе подкомиссии по транспорту (в апреле текущего года), подкомиссии по военно-техническому сотрудничеству (в мае), по межрегиональному и приграничному сотрудничеству (в августе). Заработала подкомиссия по сотрудничеству в области промышленности, которая провела своё первое заседание совсем недавно, в конце октября этого года, в Астане. Там рассматривались новые интересные направления сотрудничества, о которых говорили наши министры.

В постоянном фокусе работы комиссии находятся вопросы в области автомобилестроения, железнодорожного и транспортного машиностроения, авиационной промышленности, включая самолётостроение и вертолётостроение, атомная энергетика, химическая, нефтехимическая промышленность и другие.

Очень важный блок работы – это транспортное сотрудничество. Планируется подписание соглашения о создании благоприятных условий для международных автомобильных перевозок. Это формирует надёжную правовую основу для дальнейшего развития проекта «Европа – Западный Китай», реализация которого будет иметь мощный мультипликативный эффект для экономики России и Казахстана, создавая возможности и условия для развития не только крупного, но и малого, и среднего бизнеса двух стран.

В числе выполненных решений 16-го заседания комиссии подготовка двух важных документов, которые сегодня будут подписаны: это протокол по внесению изменений в соглашение о совместной деятельности по геологическому изучению и разведке трансграничного газоконденсатного месторождения Имашевское и соглашение по профилактике и тушению лесных и степных пожаров в приграничных территориях.

Прорабатывается проект соглашения между нашими правительствами об особенности осуществления хозяйственной деятельности на приграничных территориях при добыче медно-колчеданных руд. Мы возлагаем большие надежды на очередное заседание Межправкомиссии, 17-е заседание, где должны быть рассмотрены важнейшие вопросы экономического, прежде всего промышленно-производственного сотрудничества. И в этой связи необходимо сосредоточить нашу работу на выборе места и времени проведения этой комиссии и подготовке протокола её работы.

В.ПУТИН: Куйвашев Евгений Владимирович – губернатор Свердловской области.

Е.КУЙВАШЕВ: Уважаемый Владимир Владимирович! Уважаемый Нурсултан Абишевич!

Уважаемые участники форума, дамы и господа!

Рад приветствовать вас на уральской земле. И от имени всех жителей Свердловской области хочу поблагодарить президентов Российской Федерации и Республики Казахстан за мудрое решение провести юбилейный, десятый Форум межрегионального сотрудничества именно здесь, в Екатеринбурге, потому как тема сегодняшнего форума – «Промышленная кооперация». Свердловская область и промышленный комплекс региона сегодня насчитывают свыше 900 крупных предприятий. Концентрация промышленного производства на территории Свердловской области превышает сегодня среднероссийские показатели в четыре раза.

Для привлечения и деятельности инвесторов в Свердловской области сегодня создано и создаётся вся необходимая инфраструктура. Инвестиционная стратегия в Свердловской области отмечена Агентством стратегических инициатив и предпринимательским сообществом. Она в себя впитала лучшие практики сотрудничества власти и предпринимательства. И в этом плане, конечно же, огромное значение имеет развитие межрегионального сотрудничества и повышение качества межрегиональной кооперации.

Из всех стран СНГ Казахстан сегодня самый крупный внешнеэкономический партнёр в Свердловской области. По данным прошлых лет, как уже отметил Владимир Владимирович, наш ежегодный товарооборот стабильно превышал 1 миллиард долларов США. Сегодня сфера наших общих интересов – это создание совместных производств в наукоёмких, высокотехнологичных отраслях, производство оборудования для нефтегазового, энергетического, горнодобывающего комплексов, медицинская сфера, жилищно-коммунальное хозяйство.

Как уже было сказано, продукция «Уралвагонзавода», Уральского турбинного завода, Уральской горно-металлургической компании, Русской медной компании и ряда других наших предприятий активно востребована казахскими коллегами. И как на выставке в этом году в период проведения форума, так и на выставке «Инопром» мы подписали ряд соглашений о создании совместных предприятий.

У нас есть ещё один общий интерес – это развитие выставочной деятельности. В соответствии с решением Президента России город Екатеринбург сегодня претендует на право проведения всемирной универсальной выставки в 2020 году. И Астана, столица Казахстана, примет международную специализированную выставку «Экспо» в 2017 году. Она будет посвящена энергии будущего и альтернативным источникам энергии. Мы внимательно следим за подготовкой к этой выставке, перенимаем опыт наших партнёров и считаем, что именно такие проекты – масштабные, сильные, мобилизующие научную и деловую инициативы, – способны объединить людей и дать стимул к развитию международного сотрудничества.

Доклад окончен. Спасибо за внимание.

В.ПУТИН: Благодарю Вас.

Пожалуйста, аким Павлодарской области – Арын Ерлан Мухтарович.

Е.АРЫН: Уважаемый Нурсултан Абишевич, уважаемый Владимир Владимирович!

Уважаемые участники форума!

Разрешите мне также присоединиться к словам поздравления в связи с проведением Х юбилейного и по своей значимости исторического Форума межрегионального сотрудничества.

Реализация решений предыдущих форумов способствовала более динамичному развитию не только торгово-экономических отношений, но и реализации крупных инвестиционных индустриальных проектов. В результате сегодня в Павлодарской области действует 76 совместных предприятий, общий объём инвестиций по проектам промышленной кооперации превысил 2,5 миллиарда долларов США. Торговый оборот с российскими регионами достиг 1,8 миллиарда долларов США. Особенно важно, что в экспорте доля обрабатывающей промышленности составила почти 85 процентов. Сегодня традиционный экспорт угля, глинозёмов, электроэнергии дополняется ростом экспортных поставок продукции с высокой добавленной стоимостью – это полипропилен, метилтретбутиловый эфир, машиностроительная, гофрокартонная, кабельно-проводниковая продукция, алюминиевая катанка и другие.

На новом этапе развития межрегиональной кооперации считаем важным сосредоточиться на следующих ключевых направлениях. Первое – это диверсификация отраслевых предметов промышленной кооперации. Для нашего региона большое значение имеет развитие химической промышленности, энергетического и транспортного машиностроения с использованием кластерного подхода. Пример: уже в этом году Башкирская химическая компания выразила интерес в реализации проекта по производству кальцинированной соды в Павлодаре. С этого года Уральский турбинный завод начал поставки энергооборудования для предприятий Центральноазиатской топливно-энергетической компании. Здесь также имеются перспективы расширения сотрудничества.

Второе. Промышленная кооперация, как отметил в своём выступлении Нурсултан Абишевич, предполагает наращивание мощностей действующих системообразующих предприятий. У нас в рамках деятельности «Самрук-Казына» совместно с «Интер РАО ЕЭС» реализуется крупный инновационный проект по строительству энергоблока № 3 (660 мегаватт) на Экибастузской ГРЭС-2. Это самый мощный энергоблок Казахстана. В прошлом году на девятом форуме в Павлодаре был подписан меморандум о строительстве энергоблока № 4.

Другой пример, екатеринбургская «Русская медная компания» при поддержке Уральского банка реконструкции и развития приступает к реализации проекта модернизации «Майкаинзолото». Это позволит увеличить его мощности до 500 тысяч тонн руды в год.

Третье – это технологическое обновление. В рамках этого направления ведётся работа по поиску, разработке трансфертных технологий. К примеру, совместно с «РУСАЛ» на разрезе «Богатырь Комир» уже внедряется передовая циклично-поточная технология добычи угля. На Экибастузской ГРЭС-1 реализуется совместный проект по выпуску рукавных фильтров. Этот проект осуществляется в рамках перехода к «зелёной экономике».

В транспортном, железнодорожном машиностроении у нас активно расширяется сотрудничество с Новосибирским стрелочным заводом, Нижнетагильским металлургическим и Магнитогорским метизно-калибровочным комбинатами. Этот перечень проектов значительно расширяется.

Уважаемые участники форума, позвольте выразить уверенность, что именно через новые формы промышленной кооперации межрегиональное сотрудничество выйдет на более высокий уровень эффективности.

В.ПУТИН: Юревич Михаил Валериевич – губернатор Челябинской области.

М.ЮРЕВИЧ: Уважаемый Владимир Владимирович! Уважаемый Нурсултан Абишевич!

Уважаемые участники форума!

Многолетнее сотрудничество Челябинской области и Республики Казахстан носит стратегический характер. Для нас это не только добрый сосед, но и крупнейший внешнеэкономический партнёр. Во внешнеторговом обороте Казахстан занимает в Челябинской области первое место. В 2012 году он составил почти 3 миллиарда долларов. Это наивысший показатель за последние годы.

Сегодня появились дополнительные возможности, чтобы укрепить и расширить это партнёрство. В рамках Таможенного союза значительно упростилась процедура грузоперевозок, уменьшились простои транспорта на границе, региональные соглашения о сотрудничестве подписаны с акиматами Астаны, Алма-Атинской и Костанайской областей. Все эти меры позволяют предприятиям мобильно взаимодействовать между собой, снижать издержки, развивать систему контрактации, торговых и сервисных центров.

На Южном Урале сложился достаточно крупный пул предприятий, которые активно работают в Казахстане. Прежде всего это металлургические предприятия во главе с Магнитогорским металлургическим комбинатом. Продукцию машиностроения в Казахстан поставляет около 20 предприятий. Здесь большой простор для взаимодействия, в том числе и для промышленной кооперации.

Например, в текущем году на Семипалатинском автосборочном заводе открыто предприятие по контрактной сборке автомобилей «Урал». Планируется собрать порядка 400 автомобилей. Такой же сборочно-дилерский центр имеет в Казахстане и Челябинский тракторный завод.

Республика Казахстан со своей стороны также наращивает экономическое присутствие в нашем регионе. В области работает 88 предприятий, среди учредителей которых физические и юридические лица Казахстана. Для инвесторов создан наиболее благоприятный режим сотрудничества. Мы предоставляем свободные промышленные площадки для организации производства, обеспечиваем административное и информационное сопровождение. Также нас объединяет совместная работа по подготовке профессиональных кадров на базе ведущих вузов. Эта работа идёт ещё из советского прошлого, очень много студентов из Республики Казахстан учились в челябинских вузах. И сегодня в Челябинской области обучается более тысячи студентов из Республики Казахстан.

Развивается взаимодействие и по линии бизнес-инкубаторов и технопарков. Наметилась устойчивая тенденция к росту совместных проектов в высокотехнологичных отраслях, секторах с высокой добавленной стоимостью. Это прежде всего производство оборудования, спецтехники, электроники. Есть совместные проекты в стройиндустрии, энергетике, промышленной переработке сельскохозяйственной продукции. Яркий пример – это успешная работа в Челябинской области казахской агропромышленной компании «Иволга-Холдинг».

Особая ставка сделана на строительство транспортно-логистического комплекса «Южноуральский». Это ключевое звено масштабного международного проекта, который предусматривает прямой транспортный коридор между Китаем, Казахстаном и Россией. Для Челябинской области это настоящий логистический прорыв. Он также позволит максимально загрузить транспортные сети Казахстана, увеличить объёмы межгосударственных грузоперевозок, а главное – сделать более доступными наши товары в рамках Таможенного союза.

Этот проект был представлен на саммите стран Шанхайской организации сотрудничества летом 2012 года. На сегодняшний день идёт реализация первого этапа стоимостью 120 миллионов долларов. Подписано соглашение с «Казахскими железными дорогами» об организации «зелёного» коридора для контейнерных поездов. Первый груз торгово-логистический комплекс примет осенью будущего года. В дальнейшем вокруг комплекса мы планируем разместить промышленные площадки для сборочных и сервисных предприятий.

Многие казахские компании высказали свою заинтересованность в проекте в ходе работы региональных торгово-промышленных палат и других объединений. По этой линии у нас взаимодействие очень плотное, например, только в 2012 году было проведено более 170 встреч, совместных мероприятий, выставок. В текущем году график тоже насыщенный. В общей сложности планируется подписать порядка 30 новых соглашений.

Ещё есть ряд проблемных моментов, в первую очередь они связаны с взаимным признанием российских и казахских сертификатов качества на продукцию. На сегодняшний день этого нет, поэтому возникают сложности, например, при рассмотрении тендерной документации при госзакупках. Также дальнейшее развитие должна получить работа по экспертизе и прохождению товаров и взаимному их продвижению.

Уверен, что в рамках форума будут найдены оптимальные и взаимовыгодные решения.

В.ПУТИН: Пожалуйста, Западно-Казахстанская область – Ногаев Нурлан Аскарович.

Н.НОГАЕВ: Уважаемый Нурсултан Абишевич! Уважаемый Владимир Владимирович!

Уважаемые участники форума!

Разрешите поприветствовать участников форума и выразить искренние слова благодарности от имени жителей Западно-Казахстанской области главам наших государств за углубление добрососедских отношений. Западноказахстанцы на деле ощущают углубление сотрудничества во всех отраслях и связывают рост своего благосостояния с данными процессами.

С каждым годом практическая отдача от встреч в таком формате возрастает по самым разным направлениям – это и технологическое, и инновационное, и торговое сотрудничество. Интеграция в сфере индустриального сотрудничества помогает нам сохранить действующие и наладить новые производственные связи, а значит, повысить качество и масштаб промышленной кооперации между нашими странами и между партнёрами.

Придавая особое значение созданию благоприятных условий для участия во внешнеэкономической деятельности хозяйствующих субъектов, мы стараемся планомерно реализовывать межгосударственные соглашения, направленные на развитие приграничного сотрудничества. Так, в настоящее время между акиматом Западно-Казахстанской области и пятью областями Российской Федерации – Астраханской, Волгоградской, Саратовской, Самарской, Оренбургской и Республикой Татарстан – подписаны и реализуются соглашения о торгово-экономическом, научно-техническом и культурном сотрудничестве. По итогам подписанных соглашений в малом и среднем бизнесе налажены взаимовыгодные связи в таких сферах, как агропромышленный комплекс, торговля, стройиндустрия и так далее. Ведётся информационный обмен по всем направлениям жизнедеятельности, что способствует своевременному решению возникающих проблем.

Промышленные предприятия области расширяют кооперацию с предприятиями Российской Федерации. К примеру, компания «КазАрмапром» основной объём производимой продукции – мелющие шары – по долгосрочному контракту поставляет в Стойленский горно-обогатительный комплекс. Уральский механический завод поставляет коленчатые валы для нужд товаропроизводителей Российской Федерации, Западно-Казахстанская машиностроительная компания для производства нефтегазового оборудования, компании «Зенит» и «Гидроприбор» для производства судов закупают комплектующие материалы у российских партнёров.

Кроме того, данными предприятиями организуется обучение инженеров с выездом на заводы – изготовители оборудования. К примеру, специалисты Западно-Казахстанской машиностроительной компании обучаются и повышают квалификацию на базе федерального государственного унитарного предприятия «Научно-технический центр газотурбостроения «Салют» в рамках реализации проекта по ремонту авиадвигателей. В текущем году ряд специалистов уральского завода «Зенит» прошли обучение в Санкт-Петербурге на базе компании «Морская техника», и таких примеров много.

В нашей области и в соседних областях России проводятся международные выставки, ярмарки и бизнес-форумы. Недавно, 7 ноября, в городе Уральске был проведён международный бизнес-форум и выставка, где принимали участие представители приграничных регионов Российской Федерации.

В свою очередь, Западно-Казахстанская область также является активным участником всех международных мероприятий в приграничных областях.

Благодаря усилиям глав наших государств в условиях Таможенного союза нам удалось выйти на новый уровень делового сотрудничества. Наблюдается рост товарооборота с Российской Федерацией на 25 процентов за девять месяцев текущего года, что является дополнительным импульсом для развития приграничных регионов.

Важным фактором двусторонних экономических отношений Казахстана и России по-прежнему остаются межрегиональные связи, в основе которых лежат традиционно сложившиеся схемы производственной кооперации двух стран в различных отраслях экономики. Надеемся, что по итогам нынешнего форума будут установлены новые партнёрские связи и договорённости, что позволит расширить границу и географию бизнеса.

В заключение позвольте выразить слова благодарности Вам, уважаемый Нурсултан Абишевич, Вам, уважаемый Владимир Владимирович, и заверить вас, что мы приложим все усилия для расширения и углубления интеграционных процессов, происходящих по вашей инициативе.

В.ПУТИН: Нурсултан Абишевич, несколько слов.

Н.НАЗАРБАЕВ: Контакты между соседями у нас хорошие. Мы это знаем. В гости ходите очень хорошо, но сотрудничество и интеграция соседних областей очень важны с точки зрения перенятия опыта друг друга по всем отраслям экономики: в промышленности, в сельском хозяйстве, в медицине, в образовании. Мы сейчас обменивались мнениями, что межрегиональный форум стал хорошей формой сотрудничества. В конце концов, люди должны друг друга знать, чтобы нормально доверять и нормально работать между собой.

Хотел сказать о том, чтобы губернаторы с обеих сторон работали очень тесно для расширения ассортимента товаров, которые мы завозим. Главным образом есть возможность обработанные товары возить друг другу, не сырьё. Здесь как раз это и получается. И обмен студентами, как сказали, в Челябинске тысяча казахстанских студентов обучается. У нас в Астане открылся Международный университет, мы готовы принять из областей людей. Это будет обеспечивать знакомство, дружбу молодёжи, следующего поколения.

Считаю, что этот форум очень важен. Мы, президенты, поддерживаем вашу работу. У нас раньше был такой порядок, когда вице-премьеры нам докладывали, что сделано за год, потом начинали обсуждать. Может быть, это надо восстанавливать.

И какой-то информационный блок должен быть у нас, чтобы население знало, как идёт торговля, [нужна] информация в Казахстане и в России на эту тему. Есть компания «Мир», наше телевизионное СНГ, её загрузить или какое-то издание, издать журнал, газету, чтобы население обеих стран знало об этом сотрудничестве, о его выгоде, находили себе в этом место.

Самое главное – запустить бизнес, чтобы бизнесмены работали свободно, спокойно, условия им создать нормальные, чтобы они деньги свои вывозили, не теряли. Думаю, что мы будем продвигаться в сторону того, что мы строим, – Единого экономического пространства.

Я желаю всем успеха.

В.ПУТИН: Спасибо большое.

Полностью присоединяюсь к тому, что было сказано Президентом Казахстана.

Мы в России тоже высоко оцениваем взаимодействие на уровне регионов. Тема сегодняшняя крайне, на мой взгляд, важна, она является чрезвычайно перспективной – это промышленная кооперация. В современном мире ничего не может быть важнее, особенно между соседями. Я обратил внимание, уже говорил на встрече в узком составе о том, что в прошлом году у нас очень хорошие показатели по инвестициям. Когда открыл одну страницу, посмотрел, почти миллиард с российской стороны было инвестировано в казахстанскую экономику, 936 миллионов, по-моему. Но когда открыл следующую страницу, оказывается, из Казахстана в Россию проинвестировано 1700 миллионов.

Это неожиданно было для меня, честно говоря. И это, вы знаете, очень хорошие показатели не только по объёмам. Это говорит о том, что, по сути, мы и занимаемся на практике тем, чем и должны заниматься, и тем, ради чего сегодня собрались.

Собственно, что такое инвестиции? Это в основном кооперация. Разумеется, мы с правительственного уровня, с президентского будем всячески поддерживать эти усилия.

Желаю всем успехов.

Российская экономика буксует, и такое положение дел становится всё более привычным. А о том, что поводов надеяться на позитивные перемены не много, говорит опережающий официальную статистику транспортный индекс.

В сентябре правительство одобрило и передало в Госдуму проект очередного трёхлетнего бюджета. Принимать его, как заявил премьер Дмитрий Медведев, придётся "в довольно сложной точке" - "нет кризиса, но и нет развития" в экономике.

О том, что это как минимум соответствует действительности, свидетельствуют последние оценки Минэкономразвития. Ведомство обнародовало уточнённый прогноз на 2014-2016 годы, который содержит также корректировки по текущему периоду. В документе говорится, что оценка темпов роста ВВП по 2013 году понижена на 0,6 пункта, до 1,8% против 2,4% в сценарных условиях. При этом в ведомстве, как и раньше, рассчитывают на ускорение роста основного макроиндикатора во втором полугодии. Надежду на это в основном даёт относительно низкая база минувшего года. Впрочем, ожидается ещё положительный вклад высокого урожая. Но пока объём сельхозпроизводства не демонстрирует устойчивого тренда. Если в июле был рост в годовом сопоставлении на 5,8%, то в августе - лишь на 3,3%.

Индекс промпроизводства в этом году ожидается на уровне 100,7%, что на 1,3 пункта ниже оценки, принятой в сценарных условиях. Но даже новая цифра означает, что к концу года в этой сфере должно быть ускорение, ведь результат восьми месяцев куда как скромнее: нулевой рост. В том числе в августе был подъём на 0,1% в годовом исчислении против снижения на 0,7% в июле.

В ближайшей перспективе на хорошие новости сложно рассчитывать. Как отмечается в обзоре, подготовленном Институтом Гайдара на основании проводимых им регулярных конъюнктурных опросов, прогнозы спроса в промышленности "выглядят крайне пессимистично". И, хотя респонденты по-прежнему выказывают больше надежд на рост выпуска, чем ожиданий его снижения, производственные планы "опустились до худших для 2013 года уровней".

В то же время объём потребительского спроса, который был главным драйвером экономического роста, постепенно сжимается. В августе была прибавка на 4%, в июле - на 4,4%.

Сложная ситуация отмечается в стройиндустрии. Если в июле объём выполненных работ вырос в сравнении с тем же периодом 2012 года на 6,1%, то август был закрыт в красной зоне на отметке в 3,1%.

Вышеуказанные изменения отразились на динамике вычисляемого Росстатом Индекса выпуска в базовых отраслях. После незначительной прибавки в июле (в годовом сопоставлении на 0,1%) август был закрыт снижением (на 0,4%).

О том, что такой сценарий более чем возможен, ранее уже предупреждал КАРГО-индекс, который позволяет анализировать положение дел в реальном секторе на основании данных о ходе погрузки на сети железных дорог. Этот показатель примерно на месяц опережает наиболее оперативные цифры Росстата. И сейчас уже известны данные КАРГО-индекса за сентябрь. По результатам этого месяца абсолютное значение индикатора сократилось в сравнении с августом на 4,6 пункта, до 106,1%. Негативную динамику показывает и КАРГО-индекс, рассчитанный в годовом сопоставлении. Он просел в сентябре на 3% против 2,3% месяцем ранее. При этом погрузка в первый месяц осени снизилась в сравнении с тем же периодом 2012 года на 1,5% (в августе - на 1,3%).

Из включённых в расчётную базу КАРГО-индекса грузов низкие показатели фиксируются по чёрным и цветным металлам (погрузка снизилась на 6,6% и 2,8% соответственно). Проблемы в металлургии мало для кого секрет. Почти все крупнейшие отечественные компании уже заявили о разработке и внедрении антикризисных мер. Отдельно можно выделить "РУСАЛ", рассказавший не только о перепрофилировании ряда убыточных производств, но и о задержке пуска своего нового предприятия - Богучанского завода в Красноярском крае.

Также в минусе по погрузке в сентябре оказались строительные грузы и цемент (на 4,7% и 4,6% соответственно). Минрегион постепенно подсчитывает ущерб от паводка, приведшего к серьёзным разрушениям на Дальнем Востоке. По данным ведомства, после обследования 5,7 тыс. пострадавших домов (всего их порядка 13 тыс.) признаны не подлежащими восстановлению почти 1,4 тыс. Строительство нового жилья обойдётся, по подсчётам министерства, в 3 млрд руб. Кроме того, 2,5 тыс. домов нуждаются в капитальном ремонте, на что нужно ещё 3,9 млрд.

"Нефтянка" в сентябре потеряла в погрузке 2,9%. Несколько дней назад появились комментарии по поводу налогового маневра, который предусматривает рост ставок НДПИ при одновременном снижении экспортной пошлины на нефть и нефтепродукты. Как заявил гендиректор "Газпромнефти" Александр Дюков, в перспективе это может привести к уменьшению объёма мощностей по производству бензина в стране, так как компании, которые делали упор на выпуск светлых нефтепродуктов, понесут убытки. "Может возникнуть дефицит", - предупредил он.

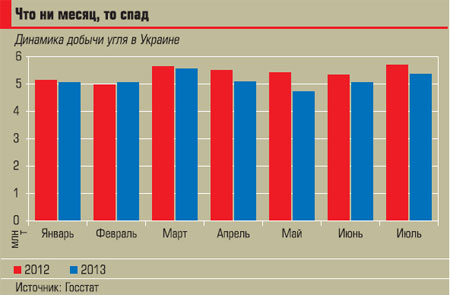

В небольшом плюсе по итогам сентября была погрузка угля (на 0,9%). Но в дальнейшем на долгий и уверенный рост здесь рассчитывать сложно хотя бы потому, что сравнение идёт с высокой базой прошлого года, когда угольщики ставили рекорды добычи.

Погрузка зерна по итогам сентября прибавила 4,1%. По данным Минсельхоза, на начало второго месяца осени валовой сбор составил 80 млн тонн, что на 7,5% превышает весь урожай минувшего года. На экспорт с начала маркетингового года (то есть с июля), по данным на конец сентября, поставлено около 8,5 млн тонн, что на 14% больше, чем за тот же период 2012-го. Однако есть и не столь обнадёживающие известия. Во-первых, прогноз по урожаю на текущий год уже понижался из-за наводнения на Дальнем Востоке (c 95 до 90 млн тонн, из которых 20 млн должны уйти за рубеж). А во-вторых, Минсельхоз признал: из-за дождливой погоды в ряде регионов озимые будут посеяны только на 13 млн га, что на 20% меньше плана.

В плюсе по погрузке в сентябре были лесные грузы (на 4,8%). В начале октября стало известно, что группа "Свеза" (владеет шестью деревообрабатывающими предприятиями) хочет вернуться к идее строительства в Вологодской области целлюлозного комбината мощностью 1 млн тонн в год. Сопоставимые по масштабу производства есть сейчас у группы "Илим". Несколько лет назад "Свеза" уже создавала совместное предприятие с финской компанией UPM-Kymmene для данного проекта, но дальше дело не пошло. Теперь объявлено о подписании соглашения с правительством Вологодской области. Впрочем, информации о конкретных шагах по реализации проекта стоимостью порядка $2 млрд пока крайне мало.

Лидером роста погрузки в сентябре стали удобрения (6,8%). Но перспективы здесь туманны. Крупнейший производитель - "Уралкалий", очевидно, переживает не самый простой период. В середине лета компания прекратила сотрудничество с "Беларуськалием" в части совместных продаж и решила изменить стратегию, сфокусировавшись на росте производства. После этого глава "Уралкалия" Владислав Баумгертнер был задержан в Минске и обвинён в злоупотреблениях, а позднее появилась информация о возможной продаже одним из крупнейших акционеров компании - Сулейманом Керимовым своего пакета. И пока не ясно, каков будет следующий поворот этой почти дедективной истории.

На машинах под горой

На что Ринат Ахметов делает ставки в своем бизнесе по производству горнодобывающей техники

Выпуск горно-шахтной техники — относительно новый вид бизнеса самого богатого украинца Рината Ахметова. Три года назад в структуре его финансово-промышленной группы СКМ появился машиностроительный холдинг НПК «Горные машины», в который сегодня входит шесть заводов («Горловский машиностроитель», Дружковский машиностроительный завод, харьковский «Свет шахтера», Криворожский завод горного оборудования, «Донецкий энергозавод» и «Донецкгормаш»), а также торговые компании в Украине, России, Казахстане, Польше и даже Вьетнаме. О том, каких показателей удалось достичь компании за это время и как чувствует себя рынок соответствующей техники, «Эксперту» рассказалгенеральный директор НПК «Горные машины» Евгений Ромащин.

— В конце мая нынешнего года НПК «Горные машины» и группа компаний ДТЭК — энергетический холдинг, входящий в состав группы СКМ, — подписали соглашение о стратегическом альянсе на пять лет. Зачем он нужен, ведь фактически компании и так принадлежат одному собственнику?

— В рамках достигнутых договоренностей ДТЭК получает возможность оптимизировать сроки поставки оборудования на свои угледобывающие предприятия, сократить продолжительность капитальных ремонтов, снижая тем самым потери от простоев. Кроме этого, мы обязуемся разработать ряд новых и модернизированных продуктов специально для ДТЭК. Соглашение также определяет алгоритм ценообразования на продукты компании «Горные машины» и фиксирует долю и преимущественное право поставки оборудования, входящего в продуктовый портфель. Это позволяет обеспечить минимальные сроки поставки оборудования, дает возможность долгосрочного планирования производства и закупок.

— Альянс потребует от «Горных машин» дополнительных инвестиций? О каких суммах идет речь?

— Чтобы предоставить более эффективный сервис, мы должны будем инвестировать свыше десяти миллионов гривен только в запас деталей и комплектующих, а также в разработку новых моделей техники, полностью адаптированных под потребности конкретного клиента. В планы входит и продолжение модернизации наших предприятий. Всего в этом году мы рассчитываем вложить в компанию более 400 миллионов гривен, что в три раза больше, чем в прошлом.

— Какова доля ДТЭК в продажах компании?

— В наших заказах 83 процента — это внутренний рынок. На нем на ДТЭК приходится 36 процентов.

— Заказы государственных шахт важны для компании? Что НПК «Горные машины» поставляет госшахтам сейчас?

— Нам важны все заказчики. На государственные шахты мы поставляем подъемные машины, электрические подстанции, ленточные конвейеры и многое другое.

— Вы упомянули модернизацию. Как часто предприятия, входящие в НПК «Горные машины», обновляют продуктовую линейку?

— Горное машиностроение, как и сама горнодобывающая отрасль, довольно консервативно. Конечно, мы можем разработать и произвести революционную модель техники, однако здесь важно понимать, для кого мы это делаем и зачем. Уникальные решения разрабатываются под специальные условия заказчика и для выполнения его конкретных задач. Например, уже готова к отгрузке новейшая разработка — нарезной фронтальный комплекс. Это первый подобный комплекс в мире, аналогов нет. Проект был реализован нашим дивизионом очистного и проходческого оборудования в рамках стратегического альянса с ДТЭК. Теперь горняки смогут в два раза быстрее проходить ниши для монтажа очистного комплекса и запускать лавы для добычи угля. Кроме того, специалисты компании усовершенствовали очистной комбайн УКД-400, что теперь позволяет добывать уголь крупного сорта в тонких пластах. Кстати, мы единственные производители техники для добычи угля в сложных горно-геологических условиях тонких пластов с изменяющейся гипсометрией (грубо говоря, рельефом. — «Эксперт»).

Почем комбайны подземных нив

— Какова структура себестоимости производства? Что занимает наибольшую долю — металл, электроэнергия, научные разработки, оплата труда?

— Основную часть затрат составляют комплектующие и оплата труда.

— Велика ли импортная составляющая в производстве?

— Да, велика. Мы не отличаемся от других игроков глобального рынка и выбираем поставщиков как среди украинских производителей, так и среди иностранных по показателю ТСО — совокупной стоимости владения в пересчете на одну единицу полезного продукта. Относительно наших продуктов это, например, тонна горной массы, киловатт электроэнергии и так далее.

— Какова география сбыта НПК «Горные машины»? Как она изменилась за последние три года?

— У нас девять целевых рынков. Ключевыми по продажам являются Украина, Россия, Казахстан, Белоруссия. В прошлом году мы подписали контракт с VINACOMIN, самой крупной компанией, которая на сто процентов принадлежит государству, по добыче всех полезных ископаемых на территории Вьетнама и ряда сопредельных государств.

Мы существенно усилили позиции в Казахстане и России. Три года назад у нас не было регулярных поставок в эти страны, а сейчас создана специальная инфраструктура. В России это торговая компания с центральным офисом в Москве и четыре филиала в федеральных округах: Южном, Центральном, Западно- и Восточно-Сибирском. Филиалы располагают сервисными службами и складами, где находится всё необходимое для ремонта — запасные части, расходные материалы, целые узлы. Аналогичный принцип работы мы выстроили в Казахстане.

Согласно международным стандартам финансовой отчетности, в 2009-м выручка составляла 800 миллионов гривен, экспорт в ней занимал пять процентов. В прошлом году общий объем продаж у нас составил 3,3 миллиарда гривен, а на долю экспорта пришлось 17 процентов. Соответственно, объем экспорта вырос в 14 раз. Мы и дальше намерены развивать экспортное направление, и ожидаем, что к 2016 году оно будет занимать 40 процентов от общего объема продаж.

— Кто ваши конкуренты на международном рынке? Насколько жесткая там конкуренция?

— Машиностроительный рынок глобален, поэтому нам приходится конкурировать со всеми основными игроками. Повторюсь, мы специализируемся на оборудовании для отработки тонких и сверхтонких пластов. Это оборудование сейчас интересно многим странам, в частности, добывающим предприятиям России и Польши.

Кроме того, мы предлагаем клиентам комплексные решения — от строительства добывающих предприятий до обслуживания поставленного оборудования. Во Вьетнам, например, не только поставляем оборудование, но и строим там два ствола шахты Nui Beo под ключ.

Сервис против кризиса

— Насколько сильно на компании отразился кризис? Удалось ли сейчас выйти на докризисный уровень?

— Объемы продаж, даже если для чистоты подсчета исключить долю «Криворожского завода горного оборудования» и завода «Свет шахтера», вошедших в состав «Горных машин» в 2011-м и 2012 году соответственно, сейчас выше, чем до кризиса. Этого удалось добиться за счет экспорта и послепродажного бизнеса: поставок запасных частей, сервиса и пр. По итогам прошлого года по этому направлению мы заработали 1,3 миллиарда гривен, это в 2,4 раза больше, чем было в 2011-м.

А вот по продажам нового оборудования рынок просел существенно — на 30 процентов (без учета продаж завода «Свет шахтера»), если сравнивать с показателями 2011 года, когда рынок пусть и не рос, но был относительно стабилен.

— Как обстоят дела по продажам проходческой техники?

— Мы не так давно ее производим (по сравнению с другими нашими продуктами). Активно это направление у нас развивается последние три года. И говорить о каком-то проседании или, наоборот, росте пока преждевременно.

— Каковы прогнозы на этот год?

— Рынок продолжит ощущать последствия кризиса. Снижение добычи полезных ископаемых, в том числе и угля, сказывается на инвестиционных программах наших клиентов (по данным Госстата, угледобыча в стране по итогам января-июля 2013 года упала на пять процентов, добыча железной руды — почти на 15% по сравнению саналогичным прошлогодним периодом. — «Эксперт»). На этом фоне вероятно отсутствие закупок нового оборудования и умеренный рост рынка капитальных ремонтов и запасных частей.

— Какую долю в продажах компании занимает сервис?

— Около 45 процентов. На мой взгляд, это хороший показатель для постсоветской компании. Для ориентира: лучшие показатели в компаниях нашей отрасли — 60–65 процентов. Мы тоже стремимся к этому уровню. Недавно запустили сервисную площадку по обслуживанию оборудования для горняков в России (на базе Каменского машиностроительного завода, Ростовская обл. — «Эксперт»), планируем запустить вторую в Новокузнецке.

У нас уже есть контракты на внегарантийный сервис, когда мы берем в обслуживание оборудование под ключ, то есть наш персонал обеспечивает все регламентные работы, включая ежесуточное техническое обслуживание. Таким у нас, например, стал контракт с одной из шахт ДТЭК (шахта Обуховская, Ростовская обл. — «Эксперт»). Персонал только эксплуатирует оборудование, а мы полностью отвечаем за его обслуживание и техническую готовность.

— Речь идет только об оборудовании НПК «Горные машины» или это касается техники других производителей?

— Мы берем на обслуживание технику и других компаний, но сервис собственного оборудования для нас — главный приоритет.