")

Всего новостей: 4157888, выбрано 2091 за 0.047 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

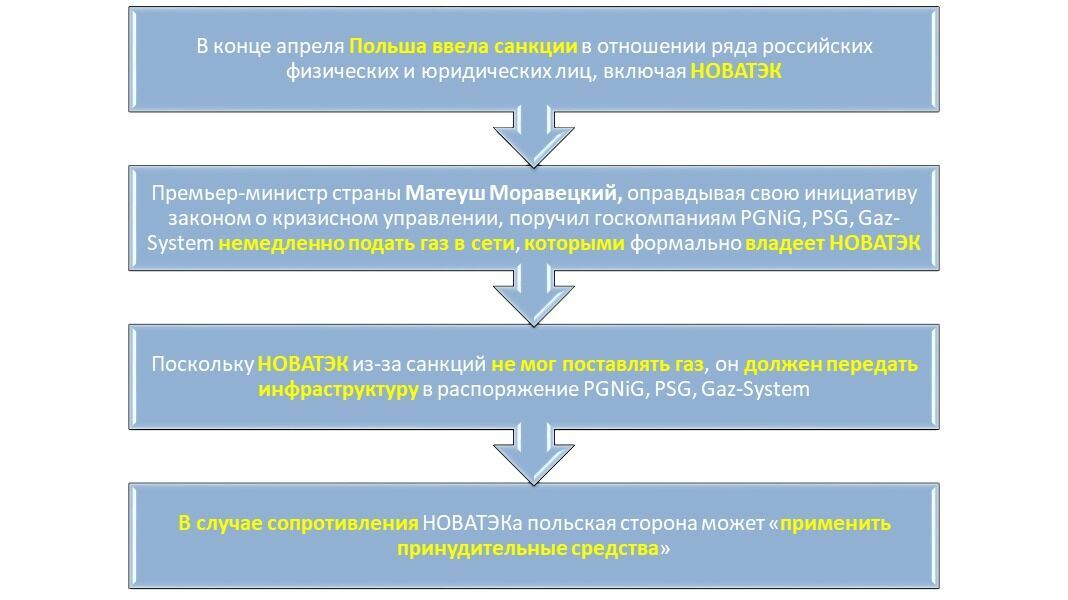

Болгарские власти разрешили поставку на Украину продуктов из российской нефти

Правительство Болгарии разрешило поставлять на Украину нефтепродукты, полученных из российской нефти, сообщило агентство БТА. «С 5 февраля 2023 года разрешен экспорт нефтепродуктов на Украину, а также экспорт в третьи страны некоторых нефтепродуктов, полученных из российской нефти, импортированной на основании полученного исключения», — говорится в постановлении кабмина.

Эта мера, подчеркивается в документе, мера необходима для ограничения экологических рисков и безопасности.

Эмбарго ЕС на российские нефтепродукты вступит в силу 5 февраля. Болгария получила отсрочку из-за зависимости национальной экономики от топлива, производимого на НПЗ ЛУКОЙЛА, пишет ПРАЙМ.

Европа хочет заменить российский газ азербайджанским

Сергей Тихонов

Несколько стран Южной и Центральной Европы обратились в Еврокомиссию (ЕК) с просьбой выделить средства на создание инфраструктуры для увеличения поставок газа из Азербайджана. Одновременно с этим Италия договорилась о расширении поставок газа из Алжира и ведет переговоры о совместной добыче и увеличении импорта ливийского газа. Нужно ли говорить, что все это делается "под соусом" замены поставок из России?

С просьбой о помощи в ЕК обратились четыре страны, три из которых продолжают получать российский газ. Это Венгрия, Словакия и Румыния. К ним присоединилась отлученная от нашего газа Болгария. Что касается Италии, то до прошлого года она была крупнейшим покупателем нашего газа в Южной Европе (18,5 млрд кубометров в 2021 году). В 2022 году поставки снизились, но не прекратились.

Наша страна после подрыва "Северных потоков" и остановки газопровода "Ямал - Европа" из-за санкций поставляет газ только в Южную Европу транзитом через Украину и по европейскому ответвлению "Турецкого потока". И пока никаких заявлений о сокращении экспорта газа по этим маршрутам с нашей стороны не было.

Пикантность ситуации придает то, что Азербайджан и Турция, без которой невозможно наладить поставки азербайджанского газа в Евросоюз, не являются недружественными России странами, но едва ли откажутся от такого проекта, если его поддержит ЕК. Кроме того, Венгрия хотя и признана недружественной страной, но все же в ЕС - это одна из стран, всеми силами старавшаяся сохранить импорт наших энергоресурсов.

Для России такой шаг, конечно, не "удар в спину", но весьма неприятен. Особенно принимая во внимание переговоры с Турцией о создании газового хаба (точка торговли газом) на ее территории и перспективе увеличения наших поставок газа для торговли на нем.

Сейчас ЕС готов сокращать потребление "голубого топлива" в ущерб себе, лишь бы не покупать его в России. Сохранившиеся объемы импорта из нашей страны можно назвать вынужденными, без которых ЕС не может обойтись. Президент Азербайджана Ильхам Алиев на экономическом форуме в Давосе заявил, что в 2027 году экспорт азербайджанского газа в Евросоюз составит 20 млрд кубометров. В 2022-м он составил чуть менее 12 млрд кубометров. Но этого слишком мало для Южной Европы. Суммарно Болгария, Венгрия, Словакия и Румыния импортировали из России около 15 млрд кубометров газа, а вместе с Италией - 33,5 млрд кубометров. Понятно, что проект долгоиграющий, но даже с учетом газовой экономии ЕС спрос на него все равно будет расти, хоть и медленно.

При этом создание инфраструктуры для замены российского газа азербайджанским может потребовать инвестиций в миллиарды долларов, на что может уйти от двух до пяти лет, отмечает аналитик Freedom Finance Global Владимир Чернов.

К тому же придется расширять не только газопровод из Азербайджана, нужно будет переделывать газовую инфраструктуру внутри ЕС. Требуется в первую очередь повысить мощность газопровода-перемычки Греция - Болгария, запущенного в прошлом году с начальной пропускной способностью всего 1,1 млрд кубометров в год, отмечает главный аналитик "Открытие Инвестиции" по нефтегазовому сектору Алексей Кокин. Эта задача может быть решена за год-два, при авральном подходе - за несколько месяцев. Кроме того, на территории Румынии, Венгрии и Словении также могут потребоваться модернизации и реконструкции газопроводов. Вероятно, на это уйдет два-три года.

Азербайджан пока может заместить весь экспорт газа из России в Южную Европу

По мнению замглавы Фонда национальной энергетической безопасности Алексея Гривача, разговоры об увеличении поставок из Азербайджана во многом спекулятивны. Это же любимые и в данном случае более чем оправданные игры Восточной Европы с Брюсселем под названием "Вы нас ставите в политические рамки - дайте денег", считает он. У России нет необходимости как-то реагировать на это. Если люди сошли с ума и собираются отказаться от лучшего источника поставок, то не нужно им в этом мешать. Нужно предлагать выгодное сотрудничество другим партнерам и активнее пользоваться своими конкурентными преимуществами в виде дешевого газа, развивать его переработку и выходить на рынок с продукцией более высокого передела, которую раньше европейцы делали сами на своей территории, отмечает Гривач.

Кроме того, с точки зрения Чернова, Турции выгоднее создавать газовый хаб совместно с Россией, так как помимо обычных комиссий за транзит Турция сможет требовать от России высокий дисконт на ее "голубое топливо", пропуская его через свой газовый хаб.

То есть пока все эти планы не более чем декларация, на которую нашей стране смысла реагировать нет. Так же как и намерения Италии увеличить импорт газа из Африки. Этот газ всегда находился под боком у Италии, и разговоры об увеличении поставок из Африки ведутся не первое десятилетие. Но только в прошлом году Алжир сумел опередить по экспорту газа в Италию нашу страну из-за вынужденного сокращения наших поставок. Причем опередить, но никак не заменить.

ЛУКОЙЛ опроверг поставки топлива в адрес ВСУ

ЛУКОЙЛ не поставлял на Украину топливо с НПЗ в Бургасе, заявили в компании

Российский ЛУКОЙЛ опроверг заявления «МК» о поставках оплива со своего завода в Болгарии или через другие каналы в адрес ВСУ. Компания не исключает обращения в суд, заявили в пресс-службе.

ЛУКОЙЛ, в связи с новой волной спекулятивных публикаций в СМИ, еще раз заявляет, что не имеет контрактов и не поставлял в 2022 году свою продукцию в Украину с завода в Бургасе (Болгария) или через какие-либо иные каналы. Очевидно, что все заявления о якобы осуществленных поставках происходят в условиях внутриполитической борьбы в зарубежных странах, в ряде которых ожидаются выборы. Из чвестно также, что за рубежом бренд ЛУКОЙЛа иногда упоминается в рамках антироссийской кампании», — указано в сообщении.

Ранее германская газета Die Welt со ссылкой на экс-министра финансов Болгарии Асена Василева сообщила, что Болгария тайно через зарубежные фирмы-посредники снабжала Вооруженные силы Украины дизельным топливом после начала специальной военной операции России, нефтепродукты производились на НПЗ «Лукойл нефтохим Бургас».

Затем информацию опубликовал «Московский комсомолец», а спикер Госдумы РФ Вячеслав Володин поручил профильным комитетам ГД РФ ее изучить.

Данные о продаже топлива НПЗ ЛУКОЙЛа в Бургасе для танков ВСУ проверят комитеты ГД

Информацию «Московского комсомольца» о том, как топливо с болгарского завода ЛУКОЙЛа в Бургасе попадало в моторы украинских танков, спикер Госдумы Вячеслав Володин поручил изучить комитетам ГД, сообщил ТАСС, ссылаясь на первого зампред думского комитета по делам СНГ, евразийской интеграции и связям с соотечественниками Константина Затулина.

«Обратил внимание на сегодняшнюю публикацию Сергея Артемова в газете „Московский Комсомолец“, в которой, со ссылкой на источники, утверждается, что НПЗ российской компании ЛУКОЙЛ в Бургасе перерабатывал российскую нефть и поставлял через цепочку посредников топливо и нефтепродукты для ВСУ. <…> По поручению председателя Государственной думы Вячеслава Володина профильные комитеты Госдумы по безопасности и противодействию коррупции и по энергетике должны разобраться в этом вопросе, направить запросы и сообщить о результатах рассмотрения», — написал Затулин в своем Telegram-канале.

«Московский комсомолец», ссылаясь на источники, утверждает, что топливо для украинских танков через цепочку фирм-посредников поступало с болгарского завода ЛУКОЙЛа. «Российская нефть, которую компания экспортировала на свой НПЗ в Бургасе, покрывала до 40% потребностей наступающих на Изюм и Херсон украинских войск. В ближайшее время планируются морские поставки российской нефти в Румынию, где у ЛУКОЙЛА находится под управлением еще один НПЗ», — пишет газета.

Восточная Европа просит денег на трубу из Азербайджана

Венгрия, Румыния, Болгария и Словакия обратились к ЕК с просьбой выделить деньги на инфраструктуру для поставок азербайджанского газа в Европу, заявил глава МИД Венгрии Петер Сийярто.

Кстати, президент Азербайджана Ильхам Алиев на экономическом форуме в Давосе заявил, что в 2027 году экспорт азербайджанского газа в Евросоюз увеличится до 20 млрд кубометров в год.

Венгрия потребляет около 11 млрд кубометров газа в год, Болгария — 3 млрд, Румыния — 11 млрд, Словакия — 6 млрд.

Основной маршрут для газа из Азербайджана — ЮГК в составе участка до Турции TANAP и далее в Южную Европу — TAP. Максимальная пропускная способность TANAP составляет 16 млрд кубометров газа, TAP — 10 млрд кубов. В сентябре президент Азербайджана сказал, что страна намерена удвоить эти мощности до 32 млрд и 20 млрд кубометров соответственно, и даже достигнуто соглашение с Еврокомиссией и начаты переговоры с партнерами.

Азербайджан будет расширять географию поставок газа по мере увеличения добычи, сообщил президент Республики Ильхам Алиев.

Россия ждет газ

Многие российские регионы с хорошей ресурсной базой видят газ только в планах «Газпрома»

Уровень газификации РФ к концу 2022 года достиг 73%, за год на внутренний рынок было поставлено 484 млрд кубометров газа, сообщил вице-премьер РФ Александр Новак. Результат неплохой, но мог бы быть гораздо лучше, ведь 73% — это как средняя температура по больнице. Многие российские регионы с хорошей ресурсной базой видят газ только в планах «Газпрома». И это касается не только отсутствия газификации населенных пунктов, но и упущенных возможностей по развитию промышленности на огромных территориях Сибири и Дальнего Востока.

Например, газификация Красноярского края, Бурятии и Забайкальского края рассматривается только в разрезе реализации мегапроекта «Сила Сибири-2». Возникает вопрос, а почему подведение газа в эти регионы зависит от Китая? Неужели наша Восточная Сибирь сама по себе недостойна создания промышленных центров, а также перевода тепловой генерации на более чистое топливо?

Конечно же, многие говорят о дороговизне данных проектов из-за больших расстояний и отсутствия развитой инфраструктуры. Но как раз этим и должны заниматься «Газпром» с Минэкономразвития, чтобы сделать газификацию не убыточной, а создавать комплексные проекты по строительству наряду с газотранспортными объектами и промышленных предприятий, увеличивая тем самым внутреннее потребления энергосырья. То есть сделать так, чтобы проекты на территории РФ стали бы главной движущей силой развития газовой отрасли страны.

В настоящее время, по сути, газификация воспринимается только в качестве строительства новой убыточной трубы. Однако специалисты отрасли могут назвать массу способов прибыльного применения метана в народном хозяйстве. Помимо газохимии это и строительство среднетоннажных и малотоннажных СПГ-заводов для альтернативной газификации, а также перевода транспорта на сжиженный газ, создание GTL-проектов по производству синтетического бензина и т. д.

В этом отношении показателен опыт Китая, который давно и плодотворно газифицирует объекты за счет метана угольных пластов, успешно занимается развитием сланцевой добычи газа, создавая для нее собственные технологии. Что характерно, этим дорогостоящим китайским проектам не мешают внешнеэкономические потрясения, а также наличие рядом России, готовой поставлять дешевый сетевой газ. В КНР в первую очередь озабоченны развитием собственных промышленных технологий.

Тем временем в нашей стране о новых возможностях природного газа только начинают задумываться, хотя драйвером проектов все равно выступает экспорт. 21 декабря 2022 года в Иркутской области было запущено Ковыктинское месторождение. Его планируемая проектная мощность составляет 27 млрд куб. м газа в год. Основная часть газа пойдет на экспорт. Напомним, что Ковыкта и Чаянда — это ресурсная база газопровода «Сила Сибири».

И все же предполагается, что в 2025 году на базе Ковыктинского месторождения начнет работать производство сжиженного природного газа для потребителей Иркутской области. Кроме того есть надежда, что Ковыкта будет способствовать созданию газохимических комплексов в Саянске и Ангарске, развитию площадки Усольехимпрома. И, по идее, разработка этого месторождения должна решить проблему газификации региона.

Однако о потребностях в газе Иркутской области говорят в последнюю очередь, как и о развитии ее промышленного потенциала. Хотя еще в нулевые годы потребление газа регионом оценивалось в 4 млрд кубометров, то есть чуть меньше, чем совокупный ежегодный экспорт в Болгарию и Бельгию. За последние 20 лет потребности Иркутской области в газе могли возрасти.

Кроме того, изначально Ковыкта считалась основой для перспективного развития газохимической промышленности в Восточной Сибири. Увы, но реализация газохимических комплексов в Саянске, который планировалось создать еще в 2004 году, только прорабатывается. В то же время «Роснефть» подтвердила властям Иркутской области готовность принимать ежегодно свыше 1 млрд кубометров природного газа для производственных целей на ангарской промышленной площадке, где у компании находится нефтехимическое производство. Однако для развития газохимии в Саянске и Ангарске требуется большая газификация региона, строительство нового газопровода от Ковыктинского месторождения.

«Мы просчитали потребность Иркутской области в природном газе для промышленных предприятий — почти 10 млрд кубометров», — заявлял ранее глава региона Игорь Кобзев. Не так мало, учитывая сокращения экспорта «Газпрома».

Однако, по оценке ряда экспертов, в целом программа сотрудничества Иркутской области с «Газпромом» даже после запуска Ковыкты позволит повысить уровень газификации населения в регионе с 1% только до 3,22% к 2027 году. При этом в области, помимо Ковыкты, есть несколько малых месторождений, на базе которых может быть осуществлена газификация. Например, Братское газоконденсатное месторождение, которое сейчас работает не в полную силу из-за отсутствия развитой газотранспортной инфраструктуры.

Собственно, а можно ли ждать комплексной газификации территорий России, если стратегическим развитием газовой отрасли страны фактически занимается компания, зарабатывающая на экспортных поставках. Экспортная ориентация «Газпрома» очевидна, ведь он сам газификацией населения не занимается — он только подводит трубу до населенного пункта. Для него деятельность в регионах России по большей части убыточна, поэтому он так ревностно охраняет доступ к экспортной трубе.

В настоящее время российский концерн говорит о строительстве магистрального газопровода «Сила Сибири-2» как об альтернативе поставкам природного газа в Европу. Но это было актуально, когда шла речь о реализации проекта газопровода «Северный поток-2». Перспективы выхода на китайский рынок укрепляли переговорную позицию российского концерна с европейскими компаниями. Однако сейчас очевидно, что Европа выбрала стратегию отказа от российского газа. 19 января глава дипломатии Евросоюза Жозеп Боррель заявил, что почти все страны ЕС, кроме Венгрии, планируют отказаться от российских энергоносителей до конца 2023 года. Конечно, остается вопрос, насколько эта стратегия правильна, но отвечать на него будут в Евросоюзе.

В то же время Китай до сих пор не подписал соглашение по реализации проекта «Сила Сибири-2», ведь теперь Пекину можно не торопиться, альтернативных рынков сбыта у «Газпрома» нет. Созданием условий для роста потребления газа внутри России никто не занимается.

Директор Института региональных проблем Дмитрий Журавлев в своем комментарии для «НиК» отметил, что для ухода российской газовой отрасли от экспортного ориентирования необходимо либо увеличить маржинальность внутренних поставок, либо директивно нарастить объемы потребления газа внутренний рынок:

«Китайцы осознанно повышают зарплаты, понижая конкурентоспособность своих товаров, чтобы таким образом создать внутренний рынок вопреки сиюминутным интересам. В России экономической стратегией управляют именно сиюминутные интересы. Мы внутри страны давимся от жадности и нормально даже не можем закончить газификацию. Поэтому в ближайшей перспективе никого изменения развития газовой отрасли РФ не предвидится», — пояснил эксперт.

В этой связи хочется вспомнить о долгосрочной стратегии КНР по переходу к низкоуглеродной энергетике к 2060 году, а также развитие климатической повестки в Евросоюзе. Суть этой энергетической политики заключается не в том, чтобы отказаться от ископаемого топлива. Нынешний энергетический кризис в Европе хорошо показывает, что власти ЕС готовы публично драться с экологами, но строить новые угольные станции. Главная цель низкоуглеродной энергетики — это развитие новых отраслей промышленности, а также переориентация экономики на «местные» источники энергии. То есть всем рассказывают о значимости ветряков и солнечных батарей, а сами продолжают жечь родной уголь.

Однако для Китая данная энергетическая стратегия практически безальтернативна, поскольку страна в год потребляет более 4 млрд тонн угля. Заменить такие объемы твердого топлива газом невозможно. Это показал энергокризис в Китае осенью 2021 года, когда Пекин немного снизил потребления угля, решив отказаться от устаревшей угольной генерации в пользу СПГ в ряде регионов страны.

Что же касается Европы, то там уже дано готовили почву для развода с «Газпромом». Теперь уголь на электростанциях Германии жгут с большим политическим смыслом — противостояния тоталитарной России. В этой ситуации «Газпрому» уже давно стоило бы задуматься о смене своей стратегии с тем, чтобы больше сырья перенаправлять на внутренний рынок, сделав его более прибыльным. Поэтому остается большой вопрос, почему он этого не делал раньше.

Азербайджан намерен расширять географию газовых поставок

Азербайджан будет расширять географию поставок газа по мере увеличения добычи, сообщил президент Республики Ильхам Алиев.

«Два года назад мы завершили строительство Южного газового коридора от Баку до Южной Европы длиной 3500 км. Часть маршрута проходит по дну моря, другая часть — по высокогорной местности. Это технически очень сложный и очень дорогостоящий проект, охватывающий семь стран. В этот проект внесли свой вклад более 10 компаний, ведущие международные финансовые институты… И когда все эти инфраструктурные проекты были реализованы, наш газ стал востребован еще больше, чем ранее», — сказал Алиев в интервью китайскому телеканалу CGTN.

По словам президента, Европе сегодня не хватает газа, «а наш газопровод в Европу — это один из элементов нашего вклада в энергетическую безопасность».

В 2021 году Азербайджан экспортировал 19 млрд кубометров газа. 31 декабря 2020 года начались поставки в Европу — Италию, Грецию и Болгарию, объем которых в 2021 году составил 8,2 млрд кубометров. В 2022 году Азербайджан увеличил экспорт газа до 22,3 млрд кубометров, поставки в Европу составили 11,4 млрд кубометров.

Основной маршрут для газа из Азербайджана — ЮГК в составе участка до Турции TANAP и далее в Южную Европу — TAP. Максимальная пропускная способность TANAP составляет 16 млрд кубометров газа, TAP — 10 млрд кубов. В сентябре президент Азербайджана сказал, что страна намерена удвоить эти мощности до 32 млрд и 20 млрд кубометров соответственно, и даже достигнуто соглашение с Еврокомиссией и начаты переговоры с партнерами. Где Азербайджан будет брать деньги на строительство и, собственно, газ для экспорта, Алиев на уточнил.

На 2023 год экспорт газа из Азербайджана прогнозируется на уровне около 24 млрд кубометров, в том числе в Европу — около 12 млрд кубов, уточняет «Интерфакс-Азербайджан».

Болгария и Греция реанимируют проект нефтепровода в Бургас

Успешные переговоры провели болгарские власти с Грецией о возобновлении проекта трансбалканского нефтепровода для снабжения сырьем принадлежащего ЛУКОЙЛу НПЗ в городе Бургас, сообщил президент страны Румен Радев.

Идея строительства нефтепровода между греческим Александруполисом и болгарским Бургасом была выдвинута около 20 лет назад. Однако в 2011 году Болгария отказалась от проекта, который предполагал перекачку до 50 млн тонн российской нефти в год через ее территорию в Грецию, по экономическим и экологическим соображениям. Несколько недель назад президент Болгарии заговорил о возобновлении проекта, но теперь нефть должна перекачиваться в обратном направлении — из Греции в Болгарию.

«Мы договорились с премьер-министром Греции, с президентом Греции в кратчайшие сроки возобновить проект Бургас-Александруполис, но на этот раз поставки должны идти из Александруполиса в Бургас. Это необходимо для нашего НПЗ, а также для других заводов в Черноморском регионе, чтобы они могли получать нефть со всего мира», — приводит Reuters слова Радева на форуме «Болгарская энергетика — Стратегия 2023-2053».

Тем не менее поставки нероссийской нефти на болгарский НПЗ на Черном море могут быть затруднены из-за перегруженности Босфорского пролива, что делает проект нефтепровода с Грецией более привлекательным и более экономически эффективным вариантом, отмечает агентство, ссылаясь на мнение болгарских чиновников.

По словам министра энергетики Болгарии Росена Христова, которые приводит ПРАЙМ, меморандум о взаимопонимании с Грецией будет подписан ближайшие пару недель, и тогда обе страны смогут начать работу над инженерными вопросами проекта.

Напомним, ранее Litasco, структура ЛУКОЙЛа, заключила договор с госоператором нефтяного терминала в румынском порту Констанца на 2023 год, который обеспечит работу НПЗ в Румынии в условиях эмбарго ЕС.

В 2023 году Азербайджан планирует отправить на экспорт 24 млрд кубов газа

На уровне 24 млрд кубометров запланирован экспорт азербайджанского газа в 2023 году, из этого объема около 12 млрд кубометров предполагается отправить в Европу, сообщил президент Азербайджана Ильхам Алиев в интервью азербайджанским телеканалам.

По его словам, в 2021 году Азербайджан экспортировал в Европу более 8 млрд кубометров газа. При этом Алиев отметил, что Азербайджан «становится серьезным игроком на газовом рынке, в том числе и на европейском». По его словам, после открытия интерконнектора Греция-Болгария азербайджанский газ поступает на болгарский рынок, а с этого года начались поставки и в Румынию.

«Ведутся работы над интерконнектором, который соединит общую систему с Сербией. И переговоры в том числе и с Сербией о поставках газа также начались. Мы также начали активные переговоры по газификации Албании, так как эта страна является только транзитной. В Албании не существует газовой сети, и это дело достаточно затратное. И мы в данном случае предложили свои услуги», — сказал президент. По его словам, которые приводит «Интерфакс-Азербайджан», сейчас идет согласования мест газификации, какие города будут газифицированы в Албании.

Евросоюзу не уйти от российского газа в ближайшие годы

В предстоящие два года страны Евросоюза не смогут полностью преодолеть зависимость от поставок российского газа, считает министр энергетики Венгрии Чаба Лантош. В странах ЕС, имеющих выходы к морю, отметил он, «идет сооружение 25 крупных терминалов для приема СПГ, который должен заменить российский газ, поступавший по трубопроводу «Северный поток», а также продолжающий поступать по «Турецкому потоку». «Когда строительство терминалов завершится, можно будет сказать, что Европа действительно обрела независимость от российского газа. Строительство терминалов уже началось, но 2023–2024 годы будут тяжелыми для Европы», — сказал Лантош в эфире радиостанции Kossuth Radio.

По его словам, Венгрия находится в более выгодном положении, чем многие другие члены ЕС, поскольку получает российский газ по «Турецкому потоку» и его ответвлениям через Болгарию и Сербию, и уровень запасов топлива в газохранилищах страны сейчас достаточно высокий. «Пока работает трубопровод через Сербию, эти хранилища будут заполнены», — уверен министр.

Это позволяет обеспечивать поставки газа населению Венгрии по самым низким ценам в Евросоюзе. В то же время правительство страны намерено добиваться укрепления энергетической независимости и использовать в этих целях собственные источники энергии, включая альтернативную и ядерную энергетику. «Мы очень сильно зависим от иностранных государств в области энергетики, и эту зависимость необходимо ослабить», — цитирует ТАСС Лантоша.

Турция заявляет о необходимости отсрочки оплаты газа из РФ взамен на хаб

Турция продолжает переговоры с Россией по вопросу отсрочки оплаты за природный газ, заявил министр энергетики Турции Фатих Донмез в эфире телеканала Habertürk.

«Переговоры с Россией продолжаются по многим направлениям. Мы ведем переговоры в том ключе, который будет выгоден нам. Сейчас речь идет и об отсрочке оплаты, и о многих других вопросах. На данный момент негативного опыта с Россией у нас не было», — сказал он. Отметим, об отсрочке платежа для газа из Азербайджана и Ирана министр речи не вел.

Также Донмез заявил, что Турция завершает работу над дорожной картой международного газового рынка. «Две нитки „Турецкого потока“ введены в эксплуатацию, по одной газ поступает только для Турции, по второй — в Европу через Болгарию. Азербайджан, Россия и Иран могут сыграть роль в этом плане», — сказал Донмез в эфире телеканала Haberturk. «Мы открываем в Турции газовый рынок. Рынок будет здесь, цена на газ будет определяться в Турции, будет взиматься плата за сервисное обслуживание», — сказал министр.

По его словам, которые приводит ПРАЙМ, инфраструктура в Турции для газового рынка уже готова. «В последние четыре года мы используем торговую платформу для газа на внутреннем рынке. Программное обеспечение и IT-база большей частью готовы. Мы ведем переговоры относительно ожиданий международных рынков по цене на газ», — отметил министр.

Министр энергетики убежден, что Россия, Азербайджан и Иран смогут стать игроками на создаваемой в республике газовой торговой площадке для Европы. По его словам, он обсуждал вопрос газового рынка в ходе поездок в Болгарию и Северную Македонию, эти страны поддерживают инициативу. Среди поддерживающих и страны-поставщики газа, отметил Донмез.

Петрос Цеггай: Эритрея будет работать с Россией в ВТС без оглядки на Запад

Посол Эритреи в России Петрос Цеггай рассказал в интервью корреспонденту РИА Новости Дарье Лабутиной о том, в каких областях Асмэра намерена наращивать сотрудничество с Москвой, почему Эритрея представляет интерес для российских туристов и как могли бы взаимодействовать порты Эритреи и Крыма.

– Господин посол, мы проводим интервью на русском языке. Где вы так хорошо научились на нем говорить?

– Я учился в Одессе, когда Украина еще была частью Советского Союза. Город интересный, погода тоже неплохая, зима короткая.

– Как в Эритрее? Она же расположена на берегу Красного моря.

– Да, но у нас все нетронутое. Потенциал есть, есть планы развивать курорты. Пока был конфликт с Эфиопией, а потом в Тыграе (штат в Эфиопии на границе с Эритреей – ред), мы жили в состоянии между миром и войной, было не до этого.

– Сейчас конфликт в Тыграе заморожен, правительственные силы Эфиопии и повстанцы заключили перемирие. Вы считаете, он может возобновиться?

– Повстанцы сейчас слабые, ничего не могут, но все равно политическая поддержка у них остается. Все эти годы они были "руками" некоторых стран Запада во главе с США. Все делали то, что им говорили. Хотели добиться независимости Тыграя, но чтобы этого добиться, нужны географические изменения, чтобы у них был выход к морю. Значит, Эритрея им мешала.

– В конфликте с повстанцами в Тыграе Эритрея выступает на стороне Эфиопии?

– Да, потому что они в Тыграе переписывают историю. Так что победа Эфиопии – это и наша победа. Мы освободили нашу территорию, которую захватили тыграйцы.

– Как обстоит ситуация в Эритрее с зерном? Закупают ли его у России или Украины?

– У нас проблем нет. Возможно, мы бедно живем, но голода нет. Мы покупаем зерно не в России, а на свободном рынке – там, где есть. Напрямую у России закупать неудобно, потому что мы закупаем маленькими объемами, и нам невыгодно будет заказывать в России, ради этого грузить целый корабль в Эритрею будет дорого. Вот поэтому мы покупаем у тех, кто покупает оптом.

– Но это все равно будет зерно из России, только поставщиком является другая страна?

– Да, только не напрямую. Прямо сейчас мы у России не закупаем, я не знаю, как будет в следующем году. Кроме того, мы не потребляем много зерна, как, например, в Египте. У нас теф (местный злак – ред.), сорго, а уже на третьем месте пшеница, зерно.

– В Эфиопии сейчас активно развивается сельское хозяйство, может, скоро будете закупать у них?

– Они стараются быть самостоятельными и даже думают об экспорте. У них такая большая страна. В Эфиопии люди не должны голодать.

– А удобрения Эритрея закупает?

– Удобрения мы не импортируем, нам это не очень нужно. У нас есть залежи калия, говорят, их хватит на 200 лет. И Россия хочет инвестировать в производство поташа (карбоната калия – ред.), и Китай. Но, наверное, Россия пришла поздно. Уже была австралийская компания, сейчас, наверное, китайцы будут. Так что у нас нет проблем с удобрениями. Но то, что сейчас Россия предлагает африканским странам бесплатно поставлять удобрения, – это добрый жест, очень хорошо по отношению к африканским странам, это очень хороший жест.

– В Асэбе в советские годы был построен нефтеперерабатывающий завод, в каком он сейчас состоянии? Можно ли возобновить его работу?

– Этому заводу уже 60 лет, он уже не новый, поэтому восстанавливать его не имеет смысла. А новый построить – я думаю, Россия будет нам помогать искать нефть, мы уверены, что у нас должна быть нефть, у всех соседей есть нефть. В Эфиопии, в Судане есть. Почему Бог бы не дал Эритрее? Но сейчас главное – развивать сельское хозяйство развивать, чтобы себя прокормить. А потом и нефть можно поискать. У нас уже золото добывали и другие ископаемые. Эритрея ими богата, и Россия может играть большую роль в разведке этих ископаемых.

– А золото какая страна помогает добывать?

– Сначала была канадская компания, а сейчас продала китайцам. У них есть три-четыре рудника. Сейчас никто не может с ними конкурировать. Сейчас в этих рудниках обнаружили цинк, хватит еще на 10 лет, наверное. Еще медь нашли в трех-четырех местах. Российская компания начинала разведку золота, но потом бросила: сказали, неприбыльно. Мы бы хотели, чтобы Россия инвестировала в разведку полезных ископаемых у нас.

– Италия продолжает вести деловую активность в Эритрее?

– Они для нас бывшие колонизаторы. Отношения с ними сейчас нормальные. Но в истории они сыграли плохую роль. Мы бы хотели, чтобы наши отношения стали еще лучше. Вообще, плохого народа нет. Все народы хорошие, если бы ими не манипулировали.

– Мы видим, что многие африканские страны поддерживают Россию в ООН. Например, Эритрея часто выступает против антироссийских инициатив.

– Немногие страны в Африке обладают такой свободой, как Эритрея. Эритрея не теряет ничего, ничего и не получает, но хочет идти своим путем. Мы знаем, что такое западные НКО, потому что они вмешиваются во внутренние дела страны, многие из них – это скрытые агенты, они нам не нужны.

– То есть сейчас влияния Запада в Эритрее нет?

– Нет, посольство США есть, но большинство НКО прекратили работу.

– Российские специалисты еще приезжают в Эритрею?

– Раньше, в годы войны с Эфиопией, к нам приезжали технические специалисты, которые могли настраивать вертолеты, обучать наших военных летчиков, танкистов. Когда мы закупали военную технику, вместе с ней также присылали специалистов. Но когда против нас ввели санкции, мы ни одной пули не могли купить. Россия тоже не могла нарушать это эмбарго. Нас все бойкотировали, но как-то выжили.

Сейчас с нас сняли санкции ООН, и мы можем покупать все, на что есть деньги. Политические отношения с Россией все эти годы были неплохие, на международной арене тоже поддерживали друг друга. Но сейчас особенно будет возрастать и укрепляться наше сотрудничество, не только в военной сфере, но и в политической, экономической, в гуманитарной области, в торговле и в культуре.

В Африке несколько стран имеют такую точку зрения, как Эритрея. Раньше, когда США и Франция господствовали на континенте, африканцам было трудно выступать против. А сейчас другой мир строится, поэтому сейчас они могут дышать свободно. Это дает многим странам надежду, что все идет в хорошем направлении.

Труднее всего странам, зависимым от Франции. Это не неоколониальное, а прямо колониальное отношение. Сейчас они по-другому рассуждают, молодежь требует иного отношения, а во главе многих стран хоть и стояли африканские политики, в голове у них "маленькая колониальная Европа". Надеюсь, все больше стран начнут это понимать. Сейчас французы не будут иметь такого влияния, как раньше. Для многих африканцев это будет хорошо. Сейчас все вклады они держат в банках во Франции, африканские страны заставили так сделать во время получения независимости. Следующее поколение не будет с этим соглашаться.

– Военно-техническое сотрудничество России и Эритреи продолжается? Планирует ли страна обращаться за поддержкой в этом плане? Возможно ли реанимировать советскую военно-морскую базу на Красном море?

– Наше сотрудничество будет продолжаться, также в области подготовки специалистов. У нас все оружие – советское и российское, так что это очевидно. Во время войны (с Эфиопией – ред.) мы здесь покупали, и везде, где было советское оружие – на Украине, в Болгарии, даже в Восточной Германии, в основном запчасти.

По поводу военной базы – она была построена в Эфиопии, когда Эритрея являлась ее частью, оттуда против нас воевали. Мы против того, чтобы иметь иностранные базы на своей территории. Раньше в Асмэре также была американская база, это Эфиопия им разрешила, без нашего согласия. Она тогда была полностью закрытой, никого туда не пускали. Только раз в год, в день независимости США 4 июля. Кстати, там в ходу был американский доллар.

– США еще могут использовать эту базу?

– Нет, она им не нужна сейчас. Она была нужна для разведки, поскольку она расположена высоко в горах – им дал ее Хайле Селассие (император Эфиопии – ред.), чтобы американцы помогли сохранить Эритрею в составе Эфиопии. Сейчас для разведки есть спутники.

Мы будем продолжать военно-техническое сотрудничество с Россией, не оглядываясь на Запад, потому что они уже 80 лет против нас, и мы не думаем пока, что они с нами будут работать. Пока мы им говорим, что мы хотим идти своим путем, они этого не будут делать. Но и мы не будем жить под их диктатом. Шестьдесят лет уже Африка живет под диктатом Запада, и где она сейчас?

Но иногда санкции идут только на пользу развитию. Вот Россия раньше многое импортировала из Европы, а сейчас будет сама делать – благодаря санкциям. Кто от этого теряет больше? Европейские страны. Да, сейчас пару лет будут проблемы с какими-то технологиями, но Россия – страна, которая первая отправила человека в космос. Неужели она не может сама все производить?

Я, когда был студентом, говорил тем, кто жаловался: вы не видели, как мы в Африке живем. Я им говорил: у вас здесь хотя бы есть будущее, у вас страна развивается, дома строятся – это было в 1970-е. Когда я приехал из Одессы в Москву спустя пять лет, я не мог узнать некоторые районы. Сейчас тоже все быстро меняется.

– А сейчас в Россию приезжают студенты из Эритреи?

– Да, уже приехали 17 человек. За эти годы, что я работаю, растет число. Начинали с пяти человек, сейчас примерно 20 в год. Россия может еще больше принимать, но это дорого нам стоит – за каждого студента мы платим семь тысяч долларов в год. Россия дает стипендии, но некоторые приезжают за свой счет. В Китай тоже едут учиться, в Южную Корею, ЮАР, Европу.

США нашу молодежь зазывают, и многие едут туда, потому что думают, что там лучше, но в итоге не находят работу и не учатся. Есть организации, которые вербуют наших студентов в других странах после окончания вузов, чтобы они не ехали домой, а переезжали в США.

– В Эритрее есть туристы из России?

– Сейчас начали приезжать. Только инфраструктуры для массового туризма у нас нет. Но есть план построить ее – у нас нетронутые пляжи, очень красиво, особенно для дайвинга, кораллов много.

Для страны было бы хорошо принимать иностранных туристов: они дают работу местным, инвестируют в рестораны, гостиницы. Но среди них тоже бывают всякие, поэтому надо быть осторожнее. Сейчас у нас мало туристов, почти нет. Хотя я выдал несколько виз россиянам недавно – это представители турагентств, они хотят посмотреть, исследовать нашу страну. И правильно делают – потенциал у нас отличный. Но пока тысячи туристов не можем принимать.

– Может стоит отменить визы, чтобы привлечь больше туристов?

– А зачем? Еще рано. В будущем возможно.

– А как добираться? Через Эфиопию?

– Через Эфиопию, Турцию, Египет, ОАЭ. Если будут туристы, можно будет и напрямую летать, возможно, появятся чартеры, Аэрофлот будет летать, и наши авиалинии тоже.

– В прошлом году в Москву приезжал глава МИД Эритреи, он приглашал Лаврова посетить Асмэру. Когда бы мог приехать наш министр?

– Может, приедет. Это зависит от уровня отношений. Наш министр несколько раз уже приезжал в Россию, четыре или пять раз. И на саммит Россия-Африка в Санкт-Петербург приедет наша делегация. Пока трудно сказать, на каком уровне она будет представлена. Я все сделаю, чтобы убедить приехать нашего президента, но это нелегко. Было бы хорошо, я очень хочу, чтобы он приехал. Если будут для этого условия, будет спокойно на границе с Тыграем, то приедет. Сейчас это не дает нам покоя и занимает много времени.

– То есть достигнутые мирные договоренности ничего не гарантируют?

– Мы же знаем их, они сейчас говорят: я подписал как председатель правительства Тыграя, а не председатель НФОТ (Народный фронт освобождения Тыграя). Они нам говорят, что эритрейцы должны уйти из Тыграя, амхарцы чтобы ушли – но это их территория. И если мы там, не американцы и не Тыграй должны нам говорить, а Эфиопия. Мы имеем отношения с федеральным правительством Эфиопии, а не с провинциями. Так что американцы еще нас не забудут.

Сейчас мы и кто голосовал против антироссийской резолюции на Генассамблее ООН, расплачиваемся за это. Они (Запад – ред.) не хотели, чтобы Эритрея родилась, хотели аборт сделать. Но она родилась и сейчас растет и будет расти.

– Крым тоже не признают уже восемь лет. Вы были там в советские годы?

– Конечно, был как студент в Алуште. Сейчас он стал лучше. Раньше, в советские годы, было тоже неплохо. В Севастополе был, говорят, он был совсем уничтожен во время Великой Отечественной войны. И Черчилль, и другие говорили, что за 70 лет даже невозможно будет восстановить.

– Во время приема по случаю Дня Африки Лавров приглашал африканских послов посетить Крым. Эта идея так и не была реализована?

– Я не знаю, мы можем поехать в Крым, я уже там был. Но многим это трудно, даже если они хотят.

– Вы были в Крыму как турист?

– Мы подписали договор о сотрудничестве между портами Массауа и Севастополя, я хочу, чтобы что-то вышло из этого сотрудничества. У нас в стране пока не понимают все перспективы такого сотрудничества. Сейчас у нас будет обмен делегациями, и это будет развиваться.

– А в Одессе вы бывали в последние годы?

– Нет, не был, но я бы хотел. Это очень красивый город.

– Вы знаете, что памятник Екатерине II в Одессе снесли?

– Да, и Пушкину. Но это нетрудно восстановить.

Эритрея. Россия > Внешэкономсвязи, политика > ria.ru, 8 января 2023 > № 4325994

Петрос Цеггай

Российский экспорт нефти упал до годового минимума на фоне эмбарго ЕС

Кроме того, перевозка сырья из России стала занимать гораздо больше времени

На фоне эмбарго ЕС экспорт нефти из России в последние четыре недели 2022 года упал до минимума с его начала, сообщает Bloomberg, ссылаясь на отслеживаемые данные о перемещении судов, согласно которым поставки нефти из России упали на 117 тыс. б/с — до 2,615 млн б/с в среднем за четыре недели.

Транзиту нефти из портов Черного и Тихого морей в декабре 2022 года помешала непогода. Погрузка в порту Козьмино, например, из-за непогоды задержалась на 11 дней, уточняет «Транснефть». Однако свою роль могла сыграть и нехватка судов после введенного Евросоюзом эмбарго на морские поставки российского сырья, пишет Bloomberg.

За исключением небольшого экспорта в Болгарию морские поставки российской нефти в ЕС полностью прекратились, отмечает агентство. Перевозка сырья из России стала занимать больше времени: транзит в Индию из балтийских портов занимает в среднем 31 день — против семи дней, которые уходят на транспортировку нефти в Роттердам. Это еще больше сказывается на доступности судов, чьи владельцы готовы перевозить российские энергоносители, пишет Bloomberg.

Танкеры, которые пока перевозят российскую нефть, стали все реже указывать свой конечный пункт назначения, обратило внимание агентство. За последние четыре недели декабря такие суда вывезли 19 млн баррелей российской нефти, что эквивалентно 680 тыс. б/с. При этом экспорт российского сырья судами без конечного пункта назначения и танкерами, следующими в Китай, Индию и Турцию, к концу прошлого года снизился в среднем до 2,42 млн б/с, подсчитал Bloomberg.

В начале декабря, напоминает Forbes.ru, страны G7, а также Евросоюз, Австралия, Норвегия и Швейцария, ввели ограничение цены на российскую нефть, перевозимую морем. «Потолок» цены сейчас установлен на уровне $60 за баррель, но он будет пересматриваться раз в два месяца. В феврале планируется также ввести «потолок» цен на нефтепродукты российского происхождения, но его уровень пока не согласован.

Алексей Белогорьев: потолок цен на нефть пока можно просто не замечать

Многолетний энергетический "брак" России и Запада всегда казался нерушимым, но обернулся быстрым и очень болезненным "разводом". Как переживают этот процесс российские нефтегазовые компании, какую роль в условиях "брачного договора" сыграли такие слова, как "эмбарго" и "потолок", а также смогут ли российские нефть и газ построить отношения с новыми партнерами – Китаем и Турцией в интервью по итогам уходящего 2022 года рассказал заместитель директора Института энергетики и финансов (ИЭФ) Алексей Белогорьев. Беседовала Татьяна Киселева.

– Как вы считаете, какие события стали поворотными для российской нефтегазовой отрасли в этом году?

– Мне кажется, поворотное событие одно – многогранный кризис, вызванный внешними причинами – разладом в отношениях России и Запада. При этом Россия осталась сильна в том, в чем была сильна и раньше. А где были слабые места – по ним и ударило больше всего.

Сам кризис можно разбить на три составляющие. Первая – эмбарго на поставки российских энергоресурсов (нефть, нефтепродукты и уголь). Вторая – потолки цен как попытка взять под контроль и снизить нефтегазовые доходы России. А третье – технологические санкции, особенно болезненные для крупнотоннажного производства сжиженного природного газа, турбин большой мощности, сейсморазведки.

Были и, наверное, остаются иллюзии, что Китай технологически нам поможет. Но Китай – все-таки мастер по производству товаров потребительского спроса, и пока в меньшей степени – технологически сложных станков и оборудования. И это долгосрочная проблема: образовавшиеся технологические провалы нельзя устранить за один-два года.

– Вы упомянули эмбарго ЕС на российскую нефть и потолок цен. Можете оценить первую реакцию рынка?

– Она противоречива. С одной стороны, нет паники – никто пока не верит, что эмбарго и ограничения на доступ к услугам европейского фрахта и страхования сильно сократят российский экспорт. С другой стороны, некоторая нервозность все-таки заметна, поскольку сохраняется неопределенность. В итоге цены колеблются на уровне 80-85 долларов за баррель Brent, но опускаться ниже 80 долларов они пока тоже не спешат.

Проблема в том, что существенная часть сделок уходит в тень. Если отталкиваться от данных, отслеживающих движение морских танкеров, то в середине декабря была просадка отгрузок – вплоть до 0,6 миллиона баррелей в сутки против 2,6-2,7 миллиона на начало декабря. Но уже через несколько дней она увеличилась до двух миллионов баррелей в сутки.

В последние месяцы Россия морем поставляла в ЕС где-то 700 тысяч баррелей в сутки, в основном, в Нидерланды, Италию и Болгарию. Но в начале декабря поставки упали до 300-310 тысяч, из которых где-то 125 тысяч идут в Болгарию, пока исключенную из-под санкций. То есть заместить надо от 200 до 600 тысяч баррелей в сутки, смотря от какой базы считать.

Проблема может усугубиться в январе, если Германия и Польша реализуют свою угрозу прекратить импорт по нефтепроводу "Дружба". Это еще примерно 500-600 тысяч баррелей в сутки, которые перенаправить уже будет сложнее. Наши основные рынки сейчас – Китай, Индия и Турция – уже перенасыщены российской нефтью, если говорить честно, потому что есть проблема энергетической безопасности (никто не хочет сильно зависеть от одного поставщика), и остается риск введения вторичных санкций со стороны США. Эти рынки можно и нужно удержать, но я не верю, что там имеются серьезные перспективы роста.

Перераспределять новые объемы придется на более мелкие рынки в той же Южной и Юго-Восточной Азии. Организационно это сложнее, придется выстраивать новые связи.

– Но, возможно, на более мелкие рынки будет легче перераспределить поставки серыми схемами?

– Проще всего для российской компании поставлять нефть в страны с наиболее коротким транспортным плечом. В этом смысле поставлять в Южную Азию, в ту же Индию, Бангладеш, Пакистан объективно далеко и дорого. Потому что, если в перспективе компании столкнутся с реальным отказом европейских судовладельцев перевозить российскую нефть, то возникнет жесткий дефицит флота.

Уже сейчас виден невероятный рост стоимости фрахта – в семь раз с начала года по отдельным направлениям. Из портов Балтики в ту же Южную Азию ставка достигала в декабре 20 долларов за баррель, хотя раньше была в пределах трех долларов. И это все вычитается соответственно из цены CIF (стоимость в порту получателя – ред.), которую мы обычно имеем в виду, когда говорим о цене на нефть, то есть стоимость поставщика плюс страхование и фрахт. Вычитая последние, мы получим цену FOB, то есть цену в порту отгрузки – в Новороссийске или Приморске. Сейчас цена FOB на наш основной сорт Urals ниже 50 долларов за баррель. При этом средняя оценка себестоимости российской нефти в порту отгрузки где-то около 40 долларов. Иными словами, маржа сильно сокращается.

И сейчас проблема основная даже не столько в ценовом потолке, сколько в невероятных ставках фрахта, а также в непомерно возросших аппетитах перекупщиков нефти – международных трейдеров. Существенная часть дисконта на российскую нефть (то есть скидки на нее к цене Brent) складывается именно из сверхприбыли трейдеров. Меньше всего в этом дисконте выгоды самих покупателей.

– Сам механизм потолка цен оставляет какую-то возможность для маневра российским компаниям?

– Сам потолок установлен для цены FOB, то есть для чистой цены нефти в порту отгрузки. А дальше все зависит от стоимости фрахта, страхования и наценки трейдеров. Раньше цены FOB и CIF были близки, разница была несколько долларов. А сейчас это совершенно разные величины. В сущности, потребитель может платить за российскую нефть цену, фактически близкую к рыночной, но российские компании из-за высокой стоимости фрахта и оседания денег в карманах трейдеров будут получать существенно меньше, чем потолок цены.

При текущей пропорции цен российские компании могут по-прежнему полноценно пользоваться европейским фрахтом и страхованием. Пока, видимо, нет дефицита судов. При этом выиграно время: с одной стороны, чтобы решить проблемы перенаправления поставок, а с другой – чтобы решить проблему организации морских перевозок.

– Как вы думаете, что произойдет, когда будет введено эмбарго и потолок цен на нефтепродукты? Будет ли это концом нефтяной отрасли РФ?

– Мы не знаем пока, каким будет этот потолок. Для стран G7 сохранение экспорта российских дизельного топлива или мазута менее принципиально, так как этот рынок более узкий и немного по-другому работающий. Пока точно можно сказать, что эмбарго – это существенная проблема. Мы по-прежнему поставляем в ЕС и Великобританию порядка одного миллиона баррелей в сутки нефтепродуктов. В основном, дизель, мазут и нафту. И, прямо скажем, очевидных рынков, куда можно перенаправить эти объемы, я не вижу.

Если мы говорим о тех же Китае и Индии, то они сами нефтепродукты экспортируют. Индия – один из четырех крупнейших экспортеров нефтепродуктов в Европу. Получается, надо искать какие-то более мелкие рынки, и не только в Азии, но и в Африке, в Латинской Америке.

Поэтому здесь точно возникнут выпадающие объемы. По сырой нефти падение в итоге ожидается небольшим, к лету следующего года, я думаю, что основную часть мы перенаправим, потеряем в пределах 200-300 тысяч баррелей в сутки. А вот по нефтепродуктам возможно потерять не менее полумиллиона баррелей.

– Европа сама готова к потерям таких объемов, все-таки февраль уже не за горами?

– Это тоже открытый вопрос, потому что Россия остается крупнейшим поставщиком в Европу. По дизельному топливу мы поставляем примерно 600 тысяч баррелей в сутки, а все остальные крупные поставщики (Саудовская Аравия, США, Индия) где-то по 200 тысяч. США вряд ли готовы нарастить. Могут ли Индия и Саудовская Аравия? Большой вопрос. Что с другими поставщиками? Тут тоже есть сложности.

– Если снижение цен на нефть продолжится, с вашей точки зрения, потолок по нефти будет уже скоро пересмотрен?

– Основная проблема потолка цен с точки зрения стран G7, для которых все-таки важно чтобы он соответствовал какому-то балансу на рынке, в том, что его будет сложно пересмотреть в сторону повышения. Политически понижать его просто, наверное, с этим будут почти все согласны, но как убедить те же восточноевропейские страны его повысить?

Многое будет зависеть от того, какая будет динамика цен на маркерные сорта нефти, а также стоимости фрахта. Она не включена в потолок и для российской компании принципиально важна.

– С таким потолком в 60 долларов, страхованием и дорогим фрахтом мы вообще долго протянем?

– Текущие цены за вычетом очень дорогого фрахта невысокие, прямо скажем. Это себестоимость плюс весьма небольшая маржа. Но сейчас от текущей цены FOB до потолка нас отделяет еще 12-15 долларов – на эту величину можно увеличить цену, не боясь потери европейского фрахта. При этом идет процесс постепенного замещения этого фрахта – желательно его не форсировать (иначе ставки фрахта резко растут), но он идет. В текущих условиях потолок можно просто не замечать, потому что он ни на что не влияет. Загадывать наперед пока сложно.

– Помогут ли контрмеры противодействия потолку цен, анонсированные правительством РФ?

– Рассматривалось несколько вариантов ответных мер, но в итоговый указ президента от 27 декабря вошла одна – не поставлять нефть, если в контрактах будет прописано условие потолка. Дело в том, что потолок цен – достаточно неформальный механизм, не требующий особой фиксации, никто не заставляет прописывать его в каких-либо коммерческих соглашениях. Дальнейшая правоприменительная практика этой меры, на мой взгляд, будет весьма узкой, поскольку сложно найти сам объект регулирования.

Иными словами, особенность потолка цен в его довольно неформальном характере, поэтому формализовывать противодействие ему весьма непросто и вряд ли имеет смысл. Надо просто наращивать потенциал замещения услуг европейских компаний: и страховых, и транспортных, чтобы как можно меньше от них в будущем зависеть.

– В Европе теперь приняли аналогичный механизм потолка цен на газ. Как вы считаете, какие у него перспективы и по кому он ударит?

– Общего между этими механизмами только название, но это принципиально разные явления. В ЕС какое-то время обсуждалась возможность введения потолка цен именно на российский газ, но от нее еще в начале октября отказались. И в текущем виде потолок цен на газ – это предельная цена для торгов фьючерсами на месяц, на три месяца и на год вперед на нидерландском хабе TTF и других хабах в странах ЕС. Это ограничение касается всей оптовой торговли газом в ЕС, независимо от страны происхождения газа, если в этой торговле используется привязка к фьючерсным ценам.

Несмотря на то, что сейчас цены на TTF колеблются в районе 900 долларов за тысячу кубов, вероятность их роста выше уровня потолка (2000 долларов), весьма высока. Например, в 2022 году цены держались выше этого уровня в общей сложности более двух календарных месяцев. Если это произойдет, то мы увидим разрыв между фьючерсными и спотовыми ценами, поскольку последних потолок не касается. Поставщики будут переориентироваться на спотовые сделки.

Влияние потолка цен на поставки российского газа я бы назвал нейтральным. Очевидно, немного просядет потенциальная маржа российского экспорта как трубопроводного, так и особенно сжиженного газа. Но, с другой стороны, если применение потолка, как многие ожидают, приведет к оттоку части СПГ с европейского рынка, это увеличит востребованность российского газа и соответственно усилит переговорные позиции и "Газпрома", и "Новатэка".

– Теперь в Европе говорят, что "Газпром" навсегда потерял ее как своего крупнейшего потребителя. Каковы ваши прогнозы на этот счет?

– Действительно, произошел драматический разрыв связей, которые устанавливались более полувека. Газовый "развод" с Россией, как были уверены в самой Европе, должен был занять не менее 15-20 лет, но оказалось, что можно управиться и за полгода. Вопрос только в цене – и в буквальном и в переносном смысле.

Думаю, что можно увеличить поставки по отдельным направлениям в страны ЕС, но это требует достаточно серьезных обоюдных усилий. По состоянию на конец года наши трубопроводные поставки с учетом стран бывшей Югославии, прежде всего Сербии, колеблются между 65 и 80 миллионами кубометров в сутки. Если следовать этому диапазону, то поставки в следующем году составят около 25-30 миллиардов кубометров, хотя в 2021 году они превышали 140 миллиардов.

Турция, на которую возлагаются определенные надежды, пока особо не помогает. За девять месяцев импорт российского газа там снизился на 14% к прошлому году. Это минус три миллиарда кубометров, в сумме чуть меньше 18 миллиардов. И общий импорт газа Турцией упал только на 3%. А это единственный крупный рынок в Европе вне ЕС и Великобритании.

– Какие тогда перспективы у проекта Турецкий газовый хаб?

– Существует, мне кажется, большая терминологическая путаница, связанная с этим хабом. В самом простом виде хаб – это просто приемно-распределительный узел, куда какой-то объем газа физически поступает из разных источников в какую-то точку и дальше расходится по потребителям. Такой физический инфраструктурный хаб в Турции складывается последние годы естественным путем.

На его основе может возникнуть торговая точка, где поставщики и потребители торгуют незаконтрактованным газом. Здесь есть несколько проблем. Первая – сейчас через Турцию идет в основном газ только по долгосрочным контрактам. Вторая – нужно убедить поставщиков, что им выгодно продавать газ именно в Турции, а не, например, в Италии, или в Австрии, или в Греции, в которых уже есть свои давно действующие хабы.

Рынок самой Турции достаточно большой, это 60 миллиардов кубометров в год, но турецкие власти целенаправленно изолируют его от обсуждаемого хаба. Турецкий рынок сложно либерализовать, там сильное перекрестное субсидирование, диспаритет цен импортируемых и тех, которые платят конечные потребители. Но внутренний рынок Турции – единственное, что может действительно привлечь на хаб крупных поставщиков.

Третья стадия эволюции – когда у вас уже есть какая-то достаточно большая торговля газом в этой точке, то на основе совершенных сделок можно получить некий ценовой индекс, аналогичный индексам TTF. Однако мало получить сам индекс, нужно чтобы участники рынка верили, что он отражает реальный баланс спроса и предложения на рынке, и готовы были привязать свои внебиржевые контракты к этому индексу (основная часть газа торгуется не на бирже). Достичь этого крайне сложно. Как показывает опыт Северной Америки и Европы, путь к этому занимает десятилетия.

– Что из этого предлагает создать Россия?

– Россия предлагает, насколько можно судить по заявлениям "Газпрома" и правительства, построить еще один газопровод – третью и, возможно, четвертую нитку "Турецкого потока", чтобы увеличить предложение российского газа на границе Турции с Болгарией и Грецией, тем самым подстегнув развитие турецкого инфраструктурного торгового хаба.

Проблема здесь в том, что нет никаких гарантий долгосрочного спроса на этот газ. И нужна дополнительная газотранспортная инфраструктура внутри ЕС – свободных мощностей там нет. Чтобы она появилась, ее должны построить операторы газотранспортных систем стран ЕС, которые сами в это инвестируют, а значит им нужны гарантии поставок.

– А если на границе России и Турции этот газ перестанет быть российским и будет перепродаваться турецкой стороной?

– То, что Турция может стать "серым" реэкспортером российского газа, возможно, но при все тех же условиях: наличие спроса на него именно в этом месте и наличие инфраструктуры по доставке внутри ЕС и в Сербии, если газ пойдет через нее по аналогии с действующим "Балканским потоком".

Кроме того, Турция может стать "серым" реэкспортером российского газа, если ЕС в какой-то момент введет эмбарго на поставки из России, и "Газпром" не сможет сам поставить газ по тому же "Балканскому потоку". Тогда, используя освободившиеся мощности последнего, турецкие компании "в серую" могли бы продавать российский газ, формально говоря, что это азербайджанский или СПГ. Но эмбарго со стороны ЕС на поставки российского газа пока не ожидается.

– Как вы считаете, почему в текущих условиях мы продолжаем говорить о новых трубопроводных проектах, привязывая себя к новым потребителям, а не о новых проектах СПГ? Это дешевле и проще или нет технологий?

– Россия привыкла проявлять инициативу в газовых отношениях с Европой. Достаточно вспомнить, например, опыт 2014 года, когда существовал проект "Южного потока", который активно блокировался Еврокомиссией. Россия в какой-то момент достаточно неожиданно для всех отказалась от него, предложив сначала взамен "Турецкий поток", а потом к нему добавился еще и "Северный поток 2". Оба проекта были российской инициативой в ответ на недружественные шаги со стороны ЕК.

Сейчас по сути происходит то же самое. Мы видим недружественные шаги, взамен, пытаясь сохранить инициативу, предлагаем какой-то новый вариант сохранения отношений в газовой отрасли. Логика здесь мне понятна, но в текущих условиях строить какие-либо новые мощности в направлении стран ЕС – действительно очень рискованно. И риск, на мой взгляд, уже не оправдан.

– То же самое мы делаем и в отношении Китая, предлагаем новые и новые трубы.

– Это немного другая история. В Китае мы строим под гарантии спроса. И насколько я могу судить, это одна из основных проблем, почему так долго идут переговоры по "Силе Сибири 2". Китай сам до конца не понимает, сколько газа ему нужно будет в 2030-е годы: прогнозов множество, но они сильно друг другу противоречат. При этом для того, чтобы принять российский газ Китаю нужно еще самому построить под него внутреннюю инфраструктуру, вести огромную стройку. Это вопрос больших денег, и Китай в таких случаях обычно весьма осторожен.

Ну и, конечно, цена вопроса. Потому что "Газпрому" нет никакого смысла поставлять газ близко к себестоимости, нужна какая-то маржа. Но эта маржа в любом случае оказывается для России намного меньше, чем при поставках в Европу: Китай не готов платить за газ так дорого, как европейцы, тем более прекрасно понимая, что он безальтернативный покупатель как для первой, так и для потенциальной второй "Силы Сибири". И Китаю есть из чего выбирать.

– Что вы можете сказать по первым зимним данным отбора газа из европейских ПХГ? Они набирают темпы, удастся ли Европе пройти эту зиму гладко?

– Пока ситуация выглядит благоприятно для Европы. Погода ей прямо-таки благоволит. Во-первых, очень поздно начался отопительный период – только 14 ноября (обычно его начало приходится на октябрь). Во-вторых, как во второй половине ноября, так и во второй половине декабря в большей части Европы стояла относительно теплая погода. Дело дошло до того, что 24-26 декабря европейские ПХГ перешли в режим преимущественной заказчика газа (то есть закачивается в них больше, чем отбирается), что для этого времени года крайне нехарактерно. В итоге на конец года ПХГ стран ЕС остаются заполненными почти на 83%. Это не исторический максимум: в 2019 году было около 89%, но по сравнению с 2021 году разница огромная: тогда было около 54%.

К этому надо добавить по-прежнему стабильные поставки газа, в первую очередь, СПГ и резко просевший спрос. По предварительным данным Евростата, в период с 1 августа по 30 ноября потребление газа в странах ЕС снизилось на 20% к средним пятилетним значениям. Все это вместе почти гарантирует ЕС более-менее безболезненное прохождение текущего отопительного периода. Если абстрагироваться, конечно, от высоких цен и крайне нездорового сокращения спроса, особенно в промышленности.

– А что насчет следующей зимы?

– Накопленный эффект сокращения поставок из России будет давать знать о себе еще, как минимум, две зимы. Все-таки накопить большие запасы газа в ПХГ в этом году ЕС удалось во многом потому, что в первом полугодии сохранялось большое предложение российского газа. Прирост новых мощностей СПГ в 2023-2024 годах будет минимальным, при этом спрос в других регионах мира, в той же Азии, должен расти. В следующем году там ожидается рост на 3% при нулевом в 2022 году. Это означает, что Европе в лучшем случае удастся сохранить объемы поставок СПГ этого года.

С 2025 года или самое позднее с 2026 года (по срокам идет дискуссия) на рынке СПГ ожидается большой прирост новых мощностей и соответственно возникновение профицита. Скорее всего, только тогда ситуация для ЕС улучшится, и можно будет вздохнуть спокойно.

– Ну и напоследок, поделитесь своим прогнозом по ценам на нефть и газ на следующий год?

– Я думаю, что цены в среднем по году останутся где-то в районе 80 долларов за баррель Brent, плюс-минус. При этом среднесуточно волатильность их может быть очень высокая, в зависимости от того, что будет происходить на рынке. Но пока ситуация не выглядит такой, что будет обвал цен или какой-то резкий рост.

Что касается газа, Европе объективно будет нужно по-прежнему переманивать грузы СПГ из Азии. Это неизбежно будет поддерживать достаточно высокий уровень цен. Я пока не вижу серьезных перспектив, чтобы среднегодовая цена ушла ниже 1000-1200 долларов за тысячу кубических метров по TTF. Более вероятно, что она будет ближе к 1500 долларов.

Россия > Транспорт. Нефть, газ, уголь > ria.ru, 30 декабря 2022 > № 4326000

Алексей Белогорьев

Санкции оставили ЕС без нефти и газа из России

Сергей Тихонов

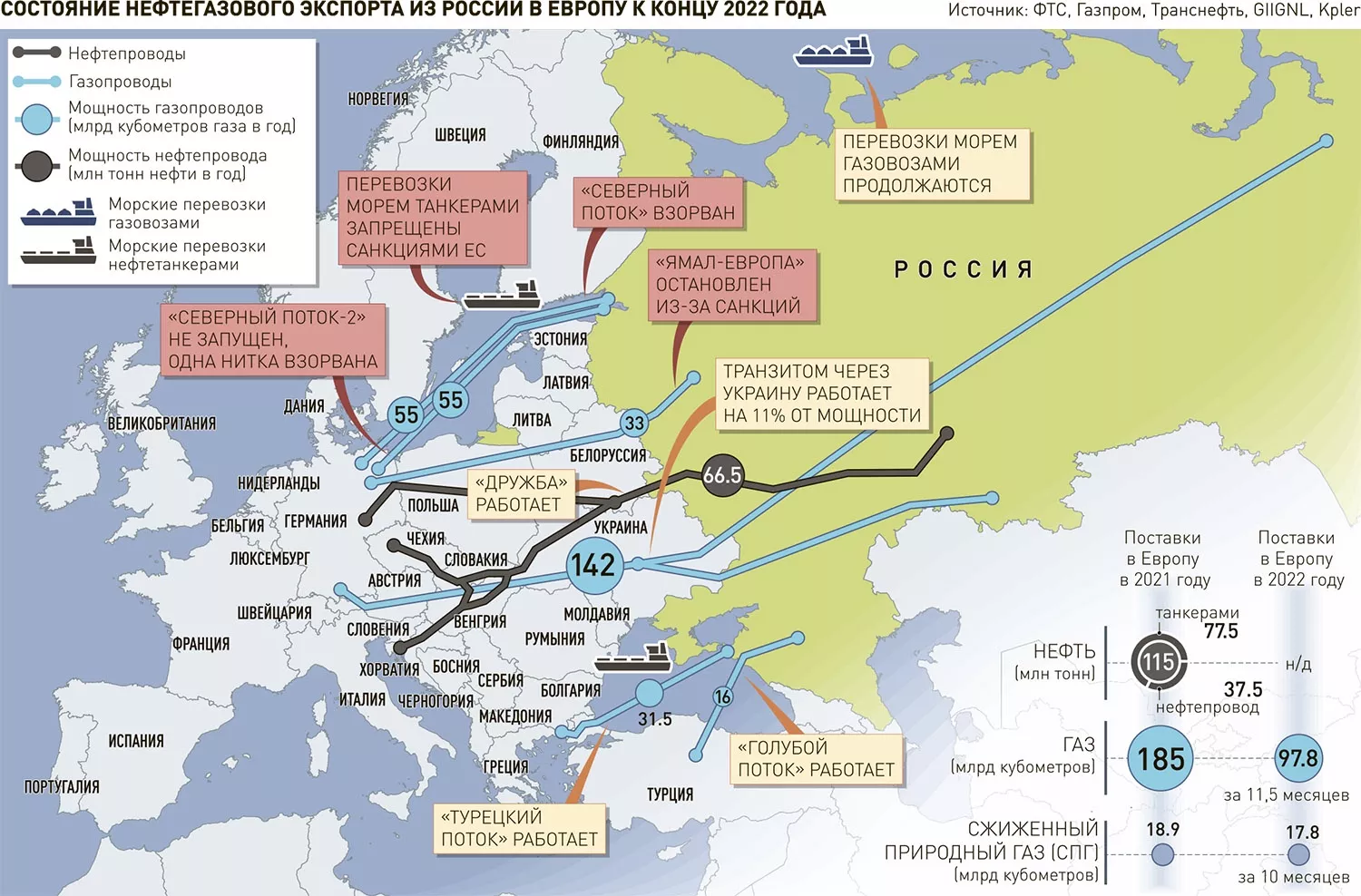

В 2022 году первые с 1990 года поставки газа из России в Европу будут ниже 100 млрд кубометров. В Евросоюзе планировали лишь ограничить поставки газа из нашей страны. Но диверсия на "Северных потоках", остановка из-за санкций газопровода "Ямал-Европа" и сложности с транзитом через территорию Украины не оставили никаких шансов на сохранение объемов импорта. Сейчас мы поставляем в ЕС около 85 млн кубометров газа в сутки.

Поставки нефти из России страны ЕС договорились ограничить еще весной этого года. Несмотря на то что импорт из России занимал около трети европейского рынка нефти, варианты с его замещением казались чиновникам ЕС жизнеспособными. Но когда дело дошло до согласования условий запрета нашего сырья, выяснилось, что некоторые страны Центральной и Южной Европы полностью отказаться от него не смогут. В результате под эмбарго попали морские поставки нефти из России.

Импорт по трубопроводу "Дружба" в Венгрию, Словакию, Чехию, Германию и Польшу (две последние страны пока не решили, откажутся ли они от нашей нефти в добровольном порядке), а также морские поставки в Болгарию продолжаются. Эмбарго заработало только с 6 декабря. Тогда же ЕС и страны "Большой семерки" согласовали потолок цен на российскую нефть, поставляемую морем в третьи страны, - 60 долларов за баррель. В России уже заявили, что покупателям, которые присоединятся к потолку цен, мы экспортировать нефть не будем.

2023 год может оказаться для российской нефтянки сложнее, чем прошедший

Итоги 2022 и прогнозы на 2023 для нефтяной отрасли

2022 год оказался крайне насыщенным на события для нефтяного сектора, что привело к повышенной волатильности и цен на нефть, и акций нефтегазовых компаний.

Наиболее важным событием для сектора, конечно, стали санкции против РФ, связанные с проведением СВО. Несмотря на то, что многие западные СМИ на протяжении нескольких месяцев предупреждали о возможности конфликта на Украине, для рынка его начало стало огромным потрясением — большинство инвесторов по очевидным причинам не верили в подобный сценарий до самого конца.

В первые недели после начала СВО рынок пестрил апокалиптическими прогнозами по отношению к экономике РФ в целом и нефтяному сектору в частности. Европейские нефтяники почти сразу начали постепенно отказываться от российской нефти, хотя подобных санкций к тому моменту введено ещё не было.

На этом фоне МЭА в марте заявило, что уже в апреле добыча в РФ рухнет на 3 млн б/с (27% от уровня февраля). Неопределённость и наличие пессимистичных прогнозов позволили ценам на нефть марки Brent в моменте достигнуть почти $140 за баррель — максимума с 2008 года. Однако в итоге оказалось, что и первый прогноз МЭА, и все последующие не имели под собой никаких оснований и были чрезмерно пессимистичными.

Минимум добычи в РФ действительно пришёлся на апрель, когда из-за логистического шока добыча жидких углеводородов (ЖУВ) снизилась примерно на 1 млн б/с в месячном выражении. Однако далее российская нефтянка показала достаточно высокую устойчивость ко всё нарастающему давлению.

Среди санкций важнейшими, конечно, стали эмбарго на морские поставки нефти и нефтепродуктов в ЕС вместе с потолком цен на нефть. Напомним, что эмбарго на морские поставки нефти в ЕС с 5 декабря уже вступило в силу, а 5 февраля к этому добавится эмбарго на морские поставки нефтепродуктов. Из значимых клиентов ранее от российской нефти также отказались США и Великобритания. До СВО на отказавшиеся от российской нефти и нефтепродуктов страны приходилось почти 60% экспорта, из-за чего прогнозы по добыче в РФ и выглядели так пессимистично.

Однако крайне успешная переориентация экспорта привела к тому, что добыча ЖУВ в РФ в ноябре вплотную приблизилась к февральским значениям. Ключевыми направлениями для увеличения экспорта стали Индия, Китай и Турция.

По данным Bloomberg, в начале декабря порядка 90% российского морского экспорта поставлялось на рынки АТР, а остальное — преимущественно в Турцию и Болгарию, которая получила исключение из эмбарго.

Преувеличение эффекта санкций и устойчивость добычи в РФ неизбежным образом привели к относительной нормализации цен на нефть. Также коррекции поспособствовали высвобождение резервов со стороны стран МЭА, коронавирусные ограничения в Китае и опасения насчёт рецессии в мировой экономике, которая могла бы снизить спрос.

В базовом сценарии мы полагаем, что в следующим году цены на нефть останутся на повышенном уровня (около $90 за баррель). Среди ключевых факторов для такого прогноза стоит выделить сделку ОПЕК+, восстановление спроса в Китае, а также ожидаемое снижение добычи в РФ.

Что касается акций российских нефтяников, то они преимущественно смотрелись лучше широкого рынка. Аномально высокие рублёвые цены на нефть позволили российским нефтяникам нарастить финансовые результаты в годовом выражении и выплатить привлекательные промежуточные дивиденды.

При этом следующий год для российской нефтянки может оказаться сложнее прошедшего.

Введение потолка цен на российскую нефть на уровне $60 за баррель подразумевает, что западные страны перестанут страховать суда, которые перевозят нефть по цене выше потолка, а также будут накладывать вторичные санкции на танкеры. Это неизбежным образом вынуждает некоторых судовладельцев отказывать от сотрудничества с РФ, что снижает доступное для перевозки российской нефти танкеров.

Кроме того, ожидаемое эмбарго на поставки нефтепродуктов может оказаться ощутимее, чем эмбарго на поставки сырой нефти, т. к. нефтепродукты сложнее перенаправить на альтернативные рынки.

В связи с этими факторами Александр Новак уже заявил, что допускает снижение добычи в стране примерно на 5-7% в начале следующего года. Наш прогноз сопоставим и предполагает снижение добычи на 5-10% г/г по итогам 2023 года.

Кроме того, ценой за переориентацию экспорта стал повышенный дисконт на российскую нефть марки Urals, который сейчас составляет около $30 за баррель. Вместе со всё ещё крепким рублём наличие дисконта и вероятное снижение добычи будут давить на финансовые результаты российских нефтяников в 2023 году.

Однако мы сохраняем позитивный взгляд на некоторые компании, и нашим локальным фаворитом являются акции «Роснефти», чьё падение в прошедшем году мы считаем избыточным. «Роснефть» уже в третьем квартале поставляла 77% экспортируемой сырой нефти на рынки АТР, что позволит компании минимизировать ущерб от эмбарго и потолка.

На фоне устойчивости операционных результатов компания продолжать выплачивать дивиденды и, по нашим оценкам, их размер по итогам 2023 года может составить 37,1 руб. на акцию, что соответствует 10,8% доходности. На более же долгосрочном горизонте «Роснефть» выгодно выделяет продолжающаяся реализация проекта «Восток Ойл», который может быть полностью ориентирован на рынки АТР. Наша текущая целевая цена по акциям «Роснефти» составляет 391,9 руб., что соответствует апсайду 14%.

Сергей Кауфман, аналитик ФГ «ФИНАМ»

Георгий Бовт: Сокращение добычи нефти - это не коллапс российской экономики

Георгий Бовт (политолог)

Анонсируя указ в ответ на введение Западом потолка цен на российскую нефть, Владимир Путин подчеркнул, что сам по себе потолок не наносит ущерба российским компаниям и бюджету. "Мы примерно и продаем по тем ценам, которые выставлены в качестве потолка… мы не теряем ничего от этого". И добавил, что внедрение механизма нерыночного регулирования в будущем приведет к недоинвестированности ТЭК, сокращению предложения и, как результат, высоким ценам на энергоресурсы.

Основной пункт в указе президента - запрет поставок нефти и нефтепродуктов в те страны, которые в контрактах будут требовать соблюдения потолка цен. По словам министра энергетики РФ Александра Новака, Россия в этих условиях готова на сокращение добычи, которое в начале 2023 года может составить 5-7%. Разберем ситуацию.

Во-первых, решение об ответных мерах - вынужденное, но в условиях экономической войны логичное. Москва исходит из того, что нельзя никак не реагировать, а "тупо" подчиниться диктуемым тебе правилам. Даже если бы это привело к минимизации собственных издержек, минимизация встречных издержек противника считается недопустимой. По такой логике сокращение нефтедобычи даже больше чем на 7% - это "военно-экономическая мера", это сопутствующие потери, о которых нельзя судить в категориях "мирной экономики". Легкие уступки почти наверняка быстро привели бы к безоглядному установлению еще более низкого потолка, который и так, скорее всего, понизят в середине января. Надо готовиться к длительному противостоянию, в котором стараться действовать согласно известному принципу - "кризис - это время возможностей". Как в плане повышения эффективности нефтегазовой отрасли, так и слезания с "нефтяной иглы".

Во-вторых, трудно отделить воздействие собственно потолка от общего ухудшения мировой экономической конъюнктуры (и, соответственно, снижения спроса на энергоносители), которое имеет много причин - от замедления экономики Китая до нарушения логистических цепочек и дестабилизации европейской экономики из-за возросших цен на энергоносители. Фактор военных действий на Украине тоже работает. Сокращение доходов от продажи нефти - во многом следствие общемировых трудностей. Если бы мировая экономика была здорова, то и потолок был бы выше.

По данным Минфина РФ (очевидно, их и имел ввиду Путин), с середины ноября по середину декабря средняя цена Urals (которая в основном шла в Европу, тогда как сорт ESPO - с Дальнего Востока в Азию, и он долларов на 10 дороже) составила 57,5 долл/барр., при средней цене Brent 84 доллара. Да. Дисконт увеличился, но Urals всегда торговалась дешевле Brent. Если в следующем году (прежде всего, в силу ухудшения мировой конъюнктуры) средняя цена на нашу нефть составит 50 долл/барр, то Минфин может не добрать до 2 трлн рублей нефтегазового дохода, что грозит увеличением дефицита бюджета выше 2,9 трлн. Однако и в этом случае российский бюджет будет отличаться куда большим здоровьем, чем бюджеты многих развитых стран. США, например, годами живут при хроническом бюджетном дефиците огромных размеров. Сам по себе дефицит - не приговор.

На фоне введения нефтяного эмбарго со стороны Запада одновременно с ценовым потолком нефтяной экспорт из РФ в дальнее зарубежье по трубопроводам и морем упал за первую половину декабря на 11% относительно ноября, до примерно 560 тыс. тонн в сутки. Но, во-первых, в ноябре он вырос на 2%, во-вторых, пока ситуация не повлияла на добычу. Российские нефтяники сейчас добывают около 1,49 млн тонн в сутки, что чуть выше уровня ноября. Адаптация к новой ситуации со временем сгладит эффект. Пока нет оснований верить в "апокалиптические прогнозы" насчет падения доходов от экспорта нефти на 30-40%. Сокращение нефтедобычи уже заранее заложено в российский бюджет: с примерно 515 млн т (планируемый результат на этот год) до 490 млн т в следующем году.

В прошлом году добыча нефти составила меньше - 485,5 млн. тонн (9,7 млн. барр./ день). Экспорт в страны "коллективного Запада" - 120,7 млн т (2,41 млн. барр./ день), примерно четверть нефтедобычи. В будущем году продолжатся поставки по нефтепроводу "Дружба", который выведен пока из-под санкций, это примерно 12 млн тонн. Право на отсрочку от санкций получила от ЕС до конца 2024 года Болгария, это еще 3,8 млн тонн. Таким образом, из общего объема прежних поставок Западу точно сохранится не менее 15-16 млн тонн. "Провисают" 104-105 млн тонн или 2,1 млн баррелей в сутки. Чуть более пятой части добычи. Какой-то дополнительный объем может взять Турция, на переработку и перепродажу. В прошлом году на нее пришлось 5,3 млн тонн. Немного. Но резко нарастить импорт могут Индия и Китай. Да, с дисконтом. Но объемы тамошнего рынка огромны. Еще какой-то объем будет пристроен с помощью "серого танкерного флота" общим числом примерно в сотню танкеров. Собственно российский флот ("белый") способен самостоятельно обеспечивать еще 33% морских перевозок российской нефти и нефтепродуктов.

Из компаний больше зависел от западного рынка ЛУКОЙЛ (было до 40% сбыта его объема продуктов нефтепереработки). У "Роснефти" доли в 3-х НПЗ в Германии, она была третьим по объемам игроком на рынке ФРГ, но сейчас ее активы подлежат национализации. Зато она быстро переориентируется на Азию. В меньше степени пострадают "Газпромнефть" и "Татнефть", традиционно ориентирующиеся на внутренний рынок.

Коллапса российской экономики даже из-за значительного сокращения нефтяных доходов не произойдет. В долгосрочном плане (Путин это признает) пострадают инвестиции в нефтянку, придется снижать и нефтепереработку (поскольку сокращается рынок сбыта его побочного продукта - мазута, его некуда складировать).

По прогнозам Международного энергетического агентства, которые можно считать самыми пессимистичными из реалистичных, в 2023 году российская нефтедобыча упадет на 1,4 млн баррелей в сутки (на 18%), однако это если предназначавшиеся Западу объемы (2,1 млн барр/сутки) совсем никуда не удастся пристроить, что маловероятно. Скорее всего, падение будет ближе к официальному прогнозу российского правительства (7-9%). А в случае выхода мировой экономики на устойчивый рост оно будет компенсировано более высокими ценами, с которыми авторы "ценового потолка" будут вынуждены считаться.

Нефть и мировой Госплан, Госснаб и Госкомцен

ЛЕОНИД ГРИГОРЬЕВ

Ординарный профессор Национального исследовательского университета «Высшая школа экономики».

ФЁДОР ЛУКЬЯНОВ

Главный редактор журнала «Россия в глобальной политике» с момента его основания в 2002 году. Председатель Президиума Совета по внешней и оборонной политике России с 2012 года. Директор по научной работе Международного дискуссионного клуба «Валдай». Профессор-исследователь Национального исследовательского университета «Высшая школа экономики».

ИНТЕРВЬЮ ПОДГОТОВЛЕНО СПЕЦИАЛЬНО ДЛЯ ПЕРЕДАЧИ «МЕЖДУНАРОДНОЕ ОБОЗРЕНИЕ» (РОССИЯ 24)

Потолок цен на нефть – не просто акт экономической битвы с Россией, но и прецедент. К чему приведёт желание директивно управлять стоимостью рыночного товара поистине всеобщей значимости, Фёдор Лукьянов поговорил с Леонидом Григорьевым, ординарным профессором, научным руководителем департамента мировой экономики НИУ ВШЭ, специально для передачи «Международное обозрение».

– Мы переходим к общемировому министерству нефтегазовой промышленности? Что это всё означает?

– Давайте по порядку. Откуда вообще взялась нефть? Настоящий переход с угля на нефть начался ещё до Первой мировой войны, когда английский флот на угле стал уступать новому немецкому по скорости. Они перешли на мазут и выровнялись. Потом пошли автомобили. Напомню, что американская экономика производила 5,2 млн автомобилей в 1929 году. Подсели на это. Потом подсели на самолёты. Но нефть из Персидского залива в США и Европу до арабского эмбарго 1973 г. стоила 4 доллара. И мечта о 4 долларах не исчезла до сих пор. Поэтому, когда мы говорим о цене на нефть, надо иметь в виду, что все нефтяники мира и правительства «коллективного Запада» про 4 доллара не забыли.

– Но всё-таки 4 доллара тогда немножко другие были.