")

Всего новостей: 4302911, выбрано 5656 за 0.124 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Спецморнефтепорт "Козьмино" в 2013 году перевыполнил план по экспорту нефти на 300 тысяч тонн, отгрузив 21,3 миллиона тонн, в 2014 году этот показатель планируется увеличить до 22-23 миллионов тонн, сообщил РИА Новости в четверг представитель порта

"Прошлый год порт Козьмино завершил с показателями по экспорту нефти в 21,3 миллиона тонн, что на 300 тысяч тонн превышает годовой план. Из них 18,3 миллиона тонн поступило по магистральному нефтепроводу ВСТО-II и 3 миллиона тонн – по железной дороге. Увеличить грузооборот позволил ввод в эксплуатацию второй очереди трубопроводной системы ВСТО и причала №2, который принимает танкеры дедвейтом до 120 тысяч тонн", - сказал собеседник агентства.

По его словам, значительная часть экспортированной нефти (35,5%) была отгружена в Японию, 23% ушло в Китай и 10% - в Южную Корею. От 6,5% до 5,5% было экспортировано в Филиппины, Малайзию, Сингапур и США, менее 3% - в Таиланд, Тайвань, Индонезию, Новую Зеландию и Австралию.

"В 2014 году спецморнефтепорт "Козьмино" планирует отгрузить на экспорт 22 миллиона тонн нефти с перспективой увеличения до 23 миллионов тонн. Часть нефти, принимаемая по ДВЖД, в этом году будет значительно уменьшена по сравнению с прошлым годом – до 1,2 миллиона тонн. Соответственно, 95% всего экспортируемого сырья составит нефть, принятая по магистральному нефтепроводу Сковородино – Козьмино", - отметил собеседник.

ООО "Спецморнефтепорт Козьмино" входит в состав "Транснефти" TRNFP -0,12% и является конечной точкой нефтепровода ВСТО. Порт осуществляет прием нефти по трубопроводу и железной дороге и ее перевалку на морские суда. Через "Козьмино" нефть сорта ESPO экспортируется в страны Азиатско-Тихоокеанского региона.

АНАТОЛИЙ ЧУБАЙС: "НЕТ ТЕМЫ ДЕВАЛЬВАЦИИ РУБЛЯ, ЕЕ НЕ СУЩЕСТВУЕТ"

Интервью Анатолия Чубайса главному редактору радиостанции Business FM Илье Копелевичу

Анатолий Чубайс рассказал главному редактору радиостанции Business FM Илье Копелевичу о том, что стоит за сообщениями о его уходе с поста председателя правления компании "Роснано", и дал свой прогноз о курсе рубля.

Что, на Ваш взгляд, является для Давоса определяющим и главным в этом году? Какая глобальная тема мировая является ключевой?

Анатолий Чубайс: Последние два-три Давоса были тревожными, проходили на фоне предельно неустойчивого выхода из кризиса: выход, снова обрушение. На этот раз по экономике мир в целом выбирается или, я бы сказал, выбрался из кризиса. Европа после последнего спада 2013 года - уже видно по квартальной динамике - в 2014 году точно будет в плюсе, причем, видимо в заметном. Соединенные Штаты в плюсе уже были в 2012 году, и на 2014 год у них довольно хороший прогноз. В этом смысле главный шок вроде бы пройден.

Давос в нынешнем году, как я понимаю логику организаторов, хочет выйти на какие-то более глубинные проблемы. Поэтому главной темой сегодня, как это ни странно, будет здравоохранение, образование, вообще вклад в человеческий капитал - то, что, как мы все понимаем, по-настоящему формирует конкурентоспособность стран. Это нетрадиционный для Давоса срез, но логика его появления мне кажется обоснованной. Интересно, что об этом будет сказано.

Это тема не сиюминутная, а более крупного калибра. Кого будут слушать, к кому прислушиваться, поскольку тема не сиюминутная, а более крупного калибра?

Анатолий Чубайс: Это правда. Это для меня очень близкая тематика, потому что это и есть инновационная экономика. Страновые инновационные модели - прямо связанная с ней тема. В этом плане, конечно, есть глобальные лидеры. И это не обязательно Соединенные Штаты или Германия. Это, например, Финляндия и Израиль, Тайвань и Сингапур. В этом смысле их состав известен. А вот что свежего и нового и что у нас в стране создается в этой сфере - здесь есть, с кем обменяться, и есть, кого послушать.

Что мы можем рассказать по этим темам? Что у нас в действительности создается? Есть ли у нас примеры создания инновационной новой экономики, причем той, в которой непосредственно частный элемент играл бы ключевую роль, а не только попытки государства простимулировать что-либо, передавая с рук на руки от одного правительства к другому?

Анатолий Чубайс: Вы примерно попали в мой ответ. Хотя я бы чуть-чуть иначе расставил приоритеты. Во-первых, я считаю, что те действия, которые осуществляет государство последние 4-5 лет по запуску инновационной экономики, являются абсолютно своевременными и обоснованными. И хотя мы явно видим некоторую борьбу вокруг этих шагов и явные попытки ставить палки в колеса, тем не менее, эта политика абсолютно верна. Я вижу уже по итогам 2013 года, что она продолжается, и никто по-крупному никто ее развернуть не смог. Это очень важно, это глобальный позитив, это то, что делает нас в этом смысле адекватными партнерами для разговора с любыми мировыми лидерами. Именно благодаря этому мы можем с ним говорить на эту тему.

А нам есть, что предъявить в качестве результатов на данный момент?

Анатолий Чубайс: Конечно, есть. Посмотрите, например, венчурный рынок, тот самый, который практически в стране не существовал 4-5 лет назад. Малоизвестно, и это не очень любят мои братья-демократы и либералы подчеркивать, но, тем не менее, это факт, что российский венчурный рынок последние 4-5 лет развивался темпами с ежегодным удвоением в два раза. На сегодняшний день, по серьезным оценкам мировых лидеров, российский венчурный рынок - второй или третий в Европе по размеру. Я подчеркиваю это, потому что мы не отвечаем за эту работу, это не "Роснано", а, прежде всего, РВК. Но это полдела. А другая половина дела...

Венчурные инвестиции - это прекрасно, но это не заканчивается развертыванием производства. Можно создать, вырастить проект, который затем эмигрирует в другую юрисдикцию, что, к сожалению, во многих случаях, как мне кажется, и происходит

Анатолий Чубайс: Я с вами категорически не согласен. То, что вы говорите, отражает непонимание реальностей венчурного рынка. Венчурный рынок - это не посевной рынок. Когда я говорю об удвоении размера венчурного рынка в России, то имею в виду, во-первых, практически такие же двукратные темпы роста общего объема сделок в этом рынке, осуществленных в России, во-вторых, увеличение количества компаний, которые в России работают в венчурных секторах, а в-третьих - увеличение объема продаж этих компаний в России. Тренд такого масштаба, который вовсе не может быть перекрыт. Это слишком серьезное явление, чтобы пытаться его традиционными нашими стереотипами таким образом дезавуировать.

Перейдем к актуальным темам. Их, собственно, две. Не только Россия, но и Бразилия в текущем году, и по прогнозам, по ощущениям, по общему мнению, в ближайшие годы будут находиться в стадии то ли стагнации, то ли рецессии. В общем, ничего хорошего. Скажите, пожалуйста, как это читается и обсуждается ли это руководителями крупнейших компаний, корпораций, фондов? Есть ли все-таки свет в конце тоннеля?

Анатолий Чубайс: Начнем с того, что рецессии нет ни в России, ни в Бразилии. А вот стагнация - это, к сожалению, то, что можно применить к нашим условиям. Если быть точным, есть более серьезный риск - сочетание достаточно высокого уровня инфляции и достаточно низких темпов роста. Бразилия живет в ожидании предстоящих выборов. Все пытаются понять, пойдет ли нынешняя президент на то, чтобы вернуть власть хорошо известному популисту, бывшему президенту Бразилии Лулу, который, вроде бы, разобрался со своим здоровьем и готов снова избираться. По всем аналитическим оценкам, если он это сделает, то, скорее всего, получит поддержку. В этом смысле главные проблемы там, скорее, политические. Я как раз недавно там был и не вижу там каких-то замыслов серьезных экономических реформ. В ближайшее время вряд ли что-то там изменится.

У нас в этом смысле ситуация в чем-то похожа. По крайней мере, те прогнозы экономического роста, которые сегодня мы слышим от официальных лиц, они, аккуратно скажем, более чем сдержаны. В этих прогнозах, которыми не поспоришь, для меня драматичен главный вывод. Речь идет о том, что темпы роста экономики России на длительное время могут оказаться на уровне ниже, чем темпы роста развитых стран. Если это произойдет, то нам грозит последовательное отставание от лидеров. Это абсолютно новый тренд, ничего подобного не было в последние 10-15 лет, и мне кажется, что этот тренд сам по себе неприемлем, с ним нужно бороться.

Анатолий Борисович, украинские события обсуждаются ли в Давосе?

Анатолий Чубайс: Безусловно, будут обсуждаться. Честно говоря, не знаю, приехал ли кто-то из серьезных официальных лиц из Украины...

Азаров. Но не приедет Янукович.

Анатолий Чубайс: Я абсолютно уверен, что интерес к Азарову и Украине здесь будет колоссальным. В некотором смысле этой такой глобальный политический нерв момента.

Буквально перед Давосом появились сообщения из "Роснано" о том, что вы теперь не председатель правления компании и что по-другому будет называться и структура управления. Поясните, что и как будет.

Анатолий Чубайс: Произошло то, о чем мы так долго говорили. Во многих наших встречах с прессой мы готовим новую стратегию. Ее базовая идея - привлечение частных инвестиций. Для этого нам необходимо выйти на организационно-правовую форму private equity fund. А для этого нужно создание управляющей компании и отделение правления от активов. Ровно это и произошло. Все эти предложения были не просто проработаны, а они были одобрены нашими stakeholders и полностью утверждены нашим Советом директоров и Наблюдательным советом. Исходя из этого, мы создали управляющую компанию. Я перехожу в управляющую компанию вместе со всем коллективом. В полном объеме все сотрудники акционерного общества перейдут на работу в управляющую компанию. Я видел в СМИ массу аналитики по этому поводу. Многое меня сильно повеселило. Особенно рассуждения о том, что речь идет о сложном столкновении Дмитрия Медведева и Владимира Путина и что Чубайса то ли выбросили, то ли, наоборот, он всех перехитрил. Ребята, это не про то совсем. Это просто реализация стратегии с целями, о которых мы в течение года рассказывали. Она принята, мы ее реализуем.

Анатолий Борисович, последний вопрос. Президент России Владимир Путин сообщил, что на встрече с председателем ЦБ Эльвирой Набиуллиной накануне не обсуждал тему возможной девальвации рубля.

Анатолий Чубайс: Нет темы девальвации рубля, ее не существует. У центральных банков всего мира всегда есть две расходящиеся задачи: одна задача - инфляция, другая - курс. ЦБ на сегодня прямо провозглашает в качестве своей политики политику таргетирования инфляции. Мало того, ЦБ не просто на уровне лозунга это делает, а он дает отчетливые цифры. В 2014 году - 5%, 2015 - 4,5%, в 2016 - 4%. В моем понимании это абсолютно правильная стратегическая линия. Таргетирование инфляции означает фундаментальное давление на процентные ставки по кредитам, а это означает увеличение доступности кредитных ресурсов в стране. Сдерживание инфляции абсолютно правильная задача ЦБ. Что касается курса, конечно, какие-то колебания произойдут. Я не ждал бы не только девальвации, но и каких-то революционных изменений в курсе в этой связи

Россия > Финансы, банки > bfm.ru, 22 января 2014 > № 989673

Анатолий Чубайс

Voith Paper (г. Хайденхайм-на-Бренце, зем. Баден-Вюртемберг, Германия) установила бумагоделательную машину №3 на предприятии компании YFY Paper (г. Янчжоу, пр. Цзянсу, Китай; входит в состав тайваньской Yuen Foong Yu Paper Manufacturing Group), об этом говорится в полученном Lesprom Network сообщении Voith Paper.

Контракт на поставку нового оборудования был подписан в декабре 2011 г., благодаря вводу в эксплуатацию новой машины YFY Paper на 20% сократит расходы электроэнергии и на 12% - воды. Кроме того, это первая бумагоделательная машина в Китае, в качестве сырья для которой используется только макулатура. Для Voith Paper этот контракт стал частью реализации стратегии по укреплению позиций компании в Азиатско-Тихоокеанском регионе.

YFY Paper производит упаковочную бумагу, годовая мощность оценивается в 150 тыс. т, оборот — 145 млн евро.

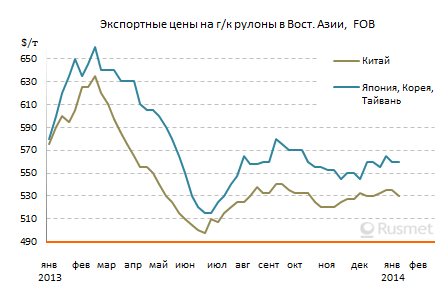

Предпраздничный эффект

Цены на плоский прокат в Восточной Азии ослабевают перед Новым годом по китайскому календарю

В последние несколько лет котировки на плоский прокат в странах Восточной Азии, как правило, поднимались перед наступлением Нового года по китайскому календарю. Потребители спешили заключать новые контракты, опасаясь, что после праздников цены поднимутся. В текущем году такого предпраздничного роста не произошло. До Нового года (30 января) осталось чуть больше недели, и уже очевидно, что увеличения спроса уже не произойдет.

Спокойствие покупателей объясняется, прежде всего, отсутствием повышательных ожиданий. Даже китайские металлургические компании не планируют существенного роста цен после праздников вследствие хронического избытка предложения на местном рынке и удешевления железной руды. Кроме того, потребители уже, в основном, завершили закупки проката на февраль и пока не торопятся с заключением мартовских контрактов. При этом, на рынке нет недостатка продукции. Китай, в частности, в 2013 году экспортировал 62,3 млн. т проката, что на 12% больше, чем годом ранее. При этом, львиная доля прироста пришлась на страны АСЕАН, Корею и Тайвань.

Экономическая ситуация в регионе остается достаточно сложной. В Китае в прошлом году упали темпы роста потребления стальной продукции. Японская экономика, достигнув пика подъема в начале осени, затем тоже стала притормаживать. Эффект от падения курса иены по отношению к доллару постепенно сгладился. Предстоящее в апреле повышения налога с продаж от нынешних 5 до 8%, как ожидается, должно оказать некоторое негативное воздействие на национальную экономику. По мнению ряда японских экспертов, темпы роста ВВП в 2014/2015 финансовом году (апрель/март) составят не более 0,3-1,0%. Из-за этого прошлогоднее расширение спроса на сталь в стране сменится стагнацией.

В начале января японские сталелитейные компании попытались поднять котировки на мартовские горячекатаные рулоны коммерческого качества до $580 за т FOB, но, по словам трейдеров, реальные сделки продолжали заключаться в интервале $550-570 за т FOB, наравне с корейской и тайванской продукцией. Что касается китайских экспортеров, то они не смогли даже удержать от понижения цены на свой прокат. Стоимость горячекатаных рулонов, в первой половине января составлявшая $530-540 за т FOB для продукции SS400, в дальнейшем уменьшилась до около $525-535 за т FOB, а некоторые компании, стремящиеся распродать запасы до праздников, соглашались и на $522-523 за т FOB. Китайская толстолистовая сталь подешевела от $520-530 до $515-530 за т FOB при очень слабом спросе.

Только индийские производители действовали в январе вопреки общей тенденции. Этим компаниям в начале месяца удалось добиться повышения котировок на плоский прокат на внутреннем рынке в пределах $15-25 за т. Кроме того, рост курса индийской рупии по отношению к доллару немного удорожил продукцию местных металлургов для иностранных покупателей. Во второй половине января индийские горячекатаные рулоны прибавили около $10 за т, до $560-570 за т FOB. Правда, при этом они потеряли свое прежнее ценовое преимущество перед японской и корейской продукцией и заметно оторвались от китайской.

Вероятно, в феврале производители плоского проката в Восточной Азии постараются повторить действия своих индийских конкурентов и повысить цены. Однако потребители пока не видят серьезных причин для такого роста. Некоторые из них даже, наоборот, надеются на дисконты.

Виктор Тарнавский

«Великий Новгород» станет крупнейшим газовозом во флоте «Газпрома».

Сегодня в г. Чинхэ (Южная Корея) на верфи STX O&S состоялась церемония имянаречения газовоза сжиженного природного газа. Газовозу было дано имя «Великий Новгород». Он станет пятым в танкерном флоте «Газпрома».

На церемонии присутствовали заместитель Председателя Правления ОАО «Газпром» Александр Медведев и Генеральный директор ОАО «Совкомфлот» Сергей Франк.

«Великий Новгород» — газовоз с грузовой системой мембранного типа грузовместимостью 170,2 тыс. куб. м. Он оснащен дизель-электрической силовой установкой, способной работать на СПГ, мазуте или газойле. Судно сертифицировано по ледовому классу Ice2 и может осуществлять транспортировку грузов в условиях низких температур, включая проход по Северному морскому пути в период навигации по открытой воде.

Судно классифицировано в соответствии со стандартами Российского морского регистра судоходства и регистра Ллойда. Экипаж газовоза будет полностью состоять из российских моряков.

Компания Gazprom Marketing & Trading (GM&T) зафрахтует «Великий Новгород» у российской судоходной компании «Совкомфлот». Данный танкер станет первым судном серии высокотехнологичных газовозов СПГ ледового класса, разработанного по заказу «Газпрома».

Передача судна «Великий Новгород» GM&T запланирована на конец января этого года. В настоящее время «Совкомфлот» ведет строительство аналогичного газовоза — «Псков» — передача которого «Газпрому» ожидается в сентябре текущего года.

«„Газпром“ поэтапно реализует стратегию в области производства и поставок сжиженного природного газа. В рамках этой работы мы формируем собственный танкерный флот, готовый обеспечить транспорт СПГ в любую точку мира, в том числе по Северному морскому пути.

Танкеры „Великий Новгород“ и „Псков“ дают возможность „Газпрому“ серьезно увеличить объем торговых операций и усилить свои позиции на глобальном рынке сжиженного природного газа», — сказал Александр Медведев.

Справка.

Доля «Газпрома» в мировом производстве СПГ составляет около 5%. «Газпром» поставляет СПГ в десять стран мира: Японию, Корею, Китай, Индию, Тайвань, Великобританию, США, Кувейт, ОАЭ, Мексику. Танкерный флот компании состоит из четырех зафрахтованных газовозов: LNG Pioneer (грузовместимость — 138 тыс. куб. м), «Река Енисей» (149 тыс. куб. м), «Река Лена» и «Река Обь» (по 155 тыс. куб. м каждый). В планах «Газпрома» — увеличение доли на мировом рынке СПГ до 15% после реализации проектов «Владивосток-СПГ» и «Балтийский СПГ».

Gazprom Marketing & Trading Limited (GM&T) — 100-процентное дочернее предприятие ОАО «Газпром», которое выполняет задачи по реализации российского СПГ за рубежом и по торговле сжиженным природным газом из третьих стран.

Группа компаний Совкомфлот — одно из ведущих в мире судоходных предприятий, специализирующееся на морской транспортировке углеводородов, а также обслуживании шельфовой разведки и добычи нефти и газа. Компания является крупнейшим в мире оператором газовозов СПГ ледового класса. Собственный и зафрахтованный флот включает 158 судов общим дедвейтом около 12 млн т.

К классу Ice2, согласно Российскому морскому регистру судоходства, относятся суда ледового плавания. Он подразумевает самостоятельное плавание в мелкобитом разряженном льду неарктических морей и в сплошном льду за ледоколом при толщине льда до 0,55 м.

Регистр Ллойда — старейшее и крупнейшее в мире классификационное общество, добровольная ассоциация судовладельцев, судостроительных фирм, изготовителей судовых механизмов и страховых компаний.

ЗА 2013 ГОД В МИРЕ СТАЛО НА 7 МЛН БОЛЬШЕ КИТАЙЦЕВ

16,4 миллиона человек родились, 9,7 миллиона умерли

По состоянию на конец 2013 года население материкового Китая составляло 1 360 720 000 человек (включая население 31 провинции, муниципалитетов и автономных регионов, но не включая жителей Гонконга, Макао, Тайваня и китайцев за рубежом). По сравнению с состоянием на конец 2012 года рост населения составил 6 680 000 человек. Об этом сообщает Государственное статистическое управление КНР.

За отчетный (2013) год в Китае родилось 16 400 000 детей. Средний уровень рождаемости составил 12,08 человека на тысячу населения. Количество смертей за год составило 9 720 000 человек, средний уровень смертности составил 7,16 человека на тысячу. Уровень естественного прироста составил, таким образом, 4,92 человека на тысячу населения.

В общем количестве населения по состоянию на 31 декабря 2013 года число мужчин в Китае превышало число женщин - на указанную дату в Поднебесной проживало 697,28 миллиона мужчин и 663,44 миллиона женщин. Соотношение - 105,1:100. При этом соотношение при рождении составило 117,6:100, т.е. мальчиков рождалось существенно больше, чем девочек.

Количество населения работоспособного возраста в стране (16-59 лет) составило 919,54 миллиона человека, что меньше на 2,44 миллиона, чем годом ранее. В процентах от общего количества населения это 67,6%. Число жителей в возрасте старше 60 лет составило 202,43 миллиона (14,9% от всего населения). Число жителей в возрасте старше 65 лет составило 131,61 миллиона человек (9,7%).

Численность городского населения КНР за год выросла на 19,29 млн человек - до 731,11 миллиона граждан. Численность сельского населения снизилась на 12,61 миллиона человек - до 629,61 миллиона. В городах по состоянию на отчетную дату проживало 53,73% китайцев. Количество мигрантов составило 245 миллионов человек, на 8,12 миллиона больше, чем годом ранее.

Население Китая (без учета Гонконга, Макао и Тайваня) увеличилось за 2013 год на 6,68 миллиона человек, достигнув численности 1,36 миллиарда, сообщило в понедельник государственное статистическое управление КНР.

За год в Китае родились 16,4 миллиона новых граждан, скончались 9,72 миллиона жителей. Естественный прирост составил 0,49%.

В половой структуре населения мужчины по-прежнему составляют большинство — 697,28 миллиона против 663,44 миллиона женщин. Число лиц в трудоспособном возрасте (от 16 до 59 лет) сократилось за 2013 год на 2,44 миллиона человек, до 919,54 миллиона (67,6% от общей численности населения). Число пожилых людей от 60 лет и выше превысило 202,4 миллиона (14,9% от всего населения Китая). При этом почти каждый десятый китаец (9,7% от численности населения) прожил 65 лет и больше.Число занятых в экономике Китая составило в 2013 году 769,77 миллиона человек, увеличившись за год на 2,73 миллиона человек.

Количество горожан в Китае увеличилось за прошедший год на 19,29 миллиона человек и достигло 731,11 миллиона жителей (53,73% в структуре населения страны). В сельской местности стало проживать на 12,61 миллиона жителей меньше, их число сократилось до 629,61 миллиона человек.

Как китайцы обходили запрет на второго ребенка

Принимая условия предложенной государством политики ограничения рождаемости, молодые семьи со средним достатком стремились уже с рождения обеспечить ребенка гражданством другой страны и, таким образом, не нарушать китайских порядков. Наибольшей популярностью до последнего времени пользовались роды в Гонконге. Однако из-за введенных районом ограничений на количество обслуживаемых рожениц из материкового Китая, этот вариант стал доступен меньшему числу желающих. В результате многие китаянки отправляются в родильные дома США, где новорожденный получает американское гражданство. Олег Остроухов.

Как сообщает 3DNews, исследователи из Техасского университета в Арлингтоне разработали миниатюрные ветряки с микрогенератором, которые могут использоваться для зарядки мобильных устройств. Эти маленькие приборы имеют толщину около 1,8 мм в самом широком месте. Разработчики уже подали заявку на патент, описывающий изобретение.

Одно зернышко риса может разместить более десятка таких миниатюрных устройств. В мобильном телефоне можно будет поместить несколько сотен <микроветряков>. Устройство работает достаточно просто. Пользователь развевает телефон на ветру или укладывает его в место с воздушными потоками. Главная цель - заставить крутиться пропеллеры <микроветряков>, что позволит микрогенераторам вырабатывать электричество. Разработка уже заинтересовала тайваньскую компанию WinMEMS Technologies. В 2013 году она несколько раз посетила Техасский университет в Арлингтоне и принимала участие в обсуждениях проекта. Между компанией и университетом заключено соглашение, которое предусматривает сохранение прав на интеллектуальную собственность за учеными, а WinMEMS получила право на коммерческое внедрение.

<Микроветряки> уже были успешно протестированы в сентябре в лаборатории. Для их запуска использовался сильный искусственный воздушный поток. Чтобы не было деформаций, исследователи применили прочный сплав из никеля. Как отмечают исследователи, при массовом производстве себестоимость таких устройств будет очень низкой. Массивы ветряков можно монтировать непосредственно на поверхности мобильных устройств. Если аккумулятор смартфона внезапно разрядился, достаточно <помахать> им несколько минут, и он вновь сможет работать.

УЧЕНЫЕ РАЗРАБОТАЛИ ВЕТРЯНЫЕ ГЕНЕРАТОРЫ ДЛЯ СМАРТФОНОВ

Чтобы зарядить гаджет им нужно будет просто помахать

Миниатюрные ветряки с микрогенератором, которые могут использоваться для зарядки мобильных устройств разработали инженеры из Техасского университета в Арлингтоне. Изобретением уже заинтересовалась тайваньская компания WinMEMS Technologies, сообщает 3Dnews.

Маленькие приборы имеют толщину около 1,8 миллиметра. В одном мобильном устройстве можно будет разместить до нескольких сотен таких мини-ветряков. Сами пропеллеры выполнены из прочного никелевого сплава.

Такую ветряную мини-электростанцию предполагается размещать на корпусе гаджетов. Если смартфон внезапно разрядился, а нужно срочно позвонить - не беда. Достаточно будет просто помахать устройством в воздухе. Для полной зарядки, если доступа к электросети нет, например, на природе, телефон можно просто поставить "заряжающей" стороной к ветру.

Университет уже заключил с WinMEMS соглашение. Согласно условиям контракта, авторские права на изобретение остаются за разработчиками, а тайваньская компания получила право на коммерческое внедрение новинки. Как отмечают исследователи, при массовом производстве себестоимость таких устройств будет очень низкой.

Товарооборот между Тайванем и КНР превысил $197 млрд

За 2013 г. объем двусторонней торговли между Тайванем и КНР увеличился на 16,7% относительно уровня 2012 г., и достиг $197,28 млрд, сообщило Главное таможенное управление Китая.

Темпы роста данного показателя держались выше роста внешней торговли материковой части Китая – 7,6%. В прошлом году на торговлю между берегами Тайваньского пролива пришлось 4,7% от внешнеторгового объема континентальной части Китая. Так, из Поднебесной на Тайвань поступили товары на $40,64 млрд. Это на 10,5% больше, чем в 2012 г. С острова на материк поступила продукция на $156,64 млрд с приростом на 18,5% в годовом исчислении.

Ранее сообщалось, что объем внешней торговли Китая в 2013 г. достиг $4,16 трлн. Это на 7,6% больше, чем в 2012 г. В прошлом году объем китайского экспорта вырос на 7,9% в годовом исчислении – до $2,21 трлн, а импорт – на 7,3%, до $1,95 трлн. Активное сальдо внешней торговли страны составило $259,75 млрд, показав рост на 12,8% относительно аналогичного показателя предыдущего года.

TaiGen Biotechnology Company, Ltd. (TaiGen, Тайвань) и ЗАО «Р-Фарм», ведущая российская фармацевтическая компания, сегодня объявили о заключении эксклюзивного соглашения в области разработки и коммерциализации препарата Немоноксацин (Taigexyn®) на территории Российской Федерации, Турции и стран Содружества Независимых Государств (СНГ).

Немоноксацин представляет собой инновационный антибиотик для лечения бактериальных инфекций, в том числе вызванных резистентными штаммами. В рамках заключенного соглашения компания Р-Фарм будет осуществлять за свой счет разработку, регистрацию и коммерциализацию Немоноксацина на вышеуказанных территориях. Согласно договору TaiGen получит авансовый платёж, дополнительные выплаты по достижению определённых этапов регистрации и коммерциализации препарата, а также роялти от его продаж.

Дополнительная информация о Немоноксацине

Немоноксацин представляет собой инновационный нефторированный хинолон для перорального и внутривенного введения. По результатам клинических испытаний Немоноксацин продемонстрировал эффективное воздействие на резистентные к лекарственным препаратам штаммы бактерий (MRSA), в том числе на метициллин–резистентный золотистый стафилококк, хинолон-резистентный золотистый стафилококк и хинолон-резистентный пневмококк. В 2013 году компания TaiGen завершила вторую и третью фазы клинических исследований эффективности препарата при лечении внебольничной пневмонии на территории Тайваня и материковой части Китая. Результаты исследований были переданы в органы здравоохранения соответствующих регионов. В июне 2012 года компания TaiGen передала эксклюзивные права на препарат в Китае компании Zhejiang Medicine. На территории США TaiGen провела два клинических испытания второй фазы, в рамках которых оценивалась эффективность препарата при лечении внебольничной пневмонии и синдрома диабетической стопы. В декабре 2013 года FDA США одобрила применение процедуры ускоренной регистрации для Немоноксацина при лечении внебольничной пневмонии, а также острых инфекционными заболеваниями кожи и мягких тканей. TaiGen обладает глобальным портфелем патентов на химический состав, применение и производство Немоноксацина, действующих вплоть до 2029 года.

«Мы рады, что инновационный антибактериальный препарат Немоноксацин в ближайшем будущем станет доступен жителям России, стран бывшего СССР и Турции. Наша опыт в области проведения клинических испытаний, регистрации и коммерциализации препарата позволит успешно вывести препарат на рынок в самые кратчайшие сроки», - отметил Василий Игнатьев, Генеральный директор Р-Фарм.

Доктор Мин Чу Су (Ming-Chu Hsu), Президент и Генеральный директор TaiGen, сказала: «Мы высоко ценим богатый опыт компании Р-Фарм в области лечения инфекционных заболеваний. Российская Федерация и Турция входят в двадцатку ведущих фармацевтических рынков планеты. По данным IMS темпы роста рынков этих стран в ближайшие пять лет должны превзойти аналогичные показатели США, Евросоюза и Японии. В России и Турции наблюдается высокий уровень заболеваемости устойчивыми к лекарственным препаратам инфекциями, и наша совместная работа будет способствовать повышению доступности инновационных лекарственных препаратов, таких как Немоноксацин, именно там, где они наиболее востребованы».

Дополнительная информация о компании Р-Фарм

Р-Фарм - российская частная высокотехнологичная фармацевтическая компания, основанная в 2001 году. Оборот компании в 2012 году – более 1,8 млрд. долл. Р-Фарм осуществляет деятельность по всей территории России и СНГ и насчитывает свыше 2 800 сотрудников. Сфера деятельности связана с разработкой, исследованиями, производством, выводом на рынок широкого спектра лекарственных средств, предназначенных преимущественно для стационарной и специализированной медицинской помощи.

Дополнительная информация о компании TaiGen

Biotechnology Компания TaiGen Biotechnology является ведущей исследовательской и производственной биотехнологической компанией Тайваня. TaiGen имеет дочернее предприятие в Пекине, Китай. Помимо Немоноксацина портфель компании TaiGen также включает в себя два других собственных препарата, которые в настоящий момент находятся на этапе клинических испытаний под надзором FDA США: TG-0054, антагонист хемокиновых рецепторов для трансплантации стволовых клеток и химиосенсибилизации (препарат проходит вторую фазу исследований); и TG-2349, ингибитор протеазы вируса Гепатита С для лечения хронического инфекционного гепатита (исследования препарата находятся в фазе 1/2a). Оба препарата, TG-0054 и TG-2349, в настоящий момент проходят серию клинических испытаний на пациентах в США.

Apple поставила рекорд по продажам в Китае

Китайские покупатели уже сделали миллионы предзаказов на новые модели iPhone

Число реализованных на китайском рынке смартфонов Apple в четвертом квартале 2013 года достигло рекордного уровня. Правда, точные результаты продаж пока не разглашаются. Как сообщает The Wall Street Journal, со ссылкой на слова гендиректора компании Тима Кука, в наступившем году Apple надеется побить этот рекорд, благодаря сотрудничеству с крупнейшим сотовым оператором страны China Mobile.

По объему выручки Китай является для «яблочной» корпорации третьим рынком, после США и Европы. В июле-сентябре Apple заработала на продажах в этой стране (включая Гонконг и Тайвань) 5,73 миллиарда долларов. Данные за октябрь-декабрь официально должны быть озвучены в конце января во время оглашения квартальных финансовых показателей.

В конце прошлого года Apple подписала договор о реализации своей продукции с крупнейшим китайским сотовым оператором China Mobile (более 750 миллионов абонентов). Таким образом, компания получила доступ к трем тысячам дополнительных точек продаж, том числе, в ранее не охваченных населенных пунктах.

Тим Кук заявил об оптимистичных прогнозах по поводу сотрудничества с новым партнером – ожидается, что продажи через оператора помогут побить прошлогодний рекорд. Председатель совета директоров China Mobile Си Гохуа со своей стороны сообщил, что китайские покупатели уже оставили миллионы предзаказов на iPhone.

Продажи новых смартфонов (iPhone 5S и iPhone 5C) начнутся в салонах China Mobile с 17 января. В это время (за месяц до китайского нового года) покупатели наиболее активны и демонстрируют высокий спрос на потенциальные подарки. По оценкам аналитиков, China Mobile сможет продавать около 1,5 миллиона iPhone в месяц. Главные конкуренты Apple на китайском рынке – местные производители, которые предлагают продукцию по боле низким ценам.

Дмитрий Медведев встретился с председателем правления ОАО «Роснано» Анатолием Чубайсом.

Стенограмма начала встречи:

Д.Медведев: Как успехи?

А.Чубайс: Мы сейчас как раз подводим итоги предварительные по прошедшему году, тем более что он у нас связан с сильным обновлением стратегических задач компании. Прежде всего самая главная задача та же самая – создание наноиндустрии в России. Был ряд новых вводов интересных, в том числе Вы открывали, Дмитрий Анатольевич, на форуме вместе с французским премьером достаточно уникальное производство электронной компонентной базы на магниторезистивной основе. Интересные вводы были помимо Москвы в Калуге, в Новосибирске.

У нас есть наш главный показатель – это объём производства российской наноиндустрии.

Д.Медведев: Как он меняется?

А.Чубайс: В 2011 году он только появился у нас, это был первый миллиард рублей… Дальше, в 2012 году, – 12,5, в этом году плановая цифра – 50 млрд. Официальные данные будут от Росстата. Они подводят итог, но по нашим рабочим цифрам видно, что мы 50 млрд в 2013 году сделали.

Д.Медведев: Если сопоставлять нашу наноиндустрию и соответствующие виды промышленности в других, опять же сопоставимых государствах, мы как сейчас смотримся?

А.Чубайс: Надо признать, что они впрямую объём производства, как это делаем мы, не считают, тем не менее…

Д.Медведев: Но и корпораций такого рода в мире практически нет, потому что мы делаем уникальную работу.

А.Чубайс: Это правда. Впрямую в таком же виде аналогов нет в мире. Но в то же время есть несколько аналитических компаний в мире, которые профессионально занимаются миром нанотехнологий, которые определили группу, к которой относятся восемь-девять стран: Соединённые Штаты, Япония, Южная Корея, Тайвань, из европейцев – Германия, Франция, Италия, Израиль. Года три-четыре назад нас на этой карте просто не существовало, нас не видели. Вместе с тем в 2012 году появился аналитический отчёт одной из ведущих фирм в этой сфере, которая отметила существенный прогресс нашей страны в приближении к лидерам, но при этом не внесла нас в число этой лидирующей группы.

Д.Медведев: Ладно, а теперь уже к практическим вещам. Вы упомянули один из вводов с моим участием, участием моего французского коллеги. А что ещё интересного было в 2013 году?

А.Чубайс: У нас есть две группы вводов. Одна группа – это новые производства, новые заводы. С учётом вводов прошлого года их общее количество составило 53. Кроме того, что открывалось с Вашим участием, я бы отметил ещё несколько интересных вводов. Скажем, Новосибирск. Там было открыто достаточно уникальное производство наноструктурированной керамики, которая одновременно работает на несколько совершенно уникальных отраслей, начиная с искусственного протезирования и использования керамики для имплантатов, которые по отношению к традиционному титану примерно в 2–2,5 раза имеют больший срок жизни (это, в общем, такое перспективное направление), и заканчивая бронекерамикой и специальными применениями с военными, которые мы тоже обсуждаем. Производство совершенно уникальное – «НЭВЗ-Керамикс» называется.

Из других вводов, скажем, вот в Калуге буквально в декабре мы открывали вместе с губернатором очень интересное предприятие по производству теплоизоляционного наноструктурированного материала, который может заменить традиционный керамзит и ряд других теплоизоляционных материалов в очень больших объёмах. Введённый завод сам по себе производит сильное впечатление, и потенциал, мне кажется, очень широк для регионов.

Д.Медведев: Это наши инвестиции или какие-то совместные?

А.Чубайс: Иностранные инвестиции есть не везде, но частные инвестиции обязательны. В целом это обязательное требование: в каждый рубль, который мы вложили, как правило, от 1,5 до 2 рублей вместе с нами вкладывают наши соинвесторы, иначе мы не вкладываем свои средства.

Д.Медведев: Нужно придерживаться этого ключевого принципа в будущем.

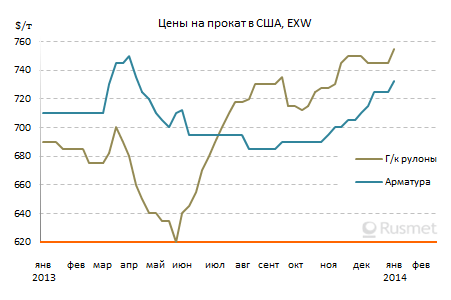

Холода не заморозили американский рынок

Цены на прокат в США возобновили рост после Нового года

В начале января на большую часть территории США обрушились небывалые морозы и снегопады, приведшие к заметному снижению экономической активности в стране. Тем не менее, национальный рынок стали не был затронут этими негативными процессами. Наоборот, после длительного периода стабильности котировки на плоский прокат в январе пошли вверх, достигнув самого высокого значения с апреля 2012 года.

Некоторые компании заявляли, что им удавалось продавать мелкие партии горячего проката по $700 за короткую т ($772 за метрическую т) EXW, хотя трейдеры и металлурги указывают средний уровень продаж в интервале $680-690 за короткую т ($750-761) EXW – примерно, на $10 за короткую т выше, чем перед началом праздничной паузы. Арматура также подорожала на аналогичную величину, достигнув $725-740 за метрическую т EXW. При этом, большинство аналитиков считают, что повышение котировок будет продолжаться, и к концу первого квартала горячий прокат достигнет отметки $720 за короткую т ($792) EXW.

Безусловно, отчасти январский рост цен был обусловлен краткосрочными факторами, среди которых не последнее место занимало похолодание. Морозы и снегопады нарушили работу транспорта во многих районах страны, что привело к перебоям с поставками металлолома и стальной продукции. Многие производители сократили выпуск из-за нехватки сырья либо с целью продажи на спотовом рынке сэкономленной электроэнергии, цены на которую взлетели буквально до небес. Наконец, в январе на $10-15 за т подорожал металлолом, что также отразилось в стоимости проката.

Однако рост цен на стальную продукцию в США имеет и долгосрочный, фундаментальный компонент. Несмотря на сохраняющиеся проблемы с государственными финансами и бюджетным дефицитом экономика страны в последнее время демонстрирует неплохие показатели. В конце прошлого года уменьшилась безработица, благодаря чему улучшились потребительские ожидания. Несмотря на провал в декабре автомобильная промышленность в США показала наилучшие результаты за последние шесть лет. Объем продаж автомобилей в 2013 году возрос на 7,6% по сравнению с предыдущим годом.

Как считают американские специалисты, национальное автомобилестроение будет на подъеме и в текущем году. Сейчас на этом рынке действует так называемый фактор отложенного спроса. Многие американцы, которые в предыдущие несколько лет не могли позволить себе покупку новой машины, теперь готовы раскошелиться. В 2013 году средний возраст зарегистрированных легковых автомобилей в США достиг рекордного показателя – 11,4 года. В текущем году он, очевидно, уменьшится вследствие обновления автопарка.

Помимо автомобилестроения, высокие темпы роста в 2014 году, очевидно, будут показывать нефтегазодобывающая и связанные с ней отрасли промышленности – от трубопрокатной и специализированного машиностроения до химической и нефтехимической. Это также будет способствовать расширению спроса на прокат в стране. В строительстве, правда, существенного прогресса не ожидается, но, по крайней мере, не будет продолжения спада.

Вообще, основным фактором, в силу которого цены на прокат в США могут пойти вниз, местные специалисты называют не какие-либо внутренние проблемы, а внешнюю конкуренцию. В январе-ноябре 2013 года импорт стали в США сократился на 4% по сравнению с аналогичным периодом годичной давности, но подорожание стальной продукции в стране на фоне стагнации в других регионах, очевидно, будут способствовать расширению закупок.

В частности, американские компании как до, так и после праздников охотно приобретали индийскую оцинкованную сталь толщиной 0,3 мм по $860-870 за т CFR, почти на $200 за т дешевле стоимости аналогичной продукции национального производства. В начале января также сообщалось о закупках российских горячекатаных рулонов по $610-620 за т CFR.

Но наиболее заметно влияние импорта на американском рынке длинномерной продукции. В 2013 году импорт арматуры и сортового проката в США прибавил более 20% по сравнению с предыдущим годом. По предварительным данным, Комиссия по международной торговле США перенесет вынесение вердикта по антидемпинговому иску против турецких и мексиканских производителей арматуры с 17 февраля на апрель (первоначальным сроком вообще была середина декабря), так что американские трейдеры возобновили закупки в этих странах. Стоимость турецкой арматуры, при этом, указывается на уровне около $640 за т CFR. Кроме того, в первых числах января свою арматуру в США предлагали компании из Кореи, Тайваня и ряда западноевропейских стран примерно по $650-660 за т CFR.

По-видимому, до конца января американские металлургические компании предпримут еще, как минимум, одну попытку подъема цен. Но добиваться нового роста им с каждым разом будет все сложнее.

Виктор Тарнавский

Южно-Уральская торгово-промышленная палата свозит бизнесменов в Германию на выставку подержанного оборудования

В этом году Центр внешнеэкономической деятельности Южно-Уральской торгово-промышленной палаты предлагает предпринимательскому сообществу Челябинской области насыщенную программу региональных и зарубежных мероприятий, направленных на поиск новых деловых партнеров и инвесторов, развитие торгово-экономических связей.

Первым мероприятием в этом списке станет визит официальной и деловой делегации Челябинской области в г. Ханты-Мансийск, который состоится 27-31 января.

В феврале южно-уральские предприниматели посетят с торгово-экономической миссией Объединенные Арабские Эмираты (г. Абу-Даби, Шарджа, Дубай), Непал, Германию (г. Мюнхен).

На март запланирована бизнес-миссия делегации Челябинской области в Данию (г. Копенгаген), г. Новосибирск.

В апреле представители предпринимательского сообщества Челябинской области отправятся на Украину (г. Донецк, Днепропетровск, Запорожье) и в Китай (г. Гуанчжоу). В Челябинск приедут на деловые переговоры предприниматели Томской области.

5-7 мая Южно-Уральская торгово-промышленная палата приглашает челябинских бизнесменов посетить крупнейшую в Европе выставку подержанного оборудования USETEC 2014, которая пройдет в Германии (г. Кельн).

На май-июнь запланированы также деловые поездки в Тайвань (г. Тайбэй), Королевство Нидерланды (г. Амстердам), Казахстан (г. Алма-Ата) и г. Иркутск.

Осенью делегация Челябинской области посетит с деловым визитом Алжирскую Народную Демократическую Республику (г. Алжир), Монголию (г. Улан-Батор).

Завершают программу центра ВЭД на 2014 год торгово-экономические миссии в Туркменистан (г. Ашхабад), на Кубу (г. Гавана) и в Малайзию (г. Куала-Лумпур).

Объем производства в сфере наноиндустрии в РФ в 2013 году составил 50 миллиардов рублей, заявил глава ОАО "Роснано" Анатолий Чубайс на встрече с премьер-министром РФ Дмитрием Медведевым.

"Объем производства наноиндустрии российской: в 2010 году она только появилась - был миллиард рублей, в 2011 году - 11,3 миллиарда рублей, в 2012 году - 25 миллиардов, в этом (прошедшем, 2013 году - ред.) году плановая цифра - 50 миллиардов, официальные данные будут от Росстата, по нашим рабочим цифрам видно, что мы 50 миллиардов сделаем", - сказал Чубайс.

"Как смотримся с сопоставимыми государствами? Наша отрасль создается уже не первый год, и хотелось бы понять, где мы", - поинтересовался Медведев.

Чубайс напомнил, что за рубежом не ведутся подсчеты объема производства наноиндустрии так, как это делается в России, где создана профильная корпорация. Среди стран-мировых лидеров в этой сфере глава Чубайс назвал США, Японию, Южную Корею, Тайвань, Германию, Францию, Италию и Израиль. По его словам , в 2012 году появился аналитический отчет одной из ведущих экспертных организаций в этой сфере, которая "отметила существенный прогресс" РФ в продвижении к лидерам в области наноиндустрии, но "при этом не внесла в число (участников) этой лидирующей группы" Россию.

Он отметил, что с учетом вводов в строй новых заводов для производства нанопродукции, их общее число в прошедшем году выросло до 53. В 2013 году, в частности, было открыто производство нанокерамики в Новосибирске, высокотехнологичной теплоизоляции в Калуге, совместное российско-французское производство электронно-компонентной базы на магнитно-резистивной основе.

По словам Чубайса, "Роснано" осуществляет инвестиции в создание новых производств совместно с частными российскими или иностранными инвесторами при соблюдении одного требования: на каждый рубль вложений от корпорации, как правило, приходится от полутора до двух рублей от инвесторов. "Это ключевой принцип", - подчеркнул в свою очередь Медведев.

Для строительства рыбного кластера в Приморье используют японский опыт

Концепцию рыбопромышленного кластера в Приморском крае будет разрабатывать московский филиал японского Исследовательского института Номура. Первые отчеты о проделанной работе должны быть предоставлены уже в апреле.

13 января на заседании комиссии Агентства по привлечению инвестиций в Приморский край были оглашены результаты конкурса на разработку концепции, предварительное технико-экономического обоснование и инвестиционное предложение по строительству рыбопромышленного комплекса.

Напомним, что предложение о создании в Приморье рыбоперерабатывающего кластера с современной портовой инфраструктурой и холодильными мощностями было одобрено на заседании Правкомиссии в июле 2013 г.

Как сообщили Fishnews в пресс-службе региональной администрации, единственная заявка была подана московским филиалом японского Исследовательского института Номура (NRI). «Представленная заявка полностью соответствует установленным требованиям и условиям, предусмотренным конкурсной документацией. Таким образом, опыт крупнейших портовых комплексов Азии будет использован в развитии рыбопромышленного комплекса Приморья», - подчеркнули в краевом департаменте рыбного хозяйства и водных биоресурсов.

У института уже есть опыт в реализации масштабных проектов по развитию морских портовых сооружений и комплексов в портах Японии (Токио, Иокогама, Окинава, Кейхин), Республики Корея (залив Кванъян), Тайваня (Тайпэй), Китая (порты Шанхай и Ляньюньган).

Для выполнения поставленных задач проектировщик создает международный консорциум специализированных институтов с тремя рабочими группами - в Токио, Москве и Владивостоке. Контракт между инвестиционным агентством, выступающим заказчиком работ, и победителем конкурса будет заключен в течение 15 рабочих дней.

Руководство приморского департамента рыбного хозяйства отметило, что работа проектанта предполагает защиту результатов на специально созданной общественной комиссии. Отчет о первом этапе выполненной работы планируется представить уже в апреле.

Американский рынок OCTG: дело - труба? (ч.1)

Регион NAFTA, несмотря на замедление темпов роста спроса на трубы нефтяного сортамента (oil country tubular goods, OCTG), в ближайшие годы останется крупнейшим регионом потребления этой продукции. Однако ожидающееся в США введение ограничений на импорт OCTG вынуждает поставщиков уже сегодня думать о переориентации сбыта в другие регионы.

США – ключевой потребитель и импортер

Инициаторами начатого в июле 2013 г. антидемпингового расследования в отношении экспорта труб нефтяного сортамента из Индии, Филиппин, Саудовской Аравии, Южной Кореи, Тайваня, Таиланда, Турции, Украины и Вьетнама стали крупнейшие американские производители данной продукции – US Steel, Vallourec, Northwest Pipe, и TMK IPSCO. По их информации, импорт из этих стран увеличился на 111% в течение последних нескольких лет.

По данным заявителей, размер демпинговой маржи составляет: для Индии – от 33,58% до 233,66%, Юж. Кореи – 68,72-147,99%, Филиппин – 42,5-52,8%, Саудовской Аравии – 53,34%, Тайваня – 77,94-80,08%, Таиланда – 5,59-142,36%, Турции – 43,88-47,02%, Украины – 27,53-30,76%, Вьетнама – 106,19-114,38%.

По данным AISI, американский импорт труб нефтяного сортамента из указанных 9 стран увеличился с 840,313 тыс. коротких тонн (NT = 907 кг) в 2010 г. до 1,771 млн. т в 2012 г. Ведущая доля в поставках – у Кореи (24% по итогам 2012 г.), доля Канады – 11,4%, Японии – 6,5%, Вьетнама и Австрии – по 6%, Германии и Индии – по 5%, Мексики, Турции и Аргентины – по 4%.

Украина не входит в число крупнейших поставщиков OCTG в США. Хотя с 2010 по 2012 гг. экспорт труб из нашей страны вырос с 29,5 тыс. т до 91,15 тыс. т (доля выросла вдвое и достигла 2,8%), на нее приходится 12-е место (менее 3% в импорте). В 2013 г. поставки украинских OCTG в США составили около 65 тыс. т.

Импорт OCTG в США, млн. т:

|

|

2012 |

2011 |

2010 |

2009 |

|

|

Всего |

2 600 |

3 258 |

2 608 |

2 128 |

1 411 |

|

Корея |

750 |

789,9 |

615,6 |

498,1 |

122,6 |

|

Канада |

320 |

371,9 |

372 |

376,1 |

78,2 |

|

Австрия |

180 |

192,6 |

191,1 |

135,9 |

76,8 |

|

Германия |

170 |

163,3 |

106,5 |

112,7 |

66,5 |

|

Япония |

150 |

210,9 |

135,6 |

145,74 |

77,1 |

|

Индия |

105 |

148,9 |

130,5 |

95,6 |

21,6 |

|

Мексика |

100 |

139,3 |

179,5 |

135,83 |

45 |

|

Вьетнам |

100 |

199,8 |

51,4 |

131,4 |

5,5 |

|

Турция |

100 |

138,3 |

127,7 |

77,3 |

9,2 |

|

… Тайвань |

90 |

96,7 |

87,5 |

51,3 |

3,2 |

|

…Украина |

70 |

91,1 |

65,8 |

29,5 |

2 |

|

…Россия |

30 |

83,1 |

50 |

70,9 |

42,7 |

Источник: US Department of Commerce, Import Administration

Самый большой рост в относительном выражении у Вьетнама, который за 3 года нарастил свою долю до 6,1%. При этом американский трубопроизводители подозревают, что поставки из Вьетнама – это на самом деле реэкспорт китайской продукции, которая таким образом обходит введенные против нее пошлины.

Напомним, что с 2005 г. по 2008 г. китайские трубопроизводители нарастили экспорт OCTG в США в 5 раз – с 422 тыс. т до 2 млн. т, став крупнейшим поставщиком этой продукции в страну.

Однако в 2009 г. против китайского импорта было проведено расследование, итогом которого стали антидемпинговые пошлины в размере от 29,9 до 99,14 %. В результате, уже в 2011 г. объем китайских поставок упал до 16 тыс. т. Аналогичные меры несколько позже были введены против китайского импорта и на рынке Канады.

С этого момента ведущим экспортером в OCTG в США стала Корея, объем поставок из которой за последние 3 лет в тоннаже вырос в наибольшей степени – почти на 300 тыс. т.

Кроме того, по данным SIMA, спецоргана Министерства торговли США, который мониторит цены на импортную продукцию, цены на импортируемые из Кореи неуклонно снижаются. Эксперты ожидали, что иск будет подан именно против корейских поставщиков, однако американские трубопроизводители решили одним ударом «убить всех зайцев».

Местные производители OCTG свои негативные финрезультаты объясняют именно демпинговым импортом. Так, компания US Steel, которая в 2012 г. получила чистые убытки в размере $ 124 млн., а за 1-е полугодие 2013 г. потеряла уже $ 151 млн., заявила, что из-за несправедливого импорта не может окупить свои инвестиции. К слову, после приобретения в 2007 г. за $ 2,1 млрд. компании Lone Star, производителя сварных труб нефтяного сортамента, мощности US Steel по выпуску труб достигли 2,8 млн. т, однако их загрузка не превышает 70%.

В защиту импорта выступил AIIS (Американский институт международной стали), который поддерживает интересы внешних поставщиков метпродукции в США. В AIIS заявили, что «ITC снова позволил производителям OCTG злоупотреблять торговым законодательством, что может сорвать ряд законных, ответственных и долгосрочных отношений потребителей с поставщиками». Также было указано на то, что на фоне растущего спроса на OCTG из всех источников, трубная отрасль США не нуждается в торговом протекционизме.

Тем не менее, 16 августа Международная комиссия по торговле США (UC ITC) определила, что существуют признаки того, что американская промышленность получила материальный ущерб вследствие импорта труб нефтяного сортамента из 9 стран. В декабре министерство торговли США (DOC) ввело компенсационные пошлины в отношении OCTG из Индии (0,97-3,5%), импорт турецких труб оставив без санкций.

13 февраля ожидается принятие решения в отношении введения предварительных антидемпинговых пошлин в отношении импорта в США труб нефтяного сортамента еще из 7 стран.

Всего расследование продлится до года, окончательное решение будет вынесено не позже сентября 2014 г. В том, что оно будет позитивным для заявителей, никто практически не сомневается. Вопрос только в том, будут ли введенные меры заградительными по отношению к импорту.

Независимые наблюдатели отмечают, что, хотя некоторые чрезмерно агрессивные поставщики создали «инвентаризационный навес» на американском рынке, введение жестких ограничений на импорт труб нанесет экономический вред для американской промышленности.

Потребление OCTG в США, млн. т:

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

5,2 |

4,9 |

7,3 |

2,9 |

4,7 |

5,3 |

6,5 |

Источник: UC ITC

Рынок вчера

Бум в производстве нефти в США позволил некоторым экспертам высказывать смелые прогнозы, что к 2020 г. США станет крупнейшим ее производителем в мире, превзойдя даже Россию и Саудовскую Аравию.

Как бы там ни было, сегодня США являются крупнейшим рынком труб нефтяного сортамента, который составляет приблизительно 40% от мирового потребления. Страна обеспечивает почти треть мирового объема бурения, а расширение сланцевого бурения остается основной движущей силой спроса на OCTG в США и Канаде. За последние годы американский рынок OCTG продемонстрировал значительный рост и в 2012 г. вышел на уровень 6,5 млн. т (метрических). Однако импорт за этот период также вырос в полтора раза и сегодня составляет примерно половину емкости рынка. По предварительным оценкам, в 2013 г. объем потребления OCTG в США составит 6,2-6,5 млн. т.

Баланс рынка OCTG в США, млн. коротких тонн:

|

|

2011 |

2012 |

|

|

Потребление |

5 |

6,1 |

7,2 |

|

Внутренние мощности |

5,5 |

5,7 |

6 |

|

Уровень исп. мощностей |

52,5% |

60,7% |

63% |

Источник: UC ITC

По данным ITC, в 2012 г. видимое потребление OCTG в США составило 7,2 млн. коротких тонн на сумму $11,3 млрд. Импорт составил 3,6 млн. т, в т.ч.: из 9 стран, фигурирующих в нынешнем расследовании – 1,8 млн. т (на сумму $2 млрд.), из остальных стран – также 1,8 млн. т ($3 млрд.). Таким образом, средняя стоимость тонны поставок из стран-импортеров «первой группы»составляет порядка $1,11 тыс., у «второй группы» – $1,66 тыс., почти на 50% выше.

В общем объеме потребления OCTG в США на импорт приходится 50% в тоннаже и 45,1% в денежном выражении.

Доля импорта OCTG на рынке США:

|

Годы |

2010 |

2011 |

2012 |

2013 (оценка) |

2014 (прогноз) |

|

% |

46 |

47 |

52 |

50 |

40 |

Источник: US Steel, оценка и прогноз автора

В США имеется 16 производителей OCTG в 12 штатах. Крупнейшие из них по объемам производства - US Steel, TMK IPSCO, Vallourec Star, Maverick Tube и Northwest Pipe. По данным USITC, производственный потенциал отрасли с 2010 по 2012 годы вырос с 5,5 до 6 млн. коротких тонн. Уровень загрузки мощностей за этот период вырос с 52,5 до 63%. В 2011 г. отгрузки внутренних производителей на рынок США составили 2,6 млн. т, в 2012 г. – 2,8 млн. т.

Новые мощности

В последние 3 года в США введены мощности по выпуску около 2 млн. т в год труб нефтяного сортамента. Крупнейшим проектом стал запуск группой Vallourec в Янгстауне, штат Огайо, первого полностью интегрированного завода с мощностью производства 1 млн. т (стоимость проекта более чем $1 млрд.), ориентированного на сектор добычи нетрадиционного нефти и природного газа. В 2013 г. здесь будет произведено порядка 200 тыс. т OCTG малого диаметра. Отметим, что в 2012 г. североамериканский рынок генерировал для Vallourec €1,5 млрд. выручки, почти треть от всего объема продаж компании.

По данным AMM, до 2016 г. планируется запустить новые мощности по выпуску 1,8 млн. т бесшовных и 1,25 млн. т сварных труб.

Новые проекты США в секторе OCTG за 2010-2013 гг.:

|

Компания |

Размещение |

Мощность, тыс. т |

Виды труб, диаметр (дюймы) |

Примечание |

|

Boomerang Tube |

Либерти, Техас |

440 |

сварные 2,375-9,625 |

Производство начато в 2010 г. |

|

Northwest Pipe |

Боссьер-сити, Лос-Анджелес |

125 |

сварные 2,375-7 |

Реконструкция, переориентация на выпуск OCTG |

|

Lakeside Steel |

Торнсвилл, Алабама |

190 |

сварные 4,5-10,75 |

Запущен в 4 кв. 2011 г. |

|

ОМК |

Хьюстон |

200 |

сварные |

Запущен в декабре 2012 г., инвестиции – $ 100 млн. |

|

Borusan Mannesmann |

Оклахома? |

300 |

сварные |

Запуск планируется на 2014 г. |

|

Alita |

Буффало |

100 |

сварные |

Данных о сроках нет, инвестиции составят $ 102 млн. |

|

Всего сварные: 1 355 тыс. т |

||||

|

V&M Star |

Янгстаун, Огайо |

500 |

бесшовные 5-10,75 |

Запущен в 4 кв. 2011 г. |

|

TPCO |

Грегори, Техас |

? |

бесшовные 4,5-10,675 |

Производство начато в 2012 г. |

|

Tenaris |

Бэй-сити, Техас |

600 |

бесшовные |

Запуск планируется на 2016 г., инвестиции – $ 1,5 млрд. |

|

Benteler Steel |

Луизиана |

320 |

бесшовные |

Строительство начато, запуск – 2015 г., инвестиции – $975 млн. |

|

PTC seamless tube |

Кентукки |

? |

бесшовные |

Данных о сроках нет, инвестиции составят $ 102 млн. |

|

Tejas Tubular Products |

Индиана |

72 |

обсадные |

Данных нет |

|

Всего бесшовные: 1 492 тыс. т |

||||

|

Итого трубы OCTG: 2 847 |

||||

По данным американских источников

Tenaris собирается построить и запустить интегрированное производство OCTG мощностью 600 тыс. т к 2016 г. в Техасе. Инвестиции в выпуск бесшовных труб составят $ 1,5 млрд.

Базирующая в Австрии компания Benteler Steel также построит интегрированный завод по выпуску OCTG в штате Луизиана, мощность – 320 тыс. т, объем инвестиций – $975 млн.

Ведущий турецкий производитель труб, Borusan Mannesmann, инвестирует $150 млн. в создание в США производства стальных труб для энергетического сектора. Запуск завода в США, запланированный на 2014 г., сделает Borusan Mannesmann глобальным игроком в отрасли и позволит обойти ожидающиеся ограничения на импорт.

Производство толстостенных и высокопрочных OCTG, используемых для добычи сланцевого газа будет размещено в штате Техас или Оклахома.

Ведут работы по расширению или модернизации своих мощностей также компании TMK, Ezraz NA, JMC Steel

Итак, запуск 5 млн. т мощностей за 5 лет – приведет ли столь мощный рост производственного потенциала к перенасыщению рынка и падению цен? В компании JMC Steel считают, что опасения о значительном избытке сильно преувеличены, поскольку большая часть новых производств на самом деле замещают старые, неэффективные мощности, которые выводятся из эксплуатации.

В самом деле, для использования в секторе добычи сланцевого газа и нефти требуется продукция с улучшенными характеристиками – высокая прочность, устойчивость к сильному давлению, коррозионная стойкость в кислых условиях эксплуатации. Это преимущественно бесшовные трубы, поскольку обеспечить такие характеристики для сварных труб очень сложно.

Таким образом, самые современные мощности будут вытеснять старые, менее эффективные, при этом если реализуются оптимистичные прогнозы по росту нефтегазодобычи в США, места на рынке будет достаточно и для импорта (хотя, конечно, он будет ограничен). Если же динамика прироста добычи углеводородов будет слабой (или отрицательной), часть мощностей будет выведена. Самые эффективные производства, расположенные вблизи портов, могут сохранить загрузку благодаря экспорту труб.

В среднесрочной перспективе рынок добычи сланцевых углеводородов в стране прогнозируется как сильный, поэтому, несмотря на волатильность цен, поставки OCTG будут привлекательными как для внутренних производителей, так и экспортеров. Одним из свидетельств высокого интереса мировых игроков к рынку США является недавняя покупка японской компанией Marubeni-Itochu Steel Inc. фирмы Sooner, крупнейшего в США трейдера нефтегазовыми трубами, за $600 млн. Столь немалую сумму японцы заплатили за доступ к крупнейшей базе клиентов и сервисной сети в США (шесть торговых офисов и пять основных логистических баз), что позволит им расширить присутствие на рынке труб нефтегазового сортамента, отвечая на растущий спрос на фоне развития добычи сланцевого газа.

Цены

Цены в этом году остаются низкими, несмотря на стабильный спрос со стороны энергетического сектора. Объем поставок превышает спрос, прежде всего, за счет импорта. Ожидающееся введение предварительных пошлин вместе с уже отмечающимся снижением импорта приведет к повышению цен. Однако в более долгосрочной перспективе, растущий внутренний потенциал производства, даже при условии снижении импорта, продолжит оказывать давление на цены, поскольку предложение превышает спрос.

За первое полугодие цены на OCTG в США снизились на $230-250 за тонну, на фоне значительного объема импортных поставок и стагнации на рынке бурения. Цены вернулись к росту лишь с начала осени – в сентябре они поднялись в среднем на $100 за тонну.

Отметим, что стоимость тонны бесшовных труб в среднем на $200-250 выше, чем сварных, а цены на импортную продукцию, как правило, на $250-300 за тонну ниже, чем у внутренних производителей.

Средние внутренние цены на OCTG в США в 2013 г., $ тыс. за т:

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

|

1,720 |

1,702 |

1,686 |

1,68 |

$1,665 |

1,670 |

1,658 |

1,655 |

1,750 |

Источник: Logix Inc.

Данный материал вышел в № 1 издания Металлоснабжение и сбытза январь 2014 г., публикуется с разрешения редакции

Окончание следует...

Игорь Жигир

СМИ: США испытывали биологическое оружие в Японии

Согласно документам, попавшим в СМИ, в результате испытаний удалось «достигнуть некоторого успеха в сборе полезной информации»

Американские военнослужащие между 1961 и 1962 годами не менее десяти раз испытали на территории южной японской префектуры Окинава биологическое оружие — грибок, заражавший растения, сообщает агентство AFP со ссылкой на японские СМИ.

Споры грибка, вызывающего пирикуляриоз риса, проводились в районах Наго и Сюри. Военные из США называли это «испытательными заражениями стеблевой ржавчиной пшеницы и риса». Согласно документам, попавшим в СМИ, в результате испытаний удалось «достигнуть некоторого успеха в сборе полезной информации». Также есть сведения, что подобные испытания проводились на Тайване, но их подробности не известны.

Окинава находилась в ведении американской администрации вплоть до 1972 года. Там до сих пор находится 14 американских военных баз. Население Окинавы выступает против присутствия иностранных военных.

Основатель Acer опроверг информацию о слиянии с HTC

Слухи об объединении компаний распространились на Тайване

Стэн Ши, основавший компанию Acer и председательствующий в совете директоров, заявил, что слухи о слиянии с HTC не следует принимать за чистую монету. Такие данные приводит DigiTimes.

Данные о вероятном объединении появились на Тайване. По словам Ши, в дальнейшем его организация собирается сосредоточиться на платформе Build Your Own Cloud (BYOC). Как ожидается, новая стратегия бренда будет обнародована на следующей неделе.

Ранее стало известно, что в ушедшем 2013 году мировой рынок персональных компьютеров пережил самое сильное падение в истории — показатели снизились на 10%. Больше всего от уменьшения числа поставок пострадала Acer, которая не досчиталась 28,1%, после нее идет Asus (-17,7%), а следом — HP (-9,3%). Роста размером 2,1% удалось добиться только компании Lenovo.

Азиатские ученые сделали шаг в борьбе с болезнью креветок

Тайваньские специалисты научились эффективно определять наличие в организме креветок бактерий, вызывающих синдром ранней смертности. Результаты исследований могут помочь в борьбе с эпизоотиями этого заболевания во всем мире.

Тайваньские специалисты в сотрудничестве с коллегами из Таиланда разработали метод непосредственного обнаружения возбудителей синдрома ранней смертности у креветок. Как сообщает корреспондент Fishnews, исследования проводились под руководством декана Колледжа биологии Национального университета Чен Кун доктора Ло Чху-фана, в сотрудничестве с доктором Тимом Флегелом из таиландского Университета Махидол.

По словам исследователей, бактерия (название вида – Vibrio parahaemolyticus), вызывающая заболевания, имеет уникальные плазмиды (генетические структуры), которые и выявляются при помощи специальной методики, базирующийся на полимеразной цепной реакции. Этот способ позволяет точно и быстро проводить тестирование на присутствие этого заболевания.

Описание и протоколы исследований были выложены в Интернете в неограниченном доступе, что может помочь в борьбе с синдромом ранней смертности креветок во всем мире.

Эпизоотия синдрома ранней смертности уже поражала аквафермы в Китае, Вьетнаме, Таиланде и Малайзии. Первые вспышки заболевания были отмечены в 2009 г. и с тех пор ежегодно приносят около 1 млрд. долларов убытков.

ВВС Тайваня сообщили, что проведут модернизацию истребителей Ching-kuo (на фото) национального производства под оснащение системой оружия Wan Chien собственной разработки, сообщает focustaiwan.tw31 декабря 2013 г.

Модернизации подвергнутся 71 самолет из 120, находящихся на вооружении ВВС страны (40 самолетов на базе Тайнань уже оснащены этим оружием). Работы выполнит находящаяся под государственным управлением компания Aerospace Industrial Development Corp. Система Wan Chien («Ван Цзянь», букв. «10 тысяч мечей») является кассетным видом оружия, оснащенного более чем 100 суббоеприпасами и с дальностью полета более 200 км. Пуск кассетной ракеты может быть выполнен над Тайваньским проливом, благодаря большой дальности оружие может поразить цели на территории материкового Китая (скопления войск, военные аэродромы и порты). На разработку оружия было потрачено 3 млрд тайваньских долл (100,6 млн долл США). Работы планируется завершить к 2017 году.

Десантные корабли на воздушной подушке класса «Зубр» позволят Китаю развернуть войска в короткий период времени в спорных районах островов Дяоюйтай или Дяоюйдао (находятся в ведении Японии, острова Сенкаку , но на их претендуют и Китай и Тайвань) в Восточно-Китайском море и островов Спратли в Южно-Китайском море, пишет сегодня wantchinatimes.com со ссылкой на сообщение телеканала Shenzhen TV.

В сообщении было сказано, что Китай разместил заказ на четыре корабля «Зубр» по контракту стоимостью 315 млн долларов. Из них два корабля будут построены в Украине на Феодосийском судостроительном заводе, остальные два будут построены по лицензии в Китае. Первый «Зубр» был доставлен в Китай в мае 2013 года. В рамках контракта Китай также получил лицензию для создания и строительства собственных кораблей класса «Зубр».

С грузовым отсеком в 400 квадратных метров и запасом топлива в 56 тонн, сообщает Shenzhen TV, десантный корабль класса «Зубр» способен перевозить три основных боевых танка или 10 бронемашин с 140 солдатами. Без боевой техники корабль способен взять на борт 500 солдат. Его максимальная скорость составляет около 63 узлов или 111 километров в час.

Если Китай вступит в территориальный конфликт с Японией в Восточно-Китайском море или с Вьетнамом в Южно-Китайском море, корабль класса «Зубр» будет играть решающую роль, благодаря своей скорости и грузоподъемности. Десантный корабль класса «Зубр» в три раза крупнее патрульных кораблей японской береговой охраны и большинства стран Юго-Восточной Азии, и его почти невозможно остановить, даже когда он будет обнаружен.

С ближайшей базы в восточной части Китая «Зубр» может прибыть на острова Дяоюйтай всего за три часа. Пока Япония будет принимать решение отправить или не отправить свои военные силы, Китай сможет занять спорные острова, сообщает Shenzhen TV, и, таким образом, Китай выиграет конфликт еще до начала военных действий. Десантный корабль класса «Зубр» буде представлять еще большую угрозу, если его оснастить противокорабельными ракетами и артустановками, говорится в сообщении.

Острова Спратли представляют собой группу спорных островов в Южно-Китайском море. На них полностью или частично претендуют Китай, Вьетнам, Филиппины, Бруней, Малайзия и Тайвань.

После запуска Шанхайской зоны свободной торговли в КНР начался новый этап политики открытости и реформ, который может оказать благотворное влияние на экономические взаимоотношения Поднебесной и Тайваня.

Тайвань начал создавать собственную пилотную зону "свободной экономики" в марте 2012 года в попытке превратить остров в торговый центр Азиатско-Тихоокеанского региона, и рынок материкового Китая должен сыграть решающую роль в этом замысле. Во время продолжительного визита на Тайвань президент Ассоциации по взаимодействию в Тайваньском проливе Чэнь Дэмин исследовал возможности сотрудничества между двумя пилотными зонами в Шанхае и на Тайване.

Пилотная свободная экономическая зона Тайваня была впервые упомянута в качестве предвыборной агитации политика Ма Ин-цзю, который призвал реализовать в Гаосюне подобный проект. Зона направлена ??на интенсификацию международных деловых связей и улучшение интеграции Тайваня с региональными рынками путем либерализации миграции рабочей силы, товаров и средств внутри зоны, предоставления благоприятных условий для материковых китайских инвесторов и наибольшего содействия иностранным инвесторам в соответствии с правилами Всемирной торговой организации.

Тайваньская пилотная ЗСТ названа оффшором в силу специфики своего законодательного регламентирования, она будет специализироваться на промышленном производстве и сфере услуг. Кроме того, проект ориентирован на превращение Таваня в торговый хаб АТР, в перспективе - трансформацию всего острова в "остров свободной торговли" с соответствующими логистическими хабами и инфраструктурой.

Шанхайская и Тайваньская ЗСТ имеют сходные цели: ускорение развития связей с международными экономическими институтами, внедрения финансовых инноваций, которые впоследствии будут перенесены на другие регионы страны. Однако Тайвань сегодня может похвастать большей степенью рыночной открытости. Шанхай стремится реструктурировать международный экономический порядок, в то время как Тайвань развивает либеральную торговлю, организует свободное обращение капиталов, товаров и информации.

Специалисты убеждены, что Тайвань может предложить Шанхаю свой опыт в области развития, стандартов менеджмента и политическим вопросам, что в итоге приведет к сближению двух стран и интенсификации регионального сотрудничества.

Источник: China Times

Sheng Jiuyuan

В этом году США начали поставку ракет «Гарпун» подводного старта, говорится в докладе Министерства национальной обороны парламенту страны. Об этом пишет 26 декабря focustaiwan.tw.

Противокорабельные ракеты «Гарпун» с дальностью действия до 125 км предназначены для вооружения двух тайваньских подводных лодок голландской постройки, говорится в докладе во вторник.

Сделка стоимостью 5,87 млрд тайваньских долларов (195,46 млн долларов США), которая должна быть выполнена в 2008-16 годах, направлена на увеличение ударных возможностей подводных сил страны, говорится в докладе Минобороны.

Сделка, как сообщалось, включает 32 ракеты подводного старта UGM-84L Harpoon Block II, 2 учебные ракеты UTM-84L и две системы управления оружием.

В докладе Минобороны говорится о планах модернизации всех трех тайваньских противоракетных батарей Patriot-II и планах закупки трех батарей Patriot-III в 2007-21 годах на сумму более 179 млрд тайваньских долларов.

Две из трех батарей на сегодняшний день модернизированы, говорится в докладе.

Модернизация «Пэтриотов» направлена в целях повышения потенциала Тайваня для отражения атак китайских баллистических ракет, заявило Минобороны.

Также Тайвань начал приемку новых морских патрульных самолетов, ударных и транспортных вертолетов.

В докладе было сказано, что в этом году начата поставка в страну и другой новой техники и самолетов на сумму 7,6 млрд долларов США для усиления обороноспособности Тайваня.

Список включает получение 12 отремонтированных самолетов Lockheed Martin P-3C Orion морской патрульной авиации, 30 ударных вертолетов Boeing AH-64E Apache Longbow и 60 транспортных вертолетов Sikorsky UH-60M Black Hawk.

Три морских патрульных самолета P-3C Orion и 6 ударных вертолетов «Апач» уже доставлены, транспортные вертолеты UH-60M начнут прибывать в ноябре 2014 года, говорится в докладе.

В Тегеранском выставочном центре с 19 по 22 января будет проводиться 5-ая международная выставка дверей и окон, которая считается крупнейшим выставочным мероприятием подобного профиля на всем Ближнем и Среднем Востоке. В ней примут участие более 400 иранских и зарубежных компаний. На выставке будут представлены такие страны, как Турция, Китай, Испания, Гонконг, Италия, Россия, Германия и Тайвань.

В рамках выставки планируется провести научную конференцию и четыре семинара по вопросам, касающимся производства дверей и окон. С экспозициями выставки должны ознакомиться торговые делегации из стран региона, которые проведут переговоры с иранскими производителями названной продукции с целью подписания соответствующих контрактов. По сравнению с прошлогодней выставкой количество участников 5-ой выставки дверей и окон вырастет более чем на 40%.

На Тайване сокращается безработица

По итогам ноября 2013 г., уровень безработицы на острове Тайвань, который находится на юго-востоке Китая, снизился до 4,16%. Это на 0,08% меньше, чем в октябре текущего года. Таковы данные официальной статистики.

Число безработных на Тайване в ноябре 2014 г. достигло 478 000 человек. Это на 9 000 меньше, чем в октябре текущего года. Среди людей в возрасте от 20 до 24 лет на долю безработных пришлось 14,08%, среди людей в возрасте от 25 до 29 лет – 7,21%, среди выпускников высших учебных заведений – 5,21%.

Ранее сообщалось, что 2013 г. средняя частота увольнений на предприятиях КНР составила 16,3%, а в 2012 г. этот показатель составлял 16,7%. В частности, достаточно высокая частота увольнений была отмечена в сфере услуг Поднебесной – 19,4%. При этом в энергетической и химической отраслях данный показатель достиг 11,8%. Чаще всего в Китае увольняют работников физического труда – 23,7%. Частота увольнений среди выпустившихся в 2013 г. учащихся высших учебных заведений составила 22,7%.

Напомним, что за январь-сентябрь 2013 г. в Поднебесной дополнительно трудоустроено 10,66 млн человек. К концу сентября текущего года уровень безработицы в китайских городах составил 4,04%.

СТУ подсчитало годовой торговый оборот Сибири с китайскими партнерами

За 11 месяцев 2013 года внешнеторговый оборот в регионе деятельности СТУ составил около 27 млрд. 514 млн. долларов США, в том числе экспорт – более 21 млрд. 696 млн. долларов США (78,9%), импорт – чуть менее 5 млрд. 817 млн. долларов США (21,1%). По сравнению с январем-ноябрем 2012 года товарооборот сократился на 2,2%, импорт - на 14,5%, а экспорт – увеличился на 1,7%.

В январе-ноябре 2013 года товарооборот со странами дальнего зарубежья составил 24 млрд. 492 млн. долларов США (снижение на 2,0%), со странами СНГ – почти 3 млрд. 22 млн. долларов США (уменьшение на 4,0%).

В числе ведущих стран – торговых партнеров - Китай, Нидерланды, США, Украина, Тайвань (Китай), Турция, Япония, Индия, Германия, Соединенное Королевство Великобритании и Северной Ирландии, Республика Корея и Польша. На их долю пришлось 76,6% стоимостного объема товарооборота СТУ.

В товарной структуре экспорта металлы и изделия из них заняли 43,1% от его стоимостного объема, топливно-энергетические товары – 16,3%, древесина и целлюлозно-бумажные изделия – 15,1%, машиностроительная продукция – 10,2%, продукция химической промышленности – 10,1%.

По сравнению с январем-ноябрем 2012 года стоимостной объем экспорта металлов и изделий из них увеличился на 1,4%, древесины и целлюлозно-бумажных изделий – на 5,7%, машиностроительной продукции – на 29,6%. При этом стоимостной объем экспорта топливно-энергетических товаров уменьшился на 7,9%, химической продукции - на 4,2%.

В товарной структуре импорта на долю машин, оборудования и транспортных средств пришлось 48,4% от его стоимостного объема, продукции химической промышленности – 23,8%, металлов и изделий из них – 8,6%, продовольственных товаров и сельскохозяйственного сырья – 7,2%, текстиля, текстильных изделий и обуви – 3,9%, топливно-энергетических товаров – 3,5%.