")

Всего новостей: 4155079, выбрано 641 за 0.106 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Доменная печь на ArcelorMittal South Africa возобновляет работу

Как сообщает Yieh.com, южноафриканский производитель стали ArcelorMittal South Africa (AMSA) заявил, что перезапуск второй доменной печи на заводе в Вандербейлпарке был произведен раньше, чем планировалось изначально.

Это позволит компании быстро решить текущий дефицит стали, который негативно повлиял на производителей и заводы по переработке стали. Компания перезапустила доменную печь C 20 декабря 2020 года, чтобы решить проблему с поставками. Первоначально компания планировала перезапустить объект в январе этого года.

AMSA сообщила, что печь была полностью введена в эксплуатацию и увеличит годовой объем производства плоского проката в Южной Африке примерно на 600 000 тонн. Генеральный директор Кобус Верстер заявил, что с вводом в эксплуатацию всех трех доменных печей на заводах Newcastle и Vanderbijlpark, они будут удовлетворять потребности Южной Африки и соседних стран в стали в ближайшие несколько месяцев.

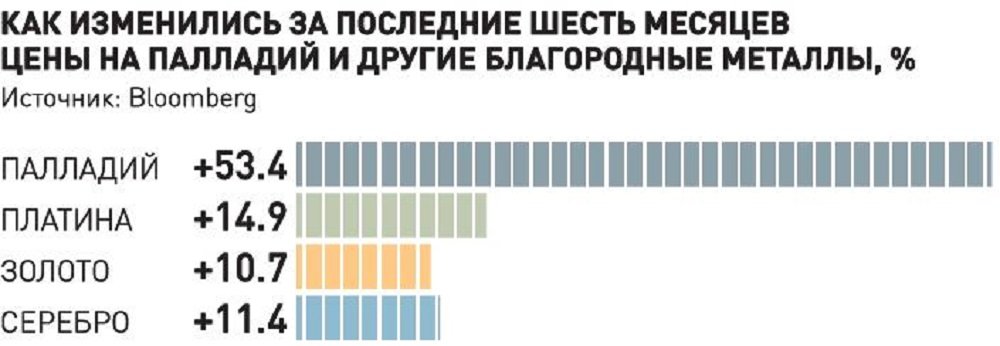

Рост продаж автомобилей поддержит цены на палладий

Metals Focus ожидает в следующем году едва ли не рекордно высокого спроса на автомобили в результате воздействия следующих двух главных факторов:

- ожиданий сильного восстановления спроса на автомобили в Китае. По количеству производимых автомобилей Китай выходит на третье место в мире, экономический рост свидетельствует о хорошем «здоровье» после пандемии по сравнению со многими другими экономиками, в стране вводятся гораздо более сильные нормы и ограничения по контролю за загрязнениями окружающей среды, всё это должно оказать хорошую поддержку внутреннему спросу.

- в США также можно ожидать спроса и со стороны «чисто экономического» восстановления, и в результате ужесточения подхода к защите окружающей среды, т.к. президентство Байдена, вероятно, будет более решительно подходить к вопросам изменения климата. По крайней мере, во время избирательной кампании Байден касался всех «зелёных» аспектов весьма агрессивно.

По предварительным оценкам продажи новых авто в США по итогам 2020 г. должны составить 14,4 млн. шт., спад на 15% по сравнению с предыдущим годом. С одной стороны, указанные продажи наименьшие за прошедшее десятилетие, с другой стороны, аналитики уверяют, что промышленность США завершила год в более сильными показателями, чем ожидалось.

Применительно к продажам авто Cox Automotive характеризовал продажи в декабре, как сильные – «...последние дни декабря оказались намного сильнее прогнозов и ожиданий, поставки автомобильного оборудования продемонстрировали неожиданную активность в течение выходных. За последнюю неделю декабря не было недостатка в позитивных новостях, которые воодушевили потребителей и повысили продажи – это и принятие стимуляционного пакета, и определённость с итогом выборов, перспективы анти-КОВИДного вакцинирования», утверждает Чарли Чезбраф, старший аналитик Cox Automotive. В свою очередь Metals Focus отмечает рост продаж General Motors в США на 4,8% по сравнению с предыдущим годом, хотя в глобальном масштабе продажи этого автогиганта упали на 11,8%.

Официальные данные по продажам автомобилей в Китае ожидаются в середине января, примерно в это же время или чуть позже должны выйти аналогичные данные и по странам ЕС.

«После Китая США являются вторым по объёму рынком авто с доминирующей позицией авто с двигателями внутреннего сгорания. Соответственно из этого вытекает и больший спрос на палладий. Думаю, что «крепкие» цифры продаж автомобилей в Штатах с немалой вероятностью обеспечат поддержку ценам на палладий в ближайшие месяцы», - полагает аналитик Commerzbank по товарным рынка Даниель Бризманн. Он добавил, что немало наблюдателей были удивлены темпами восстановления продаж авто после пандемии коронавируса.

В апреле прошлого года жёсткие ограничительные меры привели к ощутимым «ударам» по многим промышленным объектам Южной Африки, в т.ч. связанным и с добычей сырья для производства палладия, и производства самого палладия. «Восстановление поставок сырья и ожидания существенного роста переработки не смогут обеспечить рост спроса, поэтому практически неизбежно, что 2021 год будет десятым подряд годом дефицита для мирового рынка палладия. Такая ситуация ещё больше ускорит расходование уже имеющихся запасов и добавит давления на цены», уверяют специалисты Metals Focus.

По данным одного из ведущих мировых производителей рафинированных драгметаллов, британской Johnson Matthey, в 2019 году палладий был наиболее «географически» диверсифицированным металлом – около 38% поставок обеспечивала Южная Африка, около 41% Россия, оставшиеся 21% остальной мир.

Старший аналитик ABN AMRO Group по драгметаллам Жоржетта Бёлль ожидает более высоких цен на палладий в наступившем году, хотя рост будет скромным. «По-прежнему присутствует и будет ощущаться и дальше дефицит предложения в связи с ростом спроса на палладий для автомобильных катализаторов по мере ввода всё более жёстких экологических стандартов в Китае и Европе. Можно ожидать роста продаж авто во всех трёх ведущих регионах-потребителях, Китае, Европе, США, соответственно и систем катализаторов», - полагает Жоржетта Бёлль.

Аналитик Standard Chartered Bank по драгметаллам Сууки Купер считает, что на рынке палладия сохранится состояние недопоставок, в то время как во втором полугодии 2021 возможна некоторая напряжённость для платины в связи с возможным её использованием в качестве замены палладия.

В конце прошедшей рабочей недели средняя спотовая цена на палладий составляла около $2426 за унцию. Текущие базовые цены ведущих производителей (Johnson Matthey и Engelhard Materials Services (BASF) составляли $2420 и $2445 соответственно.

ИНТЕРВЬЮ АНАТОЛИЯ ЯНОВСКОГО «РОССИЙСКОЙ ГАЗЕТЕ»

Какое будущее ожидает российский уголь

На фоне кризиса на нефтяном рынке и газового противостояния России с США из-за "Северного потока-2" угольная отрасль находится в тени. Ее воспринимают как нечто устаревшее и уже ненужное в будущем. Заявления об отказе от угля в Европе создают впечатление, что совсем скоро продукция отрасли будет не востребована. Но в действительности по сей день угольная генерация преобладает в мировом энергобалансе по сравнению с другими видами производства электроэнергии. И в ближайшие десятилетия совершенно не собирается сдавать свои ведущие позиции.

О том, почему уголь остается одним из самых выгодных и безопасных энергоресурсов, насколько в действительности велик вред от его использования для экологии и почему угольная отрасль очень важна для экономики России, рассказал заместитель министра энергетики Анатолий Яновский.

"Зеленая" повестка сформировала мнение, что уголь - это самый грязный продукт в энергетике. Насколько это справедливо? Есть ли место для угля в "чистой энергетике" будущего?

Этот тезис отражает скорее дань моде, чем истинное положение вещей. Во-первых, если мы поддерживаем идею об устойчивом энергетическом развитии, то должны приветствовать любой вклад в достижение его целей - в частности, переход к "чистым" угольным технологиям. И здесь достаточно сказать, что лишь в Китае, Индии и Вьетнаме планируется построить более 1000 угольных электростанций, работающих на принципах HELE (высокая эффективность и низкая эмиссия).

Во-вторых, громкая кампания против угля пока приводит к мизерному результату. Например, намечавшиеся странами - членами "антиугольного" альянса (PPCA) объемы сокращения выбросов за счет досрочного вывода угольных электростанций из эксплуатации оцениваются в 1,6 Gt CO2 в год, что в 150 раз меньше общего объема выбросов от всех угольных электростанций. Да и выводятся из эксплуатации в основном маломощные устаревшие предприятия.

Если действительно хотеть устойчивого энергетического будущего, надо двигаться к нему не в формате звонких лозунгов, а в контексте реальных проблем социально-экономического развития разных стран - и не забывать при этом, что любые энергетические технологии "чистыми" не являются. Например, на нефтегазовый сектор ТЭК приходится более 50% выбросов метана, на угольный сектор - около трети. К основным экологическим проблемам атомной энергетики относится сложность в захоронении, переработке и утилизации радиоактивных отходов. В солнечной энергетике экологические риски связаны с использованием большого количества токсичных и взрывоопасных компонентов при изготовлении солнечных батарей. Развитие энергетики на возобновляемых источниках энергии (ВИЭ) требует дополнительного использования невозобновляемых ресурсов, кроме того в десятки раз может возрасти добыча лития для производства аккумуляторов, которая способна нарушать экологию целых регионов.

Технологии "чистой" угольной генерации обладают вполне конкурентоспособными экономическими показателями. Наличие угля в топливно-энергетическом балансе повышает энергетическую безопасность и надежность энергоснабжения. Не случайно страны АТР строят и планируют к вводу более 200 ГВт угольных генерирующих мощностей. Характерно, что за последние 10 лет оценки доли угля в мировом энергобалансе на 2035 год колебались в базовых сценариях прогнозов МЭА с 2010 по 2020 год примерно на 2%, находясь все эти годы в диапазоне 21-23%.

А можно ли сравнить, насколько себестоимость современной чистой угольной генерации дешевле ВИЭ, или наоборот?

Газовая и угольная технологии остаются наиболее дешевыми по строительству и эксплуатации электростанций. По данным Совета по минералам Австралии (Minerals Council of Australia) за 2019 год, полная приведенная стоимость электроэнергии для электростанции на каменном угле составляет 67 долларов - 91/МВт*ч; для станции с комбинированным циклом, работающей на природном газе, - 64 долларов - 91/ МВт*ч; для электростанции на буром угле - 75 долларов - 88/ МВт*ч. Что касается технологий ВИЭ с низкими выбросами, то аналогичный показатель для ветряных станций составляет 85 долларов - 121/МВт*ч, для солнечных фотоэнергетических станций - 118 долларов - 172/ МВт*час. То есть современная высокоэффективная экологически чистая угольная генерация в 1,3 раза дешевле ветряной и в 1,9 раза дешевле солнечной генерации. Поэтому место для угля в системно развивающейся "чистой энергетике" однозначно найдется - поскольку уже сегодня "чистая" угольная генерация имеет значительные конкурентные преимущества по затратам на производство электроэнергии и тепла перед технологиями ВИЭ.

Но Европа все же пытается отказаться от угольной генерации. Получится ли у нее это сделать до 2030 года и есть ли в этом смысл?

Действительно, в европейских странах уже длительное время декларируется стремление отказаться от использования ископаемых видов топлива, и прежде всего угля. Есть, например, такая неправительственная организация Europe beyond coal, с пристрастием отслеживающая продвижение к "безугольной" Европе-2030 - однако, даже по их свежим данным за 2020 год, ситуация не столь однозначна. В частности, в Германии, являющейся одним из лидеров "энергетического перехода", и после 2030 года продолжат работать около 15 угольных электростанций общей мощностью почти 20 ГВт. В ряде государств Европы не закончены дискуссии по вопросу об отказе от угольной генерации и возможных экономических последствиях такого решения. А в таких странах, как Польша, Румыния, Словения, Хорватия, Болгария, данный вопрос вообще не стоит на повестке дня. При этом Польша, на которую приходится более пятой части всего европейского потребления угля, будет стараться сохранить функционирование государственной угольной компании PGG до 2049 года (с государственной поддержкой).

Говоря не о политических, а об экономических факторах, необходимо иметь в виду, что в отсутствие накопителей электроэнергии и тепла, только газовая и угольная генерация способны эффективно выполнять регулирующие функции. Недаром, Япония и Южная Корея, не имеющие собственного производства угля, поддерживают за счет импорта его долю в своих топливных балансах на уровне 26-29%.

А как отразится на экспорте нашего угля в Европу введение углеродного налога? И возможно ли перенесение европейской практики в АТР (например, в Китае и Индии)?

Европа - крупнейший экспортный рынок для российского угля. Даже в сложном 2020 году наши компании поставили в страны Европы 45 млн тонн угля. Это более 20% от его ожидаемого общего экспорта из нашей страны (208-210 млн тонн). Если ЕС введет такой налог, то все российские экспортеры угля могут столкнуться с немалой пошлиной. Окончательной информации по вопросу самого введения углеродного налога и его возможных параметров пока нет - соответственно, и нет окончательных оценок влияния этих мер. Понятно, что если смысл налога будет заключаться в получении односторонних конкурентных преимуществ, надо будет этому противодействовать.

Что касается Китая и Индии, то есть полная уверенность в том, что даже в условиях активной экологической политики, российский уголь будет здесь востребован. Поставки угля из России в эти страны растут, в 2020 году в Китай будет поставлено 37 млн тонн против 32,8 млн тонн в 2019 году. Индия увеличит закупки российского угля на 6-7%. Дальнейшие планы также предусматривают рост экспортных поставок, прежде всего коксующегося и качественного энергетического угля. Это подтверждается материалами заседаний межправительственной Российско-Китайской комиссии по энергетическому сотрудничеству и подготовленным к подписанию меморандумом между Министерством энергетики России и Министерством сталелитейной промышленности Индии о сотрудничестве в угольной сфере.

В целом итоговое влияние различных ограничительных мер в торговле энергоресурсами на наш экспорт будет зависеть от взвешенной политики России в области борьбы с изменением климата, включая максимальное использование и адекватный международный учет гигантского поглощающего потенциала российских лесов.

Учитывая все сказанное, будет ли расти мировой рынок угля в обозримом будущем и за счет каких стран?

Начнем с отрицательных факторов. Наиболее активно развивается, пропагандируется и субсидируется безуглеродная энергетика и ВИЭ в Европейском Союзе, Великобритании, США и Японии. Эти страны по классификации Международного валютного фонда относятся к прогрессивным или развитым (advanced economies). Они имеют значительные финансовые возможности для внедрения более дорогих экологически чистых технологий. Доля таких стран в мировом потреблении угля составляет менее 20%, а в мировом импорте - 34%. Их отказ от использования угля хотя и чувствителен, но для мирового спроса не является катастрофой.

Для так называемых "развивающихся" стран, доля которых в мировом потреблении угля превышает 80%, приоритетной является доступность энергоресурсов. Потребность в энергоносителях в этих странах, как правило, определяется, прежде всего, темпами роста экономик, а уж затем процессами, связанными с защитой окружающей среды.

Прогнозы ведущих зарубежных аналитических агентств о будущем мирового рынка угля весьма противоречивы. Международное энергетическое агентство в своем последнем прогнозе WEO-2020 говорит, что торговля углем упадет к 2040 году с сегодняшних 1,4 млрд тонн до 1,18 млрд тонн. Управление по энергетической информации США дает альтернативный прогноз - рост международной торговли к 2040 году до 1,6 млрд тонн. В любом случае кардинального снижения торговли углем мы не ожидаем. Снижение же экспорта Россией угля в европейские страны будет компенсировано возрастающими закупками стран АТР, Ближнего Востока и Африки.

Сохранят свои позиции ведущих экспортеров угля Индонезия и Австралия, имеющие сегодня доли в международной торговле углем, соответственно, 32% и 27% (по данным Coal Information 2020). Вместе с тем, доля этих стран в перспективе будет сокращаться - в Индонезии из-за расширения использования угля для внутренних нужд, в Австралии - из-за неритмичности экспортных поставок. Россия, занимающая 15,6% международного рынка, имеет шансы повысить свою долю к 2040 году до 25%. В числе основных стран-импортеров останутся Китай, Индия, Южная Корея, Япония. Будут наращивать закупки угля на международном рынке Вьетнам, Тайвань (Китай), Малайзия, а также Египет, Нигерия, Марокко и даже ОАЭ.

Очень много говорят о падении спроса на нефть и газ из-за пандемии, но очень мало об угле. Насколько пострадала угольная отрасль и когда ожидается восстановление?

Спрос на угольное топливо, традиционно играющее роль замыкающего энергоресурса, чаще всего сокращается во время кризисов, и растет в периоды оживления экономики. Так происходит ввиду мобильности, доступности угля и низких удельных капитальных вложений при вводе новых мощностей по добыче.

В 2020 году общая торговля на международном рынке может снизиться на 80-100 млн тонн (до 1300 млн тонн). При этом в 2020 году общее производство угля в мире может сократиться до 7,3 млрд тонн, против 7,8 млрд тонн в прошедшем году, до уровня 2016 года. Наибольшего снижения можно ожидать в США (на 20-22%), странах Европейского Союза (на 15-20%), Колумбии (на 10-15%), а также в России (на 9-10%).

Несколько упасть экспорт угля из России может в результате снижения его потребления в странах Европы и невозможности полностью возместить выпадающие объемы наращиванием поставок на Восток - в страны АТР. Основным ограничивающим фактором здесь является недостаточная пропускная способность железных дорог Восточного полигона. В 2019 году из России на внешний рынок поставлено 221 млн тонн угля, внутреннее потребление российского угля составило 170 млн тонн. За 11 месяцев текущего года экспорт российского угля снизился на 12 млн тонн (-5,9%), внутреннее потребление сократилось на 23,8 млн тонн (-15,3%). В целом за год экспорт угля ожидается в объеме 208-210 млн тонн. По сравнению с 2019 годом падение составит 5-6%. Такая же ситуация ожидается и в 2021 году. Надеемся, что затем мы сможем выйти на траекторию роста экспортных поставок.

А за счет чего будет расти производство угля в России?

Программой развития угольной промышленности России на период до 2035 года" (Программой 2035 - "РГ") намечается освоение целого ряда угольных месторождений в новых регионах. В Якутии, Тыве, Хакасии, Забайкальском крае, Амурской и Кемеровской области. Получит также развитие добыча на уже освоенных месторождениях в Кузбассе и Новосибирской области. Кроме того, до настоящего времени остается нераскрытым колоссальный потенциал Канско-Ачинского месторождения. Именно эти проекты и будут обеспечивать загрузку развивающейся железнодорожной и портовой инфраструктуры, прежде всего, на Востоке страны.

Вы коснулись темы инфраструктуры. Много было разговоров о том, что падение цен на уголь сильно отразится на окупаемости модернизации БАМа или Транссиба.

Окупаемости затрат на модернизацию БАМа или Транссиба в первую очередь связана с объемами транспортировки грузов. Если в период падения цен будут снижаться объемы перевозок, то соответственно и срок окупаемости инфраструктурных проектов будет расти.

Сегодня экспорт сопровождается постоянным ростом затрат на транспортировку и перевалку угольной продукции независимо от изменения цен на уголь на международном рынке. Между тем уровень и предсказуемость железнодорожных и логистических тарифов являются основополагающими факторами для формирования инвестиционных планов угольных компаний. В "Программе 2035" предусмотрено применение долгосрочных и предсказуемых параметров установления железнодорожных тарифов на период после 2025 года.

При этом весь рост российского экспорта угля мы ожидаем на Востоке, где и цены на уголь повыше. Однако рост грузооборота в этом направлении (при обеспеченном спросе на российский уголь в странах АТР) сегодня ограничен пропускной способностью железнодорожной инфраструктуры. Тех самых БАМа и Транссиба, из-за 4-летнего отставания в реализации первого этапа их модернизации. Будем возить уголь, и затраты окупятся - а рост и падение цен всегда имели циклический характер.

Какие перспективы есть у угля, как сырья в химической промышленности? Например, как сырья для создания искусственного топлива?

Сейчас технологии глубокой переработки угля развиваются в Китае, США, Германии, Японии, ЮАР, Польше и в некоторых других странах, где из него получают несколько десятков наименований товарной продукции с высокой добавленной стоимостью. В мире суммарная мощность предприятий по газификации углем составляет сегодня порядка 160 ГВт, что соответствует объему переработки 60 млн тонн угля. Это крайне мало - менее 0,8% от мирового потребления угля.

В России пока нет промышленных установок по глубокой переработке угля (не считая восьми коксохимзаводов в черной металлургии), производящих продукты углехимии. Однако в Кузбассе создан Федеральный исследовательский центр угля и углехимии РАН, выделяются бюджетные ассигнования на выполнение научно-исследовательских работ в этой сфере. Работа идет по четырем основным направлениям:

- газификация угля с получением продуктов для базовой химии и жидкого искусственного (синтетического) топлива;

- коксохимия с получением товарных продуктов (бензол, толуол, фенол, нафталин, углеродные волокна, наноматериалы и прочее);

- экстракционные технологии извлечения продуктов из бурых и низкокачественных каменных углей с получением ценных продуктов (гуминовые препараты, воски, битумы, поверхностно-активные вещества);

- получение углеродных сорбентов и молекулярных сит различного назначения: очистка питьевой воды, очистка шахтовых вод, разделение и очистка газов, использование в пищевой, химической и фармацевтической промышленности.

Актуальной остается задача как можно полнее задействовать не только энергетический и металлургический потенциал ископаемых углей, но и их потенциал для получения продуктов углехимии, а также углеродных и композитных материалов. Так, например, новейшая отечественная разработка - частичная газификация угля - обеспечивает безотходную переработку низкозольного бурого угля в газовое топливо и углеродную продукцию премиум-класса.

Мы в Минэнерго считаем, что развитие технологий глубокой переработки угля должно быть составной частью Стратегии развития химического и нефтехимического комплекса России.

Сейчас про уголь часто забывают, когда говорят о доходах бюджета, хотя вклад его очень значителен. Какой объем средств поступает из отрасли в казну?

За период 2008-2018 годы суммарный объем налоговых отчислений и прочих выплат из угольной отрасли в бюджеты всех уровней составил около 840 млрд рублей (в номинальных ценах), из них только в 2018 году - более 142 млрд рублей, а в 2019 году в результате падения цен - 100,9 млрд рублей. Кроме того, экспорта угля дает казне значительные валютные средства, в частности, в 2019 году они составили 16,8 млрд долларов (для сравнения, экспорт газа принес в 2019 году 41,6 млрд долларов - "РГ"). Они являются источником инвестиций не только для угольщиков, но и для развития железнодорожной и портовой инфраструктуры страны.

С учетом кризиса ожидается снижение ежегодных объемов добычи и экспорта угля в 2020-2021 году - и, соответственно, налоговых поступлений в бюджет - примерно на 10%. Но в случае восстановления спроса и благоприятной ценовой конъюнктуры на мировых рынках уже к 2025 году налоговые поступления смогут превысить 150 млрд рублей в год.

А сколько всего людей заняты в отрасли? И сколько новых рабочих мест будет создано в новых регионах добычи, о которых вы говорили?

Сейчас в отрасли (добыче и переработке угля) заняты 143,6 тысячи человек. Что касается новых предприятий, то только в основном производстве в угольной промышленности будет создано более 15 тысяч новых высокотехнологичных рабочих мест. К этому можно добавить рабочие места в обслуживающих предприятиях и смежных отраслях - в тяжелой промышленности, на транспорте, в электроэнергетике, стройиндустрии. Создаваемая транспортная и энергетическая инфраструктура послужит катализатором для освоения в этих регионах месторождений других полезных ископаемых (руд цветных металлов, строительных материалов и др.).

Мультипликативный эффект будет зависеть от прироста добычи угля. В "Программе 2035" производство угля в новых центрах намечается увеличить почти в два раза по консервативному варианту и в три раза по оптимистическому варианту, доведя ее до 134-231 млн тонн. В результате только прямой мультипликативный эффект составит 265-670 млрд рублей.

Последний вопрос связан больше с социальной сферой, нежели с экономикой. Как обстоят дела с программой развития шахтерских городов и программой переселения шахтеров?

Реконструировано и построено почти 800 объектов социальной инфраструктуры, переселено из ветхого аварийного жилья и районов Крайнего Севера, соответственно 43,6 тысячи семей и 17,1 тысячи семей. В 2020 году будет переселено 918 семей.

В соответствии с указаниями президента переселение всех шахтерских семей (осталось переселить 8955 семей) должно завершиться до 2024 года, в том числе в Кузбассе - до 2023 года. Необходимые средства федеральным законом "О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов" предусмотрены.

Автор Сергей Тихонов

Интервью на сайте «Российской газеты»: https://rg.ru/2021/01/07/kakoe-budushchee-ozhidaet-rossijskij-ugol.html

Россия > Нефть, газ, уголь. Госбюджет, налоги, цены > minenergo.gov.ru, 7 января 2021 > № 3622870

Анатолий Яновский

ISSF о падении мирового производства нержавеющей стали за 9 месяцев

Как сообщает International Stainless Steel Forum (ISSF), мировое производство нержавеющей стали в третьем квартале 2020 г. составило 13,557 млн. тонн, что на 0,9% меньше к уровню прошлого года.

По данным ISSF, третий квартал характеризовал рост производства практически во всех регионах мира. В частности, наибольший рост был зафиксирован в Китае (+14,0%), в Азии (без КНР) – (+50,6%),в Европе – (+ 5,4%).

В США производство нержавейки в третьем квартале упало на 25,4%, до 499 тыс. тонн.

За январь-сентябрь 2020 г. мировое производство опустилось на 7,8% к прошлому году или до 36,71 млн. тонн.

Китай за этот же период произвел 21,94 млн. тонн (- 2,4%). Азия без Китая - снизила производство на 21,8% до 4,593 млн. тонн. Европейские страны уменьшили производство на 13,1% до 4,545 млн. тонн. В США производство за 9 месяцев опустилось на 22% до 1,576 млн. тонн. Другие страны (Корея, Индонезия, Россия, Бразилия и ЮАР) снизили производство на 3,1% до 4,058 млн. тонн.

Индия введет пошлины на импорт нержавеющего проката из 15 стран

Как сообщает Yieh.com, министерство торговли и промышленности Индии объявило 23 декабря 2020 г., что оно приняло окончательное решение по антидемпинговым пошлинам в отношении плоского проката из нержавеющей стали, происходящего из Китая, Южной Кореи, Китая, ЕС, Японии, Индонезии, США, Таиланда, Южной Африки, ОАЭ, Сингапура, Мексики, Вьетнама, Малайзии, Гонконга и Тайвань со сроком действия пять лет.

Пошлина, рекомендованная Генеральным управлением торговых средств правовой защиты (DGTR), составляла от $67 за тонну до $944 за тонну в зависимости от страны.

Продукты, участвующие в этом случае, имеют коды HS 7219 и 7220.

Период расследования демпинга длился с апреля 2018 по март 2019 года, а период расследования ущерба - с 2015 по 2016 год, с 2016 по 2017 год, с 2017 по 2018 год, а также период расследования демпинга.

В октябре экспорт хромовой руды из Казахстана в РФ вырос вдвоеВ октябре 2020 года импорт хромовой руды и концентрата в РФ составил 30,5 тыс. тонн, что на 46% больше, чем в сентябре, но на 54% меньше, чем год назад. Импортная цена на хромовую руду составила $230 за тонну.

Экспорт хромовой руды из Казахстана в РФ вырос в два раза и составил 26 тыс. тонн. Объемы поставок из Южной Африки снизились с 7,1 тыс. тонн до 3,1 тыс. тонн.

С января по октябрь 2020 года объем импорта хромовой руды и концентрата составил 330 тыс. тонн, что на 58% меньше, чем в аналогичном периоде прошлого года. В денежном выражении с начала года импорт стал меньше на 51%.

Индия расширяет пошлины на нержавеющий холоднокатаный плоский прокат из 7 стран

Согласно официальному сообщению Центрального совета по косвенным налогам и таможенным сборам (CBIC) Индии, страна решила расширить существующие антидемпинговые пошлины на холоднокатаный плоский прокат из нержавеющей стали.

Это товары, относящиеся к тарифной товарной позиции 7219, шириной от 600 мм до 1250 мм и более 1250 мм, происходящие из Китая, Южной Кореи, ЕС, ЮАР, Тайвань, Таиланд и США.

Срок ввода в действие пошлин - 31 января 2021 года.

Цветные металлы решили взять передышку после периода активного роста?

В понедельник, 7 декабря, котировки цинка и свинца продемонстрировали на LME наиболее яркую динамику, тогда как цены на остальные цветные металлы в основном двигались в боковом тренде в отличие от активных пятничных торгов. Свинец с поставкой через 3 месяца завершил торговый день на отметке $2076 за т, на 2,4% выше значения закрытия пятницы ($2027,5 за т). Рост цены цинка составил 1%, до $2786,5 за т, по сравнению с итоговой стоимостью предыдущей сессии – $2757 за т. В ходе торгов трехмесячный контракт на цинк вышел на показатель $2805 за т, приблизившись к максимуму 2020 г. – $2844 за т, который был достигнут 20 ноября.

«На передний план вышла ценовая микродинамика. Тот факт, что рудник Gamsberg остается закрытым, усложняет и так напряженную ситуацию на рынке концентратов, в то время как спрос на сырье восстанавливается, – отмечает аналитик Джеймс Мур. – Спрос на свинец сильный в связи с работой сезонного фактора – повышения спроса на аккумуляторы, тогда как наращивается и спрос на оцинковку, а в Китае в зимний период снижается жесткость требований к выбросам предприятий». Южноафриканский цинковый рудник Gamsberg был остановлен в середине ноября после обрушения стены карьера, в результате чего 10 человек пострадали, а одного из них до сих пор не удалось извлечь из-под завалов породы. Однако, по словам источников, переработка сырья может возобновиться на Gamsberg уже на текущей неделе.

Трехмесячный контракт на олово подорожал на бирже на 0,87% относительно итоговых котировок пятницы, до $19120 за т, остановившись на расстоянии $20 от максимума 2020 г., достигнутого котировками 18 ноября. «Мы полагаем, что повышательный тренд олова может продолжиться, учитывая «бычий» расклад фундаментальных параметров рынка рафинированного олова. Выход на свежий годовой максимум в декабре представляется возможным, – комментирует ситуацию на рынке олова аналитик Борис Миканикрезай. – Вместе с тем мы не видим потенциала консолидации цен в текущем году, ввиду явно заметного на данном рынке «благодушия»».

Согласно мнению аналитика StoneX Натали Скотт-Грэй, озабоченность инвесторов напряжениями в отношениях между Китаем и США может снивелировать позитивное восприятие рынка металлов. «Действительно, США вводят санкции в отношении дюжины китайских официальных лиц за их роль в недавней дисквалификации оппозиционных гонконгских законодателей, что еще больше ухудшит отношения между двумя торговыми гигантами», – подчеркнула г-жа Скотт-Грэй.

Котировки цены алюминия снизились на торгах на 1,3%, до $2017 за т. Трехмесячный контракт на медь подешевел на 0,65%, до $7710 за т. Цена никеля снизилась на 0,16%, до $16373 за т.

На утренних торгах вторника цена меди снизилась на фоне озабоченности рынка состоянием американо-китайских отношений. По состоянию на 10:06 мск трехмесячный контракт на «красный металл» подешевел в Лондоне на 0,4%, до $7680,5 за т. В Шанхае стоимость январского контракта на медь снизилась на 0,7%, до 56930 юаней ($8708,75) за т.

«Рост геополитической напряженности вынудил инвесторов провести определенную фиксацию прибыли, – говорится в материалах ANZ. – В последние недели медь была «в ударе», инвесторы устремились вкладывать в цветные металлы, рассчитывая на увеличение спроса на них со стороны производителей аккумуляторов и электротранспорта».

Стоимость алюминия снизилась на LME на 0,6%, до $2006 за т. На ShFE алюминий подешевел на 1%, до 16070 юаней за т, тогда как котировки никеля в Шанхае выросли на 1,7%, до 121,490 тыс. юаней за т. Цена свинца увеличилась на ShFE на 2%, до 15060 юаней за т.

Оперативная сводка сайта Metaltorg.ru по ценам металлов на ведущих мировых биржах в 11:24 моск.вр. 08.12.2020 г.:

на LME (cash): алюминий – $1989 за т, медь – $7672 за т, свинец – $2068 за т, никель – $16351 за т, олово – $19160 за т, цинк – $2772 за т;

на LME (3-мес. контракт): алюминий – $2010,5 за т, медь – $7687 за т, свинец – $2081,5 за т, никель – $16405 за т, олово – $19150 за т, цинк – $2798,5 за т;

на ShFE (поставка декабрь 2020 г.): алюминий – $2499 за т, медь – $8706 за т, свинец – $2293,5 за т, никель – $18660 за т, олово – $22827,5 за т, цинк – $3258,5 за т (включая 17% НДС);

на ShFE (поставка февраль 2021 г.): алюминий – $2429,5 за т, медь – $8709 за т, свинец – $2317 за т, никель – $18583,5 за т, олово – $22895 за т, цинк – $3245 за т (включая 17% НДС);

на NYMEX (поставка декабрь 2020 г.): медь – $7694 за т;

на NYMEX (поставка март 2021 г.): медь – $7699,5 за т.

Цветные металлы решили взять передышку после периода активного роста?

В понедельник, 7 декабря, котировки цинка и свинца продемонстрировали на LME наиболее яркую динамику, тогда как цены на остальные цветные металлы в основном двигались в боковом тренде в отличие от активных пятничных торгов. Свинец с поставкой через 3 месяца завершил торговый день на отметке $2076 за т, на 2,4% выше значения закрытия пятницы ($2027,5 за т). Рост цены цинка составил 1%, до $2786,5 за т, по сравнению с итоговой стоимостью предыдущей сессии – $2757 за т. В ходе торгов трехмесячный контракт на цинк вышел на показатель $2805 за т, приблизившись к максимуму 2020 г. – $2844 за т, который был достигнут 20 ноября.

«На передний план вышла ценовая микродинамика. Тот факт, что рудник Gamsberg остается закрытым, усложняет и так напряженную ситуацию на рынке концентратов, в то время как спрос на сырье восстанавливается, – отмечает аналитик Джеймс Мур. – Спрос на свинец сильный в связи с работой сезонного фактора – повышения спроса на аккумуляторы, тогда как наращивается и спрос на оцинковку, а в Китае в зимний период снижается жесткость требований к выбросам предприятий». Южноафриканский цинковый рудник Gamsberg был остановлен в середине ноября после обрушения стены карьера, в результате чего 10 человек пострадали, а одного из них до сих пор не удалось извлечь из-под завалов породы. Однако, по словам источников, переработка сырья может возобновиться на Gamsberg уже на текущей неделе.

Трехмесячный контракт на олово подорожал на бирже на 0,87% относительно итоговых котировок пятницы, до $19120 за т, остановившись на расстоянии $20 от максимума 2020 г., достигнутого котировками 18 ноября. «Мы полагаем, что повышательный тренд олова может продолжиться, учитывая «бычий» расклад фундаментальных параметров рынка рафинированного олова. Выход на свежий годовой максимум в декабре представляется возможным, – комментирует ситуацию на рынке олова аналитик Борис Миканикрезай. – Вместе с тем мы не видим потенциала консолидации цен в текущем году, ввиду явно заметного на данном рынке «благодушия»».

Согласно мнению аналитика StoneX Натали Скотт-Грэй, озабоченность инвесторов напряжениями в отношениях между Китаем и США может снивелировать позитивное восприятие рынка металлов. «Действительно, США вводят санкции в отношении дюжины китайских официальных лиц за их роль в недавней дисквалификации оппозиционных гонконгских законодателей, что еще больше ухудшит отношения между двумя торговыми гигантами», – подчеркнула г-жа Скотт-Грэй.

Котировки цены алюминия снизились на торгах на 1,3%, до $2017 за т. Трехмесячный контракт на медь подешевел на 0,65%, до $7710 за т. Цена никеля снизилась на 0,16%, до $16373 за т.

На утренних торгах вторника цена меди снизилась на фоне озабоченности рынка состоянием американо-китайских отношений. По состоянию на 10:06 мск трехмесячный контракт на «красный металл» подешевел в Лондоне на 0,4%, до $7680,5 за т. В Шанхае стоимость январского контракта на медь снизилась на 0,7%, до 56930 юаней ($8708,75) за т.

«Рост геополитической напряженности вынудил инвесторов провести определенную фиксацию прибыли, – говорится в материалах ANZ. – В последние недели медь была «в ударе», инвесторы устремились вкладывать в цветные металлы, рассчитывая на увеличение спроса на них со стороны производителей аккумуляторов и электротранспорта».

Стоимость алюминия снизилась на LME на 0,6%, до $2006 за т. На ShFE алюминий подешевел на 1%, до 16070 юаней за т, тогда как котировки никеля в Шанхае выросли на 1,7%, до 121,490 тыс. юаней за т. Цена свинца увеличилась на ShFE на 2%, до 15060 юаней за т.

Оперативная сводка сайта Metaltorg.ru по ценам металлов на ведущих мировых биржах в 11:24 моск.вр. 08.12.2020 г.:

на LME (cash): алюминий – $1989 за т, медь – $7672 за т, свинец – $2068 за т, никель – $16351 за т, олово – $19160 за т, цинк – $2772 за т;

на LME (3-мес. контракт): алюминий – $2010,5 за т, медь – $7687 за т, свинец – $2081,5 за т, никель – $16405 за т, олово – $19150 за т, цинк – $2798,5 за т;

на ShFE (поставка декабрь 2020 г.): алюминий – $2499 за т, медь – $8706 за т, свинец – $2293,5 за т, никель – $18660 за т, олово – $22827,5 за т, цинк – $3258,5 за т (включая 17% НДС);

на ShFE (поставка февраль 2021 г.): алюминий – $2429,5 за т, медь – $8709 за т, свинец – $2317 за т, никель – $18583,5 за т, олово – $22895 за т, цинк – $3245 за т (включая 17% НДС);

на NYMEX (поставка декабрь 2020 г.): медь – $7694 за т;

на NYMEX (поставка март 2021 г.): медь – $7699,5 за т.

Евросоюз намерен снизить зависимость от импорта критически важных видов сырья

По данным СМИ, Европейский Союз запустил программу, нацеленную на обеспечение себя поставками 30 критически важных видов сырьевых материалов посредством увеличения объемов их производства в ЕС и повышения объемов переработки вторичного сырья, в частности РЗМ. Европейский сырьевой альянс (ERMA), в который входят более 300 компаний, бизнес-ассоциаций и правительственных департаментов намерен сократить зависимость Евросоюза от импорта важных материалов из других стран.

ЕС импортирует 98% редкоземельных металлов из Китая, 98% боратов – из Турции, 78% лития – из Чили, 71% платины – из Южной Африки, 85% ниобия – из Бразилии и т. д.

South32 обновила котировки предлагаемой марганцевой руды

Как сообщает SMM, South32 выдвинула предложение по цене австралийской крупнокусковой марганцевой руды с содержанием марганца 45,5% с поставкой в январе в Китай. Оно составило $4,25 за единицу метрической тонны, столько же, сколько и месяцем ранее.

Австралийская гранулированная марганцевая руда с содержанием марганца 48-50% предлагается South32 по цене $4,03 за единицу метрической тонны.

Полукарбонатная марганцевая руда южноафриканского происхождения январской поставки предлагается компанией по цене $3,8 за единицу метрической тонны, на $0,1 дешевле, чем в ноябре.

Россия наращивает импорт марганцевой руды из Южной АфрикиВ сентябре 2020 года импорт марганцевой руды и концентрата в РФ составил 93,6 тыс. тонн, что на 25% больше, чем в августе, и на 5% больше, чем год назад. Импортная цена на марганцевую руду и концентрат составила $129 за тонну ($144 за тонну в предыдущем месяце).

Объемы поставок из Южной Африки выросли на 82% до 76,5 тыс. тонн. Экспорт марганцевой руды из Казахстана снизился: с 17,5 тыс. тонн до 16,4 тыс. тонн.

Всего за первые девять месяцев 2020 года объем импорта марганцевой руды и концентрата составил 878 тыс. тонн, что на 8% больше, чем в аналогичном периоде прошлого года. В денежном выражении с начала года импорт стал меньше на 26%.

Высоких цен для ликвидации дефицита родия может оказаться недостаточно?

Рекордно высокие цены на родий вовсе не являются обязательным условием для наращивания его производства в ЮАР, считает один из крупнейших мировых производителей драгметаллов, Heraeus Precious Metals из Германии. Исторические максимумы цен на родий, сильное кэш-флоу, слабый по отношению к доллару ранд теоретически могли бы мотивировать южно-африканских производителей металлов платиновой группы увеличить производство, несмотря на существование определённых барьеров.

В ЮАР по мере приближения лета (в южном полушарии) уровень опасности COVID-19 снижен, производственная активность несколько возросла, существующие производства оптимизируются – загрузка многих производств близка к 100%. Но существуют препятствия для возобновления работы некоторых отложенных проектов и приостановленных добывающих объектов. Прежде всего, это историческая волатильность цен на родий, которая может «перевесить» все аргументы в пользу инвестиций в тот или иной добывающий объект, ведь инвестиции должны быть рассчитаны не менее, чем на десятилетие.

Рынок родия продолжает оставаться напряжённым на фоне восстановления производства автомобилей в Китае и снижения производства родия в условиях COVID-19, отмечает старший вице-президент BASF Precious & Base Metal Services Матиас Дорн. Он отметил, что BASF ожидает «жёсткой нехватки родия в достаточно близком будущем, по его оценкам глобальный дефицит родия по итогам 2020 года составит около 47 тыс. унций с дальнейшим возрастанием до 162, 335 и 411 тыс. унций в 2021, 2022 и 2024 гг. соответственно. После закрытия подразделения Amplats ACP аналитики Barclays ожидают роста дефицита родия до 107 тыс. унций уже к концу 2020 года, а специалисты Standard Chartered's Cooper полагают, что недопоставка родия на этот же момент составит около 70 тыс. унций.

Многие специалисты отмечают, что даже возобновление работы многих добывающих объектов не приведёт к быстрому появлению на рынке необходимых объёмов родия. Нередко время от расконсервации рудника до возобновления производства родия в более-менее значимых масштабах занимает около года, отмечает аналитик Nedbank Арнолд Ван Гран.

Представитель Heraeus отметил достаточно высокую вероятность восстановления продаж бензиновых «лёгких» автомобилей. При этом ужесточение требований к выбросам вредных веществ ещё больше подтолкнёт рынок родия в сторону дефицита, что, в свою очередь, сохранит высокие цены.

По оценкам Johnson Matthey 17 ноября базовая цена на родий в виде губки содержания 99,9% на Лондонском рынке составляла $14800 за унцию, на 1,7% ниже, чем неделю назад. Публикуемая в S&P Global Platts средняя цена торговцев в Нью-Йорке к концу прошлой недели повысилась с $12800-14500 до $14200-15000 за унцию. Данная цена отражает сделки по губчатому родию между дилерами, переработчиками и рафинирующими производствами, инвестиционными банками и промышленными потребителями.

Китайского спроса недостаточно для роста цен на цветные металлы?

В среду, 18 ноября, цены на цинк поднялись на торгах на LME до 18-летнего максимума на фоне закрытия добывающих мощностей в Южной Африке и признаков уменьшения объемов предложения металла в краткосрочной перспективе при ожиданиях укрепления спроса на цинк в Китае. Базовая стоимость цинка на Лондонской бирже металлов выросла на момент окончания торгов на 1,5%, до $2729 за т, после обновления максимума мая 2019 г. ($2770 за т).

«Китайский спрос на металлы все еще обладает потенциалом поддержки цен и стимулирования их двигаться немного выше, – отмечает аналитик Capital Economics Киеран Клэнси. – Однако масштаб будущих ралли действительно начинает казаться более ограниченным». Аналитик указывает на негативное влияние роста числа заболевания коронавирусом в Европе и США и вероятность того, что Китай свернет программы мер стимулирования экономики в следующем году.

Тем временем котировки цинка подстегнул рост скрытых запасов металла в Испании, что также помогло создать дефицит цинка в КНР и подтолкнуло цены вверх.

Стоимость алюминия с поставкой через 3 месяца выросла на LME на 1%, до $1997 за т, после того как цена впервые с ноября 2018 г. кратко коснулась отметки $2000 за т.

Трехмесячный контракт на медь подорожал на 0,2%, до $7081 за т, стоимость никеля снизилась на 0,9%, до $15790 за т, котировки цены свинца выросли на 0,6%, до $1952,5 за т, а олово подешевело на 1,1%, до $18820 за т.

Чилийская Codelco между тем заявила о достижении соглашения с двумя профсоюзами на руднике El Teniente.

Оперативная сводка сайта Metaltorg.ru по ценам металлов на ведущих мировых биржах в 09:08 моск.вр. 19.11.2020 г.:

на LME (cash): алюминий – $1976,5 за т, медь – $7031,5 за т, свинец – $1926 за т, никель – $15723,5 за т, олово – $18811 за т, цинк – $2725 за т;

на LME (3-мес. контракт): алюминий – $1989,5 за т, медь – $7050,5 за т, свинец – $1943 за т, никель – $15770 за т, олово – $18800 за т, цинк – $2730 за т;

на ShFE (поставка декабрь 2020 г.): алюминий – $2403 за т, медь – $8035,5 за т, свинец – $2223,5 за т, никель – $17731 за т, олово – $22679,5 за т, цинк – $3159,5 за т (включая 17% НДС);

на ShFE (поставка февраль 2021 г.): алюминий – $2327,5 за т, медь – $8057 за т, свинец – $2222 за т, никель – $17798,5 за т, олово – $22611 за т, цинк – $3141,5 за т (включая 17% НДС);

на NYMEX (поставка ноябрь 2020 г.): медь – $7079 за т;

на NYMEX (поставка февраль 2021 г.): медь – $7079 за т.

Индустрия сближает

У Челябинска появился бразильский побратим

Текст: Евгений Китаев (Челябинская область)

Дружественные отношения установили Челябинск и бразильский город Гуарульюс, второй по величине в штате Сан-Паулу и тринадцатый по численности населения в Бразилии. Соглашение о сотрудничестве подписано на втором международном муниципальном форуме стран БРИКС.

Побратимов роднит индустриальная судьба. На территории бразильского "собрата" развиты металлургия, машиностроение, стройиндустрия, целлюлозно-бумажная отрасль. По разным оценкам, там расположены от 2,6 до 4,2 тысячи промышленных объектов. Дополняет преимущества города-партнера его выгодное местоположение - в столичном регионе, между двумя основными национальными автомагистралями.

Челябинские компании проявляют интерес к открытию представительств, филиалов, дочерних предприятий в Бразилии. Вице-губернатор Челябинской области Егор Ковальчук считает, что в АПК, сфере биотехнологий, тяжелой промышленности перспективы сотрудничества наиболее обещающие. Муниципалитетам также интересен опыт коллег в благоустройстве городских пространств, они готовы развивать торговые отношения.

Южный Урал активно развивает международные отношения, в частности, выстраивается стратегическое партнерство с городами и регионами Китая. У Троицка, к примеру, есть город-побратим Хэйхэ в провинции Хэйлунцзян. У Магнитогорска сразу два китайских "родственника" - Хуайянь и Цзямусы. Челябинск поддерживает аналогичные связи с Урумчи и Харбином.

Есть интерес и к другим развивающимся рынкам: с 2017 года установлен контакт с индийскими партнерами. В апреле 2020-го при поддержке Российского экспортного центра и Конфедерации индийской промышленности состоялся телемост, в рамках которого челябинские производители продуктов питания обсудили сотрудничество с торговыми сетями и дистрибьюторами Индии.

Есть прогресс в отношениях с ЮАР. В 2019 году там с деловой миссией побывали представители региона. По их мнению, наибольший эффект могут иметь совместные проекты в машиностроении, пищевой индустрии, поставках измерительного и медицинского оборудования. ЮАР является также ключевым поставщиком марганцевой руды для одного из предприятий региона.

На цинковом руднике Gamsberg произошел обвал

Как сообщает Rueters, Vedanta Zinc International, подразделение Vedanta, вечером 17 ноября полностью остановила добычу на южноафриканском цинковом руднике Gamsberg после обвала, в результате которого в земляной плен попали десять горняков. Восемь из них были спасены, и компания предпринимает меры для обнаружения и спасения оставшихся двух.

Добыча железной руды в ЮАР сократилась почти на треть

Добыча полезных ископаемых в ЮАР упала в сентябре 2020 года на 2,8% в годовом выражении, сообщает 12 ноября пресс-служба Статистического управления страны.

Отмечается, что это было седьмое подряд снижение, хотя и самое маленькое в текущей последовательности.

В сентябре меньше сократилась добыча золота (-0,7% против -14,1% в августе), угля (-1,1% против -4,6%), хромовой руды (-13,2% против -20,6%) и металлов платиновой группы (-0,5% против 12,5%).

Наибольший спад отмечен в добыче железной руды (-30,5% против -18,1%).

Слиткам выйдет скидка

Налог на продажу золота отменят с 2022 года

Текст: Ирина Алпатова

Минфин планирует освободить продажу золота от НДС с 2022 года, сообщил замглавы министерства Алексей Моисеев. Но для этого система маркировки драгметаллов, драгоценных камней и изделий из них (ГИИС ДМДК) должна доказать эффективность в борьбе с мошенническими схемами.

"Чем быстрее мы внедрим эффективную систему, тем быстрее перейдем к вопросу об отмене НДС на золото. Я исхожу из того, что мы решим проблему, и НДС на золото может быть отменен с 1 января 2022 года, это наш план", - сказал замминистра.

Отмена НДС на золото в слитках обсуждается давно. Это поможет оживить рынок инвестиций в этот драгоценный металл, считает Татьяна Фиц, директор отдела взаимодействия с центральными банками и обсуждения государственной политики Всемирного совета по золоту. "Золото является безопасным активом и диверсификатором портфелей, что особенно важно во времена кризисов, таких как пандемия", - напоминает она.

Отмена НДС значительно стимулировала спрос в других странах. Например, после отмены НДС в Китае в 2004 году спрос резко вырос. Китай стал крупнейшим в мире рынком золотых слитков, при этом физический спрос в Китае составляет четверть мирового спроса, рассказала Фиц. Исследование Всемирного совета по золоту показывает, что отмена НДС на золотые слитки в России также окажет положительное влияние на рынок золота.

Маркировка должна максимально обелить ювелирный рынок и обеспечить прослеживаемость драгметаллов и камней от добычи до готового изделия. Сейчас сложно предсказывать результат от внедрения маркировки, но рынок однозначно вырастет. Неучтенное золото может составлять до 50-60 процентов от легального рынка в год.

"Когда вводили маркировку шуб, то закладывали оборот, в 5 раз превышающий легальный рынок. В результате объем рынка вырос в 10 раз", - сказал Моисеев. Насколько вырастет рынок драгметаллов, пока судить сложно, но рост будет точно обеспечен, уверен замминистра.

Тестирование системы начнется 1 декабря 2020 года, а с 1 января 2021 года на сайте Пробирной палаты появятся личные кабинеты, до 1 апреля их должны завести все участники рынка, сообщил руководитель палаты Юрий Зубарев. С 1 июля оборот ювелирных изделий без средств идентификации будет запрещен. Полностью перейти на систему маркировки планируется до 1 января 2023 года , после этого оборот изделий без физической маркировки будет под запретом. Зубарев также пояснил, как будут "маркироваться" металлы и камни: они будут прослеживаться документарно - по накладным и прочим документам. "Далее эти данные будут разноситься по индивидуальным изделиям. В момент появления изделия будет появляться индивидуальный идентификационный номер", - объяснил Зубарев.

Также он озвучил решение по вопросу маркировки готовых, но нераспроданных изделий. С 1 апреля 2021 года начнется выдача кодов для идентификации изделий и драгоценных камней, находящихся на остатке. 1 июля 2021 года станет важной вехой - с этого момента нельзя будет продавать новые изделия без нанесенной маркировки и изделия, выпущенные до 1 апреля 2021 года, без специальной бирки с идентификационным кодом.

Аукцион

Пурпурно-розовый овальный бриллиант из Якутии "Призрак Розы" был продан на торгах в Женеве за 26,6 миллиона долларов. Аукционный дом Sotheby's сообщил на своем сайте, что "неподражаемый, великолепный, шикарный и яркий" пурпурно-розовый бриллиант весом 14,83 карата продан за 24 393 000 швейцарских франков. Покупатель, по данным британской BBC, пожелал остаться неизвестным. Бриллиант овальной формы был назван в честь балета Михаила Фокина "Призрак Розы", впервые поставленного труппой Русского балета Михаила Дягилева в 1911 году. "Какое красивое и многозначительное название у этого великолепного русского камня, воспевающего достоинства его родины и, несомненно, вошедшего в ее историю", - говорится в описании лота на сайте Sotheby's.

Редкие розовые бриллианты были впервые обнаружены в Индии в начале XVII века. Впервые о них написал французский купец Жан-Батист Тавернье, который в то время держал в своих руках европейскую торговлю бриллиантами с Индией. Розовые алмазы также добывают в Бразилии, Южной Африке, Танзании, Канаде, Австралии и, конечно, в России.

Самым крупным розовым алмазом, найденным в России, стал названный в честь легендарного танцовщика и хореографа "Нижинский" массой 27,85 карата. Именно из этого камня, добытого в июле 2017 года российской компанией "Алроса" на территории Республики Саха, изготовлен "Призрак Розы", проданный в Женеве.

Подготовила Елена Бугайская

ArcelorMittal получила высокую прибыль и чистый убыток за квартал

Как сообщает агентство Reuters, компания ArcelorMittal сообщила в четверг о базовой прибыли за третий квартал выше ожиданий, поскольку ослабление карантина COVID-19 привело к повышению спроса во всех регионах.

Компания, на долю которой приходится около 5% мировой сталелитейной промышленности, сообщила, что основная прибыль (EBITDA) упала на 15% по сравнению с годом ранее до $901 млн, по сравнению со средним ожиданием в $838 млн в опросе, проведенном компанией.

Генеральный директор Лакшми Миттал заявил, что рынки стали восстановились после очень сложного второго квартала, особенно с улучшением прибыли в Бразилии и ее подразделении, объединяющем Южную Африку, Казахстан и Украину.

Компания сообщила, что ее горнодобывающий бизнес также улучшился благодаря более высоким ценам на железную руду и увеличению производства. Теперь ожидается, что поставки железной руды по рыночным ценам будут примерно такими же, как в 2019 году. Ранее компания прогнозировала снижение на 5%.

ArcelorMittal заявила, что начала перезапускать часть простаивающих мощностей, хотя спрос оставался ниже нормы, а вторая волна COVID-19 добавила неопределенности.

Компания работала с более компактной структурой затрат и была нацелена на более стабильную экономию затрат, когда в феврале сообщила о результатах за год. Она уже приняла решение навсегда закрыть свою доменную печь в Кракове, Польша.

ArcelorMittal также достигла своей цели по чистому долгу в $7 млрд. в конце квартала, что является самым низким уровнем с момента создания ArcelorMittal в 2006 году и моментом, когда компания может начать возвращать денежные средства акционерам.

При этом чистый убыток ArcelorMittal, приходящийся наакционеров головной компании, задевять месяцев 2020 года вырос в3,4 раза посравнению саналогичным периодом прошлого года исоставил 1,94 миллиарда долларов, говорится вотчетности компании.Выручка снизилась на29%— до39,086 миллиарда долларов.

По итогам третьего квартала выручка компании снизилась на20%— до13,266 миллиарда долларов, а чистый убыток снизился в2 раза вгодовом выражении— до261 миллиона долларов.

South32 снизила цену южноафриканской марганцевой руды

Как сообщает SMM, горнопромышленная компания South32 предлагает в настоящее время австралийскую крупнокусковую руду (45% Mn) декабрьской поставки (в Китай) по цене $4,5 за единицу метрической тонны. Также компания предлагает южноафриканскую полукарбонатную марганцевую руду декабрьской поставки по цене $4,3 за единицу тонны, что на $0,5 ниже показателя месячной давности.

Arconic присоединилась к петиции против импорта в США алюминиевого листа из 18 стран

Согласно информации Минторга США, американский производитель алюминиевой продукции компания Arconic присоединилась к другим американским компаниям, подавшим петицию властям страны с просьбой принятия антидемпинговых мер в отношении импорта стандартного алюминиевого листа из 18 стран, включая Бахрейн, Бразилию, Хорватию, Египет, Германию, Грецию, Индию, Италию, Оман, Румынию, Сербию, Словению, Южную Африку, Южную Корею, Испанию, Тайвань и Турцию.

Итоговое решение по данному вопросу должно быть объявлено в феврале 2021 г.

Под петицией подписались ранее Aleris Rolled Products, Constellium Rolled Products, JW Aluminum Company, Novelis Corporation и Texarkana Aluminum.

В США ввели пошлины на листовой алюминий из 18 стран

В пятницу 9 октября Министерство торговли США объявило предварительное решение о введении антидемпинговых пошлин на импорт алюминиевого листа из Бахрейна, Бразилии, Хорватии, Египта, Германии, Греции, Индии, Индонезии, Италии, Омана, Румынии, Сербии, Словении, ЮАР, Южной Кореи, Испании, Тайваня и Турции.Ранее было принято предварительное решение о введении компенсационных пошлин на алюминиевый лист из Бахрейна, Бразилии, Индии и Турции.

"Это крупнейший и наиболее масштабный случай [введения пошлин] со стороны нашего министерства за 20 лет", - сказал министр торговли Уилбур Росс. Решение вступает в силу незамедлительно.

Размер введенных пошлин составил:от 51,18% до 352,71% для Германии, 49,48% - 136,78% для Бразилии, 0 - 47,92% для Индии, 12,51- 83,94% для Румынии, 32,12% для Индонезии, до 29,13% для Италии и от 2,72% до 25,84% - для остальных стран.

США. Германия. Бразилия. Весь мир > Металлургия, горнодобыча. Таможня > metalbulletin.ru, 12 октября 2020 > № 3523355

Даёшь золотую реформу!

Всеволод Большаков о том, что мешает населению РФ хранить сбережения в золоте

Андрей Фефелов

"ЗАВТРА". Всеволод Юрьевич, сейчас доллар, да и все валюты, не говоря уже про виртуальные деньги, выглядят сомнительно, поэтому золото выходит на первый план. Вокруг золота много конспирологии. Например, когда не так давно прошла информация об огромной партии золота (чуть ли не пять тонн), ушедшей от нас в Англию, сразу раздались голоса, что Россия — криптоколония Великобритании. А что это было на самом деле?

Всеволод БОЛЬШАКОВ, эксперт в сфере оборота драгоценных металлов. Это была вполне официальная корпоративная сделка: Банк «Открытие» продал принадлежавшее ему золото за рубеж. Обыкновенная история, а вовсе не то, что утверждалось во «вбросах», в очередной раз направленных на дискредитацию власти. В данном случае никакого криминала, насколько я знаю, не было.

"ЗАВТРА". То есть столь крупные сделки заключаются регулярно?

Всеволод БОЛЬШАКОВ. Чтобы оценить, насколько масштабна эта сделка, надо учитывать, что золотая часть наших золотовалютных резервов на 1 января 2020 года составляла 2271 тонну. Кстати, максимума мы достигали при Сталине, в 1941 году, — 2800 тонн. К сожалению, до 2014 года объём золота в наших резервах был минимальным — всё реализовывалось за рубеж. Но за последние пять-шесть лет ситуация изменилась: Центробанк и Министерство финансов закупают золото очень активно. Естественно, это связано с изменением международной обстановки и, как следствие, нашего внешнеполитического курса. Поэтому продажу пяти тонн можно посчитать, конечно, крупной сделкой, но далеко не сенсацией для нашего рынка. Тем более что продавал золото не Центральный Банк, а частный, к тому же санированный.

А из Центрального Банка, насколько я знаю, никаких крупных продаж золота государство не осуществляло.

"ЗАВТРА". А какова общая картина динамики наших золотых запасов со времён Российской империи?

Всеволод БОЛЬШАКОВ. В 1914 году Россия, наряду с США и Францией, входила в тройку стран с наибольшим объёмом золота — у нас было 1312 тонн. К 1927 году запас золота упал на 150 тонн. С приходом Сталина к власти объёмы золота в СССР сильно выросли, цифру я только что называл. После развала СССР накопление пришлось начинать практически с нуля, так как страна унаследовала всего 290 тонн.

В начале 2000-х ситуация стала ощутимо меняться к лучшему. В 2007-м у нас уже была 401 тонна, в 2010-м — 650 тонн, в 2014-м — 1035. В 2017 году в наших резервах оказалось 1616 тонн золота, а сейчас уже 2271 тонна. Есть чёткая линия на избавление от ценных бумаг США путём создания резервов в золоте, что не может не радовать.

"ЗАВТРА". А в плане добычи золота каков прирост?

Всеволод БОЛЬШАКОВ. Ежегодный рост в диапазоне 10—12%, иногда и до 15% доходит. В 2019 году из добытого сырья получили 286,5 тонн золота. Годом ранее было 250—260 тонн.

"ЗАВТРА". Что представляет собой технологический цикле золотодобычи?

Всеволод БОЛЬШАКОВ. Золото добывается двумя основными способами. Рассыпное золото (песок) моют драгами. В их желобах с помощью брандспойтов песок размывается, золотые крупицы оседают. Коренное золото добывается так: сначала взрывают, снимают так называемую вскрышу — пустую породу, потом сырьё откапывают экскаваторами и отвозят в самосвалах на обогатительную фабрику. Там его дробят, подвергают флотации и так далее. Получается концентрат — золото 700-й — 800-й пробы. (На каждом месторождении — разные показатели из-за разницы в химическом составе, естественно.) После чего концентрат отправляется на аффинажный завод, где производится очистка его от примесей. И в итоге производятся слитки либо гранулы. Если речь идёт о металлах платиновой группы, то они иногда и в виде порошка идут.

"ЗАВТРА". При этом на слитках стоит маркировка, а на шариках — нет.

Всеволод БОЛЬШАКОВ. Да, поскольку мы не можем апробировать каждый шарик, они упаковываются в специальную тару — пронумерованные пластиковые банки, стянутые хомутами. Банки эти заклеиваются плёнкой, которую невозможно оторвать и снова приклеить.

На каждый слиток выдаётся сертификат, на партию слитков или партию банок выдаётся ещё и паспорт. Поэтому происхождение драгметалла всегда можно отследить. И аффинажный завод, конечно, сохраняет информацию о том, из какой партии сырья какое золото изготовлено.

"ЗАВТРА". Получается, изначально этим золотом владеют золотодобывающие компании. А что происходит дальше?

Всеволод БОЛЬШАКОВ. Как правило, все добывающие предприятия, особенно малого и среднего сегмента, закредитованы. То есть им уже в январе-феврале всегда требуются деньги на закупку техники и ГСМ. Банк, выдавая кредиты с дисконтом, откупает у них произведённое сырьё. Поэтому не всё так уж сказочно хорошо для них получается.

"ЗАВТРА". В итоге банки забирают слитки?

Всеволод БОЛЬШАКОВ. Да. Кстати, чуть подробнее о слитках. Они бывают двух типов: мерные и стандартные. У стандартных вес от 11,5 до 12,5 килограмм. А мерные имеют конкретный вес — от килограмма и ниже, вплоть до грамма. Полученные слитки банки могут продать Центробанку или экспортировать.

"ЗАВТРА". Может ли Центробанк напрямую покупать золото у производителя, или всё делается через другие банки?

Всеволод БОЛЬШАКОВ. Центробанк покупает у банков. Я не слышал о сделках между ним и добывающими компаниями.

"ЗАВТРА". Почему этого не происходит?

Всеволод БОЛЬШАКОВ. Это вопрос к Центральному банку Российской Федерации.

"ЗАВТРА". Столько золота добывается в стране!

Всеволод БОЛЬШАКОВ. Вы знаете, всё дело в том, что золота всегда мало. Это товар, который абсолютно ликвиден, то есть его всегда можно продать. И в зависимости от рынка, на котором присутствуют компании, продать можно почти любой объём.

"ЗАВТРА". А сколько тонн закупает Центробанк ежегодно? Или каждый год по-разному?

Всеволод БОЛЬШАКОВ. На 1 января 2018 года в Центробанке было 1838 тонн, а на 1 января следующего года — 2113 тонн. Значит, за 2018 год закуплено 275 тонн.

"ЗАВТРА". А сколько золота идёт в нашу ювелирную промышленность?

Всеволод БОЛЬШАКОВ. Туда обычно идёт золото со вторичного рынка, то есть лом технических и ювелирных изделий, которые вышли из употребления или не были реализованы. Этот рынок тоже довольно большой, до 35 тонн ежегодно.

Но с недавних пор ювелирные предприятия всё больше стали покупать золото на первичном рынке, в виде слитков у банков. До этого банки могли лишь желать, чтобы у них приобретали золото наши предприятия, но те, как правило, стремились к драгметаллам не банковского происхождения, а с вторичного рынка.

И здесь мы подходим к самому важному… Дело в том, что отрасль, связанная с золотом, содержит в себе много подотраслей. Помимо ювелирной части, это — электротехника, химическая и оборонная промышленность, космос, приборостроение — всё, что угодно. Все эти отрасли регулируются своими подзаконными актами, у каждой есть курирующие подразделения в правительстве: Минпромторг, Минфин и так далее. В результате имеет место неразбериха, особенно в части налогообложения. Так, золото может быть реализовано на внутреннем рынке с НДС, без НДС и по ставке НДС 0%…

"ЗАВТРА". Поясните, пожалуйста, что это означает?

Всеволод БОЛЬШАКОВ. Попробую кратко. Небольшой ювелирный завод, как правило, находится на упрощённой системе налогообложения (УСН) и имеет право покупать золото и реализовывать изделия из него без НДС в объёме до 150 миллионов рублей в год. Крупное предприятие реализует свои изделия с учётом НДС. Но! Если изделия реализуются за пределами МКАД, они могут идти без НДС. И здесь, естественно, у бизнесмена возникает «матрица возможностей», где он выбирает оптимальный вариант.

Дело в том, что с технической точки зрения процесс производства ювелирного изделия и на большом предприятии, и на малом очень похож. И себестоимость производимых изделий была бы примерно одинакова, если бы не стоимость сырья. Если она отличается на 18—20%, то большое предприятие, которое обременено повышенными налоговыми сборами, кредитами, необходимостью платить высокую заработную плату, становится неконкурентоспособным по сравнению с малым. А если ещё малые предприятия объединяются в неформальный холдинг, то в этих условиях вести честное дело крайне затруднительно, а иногда и вовсе невозможно. И бизнесмены начинали проворачивать теневые схемы, связываться с сомнительными посредниками. А, следовательно, в бюджет налоги не поступали. Это продолжалось очень долго, пока Федеральная налоговая служба не взялась за этот вопрос.

Рубежными тут стали 2015 и 2016 годы, когда заместитель руководителя ФНС Даниил Егоров взялся «отбеливать» отрасль. Очень многое ему удалось изменить, особенно в части увеличения поступлений в бюджет. Но объём производимых изделий так или иначе сократился. И, увы, нелегальные схемы с рынка золота до конца не ушли, продолжают жить «в тени».

"ЗАВТРА". Хотя, казалось бы, если уравнены возможности, то эти схемы должны были исчезнуть?

Всеволод БОЛЬШАКОВ. Нет. Условия предприятиям не уравняли.

Увеличился контроль, количество выездных налоговых проверок. Многие предприятия стали жертвами этого процесса — приказали долго жить. Может быть, и не стоило так уж нажимать, на мой взгляд. Осуществляя давление в одном направлении, надо было предоставить предприятиям дорожную карту, как они должны жить по-другому. Этого сделано не было, цивилизованный рынок не был сформирован — в том, разумеется, виде, в котором мы в идеале его себе представляем.

А сейчас, в связи с закрытием ювелирных магазинов, с кризисом вообще, вопрос выживания предприятий отрасли стал ещё острее. По сути, ювелирное производство у нас сократилось в разы. Точные цифры, думаю, мы сможем назвать только к первому полугодию следующего года.

Полагаю, с точки зрения правительства было бы правильным уравнять условия для покупки сырья. Необходимо отменить НДС на сырьё, то есть на слитки, но оставить его на ювелирные изделия. То есть налог уплачивался бы с объёма реализуемых товаров — с выручки. Это послужило бы толчком для развития внутреннего рынка и пресекло бы на корню саму экономическую целесообразность теневых схем.

Тем более что сейчас все изделия продаются с помощью кассового аппарата: выбивается чек — и налоговая всё тут же видит. Продавать золото за наличные в обход налоговой вряд ли кто-то будет при таком порядке.

"ЗАВТРА". А зачем вообще эта сложность с разными ставками НДС была введена? Или так исторически сложилось?

Всеволод БОЛЬШАКОВ. Да. 26 марта 1998 года был принят Федеральный закон (№ 41-ФЗ) «О драгоценных металлах и драгоценных камнях». И были приняты поправки в Налоговый кодекс. По сути, уже под конец ельцинской эпохи нам подсунули эти правила игры.

"ЗАВТРА". Это коррупционеры постарались?

Всеволод БОЛЬШАКОВ. Думаю, коррупционерам такое не по плечу, не их уровень.

"ЗАВТРА". Тогда это связано с внешними игроками?

Всеволод БОЛЬШАКОВ. Да. Внешний заказчик этим решил для себя ряд проблем. Первое: внутреннего рынка золота в России нет, поэтому его продают за рубеж, этим самым внешним потребителям. Вторая: цены формируются на Лондонской бирже — так называемый лондонский фиксинг; то есть Запад покупает по тем ценам, которые ему удобны. Третья: разница в режимах налогообложения для промышленных предприятий подпитывает коррупцию, и предприниматели перестают думать о стратегической перспективе. Они держат фигу в кармане и в случае чего готовы тут же сбежать за рубеж. Деньги их, соответственно, хранятся за рубежом.

Таким образом, в этой модели для западных ювелирных и золотопромышленных компаний исключается любая конкуренция на их рынке: ни одно российское ювелирное предприятие не будет конкурировать ни с итальянской «Булгари», ни со швейцарской «Шопар», ни с другими брендами. То есть они себя обезопасили со всех сторон в конце 90-х, разрешив целый пул задач: конкуренции нет, металл у них, ценообразование — в их руках, деньги тоже сбегаются к ним. Замечательно!

"ЗАВТРА". Что нужно сделать, чтобы исправить ситуацию? В первую очередь, налоговое законодательство?

Всеволод БОЛЬШАКОВ. Да. Но не только. Потому что в том же Федеральном законе 1998 года прописано, что при осуществлении сделок ценообразование основывается на котировках, которые формируются на международных рынках. То есть на московской бирже мы не имеем никакого московского фиксинга.

Потом, если мы экспортируем золото, мы не платим НДС, не платим таможенные пошлины. Но если мы вдруг захотим приобрести золото из африканской страны, расположенной южнее Сахары, мы обязаны уплатить НДС и пошлину. Таким образом, НДС у нас 20%, пошлина — тоже сопоставимая с этой цифра. Нерентабельно совершенно!

"ЗАВТРА". Получается, завозить сюда золото невыгодно, а зато продавать — легко и хорошо. И внутренний рынок золота тоже ограничен налогом на добавленную стоимость. Грубо говоря, если я или вы захотели бы прикупить себе золотишко, то столкнулись бы с НДС.

Всеволод БОЛЬШАКОВ. Да, мы можем сейчас приобретать золото в банковских организациях по цене без НДС. Но если мы захотим, чтобы это золото покинуло хранилище банка и оказалось — физически — у нас на руках, мы должны будем уплатить НДС.

"ЗАВТРА". То есть у себя в шкафу увидеть слиток, полученный без НДС, я не смогу. Он обойдётся гораздо дороже.

Всеволод БОЛЬШАКОВ. Да. И уплатите вы не только НДС, но и комиссию банка. В Сбербанке, например, это будет варьироваться в зависимости от размера слитка, то есть чем вес больше, тем цена ниже. В среднем это будет плюс 30% по отношению к цене на Лондонской бирже. А если вы захотите продать этот «домашний» слиток обратно банку, то банки будут упираться до последнего. Они не хотят покупать эти слитки обратно. Но даже если сможете настоять на своём, они его купят без НДС. Потому что вы физлицо. Естественно, потерять на одной сделке 30% — это слишком.

"ЗАВТРА". А как надо?

Всеволод БОЛЬШАКОВ. Надо отменить НДС на аффинированный металл, по сути являющийся сырьём. Ведь почему НДС появляется? Мы из сырья производим изделие, у нас появляется прибавочная стоимость, и эта разница облагается налогом. Логично? Да. Но когда банки приобретают аффинированные слитки, они у них остаются в неизменном виде: в них не сверлят дырок, не перекрашивают и так далее. Почему в этом случае возникает добавленная стоимость? Где она? Нелогично.

Несколько лет назад в Россию приезжали представители Всемирного совета по золоту (World Gold Council). Это консорциум добывающих предприятий, аффинажных заводов, банков, страховых структур — всех имеющих вес на мировой арене игроков, связанных с золотом. Представители этого совета подготовили доклад для наших Минфина и ЦБ с вполне разумным предложением отменить НДС на золото. Я был, честно говоря, очень удивлён их инициативе. Что им за дело до наших нужд, казалось бы? Были подготовлены проекты закона. Я тогда писал к ним поправки, пытался согласовать их как формально, так и неформально с представителями Минфина и налоговиками. Там люди разумные, и со мной, в принципе, были согласны. Но воз и ныне там.

Конечно, в предложениях Всемирного совета по золоту крылось некоторое лукавство, так как в них речь шла об отмене НДС только для физических лиц. Тогда как для нужд нашей страны надо бы внести правки и в статьи Налогового кодекса, регламентирующие работу предприятий на УСН.

Я настаиваю на том, что вместе с отменой НДС нужно отменить и упрощённую систему налогообложения для изделий из драгметаллов. Во-первых, это предмет роскоши. Во-вторых, оставляя два налоговых режимов, уравнять ювелирные предприятия между собой не получилось бы. В-третьих, если бы отменили НДС на слитки, а оставили «упрощёнку», то металл, который физлица (а значит, и все остальные) могли бы покупать, через цепь «однодневок» появился бы уже с НДС и в обороте ювелирных изделий.

Андрей ФЕФЕЛОВ. То есть нельзя тут отменять, а вот здесь оставлять лазейки!

Всеволод БОЛЬШАКОВ. Вопрос этот по-прежнему актуальный, требующий должного решения. Если бы законопроект приняли, наш рынок получил бы колоссальный толчок к развитию. Полагаю, объём продаж на внутреннем российском рынке увеличился бы с двух тонн ежегодно до пятидесяти! Замечу, что в Китае после проведения аналогичной реформы внутренняя торговля золотом подскочила до 300 тонн. В США — до 100 тонн, в Германии — примерно до 120.

Ведь это, по сути, позволило бы нашим гражданам капитализировать и сохранять заработанное. Стоимость золота не меняется столетиями, оно сохраняет свою ценность. Кто-то говорит, конечно: а что, мол, с ним делать? Металл — его не съешь, он не греет. Да, это так. Но на протяжении тысячелетий он неслучайно остаётся сакральным ресурсом. И в наши дни человек, откладывая себе на пенсию, может прекрасно его хранить и быть уверенным в завтрашнем дне.

И, конечно, это послужило бы инструментом дедолларизации. Зачем нам покупать доллары, финансируя нашего геополитического конкурента, когда мы могли бы оставить эти деньги у себя в стране?

"ЗАВТРА". Такие предложения даже из недр Сбербанка поступали, но они тоже не имели продолжения.

Но если обобщать, то получается, что наша законодательная база способствуют вывозу золота из России, и тому, чтобы добываемое у нас золото не оседало внутри страны у частных лиц. К тому же у России есть проблемы и с закупкой золота из других стран.

Всеволод БОЛЬШАКОВ. Это невыгодно, потому что мы должны будем платить НДС и ввозную пошлину. Хотя эти страны, безусловно, выстроились бы в очередь, желая продать золото нам. У наших добывающих компаний может быть своё мнение на сей счёт, но, на мой взгляд, этот поток золота не составил бы им конкуренцию. Потому что рынок огромен. И правительство, и частные компании покупают… Это золото можно было бы здесь аффинировать и продавать дальше. Почему нет?

"ЗАВТРА". То есть назрела «золотая реформа».

Всеволод БОЛЬШАКОВ. Да, назрела. Я считаю преступным её откладывать. Особенно в условиях, когда экономики стран летят в тартарары. Для широких слоёв населения нужен какой-то якорь, нужно за что-то надёжное зацепиться. Мы не можем сейчас исключить вероятности, что доллар будет девальвирован, рубль будет девальвирован. Мы не понимаем пока, во что выльется глобальный кризис. Ясно одно: надёжнее всего на пенсию сохранять средства в золоте, конечно.

"ЗАВТРА". Что можно ждать в этой связи от нового российского правительства, на ваш взгляд? Михаил Мишустин — налоговик, который напрямую должен быть погружён в эту проблематику.

Всеволод БОЛЬШАКОВ. Я уверен, что он знает об этой проблеме. Как и нынешний глава ФНС Даниил Егоров, который непосредственно занимался этим вопросом.

"ЗАВТРА". Поэтому жители России, которые понимают всю остроту нынешней ситуации, ждут этих мер теперь уже от самых высших российских инстанций. «Золотая реформа», продуманная Михаилом Мишустиным, может стать ярким, насущно необходимым решением.

Всеволод БОЛЬШАКОВ. Конечно. Ведь золото является универсальным финансовым инструментом, который в эпоху нестабильности мог бы поддержать и экономику страны, и граждан.

"ЗАВТРА". А чем российское золото отличается от золота других стран?

Всеволод БОЛЬШАКОВ. Существует международная система стандарта «Гуд деливери». Несколько наших предприятий соответствую этим стандартам, их золото отличного качества, оно может быть продано на международном рынке. А вот, например, подавляющее большинство аффинажных заводов в Африке не имеют такого статуса, и вообще их деятельность крайне туманна. Ясно лишь, что золото там добывается варварским способом с использованием рабского труда, в том числе детского. Поэтому золото из этих стран, как правило, оседает на местах, либо его продают через ЮАР на Ближний Восток, в Объединённые Арабские Эмираты, Турцию. И оно, надо сказать, продаётся с дисконтом, то есть стоит дешевле.

У российских предприятий очень хорошая технологическая база. Можно особо отметить Красноярский, Приокский, Екатеринбургский заводы. Кроме золота и серебра, многие предприятия работают также с платиной и платиноидами (палладием, родием, иридием и так далее), хотя это гораздо сложнее технологически. Более того, эти же заводы производят и специальную промышленную продукцию. Это и каталитические сетки для азотной промышленности, это и так называемые бушинги — проставки-«лоханки» из платиново-родиевого сплава, в дне которых сверлят тысячи миниатюрных фильерных отверстий. В них заливается расплавленное стекло, которое потом снизу вытекает и наматывается на барабан. И мы продаём это, кстати, в Китай и в Германию.

Наша ювелирная промышленность выпускает отличную конкурентоспособную продукцию. Ювелирный рынок давал рост по 20—30% в год на протяжении многих лет. И, вообще, у нас очень хорошие специалисты — дизайнеры, мастера, на ювелирных предприятиях используются новейшие станки. Уверен, что мы могли бы спокойно выйти на внешние рынки и там быть лучше всех!

Россия > Финансы, банки. Металлургия, горнодобыча > zavtra.ru, 22 июня 2020 > № 3541466

Всеволод Большаков

Невидимый "бермудский треугольник". Там, где стрелка компаса сходит с ума

Владислав Стрекопытов. Недавно Европейское космическое агентство (ЕКА) сообщило, что, судя по спутниковым данным, крупнейшая магнитная аномалия Земли пришла в движение, разделилась на две части и изменила интенсивность. Чем это грозит человечеству — разбиралось РИА Новости.

Земля как магнит