")

Всего новостей: 4158364, выбрано 364 за 0.021 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Компания Koin International, специализирующаяся на организации тендерных продаж необработанных алмазов и бриллиантов, объявила о поведении тендера алмазного сырья 26-30 сентября в Антверпене.

На торги будет выставлен широкий ассортимент камней разных размеров и качества от прямых производителей, в частности, из Анголы (Angola F2M) и Гвинеи, а также с проекта ‘North West’ (ЮАР) от компании Namakwa Diamonds и из Демократической Республики Конго, сообщил Антверпенский всемирный алмазный центр (AWDC).

Выступление и ответы на вопросы СМИ Министра иностранных дел России С.В.Лаврова в ходе совместной пресс-конференции по итогам переговоров с Министром иностранных и европейских дел Великого Герцогства Люксембург Ж.Ассельборном, Москва

Уважаемые дамы и господа,

Мы провели хорошие, содержательные переговоры с моим люксембургским коллегой Ж.Ассельборном.

Люксембург – наш давний партнер: в этом году мы отмечаем 125-летие со дня установления дипломатических отношений между Российской Империей и Великим Герцогством Люксембург.

Связи между нашими странами являются весьма многосторонними, многогранными. Люксембург – один из крупнейших иностранных инвесторов в России. Развиваются межпарламентские связи, межрегиональные обмены, контакты в сфере науки, образования, культуры.

У нас достаточно интенсивный политический диалог. Сегодня мы обсудили возможности его дальнейшей активизации. Приветствуем устойчивый интерес деловых кругов к расширению взаимного сотрудничества. На российском рынке работают флагманы люксембургской промышленности, включая компанию «СЕС Глобал» в космической отрасли, «Пауль Вюрт» в металлургии, «Гардиан Индастриз» в производстве высокотехнологичного стекла. Железнодорожные компании России и Люксембурга разрабатывают проект создания совместного многопрофильного логистического транспортного узла в рамках международного проекта «Шелковый путь Евразии». В числе перспективных направлений приложения усилий – совместный с компанией «Свободный порт Люксембург» проект создания в Приморском крае особой зоны «Свободный порт Владивосток», который буквально несколько дней назад обсуждался иностранными партнёрами с российскими представителями на втором Восточном экономическом форуме во Владивостоке.

Мы отметили, что наша торговля, конечно, пострадала от нынешнего состояния отношений между Россией и Евросоюзом, от общемировой конъюнктуры. В прошлом году товарооборот сократился на 25,9 %. Однако в этом году по итогам первых шести месяцев тенденция изменилась, и товарооборот уже увеличился более чем на 9 %. Мы рассчитываем, что принятые на состоявшемся в феврале этого года заседании Смешанной комиссии по экономическому сотрудничеству между Россией и Бельгийско-люксембургским экономическим союзом решения позволят эту позитивную тенденцию укрепить.

Мы обменялись мнениями об отношениях между Россией и Евросоюзом, говорили и о наиболее острых и привлекающих всеобщее внимание конфликтных ситуациях, прежде всего, о ситуации на Украине и положении дел на Ближнем Востоке и Севере Африки.

По Украине мы убеждены в необходимости сдвинуть с «мертвой точки» процесс выполнения Минских договоренностей. Для этого Киев, ДНР и ЛНР должны пройти свою часть пути и выполнить взятые на себя полтора года назад обязательства. От наших украинских коллег добиваемся выполнения обязательств по проведению конституционной реформы с тем, чтобы законодательно закрепить на постоянной основе особый статус Донбасса, проведение амнистии, организацию местных выборов на территориях ДНР и ЛНР. Все это необходимо решать через прямой диалог с Донецком и Луганском в рамках Контактной группы, от чего Киев в последнее время старается устраниться. Ознакомили г-на Ж.Ассельборна и его делегацию с работой в рамках Контактной группы и «нормандского» формата, где представители России, Германии, Франции вместе с украинскими представителями стараются добиться выполнения перечисленных мной обязательств в сфере политических реформ на Украине. По нашему глубокому убеждению, линия Киева на то, чтобы сначала обеспечить режим полной тишины как минимум в течение месяца и только потом начать обсуждать политические аспекты Минских договорённостей, нацелена на то, чтобы бесконечно затянуть процесс. В ответ мы предлагаем разработать параллельную «дорожную карту», в рамках которой каждый шаг в сфере укрепления режима безопасности сопровождался бы шагом по продвижению политических реформ, прежде всего, в виде тех законопроектов, которые Киев обязался разработать и принять.

Мы поговорили о Ближнем Востоке и Северной Африке, прежде всего, в свете ситуации, которая складывается с усилением позиций террористических группировок, необходимости бескомпромиссно бороться с ИГИЛ, «Джабхат ан-Нусрой» и всеми, кто прячется под их «зонтиками». Говорили о том, что принятый 9 сентября в Женеве пакет документов, согласованный Россией и США, который вступил в силу вчера, должен помочь начать двигаться к урегулированию сирийского кризиса в контексте решения антитеррористических задач, улучшения гуманитарной ситуации, укрепления режима прекращения боевых действий против участников перемирия, к числу которых террористы, конечно, не относятся. Все это должно создать предпосылки для возобновления межсирийского политического процесса, с которым больше тянуть просто недопустимо. Мы об этом сказали, находясь в Женеве, специальному посланнику Генсекретаря ООН С.де Мистуре.

У нас состоялся очень интенсивный хороший разговор. Мы признательны наши коллегам за такой диалог. Будем продолжать поддерживать контакты по этим и по другим вопросам международной повестки дня.

Вопрос (обоим министрам): Какова перспектива проведения прямых палестино-израильских переговоров? Есть ли конкретика по срокам и месту возможной встречи М.Аббаса и Б.Нетаньяху? Будет ли это Москва или Люксембург, о котором недавно говорила израильская сторона?

В интервью немецкой газете «Вельт» Министр иностранных дел Люксембурга Ж.Ассельборн сказал, что Венгрии не место в ЕС. Есть ли еще страны, которым нет места в Европейском союзе? Помогают ли подобные заявления удерживать единство ЕС в условиях высокой турбулентности в европейском обществе? Как вам видится ситуация с сохранением единства Европейского союза, учитывая современные вызовы?

С.В.Лавров: В отличие от некоторых других участников международного общения, мы не вмешиваемся во внутренние дела отдельных стран или организаций. Мы заинтересованы в том, чтобы у нас были максимально стабильные, надежные, предсказуемые партнеры. Это, пожалуй, является основным критерием.

Что касается возможности прямых палестино-израильских переговоров, то напомню, в одном из своих выступлений Президент Египта А.-Ф.Х.Ас-Сиси высказался в пользу проведения прямой встречи между Премьер-министром Израиля Б.Нетаньяху и Президентом Государства Палестина М.Аббасом в Российской Федерации. Мы будем к этому готовы. Место встречи, будь это Москва, другая часть России или третья страна, должны определять сами лидеры Израиля и Палестины. В отношении времени мы тоже будем ориентироваться на их готовность к такому контакту. В любой момент, когда все обстоятельства сойдутся в одной точке и лидеры Израиля и ПНА будут к этому готовы, если выбор падет на Россию, мы будем делать все, чтобы такая встреча прошла успешно.

Вопрос: В данный момент поступают новости о том, что ВВС Израиля нанесли удары по силам Сирии на юге страны. Как бы Вы могли прокомментировать подобные события? Как они могут повлиять на ход мирных переговоров по Сирии?

Удалось ли Москве в Женеве убедить Вашингтон в необходимости расширить список террористических группировок на территории Сирии за счет тех, кого Вашингтон до последнего считал оппозицией? Если да, то о каких группировках идет речь? Опираясь на последние договоренности с Государственным секретарем США Дж.Керри, как Вы расцениваете шансы размежевать оппозицию и террористов в Сирии?

С.В.Лавров: Я думаю, что Вы имеете в виду Голанские высоты. Если это так (потому что иных новостей я не слышал), то, конечно, ситуация на Голанских высотах – отражение общей дестабилизации Ближнего Востока и резкого нарастания там террористической угрозы, с которой, конечно, нужно бороться. На Голанских высотах есть террористы, признанные всеми врагами человечества. Разумеется, бороться с ними, включая нанесение ударов, нужно таким образом, чтобы оставаться в рамках резолюций Совета Безопасности ООН, посвященных Голанским высотам. В целом, конечно, следует проявлять сдержанность, не допускать каких-либо провокаций. Мы исходим из этого в наших контактах с израильтянами, сирийцами и другими странами этого региона.

Что касается Сирии, то передо мной сейчас стоит более актуальная задача – сделать так, чтобы список террористических группировок не сокращался. Есть слишком много свидетельств того, что бывшая «Джабхат ан-Нусра», которая сейчас называется «Джабхат Фатх аш-Шам», рассматривается очень многими участниками процессов на Ближнем Востоке и в Северной Африке в качестве силы, которую нужно сохранить для того, чтобы впоследствии, возможно, использовать ее для смены режима в Сирии. Я напрямую задавал этот вопрос Госсекретарю Дж.Керри. Он категорически отрицает, что в планы США входит «покрывательство» «Джабхат ан-Нусры», отведение от нее угрозы американской и коалиционной авиации. Повторю, об этом мне говорил Государственный секретарь США Дж.Керри. Я не имею оснований не доверять ему и его искренности в том, чтобы «Джабхат ан-Нусра» оставалась в списке террористических организаций, где она сейчас находится.

Но есть целый ряд свидетельств того, что не все так думают и считают. Есть, например, организация «Ахрар аш-Шам». В самом начале создания МГПС мы предлагали включить ее наряду с ИГИЛ и «Джабхат ан-Нусрой» в список террористических организаций. Тогда наши партнеры отказались это делать. Для того, чтобы не затягивать процесс вступления в силу резолюции Совета Безопасности ООН, мы пошли на компромисс и сохранили в террористических списках только ИГИЛ и «Джабхат ан-Нусру». Теперь один из лидеров «Ахрар аш-Шам» в интервью, по-моему, саудовским СМИ, комментируя нашу с американцами договоренность от 9 сентября, заявил, что основной проблемой для выполнения этой договоренности является сохранение «Джабхат ан-Нусры» в качестве террористической организации, на которую не распространяется режим прекращения боевых действий. Далее он заявил, что «Джабхат ан-Нусра» якобы порвала связи с «Аль-Каидой» и решает задачи сирийской революции вместе с другими умеренными группировками, участвуя в совместных с ними операциях против режима. Подобные высказывания я прочел и в британских СМИ, где комментаруя российско-американскую договоренность от 9 сентября, также заявляют, что проблема с ее выполнением будет заключаться в том, что «Джабхат ан-Нусра» «несправедливо оставлена в качестве террористической организации». Это предмет для очень серьезного разговора с нашими американскими партнерами. Я уже сказал, у меня нет оснований не верить Госсекретарю Дж.Керри, но мы видим то, что происходит «на земле» в Сирии: коалиция как-то очень неохотно работает по позициям «Джабхат ан-Нусры». Поэтому те, кто в Вашингтоне отвечает за военную часть этих процессов, наверное, могли бы предоставить какую-нибудь информацию.

Еще один лишь момент. Говоря о договоренности от 9 сентября, которую Россия и США заключили в Женеве, мы слышим комментарии из Вашингтона в том ключе, что США не уверены, что Россия будет выполнять условия договоренности в той форме, как они написаны. В частности, с таким заявлением выступил официальный представитель Белого Дома Дж.Эрнест. Странное заявление, учитывая то, что договоренности включают переподтверждённые обязательства США отмежевать террористов от умеренной оппозиции. Такое обязательство США взяли еще в начале этого года. Скоро будет 12 месяцев, как это произошло, но ничего не сделано. Более того, как я сейчас процитировал, уже раздаются голоса о том, что нужно не отмежевывать умеренных оппозиционеров от «Джабхат ан-Нусры», а вообще ее легализовать, может быть, даже присоединять к ней новые группировки с тем, чтобы создать более эффективную военную силу «на земле» для противодействия армии САР. Все это требует очень откровенного разговора.

Чтобы не возникали сомнения насчет того, как мы будем выполнять договоренность в том виде, как она заключена, мы предложили опубликовать ее, а не сохранять в секрете, как этого хотели бы наши американские партнеры. Нам скрывать нечего. Все, что там написано – это предмет согласия. Мы взяли на себя обязательства выполнять все добросовестно и побуждать всех, от кого зависит выполнение различных разделов этого документа, к такому же честному и открытому выполнению. Будем добиваться опубликования этого документа. Думаю, что мировое общественное мнение, включая СМИ, заинтересовано в этом. Предлагаем одобрить этот документ резолюцией Совета Безопасности ООН без каких-либо изменений.

Россия. Люксембург > Внешэкономсвязи, политика > mid.ru, 13 сентября 2016 > № 1908118

Сергей Лавров

Объемы торговли алмазами в Антверпене резко выросли в июле, однако продажи бриллиантов тенденцию к спаду так и не преодолели, свидетельствуют данные Антверпенского всемирного алмазного центра (Antwerp World Diamond Centre, AWDC).

Экспорт Антверпеном алмазного сырья в июле вырос на 14% в стоимостном выражении, составив $1,17 млрд. В физическом выражении прирост достиг 29% — 9 млн каратов против 7 млн каратов годом ранее. Эти объемы скорректировали небольшое снижение экспорта в июне.

По отношению к июлю 2015 года импорт необработанных алмазов вырос по стоимости на 16,5% и на 22% по объему. В годовом исчислении бельгийский экспорт и импорт алмазного сырья по сравнению с первыми семью месяцами в 2015 года увеличился по стоимости на 6% и 4% соответственно: экспорт на $6,7 млрд, а импорт — на $6,5 млрд.

Объемы экспорта бриллиантов в июле в очередной раз снизились: более чем на 14% в стоимостном выражении и на 15% в физическом, по сравнению с тем же месяцем год назад, но они остались неизменными по сравнению с предыдущим месяцем — $1,02 млрд.

Импорт бриллиантов, в свою очередь, не повторил показателей июня, снизившись на 17% по стоимости и примерно на 13% по объему по отношению к июлю 2015 года. Таким образом, был зафиксирован самый медленный за год рост объема импорта бриллиантов. Антверпеном было импортировано полированных алмазов на $840 млн.

Бельгийский экспорт бриллиантов в США, Израиль и Швейцарию в июле снизился, в то время как торговля с Гонконгом оставалась стабильной и были отмечены успехи в экспорте в ОАЭ и Китай. По сравнению с июлем 2015 года экспортные поставки в КНР выросли в стоимостном выражении на 63% и на 143% — в физическом.

Европейская комиссия вынесла положительное заключение по запросу, поданному властями Бельгии, с целью ввести новую систему налогообложения для компаний, торгующих алмазами и бриллиантами в этой стране, основанную на паушальной сумме прибыли, а не на фактической прибыли, применяемой сейчас.

Европейская комиссия потратила примерно один год на то, чтобы рассмотреть предлагаемую налоговую реформу и убедиться, что она не является скрытой формой государственной помощи – заключение, которое комиссия вынесла 29 июля 2016 года. В пресс-релизе, распространенном в тот же день, было сказано, что «положения бельгийского налогового законодательства для компаний, применяющиеся к сектору оптовой торговли алмазами и бриллиантами, соответствуют правилам ЕС о государственной помощи. Эти положения не предоставляют преимуществ отдельным компаниям и, следовательно, не связаны с государственной помощью в понимании правил ЕС».

Власти Бельгии еще в мае 2015 года уведомили Еврокомиссию, что планируют ввести особый режим налогообложения доходов диамантеров с целью разрешения конкретных трудностей в применении общего налогового режима в отрасли. И вот проведенная теперь Еврокомиссией оценка показала, что внесенные бельгийскими властями изменения минимизируют возможность предоставления избирательных преимуществ для отдельных компаний в секторе оптовой алмазной торговли.

Объясняя трудности, с которыми сталкиваются как бельгийские налоговые органы, так и предприятия, торгующие алмазами и бриллиантами, в рамках общей бельгийской корпоративной налоговой системы, Европейская комиссия отмечает, что налогооблагаемый доход налогоплательщика в Бельгии, зависит в первую очередь от прибыли, отраженной на его счетах, в то время как для оптовых трейдеров, работающих с алмазами и бриллиантами, прибыль во многом зависит от стоимости запасов камней на их счетах и, поскольку оценка этих камней требует значительных знаний, бельгийской налоговой администрации трудно бывает оценить и скорректировать стоимость товарно-материальных запасов алмазов и бриллиантов в ходе налоговых проверок.

«Кроме того, алмазы и бриллианты на уровне оптовой торговли покупают и продают как биржевые товары, что добавляет сложности к отслеживанию отдельных камней на счетах трейдеров. В результате часто возникает тяжба между алмазными трейдерами и налоговой администрацией, что приводит к правовой неопределенности», — говорится в пресс-релизе.

«Новый конкретный режим подоходного налога для алмазных трейдеров в Бельгии («алмазный режим») стремится решить эту проблему путем введения метода расчета налоговой базы на прибыль алмазных трейдеров, которая не требует от налоговой администрации проверять оценку алмазов и бриллиантов на счетах трейдеров. В рамках «алмазного режима» расчет валовой прибыли трейдера основан на фиксированном проценте от оборота, что приводит к фиксированному расчету стоимости приобретенных камней и изменений в товарных запасах (в себестоимости проданных товаров) в течение отчетного периода», — поясняет Европейская комиссия.

Все это означает, что ежегодно повторяющиеся трудности с налоговым контролем, с которыми многие из диамантеров столкнулись в прошлом, больше не повторятся, заявил Антверпенский всемирный алмазный центр (Antwerp World Diamond Centre, AWDC), комментируя решение Европейской комиссии.

Подробности нового законодательства будут приведены в ходе информационной сессии, которая состоится в пятницу, 5 августа, в здании AWDC. Повторная инфосессия состоится там же в пятницу, 2 сентября.

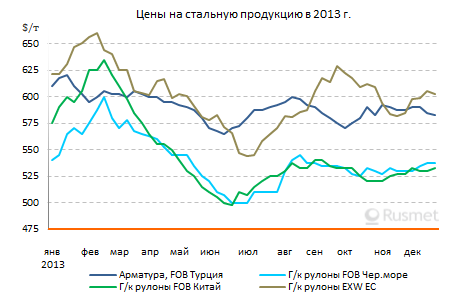

Европа прокатила российский прокат

Российские металлурги намерены оспаривать введение пошлин в европейских судах

Елена Платонова

НЛМК и «Северсталь» заявили о планах обратиться в Европейский суд. Причиной стало окончательное решение Еврокомиссии о введении антидемпинговых пошлин в отношении российской стали. Металлурги обвиняют европейских экспертов в нарушениях и даже подтасовке данных. Рассмотрение дел может затянуться до двух лет. Пока же участники металлургического рынка следят за тем, какими будут итоги расследования в отношении более объемной статьи металлургического экспорта — горячекатаного проката.

Новолипецкий металлургический комбинат (НЛМК) и «Северсталь» намерены обратиться в европейские суды для оспаривания решения Еврокомиссии о введении пошлин против холоднокатаного проката из России. НЛМК сообщил, что компания планирует «в самое ближайшее время» обратиться в суд Евросоюза. «Северсталь» намерена подать жалобу в Европейский суд в Люксембурге. Как пояснили в «Северстали», с момента публикации решения на подачу жалобы в Европейский суд в Люксембурге отводится 2,5 месяца.

Обе компании уже подали петиции, в которых сообщали о нарушениях в ходе расследования Еврокомиссии: «Северсталь» подала петицию европейскому омбудсмену, НЛМК направил обращения европейскому уполномоченному по правам человека. Помимо этого, НЛМК намерен оспаривать введенные пошлины в рамках Всемирной торговой организации (ВТО).

В Магнитогорском металлургическом комбинате (ММК) сообщили, что также планируют «задействовать все законные средства для того, чтобы оспорить решение по вводу пошлин».

В четверг Еврокомиссия вынесла окончательное решение по размеру антидемпинговых пошлин на российскую холоднокатаную сталь. Самая высокая пошлина вводится против продукции НЛМК и других производителей — 36,1%, для «Северстали» размер пошлины определен на уровне 34%, а для ММК — 18,7%. Пошлины будут действовать в течение пяти лет с декабря 2015 года.

Антидемпинговое расследование в отношении стальной продукции из Китая и России было начато в мае прошлого года после жалобы, направленной 1 апреля 2015 года Европейской ассоциацией стали (Eurofer), в которую входят крупнейшие сталелитейные предприятия Евросоюза — ThyssenKrupp, ArcellorMittal, Ovako, Tata Steel Europe, Metinvest, Vorskla, CELSA, BSW и другие, на долю которых приходится около 25% производства стали в регионе.

О том, что Еврокомиссия планирует принять решение не в пользу российских производителей, стало известно в конце января текущего года. В феврале ЕК опубликовала предварительное решение по пошлинам, а в июне существенно повысила размер антидемпинговой пошлины: на холоднокатаный прокат «Северстали» она была увеличена с февральских 25,4 до 34,1%, на продукцию НЛМК — с 26,2 до 36,1%, для ММК пошлина составила 18,7% (понижена на 1,1 п.п.). Пошлина для остальных компаний установлена на уровне в 36,1%, как и для НЛМК.

Все три компании неоднократно заявляли о своем несогласии с введением антидемпинговых пошлин.

В НЛМК называют расследование Еврокомиссии «предвзятым» и отмечают, что оно было проведено «с многочисленными нарушениями», поскольку данные, предоставленные НЛМК, «были полностью проигнорированы и заменены информацией о продукции других компаний и сфабрикованными расчетами».

В «Северстали» указывают на то, что для расчетов использовался курс рубля на дату заключения контракта, тогда как законодательство ВТО говорит о необходимости использования курса на дату продажи. «В результате в реальности сделки заключались при курсе 70–80 руб. за евро, а комиссия использовала курс 40 руб. за евро. Корректировки себестоимости с формулировкой «не сотрудничество» (статья 18 Базового регламента ЕС по антидемпингу «не сотрудничество») составили до 50% прямых затрат на сырье», — заявили в компании.

В 2015 году три компании в сумме поставили на европейский рынок 900 тыс. т холоднокатаного проката, из них 377 тыс. т экспортировал НЛМК, 355 тыс. т — «Северсталь» и 160 тыс. т — ММК.

Введенные пошлины не совсем заградительные, но смысл продаж в регион теряется, полагает аналитик БКС Кирилл Чуйко. По его словам, после того как пошлины были введены в феврале, объем поставок холоднокатаного проката на европейский рынок уже упал до очень низкого уровня, поэтому влияние пошлин уже учтено рынком. Что касается перспектив судебных разбирательств, то они весьма туманны, полагает Чуйко. Европейский суд рассматривает дела в течение двух лет, тогда как процесс введения пошлин обычно более быстрый.

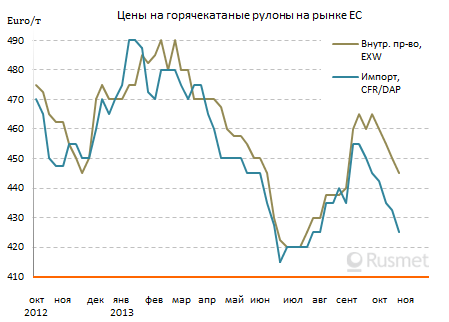

Внимание участников металлургического рынка теперь обращено на ведущееся Еврокомиссией расследование в отношении другой сталелитейной продукции — российского горячекатаного проката.

Как говорится в Официальном журнале ЕС, расследование, начатое в июле текущего года после майской жалобы Eurofer, относится к железному профилю, прокату нелегированной и легированной стали (исключая нержавеющую сталь).

Горячекатаный прокат — более объемная статья экспорта для российских металлургов на европейском направлении, тогда как на холоднокатаный прокат приходится лишь 7% от общего объема экспортируемой российской стали. В случае введения пошлины по горячекатаному прокату сильнее всего пострадает «Северсталь»: она экспортирует на европейский рынок около 2 млн т, тогда как у ММК этот показатель составляет 700 тыс. т, а у НЛМК — всего 140 тыс. т по итогам 2015 года.

Бельгийская алмазная отрасль приглашает зарубежные компании впервые принять участие в Антверпенской алмазной торговой ярмарке.

Восьмая ярмарка BrilliAnt пройдет 29-31 января в торговом зале Антверпенской биржи алмазного сырья.

«Для нас как международного алмазного центра вполне естественно принимать на нашей ежегодной ярмарке участников со всего мира, — сказал член оргкомитета ярмарки Тьерри Полакевич (Thierry Polakiewicz). — Это возможность для компаний, работающих на нишевых рынках, быть более заметно представленными в Антверпене».

Организаторы будут рассматривать заявки в порядке поступления, и одобрят участие только тех компаний, которые являются членами какой-либо из бирж, входящих в состав Всемирной Федерации алмазных бирж.

Ярмарка является результатом сотрудничества Антверпенской алмазной биржи, Антверпенского алмазного клуба, Антверпенской биржи алмазного сырья и Антверпенского Всемирного алмазного центра.

Теперь — Франция?

Автор: Александр ДРАБКИН. Политический обозреватель «Правды».

После публикации итогов референдума о выходе Англии из Евросоюза лидер французского Национального фронта Марин Ле Пен определила ситуацию однозначно: «Теперь — Франция». По её мнению, именно во Франции в ближайшее время сложатся наиболее подходящие условия для разрыва с ЕС.

Новое платье Трампа

Аналитики пытаются обнаружить признаки закономерности в результатах британского плебисцита. Есть, правда, и такие, кто считает его элементарным политическим просчётом премьер-министра Кэмерона. Дескать, затевая референдум, он ошибочно надеялся эффективно пошантажировать оппонентов. Цель — заслужить одобрение американских политиков. Они склонны развалить европейский альянс для усиления собственных позиций на трансатлантическом треке — разрозненные европейские страны будут более восприимчивы к заокеанским требованиям. В прошлом выпуске международного обозрения я цитировал хлёсткую максиму о «троянском пуделе». Сегодня такая оценка провокационной роли британской правящей элиты приобретает всё новых сторонников.

Есть и иная точка зрения на брэкзит. Объединённая Европа — это Европа монополий. Именно в таком качестве 65 лет назад её создали отцы-основатели, короли угля и стали из ФРГ, Франции, Италии и Бенилюкса, к которым позже присоединились их коллеги из Великобритании, Ирландии и Дании. Сегодня число участников общего дела умножилось до 28. Но политико-экономическая основа этого транснационального сообщества корпораций не изменилась. Оно обзавелось гигантским бюрократическим аппаратом, которому и доверено обслуживать интересы находящихся за кулисами подлинных хозяев Европы.

Чем дальше, тем острее становились противоречия между целями ассоциированного большого бизнеса и реалиями существования наёмных трудящихся. В результате, строго по Марксу, произошёл взрыв в Англии, который неизбежно получит развитие в других странах.

Если дело оценивать так, очевидно, Марин Ле Пен права. Франция не только стала жертвой многих ошибок евробюрократии, включая острейшую проблему иммиграции, — термин «Мечеть Парижской Богоматери» родился именно там как общеевропейское предупреждение. Во Франции развивается крупнейший за последние сто лет трудовой конфликт. Гигантские профсоюзные объединения, ориентированные на различные политические установки, нашли общий язык и выступают единым фронтом. А правящий класс стремительно теряет позиции — рейтинги президента Олланда, по разным оценкам, не дотягивают до 15%.

Пока ещё футбольные страсти до какой-то степени анестезируют массовое недовольство. Но футбольный чемпионат кончится — и настанет время ничем не сдерживаемых политических разборок между обанкротившейся властью и народом. Как известно, революции начинаются не тогда, когда простым людям живётся плохо, они начинаются тогда, когда сегодняшняя жизнь оказывается хуже вчерашней. Поэтому завтра английский корректный брэкзит может оказаться для французов недостижимой мечтой.

Есть у острейшего сюжета развала Евросоюза ещё одна грань, которую пока очень скромно упоминают политики. Высказывания правителей удивительно похожи — обычная буржуазно-либеральная болтовня, которую, как безразмерный носок, можно натянуть на любую основу. Но кое у кого проскальзывает и тема, которая в ближайшем будущем может стать ключевой, — война. Барак Обама, нужно отдать ему должное, первым заговорил о том, что Великобритания — член НАТО. И должна сохраниться в этом качестве.

После заокеанского босса в своей обычной вялотекущей манере об Англии и о НАТО высказалась Ангела Меркель. Это особенно насторожило аналитиков, ведь речь идёт о ядерной державе, постоянном члене Совета Безопасности ООН. Конечно, в последние годы атомная мощь там поубавилась. У Лондона практически нет авиации, предназначенной для доставки ядерного оружия в конфликтные регионы. Но атомные ракеты «Трайдент» на английских подводных лодках никуда не делись. И базируется это «оружие страшного суда» в Шотландии, что добавляет проблемности сюжету. Ведь Шотландия уже проводила референдум и получила весомую поддержку значительной части своего населения на отделение от Великобритании. Тогда объявили, что речь шла об «информационном опросе» и, соответственно, акция законодательной силы не имеет. Однако теперь в Шотландии требуют нового обязывающего референдума. Шотландцы проголосовали против английского брэкзита, в их официальных помещениях стали исчезать английские флаги — остались только шотландские и флаги ЕС. Эдинбург активно настаивает на вхождении нового независимого государства в Евросоюз. «Ода к радости» — гимн ЕС — стала необыкновенно популярна в Шотландии. Всё это прекрасно! Но как быть с новейшими субмаринами, нафаршированными новейшими ядерными ракетами?

Вопрос есть. И, судя по всему, вопрос очень важный.

Подтверждает это и новый демарш возможного президента США Дональда Трампа: он бросил предвыборную кампанию у себя дома и улетел в Шотландию. Официальная цель визита — открытие нового гольф-поля.

Журналисты растерялись. Многие в это отказывались верить. Первые сообщения были очень осторожны: «Вертолёт Трампа обнару-жен в Шотландии». Позже он предстал перед прессой лично и объявил, что рад за народ Шотландии, который вернул себе свою страну. Пресса увидела в этом мостик к его американским выступлениям: он обещал вернуть Соединённым Штатам их величие, которым будет гордиться американский народ. Однако некоторые коллеги-журналисты пошли дальше. По их оценке, Трамп примеряет мундир верховного главнокомандующего вооружёнными силами США. И в Шотландию он отправился, чтобы глазом главнокомандующего оценить ситуацию с ядерными силами важнейшего союзника Америки. Такую оценку никто не опровергает. Но и не подтверждает.

Неизвестно, какую позицию займёт Вашингтон, когда в ноябре в США появится новый президент. Так же, как никто не может быть уверен в позиции английской королевы. Конечно, принято считать, что монарх в Великобритании текущими политическими делами не занимается. Однако для изъявления монаршей воли есть разные способы. Известно, что Англия не одобряла объединение Германии, премьер-министр Маргарет Тэтчер говорила об этом весьма определённо. Но незадолго до разрушения оборонительных сооружений в ГДР — уничтожения Берлинской стены — в Берлин приехала высшая монаршая особа, королева-мать. Она встретилась с британскими военнослужащими. Я стоял в группе журналистов, освещавших это событие, и внимательно вглядывался в лица молодых солдат. Парни смотрели на «свою королеву» с неподдельным восторгом и искренней преданностью.

Монархия, конечно же, анахронизм. Но в то время судьба английских войск в ФРГ после ликвидации ГДР представлялась не вполне ясной. Некоторые считали, что из Германии им нужно уйти, как ушли английские боевые части с Ближнего Востока. Но королева-мать самим фактом своего визита поддержала иную точку зрения — и британские войска остались.

Её дочь, нынешняя королева Елизавета II, в связи с брэкзитом сказала, что хотела бы услышать, по крайней мере, три аргумента в пользу сохранения членства Англии в ЕС. Эта фраза была истолкована как монаршая поддержка развода Великобритании с Европейским союзом. Кто-то поморщился: королева не должна участвовать в политических играх. Однако то, что народ высказался за брэкзит, по мнению аналитиков, произошло не без королевского влияния, пусть даже монархиня ограничилась одной фразой.

Удивление Свифта

Один из сложнейших вопросов, ставших актуальным после брэкзита: что будет в Ирландии? В XII веке англичане начали завоёвывать этот остров, направив туда значительные вооружённые силы. Война длилась несколько столетий. В XVII веке Ирландия стала первой британской колонией. Война за независимость продолжалась ещё триста лет и закончилась на «зелёной линии»: Ирландская Республика, независимое католическое государство, была отделена от протестантской Северной Ирландии, вошедшей в состав Великобритании.

В XVIII веке великий сатирик (и мрачный философ) Джонатан Свифт высмеял многовековую традицию ирландско-британского противостояния. Он весьма резко отзывался о Блефуску (слегка изменённое название североирландского Белфаста). По Свифту, там живут крошечные человечки ростом с палец среднего англичанина, они самонадеянны и амбициозны. Их оружие может разве что пощекотать Человека-гору, англичанина, бурей заброшенного на их берег. Когда этому англичанину надоела смешная война лилипутов, он связал простой верёвкой все корабли Блефуску и уволок их к другим берегам.

Свифт зло смеялся, его памфлет пережил века. Однако сегодня все настроены весьма серьёзно. Гордые англичане наперегонки, как уверяет пресса, спешат перебраться в Ирландскую Республику, входящую в Евросоюз. В Северной Ирландии немало англичан, недовольных брэкзитом. Свифт очень удивился бы, узнав, что осмеянные им лилипуты склоняются к независимости от Великобритании и даже не прочь объединиться с Ирландской Республикой. Аналитики считают, что Северная Ирландия вполне способна выйти из-под власти Лондона, чтобы сохранить для своего населения все прелести объединённой Европы.

Европейским единством восхищаются и в Шотландии. Теперь в континентальной Европе раздаётся всё больше голосов за признание Эдинбурга наследником Лондона — Шотландии прочат место Англии в Евросоюзе.

И шотландцы не одиноки в разделе наследства в результате евроразвода. Неофициальная тройка лидеров, которая фактически управляет Европой, — Англия, Франция, Германия — уже изменила свою конфигурацию: на месте английского премьера разместился глава правительства Италии. Сделано было, как говорится, «по факту», без процедурных сложностей. Однако на этом пути Европу, возможно, ждут новые разочарования.

Наследники

Внутреннее положение в Италии крайне нестабильно. В Риме и Турине на мэрские должности были избраны Вирджиния Раджи и Кьяра Аппендино. Выдвинувшее их «Движение 5 звёзд» официозные СМИ называют «популистским объединением евроскептиков». Таким образом противники брюссельской бюрократии (и, кстати говоря, сторонники нормализации отношений с Россией, выступающие против навязанных Соединёнными Штатами евросанкций) заняли ключевые политические позиции в крупнейших городах Италии.

В Венеции (область Венето) местные депутаты выступили за признание Крыма частью России и отмену санкций. Это не только один из древнейших городов Европы (он известен с начала IX века), но и крупнейший промышленный центр. Там сосредоточены предприятия цветной металлургии, нефтепереработка, химические и машиностроительные заводы, развита лёгкая промышленность. Венецианский порт — один из крупнейших в Европе.

В Милане (область Ломбардия) жители выступили в унисон с венецианцами. Голос Ломбардии весом — это крупный машиностроительный и химический центр, там знаменитые обувные фабрики и заводы полиграфического оборудования. Милан основан в начале IV века — это город-музей, жемчужина мировой культуры.

Взгляды Венето и Ломбардии разделяют и большинство лигурийцев. Тамошняя столица — Генуя — известна как крупный центр машиностроения, металлургии, текстильной и химической промышленности. А ещё лигурийцы гордятся тем, что в Генуе родился великий мореплаватель Христофор Колумб. Они склонны беззлобно подшучивать над американцами, которые без генуэзцев так и прозябали бы на глухой окраине цивилизованного мира.

Турин (центр области Пьемонт) присоединился к евроскептикам. Он давно известен как производитель знаменитых ФИАТов.

Если обобщить позиции населения крупнейших северных городов Италии, станет видно, что эта наиболее развитая часть страны, воплощающая её индустриальную мощь, в целом демонстрирует евроскептицизм. А учитывая ситуацию в Риме (значение которого для Италии невозможно переоценить), станет совершенно понятным и убедительным вывод авторитетных политологов: Англия открывает путь Италии. Север страны намерен отстаивать свои интересы, и для любого государственного деятеля противостояние с тамошним населением было бы равнозначно политическому самоубийству.

А значит, Евросоюз ждут новые потрясения.

Исфаханский сталелитейный комбинат ищет покупателей

Исфаханский сталелитейный комбинат ("Esfahan Steel Co.") или как его еще называют "Зоб-е Ахан", является третьим по величине производителем металла в Иране. Сейчас он ищет покупателей на фоне планов по стимулированию производства.

По словам менеджера по маркетингу "Novin Investment Bank" Масуда Голампура, компании из Южной Кореи и Люксембурга заинтересованы в покупке доли объемом 73 % на данном предприятии. "Esfahan Steel Co." намерена увеличить производство до 3,2 млн. тонн в год, к концу текущего года, который закончится 20 марта 2017 г., с 2,4 млн. тонн полученных годом ранее.

По данным Всемирной ассоциации производителей стали, Иран является крупнейшим производителем стали на Ближнем Востоке после Турции.

Справка:

Компания "Esfahan Steel Co." была создана в конце 1960-ых годов. Она базируется недалеко от городов Фуладшехр и Зерриншехр, в провинции Исфахан. Завод был построен при помощи специалистов из СССР. В январе 1973 года, газета "Правда" писала, что этого события ждал весь Иран: "И этот день наступил: за пульт управления конвертором сели два человека — иранец и советский инженер. Покатились по рельсам тележки с чугуном, рухнул в грушу конвертора металлолом — многотонная махина начала вращаться, и вот уже из ее зева течет огненная струя первой в стране стали".

Антверпенский всемирный алмазный центр (Antwerp World Diamond Centre, AWDC) и Etihad Airways, национальная авиакомпания Объединенных Арабских Эмиратов, объявили, что работники зарегистрированных алмазных компаний Антверпена, путешествующие самолетами Etihad Airways по одному из перечисленных ныне направлений, смогут воспользоваться скидкой в размере до 35% от установленного тарифа.

Среди направлений присутствуют несколько стран и регионов мира. В Индии это Мумбаи, Дели, Ченнаи, Хайдарабад, Бангалор; на Ближнем Востоке — Абу-Даби и Дубай; в Австралии — Перт, Сидней, Мельбурн, Брисбен; в Азии — Гонконг, Сингапур, Куала-Лумпур, Шанхай; а в ЮАР предлагается скидка на перелёт в Йоханнесбург.

Предложение действительно для заказов, сделанных до 14 апреля 2017 года, сообщил AWDC.

Китай и ВТО: навстречу роковой дате 11 декабря 2016 года

Валентин КАТАСОНОВ

10 мая член Еврокомиссии (ЕК) Витенис Андриукайтис, выступая на пленарной сессии Европарламента в Страсбурге, заявил: «Китай, бесспорно, не является рыночной экономикой ни по каким стандартам». День спустя брюссельское электронное издание EUobserver сообщило, что в ЕС нет единой позиции по вопросу предоставления Китаю рыночного статуса. «За» выступают Великобритания, Нидерланды, Финляндия, Швеция и Дания, Германия (последняя - с оговорками). Наиболее решительно возражает против предоставления Китаю статуса страны с рыночной экономикой Италия.

В Пекине тем временем напряженно следят за процессом создания двух трансокеанских партнерств – тихоокеанского и атлантического. Инициируют образование двух гигантских интеграционных группировок американцы, и делают они это для того, чтобы, с одной стороны, укрепить свои позиции в мировой торговле, с другой - чтобы не допустить аналогичного укрепления позиций Китая, России и других крупных незападных стран.

Особенно американцев беспокоит усиление Китая. Создав Транстихоокеанское партнерство (ТТП), Вашингтон рассчитывает закрыть для Китая рынки соседних стран, на которые приходится существенная часть торговли КНР (Япония, Южная Корея, Тайвань, Австралия, Новая Зеландия, Вьетнам, Сингапур, Филиппины).

В чём Европа как торговый партнёр важнее для Китая, чем Америка?

С помощью Трансатлантического партнерства (ТАП) Вашингтон надеется оторвать от Китая Европейский союз, объединяющий 28 государств. Между тем ЕС для Китая – такой же приоритетный торговый партнер, как и США. Причем если по общему объему товарооборота с Китаем Евросоюз и США делят первое-второе места, то по импорту Европа оказывается намного более важным партнером Китая, чем Америка (табл. 1)

Табл. 1.

Ведущие торговые партнеры КНР (2014 год)

|

Экспорт КНР |

Импорт КНР |

||||

|

Место |

Страна |

Доля в общем экспорте КНР, % |

Место |

Страна |

Доля в общем импорте КНР, % |

|

1 |

США |

17,0 |

1 |

ЕС |

12,4 |

|

2 |

ЕС |

15,9 |

2 |

Южная Корея |

9,7 |

|

3 |

Гонконг |

15,5 |

3 |

Япония |

8,3 |

|

4 |

Япония |

6,4 |

4 |

США |

8,2 |

|

5 |

Южная Корея |

4,3 |

5 |

Тайвань |

7,8 |

Источник: wto.org

Во внешней торговле Евросоюза Китай также находится на первых местах (в экспорте на втором, в импорте на первом). В совокупном товарообороте ЕС Китай и США занимают примерно одинаковые позиции (табл. 2).

Табл. 2.

|

Экспорт ЕС |

Импорт ЕС |

||||

|

Место |

Страна |

Доля в общем экспорте ЕС, % |

Место |

Страна |

Доля в общем импорте ЕС, % |

|

1 |

США |

18,3 |

1 |

КНР |

18,0 |

|

2 |

КНР |

9,7 |

2 |

США |

12,2 |

|

3 |

Швейцария |

8,2 |

3 |

Россия |

10,8 |

|

4 |

Россия |

6,0 |

4 |

Швейцария |

5,7 |

|

5 |

Турция |

4,4 |

5 |

Норвегия |

5,0 |

Источник: ec.europa.eu

Европейцы умеют считать и понимают, что эффекты от создания ТАП для Европы эфемерны. Увеличение экспорта в сторону США, создание дополнительных рабочих мест, улучшение торгового баланса объединенной Европы – всё это пустые надежды, на которых Вашингтон строит свою пропаганду. А вот утрата Китая как торгового партнера и неизбежные в связи с этим прямые экономические потери - вещь реальная. В частности, Китай идёт на первом месте среди партнеров ЕС по закупкам машин и оборудования.

Китай поддерживает лидерство Европы в производстве многих передовых видов технической продукции и обеспечивает занятость на ее машиностроительных предприятиях. Хотя чиновники из Брюсселя землю роют, чтобы подготовить в 2016 году проект соглашения о создании ТАП и обеспечить его подписание, в ряде европейских государств существует серьезная оппозиция этому партнерству. Деловая Европа крепко держится за Китай.

Что кроется за схоластическим спором о «рыночном» или «нерыночном» характере экономики Китая?

В то же время Брюссель постоянно применяет против китайских товаров антидемпинговые пошлины. Сейчас в ЕС действует 68 антидемпинговых пошлин, из них 51 пошлина направлена против китайских товаров. Уровень таких пошлин - 65 процентов и выше, и наложены они на широкий спектр товаров, начиная от стали и кончая солнечными батареями.

Основанием антидемпинговых пошлин является то, что Пекин нарушает «справедливую конкуренцию», оказывая государственную поддержку своим экспортерам. Такую экономику чиновники называют «нерыночной», что даёт им основание вводить против китайских товаров повышенные импортные пошлины.

13 января сего года уполномоченные представители стран ЕС обсудили вопрос о придании Китаю статуса рыночной экономики и склонились в пользу положительного решения. Вроде бы всё идёт по плану. Дело в том, что еще 11 декабря 2001 года, когда был подписан Протокол о вступлении Китая в ВТО, Китаю был предоставлен срок до 15 лет, в течение которого он должен перестроить свою экономику, сделав ее «рыночной». Соответственно, Пекин рассчитывает, что не позднее 11 декабря 2016 года он добьётся от своего ведущего торгового парнтера – Евросоюза - признания рыночного характера китайской экономики. И тогда практика использования антидемпинговых пошлин в отношении китайских товаров отомрёт.

Этот год для китайской экономики будет очень непростым. Не исключено, что китайскому государству придётся пойти против течения и, наоборот, усилить поддержку ряда отраслей национальной экономики. Пекин попытается соединить это с одновременным усилением активности на дипломатическом фронте. В СМИ также высказывается предположение, что Китай может увеличить масштабы своих инвестиций в европейскую экономику, что станет платой за нужное Китаю решение.

Результат заседания в Брюсселе 13 января явно насторожил Вашингтон. Он рассматривает ожидаемое признание Европой рыночного характера китайской экономики как существенный риск в деле построения ТАП. Уж не говоря о том, что такое решение может ударить по американскому экспорту в Европу. Еще накануне нового года в британской Financial Times появилось сообщение о том, что Вашингтон предпринял упреждающую акцию - настоятельно «посоветовал» Брюсселю не предоставлять Китаю статус рыночной экономики.

Позиция самих США по вопросу статуса китайской экономики достаточно невнятная. На словах американцы еще в конце прошлого десятилетия признали рыночный характер китайской экономики. Однако юридически это не было зафиксировано, и время от времени США вводили компенсационные пошлины против ряда китайских товаров. Перечень продукции, на экспорт которой в Штаты были наложены дополнительные таможенные сборы, обширен и включал в себя более 20 позиций. Дополнительными пошлинами стали облагаться поставляющиеся из Китая солнечные батареи, ветровые генераторы, мелованная бумага, стальные раковины, лимонная кислота, различные виды труб, включая изделия для нефтедобычи, провода и прессованная продукция из алюминия и др. С 2007 по 2012 год Министерство торговли США 17 раз вводило компенсационные таможенные пошлины для китайских товаров. Среднегодовой объем экспорта попавшей под дополнительные сборы продукции оценивается более чем в 7 млрд. долл. Китай был вынужден обратиться в 2012 году в суд ВТО для того, чтобы добиться отмены Вашингтоном необоснованных торговых барьеров. В 2014 году суд ВТО удовлетворил претензии Пекина. В решении экспертов ВТО говорится, что Вашингтон не смог юридически доказать, что китайские экспортеры являются государственными органами. По этой причине к данным компаниям нельзя применять так называемые компенсационные пошлины. То есть суд ВТО фактически признал, что китайская экономика является рыночной.

Вся эта история очень напоминает события, которые разворачивались вокруг придания юаню статуса резервной валюты. Как известно, в начале 2015 года Вашингтон грозно предупреждал, что юань такого статуса не получит. А кончилось тем, что 30 ноября 2015 года Международный валютный фонд принял решение о включении юаня в корзину резервных валют.

До конца года проблема статуса китайской экономики («рыночная» или «нерыночная»?) выйдет на одно из первых мест в отношениях Китай - ЕС и США - ЕС. Если за это время Китаю удастся получить новый статус, он легко потеснит Соединенные Штаты на европейском рынке, став для Евросоюза торговым партнером №1. Однако это произойдёт лишь в том случае, если Вашингтон не успеет навязать Европе соглашение по Трансатлантическому партнерству. Если же до декабря 2016 года Китаю не будет предоставлен официальный статус «рыночной экономики», встанет деликатный вопрос о юридических основаниях пребывания Китая в ВТО. Решающим здесь является фактор времени.

События последних дней показывают, что торговые противоречия между Пекином и Западом обострились. 18 апреля прошла встреча министров и торговых чиновников более чем 30 стран, организованная Бельгией и ОЭСР. На встрече обсуждались проблемы избыточных мощностей в мировой сталелитейной промышленности, что вызывает падение цен на черные металлы и больно бьет по сталелитейным предприятиям Западной Европы и США. Во встрече участвовал Китай, на него представители Запада обрушили огонь своей критики, требуя от Пекина сокращения мощностей и прекращения субсидирования черной металлургии. Главным обвинителем на этой встрече была делегация США. Видно невооруженным глазом, что Вашингтон пытается сколотить единый западный фронт борьбы с «нерыночной» торговой экспансией Китая. Пока что ничего не удаётся. Однако по мере приближения роковой даты 11 декабря 2016 года накал торговых противоречий между Китаем и Западом будет нарастать, а США будут подливать масла в огонь в попытках подорвать торговые связи Европы и Китая.

В Антверпене пройдет "Год алмазной промышленности" в честь длительной связи города с алмазной отраслью.

В ознаменование долгой истории алмазной отрасли Антверпена в городе будет проведен «год алмазной промышленности», который продлится с конца 2017 года до начала 2018 года и поставит в центр внимания все аспекты отрасли благодаря многочисленным мероприятиям, сообщается в пресс-релизе Антверпенского Всемирного алмазного центра (Antwerp World Diamond Centre, AWDC).

Центральными моментами события, получившего название «Антверпен: формируя алмазную историю» (‘Antwerp, shaping the Diamond Story’), станут открытие новой музейной экспозиции DiVA Antwerp Home of Diamonds, и установка наземного знака, символизирующего все аспекты алмазной отрасли.

Как отметили в AWDC, лишь немногие памятные места города свидетельствуют о роли Антверпена в алмазной отрасли, и намерение состоит в том, чтобы создать арт-объект, который восполнит этот пробел и создаст для антверпенского алмазного района постоянный и популярный визуальный ориентир, обеспечивающий ему ту заметность, которой он заслуживает.

По заявлению AWDC, проект-победитель конкурса станет известен 30 сентября, а официальное открытие достопримечательности состоится в сентябре 2017 года.

Вице-премьер и министр иностранных дел Бельгии Дидье Рейндерс (Didier Reynders) недавно завершил визит в Анголу и заявил о желании европейской страны сотрудничать с горнодобывающим сектором африканского государства, особенно в алмазной отрасли.

Он выступил с замечаниями по итогам встречи с министром геологии и горной добычи Анголы Франциско Кейрошем (Francisco Queiroz), на которой высокопоставленный бельгийский чиновник обозначил возможность предпринять усилия для увеличения цены ангольских алмазов на рынке Антверпена. На этой встрече Кейрош обратился к Бельгии с просьбой прислать в африканскую страну экспертов для подготовки кадров для горнодобывающей отрасли, а также направить в Анголу бельгийских финансистов.

По словам Кейроша, опыт Бельгии в горнодобывающем секторе мог бы стать неоценимым подспорьем для Анголы сейчас, когда она озабочена поиском инвестиций и диверсификацией разведки месторождений за счет других видов сырья.

Компания ArcelorMittal анонсировала, что ее бельгийский металлургический завод начал производство с новой печью на стане горячей прокатки.

ArcelorMittal отметила, что инвестирует в завод приблизительно €1.4 млн.

В следующие несколько лет для его развития и расширения в сегменте высокопрочных сталей и х/к продукции.

Новые стальные продукты будут на 10~20% легче, по сравнению с альтернативными материалами на рынке. Они также будут более экономичными и более экологичными.

Премьер-министр Индии Нарендра Моди в ходе визита в Бельгию провел встречу с членами совета директоров Антверпенского всемирного алмазного центра (AWDC), с которыми обсудил ряд вопросов, в том числе нормативные установки по импорту, введенные Резервным банком Индии (Reserve Bank of India, RBI).

Один из вопросов, которые премьер Моди был полномочен решить очень быстро, стало получение от RBI разрешения на предоставление бланкового кредита на срок, превышающий 180 дней.

Бланковый кредит, или кредит без обеспечения, предоставляется иностранным поставщиком индийскому заказчику для импорта алмазов без формальных гарантий от индийского финансового учреждения, что значительно убыстряет и облегчает процесс. Банки имеют право утвердить бланковый кредит для индийских импортеров, но на срок, не превышающий 180 дней.

«Очевидно, мы рады видеть, что на следующий же день после нашей встречи с премьер-министром RBI решил разрешить государственным банкам утверждать бланковую кредитную линию, предоставляемую зарубежными поставщиками индийским импортерам алмазов и бриллиантов на период, превышающий 180 дней. Это будет лишь способствовать укреплению уже прочных торговых отношений между Антверпеном и индийской алмазной индустрией», — заявил генеральный директор AWDC Ари Эпштейн (Ari Epstein).

Бельгия является одним из трех ведущих торговых партнеров Индии в Европе, и вторым по величине экспортером товаров в Индию, что в первую очередь связано с алмазной торговлей. На ее долю приходится около 82% ($7,85 млрд) всех бельгийских товаров, экспортируемых в Индию.

Пленарное заседание съезда РСПП.

Владимир Путин принял участие в пленарном заседании съезда Российского союза промышленников и предпринимателей (РСПП).

Съезд РСПП состоялся в рамках Недели российского бизнеса. Обсуждались вопросы экономической повестки, улучшения делового климата.

По окончании съезда Российского союза промышленников и предпринимателей глава государства также встретился с членами бюро правления РСПП.

* * *

Пленарное заседание съезда Российского союза промышленников и предпринимателей.

А.Шохин: Уважаемый Владимир Владимирович! Уважаемые коллеги!

Мы сегодня с вами проводим заключительную часть нашего съезда с участием Президента Российской Федерации, это уже стало доброй традицией. На протяжении многих лет Владимир Владимирович находит возможность встречаться с бизнесом, и не только с нами, с РСПП, но и с другими нашими коллегами. На мой взгляд, это лучшее доказательство того, что бизнес и власть слушают друг друга и слышат друг друга.

Владимир Владимирович, на наших площадках на протяжении недели мы провели уже около десяти различных форумов и конференций, обсуждали самые животрепещущие для бизнеса и для диалога бизнеса и власти вопросы. Безусловно, на одно из первых мест вышла проблема фискальной и административной нагрузки на бизнес. Мы, в частности, считаем, что нужно измерять не только налоговую нагрузку, но и фискальную нагрузку в целом, включая страховые платежи, другие обязательные платежи – от экологии до обязательного страхования ответственности. Мы выработали методологию подсчёта этой фискальной нагрузки. Сегодня Министр финансов Антон Силуанов согласился с тем, что нам нужно состыковывать методологические подходы. Более того, мы даже договорились до того, что собираемся снижать налоговую нагрузку, – не только зафиксировать налоговые условия до 2018 года, но и стимулировать экономический рост, в том числе путём распределения выгод от правильной экономической политики между бюджетом и бизнесом.

Тема административной нагрузки в части налогов тоже стоит. Мы считаем, что действительно можно добиться многих дополнительных преимуществ за счёт правильной организации администрирования налогов и сборов. Безусловно, нас не в меньшей, если не в большей степени интересует и волнует общая ситуация с надзором, контролем, правоприменением, в том числе различного рода досудебные механизмы и процедуры.

Мы считаем, что здесь и законодательство нужно совершенствовать, в том числе принимать закон о надзорно-контрольной деятельности государственной и муниципальной, где бы можно было зафиксировать переход к риск-ориентированному подходу не только при плановых, но внеплановых проверках. Нужен исчерпывающий перечень требований к проверяемым, целый ряд других вопросов должен быть решён. Безусловно, важно, чтобы и взаимоотношения бизнеса с правоохранительными органами выстроены были, как Вы вчера сказали, транспарентно, прозрачно и предсказуемо. Это тоже одна из тем нашего обсуждения на Неделе российского бизнеса и на съезде.

Не может, безусловно, не волновать и доступ к финансовым ресурсам. Мы, конечно, понимаем, что снижение ключевой ставки связано с созданием соответствующих условий, Эльвира Сахипзадовна Набиуллина нам ещё раз разъяснила политику Центрального банка, но в то же время мы видим, что многие институты и инструменты развития и поддержки предприятий (и промышленных в том числе предприятий) могут скомпенсировать на ближайшее время нехватку этих универсальных финансово-кредитных ресурсов. Поэтому мы вели и будем вести разговор о повышении эффективности этих инструментов.

Безусловно, важна интеграционная тема. И в контексте евразийской интеграции здесь не только расширение Евразийского экономического союза имеет значение, но и определённая конкуренция и юрисдикции внутри Евразийского союза. И взаимоотношения между различными интеграциями, будь то, с одной стороны, Европейский союз или новые механизмы и преференциальные соглашения, в том числе транстихоокеанское соглашение, трансатлантическое и так далее. С одной стороны, мы выступаем за то, чтобы универсальные стандарты и правила действовали, а с другой стороны, как Вы отмечали, происходит фрагментация торгово-инвестиционных отношений в мире и формируются такие блоки, в которых мы не участвуем.

Но мы считаем, что там, где мы можем участвовать, например в инвестиционной рамке Организации экономического сотрудничества и развития, которую можно, наверное, распространять на нашу практику даже без присоединения к ОЭСР, или всеобъемлющее торговое соглашение, в котором и Китай, и Россия могут участвовать, либо такие сюжеты, как сопряжение «Экономического пояса Шёлкового пути» с евразийской интеграцией, – всё это требует повышенной активности и бизнеса, в том числе повышенной активности по продвижению инфраструктурных инвестиционных проектов и соответствующих механизмов и законодательного оформления.

Я не буду перечислять все темы, но хотел бы, Владимир Владимирович, показать вам результаты нашего голосования. Здесь видно, что на первое место из проблем, которые волнуют бизнес-сообщество, выходит необходимость повышения предсказуемости государственной политики. К сожалению, не все решения властей понятны бизнесу. И хотелось бы, чтобы была большая определённость и более высокий статус среднесрочных документов, таких как и трёхлетние основные направления налоговой политики.

Мы приветствуем возвращение к трёхлетнему бюджету, о чём Правительство говорит. Нам важны ведь не только цифры и не готовность угадать эти цифры, спрогнозировать правильно – нам важны основные элементы экономической политики, которые могут, конечно, меняться в зависимости от той или иной экономической ситуации, тем не менее они должны быть понятны, как они меняются, исходя из каких критериев.

На втором месте, как Вы видите, снижение административной нагрузки, на третьем – снижение ключевой ставки, что можно толковать ещё и как доступ к финансовым и кредитным ресурсам. Собственно говоря, наверное, вокруг этих тем и будут выступления моих коллег. Но прежде чем дать им слово, мы хотели бы, чтобы Вы обратились к съезду, к делегатам и гостям съезда не только с приветствием, но и обозначили определённые приоритеты в нашем взаимодействии.

В.Путин: Я посмотрел, снижение фискальной нагрузки – только на четвёртом месте, поэтому Силуанов так легко с этим со всем соглашается. Пока о снижении фискальной нагрузки зайдёт речь, нужно сначала решить вопросы административной нагрузки, снижения ключевой ставки. Но я уверен, что вы с коллегами обо всём этом говорили, и, разумеется, будем говорить.

Александр Николаевич в своём выступлении уже указал на те темы, которые вы обсуждали. И я в своём выступлении тоже на это же обращу внимание, потому что мы с вами в тех или иных форматах со многими из присутствующих в этом зале встречаемся регулярно и всё это постоянно находится в повестке дня. Есть наверняка и вопросы, которые требуют особого внимания. Наверное, коллеги сегодня выскажутся ещё.

Формат встреч с РСПП и с другими деловыми объединениями мы, конечно, будем обязательно поддерживать. Рассматриваем бизнес, предпринимательское сообщество как естественных союзников государства, власти любого уровня в строительстве конкурентоспособной экономики сильной благополучной страны.

Уважаемые коллеги! В текущем году Российскому союзу промышленников и предпринимателей исполняется четверть века. И бизнес, и общество в целом прошли через непростой этап становления рыночных отношений. Важно, что за эти годы выросло доверие и уважение к предпринимателям, их труду, ценностям экономической свободы.

Я сейчас не буду цифры приводить, но, в общем, хорошие цифры с точки зрения отношения общества к предпринимательской деятельности, и динамика положительная. Российский бизнес стал более ответственным и зрелым, растёт число отечественных компаний, которые работают по прозрачным и цивилизованным правилам, выполняют свои обязательства перед государством, перед обществом, но и самое главное обязательство – исправно платят налоги. Предприниматели и налоговые службы в целом смогли выстроить нормальное взаимодействие, деловое, основанное на доверии и сотрудничестве. Свою эффективность доказали и риск-ориентированные подходы, широкое внедрение информационных технологий. Словом, работать «вбелую», как у нас говорят, стало не просто выгодно, а репутация законопослушного налогоплательщика и предпринимателя начинает служить доказательством инвестиционной привлекательности, устойчивости той или иной структуры, той или иной компании.

Бизнес стал надёжным партнёром государства и в совершенствовании системы подготовки кадров, мы на эту тему много с вами говорили. Наши компании создают собственные образовательные центры, вкладывают средства в модернизацию колледжей, создание детских технопарков, активно работают в наблюдательных советах в высших учебных заведениях.

Особо отмечу интерес предприятий к соревнованиям по профессиональному мастерству. Они теперь проводятся не только на национальном уровне, но и внутри самых компаний. Такие чемпионаты позволяют оценить уровни подготовки рабочих, инженеров, ориентироваться на самые современные и передовые стандарты.

Я также просил бы активнее включиться и в подготовку нашей сборной команды к чемпионату мира по рабочим специальностям WorldSkills, который должен пройти в Казани в 2019 году. Добавлю, что в рамках Национального совета по профквалификациям продолжается разработка профессиональных стандартов. При вашем непосредственном участии формулируется система независимой оценки квалификации работников. Кстати, соответствующий законопроект рассматривается сегодня на заседании Правительства, во всяком случае Правительство планировало его рассмотреть.

Мы чувствуем и стремление отечественного бизнеса заинтересованно работать над формированием экономической повестки, улучшать деловой климат. Собственно говоря, мы с вами постоянно совместно этим и занимаемся. РСПП предлагает действительно содержательные поправки в законодательство, направленные на повышение привлекательности национальной юрисдикции. В результате совместной работы Правительства, РСПП и Торгово-промышленной палаты принят закон «Об арбитраже (третейском разбирательстве)». И, как уже говорил, рассчитываю на активное участие делового сообщества в формулировании, в создании авторитетного состава третейских судов.

Отдельно хотел бы отметить вашу деятельность в рамках международных организаций, продвижение российских интересов в «деловой двадцатке», например. Кстати, в текущем году «деловая двадцатка» вновь пройдёт на полях Санкт-петербургского экономического форума. Мы будем проводить её совместно с нашими китайскими партнёрами, которые сейчас председательствуют в G20.

Уважаемые друзья! В ходе встречи с Александром Николаевичем Шохиным в феврале текущего года мы договорились создать на площадке Администрации Президента рабочую группу, которая будет заниматься анализом правоприменительной практики в сфере предпринимательства, Александр Николаевич сейчас только об этом вспомнил. И вчера вы видели наверняка это в средствах массовой информации: с участием правоохранительных ведомств, деловых объединений состоялось первое её заседание. Обсуждаемые вопросы вам тоже известны – повторюсь, наверное: это расширение оснований освобождения от уголовной ответственности по преступлениям в экономической сфере.

Второе, это увеличение минимального порога причинённого ущерба, которое служит основанием для определения крупного и особо крупного размера хищения. Этот вопрос поднимался вашими коллегами на одной из наших встреч – по–моему, это была «ОПОРА России».

Третье, это расширение возможностей допуска нотариуса к предпринимателю, заключённому под стражу или находящемуся под домашним арестом. Представитель прокуратуры отметил, что речь должна идти не только о предпринимателях, а о любых гражданах. Очевидно, это правильно, но для предпринимательского сообщества это особенно важно.

Четвёртое, это определение в УПК срока признания изъятых предметов вещественными доказательствами по уголовному делу и возврата предметов, которые таковыми не признаны.

Далее, это разграничение пороговых значений нанесённого ущерба по статье «Мошенничество» в зависимости от того, кто совершил мошеннические действия. Было бы оптимальным, чтобы депутаты Государственной Думы внесли необходимые поправки в уголовное и уголовно-процессуальное законодательство уже до конца весенней сессии. Конечно, коллегам поручено предварительно проработать эти вопросы, в том числе и с депутатским корпусом.

Хочу ещё раз повторить, задача создать комфортную среду для всех добропорядочных предпринимателей – одна из главных у нас. Защитить права, собственность людей, сделать нормы закона более объективными и справедливыми по отношению ко всем, кто честно ведёт своё дело. И, безусловно, принцип справедливости должен определять и нашу налоговую и фискальную политику в целом.

Мы ввели мораторий на изменение уровня налоговой нагрузки на бизнес до 2018 года. Очевидно, что у предпринимателей должен быть и длительный горизонт для планирования своей деятельности и дополнительные средства для развития. Если Минфин считает, что можно даже говорить о снижении фискальной нагрузки, – прекрасно, но тогда Правительство должно определить, что нужно снять из обязательств государства перед гражданами. Что там сократить нужно: пенсии, пособия, затраты на оборону и безопасность – что нужно сделать? Потому что просто так, как мы понимаем, проблемы не решаются, но думать над этим, безусловно, нужно.

Я хочу, чтобы здесь тоже это прозвучало и было вами услышано. Несмотря на известные бюджетные ограничения, они всегда во все времена есть, бюджетные ограничения, и в период высоких цен на нефть, и в период низких цен на нефть, это неизбежно, но хочу, чтобы вы знали: мы постоянно думаем о том, как снизить фискальную нагрузку, это правда, это не шутка. Вопрос в том, что добиться этого решения трудно, тем не менее мы постоянно это обсуждаем.

Вы знаете, что в Послании Президента Федеральному Собранию было дано поручение правительственной комиссии по административной реформе представить конкретные предложения по устранению избыточных и дублирующих функций контрольно-надзорных органов – и сделать это совместно с деловыми объединениями. Александр Николаевич тоже говорил об этой проблеме. Судя по всему, конечно, она окончательно не решена. Если у вас есть какие–то в этом смысле пожелания, соображения, наблюдения, были бы очень благодарны вам за подсказки.

РСПП участвовал в подготовке и нового Таможенного кодекса Евразийского экономического союза, в формировании системы технического регулирования на евразийском пространстве. Хотел бы также услышать, с какими, возможно, проблемами, сложностями текущего порядка в практической жизни сталкиваются отечественные компании в связи с формированием условий функционирования Евразийского экономического пространства.

Благодарю вас за внимание. Спасибо большое.

А.Шохин: Владимир Владимирович, хотел бы, возвращаясь к Вашему выступлению, особо поблагодарить Вас за создание рабочей группы и за те решения, которые вчера были приняты на её первом заседании. Мне кажется, что, действительно, принятие соответствующих поправок к законодательству уже в рамках весенней сессии было бы хорошим сигналом и для бизнеса, и для правоохранительных органов; что мы знаем, куда двигаться, и быстро принимаем решения, по которым есть взаимопонимание.

Действительно, этот блок вопросов, административная нагрузка (которая оказалась более значимой, чем даже фискальная, по нашим экспресс-опросам) предполагает, что мы не только будем двигаться по такому важному, но частному вопросу, но и в целом по надзорно-контрольной деятельности и её совершенствованию. Вы в своё время предложили надзорные каникулы для малого бизнеса – мы, конечно, не претендуем, чтобы надзорные каникулы были для всех, но совершенствовать эту работу, безусловно, надо.

Хотел бы дать слово Андрею Владимировичу Варичеву, председателю комитета по административно-контрольной деятельности и снижению административных барьеров.

А.Варичев: Уважаемый Владимир Владимирович! Уважаемые делегаты и гости съезда!

В течение текущей недели прошла уже очередная конференция номер четыре по совершенствованию контроля и надзора в Российской Федерации. Основным фокусом доклада, который подготовлен со стороны комитета РСПП, было внимание к контрольно-ревизионной деятельности, к исполнению функций контроля, надзора в Российской Федерации. И, конечно, базовый основной фокус был, как перейти к риск-ориентированному подходу.

Вопрос сложный. Безусловно, нужно вводить категорирование рисков, сначала рисовать эскизно, потом применять их к практике и внедрять профили рисков, классифицировать более опасные производства, менее опасные, но эту работу надо делать. И мы как деловое сообщество, безусловно, к этой работе готовы и надеемся, что в ходе реализации федерального закона № 294 та подготовительная базовая работа, которая будет проделана в течение 2016–2017 годов, позволит с 2018 года перейти на риск-ориентированный подход в максимально возможных сферах деятельности.

Конечно, хочется исключить дублирование, сделать прозрачными процедуры, исключить лишние вспомогательные, дополнительные проверки. Те поручения, которые на сегодняшний день существуют и реализуются в рамках работы Комиссии по административной реформе, это, безусловно, должна быть единая работа и хороший совместный аппарат, в хорошем смысле слова «аппарат», работающий практически безупречно, с тем чтобы положения закона вступили в действие в срок и реализовывались по мере того, как каждый этап, каждый раздел будет внедряться.

Что необходимо? Необходимо, безусловно, собраться с силами и не бояться этого пути. На этом пути будут встречаться нам разные проблемы, но раз в год, два раза в год необходимо проводить эти встречи, корректировать, и все изменения, которые будут вводиться, внедрять в следующем периоде уже законодательно.

Мы очень рассчитываем на работу по грейдированию этих рисков и по управлению, самое главное, по управлению этими рисками.

В.Путин: А сейчас как организована эта работа?

А.Варичев: Сейчас составлена дорожная карта. Она должна быть утверждена распоряжением Правительства для внедрения всех норм закона с 18-го числа, должна быть утверждена распоряжением Правительства до 1 апреля. И, конечно, Комиссия по админреформе – это такой хороший рабочий аппарат, хороший орган для того, чтобы администрировать всю эту дорожную карту вместе с Открытым правительством, РСПП и прочими нашими всеми объединениями работодателей.

В.Путин: Вы включены в эту работу?

А.Варичев: Да, конечно.

В.Путин: Алексей Валентинович, под вашим ведомством находится эта комиссия?

А.Улюкаев: Да.

В.Путин: Думаю, что как минимум два раза в год, это точно, нужно собираться. Это как минимум.

Скажите два слова, пожалуйста.

А.Улюкаев: Уважаемый Владимир Владимирович! Уважаемые коллеги!

Действительно, Министерство экономического развития – это разработчик по поручению Правительства закона о контрольно-надзорной деятельности. Подготовлена первая редакция этого закона. Широкое обсуждение с деловым сообществом и с заинтересованными ведомствами показало, что требуется дополнительная работа. Попытка была сделать такой всеобъемлющий закон, который бы охватывал слишком большое поле деятельности.

Сейчас, на настоящем этапе, мы в контакте с экспертным сообществом, с Открытым правительством. Практически сняли весь набор разногласий, который был прежде по этому закону. С нашей точки зрения, находится в высокой степени готовности.

Мы максимально открыты для учёта мнений коллег. Если есть какие–то неизвестные нам новые замечания, то мы готовы, безусловно, на них ответить и встречаться в том режиме, о котором говорит предпринимательское сообщество.

В.Путин: По времени как это выглядит, как Вы считаете?

А.Улюкаев: Мне кажется, мы очень близки к завершению.

А.Шохин: Здесь основной рубеж, Владимир Владимирович, – это сроки полномочий нынешней Думы. Потому что, если это уйдёт в следующую Думу, ей придётся ещё раскачиваться какое–то время. Поэтому, конечно, хотелось бы, чтобы закон ушёл в весеннюю сессию.

А.Улюкаев: Мы считаем, что в весеннюю сессию, конечно же, мы готовы внести.

В.Путин: Можно успеть?

А.Улюкаев: Да.

А.Шохин: Там есть параллельное «домашнее задание» для бизнеса, и для Правительства, и для наших надзорных органов – это, действительно, составить перечень обязательных требований, его систематизировать. Сначала была идея включить в закон все виды надзора: государственного, регионального, муниципального. Мы возразили: по какой причине? Если мы всё существующее включим в новый закон, то трудно будет что–то отменять. Поэтому мы параллельно должны проинвентаризировать все виды надзора и контроля, устранить дублирующие функции, избыточные функции и так далее. Это параллельно к закону такая серьёзная работа, которую мы вместе должны провести.

В.Путин: Мы пытались это делать, ещё, знаете, когда я был начальником Контрольного управления Администрации Президента. Первый подход к снаряду был тогда сделан, потому что это такая действительно сложная работа.

Если Министр говорит, что до конца весенней сессии можно сделать, на это тогда будем ориентироваться. Спасибо.

А.Шохин: Правда, от депутатов тоже зависит.

В.Путин: Да. Я обязательно с депутатами переговорю в Думе, с коллегами.

А.Шохин: Владимир Владимирович, Вы заметили, что снижение фискальной нагрузки может потребовать снижения неких социальных или иных обязательств бюджета. Мы вопрос, честно говоря, так не ставим. Мы хотели бы, чтобы снижение фискальной нагрузки расширило налоговую базу, чтобы можно было и социальные обязательства выполнять в необходимом объёме, и бизнес поддерживать.

В.Путин: Александр Николаевич, мы исходим именно из такой логики. Мы прекрасно понимаем, что в условиях, когда есть определённые сложности в экономике, самый верный путь – это снижение фискальной нагрузки и увеличение экономической свободы. Вопрос только в том, что есть определённый временной лаг так называемый от момента снижения нагрузки и до получения соответствующего эффекта. А за это время стоит вопрос, что делать с этими и другими обязательствами государства. Там кроме прямого снижения нагрузки есть ещё и другие аспекты, связанные не с налогами, а связанные с неналоговой нагрузкой.

А.Шохин: Да, если можно, об этом Владимир Сергеевич Лисин, председатель нашего налогового комитета.

В.Лисин: Владимир Владимирович, действительно, есть кроме фискальной чисто налоговая составляющая, которая в какой–то степени сегодня застабилизирована, но есть некоторые отклонения в разных отраслях, в том числе это нефтяная отрасль, металлургия, транспортная и так далее: есть специфика. Конечно, неналоговые поползновения постоянно идут.

Мы взяли, посмотрели, сделали всю методику, она сейчас находится у Андрея Рэмовича [Белоусова], посмотрели, что с налоговой нагрузкой: она потихонечку ползёт вверх. А, к сожалению, неналоговая – это фактически игра каждого ведомства в отдельный вид спорта, то есть все, фактически любые попытки – экологические составляющие, хорошо, в конце концов можно как угодно рассуждать, но железнодорожный транспорт в конечном итоге – это тоже неналоговая нагрузка, 7 процентов отдали. Нам ведь рынок ничего не отдал в этом году, никому, он только снижается. А мы говорим: «А здесь можно ещё 7 процентов добавить», – и по кругу пошли все. Все по кругу попадаем в эту историю. У нас нет в этом плане консолидации, в общем–то, ведомства, кто бы, по большому счёту, всё время мониторил эту историю и постоянно отсекал эти вещи – попытки нагрузить бизнес.

Я сейчас не буду обсуждать по мелким деталям, но их очень много по разным направлениям, в том числе и различные административные вещи, когда необходимо за те или иные функции платить, и так далее, и это выливается в постоянные платежи, это с точки зрения нашей внутренней проблемы. Внешняя проблема – это попытка нас втянуть в эту историю с торговлей углеродом.

В.Путин: Чем торговлей?

В.Лисин: Углеродом, выбросы СО2. Я понимаю, что очень часто люди не понимают, что СО2 – это газ без запаха, без цвета, и дым на трубе – думают, что это СО2. Тем не менее ни Китай, ни Индия не согласились с тем, что они будут участвовать в этой тематике. Мы сегодня, по расчётам, ниже, чем в 1990 году, – 60 процентов у нас, в общем–то. Нам почему–то при методике расчётов посчитали, что у нас леса нет, Красноярский край у нас вообще типа степь, то есть у нас нет обратного поглощения. И нас сейчас втягивают в эту историю, хотя, по большому счёту, мы можем просто ударить по промышленности, что в Европе и происходит. Мы в этой ситуации тоже продолжаем рассуждать про различные платежи с точки зрения этих выбросов. Но это совсем уже против нас игра.

Вот, пожалуй, всё, но детали мы всегда готовы предоставить отдельно.

В.Путин: Знаете, я не собираюсь с Вами ни спорить, ни оппонировать, я полностью с Вами согласен. Какая разница, куда платить – в налоговую службу, либо штрафные санкции платить, либо за транспорт, либо за какую–то экологическую нагрузку, подчас и необоснованную. Поэтому это всё, конечно, должно быть сбалансированно. Мы не первый раз об этом говорим, Вы тоже знаете об этом. И с руководителями различных объединений обсуждали это неоднократно. Александр Николаевич знает, присутствовал, сам поднимает эти вопросы постоянно.

Мы договорились о том, что мы систематизируем всю нагрузку в целом и должны будем понять, а какова она и где можно реально и обоснованно снизить эту нагрузку после систематизации. Такая работа проводится. Мне кажется, предпринимательское сообщество должно быть включено. Вы как–то принимаете в этом участие?