")

Всего новостей: 4158106, выбрано 487 за 0.030 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

США не снимут антидемпинговые пошлины на китайские гвозди

Комиссия США по международной торговле решила продолжить взимать антидемпинговые пошлины, введенные на ввозимые из КНР стальные гвозди.

Объем антидемпинговых пошлин на стальные гвозди китайского производства составляет от 21,24% до 118,04%. Эти сборы были введены в августе 2008 г.

Ранее сообщалось, что Министерство торговли США объявило о вводит антидемпинговые пошлины на стальную проволоку китайского и мексиканского производства. Размер пошлин составляет от 14,64% до 27,88%. В 2012 г. США закупили в Китае и Мексике стальную проволоку на $38,2 млн и $23,1 млн соответственно.

Напомним, что Китай обратился во Всемирную торговую организацию (ВТО), членом которой он является более 10 лет. Китайские власти заявили, что заградительные меры, введенные США в отношении товаров, произведенных в КНР, не отвечают положениям антидемпингового соглашения ВТО.

По мнению китайского руководства, Соединенные Штаты неправомерно расширили перечень продукции из Поднебесной, которая подпадает под антидотационные меры. США должны в течение 10 дней ответить на это заявление.

По итогам первой половины 2013 г., 15 стран инициировали 39 специальных расследований в отношении китайских товаров.

США вводит антидемпинговые пошлины на стальную проволоку из КНР

Министерство торговли США объявило о том, что в этой стране вводятся антидемпинговые пошлины на стальную проволоку китайского и мексиканского производства.

Размер пошлин составляет от 14,64% до 27,88%. В 2012 г. США закупили в Китае и Мексике стальную проволоку на $38,2 млн и $23,1 млн соответственно.

Ранее сообщалось, что Китай обратился во Всемирную торговую организацию (ВТО), членом которой он является более 10 лет. Китайские власти заявили, что заградительные меры, введенные США в отношении товаров, произведенных в КНР, не отвечают положениям антидемпингового соглашения ВТО.

По мнению китайского руководства, Соединенные Штаты неправомерно расширили перечень продукции из Поднебесной, которая подпадает под антидотационные меры. США должны в течение 10 дней ответить на это заявление.

Напомним, что по итогам первой половины 2013 г., 15 стран инициировали 39 специальных расследований в отношении китайских товаров.

Наконец-то, избавились!

Германский концерн ThyssenKrupp продал свой прокатный завод в США

Последний день осени текущего года стал окончанием долгого и крайне болезненного для ведущего промышленного концерна Германии ThyssenKrupp процесса по освобождению от убыточных сталелитейных активов в Северной Америке. Немецкая корпорация 30 ноября официально выступила с заявлением о продаже за $1,55 млрд. завода ThyssenKrupp Steel USA (TK Steel USA) в городе Калверт (штат Алабама) совместному предприятию, образованному двумя крупнейшими металлургическими компаниями мира ArcelorMittal и Nippon Steel & Sumitomo Metal Corporation (NSSMC).

Долгая история

Последние годы были далеко не самыми благополучными для одного из крупнейших немецких промышленных концернов ThyssenKrupp, который занимает ведущие позиции в Европе и мире по производству высоколегированной и листовой нержавеющей стали, металлообрабатывающих станков, лифтов и эскалаторов. Но в последнее время название ThyssenKrupp часто ассоциировалось не с выплавкой стали или выпуском лифтом, а со словами «стратегические ошибки», «многомиллиардные потери» и «коррупция». Провальные планы концерна по строительству суперсовременных металлургических производств в Бразилии и США (совокупной стоимостью порядка 10 млрд. евро), которое сопровождалось скандалами и обвинениями в коррупции, лишь подтверждали мнения экспертов о том, что ThyssenKrupp находится в глубоком кризисе.

Пришедшие в конце прошлого года в ThyssenKrupp новые руководители вместо обвиненных в «кумовстве» и «растратах», а затем и уволенных бывших топ-менеджеров компании, объявили о начале бизнес-перестройки. «Катастрофа с проектами в США и Бразилии показала, что наша культура руководства потерпела фиаско. «Кумовство» и «слепая преданность» значили для наших менеджеров в последнее время куда большее, чем успехи в бизнесе. А в руководстве компании сложилась атмосфера, которая привела к тому, что лояльность и личные связи ценились выше коммерческого успеха», – заявил тогда новоназначенный генеральный директор корпорации Генрих Гизингер. По решению нового руководства ThyssenKrupp оба новых сталелитейных завода в Бразилии и США были выставлены на продажу с целью погашения финансовых долгов компании на общую сумму в 6 млрд. евро.

Между тем, уже тогда, в конце прошлого года, было очевидно, что продать оба предприятия немцам будет очень не просто, особенно за те деньги, которые они хотели выручить в ходе этих сделок. Ведь стоимость заводов в условиях дальнейшего падения мировой металлургической отрасли снизилась более чем в два раза и оценивалась экспертами не более чем 4-5 млрд. евро за оба предприятия.

До сделки с ArcelorMittal и NSSMC завод TK Steel USA находился в состоянии продажи около 18 месяцев. В течение этого времени предприятием, выпускающим качественный плоский прокат для автомобильной промышленности, интересовались ArcelorMittal, японские Nippon Steel и JFE Steel, бразильская CSN, американские U.S. Steel и Nucor. Но дальше предварительных переговоров с представителями ThyssenKrupp дело не шло: некоторые потенциальные покупатели считали стоимость завода сильно завышенной, другие не могли понять, каким образом можно перестроить заложенную в американском подразделении бизнес-модель (поставка слябов из Бразилии в США для перекатки), которая после кризиса 2008 года стала генерировать порядка 1 млрд. евро убытков в год. А вторая по величине бразильская металлургическая компания Companhia Siderurgica Nacional (CSN), к примеру, заявила о том, что готова рассматривать только одновременную покупку обоих заводов ThyssenKrupp в Америке.

Теперь можно с уверенностью сказать, что TK Steel USA, который немецкая компания продавала полтора года, а до этого потратила на его строительство и ввод в эксплуатацию, как минимум, $5 млрд., наконец, ушел с молотка. В общей сложности для выхода на американский рынок (операцию, которую все эксперты назвали крайне неудачной) концерн израсходовал около $11,8 млрд, часть из которых ему пришлось просто списать. Скандальная история попыток ThyssenKrupp закрепиться в Америке стоила должностей трем топ-менеджерам компании.

В итоге корпорация ArcelorMittal, которая еще в январе текущего года официально подавала заявку на покупку предприятия за $1,5 млрд., и стала владельцем TK Steel USA, но не одна, а совместно с японской Nippon Steel & Sumitomo Metal Corporation (NSSMC). В рамках сделки совместное предприятие (СП) с участием этих компаний, в котором обеим сторонам принадлежит по 50% акций, заключило соглашение, в соответствии с которым завод в Алабаме в течение ближайших шести лет будет ежегодно покупать по 2 млн. т слябов с расположенного в Рио-де-Жанейро металлургического комплекса CSA, пока остающегося в собственности ThyssenKrupp и бразильской Vale. Тем не менее, покупатели и с той, и с другой стороны, очевидно, довольны этой сделкой. «Для ArcelorMittal это одна из важнейших стратегических сделок. Завод в Калверте – самый современный в мире… Опыт работы в СП с NSSMC в США у нас большой», – заметил в этой связи глава ArcelorMittal Лакшми Миттал.

Довольные покупатели

По данным британского издания «Financial Times», руководство ArcelorMittal и NSSMC абсолютно уверено в своей способности уже в ближайшее время обеспечить прибыльность бывшего американского актива ThyssenKrupp. Они рассчитывают, в первую очередь, на расширение спроса со стороны американских производителей автомобилей, которым это предприятие, собственно, и поставляет львиную долю своей продукции. Мощности завода в Калверте составляют 3,5 млн. т стальной продукции в год, включая линии горячей и холодной прокатки, линию по нанесению покрытия и отделочное оборудование.

Тем временем, генеральный директор ThyssenKrupp Генрих Гизингер так прокомментировал продажу завода TK Steel USA: «Мы нашли устойчивое решение для наших металлургических активов и в Южной Америке. Контракт на поставку слябов из Рио в Алабаму является первым важным шагом в разъединении двух металлургических заводов. Это решение позволит вывести CSA на безубыточный уровень производства в среднесрочной перспективе и является наилучшим доступным решением для завода в Южной Америке в настоящее время. Все остальные варианты не были финансово жизнеспособными».

Глава ArcelorMittal Лакшми Миттал, в свою очередь, подчеркнул, что купленный завод идеально дополнит существующие мощности компании в Северной и Южной Америке. По его словам, очередное приобретение корпорации в США не станет причиной роста общей задолженности ArcelorMittal и не повлияет на планы крупнейшей металлургической компании мира сократить свои финансовые обязательства перед банками до $15 млрд. в следующем году.

Ожидается, что сделка по покупке TK Steel USA будет закрыта в середине 2014 года. Оба участника совместного предприятия профинансируют половину этой операции пополам, а оставшуюся часть – за счет заемного капитала. Как уже отмечалось выше, сделка предусматривает шестилетний контракт на покупку 2 млн. т слябов в год у бразильского завода ThyssenKrupp (TK CSA) на базе рыночной формулы. При этом, TK CSA владеет опционом на продление данного соглашения еще на три года на более приемлемых условиях для СП по сравнению с первоначальным периодом.

Остальные слябы будут поставляться с бразильского и мексиканского заводов ArcelorMittal. Кроме того, операционный контроль над американским прокатным заводом будет осуществлять ArcelorMittal от имени совместного предприятия. Цены на поставляемые ArcelorMittal слябы будут определяться объемами, ценами и издержками всего совместного предприятия.

Что же касается все еще принадлежащего немцам бразильского завода CSA, то в отношении этого актива ThyssenKrupp приняла решение несколько изменить свою тактику и пока повременить с его продажей. По словам финансового директора ThyssenKrupp Гвидо Керкхоффа, компания намерена сконцентрировать усилия не на поиске покупателя для этого завода, а на повышении результатов его операционной деятельности.

В целом же, как сообщает ThyssenKrupp, компания намерена сократить количество профильных направлений своего бизнеса с восьми до пяти, причем производство стали, как предполагается, не будет основным направлением деятельности концерна и будет приносить ему лишь 30% выручки. Это связано с падением спроса на сталь на мировом и европейском рынках со стороны производителей автомобилей, бытовой техники, сектора машиностроения и строительной отрасли, что привело к падению цен на металлопродукцию и, соответственно, уменьшению маржи прибыли металлургических компаний. По всей вероятности, как отмечают аналитики, в своем металлургическом бизнесе ThyssenKrupp сфокусирует основное внимание, главным образом, на развитии европейских мощностей компании, которые производят высококачественную сталь и приносят концерну 25% прибыли.

По материалам Reuters, Nikkei, Platts, New York Times, «Металлоснабжение и сбыт»

Олег Зайцев

Сила инерции

Цены на стальную продукцию в США стабилизировались, но металлурги рассчитывают на новый подъем

Во второй половине ноября подъем цен на плоский прокат в США сменился стабилизацией. Производители, поднявшие котировки на горячекатаные рулоны до $675-685 за короткую т (в среднем, $750 за метрическую т) EXW, удовлетворились достигнутым результатом. Тем более, что спрос на листовую продукцию в стране находится на высоком уровне. По данным американского Institute for Supply Management, в ноябре в большинстве отраслей американской промышленности увеличивалось количество новых заказов. Дистрибуторы охотно заключали новые контракты с поставкой в январе.

По этой причине металлурги рассматривают нынешнюю стабильность как паузу перед новым повышением. При этом, по мнению ряда специалистов, очередное подорожание стальной продукции может быть анонсировано еще в декабре, еще до наступления праздничной паузы.

В середине ноября рост котировок на плоский прокат связывался некоторыми аналитиками с наконец-то состоявшейся продажей завода ThyssenKrupp Steel USA. Германская корпорация после почти двухлетних усилий нашла покупателя на свое прокатное предприятие в штате Алабама производительностью 5,3 млн. т листовой продукции в год в лице совместного предприятия Arcelor Mittal и Nippon Steel & Sumitomo Metal Industries. Партнеры, поделившие доли в соотношении 50:50 при оперативном контроле со стороны Arcelor Mittal, приобрели его за $1,55 млрд.

Предполагалось, что завод в Алабаме будет снабжаться американскими слябами, вследствие чего некие производственные мощности в США должны были быть переориентированы с выпуска готового проката на поставки полуфабрикатов. За счет этого объем предложения горячекатаных рулонов на американский рынок должен был сократиться, а цены на эту продукцию – возрасти. Однако в контракт было включено обязательство о ежегодном приобретении, как минимум, 2 млн. т слябов на бразильском комбинате CSA, который пока остается в собственности ThyssenKrupp. Остальное Arcelor Mittal планирует поставлять со своих заводов в Бразилии и Мексике. Так что, в этом отношении особых перемен на американском рынке плоского проката не ожидается.

Но и без этого американские металлурги настроены довольно оптимистично. По их оценкам, экономика страны продолжит свой рост и в 2014 году, так что можно будет рассчитывать на дальнейшее расширение спроса на плоский прокат.

Иная ситуация сложилась к настоящему времени на американском рынке длинномерного проката. Производителям этой продукции в ноябре удалось поднять цены всего лишь на $5-10 за т несмотря на подорожание металлолома на $20-40 за т и некоторое оживление в национальной строительной отрасли, где с сентября количество новых строек превышает показатели годичной давности.

Специалисты объясняют неудачи американских металлургов конкуренцией со стороны импортной продукции, чего практически нет в секторе плоского проката. Так, повышение цен на катанку в США выше $695-725 за метрическую т EXW блокируется поставками китайской продукции, стоимость которой не превышает $590-595 за т CFR. Арматура продается в США примерно по $700-710 за метрическую т EXW, но дистрибуторы проявляют повышенный интерес к более дешевому импорту.

При этом, несмотря на то, что в декабре Комиссия по международной торговле США (ITC) должна вынести вердикт в отношении арматуры из Турции и Мексики, многие американские компании продолжают приобретать в больших количествах турецкий материал по $615-630 за т CFR. Впрочем, если ITC, вопреки ожиданиям, установит высокое значение демпинговой маржи, заменить турецких коллег готовы поставщики из других стран. За последний месяц сообщалось о закупках в США арматуры из Японии, Кореи, Испании и Португалии по ценам порядка $620-630 за т CFR.

В принципе, на фоне депрессии в других регионах, американский рынок стали производит благоприятное впечатление. Но конкуренция со стороны зарубежных поставщиков может сорвать дальнейшее подорожание проката в США несмотря на все усилия ITC.

Виктор Тарнавский

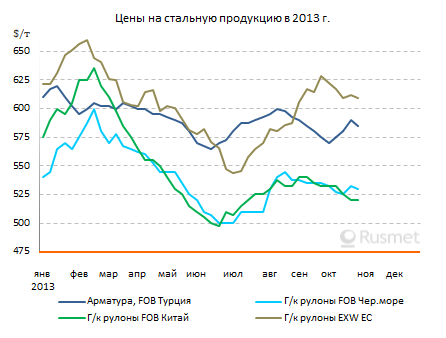

Мировой рынок стали: 28 ноября – 5 декабря 2013 г.

К началу декабря обстановка на мировом рынке стали в целом стабилизировались. Котировки на одни виды сталепродукции за последнюю неделю незначительно уменьшились, на другие – так же незначительно возросли. Впереди еще ожидаются две относительно активные недели, но в целом объемы продаж скоро начнут падать в преддверии праздников. Судя по всему, котировки в ближайшие месяц-полтора сохранят свою стабильность. Первый квартал традиционно является периодом роста, но нынешнее соотношение спроса и предложения не благоприятствует подъемам.

Полуфабрикаты

Производители заготовок в СНГ, очевидно, намерены сохранить на декабрь цены, соответствующие концу предыдущего месяца. В последнюю неделю контракты заключались на уровне $500-505/т FOB, попытки производителей довести котировки до $510/т успехом не увенчались.

Хотя металлурги больше настроены на повышение, на самом деле, обстановка на ближневосточном рынке заготовок складывается для них не очень благоприятно. В начале декабря подешевели полуфабрикаты в Турции. Их стоимость не превышает $520-530/т EXW, а встречные предложения со стороны турецких прокатчиков поступают украинским и российским производителям на уровне $490-500/т FOB. При этом, спрос на полуфабрикаты в Саудовской Аравии и Египте характеризируется трейдерами как относительно низкий.

В текущем месяце участники рынка, к тому же, могут столкнуться с проблемой избытка предложения. Хотя «Электросталь» прекратила экспортные поставки заготовок, их увеличивает Донецкий ЭМЗ. Кроме того, завершили ремонты Оскольский ЭМК и Белорусский МЗ, а «НЛМК-Калуга» намерен отправить часть произведенной продукции на экспорт.

В Восточной Азии корейские и тайванские компании удерживают цены на заготовки на уровне $550-555/т CFR, но эти котировки уже не соответствуют рыночному уровню. Прокатчики в Таиланде и на Филиппинах в ноябре пополнили запасы полуфабрикатов и поэтому резко снизили активность. Спрос есть только на китайские заготовки, стоимость которых варьируется от $520 до $535/т. Вне рынка находятся даже российские компании, сбросившие цены до $530/т CFR. Заготовки в странах региона и дальше будут дешеветь.

Участники рынка товарных слябов считают, что недавняя покупка завода ThyssenKrupp USA консорциумом ArcelorMittal и Nippon Steel & Sumitomo поможет стабилизировать региональный рынок полуфабрикатов, и сократит обороты на нем. Ранее ThyssenKrupp USA действовал по принципу «то густо, то пусто», выходя на рынок лишь при приемлемом соотношении цен на слябы и прокат. Теперь же большая часть поставок будет идти на завод с предприятий Arcelor Mittal в Бразилии и Мексике.

Тем временем, несмотря на недавний рост цен на плоский прокат в США, бразильские производители слябов никак не могут добиться повышения котировок хотя бы до $520/т FOB. Американские прокатчики выставляют встречные предложения по $500/т и менее.

Конструкционная сталь

В Турции в последнее время сократился спрос на конструкционную сталь. Отчасти это объясняется воздействием сезонного фактора, отчасти – колебаниями валютного курса лиры, заставляющими потребителей проявлять осторожность. При этом, многие поставщики сбавили цены, чтобы стимулировать сбыт в конце года, так что стоимость арматуры в стране сократилась до $580-590/т EXW, потеряв за неделю порядка $5-10 за т.

В то же время, на внешних рынках турецкие металлурги смогли укрепить свои позиции за счет Египта. Местные компании в начале декабря снова подняли цены на арматуру, а правительство решило не вводить защитные пошлины на этот вид проката, так что египетские дистрибуторы активно скупают турецкий материал по ценам, доходящим до $600/т FOB. На других рынках сбыта котировки, впрочем, существенно ниже и составляют не более $580-590/т.

Китайская продукция за последнее время не изменилась в цене. Котировки на арматуру и катанку остаются в интервале $535-555/т CFR Ливан, а вот украинский длинномерный прокат подешевел. Угроза введения антидемпинговых пошлин на украинскую арматуру в России заставила производителей обратить внимание на страны Ближнего Востока. Однако цены при этом, как правило, не превышают $555-565/т FOB. Катанка варьирует в интервале $560-580/т, но сейчас вне рынка находятся израильские покупатели, обычно получающие этот материал по самой низкой цене.

Европейские компании в начале декабря продолжили повышение внутренних и экспортных котировок, стремясь за счет этого компенсировать ожидаемое подорожание металлолома. Однако из-за низкого спроса рост котировок ограничился 5 евро за т. Стоимость южноевропейской арматуры на внешних рынках находится в настоящее время на уровне 460-465 евро/т, но алжирские компании, закупившие достаточно значительные объемы этой продукции во второй половине ноября, уже не проявляют к ней прежнего интереса.

Листовая сталь

Китайские компании в начале декабря сделали очередную попытку повышения экспортных котировок, но успеха добились только производители оцинкованной стали, увеличивших стоимость своей продукции на $10/т благодаря сокращению объема предложения. Цены на горячий прокат прибавили лишь в минимальной степени, до $5 за т. Так, сделки с материалом SS400 заключались в начале декабря на уровне $525-540/т FOB по сравнению с $520-535/т неделей ранее. В то же время, толстолистовая сталь даже слегка подешевела из-за слабого спроса.

Впрочем, потребители в странах Восточной Азии не проявляют активности. Как правило, они стремятся сократить складские запасы в конце года. Кроме того, на региональном рынке достаточно велик объем предложения китайской, индийской, японской продукции. Относительно низкие курсы национальных валют позволяют индийским и японским металлургам предлагать горячий прокат достаточно дешево. В частности, в конце ноября – начале декабря котировки на продукцию индийского производства могли опускаться до $520-530/т FOB, а японского и корейского – $530-535/т.

Региональные производители надеются, что в обозримом будущем котировки на плоский прокат в Азии больше не понизятся. Этому будут способствовать, в частности, такие факторы как высокие цены на железную руду и стабильный спрос на внутреннем рынке Китая. Однако вследствие избытка предложения рост цен по сравнению с текущим уровнем выглядит маловероятным, по меньшей мере, до февраля.

В странах Ближнего Востока сохраняется низкий спрос на плоский прокат. Вследствие этого ни потребители, ни поставщики продукции не проявляют особой активности, а цены относительно постоянны. В Персидском заливе котировки на индийский и китайский горячий прокат с октября не выходят за пределы интервала $560-570/т CFR. Правда, по данным дистрибуторов, в начале декабря на региональном рынке появились предложения со стороны украинских экспортеров по ценам ниже $560/т.

Производители плоского проката из СНГ, начав продажи январской продукции, в целом слегка повысили котировки по сравнению с предыдущим месяцем. Украинские г/к рулоны предлагаются в Турцию по $515-530/т FOB, а российская продукция достигает $540/т. Впрочем, турецкие металлурги и сами стремятся поднять котировки на горячий прокат, предлагая февральскую продукцию уже по $600/т EXW.

На европейском рынке спрос на плоский прокат в начале декабря резко упал. Хотя до конца года остался почти месяц. Большинство покупателей уже приостановили сделки. При этом, реальное потребление в регионе остается крайне низким. Тем не менее, большинство меткомпаний анонсировали повышение котировок на продукцию с поставкой в первом квартале будущего года. По данным трейдеров, о подъеме на 30 евро/т и более, как сообщалось в начале ноября, речи больше не идет, но на подорожание в пределах 10-15 евро/т металлурги рассчитывают.

Котировки на январский горячий прокат в Европе, тем временем, варьируют в пределах от 420 до более 460 евро/т EXW. Впрочем, польские компании могут приобретать украинскую продукцию, которая котируется менее чем по 415 евро/т DAP, а итальянские – индийскую и российскую по 425-430 евро/т CFR.

Специальные сорта стали

Большинство производителей нержавеющей стали в странах Восточной Азии не меняли экспортные котировки в декабре. С соответствующими заявлениями выступили, в частности, ведущие китайские и тайванские компании, корейская Posco и японская NSSC. Тем не менее, по данным трейдеров, стоимость холоднокатаных нержавеющих рулонов 304 2В продолжила снижаться, опустившись до около $2300-2450/т CFR. По мнению аналитиков, рынок теперь начнет восстанавливаться только в феврале.

В Европе меткомпании настроены вполне оптимистично. Покупатели приняли незначительное повышение доплаты за легирующие элементы в декабре, а базовые цены на нержавейку, судя по всему, останутся неизменными до конца первого квартала. При этом, удовлетворившись минимальным подорожанием своей продукции, металлурги получили рост заказов на январь и февраль.

Металлолом

На турецком рынке в начале декабря возобновились сделки. Турецкие компании начали закупки и тем самым способствовали повышению цен на сырье. Экспортеры настроены решительно, учитывая ожидаемое в декабре подорожание лома в США и ЕС. Так, предложения на американский материал HMS № 1&2 (80:20) поступают на уровне $395-400/т CFR, хотя при заключении реальных сделок цены были ниже $395 за т. Европейские трейдеры котируют аналогичный лом по $390-395/т CFR. Кроме того, отдельные сделки осуществляли российские и украинские экспортеры. Стоимость лома 3А при этом находилась соответственно чуть выше и несколько ниже отметки $380/т CFR.

В азиатских странах пока без изменений. Котировки на российский лом 3А опустились до менее $400/т CFR Корея при заключении сделок. Японские и американские трейдеры остаются на прежних позициях.

Виктор Тарнавский

Почти без перемен

Итоги ноября на мировом рынке стали

В ноябре на мировом рынке стали не происходило существенных изменений. Цены на стальную продукцию на большинстве рынков изменились за месяц, в лучшем случае, не более чем на $10 за т. Правда, это изменение чаще всего происходило в сторону повышения. Ближе к концу года спрос на стальную продукцию увеличился, поскольку потребители начали заключать контракты на январь, когда они традиционно пополняют складские запасы. Кроме того, росту цен на прокат способствовала относительная дороговизна сырья – железной руды и металлолома. Тем не менее, серьезных предпосылок для долгосрочного повышения котировок на стальную продукцию сейчас нет.

Хронические проблемы

В ноябре медленный спад на мировом рынке стали сменился неуверенным повышением, связанным, прежде всего, с заключением январских контрактов. Однако, при этом, рост произошел, главным образом, там, где металлургические компании могли опираться на достаточно емкие внутренние рынки. Например, в течение месяца не менее $20 за т прибавили цены на плоский прокат в США, где при общем неудовлетворительном состоянии экономики на ходу такие отрасли как автомобилестроительная и нефтегазодобывающая. Оживился спрос на листовую сталь в Турции, где местным компаниям к концу ноября удалось вернуть котировки на уровень двухмесячной давности благодаря январским и февральским заказам дистрибуторов и конечных потребителей.

В то же время, не дала особого результата попытка европейских сталелитейных компаний поднять котировки на плоский прокат на январь сразу на 30-40 евро за т. В действительности при заключении декабрьских контрактов многие производители были вынуждены пойти на уступки, а ожидаемый рост цен в следующем месяце составит, по мнению специалистов, не более 10-15 евро за т.

Европейская экономика никак не может выйти из кризиса. Рост ВВП еврозоны в третьем квартале составил всего лишь 0,3%. Некоторое улучшение экономической ситуации в Испании было практически сведено на нет продолжающимся кризисом в Италии и падением практически до нуля темпов роста в Нидерландах и Франции. В половине стран региона по-прежнему увеличивается безработица, актуальной проблемой остается нехватка финансирования для средних и небольших компаний реального сектора экономики.

Все эксперты в последнее время дружно сулили Евросоюзу постепенный выход из кризиса в 2014 году. В частности, региональная металлургическая ассоциация Eurofer прогнозировала на будущий год 3%-ное расширение видимого потребления стальной продукции в ЕС после спада на 2% в 2013 году. Однако пока что смены негативной тенденции не наблюдается. Очевидно, в начале будущего года экономическая обстановка в регионе все еще будет оставаться сложной.

Пока не видно изменений к лучшему и в странах Ближнего Востока. К концу осени более-менее стабилизировалась внутренняя ситуация в Египте, но зато спад в ключевой для местных рынков стали строительной отрасли наблюдался в ОАЭ и Саудовской Аравии. Иран в ноябре относительно успешно провел переговоры по своей атомной программе с шестеркой международных посредников, но вопрос о снятии санкций с национальной экономики будет подниматься только через полгода. До этого времени поставки какой-либо стальной продукции в Иран будут затруднены, да и сам спрос на нее будет ограниченным.

Неблагоприятная конъюнктура в Иране, других странах Ближнего Востока, Европе привела к сокращению российского экспорта стали. Одновременно в ноябре спад наблюдался и на внутреннем российском рынке, причем, отнюдь не только в силу сезонных факторов. Вступление России в ВТО дало ощутимый рост импорта потребительских товаров и промышленной продукции, а правительство в условиях уменьшения доходов от нефтегазового импорта не поддержало внутренний рост посредством государственных инвестиций. Без прямой же поддержки государства российский частный бизнес обычно капиталовложениями не увлекается.

В Китае на ноябрь пришлась некоторая активизация внутреннего спроса, но ее оказалось недостаточно, чтобы поддержать цены на стальную продукцию. Тем более, что в том месяце среднедневная выплавка стали прибавила более 2% по сравнению с октябрем. Всего же по данным за первые десять месяцев текущего года в стране было произведено на 8,3% стали больше, чем в январе-октябре прошлого. Очевидно, в 2013 году в целом объем выпуска составит около 780 млн. т или немногим менее.

Безусловно, часть избыточной китайской стальной продукции отправляется на экспорт. Объем внешних поставок за январь-октябрь текущего года достиг 52,0 млн. т, что на 13,6% больше, чем за тот же период годичной давности. При этом, не только Китай увеличил в текущем году свой экспорт стали. Японские металлурги за те же десять месяцев продали за границу 36,2 млн. т стальной продукции, превысив показатели аналогичного периода годичной давности на 4,2%. По предварительным прогнозам, не менее 25% может прибавить в этом году и индийский экспорт.

Как для индийских, так и для японских металлургов немаловажным конкурентным преимуществом стало понижение курсов национальных валют по отношению к доллару. Однако если в Японии относительная слабость иены стимулировала подъем в экспортно ориентированной промышленности и способствовало увеличению производства стали до самого высокого уровня за последние пять лет, то в Индии, чья экономика сильнее зависит от критического импорта, произошел спад, негативно повлиявший и на темпы роста в металлургической промышленности.

Что дальше?

А дальше наступает декабрь, один из самых «тихих» месяцев на мировом рынке стали. К середине месяца спрос сойдет на нет, после чего наступит длительная праздничная пауза. Но даже и Китае, где Новый год будут отмечать 30 января, в течение ближайшего месяца рыночная активность так же будет ограниченной вследствие наступления зимнего спада в строительной и горнодобывающей отраслях. Тем не менее, металлургические компании могут рассчитывать на определенное повышение котировок по январским контрактам. Кроме того, высокие цены на сырье тоже будут способствовать относительной устойчивости стальной продукции.

Спотовые котировки на железную руду в Азии, вопреки прогнозам, так и не понизились к концу года. Стоимость 63,5%-ного концентрата в Китае с июля не опускается ниже $130 за т CFR, а в течение ноября постоянно находилась выше отметки $135 за т CFR. Дороговизна сырья объясняется, прежде всего, повышенным спросом со стороны Китая, где не только продолжает увеличиваться выплавка стали, но и затормозился рост местной добычи железной руды.

На протяжении последних двух месяцев постепенно поднимается в цене и металлолом. В Средиземноморье цены немного понизились во второй половине ноября вследствие неспособности турецких производителей стали добиться подорожания длинномерного проката на региональном рынке, но очевидно, что при первой же возможности рост котировок на сырье продолжится. Его инициаторами выступают страны-экспортеры – США, Япония, Германия, где из-за кризиса в промышленности сократились сборы лома. Впрочем, слабость рынка стали, очевидно, не даст металлолому подняться существенно выше отметки $400 за т CFR этой зимой.

Относительно низкий спрос на стальную продукцию, судя по всему, сохранится и в первой половине 2014 года, а то и дальше – пока не возобновится экономический рост в западных странах. В этой связи в очередной раз на первый план выходит вопрос об ограничении объемов выплавки стали. Китайское правительство в ноябре снова попыталось ввести в какие-то рамки национальную металлургическую отрасль. В провинции Хэбэй, где производится более четверти стальной продукции в стране, был начат демонтаж нескольких доменных печей и конвертеров. Власти заявляют о введении более жестких экологических стандартов в целях борьбы с загрязнением окружающей среды, которое действительно является в восточных провинциях Китая актуальнейшей проблемой.

Однако правительственный план предполагает выведение из строя до 80 млн. т годовых мощностей до 2017 года, в то время как в стране сейчас строятся металлургические предприятия совокупной производительностью порядка 90 млн. т в год. К тому же, все прежние программы ограничения выплавки стали в Китае неизменно срывались из-за саботажа со стороны местных властей. Поэтому можно предположить, что равновесие на китайском рынке стали наступит нескоро. Это будет обуславливать относительно низкие цены на металл и высокие – на железную руду.

Ряд государств решают проблему избытка предложения стальной продукции по-другому. В этом году резко возросло количество антидемпинговых исков, подаваемых против металлургов. К своему привычному инструменту защиты внутреннего рынка прибегли, в частности, США. Китайские и корейские компании опасаются воздвижения протекционистских барьеров на важнейшем для них рынке стран Юго-Восточной Азии. Все больше защитных мер по отношению к поставкам стальной продукции из Китая принимают страны Латинской Америки.

При этом, в последнее время антидемпинг все больше затрагивает массовые виды стальной продукции. Так, только двухнедельная пауза в работе американских государственных органов в первой половине октября помешала вынесению вердикта в расследовании, возбужденном против поставщиков арматуры из Турции и Мексики. «Приговор» по нему должен быть вынесен в первой половине декабря. В России также поднимается вопрос о введении антидемпинговых пошлин на арматуру, а под ударом в этот раз оказались украинские производители.

Конечно, в 2014 году нам, очевидно, не грозит такой вал антидемпинговых процессов, как на рубеже 90-х и 2000-х годов, но стремление некоторых стран защитить национальных производителей от иностранной конкуренции присутствует и оно весьма симптоматично. Возможно, после двух с лишним десятилетий глобализации в мировой экономике начались обратные процессы. Страны, чьи производители в силу тех или иных причин не смогли преуспеть в свободной глобальной конкуренции, стремятся сохранить свои промышленные отрасли, а вместе с ними – рабочие места и налоговые поступления в бюджет.

Таким образом, на мировом рынке стали продолжается период относительной стабильности. В целом в последние шесть месяцев колебания экспортных котировок на основных рынках происходили в весьма узком интервале. Так, например, средняя стоимость горячекатаных рулонов с июня по ноябрь варьировала в странах СНГ и Китае от немногим менее $500 до $550 за т FOB, в Японии и Корее – от $510 до $580 за т FOB, в Евросоюзе на внутреннем рынке – от 410 до 470 евро за т EXW. Котировки на турецкую арматуру в это время вообще не выходили за пределы интервала между $560 и $605 за т FOB. Судя по всему, цены не выйдут за пределы этих промежутков и в ближайшем будущем.

Виктор Тарнавский

Мировой рынок стали: 14-21 ноября 2013 г.

Многие производители не прекращают попыток повышения котировок, рассчитывая на расширение объема закупок по январским контрактам. Однако в большинстве случаев результаты оказываются скромными. Рыночная ситуация по-прежнему неблагоприятна для поставщиков – прежде всего, вследствие недостаточного спроса. Сейчас металлурги, фактически, могут лишь надеяться на прекращение спада.

Полуфабрикаты

Стоимость заготовок на Ближнем Востоке плавно идет вниз. Турецким меткомпаниям так и не удалось добиться увеличения стоимости длинномерного проката, но зато они немного уменьшили закупочные цены на металлолом. В этих условиях удешевление полуфабрикатов выглядит неминуемым.

Экспортеры из стран СНГ, ранее предлагавшие свою декабрьскую продукцию по $510-515/т FOB, понизили котировки на $5-10 за т. При этом, встречные предложения со стороны турецких и египетских покупателей поступают на уровне $500-505/т с отчетливым тяготением к нижней границе. В Турции заготовки также сбавили порядка $5-10/т и продаются местным покупателям по $530-540/т EXW. В других странах региона спрос на полуфабрикаты низкий. Саудовские компании в последние недели только «изучают ситуацию». В Иране внутренние цены на длинномерный прокат упали, так что прокатчики приостановили импорт заготовок.

В то же время, в странах Восточной Азии цены на лом, полуфабрикаты и арматуру движутся в противоположном направлении. Тайванские и корейские компании уже готовы продавать заготовки по $550/т FOB и более, хотя прокатчики, в основном, заключают сделки из расчета не более $545/т CFR. Несколько прибавила в цене российская и вьетнамская продукция, вышедшая на уровень $530-540/т.

Нижнюю границу ценового интервала, как и ранее, формируют китайские компании. Их материал с начала ноября прибавил $10 за т, но все равно котируется не более чем по $520-525/т CFR. При этом, поставщики совершают операции в обход местного законодательства, согласно которому экспорт полуфабрикатов должен облагаться 25%-ной экспортной пошлиной. Однако, очевидно, в условиях перепроизводства стали в стране китайские таможенные органы закрывают глаза на поставки заготовок под видом готового прутка.

На рынке слябов пока что без особых изменений. Потребители после октябрьской волны закупок приостановили операции, а поставщики, и так опустившие котировки на $10-15/т по сравнению с предыдущим месяцем, не готовы идти на новые уступки. Цены на украинские слябы варьируют в интервале $465-475/т FOB. Российские компании предлагают продукцию по $465-480/т при слабом спросе. Встречные предложения со стороны тайванских прокатчиков поступают из расчета $460/т и менее.

Конструкционная сталь

Курс турецкой лиры опять снижается к доллару. Из-за этого местные производители длинномерного проката пытаются поднимать внутренние цены, а потребители перешли к выжидательной политике, минимизировав закупки до прояснения обстановки. Сочетание ослабления спроса на национальном рынке и удешевление валюты сделало турецких экспортеров более сговорчивыми и способствовало понижению котировок, в среднем, на $5/т несмотря на достаточно высокие объемы продаж.

В середине ноября турецкие компании расширили поставки арматуры в Саудовскую Аравию, Ливан и Ирак. Определенный спрос на их продукцию наблюдается и в европейских странах, а также в Западной Африке и даже в США, где все еще продолжается антидемпинговое расследование против поставщиков арматуры из Турции и Мексики. При этом, уровень цен составляет $580-595/т FOB и вряд ли существенно понизится в ближайшем будущем.

После длительной паузы активизировался спрос на длинномерный прокат производства СНГ. Хотя поставки украинской арматуры в Ирак приостановились вследствие увеличения затрат на доставку и конкуренцию со стороны турецких компаний, продукция из России и Приднестровья успешно продается в Восточной Европе, Западной Африке и странах Средиземноморья, причем, цены указываются в интервале $580-595/т FOB. Украинская катанка котируется в широком диапазоне – от $560-565/т при поставках в Израиль до $595/т для африканских покупателей. В Восточной Европе катанка производства СНГ варьирует от немногим более $600 до $635/т DAP.

На европейском рынке спрос на длинномерный прокат достаточно слабый, а в тех странах, где строительная отрасль показывает признаки жизни, наблюдается высокий уровень конкуренции между поставщиками из разных стран. Тем не менее, региональным производителям удалось консолидировать цены. Арматура южноевропейского производства котируется при экспорте, в среднем, на отметке 450 евро/т FOB при умеренном интересе со стороны алжирских потребителей.

По-прежнему присутствуют на средиземноморском рынке и китайские компании. Некоторые (но далеко не все) производители во второй половине ноября приподняли цены на свою продукцию, так что арматура и катанка китайского происхождения котируются в интервале от $530 до более $550/т CFR Ливан. Но, судя по тому, как развиваются события в странах Юго-Восточной Азии, цены в ближайшем будущем, скорее всего, будут подтягиваться к верхней границе интервала.

Листовая сталь

Оживление на китайском рынке плоского проката, наблюдавшееся в первой половине ноября, сходит на нет. Дистрибуторские компании, пополнив запасы продукции, сократили объемы закупок, а реальное потребление стальной продукции по-прежнему ниже, чем готовы предложить местные производители. Экспортные котировки, правда, продолжают медленное повышение, но этот рост, скорее всего, скоро упрется в потолок.

Стоимость китайских горячекатаных рулонов установилась в интервале $520-535/т FOB при поставках в и страны Юго-Восточной Азии. Толстолистовая сталь котируется на уровне $520-530/т FOB при низком спросе. При этом, поставки судостроительного листа в Корею упали практически до нуля. По оценкам специалистов, в текущем году объем производства в этой отрасли в пересчете на тоннаж новых судов сократится на 12% по сравнению с прошлым годом, а в 2014 г. упадет еще на 18%.

В Японии конъюнктура на рынке плоского проката заметно улучшилась по сравнению с началом квартала благодаря понижению курса иены до 100 за доллар и повышения конкурентоспособности японских товаров на внешних рынках. Компания Tokyo Steel впервые с сентября объявила о повышении внутренних цен на $20 за т. Для зарубежных потребителей японский горячий прокат прибавил $5-10 за т, до около $545-560/т FOB. Этому способствовало, прежде всего, сокращение поставок недорогой продукции из Индии. В то же время, корейские компании продолжают выставлять на продажу г/к рулоны по $540-560/т.

Турецкие компании смогли реализовать небольшое повышение котировок на плоский прокат, приступив к реализации январских г/к рулонов по $580-590/т EXW, но украинским поставщикам при размещении на этом рынке декабрьской продукции пришлось пойти на некоторые уступки. Сделки в итоге были заключены в интервале $515-525/т FOB, хотя на других направлениях украинские металлурги могли рассчитывать на $530/т и более. Российская продукция продавалась в середине ноября в интервале $520-545/т.

Европейские покупатели стальной продукции пока не отреагировали на анонсированное местными металлургами повышение январских котировок на плоский прокат на 30-40 евро за т. Наоборот, при заключении текущих контрактов производителям пришлось пойти на уступки. Стоимость г/к рулонов в Восточной и Центральной Европе сократилась на 10-25 евро за т, до 420-440 евро/т EXW и только в Германии и Польше базовые цены на продукцию местных производителей могут достигать 450 евро/т.

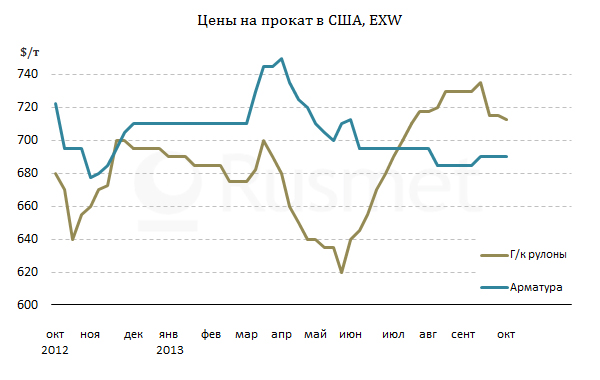

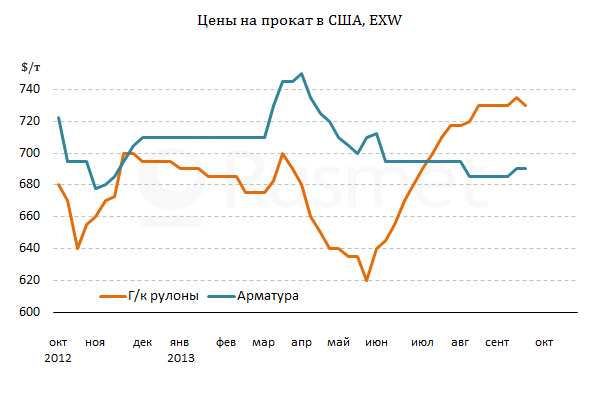

В то же время, американским металлургам, наконец-то, удалось запустить процесс роста. Горячекатаные рулоны на местном рынке достигли, в среднем, $750 за метрическую т EXW, что представляет собой самый высокий уровень за последние полтора года.

Специальные сорта стали

Европейские производители нержавеющей стали готовят очередное повышение цен. Финская Outokumpu объявила о намерении поднять в декабре базовые котировки на 50 евро за т, а также рассматривает возможность небольшого увеличения декабрьской доплаты за легирующие элементы. По мнению аналитиков Outokumpu, региональный рынок нержавеющей стали опустился на дно в третьем квартале, когда спрос на этот металл упал на 19% по сравнению с тремя предыдущими месяцами. Впрочем, рассчитывать на существенный рост также не приходится из-за неблагоприятной экономической обстановки в регионе.

Тем временем, китайские производители нержавейки отказались от подъема цен в январе. Крупнейшие в стране производители этой продукции Taigang и Baosteel сообщили, что не будут пересматривать котировки.

Металлолом

Цены на рынках металлолома в Турции и Восточной Азии продолжают двигаться в разных направлениях. Турецкие компании сохраняют активность, но при этом смогли добиться уступок от поставщиков из США и Западной Европы. Стоимость материала HMS № 1&2 (80:20) понизилась до $385-390/т CFR, уменьшившись на $5-10/т по сравнению с началом текущего месяца. Встречные предложения по российскому и румынскому материалу 3А поступают на уровне $375-380/т, а украинские трейдеры получают заказы примерно по $365/т. Эти цены так же, как минимум, на $5/т ниже, чем в первой половине ноября.

В то же время, в Азии продолжает дорожать японский и американский металлолом, а покупатели вынуждены принимать условия поставщиков из-за отсутствия разумной альтернативы. В середине месяца корейские металлурги приобретали американский материал HMS № 1, в среднем, по $410/т CFR, а котировки на японский Н2 вышли на уровень $370-380/т FOB при нынешнем соотношении доллара и иены. При этом, металлолом в Японии продолжает дорожать. Компания Tokyo Steel в очередной раз объявила о повышении закупочных цен, прибавивших уже $20-25/т за три недели.

Виктор Тарнавский

Америка уходит в отрыв

Цены на стальную продукцию в США идут вверх

После нескольких неудачных попыток подъема американские производители плоского проката все-таки добились в первой половине ноября значимого увеличения котировок на свою продукцию. С начала текущего месяца цены прибавили порядка $10-20 за т. По данным трейдеров, стоимость горячекатаных рулонов в штатах Среднего Запада достигла отметки $740-750 за метрическую т EXW, холоднокатаные рулоны продаются, в среднем, по $860 за т, а толстолистовая сталь А36 вошла в интервал $805-825 за т EXW.

При этом, металлурги настаивают на продолжении роста. Компании Severstal North America и AK Steel выставляют новые предложения на уровне $700-710 за короткую т ($772-782 за метрическую т) EXW для январских горячекатаных рулонов, а некоторые другие поставщики начинают торги с отметки $680 за короткую т ($750) EXW. Наиболее решительно настроены производители толстолистовой стали, намеревающиеся поднять цены на А36 не менее чем до $850 за т EXW.

Безусловно, отчасти подорожание плоского проката в стране обусловлено такими факторами как рост цен на металлолом в ноябре на $20-40 за т и низкая конкуренция со стороны импорта. В первой половине ноября на американском рынке, отличающемся очень высоким уровнем протекционистской защиты, повышенным спросом пользовались только китайские холоднокатаные рулоны, котирующиеся на уровне $670-700 за т CFR с поставкой в январе.

Правда, те же самые факторы действуют и на американском рынке длинномерного проката. Хотя некоторые американские трейдеры продолжают на свой страх и риск закупки турецкой и мексиканской арматуры, в целом объем импорта этой продукции резко сократился. Большинство дистрибуторов ждут результатов ведущегося в это время антидемпингового расследования против поставщиков данной продукции. Под угрозой возбуждения антидемпингового иска находятся в настоящее время и китайские производители арматуры, которым тоже пришлось снизить активность.

В то же время, повышение цен на длинномерный прокат в ноябре было весьма скромным. Арматура прибавила с начала месяца не более $10 за т, достигнув отметки $700 за метрическую т EXW, а стоимость катанки и вовсе практически не изменилась. В частности, низкоуглеродистая продукция mesh продается, в основном, по $695-715 за метрическую т EXW. Очевидно, более сильное влияние на рынок оказали недостаточный спрос на стальную продукцию со стороны депрессивной строительной отрасли и избыток предложения. Хотя ведущие производители длинномерного проката в США Nucor, Gerdau Ameristeel и Arcelor Mittal USA в начале ноября объявили о подъеме цен на $20-30 за короткую т, рынок этого подорожания не принял.

В секторе плоского проката конъюнктура выглядит более благоприятной. В частности, продажи автомобилей в октябре превысили отметку 1,2 млн., прибавив более 10% по сравнению с аналогичным периодом прошлого года. На подъеме находится американская нефтегазодобывающая промышленность, тянущая за собой с десяток смежных отраслей. По этой причине дистрибуторы и конечные потребители отреагировали на заявления металлургов увеличением закупок и тем самым помогли им поднять котировки.

Впрочем, многие американские специалисты считают, что нового продолжения у этого подъема не будет. Прежде всего, уже в начале декабря большинство потребителей уйдут с рынка, где наступит праздничная пауза. Кроме того, скачок цен в США произошел на фоне стагнации на остальных региональных рынках. Некоторые американские покупатели открыто выражают недовольство тем, что котировки на прокат в стране так сильно превышают мировой уровень, и заявляют о готовности приступить к закупкам по импорту несмотря на все связанные с этим трудности.

Виктор Тарнавский

Выплавка стали в стране уменьшилась на 5%.

Согласно последним данным стало известно, что объемы производства стали в текущем году сократились на 5% в сравнении с прошлым годом. Статистику предоставила компания Mexican steel chamber.

Итак, из отчета видно, что выплавка металла достигла 1,34 миллиона тонн всего за январь-июнь, что на 10,8% меньше, чем в аналогичный период текущего года. После анализа ежегодной статистки стало известно, что объемы сократились на 5%.

Очень медленный прогресс

В октябре американские производители стали добились лишь незначительного повышения цен на прокат

В течение октября американские металлургические компании очень активно пытались повысить цены на свою продукцию. В частности, в первой половине месяца было объявлено об увеличении стоимости плоского проката на $40-50 за короткую т ($44-55 за метрическую т), а производители длинномерной продукции, как минимум, трижды за месяц анонсировали рост на $10-20 за короткую т ($11-22).

Однако результаты оказались достаточно скромными. Наибольшее повышение котировок в октябре произошло на рынке толстолистовой стали, где падение в предыдущие месяцы было наиболее глубоким. Стоимость материала А36 прибавила порядка $20-30 за т по сравнению с концом сентября, достигнув в итоге $795-815 за т EXW. Результаты, достигнутые производителями других видов стальной продукции, были более скромными. Так, горячекатаные рулоны подорожали с начала октября, в среднем, на $15 за т, до около $715-730 за т EXW. Причем, по данным трейдеров, верхний предел этого ценового интервала отражает, скорее, предложения поставщиков, чем реальные сделки. Наконец, цены на арматуру в США только в самом конце месяца прибавили около $5 за т, достигнув $690-700 за т EXW и почти сравнявшись со стоимостью катанки mesh, котировки которой практически не меняются, по меньшей мере, с августа.

В последние месяцы американский рынок стали находится под влиянием противоположных тенденций. С одной стороны, экономика США выглядит гораздо лучше, чем показывают другие западных странах. Бюджетный кризис преодолен, хотя и только на время. Некоторые отрасли наподобие нефтегазодобычи, автомобилестроения, химической промышленности, даже производства потребительских товаров демонстрируют весьма высокие темпы роста.

Однако, с другой, в деловых кругах все еще преобладают опасливо-осторожные настроения. Инвестиционная активность в последнее время остается низкой, а дистрибуторы стараются поддерживать складские запасы на низком уровне. Продолжается депрессия в строительстве. Корпорация Nucor, в частности, сообщила, что в третьем квартале 2013 года продажи арматурных конструкций сократились у нее более чем на 11% по сравнению с аналогичным периодом прошлого года. Причем, это четвертый квартальный спад подряд.

Несмотря на то, что американский рынок стали в значительной степени защищен от внешней конкуренции, импорт оказывает довольно заметное влияние на цены. В частности, отсутствие роста цен на катанку в немалой степени связано с поставками китайской продукции, стоимость которой (на условиях CFR) более чем на $120 за т меньше, чем у американских компаний. Антидемпинговое расследование, начатое в сентябре против поставщиков арматуры из Мексики и Турции, привело к временному исчезновение данной продукции с рынка – по крайней мере, до середины ноября, когда ожидается вынесение предварительного решения американской Комиссией по международной торговле. В то же время, американские трейдеры усиленно ищут альтернативных поставщиков в Испании, Японии, на Тайване, в некоторых других странах. В конце октября материал из этих источников поступал в США примерно по $630-640 за т CFR. На рынках плоского проката активны российские компании, поставляющие в США горячекатаные рулоны по $595-600 за т CFR, и китайцы, продающие холоднокатаные рулоны по $670-690 за т CFR.

Вот и получается, что повышение котировок в конце октября произошло, в основном, вследствие действия краткосрочных факторов. Так, например, подорожание толстолистовой стали связывается с остановкой завода компании Evraz, выпускающего порядка 450 тыс. т (метрических) такой продукции в год, а рост цен на арматуру – с увеличением стоимости металлолома на мировом рынке. Подъему на рынке горячекатаных рулонов способствовала некоторая активизация дистрибуторов, немного пополнивших запасы во второй половине октября, но к концу месяца спрос опять пошел вниз.

Безусловно, американские металлурги в ноябре попытаются продолжить повышение цен, тем более, что в этом месяце будут уже заключаться контракты с поставкой в первом квартале 2014 года. Но нынешняя обстановка никак не способствует бурному росту.

Виктор Тарнавский

Надежды металлургических компаний на повышение котировок в октябре снова, по большому счету, не оправдались. Увеличение спроса на стальную продукцию, на которое рассчитывали производители, произошло, но оказалось меньше ожидаемого. Из-за этого котировки на прокат в большинстве регионов мира немного понизились за последний месяц. Подорожание длинномерной продукции на Ближнем Востоке связано, прежде всего, с увеличением стоимости металлолома и пока не получило полноценной поддержки потребителей. В целом, ожидания участников рынка на ноябрь не слишком оптимистичны и связаны не столько с повышение цен, сколько с прекращением спада.

Неравновесный рынок

На мировом рынке стали в последние месяцы наблюдается заметный дисбаланс между спросом и предложением. Причем, так как объем производства по данным за первые три квартала текущего года увеличился только на 2,9% по сравнению с аналогичным периодом годичной давности, а без учета Китая даже упал на 2,0%, основной причиной нарушения равновесия является недостаточный спрос.

Как отмечают специалисты британской консалтинговой компании MEPS, текущая экономическая политика в западных странах ведет к сокращению объемов потребления стальной продукции. Правительства с целью уменьшения бюджетного дефицита снижают государственные расходы, из-за чего падают объемы работ в инфраструктурном и социальном строительстве. Усиление требований к банкам заставляет их ограничивать объемы кредитования бизнеса. Вследствие этого компании, занимающиеся торговлей стальной продукцией, зачастую испытывают недостаток оборотного капитала. Жесткая экономия, сокращение социальных расходов, увольнения госслужащих оказывают давление на потребительский рынок. Из-за этого страдают экспортно ориентированные экономики Китая, Турции, Мексики, стран Восточной и Юго-Восточной Азии.

На рынке складываются пессимистичные ожидания, чему в немалой степени способствовал бюджетный кризис в США, когда из-за конфликта между президентской администрацией и оппозицией в Конгрессе две недели не финансировались многие государственные службы, а отсутствие решения об увеличении потолка государственного долга чуть не привело к техническому дефолту. В этой ситуации дистрибуторы и конечные потребители стальной продукции придерживаются осторожной политики. Складские запасы на всех этапах производственно-сбытовой цепочки поддерживаются на минимальном уровне. По этой причине видимый спрос на прокат в октябре не превышал реальный, а то и был несколько меньше него. Выпущенная в сентябре-октябре стальная продукция часто становилась невостребованной, что вынуждало поставщиков идти на уступки и сбавлять цены.

Серьезную дестабилизирующую роль на мировом рынке по-прежнему играет Китай. В сентябре китайский экспорт стали резко сократился по сравнению с предыдущим месяцем, но в целом за первые три квартала превысил 40,9 млн. т. Рост по сравнению с аналогичным периодом предыдущего года составил 14,6%. Избыточные поставки китайской стальной продукции, прежде всего, горячего проката, катанки и арматуры, привели к переполнению азиатского рынка и способствовали понижению региональных котировок.

Впрочем, в последнее время экспорт стали увеличивали не только китайцы. Рекордно низкий курс индийской рупии по отношению к доллару и слабость внутреннего рынка, где темпы роста ВВП упали до самого низкого уровня с 2009 года, поощряют индийских металлургов к расширению продаж на внешних рынках. При этом, индийский прокат в октябре продавался практически по тем же ценам, что и китайский, при более высоком качестве. Уступчивость, объясняемую благоприятным валютным курсом, проявляли в последний месяц и японские производители стальной продукции.

В Евросоюзе валютный фактор, наоборот, ухудшил положение региональных металлургов. Курс евро по отношению к доллару во второй половине октября достиг самой высокой отметки за последние полгода – более $1,38 за евро. Этим воспользовались производители проката из России, Украины, Турции, Индии, Китая, увеличившие свою активность на европейском рынке. В сочетании с недостаточным реальным спросом на стальную продукцию это привело к ее удешевлению на 10-25 евро за т по сравнению с началом октября – в большей степени, в кризисной Италии, в меньшей – в более благополучных Германии и странах Центральной Европы.

В результате вопрос о повышении котировок на плоский прокат ставится только в США, где местный рынок функционирует в относительной изоляции от мирового благодаря массовому введению антидемпинговых пошлин на продукцию практически всех возможных конкурентов еще на рубеже 90-х – 2000-х годов. Благодаря политике «слабого» доллара власти США поддерживают экспорт, способствуя возрождению национальной индустрии. К тому же, в стране рекордными темпами растет добыча нефти, а доступность и дешевизна природного газа обеспечивают подъем в химической промышленности и связанных с ней отраслях.

Правда, многие эксперты считают, что мировой рынок стали уже достиг крайней точки спада или пройдет ее в начале ноября, после чего обстановка начнет улучшаться. По крайней мере, в ноябре потребители, как ожидается, начнут подписывать новые контракты с поставкой в январе, и перейдут от расходования запасов к их накоплению. Кроме того, в Китае, России, США, некоторых других странах наметилось небольшое сокращение объемов выпуска стальной продукции, что также должно помочь сбалансировать рынок. Однако не преждевременно ли сейчас говорить о грядущем восстановлении?!.

Прогнозы и реальность

В октябре World Steel Association (WSA) опубликовала свой краткосрочный прогноз обстановки на мировом рынке стали в четвертом квартале 2013-го и в 2014 году. Этот прогноз весьма оптимистичен. По мнению WSA, рост видимого потребления стальной продукции в мире составит в 2013 году 3,1% против 2,0% в 2012-том, а в 2014 году данный показатель увеличится до 3,3%. Для всех основных рынков, за исключением Японии, ожидается в 2014 году увеличение спроса на сталь.

Как указывает WSA, в этом году удалось избежать усиления европейского кризиса и «жесткой посадки» китайской экономики. Постепенно улучшается положение в реальном секторе в США. По мнению аналитиков ассоциации, в следующем году влияние этих положительных тенденций усилится, так что мировой рынок стали пойдет на поправку.

Примерно те же выводы делают и эксперты из других организаций. В частности, европейская металлургическая ассоциация Eurofer считает, что 3%-ное снижение спроса на стальную продукцию в ЕС в 2013 году сменится ростом на 2-2,5% в 2014-том. Специалисты MEPS вообще считают, что цены на прокат на мировом рынке, пройдя через крайнюю точку спада в 2013 году, теперь будут подниматься на протяжении, по меньшей мере, следующих трех лет.

Правда, все эти прогнозы исходят из того, что в будущем году отчетливые изменения к лучшему произойдут во всей глобальной экономике. Оттолкнувшись от дна, пойдет в рост европейская промышленность, ускорятся темпы роста в США и Китае, а вместе с ними поднимутся и остальные страны и регионы. Основная проблема здесь заключается в том, что реальных предпосылок для таких серьезных и, главное, положительных изменений пока не видно.

Проблемы западной экономики, в основании которых лежат такие факторы как полный отрыв финансовой сферы от реального производства, сужение потребительского рынка, демонтаж социальных систем вследствие проведения политики жесткой экономии, никак не решаются. Власти США и европейских стран не предлагают никаких новых решений, фактически лишь сдерживая процесс демонтажа избыточных мощностей, созданных во время «дутого бума» первой половины прошлого десятилетия. С очень большими проблемами сталкивается Китай, которому предстоит решение сложнейшей задачи переориентации промышленности с экспорта на обеспечение внутреннего развития.

Судя по всему, выход из кризиса может произойти только в рамках новой экономической модели, однако пока нет даже понимания, какой она должна быть. Поэтому напрашивается вывод о том, что ожидаемого роста в 2014 году не произойдет либо он будет гораздо меньше того, на который рассчитывают эксперты. В конце концов, оптимистичные прогнозы о прекращении глобального кризиса делаются, как минимум, с 2010 года – с известным результатом.

Впрочем, если брать менее долгосрочную перспективу, то в ноябре прекращение спада цен на стальную продукцию и, если не начало нового роста, то, по крайней мере, стабилизация вполне вероятна. При этом, важную роль в этом процессе будет играть сырьевой фактор.

В октябре на всех основных рынках произошел подъем цен на металлолом, составивший порядка $15-20 за т. Здесь удачно для поставщиков совпали необходимость пополнения запасов сырья у турецких металлургических компаний, расширение производства длинномерного проката в Японии, ограниченный объем предложения лома в США и Европе. Подорожание металлолома способствовало увеличению стоимости заготовок и арматуры на Ближнем Востоке. И хотя новые цены по состоянию на конец октября так и не получили подтверждения конкретными сделками, в целом тенденция теперь направлена в сторону повышения. На рынке лома начинается период сезонного подъема цен, и это, очевидно, будет способствовать росту котировок на стальную продукцию.

Достаточную устойчивость проявляет и спотовый рынок железной руды. Цены на нем с середины июля не опускаются ниже отметки $130 за т CFR Китай. Перепроизводство стальной продукции в КНР на этот раз играет стабилизирующую роль, обеспечивая стабильность спроса на сырье и поддерживая цены. А относительно дорогая руда, в свою очередь, оказывает поддержку рынку плоского проката. Судя по всему, стоимость руды до конца года так и не понизится до $120 за т CFR, как ожидали многие специалисты в начале осени, но и китайские горячекатаные рулоны в обозримом будущем, очевидно, будут продаваться на экспорт дороже $500 за т FOB.

Таким образом, можно ожидать, что в ноябре спад на мировом рынке стали удастся остановить. Но перспективы повышения будут зависеть исключительно от состояния экономики в ведущих странах мира. Пока оно откровенно не радует.

Виктор Тарнавский

Ва-банк!

Американские металлурги анонсировали подъем цен на плоский прокат в условиях падающего рынка

Репутация США как самой благополучной в экономическом плане западной страны в последние дни стремительно улетучивается. С 1 октября прекращено финансирование работы ряда государственных служб из-за отсутствия утвержденного бюджета на текущий финансовый год. Из-за этого порядка 800 тыс. человек отправлены в неоплачиваемые отпуска. По оценкам компании IHS, неделя простоя уже обошлась американской экономике в 0,2 п.п. роста ВВП в четвертом квартале. Если ранее его темпы предсказывались на уровне 2,2%, то теперь 2,0%.

При этом, противоречия между президентской администрацией и республиканской оппозицией, контролирующей Конгресс, обострились до такой степени, что проблема, скорее всего, может быть разрешена лишь при условии капитуляции одной из сторон. Поэтому правительственно-финансовый кризис может затянуться. А между тем, немногим больше недели осталось до 17 октября, когда Конгресс должен в очередной раз поднять потолок государственного долга в США или объявить технический дефолт. Пока такая возможность не рассматривается большинством специалистов всерьез, но в последние дни на фондовых рынках наметился спад, а доллар дешевеет по отношению к основным мировым валютам.

Неопределенность нынешней ситуации оказывает непосредственное воздействие и на американский рынок стали. Дистрибуторские компании стараются поддерживать складские запасы на минимальном уровне и поэтому не совершают крупных покупок. Сроки поставки большинства видов плоского проката сократились до около четырех недель. Среди конечных потребителей стальной продукции активность в начале октября проявляли только автомобилестроители, в большинстве прочих отраслей наблюдается стагнация. Значительно упал спрос на прокат и со стороны строительных компаний.

Американские производители длинномерного проката еще в конце сентября были вынуждены отказаться от планов повышения котировок на свою продукцию. Наоборот, стоимость катанки в начале текущего месяца понизилась, в среднем, на $10 за т по сравнению с сентябрем. Низкоуглеродистая продукция строительного назначения продается в настоящее время по $690-720 за метрическую т EXW. Производители арматуры смогли удержать цены на отметке, близкой к $690 за т EXW, но рынок находится под давлением вследствие некоторого удешевления металлолома в октябре.

Прекращение государственного финансирования коснулось и Комиссии по международной торговле, которая, в частности, рассматривает вопрос о введении антидемпинговых и компенсационных пошлин на арматуру из Турции и Мексики. Тем не менее, участники рынка по-прежнему ожидают провозглашение предварительного вердикта в начале ноября. В связи с этим некоторые американские компании отказались от продолжения закупок турецкой арматуры, чтобы не попасть под действие пошлин. Впрочем, ряд турецких производителей продолжают заключать контракты с поставкой в декабре-январе по ценам порядка $590 за т CFR. По их мнению, Комиссии не удастся найти доказательства демпинга или получения турецкими металлургами незаконных государственных субсидий, поэтому пошлины либо вообще не будут назначены, либо не превысят единицы процентов.

В конце сентября также сообщалось о продажах в США китайской катанки, а также горячекатаных рулонов из России и Турции по $595-620 за т CFR. Но в октябре эти поставки пошли на спад из-за понижения курса доллара. Впрочем, американский рынок плоского проката находится в глубокой депрессии. За последние две-три недели толстолистовая сталь подешевела на $20 за т, до около $690-710 за т EXW для продукции А36, а горячекатаные рулоны несмотря на все старания поставщиков остаются на уровне $705-715 за т EXW. По словам комментаторов, спрос на листовую продукцию минимальный и вряд ли возрастет в обозримом будущем.

В начале октября ведущие американские металлургические компании, как говорится, пошли ва-банк, дружно объявив о подъеме котировок на плоский прокат на $40-50 за короткую т ($44-55 за метрическую т). Новые предложения по горячекатаным рулонам теперь поступают от них на уровне $740-750 за метрическую т, а по холоднокатаным – на уровне $865-875 за т EXW.

Виктор Тарнавский

Сланцевый допинг: Америка переходит на DRI

Ренессанс, который переживает в настоящее время североамериканская стальная индустрия, во многом опирается на удешевление энергетических затрат местных металлургов, который обеспечила им «сланцевая революция».

Сланец вдохновляет металлургов

После почти двукратного падения цены природного газа (сейчас порядка $100-130 за 1 тыс. куб. м.) и снижения стоимости электроэнергии до самого низкого уровня с 2004 г. (6,5 центов за кВт*ч) конкурентоспособность североамериканской метпродукции резко выросла – как на внутреннем рынке, так и на экспортных.

Значительный эффект может дать для стального сектора расширение использования железа прямого восстановления – DRI (металлизированных окатышей) и HBI (горячебрикетированного железа), цены на которое также снижаются из-за удешевления газа.

По данным отраслевых источников, в середине 2012 г. себестоимость производства DRI в США составляла примерно $290 за т, в то время как стоимость закупок лома – $406/т, импортного чугуна – $484/т, себестоимость выплавки чугуна на интегрированных предприятиях – $476/т.

В США в электропечах выплавляется порядка 60% стали, и прямовосстановленное железо может стать эффективной заменой или дополнением к металлолому. По сравнению с чугуном, использование DRI более энергоэффективно (потребление энергии на производство ГБЖ ниже почти в 2 раза) и экологично (выбросы парникового газа ниже почти в 2,5 раза), Кроме того, потребление DRI дает возможность использовать лом невысокого качества.

В конечном счете, применение прямовостановленного железа позволяет добиться выплавки высококачественной стали, с минимальным включением цветных металлов и вредных примесей.

Согласно оценкам в регионе NAFTA доля производства стали в электропечах с использованием DRI вырастет с 7% в 2011 г. до 28% в 2020-м, сокращая доменное производство.

Баланс рынка DRI в США, млн. т:

|

|

2012 |

2011 |

2010 |

|

Производство |

0 |

0 |

0 |

|

Импорт |

2,8 |

1,8 |

1,64 |

|

Экспорт |

0,2 |

3,9 |

0,97 |

|

Видимое потребление |

2,6 |

1,8 |

1,64 |

Источник: US Geological Survey

Тенденции мирового рынка DRI

Экспорт DRI в целом невелик (при производстве за 2012 г. в 74 млн. т, внутренние отгрузки составляют порядка 8 млн. т в год, еще столько же поставки на экспорт) и ведется преимущественно из России, Мексики, Венесуэлы и Тринидада и Тобаго, в то время как другие крупные производители прямовостановленного железа (Индия, Иран, Саудовская Аравия) используют его для собственного сталеплавильного производства.

В Индии производители DRI за последние 2 года существенно снизили производство из-за проблем с обеспечением рудой, а также вследствие удешевления лома, который стал более востребованным со стороны местных сталепроизводителей. За последние три года импорт лома увеличился на 78% до 8,7 млн. т в 2012-13 фингоду, из-за чего крупнейшие в мире индийские мощности по выпуску DRI загружены наполовину.

В Венесуэле после национализации ряда предприятий объемы производства сокращаются 3 года подряд, главным образом, из-за отсутствия инвестиций и дефицита окатышей.

В России группа «Металлоинвест», выпустившая в 2012 г. 5,2 млн. т прямовостановленного железа, после строительство третьего цеха по производству HBI на Лебединском ГОКе, планирует увеличить мощности до 7,2 млн. т. Компания занимает 40% мирового товарного рынка прямовостановленного железа.

Крупнейшие импортеры DRI/HBI в 2012 г:

|

Страны |

млн. т |

|

США |

2,76 |

|

Китай |

1,1 |

|

Италия+Испания |

1 |

|

Южная Корея |

0,44 |

|

Турция |

0,38 |

В 2012 г. в мире запущено пять новых заводов по выпуску железа мощности более 5,3 млн. т в год: 3 в Иране, по 1 – в Пакистане и Бахрейне. В 2013 г., помимо запуска предприятия Nucor, ожидается ввод также завода Jindal Shadeed в Омане, и еще семь модулей находится в стадии строительства в Египте, Индии, Иране и России с общей мощностью 9,8 млн. т в год.

Компания Midrex, в долгосрочной перспективе прогнозирует рост производства DRI, который будет опираться на расширение поставок недорогого природного газа и экологические ограничения, стимулирующие снижение выплавки чугуна для сталелитейного производства.

В целом, Midrex прогнозирует увеличение мирового производство DRI до более чем 200 млн. т между 2025 и 2030 годом.

Сравнительная стоимость сырья для метпроизводства в США (конец 2012 г.):

Источник: North Atlantic Iron Corporation

В США венесуэльский материал HBI предлагается $320/т FOB ($350/т CFR), в то время как большинство покупателей не готовы платить больше $320/t CFR Нью-Орлеан ($290/т FOB).

В августе-сентябре цены на венесуэльскую продукцию на итальянском рынке составляли $ 350/т CFR ($ 320/т FOB). Российский импорт предлагался на уровне $ 340-345/т CFR, ливийский – $335/т CFR Италия ($320/т FOB).

На китайском рынке средние цены на импорт HBI составляют $310/т FOB ($370/т CFR Китай).

Средние цены на лом и чугун в США в 1 П 2013, $ за тонну:

|

|

январь |

февраль |

март |

апрель |

май |

июнь |

|

Лом (HMS) |

345 |

337 |

360 |

352 |

327 |

322 |

|

Чугун (FOB, Нью-Орлеан) |

460 |

460 |

460 |

448 |

442 |

435 |

Источник: Scrap Price Bulletin

Итак, сланцевая революция открыла «второе дыхание» для американской черной металлургии, которая рассчитывает не только на снижение себестоимости производства, но, главным образом, на увеличение внутреннего спроса на сталь вследствие оживления промышленного производства.

Рост производства прямовостановленного железа становится важным, хотя и не ключевым, фактором, определяющим перспективы отрасли.

В то же время, расклады рынка добычи и поставок самого сланцевого газа пока далеко не ясны. Многое будет зависеть от того, когда и в каком объеме будет организован экспорт сланцевого газа, доступ к которому является обязательным условием для ряда крупных инвесторов.

Скептики опасаются, что будущее увеличение экспорта природного газа из США на мировые рынки, в т.ч., в виде сжиженного газа, приведет к дефициту его на внутреннем рынке, повышению цен и снижению, таким образом, преимуществ для производства DRI и стальной отрасли в целом.

Игорь Жигир

Как стало известно, в скором будущем в Мексике станут добывать намного меньше такого драгоценного металла как золото. И причиной тому реформа в сфере налогообложения.

Это, в свою очередь, станет причиной падения репутации страны, как такой, в которой добывают немало драгоценных металлов.

Для правительства Мексик показалось, что они зарабатывают очень мало дохода от выработки месторождений золота, поэтому они приняли решение увеличить роялти ставку, как на золото, так и на платину до восьми процентов.

Однако по этому поводу стали переживать сам горнодобывающие мексиканские компании, поскольку недавно введенная в действие налоговая реформа не слишком располагает к добыче золота и платины.

Скорее всего, цена на мексиканское золото и серебро сократится из-за сравнительно небольшой его добычи.

Coal is bad: Обама выгоняет шахтеров из США

Угольная промышленность США переживает сильнейший за последние десятилетия кризис, вызванный слабым спросом со стороны экономики, избыточным предложением и низкими ценами на природный газ. Гвоздем в гроб американского углепрома может стать принятие новых правил контроля над выбросами, которые делают невыгодным развитие угольной энергетики, основного потребителя «черного золота» в стране.

Первым ударом, отправившим американский углепром в нокдаун, стала«сланцевая революция». Бум добычи углеводородов в сланцевых песках привел к обвалу цен на газ и резкому снижению спроса на уголь, который до последнего времени обеспечивал 40% электрогенерации в стране.

Теперь же многие электростанции отказались от закупок угля, использование которого дороже по сравнению со сланцевым газом и требует введения дорогостоящего очистного оборудования.

Средние затраты на производство электроэнергии за киловатт-час с использованием газа составляют в США около 7 центов, по сравнению с примерно 9,5 цента с использованием угля. Капитальные затраты также значительно ниже. Угольные электростанции может стоить целых $ 3200 за киловатт генерирующих мощностей в то время как современные газопоршневые электростанции обходятся около $ 1000 за киловатт.

В 2012 г. в США выведено из эксплуатации более 9 ГВт угольных электростанций. Кроме того, до 60 ГВт, или около 20% угольных генерирующих мощностей может быть закрыто по всей стране в течение ближайших нескольких лет.

Для сектора добычи коксующегося угля, в отличие от энергетического, ориентированного на экспорт, непростым испытанием стало ухудшение конъюнктуры на мировых рынках стали, вследствие чего в большинстве стран-импортеров снизился спрос на сырье.

И это после того, как американские угольные компании провели консолидацию в секторе (Massey Energy и International Coal куплены за большие деньги их более крупными конкурентами) и вложили значительные инвестиции в улучшение экспортной инфраструктуры.

Экологический нокаут

Однако самым сильным испытанием для углепрома станут новые правила контроля над выбросами в атмосферу. Летом президент США Барак Обама предложил расширить мероприятия по сокращению выбросов парниковых газов, целью которого является снизить их на 17% к 2020 г. от уровня 2005 г. Частью этого плана должно стать ограничение для американских угольных электростанций уровней выбросов углекислого газа.

Агентство по охране окружающей среды США (U.S. Environmental Protection Agency – EPA) к июню 2014 г., с окончательным вступлением их в силу через год, представит правила, согласно которым предприятия должны будут внедрять технологию по захвату и хранению доли углекислого газа, которая будет превышать установленную новыми правилами норму.

Металлурги и угольщики раскритиковали план Обамы, заявив, что новые правила спровоцируют подъем цен на энергоносители, что нанесет ущерб крупным потребителям, включая сталелитейную отрасль, и приведет к ухудшению их конкурентоспособности на рынках.

Они считают, что угольные электростанции с почти нулевым уровнем выбросов парниковых газов будут достижимы только через определенное время, но пока такие технологии просто не доступны. Пока многие развитые и быстрорастущие страны в мире продолжают строить свою экономику на угле, США, которые обладают крупнейшими в мире запасами угля, собираются возвести барьеры для его использования.