")

Всего новостей: 4156577, выбрано 475 за 0.061 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Иорданская компания Jordan Phosphate Mines Co. (JPMC) объявила о начале коммерческого производства на базе фосфатного рудника Эшидия (Eshidiya) совместного предприятия между JPMC и индийской фирмой Indian Farmers Fertilizer Cooperative Ltd. (IFFCO).

Стоимость его сооружения составила 860 млн дол., производственная мощность по серной кислоте - 4,5 тыс.т/сут и по фосфорной кислоте - 1,5 тыс.т/сут.

Ежегодный доход от деятельности предприятия оценивается в 325 млн дол.

Фосфорная кислота, вырабатываемая на СП будет экспортироваться преимущественно в Индию. На эту страну уже приходится 65-75% иорданского экспорта фосфатов.

Товаропроводящая сеть Белорусского металлургического завода пополнилась компанией BelmetSteelDMCC, офис которой заработал в Дубае (ОАЭ).

Основной задачей созданной в этом году компании является реализация всех видов металлопродукции БМЗ на рынок Ближнего Востока и Северной Африки. В первую очередь акцент будет сделан на продукцию с высокой добавленной стоимостью.

Стоит отметить, что данный рынок является емким и перспективным, но, в тоже время, и достаточно сложным. Ввиду привлекательности и потенциала, на нем существует большая конкуренция со стороны турецких производителей и представителей стран СНГ, которые в последнее время очень активно выходят на данный рынок со своей металлопродукцией.

Как сообщила коммерческий директор BelmetSteelDMCC Татьяна Фоменок, в настоящее время специалисты компании активно прорабатывают рынки Египта, Турции, Саудовской Аравии, Кувейта и ОАЭ. Являясь дочерним предприятием ООО «BelmetGmbH» (Австрия, г. Линц), BelmetSteelDMCC предпримет все меры, чтобы продукция БМЗ нашла свою достойную и постоянную нишу в данном регионе, а объемы поставок наращивались с каждым годом. В страны Ближнего Востока и Африки за 10 месяцев 2014 года в денежном выражении приходится почти 18% от общей отгрузки БМЗ.

В Африку жлобинские металлурги поставили металлопродукцию в 7 стран: ЧАД, Египет, Тунис, Сенегал, Кот д Ивуар, Эфиопию и Нигерию. Что касается Ближнего Востока, то здесь металл направлялся потребителям из Ливана, Ирака, Ирана, Турции, Иордании и Сирии. К слову, Египет и Турция по итогам 10 месяцев входят в десятку крупнейших импортеров продукции БМЗ и занимают в данном рейтинге 4-е и 6-е места, соответственно.

Крупнейший российский металлургический холдинг «Евраз» впервые осуществил экспортные поставки рельсов за пределы постсоветского пространства, в одну из стран Латинской Америки и на Ближний Восток, сообщают «Известия» со ссылкой на представителя компании Марию Старовойт.

«В Латинскую Америку и на Ближний Восток мы уже продаем, – подтвердила Старовойт. – Мы ожидаем, что в 2015 году объем поставок рельсов «Евраз» в эти регионы составит около 10% от объема выпуска «Евраз ЗСМК», а в среднесрочной перспективе доля экспорта сюда вырастет до 20–30%».

Представитель холдинга не уточнила конкретные цифры объемов и не перечислила страны экспорта. Но, как напоминают «Известия», в 2013 году «Евраз» участвовал в тендерных процедурах на поставку рельсов для бразильской железнодорожной госкомпании Valec. И, по данным Федеральной таможенной службы (ФТС), экспорт рельсов из России в Бразилию впервые начался во II квартале 2014 года, общий объем поставок за II и III кварталы составил 581,7 тонны на общую сумму $1,2 млн. Поставки на Ближний Восток были осуществлены недавно, поэтому ФТС пока не располагает этой информацией.

По словам аналитика «ВТБ Капитал» Вадима Астаповича, это первые в современной российской истории поставки рельсов в дальнее зарубежье (не включая отправку летом этого года опытной партии рельсов на сертификацию в немецкую Deutsche Bahn).

Некоторые эксперты считают, что экспорт рельсов «Евраз» начал в рамках зарубежных проектов ООО «РЖД Интернешнл». Как заявлял в июне 2014 года гендиректор «РЖД Интернешнл» Сергей Павлов, компания в скором времени начнет строительство железных дорог в Иране, а также будет участвовать в тендере на строительство и электрификацию железных дорог в Бразилии. Другая группа аналитиков полагает, что «Евраз» мог начать поставки в Бразилию и Иран и без участия РЖД.

Напомним, в 2012 году «Евраз» и РЖД заключили контракт сроком до 2017 года на сумму 90 млрд рублей на поставку рельсов марки ДТ370 ИК и ДТ350 СС для высокоскоростных магистралей. Первая партия была поставлена холдингом в текущем году. До этого РЖД с 2012 года закупала стометровые рельсы у австрийской компании Voestalpine Schienen.

Однако в настоящее время РЖД резко снизила закупки рельсов, особенно для высокоскоростных магистралей. Поэтому «Евраз» по мнению экспертов, был вынужден спешно выходить на зарубежные рынки.

В активе «Евраза» имеется несколько предприятий по производству рельсов: Нижнетагильский металлургический, завод Evraz North America, расположенный в США (компания приобрела его в январе 2007 года за $2,3 млрд), а также Новокузнецкий завод, с которого и осуществляются поставки рельсов в Бразилию и на Ближний Восток.

«Евраз» контролирует почти весь отечественный рынок рельсовой продукции. Помимо него рельсы в России производит «Мечел», на долю которого приходится около 2% рынка.

«Евраз» – вертикально-интегрированная металлургическая и горнодобывающая компания. Располагает активами в России, на Украине, в США, Канаде, Чехии, Италии, Казахстане и Южной Африке. Входит в двадцатку крупнейших производителей стали в мире. Объединяет около 100 тысяч сотрудников по всему миру.

Основными направлениями деятельности «Евраза» являются: производство стальной продукции, добыча и обогащение железной руды, добыча угля, производство ванадия и ванадиевых продуктов, торговля и логистика.

Площадкой простаивающего Алапаевского металлургического завода (АМЗ) интересуются иностранные инвесторы. В частности, переговоры ведутся с компаниями из КНР и Объединённых Арабских Эмиратов. По словам главы города Станислава Шаньгина, изначально потенциальные инвесторы отобрали около 30 площадок в России, после — сократили их число до трёх: "Теперь стало ясно, что их устраивает АМЗ. У компании из Китая есть технологии и оборудование — они хотят вкладываться в выпуск арматуры. А в ОАЭ сейчас строительная сфера на подъёме, им эта арматура нужна".

Раскрыть подробности переговоров и достигнутых договоренностей г-н Шаньгин отказался. По его словам, это станет возможным после официального подписания всех необходимых документов.

Напомним, Алапаевский металлургический завод был основан в XVIII веке и специализировался на производстве доменного ферромарганца (добавка при выпуске стали). В 2004 году предприятие вошло в украинскую группу «Приват», а спустя год было остановлено (на тот момент объём производства составлял 13 тысяч тонн). В начале 2011 года АМЗ приобрела группа НОВАЭМ, которая вновь запустила домну. Однако прошлой весной производство на заводе встало. Руководство НОВАЭМ решило продать актив, назначив цену в 550 млн руб.

Сегодня Министерство полезных ископаемых Судана подписало соглашение с крупной российской компанией, работающей в области добычи полезных ископаемых, на проведение изыскательских работ в Судане. В рамках этого соглашения Министерство полезных ископаемых выделит российской компании два крупных блока для поиска месторождений золота.

В 2012 году экспорт продукции горнодобывающей промышленности Судана составил 65% от общего объема экспорта страны - это самый высокий показатель по сравнению с другими видами экспорта из Судана. В докладе, опубликованном Министерством торговли, сообщается, что доходы от экспорта минеральных продуктов в указанный период составили около US$2,187 млрд., увеличившись на 47% по сравнению с US$1,483 млрд. в 2011 г.

Экспорт золота в 2012 году увеличился на 93% - около 46 123 кг. против 23 739 кг. в 2011 г. на сумму свыше US$2 млрд. Экспорт меди и лома черных металлов в 2012 году достиг US$24,83 млн. по сравнению с US$18,98 млн. в 2011 г.; прирост составил 61%.

Под нажимом правительства и партнеров из области компаний стройматериалов и подрядческих фирм египетские производители согласились несколько снизить поднятые ранее цены на производимый стальной пруток после введения заградительных пошлин на импорт. Цены сокращены разными предприятиями от 27 до 45 ег.ф.. В настоящее время стоимость египетского стального прутка за тонну колеблется от 5220 до 5320 ег.ф. за тонну. Ожидается сохранение нынешнего уровня стоимости сырья, по мнению экспертов, предприятия нуждающиеся в стали, вновь обратятся к более дешевому импорту из Турции, Украины и Китая.

Газета: Аль-Маль, 10.10.2014

Министр промышленности и торговли Египта Мунир Ф. Абдель Нур принял решение о введении временных тарифов для защиты отечественных производителей стальной арматуры от дешевой импортной продукции на фоне длительного энергетического кризиса, который поразил энергоемкие отрасли промышленности страны.

Тарифы размером 7,3% будут сохраняться в течение 200 дней, но в конечном счете могут стать постоянными. Размер сборов, как сообщается, составит 290 ег.фунтов при нынешних ценах на импортируемое сырье из Турции, Китая и Украины в 4480 ег.ф. за тонну.

Египет рассматривает введение тарифов с конца прошлого года, чтобы защитить отечественную сталь от конкуренции от импорта. Ранее основные производители стали в стране подали ходатайства в правительство ввести антидемпинговые меры на импорт арматуры и катанки из Китая, Украины и Турции после того, как энергетические субсидии были урезаны в июле 2014 г.

Напротив представители строительного бизнеса резко негативно отреагировали на данное решение ввиду того, оно приведет к росту стоимости стройматериалов. Так, в день объявления приказа министра цена за тонну стали на малых и средних предприятиях Египта выросла на 70 фунтов, что может привести даже к банкротству ряда мелких и средних фирм потребителей.

Газета: Аль-Ватан, 7.10.14

Марокко готовится расширять сотрудничество с Россией. На следующей неделе Москву посетит правительственная делегация королевства. Представители министерств вместе с российскими и марокканскими бизнесменами примут участие в Большом фестивале Марокко. В преддверие визита в Москву гендиректор марокканского агентства поддержки экспорта Maroc Export Захра Маафири рассказала о перспективах сотрудничества с Россией корреспонденту "Коммерсантъ FM" Анастасии Парфеновой.

— Летом российское правительство ввело эмбарго на некоторые европейские продукты. Согласны ли вы с тем, что для Марокко это возможность расширить сотрудничество с Россией?

— Россию и Марокко связывают давние торгово-экономические отношения. Сейчас мы сотрудничаем в нескольких отраслях. Из России мы импортируем энергоресурсы и электротехническое оборудование. Мы экспортируем фрукты и овощи, сельскохозяйственные материалы, текстиль и обувь, а также рыбу и рыбную муку. Наша продукция имеет хорошую репутацию в России. Однако пока объем товарооборота между нашими странами далек от высоких показателей. Мы используем не весь потенциал. Как глава Maroc Export — государственного агентства по продвижению марокканской продукции, — я могу отметить, что наш центр уже 30 лет организует командировки в Россию и двусторонние встречи с российскими коллегами.

По итогам первой половины этого года мы можем назвать Россию нашим главным партнером по импорту марокканских овощей и фруктов. Сегодняшний контекст, конечно, предоставляет Марокко шанс расширить экспорт в Россию. Однако мы рассчитываем на долгосрочное сотрудничество, а как долго продлится эмбарго на европейские продукты, пока неизвестно.

— Насколько мне известно, нередко марокканская продукция поставлялась в Россию через европейские страны. Это повышало цену товаров для конечных потребителей. Как решается эта проблема?

— Да, действительно, немалая часть наших товаров экспортируется через Перпиньян во Франции. При этом существует и прямой канал поставок из Агадира в Санкт-Петербург. По нему доставляется большинство наших овощей и фруктов. Кроме того в этом году в Санкт-Петербурге откроется филиал марокканской организации по контролю за качеством и безопасностью продукции. Поэтому мы всеми силами пытаемся решить проблему реэкспорта, которая все же существует для некоторых экспортеров. Мы работаем над альтернативными путями поставок.

— Планируете ли вы увеличивать экспорт рыбы в Россию?

— Российский флот уже 30 лет ловит рыбу в марокканской рыболовной зоне по соответствующему соглашению. Нам еще предстоит найти технологическое решение, чтобы российские корабли могли доставлять эту рыбу не замороженной, а охлажденной. Кроме того у нас есть большие планы по развитию нашей рыбной промышленности. К 2020 году мы планируем выращивать не менее 200 тыс. тонн рыбы. Поэтому мы приглашаем российский бизнес инвестировать в эту отрасль, чтобы эта продукция могла экспортироваться в Россию. Власти Марокко готовы предоставить серьезные налоговые послабления, субсидии и другие виды государственной помощи для инвесторов.

— Кстати, об инвестициях. Какие проекты в Марокко могли бы быть интересны российскому бизнесу?

— В первую очередь, это, конечно, туризм и гостиничный бизнес. Химическая промышленность, энергетическая отрасль и фармацевтика. И, конечно, в первую очередь в рамках сотрудничества нам более всего интересна тяжелая промышленность, металлургия, так как опыт России в этих отраслях для нас очень ценен. Мы считаем, что российским коллегам интересно будет работать с Марокко, т.к. это открывает выход на многие мировые рынки: у Марокко есть соглашения о свободной торговле с Европой, странами Африки и арабского мира.

И вообще Марокко сейчас является вторым по величине инвестором в Африке. Наши страны могли бы вместе инвестировать и развивать тяжелую промышленность в Африке. Мы хорошо знаем регион, готовы организовать всю логистику и предлагаем конкурентную модель бизнеса, т.к. производство в Марокко обходится дешевле, чем в России. То есть размещение бизнеса в Марокко открывает российским инвесторам выход на огромный африканский рынок.

— Марокко экспортирует в Россию многие товары. Какие еще сферы сотрудничества, по вашему мнению, имеют наибольший потенциал роста?

— Мы говорили о тяжелой промышленности, рыболовном промысле, кроме того — производстве запчастей. Но есть еще и фармацевтическая промышленность. В частности, производство так называемых дженериков. Не так давно мы общались с делегацией из Азербайджана и они говорили, что в этой сфере Марокко может быть очень перспективным партнером. И мы подумали, почему бы не повторить этот опыт с Россией. Здесь потенциал еще очень велик.

По словам экспертов, алюминиевая промышленность на Ближнем Востоке, флагманом которой является компания Emirates Global Aluminium (EGA), вступает в стадию быстрого расширения, как в сфере первичного производства, так и в перерабатывающей промышленности.

Во время недавно завершившейся 29-ой Международной Алюминиевой Конференции, проходившей в Абу-Даби, министр энергетики ОАЭ Сухаил Мухаммад Фарадж ал-Мазруи подчеркнул важность EGA и алюминиевого сектора для местной экономики. В конференции приняли участие более 500 руководителей крупнейших компаний со всего мира. Организатором конференции выступила Metal Bulletin, а принимающей стороной – EGA.

Ал-Мазруи сказал: «С первых дней создания нашего союза, мы определили алюминий как металл будущего, а алюминиевую промышленность как промышленность будущего. На сегодняшний день переработка алюминия стала ведущей отраслью промышленности в развитии нашей страны и продолжающейся диверсификации нашей экономики».

Управляющий директор EGA Абдулла Калбан рассказал о росте сектора после прохождения мирового экономического кризиса 2008 года, подчеркнув успехи компании, достигнутые вопреки неблагоприятным рыночным обстоятельствам. Он сообщил, что в странах Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) всего несколько лет назад насчитывалось лишь два предприятия: Dubai Aluminium (Dubal) и Aluminium Bahrain (Alba), производящих 1,92 млн. тонн алюминия. Однако сегодня в регионе ССАГПЗ располагаются уже шесть заводов производительностью в 5 млн. тонн алюминия в год. Исследование 2012 года показало, что алюминиевые производства региона имели самые низкие конверсионные расходы, а также самые низкие энергетические затраты на тонну алюминия.

Абдулла Калбан добавил: «Будущее алюминиевой промышленности на Ближнем Востоке остается благоприятным. Четыре завода в странах ССАГПЗ объявили о дальнейшем расширении мощности по выпуску первичного алюминия. Они планируют добавить к годовому объему производства 2,25 млн. тонн. Алюминиевая перерабатывающая промышленность также расширяется. Этому способствует серьезный прогресс в развитии местной инфраструктуры, рост спроса на международных рынках и про-активное развитие алюминиевого кластера. Рост обоих секторов производства ведет к созданию новых рабочих мест, что способствует социально-экономическому развитию всего региона».

Предложения правительства Якутии о привлечении инвестиций для реализации проектов по созданию территорий опережающего социально-экономического развития республики по производству бриллиантов и ювелирных изделий «Бриллиантовая долина», композитных материалов и изделий «Композитный кластер», туристско-рекреационной направленности «Северный мир» нашли отражение в итоговом протоколе четвертого заседания межправительственной Российско-Эмиратской комиссии, сообщает пресс-служба постпредства Якутии.

На четвертом заседании межправительственной Российско-Эмиратской комиссии по торговому, экономическому и техническому сотрудничеству в Москве обсуждались вопросы взаимодействия с акцентом на промышленное, энергетическое и инвестиционное сотрудничество. Впервые был затронут вопрос о переходе на расчеты в национальных валютах.

В заседании председательствовали с российской стороны - министр промышленности и торговли Российской Федерации Денис Мантуров, с эмиратской стороны - министр иностранных дел Объединенных Арабских Эмиратов Шейх Абдалла Бен Заид Аль-Нахайян.

По словам участника заседания, руководителя управления по взаимодействию с федеральными органами государственной власти и инвестиционной политике постпредства Якутии при президенте РФ Тараса Попова, заседание прошло в конструктивной обстановке, стороны выразили обоюдное стремление развивать и укреплять сотрудничество в интересах двух стран.

«Участники заседания обсудили также целесообразность развития отношений на межрегиональном уровне. Правительство Республики Саха (Якутия) выразило заинтересованность в привлечении инвестиций для реализации проектов по созданию территорий опережающего социально-экономического развития Якутии по производству бриллиантов и ювелирных изделий «Бриллиантовая долина», композитных материалов и изделий «Композитный кластер», туристско-рекреационной направленности «Северный мир», - сообщил Тарас Попов.

В совместном протоколе по итогам встречи стороны согласовали общие цели в торгово-экономической и инвестиционной сферах, определили перечень совместных перспективных проектов в области ТЭК, металлургии, строительства и торговли.

Министр промышленности Мунир Фахри заявил, что Египет ввел временную пошлину на импорт арматуры на уровне 7,3%. Это решение стало ответом властей на прошение, поданное местными производителями стали в июне, обеспокоенных перспективой роста импорта в страну более дешевой стали. Директор торговой палаты металлургической промышленности Мухаммад Ханафи сказал: «Когда мы подали жалобу в июне, импорт стали за первые шесть месяцев этого года составлял 390 тыс. тонн, но всего за три следующих месяца он достиг 250 тыс. тонн».

С июля с.г. арматура местного производства предлагается потребителям по EGP5280 за тонну против EGP4900 за тонну импортной арматуры из Турции и Украины. Минимальный размер пошлины составит EGP290 за тонну, срок ее действия продлится максимум 200 дней. В то же время министерство более подробно изучит этот вопрос перед принятием окончательного решения относительно срока действия данной пошлины.

Усилившаяся напряженность и политическая нестабильность заметно замедлили экономический рост Египта после свержения в 2011 году президента Хосни Мубарака. Сталелитейная промышленность, на 60% зависящая от государственных заказов, сильно пострадала из-за заморозки многих проектов. В прошлом году отрасль практически восстановилась, произведя 7,3 млн. тонн, что не намного меньше пикового показателя 2010 года в 7,5 млн. тонн.

Увеличение количества государственных проектов и объемов инвестиций со стороны частного сектора также повысит спрос на строительные материалы. Ранее в этом году египетская армия подписала контракт с компанией-застройщиком из ОАЭ Arabtec на строительство одного миллиона единиц доступного жилья. Кроме того, правительство объявило о планах реализации ряда проектов в городе Аламейн, Верхнем Египте и в районе Суэцкого канала. Тем не менее, Мухаммед Ханафи сомневается, что ожидаемый рост спроса будет соответствовать текущей производственной мощности в 10 млн. тонн в год.

Андрей Сатаров

За первое полугодие этого года (21.03-22.09.14 г.) Иранская компания по производству легированной стали увеличила производство своей продукции на 17% по сравнению с аналогичным периодом прошлого года. Так, за указанный период было выпущено 225 тыс. т стальной продукции, а в первом полугодии прошлого года этот показатель составил 193,92%.

В первом полугодии этого года упомянутая компания поставила на различные потребительские рынки 192 тыс. т своей продукции, которая используется в качестве сырьевого материала в автомобилестроении, машиностроении, станкостроении, а также при производстве оборудования для нефтегазовой и нефтехимической промышленности, железнодорожных рельсов и строительных конструкций.

Часть продукции Иранской компании по производству легированной стали (около 7,9 тыс. т) за указанный период была экспортирована в такие страны, как Германия, Франция, Голландия, Испания, ОАЭ, Турция, Бельгия, Катар, Польша, Южная Корея, Армения, Туркменистан, Египет и Афганистан. При этом экспортные поставки по сравнению с первым полугодием прошлого года выросли на 7,92%.

Россия рассчитывает до конца 2015 года открыть торговое представительство в Объединенных Арабских Эмиратах (ОАЭ), сообщил министр промышленности и торговли РФ Денис Мантуров на встрече с министром иностранных дел ОАЭ Абдаллой Бен Заидом аль-Нахайяном.

"Российская сторона рассчитывает завершить необходимые процедуры для открытия торгового представительства РФ в Абу-Даби до конца 2015 года", — сказал Мантуров.

Открытие представительства станет действенным инструментом развития торгово-экономических связей между странами, позволив увеличить число инвестпроектов российских компаний на территории ОАЭ, уверен министр.

По итогам 2013 года торговый оборот между РФ и ОАЭ превысил 2,5 миллиарда долларов, а объем взаимных инвестиций достиг 18 миллиардов долларов.

"Это говорит о том, что потенциал развития у нас есть — и в транспортной инфраструктуре, и в энергетике, как в нефтяной, так и в освоении атомной энергии; это транспорт, металлургия и ряд других направлений", — отметил Мантуров.

Россия и ОАЭ также планируют развивать сотрудничество в третьих странах. "Это касается проектов на Кубе по развитию транспортного хаба, это возможные проекты в Восточной Африке", — сказал министр.

Трубная металлургическая компания (ТМК), созданная всего 13 лет назад, за этот относительно небольшой отрезок времени смогла выйти в мировые лидеры и приобрела поистине глобальный масштаб. Предприятия ТМК работают в России, Европе, Северной Америке, на Ближнем Востоке, в странах СНГ. О движущих силах такого бурного роста, о комплексном подходе к потребителю, а также о том, побеждает ли в нынешних условиях понятие «Только бизнес!», RV рассказал председатель совета директоров ТМК Дмитрий Пумпянский.

Дмитрий Александрович, покупателями вашей продукции являются едва ли не все крупные нефтегазовые компании более чем в 80 странах. Как сложилась такая модель географической диверсификации?

Мы органично развиваем свою деятельность во всех регионах присутствия. Процесс вхождения на тот или иной внешний рынок имеет свою логику и этапы. Сначала осуществляются экспортные поставки, затем, если направление оказывается перспективным, создается торговая компания. Если на продукцию формируется устойчивый спрос и условия позволяют создать эффективное производство на месте, оно создается. Это позволяет снять барьеры, которые для зарубежного производителя в разных регионах и странах мира так или иначе существуют. Так действует большинство международных компаний, и мы — не исключение.

Специализация ТМК — трубная продукция нефтегазового назначения. Наша компания, созданная на основе российских активов, довольно скоро переросла границы российского рынка. В 2006 году в ее составе появились румынские предприятия, в 2008-м — американские. Два года назад в структуре компании оформился четвертый дивизион — ближневосточный. В идеале мы бы хотели, чтобы наши трубы использовались во всех основных регионах мира, где ведется добыча нефти и газа. Добиться этого непросто, но, двигаясь по этому пути, мы уже многого достигли — с 2009 года наша компания является мировым лидером по объему производства трубной продукции и с тех пор никому не уступает эту позицию.

Сейчас мы занимаем в сегментах бесшовных OCTG и бесшовных нефтепроводных труб около 11% мирового рынка. Наши покупатели — практически все нефтегазовые компании мира. Расширяя присутствие на внешних рынках, мы следуем за нашими потребителями — крупнейшими нефтяными и газовыми компаниями, параллельно модернизируя свое производство и осваивая новые виды продукции, которые будут востребованы на рынке. Проще говоря, там, где есть потребность в трубной продукции для нефтегазовой промышленности, мы и работаем.

В прошлом году вы приводили данные: более 45% выручки приходится на продукцию, которую ТМК поставляет клиентам за пределами России. Американский дивизион компании приносил около 25%, европейский — 5 – 7% выручки. Как сейчас работают западные подразделения ТМК и каков прогноз на ближайшее время?

По итогам первого полугодия 2014 года пропорция осталась примерно такой же. Конечно, на каждом из рынков есть свои особенности. Для американского трубного рынка — это жесткая конкуренция с более дешевой импортной продукцией из развивающихся стран. Для европейского рынка характерны крайне низкие темпы роста спроса в течение ряда лет. При этом американский рынок бурно растет. На каждом из рынков, являющихся для ТМК домашними, мы работаем вполне успешно. Более того, географическая диверсификация позволяет компании быть более стабильной и не слишком сильно зависеть от колебаний спроса на каком-то одном из направлений.

В 2012 году ТМК приобрела контрольный пакет акций трубного завода GIPI в городе Сохар в Омане. Намерены ли вы расширять ближневосточное направление?

В ОАЭ с 2006 года работает наша торговая компания TMK Middle East. Развивая поставки на рынок стран Ближнего Востока и Северной Африки, мы заинтересовались производственными мощностями в этом регионе. Так в контуре ТМК появился завод GIPI, производящий сварные трубы нефтегазового сортамента. Немногим позже мы создали в Абу-Даби сервисно-технический центр Threading and Mechanical Key Premium LLC. В этом проекте нашим партнером выступила EMDAD — одна из крупнейших нефтесервисных компаний в регионе Ближнего Востока и Северной Африки. Этот центр специализируется на ремонте труб и скважинного оборудования, нарезке резьб для нефтегазовых компаний, работающих в регионе Персидского залива. На основе сбытовой, производственной и сервисной структур мы сформировали Ближневосточный дивизион ТМК.

Предприятия, входящие в этот дивизион, довольно успешно развиваются. Недавно сервисный центр в Абу-Даби прошел квалификацию в качестве поставщика услуг для компании ADCO, одной из крупнейших в регионе залива. А TMK GIPI постепенно наращивает портфель заказов. В частности, в этом году предприятие заключило довольно крупный контракт на поставку нефтегазовых труб для компании Petroleum Development Oman, занимающей ведущие позиции по разведке и добыче углеводородов в Султанате Оман.

Есть ли у ТМК интерес к африканскому рынку?

Да, мы заинтересованы в африканском рынке. Приоритетные для нас регионы — северо-восток континента и страны, расположенные южнее Сахары. В Кейптауне (ЮАР) с 2010 года ведет свою деятельность торговое представительство ТМК. Конечно, работа в Африке имеет свою специфику, но нам, тем не менее, удается выстраивать взаимовыгодные отношения с нефтегазовыми компаниями, работающими на этом континенте, мы регулярно участвуем в отраслевых выставках, проходящих в странах Африки, и планируем расширять наше присутствие на этом рынке.

Вашу компанию оценивают сейчас как oil&gas service. Как возникло сервисное направление в деятельности ТМК и как вы планируете развивать его дальше?

С основания компании нам было понятно: для того чтобы повышать доходность и быть конкурентоспособными, нужно разрабатывать и внедрять в производство высокотехнологичные виды продукции. А собственные разработки требуют соответствующей научно-исследовательской базы. Так компания стала развивать производство труб с премиальными резьбовыми соединениями и заниматься НИОКР.

Одновременно появилась потребность обучать использованию новых продуктов, выезжать на нефтепромыслы, сопровождать спуски трубной продукции, то есть предоставлять сервисные услуги нашим основным потребителям, российским нефтегазовым компаниям. Так в структуре компании появился субхолдинг ТМК-Нефтегазсервис. И вот уже несколько лет мы позиционируем нашу компанию не как металлургическую, а как субъект мирового рынка нефтегазового сервиса.

Жизнь показала, что наша стратегия полностью оправдывает себя. Теперь, чтобы выжить на рынке, нужно не просто вовремя поставить трубу в необходимых объемах, но и сделать это с учетом особенностей конкретного месторождения и даже отдельной скважины. Причем такая ситуация не только в России, но и во всех ведущих нефтегазовых регионах мира.

Именно поэтому в прошлом году ТМК, расширяя свой бизнес в США, приобрела активы по сервисному обслуживанию трубной продукции и производству аксессуаров и скважинного оборудования для нефтегазовой отрасли в Хьюстоне (Техас). Трубный рынок США — один из самых привлекательных в мире, особенно с учетом значительных объемов нетрадиционного бурения, а Хьюстон, где размещаются наши активы,— центр нефтегазовой отрасли Америки.

Современный потребитель заинтересован получить не просто трубы, а целый комплекс услуг. А мы как раз можем предложить комплексное решение —практически всю трубную продуктовую линейку и дополнительное оборудование, а также необходимый сервис. Это позволяет собрать трубную колонну от одного поставщика и получить его же сервисные услуги и гарантии качества, что многократно упрощает процесс ее комплектации, гарантирует более высокую надежность сборки и в целом удешевляет операцию нефтегазодобычи. Очевидно — это огромное преимущество и для нас, и для операторов нефтегазового рынка, в том числе для крупнейших международных компаний.

У ТМК большие планы по развитию нефтегазового сервиса, и мы будем их последовательно реализовывать, в том числе в партнерстве с ведущими международными компаниями. В частности, мы достигли договоренности с компанией Baker Hughes, входящей в тройку мировых лидеров нефтесервисного рынка, о разработке совместных интегрированных решений по заканчиванию скважин. Осуществляя комплексные поставки оборудования и трубной продукции, монтаж и техническую поддержку для нефтегазовых компаний, мы сможем снизить стоимость сервисных услуг и риски потребителей при строительстве скважин.

Ваша компания обладает собственной научно-исследовательской базой и даже продолжает ее расширять. Что это вам дает?

Сейчас мы — одна из немногих трубных компаний в мире, у которой есть собственная полноценная научно-исследовательская база. В ее составе работают институт РосНИТИ (Челябинск, Россия), единственный в России специализированный центр в своей области, Научно-исследовательский центр в Хьюстоне (США). В дополнение к ним мы начинаем строительство центра НИОКР ТМК в наукограде Сколково (Москва, Россия). У нас по обе стороны океана работают более 200 инженеров-исследователей, в том числе доктора, кандидаты наук, PhD.

Освоение новых материалов, совершенствование технологии трубного производства, внедрение новых видов продукции — все это помогает нам быть более успешными. Плюс ко всему позволяет установить более тесные и продуктивные контакты с нашими потребителями. Со многими из них мы имеем долгосрочные научно-исследовательские программы, в рамках которых создаем новые виды продукции под конкретные проекты и месторождения.

ТМК на данный момент располагает всеми необходимыми компетенциями для разработки самых сложных продуктов — от подбора материалов до сервиса и решений по заканчиванию скважин. Но наша инновационная деятельность не ограничивается нефтегазовой отраслью. В 2010 году мы создали предприятие ТМК-ИНОКС, деятельность которого направлена на производство и реализацию прецизионных (то есть особо точных) нержавеющих труб. Эта продукция используется в целом ряде самых ответственных отраслей — машиностроении, аэрокосмической, атомной промышленности, медицине.

Во втором полугодии 2014 года, как следует из прогноза, ТМК ожидает рост российского рынка трубной продукции благодаря увеличению объемов горизонтального бурения и разработке запасов нетрадиционных месторождений нефти и газа. К сланцевой революции готовы?

Сланцевая революция уже случилась. Запасы сланцевого газа и сланцевой нефти довольно активно разрабатываются в США и Канаде. Мы тоже до некоторой степени причастны к этому процессу. Освоение нетрадиционных запасов углеводородов требует строительства горизонтальных и наклонно направленных скважин, которое невозможно без использования высокотехнологичной трубной продукции — премиальных газоплотных резьбовых соединений. У нас есть собственная линейка премиальных резьб TMK UP. Наши соединения, производимые американским дивизионом компании, широко применяются при разработке сланцевых месторождений, занимая на этом рынке долю около 30%. Дополнительное преимущество состоит в том, что наши предприятия в Северной Америке расположены вблизи крупнейших сланцевых месторождений — Marсellus Shale, Eagle Ford, Barnett и других. И мы продолжаем следовать этому принципу. В частности, наш канадский завод в Эдмонтоне, открытый два года назад, специализируется на премиальных соединениях, используемых для добычи нефти, в том числе из нефтяных песков в канадской провинции Альберта. Мы стараемся быть ближе к потребителю, и в этом залог нашего успеха.

В России освоение нетрадиционных запасов углеводородов идет пока не слишком активно, прежде всего потому, что традиционные запасы еще достаточно значительны. Но со временем эти технологии будут находить все более широкое применение и у нас в стране. Поэтому ожидаемый рост объемов горизонтального бурения — хороший знак для нас, поскольку мы единственная из российских компаний, обладающая достаточной экспертизой в этом вопросе и поставляющая на рынок отечественную трубную продукцию, предназначенную для этих целей.

На чем основан прогноз роста на премиальный сегмент продукции ТМК? Кстати, какие ее виды относятся к этой категории?

В первую очередь — это трубы с премиальными резьбовыми соединениями. Они предназначены для эксплуатации в скважинах со сложными условиями добычи углеводородов. А основания для роста спроса на данную продукцию просты. Эпоха легкой нефти заканчивается. Нефтяники и газовики идут на Крайний Север, осваивают шельфовые месторождения, бурят горизонтальные и наклонно направленные скважины. «Рядовые» трубы для этих целей не подходят. Продукцию, предназначенную для решения таких задач, и принято называть премиальной.

Премиальные резьбовые соединения, о которых мы уже говорили, используются при горизонтальном и наклонно направленном бурении. Они должны обладать высокой прочностью, стойкостью к различным видам нагрузок, герметичностью, и наши соединения всем этим требованиям отвечают, а порой и превосходят.

Еще пример премиальной продукции — теплоизолированные лифтовые трубы (ТЛТ), которые позволяют безаварийно добывать нефть и газ в условиях вечной мерзлоты. Их сложнейшая конструкция — труба в трубе, с вакуумом в межтрубном пространстве — позволяет эффективно противостоять растеплению многолетнемерзлых грунтов вокруг скважины и тем самым сохранить ее от разрушения. ТМК — одна из трех компаний в мире, которые производят ТЛТ. Это уже не трубная продукция, а скорее машиностроительная.

В скважинах с агрессивными средами применяются трубы из особо стойких к коррозии материалов. И здесь у нас тоже есть достижения. Мы освоили производство труб из стали марки 13Cr с повышенным содержанием хрома. Из такого материала мы производим в том числе и ТЛТ. Можно еще перечислять разные виды инновационной продукции, но, боюсь, наш читатель заскучает от большого количества специфических терминов.

Дмитрий Александрович, вы — член правления бюро РСПП, много общаетесь с зарубежными коллегами. Побеждает ли в нынешних непростых условиях понятие «Только бизнес!». Как в целом настроены западные партнеры в плане сотрудничества с российскими компаниями?

Мир деловых людей живет по своим правилам, и они отличаются от тех, по которым живут политики. Здесь свой язык, своя этика и устоявшиеся правила игры. Есть такая, можно сказать, бизнес-заповедь: «Мысли глобально, действуй локально». Именно в соответствии с этим принципом мы и стараемся работать. Будучи глобальной компанией, в качестве домашнего мы рассматриваем не только российский рынок, но также и американский, и европейский, и ближневосточный. Мы с уважением относимся к законодательству, традициям, обычаям и ментальности каждой страны, где работает ТМК, и стараемся адаптировать свою деятельность к местным реалиям. И, мне кажется, наши зарубежные сотрудники и партнеры это ценят.

Продолжение следует

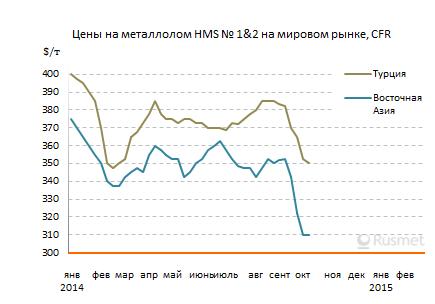

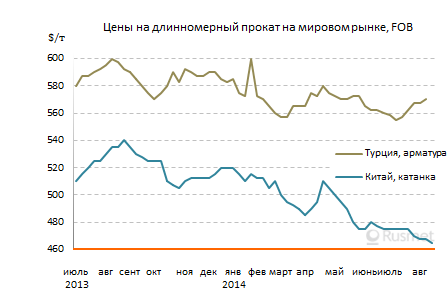

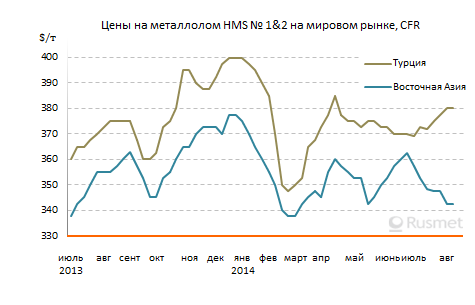

Сентябрьское падение мировых цен на металлолом, очевидно, продолжится в октябре

/Rusmet.ru, Виктор Тарнавский/ Сентябрь стал на мировом рынке металлолома месяцем рекордного в этом году падения цен – особенно, в странах Восточной Азии, где максимальное снижение составило $40 за т, опустив котировки на американский материал HMS № 1&2 (80:20), предназначенный для тайванских покупателей, на отметку $310 за т CFR – самую низкую с ноября 2009 года. В Турции стоимость того же материала уменьшилась примерно на $30 за т, в результате чего цены оказались на февральском уровне.

В начале октября рынок, что называется, взял паузу, вызванную праздниками. В Турции 4 октября отмечали Курбан-Байрам, а в Китае торжества, посвященные 65-й годовщине основания КНР, заняли почти целую неделю – с 1 по 7 числа. Впрочем, в настоящее время поставщики и потребители готовятся к возобновлению сделок, в которых, судя по всему, будет зафиксировано продолжение ценового спада.

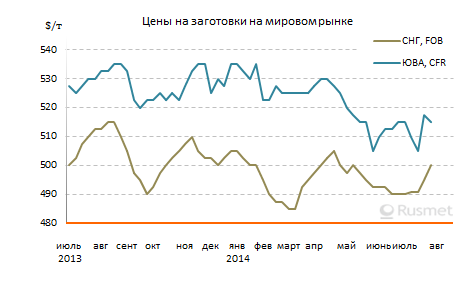

Главной причиной обвала мировых цен на лом все участники рынка единогласно называют экспансию китайских металлургических компаний, буквально забивших конкурентов сверхдешевым длинномерным прокатом. В частности, в течение сентября средний уровень цен на заготовки в странах Восточной Азии упал примерно на $60 за т или на 12% по сравнению с началом прошлого месяца. Приблизительно такой же, если не большей, оказалась разница в ценах между длинномерными полуфабрикатами производства СНГ в последних числах августа в Турции и Египте и котировками на аналогичную китайскую продукцию месяц спустя.

Кроме того, в последние пять-шесть недель обвалились и цены на готовый длинномерный прокат. К началу октября стоимость китайской катанки и арматуры при поставках в страны Юго-Восточной Азии и Ближнего Востока сократилась не менее чем на $30 за т по сравнению с показателями месячной давности. Причем, на рынке продолжают действовать все те факторы, что вызвали этот обвал, – кризис в китайском строительном секторе, приведший к падению внутреннего спроса на конструкционную сталь, и удешевление железной руды до самой низкой отметки с лета 2009 года.

Вследствие этого основные потребители металлолома в Турции, Корее, на Тайване сами испытывают серьезные проблемы со сбытом продукции. Им приходится уменьшать выпуск и соответственно сужать спрос на сырье, а также всеми силами снижать затраты, в том числе, и на закупку металлолома. При этом, металлурги готовы, скорее, отказаться от приобретения сырья, чем купить его по слишком высокой для них цене.

В Турции в конце сентября заключались лишь точечные сделки, в основном, на приобретение смешанных партий лома. При этом, стоимость европейского материала HMS № 1&2 (80:20) перед праздниками можно было оценить примерно в $350 за т CFR или несколько ниже. Американские трейдеры котировали этот материал по $355 за т CFR, но эти котировки имели исключительно номинальный характер.

Судя по всему, в дальнейшем турецкие потребители будут сбивать цены до менее $350 за т CFR. По крайней мере, закупки лома 3А в Румынии осуществлялись в конце сентября немногим более чем по $340 за т CFR, а новые предложения, очевидно, будут приходить существенно ниже этой отметки. Экспортеры, похоже, практически не имеют шансов даже на то, чтобы удержать котировки на нынешнем уровне.

В октябре лом подешевел по обе стороны Атлантики, причем, в США спад составил порядка $15-20 за т. В частности, шредированный лом поставляется на заводы северо-востока и Среднего Запада по $360-370 за длинную т (1016 кг) CPT. При этом, выплавка стали в стране из-за проведения ремонтов на ряде предприятий сократилась до самого низкого уровня за полгода, так что аналитики не исключают дальнейшего удешевления сырья в течение текущего месяца.

Нестабильность

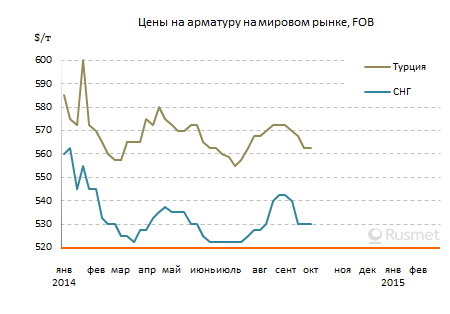

На ближневосточном рынке длинномерного проката сохраняется угроза продолжения спада

/Rusmet.ru, Виктор Тарнавский/ На протяжении всего сентября ближневосточный рынок длинномерного проката находился под сильным влиянием агрессивной экспансии китайских компаний, которые, с одной стороны, были вынуждены активизировать экспортные операции вследствие ухудшения внутренней конъюнктуры, а с другой, благодаря удешевлению железной руды до минимального уровня с лета 2009 года получили возможность предлагать свою продукцию по предельно низким ценам.

В конце сентября котировки на китайскую арматуру и катанку на большинстве национальных рынков региона находились в интервале $480-500 за т CFR. Такие предложения от поставщиков из КНР получали дистрибуторы и конечные потребители из государств Аравийского полуострова, Египта, Ливана и даже Турции. Пока объем таких сделок в Саудовской Аравии, ОАЭ и других странах Ближнего Востока, лишь недавно ставших объектами повышенного внимания китайских экспортеров, относительно невелик. Многих покупателей смущают длительные сроки доставки китайской продукции и ее плохая репутация в плане качества. Тем не менее, как считают местные специалисты, в перспективе она может значительно потеснить турецкий прокат в странах Персидского залива. Кроме того, предложения из Китая становятся элементом давления потребителей на турецких поставщиков.

Сейчас китайцы взяли недельную паузу, вызванную празднованием 65-той годовщины основания КНР, так что у прочих участников ближневосточного рынка появилась возможность перевести дух и стабилизировать котировки. В частности, турецкая арматура в настоящее время предлагается ближневосточным покупателям, в основном, по $560-565 за т FOB, не изменившись по сравнению с концом сентября, а котировки на аналогичную украинскую продукцию сохраняют постоянство в размере, в среднем, $530 за т FOB. Однако эта стабилизация, скорее всего, будет иметь временный характер. Судя по всему, в октябре цены продолжат снижение.

Прежде всего, в Китае сохраняется неблагоприятная обстановка. Темпы роста национальной экономики снижаются, строительная отрасль переживает спад, а правительство не решается на запуск новых стимулирующих программ, которые могли бы поддержать внутренний спрос. Поэтому большинство специалистов считают, что экспортные котировки на китайский длинномерный прокат еще не достигли «дна».

Однако и ситуация в странах Ближнего Востока далека от стабильной. В Турции местная валюта снова падает по отношению к доллару, что угнетающе действует на национальную экономику. В конце сентября местные металлургические компании подняли внутренние цены в лирах, чтобы компенсировать действие валютного фактора, но в долларовом эквиваленте котировки, скорее, понизились. Так, стоимость арматуры варьирует от немногим более $565 до менее $580 за т EXW, что примерно на $5 за т ниже, чем в середине сентября. В нестабильной ситуации дистрибуторы и конечные потребители предпочитают покупать прокат небольшими партиями и не создавать значительных запасов.

С экспортом у турецких металлургов дела идут более-менее нормально только при поставках в США, где цены на арматуру составляют, в среднем, $580 за т FOB, включая уплату 1,25%-ной пошлины. Но уровень спроса там пока ограниченный вследствие обширных закупок американских компаний в конце лета. Впрочем, в четвертом квартале продажи в США, как ожидается, пойдут в рост. По крайней мере, на этом рынке сбыта можно не опасаться китайской конкуренции.

В то же время, на Ближнем Востоке улучшения не происходит. В Саудовской Аравии в строительном секторе наметилось снижение темпов роста, а местная компания SABIC в октябре впервые за последний год объявила о понижении внутренних котировок. В ОАЭ стоимость арматуры национального производства и катарской Qatar Steel в текущем месяце осталась на том же уровне, что и в сентябре, но импортный металл дешевеет.

Как отмечает Абдулазиз Абдул Резак Хасим, глава аналитического отдела Qatar Steel, регион Персидского залива останется импортером длинномерного проката лишь до 2019 года, после чего прейдет на самообеспечение. По его оценкам, спрос на длинномерный прокат строительного назначения в странах GCC (Совет сотрудничества государств Персидского залива) в 2015 году будет увеличиваться втрое быстрее, чем в мире в целом, но производство будет расти еще стремительнее. В частности, в конце сентября очередной проект презентовала компания Sun Metals из ОАЭ, которая при поддержке ряда оманских и индийских инвесторов, а также японской торговой корпорации Sojitz планирует построить в Омане комбинат по выпуску 2,5 млн. т стали и 1,2 млн. т проката в год.

В целом ближневосточный рынок длинномерной продукции все в большей степени становится «рынком покупателя». Чтобы удержаться на нем в условиях жесткой конкуренции и относительно слабого спроса, поставщикам приходится идти на новые уступки.

Китайский ценопад

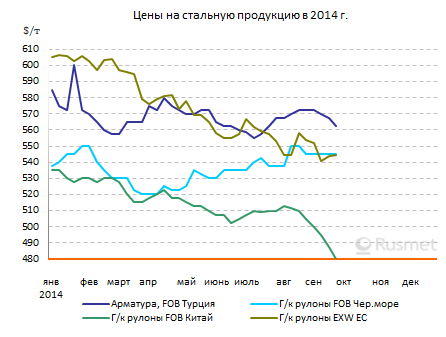

Итоги сентября на мировом рынке стали

/Rusmet.ru, Виктор Тарнавский/ Сентябрь оказался совершенно провальным месяцем для китайских производителей стали. Перепроизводство и сокращение спроса привели к падению цен на прокат более чем на $30 за т в течение месяца, опустив их до самого низкого уровня с 2009-го, а то и с 2004 года (в юанях). Этот спад оказывает все большее воздействие и на мировой рынок стали. В сентябре под ударом оказался, в первую очередь, сектор длинномерного проката, но в дальнейшем опускать котировки, вероятно, придется и поставщикам листовой продукции.

Острая рыночная недостаточность

На протяжении двух десятилетий китайская экономика непрерывно росла высокими темпами под влиянием расширения экспортных поступлений, с одной стороны, и широкомасштабных инвестиционных и строительных проектов, с другой. Однако кризис 2008 года поставил под вопрос возможность дальнейшего продолжения подъема за счет первого источника. На протяжении пяти лет китайские власти пытались компенсировать падение спроса на китайские товары в западных странах увеличением внутренних инвестиций с целью стимулирования экономики.

Но этот процесс происходил в рамках традиционной финансовой системы и в итоге вызвал ее перенапряжение. Китайские государственные банки, осуществлявшие большую часть финансирования новых промышленных и инфраструктурных проектов, оказались сверх меры отягощены проблемными кредитами, а большинство крупных промышленных компаний страны имеют высокий уровень задолженности. При этом, возможности для возврата долгов часто ограничены, так как кредиты брались, в основном, для финансирования дальнейшей экспансии, которая уже исчерпала себя.

На протяжении последнего года китайское правительство пытается осуществить для национальной экономики «мягкую посадку», сокращая объем средств, выделяемых на новые стройки, и заставляя промышленников и девелоперов сокращать новое инвестирование, а вместо этого уделять больше внимания возврату долгов. Но оборотной стороной этой политики является снижение темпов роста экономики и промышленного производства. В августе, который стал во многом переломным месяцем, потребление стали в стране сократилось на 1,9% по сравнению с аналогичным периодом прошлого года, а итоговый показатель за восемь месяцев оказался на 0,3% ниже прошлогоднего. Это первый такой спад, по меньшей мере, с 2000 года, когда в Китае начали собирать подобную статистику.

Снижение спроса происходило на фоне продолжающегося расширения производства. По данным World Steel Association (WSA), в августе в стране было выплавлено 68,9 млн. т стали против 68,3 млн. т в июле. Судя по всему, в сентябре среднедневная выплавка стали будет ненамного ниже. Большинство китайских металлургических компаний по-прежнему стараются наращивать выпуск.

С одной стороны, они нуждаются в постоянном притоке наличных для погашения кредитов и выплаты процентов по ним и поэтому готовы продавать даже в убыток себе. С другой, как раз сейчас для китайских металлургов сложились благоприятные условия вследствие падения цен на сырье. Железная руда в сентябре впервые с лета 2009 года подешевела до менее $80 за т CFR Китай. Цены на коксующийся уголь тоже минимальные за последние пять лет. Вследствие сокращения себестоимости китайские компании могут согласиться на весьма низкие котировки на стальную продукцию.

В наибольшей степени в Китае подешевел длинномерный прокат. Стоимость арматуры с начала года упала примерно на 30%. При этом, национальная строительная отрасль переживает настоящий кризис. Так, в частности, в секторе коммерческой недвижимости масштабы новых строек сократились в этом году на 10,5% по сравнению с январем-августом прошлого года из расчета возводимых площадей. В конце сентября котировки на арматуру на Шанхайской фьючерсной бирже подошли вплотную к отметке $400 за т, а рыночные цены в крупнейших городах лишь немного превышали $450 за т с металлобазы.

Избыток предложения заставляет китайцев активно искать альтернативные рынки сбыта за пределами страны. За первые восемь месяцев текущего года объем экспорта стальной продукции достиг 56,8 млн. т, на 35% больше, чем в тот же период годом ранее. По прогнозу экспертов национальной металлургической ассоциации CISA, в 2014 году в целом внешние поставки китайского проката, полуфабрикатов и стальных труб за рубеж составят около 84 млн. т, существенно превысив прошлогодний рекордный показатель (62,3 млн. т).

Ранее поставки китайской стальной продукции, в основном, препятствовали росту цен на мировом рынке, но в сентябре они вызвали уже полноценный спад в секторе длинномерного проката на Ближнем Востоке. Воспользовавшись возможностью, появившейся благодаря сужению украинского экспорта заготовок из-за остановки Енакиевского метзавода и сокращению выпуска на Днепровском меткомбинате им.Дзержинского в августе, китайские компании начали усиленно предлагать свои полуфабрикаты по демпинговым ценам. В результате стоимость заготовок в Египте и Турции (эти страны являются крупнейшими импортерами данной продукции) упала от $535-540 за т CFR в начале сентября (поставки из СНГ) до $475-490 за т CFR в конце (поставки из Китая).

Не менее резкий спад произошел за это время и в Восточной Азии, где котировки на китайские полуфабрикаты за тот же период обвалились от около $480 до $410-430 за т FOB. Длинномерная продукция китайского производства, отправлявшаяся в Корею, страны АСЕАН и на Ближний Восток, упала от $440-460 до менее $430 за т FOB. По мнению ряда специалистов, нижняя точка этого спада будет достигнута в октябре лишь на отметке, близкой к $400 за т FOB.

Плоский прокат китайского производства за сентябрь тоже заметно понизился в цене на внешних рынках, но в меньшей степени – на $20-30 за т. Тем не менее, в сентябре экспортные котировки на горячекатаные рулоны и толстолистовую сталь оказались самыми низкими за последние пять лет. Это удешевление заставило японских, корейских и индийских металлургов также сбавить цены и спровоцировало небольшой спад в странах Персидского залива несмотря на достаточно солидный спрос.

Предполагается, что в октябре китайским производителям все-таки удастся стабилизировать внутренние и экспортные котировки на прокат. Но удастся ли им оттолкнуться от «дна», большой вопрос.

На нижней границе

Для китайского рынка стали прогнозы на ближайшие месяцы по-прежнему выглядят не слишком оптимистичными. Предпринятая в этом году очередная попытка вывода из строя избыточных мощностей в очередной раз провалилась. Безусловно, объем инвестиций в металлургическую отрасль в этом году сократился, так что процесс создания новых мощностей замедлился. Но в стране еще ведется реализация проектов, запущенных в более благополучные времена.

По некоторым данным, совокупная плановая производительность китайских сталелитейных предприятий составляет в настоящее время более 1,1 млрд. т в год. По прогнозу CISA, в этом году в стране будет выплавлено порядка 825-830 млн. т стали, примерно, на 6% больше, чем в прошлом, в то время как реальное потребление составит не более 750 млн. т. И. очевидно, рост производства продолжится и в 2015 году. По мнению ряда китайских специалистов, решить проблему избытка предложения стали на внутреннем рынке удастся не ранее 2017-2018 годов.

Измениться это положение может лишь в том случае, если китайские власти запустят новую широкомасштабную программу стимулирования экономики за счет внутренних инвестиций. Интересно, что точно таким же образом ставят вопрос и ряд российских экспертов и политиков, призывающих к проведению «новой индустриализации». Однако решение этой задачи, судя по всему, потребует коренных изменений внутренней финансовой и денежной политики, в частности, возвращения Центрального банка под контроль государства, и внедрения новой макроэкономической модели.

Росту цен на стальную продукцию в Китае и на мировом рынке в целом может поспособствовать подорожание железной руды. В краткосрочной перспективе этот фактор, действительно, может сработать. В сентябре руда падала в цене, но в четвертом квартале может снова пойти в рост, например, под влиянием закрытия нерентабельных горнодобывающих предприятий в Китае или Австралии. Но существенного повышения в обозримом будущем, очевидно, не произойдет. Ведущие поставщики ЖРС проводят вполне целенаправленную политику, рассчитывая на «выдавливание» с рынка мелких игроков и усиления на нем своего доминирования. Как считают большинство экспертов, низкие цены на руду, не выше $100 за т FOB Австралия, сохраняется, как минимум, до 2018 года, а то и дальше.

Другие сырьевые материалы также не внушают оптимизма. Коксующийся уголь в четвертом квартале 2014 года, вероятно, опустится на «дно», но существенное увеличение его стоимости в обозримом будущем выглядит маловероятным вследствие избытка предложения. Металлолом начал дешеветь в сентябре, в частности, под влиянием падения котировок на длинномерный прокат на Ближнем Востоке и в Азии, а в октябре, очевидно, продолжит спад. В нынешней обстановке даже традиционный зимний подъем на этом рынке представляется достаточно проблематичным.

Безусловно, большое влияние на стоимость стальной продукции в мире оказывает и общее состояние мировой экономики. Однако здесь ситуация тоже остается неутешительной. США благодаря своей политики «экспорта кризиса» добились в этом году довольно приличных темпов роста, опирающегося на такие отрасли как нефтегазодобыча, автомобилестроение, энергетика, ВПК. Но в Европе, Японии, Корее продолжается стагнация. Не наблюдается особого прогресса и в ведущих новых рыночных странах. Не только Китай, то также Индия, Россия, Бразилия, Турция испытывают в последние месяцы достаточно серьезные экономические проблемы, что, естественно, приводит к ограничению объемов потребления стальной продукции.

Эти экономические неурядицы сопровождаются падением курсов национальных валют по отношению к доллару, усиливающемуся благодаря американской «стабильности» на фоне проблем у всех остальных. Российский рубль в сентябре поставил новый «антирекорд» дешевизны, евро опустилось до самого низкого уровня за последние без малого два года, а иена – более чем за шесть лет. В некотором смысле эта девальвация выгодна экспортерам стальной продукции, так как увеличивает их рентабельность. Но, с другой стороны, сильный доллар традиционно способствует снижению котировок на мировых товарных рынках.

Поэтому довольно велика вероятность, что начало четвертого квартала не ознаменуется переходом к росту на мировом рынке стали. Сейчас выглядят заниженными, прежде всего, котировки на китайский прокат, вот именно они и могут несколько приподняться по сравнению с текущим уровнем. Во всех других случаях повышение, если оно состоится, будет иметь косметический характер. С этой проблемой, например, столкнулись в сентябре европейские производители плоского проката. Объявив еще в августе о подъеме котировок более чем на 20 евро за т, они были вынуждены ограничиться более умеренным ростом, в пределах 10 евро за т, из-за недостаточного спроса.

«Тяжелые времена» для мировой металлургической промышленности, очевидно, наступили не сегодня и не вчера. Но пока они продолжаются.

Поиски ориентиров

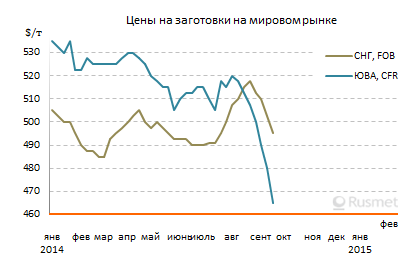

На какой отметке остановится падение цен на заготовки на Ближнем Востоке?

/Rusmet.ru, Виктор Тарнавский/ В последние две недели ближневосточный рынок заготовок оказался практически парализованным. Прекращение поставок этой продукции группой «Метинвест» вследствие остановки Енакиевского метзавода и временное сокращение экспорта с Днепровского меткомбината им. Дзержинского создали на рынке определенную разреженность, которую тут же поспешили заполнить китайские компании. Благодаря рекордному с 2009 года падению цен на железную руду они смогли предложить потребителям беспрецедентно дешевую продукцию.

С начала сентября стоимость заготовок производства СНГ и Китая упала в регионе на $15-25 за т. Большинство покупателей в результате на время покинули рынок. С одной стороны, в обстановке непрерывного падения цен отсрочки были полностью оправданными, с другой, прокатчики и в самом деле могли себе позволить взять паузу. Многие компании обеспечили себя полуфабрикатами на несколько недель вперед, да и спрос на эту продукцию в последнее время сократился вследствие спада на региональном рынке длинномерного проката.

В конце первой половины сентября китайские заготовки в Турции и Египте, похоже, дошли до минимальной отметки ? $480-490 за т CFR. В дальнейшем поставщики приподняли котировки до $490-500 за т CFR, воспользовавшись увеличением спроса на их продукцию и объяснив свои действия некоторым подорожанием железной руды в Китае.

Тем не менее, китайские заготовки остаются существенно дешевле, чем конкурирующая продукция из СНГ. Самые низкие цены установил Белорусский метзавод, продавший крупную партию полуфабрикатов по $485 за т FOB, правда, со 100%-ной предоплатой. Предложения российских и украинских экспортеров варьируют в интервале $490-505 за т FOB, хотя реальных сделок практически не заключается. В середине сентября встречные предложения со стороны турецких прокатчиков поступали из расчета $480-485 за т FOB, но, судя по всему, если железная руда снова не упадет до отметки $80 за т CFR Китай, продажи в конце сентября - начале октября будут осуществляться по ценам, близким к $490-495 за т FOB.

Впрочем, настроения большинства участников рынка продолжают оставаться пессимистичными. Спрос на длинномерный прокат в ближневосточном регионе в обозримом будущем, очевидно, не восстановится, металлолом дешевеет, а предложение заготовок после прихода китайских компаний стало избыточным. При этом, Иран прекратил импорт полуфабрикатов через северные порты, так как их покупатели вынуждены теперь приобретать валюту только по невыгодному рыночному курсу, а некоторые компании на юге продолжают предлагать заготовки в ОАЭ и Саудовскую Аравию примерно по $520-525 за т CFR, занимая промежуточную позицию между поставщиками из Китая и СНГ.

В странах Восточной Азии спросом в последнее время пользуется только китайский материал. В силу того же удешевления железной руды китайские компании опустили заготовки до невиданно низкого уровня ? $460-470 за т CFR при поставках на Филиппины и Тайвань. Причем, некоторые покупатели в середине сентября рассчитывали на падение до $450 за т CFR.

Российские и корейские полуфабрикаты тоже подешевели и теперь доступны примерно по $520 за т CFR против $525-535 за т CFR в начале текущего месяца. Однако спросом эта продукция теперь практически не пользуется.

Китайский удар по рынку

Цены на длинномерный прокат на Ближнем Востоке идут вниз из-за конкуренции со стороны Китая

В первой половине сентября важнейшим фактором для ближневосточного рынка длинномерного проката стало падение цен на данную продукцию в Китае. Стоимость китайской арматуры и катанки в текущем месяце буквально обрушилась вниз вследствие кризиса в национальной строительной отрасли, перепроизводства и рекордного за последние пять лет удешевления железной руды. На этом фоне металлурги устроили паническую распродажу.

С начала сентября экспортные котировки на китайский длинномерный прокат упали на $20-30 за т. В середине месяца мелкие компании были готовы продавать октябрьскую продукцию всего по $410-420 за т FOB, а крупные производители были вынуждены сбросить цены на катанку и арматуру до около $450 за т FOB. И это еще, судя по всему, не «дно». По некоторым оценкам, предельная точка спада будет достигнута лишь на отметке $400 за т FOB или даже немного менее – если, конечно, в ближайшее время не произойдет восстановление рынка железной руды.

При этом, одним из приоритетных направлений для китайских поставщиков оказались страны Ближнего Востока. Если летом текущего года длинномерный прокат из КНР отправлялся, в основном, в Ливан и Египет, то теперь предложения по его продаже по демпинговым ценам поступают в Йемен, ОАЭ и даже Турцию. Как сообщают турецкие компании, стоимость китайской катанки к настоящему времени упала до $490-510 за т CFR. Это примерно на $100 за т ниже отпускных цен турецких предприятий. Некоторые ливанские трейдеры в середине сентября приобретали китайскую арматуру по $465 за т CFR и менее.

Спрос на длинномерный прокат в ближневосточном регионе остается, в то же время, достаточно ограниченным. Ирак практически прекратил импорт стальной продукции. Египетские металлурги, испытывающие проблемы из-за дефицита и дороговизны природного газа и электроэнергии, требуют от национального правительства введения протекционистских мер против длинномерного проката из Китая, Турции и Украины. В Ливане и Израиле вследствие обострения внутриполитической ситуации наступил спад в строительной отрасли.

Турецкие металлурги, в начале сентября пытавшиеся добиться повышения котировок на длинномерный прокат, чтобы компенсировать подорожание металлолома, вынуждены идти на уступки. Цены на арматуру турецкого производства в настоящее время сократились до $565-570 за т FOB, потеряв около $5 за т с начала месяца. Однако новые предложения со стороны ОАЭ – в настоящее время, крупнейшего покупателя этой продукции на Ближнем Востоке – сократились до $560 за т FOB.

В этой ситуации турецкие предприятия все больше ориентируются на рынок США, которые в текущем году стали крупнейшим покупателем турецкой арматуры, опередив Ирак и ОАЭ. Американская Комиссия по международной торговле в начале сентября не нашла признаков демпинга при поставках этой продукции, а размер компенсационных пошлин составил минимальные 1,25%. Ряд турецких компаний выставляют новые предложения в США, котируя арматуру на уровне около $580 за т FOB, и рассчитывают на заключение сделок во второй половине текущего месяца.

Украинский меткомбинат «Арселор Миттал Кривой Рог» в начале сентября продал крупную партию арматуры в Египет по $540-550 за т FOB. Но затем наступила пауза, и компании пришлось понизить цены для ближневосточных и африканских покупателей до около $530 за т FOB. Как отмечают трейдеры, из-за конкуренции со стороны Китая спросом в регионе будет теперь пользоваться только украинская продукция повышенного качества, которую китайцы сейчас на Ближний Восток не предлагают.

Непрошенные помощники

На рынке заготовок подъем сменился понижением

/Rusmet.ru, Виктор Тарнавский/ После вынужденного прекращения работы Енакиевского метзавода в середине августа объем предложения длинномерных полуфабрикатов из СНГ значительно сократился. Тем более, что из-за ремонтов приостановил экспортные поставки заготовок Белорусский метзавод и уменьшил выпуск Оскольский ЭМК. Тем не менее, цены на эту продукцию на ближневосточном рынке после непродолжительного скачка в начале второй половины августа пошли вниз.

Если две-три недели тому назад оставшиеся на рынке украинские и российские компании предлагали заготовку в Турцию и Египет по $515-520 за т FOB, а на сентябрь планировали повышение до $520-530 за т FOB, то сейчас производителям, как говорится, приходится отступать по всем фронтам. В первую неделю сентября сделки заключались, в среднем, по $510 за т FOB, а встречные предложения со стороны турецких и египетских прокатчиков поступают уже из расчета $495-505 за т FOB, что соответствует уровню конца июля.

Основной причиной падения цен стало появление на рынке новых конкурентов, успешно заместивших продукцию украинских поставщиков. В течение последних нескольких недель на ближневосточном рынке резко активизировались китайские компании. В самом Китае себестоимость выплавки стали снижается вследствие рекордного с 2009 года падения цен на железную руду, а власти смотрят сквозь пальцы на то, что полуфабрикаты отправляются за рубеж под видом прутков, без уплаты 25%-ной экспортной пошлины. Более того, поставщики этой продукции, микролегированной бором, могут рассчитывать на частичный возврат НДС. В связи с этим китайские металлурги ведут успешную игру на понижение.

Ранее ближневосточные потребители достаточно осторожно относились к китайской продукции из-за сомнительного качества и длительных сроков поставки. Однако сокращение украинского экспорта и привлекательные цены на китайские полуфабрикаты заставили их изменить свое мнение. В конце августа и начале сентября заготовки китайского производства приобретались по всему региону.

При этом, минимальные цены были зафиксированы в Турции – $505 за т CFR и менее. В Египте котировки варьируются в интервале $510-525 за т CFR, а в ОАЭ и Саудовской Аравии – $520-525 за т CFR. Судя по всему, китайцы вполне в состоянии сбросить цены до $500-510 за т CFR по всему региону, хотя длительные сроки поставки (до двух месяцев) по-прежнему остаются их слабым местом. В частности, в Турции большинство местных прокатчиков предпочитают полуфабрикаты национального производства, хотя их стоимость составляет $530 за т EXW и выше.

В конце августа на региональном рынке появились и менее традиционные поставщики. Некоторые египетские компании проявляли интерес к южноевропейским полуфабрикатам. Курс евро по отношению к доллару сейчас довольно низкий, так что подобная продукция может быть достаточно конкурентоспособной в Северной Африке.

В страны Персидского залива в последнее время предлагаются заготовки иранского производства, которые также котируются довольно низко – на уровне $520-530 за т CFR. В то же время, импорт полуфабрикатов в Иран через северные порты остается незначительным. С начала текущего года по местному календарю (21 марта) и до начале сентября его объем составил лишь 98,5 тыс. т. В начале сентября заготовки из Казахстана предлагались в Иран примерно по $520 за т CFR, а российская продукция – на $10-20 за т дороже, но интерес со стороны потенциальных покупателей был весьма слабым. Впрочем, у иранских компаний до сих пор сохраняются проблемы с международными платежами.

В Восточной Азии спрос на заготовки остается низким, хотя до завершения сезона дождей остается всего две-три недели. Большинство потребителей выжидают, рассчитывая на еще большие уступки со стороны китайских компаний. В начале сентября сообщалось о поставках китайских полуфабрикатов на Филиппины и Тайвань по $480-490 за т CFR, но это еще, очевидно, не предел отступления. Заказы на материал из России и Кореи поступают на уровне порядка $515-520 за т CFR, что на $10-15 за т ниже, чем во второй половине августа, но поставщиков такие цены пока категорически не устраивают.

.png)

27% мирового алмазного сырья добывается в Якутии, но почему этот сырьевой потенциал даже наполовину не используется? И как увеличить объемы производства бриллиантов, выйти на мировой рынок ювелирных изделий? Организовав в рамках «Бриллиантовой недели» международную конференцию, правительство республики хотело узнать ответы на эти вопросы из уст авторитетных экспертов. И оно их получило.

Сырья много, продукции мало

«Республика заинтересована в эффективном использовании алмазного сырья и производстве продукции с добавочной стоимостью»,— сказал первый вице-премьер Генадий Вадюхин, открывая в Якутске международную конференцию по развитию алмазогранильной и ювелирной промышленности России.

Заместитель руководителя Российской государственной пробирной палаты при Минфине РФ Дмитрий Замышляев рассказал о тенденциях российского рынка драгоценных камней и металлов, который в последние годы претерпел изменения. Во-первых, потому, что добытые за всю историю золотодобычи 180 тысяч тонн золота и всего 3 тысячи тонн в прошлом году говорят о сокращении разведанных запасов драгметалла по всему миру. Во-вторых, мировой спрос на ювелирные изделия и бриллианты снизился аж на 36%, или 22 млрд долларов. В металлическом выражении это составляет 509-510 тонн. Но при этом, эксперт сказал, вырос спрос на небольшие бриллианты в Китае и США.

Если говорить о российском рынке драгметаллов и драгкамней, то общий его объем в 2013 году составил в денежном эквиваленте 805 млрд рублей, или 1-2% ВВП России, что, конечно же, немного. От продажи ювелирных изделий было выручено 181 млрд рублей.

Что касается алмазов, то мировая их добыча в прошлом году достигла более 130 млн карат, из которых 37 млн добываются в России. По этому показателю мы лидируем, но вот по стоимости извлекаемых драгкамней уступаем Ботсване.

Причем на бриллиантовом рынке лидирующие позиции у Индии, стран Азии (Китай, Таиланд, Гонконг), Израиля. Россия в этом сегменте занимает всего 5%. Имея все возможности для огранки алмазов внутри страны, мы направляем сырье за границу. И пока эта тенденция не изменится, ювелирный рынок будет находиться в зачаточном состоянии.

Резюмируя, Дмитрий Замышляев сделал вывод, что наблюдается тенденция замещения дорогих изделий на недорогие с небольшими бриллиантами. При этом потребительский спрос зависит по-прежнему от качества продукции. Российский рынок не всегда соответствует мировой моде, поспевать за ней мешает однообразный ассортимент магазинов.

Выход есть

Министр промышленности республики Андрей Панов согласился с тем, что у республики есть все условия для производства продукции с высокой добавленной стоимостью из алмазного сырья. Но известные проблемы: высокий уровень общего износа основных производственных фондов, нехватка профессиональных кадров, высокая стоимость кредитных ресурсов мешают гранильным заводам развернуться по-настоящему. Нехватка оборотных средств для приобретения сырья, слабо развитая сбытовая сеть, как следствие — высокая себестоимость продукции, которая не выдерживает конкуренции с российскими и зарубежными производителями, удаленность региона – еще больше эти обстоятельства отягощает.

Выходом может стать создание территории опережающего развития, специализирующейся на ювелирно-гранильном производстве, у которой будет широкий круг налоговых, таможенных и других преференций. «Это позволит кардинально изменить ситуацию»,— считает министр.

Предложение о создании алмазогранильного кластера на территории Якутии, который войдет в список ТОРов, создаваемых в каждом субъекте Дальневосточного региона, предварительно одобрено Минвостокразвития России, отметил Генадий Вадюхин. Отвечая на вопросы журналистов в перерыве между совещаниями, он сказал, что таким может стать проект «Бриллиантовая долина». Он уже вызвал интерес у китайских и дубайских коллег, заявил он. Иностранные компании изъявили желание стать его резидентами.

«Преференции со стороны государства могут привести к снижению себестоимости ювелирной продукции и увеличению спроса на нее», - подчеркнул министр промышленности РС(Я) Андрей Панов, принимавший участие в разговоре. По его словам, особый режим хозяйствования в ТОРе позволит к 2030 году увеличить рост валовой выручки от реализации бриллиантов и ювелирных изделий в семь раз, достичь девятикратного увеличения положительного сальдированного финансового результата по отрасли. Это обеспечит бюджетную эффективность в виде суммарно уплаченных налогов в 8,8 миллиарда рублей.

Для ее успешного функционирования в Якутии должны быть созданы специализированный таможенный пост, отделы Гохрана РФ и Пробирной палаты. «Только так мы сможем сократить время на административные процедуры, в том числе на оформление экспорта готовой продукции. Таможенный пост будет работать с готовой продукцией, а не заниматься перепродажей алмазного сырья. Этим самым мы поспособствуем тому, чтобы производство конечного продукта было именно в «Бриллиантовой долине», — пояснил Генадий Вадюхин. Он также заметил, что при введении ЕС секторальных санкций, касающихся алмазного сырья, будет произведена переориентация на страны азиатского континента и Ближнего Востока.

«Бриллиантовую неделю» ждут в ОАЭ

С неожиданным для многих предложением выступил на конференции руководитель московского офиса Brilliant Diamond LLC (Дубай, ОАЭ) Джитендра Кумар: «Наша компания может взять на себя организацию аукциона якутских алмазов и проводить «Бриллиантовую неделю» в Объединенных Арабских Эмиратах. Такие мероприятия у нас уже проводятся. Дубай — деловой центр мира с ежегодным оборотом денежных средств, превышающим 30-40 млрд долларов. Здесь проводятся самые прозрачные и безопасные экономические операции. Товар для аукциона можно выбирать в Якутске или доставлять для отбора в Дубай. Наши компании имеют налаженные логистические механизмы для быстрого экспорта и импорта продукции», — пояснил Кумар.

«Алмазогранильный и ювелирный комплексы — одни из самых конкурентоспособных в Якутии, — считает генеральный директор Агентства инвестиционного развития республики Алексей Загоренко. — Общий объем инвестиций, который потребует «Бриллиантовая долина», составляет порядка десяти миллиардов рублей, два из них должны быть направлены на создание инфраструктуры. Участие в проекте иностранных компаний сформирует основной фактор технологической модернизации алмазогранильного и ювелирного комплекса, а также создаст основу для продвижения отечественного производства на международный рынок».

Представители алмазного рынка Объединенных Арабских Эмиратов (ОАЭ) предложили проводить аукцион якутских алмазов и Неделю якутских бриллиантов в Дубае. С этим предложением во время совещания в Якутске по развитию алмазогранильной и ювелирной промышленности России выступил руководитель Московского офиса Brilliant Diamond LLC (Дубай, ОАЭ) Джитендра Кумар, передает ИТАР-ТАСС.

"Дубай является мировым центром торговли с ежегодным оборотом денежных средств, превышающих 30-40 миллиардов долларов. В связи с этим наша компания выступает с предложением проводить ежегодный аукцион якутских алмазов и организовывать Неделю якутских бриллиантов в Дубае, - сказал Кумар. - Мы можем координировать эти мероприятия и взять на себя ответственность за их реализацию".

Товар для аукциона можно выбирать в Якутске или доставлять для отбора в Дубай. "Дубайские компании имеют налаженные логистические механизмы для быстрого экспорта и импорта товаров", - добавил Кумар.

Первый заместитель председателя правительства Якутии Геннадий Вадюхин отметил, что при введении ЕС секторальных санкций, касающихся алмазного сырья, будет произведена переориентация на страны азиатского континента и Ближнего Востока.

Осенние миражи

Поставщикам длинномерного проката в странах Ближнего Востока пока не удается поднимать цены

/Rusmet.ru, Виктор Тарнавский/ Ближневосточный рынок длинномерного проката, можно сказать, уже месяц находится «накануне повышения», которое никак не происходит. На самом деле котировки на протяжении последних нескольких недель находятся примерно на одном уровне, причем, более вероятным вариантом дальнейшего развития событий является небольшое понижение, а вовсе не рост.

Так, турецким экспортерам арматуры несмотря на все свои усилия никак не удается превысить отметку $575 за т FOB. А повышение котировок на $10-15 за т, объявленное во второй половине августа украинским комбинатом «Арселор Миттал Кривой Рог», остается больше на бумаги. Стоимость арматуры указывается предприятием в интервале $540-545 за т FOB, а катанки – $550-560 за т FOB, но сделок на таких условиях практически не заключается.

При этом, говорить о том, что ближневосточная строительная отрасль находится в упадке, было бы неверно. Проблемы в регионе связаны исключительно с военными действиями, затрагивающими Ирак и отчасти Израиль (в связи с обострением конфликта в Секторе Газа) и Ливан. В то же время, в Саудовской Аравии, Египте и ОАЭ в конце августа наблюдалось увеличение спроса на длинномерный прокат.

Пошел на подъем строительный сектор в Турции. Во второй половине августа местные производители подняли котировки на стальную продукцию в лирах, объяснив свои действия снижением курса местной валюты по отношению к доллару, но когда лира снова укрепилась, «забыли» опустить их обратно. Таким образом, стоимость арматуры в Турции достигла к началу сентября $580-590 за т EXW по сравнению с $570-585 за т EXW двумя неделями ранее.

Тем не менее, поставки на внутренний рынок только частично могут заменить турецким металлургам падение экспорта в Ирак, а также довольно значительное уменьшение объема поставок в такие страны как ОАЭ и Саудовская Аравия, где потребители и дистрибуторы пока имеют достаточные запасы и предпочитают их пополнять материалом о национальных производителей и Qatar Steel. С учетом 5%-ной пошлины, турецкая арматура конкурентоспособна в этих странах по ценам не выше $570 за т CFR, но поставщики пока не идут на уступки.