")

Всего новостей: 4156577, выбрано 475 за 0.051 с.

Новости. Обзор СМИ Рубрикатор поиска + личные списки

Списков нет

Подписка или Тест.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Главные отличия.

Платный доступ на polpred с деловой информацией высшего качества. Скажите об этом директору библиотеки.

Марокканцы предлагают РФ больше инвестировать в развитие энергетики, добывающих, перерабатывающих отраслей и транспортной сети. Взамен марокканцы помогут РФ в развитии туристической сферы, субтропического земледелия и текстильного комплекса, в т.ч. в его сырьевом обеспечении. Это главные рекомендации межгосударственного российско-марокканского бизнес-форума.

Основными экономическими партнерами Марокко пока остаются США и ЕС. Но ввиду финансового кризиса на Западе рост "западных" инвестиций в Марокко замедляется. Поэтому затягиваются многие промышленные и особенно высокотехнологичные проекты с участием Запада. Включая проекты по освоению сырьевой базы Марокко: эта страна занимает одно из первых мест в мире по запасам фосфатов (свыше 15 млрд тонн) и горючих сланцев (7 млрд тонн). По мнению многих участников форума, освоение этих ресурсов существенно повлияет на мировую конъюнктуру по топливной и химической продукции. Как отметил "РГБ" вице-президент ТПП РФ Георгий Петров, "есть все возможности расширить торговый ассортимент и перейти к крупномасштабным совместным инвестпроектам".

"Энергетика, транспортная сеть, сырьевая база, металлургия, машиностроение - мы надеемся на рост российских вложений в эти и другие сектора", - заявил министр торговли, промышленности и инвестиций Марокко Мулей Хафид аль-Алами. Новый этап реиндустриализации страны, по его мнению, "целесообразен с участием российского и, в целом, зарубежного бизнеса".

По словам аль-Алами, государство финансирует 5-10% общей инвестстоимости стратегических проектов (в т.ч. с участием инофирм). А также 20% стоимости приобретения земли для СП, а в ряде случаев и для "чисто" иностранных предприятий. Вдобавок инвесторы освобождаются на 36 месяцев от НДС на ввоз оборудования. Среди других инвестльгот: нерезиденты могут свободно вывозить из страны капиталы в любой инвалюте; не ограничивается иностранное участие в совместном проекте. По оценке аль-Алами, в ближайшие годы набор льгот для инвесторов намечено расширить.

Алексей Балиев

Канадская золотодобывающая компания Centamin решит спор с египетскими властями, связанный с их ключевым активом Sukari, до конца этого года. Centamin, являющаяся крупнейшим золотодобытчиком в Египте, рассчитывает, что новое правительство предоставит им все необходимые разрешения на увеличение производственных мощностей ЗИФ и обеспечит необходимый уровень надежности снабжения электроэнергией.

Напомним, в 2012 году вследствие роспуска парламента и отсутствия законодательных органов власти Высший военный совет Египта отозвал лицензию на недропользование для рудника Sukari. В 2013 году Centamin запретили экспорт 400 кг золота, добытого на Sukari, в связи с отсутствием разрешения от Министерства нефти и минеральных ресурсов.

Ожидается, что на судебном заседании, намеченном на октябрь, новое правительство восстановит Centamin лицензию на недропользование для Sukari, что даст возможность инвесторам, приступить к практической реализации проекта.

Centamin владеет 50% долей Sukari, оставшаяся 50% доля принадлежит Министерству нефти и минеральных ресурсов

Уровень сопротивления

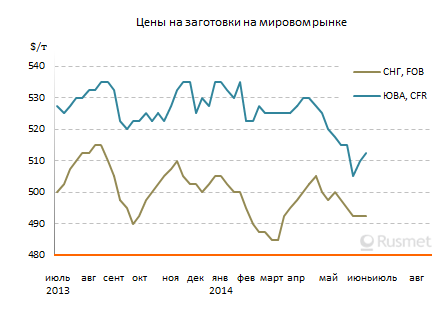

Заготовки перестали дешеветь

/Rusmet.ru, Виктор Тарнавский/ Первая половина июня выдалась весьма сложной для поставщиков заготовок. Снижение спроса на полуфабрикаты в связи с приближением Рамадана в мусульманских странах (28 июня), ожидавшееся удешевление металлолома, усиление конкуренции со стороны китайских экспортеров – все эти факторы оказывали неблагоприятное воздействие на цены, способствующее дальнейшему спаду.

Тем не менее, производителям в странах СНГ пока удается удерживать позиции. В большинстве случаев поставки заготовок в страны Ближнего Востока осуществлялись ими в июне по ценам порядка $490-495 за т FOB. Даже Белорусский метзавод, продающий свою продукцию по предоплате и поэтому обычно предоставляющий скидки в пределах $5 за т, сумел уложиться в указанный выше интервал. И хотя о возобновлении роста речи пока не идет, а металлурги получают от турецких прокатчиков встречные предложения на уровне менее $485 за т FOB, достаточно велика вероятность, что рынок уже нащупал «дно», ниже которого котировки уже не провалятся.

Традиционно колебания цен на заготовки, металлолом и длинномерный прокат в странах Ближнего Востока происходят в синхронном режиме. Однако в последние несколько недель эта синхронность оказалась нарушенной. В то время, как арматура медленно, но непрерывно понижается с середины апреля, потеряв за это время порядка $15-20 за т, стоимость металлолома сократилась всего на $5-10 за т. Несмотря на ожидания резкого удешевления в июне турецким металлургам так и не удалось добиться заметного снижения цен на лом. А относительно стабильный металлолом удерживает от спада заготовки, которые и в самой Турции так и не опустились ниже $520-530 за т EXW по сравнению с $525-535 за т EXW в конце мая.

Кроме того, спрос на полуфабрикаты из СНГ сосредоточен сейчас не только в Турции. Эта продукция достаточно активно приобретается в Египте и некоторых других африканских странах, а также в Саудовской Аравии. Сообщалось и о заключении сделок с иранскими компаниями, хотя они считают нынешние цены на российские заготовки в пределах $510 за т CFR немного высоковатыми.

Несколько отдалилась и угроза конкуренции со стороны китайских компаний. В первой половине июня они предлагали заготовки в Саудовскую Аравию по $510-515 за т CFR, т.е, в среднем, на $10-15 за т дешевле украинской продукции, но с более длительным сроком доставки и при неудовлетворительно низком качестве. В то же время, осенью, очевидно, следует ожидать активизации на региональном рынке заготовки новых конкурентов – Qatar Steel и оманского завода Jindal Shadeed.

В странах Восточной Азии спрос на низкокачественные китайские полуфабрикаты в июне тоже упал. Те прокатчики, которых эта продукция устраивала, уже закупили их впрок, а остальные клиенты по-прежнему используют материал иного происхождения. Некоторые компании из Юго-Восточной Азии, впрочем, приобретали китайские заготовки по $500 за т CFR и менее, но сделки на уровне $520-525 за т CFR заключали и российские поставщики. Также возобновилась торговля высококачественными корейскими полуфабрикатами, стоимость которых может превышать $540 за т CFR. При этом, в отличие от Ближнего Востока, металлолом в Азии дорожает, что способствует укреплению заготовок.

Пустыня

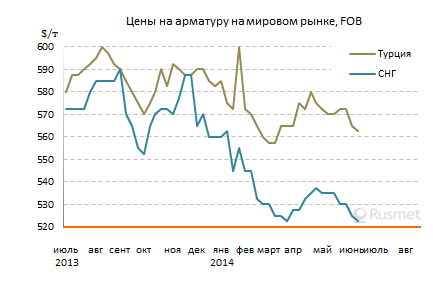

Спрос на длинномерный прокат на Ближнем Востоке падает перед началом Рамадана

/Rusmet.ru, Виктор Тарнавский/ Менее чем за две недели до начала Рамадана (28 июня) ближневосточный рынок длинномерного проката уже выглядит впавшим в спячку. Большинство потребителей обеспечили себя стальной продукцией, по меньшей мере, до начала августа и пока воздерживаются от заключения новых контрактов. По их мнению, отсрочка будет для них выгодна, так как региональный рынок находится на спаде.

Действительно, экспортные котировки на турецкую арматуру снова, как и в конце первого квартала, оказались вблизи четырехлетнего минимума. В конце первой половины июня сделки заключались в интервале $560-565 за т FOB, а встречные предложения со стороны покупателей в ОАЭ, Египте и европейских странах поступали уже на уровне $550-560 за т FOB. На внутреннем рынке стоимость арматуры упала до $565-580 за т EXW в долларовом эквиваленте.

При этом, металлурги отмечали снижение спроса как внутри страны, так и за ее пределами еще с начала июня. В Саудовской Аравии и государствах Персидского залива строительная отрасль демонстрирует неплохие результаты, но рост потребление конструкционной стали обеспечивается, в основном, за счет продукции собственного производства. Американские компании, закупив большие объемы турецкого длинномерного проката в апреле-мае, в последнее время снизили активность. Кроме того, на рынке США возросла конкуренция со стороны европейских поставщиков, которые практически уравняли стоимость своей арматуры с предложениями турецких компаний.

По-прежнему на Ближнем Востоке присутствует экстрадешевый китайский прокат. Ливанские трейдеры в начале июня сообщали о приобретении китайской арматуры менее чем по $500 за т CFR и рассчитывают в следующем раунде переговоров на сброс цен до не более $480 за т CFR. Для сравнения, украинская продукция в июне продавалась в Ливан в небольших количествах по $540-550 за т CFR, а турецкая котировалась не ниже $580 за т CFR.

Но с самыми большими проблемами турецкие поставщики могут столкнуться в Ираке, где недавно начались полномасштабные военные действия. Радикальные исламисты из движения «Исламское государство Ирака и Леванта», контролирующие ряд районов на востоке Сирии, открыли мощный второй фронт против Ирака, чье правительство в целом является союзником Сирии и Ирана, взяли несколько городов и угрожают Багдаду. Пока военные действия сравнительно мало затрагивают основные районы нефтедобычи в Ираке, но именно центральная часть страны, где сейчас идут бои, была основным рынком сбыта для турецкой арматуры. Между прочим, по итогам первых четырех месяцев текущего года Ирак оставался крупнейшим покупателем данной продукции – более 370 тыс. т.

Потеря этого рынка может оказаться очень болезненной для турецких производителей, которые и так проявляют чудеса эквилибристики, удерживая поставки на уровне прошлогодних. По данным национальных статистических органов, объем турецкого экспорта в январе-апреле составил 2,68 млн. т, всего на 1,9% меньше, чем годом ранее. Но при этом сокращение продаж в Ирак и Саудовскую Аравию турецкие металлурги компенсировали за счет увеличения поставок в Йемен, США, Европу и некоторые африканские страны. Кроме того, немалое подспорье им оказал энергетический кризис в Египте, из-за которого производство стали в стране упало и, соответственно, возрос импорт.

В то же время, поставщики из СНГ не смогли защитить свои позиции на ближневосточном рынке. В июне сообщалось лишь о немногочисленных сделках с ливанскими компаниями, приобретавшими арматуру по $520-525 за т FOB. Спрос со стороны Ирака сейчас равен нулю, а в Африке украинская продукция теряет рынок под напором китайцев. Даже европейские потребители, в мае и начале июня охотно закупавшие катанку производства СНГ, в последнее время не проявляют особой активности.

Правда, в США в июне была отменена введенная еще в начале прошлого десятилетия антидемпинговая пошлина на украинскую катанку, составлявшая 116,37%. Однако о сделках на этом направлении пока не сообщается. Известно, что американцы заинтересованы в приобретении данной продукции не более чем по $600-610 за т CFR, что с учетом доставки, как минимум, не выше, чем в Юго-Восточной Европе или Польше.

Компания Strategic and Precious Metals Processing (SPMP) совместно с Tri-Star Resources планируют построить аффинажный завода по переработке золота в Сохар — административный центр северной части провинции Эль-Батина Султаната Оман, расположенный в 240 км к северо-западу от столицы Маската.

Как сообщает деловой портал KitcoNews, капитальные затраты на строительство завода оцениваются в $350 млн.

Партнёры решили использовать на своём предприятии окислительный обжиг как самый оптимальный способ для подготовки упорных сульфидных концентратов перед цианированием золота.

В дальнейшем SPMP планирует возвести ещё два аффинажных завода в заливе, так как регион является огромным. Ожидается, что на каждом заводе ежегодно будет вырабатываться по 500 тыс. унций золота.

Крупнейшая металлургическая компания Объединённых Арабских Эмиратов (ОАЭ) Emirates Steel получила 1,3 млрд. долларов кредитных средств от конгломерата 19 местных и зарубежных банков. Об этом сообщили в пресс-службе Emirates Steel.

Кредит будет направлен на рефинансирование задолженности в 1,1 млрд. долларов и на приобретение новых активов, сообщили в компании. Кроме более низкой ставки, Emirates Steel удалось добиться расширения сроков кредитования до 8 лет.

Emirates Steel намерены приобрести металлургические активы головного государственного холдинга General Holding Corp (Senaat) в рамках консолидации производственных мощностей и повышения конкурентоспособности компании на внешнем рынке.

«Компания сумела рефинансировать свою задолженность и подготовится к падению цен на сталь», - говорится в сообщении компании Emirates Steel.

Emirates Steel входит в государственный холдинга General Holding Corp (Senaat), который является крупнейшим в ОАЭ промышленным конгломератом. Металлургические мощности Emirates Steel расположены в 35 км от центра Абу-Даби и производят арматуру, катанку и другой строительный металлопрокат.

Андрей Петров

20 мая 2014 года в Лондоне состоялся инвестиционный форум Великобритании и Саудовской Аравии. Форум прошел под эгидой государственной организации Саудовской Аравии SAGIA. Событие собрало вместе целый ряд высших должностных лиц Великобритании и Саудовской Аравии и привлекло внимание банков и топ-компаний, аудитории свыше 500 человек, осуществляющих деятельность в сфере нефтепродуктов, транспорта, инновационных технологий, здравоохранения, которые заинтересованы в торговых и инвестиционных возможностях в Королевстве Саудовская Аравия.

В связи с этим спецкор «НГ-Энергии» Наталья СПИВАК пообщалась с управляющим и председателем совета директоров SAGIA Абдуллатифом АЛЬ-ОТМАНОМ:

– Какая основная цель SAGIA в инициации данного форума?

– На форумах, как данный, мы представляем экономику Саудовской Аравии для инвестиций, инвестиционную среду и возможности Саудовской Аравии.

За 2008–2012 годы, несмотря на глобальный экономический спад, Саудовская Аравия в течение пяти лет привлекла 114 млрд долл. прямых иностранных инвестиций.

Экономика Саудовской Аравии является одной из крупнейших в мире, занимая 19-е место в мире по ВВП, который вырос в три раза – до 727 млрд долл. только за последнее десятилетие.

Сегодня на форуме мы акцентируем внимание на транспорте, здравоохранении, инновационных технологиях. Сектор нефти и газа один из самых больших в Саудовской Аравии, мы всегда привлекаем инвесторов, все инвестиции идут через нашу организацию.

– Почему инвесторы не могут действовать напрямую?

– Саудовская Аравия открыта, инвесторы могут инвестировать во все секторы Саудовской Аравии как напрямую, так и через нас. Через нас лучше, поскольку мы как государственная организация можем осуществить все регистрационные процессы за инвесторов, предоставив удобный климат.

– Каковы основные функции SAGIA?

– The Saudi Arabian General Investment Authority (SAGIA) была создана согласно резолюции Совета министров № 2 от 02.10.2000 года, является правительственным органом и осуществляет доклады председателю высшего экономического совета. Главной целью является контроль внутренних и иностранных инвестиций в Саудовской Аравии, лидерство в обеспечении инвестиций для устойчивого роста экономики Саудовской Аравии. Это включает, без ограничений юрисдикции, следующие функции:

- подготовку государственной политики для поощрения и укрепления местных и иностранных инвестиций и представление их Совету;

- предложение планов осуществления и критерий для улучшения инвестиционного климата в Королевстве и представление их в Совет;

- наблюдение и оценку эффективности работы местных и иностранных инвестиций и подготовку периодического доклада;

- проведение исследований об инвестиционных возможностях в Королевстве и расширение этих возможностей;

- координацию и сотрудничество с соответствующими государственными органами в целях улучшения возможностей органов выполнять свою миссию;

- организацию и участие в конференциях, симпозиумах, местных и международных выставках и семинарах, связанных с инвестициями;

- разработку базы данных и проведение статистических обследований, необходимых для осуществления функций.

Так что SAGIA является движущей силой инвестиционной программы Саудовской Аравии. Расположенные по всей стране центры SAGIA предоставляют весьма гибкий и эффективный ресурс, помогающий в том числе и частным компаниям быстро и эффективно работать. Центры осуществляют консультации, помогают в процессах лицензирования или же осуществляют лицензирование «под ключ». В ближайшем будущем мы ставим своей задачей максимально ускорить и облегчить регистрационный процесс таким образом, чтобы с момента подачи заявления возможно было получить лицензию максимум в течение 48 часов и по электронной почте, что будет весьма привлекательно для иностранных инвесторов.

– Как обстоят дела в энергетическом секторе Саудовской Аравии?

– Перспективы энергетического сектора Королевства Саудовская Аравия никогда не были хорошими и более безопасными, чем в настоящее время. Высокие доходы от нефти стимулировали бум в проектах разработки нефти и иных отраслях. В отличие от предыдущих инвестиционных циклов нынешний раунд инвестиционных проектов отмечен преимущественным участием частного сектора с 79 млрд долл. В то время как в Америке участие частного сектора в энергетических проектах находится на стадии разработки. Частные инвестиции, как ожидается, вырастут еще больше по мере развития экономики Саудовской Аравии, бизнес-среда продолжает улучшаться.

Деятельность ведущих мировых энергетических хозяйств будет быстро развиваться, так как масштабная часть капитала расходуется для построения новых мощностей и расширения существующих объектов. Например, прогнозируются новые крупные инвестиции в Саудовскую Аравию, в том числе в нефтехимические проекты 90 млрд долл., производство электроэнергии – 90 млрд долл., опреснение воды – 88 млрд долл., природный газ – 50 млрд долл. Перерабатывающие проекты частных инвесторов также находятся на рассмотрении. Помимо прямых энергетических капиталовложений сектор будет поддержан 140 млрд долл. в развитии инфраструктуры городов и транспортных связей.

– Какими ресурсными инвестиционными возможностями располагает Саудовская Аравия в данное время?

– Саудовская Аравия располагает крупнейшим мировым разведанным запасом нефти, поддерживаемым высокоразвитой энергетической инфраструктурой. Страна предлагает инвестиционные возможности всей цепочки создания стоимости в энергетике и связанных с ней подотраслях. К ним относятся сырая нефть, переработка, нефтехимия, удобрения, опреснение воды, горное дело и металлургия, обработка.

– Основные преимущества инвестиций в нефтяной сектор Саудовской Аравии по сравнению с другими странами?

– Стратегическое расположение, обеспечение безопасных долгосрочных поставок и быстро развивающаяся инфраструктура Саудовской Аравии представляет собой привлекательную инвестиционную возможность в переработке нефти. Рассмотрим поподробнее.

Стратегическое географическое положение Саудовской Аравии между рынками в Азии, Северной Америке и Европе является значительным материально-конкурентным преимуществом, так как предлагает недорогой доступ к разнообразным рынкам. Огромные запасы нефти дают возможность обеспечить долгосрочные поставки на безопасной основе.

Значительный внутренний, региональный и глобальный спрос на нефтепродукты в связи с быстрым экономическим ростом в Азии, на Ближнем Востоке и в Восточной Европе. Данный высокий мировой спрос дает возможность делать благоприятный прогноз для переработки нефти. Мировой спрос на нефтепродукты, как ожидается, останется очень сильным, что обусловлено быстрым и насыщенным ростом на развивающихся рынках. Плотность мощности использования во всем мире имеет повышенные коэффициенты и достигает исторических максимумов. Коэффициент использования НПЗ превышает 86%, а спрос на нефть к 2030 году, по прогнозам, составит около 180 млн барр. в сутки.

– Какие результаты ожидаете от форума?

– Мы ожидаем предложения от потенциальных инвесторов. Королевство Саудовская Аравия открыто для бизнеса и инвестиций, мы представляем большой развивающийся рынок с отличным стратегическим расположением, наше правительство поддерживает частный сектор и бизнес. Обычно это требует времени на фокусирование и разработку предложений инвесторами, но они всегда есть.

– Как вы считаете, возможно ли будет уйти от доллара в международных расчетах и использовать региональные валюты?

– Я думаю, в настоящее время мир располагает хорошим финансовым рынком.

Наталья Спивак

В связи с политическими событиями последних месяцев: присоединением к Российской Федерации Крыма и Севастополя, продолжающимся хаосом на Украине, введением экономических санкций к России со стороны США и ряда стран Евросоюза, становится весьма актуальным вопрос о возможности перевода торговли российскими алмазами с европейских бирж в другие алмазные центры. По-видимому, учитывая и это обстоятельство, 8 апреля этого года ОАО АК «АЛРОСА» и Дубайская алмазная биржа (Dubai Diamond Exchange, DDE) заключили Меморандум о взаимодействии компании с алмазным сообществом Объединенных Арабских Эмиратов.

В г. Якутске в течение последних 5 лет прорабатывался проект создания особой экономической зоны (ОЭЗ) гранильной и ювелирной отраслей промышленности. Однако он не предполагал создание алмазной биржи, что было существенным недостатком этого проекта. Плановые показатели на период до 2020 года, поставленные в нем гранильной и ювелирной отраслям промышленности, были нереальными. Это было очевидно, если учесть рентабельность гранильного производства и нестабильность мирового рынка бриллиантов. По итогам выполнения НИР по государственному контракту о теме: «Научное сопровождение ведомственной целевой программы «Развитие алмазообрабатывающей и ювелирной промышленности Республики Саха (Якутия) на 2010-2012 годы с основными направлениями до 2016 года», отделом экономики недропользования НИ ИРЭС СВФУ было рекомендовано в проект: «Особой экономической зоны промышленно-производственного типа гранильной и ювелирной отраслей промышленности в г. Якутске» включить пункт о создании Алмазной биржи в г. Якутске.

На прошедшем 13 марта 2014 г. в Якутии совещании по вопросам развития алмазодобывающей отрасли заместитель председателя правительства – полпред Президента Российской Федерации в Дальневосточном федеральном округе Юрий Трутнев дал поручение проработать вопросы создания на территории России алмазной биржи. Более предпочтительным видится создание биржи в г. Якутске Республики Саха (Якутия) в рамках особой экономической зоны развития (ОЭЗ), которая относится к территориям опережающего развития (ТОР). В настоящее время проект закона о ТОР, разработанный Минвостокразвития России, рассматривается в Правительстве РФ и будет принят в середине года. Уже началась борьба по месту нахождения в России алмазной биржи, о чем свидетельствуют многочисленные публикации на эту тему в СМИ и различных изданиях. К этому следует добавить, что алмазная биржа в Москве, которая создана много лет назад, до сих пор не смогла организовать биржевую торговлю алмазным сырьем.

В принципе, для создания алмазной биржи в г. Якутске Республики Саха (Якутия) по сравнению с другими российскими площадками уже сейчас имеются конкурентные преимущества. К ним можно отнести:

1. Четыре основных алмазодобывающих предприятия, обеспечивающих 99% в реализации российских алмазов, зарегистрированы и ведут добычу алмазов на территории Якутии. Им удобнее и выгоднее продавать сырье на месте, кроме того, они могут стать соучредителями Алмазной биржи.

2. В г. Якутске Республики Саха (Якутия) практически сформирован кластер предприятий гранильной и ювелирной отраслей промышленности, резкий рост производства продукции возможен при создании Алмазной биржи. Эти предприятия также должны стать участниками и соучредителями биржи.

3. В настоящее время в г. Якутске уже имеется начальная инфраструктура для реализации такого проекта: международный аэропорт, гостиница, бизнес-центр и другие учреждения, кроме таможенного поста.

4. При реализации проекта можно использовать имеющийся потенциал возможных учредителей Алмазной биржи: ОАО АК «АЛРОСА», ГУП «Комдрагметалл РС (Я)», ОАО «Алмазы Анабара», ОАО «Нижне-Ленское» и предприятий гранильной и ювелирной отраслей промышленности в г. Якутске.

Таким образом, перспективы создания Якутской алмазной биржи в нынешних условиях становятся очевидными.

Ю.Г. Данилов

Цены на плоский прокат в странах Ближнего Востока стабильны при низком спросе

В конце мая покупательская активность на ближневосточном рынке плоского проката упала до минимума. Как сообщают дистрибуторы, они сейчас стремятся не пополнять запасы продукции, а, наоборот, разгружать склады, готовясь к сезонному спаду во время Рамадана, который в этом году начнется 28 июня и продлится почти до конца июля.

Такая политика потребителей говорит, прежде всего, о том, что они не опасаются внезапного повышения котировок в июне-июле и уверены, что после возвращения на рынке смогут без проблем приобрести материал по ценам, как минимум, не выше нынешних. И для этих ожиданий, пожалуй, есть основания.

В странах Персидского залива во второй половине мая наблюдалось медленное снижение стоимости импортного плоского проката. Сбавляли цены, в первую очередь, индийские металлурги, у которых в связи с началом дождливого сезона уменьшился внутренний спрос. Если в начале мая они предлагали горячекатаные рулоны в ОАЭ по $565-575 за т CFR, то к концу месяца котировки опустились до около $560-565 за т CFR, причем, покупатели настаивают на дальнейших уступках.

Некоторые китайские производители горячего проката еще в первой половине мая сбрасывали излишки в страны Персидского залива по $540-545 за т CFR. В дальнейшем нижний ценовой предел для китайской продукции вернулся на отметку $550 за т CFR. В настоящее время она котируется на уровне $550-560 за т CFR, практически наравне с иранской, которая пользуется повышенным спросом благодаря минимальным срокам доставки.

Каких-либо ценовых изменений в июне китайские компании не ожидают. По их мнению, котировки уже достигли низшей точки спада, но и для их повышения нет особых причин из-за слабого спроса, дешевизны железной руды и депрессии на внутреннем рынке.

В то же время, производитель оцинкованной стали компания AGIS из ОАЭ объявила о понижении котировок по августовским контрактам на $5-10 за т, хотя месяцем ранее цены на ее продукцию и так подешевели более чем на $40 за т. В принципе, спрос на оцинкованную сталь в ОАЭ и Саудовской Аравии достаточно стабилен благодаря оживлению в строительной отрасли данных стран, так что компания объясняет свои действия удешевлением подката.

В Турции местные производители плоского проката, наоборот, попытались реализовать в мае повышение котировок на $10-15 за т, доведя стоимость горячекатаных рулонов до $590-600 за т EXW в середине месяца. Однако подорожание не было принято рынком в полном объеме. В последнюю неделю турецким металлургам пришлось немного опустить цены – пока до около $590 за т EXW, но в дальнейшем возможны новые понижения. Спрос на прокат в стране остается ограниченным, в том числе, вследствие политической нестабильности. Кроме того, ведущие производители листовой стали в Турции еще в апреле увеличили уровень загрузки мощностей, так что на рынке возник некоторый избыток предложения.

В целом ближневосточный рынок плоского проката вступает в относительно спокойный период. Каких-либо существенных ценовых изменений на нем в ближайшие несколько недель, скорее всего, не произойдет. В то же время, производителям из СНГ при заключении июльских контрактов будет явно нелегко даже удержаться на достигнутом в прошлом месяце уровне.

Виктор Тарнавский

Организация «Партнерство Африка-Канада» (Partnership Africa Canada, PAC) опубликовала отчет, в котором пытается прояснить принципы незаконной торговли золотом и, в меньшей степени, алмазами из Демократической республики Конго, а также то, каким образом участники соответствующих отраслей и государственные власти – главным образом соседних стран и Объединенных Арабских Эмиратов – способствуют этой противозаконной деятельности.

Конго в центре внимания

По информации PAC, темой ее отчета, озаглавленного «Не все то золото, что блестит: Дубай, Конго и незаконная торговля конфликтными минералами» («All that Glitters is Not Gold: Dubai, Congo and the Illicit Trade of Conflict Minerals»), является Демократическая республика Конго – алмазо- и золотодобывающая страна, где уже более ста лет добыча ценных природных ресурсов зачастую становится причиной насилия. Так, недавно золотые жилы в Конго стали предметом вооруженного конфликта, унесшего миллионы жизней и дестабилизировавшего экономическую ситуацию в регионе Великих Африканских Озер в течение последнего десятилетия. PAC подчеркивает, что, несмотря на изобилие минеральных ресурсов в Конго, низкий уровень развития страны напрямую связан со множеством факторов, в том числе с коррупцией, вооруженными конфликтами, политической нестабильностью, недостаточным контролем над соблюдением законов, а также отсутствием инструментов налоговой политики, которые позволили бы стране максимально эффективно использовать потенциал своих богатых минеральных ресурсов.

«Но в равной степени важно то, насколько изобретательно международные организации контрабандистов эксплуатировали – а порой и поощряли – эти слабые места ради своей выгоды. Мы исследовали все этапы незаконной торговли этими минералами – от месторождений до ведущих аффинажных заводов и центров алмазной торговли в Дубае, до ювелирных заводов в Индии и далее», – пишут авторы отчета PAC.

«Продолжающаяся контрабанда минералов из Конго представляет серьезную угрозу сертификации Международной конференцией по региону Великих озер (International Conference on the Great Lakes Region, ICGLR), а также проведению юридических экспертиз и обеспечению безопасности в Центральной Африке, – отмечает Джоан Леберт (Joanne Lebert), директор по программам PAC в регионе Великих Африканских Озер. – Дубай и участники дубайской золотопромышленности должны взять на себя ответственность и ужесточить контроль над импортом золота, особенно в ручной клади», – добавляет Леберт.

Роль Дубая в мировой торговле минералами

«Недооценка алмазов, поступающих в Дубай, наносит огромный удар по казне африканских государств, – считает Алан Мартин (Alan Martin), директор PAC по исследовательской работе. – Только в 2013 году недостаточно жесткие нормативные требования и манипуляции с ценообразованием при экспорте принесли ОАЭ свыше 1,6 млрд долларов прибыли, около 66 млн из которых было получено за счет конголезских алмазов. Но это – деньги, в которых нуждаются и которых заслуживают африканские государства».

В данном отчете PAC разъясняет, как Дубай стал играть настолько важную роль в мировой торговле минералами, а также каким образом ему удается переманивать к себе все большую часть торговли золотом и алмазами со всего мира в течение последнего десятилетия. Так, в 2013 году через Дубай прошли 40% всемирной торговли золотом, сумма которой, по оценкам, составила 75 млрд долларов, что в 12 раз больше, чем десять лет назад. Также в 2013 году более 15% мировой алмазной торговли, на сумму 12,4 млрд долларов, осуществлялись через Эмират, против 690 млн долларов в 2003 году.

Выводы авторов отчета

Один из главных выводов авторов отчета состоит в том, что золотопромышленность Дубая должна разработать логичную, всеобъемлющую и универсально применимую стратегию юридических проверок или создать систему контроля над цепью поставок золота. Еще один важный вывод, к которому пришли авторы отчета – то, что ценообразование при экспорте представляет собой большую этическую и законодательную проблему для алмазной отрасли Дубая. Повторно экспортируемые алмазы в среднем оцениваются на 44% выше, чем в момент импорта – эта цифра в 5 раз выше, чем у ближайшего конкурента Дубая, отмечает PAC. Это, в сочетании с практикующимся в Дубае освобождением от налогов, делает Эмират уязвимым для отмывания денег и прочей преступной деятельности.

Авторы отчета, в числе прочего, рекомендуют, чтобы Кимберлийский процесс (Kimberley Process) создал специальную комиссию, которая расследовала бы проблему ценообразования при перевозке алмазов и дала бы африканским алмазодобывающим странам рекомендации относительного того, как обеспечить более точную и справедливую оценку стоимости алмазов и предсказуемость налоговых поступлений.

Кроме того, авторы отчета рекомендуют правительству ОАЭ создать механизмы регулирования ценообразования при перевозке алмазов в федеральном законодательстве и ввести практику регулярной проверки импортируемых партий алмазов Дубайским центром биржевых товаров (Dubai Multi-Commodities Centre, DMCC), при которой недооцененные на 15% и более партии алмазов будут отклоняться.

В ответ на отчет PAC, DMCC опубликовал следующее заявление:

«Отчет, опубликованный artnership Africa Canada (PAC) базируется прежде всего на переработанной информации, большая часть которой является неверной, вводит в заблуждение и устарела. Хотя в отчете и указывается на примеры хорошей работы, проделанной DMCC в целях осуществления поиска ответственных источников поставки, это подрывается списком рекомендаций, которые являются слабо обоснованными и не отражающими нынешнее положение дел в промышленности драгоценных металлов и драгоценных камней. DMCC в полной мере намерена продолжать свою работу с ОЭСР и международным сообществом, чтобы помочь устранить торговлю конфликтным золотом и алмазами».

Ведущая российская компания производитель стальной трубы для нефтегазовой отрасли – Трубная металлургическая компания (ТМК) отгрузила после инспекционного аудита первую партию линейных труб группы прочности Х60 объемом более двух тысяч тонн производства Волжского трубного завода (ВТЗ) для крупнейшей международной нефтяной компании Saudi Aramco (Саудовская Аравия). Об этом говорится в сообщении ТМК.

Инспекционный аудит качества стальных труб провела компания Aramco Overseas Cоmpanу (АОС) и агентство TVD, представляющие интересы Saudi Aramco. Иностранные партнеры подробно ознакомились с технологическим процессом, рассмотрели технические требования к заказу и качеству продукции, утвердили графики производства, отметили в пресс-службе ТМК.

«Компания Saudi Aramco – крупнейший потребитель трубной продукции на Ближнем Востоке, и ее требования к качеству труб гораздо выше отраслевых стандартов. Принятое по итогам аудита решение о поставках нашей продукции для лидера нефтедобычи является индикатором мирового уровня качества труб ТМК, использования компанией самых современных технологий и глубокого понимания потребностей клиента и рынка», – прокомментировал Генеральный директор ТМК Александр Ширяев.

Стремительно растущий строительный сектор Саудовской Аравии нуждается в огромных количествах арматурной стали, ежегодное потребление которой превысили 10 млн. тонн. Об этом изданию Arab News рассказал генеральный директор металлургической компании Rajhi Steel Махди аль-Катани.

«Рыночный спрос на арматуру растет день ото дня подпитываемый реализующимися мега-проектами и поддерживаемый общенациональным планом экономического развития», - сказал аль-Катани.

На данный момент, рынок Саудовской Аравии готов к размещению новых производственных мощностей, отметил глава Rajhi Steel и сказал, что его компания приняла решение удвоить выпуск стальной арматуры до 2 млн. тонн в год.

Rajhi Steel является ведущей металлургической компанией Саудовской Аравии главные производственные мощности которой расположены в столице Королевства – Эр-Рияд. Предприятие выпускает углеродистую листовую сталь, оцинковку, арматуру и стальные трубы. Основным сырьем для производства металлопроката для Rajhi Steel стала стальная заготовка, которую компания получает из-за рубежа в количестве около 2 млн. тонн в год.

Доходы золотодобывающей компании Centamin сократились в 1 квартале 2014 года до 34,3 млн.долл.США против 81,7 млн. долл. в 1 кв.2013 г. Австралийская компания сообщила о падении производства на 19% в 1 кв. 2014 г. по сравнению с 4 кв. 2013 г. на золотом руднике Sukari, расположенном в Восточной пустыне в 700 км от Каира. Добыча золота за период январь-март составила 74 241 унция против 91 546 унций в октябре-декабре. Компания планирует осуществить 4-ю очередь расширения рудника и довести ежегодную добычу до 450-500 тыс. унций.

Министр промышленности и торговли России Денис Мантуров провел рабочую встречу с Министром промышленности, торговли и инвестиций Египта Муниром Фахри Абденнуром

Особое внимание стороны уделили совместным шагам по укреплению взаимодействия в торгово-экономической сфере.

Как было отмечено на встрече, в 2013 г. товарооборот России с Египтом сократился по сравнению с 2012 г. на 17% и составил 2,94 млрд. долл. (российский экспорт уменьшился на 22% до 2,5 млрд. долл., импорт увеличился на 29% до 441,3 млн. долл.).

Денис Мантуров и Мунир Фахри Абденнур подчеркнули, что объемы взаимного товарооборота не соответствуют потенциалу экономик России и Египта.

В этой связи одной из центральных тем беседы стало обсуждение перспектив подключения российских компаний к процессам модернизации промышленных предприятий Египта, построенных при непосредственном участии СССР. В частности, речь шла о Асуанском гидроэнергетическом комплексе, алюминиевом заводе в Наг-Хаммади, Александрийской судоверфи, Хелуанском металлургическом комбинате. Мунир Фахри Абденнур согласился с мнением Дениса Мантурова, что участие российских компаний в модернизации предприятий египетской промышленности с применением новых технологических решений может быть весьма взаимовыгодным.

В контексте предложения египетской стороны по созданию в стране российской индустриальной зоны, Министр промышленности и торговли России предложил египетским партнерам подумать о вариантах участия в программе создания индустриальных парков на территории нашей страны.

Денис Мантуров и Мунир Фахри Абденнур согласились с необходимостью активизации прямых контактов между бизнес кругами двух стран, договорились продолжить диалог двух министерств, в том числе, к контексте изучения перспектив реализации совместных проект в области автомобильной промышленности, энергетического машиностроения, металлургии, производства мебели.

Збиг Бжезинский и его идентификация

Погос Анастасов

Долгое время – наверное, года два-три после начала в Тунисе «арабских революций» в конце 2010 года – что-то не складывалось в картине происходящих событий. Возникало ощущение их хаотичности, того, что все происходит как-то уж слишком спонтанно, без того, чтобы это можно было понять на уровне замысла или некоего геополитического плана. Стихийная смена власти в Египте, Тунисе, разгром режима Каддафи в Ливии, беспорядки, а затем война в Сирии, – все происходило внешне как народные волнения людей, недовольных властью. Запад лишь помогал.

Было ощущение, что не хватает некоего «пятого элемента», который упорядочил бы непонятно как и кем создаваемый и управляемый хаос. По мнению одного крупного востоковеда марокканского происхождения Хишама Бен Абдаллы аль-Алауи из Freman Spogli Institute при Стенфордском университете (причем он не одинок в своих выводах), которое он высказывает в февральском номере «Le Monde diplomatique» за этот год, никакого плана или заговора против арабов никогда не существовало в том смысле, чтобы события 2010-2014 гг. на просторах Ближнего Востока и прилегающих районах были тщательно спланированы и осуществлялись с некоей заданной целью. В своей статье «Арабская весна» не сказала своего последнего слова» он приводит многочисленные факты того, что ближневосточные события – результат чисто внутренних противоречий развития арабского мира.

Но тот дипломатический балет, который американцы и их западноевропейские союзники устроили 20-21 февраля на Украине, слаженность и запрограммированность их действий, нечувствительность к очевидным логическим нестыковкам, (несмотря на которые спектакль с изгнанием законно избранного президента Януковича, шел не переставая и не вызывая особых возражений со стороны обычно столь щепетильно относящихся к процедурам европейцев – министров иностранных дел Германии, Франции и Польши), заставляют думать о том, что некая связь между всеми ближневосточными событиями и Евромайданом существует.

В первом приближении опять же, как это было на Ближнем Востоке, речь идет о «бескорыстной» помощи Запада Украине в деле строительства правового государства и приобщении к западным ценностям демократии. Однако по самому характеру действий боевиков на Майдане человек, знакомый с арабскими «революциями» может сказать, что они, во-первых, очень далеки от европейских ценностей, а, во-вторых, похожи как две капли воды на ближневосточные. Лозунги те же – вместо «Уйди, тиран», которые кричала молодежь на площади Тахрир в Каире в январе 2011 года, в Киеве звучало «Банду-геть». Подход и тактика такие же. Уличные протесты хорошо организованных, проплаченных и проинструктированных боевиков, их сопротивление органам правопорядка, постоянная эскалация требований, неприятие компромиссов или их быстрый пересмотр и, наконец, (о, конечно же!), победа «восставшего против тирании народа». Обычно это сопровождается снайперской стрельбой неизвестных из-за спин полиции по демонстрантам, чтобы были жертвы, и у оппозиции, рвущейся во власть, появились «герои».

Цинизм и простота этой отработанной схемы все же поражают своей эффективностью. Где бы она не применялась – она срабатывает, хотя и делается под кальку, иногда организаторы ленятся не то, что лозунги, даже цвета флагов революционеров менять. Причем эффективность равна наивности людей, которые идут под пули, становясь инструментом технологий захвата власти совсем другими силами.

Поражает и слепота, с которой люди поддаются на эти многократно использованные приемы со времен распада СССР. В Киеве сейчас не до анализа событий на Ближнем Востоке, а стоило бы посмотреть, чем оканчивается майданная демократия – будь то на Тахрире или на площади Нэзалежности. А заканчивается всегда одинаково – выборами малокомпетентных, но амбициозных лидеров под диктовку толпы, затем деградацией госструктур, падением управляемости и правопорядка, катастрофическим ослаблением государства с возможной анархией и последующей диктатурой или распадом страны. Такой египетско-йеменский сценарий сегодня, судя по тому, что кандидатуры в правительство согласовывают с Майданом, далеко не исключен на Украине.

Не исключен он и у нас в Армении. Как известно, 3 сентября 2013 года Президент нашей страны С.Саргсян сделал заявление на встрече с В.В.Путиным, что страна присоединяется к Таможенному союзу и будет членом Евразийского сообщества. Как только он вернулся в Ереван, у стен Администрации главы государства состоялся митинг против вступления страны в ТС. Секретарь прозападной партии «Наследие» С.Сафарян оценил намерение вступать в Таможенный союз как «неприемлемое». Неприятие этой перспективы выразил и бывший премьер-министр Г.Багратян, который высказался за решение этого вопроса на референдуме.

Так же, как и в случае с Киевом, начались обвинения в том, что это решение принято якобы под давлением Москвы, которая применила методы «шантажа». Причем, они звучали как из самой Армении, так и со стороны Комитета по иностранным делам Европейского парламента. Есть все основания полагать, что в свете событий на Майдане, прессинг на Армению со стороны внутренних и внешних противников ТС будет только нарастать, причем с использованием инструментов, которые уже сработали в Киеве.

Так кому же это все нужно? Многоопытные аналитики сегодня рассуждают о том, что помогая Майдану в Киеве, ЕС будто бы решает собственные задачи – захват рынков Украины для недопущения развала собственной интеграционной схемы, не выдерживающей испытания затяжным экономическим кризисом, потому что именно Украина с ее 46-ю миллионами потребителей, черноземами и металлургией может дать живительный глоток кислорода переживающей системный кризис Европе.

Это, конечно же правда, (Германия 30-х годов прошлого века тоже жаждала поживиться за счет Украины, как и активно участвующая в событиях в Киеве А.Меркель), но далеко не вся, особенно если попытаться проанализировать, когда и какие события происходили и происходят параллельно Майдану.

А выглядят они удивительно. Во-первых, все они происходят непосредственно накануне и во время чрезвычайно успешно завершившейся для Росиии сочинской Олимпиады. Во-вторых, в эти же февральские дни, когда на Украине сомнительными, если не сказать вероломными методами свергают В.Януковича, крупная группировка сирийских оппозиционеров (говорят о 40 тысячах бойцов), подготовленная, как пишет саудовская «Аш-Шарк Аль-Аусат», ЦРУ, начинает наступление с территории Иордании (г.Салт) на позиции войск сирийского режима в районе Дераа. И, наконец, в-третьих, в Анкаре разгорается жуткий коррупционный скандал, в который вовлечен премьер-министр этой страны Р.Т.Эрдоган. Массовые демонстрации уже начались, местный Майдан не за горами.

Что же это? Тоже, как и в случае с арабами, просто совпадение по времени?

Сдается, что нет. За всем этим и возможными другими событиями такого порядка (они вполне вероятны в скором времени у нас в Ереване) совершенно очевидно стоит рука опытного стратега, для которого даже такие лидеры как А.Меркель, — всего лишь пешки в большой игре.

Уж слишком они напоминают то, о чем небезызвестный поляк и профессиональный русофоб З.Бжезинский писал в своей знаменитой книге «Великая шахматная доска (Господство Америки и его геостратегические императивы)». Цели изложенной в книге шахматной партии объявлены четко – обеспечить мировое господство США, стыдливо названное «лидерством», в двадцать первом веке за счет «обгрызания России», сведения ее к некоему «hard core», отрыву от нее богатых ресурсами окраин. Затем ей ставится шах и мат – ей предлагают стать «младшим партнером» США или навсегда исчезнуть с мировой арены и как страна, и как альтернативное Европе цивилизационное ядро Евразии. Збиг все формулирует ясно и без обиняков: «Главный геополитический приз для Америки — Евразия».

«В Евразии, пишет он, … находятся самые политически активные и динамичные государства мира. После Соединенных Штатов следующие шесть крупнейших экономик и шесть стран, имеющих самые большие затраты на вооружения, находятся в Евразии. Все, кроме одной, легальные ядерные державы и все, кроме одной, нелегальные находятся в Евразии. Два претендента на региональную гегемонию и глобальное влияние, имеющие самую высокую численность населения, находятся в Евразии. Все потенциальные политические и/или экономические вызовы американскому преобладанию исходят из Евразии. В совокупности евразийское могущество значительно перекрывает американское. К счастью для Америки, Евразия слишком велика, чтобы быть единой в политическом отношении…». Так говорит Збиг.

Поэтому, если смотреть на происходящие сейчас события на Украине, в возможном ближайшем будущем в Ереване, в Анкаре и в Сирии именно с этих позиций, то многое становится понятным. Тогда и события арабской весны укладываются в логику Збига: на первом этапе (2010-2013) – происходит сдерживание поднимающейся России и Китая на Ближнем Востоке за счет деструкции их действительных или потенциальных союзников (Ливия, Сирия) при одновременном решении задач глобализации, предполагающей дробление мира на все более мелких недееспособных акторов на международной арене, зависимых от США, с последующим их включением в широкие региональные альянсы под эгидой союзников Вашингтона (к примеру, Саудовской Аравии или Катара). Затем, с 2014 года, начинается наступление непосредственно на позиции России, наносится удар по ее прямым интересам на Украине, поскольку формируемый ею Евразийский союз не вписывается в логику глобализаторов – он создается в сердце Евразии под интересы развития непосредственно стран этого континента, не входит и не собирается входить в подчиненные США блоки – НАТО и ему подобные, выступает адептом многополярного мира, где нет места гегемонии США.

Под «раздачу» с некоторым временным лагом сейчас попала и эрдогановская Турция. Её задачей, поставленной кураторами из Вашингтона на период «арабских революций», было формирование вокруг себя (в рамках общего замысла стратегов глобализации) «созвездия» новых арабских режимов, руководимых Ассоциацией братьев-мусульман (в том числе Египта и Сирии). Ведь глава турецкого правительства состоит как раз в ней и занимает ней не самую последнюю позицию. Однако Т.Эрдоган с задачей не справился – в Сирии режим Б.Асада в ходе трехлетных волнений 2011-2013 гг. устоял, а в Египте, действующие масонскими методами «братья-мусульмане» быстро потеряли кредит доверия населения. Опеку над самой крупной арабской страной США были вынуждены передать летом 2013 года Саудовской Аравии, которая поддержала там военный переворот и выразила готовность выделить деньги на перевооружение и укрепление египетской армии.

Кроме того, Т.Эрдоган виновен в том, что он развивал и поддерживал связи с Россией, выведя торговые отношения с ней на многомиллиардные обороты и обеспечив ей благожелательный нейтралитет в период создания ТС. Сейчас харизматичный турецкий премьер стал мешать попыткам постановки Украины под полный контроль прозападных сил, да и вообще проявлять излишнюю самостоятельность (закупки систем ПВО в Китае, развитие связей с Ираном) и на него тут же начались нападки со стороны сидящего в Пенсильвании могущественного лидера тайного общества «Хизмет» Ф. Гюлена.

Только увязав воедино события на Украине, Ближнем Востоке, Передней Азии и в Закавказье, можно разглядеть замыслы стратегов глобализации. Смогут ли они их реализовать, покажет время. Чаша весов колеблется, но победа Збигу далеко не гарантирована. Возможно, что историческое время на решение задачи сдерживания России совокупным Западом уже упущено…

Мировой рынок стали: 20-27 февраля 2014 г.

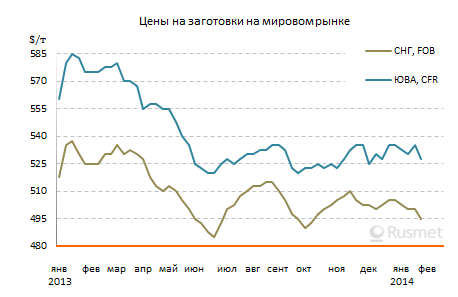

В конце февраля на мировом рынке стали продолжались прежние тенденции. Котировки на длинномерный прокат все еще дешевеют, в то время как цены на листовую продукцию, в основном, сохраняли стабильность. Сейчас многие металлургические компании надеются на то, что наступление весны и улучшение погодных условий несколько улучшит рыночную конъюнктуру и повысит покупательскую активность. Однако значительного роста, скорее всего, не произойдет вследствие ограниченного реального спроса.

Полуфабрикаты

Цены на заготовки в странах Ближнего Востока, похоже, достигли«дна». По крайней мере, котировки на металлолом в Турции перестали снижаться, а курс местной валюты более-менее стабилизировался. Турецкие прокатные компании в последнюю неделю февраля проявляли достаточно высокую активность, приобретая полуфабрикаты в странах СНГ. Кроме того, сообщалось о поставках этой продукции в Египет и Саудовскую Аравию.

Украинские производители заготовок заключали контракты на уровне $480-490/т FOB. При этом, со стороны Турции прекратилось давление в сторону новых понижений. Встречные предложения со стороны турецких прокатчиков поступают на уровне не ниже $500/т CFR. Правда, говорить о восстановлении рынка пока еще преждевременно. Спрос на длинномерный прокат в странах Ближнего Востока остается ограниченным, поэтому существенное повышение котировок в марте выглядит маловероятным.

В странах Восточной Азии заготовки также достигли определенного равновесия. Китайские компании стабилизировали цены на свою продукцию в интервале $515-525/т CFR, а российские – $520-525/т CFR. Поставки полуфабрикатов из Корею осуществляются, естественно, на более высоком уровне, но имеют пока что единичный характер. Большинство потребителей в странах Юго-Восточной Азии создали в январе большие запасы полуфабрикатов и поэтому пока не нуждаются в новых закупках. Кроме того, многие потребители считают, что цены на металлолом и длинномерный прокат в регионе еще не достигли «дна», и поэтому проводят выжидательную политику.

На спотовом рынке товарных слябов пока тишина. Азиатским компаниям так и не удалось реализовать повышение котировок во втором квартале, поэтому прокатчики взяли паузу и не пополняют запасы полуфабрикатов. Тем более, что цены на российские полуфабрикаты на уровне $515-520/т FOB представляются им завышенными.

Точно так же, не произошло увеличения стоимости плоского проката в Италии, а турецкие компании пока не могут остановить медленное понижение котировок на своем внутреннем рынке. Вследствие этого прокатчики требуют уступок от поставщиков полуфабрикатов.

Конструкционная сталь

Турецкие производители длинномерного проката надеются на рост деловой активности в региональном строительном секторе в марте, но пока что им приходится продолжать понижение котировок. Спрос на арматуру остается слабым по всему региону, а для заключения новых контрактов приходится идти на уступки.

В самой Турции арматура за последнюю неделю подешевела еще на $5-10/т, до около $550-570/т EXW. Как дистрибуторы, так и строительные компании приобретают материал мелкими партиями и строго под конкретные потребности. При этом, национальные металлургические компании в конце февраля снова понизили закупочные цены на металлолом в лирах, так что пространство для маневра у них еще есть.

Крупнейшие импортеры длинномерного проката, тем временем, не проявляют особой активности. В Ираке до сих пор не утвержден государственный бюджет на 2014 год, так что многие проекты не получают финансирования. В ОАЭ и Саудовской Аравии даже местным производителям приходится работать с недогрузкой мощностей, а внутренние котировки на арматуру с поставкой в марте опустились на $10-20/т по сравнению с уровнем предыдущего месяца.

Ливанские компании возобновили закупки длинномерной продукции, но предпочитают заключать контракты с китайскими поставщиками, сбросившие цены, как минимум, на $10/т, до $520-540/т CFR. В самом Китае строительный сектор страдает от недостаточного финансирования, а цены на арматуру на местном рынке упали до самого низкого уровня с лета 2010 года.

Украинские компании в этой ситуации осуществляют лишь точечные продажи арматуры несмотря на готовность сбавить цены до $520-530/т FOB. Белорусский метзавод смог сбыть свою мартовскую продукцию, но всего лишь по $510/т FOB, правда, с предоплатой. Катанка украинского производства предлагается по $530-550/т FOB, а при поставках в восточноевропейские страны достигает $580-600/т DAP, но эти цены часто имеют номинальный характер.

Сообщается о предложениях украинской арматуры в Алжир по ценам порядка $545-550/т CFR плюс 15% пошлины, но о сделках не сообщается. Зато европейские компании, которые обычно и удовлетворяют потребность алжирских покупателей в длинномерной продукции, были сбавить цены до 440-450 евро/т FOB по сравнению с 455-465 евро/т в первой половине февраля.

Листовая сталь

На восточноазиатском рынке плоского проката сохраняется относительное спокойствие. Китайские производители продолжают медленно опускать внутренние цены, которые непрерывно скользят вниз на протяжении уже шести месяцев, но при экспорте удерживают котировки на постоянном уровне, составляющем $525-535/т FOB для горячекатаных рулонов и $515-530/т FOB для толстолистовой стали.

Спрос на плоский прокат в регионе остается низким, так что азиатским металлургам не удается реализовать объявленное ранее повышение котировок. В частности, японские производители предлагают горячекатаные рулоны в государства Юго-Восточной Азии и Персидского залива по ценам, достигающим $600-620/т CFR, но в действительности сделки заключаются менее, чем по $600/т CFR. В основном, стоимость горячего проката японского, корейского и тайванского производства остается в интервале $540-580/т FOB.

Впрочем, металлурги не проявляют особой активности на внешнем рынке. Спрос на плоский прокат в Японии пошел на подъем, так что местные производители поставляют свою продукцию, в основном, внутренним покупателям. Индийские и корейские компании также рассчитывают на получение новых заказов в марте и поэтому объявили о повышении внутренних цен на $25-45/т.

Экономические и политические проблемы в Украине начали оказывать прямое влияние на стоимость продукции украинских предприятий. Котировки на отечественный горячий прокат для Турции опустились за последнюю неделю на $5-10/т, до $515-520/т FOB. Российская продукция все еще котируется по $535-540/т FOB, но спрос на нее минимальный. В Турции местным компаниям приходится продолжать политику уступок. Горячекатаные рулоны национального производства подешевели до около $570/т EXW. Кроме того, поставки данной продукции в Турцию возобновили некоторые европейские компании, предлагающие горячий прокат по демпинговым ценам – $565-575/т CFR, что соответствует менее 400 евро/т FOB.

Впрочем, на европейском рынке продолжается стагнация. Местные производители снова заявляют о намерении поднять котировки на плоский прокат на 30-50 евро/т, но уже в течение второго квартала. В первом добиться роста цен европейским металлургам так и не удалось из-за низкого спроса, который, в свою очередь, объясняется депрессией в реальном секторе региональной экономики.

Горячекатаные рулоны в странах Евросоюза в результате остаются в интервале 430-450 евро/т EXW и вряд ли покинут его в начале марта. Некоторые германские поставщики и подразделения Arcelor Mittal указывают официальные цены на более высоком уровне – вплоть до 470 евро/т EXW, но, по словам трейдеров, он не отражает реальное положение вещей.

Специальные сорта стали

Рынок нержавеющей стали сохраняют относительную стабильность при довольно слабом спросе. Тайванские компании и китайские Baosteel и Tisco объявили о том, что в марте будут продавать свою продукцию на внутреннем рынке по таким же ценам, что и в предыдущем месяце. В то же время, экспортеры в последнюю декаду февраля были вынуждены пойти на небольшие уступки, сбавив котировки на нержавеющий холодный прокат на $20-30/т.

Европейские производители, в то же время, объявили о незначительном повышении доплаты за легирующие элементы в марте. В частности, компания Outokumpu увеличит ее размер для стали марки 304 до 1048 евро/т по сравнению с 1033 евро в феврале.

Металлолом

Резкое понижение цен на металлолом при поставках в Турцию в середине февраля способствовало расширению спроса. По данным трейдеров, в течение недели турецкие компании закупили несколько сотен тысяч тонн материала в США и Европе. При этом, произошла относительная стабилизация котировок на материал HMS № 1&2 (80:20) на уровне, близком к $350/т CFR.

Ближе к концу месяца сделки практически прекратились и теперь, очевидно, возобновятся не раньше второй половины марта. Трейдеры оценивают перспективы на следующий месяц не слишком оптимистично. В принципе, с началом весны спрос на конструкционную сталь должен повсеместно возрасти, но рассчитывать на значительный подъем никак не приходится. Судя по всему, американские и европейские поставщики могут надеяться в марте, в лучшем случае, на незначительное повышение.

Российские и украинские экспортеры в феврале находились, в основном, вне турецкого рынка из-за низких цен и высоких затрат на фрахт. Во второй половине месяца сделки имели единичный характер, а котировки на материал 3А составляли около $340/т CFR.

В Восточной Азии рынок металлолома еще, похоже, не нащупал «дно».Во всяком случае, японская компания Tokyo Steel Manufacturing с 26 февраля в пятый раз с начала месяца понизила закупочные цены для всех своих заводов на $5-10/т. Экспортные котировки на японский лом Н2 для Кореи, тем временем, упали ниже $320/т FOB. Американский материал HMS № 1&2 (80:20) по-прежнему предлагается на Тайвань немногим ниже $340/т CFR при слабом спросе. Российский 3А подешевел при поставках в Корею до около $355/т CFR.

Виктор Тарнавский

Мировой рынок стали: 13-20 февраля 2014 г.

У металлургов так и не получилось осуществить повышение котировок в феврале. Наоборот, цены на стальную продукцию почти повсеместно идут вниз. Причинами нового спада являются удешевление сырья – металлолома и железной руды, а также недостаточный спрос на прокат. Обстановка в экономике Китая, Турции, западных стран отнюдь не улучшается, так что объем реального потребления стальной продукции остается ограниченным.

Полуфабрикаты

На ближневосточном рынке длинномерного проката продолжается спад, однако поставщики заготовок из стран СНГ всеми силами стараются удержать котировки от дальнейшего падения. После того как Белорусский метзавод, распродав мартовский материал менее чем по $480/т FOB со 100%-ной предоплатой, ушел с рынка, новые предложения со стороны украинских и российских компаний поступают, как минимум, на уровне $482-483/т FOB, а некоторые производители продолжают котировать свою продукцию более чем по $490/т FOB при поставках в Египет и Саудовскую Аравию.

В то же время, говорить о достижении стабилизации пока преждевременно. Спрос на заготовку из СНГ со стороны крупнейшего покупателя, Турции, пока остается низким. Местные металлурги сократили стоимость полуфабрикатов до $505-515/т EXW на внутреннем рынке и $510-520/т FOB при экспорте, а встречные предложения от турецких прокатчиков поступают на уровне $495-500/тCFR. При этом, сообщалось, что некоторые сделки на поставку заготовок из СНГ заключались в последние дни менее чем по $500/тCFR.

Девальвация тенге привела к резкому удешевлению заготовки казахстанского производства. В начале второй половины февраля отдельные сделки с иранскими покупателями заключались из расчета $450-460/т FOB. Впрочем, спрос на импортные полуфабрикаты в Иране по-прежнему очень низкий, так как у местных компаний сохраняются трудности при проведении международных расчетов.

В странах Восточной Азии на рынке заготовок сохраняется низкий уровень активности. Потребители, видя продолжающееся удешевление металлолома и длинномерного проката, не торопятся с подписанием новых контрактов.

Корейские производители полуфабрикатов во второй половине февраля пошли на уступки, соглашаясь сбавить цены до $540/т CFR и менее, однако интереса к их продукции практически нет. Вне рынка находятся даже российские компании, предлагающие заготовки по $525-530/т CFR. Спросом в регионе сейчас пользуется только китайская продукция, которая стоит около $520-525/т CFR.

Нет движения и на рынке товарных слябов. Снижение котировок на плоский прокат в Восточной Азии и Турции, слабость европейского и американского рынков поставили под вопрос повышение котировок, которого добились поставщики в начале февраля. Судя по всему, в конце текущего месяца стоимость плоских полуфабрикатов может пойти вниз на всех основных рынках.

Конструкционная сталь

Турецкие производители длинномерного проката продолжают сбавлять цены. Спрос на внутреннем рынке остается крайне низким несмотря на относительную стабилизацию курса местной валюты по отношению к доллару. Тем не менее, многие строительные компании начали испытывать трудности с обслуживанием валютных кредитов, а получить финансирование внутри страны сложно вследствие резкого повышения процентных ставок с конца января.

На внутреннем рынке стоимость арматуры в итоге сократилась до около $555-575/т EXW, что на $5-10/т меньше, чем в первой половине текущего месяца. Но и при экспорте металлургам приходится идти на уступки. В Ираке до сих пор не утвержден госбюджет на текущий год, из-за чего строительные проекты, финансируемые государством, не получают финансирования, а объемы закупок импортной продукции минимальные. Кроме того, турецкая арматура по-прежнему не пользуется особым спросом в Египте, ОАЭ и США. В начале второй половины февраля экспорт арматуры из Турции осуществлялся примерно по $555-565/т FOB, но некоторые покупатели требуют понижения до $550/т.

Низкий спрос и низкие цены – такой остается ситуация для экспортеров длинномерного проката из СНГ. Украинская арматура предлагается на ближневосточном рынке по $520-540/т FOB, практически на этот уровень опустилась и катанка. Только при поставках в страны Восточной Европы котировки на нее могут достигать отметки $600/тDAP.

Продолжаются поставки украинской арматуры в Алжир по ценам порядка $550/т CFR. Даже с учетом 15%-ной пошлины это несколько ниже, чем могут предложить европейские компании, чья продукция поступает на алжирский рынок беспошлинно. Вследствие конкуренции со стороны украинских металлургов испанские и итальянские мини-заводы за последние две недели понизили свои экспортные котировки более чем на 15 евро/т, до 440-450 евро/т FOB.

Впрочем, в самой Европе котировки на длинномерный прокат падают вследствие удешевления металлолома в феврале на 10-20 евро /т и неутешительных показателей региональной строительной отрасли. Даже в Германии и Польше котировки на арматуру опустились ниже отметки 500 евро/т CPT, а ряд компаний предлагают эту продукцию по 450-475 евро/т EXW.

Листовая сталь

Несмотря на сохраняющуюся слабость внутреннего рынка китайские компании во второй половине февраля предприняли новую попытку повышения экспортных котировок. Стоимость горячекатаных рулоновSS400 и толстолистовой стали возросла, в среднем, на $5/т, до около $530/т FOB и $515-530/т FOB соответственно. По данным аналитиков, за этим ростом стоит исключительно желание металлургов повысить свои доходы и улучшить финансовое положение, объективных же причин для ценовых изменений пока не просматривается.

Не удивительно, что большинство потребителей в странах Юго-Восточной Азии не принимают это подорожание, как ранее отвергли подъем котировок на индийский и восточноазиатский горячий прокат. Как правило, сделки в странах региона заключаются в интервале $570-590/т CFR. Даже в Индии, где местные производители в январе и феврале объявляли о повышении внутренних цен на $20-25/т, эта инициатива имела лишь частичный успех. В таких странах, как Индия и Корея, продолжается экономическая депрессия, что сдерживает спрос на сталь, а в государствах АСЕАН наблюдается избыток предложения стальной продукции.

Из-за экономических неурядиц значительно «просел» спрос на плоский прокат в Турции. Местные компании в итоге сбавили цены на горячекатаные рулоны до около $570-580/т EXW. Экспортеры из СНГ также были вынуждены пойти на понижение. Украинский горячий прокат, по данным трейдеров, продавался в последние дни в Турцию по $520-530/т FOB, хотя на других направлениях «Метинвест» добивался цен не ниже $530/т FOB. Российские горячекатаные рулоны экспортировались в Турцию по $530-540/т FOB.

В отличие от января, российским металлургам не удалось компенсировать слабость турецкого рынка подъемом котировок для американских потребителей. Новые соглашения с покупателями из США и стран Латинской Америки заключались, максимум, по $550/тFOB против $570-575/т в предыдущем месяце.

На европейском рынке плоского проката сохраняется ценовая стабильность. Попытки региональных металлургических компаний добиться подъема котировок на 30-40 евро/т остаются безуспешными. По данным трейдеров, сделки заключаются на прежнем уровне, составляющем, в среднем, 420-460 евро/т EXW для горячекатаных рулонов. Более того, в Италии котировки постепенно опускаются к нижней границе этого интервала, так как потребители все настойчивее требуют предоставления дисконтов.

Несмотря на заверения европейских специалистов в том, что региональная экономика идет на поправку, обстановка в реальном секторе не меняется к лучшему. Кроме того, серьезной проблемой как для металлургов, так и для их клиентов остается дефицит кредитных ресурсов.

Специальные сорта стали

Котировки на нержавеющий холодный прокат 304 2В в странах Восточной Азии сохраняют стабильность вследствие того, что дистрибуторы все-таки приступили к пополнению запасов, а котировки на никель на Лондонской бирже металлов в последнее время несколько подросли.

Тем не менее, многие специалисты весьма пессимистично оценивают перспективы регионального рынка, где в последний год наблюдается перепроизводство из-за растущего увеличения выплавки нержавеющей стали в Китае. По данным национальной Ассоциации производителей специальных сталей, в прошлом году этот показатель достиг 18,72 млн. т, что на 16,3% больше, чем годом ранее, в то время как видимое потребление увеличилось только на 13,4%, до 14,59 млн. т. Как ожидается, в этом году китайский экспорт нержавеющей стали может прибавить не менее 13-15%, что поставит под угрозу рыночную стабильность во всем регионе.

Металлолом

В начале второй половины февраля на турецком рынке металлолома заключались единичные сделки с достаточно большим разбросом цен. Стоимость материала HMS № 1&2 (80:20) европейского и американского происхождения находилась в интервале от $340 до около $355/т CFR. Российские и украинские компании, в основном, не осуществляют продажи в Турцию, поскольку, как правило, не в состоянии пойти на столь резкое понижение котировок. Последние предложения с их стороны поступали, примерно, по $340-350/т CFR.

При этом, большинство участников рынка полагают, что цены еще не достигли крайней точки спада и могут понизиться еще, как минимум, на $5/т до конца февраля. Турецкие металлурги в январе сократили выплавку стали в электропечах на 30-35% и, судя по всему, не будут наращивать выпуск в феврале. Поэтому спрос на металлолом с их стороны весьма ограниченный. В то же время, европейские и американские трейдеры не могут рассчитывать на компенсацию потерь на внутренних рынках. В США лом в феврале подешевел на $20-30/т по сравнению с январем, а в ЕС – на 10-20 евро. Перспективы на март пока не утешительные.

Снижение котировок на лом продолжается и в Азии. Японская компания Tokyo Steel Manufacturing с начала февраля понижала закупочные цены уже четыре раза. Экспортные котировки на японский материал Н2 упали до около $325/т FOB, а на американский HMS № 1&2 (80:20) – до менее $340/т CFR.

Виктор Тарнавский

Мировой рынок стали: 6-13 февраля 2014 г.

После Нового года по китайскому календарю цены на стальную продукцию в Китае, как правило, идут вверх, но в этом году все пошло, как говорится, не по плану. Низкий спрос при избытке предложения привел к дальнейшему понижению внутренних котировок и поставил под вопрос намеченное на февраль повышение экспортных цен. Еще одним «слабым местом»мирового рынка стали оказался в последние несколько недель Ближний Восток, где синхронно падают котировки на длинномерный прокат, полуфабрикаты и металлолом. Как ни странно, цены в первой декаде февраля росли только в Европе, но далеко не факт, что этот подъем продлится хотя бы до марта.

Полуфабрикаты

Цены на заготовки на ближневосточном рынке продолжают снижаться вследствие удешевления металлолома, с одной стороны, и длинномерного проката, с другой. Кроме того, из-за резких колебаний валютного курса в последних числах января турецкие компании на время приостановили закупки полуфабрикатов, лишив поставщиков из СНГ самого емкого рынка сбыта. Этим немедленно воспользовались покупатели из Египта и Саудовской Аравии, успешно сбив цены. При этом, уступчивость экспортеров в немалой степени объяснялась тем, что не все из них успели распродать февральскую продукцию.

К началу второй декады декабря турецкие компании стали возвращаться на рынок, но встречные предложения с их стороны поступают ниже $485/т CFR. Между тем, реальные сделки в последние дни заключались в интервале $485-495/т FOB, а Белорусский МЗ, требующий 100% предоплаты, вообще, сбросил цены до менее $480/т.

Производители, со своей стороны, рассчитывают на активизацию регионального спроса на длинномерный прокат в марте. Некоторые компании предлагают мартовские заготовки по ценам, достигающим $500/т FOB. Однако спад уже приобрел определенную инерцию, так что остановить его будет не так-то просто. Не исключено, что ее крайняя точка окажется на $5-10/т ниже текущего уровня.

В Восточной Азии минимальный уровень котировок на китайские полуфабрикаты после праздничной паузы поднялся от январских $515 до $520-525/т CFR. На таком же уровне предлагается и российская продукция, а корейская достигает $540/т и более. Однако потребители настаивают на понижении, указывая на удешевление лома и руды.

На спотовый рынок слябов вышел Иран и, как многие новички, начал с демпинга, предлагая продукцию в страны Восточной Азии всего по $490-500/т CFR. В конце января российские полуфабрикаты котировались там, в среднем, по $540/т CFR.

Конструкционная сталь

Котировки на длинномерный прокат в странах Ближнего Востока опустились до самого низкого уровня с лета 2010 г., и это еще не предел. Турецкие компании предлагают арматуру на экспорт по $560-570/т FOB, но многие покупатели выставляют встречные предложения на уровне $555/т.

Несмотря на то, что в январе турецкие металлурги уменьшили степень загрузки мощностей на 25-30%, на региональном рынке наблюдается избыток предложения длинномерного проката. В самой Турции сделки в конце января – начале февраля практически не заключались, но и сейчас, после того как стабилизировался курс местной валюты, объемы продаж остаются очень низкими. Кроме того, в последние несколько недель значительно упал спрос со стороны таких крупных покупателей как ОАЭ, Саудовская Аравия и Ирак. Наконец, в Турции продолжает дешеветь металлолом, что также тянет вниз котировки на готовый прокат.

Впрочем, проблемы возникли не только у турецких производителей. В КНР цены на арматуру упали до самой низкой отметки за четыре года, а средний уровень экспортных котировок на катанку опустился до $500-510/т FOB. Ливанские дистрибуторы получают предложения на поставку китайского длинномерного проката по $530-545/т CFR.

Упали цены и на конструкционную сталь производства СНГ. Белорусский МЗ удешевил арматуру до $510/т FOB, но требуемая им предоплата не устраивает покупателей. Украинские компании предлагают ее по $520-550/т, но со скромными результатами. Вне рынка остается Ирак – крупнейший покупатель украинской арматуры из «дальнего зарубежья». Там не принят госбюджет, поэтому проекты с централизованным финансированием пока не получают денег.

Дошло до того, что украинская арматура после длительного перерыва вернулась на рынок Алжира, хотя там ее ввоз облагается 15%-ной пошлиной, в то время как аналогичная европейская продукция ввозится свободно. Впрочем, европейская арматура, которая в начале февраля подешевела до 455-460 евро/т FOB, стоит в Алжире примерно столько же, сколько и украинская продукция.

В Европе рынок длинномерного проката находится под давлением. Котировки снижаются вследствие слабого спроса региональной стройотрасли и удешевления лома в феврале.

Листовая сталь

Экспортные котировки на плоский прокат в странах ЮВА после праздничной паузы не претерпели изменений. Меткомпании, ранее планировавшие взвинтить котировки уже в феврале, ведут себя осторожно, возлагая основные надежды на март, когда спрос на сталепродукцию в регионе должен возрасти в силу сезонного фактора.

Кроме того, очевидно, отрезвляюще подействовало на производителей продолжение спада в Китае. Многие местные компании не прерывали выплавку стали даже на время праздников, но ожидаемого расширения спроса не произошло. В результате продавцам пришлось пойти на уступки, а рост складских запасов и удешевление железной руды и коксующегося угля оставляет мало шансов на повышение в ближайшем будущем.

Отсутствие роста цен в Восточной Азии поставило под вопрос анонсированное еще в январе подорожание плоского проката в странах Персидского залива. Китайским и индийским компаниям, ранее пытавшимся увеличить стоимость г/к рулонов до $590-600/т CFR, пришлось понизить котировки примерно на $10 за т. В последние дни в регионе появилась и продукция из СНГ, которая предлагается по $580/т или дороже.

Российские металлурги, действительно, открыли торговлю мартовской продукцией, котируя горячекатаные рулоны в интервале $535-545/т FOB, что примерно соответствует ценам предыдущего месяца для турецких и ближневосточных покупателей. Между тем, в Турции производителям плоского проката приходится идти на новые уступки. Несмотря на некоторую ревальвацию местной валюты г/к рулоны на местном рынке подешевели в долларовом эквиваленте до $580/т EXW.

Европейские меткомпании стремятся реализовать анонсированное ранее повышение цен, затрагивающее, прежде всего, горячий прокат. По данным трейдеров, некоторые компании в Германии и странах Восточной Европы смогли добиться роста на 5-10 евро за т, но в целом уровень котировок в регионе остается в интервале 420-460 евро/т EXW. Итальянским металлургам, а также комбинатам US Steel Kosice и ISD Dunaferr по-прежнему приходится держаться вблизи его нижней границы.

Arcelor Mittal и германские металлурги, тем временем, анонсировали новое повышение – не менее чем на 30-50 евро/т по сравнению с текущим уровнем. Реализовать его планируется в феврале-марте при закрытии апрельских контрактов. Однако трейдеры полагают, что в действительности рост составит не более 10-20 евро за т. Реальный спрос на плоский прокат в регионе остается относительно низким. Ожидавшегося ранее улучшения в европейской промышленности и строительном секторе пока не наблюдается, а банки, продолжая жесткую политику, неохотно кредитуют как металлотрейдеров, так и покупателей проката.

В США, где в начале января г/к рулоны подскочили до наивысшего уровня за полтора года, начался спад. Дистрибуторы и потребители накопили достаточные запасы, поэтому поставщикам ради заключения сделок приходится сбавлять цены. Впрочем, г/к рулоны все еще стоят значительно дороже, чем на многих других рынках, – $715-750/т EXW.

Специальные сорта стали

На рынке нержавеющей стали пока спокойная обстановка. В Азии покупательская активность еще не восстановилась после праздничной паузы, так что котировки пока стабильны. Стоимость х/к рулонов 304 2В остается в интервале $2400-2500/т FOB. При этом, меткомпании не исключают некоторого повышения во второй половине февраля.

По оценкам британской консалтинговой компании MEPS, конъюнктура на мировом рынке нержавеющей стали в этом году должна улучшиться по сравнению с прошлым годом. Как прогнозируют специалисты MEPS, объем выплавки в 2014 г. возрастет на 4,6% и достигнет около 39 млн. т. Наивысшие темпы роста, как и ранее, покажет Китай – на 6,5%, до 19,3 млн. т, но увеличение объемов производства ожидается и в других странах Восточной Азии, а также в США и даже в ЕС.

Металлолом

Стоимость лома на мировом рынке продолжает падать. На уступки пошли, прежде всего, американские трейдеры. Вследствие низкого спроса на внутреннем рынке и увеличения сборов у некоторых компаний возникли излишки материала. Из-за этого экспортеры пошли на значительные уступки, согласившись на удешевление лома более чем на $10/т с начала февраля. Последние сделки на поставку в Турцию металлолома HMS № 1&2 (80:20) осуществлялись менее чем по $360/т CFR.

Прочие поставщики, в основном, находятся вне рынка. Российские и украинские компании в начале февраля продавали лом 3А в Турцию по $355-360/т CFR и не могут опуститься ниже этого уровня, хотя встречные предложения поступают менее чем по $340/т CFR.

Виктор Тарнавский

Мировой рынок стали: 30 января – 6 февраля 2014 г.